servicul fiscal de stat · monitorul oficial al r. moldova nr. 126-132 ar. 261 din 20.04.2018t * *...

TRANSCRIPT

pagina | 1Buletin informativ al actelor legislative

Buletin informatival actelor legislative

Servicul Fiscal de Stat

Chișinăuaprilie 2018

pagina | 32 | pagina Buletin informativ al actelor legislative Buletin informativ al actelor legislative

Serviciul Fiscal de Stat Vă propune modificările și completările operate in legisla-ția Republicii Moldova și Actele normative (ordine ,indicații circulare și scrisori meto-dologice) emise de Ministerul Finanțelor și Serviciul Fiscal de Stat pe parcursul lunii aprilie 2018.

LEGISLAȚIE FISCALĂ/FINANCIARĂ

A fost publicată Legea nr. 26 din 01.03.2018pentru ratificarea Convenţiei dintre Guvernul Republicii Moldova şi Guvernul Georgiei pentru evitarea dublei impuneri şi prevenirea

evaziunii fiscale cu privire la impozitele pe venit

(în vigoare 06.04.2018)

Monitorul Oficial al R. Moldova nr. 113-120 art. 216 din 06.04.2018

* * *Parlamentul adoptă prezenta lege organică.Art.1. – Se ratifică Convenţia dintre Guvernul Republicii Moldova şi Guvernul Georgiei pentru evitarea dublei impuneri şi prevenirea evaziunii fiscale cu privire la impozitele pe venit, semnată la Tbilisi la 29 noiembrie 2017. Art.2. – Guvernul va întreprinde măsurile necesare pentru realizarea prevederilor Convenţiei menţionate. Art.3. – Ministerul Afacerilor Externe şi Integrării Europene va notifica Guvernul Georgiei cu privire la ratificarea convenţiei nominalizate.PREŞEDINTELE PARLAMENTULUI Andrian CANDUNr.26. Chişinău, 1 martie 2018.

Был опубликован Закон № 26 от 01.03.2018о ратификации Конвенции между Правительством Республи-ки Молдова и Правительством Грузии об избежании двойного налогообложения и предотвращении уклонения от уплаты

налогов на доходы

(в силу 06.04.2018)

Мониторул Офичиал ал Р. Молдова № 113-120 ст. 216 от 06.04.2018

* * *Парламент принимает настоящий органический закон. Ст.1. – Ратифицировать Конвенцию между Правительством Респу-блики Молдова и Правительством Грузии об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы, подписанную в Тбилиси 29 ноября 2017 года. Ст.2. – Правительству принять необходимые меры для выполнения положений указанной Конвенции.

Ст.3. – Министерству иностранных дел и европейской интеграции нотифицировать Правительство Грузии о ратификации данной Кон-венции.

ПРЕДСЕДАТЕЛЬ ПАРЛАМЕНТА Андриан КАНДУ№ 26. Кишинэу, 1 марта 2018 г.

A fost publicată Legea nr. 49 din 23.03.2018 privind completarea Codului de procedură penală al Republicii Moldova nr. 122/2003

(în vigoare 01.10.2018)

Monitorul Oficial al R. Moldova nr. 126-132 art. 261 din 20.04.2018

* * *

Parlamentul adoptă prezenta lege organică. Art.I. – Codul de procedură penală al Republicii Moldova nr.122/2003 (republicat în Monitorul Oficial al Republicii Moldova, 2013, nr.248–251, art.699), cu modificările şi completările ulterioare, se completează după cum urmează:1. La articolul 93 alineatul (3), după cuvintele “organul de urmărire penală” se introduce textul “, de organul de constatare”.2. La articolul 262, alineatul (1) se completează cu punctul 31) cu următorul cuprins:“31) proces-verbal cu privire la constatarea infracţiunii, întocmit de organele de constatare prevăzute la art.273 alin.(1) din prezentul cod;”.3. Articolul 273:alineatul (1) se completează cu litera d1) cu următorul cuprins:“d1) Serviciul Fiscal de Stat – pentru infracţiunile prevăzute la art.241–242, 244, 2441, 250–253 şi 3351 din Codul penal;”la alineatul (2), după cuvintele “proceselor-verbale” se introduce textul “, în condiţiile prevăzute de art.260–261 din prezentul cod,”, iar în final se completează cu propoziţia: “Actele de constatare întocmite de aceste organe constituie mijloace de probă.”articolul se completează cu alineatul (6) cu următorul cuprins:“(6) Procesul-verbal cu privire la constatarea infracţiunii constituie act de sesizare a organelor de urmărire penală conform art.262 din prezentul cod şi nu poate fi supus controlului pe calea contenciosului administrativ.” Art.II. – (1) Prezenta lege intră în vigoare la 1 octombrie 2018.(2) Guvernul, în termen de 3 luni de la data publicării prezentei legi:a) va prezenta Parlamentului propuneri pentru aducerea legislaţiei în vigoare în concordanţă cu prezenta lege;b) va aduce actele sale normative în concordanţă cu prezenta lege.

PREŞEDINTELE PARLAMENTULUI Andrian CANDUNr.49. Chişinău, 23 martie 2018.

Был опубликован Закон № 49 от 23.03.2018 о внесении допол-нений в Уголовно-процессуальный кодекс Республики Молдо-

ва № 122/2003

(в силу 01.10.2018)

Мониторул Офичиал ал Р. Молдова № 126-132 ст. 261 от 20.04.2018

* * *Парламент принимает настоящий органический закон. Ст.I. – В Уголовно-процессуальный кодекс Республики Молдова № 122/2003 (повторное опубликование: Официальный монитор Респу-блики Молдова, 2013 г., № 248–251, ст.699), с последующими измене-ниями и дополнениями, внести следующие дополнения:1. Часть (3) статьи 93 после слов «органом уголовного преследования» дополнить словами «, констатирующим органом».2. Часть (1) статьи 262 дополнить пунктом 31) следующего содержания:«31) протокола об установлении преступления, составленного конста-тирующими органами, предусмотренными в части (1) статьи 273 на-стоящего кодекса;».3. В статье 273:часть (1) дополнить пунктом d1) следующего содержания:«d1) Государственная налоговая служба – по преступлениям, пред-усмотренным статьями 241–242, 244, 2441, 250–253 и 3351 Уголовного кодекса;»;часть (2) после слова «протоколов» дополнить словами «согласно тре-бованиям, предусмотренным статьями 260–261 настоящего кодекса», а в конце дополнить предложением: «Констатирующие акты, состав-ленные данными органами, являются средствами доказывания.»;дополнить статью частью (6) следующего содержания:«(6) Протокол об установлении преступления является актом осведом-ления органов уголовного преследования согласно статье 262 насто-ящего кодекса и не может быть подвергнут контролю в администра-тивном порядке.». Ст.II. – (1) Настоящий закон вступает в силу с 1 октября 2018 года.(2) Правительству в трехмесячный срок с момента опубликования на-стоящего закона:а) представить Парламенту предложения по приведению действую-щего законодательства в соответствие с настоящим законом;b) привести свои нормативные акты в соответствие с настоящим за-коном.

ПРЕДСЕДАТЕЛЬ ПАРЛАМЕНТА Андриан КАНДУ№ 49. Кишинэу, 23 марта 2018 г.

A fost publicată Hotărîrea Guvernului nr. 380 din 25.04.2018 cu privire la aprobarea Regulamentului-cadru privind organizarea şi funcţionarea Consiliului pentru soluţionarea disputelor în cadrul

organelor de control

(în vigoare 27.04.2018) Monitorul Oficial al R. Moldova nr. 133-141 art. 422 din 27.04.2018

* * *În temeiul art.30 alin.(5) din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător (Monitorul Oficial al Republicii Moldova, 2012, nr.181-184, art.595), cu modificările şi completările ulterioare, Guvernul

HOTĂRĂŞTE:1. Se aprobă Regulamentul-cadru privind organizarea şi funcţionarea Consiliului pentru soluţionarea disputelor în cadrul organelor de control (se anexează).2. Cancelaria de Stat, în termen de 3 luni de la data publicării prezentei hotărîri:1) va întocmi, cu suportul posesorului Registrului de stat al organizaţiilor necomerciale, lista actualizată a asociaţiilor din cadrul mediului de afaceri ce întrunesc membri care desfăşoară activităţi cu relevanţă pentru organele de control;2) va elabora şi va transmite fiecărui organ de control anunţul privind selecţia asociaţiilor de afaceri în vederea includerii reprezentanţilor acestora în componenţa Consiliului pentru soluţionarea disputelor, conform prevederilor punctelor 7-11 din Regulamentul-cadru aprobat prin prezenta hotărîre;3) va asigura sintetizarea opţiunilor de vot ale asociaţiilor de afaceri transmise la adresa de e-mail indicată în anunţ, precum şi publicarea rezultatelor procesului de votare pe pagina web controale.gov.md;4) va asigura validarea selecţiei reprezentanţilor mediului de afaceri în componenţa Consiliului pentru soluţionarea disputelor pentru fiecare organ de control, conform rezultatelor procesului de vot prin e-mail;5) va transmite fiecărui organ de control lista asociaţiilor de afaceri selectate pentru a fi incluse în componenţa Consiliului pentru soluţionarea disputelor.3. Cancelaria de Stat, în termen de 6 luni de la data publicării prezentei hotărîri, va elabora un modul separat pentru pagina web controale.gov.md, care să conţină:1) secţiunea pentru asigurarea votului on-line în scopul selecţiei asociaţiilor de afaceri în componenţa Consiliului pentru soluţionarea disputelor pentru fiecare organ de control, conform prevederilor punctului 9 din Regulamentul-cadru;2) informaţii privind componenţa Consiliului pentru soluţionarea disputelor pentru fiecare organ de control şi lista asociaţiilor din domeniul de afaceri incluse în componenţa Consiliului pentru soluţionarea disputelor.4. Organele de control prevăzute în anexa la Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător, în coordonare cu Cancelaria de Stat, în termen de 3 luni de la data publicării prezentei hotărîri, vor asigura:1) constituirea, prin ordin al conducătorului organului de control, a Consiliului pentru soluţionarea disputelor şi stabilirea componenţei acestuia;2) aprobarea regulamentelor privind modul de organizare şi funcţionare a consiliilor pentru soluţionarea disputelor;3) elaborarea opţiunilor tehnice pe paginile web pentru oferirea posibilităţii de a depune petiţiile şi cererile prealabile în format electronic şi de a furniza în regim on-line confirmarea recepţionării acestora.5. Serviciul Fiscal de Stat şi Serviciul Vamal vor elabora şi vor aproba regulamentele privind modul de organizare şi funcţionare a consiliilor pentru soluţionarea disputelor, în conformitate cu prevederile Codului fiscal şi Codului vamal.6. Controlul asupra executării prezentei hotărîri se pune în sarcina Cancelariei de Stat.

pagina | 54 | pagina Buletin informativ al actelor legislative Buletin informativ al actelor legislative

PRIM-MINISTRU Pavel FILIP

Contrasemnează: Ministrul economiei şi infrastructurii Chiril GaburiciNr.380. Chişinău, 25 aprilie 2018.

Anexăla Hotărîrea Guvernului

nr.380 din 25 aprilie 2018

REGULAMENT-CADRUprivind organizarea şi funcţionarea Consiliului pentru soluţionarea

disputelor în cadrul organelor de control

Capitolul IDISPOZIŢII GENERALE

1. Prezentul Regulament-cadru stabileşte modul de organizare şi funcţionare a Consiliului pentru soluţionarea disputelor în cadrul organelor de control (în continuare – Consiliu), inclusiv al subdiviziunilor (oficiilor) teritoriale, după caz, modalitatea de selecţie şi desemnare a membrilor Consiliului, atribuţiile, drepturile şi obligaţiile membrilor acestuia, precum şi procedura de examinare a petiţiilor şi cererilor prealabile de către Consiliu.2. Consiliul activează în conformitate cu prevederile Legii nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător, ale prezentului Regulament-cadru şi ale altor acte normative aplicabile domeniului de competenţă al fiecărui organ de control.3. Consiliul se organizează şi activează în scopul examinării petiţiilor şi cererilor prealabile depuse de persoanele supuse controlului de stat conform prevederilor art.30 alin.(5) din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător.4. Procedura procedura de examinare a petiţiilor şi cererilor prealabile de către Consiliu reprezintă o procedură prealabilă obligatorie în sensul Legii contenciosului administrativ nr.793-XIV din 10 februarie 2000.

Capitolul IICOMPONENŢA ŞI PROCEDURA DE SELECŢIE

A MEMBRILOR CONSILIULUI5. Consiliul este format din:a) conducătorul organului de control, care este şi preşedintele Consiliului;b) conducătorii subdiviziunilor organului de control responsabile, de regulă, de evaluarea riscurilor şi planificarea controalelor juridice şi audit intern;c) reprezentantul autorităţii publice centrale aferente domeniului de competenţă al organului de control;d) cel puţin trei reprezentanţi ai asociaţiilor din cadrul mediului de afaceri ce întrunesc membri care desfăşoară activităţi conexe domeniului de competenţă al organului de control sau aspectelor contestate, selectaţi în modul prevăzut la pct.7-11 din prezentul Regulament-cadru.6. Componenţa numerică a Consiliului se aprobă prin ordin al conducătorului organului de control. Ordinul privind constituirea şi componenţa Consiliului se publică pe pagina web a organului de control şi pe pagina web controale.gov.md.7. Membri ai Consiliului din partea mediului de afaceri pot fi asociaţiile ce îndeplinesc următoarele condiţii:a) sînt înregistrate în modul stabilit de legislaţie;b) întrunesc membri care desfăşoară activităţi conexe domeniului de competenţă al organului de control;c) au experienţă de cel puţin 2 ani în domeniu;d) demonstrează un nivel înalt de reprezentativitate în domeniu.

8. Selecţia membrilor Consiliului din rîndul asociaţiilor de afaceri se asigură de către Cancelaria de Stat, în calitate de autoritate a administraţiei publice centrale de supraveghere a controalelor. În acest scop, Cancelaria de Stat elaborează şi menţine, în coordonare cu posesorul Registrului de stat al organizaţiilor necomerciale, lista actualizată a asociaţiilor de afaceri şi asigură plasarea acestei informaţii pe pagina web controale.gov.md, în cadrul unei secţiuni speciale destinate consiliilor de soluţionare a disputelor din cadrul organelor de control. Această secţiune conţine lista consiliilor pe domeniile de competenţă ale organelor de control.9. Cancelaria de Stat asigură elaborarea, diseminarea şi publicarea anunţului privind selecţia asociaţiilor care intenţionează să îşi desemneze reprezentanţii în consiliile pentru soluţionarea disputelor. Asociaţiile din mediul de afaceri pot opta pentru includerea în consiliile pentru soluţionarea disputelor din cadrul a mai multe organe de control.În cazul în care mai multe asociaţii optează pentru un singur consiliu, pe pagina web controale.gov.md se plasează opţiunea de vot on-line pentru a asigura selecţia doar a trei asociaţii.Începerea procesului de vot este înştiinţată prin plasarea unui anunţ pe pagina web controale.gov.md şi pagina web a organului de control respectiv. La vot participă doar asociaţiile din mediul de afaceri. Pentru a putea participa la votul on-line, asociaţiile din mediul de afaceri se înregistrează şi obţin un cont de acces. Se consideră selectate primele trei asociaţii care acumulează cel mai mare număr de voturi.10. La expirarea termenului-limită, Cancelaria de Stat validează rezultatele selecţiei reprezentanţilor mediului de afaceri în componenţa consiliilor de soluţionare a disputelor pentru fiecare organ de control, conform opţiunilor prezentate de asociaţii şi rezultatelor votului on-line de pe pagina web controale.gov.md, în cazul în care au existat mai mulţi solicitanţi. Cancelaria de Stat transmite fiecărui organ de control lista asociaţiilor de afaceri selectate pentru a fi incluse în componenţa consiliilor respective.11. Asociaţiile selectate sînt incluse în componenţa Consiliului organului de control respectiv. Asociaţia deleagă reprezentantul său pentru fiecare şedinţă a Consiliului. În funcţie de subiectele şi aspectele contestate examinate la şedinţa Consiliului, asociaţia poate delega reprezentanţi din cadrul diferitor organizaţii-membre.Mandatul membrilor Consiliului din partea mediului de afaceri este de trei ani. La expirarea mandatului se va proceda la un nou proces de selecţie conform prevederilor pct.7-10 din prezentul Regulament-cadru.12. Activitatea Consiliului este condusă şi asigurată de către conducătorul organului de control, care este în drept să delege această funcţie unuia dintre adjuncţii săi sau, după caz, şefilor oficiilor teritoriale.13. Calitatea de membru al Consiliului încetează în următoarele situaţii:a) imposibilitatea de a-şi exercita atribuţiile o perioadă de cel puţin 4 luni;b) încetarea/suspendarea raporturilor de serviciu;c) la cererea asociaţiei din cadrul mediului de afaceri;d) încetarea activităţii asociaţiei din cadrul mediului de afaceri.14. Revocarea membrilor se face prin ordin al conducătorului organului de control în cadrul căruia a fost constituit Consiliul.15. În cazul în care unul dintre membrii Consiliului pierde această calitate, în locul acestuia, prin ordin al conducătorului organului de control în cadrul căruia a fost constituit Consiliul, va fi numit un nou membru.16. În cazul încetării calităţii de membru al asociaţiei de afaceri în condiţiile prevăzute la pct.13 lit.b), c) şi d) din prezentul Regulament-cadru, Cancelaria de Stat va anunţa selecţia unui nou membru din rîndul asociaţiilor de afaceri, potrivit prevederilor pct.7-11 din prezentul Regulament-cadru.

Capitolul IIIATRIBUŢIILE CONSILIULUI

17. În activitatea sa, Consiliul are următoarele atribuţii:

a) examinează, în mod obligatoriu, conform procedurii prealabile în contenciosul administrativ, toate petiţiile şi cererile prealabile de contestare depuse de persoana supusă procedurii de control, conform prevederilor Legii nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător;b) examinează actele aferente procedurii de control contestate;c) ţine evidenţa şi sistematizează deciziile emise în Consiliu;d) identifică situaţii ce pot constitui practici defectuoase în domeniul controlului de stat şi le prezintă spre examinare Consiliului naţional de soluţionare a disputelor în domeniul controlului de stat.

Capitolul IVDREPTURILE ŞI OBLIGAŢIILE MEMBRULUI CONSILIULUI

18. În vederea exercitării atribuţiilor prevăzute la pct.17 din prezentul Regulament-cadru, membrii Consiliului au dreptul:a) să participe la şedinţele Consiliului;b) să ofere recomandări şi propuneri în legătură cu contestaţia examinată în cadrul Consiliului;c) să solicite, în caz de necesitate şi la examinarea unor subiecte complexe, atragerea unor experţi independenţi;d) să se expună pe marginea fiecărei probleme puse în discuţie la Consiliu.19. Membrii Consiliului au următoarele obligaţii:a) să acţioneze în strictă conformitate cu actele normative;b) să respecte cerinţele de obiectivitate în procesul de examinare a cauzei;c) să informeze preşedintele Consiliului în cazul apariţiei unui conflict de interese în conformitate cu prevederile legislaţiei cu privire la conflictul de interese;d) să analizeze materialele aferente cazului examinat;e) să semneze procesele-verbale ale şedinţelor Consiliului;f) să asigure păstrarea secretului comercial, fiscal, bancar, să respecte regimul altor informaţii cu accesibilitate limitată, să nu divulge informaţiile confidenţiale şi datele cu caracter personal obţinute în cadrul activităţii respective, precum şi alte informaţii care le-au devenit cunoscute în procedura de examinare a petiţiilor şi contestaţiilor în cadrul Consiliului;g) să semneze Declaraţia de confidenţialitate a informaţiilor şi a faptelor care le-au devenit cunoscute în procedura de examinare a cererilor în Consiliu.20. Pe lîngă drepturile şi obligaţiile în calitate de membru al Consiliului, preşedintele Consiliului:a) conduce şi asigură activitatea Consiliului;b) aprobă ordinea de zi a şedinţelor Consiliului;c) fixează data şedinţelor Consiliului;d) prezidează şedinţele Consiliului;e) numeşte secretarul Consiliului;f) emite şi semnează decizia pe marginea contestaţiei, după examinarea acesteia de către Consiliu, opiniile membrilor acestuia avînd caracter de recomandare.21. Membrii Consiliului delegaţi de asociaţiile de afaceri participă la şedinţele Consiliului cu drept de vot consultativ, poziţia lor urmînd a fi consemnată în procesul-verbal al şedinţei. Dreptul reprezentantului asociaţiei de afaceri de a participa la şedinţele Consiliului se confirmă prin scrisoarea de desemnare (delegare), semnată de către conducătorul asociaţiei din mediul de afaceri.

Capitolul VPROCEDURA DE EXAMINARE A CONTESTAŢIILOR

22. Pot depune petiţii şi cereri prealabile persoanele supuse controlului care se consideră vătămate de către organul de control într-un drept al său recunoscut de lege.23. Obiect al contestaţiilor, în sensul Legii nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător îl constituie:

a) delegaţia de control;b) decizia de prelungire a duratei controlului;c) procesul-verbal de control;d) acţiunile sau inacţiunile inspectorului/inspectorilor aferente controlului.24. Nu constituie obiect al contestaţiilor în sensul prezentului Regulament-cadru procesele-verbale de control prin care au fost constatate contravenţii.25. Petiţiile şi cererile prealabile în privinţa actelor şi acţiunilor indicate la pct.23 din prezentul Regulament-cadru se depun fie în formă scrisă, cu aplicarea semnăturii olografe, fie în format electronic, cu aplicarea semnăturii electronice. Organele de control asigură posibilitatea depunerii contestaţiilor în format electronic prin intermediul unei adrese e-mail speciale, care furnizează imediat confirmarea recepţionării petiţiei depuse.26. Cererea prealabilă de contestare a delegaţiei de control, a deciziei de prelungire a duratei controlului sau a procesului-verbal de control în care nu sînt dispuse prescripţii sau măsuri restrictive se depune în termen de pînă la 30 de zile de la data în care persoanei supuse controlului i-au fost sau trebuia să-i fie adusă la cunoştinţă delegaţia de control, decizia de prelungire a duratei controlului sau procesul-verbal de control.27. Cererea prealabilă de contestare a procesului-verbal de control în care a fost dispusă măsura restrictivă de suspendare a activităţii agentului economic în sensul art.291 din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător se depune în termenul stabilit pentru executarea măsurii restrictive în cauză.28. După recepţionarea cererilor prealabile de contestare, secretarul Consiliului asigură înregistrarea cererilor şi comunică imediat, în aceeaşi zi, persoanei care a depus cererea prealabilă de contestare numărul de înregistrare acordat. Preşedintele Consiliului, în aceeaşi zi, dispune distribuirea pentru membri a materialelor aferente controlului contestat şi cererii prealabile, cu stabilirea datei de întrunire în şedinţă.29. Examinarea şi emiterea deciziei pe marginea cererii prealabile de contestare se realizează în termen de pînă la 10 zile lucrătoare de la data depunerii cererii.30. În cazul în care se contestă prescripţia sau măsura restrictivă, examinarea şi emiterea deciziei pe marginea cererii prealabile de contestare se realizează în termenul stabilit în procesul-verbal de control pentru executarea prescripţiei sau a măsurii restrictive, dar nu în mai mult de 10 zile lucrătoare de la data depunerii cererii.31. Examinarea şi emiterea deciziei pe marginea cererii prealabile de contestare a măsurii restrictive de suspendare a activităţii agentului economic se realizează în termen de pînă la 5 zile lucrătoare de la data depunerii cererii.32. Forma de activitate a Consiliului este şedinţa.33. Persoana care a depus cererea prealabilă de contestare are dreptul de a participa şi a-şi expune cerinţele în cadrul şedinţei Consiliului. La şedinţa Consiliului are dreptul să participe şi inspectorul implicat în control, care poate prezenta poziţia şi argumentele sale referitoare la subiectul examinat de către Consiliu. În lipsa contestatarului şi/sau a inspectorului, materialele sînt prezentate de către secretarul Consiliului.34. Şedinţele se convoacă în funcţie de petiţiile şi cererile prealabile depuse, iar data acestora este fixată de către preşedintele Consiliului. Stabilirea datelor şedinţelor se va face luînd în considerare caracterul cererilor prealabile şi necesitatea respectării termenelor lor de examinare prevăzute la pct.29-31 din prezentul Regulament-cadru.35. Şedinţele se consideră deliberative dacă la ele participă cel puţin 2/3 din membrii Consiliului. Şedinţele Consiliului se desfăşoară chiar dacă la acestea lipsesc unii membri sau persoana care a depus cererea.36. Dezbaterile în cadrul şedinţei se consemnează în procesul-verbal al şedinţei, care reflecta poziţia fiecărui membru al Consiliului.37. Deciziile sînt adoptate de preşedintele Consiliului după examinarea şi

pagina | 76 | pagina Buletin informativ al actelor legislative Buletin informativ al actelor legislative

expunerea opiniei de către membrii Consiliului, propunerile acestora avînd caracter de recomandare. Preşedintele Consiliului adoptă decizia la sfîrşitul şedinţei sau, dacă sînt necesare unele examinări suplimentare, efectuarea expertizei sau prezentarea unor probe suplimentare, poate dispune convocarea unei şedinţe suplimentare a Consiliului.38. În urma examinării în cadrul şedinţelor Consiliului a cererilor prealabile, preşedintele Consiliului adoptă una dintre următoarele soluţii:a) menţine actul contestat fără modificări;b) adoptă o nouă decizie şi dispune modificarea parţială sau completă a actelor contestate;c) declară nulitatea controlului care a fost efectuat cu încălcarea prevederilor legii.39. Secretarul Consiliului este obligat, în termen de o zi de la emiterea deciziei, să o transmită/înmîneze contestatarului şi inspectorului.40. Actele modificate în urma examinării de către Consiliu se includ şi se publică în Registrul de stat al controalelor.41. Decizia cu privire la rezultatele examinării cererii prealabile de contestare poate fi contestată în instanţa de contencios administrativ în termenele şi în condiţiile prevăzute de Legea contenciosului administrativ nr.793-XIV din 10 februarie 2000.42. Lucrările de secretariat ale Consiliului sînt asigurate de către secretarul acestuia, numit de preşedintele Consiliului din rîndul angajaţilor organului de control în cadrul căruia este constituit. Secretarul Consiliului nu este membru al acestuia şi nu se expune asupra cazului pus în discuţie.43. Secretarul Consiliului are următoarele atribuţii:a) întocmeşte ordinea de zi a şedinţelor Consiliului, cu coordonarea preşedintelui;b) după aprobarea de către preşedintele Consiliului, aduce la cunoştinţă membrilor ordinea de zi, locul, data şi ora şedinţelor;c) prezintă membrilor Consiliului materialele aferente cazului inclus pe ordinea de zi;d) asigură citarea persoanei care a depus petiţia/cererea şi a inspectorului vizat în petiţie/cerere pentru a participa la examinarea acesteia în cadrul Consiliului;e) întocmeşte procesele-verbale ale şedinţelor Consiliului;f) remite persoanei care a depus petiţia/cererea decizia adoptată de către Consiliu;e) asigură păstrarea originalelor deciziilor Consiliului şi proceselor-verbale ale şedinţelor.44. Secretarul Consiliului are dreptul să solicite de la persoanele de conducere şi execuţie din cadrul organului de control responsabile de problema inclusă pe ordinea de zi pachetul de materiale aferent cazului.

Capitolul VIDISPOZIŢII FINALE

45. Membrii Consiliului nu beneficiază de remunerare pentru activitatea desfăşurată în cadrul acestuia.46. Rezultatele activităţii Consiliului, numărul cererilor prealabile, petiţiilor şi deciziilor adoptate sînt criterii care se iau în considerare la evaluarea performanţelor organului de control şi inspectorilor.47. Documentele şedinţelor Consiliului sînt, în ordinea de arhivare, următoarele:a) procesul-verbal al şedinţei cu ordinea de zi şi lista de prezenţă;b) un exemplar al deciziei adoptate;c) alte documente aferente subiectului examinat (cererea prealabilă, explicaţiile petiţionarului etc.).

Было опубликовано Постановление Правительства№ 380 от 25.04.2018 об утверждении Типового положения об организа-

ции и функционировании Совета по решению споров в рамках контролирующих органов

(в силу 27.04.2018)

Мониторул Офичиал ал Р. Молдова № 133-141 ст. 422 от 27.04.2018

* * *На основании части (5) статьи 30 Закона № 131 от 8 июня 2012 года о государственном контроле предпринимательской деятельности (Офи-циальный монитор Республики Молдова, 2012 г., № 181-184, ст.595), с последующими изменениями и дополнениями, Правительство

ПОСТАНОВЛЯЕТ:1. Утвердить Типовое положение об организации и функционировании Совета по решению споров в рамках контролирующих органов (при-лагается).2. Государственной канцелярии в 3-месячный срок с даты опубликова-ния настоящего постановления:1) составить при поддержке обладателя Государственного регистра некоммерческих организаций обновленный список ассоциаций де-ловой среды, в состав которых входят члены, осуществляющие виды деятельности, релевантные для контролирующих органов;2) разработать и передать каждому контролирующему органу объ-явление об отборе ассоциаций деловой среды в целях включения их членов в состав Совета по решению споров, согласно положениям пунктов 7-11 Типового положения, утвержденного настоящим поста-новлением;3) обеспечить обобщение вариантов голосования ассоциаций дело-вой среды, отправленных на электронный адрес, указанный в объ-явлении, а также опубликовать результаты процесса голосования на веб-странице controale.gov.md;4) обеспечить подтверждение достоверности отбора представителей деловой среды в состав Совета по решению споров для каждого кон-тролирующего органа, согласно результатам процесса голосования посредством e-mail;5) передать каждому контролирующему органу перечень отобранных ассоциаций деловой среды для их включения в состав соответствую-щих советов по решению споров.3. Государственной канцелярии в 6-месячный срок с даты опубли-кования настоящего положения разработать отдельный модуль для веб-страницы controale.gov.md, содержащий:1) раздел для обеспечения онлайн-голосования в целях отбора ассоци-аций деловой среды в состав Совета по решению споров для каждого контролирующего органа, согласно пункту 9 Типового положения;2) сведения о составе Совета по решению споров для каждого контро-лирующего органа и перечень ассоциаций деловой среды, включен-ных в состав Совета по решению споров.4. Контролирующим органам, предусмотренным в приложении к Закону № 131 от 8 июня 2012 года о государственном контроле пред-принимательской деятельности по согласованию с Государственной канцелярией, в 3-месячный срок с даты опубликования настоящего постановления обеспечить:1) создание приказом руководителя контролирующего органа Совета по решению споров и установление его состава;2) утверждение положений о порядке организации и функционирова-ния советов по решению споров;3) разработку технических параметров веб-страниц для предостав-

ления возможности подачи петиций и предварительных заявлений в электронном формате и подтверждения их получения в режиме онлайн.5. Государственной налоговой службе и Таможенной службе разрабо-тать и утвердить положения о порядке организации и функционирова-ния советов по решению споров в соответствии с Налоговым кодексом и Таможенным кодексом.6. Контроль за исполнением настоящего постановления возложить на Государственную канцелярию.ПРЕМЬЕР-МИНИСТР Павел ФИЛИП Контрасигнует: министр экономики и инфраструктуры Кирил ГАБУРИЧ№ 380. Кишинэу, 25 апреля 2018 г.

УтвержденоПостановлением Правительства

№ 380 от 25 апреля 2018 г.

ТИПОВОЕ ПОЛОЖЕНИЕоб организации и функционировании Совета по решению спо-

ров в рамках контролирующих органов

Глава IОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящее Типовое положение устанавливает порядок организации и функционирования Совета по решению споров в рамках контролиру-ющих органов (в дальнейшем – Совет), в том числе территориальных подразделений (офисов), по необходимости, порядок отбора и назна-чения членов Совета, их функции, права и обязанности, а также про-цедуру рассмотрения Советом петиций и предварительных заявлений.2. Совет осуществляет свою деятельность в соответствии с положени-ями Закона № 131 от 8 июня 2012 года о государственном контроле предпринимательской деятельности, настоящим Типовым положени-ем и другими нормативными актами, применимыми к сфере компе-тенции каждого контролирующего органа.3. Совет организуется и действует в целях рассмотрения петиций и предварительных заявлений, подаваемых лицами, подлежащими государственному контролю, согласно положениям части (5) статьи 30 Закона № 131 от 8 июня 2012 года о государственном контроле пред-принимательской деятельности.4. Процедура рассмотрения Советом петиций и предварительных заявлений является обязательной предварительной процедурой в смысле Закона № 793-XIV от 10 февраля 2000 года об административ-ном суде.

Глава IIСОСТАВ СОВЕТА И ПРОЦЕДУРА ОТБОРА ЕГО ЧЛЕНОВ5. Совет состоит из:а) руководителя контролирующего органа, который является предсе-дателем Совета;b) руководителей подразделений контролирующего органа, ответ-ственных, как правило, за оценку рисков, планирование юридических проверок и внутренний аудит;c) представителя центрального органа публичного управления, отно-сящегося к сфере компетенции контролирующего органа;d) не менее трех представителей ассоциаций деловой среды, осу-ществляющих виды деятельности, смежные со сферой компетенции

контролирующего органа или с оспариваемыми ситуациями, отбор которых производится в порядке, предусмотренном пунктами 7-11 настоящего Типового положения.6. Численный состав Совета утверждается приказом руководителя контролирующего органа. Приказ о создании и составе Совета публи-куется на веб-странице контролирующего органа и на веб-странице controale.gov.md.7. Членами Совета со стороны деловой среды являются ассоциации, отвечающие следующим условиям:a) зарегистрированы в порядке, установленном законодательством;b) объединяют членов, которые осуществляют виды деятельности, смежные со сферой компетенции контролирующего органа;c) имеют опыт работы в данной области не менее двух лет;d) демонстрируют высокий уровень репрезентативности в данной области.8. Отбор членов Совета из числа ассоциаций деловой среды обеспечи-вается Государственной канцелярией в качестве органа центрального публичного управления по надзору за проверками. С этой целью Го-сударственная канцелярия разрабатывает и поддерживает, по согла-сованию с обладателем Государственного регистра некоммерческих организаций, обновляемый список ассоциаций деловой среды и обе-спечивает размещение данной информации на веб-странице controale.gov.md в специальном разделе, посвященном советам по решению споров в рамках контролирующих органов. Данный раздел содержит перечень советов по сферам компетенции контролирующих органов.9. Государственная канцелярия обеспечивает составление, распро-странение и опубликование объявления об отборе ассоциаций, наме-ревающихся назначить своих представителей в советы по решению споров. Ассоциации деловой среды могут претендовать на включение в советы по решению споров в рамках нескольких контролирующих органов.В случае если несколько ассоциаций претендуют на участие в одном Совете, на веб-странице controale.gov.md размещается вариант он-лайн-голосования для обеспечения отбора только трех ассоциаций.О начале процесса голосования сообщается путем размещения объ-явления на веб-странице controale.gov.md и на веб-странице соответ-ствующего контролирующего органа. В голосовании участвуют только ассоциации деловой среды. Для участия в онлайн-голосовании ассоци-ации деловой среды должны зарегистрироваться и получить учетную запись доступа. Отобранными считаются первые три ассоциации, на-бравшие наибольшее количество голосов.10. По истечении предельного срока Государственная канцелярия под-тверждает достоверность результатов отбора представителей деловой среды в состав советов по решению споров для каждого контролиру-ющего органа, согласно заявленным ассоциациями параметрам и ре-зультатам онлайн-голосования на веб-странице controale.gov.md, если претендентов было несколько. Государственная канцелярия передает каждому контролирующему органу перечень отобранных ассоциаций деловой среды для их включения в состав соответствующих советов.11. Отобранные ассоциации включаются в состав Совета соответству-ющего контролирующего органа. Ассоциация делегирует своего пред-ставителя на каждое заседание Совета. В зависимости от оспаривае-мых предметов и аспектов, которые рассматриваются на заседании Совета, ассоциация может делегировать представителей от разных организаций-членов.Срок полномочий членов Совета от деловой среды составляет три года. По истечении срока полномочий осуществляется новый процесс отбора согласно положениям пунктов 7-10 настоящего Типового поло-жения.

pagina | 98 | pagina Buletin informativ al actelor legislative Buletin informativ al actelor legislative

12. Руководство деятельностью Совета и ее обеспечение осуществля-ет руководитель контролирующего органа, который вправе делегиро-вать эту функцию одному из своих заместителей или, по необходимо-сти, начальникам территориальных бюро.13. Членство в Совете прекращается в следующих случаях:a) невозможность осуществления своих полномочий в течение как минимум 4 месяцев;b) прекращение/приостановление служебных отношений;c) по заявлению ассоциации деловой среды;d) прекращение деятельности ассоциации деловой среды.14. Отзыв членов осуществляется приказом руководителя контроли-рующего органа, в рамках которого создан Совет.15. В случае если один из членов выбывает из состава Совета, на его место приказом руководителя контролирующего органа, в рамках ко-торого создан Совет, назначается новый член.16. В случае прекращения членства ассоциации деловой среды по ос-нованиям, предусмотренным в подпунктах b), c) и d) пункта 13 насто-ящего Типового положения Государственная канцелярия объявляет об отборе нового члена из состава ассоциаций деловой среды, согласно пунктам 7-11 настоящего Типового положения.

Глава III

ПОЛНОМОЧИЯ СОВЕТА17. При осуществлении своей деятельности Совет обладает следую-щими полномочиями:a) рассматривает в обязательном порядке, в соответствии с процеду-рой, предваряющий административный суд, все петиции и предва-рительные заявления об обжаловании, поданные контролируемым лицом согласно положениям Закона № 131 от 8 июня 2012 года о госу-дарственном контроле предпринимательской деятельности;b) рассматривает документы, связанные с обжалуемой процедурой проверки;c) ведет учет и систематизирует решения, принятые Советом;d) выявляет ситуации, которые могут являть собой порочную практику в области государственного контроля, и представляет их для рассмо-трения Национальным советом по решению споров в области государ-ственного контроля.

Глава IVПРАВА И ОБЯЗАННОСТИ ЧЛЕНОВ СОВЕТА

18. В целях осуществления полномочий, предусмотренных в пункте 17 настоящего Типового положения члены Совета вправе:a) участвовать в заседаниях Совета;b) выдвигать рекомендации и предложения в связи с обжалованием, рассмотренным в рамках Совета;c) требовать, при необходимости, а также при рассмотрении сложных вопросов, привлечения независимых экспертов;d) высказываться по поводу любой проблемы, обсуждаемой в рамках Совета.19. Члены Совета имеют следующие обязанности:a) действовать в строгом соответствии с действующим законодатель-ством;b) соблюдать требования объективности в процессе рассмотрения дела;c) информировать председателя Совета в случае возникновения кон-фликта интересов в соответствии с положениями законодательства о конфликте интересов;d) анализировать материалы, относящиеся к рассматриваемому делу;e) подписывать протоколы заседаний Совета;

f) обеспечивать хранение коммерческой, фискальной, банковской тайны, соблюдать режим прочей информации ограниченного доступа, не разглашать конфиденциальную информацию и персональные дан-ные, полученные в рамках соответствующей деятельности, а также другие сведения, которые стали им известны в процессе рассмотрения петиций и обжалований в рамках Совета;g) подписывать Декларацию о конфиденциальности информации и фактов, которые стали им известны в процессе рассмотрения заявле-ний Советом.20. Помимо прав и обязанностей в качестве члена Совета председа-тель Совета:a) обеспечивает деятельность Совета и руководит ею;b) утверждает повестку дня заседаний Совета;c) устанавливает дату проведения заседаний Совета;d) председательствует на заседаниях Совета;e) назначает секретаря Совета;f) выносит и подписывает соответствующее решение после рассмотре-ния жалобы Советом, при этом мнения членов Совета носят рекомен-дательный характер.21. Члены Совета, делегированные ассоциациями деловой среды, участвуют в заседаниях Совета с правом совещательного голоса, а их позиция отмечается в протоколе заседания. Право представителя ассоциации деловой среды участвовать в заседаниях Совета под-тверждается извещением о назначении (делегировании), подписан-ным руководителем ассоциации деловой среды.

Глава VПРОЦЕДУРА РАССМОТРЕНИЯ ЖАЛОБ

22. Подавать петиции и предварительные заявления могут проверяе-мые лица, считающие себя ущемленными контролирующим органом в каком-либо своем признанном законом праве.23. Предметом жалобы в смысле Закона № 131 от 8 июня 2012 года о государственном контроле предпринимательской деятельности яв-ляется:a) направление на контроль;b) решение о продлении срока контроля;c) протокол контроля;d) действие или бездействие инспектора/инспекторов, относящиеся к контролю.24. Не являются предметом жалобы в смысле настоящего Типового положения протоколы контроля, в которых были констатированы пра-вонарушения.25. Петиции и предварительные жалобы в отношении актов и дей-ствий, указанных в пункте 23 настоящего Типового положения, по-даются в письменном виде с собственноручной подписью или же в электронной форме с применением цифровой подписи. Контролирую-щие органы обеспечивают возможность подачи жалоб в электронной форме посредством специального адреса электронной почты, которая незамедлительно отправляет подтверждение о получении поданной жалобы.26. Предварительное заявление об обжаловании направления на кон-троль, решения о продлении срока контроля или протокола контроля, не содержащего предписаний или ограничительных мер, подается в срок до 30 дней с момента, когда до сведения проверяемого лица были доведены или должны были быть доведены, соответственно, направление на контроль, решение о продлении срока контроля или протокол контроля.27. Предварительное заявление об обжаловании протокола контроля, предписывающего ограничительную меру в виде приостановления

деятельности хозяйствующего субъекта, согласно статье 291 Закона № 131 от 8 июня 2012 года о государственном контроле предприни-мательской деятельности, подается в срок, установленный для выпол-нения соответствующей ограничительной меры.28. После получения предварительных заявлений об обжаловании секретарь Совета по решению споров обеспечивает регистрацию заяв-лений, и незамедлительно, в тот же день, сообщает лицу, подавшему предварительное заявление об обжаловании, присвоенный регистра-ционный номер. Председатель Совета в тот же день распоряжается о распределении членам Совета материалов, относящихся к обжалуе-мому контролю и предварительному заявлению, с указанием даты проведения заседания.29. Рассмотрение и вынесение решения по предварительному заявле-нию об обжаловании осуществляются в течение не более 10 рабочих дней с момента подачи заявления.30. В случае обжалования предписания или ограничительной меры, рассмотрение и вынесение решения по предварительному заявлению об обжаловании осуществляются в сроки, установленные в протоколе контроля для выполнения предписания или ограничительной меры, но не более чем в течение 10 рабочих дней с даты подачи заявления.31. Рассмотрение и вынесение решения по предварительному заявле-нию об обжаловании ограничительной меры в виде приостановления деятельности хозяйствующего субъекта осуществляются в течение не более пяти рабочих дней с момента подачи заявления.32. Формой деятельности Совета является заседание.33. Лицо, подавшее предварительное заявление об обжаловании, вправе участвовать в заседании Совета и излагать свои требования. В заседании Совета вправе участвовать инспектор, вовлеченный в контроль, который может излагать свою позицию и аргументы в от-ношении вопроса, рассматриваемого Советом. При отсутствии лица, подавшего заявление, и/или инспектора материалы представляет секретарь Совета.34. Заседания созываются в зависимости от поданных петиций и пред-варительных заявлений. Дату заседания устанавливает председатель Совета, принимая во внимание характер предварительных заявлений и необходимость соблюдения сроков их рассмотрения, предусмотрен-ных пунктами 29-31 настоящего Типового положения.35. Заседания считаются правомочными, если в них участвуют не менее 2/3 членов Совета. Заседания Совета проводятся, несмотря на отсутствие некоторых членов или лица, подавшего заявление.36. Дебаты в рамках заседания заносятся в протокол собрания, отра-жающий позицию каждого члена Совета.37. Решения принимаются председателем Совета после рассмотрения вопроса и изложения мнений специалистами Совета, предложения которых носят рекомендательный характер. В конце заседания пред-седатель Совета выносит решение или, если необходимо дополни-тельное рассмотрение, проведение экспертизы или предоставление дополнительных доказательств, может распорядиться о созыве до-полнительного заседания Совета.38. По результатам рассмотрения предварительных заявлений на за-седаниях Совета, председатель Совета – руководитель контролирую-щего органа принимает одно из следующих решений:a) оставить обжалуемый акт без изменений;b) вынести новое решение и распорядиться о частичном или полном изменении обжалуемых актов;c) объявить недействительным контроль, который был осуществлен с нарушением положений закона.39. В течение одного дня с момента вынесения решения секретарь Совета обязан передать/вручить его лицу, подавшему жалобу, и ин-

спектору.40. Акты, в которые были внесены изменения в результате их рассмо-трения Советом, должны быть включены и опубликованы в Государ-ственном реестре контроля.41. Решение по результатам рассмотрения предварительного заяв-ления об обжаловании может быть обжаловано в административном суде в порядке и в сроки, предусмотренные Законом № 793-XIV от 10 февраля 2000 года об административном суде.42. Делопроизводство Совета обеспечивается его секретарем, который назначается председателем Совета из числа сотрудников контролиру-ющего органа, в рамках которого создан Совет. Секретарь Совета не является членом Совета и не выражает свое мнение по поводу обсуж-даемого дела.43. Секретарь Совета имеет следующие обязанности:a) составляет повестку дня заседаний Совета по согласованию с пред-седателем;b) после утверждения председателем Совета доводит до сведения членов Совета повестку дня, место, дату и время проведения заседа-ний Совета;c) вручает членам Совета материалы, относящиеся к делу, включенно-му в повестку дня;d) обеспечивает вызов лица, подавшего петицию/заявление, и ин-спектора, указанного в петиции/заявлении, для участия в рассмотре-нии петиции/заявления в рамках Совета;e) составляет протокол заседания Совета;f) направляет решение, принятое Советом, лицу, подавшему петицию/заявление;e) обеспечивает хранение оригиналов решений Совета и протоколов заседаний.44. Секретарь Совета вправе запрашивать у руководящего и исполни-тельного персонала контролирующего органа, ответственного за ре-шение проблемы, включенной в повестку дня, предоставление пакета материалов, относящихся к делу.

Глава VI

ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ45. Члены Совета не получают вознаграждение за осуществляемую в рамках Совета деятельность.46. Результаты деятельности Совета, количество предварительных заявлений, петиций и вынесенных Советом решений являются кри-териями, которые принимаются во внимание при оценке выполнения работы контролирующего органа и инспекторов.47. Документами заседаний Совета в порядке архивации являются следующие:a) протокол заседания с указанием повестки дня и список присутству-ющих;b) экземпляр принятого решения;c) прочие документы, относящиеся к рассмотренному вопросу (пред-варительное заявление, объяснения заявителя и т.д.).

A fost publicată Hotărîrea Guvernului nr. 379 din 25.04.2018cu privire la controlul de stat asupra activităţii de întreprinzător în

baza analizei riscurilor

(în vigoare 27.04.2018)

Monitorul Oficial al R. Moldova nr. 133-141 art. 421 din 27.04.2018

pagina | 1110 | pagina Buletin informativ al actelor legislative Buletin informativ al actelor legislative

* * *

În scopul executării prevederilor art.XXVII alin.(4) liniuţa a treia şi a cincea din Legea nr.230 din 23 septembrie 2016 pentru modificarea şi completarea unor acte legislative (Monitorul Oficial al Republicii Moldova, 2016, nr.369-378, art.755), art.51 alin.(1), art.16 alin.(2) din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător (Monitorul Oficial al Republicii Moldova, 2012, nr.181-184, art.595), cu modificările şi completările ulterioare, Guvernul

HOTĂRĂŞTE:1. Se aprobă:1) Metodologia generală privind controlul de stat asupra activităţii de întreprinzător în baza analizei riscurilor, conform anexei nr.1;2) Regulile privind elaborarea, aprobarea şi utilizarea listelor de verificare aplicate în cadrul controlului de stat asupra activităţii de întreprinzător, conform anexei nr.2.2. Prezenta hotărîre nu se aplică controalelor de stat prevăzute la art.1 alin.(4) lit.b) – e) din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător, inclusiv controlul vamal ulterior prin audit postvămuire.3. Organele de control, în termen de pînă la o lună de la data intrării în vigoare a prezentei hotărîri, vor revizui metodologiile sectoriale în conformitate cu Metodologia generală privind controlul de stat asupra activităţii de întreprinzător în baza analizei riscurilor.4. Hotărîrea Guvernului nr.694 din 5 septembrie 2013 “Cu privire la aprobarea Metodologiei generale de planificare a controlului de stat asupra activităţii de întreprinzător în baza analizei criteriilor de risc” (Monitorul Oficial al Republicii Moldova, 2013, nr.198-204, art.796) se abrogă.PRIM-MINISTRU Pavel FILIP

Contrasemnează: Ministrul economiei şi infrastructurii Chiril GaburiciNr.379. Chişinău, 25 aprilie 2018.

Anexa nr.1la Hotărîrea Guvernului

nr.379 din 25 aprilie 2018

METODOLOGIA GENERALĂprivind controlul de stat asupra activităţii de întreprinzător

în baza analizei riscurilor

Capitolul IDISPOZIŢII GENERALE

1. În scopul creşterii obiectivităţii, eficienţei şi fiabilităţii deciziilor privind efectuarea controalelor, precum şi al utilizării corecte a resurselor de efectuare a controlului, al eficientizării controlului şi supravegherii de stat a activităţii de întreprinzător, implicit al majorării beneficiului public prin maximizarea randamentului activităţii organelor de control, se impune planificarea şi efectuarea activităţii de control în baza analizei riscurilor conform Legii nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător.Metodologia generală privind controlul de stat asupra activităţii de întreprinzător în baza analizei riscurilor (în continuare – Metodologie) se aplică corespunzător la elaborarea metodologiilor sectoriale de efectuare a controlului de stat asupra activităţii de întreprinzător în baza analizei riscurilor pentru domeniile de activitate atribuite în competenţa organelor de control.

Prezenta Metodologie se aplică cu respectarea prevederilor art.1 alin.(3) şi (5) din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător.2. Esenţa metodologică a controlului de stat asupra activităţii de întreprinzător în baza analizei riscurilor rezidă în distribuirea acestora conform celor mai importante criterii de risc relevante domeniului de control atribuit şi în acordarea punctajului corespunzător după o scară prestabilită, raportat la ponderea fiecărui criteriu, în funcţie de relevanţa sa pentru nivelul general de risc. Aplicarea punctajelor aferente fiecărui criteriu se efectuează pentru fiecare persoană supusă controlului/unitate controlată şi este urmată de elaborarea clasamentului acestora în funcţie de punctajul obţinut, în corespundere cu nivelul individual de risc estimat. Analiza riscurilor se utilizează pentru alegerea acţiunilor adecvate dintre mai multe acţiuni alternative.3. Nivelul de risc estimat pentru fiecare persoană/unitate supusă controlului determină nivelul frecvenţei şi intensităţii acţiunilor de control ce se aplică acesteia. Pentru a asigura acoperirea, dar şi delimitarea clară a domeniilor de competenţă ale organelor de control, la metodologiile sectoriale se anexează lista domeniilor şi/sau subdomeniilor de activitate, conform Clasificatorului activităţilor din economia Moldovei (CAEM).4. Organul de control aplică analiza riscurilor în baza criteriilor de risc în următoarele situaţii:1) la planificarea anuală a controalelor;2) la luarea deciziei privind efectuarea unui control inopinat;3) la identificarea soluţiei optime cu privire la plîngerea depusă la organul de control sau la informaţiile privind încălcarea legislaţiei care au devenit cunoscute organului de control;4) la elaborarea listelor de verificare şi la stabilirea cerinţelor de reglementare care trebuie incluse în lista de verificare;5) în cazul planificării strategice a activităţii sale de control;6) în alte situaţii referitoare la decizii în domeniul controlului asupra activităţii de întreprinzător.Analiza riscurilor în baza criteriilor de risc în situaţiile prevăzute la subpct.1) şi 5) se realizează conform prevederilor capitolului II.Analiza riscurilor în baza criteriilor de risc în situaţiile prevăzute la subpct.2)–4) şi 6) poate fi realizată conform prevederilor capitolului II aplicate corespunzător sau conform unor metode specifice aprobate de organul de control, cu respectarea prezentei Metodologii.În actul administrativ al organului de control cu privire la situaţiile prevăzute la subpct.1) - 6) se indică criteriile de risc utilizate la luarea deciziei şi modul în care acestea au fost luate în considerare.Dacă acelaşi criteriu de risc este utilizat pentru efectuarea analizei riscurilor în mai multe situaţii dintre cele indicate la subpct.1) - 6) referitoare la acelaşi domeniu de activitate supus controlului, pot fi utilizate aceleaşi punctaje, ponderi şi formule de raportare a riscurilor la persoanele supuse controlului ca la planificarea anuală a controalelor.

Capitolul IIPLANIFICAREA CONTROALELOR ÎN BAZA ANALIZEI RISCURILOR

Secţiunea 1

Criteriile de risc5. Elementele procesului de analiză a riscurilor (criteriile de risc, descrierea criteriilor de risc, atribuirea punctajului şi ponderii) se bazează pe prevederile art.3 alin.(3) din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător, precum şi pe:1) datele ştiinţifice disponibile;2) analiza informaţiilor privind riscurile, incidentele/accidentele stabilite de organul de control sau de instituţii conexe;

3) practicile relevante ale altor state.6. Criteriul de risc însumează un set de însuşiri ale subiectului şi/sau obiectului pasibil de control sau de circumstanţe referitoare la raporturile anterioare ale persoanei supuse controlului cu organul de control, ale căror existenţă şi intensitate pot indica probabilitatea de a cauza daune vieţii şi sănătăţii oamenilor, mediului înconjurător, securităţii naţionale, ordinii publice în urma activităţii persoanei supuse controlului şi gradul acestor daune.7. Criteriile de risc reflectă probabilitatea apariţiei prejudiciului şi/sau mărimea acestuia.8. La stabilirea probabilităţii apariţiei prejudiciului pot fi utilizate următoarele criterii de risc generale:1) domeniul activităţii economice;2) metoda de producţie;3) istoricul conformităţii sau neconformităţii cu prevederile legislaţiei, dar şi cu prescripţiile organului de control;4) existenţa sistemelor interne de management al calităţii;5) data ultimului control.La stabilirea mărimii prejudiciului pot fi utilizate următoarele criterii de risc generale:1) dimensiunea unităţii de producţie;2 dimensiunea operaţiunii economice;3) volumul producţiei;4) locaţia unităţii care constituie obiect al controlului;5) domeniul activităţii economice;6) metoda de producţie;7) numărul de persoane angajate.Criteriile de risc indicate la alineatul întîi se utilizează în funcţie de specificul domeniului de activitate al persoanei supuse controlului şi aplicabilitatea lor domeniului respectiv.9. Organele de control pot stabili în metodologiile sectoriale şi alte criterii de risc decît cele indicate la pct.8, particulare obiectului controlului, persoanelor supuse controlului şi raporturilor anterioare ale acestora cu organul de control.10. Criteriile de risc stabilite trebuie să respecte următoarele principii:1) să fie relevante scopului activităţii organului de control;2) să acopere toate întreprinderile pasibile controlului efectuat de către organul de control ce le aplică. Criteriile alese trebuie să fie relevante activităţii şi/sau însuşirilor persoanelor supuse controlului şi/sau bunurilor utilizate/produse de acestea;3) să fie bazate pe informaţie certă, veridică şi accesibilă. În primul rînd vor fi alese criteriile care acordă posibilitatea de atribuire a gradului de risc unei persoane/unităţi concrete, în baza unei informaţii valorice (statistice) ce poate fi obţinută, ori de cîte ori este necesar, din surse exterioare care nu ţin nici de activitatea organului de control, nici de datele furnizate direct de întreprindere;4) să poată fi ierarhizate conform ponderii şi intensităţii riscului pe care îl reflectă;5) să fie raportate la caracterul multidimensional al izvoarelor de risc: este esenţial să nu se suprapună şi să fie alese cele ce ţin de subiect, obiect şi de raporturile anterioare cu organul de control.11. Criteriile de risc utilizate în mod obligatoriu, indiferent de specificul fiecărui domeniu de control, sînt următoarele:1) domeniul activităţii economice;2) subiectul controlat (în acest caz se utilizează un criteriu de risc ce se referă la subiect şi reflectă mărimea acestuia; de exemplu în funcţie de domeniul de control, poate fi ales volumul de vînzări, cifra de afaceri, numărul de angajaţi, volumul producţiei sau un alt criteriu specific subiectului, inclusiv avînd în vedere specificul subiectului determinat de domeniul de activitate

etc.);3) istoricul conformităţii sau neconformităţii cu prevederile legislaţiei, dar şi cu prescripţiile organului de control.

Secţiunea a 2-aGradarea intensităţii riscului

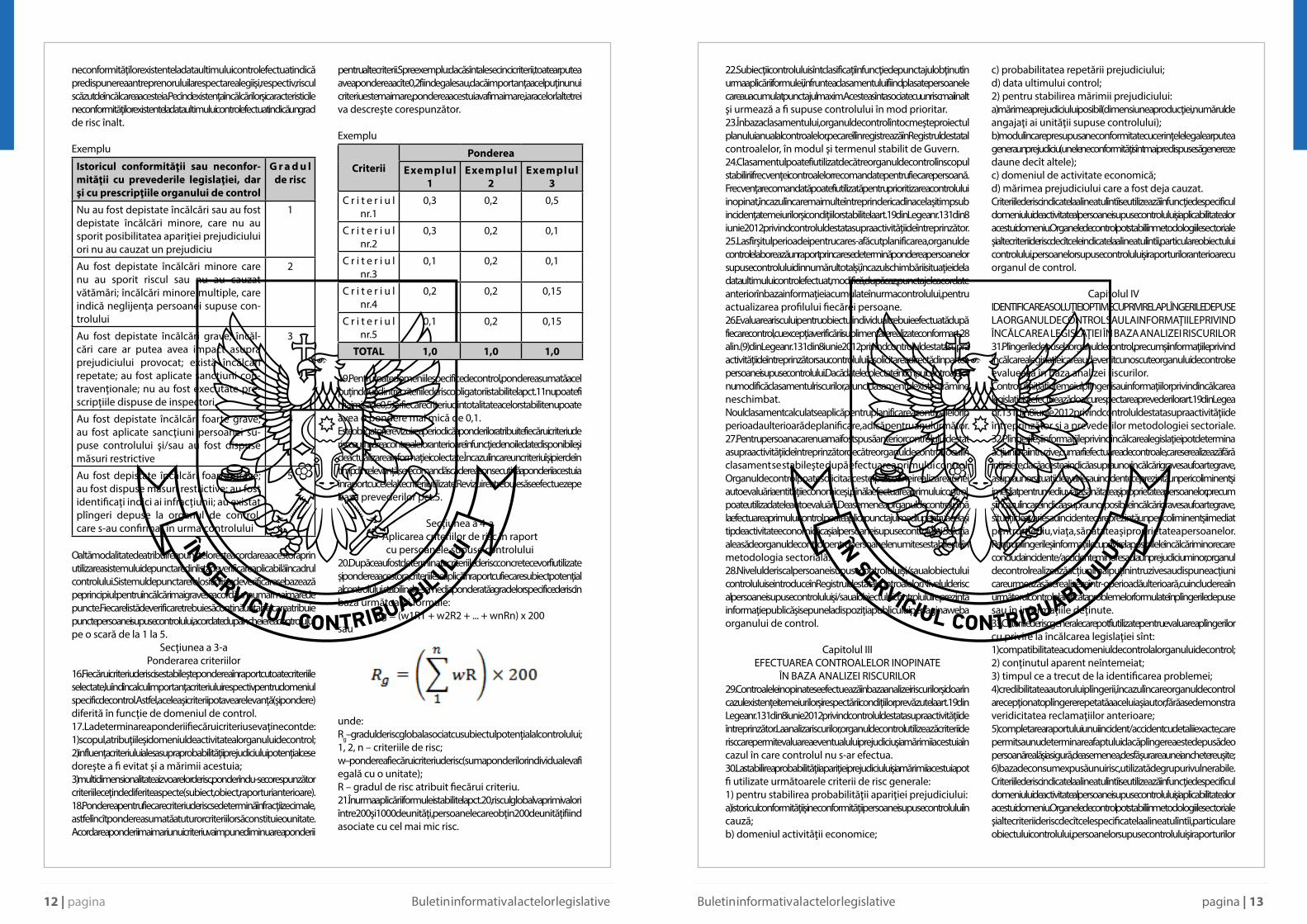

12. Fiecare criteriu de risc se repartizează pe grade/niveluri de intensitate/severitate, punctate conform valorii gradului de risc. Scara valorică este cuprinsă între 1 şi 5, unde 1 reprezintă gradul minim şi 5 gradul maxim de risc.În cazul în care nu există date sau informaţii care să permită aprecierea gradului/nivelului de intensitate/severitate a criteriului de risc în raport cu persoana supusă controlului, se acordă punctajul maxim. După efectuarea primului control cu utilizarea acestui criteriu de risc, organul de control revizuieşte punctajul acordat în funcţie de datele şi informaţiile acumulate în cadrul controlului.13. În descrierea fiecărui criteriu de risc, acordarea punctelor este urmată de explicarea circumstanţelor pentru fiecare nivel de risc, ceea ce permite identificarea nivelului de risc al fiecărei entităţi/unităţi economice.ExempluPentru evaluarea riscului în domeniul siguranţei alimentare, producţia de produse alimentare ar putea fi utilizată ca unul dintre criteriile de risc. Pe scara de la 1 la 5, se acordă 1 punct pentru producţia de 50 kg de produse din carne, 2 puncte – pentru producţia de 50-100 kg etc.14. La acordarea cifrelor valorice se ţine cont de ponderea fiecărui grad/nivel de risc în cadrul criteriului de risc şi de uniformitatea trecerii de la un nivel de risc la altul, astfel încît să fie reflectat un conţinut complet şi relevant al nivelurilor de risc posibile: de la nivelul minim la nivelul maxim de risc.15. Pentru criteriile de risc obligatorii, punctajele pot fi acordate în felul următor:1) domeniul şi/sau subdomeniul activităţii economiceRaţionamentul general: domeniul de activitate economică este unul dintre cei mai importanţi factori care indică asupra probabilităţii şi mărimii prejudiciului. Activităţile economice diferă foarte mult în funcţie de caracteristicile lor inerente (echipamentele şi procesele utilizate, nevoia de muncă manuală, tipurile de produse realizate). De exemplu, în ceea ce priveşte sănătatea şi protecţia muncii, activităţile economice diferă în funcţie de metodele şi echipamentul utilizat, necesitatea lucrului fizic, expunerea la condiţiile meteorologice, substanţele chimice, executarea lucrărilor la înălţime sau în excavaţii. De aceea probabilitatea şi mărimea prejudiciului cauzat sănătăţii şi protecţiei lucrătorilor este diferită. Exemplu

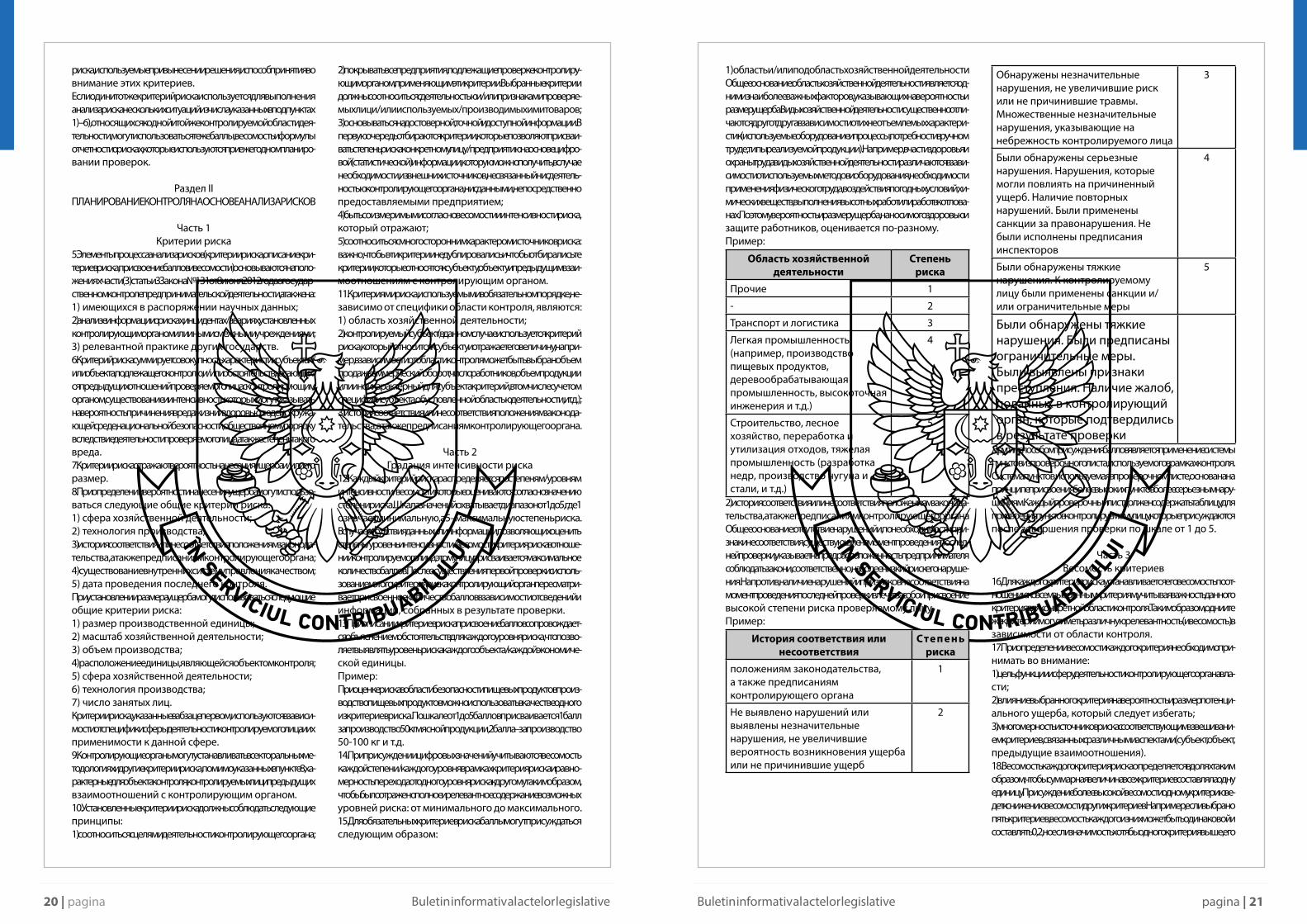

Domeniul activităţii economice G r a d u l de risc

Toate celelalte 1

- 2

Transport şi logistică 3

Industria uşoară (de exemplu producţia de produse alimentare, prelucrarea lem-nului, inginerie de precizie etc.)

4

Construcţii, silvicultură, prelucrarea şi re-ciclarea deşeurilor, industria grea (miner-it, producerea de fier şi oţel etc.)

5

2) istoricul conformităţii sau neconformităţii cu prevederile legislaţiei, dar şi cu prescripţiile organului de controlRaţionamentul general: lipsa încălcărilor sau, după caz, caracteristicile

pagina | 1312 | pagina Buletin informativ al actelor legislative Buletin informativ al actelor legislative

neconformităţilor existente la data ultimului control efectuat indică predispunerea antreprenorului la respectarea legii şi, respectiv, riscul scăzut de încălcare a acesteia. Pe cînd existenţa încălcărilor şi caracteristicile neconformităţilor existente la data ultimului control efectuat indică un grad de risc înalt. Exemplu

Istoricul conformităţii sau neconfor-mităţii cu prevederile legislaţiei, dar şi cu prescripţiile organului de control

G r a d u l de risc

Nu au fost depistate încălcări sau au fost depistate încălcări minore, care nu au sporit posibilitatea apariţiei prejudiciului ori nu au cauzat un prejudiciu

1

Au fost depistate încălcări minore care nu au sporit riscul sau nu au cauzat vătămări; încălcări minore multiple, care indică neglijenţa persoanei supuse con-trolului

2

Au fost depistate încălcări grave; încăl-cări care ar putea avea impact asupra prejudiciului provocat; există încălcări repetate; au fost aplicate sancţiuni con-travenţionale; nu au fost executate pre-scripţiile dispuse de inspectori

3

Au fost depistate încălcări foarte grave; au fost aplicate sancţiuni persoanei su-puse controlului şi/sau au fost dispuse măsuri restrictive

4

Au fost depistate încălcări foarte grave; au fost dispuse măsuri restrictive; au fost identificaţi indici ai infracţiunii; au existat plîngeri depuse la organul de control, care s-au confirmat în urma controlului

5

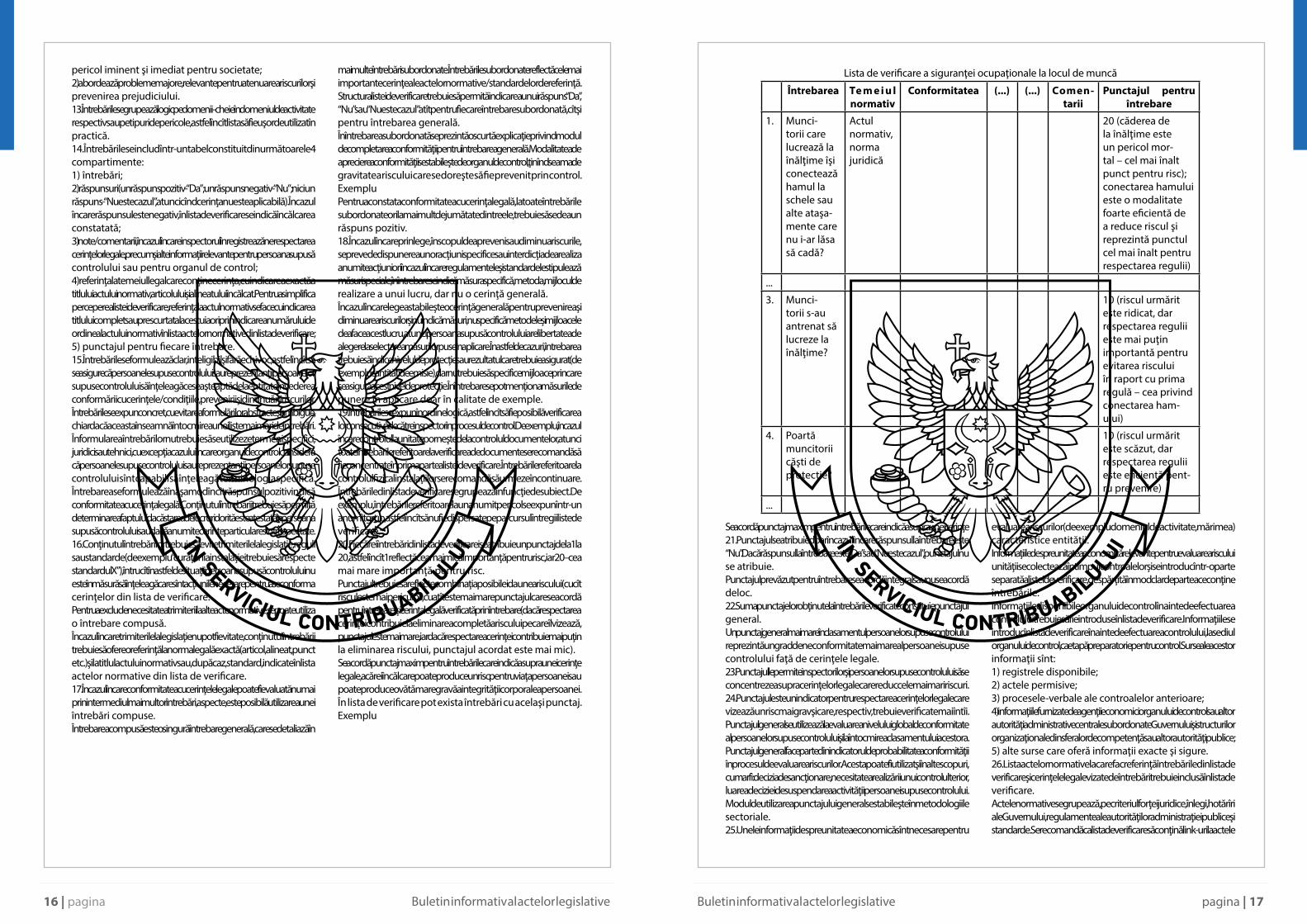

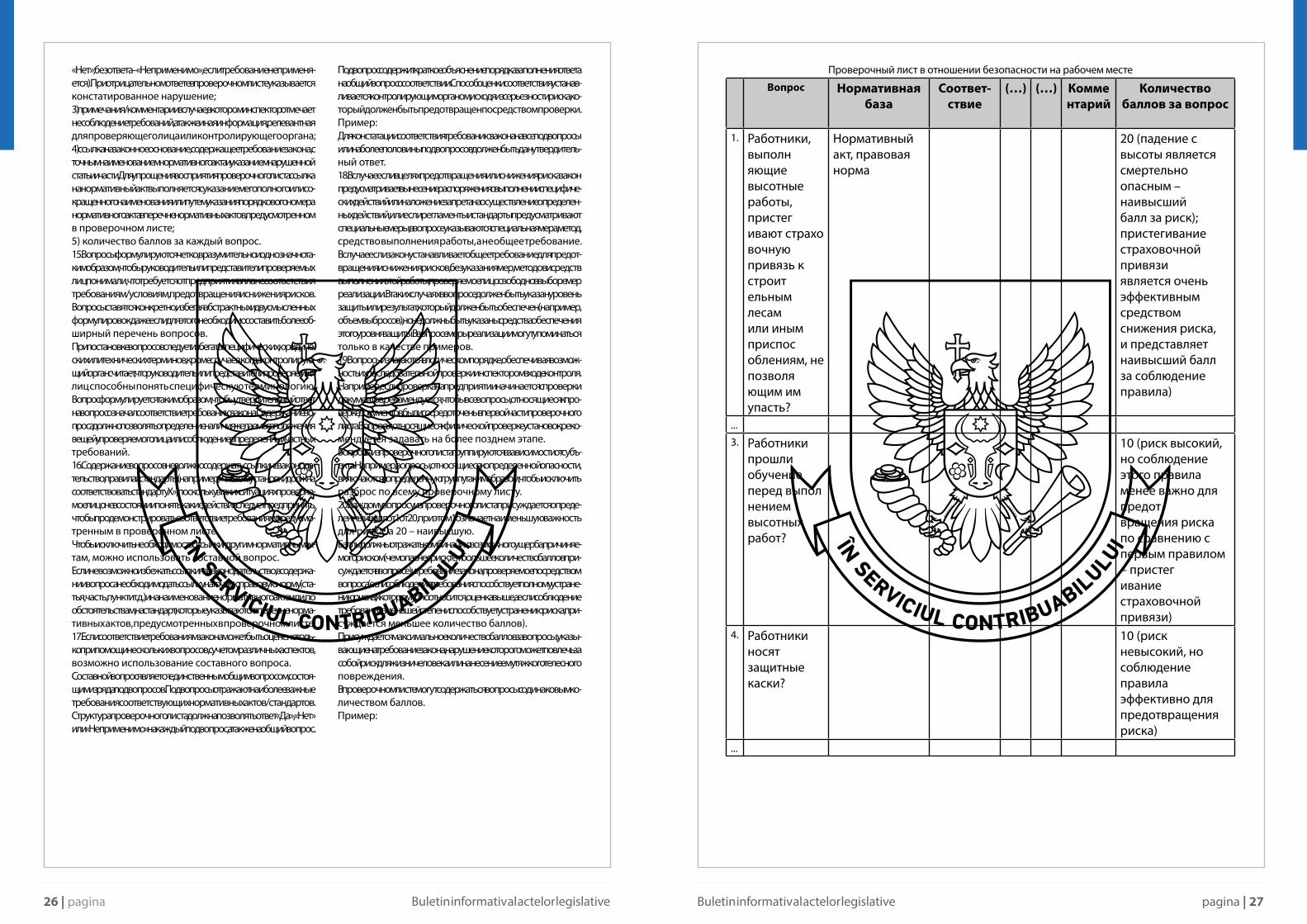

O altă modalitate de atribuire a punctelor este acordarea acestora prin utilizarea sistemului de punctare din lista de verificare aplicabilă în cadrul controlului. Sistemul de punctare folosit în lista de verificare se bazează pe principiul: pentru încălcări mai grave se acordă un număr mai mare de puncte. Fiecare listă de verificare trebuie să conţină un tabel care atribuie puncte persoanei supuse controlului, acordate după încheierea controlului, pe o scară de la 1 la 5.

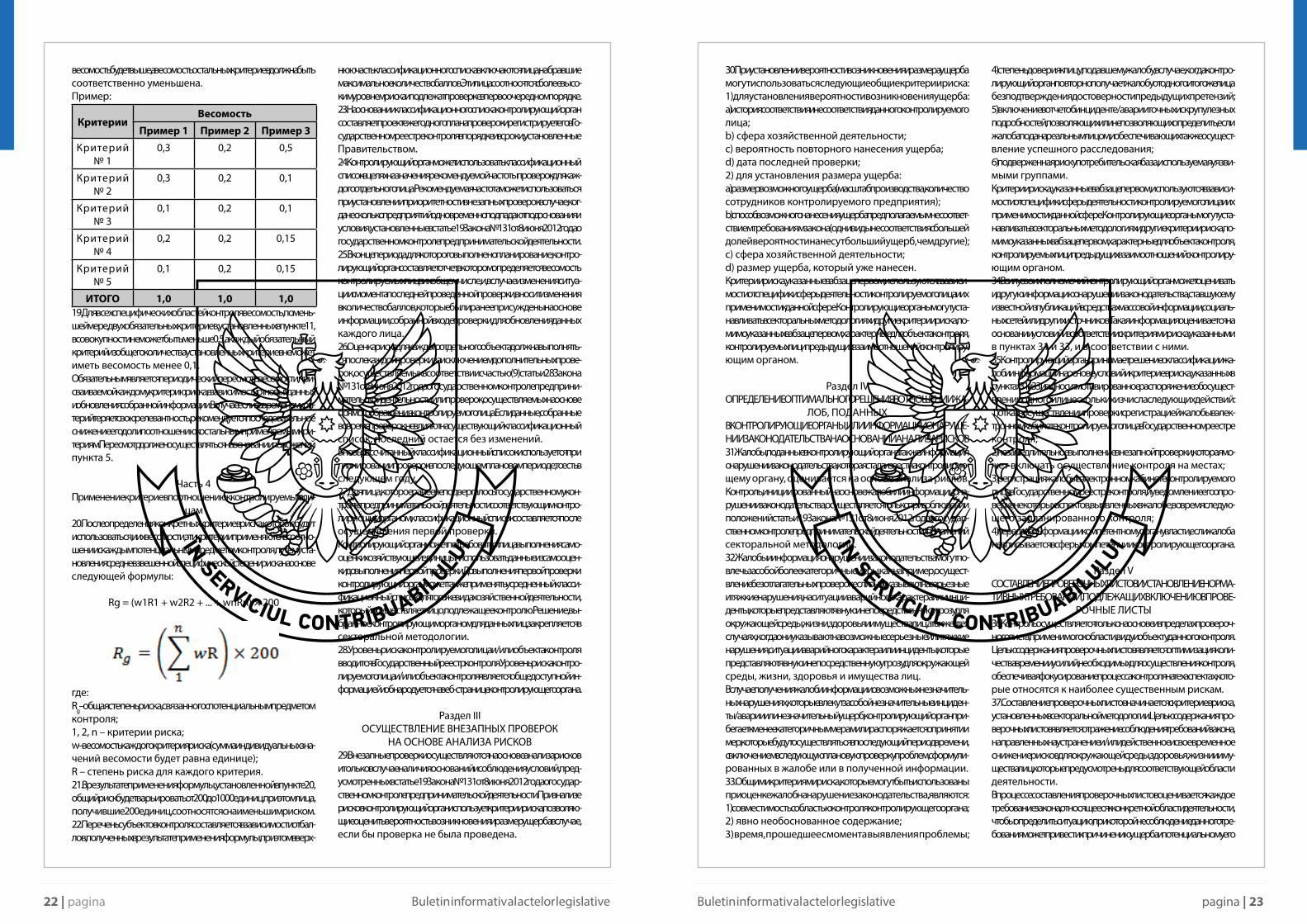

Secţiunea a 3-aPonderarea criteriilor

16. Fiecărui criteriu de risc i se stabileşte ponderea în raport cu toate criteriile selectate, luînd în calcul importanţa criteriului respectiv pentru domeniul specific de control. Astfel, aceleaşi criterii pot avea relevanţă (şi pondere) diferită în funcţie de domeniul de control.17. La determinarea ponderii fiecărui criteriu se va ţine cont de:1) scopul, atribuţiile şi domeniul de activitate al organului de control;2) influenţa criteriului ales asupra probabilităţii prejudiciului potenţial ce se doreşte a fi evitat şi a mărimii acestuia;3) multidimensionalitatea izvoarelor de risc, ponderîndu-se corespunzător criteriile ce ţin de diferite aspecte (subiect, obiect, raporturi anterioare).18. Ponderea pentru fiecare criteriu de risc se determină în fracţii zecimale, astfel încît ponderea sumată a tuturor criteriilor să constituie o unitate. Acordarea ponderii mai mari unui criteriu va impune diminuarea ponderii

pentru alte criterii. Spre exemplu: dacă sînt alese cinci criterii, toate ar putea avea ponderea a cîte 0,2 fiind egale sau, dacă importanţa a cel puţin unui criteriu este mai mare, ponderea acestuia va fi mai mare, iar a celorlalte trei va descreşte corespunzător. Exemplu

CriteriiPonderea

Exemplul 1

Exemplul 2

Exemplul 3

C r i t e r i u l nr.1

0,3 0,2 0,5

C r i t e r i u l nr.2

0,3 0,2 0,1

C r i t e r i u l nr.3

0,1 0,2 0,1

C r i t e r i u l nr.4

0,2 0,2 0,15

C r i t e r i u l nr.5

0,1 0,2 0,15

TOTAL 1,0 1,0 1,0

19. Pentru toate domeniile specifice de control, ponderea sumată a cel puţin două dintre criteriile de risc obligatorii stabilite la pct.11 nu poate fi mai mică de 0,5, iar fiecare criteriu din totalitatea celor stabilite nu poate avea o pondere mai mică de 0,1.Este obligatorie revizuirea periodică a ponderilor atribuite fiecărui criteriu de risc ca urmare a controalelor anterioare în funcţie de noile date disponibile şi de actualizarea informaţiei colectate. În cazul în care un criteriu îşi pierde în timp din relevanţă, se recomandă scăderea consecutivă a ponderii acestuia în raport cu celelalte criterii utilizate. Revizuirea trebuie să se efectueze pe baza prevederilor pct.5.

Secţiunea a 4-a

Aplicarea criteriilor de risc în raportcu persoanele supuse controlului

20. După ce au fost determinate criteriile de risc concrete ce vor fi utilizate şi ponderea acestora, criteriile se aplică în raport cu fiecare subiect potenţial al controlului, stabilindu-se media ponderată a gradelor specifice de risc în baza următoarei formule:

Rg = (w1R1 + w2R2 + ... + wnRn) x 200sau

unde:Rg – gradul de risc global asociat cu subiectul potenţial al controlului;1, 2, n – criteriile de risc;w – ponderea fiecărui criteriu de risc (suma ponderilor individuale va fi egală cu o unitate);R – gradul de risc atribuit fiecărui criteriu.21. În urma aplicării formulei stabilite la pct.20, riscul global va primi valori între 200 şi 1000 de unităţi, persoanele care obţin 200 de unităţi fiind asociate cu cel mai mic risc.

22. Subiecţii controlului sînt clasificaţi în funcţie de punctajul obţinut în urma aplicării formulei, în fruntea clasamentului fiind plasate persoanele care au acumulat punctajul maxim. Acestea sînt asociate cu un risc mai înalt şi urmează a fi supuse controlului în mod prioritar.23. În baza clasamentului, organul de control întocmeşte proiectul planului anual al controalelor, pe care îl înregistrează în Registrul de stat al controalelor, în modul şi termenul stabilit de Guvern.24. Clasamentul poate fi utilizat de către organul de control în scopul stabilirii frecvenţei controalelor recomandate pentru fiecare persoană. Frecvenţa recomandată poate fi utilizată pentru prioritizarea controlului inopinat, în cazul în care mai multe întreprinderi cad în acelaşi timp sub incidenţa temeiurilor şi condiţiilor stabilite la art.19 din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător.25. La sfîrşitul perioadei pentru care s-a făcut planificarea, organul de control elaborează un raport prin care se determină ponderea persoanelor supuse controlului din numărul total şi, în cazul schimbării situaţiei de la data ultimului control efectuat, modifică, după caz, punctajele acordate anterior în baza informaţiei acumulate în urma controlului, pentru actualizarea profilului fiecărei persoane.26. Evaluarea riscului pentru obiectul individual trebuie efectuată după fiecare control, cu excepţia verificării suplimentare realizate conform art.28 alin.(9) din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător sau controlului la solicitarea directă din partea persoanei supuse controlului. Dacă datele colectate în timpul controalelor nu modifică clasamentul riscurilor, atunci clasamentul existent rămîne neschimbat.Noul clasament calculat se aplică pentru planificarea controalelor în perioada ulterioară de planificare, adică pentru anul următor.27. Pentru persoana care nu a mai fost spusă anterior controlului de stat asupra activităţii de întreprinzător de către organul de control, locul în clasament se stabileşte după efectuarea primului control.Organul de control poate solicita acestei persoanei realizarea unei autoevaluări a entităţii economice şi, pînă la efectuarea primului control, poate utiliza datele autoevaluării. De asemenea, organul de control, pînă la efectuarea primului control, poate aplica punctajul mediu pentru acelaşi tip de activitate economică ca şi al persoanei supuse controlului. Soluţia aleasă de organul de control pentru persoanele numite se stabileşte în metodologia sectorială.28. Nivelul de risc al persoanei supuse controlului şi/sau al obiectului controlului se introduce în Registrul de stat al controalelor. Nivelul de risc al persoanei supuse controlului şi/sau al obiectului controlului reprezintă informaţie publică şi se pune la dispoziţia publicului pe pagina web a organului de control.

Capitolul IIIEFECTUAREA CONTROALELOR INOPINATE

ÎN BAZA ANALIZEI RISCURILOR29. Controalele inopinate se efectuează în baza analizei riscurilor şi doar în cazul existenţei temeiurilor şi respectării condiţiilor prevăzute la art.19 din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător. La analiza riscurilor, organul de control utilizează criterii de risc care permit evaluarea eventualului prejudiciu şi a mărimii acestuia în cazul în care controlul nu s-ar efectua.30. La stabilirea probabilităţii apariţiei prejudiciului şi a mărimii acestuia pot fi utilizate următoarele criterii de risc generale:1) pentru stabilirea probabilităţii apariţiei prejudiciului:a) istoricul conformităţii şi neconformităţii persoanei supuse controlului în cauză;b) domeniul activităţii economice;

c) probabilitatea repetării prejudiciului;d) data ultimului control;2) pentru stabilirea mărimii prejudiciului:a) mărimea prejudiciului posibil (dimensiunea producţiei, numărul de angajaţi ai unităţii supuse controlului);b) modul în care presupusa neconformitate cu cerinţele legale ar putea genera un prejudiciu (unele neconformităţi sînt mai predispuse să genereze daune decît altele);c) domeniul de activitate economică;d) mărimea prejudiciului care a fost deja cauzat.Criteriile de risc indicate la alineatul întîi se utilizează în funcţie de specificul domeniului de activitate al persoanei supuse controlului şi aplicabilitatea lor acestui domeniu. Organele de control pot stabili în metodologiile sectoriale şi alte criterii de risc decît cele indicate la alineatul întîi, particulare obiectului controlului, persoanelor supuse controlului şi raporturilor anterioare cu organul de control.

Capitolul IVIDENTIFICAREA SOLUŢIEI OPTIME CU PRIVIRE LA PLÎNGERILE DEPUSELA ORGANUL DE CONTROL SAU LA INFORMAŢIILE PRIVIND ÎNCĂLCAREA LEGISLAŢIEI ÎN BAZA ANALIZEI RISCURILOR31. Plîngerile depuse la organul de control, precum şi informaţiile privind încălcarea legislaţiei care au devenit cunoscute organului de control se evaluează în baza analizei riscurilor.Controlul iniţiat în temeiul plîngerii sau informaţiilor privind încălcarea legislaţiei se efectuează doar cu respectarea prevederilor art.19 din Legea nr.131 din 8 iunie 2012 privind controlul de stat asupra activităţii de întreprinzător şi a prevederilor metodologiei sectoriale.32. Plîngerile şi informaţiile privind încălcarea legislaţiei pot determina acţiuni mai intruzive, cum ar fi efectuarea de controale, care se realizează fără întîrziere, dacă acestea indică asupra unor încălcări grave sau foarte grave, asupra unor situaţii de avarie sau incidente ce prezintă un pericol iminent şi imediat pentru mediu, viaţa, sănătatea şi proprietatea persoanelor, precum şi în cazul în care indică asupra unor posibile încălcări grave sau foarte grave, situaţii de avarie sau incidente care prezintă un pericol iminent şi imediat pentru mediu, viaţa, sănătatea şi proprietatea persoanelor.Pentru plîngerile şi informaţiile cu privire la posibilele încălcări minore care conduc la incidente/accidente minore sau la un prejudiciu minor, organul de control realizează acţiuni mai puţin intruzive sau dispune acţiuni care urmează să se realizeze într-o perioadă ulterioară, cu includerea în următorul control planificat a problemelor formulate în plîngerile depuse sau în informaţiile deţinute.33. Criteriile de risc generale care pot fi utilizate pentru evaluarea plîngerilor cu privire la încălcarea legislaţiei sînt:1) compatibilitatea cu domeniul de control al organului de control;2) conţinutul aparent neîntemeiat;3) timpul ce a trecut de la identificarea problemei;4) credibilitatea autorului plîngerii, în cazul în care organul de control a recepţionat o plîngere repetată a aceluiaşi autor, fără a se demonstra veridicitatea reclamaţiilor anterioare;5) completarea raportului unui incident/accident cu detalii exacte, care permit sau nu determinarea faptului dacă plîngerea este depusă de o persoană reală şi asigură, de asemenea, desfăşurarea unei anchete reuşite;6) baza de consum expusă unui risc, utilizată de grupuri vulnerabile.Criteriile de risc indicate la alineatul întîi se utilizează în funcţie de specificul domeniului de activitate al persoanei supuse controlului şi aplicabilitatea lor acestui domeniu. Organele de control pot stabili în metodologiile sectoriale şi alte criterii de risc decît cele specificate la alineatul întîi, particulare obiectului controlului, persoanelor supuse controlului şi raporturilor

pagina | 1514 | pagina Buletin informativ al actelor legislative Buletin informativ al actelor legislative

anterioare cu organul de control.34. Organul de control poate, de asemenea, să evalueze din oficiu alte informaţii cu privire la încălcările legislaţiei care i-au devenit cunoscute din publicaţiile mass-media, de pe reţelele de socializare sau din alte surse. Aceste informaţii se evaluează în temeiul şi în conformitate cu condiţiile şi criteriile de risc indicate la pct.31 şi 33.35. Organul de control decide cu privire la clasificarea plîngerilor şi informaţiilor în baza condiţiilor şi criteriilor de risc indicate la pct.31 şi 33, cu dispunerea motivată a uneia sau cîtorva dintre următoarele activităţi:1) refuzul de a efectua un control, cu înregistrarea plîngerii în cabinetul electronic al persoanei supuse controlului din Registrul de stat al controalelor;2) efectuarea imediată a unui control inopinat, care poate include desfăşurarea unui control la faţa locului;3) înregistrarea plîngerii în cabinetul electronic al persoanei supuse controlului din Registrul de stat al controalelor, cu notificarea acesteia despre verificarea anumitor aspecte identificate în plîngere în timpul următorului control planificat;4) transmiterea informaţiilor autorităţii competente, în cazul în care plîngerea nu se încadrează în domeniile de competenţă ale organului de control.

Capitolul V

ELABORAREA LISTELOR DE VERIFICARE ŞI STABILIREA CERINŢELORDE REGLEMENTARE CARE TREBUIE INCLUSE ÎN LISTA DE VERIFICARE36. Desfăşurarea controalelor are loc doar în baza şi în limitele listei de verificare aplicabile pentru domeniul, tipul şi obiectul de control în cauză. Listele de verificare au ca scop optimizarea timpului şi a eforturilor necesare pentru desfăşurarea controlului, asigurînd orientarea procesului de control spre aspectele legate de riscurile cele mai semnificative.37. Elaborarea listelor de verificare se face pornind de la criteriile de risc stabilite în metodologia sectorială. Conţinutul listelor de verificare are ca scop reflectarea respectării cerinţelor legale orientate spre înlăturarea şi/sau diminuarea efectivă şi oportună a riscurilor pentru mediu, sănătatea, viaţa şi proprietatea persoanelor care sînt prevăzute pentru domeniul de activitate respectiv.În procesul de elaborare a listei de verificare, fiecare cerinţă legală referitoare la domeniul specific de activitate se evaluează pentru a determina modul în care nerespectarea acesteia poate cauza apariţia unui prejudiciu şi potenţiala mărime a acestuia.38. Cerinţa legală se include în lista de verificare dacă:1) nerespectarea acesteia:a) creează pericol iminent, dar nu imediat pentru mediu, viaţa, sănătatea şi proprietatea persoanei controlate şi/sau angajaţii acesteia ori creează pericol iminent, dar nu imediat pentru societate, care, dacă nu este înlăturat în termenul indicat, va deveni imediat;b) creează pericol iminent şi imediat pentru mediu, viaţa, sănătatea şi proprietatea persoanei controlate şi/sau angajaţii acesteia ori creează pericol iminent şi imediat pentru societate;2) abordează aspectele majore relevante pentru reducerea riscurilor şi prevenirea daunelor.39. Listele de verificare se întocmesc şi se aprobă conform regulilor aprobate de Guvern.

Capitolul VIPLANIFICAREA STRATEGICĂ A ACTIVITĂŢIIDE CONTROL A ORGANULUI DE CONTROL

40. Organul de control realizează planificarea strategică a activităţii de control prin utilizarea analizei riscurilor în scopul determinării domeniilor

strategice pe care urmează să se concentreze activitatea sa de control. Domeniile strategice pot viza tipuri specifice de activităţi economice, probleme de reglementare specifice sau transversale, pericole noi într-un anumit domeniu. Domeniile strategice pot avea dimensiune locală sau regională.41. Selectarea domeniilor strategice permite distribuirea eficientă a resurselor interne pentru efectuarea controalelor, furnizarea de consultanţă persoanelor supuse controlului şi consumatorilor, precum şi stabilirea unui echilibru între controalele efectuate şi furnizarea de consultanţă pentru atingerea obiectivelor de reglementare.42. În cazul planificării strategice a activităţii de control a organului de control, criteriile de risc, descrierea lor, atribuirea punctelor şi ponderii pentru fiecare criteriu de risc se realizează conform prevederilor referitoare la planificarea anuală a controalelor statuate de prezenta Metodologie.

Capitolul VIICREAREA ŞI MENŢINEREA SISTEMULUI DE DATE