sal sweet prod srl in faliment - licitatii publice · definitia valorii standardele evaluarii...

TRANSCRIPT

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

1

Raport de evaluare

imobil situat in Com. Mihailesti, sat Draganescu, Jud. Giurgiu

Alcatuit din hala si teren

Proprietatea Sal Sweet Prod SRL – in faliment

Evaluator

Adrian Rinciog

11.09.2014

Datele, informatiile si continutul prezentului raport sunt confidentiale, nu pot fi copiate in parte sau in totalitate si nu

vor putea fi transmise catre terti fara acordul scris si prealabil al evaluatorului si al beneficiarului

Toate sumele prezentate in acest raport sunt exprimate in lei, daca nu se precizeaza altfel

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

2

Cuprins:

Sumarul evaluarii:

Ipoteze si conditii limitative

Ipoteze speciale

Certificarea evaluarii

Declaratia de conformitate

Prezentarea evaluatorului

Prezentarea beneficiarului

Restrictii de utilizare a raportului

Scopul evaluarii

Identificarea activului

Tipul de valoare estimat

Data evaluarii:

Surse de informatii

Moneda de raportare

Premisele evaluarii

Standardele valorii. Definitia valorii

Standardele evaluarii

Deviatii de la standard

Abordarea in evaluare

Concluzii

Anexe

- Descriere si evaluarea proprietii

- Comparabile

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

3

Catre: Sal Sweet Prod SRL - in faliment

prin lichidator judiciar CII Nicoleta Firanescu

Stimati domni / doamne

La cererea Dv am efectuat analiza si estimarea valori de piata a unui imobil alcatuit din hala, si teren,

proprietatea societatii, situat in Draganescu, Com Mihailesti, Jud. Giurgiu (denumit in continuare

"proprietatea"), cu data de referinta 11.09.2014.

Obiectivul analizei a fost estimarea valorii de piata a proprietatii. Am inteles ca aceasta evaluare a fost

ceruta si va fi utilizata in scopul vanzarii activului in cadrul procedurii de insolventa a proprietarului. In

consecinta, niciun alt scop nu a fost intentionat si nu trebuie subinteles.

In estimarea valorii, am utilizat acele abordari, tehnici, metode, proceduri, asa cum am considerat necesar

in circumstantele date, in conformitate cu Standardele de Evaluare (SEV 2014), standarde adoptate la nivel

national de catre ANEVAR si care operau la momentul de referinta a evaluarii si in concordanta cu

ipotezele speciale si conditiile limitative prezentate in raport.

Standardul (tipul) valorii utilizate in acest raport este valoarea de piata. In conformitate cu definitiile SEV,

valoarea de piata este:

“ suma estimata pentru care un activ sau o datorie ar fi schimbat(a) la data evaluarii intre

un un cumparator hotarat si un vanzator hotarat, intr-o tranzactie nepartinitoare, dupa un

marketing adecvat si in care partile au actionat in cunostinta de cauza, prudent si fara

constrangere”.

Informatiile furnizate si considerate credibile au fost utilizate in diagnostic si evaluare. In plus, am utilizat

informatii de la terte parti, pe care le-am considerat credibile si rezonabile.

Consider ca analiza furnizeaza o baza rezonabila exprimarii opiniei mele asupra valorii, astfel cum acest

aspect este detaliat pe parcursul raportului.

In consecinta celor expuse in raportul de evaluare, in opinia mea, valoarea de piata imobilului

evaluat, este de 370.000 euro.

Adrian Rinciog

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

4

SUMARUL EVALUARII

Sumarul raportului: Ec. Adrian Rinciog a emis acest raport in data de 07.10.2014, inclusiv

anexele. Acest raport este realizat in conformitate cu declaratia, conditiile limitative si ipotezele

prezentate in continuare.

Client: Sal Sweet Prod SRL - in faliment, prin lichidator judiciar CII Nicoleta

Firanescu

Beneficiar: Sal Sweet Prod SRL - in faliment, prin reprezentantii legali, creditori

inscrisi la masa credala, judecator sindic

Proprietar: Sal Sweet Prod SRL - in faliment

Subiectul evaluarii: imobil alcatuit din teren si hala situate in Draganescu, com. Mihailesti,

Jud. Giurgiu

Scopul evaluarii: Vanzarea proprietatii

Tipul de valoare estimat: Valoare de piata

Premisele valorii: Tinand cont de scopul si utilizarea evaluarii, aceasta s-a realizat luand in

considerare valoarea de schimb care sa reflecte valoarea de piata.

Premisa operationala: Continuarea utilizarii.

Standarde aplicate: Standardele de Evaluare ANEVAR (SEV) 2014

Data de referinta a evaluarii: 11.09.2014

Moneda de raportare: lei (curs BNR la data evaluarii: 4,4196 lei / euro)

Concluzie: Valoarea de piata estimata a imobilului de evaluat, este de 370.000 euro.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

5

Ipoteze generale si conditii limitative

- Estimarea valorii prin prezentul raport constituie unul dintre factorii pe care societatea, prin reprezentantii

legali, impreuna cu partile implicate in procedura de insolventa a acesteia, il va lua in considerare in cadrul

demersurilor realizate pentru valorificarea activului.

- Prezentul raport este intocmit la cererea beneficiarului si in scopul precizat. Nu este permisa utilizarea

acestui raport de catre o terta persoana fara obtinerea prealabila a acordului scris al destinatarului,

autorului si al eventualului evaluator verificator.

- Nu imi asum responsabilitatea pentru nici un fel de pagube suferite de oricare astfel de terta persoana,

pagube rezultate in urma deciziilor sau actiunilor intreprinse pe baza acestui raport.

- Prezentul raport nu reprezinta vreo sugestie privind investirea/dezinvestirea in/din Proprietatea evaluata,

aceasta decizie apartinand in totalitate celor interesati.

- Acest raport de evaluare prezinta opinii profesionale si, in consecinta, acestea nu se substituie si nu

reprezinta puncte de vedere oficiale ale autoritatilor, cu exceptia cazului in care se specifica expres acest

lucru in cuprinsul sau.

- Opiniile mele se bazeaza pe informatiile curente disponibile, practica in materie, principiile general

acceptate in profesie, pe experienta dobandita si pe ipotezele adoptate.

- Din punctul meu de vedere, rezultatul evaluarii constituie o opinie justa asupra valorii, dar poate diferi de

alte opinii sau puncte de vedere.

- In toate situatiile, solutiile oferite in raportul de evaluare trebuie interpretate prin prisma faptului ca pietele

si legislatia sunt intr-o permanenta schimbare. In plus, adoptarea altor ipoteze de lucru poate conduce la

concluzii diferite asupra valorii.

- Informatiile necesare evaluarii au fost puse la dispozitie de catre Proprietar. Documentele furnizate si

considerate credibile au fost utilizate in diagnostic si evaluare. In plus, am utilizat informatii de la terte

parti, pe care le-am considerat credibile si rezonabile.

- Am realizat raportul exclusiv pe baza documentelor si informatiilor avute la dispozitie la momentul

efectuarii evaluarii. Aparitia altor elemente de care nu am avut cunostinta la data evaluarii pot avea impact

asupra valorii.

- Nu imi asum responsabilitatea pentru problemele de natura legala, care afecteaza dreptul de proprietate

asupra Proprietatii si care nu au fost aduse la cunostinta mea. Evaluarea este realizata in ipoteza ca dreptul

de proprietate asupra imobilelor este absolut, daca nu se precizeaza altfel in cadrul raportului.

- In acest sens, precizez ca nu au fost facute cercetari specifice la arhive si, luand in considerare situatia

juridica a proprietarului, presupun ca dreptul de proprietate este valabil, ca proprietatea evaluata nu este

grevata de sarcini care sa-i afecteze valoarea. In cazul in care exista o astfel de situatie si este cunoscuta,

aceasta este mentionata in raport. Se presupune ca Proprietarul respecta reglementarile aplicabile existentei

si utilizarii proprietatii, pe care o foloseste in mod responsabil. In cazul in care nu sunt respectate aceste

cerinte, valoarea poate fi afectata.

- Inspectia fizica a fost realizata personal de catre evaluator. Cu aceasta ocazia, a fost realizata o vizualizare a

activelor supuse evaluarii, fara a fi realizate analize sau lucrari specifice inspectiei aferente cunoasterii

naturii solului, a starii fundatiilor si / sau a altor lucrari ascunse.

- Evaluatorul nu a realizat masuratori pentru a identifica suprafetele imobilelor evaluate. Suprafetele utilizate

in evaluare sunt preluate din documentele puse la dispozitie, responsabilitatea acuratetii acestora

apartinand celor care le-au intocmit.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

6

- Se presupune ca nu exista aspecte ascunse sau nevizibile ale proprietatii. Nu se asuma nici o

responsabilitate pentru asemenea situatii sau pentru obtinerea studiilor tehnice care ar fi necesare pentru

descoperirea lor.

- Se presupune ca proprietatea este in concordanta cu toate reglementarile locale si nationale privind mediul

inconjurator.

- Se presupune ca toate autorizatiile, certificatele de functionare si alte documente solicitate de autoritati

legale sau administrative locale sau nationale sau de catre institutii si organizatii private au fost sau pot fi

obtinute sau reinnoite pentru oricare din utilizarile pe care se bazeaza estimarile valorii din cadrul

raportului.

- In afara cazurilor descrise in raport, nu am observat existenta unor materiale periculoase care pot sau nu

sa fie prezente pe proprietate. Totusi, ca si evaluator, nu am calitatea si calificarea sa detectez aceste

substante.

- Raportul de evaluare isi pastreaza valabilitatea numai in situatia si pe perioada in care conditiile de piata,

influentata de factorii economici, sociali si politici nu se modifica semnificativ fata de cele existente la data

intocmirii acestuia.

- O caracteristica esentiala a informatiei furnizate in rapoartele de evaluare este aceea ca trebuie sa se faca

inteleasa si sa fie inteleasa de catre utilizatori. In acest scop, se presupune ca utilizatorii dispun de o

cunoastere rezonabila a activitatilor de afaceri, economice, de contabilitate si financiare, precum si de

dorinta de a studia informatia cu diligenta rezonabila.

- Cu toate acestea, informatii aferente unor subiecte mai complexe, care trebuie incluse in rapoartele de

evaluare datorita relevantei lor pentru luarea deciziilor economice, nu trebuie excluse pe considerentul ca

ar fi prea greu de inteles de catre o parte a utilizatorilor.

Ipoteze speciale:

In cazul procedurilor de lichidare, toti posibililii cumparatori cunosc faptul ca pretul solicitat va fi redus

semnificativ intr-un interval de timp relativ scurt, indiferent de suma de la care se porneste procedura de

valorificare (cu exceptia cazului in care exista un interes major pentru proprietatea in cauza iar tranzactia

se incheie de la primul termen de vanzare). Ca urmare, o reducere suplimentara a pretului pentru situatia

speciala in care este realizata vanzare, poate conduce in final la o suma rezultata in urma valorificarii

inferioara posibilitatilor reale ale pietei.

Tinand cont de cele prezentate anterior, valoarea estimata in acest raport este valoarea de piata, in conditii

de vanzare normala.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

7

Certificarea evaluarii

In calitate de membru titular al Asociatiei Nationale a Evaluatorilor Autorizati din Romania (ANEVAR),

in conformitate cu codul deontologic al profesiei, standardele de evaluare in vigoare la data evaluarii si cu

reglementarile legale in vigoare, dupa analizarea naturii angajamentului, a partilor implicate declar ca sunt

in masura sa ofer o evaluare obiectiva si impartiala.

Posed cunostintele si experienta necesare indeplinirii acestui angajament in mod competent. Cu exceptia

specialistilor mentionati in raportul de evaluare (daca a fost cazul), nicio alta persoana nu mi-a acordat

asistenta profesionala in vederea indeplinirii acestui angajament de evaluare;

Declar pe propria răspundere că nu am niciun interes direct sau indirect, prezent sau viitor, în legătură cu

obiectul şi scopul evaluării sau cu persoanele fizice/juridice implicate, cu exceptia rolului meu de evaluator

extern din angajamentul privind aceasta evaluare.

Declaratia de conformitate

In calitate de membru titular al ANEVAR, imi asum responsabilitatea pentru datele si concluziile detaliate

in prezentul raport si in cunostinta de cauza si cu buna credinta, declar ca:

Pentru estimarea valorii am utilizat acele abordari, metode, proceduri si tehnici asa dupa cum am

considerat necesar in circumstantele date, in conformitate Standardele de Evaluare (SEV 2014), standarde

adoptate la nivel national de catre ANEVAR si care operau la momentul de referinta a evaluarii si in

concordanta cu ipotezele speciale si conditiile limitative prezentate;

In limita cunostintelor si informatiilor detinute, certific ca cele prezentate in acest raport sunt adevarate si

corecte. De asemenea, declar ca analizele, opiniile si concluziile prezentate sunt limitate de ipotezele

considerate si conditiile limitative specifice si sunt analizele, opiniile si concluziile mele personale,

neinfluentate de nici un factor;

Analizele si opiniile mele au fost bazate si dezvoltate conform cerintelor din standardele si metodologia de

lucru recomandate de catre ANEVAR, care sunt in conformitate cu Standardele de Evaluare (SEV), iar

evaluatorul a respectat codul deontologic al profesiei;

Evaluator

Ec Adrian Rinciog

07.10.2014

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

8

Prezentarea evaluatorului

Acest raport de evaluare a fost realizat de catre Ec Adrian Rinciog, membru titular al ANEVAR (Uniunea

Nationala a Evaluatorilor Autorizati din Romania), sectiunile EI, EPI si EBM -, nr. matricol 15734.

Prezentarea beneficiarului

Acest raport de evaluare a fost realizat la cererea SC Sweet Prod SRL - in faliment, cu sediul in Baicoi, str.

Baicului, nr. 47, Prahova, CUI 17275154, numar de inregistrare la Registrul Comertului J29/1518/2008,

prin lichidator judiciar CII Nicoleta Firanescu, care este si beneficiarul lucrarii.

Restrictii de utilizare a raportului

Conform angajamentului asumat oferta acceptata de catre Adunarea Creditorilor, acest raport se adreseaza

SC Sweet Prod SRL - in faliment, prin lichidator judiciar, creditorilor inscrisi in tabelul de creante,

judecatorului sindic si nu va putea fi folosit de nicio alta persoana fizica sau juridica, in nicio circumstanta.

De asemenea, opiniile si concluziile prezentate in acest raport sunt realizate conform ipotezelor si

conditiilor limitative prezentate anterior. Aplicarea unor alte ipoteze / conditii limitative poate conduce la

rezultate diferite fata de cele prezentate in acest raport.

Scopul evaluarii

Scopul evaluarii il reprezinta estimarea valorii la care ar putea fi vanduta proprietatea, in conditii de

vanzare normale. Evaluarea este realizata pentru proprietatea in starea in care se prezenta la data ultimei

inspectii (11.09.2014)

Identificarea activului

Proprietatea evaluata este identificata cu numar cadastral 30725, inscrisa in CF nr. 22/N a localitatii

Draganescu, fiind alcatuita din teren in suprafata de 2.400 mp si constructii edificate pe acesta.

Constructia nu a fost intabulata datorita faptului ca nu a fost realizata receptia finala

O descriere mai detaliata a acestuia este prezentata la sectiunea "Evaluare"

Se presupune ca dreptul de proprietate al societatii asupra imobilelor sus mentionate este deplin.

Tipul de valoare estimat

Avand in vedere scopul evaluarii, tipul de valoare adecvat este valoarea de piata, asa cum este aceasta

definita in IVS 2011 - cadru general.

Data evaluarii:

Data evaluarii este 11.09.2014, data care corespunde cu data ultimelor inspectii ale proprietatii

Data la care a fost finalizat acest raport de evaluare este 07.10.2014.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

9

Surse de informatii

Evaluarea a fost realizata pe baza urmatoarelor informatii, care completeaza cele constatate cu ocazia

inspectiei fizice:

Informatii obtinute de la beneficiar:

- Extras CF din data de 03.06.2014

- Planuri de arhitectura, memorii tehnice

Informatii provenite de la terti:

- Site-uri specializate active similare

- program informatic KOST

- studii de piata preluate de pe site-urile Jones Lang laSalle Romania, si Cushman&Wakefield Romania.

- Alte lucrari de specialitate

Moneda de raportare

Acolo unde este necesar, s-au facut calcule si referiri la valori RON, USD, GPB sau Euro, dupa caz, cursul

de schimb valutar fiind cel comunicat de BNR la data de referinta a raportului, adica 4,4196 RON/Euro.

Premisele evaluarii

Tinand cont de scopul si utilizarea evaluarii, aceasta s-a realizat luand in considerare valoarea de schimb

care sa reflecte valoarea de piata, in conditii de vanzare normale, in conditiile utilizarii in continuare a

activului.

Standardele valorii. Definitia valorii

Tinand cont de asertiunile expuse in capitolele anterioare, in concordanta cu prevederile SEV, valoarea

determinata prin prezentul raport este VALOAREA DE PIATA, definita astfel :

“ suma estimata pentru care un activ sau o datorie ar fi schimbat(a) la data evaluarii intre

un un cumparator hotarat si un vanzator hotarat, intr-o tranzactie nepartinitoare, dupa un

marketing adecvat si in care partile au actionat in cunostinta de cauza, prudent si fara

constrangere”.

Valoarea de piata este inteleasa ca fiind valoarea unei proprietati / activ estimata fara luarea in considerare

a:

- costurilor de vanzare / cumparare

- niciunui impozit / taxe asociat (e) cu vanzarea / cumpararea si

- a oricarei ipoteci asupra activului evaluat.

Avand in vedere situatia juridica actuala a societatii, prezentam in continuare cateva aspecte referitoare la

valoarea de vanzare fortata:

Termenul “vânzare forţată” se utilizează in situatia în care un vânzător este obligat să vândă şi/sau nu

există o perioadă de comercializare adecvată. Preţul obtenabil în această situaţie nu îndeplineşte cerinţele

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

10

din definiţia valorii de piaţă. Preţul care ar putea fi obţinut în aceste situaţii va depinde de natura presiunii de

a vinde, la care este supus vânzătorul, sau de motivele pentru care o comercializare adecvată nu poate fi

făcută. El poate să reflecte şi consecinţele pentru vânzător a nereuşitei vânzării într-o perioadă de timp

specificată. Preţul obtenabil într-o vânzare forţată nu poate fi prezis în mod credibil, cu excepţia situaţiei în

care sunt cunoscute natura presiunii de a vinde sau motivele comercializării neadecvate. Preţul pe care un

vânzător îl va accepta, într-o vânzare forţată, va reflecta mai degrabă situaţiile particulare decât cele ale

vânzătorului ipotetic decis din definiţia valorii de piaţă. Conform standardelor internationale de evaluare,

preţul obtenabil într-o vânzare forţată va avea numai o legătură întâmplătoare cu valoarea de piaţă sau cu

orice alte tipuri de valoare.

Deoarece vânzarea forţată este o descriere a situaţiei în care tranzacţia are loc, standardele de evaluare

considera ca acest termen nu reprezintă un tip de valoare.

In cazul Proprietarului, acesta este obligat sa vanda datorita faptului ca se afla sub incindenta procedurii de

insolventa. In aceasta situatie, presiunea de a vinde este data de necesitatea achitarii unei proportii cat mai

mari din masa credala intr-un termen cat mai scurt.

Ca urmare a celor precizate anterior si a celor prezentate in raportul de evaluare, in opinia evaluatorului,

valoarea de piata a bunurilor in conditiile actuale ale societatii este egala cu valoarea de piata corectata cu

un coeficient care sa reflecte necesitatea de a vinde, lipsa marketingului adecvat, costurile aferente si

intervalul scurt de timp alocat valorificarii. In vederea estimarii acestui coefficient, s-a tinut cont de

urmatoarele considerente:

a) vanzarea se face intr-o perioada de timp limitata sever;

b) conditiile reale ale pietei sunt cele curente (dobanzi bancare in medie de cca. 3-4% pe an, numar limitat de investitori, criza

economico-financiara, oportunitati diverse si multiple de investitii – oferta supraabundenta etc.);

c) necesar de perioada indelungata de expunere pe piata la vanzare.,.

d) cumparatorul actioneaza prudent si in cunostinta de cauza;

e) vanzatorul este extrem de obligat sa vanda;

f) cumparatorul este motivat obisnuit;

g) cumparatorul se considera ca actioneaza in cel mai bun interes al sau;

h) plata se face cash;

i) pretul nu este influentat de aranjamente financiare speciale sau facilitati sau de cineva interesat in vanzare;

j) se adapteaza pretul de valorificare la circumstantele vanzarii.

Standardele evaluarii

Evaluarea a fost realizata conform urmatoarelor Standarde de Evaluare Anevar 2014

- SEV 100 - cadru general

- SEV 101 - termenii de referinta ai evaluarii

- SEV 102 - implementare

- SEV 103 - raportarea evaluarii

- SEV 230 - drepturi asupra proprietatii imobiliare

- GME (Ghid metodologic de evaluare) 630 - Evaluarea bunurilor imobile -

Deviatii de la standard

Nu este cazul

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

11

Abordarea in evaluare

Abordari standardizate in evaluare

In conformitate cu principiile generale de evaluare si conceptele IVS, abordarile standardizate pentru

estimarea valorii sunt:

- prin piata/comparatia vanzarilor - ofera o indicatie asupra valorii prin compararea activului subiect, cu

active identice sau similare, al caror pret se cunoaste;

- prin venit - abordare care ofera o indicatie asupra valorii, prin convertirea fluxurilor de numerar viitoare

intr-o singura valoare a capitalului;

- prin cost. Aceasta abordare ofera o indicatie asupra valorii prin aplicarea principiului economic conform

caruia un cumparator nu va plati mai mult pentru un activ decat costul necesar obtinerii unui activ cu

aceeasi utilitate, fie prin cumparare, fie prin construire

In evaluarea prin oricare dintre cele trei abordari, se tine cont atat de premisele valorii, de standardele

valorii, cat si de premisele evaluarii (continuitatea exploatarii, lichidare, etc).

Toate aceste abordari au ca finalitate valoarea de piata, daca in aplicarea lor toate informatiile necesare

utilizate provin din piata. Daca informatiile nu provin din piata, atunci valorile obtinute sunt valori in afara

pietei (non piata).

Modul de aplicare si descrierea detaliata a acestor metode este prezentata in anexa

CONCLUZII, VALOAREA ESTIMATA PROPUSA

Alegerea abordarilor, metodelor si procedurilor analitice din acest raport se bazeaza pe urmatoarele

argumente:

- Caracteristicile proprietatii si rezultatatele analizei efectuate in vederea aplicarii metodelor de evaluare

- Necesitatea de a estima valoarea prin utilizarea unor metode standardizate adecvate si aplicabile situatiei de

facto

Trebuie avut in vedere faptul ca selectarea si coerenta abordarilor, metodelor si calculelor adecvate depind

de judecata evaluatorului si de situatia reala a proprietatii, in conditiile reglementarilor standardizate de

raportare amintite.

Astfel, in urma analizei si a calculelor efectuate, consider ca am aplicat metodele si procedurile

standardizate adecvat, in conditiile in care informatiile de piata disponibile si ipotezele folosite sunt

rezonabile si prudente.

In consecinta celor expuse in raportul de evaluare, in opinia mea, valoarea de piata a proprietatii,

este de 370.000 euro, din care:

- valoare teren: 19.036 euro

- valoare cladiri: 350.964 euro

Preţul rezultat din tranzacţia efectivă poate fi diferit de valoarea determinată de evaluator, deoarece în

cursul negocierii pot fi introduşi factorii necuantificabili (capacitatea financiară a partenerilor, dorinţa de

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

12

cumpărare şi de vânzare, climatul negocierii, interesele speciale şi abilitatea protagoniştilor, precum şi alte

consideraţii obiective şi subiective avansate de cumpărător şi de vânzător în cursul negocierii).

Astfel, conceptul « valoarea de piaţă » nu este dependent de tranzacţia actuală care are loc la data evaluării.

Mai degrabă, valoarea de piaţă este o estimare a preţului care ar trebui realizat la o vânzare la data evaluării

în condiţiile definiţiei valorii de piaţă.

Asa cum a fost prezentat pe parcursul raportului de evaluare, valoarea de piata nu ia in considerare impactul costurilor si

taxelor aferente unei eventuale tranzactii, si este diferita de conceptul de pret al bunului. Totusi, in cadrul acestui raport au

fost utilizate date reprezentand sume solicitate pentru proprietatile comparabile, fara TVA iar in cazul aplicarii metodelor

de cost, au fost utilizati indici care nu includ si TVA. Ca urmare, valoarea estimata in acest raport, reprezinta in opinia

mea, suma pe care vanzatorul ar putea sa o incaseze in cazul valorificarii acestora in procedura de faliment, la care, daca este

cazul, va adauga TVA-ul aferent.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

13

Anexe

- Descriere si evaluarea proprietii;

- Comparabile utilizate in evaluare

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

14

Descriere si evaluarea proprietatii

Descriere proprietate

Proprietatea de evaluat este alcatuita din teren in suprafata de 2.400 mp si hala si este situata in localitatea

Draganescu, comuna Mihaiesti, jud. Giurgiu. Accesul se realizeaza prin intermediul DJ 412A (cale de acces

asfaltata), care leaga localitatea de Mihailesti si E70 (la cca 5 km) la S si de Bolintin Vale / A1 la N (la cca

20 m). Astfel proprietatea are acces rapid prin intermediul E70 catre Bucuresti si zona de S a tarii

(Alexandria), si restul tarii prin ntermediul A1.

In zona se afla proprietati rezidentiale (case unifamiliale), iar la cca 500 m S se afla complexul de crestere a

pasarilor Draganescu, alte proprietati agrozootehnice si de depozitare. Astfel, se poate aprecia ca zona este

mixta (industriala/agricola / rezidentiala)

localizare

Terenul este identificat cu numarul cadastral nr. 30725 (nr cadastral vechi 768), inscris in CF nr 22/N a

localitatii Draganescu, jud. Giurgiu, fiind achizitionat de catre societate in data de 10.02.2010 conform

contractului de vanzare cumparare autentificat de catre BNP Nemesis sub nr. 294, pentru pretul de 8 euro

/ mp, cu TVA inclus.

Conform extrasului CF din data de 03.06.2014, la data estimarii valorii, terenul apartine societatii, are o

forma regulata (dreptunghi), cu o deschidere de 25 m la DJ 402A.

Utilitatile zonei sunt: electricitate, gaze, situate "poarta" proprietatii.

Pe acest teren se afla o serie de cladiri si constructii speciale. Constructia a fost realizata conform

autorizatiei de construire nr. 24/25.05.2010 eliberata de Primaria Mihailesti, jud Giurgiu, din care rezulta

ca suprafata construita a halei este de 1.721,4 mp iar suprafata desfasurata de 2.204,2 mp.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

15

In vederea autorizarii lucrarilor de constructie, au fost obtinute urmatoarele avize:

- aviz de amplasament favorabil emis de ENEL;

- aviz Romtelecom;

- aviz Apele Romane, in care se precizeaza ca dupa receptia obiectivului, trebuie depuse la SGA Giurgiu

documentatiile tehnice pentru obtinerea actelor de reglementare in domeniul gospodaririi apelor;

- autorizatia de amplasare si accees la drumul judetean;

- adeverinta emisa de Agentia Pentru Protectia Mediului, din care rezulta faptul ca activitatea care urmeaza

a fi prestata in incinta proprietatii "depozit frigorific prelucrare si ambalare usturoi..." necesita autorizatia

de mediu;

- aviz sanitar, din care rezulta ca la finalizarea lucrarilor este necesara obtinerea autorizatiei sanitare de

functionare;

- aviz de securitate la incendiu;

Pe acest teren au fost edificate urmatoarele cladiri si constructii speciale:

- hala cu regim de inaltime P+1 partial, realizata din stalpi metalici din profile laminate grunduite si

vopsite, cu fixare de fundatii izolate prin buloane si placi metalice. Intre fundatiile izolate au fost executate

fundatii continui din beton si cuzineti armati. La interior s-a realizat pardoseala din beton armat, pe

umplutura de pamanat compactata si balastata. Acoperisul este realizat din ferme din profile laminate

grunduite si vopsite, pe care sunt fixate panouri izolatoare de tip izopan, cu o grosime estimata (avand in

vedere destinatia halei), de 12 cm. Invelitoarea este realizata din panouri izopan de 16 cm. Tamplaria este

din PVC, cu geam termopan.

Hala are o inaltime aproximativa de 10 m

Hala dispune la etaj de zona administrativa, finisata normal (pardoseli din gresie, pacari cu faianta in

grupurile sanitare, pereti despartitori realizati din placi de rigips zugravite cu zugraveli lavabile si izolati cu

vata de sticla, usi metalice, tavan fals din panouri de polistiren. Sunt realizate retelele electrice, de iluminat

cu lampi fluorescente si de incalzire cu calorifere din otel. De asemenea, sunt motate si obiectele sanitare.

Legatura cu parterul este realizata prin intermediul a doua scari (una interioara si alte pe exteriorul cladirii),

realizate din metal.

La parter sunt realizate 3 depozite frigorifice, cu o inaltime de cca 10 m, si spatii de acces. Pardoseala este

din rasina si sunt realizate retelele electrice, inclusiv cele de forta necesare operarii instalatiilor industriale.

Pe latura de V sunt instalate doua usi industriale care permit incarcarea cu marfa.

Pe latura de N este realizata o rampa de acces care dispune si de lift de ridicare a marfii. Aceasta rampa a

fost initial fara inchideri pe latura de V si N. Ulterior, au fost realizate inchideri in tabla cutata pentru a se

asigura o protectie suplimentara in caz de interperii. Rampa nu dispune de usa industriala decat in zona de

incarcare (nu si la intrarea in rampa).

Suprafetele utile ale celor 3 depozite frigorifice sunt: Depozitul 1 si 2 au o suprafata de cate 309.27mp, iar

depozitul 3 are o suprafata de 456,86 mp. Pe langa aceste doua spatii de depozitare, mai exista un depozit

de condimente cu o suprafata utila de 21 mp. Suprafata utila a holurilor si a cailor de acces este de 418.23

mp, astfel incat suprafata utila a parterului este de 1.516,71 mp.

Etajul, reprezentand spatiu administrativ, este realizat deasupra depozitului de condimente si a spatiilor de

acces ale parterului, avand o suprafata construita totala de 422 mp si o suprafata utila de cca 367 mp

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

16

Hala se prezinta intr-o stare buna, existand pe alocuri deprecieri ale hidroizolatiei (in zona de birouri).

Cladirea nu dispune de instalatiile si echipamentele frigorifice, lucrarile fiind stopate in anul 2012.

- Proprietatea este ingradita cu un gard realizat din stalpi metalici fixati in pahare din beton simplu si plasa

zincata, avand o inaltime de cca 1,6 m. Pe latura de V (pe unde se realizeaza accesul la proprietate), a fost

realizata o poarta metalica glisanta. Lungimea imprejmuirii este de cca 235 ml.

- Pe latura de N este realizata o platforma betonata cu o suprafata de 392 mp, pentru masini grele, avand

o grosime estimata de cca 20 cm.

- in zona platformei betonate este realizata o statie de epurare si o fosa septica, avand un volum

necunoscut de evaluator.

- in zona de S a platformei betonate este realizata gospodaria de apa (put la cca 22m, cu camin pentru

pompa si hidrofor.

Nu a fost identificat procesul verbal la finalizarea lucrarilor.

Proprietatea nu este bransata la reteaua de gaze. Dispune de bransament la reteaua electrica locala, insa nu

este conectata. De asemenea, nu dispune de statia de transformare necesara operarii instalatiilor industriale

de frig.

Conform extrasului CF din data de 03.06.2014, constructia nu a fost intabulata. Acest fapt coroborat cu

lipsa procesului verbal la finalizarea lucrarilor, conduce la concluzia ca nu a fost realizata receptia finala a

lucrarii, cee ce presupune pentru un eventual cumparator, realizarea de demersuri suplimentare fata de o

constructie finalizata.

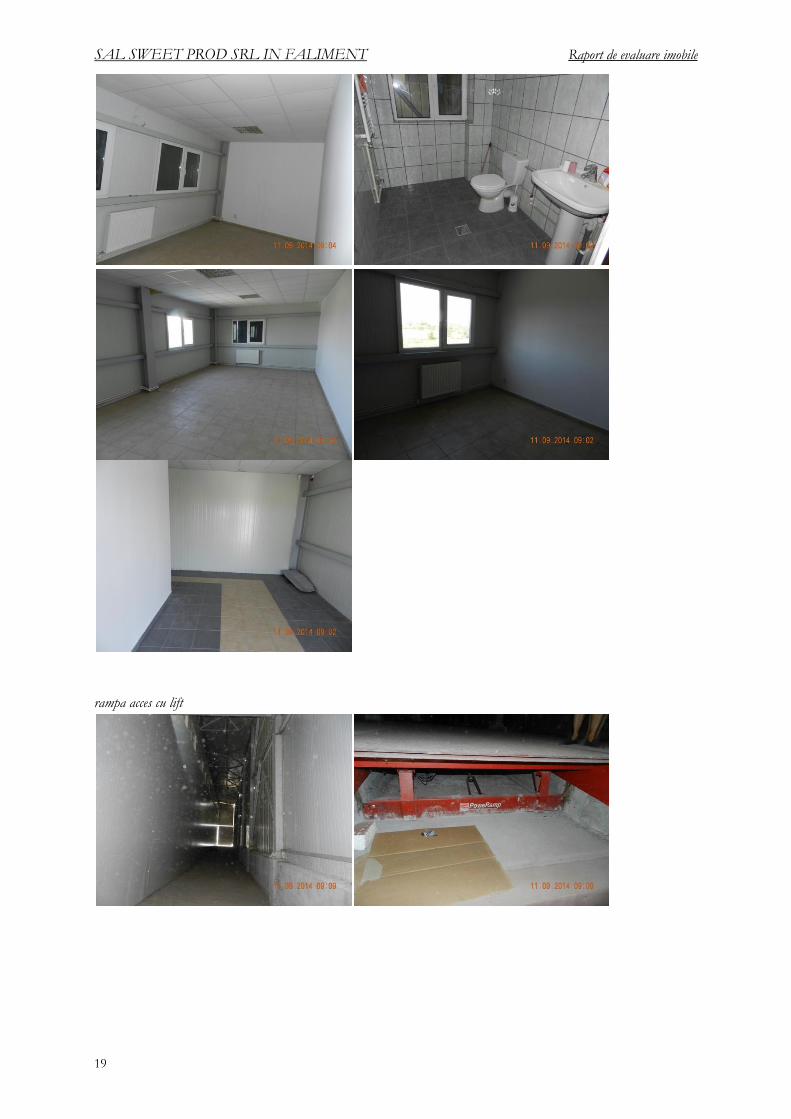

Fotografii

Hala

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

17

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

18

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

19

rampa acces cu lift

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

20

Imprejmuire si platforma beton

statie epurare si gospodarie apa

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

21

Analiza pietei

Proprietati industriale

Trendul descendent al pietii industriale a continuat si in anul 2013. Dezvoltarea a ramas dependenta de

preinchirieri, pe cand dezvoltarile speculative au ramas blocate. Pe fondul lipsei livrarilor de spatii nioi, rata

de neocupare a cunoscut o reducere.

Practic, oferta a ramas constanta, iar pe fondul asteptarilor de relansare a activitatii economice, se astepta o

revenire a cererii.

In trimestrul 2 al anului 2014, au fost inchiriate aproximativ 41.000 mp la nivelul intregii tari, din care 38%

in Bucuresti, cu 21% sub nivelul inregistrat in perioada similara a anului trecut. Peste 70% din total este

reprezentat de spatii noi, restul fiind renegocieri si innoiri. In perioada urmatoare se asteapta o crestere a

cererii mai ales din partea retailerilor on-line, mai ales pentru spatii de depozitare.

Chiriile s-au situat in intervalul 3,6-4 euro / luna / mp, pentru zonele prime. In cazul spatiilor industriale

mari, de peste 2.000 mp, chiriile au fost in jurul valorii de 3,5 euro / mp / luna. Volumul stimulentelor

financiare a continuat sa fie ridicat, mai ales pentru spatii mari si perioade lungi.

Un studiu al Jones Lang laSalle arata ca in trimestrul 2 al anului 2014, randamentul pentru spatii industriale

(zona prime) se situa in jurul valorii de 10%.

In zona de interes au fost identificata o singura oferta de inchiriere pentru un spatiu de productie situat in

Mihailesti, alcatuit din 4 hale de cate 550 mp fiecare si cladire de birouri, renovate in 2008, pretul solicitat

fiind de 2 euro / mp pt hale si 3 euro / mp pentru birouri, costul pazei si a energiei electrice fiind incluse

in pret.

In zonele adiacente, au fost identificate urmatoarele oferte:

- Centura Bragadiru, spatiu depozitare, productie, birouri, nou, 600 mp, 3 euro / mp fara TVA

- Sos Alexandriei, hala 1.200 mp, cu platforma de 1.000 mp, 3.22 euro / mp fara TVA, paza exterioara

asigurata in pret;

- Sos de centura, Domnesti, hala 2.260 mp, 3 euro / mp fara TVA

Nu au fost identificate in zone oferte de inchiriere depozite frigorifice. Analizand insa ofertele de

inchiriere astfel de spatii in comparatie cu ofertele de inchiriere pentru spatii industriale normale, in zona

limitrofa a Bucurestiului, se observa ca chiria pentru spatii normale reprezinta cca 40% din chiria solicitata

pentru spatii frigorifice.

Astfel, in zona Afumati, exista un depozit frigorific, pentru care oferta este de 7 euro / mp cu TVA (total

5.500 euro cu TVA, pentru 712 mp depozit frigorific si 80 mp birouri). In aceeasi zona, se solicita 3 euro /

mp, pentru un spatiu de 1.200 mp, din care 200 mp birouri si 1.000 mp hala.

Precizez ca spatiile frigorifice oferite sunt functionale, avand si instalatiile de frig aferente.

In ceea ce priveste terenul, se remarca faptul ca exista foarte putine oferte pentru teren liber. Au fost

identificate oferte de vanzare mai ales in raza localitatii Mihailesti, cu o accesbilitate superioara proprietatii

de evaluat. Astfel:

- teren in zona Abatorului (adiacenta proprietatii de evaluat), intravilan, 1.200 mp, toate utilitatile, 9 euro /

mp

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

22

- Mihailesti, langa Baraj, (fara deschidere la E70) 2.200 mp, cu o casa batranesca, toate utilitatile, 19 euro /

mp

- Mihailesti, langa baraj, (fara deschidere la E70), 13.800 mp, liber, toate utilitatile, 11 euro / mp

Se remarca faptul ca pentru suprafete mari, preturile unitare tind sa fie mult reduse.

In acest sens, se observa ca oferta este relativ redusa. Pe fondul reducerii dezvoltarii economice in

perioada anterioara, cererea la randul ei a inregistrat o reducere semnificativa. Tinand cont si de destinatia

terenurilor (spatii de birouri / industriale), de evolutia pietelor specifice, se asteapta in perioada urmatoare

o revenire a cererii.

Cea mai buna utilizare

Analiza de piata are scopul de a estima cel mai bun pret oferit pentru o proprietate in conditiile celei mai

bune utilizari.

Cea mai buna utilizare este definita ca utilizarea rezonabila, probabila si legala a unui teren liber sau construit, care este

fizic posibila, fundamentata adecvat, fezabila financiar si are ca rezultat cea mai mare valoare.

Proprietatea de evaluat este un spatiu de depozitare, situat intr-o zona mixta. Astfel, in opinia

evaluatorului, singura utilizare posibila a acesteia, in starea in care se afla la data evaluarii (fara instalatii

frigorifice) o constituie cea de spatiu industrial / depozitare (dupa realizarea demersurilor necesare

receptiei cladirii).

Estimarea valorii

In vederea obtinerii unor indicatii asupra valorii de piata a imobilului, in functie de datele disponibile, au

fost utilizate doua abordari:

- abordarea prin costuri

- abordarea prin venit

I vederea estimarii valorii, au fost utilizate urmatoarele metode:

Metoda costului

Aceasta abordare are la baza principiul substitutiei, luandu-se in considerare alternative de a construi o alta

proprietate, fie o copie identica a originalului, fie ca o proprietate cu aceeasi utilitate. In acest context, un

cumparator informat, prudent, nu ar plati mai mult pentru o proprietate decat costul pentru construirea

unui bun echivalent, cu aceeasi utilitate, fara sa fie implicate timpul, riscul si neadecvarea.

In practica, abordarea presupune o estimare a deprecierii pentru proprietatile mai vechi si/sau cu

deficiente de functionare, cand o estimare a costului de nou ar depasi nepermis pretul cel mai probabil

platibil pentru proprietatea evaluata.

Ca urmare, abordarea prin cost presupune estimarea costului curent al unui activ, minus deprecierea din

orice cauze.

Acesta metoda presupune parcurgerea urmatoarelor etape:

- estimarea valorii cladirilor prin:

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

23

- estimarea costului curent, care poate fi:

- costul de inlocuire, care reprezinta costul curent al unei proprietati noi, asemanatoare, care are

cea mai apropiata utilitate echivalenta cu cea a proprietatii evaluate;

- costul de reproductie care reprezinta costul curent de constructie a unei copii identice cu

proprietatea evaluata, utilizat aceleasi sau aproape aceleasi materiale;

- estimarea deprecierilor;

- estimarea costului net prin scaderea din costul curent a deprecierilor;

- estimarea valorii terenului aferent.

Tipuri de deprecieri.

Deprecierea fizica reprezinta pierderea de valoare sau de utilitate a unei proprietati cauzata de utilizare,

deteriorari, expunere la diversi agenti atmosferici, suprasolicitare, etc.

Deprecierea functionala reprezinta pierderea de valoare sau utilitate a unei proprietati cauzata de

ineficiente sau neadecvari in insasi calitatea proprietatii, cand aceasta este comparata cu o proprietate

inlocuitoare mai eficienta si/sau mai putin costisitoare, realizata cu tehnologie moderna.

Deprecierea externa: acest tip de depreciere se refera la pierderea de valoarea a unui activ cauzata de

factori economici, din exteriorul acestuia.

Estimarea valorii terenului

Valoarea terenului a fost estimata utilizand metoda comparatiilor de piata

In general, a fost utilizata metoda comparatiei directe care presupune estimarea valorii de piata prin

analizarea pietei pentru a gasi bunuri similare si compararea apoi a acestora cu bunurile evaluate si

aplicarea principiului substitutiei.

Acolo unde nu au existat suficiente informatii din piata si / sau acestea au fost prea sumare si neclare, s-a

aplicat metoda comparatiilor relative, care presupune ierarhizarea si analizarea comprabilelor in functie de

diferentele fata de proprietatea de evaluat.

Estimarea valorii constructiilor a fost realizata utilizand programul informatic KOST, realizat pe baza

cataloagelor de costuri de reconstructie - costuri de inlocuire cladiri industriale, comerciale si agricole,

constructii speciale, autor Corneliu Schiopu, Editura Iroval 2010, cu completarile ulterioare.

Fisele de evaluare sunt prezentate in anexe.

La estimarea deprecierilor, s-a tinut cont de urmatoarele considerente:

- constructiile sunt in starea actuala din anul 2012 (vechime 2 ani).

- constructiile nu sunt receptionate, nu sunte realizate racordurile la utilitati (depreciere functionala

estimata la 5%)

- hala, desi realizata pentru depozit frigorific, in lipsa instalatiilor aferente poate fi utilizata doar ca spatiu

de depozitare normal, ca urmare, costurile aferente realizarii izolatiilor speciale nu au utilitate. Estimarea

acestei deprecieri functionale a fost estimata pe baza diferentei intre chiriile solicitate pentru spatii

frigorifice raportate la chiriile pentru hale normale.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

24

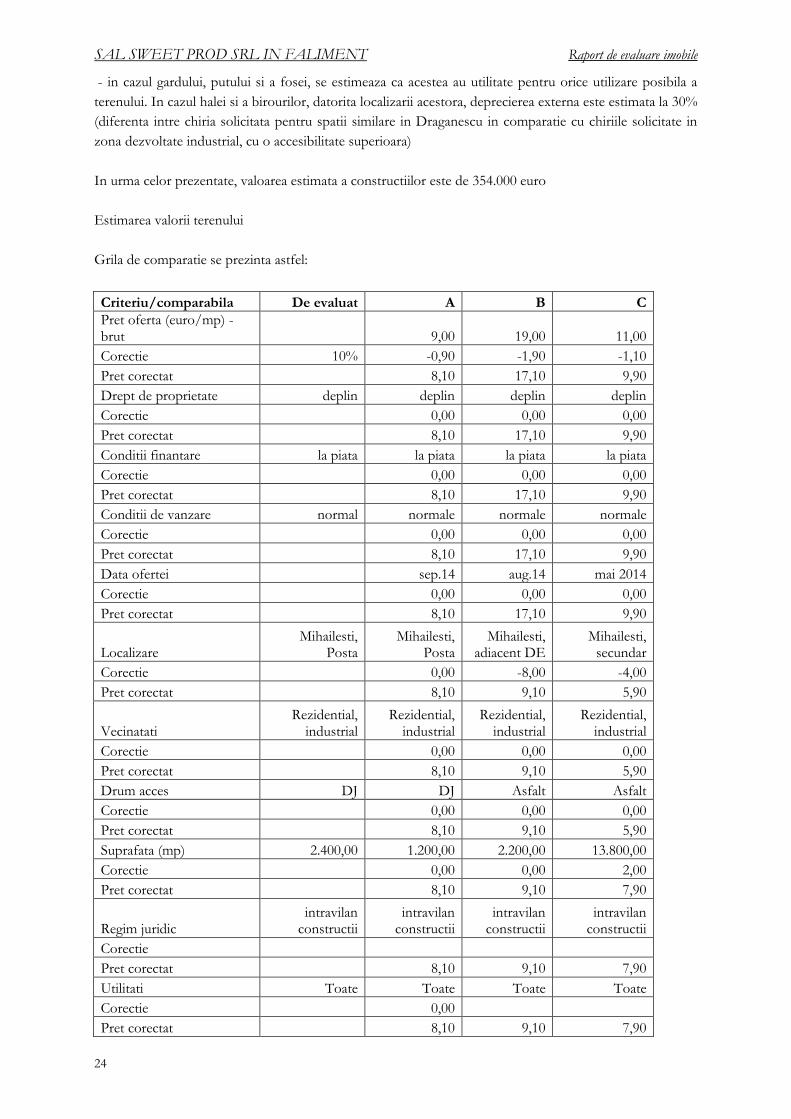

- in cazul gardului, putului si a fosei, se estimeaza ca acestea au utilitate pentru orice utilizare posibila a

terenului. In cazul halei si a birourilor, datorita localizarii acestora, deprecierea externa este estimata la 30%

(diferenta intre chiria solicitata pentru spatii similare in Draganescu in comparatie cu chiriile solicitate in

zona dezvoltate industrial, cu o accesibilitate superioara)

In urma celor prezentate, valoarea estimata a constructiilor este de 354.000 euro

Estimarea valorii terenului

Grila de comparatie se prezinta astfel:

Criteriu/comparabila De evaluat A B C

Pret oferta (euro/mp) - brut 9,00 19,00 11,00

Corectie 10% -0,90 -1,90 -1,10

Pret corectat 8,10 17,10 9,90

Drept de proprietate deplin deplin deplin deplin

Corectie 0,00 0,00 0,00

Pret corectat 8,10 17,10 9,90

Conditii finantare la piata la piata la piata la piata

Corectie 0,00 0,00 0,00

Pret corectat 8,10 17,10 9,90

Conditii de vanzare normal normale normale normale

Corectie 0,00 0,00 0,00

Pret corectat 8,10 17,10 9,90

Data ofertei sep.14 aug.14 mai 2014

Corectie 0,00 0,00 0,00

Pret corectat 8,10 17,10 9,90

Localizare Mihailesti,

Posta Mihailesti,

Posta Mihailesti,

adiacent DE Mihailesti,

secundar

Corectie 0,00 -8,00 -4,00

Pret corectat 8,10 9,10 5,90

Vecinatati Rezidential,

industrial Rezidential,

industrial Rezidential,

industrial Rezidential,

industrial

Corectie 0,00 0,00 0,00

Pret corectat 8,10 9,10 5,90

Drum acces DJ DJ Asfalt Asfalt

Corectie 0,00 0,00 0,00

Pret corectat 8,10 9,10 5,90

Suprafata (mp) 2.400,00 1.200,00 2.200,00 13.800,00

Corectie 0,00 0,00 2,00

Pret corectat 8,10 9,10 7,90

Regim juridic intravilan

constructii intravilan

constructii intravilan

constructii intravilan

constructii

Corectie

Pret corectat 8,10 9,10 7,90

Utilitati Toate Toate Toate Toate

Corectie 0,00

Pret corectat 8,10 9,10 7,90

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

25

Constructii nu nu da nu

Corectie 0,00 -1,00

Pret corectat 8,10 8,10 7,90

Corectie neta -0,90 -10,90 -3,10

% 10% 57% 28%

Corectie bruta 0,90 10,90 7,10

% 10% 57% 65%

Valoare de piata 8

Valoare de piata totala 19.200

Toate comparabilele reprezinta oferte, care includ si o marja de negociere estimata la cca 10%.

Comparabilele B si C sunt situate intr-o zona mai buna, corectia de pret fiind realizata in functie de

diferentele dintre oferte.

In cazul comparabilei C, corectia aferenta suprafetei este estimata pe baza diferentei fata de comparabila

A.

In cazul comparabilei B, diferenta datorata existentei unor constructii este estimata in functie de pretul

corectat al comparabilei A

Ca urmare, indicatia asupra valorii rezultata din aplicarea metodei costului este de 373.200 euro

(rotunjit)

Metode de randament

Valoarea de rentabilitate a fost determinata prin metoda capitalizarii directe. Esenta acestei metode deriva

din teoria utilitatii, care confera o anumita valoare unui bun (sau proprietati) cumparat (e) numai in masura

in care cumparatorul (investitorul) realizeaza o satisfactie din achizitia respectiva.

In cadrul evaluarii trebuie rezolvate doua probleme metodologice si practice:

determinarea beneficiilor viitoare;

stabilirea ratei de capitalizare sau a coeficientului multiplicator.

Avantajele detinerii drepturilor de proprietate asupra unei proprietati imobiliare generatoare de venit

include si dreptul de a primi toate fluxurile de numerar rezultate din proprietatea in cauza, de-a lungul

perioadei de posesie, plus veniturilor incasate din cedarea proprietatii la incasarea investitiei.

In abordarea prin venit, sunt luate in considerare urmatoarele forme de exprimare a beneficiilor viitoare:

- venitul brut potential

- venitul brut efectiv

- venitul net din exploatare

Venitul brut potential (VBP) reprezinta venitul total atribuibil proprietatii la utilizarea completa a acesteia,

inainte de scaderea cheltuielilor de exploatare. Acest venit se poate referi la nivelul venitului din chirii

uzual la data evaluarii, sau ce va fi primit in timpul primului an de exploatare complet, sau se poate referi la

venitul periodic anticipat pe timpul perioadei de posesie.

Venitul brut efectiv (VBE) este venitul anticipat din toate operatiunile de exploatare ale proprietatii,

corectat in functie de pierderile din neocupare si din neincasarea chiriei. Aceasta ajustare acopera pierderile

aparute datorita spatiului neocupat, rotatiei chiriasilor si neplatii chiriilor.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

26

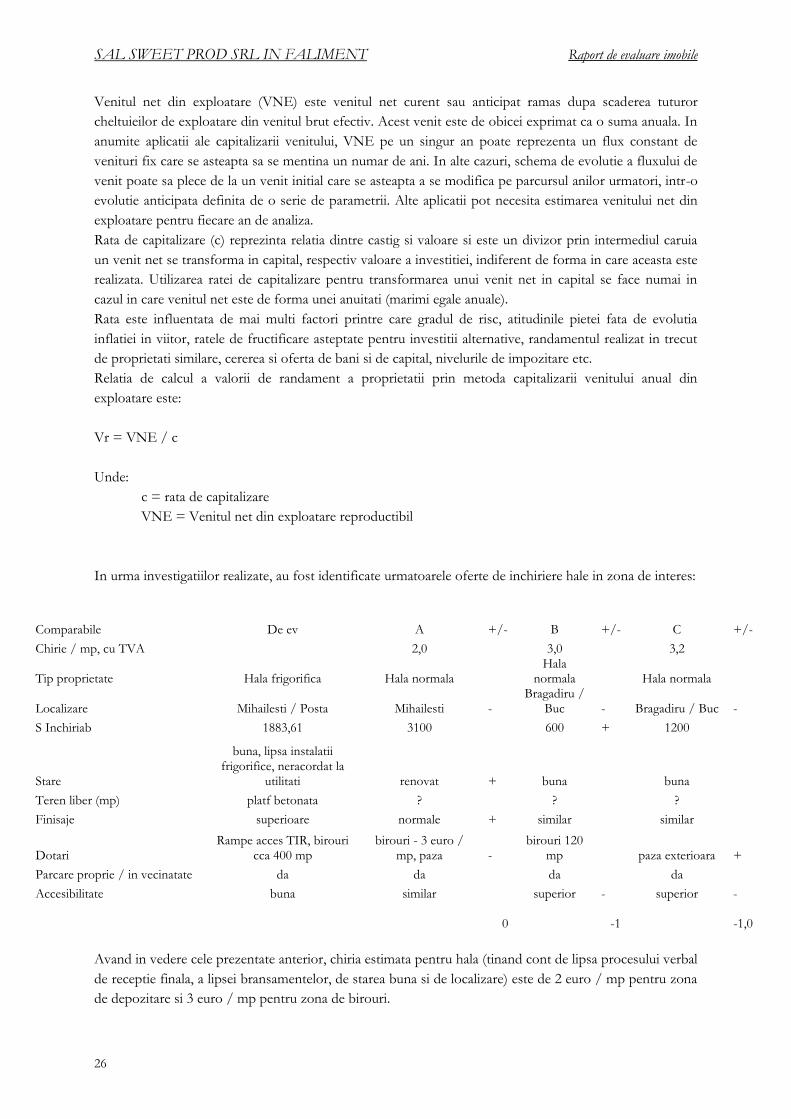

Venitul net din exploatare (VNE) este venitul net curent sau anticipat ramas dupa scaderea tuturor

cheltuieilor de exploatare din venitul brut efectiv. Acest venit este de obicei exprimat ca o suma anuala. In

anumite aplicatii ale capitalizarii venitului, VNE pe un singur an poate reprezenta un flux constant de

venituri fix care se asteapta sa se mentina un numar de ani. In alte cazuri, schema de evolutie a fluxului de

venit poate sa plece de la un venit initial care se asteapta a se modifica pe parcursul anilor urmatori, intr-o

evolutie anticipata definita de o serie de parametrii. Alte aplicatii pot necesita estimarea venitului net din

exploatare pentru fiecare an de analiza.

Rata de capitalizare (c) reprezinta relatia dintre castig si valoare si este un divizor prin intermediul caruia

un venit net se transforma in capital, respectiv valoare a investitiei, indiferent de forma in care aceasta este

realizata. Utilizarea ratei de capitalizare pentru transformarea unui venit net in capital se face numai in

cazul in care venitul net este de forma unei anuitati (marimi egale anuale).

Rata este influentata de mai multi factori printre care gradul de risc, atitudinile pietei fata de evolutia

inflatiei in viitor, ratele de fructificare asteptate pentru investitii alternative, randamentul realizat in trecut

de proprietati similare, cererea si oferta de bani si de capital, nivelurile de impozitare etc.

Relatia de calcul a valorii de randament a proprietatii prin metoda capitalizarii venitului anual din

exploatare este:

Vr = VNE / c

Unde:

c = rata de capitalizare

VNE = Venitul net din exploatare reproductibil

In urma investigatiilor realizate, au fost identificate urmatoarele oferte de inchiriere hale in zona de interes:

Comparabile De ev A +/- B

+/- C

+/- D

+/-

Chirie / mp, cu TVA

2,0

3,0

3,2

3,0

Tip proprietate Hala frigorifica Hala normala

Hala normala

Hala normala

Hala normala

Localizare Mihailesti / Posta Mihailesti -

Bragadiru / Buc - Bragadiru / Buc - Bragadiru / Buc

S Inchiriab 1883,61 3100

600 + 1200

2260

Stare

buna, lipsa instalatii frigorifice, neracordat la

utilitati renovat + buna

buna

buna -

Teren liber (mp) platf betonata ?

?

?

? Finisaje superioare normale + similar

similar

similar

Dotari Rampe acces TIR, birouri

cca 400 mp birouri - 3 euro /

mp, paza - birouri 120

mp

paza exterioara + paza exterioara +

Parcare proprie / in vecinatate da da

da

da

da Accesibilitate buna similar

superior - superior - superior -

0

-1

-1,0

-1,00

Avand in vedere cele prezentate anterior, chiria estimata pentru hala (tinand cont de lipsa procesului verbal

de receptie finala, a lipsei bransamentelor, de starea buna si de localizare) este de 2 euro / mp pentru zona

de depozitare si 3 euro / mp pentru zona de birouri.

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

27

Costurile sunt estimata in functie de valoarea cladirilor estimata prin metoda CIN (1,5% impozit, 0,5%

asigurari si alte costuri).

Gradul de neocupare este estimat in functie de cele prezentate la analiza de piata, tinand cont de

localizarea proprietatii. Rata de capitalizare este estimata in functie de randamentul spatiilor industriale in

zona prime, corectata in functie de localizare.

Ca urmare, aplicarea metodei se prezinta astfel:

Chirie / mp Zona hala

2,0 euro / mp

Suprafata hala

1.782 mp

Zona birouri

3,0 euro / mp

Suprafata Birouri

422,0 mp

VPB

57.960 euro

Grad de neocupare

20% Cheltuieli

7.040 euro

VPN

39.328 euro

Rata capitalizare

11% Valoare de piata

357.527 euro

Alegerea abordarilor, metodelor si procedurilor analitice din acest raport se bazeaza pe urmatoarele

argumente:

- Caracteristicile proprietatii, ipotezele si conditiile limitative luate in considerare si rezultatatele analizei

efectuate in vederea aplicarii metodelor de evaluare

- Necesitatea de a estima valoarea prin utilizarea unor metode standardizate adecvate si aplicabile situatiei de

facto

In urma aplicarii metodelor de evaluare, au rezultat urmatoarele indicatii asupra valorii:

Abordarea prin cost: 373.000 euro

Abordarea prin randament: 357.500 euro

Trebuie avut in vedere faptul ca selectarea si coerenta abordarilor, metodelor si calculelor adecvate depind

de judecata evaluatorului si de situatia reala a proprietatii, in conditiile reglementarilor standardizate de

raportare amintite.

Astfel, in urma analizei si a calculelor efectuate consider ca am aplicat metodele si procedurile

standardizate adecvat, care raspund scopului evaluarii, in conditiile in care informatiile de piata disponibile

si ipotezele folosite sunt rezonabile si prudente.

In aplicarea metodelor de evaluare, am utilizat informatiile disponibile, pe care le-am considerat relevante

pentru scopul evaluarii.

In vederea estimarii valorii de piata in functie de indicatiile obtinute din aplicarea abordarilor in evaluare, s-

a tinut cont de urmatoarele criterii:

- tipul valorii estimat, dat de scopul evaluarii;

- disponibilitatea datelor de intrare si a informatiilor pentru evaluare;

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

28

- relevanta abordarii pentru participantii de pe piata.

In cazul indicatiei asupra valorii rezultate din aplicarea metodei comparatiilor, nu au fost identificate

suficiente informatii din pata care sa permita o aplicare judicioasa a acesteia (cu exceptia evaluarii

terenurilor ca parte a metodei de cost)

In cazul indicatiei asupra valorii rezultata prin aplicarea abordarii prin randament, au fost utilizate

informatii preluate atat direct din piata cat si din studii realizate de societati de profil.

In aplicare metodei costului, au fost utilizate informatii culese din piata (pentru evaluarea terenurilor) si

aplicata o metodologie care, in opinia evaluatorului, ofera o buna indicatie asupra valorii activelor evaluate.

Ca urmare, valoarea de piata estimata se situeaza in intervalul 358.000-373.000 euro, iar valoarea

recomandata de pornire a negocierilor in vederea valorificarii activului este de 370.000 euro.

Conform ponderilor detinute in totalul indicatiei asupra valorii rezultate in urma aplicarii metodei bazate

pe costuri, aceasta valoare se defalca astfel:

- valoare teren: 19.036 euro

- valoare constructii: 350.964 euro

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

29

Comparabile

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

30

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

31

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

32

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

33

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

34

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

35

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

36

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

37

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

38

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

39

SAL SWEET PROD SRL IN FALIMENT Raport de evaluare imobile

40

Fise evaluare metoda costului