romania judetul botosani comuna mileanca consiliui, … · art. i. se stabllesc valorile...

TRANSCRIPT

R O M A N I A JUDETUL BOTOSANI COMUNA MILEANCA

CONSILIUI, LOCAL

HOTARAREA nr.22 din 30 inai 20 13

privind stabilirea impozitelor, taxelor locale ~i a taxelor speciale pentru anul 201 4 in colnuna Mileanca, judeiul Boto~ani

Consiliul local a1 comunei Mileanca intrunit in ~edintii ordinara astiizi 30 lnai 2013, X

Avind in vedere prevederile:

art. 288, alin.1 din Legea nr. 57112003 privind Codul fiscal, cu modificiirile gi completiirile ulterioare,

HotBririi Guvernului nr. 4412004 pentru aprobarea Normelor metodologice de aplicare a Codului fiscal, pct. 224 vi pct. 2901, alineat (2);

Legii nr. 27312006 privind finantele publice locale, cu modificiirile gi completiirile ulterioare, art.5-(1) lit. a; art.20 1it.b si art.27, referatului de specialitate nr.256110.0 1.20 13, a1 coinpartilnentului contabil, ,

HG 1309 din 27.12.20 12, privind nivelwile pentru valorile impozabile ,impozitele si taxele locale si alte taxe asimilate acestora,precum si a~nenzile aplicabile incepind cu anul2013,

Hotiiririi Consiliului local Mileanca nr.4107.02.2003, privind zonarea intravilanului ~i extravilanului colnunei Mileanca,

In teineiul : art.6-(9) din legea nr.5212003 privind transparenta decizionala si a art.IV ,aln.2 din OU 812013 pentru inodificare si completarea Legii 57112003 privind Codului fisca1,si reglelnentarea unor lnasuri financiar-fiscale,

art.27, art. 36, alin. 2, lit. b, alin. 4 lit. qart.39-(4), art. 45, alin. 2 lit. c, art. 115, alin. 3 din Legea nr. 2 1 51200 1 a administraiiei yublice locale, republicatii, cu inodificBrile ~i co~npletiirile ulterioare.

Art. I . Se stabllesc valorile ilnpozabile, impozitele, taxele locale, 711 suine fixe sau cote procentuale pentru anul 20 14, astfel cum sunt redate 711 Anexa nr. I precuin ~i taxele speciale astfel cum sunt redate in Anexa nr. 2 la prezenla hotiiriire

Art.2. Impozitulltaxa pe cliidiri, i~npozitulltaxa pe teren ~i ilnpozitul pe lnijloacele de transport sunt creanie fiscale anuale: care se pliitesc in doua rate egale, piing la 3 1 lnartie $i 30

septembrie inclusiv. Pentru neplata la tennenele enungte la alin. 1, contribuabilii datoreazii inajoriiri de intiirziere stabilite potrivit reglementiirilor legale in vigoare.

Art.3. Impozitul anual pe cliidiri, pe teren, pe mijloacele de transport, datorate aceluiagi buget local de ciitre contribuabili, persoane fizice sau juridice, de piing la 50 de lei inclusiv, fiecare, se pliitegte integral piing la priinul tennen de platii.

Art.4. in cazul contribuabililor persoane fizice, pentru plata cu anticipafie, piing la data de 31.03.2014 a impozitului pe cliidiri, a impozitului pe teren gi a impozitului pe mijloace de transport,se acordii o bonificatie de 10%

in cazul contribuabililor persoanelor juridice, pentru plata cu anticipatie a iinpozitului pe cliidiri, a impozitului pe teren gi a iinpozitului pe mijloacele de transport, nu se acorda bonificatie.

Art.5. Se aprobii regulamentul privind procedurile de acordare de facilitiiti fiscale de scutire sau reducere la plata iinpozitului pe cliidiri gi a impozitului pe teren, pentru persoanele fizice cu venituri mici, astfel cum este redat in Anexa nr.3 la prezenta hotiiriire.

Art.6. Se aprobii lista facilitiitilor fiscale acordate contribuabililor din comuna Mileanca, pentru impozitele gi taxele datorate de acegtia in anul 2014, astfel cum este redatii in Anexa nr.4laprezentahotiirii1-e.

Art.7. Anexele nr. 1,2, 3 gi 4 fac parte integrantii din prezenta hotiiriire. Art.8. Prezenta hotiiriire se aplicii pentru plata impozitelor gi taxelor locale datorate

pentru anul 20 13, ~i intrii in vigoare incepilnd cu data 0 1.0 1.20 14. Art.9. incepiind cu data intriirii in vigoare a prezentei, H.C.L. nr. 1013 1.01.2013 igi

inceteazii aplicabilitatea. Art. 10. Primarul comunei va duce la indeplinire prevederile prezentei hotiiriiri. Art. 1 1 Prezenta hotiiriire se va comunica:

- Institutiei Prefectului - judetul Botogani, - Domnului URSACHI IOAN - priinarul comunei MILEANCA,

Contraseinneazii

Secretarul coinunei. Mileanca

Turcanu Petru

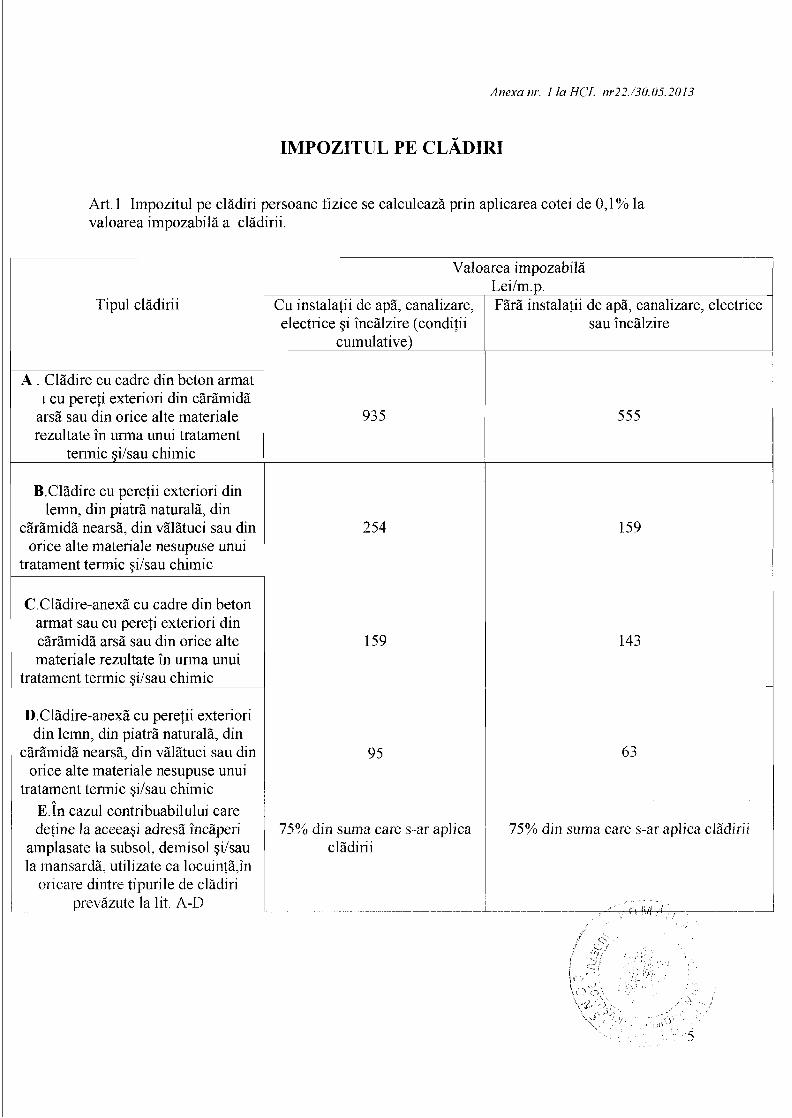

IMPOZITUL PE CLADIRI

Art. 1 Iinpozitul pe clildiri persoane fizice se calculeazil prin aplicarea cotei de O,1% la valoarea iinpozabil2 a cliidirii.

Tipul cliidirii

A . Cliidire cu cadre din beton armat I cu pereii exteriori din ciiriimidii

arsii sau din orice alte materiale rezultate in Lurna unui tratament

terinic ~i lsau chiinic

B.Cliidire cu peretii exteriori din lemn, din piatrii naturalii, din

ciiriimidii nears5, din viiliituci sau din orice alte materiale nesupuse unui

tratament tennic ~i lsau chiinic

C.Cliidire-anex2 cu cadre din beton armat sau cu pereti exteriori din ciiriimidii arsii sau din orice alte materiale rezultate in urma unui

tratament termic ~i lsau chimic -

Valoarea impozabilii Lei1in.p.

D.Cl2dire-anexii cu peretii exteriori din leinn, din piatr5 naturalii, din

ciir5midii nears5, din viiliituci sau din orice alte materiale nesupuse unui

tratament terrnic ~i lsau chimic n -

E. In cazul contribuabilului care

Cu instalalii de apii, canalizare, electrice ~i inciilzire (conditii

cumulative)

detine la aceea~i adresii inciiperi alnplasate la subsol, demisol ~i lsau la rnansardii, utilizate ca locuintii,in

oricare dintre tipurile de clBdiri prevazute la lit. A-D

- - - --- -- -

Fiirii instalatii de apii, canalizare, electrice sau inciilzire

75% din su~na care s-ar aplica cliidirii

75% din suma care s-ar aplica cliidirii

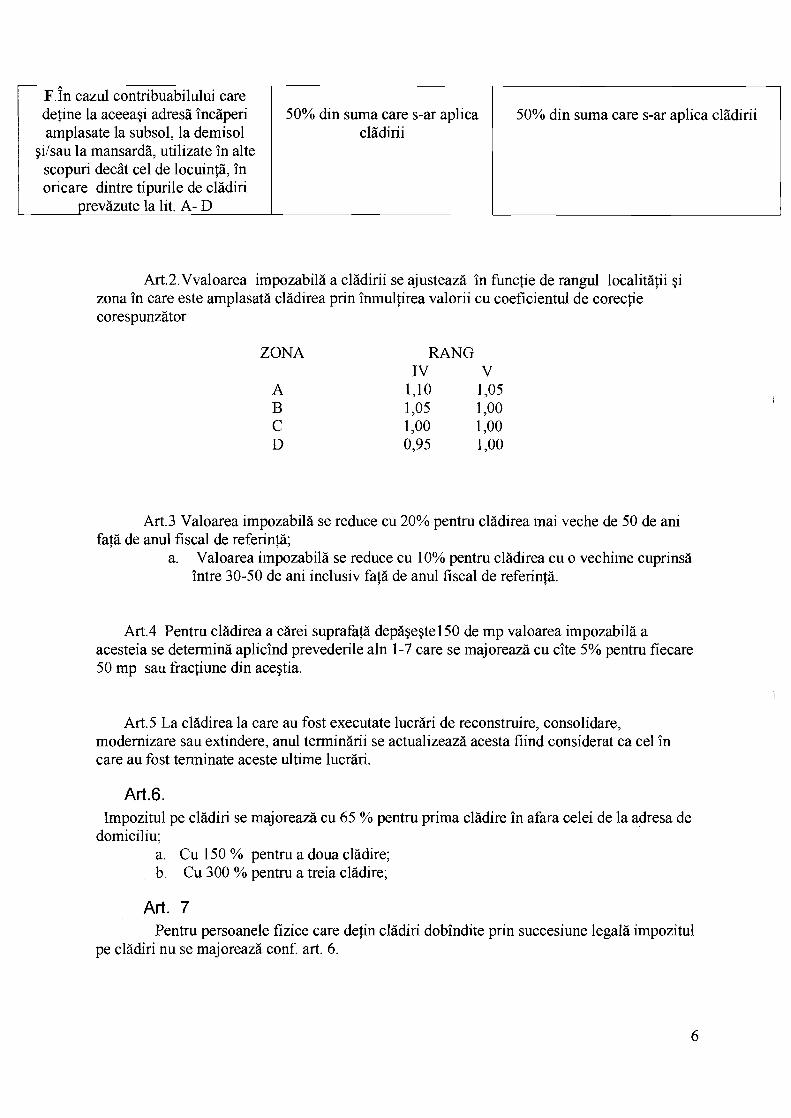

50% din suma care s-ar aplica cliidirii F.In cazul contribuabilului care define la aceeagi adresii incgperi amplasate la subsol, la demisol

gilsau la mansardii, utilizate in alte scopuri deciit cel de locuinfii, in oricare dintre tipurile de cliidiri

prevbute la lit. A- D

Art.2.Vvaloarea impozabilii a cliidirii se ajusteazii in functie de rangul localitiifii gi zona in care este sunplasatii cliidirea prin ininuliirea valorii cu coeficientul de corecfie corespunziitor

50% din suina care s-ar aplica cliidirii

ZONA RANG IV v

A 1,lO 1,05 B 1,05 1 ,00 C 1 ,oo 1 ,oo D 0,95 1 ,00

Art.3 Valoarea iinpozabilii se reduce cu 20% pentru cliidirea inai veche de 50 de ani fats de anul fiscal de referinfii;

a. Valoarea iinpozabilii se reduce cu 10% pentru cliidirea cu o vechiine cuprinsii intre 30-50 de ani inclusiv faiii de anul fiscal de referiniii.

Art.4 Pentru cliidirea a ciirei suprafap depiigegtel50 de mp valoarea impozabilii a acesteia se determinii aplicind prevederile aln 1-7 care se inajoreazii cu cite 5% pentru fiecare 50 mp sau fracfiune din acegtia.

Art.5 La cliidirea la care au fost executate lucriiri de reconstruire, consolidare, inodernizare sau extindere, anul tenniniirii se actualizeazii acesta fiind considerat ca cel in care au fost terminate aceste ultime lucriiri.

Impozitul pe cliidiri se majoreazii cu 65 % pentru prima cliidire in afara celei de la adresa de domiciliu;

a. Cu 150 % pentru a doua cliidire; b. Cu 300 % pentru a treia cliidire;

Art. 7 Pentru persoanele fizice care defin cliidiri dobindite prin succesiune legalii impozitul

pe cliidiri nu se majoreazii conf. art. 6.

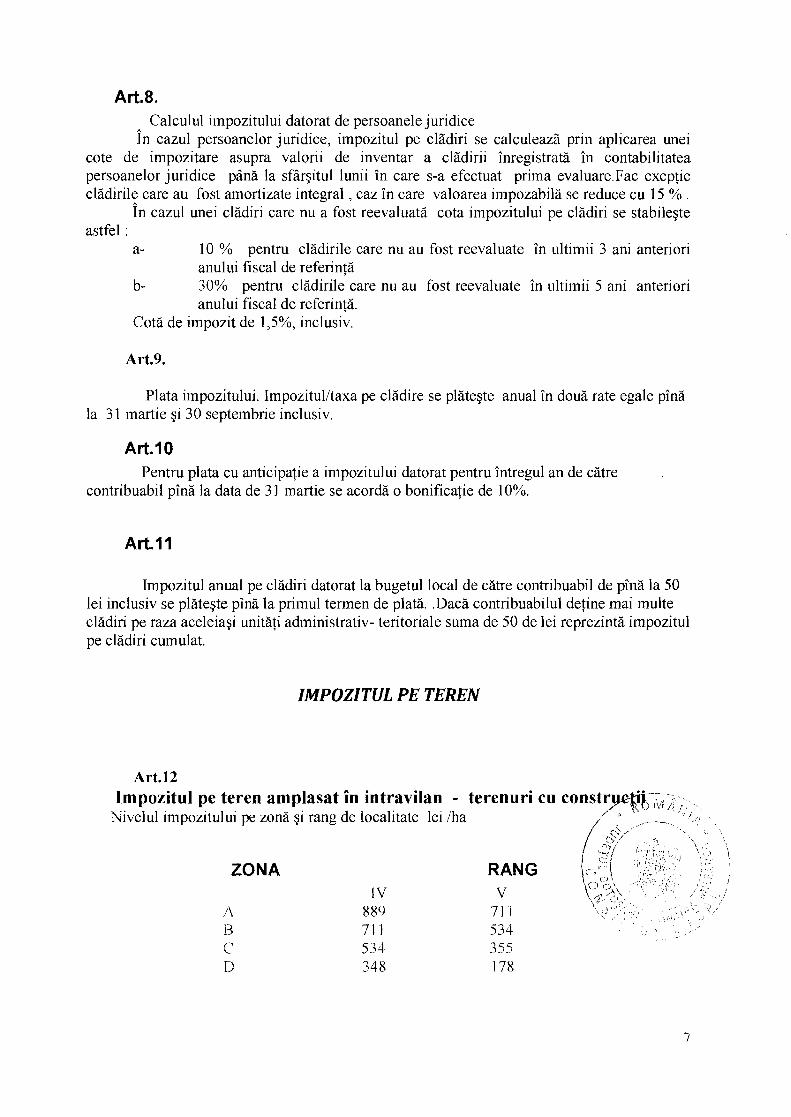

Calculul impozitului datorat de persoanele juridice in cazul persoanelor juridice, iinpozitul pe cliidiri se calculeazii prin aplicarea unei

cote de ilnpozitare asupra valorii de inventar a cliidirii inregistratii in contabilitatea persoanelor juridice pin6 la sfirgitul lunii in care s-a efectuat prima evaluare.Fac exeptie cladirile care au fost amortizate integral , caz in care valoarea impozabilii se reduce cu 15 % .

in cazul unei cliidiri care nu a fost reevaluatii cota iinpozitului pe cliidiri se stabilegte astfel :

a- I0 % pentru cliidirile care nu au fost reevaluate in ultimii 3 ani anteriori anului fiscal de referintii

b- 30% pentru cliidirile care nu au fost reevaluate in ultiinii 5 ani anter~ori anului fiscal de referintii.

Cot5 de impozit de I ,5%, inclusiv.

Plata impozitului. Impozitul/taxa pe cliidire se pliitegte anual in douii rate egale pin; la 3 1 lnartie g i 30 septelnbrie inclusiv.

Pentru plata cu anticipatie a impozitului datorat pentru intregul an de ciitre contribuabil pin5 la data de 3 I inartie se acordii o bonificatie de 10%.

Impozitul anual pe cliidiri datorat la bugetul local de ciitre contribuabil de phi4 la 50 lei inclusiv se pliitegte ping la priinul termen de platii. .Dacii contribuabilul detine mai inulte cliidiri pe raza aceleia~i unitii1i adininistrativ- teritoriale suma de 50 de lei reprezintii iinpozitul pe cliidiri cumulat.

IMPOZITUL PE TEREN

Art.12 Impozitul pe teren amplasat 'in intravilan - terenuri cu constr

Nlvelul impoz~tulu~ pe zonii $1 rang de localitate lel /ha *a;, , , / ,

/*// ,- i.3 , I . ',I \

ZONA RANG 1 1 , 1 , J I

I v v J -. A 889 71 1 \L I I $ I

B 71 I 534 c' 534 355 D 348 178

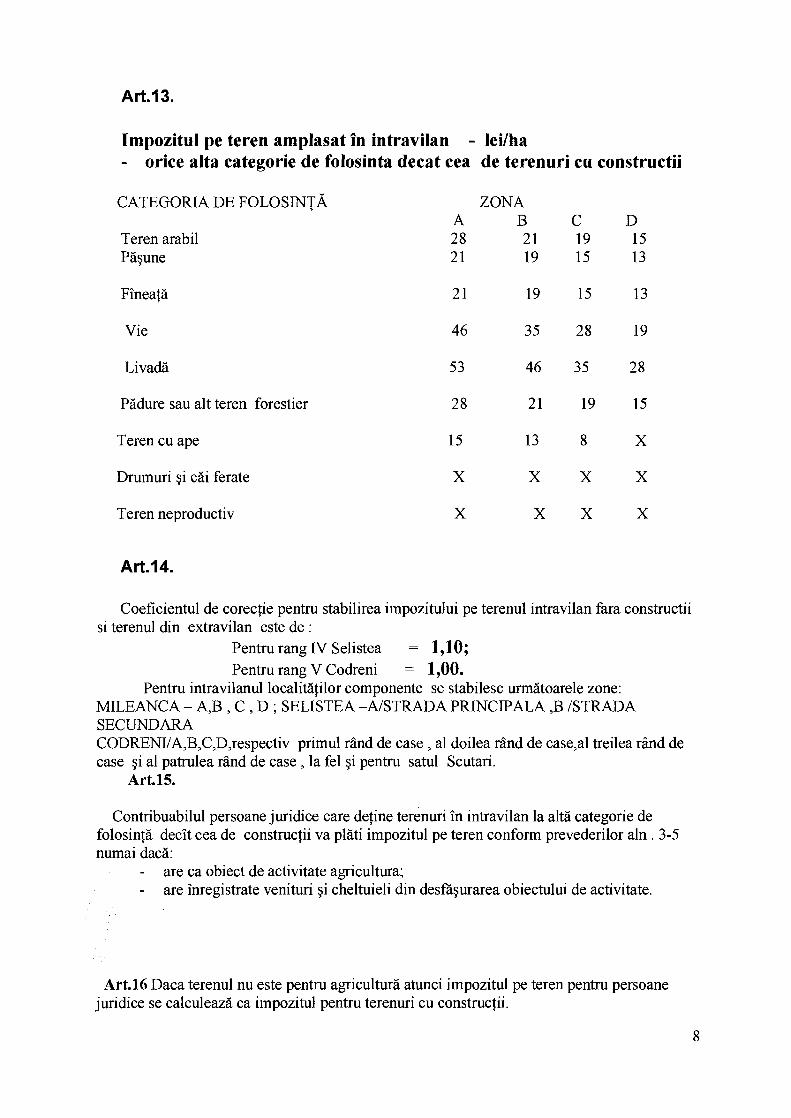

Art. 13.

Impozitul pe teren amplasat 'in intravilan - leilha - orice alta categorie de folosinta decat cea de terenuri cu constructii

CATEGORIA DE FOLOSINTA

Teren arabil Piigune

ZONA A B C D 28 2 1 19 15 2 1 19 15 13

Fineafii 2 1 19 15 13

Vie 46 3 5 2 8 19

Livadii 5 3 46 35 28

Piidure sau alt teren forestier 2 8 2 1 19 15

Teren cu ape 15 13 8 X

Druinuri 7i ciii ferate X X X X

Teren neproductiv X X X X

Art. 14.

Coeficientul de corec$e pentru stabilirea ilnpozitului pe terenul intravilan fara constructii si terenul din extravilan este de :

Pentru rang IV Selistea = &lo; Pentru rang V Codreni = 1,OO.

Pentru intravilanul localitiifilor coinponente se stabilesc unniitoarele zone: MILEANCA - A,B , C , D ; SELISTEA -A/STRADA PRINCIPALA ,B ISTRADA SECUNDARA CODRENI/A,B,C,D,respectiv primul rand de case , a1 doilea rand de case,al treilea rand de case gi a1 patrulea rand de case , la fel gi pentru satul Scutari.

Art.15.

Contribuabilul persoane juridice care detine terenuri in intravilan la alti categorie de folosinfii decit cea de constmctii va pliiti impozitul pe teren conform prevederilor aln . 3-5 numai dacti:

- are ca obiect de activitate agricultura; - are inregistrate venitwi gi cheltuieli din desfigurarea obiectului de activitate.

Art.16 Daca terenul nu este pentru agriculturii atunci impozitul pe teren pentru persoane juridice se calculeazii ca iinpozitul pentru terenuri cu construcfii.

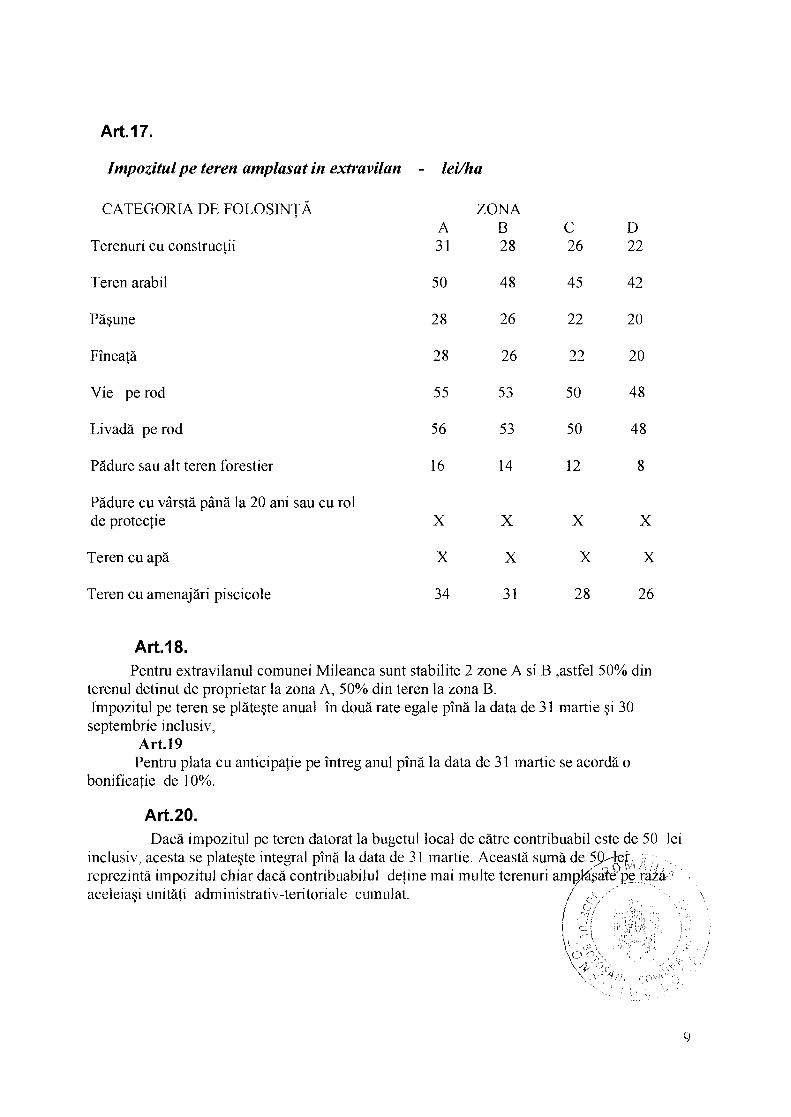

Impozitul pe teren anzplnsat irz extravilan - leuha

CATEGORIA DE F O L O S I N T ~

Terenuri cu constructii

ZONA A B C I)

3 1 28 2 6 22

Teren arabil 50 48 45 42

Vie pe rod 5 5 5 3 50 48

Livad5 pe rod 56 5 3 50 48

P2dure sau alt teren forestier 16 14 12 8

P5dure cu virst2 pin5 la 20 ani sau cu rol de protectie X X X X

Teren cu ap2 X X X X

Teren cu amenaj5ri piscicole 34 3 1 28 2 6

Pentru extravilanul coinunei Mileanca sunt stabilite 2 zone A si B ,astfel 50% din terenul detinut de proprietar la zona A, 50% din teren la zona B. Iinpozitul pe teren se pl5te~te anual in dou5 rate egale pin5 la data de 3 1 lnartie ~i 30 septelnbrie inclusiv,

Art.19 Pentru plata cu anticipatie pe intreg anul pin5 la data de 3 1 inartie se acord5 o

bonificatie de 10%.

Dac5 lmpozitul pe teren datorat la bugetul local de c5tre contribuab~l este de 50 l e ~ ~ncluslv, acesta se plate~te Integral pin5 la data de 3 1 rnart~e Aceast5 sum5 de 5 Q - 4 ~ 3 ~ ; ,, reprezlntii iinpoz~tul chlar dac5 contr~buabilol de!lne lnal multc terenurl a m p s a d ' & raza aceleia~~ unlt3t.i adlnlnlstratlv-ter~toriale cumulat i ,

/ :: Y )

j ~ 1 : 1 ' ~ \ , 4 I i 2

I

i

\, .j ';. \ < \

, I , r ,

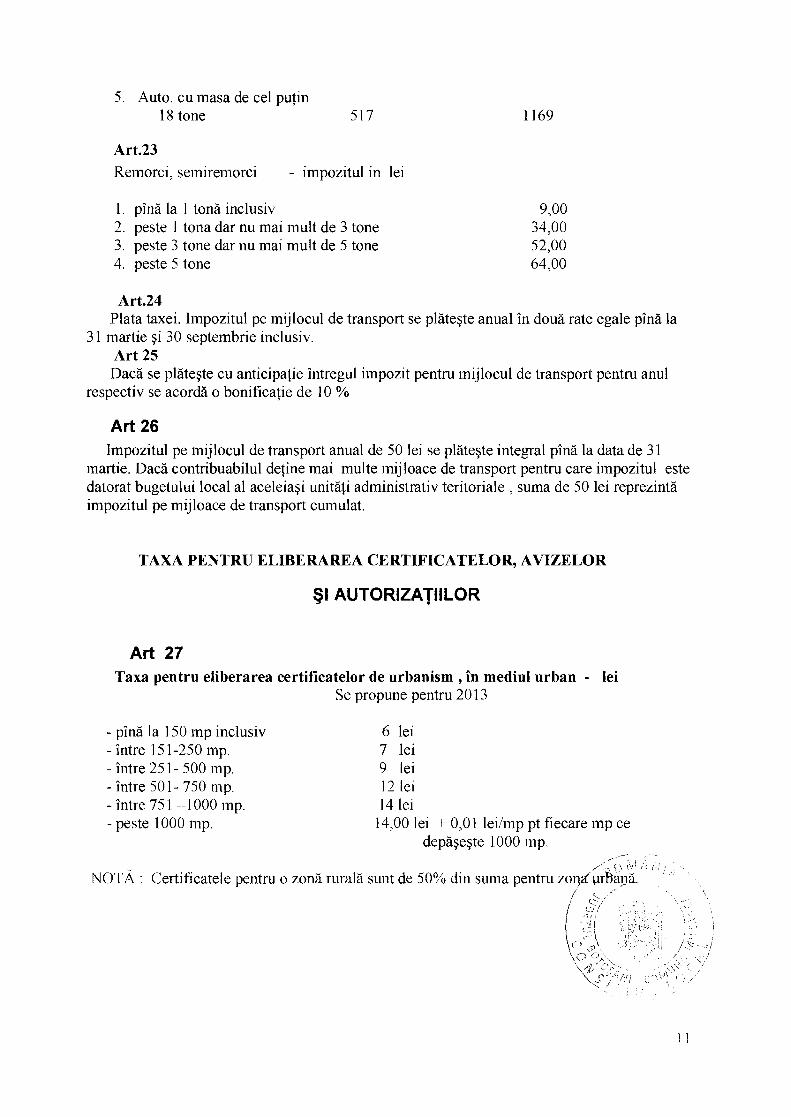

Art.21. IMPOZITUL PE MIJLOACE DE TRANSPORT

CAPITOLUL IV - IMPOZITUL PE MIJLOACELE DE TRANSPORT Art. 263 alin. (2) ') Nr. I crt. I Mijloace de transport cu tractiune mecanica

I. Vehicule inmatriculate (lei1200 cm3 sau fractiune din aceasta)

, -

Autoturisme cu capacitatea cilindrici de peste 3.001 cm3

8

18

72

144

1

290

6

7

Autovehicule de transport cu mas5 totalii maximii autorizatii egalg sau mai mare de 12 t one

Iinpozitul , in lei, pentru vehicule cu doua axe : Impozitul (leilan)

Cu sistem de suspensie Cu alt sistem Pneumatic5 suspensie

1. Auto. cu masa peste 12 tone dar mai mic5 de 13 tone 0 133

2. Auto. cu masa peste 13 tone dar mai mica de 14 tone 133 367

3. Auto, cu masa peste 14 tone dar mai mic5 de 25 tone 367 517

4. Auto. cu masa peste 15 tone dar mai mic5 de 18 tone 517 1169

Motorete, scutere, motociclete 9i autoturisme cu capacitatea cilindrica de p ina la 1600 cm3, inclusiv Autoturisme cu capacitatea cilindrica intre 1601 cm3 ~i 2000 cm3 inclusiv Autoturisme cu capacitatea cilindrica intre 2001 cm3 ~i 2600 cm3 inclusiv Autoturisme cu capacitatea cilindrica intre 2601 cm3 si 3000 cm3 inclusiv

8 1 Tractoare inmatnculate

Autobuze, autocare, microbuze Alte vehicule cu tractiune mecanici cu masa totala maxima autorizata de p ina la 12 tone, inclusiv

'I8

24

30

I!. Vehicule inregistrate lei1200 cm3

4

6

150 leilan

1. 1 . I .

1.2.

2.

Vehicule cu capacitate cilindrica: Vehicule inregistrate cu capacitate cilindrici <

4.800 cm3 Vehicule inregistrate cu capacitate cilindrica >

4.800 cm3 Vehicule fara capacitate cilindrica evidentiata

5. Auto, cu inasa de cel putin 18 tone 51 7

Art.23 Remorci, selnireinorci - iinpozitul in lei

1 . pin5 la 1 ton5 inclusiv 2. peste 1 tona dar nu inai inult de 3 tone 3. peste 3 tone dar nu inai mult de 5 tone 4. peste 5 tone

Art.24 Plata taxei. linpozitul pe inijlocul de transport se pliite~te anual in douii rate egale ping la

3 1 inartie ~i 30 septe~nbrie inclusiv. Art 25 Dacii se pliite~te cu anticipatie intregul iinpozit pentru lnijlocul de transport pentru anul

respectiv se acordii o bonificatie de 10 %

Art 26 Iinpozitul pe lnijlocul de transport anual de 50 lei se pliite~te integral pin5 la data de 3 1

inartie. Dacii contribuabilul detine inai inulte lnijloace de transport pentru care iinpozitul este datorat bugetului local a1 aceleia~i unitiiti adininistrativ teritoriale , suma de 50 lei reprezintii impozitul pe mijloace de transport cuinulat.

TAXA PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR

Art 27 Taxa pentru eliberarea certificatelor de urbanism , in mediul urban - lei

Se propune pentru 20 1 3

- ping la 150 inp inclusiv - intre 15 1-250 mp. - intre 25 1- 500 mp. - intre 50 1- 750 mp. - intre 75 1 ---I 000 IUP.

- peste 1000 inp.

6 lei 7 lei 9 lei 12 lei 14 lei

14,OO lei 4- 0,O 1 leillnp pt fiecare mp ce depii~e~te 1000 mp.

Certil-jcatele pentru o zon5 rurala sunt de 50% din sulna pentru

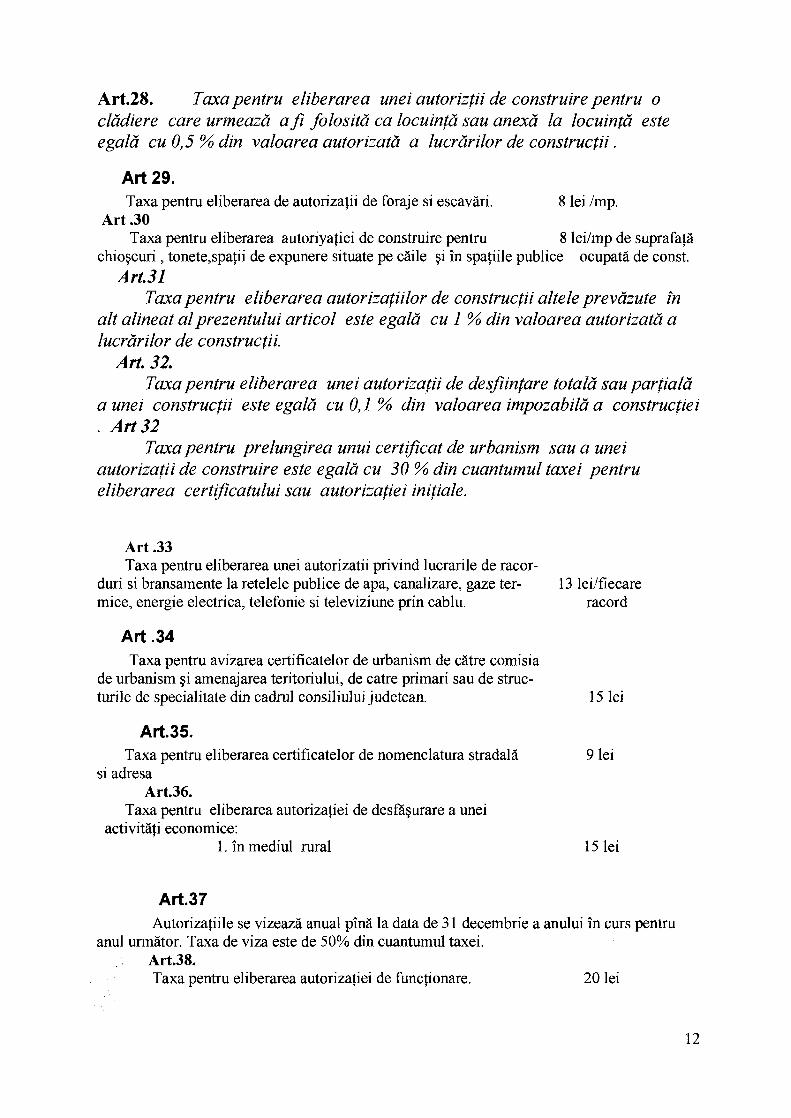

Art.28. Taxapentru eliberarea unei autoriztii de construire pentru o cliidiere care urmeazii aJi folositii ca locuintii sau anexii la locuintii este egalii cu 0,5 % din valoarea autorizatii a lucriirilor de constructii .

Art 29. Taxa pentru eliberarea de autorizatii de foraje si escaviiri. 8 lei /mp.

Art .30 Taxa pentru eliberarea autoriyatiei de construire pentru 8 lei/mp de suprafap3

chio~curi , tonete,spatii de expunere situate pe ciiile ~i in spatiile publice ocupatii de const. Art. 31

Taxa pentru eliberarea autorira[iilor de constructii altele previizute in alt alineat alprezentului articol este egalii cu 1 % din valoarea autorizatii a lucriirilor de constructii.

Art. 32. Taxa pentru eliberarea unei autoriza{ii de desJiinpre totali? sau par!ialii

a unei constructii este egalii cu 0,l % din valoarea impozabilii a construc,tiei . Art 32

Taxa pentru prelungirea unui certlJcat de urbanism sau a unei autorizafii de construire este egalii cu 30 % din cuantumul taxei pentru eliberarea certzJicatului sau autorizafiei initiale.

Art .33 Taxa pentru eliberarea unei autorizatii privind lucrarile de racor-

duri si bransamente la retelele publice de apa, canalizare, gaze ter- 13 ledfiecare mice, energie electrica, telefonie si televiziune prin cablu. racord

Art .34 Taxa pentru avizarea certificatelor de urbanism de ciitre comisia

de urbanism ~i amenajarea teritoriului, de catre primari sau de struc- turile de specialitate din cadrul consiliul uj judetean. 15 lei

Taxa pentru eliberarea certificatelor de nomenclatura stradalii 9 lei si adresa

Art.36. Taxa pentru eliberarea autorizatiei de desagurare a unei

activitiiti economice: 1. in mediul rural 15 lei

Autorizafiile se vizeazii anual pinii la data de 3 1 decembrie a anului in curs pentru anul urmiitor. Taxa de viza este de 50% din cuantumul taxei.

Art.38. Taxa pentru eliberarea autorizaliei de functionare. 20 lei

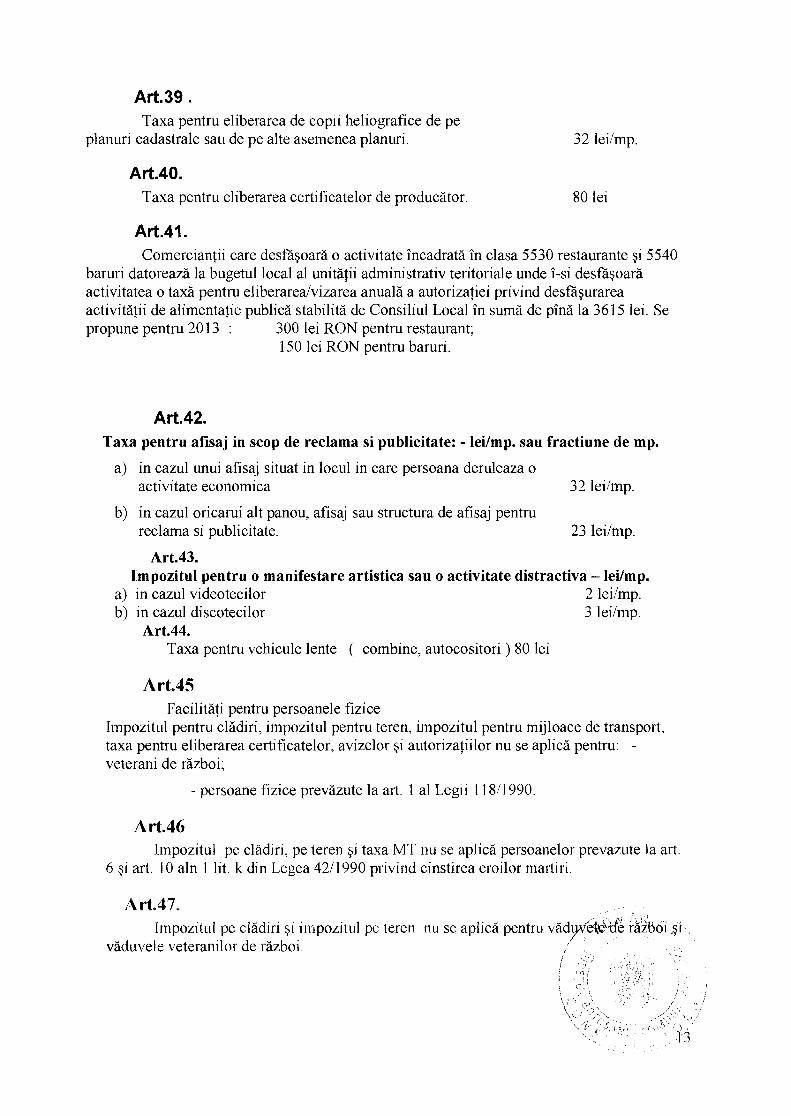

Taxa pentru eliberarea de copii heliografice de pe planuri cadastrale sau de pe alte aseinenea planuri.

Art.40. Taxa pentru eliberarea certificatelor de produc5tor.

32 leilinp.

80 lei

Coinercianlii care desfigoarii o activitate incadrat2 in clasa 5530 restaurante gi 5540 baruri datoreazii la bugetul local a1 unitiilii adininistrativ teritoriale unde i-si desfi~oarii activitatea o taxi3 pentru eliberarealvizarea anualii a autosizatiei privind desfigurarea activitiitii de aliinentatie public5 stabilit5 de Consiliul Local in suini de pin5 la 3615 lei. Se propune pentru 20 13 : 300 lei RON pentru restaurant;

150 lei RON pentru baruri.

Art.42. Taxa pentru afisaj in scop de reclama si publicitate: - leilmp. sau fractiune de my.

a) in cazul unui afisaj sit~iat in locul in care persoana deruleaza o activitate econornica 32 leilmp.

b) in cazul oricarui alt panou, afisaj sau structura de afisaj pentru reclama si publicitate. 23 leilmp.

Art.43. lmpozitul pentru o manifestare artistica sau o activitate distractiva - leilmp.

a) in cazul videotecilor 2 leilmp. b) in cazul discotecilor 3 leilinp.

Art.44. Taxa pentru vehicule lente ( combine, autocositori ) 80 lei

Art.45 Facilitiili pentru persoanele fizice

Iinpozitul pentru cliidiri, iinpozitul pentru teren, ilnpozitul pentru inijloace de transport, taxa pentru eliberarea certificatelor, avizelor ~i autorizatiilor nu se aplic5 pentru: - veterani de riizboi;

- persoane fizice previizute la art. 1 a1 Legii 1 1811 990.

Iinpozitul pe cliidiri, pe leren $1 taxa MT nu se aplici3 persoanelor prevazule la art. 6 ~i art. 10 aln 1 lit. k din Legea 4211990 pl-ivind cinstirea eroilor martiri.

Art.47, + , f J ,

Iinpozitul pe cliidlri 71 ilnpozltul pe teren IILI se apllcii pentru viidyve$ei8e r5zbo1 $1

vi3duvele veteranilor de ri3zbor i

' (0 , : \,

/ { -',$ i

' 5 , .h 1 \, ,

<' ; ,..\ ,\ L Y .,, , *

, 13

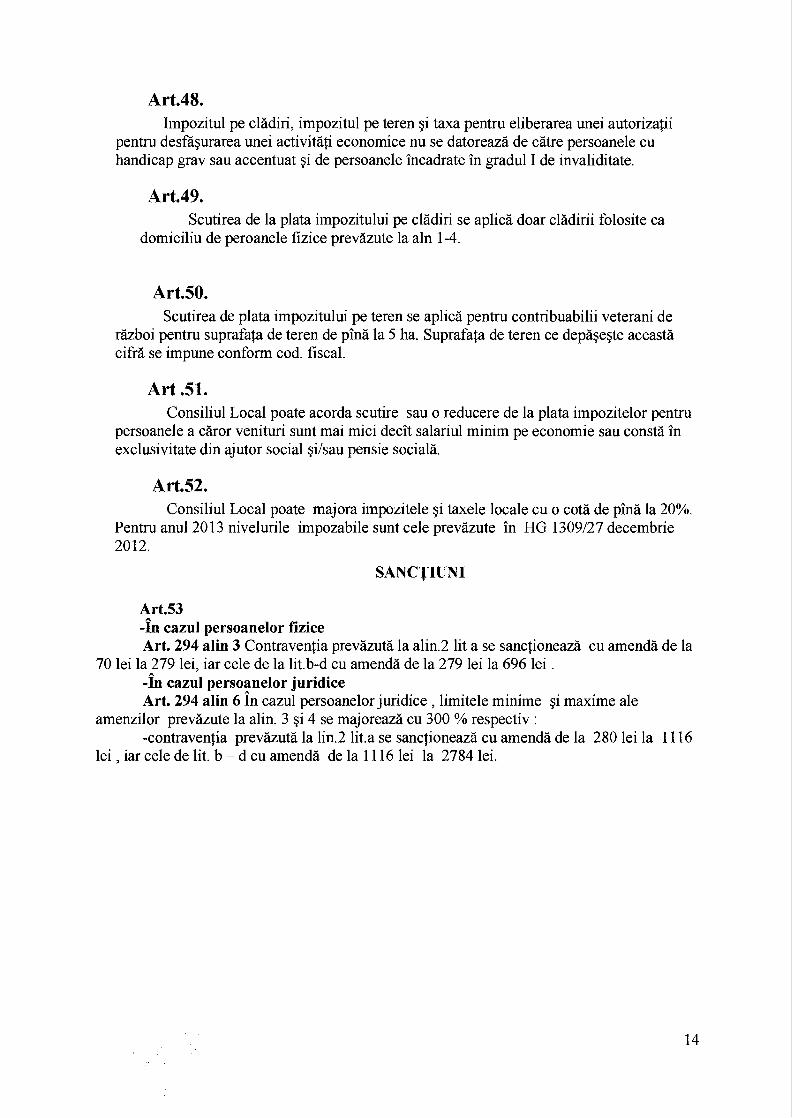

Art.48. Iinpozitul pe cliidiri, impozitul pe teren ~i taxa pentru eliberarea unei autorizatii

pentru desmg~lrarea unei activitiifi econoinice nu se datoreazii de ciitre persoanele cu handicap grav sau accentuat ~i de persoanele incadrate in gradul I de invaliditate.

Art.49. Scutirea de la plata iinpozitului pe cliidiri se aplicii doar cliidirii folosite ca

doiniciliu de peroanele fizice previizute la aln 1-4.

Art.50. Scutirea de plata impozitului pe teren se aplicii pentru contribuabilii veterani de

rkizboi pentru suprafala de teren de pin5 la 5 ha. Suprafala de teren ce depii~e~te aceastii cifrii se impune confonn cod. fiscal.

Art .51. Consiliul Local poate acorda scutire sau o reducere de la plata iinpozitelor pentru

persoanele a caror venituri sunt mai mici decit salariul minim pe econornie sau constii in exclusivitate din ajutor social ~i/sau pensie socialii.

Consiliul Local poate majora iinpozitele ~i taxele locale cu o cot5 de pin5 la 20%. Pentru anul 20 13 nivelurile impozabile sunt cele previizute in HG 1309/27 decembrie 2012.

Art.53 -in cazul persoanelor fizice Art. 294 alin 3 Contravenlia previizutii la alin.2 lit a se sanc.fioneazii cu amendii de la

70 lei la 279 lei, iar cele de la 1it.b-d cu amendii de la 279 lei la 696 lei . -in cazul persoanelor juridice Art. 294 alin 6 in cazul persoanelor juridice , limitele minime $i maxime ale

amenzilor previizute la alin. 3 $i 4 se majoreazii cu 300 % respectiv : -contraveniia previizutii la lin.2 1it.a se sanclioneazii cu amend5 de la 280 lei la 11 16

lei , iar cele de lit. b - d cu amend5 de la 11 16 lei la 2784 lei.

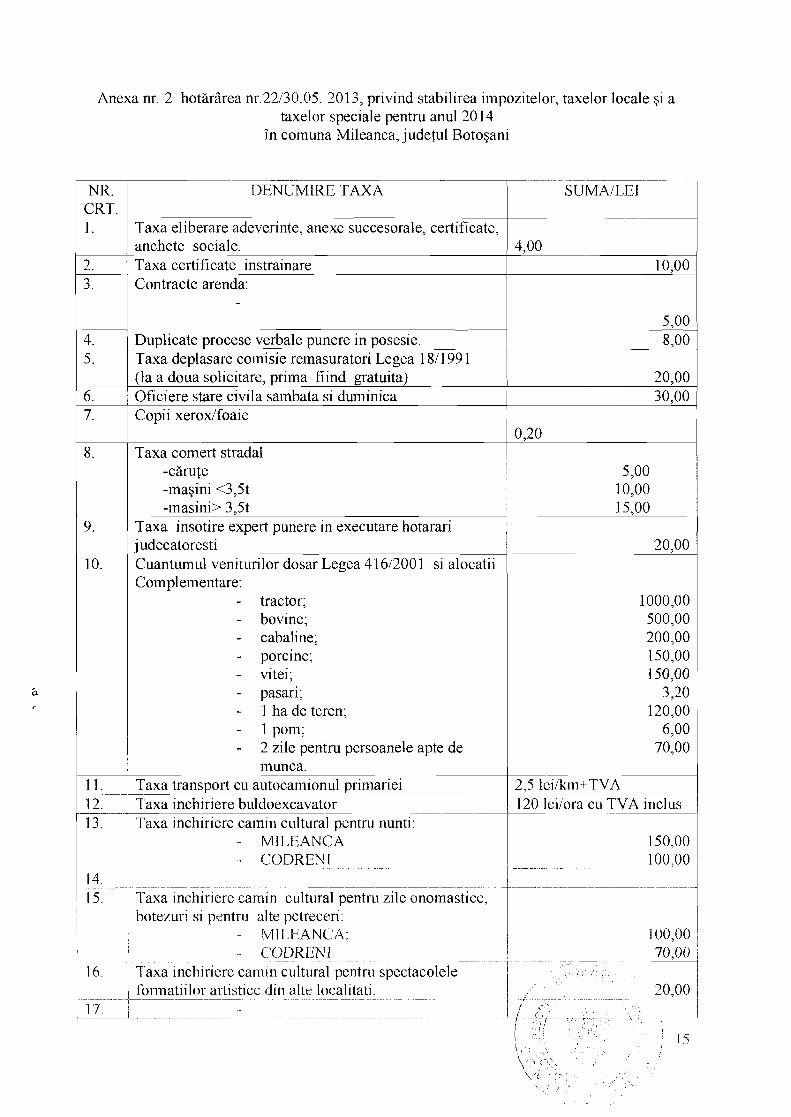

Anexa nr. 2 hotiirirea nr.22130.05. 2013, privind stabilirea impozitelor, taxelor locale ~i a taxelor speciale pentru anul 20 14

in comuna Mileanca, judetul Botoqani

NR. 1 CRT. DENUMIRE TAXA

Contracte arenda:

Taxa eliberare adeverinte, anexe succesorale, certificate, anchete sociale. Taxa certificate instrainare

Duplicate procese verbale punere in posesie. Taxa deplasare co~nisie reinasuratori Legea 1 811 99 1 (la a doua solicitare, priina fiind gratuita) Oficiere stare civila sambata si durninica Copii xerodfoaie

4,OO

Taxa comert stradal -cgrufe -magini <3,5t -masini> 3.5t

Taxa insotire expert punere in executare hotarari judecatoresti Cuantumul veniturilor dosar Legea 4 161200 1 si alocatii

tractor; bovine; cabaline; porcine; vitei; pasari; 1 ha de teren; I pom; 2 zile pentru persoanele apte de munca.

Taxa transport cu autocamionul pri~nariei Taxa inchiriere buldoexcavator ~ ~ ~ ~ p p ~

Taxa inchiriere camin cultural pentru nunti: - MILEANCA - CODRENI

Taxa inchiriere camin cultural pentru zile onomastice, botezuri si pentru alte petreceri:

.- MILEANCA; - C'ODRENI

--- - - -..~ ..-.p-p-p-.-- ~ ...... . .

Taxa inchiriere cainin cultural pentru spectacolele formatiilor artistice dill alte localitati.

Art. 4. Cererea de acordare a inlesnirilor la plata impozitului pe cl5diri si a impozitului pe teren, impreuna cu documentele prev5zute la alin. 2 se constituie intr-un dosar care se depune de c5tre debitor la compartiinentul financiar contabil din cadrul Prim5riei comunei Mileanca.

Documentele necesare scutirii sau reducerii de iinpozit pe cl5diri sau teren sunt: a. acte autentice, sau copii autentificate dup5 acestea, ce fac dovada proprieatii

(contract de vinzare-cuinpiirare, titlu de proprietate, certificat de inogtenitor, extras de carte funciara avind o vechiine inai mica de 30 de zile , etc.) ;

b. copie dupa actul de identitate ; c. declaratie pe proprie raspundere privind venitul net realizat, potrivit modelului din

Legea nr.4 161200 1 ; d. dovada de la Coinpartiinentul de Asistent5 social5 din cadrul Aparatului de

specialitate a1 primarului coinunei Mileanca, din cadrul Priinariei coinunei Mileanca - in c a u l persoanelor ininore sub tutela, plasament familial, intretinere ; e. adeverinta privind incadrarea in conditiile legii nr.4 1612001 eliberata de Compartimentul de Asistent5 social5 din cadrul Aparatului de specialitate a1 priinarului coinunei Mileanca - in c a u l persoanelor virstnice cu venituri mici;

f cupon de pensii(daca este cazul) ; g. orice alte documente considerate utile pentru solutionarea cererii.

Art. 5. Dosarul solicitantului va cuprinde in mod obligatoriu, pe ling5 actele gi documentele enumerate inai sus, gi urm5toarele :

- rezultatele anchetei sociale efectuate de Comparti~nentul de Asistent5 social5 din cadrul Aparatului de specialitate a1 priinarului coinunei Mileanca privind situatia sociala a solicitantului ;

- nota de constatare intocinita de Coinpartiinentul de Asistent5 social5 din cadrul Aparatului de specialitate a1 primarului comunei Mileanca cu ocazia depunerii cererii gi a verific5rii dosarului prin care se solicita facilitatea fiscala ;

- orice eleinente care pot contribui la fonnularea propunerii de aprobare, de respingere sau de modificare si completare a cererii ;

- propunerea de solutionare a cererii de acordare a facilit5tii fiscale, elaboratii de Coinpartiinentul financiar - contabil din cadrul Aparatului de specialitate a1 priinarului comunei Mileanca.

Art. 6. Dosarul complet se inainteaz5 primarului comunei, care va intocmi propuneri de aprobare sau de respingere a cererii de scutire sau de reducere la plata iinpozitului pe cl5diri sau a impozitului pe teren.

Propunerile vor f i inaintate consiliului local pentru dezbatere, aprobare sau respingere, potrivit reglementarilor legale.

Art. 7. Termenul de solutionare a dosarului privind cererea de acordare a facilia!ii fiscale de scutire sau reducere la plata iinpozitului pe cl5diri sau a impozitului pe teren, este de 30 de zile de la data inregistrgrii cererii.

Art. 8. Scutirile sau reducerile de la plata iinpozitului pe cl5diri gi a impozitului pe teren aferente anului fiscal 20 1 1, pot fi solicitate si acordate atAt inaintea execut5rii silite a debitului, c5t si in tiinpul efectuiirii acestuia.

Art. 9. Executarea silita nu va fi pornita sau va fi suspendata, dupi caz, pentru creanfele bugetelor locale de natura iinpozitului pe clidiri si a iinpozitului pe teren pentru care au fost stabilite reduceri sau scutiri la plata prin hotiriiri ale consiliului local, de la data comunicirii acestor hotiiriri.

Art. 10. Dosarul privind cererea de acordare a facilitSlfii fiscale de scutire sau de reducere la plata iinpozitelor pe cladire si teren, se claseazi daca acesta nu poate fi intocmit in inod coinplet, respectiv daca nu cuprinde toate eleinentele previizute la art. 2, din motive imputabile solicitantului, cum ar fi: refuzul de a pune la dispozitie organelor de control informafiile solicitate, neprezentarea tuturor documentelor solicitate de compartiinentul de specialitate in vederea deiinitivirii dosarului, etc. Clasarea si inotivele acesteia vor f i comunicate in scris solicitantului in tennen de 10 zile de la clasarea dosarului.

Art. 11. FacilitSlfile fiscale previizute de prezentul regulament se pot acorda persoanelor solicitante , indreptatite, nulnai pentru proprietatea (cliidire si teren aferent, sau cote parti din acestea) situata la adresa de doiniciliu a contribuabilului.

Art. 12. De facilitiifile fiscale de scutire si reducere la plata iinpozitului pe cliidiri si a ilnpozitului pe teren, beneficiaza persoanele fizice solicitante, incepiind cu data de intiii a lunii urrnitoare aprobarii cererii prin hotariire a consiliului local, piina la sfirsitul anului fiscal (31.12.2014), cu conditia achitiirii debitelor restante pe anii anteriori si intiirziere, dobiinzilor si penalitiifilor aferente acestora.

Anexa nr. 4 la hotirArea nr.22l30.05.2013 privind stabilirea impozitelor, taxelor locale gi a taxelor speciale pentru anul 2014 in comuna Mileanca, judetul Botogani

LISTA FACILITATILOR FISCALE ACORDATE CONTRIBUABILILOR DIN COMUNA MILEANCA PENTRU IMPOZITELE si TAXELE LOCALE DATORATE DE ACESTIA

IN ANUL 2014

IMPOZITUL PE CLADIRI

PERSOANE FIZICE:

Nu se supun impozitului pe clidiri acele clidiri care sunt situate la adresa de domiciliu a urinitorilor contribuabili:

a) veteranii de rizboi; b) persoanele fizice prevazute la art. 1 a1 Decretului-lege nr. 11811990 privind

acordarea unor drepturi persoanelor persecutate din motive politice de dictaturii instaurati cu incepere de la 6 martie 1945, precum si celor deportate in striiinitate ori constituite in prizonieri, republicat, cu modificirile si coinpletiirile ulterioare, precum si in alte legi.

Persoanele previzute la art. 3 alin. (1) lit. b) si art. 4 alin. (1) din Legea recunogtinlei fata de eroii martiri si luptitorii care au contribuit la victoria Revolutiei romAne din decembrie 1989 nr. 34112004, publicata in Monitorul Oficial a1 RomAniei, Partea I, nr. 654 din 20 iulie 2004.

Viduvelor de riizboi si viduvelor veteranilor de rizboi care nu s-au reciisiitorit. Persoanele cu handicap grav sau accentuat si persoanele incadrate in gradul I de

invaliditate Persoanele fizice romAne care reabiliteazi sau modernizeazi terrnic clidirile de locuit

pe care le detin in proprietate, in conditiile Ordonantei Guvernului nr. 2912000 privind reabilitarea terinica a fondului construit existent si stiinularea econoinisirii energiei tennice, aprobatii cu modificiri prin Legea nr. 32512002, sunt scutite de impozitul pentru aceste clidiri pe perioada de rambursare a creditului obtinut pentru reabilitarea termica, precum si de taxele pentru eliberarea autorizatiei de construire pentru lucririle de reabilitare temici.

PERSOANE JURIDICE:

Pentru clidirile proprietate publici sau privata a statului ori a unitifilor adrninistrativ- teritoriale, concesionate, inchiriate, date in administrare ori in folosinta, dupa caz, persoanelor juridice, se stabileste taxa pe clidiri, care reprezinta sarcina fiscala a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosinta, dupa caz, in conditii similare impozitului pe clidiri.

Cliidirile pentru care nu se datoreazi iinpozit, prin efectul legii, sunt, dupi cum urmeazi:

1. clidirile proprietate a statului, a unitiltilor administrativ-teritoriale sau a oricaror institutii publice, cu excepiia inciperilor care sunt folosite pentru activititi economice;

2. clidirile care, potrivit legii, sunt clasate ca monumente istorice, de arhitectura sau arheologice, muzee ori case memoriale, indiferent de titularul dreptului de proprietate sau de administrare, cu exceptia incgperilor care sunt folosite pentru activitiili economice;

3. cliidirile care, prin destinatie, constituie liica~uri de cult, apartiniind cultelor religioase recunoscute oi'icial in Romhia si componentelor locale ale acestora, cu exceptia inciiperilor care sunt folosite pentru activitiiti economice;

4. cliidirile care constituie patrilnoniul unitgtilor si institutiilor de invatamant de stat, confesional sau particular, autorizate sa functioneze provizoriu ori acreditate, cu exceptia inciiperi lor care sunt folosite pentru activi tiiti econol-n ice;

5. cliidirile unitiitilor sanitare publice, cu exceptia inciiperilor care sunt folosite pentru activitqi economice;

6. cliidirile care sunt afectate centralelor hidroelectrice, tertnoelectrice si nuclearo- electrice, statiilor si posturilor de transformare, preculn si statiilor de conexiuni;

7. clgdirile aflate in domeniul public a1 statului si in administrarea Regiei Autonome ((Administratia Patrimoniului Protocolului de Stat)), cu exceptia inciiperilor care sunt folosite pentru activitiiti economice;

8. cliidirile funerare din cirnitire si cretnatorii; 9. cliidirile din parcurile industriale, ~tiintifice si tehnologice, potrivit legii; 10.cliidirile restituite potrivit art. 16 din Legea nr. 1012001 privind regilnul juridic al

unor imobile preluate in mod abuziv in perioada 6 martie 1945 - 22 decembrie 1989, republicatii, cu .modificiirile si completiirile ulterioare;

11. cliidirile care constituie patrimoniul Acadelniei Romane, cu exceptia inciiperilor care sunt folosite pentru activitiiti economice;

12, cliidirile retrocedate potrivit art. 1 alin. (6) din Ordonanta de urgenta a Guvernului nr. 9412000 privind retrocedarea unor bunuri iinobile care au apaqinut cultelor religioase din Romania, republicatii, cu inodificiirile si completiirile ulterioare;

13. clgdirile restituite potrivit art. 1 alin. (5) din Ordonanfa de urgenta a Guvernului nr. 8311999 privind restituirea unor bunuri imobile care au apaqinut comunitiitilor cetatenilor apartingnd ~ninoritatilor nationale din Roininia, republicatii;

14. cliidirile care sunt afectate activitiitilor hidrotehnice, hidrometrice, hidrometeorologice, oceanografice, de ilnbunatatiri funciare si de interventii la apararea impotriva inundatiilor, precum si cliidirile din porturi si cele afectate canalelor navigabile si statiilor de pompare aferente canalelor, cu exceptia inciiperilor care sunt folosite pentru activitiiti economice;

15.cliidirile care, prin natura lor, fac corp co~nun cu poduri, viaducte, apeducte, diguri, baraje si tuneluri si care sunt utilizate pentril exploatarea acestor constructii, cu excepfia inciiperilor care sunt folosite pentru alte activitiiti economice;

16. constructiile speciale situate in subteran, indiferent de folosinta acestora si turnurile de extraciie;

17. cliidirile care silnt utilizate ca sere, solare, rasadnite, ciupercarii, silozuri pentru furaje, silozuri silsau patule pentru depozitarea si conservarea cerealelor, cu excepfia inciiperilor care sunt folosite pentru alte activitiiti economice:

18. cliidirile trecute in proprietatea statului sau a unitiitilor adininistrativ teritoriale in lipsa de mo~tenitori legali sau testamentari;

19.cliidirile utilizate pentru activitgti social umanitare, de ciitre asociatii, fundatii si culte, potrivit hot5r6rii consiliului local.

Persoanele juridice romiine care reabiliteazi sau modernizeazii ter~nic cliidirile de locuit pe care le detin in proprietate, in conditiile Ordonantei Guvernului nr. 2912000 privind reabilitarea terlnica a fondului construit existent si stimularea economisirii energiej ternlice, aprobata cu modi fic8ri prin Legea nr. 32512002, sunt scuti te de impozitul p e n t r u + , w cladiri .-., .yl ! j : . - -

pe perioada de ranlbursare a creditului obiinut pentru reabilitarea tern~ica, p r d d ~ s \ dde fdqele,

Oricarei institu&i sau unitati care functioneaza sub coordonarea Ministerului Educatiei, Cercetarii si Tineretului, cu exceptia incintelor folosite pentru activitiifi econoinice;

Fundafiilor testamentare constituite conform legii, cu scopul de a intreJine, dezvolta si ajuta institutii de cultura nationals, precum si de a susfine acfiuni cu caracter umanitar, social si cultural;

Organizafiilor care au ca unica activitate acordarea gratuita de servicii sociale in unititi specializate care asigura gkduire, ingrijire sociala si inedicala, asistenta, ocrotire, activitili de recuperare, reabilitare si reinsertie sociala pentru copil, fainilie, persoane cu handicap, persoane virstnice, precum si pentru alte persoane aflate in dificultate, in conditiile legii.

Impozitul pe clidiri se reduce cu 50% pentru acele cliidiri si terenul aferent definute de persoane juridice, care sunt utilizate exclusiv pentru prestarea de servicii turistice pe o perioada de maxiintun 5 luni pe durata unui an calendaristic.

Impozitul pe cliidiri se reduce cu 50% pentru cliidirile nou construite detinute de cooperatiile de consuin sau mestesugaresti, dar nuinai pentru priinii 5 ani de la data achizitiei cliidirii.

IMPOZITUL si TAXA PE TEREN

PERSOANE FIZICE:

Impozitul pe teren nu se datoreazi pentru: a) terenul aferent unei clidiri, pentru suprafata de teren care este acoperita de o

cladire; h) orice teren degradat sau poluat, inclus in periinetrul de aineliorare, pentru perioada

cfit dureazii ameliorarea acestuia; i) terenurile care prin natura lor si nu prin destinafia data sunt improprii pentru

agricultura sau silvicultura, orice terenuri ocupate de iazuri, biilti, lacuri de acwnulare sau cai navigabile, cele folosite pentru activitiifile de apgrare impotriva inundatiilor, gospodiirirea apelor, hidrometeorologie, cele care contribuie la exploatarea resurselor de apa, cele folosite ca zone de protectie definite in lege, precuin si terenurile utilizate pentru exploatiirile din subsol, incadrate astfel printr-o hotiirire a consiliului local, in miisura in care nu afecteazii folosirea suprafetei solului;

Terenurile arabile situate in extravilan, in suprafata de pin5 la 5 ha apartinand veteranilor de rizboi, viiduvelor de rizboi, precuin si viiduvelor nereciisiitorite ale veteranilor de rizboi.

Terenurile apaQinSmd miitoarelor categorii de contribuabili: a) veteranii de rkboi; b) persoanele fizice prevazute la art. 1 a1 Decretului-lege nr. 11811990 privind

acordarea unor drepturi persoanelor persecutate din motive politice de dictaturii instaurat2 cu incepere de la 6 inartie 1945, precum si celor deportate in striiiniitate ori constituite in prizonieri, republicat, cu modificirile si completirile ulterioare, precum si in alte legi.

Persoanele previizute la art. 3 alin. (1) lit. b) si art. 4 alin. (1) din Legea recunogtinfei fata de eroii martiri si luptiitorii care au contribuit la victoria Revolutiei rom2ne din decembrie 1989 nr. 34112004, publicata in Monitorul Oficial a1 Roiniiniei, Partea I, nr. 654 din 20 iulie 2004,

Viiduvelor de rizboi si viiduvelor veteranilor de riizboi care nu s-au reciisiitorit. Persoanele cu handicap grav sau accentuat si persoanele incadrate in gradul I de

invaliditate.

Persoane fizice care au primit din partea Consiliului Local a1 comunei, titlul de CETATEAN DE ONOARE, pentru terenul aferent cliidirii de domiciliu.

PERSOANE JURTDTCE:

,itul pe teren nu se datoreazg pentru: terenul aferent unei cliidiri, pentru suprafata de teren care este acoperita de o cliidire; orice teren a1 unui cult religios recunoscut de lege si a1 unei unititi locale a acestuia, cu personalitate juridica; orice teren a1 unui ciinitir, creinatoriu; orice teren a1 unei institutii de inviitiiiniint preuniversitar si universitar, autorizata provizoriu sau acreditata; orice teren a1 unei unitati sanitare de interes national care nu a trecut in patrimoniul autoritatilor locale; orice teren detinut, administrat sau folosit de catre o institutie publica, cu exceptia suprafetelor folosite pentru activitiiti econoinice; orice teren proprietate a statului, a unitatilor adininistrativ-teritoriale sau a altor institutii publice,aferent unei cliidiri a1 carui titular este oricare din aceste categorii de proprietari, exceptiind suprafetele acestuia folosite pentru activitiili econoinice; orice teren degradat sau poluat, inclus in perimetrul de aineliorare, pentru perioada ciit dureaza ameliorarea acestuia; terenwile care prin natura lor si nu prin destinatia data sunt improprii pentru agricultura sau silvicultura, orice terenuri ocupate de iazuri, balti, lacuri de acumulare sau cai navigabile, cele folosite pentru activitilile de aparare iinpotriva inundatiilor, gospodarirea apelor, hidrometeorologie, cele care contribuie la exploatarea resurselor de apa, cele folosite ca zone de protectie definite in lege, precuin si terenurile utilizate pentru exploatarile din subsol, incadrate astfel printr-o hotar2re a consiliului local, in lnasura in care nu afecteaza folosirea suprafetei solului; terenurile legate de sisteinele hidrotehnice, terenurile de navigatie, terenurile aferente infrastructurii portuare, canalelor navigabile, inclusiv eclilzele si statiile de pompare aferente lucrarilor de imbunatatiri funciare, pe baza avizului privind categoria de folosinta a terenului, emis de oficiul judetean de cadastru si publicitate imobiliara; terenurile ocupate de a~~tostrazi, druinuri europene, druinuri nationale, driunur; principale adknistrate de Coinpania Nationala de Autostrazi si Druinuri Nationale din Romiinia - S.A., zonele de siguranta a acestora, precuin si terenurile din jurul pistelor reprezentiind zone de sigirranta terenurile parcurilor industriale, stiintifice si tehnologice, potrivit legii; terenurile trecute in proprietatea statului sau a unitiitilor adininistrativteritoriale in lipsa de inostenitori legali sau testainentari:, lercnurilc aferente cl8dlrilor prevazute la art 250 a1111 ( 1 1 pct 6 s i '7, cu cxcept~a celor folosite pentr~l actlvl t5tl economice terenul afere1-d clad~ralor restitirite potrlvit art 16 din Legw pp :~lQ@lO 1 pe

/ ,li durata pentrir care proprietarul este obllgat sa inentinii afkf'ctdt~unea de interes public,

I

' C i L \ ' I

r I , I

9 I I

> ! ' a I 23'

, \

oricarei institutii sau unitati care fi MinisteruluiEducatiei, Cercetarii si Tineretull pentru activitiifi econoinice; fundatiilor testamentare constituite conform dezvolta si ajuta institutii de cultura nationala, caracter urnanitar, social si cultural; organizatiilor uinanitare care au ca unica act1 caminelor de batrtini si a caselor pentru ocro strazii

Impozitul pe teren se reduce cu 50% pentru acele cld persoane juridice, care sunt utilizate exclusiv pentru pred perioada de maximum 5 luni pe durata unui an calendaristic. 1

Terenurile pe care sunt amplasate elementele infrast~! si terenurile destinate acestui scop, sunt scutite de la plata iml

Nu se datoreazii impozit pe teren pentru terenurile Nationala a Padurilor - Roinsilva, cu excepfia celor folosite $1

IMPOZITUL ASUPRA MIJLOACELOR Dl

TAXA PENTRU FI

PERSOANE JURIDICE:

Taxa pentru serviciile de si publicitate nu se aplica ins tit^ unor activitiifi economice.

Taxa pentru afisaj in scc inchiriaza panoul, afisajul sau prevazuta la art. 270 fiind platita

Taxa pentru afisaj in so panourile sau alte mijloace de re1

Taxa pentru afisaj in scc identificare a instalatiilor energe si alte inforinatii de utilitate pub1

Nu se datoreazii taxa pt afisajul efectuat pe mijloacele realizarii de reclaina si publicitat

PERSOANE FIZICE:

Impozitul asupra inijloacelor de transport nu se aplicr a) autoturisinele, motocicletele cu atas si mototricicl

handicap locomotor si care sunt adaptate handicapului acesto b) vehiculele istorice definite conform prevederilor lel c) veteranii de riizboi; , d) persoanele fizice prevazute la art. 1 a1 Decrq

acordarea unor dreptun persoanelor persecutate din motive 1 incepere de la 6 inartie 1945, precum si celor deportatel prizonieri, republicat, cu inodificiirile si coinpletiirile ulterioq

Persoanele prevazute la art. 3 alin. (1) lit. b) si art. 4 fata de eroii martiri si luptatorii care au contribuit la victoria I 1989 nr. 341/2004, publicata in Monitorul Oficial a1 ~0mtiI-i 2004,

Persoane fizice care au priinit din partea ~onsiliu CETATEAN DE ONOARE, pentru un singur mijloc de tram

PERSOANE JURIDICE:

Impozitul asupra mijloacelor de transport nu se aplica mijloacele de transport ale institutiilor publice; mijloacele de transport ale persoanelor juridice, care transport public de pasageri in regim urban sau si pasageri in afara unei localitiifi, dacii tariful de trar transport public.

I

vehiculele istorice definite conforin prevederilor legal

Impozitul pe spectacole n

PERSOANE FIZICE:

Taxele speciale nu se apl a) veteranii de riizboi; b) persoanele fizice pre

acordarea unor drepturi persoant incepere de la 6 martie 1945, prizonieri, republicat, cu modific

PERSOANE JURIDICE:

a) oricarei Ministe incintel

b) fundatii intretinc de a sus

c) organizi functior copiilor

Impozitul pe mijloacele de transport nu se aplica: a) oricarei institutii sau unitati care functioneaza sub cod

Cercetarii si Tineretului, cu exceptia incintelor folosite pentn

ALTE TAXE LOCALE

PERSOANE FIZICE:

Alte taxe locale nu se aplica pentru: a) veteranii de riizboi; b) persoanele fizice prevazute la art. 1 a1 Decretului-lege nr. 1 1811990 privind

acordarea unor drepturi persoanelor persecutate din motive politice de dictaturii instauratii cu incepere de la 6 ~nartie 1945, preculn si celor deportate in striiingtate ori constituite in prizonieri, republicat, cu moditiciirile si colnpletiirile ulterioare, preculn si in alte legi.

Nu se datoreazii taxa asupra succesiunii, prevazuta de Ordonanta Guvernului nr. 1211998 privind taxele de tiinbru pentru activitatea notariala, republicatii, cu modificiirile ulterioare, daca incheierea procedurii s~~ccesorale a fost facuta in tennen de un an de la data decesului autorului bunurilor.

Taxele de timbru prevazute de art. 4 alin. (1) din Ordonanta Guvernului nr. 1211998, republicatii, cu 1nodificBrile ulterioare, referitoare la autentificarea actelor intre vii, translative ale dreptului de proprietate si ale altor drepturi reale ce au ca obiect terenuri fara constructii, se reduc la jumatate.

PERSOANE JURIDICE:

Oricarei institutii sau unitati care functioneaza sub coordonarea Ministerului Educatiei, Cercetarii si Tineretului, cu exceptia incintelor folosite pentru activitiiti economice;

Fundatiilor testainentare constituite confonn legii, cu scopul de a intretine, dezvolta si ajuta institutii de cultura nationala, precwn si de a sustine actiuni cu caracter uinanitar, social si cultural;

Organizatiilor uinanitare care au ca unica activitate intretinerea si functionarea caminelor de batriini si a caselor pentru ocrotirea copiilor orfani si a copiilor strazii

ATENTIE

in cazul unei cliidiri, a1 unui teren sau a1 unui lnijloc de transport detinut in comun de o persoana fizica prevazuta la art. 284, scutirea Rscala se aplica integral pentru proprietatile detinute in comun de soti.

Scutirea de la plata ilnpozitului pe cliidiri se aplica doar cliidirii folosite ca dolniciliu de persoanele fizice prevazute la art. 284.

Scutirea de la plata ilnpozitului pe teren se aplica doar terenului aferent cliidirii utilizate ca domiciliu de persoanele tizice prevazute la art.284.

Scutirea de la plata taxei asupra lnijloacelor de transport se aplica doar pentru un singur mijloc de transport, la alegere, persoanelor fizice prevazute la art. 284.

Scutirea de la plata i~npozitului prevazuta la art. 284, se aplica unei persoane incepiind cu prima zi a lunii unniitoare celei in care persoana depune docuinentele justificative in vederea scut i ri i.

Scutirea de i~npozit pentru o cladire realizatc? in conditiile Legii locuintei nr. 1 1411996 s i a Ordonanlei Guvernului nr. 19!1994 privind stirnularea investitiilor pentru realizarea unor Iucrari publice si constructii de locuinte, aprobatg si modificatii prin Legea nr. 8211 995, se aplica pentru o cladire t i~np de 10 ani de la data dobiindirii acesteia. Scutirea..&, la plata i~npozitului se aplica unei persoane incepgnd cu prima zi a lunii unn&to f iebldj 1,3q:,care ~ 6 - . ' persoana depune documentele justificative in vederea scutirii si nu~nai penprucl@~rile folbsite\

i +,;, ,!$, i l l I . I . I

i .., j

\ r:j 1 " : -. \< ,\ t ) ;'77 - . / : ,.-, , - ,

,. ,. ,>!, ,, !

, . ~, i. ,$', .', . . \" 1- , ' . , , . , , , I ' , ,

.~. , . '. , .

ca domiciliu. in cazul instrainarii cliidirii, scutirea de iinpozit nu se aplica noului proprietar a1 cliidirii.

Pentru a beneficia de scutirea de impozitul pe cladiri in cazul reabilitarii sau modernizarii tennice, persoanele fizice sau juridice rointine care detin in proprietate cliidirile in cauza trebuie sa depuna la compartimentul de specialitate a1 autoritatii adrninistratiei publice locale (Copartiment asistent5 sociala) o cerere insotita de copii de pe autorizatia de construire pentru lucrarile de reabilitare termica si de pe docuinentele din care reiese perioada de rainbursare a creditului obtinut pentru reabilitarea terrnica. Scutirea se acorda incepind cu data de intii a lunii urmiitoare celei in care persoanele au depus cererea respectiva.