riscurile penale în activitatea bancară rolul programelor ... · •curte de apel - 2014: in...

TRANSCRIPT

Riscurile penale în activitatea bancarăRolul programelor de conformitate în prevenirea acestora

Romanian Banking Institute - Banking Compliance Summit27 October 2016

Andrei Burz Pînzaru, PartenerPaula Lavric, Director

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 2

Agendă

Context

Infractiuni potential incidente activitatiibancare

Componentele cheie ale programelor de conformitate

Bune practici specifice programelor de conformitate

Programele de conformitate și reputația

Context

Precupare de acută actualitate, insă nici nouă, nici izolată

• Confirmare a unei tendințe corect anticipate

• Tema naturală pentru o practică integrată risk services, forensic, tax &legal

• Context global și de societate

• Riscul de dezechilibre crescut in domenii complexe ca cel bancar

• Riscuri reputationale chiar inainte de a fi riscuri juridice

Două paliere de răspuns: apararea si prevenția

Cele două fețe ale aceleiași monede: apărarea și prevenția (1/2)

• O apărare bună este întotdeauna o apărare timpurie

• Interventia multidisciplinară promptă, imediată, poate înlătura spectrul uneisesizări penale

• In asemenea situatii e nevoie de echipe multidisciplinare integrate, de capacitate de procesare a unor informatii vaste, de comunicare cu executiviistrăini implicați și cu head-office-ul

• Utilitatea unor perspective diferite sau independente – implicarea mai multorconsultanți, chiar cu competente similare

Apărarea

Cele două fețe ale aceleiași monede: apărarea și prevenția (2/2)

• Cunoasterea riscurilor

• Programele de conformitate

• Abordare multidisciplinara

Preventia

Preventia: cunoastereariscurilor

Cazuistica

• Comunicat de presa DNA 2015: Fosta directoare a sucursalei […] impreuna cu fosta directoare de operatiuni in aceeasiunitate bancara, au fost retinute de DNA, fiind acuzate ca au acordat credite unor firme fara a respecta normele bancare[…] cu privire la săvârșirea de infracțiuni de abuz în serviciu.

• Curte de Apel - 2014: In speta Curtea a decis includerea calitatii de functionar bancar in teza a 2-a a art 308 NCP, respectiv fapta (era vorba de trafic de influenta pe langa un functionar bancar) a fost săvârșită în legătură cu o persoanăcare exercită o însărcinare de orice natură în serviciul oricărei persoane juridice. Curta a mai statuat expres ca presupusulfuncționarul din cadrul unității bancare în cauză nu poate fi încadrat în categoriile reglementate la art.175 Cod penal

• ICCJ - 2013 : Fapta inculpatului care are calitatea de director al sucursalei unei bănci de a-şi exercita în mod defectuosatribuţiile de serviciu privitoare la încheierea contractelor de creditare şi a actelor adiţionale la acestea, prezentândconducerii băncii rapoarte de evaluare referitoare la garanţii imobiliare care conţin date nereale, cu consecinţa acordăriicreditelor sau a majorării plafonului creditelor anterior acordate, care au prejudiciat banca, întruneşte elementeleconstitutive ale infracţiunii de abuz în serviciu.

• ICCJ nu a dezbatut daca functionarul bancar este functionar public sau nu, insa decizia este relevanta deoarece prin faptulca a considerat ca fapta directorului sucursalei unei banci este abuz in serviciu, a admis implicit ca acesta este fie functionar public, fie functionar ( in sensul CP din 1969) si astfel poate fi subiect activ al infractiunii de abuz in serviciu.

Cazuistica

• Curte de Apel – 2012 Băncile sunt persoane juridice de interes public în înţelesul art. 145 C.P. (vechiul Cod Penal). E interesant recursul la prevederile din Legea contabilităţii nr. 82/1991 in sensul legii penale (legea precizeaza ca „Înînţelesul prezentei legi, prin persoane juridice de interes public se înţelege: societăţile ale căror valori mobiliare suntadmise la tranzacţionare pe o piaţă reglementată; instituţiile de credit; instituţiile financiare nebancare, definite potrivitreglementărilor legale, înscrise în Registrul general; instituţiile de plată şi instituţiile emitente de monedă electronică, societăţile de asigurare, asigurare-reasigurare şi de reasigurare; fondurile de pensii administrate privat, fondurile de pensii facultative şi administratorii acestora; societăţile de servicii de investiţii financiare, societăţile de administrare a investiţiilor, organismele de plasament colectiv, depozitari centrali, casele de compensare, contrapărţi centrale şi operatoride piaţă/sistem autorizaţi/avizaţi de Autoritatea de Supraveghere Financiară”

• ICCJ - 2004: Instanta a retinut ca fapta persoanei având calitatea de director de bancă, de a pretinde sume de bani înscopul de a îndeplini un act privitor la îndatoririle sale de serviciu legate de acordarea unui împrumut, întruneșteelementele constitutive ale infracţiunii de luare de mită în forma agravată prevăzută în art. 254 alin. (2) C. pen. 1969, directorul de bancă având calitatea de funcţionar cu atribuţii de control.

• CSJ - 2000: Prin aceasta hotarare CSJ a stabilit ca inculpatii, director de agenţie al unei instituţii bancare si contabil şefde agenţie al unei asemenea instituţii, au calitatea de subiecti activi speciali prevăzută de lege drept condiţie pentruexistenţa infracţiunii de luare de mită.

11

Noțiuni de bază (1)

Fapta trebuie prevăzută de legea penală;

Fapta trebuie săvârșită cu forma de vinovăție prevăzută de lege;

Fapta să fie nejustificată și imputabilă persoanei care a săvârșit-o.

Intenție: directă sau indirectă;

Culpă: cu prevedere sau fără prevedere.

Condițiile pe care o faptă trebuie să le îndeplinească pentru a fi considerată infracțiune:

Formele de vinovatie

Participația penală:

Autor – persoana care săvârșește în mod nemijlocit o faptă prevăzută de legea penală;

Coautori – persoanele care săvârșesc nemijlocit aceeași faptă prevăzută de legea penală (anumite infracțiuni însă nu pot fi comise în coautorat, ex: portul ilegal de armă, etc.);

Instigator – persoana care, cu intenție, determină o altă persoană să săvârșească o faptă prevăzută de legea penală;

Complice – persoana care, cu intenție, înlesnește sau ajută în orice mod la săvârșirea unei fapte prevăzute de legea penală sau cea care promite, înainte sau în timpul săvârșirii faptei, că va tăinui bunurile provenite din aceasta sau că va favoriza pe făptuitor, chiar dacă după săvârșirea faptei promisiunea nu este îndeplinită.

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România

12

Noțiuni de bază(2)

Personală – persoana fizică sau juridică va răspunde personal doar pentru infracțiunile pe care le-a comis sau la comiterea cărora a participat;

Atât persoana fizică precum și persoana juridică răspund penal pentru infracțiunile săvârșite;

Renunțarea la urmărirea penală/atenuarea răspunderii penale:

Principiul oportunității urmăririi penale;

Renunțarea la urmărirea penală;

Recunoașterea învinuirii;

Reducerea pedepsei ca urmare a colaborării cu organele de urmărire penală.

Raspunderea penala:

Nicio faptă nu poate fi considerată infracțiune dacă nu este expres prevăzută de legea penală; Fapta poate fi comisă fie cu intenție, fie din culpă, dar va fi putea fi calificată drept infracțiune

doar fapta săvârșită cu forma de vinovăție prevăzută de lege; Cauzele justificative și cele de neimputabilitate înlătură răspunderea penală.

Atentie!

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România

Persoana care, cu titlu permanent sau temporar, cu sau fărăremunerație:

a) exercită atribuţii şi responsabilităţi, stabilite în temeiul legii, înscopul realizării prerogativelor puterii legislative, executive saujudecătoreşti;

b) exercită o funcţie de demnitate publică sau o funcţie publică de orice natură;

c) exercită, singură sau împreună cu alte persoane, în cadrul uneiregii autonome, al altui operator economic sau al unei persoanejuridice cu capital integral sau majoritar de stat, atribuţii legate de realizarea obiectului de activitate al acesteia.

Persoana care exercită un serviciu de interes public pentru care a fost învestită de autorităţile publice sau care este supusăcontrolului ori supravegherii acestora cu privire la îndeplinirearespectivului serviciu public.

Serviciu de interes public Autoritati publice

Funcționarul public

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 7

Poate fi funcționar public conform art. 175 alin. (2) din Codul penal, dacă:• Prestează un serviciu de interes public;• Este investit cu prestarea respectivului serviciu de către o autoritate

publică sau este supus controlului ori supravegherii unei autorități publice (Banca Națională a României). NCP versus VCP

Poate fi funcționar public conform art. 175 alin. (1) lit. c) din Codul penal, daca desfășoară activitatea în cadrul unei bănci deținută de către stat sau cu capital majoritar de stat.

Pentru o serie de infracțiuni specifice, poate fi funcționar conform art. 308 din Codul penal, respectiv, persoana care desfășoară, cu titlu permanent sau temporar, cu sau fără remunerație, o însărcinare de orice natură în cadrul oricărei persoane juridice.

Dispoziţiile anumitor artiole din CP privitoare la funcţionarii publicise aplică în mod corespunzător şi faptelor săvârşite de către sau înlegătură cu persoanele care exercită, permanent ori temporar, cu sau fără o remuneraţie, o însărcinare de orice natură […] în cadruloricărei persoane juridice.

Luarea/darea de mita, traficul de influenta, delapidarea, abuzul / neglijenta in serviciu, uzurparea functiei, divulgarea secretelor de serviciu

Funcționarul bancar = funcționar public?

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 8

6

Abuzul in serviciu: fapta funcţionarului public care, în exercitarea atribuţiilor de serviciu, nu îndeplineşte un act sau îl îndeplineşte în mod defectuos şi prin aceastacauzează o pagubă ori o vătămare a drepturilor sau intereselor legitime ale uneipersoane fizice sau ale unei persoane juridice

Neglijența în serviciu - încălcarea din culpă de către un funcţionar public a uneiîndatoriri de serviciu, prin neîndeplinirea acesteia sau prin îndeplinirea ei defectuoasă, dacă prin aceasta se cauzează o pagubă ori o vătămare a drepturilor sau intereselorlegitime ale unei persoane fizice sau ale unei persoane juridice;

Delapidare prevăzuta de legea societăților nr. 31/1990 – fapta fondatorului, administratorului, directorului general, directorului, membrului consiliului de supraveghere ori al directoratului sau reprezentantului legal al societăţii carefoloseşte, cu rea-credinţă, bunuri sau creditul de care se bucură societatea, într-un scop contrar intereselor acesteia sau în folosul lui propriu ori pentru a favoriza o altă societate în care are interese direct sau indirect;

Delapidarea prevăzută de Codul penal - însuşirea, folosirea sau traficarea de cătreun funcţionar public, în interesul său ori pentru altul, de bani, valori sau alte bunuri pecare le gestionează sau le administrează;

Exemple de infracțiuni potential incidente in activitatea bancara (1/4)

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 9

66

Luarea de mită

Traficul de influență - pretinderea, primirea ori acceptarea promisiunii de bani saualte foloase, direct sau indirect, pentru sine sau pentru altul, săvârşită de către o persoană care are influenţă sau lasă să se creadă că are influenţă asupra unuifuncţionar public şi care promite că îl va determina pe acesta să îndeplinească, să nu îndeplinească, să urgenteze ori să întârzie îndeplinirea unui act ce intră în îndatoririlesale de serviciu sau să îndeplinească un act contrar acestor îndatoriri;

Divulgarea secretului profesional

Conflictul de interese - fapta funcţionarului public care, în exercitarea atribuţiilorde serviciu, a îndeplinit un act ori a participat la luarea unei decizii prin care s-a obţinut, direct sau indirect, un folos patrimonial, pentru sine, pentru soţul său, pentru o rudă ori pentru un afin până la gradul II inclusiv sau pentru o altă persoanăcu care s-a aflat în raporturi comerciale ori de muncă în ultimii 5 ani sau din parteacăreia a beneficiat ori beneficiază de foloase de orice natură – nu se aplica in cazul art. 308 (Decizia CCR nr. 603/2015) – se aplica conflictul de interese din LSC (fapta administratorului care are în legătură cu o anumită operațiune, direct sau indirect, interese contrare cu cele ale societății de a nu îi informa pe ceilalți administratoriprecum și pe cenzori sau auditori interni și de a participa la procesul de luare a deciziilor cu privire la acea operațiune.)

Exemple de infracțiuni potential incidente in activitatea bancara (2/4)

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 10

17

Evaziunea fiscală

Dificultatea de a încadra strict conceptul și a-l delimita de alteleFormele cele mai relevante: ascunderea și fictivitatea

Spălarea banilor

Infracțiuni de fals

Exemple de infracțiuni potential incidente in activitatea bancara (3/4)

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România

Abuzul de piata: MAD 2 si MAR

Regimul informatiilor privilegiate

Manipularea pietei de capital

Programe de conformare

Element de noutate: consacrarea legislativa a programelor de conformare prin

noul regim juridic (in curs de transpunere in legea romana), conform caruia:

− Persoanele juridice sunt responsabile pentru infracțiunile menționate la art. 108-113 (abuzul de piata) comise în beneficiul lor de către orice persoană acționând în numepropriu sau în calitate de membru al unui organism al persoanei juridice și care are o funcție de conducere în cadrul persoanei juridice în cauză […] atunci când lipsasupravegherii sau a controlului din partea unei persoane care are o functie de conducere a făcut posibilă săvârșirea infracțiunilor menționate la art. 108-113 înbeneficiul acelei persoane juridice de către o persoană aflată sub autoritatea sa

− nu se consideră că persoana respectivă a utilizat informațiile privilegiate și că le-a utilizat în mod abuziv printr-o achiziție sau cedare, în cazul în care persoana juridică încauză, intre altele, a stabilit, a pus în aplicare și a menținut măsuri și proceduriinterne adecvate și eficiente cu scopul de a se asigura că nici persoana fizică care a luat în numele său decizia de a achiziționa sau de a ceda instrumentele financiare de care se leagă informațiile, nici o altă persoană fizică care ar fi putut influența sub orice formădecizia respectivă nu se aflau în posesia informațiilor privilegiate

18

Exemple de infracțiuni potential incidente in activitatea bancara (4/4)

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România

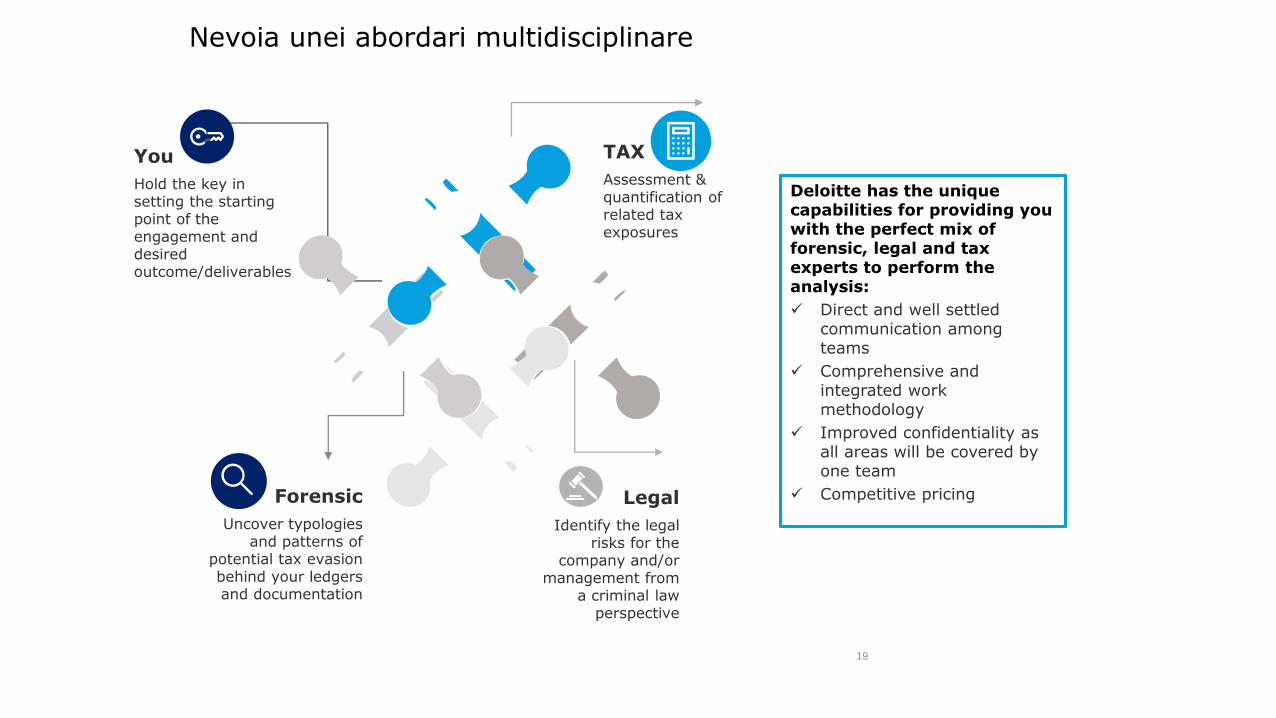

Deloitte has the unique capabilities for providing you with the perfect mix of forensic, legal and tax experts to perform the analysis:

Direct and well settled communication among teams

Comprehensive and integrated work methodology

Improved confidentiality as all areas will be covered by one team

Competitive pricing

TAX

Assessment & quantification of related tax exposures

Legal

Identify the legal risks for the

company and/or management from

a criminal law perspective

You

Hold the key in setting the starting point of the engagement and desired outcome/deliverables

Forensic

Uncover typologies and patterns of

potential tax evasion behind your ledgers and documentation

19

Nevoia unei abordari multidisciplinare

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 20

Programele de conformitate

Componente cheie

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 21

Componente cheie

Programele de conformitate

Tonul dat de conducere

Cultura de integritate

Evaluarea riscului de conformitate

Testarea și Monitorizarea

Componentele cheie ale unui program de conformitate robust,

aliniat cu cele mai bune practici:

Programelor de conformitate li se acordă o importanță mai mare ca niciodată. Pe de altă parte, cu cât rolul programelor este mai important, cu atât crește și responsabilitatea băncilor.

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 22

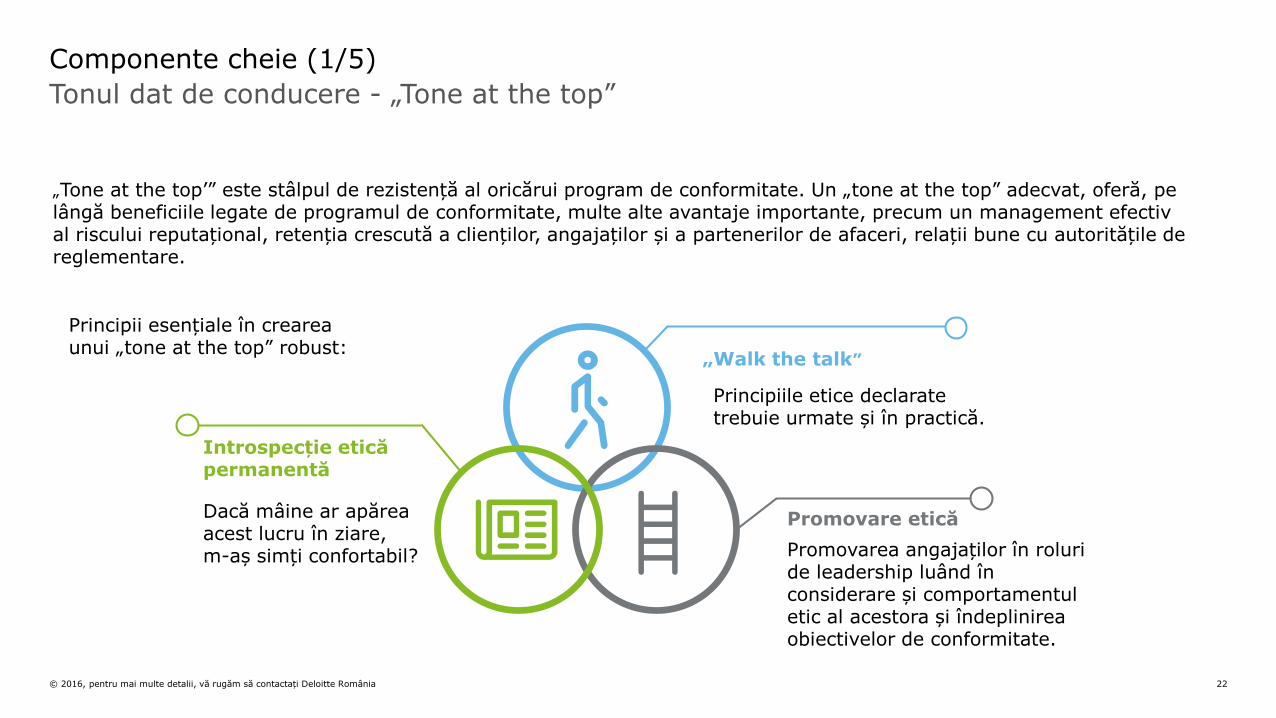

Tonul dat de conducere - „Tone at the top”

Componente cheie (1/5)

„Tone at the top’” este stâlpul de rezistență al oricărui program de conformitate. Un „tone at the top” adecvat, oferă, pe lângă beneficiile legate de programul de conformitate, multe alte avantaje importante, precum un management efectiv al riscului reputațional, retenția crescută a clienților, angajaților și a partenerilor de afaceri, relații bune cu autoritățile de reglementare.

„Walk the talk”

Principiile etice declarate trebuie urmate și în practică.

Introspecție etică permanentă

Dacă mâine ar apărea acest lucru în ziare, m-aș simți confortabil?

Promovare etică

Promovarea angajaților în roluri de leadership luând în considerare și comportamentul etic al acestora și îndeplinirea obiectivelor de conformitate.

Principii esențiale în creareaunui „tone at the top” robust:

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 23

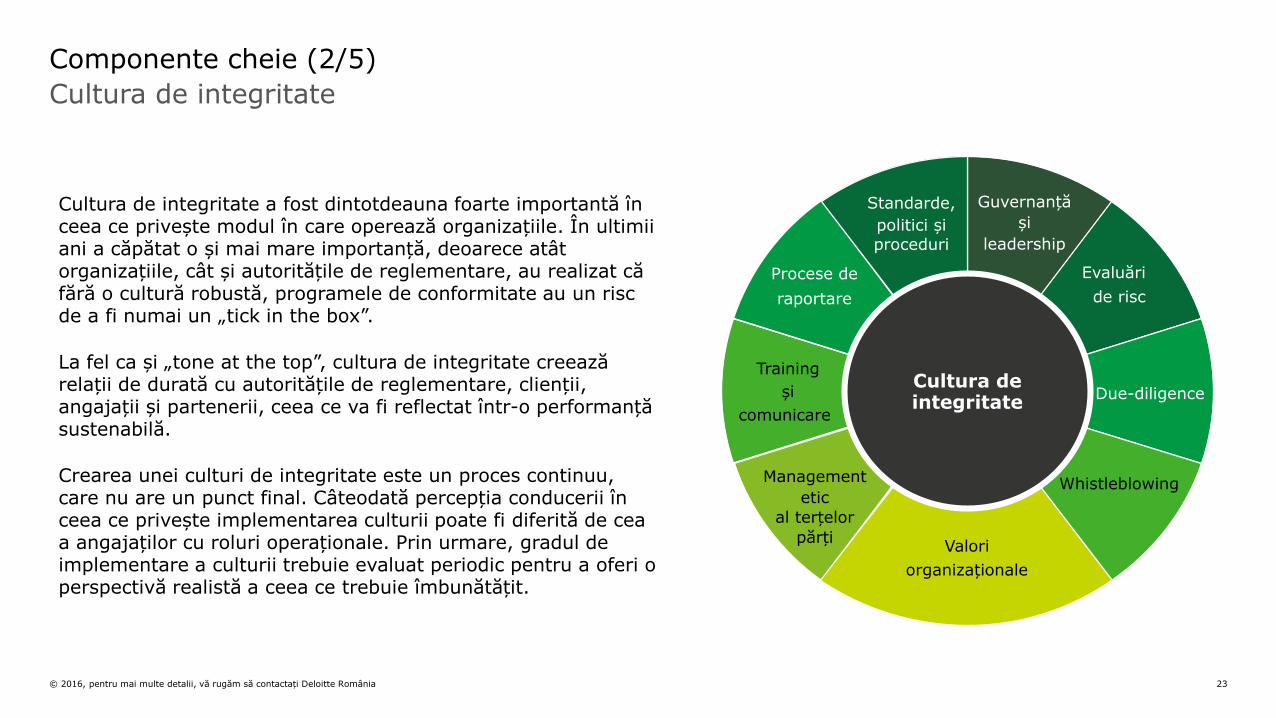

Cultura de integritate

Componente cheie (2/5)

Cultura de integritate a fost dintotdeauna foarte importantă în ceea ce privește modul în care operează organizațiile. În ultimii ani a căpătat o și mai mare importanță, deoarece atât organizațiile, cât și autoritățile de reglementare, au realizat că fără o cultură robustă, programele de conformitate au un risc de a fi numai un „tick in the box”.

La fel ca și „tone at the top”, cultura de integritate creează relații de durată cu autoritățile de reglementare, clienții, angajații și partenerii, ceea ce va fi reflectat într-o performanță sustenabilă.

Crearea unei culturi de integritate este un proces continuu, care nu are un punct final. Câteodată percepția conducerii în ceea ce privește implementarea culturii poate fi diferită de cea a angajaților cu roluri operaționale. Prin urmare, gradul de implementare a culturii trebuie evaluat periodic pentru a oferi o perspectivă realistă a ceea ce trebuie îmbunătățit.

Training

șiCultura de integritate

Evaluări

de risc

Due-diligence

Procese de

Management

etic

Guvernanță

și

leadership

Whistleblowing

al terțelor

părțiValori

organizaționale

comunicare

raportare

Standarde,

politici șiproceduri

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 24

Evaluarea riscului de conformitate

Componente cheie (3/5)

Mediul de afaceri devine din ce în ce mai dinamic, ducând astfel la o expansiune a reglementărilor, dar și a riscului de conformitate.

Ca să poată să înțeleagă corect expunerea la risc, băncile trebuie să își îmbunătățească continuu procesul de evaluare a riscului la nivel de organizație, precum și la nivel de evaluare specifică a riscului de conformitate.

Conform unui sondaj global organizat de către Deloitte și Compliance Week în 2014, 40% din respondenți nu efectuau în acel moment o evaluare anuală a riscului de conformitate.

Principiile de bază ale unei evaluări a riscului de conformitate sunt:

Documentarea evaluării trebuie să fie intuitivă și ușor de utilizat, chiar și pentru o persoană care nu a fost implicată în evaluare.

Evaluarea trebuie tratată ca ceea ce se numește „a living document” – un document dinamic care este periodic actualizat și îmbunătățit.

Evaluarea trebuie coordonată de către funcția de Conformitate în parteneriat cu liniile de business și auditată în cadrul Planului de Audit.

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 25

Componente cheie (4/5)

Rezultate pe termen lung

de reducere a riscurilor și de alocare eficientă a resurselor in ariile cu risc crescut

Îmbunătățirea proceselor

prin aplicarea măsurilor corecte în gestionarea riscurilor

Diminuarea riscurilor colaterale

precum riscul legal sau riscul reputațional

Eficientizarea controalelor interne

prin evaluarea efectelor acestora asupra nivelului riscurilor reziduale

Luarea deciziilor în cunoștință de cauză

de către Senior Management, prin raportarea exactă a expunerii instituției la risc

Rezultatele evaluării de risc

EVALUAREA RISCULUI de

CONFORMITATE

Eficientizareacontroalelorinterne

Diminuareariscurilorcolaterale

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 26

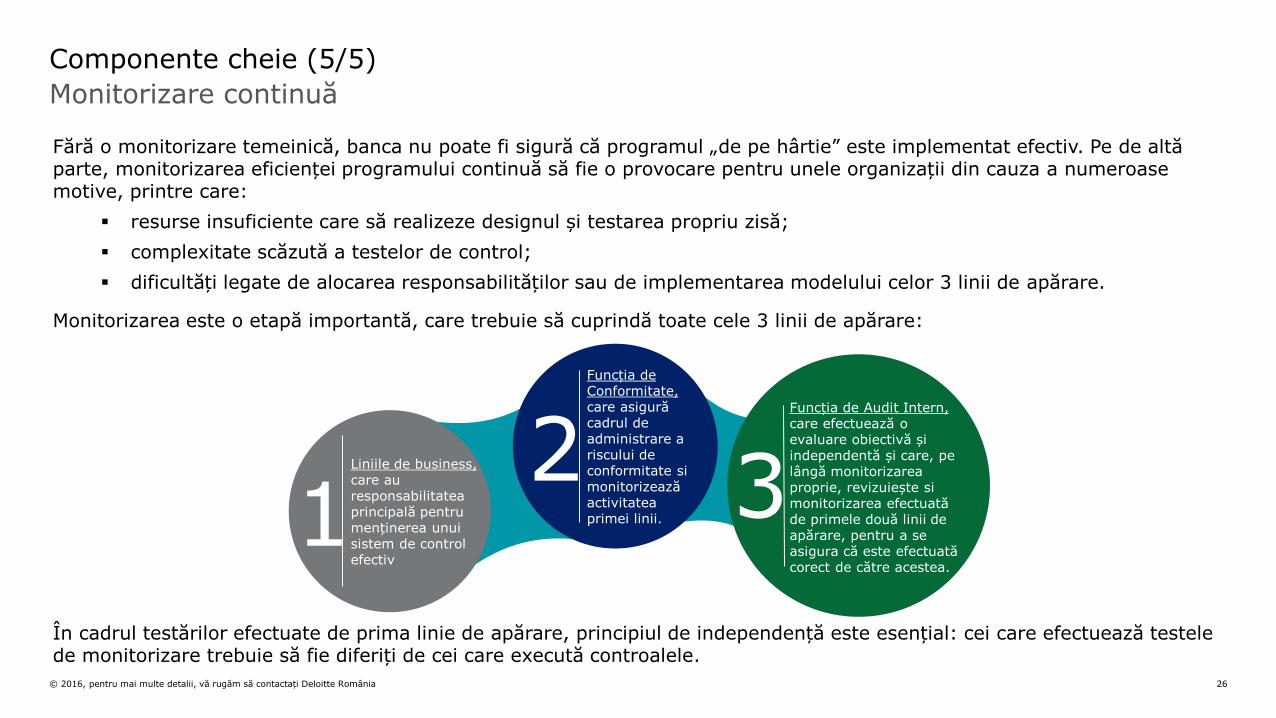

Monitorizare continuă

Componente cheie (5/5)

Fără o monitorizare temeinică, banca nu poate fi sigură că programul „de pe hârtie” este implementat efectiv. Pe de altă parte, monitorizarea eficienței programului continuă să fie o provocare pentru unele organizații din cauza a numeroase motive, printre care:

resurse insuficiente care să realizeze designul și testarea propriu zisă;

complexitate scăzută a testelor de control;

dificultăți legate de alocarea responsabilităților sau de implementarea modelului celor 3 linii de apărare.

Monitorizarea este o etapă importantă, care trebuie să cuprindă toate cele 3 linii de apărare:

Liniile de business, care au responsabilitatea principală pentru menținerea unui sistem de control efectiv

1

Funcția de Conformitate, care asigură cadrul de administrare a riscului de conformitate si monitorizează activitatea primei linii.

2Funcția de Audit Intern,care efectuează o evaluare obiectivă și independentă și care, pe lângă monitorizarea proprie, revizuiește si monitorizarea efectuată de primele două linii de apărare, pentru a se asigura că este efectuată corect de către acestea.

3

În cadrul testărilor efectuate de prima linie de apărare, principiul de independență este esențial: cei care efectuează testele de monitorizare trebuie să fie diferiți de cei care execută controalele.

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 27

Bune practici aplicate în cadrul programelor de conformitate

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 28

Responsabilitate personală

Reglementări noi în sistemul bancar englez (1/2)

Directiva IV AML extinde definiția„Senior management” la „un

responsabil sau un angajat care deține cunoștințe suficiente

privind expunerea instituției la riscul de spălare a banilor și de finanțare a terorismului și care

ocupă o funcție suficient de înaltă pentru a lua decizii cu

efect asupra acestei expuneri șicare nu este necesar să fie întotdeauna un membru al

consiliului de administrație”.

Începând cu 7 martie 2016, în Anglia a intrat în vigoarereglementarea referitoare la statutul de Senior Manager șial certificării angajaților din pozițiile mid-level.

Această reglementare are ca scop îmbunătățirearăspunderii personale însistemul bancar.

Noua reglementare prevede ca bancasă certifice anumiți angajați din poziții mid-level care sunt potriviți sădețină funcții cu impact semnificativla nivelul băncii și care în cazul încare nu sunt gestionatecorespunzător, pot să prejudiciezebanca sau clientela acesteia. În cazulîn care certificarea angajaților nu este făcută corespunzător, consecințele legale sunt severe.

Senior managerii trebuie să se asigure că iau măsurile necesare –„reasonable steps”, pentru a preveniorice încălcare a cadrului de reglementare aflat în aria de responsabilitate. Aceștia trebuie săsuporte consecințele legale de rigoare în cazul în care nu abordeazăprocesul decizional cu atențiacuvenită.

Cu toate că în prezent noua legislație se aplică numai în Anglia, este foarte probabil ca Europa să adopte această abordare.

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 29

Whistleblowing

Reglementări noi în sistemul bancar englez (2/2)

Campion de Whistleblowing

Numirea unui Senior Manager pe post de campion de whistleblowing și cu responsabilitate în această arie.

Raportare

Prezentarea unui raport legat de whistleblowing către Consiliul de Administrație cel puțin o dată pe an.

Mecanisme interne

Definirea mecanismelor interne de whistleblowing astfel încât să acopere toată aria posibilă de whistleblowing – angajați, clienți, parteneri de afaceri, furnizori.

Informarea angajaților

Informarea angajaților despre faptul că pot raporta îngrijorările lor și către autoritatea de supraveghere.

Whistleblowing

30© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România

Programele de conformitate șireputația

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 31

Legătura strânsă cu reputația organizației

Programele de conformitate

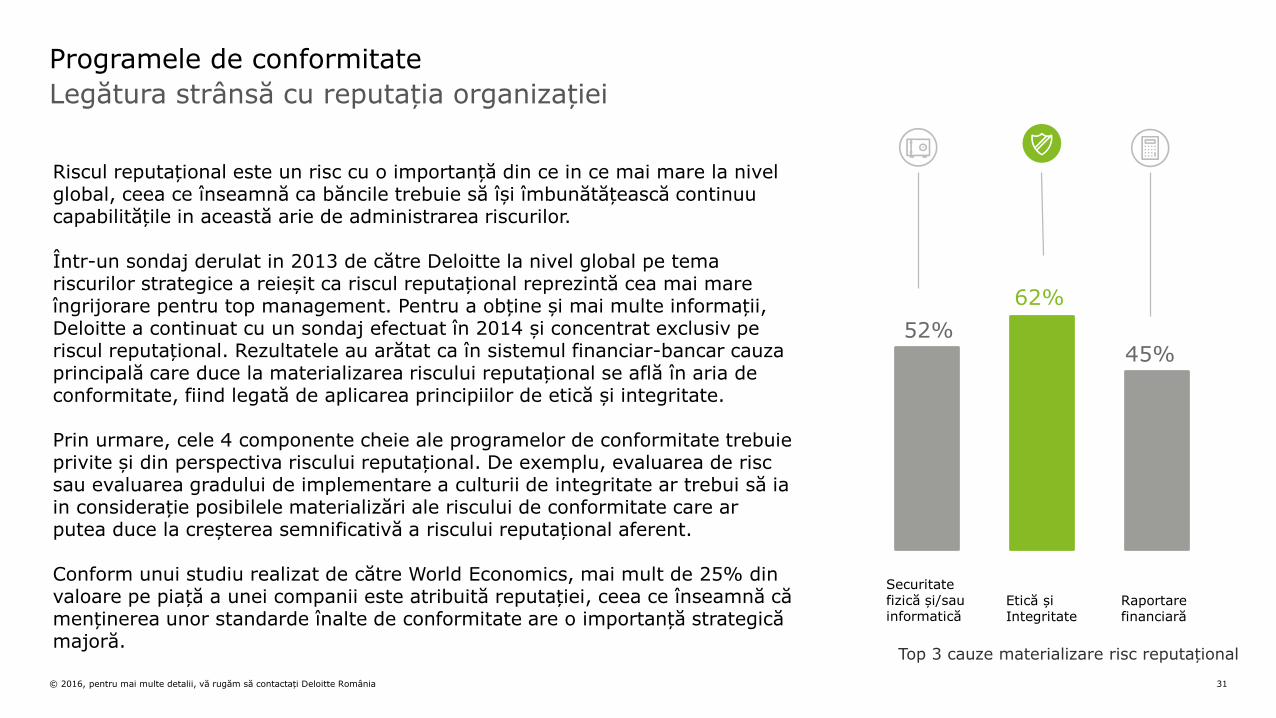

Riscul reputațional este un risc cu o importanță din ce in ce mai mare la nivel global, ceea ce înseamnă ca băncile trebuie să își îmbunătățească continuu capabilitățile in această arie de administrarea riscurilor.

Într-un sondaj derulat in 2013 de către Deloitte la nivel global pe tema riscurilor strategice a reieșit ca riscul reputațional reprezintă cea mai mare îngrijorare pentru top management. Pentru a obține și mai multe informații, Deloitte a continuat cu un sondaj efectuat în 2014 și concentrat exclusiv pe riscul reputațional. Rezultatele au arătat ca în sistemul financiar-bancar cauza principală care duce la materializarea riscului reputațional se află în aria de conformitate, fiind legată de aplicarea principiilor de etică și integritate.

Prin urmare, cele 4 componente cheie ale programelor de conformitate trebuie privite și din perspectiva riscului reputațional. De exemplu, evaluarea de risc sau evaluarea gradului de implementare a culturii de integritate ar trebui să ia in considerație posibilele materializări ale riscului de conformitate care ar putea duce la creșterea semnificativă a riscului reputațional aferent.

Conform unui studiu realizat de către World Economics, mai mult de 25% din valoare pe piață a unei companii este atribuită reputației, ceea ce înseamnă că menținerea unor standarde înalte de conformitate are o importanță strategică majoră.

62%

52%45%

Etică și Integritate

Securitate fizică și/sau informatică

Raportare financiară

Top 3 cauze materializare risc reputațional

© 2016, pentru mai multe detalii, vă rugăm să contactați Deloitte România 32

Întrebări și răspunsuri

Contact

Paula Lavric Andrei Burz PinzaruDirector, Deloitte Forensics Partner, Reff & [email protected] [email protected]

Numele Deloitte se referă la organizația Deloitte Touche Tohmatsu Limited, o companie cu răspundere limitată din Marea Britanie, la firmele membre ale acesteia, în cadrul căreia fiecare firmă membră este o persoană juridică independentă. Pentru o descriere amănunțită a structurii legale a Deloitte Touche Tohmatsu Limited și a firmelor membre, vă rugăm să accesați www.deloitte.com/ro/despre.

Deloitte furnizează servicii clienților din sectorul public și privat în următoarele domenii profesionale - audit, taxe, consultanță, consultanță financiară – deservindnumeroase industrii. Prin intermediul rețelei sale globale de firme membre, care activează în peste 150 de țări, Deloitte pune la dispoziția clienților săi resurseleinternaționale precum și priceperea locală pentru a-i ajuta să exceleze indiferent de locul în care aceștia își desfășoară activitatea. Obiectivul celor 225 000 de profesioniști din Deloitte este acela de a crea un impact vizibil în societate.

Reff si Asociatii SCA este societate de avocati membra a Baroului Bucuresti, independenta in conformitate cu reglementarile aplicabile profesiei de avocat, sireprezinta reteaua de societati de avocati Deloitte Legal in Romania. Deloitte Legal inseamna practicile juridice ale membrilor Deloitte Touche Tohmatsu Limited siafiliatii acestora care ofera servicii de asistenta juridica. Pentru o descriere a serviciilor de asistenta juridica oferite de entitatile membre ale Deloitte Legal, varugam accesati: http://www.deloitte.com/deloittelegal.

© 2016 Deloitte România