planul de afaceri al unei exploatatii agricole

TRANSCRIPT

Academia de Studii EconomiceEconomia Agroalimentara si a Mediului

Programul de productie intr-o exploataţie agricola

-Bucureşti 2011-

Cuprins

Cap.1. Functia de previziune a managementuluiCap.II Diagnosticul economico-financiar al exploataţiei agricole

I.1. Prezentarea exploataţiei agricoleI.2. Analiza potenţialului tehnico-productiv I.3. Analiza forţei de muncă

I.4. Rezultatele economico-financiareI.5. Analiza SWOTI.6. Piaţa

II. Elaborarea programului de producţieII.1. Prognozarea producţiilor mediiII.2. Optimizarea structurii de producţie

III. Programul de comercializareIV. Programul financiar

FUNCŢIA DE PREVIZIUNE ÎN CADRUL UNEI EXPLOATAŢII AGRICOLE

Realizarea unui management performant, în agricultură, ca în orice ramură a economiei naţionale, este posibilă numai cunoscând perfect evoluţia diverselor fenomene economico-financiare pe parcursul unui an de activitate, variaţia lor faţă de prevederi şi în dinamică, precum şi diagnosticul corect al perioadei.

Complexitatea conducerii este determinată de sensurile sale multiple,conducerea constituie o ştiinţă, adică un ansamblu organizat şi coerent de cunoştinţe-concepte, principii, reguli, norme, relaţii, structuri, metode şi tehnici – prin care se explică, în mod sistematic, fenomenele şi procesele ce se produc în conducerea entităţilor.

Elementele de bază ale procesului de conducere sunt definite în cadrul funcţiei de previziune constituie repere pentru îndeplinirea celorlalte funcţii manageriale. Prin urmare, prima funcţie managerială este previziunea. Ea trebuie sa asigure identificarea tendinţelor existente, prefigurarea proceselor fenomenelor ce vor avea loc, stabilirea obiectivelor de realizat în viitor resursele pentru realizarea lor.

Funcţia de previziune, este funcţia primordială a conducerii şi constă în anticiparea condiţiilor care vor constitui cadrul obiectiv al desfăşurării activităţilor viitoare, fixarea obiectivelor acestora, precum şi a mijloacelor necesare şi a căilor de urmat pentru realizarea obiectivelor fixate. Previziunea răspunde la întrebările : ”ce trebuie şi ce poate fi realizat ?” în condiţiile şi concomitent cu desemnarea resurselor necesare.

Rezultatele previziunii se împart în funcţie de orizont, grad de detaliere şi obligativitate, în trei categorii principale: prognoze, strategii, planuri şi programe.

• Prognozele, formă de manifestare a acestei funcţii, reflectă estimarea evoluţiei condiţiilor în care vor funcţiona unitatea la nivelul unui orizont de timp mai mult sau mai puţin îndepărtat. De exemplu, în agricultură identificarea şi prevederea cu mare exactitate a evoluţiei fenomenelor analizate este mai dificilă, datorită, în special, intervenţiei factorilor naturali, cu cunoscuta lor variaţie în spaţiu şi timp, ca şi a faptului că se lucrează cu organisme vii, care au propriul lor mod de manifestare şi de a reacţiona la intervenţiile omului sau ale condiţiilor de mediu.

Strategia reprezinta ansamblul deciziilor managementului superior al firmei privind stabilirea obiectivelor pe termen lung, precum si conturarea si alegerea cilor de urmat pentru atingerea acestor obiective, tinand cont, pe de o parte, de oportunitatile, restrictiile si amenintarile mediului inconjurator iar, pe de alta parte, de potentialul intern al organizatiei, de mijloacele si resursele pe care aceasta le poate aloca si/sau modifica pentru a se adapta noilor situatii si a-si realiza misiunea in conditii de profitabilitate.

Planurile reprezintă componenta funcţiei de previziune cel mai frecvent întâlnită în unităţile economice. Importanţa activităţi de planificare constă în faptul că prin intermediul acesteia managerul identifică obiectivele unităţii, determină programele de activitate, stabileşte nivelul bugetului de venituri şi cheltuieli, căutând să realizeze performanţele prestabilite.

Programele, constituie un al treilea mod de manifestare a funcţiei de previziune, cu un grad mai mare de precizie, mult mai detaliate, asigurând şi coordonare mai strictă a acţiunilor din unitatea agricolă. În general, programul se defineşte prin ansamblul de activităţi, lucrări eşalonate precis în timp, având fiecare durata stabilită şi resursele repartizate, astfel încât să conducă la realizarea unui obiectiv prestabilit. După conţinutul lor, pot fi: programe operative pe campanii şi programe de lucru.

Programul de productie, ca parte a planificarii cronologice, are rolul de a orienta activitatea de productie a unei unitati pe o perioada scurta de timp (pâna la un an).În el sunt concretizate,în urma unei fundamentari riguroase, principalele obiective de productie pentru intervalul de timp amintit. Elaborarea si aplicarea lui presupune, de fapt, si actiuni foarte precise în domeniul productiei (structura culturilor, dimensiunea si structura efectivelor de animale, fixarea nivelului randamentelor pe hectar si pe cap de animal), ceea ce vine în întâmpinarea atingerii obiectivelor din planul strategic si, implicit, a materializarii strategiei .

DIAGNOSTICUL ECONOMICO-FINANCIAR AL EXPLOATAŢIEI AGRICOLE

I.1.Prezentarea exploataţiei agricole Societatea agricolă S.C. Elexplor S.A. s-a constituit de către proprietarii de terenuri in anul 1998.Situata intr-o zona agricola cu unul din cele mai fertile soluri din regiune pentru cultura de cereale, aceasta societate beneficiaza de conditii optime de lucrare a solului si de recoltare.

Suprafata totala a societatii agricole este de 500 ha pe care se cultiva grâu, porumb, floarea-soarelui, soia. Societatea deţine echipament agricol modern cu eficienta

maxima si dispune de una din cele mai calificate echipe de management agricol din judeţul Ialomiţa.

Societatea dispune de sedii pentru fermele vegetale, de baza tehnica ( utilaje agricole, magazii de depozitare a cerealelor,masini, tractoare) si de baza materiala (seminte, carburanti, pesticide, lubrifianti, ingrasaminte, piese de schimb).

In vederea cresterii dimensiunii, societatea va arenda teren in conditiile legii 65/1998.Asociatii sunt persoane fizice, atat fosti proprietari de terenuri cat si mostenitori ai celor care au detinut pamant, beneficiari ai legii 18/1991 a fondului funciar.Arendatorii sunt persoane fizice din zona. care nu-si pot lucra pamantul din diferite motive.

Arendarea se face prin incheierea unui contract de arendare conform legii 16/1994, legea arendarii si 65/1998 cu modificari la legea arendari iar plata arendei se poate face in produse sau in bani.

Suprafata societatii:Nr crt Specificare UM Cantitate1. Suprafata initiala ha 500 2. Membrii asociati pers 7003. Suprafata adusa in

folosintaha 0

4. Suprafata ce va fi arendata

ha 100

5. Total ha 600

I.2 Analiza potenţialului tehnico-productivORGANIZAREA STRUCTURALA A SOCIETATII

Structura organizatorica a societatii agricole, de data recenta, raspunde obiecivelor strategice privind organizarea activitatilor de productie agricola.In cadrul organigramei se observa pe primul nivel ierarhic Adunarea Generala a Asociatilor iar pe urmatorul nivel ierarhic conducerea administrativ executiva fiind asigurata de manager cu atributii si raspunderi specifice postului. Subordonati managerelui general sunt directorul economic, directorul tehnic si compartimentul de merketing.Pe urmatorul nivel intalnim compartimentul ecoonomico-financiar subordonat directorului economic si compartimentul de productie subordonat directorului tehnic.Personalul salariat are intocmita fisa postului in baza careia isi desfasoara activitatea la fiecare loc de munca(ferma, sector, compartiment functional).Forta de munca de care dispune societatea agricola este formata din muncitori permanenti si din asociatii care doresc sa participe la procesul de munca.

Dintr-un total de 80 de salariati 51 sunt permanenti, in timp ce restul de 29 lucreaza sezonier.Se observa ca 30,66% din muncitori au un nivel de pregatire profesionala foarte bun, iar in ceea ce priveste gradul de imbatranire, 17,33% reprezinta salariatii peste limita de varsta.

STRUCTURA DE PRODUCTIEIntre structura de productie si cea organizatorica trebuie sa existe relatii de

legatura si conditionare. Printr-o structura de productie eficienta, societatea devine competitiva pe piata.Structura culturilor din societatea agricola este specifica zonei de campie, societatea cultivand doar culturi de camp. In perioada analizata, terenul arabil de care dispune societatea a fost repartizat dupa cum urmeaza:

NR. Cultura Suprafata

AGA

Director Compartiment de marketing

Director

Compartiment de productie

F1- vegetala

F2- vegetala

CompartimentEconomico-financiar

CRT Ha %1. Grau 100 16,72. Porumb 150 253. Soia 150 255. Floarea-soarelui 200 33,37. Total 600 100

POTENTIALUL MATERIAL Sistemul de maşini defineşte ansamblul utilajelor destinate realizării tuturor proceselor de muncă prevăzute în tehnologia de producţie a unei culturi, ramuri de producţie agricolă sau a unui produs determinatSistemul de maşini trebuie să asigure realizarea următoarelor cerinţe:

1. Să corespundă particularităţilor biologice si agrotehnice,cultivarii culturilor agricole;

2. sa asigure mecanizarea tuturor proceselor de productie;3. sa amelioreze conditiile de munca4. sa sporeasca productivitatea muncii5. sa amelioreze conditiile de munca6. sa asigure pastrarea si cresterea fertilitatii pamantului

Utilajele au fost achizitionate in cea mai mare parte dupa infiintarea societatii si au o durata scurta de utilizare,fapt pentru care contribuie la cresterea productiei.

Mijloace fixe existenteNr crt

Specificare Numar

1. Tractoare, din care: 171.1 U 650 101.2 U 800 52. Plug PP 3-30 83. Semanatoare SUP 29M6 64. Semanatoare SPC 8M 75. Disc GD 3.2 76. Remorca 2RB5A 107. Combina Sema 140 8

I.3. Analiza forţei de muncă:Printre categoriile de personal care asigura desfasurarea normala a activitatii

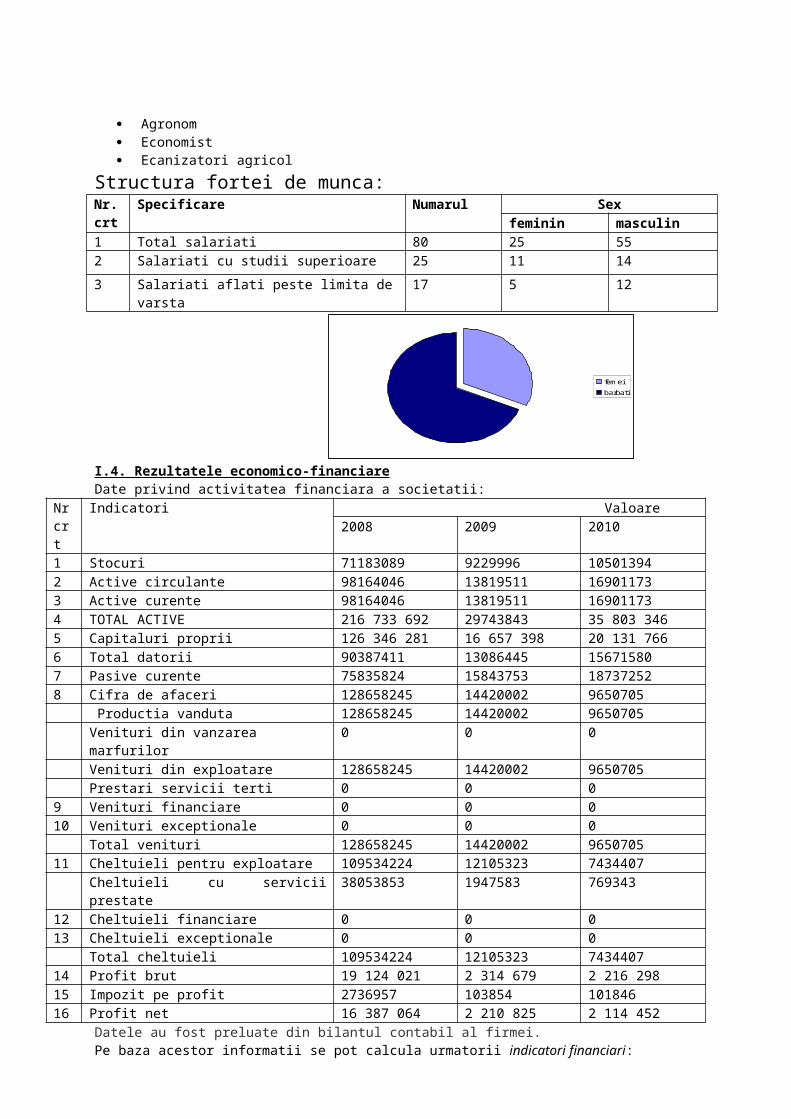

societatii se afla: Director general Sef de ferma Tehnician Conducator auto Agronom Economist Ecanizatori agricol

Structura fortei de munca:Nr. crt

Specificare Numarul Sexfeminin masculin

1 Total salariati 80 25 552 Salariati cu studii superioare 25 11 143 Salariati aflati peste limita de varsta 17 5 12

femeibarbati

I.4. Rezultatele economico-financiareDate privind activitatea financiara a societatii:

Nr crt

Indicatori Valoare2008 2009 2010

1 Stocuri 71183089 9229996 105013942 Active circulante 98164046 13819511 169011733 Active curente 98164046 13819511 169011734 TOTAL ACTIVE 216 733 692 29743843 35 803 3465 Capitaluri proprii 126 346 281 16 657 398 20 131 7666 Total datorii 90387411 13086445 156715807 Pasive curente 75835824 15843753 187372528 Cifra de afaceri 128658245 14420002 9650705

Productia vanduta 128658245 14420002 9650705Venituri din vanzarea marfurilor 0 0 0Venituri din exploatare 128658245 14420002 9650705Prestari servicii terti 0 0 0

9 Venituri financiare 0 0 010 Venituri exceptionale 0 0 0

Total venituri 128658245 14420002 965070511 Cheltuieli pentru exploatare 109534224 12105323 7434407

Cheltuieli cu servicii prestate 38053853 1947583 76934312 Cheltuieli financiare 0 0 013 Cheltuieli exceptionale 0 0 0

Total cheltuieli 109534224 12105323 743440714 Profit brut 19 124 021 2 314 679 2 216 29815 Impozit pe profit 2736957 103854 10184616 Profit net 16 387 064 2 210 825 2 114 452

Datele au fost preluate din bilantul contabil al firmei.Pe baza acestor informatii se pot calcula urmatorii indicatori financiari:

1) Indicatori de lichiditate Rata lichiditatii imediate=(active circulante-stocuri)/pasive curente Rata lichiditatii curente=active circulante/pasive curenteIndicatori de solvabilitate

Rata datoriilor totale=(total datorii/total active)x100 Solvabilitatea financiara=capital propriu/cifra de afaceri

2) Indicatori de gestiune Viteza de rotatie a activelor= cifra de afaceri/active circulante

3) Indicatori de rentabilitate Marja de profit= (profit net/cifra de afaceri)x100 Rata rentabilitatii resurselor consumate=(profit/cheltuieli)x100

Anul 2008:Rata lichiditatii imediate=(98164046-71183089)/ 75835824=0,35Rata lichiditatii curente=98164046/75835824=1,29Rata datoriilor totale=(90387411/216733692)x100=41,7%Solvabilitatea financiara=126 346 281/128658245=0,98Viteza de rotatie a activelor=128658245/98164046=1,31Marja de profit=(16387064/128658245)x100=12,73%Rata rentabilitatii resurselor consumate=(19124021/109534224)x100=17,45%Anul 2009:Rata lichiditatii imediate=(13819511-9229996)/15843753=0,28Rata lichiditatii curente=13819511/15843753=0,87

Rata datoriilor totale=(13086445/29743843)x100=43,99%Solvabilitatea financiara=16 657 398/14420002=1,155Viteza de rotatie a activelor=14420002/13819511=1,043Marja de profit=(2 210 825/14420002)x100=15,33%Rata rentabilitatii resurselor consumate=(2 314 679/12105323)x100=19,121%Anul 2010 :Rata lichiditatii imediate=(16901173-10501394)/ 18737252=0,34Rata lichiditatii curente=16901173/18737252=0,90Rata datoriilor totale=(15671580/35 803 346)x100=43,77%Solvabilitatea financiara= 20 131 766/ 9650705=2,086Viteza de rotatie a activelor=9650705/16901173=0,57Marja de profit=(2 114 452/9650705)x100=21,90%Rata rentabilitatii resurselor consumate=(2 216 298/7434407)x100=29,81%

Nr crt

Indicatori ValoareAnul 2008 Anul 2009 Anul 2010

I INDICATORI FINANCIARI1. Indicatori de lichiditate

-rata lichiditatii imediate 0,35 0,28 0,34-rata lichiditatii curente 1,29 0,87 0,90

2. Indicatori de solvabilitate-rata datoriilor totale 41,7% 43,99% 43,77%-solvabilitate financiara 0,98 1,155 2,086

3. Indicatori de gestiune-viteze de rotatie a activelor 1,043 1,043 0,57

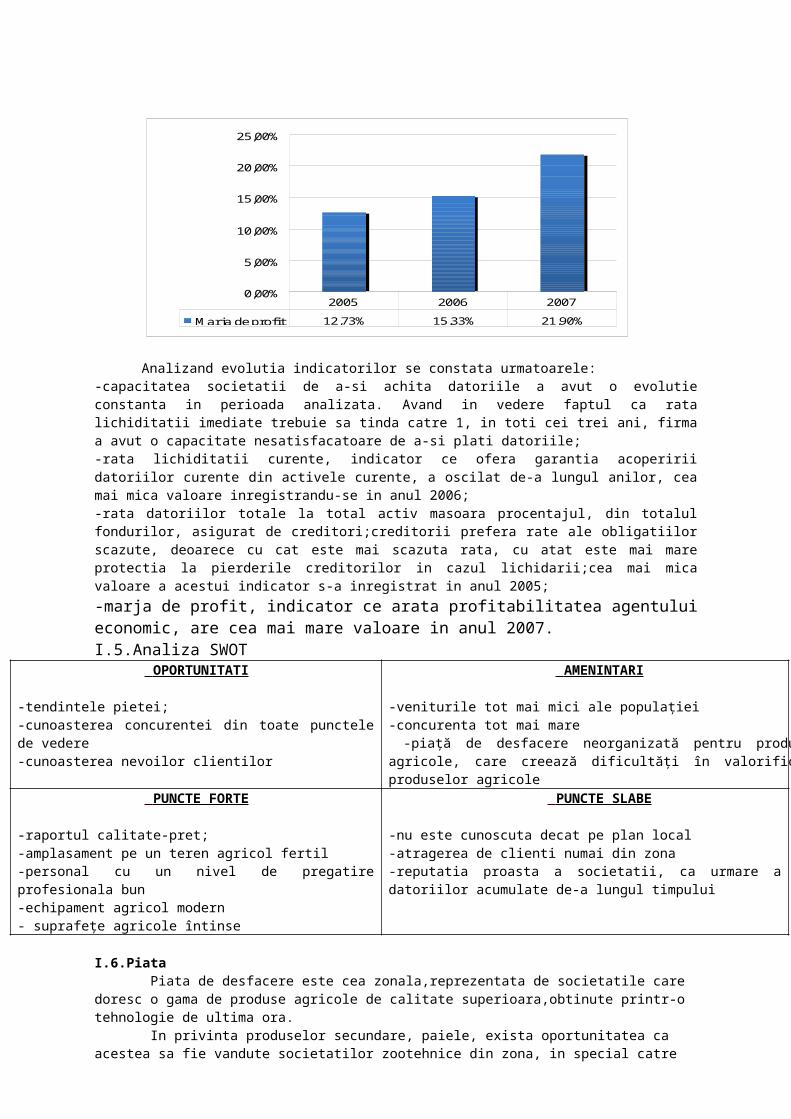

4. Indicatori de rentabilitate-marja de profit 12,73% 15,33% 21,90%-rata rentabilitatii resurselor consumate 17,45% 19,121% 29,81%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Marja de profit 12,73% 15,33% 21,90%

2005 2006 2007

Analizand evolutia indicatorilor se constata urmatoarele:-capacitatea societatii de a-si achita datoriile a avut o evolutie constanta in perioada analizata. Avand in vedere faptul ca rata lichiditatii imediate trebuie sa tinda catre 1, in toti cei trei ani, firma a avut o capacitate nesatisfacatoare de a-si plati datoriile;-rata lichiditatii curente, indicator ce ofera garantia acoperirii datoriilor curente din activele curente, a oscilat de-a lungul anilor, cea mai mica valoare inregistrandu-se in anul 2006;-rata datoriilor totale la total activ masoara procentajul, din totalul fondurilor, asigurat de creditori;creditorii prefera rate ale obligatiilor scazute, deoarece cu cat este mai scazuta rata, cu atat este mai mare protectia la pierderile creditorilor in cazul lichidarii;cea mai mica valoare a acestui indicator s-a inregistrat in anul 2005;-marja de profit, indicator ce arata profitabilitatea agentului economic, are cea mai mare valoare in anul 2007.I.5.Analiza SWOT

OPORTUNITATI

-tendintele pietei;-cunoasterea concurentei din toate punctele de vedere-cunoasterea nevoilor clientilor

AMENINTARI

-veniturile tot mai mici ale populaţiei-concurenta tot mai mare -piaţă de desfacere neorganizată pentru produsele agricole, care creează dificultăţi în valorificarea produselor agricole

PUNCTE FORTE

-raportul calitate-pret;-amplasament pe un teren agricol fertil-personal cu un nivel de pregatire profesionala bun -echipament agricol modern- suprafeţe agricole întinse

PUNCTE SLABE

-nu este cunoscuta decat pe plan local-atragerea de clienti numai din zona -reputatia proasta a societatii, ca urmare a datoriilor acumulate de-a lungul timpului

I.6.Piata Piata de desfacere este cea zonala,reprezentata de societatile care doresc o gama de produse agricole de calitate superioara,obtinute printr-o tehnologie de ultima ora. In privinta produselor secundare, paiele, exista oportunitatea ca acestea sa fie vandute societatilor zootehnice din zona, in special catre avicole unde paiele sunt folosite la realizarea asternuturilor specifice cresterii puilor broiller in sistemul la sol. Segmentele de piata carora li se adreseaza societatea agricola sunt reprezentate de societatile comerciale de procesare a produselor agricole care doresc materii prime de calitate superioara la un pret avantajos. Produsul final si produsele secundare sunt vandute direct clientilor amintiti, pe baza de precontracte, canalul de distributie este deci scurt. Existenţa în zonă a unui număr mare de societăţi comerciale interesate de produsele agricole brute în zonă reprezintă o oportunitate în plus în vederea desfacerii producţiei obţinute. Pentru fiecare ciclu de productie sunt necesare materii prime (samanta), materiale auxiliare (ingrasaminte, insecticide, erbicide, fungicide) si materiale consumabile (combustibil, piese de schimb).

Furnizorii de materiale:Nr crt

Furnizor Produsul Cantitate(%)

Pret de vanzare(lei/kg)

1. Agrosem SA Sămânţă -grâu -porumb -soia -floarea-soarelui

100%100%100%100%

6200470041006300

2. Agricola Impex SRL Erbicide, fungicide, insecticide

100% 4100

3. Agroplant SRL Ingrasaminte chimice/fertilizanti -N -P -K

100%100%100%

390039003900

4. Petrom SA Combustibil 100% 430005. Safkar Rom SRL Piese de schimb 100% 2300

ClienţiiSunt atât persoane fizice, dar si juridice. Astfel persoanelor fizice le sunt furnizate

furaje din stocurile curente de lucerna. Client al acelorasi stocuri este si S.C. Piu S.R.L, firma ce se ocupa de cresterea animalelor de rasa mare.

Dintre firmele carora le furnizam grau se afla S.C. Morarit S.A. si S.C. Moara S.R.L.Cel mai important client al productiei de porumb este Salcim S.A.Printre clientii de floarea soarelui si soia se numara Mega Impex S.A.

Concurentii

Dintre concurentii de temut ii putem mentiona pe Agromet S.R.L. si pe Ilicat S.A., restul concurentei fiind constituita din persoane fizice.

III. Programul de productie al exploatatieiObiective tehnice economico-financiare de mediu-diversificarea productiei in functie de cerintele pietei, realizarea de noi produse si introducerea de noi tehnologii .- reducerea costurilor de productie si cresterea rentabilitatii economice a exploatatiei agricole;- cresterea valorii adaugate brute (VAB ) a exploatatiei agricole.- cresterea viabilitatii economice.- reducerea emisiilor daunatoare cu efect de sera si o mai buna gestionare a deseurilor rezultate din activitatea de productie; - asigurarea respectarii cerintelor fitosanitare, ecologice etc.; - cresterea gradului de utilizare a surselor de energie regenerabila si imbunatatirea eficacitatii folosirii acestora.

1. Prognozarea productiei medii

Pentru a corespunde cerintelor pietei, S.C. Elexplor S.R.L. trebuie sa isi organizeze structura de productie. Astfel, estimandu-se o crestere a cererii, aceasta a decis marirea suprafetei de productie cu 100 de ha prin arendare.

Cunoasterea cerintelor pietei pentru produsele vegetale determina restructurarea suprafetei nou detinute, realizata si in concordanta cu potentialul productiv al pamantului, eficienta economica a fiecarei culturi , asigurarea de forta de munca, etc.

In vederea prognozarii productiilor medii, societatea are nevoie de date privind rezultatele de productie inregistrate in ultimii ani:

-Kg/ha-

CulturaAnii

2006 2007 2008 2009 2010Floarea soarelui 4000 4200 4400 4300 4500

Grau 5500 5550 5600 5400 5450Soia 1500 1600 1700 1575 1650

Porumb 2100 2200 2150 2400 2300

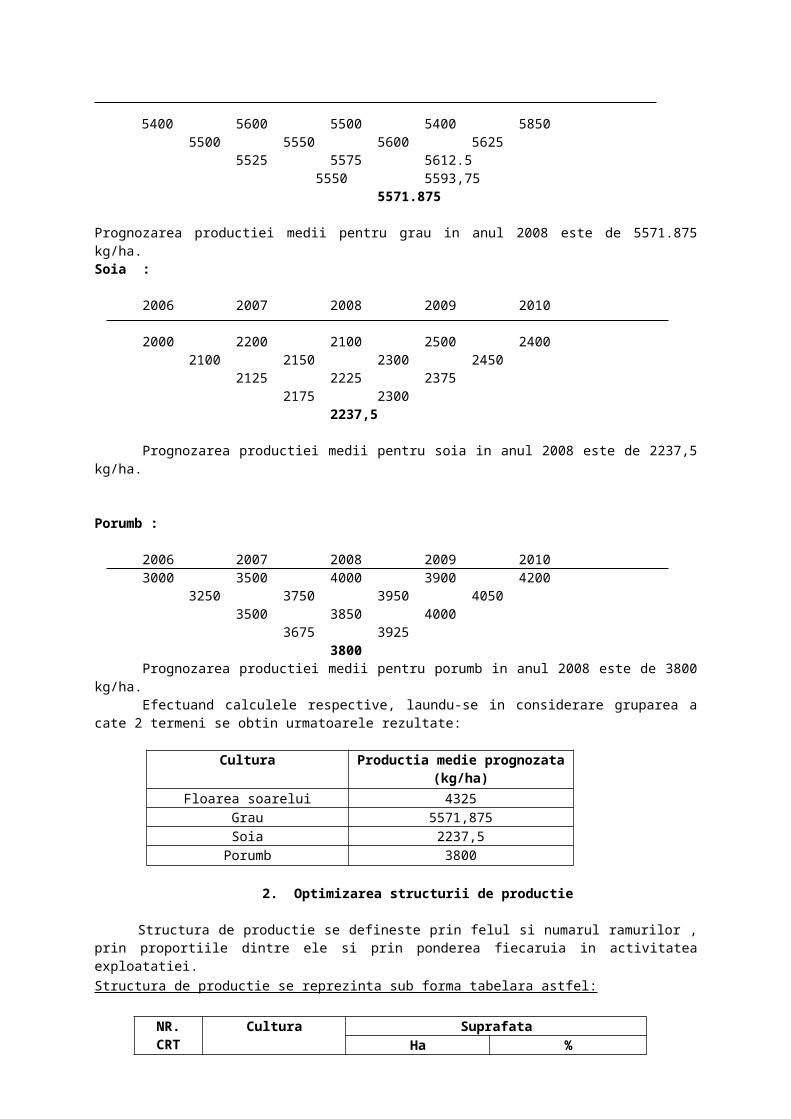

In vederea prognozarii nivelului productiei medii se foloseste metode mediilor mobile. Pentru a afla media se fac incercari successive de 2 termeni pana cand ceea ce a rezultat este fie liniar crescator, fie liniar descrescator.Floarea soarelui:

2006 2007 2008 2009 2010

3900 4100 4500 4300 47004000 4300 4400 4500

4150 4350 44504250 4400

4325

Prognozarea productiei medii pentru floarea soarelui in anul 2008 este de 4325 kg/ha.Grau :

2006 2007 2008 2009 2010

5400 5600 5500 5400 58505500 5550 5600 5625

5525 5575 5612.5 5550 5593,75

5571.875

Prognozarea productiei medii pentru grau in anul 2008 este de 5571.875 kg/ha.

Soia :

2006 2007 2008 2009 2010

2000 2200 2100 2500 24002100 2150 2300 2450

2125 2225 23752175 2300

2237,5

Prognozarea productiei medii pentru soia in anul 2008 este de 2237,5 kg/ha.

Porumb :

2006 2007 2008 2009 20103000 3500 4000 3900 4200

3250 3750 3950 40503500 3850 4000

3675 39253800

Prognozarea productiei medii pentru porumb in anul 2008 este de 3800 kg/ha.Efectuand calculele respective, laundu-se in considerare gruparea a cate 2

termeni se obtin urmatoarele rezultate:

Cultura Productia medie prognozata (kg/ha)

Floarea soarelui 4325Grau 5571,875Soia 2237,5

Porumb 3800

2. Optimizarea structurii de productie

Structura de productie se defineste prin felul si numarul ramurilor , prin proportiile dintre ele si prin ponderea fiecaruia in activitatea exploatatiei.Structura de productie se reprezinta sub forma tabelara astfel:

NR. CRT

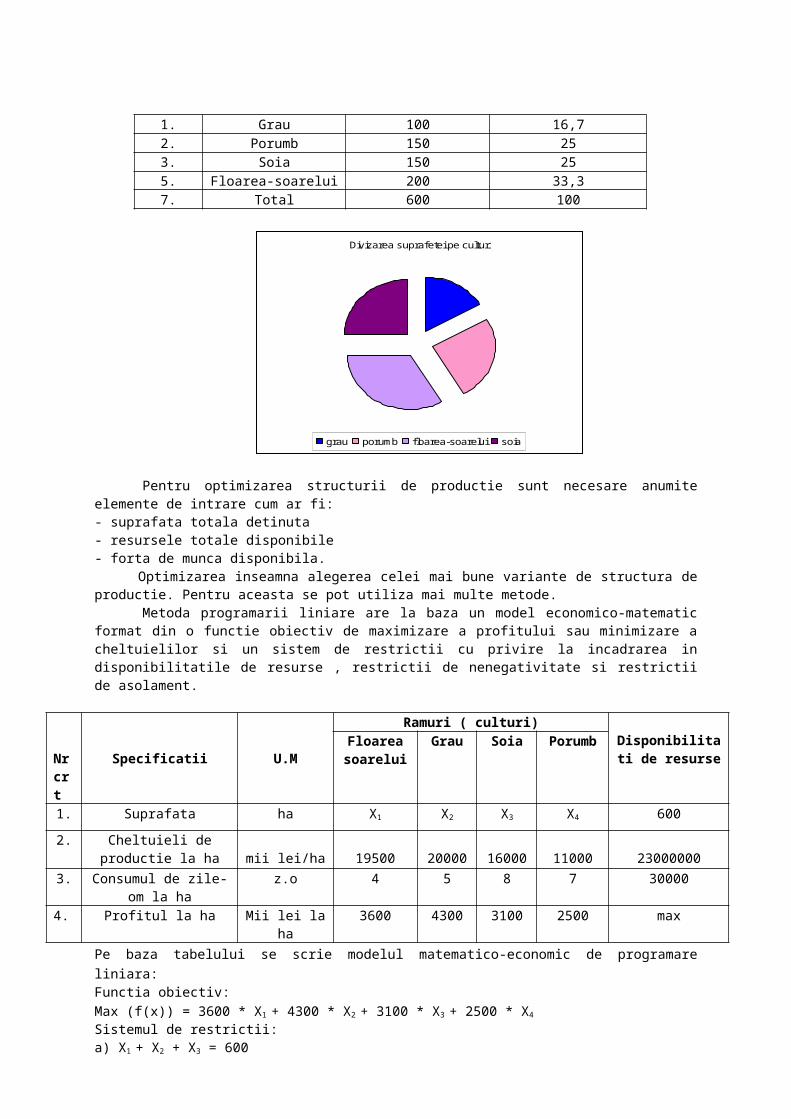

Cultura SuprafataHa %

1. Grau 100 16,72. Porumb 150 253. Soia 150 255. Floarea-soarelui 200 33,37. Total 600 100

Divizarea suprafetei pe culturi

grau porumb floarea-soarelui soia

Pentru optimizarea structurii de productie sunt necesare anumite elemente de intrare cum ar fi:- suprafata totala detinuta - resursele totale disponibile- forta de munca disponibila.

Optimizarea inseamna alegerea celei mai bune variante de structura de productie. Pentru aceasta se pot utiliza mai multe metode.

Metoda programarii liniare are la baza un model economico-matematic format din o functie obiectiv de maximizare a profitului sau minimizare a cheltuielilor si un sistem de restrictii cu privire la incadrarea in disponibilitatile de resurse , restrictii de nenegativitate si restrictii de asolament.

Nr crt

Specificatii U.M

Ramuri ( culturi)Disponibilitati

de resurseFloarea soarelui

Grau Soia Porumb

1. Suprafata ha X1 X2 X3 X4 6002. Cheltuieli de

productie la ha mii lei/ha 19500 20000 16000 11000 230000003. Consumul de zile-om

la haz.o 4 5 8 7 30000

4. Profitul la ha Mii lei la ha 3600 4300 3100 2500 maxPe baza tabelului se scrie modelul matematico-economic de programare liniara:Functia obiectiv:Max (f(x)) = 3600 * X1 + 4300 * X2 + 3100 * X3 + 2500 * X4Sistemul de restrictii:a) X1 + X2 + X3 = 600b) l9500X1 + 20000X2 + 16000X3 + 11000X4 <=23.000.000 c) xl , x2 , x3 , x4 >0 (restrictii de nenegativitate)d) restrictii de asolament: X1 < 250 , X4 > 50

In urma folosirii pachetului de programe QM noua structura de productie se prezinta astfel:

Noua structura de productie

Divizarea suprafetei pe culturi

grau31%

porumb20%

floarea-soarelui

32%

soia17%

grau porumb floarea-soarelui soia Asolamentul:

Grau120 ha Floarea

soarelui82 ha

Grau60 ha

Porumb100 ha

Floarea soarelui100 ha

Grau 6 ha

Floarea soarelui10 ha

Porumb20 ha

Soia 50 ha

Soia52 ha

Rezultatele de productie din perioada prognozata

Nr. crt Cultura

Productia medie (kg/ha)

Supr. cultivata

(ha)

Productia totala(kg)

Costul (lei/kg)

Pret (lei/kg)

1. Porumb 3800 120 729600 6800 79002. Soia 2237,5 102 228225 5400 6900

3. Grau 5571,875 186 1036368,75 5950 73004. Floarea soarelui 4325 192 830400 9800 12000

Nr crt Cultura Suprafataha %

1. Soia 102 172 Porumb 120 203 Floarea

soarelui192 32

4 Grau 186 315. TOTAL 600 100

Estimarea cantitativa a resurselor de productie si sursele de asigurare

Nr crt

Cultura Suprafata

Necesar de samanta

Necesar de ingrasaminte la ha

Sursele de asigurare

La ha Total N P K Sam Ingr1. Grau 186 230 42780 70 50 43 100 1002. Porumb 120 155 18600 95 30 52 100 1003. Fl.soarelui 192 50 9600 215 250 100 1004. Soia 102 135 13770 40 30 80 100 100

Total 600 84750 420 360 175

Estimarea veniturilor :În analiza veniturilor trebuie făcută distincţia între cele două categorii economice:

veniturile din exploataţie şi veniturile din agricultură. Această diferenţiere relevă faptul că la nivelul unei exploataţii pot fi desfăşurate şi activităţi neagricole ce pot mări venitul total, având efecte pozitive asupra viabilităţii exploataţiei. În ceea ce priveşte veniturile din agricultură trebuie menţionat faptul că mărimea acestora depinde de: producţia obţinută, nivelul preţurilor practicate, cheltuielile cu factorii de producţie, dobânzile la eventualele credite contractate, politicile de sprijinirea agriculturii de către stat, precum şi o serie de alţi factori economici, naturali şi biologici ce influenţează productivitatea muncii şi implicit veniturile agricole.

Nr. Crt.

Produsul Productia estimata (kg)

Pretul de vanzare (lei kg)

Venituri estimate (mii lei)

1. Grau 1036368,75 7300 7565491,8752. Porumb 729600 7900 57638403. Floarea-soarelui 830400 12000 99648004. Soia 228225 6900 1574752,5

0

2000000

4000000

6000000

8000000

10000000

12000000

Veni

turil

e ob

tinut

e

Valoare mii lei 7565491,875 5763840 1574752,5 9964800

grau porumb soia floarea-soarelui

Estimarea cheltuielilor:Cheltuielile reprezintă consumurile de muncă vie şi materializată în orice fel de

activitate. În agricultură cheltuielile ocazionate pentru realizarea unui produs agricol, se raportează la unitatea de suprafaţă (ha) în producţia vegetală.

Cheltuielile materiale includ consumurile de materii şi materiale, reprezentând munca trecută, care se împarte în două categorii distincte: cheltuieli cu obiectele muncii şi cheltuieli cu mijloacele de muncă.

Valoarea arendei : 100ha * 5571,875 kg grau/ha * 20% = 11437,5 kg grau 11437,5 kg grau * 7300 lei/kg = 813493750 leiAstfel productia de grau, dupa plata arendei, va fi de : 1024931,25 kg.

Nr. Crt.

Indicator SumeMii lei %

1. Total cheltuieli 20498009,06 1002. Cheltuieli cu seminte 951293,75 4,653. Cheltuieli cu ingrasamintele 134136 0,664. Cheltuieli cu combustibilul 159500 0,785. Cheltuieli cu arenda 813493,75 3,966. Alte cheltuieli 18439585,56 89,95

Structura cheltuielilor

5%

1%

1%

4%

89%

Cheltuieli cu seminte

Cheltuieli cuingrasamintele

Cheltuieli cucombustibilul

Cheltuieli cu arenda

Alte cheltuieli

Rezultatele economice in perioada prognozata:

Profitul se prezintă ”ca venit net al întreprinderii, ca excedent peste costurile făcute de unitate pentru a-şi apropria încasările ei totale.” El este ”o componentă a preţului de vânzare a bunurilor sau serviciilor realizate de firmă; preţul final al acestora este determinat de marja (cota) de profit acceptată.” Scopul comun al tuturor agenţilor economici îl constituie obţinerea profitului.

Într-o societate comercială agricolă pe acţiuni, cu profil complex, realizarea unei rentabilităţi competitive din vânzarea producţiei marfă, constituie o problemă managerială fundamentală. Din motive de operativitate mai ales, este necesară o analiză-diagnostic cu caracter sintetic privind dinamica rentabilităţii brute aferente producţiei marfă totale, ca expresie a eficienţei economice finale a întregii activităţi a întreprinderii.

Nr. Crt. Indicator u.m. Suma1. Venituri totale Mii lei 24 868 884,3752. Cheltuieli totale Mii lei 20 498 009,063. Profit Mii lei 4 370 875,3154. Rata profitului % 21,325. Marja de profit % 17,75

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%Pr

opor

tie

Proportie 12,73% 15,33% 21,90% 17,75%

2005 2006 2007 2008

Concluzii

Analizand datele prognozate, putem spune ca anul 2008 va fi unul extrem de favorabil datorita cresterii suprafetei agricole cultivate, dar si gratie unui sistem de management bine elaborat. Multumita faptului ca avem o piata de desfacere mai mare putem sa avem un raport al costurilor mai mici, in comparatie cu pretul de vanzare. Astfel putem observa o crestere a veniturilor si totodata a profitului, care are o crestere de 50,70% fata de anul precedent, iar fata de anul 2006 de 52,95%.

Datorita programelor de calcul a suprafetelor agricole putem diviza eficient culturile intr-un sistem de asolament, folosind resursele materiale alese cu foarte mare grija de la furnizorii potriviti, reducand astfel costurile de productie.