plan de reorganizare prodach trade - phoenix...

TRANSCRIPT

1

1 | P a g e

PLAN DE REORGANIZARE A ACTIVITĂŢII

SC PRODACH TRADE SRL

DOSAR NR. 739/1285/2014

AFLAT PE ROLUL TRIBUNALULUI SPECIALIZAT CLUJ

2

2 | P a g e

CUPRINSUL PLANULUI DE REORGANIZARE

I. PREZENTAREA GENERALĂ A SOCIETĂŢII SC PRODACH TRADE SRL

1.1. Preambul 1.2. Cadrul legal 1.3. Autorul planului şi durata acestuia 1.4. Scopul planului 1.5. Posibilitatea modificării planului

2. Identificarea societăţii 3. Obiectul de activitate 4. Asociaţi şi capitalul social 5. Scurt istoric al societăţii 6. Principalele cause care au dus la apariţia stării de insolvenţă 7. Managementul actual şi structura de personal II. ANALIZA SITUAŢIEI ECONOMICO FINANCIARE

1. Analiza patrimoniului societăţii 2. Diagnosticul financiar patrimonial

2.1. Analiza patrimoniului net 2.2. Analiza fondului de rulment, necesarul fondului de rulment,

trezoreria netă 2.3. Analiza lichidităţii şi solvabilităţii

3. Analiza contului de profit şi pierderi III. NECESITATEA REORGANIZĂRII

1. Aspecte economice 2. Aspecte sociale 3. Avantajele reorganizării

3.1. Premisele reorganizării 3.2. Avantajele faţă de procedura falimentului 3.3. Avantaje pentru categoriile de creditori

3.3.1. Avantaje Pentru Creditorii Garantaţi 3.3.2. Avantaje Pentru Salariaţi 3.3.3. Avantaje Pentru Creditorii Bugetari 3.3.4. Avantaje Pentru Creditorii Chirografari

IV. STRATEGIA DE REORGANIZARE JUDICIARĂ 1. Analiza activităţii societăţii în perioada de observaţie 2. Durata executării planului de reorganizare 3. Măsuri interne de realizare a planului

3.1. Păstrarea de către debitor a conducerii activităţii sale inclusiv dreptul de dispoziţie asupra bunurilor din averea sa, cu supravegherea activităţii sale de către un administrator desemnat în condiţiile legii

3

3 | P a g e

3.2. Evidenţierea posibilităţii reale de reorganizare a activităţii raportat la cauzele şi împrejurările care au dus la apariţia stării de insolvenţă şi analiza principalilor indicatori economico-financiari

3.3. Obţinerea de resurse financiare pentru susţinerea realizării planului şi sursele de provenienţă ale acestora

3.4. Transmiterea tuturor sau a unora dintre bunurile averii debitorului către una sau mai multe persoane fizice sau juridice, constituite anterior sau ulterior confirmării planului

3.5. Fuziunea.debitorului 3.6. Lichidarea tuturor sau a unora dintre bunurile averii debitorului,separat sau în bloc,

libere de orice sarcini, sau distribuireaacestora indicatoricătre creditorii debitorului, în contul creanţelor pe care aceştia le au faţă de averea debitoarei

3.7. Modificarea sau stingerea garanţilor reale, cu acordarea obligatorie, în beneficiul creditorului garantat, a unei garanţiisau protecţiiechivalente

3.8. Prelungirea datei scadenţei, precum şi modificarea ratei dobânzii, penalităţi sau orice alte clauze din cuprinsul contractului sau a celorlalte izvoare ale obligaţiilor sale

3.9. Modificarea.actului.constitutiv

V. REMUNERAŢIA ADMINISTRATORULUI JUDICIAR

VI. PREVIZIUNI FINANCIARE 1. Buget previzionat de venituri şi cheltuieli 2. Flux de numerar previzionat

VII. PLAN DE DISTRIBUŢIE 1. Pasivul societăţii 2. Tratamentul creanţelor 3. Plan de distribuţie

VIII. CONTROLUL APLICĂRII PLANULUI

IX. DESCĂRCAREA DE OBLIGAŢII ŞI DE RĂSPUNDERE A DEBITOAREI

X. ÎNCHIDEREA PROCEDURII REORGANIZĂRII XI. ANEXE - Buget de venituri şi cheltuieli - Flux de numerar previzionat - Plan de distribuire

4

4 | P a g e

I. PREZENTAREA GENERALĂ A SOCIETĂŢII SC PRODACH TRADE SRL 1. Preambul Robert Repasky , posesor, CNP 7771214320016, în calitate de administrator special al SC

PRODACH TRADE SRL, societate în insolvenţă, dosar nr. 739/1285/2014 aflat pe rolul Tribunalului Specializat Cluj, supune votului adunării creditorilor următorul plan de reorganizare.

Informaţiile care au stat la baza întocmirii planului de reorganizare au fost preluate din documentele financiar contabile ale societăţii, iar corectitudinea acestora este certificată de către reprezentanţii acesteia. Întocmirea planului de reorganizare a fost efectuată de către administratorul special al SC PRODACH TRADE SRL deoarece acesta cunoaşte cel mai bine realităţile existente pe plan intern şi extern al acesteia având o imagine fidelă asupra situaţiei actuale şi asupra obiectivelor de urmărit în perspectiva reorganizării.

1.1. Cadrul legal Întocmirea planului de reorganizare al societăţii are ca şi temei legal Legea 85/2006

privind procedura insolvenţei, cu modificările şi complectările ulterioare. Procedura reorganizării judiciare şi planul de reorganizare sunt reglementate în cuprinsul

secţiunii a 5-a şi a 6-a din Legea nr. 85/2006. Reorganizarea activităţii debitorului reprezintă una dintre modalităţile de acoperire a pasivului debitorului împotriva căruia s-a dispus deschiderea procedurii de insolvenţă, care se realizează, astfel cum legea prevede, în temeiul unui plan care stabileşte fie strategii de restructurare şi continuare a activităţii debitorului, fie lichidarea unor bunuri din averea acestuia, fie o combinaţie a celor două variante de reorganizare, conform art. 95 alin.(1): „va indica perspectivele de redresare în raport cu posibilităţile şi specificul activităţii debitorului, cu mijloacele financiare disponibile şi cu cererea pieţii faţă de oferta debitorului şi va cuprinde măsuri concordante cu ordinea publică(…) ”.

1.2. Autorul planului şi durata acestuia În temeiul prevederilor art. 94 din Legea nr. 85/2006 privind procedura insolvenţei.

următoarele categorii de persoane vor putea propune un plan de reorganizare în condiţiile de mai jos:

a) debitorul, cu aprobarea adunării generale a acţionarilor/asociaţilor, în termen de 30 de zile de la afişarea tabelului definitiv de creanţe, cu condiţia formulării, potrivit art. 28, a intenţiei de reorganizare, dacă procedura a fost declanşată de acesta, şi potrivit art. 33 alin. (6), în cazul în care procedura a fost deschisă ca urmare a cererii unuia sau a mai multor creditori;

b) administratorul judiciar, de la data desemnării sale şi până la împlinirea unui termen de 30 de zile de la data afişării tabelului definitiv de creanţe, cu condiţia să îşi fi manifestat această intenţie până la votarea raportului prevăzut la art. 59 alin. (2);

c) unul sau mai mulţi creditori care şi-au anunţat această intenţie până la votarea raportului prevăzut la art. 59 alin. (2), deţinând împreună cel puţin 20% din valoarea totală a creanţelor cuprinse în tabelul definitiv de creanţe, în termen de 30 de zile de la data afişării tabelului definitiv de creanţe.

În ceea ce priveşte durata de implementare a planului de reorganizare, în vederea acoperirii

întregului pasiv al debitoarei, se propune implementarea acestuia pe durata maximă prevăzută de

5

5 | P a g e

prevederile art. 95 alin. 3 din Legea 85/2006 şi anume trei ani de la data confirmării acestuia de către judecătorul sindic. De asemenea, pe durata de implementare a planului de reorganizare activitatea societăţii debitoare va fi condusă de către administratorul special al debitoarei Moldovan Cristian Gheorghe, sub supravecherea administratorului judiciar, păstrându-se dreptul de administrare al debitoarei.

1.3. Scopul planului Scopul principal al planului de reorganizare coincide cu prevederile art. 2 din Legea 85/

2006 şi anume acoperirea pasivului debitorului în insolvenţă, aceasta realizându-se prin reorganizarea şi continuarea activităţii debitoarei.

Astfel este relevantă funcţia economică a procedurii instituite de Legea 85/2006, respectiv necesitatea salvării societăţii aflată în insolvenţă, prin reorganizare, şi numai în subsidiar, în condiţiile eşecului reorganizării recurgerea la procedura falimentului pentru acoperirea pasivului societăţii debitoarei.

Argumentele care sunt în favoarea acoperirii pasivului societăţii debitoare prin reorganizarea activităţii acesteia sunt atât situaţia actuală a economiei caracterizată prin criza de lichidităţi şi scăderea semnificativă a cererii pentru achiziţia de bunuri imobile şi mobile precum cele existente în patrimoniul debitoarei.

1.4. Posibilitatea modificării planului În conformitate cu dispozitiile cuprinse in art. 95 al Legii nr. 85/2006 planul de

reorganizare trebuie sa indice prerspectivele de redresare in raport cu specificul activitatii debitorului, cu mijloacele financiare disponibile si cu cererea pietei fata de oferta debitorului.

Potrivit prevederilor cuprinse in art. 95 alin. 3 al aceluiaşi act normativ, perioada de executare a planului, nu va putea depăşi 3 ani, socotiţi de la data confirmării. Există totuşi posibilitatea ca, la recomandarea administratorului judiciar, după trecerea unui termen de cel mult 18 luni de la confirmarea planului, această perioadă să fie extinsă, cu votul creditorilor, cu cel mult încă o perioadă de un an. Astfel, prin posibilitatea de prelungire a planului cu cel mult un an de zile se creează implicit şi posibilitatea modificării lui întrucât prelungirea executării sale are consecinţe şi asupra conţinutului concret al acestuia.

Prelungirea perioadei de executare a planului intervine în principal datorită faptului că debitorul nu reuşeşte să respecte termenele de plată stabilite, ori, în acest caz au loc modificări în special asupra programului de plăţi, deci asupra conţinutului planului.

În ceea ce priveşte modificarea planului de reorganizare, aceasta, potrivit dispozitiilor cuprinse in art. 101 alin. 5 al legii 85/2006, se poate face oricând pe parcursul procedurii, cu respectarea conditiilor de vot şi de confirmare prevăzute de lege.

Prin executarea planului de reorganizare se urmăreşte achitarea datoriilor debitorului conform unui program de plăţi. Uneori, pot exista însă modificări ale stării de fapt care a stat la baza întocmirii planului şi care duc la modificarea unor indicatori prevăzuţi în plan. Într-o asemenea ipoteză, se poate pune în discuţie necesitatea modificării planului. În cazul în care din derularea planului va rezulta necesitatea unor schimbări, modificarea se va putea realiza cu acelaşi cvorum necesar pentru votarea lui.

6

6 | P a g e

2. Identificarea societăţii

Denumire SC PRODACH TRADE SRL

Forma Societate cu răspundere limitată

Sediul Turda, str. Clujului, nr.79, jud. Cluj, J12/3734/2008, CUI: 24445081

3. Obiectul de activitate Obiectul principal de activitate al societăţii conform Clasificării Activităţilor din Economia

Naţională (C.A.E.N.) este ” Comert cu ridicata al materialului lemnos şi al materialelor de construcţii şi echipamentelor sanitare”.

Asociaţi şi capitalul social Conform datelor furnizate de serviciul RECOM al Oficiului Naţional al Registrului

Comerţului, precum şi a statutului societăţii, structura actuală a acţionariatului este următoarea: Asociaţi Număr părţi sociale Procent (%)

Repasky Robert 10 50% Repasky Dusan 10 50% Dreptul de a administra şi a reprezenta sociatatea anterior deschiderii procedurii a fost

asigurat de către ambii asociaţi. 4. Scurt istoric al societăţii SC PRODACH TRADE SRL este o societate cu răspundere limitată, persoană juridică

română care îşi desfăşoară activitatea în conformitate cu legislaţia română. Societatea îşi desfăşoară activitatea pe piaţa de profil, sub această denumire începând cu anul 2008, anul înfiinţării.

5. Principalele cauze care au dus la apariţia stării de insolvenţă Cauzele care au condus la starea de insolvenţă, aşa cum au fost ele identificate de către

administratorul judiciar, sunt atât de natură internă cât şi de natură externă societăţii. Factori interni: - Carenţe la nivelul managementului, echipa managerială nu a dovedit o cunoaştere a

situaţiei financiare reale a societăţii, ignorarea unor obligaţii şi termene de plată ducănd astfel la acumularea de datorii suplimentare prin înregistrarea de majorări şi penalităţi

- lipsa unei strategii pe termen mediu şi lung de rentabilizare a activităţii societăţii, prin luarea de măsuri reale la nivel managerial, de marketing, financiar având în vedere condiţiile de piaţă

- Fonduri insuficiente pentru susţinerea activităţii - Dificultăţi în încasare creanţelor deţinute de societate faţă de partenerii săi comerciali;

- Imposibilitatea încasării creanţelor scadente la timp a dus la acumularea de datorii;

7

7 | P a g e

- Disponibilităţile băneţşti reduse, insuficiente acoperirii obligaţiilor de plată acumulate

de debitoare pe parcursul perioadei;

Factori externi:

- Faptul ca an de an preţurile materialelor necesare fabricării produselor au crescut în mod

constant;

- Scăderea continuă a consumului prin prăbuşirea pieţei ijnterne şi a crizei economice; - Şi nu în ultimul rând criza economică resimţită puternic în sectorul construcţiilor a dus la diminuarea cifrei de afaceri, diminuarea veniturilor ceea ce a dus la o reducere a resurselor financiare necesare susţinerii activităţii curente.

După cum se poate observa problemele existente în acest sector de piaţă sunt determinate în ceea mai mare parte de criza economică, de reducerea puternică a vânzărilor în ultimii ani, de scăderea puterii de cumpărare a populaţiei.

7. Managementul actual şi structura de personal Prin H.G.A. a fost desemnat în calitate de administrator special dl. Repasky Robert, care

asigură conducerea societăţii, având în vedere faptul că prin sentinţa de deschidere a procedurii insolvenţei nu a fost ridicat dreptul de administrare. Întreaga activitate desfăşurată de către societate în perioada de reorganizare este supravegheată de către administratorul judiciar desemnat în prezentul dosar, fiind confirmat şi de către creditorii societăţii cu ocazia Adunării generale a creditorilor, PHOENIX OMEGA IPURL.

Având în vedere că societatea a reuşit încheierea de contracte de distribuţie de carte cu ocazia târgului de carte desfăşurat în luna noiembrie a acestui an, se preconizează angajarea de personal de specialitate în domeniul editării şi distribuţiei de carte.

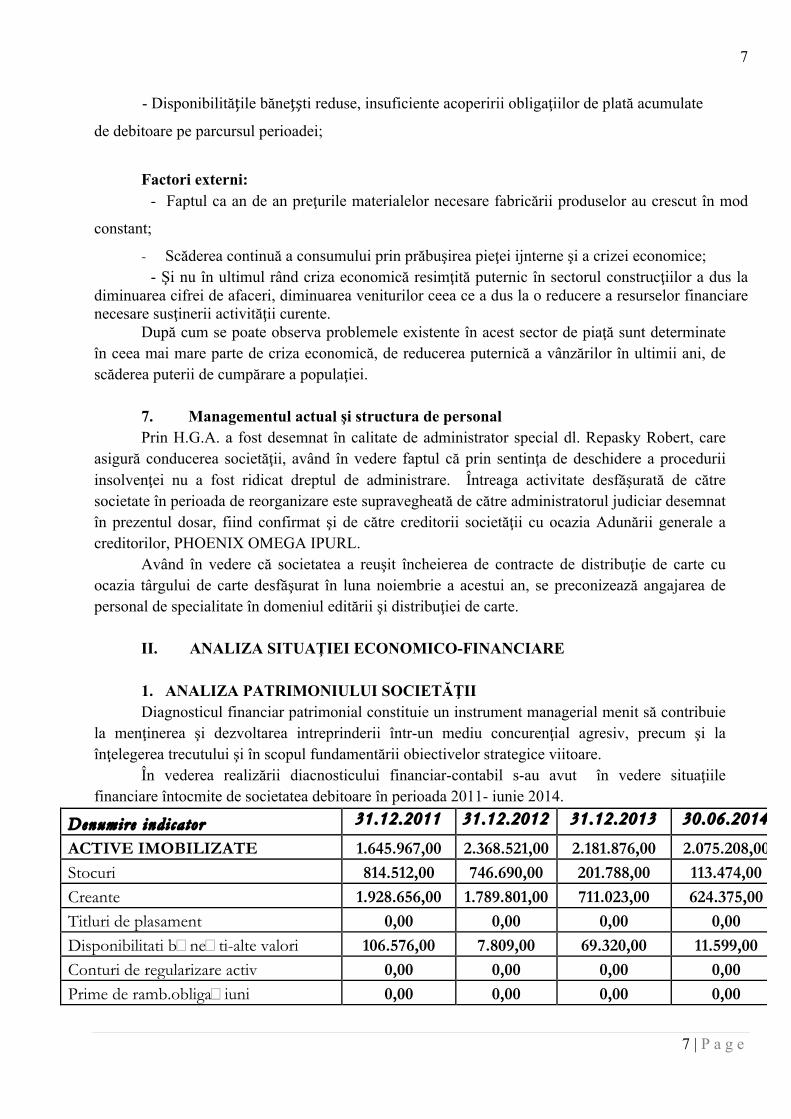

II. ANALIZA SITUAŢIEI ECONOMICO-FINANCIARE 1. ANALIZA PATRIMONIULUI SOCIETĂŢII Diagnosticul financiar patrimonial constituie un instrument managerial menit să contribuie

la menţinerea şi dezvoltarea intreprinderii într-un mediu concurenţial agresiv, precum şi la înţelegerea trecutului şi în scopul fundamentării obiectivelor strategice viitoare.

În vederea realizării diacnosticului financiar-contabil s-au avut în vedere situaţiile financiare întocmite de societatea debitoare în perioada 2011- iunie 2014.

Denumire indicator 31.12.2011 31.12.2012 31.12.2013 30.06.2014

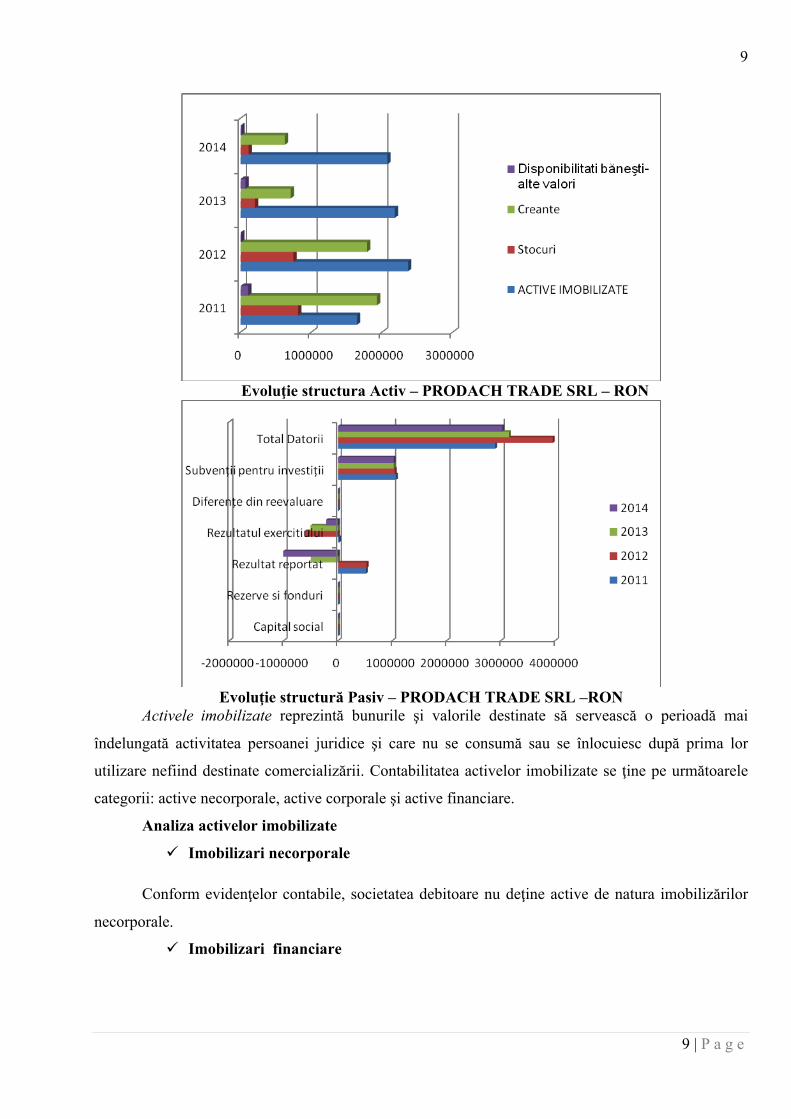

ACTIVE IMOBILIZATE 1.645.967,00 2.368.521,00 2.181.876,00 2.075.208,00 Stocuri 814.512,00 746.690,00 201.788,00 113.474,00 Creante 1.928.656,00 1.789.801,00 711.023,00 624.375,00 Titluri de plasament 0,00 0,00 0,00 0,00 Disponibilitati b�ne�ti-alte valori 106.576,00 7.809,00 69.320,00 11.599,00 Conturi de regularizare activ 0,00 0,00 0,00 0,00 Prime de ramb.obliga�iuni 0,00 0,00 0,00 0,00

8

8 | P a g e

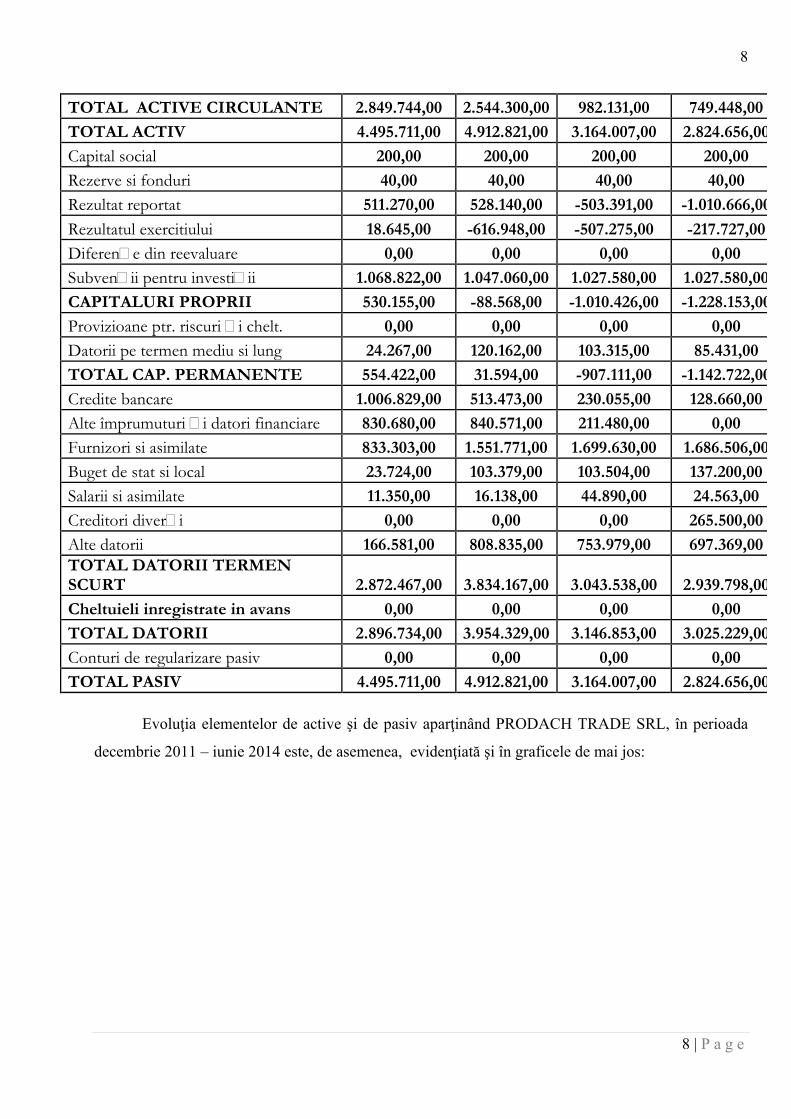

TOTAL ACTIVE CIRCULANTE 2.849.744,00 2.544.300,00 982.131,00 749.448,00 TOTAL ACTIV 4.495.711,00 4.912.821,00 3.164.007,00 2.824.656,00 Capital social 200,00 200,00 200,00 200,00 Rezerve si fonduri 40,00 40,00 40,00 40,00 Rezultat reportat 511.270,00 528.140,00 -503.391,00 -1.010.666,00 Rezultatul exercitiului 18.645,00 -616.948,00 -507.275,00 -217.727,00 Diferen�e din reevaluare 0,00 0,00 0,00 0,00 Subven�ii pentru investi�ii 1.068.822,00 1.047.060,00 1.027.580,00 1.027.580,00 CAPITALURI PROPRII 530.155,00 -88.568,00 -1.010.426,00 -1.228.153,00 Provizioane ptr. riscuri �i chelt. 0,00 0,00 0,00 0,00 Datorii pe termen mediu si lung 24.267,00 120.162,00 103.315,00 85.431,00 TOTAL CAP. PERMANENTE 554.422,00 31.594,00 -907.111,00 -1.142.722,00 Credite bancare 1.006.829,00 513.473,00 230.055,00 128.660,00 Alte împrumuturi �i datori financiare 830.680,00 840.571,00 211.480,00 0,00 Furnizori si asimilate 833.303,00 1.551.771,00 1.699.630,00 1.686.506,00 Buget de stat si local 23.724,00 103.379,00 103.504,00 137.200,00 Salarii si asimilate 11.350,00 16.138,00 44.890,00 24.563,00 Creditori diver�i 0,00 0,00 0,00 265.500,00 Alte datorii 166.581,00 808.835,00 753.979,00 697.369,00 TOTAL DATORII TERMEN SCURT 2.872.467,00 3.834.167,00 3.043.538,00 2.939.798,00 Cheltuieli inregistrate in avans 0,00 0,00 0,00 0,00 TOTAL DATORII 2.896.734,00 3.954.329,00 3.146.853,00 3.025.229,00 Conturi de regularizare pasiv 0,00 0,00 0,00 0,00 TOTAL PASIV 4.495.711,00 4.912.821,00 3.164.007,00 2.824.656,00

Evoluţia elementelor de active şi de pasiv aparţinând PRODACH TRADE SRL, în perioada

decembrie 2011 – iunie 2014 este, de asemenea, evidenţiată şi în graficele de mai jos:

9

9 | P a g e

Evoluţie structura Activ – PRODACH TRADE SRL – RON

Evoluţie structură Pasiv – PRODACH TRADE SRL –RON

Activele imobilizate reprezintă bunurile şi valorile destinate să servească o perioadă mai

îndelungată activitatea persoanei juridice şi care nu se consumă sau se înlocuiesc după prima lor

utilizare nefiind destinate comercializării. Contabilitatea activelor imobilizate se ţine pe următoarele

categorii: active necorporale, active corporale şi active financiare.

Analiza activelor imobilizate

ü Imobilizari necorporale

Conform evidenţelor contabile, societatea debitoare nu deţine active de natura imobilizărilor

necorporale.

ü Imobilizari financiare

10

10 | P a g e

Conform evidenţelor contabile, societatea debitoare deţine active de natura imobilizărilor

financiare (alte creanţe imobilizate) doar la nivelul anului 2011 în valoare de 1432 lei.

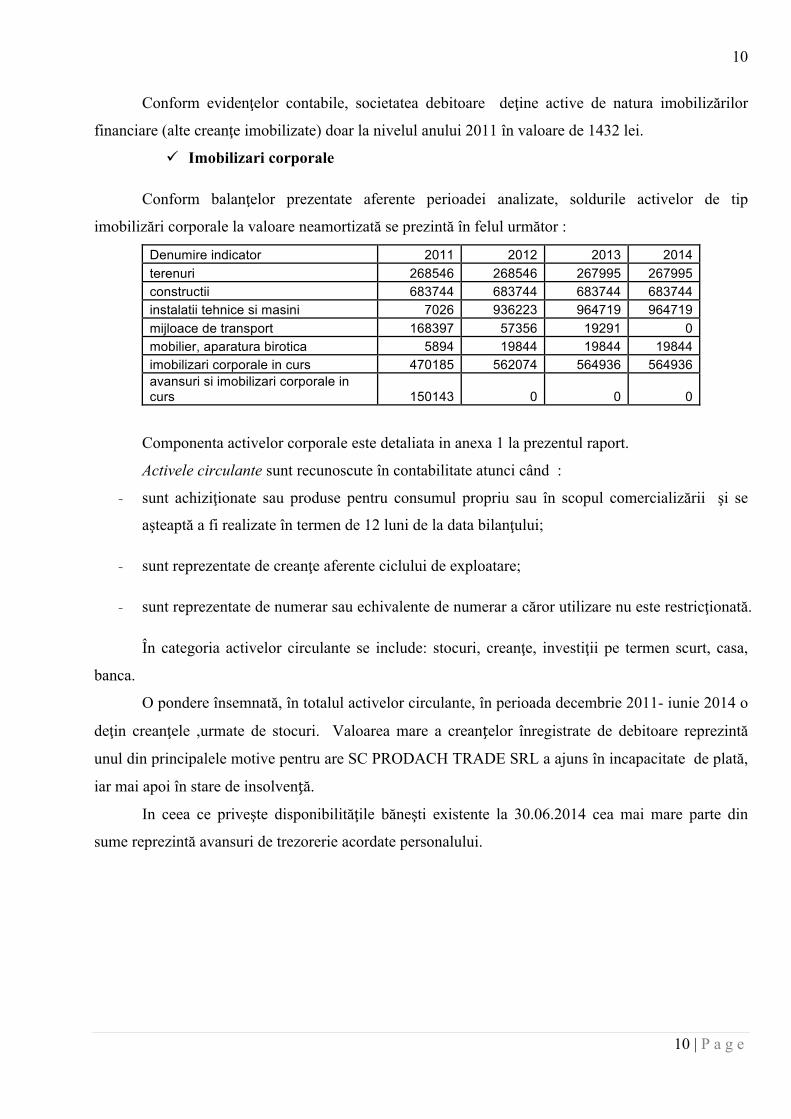

ü Imobilizari corporale

Conform balanţelor prezentate aferente perioadei analizate, soldurile activelor de tip

imobilizări corporale la valoare neamortizată se prezintă în felul următor :

Denumire indicator 2011 2012 2013 2014 terenuri 268546 268546 267995 267995 constructii 683744 683744 683744 683744 instalatii tehnice si masini 7026 936223 964719 964719 mijloace de transport 168397 57356 19291 0 mobilier, aparatura birotica 5894 19844 19844 19844 imobilizari corporale in curs 470185 562074 564936 564936 avansuri si imobilizari corporale in curs 150143 0 0 0

Componenta activelor corporale este detaliata in anexa 1 la prezentul raport.

Activele circulante sunt recunoscute în contabilitate atunci când :

- sunt achiziţionate sau produse pentru consumul propriu sau în scopul comercializării şi se

aşteaptă a fi realizate în termen de 12 luni de la data bilanţului;

- sunt reprezentate de creanţe aferente ciclului de exploatare;

- sunt reprezentate de numerar sau echivalente de numerar a căror utilizare nu este restricţionată.

În categoria activelor circulante se include: stocuri, creanţe, investiţii pe termen scurt, casa,

banca.

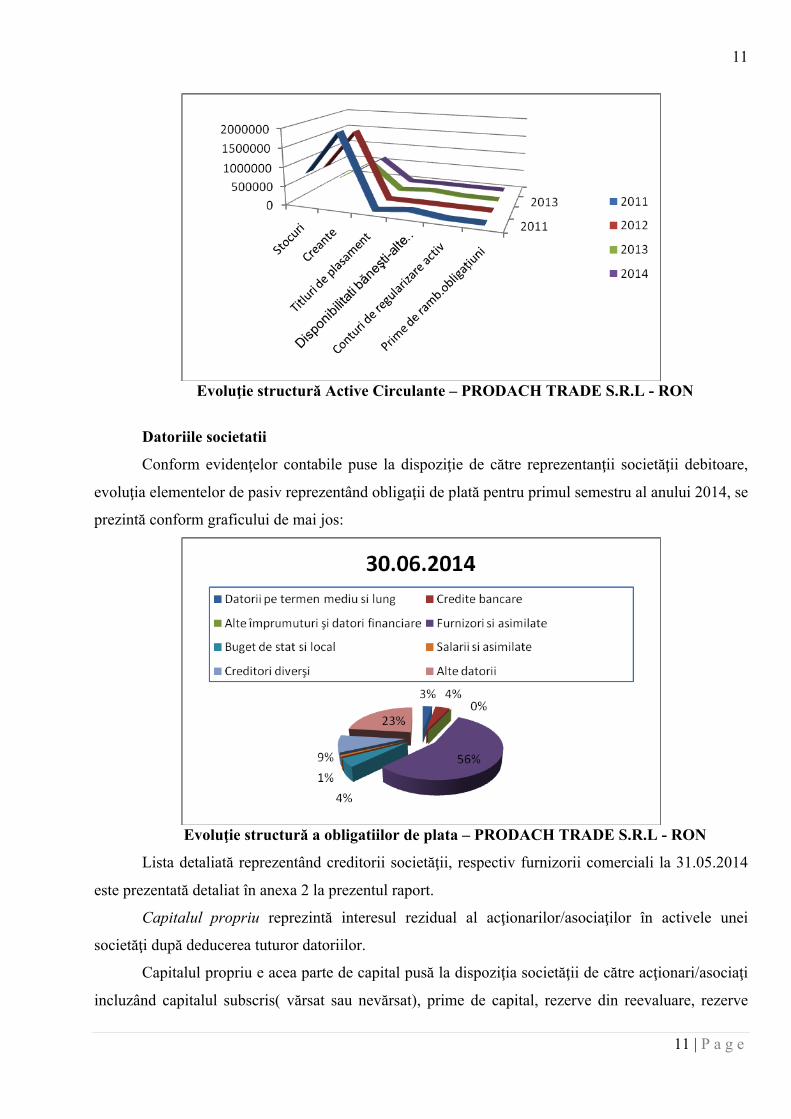

O pondere însemnată, în totalul activelor circulante, în perioada decembrie 2011- iunie 2014 o

deţin creanţele ,urmate de stocuri. Valoarea mare a creanţelor înregistrate de debitoare reprezintă

unul din principalele motive pentru are SC PRODACH TRADE SRL a ajuns în incapacitate de plată,

iar mai apoi în stare de insolvenţă.

In ceea ce priveşte disponibilităţile băneşti existente la 30.06.2014 cea mai mare parte din

sume reprezintă avansuri de trezorerie acordate personalului.

11

11 | P a g e

Evoluţie structură Active Circulante – PRODACH TRADE S.R.L - RON

Datoriile societatii

Conform evidenţelor contabile puse la dispoziţie de către reprezentanţii societăţii debitoare,

evoluţia elementelor de pasiv reprezentând obligaţii de plată pentru primul semestru al anului 2014, se

prezintă conform graficului de mai jos:

Evoluţie structură a obligatiilor de plata – PRODACH TRADE S.R.L - RON

Lista detaliată reprezentând creditorii societăţii, respectiv furnizorii comerciali la 31.05.2014

este prezentată detaliat în anexa 2 la prezentul raport.

Capitalul propriu reprezintă interesul rezidual al acţionarilor/asociaţilor în activele unei

societăţi după deducerea tuturor datoriilor.

Capitalul propriu e acea parte de capital pusă la dispoziţia societăţii de către acţionari/asociaţi

incluzând capitalul subscris( vărsat sau nevărsat), prime de capital, rezerve din reevaluare, rezerve

12

12 | P a g e

legale, alte rezerve, rezultatul reportat, rezultatul exerciţiului, fonduri, subvenţii pentru investiţii,

provizioanele reglementate.

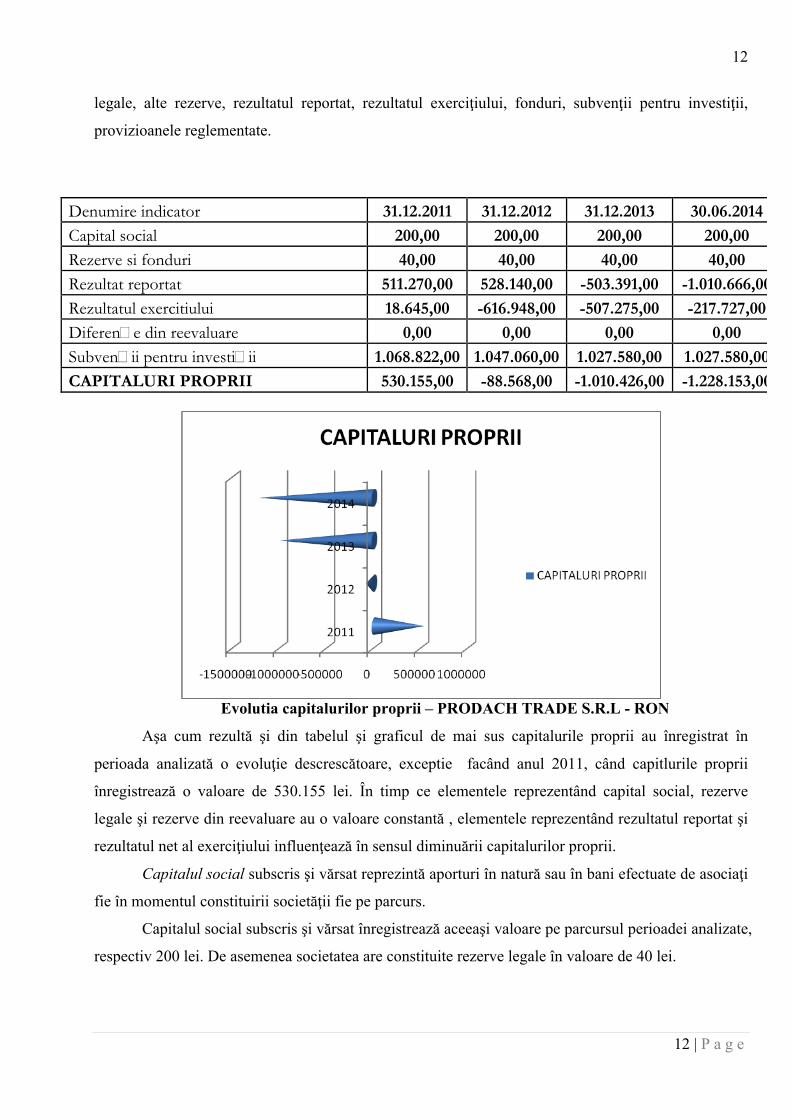

Denumire indicator 31.12.2011 31.12.2012 31.12.2013 30.06.2014 Capital social 200,00 200,00 200,00 200,00 Rezerve si fonduri 40,00 40,00 40,00 40,00 Rezultat reportat 511.270,00 528.140,00 -503.391,00 -1.010.666,00 Rezultatul exercitiului 18.645,00 -616.948,00 -507.275,00 -217.727,00 Diferen�e din reevaluare 0,00 0,00 0,00 0,00 Subven�ii pentru investi�ii 1.068.822,00 1.047.060,00 1.027.580,00 1.027.580,00 CAPITALURI PROPRII 530.155,00 -88.568,00 -1.010.426,00 -1.228.153,00

Evolutia capitalurilor proprii – PRODACH TRADE S.R.L - RON

Aşa cum rezultă şi din tabelul şi graficul de mai sus capitalurile proprii au înregistrat în

perioada analizată o evoluţie descrescătoare, exceptie facând anul 2011, când capitlurile proprii

înregistrează o valoare de 530.155 lei. În timp ce elementele reprezentând capital social, rezerve

legale şi rezerve din reevaluare au o valoare constantă , elementele reprezentând rezultatul reportat şi

rezultatul net al exerciţiului influenţează în sensul diminuării capitalurilor proprii.

Capitalul social subscris şi vărsat reprezintă aporturi în natură sau în bani efectuate de asociaţi

fie în momentul constituirii societăţii fie pe parcurs.

Capitalul social subscris şi vărsat înregistrează aceeaşi valoare pe parcursul perioadei analizate,

respectiv 200 lei. De asemenea societatea are constituite rezerve legale în valoare de 40 lei.

13

13 | P a g e

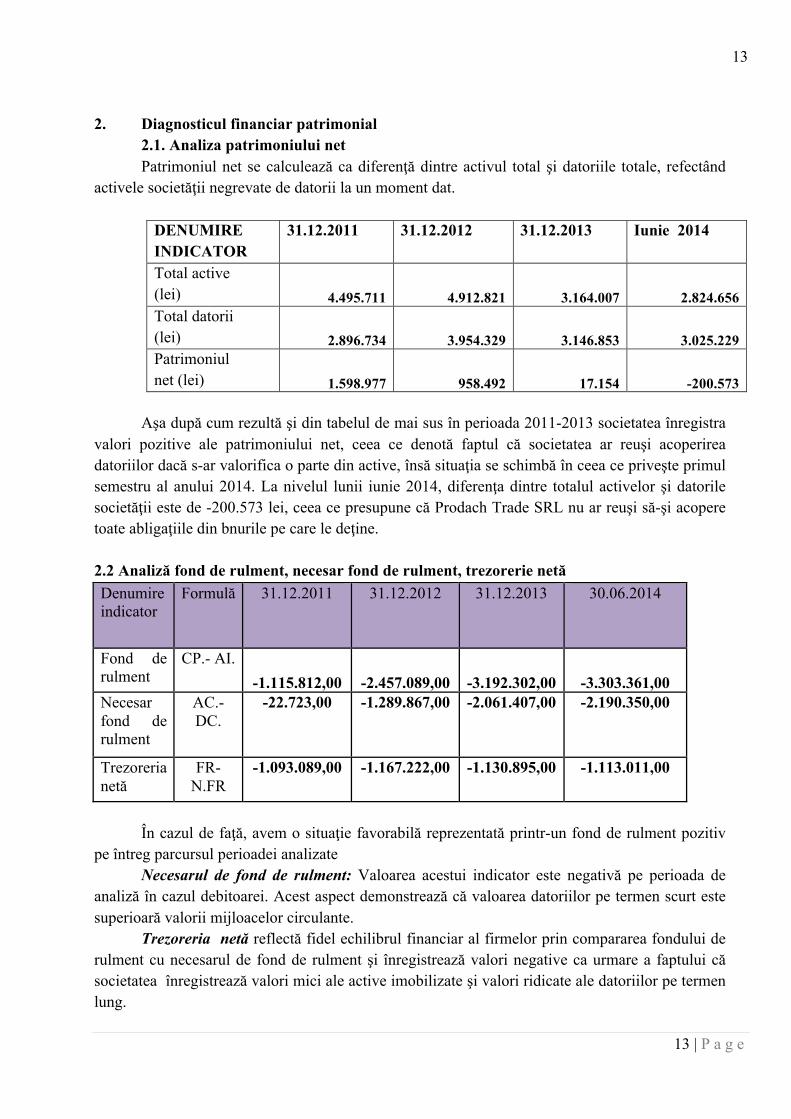

2. Diagnosticul financiar patrimonial 2.1. Analiza patrimoniului net

Patrimoniul net se calculează ca diferenţă dintre activul total şi datoriile totale, refectând activele societăţii negrevate de datorii la un moment dat.

DENUMIRE INDICATOR

31.12.2011 31.12.2012 31.12.2013 Iunie 2014

Total active (lei) 4.495.711 4.912.821 3.164.007 2.824.656 Total datorii (lei) 2.896.734 3.954.329 3.146.853 3.025.229 Patrimoniul net (lei) 1.598.977 958.492 17.154 -200.573

Aşa după cum rezultă şi din tabelul de mai sus în perioada 2011-2013 societatea înregistra

valori pozitive ale patrimoniului net, ceea ce denotă faptul că societatea ar reuşi acoperirea datoriilor dacă s-ar valorifica o parte din active, însă situaţia se schimbă în ceea ce priveşte primul semestru al anului 2014. La nivelul lunii iunie 2014, diferenţa dintre totalul activelor şi datorile societăţii este de -200.573 lei, ceea ce presupune că Prodach Trade SRL nu ar reuşi să-şi acopere toate abligaţiile din bnurile pe care le deţine. 2.2 Analiză fond de rulment, necesar fond de rulment, trezorerie netă Denumire indicator

Formulă 31.12.2011 31.12.2012 31.12.2013 30.06.2014

Fond de rulment

CP.- AI. -1.115.812,00 -2.457.089,00 -3.192.302,00 -3.303.361,00

Necesar fond de rulment

AC.-DC.

-22.723,00 -1.289.867,00 -2.061.407,00 -2.190.350,00

Trezoreria netă

FR-N.FR

-1.093.089,00 -1.167.222,00 -1.130.895,00 -1.113.011,00

În cazul de faţă, avem o situaţie favorabilă reprezentată printr-un fond de rulment pozitiv

pe întreg parcursul perioadei analizate Necesarul de fond de rulment: Valoarea acestui indicator este negativă pe perioada de

analiză în cazul debitoarei. Acest aspect demonstrează că valoarea datoriilor pe termen scurt este superioară valorii mijloacelor circulante.

Trezoreria netă reflectă fidel echilibrul financiar al firmelor prin compararea fondului de rulment cu necesarul de fond de rulment şi înregistrează valori negative ca urmare a faptului că societatea înregistrează valori mici ale active imobilizate şi valori ridicate ale datoriilor pe termen lung.

14

14 | P a g e

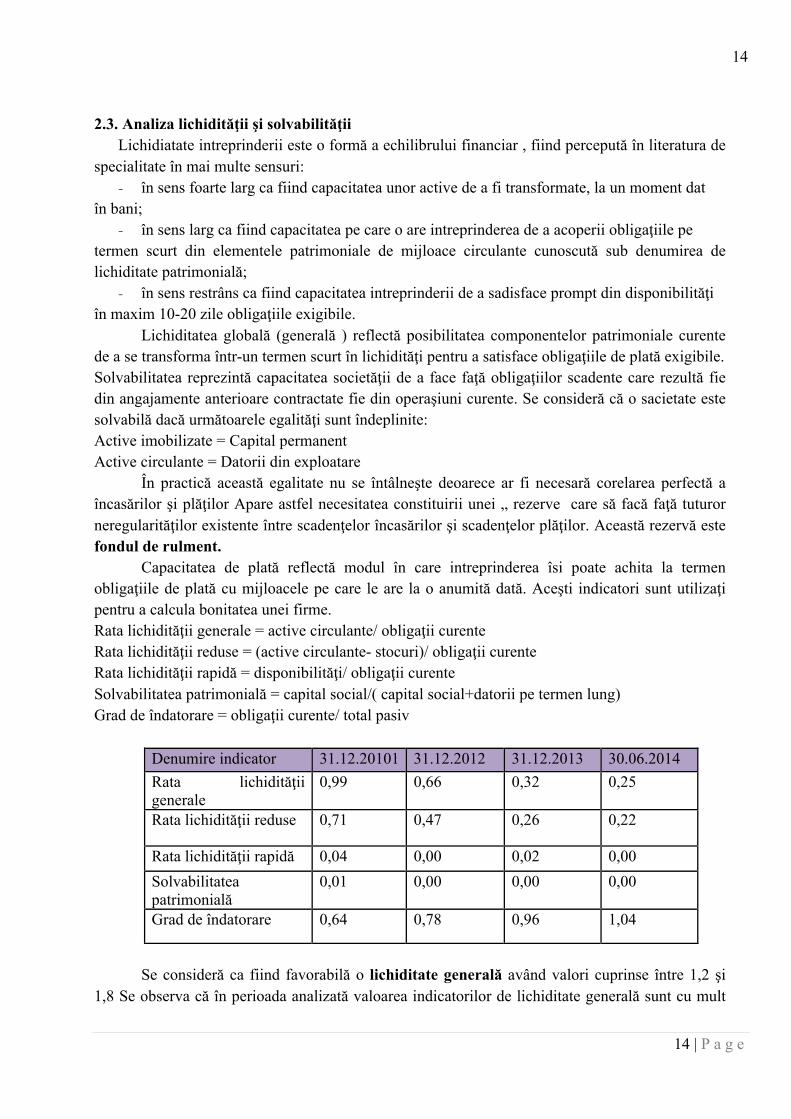

2.3. Analiza lichidităţii şi solvabilităţii

Lichidiatate intreprinderii este o formă a echilibrului financiar , fiind percepută în literatura de specialitate în mai multe sensuri:

- în sens foarte larg ca fiind capacitatea unor active de a fi transformate, la un moment dat în bani;

- în sens larg ca fiind capacitatea pe care o are intreprinderea de a acoperii obligaţiile pe termen scurt din elementele patrimoniale de mijloace circulante cunoscută sub denumirea de lichiditate patrimonială;

- în sens restrâns ca fiind capacitatea intreprinderii de a sadisface prompt din disponibilităţi în maxim 10-20 zile obligaţiile exigibile.

Lichiditatea globală (generală ) reflectă posibilitatea componentelor patrimoniale curente de a se transforma într-un termen scurt în lichidităţi pentru a satisface obligaţiile de plată exigibile. Solvabilitatea reprezintă capacitatea societăţii de a face faţă obligaţiilor scadente care rezultă fie din angajamente anterioare contractate fie din operaşiuni curente. Se consideră că o sacietate este solvabilă dacă următoarele egalităţi sunt îndeplinite: Active imobilizate = Capital permanent Active circulante = Datorii din exploatare

În practică această egalitate nu se întâlneşte deoarece ar fi necesară corelarea perfectă a încasărilor şi plăţilor Apare astfel necesitatea constituirii unei „ rezerve care să facă faţă tuturor neregularităţilor existente între scadenţelor încasărilor şi scadenţelor plăţilor. Această rezervă este fondul de rulment.

Capacitatea de plată reflectă modul în care intreprinderea îsi poate achita la termen obligaţiile de plată cu mijloacele pe care le are la o anumită dată. Aceşti indicatori sunt utilizaţi pentru a calcula bonitatea unei firme. Rata lichidităţii generale = active circulante/ obligaţii curente Rata lichidităţii reduse = (active circulante- stocuri)/ obligaţii curente Rata lichidităţii rapidă = disponibilităţi/ obligaţii curente Solvabilitatea patrimonială = capital social/( capital social+datorii pe termen lung) Grad de îndatorare = obligaţii curente/ total pasiv

Denumire indicator 31.12.20101 31.12.2012 31.12.2013 30.06.2014 Rata lichidităţii generale

0,99 0,66 0,32 0,25

Rata lichidităţii reduse 0,71 0,47 0,26 0,22

Rata lichidităţii rapidă 0,04 0,00 0,02 0,00 Solvabilitatea patrimonială

0,01 0,00 0,00 0,00

Grad de îndatorare 0,64 0,78 0,96 1,04

Se consideră ca fiind favorabilă o lichiditate generală având valori cuprinse între 1,2 şi

1,8 Se observa că în perioada analizată valoarea indicatorilor de lichiditate generală sunt cu mult

15

15 | P a g e

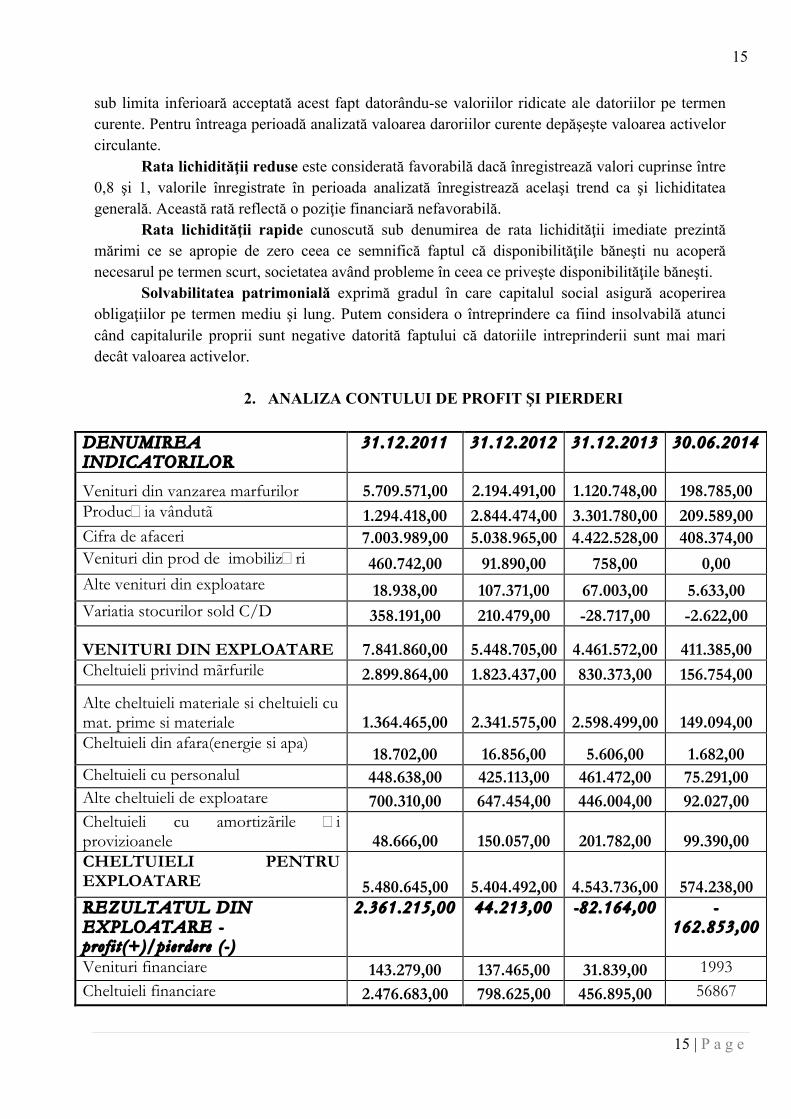

sub limita inferioară acceptată acest fapt datorându-se valoriilor ridicate ale datoriilor pe termen curente. Pentru întreaga perioadă analizată valoarea daroriilor curente depăşeşte valoarea activelor circulante.

Rata lichidităţii reduse este considerată favorabilă dacă înregistrează valori cuprinse între 0,8 şi 1, valorile înregistrate în perioada analizată înregistrează acelaşi trend ca şi lichiditatea generală. Această rată reflectă o poziţie financiară nefavorabilă.

Rata lichidităţii rapide cunoscută sub denumirea de rata lichidităţii imediate prezintă mărimi ce se apropie de zero ceea ce semnifică faptul că disponibilităţile băneşti nu acoperă necesarul pe termen scurt, societatea având probleme în ceea ce priveşte disponibilităţile băneşti.

Solvabilitatea patrimonială exprimă gradul în care capitalul social asigură acoperirea obligaţiilor pe termen mediu şi lung. Putem considera o întreprindere ca fiind insolvabilă atunci când capitalurile proprii sunt negative datorită faptului că datoriile intreprinderii sunt mai mari decât valoarea activelor.

2. ANALIZA CONTULUI DE PROFIT ŞI PIERDERI

DENUMIREA INDICATORILOR

31.12.2011 31.12.2012 31.12.2013 30.06.2014

Venituri din vanzarea marfurilor 5.709.571,00 2.194.491,00 1.120.748,00 198.785,00 Produc�ia vândutã 1.294.418,00 2.844.474,00 3.301.780,00 209.589,00 Cifra de afaceri 7.003.989,00 5.038.965,00 4.422.528,00 408.374,00 Venituri din prod de imobiliz�ri 460.742,00 91.890,00 758,00 0,00 Alte venituri din exploatare 18.938,00 107.371,00 67.003,00 5.633,00 Variatia stocurilor sold C/D 358.191,00 210.479,00 -28.717,00 -2.622,00

VENITURI DIN EXPLOATARE 7.841.860,00 5.448.705,00 4.461.572,00 411.385,00 Cheltuieli privind mãrfurile 2.899.864,00 1.823.437,00 830.373,00 156.754,00

Alte cheltuieli materiale si cheltuieli cu mat. prime si materiale 1.364.465,00 2.341.575,00 2.598.499,00 149.094,00 Cheltuieli din afara(energie si apa)

18.702,00 16.856,00 5.606,00 1.682,00 Cheltuieli cu personalul 448.638,00 425.113,00 461.472,00 75.291,00 Alte cheltuieli de exploatare 700.310,00 647.454,00 446.004,00 92.027,00 Cheltuieli cu amortizãrile �i provizioanele 48.666,00 150.057,00 201.782,00 99.390,00 CHELTUIELI PENTRU EXPLOATARE 5.480.645,00 5.404.492,00 4.543.736,00 574.238,00 REZULTATUL DIN EXPLOATARE -pro f i t (+)/pierdere ( - )

2.361.215,00 44.213,00 -82.164,00 -162.853,00

Venituri financiare 143.279,00 137.465,00 31.839,00 1993 Cheltuieli financiare 2.476.683,00 798.625,00 456.895,00 56867

16

16 | P a g e

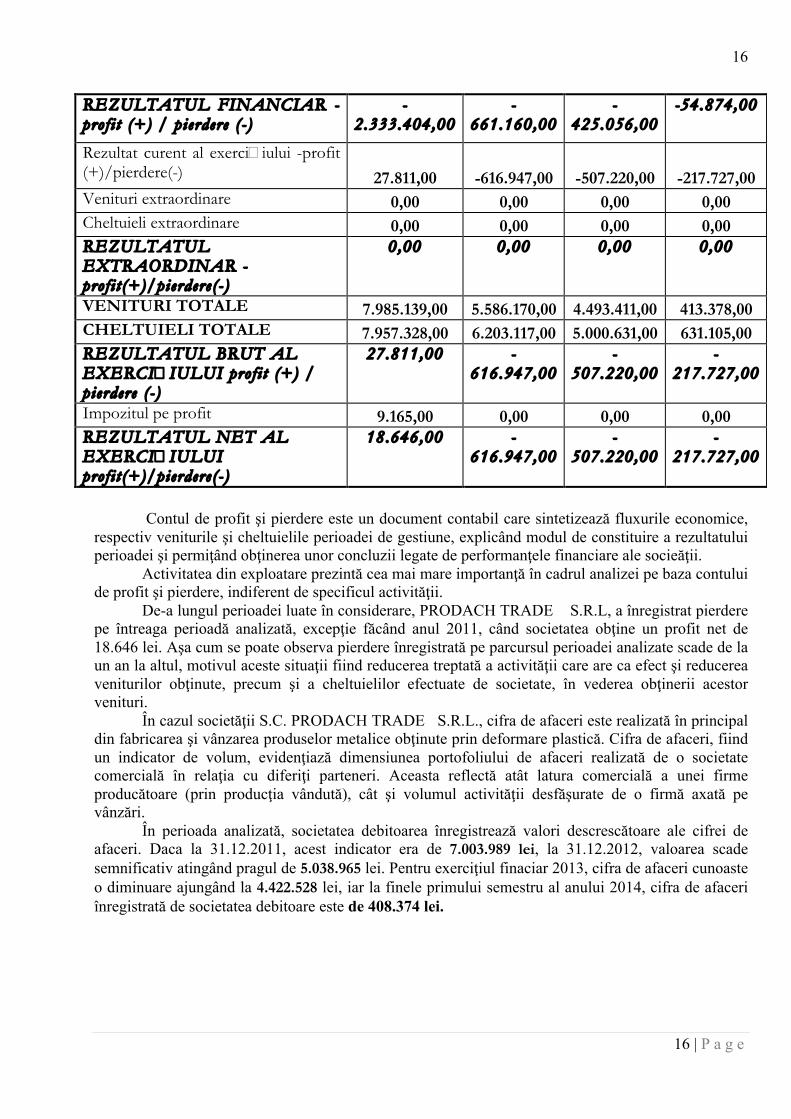

REZULTATUL FINANCIAR - pro f i t (+) / pierdere ( - )

-2.333.404,00

-661.160,00

-425.056,00

-54.874,00

Rezultat curent al exerci�iului -profit (+)/pierdere(-) 27.811,00 -616.947,00 -507.220,00 -217.727,00 Venituri extraordinare 0,00 0,00 0,00 0,00 Cheltuieli extraordinare 0,00 0,00 0,00 0,00 REZULTATUL EXTRAORDINAR -pro f i t (+)/pierdere( - )

0,00 0,00 0,00 0,00

VENITURI TOTALE 7.985.139,00 5.586.170,00 4.493.411,00 413.378,00 CHELTUIELI TOTALE 7.957.328,00 6.203.117,00 5.000.631,00 631.105,00 REZULTATUL BRUT AL EXERCI�IULUI prof i t (+) / pierdere ( - )

27.811,00 -616.947,00

-507.220,00

-217.727,00

Impozitul pe profit 9.165,00 0,00 0,00 0,00 REZULTATUL NET AL EXERCI�IULUI prof i t (+)/pierdere( - )

18.646,00 -616.947,00

-507.220,00

-217.727,00

Contul de profit şi pierdere este un document contabil care sintetizează fluxurile economice,

respectiv veniturile şi cheltuielile perioadei de gestiune, explicând modul de constituire a rezultatului perioadei şi permiţând obţinerea unor concluzii legate de performanţele financiare ale socieăţii.

Activitatea din exploatare prezintă cea mai mare importanţă în cadrul analizei pe baza contului de profit şi pierdere, indiferent de specificul activităţii.

De-a lungul perioadei luate în considerare, PRODACH TRADE S.R.L, a înregistrat pierdere pe întreaga perioadă analizată, excepţie făcând anul 2011, când societatea obţine un profit net de 18.646 lei. Aşa cum se poate observa pierdere înregistrată pe parcursul perioadei analizate scade de la un an la altul, motivul aceste situaţii fiind reducerea treptată a activităţii care are ca efect şi reducerea veniturilor obţinute, precum şi a cheltuielilor efectuate de societate, în vederea obţinerii acestor venituri.

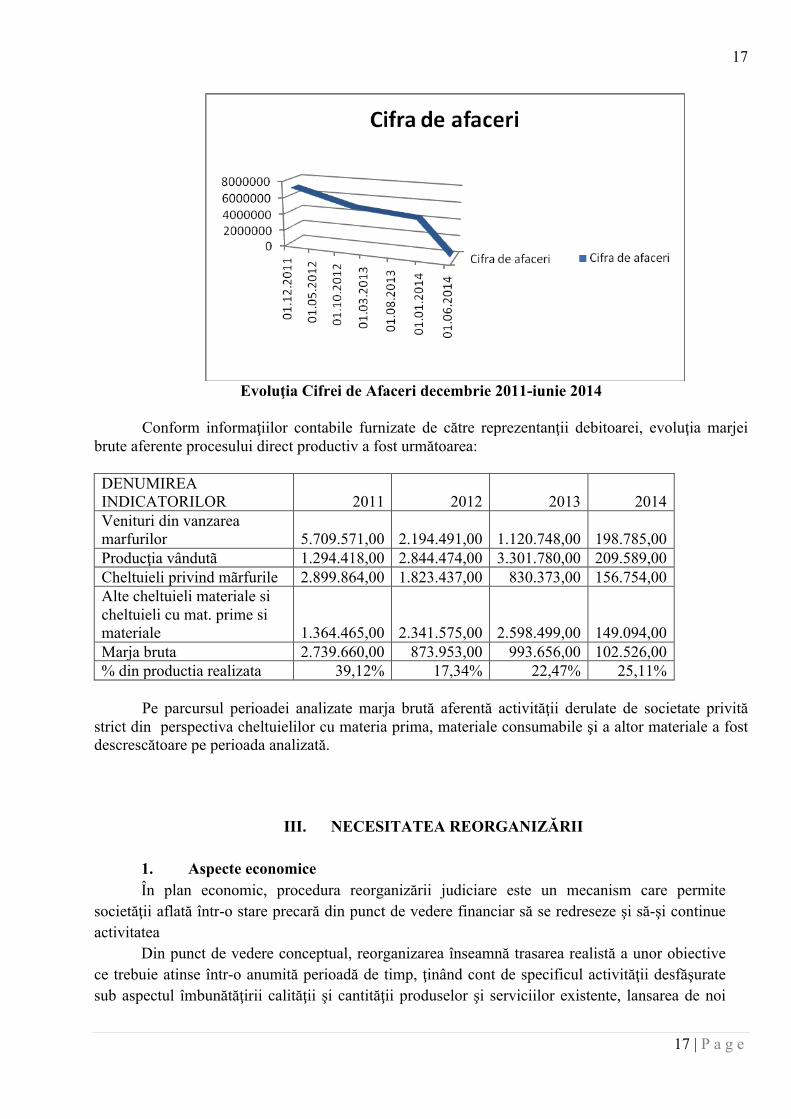

În cazul societăţii S.C. PRODACH TRADE S.R.L., cifra de afaceri este realizată în principal din fabricarea şi vânzarea produselor metalice obţinute prin deformare plastică. Cifra de afaceri, fiind un indicator de volum, evidenţiază dimensiunea portofoliului de afaceri realizată de o societate comercială în relaţia cu diferiţi parteneri. Aceasta reflectă atât latura comercială a unei firme producătoare (prin producţia vândută), cât şi volumul activităţii desfăşurate de o firmă axată pe vânzări.

În perioada analizată, societatea debitoarea înregistrează valori descrescătoare ale cifrei de afaceri. Daca la 31.12.2011, acest indicator era de 7.003.989 lei, la 31.12.2012, valoarea scade semnificativ atingând pragul de 5.038.965 lei. Pentru exerciţiul finaciar 2013, cifra de afaceri cunoaste o diminuare ajungând la 4.422.528 lei, iar la finele primului semestru al anului 2014, cifra de afaceri înregistrată de societatea debitoare este de 408.374 lei.

17

17 | P a g e

Evoluţia Cifrei de Afaceri decembrie 2011-iunie 2014

Conform informaţiilor contabile furnizate de către reprezentanţii debitoarei, evoluţia marjei

brute aferente procesului direct productiv a fost următoarea:

DENUMIREA INDICATORILOR 2011 2012 2013 2014 Venituri din vanzarea marfurilor 5.709.571,00 2.194.491,00 1.120.748,00 198.785,00 Producţia vândutã 1.294.418,00 2.844.474,00 3.301.780,00 209.589,00 Cheltuieli privind mãrfurile 2.899.864,00 1.823.437,00 830.373,00 156.754,00 Alte cheltuieli materiale si cheltuieli cu mat. prime si materiale 1.364.465,00 2.341.575,00 2.598.499,00 149.094,00 Marja bruta 2.739.660,00 873.953,00 993.656,00 102.526,00 % din productia realizata 39,12% 17,34% 22,47% 25,11%

Pe parcursul perioadei analizate marja brută aferentă activităţii derulate de societate privită

strict din perspectiva cheltuielilor cu materia prima, materiale consumabile şi a altor materiale a fost descrescătoare pe perioada analizată.

III. NECESITATEA REORGANIZĂRII 1. Aspecte economice În plan economic, procedura reorganizării judiciare este un mecanism care permite

societăţii aflată într-o stare precară din punct de vedere financiar să se redreseze şi să-şi continue activitatea

Din punct de vedere conceptual, reorganizarea înseamnă trasarea realistă a unor obiective ce trebuie atinse într-o anumită perioadă de timp, ţinând cont de specificul activităţii desfăşurate sub aspectul îmbunătăţirii calităţii şi cantităţii produselor şi serviciilor existente, lansarea de noi

18

18 | P a g e

produse sau servicii. Planul de reorganizare constituie o adevărată strategie de redresare, bazată pe adoptarea unei politici corespunzătoare de management, marketing, organizatorice şi structurale. Reorganizarea judiciară a societăţii S.C. PRODACH TRADE S.R.L. înseamnă

- Continuarea colaborării comerciale cu furnizorii de utilităţi; - Continuarea colaborării comerciale cu prestatorii de materii prime; - Menţinerea unui important contribuabil la bugetul de stat şi local având în vedere taxele şi

impozitele la bugetul de stat şi la cel local plătite de către societatea comercială; 2. Aspecte sociale Aspectele sociale ale reorganizării şi continuării activităţii SC PRODACH TRADE SRL

constau în principal în posibilitatea angajării de personal de specialitate în condiţiile scăderii continue a numărului de locuri de muncă şi în consecinţă creşterii şomajului.

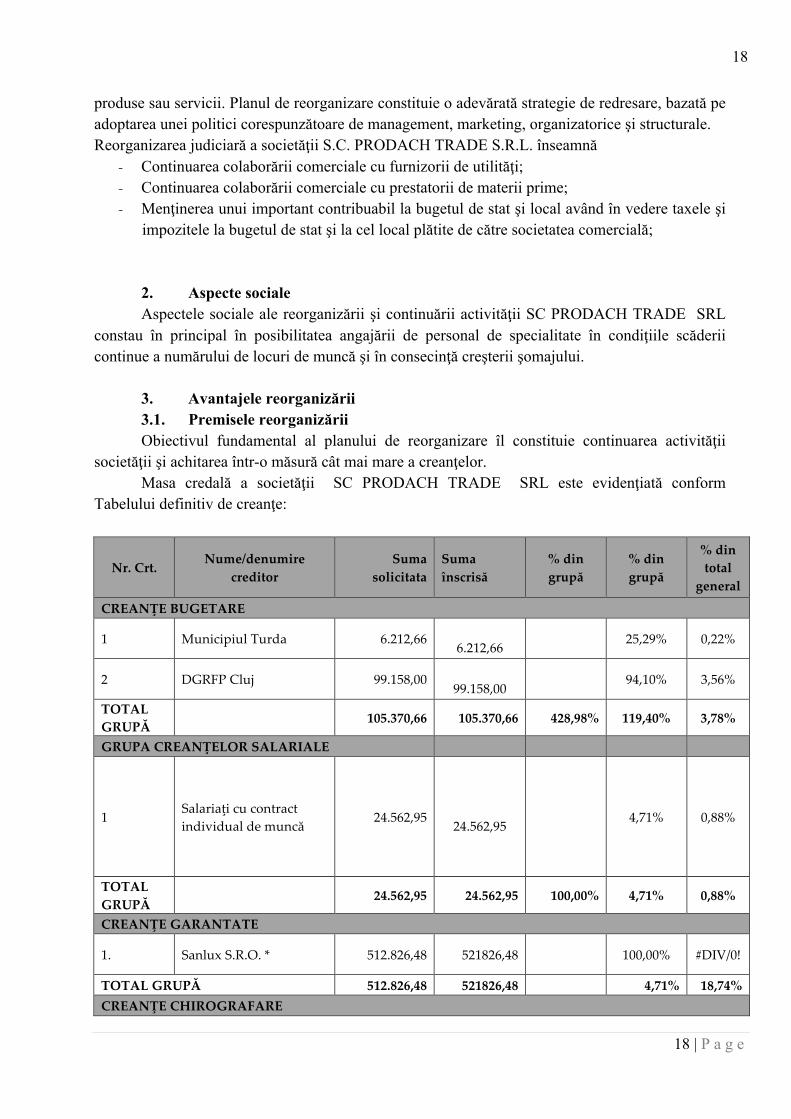

3. Avantajele reorganizării 3.1. Premisele reorganizării Obiectivul fundamental al planului de reorganizare îl constituie continuarea activităţii

societăţii şi achitarea într-o măsură cât mai mare a creanţelor. Masa credală a societăţii SC PRODACH TRADE SRL este evidenţiată conform

Tabelului definitiv de creanţe:

Nr. Crt. Nume/denumire

creditor Suma

solicitata Suma înscrisă

% din grupă

% din grupă

% din total general

CREANŢE BUGETARE

1 Municipiul Turda 6.212,66

6.212,66 25,29% 0,22%

2 DGRFP Cluj 99.158,00

99.158,00 94,10% 3,56%

TOTAL GRUPĂ

105.370,66 105.370,66 428,98% 119,40% 3,78%

GRUPA CREANŢELOR SALARIALE

1 Salariaţi cu contract individual de muncă

24.562,95

24.562,95 4,71% 0,88%

TOTAL GRUPĂ

24.562,95 24.562,95 100,00% 4,71% 0,88%

CREANŢE GARANTATE

1. Sanlux S.R.O. * 512.826,48 521826,48 100,00% #DIV/0!

TOTAL GRUPĂ 512.826,48 521826,48

4,71% 18,74% CREANŢE CHIROGRAFARE

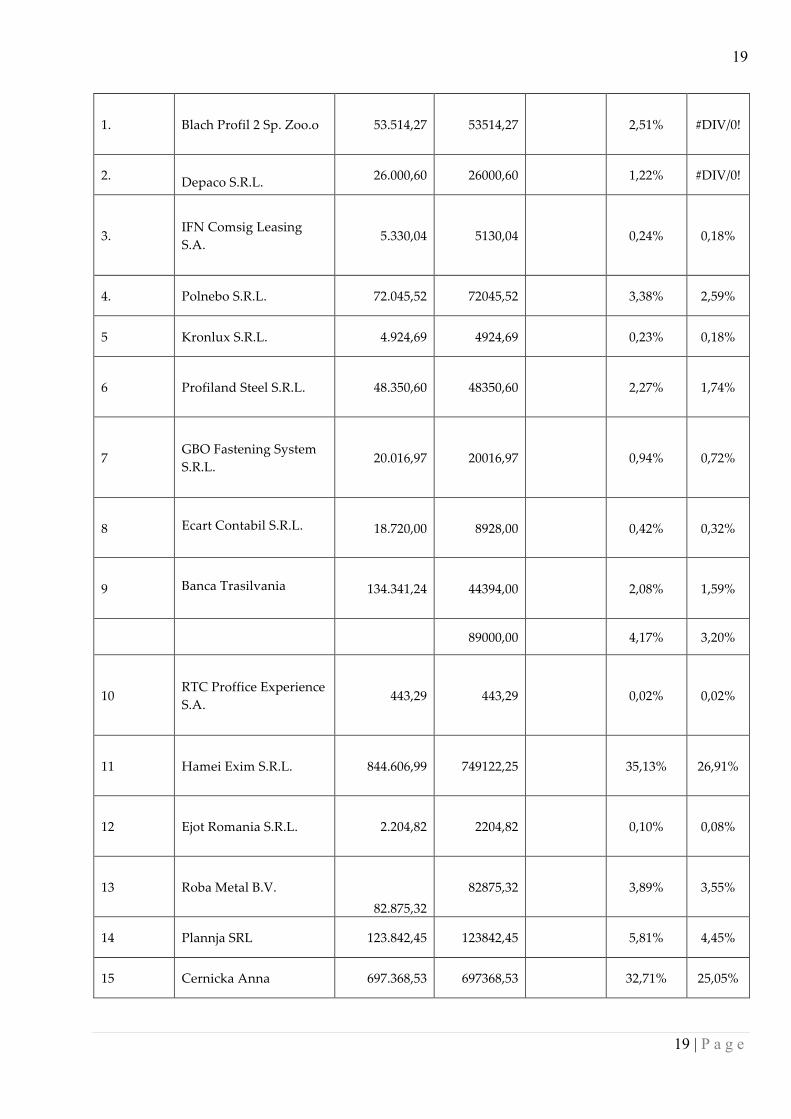

19

19 | P a g e

1. Blach Profil 2 Sp. Zoo.o 53.514,27 53514,27 2,51% #DIV/0!

2. Depaco S.R.L. 26.000,60 26000,60 1,22% #DIV/0!

3. IFN Comsig Leasing S.A.

5.330,04 5130,04 0,24% 0,18%

4. Polnebo S.R.L. 72.045,52 72045,52 3,38% 2,59%

5 Kronlux S.R.L. 4.924,69 4924,69 0,23% 0,18%

6 Profiland Steel S.R.L. 48.350,60 48350,60 2,27% 1,74%

7 GBO Fastening System S.R.L.

20.016,97 20016,97 0,94% 0,72%

8 Ecart Contabil S.R.L. 18.720,00 8928,00 0,42% 0,32%

9 Banca Trasilvania 134.341,24 44394,00 2,08% 1,59%

89000,00 4,17% 3,20%

10 RTC Proffice Experience S.A.

443,29 443,29 0,02% 0,02%

11 Hamei Exim S.R.L. 844.606,99 749122,25 35,13% 26,91%

12 Ejot Romania S.R.L. 2.204,82 2204,82 0,10% 0,08%

13 Roba Metal B.V. 82.875,32

82875,32 3,89% 3,55%

14 Plannja SRL 123.842,45 123842,45 5,81% 4,45%

15 Cernicka Anna 697.368,53 697368,53 32,71% 25,05%

20

20 | P a g e

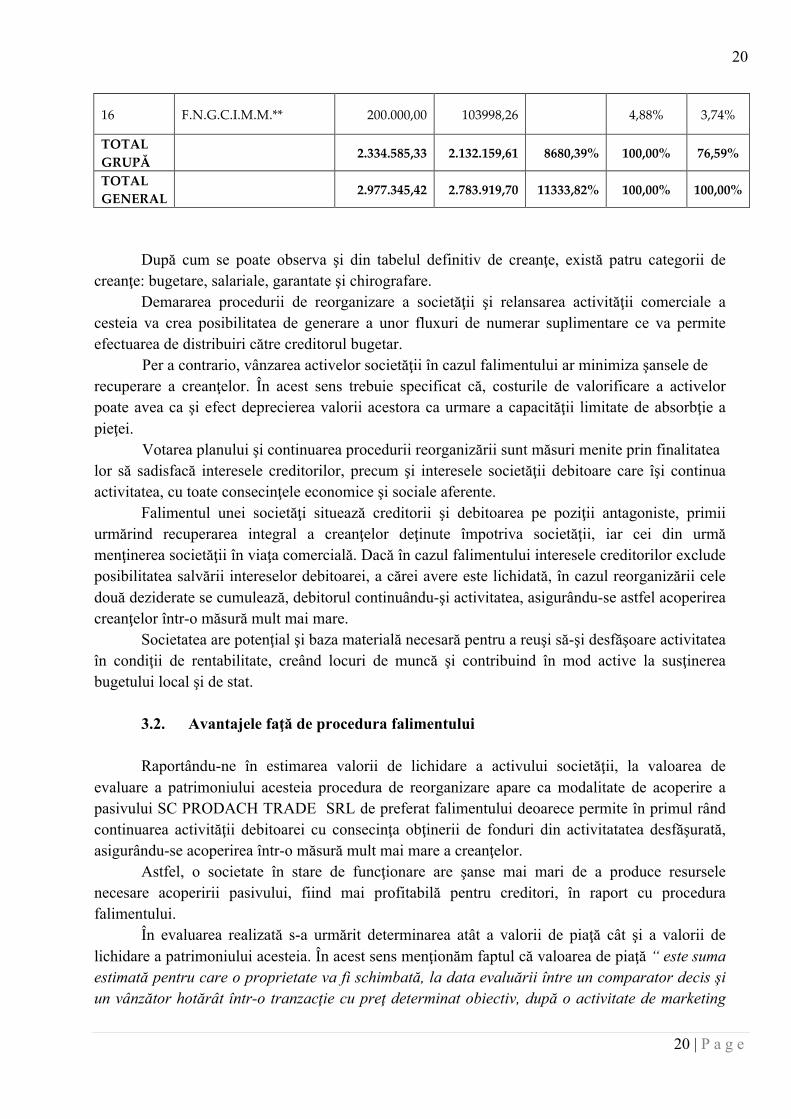

16 F.N.G.C.I.M.M.** 200.000,00 103998,26 4,88% 3,74%

TOTAL GRUPĂ

2.334.585,33 2.132.159,61 8680,39% 100,00% 76,59%

TOTAL GENERAL

2.977.345,42 2.783.919,70 11333,82% 100,00% 100,00%

După cum se poate observa şi din tabelul definitiv de creanţe, există patru categorii de creanţe: bugetare, salariale, garantate şi chirografare.

Demararea procedurii de reorganizare a societăţii şi relansarea activităţii comerciale a cesteia va crea posibilitatea de generare a unor fluxuri de numerar suplimentare ce va permite efectuarea de distribuiri către creditorul bugetar.

Per a contrario, vânzarea activelor societăţii în cazul falimentului ar minimiza şansele de recuperare a creanţelor. În acest sens trebuie specificat că, costurile de valorificare a activelor poate avea ca şi efect deprecierea valorii acestora ca urmare a capacităţii limitate de absorbţie a pieţei.

Votarea planului şi continuarea procedurii reorganizării sunt măsuri menite prin finalitatea lor să sadisfacă interesele creditorilor, precum şi interesele societăţii debitoare care îşi continua activitatea, cu toate consecinţele economice şi sociale aferente.

Falimentul unei societăţi situează creditorii şi debitoarea pe poziţii antagoniste, primii urmărind recuperarea integral a creanţelor deţinute împotriva societăţii, iar cei din urmă menţinerea societăţii în viaţa comercială. Dacă în cazul falimentului interesele creditorilor exclude posibilitatea salvării intereselor debitoarei, a cărei avere este lichidată, în cazul reorganizării cele două deziderate se cumulează, debitorul continuându-şi activitatea, asigurându-se astfel acoperirea creanţelor într-o măsură mult mai mare.

Societatea are potenţial şi baza materială necesară pentru a reuşi să-şi desfăşoare activitatea în condiţii de rentabilitate, creând locuri de muncă şi contribuind în mod active la susţinerea bugetului local şi de stat.

3.2. Avantajele faţă de procedura falimentului

Raportându-ne în estimarea valorii de lichidare a activului societăţii, la valoarea de evaluare a patrimoniului acesteia procedura de reorganizare apare ca modalitate de acoperire a pasivului SC PRODACH TRADE SRL de preferat falimentului deoarece permite în primul rând continuarea activităţii debitoarei cu consecinţa obţinerii de fonduri din activitatatea desfăşurată, asigurându-se acoperirea într-o măsură mult mai mare a creanţelor.

Astfel, o societate în stare de funcţionare are şanse mai mari de a produce resursele necesare acoperirii pasivului, fiind mai profitabilă pentru creditori, în raport cu procedura falimentului.

În evaluarea realizată s-a urmărit determinarea atât a valorii de piaţă cât şi a valorii de lichidare a patrimoniului acesteia. În acest sens menţionăm faptul că valoarea de piaţă “ este suma estimată pentru care o proprietate va fi schimbată, la data evaluării între un comparator decis şi un vânzător hotărât într-o tranzacţie cu preţ determinat obiectiv, după o activitate de marketing

21

21 | P a g e

corespunzătoare, în care părţile implicate au acţionat în cunoştinţă de cauză, prudent şi fără constrângere. ” Valorificarea activelor unei societăţi în procedura de faliment se realizează în condiţii speciale care nu permit, totdeauna, obţinerea preţului de piaţă. În acest caz se utilizează valoarea de lichidare care se defineşte ca “ suma care ar putea fi primită, în mod rezonabil, din vânzarea unei proprietăţi, într-o perioadă de timp prea scurtă pentru a fi conformă cu perioada de marketing necesară specificată în definiţia valorii de piată ”.

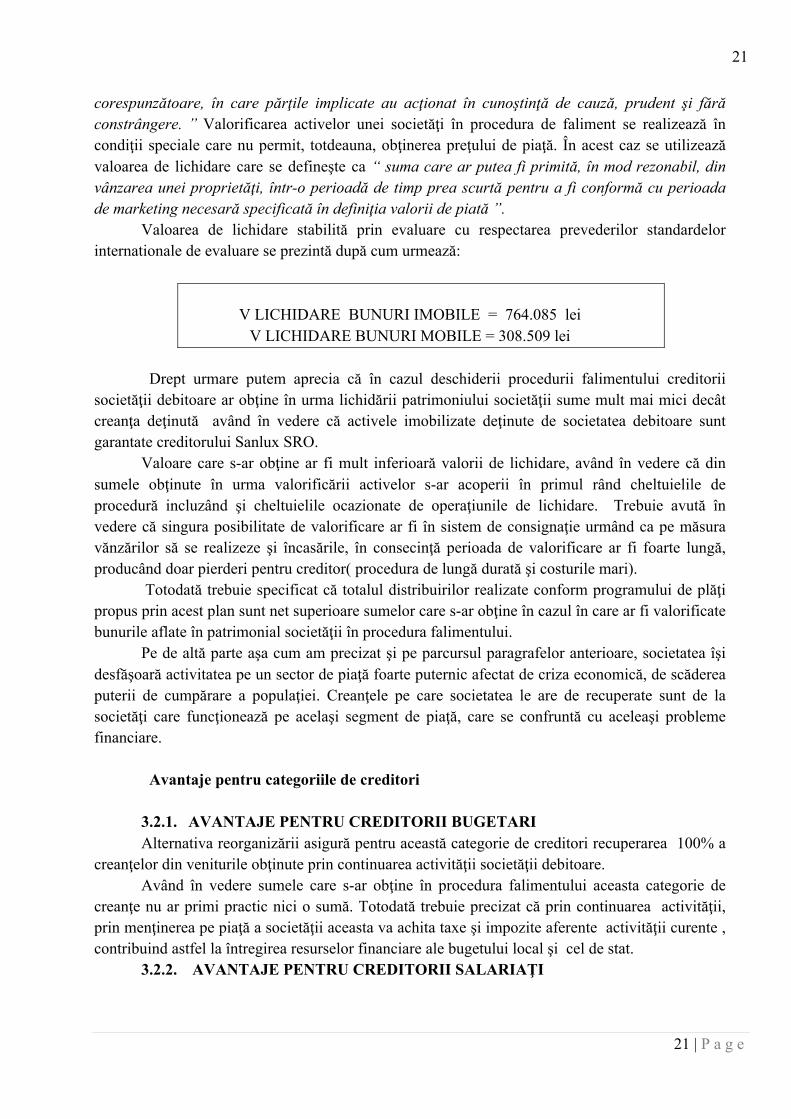

Valoarea de lichidare stabilită prin evaluare cu respectarea prevederilor standardelor internationale de evaluare se prezintă după cum urmează:

V LICHIDARE BUNURI IMOBILE = 764.085 lei V LICHIDARE BUNURI MOBILE = 308.509 lei

Drept urmare putem aprecia că în cazul deschiderii procedurii falimentului creditorii

societăţii debitoare ar obţine în urma lichidării patrimoniului societăţii sume mult mai mici decât creanţa deţinută având în vedere că activele imobilizate deţinute de societatea debitoare sunt garantate creditorului Sanlux SRO.

Valoare care s-ar obţine ar fi mult inferioară valorii de lichidare, având în vedere că din sumele obţinute în urma valorificării activelor s-ar acoperii în primul rând cheltuielile de procedură incluzând şi cheltuielile ocazionate de operaţiunile de lichidare. Trebuie avută în vedere că singura posibilitate de valorificare ar fi în sistem de consignaţie urmând ca pe măsura vănzărilor să se realizeze şi încasările, în consecinţă perioada de valorificare ar fi foarte lungă, producând doar pierderi pentru creditor( procedura de lungă durată şi costurile mari).

Totodată trebuie specificat că totalul distribuirilor realizate conform programului de plăţi propus prin acest plan sunt net superioare sumelor care s-ar obţine în cazul în care ar fi valorificate bunurile aflate în patrimonial societăţii în procedura falimentului.

Pe de altă parte aşa cum am precizat şi pe parcursul paragrafelor anterioare, societatea îşi desfăşoară activitatea pe un sector de piaţă foarte puternic afectat de criza economică, de scăderea puterii de cumpărare a populaţiei. Creanţele pe care societatea le are de recuperate sunt de la societăţi care funcţionează pe acelaşi segment de piaţă, care se confruntă cu aceleaşi probleme financiare.

Avantaje pentru categoriile de creditori

3.2.1. AVANTAJE PENTRU CREDITORII BUGETARI Alternativa reorganizării asigură pentru această categorie de creditori recuperarea 100% a

creanţelor din veniturile obţinute prin continuarea activităţii societăţii debitoare. Având în vedere sumele care s-ar obţine în procedura falimentului aceasta categorie de

creanţe nu ar primi practic nici o sumă. Totodată trebuie precizat că prin continuarea activităţii, prin menţinerea pe piaţă a societăţii aceasta va achita taxe şi impozite aferente activităţii curente , contribuind astfel la întregirea resurselor financiare ale bugetului local şi cel de stat.

3.2.2. AVANTAJE PENTRU CREDITORII SALARIAŢI

22

22 | P a g e

Pentru creditorii salariaţi, reorganizarea este o alternativ mult mai avantajoasă faţă de procedura falimentului deoarece această categorie de creanţe va fi acoperită integral prin planul de reorganizare, iar aceştia vor rămâne încadraţi cu contracte de muncă pe toată perioada de reorganizare.

3.2.3. AVANTAJE PENTRU CREDITORII GARANTAŢI În ceea ce priveşte creditorii garantaţi implementarea planului de reorganizare prezintă

beneficii în ceea ce priveşte gradul de acoperire a creanţelor deţinute astfel: - SANLUX SRO – singurul crediror garantat - are constituite garanţii asupra bunurilor

mobile aflate în patrimonial societăţii. Prin planul de reorganizare se prevede achitare integral a creanţei deţinute asupra societăţii

debitoare. În procedura falimentului creditorul garantat ar obţine o sumă mult mai mica în această

categorie de creanţe având în vedere suma obţinută urmare a valorificării bunurilor, inferioară creanţa deţinută, sumă din care din care s-ar achita cu prioritate cheltuielile cu procedura şi doar diferenţa urmând a se distribui creditorului.

Diferenţa din creanţă neacoperită ar urma a fi achitată ca şi creanţă chirografară, respectiv cu 0% .

3.2.4. AVANTAJE PENTRU CREDITORII CHIROGRAFARI Prin planul de reorganizare propus, această categorie de creditori va încasa 15% din

valoarea totală a creanţelor pe care le deţin. Trebuie precizat că în cazul falimentului această categorie de creanţe nu ar încasa practic nici o sumă. Un alt avantaj care trebuie avut în vedere este şi faptul că prin continuarea activităţii societatea va păstra relaţiile comerciale cu aceşti furnizori ceea ce duce la obţinerea de venituri suplimentare pentru partenerii comerciali ai societăţii, iar în cazul nefericit la falimentului aceste venituri nu ar exista eveniment care ar produce pierderi şi la nivelul societăţilor partenere. IV. STRATEGIA DE REORGANIZARE JUDICIARĂ

1. Durata executării planului de reorganizare Cu respectarea articolului 95 alin. 3 din Legea insolvenţei, executarea planului de

reorganizare se va întinde pe o durată de 36 luni, socotite de la data confirmării acestuia de către judecătorul sindic cu posibilitate de prelungire a perioadei de aplicare în condiţiile legii.

2. Măsuri interne de realizare a planului 3.1. Păstrarea de către debitor a conducerii activităţii sale inclusiv dreptul de

dispoziţie asupra bunurilor din averea sa, cu supravegherea activităţii sale de către un administrator desemnat în condiţiile legii

În temeiul art. 95, alin. 6, lit. a) din legea 85/2006 privind procedura insolvenţei, în perioada de reorganizare judiciară a SC PRODACH TRADE SRL conducerea va fi exercitată de către administratorul special desemnat prin Hotărârea AGA în persoana d-lui Repasky Robert. Activitatea conducerii societăţii se va desfăşura în limitele stabilite prin prezentul plan şi va fi

23

23 | P a g e

supravegheată de către administratorul judiciar, conform atribuţiilor de supraveghere reglementate de art. 20 din Legea 85/2006. De asemenea administratorul special are dreptul de a dispune asupra conturilor şi bunurilor societăţii sub stricta supraveghere a administratorului judiciar.

Referitor la activitatea de angajare de personal din societate aceasta va fi supravegheată de către administratorul judiciar.

Rapoartele trimestriale privind situaţia financiară a patrimoniului SC PRODACH TRADE SRL vor fi prezentate de către administratorul judiciar şi supuse spre aprobare în Comitetul de creditori în condiţiile art. 106, alin. 1, din Legea 85/2006 şi vor fi depuse la dosarul de insolvenţă. Cheltuielile ocazionate cu formalităţile de notificare a creditorilor vor fi suportate din averea debitoarei.

3.2. Evidenţierea posibilităţii reale de reorganizare a activităţii raportat la cauzele

şi împrejurările care au dus la apariţia stării de insolvenţă şi analiza principalilor indicatori economico-financiari

Managementul societăţii a luat măsuri încă de la deschiderea procedurii insolvenţei privind eficientizarea activităţii care se vor continua şi realiza şi prin planul de reorganizare:

1. Reducerea cheltuielilor generale de administrare prin raţionalizarea cheltuielilor aferente spaţiilor de birouri: utilităţi, telefonie, etc.

2. Minimizarea cheltuielilor aferente achiziţiilor de materiale de birotică, consumabile, 3. Urmărirea şi reducerea pierderilor din activitatea curentă Aşa cum s-a apreciat de către administratorul judiciar şi prin raportul de cauze şi

împrejurări, societatea debitoare poate prin respectarea masurilor prevăzute prin implementarea planului de reorganizare să-şi redreseze situaţia financiară reuşind astfel să continue activitatea în condiţii de rentabilitate şi să achite pe parcursul perioadei de reorganizare creanţele restante conform tabelului definitiv .

3.3. Obţinerea de resurse financiare pentru susţinerea realizării planului şi sursele

de provenienţă ale acestora În vedera finanţării activităţii curente, a susţinerii reorganizării şi acumulării excedentului

necesar acoperirii distribuirilor, planul de faţă îşi propune realizarea acestor obiective din veniturile care se vor obţine din activitatea curentă a societăţii.

Societatea pe parcursul perioadei de reorganizare va desfăşura activităţi specifice domeniului editare şi distribuire carte şcolară şi de copii, având încheiate contracte de distribuţie atât în regim de cănsignaţie cât şi cu vânzare efectivă cu plata la termen, asigurându-se astfel veniturile şi lichidităţile necesare susţinerii planului de reorganizare. De asemenea o altă sursă financiară care va asigura succesul preentului plan de reorganizare o constituie recuperarea creanţelor deţinute de societate.

3.4. Transmiterea tuturor sau a unora dintre bunurile averii debitorului către una

sau mai multe persoane fizice sau juridice, constituite anterior sau ulterior confirmării planului.

Nu este cazul

24

24 | P a g e

3.5. Fuziunea debitorului Fuziunea prezintă într-adevăr numeroase avantaje- consolidarea pe piaţă a companiei,

obţinerea unei cote mai mari pe piaţă locală sau chiar extinderea în alte regiuni geografice. În cazul debitoarei însă, nu se pune deocamdată în discuţie vreun proces de fuziune, decât în măsura în care vor fi identificaţi potenţiali investitori care să participe la realizarea planului.

3.6. Lichidarea tuturor sau a unora dintre bunurile averii debitorului, separat sau

în bloc, libere de orice sarcini, sau distribuirea acestora indicatoricătre creditorii debitorului, în contul creanţelor pe care aceştia le au faţă de averea debitoarei.

Având în vedere faptul că la realizarea prezentului plan resursele financiare prevăzute sunt în întregime obţinute din activitatea curentă a societăţii debitoare considerându-se suficiente pentru acoperirea în întregime a sumelor ce urmează a fi distribuite creditorilor , o eventuală analiză a lichidării parţială a patrimoniului societăţii nu se impune la acest moment.

3.7. Modificarea sau stingerea garanţilor reale, cu acordarea obligatorie, în

beneficiul creditorului garantat, a unei garanţiisau protecţiiechivalente. Nu este cazul

3.8. Prelungirea datei scadenţei, precum şi modificarea ratei dobânzii, penalităţi

sau orice alte clauze din cuprinsul contractului sau a celorlalte izvoare ale obligaţiilor sale. Nu este cazul.

3.9. Modificarea actului constitutiv al debitoare Nu este cazul V. REMUNERAŢIA ADMINISTRATORULUI JUDICIAR În cadrul Adunării creditorilor care a avut loc la data de 01.09.2014, PHOENIX OMEGA

IPURL a fost confirmat în calitate de administrator judiciar al societăţii PRODACH TRADE S.R.L. stabilindu-se un onorariu lunar fix de 4000 lei +TVA şi 5% din sumele atrase în contul unic al procedurii. Alte cheltuieli de procedură efectuate de către administratorul judiciar de la data deschiderii procedurii insolvenţei (taxe, timbre, corespondenţă, publicitate, etc) în perioada de observaţie şi ulterior pe parcursul întregii proceduri vor fi suportate din veniturile obţinute de către debitoare în perioada de aplicare a prezentului plan de reorganizare.

. VI. PREVIZIUNI FINANCIARE 1. Bugetul previzionat de venituri şi cheltuieli Perioada de implementare a prezentului plan de reorganizare este de 3 ani începând cu

data de întâi a lunii următoare confirmării planului de către Judecătorul sindic, cu posibilitatea prelungirii acestuia cu încă 1 an la recomandarea administratorului judiciar, după trecerea unui termen de cel mult 18 luni de la confirmarea planului, dacă propunerea este votată de cel puţin două treimi din totalul creditorilor înscrişi la masa credală (conform art. 95 alin. 4 din Legea nr. 85/2006).

25

25 | P a g e

Potrivit prevederilor art. 101 alin. 5 din Legea privind procedura insolvenţei, în cazul în care pe parcursul executării planului de reorganizare, vor apărea elemente noi cu privire la strategia de reorganizare, planul de reorganizare va putea fi modificat cu îndeplinirea condiţiilor legale.

Trebuie precizat faptul că activitatea desfăşurată de societate are un caracter sezonier, existând perioade pe parcursul unui an calendaristic în care activitatea este mult redusă fiind influenţată de diverşi factori. Atât bugetul de venituri cât şi programul de plăţi va fi influenţat de caracterul sezonier al activităţii.

Bugetul de venituri şi cheltuieli este prezentat în anexă la prezantul plan.

2. Flux de numerar previzionat Fiind vorba de o situaţie de insolvenţă, proiecţia corectă a fluxului de numerar are o

importanţă semnificativă în activitatea de reorganizare a societăţii. Această previziune are rolul de a asigura în mod concomitent:

- finanţarea activităţii curente - distribuiri către creditorii înscrişi la masa credală - achitarea datoriilor din timpul procedurii Fluxul de numerar previzionat are la bază bugetul de venituri şi cheltuieli previzionat surplusul

obţinut din activitatea desfăşurată de societate fiind sursa de rambursare a datoriilor înscrise la masa credală şi a celor din timpul procedurii. Practic distribuirile prevăzute prin Programul de plată vor fi asigurate din activitatea comercială desfăşurată de societate. .

VI. PLANUL DE DISTRIBUŢIE 1. Pasivul societăţii

Cuantumul pasivului SC PRODACH TRADE SRL este cel rezultat din cuprinsul tabelul definitiv al creanţelor.

2. Tratamentul creanţelor Aşa cum se prevede în Secţiunea a-V-a din Legea insolvenţei – Planul – în cadrul acestuia

se vor menţiona categoriile de creanţe care nu sunt defavorizate (art. 95, alin. 5, lit. a), tratamentul categoriilor de creanţe defavorizate (art. 95, alin. 5, lit. b), ce despăgubiri urmează a fi oferite titularilor tuturor categoriilor de creanţe, în comparaţie cu valoarea ce ar fi primită prin distribuire în caz de faliment (art. 95 alin. 5, lit.d).

Conform art. 96 alin (2) din Legea 85/2006, planul stabileşte acelaşi tratament pentru fiecare creanţă din cadrul unei categorii distincte, cu excepţia cazului în care deţinătorul unei creanţe din categoria respectivă consimte un tratament mai puţin favorabil pentru creanţa sa.

În acest sens menţionăm categoriile de creanţe propuse spre votarea planului în conformitate cu prevedereile art.100 alin. 3 din Legea 85/ 2006:

• creanţe garantate - art. 100, alin. 3, lit. a) • creanţe salariale - art. 100, alin. 3, lit. b) • creanţe bugetare - art. 100, alin. 3, lit. c) • creanţe chirografare- celelalte creanţe chirografare - art. 100, alin. 3, lit. e) Vis-a-vis de definiţia dată de către legiuitor creanţelor defavorizate la art. 3 a Legii 85/2006

punctul 21 potrivit căreia o „categorie de creanţe defavorizate este prezumată a fi categoria de

26

26 | P a g e

creanţe pentru care planul de reorganizare prevede cel puţin una dintre modificările următoare pentru oricare dintre creanţele categoriei respective:

a) o reducere a cuantumului creanţei; b) o reducere a garanţiilor sau a altor accesorii, cum ar fi reeşalonarea plăţilor în defavoarea creditorului; c) valoarea actualizată cu dobânda de referinţă a Băncii Naţionale a României, dacă

nu este stabilit altfel prin contractul privind creanţa respectivă sau prin legi speciale,este mai mică decât valoarea la care a fost înscrisă în tabelul definitiv de creanţe.”, toate categoriile de creanţe sunt considerate defavorizate având în vedere faptul că a avut loc o reeşalonare a plăţilor în defavoarea creditorilor.

Potrivit dipoziţiilor art. 101, alin. 2 din Legea nr. 85/2006, tratament corect şi echitabil există atunci când sunt îndeplinite cumulativ următoarele condiţii:

a) nici una dintre categoriile care resping planul şi nici o creanţă care respinge planul nu primesc mai puţin decât ar fi primit în cazul falimentului;

b) nici o categorie sau nici o creanţă aparţinând unei categorii nu primeşte mai mult decât valoarea totală a creanţei sale;

c) în cazul în care o categorie defavorizată respinge planul, nici o categorie de creanţe cu rang inferior categoriei defavorizate neacceptate, astfel cum rezultă din ierarhia prevăzută la art. 100 alin. (3) din Legea nr. 85/2006, nu primeşte mai mult decât ar primi în cazul falimentului.

• CATEGORIILE DE CREANŢE CARE NU SUNT DEFAVORIZATE PRIN PLAN

Aşa cum am arătat prin planul de reorganizare s-a prevăzut achitarea în întregime a masei credale a societăţii, dar având în vedere reeşalonarea tuturor datoriilor pe care societatea le are faţă de creditorii înscrişi în tabelul de creanţe considerăm că în prezenta procedură nu există astfel de creanţe.

• CATEGORIILE DE CREANŢE CARE SUNT DEFAVORIZATE PRIN PLAN

a) Creanţe garantate Conform Tabelului definitiv de creanţe şi a valorilor de lichidare aşa cum au fost

stabilita prin raporul de evaluare a activelor, creditorii garantaţi sunt în sumă de 521.826,48 lei reprezentând creanţe deţinute de către: - SANLUX SRO

b) Creanţe bugetare Conform Tabelului definitiv de creanţe, creanţele bugetare acceptate şi înscrise sunt în

sumă totală de 105.370,66 lei, fiind deţinute de următorii creditori: - DGFP Cluj cu o creanţă bugetară de 99.158 lei - Consiliul Local Turda cu o creanţă bugetară de 6.212,66 lei

c) Creanţe salariale

27

27 | P a g e

Conform Tabelului definitiv de creanţe, creanţele salariale acceptate şi înscrise sunt în sumă totală de 24.562,95 lei.

b) Creanţe chirografare Conform Tabelului definitiv de creanţe, creanţele chirografare acceptate şi înscrise sunt în

sumă totală de 2.132.159,61 lei.

DESPĂGUBIRI ACORDATE CREANŢELOR DEFAVORIZATE Despăgubirile ce urmează a fi oferite titularilor tuturor categoriilor de creanţe, în comparaţie

cu valoarea estimată ce ar fi primită prin distribuire în caz de faliment, au fost determinate ţinând cont de prevederile art. 123 din Legea 85/2006, creanţele vor fi plătite, în cazul falimentului, în următoarea ordine:

1. taxele, timbrele sau orice alte cheltuieli aferente procedurii, inclusiv cheltuielile necesare pentru conservarea şi administrarea bunurilor din averea debitoarei precum şi plata persoanelor angajate în condiţiile art. 10, art. 19 alin. 2, art. 23, 24 şi ale art. 98 alin. 3, sub rezerva celor prevăzute la art. 102 alin. 4

2. creanţele izvorâte din raporturile de muncă 3. creanţele reprezentând creditele, cu dobânzile şi cheltuielile aferente, acordate după deschiderea procedurii, precum şi creanţele rezultând din continuarea activităţii debitorului după deschiderea procedurii; 4. creantele bugetare; 5. creantele reprezentand sumele datorate de catre debitor unor terti, in baza unor obligatii de intretinere, alocatii pentru minori sau de plata a unor sume periodice destinate asigurarii mijloacelor de existenta; 6. creantele reprezentand sumele stabilite de judecatorul-sindic pentru intretinerea debitorului si a familiei sale, daca acesta este persoana fizica; 7. creantele reprezentand credite bancare, cu cheltuielile si dobanzile aferente, cele rezultate din livrari de produse, prestari de servicii sau alte lucrari, precum si din chirii; 8. alte creante chirografare; 9. creantele subordonate, in urmatoarea ordine de preferinta:

Referitor la creanţele ce urmează a fi recuperate, în sumă totală de 624.375 lei, o parte ar fi utilizate pentru acoperirea cheltuielilor de procedaură inclusive onorariul administratorului judiciar, cheltuieli de lichidare.

În condiţiile deschiderii falimentului creditorii chirografari nu ar primii mai mult de 5 % din creanţa cu care au fost înscrişi în tabelul definitive de creanţe.

Având în vedere aceste aspecte prezentul plan de reorganizare nu prevede acordarea de despăgubiri creditorilor.

3. Planul de distribuţie Distribuirea sumelor încasate de către societatea debitoare în contul creanţelor existente se va

face conform planului de distribuţie, anexa 3 la prezentul plan de reorganizare.

28

28 | P a g e

VIII. CONTROLUL APLICĂRII PLANULUI În conformitate cu Secţiunea 6 din Legea nr. 85/2006 există 3 autorităţi independente care

colaborează pentru punerea în practică a prevederilor din cuprinsul acestuia şi anume: Judecătorul sindic reprezintă “forul suprem” sub conducerea căruia se derulează întreaga

procedură. Creditorii sunt cei care prin interesul evident pentru îndeplinirea obiectivelor propuse prin

plan (acoperirea pasivului) reprezintă un suport practic în vederea corectării sau optimizării din mers a modului de lucru şi de aplicare a planului. Creditorii nu sunt numai beneficiarii procedurii ci, aşa cum arătam, sunt şi un organ de supraveghere a modului în care planul de reorganizare este adus la îndeplinire. Supravegherea exercitată de creditori este o manifestare a contradictorialităţii ca element esenţial în procedurile de drept comun. Prezenţa creditorilor în cadrul desfăşurării reorganizării se manifestă, în genere, prin intermediul următoarelor prerogative oferite de lege:

- art. 105 „ Dacă debitorul nu se conformează planului sau desfăşurarea activităţii aduce pierderi averii sale...comitetul creditorilor sau oricare dintre creditori... poate solicita oricând judecătorului să aprobe intrarea în faliment în condiţiile art 107 şi urm.”

- Art. 106 (1) Debitorul, prin administratorul special, sau, după caz, administratorul judiciar va trebui să prezinte trimestrial rapoarte comitetului creditorilor asupra situaţiei financiare a averii debitorului. Ulterior aprobării de către comitetul creditorilor, rapoartele vor fi înregistrate la grefa tribunalului, iar debitorul sau, după caz, administratorul judiciar va notifica aceasta tuturor creditorilor, în vederea consultării rapoartelor. Administratorul judiciar PHOENIX OMEGA IPURL , este cel care exercită un control riguros asupra derulării întregii proceduri, supraveghind din punct de vedere financiar societatea şi având posibilitatea şi obligaţia legală de a interven acolo unde constată că s-a deviat de la punerea în practică a planului. Totodată, administratorul judiciar, prin experienţa şi departamentele specializate asigură sprijinul pentru aplicarea strategiilor economice, juridice şi de marketing optime. Controlul aplicării planului se face de către administratorul judiciar prin:

- Supravegherea tuturor actelor, operaţiunilor şi plăţilor efectuate de către debitoare; - Informări şi rapoarte periodice din partea debitoarei către administratorul judiciar; - Întocmirea şi prezentarea lunară de către conducerea debitoarei a previziunilor de încasări şi plăţi pe două săptămâni înainte; - Rapoarte financiare trimestriale, prezentate judecătorului sindic de către administratorul judiciar împreună cu debitorul, conform art. 105 alin. (1) din Lege. IX. DESCĂRCARE DE OBLIGAŢII ŞI DE RĂSPUNDERE A DEBITOAREI

În conformitate cu art.102 alin 1 din Legea 85/2006 când sentinţă care confirmă un plan intră în vigoare, activitatea debitoarei este reorganizată în mod corespunzător; creanţele şi drepturile creditorilor şi ale celorlalte părţi interesate sunt modificate astfel cum este prevăzut în plan.

Astfel, în cazul pronunţării hotărârii de închidere a procedurii de reorganizare ca urmare a respectării obligaţiilor asumate prin planul de reorganizare, creanţele creditorilor se consideră a fi stinse integral iar debitoarea este descărcată de obligaţii faţă de aceştia.

X. ÎNCHIDEREA PROCEDURII REORGANIZĂRII

29

29 | P a g e

Planul de Reorganizare propus va fi considerat realizat şi se va solicita închiderea procedurii de reorganizare, în cazul în care sunt îndeplinite toate obligaţiile de plată ale societăţii SC PRODACH TRADE SRL asumate prim plan .

De asemenea, de la data închiderii procedurii de reorganizare judiciară, societatea debitoare este desărcată de orice răspundere în sensul art. 95 alin. 5 lit. c) din Legea nr. 85/2006 privind procedura insolvenţei.

Administrator special,

Repasky Robert