piata gazelor naturale in romania si liberalizarea preturilor · productie a scazut cu 0.6% in 2015...

TRANSCRIPT

Piata gazelor naturale in Romania si liberalizarea preturilor

Romania are cea mai mare piata de gaze naturale din Europa Centrala, piata care in

ultimele decenii a suferit modificari structurale considerabile din cauza evolutiilor economice

pe plan local si, in ultima perioada, din necesitatea implementarii directivelor europene in

acest domeniu (in special liberalizarea preturilor gazelor naturale si implementarea

principiului disocierii activitatii). Impactul a fost major, afectand toate subsistemele industriei,

toti participantii, de la structura cererii pana la structura ofertei, inclusiv performantele

societatilor ce opereaza in industrie.

Liberalizarea pietei, impusa in conditiile de aderare a Romaniei la Uniunea

Europeana, prevede disocierea activitatilor in cadrul pietei gazelor naturale. Din punct

de vedere structural, aceasta a fost cea mai mare provocare pentru guvernul nostru,

provocare ce s-a materializat in separarea activitatilor de producere, transport, distributie si

furnizare si a dus la structura actuala.

Liberalizarea implica si eliminarea tarifelor reglementate, provocarea de actualitate pentru

guvern. In mod evident, liberalizarea preturilor impacteaza puternic veniturile SNG,

SNP si TGN, insa nerespectarea termenelor initial stabilite si a graficului de

liberalizare de catre autoritati (bineinteles, spre protectia consumatorului final), adauga

incertitudine rezultatelor financiare si estimarilor in cazul unora dintre cele mai

puternice si stabile societati listate pe Bursa de Valori Bucuresti.

Structura pietei gazelor naturale

Conform legii energiei electrice si a gazelor naturale (123/2012),

participantii la piata de gaze naturale sunt: productorii, operatorii sistemului

de transport si de sistem, operatorii pietelor centralizate de gaze naturale,

operatorii de distributie, operatorii de inmagazinare/stocare, furnizorii si

clientii finali. La finalul anului 2015, conform ANRE, existau 85 de

persoane juridice licentiate care desfasoara activitati in sectorul gazelor

naturale.

Locul celor trei emitenti listati pe BVB amintiti anterior in cadrul pietei

gazelor naturale la final de 2015 a fost urmatorul:

• Romgaz (SNG): producator, importator, furnizor,

• OMV Petrom (SNP): producator, importator si furnizor,

• Transgaz (TGN): unicul operator al Sistemului National de Transport

(SNT), in cadrul caruia intra si operatorul de piata.

In 2015, 94.85% din productia de gaze naturale din Romania a fost

acoperita de doar doi producatori, si anume Romgaz si OMV Petrom.

Clienti finali Casnici si industriali

Distributie si furnizare E.ON Distributie, GDF Suez

Inmagazinare Romgaz, Depomures

Transport Transgaz

Productie OMV Petrom, Romgaz, Amromco

Reglementare ANRE

Romgaz, OMV Petrom si Transgaz sunt emitentii de pe BVB afectati de schimbarile din piata

gazelor naturale

Declinul consumului de gaze naturale cu 4.61% si cresterea pretului practicat in medie cu 5% in 2015 s-a reflectat in

rezultatele SNG, SNP (Downstream Gas) si TGN. Pretul practicat pe piata concurentiala a urcat in medie cu 3% in 2015 fata de 2014

(78.26 Lei/MWh vs. 75.82 Lei/MWh), iar pe piata reglementata cu 9% (56.60 Lei/MWh vs. 51.98 Lei/MWh). In conditiile unui grad de

deschidere mediu de 64.1% in 2015 se ajunge la un pret mediu practicat de 70.47 Lei/MWh, fata de 65.09 Lei/MWh in 2014 (grad

mediu de deschidere in 2014 de 55%). Ca urmare, valoarea totala a consumului a urcat de la un an la altul cu 3%, in ciuda scaderii

efective a cererii cu 4.61%.

Nu doar evolutia consumului si a pretului gazelor naturale afecteaza rezultatele companiilor din domeniu in privinta a ceea ce tine de

specificul industriei, ci si sursele de consum (productie interna sau import), evolutia exporturilor si structura concurentiala. Importurile

de gaze naturale au scazut considerabil in ultimii ani, de la 15.28% din totalul consumului in 2013 la 7.47% in 2014 si la 2.39% in 2015.

Sursa: BRK Financial Group

75%

80%

85%

90%

95%

100%

105%

-

5

10

15

20

25

Consum

tota

l in

Mili

ard

e M

Wh

Evolutia consumului de gaze naturale in Romania in perioada

2013 - 2015

Consum total

Consum din productia interna

25.08.2016

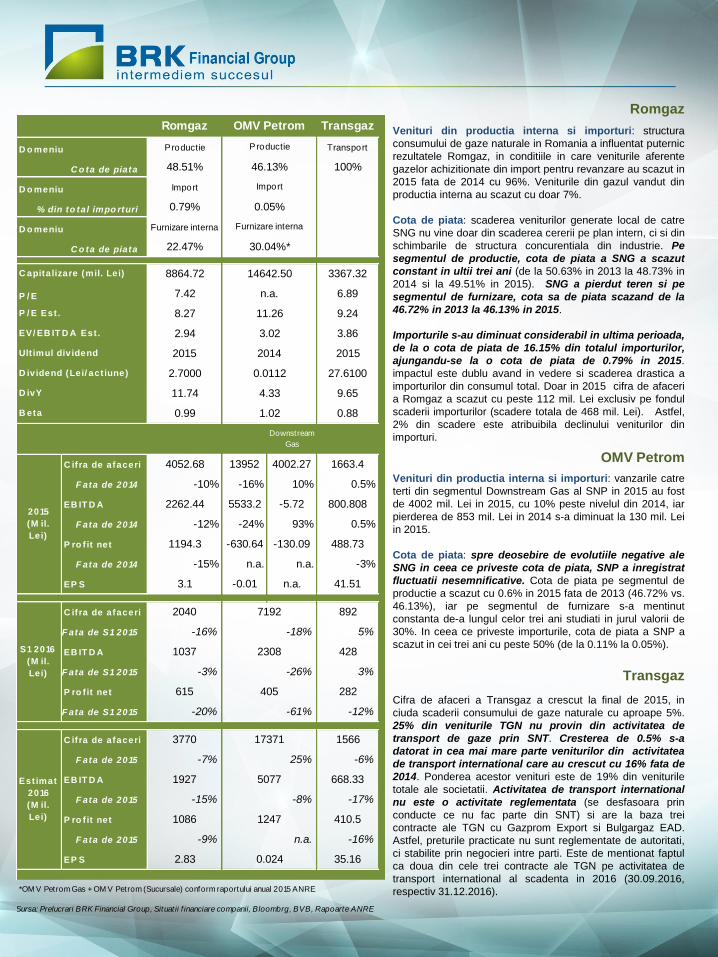

Romgaz

OMV Petrom

Transgaz

Venituri din productia interna si importuri: structura

consumului de gaze naturale in Romania a influentat puternic

rezultatele Romgaz, in conditiile in care veniturile aferente

gazelor achizitionate din import pentru revanzare au scazut in

2015 fata de 2014 cu 96%. Veniturile din gazul vandut din

productia interna au scazut cu doar 7%.

Cota de piata: scaderea veniturilor generate local de catre

SNG nu vine doar din scaderea cererii pe plan intern, ci si din

schimbarile de structura concurentiala din industrie. Pe

segmentul de productie, cota de piata a SNG a scazut

constant in ultii trei ani (de la 50.63% in 2013 la 48.73% in

2014 si la 49.51% in 2015). SNG a pierdut teren si pe

segmentul de furnizare, cota sa de piata scazand de la

46.72% in 2013 la 46.13% in 2015.

Importurile s-au diminuat considerabil in ultima perioada,

de la o cota de piata de 16.15% din totalul importurilor,

ajungandu-se la o cota de piata de 0.79% in 2015.

impactul este dublu avand in vedere si scaderea drastica a

importurilor din consumul total. Doar in 2015 cifra de afaceri

a Romgaz a scazut cu peste 112 mil. Lei exclusiv pe fondul

scaderii importurilor (scadere totala de 468 mil. Lei). Astfel,

2% din scadere este atribuibila declinului veniturilor din

importuri.

Productie Transport

48.51% 100%

Import

0.79%

Furnizare interna

22.47%

8864.72 3367.32

7.42 6.89

8.27 9.24

2.94 3.86

2015 2015

2.7000 27.6100

11.74 9.65

0.99 0.88

Downstream

Gas

C ifra de afaceri 4052.68 13952 4002.27 1663.4

F ata de 2014 -10% -16% 10% 0.5%

EB IT D A 2262.44 5533.2 -5.72 800.808

F ata de 2014 -12% -24% 93% 0.5%

P ro f it net 1194.3 -630.64 -130.09 488.73

F ata de 2014 -15% n.a. n.a. -3%

EP S 3.1 -0.01 n.a. 41.51

C ifra de afaceri 2040 892

F ata de S1 2015 -16% 5%

EB IT D A 1037 428

F ata de S1 2015 -3% 3%

P ro f it net 615 282

F ata de S1 2015 -20% -12%

C ifra de afaceri 3770 1566

F ata de 2015 -7% -6%

EB IT D A 1927 668.33

F ata de 2015 -15% -17%

P ro f it net 1086 410.5

F ata de 2015 -9% -16%

EP S 2.83 35.16

2014

0.0112

4.33

D o meniu

% din to tal impo rturi

D o meniu

Sursa: Prelucrari BRK Financial Group, Situat ii f inanciare companii, Bloombrg, BVB, Rapoarte ANRE

B eta

C o ta de piata

C apitalizare (mil. Lei)

P / E

Ult imul dividend

D ividend (Lei/ act iune)

D ivY

2015

(M il.

Lei)

Est imat

2016

(M il.

Lei)

*OM V Petrom Gas + OM V Petrom (Sucursale) conform raportului anual 2015 ANRE

S1 2016

(M il.

Lei)

3.02

Romgaz Transgaz

P / E Est .

EV/ EB IT D A Est .

OMV Petrom

Productie

46.13%

Import

0.05%

Furnizare interna

30.04%*

14642.50

n.a.

11.26

D o meniu

C o ta de piata

1247

n.a.

0.024

1.02

17371

25%

5077

-8%

7192

-18%

2308

405

-26%

-61%

Venituri din productia interna si importuri: vanzarile catre

terti din segmentul Downstream Gas al SNP in 2015 au fost

de 4002 mil. Lei in 2015, cu 10% peste nivelul din 2014, iar

pierderea de 853 mil. Lei in 2014 s-a diminuat la 130 mil. Lei

in 2015.

Cota de piata: spre deosebire de evolutiile negative ale

SNG in ceea ce priveste cota de piata, SNP a inregistrat

fluctuatii nesemnificative. Cota de piata pe segmentul de

productie a scazut cu 0.6% in 2015 fata de 2013 (46.72% vs.

46.13%), iar pe segmentul de furnizare s-a mentinut

constanta de-a lungul celor trei ani studiati in jurul valorii de

30%. In ceea ce priveste importurile, cota de piata a SNP a

scazut in cei trei ani cu peste 50% (de la 0.11% la 0.05%).

Cifra de afaceri a Transgaz a crescut la final de 2015, in

ciuda scaderii consumului de gaze naturale cu aproape 5%.

25% din veniturile TGN nu provin din activitatea de

transport de gaze prin SNT. Cresterea de 0.5% s-a

datorat in cea mai mare parte veniturilor din activitatea

de transport international care au crescut cu 16% fata de

2014. Ponderea acestor venituri este de 19% din veniturile

totale ale societatii. Activitatea de transport international

nu este o activitate reglementata (se desfasoara prin

conducte ce nu fac parte din SNT) si are la baza trei

contracte ale TGN cu Gazprom Export si Bulgargaz EAD.

Astfel, preturile practicate nu sunt reglementate de autoritati,

ci stabilite prin negocieri intre parti. Este de mentionat faptul

ca doua din cele trei contracte ale TGN pe activitatea de

transport international al scadenta in 2016 (30.09.2016,

respectiv 31.12.2016).

Liberalizarea preturilor gazelor naturale

In momentul de fata, piata gazelor naturale din tara noastra se afla in mijlocul procesului de

tranzitie de la piata reglementata la piata concurentiala. Principala caracteristica a pietei

concurentiale este intocmai formarea pretului pe baza raportului cerere-oferta. Ca urmare,

ne regasim astazi intr-o etapa tranzitorie, formata din doua segmente: segmentul

reglementat (model de la care plecam si la care trebuie sa renuntam) si segmentul

concurential (model la care trebuie sa ajungem conform directivei UE).

Segmentul reglementat cuprinde activitati inca cu caracter de monopol, contracte in care

pretul este reglementat de catre ANRE. In 2015, consumul total de pe piata reglementata a

insumat 25% din totalul consumului anual (30 mld. MWh din 121 mld. MWh).

Segmentul concurential presupune formarea pretului pe baza mecanismelor concurentiale,

a raportului cerere-oferta. In 2015, consumul total de pe piata concurentiala a fost de circa

9.24 mld. MWh (conform datelor ANRE), ceea ce reprezinta 75% din consumul total de

gaze naturale din tara noastra dupa calculele noastre. Cu toate acestea, gradul de

deschidere a fost de 66.57% in decembrie 2015 conform datelor prezentate de ANRE.

0

2

4

6

8

10

12

Evolutia pretului de import al gazelor naturale in UE

(USD/mil. Btu)

Calendarul initial de liberalizare prevedea ca pana la final de 2018 pretul gazelor naturale

sa se formeze exclusiv pe baza concurentiala, insa acest grafic de liberalizare a suferit

numeroase modificari de-a lungul timpului, in special in ceea ce priveste preturile ce sunt

platite de consumatorii casnici. Pentru consumatorii non-casnici, preturile sunt considerate

a fi liberalizate in totalitate de la inceputul lui 2015.

La jumatatea acestui an, guvernul a suspendat cresterea gazelor din productia interna

(pana in martie 2017 cel mai probabil) dupa negocieri purtate cu FMI, Banca Mondiala si

UE. In urma negocierilor din 2015, termenul de liberalizare a fost extins de la 3 ani (2015 –

2018) la 6 ani (2015 – 2021). Incepand cu 1 iulie 2016 pretul pentru consumatorii casnici

trebuia sa ajunga la 66 lei/MWh, iar din aprilie 2017 pretul ar trebui sa fie 72 lei/MWh.

Majorarea de pret din iulie 2016, in vederea alinierii la preturile europene, a fost

suspendata avand in vedere ca pretul, la nivel european a suferit un trend descendent.

Majorarea pretului acum ar putea duce la un nivel de pret pe plan intern peste cel

european. Situatia in care pretul pe piata concurentiala ar fi situat sub pretul reglementat ar

fi ideala pentru liberalizarea totala a preturilor, insa evolutiile viitoare ale pretului european

concurential, in special pe perioada de iarna, ar putea genera socuri. Din acest motiv,

liberalizarea preturilor pentru consumatorii casnici va fi inghetata pana in primavara

anului viitor, conform Ministerului Energiei.

Sursa datelor: www.ycharts.com

0

50

100

150

ian. 2014

feb. 2014

mar. 2014

apr. 2014

mai. 2014

iun. 2014

iul. 2014

aug. 2014

sep. 2014

oct. 2014

nov. 2014

dec. 2014

ian. 2015

feb. 2015

mar. 2015

apr. 2015

mai. 2015

iun. 2015

iul. 2015

aug. 2015

sep. 2015

oct. 2015

nov. 2015

dec. 2015

Evolutia lunara a pretului mediu in perioada 2014 - 2015

Import Lei/MWh

Productie interna (fara tarife) vandute la furnizori - piata reglementata (Lei/MWh)

Productie interna (fara tarife) vandute la furnizori - piata concurentiala (Lei/MWh)

Sursa datelor: ANRE

45.0%

50.0%

55.0%

60.0%

65.0%

70.0%

ian. 2013

apr.

2013

iul. 2

013

oct. 2

013

ian. 2014

apr.

2014

aug.

2014

nov. 2014

feb.

2015

mai. 2

015

aug.

2015

nov. 2015

Gradul (cumulat) de deschidere al pietei 2013 -

2015

Sursa datelor: ANRE

Structura ofertei si a cererii de gaze naturale

39%

3%

51%

5%

1%

0% 1%

Structura gazelor naturale intrate in consum in 2015 din importuri

GDF Suez Electrocentrale Bucuresti

E.ON Energie Ro. Wiee Romania

Romgaz OMV Petrom

Altii

47%

48%

0%

2%

3% 0%

Structura gazelor naturale intrate in consum in 2015 din productia interna

Romgaz OMV Petrom Raffles Stratum Amromco Foraj Sonde

2013

2014

2015

84.72% 92.53% 97.61%

15.28% 7.47% 2.39%

Structura gazelor naturale intrate in consum in perioada 2013-2015

Intern Import

Sursa datelor: ANRE

In ultimii trei ani, cota importurilor in

cantitatea totala de gaze naturale a scazut

considerabil , de la 15.28% in 2013 la 2.39%

in 2015. O astfel de evolutie era asteptata in

conditiile in care Romania este cea mai

mare tara producatoare din Europa

Centrala, cu toate ca rezervele sigure si

potentiale sunt in scadere.

Circa 90% din importurile de gaze naturale

ce au intrat in consum in 2015 au fost

asigurate de E.ON si GDF Suez.

Circa 95% din productia interna intrata in

consum in 2015 a fost asigurata de Romgaz

si OMV Petrom.

Sursa datelor: ANRE

Sursa datelor: ANRE

49%

46%

0%

2% 0%

3%

Cota de piata a producatorilor de gaze naturale in 2015

Romgaz

OMV Petrom

Reffles

Stratum

Foraj Sonde

Amromco

Sursa datelor: ANRE

6%

9%

25%

8% 15%

6%

7%

18%

6%

Structura clientilor finali in 2015

Comerciali

Consum tehnologic

Casnici

Industriali - prod. energie termica pt. populatie

Industriali - prod. energie termica si electrica

Altii industriali

Industria chimica

Secundari

Altii

Sursa datelor: ANRE

Structura consumatorilor de gaze

naturale s-a modificat de-a lungul

timpului, in special in urma restructurarii

economiei dupa 1990. Pana in 2009-

2010, sectorul industrial ocupa pozitia de

lider in clasamentul consumatorilor, insa

dupa 2010 acest loc a fost preluat de

consumatorii casnici.

Cota consumatorilor casnici a crescut de

la 22.34% in 2013 la 22.53% in 2014 si

la 24.79% in 2015.

Industria chimica consuma in 2013

13.78% din totalul gazelor naturale

consumate in Romania. In 2014

procentul a urcat la crescut la 14.54%,

iar in 2015 s-a injumatatit, ajungand la

7.26%.

Cota consumului tehnologic s-a mentinut

constanta in jurul valorii de 8.8% - 8.9%.

Cota clientilor comericali a inregistrat o

usoara scadere de la 7.57% pana la

6.31% in 2015.

DISCLAIMER

BRK FINANCIAL GROUP considera ca cercetarea este un serviciu important oferit clientilor nostri. Departamentul de analiza al companiei

emite recomandări care se bazează pe informaţii obţinute de la/din surse de informare publică pe care le consideră de încredere, dar

pentru a căror acurateţe şi caracter complet nu ne asumăm responsabilitatea. Toate estimările şi opiniile incluse în prezentul raport

reprezintă judecata independentă a analiştilor la data publicării. Ne rezervăm dreptul de a modifica opiniile exprimate în acest raport în

orice moment fără notificare prealabilă. În plus, ne rezervăm dreptul de a nu actualiza aceste informaţii sau să întrerupem furnizarea lor

fără o notificare prealabilă.

Analizele realizate de dept. de analiza al BRK FINANCIAL GROUP au scop exclusiv informativ si nu constituie o oferta de vanzare,

subsciere sau cumparare a vreunui instrument financiar prezentat. Autorii analizei atestă faptul că opiniile exprimate în analiză reflectă cu

acurateţe propriile convingeri despre instrumentele financiare prezentate în analiză. Drepturile de autor pentru materialele prezentate in

aceasta analiza, apartin BRK FINANCIAL GROUP SA.

Acest disclaimer este un rezumat. Disclaimerul aferent analizelor emise de BRK FINANCIAL GROUP SA, se regaseste integral pe

pagina de internet a societatii: www.brkfinancialgroup.ro.

Atestare analişti

Autorii acestei analize atestă faptul că nu au fost remuneraţi direct sau indirect pentru a exprima opiniile si recomandările din acest

document. De asemenea, autorii analizei atestă faptul că opiniile exprimate în analiză reflectă cu acurateţe propriile convingeri despre

instrumentele financiare prezentate în analiză.

Autoritatea responsabilă pentru supravegherea SSIF BRK FINANCIAL GROUP SA este Autoritatea de Supraveghere Financiară (ASF –

www.asfromania.ro). Această analiză este prezentată în conformitate cu Regulamentul nr. 15/2006 privind recomandările pentru investiţii

în instrumente financiare. Drepturile de autor ale tuturor materialelor prezentate în această analiză, cu excepţia cazului în care se indică

altfel, aparţin SSIF BRK FINANCIAL GROUP SA.

Niciun material sau conţinut sau orice copie a acestora nu poate fi modificat, transmis, copiat sau distribuit oricărei alte părţi fără

permisiunea SSIF BRK FINANCIAL GROUP SA. Preluarea materialelor/informatiilor oferite de SSIF BRK FINANCIAL GROUP SA fără

citarea sursei este interzisă şi pedepsită prin lege. Informaţiile legate de instrumentele financiare la care se face referire în această analiză

pot fi obţinute de la SSIF BRK FINANCIAL GROUP SA la cerere.

Sistem de recomandări :

Cumpărare: este estimat că instrumentul financiar va genera un randament mai mare de 15% în următoarele 12 luni, conform cu preţul

ţintă

Mentinere: este estimat că instrumentul financiar va genera un randament intre -15% şi 15% în următoarele 12 luni, conform cu preţul ţintă

Vânzare: este estimat că instrumentul financiar va genera randament negativ de peste -15% în următoarele 12 luni, conform cu preţul ţintă

Restricţionat: divulgarea de estimări financiare, preţ ţintă sau rating pentru un instrument financiar este temporar restricţionată pe motive

de conformitate (ex: conflict de interese)

Acoperire în tranziţie: datorită schimbărilor în echipa de analiză, furnizarea de estimări financiare, preţ ţintă sau rating pentru un

instrument financiar sunt suspendate temporar.

Analist: Bianca MOLDOVAN

25/08/2016