monografie

TRANSCRIPT

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 1/43

1

Cap.1. Organizarea şi funcţionalitatea instituţiei liceului

1.1. Scurt istoric

La nivelul învăţământului preuniversitar, în anul 1971, au fost înfiinţate primele 5 licee de

informatică din ţară, printre car e şi Liceul de Informatică Iaşi, fiind denumit atunci Liceul

pentru Prelucrarea Automată a Datelor (L.P.A.D.). În 1974, denumirea liceului se schimbă în

Liceul pentu Informatică , iar în 1977 capatǎ titulatura de Liceul de Matematică-Fizică nr. 1

cu profil matematică - informatică. În cursul anului 1990, s-au făcut demersuri ca liceul să

poarte numele savantului de renume mondial în domeniul informaticii, academicianul

Grigore C. Moisil. Astfel, denumirea actuală este Liceul de Informatică „Gr igore C. Moisil“

Iaşi.

Încă de la înfiinţarea sa, liceul s-a individualizat ca unitate de învăţământ de prestigiu.

Până în 1990 liceul a fost singurul de profil din Moldova. Rezultatele obţinute la concursurile

şcolare, profesionalismul şi dăruirea cadrelor didactice au permis obţinerea statutului de liceu

de elită. Situat într -o zonă relativ greu accesibilă din perspectiva transportului în comun,

specificul şi prestigiul liceului au atras dintotdeauna un număr mare de elevi, astfel încât

media ultimului admis în clasa a IX-a nu a scăzut sub 8,70. De asemenea, solicitările pentru

clasa a V-a depăşesc numărul de clase admise prin planul de şcolarizare. Se poate afirma că

existenţa unui astfel de liceu în reţeaua unităţilor şcolare din judeţ este mai mult decât

necesară şi din perspectiva importanţei crescânde a informaticii în societatea românească, în

general, şi ieşeană, în special. Trebuie menţionat cǎ liceul are în prezent elevi atât din alte

judeţe ale Moldovei cât şi din Republica Moldova.

.Liceul asigur ǎ absolventilor sǎi obtinerea unui certificat de competente profesionale de

operare pe calculator şi competenţe de nivel mediu de programare.

În 1976 s-a dat în folosin ǎ actuala clǎdire a liceului, situatǎ în Copou. În prezent liceul

are în folosinţă: 27 sǎli de clasǎ, 8 laboratoare cu calculatoare performante şi acces internet,

laborator fizică, laborator chimie, cabinete de limbi moderne, 1 amfiteatru, o salǎ de sport

modern dotatǎ, 2 terenuri de sport, o bibliotecǎ, cǎmin si cantinǎ, centralǎ termicǎ proprie.

În 1994 la acest liceu s-a înfiintat prima clasa de gimnaziu, în prezent existând 8 clase de

gimnaziu şi 21 clase liceu.

În anul scolar 2010-2011 liceul functioneaza cu 841 elevi şi 47 profesori.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 2/43

2

1.2. Obiectul / domeniul de activitate

Ţinând cont de specificul instituţiei ca unitate de învaţământ preuniversitar de stat,obiectul de activitate al acesteia îl reprezintǎ prestarea de servicii de formare educaţionalǎ

pentru elevii din ciclul liceal. Astfel, în activitatea liceului se înscrie în primul rând

obiectivul de a oferi o foarte bună educaţie elevilor înscrisi, reprezentând încǎ un pas în

formarea viitorilor profesionişti de pe piaţa muncii, implicând realizarea unor finalităţi care

ţin de activitatea elevilor, de activitatea personalului didactic precum şi a celui din conducere.

Asadar, obiectul de activitate al Liceului de Informaticǎ ‘‘ Grigore C. Moisil’’ îl

constituie prestarea de servicii educaţionale către elevii înscrişi, avându-se în vedere aspecte

precum : formarea elevului şi asigurararea accesului la o gamă largă de informaţii, asigurareacalităţii şi finalităţii procesului educativ, respectarea caracteristicilor de vârstă, a intereselor şi

motiva iilor elevilor precum şi urmărirea caracterului a plicativ al cunoaşterii şi al

activităţilor de învăţare.De asenenea, creşterea ponderii activităţilor computerizate asigură

formarea deprinderilor practice, de utilizare a tehnologiilor de ultimă oră, folositoare

devenirii ulterioare a elevilor.

Având în vedere faptul că orice instituţie de învaţământ de stat formează forţa de muncă

care va contri bui la sprijinirea economiei naţionale, putem afirma că liceul are un scop bine

definit încă de la înfiinţare, şi anume acela de a oferi o pregătire exccelentă a elevilor, de a-i

îndruma pe aceştia spre viitoarele lor cariere de pe piaţa muncii din România şi nu numai şi

de a contribui prin intermediul cadrelor didactice la formarea unei conştiinţe, a unui

compor tament moral şi legal în acelasi timp.

Finalităţile privind activitatea elevilor sunt următoarele:

- pregătirea elevilor pentru integrarea în forma superioară de învăţământ

- însuşirea elementelor esenţiale formării unei culture generale care să contribuie la

conturarea personalităţii fiecărui elev

Finalităţile privind activitatea personalului didactic se referă la următoarele aspecte:

- conducerea procesului de învăţare pentru realizarea obiectivelor propuse

- evaluarea progresului şi performanţelor în asimilarea cunoştinţelor de către elevii pe

care i-au pregătit, pe baza unui sistem de evaluare obiectiv

- crearea climatului favorabil pentru învăţare

- perfecţionarea pregătirii profesionale

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 3/43

3

Finalităţile privind activitatea personalului de conducere:

- gestionarea optimă a patrimoniului liceului şi aşezarea bazei didactico-materială a

unităţii de învăţamânt- coordonarea, proiectarea şi evaluarea întregului proces de învăţământ potrivit

legislaţiei în domeniu şi conform specificului liceului.

Unităţile de învăţământ de stat se organizează şi funcţionează în conformitate cu Legea

Învăţământului, cu Statutul personalului didactic şi potrivit Regulamentului de Ordine

Interioară.În România, statul garantează fiecărui cetăţean dreptul la educaţie indiferent de

sex, rasă, naţionalitate, apartenenţă politică sau religioasă.

Prestarea serviciilor educaţionale se realizează în conformitate cu Legea Învăţamântului

nr. 84 din 24 iulie 1995 republicată.Potrivit acesteia, învăţamântul urmăreşte realizarea

idealului educaţional întemeiat pe tradiţiile umaniste, pe valorile democraţiei şi pe aspiraţiile

societăţii româneşti şi contribuie la păstrarea identităţii naţionale.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 4/43

4

1.3. Organizarea internă

Liceul de Informatică “Grigore C. Moisil” Iaşi este organizat şi funcţionează în baza

legislaţiei generale şi special, a actelor normative elaborate de Ministerul Educaţiei,

Cercetării, Tineratului şi Sportului, în conformitate cu prevederile Regulamentului de

organizare a uniţilor de învăţământ preuniversitar.

Din punct de vedere al elementelor existente, necesare sub aspect funcţional, liceul are un

director, un director adjunct, secretariat, un comprtiment financiar-contabil condus de un

contabil şef, personal didactic şi personal auxiliar.

Figura Nr. 1 – Organigrama Liceului de Informatică “Grigore C. Moisil” sub aspect

funcţional

Conducerea liceului se realizează de către Consiliul de Administraţie.Directorul unităţii

de învăţământ este preşedintele Consiliului de Administraţie şi exercită conducerea executivă

a unităţii de învăţământ, în conformitate cu responsabilităţile şi atribuţiile conferite de lege,cu hotărârile consiliului local şi cu hotărârile Consiliului de Administraţie al

unităţii.Directorul este subordonat Inspectoratului Şcolar Judeţean, reprezentat prin

Inspectorul Şcolar General. Fişa postului şi fişa de evaluare ale directorului sunt elaborate de

Ministerul Educaţiei , Tineretului şi Sportului.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 5/43

5

Rela iile dintre compartimente:

Între compartimentele care formeazǎ organigrama Liceului de Informaticǎ ‘’Grigore C.

Moisil’’ Iaşi existǎ atat rela ii de subordonare ierarhicǎ (între director adjunct – director,

director- consiliul de administra ie, contacil sef - director), cat şi rela ii de colaborare (între

cadrele didactice, intre acestea si directorul adjunct, afla i pe aceeaşi pozi ie ierarhicǎ).

Deasemenea existǎ şi rela ii de coordonare (director adjunct- cadre didactice) şi rela ii de

reprezentare.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 6/43

6

1.4.Funcţionalitate

Conducerea unităţilor de învăţământ preuniversitar este asigurată în conformitate cu

prevederile Legii Învăţământului nr. 84/1995, republicată, cu modificările şi completările

ulterioare, şi ale Legii nr. 128/1997, cu modificările şi completările ulterioare.

1). Consiliul de administraţie al unităţii de învăţământ are rol de decizie în domeniul

administrativ şi este format din : director, director i adjuncţi, contabilul-şef , 1-5 reprezentanţi

ai cadrelor didactice aleşi de Consiliul Profesoral şi reprezentanţi ai părinţilor, precum şi ai

Administraţiei Publice Locale.În Consiliul de Administraţie se include şi reprezentanţi ai

agenţilor economici care asigură baza material pentru practică. Consiliul de administraţie al

unităţii de învăţământ este f ormat, potrivit legii, din 9-11 membri.

Atribuţiile consiliului de administraţie sunt:

a) asigură respectarea prevederilor legislaţiei în vigoare, ale actelor normative emise de

Ministerul Educaţiei şi Cercetării şi ale deciziilor inspectorului şcolar general;

b) administrează, prin delegare din partea consiliului local, terenurile şi clădirile în care

îşi desfăşoară activitatea unităţile de învăţământ preuniversitar şi prin preluare de la vechiul

consiliu de administraţie, celelalte componente ale bazei materiale-mijloace fixe, obiecte de

inventar, materiale care sunt de drept propr ietatea unităţii de învăţământ.

c) aprobă planul de dezvoltare a şcolii, elaborat de un grup de lucru desemnat de director,

după dezbaterea şi avizarea sa în consiliul profesoral;

d) aprobă regulamentul intern al unităţii de învăţământ, după ce a fost dezbătut în

Consiliul profesoral şi în comisia paritară;

e) elaborează, prin consultare cu sindicatele, fişele şi criteriile de evaluare specifice

unităţii de învăţământ, pentru personalul nedidactic, în vederea acordării calificativelor

anuale, primelor lunar e şi salariilor de merit;

f) acordă calificative anuale pentru întreg personalul salariat, pe baza propunerilor

rezultate din raportul general privind starea şi calitatea învăţământului din unitatea şcolară, a

analizei şefilor catedrelor/comisiilor metodice, a celorlalte compartimente funcţionale;

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 7/43

7

g) aprobă, la propunerea directorului, acordarea salariului de merit pentru toate categoriile

de salariaţi din unitatea de învăţământ. Pentru personalul didactic de predare şi de instruire

practică, aprobarea se acordă pe baza aprecierilor sintetice ale consiliului profesoral şi cu

respectarea metodologiei specifice;

h) stabileşte acordarea premiilor lunare pentru personalul unităţii de învăţământ;

i) stabileşte perioadele concediului de odihnă, pe baza cererilor individuale scrise ale

tuturor salariaţilor unităţii de învăţământ, a propunerilor directorului şi în urma consultării

sindicatelor;

j) stabileşte componenţa şi atribuţiile comisiilor de lucru din unitatea de învăţământ;

k) controlează periodic parcurgerea materiei şi evaluarea ritmică a elevilor, solicitând

rapoarte sintetice din partea şefilor de catedre/comisii metodice;

l) aprobă acordarea burselor şcolare, conform legislaţiei în vigoare;

m) avizează şi propune consiliului local, spre aprobare, proiectul planului anual de

venituri şi cheltuieli, întocmit de director şi contabilul şef, pe baza solicitărilor şefilor

catedrelor/comisiilor metodice şi ale compartimentelor funcţionale;

n) hotărăşte strategia de realizare şi gestionare a resurselor financiare extrabugetare,

conform legislaţiei în vigoare;

o) acordă avizul consultativ pentru ocuparea funcţiilor de director şi director adjunct;

p) propune nivelul indemnizaţiei de conducere a directorului;

q) avizează proiectele de plan anual de şcolarizare, de state de funcţii şi de buget ale

unităţii de învăţământ;

r) stabileşte structura şi numărul posturilor pentru personalul didactic auxiliar, pe baza

criteriilor de normare elaborate de Ministerul Educaţiei şi Cercetării, pentru fiecare categoriede personal;

s) aprobă strategia de dezvoltare a resurselor umane la nivelul unităţii şcolare;

t) validează raportul general privind starea şi calitatea învăţământului din unitatea şcolară

şi promovează măsuri ameliorative, conform normelor legale în vigoare

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 8/43

8

2). Directorul unităţii de învăţământ preuniversitar

Directorul exercită conducerea executivă a unităţii de învăţământ, în conformitate cu

atribuţiile conferite de lege, cu hotărârile Consiliului de administraţie al unităţii de

învăţământ, precum şi cu alte reglementări legale.

Directorul este subordonat inspectoratului şcolar, reprezentat prin inspectorul şcolar

general. Fişa postului şi fişa de evaluare ale directorului sunt elaborate de inspectoratul

şcolar, în baza reperelor stabilite şi comunicate în teritoriu de către Ministerul Educaţiei şi

Cercetării.

Directorul reprezintă unitatea de învăţământ în relaţiile cu terţe persoane fizice şi juridice,

în limitele competenţelor prevăzute de lege.

În realizarea funcţiei de conducere, directorul are următoarele atribuţii:

a) coordonează elaborarea proiectului de dezvoltare a şcolii, prin care se stabileşte

politica educaţională a acesteia;

b) este direct responsabil de calitatea educaţiei furnizate de unitatea de învăţământ;

c) lansează proiecte de parteneriat cu unităţi de învăţământ similare din Uniunea

Europeană sau din alte zone;

d) emite decizii şi note de serviciu care vizează realizarea obiectivelor politicii

educaţionale şi de dezvoltare instituţională;

e) propune inspectorului şcolar general proiectul planului de şcolarizare, avizat de

consiliul profesoral, de Comitetul Local de Dezvoltare a Parteneriatului Social în Formarea

Profesională (pentru învăţământul profesional, tehnic şi postliceal) şi aprobat de consiliul de

administraţie;

f) numeşte învăţătorii / diriginţii la clase şi coordonatorul pentru proiecte şi programe

educative şcolare şi extraşcolare, care este şi şeful comisiei diriginţilor, în urma consultării

şefilor de catedră/ ai comisiilor metodice, cu respectarea principiului continuităţii şi al

performanţei;

g) stabileşte componenţa formaţiunilor de studiu;

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 9/43

9

h) în baza propunerilor primite, numeşte şefii catedrelor şi ai comisiilor metodice,

comisia pentru curriculum, comisia pentru evaluarea şi asigurarea calităţii, şefii

compartimentelor funcţionale, ai comisiilor şi colectivelor pe domenii şi solicită avizul

consiliului profesoral cu privire la programele de activitate ale acestora;

i) numeşte, dintre membrii comisiei de curriculum, echipa de întocmire a orarului

unităţii de învăţământ, pe care îl verifică şi îl aprobă;

j) poate propune consiliului profesoral, spre aprobare, cadre didactice care să facă parte

din consiliul de administraţie şi solicită Consiliului elevilor, Consiliului reprezentativ al

părinţilor şi, după caz, Consiliului local, desemnarea reprezentanţilor lor în consiliul de

administraţie al unităţii de învăţământ;

k) stabileşte atribuţiile directorului/directorilor adjuncţi, ai şefilor catedrelor şi ai

comisiilor metodice, ai colectivelor pe domenii, precum şi responsabilităţile membrilor

consiliului de administraţie;

l) vizează fişele posturilor pentru personalul din subordine, conform legii şi

contractului colectiv de muncă;

m) elaborează, după consultarea şefilor de catedre /comisii metodice, proiectele de

încadrare pe discipline de învăţământ, urmărind respectarea principiului continuităţii;

n) asigură, prin şefii catedrelor şi ai comisiilor metodice, aplicarea planului de

învăţământ, a programelor şcolare şi a metodologiei privind evaluarea rezultatelor şcolare;

o) elaborează instrumente interne de lucru, utilizate în activitatea de îndrumare, control

şi evaluare a tuturor activităţilor care se desfăşoară în unitatea de învăţământ. Instrumentele

respective se aprobă în Consiliul de administraţie al unităţii de învăţământ, cu avizul

consultativ al sindicatelor reprezentate la nivelul unităţii şcolare;

p) controlează, cu sprijinul şefilor de catedră, calitatea procesului instructiv-educativ.

În cursul unui an şcolar, directorul efectuează săptămânal 3-4 asistenţe la orele de curs, astfel

încât fiecare cadru didactic să fie asistat cel puţin o dată pe semestru. La asistenţele efectuate

sau la unele activităţi ale catedrelor, directorul este însoţit, de regulă, de şeful de catedră;

r) monitorizează activitatea de formare continuă a personalului didactic, didactic-

auxiliar şi nedidactic;

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 10/43

10

s) aprobă graficul serviciului pe şcoală al personalului didactic şi al elevilor; atribuţiile

acestora sunt precizate în regulamentul intern al unităţii de învăţământ;

t) aprobă graficul desfăşurării tezelor semestriale;

u) coordonează activităţile de pregătire organizate de cadrele didactice cu rezultatedeosebite, pentru elevii care participă la olimpiade, concursuri, competiţii sportive şi

festivaluri naţionale şi internaţionale;

v) aprobă regulamentele de funcţionare a cercurilor, asociaţiilor ştiinţifice, tehnice,

sportive şi cultural-artistice ale elevilor din unitatea de învăţământ:

w) îndeplineşte atribuţiile stabilite prin alte metodologii aprobate de M.Ed.C.

Directorul unităţii de învăţământ, în calitate de ordonator de credite, răspunde de:

a) elaborarea proiectului de buget propriu;

b) urmărirea modului de încasare a veniturilor;

c) necesitatea, o portunitatea şi legalitatea angajării şi utilizării creditelor bugetare, în

limita şi cu destinaţia aprobate prin bugetul propriu;

d) integritatea şi buna funcţionare a bunurilor aflate în administrare;

e) organizarea şi ţinerea la zi a contabilităţii şi prezentarea la termen a bilanţurilor

contabile şi a conturilor de execuţie bugetară

3). Directorul adjunct

Directorul adjunct îşi desfăşoară activitatea în subordinea directorului, care îi elaborează

fişa postului, în concordanţă cu atribuţiile stabilite prin prezentul regulamentul de organizare

şi funcţionare a unităţilor de învăţământ preuniversitar şi prin regulamentul intern, îi

evaluează activitatea şi îi acordă calificativul anual; acesta răspunde în faţa directorului, a

consiliului profesoral, a consiliului de administraţie şi a organelor de îndrumare, evaluare şi

control, pentru activitatea proprie, conform fişei postului.

Directorul adjunct răspunde de activitatea educativă şcolară şi extraşcolară din unitatea de

învăţământ şi îndeplineşte atribuţiile delegate de către director pe perioade determinate,

precum şi pe cele stabilite prin fişa postului şi prin regulamentul intern al unităţii de

învăţământ şi preia toate prerogativele directorului, în lipsa acestuia.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 11/43

11

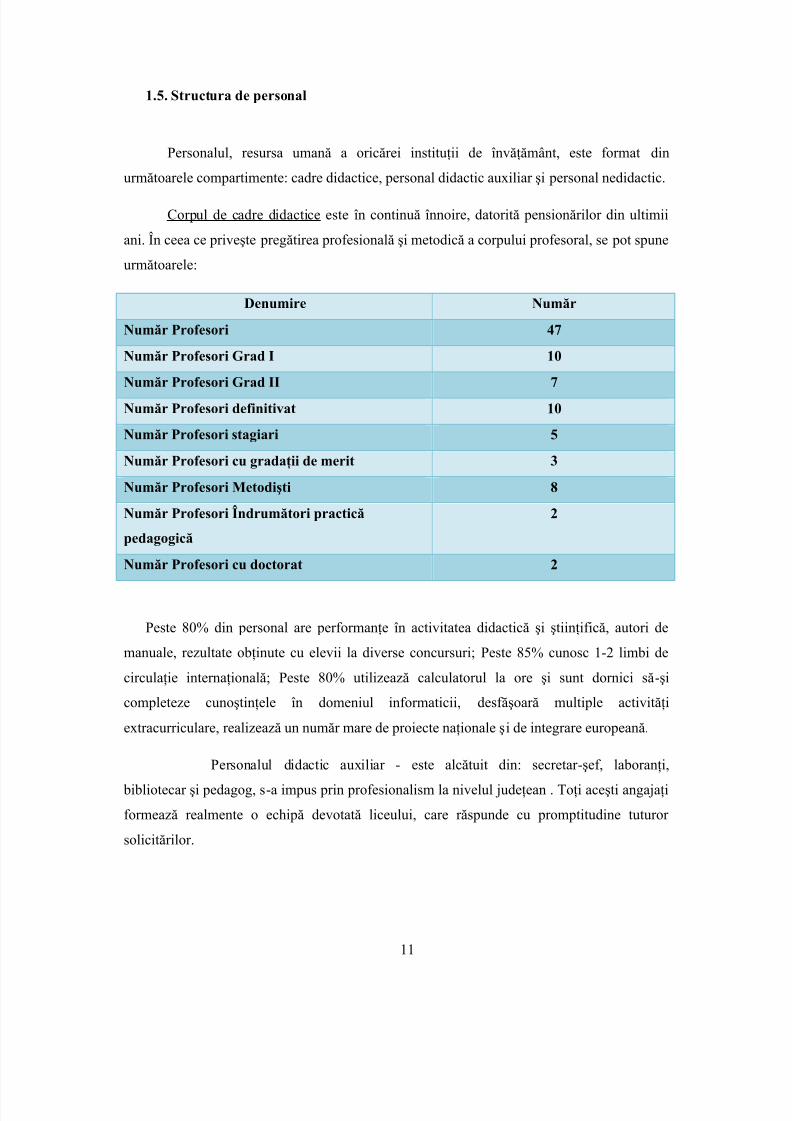

1.5. Structura de personal

Personalul, resursa umană a oricărei instituţii de învăţământ, este format din

următoarele compartimente: cadre didactice, personal didactic auxiliar şi personal nedidactic.

Corpul de cadre didactice este în continuă înnoire, datorită pensionărilor din ultimii

ani. În ceea ce priveşte pregătirea profesională şi metodică a corpului profesoral, se pot spune

următoarele:

Denumire Număr

Număr Profesori 47

Număr Profesori Grad I 10

Număr Profesori Grad II 7

Număr Profesori definitivat 10

Număr Profesori stagiari 5

Număr Profesori cu gradaţii de merit 3

Număr Profesori Metodişti 8

Număr Profesori Îndrumători practică

pedagogică

2

Număr Profesori cu doctorat 2

Peste 80% din personal are performanţe în activitatea didactică şi ştiinţifică, autori de

manuale, rezultate obţinute cu elevii la diverse concursuri; Peste 85% cunosc 1-2 limbi de

circulaţie internaţională; Peste 80% utilizează calculatorul la ore şi sunt dornici să -şi

completeze cunoştinţele în domeniul informaticii, desfăşoară multiple activităţi

extracurriculare, realizează un număr mare de proiecte naţionale şi de integrare europeană.

Personalul didactic auxiliar - este alcătuit din: secretar -şef, laboranţi,

bibliotecar şi pedagog, s-a impus prin profesionalism la nivelul judeţean . Toţi aceşti angajaţi

formează realmente o echipă devotată liceului, care răspunde cu promptitudine tuturor

solicitărilor.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 12/43

12

Personalul nedidactic, sau administrative - este alcătuit din: contabil

şef,inginer de sistem, analist-programator, administrator, magaziner, supravaghetor de

noapte, fochişti, portari, bucătar şi personal de întreţinere si de serviciu şi este destul de

eterogen (în general datorită fluctuaţiilor mari de personal şi a pensionărilor din ultimii ani)

dar printr-o organizare eficientă a activităţii, pin coordonare şi monitorizare, cei nou angajaţise integrează în contextul de muncă şi reacţionează pozitiv la solicitări.

Aceste compatimente funcţionează într -o interdependenţă, sectorul didactic în

continuă colaborare, iar cel nedidactic coordonat de director şi contabilul şef, prin

intermediul administratorului.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 13/43

13

1.6. Relaţiile institu iei cu exteriorul

Instituţia de învăţământ este condusă de un ordonator de credite bugetare în persoana

directorului instituţiei . Liceul de informatică „Grigore C. Moisil” nu are in subordine alte

instituţii . Relaţiile externe ale unităţii de învăţământ privesc următoarele aspecte:

a. Instituţia îşi desfăşoară activitatea sub supravegherea directă din partea Inspectoratului

Şcolar Judeţean Iaşi. Relaţiile cu această instituţie constă în:

- trimiterea spre aprobare a situaţiei privind: număr ul de personal (conform actelor

normative); statul de funcţii; notele de fundamentare privind cheltuielile de personal;

- relaţiii privind concursurile pentru angajarea personalului, realizarea de inspecţii de

specialitate pentru obţinerea diferitelor grade;

Prin intermediul Inspectoratului, liceul primeşte bani de la bugetul statului pentru:

- bursele pentru elevi

- organizarea şi desfăşurarea examenelor nationale;

- inspecţii de gr ad.

b. Ralaţiile cu Consiliul Local Iaşi au în vedere finanţarea unităţii şcolare. Proiectul

de buget al unităţii va fi înaintat consiliului local spre avizare şi va fi integrat în proiectul de

buget al consiliului local, ca şi parte a necesarului de fonduri pentru învăţământ.Consiliul

local este cel care realizează efectiv alocarea fondurilor pentru unitatea de învăţământ.

c. Relaţiile unităţii şcolare cu Trezoreria Municipiului Iaşi constau în faptul că toate

operaţiunile de încasări şi plăţi efectuate de către liceu se derulează prin intermediul acestei

instituţii, unde îşi are deschise conturi pentru fiecare tip de cheltuială, pe surse de finanţare.

Aceste operaţiuni au ca suport material documente precum: ordinul de plată, cecul sau foile

de vărsământ.

d. Casa Judeţeană de Asigurări de Sănătate Iaşi şi Casa Judeţeană de Pensii Iaşi

primesc de la unitatea şcolară declaraţia privind privind contribuţiile personalului la

asigurările sociale de sănătate, respectiv contribuţiile personalului la asigurările sociale de

stat .

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 14/43

14

e. Unitatea şcolară va depune la Direcţia Finanţelor Publice Iaşi declaraţiile de

impunere ale personalului privind impozitul pe venituri din salarii şi fişele fiscale.

f. Unitatea şcolară desfăşoară relaţii cu diferiţi furnizori de bunuri şi servicii care au

în vedere în principal achitarea datoriilor faţă de aceştia pentru bunurile furnizate sau

serviciile prestate. Se au în vedere furnizori de: furnituri de birou, utilităţi (curent electric,

gaz, internet, telecomunicaţii, apă, salubritate etc.) şi altele.

De asemenea, unitatea şcolară are realţii cu o serie de societăţi comerciale sau mari

companii şi chiar persoane fizice, pe linia unor contracte de sponsorizare, ţinând cont de

specif icul activităţii de învăţământ defăşurate în cadrul liceului de informatică şi nu numai

(de exemplu, Siemens VDO România).

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 15/43

15

1.7.Structura si evolu ia pincipalelor cheltuieli bugetare la în perioada 2008 - 2009

- 2010

cheltuieli 2008 2009 2010

Cheltuieli de personal

6800 7000 6000

Cheltuieli cu bunuri

si servicii

3500 3700 3000

Cheltuieli cu

asisten ǎ socialǎ

1800 2800 2000

Cheltuieli cu bursele

elevilor

4800 7000 6000

Cheltuieli de capital 1400 1300 1300

Cheltuieli 2008 2009 2010cheltuieli de personal 39.3% 34.5% 32.78%cheltuieli cu bursele 27.7% 33.17% 31.5%cheltuieli de capital 8.09% 6.17% 7.1%alte cheltuieli 24.91% 26.16% 28.62%

În anul 2008, cheltuielile totale înregistrate de Liceul de Informaticǎ ‘‘Grigore C. Moisil’’

Iaşi au fost de 17300, ponderea cea mai mare avand-o cheltuielile de personal, acestea

reprezentand 39,3% din cheltuielile totale; urmate de cheltuielile cu burse care reprezintǎ

27,7% din cheltuielile totale, ponderea cea mai micǎ revenind cheltuielilor de capital în

procent de 8,09%.

cheltuieli de

personal

39%

cheltuieli

cu bursele

28%

cheltuieli de

capital

8%

alte cheltuieli25%

Cheltuieli totale înregistrate la Liceul de

Informatică "Grigore C. Moisil" în 2008

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 16/43

16

În 2009, se înregistreazǎ cheltuieli totale de 21100, observandu-se o crestere a lor în

raport cu anul 2008. Cheltuielile de personal sunt în procent de 34,5%, urmate tot de

cheltuielile cu burse care reprezintǎ 33,17% din totalul cheltuielilor, cheltuielilor de capital

revenindu-le procentul de 6,17%, observandu-se o scǎdere a investi iilor de aproape 2 %

fa ǎ de 2008.

În anul 2010, s-au efectuat cheltuieli în valoare totalǎ de 18300, acestea aflandu-se în

scǎdere fa ǎ de 2008. În acest an cheltuielile de personal au reprezentat 32,78%, iar

cheltuielile de capital au fost de 7,1% din totalul cheltuielilor.

cheltuieli de

personal

35%

cheltuielicu bursele

33%

cheltuieli de

capital

6%

alte cheltuieli

26%

Cheltuieli totale înregistrate la Liceului de Informatică

"Grigore C. Moisil" în 2009

Cheltuieli de

personal

33%

Cheltuieli

cu bursele31%

cheltuieli de

capital

7%

alte

cheltuieli

29%

Cheltuieli totale înregistrate la Liceul de Informatică

"Grigore C. Moisil" în 2010

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 17/43

17

Cap.2. Fundamentarea cheltuielilor bugetare

2.1. Cadrul juridic privind fundamentarea cheltuielilor bugetare

În fundamentarea principalilor indicatori financiari din bugetul instituţiei se urmăreşte

respectarea cadrului juridic de acţiune pornind de la actele normative care produc efecte în

mod indirect şi având în vedere actele specifice domeniului bugetar ( Legea finanţelor publice

500/ 2002, Legea finanţelor publice locale nr. 189 / 1998, completată şi modificată de

O.U.G. nr. 45 / 2003).

Legea nr. 500 / 2002 privind finanţele publice cu prinde, clasificaţia indicatorilor

finanţelor publice , unde sunt cuprinse toate categoriile de venituri şi cheltuieli presupuse de

relaţiile specifice, concretizate în bugetele publice ca balanţe financiare.

Cadrul juridic este dat şi de Ordinul Ministerului Finanţelor Publice nr. 1954/12.2005

cu aplicare de la 1 ianuarie 2006, cu anexele sale.

În ce priveşte partea de cheltuieli, referitor la clasificaţia economică a cheltuielilor,

ordinul precizează că instituţiile publice vor utiliza numai subdiviziunile specifice

domeniului lor de activitate şi pentru care există bază legală pentru efectuarea lor. Astfel, spre

exemplu, instituţiile de învăţământ preuniversitar vor reflecta numai acei indicatori de

cheltuieli cuprinşi în următoarele subdiviziuni ale clasificaţiei funcţionale:

- Partea a III-a : „Cheltuieli social - culturale”

- Capitolul 65 : „Învaţământ”

- Subcapitolul 4: „Învăţământ secundar”

În ceea priveşte partea de venituri, instituţiile de învăţământ preuniversitar vor reflecta

în bugetele lor numai indicatori de venituri cuprinşi în clasificaţie referitori la acele venituri

relizate potrivit cu desfăşurarea actului de învaţamânt si pentru care legislaţia prevede

posibilitatea de încasare a unor astfel de venituri. Spre exemplu, hotarârea de Guvern nr.

2192 / 2004 , unităţile de învăţământ preuniversitar de stat sunt autorizate potrivit

dispoziţiilor legale , să stabilească nivelul taxelor pentru desfăşurarea examenelor de admitere

sau a altor examene (de exemplu atestat ) din care să se acopere cheltuielile aferente

activităţilor respective.De asemenea, legea învăţământului nr. 84 din 24 iulie 1995 cu

modificările şi completările ulterioare constituie o componentă a cadrului juridic privind

fundamentarea indicatorilor de venituri şi cheltuieli.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 18/43

18

Fundamentarea cheltuielilor de personal se realizează potrivit Legii nr. 128/1997

privind statutul personalului didactic cu modificările şi completările ulterioare, completată

anual printr-o ordonanţă a guvernului privind creşterile salariale ce se vor acorda în anul

respectiv personalului didactic din unităţile şi instituţiile de învăţământ, salarizat potrivit

Legii nr. 128/1997. Astfel, pentru anul 2007, fundamentarea cheltuielilor de personal va aveaîn vedere Legea nr. 128/1997 cu modificările şi completările ulterioare în acord cu

Ordonanţa Guvernului nr.4 din 12 ianuarie 2006 cu anexele sale privind creşterile salariale

ce se vor acorda în anul 2007 personalului didactic din unităţile şi instituţiile de învăţământ,

salarizat potrivit Legii nr. 128/1997 privind statutul personalului didactic şi în acord cu

Ordinul MedC pentru aprobarea metodologiei de calcul a drepturilor salariale ce se acordă

personalului didactic încadrat pe funcţiile din anexele la Ordonanţa Guvernului numărul

4/2006.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 19/43

19

2.2. Calcule şi fundamentări privind cheltuielile bugetare

Liceul de informatică „Grigore C. Moisil” reflectă în bugetul propriu de venituri şicheltuieli , la partea de venituri, o serie de venituri din activităţi proprii. Veniturile legate de

finanţarea instituţiei din bugetul de stat, bugetul local şi bugetul Consiliului Judeţean (fondul

de echilibrarea al bugetelor locale) acoperă toate cheltuielile cuprinse în bugetul de venituri şi

cheltuieli aprobat. Există şi este stimulată implicarea instituţiei în realizarea de venituri

proprii sau atragerea de fonduri externe.

Legea învăţământului nr.84 din 24 iulie 1995 cu modificările şi completările ulterioare

prevede că : „unităţile de învăţământ preuniversitar de stat pot obţine venituri proprii

realizate, în condiţiile legii, din: activitatea de producţie (ateliere-şcoala, ferme agricole etc.), prestări de servicii, taxe de la persoane fizice şi juridice, venituri din închirieri de spaţii,

donaţii, sponsorizări şi alte venituri realizate din activitatea de învăţământ, activităţi cultural -

educative, ale internatelor şi cantinelor pentru preşcolari şi elevi.Veniturile astfel realizate vor

fi utilizate exclusiv de către aceste unitati”.

Bugetul se întocmeşte de fiecare instituţie de învăţământ preuniversitar de stat cu

personalitate juridicǎ. Acesta se întocmeşte în faza de elaborare a proiectului bugetului local,

respectiv a bugetului de stat, se definitivează după intrarea în vigoare a legii bugetului de stat

şi se aprobă odată cu aprobarea bugetelor locale. Pe parcursul execuţiei bugetare, în situaţia

în care au loc r ectificări bugetare, se urmează aceleaşi etape.

În fundamentarea principalilor indicatori financiari se urmareste respectarea cadrului

juridic de actiune pornind de la actele normative care produc efecte în mod indirect şi având

in vedere actele specifice domeniului bugetar (Legea finanţelor publice 500 – 2002, Legea

finanţelor punblice locale nr. 189 – 1998, completată şi modificată de O.U.G. nr. 45 – 2003).

Legea nr. 500 – 2002 a Finanţelor publice cuprinde în prima anexă, vis-à-vis de

indicatorii financiari clasificaţia indicatorilor finanţelor publice , unde sunt cuprinse toate

categoriile de venituri şi cheltuieli presupuse de relaţiile specifice, concretizate în bugetele

publice ca balanţe financiare.

Principalele subdiviziuni folosite în clasificaţia veniturilor şi cheltuielior bugetare

presupun utilizarea în grupare cu caracter complementar a 2 criterii: la venituri apar capitole

şi subcapitole semnificând din punct de vedere financiar provenienţa , la cheltuieli: părţi,

capitole şi subcapitole care din punct de vedere financiar are semnificaţia de destinaţie.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 20/43

20

În completarea subdiviziunilor menţionate pe criteriul financiar la venituri şi cheltuili se

folosesc cu caracter complementar, subdiviziuni ce presupun în structura drept criteriu de

grupare în plan administrastiv sau de ramura următoarele: sectoare şi titluri.

O asemenea grupare are în vedere împărţirea administrativ teritorială a ţării pe judeţe sau

clasificarea ramurilor economiei nationale ori alte entităţi organizatorice. În plus la cheltuieli,

vis-a-vis de destinaţii detaliate apar şi alte subdiviziuni în continuarea criteriului financiar de

grupare : titluri, articole, aliniate, pentru care sunt folosite intitulările de cadru comun a

cheltuililor sau clasificaţiei econnomice.Numai la cheltuieli între subdiviziuni apar două cu

caracter orientativ: părţi, titluri.

La cheltuieli aliniatele se cuprind în articole iar articolele în subcapitole. În sens

orientativ articolele se cuprind în titluri. Subdiviziunile orientative ( părţi, titluri ) sunt

simbolizate cu ajutorul cifrelor romane : părţi( I-XII ) şi titluri (I-XI).

Ca instrument de lucru, în activitatea bugetară, clasificaţia bugetară este în

răspunderea exclusivă a Ministerului Finanţelor publice care prin ordin al Ministrului impune

pentru un an bugetar o anumită structură a veniturilor şi cheltuielilor.

VenituriCapitole

Subcapitole……………SectoareTitluri

CheltuieliPărţi

CapitoleSubcapitole…………SectoareTitluri

Cadru comun clasificaţie economicTitluriArticoleAliniate

Cheltuielile pentru învăţământ sunt structurate conform clasificaţiei economice în mai

multe subcapitole, în funcţie de forma de învăţământ.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 21/43

21

Cheltuielile publice se clasifică în :

Cheltuielile de capital - destinate obţinerii unor bunuri durabile , utilizabile pe mai mulţi

ani: ele sunt utilizate pentru construirea de noi unităţi de învăţământ, dotarea acestora cuaparatură necesară funcţionări ;

Cheltuieli curente care se clasifică în:

-cheltuieli materiale şi de servicii,

-cheltuieli de personal,

-cheltuieli reprezentând subvenţii şcolare sau transferuri pentru unităţile de îmvăţământ,

burse.

Cheltuielile curente sunt utilizate pentru întreţinerea şi funcţionarea unităţilor de

învăţământ.Cheltuielile pentru învăţământ se stabilesc pe fiecare subcapitol, pornind de la

marimea indicatorilor specifici acţiunii de învăţământ precum şi de la celelalte evenimente

consemnate prin elemente de calcul ce influienţează în mod direct volumul cheltuielilor.

Cuantificarea cheltuielilor curente are ala bază indicatori specifici şi norme de

cheltuieli, comune cu cele de la alte instituţii pu blice.Indicatori financiari şi calcule de

fundamntare, cheltuiala medie de personal / elev, cheltuiala medie anuală materială / elev,număr burse de şcolarizare.Indicatori specifici: număr de elevi înscrişi.

Pentru instituţia de învăţământ, volumul indicatorilor specifici este stabilit pe an

şcolar. Pentru a putea fi utilizat la cuantificarea cheltuielilor este necesar să se determine

volumul lor mediu pe anul pentru care se face fundamentarea.

Aceşti indicatori stau la baza analizelor şi intervenţiilor din partea organelor statului în

sensul justificării oportunităţii şi necesităţii unei anumite categorii de cheltuieli.

Determinarea numărului de indicatori pe forme de învăţământ pentru anul în care se face

fundamentarea reprezintă prima etapă în stabilirea cheltuielilor şi se realizează în funcţie de : numărul de indicatori ( numărul de elevi ) din anul de bază care vor termina anul

şcolar în anul următor,

numărul de indicatori care termină un anumit grad de învăţământ şi trece în altul sau

termină cursurile liceului.

creşerea numărului de indicatori în noul an de învăţământ.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 22/43

22

alte elemente necesare determinării cheltuielilor pentru învăţământ sunt reprezentate

de indicatorii de calcul şi fundamentare stabiliţi pe fiecare acţiune.

Definitivarea nivelului acestor indicatori se face ţinându-se cont de modificările ce

vor interveni în anul pentru care se face fundamentarea şi care vor influienţa mărimea

lor. Se analizează şi structura acestor indicatori din punct de vedere al indicatorilor ce-i compun.

În faza de fundamentare se calculează nivelul acestora pe baza: execuţiei bugetare d in

perioada precedenta şi a cheltuielilor medii anuale pe un elev.Analiza şi aprecierea acestor

indicatori se face pe fiecare subcapitol, pe titluri, pe natura cheltuielilor. Deci, stabilirea

nivelului cheltuielilor la Liceul de Informatică “ Grigore C. Moisil” Iaşi se realizează pe baza

numărului de elevi şi a cheltuielilor medii anuale pe un indicator.

Cheltuielile curente au următoarea structură:

Cheltuieli de personal ( salarii şi alte drepturi de personal )

Cheltuieli materiale şi servicii ( cheltuieli de întreţinere şi gospodărire, manuale, transport

, reparaţii ),

Cheltuieli reprezentând subvenţii şcolare şi transferuri (subvenţii pentru unităţile de

învăţământ, burse ).

Dimensionarea acestor cheltuieli se f ace în funcţie de o serie de elemente specifice

referitoare la contingenţele şcolare (elevi) , costul unitar pe forme şi unităţi de învăţământ,

norme, baremuri sau alte instrumente financiare cu ajutorul cărora se fundamentează anumite

categorii de cheltuieli. Cu caracter orientativ se foloseste şi execuţia cheltuielilor pe Liceul de

Informatică Iaşi, din perioada precedentă, în scopul evidenţierii elementelor şi situaţiilor noi.

Acest mod “clasic” sau “tradţional” de elaborare a bugetului învăţământului nu mai

corespunde întru-totul cerinţelor actuale deoarece nu permite efectuarea şi a unor analize a

obiectivelor realizate în domeniul învăţământului sau efectuarea unor evaluări necesare

procesului de dimensionare a acestor cheltuieli.

Prin metode clasice se determină doar cheltuielile, costurile necesare , dar nu şi sumele

rezultate privind eficienţa activităţii respective, cu alte cuvinte nu se urmăreşte corelaţia

dintre efectele obţinute şi efortul reclamat de acestea. Se apreciază chiar că stabilirea

volumului cheltuielilor bugetare pentru învăţământ, se face în unele cazuri după intuiţie sau

chiar sub “presiune” că serviciile însărcinate cu determinarea lor stabiliesc în mod deliberat

niveluri ale fondurilor peste cele necesare în mod real.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 23/43

23

Avem în vedere şi clasificaţia funcţională care foloseşte drept criterii domeniile, ramurile,

sectoarele de activitate spre care sunt dirijate resursele publice pentru destinaţii ale

cheltuielilor legate de efectuarea unor transferuri între diferite niveluri ale administraţiei

publice, plata dobânzilor la datoria publică sau constituirea de rezerve la dispoziţia

autorităţilor executive. Ele reflectă obiectivele politice financiare ale statului.Acest criteriu e important pentru repartizarea resurselor financiare publice pe domenii de

activitate şi obiective care definesc nevoile publice şi reprezintă obiectivul principal urmărit

la examinarea şi aprobarea prevederilor bugetare de către Parlament.

Liceul de Informatică Iaşi constituie consumatorul de resurse bugetare, iar

conducătorii lui- ordonatori de credite bugetare.

Aceste domenii sunt definite în legislaţia finanţelor publice astfel: la determinarea

cheltuielilor publice se vor avea în vedere politica financiară a statului, numărul de salariaţi,

reţeaua de instituţii în noul exerciţiu bugetar şi folosirea bazei tehnice existentă cu maximă

eficacitate.

Cuantificarea cheltuielilor pentru întreţinerea şi funcţionarea Liceului de Informatică

Iaşi, are la bază indicatori specifici, indicatori şi norme de cheltuieli comune cu cele de la alte

instituţii publice:

indicatori specifici ( număr de elevi înscrişi ),

indicatori finaciari şi calcule de fundamentare: cheltuiala medie anuală de personal /

elev; cheltuiala medie anuală / elev; indicatori comuni cu ai altor instituţii publice : suprafaţa unităţii ( mp ).

În plan metodologic, normele folosite în inscrierea de indicatori financiari în Bugetele

Publice sunt elaborate de Ministerul Finanţelor. Aceste norme formează un cadru de actiune

unitar de către toţi cei implicaţi în elaborarea Proiectului de Buget. Fundamentarea de

proiecte de Bugete Publice presupune calcule care să aibă ca efect dimensionare valorică a

veniturilor şi cheltuielilor de înscris în bugete în concordanţă cu subdivziunile de specificaţie

bugetară. Identificarea şi individualizarea prin dimensiuni specifice a indicatorilor fizici se

derulează potrivit cu normele metodologice elaborate de Ministerul Finanţelor Publice şi

Ministerrul Educaţiei şi Cercetării Naţionale.

În cuatificarea veniturilor şi cheltuielilor de ordin bugetar se porneşte de la n ivelurile de

referinţă certe sau aproximative.În fundamentarea proiectului de buget este importantă

situaţia anului de bază, ţinându-se cont de execuţia certă şi execuţia preliminară.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 24/43

24

Cadrul juridic specific activităţii de învăţămâmnt, care produce efecte directe cu privire la

indicatorii de venituri şi cheltuieli de înscris în buget, are ca suport o serie de acte normative.

Legea finanţelor pubblice nr. 500/2002, Norme metodologice privind elaborarea

proiectului de buget, Legea finanţelor publice locale nr. 199 /1998, completată şi modificată prin O.U.G. nr. 45 / 2003, Legea învăţământului nr. 84 / 1995, Legea nr. 128 / 1997,

Regulamentul de organizare a învăţământului preuniversitar, Legea contabilităţii, etc

Potrivit cu clasificaţia economica a cheltuielilor din clasificaţia bugetară a indicatorilor

privind finanţele publice, Liceul de informatică „Grigore C. Moisil” realizează urmatoarele

categorii de cheltuieli:

- cheltuieli de personal, grupate la titlul I ;

- cheltuieli repezentând bunuri şi servicii, grupate la titlul II ;

- alte cheltuieli, grupate la titlul IX.

Calcule şi fundamentări privind cheltuielile de personal

Cheltuielile de personal includ: salarii de bază si alte drepturi salariale (sporuri, prime,

indemnizaţii de conducere etc.) şi contribuţii (CAS, CASS etc.).

Salariile de bază şi alte drepturi salariale se stabilesc la nivelul unităţii prin Statul de

funcţii întocmit conform legii. Acesta reflectă pe total cadre didactice, nedidactice, didactice

auxiliare următoarele elemente:

- salariul de bază

- sporuri (spor vechime, spor practică pedagogică, spor doctorat)

- ore suplimentare

- indemnizaţii de conducere

- alte drepturi salariale

Statul de funcţii realizează de asemenea o grupare a totalului de cheltuieli pe niveluri de

învaţământ, respectiv preuniversitar inferior şi superior, specifice liceului de informatică.De

asemenea, statul de funcţii este însoţit de documentul centralizator stat de funcţii care reflectă

sintetic sumele totale anuale reprezentând drepturi salariale. Cele două documente sunt

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 25/43

25

întocmite de secretariat, verificate de contabilul şef şi aprobate de Inspectoratul Şcolar

General.

Fundamentarea drepturilor salariale ale personalului didactic din învăţământul

preuniversitar

Salariul personalului didactic preuniversitar este compus din salariul de bază, la care se

adaugă sporurile care nu fac parte din acesta şi alte drepturi salariale prevăzute de lege.

Salariul de bază (SB) este format din:

a. salariul de bază al funcţiei didactice conform grilei de salarizare care include sporul de

stabilitate numai la tranşele de vechime de peste 10 ani din Ordonanţa Guvernului nr.4/2006,

precum şi sporul de suprasolicitare neuropsihică existent la toate tranşele de vechime;

b. indemnizaţia de conducere;

c. indemnizaţie pentru învăţământ special;

d. gradaţie de merit;

f. indemnizaţie pentru funcţia de diriginte, învăţător, institutor şi educatoare.

a. Salariul de bază al funcţiei didactice conform grilei se stabileşte prin înmulţirea

coeficientului 1 cu coeficienţii de multiplicare obţinuţi după cum urmează:

- pentru personalul didactic de predare încadrat la tranşele de vechime până la 10 ani,

coeficienţii de multiplicare din anexa 2a la OG nr. 4/2006 conţin numai sporul pentru

solicitarea neuropsihică şi rămân neschimbaţi. În cazul în care există situaţii când acest personal didactic are vechime neîntreruptă în învăţământ de peste 10 ani, va primi şi sporul

de stabilitate, calculat prin înmulţire cu 1,15 a coeficienţilor din ordonanţă, fără a se rotunji

după cele 3 zecimale rezultate;

- pentru personalul didactic de predare încadrat la tranşele de vechime peste 10 ani,

care îndeplineşte condiţia de vechime neîntreruptă în învăţământ de peste 10 ani, conform

legii, coeficienţii de multiplicare prevăzuţi în anexa 2a la OG 4/2006, vor rămâne

nemodificaţi;

- pentru personalul didactic de predare încadrat la tranşele de vechime peste 10 ani,care nu îndeplineşte condiţia de vechime neîntreruptă în învăţământ de peste 10 ani, conform

legii, coeficienţii de multiplicare prevăzuţi în anexa 2a la OG 4/2006 se vor împărţi la 1,15,

fără a se rotunji după cele 3 zecimale rezultate.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 26/43

26

b. Indemnizaţia de conducere , pentru funcţiile didactice din Anexa Nr. 2, se calculează

ca procent la salariul de bază din grilă stabilit conform situaţiilor prezentate mai sus şi devine

bază de calcul pentru celelate sporuri şi alte drepturi salariale care se calculează la salariul de bază.

c. Indemnizaţia pentru personalul didactic din învăţământul special, prevăzută de

articolul 49(3) din statutul personalului didactic, se calculează ca procent la salariul de bază

al funcţiei didactice din grilă, stabilit conform situaţiilor prezentate mai sus , şi devine bază

de calcul pentru celelalte sporuri şi alte drepturi salariale care se calculează la salariul de

bază.

d. Gradaţia de merit se calculează prin aplicarea procentului de 20% la salariul de bază

al funcţiei didactice din grilă şi devine bază de calcul pentru celelalte sporuri şi alte drepturi

salariale care se calculează la salariul de bază.

e. Salariul de merit se calculează astfel:

- pentru personalul de execuţie procentul de până la 15% se aplică la suma salariului de

bază al funcţiei didactice din grilă cu indemnizaţia pentru învăţământul special pentru

personalul care beneficiază de aceasta, devenind bază de calcul pentru celelalte sporuri şi alte

drepturi salariale care se calculează la salariul de bază;- pentru personalul de conducere procentul de până la 15% se aplică la suma salariului de

bază al funcţiei didactice din grilă cu indemnizaţia de conducere şi cu indemnizaţia pentru

învăţământul special pentru personalul care beneficiază de aceasta, devenind bază de calcul

pentru celelalte sporuri şi alte drepturi salariale care se calculează la salariul de bază;

Salariile de merit se vor acorda personalului încadrat pe funcţii didactice de execuţie în

pr oporţie de cel puţin 2/3 din numărul total stabilit conform legii.

f. Indemnizaţia pentru funcţia de diriginte, învăţător, institutor şi educatoare,

prevăzută de articolul 51(4) din Statutul personalului didactic, se calculează ca procent la

suma drepturilor salariale determinate la literele de mai sus de la a la e, devenind bază de

calcul pentru celelalte sporuri şi alte drepturi salariale care se calculează la salariul de bază.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 27/43

27

Sporul de vechime în muncă se calculează prin aplicarea procentelor stabilite de lege

la salariul de bază. (OUG nr. 123/2003)

Tranşe de vechime în muncă Cota din salariul de bazăÎntre 3 şi 5 ani 5%

De la 5 la 10 ani 10%

De la 10 la 15 ani 15%

De la 15 la 20 ani 20%

Peste 20 ani 25%

Sporul pentru titlul ştiinţific de doctor se calculează prin aplicarea procentului de 15%la salariul de bază.

Sporul pentru practică pedagogică se calculează prin aplicarea procentului stabilit prin

Legea 128/1997, cu modificările şi completările ulterioare, la salariul de bază, proporţional

cu timpul lucrat.

Sporurile pentru locurile şi condiţiile specifice în care se desfăşoară activitarea

personalului didactic din Anexa Nr.1 se calculează în conformitate cu prevederile

legislative specifice, prin aplicarea procentelor corespunzătoare la salariul de bază pentru

timpul efectiv de desfăşurare a activităţii didactice în acele condiţii.

Cumulul de funcţii şi plata cu ora în învăţământ

Posturile didactice rămase vacante, rezervate sau temporar vacante precum şi activităţile

care nu se pot norma în posturi didacticevor fi acoperite, prin cu ora, de către personalul

didactic existent, încadrat cu normă maximă, de către cadrele didactice pensionate, precum şi

de specialişti din alte sectoare de activitate, în condiţiile Statutului personalului didactic.

Activităţile didactice care nu pot fi normate în posturi didactice se cuantifică în ore fizice

şi salarizarea acestora se va face în sistem „plata cu ora”.Orele rămase libere din posturile

didactice vacante, rezervate sau temporar vacante pot fi acoperite prin plata cu ora. Plata

acestor ore se poate face numai pentru orele efectuate în afara programului de lucru aferent

funcţiei de bază a personalului angajat.

În învăţământul preuniversitar, personalul didactic şi cel didactic asociat, inclusiv cadrele

didactice pensionate pentru limită de vârstă, care funcţionează pe posturi didactice de predare

în sistem plata cu ora, sunt salarizate pentru activitatea depusă, în funcţie de condiţiile pe care

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 28/43

28

li îndeplinesc de încadrare în una din situaţiile prezentate la litera a, cu tariful orar stabilit şi

cu sporurile şi indemnizaţiile prevăzute de Legean nr. 128/1997, cu modoficările şi

completările ulterioare.

Tarifele din învăţământul preuniversitar se calculează astfel:

-1/72 pentru norma didactică de 18 ore pe săptămână;

-1/64 pentru norma didactică de 16 ore pe săptămână în învăţământul special;

-1/80 pentru norma didactică de 20 ore pe săptămână în învăţământul special;

-1/96 pentru norma didactică de 24 de ore pe săptămână.

Personalul didactic de predar e şi de instruire practică în învăţământul preuniversitar cu o

vechime de peste 25 de ani, cu gradul didactic I, beneficiază de reducerea normei didactice cu

2 ore săptămânal, fără diminuarea salariului. Acest personal didactic poate fi salarizat prin

plata cu ora, în afara programului normal de lucru aferent funcţiei de bază, pentru orele

didactice ce depăşesc norma săptămânală maximă de 14 ore, respectiv 18 ore pentru

învăţământul preuniversitar. Pentru acest personal, cu excepţia cadrelor didactice aflate în

situaţia aplicării prevederilor aliniaului 2 al articolului 45 din Legea nr. 128/1997, cu

modificările şi completările ulterioare, tarifele se calculează astfel:

-1/56 pentru norma didactică de 14 ore pe săptămână în învăţământul special;

-1/72 pentru norma didactică de 18 ore pe săptămână în învăţământul special;

-1/64 pentru norma didactică de 16 ore pe săptămână în învăţământul preuniversitar;

-1/88 pentru norma didactică de 22 ore pe săptămână în învăţământul preuniversitar;

Exemplu de calcul

Profesor de informatică, gr. I, vechime 16 ani, diriginte, gradaţie de merit

Salariul de bază al funcţiei didactice (Sbfd)

Sbfd = 4,810 * 210,807 lei = 1014 RON

Indemnizaţie de conducere (Ic)

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 29/43

29

Ic = 15% * Sbfd = 15% * 1014 = 152 RON

Gradaţie de merit (Gm)

Gm = 20% * Sbfd = 203 RON

Indemnizaţie dirigenţie (Id)

Id = 10% * (Sbfd + Ic + Gm) = 10% * 1369 = 137 RON

Salariu de bază (SB)

SB = Sbfd + Ic + Gm + Id = 1506 RON

Spor de vechime (Sv)

Sv = SB * 20% = 302 RON

Salariu brut = SB + Sv = 1808 RON

Indicatorii de cheltuieli de personal reflectaţi în bugetul instituţiei de învăţământ se

determină pe baza unor calcule detaliate care vizează prezentarea în buget a unor sume cât

mai bine fundamentate. În continuare sunt prezentate calculele care duc la obţinerea celor mai

importante cheltuieli din categoria celor de personal.

10.01 Cheltuieli salariale în bani

10.01.01 Salarii de bază

= nr. mediu salariaţi an de plan * salariu mediu brut lunar an de bază*(1 + i)*12 luni

i = coeficient de corecţie (reflectă corectări reprezentând indexări, creşteri reale şi alte

modificări ale valorii salariilor de bază)

10.01.02 Salarii de merit

= nr. salariaţi * ponderea salariaţilor beneficiari în total salariaţi * salariu mediu br ut lunar

an de bază * (1 + i) * coeficient spor de merit * nr. luni pentru care se plăteşte salariul de

merit

10.01.03 Indemnizaţii de conducere

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 30/43

30

= nr. salariaţi beneficiari * salariu mediu brut lunar an de bază * (1+i) * cotă medie

indemnitaţie de conducer e * 12 luni

10.01.04 Spor de vechime

= ∑ nr. salariaţi beneficiari * cotă spor de vechime aferentă tranşei K * salariu mediu de bază lunar an de bază aferent grupei de beneficiari*(1+i) * 12 luni

10.01.05 Sporuri pentru condiţii de muncă

= procent mediu spor pt. condiţii de muncă * nr. posturi beneficiare * salariu mediu de

bază lunar an de bază aferent posturilor beneficiare * (1+i) * nr. luni în care se prestează

activitatea în condiţiile care reclamă plata sporului

10.01.06 Alte sporuri

= ∑ procent mediu spor k * nr. posturi beneficiare * salariu mediu de bază an de bază

aferent posturilor beneficiare* (1+i) * nr. luni pentru care se acordă sporul k

10.01.07 Ore suplimentare

= nr. mediu ore suplimentare prestate/post * nr. posturi prestatoare de ore suplimentare *

salariu mediu brut/oră an de bază * (1+i)

10.01.08 Fond de premii

= nr. posturi beneficiare de premii an de bază * valoare medie premii an de plan/post

beneficiar an de plan * (1+i)

10.01.13 Indemnizaţii de delegare

= nr. beneficiari an de bază * indemnizaţie medie de delagare an de bază/deplasare *

(1+i) * nr. mediu deplasări în delegaţie an de bază/beneficiar

10.01.14 Indemnizaţii de detaşare

= nr. beneficiari an de bază * indemnizaţie medie de delagare an de bază/detaşare * nr.

mediu detaşărian de plan /beneficiar * (1+i)

10.02. Cheltuieli salariale în natură

10.02.01 Tichete de masă

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 31/43

31

= nr. posturi beneficiare * nr. bonuri acordate lunar/beneficiar * valoare medie /bon * nr.

luni pentru care se acordă bonurile

Calcule şi fundamentări privind cheltuielile reprezentând bunuri şi servicii

Fundamentarea acestor cheltuieli este cuprinsă în nota de fundamentare a indicatorilor devenituri şi cheltuieli . Astfel nota de fundamentare privind cheltuielile reprezentănd bunuri şi

servicii reflectă într -o coloană separată calcule şi motivaţii privind nivelul cheltuielilor (vezi

Anexa Nr.2).

Pentru majoritatea cheltuielilor înscrise, în fundamentare s-a pornit de la nivelul

cheltuielilor realizat pentru anul în curs, respectiv anul în care se realizează fundamentarea

pentru anul de calcul.

La fel ca şi în cazul cheltuielilor precedente unitatea înaintează Inspectoratului Şcolar

Judeţean Iaşi spre aprobare o notă de fundamentare.

Sumele prezentate în nota de fundamentare au la bază o serie de calcule, prezentate în

continuare.

Titlul II 20.01 Bunuri şi servicii

20.01.01 Furnituri de birou

= cheltuieli medii lunare cu furnituri de birou în anul de bază * (1+i)* 12 luni

20.01.02 Materiale pentru curăţenie

= ∑cheltuială medie lunară an de bază pentru mater ialul k * (1+i) * 12 luni

20.01.03 Încălzit, iluminat şi forţă motrică

= Î + I + Fm

Î = consum de gaz mediu lunar pentru ultimele 12 luni calendaristice * cota de creştere *

12luni

Cota de creştere va include : variaţia estimată a consumulu, variaţia costu lui

combustibilului prin încălzire pe bază de centrală proprie.

I = suprafaţă radiată (mp) * norma medie de consum de energie electrică(Kw)/mp/lună *

preţ/KW în ultima lună * (1+k) * 12 luni

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 32/43

32

Fm = putere instalată în aparatura din dotare * nr. mediu ore de funcţionare/lună an de

bază * 12 luni * cost/unitate de energie pentru ultima lună

20.01.04 Apă, canal şi salubritate

Cheltuieli cu apa = consum mediu lunar pentru ultimele 12 luni calendaristice încheiate * preţ actual /mc * 12 luni

Cheltuieli pentru salu britate = cantitate resturi menajere (mc) medie lunară pentru

ultimele 12 luni calendaristice încheiate * 12 luni * tarif/mc solicitat de societatea locală de

salubritate

20.01.08 Poşta, telecomunicaţii, radio, tv, internet

Cheltuieli cu serviciile poştale = cheltuieli medii lunare pentru anul de bază * 12 luni *

(1+i)

Cheltuieli cu relecomunicaţiile = valoare media facturată lunar pentru anul de bază * 12

luni * (1+i)

Cheltuieli tv = nr. abonamente tv contractate * valoare lunară abonament specificată în

contract * 12 luni

Cheltuieli internet = tarif lunar pentru abonamenul contractat * 12 luni

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 33/43

33

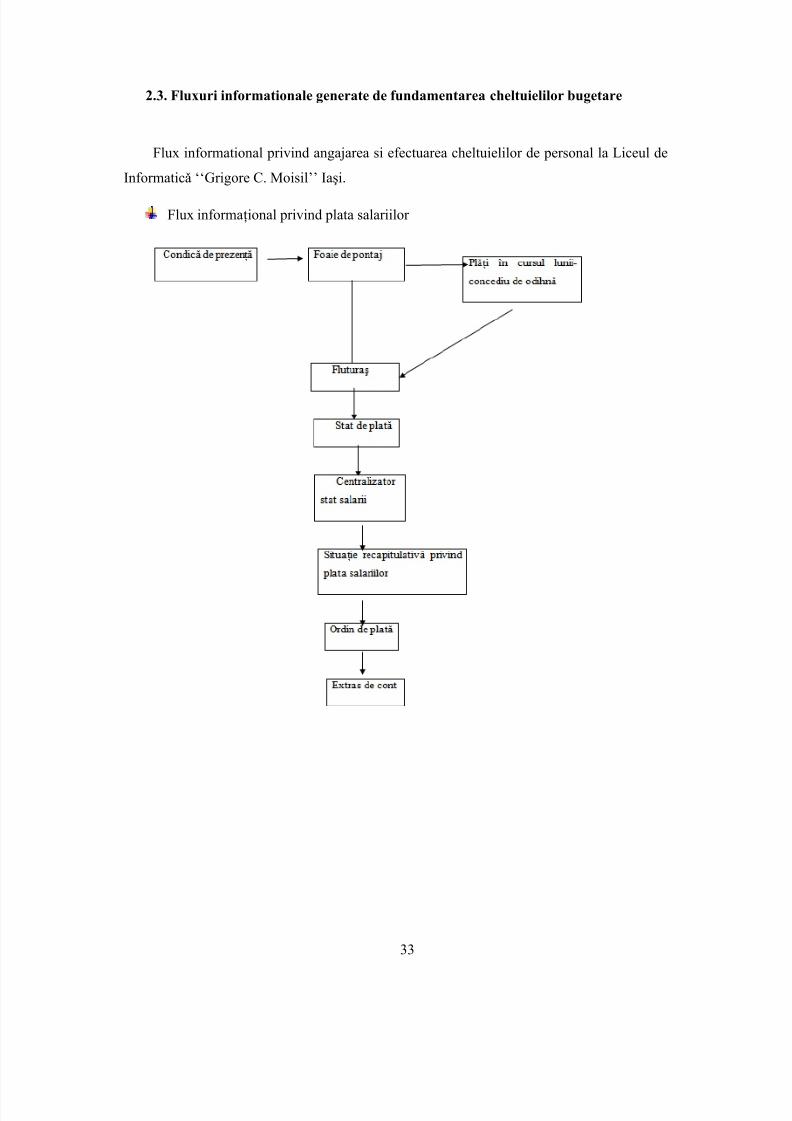

2.3. Fluxuri informationale generate de fundamentarea cheltuielilor bugetare

Flux informational privind angajarea si efectuarea cheltuielilor de personal la Liceul de

Informaticǎ ‘‘Grigore C. Moisil’’ Iaşi.

Flux informaţional privind plata salariilor

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 34/43

34

Flux informaţional privind contribuţia la asigur ǎri sociale de stat

Contabilitatea Liceului

de Informaticǎ ‘’Grigore C.Moisil’’ Iaşi

Situaţia recapitulativǎ privind plata salariilor

Fond salarii Salariu de bazǎ

Contribuţia pentru asigur ǎri

sociale de stat angajator 22%

Contribuţia pentru asigur ǎri sociale destat salariaţi 9,5%

Trezoreria Iaşi

Casa Jude eanǎ de

Pensii Iaşi

Casa Naţionalǎ de Pensii

Bugetul asigur ǎrilor

sociale de stat

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 35/43

35

Cap. 3. Finanţarea cheltuielilor bugetare la Liceul ‘‘Grigore C. Moisil’’

3.1. Surse de finanţare a institutiei liceului

Liceul de Informaticǎ ”Grigore Moisil” face parte din instituţiile de invăţamant preuniversitar de stat. Directorul liceului are calitatea de ordonator terţiar de credite. El nu are

relaţii directe cu bugetul de stat, ci doar primeşte fondurile repartizate de către ordonatorul

secundar de credite. Liceul este subordonat:

-Ministerul Educaţiei şi Cercetării ( prin care primeşte finanţare de la bugetul de

republican)

-Inspetoratului Scolar al Judeţului Iaşi (prin care primeşte finanţarea de la bugetul local –

Primărie).

Cea mai mare parte a cheltuielilor de funcţionare a liceului sunt finanţate din venituri proprii şi bugetul local. O parte din cheltuieli sunt acoperite din realizarea veniturilor proprii.

Sursele de finanţare a liceului pot fi clasificate astfel:

1. Finanţare de la bugetul republican (de stat) – se primesc credite bugetare de la

bugetul de stat in funcţie de cheltuielile prevăzute in bugetul de venituri şi cheltuieli. Vor fi

decontate:

-sumele aferente pentru plata cheltuielilor de pesonal dupa desfăşurarea examenelor

nationale, bacalaureat, cheltuieli legate de admiterea elevilor, titularizare, inspectii de grad,

etc.

-sumele pentru plata burselor elevilor străini (din Republica Moldova) si burse Bani liceu

cf . H.G. 1488 / 09.09.2004

2. Finantarea de la bugetul local – reprezintă principala sursă de finanţare a liceului,

pentru cheltuieli de pesonal, cheltuieli pentru bunuri şi servicii, de capital, pentru tr ansferuri

(bursele elevilor romani). Pentru anul 2007 cheltuielile din bugetul local au avut următoare

structură:

Cheltuielile de personal – cuprinse in titlu 1 din bugetul de venituri şi chetuieli. Pentruaceste cheltuieli au fost alocate suma de 2,941 mii RON. Aici sunt incluse cheltuielile cu

salariile (salarii, sporuri, indemnizaţii), tichete de masă, contribuţii (CAS, CASS, CFS).

Cheltuieli cu bunuri şi servicii - au fost alocate 1.067 mii RON. Aceste cheltuieli au o

structură foarte diversă şi cuprind cheltuieli cu furnituri de birou, apă-canal-salubritate, piese

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 36/43

36

de schimb, poştă, medicamente, dezinfectanţi, deplasări, detaşări, transferuri, cărţi şi

publicaţii.

În titlurile 5 şi 6 sunt evidenţiate următoarele categorii de cheltuieli:

Alte cheltuieli – ce cuprind burse acordate elevilor romani in valoare de 8 mii RON.

Cheltuieli de capital – reprezentand suma de 4.615 mii RON, reprezentand investiţii (seincadrează in categoria investiţiilor sumele ce depăşesc valoarea de 1.500 RON), care

urmează să fie efectuate de catre intituţie pentru diferite destinaţii. Finanţarea acestor

cheltuieli provine in majoritatea cazurilor sub formă de sponsorizări.

3. Finanţare din venituri proprii – ocupă locul 2 ca pondere de surse de finanţare..

Veniturile proprii provin dintr-o serie de activităţi desfăşurate pe langă activitatea de bază.

Mărimea acestor venituri variază in funcţie de baza materială a instituţiei publice.

La liceul ”Grigore Moisil” cea mai mare pondere a veniturilor proprii o deţin cele

provenite din:

activitatea cantinei, care f uncţioneaza pe principiul autof iinţării

venituri proprii ce provin din taxe pentru desfăşurarea examenelor de admitere, din

taxele pentru eliberarea certificatelor şi diplomelor

venituri din chirii (sunt inchiriate spaţii ce aparţin liceului).

Donaţii şi sponsorizări de la persoane fizice şi juridice

Venituri din contribuţiile elevilor pentru cazare

În concluzie putem spune ca cele 3 surse de finanţare enumerate mai sus, asigură liceului

o bază materială bună de funcţionare, pentru desfăşurarea activităţilor conform bugetelor

intocmite şi a obiectivelor propuse de instituţie.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 37/43

37

3.2. Modalitaţi tehnice utilizate in finanţarea cheltuielilor bugetare

Unităţile de învăţămât preuniversitar beneficiază de finanţare structurată pe 3 forme:

finanţare de bază finanţare complementară

finanţare suplimentară

A. Finanţarea de bază , sau finanţarea proporţională cu numărul de elevi, are în

vedere fondurile necesare acoperirii următoarelor categorii de cheltuieli:

– cheltuielile de personal didactic, nedidactic şi auxiliar aferent desfăşurării în bune

condiţii a procesului de învăţământ;

– cheltuielile pentru perfecţionarea personalului didactic;

– cheltuielile pentru procurarea manualelor şcolare acordate în mod gratuit elevilor din

învăţământul preuniversitar obligatoriu;

– dotări cu mijloace de învăţământ corespunzător curriculum-ului şcolar;

– cheltuieli materiale şi pentru servicii curente;

– cheltuieli pentru asigurarea unor facilităţi de transport pe calea ferată acordate elevilor

şi cadrelor didactice.

Nivelul cheltuielilor aferente finanţării de bază este preponderent determinat de

numărul de elevi înscrişi într-o unitate de învăţământ şi mărimea costului standard/elevaprobat la nivel naţional. Este motivul pentru care finanţarea de bază se mai numeşte şi

finanţare proporţională cu numărul de elevi. Costul standard/elev se referă exclusiv la

finanţarea de bază.

B. Finanţarea complementară are în vedere fondurile necesare următoarelor

categorii de cheltuieli:

– cheltuieli de capital;

– cheltuieli cu cofinanţarea unor programe naţionale de reabilitare a infrastructurii

şcolare relizate cu finanţare externă; – cheltuielile cu bursele elevilor;

– cheltuielile cu subvenţionarea activităţii cantinelor şi internatelor şcolare;

– cheltuielile pentru finanţarea unor programe naţionale de sprijin al elevilor, cum ar fi:

programele „Bani pentru calculator”, „Laptele şi cornul”, „Rechizite şcolare”, etc.;

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 38/43

38

– cheltuieli pentru asigurarea unor facilităţi acordate elevilor şi cadrelor didactice pentru

transportul auto (naveta la şi de la şcoală);

– cheltuieli pentru activităţi cultural-educative şi sportive.

Fondurile aferente finanţării complementare sunt destinate acoperirii acelor

cheltuieli al căror nivel nu este determinat nemijlocit de numărul de elevi şcolarizaţi ci de alţifactori cum ar fi: starea , vechimea şi dispersia spaţiilor de învăţământ existente, mărimea

spaţiilor şi dotărilor aferente unor activităţi sociale şi cultural recreative, internatelor şi

cantinelor şcolare, parcuri şi terenuri sportive, cluburi, etc.

Nivelul fondurilor pentru finanţarea complementară se stabileşte pe baza următoarelor

elemente:

– devize de cheltuieli şi note de fundamentare întocmite de conducerile unităţilor de

învăţământ în funcţie de condiţiile concrete ale fiecărei unităţi şcolare;

– indicatori de nivel/consum înscrişi în actele normative – legi, hotărâri de guvern,

ordine ale ministrului educaţiei şi cercetării, hotărâri ale consiliilor locale – referitoare la

diferitele cheltuieli: burse, subvenţii pentru internate şi cantine şcolare, facilităţi şcolare şi de

transport ale elevilor şi/sau cadrelor didactice, etc;

– numărul de beneficiari.

C. Finanţarea suplimentară are în vedere fondurile care trebuie alocate în plus faţă

de cele aferente finanţării de bază şi care sunt deter minate de necesitatea unui efort financiar

suplimentar pentru desfăşurarea procesului de învăţământ, determinat de:

– şcolarizarea elevilor aparţinând minorităţilor naţionale;

– necesitatea atragerii şi menţinerii în învăţământ a copiilor şi tinerilor de vârstă şcolară

care manifestă tendinţe de abandon şcolar;

– prezenţa în şcoală a unor elevi cu probleme sociale deosebite;

– stimularea elevilor cu capacităţi creative şi de învăţare deosebite;

– şcolarizarea elevilor cu dizabilităţi de învăţare.

Cuantumul fondurilor aferente finanţării suplimentare se stabileşte pe baza unor

indicatori de cost pe elev necesar a fi finanţat suplimentar şi a numărului de elevi existenţi în

unitatea de învăţământ şi aflaţi în una din situaţiile enunţate mai sus. Nivelul acestor

indicatori se stabileşte pe baza unor studii de caz şi este aprobat de Ministerul Educaţiei şi

Cercetării (MedC).

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 39/43

39

Finanţarea suplimentară se acordă cu condiţia ca unităţile de învăţământ să dezvolte

pentru elevii în situaţiile enumerate mai sus, programe speciale aprobate prin curriculum,

avizate de consiliul de administraţie şi aprobate de ordonatorii de credite.

Finanţarea suplimentară de care beneficiază elevii care se află în situaţiile enumerate

mai sus, constituie un adaos la costul standard/elev aferent finanţării de bază. În aceastăsituaţie, pentru uşurarea calculelor de fundamentare a bugetului şcolii, suplimentul de fonduri

necesare acestor elevi se calculează ca procent aplicat costului standard/elev.

Fondurile pentru finanţarea complementară şi cele pentru finanţarea suplimentară vor

fi incluse în bugetul unităţii împreună cu fondurile pentru finanţarea de bază, pe articole şi

alineate de cheltuieli dar vor fi evidenţiate se parat in notele de fundamentare privind

finanţarea complementară şi, respectiv, finanţarea suplimentară care vor însoţi proiectul de

buget ce va fi înaintat spre aprobare consiliului local.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 40/43

40

3.3. Fluxuri informaţionale generate de finanţarea cheltuielilor bugetare

Obtinerea fondurilor bugetare de finanţare este strâns condiţionată de buna fundamentare

a bugetului propriu, fundamentare care trebuie sa aibă ca rezultat o solicitare de finanţare pe

cele 3 componente cât mai apropiată de nevoile reale.

Fluxurile informaţionale generate de finanţare sunt strâns legate astfel de acele fluxuri

generate de întocmirea şi aprobarea bugetului instituţiei de învăţământ.

Aceste fluxuri pot fi grupate in mai multe etape care sunt delimitate potrivit cu

organismele si instituţiile implicate.

ETAPA 1

Directorul unităţii şcolare va înainta spre analiză şi avizare proiectul de buget de Consiliul

de Administraţie. Dacă se primeşte avizul se va trece la etapa a 2-a.

ETAPA 2

Proiectul de buget este înaintat Consiliului Local Iaşi, însoţit de: nota de fundamentare a

necesarului de fonduri pentru finanţarea de bază, note de fundamentare ale necesarului de

fonduri aferente finanţării complementare şi programele de finanţar e pe fiecare

domeniu/activitate, nota de fundamentare a necesarului de fonduri aferente finanţării

suplimentare însoţită de programele respective şi devizul fiecărui program

ETAPA 3

Proiectul de buget al unităţii, împreună cu proiectele de buget ale celorlalte unităţi şcolare

ale localităţii Iaşi , va fi analizat şi corectat, după caz, de către Consiliul Local Iaşi după acele

criterii amintite la subcapitolul 2.4.

Consiliul Local Iaşi va centraliza proiectele de buget ale tuturor unităţilor şcolare şi va

calcula costurile pe elev şi coeficienţii de alocare ( avizate la nivel local).

Necesarul de fonduri pentru învăţământ, fundamentat pe forme de finanţare şi pe surse de

provenienţă a fondurilor (venituri proprii ale bugetului local, subvenţii/alocaţii din unelevenituri ale bugetului de stat şi fondul de echilibrare a bugetului local) devine proiect de

buget pentru învăţământ, inclus în proiectul bugetului local. Astfel, proiectul de buget pentru

învăţământ este însuşit de Consiliul Local Iaşi.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 41/43

41

Proiectul de buget al Consiliului Local este înaintat Consiliuliu Judeţean Iaşi, însoţit de

notele de fundamentare pentru fiecare formă de finanţare (de bază, complementară şi

suplimentară).

ETAPA 4

Consiliul Judeţean Iaşi colectează datele primite de la consiliile locale şi calculează

coeficienţii de alocare pe localităţi a costurilor pe elevi, folosind aceeaşi metodologie utilizată

de consiliile locale pentru unităţile de învăţământ.

Consiliul Judeţean fundamentează necesarul de fonduri pentru învăţământ, pe cele trei

forme de finanţare, ce va fi solicitat de la bugetul de stat , precum şi volumul de fonduri

necesar pentru a fi alocat pentru învăţământ din fondul de echilibrare a bugetelor locale.

ETAPA 5

Necesarul de fonduri pentru învăţământ al judeţului , însoţit de documentele privind

modul de f undamentare, este înaintat Ministerului Finanţelor Publice (MFP) şi MedC,

inclusiv CNFIP.

CNFIP propune nivelul de fonduri pentru învăţământ alocabile de la bugetul de stat pe

cele 3 forme de finanţare şi coeficienţii de alocare pe judeţe a fondului aproba t prin lege

pentru învăţământ.. Necesarul la nivel naţional împreună cu coeficienţii de alocare pe judeţe

sunt comunicate MFP. MFP include în proiectul de lege a bugetului de stat indicatorii

reprezentând necesarul de fonduri pe cele 3 forme de finanţare.

ETAPA 6 - Alocarea fondurilor

6.a De la bugetul de stat la consiliile judeţene

Alocarea se face pe baza coeficienţilor de alocare (calculaţi de CNFIP) pentru fondurile

de la bugetul de stat pe cele trei forme de finanţare.

Fondurile pentru finanţarea complementară şi suplimentară se alocă pe baza programelor

de finanţare aprobate de instituţiile de decizie de la nivelele local, judeţean, central şi numai

pentru acele programe care vor fi finanţate nemijlocit prin şcoli sau prin consiliul

local/judeţean.Fondurile pentru finanţarea complementară şi suplimentară realizată prin MedC se

comunică Medc.

5/14/2018 monografie - slidepdf.com

http://slidepdf.com/reader/full/monografie-55a9314f8ced2 42/43

42

6.b De la Consiliul Judeţean Iaşi la Consiliul Local Iaşi

Alocarea fondurilor primite de la bugetul de stat pentru finanţarea de bază se face

utilizând costul standard/elev şi coeficienţii de alocare pe localitatea Iaşi.Alocarea sumelor

din fondul de echilibrare a bugetului local se face pe baza indicatorilor stabiliţi pentru

învăţământ de legea finanţelor publice.Alocarea fondurilor pentru finanţarea de bază şi din fondul de echilibrare a bugetului

local se face pe baza coeficienţilor de diferenţiere şi alocare calculaţi în faza de proiectare