marea britanie1.pdf

TRANSCRIPT

1

Marea Britanie, exemplu de bună practică fiscală pentru

Uniunea Europeană

Potrivit raportului fiscal general suma impozitelor și contribuțiilor sociale

în cele 27 de state membre ale Uniunii Europene a crescut până la un echivalent

de 38,8% din PIB-ul UE în anul 2011.

Marea Britanie a ieșit din recesiune, după ce, în trimestrul trei din 2012, a

înregistrat o creștere economică de 1%, comparativ cu trimestrul anterior.

În anul 2013 Marea Britanie a înregistrat cea mai puternică creştere

economică din ultimii 6 ani. Economia Marii Britanii a crescut anul trecut cu

1,9%, cea mai puternică rată de expansiune din 2007, cu performanţe bune în toate

sectoarele, cu excepţia construcţiilor.

În ultimul trimestru, Produsul Intern Brut al Marii Britanii a crescut cu 0,7%

faţă de trimestrul al treilea, respectiv cu 2,8% faţă de perioada corespunzătoare a

anului anterior, cea mai bună evoluţie din primele trei luni ale lui 2008, potrivit

Bloomberg.

Mai mult de jumătate din creşterea economică din trimestrul al patrulea a

fost generată de sectorul serviciilor destinate companiilor şi de industria

financiară. Cu toate acestea, PIB-ul Marii Britanii din trimestrul al patrulea al

anului trecut a fost cu 1,3% mai mic faţă de maximul atins înaintea recesiunii, în

primul trimestru al anului 2008. Producţia din sectorul serviciilor, care reprezintă

cea mai mare parte din economie, este însă cu 1,3% peste vârful din perioada

premergătoare crizei, în timp ce producţia, industria prelucrătoare şi construcţiile

sunt în medie cu 10% mai jos.

Ministrul finanţelor George Osborne a declarat că datele subliniază că este

nevoie ca guvernul să continue planul de reducere a deficitului bugetar.

"Datele reprezintă o dovadă că planul nostru economic pe termen lung

funcţionează. Însă nu am terminat treaba şi este clar că cel mai mare risc pentru

revenirea economiei ar fi abandonarea unui plan care conduce la crearea de noi

locuri de muncă şi la un viitor economic mai strălucitor", a declarat oficialul într-

un comunicat.

Fondul Monetar Internaţional anticipează că economia Marii Britanii va

creşte cu 2,4% în acest an şi 2,2% în 2015.

Marea Britanie a surprins analiştii, cu o creştere record a vânzărilor de retail

în decembrie. Acestea au avansat cu 2,6% în decembrie, faţă de luna precedentă,

cel mai mult din 1996, când au început să fie înregistrate date de acest tip, datorită

2

creşterilor de la magazinele universale şi alte magazine mai mici, în perioada

sărbătorilor de Crăciun.

Analiştii anticipau un avans de numai 0,3%, relatează Bloomberg. Evoluţia

arată o revenire a cheltuielilor de consum la sfârşitul trimestrului al patrulea, după

un declin de 0,9% în octombrie şi o creştere uşoară în noiembrie. Magazinele

universale au comsemnat o creştere de 8,7% a livrărilor. Datele contrastează cu

cele ale unor retaileri mari din Marea Britanie, între care Tesco şi

Marks&Spencer, care au anunţat scăderi ale vânzărilor.

În trimestrul al patrulea, vânzările de retail au avansat cu 0,4%, potrivit institutului

britanic de statistică.

Faţă de anul trecut, vânzările de retail au crescut cu 5,3% în decembrie, cel

mai mult din ultimii nouă ani. Excluzând vânzările de carburanţi auto, vânzările

de retail au urcat cu 2,8% în decembrie, faţă de noiembrie, şi cu 6,1% faţă de

intervalul similar din 2012.

Lira sterlină s-a apreciat cu 0,5% în urma informaţiilor, la 1,64 dolari pe unitate.

PIB-ul Marii Britanii înregistrat in 2013 a fost 2 490 trilioane de dolari si

40 879 dolari pe locuitor.

Tendințele generale de impozitare

Structura veniturilor fiscale

În Marea Bitanie, în 2011 impozitele au reprezentat 36,1% din PIB cu o

creștere de 0,7% comparând cu anul 2010 dar sub recordul de 37,6% care s-a

înregistrat în anul 2008 care a fost marcat de o creștere puternică a veniturilor din

impozitele de capital datorată unor intervenții în sectorul financiar înregistrate în

alte impozite directe. Creșterea procentului impozitelor în PIB din anul 2010 se

datorează în principal creșterii taxei pe valoarea adăugată aceasta fiind schimbată

de la 17,5% la 20% în anul 2011.

• Sursa: Realizat de autoare pe baza datelor de pe

• http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/201

3/report.pdf

3

Structura fiscală prezintă ponderea ridicată a impozitelor directe în raport

cu PIB-ul tării (15,8 % din PIB , al cincilea cel mai mare raport între statele

membre) . Impozitele directe reprezintă principala sursă de venituri ( 43,9 % din

totalul impozitelor ), semnificativ mai mare decât impozitele indirecte ( 37,7 % )

și mult mai mare decât ponderea contribuțiilor sociale ( 18,5 %), a cincea cea mai

mică pondere în UE după Danemarca, Suedia, Irlanda și Malta .

• Sursa: Realizat de autoare pe baza datelor de pe

• http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/201

3/report.pdf

Veniturile din impozitul pe venit au reprezentat 10,1% din PIB și s-au situat

între 10-11% în ultimul deceniu. Impozitul pe profit, care a crescut de la 2,9 % la

3,9% din PIB între anii 2002 și 2006 , ponderea acestuia scăzând treptat până la

3,1 % din PIB în 2011. Valoarea din 2011 de 3,1% este mai mare decât media UE

- 27 ( 2,5 %). Impozitele directe, altele decât cele corporative și impozitele pe

venit au fost de 2,7 % din PIB în 2011, în scădere față de ponderea maxima de 4,1

% înregistrată în anul 2008, dar în conformitate cu nivelurile lor istorice ( în

comparație cu media UE - 27 de 1,2 %). Această categorie include, în special,

impozitele pe terenuri clădiri și autovehicule, dar, de asemenea, intervențiile

menționate mai sus efectuate între 2007 și august 2009 în sectorul financiar de

către autoritățile publice. Impozitarea proprietății din Marea Britanie este cea mai

ridicată din UE, ca procent din PIB ( 4,2 % în 2011 , din care 3,4 % este impozit

recurent ). Regatul Unit este o țară extrem de centralizată, în ceea ce privește

colectarea impozitelor 94,3 % din veniturile obținute revin administrației

centrale.

4

• Sursa: Realizat de autoare pe baza datelor de pe

• http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/201

3/report.pdf

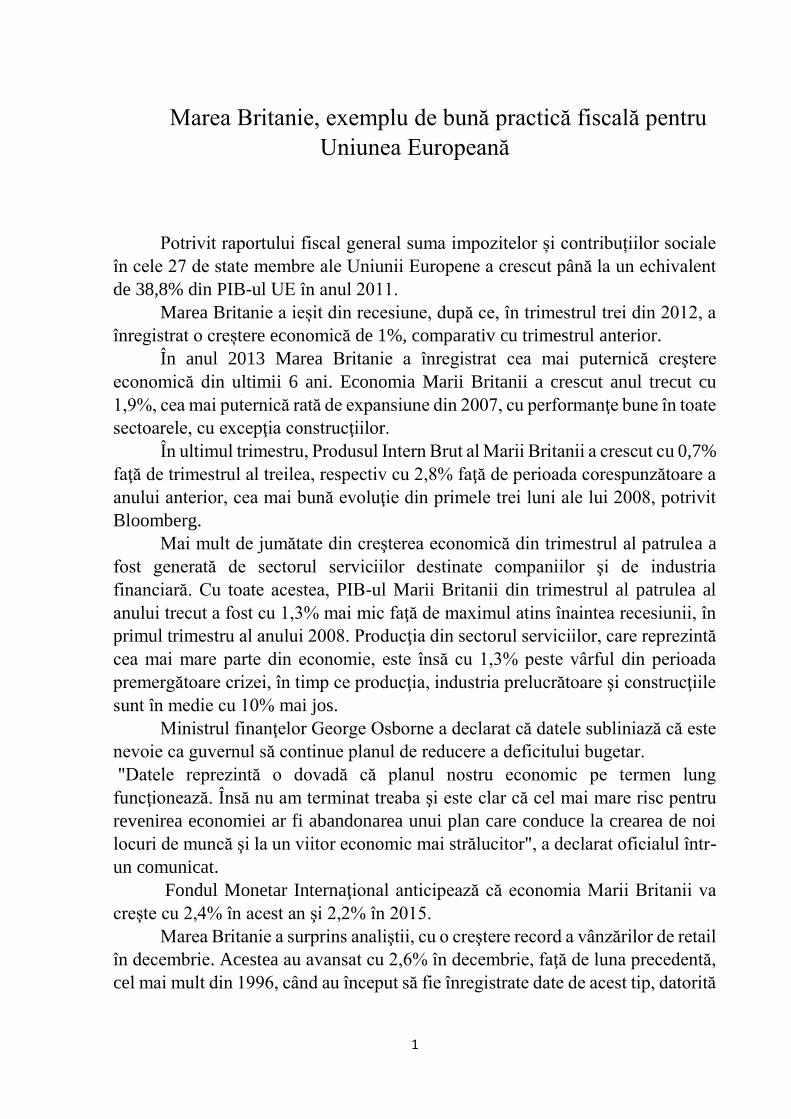

În concluzie, povara fiscală totală a crescut cu 2 puncte procentuale între

anii 1995-2000, dar au avut tendința să scadă între 2000 și 2003 ( - 2 pp ), și a

crescut din nou între 2003 și 2006 cu doua puncte procentuale. Aceasta a facilitat

în 2007 o pondere de 36,1% din PIB, dar a crescut - din motive explicate mai sus

- la 37,6 % din PIB în 2008 , apoi a scăzut la 34,6% în 2009, ca urmare a efectelor

crizei financiare asupra veniturilor fiscale înainte de a crește treptat până la 36,1

% din PIB în 2011 .

Impozitarea consumului, muncii și capitalului, taxele de mediu ;

impozitele pe proprietate.

Impozitul pe consum a crescut la 19,5% în anul 2011 ( reflectând creșterea

cotei standard de TVA de la 17,5 % la 20 % ). Cu toate acestea , ea situează în

continuare Marea Britanie sub media UE - 27 (20,1%) . Ca urmare a contribuțiilor

sociale relativ reduse ( 6,7 % din PIB , comparativ cu UE - 27 de 12,7 % ),

veniturile din impozitele pe forța de muncă ( 14,2 % din PIB ) este mai mic decât

în majoritatea țărilor europene ( UE - 27 de 19,7 % ) . Impozitul pe forța de muncă

angajată este reprezintă 26% , a patra cea mai mică din UE - 27 și se află cu mult

sub media UE - 27 ( 35,8 %). Acest indice a scăzut cu aproape un punct procentual

față de anul 2008. În Marea Britanie în cazul salariului mediu procentul de

impozitare este de 32,5% reprezentând a treia cea mai mica pondere comparând

cu statele membre ale UE pe ultimele locuri situându-se Bulgaria, Malta și

Irlanda. Pentru angajații cu salarii mici, definite ca 67% din salariul mediu ,

5

impozitul are o pondere de 28,5% ( doar Malta și Irlanda au ponderi de impozitare

mai mici , la acest nivel de salarizare ).

Veniturile din impozite pe capital (10% din PIB) au scăzut din nou la

nivelurile lor din 2004, dar în 2011, Marea Britanie a rămas pe poziția a treia în

topul țărilor cu cel mai mare impozit pe capital din UE-27 (UE-27 la 8%).

Contribuția mare a impozitelor pe capital la veniturile fiscale totale (27,7% față

de UE-27 de 20,5%) se reflectă în rata relativ ridicată a impozitului pe capital

(34,9% în 2011).

Veniturile din taxele de mediu sunt relativ stabile la aproximativ 2,6% din

PIB, în ciuda evoluției de colectare a taxelor vamale la uleiurile minerale, în

ultimii ani, al căror nivel a crescut mai lent decât PIB-ul din 2001.

Veniturile din impozite pe proprietate în raport cu PIB (4,2%) au fost cu

mult peste media UE-27 de 2,1%. Ponderea veniturilor din taxe recurente asupra

bunurilor imobile s-a ridicat la 3,4% din PIB (media UE-27 de 1,3%).

Principalele reforme implementate, în curs de desfășurare sau anunțate

Începând cu 2008, rata standard a impozitului pe profit a fost redusă treptat

cu 7 puncte procentuale la o rată de 23% , începând cu aprilie 2013. Această rată

se va reduce în continuare la 21 %, începând cu aprilie 2014. Rata redusă a

impozitului pe profit rămâne la 20%. In ideea de a scoate mai multe persoane din

sistemul fiscal indemnizația pentru care nu se plătește impozit crește de la 1 335

de lire la 9 440 în perioada 2013-2014. Rata suplimentara a impozitului pe venit

pentru persoanele cu venituri mari va fi redusa de la 50% la 45% începând cu

aprilie 2013. Cota standard de TVA a fost majorata cu 2,5 puncte procentuale, la

20% în 2011 și o serie de taxe de mediu au crescut în ultimii ani, cum ar fi taxele

de serviciu a transportului aerian de pasageri sau taxei de depozitare a deșeurilor.

Sistemul de impozitare a câștigurilor de capital a fost, de asemenea,

reformat. O taxă bancă a fost introdusă în ianuarie 2011, bazată pe bilanțurilor

bancare. Începând cu ianuarie 2013 această rată a crescut, atât pentru capitalurile

proprii exigibile și datoriile exigibile pe termen lung (0,065%) cât și pentru

datoriile exigibile pe termen scurt (0,130%). Informații suplimentare vor fi puse

la HM Revenue and Customs de combatere a evaziunii și fraudei fiscale. Aceasta

include publicarea unei strategii cuprinzătoare a evaziunii fiscale off-shore – pe

larg, în primăvara anului 2013; investirea în noi tehnologii pentru a identifica

riscurile de conformitate, precum și introducerea in Marea Britanie a primei reguli

Generale anti-abuz(Gaar). Eforturile vor continua în simplificarea fiscalității.

6

Principalele caracteristici ale structurii de impozitare

Impozitul pe venit

Rata de bază a impozitului pe venit este de 20% iar pentru veniturile mai

mari este de 40% pentru 2012-2013. Limita ratei de bază va scădea de la 34 370

de lire, în perioada 2012-2013 la 32 010 de lire în 2013-2014. Venitul neimpozabil

va fi majorat de la 1 335 de lire la 9 440 de lire pentru 2013-2014.

Rata de impozitare pentru cei cu venituri mari ( a fost redusa de la 50% la

45% din aprilie 2013) aceasta se aplică pentru veniturile anuale de peste 150 000

lire. Deduceri personale mai mari sunt disponibile pentru cei în vârstă de 65 de

ani și peste (10 500 de lire). Doua creditele fiscale sunt disponibile: creditul fiscal

al copilului și creditul fiscal de lucru pentru adulți care dispun de venituri mici.

Ratele de impozitare pe câștigurile de capital pentru câștigurile realizate

după iunie 2010 sunt de 18% și 28%, în funcție de venitul total impozabil al

persoanei. Pentru 2012 - 2013, o rată de impozitare de 10% se aplică la câștigurile

care beneficiază de scutire de antreprenor. Suma scutită anual este de 10 600 lire.

Bugetul de pensii pe viață va fi redus de la 1,5 milioane de lire la 1,25

milioane de lire în intervalul 2014-2015.

Pragul de impozitul succesoral este înghețat la nivelul a 325 000 lire pentru

persoanele fizice in perioada aprilie 2009 până în 2017-2018. Taxa se plătește cu

40% peste acest prag. Pragul va crește în conformitate cu indicele prețurilor de

consum din Marea Britanie începând cu anul 2018 - 2019.

Dacă se pune în opoziție Romania și Marea Britanie

Impozitul pe profit

Impozitul pe profit se plătește în funcție de câstigurile înregistrate de

întreprinderea în cauză, existând două praguri de impozitare. În cazul în care

profitul nu depășește suma de 300 000 lire întreprinderea va plăti 20% din profit.

În schimb dacă profitul se situează între 300 000 lire și 1,5 milioane de lire

întreprinderea va plăti 21% din profit începând cu aprilie 2014. Acest procent a

fost 24% până în aprilie 2013 urmând ca după aceasta data să scadă la 23%

ajungând la 21% în luna aprilie 2014.

După ce a fost scăzut la 25 000 lire pe an, în aprilie 2012, indemnizația

anuala de investiții în cazul întreprinderilor care aloca fonduri pentru calitate,

instalații și echipamente a crescut la suma de 250 000 lire timp de doi ani începând

cu 1 ianuarie 2013.

În prezent există două credite fiscale în domeniu de cercetare și dezvoltare

în Marea Britanie care sunt acordate din funcție de mărimea întreprinderii.

7

Din aprilie 2013, companiile mari vor putea să solicite o linie de credit

pentru cheltuielile de cercetare-dezvoltare - acest lucru va fi în totalitate rambursat

pentru companiile care nu au nici o răspundere cu privire la impozitul pe profit.

TVA și accize

Din 2011, cota standard de TVA a fost majorata de la 17,5% la 20% (între

1 decembrie 2008 și 31 decembrie 2009, rata a fost redusă temporar la 15%). Se

aplică mai multe reduceri și scutiri. În special, o rată redusă de 5%, pentru

combustibil și energie și, de asemenea, pentru instalarea de unor dispozitive de

energysaving. Cota zero este folosită pe scară largă și se aplică la unele produse

alimentare, cărți, construcții noi, transport de călători, provizii pentru organizațiile

de caritate, îmbrăcăminte și încălțăminte pentru copii.

O revizuire a măsurilor fiscale a fost implementată în cazul alcoolului

pentru a descuraja consumul de bere care conține alcool în procente ridicate.

Această măsură fiscală a fost introdusă la 1 octombrie 2011 și se referă la

acele beri care sunt importate sau produse în Marea Britanie și conțin mai mult

de 7,5% alcool, acciza în acest caz crescând cu 25% față de cea generală.

În cazul berilor care conțin 2,8% alcool sau chiar mai puțin acciza este

redusă la jumătate din cea generală.

Acciza pentru alcool a crescut cu 2% peste inflație în luna martie a anului

2011. În cazul combustibililor acciza este 57,95 lire.

Nivelul taxelor privind transportul aerian de pasageri variază între 13 lire

pentru clasa economică pe distanțe scurte și 188 lire pentru clasa non-economică

pe distante lungi. Domeniul său de aplicare a fost extins în 2013 și pentru

avioanele de afaceri.

Impozitul pe proprietate

În cazul tranzacțiilor funciare și de proprietate ratele care se aplică la prețul

de transfer variază între 0% si 7% .

Rata de 7% a fost introdusă în martie 2012 (și creste la 15%, dacă sunt

cumpărate de către anumite persoane juridice), și se aplică la achiziționarea de

proprietăți rezidențiale care au prețul de peste 2 milioane lire.

Proprietarii locuințelor rezidențiale plătesc consiliului local al orașului din

care fac parte, impozitul local.

De asemenea sunt percepute impozite și pentru clădirile comerciale.

Contribuții sociale

Există șase clase de Contribuții la Asigurările Naționale în perioada 2013-2014:

8

Clasa 1 pentru angajați (12% între pragul inferior (109 lire pe

săptămână) și pragul superior – câștiguri limită (797 lire pe

săptămână ) și 2% peste acest prag.

Clasa 1 pentru angajatori (13,8% pe toate veniturile care depășesc

pragul secundar (148 lire);

Clasa 1A, plătite de angajatori și anumite terțe părți cu privire la

beneficiile în natură;

Clasa 1B plătite de către angajatori în cazul în care aceștia își plătesc

angajații în funcție de câștigurile adunate de aceștia din urmă, cum

ar fi în domeniul vânzărilor.

Clasa 2 pentru cei care desfășoară activități independente (de la 2,70

lire pe săptămână),

Clasa 3 pentru contribuții voluntare (sumă fixă de 13.55 lire pe

săptămână),

Clasa 4 pentru peroane fizice autorizate, la o rată de 9% pe profit

între limita inferioară de profit (7 755 lire) și limita superioară de

profit(41 450 lire pe an) și 2% pe profiturile care depășesc acest prag.

În ceea ce privește Clasa 1 Contribuțiile la Asigurările Naționale sunt mai

mici (cu 1,4%), pentru cei care sau mutat de la pilonul al doilea de pensii de stat

la un sistem de pensii privat.

Dacă se pune în opoziție Romania și Marea Britanie și se ia în considerare

salariul minim pe economie în cele două țări diferența este destul mare în Romania

fiind de 179 euro iar in Marea Britanie 1 190 euro.

• Sursa: Realizat de autoare pe baza datelor de pe

• http://www.realitatea.net/noua-harta-a-salariilor-minime-in-europa-vezi-sub-ce-sume-nu-poti-fi-

platit_1242667.html

9

Dar dacă se face o comparație între prețul alimentelor din Romania și cel

din Marea Britanie diferența este puțin sesizabilă. Ca de exemplu un litru de ulei

în Romania este 4,3 lei iar în Marea Britanie 5 lei.

• Sursa: Realizat de autoare pe baza datelor de pe

• http://www.mysupermarket.co.uk/#/shelves/Oils_And_Vinegar_in_ASDA.html

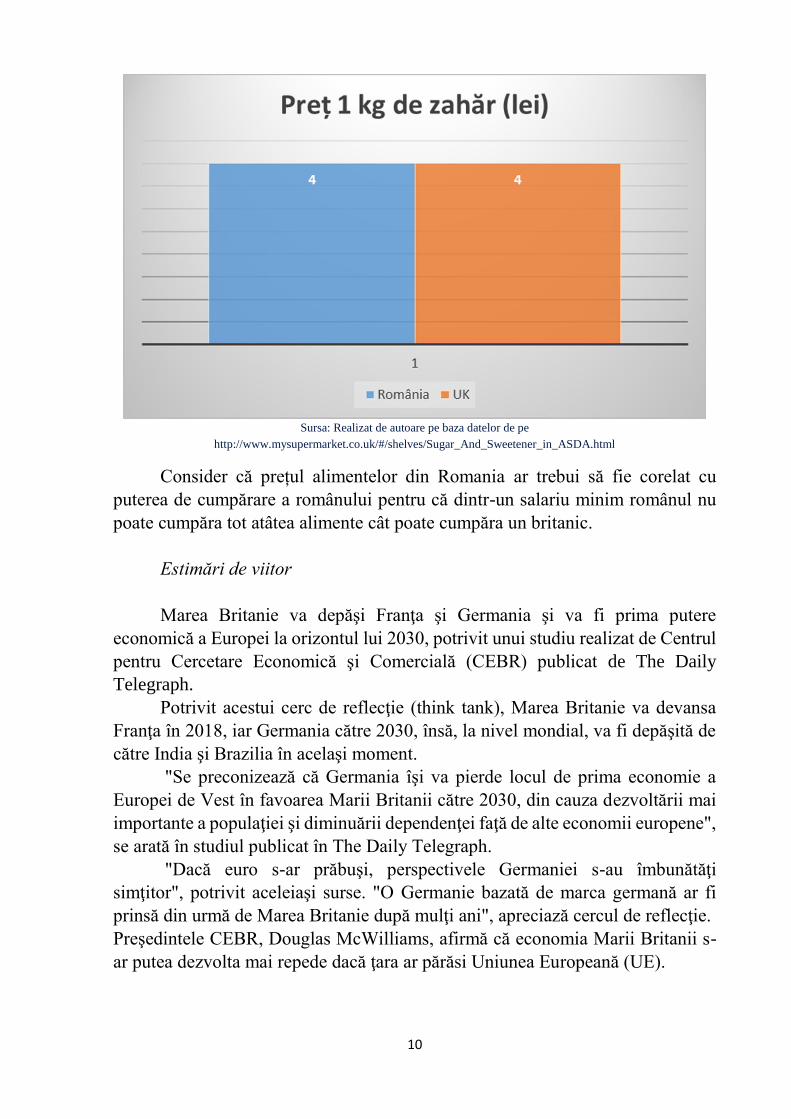

Un kg și jumătate de făină este 5 lei în Marea Britanie iar în Romania se

găsește la același preț, aceeași situație este și în cazul zahărului având un preț de

4 lei atât în Romania cât și în Marea Britanie.

• Sursa: Realizat de autoare pe baza datelor de pe

• http://www.mysupermarket.co.uk/#/shelves/Flour_in_ASDA.html

10

Sursa: Realizat de autoare pe baza datelor de pe

http://www.mysupermarket.co.uk/#/shelves/Sugar_And_Sweetener_in_ASDA.html

Consider că prețul alimentelor din Romania ar trebui să fie corelat cu

puterea de cumpărare a românului pentru că dintr-un salariu minim românul nu

poate cumpăra tot atâtea alimente cât poate cumpăra un britanic.

Estimări de viitor

Marea Britanie va depăşi Franţa şi Germania şi va fi prima putere

economică a Europei la orizontul lui 2030, potrivit unui studiu realizat de Centrul

pentru Cercetare Economică şi Comercială (CEBR) publicat de The Daily

Telegraph.

Potrivit acestui cerc de reflecţie (think tank), Marea Britanie va devansa

Franţa în 2018, iar Germania către 2030, însă, la nivel mondial, va fi depăşită de

către India şi Brazilia în acelaşi moment.

"Se preconizează că Germania îşi va pierde locul de prima economie a

Europei de Vest în favoarea Marii Britanii către 2030, din cauza dezvoltării mai

importante a populaţiei şi diminuării dependenţei faţă de alte economii europene",

se arată în studiul publicat în The Daily Telegraph.

"Dacă euro s-ar prăbuşi, perspectivele Germaniei s-au îmbunătăţi

simţitor", potrivit aceleiaşi surse. "O Germanie bazată de marca germană ar fi

prinsă din urmă de Marea Britanie după mulţi ani", apreciază cercul de reflecţie.

Preşedintele CEBR, Douglas McWilliams, afirmă că economia Marii Britanii s-

ar putea dezvolta mai repede dacă ţara ar părăsi Uniunea Europeană (UE).

11

"Pe termen scurt, impactul (unei ieşiri din UE) ar fi, fără îndoială negativ",

într-o primă etapă, "dar cred că după vreo cincispreze ani acesta ar deveni,

probabil, pozitiv", a declarat McWilliams pentru The Daily Telegraph.

Marea Britanie este una dintre marile puteri economice ale Europei, însă ea

nu s-ar fi putut dezvolta atât de mult fără gestionarea și administrarea corectă a

resurselor deținute și fără o politică economică și fiscală demnă de urmat.

12

Bibliografie

1. http://en.wikipedia.org/wiki/United_Kingdom

2. http://ro.wikipedia.org/wiki/Economia_Uniunii_Europene

3. http://ec.europa.eu/taxation_customs/taxation/gen_info/economic_analysi

s/tax_structures/index_en.htm

4. http://www.imf.org/external/index.htm

5. http://www.un.org/en/

6. http://www.ziare.com/articole/economie+marea+britanie+2013

7. http://www.incont.ro/international/marea-britanie-lasa-europa-in-urma-a-

sasea-economie-a-lumii-estimeaza-o-crestere-economica-dubla-fata.html

8. http://www.mysupermarket.co.uk/#/shelves/Sugar_And_Sweetener_in_A

SDA.html

9. http://www.mysupermarket.co.uk/#/shelves/Flour_in_ASDA.html

10. http://www.mysupermarket.co.uk/#/shelves/Oils_And_Vinegar_in_ASD

A.html

11. http://www.realitatea.net/noua-harta-a-salariilor-minime-in-europa-vezi-

sub-ce-sume-nu-poti-fi-platit_1242667.html