iţdei, sugestii, experien e 4 2018-9664.pdf · misiune de examen limitat asupra angajamentelor şi...

TRANSCRIPT

Anul V I, Nr. ( )/20I 2 184 8

Noul Standard de Educaţie(IES) 7 – Pregătirea

profesională continuă (revizuit)emis de Federaţia

Internaţională a Contabililor

Misiune de examen limitatasupra angajamentelor

şi datoriilor contingente

i ţdei, sugestii, experien e

Dovezi privind valoareaauditului pentru IMM-uri

în Europa

Răspunsul Accountancy Europela Raportul de consultare

privind bunele practici pentrucomitetele de audit în

susţinerea calităţii audituluiemis de IOSCO – Partea a II-a

Memorandumul ConsiliuluiEuropean Consiliului

al Profesiilor Liberale – CEPLISpentru alegerile europene

din 2019

Provocări şi tendinţe internaţionale

Idei, sugestii, experienţe

Noul Standard deEducaţie (IES) 7 –Pregătirea profesionalăcontinuă (revizuit) emis de FederaţiaInternaţională a ContabililorAdriana SPIRIDON, Camera Auditorilor Financiaridin România

Misiune de examen limitat asupra angajamentelor şi datoriilor contingenteAdriana DRUGAN, expert contabil

Provocări și tendinţe internaţionaleDovezi privind valoareaauditului pentru IMM-uriîn EuropaFederaţia Europeană a Contabililor şi Auditorilor(EFAA)

Răspunsul AccountancyEurope la Raportul deconsultare privind bunelepractici pentru comitetele de audit în susţinerea calităţii auditului emis de IOSCO – Partea a II-aAccountancy Europe

MemorandumulConsiliului EuropeanConsiliului al ProfesiilorLiberale – CEPLIS

Anul VII, Nr. 3 (27)/2018

SUMAR

3 14

26

30

11

© CAFRToate drepturile asupra acestei ediţii aparţin Camerei Auditorilor Financiari din România (CAFR).

Reproducerea, fie şi parţială şi pe orice suport, este interzisă fără acordul prealabil al CAFR, fiind supusă prevederilor legii drepturilor de autor.

IntroducereNecesitatea revizuiriiStandardului Internațional deEducație (IES 7) - Pregătireaprofesională continuă, a fostidentificată în urma activitățilorde comunicare și cercetare deru-late de IAESB, consiliul indepen-dent de normalizare din cadrulFederației Internaționale aContabililor, responsabil de emi-terea Standardelor Internaționalede Educație (IES). Aceste proiec-te ale IAESB au relevat faptul căprincipiile și cerințele din stan-dardul anterior nu erau suficientde bine înțelese și aplicarea lorera inconsecventă, ceea ce nu sealinia așteptărilor interesului

public și ale societății, în general.În acest context a fost publicatIES 7 (Revizuit). Data intrării învigoare este ianuarie 2020,fiind încurajată aplicarea sa ante-rior acestei date.

Standardul a fost publicat însoțitde o serie de documente-suport,menite să clarifice, să explice șisă sprijine înțelegerea, adoptareași implementarea consecventă aprincipiilor și cerințelor din IES 7(Revizuit), Pregătirea Pro fe-sio nală Continuă. Aceste pu-blicații și standardul propriu-zissunt disponibile pe site-ul IFAC:http://www.ifac.org/publications-resources/ies-7-continuing-pro-fessional-development-revised

Necesitatea implementării IES-urilor de către CAFRCa membru cu drepturi deplineal Federației Internaționale aContabililor, Camera AuditorilorFinanciari din România și-a asu-mat obligația de a implementaStandardele Internaționale deEducație (IES) emise de Consiliulpentru Standarde Internaționalede Educație Contabilă. Adoptareași aplicarea IES-urilor de cătreCAFR este raportată și evaluatăperiodic de către IFAC ca parte aProgramului de Conformitate aorganismelor membre. Având învedere domeniile sale de

3Anul 7 - 4/2018

ADRIANA SPIRIDONCamera Auditorilor Financiari din România

Noul Standard de Educație (IES) 7 - Pregătirea ProfesionalăContinuă (Revizuit) emis de Federația Internațională a Contabililor

Acest articol prezintă obiectivele, implicațiile și noutățile aduse deStandardul Internațional de Educație IES 7 (Revizuit) - Pregătirea

Profesională Continuă, publicat în ianuarie 2019 de Consiliul pentruStandarde Internaționale de Educație Contabilă (IAESB) din cadrulFederației Internaționale a Contabililor (IFAC). Standardul revizuitabordează inconsecvențele de aplicare identificate de organizațiile

profesionale contabile, clarificând tipurile de pregătire profesionalăcontinuă și asistența pe care organizațiile contabile o pot furniza

membrilor în domeniul pregătirii.

competență, stabilite prinlegislația națională, Camerapoate aplica IES-urile total sauparţial, depunând toate eforturilepentru a le promova și mediatizaîn rândul membrilor.

Conform Ordonanței de Urgențănr. 75/1999 privind activitateade audit financiar modificatăprin Legea 162/2017 privindauditul statutar al situaţiilorfinanciare anuale şi al situaţiilorfinanciare anuale consolidate şide modificare a unor acte nor-mative, Capitolul II, Articolul 5,lit. c) Camera AuditorilorFinanciari din România „organi-zează şi urmăreşte programul depregătire continuă a auditorilorfinanciari”. Prin urmare, modifi-cările aduse standardului IES 7de către IAESB sunt atent exami-nate, urmând a fi preluate, dupăcaz, în cerințele programuluianual de pregătire continuă alauditorilor financiari, membri aiCAFR.

Noutăți și implicații ale revizuirii IES 7 O provocare comună pentru pro-gramele de dezvoltare profesio-nală din diferite sectoare de acti-vitate, inclusiv pentru profesia deauditor financiar, este percepțiaeronată conform căreia dezvolta-rea profesională continuă este unexercițiu de conformitate, nu uninstrument esențial alperfecționării și învățării pe totparcursul vieții, care îi ajută peprofesioniști să își dezvolte și să îşi mențină competențele.Lipsa unei astfel de percepțiiafectează negativ modul în caresunt respectate obligațiile de pre-gătire profesională continuă(PPC) de către audi-tori/profesioniști.

IES 7 (Revizuit) admite, în conti-nuare, faptul că dezvoltarea șimenținerea competenței profe-sionale prin intermediul dezvol-tării profesionale continue este,în final, responsabilitatea profe-sionistului contabil, acestaputând fi sprijinit în demersurilesale de perfecționare de cătreorganizațiile profesionale.

Principiile și cerințele cuprinse înnoul standard IES 7 (Revizuit) audrept scop:

è Consolidarea consecvenței,calității și relevanței pregătiriiprofesionale continuedesfășurate de profesioniștiicontabili;

è Aprofundarea înțelegerii,adoptării și implementăriiprincipiilor și cerințelor dinstandardul revizuit, preluateîn programele de pregătireale organismelor ce activeazăîn domeniul profesiei conta-bile (organisme membreIFAC);

è Accentuarea înțelegeriimodului în care abordareaobiectivelor de învățare, afe-rente programelor de pregăti-re profesională continuă, potfi armonizate cu principiile și prevederile IES 7 (Re -vizuit).

Noul standard revizuit continuăsă prevadă că profesioniștii con-tabili, indiferent de sectorul deactivitate sau de dimensiuneacompaniei în cadrul căreia îșidesfășoară activitatea, respectăobligațiile și cerințele de pregăti-re profesională continuă pentrua-și menține competența profe-sională conform căreia își exerci-tă profesia. Această perfecționareprofesională permanentă nu tre-buie percepută ca o povară, im -pusă de organismele unde suntmembri, ci ca o oportunitate per-sonală, de a învăța permanent și de a își crește competențeleproprii.

4

Idei, sugestii, experienţe

Revizuirea IES 7 sporeşte răs-punderea privind îmbunătățireacalității și a consecvențeieducației profesionale și, prinurmare, competențaprofesioniștilor contabili prinintermediul pregătirii profesiona-le continue.

IAESB a revizuit IES 7 pentru arăspunde inconsecvențelor obser-vate privind aplicarea standardu-lui existent. Noul IES 7(Revizuit):

è Prevede ca profesioniștii con-tabili să desfășoare și să înre-gistreze o pregătire profesio-nală continuă relevantă și săîși mențină competența pro-fesională necesară pentru a-șiexercita atribuțiile la nivelulde calitate dorit;

è Descrie activitățile deînvățare și dezvoltare pe careorganizațiile profesionale lepot promova în domeniulpregătirii profesionale conti-

nue, incluzând exemple aleactivităților planificate șineplanificate, care sunt de -seori asociate unei abordăriprivind obiectivele procesuluide formare și sunt măsurateprin intermediul unei abor-dări pe bază de rezultate;

è Explică utilizarea unui cadrude pregătire profesională con-tinuă care furnizează o struc-tură model și îndrumări pebaza cărora profesioniștiicontabili identifică,desfășoară și înregistrează opregătire profesională conti-nuă relevantă;

è Clarifică abordarea măsurăriipe bază de cunoștințe acumu-late (en.: output-basedapproach): profesioniștilorcontabili li se solicită să îșidezvolte și să îşi menținăcompetența profesionalădemonstrată prin îndeplini-rea obiectivelor de învățare

relevante pentru a-și exercitarolul profesional;

è Clarifică abordarea măsurăriipe bază de participare (en.:input-based approach):profesioniștilor contabili li sesolicită să își dezvolte și să îşimențină competența profe-sională demonstrată prinfinalizarea unui volum speci-ficat de activități de educațieși dezvoltare relevante pentrua-și exercita rolul profesional;

è Furnizează exemple desprecum pot fi realizate ambeletipuri de abordări; și

è Corelează MaterialeleExplicative privind abordărilede măsurare ale pregătiriiprofesionale continue cuexemple ale dovezilor aferen-te verificabile.

Conferă o mai mare flexibilitatemodului în care este măsurată decătre organizațiile profesionalepregătirea profesională continuăparcursă de un membru - profe-sionist contabil. Organizațiileprofesionale pot stabili măsuriprivind măsurarea PPC pe bazăde cunoștințe acumulate (precumîndeplinirea obiectivelor deînvățare) sau a PPC pe bază departicipare (precum cuantificareaorelor de pregătire sau aunităților de învățare echivalen-te) sau ale ambelor tipuri de pre-gătire, care să răspundă nevoilorde dezvoltare profesională înfuncție de diferitele roluri/funcțiidesfășurate pe plan local demembrii lor.

Corelează abordările de măsurarea pregătirii profesionale continuecu exemple de dovezi verificabilecare pot fi utilizate pentru ademonstra că obiectivele deînvățare au fost atinse și a fostefectuată o anumită activitate deînvățare.

5Anul 7 - 4/2018

Noul Standard de Educaţie

În cele ce urmează sunt descrisecele mai semnificative modificăriaduse de standardul IES 7(Revizuit) - PregătireaProfesională Continuă:

Standardul IES 7 anterior preve-dea că organismele membre aleIFAC care implementează o abor-dare pe bază de participare înprogramele sale de pregătire pro-fesională îi solicită fiecărui mem-bru să parcurgă un număr de ore(sau unități de învățare echiva-lente) de activități de pregătirerelevante în fiecare perioadă con-secutivă de trei ani, dintre care60 de ore (sau unităţi de învăţa-re echivalente) să fie verificabileși să parcurgă cel puţin 20 deore (sau unităţi de învăţare echi-valente) de activităţi de dezvolta-re relevante în fiecare an, toateaceste activități fiind măsurate.

În urma procesului de consultareanterior emiterii noului standardși a discuțiilor pe marginea

comentariilor primite de IAESB,pe lângă eliminarea acesteicerințe din cuprinsul IES 7(Revizuit), s-a stabilit ca aceastăprevedere să fie inclusă doar cutitlu de exemplu, la punctul A25din Materialele Explicative.Această modificare a avut la bazăintenția de a oferi flexibilitateorganismelor membre IFAC înstabilirea unor ore (unități deînvățare echivalente) care săreflecte cel mai bine nevoile dinjurisdicțiile lor, permițându-le săajusteze orele de pregătire pentruunii membri - profesioniști con-tabili, care ocupă funcții cu o maimare responsabilitate publicăsau, care implică un grad maimare de risc, astfel încât acestorali se pot impune cerințe de pregă-tire mai riguroase (cum ar fi par-curgerea unui număr mai marede ore de pregătire).

În Baza pentru Concluzii aferentăstandardului IES 7 (Revizuit) șiîntocmită de IAESB, se noteazăcă eliminarea cerinței privindnumărul de ore de pregătire pro-fesională continuă și includereaacestei prevederi ca exemplu alabordării pe bază de participareîn secțiunea privind MaterialeleExplicative nu implică nicio

obligație pentru organismelemembre de a-și modifica politici-le sau practicile de dezvoltareprofesională existente.

În urma unei ample discuții pemarginea comentariilor primite,Consiliul IAESB a ajuns la con-cluzia că exemplele dovezilor demonitorizare și aplicare a abor-dărilor pregătirii profesionalecontinue trebuie incluse atuncicând sunt explicate cerințeleabordărilor privind măsurareacelor două tipuri de pregătire (pe bază de cunoștințe acumulateși pe bază de participare) însecțiunea privind MaterialeleExplicative din standard. Aceste exemple prevăd referințeîncrucișate care le permit utilizatorilor să înțeleagă maibine relația esențială dintremăsurare și dovezi. Exempleledovezilor verificabile contribuiela implementarea celor douăabordări.

Exemple ale dovezilorprivind monitorizarea

și aplicarea abordărilorPPC

Cerința privind cuantifi-carea orelor de pregătireprofesională continuă, caparte a abordării pe bază

de participare

6

Idei, sugestii, experienţe

Consiliul IAESB a hotărât să cla-rifice secțiunea privind Domeniulde aplicare din IES 7 (Revizuit),reordonând punctele existente șiintroducând o descriere, la punc-tul 2, a ceea ce reprezintă pregă-tirea profesională continuă, pen-tru o mai bună înțelegere adefiniției acesteia, așa cum estetratată și considerată de IAESB.

„2. PPC reprezintă învățarea șipregătirea care are loc dupăpregătirea profesională inițială(PPI) și care dezvoltă și menținecompetența profesională pentrua le permite profesioniștilor con-tabili să continue să își îndepli-nească competent rolurile. PPCinclude activitățile de învățare șipregătire care sunt relevantepentru rolurile profesioniștilorcontabili, precum: (a) educație,(b) formare, (c) experiență prac-tică, (d) mentorat și consiliere,(e) networking, (f) observare,feed-back și activități care impli-că reflecția, și (g) activități deauto-dezvoltare.”

Punctul A3, care apare în IES 7(Revizuit) drept punctul A4, afost completat, fiind introdusămențiunea că organismele mem-bre își pot revizui periodic politi-cile de pregătire profesională șimodalitatea de aplicare în practi-că a acestui standard, pentru aveni în sprijinul membrilor lor.

„A4. Se așteaptă de laprofesioniștii contabili să își dez-volte și să îşi menținăcompetența profesională pemăsură ce anticipează și adap-tează modificările aduse proce-selor, tehnologiei, standardelorprofesionale, cerințelor de regle-

mentare, solicitărilor angajato-rilor și altor domenii. În spriji-nul furnizat profesioniștilor con-tabili pentru atingerea acestorașteptări, organismele membreIFAC pot revizui periodic politi-cile proprii de PPC și aplicareaacestui IES.”

În urma primirii de solicitări declarificare a înțelesului termenu-lui de „profesionist contabil” dincuprinsul cerințelor IES 7, înstandardul revizuit a fost adăugatun nou punct în secțiunea deMateriale Explicative - A1, caredefinește acest termen și oferăexemple ale activităților acoperitede profesia contabilă:

„A1. În contextul IES-urilor, unprofesionist contabil este o per-soană care îndeplinește,demonstrează și dezvoltă ulte-rior competența profesională învederea efectuării unui rol înprofesia contabilă și căreia i sesolicită să se conformeze unuicod etic, așa cum prevede oorganizație profesională conta-bilă sau o autoritate delicențiere. Profesia contabilăinclude, dar nu este limitată la:

Întocmirea, analizarea și rapor-tarea relevantă și reprezentatăfidel în informațiile financiare șinefinanciare;

Parteneriatul în luarea deciziilorși în formularea și implementa-rea strategiilor organizaționale;

Auditarea informațiilor finan-ciare și nefinanciare și furniza-rea altor servicii de asigurare șiconsiliere; și

Întocmirea și analizareainformațiilor fiscale relevante.”

Au fost clarificate domeniul deaplicare al activităților de promo-vare a PPC și dezvoltarea șimenținerea competenței profe-sionale de la punctul A16 al IES 7(Revizuit), fiind incluse exemplesuplimentare precum încurajareautilizării unui cadru de PPC decătre profesioniștii contabili pen-tru a sprijini învățarea și pregăti-rea relevantă și cooperarea cuorganismele de reglementarelocale sau alte autorități delicențiere pentru a promovaconștientizarea și conformitateacu cerințele locale de PPC.

De asemenea, s-a adăugat unexemplu de activităţi de învăţareși pregătire planificată și neplani-ficată pe care organismele mem-bre IFAC le pot promova ca PPC,la punctul A18, litera (i) din IES 7(Revizuit) care descrie concepe-rea, elaborarea, revizuirea saupredarea de cursuri în persoană(furnizate live sau virtual), decursuri e-learning, conferințe,seminarii sau alte programeeducaționale și evenimente deformare.

Consiliul IAESB a decis să clarifi-ce măsurarea PPC din secțiuneaprivind Materialele Explicative,fiind adăugat un nou punct A19în standardul revizuit, cu scopulde a defini măsurarea:

„A19. Măsurarea include evalua-rea probelor de PPC în ceea ceprivește îndeplinirea obiectivelorde învățare sau finalizare a unei

Promovarea și accesul lapregătirea profesională

continuă

Redefinirea termenuluide profesionist contabil

Clarificarea secțiuniiprivind Domeniul de

aplicare a standardului

Măsurarea pregătirii profesionale continue

7Anul 7 - 4/2018

Noul Standard de Educaţie

valori specificate de activități deînvățare și dezvoltare referitoarela (a) competența tehnică, (b)aptitudinile profesionale, și (c)valorile profesionale, etica și ati-tudinile.”

Obiectivele de învățare au fostclarificate prin adăugarea unuinou punct A22 care le definește,explicând modul în care acesteapot fi atinse și situațiile în caresunt relevante:

„A22. Obiectivele de învățarestabilesc conținutul și profunzi-mea cunoștințelor, înțelegerii șiaplicării solicitate pentru fiecaredomeniu specific de competență.Obiectivele de învățare pot fiîndeplinite prin activități deînvățare și pregătire planificateși neplanificate și sunt relevantedacă sunt strâns armonizate curesponsabilitățile unui rol alprofesionistului contabil și ajutăla dezvoltarea și menținereacompetenței profesionale necesa-re efectuării acestui rol.”

Punctul A27 a fost introdus pen-tru a clarifica abordările demăsurare pe bază de cunoștințeacumulate și pe bază de partici-pare, cuprinzând exemple demoduri în care un organismmembru IFAC își poate construiastfel de abordări.

Pentru o mai bună înțelegere adovezilor verificabile aferentePPC, a fost introdus un noupunct A28 în standardul revizuit,în vederea precizării faptului căaceste dovezi cresc încredereapărților interesate că pregătireaîși îndeplinește obiectivul propusși contribuie la consolidarea

competenței profesionale aprofesioniștilor contabili.Conform acestui punct, dovezileverificabile sunt obiective (avândla bază fapte, nu opinii sau per-spective personale) și pot fi dove-dite (elementele pe bază de fapteconfirmă corectitudinea șiacuratețea lor) și păstrate (deexemplu: prin certificate, diplo-me, adeverințe etc.).

La punctul A30 se descrie mai pelarg, în IES 7 revizuit, naturadovezilor verificabile, fiind furni-zate exemple ale activităților deînvățare dificil de identificat, darcare pot totuși fi evidențiate șidocumentate (precum formareala locul de muncă, citirea demateriale, instruirea oferită șimentoratul).

Exemplele de la punctul A32 pri-vind modul în care poate fidemonstrată parcurgerea uneiactivități de învățare și dezvoltareaferente unei abordări pe bază departicipare au fost explicate maipe larg, putând fi confirmate deun furnizor de pregătire, uninstructor, un angajator, un men-tor sau un lector.

Implicarea organismelor membreIFAC în urmărirea și implemen-tarea pregătirii profesionale con-tinue este ilustrată la punctulA34, care prevede un nou exem-plu de monitorizare sistematică aPPC, organizațiile profesionaleputând coopera cu autoritățile dereglementare sau cu alteautorități de licențiere în acestsens.

IES 7 le solicită organismelormembre IFAC să specifice, înprogramele lor de pregătire pro-fesională continuă, natura șiamploarea dovezilor verificabilepe care membrii lor suntsolicitați să le păstreze pentru adovedi parcurgerea PPC.

Considerente privindstabilirea unui cadru de pregătire profesională continuăÎn contextul standardului revizuitIES 7, un cadru de pregătire pro-fesională continuă ar furnizastructură, îndrumări sauexplicații legate de conceptele depregătire, care vor ajuta la imple-mentarea și efectuarea acestorade către profesioniștii contabili.Acest cadru general nu este ocerință impusă de standard dar,potrivit IAESB, ar facilita îndepli-nirea obiectivelor de învățare.

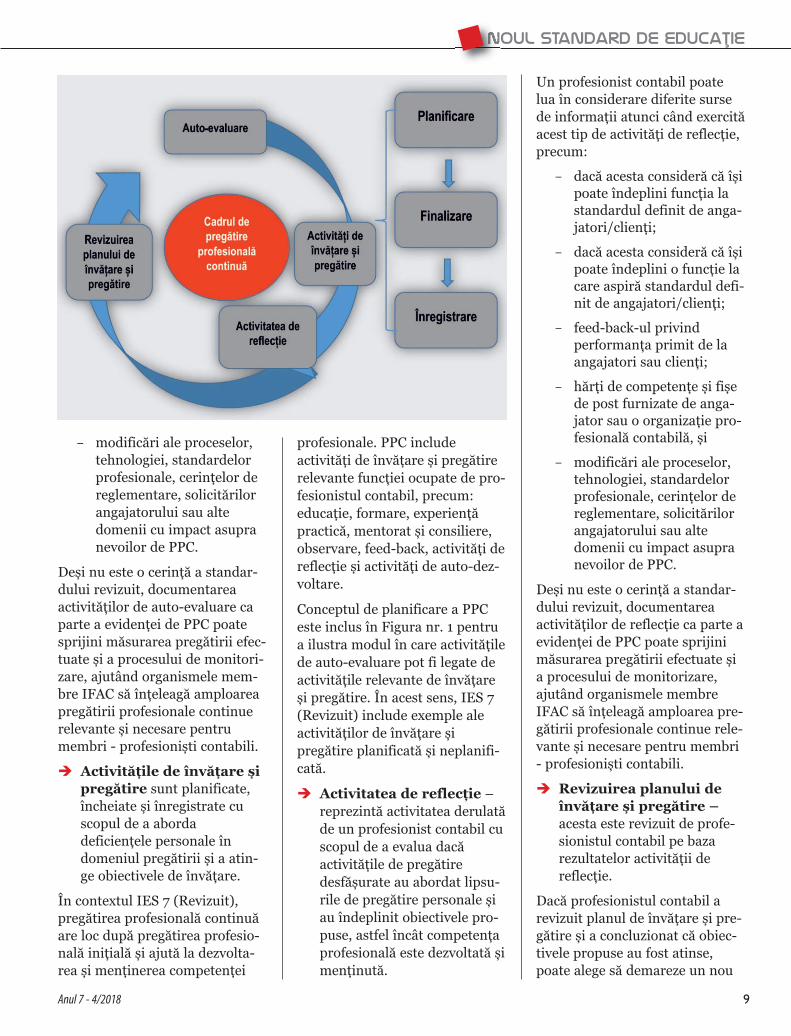

Figura alăturată este preluată dindocumentul emis de IAESB însprijinul implementării cadrelorde PPC din IES 7 (Revizuit) șiilustrează modul în care parcur-gerea unor activități specificeeste înglobată în acest cadru depregătire profesională continuă:

è Auto-evaluarea:Profesionistul contabil îșiauto-evaluează competențaprofesională pentru aevidenția eventualele lipsuriși obiectivele de pregătire cevor răspunde acestora.

Informațiile care pot sta la bazaactivităților de auto-evaluare, cuscopul de a identifica eventualeledeficiențe și necesități deînvățare provin din surse diverse,precum:

‒ responsabilitățile funcțieideținute;

‒ responsabilitățile funcțieila care aspiră;

‒ feed-back-ul privindperformanța, primit de laangajatori sau clienți;

‒ cerințe relevante statutareși legale, aferente PPC;

Monitorizarea și punereaîn aplicare a pregătiriiprofesionale continue

8

Idei, sugestii, experienţe

‒ modificări ale proceselor,tehnologiei, standardelorprofesionale, cerințelor dereglementare, solicitărilorangajatorului sau altedomenii cu impact asupranevoilor de PPC.

Deși nu este o cerință a standar-dului revizuit, documentareaactivităților de auto-evaluare caparte a evidenței de PPC poatesprijini măsurarea pregătirii efec-tuate și a procesului de monitori-zare, ajutând organismele mem-bre IFAC să înțeleagă amploareapregătirii profesionale continuerelevante și necesare pentrumembri - profesioniști contabili.

è Activitățile de învățare șipregătire sunt planificate,încheiate și înregistrate cuscopul de a abordadeficiențele personale îndomeniul pregătirii și a atin-ge obiectivele de învățare.

În contextul IES 7 (Revizuit),pregătirea profesională continuăare loc după pregătirea profesio-nală inițială și ajută la dezvolta-rea și menținerea competenței

profesionale. PPC includeactivități de învățare și pregătirerelevante funcției ocupate de pro-fesionistul contabil, precum:educație, formare, experiențăpractică, mentorat și consiliere,observare, feed-back, activități dereflecție și activități de auto-dez-voltare.

Conceptul de planificare a PPCeste inclus în Figura nr. 1 pentrua ilustra modul în care activitățilede auto-evaluare pot fi legate deactivitățile relevante de învățareși pregătire. În acest sens, IES 7(Revizuit) include exemple aleactivităților de învățare și pregătire planificată și neplanifi-cată.

è Activitatea de reflecție –reprezintă activitatea derulatăde un profesionist contabil cuscopul de a evalua dacăactivitățile de pregătiredesfășurate au abordat lipsu-rile de pregătire personale șiau îndeplinit obiectivele pro-puse, astfel încât competențaprofesională este dezvoltată șimenținută.

Un profesionist contabil poatelua în considerare diferite sursede informații atunci când exercităacest tip de activități de reflecție,precum:

‒ dacă acesta consideră că îșipoate îndeplini funcția lastandardul definit de anga-jatori/clienți;

‒ dacă acesta consideră că îșipoate îndeplini o funcție lacare aspiră standardul defi-nit de angajatori/clienți;

‒ feed-back-ul privindperformanța primit de laangajatori sau clienți;

‒ hărți de competențe și fișede post furnizate de anga-jator sau o organizație pro-fesională contabilă, și

‒ modificări ale proceselor,tehnologiei, standardelorprofesionale, cerințelor dereglementare, solicitărilorangajatorului sau altedomenii cu impact asupranevoilor de PPC.

Deși nu este o cerință a standar-dului revizuit, documentareaactivităților de reflecție ca parte aevidenței de PPC poate sprijinimăsurarea pregătirii efectuate șia procesului de monitorizare,ajutând organismele membreIFAC să înțeleagă amploarea pre-gătirii profesionale continue rele-vante și necesare pentru membri- profesioniști contabili.

è Revizuirea planului deînvățare și pregătire –acesta este revizuit de profe-sionistul contabil pe bazarezultatelor activității dereflecție.

Dacă profesionistul contabil arevizuit planul de învățare și pre-gătire și a concluzionat că obiec-tivele propuse au fost atinse,poate alege să demareze un nou

9Anul 7 - 4/2018

Noul Standard de Educaţie

ciclu de pregătire profesionalăcontinuă.

Dacă ajunge la concluzia căaspecte ale planului de pregătirenu au fost încă atinse, mai precis,profesionistul contabil stabileștecă o activitate de dezvoltare nu l-a ajutat să își îndeplineascăobiectivele de învățare asumate,acesta poate planifica și urmaactivități de PPC suplimentare caparte a planului de pregătireexistent sau, poate opta să urme-ze acele activități ca parte a unoractivități de auto-evaluare viitoa-re (nevoile de dezvoltare incom-plete din ciclul anterior de PPCsunt preluate ca nevoi de dezvol-tare identificate ca parte a uneischeme de PPC viitoare).

ConcluziiDeterminarea naturii, amploriitipului de pregătire profesionalăcontinuă și a dovezilor efectuăriiacestei pregătiri, prevăzute deorganismele profesionale conta-bile membrilor lor, ține de utili-zarea raționamentului profesio-nal. PPC reprezintă, în primulrând, un angajament permanent,asumat de profesioniștii conta-bili, care trebuie să caute întot-deauna să își îmbunătățeascăaptitudinile și cunoștințele, indi-ferent dacă dezvoltarea profesio-nală este o cerință impusă (deangajator, de un organism profe-sional unde este membru, de unorganism de supraveghere etc.).

IAESB se așteaptă că revizuireaIES 7 va spori răspunderea pen-tru creșterea și îmbunătățireacalității, eficacității șiconsecvenței educației profesio-nale contabile prin pregătireaprofesională continuă și, înconsecință, a competențeiprofesioniștilor contabili. u

10

Idei, sugestii, experienţe

1. Manualul de Standarde Internaționale de Educație, 2017http://www.ifac.org/publications-resources/2017-handbook-inter-national-education-pronouncements.

2. Materiale suport privind implementarea:- Cadrele de pregătire profesională continuă,- IES 7, Pregătirea profesională Continuă (Revizuit), Prezentare

de ansamblu,- Baza de Concluzii, IES 7, Pregătirea profesională Continuă

(Revizuit),- Amploarea PPC relevante, - Exemple ale abordărilor de măsurare din Standardul

Internațional de Educație 7 – Pregătire Profesională Continuă(Revizuit)

http://www.ifac.org/publications-resources/ies-7-continuing-pro-fessional-development-revised

3. Pachetul IES 7 (Revizuit), disponibil pe site-ul www.ifac.org.4. Standardul Internațional de Educație 7 (Revizuit), Pregătirea

Profesională Continuă.

Bibliografie

IntroducereCvintetul risc – incertitudine –provizion – activ – datorie con-stituie o reală preocupare actualăîn sfera auditului contribuind,deopotrivă, atât la preîntâmpina-rea unei incertitudini, cât şi lapreîntâmpinarea unui risc.Scopul prezentului articol esteacela de a prezenta o „Scrisoarede misiune pentru examinareasituaţiilor financiare” şi un„Raport de examinare a situaţii-lor financiare” şi aduce o realăcontribuţie câmpului de aplicare

a normelor de audit în economiaromânească.

În considerarea prezentăriimisiunii de examen limitat S.C.„ARCTIC” S.A. produce electro-casnice şi acordă garanţii la datavânzării. Conform clauzelor con-tractuale producătorul se anga-jează să refacă, prin reparare sau înlocuire, defectele de pro-ducţie care apar în termen de 24 de luni de la data vânzării.Experienţa întreprinderii arată că:

è 70% din electrocasnicele vân-dute sunt fără defect;

è 20% din electrocasnicele vân-dute au defecte minore;

è 10% din electrocasnicele vân-dute au defecte majore;

Întreprinderea estimează că,dacă toate produsele vândute aravea defecte minore, costurile arfi de 80.000 lei, iar dacă toate aravea defecte majore, cheltuielilecu reparaţiile ar fi de 150.000 lei.Pentru anul 2017 societatea con-stituie provizion de 100.000 lei,dacă toate produsele vândute aravea defecte majore şi cheltuielicu reparaţii de 200.000 lei.

În luna decembrie a anului 2017s-a realizat un audit asupra anga-jamentelor şi datoriilor contin-gente. Astfel, din studiul solduluiprincipalelor conturi cele simila-re din exerciţiile precedente, s-aconstatat că suma aferentă anului2017 este cu mult superioarăcelei care s-a constituit în anul2016, actualizată şi cu rata infla-ţiei.

Auditorul a avut acces parţial latoate autorizaţiile referitoare laînregistrarea acestor cheltuieli deplată, despre termenele de plată,respectarea lor, garanţiile date şiclasificarea acestora respectiv cudefectele majore şi cu defecteleminore. De asemenea, metoda decalcul a cheltuielilor de plată esteurmătoarea: 70% x 0 + 20% x100.000 + 10% x 200.000 = 0 +10.000 + 20.000 = 30.000

Din calculele şi analizele folosite,auditorul a constatat că metodade calcul ar trebui să fie următoa-rea: 70% x 0 + 20% x 80.000 +10% x 150.000 = 0 + 8.000 +15.000 = 23.000

Astfel, rulajul contului 1512 –„Provizioane pentru garanţiiacordate clienţilor”, cât şi al con-tului 6812 – „Cheltuieli de

Misiune de examenlimitat asupra angajamentelor şi datoriilor contingente

11Anul 7 - 4/2018

ADRIANA DRUGANExpert contabil

Devenite concepte virale şi vitale, parte din cotidi-an, riscul şi incertitudinea au caracterizat şi

caracterizează nu numai ambientalul financiar –contabil, ci şi pe cel al auditului. În consens cu

termenii provizioane, active şi datorii contingenteconverg şi termenii: aprecierea riscurilor; uti-lizarea de estimări; probabilitatea de apariţie a

unor evenimente; misiune de examen limitatasupra angajamentelor şi datoriilor contingente;

respectiv scrisoare de misiune pentru examinareasituaţiilor financiare şi raport de examinare a

situaţiilor financiare.

exploatare privind provizioanele”au fost supraevaluate cu 7.000lei, mărind astfel artificial mări-mea cheltuielilor întreprinderii.

Faţă de cele de mai sus auditorula înaintat un raport de audit pri-vind o misiune de examen limi-tat, ce cuprinde: „Scrisoare demisiune pentru examinareasituaţiilor financiare S.C.« ARCTIC » S.A.” şi „Raport deexaminare a situaţiilor financiareS.C. « ARTIC » S.A.”

Scrisoare de misiunepentru examinareasituaţiilor financiareale S.C. „ARCTIC” S.A.În atenţia Directorului General alS.C. „ARCTIC” S.A.

Această scrisoare vine pentru aconfirma felul în care înţelegemnoi condiţiile şi obiectivele misiu-nii noastre, precum şi natura şilimitele sarcinilor pe care le vomoferi.

Vom presta următoarele servicii:

è Vom examina bilanţul socie-tăţii ARCTIC, bilanţ emis la31 decembrie 2017, împreunăcu situaţiile conexe privindvenitul şi fluxurile de trezore-rie pentru anul încheiat laacea dată, în conformitate cuStandardul Internaţionalpentru Misiuni de ExaminareLimitată (revizuire) ISRE2400. Nu vom efectua unaudit al acestor situaţii finan-ciare şi, în consecinţă, nuvom exprima o opinie deaudit asupra lor.

Prin urmare, vom raporta asuprasituaţiilor financiare, după cumurmează a fi prezentat în„Raportul de examinare”.

Responsabilitatea pentru situaţii-le financiare, inclusiv pentru pre-zentările adecvate, îi revine con-ducerii companiei. Aceasta inclu-de menţinerea înregistrărilorcontabile şi a controalelor interneadecvate şi selectarea şi aplicareapoliticilor contabile.

Această scrisoare va putea fi folo-sită şi pe viitor cu excepţia cazu-lui în care este anulată, amendatăsau înlocuită.

Misiunea noastră nu îşi propunesă indice existenţa fraudei, a ero-rilor sau a actelor ilegale. Totuşi,vă vom informa asupra oricăroraspecte importante pe care levom observa.

12

Idei, sugestii, experienţe

Vă rugăm să semnaţi şi să trimi-teţi înapoi copia anexată a acesteiscrisori pentru a arăta că este înconformitate cu opinia dumnea-voastră privind activităţile legatede examinarea situaţiilor finan-ciare pe care o vom presta.

Confirmat în numele companiei„ARCTIC” S.A.

Raport de examinare a situaţiilor financiareale S.C. „ARCTIC” S.A.Am examinat bilanţul anexat alS.C. „ARCTIC” S.A. emis la 31decembrie 2017, precum şi con-turile de profit şi pierdere aferen-te anului 2016 şi anului 2017,precum şi fluxurile de trezoreriepentru perioada încheiată la aceadată. Aceste situaţii financiaresunt responsabilitatea conduceriicompaniei. Responsabilitateanoastră este de a emite un raportprivind aceste situaţii financiarepe baza examinării pe care amfăcut-o.

Ne-am desfăşurat examinarea înconformitate cu StandardulInternaţional pentru Misiuni deExaminare Limitată (revizuire)ISRE 2400. Acest standard necere să planificăm şi să efectuămexaminarea pentru a obţine o asi-gurare moderată în ceea ce pri-veşte faptul că situaţiile financia-re nu conţin prezentări eronatesemnificative. O examinare estelimitată în primul rând la ches -tionări ale personalului compa-niei şi la proceduri analitice apli-cate informaţiilor financiare şi,prin urmare, oferă o certificare lanivel mai scăzut decât un audit.Nu am efectuat un audit şi, prinurmare, nu vom exprima o opiniede audit.

Pe baza misiunii noastre, ne-a

atras atenţia faptul că suma alo-cată acestor datorii contingenteeste cu mult superioară celei alo-cate în anul 2017, actualizată şicu rata inflaţiei. Contractele deservice încheiate, autorizate refe-ritor la înregistrarea cheltuielilorde plată, termene de plată,garanţiile date şi clasificareaacestora, respectiv cu defectemajore şi cu defecte minore nuau putut fi consultate, respectiv,nu s-a putut avea în totalitateacces la acestea. Metoda de calcula cheltuielilor de plată a fost apli-cată folosind alte sume alocatedatoriilor contingente decât celecare ar fi trebuit să fie folosite.Astfel, rulajul contului 1512 –„Provizioane pentru garanţiiacordate clienţilor”, cât şi al con-tului 6812 – „Cheltuieli deexploatare privind provizioanele”au fost supraevaluate cu 7.000lei, mărind astfel artificial rulajuldebitor al contului 121 – „Profitsau pierdere”. Astfel, contul derezultate nu oferă o imagine fide-lă şi clară a situaţiei cheltuielilorîntreprinderii iar patrimoniuleste afectat de prezentarea inco-

rectă a rubricii „Provizioane” dela punctul H din Bilanţ.

De asemenea, considerăm căAnexa – „Provizioane” nu oferăo imagine corectă cu privire lamişcările ce s-au efectuat în cur-sul anului 2017. Un provizion,implicit o datorie contingentă, nupoate depăşi din punct de vederevaloric sumele care sunt necesarestingerii obligaţiilor la data bilan-ţului.

Totodată, a fost încălcat princi-piul prudenţei prin constituireaunor provizioane excesive, cât şisupraevaluarea deliberată a chel-tuielilor, astfel situaţiile financia-re nu ar mai fi neutre şi nu armai avea calitatea de a fi credibi-le.

Prin urmare, situaţiile financiarenu oferă o imagine justă şi fidelăîn conformitate cu StandardulInternaţional de ContabilitateIAS 37 – „Provizioane, datorii şiactive contingente”, cât şi cuStandardul Internaţional deContabilitate IAS 1 –„Prezentarea situaţiilor finan-ciare”. u

Anul 7 - 4/2018

angajamente și datorii contingente

13

Puncte esenţialeÎntreprinderile mici şi mijlocii (IMM-urile) suntesenţiale pentru funcţionarea şi creşterea economieiUE, reprezentând 99,8% din toate societăţile fărăcaracter financiar. Auditul consolidează fiabilitateainformaţiilor din situaţiile financiare publicate, con-tribuind astfel la sporirea încrederii în acest sectoral economiei. Cu toate acestea, decidenţii politicitind să se concentreze asupra auditului întreprinde-rilor mari sau cotate, mai degrabă decât asupraIMM-urilor. De-a lungul timpului, auditurile IMM-urilor au înregistrat o scădere constantă în Europa.Comisia Europeană a ridicat în mod repetat pragu-rile de audit, iar statele membre au introdus sau aumodificat, din ce în ce mai mult, excepţiile de laauditurile statutare aliniate la aceste praguri maiînalte. Acest raport analizează dovezile privindvaloarea percepută a auditului pentru IMM-uri înEuropa. Printre aceste dovezi se numără şi un stu-diu al IMM-urilor privind opiniile acestora referi-toare la beneficiile auditurilor, precum şi alte son-

daje şi rapoarte publicate recent. Eşantionul respon-dent este, totuşi, oarecum nereprezentativ şi, prinurmare, trebuie să se acorde atenţie când se inter-pretează rezultatele sondajului.

S-a constatat că, printre primele trei beneficii aleactivităţii de audit, cele mai frecvent citate sunt:„activitatea de audit permite verificarea sistemelorşi a înregistrărilor contabile”, „auditorul oferă consi-liere utilă conducerii” şi „îmbunătăţeşte controlulintern”, surclasând „oferirea de asigurări finanţato-rilor externi”. Această constatare şi alte dovezi suge-rează că IMM-urile percep auditul ca având multi-ple beneficii, care depăşesc obiectivul central alauditului de a furniza garanţii cu privire la informa-ţiile financiare publicate.

Dovezile au implicaţii potenţial semnificative pentruautorităţile de reglementare şi decidenţii politici,organismele de standardizare şi profesia, incluzândîn special auditorii. Pentru Comisia Europeană (CE)și autoritățile naționale de reglementare, se poatepresupune din dovezi că s-a ajuns prea departe cu

14

Dovezi privind valoareaauditului pentru IMM-uri

în EuropaPerspectivele proprietarilor-administratori,

ale contabililor şi ale directorilor de societate

Federaţia Europeană a Contabililor şi Auditorilor pentruIMM-uri („EFAA”) reprezintă contabili şi auditori careprestează servicii profesionale, în special, întreprinde -rilor mici şi mijlocii („IMM-uri”) atât în UniuneaEuropeană, cât şi în întreaga Europă. Componenţii sunt,

în principal, practicieni mici („PMM-uri”), inclusiv un număr semnificativ depracticanți unici. Prin urmare, membrii EFAA sunt IMM-uri în sine și furnizeazăIMM-urilor o serie de servicii profesionale (precum servicii de audit, de contabili-tate și de consultanță fiscală şi de afaceri).

exceptarea întreprinderilor mici de la obligaţia de ase supune auditului şi cu iniţiativa de a creşte pra-gurile ca parte a reducerii obligaţiilor legale ce revinIMM-urilor. Autoritățile de reglementare ar puteadori să reevalueze existența și amploarea pragurilorde audit, date fiind riscuri potențiale pentru econo-mie și pentru interesul public. Stabilirea pragurilormerită o evaluare amănunțită și solidă atât a costu-rilor, cât și a beneficiilor auditurilor pentru IMM-uri. Şi, în final, în virtutea unei dorinţe ferme mani-festată de IMM-uri de a primi consiliere din parteaauditorului ca parte a auditului, acesta din urmăpoate solicita modificarea standardelor de audit şide etică pentru a clarifica şi a permite auditorilorIMM-urilor să ofere anumite forme de consiliere peparcursul desfăşurării normale a misiunii de audit.

ContextDirectiva contabilă

Articolul 34 din Directiva 2013/34/UE aParlamentului European şi a Consiliului din 26iunie 2013 privind situaţiile financiare anuale, situa-ţiile financiare consolidate şi rapoartele conexe aleanumitor tipuri de întreprinderi, de modificare aDirectivei 2006/43/CE a Parlamentului European şi

a Consiliului şi de abrogare a Directivelor78/660/CEE și 83/349/CEE ale Consiliului (denu-mită în continuare “Directiva contabilă”) impunedesfăşurarea unei activităţi de audit pentru urmă-toarele categorii de societăţi:

è entităţile de interes public (în general, celetranzacționate pe o piață reglementată,instituțiile de credit și de asigurări, și cele de -semnate ca atare de către statele membre) şi

è întreprinderile mijlocii și mari.

În consecință, societățile definite ca fiind „întreprin-deri mici” nu sunt obligate în mod explicit să sesupună auditului, iar considerentul 43 din Directivacontabilă confirmă că aceasta este intenţia. Cu toateacestea, statele membre pot impune desfăşurareaunei activităţi de audit pentru întreprinderile mici,însă auditul ar trebui să corespundă condițiilor șinecesităților acestor societăți și a utilizatorilorsituațiilor lor financiare. Articolul 3 alineatul (2) dinDirectiva contabilă defineşte „întreprinderile mici”ca fiind cele care, la data întocmirii bilanţului, tip dedoi ani consecutivi, nu depăşesc limitele a cel puţindouă dintre următoarele trei criterii:

a totalul bilanţului: 4.000.000 de euro;

b cifra de afaceri netă: 8.000.000 de euro şi

Anul 7 - 4/2018

valoarea auditului pentru IMM-uri

15

c un număr mediu de angajaţi de 50 în cursulexerciţiului financiar.

Statelor membre le este permis să majoreze praguri-le pentru a) şi b) la un nivel care nu depăşeşte:

d totalul bilanţului: 6.000.000 de euro şi

e cifra de afaceri netă: 12.000.000 de euro.

De asemenea, statelor membre li se permite sămajoreze sau să reducă pragurile euro cu până la 5%pentru a permite conversia într-o monedă naționalăla o sumă rotundă. Statele membre au fost obligatesă transpună până la 20 iulie 2015 această directivăîn legislaţia naţională, pentru ca dispoziţiile să seaplice situaţiilor financiare pentru exerciţiile finan-ciare care încep la 1 ianuarie 2016.

Transpunerea pragurilor de exceptare de la obligaţia de a se supune audituluiÎn februarie 2019, Accountancy Europe a prezentatimaginea europeană a transpunerii pragurilor pen-tru excepţiile de la audit în documentul său deinformare “Pragurile pentru excepţiile de la audit înEuropa – actualizare 2019”. Deşi tendința pe ter-men lung este de a majora pragurile pentru excep-ţiile de la audit, iar a statelor membre este de a sealinia acestora tot mai mult, din 2016 nu a mai exis-tat o tendinţă clară ascendentă sau descendentă.Acest lucru are un impact semnificativ asupra profe-siei contabile și asupra clienților IMM-urilor. Deexemplu, Franţa este pe punctul de a majora sub-stanţial pragurile (criteriile privind dimensiuneafinanciară vor deveni de patru ori mai mari).Profesorul Alain Burlaud, de la ConservatoireNational des Arts et Métiers (CNAM), estimează cămajorarea iminentă a pragului pentru excepţiile dela audit vor determina 153.000 de IMM-uri să numai fie obligate să efectueze un audit statutar,8.000 - 10.000 de angajați PMM să rămână fărălocuri de muncă și 500 de auditori statutari să piar-dă între 70% şi 100% din venituri. În plus, schimba-rea este bruscă și, ca atare, oferă puține șanse caPMM-urile franceze să se adapteze la furnizarea deservicii diferite.

În ţările în care au fost majorate pragurile pentruexcepţiile de la audit, tot mai multe întreprinderipot recurge voluntar la serviciile contabililor profe-sionişti.

Avantajele auditului pentru IMM-uriPotrivit Standardelor Internaţionale de Audit,obiectivul auditului situațiilor financiare este de apermite auditorului să-și exprime opinia privindmăsura în care situațiile financiare sunt întocmite,sub toate aspectele semnificative, în conformitate cucadrul aplicabil de raportare financiară. În acestsens, auditul oferă acționarilor garanția că cifreledin situațiile financiare prezintă o imagine fidelăsau corectă.

Alți utilizatori ai situațiilor financiare - angajați,clienți, furnizori, creditori de împrumut șiautoritățile fiscale - obțin, de asemenea, asigurarecu privire la fiabilitatea informațiilor. Fiabilitateaconsolidează credibilitatea şi favorizează încredereaîn aceste entităţi. Există, totuși, multe altepotențiale avantaje, prin care:

è contribuie la identificarea deficiențelor din siste-mele contabile și permite auditorului să sugere-ze îmbunătățiri;

16

Provocări și tendinţe internaţionale

è garantează directorilor care nu sunt implicați înfuncții contabile în fiecare zi că activitateafuncționează în conformitate cu informațiile pecare le primesc și contribuie la reducereaposibilităților de fraudă și de contabilitate defec-tuoasă;

è facilitează furnizarea de servicii de consultanțăcare pot aduce beneficii financiare reale pentruo activitate comercială, inclusiv modul în care sedesfășoară activitatea, marjele preconizate șimodalitatea prin care pot fi obținute. Serviciilede consultanţă pot acoperi o plajă foarte largă deaspecte, variind de la exercitarea unor controaleinterne mai stricte până la reducerea riscului defraudă sau de planificare fiscală;

è sporeşte credibilitatea şi fiabilitatea cifrelor pre-zentate potenţialilor cumpărători;

è protejează sau îmbunătățește ratingurile de cre-dit. Băncile şi furnizorii comerciali se pot baza,în parte, pe evaluarea societăţii realizată de

agenţiile de rating de credit şi va privi mai favo-rabil societăţile pentru care se efectuează audit;

è pune la dispoziţia experților în compensareadaunelor date fiabile;

è indică capacitatea entităţii de a-şi continua acti-vitatea;

è contribuie la obţinerea de informaţii adecvate şi

è oferă asigurare cu privire la capacitatea entitățiide a gestiona riscurile.

Obiective Acest raport analizează, în special, dovezile privindvaloarea percepută a auditului pentru IMM-uri înEuropa, precum şi rezultatele sondajului EFAA.Raportul a fost realizat în colaborare cu organismelemembre ale EFAA și cu alte organizații profesionalede contabilitate, ca un scurt sondaj online. Întrucâta fost lansat doar în limba engleză, acest lucru aafectat negativ rata de răspuns de la cei care nu eraufamiliarizați cu limba. Asociația contabililor dinPolonia (SKWP) a efectuat sondajul în limba polo-nă, iar datele au fost coroborate.

MetodaEFAA a lansat sondajul online la sfârșitul luniifebruarie 2018 și l-a menţinut deschis până lasfârșitul lunii mai 2018. Sondajul a fost scris într-unstil pe care chiar şi persoanele care nu fac parte dinmediul contabil l-ar înțelege cu ușurință. Prin între-bările din sondaj, s-au analizat beneficiile pe careIMM-urile le aşteaptă de la un audit și, acolo undenu sunt obligate să se supună auditului, motivelepentru care au ales să se supună sau nu auditului.

RespondenţiS-au primit răspunsuri complete de la 386 de IMM-uri din 29 de ţări europene. Aproximativ douătreimi din răspunsuri provin din Polonia șiRomânia, motiv pentru care eşantionul responden-ţilor poate fi oarecum nereprezentativ şi, prin urma-re, trebuie să se acorde atenţie interpretării rezulta-telor. Majoritatea respondenţilor (47,41%) au fostdin rândul proprietarilor-administratori, urmaţi decontabilii societăţii (33,94%) şi directori (16,58%).Aceşti respondenţi sunt cei mai în măsură să ofere

17Anul 7 - 4/2018

valoarea auditului pentru IMM-uri

răspunsuri documentate. Aproximativ 46,37% din-tre IMM-uri erau întreprinderi aflate în proprietateprivată.

Principalele rezultateSurse de finanţare

Tabelul de mai jos prezintă frecvența cu care IMM-urile au utilizat diferite forme de finanțare externă(altele decât acțiunile). Cele mai frecvent utilizatesurse sunt „împrumuturile de la bănci și alteinstituții financiare” (37,82%) şi „cumpărarea înrate şi leasing” (31,61%). Natura și frecvența cu careIMM-urile utilizează finanțări externe sugereazărolul pe care contabilii trebuie să-l joace în consilie-rea privind valoarea și tipul de finanțare. De aseme-nea, se pune întrebarea dacă auditul răspundenevoilor de informare ale creditorilor.

Servicii de contabilitate

Tabelul de mai jos demonstrează că aproximativ unsfert din situaţiile financiare din 2017 au fost întoc-mite de un contabil extern şi doar una din şase atratat servicii, altele decât cele de audit. Trebuieremarcat totuși că există diferențe semnificative dela o țară la alta. Acest grad relativ scăzut de pătrun-dere pe piaţă de către contabili poate fi interpretatîn mai multe moduri. Poate sugera că profesia areposibilitatea de a creşte gradul de conştientizare aIMM-urilor cu privire la gama de servicii pe carecontabilii le pot oferi. Poate sugera şi nevoia conta-bililor de a face ofertele de servicii mai atractiveprin îmbunătăţirea raportului cost-eficacitate. Oaltă interpretare constă în convingerea potrivit căre-ia contabilii nu oferă, în prezent, tipurile de serviciipe care şi le doresc IMM-urile, iar profesia ar trebuisă conceapă servicii pentru a răspunde mai bineacestor nevoi sau pentru a explica şi promova maimult serviciile existente.

Utilizatorii situaţiilor financiare ale societăţii

În afară de părţile interesate și organizația de arhi-vare, tabelul de mai jos prezintă entităţile care pri-mesc, de regulă, situaţiile financiare ale unei socie-tăţii. Deşi organizaţia de arhivare pune, de obicei, ladispoziţia publicului situaţiile financiare, acestaspect se referă la entitatea care solicită sau primeş-te, în mod normal, situaţiile direct de la societate.Printre cei mai frecvenţi beneficiari ai situaţiilorfinanciare ale unei societăţi se numără autorităţilefiscale (61,40%) şi creditorii (37,31%). Există ten-dinţa ca furnizorii şi clienţii să nu primească situa-ţiile financiare direct de la societate. Frecvenţa ridi-cată a utilizării situaţiilor financiare de către credi-tori şi autorităţile fiscale sugerează că situaţiile fi -nan ciare tind să furnizeze informaţiile de care aceş -tia au nevoie. Se acordă un interes special măsuriiîn care o activitate de audit face ca situaţiile finan-ciare să fie mai utile pentru aceşti utilizatori.

MulţumiriAutorul principal este Paul Thompson, direc-tor EFAA.

EFAA dorește să-i mulțumească lui Jill Collis, dela Universitatea Brunel din Marea Britanie, pen-tru consilierea cu privire la forma şi conţinutulsondajului şi consilierului special EFAA, RobinJarvis, pentru revizuirea proiectului.

18

Provocări și tendinţe internaţionale

Motive pentru audit

Tabelul de mai jos prezintă motivele pentru efectua-rea unui audit. Aproximativ 37,82% dintre respon-denţi au ales să realizeze un audit, obligaţi fiind prin lege, şi alţi 17.87% datorită inventorilor, credi-torilor, furnizorilor sau clienţilor. Iar 18.39% nu aufost obligaţi să realizeze un audit, dar au decis săefectueze o astfel de activitate. Totalul care ajunge lamai puţin de 100% indică faptul că s-ar putea săexiste și alte motive care nu au fost anticipate desondaj: sondajul nu a oferit respondenților posibili-tatea de a specifica alte motive.

Avantajele auditului

Tabelul de mai jos prezintă avantajele de a aveasituaţiile financiare auditate. Aproape toțirespondenții la sondaj, inclusiv cei ale cărorsocietăți au trebuit să fie auditate, au răspuns laaceastă întrebare. Primele trei beneficii cele maifrecvent menționate au fost: „auditul oferă o verifi-care a sistemelor şi a înregistrărilor contabile”(46,89%), „auditorul pune la dispoziţia conduceriiservicii de consultanţă utile” (39,12%) şi „îmbunătă-ţeşte controlul intern” (37,05%), surclasând „oferi-rea de asigurări finanţatorilor externi” (26.17%). Cualte cuvinte, avantajele principale pentru a avea unaudit sunt resimţite mai degrabă de utilizatoriiinterni, în special de conducere, și nu de utilizatoriiexterni, cum ar fi finanţatorii. Acest aspect nu poatefi atât de surprinzător dat fiind că majoritatea res-pondenţilor sunt proprietari-administratori. Cutoate acestea, rezultatul poate reflecta o diferenţă înobiectivele auditului pentru IMM-uri faţă de între-prinderile mari cotate şi sugerează necesitatea pen-tru profesie de a promova mai bine auditul, eviden-ţiind gama largă de avantaje şi acordând o atenţiespecială îmbunătăţirilor aduse controlului intern şiverificării sistemelor şi înregistrărilor contabile.

19Anul 7 - 4/2018

valoarea auditului pentru IMM-uri

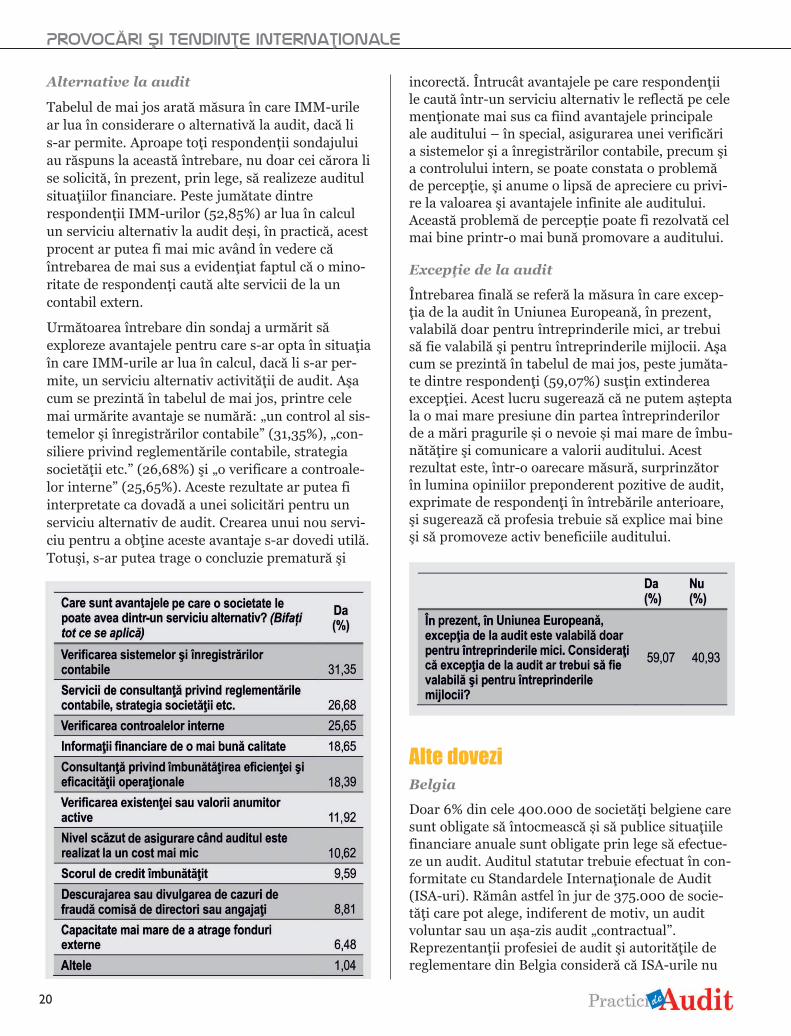

Alternative la audit

Tabelul de mai jos arată măsura în care IMM-urilear lua în considerare o alternativă la audit, dacă li s-ar permite. Aproape toți respondenții sondajuluiau răspuns la această întrebare, nu doar cei cărora lise solicită, în prezent, prin lege, să realizeze auditulsituaţiilor financiare. Peste jumătate dintrerespondenții IMM-urilor (52,85%) ar lua în calculun serviciu alternativ la audit deși, în practică, acestprocent ar putea fi mai mic având în vedere căîntrebarea de mai sus a evidenţiat faptul că o mino-ritate de respondenți caută alte servicii de la uncontabil extern.

Următoarea întrebare din sondaj a urmărit săexploreze avantajele pentru care s-ar opta în situaţiaîn care IMM-urile ar lua în calcul, dacă li s-ar per-mite, un serviciu alternativ activităţii de audit. Aşacum se prezintă în tabelul de mai jos, printre celemai urmărite avantaje se numără: „un control al sis-temelor şi înregistrărilor contabile” (31,35%), „con-siliere privind reglementările contabile, strategiasocietăţii etc.” (26,68%) şi „o verificare a controale-lor interne” (25,65%). Aceste rezultate ar putea fiinterpretate ca dovadă a unei solicitări pentru unserviciu alternativ de audit. Crearea unui nou servi-ciu pentru a obţine aceste avantaje s-ar dovedi utilă.Totuşi, s-ar putea trage o concluzie prematură şi

incorectă. Întrucât avantajele pe care respondenţiile caută într-un serviciu alternativ le reflectă pe celemenţionate mai sus ca fiind avantajele principaleale auditului – în special, asigurarea unei verificăria sistemelor şi a înregistrărilor contabile, precum şia controlului intern, se poate constata o problemăde percepţie, şi anume o lipsă de apreciere cu privi-re la valoarea şi avantajele infinite ale auditului.Această problemă de percepție poate fi rezolvată celmai bine printr-o mai bună promovare a auditului.

Excepţie de la audit

Întrebarea finală se referă la măsura în care excep-ţia de la audit în Uniunea Europeană, în prezent,valabilă doar pentru întreprinderile mici, ar trebuisă fie valabilă şi pentru întreprinderile mijlocii. Aşacum se prezintă în tabelul de mai jos, peste jumăta-te dintre respondenţi (59,07%) susţin extindereaexcepţiei. Acest lucru sugerează că ne putem așteptala o mai mare presiune din partea întreprinderilorde a mări pragurile și o nevoie și mai mare de îmbu-nătăţire şi comunicare a valorii auditului. Acestrezultat este, într-o oarecare măsură, surprinzătorîn lumina opiniilor preponderent pozitive de audit,exprimate de respondenţi în întrebările anterioare,şi sugerează că profesia trebuie să explice mai bineşi să promoveze activ beneficiile auditului.

Alte doveziBelgia

Doar 6% din cele 400.000 de societăţi belgiene caresunt obligate să întocmească și să publice situaţiilefinanciare anuale sunt obligate prin lege să efectue-ze un audit. Auditul statutar trebuie efectuat în con-formitate cu Standardele Internaţionale de Audit(ISA-uri). Rămân astfel în jur de 375.000 de socie-tăţi care pot alege, indiferent de motiv, un auditvoluntar sau un aşa-zis audit „contractual”.Reprezentanţii profesiei de audit şi autorităţile dereglementare din Belgia consideră că ISA-urile nu

20

Provocări și tendinţe internaţionale

sunt adecvate, întrucât nu sunt suficient de extinse,pentru aceste audituri ale IMM-urilor şi, prin urma-re, au elaborat un nou standard de audit, adaptatIMM-urilor. Acest standard a fost aprobat de minis-trul belgian al economiei în februarie 2019.Iniţiatorii susţin că noul standard se bazează peprincipii similare ISA-urilor și, prin urmare, va oferibaza pentru audituri de o calitate similară cu celeefectuate în conformitate cu ISA-urile. Iniţiatoriiadaugă că standardul a fost elaborat folosind oabordare ascendentă, rezultând un standard multmai scurt, mai ușor de înțeles și mai ușor de aplicatîntr-un mediu specific IMM-urilor.

Danemarca

În 2006, societăţilor daneze cu o cifră de afacerinetă de până la 3 milioane DKK li s-a permis, pen-tru prima dată, să renunţe la audit. De atunci, pra-gul pentru excepţiile de la audit a fost majorat dedouă ori, ajungând la cifra actuală de 8 milioaneDKK. În plus, societăţile cu o cifră de afaceri netămai mare de 8 milioane, dar mai mică de 89 demilioane DKK pot alege acum între un audit statu-tar sau o „revizuire extinsă” mai puțin extinsă.Numărul de societăţi care au renunțat la audit acrescut de la 12 în 2006 la 112.000 în 2016. FSRDanish Auditors, care au redactat un raport pe bazaa peste 252.000 de situaţii financiare anuale pentru2016, au estimat că un segment între 11.000 şi19.000 de societăţi ar fi avut cel puțin o observațiedin partea auditorului privind riscul de faliment,pierderile de capital și alte date referitoare la ris-curi. Ei concluzionează că lipsa informațiilor privindriscurile legate de viabilitatea reală a societăţilorpoate fi în detrimentul credibilității societăţilor și,în cele din urmă, în defavoarea capacităţii acestorade a atrage investiţii şi capital, iar, în final, cei maiafectaţi vor fi investitorii şi creditorii.

Germania

Documentul de cercetare „Ce factori impulsioneazăadoptarea auditului voluntar în societăţile mici dinGermania? – rezultatele cheie sunt rezumate în arti-colul IFAC Global Knowledge Gateway “Idei de cer-cetare: factorii principali pentru auditul voluntarîn întreprinderile mici din Germania” – investi-ghează decizia de audit voluntar în Germania pe uneşantion aleatoriu de 405 de firme mici, care au răs-puns la un chestionar prin poştă. Proporția între-prinderilor germane mici care optează pentru audi-turi voluntare este extrem de scăzută în comparație

cu cea înregistrată în alte țări. Doar 12% dintre com-paniile investigate optează pentru audituri volunta-re, în timp ce ratele echivalente pentru alte țărivariază între 26% și 80%. Unul dintre motive poatefi lipsa Germaniei de a avea un istoric obligatoriu deaudit pentru întreprinderile mici. Deoarece practici-le anterioare au cea mai mare probabilitate de ainfluența percepțiile privind avantajele, manageriidin Germania pot evalua costurile și avantajeleauditului voluntar în mod diferit față de manageriidin țările cu un regim de audit anterior obligatoriu.În conformitate cu cercetările anterioare, studiulconstată că probabilitatea ca un auditor să fie anga-jat voluntar este în strânsă legătură cu procentul deproprietari de firme care nu sunt implicați în con-ducere, precum și cu importanța pe care manageriio alocă informațiilor contabile în scopuri de conta-bilitate de gestiune. Spre deosebire de studiile ante-rioare privind auditul voluntar, acest studiu nu pre-zintă felul în care statutul de firmă de familie, dis-persarea proprietății sau efectul de îndatorare(datoria totală împărțită la totalul activelor) influen-ţează decizia de audit voluntar a unei firme. Cutoate acestea, prin extinderea cercetării anterioare,studiul găseşte dovezi potrivit cărora forma juridicăsub care o societate îşi desfăşoară activitatea, statu-tul de filială şi externalizarea sarcinilor contabilesunt factori suplimentari care influențează deciziade audit voluntar a unui manager. Studiul nu susţi-ne argumentul potrivit căruia existenţa unui consi-liu de supraveghere creşte probabilitatea unui auditvoluntar.

Prin examinarea ulterioară a calificărilor profesio-nale ale celor cărora li se externalizează sarcinilecontabile, studiul oferă dovezi potrivit cărora anga-jarea unui consultant fiscal extern reduce probabili-tatea unui audit voluntar. În schimb, dacă sarcinilecontabile sunt externalizate unui contabil externcare are pregătirea unui auditor, probabilitatea unuiaudit voluntar crește. Sub rezerva calificărilor profe-sionale ale celor cărora li se externalizează sarcinide contabilitate financiară, acest rezultat sugereazăcă auditul poate juca un rol substitutiv sau comple-mentar.

Italia

În ianuarie 2019, Consiliul de miniştri italian aaprobat o nouă lege privind insolvabilitatea afaceri-lor, care a dus la o scădere semnificativă a praguluide exceptare de la obligaţia de audit la 2.000.000de euro pentru totalul bilanţului, cifra de afaceri

21Anul 7 - 4/2018

valoarea auditului pentru IMM-uri

netă şi 10 angajaţi. Reducerea pragului a fost deter-minată de recunoaşterea potrivit căreia societăţilemai mici care nu au fost supuse niciunui sistem deaudit sau control au fost mai predispuse la insolven-ţă şi că un anumit nivel de control şi mecanismelede avertizare rapidă ar putea contribui la prevenireaeşecului în afaceri.

Norvegia

În lucrarea “Excepţii de la audit şi respectareareglementărilor fiscale şi contabile”, cercetătorii dela Şcoala de Afaceri Norvegiană BII examineazărespectarea de către firmele mici a reglementărilorfiscale şi contabile înainte şi după o modificare apragului de audit obligatoriu. Înainte de 2011, toatefirmele norvegiene aveau obligaţia de a fi auditate.În 2011, a intrat în vigoare o modificare legislativăcare a permis firmelor mici norvegiene să aleagă sănu fie auditate. După această modificare alegislației, Direcția Norvegiană a Impozitelor aefectuat inspecții pe un eșantion reprezentativ de2.117 de firme norvegiene, cu accent pe respectareade către aceste firme a cerințelor specifice îndomeniul reglementărilor fiscale și contabile.Utilizând rezultatele acestor inspecţii pentru aconcepe o grilă care să evalueze respectarea de cătreaceste firme a domeniilor acoperite de inspecţii,

denumită în continuare grila privind respectareacalităţii, cercetătorii constată că firmele care au alessă renunţe la audit au o grilă inferioară faţă defirmele care au ales să continue să fie auditate; grilafirmelor care au ales să nu fie auditate a scăzut dupăce au renunţat la audit; şi că unele dintre firmelecare au renunţat la audit au redus limita inferioară agrilei prin angajarea contabililor sau a auditorilorexterni pentru a le întocmi situaţiile financiareanuale. Autorii au concluzionat că „rezultatele artrebui să fie de interes deosebit pentru politicieniidin ţările care intenţionează să majoreze pragurilepentru auditul obligatoriu, întrucât rezultatelenoastre arată că (i) firmele care aleg să nu fieauditate pot înregistra un declin în grilă dupărenunţarea la audit şi (ii) grila poate fi menţinută laacelaşi nivel ca înainte, dacă firmele care renunţă laaudit angajează consultanţi externi care să îi ajute laîntocmirea situaţiilor financiare anuale.”

Suedia

În decembrie 2017, Oficiul Național de Audit alSuediei (OAN), un organism independent al parla-mentului suedez, a publicat un raport care pune subsemnul întrebării decizia Suediei din 2010 de a eli-mina cerințele de audit pentru societățile cu răspun-dere limitată. Reforma a acoperit aproape trei sfer-

22

Provocări și tendinţe internaţionale

turi din societățile cu răspundere limitată, cărora lis-a permis ulterior să aleagă dacă doresc sau nu unaudit.

Cerințele de audit statutar au fost discutate în maimulte rânduri, în principal prin cântărirea costuri-lor și administrarea reglementărilor legate de auditca măsură de combatere a infracţionalității econo-mice și evaziunii fiscale. În perioada 2006-2010,Guvernul a pus în aplicare o serie de reforme și asugerat eliminarea obligației de audit pentru între-prinderile mici, care a fost decisă de Riksdag în2010. Reforma a vizat reducerea sarcinii adminis-trative asupra companiilor și a costurilor desfăşură-rii unui audit, în același timp, sporind competitivi-tatea societăţilor și ajutând mai multe companii săse dezvolte și să angajeze mai mulți oameni.

OAN a auditat consecințele reformei și a publicat unraport intitulat „Eliminarea obligaţiei de audit pen-tru societăţile cu răspundere limitată – o reformă încare costurile depăşesc beneficiile”. Raportul a ară-tat că societățile cu răspundere limitată care aurenunțat la audit au raportat o creștere ulterioarămai slabă, atât în vânzările nete, cât și în numărulpersonalului. În plus, nu a existat niciun indiciu căeconomisirea taxelor de audit intern și extern a avutun efect pozitiv asupra creșterii sau rentabilitățiisocietăţilor. În timp ce societățile din sectoarele curisc au renunțat la audit într-o măsură mai mare, aexistat o creștere generală a erorilor în formalitățileanuale de raportare. OAN declară în continuare cămunca de combatere a infracţionalității economice adevenit mai dificilă și, în final, concluzionează căGuvernul ar trebui să acționeze pentru a reintrodu-ce obligația de audit pentru societăţile cu răspunde-re limitată.

Documentul de informare al Accountancy Europe“Redescoperirea valorii auditului” a prezentat, deasemenea, evoluţiile din Suedia şi Danemarca, şi aconcluzionat că exceptarea IMM-urilor de la auditprezintă următoarele riscuri pentru economie: afec-tarea calității situațiilor financiare publicate; impac-tul negativ asupra colectării impozitelor; incidențasporită a cazurilor de întreprinderi în insolvență;creșterea infracţionalității economice, inclusiv acazurilor de fraudă, corupție, spălare a banilor șifinanțare a terorismului și limitarea accesului lafinanțare.

Regatul Unit al Marii Britanii

Studiul „Necesitatea auditului în întreprinderilemici din Marea Britanie”, bazat pe un studiu realizat

pe un eşantion reprezentativ de societăţi carecorespund definiţiei UE de „întreprindere mică”,analizează dacă cele trei criterii privinddimensiunea din dreptul societar (cifra de afaceri,totalul bilanțului și numărul de angajați) suntindicatori adecvaţi şi suficienţi pentru necesitateaauditului în întreprinderile mici. Sondajul conţineopiniile principalilor utilizatori ai situaţiilorfinanciare auditate, şi anume directorii micilorîntreprinderi. Studiul arată că 63% dintre societăţileeşantionate vor continua să îşi auditeze situaţiilefinanciare chiar dacă se renunţă la audit. Acestlucru sugerează că majoritatea celor afectați demodificările propuse pentru majorarea praguriloriau în considerare avantajele realizării audituluisituaţiilor financiare care depășesc costurile.Rezultatele indică faptul că simpla cifra de afaceri arputea reprezenta criteriul dimensiunii, dar aceastădimensiune este mai puțin importantă decâtpercepția valorii auditului de către directori,raportat la îmbunătățirea calității informațiilor șiverificarea înregistrărilor interne. Relaţiile dereprezentare cu proprietarii şi creditorii sunt, deasemenea, evidenţiate ca factori de influenţă îndecizia de audit.

Implicaţii şi concluziiEşantionul respondent este, oarecum, nereprezenta-tiv şi, prin urmare, trebuie acordată atenţie la inter-pretarea rezultatelor sondajului. Cu toate acestea,dovezile prezentate mai sus evidenţiază valoarea şiavantajele semnificative ale auditului pentru IMM-uri şi pot avea implicaţii semnificative pentru auto-rităţile de reglementare şi factorii de decizie, orga-nismele de standardizare, profesie şi auditori.

Rezumatul privind valoarea şi avantajeleauditului pentru IMM-uri

è auditorul oferă consultanţă utilă conducerii;

è oferă o verificare a sistemelor şi înregistrărilorcontabile;

è îmbunătățește controalele interne;

è îmbunătățește eficiența și eficacitateaoperațională;

è îmbunătățește calitatea informațiilor financiare;

è descurajează sau divulgă cazurile de fraudăcomisă de directori sau angajaţi;

23Anul 7 - 4/2018

valoarea auditului pentru IMM-uri

è dă asigurări finanţatorilor externi;

è are un efect pozitiv asupra ratingului de credit;

è reduce riscul de infracţionalitate economică şievaziune fiscală;

è o creştere puternică şi mai stabilă a vânzărilor şia numărului de angajaţi;

è o respectare mai strictă a reglementărilor fiscaleşi contabile;

è reduce erorile din informaţiile financiare publi-cate şi

è prezintă avertizări rapide privind cazurile deîntreprinderi în insolvenţă.

Autorităţile de reglementare şi factorii dedecizie

Pentru autoritățile de reglementare și factorii dedecizie, cel mai important aspect este că abordareabazată pe fapte empirice ar trebui să constituie fun-damentul pentru elaborarea politicilor. Toți factoriide decizie politică ar trebui să urmeze o astfel deabordare și să efectueze o analiză detaliată a impac-tului care să surprindă, cu atenție, avantajele și cos-turile auditului IMM-urilor. În plus, dovezile cu pri-vire la valoarea auditului sugerează că autoritățilede reglementare naționale şi europene au doveditexces de zel în ceea ce priveşte scutirea întreprinde-rilor mici de la necesitatea de a avea un audit și de acrește pragurile ca parte a reducerii obligaţiei dereglementare pentru IMM-uri. S-ar putea caautoritățile de reglementare să dorească să reeva-lueze pragurile de audit.

Concluziile Accountancy Europe, bazate pe expe-rienţa Suediei şi Danemarcei, sugerează că pot exis-ta riscuri semnificative asociate cu IMM-urile neau-ditate care afectează interesul public. Acesta arputea reprezenta un caz pentru autorităţile de regle-mentare naţionale şi europene de a lua în calcul, cuatenţie, existenţa şi amploarea excepţiei de la audit.

Organismele de standardizare

Este posibil ca organismele de standardizare să aibănevoie nu numai de standarde de audit mai extinse,și să contribuie astfel la realizarea unui audit decalitate superioară și la prețuri accesibile, ci şi săarticuleze mai bine obiectivele şi avantajele auditu-lui IMM-urilor, punând accent pe valoarea acestuiaîn oferirea unei verificări robuste a sistemelor, înre-gistrărilor contabile şi a controlului intern.

Preocupările legate de gradul de extindere a stan-dardelor emise de Consiliul pentru standardeinternaționale de audit și asigurare (IAASB) s-auintensificat în ultimii ani, după cum rezultă dinurmătoarele evoluţii: Federaţia Nordică care propu-ne „Standardele pentru auditul entităţilor mici”(SASE), generând astfel un răspuns din parteaIAASB; Accountancy Europe care găzduieşte o dis-cuţie de grup pe tema „Simplificarea standardelorde audit pentru entităţile mici sau mai puţin com-plexe”, explorând posibile soluţii; unele jurisdicţii,precum Belgia, aşa cum au fost descrise mai sus,elaborează un standard pentru auditul voluntar, iarIAASB lansează un proiect pentru a explora posibi-lele acţiuni de abordare a problemelor perceputecând efectuează audituri ale entităţilor mai puţincomplexe, aşa cum se explică în articolul din martie2019 „Auditul entităţilor mai puţin complexe –Discuţie”. Chiar la acest moment, IAASB elaboreazăun document de discuţie şi stabileşte o conferinţăpentru a discuta pe marginea acestui documentpentru perioada 16 -17 mai 2019, în Paris.

Este posibil ca organismele de standardizare șiautoritățile de reglementare să fie nevoite să acceptecă IMM-urile au în vedere diferite obiective și avan-taje de la un audit sau de la un serviciu alternativ,spre deosebire de întreprinderile mai mari, şi căacest lucru ar trebui să se reflecte în standardele şireglementările IMM-urilor. În special, în cazul încare IMM-urile doresc foarte mult să primească ser-vicii de consiliere de la auditor, ca parte a auditu-lui, acest lucru poate determina ca standardele eticeşi de audit să fie modificate în aşa fel încât să clarifi-ce şi să permită auditorilor IMM-urilor să ofereanumite servicii de consiliere pe parcursul misiuniide audit.

Profesie şi auditori

Având în vedere că, în prezent, majoritatea IMM-urilor beneficiază de excepţia de la audit, este esen-ţial pentru profesie şi pentru auditori să demonstre-ze şi să comunice cu fermitate relevanţa şi valoareaserviciilor de audit şi de asigurare pentru întreprin-derile mici. Acest lucru este esenţial dat fiind căpentru unele IMM-uri valoarea serviciilor respectivenu poate fi percepută imediat. Din acest motiv, esteesențial să înțelegeți și să răspundeți la toate nevoilepărților interesate. Profesia ar trebui să promovezemai bine înțelegerea de către utilizatori a audituluiși a altor servicii care răspund acestor nevoi, pre-cum și să dezvolte noi oferte sau să le modifice pecele existente, pe măsură ce apar noi solicitări. În

24

Provocări și tendinţe internaţionale

cazul IMM-urilor, atenţia ar trebui să fie nu numaipe realizarea celor prevăzute de organismul legisla-tiv, ci şi pe înţelegerea nevoilor clienţilor, demons-trând modul în care auditul şi alte servicii răspundacestor nevoi şi adaptând serviciile acolo unde estenecesar. Pentru a sprijini IMM-urile în promovareaserviciilor, IFAC a publicat o broşură „Alegerea ser-viciului potrivit: compararea serviciilor de audit,inspecţie, redactare şi proceduri convenite”, careexplică şi face distincţia între serviciile de audit,inspecţie, redactare şi proceduri convenite. Astfel,clienții actuali și potențiali pot să înțeleagă gama deservicii disponibile, precum și beneficiile acestora.

Alte evoluţii

După cum s-a menționat mai sus, în Italia, pragulde audit a fost recent redus ca parte a unui pachetde măsuri pentru a ajuta IMM-urile să evite dificul-tăţile financiare şi chiar falimentul. Având un obiec-tiv similar, Asociaţia europeană de avertizare rapidăa instituit mecanisme de avertizare rapidă în patrustate membre ale UE - Polonia, Spania, Italia şiGrecia - oferind sprijin pentru 3.500 de întreprin-deri aflate în dificultate în perioada 2017-2019.Asociaţia europeană de avertizare rapidă își propu-ne să prezinte o metodă de monitorizare și de aver-tizare rapidă de generaţie viitoare, bazată pe învăţa-

rea automatizată şi pe marile volume de date pen-tru identificarea companiilor care prezintă risculfalimentului.

Cercetări ulterioare

Cercetările noastre indică faptul că IMM-urile apre-ciază serviciile utile de consiliere furnizate de con-ducere. Trebuie subliniate avantajele explorării ulte-rioare a acestui aspect pentru a stabili natura şiamploarea serviciilor de consultanţă pe care IMM-urile ar dori să le primească, ca parte a misiunii deaudit. Așa cum s-a indicat mai sus, acest lucru poatenecesita, în cele din urmă, ca standardele de audit șide etică să fie modificate pentru a permite anumitortipuri de servicii de consiliere să fie furnizate deauditor pe parcursul misiunii de audit. În plus, arputea fi utilă o investigație suplimentară în ceea ceprivește serviciile de asigurare noi sau alternative șiserviciile conexe pentru IMM-uri. În cele din urmă,contradicțiile aparente din constatările sondajuluinecesită investigaţii suplimentare: pe de-o parte,respondenţii sunt pro audit şi sunt conștienți denumeroasele avantaje ale auditului, iar pe de altăparte, peste jumătate dintre respondenţi ar lua înconsiderare un serviciu alternativ şi aproximativ60% ar prefera excepţia de la audit pentru între-prinderile mijlocii. u

Anul 7 - 4/201825

valoarea auditului pentru IMM-uri

26

Stimate domnule Jonathan Bravo,

Accountancy Europe are plăcerea de a vă pune la dis-poziţie observaţiile referitoare la Raportul de consul-tare privind bunele practici pentru comitetele deaudit în susţinerea calităţii auditului emis de IOSCO.

Susţinem iniţiativa IOSCO de redactare a raportuluide consultare cu scopul de a afla reacţiile părţilorinteresate privind propunerile sale de bune practicipentru comitetele de audit ale emitenţilor de valorimobiliare în sprijinirea calităţii auditului extern.

Comitetele de audit joacă un rol activ și vital în pro-movarea bunei guvernanțe corporative și servescinteresele unui spectru larg de părți interesate prinsupravegherea independentă a procesului de raporta-re financiară. Un ghid cu bune practici, bazat pe prin-cipii şi pe rolul activ al comitetelor de audit în conso-lidarea calității auditului extern, ar putea contribui laîmbunătățirea calității raportării financiare.

Există un grad diferit de „maturitate” a comitetelor deaudit la nivel internaţional, în sensul că, în unele țări,practica de a avea comitete de audit este mai bine sta-bilită și are o istorie mai îndelungată decât în altele.Prin urmare, deţinerea unui ghid global cu bune prac-tici pentru comitetele de audit ar contribui la creareaunui mediu concurențial echitabil.

Această consultare se axează, în principal, pe rolul șiresponsabilitățile pe care comitetul de audit le arefață de auditorul extern. Cu toate acestea, dorim săsubliniem că ar putea fi luate în considerare și alte

roluri și responsabilități esențiale ale comitetului deaudit, inclusiv supravegherea funcției de audit interncare contribuie, de asemenea, la calitatea auditului.

În plus, este important să se ia în considerare rolulcomitetului de audit în ceea ce privește raportareacorporativă pe scară mai largă, inclusiv informațiilefinanciare și nefinanciare. Comitetul de audit trebuiesă se asigure că rapoartele entității cuprind toateinformațiile relevante care răspund nevoilor părțilorinteresate. Comitetul de audit ar trebui să ia în consi-derare, de asemenea, nevoile de asigurare privindinformațiile nefinanciare raportate și să gestionezeproactiv asigurarea în acest domeniu de o importanțătot mai mare.

Menţionăm aprecierea noastră de a contribui la ra -port şi sperăm ca IOSCO să considere utile comenta-riile noastre în definirea raportului de bune practici.

Pentru mai multe detalii legate de această scrisoareredactată de Accountancy Europe, îi puteţi contactape Hilde Blomme la numărul de telefon: +32 (0)2893 33 77 sau la adresa de email: [email protected], pe Mihai Călin la numărul de telefon:+32 488 55 25 44 sau la adresa de email: mihai@accountancy europe.eu sau pe Júlia Bodnárová lanumărul de telefon: +32 (0)2 893 33 83 sau la adresade email: [email protected].

Cu stimă,

Edelfried Schneider Olivier Boutellis-Taft

Preşedinte Director executiv

Despre Accountancy EuropeAccountancy Europe reuneşte 50 de organizaţii profesionale din 37 de state care reprezintă aproximativ 1 milion deprofesionişti contabili, auditori şi consilieri. Aceştia reconciliază cifrele pentru oameni. Accountancy Europe îşi trans-pune experienţa zilnică pentru a informa cu privire la dezbaterea publică de orientare din Europa şi dincolo de grani-ţele acesteia. Accountancy Europe apare în registrul de transparenţă al UE sub numărul 4713568401-18.

Către:

Dl. Jonathan Bravo

Organizația Internațională a Comisiilor Valorilor Mobiliare(IOSCO)

Trimis prin email la: [email protected]

Bruxelles, 13 iulie 2018

Subiect: Răspunsul Accountancy Europe la Raportul de consultare privind bunele practicipentru comitetele de audit în susţinerea calităţii auditului emis de IOSCO - Partea a II-a

27Anul 7 - 4/2018

Accountancy Europe

28

Provocări și tendinţe internaţionale

29Anul 7 - 4/2018

Accountancy Europe

Consiliul European al ProfesiilorLiberale ‒ CEPLIS este singuraasociație interprofesională carereunește profesioniștii liberali lanivel comunitar.

Membrii săi sunt atât asociațiiinterprofesionale organizate lanivel național, cât și organismemonoprofesionale europenereprezentative din sectorul socio-economic al profesiilor liberale.

Un număr de grupuri de lucruasigură o urmărire eficientă atuturor propunerilor legislativerelevante pentru profesiile libera-le și problemele specifice pentrufiecare dintre familiile profesio-nale.