guvernanta responsabilitatea - voicu...

TRANSCRIPT

: afaceri

mental

ede că

e sale

Capitolul 4

GUVERNANTA CORPO~TIVĂ

ŞI RESPONSABILITATEA SOCIALĂ

„În conjunctura economică actuală, este nevoie mai mult ca oricând să ne

asigurăm că societăţile sunt bine guvernate şi că sunt, aşadar, fiabile şi

sustenabile. Aplicarea în exces a unei viziuni pe termen scurt a avut consecinţe

dezastruoase. De aceea am lansat astăzi o dezbatere pe tema eficienţei cadrului

existent de guvernanţă corporativă. Înainte de toate, avem nevoie de consilii de

administraţie care să fie mai eficiente şi de acţionari care să-şi asume pe deplin

responsabilităţile". (Michel Bamier, Comisar pentru piaţă internă şi servicii)

„Este foarte important ca întreprinderile europene să facă dovada celei mai înalte

responsabilităţi, atât faţă de angajaţii şi acţionarii lor, cât şi faţă de societate în

general". (Comunicarea Comisiei către Parlamentul European, Consiliu, Comitetul

Economic şi Social şi Comitetul Regiunilor: Către un Âct privind piaţa unică -

Pentru o economie socială de piaţă cu grad ridicat de competitivitate, COM (201 O)

608 final/2, p. 27)

4.1 Principii de guvernanţă corporativă

De ce este necesară guvemanţa corporativă?

Într-o afacere mică· acţionarii sau asociaţii (proprietarii) sunt şi manageri, deci nu

există separaţia managementului de proprietate şi în consecinţă nu apar conflicte.

În cazul companiilor mai mari, acţionarii deţin compania, dar managerii sunt cei

care o conduc (separaţia proprietăţii de control). Un investitor care deţine acţiuni

la mai multe companii nu ştie ce se întâmplă cu banii lui. El trebuie să aibă

încredere că banii lui sunt investiţi înţelept, că vor produce profit. Cum ştie că

poate avea încredere că cei care conduc · aceste companii fac ceea ce este bine

pentru el în calitate de investitor?

Răspunsul la această întrebare esre legat de adoptarea unor bune practici de

guvemanţă.

76 Profesionistul contabil în mediul de afaceri

Dezbaterile rc:feritoare la rolul guvemanţei Ct)rporative gravitează în jurul a trei

viziuni referitoare la proprietatea şi managementul organizaţiilor:

· Teoria administraţiei ( eng. stewardship theory)

Aceasta este o abordare asupra guvemanţei care consideră managerii unei

organizaţii drept administratori ai activelor acesteia şi, implicit, responsabili de

utilizarea şi dezvoltarea lor în moduri compatibile cu strategia de ansamblu a

organizatiei. Potrivit acestei abordări, puterea se află în mâna administratorilor ' .

executivi. Spre deoasebire de teoria agenţiei, teoria administraţiei presupune că

managerii sunt administratori ale căror comportamente sunt aliniate cu obiectivele

acţionarilor. Managerii sunt văzuţi ca fiind loiali companiei şi interesaţi de a obţine

performanţe ridicate. Motivul principal care îi determină să îşi îndeplinească

datoria este dorinţa lor de a performa excelent.' Alte părţi interesate iau parte puţin

sau deloc la conducerea societăţii şi primesc informaţii relevante prin intermediul

mecanismelor de raportare: situaţiile financiare auditate, rapoarte anuale etc. "'

Acţionarii au dreptul să-i demită pe administratori în cazul în care sunt nemulţumiţi

de modul în care ac~ştia conduc societatea (prin vot în Adunarea Generală a

Acţionarilor). ~ ·

Teoria agenţiei ( eng. agency theory)

Potrivit acestei teorii, managerii urmăresc propriul interes şi se preocupă de

performanţa companiei dacă obiectivele acesteia coincid cu propriile lor obiective.

Teoria părţilor interesate ( eng. stakeholder theory)

Această teorie este o dezvoltare a noţiunii de administrare, afirmând că

managementul are o obligaţie de diligenţă, nu doar faţă de proprietarii companiei în

ceea ce priveşte maximizarea valorii pentru acţionari, dar şi faţă de comunitatea

mai largă a părţilor interesate.

Majoritatea codurilor de guvemanţă corporativă se bazează pe un set de principii

fondate pe idei referitoare la obiectivul guvemanţei corporative.

Constituie obiective ale guvemanţei corporative:

'° - minimizarea riscurilor, în special a riscurilor financiare, legale şi de reputaţie, prin impunerea respectării bunelor practici în jurisdicţia în cauză şi asigurarea

Guvern

că e

nsc1

- as1g

la rn

- îndt

pot(

larg

- stal

- me1

al

din

- pre

înc

asu

- înc

or~

im

- pri

O de

care

princ

Rapc

a bon

dar<

State

este

:acen

. trei

unei

i de

lu a

rilor

~ că

vele

'ţ ine

iscă

uţin

di ul etc. ,,.

niţi

ă a

de

e.

că

în

ea

pii

e,

~a

Guvernanta corporativă şi responsabilitatea socială 77

că există sistemele adecvate de control, în special sistemele de monitorizare a

riscurilor, a controlului financiar şi a conformităţii cu legile.

. . asigurarea satisfacerii obiectivelor strategice ale organizaţiei contribuind astfel

la un management eficient.

- îndeplinirea responsabilităţii faţă de toate părţile interesate pentru a reduce

potenţialele conflicte de interese dintre proprietari, manageri şi comunitatea mai

largă a părţilor interesate.

- stabilirea clară a responsabilităţii conducerii de vârf în cadrul unei organizaţii.

- menţinerea independenţei celor care controlează comportamentul organizaţiei şi

al managerilor executivi. Independenţa este deosebit de importantă pentru

directorii neexecutivi, auditorii interni şi externi.

6

o

- prezentarea corectă şi oportună a unor informaţii financiare şi operaţionale de &

încredere către management şi proprietari pentru a le oferi o imagine reală

asupra ceea ce se întâmplă în organizaţie.

- încurajarea unei implicări proactive a proprietarilor în gestionarea eficientă a

organizaţiei prin recunoaşţerea responsabilităţilor lor de supraveghere şi de

implicare în procesul de luare a deciziilor prin vot sau alte mecanisme.

- promovarea integrităţii.

O dezbatere intensă în domeniul guvemanţei corporative este legată de modul în

care trebuie reglementate aspectele legate de guvemanţă : prin formularea de

principii generale s.au de legi sau reguli detaliate.

Raportul Hampel din Marea Britanie s-a pronunţat foarte ferm în ·favoarea unei Î

abordări bazate pe principii. Raportul a declarat că ar putea exista linii directoare,

dar circumstanţele diferite ale companiilor pot justifica existenţa excepţiilor. În

Statele Unite ale Americii este preferată o abordare bazată pe reguli şi acest lucru

este ilustrat de Legea Sarbanes-Oxley din 2002.

78 Profesionistul contabil în mediul de afaceri

În România, prevederile legate de guvemanţă decu~g atât din prevederi legale (cu

caracter obligatoriu·sau de recomandare), cât şi din Codul de Guvemanţă al Bursei

de Valori Bucureşti.

4.2 Evoluţii în guvernanţa corporativă

O bună guvemanţă corporativă implică gestiunea riscurilor şi a controlului intern,

responsabilitatea faţă de părţile interesate şi faţă de acţionari şi desfăşurarea

afacerii într-un mod etic şi eficient.

Deşi majoritatea dezbaterilor referitoare la guvemanţă au vizat companiile cotate,

guvemanţa este o problemă pentru toate organizaţiile.

Există o serie de elemente comune în definiţiile date guvemanţei corporative:

(a) gestionarea şi reducerea riscurilor este fundamentală în toate definiţiile bunei

guvemanţe;

(b) îmbunătăţirea performanţei printr-o mai bună supraveghere şi management în

baza unor bune practici stă l'a baza celor mai multe definiţii;

( c) o bună guvernanţă asigură un cadru pentru ca o organizaţie să-şi urmărească

strategia într-o manieră etică şi eficientă din punctul de vedere al tuturor

grupurilor de părţi interesate afectate şi oferă garanţii împotriva utilizării

abuzive a resurselor, fizice sau intelectuale;

( d) o bună guvemanţă nu se rezumă la respectarea unor coduri stabilite extern ci

necesită, de asemenea, dorinţa de a aplica spiritul regulilor (nu doar litera lor);

(e) responsabilitatea este o temă majoră în toate cadrele de guvernanţă. Există un

flux liber de informaţii sub forma situaţiilor financiare şi a altor rapoarte. Cu

toate acestea, confidenţialitatea comercială ar putea fi afectată de prea multă

„deschidere".

Abuzurile mari au condus la o serie de măsuri menite să îmbunătăţească calitatea

guvernanţei corporative.

Aspectele legate de guvemanţa corporativă · au căpătat o importanţă deosebită în

Statele Unite ale Americii în cursul anilor 1970 şi în Marea Britanie şi Europa la

sfârşitul anilor 1980.

Guvemanţa 1

Creşterea r:

M~xwell C

Guvemanţă

mai 1991, 1

auditorilor

Principalele

de administ

exercite la r

Caracterisfl

Scandaluri li

riscurile şi ţ

Dominarea

O caracteris

de Adminis1

care a luat d

de Preşedi n

coalizând în

dacă o orgai

similare. O

directorului

recomand an

Lipsa de imJ

Consiliile d

urmărească

calitate. Unt

lipsa de info

Lipsa unei f1.A

O slăbiciune

tehnice adec

faceri

e (cu

·Ursei

tem,

ar ea

:ate,

.ne1

: în

;că

ror ITTI

ci

m

~u

tă

:a

1

Guvernanta corporativă şi responsabilitatea socială 79

Creşterea numărului de scandaluri financiare (Polly Peck Intemational, BCCI şi

Maxwell Communications Corporation) au urgentat revizuirea Codurilor de

Guvernantă în Marea Britanie în anii 1990. Comitetul Cadbury a fos.t înfiinţat în mai 1991, din cauza lipsei de încredere în raportarea financiară şi în capacitatea

auditorilor externi de a oferi asigurarea cerută de utilizatorii situaţiilor financiare.

Principalele dificultăţi au fost legate de relaţia dintre auditorii externi şi consiliile

de administraţie (presiunile comerciale au determinat Consiliile de Administraţie să

exercite la rândul lor presiuni asupra auditorilor).

Caracteristicile unei slabe guvernanţe corporative

Scandalurile financiare din ultimii 25 de ani au evidenţiat necesitatea de a aborda

riscurile şi problemele care pot apărea în sistemele de guvemanţă ale organizaţiilor.

Dominarea de către o singură persoană a Consiliului de Administraţie

O caracteristică comună în mai multe scandaluri a constat în prezenţa unui Consiliu

de Administraţie dominat de un director executiv. Este vorba de un lider domniant

care a luat decizii în interes personal şi nu în interesul compahiei, cumulând poziţia

de Preşedinte al Consiliului de Administraţie cu cea de Director General şi

coalizând înjurul său un grup de alţi membrii ai Consiliului dependenţi de el. Chiar

dacă o organizaţie nu este do~nată de un singur individ, pot exista vulnerabilităţi

similare. O organizaţie poate fi condusă de un mic grup concentrat în jurul

directorului executiv şi a directorului financiar, iar numirile se fac prin

recomandare personală, mai degrabă, decât printr-un proces formal, obiectiv.

Lipsa de implicare a Consiliului de Administraţie

Consiliile de Administraţie care se reunesc neregulat sau care nu reuşesc să

urmărească activităţile şi riscurile organizaţiei sunt, în mod evidept, de slabă

calitate. Uneori, eşecul de a realiza o supraveghere adecvată este determinat de

lipsa de informaţii.

Lipsa unei funcţii de control adecvate

O slăbiciune evidentă este legată de lipsa auditului intern sau lipsa de ' cunoştinţe tehnice adecvate în cazul presoanelor ce îndeplinesc roluri-cheie (de exemplu,

80 Profesionistul contabil în mediul de afaceri

persoanele care fac parte din comitetul de audit). O rotatie rapidă a personalului . '

implicat în control face controlul mult mai dificil din cauza lipsei de continuitate.

. Lipsa de supraveghere

Angajaţii care nu sunt supravegheaţi în mod corespunzător pot produce pierderi

mari pentru organizaţie, prin incompetenţă, neglijenţă sau activităţi frauduloase.

Lipsa segregării rolurilor cheie este o vulnerabilitate identificată în multe fraude

financiare.

Lipsa unor controale independente

Uneori auditorii externi nu pot interoga conducerea superioară, din cauza propriilor

temeri legate de pierderea clientului, iar auditorii interni nu pot adresa întrebări

incomode, deoarece directorul financiar le poate afecta cariera. În unele cazuri,

falimentele răsunătoare au fost urmate de critici adresate auditorilor externi.

Lipsa contactului cu acţionarii

Uneori, membrii Consiliului de Administraţie pierd legătura cu interesele ş1

punctele de vedere ale acţionarilor. Un simptom posibil în acest sens este plata de

pachete salariale şi stimulente care nu sunt justificate de rezultatele obţinute.

Accentul asupra profitabilităţii pe termen scurt

Importanţa excesivă acordată succesului sau obţinerii de rezultate imediate poate

duce la disimularea problemelor, la erori, sau la manipularea informaţiilor

prezentate în situaţiile financiare pentru a obţine rezultatele dorite. Uneori, modul

în care sunt structurate pachetele de remunerare determină urmărirea de profituri pe

termen scurt în detrimentul obiectivelor pe termen lung sau în detrimentul

obiectivelor non financiare.

Acordarea unei atenţii insuficiente managementului riscurilor

Anumite companii şi-au dezvoltat afacerile fără a acorda o atenţie corespunzătoare

riscurilor şi controalelor necesare pentru a le gestiona.

Guverr

Situaţi

A dese

prob le

a info

urmăr

Exerc

Alfa e

Consi

execu

fraţi.

vânză

dintre neces;

Acea~

suntr

Răspz

Princ

c~

(b) o te

(c) Li

Agen1

comp

sau (

înche

Carte

centr:

• Co

perjo

afaceri

nalului

ta te.

1ierderi

ul oase.

fraude

>priilor

1trebări

cazun,

:;ele ş1

rata de

: poate

iaţiilor

modul

turi pe

rnentul

'.ătoare

Guvernanta corporativă şi responsabilitatea socială 81

Situaţiile financiare şi informaţiile înşelătoare

Adesea cifrele în~elătoare din situaţiile financiare sunt simptomatice pentru_ alte

probleme (sau sunt construite voit pentru a ascunde alte probleme). Calitatea slabă

a informaţiilor contabile reprezintă o problemă majoră în cazul în care pieţele

urmăresc o evaluare corectă a companiei.

Exerciţiu:

Alfa este o companie de dimensiuni medii.

Consiliul de Administraţie este format din preşedintele Gigel Popescu, directorul

executiv Dorel Popescu, directorul financiar Maricica Popescu, toţi aceştia fiind

fraţi. Există încă trei directori executivi. Toţi directorii primesc bonusuri pe baza

vânzărilor. Vânzările companiei sunt realizate de către agenţi de vânzări, fiecare

dintre ei având autoritatea de a încheia contracte nelimitate ca valoare, fără a fi

necesară aprobarea din partea unui superior sau consultarea cu alte departamente.

Această flexibilitate a permis companiei să fie foarte profitabilă în ultimii ani. Care

sunt problemele (vulnerabilităţile) guvemanţei corporative la Alfa?

Răspuns:

Principalele vulnerabilităţi sunt:

(a) Dominarea Consiliului de Administraţie de un grup de persoane (fraţii

Popescu); Toţi directorii cheie sunt rudă ceea ce le conferă putere asupra

celorlalţi directori.

(b) Orientarea pe termen scurt,· Bonusurile directorilor se bazează pe o viziune pe

termen scurt.

(c) Lipsa de supraveghere.

Agenţii de vânzări pot încheia contracte care pot aduce pierderi mari pentnt

companie, deoarece nu există niciun control. Nu este necesară nicio autorizaţie

sau comunicare cu alte departamente, ceea ce înseamnă că societatea poate

încheia contracte pe care nu le poate onora.

Cartea verde privind cadrul de guvemanţă în Europa abordează o serie de subiecte

centrale pentru buna guvemanţă corporativă :

• Consiliul de Administraţie - este nevoie de consilii de admlnistraţie foarte

performante şi eficiente, care să se poată opune deciziilor conducerii executive.

82 Profesionistul contabil în mediul de afaceri

Acest lucru înseamnă că în consilii trebuie să exi,ste membri neexecutivi, cu viziuni

şi aptitudini diferite şi cu experienţă profesională adecvată. Diversitatea

profilurilor membrilor şi a mediilor din care provin aceştia conferă consiliului o . serie de valori şi de puncte de vedere şi un set de competenţe. Astfel de membri

trebuie, de asemenea, să fie dispuşi să investească suficient timp în activitatea

consiliului. Rolul de preşedinte al Consiliului de Administraţie este deosebit de

important, la fel ca şi responsabilităţile Consiliului de Administraţie în materie de

gestionare a riscurilor.

• acţionarii - cadrul de guvernanţă corporativă se bazează pe presupunerea că

acţionari( se implică în viaţa întreprinderii şi solicită conducerii acesteia să

prezinte rapoarte ale activităţii sale. Există însă dovezi că majoritatea acţionarilor

sunt pasivi şi se concentrează, deseori, numai pe profituri pe termen scurt. Mai

mult, în diverse structuri de acţionariat apar şi alte aspecte, precum protecţia

acţionarilor minoritari. Implicarea acţionarilor minoritari este dificilă în

întreprinderile în care există acţionari care deţin controlul, acesta fiind modelul de

guvernanţă predominant în întreprinderile europene.

(j • aplicarea principiului „ aplică sau explică" pe care se bazează cadrul de

guvernanţă corporativă al UE. ~

Riscurile unei slabe guvernanţe corporative

În mod evident, riscul final al unei slabe guvernanţe este ca societatea să înregistreze pierderi atât de mari, încât falimentul să devină inevitabil. Organizaţia

ar putea suporta consecinţele unor încălcări grave ale legislaţiei.

Exerciţiu:

Identificaţi vulnerabilităţile sistemului de guvernanţă corporativă în cazurile:

Societe Generale, Enron şi Parmalat.

Codurile de guvernanţă corporativă

O serie de comisii au fost înfiinţate în diferite ţări pentru a soluţiona problemele

generate de slaba guvernanţă corporativă.

Guverna

Guvern

, finalizai

În Rom

Categor

promov

codului

pro mov

aplica bi

anul 20

anual.

Exerciţ

Descărc

şi anali2

Prevede

privind

nr. 297/

nr. 9012

obligato

Exerciţi

Rezuma

Guverna http://w,

lucrat.pc

În SUA,

2002. Pr

şi a fost

investito

O listă a

http://wv

Guvernanta corporativă şi responsabilitatea socială 83

-Guvemanţa corporativă în Marea Britanie a evoluat prin lucrările unor comisii

finalizate cu rapoarte.

În România, primul Cod ~e Guvemanţă a fost emis de BVB în 2001. A fost creată Categoria Plus („a plusului de transparenţă"). Societăţile listate puteau să

promoveze la această categorie numai după preluarea integrală a prevederilor

codului de guvemanţă în actele lor constitutive. Un singur emitent a solicitat

promovarea la aceasta categorie. În 2008, BVB emite un nou Cod de Guvemanţă, aplicabil după principiul „aplică sau explică" ( eng. comply or explain) începând cu

anul 2010. Declaraţia „aplică sau explică" este inclusă în anul 2010 în Raportul

anual.

Exerciţiu:

Descărcaţi o declaraţie aplică sau explică de pe site-ul unei companii cotate la BVB

şi analizaţi critic conţinutul acesteia.

Prevederile legate de guvemanţă se regăsesc în acte normative (Legea nr. 31/1990

privind societăţile comerciale, Legea nr. 82/1991 a contabilităţii, Legea

nr. 297/2004 privind piaţa de capital, Reglementări emise de C.N.V.M, O.U.G.

nr. 90/2008 etc.). sau în Codul de Guvernantă emis de BVB, unele având caracter ' '

obligatoriu, iar altele având caracter de recomandare.

Exerciţiu:

Reztimaţi prevederile Codului de Guvemanţă . corporativă emis de BVB. Codul de

Guvemanţă Corporativă emis de BVB poate fi consultat la adresa

http:! /www .bvb.ro/info/Rapoarte/Diverse/Cod%20Guvemanta%20Corporativa _pre

lucrat.pdf

În SUA, scandalurile corporative au condus la adoptarea legii Sarbanes-Oxley din

2002. Prin această lege a fost înfiinţat Consiliul Supravegherii Publice (PCAOB)

şi a fost introdusă supravegherea publică a auditorilor companiilor pentru a proteja

investitorii (http://pcaobus.org/Pages/ default.aspx). '

O listă a codurilor de guvemanţă aplicabile în mai multe ţări poate fi regăsită la:

http://www.ecgi.org/codes/all _ codes.php

~

84 Profesionistul contabil în mediul de afaceri

Exerciţiu:

Care este scopul codurilor de bune practici în materie de guvernanţă corporativă în

majoritatea ţărilor? . A. de a stabili cerinţele obligatorii pe care trebuie să le aplice toate companiile;

B. de a stabili norme -detaliate pentru a reglementa modul în care companiile

trebuie să funcţioneze;

C. de a oferi orientări cu privire la standardele de bune practici pe care companiile

ar trebui să le adopte;

D. de a oferi un cadru cuprinzător pentru management la toate nivelurile

organizaţiei.

Răspuns:

C - Codurile de guvernanţă adoptă o abordare bazată pe principii (mai degrabă

decât o abordare bazată pe reguli/ astfel încdt prezenţa cuvintelor „ norme '',

„ reguli detaliate" sunt indicii că opţiunile A şi B sunt incorecte. Standardele de

guvernanţă corporativă sunt stabilite la cel mai înalt nivel în cadrul unei

organizaţii, deci opţiunea D este incorectă, deoarece se referă la nivelurile

inferioare de management.

4.3 Rolul Consiliului de Administraţie

Consiliul de Administraţie este responsabil de luarea deciziilor privind politicile

importante şi deciziile strategice. Directorii ar trebui să aibă o combinaţie de

aptitudini, iar performanţă acestora ar trebui să fie evaluată în mod regulat.

Numirile trebuie să fie efectuate prin intermediul unor proceduri formale

administrate de un comitet de nominalizare.

Definirea rolului Consiliului de Administraţie

În unele ţări, companiile au doar Consiliu de Administraţie (sistemul unitar), în

timp ce în altele au un Consiliu de Supraveghere (cu rol de supraveghere) şi un

Consiliu de Administraţie (cu rol executiv) (sistem dualist). În cazul sistemului

unitar, consiliul de administraţie este legal însărcinat cu responsabilitatea de a

guverna societatea. În România, legea societăţilor comerciale permite societăţilor să aleagă între un sistem unitar şi un sistem dualist.

~n

[}

le

le

le

iă

'e ~ i

'e

e

e

e

Guvernanta corporativă şi responsabilitatea socială 85

Pentru a acţiona în mod eficient, rolul Consiliului de Administraţie trebuie să fie

definit corespunzător. Legea societăţilor comerciale nr. 31/1990 stabileşte

atribuţiile pe care AGA le poate delega Consiliului de Administraţie şi o serie de

atribuţii ale Consiliului de Administraţie care nu pot fi delegate conducerii

executive.

Caracteristicile directorilor

Pentru a efectua un control eficient, directorii trebuie să deţină o experienţă

relevantă în industrie, să cunoască particularităţile activităţile companiei şi să

deţină cunoştinţe de guvernanţă corporativă. Trebuie să existe un echilibru între

conducerea executivă şi directorii neexecutivi independenţi. Directorii noi şi cei

vechi ar trebui să beneficieze, de asemenea, de o formare adecvată pentru a-şi

dezvolta cunoştinţele şi abilităţile necesare.

Comitetul de nominalizare

În scopul de a se asigura că este menţinut echilibrul în cadrul consiliului ar trebui

să se înfiinţeze un comitet de nominalizare, pentru a suprn~eghea procesul de

numire a membrilor Consiliului şi pentru a face recomandări Consiliului privind

numirea membrilor.

Comitetul de nominalizare trebuie să aibă în vedere asigurarea echilibrului între

directorii executivi şi directorii independenţi neexecutivi, competenţele deţinute de

membrii consiliului, nevoia de continuitate şi dimensiunea consiliului. Recent,

dezbaterile în domeniul guvernanţei pun accentul pe nevoia de diversitate în

Consiliul de Administraţie.

Primirea informaţiilor. necesare

În multe scandaluri corporative, a reieşit că membrii consiliului nu au primit

informaţii complete. Raportul Higgs 1 subliniază faptul că este responsabilitatea atât

a preşedintelui Consiliului să decidă ce informaţii ar trebui să fie puse la dispoziţie,

precum şi a directorilor de a se asigura că au suficiente informaţii adecvate şi de

calitatea suficientă pentru a lua decizii corecte. Raportul King subliniază cât de

important este ca membrii consiliului să primească informaţii nonfinanciare

1 http://www.berr.gov.uk/files/file23012.pdf

86 Profesionistul contabil în mediul de afaceri

relevante pentru a lua măsuri calitative care, implică interesele mai largi ale părţilor

interesate.

Performanţa consilului

Evaluarea performanţei consiliului este un important mijloc de control asupra

acestuia. Evaluarea separată a preşedintelui şi a directorului general ar trebui să fie,

de asemenea, efectuată, în legătură cu procesul de remunerare.

Creşterea responsabilităţii

Regulile şi bunele practici de guvemanţă corporativă au ridicat aşteptările

publicului privind comportamentul directorilor şi au. lărgit gama de părţi interesate

în guvemanţa unei companii.

Directorii au fost nevoiţi să îşi schimbe comportamentul şi să contracareze aceste

riscuri crescute. Ei dedică mai mult timp pentru îndeplinirea cerinţelor impuse de

„cele mai bune pradici" şi pentru relaţia cu investitorii I părţile interesate. Totuşi,

acest lucru ar putea duce la devierea atenţiei de la profitabilitatea companiei, aspect

potenţial dăunător pentru succesul pe termen lung al afacerii.

Divizarea responsabilităţilor

Toate codurile de guvemanţă recunosc importanţa diviziunii responsabilităţilor în

conducerea organizaţiilor. Cel mai simplu mod de a face acest lucru este de a

impune ca rolurile de preşedinte şi cel de director executiv să fie deţinute de două

persoane diferite. Această di viziune nu este însă obligatorie.

Împărţirea responsabilităţilor la conducerea unei organizaţii se realizează cel mai

simplu prin separarea rolurilor de preşedinte de cel de director executiv.

Directorii neexecutivi independenţi au un rol-cheie în guvemanţă. Numărul şi

statutul lor ar trebui să asigure că punctele lor de vedere primesc o importanţă

semnificativă.

Administratorii neexecutivi

Administratorii neexecutivi nu au responsabilităţi executive. Se intenţionează ca

aceştia să consilieze Consiliul de Administraţie pe probleme cum ar fi: strategia,

pe

es

R~

(a

(b

(c

(d

(a

(1:

(c

(c

~1

ir

Guvernanta corporativă şi responsabilitatea socială 87

performanţa, gestiunea riscurilor şi remunerarea directorilor executivi. Rolul lor

este de a reduce conflictele de interes între management şi acţionari.

Rolul directorilor neexecutivi

Raportul Higgs oferă un rezumat util asupra rolului directorilor neexecutivi pentru:

(a) strategie: directorii neexecutivi ar trebui să contribuie la elaborarea strategiei şi

să conteste direcţia acesteia;

(b) performanţă: directorii neexecutivi ar trebui să urmărească performanţa

managementului şi măsura în care acesta îşi atinge scopurile şi obiectivele şi să

monitorizeze raportarea performanţelor;

(c) risc: directorii neexecutivi ar trebui să se asigure că informaţiile financiare sunt

corecte şi că sistemele de gestiune a riscurilor şi controalele financiare sunt

robuste;

( d) directori şi manageri: directorii neexecutivi sunt responsabili pentru

determinarea corespunzătoare a remuneraţiilor directorilor executivi şi sunt

personaje cheie în numirea şi revocarea managerilor şi în planificarea

succesiunii.

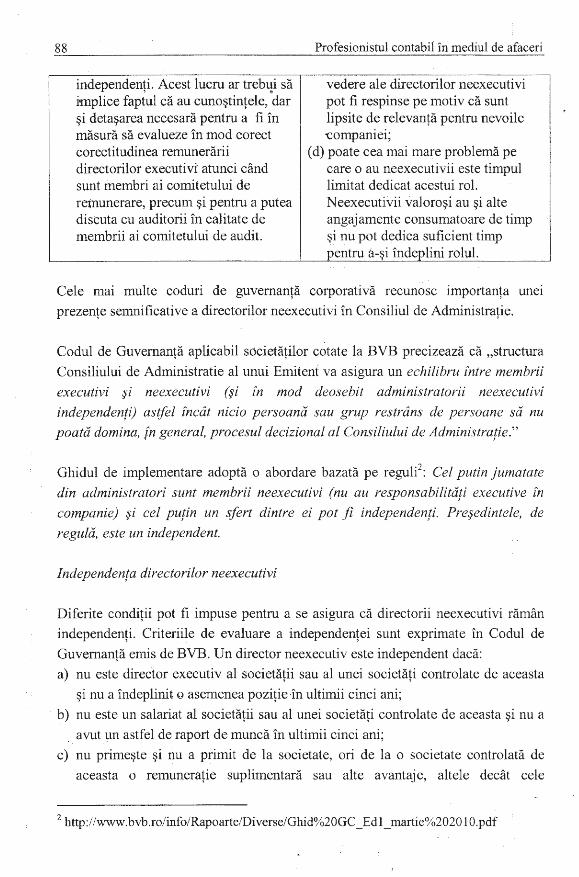

Avantajele şi problemele prezenţei membrilor neexecutivi

în Consiliul de Administraţie

Avantajele prezenţei membrilor Probleme legate de membrii neexecutivi în Consiliul de neexecutivi

Administraţie

(a) pot avea o experienţă externă şi (a) afectarea independenţei cunoştinţe de care directorii (independenţa ar putea fi afectată executivi nu dispun; când un potential director neexecutiv

(b) neexecutivii pot avea o perspectivă acceptă această poziţie deoarece îl mai largă decât directori executivi; admiră pe preşedintele companiei

( c) prezenţa unor neexecutivi buni în sau are relaţii apropiate cu directorii Consiliul de Administraţie executivi); '

reprezintă, de multe ori, un factor de (b) poate exista o oarecare reticenţă în confort pentru părţi terţe; anumite societăţi faţă de extinderea

( d) cel mai important avantaj este legat recrutării de noi membrii de natura duală a rolului directorilor neexecutivi sau de reprezentanţi ai neexecutivi: directorii neexecutivi părţilor interesate; sunt membri cu drepturi depline ai

' (c) membrii neexecutivi ar putea avea

Consiliului, care deţin competenţele dificultăţi în a-şi impune punctul de necesare, şi sunt în acelaşi timp vedere în consiliu. Punctele de

88

independenţi. Acest lucru ar trehqi să implice faptul că au cunoştinţele, dar şi detaşarea necesară pentru a fi în măsură să evalueze în mod corect corectitudinea remunerării directorilor executivi atunci când sunt membri ai comitetului de remunerare, precum şi pentru a putea discuta cu auditorii în calitate de membrii ai comitetului de audit.

Profesionistul contabil în mediul de afaceri

vedere ale directorilor neexecutivi pot fi respinse pe motiv că sunt lipsite de relevanţă pentru nevoile -companiei;

( d) poate cea mai mare problemă pe care o au neexecutivii este timpul limitat dedicat acestui rol. Neexecutivii valoroşi au şi alte angajamente consumatoare de timp şi nu pot dedica suficient timp pentru a-şi îndeplini rolul.

Cele mai multe coduri de guvemanţă corporativă recunosc importanţa unei

prezenţe semnificative a directorilor neexecutivi în Consiliul de Administraţie.

Codul de Guvemanţă aplicabil societăţilor cotate la BVB precizează că „structura

Consiliului de Administratie al unui Emitent va asigura un echilibru între membrii

executivi şi neexecutivi (şi fn mod deosebit administratorii neexecutivi

independenţi) astfel încât nicio persoană sau grup restrâns de persoane să nu

poată domina, fn general, procesul decizional al Consiliului de Administraţie."

Ghidul de implementare adoptă o abordare bazată pe reguli2: Cel putin jumatate

din administratori sunt membrii neexecutivi (nu au responsabilităţi executive fn

companie) şi cel puţin un sfert dintre ei pot fi independenţi. Preşedintele, de

regulă, este un independent.

Independenţa directorilor neexecutivi

Diferite condiţii pot fi impuse pentru a se asigura că directorii neexecutivi rămân

independenţi. Criteriile de evaluare a independenţei sunt exprimate în Codul de

Guvemanţă emis de BVB. Un director neexecutiv este independent dacă :

a) nu este director executiv al societăţii sau al unei societăţi controlate de aceasta

şi nu a îndeplinit o asemenea poziţie în ultimii cinci ani;

b) nu este un salariat al societăţii sau al unei societăţi controlate de aceasta şi nu a

avut un astfel de raport de muncă în ultimii cinci ani;

c) nu primeşte şi nu a primit de la societate, ori de la o societate controlată de

aceasta o remuneraţie suplimentară sau alte avantaje, altele decât cele

2 http://www.bvb.ro/info/Rapoarte/Diverse/Ghid%20GC_Edl_martie%202010.pdf

Guvernanta corporativă şi responsabilitatea socială 89

corespunzând calităţii sale de administrator neexecutiv sau membru al

Consiliului de Supraveghere;

d) nu este şi nu reprezintă în vreun fel un acţionar_ semnificativ al societăţii;

e) nu are şi nu a avut în ultimul exerciţiu financiar relaţii de afaceri cu societatea

sau cu o societate controlată de aceasta, fie direct sau ca asociat, acţionar,

administrator, director sau salariat al unei societăţi aflate într-o asemenea relaţie

cu societatea;

f) nu este şi nu a fost în ultimii trei ani asociat sau salariat al auditorului financiar

prezent sau trecut al societăţii sau al unei societăţi controlate de aceasta;

g) nu este administrator/director în altă societate în care un administrator/director

al societăţii este administrator neexecutiv sau membru al Consiliului de

Supraveghere şi nu are legături semnificative cu administratorii/directorii

societăţii datorită poziţiei detinută în alte societăţi sau entităţi;

h) nu a fost membru neexecutiv al CA sau CS al societăţii pe o perioada mai mare

de trei mandate;

i) nu este membru al familiei - soţ/soţie sau ruda până la gradul al IV-lea inclusiv

- a unuia dintre membrii CA sau directori ai societăţii.

Comitetele de remunerare, nominalizare şi de audit

Remunerarea directorilor ar trebui să fie stabilită de către un comitet de

remunerare. Potrivit Codului BVB eomitetul de remunerare trebuie să fie compus

exclusiv din administratori neexecutivi . şi dintr-un număr suficient de

administratori independenţi. Remuneraţiile dire.ctorilor ar trebui să fie dependente

de organizaţie şi de performanţele individuale.

Conform OMFP nr. 3.055/2009 entităţile ar trebui să prezinte în notele explicative

la situaţiile financiare suma indemnizaţiilor acordate în exerciţiul financiar

membrilor organelor de administraţie, conducere şi de supraveghere în virtutea

responsabilităţilor acestora, precum şi orice angajamente generate sa17 asumate

privind pensiile pentru foştii membri ai acestor organe, indicându-se valoarea totală

a angajamentelor pentru fiecare categorie.

Comitetul Greenbury din Marea Britanie a stabilit principiile pe care trebuie să le

urmeze politica de remunerare. Potrivit acestuia remuneraţia directorilor ar trebui

să fie stabilită de către membrii independeRţi ai consiliului:

90 Profesionistul contabil în mediul de afaceri

• orice forma de bonus trebuie să fie legată de performanţa măsurabilă sau de

creşterea valorii acţionariale;

• ar trebui să existe o transparenţă totală a remuneraţi~i directorilor în conturile

anuale.

Comitetul de remunerare

Comitetul de remunerare joacă un rol-cheie în stabilirea regimului de remunerare.

Pentru a funcţiona eficient, comitetul trebuie să stabilească atât politica generală a

organizaţiei cu privire la remunerarea directorilor executivi, cât şi pachetele

specifice de remunerare pentru fiecare director.

Măsurile necesare pentru a asigura independenţa comitetului includ nu numai

prezenţa directorilor neexecutivi, dar şi restricţiile privind legăturile dintre membrii

comitetului şi organizaţie.

Comitetul de nominalizare

Un comitet de· nominalizare ar trebui să fie înfiinţat pentru selectarea membrilor

Consiliului de Administraţie şi pentru a face recomandări consiliului. Potrivit

Codului BVB, Consiliul de Administraţie va evalua dacă este posibilă alcătuirea

unui comitet de nominalizare alcătuit, în principal, din administratori independenţi.

Comitetul ar trebui să fie responsabil de identificarea unor candidaţi potriviţi

pentru ocuparea posturilor vacante în Consiliul de Administraţie şi să îi recomande

pentru a fi aprobaţi de consiliu.

Comitetul de audit

Comitetele de audit formate din membrii neexecutivi independenţi ar trebui să

colaboreze cu auditorii externi, să supravegheze auditul intern, precum şi să

revizuiască situaţiile financiare anuale şi controalele interne.

Potrivit OUG nr. 90/2008, în România fiecare entitate de interes public trebuie să

aibă un comitet de audit. Cel puţin un membru al comitetului de audit este

independent şi are competenţe în contabilitate şi/sau audit.

Guvernanta corporativă şi responsabilitatea socială 91

Comitetul de risc

Comitetul de audit poate fi responsabil pentru revizuirea gestiunii riscurilor sau

· poate exista un comitet de risc separat. Comitetului de risc trebuie să se asigure că

sistemele identifică, evaluează, gestionează şi monitorizează riscurile financiare.

Despre funcţionarea comitetelor în cadrul organizaţiilor

În cadrul unei organizaţii, pot fi constituite comitete formate în întregime din

directori executivi sau comitete care reprezintă instrumente de consultare între

angajatori şi angajaţi.

Obiectivele comitetelor

(a) crearea de noi idei;

(b) ele pot fi un mijloc excelent de comunicare. De exemplu, acestea pot fi folosite

pentru a face schimb de idei şi a primi feedback înainte de a lua o decizie sau

de a informa managerii despre politicile, planurile şi rezultatele efective;

( c) ele sunt democratice deoarece permit o mai mare participare la procesul de

luare a deciziilor. Rezolvarea de probleme poate fi facilitată prin consultări

între părţile interesate;

( d) combinarea abilităţilor. Comitetele permit capacitarea abilităţilor diferite ale

membrilor săi pentru a rezolva o problemă. Teoretic, calitatea deciziilor

comitetului ar trebui să fie înaltă;

(e) mijloace de coordonare. Comitete~e ar trebui .să permită coordonarea tuturor

părţilor implicate în implementarea unei decizii de exemplu, coordonarea

bugetelelor din fiecare departament şi compilarea bugetului general;

(f) reprezentarea. Comitetele permit tuturor părţilor interesate relevante să se

implice în procesul decizional şi reunesc cunoştinţele de specialitate de

oamenilor;

(g) formularea de recomandări pentru alţii.

Rolul preşedintelui comitetului

Lucrările comitetului sunt coordonate de un preşedinte.

Există o serie de calităţi recunoscute ale unui preşedinte bun (deşi bunul simţ poate

dicta multe altele, variind în funcţie de circumstanţe): .

(a) preşedintele va trebui să ofere soluţii imediate la punctele de dispută sau de

îndoială, aşa că el sau ea ar trebui să dispună de:

92 Profesionistul contabil în mediul de afaceri

(i) o bună cunoaştere a probleipelor relevante;

' (ii) capacitatea de a decide;

(iii) abilităţi de a comunica clar, dar cu tact şi într-un mod politicos.

(b) preşedintele ar trebui să fie şi să fie văzut ca imparţiaÎ. În oricare situaţie, indiferent de opiniile personale, preşedintele ar trebui să trateze oponenţii cu

corectitudine;

( c) preşedintele ar trebui să aibă libertatea de a şti când să insiste asupra respectării

stricte a procedurilor şi când o anumită relaxare ar preveni tensiunea;

( d) preşedintele trebuie să fie punctual şi să participe regulat la reuniuni. Dacă el I

ea nu poate să acorde cantitatea adecvată de timp şi atenţie, ar trebui să

demisioneze.

Secretarul comitetului - Obligaţiile secretarului

Un comitet are un secretar care are:

(a) obligaţii înainte de şedinţa comitetului·:

(i) stabilirea datei şi a orei şedinţei;

(ii) alegerea şi pregătirea locului şedinţei;

(iii) pregătirea diferitelor documente.

(b) obligaţii la şedinţe: asistă preşedintele, ia notiţe;

(c) atribuţii după şedinţe: pregăteşte procesul-verbal (minuta), comunică deciziile.

Tipuri de comitete

Comitetele pot fi clasificate în funcţie de puterea pe care o exercită:

(a) comitete executive au puterea de a guverna sau administra. Consiliul de

Administraţie al unei societăţi este în sine un „comitet", numit de acţionari;

(b) comitetele permanente sunt formate pentru un anumit scop pe o bază

permanentă. Rolul lor este de a se ocupa de afaceri de rutină care le sunt

delegate la întâlniri săptămânale sau lunare;

( c) comitete ad-hoc sunt formate pentru a realiza o anumită activitate (de exemplu,

de constatare şi raportare cu privire la o problemă deosebită înainte lichidare);

( d) subcomitete pot fi numite de către comitete pentru elibera comitetul de

activităţi de rutină;

( e) comitete comune pot fi formate pentru a coordona activităţile a două sau mai

multe comitete. De exemplu, reprezentanţi ai angajatorilor şi lucrătorilor se pot

reuni într-un comitet consultativ comun. Acest tip de comitet poate- fi

permanent sau numit pentru un scop special;

.faceri

uaţie,

ţii cu

ctării

ă el/

ui să

ile.

L1 de

bază

sunt

riplu,

re);

1 de

mai

l:! pot

:e fi

Guvemanţa corporativă şi responsabilitatea socială 93

(f) comitetele de management. În multe întreprinderi acestea conţin directori de la

mai multe niveluri.

Avantajele înfiinţări comitetelor

(a) consolidarea puterii şi autorităţii. Autoritatea globală a unui comitet poate

permite luarea unei decizii, pentru care autoritatea unui individ nu ar fi

suficientă;

(b) delegarea de putere şi autoritate (de exemplu, către subcomitete);

(c) blurarea responsabilităţii. Atunci când un comitet ia o decizie, niciun individ

nu va fi responsabil pentru consecinţele deciziei;

( d) amânarea. Un comitet este utilizat pentru a câştiga timp (de exemplu, un

manager poate înfiinţa un comitet pentru a investiga o problemă atunci când

vrea să amâne decizia sau o societate se poate delega o problemă legată de

relaţiile de muncă unui comitet pentru a amâna o criză cu un sindicat).

Dezavantaje ale comitetelor

(a) ele pot fi prea mari pentru o acţiune constructivă, deoarece timpul necesar

unui comitet pentru a rezolva o problemă tinde să fi~ direct proporţional cu

mărimea sa;

(b) comitetele sunt consumatoare de timp şi costisitoare. În plus faţă de costul

membrilor, vor fi suportate. şi costurile de secretariat;

( c) pot să apară întârzieri dacă anumite chestiuni de rutina sunt încredinţate

comitetelor. Nu trebuie · să se acorde comitetelor responsabilităţi pe care le-ar

desfăşura ineficient;

( d) Operaţiunile pot fi puse în pericol prin prezenţa frecventă a directorilor

executivi la reuniuni, prin distragerea atenţiei lor de la obligaţiile reale;

( e) pot fi luate decizii incorecte sau ineficiente în cazul în care membrii nu sunt

familiarizati cu problemele. Ocazional, este posibil să nu se ajungă la nicio

decizie; , (f) faptul că nu există nicio responsabilitate individuală pentru decizii ar putea

invita la compromis în locul unei decizii clare. Mai mult decât atât, membrii

pot evita responsabilitatea pentru rezultatele slabe obţinute în urma deciziilor.

Managementul ineficient se poate ascunde în spatele deciziilor comitetelor.

94 Profesionistul contabil în mediul de afaceri

Anumite condiţii trebuie îndeplinite pentru utilizrea cu succes a comitetelor:

(a) d~meniile de autoritate, termenele operaţiilor şi scopul ar trebui să fie

speci~cate în scris;

(b) preşedintele ar trebui să aibă calităţi de conducere pentru a-i coordona şi de a-i

motiva pe ceilalţi membri;

( c) comitetul nu ar trebui să fie atât de mare încât să fie imposibil de gestionat;

( d) me~brii comitetului trebuie să aibă competenţele şi experienţa necesare pentru

a face faţă activităţilor alocate comitetului. În cazul în care comitetul trebuie să colaboreze cu departamentele functionale, membrii săi trebuie să aibă suficientă

influenţă asupra acestor departamente;

( e) procesele-verbale ale reuniunilor ar trebui să fie elaborate şi circularizate de

către secretar, iar orice direcţii de acţiune care decurg din reuniunile comitetului

trebuie notificate către membrii .responsabili ·cu executarea acestor acţiuni;

(f) pentru a desfăşura o activitate şi de a lua decizii este, de obicei, necesar un

număr minim de participanţi la reuniune. Acest număr minim de membri se

numeşte cvorum şi este, de obicei, de peste 50% din membri;

(g) mai presus. de toate, un comitet de eficient trebuie să ofere beneficii care să

justifice cost~rile acestuia;

(h) în cele din urmă, în cazul în care este posibil, comitetului ar trebui să i se acorde

suficient timp pentru a ajunge la o decizie.

4.4 Responsabilitatea socială corporativă

Responsabilitatea socială corporativă se referă la obligaţia organizaţiilor de a lua în

consideraţie interesele clienţilor, angajaţilor, acţionarilor, comunităţii ş1

consideraţiile ecologice în toate aspectele operaţiunilor lor.

Întreprinderile, în special cele mari, sunt supuse la aşteptări tot mai mari că vor fi

responsabile social. Acesta este un concept vag, dar pare să se concentreze pe

furnizarea de beneficii specifice pentru societate în general, cum ar fi donaţiile

caritabile, crearea sau menţinerea de locuri de muncă, precum şi cheltuielile

privind îmbunătăţirea calităţii mediului.

Guvernanta corporativă şi responsabilitatea socială 95

Exerciţiu:

Identificaţi acţiuni de responsabilitate socială în cazul unor companii din România.

Regăsiţi infoi:maţii despre acţiunile de responsabilitate socială în România_ la:

http:! /www .csr-romania.ro/

http:! /www .responsabilitatesociala.ro/

Câteva argumente pentru şi împotriva responsabilităţii sociale corporative

Pentru CSR Împotriva CSR

Companiile mari pot fi foarte puternice Companiile pot aduce beneficii şi pot aduce atingere drepturilor altora, societăţii prin funcţionarea eficientă şi dacă nu exercită o anumită maximizarea valorii pentru acţionari. autoconstrângere. Companiile depind de infrastructura Companiile finanţează societatea prin societăţii pentru a funcţiona. impozite şi taxe. Operaţiile unei companii au consecinţe Acţionarii ar trebui să doneze pentru sociale care trebuie avute în vedere (de activităţi caritabile nu companiile. exemplu, poluare).

Responsabilitatea socială poate Companiile ar trebui să fie deja îmbunătăţii imaginea companiei şi focusate pe orice sporeşte v_aloarea implicit determina loialitatea clienţilor acţionarială fără să numească astfel de şi angajaţilor. acţiuni drept responsabilitate socială

corporativă.

Milton Friedman (1970) pledează împotriva responsabilităţii sociale corporative

aducând următoarele argumente:

întreprinderile nu au responsabilităţi, doar oamenii au responsabilităţi.

Managerii sunt responsabili faţă de acţionarii care i-au angajat;

angajatorii pot urmări obiective caritabile, dar în general, obiectivul lor este de a

face câţi mai mulţi bani posibil respectând regulile de bază ale societăţii, atât pe

cele cuprinse în legislaţie, cât şi pe cele implicate de un comportament etic;

managerii care declară că au responsabilităţi sociale acţionează într-un mod care

nu este în interesul acţionarilor.

Însă unii lideri de afaceri pledează pentru responsabilitatea ecologică şi socială:

„Instituţiile care capitalizează toate câştigurile în interesul câtorva, în timp ce

socializează pierderile în detrimentul multora, sunt nesănătoase din punct de vedere

etic, social şi operaţional .„ Acest lucru t;ebuie să se schimbe". (Dee Hock,

fondator, preşedinte şi CEO emerit la Visa International)

96 Profesionistul contabil în mediul de afaceri

Ştrategii de responsabilitate socială

Strategie proactivă . O strategie pe care o urmează o organizaţie în cazul în care este pregătită să îşi

asume responsabilitatea deplină pentru acţiunile sale. O companie care descoperă

un defect la un produs şi retrage produsul fără a fi obligată să facă acest lucru,

înainte de orice prejudiciu, acţionează într-un mod proactiv.

Strategie reactivă

O companie care urmează o strategie reactivă permite ca o situaţie să rămână

nerezolvată până când publicul, statul sau grupurile de consumatori află de

existenţa ei.

Strategie defensivă

Această strategie implică minimizarea sau încercarea de a evita obligaţiile

suplimentare care decurg dintr-o problemă specială.

Strategie·d(( adaptare

Această abordare implică asumarea responsabilităţii pentru acţiunile proprii atunci

când are loc una din următoarele:

- încurajarea din partea grupurilor de interes;

- percepţia că lipsa acţiunii va conduce la intervenţia guvernamentală.

4.5 Teste grilă

1. Majoritatea Codurilor de guvemanţă corporativă recunosc importanţa unei

prezenţe semnificative a contabililor în Consiliul de Administraţie. Această

propoziţie este:

A. adevărată;

B. falsă.

2. Care dintre următoarele afirmaţii referitoare la remunerarea directorilor nu este

corectă?

A. remuneraţiile acordate directorilor nu trebuie să fie divulgate de companiile cotate;

1ceri

i îşi

Jeră

cru,

ână

de

iile

nci

tle1

stă

~te

ile

Guvernanta corporativă şi responsabilitatea socială 97

B. remuneraţiile directorilor ar trebui să fie stabilite de către un comitet de

remunerare;

C. remuneraţiile ar t~ebui să fie dependente de performanţa;

D. companiile cotate trebuie să prezinte politica de remunerare.

3. Care dintre următorii a elaborat un raport privind principiile de guvemanţă

corporativă în Marea Britanie?

A. Sarbanes;

B. Mintzberg;

C. Hampel;

D. Friedman.

4. Care este numele dat abordării potrivit căreia managementul este responsabil

pentru utilizarea activelor în moduri compatibile cu strategia de ansamblu a

organizaţiei?

A. teoria agenţiei ( eng. agency theory);

B. teoria părţilor interesate ( eng. stakeholder theory);

C. teoria administraţiei ( eng. stewardship theory);

D. teoria contingenţei.

5. Care este rolul unui comitet de nominalizare?

A. asistarea departamentului ,de resurse umane în recrutarea şi selectarea

angajaţilor;

B. supervizarea procesului de nominalizare a membrilor Consiliului de

Administraţie şi avansarea de recomandări;

C. asigurarea că sistemul de evaluare a personalului funcţionează eficient;

D. luarea unor decizii strategice importante.

6. Catalin, Laura şi Ionuţ sunt manageri ai Alfa SA. Salariul lor se bazează pe

performanţa companiei şi li s-a comunicat că va fi introdus un rn;m sistem de

remunerare bazat tot pe performanţa companiei. Care dintre următoarele descrie cel

mai bine modul de abordare a guvemanţei corporative utilizat de Alfa SA ?

A. teoria administraţiei;

B. teoria agenţei;

C. teoria părţilor interesate.

98 Profesionistul contabil în mediul de afaceri

7. Afirmaţia: „Guvernanţa corporativă este în esenţă un sistem de control: ea nu

este 'considerată de importanţă strategică" este:

A. adevărată;

B. falsă.

8. Care dintre următoarele reprezintă o caracteristică a unei slabe guvernanţe?

A. dominaţia Consiliului de Administraţie de către o singură persoană;

B. chestionarea critică a managerilor superiori de către auditori externi;

C. supravegherea personalului care deţine roluri-cheie;

D. lipsa accentului pe profitabilitatea pe termen scurt.

9. Care dintre următoarele este rolul secretarului unui comitet?

A. conducerea discuţiilor în cadrul reuniunilor .comitetului;

B. selectarea membrilor comitetului;

C. întocmirea şi circularizarea procesului-verbal (minutei) şedinţei;

D. stabilirea agendei şedinţei.

1 O. Care trei diqtre următoarele reprezintă un scop al constituirii unui comitet?

A. cearea de noi idei;

B. mijloc de comunicare;

C. delegarea sarcinilor;

D. sunt destinate unor sesiuni de formare profesională;

E. soluţionarea de probleme.

11. Sunt următoarele afirmaţii adevărate sau false?

1. Lipsa de implicare a Consiliului de Administraţie este o caracteristică a unei

slabe guvernanţe corporative.

2. Un Consiliu de Administraţie care conţine o majoritate de membrii neexecutivi

este o caracteristică a unei slabe guvernanţe corporative.

12. Care dintre următoarele ar putea fi identificată ca o problemă legată de rolul

directorilor neexecutivi?

A. securitatea părţilor interesate externe;

B. timpul disponibil pentru a-şi aduce la îndeplinire rolul;

C. obiectivitatea punctelor de vedere;

D. natura duală, de membri deplini ai Consiliu de Administraţie şi independenţi.

Guvemanţa corporativă şi responsabilitatea socială 99

13. Care din următoarele variante reprezintă avantaje ale prezenţei directorilor

neexecutivi în Consiliul de Administraţie?

1. aceştia pot oferi o perspectivă mai largă decât directori executivi.

2. aceştia oferă o formă de asigurare pentru acţionari.

3. ei pot avea experienţă externă şi cunoştinţe de care directorii executivi nu dispun.

4. ei au mai mult timp pentru a şi aduce la îndeplinire rolul.

A. 1 şi 3;

B. 1, 2 şi 3;

C. 1, 3 şi 4;

D. 2 şi 4.

14. Ce implică o strategie de acomodare în contextul responsabilităţii sociale a

întreprinderi 1 or?

A. o companie este pregătită să îşi asume întreaga responsabilitate pentru acţiunile

şi planurile sale în avans pentru a minimiza efectele sale negative asupra

părţilor interesate şi a mediului;

B. compania recunoaşte că are o problemă şi încearcă să reducă la minimum sau

să evite obligaţiile suplimentare care decurg din aceasta;

C. compania îşi asumă responsabilitatea pentru acţiunile sale ca răspuns la

presiunea grupurilor de interese sau la riscul de intervenţie a guvernului dacă

nu o va face.