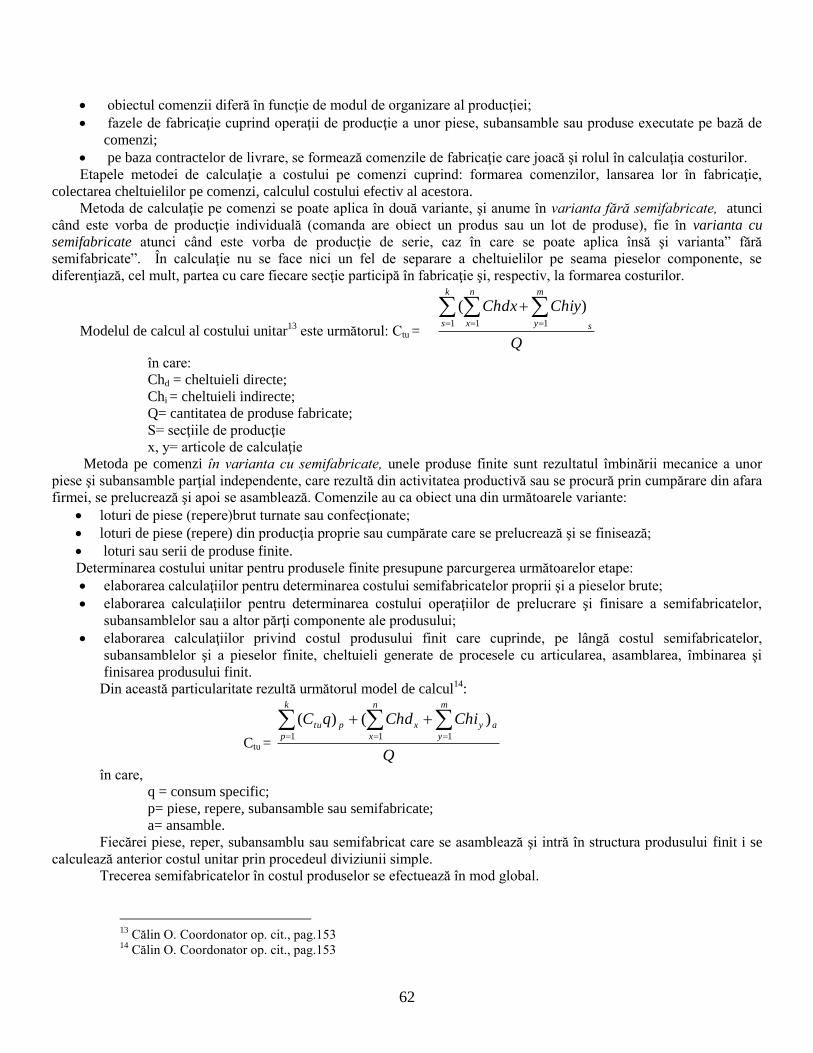

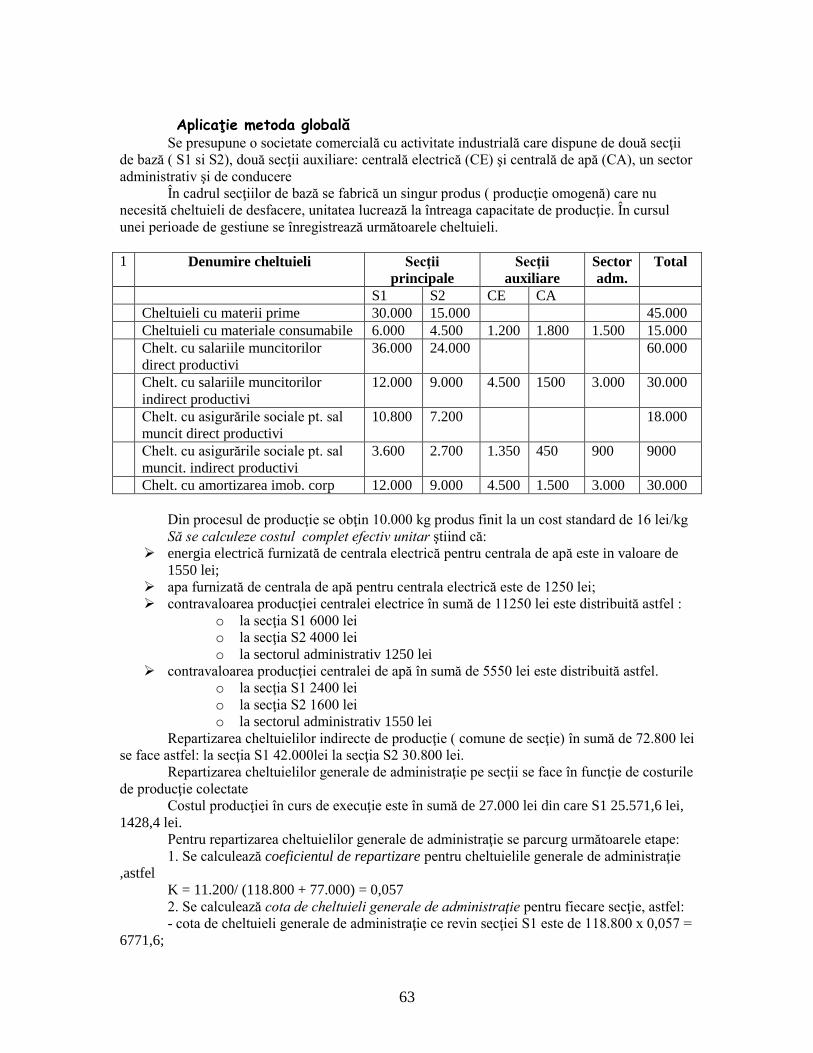

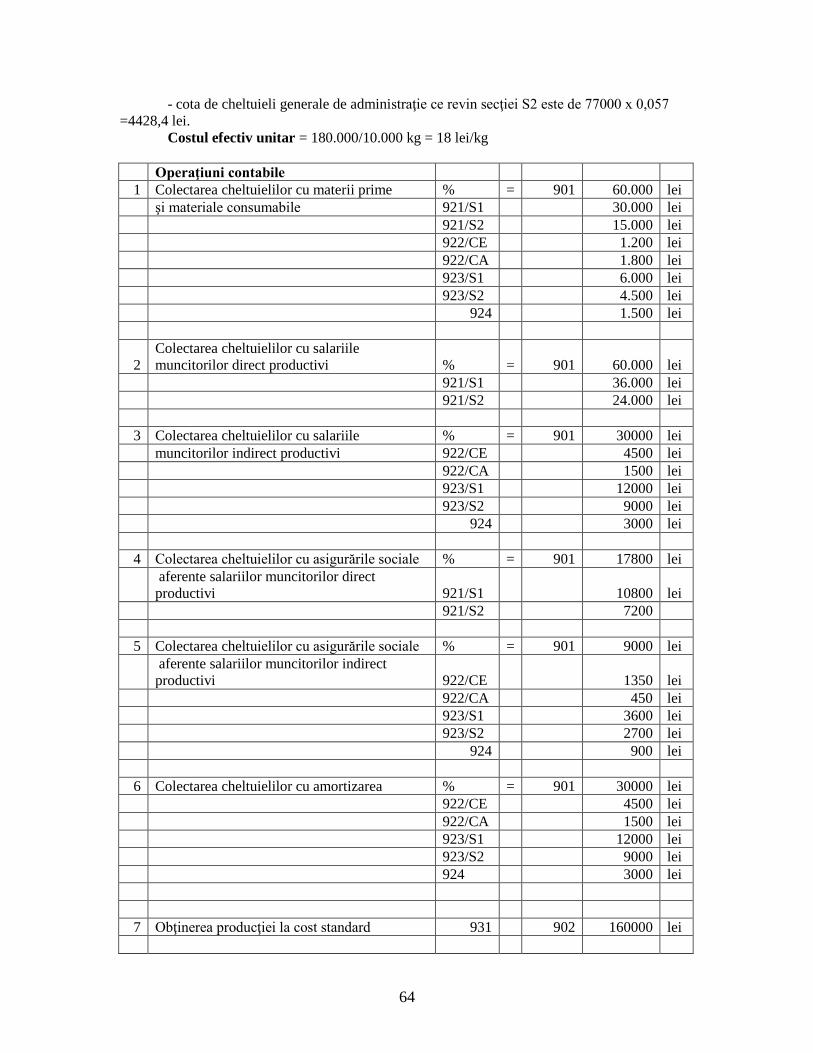

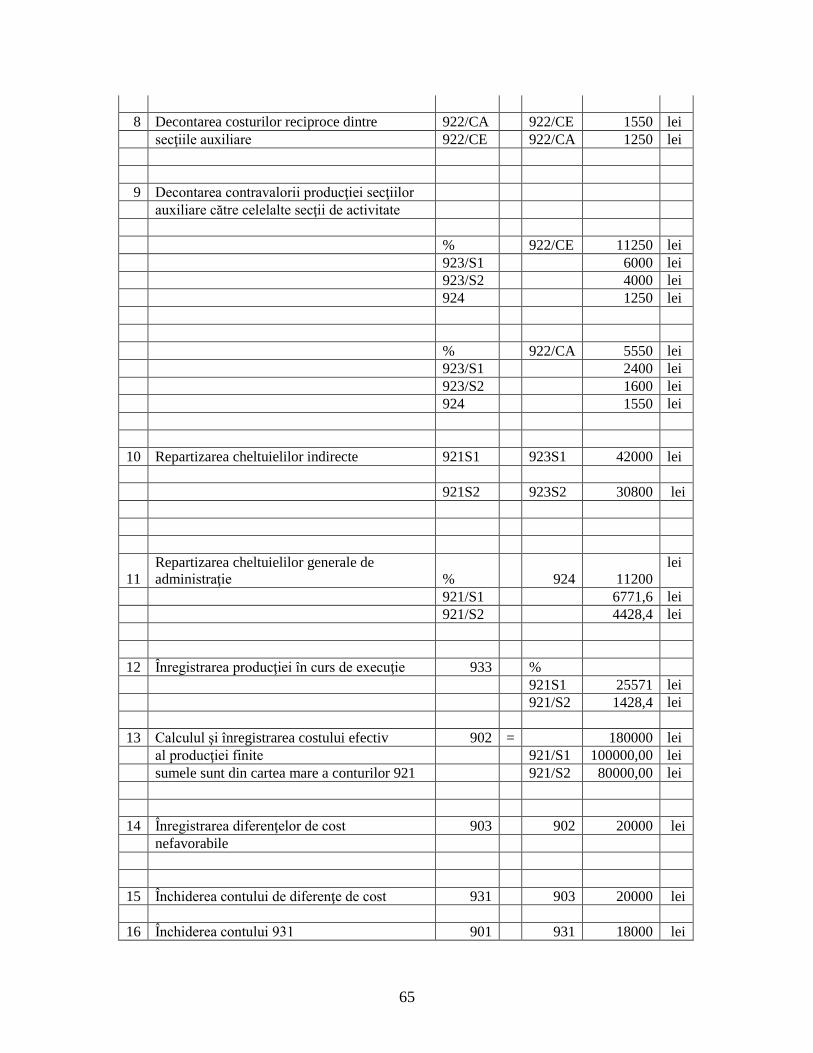

facultatea Științe economice ... - se-ag.spiruharet.ro · managerială, care include pe lâng ă...

TRANSCRIPT

1

Facultatea Științe Economice Câmpulung

Programul de studii: Contabilitate şi informatică de gestiune

Disciplina: Contabilitate de gestiune

Anul III

Titular: Braga Filofteia Viorica

CUPRINS

1. Cadrul conceptual al contabilităţii de gestiune

1.1 Evoluția și necesitatea contabilităţii de gestiune

1.2 Scopurile, obiectivele și funcțiile contabilităţii de gestiune

1.3. Comparatie între contabilitatea financiara şi contabilitatea de gestiune

1.4 Factorii care determină organizarea contabilităţii de gestiune

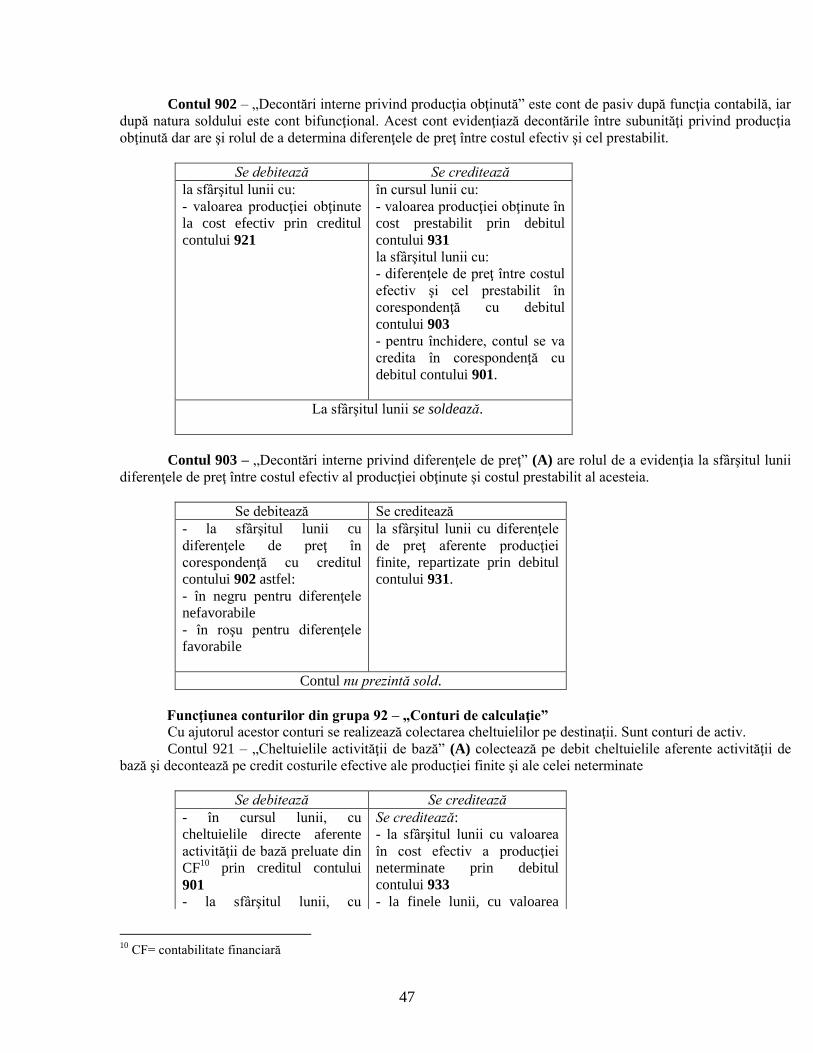

2 Cheltuielile elemente constitutive ale costurilor

2.1 Noţiunea şi sfera de cuprindere a cheltuielilor

2.2 Elementele costului

2.3 Cheltuieli încorporabile, neîncorporabile și supletive

2.5 Tipuri de costuri

2.6 Asemănări şi deosebiri între costuri şi cheltuieli

3. Contabilitatea costurilor utilizând conturi specifice

3.1. Conturile de gestiune: conţinut economic şi funcţie contabilă

3.2. Etapele metodologice privind contabilitatea de gestiune şi calculaţia costurilor de

producţie

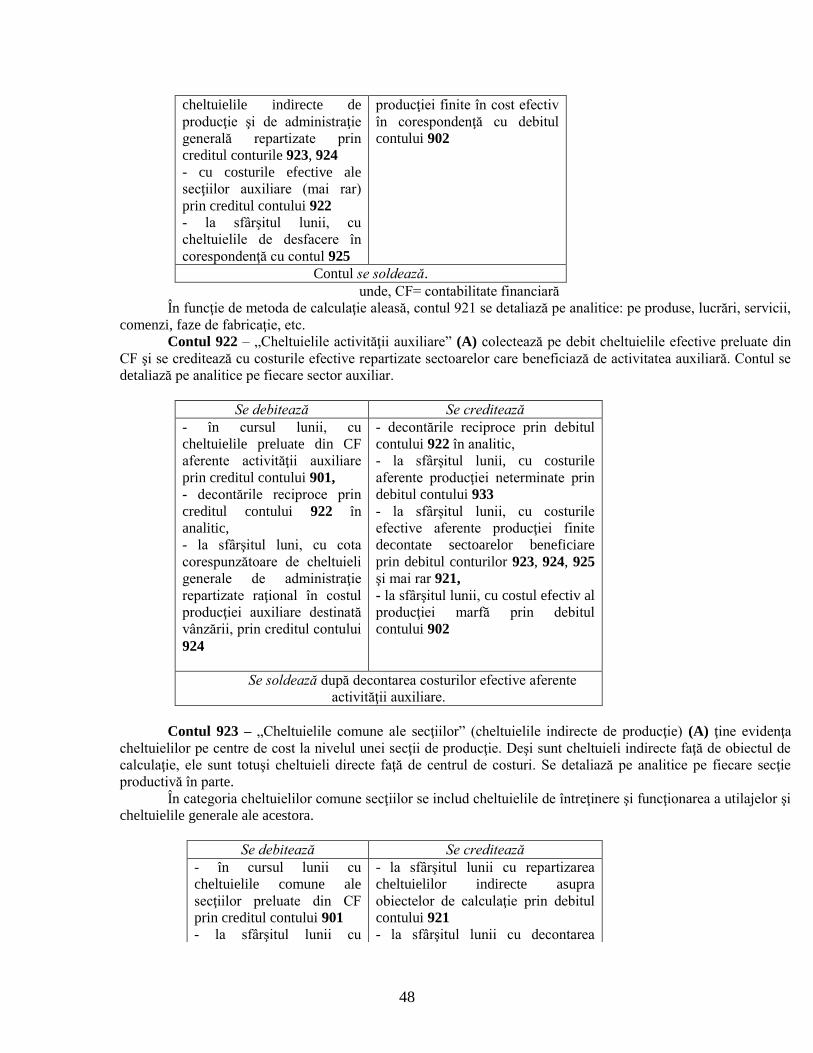

3.2.1. Colectarea cheltuielilor de producţie

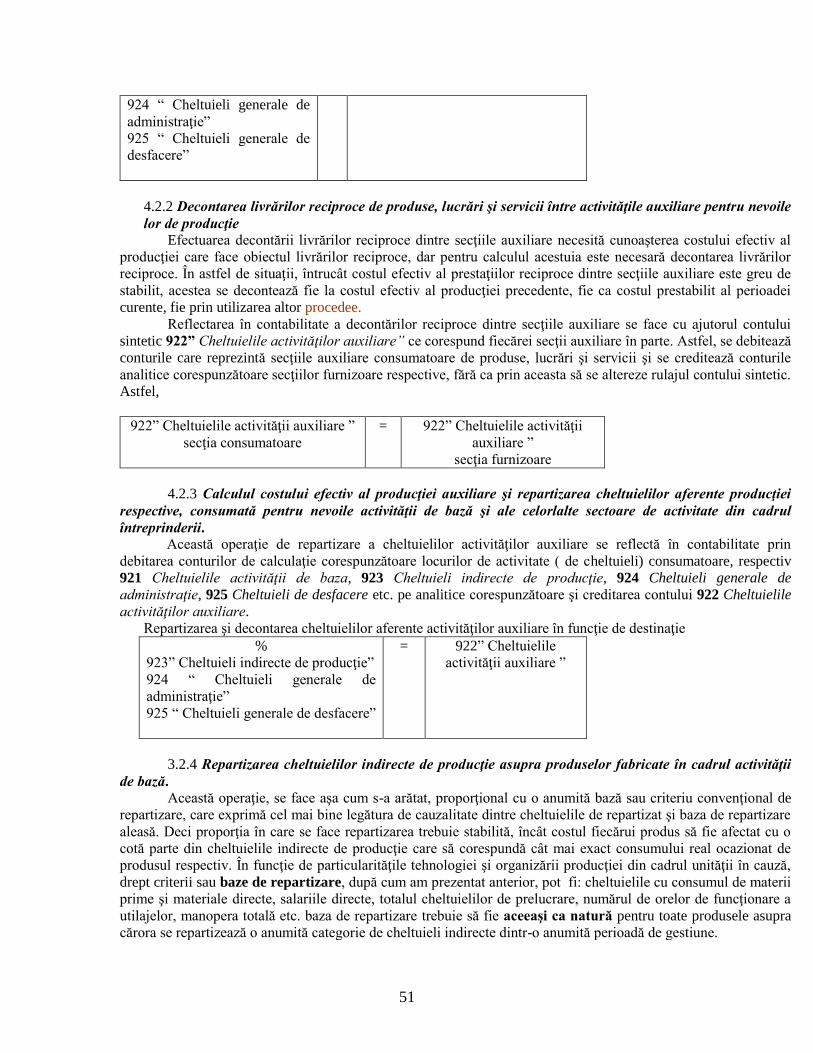

3.2.2. Decontarea livrărilor reciproce de produse, lucrări şi servicii între activităţile auxiliare

pentru nevoile lor de producţie

3.2.3. Calculul costului efectiv al producţiei auxiliare şi repartizarea cheltuielilor aferente

producţiei respective, consumată pentru nevoile activităţii de bază şi ale celorlalte sectoare de

activitate din cadrul întreprinderii.

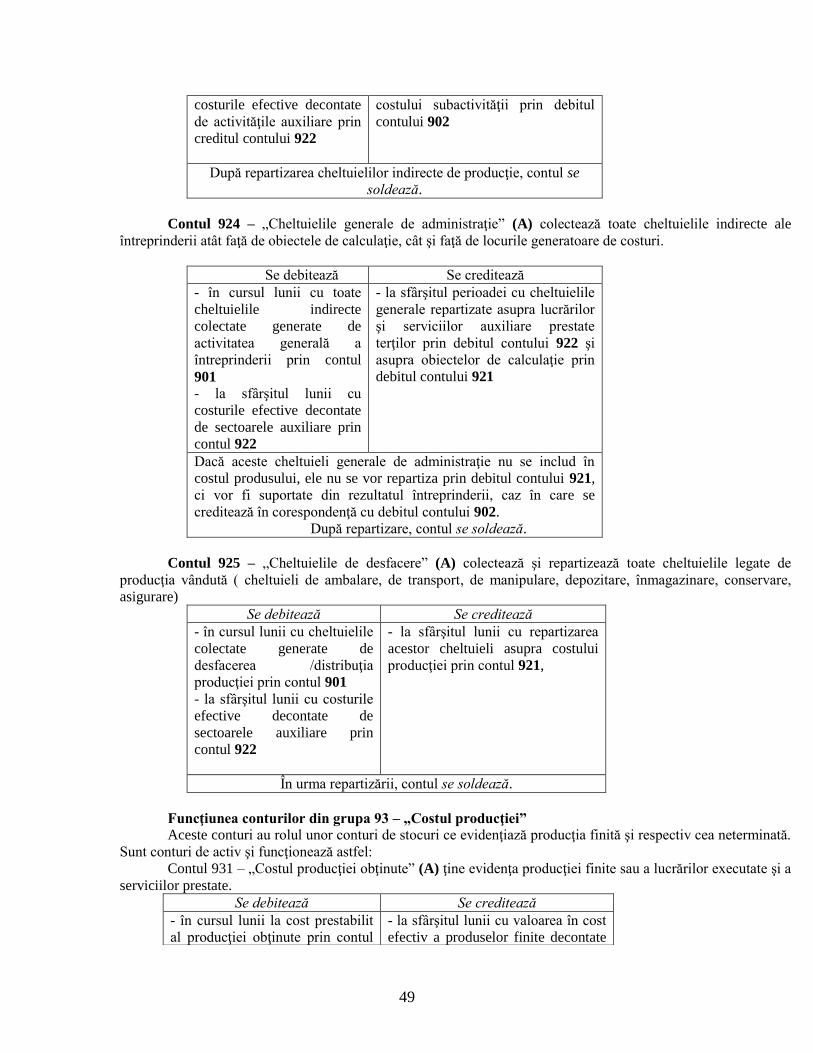

3.2.4. Repartizarea cheltuielilor indirecte de producţie asupra produselor fabricate în cadrul

activităţii de bază

3.2.5. Repartizarea cheltuielilor generale de administraţie asupra produselor fabricate,

lucrărilor executate şi serviciilor prestate de întreprindere

3.2.6. Repartizarea cheltuielilor de desfacere asupra produselor fabricate şi vândute

3.2.7. Determinarea cantitativă şi valorică a producţiei în curs de execuţie

3.2.8. Calculul costului efectiv pe unitate de produs, decontarea producţiei obţinute şi

stabilirea diferenţelor de preţ

3.2.9.Înregistrarea obţinerii producţiei pe parcursul lunii, evaluată la costuri antecalculate/

standard

3.2.10. Închiderea costurilor la sfârşitul lunii

2

4. Procedee de calculaţie a costurilor/ calculaţia costului unitar

4.1. Procedee de repartizare a cheltuielilor indirecte

4.2. Procedee de delimitare a cheltuielilor în variabile şi fixe

4.3. Procedee de calculare a costului pe unitatea de produs

4.4. Procedee de calculare a costului unitar în producţia secţiilor cu activitate interdependentă

5 Metode clasice de organizare a sistemului informaţional al costurilor

5.1. Consideraţii generale

5.2. Metoda globală

5.3. Metoda pe faze

5.4. Metoda pe comenzi

6.Metoda direct-costing şi aplicaţiile ei în managementul firmei

6.1 Consideraţii generale

6.2. Indicatorii specifici metodei direct costing

7 Metode moderne de organizare a sistemului informaţional al costurilor. (4 ore);

7.1. Metoda standard cost

7.2. Metoda T.H.M.

7.3. Metoda Target - Costing

7.4. Metoda ABC

3

I. Cadrul conceptual al contabilităţii de gestiune

1.1 Evoluția și necesitatea contabilităţii de gestiune

Conducerea unei entități economice, indiferent de ramură, sector de activitate nu este

posibilă fără informații interne și externe. O sursă majoră de informații este contabilitatea cu

cele două ramuri ale sale: contabilitatea financiară și contabilitatea internă/de gestiune.

Contabilitatea este un limbaj, un sistem de codare şi de transmitere de informaţii

descriptive. Este un limbaj care descrie evenimentele şi le cuantifică în termeni monetari

în orice organizaţie care administrează resurse economice. Fiecare entitate economică,

organizaţie are nevoie de contabilitate pentru a se administra.

A administra înseamnă, de fapt, a aloca resurse pentru a atinge un scop sau

un obiectiv. Pentru a putea administra, gestionarii ( persoanele care decid alocarea

resurselor și punerea lor în operă) au nevoie de informaţii asupra consecinţelor posibile

ale alocării de resurse şi astfel ei vor alege „ apriorii” acţiunile care le oferă cel mai bun

raport între resursele consumate şi rezultatele obţinute (consecinţele); au nevoie de

informaţii asupra consecinţelor trecute ale alocărilor realizate pentru a construi unul sau

mai multe modele de cauzalitate ce le permit să prevadă consecinţele în viitor; au nevoie

să compare alocările reale cu cele care sunt prevăzute; să compare consecinţele reale cu

cele care sunt prevăzute pentru a reajusta şi pentru a atinge în mod efectiv obiectivele

vizate. Contabilitatea este sursă privilegiată a unor asemenea informaţii, luând însă în

considerare acel aspect al resurselor pe care gestionarii le alocă prin deciziile lor, ce pot

avea o valoare măsurabilă în termeni monetari.

Conform opiniei unor specialişti s-ar deosebi două tipuri de gestionari

(administratori), ce ar solicita informaţii contabilităţii, şi anume:

a) Gestionarii care au competenţa şi rolul de a aloca entităţii economice resurse şi

pentru crearea cărora angajează relaţii cu partenerii din afara unităţii, ce solicită acele

informaţii, care le permit răspunsul la întrebarea DACĂ? să aloce resursele pentru care

au responsabilitate.

Aceste informaţii vizeză fluxurile externe ale întreprinderii pentru a putea

satisface nevoile de informare ale terţilor, pentru a efectua analize comparative în timp

(evoluţia patrimoniului unităţii) şi în spaţiu (comparaţii interîntreprinderi); pentru a

calcula indicatori macroeconomici ( produs naţional etc.).

b) Gestionari care au competenţa de a controla modul de alocare şi utilizare a

resurselor provenite din afara întreprinderii, pentru a urmării şi analiza realizarea

obiectivelor interne ce le-au fost stabilite; aceste informaţii vizează fluxurile interne

pentru analiza şi controlul proceselor de transformare a resurselor.

Ei au nevoie de acele informaţii care să le asigure răspunsul la întrebarea CUM?

să aloce resursele pentru a răspunde cât mai bine obiectivelor urmărite.

Nevoile de informaţii pentru cele două categorii de gestionari ridică problema

conducerii şi organizării contabilităţii în general şi a celei de gestiune în special.

Astfel, pentru prima categorie de gestionari, care alocă resurse, apare

necesitatea unui cadrul normalizat, standardizat de organizare a contabilităţii, deci

4

conform unor norme şi reguli comune la nivel naţional, în măsură să răspundă la aceste

cerinţe fiind contabilitatea financiară.

Pentru cea de-a doua categorie de gestionari, în drept să urmărească alocarea şi

utilizarea resurselor, apare necesitatea unei libertăţi în maniera de organizare a gestiunii

interne, conform specificului fiecărei unităţi economice şi asigurării confidenţialităţii

informaţiilor contabile în raport cu mediul economico-social.

Rezultă necesitatea şi utilitatea practică, dar şi presiunea administrativă de a

organiza şi conduce contabilitatea în două circuite, respectiv a contabilităţii financiare şi

contabilităţii de gestiune sau managerială ori contabilitate internă

De altfel, acestă obligatie rezultă şi din art. 1. al Legii 82/1991 -Legea

contabilităţii ce menţionează că: Societatile comerciale, societatile/companiile nationale,

regiile autonome, institutele nationale de cercetare-dezvoltare, societățile cooperatiste și

celelalte persoane juridice au obligația să organizeze şi să conducă contabilitatea proprie,

respectiv contabilitatea financiara, potrivit prezentei legi, și contabilitatea de gestiune

adaptată la specificul activitatii.

Contabilitatea din România, este, deci organizată conform conceptului dualist.

În consecinţă, la nivelul întreprinderii se disting două secţiuni ale contabilităţii, financiară

(externă) şi de gestiune (managerială, internă).

Contabilitatea financiară oferă informatii publice, necesare utilizatorilor externi,

respectiv: asociați; actionari; clienți și furnizori; organe financiare si de credit;

administrația de stat; organele fiscale.

Organizarea si conducerea unei contabilitati financiare, relativ unitare, care sa

asigure oferirea acestor informatii oficiale este impusă prin reglementări normative

emise de la organismele nationale cu atributii în domeniul normarii contabilitatii.

Furnizarea informațiilor publice constituie atributul principal și scopul declarat al

organizării și conducerii contabilitatii financiare. Ea are ca obiect înregistrarea

cronologica și sistematica a fluxurilor reale, financiare și monetare ale unităților

patrimoniale cu exteriorul, precum și întocmirea setului de situații financiare anuale ale

întreprinderii:

a) bilantul;

b) contul de profit si pierdere;

c) situatia modificarii capitalurilor proprii;

d) situatia fluxurilor de trezorerie;

e) politici contabile si note explicative.

Contabilitatea financiara oglindeste consumul de resurse dupa natura lor, prezintă prin lucrările de sinteză contabilă rezultatele întreprinderii în ansamblul lor, fără

a asigura calculul costului produselor, lucrărilor si serviciilor, și nu permite nici analiza

rezultatelor acestora.

Aceasta şi pentru faptul că, contabilitatea financiară nu se ocupă cu procesul de

utilizare a resurselor, de transformare a acestora după destinaţie, considerând aceasta ca şi

o cutie neagră, închisă, în care nu se poate pătrunde.

Contabilitatea de gestiune ofera informatii confidențiale, care servesc

gestionarilor sau managerilor, din interiorul entității economice, care urmăresc procesul

de transformare a resurselor în rezultat, în urma căruia trebuie realizat surplusul ce asigură

creşterea fără consumul altor resurse. Această contabilitate asigură informații privind

gestiunea internă a unitatii, destinația consumului de resurse, modalitatile de calcul ale

5

costurilor, performanțele realizate de decupajele întreprinderii pâna la nivelul obiectelor

de evidența și de calcul al costurilor, respectiv, până la nivel de produs, lucrare, serviciu,

actiune, prestatie turistica. Informatiile furnizate de catre contabilitatea de gestiune sunt

sistematizate, de regula în documente si analize destinate uzului intern, decidenților,

gestionarilor de la diferite nivele organizatorice, devenind un instrument de modelare a

întreprinderii.

Numai pe baza acestor informații este posibilă luarea în timp oportun a deciziilor

ce permit adaptabilitatea unității economice la condițiile pieței concurențiale, la

contracararea factorilor perturbanți endogeni și exogeni a fiecărei unități patrimoniale.

Confidențialitatea acestei categorii de informații reprezintă o recunoaștere a

autonomiei agentilor economici într-o economie de piață concurențială. Prin urmare,

organizarea și conducerea unei contabilități de gestiune care să ofere această categorie de

informații nu poate fi impusă agenților economici prin acte administrative ale

organismelor naționale cu atribuții în domeniul normării contabilității.

Apărută la sfârşitul secolului XVIII, contabilitatea de gestiune este de

provenienţă anglo-saxonă, şi a cunoscut două etape în dezvoltarea ei ca ramură

ştiinţifică:

- etapa interbelică, în care se foloseşte termenul de contabilitate de producţie şi se

calcula costul de producţie;

- etapa postbelică, caracterizată de apariţia termenului de contabilitate

managerială, care include pe lâng ă calcularea costului de producţie şi activitatea de

bugetare, analiza, şi controlul costurilor precum şi elaborarea deciziilor.

Printre motivele care au condus la evoluţia contabilităţii de gestiune, se remarcă

necesitatea satisfacerii cerințelor tot mai diverse ale clienţilor, reducerea timpului necesar

creării produselor şi serviciilor precum şi creşterea calităţii produselor şi serviciilor

oferite.

În viziunea americană, contabilitatea managerială este definită ca fiind procesul

de „identificare, colectare, analiză, prelucrare, interpretare şi transmitere a informaţiilor

financiare şi nefinanciare utilizate de manageri pentru realizarea funcţiilor de planificare,

evaluare şi control în cadrul entităţilor şi pentru asigurarea utilizării corespunzătoare a

resurselor acesteia.” (Institutul contabilităţii de gestiune american).

Abordarea franceză priveşte contabilitatea managerială ca fiind „un sistem de

informaţii contabil care are în vedere să ajute managerii şi să înfluenţeze

comportamentele prin modelarea relaţiilor dintre resursele alocate consumate şi

finalităţile urmărite.”1

Profesorul Mihai Ristea defineşte contabilitatea de gestiune ca fiind

„reprezentarea analitică a proceselor interne ale întreprinderilor care produc transformări

calitative şi cantitative în masa patrimoniului”.

1.2 Scopurile, obiectivele și funcțiile contabilităţii de gestiune

Prin contabilitatea de gestiune, persoanele juridice pot obţine informaţii, care să

asigure o gestionare eficientă a patrimoniului, respectiv2:

1 Bouquin, H., Comptabilite de gestion, 3 e edition, Ed Economică, Paris, 2004, pp.11-12.

2 O.M.F.P. nr.1826/22.12.2003 pentru aprobarea Precizărilor privind unele măsuri referitoare la organizarea

şi conducerea contabilităţii de gestiune, M.Of. nr. 23 din 12.01.2004.

6

- informaţii legate de costul bunurilor, lucrărilor, serviciilor, pentru persoanele

juridice care desfăşoară activităţi de producţie, prestări de servicii, precum şi de costul

bunurilor vândute pentru persoanele juridice care desfăşoară activitatățo de comerţ;

- informaţii care stau la baza bugetării şi controlului activităţii de exploatare;

- informaţii necesare analizelor financiare, în vederea fundamentării deciziilor

manageriale privind conducerea activităţii interne;

- alte informaţii impuse de realizarea unui management performant.

Deci, această ramură a contabilității se ocupă atât de clasificarea, înregistrarea și

alocarea cheltuielilor în scopul determinării costurilor și a rezultatelor aferente

produselor, lucrarilor, serviciilor, funcțiilor, activităților, centrelor de responsabilitate, cât

și de transmiterea informațiilor necesare pentru conducere și control.

Contabilitatea de gestiune presupune aplicarea unor principii, tehnici și metode de calcul

și analiză a costurilor pentru diferite părți structurale ale unei organizații.

Scopurile contabilităţii de gestiune sunt3:

- determinarea costurilor pentru produsele şi serviciile furnizate de către entitate. În

acest sens se urmăresc: colectarea şi analiza cheltuielilor, măsurarea producţiei în

diferite etape de prelucrare şi corelarea cheltuielilor cu produsele fabricate. De fapt

rezultă:

diferite tipuri de costuri: costul istoric sau actual, costul estimat, costul

standard;

diferite metode de calcul a costurilor: pe faze, pe comenzi, procese, activităţi;

diferite tehnici de calcul a costurilor: costul marginal, costul total, costul

direct.

- contabilizarea costurilor, proces care începe cu înregistrarea cheltuielilor şi se

sfârşeşte cu pregătirea datelor statistice;

- controlul costurilor, proces care se realizează prin intermediul standardelor,

bugetelor, rapoartelor ceea ce permite acţiuni operative la nivelul acestora;

- controlul bugetar implică compararea bugetelor întocmite pe responsabilităţi şi

cerinţe ale politicii entităţii cu realitatea, în scopul evidenţierii modului în care se

vor atinge obiectivele previzionate. În consecinţă estimările din bugete se pot

menţine sau se pot revizui în raport cu realitatea şi tendinţele imediate.

- auditul costurilor, prin care se verifică corectitudinea procedurilor de

contabilizare.

Obiectivele esențiale ale organizării contabilității de gestiune se refera la:

◦ cunoaşterea costurilor în diferite circumstanţe folosind diferite tehnici şi

sisteme de costuri;

◦ stabilirea preţului sau tarifului de vânzare pentru produse sau servicii;

◦ analiza performantelor întreprinderii cu identificarea contributiei

fiecarei activitati, produs, lucrare, serviciu si prestatie turistică în rezultatul

global;

3 Caraiani Chirița și Mihaela Diâumitrana Contabilitate și control de gestiune, Editura InfoMega, București

2004

7

◦ determinarea şi controlul eficienţei prin sistemul de standarde;

◦ determinarea bazei de evaluare pentru anumite elemente din bilanţ

(stocuri şi imobilizări fabricate);

◦ realizarea contabilitatii analitice a stocurilor, a cheltuielilor, veniturilor

şi rezultatelor economico- financiare;

◦ controlul conditiilor interne de exploatare prin nivelul si structura

costurilor;

◦ furnizarea informatiilor privind întocmirea si urmarirea bugetelor de

venituri si cheltuieli;

◦ furnizarea informaţiilor necesare deciziilor te termen scurt: cât trebuie

să produc pentru a obţine profit? Produc sau cumpăr? A menţine sau a

înlocui o linie/ metodă de producţie?

Herbert Simon4 (laureat al premiului Nobel pentru economie) sintetizează

necesităţile informaţionale ale managerilor care pot fi satisfăcute de informaţiile oferite

de contabilitatea de gestiune:

- să permită o constatare „lucrurile merg bine sau rau ?”

- să atragă atenţia - „de ce probleme trebuie să se intereseze?”

- să ajute la soluţionarea problemelor „dintre diferitele soluţii, care este cea mai

bună?”

Funcţiile contabilităţii de gestiune

1. Funcţia previzională

Funcţia previzională se referă la determinarea costurilor standard antecalculate, dar și

la activitatea de bugetare. Cuantificarea acestora se face pe baza normelor de consum şi de

muncă, ştiinţific fundamentate cât şi pe baza analizei cheltuielilor înregistrate în ultimele

perioade de gestiune (5-10 ani), valorile fiind luate în date comparabile.

2. Funcţia de înregistrare analitică curentă

Înregistrarea analitică presupune colectarea şi înregistrarea tuturor cheltuielilor

efectuate pe destinaţii în mod analitic şi în momentul efectuării acestora. În acest fel orice

cheltuială efectuată, care priveşte producţia, va fi înregistrată în momentul efectuării, pe baza

documentelor justificative, care atestă efectuarea operaţiunii.

3. Funcţia de analiză şi control

Funţia de analiză şi control se realizează numai cu condiţia îndeplinirii primelor două

funcţii, şi presupune determinarea abaterilor dintre costul prestabilit şi costul efectiv,

recuperarea eventualelor pagube şi luarea de măsuri pentru a preîntâmpina în viitor asemenea

deficienţe.

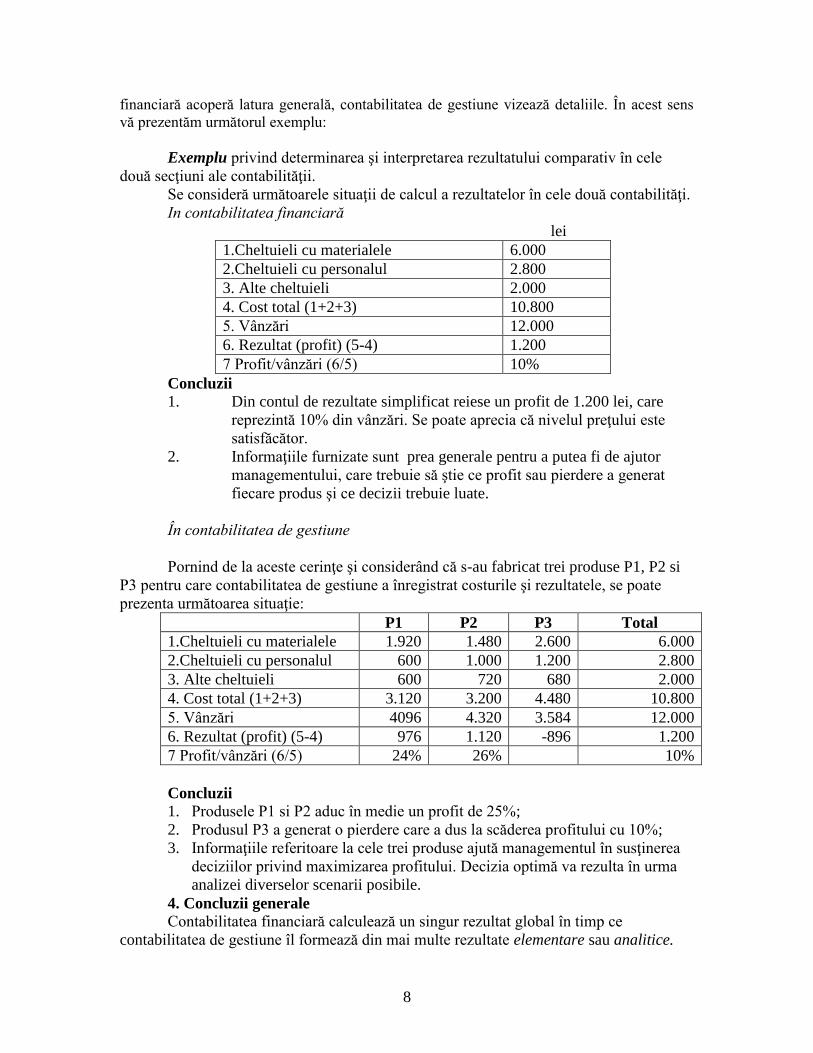

Contabilitatea financiară și de gestiune sunt două ramuri ale contabilității, al căror

obiectiv este furnizarea de informații necesare diverșilor utilizatori. Dacă contabilitatea

4 Simon H.A., Centralization vs. Descentralization in Organizing the Controllers Department, Houston,

Scholar Cook Co, 1978

8

financiară acoperă latura generală, contabilitatea de gestiune vizează detaliile. În acest sens

vă prezentăm următorul exemplu:

Exemplu privind determinarea şi interpretarea rezultatului comparativ în cele

două secţiuni ale contabilităţii.

Se consideră următoarele situaţii de calcul a rezultatelor în cele două contabilităţi.

In contabilitatea financiară

lei

1.Cheltuieli cu materialele 6.000

2.Cheltuieli cu personalul 2.800

3. Alte cheltuieli 2.000

4. Cost total (1+2+3) 10.800

5. Vânzări 12.000

6. Rezultat (profit) (5-4) 1.200

7 Profit/vânzări (6/5) 10%

Concluzii

1. Din contul de rezultate simplificat reiese un profit de 1.200 lei, care

reprezintă 10% din vânzări. Se poate aprecia că nivelul preţului este

satisfăcător.

2. Informaţiile furnizate sunt prea generale pentru a putea fi de ajutor

managementului, care trebuie să ştie ce profit sau pierdere a generat

fiecare produs şi ce decizii trebuie luate.

În contabilitatea de gestiune

Pornind de la aceste cerinţe şi considerând că s-au fabricat trei produse P1, P2 si

P3 pentru care contabilitatea de gestiune a înregistrat costurile şi rezultatele, se poate

prezenta următoarea situaţie:

P1 P2 P3 Total

1.Cheltuieli cu materialele 1.920 1.480 2.600 6.000

2.Cheltuieli cu personalul 600 1.000 1.200 2.800

3. Alte cheltuieli 600 720 680 2.000

4. Cost total (1+2+3) 3.120 3.200 4.480 10.800

5. Vânzări 4096 4.320 3.584 12.000

6. Rezultat (profit) (5-4) 976 1.120 -896 1.200

7 Profit/vânzări (6/5) 24% 26% 10%

Concluzii

1. Produsele P1 si P2 aduc în medie un profit de 25%;

2. Produsul P3 a generat o pierdere care a dus la scăderea profitului cu 10%;

3. Informaţiile referitoare la cele trei produse ajută managementul în susţinerea

deciziilor privind maximizarea profitului. Decizia optimă va rezulta în urma

analizei diverselor scenarii posibile.

4. Concluzii generale

Contabilitatea financiară calculează un singur rezultat global în timp ce

contabilitatea de gestiune îl formează din mai multe rezultate elementare sau analitice.

9

Deci, contabilitatea de gestiune deschide cutia neagră constatând şi urmărind conversia

resurselor consumate în rezultat.

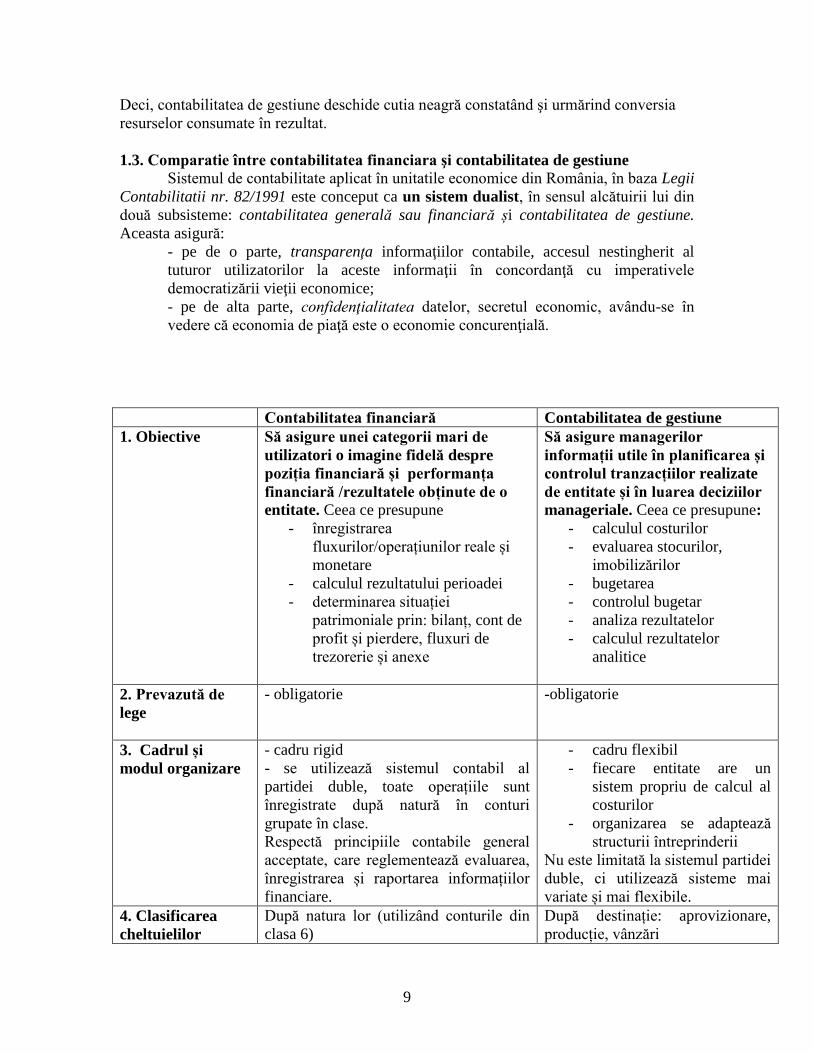

1.3. Comparatie între contabilitatea financiara şi contabilitatea de gestiune

Sistemul de contabilitate aplicat în unitatile economice din România, în baza Legii

Contabilitatii nr. 82/1991 este conceput ca un sistem dualist, în sensul alcătuirii lui din

două subsisteme: contabilitatea generală sau financiară și contabilitatea de gestiune.

Aceasta asigură:

- pe de o parte, transparenţa informaţiilor contabile, accesul nestingherit al

tuturor utilizatorilor la aceste informaţii în concordanţă cu imperativele

democratizării vieţii economice;

- pe de alta parte, confidenţialitatea datelor, secretul economic, avându-se în

vedere că economia de piaţă este o economie concurenţială.

Contabilitatea financiară Contabilitatea de gestiune

1. Obiective

Să asigure unei categorii mari de

utilizatori o imagine fidelă despre

poziția financiară și performanța

financiară /rezultatele obținute de o

entitate. Ceea ce presupune

- înregistrarea

fluxurilor/operațiunilor reale și

monetare

- calculul rezultatului perioadei

- determinarea situației

patrimoniale prin: bilanț, cont de

profit și pierdere, fluxuri de

trezorerie și anexe

Să asigure managerilor

informații utile în planificarea și

controlul tranzacțiilor realizate

de entitate și în luarea deciziilor

manageriale. Ceea ce presupune:

- calculul costurilor

- evaluarea stocurilor,

imobilizărilor

- bugetarea

- controlul bugetar

- analiza rezultatelor

- calculul rezultatelor

analitice

2. Prevazută de

lege

- obligatorie

-obligatorie

3. Cadrul și

modul organizare

- cadru rigid

- se utilizează sistemul contabil al

partidei duble, toate operațiile sunt

înregistrate după natură în conturi

grupate în clase.

Respectă principiile contabile general

acceptate, care reglementează evaluarea,

înregistrarea și raportarea informațiilor

financiare.

- cadru flexibil

- fiecare entitate are un

sistem propriu de calcul al

costurilor

- organizarea se adaptează

structurii întreprinderii

Nu este limitată la sistemul partidei

duble, ci utilizează sisteme mai

variate și mai flexibile.

4. Clasificarea

cheltuielilor

După natura lor (utilizând conturile din

clasa 6)

După destinație: aprovizionare,

producție, vânzări

10

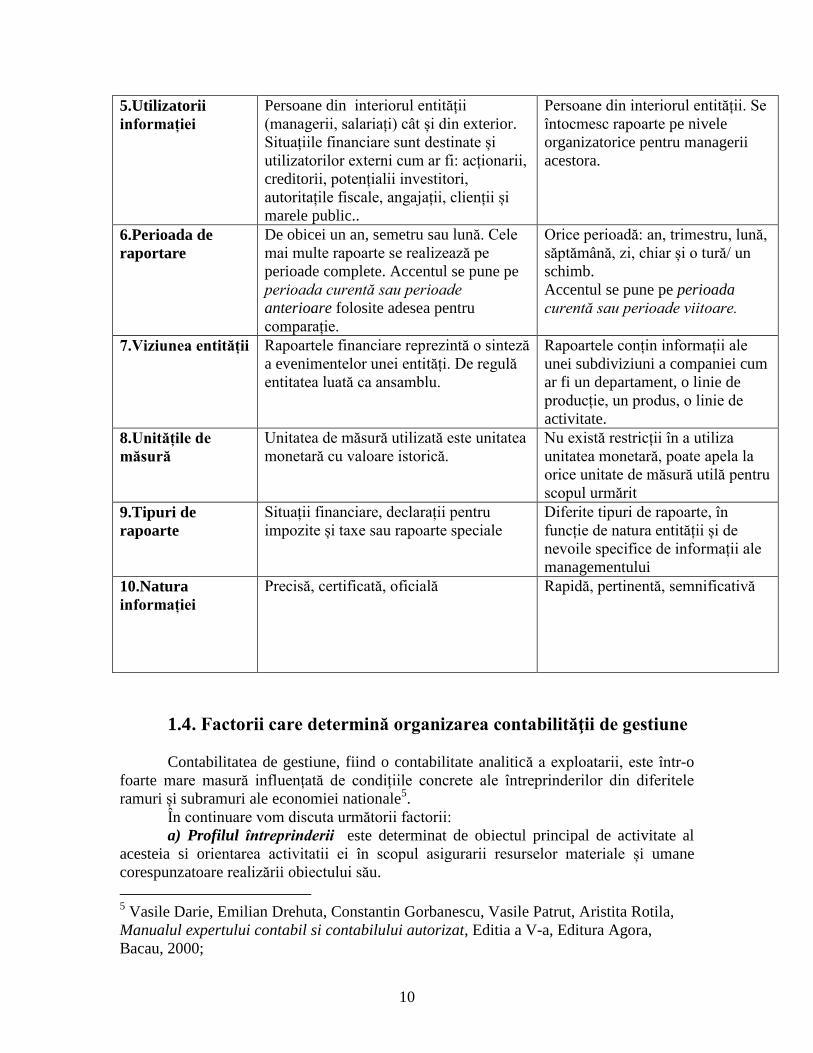

5.Utilizatorii

informației

Persoane din interiorul entității

(managerii, salariați) cât și din exterior.

Situațiile financiare sunt destinate și

utilizatorilor externi cum ar fi: acționarii,

creditorii, potențialii investitori,

autoritațile fiscale, angajații, clienții și

marele public..

Persoane din interiorul entității. Se

întocmesc rapoarte pe nivele

organizatorice pentru managerii

acestora.

6.Perioada de

raportare

De obicei un an, semetru sau lună. Cele

mai multe rapoarte se realizează pe

perioade complete. Accentul se pune pe

perioada curentă sau perioade

anterioare folosite adesea pentru

comparație.

Orice perioadă: an, trimestru, lună,

săptămână, zi, chiar și o tură/ un

schimb.

Accentul se pune pe perioada

curentă sau perioade viitoare.

7.Viziunea entității Rapoartele financiare reprezintă o sinteză

a evenimentelor unei entități. De regulă

entitatea luată ca ansamblu.

Rapoartele conțin informații ale

unei subdiviziuni a companiei cum

ar fi un departament, o linie de

producție, un produs, o linie de

activitate.

8.Unitățile de

măsură

Unitatea de măsură utilizată este unitatea

monetară cu valoare istorică.

Nu există restricții în a utiliza

unitatea monetară, poate apela la

orice unitate de măsură utilă pentru

scopul urmărit

9.Tipuri de

rapoarte

Situații financiare, declarații pentru

impozite și taxe sau rapoarte speciale

Diferite tipuri de rapoarte, în

funcție de natura entității și de

nevoile specifice de informații ale

managementului

10.Natura

informației

Precisă, certificată, oficială Rapidă, pertinentă, semnificativă

1.4 . Factorii care determină organizarea contabilităţii de gestiune

Contabilitatea de gestiune, fiind o contabilitate analitică a exploatarii, este într-o

foarte mare masură influențată de condițiile concrete ale întreprinderilor din diferitele

ramuri și subramuri ale economiei nationale5.

În continuare vom discuta următorii factorii:

a) Profilul întreprinderii este determinat de obiectul principal de activitate al

acesteia si orientarea activitatii ei în scopul asigurarii resurselor materiale și umane

corespunzatoare realizării obiectului său.

5 Vasile Darie, Emilian Drehuta, Constantin Gorbanescu, Vasile Patrut, Aristita Rotila,

Manualul expertului contabil si contabilului autorizat, Editia a V-a, Editura Agora,

Bacau, 2000;

11

Profilul întreprinderii și obiectul de activitate necesită anumite procese tehnologice,

diferite în funcție de tipul întreprinderii, industrială, agricolă, de construcții, de comerț,

de turism etc.

Profilul și obiectul de activitate al întreprinderii își pun amprenta nu doar pe

procesele de munca ce au loc, dar si în ceea ce privește rezultatele în care se

concretizează diferitele activități: bunuri materiale, prestații de serviciu, distribuirea

bunurilor etc. În consecință, sunt total diferite obiectele de calculație sau purtătorii de

costuri.

b) Tehnologia productiei, ca subansamblu al operatiilor succesive, prin

intermediul cărora materiile prime sunt transformate în produse finite sau prin care se

execută lucrări sau servicii, constituie un important factor de influență asupra organizării

contabilității cheltuielilor de producție și calculației costurilor.

Din punctul de vedere al tehnologiei sale, producția întreprinderii industriale

poate fi simplă sau complexă.

Productia simplă constă fie în extragerea din natură a unor bunuri materiale (de

exemplu produsele de extractie: minereuri, petrol etc) fie în prelucrarea succesivă a

materiei prime, produsul finit obținându-se dupa parcurgerea ultimei faze de prelucrare

(de exemplu: producția de ciment, caramizi, bere, ulei etc.). Caracteristice productiei

simple sunt tipurile de producție de masă si de serie mare, fabricația fiind organizată în

flux continuu sau pe lanțuri mari.

Productia complexă cuprinde, în sfera sa, acele procese de producție în care

produsul finit se obține prin asamblarea unor piese sau subansamble fabricate anterior

prin procese tehnologice independente, desfășurate în paralel, în locuri (secții sau

întreprinderi) diferite.

Caracteristice producției complexe îi sunt tipurile de producție individuală (pe

unicate) și de serie mică sau mijlocie (pe loturi mici si mijlocii). Producția complexă se

întâlnește îndeosebi în întreprinderi industriale constructoare de mașini și aparate

complexe; mașini-unelte, motoare autoturisme, tractoare, locomotive etc..

Sub influența particularităților tehnologiei producției și ale organizării producției, se

stabilesc obiectele de calculație și, în funcție de acestea, metodele de calculatie

corespunzatoare.

Prin obiect de calculație se înțelege o unitate, lucrare sau lot de producție pentru

care se previzionează cheltuieli și în funcție de care se organizează evidența analitica a

cheltuielilor, gruparea și ordonarea informațiilor cu ajutorul conturilor în vederea

determinării marimii lor efective. Astfel, la întreprinderile cu producție simplă, cu

organizarea fabricatiei în flux continuu (producția de masă) sau pe serii (loturi) mari de

produse, se va utiliza metoda globală sau metoda pe faze.

La întreprinderile cu productie complexă, fabricația fiind organizată pe unicate (în

cazul productiei individuale) sau pe loturi mici (în cazul productiei de serie), se va aplica

metoda de calculație pe comenzi.

Determinarea costurilor pe obiecte de calculatie, în speță pe purtatorii de costuri

(produse, lucrarile si serviciile obtinute din procesul de productie, generând cheltuieli,

trebuie sa le suporte), necesită determinarea cantitativă a producției căreia i s-a atribuit

această calitate, în care scop se foloseste o unitate de masură omogenă, numita unitate de

calculatie. Unitatile de calculatie pot fi: unitati fizice (naturale): bucati, perechi, kg, m.p.,

12

kWh etc. și unitati convenționale: numar de tractoare de 30 cai putere, numar de vagoane

de marfa cu doua osii, tone de brânzeturi cu un anumit procent de grasime etc..

c) Structura organizatorică a activității de producție (exploatare) și

administrative a întreprinderii, respectiv gruparea acestor activități pe sectoare, secții,

ateliere si alte locuri de cheltuieli influențează organizarea contabilității cheltuielilor de

exploatare și calculatiei costurilor îndeosebi sub aspectul localizării cheltuielilor, al

eșalonării lucrărilor de calculație. Cheltuielile de exploatare vor fi delimitate pe locuri de

cheltuieli, adică pe secții de bază și auxiliare, pe unități prestatoare de servicii etc., pe

sectorul de administrație generală a întreprinderii etc, si în acest fel vor fi evidențiate în

conturile sintetice si analitice de gestiune. Așadar, în funcție de acest factor sunt

delimitate în literatura de specialitate zonele (sectoare) de cheltuieli, respectiv centre de

responsabilitate.

d) Metodele și tehnicile de management adoptate într-o întreprindere pot

influența, de asemenea, organizarea contabilității de gestiune, îndeosebi în ceea ce

privește opțiunea pentru o metoda de calculație de tip clasic (metoda globală, metoda pe

faze sau metoda pe comenzi) sau modern.

Metodele clasice necesită doua rânduri de calculatie: antecalculația și

postcalculația, determinând posterior eventualele abateri de costuri.

Metodele moderne (de exemplu metoda costurilor standard) asigură accentuarea

caracterului previzional și creșterea operativității informațiilor, a controlului costurilor.

Tot în acest sens trebuie mentionata posibilitatea întreprinderii de a opta între o metoda

de calculație de tipul costului total (full costing) sau a uneia de tipul costului partial

(direct costing).

13

2 Cheltuielile elemente constitutive ale costurilor

2.1 Noţiunea şi sfera de cuprindere a cheltuielilor

Pentru a calcula costul unui produs, serviciu sau funcție, contabilitatea de gestiune își

extrage informațiile din contabilitatea financiară. În principiu, toate cheltuielile

înregistrate în conturile din clasa 6 a contabilității financiare, sunt înregistrate în costuri

cu excepția celor care răspund următoarelor criterii:

nu au legătură cu activitatea întreprinderii (exemplu: amenzi, sconturi

penalități costul subactivităţii etc.);

care nu au caracter curent, obişnuit, normal, referitoare la provizioanele pentru

litigii şi alte riscuri;

nu au caracter de cheltuieli (ex: cheltuieli cu impozitul pe profit).

Clasificarea cheltuielilor

1. După natura lor, cheltuielile se grupează în cheltuieli de exploatare si

cheltuieli financiare.

a. În categoria cheltuielilor de exploatare se cuprind acele cheltuieli care

privesc activitatea normală, curentă, de exploatare a întreprinderii, cum ar fi:

consumurile de materii prime, combustibili, piese de schimb, energie şi apă,

uzura obiectelor de inventar, cheltuielile cu salariile, impozitele şi taxele etc.

b. În categoria cheltuielilor financiare se cuprind cheltuielile cu caracter

financiar care privesc activitatea normală, curentă a întreprinderii cum ar fi:

pierderile din creanţe legate de participaţii, din vânzarea titlurilor de

plasament, diferenţele nefavorabile de curs valutar, dobânzile, sconturile

acordate etc.

Această clasificare este unică pe întreaga economie, folosindu-se în cadrul unităţilor

patrimoniale la organizarea contabilităţii generale ( financiare), care se ţine pe feluri de

cheltuieli după natura lor, adică pe elemente primare şi serveşte la stabilirea rezultatului

în mod global pe întreaga unitate patrimonială, rezultat care poate îmbrăca forma de

profit sau pierdere.

14

De asemenea, clasificarea cheltuielilor după natura lor are la bază conţinutul

economic al felurilor respective de cheltuieli şi se foloseşte la elaborara bugetului

venituri şi cheltuieli al unităţii patrimoniale, stând în acelaş timp la baza analizei

economico- financiare a rezultatelor globale ale întreprinderii.

2. Din punct de vedere al conţinutului economic, cheltuielile de producţie se

clasifică în cheltuieli materiale de producţie sau de munca materializata si cheltuieli

salariale sau de munca vie.

Cheltuielile materiale de producţie sunt reprezentate „prin consumurile de capital

fix/imobilizări/mijloace de producţie, respectiv prin consumul de mijloace de munca si de

obiecte ale muncii”.

Consumul de mijloace de munca îmbrăcă forma de cheltuieli cu amortizarea

imobilizărilor (necorporale si corporale), iar consumul de obiecte ale muncii pe aceea de

cheltuieli privind consumul de materii prime, materiale auxiliare, combustibili etc.

Cheltuielile salariale sunt reprezentate prin consumul de forţa de munca si

îmbracă forma de cheltuielilor cu remuneraţiile cuvenite personalului şi a contribuţiilor

la asigurările sociale şi protecţia socială etc.

Clasificarea cheltuielilor de producţie după acest criteriu prezintă o deosebita

importanta întrucât ponderea celor doua mari categorii de cheltuieli în structura costurilor

de producţie arată gradul de mecanizare si automatizare a producţiei, de utilare tehnica a

unităţii economice, ceea ce indica principala cale de reducere a costurilor pentru

creşterea profitului si respectiv a eficientei economice.

În timp ce reducerea cheltuielilor salariale are loc prin creşterea productivităţii

muncii, reducerea cheltuielilor materiale se realizează prin reducerea consumurilor

specifice la materii prime si materiale consumabile, la energie, apa si alte utilităţi,

eliminarea pierderilor prin manipularea si depozitarea necorespunzatoare, reducerea

cheltuielilor de transport-aprovizionare etc. sau prin utilizarea integrala a capacitaţilor de

producţie.

3. In raport cu destinatia, cheltuielile, înregistrate în contabilitatea generala, după

natura lor, se grupează astfel:

a) cheltuieli directe, care cuprind consumurile de materii prime si materiale

directe, de energie si combustibil folosite în scopuri tehnologice, salariile muncitorilor

direct productivi, contribuţiile privind asigurările şi protecţia socială aferente acestora şi

alte cheltuieli directe;

b) cheltuieli indirecte de productie, cunoscute și sub denumirea de cheltuieli

comune ale sectiei, care cuprind cheltuielile cu întreținerea și funcționarea utilajelor și

cheltuielile generale ale sectiei;

c) cheltuieli de desfacere, care sunt ocazionate de vânzarea produselor fabricate;

d) cheltuieli generale de administrație, care sunt determinate de administrarea și

conducerea unitatii patrimoniale in ansamblul ei.

Această clasificare are la bază îmbinarea dintre natura cheltuielilor şi modul de

repartizare şi includere a lor în costul producţiei fabricate în funcţie de destinaţie. Din

15

punct de vedere al conţinutului poziţiilor respective de cheltuieli, ea se diferenţiază pe

ramuri industriale în raport cu o serie de factori ce generează cheltuielile de producţie şi

în special în funcţie de particularităţile tehnologiei şi organizării producţiei din ramura

respectivă, putând apărea şi alte articole de calculaţie, ca de exemplu: comustibil

tehnologic, uzura sculelor, dispozitivelor şi verificatoarelor cu destinaţie specială,

amortizări directe, reparatii capitale etc.

Clasificarea cheltuielilor după destinaţie se foloseşte în cadrul unităţilor

patrimoniale pentru organizarea contabilităţii de gestiune şi calculul costului unitar al

produselor, lucrărilor şi serviciilor.

Astfel, cheltuielile directe plus cheltuielile indirecte de producţie (comune secției)

repartizate raţional asupra produselor fabricate, lucrărilor executate şi serviciilor prestate,

formează costul de producţie al acestora.

Prin adăugarea la costul de producţie a cheltuielilor generale de administraţie şi a

celor cheltuielilor de desfacere, se obţine costul complet al producţiei.

4. În funcţie de comportamentul lor față de evoluţia volumului fizic al

producţiei, cheltuielile de producţie se împart în cheltuieli variabile si

cheltuieli convenţional constante sau fixe.

Cheltuielile variabile sunt acelea care pe total îşi modifică nivelul odată cu

modificarea volumului fizic al producţiei care le-a ocazionat, iar pe unitate de produs

rămân, în general, la acelaş nivel, sunt constante. Deoarece aceste cheltuieli sunt

legate de operaţiile de fabricare a producţiei mai poartă denumirea și de cheltuieli

operaţionale sau ale activităţii. Din categoria cheltuielilor variabile fac parte: consumul

de materii prime si materiale directe, de combustibili și energie în scopuri tehnologice,

salariile de bază ale muncitorilor direct productivi, calculate pentru munca prestată în

producţie, cheltuielile cu întreţinerea și repararea utilajelor si mijloacelor de transport ale

secţiilor etc. Relația dintre cheltuielile variabile totale și cheltuielile variabile unitare fiind

următoarea:

Chv= Q* chvu; unde:

Chv = cheltuieli variabile totale

Q= volumul producției

chvu= cheltuieli variabile unitare

Cheltuielile fixe sau convenţional-constante sunt acelea care nu-și modifică, în

general, nivelul lor total pe anumite perioade de timp, rămânând fixe, indiferent de

modificarea volumului fizic al producţiei. Pe unitate de produs, nivelul lor se modifică

în raport invers proporţional faţă de modificarea volumului fizic al producţiei. Ele nu

sunt legate direct de volumul fizic al producţiei, ci de asigurarea si menţinerea capacităţii

întreprinderii de a produce și vinde, fiind influenţate de timp. Din aceasta cauză se mai

numesc si „cheltuieli de capacitate sau ale perioadei sau de structura”. În această

categorie, se cuprind: cheltuielile cu amortizarea imobilizărilor - atunci când se

calculează în raport de timp - salariile personalului de conducere, tehnic, economic și de

16

altă specialitate, administrativ si de deservire al secţiei si al întreprinderii, cele pentru

întreţinerea si repararea clădirilor, cele pentru încălzit, iluminat si forţa motrice în scopuri

administrativ-gospodăreşti etc.

Dacă sistemul de caculație se bazează pe clasificarea cheltuielilor în fixe și

variabile atunci formula de calcul a cheltuielilor totale va fi:

Cht = Chv + Chf, unde:

Cht = cheltuieli totale

Chv = cheltuieli variabile

Chf= cheltuieli fixe

2.2 Elementele costului

Conținutul costului este dependent de mărimea și structura cheltuielilor incluse.

În general termenul de cost se foloseste cu înţelesul de marime de sinteză ce

cuprinde cheltuieli de producție și de desfacere ale întreprinderii6, iar calculatia costurilor

se poate defini ca fiind totalitatea procedeelor ce conduc la cuantificarea corelației dintre

cheltuielile de productie și de desfacere ale întreprinderii exprimate în bani și producția

care le-a ocazionat, în calitatea lor mărimi economice determinabile prin măsurare și

calcul.

Obiectul calculatiei îl reprezinta cele două elemente ale raportului si anume:

• cheltuielile de exploatare exprimate în bani

• productia care le-a ocazionat, determinata organizatoric pe locuri de cheltuieli si

cantitativ pe purtatori de costuri.

Fiecare dintre aceste elemente constituie obiect de studiu pentru calculatia

costurilor în cadrul raportului mentionat si cu scopul urmarit. Prin obiectul sau,

contabilitatea de gestiune se circumscrie ca sfera aplicativitate la nivelul întreprinderilor

productive si al celor prestatoare de servicii.

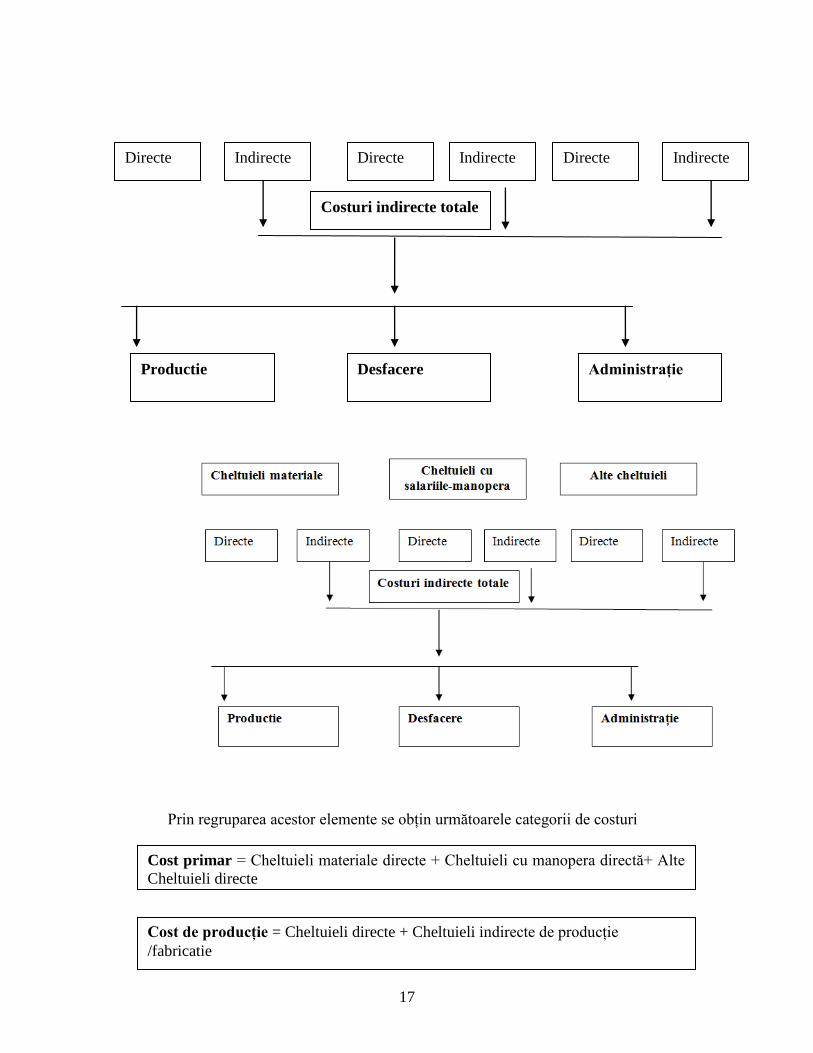

Elementele costului sunt redate astfel:

6 Oprea Calin, Gheorghe Cristea, Contabilitatea de gestiune si calculatia costurilor, Editura Genicod,

Bucuresti, 2002;

Elementele costului

Alte cheltuieli Cheltuieli cu

salariile-manopera Cheltuieli materiale

17

Prin regruparea acestor elemente se obțin următoarele categorii de costuri

Directe Indirecte Directe Indirecte Directe Indirecte

Costuri indirecte totale

Productie Desfacere Administrație

Cost primar = Cheltuieli materiale directe + Cheltuieli cu manopera directă+ Alte

Cheltuieli directe

Cost de producție = Cheltuieli directe + Cheltuieli indirecte de producție

/fabricatie

18

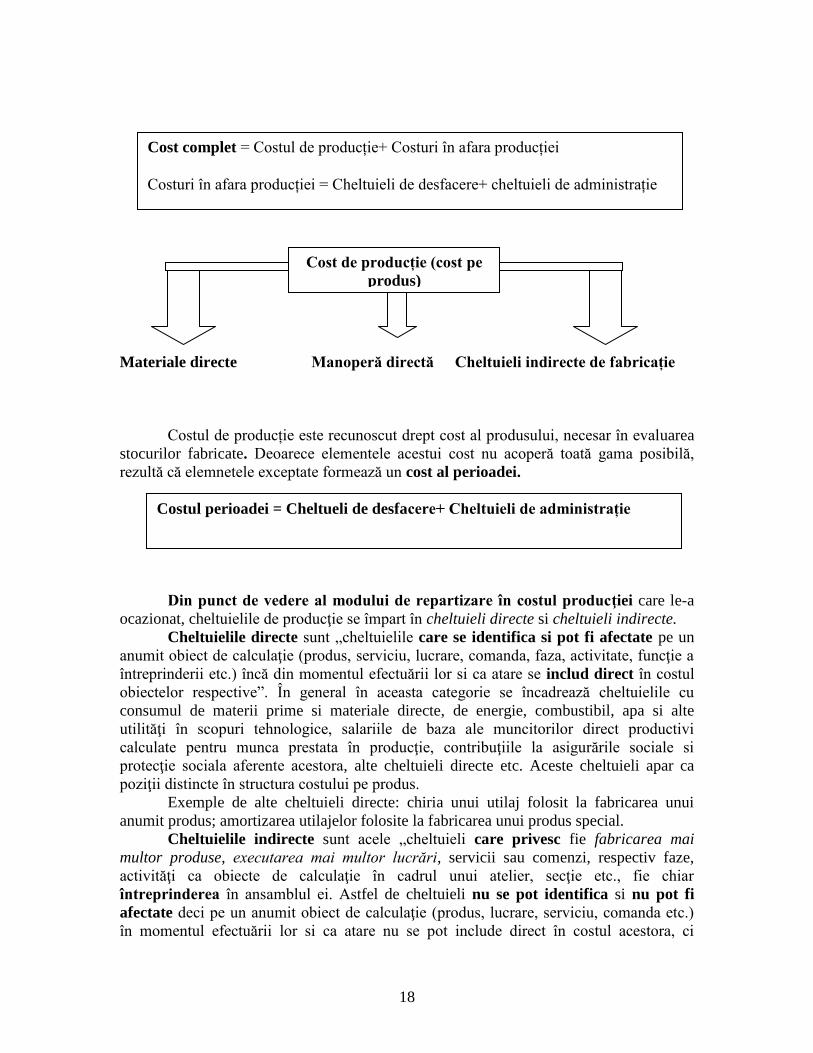

Materiale directe Manoperă directă Cheltuieli indirecte de fabricație

Costul de producție este recunoscut drept cost al produsului, necesar în evaluarea

stocurilor fabricate. Deoarece elementele acestui cost nu acoperă toată gama posibilă,

rezultă că elemnetele exceptate formează un cost al perioadei.

Din punct de vedere al modului de repartizare în costul producţiei care le-a

ocazionat, cheltuielile de producţie se împart în cheltuieli directe si cheltuieli indirecte.

Cheltuielile directe sunt „cheltuielile care se identifica si pot fi afectate pe un

anumit obiect de calculaţie (produs, serviciu, lucrare, comanda, faza, activitate, funcţie a

întreprinderii etc.) încă din momentul efectuării lor si ca atare se includ direct în costul

obiectelor respective”. În general în aceasta categorie se încadrează cheltuielile cu

consumul de materii prime si materiale directe, de energie, combustibil, apa si alte

utilităţi în scopuri tehnologice, salariile de baza ale muncitorilor direct productivi

calculate pentru munca prestata în producţie, contribuţiile la asigurările sociale si

protecţie sociala aferente acestora, alte cheltuieli directe etc. Aceste cheltuieli apar ca

poziţii distincte în structura costului pe produs.

Exemple de alte cheltuieli directe: chiria unui utilaj folosit la fabricarea unui

anumit produs; amortizarea utilajelor folosite la fabricarea unui produs special.

Cheltuielile indirecte sunt acele „cheltuieli care privesc fie fabricarea mai

multor produse, executarea mai multor lucrări, servicii sau comenzi, respectiv faze,

activităţi ca obiecte de calculaţie în cadrul unui atelier, secţie etc., fie chiar

întreprinderea în ansamblul ei. Astfel de cheltuieli nu se pot identifica si nu pot fi

afectate deci pe un anumit obiect de calculaţie (produs, lucrare, serviciu, comanda etc.)

în momentul efectuării lor si ca atare nu se pot include direct în costul acestora, ci

Cost complet = Costul de producție+ Costuri în afara producției

Costuri în afara producției = Cheltuieli de desfacere+ cheltuieli de administrație

Cost de producție (cost pe

produs)

Costul perioadei = Cheltueli de desfacere+ Cheltuieli de administrație

19

indirect, prin repartizare (imputare) pe baza unor criterii convenţionale, după ce mai întâi

au fost colectate pe locurile (centrele) de cheltuieli care le-au ocazionat”. În

întreprinderile din domeniul producţiei din aceasta categorie fac parte: cheltuielile cu

întreţinerea si funcţionarea utilajelor si cheltuielile generale ale secţiei care la un loc

formează cheltuielile indirecte de producţie si cheltuielile generale de administraţie.

Cheltuielile indirecte de producţie sunt directe faţă de secţiile care le-au

ocazionat si pe care se colectează si indirecte fata de produsele fabricate în secţiile

respective, iar cheltuielile generale de administraţie, sunt indirecte atât fata de secţiile

de producţie, cât si fata de produsele rezultate în cadrul acestora. Rezulta deci ca aceste

cheltuieli se identifica cel mult pe locurile care le-au ocazionat, motiv pentru care

înregistrarea lor în contabilitate se face după criteriul locurilor (centrelor) de costuri.

În literatura de specialitate cheltuielile directe mai poarta denumirea si de

cheltuieli individuale sau specifice, întrucât ele se pot atribui nemijlocit diferitelor

produse, lucrări sau servicii care le-au ocazionat, iar cheltuielile indirecte se mai numesc

si cheltuieli comune, întrucât privesc întreaga producţie a unei secţii sau chiar

întreprinderea în totalitatea ei.

Această clasificare a cheltuielilor de producţie creează premizele delimitării

cheltuielilor pe locurile (centrele) de costuri care le-au ocazionat si pe obiecte de

calculaţie, iar pe de alta parte, sta la baza calculării costului unitar al producţiei după

metodele de calculaţie de tip „absorbant” denumite şi tip „full-costing",

Gruparea cheltuielilor de producţie în directe si indirecte se refera numai la

nomenclatura pe articole de calculaţie si are o strânsa legătură cu calculaţia costului

unitar al produsului. Orice modificarea a volumului producţiei impune recalcularea lor

care are loc după o metodologie diferita.

Gruparea cheltuielilor de producţie după acest criteriu, schematic, se poate

prezenta astfel:

Identificare(afectare)

CCcc Identificare

Repartizare Repartizare

2.3 Cheltuieli încorporabile, neîncorporabile și supletive

Din punct de vedere al includerii lor în costurile de producţie, cheltuielile

înregistrate în contabilitatea financiară vor fi grupate din punct de vederea al contabilităţii

de gestiune în: cheltuieli încorporabile, neîncorporabile şi supletive7.

Cheltuielile neîncorporabile reprezintă cheltuielile înregistrate în conturile clasei

6” Conturi de cheltuieli” din contabilitatea financiară, dar care în mod normal nu trebuie

7 Calin O. coordonator- Contabilitatea managerială, Ed. Tribuna Economica, Bucuresti, 2007,

pag. 26

Cheltuieli Directe

Încorporate

Indirecte Loc(centru)

de cheltuieli

Cost:

-produs

-lucrare

-serviciu

20

să se includă în costul producţiei fabricate. Din aceasta categorie fac parte cheltuielile

generale de administraţie, cheltuielile de desfacere, cheltuielile financiare, cu excepţia

dobânzilor la creditele care privesc producţia de active cu ciclu lung de fabricaţie. De

asemenea, nu trebuie sa se includă în costul producţiei, costul subactivităţii, cheltuielile

care nu au caracter curent, obişnuit, normal, referitoare la provizioanele pentru litigii şi

alte riscuri, amenzile, sconturile, penalităţile şi cheltuielile privind impozitul pe profit.

Aceste cheltuieli se reflecta direct în rezultatul exerciţiului.

Costul subactivitatii se poate determina pe baza următoarei relaţii de calcul8

Csa= Chf (1Nna

Nra)

Csa – reprezintă costul subactivitatii;

Chf – cheltuielile fixe;

Nra – nivelul real al activitatii;

Nna – nivelul normal al activităţii.

Nivelul de activitate se poate calcula în funcţie fie de volumul producţiei, fie de

numărul de ore de funcţionare a utilajelor, fie de gradul de utilizare a capacitaţii de

producţie sau de alţi factori. De menţionat ca „în costul subactivitatii se includ si

pierderile din rebuturi cauzate de eşecul tehnic al producţiei”

Exemplu O societate comerciala fabrica doua comenzi de produse A şi B.

Cheltuielile de producţie directe efective sunt pentru A = 25000 u.m. şi pentru B = 21000

u.m. Cheltuielile indirecte de producţie sunt de 25.000 u.m., din care cheltuielile fixe

reprezinta 10.000 u.m. Gradul de activitate al perioadei este de 80 %. Care este costul de

producţie efectiv al produselor A şi B ?

Csa = 10.000 (1- 80%) = 2000 lei

Din totalul cheltuielilor indirecte de 25.000 se va repartiza asupra produselor

doar suma de 23.000 lei. Acestea se vor repartiza pe cele doua comenzi folosind

procedeul suplimentarii- varianta coeficientului unic.

Se calculeaza coeficientul de suplimentare Ks = 23.000/ ( 15.000+

21.000)=0,5

Cota de cheltuieli indirecte aferentă produsului A = 0,5 x 25.000 = 12.500 u.m

Cota de cheltuieli indirecte aferentă produsului B = 0,5 x 21.000 = 10.500 u.m

Costul de producţie efectiv = Cheltuieli directe + cheltuieli indirecte

Costul de producţie efectiv al produsului A = 25.000 + 12.500 = 37.500 u.m

Costul de producţie efectiv al produsului B = 21.000 + 10.500 = 31.500 u.m.

Cheltuielile încorporabile sunt acelea care se includ în mod normal în costul

producţiei.

În această categorie se includ: consumurile cu materii prime şi materiale

consumabile directe, remuneraţiile directe, contribuţia privind asigurările şi protecţia

socială şi alte cheltuieli directe, precum şi cheltuielile indirecte de producţie repartizate

raţional ca fiind legate de fabricaţia produselor. Tot în categoria cheltuielilor

încorporabile se pot include şi dobânzile la creditele bancare contractate pentru producţia

cu ciclu lung de fabricaţie.

8 Calin O. coordonator – Contabilitatea de gestiune, Ed. Tribuna Economica, Bucuresti, 2002,

pag. 25

21

Cheltuielile supletive sau adiţionale reprezintă cheltuielile care nu se

înregistrează în contabilitatea financiară, dar se includ în costul producţiei obţinute.

Pot fi reţinute ca şi cheltuieli supletive următoarele:

remuneraţia capitalurilor proprii la unităţile individuale şi familiale,

calculată la nivelul ratei medii a dobânzilor capitalurilor împrumutate;

remuneraţia întreprinzătorului şi a membrilor familiei sale în cazul

unităţilor individuale şi familiale care nu se înregistrează în contabilitatea

financiară, dar este bine să se includă în costuri, pentru a permite

comparaţia între costurile produselor obţinute de către o unitate

individuală cu cele obţinute de societăţile comerciale ai căror conducători

au o renumeraţie inclusă în cheltuielile de exploatare din contabilitatea

financiară.

Exemplu: În cadrul unei societăți comerciale X, valoarea capitalurilor proprii este de

300.000 lei, rata medie a dobanzii pe piață este de 9% pe an.

Cheltuiala supletivă anuală va fi de 300.000* 9% = 27.000 lei

Cheltuiala supletivă lunară = 27.000 lei/12 luni =2.250 lei

2.4 Clasificarea costurilor

Pentru scopuri diferite se calculează costuri diferite

Definirea și caracterizarea diferitelor tipuri de costuri se poate realiza având în

vedere trei dimensiuni caracteristice acestora și independente una de alta: campul de

aplicare, momentul de calcul, conținutul9.

1. Câmpul de calcul

Raportat acestei dimensiuni caracteristice se poate răspunde la întrebarea: Cui se

calculează costul?

Câmpul de aplicare este foarte variat: se poate calcula costul

- unei funcțiuni economice a întreprinderii (aprovizionare, productie, distribuție,

administrație);

- unui mijloc de exploatare (unei mașini, loc de muncă, canal de distribuție);

- unei activități, zone de activități;

- unui produs, grupe de produse;

- unui centru de responsabilitate (subsistem al întreprinderii ce dispune de mijloace

pentru atingerea obiectivelor).

Pot rezulta următoarele tipuri de costuri:

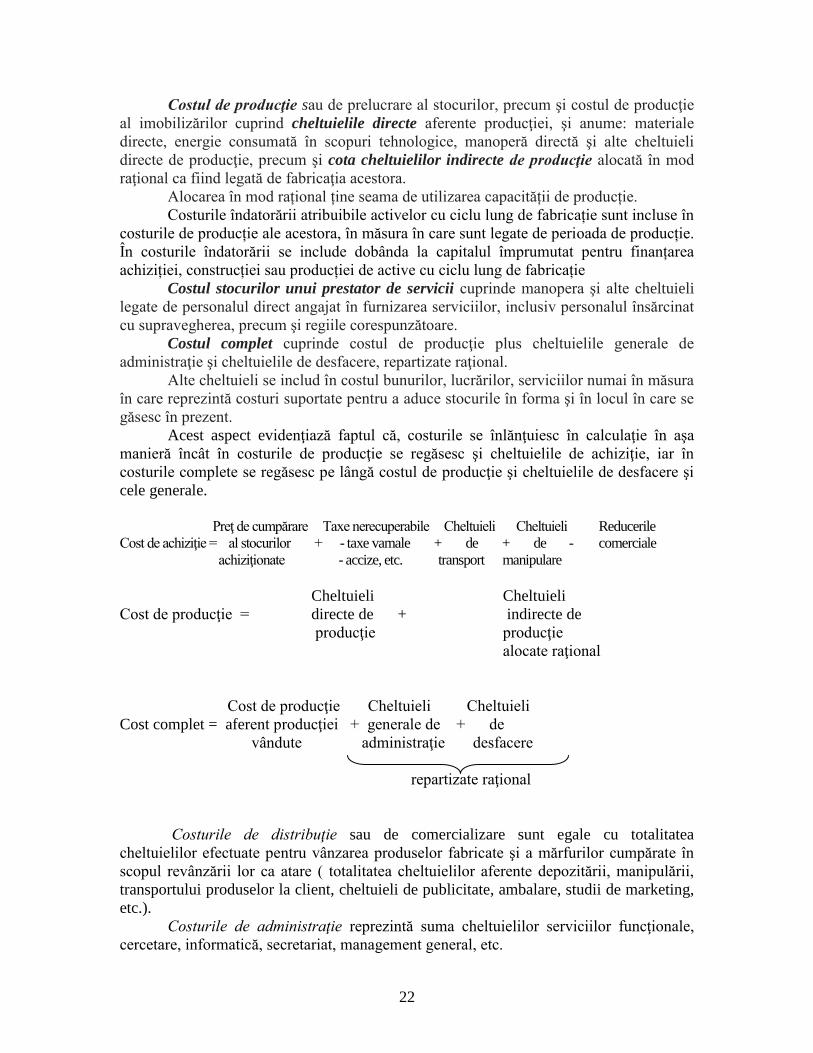

Costul de achiziţie al bunurilor (stocuri, imobilizări) ce cuprinde preţul de

cumpărare, taxele de import şi alte taxe (excepţie taxele recuperabile: TVA), cheltuielile

de transport – manipulare şi alte cheltuieli care pot fi atribuite direct achiziţiei bunurilor

respective. Reducerile comerciale, rabaturile, etc. nu se includ în costul de achiziţie.

9 Epuran, Mihail, Băbăiţă, Valeria, Grosu, Corina Contabilitate si control de gestiune, Editura Economică

Bucuresti 1999

22

Costul de producţie sau de prelucrare al stocurilor, precum şi costul de producţie

al imobilizărilor cuprind cheltuielile directe aferente producţiei, şi anume: materiale

directe, energie consumată în scopuri tehnologice, manoperă directă şi alte cheltuieli

directe de producţie, precum şi cota cheltuielilor indirecte de producţie alocată în mod

raţional ca fiind legată de fabricaţia acestora.

Alocarea în mod rațional ține seama de utilizarea capacității de producție.

Costurile îndatorării atribuibile activelor cu ciclu lung de fabricație sunt incluse în

costurile de producție ale acestora, în măsura în care sunt legate de perioada de producție.

În costurile îndatorării se include dobânda la capitalul împrumutat pentru finanțarea

achiziției, construcției sau producției de active cu ciclu lung de fabricație

Costul stocurilor unui prestator de servicii cuprinde manopera şi alte cheltuieli

legate de personalul direct angajat în furnizarea serviciilor, inclusiv personalul însărcinat

cu supravegherea, precum şi regiile corespunzătoare.

Costul complet cuprinde costul de producţie plus cheltuielile generale de

administraţie şi cheltuielile de desfacere, repartizate raţional.

Alte cheltuieli se includ în costul bunurilor, lucrărilor, serviciilor numai în măsura

în care reprezintă costuri suportate pentru a aduce stocurile în forma şi în locul în care se

găsesc în prezent.

Acest aspect evidenţiază faptul că, costurile se înlănţuiesc în calculaţie în aşa

manieră încât în costurile de producţie se regăsesc şi cheltuielile de achiziţie, iar în

costurile complete se regăsesc pe lângă costul de producţie şi cheltuielile de desfacere şi

cele generale.

Preţ de cumpărare Taxe nerecuperabile Cheltuieli Cheltuieli Reducerile

Cost de achiziţie = al stocurilor + - taxe vamale + de + de - comerciale

achiziţionate - accize, etc. transport manipulare

Cheltuieli Cheltuieli

Cost de producţie = directe de + indirecte de

producţie producţie

alocate raţional

Cost de producţie Cheltuieli Cheltuieli

Cost complet = aferent producţiei + generale de + de

vândute administraţie desfacere

repartizate raţional

Costurile de distribuţie sau de comercializare sunt egale cu totalitatea

cheltuielilor efectuate pentru vânzarea produselor fabricate şi a mărfurilor cumpărate în

scopul revânzării lor ca atare ( totalitatea cheltuielilor aferente depozitării, manipulării,

transportului produselor la client, cheltuieli de publicitate, ambalare, studii de marketing,

etc.).

Costurile de administraţie reprezintă suma cheltuielilor serviciilor funcţionale,

cercetare, informatică, secretariat, management general, etc.

23

2. Conținutul costurilor

Reprezintă dimensiunea în funcție de care se răspunde la întrebarea : Ce fel de

costuri se calculează ? Tipurile de costuri pot fi grupate după următoarele criterii :

2.1 Dependența față de variația nivelului de activitate, ce permite gestionarului să

determine ce costuri corespund unui anumit nivel de activitate ( exprimat, de regulă în

unități fizice realizate)

Se desting următoarele tipuri :

Costuri variabile (CV) sunt costurile constituite din cheltuielile pentru care

consumul valoric de resurse se modifică într-o anumită proporție și în acelaș sens cu

modificarea volumului fizic al producției (nivelul de activitate). Aceasta înseamnă că,

odata cu volumul productiei, se modifică și aceste costuri în mod proporțional. Dacă

volumul productiei este zero, atunci volumul costului variabil este zero

Exemplu cheltuieli cu materia primă, cheltuieli cu combustibilul și energia

folosite în scop tehnologic, salariile muncitorilor direct productivi etc.

Costuri fixe (CF) sunt costurile constituite din cheltuieli al căror nivel rămâne

relativ constant, nu se modifică la o variație a nivelului activității. Ele reprezintă, în

general, consumuri valorice de resurse care constribuie la crearea structurii în care se

desfășoară activitatea întreprinderii.

Costurile fixe sunt legate de existența întreprinderii și corespund, pentru fiecare

perioadă unei capacități de producție determinată. Se mai numesc costuri de structură sau

de capacitate.

Exemple de astfel de costuri includ cheltuielile cu salariile personanului

adminstrativ și de conducere, cheltuielile cu chiria, cheltuielile cu iluminatul și

încălzirea, cheltuielile cu amortizarea imobilizărilor corporale, etc. În cazul în care

volumul producției este zero, costul fix are o valoare pozitivă și are aceeași mărime ca și

costul total.

Costurile fixe sunt angajate într-o manieră permanentă și constituie, în principiu,

o consecintă a deciziei de investitie. Volumul constant al costurilor fixe se pastrează pe

perioade scurte de timp. Într-o observare de lunga durata, modificarea capacitatilor de

productie duce la modificarea costului fix.

Cele doua categorii de costuri însumate formeaza costul total (CT).

CT = CV + CF

Costul fix, costul variabil si costul total pot fi reprezentate grafic astfel:

24

2.2. În funcție de corelația cu obiectul de calculație (identificare sau neidentificare)

putem avea costuri directe sau costuri indirecte

Costurile directe reprezintă costurile constituie din cheltuieli pentru care

echivalentul valoric al consumurilor de resurse care pot identifica , fără ambiguitate ca

fiind aferente unei lucrari, unui serviciu, unei comenzi.

Costurile indirecte (de secție) reprezintă costurile constituie din cheltuieli pentru

care echivalentul valoric al consumurilor de resurse nu se regăsește în costul produsului

(obiectului) decât după calcule ulterioare de repartizare și imputare. Consumurile de

resurse nu au legătură directă cu realizarea unui anumit produs (obiect) ele fiind

determinate de întreaga activitate productivă, de administrare și conducere,

Exemple: cheltuieli reparațiile utilajelor, amortizarea utilajelor, energia

tehnologică, cheltuieli cu salariile personalului indirect productiv.

2.3. În funcție sfera de cuprindere a cheltuielilor încorporabile în costul produsului,

se disting două categorii de costuri:

Costuri complete, respectiv acele costuri (directe sau indirecte) care regrupează

totalitatea cheltuielilor generate de consumul factorilor de productie. Un astfel de cost

este un cost traditional, deoarece, daca se procedeaza la o ajustare a acestuia prin

eliminarea anumitor cheltuieli în vederea stabilirii unei mai bune expresii economice a

costului, el va deveni un cost complet economic.

Costuri partiale, adica acele costuri care încorporeaza numai o anumita parte din

cheltuieli și anume cele care formează costurile variabile ( cele fixe sau de structură fiind

considerate costuri ale perioadei) sau costuri directe (în acest caz costurile inditecte vor fi

afectate direct rezultatului, fiind excluse din costul produsului)

În acest caz, se preferă a se lua în considerare numai cheltuielile pertinente în

raport cu problemele urmarite sau de a se renunta la repartizarea anumitor cheltuieli,

25

pentru a evita repartizarea arbitrara, asa cum este cazul, spre exemplu, al cheltuielilor de

transport, aprovizionare

3. Momentul de calcul Conform acestei dimensiuni de definire și caracterizare a costurilor se poate

răspunde la întrebarea: Când se calculează costul?

Se disting din această perspectivă două tipuri de costuri:

a. Costuri reale (efective, istorice, constatate), care se calculează pe baza

cheltuielilor reale efectuate într-o perioadă de timp anterioară, “aposteriori” faptelor,

proceselor, activităţilor sau realizării produselor la care se referă.

b. Costuri prestabilite (antecalculate), care se calculează pe baza unor cheltuieli

estimative ce ar urma să se efectueze într-o perioadă viitoare, anterior realizării

proceselor, faptelor, activităţilor sau produselor care reclamă estimarea consumului de

resurse. Acestea se mai numesc şi costuri de referinţă, deoarece servesc ca bază de

comparaţie pentru costurile reale. Când sunt fundamentate pe baza unor studii tehnice şi

economice, ele se numesc costuri standard (costuri normate).

2.5 Asemănări şi deosebiri între costuri şi cheltuieli

A. Asemănări

- ambele reprezintă consumuri (utilizări) ale factorilor (resurselor),

- ambele se exprimă preponderent (sau chiar exclusiv) în unităţi monetare.

B. Deosebiri:

1. Legătura cu realizările entităţii

- Costurile au o legătură cu realizările în mod nemijlocit. Sunt purtătoare de

cost rezultatele entităţii patrimoniale,

- Cheltuielile nu sunt obligatoriu legate direct de rezultatul entităţii. Simpla

funcţionare a entităţii antrenează cheltuieli, nu şi costuri.

2. Identificarea (elemente de identificare)

- cheltuielile se identifică într-o perioadă de timp;

- costurile au ca elemente de identificare rezultatul final al obiectului

(obiectelor) de activitate al entităţii;

Există cheltuieli aferente:

- perioadelor anterioare exerciţilui analizat,

- perioadelor curente ale exerciţiului,

- perioadelor următoare exerciţiului (cheltuieli în avans),

- mai multor exerciţii şi care trebuie repartizate pe fiecare exerciţiu financiar.

În mod cert, cheltuielile anterioare şi posterioare exerciţiului nu se pot identifica

cu costurile dacă avem în vedere ciclurile scurte.

3. Decontarea (plata)

26

Cheltuielile implică de regulă plata. Există cheltuieli fără plată numai ca exceptie

datorită repartiţiei pe mai multe exerciţii a anumitor cheltuieli sau în baza legii.

Costurile nu au în general legătură directă cu plăţile.

Cheltuielile sunt o mărime absolută. Ele exprimă consumuri “ în general”.

Costurile sunt în schimb o mărime relativă care tinde să exprime consumuri raportate la

unitate (unităţi) rezultat final.

Factorul determinant care hotărăște dacă o cheltuială în sens financiar (o plată)

constituie sau nu element de cost este consumul, adică legătura nemijlocită cu o activitate

concretă, productivă și nu cu darea de bani.

3 Procedee de calculație a costurilor

3.1 Procedee de repartizare a cheltuielilor indirecte

3.1.1 Forma clasică a procedeului suplimentării

Această formă presupune parcurgerea următoarelor etape metodologice:

se alege o bază de repartizare (criteriu) comună ca natură, dar diferită ca mărime

de la un obiect de calculaţie la altul;

se determină coeficientul de repartizare sau suplimentare (kS):

n

1j

j

S

Br

Chrk ;

se determină cota de cheltuieli indirecte aferentă fiecărui produs: Cij = Brj * kS

unde Brj = bază de repartizare ; j = obiect de calculaţie, n= numărul obiectelor de

calculaţie, Chr = cheltuieli de repartizat, C= cota de cheltuieli de repartizat.

3.1.1 a Procedeul suplimentării în varianta coeficientului unic sau global

În această variantă a procedeului suplimentării se calculează un singur coeficient

de suplimentare pentru repartizarea întregii categorii de cheltuieli indirecte de

producţie pe obiecte de calculaţie

Exemplu: O unitate cu activitate industrială fabrică trei produse A,B,C. În

perioada de gestiune exemplificată, obţinerea produselor a generat cheltuieli generale de

administraţie în sumă de 8.400 lei. Se alege pentru repartizarea lor pe obiecte de

27

calculaţie o bază ale cărei valori sunt: la produsul A= 2060 lei, la produsul B = 800 lei şi

la produsul C = 1340 lei.

- se determină coeficientul de repartizare sau suplimentare (kS): =

340.1800060.2

400.8

= 2

- se determină cota de cheltuieli indirecte aferentă fiecărui produs: CA = 2060 x 2 =

4.120 lei

CB= 800 x 2 = 1600 lei, CC = 1.340 x 2 = 2.680 lei

3.1.1 b Procedeul suplimentării în varianta coeficienţilor diferenţiaţi

În această variantă a procedeului suplimentării coeficientul de suplimentare se

calculează pe fiecare fel şi subgrupă de cheltuieli, în raport cu un alt criteriu (altă bază).

Exemplu: Să se repartizeze următoarele cheltuieli indirecte de producţie într-o

societate ce are două secţii de producţie

- energie electrică folosită pentru iluminat 16.200 lei; bazele de repartizare fiind

numărul corpurilor de iluminat: în secţia I = 30x 100 W, în secţia a II-a = 20 x 120 W

- amortizarea clădirii fabricii 9.500 lei, în funcţie de suprafaţa secţiilor, secţia I 260

mp iar secţia a doua 240 mp.

a) Se calculează coeficientul de suplimentare

- pentru energia electrică (kS)= 120*20100*30

200.16

= 3

- pentru amortizare (kS)= 240260

9500

= 19

b) se determină cota de costuri indirecte aferentă fiecărei secţii

- pentru energie electrică : CSI= 3 x 30x 100= 9000 lei, CSII= 3 x 20 x 120 = 7200

lei

- pentru amortizare CSI = 19 x 260 = 4.940 lei, CSII= 4.560 lei

Exemplu O întreprindere realizează trei sortimente de produse în trei secţii de

fabricaţie.

Dispuneţi de următoarele date privind cheltuielile indirecte de producţie şi bazele

de repartizare ale acestora pe produse:

Care este cota cheltuielilor indirecte de producţie repartizate asupra produsului A

?

Secţia 1 Secţia 2 Secţia 3

Cheltuieli indirecte 15.000 u.m. 8.000 u.m. 5.000 u.m.

Bazele de

repartizare

(total)

3.000 u.m. 400 u.m. 5.000 u.m.

- A 1.500 u.m. 250 u.m. -

- B 500 u.m. - 2.000 u.m.

- C 1.000 u.m. 150 u.m. 3.000 u.m.

28

1.Se calculează coeficientul de suplimentare pentru fiecare secţie

KS1= 15.000/3000 = 5

KS2 = 8000/400 = 20

KS3 = 5000/5000 = 1

2. Se calculează cota de cheltuieli indirecte din S1 ce revin produsului A, CA =

1500 x 5 = 7500 lei

3. Se calculează cota de cheltuieli indirecte din S2 ce revin produsului A, CA =

250 x 20 = 500 lei

Având in vedere ca acest produs nu trece prin S3 atunci cota de cheltuieli

indirecte ce revine produsului A = 7500 lei+ 500 lei = 8000 lei

Înregistrarea fiind:

921 A = %

923 S1 7500 lei

923 S2 500 lei

3.1.1.c Procedeul suplimentării în varianta coeficienţilor selectivi

Această variantă a procedeului suplimentării este folosită exclusiv pentru

repartizarea cheltuielilor indirecte de producţie pe purtători. Presupune pe lângă folosirea

unor baze de repartizare care diferă pe fiecare fel şi subgrupă de cheltuieli şi selectarea

produselor asupra cărora trebuie repartizate cheltuielile respective. Pentru soluţionarea

problemei se calculează coeficienţi de suplimentare separaţi pentru fiecare dintre cele

două grupe de cheltuieli indirecte de producţie.

Exemplu: O societate comercială are două secţii de producţie S1 şi S2 si realizează

două produse A şi B, produsul A trece prin secţiile S1 şi S2, produsul B trece doar prin

secţia S2

În luna ianuarie anul N a realizat următoarele cheltuieli

- Cheltuielile de întreţinere şi funcţionare a utilajelor (CIFU):

- pentru S1: 1.500.000 lei

- pentru S2: 2.000.000 lei

3.500.000 lei

- pentru CIFU Br o reprezintă orele de funcţionare ale utilajelor :

pentru S1: 25.000 ore (pentru produsul A)

pentru S2: - 10.000 ore (pentru produsul A)

- 40.000 ore (pentru produsul B)

50.000 ore

- Cheltuielile generale de secţie (CGS):

- pentru S1: 1.000.000 lei

- pentru S2: 1.575.000 lei

2.575.000 lei

- pentru CGS Br o reprezintă salariile directe :

pentru S1: 1.250.000 (pentru produsul A)

pentru S2: - 700.000 (pentru produsul A)

- 1.050.000 (pentru produsul B)

1.750.000

Se calculează coeficienţii de suplimentare selectivi pe grupe de cheltuieli astfel:

29

Explicaţii S1 S2

Nr.ore

CIFUkS 60

25.000

1.500.000 40

000.50

000.000.2

directe Salarii

CGSkS 8,0

000.250.1

000.000.1 9,0

000.750.1

000.575.1

Pe baza coeficienţilor astfel stabiliţi, se determină cota de cheltuieli comune ce

revine fiecărui produs în parte:

Explicaţii S1 S2 TOTAL

cotă Br kS cota Br kS cota

CIFU

-pentru A

-pentru B

25.000

-

60

-

1.500.000

-

10.000

40.000

40

40

400.000

1.600.000

3.500.000

1.900.000

1.600.000

CGS -pentru A

-pentru B

1.250.000

-

0,8

-

1.000.000

-

700.000

1.050.000

0,9

0,9

630.000

945.000

2.575.000

1.630.000

945.000

Daca din produsul A se fabrică 1.000 buc, iar din B 800 buc, atunci cota unitară de

cheltuieli indirecte de producţie ar avea următoarele valori.

lei/buc 900.1000.1

000.1900CIFU /A

lei/buc 25,1181800

000.945CGS

lei/buc 000.2800

000.600.1CIFU

lei/buc 1630000.1

000.630.1CGS

/B

/B

/A

3.1.1. d Forma cifrelor relative de structură a procedeului suplimentării

Această formă a procedeului suplimentării presupune parcurgerea următoarelor

etape

o se alege baza de repartizare: Brj, j = 1 – n

o se determină (greutatea specifică) ponderea bazei fiecărui obiect de calculaţie în

total bază astfel:

n

1j

j

j

s

Br

Brgr

o se determină cota de cheltuieli indirecte aferente fiecărui obiect de calculaţie Cij =

grs * Chr.

Exemplu O societate comercială produce şi vinde trei produse A,B,C, în luna

ianuarie anul N cheltuielile de desfacere au fost în valoare de 18.000 lei. Se alege

pentru repartizarea lor pe obiecte de calculaţie o bază de calculaţie de are următoarele

valori: pentru produsul A = 100 buc, B= 200 buc, C = 200 buc.

- se determină greutatea specifică a fiecărei baze în total: gr A =500

100= 0,2

30

- se determină greutatea specifică a fiecărei baze în total: gr B=500

200= 0,4

- se determină greutatea specifică a fiecărei baze în total: gr C= 500

200= 0,4

- se determină cota de cheltuieli indirecte aferentă fiecărui produs CA = 0,2 x 18.000

lei = 3.600 lei, CB= 0,4 x 18.000 = 7.200 lei, CC = 0,4 x 18.000 =7.200 lei

Exemplu O societate comercială fabrică doua comenzi (A si B ) în cadrul unei secţii

de productie. Comanda A prezintă producţie neterminată la începutul perioadei în valoare

de 60.000 lei. Cheltuielile directe, au următoarele valori 100.000 lei comanda A, 150.000

lei comanda B, iar cheltuielile indirecte de producţie (comune secţiei) în valoare de

75.000 lei se repartizează în funcţie de cheltuielile directe. Comanda B prezintă la

sfârşitul perioadei o producţie neterminata de 45.000 lei. Care este costul de producţie al

celor doua comenzi?

Costul de producţie pe comandă = valoarea producţiei neterminate la începutul

perioadei + cheltuieli directe + cota parte de cheltuieli indirecte (comune secţiei) –

valoarea producţiei neterminate la sfârşitul perioadei

1.Se calculează coeficientul de suplimentare Ks= 75.000/ ( 100.00+ 150.000)= 0,3

2. Se calculează cota de cheltuieli indirecte pentru comanda A 0,3 x 100.000 = 30.000

lei

3. Se calculează cota de cheltuieli indirecte pentru comanda B 0,3 x 150.000 = 45.000

lei

4. Se calculează costul de producţie pe comenzi

- costul de producţie pe comanda A = 60.000 +100.000+ 30.000 = 190.000 lei

- costul de producţie pe comanda B = 150.000 + 45.000 -45.000 = 150.000 lei

2.2. Procedee de delimitare a cheltuielilor în variabile şi fixe

Această delimitare a cheltuielilor în variabile şi fixe este utilizată când este vorba

de cheltuieli de regie mixte (care au în structura lor cheltuieli fixe şi variabile şi despre

care trebuie să se ştie în planificare şi în analiză cât este partea variabilă şi cât este partea

fixă).

Cele mai cunoscute procedee sunt:

1) Procedeul celor mai mici pătrate presupune parcurgerea următoarelor etape:

o determinarea volumului mediu de activitate pe o anumită perioadă „t” (t = 1...n):

n

Q

Q

n

1t

t , n – numărul perioadelor;

o determinarea cheltuielilor medii (CV + CF = C) pe aceeaşi perioadă:

n

Ch

Ch

n

1t

t ;

o abaterea de volum de activitate(Xt): QQX tt ;

31

o abaterea de cheltuieli (Y): ChChY t ;

o determinarea cheltuielilor variabile unitare:

2

tt

VuX

YXC ;

o determinarea cheltuielilor variabile totale: CVT = CVu * Qt;

o determinarea cheltuielilor fixe totale: CFT = Ch. totalet – CVT;

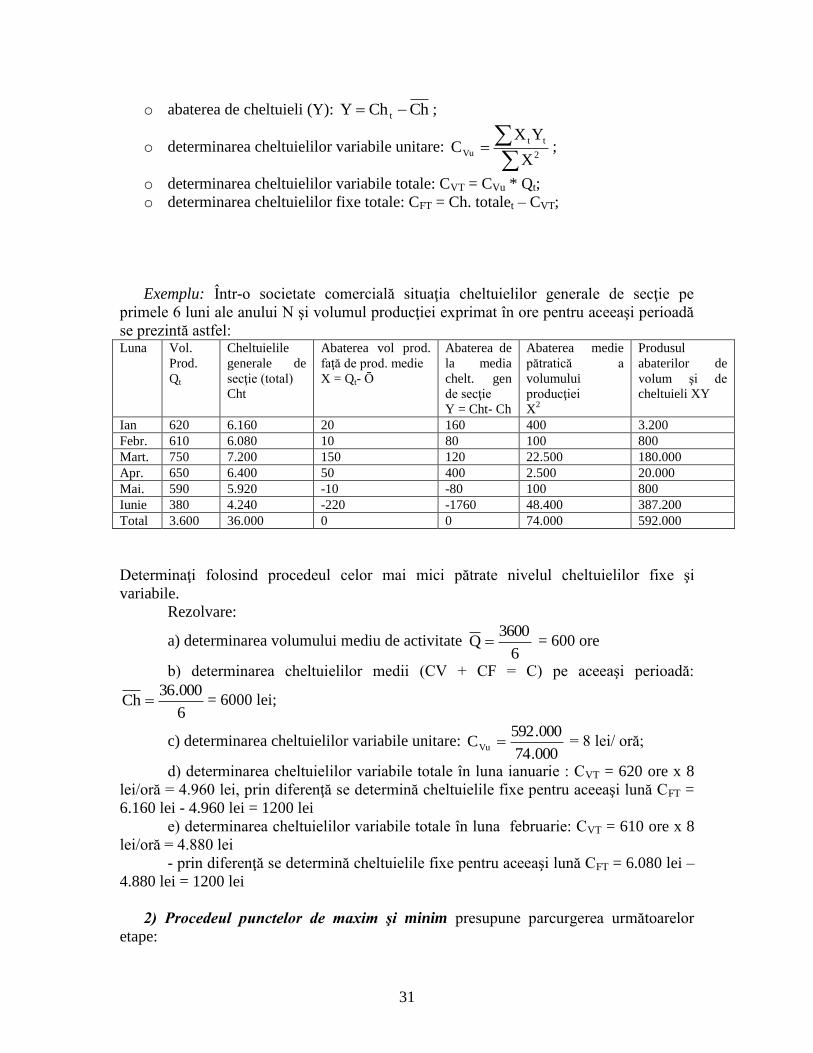

Exemplu: Într-o societate comercială situaţia cheltuielilor generale de secţie pe

primele 6 luni ale anului N şi volumul producţiei exprimat în ore pentru aceeaşi perioadă

se prezintă astfel: Luna Vol.

Prod.

Qt

Cheltuielile

generale de

secţie (total)

Cht

Abaterea vol prod.

faţă de prod. medie

X = Qt- Ō

Abaterea de

la media

chelt. gen

de secţie

Y = Cht- Ch

Abaterea medie

pătratică a

volumului

producţiei

X2

Produsul

abaterilor de

volum şi de

cheltuieli XY

Ian 620 6.160 20 160 400 3.200

Febr. 610 6.080 10 80 100 800

Mart. 750 7.200 150 120 22.500 180.000

Apr. 650 6.400 50 400 2.500 20.000

Mai. 590 5.920 -10 -80 100 800

Iunie 380 4.240 -220 -1760 48.400 387.200

Total 3.600 36.000 0 0 74.000 592.000

Determinaţi folosind procedeul celor mai mici pătrate nivelul cheltuielilor fixe şi

variabile.

Rezolvare:

a) determinarea volumului mediu de activitate 6

3600Q = 600 ore

b) determinarea cheltuielilor medii (CV + CF = C) pe aceeaşi perioadă:

6

000.36Ch = 6000 lei;

c) determinarea cheltuielilor variabile unitare: 000.74

000.592CVu = 8 lei/ oră;

d) determinarea cheltuielilor variabile totale în luna ianuarie : CVT = 620 ore x 8

lei/oră = 4.960 lei, prin diferenţă se determină cheltuielile fixe pentru aceeaşi lună CFT =

6.160 lei - 4.960 lei = 1200 lei

e) determinarea cheltuielilor variabile totale în luna februarie: CVT = 610 ore x 8

lei/oră = 4.880 lei

- prin diferenţă se determină cheltuielile fixe pentru aceeaşi lună CFT = 6.080 lei –

4.880 lei = 1200 lei

2) Procedeul punctelor de maxim şi minim presupune parcurgerea următoarelor

etape:

32

determinarea cheltuielilor variabile unitare:

Q

var.Ch.

min totaleCh.-max totaleCh.C

minmax

Vu

determinarea cheltuielilor variabile totale ale perioadei planificate: CVT = CVu *

Qpl

Dacă se doreşte o reducere a cheltuielilor variabile cu un anumit procent CVTpl =

CVT * % de reducere care se va scade din CVT.

Exemplu: Folosind procedeul punctelor de maxim si minim, determinaţi cheltuielile fixe

şi variabile pentru o societate comercială în care, situaţia cheltuielilor generale de secţie

în primele 6 luni ale anului N si volumul producţiei exprimat în ore se prezintă astfel: Luna Vol. Prod.

Qt

Cheltuielile generale

de secţie (total)

Cht

Ian 1.860 18.480

Febr. 1.830 18.240

Mart. 2.250 21.600

Apr. 1.950 19.200

Mai. 1.770 17.760