evaluare biofarm

TRANSCRIPT

Cuprins

1. Specificatiile misiunii de evaluare2. Diagnosticul pentru evaluarea societatii

2.1. Diagnosticul juridic2.2. Diagnosticul comercial2.3. Diagnosticul de resurse umane2.4. Diagnosticul tehnologic2.5. Diagnosticul financiar

2.5.1. Analiza financiar-patrimoniala Analiza bilantului Analiza indicatorilor de gestiune Analiza corelatiei creante-obligatii Analiza pozitiei financiare si a corelatiei FR-NFR Analiza lichiditatii si solvabilitatii

2.5.2. Diagnosticul de rentabilitate Analiza indicatorilor de rentabilitate Diagnosticul factorial al rezultatului exploatarii Analiza diagnostic pe baza ratelor de rentabilitate

a) Rata rentabilitatii veniturilorb) Rata rentabilitatii economice a activuluic) Rata rentabilitatii financiare a capitalurilor proprii

3. Puncte tari si puncte slabe bazate pe diagnosticele societatii4. Abordarea evaluarii

4.1. Abordarea pe baza de venit4.2. Abordarea prin metoda comparatiei

5. Reconcilierea valorii si estimarea valorii finale

1. SPECIFICATIILE MISIUNII DE EVALUARE

1

1.1. Certificare

Evaluatorul declara ca datele primite de la societate si rezultatele obtinute in urma evaluarii sunt

confidentiale.

Certificam ca analizele, opiniile si concluziile prezentate sunt limitate de ipotezele considerate si

conditiile limitative specifice si sunt analizele, opiniile si concluziile noastre personale, neinfluentate de

nici un factor. In plus certificam ca nu avem nici un interes prezent sau de perspectiva in societatea

comerciala care face subiectul prezentului raport de evaluare si nici un interes sau influenta legata de

partile implicate.

Lucrarea are caracter didactic, iar analizele si opiniile noastre au fost bazate si dezvoltate

conform cerintelor din standardele, recomandarile si metodologia de lucru recomandate de ANEVAR

(Asociatia Nationala a Evaluatorilor din Romania). Evaluatorul a respectat codul deontologic al meseriei

sale.

Prezentul raport se supune normelor ANEVAR si poate fi expertizat (la cerere) de catre unul

dintre membrii autorizati special in acest sens de catre sus – numita organizatie.

1.2. Prezentarea evaluatorului

Echipa de evaluatori are in componenta urmatorii membrii:

Dinica Alexandra

Dinu Andreea

Dragomir Roxana

1.3. Obiectivul , scopul si data evaluarii

Scopul prezentului raport de evaluare este estimarea valorii de piata a partilor sociale S.C.

BIOFARM S.A. asa cum este definita in standardele ANEVAR in vederea vanzarii de catre proprietar.

Beneficiarul lucrarii este societatea comerciala, in calitate de client si destinatar. Raportul de

evaluare se adreseaza S.C. BIOFARM S.A. in calitate de client si destinatar.

2

Valoarea de piata a societatii S.C. BIOFARM S.A. este valabila doar la data de evaluare,

31.12.2010. Valoarea de piata estimata este determinata in functie de informatiile cunoscute si

previziunile facute in urma diagnosticului realizat pentru perioada 2008-2010.

1.4. Bazele evaluarii si procedura de evaluare

Evaluarea executata conform prezentului raport reprezinta o estimare a valorii de piata a partilor

sociale ale S.C. BIOFARM S.A. Valoarea de piata este suma estimata pentru care o proprietate va putea

fi schimbata, la data evaluarii, intre un cumparator decis si un vanzator hotarat, intr-o tranzactie cu pret

determinat obiectiv, dupa o activitate de marketing corespunzatoare, in care partile implicate au

actionat in cunostinta de cauza, prudent si fara constrangere.

Etapele parcurse pentru determinarea acestei valori au fost:

Documentarea, pe baza unei liste de informatii solicitate clientului :

Inspectia propriu-zisa : cladiri, mijloace de transport, echipamente ;

Discutii purtate cu conducerea S.C. BIOFARM S.A.;

Stabilirea limitelor si ipotezelor care au stat la baza elaborarii raportului ;

Selectarea tipului de valoare estimata in prezentul raport ;

Deducerea si estimarea conditiilor limitative specifice obiectivului de care trebuie sa se tina

seama la derularea tranzactiei ;

Analiza tuturor informatiilor culese, interpretarea rezultatelor din punct de vedere al evaluarii ;

Aplicarea metodelor de evaluare considerate oportune pentru determinarea valorii si estimarea

opiniei evaluatorului.

1.5. Conditii limitative

Evaluatorul isi asuma intreaga responsabilitate cu privire la opiniile exprimate in prezentul raport

de evaluare.

Pe parcursul elaborarii prezentului raport de evaluare au fost luate in considerare urmatoarele

ipoteze si conditii limitative:

Se presupune de catre evaluator ca nu exista conditii ascunse sau neevidentiate ale proprietatii,

care ar face ca proprietatea sa valoreze mai mult sau mai putin, neasumandu-se nici o

raspundere pentru astfel de conditii

3

Se presupune ca toate datele si informatiile sunt autentice si corecte.

Se presupune de catre evaluator ca proprietatea este detinuta cu responsabilitate si ca se aplica

un management competent al acesteia.

Evaluatorul, prin natura evaluarii, nu va fi solicitat sa ofere consultata ulterioara sau sa depuna

marturie in instanta in legatura cu proprietatea in cauza decat daca au fost facute initial

aranjamente in aceasta privinta.

Prezentul raport de evaluare nu va putea fi inclus in intregime sau partial in documente,

circulare sau declaratii, nici publicat sau mentionat in alt fel, fara acordul scris al evaluatorului si

respectiv al clientului acestuia, cu precizarea expresa a formei si a contextului in care ar urma sa

apara.

Posesia acestui raport sau a unei copii nu confera dreptul de publicare.

Nici una dintre partile raportului nu vor fi difuzate public prin reclama, relatii publice, stiri,

agentii de vanzare sau alte cai mediatice, fara acordul scris si aprobarea evaluatorului

Ipoteze speciale: la stabilirea valorii juste a titlurilor financiare a fost considerat costul de

achizitie al acestora, in absenta unor alte informatii furnizate de client pentru aplicarea altor

metode de evaluare.

In concluzie, evaluatorul isi asuma intreaga responsabilitate pentru opiniile exprimate in prezenta

analiza, diagnostic si raport de evaluare tinandu-se cont de conditiile limitative expuse mai sus,

precizand inca o data ca lucrarea este in scop didactic.

2. DIAGNOSTICUL PENTRU EVALUAREA SOCIETATII

2.1. DIAGNOSTICUL JURIDIC

4

Firma S.C. BIOFARM S.A., cu sediul social in Bucuresti , str. Logofatul Tautu, nr 99, sector 3, a

fost infiintata ca societate pe actiuni in anul 1921 si s-a numarat printre primii producatori romani de

medicamente. Codul unic de inregistrare la Oficiul Registrului Comertului este RO 341563 si numarul de

ordine in Registrul Comertului J40/199/1991. Piata reglementata pe care se tranzactioneaza valorile

mobiliare emise de S.C. BIOFARM S.A. este Bursa de Valori Bucuresti, categoria I de tranzactionare.

Deoarece tipul activitatii sale principale este fabricarea de medicamente si produse farmaceutice,

societatea se incadreaza in grup CAEN 2120.

Societatea nu a avut litigii cu parti terte. Compania SC BIOFARM SA are incheiate contracte de

vanzare anuale cu cei mai puternici distribuitori de pe piata farmaceutica, care au o buna putere de

desfacere a produselor in farmacii. Astfel, in anul 2009 distributia s-a desfasurat preponderent cu primii

10 distribuitori, conform clasificarii pietei farmaceutice, dintr-un total de aproximativ 150, distribuitori

care detin o cota de piata de aproximativ 70%. In ceea ce priveste capitalul social, in anul 2009 nu s-au

inregistrat variatii ale acestuia, valoarea sa fiind de 109.486.150 lei cu o valoare nominala pe actiune de

0.1 RON.

Biofarm işi incadreaza activitatea in cerinţele legale de mediu si sanatate publica prin:

- Monitorizarea impactului asupra factorilor de mediu prin analize lunare pe apele uzate si

semestriale pentru emisiile atmosferice, inclusiv zgomot periuzinal;

- Eliminarea controlata a deseurilor periculoase;

- Efectuarea lucrarilor periodice de intretinere a elementelor filtrante;

- Achizitionarea consumabile pentru instalatiile de preepurare;

- Achizitionarea consumabilelor pentru apa utilizata la instalatia de tip ciller;

- Executarea lucrarilor de intretinere/reparatii la reteaua interna de canalizare;

- Executarea lucrarilor de intretinere pentru foraj si reteaua de distributie de apa;

- Angajarea de personal pentru intretinerea si operarea statiei de epurare;

- Eliminarea unor neconformitati identificate la receptia statiei de epurare;

- Obtinerea Autorizatiei de Mediu;

- Obtinerea Acceptului de Evacuare a apelor uzate.

2.2. DIAGNOSTICUL COMERCIAL

In prezent, Biofarm este unul dintre primii 10 producatori romani existenti pe piata

farmaceutica din Romania, o piata dinamica si foarte competitiva.

5

Cu laboratoare de cercetare de cel mai inalt nivel, linii de productie moderne si o puternica

echipa de reprezentanti medicali si de vanzari, Biofarm se regaseste de mai multi ani in topul primilor 3

producatori romani de solutii si suspensii pentru administrare orala, este cel mai important producator

roman de capsule gelatinoase moi si unul dintre cei mai mari fabricanti de comprimate si drajeuri din

Romania.

S.C. Biofarm S.A. are un portofoliu generos de 167 de produse care acopera aproximativ 45 de

arii terapeutice. Multe dintre produsele Biofarm au o traditie de minim 40 de ani pe piata romaneasca:

Anghirol, Carmol, Cavit, Clorocalcin, Colebil, Inhalant, Mecopar, Romazulan, Romergan, Sirop

expectorant, Sirop patlagina si Triferment, iar altele, mai noi, cum ar fi Vermigal Novo,Loperamid,

Hepatoprotect, Bioflu, Devaricid si Difebiom cu Luteina, vor deveni produse de marca datorita

capacitatilor lor terapeutice si a promovarii sustinute de o echipa de reprezentanti bine pregatiti.

Avand o pozitie stabila pe piata farmaceutica romaneasca, Biofarm urmareste sa isi

imbunatateasca pozitia si pe arena internationala. In momentul de fata Biofarm este prezenta in 7 tari si

extinderea continua.

Lansarea de noi produse si imbunatatirea portofoliului sunt puncte cheie ale strategiei de

dezvoltare a companiei. In contextul unei piete farmaceutice extrem de dinamice si competitive,

Biofarm si-a imbunatatit si diversificat permanent gama de produse, lansand intre anii 2005 si 2009

aproximativ 90 de produse noi. Cu toate ca in conditiile de piata existente lansarea unui produs

presupune investitii semnificative, Biofarm a reusit sa mentina trendul ascendent al profitabilitatii,

castigand cote de piata in zone terapeutice noi. In prezent, produsele companiei acopera peste 50 de arii

terapeutice, pe 11 dintre acestea Biofarm fiind lider, iar pe alte 5 detinand cote semnificative de piata,

cu sanse reale de a deveni lider.

Pentru cele mai importante marci ale sale, Biofarm a facut extensii de linii pentru a raspunde

cat mai bine cerintelor pietei si nevoilor pacientilor.

De asemenea, Biofarm are peste 150 marci verbale, marci grafice si sloganuri proprii inregistrate

la OSIM, multe dintre ele fiind prezente pe piata farmaceutica romaneasca de peste 40 de ani.

In ceea ce priveste vanzarile de la farmacii catre pacienti, Biofarm a inregistrat o crestere de

19,73% in valoare si o scadere de (0,22%) in unitati in conditiile in care intreaga piata farmaceutica a

scazut, in unitati, cu aproximativ (6%).

Produsele Biofarm sunt comercializate in toata tara datorita unei echipe specializate de

marketing si vanzari si a strategiilor de distributie si promovare.

6

Pentru a creste gradul de cunoastere a produselor sale in randul consumatorilor, Biofarm isi

promoveaza produsele atat in cele mai importante lanturi farmaceutice cat si in farmaciile independente

si coopereaza cu cele mai puternice 10 companii de distributie de pe piata farmaceutica romaneasca.

Astfel, in 2009 distributia s-a desfasurat preponderent cu primii 10 distribuitori (1.Mediplus, 2.

Farmexpert, 3. Fildas, 4. Relad, 5. Farmexim, 6. Polisano, 7. ADMFarm, 8.Europharm, 9. Ropharma, 10.

PharmaFarm.), conform clasificarii pietei farmaceutice, dintr-un total de aproximativ 150.

Printre clientii cu care Biofarm colaboreaza amintim:

- DITA Import-Export SRL Bucuresti - Biosfarm SRL Piatra Neamt

- Montero SRL Bucuresti - Fildas Bucuresti

- ChPM SRL Bucuresti - A.D.M. Bucuresti

- Farmacom S.A. Brasov - Arochim Ploiesti

- Farmexpert D.C.I. SRL Bucurest - Deltafarm Suceava

- Geranium SRL Timisoara - Pharma Distribution Group Cluj Napoca

- Mediplus Bucuresti - Iassyfarm Iasi

Totodata, Biofarm isi imbunatateste permanent pozitia si pe piata externa. In perioada 2005 –

2009 compania a patruns pe 8 noi piete de desfacere si expansiunea continua. In prezent, exportul

reprezinta aproximativ 4-5% din vanzarile totale ale companiei.

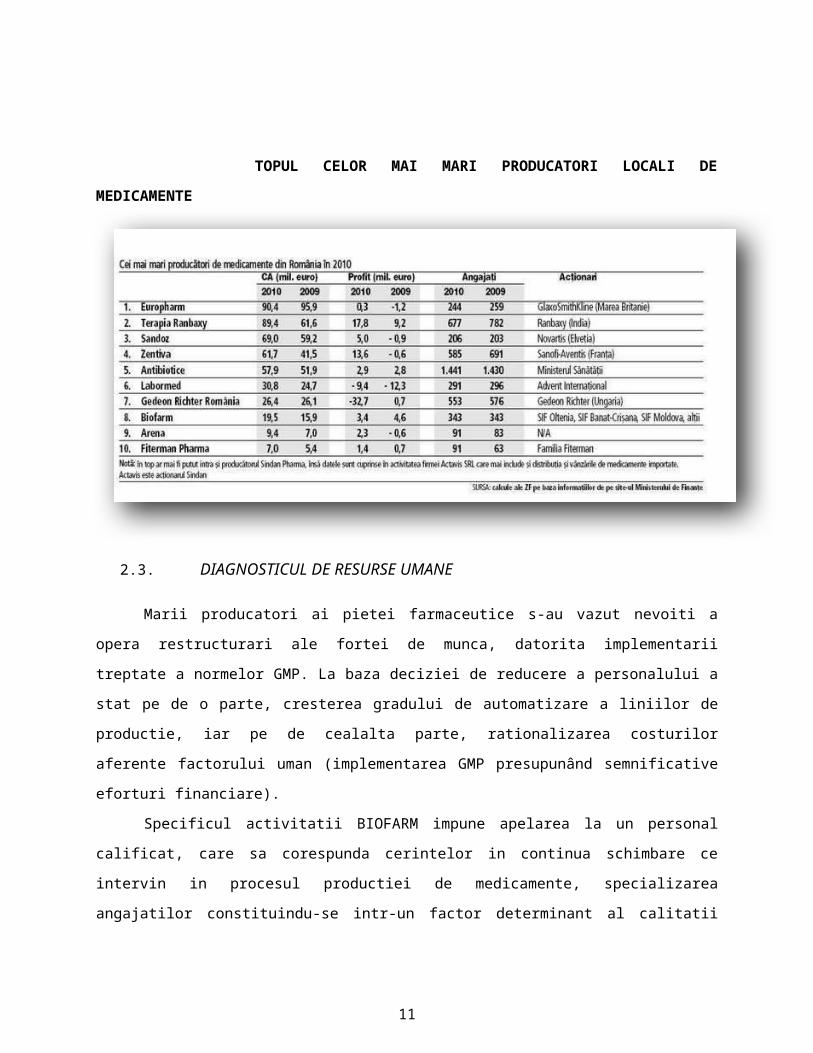

TOPUL CELOR MAI MARI PRODUCATORI LOCALI DE MEDICAMENTE

7

2.3. DIAGNOSTICUL DE RESURSE UMANE

Marii producatori ai pietei farmaceutice s-au vazut nevoiti a opera restructurari ale fortei de

munca, datorita implementarii treptate a normelor GMP. La baza deciziei de reducere a personalului a

stat pe de o parte, cresterea gradului de automatizare a liniilor de productie, iar pe de cealalta parte,

rationalizarea costurilor aferente factorului uman (implementarea GMP presupunând semnificative

eforturi financiare).

Specificul activitatii BIOFARM impune apelarea la un personal calificat, care sa corespunda

cerintelor in continua schimbare ce intervin in procesul productiei de medicamente, specializarea

angajatilor constituindu-se intr-un factor determinant al calitatii produselor oferite de organizatie si,

implicit, al succesului acesteia pe piata de referinta.

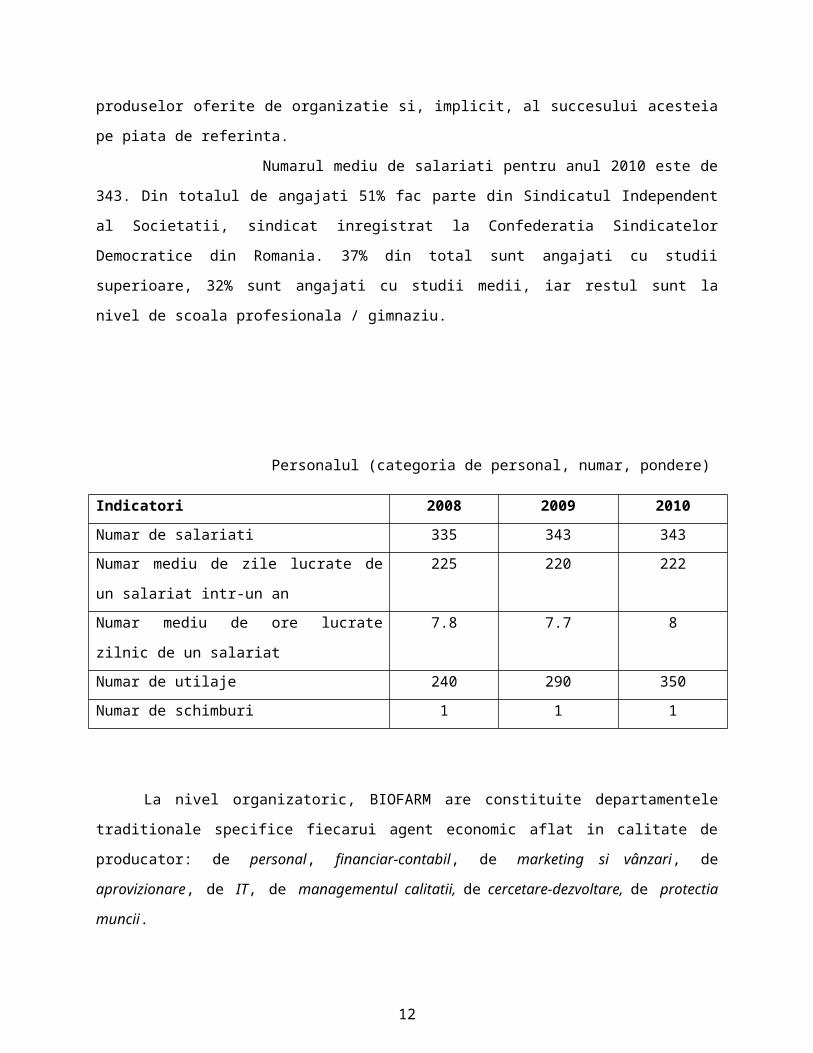

Numarul mediu de salariati pentru anul 2010 este de 343. Din totalul de angajati 51% fac parte

din Sindicatul Independent al Societatii, sindicat inregistrat la Confederatia Sindicatelor Democratice din

Romania. 37% din total sunt angajati cu studii superioare, 32% sunt angajati cu studii medii, iar restul

sunt la nivel de scoala profesionala / gimnaziu.

Personalul (categoria de personal, numar, pondere)

8

Indicatori 2008 2009 2010

Numar de salariati 335 343 343

Numar mediu de zile lucrate de un salariat intr-

un an

225 220 222

Numar mediu de ore lucrate zilnic de un salariat 7.8 7.7 8

Numar de utilaje 240 290 350

Numar de schimburi 1 1 1

La nivel organizatoric, BIOFARM are constituite departamentele traditionale specifice fiecarui

agent economic aflat in calitate de producator: de personal, financiar-contabil, de marketing si vânzari,

de aprovizionare, de IT, de managementul calitatii, de cercetare-dezvoltare, de protectia muncii.

La nivel operativ, de o importanta cruciala sunt laboratoarele – locul de testare a formulele

medicamentoase. De asemenea, desfasurarea tuturor proceselor ce intervin in cadrul productiei

necesita o atenta organizare si coordonare, astfel incât o buna pregatire a personalului direct implicat se

impune ca o conditie absolut necesara. Nu trebuie neglijata nici importanta angajatilor cu rol de

supraveghere, intretinere si reparatie a echipamentelor de productie.

In prezent Biofarm este condusa de Danut Vasile in calitate de Presedinte si Director General. La

buna functionare a societatii mai contribuie si Daniela Tolea-director de vanzari, Gabriela Carp-manager

de marketing si dezvoltarea afacerilor, Tufaru Camelia-director de productie si intretinere, Stanescu

Carmen-director de aprovizionare, Morosanu Dragos Constantin-director IT, Cristescu Mihai-manager

administrativ .

9

2.4. DIAGNOSTICUL TEHNOLOGIC

Produsele farmaceutice, prin natura lor, înglobeaza un grad înalt de tehnologie. Complexitatea

proceselor implicate în productia de medicamente (fizice, chimice sau biologice) îsi pun amprenta

asupra calitatii produselor si, implicit, asupra succesului acestora pe piata. De aceea, tehnologia

constituie un element definitoriu al industriei farmaceutice si pentru societatea Biofarm.

Cu laboratoare de cercetare de cel mai inalt nivel si linii de productie moderne Biofarm se

regaseste in topul primilor 3 producatori romani de solutii si suspensii pentru administrare orala, este

cel mai important producator roman de capsule gelatinoase moi si unul dintre cei mai mari fabricanti de

comprimate si drajeuri din Romania.

Capacitati de productie in cadrul Biofarm:

Sectia Comprimate. In aceasta sectie s-a continuat perfectionarea tehnologiilor de obtinere a

comprimatelor prin metoda granularii umede, prin includerea circuitului tehnologic a echipamentelor

nou achizitionate.

Sectia Produse Parenterale. In aceasta sectie se realizeaza atat pulberi pentru solutii si suspensii

injectabile,cat si substante active din clasa cefalosporinelor, solicitate de clinicieni, cu pondere mare in

cifra de afaceri.

Sectia Biosinteza. In cadrul acestei sectii se realizeaza un produs pe baza substantei active

Nystatium,fabricat printr-un process de biosinteza urmat de separarea prin extractie si purificare a

principiului active.

Sectia dermato-cosmetice. Preventia si ingredientii activi din produsele dermo-cosmetice au un

rol esential .In cadrul acestei sectii se realizeaza un produs pe baza substantei active Glucan. Glucanul

este o substanta obtinuta din drojdia de bere care de-a lungul timpului a fost folosita ca agent

imunostimulator. El stimuleaza formarea de colagen si elastina, reduce adancimea ridurilor si o

protejeaza impotriva radiatiilor UV.

Sectia Unguente-Supozitoare. Fabricatia unguentelor, cremelor si gelulilor are loc pe 2 fluxuri: de

uz uman si un flux de uz veterinar. Pentru distribuirea amestecului in tuburi sunt folosite echipamentele

COMADIS C 970 si C 135. Pentru obtinerea supozitoarelor sunt utilizate echipamentele pentru

distribuirea amestecului in plachete: SARONG SAAS\15 si SARONG SG 12.

10

Forme solide . Capacitatea de productie a formelor farmaceutice solide este cuprinsa intre 25 si

250 kg pe serie.

Echipamente:

moara cu ciocanele G FSJ 16 A pentru granulare uscata

mixer granulator tip HLSG cu capacitate de 220 l

uscator in pat fluidizant tip FL capacitate 120 l

omogenizator tip GHJ 1000 capacitate 200 kg

sita vibratoare tip ZS 515 capacitate 60-130 kg/h

Forme semisolide. Capacitatea de productie a formelor farmaceutice semisolide variaza intre 75

si 150 kg per serie.

Echipamente:

vas pentru baza apaosa din otel inoxidabil cu capacitate de 150 litri

vas pentru baza grasa din otel inoxidabil cu capacitate de 150 litri

turboemulsificator HB-ZJZR-1228 cu moara coloidala

Forme lichide . Capacitatea de productie a formelor farmaceutice este cuprinsa intre 50 si 300

litri pe serie.

Echipamente:

2 vase transportabile din otel inoxidabil pentru prepararea substantei cu capacitate de 50 litri si

150 litri.

Cel mai mare impact pe care îl are progresul tehnologic în activitatea producatorilor de

medicamente se observa la nivelul procesului de productie, datorita rigurozitatii conditiilor de

desfasurare a acestuia. Din acest motiv, companiile farmaceutice aloca resurse financiare substantiale

reconditionarilor, dezvoltarii si modernizarii liniilor de productie. De asemenea, în planurile de investitii

anuale figureaza, de cele mai multe ori ca având o pondere semnificativa, fondurile banesti alocate

activitatii de cercetare si dezvoltare de noi produse, care sa raspunda unor nevoi ale consumatorilor.

2.5. DIAGNOSTICUL FINANCIAR

Diagnosticarea financiară a întreprinderii prin rentabilitate şi risc presupune o analiză financiară

complexă. Analiza poziţiei şi a performanţei financiare s-a realizat prin calculul indicatorilor de structură,

evoluţie şi eficienţă .

11

Datele pe baza cărora s-a efectuat o astfel de analiză financiară sunt bilanţurile entităţii şi

conturile de profit şi pierdere. În cadrul analizei societatii BIOFARM.SA am luat în considerare bilanţurile

şi conturile de profit şi pierdere aferente exerciţiilor financiare ale anilor 2008, 2009, respectiv 2010.

2.5.1. ANALIZA FINANCIAR-PATRIMONIALA

Analiza bilantului

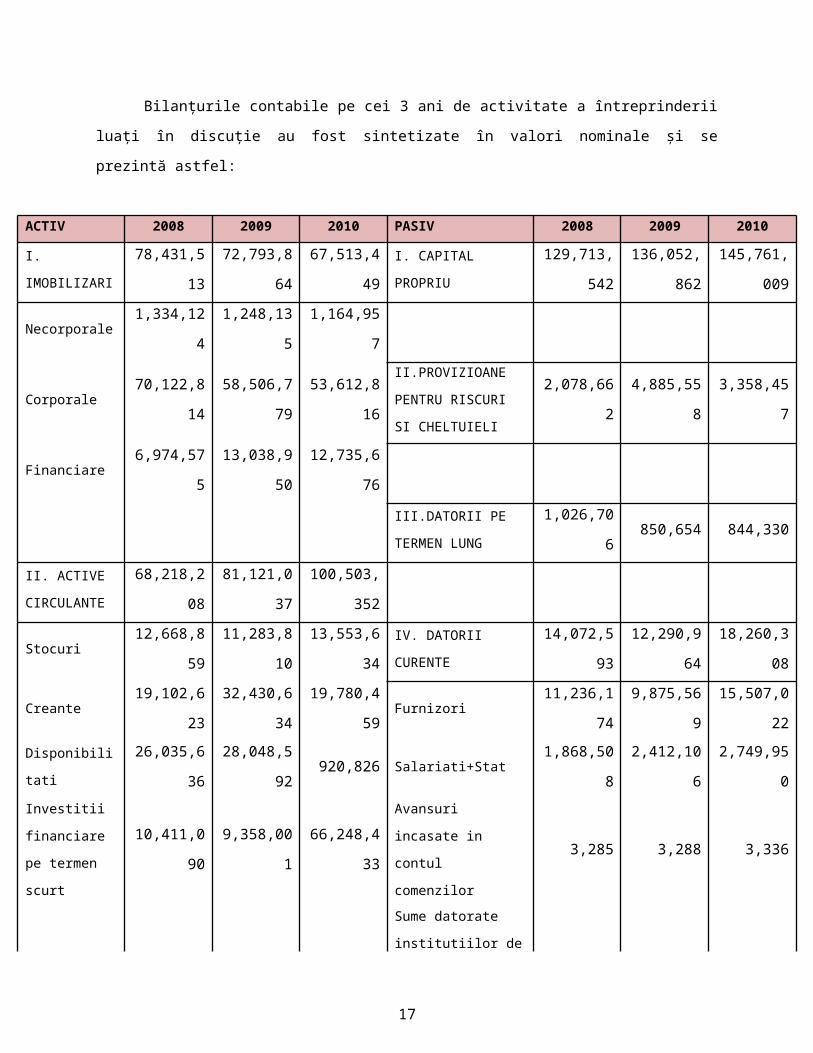

Bilanţurile contabile pe cei 3 ani de activitate a întreprinderii luaţi în discuţie au fost sintetizate

în valori nominale şi se prezintă astfel:

ACTIV 2008 2009 2010 PASIV 2008 2009 2010

I. IMOBILIZARI 78,431,513 72,793,864 67,513,449 I. CAPITAL PROPRIU129,713,54

2

136,052,86

2

145,761,00

9

Necorporale 1,334,124 1,248,135 1,164,957

Corporale 70,122,814 58,506,779 53,612,816

II.PROVIZIOANE

PENTRU RISCURI SI

CHELTUIELI

2,078,662 4,885,558 3,358,457

Financiare 6,974,575 13,038,950 12,735,676

III.DATORII PE

TERMEN LUNG1,026,706 850,654 844,330

II. ACTIVE

CIRCULANTE68,218,208 81,121,037

100,503,35

2

Stocuri 12,668,859 11,283,810 13,553,634IV. DATORII

CURENTE14,072,593 12,290,964 18,260,308

Creante 19,102,623 32,430,634 19,780,459 Furnizori 11,236,174 9,875,569 15,507,022

Disponibilitati 26,035,636 28,048,592 920,826 Salariati+Stat 1,868,508 2,412,106 2,749,950

Investitii

financiare pe

termen scurt

10,411,090 9,358,001 66,248,433Avansuri incasate in

contul comenzilor3,285 3,288 3,336

Sume datorate

institutiilor de credit

964,626

III.

CHELTUIELI

IN AVANS

272,972 165,863 215,368V. VENITURI IN

AVANS31,190 726 8,065

TOTAL ACTIV 146,922,69 154,080,76 168,232,16 TOTAL PASIV 146,922,69 154,080,76 168,232,16

12

3 4 9 3 4 9

Valorile concretizate în tabelul de mai sus relevă o majorare progresivă a activului bilanţier, de la

an la an. Aceasta este pusă pe seama majorării activelor circulante, însa în vederea determinării

sustenabilităţii acestei creşteri, se necesită o analiză a unor indicatori specifici, prezentată în conţinutul

prezentei lucrări. În dinamică, se observă de asemenea majorarea capitalului propriu cu influenţă

directă asupra pasivului total. Semnificativă în cadrul analizei patrimoniale, dar şi mult mai relevantă,

este stuctura bilanţului pe elemente de activ, respectiv pasiv, care arată astfel:

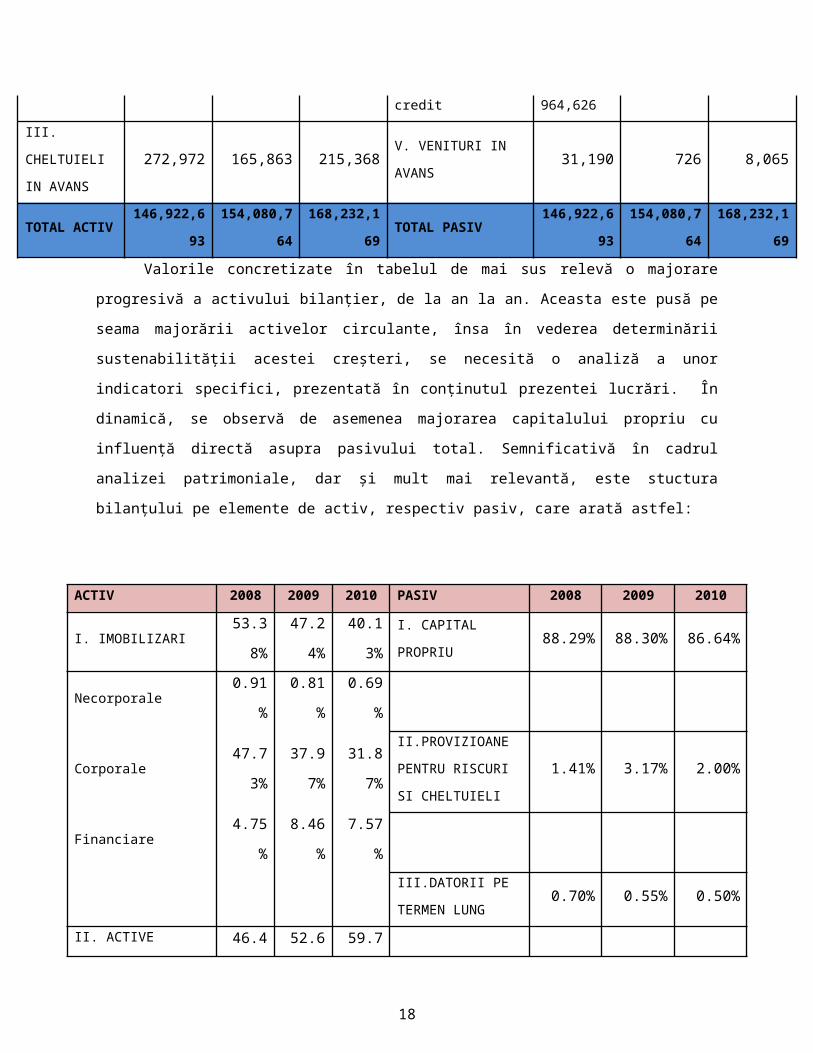

ACTIV 2008 2009 2010 PASIV 2008 2009 2010

I. IMOBILIZARI53.38

%

47.24

%

40.13

%

I. CAPITAL

PROPRIU88.29% 88.30% 86.64%

Necorporale 0.91% 0.81% 0.69%

Corporale47.73

%

37.97

%

31.87

%

II.PROVIZIOANE

PENTRU RISCURI

SI CHELTUIELI

1.41% 3.17% 2.00%

Financiare 4.75% 8.46% 7.57%

III.DATORII PE

TERMEN LUNG0.70% 0.55% 0.50%

II. ACTIVE

CIRCULANTE

46.43

%

52.65

%

59.74

%

Stocuri 8.62% 7.32% 8.06%IV. DATORII

CURENTE9.58% 7.98% 10.85%

Creante13.00

%

21.05

%

11.76

%Furnizori 7.65% 6.41% 9.22%

Disponibilitati17.72

%

18.20

%0.55% Salariati+Stat 1.27% 1.57% 1.63%

Investitii financiare pe

termen scurt7.09% 6.07%

39.38

%

Avansuri incasate in

contul comenzilor

0.00224

%

0.00213

%

0.00198

%

Sume datorate

institutiilor de credit0.66% 0.00% 0.00%

III. CHELTUIELI IN

AVANS0.19% 0.11% 0.13% V. VENITURI IN

AVANS0.0212% 0.0005% 0.0048%

13

TOTAL ACTIV 100% 100% 100% TOTAL PASIV 100% 100% 100%

Structural, de-a lungul celor 3 ani analizaţi, s-au produs modificări importante la nivelul

imobilizărilor în sensul descreşterii, în favoarea creşterii activelor circulante. Ponderea ridicată a celor

două elemente în total active reflectă concentrarea întreprinderii pe activitatea de producţie şi

comercializare . Se observă o diferenta majora intre anii 2009-2010 la nivelul investitiilor financiare pe

termen scurt, cu o crestere de peste 30 de puncte procentuale. Investitiile se pot concretiza in majorari

de stocuri in perioada urmatoare, datorita achizitionarii de utilaje, instalatii etc., ce nu au fost puse inca

in functiune. Se poate admite investitia in imobilizari corporale datorita unei perioade in care ponderea

lor in total s-a diminuat, fie din cauza scoaterii din functiune datorita neutilizarii lor la capacitate

maxima, fie din necesitatea inlocuirii acestora. Cert este ca la nivelul anului 2009, cadrul macroeconomic

a influentat nefavorabil cerintele pietelor de orice fel, iar acest lucru ar fi putut afecta productia,

respectiv vanzarea la nivelul entitatii. Totusi, stocurile inregistreaza o tendinta constanta, astfel ca pe

parcursul perioadei de referinta lipsa mijloacelor fixe direct productive a fost probabil compensata cu un

surplus de resurse umane. Creantele fluctueaza atat ca valoari relative, cat si ca ponderi , iar valoarea

cea mai scazuta din anul 2010 scade riscul neincasarii lor si a survenit probabil ca urmare a schimbarii

unor politici si luarii unor masuri de eliminare a acestui risc in contextul crizei economice. Totusi, nu se

poate inregistra o tendinta exacta. In structura pasivului, cea mai mare pondere o are capitalul propriu,

care inregistreaza o usoara scadere in ultimul an analizat, cu aproximativ 2 procente fata de ceilalti doi

ani. Datoriile curente fluctueaza in total pasive, cu valori procentuale mici, neputandu-se stabili un ritm

de crestere sau scadere considerabila.

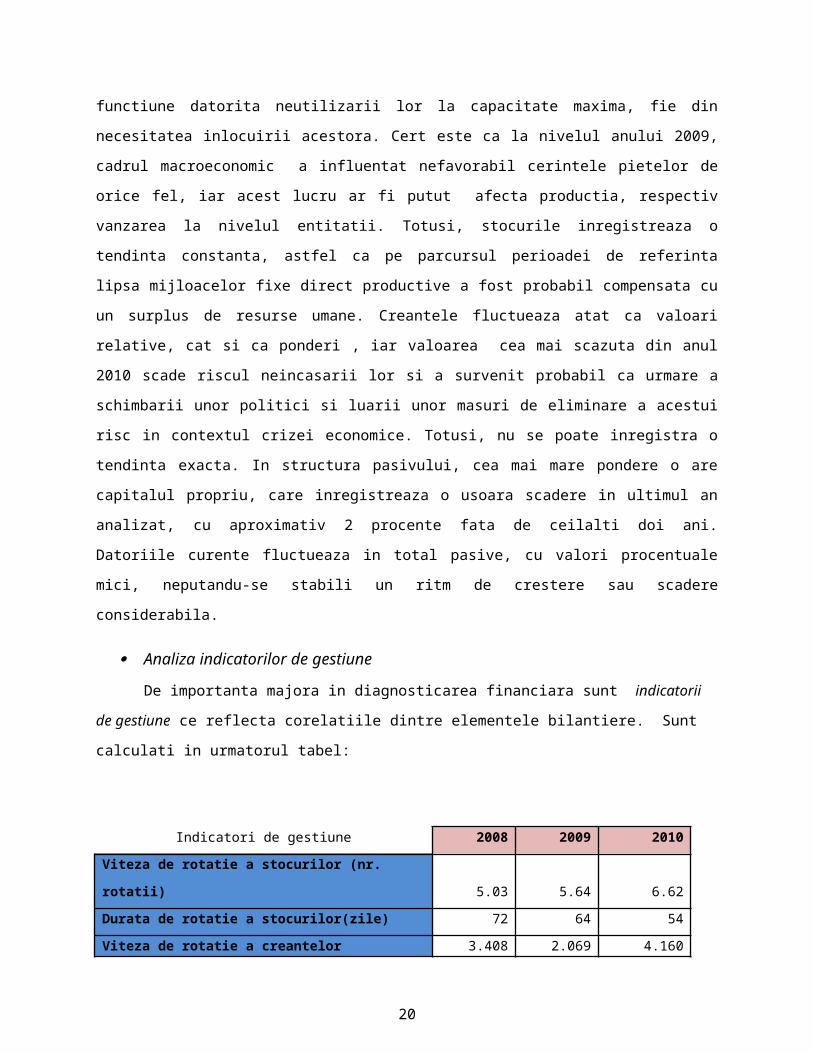

Analiza indicatorilor de gestiune

De importanta majora in diagnosticarea financiara sunt indicatorii de gestiune ce reflecta

corelatiile dintre elementele bilantiere. Sunt calculati in urmatorul tabel:

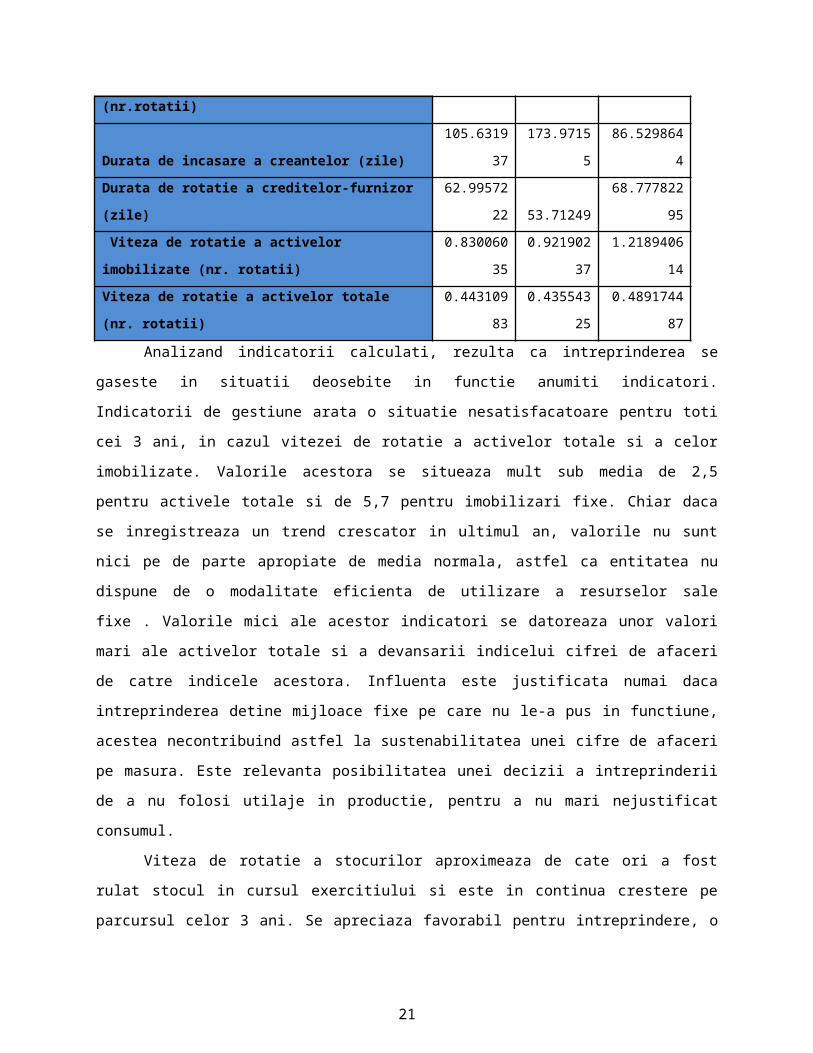

Indicatori de gestiune 2008 2009 2010

Viteza de rotatie a stocurilor (nr. rotatii) 5.03 5.64 6.62

Durata de rotatie a stocurilor(zile) 72 64 54

Viteza de rotatie a creantelor (nr.rotatii) 3.408 2.069 4.160

Durata de incasare a creantelor (zile)105.63193

7 173.97155 86.5298644

Durata de rotatie a creditelor-furnizor (zile) 62.995722 53.71249 68.77782295

14

2

Viteza de rotatie a activelor imobilizate (nr. rotatii) 0.8300603

5

0.9219023

7 1.218940614

Viteza de rotatie a activelor totale (nr. rotatii)0.4431098

3

0.4355432

5 0.489174487

Analizand indicatorii calculati, rezulta ca intreprinderea se gaseste in situatii deosebite in functie

anumiti indicatori. Indicatorii de gestiune arata o situatie nesatisfacatoare pentru toti cei 3 ani, in cazul

vitezei de rotatie a activelor totale si a celor imobilizate. Valorile acestora se situeaza mult sub media de

2,5 pentru activele totale si de 5,7 pentru imobilizari fixe. Chiar daca se inregistreaza un trend crescator

in ultimul an, valorile nu sunt nici pe de parte apropiate de media normala, astfel ca entitatea nu

dispune de o modalitate eficienta de utilizare a resurselor sale fixe . Valorile mici ale acestor indicatori se

datoreaza unor valori mari ale activelor totale si a devansarii indicelui cifrei de afaceri de catre indicele

acestora. Influenta este justificata numai daca intreprinderea detine mijloace fixe pe care nu le-a pus in

functiune, acestea necontribuind astfel la sustenabilitatea unei cifre de afaceri pe masura. Este relevanta

posibilitatea unei decizii a intreprinderii de a nu folosi utilaje in productie, pentru a nu mari nejustificat

consumul.

Viteza de rotatie a stocurilor aproximeaza de cate ori a fost rulat stocul in cursul exercitiului si

este in continua crestere pe parcursul celor 3 ani. Se apreciaza favorabil pentru intreprindere, o viteza

de rotatie mare semnificand faptul ca suma de bani blocata in stocuri este mica cu influenta directa

asupra imbunatatirii considerabile a lichiditatatii.

Durata de incasare a creantelor este destul de mare si fluctuanta. Observam valori mari ale

numarului de zile, de exemplu pana la 173 de zile in 2009 pana ce creantele au fost convertite in

numerar. Cifrele exprima instabilitate, insa fiind vorba de industria produselor medicamentoase, se

poate tine cont si de legislatie. Putem observa ca pe anul 2010, creste viteza de incasare a creantelor si

va urma probabil un trend pozitiv datorita masurilor adoptate. Numarul de zile de creditare pe care

societatea il obtine de la furnizorii sai este normala, mult mai mic decat cel de incasare creante, si

fluctueza in jurul valorii de 55 de zile.

15

Analiza corelatiei creante-obligatii

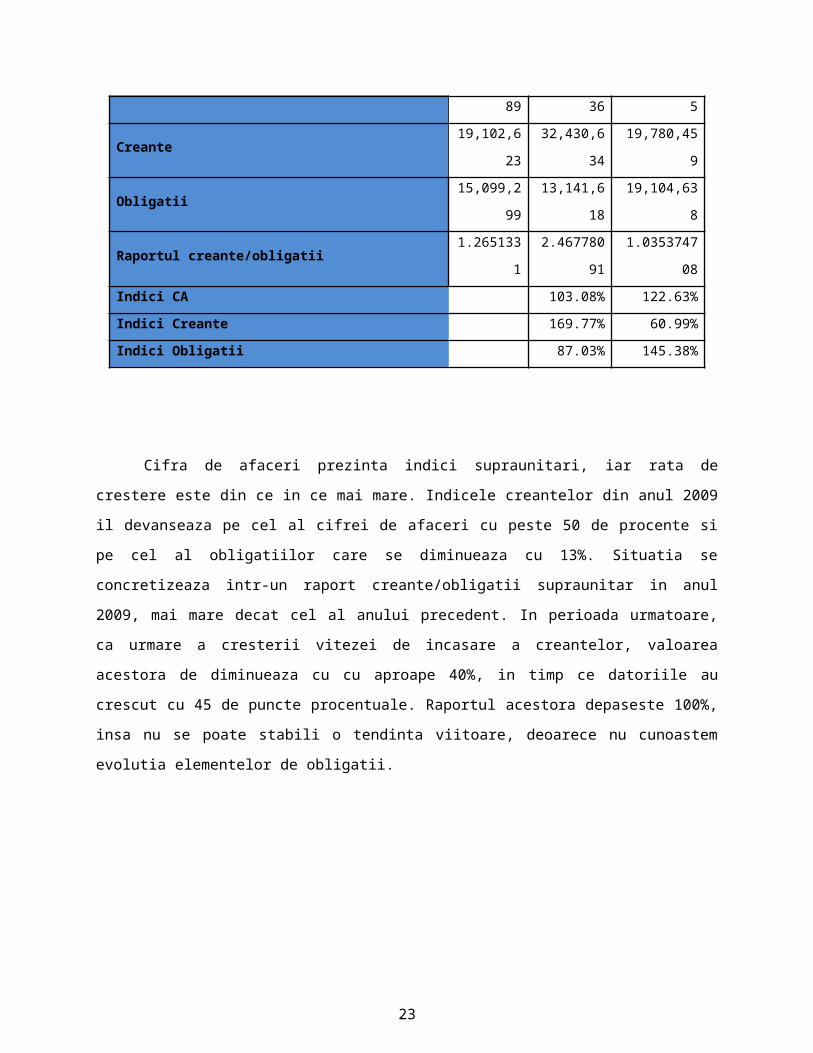

Privind corelatia creante-obligatii , valorile obtinute sunt urmatoarele:

2008 2009 2010

Cifra de afaceri65,102,88

9 67,108,836 82,294,885

Creante19,102,62

332,430,634 19,780,459

Obligatii15,099,29

9 13,141,618 19,104,638

Raportul creante/obligatii1.2651331

2.4677809

1 1.035374708

Indici CA 103.08% 122.63%

Indici Creante 169.77% 60.99%

Indici Obligatii 87.03% 145.38%

Cifra de afaceri prezinta indici supraunitari, iar rata de crestere este din ce in ce mai mare.

Indicele creantelor din anul 2009 il devanseaza pe cel al cifrei de afaceri cu peste 50 de procente si pe

cel al obligatiilor care se diminueaza cu 13%. Situatia se concretizeaza intr-un raport creante/obligatii

supraunitar in anul 2009, mai mare decat cel al anului precedent. In perioada urmatoare, ca urmare a

cresterii vitezei de incasare a creantelor, valoarea acestora de diminueaza cu cu aproape 40%, in timp ce

datoriile au crescut cu 45 de puncte procentuale. Raportul acestora depaseste 100%, insa nu se poate

stabili o tendinta viitoare, deoarece nu cunoastem evolutia elementelor de obligatii.

16

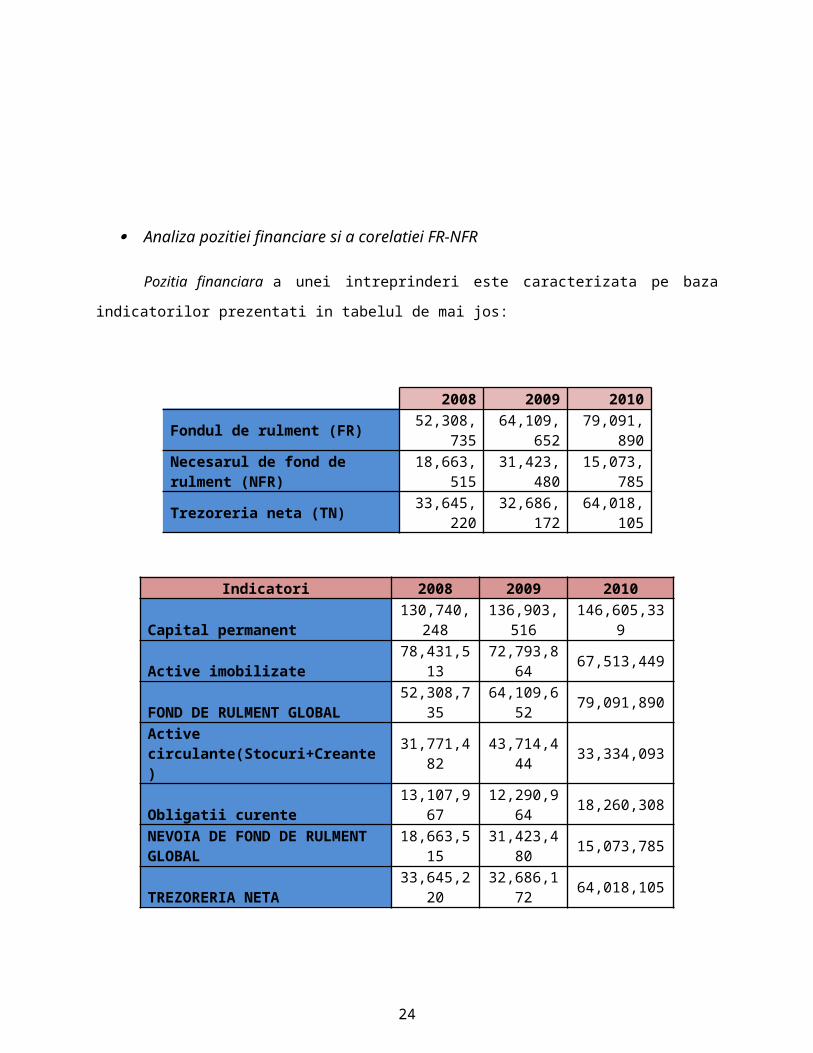

Analiza pozitiei financiare si a corelatiei FR-NFR

Pozitia financiara a unei intreprinderi este caracterizata pe baza indicatorilor prezentati in

tabelul de mai jos:

2008 2009 2010

Fondul de rulment (FR) 52,308,735 64,109,652 79,091,890

Necesarul de fond de rulment (NFR) 18,663,515 31,423,480 15,073,785

Trezoreria neta (TN) 33,645,220 32,686,172 64,018,105

Indicatori 2008 2009 2010

Capital permanent130,740,24

8136,903,51

6 146,605,339

Active imobilizate 78,431,513 72,793,864 67,513,449FOND DE RULMENT GLOBAL 52,308,735 64,109,652 79,091,890Active circulante(Stocuri+Creante) 31,771,482 43,714,444 33,334,093Obligatii curente 13,107,967 12,290,964 18,260,308NEVOIA DE FOND DE RULMENT GLOBAL 18,663,515 31,423,480 15,073,785

TREZORERIA NETA 33,645,220 32,686,172 64,018,105

Fondul de rulment este un indicator de echilibru financiar pe termen lung care compara sursele

permanente de finantare cu nevoile permanente, reprezentand nivelul surselor stabile utilizate pentru

17

finantarea activelor circulante. In aceasta situatie, fondul de rulment creste progresiv anual, iar in

dinamica, situatia se apreciaza favorabil, deoarece o parte tot mai insemnata din fondul de rulment va

finanta activele circulante. Cresterea nu este pusa pe seama majorarii gradului de indatorare al

intreprinderii, deoarece nu s-au contractat imprumuturi bancare pe termen mediu sau lung in decursul

perioadei analizate, si astfel nu a fost afectat rezultatul exercitiului si implicit nici capitalul propriu, prin

cresterea cheltuielilor financiare care ar fi survenit astfel.

Nevoia de fond de rulment, ca si indicator de echilibru financiar pe termen scurt, reprezinta

partea din activele ciclice ce trebuie finantate din surse stabile, respectiv activele cu termen de

lichiditate sub un an care urmeaza sa fie finantate din surse cu exigibilitate de peste un an. Suntem in

situatia in care asiguram finantarea activelor circulante din resurse stabile, care reprezinta partea din

fondul de rulment pozitiv neutilizata pentru finantarea nevoilor permanente. In cei 3 ani analizati,

nevoia de fond de rulment este pozitiva, ceea ce semnifica existenta unui deficit de surse temporare ca

urmare a unor nevoi temporare peste sursele ciclice posibil de mobilizat. Totusi, daca avem in vedere

valorile mari ale stocurilor cu o rotatie rapida, putem considera situatia ca fiind normala, pe fondul

expansiunii activitatii intreprinderii.

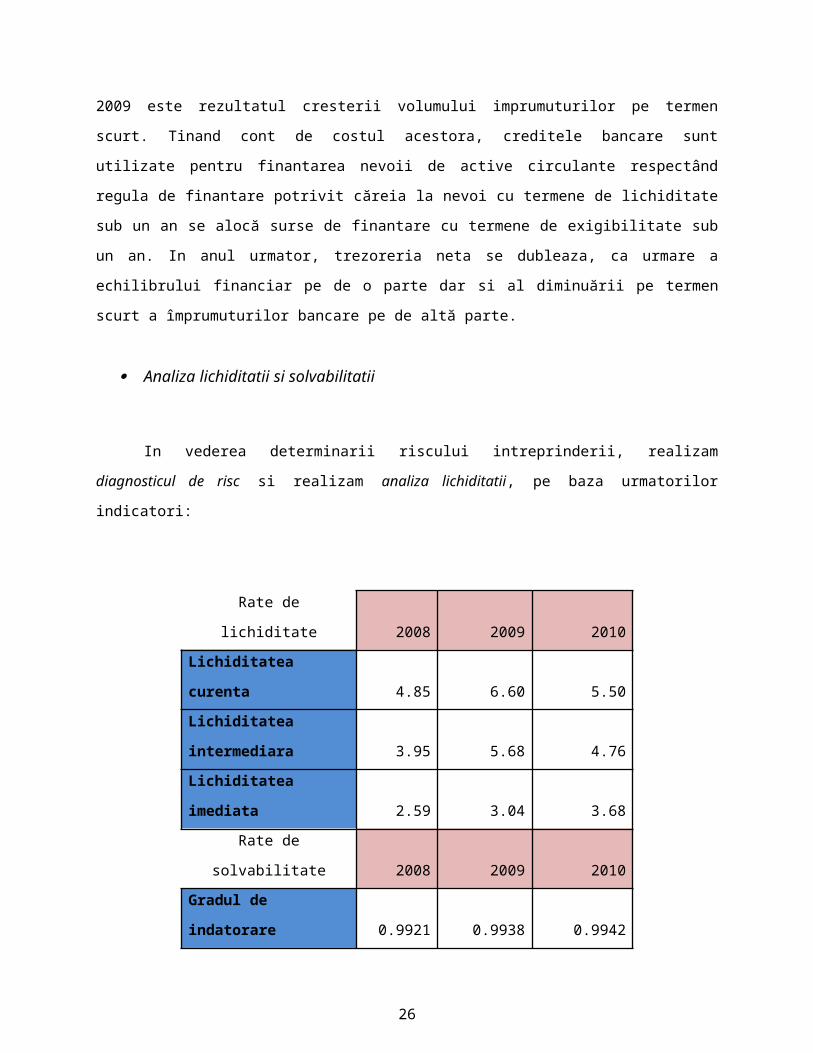

Trezoreria neta ca si indicator al echilibrului financiar curent reflecta imaginea disponibilitatilor

monetare si a plasamentului pe termen scurt, aparute din evolutia curenta a incasarilor si platilor sau a

plasarii excedentului monetar. Diminuarea trezoreriei nete din 2009 este rezultatul cresterii volumului

imprumuturilor pe termen scurt. Tinand cont de costul acestora, creditele bancare sunt utilizate pentru

finantarea nevoii de active circulante respectând regula de finantare potrivit căreia la nevoi cu termene

de lichiditate sub un an se alocă surse de finantare cu termene de exigibilitate sub un an. In anul

urmator, trezoreria neta se dubleaza, ca urmare a echilibrului financiar pe de o parte dar si al diminuării

pe termen scurt a împrumuturilor bancare pe de altă parte.

Analiza lichiditatii si solvabilitatii

In vederea determinarii riscului intreprinderii, realizam diagnosticul de risc si realizam analiza

lichiditatii, pe baza urmatorilor indicatori:

Rate de lichiditate 2008 2009 2010

18

Lichiditatea curenta 4.85 6.60 5.50

Lichiditatea intermediara 3.95 5.68 4.76

Lichiditatea imediata 2.59 3.04 3.68

Rate de solvabilitate 2008 2009 2010

Gradul de indatorare 0.9921 0.9938 0.9942

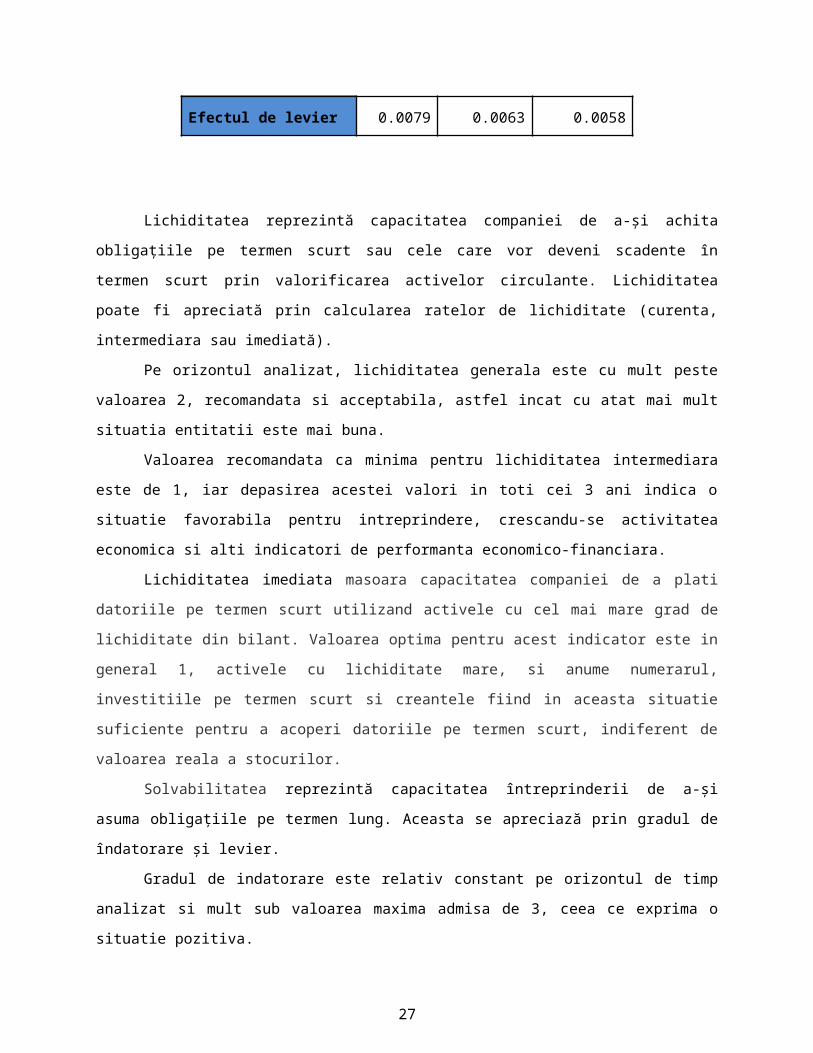

Efectul de levier 0.0079 0.0063 0.0058

Lichiditatea reprezintă capacitatea companiei de a-şi achita obligaţiile pe termen scurt sau cele

care vor deveni scadente în termen scurt prin valorificarea activelor circulante. Lichiditatea poate fi

apreciată prin calcularea ratelor de lichiditate (curenta, intermediara sau imediată).

Pe orizontul analizat, lichiditatea generala este cu mult peste valoarea 2, recomandata si

acceptabila, astfel incat cu atat mai mult situatia entitatii este mai buna.

Valoarea recomandata ca minima pentru lichiditatea intermediara este de 1, iar depasirea

acestei valori in toti cei 3 ani indica o situatie favorabila pentru intreprindere, crescandu-se activitatea

economica si alti indicatori de performanta economico-financiara.

Lichiditatea imediata masoara capacitatea companiei de a plati datoriile pe termen scurt

utilizand activele cu cel mai mare grad de lichiditate din bilant. Valoarea optima pentru acest indicator

este in general 1, activele cu lichiditate mare, si anume numerarul, investitiile pe termen scurt si

creantele fiind in aceasta situatie suficiente pentru a acoperi datoriile pe termen scurt, indiferent de

valoarea reala a stocurilor.

Solvabilitatea reprezintă capacitatea întreprinderii de a-şi asuma obligaţiile pe termen lung.

Aceasta se apreciază prin gradul de îndatorare şi levier.

Gradul de indatorare este relativ constant pe orizontul de timp analizat si mult sub valoarea

maxima admisa de 3, ceea ce exprima o situatie pozitiva.

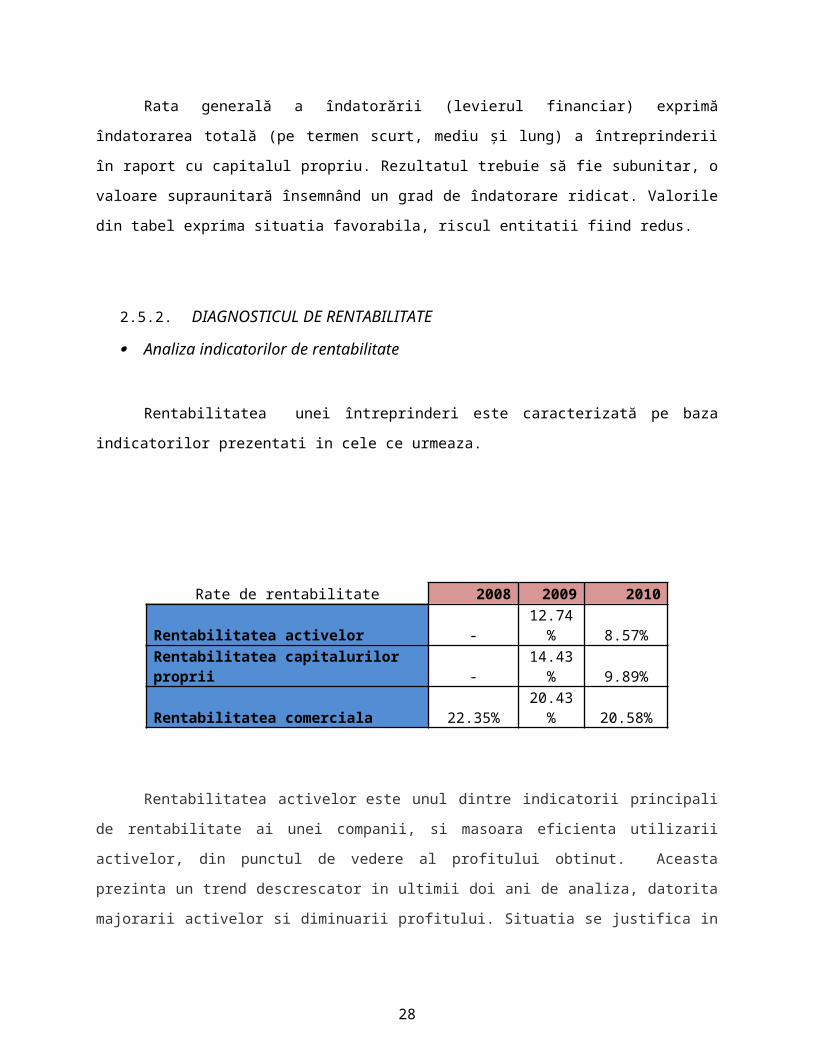

Rata generală a îndatorării (levierul financiar) exprimă îndatorarea totală (pe termen scurt,

mediu şi lung) a întreprinderii în raport cu capitalul propriu. Rezultatul trebuie să fie subunitar, o valoare

supraunitară însemnând un grad de îndatorare ridicat. Valorile din tabel exprima situatia favorabila,

riscul entitatii fiind redus.

19

2.5.2. DIAGNOSTICUL DE RENTABILITATE

Analiza indicatorilor de rentabilitate

Rentabilitatea unei întreprinderi este caracterizată pe baza indicatorilor prezentati in cele ce

urmeaza.

Rate de rentabilitate 2008 2009 2010

Rentabilitatea activelor - 12.74% 8.57%

Rentabilitatea capitalurilor proprii - 14.43% 9.89%

Rentabilitatea comerciala 22.35% 20.43% 20.58%

Rentabilitatea activelor este unul dintre indicatorii principali de rentabilitate ai unei companii, si

masoara eficienta utilizarii activelor, din punctul de vedere al profitului obtinut. Aceasta prezinta un

trend descrescator in ultimii doi ani de analiza, datorita majorarii activelor si diminuarii profitului.

Situatia se justifica in cazul existentei sau achizitiei unor active ce nu sunt utilizate direct in obtinerea

profitului net, respectiv nu s-au pus in functiune spre productie de catre entitate.

Ratele de rentabilitate financiară exprima eficienta utilizării capitalurilor puse la dispoziţia

întreprinderii de către proprietarii acesteia. Remunerează proprietarii întreprinderii prin distribuirea de

dividende către aceştia şi prin creşterea rezervelor (a averii proprietarilor). In acest caz, pentru o

investiţie de 100 de lei în activul economic al întreprinderii acţionarii şi creditorii au înregistrat un câştig

net de 14,43 în 2010, iar la o invesţie de 100 lei în capitalul companiei câştigul este de 9,89 lei,

rentabilitatea capitalurilor proprii fiind si ea in scadere de la an la an.

Rata rentabilităţii comerciale exprimă corelaţia dintre profitul total aferent vânzărilor companiei

şi cifra de afaceri, dând expresie politicii comerciale a întreprinderii. Corelatia este puternica in anul

2008, insa se diminueaza in perioada urmatoare, din cauza reducerii profitului aferent cifrei de afaceri.

Nu se poate stabili o tendinta exacta a acestei rentabilitati, insa se poate considera o stabilitate a ei.

20

Pentru anul 2008 nu s-au putut calcula primele doua rate de rentabilitate prezentate mai sus,

intrucat intreprinderea a inregistrat pierdere.

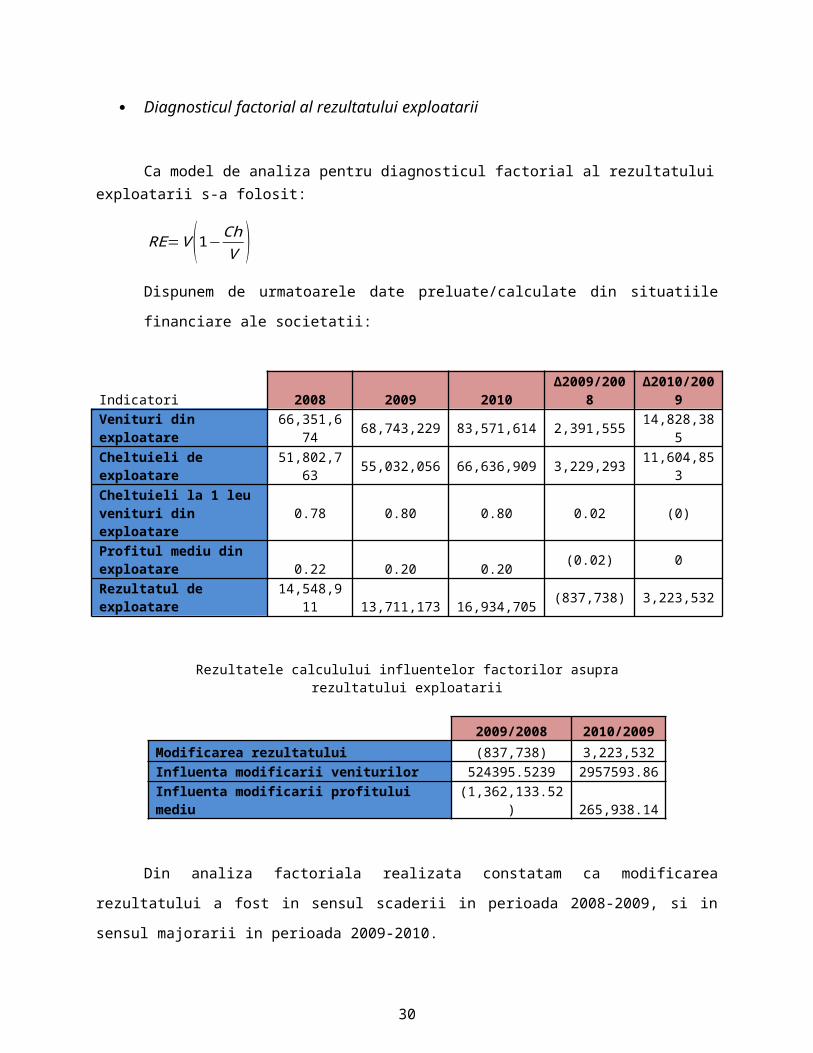

Diagnosticul factorial al rezultatului exploatarii

Ca model de analiza pentru diagnosticul factorial al rezultatului exploatarii s-a folosit:

RE=V (1−ChV )Dispunem de urmatoarele date preluate/calculate din situatiile financiare ale societatii:

Indicatori 2008 2009 2010 ∆2009/2008 ∆2010/2009Venituri din exploatare 66,351,674 68,743,229 83,571,614 2,391,555 14,828,385

Cheltuieli de exploatare 51,802,763 55,032,056 66,636,909 3,229,293 11,604,853

Cheltuieli la 1 leu venituri din exploatare 0.78 0.80 0.80 0.02 (0)

Profitul mediu din exploatare 0.22 0.20 0.20 (0.02) 0

Rezultatul de exploatare 14,548,911 13,711,173 16,934,705 (837,738) 3,223,532

Rezultatele calculului influentelor factorilor asupra rezultatului exploatarii

2009/2008 2010/2009Modificarea rezultatului (837,738) 3,223,532Influenta modificarii veniturilor 524395.5239 2957593.86Influenta modificarii profitului mediu (1,362,133.52) 265,938.14

21

Din analiza factoriala realizata constatam ca modificarea rezultatului a fost in sensul scaderii in

perioada 2008-2009, si in sensul majorarii in perioada 2009-2010.

In prima perioada, se observa ca rezultatul exploatarii a scazut exclusiv datorita influentei

nefavorabile a profitului mediu la 1 leu venituri din exploatare. Diminuarea profitului mediu s-a datorat

devansarii indicelui veniturilor din exploatare de catre cel al cheltuielilor, astfel ca indicatorul de

cheltuiala la 1 leu venituri din exploatare s-a majorat cu 0.02 lei, determinand efectul de scadere cu

aceeasi intensitate a profitului mediu. Din cauza modificarii profitului mediu, asupra rezultatului din

exploatare s-a resimtit o diminuare cu 1,362,133.52 lei. Situatia se apreciaza negativ din punct de vedere

economic deoarece sunt afectati indicatorii economico-financiari ai intreprinderii, insa poate fi

justificata prin angajarea unor cheltuieli care nu au generat venituri din exploatare imediate si care au

determinat astfel un rezultat pozitiv, dar in scadere.

Modificarea veniturilor din exploatare cu 2,391,555 lei a determinat majorarea rezultatului

exploatarii cu 524395.5239 lei, ceea ce este justificat, deoarece intre factor si fenomen exista o relatie

de directa proportionalitate. Situatia este pozitiva, insa veniturile nu au crescut suficient cat sa

determine scaderea indicatorului de cheltuiala la 1 leu venituri care ar fi avut efect invers asupra

profitului mediu, implicit asupra rezultatului din exploatare.

In perioada urmatoare, atat veniturile, cat si cheltuielile din exploatare au cunoscut cresteri

valorice mari, insa indicele veniturilor l-a depasit pe cel al cheltuielilor, astfel ca rezultatul din exploatare

a crescut cu 3,223,532 lei. Majorarea veniturilor a determinat cresterea rezultatului cu 2,957,593 lei,

apreciindu-se pozitiv printr cresterea sustenabila a cheltuielilor din exploatare. De asemenea,

mentinerea nivelului profitului mediu pe venit a influentat fenomenul printr-o crestere cu 265,938 lei.

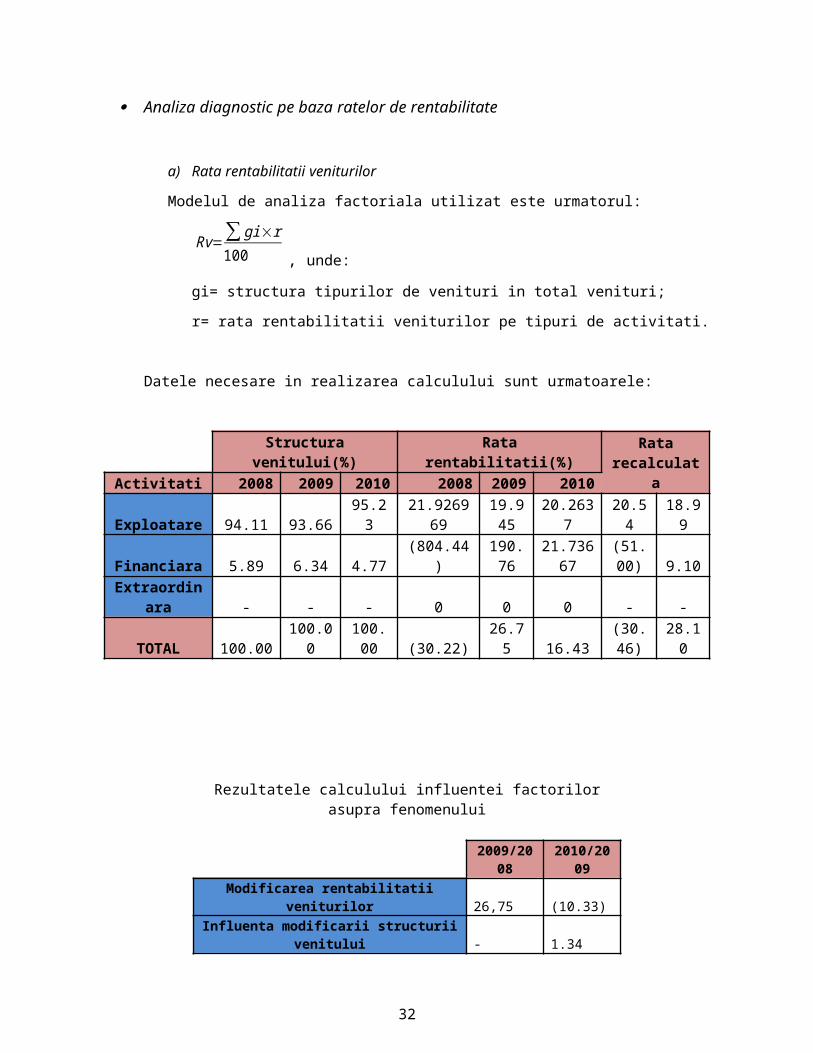

Analiza diagnostic pe baza ratelor de rentabilitate

a) Rata rentabilitatii veniturilor

Modelul de analiza factoriala utilizat este urmatorul:

Rv=∑ gi×r100 , unde:

gi= structura tipurilor de venituri in total venituri;

r= rata rentabilitatii veniturilor pe tipuri de activitati.

22

Datele necesare in realizarea calculului sunt urmatoarele:

Structura venitului(%) Rata rentabilitatii(%) Rata recalculataActivitati 2008 2009 2010 2008 2009 2010

Exploatare 94.11 93.66 95.23 21.92696919.94

5 20.2637 20.54 18.99

Financiara 5.89 6.34 4.77 (804.44)190.7

621.7366

7(51.00

) 9.10Extraordinara - - - 0 0 0 - -

TOTAL 100.00 100.00 100.00 (30.22) 26.75 16.43(30.46

) 28.10

Rezultatele calculului influentei factorilor asupra fenomenului

2009/2008 2010/2009Modificarea rentabilitatii veniturilor 26,75 (10.33)

Influenta modificarii structurii venitului - 1.34 Influenta modificarii ratei de rentabilitate

pe tipuri de activitate 26,75 (11.67)

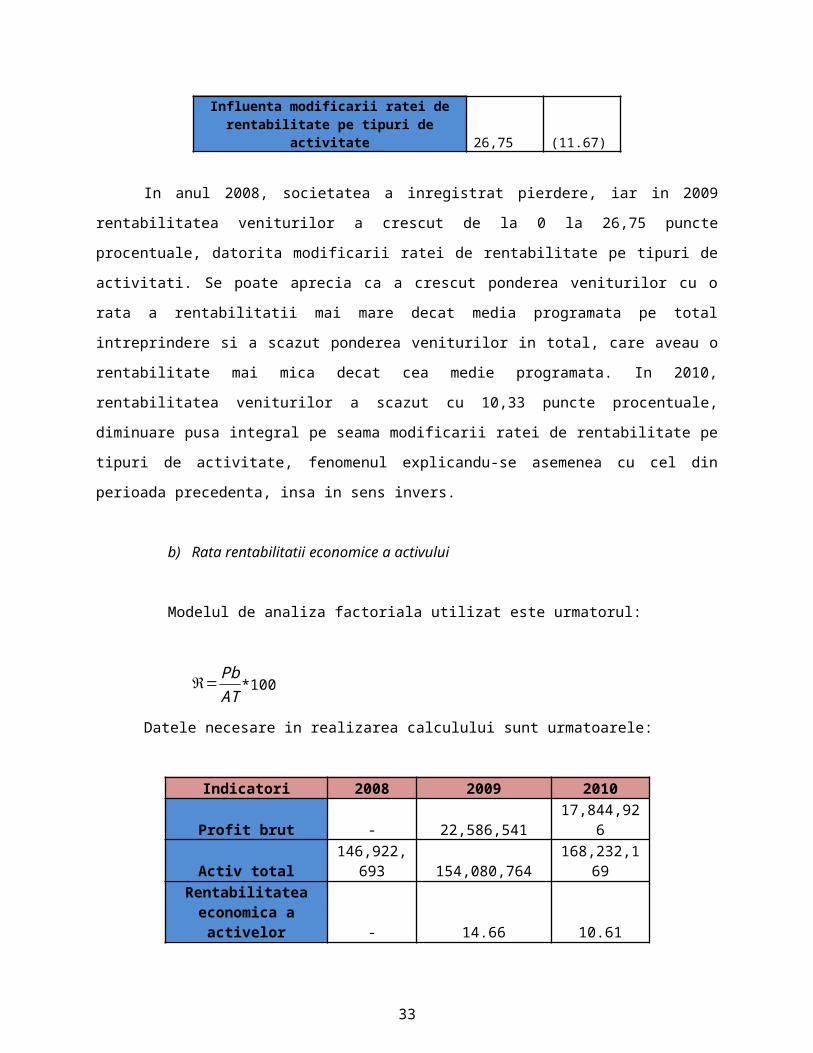

In anul 2008, societatea a inregistrat pierdere, iar in 2009 rentabilitatea veniturilor a crescut de

la 0 la 26,75 puncte procentuale, datorita modificarii ratei de rentabilitate pe tipuri de activitati. Se

poate aprecia ca a crescut ponderea veniturilor cu o rata a rentabilitatii mai mare decat media

programata pe total intreprindere si a scazut ponderea veniturilor in total, care aveau o rentabilitate mai

mica decat cea medie programata. In 2010, rentabilitatea veniturilor a scazut cu 10,33 puncte

procentuale, diminuare pusa integral pe seama modificarii ratei de rentabilitate pe tipuri de activitate,

fenomenul explicandu-se asemenea cu cel din perioada precedenta, insa in sens invers.

b) Rata rentabilitatii economice a activului

Modelul de analiza factoriala utilizat este urmatorul:

23

ℜ= PbAT *100

Datele necesare in realizarea calculului sunt urmatoarele:

Indicatori 2008 2009 2010Profit brut - 22,586,541 17,844,926

Activ total146,922,69

3 154,080,764 168,232,169Rentabilitatea

economica a activelor - 14.66 10.61

Rezultatele calculului influentei factorilor asupra fenomenului

2009/2008

2010/2009

Modificarea rentabilitatii economice a activelor

14.66

(4.05)

Influenta modificarii activului total -

(1.23)

Influenta modificarii profitului brut

14.66

(2.82)

In perioada 2008-2009, rentabilitatea economica a activelor totale a cunoscut o crestere cu

14,66 procente, avand in vedere ca in 2008 s-a inregistrat pierdere si nu a putut fii calculata aceasta

rentabilitate. Cresterea s-a datorat exclusiv majorarii profitului brut, care a avut influenta directa asupra

rentabilitatii. Intre acest factor si fenomenul analizat exista o relatie de directa proportionalitate, astfel

ca evolutia este normala. Din punct de vedere economic, se evalueaza o situatie pozitiva, cu implicatii

directe in indicatorii de performmanta si economico-financiari ai intreprinderii.

In 2010, rentabilitatea a scazut cu 4,05 procente, fiind influentata negativ de ambii factori.

Astfel, diminuarea profitului brut cu cu aproximativ 21% a avut ca efect reducerea rentabilitatii cu 2,82

puncte procentuale. Activul total a cunoscut o crestere in perioada analizata cu 9 procente, insa

cresterea nu a fost sustinuta de realizarea profitului, acest lucru resimtindu-se prin scaderea

rentabilitatii cu 1,23 procente.

24

c) Rata rentabilitatii financiare a capitalurilor proprii

Modelul de analiza factoriala utilizat este urmatorul:

PnKpr

=(VA AKpr

PnV )×100

Datele necesare in realizarea calculului sunt urmatoarele:

Indicatori 2008 2009 2010Profit net/Capitaluri proprii - 14.43 9.89Viteza de rotatie a activelor(V/A) 0.48 0.48 0.52Parghia financiara(A/KPR) 1.13 1.13 1.15Rentabilitatea neta a veniturilor(Pn/V) 0.00 0.27 0.16

Rezultatele calculului influentei factorilor asupra fenomenului

2009/2008 2010/2009Modificarea rentabilitatii

financiare a capitalurilor proprii 14.43 (4.54)Influenta modificarii vitezei de

rotatie a activului - 1.37Influenta modificarii parghiei

financiare - 0.30

Influenta modificarii rentabilitatii nete a veniturilor 14.43 -6.22

Deoarece in 2008 s-a inregistrat pierdere, iar in 2009 profit, rentabilitatea financiara a

capitalurilor proprii a atins in 2009 valoarea de 14,43%. Aceasta crestere s-a datorat integral singurului

factor a carei influenta este diferita de 0, si anume modificarii rentabilitatii nete a veniturilor. In

perioada urmatoare se constata o diminuare a rentabilitatii cu 4,54 puncte procentuale, pusa exclusiv pe

seama modificarii rentabilitatii nete a veniturilor. Aceasta a scazut deoarece indicele profitului a fost

devansat de cel al veniturilor si a avut ca efect implicit diminuarea cu 6,22 procente a rentabilitatii

financiare.

25

3. PUNCTE TARI SI PUNCTE SLABE BAZATE PE DIAGNOSTICELE SOCIETATII

Puncte tari:

Activitatea societatii nu depinde de creditele pe termen lung;

Indicatorii de lichiditate si solvabilitate au valori adecvate;

Echilibrul economico-financiar pe termen lung cunoaste o evolutie favorabila;

Viteza de rotatie a stocurilor este mare si cu o tendinta crescatoare;

Pozitie comerciala favorabila pe piata produselor farmaceutice;

Rezultate economice previzibile, constante;

Stabilitatea afacerii;

Popularitatea brandului.

Puncte slabe:

Durata foarte mare de incasare a creantelor;

Durata mare de rotatie a activelor;

Ratele de rentabilitate au scazut in ultima perioada;

O parte din preturile practicate in domeniul farmaceutic sunt reglate prin intermediul

statului.

4. ABORDAREA EVALUARII

4.1. Abordarea pe baza de venit

Metoda Discounted Cash-Flow

CPP sintetizat la 31.12.2010

Indicatori 2010Cifra de afaceri 82.294.885Variatia stocurilor 960.075Alte venituri din exploatare 316.654Venituri totale din exploatare 83.571.614Cheltuieli din exploatare 66.636.909Rezultatul din exploatare 16.934.705Rezultatul financiar 910.221Rezultatul brut 17.844.926Impozitul pe profit 3.430.133Rezultatul net 14.414.793

26

Ipotezele in baza carora s-a realizat previziunea au fost concepute in functie de diagnosticele

prezentate, de evolutia trecuta a indicatorilor financiari, precum si in contextul analizei punctelor tari si

slabe ale companiei la momentul evaluarii. Aceste ipoteze se concretizeaza astfel:

1. Cifra de afaceri creste anual in medie cu o rata de 12% (stabilita pe baza evolutiei trecute a

indicatorului si in contextul dezvoltarii potentialului societatii).

2. In urma analizei s-a constatat ca in decursul perioadei s-au angajat cheltuieli de exploatare care

nu au generat venituri imediate, asadar se preconizeaza cresterea anuala a rentabilitatii

comerciale cu 1 punct procentual.

3. Cota de impozit pe profit se mentine la 16%.

4. Rezultatul financiar se mentine la nivelul anului de baza.

5. Amortizarea anuala este de 9% din cheltuielile de exploatare.

6. Viteza de rotatii a nevoii de fond de rulment se accelereaza in medie cu 2 zile pe an, evolutie

stabilita pe baza majorarii viitoare a cifrei de afaceri).

7. Situatia fluxurilor generate de activitatea de investitii la 31.12.2010 se prezinta astfel:

Achizitie imobilizari ( 4.410.381)

Incasari din vanzarea de imobilizari 6.263

Achizitia de titluri imobilizate (35.222)Dobanzi incasate 227.887Subventii pentru investitii (726)

Dividende incasate 809.906

Investitii pe termen scurt-depozite (31.861.232)CF investitii (35.263.505)

In urmatorii ani, nivelul dobanzilor incasate, al subventiilor pentru investitii si al dividendelor

incasate se mentine constant, investitia in imobilizari se estimeaza la o valoare de 1,200,000 pe an, iar

investitiile pe termen scurt in depozite se finanteaza anual cu 10,000,000 lei.

8. Pentru perioada de previziune se estimeaza urmatoarele credite pe termen mediu si lung:

- In 2011: 10,000 lei

- In 2012: 8,000 lei

27

- In 2013: 4,000 lei

9. Pentru perioada de previziune se preconizeaza a fi restituite urmatoarele credite pe termen

mediu si lung:

- In 2011: 16,000 lei

- In 2012: 8,000 lei

- In 2013: 18,000 lei

10. Valoarea reziduala a afacerii se estimeaza pe baza de venit , prin capitalizarea profitului net din

anul 2013.

11. Rata de actualizare este de 12,45% si s-a calculat utilizand metoda costului mediu ponderat al

capitalurilor.

CPP sintetizat previzionat pe 3 ani

Indicatori 2011 2012 2013Cifra de afaceri 92.170.271,20 103.230.703,74 115.618.388,19 Variatia stocurilor 960.075,00 960.075,00 960.075,00

Alte venituri din exploatare 316.654,00 316.654,00 316.654,00 Venituri totale din exploatare 93.447.000,20 104.507.432,74 116.895.117,19 Cheltuieli din exploatare 73.556.655,68 81.197.939,84 89.632.301,26

Rezultatul din exploatare 19.890.344,52 23.309.492,91 27.262.815,94

Rezultatul financiar 910.221,00 910.221,00 910.221,00 Rezultatul brut 20.800.565,52 24.219.713,91 28.173.036,94

Impozitul pe profit 3.328.090,48 3.875.154,22 4.507.685,91

Rezultatul net 17.472.475,04 20.344.559,68 23.665.351,03

Calculul Cash-Flow-lui actualizat in baza premiselor propuse

Indicatori 2011 2012 2013

Profitul net 17.472.475,0

4 20.344.559,6

8 23.665.351,0

3 Amortizarea 6.620.099,01 7.307.814,59 8.066.907,11 ∆NFR 1.296.797,14 1.390.965,95 1.489.061,39

CF exploatare 22.795.776,9

1 26.261.408,3

2 30.243.196,7

5

CF investitii-

10.162.933 -

10.162.933 -

10.162.933 Intrari credite 10.000 8.000 4.000Iesiri credite 16.000 8.000 18.000

28

CF finantare -6.000 0 -14.000

CF TOTAL 12.626.843,9

1 16.098.475,3

2 20.066.263,7

5 Factorul de actualizare 0,889284126 0,790826257 0,703269237

CF actualizat 11.228.851,8

6 12.731.096,9

8 14.111.986,0

0

Evolutia CF de investitii in baza ipotezei

2010 2011 2012 2013

Active imobilizate-

4.410.381 -1.200.000 -1.200.000 -1.200.000

Incasari din vanzarea de imobilizari 6.26

3 0 0 0

Achizitia de titluri imobilizate-

35.222 0 0 0

Dobanzi incasate 227.88

7 227.88

7 227.88

7 227.88

7

Subventii pentru investitii-

726 -

726 -

726 -

726

Dividende incasate 809.90

6 809.90

6 809.90

6 809.90

6

Investitii pe termen scurt-depozite - 31.861.232 -10.000.000 -10.000.000 -10.000.000

CF investitii - 35.263.505 - 10.162.933 - 10.162.933 - 10.162.933

Valoarea companiei = ΣCFactualizate + VRactualizata = 171.751.560,26 lei

4.2. Abordarea prin metoda comparatiei

29

Pentru aplicarea acestei abordari am plecat de la esenta acesteia, si anume gasirea unei companii similare si relevante.

Astfel am ales compania Zentiva SA, ce are acelasi domeniu principal de activitate ca si compania analizata si anume: “cod 2120 - Fabricarea preparatelor farmaceutice”. Compania Zentiva SA este listata pe piata REGS

Multiplul ales este PER = Pretul actiunii/Profit net pe actiune

Valori pentru compania Zentiva SA:

Indicator Valoare

Numar de actiuni 416.961.150

Pret pe actiune 0.85

Profit net 53.148.094

Profit net pe actiune 0,1275

PER 6,66

Valori pentru compania Biofarm SA:

30

In urma calculelor, rezulta o valoare a multiplului PER de 6.66. Pretul unei actiuni pentru BIOFARM SA, conform abordarii prin comparatie este de 0,0879 lei/actiune. Valoarea obtinuta prin aceasta metoda este de 96.238.325,76 lei.

5. RECONCILIEREA VALORII SI ESTIMAREA VALORII FINALE

În urma aplicării metodelor de evaluare prezentate anterior au fost obţinute valorile sintetizate mai jos. Raportând valorile respective la numărul de parti sociale ale SC.BIOFARM.SA se obţine valoarea unei parti sociale:

Valoarea activului net contabil, conform situatiei financiare la 31.12.2010 impartit la nr. de parti sociale

(149.127.531 lei/1.094.861.499)0,1362 Lei/ p.s.

Valoarea partilor sociale rezultata in urma aplicarii abordarii pe baza veniturilor – fluxuri financiare actualizate (DCF)

(171.751.560,26 lei/1.094.861.499)0,1568 Lei/ p.s.

Valoarea partilor sociala rezultata in urma aplicarii abordarii prin 0,0879 Lei/ p.s.

31

Indicator Valoare

Profit net 14.412.793

Numar de actiuni 1.094.861.499

Profit net pe actiune 0,0132

Pret actiune (PER comparabila x Profit net pe actiune) 0,0879

Valoare actiuni 96.238.325,76

comparatie

(96.238.325,76 lei/1.094.861.499)

OPINIA EVALUATORULUI

Luarea in considerare a acestor valori impune precizarea unor limite, exprimate de fiecare dintre valorile obtinute, astfel:

- valoarea de randament reflecta eforturile societatii de a continua activitatea, chiar in conditiile unei economii in criza, prin identificarea de noi clienti, realizarea de noi produse si investitii in acest sens;

- valoarea obtinuta prin comparatia cu o societate similara exprima o evaluare fara analiza individuala de substrat a societatilor, si fara corelarea indicatorilor economico-financiari.

Din aceste motive, consideram oportun sa acordam o pondere mai mare valorii de randament.

Pentru alegerea unei valori din cele 3 obtinute vom recurge la criteriile:

adecvarea precizia cantitatea informatiei

CRITERII Abordarea pe baza de venit

Abordarea prin comparatie

Adecvarea Buna(reflecta rentabilitatea proprietatii existente)

Suficienta(Compania comparata are acelasi domeniu de

activitate)Precizia Buna

(estimarea veniturilor si a ratei de capitalizare)

Medie(Multiplu aduce in prim plan valoarea unei parti

sociale)Cantitatea informatiei Suficienta

(Previzionarea veniturilor a fost

posibila prin informatiile de piata)

Mica(Nu exista suficiente

informatii pentru testarea totala a

similitudinii dintre cele 2 companii)

32

Tinand cont de rezultatele evaluarii prezentate mai sus, de relevanta abordarilor in evaluare aplicate in cadrul raportului de evaluare si tinand seama de specificul activitatii societatii analizate, in opinia evaluatorilor, valoarea societatii analizate si implicit valoarea unitara a partilor sociale ale acesteia este:

171.751.560 Lei (rotunjit)

0,1568 Lei/parte sociala

corespunzand abordarii pe baza de venit.

Avand in vedere aceasta opinie pot fi precizate urmatoarele:

Valoarea a fost determinata pe baza considerentelor prezentate in cadrul prezentului raport; Valoarea este o predictie; Valoarea este subiectiva; Evaluarea este o opinie asupra unei valori.

33