e-mail: [email protected] aprobat, director, prof ... · verifică, acordă viza de control...

TRANSCRIPT

MINISTERUL EDUCAȚIEI NAȚIONALE

ȘCOALA GIMNAZIALĂ „AUREL DECEI” GURA RÂULUI Strada Principală nr. 70

CUI: 178655402

Telefon şi fax:0269572104

e-mail: [email protected]

APROBAT,

DIRECTOR,

PROF. CÎMPEAN DUMITRU

……………………………..

AVIZAT

PRESEDINTE COMISIE S.C.I.M.

PROF. BOTOROAGĂ ANCA-ILEANA

…………………….

MANUAL PROCEDURI OPERATIONALE

COMPARTIMENTUL CONTABILITATE VOL. II

Nr.

crt.

Denumirea si codul procedurii Pag

1 P.O. Ctb. 06 – Inregistrarea, acordarea si justificarea avansurilor in numerar 2

2 P.O. Ctb. 07 – Completarea registrului de casa 19

3 P.O. Ctb. 08 – Gestionarea materialelor si a obiectelor de inventar 39

4 P.O. Ctb. 09 – Întocmirea declarației 112 pentru ANAF 90

5 P.O. Ctb. 10 – Arhivarea documentelor financiar contabile 133

6 P.O. Ctb. 11 – Circuitul documentelor financiar contabile 156

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

2

PROCEDURA OPERATIONALA

INREGISTRAREA, ACORDAREA SI JUSTIFICAREA AVANSURILOR

IN NUMERAR

P.O. Ctb. 06

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

3

1. Lista responsabililor cu elaborarea, verificarea si aprobarea editiei sau

dupa caz, a reviziei in cadrul editiei procedurii operationale

Elemente

privind

responsabilii/

operatiunea

Numele si prenumele

Functia

Data

Semnătura

1 2 3 4 5

1.1. Elaborat

Ec. Babă Ileana Administrator

Financiar

08.12.2017

1.2. Verificat Ec. Babă Ileana

Administrator

Financiar

08.12.2017

1.3 Aprobat Prof. Cîmpean Dumitru Director 08.12.2017

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

4

2. Situatia editiilor si a reviziilor in cadrul editiilor procedurii operationale

Editia/ revizia

in cadrul

editiei

Componenta

revizuita

Modalitatea

reviziei

Data de la care se aplica

prevederile editiei sau reviziei

editiei

1 2 3 4

2.1. Editia 1

2.2. Revizia 1

x x 08.12.2017

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

5

3. Lista cuprizand persoanele la care se difuzeaza editia sau, dupa caz, revizia

din cadrul editiei procedurii operationale

Scopul

difuzarii

Exem-

plar

nr.

Comparti

ment

Functia Nume si prenume Data

primirii Semnătura

1 2 3 4 5 6 7

3.1. Aplicare/

Informare

1 Contabilitate Administrator

Financiar

Ec. Babă Ileana 08.12.2017

3.2. Aplicare /

Informare

1 Casierie Casier 08.12.2017

3.3. Evidenta 1 Contabilitate Administrator

Financiar

Ec. Babă Ileana 08.12.2017

3.4. Arhivare 1 Contabilitate Administrator

Financiar

Ec. Babă Ileana 08.12.2017

3.5. Alte

scopuri

- - - -

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

6

4. Scopul procedurii operationale

4.1. De a stabili un set de reguli şi operaţiuni unitare pentru reglementarea etapelor ce

trebuie urmate pentru înregistrarea, acordarea şi justificarea avansurilor în numerar în lei la

Școala Gimnazială ”Aurel Decei” Gura Râului.

5. Domeniul de aplicare

5.1.Procedura se aplica de către Serviciul Contabilitate.

5.2.La Procedura participa toate Serviciile si Compartimentele interesate.

6. Documente de referinta

6.1. Legea nr. 82/1991 – Legea contabilităţii (**republicată**),

6.2. OMFP nr. 2634/2015 – privind documentele financiar contabile,

6.3. ORDIN nr. 2.021 din 17 decembrie 2013 pentru modificarea şi completarea

Normelor metodologice privind organizarea şi conducerea contabilităţii instituţiilor publice,

Planul de conturi pentru instituţiile publice şi instrucţiunile de aplicare a acestuia, aprobate prin

Ordinul ministrului finanţelor publice nr. 1.917/2005

6.4.Decretul 209/1976 pentru aprobarea Regulamentului operatiunilor de casa cu

modificarile si completarile ulterioare

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

7

7. Descrierea procedurii operationale

Avansurile în numerar în lei se acordă pentru efectuarea de deplasări si de cheltuieli materiale.

Procedura de acordare a avansului se iniţiază prin întocmirea documentelor justificative,

respectiv:

- ordin de deplasare, pentru deplasări, care se aprobă de către ordonatorul de credite;

- referat de necesitate, pentru cheltuieli materiale care se aprobă de către ordonatorul de

credite.

După aprobarea ordinului de deplasare/referatului de necesitate, compartimentul financiar-

contabil întocmeşte dispoziţia de plată, pe care o transmite casierului în vederea plăţii. Titularul

avansului ridică avansul în numerar în lei de la casierie.

Avansurile pot fi acordate cu cel mult 2 zile lucrătoare înainte de plecarea în deplasare sau

începerea acţiunilor, cu excepţia sumelor solicitate pentru procurarea biletelor de călătorie cu

mijloace de transport cu locuri rezervate, care se pot elibera cu cel mult 10 zile înainte de data

plecării, cu obligaţia de a se justifica avansul în termen de cel mult:

3 zile lucrătoare de la sosirea din deplasare, exclusiv ziua sosirii;

4 zile lucrătoare de la primirea avansului, pentru cheltuieli materiale, exclusiv ziua

primirii.

Titularul de avans este obligat ca, în termenele stabilite pentru justificarea avansului, să

întocmească şi să depună, la compartimentul financiar-contabil al instituţiei publice care i-a

acordat avansul, decontul de cheltuieli în care înscrie toate documentele justificative şi le

anexează la acesta.

Compartimentul financiar-contabil are obligaţia să menţioneze pe decont data primirii, care se

consideră data justificării avansului.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

8

Compartimentul financiar-contabil verifică:

legalitatea documentelor justificative anexate la decont;

concordanţa lor cu natura şi destinaţia cheltuielilor pentru care s-a acordat avansul;

respectarea termenului de justificare.

După verificarea decontului se întocmeşte dispoziţia de încasare dacă avansul primit este mai

mare decât valoarea justificată sau dispoziţie de plată dacă avansul primit este mai mic decât

valoarea justificată şi se transmite casierului.

Dacă titularii de avansuri întocmesc şi prezintă deconturi incomplete sau anexează la acestea

documente nevalabile, avansurile se consideră justificate numai cu valoarea documentelor

valabile.

Dacă avansul primit este egal cu valoarea justificată, documentele se predau compartimentului

financiar-contabil, în vederea înregistrărilor contabile aferente.

Casierul achită titularului de avans plata diferenţei, respectiv încasarea diferenţei specificate în

dispoziţia de încasare/plată, însoţită de documentele justificative, după care înregistrează

operaţiunea în registrul de casă.

Compartimentul financiar-contabil efectuează înregistrările contabile în momentul în care

primeşte documentele privind acordarea de avansuri, respectiv justificările avansurilor acordate

prin casierie.

Evidenţa avansurilor acordate şi urmărirea justificării lor la termenele stabilite se efectuează în

cadrul compartimentului financiar-contabil din cadrul Școlii Gimnaziale ”Aurel Decei” Gura

Râului.

Titularii de avans care nu depun în termen decontările pentru justificarea avansurilor, împreună

cu documentele justificative, sau nu restituie în termen sumele rămase necheltuite vor plăti o

penalizare de 0,50% asupra avansului primit sau asupra sumelor nerestituite în termen, dup caz,

pentru fiecare zi de întârziere.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

9

FORMULARE care se întocmesc:

Anexa 1 – Referatul de necesitate

Anexa 2 – Dispoziţie de plată/încasare către casierie

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

10

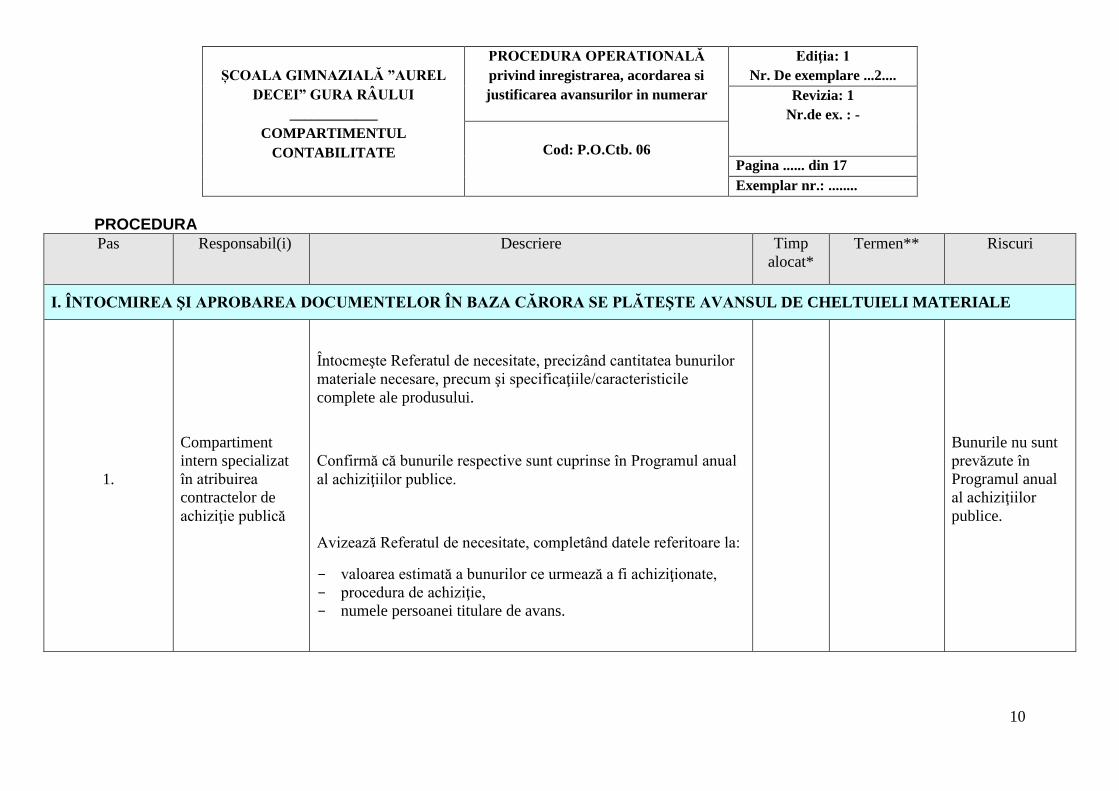

PROCEDURA

Pas Responsabil(i) Descriere Timp

alocat*

Termen** Riscuri

I. ÎNTOCMIREA ŞI APROBAREA DOCUMENTELOR ÎN BAZA CĂRORA SE PLĂTEŞTE AVANSUL DE CHELTUIELI MATERIALE

1.

Compartiment

intern specializat

în atribuirea

contractelor de

achiziţie publică

Întocmeşte Referatul de necesitate, precizând cantitatea bunurilor

materiale necesare, precum şi specificaţiile/caracteristicile

complete ale produsului.

Confirmă că bunurile respective sunt cuprinse în Programul anual

al achiziţiilor publice.

Avizează Referatul de necesitate, completând datele referitoare la:

- valoarea estimată a bunurilor ce urmează a fi achiziţionate,

- procedura de achiziţie,

- numele persoanei titulare de avans.

Bunurile nu sunt

prevăzute în

Programul anual

al achiziţiilor

publice.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

11

Pas Responsabil(i) Descriere Timp

alocat*

Termen** Riscuri

2. Compartimentul

financiar-contabil

Avizează Referatul de necesitate, confirmând existenţa fondurilor

în buget.

Solicitările de

fonduri depăşesc

bugetul aprobat.

3.

Persoana numită

să exercite

controlul financiar

preventiv propriu

Verifică, acordă viza de control financiar preventiv şi înregistrează

operaţiunea în Registrul de operaţiuni prezentate la viza

controlului financiar preventiv.

Acordă viza fără

să verifice

legalitatea

operaţiunii.

4. Conducătorul

instituţiei publice

Aprobă Referatul de necesitate.

.

Nu aprobă

referatul deoarece

ne există fonduri.

II. ÎNTOCMIREA ŞI APROBAREA DOCUMENTELOR ÎN BAZA CĂRORA SE PLĂTEŞTE AVANSUL DE CHELTUIELI DE DEPLASARE

1. Titularul de avans Întocmeşte Referatul de necesitate. Solicită avansul

fără să

întocmească

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

12

Pas Responsabil(i) Descriere Timp

alocat*

Termen** Riscuri

referatul de

necesitate

2. Compartimentul

financiar-contabil

Avizează Referatul de necesitate, confirmând existenţa fondurilor

în buget.

Nu sunt prevăzute

fonduri în buget

pentru cheltuieli

de deplasare.

4. Conducătorul

instituţiei publice

Aprobă Referatul de necesitate.

.

Nu aprobă

referatul deoarece

ne există fonduri.

III. ACORDAREA AVANSULUI PENTRU CHELTUIELI MATERIALE ŞI CHELTUIELI DE DEPLASARE

1. Compartimentul

financiar-contabil

Calculează suma necesară avansului pe baza Referatului de

necesitate.

Cel puţin cu 2

zile înainte de

data ridicării

Informaţii

insuficiente,

care nu permit

calcularea sumei

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

13

Pas Responsabil(i) Descriere Timp

alocat*

Termen** Riscuri

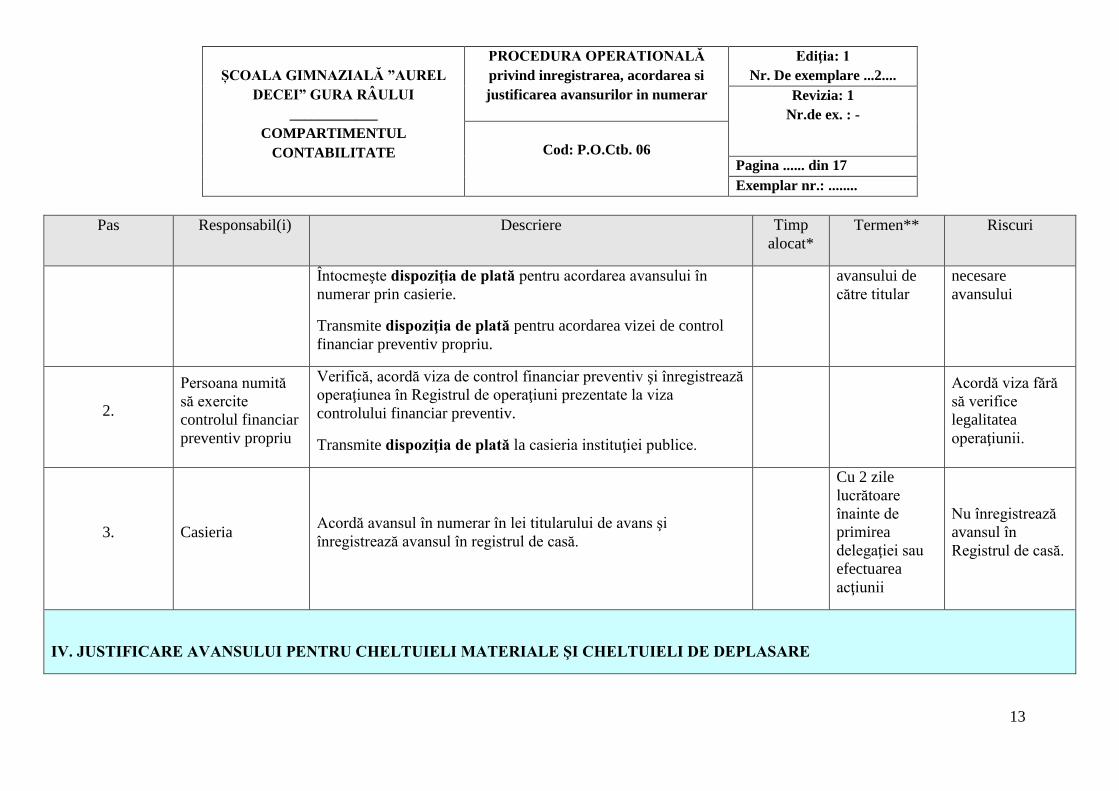

Întocmeşte dispoziţia de plată pentru acordarea avansului în

numerar prin casierie.

Transmite dispoziţia de plată pentru acordarea vizei de control

financiar preventiv propriu.

avansului de

către titular

necesare

avansului

2.

Persoana numită

să exercite

controlul financiar

preventiv propriu

Verifică, acordă viza de control financiar preventiv şi înregistrează

operaţiunea în Registrul de operaţiuni prezentate la viza

controlului financiar preventiv.

Transmite dispoziţia de plată la casieria instituţiei publice.

Acordă viza fără

să verifice

legalitatea

operaţiunii.

3. Casieria Acordă avansul în numerar în lei titularului de avans şi

înregistrează avansul în registrul de casă.

Cu 2 zile

lucrătoare

înainte de

primirea

delegaţiei sau

efectuarea

acţiunii

Nu înregistrează

avansul în

Registrul de casă.

IV. JUSTIFICARE AVANSULUI PENTRU CHELTUIELI MATERIALE ŞI CHELTUIELI DE DEPLASARE

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

14

Pas Responsabil(i) Descriere Timp

alocat*

Termen** Riscuri

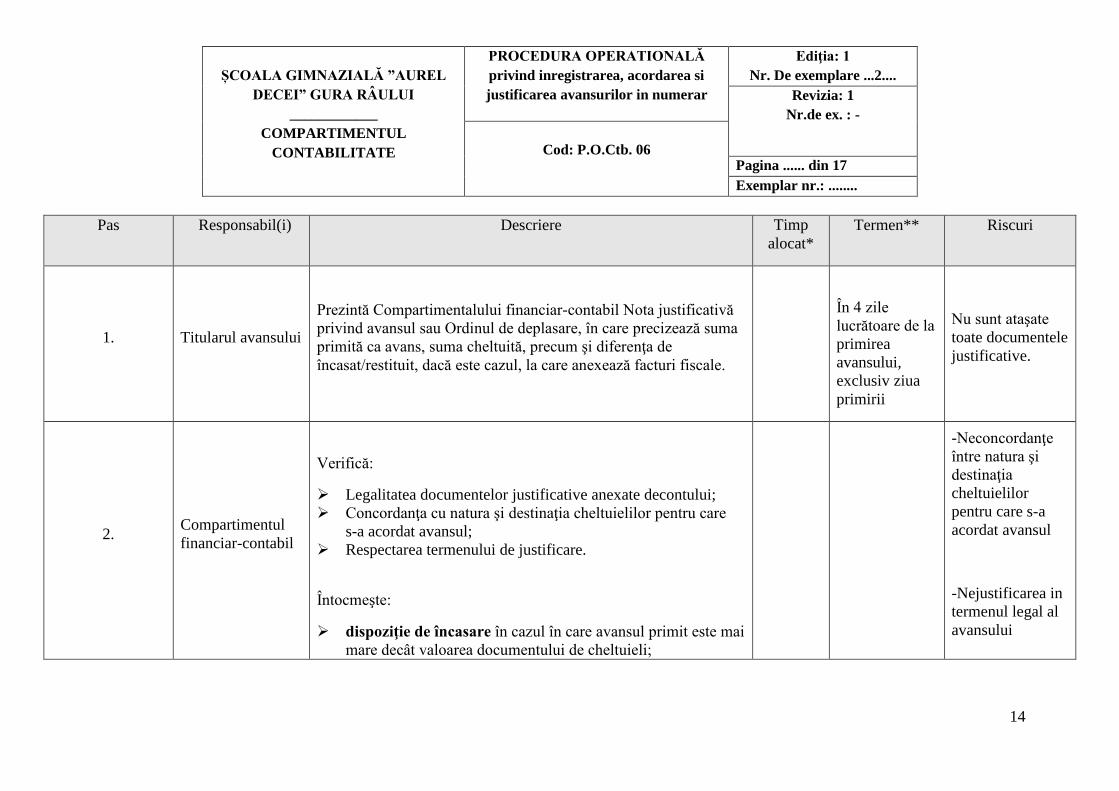

1. Titularul avansului

Prezintă Compartimentalului financiar-contabil Nota justificativă

privind avansul sau Ordinul de deplasare, în care precizează suma

primită ca avans, suma cheltuită, precum şi diferenţa de

încasat/restituit, dacă este cazul, la care anexează facturi fiscale.

În 4 zile

lucrătoare de la

primirea

avansului,

exclusiv ziua

primirii

Nu sunt ataşate

toate documentele

justificative.

2. Compartimentul

financiar-contabil

Verifică:

Legalitatea documentelor justificative anexate decontului;

Concordanţa cu natura şi destinaţia cheltuielilor pentru care

s-a acordat avansul;

Respectarea termenului de justificare.

Întocmeşte:

dispoziţie de încasare în cazul în care avansul primit este mai

mare decât valoarea documentului de cheltuieli;

-Neconcordanţe

între natura şi

destinaţia

cheltuielilor

pentru care s-a

acordat avansul

-Nejustificarea in

termenul legal al

avansului

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

15

Pas Responsabil(i) Descriere Timp

alocat*

Termen** Riscuri

dispoziţie de plată în cazul în care avansul primit este mai

mic decât valoarea documentului de cheltuieli şi o transmite

casierului.

Dacă avansul primit este egal cu valoarea cheltuielilor,

documentele rămân la Compartimentul financiar-contabil.

Transmite dispoziţia de plată/încasare pentru viza de control

financiar preventiv propriu.

Dacă titularul de avans nu a transmis documentele de justificare

ale avansului, calculează penalităţi în procent de 0,50% din suma

primită în avans, pentru fiecare zi de întârziere.

Transmite decontul spre ordonanţare.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

16

Pas Responsabil(i) Descriere Timp

alocat*

Termen** Riscuri

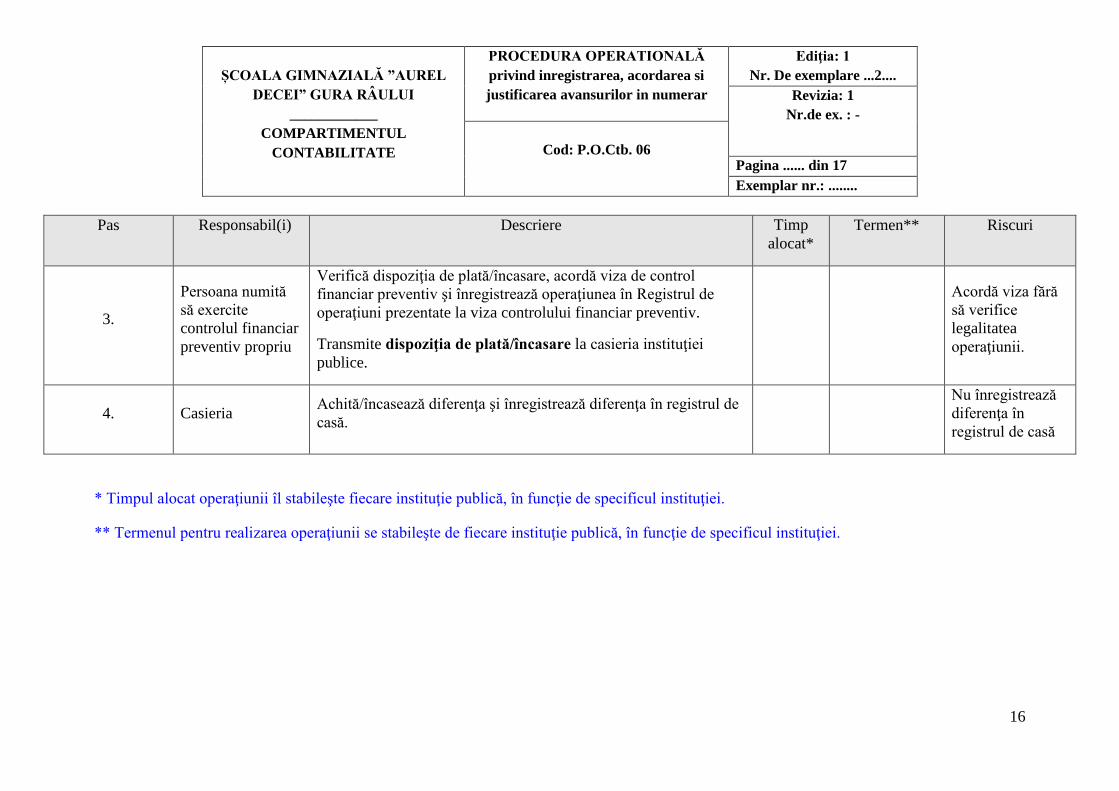

3.

Persoana numită

să exercite

controlul financiar

preventiv propriu

Verifică dispoziţia de plată/încasare, acordă viza de control

financiar preventiv şi înregistrează operaţiunea în Registrul de

operaţiuni prezentate la viza controlului financiar preventiv.

Transmite dispoziţia de plată/încasare la casieria instituţiei

publice.

Acordă viza fără

să verifice

legalitatea

operaţiunii.

4. Casieria Achită/încasează diferenţa şi înregistrează diferenţa în registrul de

casă.

Nu înregistrează

diferenţa în

registrul de casă

* Timpul alocat operaţiunii îl stabileşte fiecare instituţie publică, în funcţie de specificul instituţiei.

** Termenul pentru realizarea operaţiunii se stabileşte de fiecare instituţie publică, în funcţie de specificul instituţiei.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

17

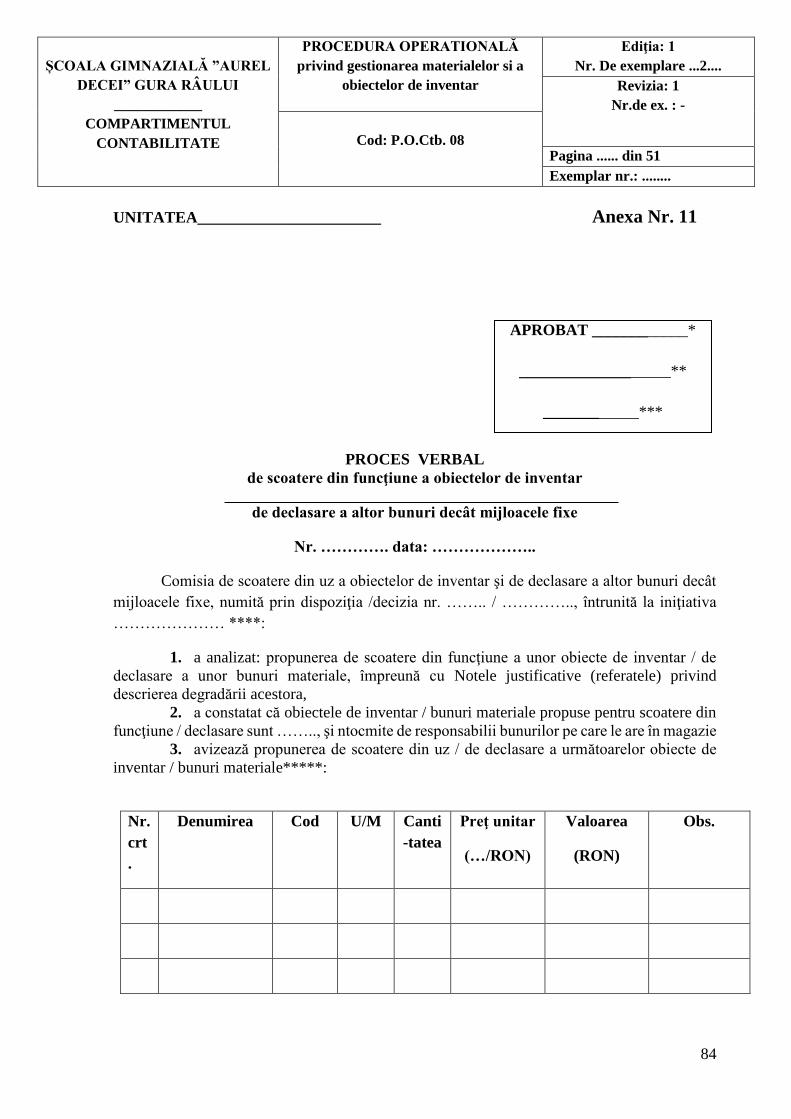

Anexa 1 – Referatul de necesitate

UNITATEA:

TELEFON:

FAX:

e-mail:

...........................................................

_________________________________________________ SE APROBA,

ORDONATOR DE CREDITE,

Prof...................................

REFERAT DE NECESITATE

Prin prezenta vă rugam să aprobaţi:

(Obiectul achiziţiei publice/cheltuielii: denumire, descriere succintă, unitate de măsură, cantitate)

(Temei legal)

(Estimarea valorii achiziţiei publice/a plăţii solicitate)

(Numărul de ani pentru care se doreşte încheierea unui acord-cadru, dacă este cazul/alte informaţii

în funcţie de natura plăţii solicitate)

AVIZAT ADMINISTRATOR FINANCIAR,

..................................................

INTOCMIT, ......................................................

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind inregistrarea, acordarea si

justificarea avansurilor in numerar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 06 Pagina ...... din 17

Exemplar nr.: ........

18

Anexa 2 – Dispoziţie de plată/încasare către casierie

Instituţia publică ……………….

DISPOZIŢIE DE (PLATĂ/ÎNCASARE) ………………………CĂTRE CASIERIE

nr……………… din ……………

Numele şi prenumele ………………………………………………………………………

Funcţia (calitatea) ………………………………………………………………………….

Suma ……………………………………… lei …………………………………………..

(în cifre) (în litere)

Scopul încasării/plăţii ………………………………………………………………………

Semnătura Conducătorul unităţii Viza de control

financiar preventiv

Compartimentul

financiar-contabil

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

19

PROCEDURA OPERATIONALA

COMPLETAREA REGISTRULUI DE CASA

P.O. Ctb. 07

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

20

1. Lista responsabililor cu elaborarea, verificarea si aprobarea editiei sau

dupa caz, a reviziei in cadrul editiei procedurii operationale

Elemente

privind

responsabilii/

operatiunea

Numele si prenumele

Functia

Data

Semnatura

1 2 3 4 5

1.1. Elaborat

Ec. Babă Ileana Administrator

Financiar

08.12.2017

1.2. Verificat Ec. Babă Ileana

Administrator

Financiar

08.12.2017

1.3 Aprobat Prof. Cîmpean Dumitru Director 08.12.2017

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

21

2. Situatia editiilor si a reviziilor in cadrul editiilor procedurii operationale

Editia/ revizia

in cadrul

editiei

Componenta revizuita

Modalitatea reviziei

Data de la care se aplica

prevederile editiei sau reviziei

editiei

1 2 3 4

2.1. Editia 1

2.2. Revizia 1

x x 08.12.2017

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

22

3. Lista cuprizand persoanele la care se difuzeaza editia sau, dupa caz, revizia

din cadrul editiei procedurii operationale

Scopul

difuzarii

Exem

plar

nr.

Compartiment

Functia Nume si prenume Data

primirii Semnătura

1 2 3 4 5 6 7

3.1 Aplicare 1 Contabilitate Administrator

Financiar

Ec. Babă Ileana 08.12.2017

3.2 Aplicare 1 Casierie Casier

08.12.2017

3.3 Informare 1 Contabilitate Administrator

Financiar

Ec. Babă Ileana 08.12.2017

3.4 Evidenta 1 Contabilitate Administrator

Financiar

Ec. Babă Ileana 08.12.2017

3.5 Arhivare 2 Contabilitate

-

Casierie

Administrator

Financiar

Casier

Ec. Babă Ileana

08.12.2017

08.12.2017

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

23

4. Scopul procedurii operationale

4.1. Stabileste modul de completare a REGISTRULUI DE CASA.

4.2. Dã asigurãri cu privire la existenta documentatiei adecvate derulãrii activitãtii.

4.3. Asigurã continuitatea activitãtii, inclusiv in conditii de fluctuatie a personalului prin

faptul ca, procedurarea activitãtii permite aplicarea acesteia de cãtre orice alt salariat care il

inlocuieste pe cel in functie la data elaborãrii prezentei proceduri.

4.4. Sprijinã auditul si/sau alte organisme abilitate in actiuni de auditare si/sau control iar pe

manager in luarea deciziei. Operatiunea atenta de verificare a documentatiei este un real sprijin

pentru audit sau alte organisme abilitate in actiuni de auditare, dar si pentru managerul unitãtii

in luarea deciziei pentru asigurarea bunei desfãsurãri a activitãtii Școlii Gimnaziale ”Aurel

Decei” Gura Râului .

5. Domeniul de aplicare

5.1. Procedura se aplică de catre Serviciul Contabilitate.

5.2. La procedura participa toate Serviciile si Compartimentele interesate.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

24

6. Documente de referinţă aplicabile activitatii procedurate

6.1. Reglementari internationale

–OMFP nr.2055/2009 pentru aprobarea Reglementarilor contabile conforme cu

directivele europene.

6.2. Legislatie primara

- Legea contabilitatii nr. 82/1991 republicata

-Legea 131/1996 care aproba Ordonanta Guvernului nr.15/1996 privind intarirea

disciplinei financiar valutare

- Regulamentul operatiunilor de casa aprobat prin Decretul nr.209/1976.

- Ordinul privind registrele si formularele financiar-contabile nr. 2634/2015

- Norme de utilizare a registrelor de contabilitate aprobate prin OMFP nr.1917/2005.

6.3. Legislatia secundara

- Nu este cazul

6.4. Alte documente, inclusiv reglementari interne ale entitatii publice:

- Procedura operationala privind circuitul documentelor

-Organigrama institutiei

-Fisele posturilor

-Regulamentul de organizare si functionare

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

25

7. Definiţii şi prescurtări ale termenilor utilizati in procedura

operationala

7.1. Definitii ale termenilor

Nr.

Crt.

Termenul Definitia si/sau daca este cazul, actul care defineste termenul

1. Procedura

operationala

Prezentarea formalizata, in scris, a tututor pasilor ce trebuie urmati, a

metodelor de lucru stabilite si a regulilor de aplicat in vederea realizarii

activitatii, cu privire la aspectul procesual

2. Editie a unei

proceduri

operationale

Forma initiala sau actualizata, dupa caz, a unei proceduri operationale,

aprobata si difuzata

3. Revizia in cadrul

unei editii

Actiunile de modificare, adaugare, suprimare sau altele asemenea, dupa caz, a

uneia sau a mai multor componente ale unei editii a procedurii operationale,

actiuni care au fost aprobate si difuzate

7.2. Abrevieri ale termenilor

Nr.

Crt.

Abrevierea Termenul abreviat

1. P.O. Procedura operationala

2. E Elaborare

3. V Verificare

4. A Aprobare

5. Ap. Aplicare

6. Ah. Arhivare

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

26

8. Descrierea procedurii operationale

8.1. Generalitati

Intocmirea, editarea si pastrarea registrului de casa se efectueaza conform normelor

elaborate de Ministerul Finantelor Publice.

Registrul de casa se utilizeaza in stricta concordanta cu destinatia acestuia si se prezinta

in mod ordonat si astfel completat incat sa permita, in orice moment, identificarea si controlul

operatiunilor contabile efectuate.

Registrul de casa se poate completa si in format electronic.

8.2. Modul de lucru

Registrul de casa serveste ca:

- document de inregistrare operativa a incasarilor si platilor in numerar, efectuate prin

casieria unitatii pe baza actelor justificative;

- document de stabilire, la sfarsitul fiecarei zile, a soldului de casa;

- document de inregistrare in contabilitate a operatiunilor de casa.

Se intocmeste in doua exemplare, de casierul unitatii sau de alta persoana imputernicita,

pe baza actelor justificative de incasari si plati.

La sfarsitul zilei, randurile neutilizate din formularul cod 14-4-7A se bareaza.

Soldul de casa al zilei precedente se reporteaza, dupa caz, pe primul rand al registrului

de casa pentru ziua in curs.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

27

Se semneaza de catre casier pentru confirmarea inregistrarii operatiunilor efectuate si

de catre persoana din compartimentul financiar-contabil desemnata pentru primirea

exemplarului 2 si a actelor justificative anexate.

Circula la compartimentul financiar-contabil pentru verificarea exactitatii sumelor

inscrise si respectarea dispozitiilor legale privind efectuarea operatiunilor de casa (exemplarul

2).

Exemplarul 1 ramane la casier.

Registrul de casa se arhiveaza:

- la casierie (exemplarul 1);

- la compartimentul financiar-contabil (exemplarul 2).

Continutul minimal obligatoriu de informatii al formularului este urmatorul:

- denumirea unitatii;

- denumirea si data (ziua, luna, anul) intocmirii formularului;

- numarul curent; numarul actului de casa; numarul anexelor; explicatii; incasari; plati;

- report/sold ziua precedenta;

- semnaturi: casier si compartiment financiar-contabil.

8.3. Documentele specifice utilizate la operatiunile prin casa

Chitanta – serveste ca document justificativ pentru depunerea unei sume in numerar la

casieria unitatii si document justificativ de inregistrare in registrul de casa si in contabilitate.

Se intocmeste in 2 exemplare de catre casierul unitatii si se semneaza pentru primirea sumei.

Destinatia chitantei este urmatoarea:

- exemplarul 1 (originalul) ramane la depunator

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

28

- exemplarul 2 ramane in carnet fiind folosit ca document de verificare a operatiilor

efectuate in registrul de casa. O copie a acestuia care va purta mentiunea “Am primit

originalul” si semnatura depunatorului se va atasa filei registrului de casa.

8.3.1. Factura fiscala – serveste ca document justificativ pentru cumpararea unor produse,

sau prestarea unor servicii si ca document justificativ de inregistrare in contabilitate.

Se intocmeste de vanzator sau prestator. Factura fiscala trebuie insotita de chitanta

simpla sau de bon de casa de marcat (dupa caz).

8.3.2. Dispozitia de plata-incasare catre casierie – serveste ca :

- dispozitie pentru casierie, in vederea achitarii in numerar a unor sume, potrivit dispozitiilor

legale, inclusiv a avansurilor aprobate pentru cheltuieli de deplasare, precum si a diferentei de

incasat de catre titularul de avans in cazul justificarii unor sume mai mari decat avansul primit,

pentru procurare de materiale etc.;

- dispozitie pentru casierie, in vederea incasarii in numerar a unor sume care nu reprezinta

venituri din activitatea de exploatare, potrivit dispozitiilor legale;

- document justificativ de inregistrare in registrul de casa si in contabilitate, in cazul platilor

in numerar efectuate fara alt document justificativ.

Se intocmeste intr-un exemplar de compartimentul financiar-contabil:

- in cazul utilizarii ca dispozitie de plata, cand nu exista alte documente prin care se dispune

plata (exemplu: stat de salarii sau lista de avans chenzinal etc.);

- in cazul utilizarii ca dispozitie de plata a avansurilor pentru cheltuielile de deplasare,

procurare de materiale etc.;

- in cazul utilizarii ca dispozitie de incasare, cand nu exista alte documente prin care se

dispune incasarea (avize de plata, somatii de plata etc.).

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

29

Se semneaza de intocmire la compartimentul financiar-contabil.

Dupa efectuarea platii sau incasarii ,casierul va completa rubricile de pe verso.

Circula:

- la persoana autorizata sa exercite controlul financiar preventiv, pentru viza in cazurile

prevazute de lege;

- la persoanele autorizate sa aprobe incasarea sau plata sumelor respective;

- la casierie, pentru efectuarea operatiunii de incasare sau plata, dupa caz, si se semneaza

de casier; in cazul platilor se semneaza si de persoana care a primit suma;

- la compartimentul financiar-contabil, anexa la registrul de casa, pentru efectuarea

inregistrarilor in contabilitate.

Se arhiveaza la compartimentul financiar-contabil, anexa la registrul de casa.

Continutul minimal obligatoriu de informatii al formularului este urmatorul:

- denumirea unitatii;

- denumirea, numarul si data (ziua, luna, anul) intocmirii formularului;

- numele si prenumele, precum si functia (calitatea) persoanei care incaseaza/restituie

suma;

- suma incasata/restituita (in cifre si in litere); scopul incasarii/platii;

- semnaturi: conducatorul unitatii, viza de control financiar preventiv, compartimentul

financiar-contabil;

- date suplimentare privind beneficiarul sumei: actul de identitate, suma primita, data si

semnatura;

- casier; suma platita/incasata; data si semnatura.

Dupa efectuarea platii sau incasarii ,casierul va completa rubricile de pe verso.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

30

8.3.4. Imputernicire (procura) – serveste ca document de imputernicire in vederea incasarii

unor drepturi banesti de la casierul unitatii atunci cand titularul nu se poate prezenta.

8.3.5. Decont de cheltuieli/deplasare – serveste ca document justificativ pentru decontarea

de catre titularul de avans a cheltuielilor efectuate, pentru stabilirea diferentelor de

primit/restituit de catre titularul de avans si pentru inregistrarea in contabilitate.

Se intocmeste intr-un singur exemplar de catre titularul de avans. Circula de la titularul

de avans la persoanele autorizate sa verifice legalitatea actelor justificative si exactitatea

calculelor, la persoanele autorizate sa aprobe plata diferentei (daca se justifica) si apoi la

casierie pentru plata sau restituirea diferentei (dupa caz).

8.4. Organizarea dosarului de casa

Se aseaza filele registrului de casa (in copie) in ordine cronologica;

1. In spatele fiecarei file de registru de casa se ataseaza documentele justificative .

2. Pentru un aspect mai bun al dosarului, documentele justificative de forme mai mici se

capseaza pe coli A4, iar acestea se ataseaza in spatele filei de registru de casa respective.

3. Se predau contabilului sef sub semnatura.

In conformitate cu prevederile Ordonantei Guvernului nr. 15/1996 privind intarirea

disciplinei financiar-valutare, cu modificarile si completarile ulterioare, se vor respecta

urmatoarele:

1. Operatiunile de incasari si plati intre persoanele juridice se vor efectua numai prin

instrumente de plata fara numerar. Prin exceptie de la aceste prevederi, persoanele

juridice pot efectua plati in numerar in urmatoarele cazuri:

a) plata salariilor si a altor drepturi de personal;

b) alte operatiuni de plati ale persoanelor juridice cu persoane fizice;

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

31

2. Sumele in numerar aflate in casieriile proprii ale persoanelor juridice nu pot

depasi la sfarsitul fiecarei zile plafonul de 5.000 lei. Se admite depasirea acestui

plafon numai cu sumele aferente platii salariilor si a altor drepturi de personal, precum

si a altor operatiuni cu persoane fizice, pentru o perioada de 3 zile lucratoare de la data

prevazuta pentru plata acestora. Sumele in numerar care depasesc nivelul de 2.000 lei,

vor fi depuse in conturile de Trezorerie ale persoanelor juridice respective, astfel:

- in urmatoarea zi lucratoare, daca sediul persoanei juridice se afla in aceeasi localitate

cu cel al unitatii Trezoreriei la care are deschis contul;

8.4. Verificarea registrului de casa se efectueaza de cate ori este cazul, de catre

(Administrator Financiar.

Aceasta va urmari, in ordinea mentionata mai jos, daca:

a. exista si sunt corect si complet intocmite toate documentele pe baza carora s-a intocmit

registrul de casa.

b. daca toate documentele atasate, in special chitantele si facturile fiscale emise de catre

furnizori contin toate datele de identificare .

c. daca dispozitiile de plata catre casierie sunt semnate de catre: casier, persoana care a ridicat

suma, precum si daca sunt aprobate de director si administrator financiar.

d. daca registrul de casa este semnat de catre casier pentru intocmire.

e. daca reglementarile legale privind plafonul soldului de casa si cel de plati in numerar au

fost respectate.

8.5. Conditiile in care se pot intocmi, edita si arhiva electronic registrele, jurnalele si alte

documente financiar-contabile

Din punct de vedere al bazei de date sa existe posibilitatea reconstituirii in orice moment

a continutului registrelor, jurnalelor si altor documente financiar-contabile.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

32

Registrele, jurnalele si alte documente financiar-contabile, care se arhiveaza pe suport

WORM (Write Once Read Many), sa fie semnate de persoana care le întocmeşte, în

conformitate cu prevederile Legii nr. 455/2001 privind semnătura electronică.

Sa existe un plan de securitate al sistemului informatic, cuprinzand masurile tehnice si

organizatorice care sa asigure urmatoarele cerinte minimale:

a) confidentialitatea si integritatea comunicatiilor;

b) confidentialitatea si nonrepudierea tranzactiilor;

c) confidentialitatea si integritatea datelor;

d) impiedicarea, detectarea si monitorizarea accesului neautorizat in sistem;

e) restaurarea informatiilor gestionate de sistem in cazul unor calamitati naturale, evenimente

imprevizibile, prin:

- arhivarea datelor utilizand tehnologia WORM (Write Once Read Many), care sa

permita inscriptionarea o singura data si accesarea ori de cate ori este nevoie a informatiilor

stocate;

- inregistrarea datelor din documentele financiar-contabile in timp real, in alt sistem de

calcul, cu aceleasi caracteristici, care sa fie amplasat intr-o alta locatie.

Sa se asigure listarea tuturor registrelor, jurnalelor si formularelor la cererea organelor

de control.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

33

9. Responsabilităţi si raspunderi in derularea activitatii

9.1. Casierul:

- Intocmeste registrul de casa, in doua exemplare cu destinatiile mentionate mai sus.

- Elibereaza numerar din casierie numai pe baza de dispozitie de plata intocmita de

Administrator Financiar;

- Ridica/depune numerar din/in banca, avand in vedere reglementarile legale privind

plafonul maxim de numerar in casierie.

- La sfarsitul fiecarei zile casierul trebuie sa predea la serviciul contabilitate fila de

registru de casa in original, insotita de documente justificative.

9.2. Contabilul sef

Controlul existentei numerarului in casierie se executa de catre Administrator

Financiar.

- se stabileste soldul scriptic pe baza registrului de casa;

- se inventariaza numerarul aflat in casierie;

- se confrunta soldul real cu soldul scriptic si se investigheaza diferenta

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

34

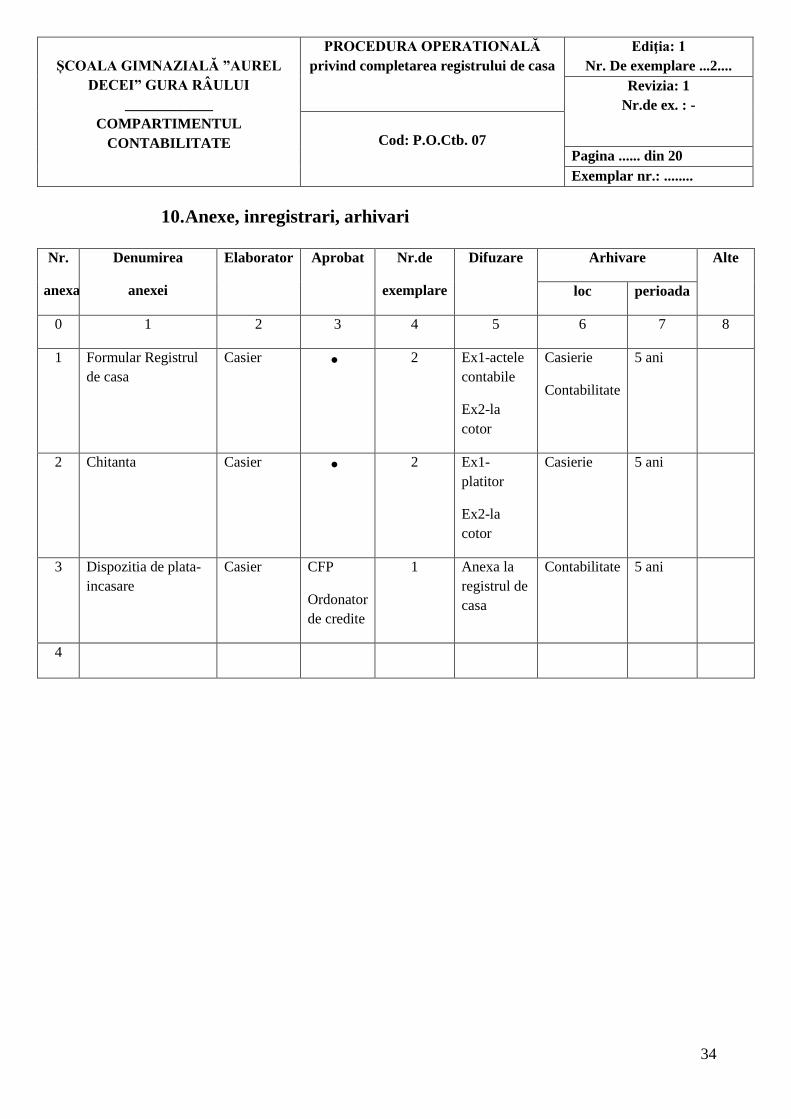

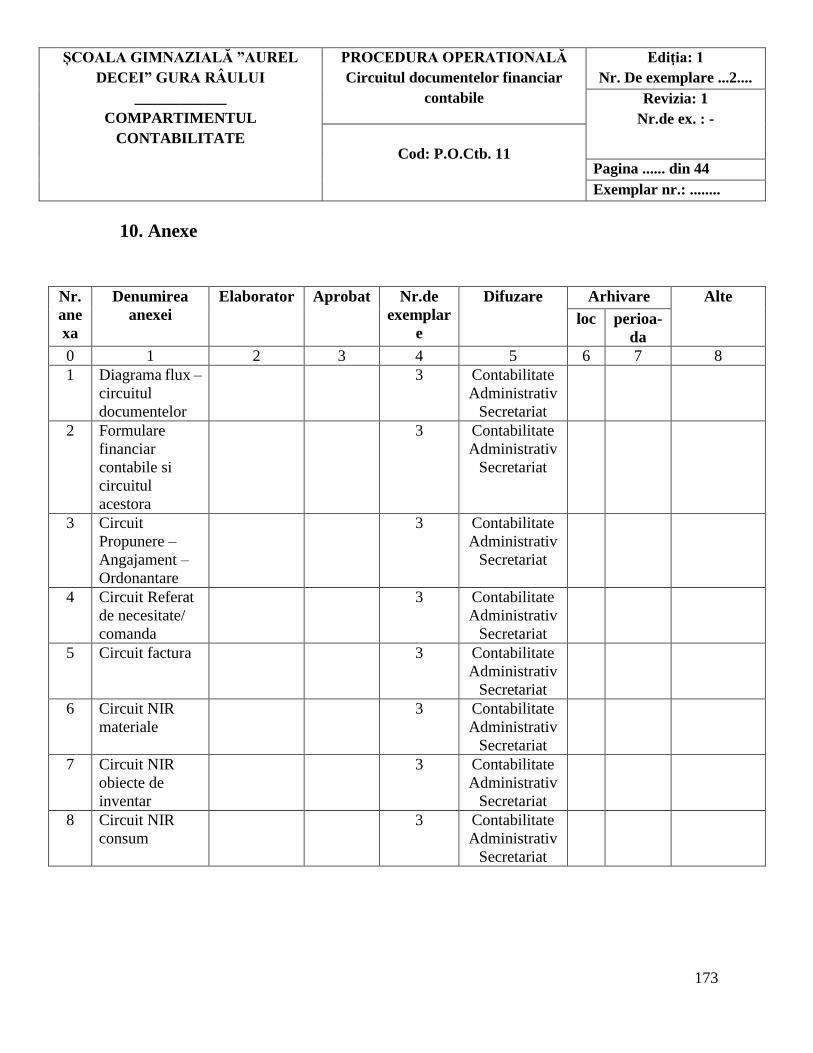

10. Anexe, inregistrari, arhivari

Nr.

anexa

Denumirea

anexei

Elaborator Aprobat Nr.de

exemplare

Difuzare Arhivare Alte

loc perioada

0 1 2 3 4 5 6 7 8

1 Formular Registrul

de casa

Casier 2 Ex1-actele

contabile

Ex2-la

cotor

Casierie

Contabilitate

5 ani

2 Chitanta Casier 2 Ex1-

platitor

Ex2-la

cotor

Casierie

5 ani

3 Dispozitia de plata-

incasare

Casier CFP

Ordonator

de credite

1 Anexa la

registrul de

casa

Contabilitate 5 ani

4

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

35

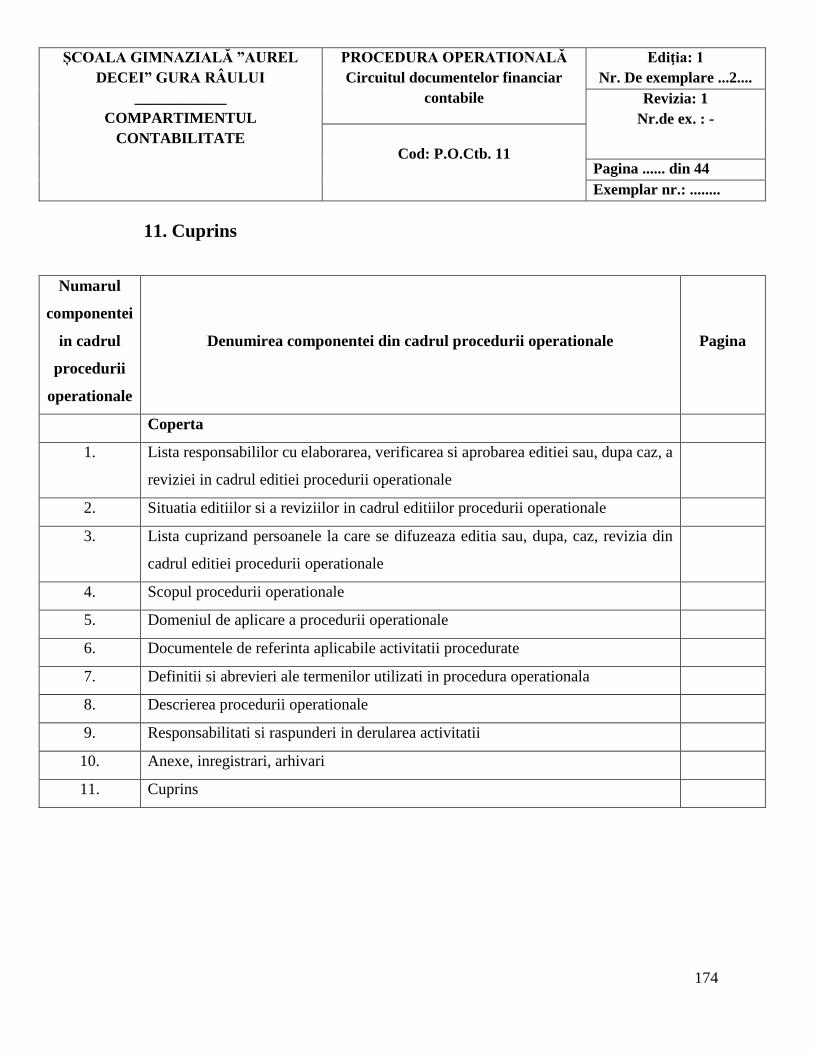

11. Cuprins

Numarul

componentei

in cadrul

procedurii

operationale

Denumirea componentei din cadrul procedurii operationale Pagina

0. Coperta

1. Lista responsabililor cu elaborarea, verificarea si aprobarea editiei sau,

dupa,caz, a reviziei in cadrul editiei procedurii operationale

2. Situatia editiilor si a reviziilor in cadrul editiilor procedurii operationale

3. Lista cuprizand persoanele la care se difuzeaza editia sau, dupa, caz, revizia din

cadrul editiei procedurii operationale

4. Scopul procedurii operationale

5. Domeniul de aplicare a procedurii operationale

6. Documentele de referinta aplicabile activitatii procedurate

7. Definitii si abrevieri ale termenilor utilizati in procedura operationala

8. Descrierea procedurii operationale

9. Responsabilitati si raspunderi in derularea activitatii

10. Anexe, inregistrari, arhivari

11. Cuprins

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

36

ANEXA 1 Registrul de casa

UNITATEA : Data Nr.

Poz.

REGISTRU DE CASA Zi Luna An 1

Nr. Crt. Nr. act. casa Explicatia Incasari Plati

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

Sold ziua precedenta 0,00

TOTAL 0,00 0,00

SOLD FINAL 0,00

CASIER COMPARTIMENT FINANCIAR - CONTABIL

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

37

ANEXA 2 Dispozitie de plata/incasare

Unitatea .........................

┌─────────────────────────────────────────────────────────────────────────────────────────────┐

│DISPOZITIE DE*) ................................................. CATRE CASIERIE │

│ nr. ............................... din ..........................................│

│ │

│Numele si prenumele .........................................................................│

│Functia (calitatea) .........................................................................│

│Suma ......................... lei ..........................................................│

│ (in cifre) (in litere) │

│Scopul incasarii/platii .....................................................................│

│.............................................................................................│

├─────────┬─────────────────────────┬───────────────────────┬─────────────────────────────────┤

│ │ Conducatorul unitatii │ Viza de control │ Compartiment financiar-contabil │

│Semnatura│ │ financiar-preventiv │ │

│ ├─────────────────────────┼───────────────────────┼─────────────────────────────────┤

└─────────┴─────────────────────────┴───────────────────────┴─────────────────────────────────┘

*) Se va inscrie "INCASARE" sau "PLATA", dupa caz. 14-4-4 t2

(verso)

┌────────────┬────────────────────────────────────────────────────────────────────────────────┐

│ │ DATE SUPLIMENTARE PRIVIND BENEFICIARUL SUMEI: │

│ Se │ │

│completeaza │Actul de identitate ...................... Seria ................ nr. ..........│

│numai pentru│Am primit suma de .......................................................... lei│

│ plati │ (in cifre) │

│ │ Data .................................... │

│ │ Semnatura ............................... │

├────────────┴────────────────────────────────────────────────────────────────────────────────┤

│ CASIER │

│Platit/incasat suma de .................................................. lei │

│ (in cifre) │

│ Data .................................... │

│ Semnatura ............................... │

└─────────────────────────────────────────────────────────────────────────────────────────────┘

Unitatea ....................

┌─────────────────────────────────────────────────────────────────────────────────────────────┐

│DISPOZITIE DE*) ........................... CATRE CASIERIE nr. ........... din ..............│

│Scopul incasarii/platii .....................................................................│

├────────────────┬────────────────┬───────────────┬────────────────────────────┬──────────────┤

│ │ │ Actul de │ SUMA │ │

│ Numele si │ Functia │ identitate ├───────────────────┬────────┤ Semnatura de │

│ prenumele │ (calitatea) │(seria, nr.)**)│ Reprezentand │ Totala │ primire │

│ │ │ ├────┬────┬────┬────┤ │ │

├────────────────┼────────────────┼───────────────┼────┼────┼────┼────┼────────┼──────────────┤

├────────────────┼────────────────┼───────────────┼────┼────┼────┼────┼────────┼──────────────┤

├────────────────┼────────────────┼───────────────┼────┼────┼────┼────┼────────┼──────────────┤

├───┬────────────┼──────────┬─────┴──────┬────────┼────┼────┼────┼────┼────────┼──────────────┤

│ S│Conducatorul│ Viza de │Compartiment│ TOTAL │ │ │ │ │ │ │

│ e│ unitatii │ control │ financiar- │ │ │ │ │ │ │ │

│ m│ │financiar-│ contabil │ │ │ │ │ │ │ │

│ n│ │preventiv │ │ │ │ │ │ │ │ │

│ a├────────────┼──────────┼────────────┼────────┴────┴────┴────┴────┴────────┘ │

│ t│ │ │ │CASIER Platit/incasat suma totala de ........... lei│

│ u│ │ │ │ │

│ r│ │ │ │ Data ....... Semnatura .......... │

│ a│ │ │ │ │

└───┴────────────┴──────────┴────────────┴────────────────────────────────────────────────────┘

*) Se va scrie "INCASARE" sau "PLATA", dupa caz. 14-4-4/a

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind completarea registrului de casa

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 07 Pagina ...... din 20

Exemplar nr.: ........

38

**) Se va completa numai pentru plati.

ANEXA 3 Chitanta

┌───────────────────────────────────────────────────────────┐

│Unitatea .............................. │

│Codul fiscal .......................... │

│Sediul (localitatea, str., nr.) ....... │

│Judetul ............................... │

│ │

│ CHITANTA Nr. │

│ Data ............. 201.. │

│ │

│Am primit de la ...........................................│

│Adresa ....................................................│

│Suma de ................ adica ............................│

│...........................................................│

│Reprezentand ..............................................│

│ │

│ Casier, │

└───────────────────────────────────────────────────────────┘

14-4-1

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

39

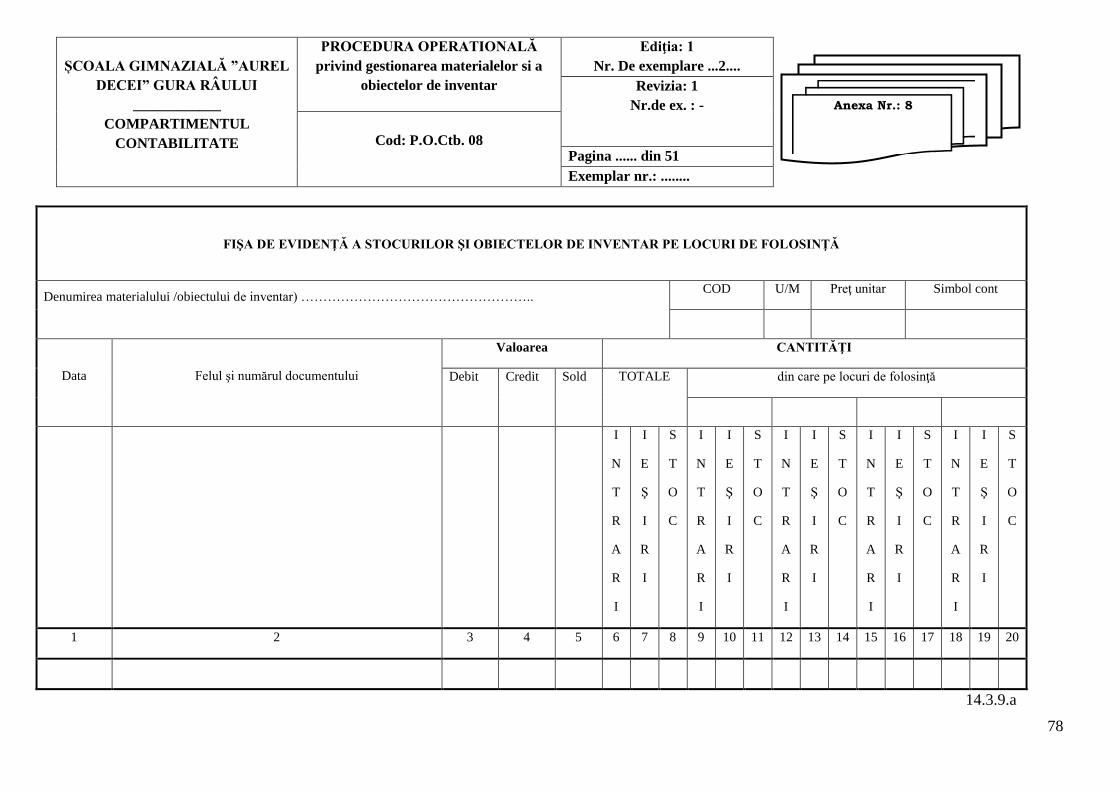

PROCEDURA OPERATIONALA

GESTIONAREA MATERIALELOR SI A OBIECTELOR DE INVENTAR

P.O. Ctb. 08

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

40

1. Lista responsabililor cu elaborarea, verificarea si aprobarea editiei sau dupa

caz, a reviziei in cadrul editiei procedurii operationale

Elemente

privind

responsabilii/

operatiunea

Numele si prenumele

Functia

Data

Semnătura

1 2 3 4 5

1.1. Elaborat

Ec. Babă Ileana Administrator

Financiar

08.12.2017

1.2. Verificat Ec. Babă Ileana

Administrator

Financiar

08.12.2017

1.3 Aprobat Prof. Cîmpean Dumitru Director 08.12.2017

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

41

2. Situatia editiilor si a reviziilor in cadrul editiilor procedurii operationale

Editia/ revizia

in cadrul editiei

Componenta revizuita

Modalitatea reviziei

Data de la care se

aplica prevederile

editiei sau reviziei

editiei

1 2 3 4

2.1. Editia 1

2.2. Revizia 1

x x 08.12.2017

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

42

3. Lista cuprizand persoanele la care se difuzeaza editia sau, dupa caz, revizia

din cadrul editiei procedurii operationale

Scopul

difuzarii

Exem-

plar nr.

Comparti

ment Functia Nume si prenume

Data

primirii Semnătura

1 2 3 4 5 6 7

3.1 Informare /

Aplicare

1 Contabilitate Administrator

Financiar

Ec. Babă Ileana 08.12.2017

3.2 Informare /

Aplicare

1 Comisia de

receptie

Membri

comisie de

receptie

08.12.2017

3.3 Informare /

Aplicare

1 Administra-

tiv

Gestionar 08.12.2017

3.4 Informare /

Aprobare

1 Director Director Prof. Cîmpean Dumitru 08.12.2017

3.5 Evidenta 1 Contabilitate Administrator

Financiar

Ec. Babă Ileana

08.12.2017

3.6 Arhivare 1 Contabilitate Administrator

Financiar

Ec. Babă Ileana

08.12.2017

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

43

4. Scopul procedurii operationale

4.1. Procedura are ca scop evidenta contabila (sintetica si analitica) şi gestionara a

obiectelor de inventar si a materialelor (nu sunt incluse investiţiile şi mijloacele fixe) aflate în

patrimoniul Școlii Gimnaziale ”Aurel Decei” Gura Râului.

5. Domeniul de aplicare

5.1.Procedura se aplica de către Serviciul Contabilitate.

5.2.La Procedura participa toate Serviciile si Compartimentele interesate.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

44

6. Documente de referinta

6.1. Legea nr. 22/1969 - privind angajarea gestionarilor, constituirea de garanţii şi

răspunderea în legătură cu gestionarea bunurilor, modificată prin Legea nr. 54/1994,

6.2. Legea nr. 82/1991 – Legea contabilităţii (**republicată**),

6.8. HG nr. 2230/1969 - privind gestionarea bunurilor materiale.

6.9. HG nr. 841/1995 privind procedurile de transmitere fără plată şi de valorificare a

bunurilor aparţinând instituţiilor publice (actualizată până la data de 31.21.1998*),

6.10. HG nr. 1031/1999 - pentru aprobarea Normelor metodologice privind înregistrarea

în contabilitate a bunurilor care alcătuiesc domeniul public al statului şi al unităţilor administrativ-

teritoriale.

6.12. OMFP nr. 2634/2015 - pentru aprobarea Normelor metodologice de întocmire şi

utilizare a registrelor şi formularelor comune pe economie, privind activitatea financiară şi

contabilă,

6.13. ORDIN nr. 2.021 din 17 decembrie 2013 pentru modificarea şi completarea Normelor

metodologice privind organizarea şi conducerea contabilităţii instituţiilor publice, Planul de

conturi pentru instituţiile publice şi instrucţiunile de aplicare a acestuia, aprobate prin Ordinul

ministrului finanţelor publice nr. 1.917/2005

6.14. OMFP nr. 3471/2008 - pentru aprobarea Normelor metodologice privind reevaluarea

şi amortizarea activelor fixe aflate în patrimoniul instituţiilor publice şi al persoanelor juridice fără

scop patrimonial;

6.15 Ordinul nr. 2332 / 30.08.2017 pentru modificarea Ordinului 923/ 11 iulie 2014

pentru aprobarea Normelor metodologice generale referitoare la exercitarea controlului financiar

preventiv si a Codului specific de norme profesionale pentru persoanele care desfãsoarã

activitatea de control financiar preventiv propriu, aprobate prin Ordonanta Guvernului nr.

119/1999 privind controlul intern/managerial si controlul financiar preventiv, si Legea nr.

500/2002;

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

45

7. Definitii si prescurtari

7.1 Scadentar - document de eşalonare a cheltuielilor ce se efectuează in perioada

curenta si privesc perioadele viitoare si care urmează a se repartiza lunar asupra

cheltuielilor;

7.2 Obiecte de inventar: bunuri cu o valoare mai mică decât limita prevăzută de lege pentru a fi

considerate mijloace fixe, indiferent de durata lor de folosinţă, sau cu o durată mai mică de un an,

indiferent de valoarea lor, precum şi bunurile asimilate acestora (echipamentul de protecţie,

echipamentul de lucru, îmbrăcămintea specială, mecanismele, scule, dispozitive, verificatoare,

aparatele de măsura şi control, etc.), care pot fi:.

a) obiecte de inventar în depozit (magazii),

b) obiecte de inventar în folosinţa personală a salariatilor,

c) obiecte de inventar în folosinţa comună a personalului din cadrul compartimentelor,

d) obiecte de inventar în folosinţa comună amplasate în spaţii de interes general din

interiorul clădirilor instituţiei (din holuri / culoare de trecere / wc-uri, etc.),

e) obiecte de inventar în folosinţa publică (aflate pe drumuri publice, în zone publice de

agrement, etc).

7.3 Materiale consumabile: materiale auxiliare, combustibili auto, materiale pentru ambalat, piese

de schimb, seminţe şi materiale de plantat, furaje, medicamente şi materiale sanitare şi alte

materiale care asigură desfăşurarea activităţii curente a instituţiei.

7.4 Document justificativ: documentul care furnizează toate informaţiile prevăzute de

reglementările legale în vigoare.

7.5. Recepţia: identificarea şi verificarea cantitativă şi calitativă a bunurilor, valorilor, lucrărilor şi

serviciilor.

7.6. An bugetar - anul financiar pentru care se aprobă bugetul; anul bugetar este anul

calendaristic care începe la data de 1 ianuarie şi se încheie la data de 31 decembrie;

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

46

7.7. Angajament bugetar - actul administrativ prin care se rezerva creditul bugetar in vederea

stingerii obligatiei de plata ce rezulta din executarea angajamentului legal;

7.8. Angajament legal - actul juridic prin care se creeaza, in cazul actelor administrative

sau contractelor ori se constata, in cazul legilor, hotararilor de Guvern, acordurilor,

hotararilor judecatoresti, obligatia de plata pe seama fondurilor publice ;

7.9.Articol bugetar - subdiviziune a clasificaţiei cheltuielilor bugetare, determinată în

funcţie de caracterul economic al operaţiunilor în care acestea se concretizează şi care

desemnează natura unei cheltuieli, indiferent de acţiunea la care se referă;

7.9. Balanţa de verificare — procedeu contabil prin care, lunar, trimestrial, semestrial sau

ori de cate ori este nevoie, se grupează si se sistematizează informaţiile in conturi,

urmarindu-se respectarea dublei înregistrări (Lista tuturor conturilor soldate si nesoldate in

Cartea mare, in care sunt prezentate, in funcţie de forma, informaţii privind soldurile,

rulajele si sumele conturilor);

7.10 Bilanţ - document contabil de sinteza care reflecta activul, pasivul si capitalul

propriu al unei Organizaţii la încheierea exerciţiului financiar, precum si in celelalte situaţii

prevăzute de lege;

7.11. Balanţa - Tabel statistico-economic folosit in analiza si planificare, prin care se

compara si se raportează indicatorii care urmează a fi corelaţi, echilibraţi, pe o anum ita

perioada;

7.12. Buget - document prin care sunt prevăzute şi aprobate în fiecare an veniturile şi

cheltuielile sau, după caz, numai cheltuielile, în funcţie de sistemul de finanţare a

instituţiilor publice;

7.13. Clasificaţie bugetară - gruparea veniturilor şi cheltuielilor bugetare într-o ordine

obligatorie şi după criterii unitare;

7.14. Control financiar preventiv - activitatea prin care se verifică legalitatea şi

regularitatea operaţiunilor efectuate pe seama fondurilor publice sau a patrimoniului public,

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

47

înainte de aprobarea acestora;

7.15. Cont - procedeu contabil de urmărire permanenta si sistematica, intr -o forma

speciala, in expresie valorica si uneori cantitativa, existenta si mişcarea mijloacelor si a

surselor acestora, precum si procesele economice si rezultatele acestora;

7.16. Creanţe - valori avansate temporar de o organizaţie terţilor (persoane fizice sau

juridice) pentru care urmează sa primească un echivalent (o suma de bani sau un serviciu);

7.17. Credit bugetar - sumă aprobată prin buget, reprezentând limita maximă până la care

se pot ordonanţa şi efectua plăţi în cursul anului bugetar pentru angajamentele contractate în

cursul exerciţiului bugetar şi/sau din exerciţii anterioare pentru acţiuni multianuale,

respectiv se pot angaja, ordonanţa şi efectua plăţi din buget pentru celelalte acţiuni;

7.18. Deschidere de credite bugetare - aprobare comunicată Trezoreriei Statului de către

Ordonantatorul principal de credite in limita căreia se pot efectua repartizări de credite

bugetare si plaţi de casa din bugetele locale;

7.19. Evidenta contabila - înregistrare sistematica a informaţiilor privind situaţia

patrimoniala si a rezultatelor obţinute de către un agent economico -social, atât pentru

necesităţile acestuia cat si pentru relaţiile cu asociaţii sau acţionarii, clienţii, furnizorii,

băncile, organele fiscale si alte persoane juridice sau fizice ;

7.20. Execuţie bugetară - activitatea de încasare a veniturilor bugetare şi de efectuare a

plăţii cheltuielilor aprobate prin buget;

7.21. Exerciţiu bugetar - perioada egală cu anul bugetar pentru care se elaborează, se

aprobă, se execută şi se raportează bugetul;

7.22. Extras de cont - document ce atesta tranzacţiile cu disponibilităţi;

7.23. Fise de cont - document contabil unde se inregistreaza in ordine cronologica toate

operaţiile economice după documentele de evidenta si după articole contabile;

7.24 Furnizor - datorie a organizaţiei echivalenta valorii bunurilor, lucrărilor si

serviciilor primite de la terţi;

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

48

7.25. Garanţie - ansamblu de mijloace juridice de garantare a obligaţiilor prin afectarea

unui bun al debitorului sau chiar al altei persoane, in scopul asigurării executării obligaţiei

asumate;

7.26. Jurnal - un registru contabil unde se inregistreaza toate operaţiunile - mişcările

patrimoniului (economico-financiare) sistematic si in ordine cronologica;

7.27. Lege bugetară anuală - lege care prevede şi autorizează pentru fiecare an bugetar

veniturile şi cheltuielile bugetare, precum şi reglementări specifice exerciţ iului bugetar;

7.28. Lege de rectificare - lege care modifică în cursul exerciţiului bugetar legea bugetară

anuală;

7.29. Lichidarea cheltuielilor - fază în procesul execuţiei bugetare în care se verifică

existenţa angajamentelor, se determină sau se verifică realitatea sumei datorate, se verifică

condiţiile de exigibilitate ale angajamentului, pe baza documentelor justificative care să ateste

operaţiunile respective;

7.30 Materiile prime - sunt destinate utilizării in procesul de producţie, participa direct la

generarea produselor, regasindu-se in produsul finit integral sau parţial, fie in starea lor

iniţiala, fie transformata;

7.31. Nota contabila - document justificativ de înregistrare in contabilitatea sintetica si

analitica, de regula pentru operaţiunile care nu au la baza documente justificative (stornari,

virări, etc);

7.32. Obligaţie de plata - raport juridic în virtutea căruia debitorul este ţinut faţă de

creditor la a da o anume suma sub sancţiunea constrângerii;

7.33. Ordonanţarea cheltuielilor - fază în procesul execuţiei bugetare în care se confirmă

că livrările de bunuri şi de servicii au fost efectuate sau alte creanţe au fost verificate şi că

plata poate fi realizată;

7.34. Piaţa cheltuielilor - fază în procesul execuţiei bugetare reprezentând actul final prin

care instituţia publică achită obligaţiile sale faţă de terţi;

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

49

7.35. Plata - faza din procesul execuţiei bugetare reprezentând actul final prin care

instituţia publică achită obligaţiile sale faţă de terţii creditori (este eliberată de obligaţiile

sale faţă de terţii creditori);

7.36. Registru Jurnal - documentul contabil in care se efectuează înregistrarea

cronologica a tuturor tranzacţiilor, evenimentelor si a operaţiilor, prezentând sumele

conturilor implicate debitoare sau creditoare si alte informaţii legate de acestea

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

50

8. Descrierea procedurii

In cadrul Școlii Gimnaziale ”Aurel Decei” Gura Râului se achiziţionează mai multe tipuri

de obiecte de inventar şi materiale. Pentru acestea, ca si pentru cele deja existente in

patrimoniul Școlii Gimnaziale ”Aurel Decei” Gura Râului este necesara gestionarea lor

permanenta, fiind nevoie si evidenta contabila a lor. Evidenta contabila are in vedere:

- Tinerea la zi a Listelor de evidenta a gestiunilor Obiectelor de Inventar si a,

Materialelor si a mişcărilor (intrări, ieşiri, transferuri) din cadrul gestiunilor

- Urmărirea legalităţii si realităţii achiziţiilor si intrărilor in gestiunea Școlii

Gimnaziale ”Aurel Decei” Gura Râului a Obiectelor de Inventar si a Materialelor.

8.1. PRINCIPII GENERALE

8.1.1. Orice operaţiune economico-financiară efectuată se consemnează în momentul

efectuării ei într-un document care stă la baza înregistrărilor în contabilitate, dobândind astfel

calitatea de document justificativ.

8.1.2. Documentele justificative care stau la baza înregistrărilor în contabilitate

angajează răspunderea persoanelor care le-au întocmit, vizat şi aprobat, precum şi a celor care

le-au înregistrat în contabilitate, după caz.

8.1.3. Deţinerea, cu orice titlu, de bunuri materiale, titluri de valoare, numerar şi alte

drepturi şi obligaţii, precum şi efectuarea de operaţiuni economice, fără să fie înregistrate în

contabilitate, sunt interzise.

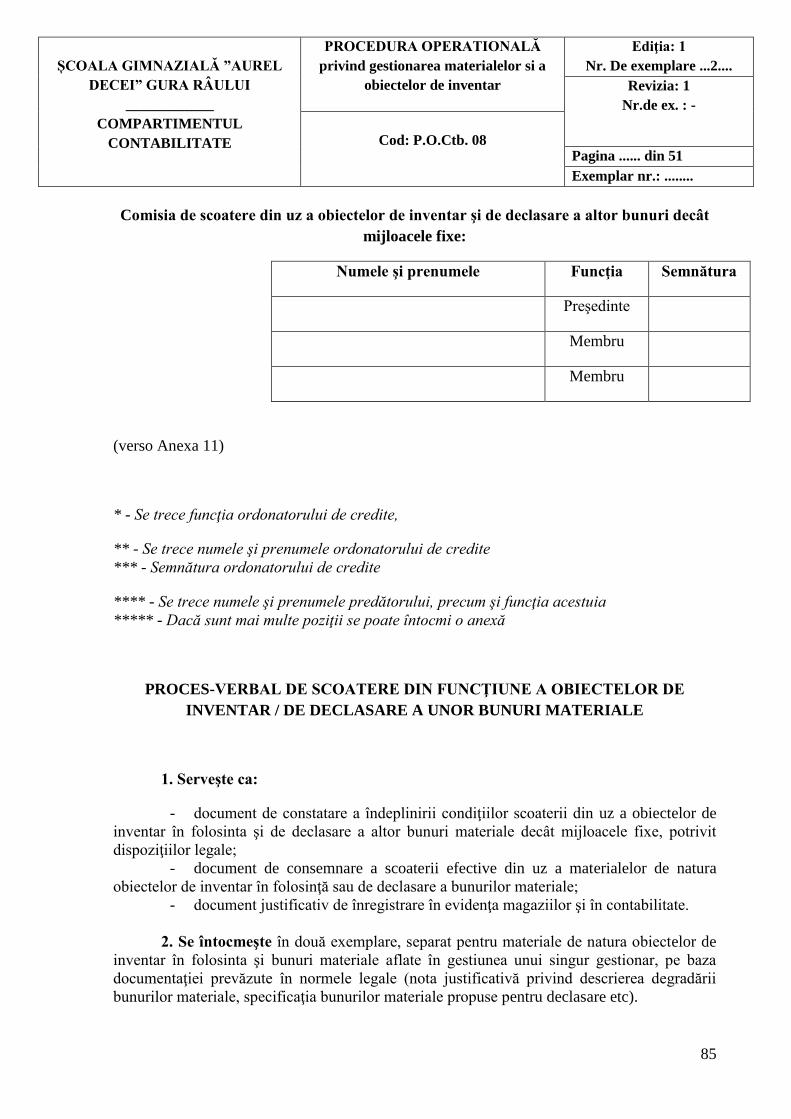

8.1.4. Separarea sarcinilor, potrivit căruia din comisiile de recepţie a bunurilor nu fac

parte persoanele care au responsabilităţi legate de elaborarea comenzilor, de înregistrare în

contabilitate şi de plată.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

51

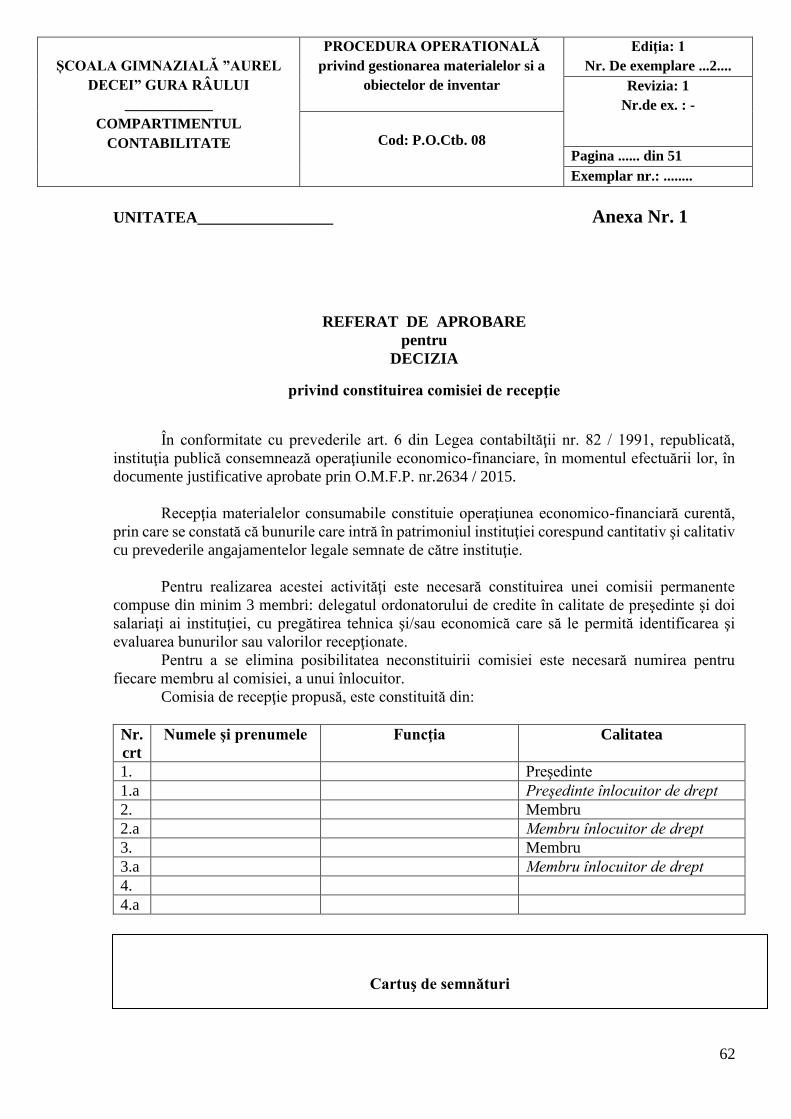

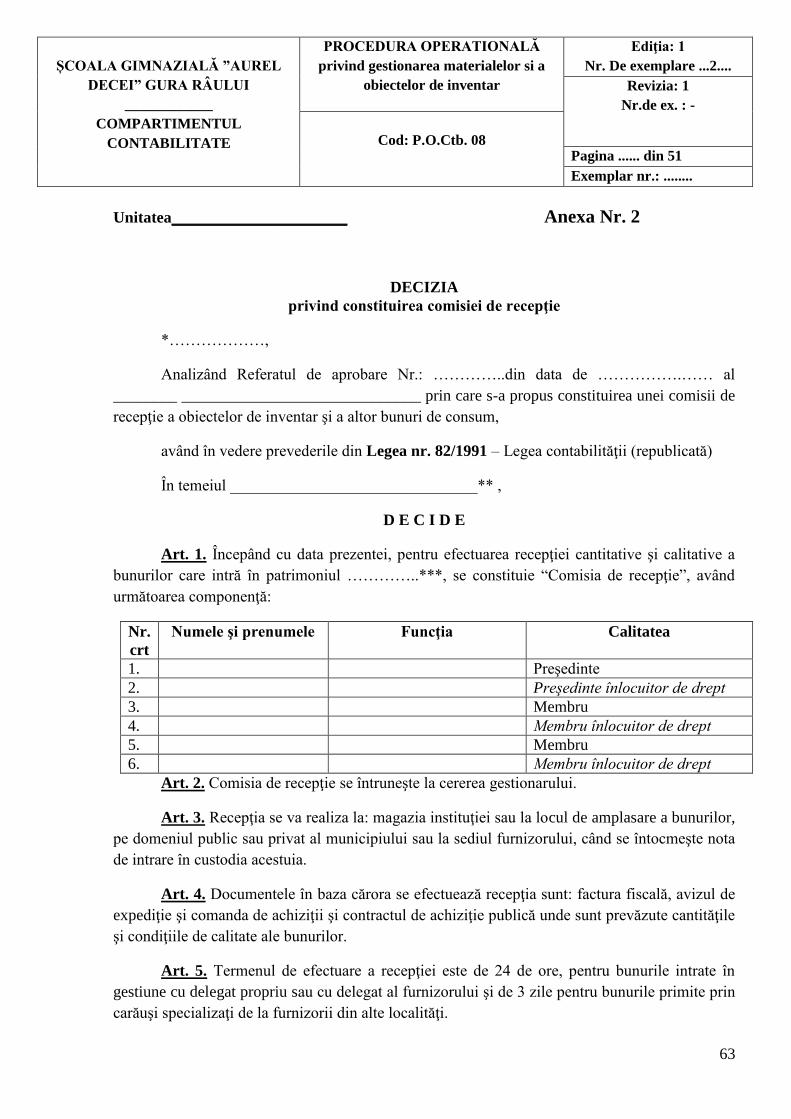

8.2. REGLEMENTĂRI PRIVIND RECEPŢIA BUNURILOR

8.2.1. Pentru recepţia bunurilor este necesară numirea la nivelul instituţiei, prin act de

decizie internă, a unei comisii de recepţie a bunurilor. Modelul de referat de aprobare este dat

în anexa 1, iar modelul de act este prezentat în anexa 2.

8.2.2. Comisia de recepţie va fi formată din cel puţin: delegatul ordonatorului de credite în

calitate de preşedinte şi doi salariaţi ai instituţiei, cu pregătirea tehnica şi/sau economică care să le

permită identificarea şi evaluarea bunurilor sau valorilor recepţionate şi care nu se află în situaţie

de incompatibilitate.

8.2.3. Comisia de recepţie se întruneşte la cererea gestionarului.

8.2.4. Recepţia se va realiza la:

- magazia instituţiei,

- locul de amplasare a bunurilor, pe domeniul public sau privat al municipiului.

8.2.5. Documentele în baza cărora se efectuează recepţia sunt:

- factura fiscală,

- factura proforma, în cazul în care este însoţită de bunurile ce trebuiesc achitate,

- avizul de expediţie,

- actul de donaţie,

- contractul de sponsorizare,

- procesul verbal de transfer pentru bunuriele provenite de la altă instituţie,

- comanda de achiziţii şi contractul de achiziţie publică unde sunt prevăzute cantităţile

şi condiţiile de calitate ale bunurilor.

Documentele de transport nu constituie acte de gestiune pentru expeditor şi destinatar, pe

baza lor neputându-se opera descărcarea sau încărcarea de gestiune.

8.2.6. Termenul de efectuare a recepţiei este de max. 72 de ore, de la înregistrarea la

indicativul serviciului.

8.2.7. Comisia de recepţie poate solicita compartimentului care derulează contractul de

achizitie publică, toate documentele privind bunurile pe care le recepţionează.

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

52

8.2.8. Gestionarul va participa la lucrările de recepţie, va semna pentru confirmarea

de primire în gestiune documentele însoţitoare ale bunurilor şi va semna notele de recepţie.

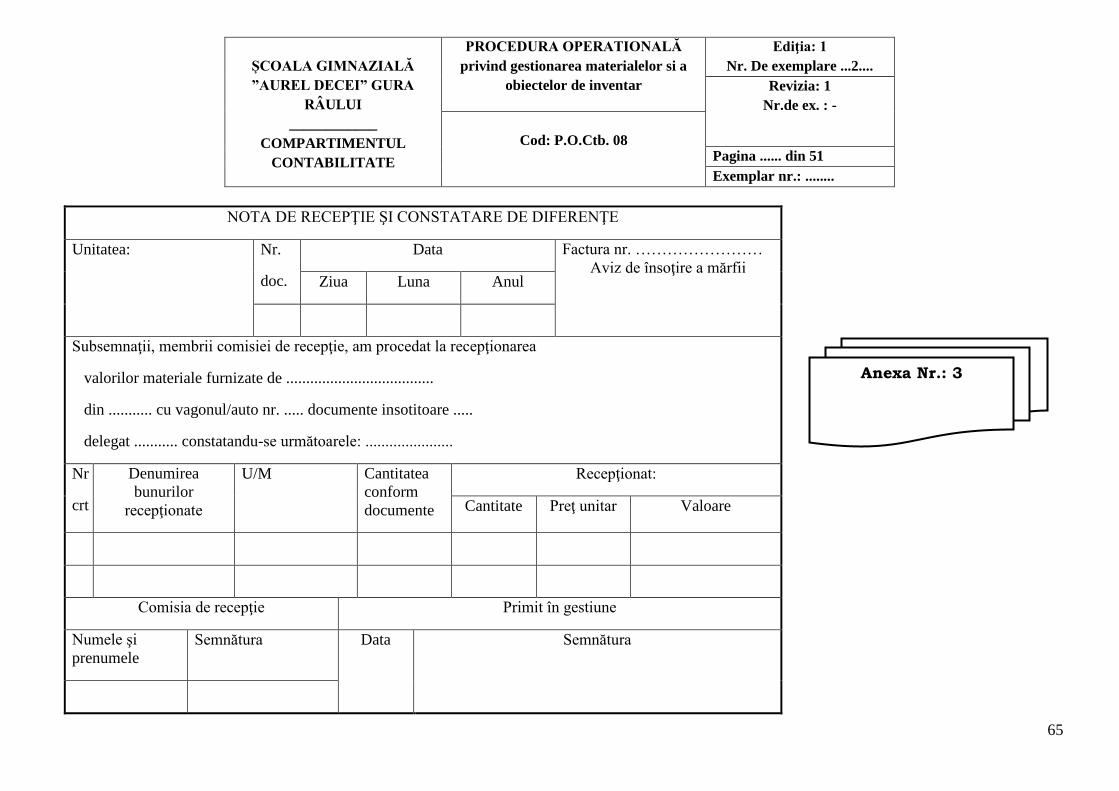

8.2.9. Documentul întocmit şi semnate de către comisia de recepţie este Nota de

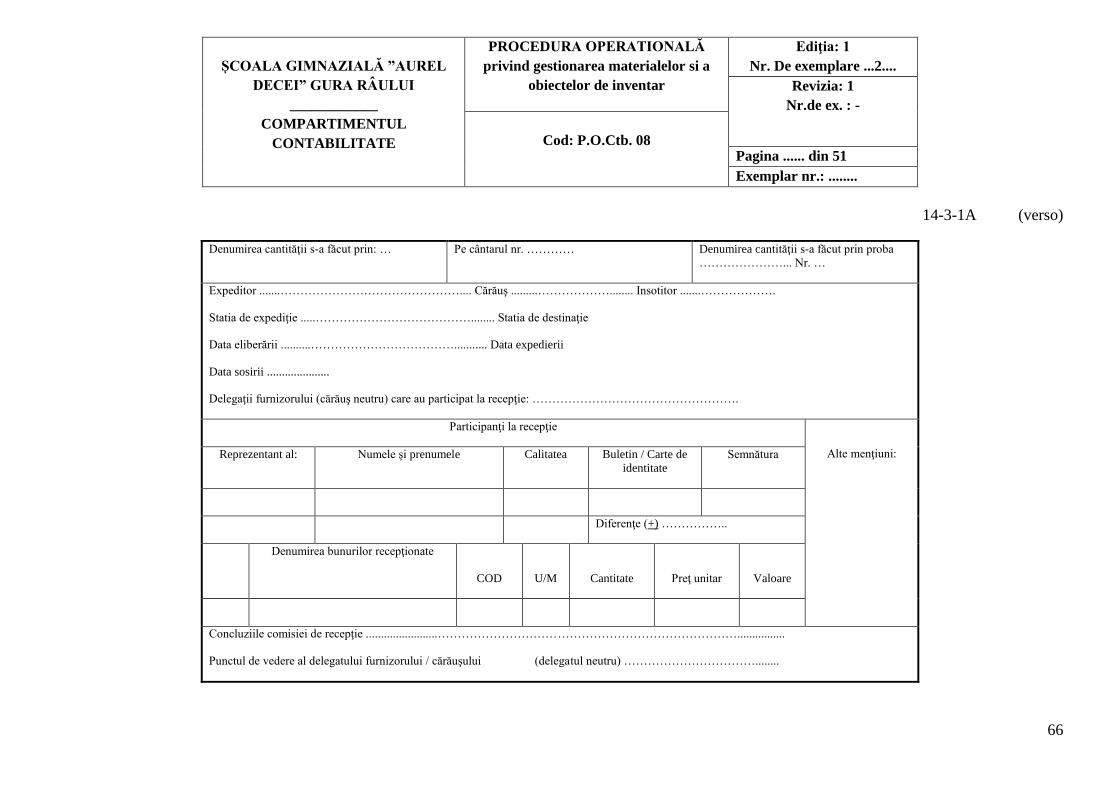

intrare, recepţie şi constatare diferenţe, cod 14-3-1A, prezentată în anexa 3.

8.2.10. Notele de recepţie şi constatare de diferenţe, împreună cu documentele după care

s-a făcut recepţia, vor fi transmise către compartimentul financiar – contabil prin intermediul

borderoului de predare a documentelor cod.14.3.7.

8.3.REGLEMENTĂRI MINIMALE PRIVIND GESTIONAREA BUNURILOR

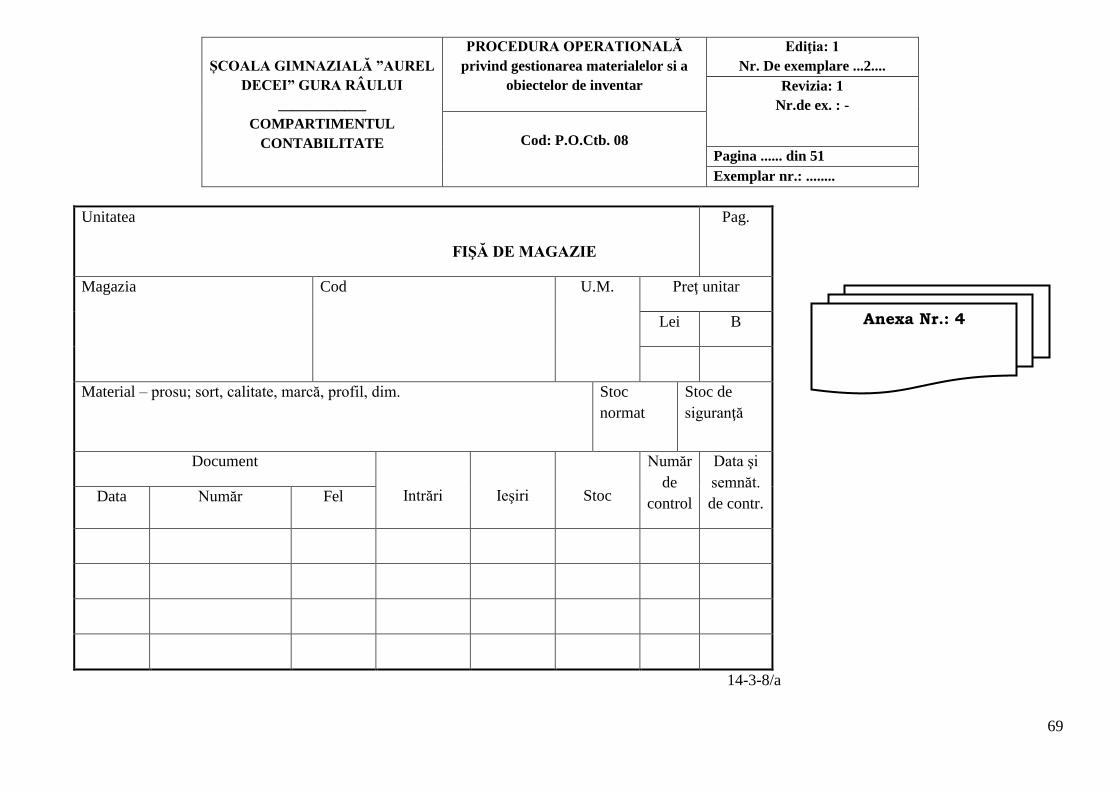

8.3.1. Documentul de evidenţă la locul de depozitare a intrărilor, ieşirilor şi stocurilor de

valori materiale, cu una sau cu două unităţi de măsură, după caz, este reprezentat de Fişa de

magazie, cod 14-3-8/8a, prezentată în anexa 4.

8.3.2. Documente justificative pentru întrările în gestiuni:

a) Nota de intrare recepţie şi constatare de diferenţe, cod 14-3-1/Aa,

b) Bon de transfer, restituire, cod 14-3-3A,

c) Procesul-verbal de predare –primire întocmit pe baza listelor de inventariere.

8.3.3.Documente justificative pentru înregistrarea ieşirilor din gestiuni:

a) Bon de consum, cod 14-3-4A,

b) Bon de transfer , restituire, cod 14-3-3A,

c) Procesul-verbal de predare –primire întocmit pe baza listelor de inventariere,

d) Actul de constatare privind bunuri depreciate, degradate, distruse sau sustrase.

8.4. REGLEMENTARI PRIVIND DAREA ÎN CONSUM

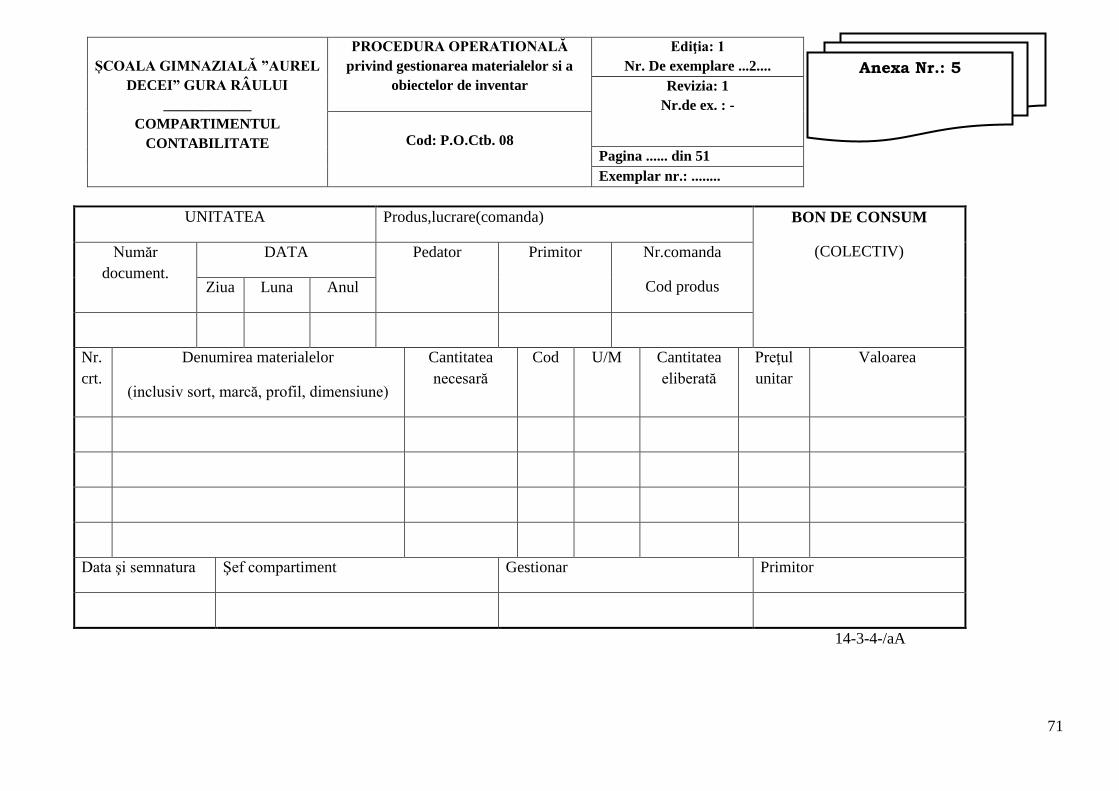

8.4.1. Documentul prin care se realizează darea în consum (ieşirea din magazie) este Bonul

de consum, cod 14-3-4/aA, prezentat în anexa 5.

8.4.2. Bonurile de consum sunt întocmite în cadrul fiecărui compartiment (direcţie /

serviciu / birou), în 3 exemplare (la gestionar, la contabilitate şi la cotor).

ȘCOALA GIMNAZIALĂ ”AUREL

DECEI” GURA RÂULUI

____________

COMPARTIMENTUL

CONTABILITATE

PROCEDURA OPERATIONALĂ

privind gestionarea materialelor si a

obiectelor de inventar

Ediţia: 1

Nr. De exemplare ...2....

Revizia: 1

Nr.de ex. : -

Cod: P.O.Ctb. 08 Pagina ...... din 51

Exemplar nr.: ........

53

8.4.3. Nr. bonului va fi alcătuit din indicativul emitentului şi nr de ordine al documentului.

8.4.4. Cantităţile de materiale solicitate se trec în bon la rubrica “Cantitatea necesară”.

8.4.5. Bonurile se semnează de către administrator, se semnează de gestionar după ce

verifică în fişa de magazie şi trece cantitatea eliberată şi de către un delegat al compartimentului

în calitate de primitor.

8.4.6. Gestionarul va opera cantităţile eliberate după fiecare operaţiune, în fişele de