Download - Studiu de caz - Aplicatii

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 1/53

CECCAR Filiala Bucuresti

STUDIU DE CAZ

STAGIAR EXPERTI CONTABILI:ION ALINA MARIA

2012

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 2/53

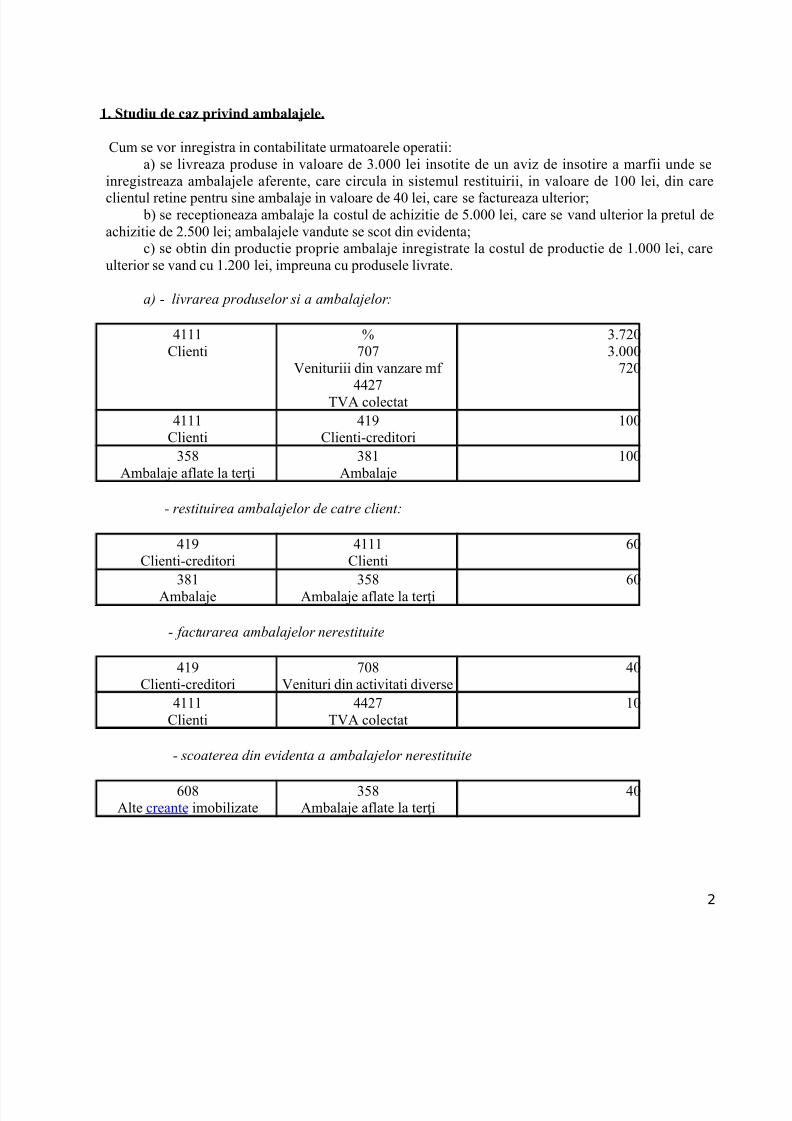

1. Studiu de caz pi!i"d a#$a%a&e%e.

Cum se vor inregistra in contabilitate urmatoarele operatii:a) se livreaza produse in valoare de 3000 lei insotite de un aviz de insotire a mar!ii unde se

inregistreaza ambala"ele a!erente# care circula in sistemul restituirii# in valoare de 100 lei# din careclientul retine pentru sine ambala"e in valoare de $0 lei# care se !actureaza ulterior% b) se receptioneaza ambala"e la costul de ac&izitie de '000 lei# care se vand ulterior la pretul de

ac&izitie de 2'00 lei% ambala"ele vandute se scot din evidenta%c) se obtin din productie proprie ambala"e inregistrate la costul de productie de 1000 lei# care

ulterior se vand cu 1200 lei# impreuna cu produsele livrate

a) - livrarea produselor si a ambalajelor:

$111Clienti

(0

*enituriii din vanzare m! $$2+*A colectat

3203000

20

$111Clienti

$1,Clienti-creditori

100

3'.Ambala"e a!late la ter ți

3.1Ambala"e

100

- restituirea ambalajelor de catre client:

$1,

Clienti-creditori

$111

Clienti

/0

3.1Ambala"e

3'.Ambala"e a!late la ter ți

/0

- facturarea ambalajelor nerestituite

$1,Clienti-creditori

0.*enituri din activitati diverse

$0

$111Clienti

$$2+*A colectat

10

- scoaterea din evidenta a ambalajelor nerestituite

/0.Alte creante imobilizate

3'.Ambala"e a!late la ter ți

$0

2

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 3/53

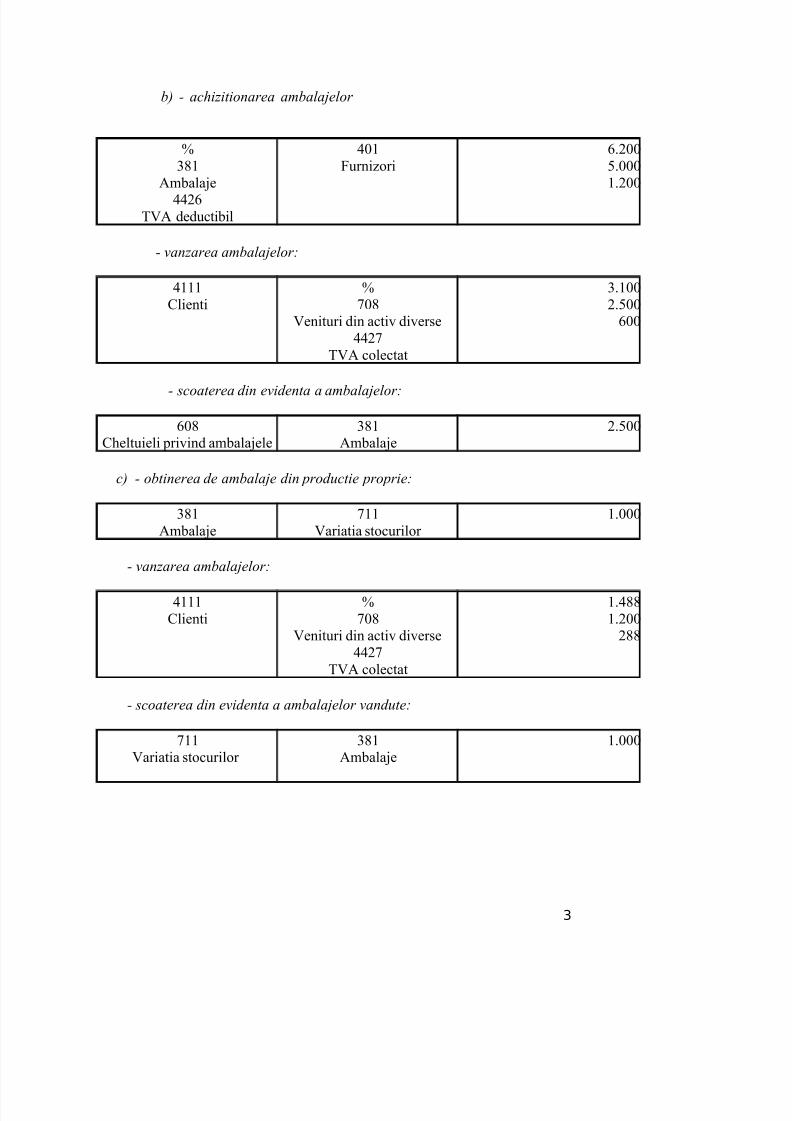

b) - achizitionarea ambalajelor

(3.1

Ambala"e$$2/+*A deductibil

$01Furnizori

/200'000

1200

- vanzarea ambalajelor:

$111Clienti

(0.

*enituri din activ diverse$$2

+*A colectat

31002'00

/00

- scoaterea din evidenta a ambalajelor:

/0.C&eltuieli privind ambala"ele

3.1Ambala"e

2'00

c) - obtinerea de ambalaje din productie proprie:

3.1Ambala"e

11*ariatia stocurilor

1000

- vanzarea ambalajelor:

$111Clienti

(0.

*enituri din activ diverse$$2

+*A colectat

1$..1200

2..

- scoaterea din evidenta a ambalajelor vandute:

11*ariatia stocurilor 3.1Ambala"e 1000

3

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 4/53

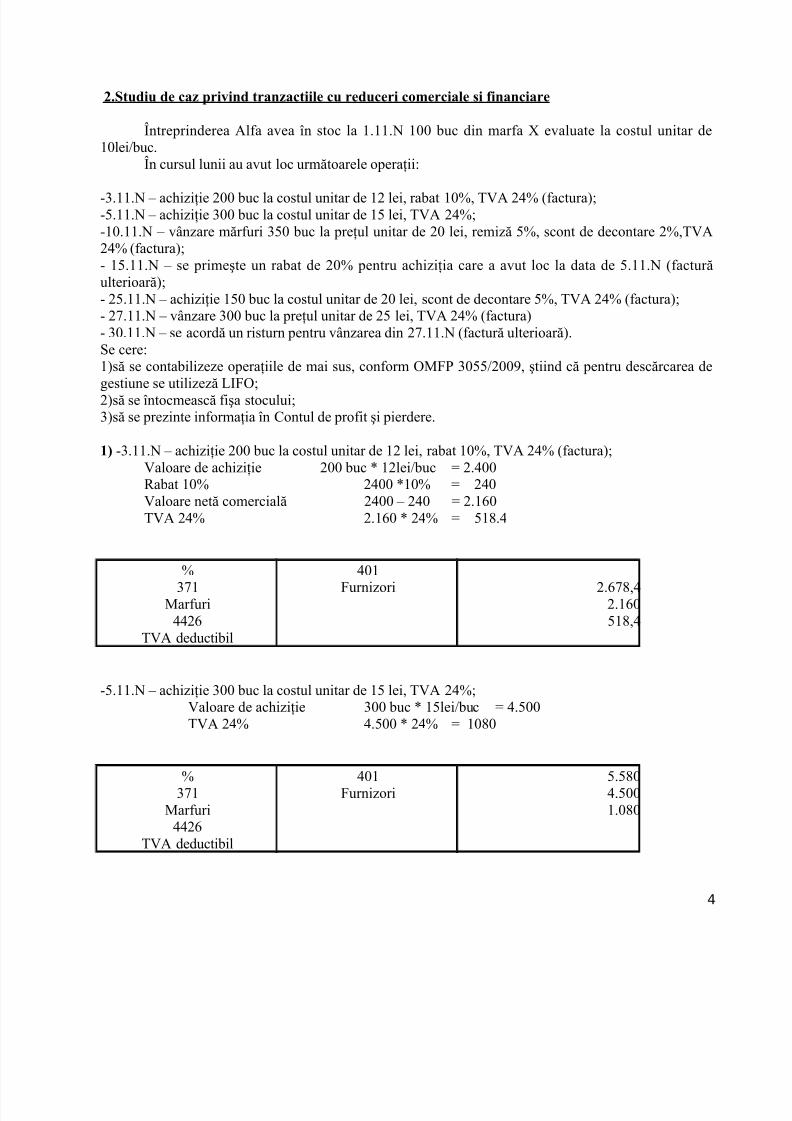

'.Studiu de caz pi!i"d ta"zactii%e cu educei c(#ecia%e )i *i"a"ciae

ntreprinderea Al!a avea n stoc la 111 100 buc din mar!a evaluate la costul unitar de10lei4buc

n cursul lunii au avut loc urm5toarele opera6ii:

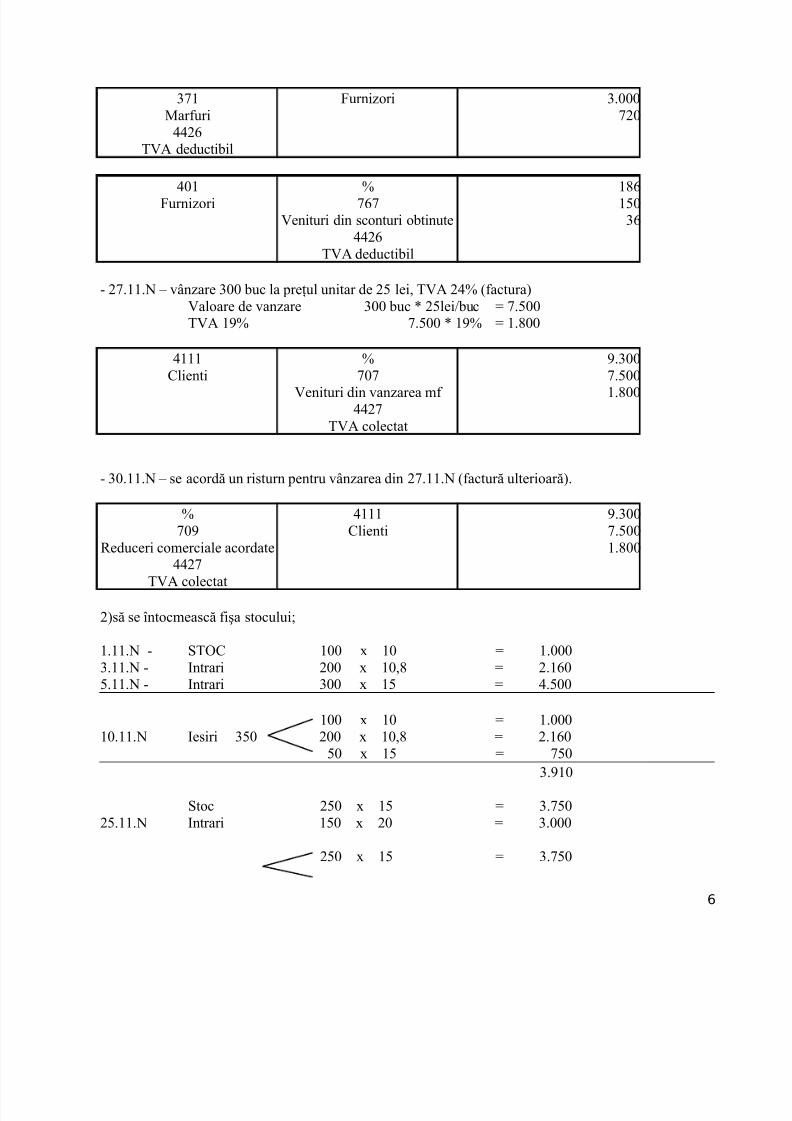

-311 7 ac&izi6ie 200 buc la costul unitar de 12 lei# rabat 10(# +*A 2$( 8!actura)%-'11 7 ac&izi6ie 300 buc la costul unitar de 1' lei# +*A 2$(%-1011 7 v9nzare m5r!uri 3'0 buc la pre6ul unitar de 20 lei# remiz5 '(# scont de decontare 2(#+*A2$( 8!actura)%- 1'11 7 se primete un rabat de 20( pentru ac&izi6ia care a avut loc la data de '11 8!actur5ulterioar5)%- 2'11 7 ac&izi6ie 1'0 buc la costul unitar de 20 lei# scont de decontare '(# +*A 2$( 8!actura)%- 211 7 v9nzare 300 buc la pre6ul unitar de 2' lei# +*A 2$( 8!actura)- 3011 7 se acord5 un risturn pentru v9nzarea din 211 8!actur5 ulterioar5);e cere:

1)s5 se contabilizeze opera6iile de mai sus# con!orm <=F> 30''4200,# tiind c5 pentru desc5rcarea degestiune se utilizez5 ?@F<%2)s5 se ntocmeasc5 !ia stocului%3)s5 se prezinte in!orma6ia n Contul de pro!it i pierdere

1+ -311 7 ac&izi6ie 200 buc la costul unitar de 12 lei# rabat 10(# +*A 2$( 8!actura)%*aloare de ac&izi6ie 200 buc 12lei4buc 2$00Rabat 10( 2$00 10( 2$0*aloare net5 comercial5 2$00 7 2$0 21/0+*A 2$( 21/0 2$( '1.$

(31

=ar!uri$$2/

+*A deductibil

$01Furnizori

2/.#$

21/0'1.#$

-'11 7 ac&izi6ie 300 buc la costul unitar de 1' lei# +*A 2$(%*aloare de ac&izi6ie 300 buc 1'lei4buc $'00+*A 2$( $'00 2$( 10.0

(31

=ar!uri$$2/

+*A deductibil

$01Furnizori

''.0 $'00 10.0

4

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 5/53

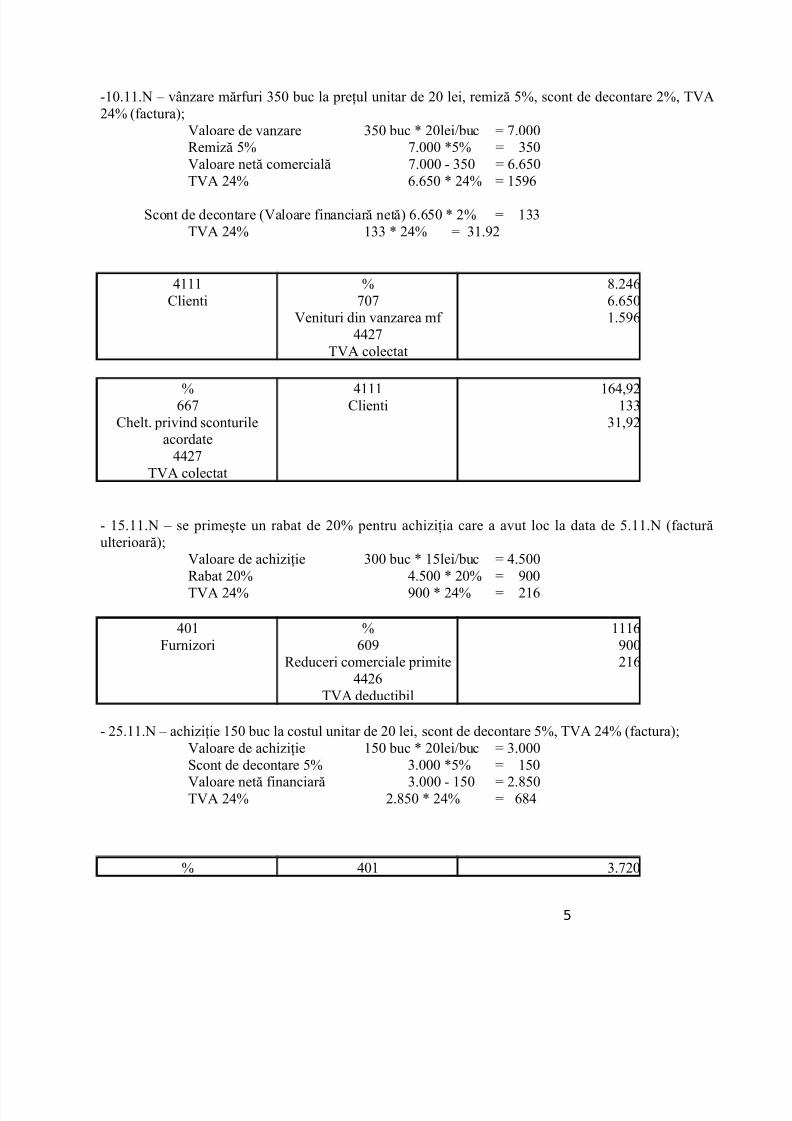

-1011 7 v9nzare m5r!uri 3'0 buc la pre6ul unitar de 20 lei# remiz5 '(# scont de decontare 2(# +*A2$( 8!actura)%

*aloare de vanzare 3'0 buc 20lei4buc 000Remiz5 '( 000 '( 3'0*aloare net5 comercial5 000 - 3'0 //'0

+*A 2$( //'0 2$( 1',/;cont de decontare 8*aloare !inanciar5 net5) //'0 2( 133

+*A 2$( 133 2$( 31,2

$111Clienti

(0

*enituri din vanzarea m! $$2

+*A colectat

.2$/ //'0 1',/

(//

C&elt privind sconturileacordate

$$2+*A colectat

$111Clienti

1/$#,2 133

31#,2

- 1'11 7 se primete un rabat de 20( pentru ac&izi6ia care a avut loc la data de '11 8!actur5ulterioar5)%

*aloare de ac&izi6ie 300 buc 1'lei4buc $'00Rabat 20( $'00 20( ,00+*A 2$( ,00 2$( 21/

$01Furnizori

(/0,

Reduceri comerciale primite$$2/

+*A deductibil

111/ ,00 21/

- 2'11 7 ac&izi6ie 1'0 buc la costul unitar de 20 lei# scont de decontare '(# +*A 2$( 8!actura)%

*aloare de ac&izi6ie 1'0 buc 20lei4buc 3000;cont de decontare '( 3000 '( 1'0*aloare net5 !inanciar5 3000 - 1'0 2.'0+*A 2$( 2.'0 2$( /.$

( $01 320

5

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 6/53

31=ar!uri

$$2/+*A deductibil

Furnizori 300020

$01Furnizori

(/

*enituri din sconturi obtinute$$2/

+*A deductibil

1./ 1'0 3/

- 211 7 v9nzare 300 buc la pre6ul unitar de 2' lei# +*A 2$( 8!actura)*aloare de vanzare 300 buc 2'lei4buc '00+*A 1,( '00 1,( 1.00

$111

Clienti

(

0*enituri din vanzarea m!

$$2+*A colectat

,300

'00 1.00

- 3011 7 se acord5 un risturn pentru v9nzarea din 211 8!actur5 ulterioar5)

(0,

Reduceri comerciale acordate$$2

+*A colectat

$111Clienti

,300'001.00

2)s5 se ntocmeasc5 !ia stocului%

111 - ;+<C 100 10 1000311 - @ntrari 200 10#. 21/0'11 - @ntrari 300 1' $'00

100 10 10001011 @esiri 3'0 200 10#. 21/0

'0 1' '03,10

;toc 2'0 1' 3'02'11 @ntrari 1'0 20 3000

2'0 1' 3'0

6

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 7/53

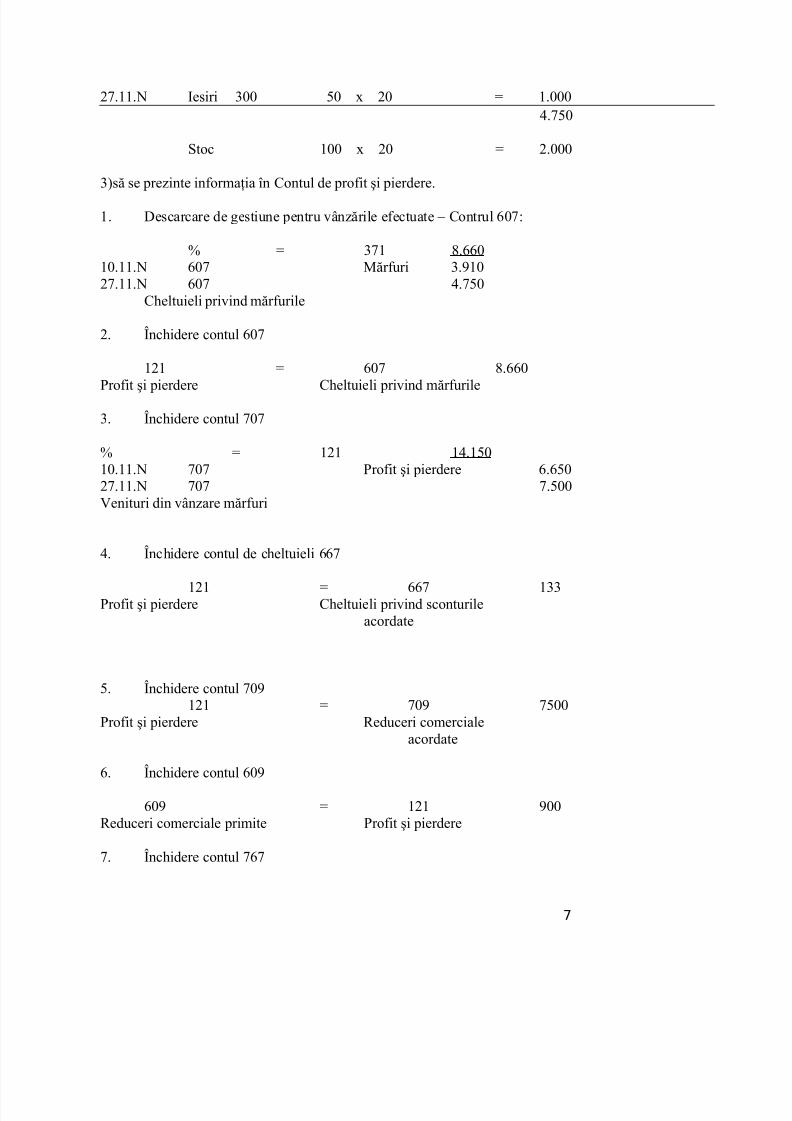

211 @esiri 300 '0 20 1000$'0

;toc 100 20 2000

3)s5 se prezinte in!orma6ia n Contul de pro!it i pierdere

1 Descarcare de gestiune pentru v9nz5rile e!ectuate 7 Contrul /0:

( 31 .//01011 /0 =5r!uri 3,10211 /0 $'0

C&eltuieli privind m5r!urile

2 nc&idere contul /0

121 /0 .//0>ro!it i pierdere C&eltuieli privind m5r!urile

3 nc&idere contul 0

( 121 1$1'01011 0 >ro!it i pierdere //'0211 0 '00*enituri din v9nzare m5r!uri

$ nc&idere contul de c&eltuieli //121 // 133

>ro!it i pierdere C&eltuieli privind sconturileacordate

' nc&idere contul 0,121 0, '00

>ro!it i pierdere Reduceri comerciale

acordate/ nc&idere contul /0,

/0, 121 ,00Reduceri comerciale primite >ro!it i pierdere

nc&idere contul /

7

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 8/53

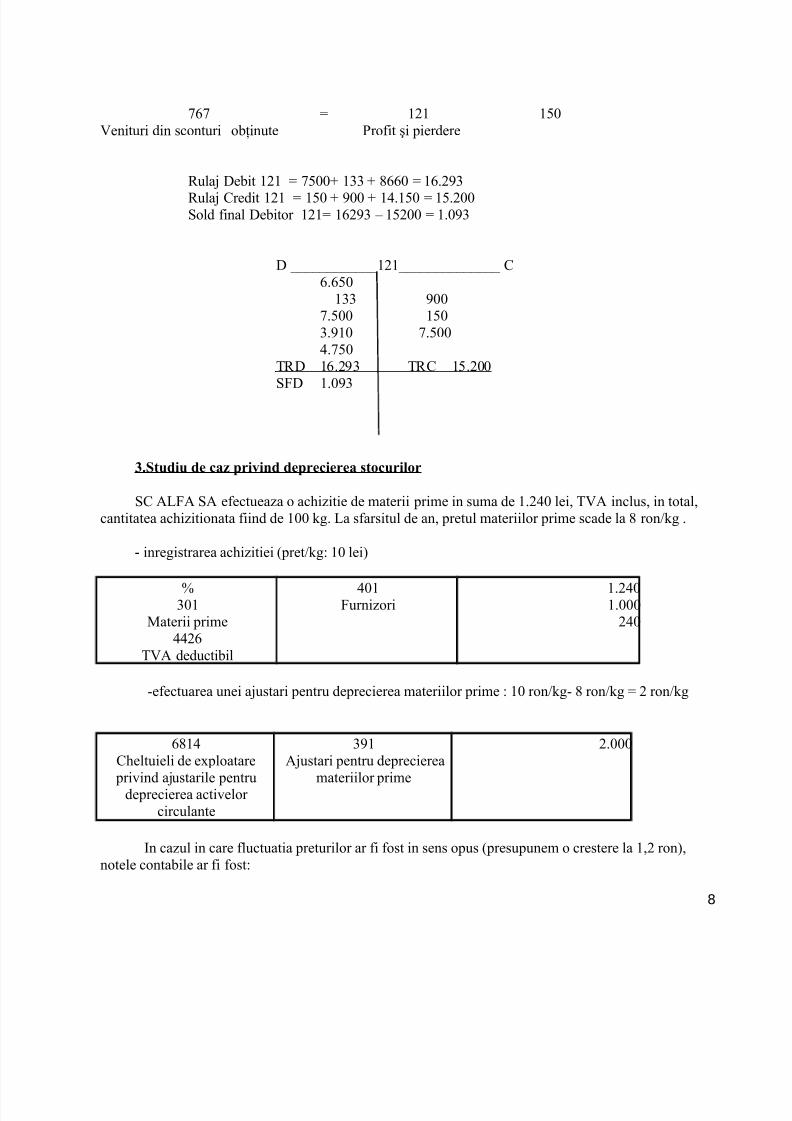

/ 121 1'0*enituri din sconturi ob6inute >ro!it i pierdere

Rula" Debit 121 '00 133 .//0 1/2,3Rula" Credit 121 1'0 ,00 1$1'0 1'200;old !inal Debitor 121 1/2,3 7 1'200 10,3

D 121 C//'0

133 ,00 '00 1'0

3,10 '00$'0

+RD 1/2,3 +RC 1'200;FD 10,3

,.Studiu de caz pi!i"d depecieea )t(cui%(

;C A?FA ;A e!ectueaza o ac&izitie de materii prime in suma de 12$0 lei# +*A inclus# in total#cantitatea ac&izitionata !iind de 100 Gg ?a s!arsitul de an# pretul materiilor prime scade la . ron4Gg

- inregistrarea ac&izitiei 8pret4Gg: 10 lei)(

301=aterii prime

$$2/+*A deductibil

$01Furnizori

12$01000

2$0

-e!ectuarea unei a"ustari pentru deprecierea materiilor prime : 10 ron4Gg- . ron4Gg 2 ron4Gg

/.1$C&eltuieli de eploatare privind a"ustarile pentru

deprecierea activelorcirculante

3,1 A"ustari pentru depreciereamateriilor prime

2000

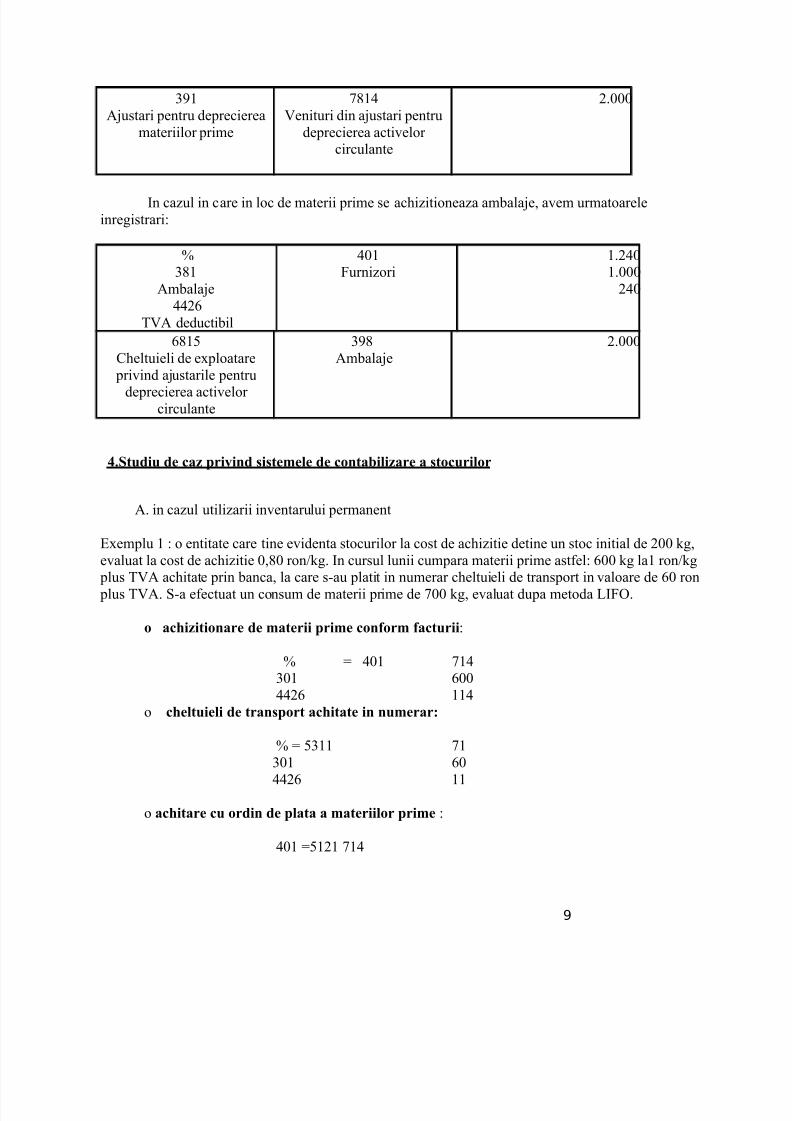

@n cazul in care !luctuatia preturilor ar !i !ost in sens opus 8presupunem o crestere la 1#2 ron)#notele contabile ar !i !ost:

8

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 9/53

3,1A"ustari pentru deprecierea

materiilor prime

.1$*enituri din a"ustari pentru

deprecierea activelorcirculante

2000

@n cazul in care in loc de materii prime se ac&izitioneaza ambala"e# avem urmatoareleinregistrari:

(3.1

Ambala"e$$2/

+*A deductibil

$01Furnizori

12$01000

2$0

/.1'C&eltuieli de eploatare

privind a"ustarile pentrudeprecierea activelor

circulante

3,.Ambala"e

2000

.Studiu de caz pi!i"d )i)te#e%e de c("ta$i%izae a )t(cui%(

A in cazul utilizarii inventarului permanent

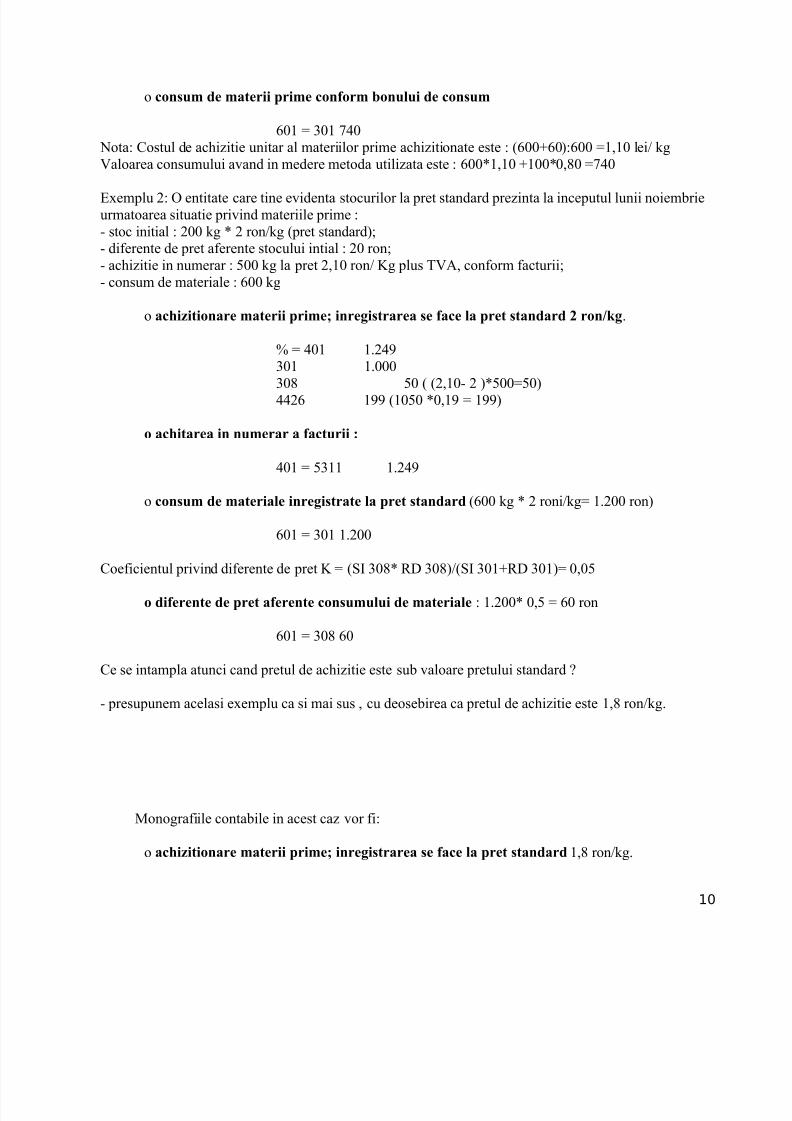

Eemplu 1 : o entitate care tine evidenta stocurilor la cost de ac&izitie detine un stoc initial de 200 Gg#

evaluat la cost de ac&izitie 0#.0 ron4Gg @n cursul lunii cumpara materii prime ast!el: /00 Gg la1 ron4Gg plus +*A ac&itate prin banca# la care s-au platit in numerar c&eltuieli de transport in valoare de /0 ron plus +*A ;-a e!ectuat un consum de materii prime de 00 Gg# evaluat dupa metoda ?@F<

( ac/iziti("ae de #ateii pi#e c("*(# *actuii:

( $01 1$301 /00$$2/ 11$

o c/e%tuie%i de ta")p(t ac/itate i" "u#ea:

( '311 1 301 /0

$$2/ 11

o ac/itae cu (di" de p%ata a #ateii%( pi#e :

$01 '121 1$

9

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 10/53

o c(")u# de #ateii pi#e c("*(# $("u%ui de c(")u#

/01 301 $0 ota: Costul de ac&izitie unitar al materiilor prime ac&izitionate este : 8/00/0):/00 1#10 lei4 Gg*aloarea consumului avand in medere metoda utilizata este : /001#10 1000#.0 $0

Eemplu 2: < entitate care tine evidenta stocurilor la pret standard prezinta la inceputul lunii noiembrieurmatoarea situatie privind materiile prime :- stoc initial : 200 Gg 2 ron4Gg 8pret standard)%- di!erente de pret a!erente stocului intial : 20 ron%- ac&izitie in numerar : '00 Gg la pret 2#10 ron4 Hg plus +*A# con!orm !acturii%- consum de materiale : /00 Gg

o ac/iziti("ae #ateii pi#e0 i"ei)taea )e *ace %a pet )ta"dad ' ("23

( $01 12$,

301 100030. '0 8 82#10- 2 )'00'0)$$2/ 1,, 810'0 0#1, 1,,)

( ac/itaea i" "u#ea a *actuii :

$01 '311 12$,

o c(")u# de #ateia%e i"ei)tate %a pet )ta"dad 8/00 Gg 2 roni4Gg 1200 ron)

/01 301 1200

Coe!icientul privind di!erente de pret H 8;@ 30. RD 30.)48;@ 301RD 301) 0#0'

( di*ee"te de pet a*ee"te c(")u#u%ui de #ateia%e : 1200 0#' /0 ron

/01 30. /0

Ce se intampla atunci cand pretul de ac&izitie este sub valoare pretului standard I

- presupunem acelasi eemplu ca si mai sus # cu deosebirea ca pretul de ac&izitie este 1#. ron4Gg

=onogra!iile contabile in acest caz vor !i:

o ac/iziti("ae #ateii pi#e0 i"ei)taea )e *ace %a pet )ta"dad 1#. ron4Gg

10

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 11/53

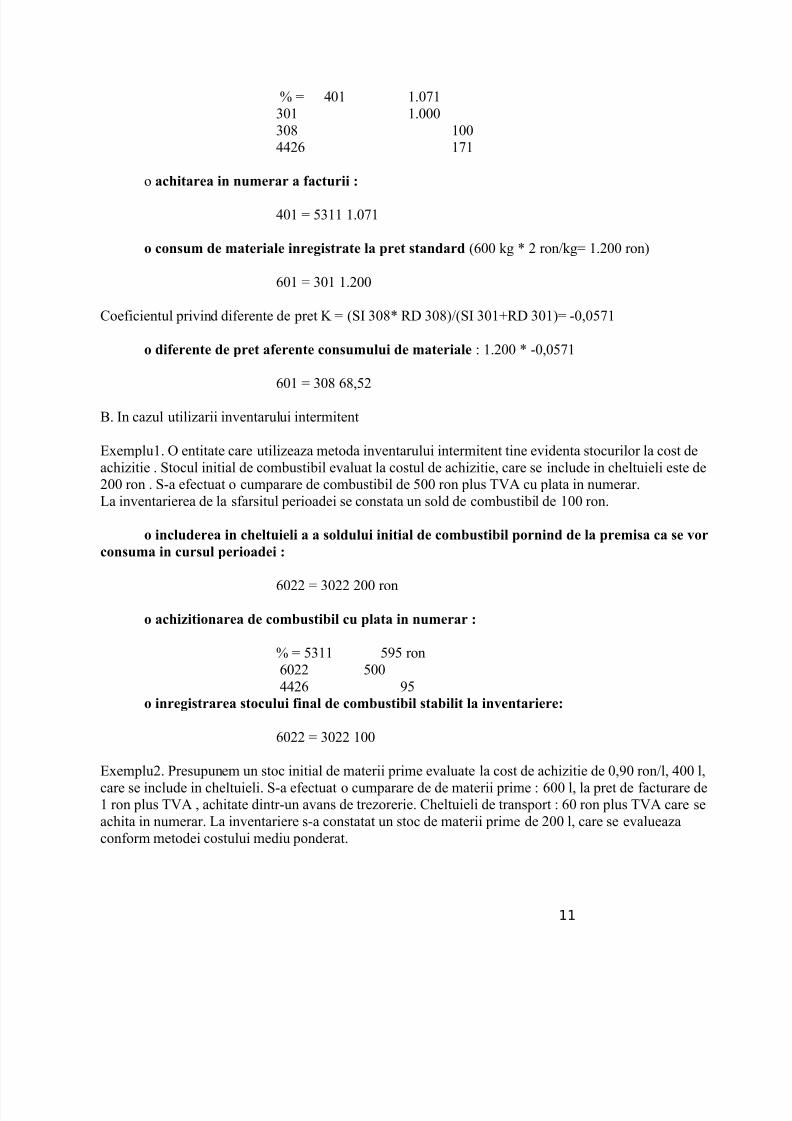

( $01 101301 100030. 100$$2/ 11

o ac/itaea i" "u#ea a *actuii :$01 '311 101

( c(")u# de #ateia%e i"ei)tate %a pet )ta"dad 8/00 Gg 2 ron4Gg 1200 ron)

/01 301 1200

Coe!icientul privind di!erente de pret H 8;@ 30. RD 30.)48;@ 301RD 301) -0#0'1

( di*ee"te de pet a*ee"te c(")u#u%ui de #ateia%e : 1200 -0#0'1

/01 30. /.#'2

B @n cazul utilizarii inventarului intermitent

Eemplu1 < entitate care utilizeaza metoda inventarului intermitent tine evidenta stocurilor la cost deac&izitie ;tocul initial de combustibil evaluat la costul de ac&izitie# care se include in c&eltuieli este de200 ron ;-a e!ectuat o cumparare de combustibil de '00 ron plus +*A cu plata in numerar?a inventarierea de la s!arsitul perioadei se constata un sold de combustibil de 100 ron

( i"c%udeea i" c/e%tuie%i a a )(%du%ui i"itia% de c(#$u)ti$i% p("i"d de %a pe#i)a ca )e !(

c(")u#a i" cu)u% pei(adei :/022 3022 200 ron

( ac/iziti("aea de c(#$u)ti$i% cu p%ata i" "u#ea :

( '311 ',' ron /022 '00 $$2/ ,'

( i"ei)taea )t(cu%ui *i"a% de c(#$u)ti$i% )ta$i%it %a i"!e"taiee:

/022 3022 100

Eemplu2 >resupunem un stoc initial de materii prime evaluate la cost de ac&izitie de 0#,0 ron4l# $00 l#care se include in c&eltuieli ;-a e!ectuat o cumparare de de materii prime : /00 l# la pret de !acturare de1 ron plus +*A # ac&itate dintr-un avans de trezorerie C&eltuieli de transport : /0 ron plus +*A care seac&ita in numerar ?a inventariere s-a constatat un stoc de materii prime de 200 l# care se evalueazacon!orm metodei costului mediu ponderat

11

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 12/53

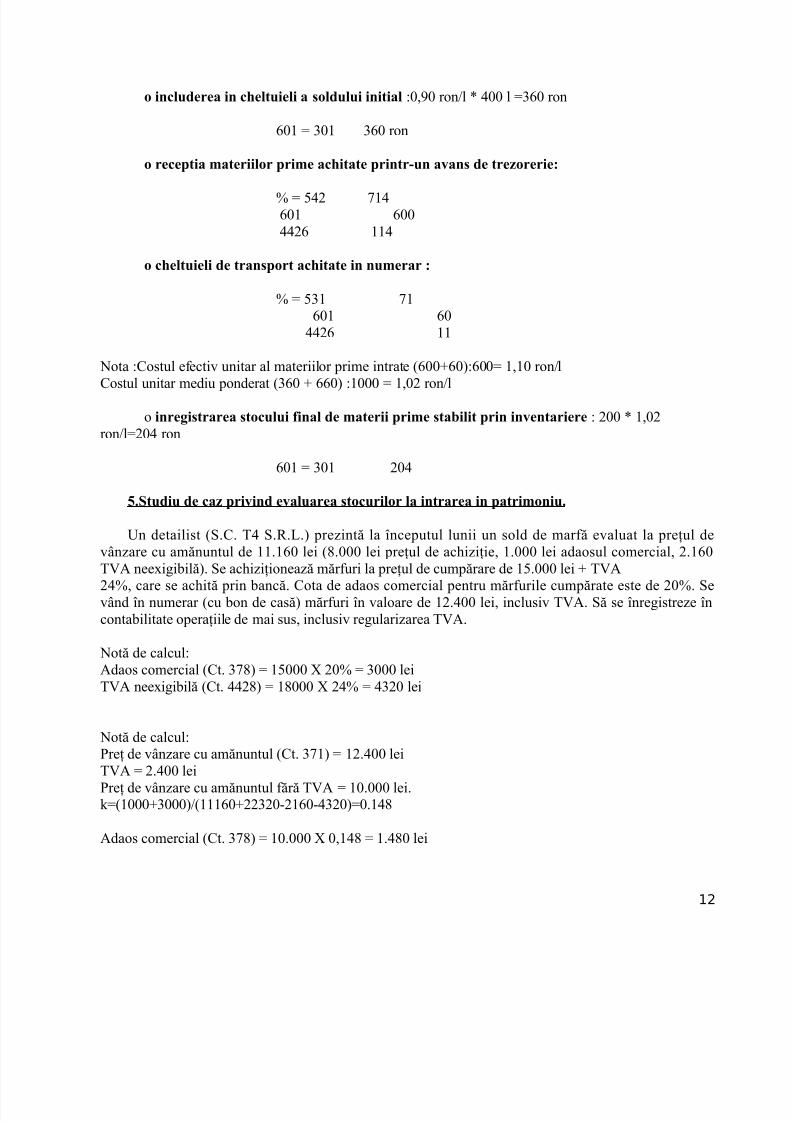

( i"c%udeea i" c/e%tuie%i a )(%du%ui i"itia% :0#,0 ron4l $00 l 3/0 ron

/01 301 3/0 ron

( eceptia #ateii%( pi#e ac/itate pi"t-u" a!a") de tez(eie:

( '$2 1$ /01 /00 $$2/ 11$

( c/e%tuie%i de ta")p(t ac/itate i" "u#ea :

( '31 1 /01 /0 $$2/ 11

ota :Costul e!ectiv unitar al materiilor prime intrate 8/00/0):/00 1#10 ron4lCostul unitar mediu ponderat 83/0 //0) :1000 1#02 ron4l

o i"ei)taea )t(cu%ui *i"a% de #ateii pi#e )ta$i%it pi" i"!e"taiee : 200 1#02ron4l20$ ron

/01 301 20$

4.Studiu de caz pi!i"d e!a%uaea )t(cui%( %a i"taea i" pati#("iu.

Jn detailist 8;C +$ ;R?) prezint5 la nceputul lunii un sold de mar!5 evaluat la pre6ul de

v9nzare cu am5nuntul de 111/0 lei 8.000 lei pre6ul de ac&izi6ie# 1000 lei adaosul comercial# 21/0+*A neeigibil5) ;e ac&izi6ioneaz5 m5r!uri la pre6ul de cump5rare de 1'000 lei +*A2$(# care se ac&it5 prin banc5 Cota de adaos comercial pentru m5r!urile cump5rate este de 20( ;ev9nd n numerar 8cu bon de cas5) m5r!uri n valoare de 12$00 lei# inclusiv +*A ;5 se nregistreze ncontabilitate opera6iile de mai sus# inclusiv regularizarea +*A

ot5 de calcul:Adaos comercial 8Ct 3.) 1'000 20( 3000 lei+*A neeigibil5 8Ct $$2.) 1.000 2$( $320 lei

ot5 de calcul:>re6 de v9nzare cu am5nuntul 8Ct 31) 12$00 lei+*A 2$00 lei>re6 de v9nzare cu am5nuntul !5r5 +*A 10000 leiG810003000)48111/022320-21/0-$320)01$.

Adaos comercial 8Ct 3.) 10000 0#1$. 1$.0 lei

12

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 13/53

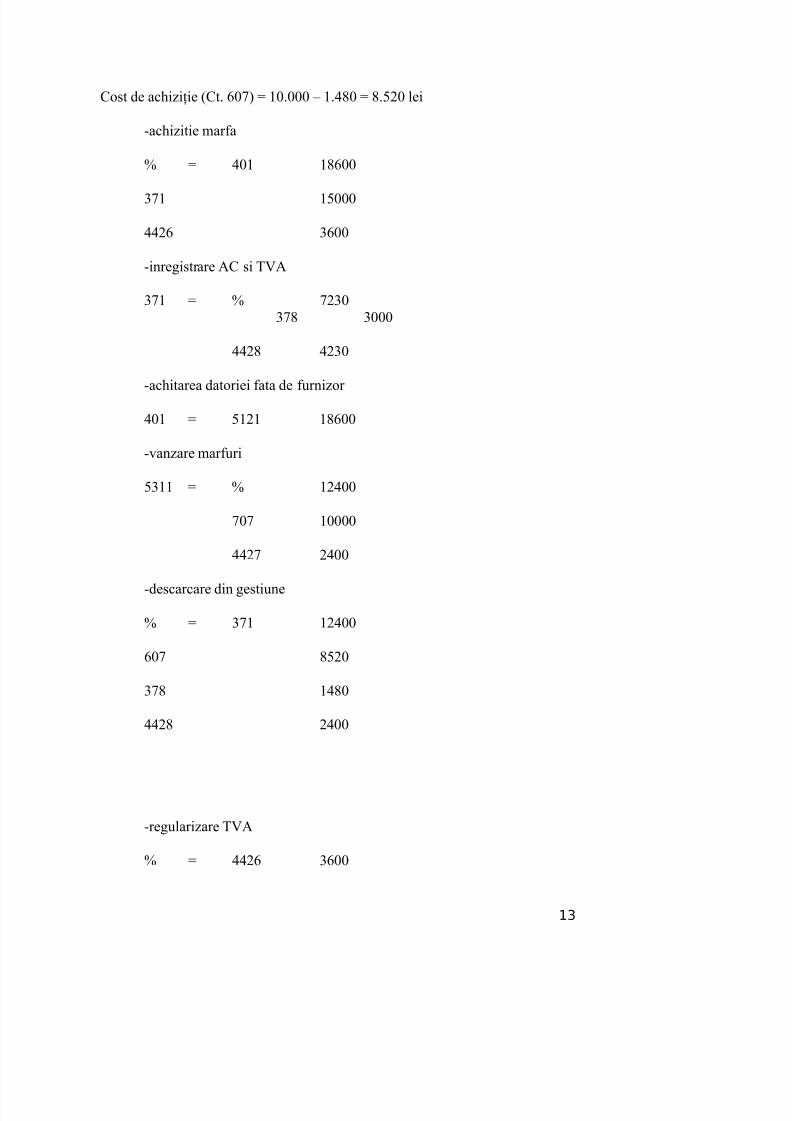

Cost de ac&izi6ie 8Ct /0) 10000 7 1$.0 .'20 lei

-ac&izitie mar!a

( $01 1./00

31 1'000

$$2/ 3/00

-inregistrare AC si +*A

31 ( 2303. 3000

$$2. $230

-ac&itarea datoriei !ata de !urnizor

$01 '121 1./00

-vanzare mar!uri

'311 ( 12$00

0 10000

$$2 2$00

-descarcare din gestiune

( 31 12$00

/0 .'20

3. 1$.0

$$2. 2$00

-regularizare +*A

( $$2/ 3/00

13

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 14/53

$$2 2$00

$$2$ 1200

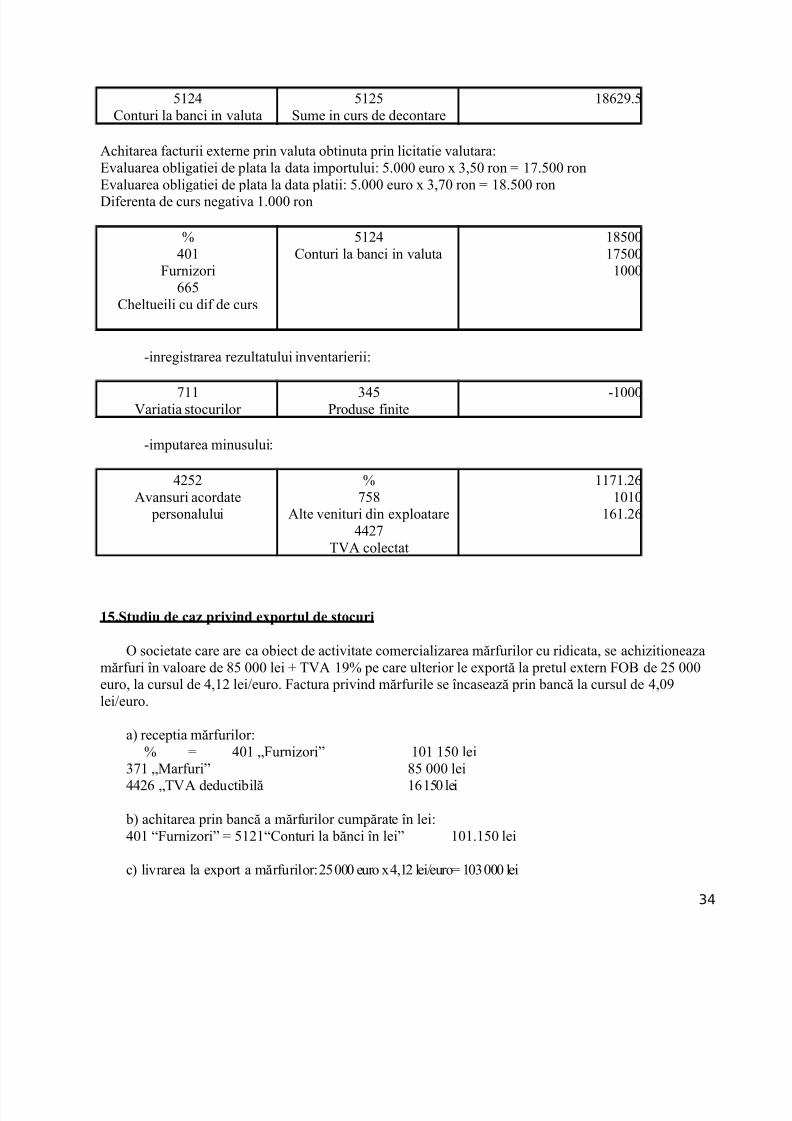

5.Studiu de caz pi!i"d i#($i%izai%e "ec(p(a%e i" cu) de e6ecitie

;C KA==A ;R? dorete realizarea# n regie proprie# a unei aplica6ii in!ormatice n acest sens# societatearealizeaz5 urm5toarele opera6iuni:01-30112011: - se nregistreaz5 salariile datorate anga"a6ilor n valoare 1'00 lei%

- se nregistreaz5 !actura privind consumul de energie n valoare de 1000 lei# +*A 2$(%- n 3011 se nregistreaz5 stadiul actual al lucr5rilor 8recep6ia par6ial5)%

01-12122011 - se nregistreaz5 salariile datorate anga"a6ilor n valoare de '00 lei- n 1212 se nregistreaz5 recep6ia !inal5 aplica6iei

Durata de utilizare a !ost stabilit5 la ' ani ;ocietatea opt9nd pentru metoda liniar5 de amortizare Dup5 3 ani deutilizare 8la data de 0301201') aplica6ia in!ormatic5 este v9ndut5 pre6 de v9nzare: 1'00 lei# +*A 2$(

8concomitent se nregistreaz5 scoaterea din eviden65) ncasarea are loc n numerar

-112011 inregistrare salarii datorate noiembrie

/$1 $21 1'00

-112011 inregistrare !actura energie

( $01 12$0/0' 1000$$2/ 2$0

-30112011 receptie partiala program233 21 2'00

-122011 inregistrare salarii datorate decembrie

/$1 $21 '00

-12122011 receptia !inala20. ( 3000

233 2'0021 '00

-2012-1$ inregistrare amortizare lunara/.11 2.0. '03/

-0301201' vanzare aplicatie in!ormatica$/1 ( 1./0

'.3 1'00$$2 3/0

-0301201' scoatere din evidenta program

14

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 15/53

( 20. 30002.0. 1.00/'.3 1200

-0301201' incasare creanta

'311 $/1 1./0

7.Studiu de caz pi!i"d i#($i%izai%e c(p(a%e i" cu) de e6ecutie.

I. I"!e)titie ea%izata i" eie p(pie

< entitate &otaraste construirea in regie proprie a unei &ale industriale @n acest scop in prima luna au locurmatoarele c&eltuieli:

- cu materiale auiliare :3000 lei-cu salariile :2//0 lei

@n a doua luna se mai c&eltuiesc materiale in valoare de 1000 lei # apoi se receptioneaza si se da in!olosinta Durata normala de !unctionare este de 10 ani.

-cheltuieli cu materialele auxiliare in prima luna:

58'1 C&eltuieli cu materialele auiliare ,8'1 =ateriale auiliare 3000

-cheltuieli cu salariil :

51 C&eltuieli cu salariile personalului '1 >ersonal salarii datorate 2//0

-inregistrarea investitiei neterminate la sfarsitul lunii:

',1 @mob corporale in curs de eecutie 97'' *enituri din prodde imob corp '//0

-cheltuieli cu materialele consumate in luna a doua:

58'1 C&eltuieli cu materialele auiliare ,8'1 =ateriale auiliare 1000

-decontarea cheltuielilor de investitii in luna a doua:

',1 @mob corporale in curs de eecutie 7'' *enit din prod de imob corporale 1000

-receptia finala si darea in functiune a cladirii :

'1' Constructii ',1 @mob corporale in curs de eecutie ///0

-amortizarea lunara a magaziei 8///0:10 ani :12 luni)

15

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 16/53

511 C&elt de eplprivind amortiz imob '1' Amortizarea constructiilor '0#'0

II. Investitie realizata de antreprenor

< societate comerciala inc&eie un contract cu un antreprenor pentru construirea unui depozit pentru

materiale de constructie ?a s!arsitul primei luni # constructorul !actureaza lucrarile de investitii lavaloarea de /000 ron @n a doua luna se !inalizeaza lucrarile de investitii si se !actureaza restul lucrarilorin valoare de $ 000 ron Ac&itarea !acturilor se !ace cu ordin de plata Durata de utilizare a depozituluieste de 2' ani Dupa 30 ani de utilizare # depozitul se vinde cu pretul de 3000 ron# !actura incasandu-secu ordin de plata.

- I"ei)taea i#($i%izai%( c(p(a%e i" cu) de e6ecutie %a )*a)itu% pi#ei %u"i :

',1 @mobilizari corporale in curs de eecutie 8 Furnizori de imobilizari /000

'5 +*A deductibila '7 +*A colectata 11$0

- I"ei)taea i#($i%izai%( c(p(a%e i" cu) de e6ecutie i" %u"a a d(ua :

',1 @mobilizari corporale in curs de eecutie 8 Furnizori de imobilizari $000

'5 +*A deductibila '7 +*A colectata /0

- Daea i" e6p%(atae a ($iecti!u%ui de e6ecutie:

'1' Constructii ',1 @mobilizari corporale in curs de eecutie 10000

- Ac/itaea dat(ii%( cate a"tepe"(: 8 Furnizori de imobilizari 41'1 Conturi la banci in lei 10000

- A#(tizaea %u"aa a dep(zitu%ui :18.888 :'4 a"i9 ,,;,, %ei

511C&eltuieli de epl privind amort imob .9 '1'Amortizconstructiilor 33#33

- <a"zaea dep(zitu%ui

51 Debitori diversi 74, *enituri din vanzarea activelor 3000

?ivrarea de constructii si terenuri este o operatiune scutita de +*A # cu eceptia constructiilor noi si aterenurilor construibile# daca persoana si-a eercitat dreptul de deducere a +*A-ului la ac&izitiaacestora

-Sc(ateea di" e!ide"ta a dep(zitu%ui c(#p%et a#(tizat:

'1' Amortizarea constructiilor 9 '1' Constructii 10000

16

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 17/53

-I"ca)aea cea"tei cu (di" de p%ata:

41'1 Conturi la banci in lei 51 Debitori diversi 3000

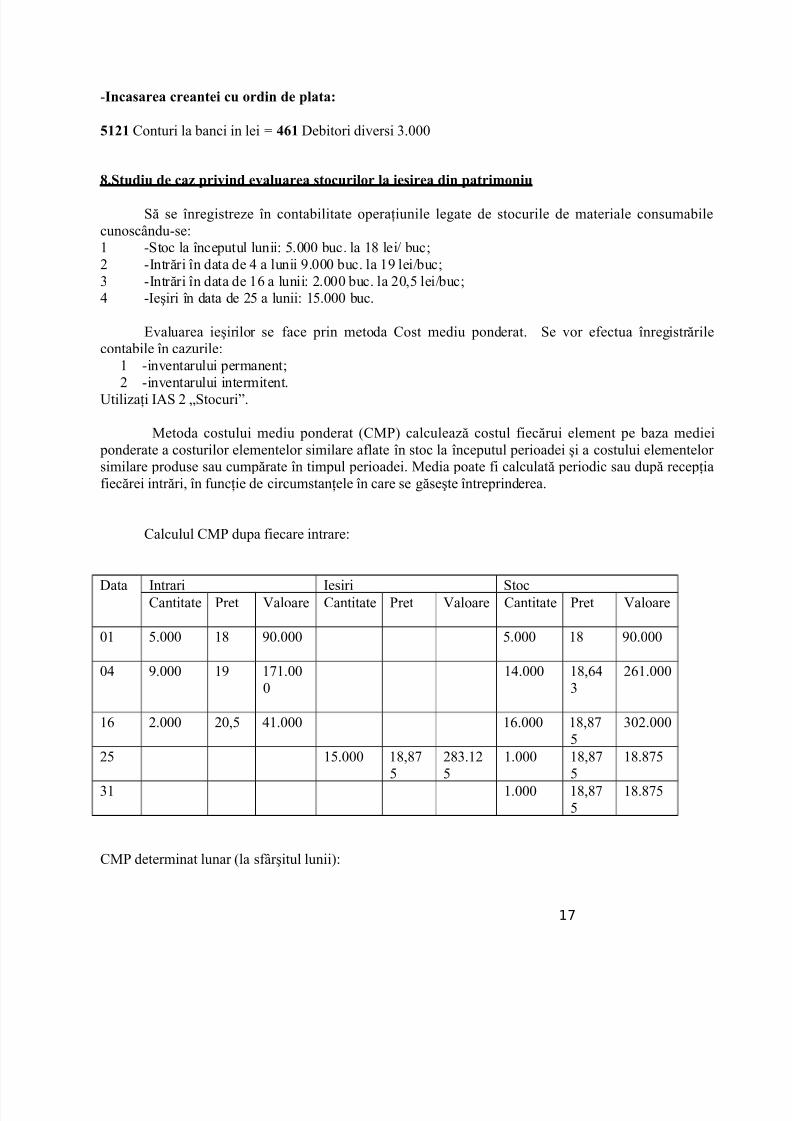

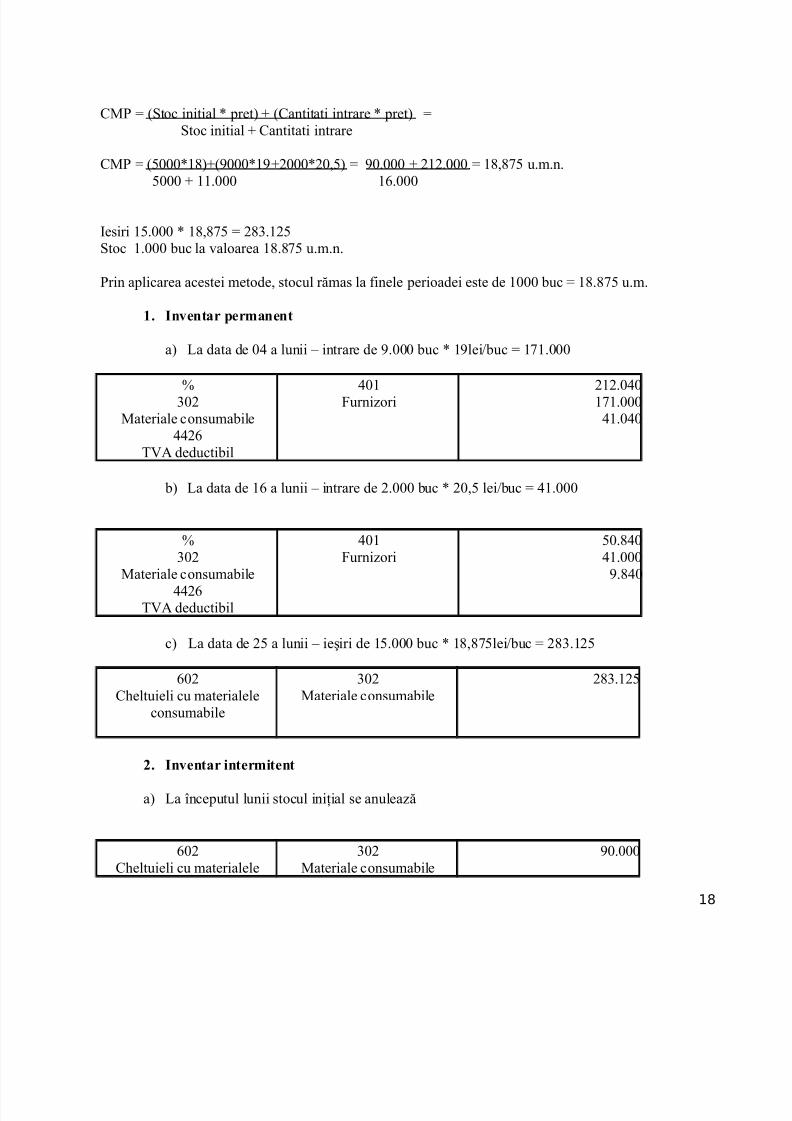

.Studiu de caz pi!i"d e!a%uaea )t(cui%( %a ie)iea di" pati#("iu;5 se nregistreze n contabilitate opera6iunile legate de stocurile de materiale consumabile

cunosc9ndu-se:1 -;toc la nceputul lunii: '000 buc la 1. lei4 buc%2 -@ntr5ri n data de $ a lunii ,000 buc la 1, lei4buc%3 -@ntr5ri n data de 1/ a lunii: 2000 buc la 20#' lei4buc%$ -@eiri n data de 2' a lunii: 1'000 buc

Evaluarea ieirilor se !ace prin metoda Cost mediu ponderat ;e vor e!ectua nregistr5rilecontabile n cazurile:

1 -inventarului permanent%2 -inventarului intermitentJtiliza6i @A; 2 L;tocuriM

=etoda costului mediu ponderat 8C=>) calculeaz5 costul !iec5rui element pe baza mediei ponderate a costurilor elementelor similare a!late n stoc la nceputul perioadei i a costului elementelorsimilare produse sau cump5rate n timpul perioadei =edia poate !i calculat5 periodic sau dup5 recep6ia!iec5rei intr5ri# n !unc6ie de circumstan6ele n care se g5sete ntreprinderea

Calculul C=> dupa !iecare intrare:

Data @ntrari @esiri ;tocCantitate >ret *aloare Cantitate >ret *aloare Cantitate >ret *aloare

01 '000 1. ,0000 '000 1. ,0000

0$ ,000 1, 11000

1$000 1.#/$3

2/1000

1/ 2000 20#' $1000 1/000 1.#.

'

302000

2' 1'000 1.#.'

2.312'

1000 1.#.'

1..'

31 1000 1.#.'

1..'

C=> determinat lunar 8la s!9ritul lunii):

17

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 18/53

C=> 8;toc initial pret) 8Cantitati intrare pret) ;toc initial Cantitati intrare

C=> 8'0001.)8,0001,200020#') ,0000 212000 1.#.' umn

'000 11000 1/000

@esiri 1'000 1.#.' 2.312';toc 1000 buc la valoarea 1..' umn

>rin aplicarea acestei metode# stocul r5mas la !inele perioadei este de 1000 buc 1..' um

1. I"!e"ta pe#a"e"t

a) ?a data de 0$ a lunii 7 intrare de ,000 buc 1,lei4buc 11000

(302

=ateriale consumabile$$2/

+*A deductibil

$01Furnizori

2120$011000$10$0

b) ?a data de 1/ a lunii 7 intrare de 2000 buc 20#' lei4buc $1000

(

302=ateriale consumabile$$2/

+*A deductibil

$01

Furnizori

'0.$0

$1000,.$0

c) ?a data de 2' a lunii 7 ieiri de 1'000 buc 1.#.'lei4buc 2.312'

/02C&eltuieli cu materialele

consumabile

302=ateriale consumabile

2.312'

'. I"!e"ta i"te#ite"t

a) ?a nceputul lunii stocul ini6ial se anuleaz5

/02C&eltuieli cu materialele

302=ateriale consumabile

,0000

18

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 19/53

consumabile

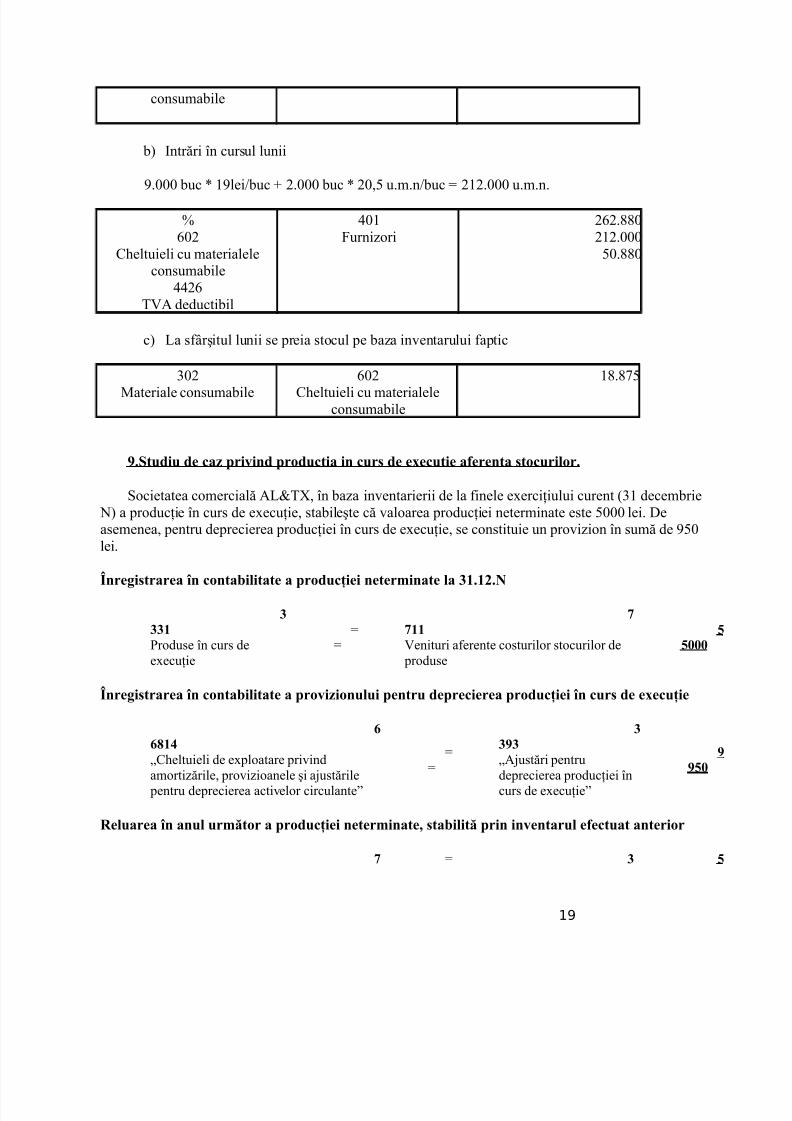

b) @ntr5ri n cursul lunii

,000 buc 1,lei4buc 2000 buc 20#' umn4buc 212000 umn

(/02

C&eltuieli cu materialeleconsumabile

$$2/+*A deductibil

$01Furnizori

2/2..0212000'0..0

c) ?a s!9ritul lunii se preia stocul pe baza inventarului !aptic

302=ateriale consumabile

/02C&eltuieli cu materialele

consumabile

1..'

=.Studiu de caz pi!i"d p(ductia i" cu) de e6ecutie a*ee"ta )t(cui%(.

;ocietatea comercial5 A?N+# n baza inventarierii de la !inele eerci6iului curent 831 decembrie ) a produc6ie n curs de eecu6ie# stabilete c5 valoarea produc6iei neterminate este '000 lei Deasemenea# pentru deprecierea produc6iei n curs de eecu6ie# se constituie un provizion n sum5 de ,'0lei

>"ei)taea ?" c("ta$i%itate a p(duc@iei "ete#i"ate %a ,1.1'.N

,,,1>roduse n curs deeecu6ie

7711*enituri a!erente costurilor stocurilor de produse

44888

>"ei)taea ?" c("ta$i%itate a p(!izi("u%ui pe"tu depecieea p(duc@iei ?" cu) de e6ecu@ie

5

51LC&eltuieli de eploatare privindamortiz5rile# provizioanele i a"ust5rile pentru deprecierea activelor circulanteM

,

,=,LA"ust5ri pentrudeprecierea produc6iei ncurs de eecu6ieM

==48

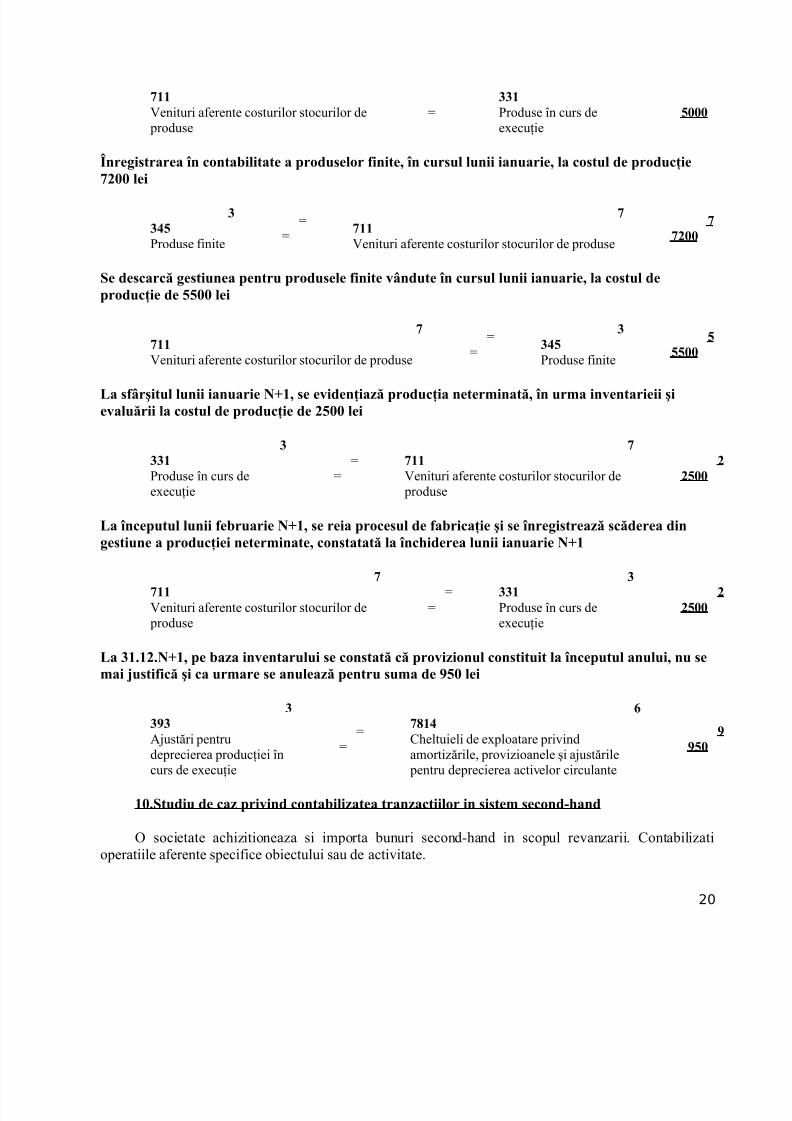

Re%uaea ?" a"u% u#t( a p(duc@iei "ete#i"ate; )ta$i%it pi" i"!e"tau% e*ectuat a"tei(

7 , 4

19

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 20/53

711*enituri a!erente costurilor stocurilor de produse

,,1>roduse n curs deeecu6ie

4888

>"ei)taea ?" c("ta$i%itate a p(du)e%( *i"ite; ?" cu)u% %u"ii ia"uaie; %a c()tu% de p(duc@ie

7'88 %ei,

,4>roduse !inite

7711*enituri a!erente costurilor stocurilor de produse

77'88

Se de)cac e)tiu"ea pe"tu p(du)e%e *i"ite !"dute ?" cu)u% %u"ii ia"uaie; %a c()tu% dep(duc@ie de 4488 %ei

7711*enituri a!erente costurilor stocurilor de produse

,,4>roduse !inite

44488

La )*itu% %u"ii ia"uaie N1; )e e!ide"@iaz p(duc@ia "ete#i"at; ?" u#a i"!e"taieii ie!a%uii %a c()tu% de p(duc@ie de '488 %ei

,,,1>roduse n curs deeecu6ie

7711*enituri a!erente costurilor stocurilor de produse

''488

La ?"ceputu% %u"ii *e$uaie N1; )e eia p(ce)u% de *a$ica@ie i )e ?"ei)teaz )cdeea di"e)tiu"e a p(duc@iei "ete#i"ate; c(")tatat %a ?"c/ideea %u"ii ia"uaie N1

7711*enituri a!erente costurilor stocurilor de produse

,,,1>roduse n curs deeecu6ie

''488

La ,1.1'.N1; pe $aza i"!e"tau%ui )e c(")tat c p(!izi("u% c(")tituit %a ?"ceputu% a"u%ui; "u )e#ai &u)ti*ic i ca u#ae )e a"u%eaz pe"tu )u#a de =48 %ei

,,=,

A"ust5ri pentrudeprecierea produc6iei ncurs de eecu6ie

571

C&eltuieli de eploatare privindamortiz5rile# provizioanele i a"ust5rile pentru deprecierea activelor circulante

=

=48

18.Studiu de caz pi!i"d c("ta$i%izatea ta"zactii%( i" )i)te# )ec("d-/a"d

< societate ac&izitioneaza si importa bunuri second-&and in scopul revanzarii Contabilizatioperatiile a!erente speci!ice obiectului sau de activitate

20

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 21/53

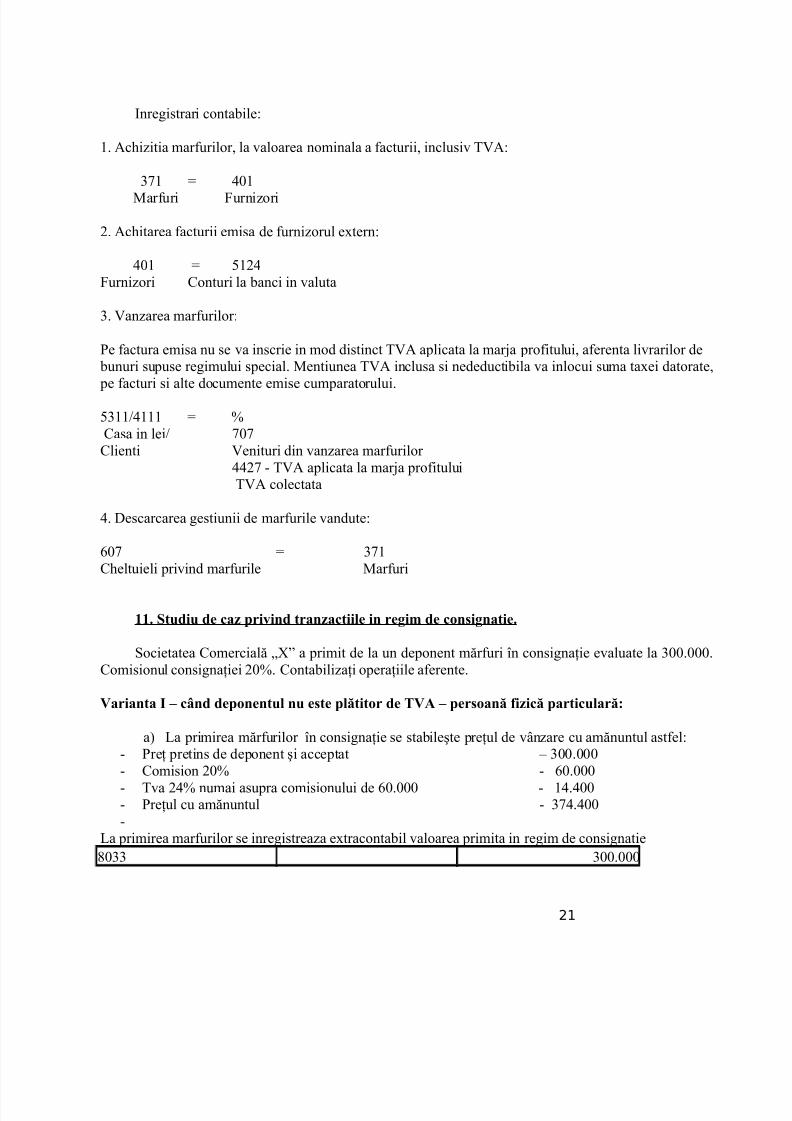

@nregistrari contabile:

1 Ac&izitia mar!urilor# la valoarea nominala a !acturii# inclusiv +*A:

31 $01=ar!uri Furnizori

2 Ac&itarea !acturii emisa de !urnizorul etern:

$01 '12$Furnizori Conturi la banci in valuta

3 *anzarea mar!urilor:

>e !actura emisa nu se va inscrie in mod distinct +*A aplicata la mar"a pro!itului# a!erenta livrarilor de

bunuri supuse regimului special =entiunea +*A inclusa si nedeductibila va inlocui suma taei datorate# pe !acturi si alte documente emise cumparatorului

'3114$111 (Casa in lei4 0Clienti *enituri din vanzarea mar!urilor $$2 - +*A aplicata la mar"a pro!itului +*A colectata

$ Descarcarea gestiunii de mar!urile vandute:

/0 31C&eltuieli privind mar!urile =ar!uri

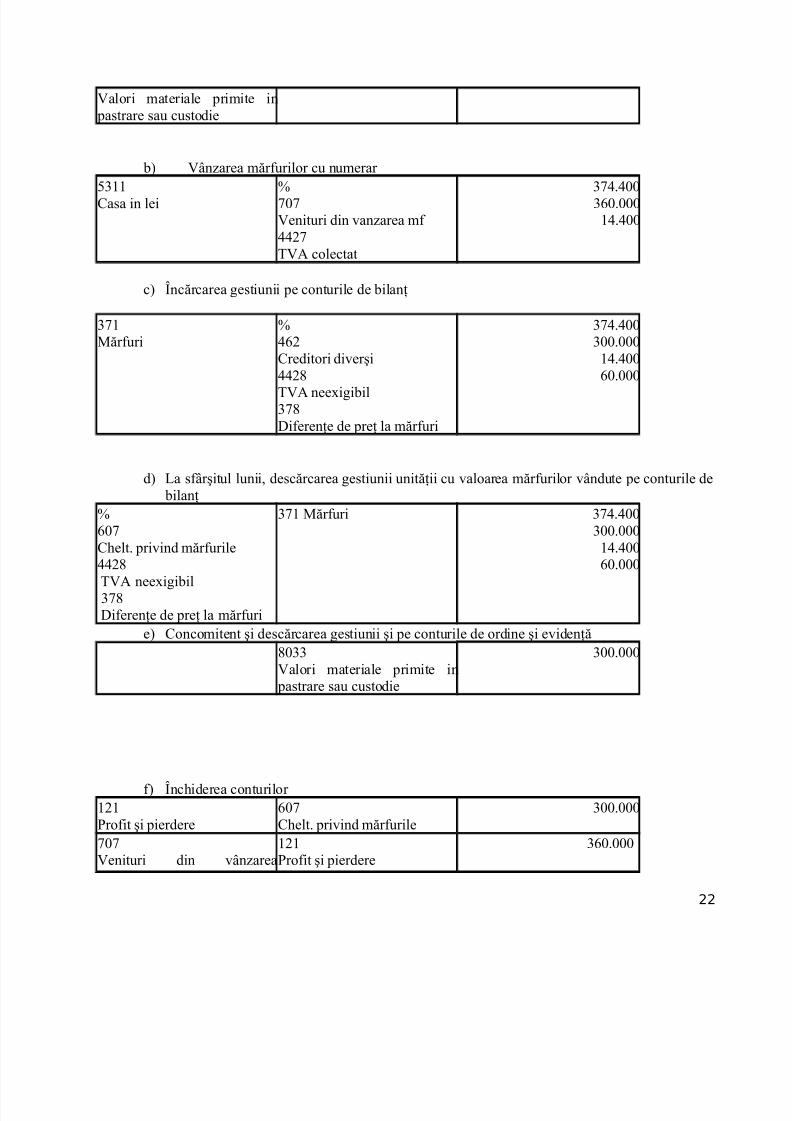

11. Studiu de caz pi!i"d ta"zactii%e i" ei# de c(")i"atie.

;ocietatea Comercial5 LM a primit de la un deponent m5r!uri n consigna6ie evaluate la 300000Comisionul consigna6iei 20( Contabiliza6i opera6iile a!erente

<aia"ta I c"d dep("e"tu% "u e)te p%tit( de T<A pe)(a" *izic paticu%a:

a) ?a primirea m5r!urilor n consigna6ie se stabilete pre6ul de v9nzare cu am5nuntul ast!el:- >re6 pretins de deponent i acceptat 7 300000- Comision 20( - /0000- +va 2$( numai asupra comisionului de /0000 - 1$$00- >re6ul cu am5nuntul - 3$$00-

?a primirea mar!urilor se inregistreaza etracontabil valoarea primita in regim de consignatie.033 300000

21

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 22/53

*alori materiale primite in pastrare sau custodie

b) *9nzarea m5r!urilor cu numerar

'311Casa in lei

(0*enituri din vanzarea m! $$2+*A colectat

3$$00 3/0000 1$$00

c) nc5rcarea gestiunii pe conturile de bilan6

31=5r!uri

($/2Creditori diveri

$$2.+*A neeigibil3.Di!eren6e de pre6 la m5r!uri

3$$003000001$$00

/0000

d) ?a s!9ritul lunii# desc5rcarea gestiunii unit56ii cu valoarea m5r!urilor v9ndute pe conturile de

bilan6(/0C&elt privind m5r!urile$$2. +*A neeigibil 3. Di!eren6e de pre6 la m5r!uri

31 =5r!uri 3$$003000001$$00/0000

e) Concomitent i desc5rcarea gestiunii i pe conturile de ordine i eviden65.033*alori materiale primite in pastrare sau custodie

300000

!) nc&iderea conturilor 121>ro!it i pierdere

/0C&elt privind m5r!urile

300000

0*enituri din v9nzarea

121>ro!it i pierdere

3/0000

22

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 23/53

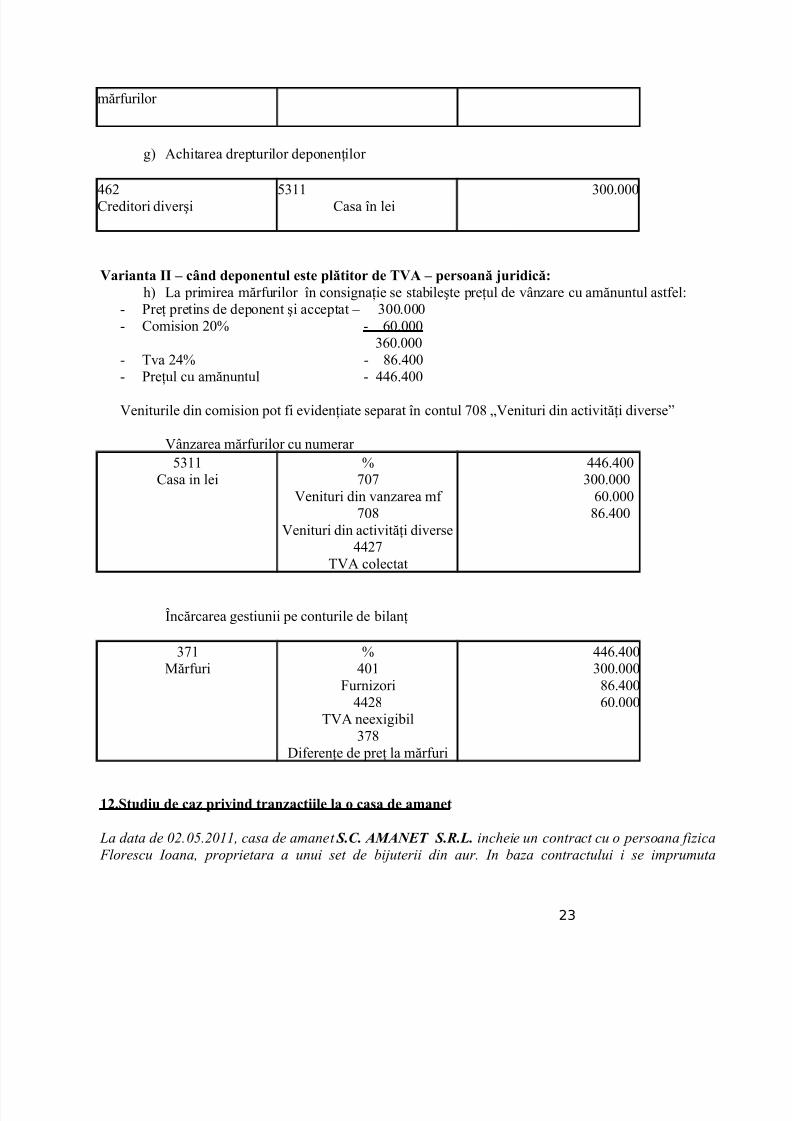

m5r!urilor

g) Ac&itarea drepturilor deponen6ilor

$/2Creditori diveri

'311 Casa n lei

300000

<aia"ta II c"d dep("e"tu% e)te p%tit( de T<A pe)(a" &uidic:&) ?a primirea m5r!urilor n consigna6ie se stabilete pre6ul de v9nzare cu am5nuntul ast!el:

- >re6 pretins de deponent i acceptat 7 300000- Comision 20( - /0000

3/0000- +va 2$( - ./$00

- >re6ul cu am5nuntul - $$/$00

*eniturile din comision pot !i eviden6iate separat n contul 0. L*enituri din activit56i diverseM

*9nzarea m5r!urilor cu numerar '311

Casa in lei(

0*enituri din vanzarea m!

0.*enituri din activit56i diverse

$$2

+*A colectat

$$/$00 300000 /0000 ./$00

nc5rcarea gestiunii pe conturile de bilan6

31=5r!uri

($01

Furnizori$$2.

+*A neeigibil3.

Di!eren6e de pre6 la m5r!uri

$$/$00300000./$00/0000

1'.Studiu de caz pi!i"d ta"zactii%e %a ( ca)a de a#a"et

La data de 02.05.20! casa de amanet S.C. AMANET S.R.L. incheie un contract cu o persoana fizica

"lorescu #oana! proprietara a unui set de bijuterii din aur. #n baza contractului i se imprumuta

23

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 24/53

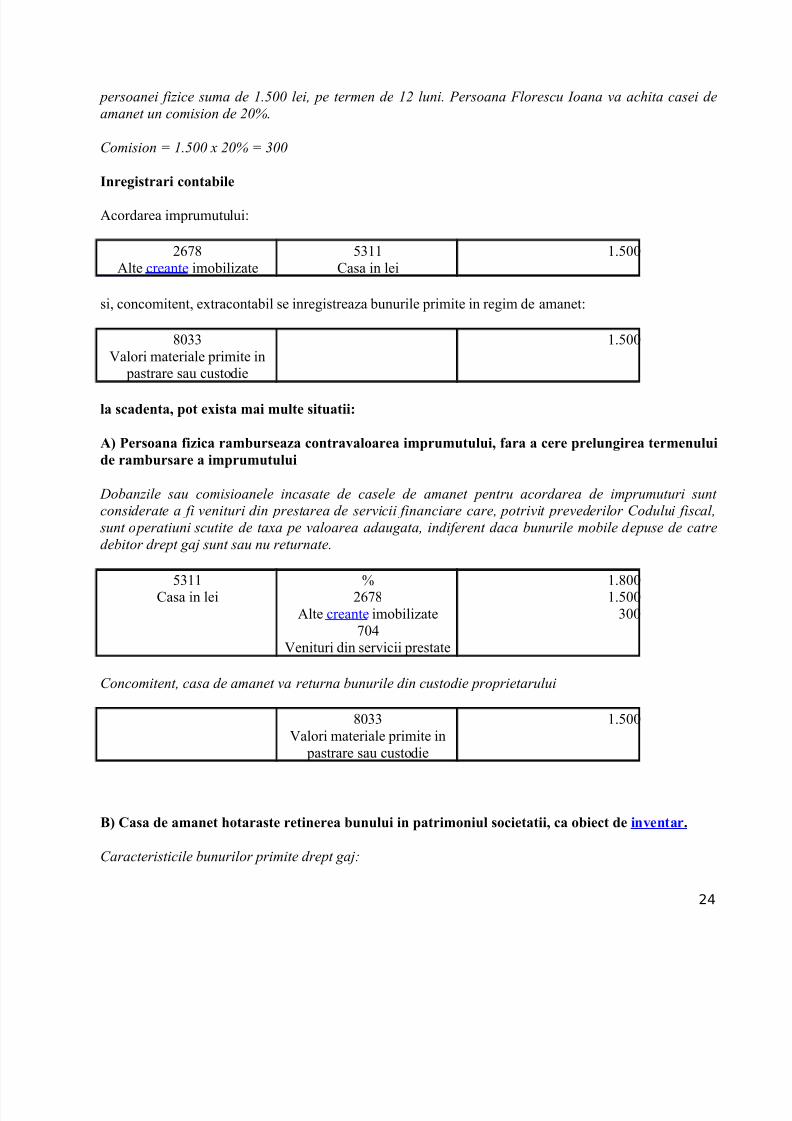

persoanei fizice suma de .500 lei! pe termen de 2 luni. $ersoana "lorescu #oana va achita casei de

amanet un comision de 20%.

&omision ' .500 x 20% ' (00

I"ei)tai c("ta$i%eAcordarea imprumutului:

2/.Alte creante imobilizate

'311Casa in lei

1'00

si# concomitent# etracontabil se inregistreaza bunurile primite in regim de amanet:

.033*alori materiale primite in

pastrare sau custodie

1'00

%a )cade"ta; p(t e6i)ta #ai #u%te )ituatii:

A+ Pe)(a"a *izica a#$u)eaza c("ta!a%(aea i#pu#utu%ui; *aa a cee pe%u"iea te#e"u%uide a#$u)ae a i#pu#utu%ui

obanzile sau comisioanele incasate de casele de amanet pentru acordarea de imprumuturi suntconsiderate a fi venituri din prestarea de servicii financiare care! potrivit prevederilor &odului fiscal!

sunt operatiuni scutite de taxa pe valoarea adaugata! indiferent daca bunurile mobile depuse de catre

debitor drept gaj sunt sau nu returnate.

'311Casa in lei

(2/.

Alte creante imobilizate0$

*enituri din servicii prestate

1.001'00

300

&oncomitent! casa de amanet va returna bunurile din custodie proprietarului

.033*alori materiale primite in

pastrare sau custodie

1'00

B+ Ca)a de a#a"et /(taa)te eti"eea $u"u%ui i" pati#("iu% )(cietatii; ca ($iect de i"!e"ta.

&aracteristicile bunurilor primite drept gaj:

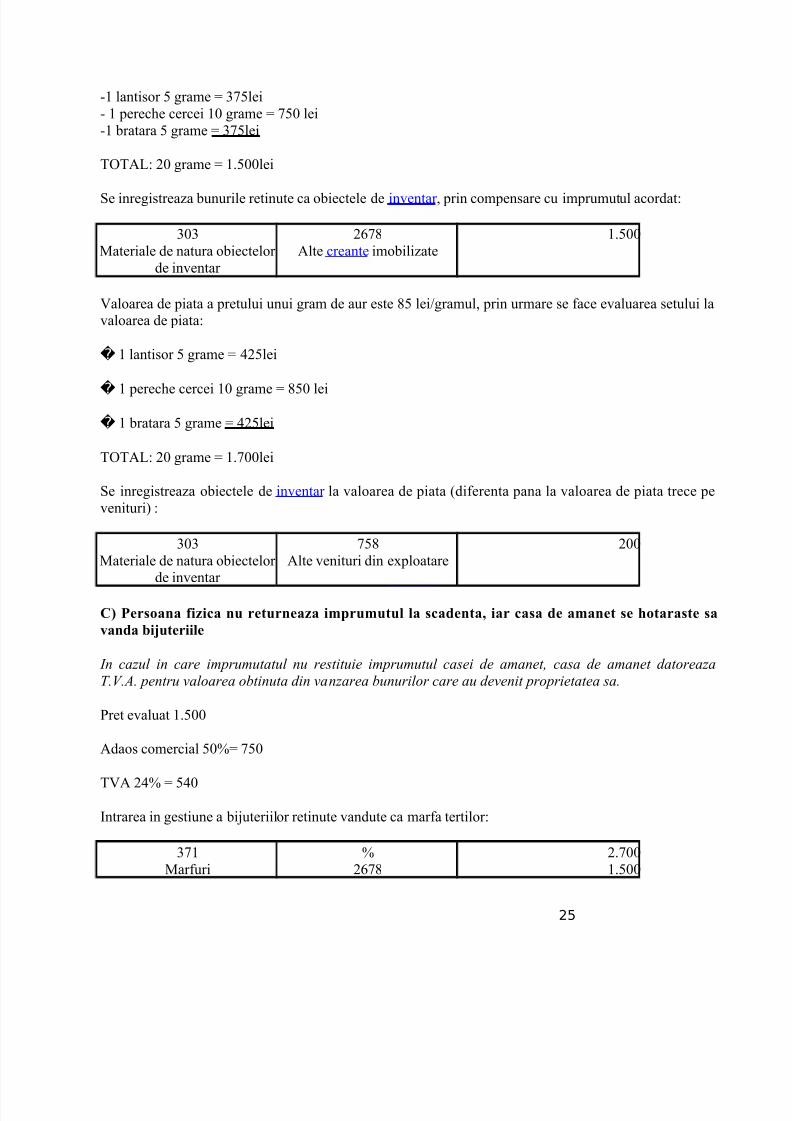

24

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 25/53

-1 lantisor ' grame 3'lei- 1 perec&e cercei 10 grame '0 lei-1 bratara ' grame 3'lei

+<+A?: 20 grame 1'00lei

;e inregistreaza bunurile retinute ca obiectele de inventar # prin compensare cu imprumutul acordat:

303=ateriale de natura obiectelor

de inventar

2/.Alte creante imobilizate

1'00

*aloarea de piata a pretului unui gram de aur este .' lei4gramul# prin urmare se !ace evaluarea setului lavaloarea de piata:

� 1 lantisor ' grame $2'lei

� 1 perec&e cercei 10 grame .'0 lei

� 1 bratara ' grame $2'lei

+<+A?: 20 grame 100lei

;e inregistreaza obiectele de inventar la valoarea de piata 8di!erenta pana la valoarea de piata trece pevenituri) :

303

=ateriale de natura obiectelorde inventar

'.

Alte venituri din eploatare

200

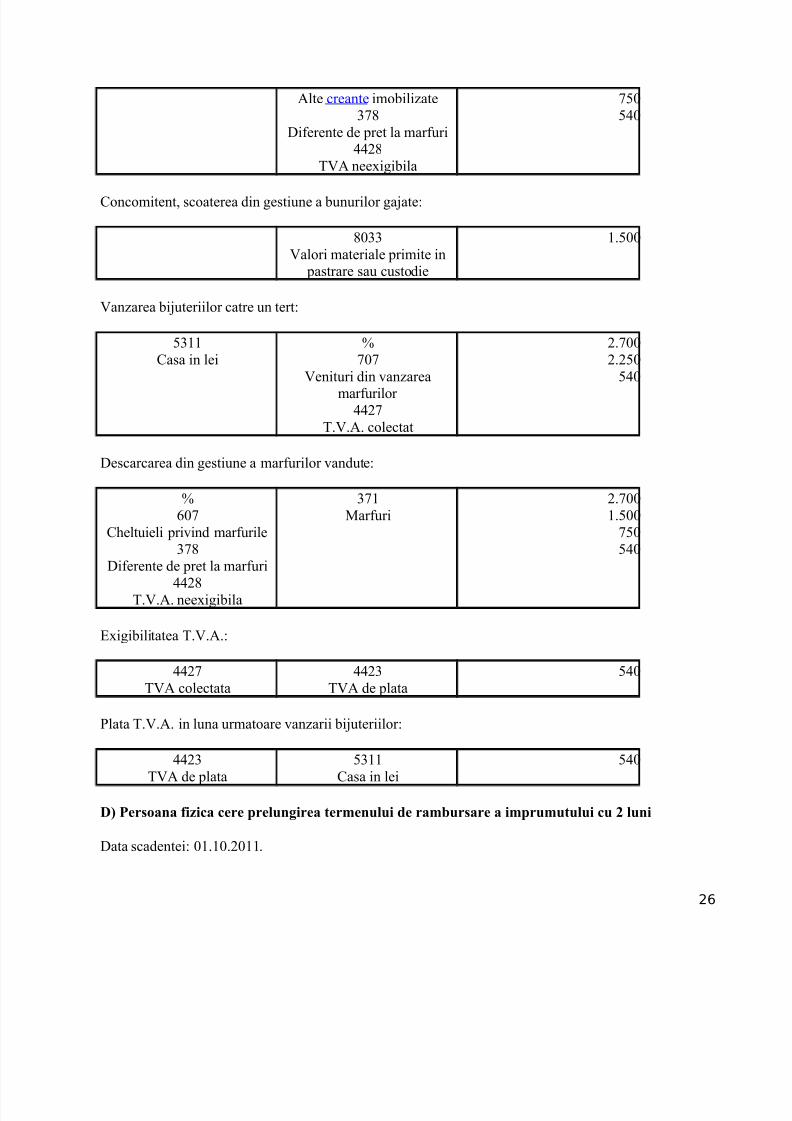

C+ Pe)(a"a *izica "u etu"eaza i#pu#utu% %a )cade"ta; ia ca)a de a#a"et )e /(taa)te )a!a"da $i&uteii%e

#n cazul in care imprumutatul nu restituie imprumutul casei de amanet! casa de amanet datoreaza

*.+.,. pentru valoarea obtinuta din vanzarea bunurilor care au devenit proprietatea sa.

>ret evaluat 1'00

Adaos comercial '0( '0

+*A 2$( '$0

@ntrarea in gestiune a bi"uteriilor retinute vandute ca mar!a tertilor:

31=ar!uri

(2/.

2001'00

25

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 26/53

Alte creante imobilizate3.

Di!erente de pret la mar!uri$$2.

+*A neeigibila

'0'$0

Concomitent# scoaterea din gestiune a bunurilor ga"ate:

.033*alori materiale primite in

pastrare sau custodie

1'00

*anzarea bi"uteriilor catre un tert:

'311Casa in lei

(0

*enituri din vanzareamar!urilor

$$2+*A colectat

20022'0

'$0

Descarcarea din gestiune a mar!urilor vandute:

(/0

C&eltuieli privind mar!urile3.

Di!erente de pret la mar!uri$$2.

+*A neeigibila

31=ar!uri

2001'00

'0'$0

Eigibilitatea +*A:

$$2+*A colectata

$$23+*A de plata

'$0

>lata +*A in luna urmatoare vanzarii bi"uteriilor:

$$23+*A de plata

'311Casa in lei

'$0

D+ Pe)(a"a *izica cee pe%u"iea te#e"u%ui de a#$u)ae a i#pu#utu%ui cu ' %u"i

Data scadentei: 01102011

26

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 27/53

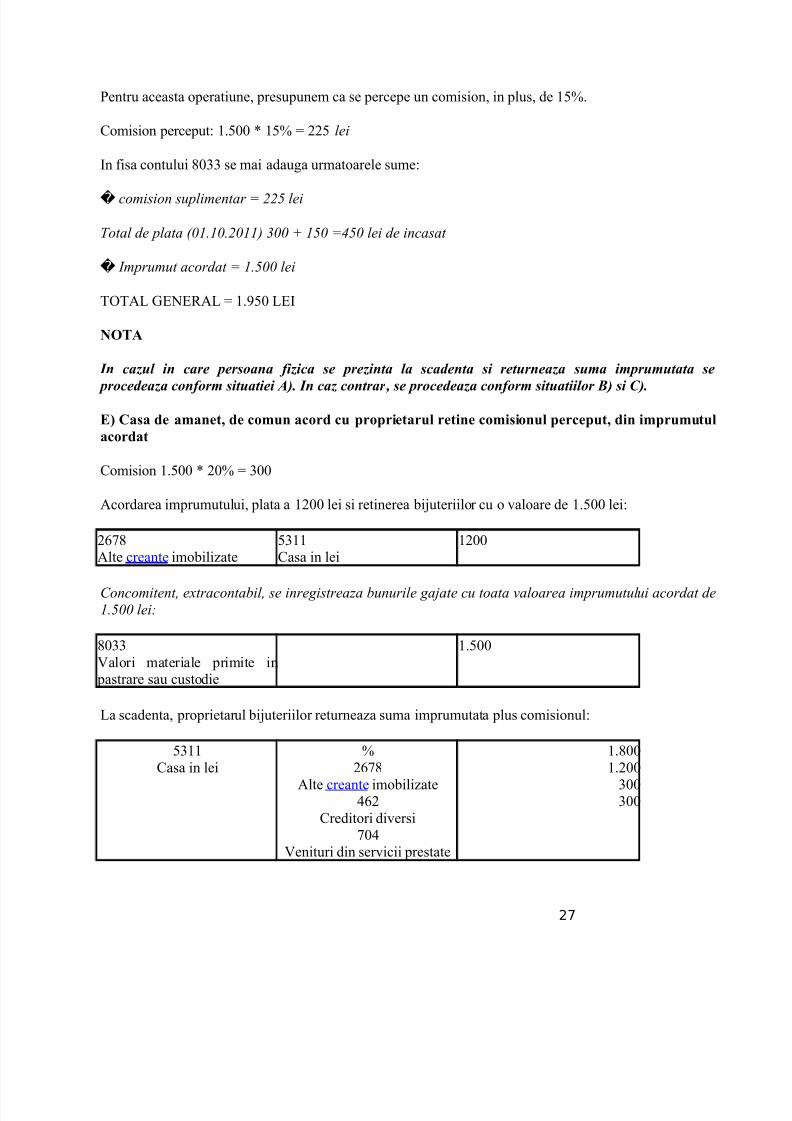

>entru aceasta operatiune# presupunem ca se percepe un comision# in plus# de 1'(

Comision perceput: 1'00 1'( 22' lei

@n !isa contului .033 se mai adauga urmatoarele sume:

� comision suplimentar ' 225 lei

*otal de plata 0.0.20) (00 50 '/50 lei de incasat

� #mprumut acordat ' .500 lei

+<+A? KEERA? 1,'0 ?E@

NOTA

In cazul in care persoana fizica se prezinta la scadenta si returneaza suma imprumutata se procedeaza conform situatiei A. In caz contrar! se procedeaza conform situatiilor " si C.

E+ Ca)a de a#a"et; de c(#u" ac(d cu p(pietau% eti"e c(#i)i("u% peceput; di" i#pu#utu%ac(dat

Comision 1'00 20( 300

Acordarea imprumutului# plata a 1200 lei si retinerea bi"uteriilor cu o valoare de 1'00 lei:

2/.

Alte creante imobilizate

'311

Casa in lei

1200

&oncomitent! extracontabil! se inregistreaza bunurile gajate cu toata valoarea imprumutului acordat de

.500 lei:

.033*alori materiale primite in pastrare sau custodie

1'00

?a scadenta# proprietarul bi"uteriilor returneaza suma imprumutata plus comisionul:

'311Casa in lei

(2/.

Alte creante imobilizate$/2

Creditori diversi0$

*enituri din servicii prestate

1.001200 300 300

27

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 28/53

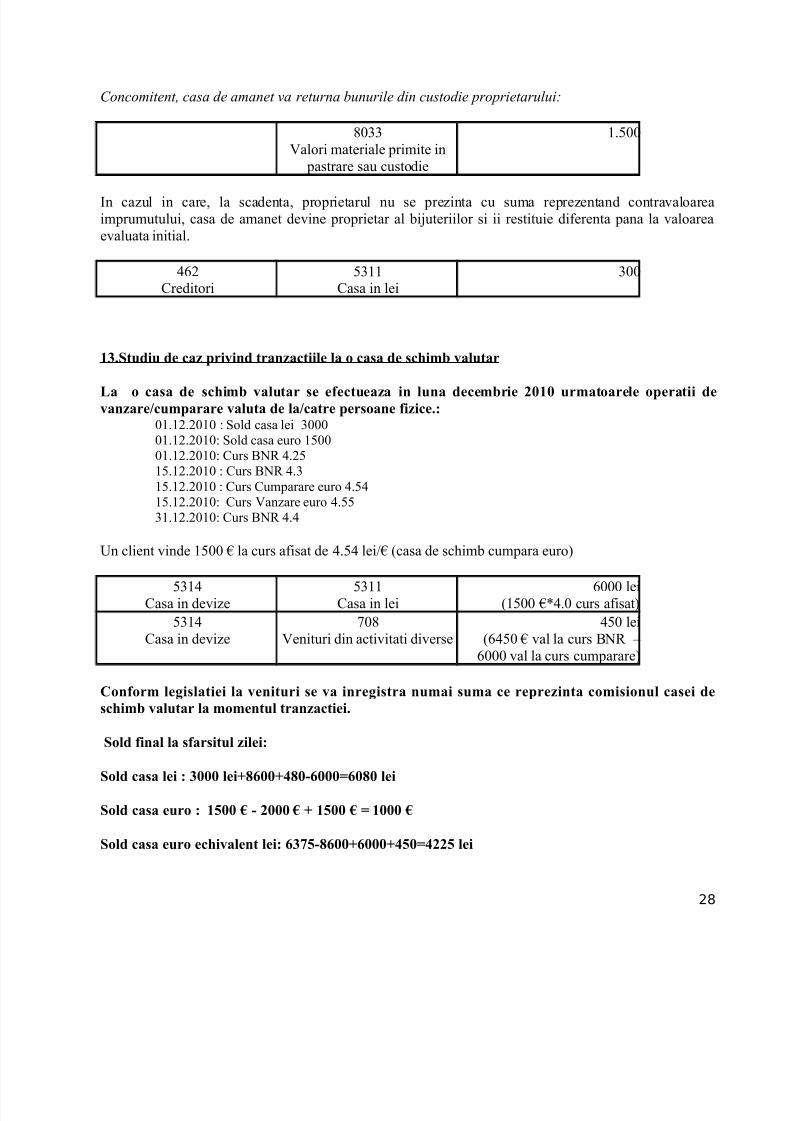

&oncomitent! casa de amanet va returna bunurile din custodie proprietarului:

.033*alori materiale primite in

pastrare sau custodie

1'00

@n cazul in care# la scadenta# proprietarul nu se prezinta cu suma reprezentand contravaloareaimprumutului# casa de amanet devine proprietar al bi"uteriilor si ii restituie di!erenta pana la valoareaevaluata initial

$/2Creditori

'311Casa in lei

300

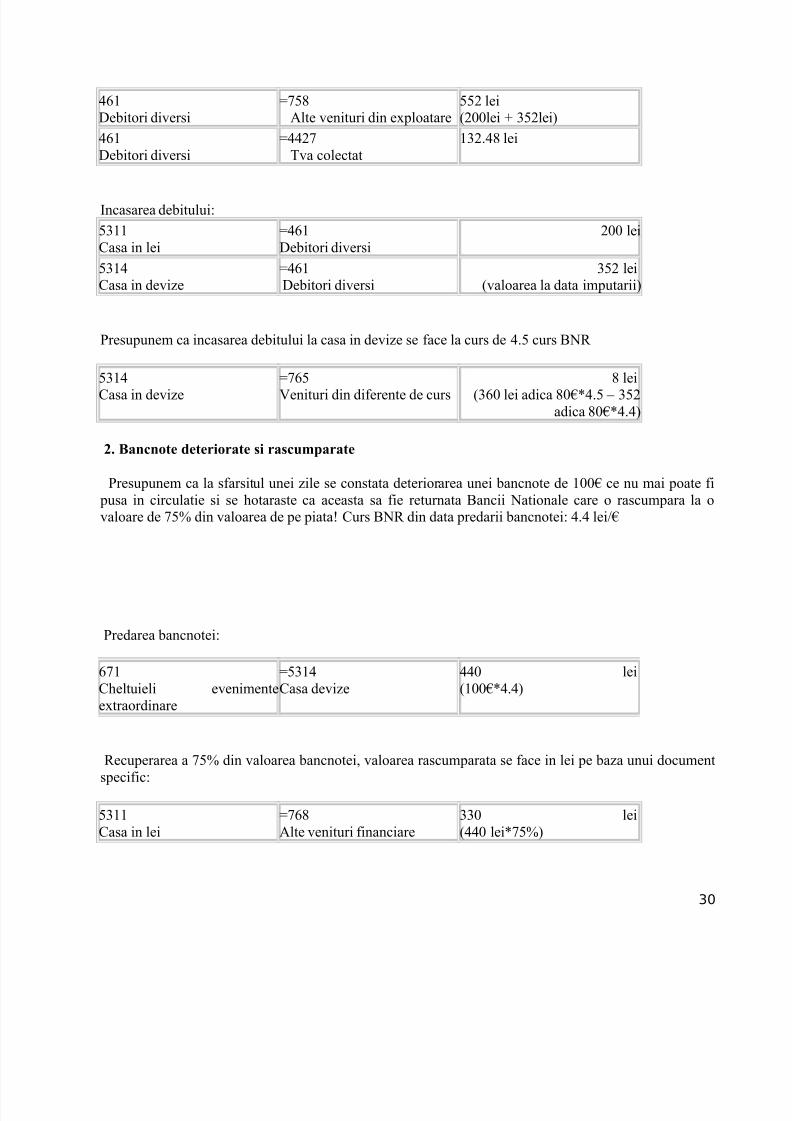

1,.Studiu de caz pi!i"d ta"zactii%e %a ( ca)a de )c/i#$ !a%uta

La ( ca)a de )c/i#$ !a%uta )e e*ectueaza i" %u"a dece#$ie '818 u#at(ae%e (peatii de!a"zae2cu#paae !a%uta de %a2cate pe)(a"e *izice.:

01122010 : ;old casa lei 300001122010: ;old casa euro 1'0001122010: Curs BR $2'1'122010 : Curs BR $31'122010 : Curs Cumparare euro $'$1'122010: Curs *anzare euro $''31122010: Curs BR $$

Jn client vinde 1'00 O la curs a!isat de $'$ lei4O 8casa de sc&imb cumpara euro)

'31$Casa in devize

'311Casa in lei

/000 lei81'00 O$0 curs a!isat)

'31$Casa in devize

0.*enituri din activitati diverse

$'0 lei8/$'0 O val la curs BR 7

/000 val la curs cumparare)

C("*(# %ei)%atiei %a !e"itui )e !a i"ei)ta "u#ai )u#a ce epezi"ta c(#i)i("u% ca)ei de)c/i#$ !a%uta %a #(#e"tu% ta"zactiei.

S(%d *i"a% %a )*a)itu% zi%ei:

S(%d ca)a %ei : ,888 %ei5888-58889588 %ei

S(%d ca)a eu( : 1488 F - '888 F 1488 F 9 1888 F

S(%d ca)a eu( ec/i!a%e"t %ei: 5,74-5885888489''4 %ei

28

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 29/53

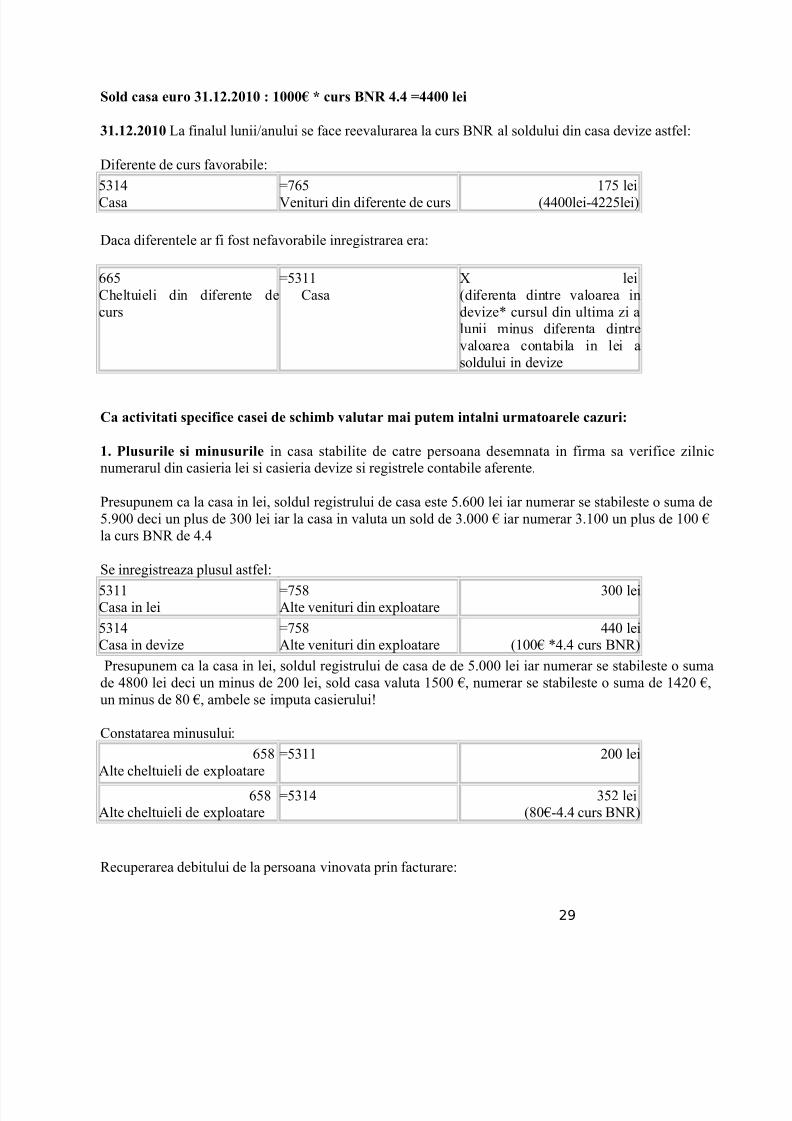

S(%d ca)a eu( ,1.1'.'818 : 1888F cu) BNR . 988 %ei

,1.1'.'818 ?a !inalul lunii4anului se !ace reevalurarea la curs BR al soldului din casa devize ast!el:

Di!erente de curs !avorabile:

'31$Casa /'*enituri din di!erente de curs 1' lei8$$00lei-$22'lei)

Daca di!erentele ar !i !ost ne!avorabile inregistrarea era:

//'C&eltuieli din di!erente decurs

'311 Casa

lei8di!erenta dintre valoarea indevize cursul din ultima zi alunii minus di!erenta dintrevaloarea contabila in lei asoldului in devize

Ca acti!itati )peci*ice ca)ei de )c/i#$ !a%uta #ai pute# i"ta%"i u#at(ae%e cazui:

1. P%u)ui%e )i #i"u)ui%e in casa stabilite de catre persoana desemnata in !irma sa veri!ice zilnicnumerarul din casieria lei si casieria devize si registrele contabile a!erente

>resupunem ca la casa in lei# soldul registrului de casa este '/00 lei iar numerar se stabileste o suma de',00 deci un plus de 300 lei iar la casa in valuta un sold de 3000 O iar numerar 3100 un plus de 100 Ola curs BR de $$

;e inregistreaza plusul ast!el:

'311Casa in lei

'.Alte venituri din eploatare

300 lei

'31$Casa in devize

'.Alte venituri din eploatare

$$0 lei8100O $$ curs BR)

>resupunem ca la casa in lei# soldul registrului de casa de de '000 lei iar numerar se stabileste o sumade $.00 lei deci un minus de 200 lei# sold casa valuta 1'00 O# numerar se stabileste o suma de 1$20 O#un minus de .0 O# ambele se imputa casieruluiP Constatarea minusului:

/'.Alte c&eltuieli de eploatare

'311 200 lei

/'.Alte c&eltuieli de eploatare

'31$ 3'2 lei8.0O-$$ curs BR)

Recuperarea debitului de la persoana vinovata prin !acturare:

29

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 30/53

$/1Debitori diversi

'. Alte venituri din eploatare

''2 lei8200lei 3'2lei)

$/1Debitori diversi

$$2 +va colectat

132$. lei

@ncasarea debitului:

'311Casa in lei

$/1Debitori diversi

200 lei

'31$Casa in devize

$/1 Debitori diversi

3'2 lei8valoarea la data imputarii)

>resupunem ca incasarea debitului la casa in devize se !ace la curs de $' curs BR

'31$Casa in devize

/'*enituri din di!erente de curs

. lei83/0 lei adica .0O$' 7 3'2

adica .0O$$)

'. Ba"c"(te detei(ate )i a)cu#paate

>resupunem ca la s!arsitul unei zile se constata deteriorarea unei bancnote de 100O ce nu mai poate !i pusa in circulatie si se &otaraste ca aceasta sa !ie returnata Bancii ationale care o rascumpara la ovaloare de '( din valoarea de pe piataP Curs BR din data predarii bancnotei: $$ lei4O

>redarea bancnotei:

Recuperarea a '( din valoarea bancnotei# valoarea rascumparata se !ace in lei pe baza unui documentspeci!ic:

'311Casa in lei

/.Alte venituri !inanciare

330 lei8$$0 lei'()

30

/1C&eltuieli evenimenteetraordinare

'31$Casa devize

$$0 lei8100O$$)

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 31/53

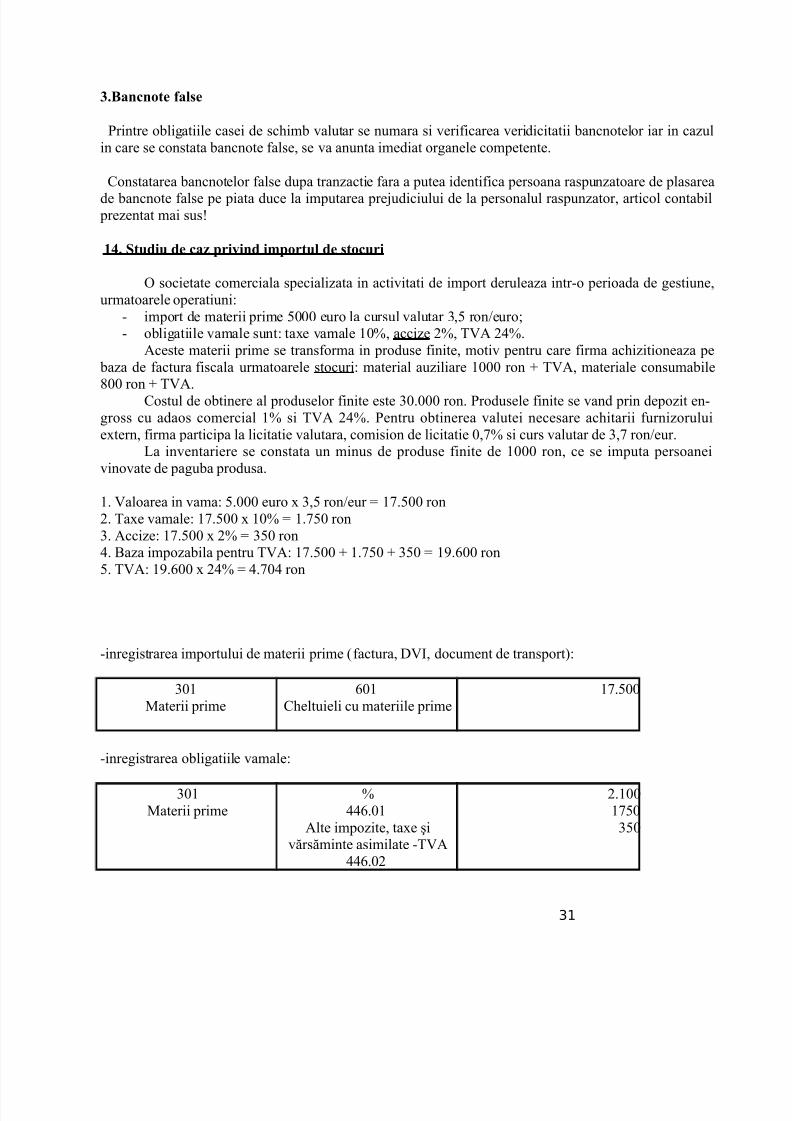

,.Ba"c"(te *a%)e

>rintre obligatiile casei de sc&imb valutar se numara si veri!icarea veridicitatii bancnotelor iar in cazulin care se constata bancnote !alse# se va anunta imediat organele competente

Constatarea bancnotelor !alse dupa tranzactie !ara a putea identi!ica persoana raspunzatoare de plasareade bancnote !alse pe piata duce la imputarea pre"udiciului de la personalul raspunzator# articol contabil prezentat mai susP

1. Studiu de caz pi!i"d i#p(tu% de )t(cui

< societate comerciala specializata in activitati de import deruleaza intr-o perioada de gestiune#urmatoarele operatiuni:

- import de materii prime '000 euro la cursul valutar 3#' ron4euro%- obligatiile vamale sunt: tae vamale 10(# accize 2(# +*A 2$(

Aceste materii prime se trans!orma in produse !inite# motiv pentru care !irma ac&izitioneaza pe

baza de !actura !iscala urmatoarele stocuri: material auziliare 1000 ron +*A# materiale consumabile.00 ron +*ACostul de obtinere al produselor !inite este 30000 ron >rodusele !inite se vand prin depozit en-

gross cu adaos comercial 1( si +*A 2$( >entru obtinerea valutei necesare ac&itarii !urnizoruluietern# !irma participa la licitatie valutara# comision de licitatie 0#( si curs valutar de 3# ron4eur

?a inventariere se constata un minus de produse !inite de 1000 ron# ce se imputa persoaneivinovate de paguba produsa

1 *aloarea in vama: '000 euro 3#' ron4eur 1'00 ron2 +ae vamale: 1'00 10( 1'0 ron3 Accize: 1'00 2( 3'0 ron

$ Baza impozabila pentru +*A: 1'00 1'0 3'0 1,/00 ron' +*A: 1,/00 2$( $0$ ron

-inregistrarea importului de materii prime 8!actura# D*@# document de transport):

301=aterii prime

/01C&eltuieli cu materiile prime

1'00

-inregistrarea obligatiile vamale:

301=aterii prime

($$/01

Alte impozite# tae iv5rs5minte asimilate -+*A

$$/02

21001'03'0

31

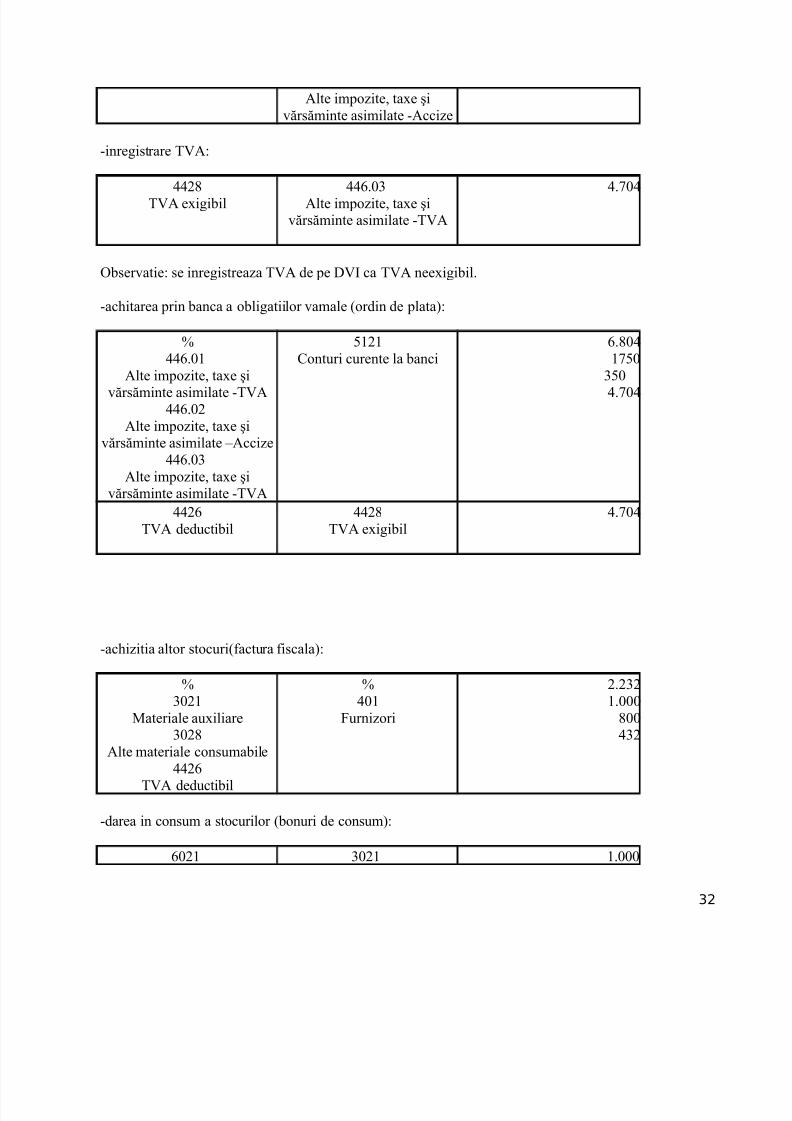

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 32/53

Alte impozite# tae iv5rs5minte asimilate -Accize

-inregistrare +*A:

$$2.+*A eigibil

$$/03Alte impozite# tae i

v5rs5minte asimilate -+*A

$0$

<bservatie: se inregistreaza +*A de pe D*@ ca +*A neeigibil

-ac&itarea prin banca a obligatiilor vamale 8ordin de plata):

($$/01

Alte impozite# tae iv5rs5minte asimilate -+*A

$$/02Alte impozite# tae i

v5rs5minte asimilate 7Accize$$/03

Alte impozite# tae iv5rs5minte asimilate -+*A

'121Conturi curente la banci

/.0$1'0

3'0$0$

$$2/+*A deductibil

$$2.+*A eigibil

$0$

-ac&izitia altor stocuri8!actura !iscala):

(3021

=ateriale auiliare302.

Alte materiale consumabile$$2/

+*A deductibil

($01

Furnizori

22321000

.00$32

-darea in consum a stocurilor 8bonuri de consum):

/021 3021 1000

32

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 33/53

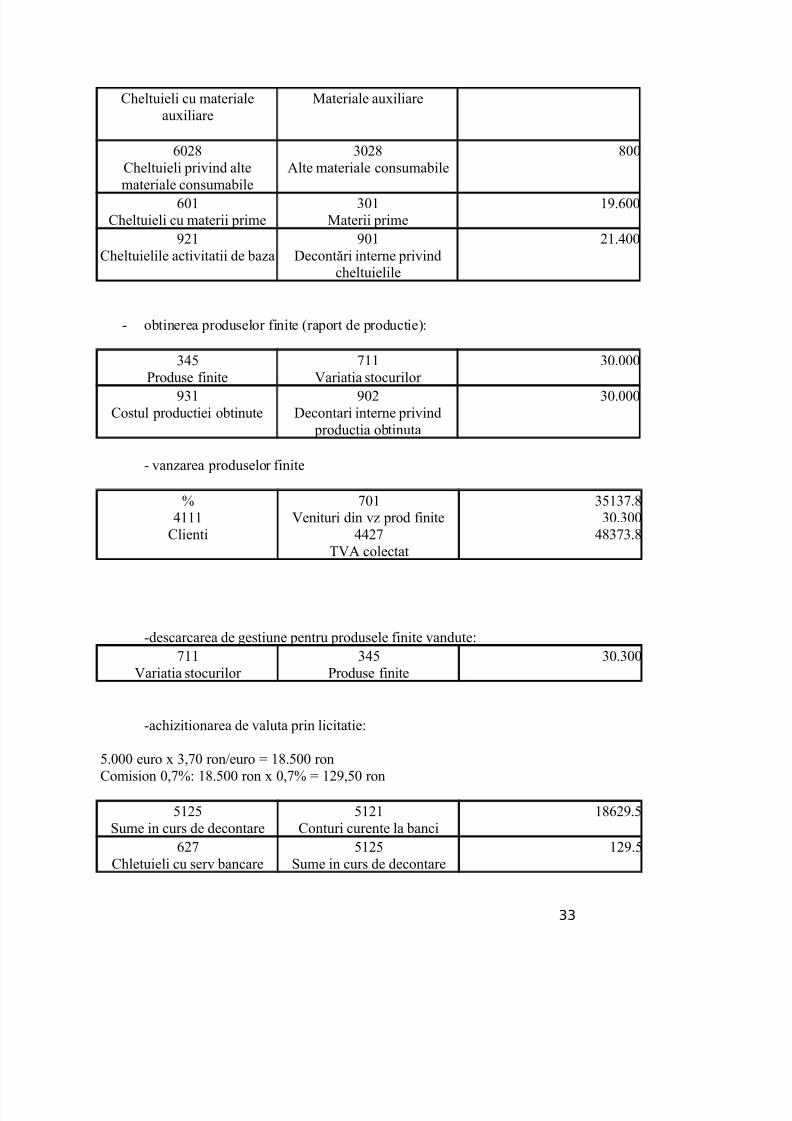

C&eltuieli cu materialeauiliare

=ateriale auiliare

/02.C&eltuieli privind alte

materiale consumabile

302.Alte materiale consumabile

.00

/01C&eltuieli cu materii prime

301=aterii prime

1,/00

,21C&eltuielile activitatii de baza

,01Decont5ri interne privind

c&eltuielile

21$00

- obtinerea produselor !inite 8raport de productie):

3$'

>roduse !inite

11

*ariatia stocurilor

30000

,31Costul productiei obtinute

,02Decontari interne privind

productia obtinuta

30000

- vanzarea produselor !inite

($111

Clienti

01*enituri din vz prod !inite

$$2+*A colectat

3'13.30300

$.33.

-descarcarea de gestiune pentru produsele !inite vandute:11

*ariatia stocurilor 3$'

>roduse !inite30300

-ac&izitionarea de valuta prin licitatie:

'000 euro 3#0 ron4euro 1.'00 ronComision 0#(: 1.'00 ron 0#( 12,#'0 ron

'12';ume in curs de decontare

'121Conturi curente la banci

1./2,'

/2C&letuieli cu serv bancare

'12';ume in curs de decontare

12,'

33

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 34/53

'12$Conturi la banci in valuta

'12';ume in curs de decontare

1./2,'

Ac&itarea !acturii eterne prin valuta obtinuta prin licitatie valutara:Evaluarea obligatiei de plata la data importului: '000 euro 3#'0 ron 1'00 ron

Evaluarea obligatiei de plata la data platii: '000 euro 3#0 ron 1.'00 ronDi!erenta de curs negativa 1000 ron

($01

Furnizori//'

C&eltueili cu di! de curs

'12$Conturi la banci in valuta

1.'001'001000

-inregistrarea rezultatului inventarierii:

11*ariatia stocurilor

3$'>roduse !inite

-1000

-imputarea minusului:

$2'2Avansuri acordate

personalului

('.

Alte venituri din eploatare$$2

+*A colectat

1112/1010

1/12/

14.Studiu de caz pi!i"d e6p(tu% de )t(cui

< societate care are ca obiect de activitate comercializarea m5r!urilor cu ridicata# se ac&izitioneazam5r!uri n valoare de .' 000 lei +*A 1,( pe care ulterior le eport5 la pretul etern F<B de 2' 000euro# la cursul de $#12 lei4euro Factura privind m5r!urile se ncaseaz5 prin banc5 la cursul de $#0,lei4euro

a) receptia m5r!urilor:( $01 LFurnizoriM 101 1'0 lei

31 L=ar!uriM .' 000 lei$$2/ L+*A deductibil5 1/ 1'0 lei

b) ac&itarea prin banc5 a m5r!urilor cump5rate n lei:$01 QFurnizoriM '121QConturi la b5nci n leiM 1011'0 lei

c) livrarea la eport a m5r!urilor:2' 000 euro $#12 lei4euro 103 000 lei

34

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 35/53

$111 LClientiM 0 L*enituri din v9nzarea m5r!urilorM103 000 lei

ota:Con!orm art 1$3 din codul !iscal sunt scutite de +*A:- livr5rile de bunuri epediate sau

transportate n a!ara comunit5tii de c5tre !urnizor sau de alt5 persoan5 n contul s5u%- livr5rile

intracomunitare de bunuri de c5tre o persoan 5 care i comunic5 !urnizorului un cod valabilde nregistrare n scopuri de +*A# atribuit de autorit5tile !iscale din alt stat membru

d) desc5rcarea gestiunii de m5r!urile v9ndute:/0 LC&eltuieli privind m5r!urileM 31 L=5r!uriM .' 000 lei

e) ncasarea n valut5 a creantei eterne:2' 000 euro $#0, lei4euro 102 2'0 lei

Di!erenta de curs valutar 8 103 000 7 102 2'0 '0) se va nregistra n conturile de c&eltuieli:( $111 LClientiM 103 000 lei

'12$ LConturi la b5nci n valut5 102 2'0 lei

//' LC&eltuieli din di!erențe de curs valutar '0 lei

15. Studiu de caz pi!i"d c("ta$i%itatea ta"zactii%( pe $aza de c(#i)i(".

;C *E;+ ;R? vinde creanta in valoare de 2'1 lei !ata de EJR<=<D unei !irme specializate contra unui comision de 1'( @nregistrarile contabile a!erente acestei cesiuni sunturmatoarele

>rimirea sumei de la !irma care a ac&izitionat creanta:

'311

Casa in lei

$111

Clienti233.

>rimirea !acturii pentru servicul de preluare a creantei neincasate:

(

/2.

Alte c&eltuieli cu serviciile eecutate deterti

$$2/

+*A deductibila

$01

Furnizori

$,1

$13

.

Compensarea creantei cu datoria si ac&itarea +*A:

35

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 36/53

$01

Furnizori

(

$111

Clienti

'311

Casa in lei

$,1

$13

.

17.Studiu de caz pi!i"d )t(cui%e i" cu) de ap(!izi("ae

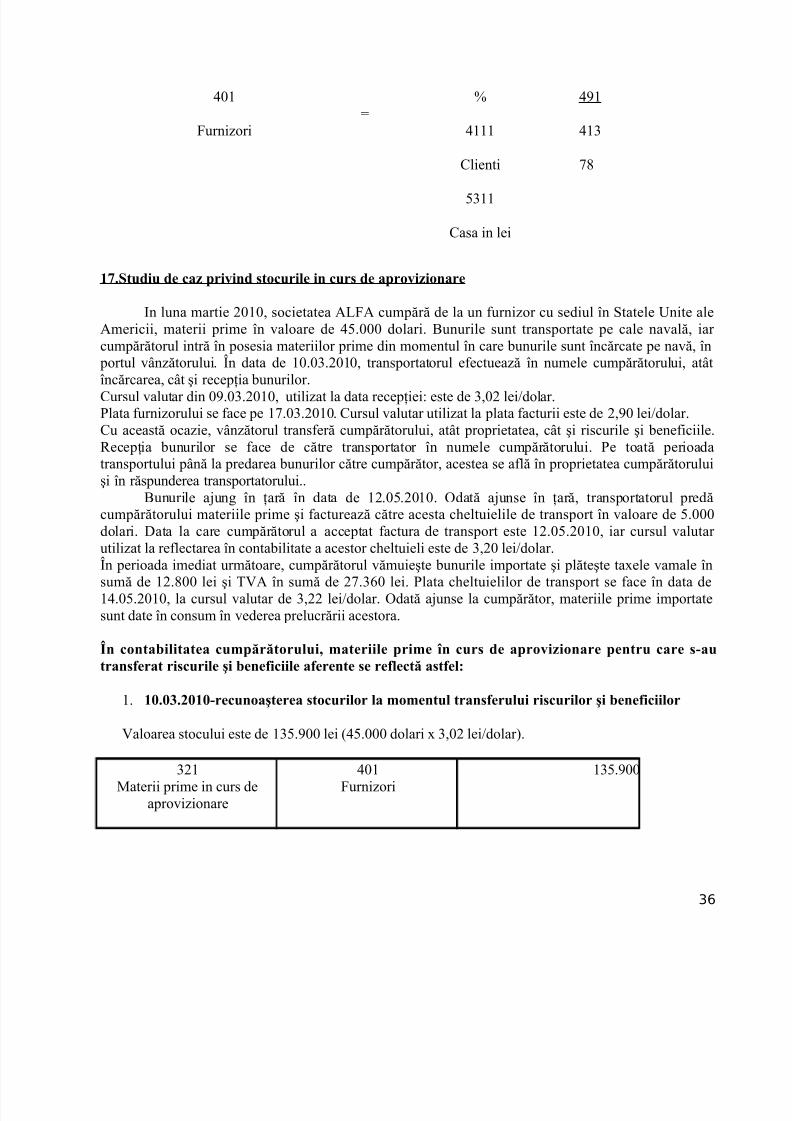

@n luna martie 2010# societatea A?FA cump5r5 de la un !urnizor cu sediul n ;tatele Jnite aleAmericii# materii prime n valoare de $'000 dolari Bunurile sunt transportate pe cale naval5# iarcump5r5torul intr5 n posesia materiilor prime din momentul n care bunurile sunt nc5rcate pe nav5# n portul v9nz5torului n data de 10032010# transportatorul e!ectueaz5 n numele cump5r5torului# at9tnc5rcarea# c9t i recep6ia bunurilorCursul valutar din 0,032010# utilizat la data recep6iei: este de 3#02 lei4dolar>lata !urnizorului se !ace pe 1032010 Cursul valutar utilizat la plata !acturii este de 2#,0 lei4dolarCu aceast5 ocazie# v9nz5torul trans!er5 cump5r5torului# at9t proprietatea# c9t i riscurile i bene!iciileRecep6ia bunurilor se !ace de c5tre transportator n numele cump5r5torului >e toat5 perioadatransportului p9n5 la predarea bunurilor c5tre cump5r5tor# acestea se a!l5 n proprietatea cump5r5toruluii n r5spunderea transportatorului

Bunurile a"ung n 6ar5 n data de 120'2010 <dat5 a"unse n 6ar5# transportatorul pred5cump5r5torului materiile prime i !actureaz5 c5tre acesta c&eltuielile de transport n valoare de '000dolari Data la care cump5r5torul a acceptat !actura de transport este 120'2010# iar cursul valutarutilizat la re!lectarea n contabilitate a acestor c&eltuieli este de 3#20 lei4dolarn perioada imediat urm5toare# cump5r5torul v5muiete bunurile importate i pl5tete taele vamale nsum5 de 12.00 lei i +*A n sum5 de 23/0 lei >lata c&eltuielilor de transport se !ace n data de1$0'2010# la cursul valutar de 3#22 lei4dolar <dat5 a"unse la cump5r5tor# materiile prime importatesunt date n consum n vederea prelucr5rii acestora

>" c("ta$i%itatea cu#pt(u%ui; #ateii%e pi#e ?" cu) de ap(!izi("ae pe"tu cae )-auta")*eat i)cui%e i $e"e*icii%e a*ee"te )e e*%ect a)t*e%:

1 18.8,.'818-ecu"(ateea )t(cui%( %a #(#e"tu% ta")*eu%ui i)cui%( i $e"e*icii%(

*aloarea stocului este de 13',00 lei 8$'000 dolari 3#02 lei4dolar)

321=aterii prime in curs de

aprovizionare

$01Furnizori

13',00

36

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 37/53

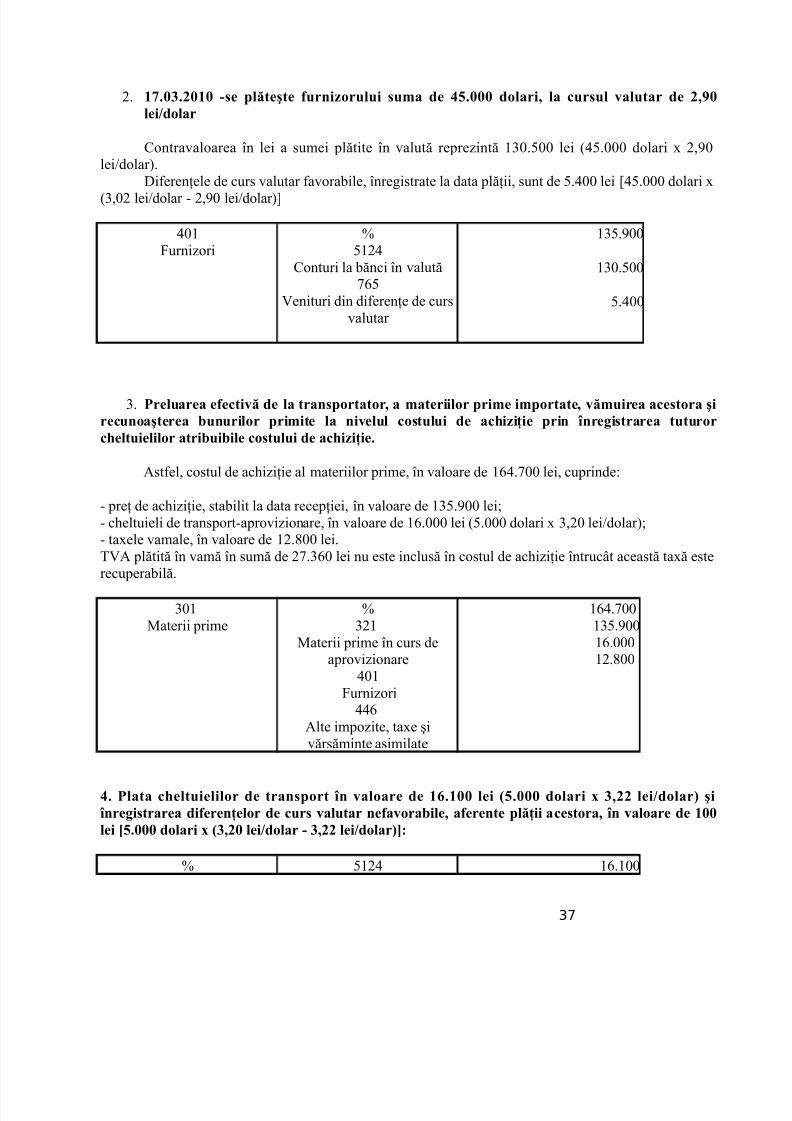

2 17.8,.'818 -)e p%tete *u"iz(u%ui )u#a de 4.888 d(%ai; %a cu)u% !a%uta de ';=8%ei2d(%a

Contravaloarea n lei a sumei pl5tite n valut5 reprezint5 130'00 lei 8$'000 dolari 2#,0lei4dolar)

Di!eren6ele de curs valutar !avorabile# nregistrate la data pl56ii# sunt de '$00 lei $'000 dolari 83#02 lei4dolar - 2#,0 lei4dolar)S

$01Furnizori

('12$

Conturi la b5nci n valut5/'

*enituri din di!eren6e de cursvalutar

13',00

130'00

'$00

3 Pe%uaea e*ecti! de %a ta")p(tat(; a #ateii%( pi#e i#p(tate; !#uiea ace)t(a iecu"(ateea $u"ui%( pi#ite %a "i!e%u% c()tu%ui de ac/izi@ie pi" ?"ei)taea tutu(c/e%tuie%i%( ati$ui$i%e c()tu%ui de ac/izi@ie.

Ast!el# costul de ac&izi6ie al materiilor prime# n valoare de 1/$00 lei# cuprinde:

- pre6 de ac&izi6ie# stabilit la data recep6iei# n valoare de 13',00 lei%- c&eltuieli de transport-aprovizionare# n valoare de 1/000 lei 8'000 dolari 3#20 lei4dolar)%- taele vamale# n valoare de 12.00 lei

+*A pl5tit5 n vam5 n sum5 de 23/0 lei nu este inclus5 n costul de ac&izi6ie ntruc9t aceast5 ta5 esterecuperabil5

301=aterii prime

(321

=aterii prime n curs deaprovizionare

$01 Furnizori

$$/Alte impozite# tae i

v5rs5minte asimilate

1/$0013',00 1/000 12.00

. P%ata c/e%tuie%i%( de ta")p(t ?" !a%(ae de 15.188 %ei H4.888 d(%ai 6 ,;'' %ei2d(%a+ i ?"ei)taea di*ee"@e%( de cu) !a%uta "e*a!(a$i%e; a*ee"te p%@ii ace)t(a; ?" !a%(ae de 188%ei 4.888 d(%ai 6 H,;'8 %ei2d(%a - ,;'' %ei2d(%a+J:

( '12$ 1/100

37

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 38/53

$01Furnizori

//'C&eltuieli din di!eren6e de

curs valutar

Conturi la b5nci n valut51/000

100

4. P%ata ta6e%( !a#a%e i a T<A; ca%cu%ate ?" !a#:

($$/

Alte impozite# tae iv5rs5minte asimilate

$$2/+*A deductibil

'121Conturi la b5nci n lei

$01/012.0023/0

5. >"ei)taea c(")u#u%ui de #ateii pi#e:

/01C&eltuieli cu materiile prime

301=aterii prime

1/$00

1. Studiu de caz pi!i"d )t(cui%e ti#i)e )pe pe%ucae %a teti.

< societate comercial5# av9nd ca obiect de activitate produc6ia# trimite materii prime n valoarede 2 '00 lei i ambala"e n valoare de 1 '00 lei la un ter6 n vederea prelucr5rii lor i ob6inerii produselor!initen vederea ob6inerii de produse !inite# ter6ul adaug5 manopera i restul de materii prime# n valoare de.00 lei# +*A 2$(>rodusele !inite se v9nd direct din depozitele prelucr5torului# cu o valoare de / '00 lei

Ac/izi@i("ae #ateii pi#e

( $01 $ ,/0 lei301 Furnizori=aterii prime 2 '00 lei3.1Ambala"e 1 '00 lei

38

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 39/53

$$2/+*A deductibil5 ,/0 lei

Ti#iteea #ateii%( pi#e i a#$a%a&e%( %a te@

3'1 ( $ 000 lei=aterii i materiale a!late la ter6i 301

=aterii prime 2 '00 lei 3.1

Ambala"e 1 '00 lei

>"ei)taea p(duc@iei ea%izate de te@ 8pe baza rapoartelor de produc6ie i gestiune)

3'$ ( $ .00 lei>roduse a!late la ter6i 3'1

=aterii i materiale a!late la ter6i $ 000 lei$01Furnizori .00 lei

>"ei)taea T<A a*ee"t *actuii pi#ite de a te@ pe"tu #a"(pe )i #ateii pi#e$$2/ $01 1,/ lei+*A deductibil5 Furnizori

<"zaea p(du)e%( *i"ite$11 ( . 0/0 leiClienti

01*enituri din vanzarea

de produse !inite / '00 lei$$2

+*A colectata 1 '/0 leiDe)ccaea e)tiu"ii

valoarea materiilor prime si ambala"elor trimise la ter6 valoarea materiilor manopera !acturate detert11 3'$ $ .00 lei*aria6ia stocurilor >roduse a!late la ter6i

1=. Studiu de caz pi!i"d )t(cui%e a*%ate i" cu)t(die %a teti.

39

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 40/53

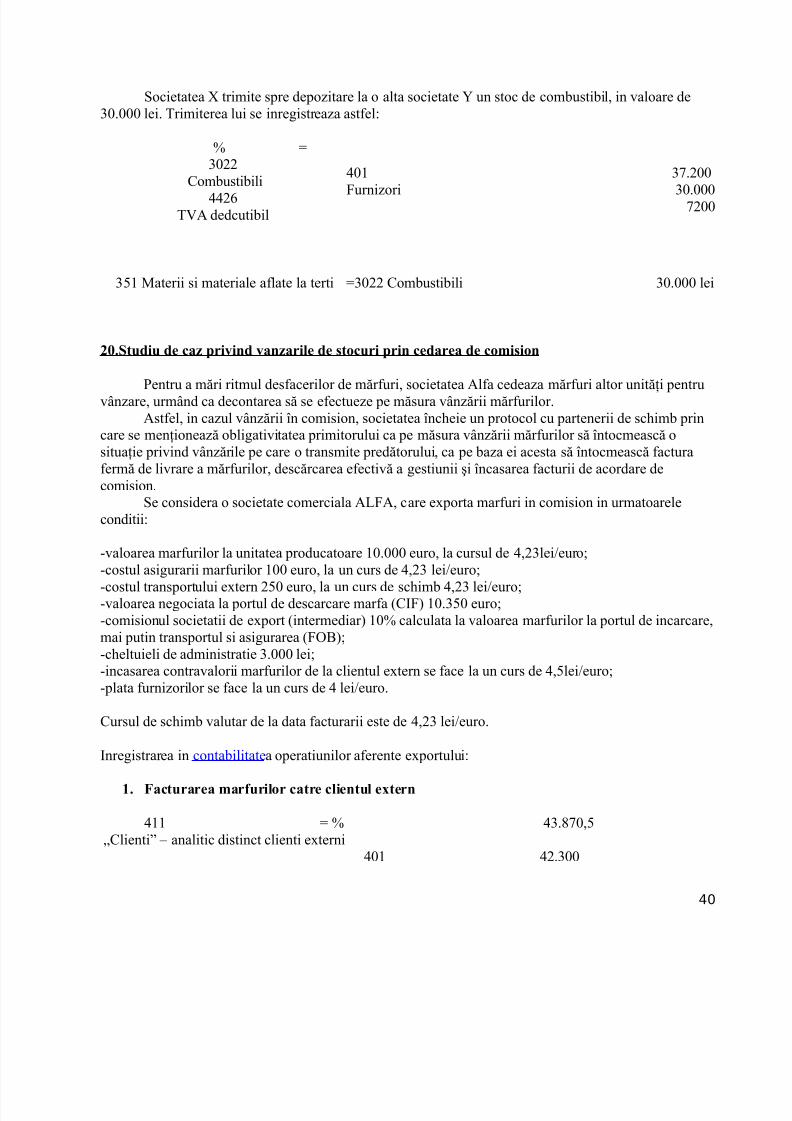

;ocietatea trimite spre depozitare la o alta societate T un stoc de combustibil# in valoare de30000 lei +rimiterea lui se inregistreaza ast!el:

( 3022

Combustibili$$2/+*A dedcutibil

$01

Furnizori

3200

30000200

3'1 =aterii si materiale a!late la terti 3022 Combustibili 30000 lei

'8.Studiu de caz pi!i"d !a"zai%e de )t(cui pi" cedaea de c(#i)i("

>entru a m5ri ritmul des!acerilor de m5r!uri# societatea Al!a cedeaza m5r!uri altor unit56i pentruv9nzare# urm9nd ca decontarea s5 se e!ectueze pe m5sura v9nz5rii m5r!urilor

Ast!el# in cazul v9nz5rii n comision# societatea nc&eie un protocol cu partenerii de sc&imb princare se men6ioneaz5 obligativitatea primitorului ca pe m5sura v9nz5rii m5r!urilor s5 ntocmeasc5 ositua6ie privind v9nz5rile pe care o transmite pred5torului# ca pe baza ei acesta s5 ntocmeasc5 !actura!erm5 de livrare a m5r!urilor# desc5rcarea e!ectiv5 a gestiunii i ncasarea !acturii de acordare decomision

;e considera o societate comerciala A?FA# care eporta mar!uri in comision in urmatoareleconditii:

-valoarea mar!urilor la unitatea producatoare 10000 euro# la cursul de $#23lei4euro%-costul asigurarii mar!urilor 100 euro# la un curs de $#23 lei4euro%-costul transportului etern 2'0 euro# la un curs de sc&imb $#23 lei4euro%-valoarea negociata la portul de descarcare mar!a 8C@F) 103'0 euro%-comisionul societatii de eport 8intermediar) 10( calculata la valoarea mar!urilor la portul de incarcare#mai putin transportul si asigurarea 8F<B)%-c&eltuieli de administratie 3000 lei%-incasarea contravalorii mar!urilor de la clientul etern se !ace la un curs de $#'lei4euro%-plata !urnizorilor se !ace la un curs de $ lei4euro

Cursul de sc&imb valutar de la data !acturarii este de $#23 lei4euro

@nregistrarea in contabilitatea operatiunilor a!erente eportului:

1. Kactuaea #a*ui%( cate c%ie"tu% e6te"

$11 ( $3.0#' LClientiM 7 analitic distinct clienti eterni

$01 $2300

40

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 41/53

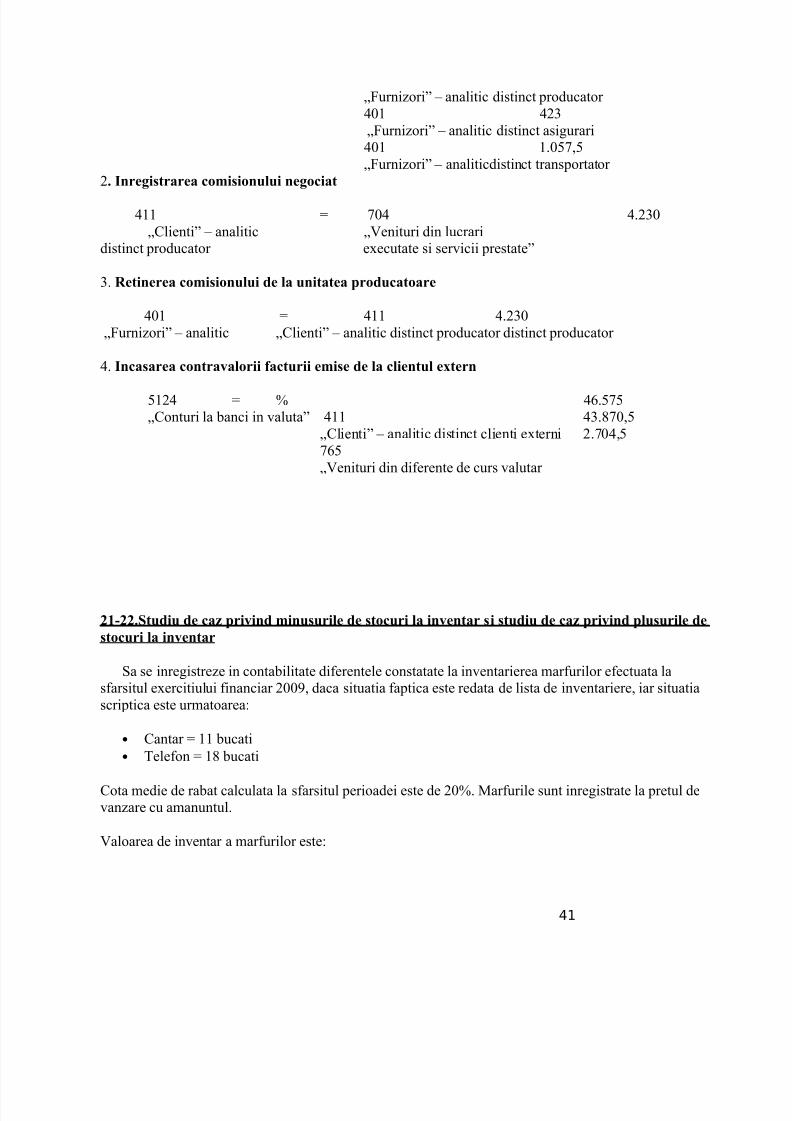

LFurnizoriM 7 analitic distinct producator $01 $23 LFurnizoriM 7 analitic distinct asigurari$01 10'#'LFurnizoriM 7 analiticdistinct transportator

2. I"ei)taea c(#i)i("u%ui "e(ciat$11 0$ $230

LClientiM 7 analitic L*enituri din lucraridistinct producator eecutate si servicii prestateM

3 Reti"eea c(#i)i("u%ui de %a u"itatea p(ducat(ae

$01 $11 $230 LFurnizoriM 7 analitic LClientiM 7 analitic distinct producator distinct producator

$ I"ca)aea c("ta!a%(ii *actuii e#i)e de %a c%ie"tu% e6te" '12$ ( $/'' LConturi la banci in valutaM $11 $3.0#'

LClientiM 7 analitic distinct clienti eterni 20$#'/'L*enituri din di!erente de curs valutar

'1-''.Studiu de caz pi!i"d #i"u)ui%e de )t(cui %a i"!e"ta )i )tudiu de caz pi!i"d p%u)ui%e de)t(cui %a i"!e"ta

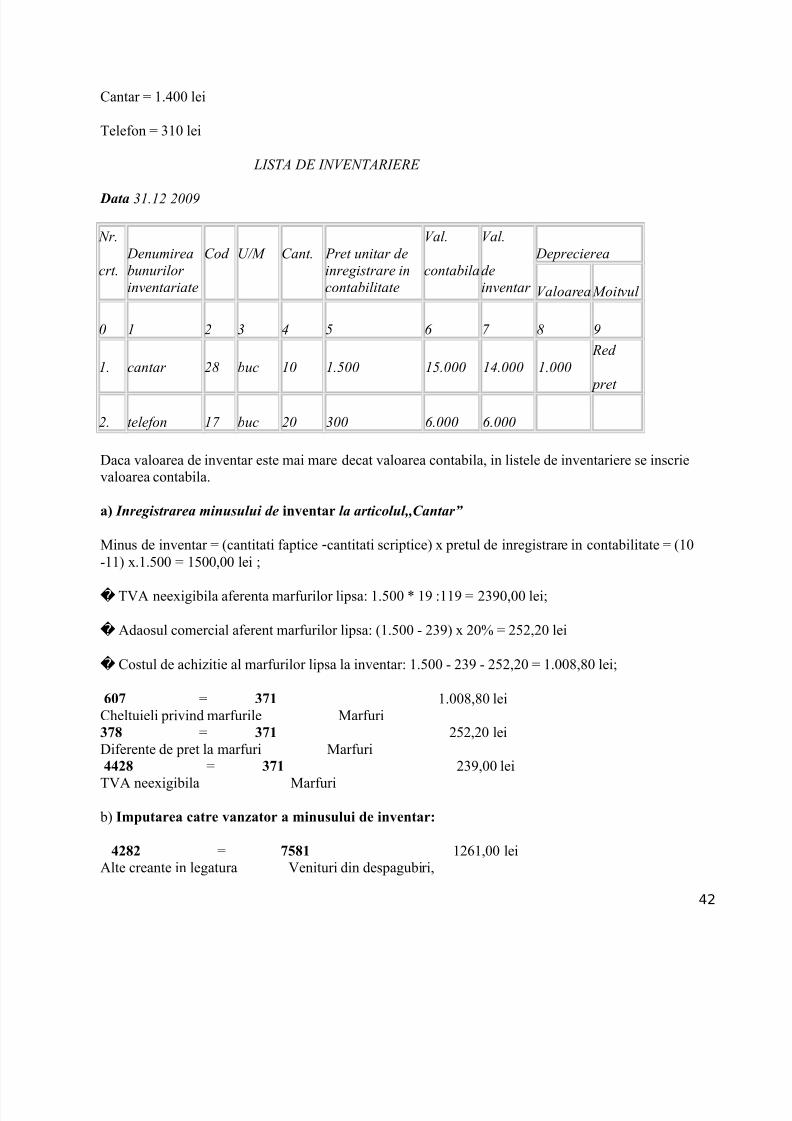

;a se inregistreze in contabilitate di!erentele constatate la inventarierea mar!urilor e!ectuata las!arsitul eercitiului !inanciar 200,# daca situatia !aptica este redata de lista de inventariere# iar situatiascriptica este urmatoarea:

•

Cantar 11 bucati• +ele!on 1. bucati

Cota medie de rabat calculata la s!arsitul perioadei este de 20( =ar!urile sunt inregistrate la pretul devanzare cu amanuntul

*aloarea de inventar a mar!urilor este:

41

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 42/53

Cantar 1$00 lei

+ele!on 310 lei

L#*, 1 #+1*,3#131

#ata (.2 2004

r.

crt.

enumirea

bunurilor

inventariate

&od 67 &ant. $ret unitar de

inregistrare in

contabilitate

+al.

contabila

+al.

de

inventar

eprecierea

+aloarea7oitvul

0 2 ( / 5 8 9 4

. cantar 2 buc 0 .500 5.000 /.000 .000

3ed

pret

2. telefon 9 buc 20 (00 8.000 8.000

Daca valoarea de inventar este mai mare decat valoarea contabila# in listele de inventariere se inscrievaloarea contabila

a+ Inre$istrarea minusului de i"!e"ta la articolul!!Cantar%

=inus de inventar 8cantitati !aptice -cantitati scriptice) pretul de inregistrare in contabilitate 810

-11) 1'00 1'00#00 lei %

� +*A neeigibila a!erenta mar!urilor lipsa: 1'00 1, :11, 23,0#00 lei%

� Adaosul comercial a!erent mar!urilor lipsa: 81'00 - 23,) 20( 2'2#20 lei

� Costul de ac&izitie al mar!urilor lipsa la inventar: 1'00 - 23, - 2'2#20 100.#.0 lei%

587 ,71 100.#.0 leiC&eltuieli privind mar!urile =ar!uri,7 ,71 2'2#20 lei

Di!erente de pret la mar!uri =ar!uri' ,71 23,#00 lei+*A neeigibila =ar!uri

b) I#putaea cate !a"zat( a #i"u)u%ui de i"!e"ta:

'' 741 12/1#00 leiAlte creante in legatura *enituri din despagubiri#

42

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 43/53

cu personalul amenzi si penalitati'' '7 23,#00 leiAlte creante in legatura +*A colectatacu personalul

c) Reti"eea de$itu%ui pe )tatu% de )a%aii :'1 '' 1'00#00 lei>ersonal - salarii datorate Alte creante in legatura cu personalul

@n cazul in care minusul de inventar este neimputabil si nu s-au inc&eiat contracte de asigurare# secalculeaza +*A a!erenta costului de ac&izitie al mar!urilor in minus# care se include in c&eltuielinedeductibile !iscal :100.#.0 1,( 1,2#00 lei

5,4 '7 1,2#00 leiC&eltuieli privind impozite# +*A colectata

tae si varsaminte asimilated) I"ei)taea depecieii #a*ui%( cu 1.888 %ei; ca u#ae a )cadeii petu%ui; )u$ *(#a u"eia&u)tai pe"tu depeciee:

51 ,=7 1,2#00 leiC&eltuieli de eploatare A"ustari pentru deprecierea privind a"ustarile pentru mar!urilor deprecierea activelor circulante

e) I"ei)taea p%u)u%ui de i"!e"ta %a atic(%u% ;; Te%e*("

>lus de inventar: 820 - 1.) 300 /00#00 lei

+*A neeigibila a!erenta plusului de inventar: 300 1, :11, ,/#00 lei

Adaosul comercial a!erent mar!urilor in plus: 8 /00 - ,/) 20( 100#.0 lei

Costul de ac&izitie al mar!urilor in plus: /00 - ,/ -100#.0 $03#20 lei

,71 587 $03#20 lei=ar!uri C&eltuieli privind mar!urile

,71 ,7 100#.0 lei=ar!uri Di!erente de pret privind mar!urile,71 '7 ,/#00 lei=ar!uri +*A neigibila

43

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 44/53

',. Studiu de caz pi!i"d c("ta$i%itatea )t(cui%( deadate; e6piate )au a%te *(#e de )c(ateedi" e!ide"ta c("ta$i%a

Cu ocazia inventarierii gestiunii de mar!uria societatii Al!a s-au constatat ca eista mar!uriepirate# deteriorate care nu mai pot !i vandute ;unt indeplinite in mod cumulativ urmatoarele conditii:

a) bunurile nu sunt imputabile% b) degradarea calitativa a bunurilor se datoreaza unor cauze obiective dovedite cu documente% c) se !ace dovada ca s-au distrus bunurile si nu mai intra in circuitul economic @n situatia in care nu sunt indeplinite aceste conditii scoaterea din gestiune a mar!urilor epirate esteasimilata unei livrari de bunuri# in sensul +*A

@nregistrarile contabile in acest caz# sunt urmatoarele:

- inregistrarea scoaterii din gestiune a mar!urilor epirate

/0 C&eltuieli privind mar!urile 31 =ar!uri

-inregistrarea +*A nedeductbila pentru mar!urile epirate la nivelul +*A -ului dedus:

/3' C&eltuieli cu alte tae# impozite si varsaminte asimilate $$2 +*A colectata

@n acest caz# suma inregistrata pe c&eltuiala in contul /0 C&eltuieli privind mar!urile este

nedeductibila la calculul impozitului pe pro!it intrucat nu se incadreaza in limitele perisabilitatiloradmise con!orm UK .314200$+otodata este nedeductibila si suma integistrata in contul /3' C&eltuieli cu alte tae# impozite si

varsaminte asimilate

'. Studiu de caz pi!i"d ta"zactii%e pi!i"d )t(cui%e p(du)e ca u#ae a u"( cauze de *(ta#a&(a.

Jn incendiu a distrus mar!uri in valoare de 20000 lei

@nregistrarea in contabilitate va !i urmatoarea:

/1 31 20000 C&eltuieli privind calamitatile si =ar!uri alte evenimente etraordinare

44

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 45/53

'4.Studiu de caz pi!i"d ta"zactii%( pi!i"d e#iteea; ac/izitia )i uti%izaea tic/ete%( de #a)a

< societate comerciala ac&izitioneaza tic&ete de masa in valoare de '000 de lei in vederea acordarii lorcatre salariati

1 @nregistrarea !acturii pentru ac&izitia tic&etelor:

( $01 QFurnizoriM /2/2

'32. QAlte valoriM '000

/2. QAlte c& cu serv eecutate de tertiM '0

$$2/ Q+*A deductibilaM 1212

2 @nregistrarea c&eltuielii cu tic&ete distribuite:

/$2 QC&eltuieli cu tic&etele de masaM '32. QAlte valoriM '000

3 Ac&itarea !acturii la !urnizor:

$01 QFurnizoriM '121 QConturi la banci in leiM /2/2

@n cazul in care punctele acumulate in urma ac&izitionarii tic&etelor de masa sunt trans!ormate in tic&etede masa putem avea linie separata de discount pe aceeasi !actura cu tic&etele comandate sau !acturaseparata cu valoare zero

( $01 QFurnizoriM 0

'32. QAlte valoriM cu valoarea tic&etelor din puncte acumulate

// QC&elt privind sconturile acordateM cu minus val tic&etelor din puncteacumulate

si#

/$2 QC&eltuieli cu tic&etele de masaM '32. QAlte valoriM

in momentul distribuirii acestor tic&ete

@n cazul in care punctele acumulate in urma ac&izitionarii tic&etelor de masa sunt trans!ormate in bani# osocietate va avea linie separata de discount pe !actura de tic&ete# valoare care va diminua suma de platacatre !urnizorul de tic&ete de masa

( $01 QFurnizoriM

45

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 46/53

'32. QAlte valoriM

/2. QAlte c& cu serv eecutate de tertiM

$$2/ Q+*A deductibilaM

// QC&eltuieli privind sconturile acordateM

Evidenta punctelor acumulate in urma ac&izitionarii tic&etelor de masa se poate e!ectua etracontabil

'5. Studiu de caz pi!i"d dec("tai%e cu *u"iz(ii )i c%ie"tii.

;C A?FA ;R? ncaseaz5 prin virament bancar de la ;C BE+A ;R? un avans n sum5 de$,/00 lei 8+*A 2$( inclus) pentru care emite n prealabil o !actur5 de avans ;C A?FA ;R? livreaz5;C BE+A ;R? m5r!uri# pre6 de v9nzare de 1/0000 lei# +*A 2$(# cost de ac&izi6ie 100000 leiDecontarea restului de plat5 se realizeaz5 prin virament bancar ;5 se e!ectueze nregistrarea n

contabilitatea ambelor societ56iiRez(%!ae:-?" c("ta$i%itatea c%ie"tu%ui

- !acturare avans( $01 $,/00$0, $0000$$2/ ,/00-ac&itare avans

$01 '121 $,/00

- -receptia mar!urilor ( $01 1,.$0031 1/0000$$2/ 3.$00

-

-regularizarea avansului( $01 -$,/00$0, -$0000$$2/ -,/00

-plata datoriei$01 '121 1$..00

-i" c("ta$i%itatea *u"iz(u%ui

-!acturarea avansului

46

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 47/53

$111 ( $,/00$1, $0000

$$2 ,/00-incasare avans

'121 $111 $,/00

--livrarea mar!urilor $111 ( 1,.$000 1/0000

$$2 3.$00-scoaterea din gestiune a mar!urilor vandute

/0 31 100000-regularizare avans

$111 ( -$,/00$1, -$0000

$$2 -,/00

-incasarea creantei'121 $111 1$..00

'7. Studiu de caz pi!i"d e*ecte%e c(#ecia%e de pi#it )i de p%atit.

< societate LAM 8pl5titoare de +*A) livreaz5 unei alte societ56i LBM 8pl5titoare de +*A) produse!inite evaluate la pre6 de v9nzare de '0000 lei# +*A 2$(# costul lor de produc6ie !iind de $$000 lei 8ncontabilitatea societ56ii LBM bunurile respective sunt considerate m5r!uri) ;ocietatea LBM livreaz5 lar9ndul ei m5r!uri unei alte societ56i LCM 8pl5titoare de +*A) cu pre6 de v9nzare de '0000 lei# +*A 2$(#costul lor de ac&izi6ie !iind de $/000 lei 8n contabilitatea societ56ii LCM bunurile respective suntconsiderate tot m5r!uri) >entru decontare# cu acceptul societ56ilor LAM i LCM# societatea LBM emite ocambie cu o valoare nominal5 de /2000 lei prin care d5 un ordin societ56ii LCM s5 pl5teasc5 suma directsociet56ii LAM# la scaden65 ?a scaden65 contravaloarea cambiei este ac&itat5 de societatea LCM societ56iiLAM

a)i" c("ta$i%itatea )(cietatii A

-vanzarea produselor

$111 ( /200001 '0000

$$2 12000

47

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 48/53

-descarcarea din gestiune a produselor vandute11 3$' $$000

-acceptarea cambiei$13 $111 /2000

-primirea cambiei'113 $13 /2000-incasarea cambiei

'121 '113 /2000

$+ i" c("ta$i%itatea )(cietatii B

-ac&izitia mar!urilor ( $01 /2000

31 '0000

$$2 12000-vanzarea mar!urilor $111 ( /2000

0 '0000$$2 12000

-scoaterea din evidenta a mar!urilor /0 31 $/000-emiterea cambiei

$01 $111 /2000d+ i" c("ta$i%itatea )(cietatii C

-ac&izitia mar!urilor ( $01 /2000

31 '0000$$2 12000-acceptarea cambiei

$01 $03 /2000-ac&itarea datoriei privind e!ectul comercial la scadenta

$03 '121 /2000

'.Studiu de caz pi!i"d e!a%uaea ce"te%( )i dat(ii%( i" %ei )i i" !a%uta %a )*a)itu% e6ecitiu%ui*i"a"cia.

1Entitatea ;C ;+ARVAR; ;R? a !acturat societ56ii ;C E+ ;R?# n luna ianuarie 2010# m5r!uri nvaloare de 2$.000 lei 8+*A inclus)# 8cost de ac&izi6ie 1'0000 lei) din care a ncasat prin banc5 sumade 21.000 lei ?a 31122010# cu ocazia inventarierii crean6elor# ;C ;+ARVAR; ;R?# constat5 c5 este posibil ca suma restant5 de la ;C E+ ;R?# s5 nu se mai ncaseze n viitorul apropiat deoarece aceast5

48

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 49/53

societate a intrat n incapacitate de plat5 n anul 2011# se pronun65 !alimentul ;C E+ ;R?# iarlic&idatorii vireaz5 entit56ii ;C ;+ARVAR; ;R? suma de /000 lei

-vanzarea produselor !inite

$111 ( 2$.00001 200000$$2 $.000

-scoaterea din evidenta a produselor !inite

11 3$' 1'0000

-incasarea partiala a creantei

'121 $111 21.000

-inregistrarea creantei incerte$11. $111 30000-constituirea a"ustarii pentru deprecierea creantei la s!arsitul anului

/.1$ $,1 30000-incasarea partiala a sumei restante# din lic&idare'121 $11. /000-anularea creantei incerte/'$ $11. 2$000

-anularea a"ustarii pentru deprecierea creantei$,1 .1$

2;e primete de la un client etern# la 12 decembrie 2010# un avans n valoare de 10000 euro#cursul valutar !iind de $#2000 lei4euro# pentru care s-a emis n prealabil o !actur5 de avans ?a 31decembrie 2010 cursul valutar este de $#1'00 lei4euro ?a 12 ianuarie 2011 se livreaz5 clientului etern produse !inite n condi6ia de livrare F<B# n valoare de $0000 euro# cursul valutar la data !actur5rii !iindde $#2'00 lei4euro Costul m5r!urilor v9ndute este de '0000 lei ?a 30 ianuarie 2011 se emite o !actur5 pentru regularizarea avansului i se ncaseaz5 contravaloarea produselor v9ndute 8mai pu6in avansul primit)# cursul valutar !iind de $#200 lei4euro

-12122010 !acturare avans

$111 $1, $2000

-12122010 primirea avansului'12$ $1, $2000

49

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 50/53

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 51/53

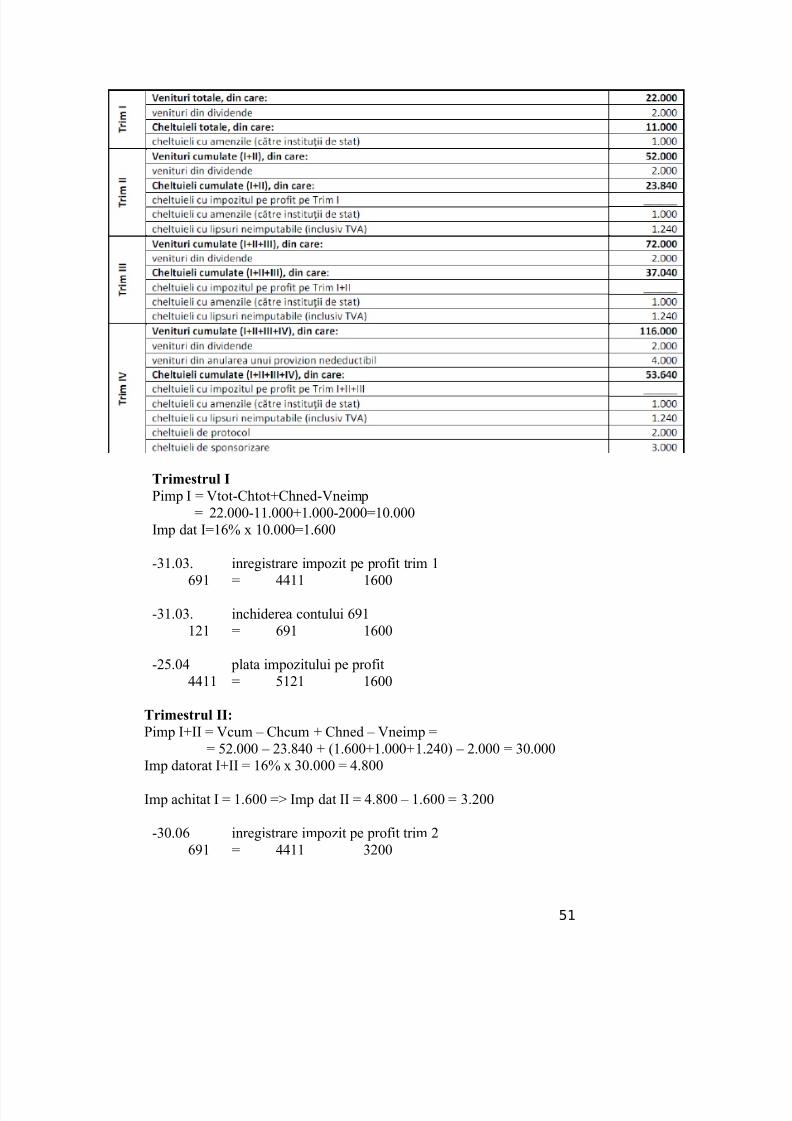

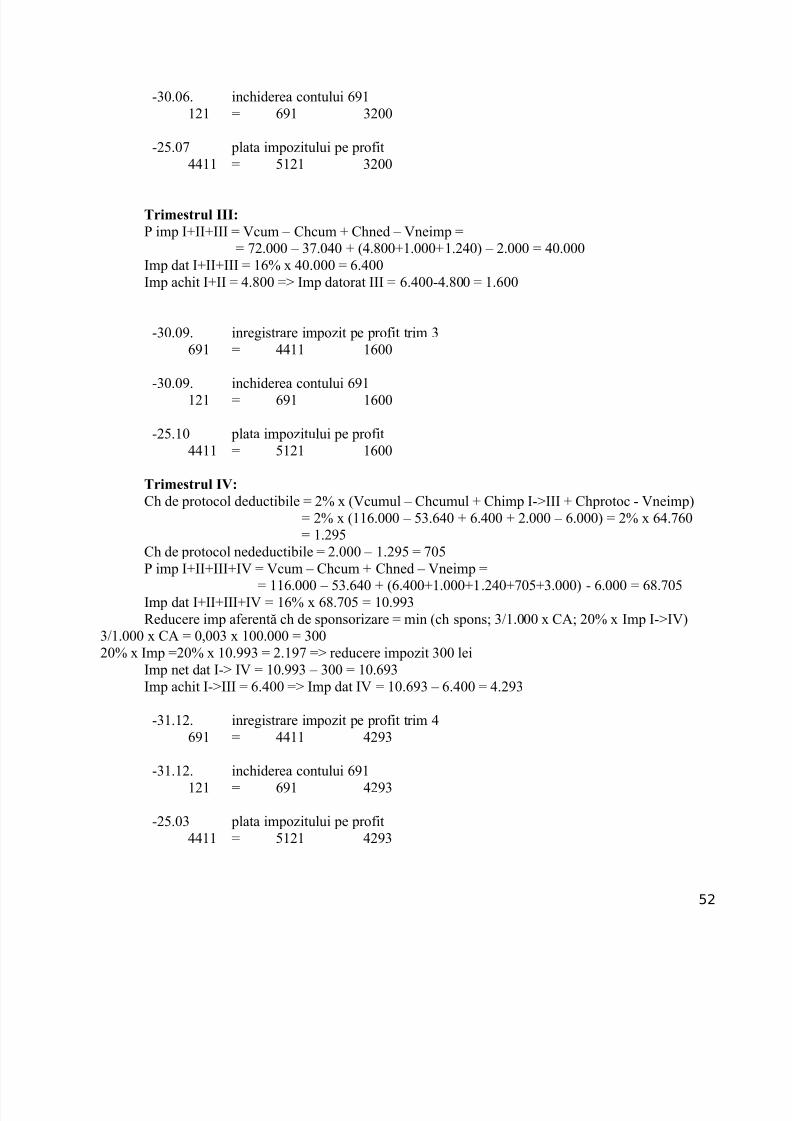

Ti#e)tu% I>imp @ *tot-C&totC&ned-*neimp

22000-110001000-200010000@mp dat @1/( 100001/00

-3103 inregistrare impozit pe pro!it trim 1/,1 $$11 1/00

-3103 inc&iderea contului /,1121 /,1 1/00

-2'0$ plata impozitului pe pro!it$$11 '121 1/00

Ti#e)tu% II:>imp @@@ *cum 7 C&cum C&ned 7 *neimp

'2000 7 23.$0 81/00100012$0) 7 2000 30000@mp datorat @@@ 1/( 30000 $.00

@mp ac&itat @ 1/00 W @mp dat @@ $.00 7 1/00 3200

-300/ inregistrare impozit pe pro!it trim 2/,1 $$11 3200

51

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 52/53

8/13/2019 Studiu de caz - Aplicatii

http://slidepdf.com/reader/full/studiu-de-caz-aplicatii 53/53

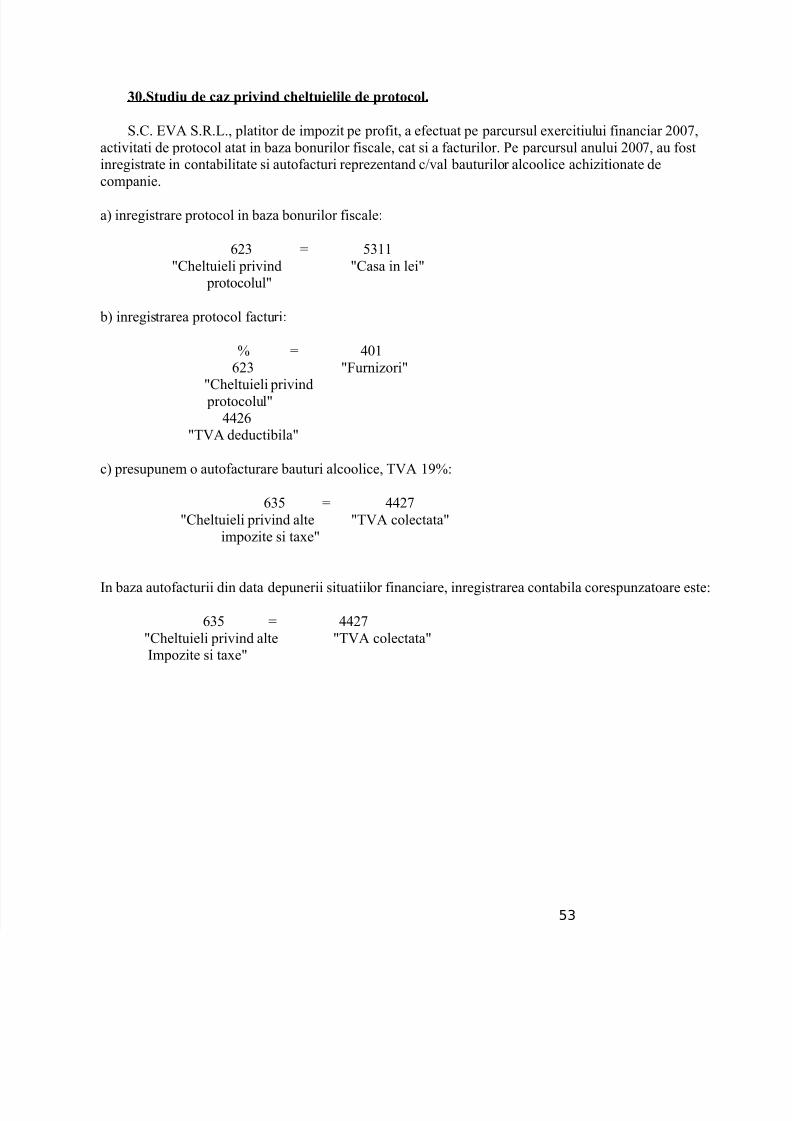

,8.Studiu de caz pi!i"d c/e%tuie%i%e de p(t(c(%.

;C E*A ;R?# platitor de impozit pe pro!it# a e!ectuat pe parcursul eercitiului !inanciar 200#activitati de protocol atat in baza bonurilor !iscale# cat si a !acturilor >e parcursul anului 200# au !ostinregistrate in contabilitate si auto!acturi reprezentand c4val bauturilor alcoolice ac&izitionate de

companie

a) inregistrare protocol in baza bonurilor !iscale:

/23 '311XC&eltuieli privind XCasa in leiX

protocolulX

b) inregistrarea protocol !acturi:

( $01

/23 XFurnizoriXXC&eltuieli privind protocolulX

$$2/X+*A deductibilaX

c) presupunem o auto!acturare bauturi alcoolice# +*A 1,(:

/3' $$2XC&eltuieli privind alte X+*A colectataX

impozite si taeX

@n baza auto!acturii din data depunerii situatiilor !inanciare# inregistrarea contabila corespunzatoare este:

/3' $$2XC&eltuieli privind alte X+*A colectataX

@mpozite si taeX