Prezentarea aspectelor constatate ca urmare a

auditului pentru exercițiul financiar 2014

(Scrisoare către Conducere)

BC ProCredit Bank SA

30 aprilie 2015

1©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

Conținut

Scrisoare de înaintare

1 Aspecte identificate pe parcursul perioadelor precedente

1.1 Aspecte contabile

1.1.1 Estimarea provizionului pentru deprecierea împrumuturilor individual semnificative

1.1.2 Estimarea provizionului pentru deprecierea împrumuturilor individual nesemnificative

1.1.3 Monitoring-ul financiar

1.1.4 Insuficiența gajului existent pentru acoperirea expunerii totale, neactualizarea valorii lui cât şi asigurării

aferente

1.1.5 Monitorizarea situației debitorilor restructurați şi cu perioadă de moratoriu

1.1.6 Încasarea comisionul la deschiderea unui cont - persoane fizice

1.1.7 Deschiderea unui cont pentru persoane fizice în conformitate cu prevederile produsului

1.1.8 Întocmirea Raportului de inventariere a numerarului și semnarea rezultatelor inventarierii anuale

1.1.9 Reflectarea in contabilitate a contului 2792

1.1.10 Casarea creditelor

2©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

Conținut (continuare)

2 Aspecte identificate pe parcursul perioadei curente

2.1 Alte aspecte în atenția Conducerii

2.1.1 Implementarea Acordului Basel II/ III în Republica Moldova

3©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

Dl. Vladislav Garbu

Președinte al Comitetului de Conducere

BC ProCredit Bank SA

Scrisoare către Conducere 2014

Stimate Domnule Președinte,

Ca urmare a finalizării auditului situațiilor financiare ale BC ProCredit

Bank SA (“Banca”) pregătite în conformitate cu Standardele

Internaționale de Raportare Financiară (“IFRS”) pentru exercițiul

financiar încheiat la 31 decembrie 2014, avem plăcerea să vă

prezentăm concluziile noastre.

Scopul acestui raport

Unul din scopurile acestui document este comunicarea aspectelor

identificate în procesul de audit al situațiilor financiare către cei

responsabili cu guvernarea Băncii.

Baza informațiilor obținute

Informațiile prezentate în acest raport sunt obținute prin intermediul:

• Auditului extern al Băncii

• Discuțiilor purtate cu Conducerea și personalul Băncii, din diverse

departamente și cu poziții diferite.

Puncte de interes adresate de Scrisoarea către Conducere și

Observații privind Îmbunătățirea Performanței

Unul dintre obiectivele pe care ni le propunem este acela de a

comunica în timp util observațiile noastre, a folosi informațiile și

experiența noastră legată de activitatea Băncii, experiența obținută în

urma procesului de audit, cu scopul de a vă prezenta un set de

sugestii și recomandări.

Cu toate acestea, va trebui să țineți cont de faptul că procesul de

audit servește formării opiniei de audit pe baza situațiilor financiare

anuale ale Băncii, iar rezultatele acestuia nu pot fi folosite cu scopul

de a reflecta toate acele deficiențe și erori ce nu pot fi considerate

materiale în raport cu situații financiare auditate.

Dorim să mulțumim atât Conducerii Băncii, cât și personalului său

pentru suportul primit pe tot parcursul procesului de audit. În plus,

vom fi bucuroși să discutăm oricând cu dumneavoastră aceste

recomandări și sugestii.

Acest raport este destinat în exclusivitate pentru uzul și folosința

Consiliului de Administrație și al Conducerii Executive a Băncii, și nu

va fi distribuit către sau utilizat de către nici o altă parte cu excepția

celor menționate anterior, fără acordul nostru prealabil.

Cu sinceritate,

Tudor Grecu

Partener

4©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

Legendă

Impact

semnificativ

Observația considerată imperativă pentru diminuarea expunerii Băncii la riscuri ridicate (neîndeplinirea acesteia

poate duce la consecințe și probleme majore).

Aceste aspecte ar trebui luate imediat în considerare de către Conducere.

Nivel

echilibrat de

semnificatie

Observație considerată necesară pentru diminuarea expunerii Băncii la riscuri semnificative (neîndeplinirea acesteia

poate duce la consecințe semnificative).

Aceste aspecte solicită atenția conducerii într-un orizont de timp cât mai apropriat.

Impact

minor

Observație considerată relevantă și care ar trebui materializată în imbunățirea controalelor sau în îmbunățirea valorii

banilor. (ex. aceste masuri pot să fie de natură administrativă).

Nivelul de semnificație

Impact minor Impact semnificativEchilibrat

Comentariile noastre sunt clasificate în funcție de importanța lor, după cum urmează:

5©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.1 Estimarea provizionului pentru deprecierea împrumuturilor individual

semnificative

Observații și

consecințe

Pe parcursul auditului 2013 a fost identificat că la estimarea valorii actualizate, Banca nu a reevaluat toate fluxurile de numerar

aşteptate din realizarea gajului, bazate pe noi pronosticuri cât şi pentru un credit (debitorul „Smirtrans”) Banca a estimat iniţial

nivelul provizionului individual, apoi a efectuat calculul valorii actualizate bazată pe estimările fluxurilor de numerar preconizate.

În calcul de pierderi din deprecierie din 9 noiembrie 2012, pentru debitorul „Smirtrans” - provizionul de depreciere a fost estimat

la 11%, însă la data de 30 septembrie 2013, prin decizia comitetului de credite, Banca a majorat rezerva pentru depreciere la

18%, fără efectuarea unui calcul a valorii actualizate bazată pe estimările fluxurilor de numerar preconizate. Ulterior la 30

octombrie 2013 a fost efectuat calculul nivelul provizionului de 18%, în baza estimărilor fluxurilor de numerar preconizate

bazate pe noi pronosticuri.

La 31 decembrie 2013 provizionul de depreciere a fost estimat prin efectuarea unui calcul a valorii actualizate bazată pe

estimările fluxurilor de numerar preconizate.

Aplicarea inconsecventă a metodologiei pentru calculul nivelului provizionului pentru creditele depreciate ar putea conduce la

denaturarea provizionului pentru credite depreciate.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul auditului aferent anului 2014 nu am identificat cazuri similare cu cel de mai sus, Banca aplicand consecvent

metodologia privind calculul pierderilor din deprecierea creditelor.

Recomandări n/a

Răspunsul

conducerii

n/a

6©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente (continuare)

1.1.2 Estimarea provizionului pentru deprecierea împrumuturilor individual

nesemnificative

Observație și

consecință

Pe parcursul auditului aferent anului 2013, am identificat că în scopul evaluării colective a deprecierii creditelor individual

nesemnificative, creditele sunt grupate pe baza caracteristicilor similare de risc de credit, adică în funcţie de zilele care

acestea sunt în întârziere. Restanţele de 30 de zile sau mai mult sunt un indicator de depreciere. Această caracteristică este

relevantă pentru estimarea fluxurilor de numerar viitoare pentru grupurile definite de astfel de active, bazată pe pierderile

istorice la credite care au arătat caracteristici similare.

Metodologia utilizată de către Bancă la calculul provizionului colectiv se bazează pe numărul de zile intarziere ţinând cont

parţial de zilele intârziere pe unele produse pentru care rambursarea principalului nu se face cu frecvenţă lunară (moratoriu,

linii de credit, alte produse).

Am recomandat Băncii ca pentru produsele specificate mai sus să se ţină cont şi de performanţa financiară a debitorului în

cadrul evaluării colective a deprecierii creditelor individual nesemnificative.

Prioritate

Schimbări pe

parcursul

perioadei curente

Pe parcursul anului 2014, Banca nu a efectuat modificări în procedura de evaluare a deprecierii colective pentru produsele

menționate mai sus.

Recomandări Recomandăm Băncii ca pentru produsele specificate mai sus să se ţină cont şi de performanţa financiară a debitorului în

cadrul evaluării colective a deprecierii creditelor individual nesemnificative.

Răspunsul

conducerii

Avand in vedere ca baza statistica pentru produsele mentionate este destul de limitata, Banca considera ca metodologia

utilizata la moment este mai conservativa si mai potrivita situatiei actuale decat ar fi aratat analiza istorica a portofoliului.

7©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

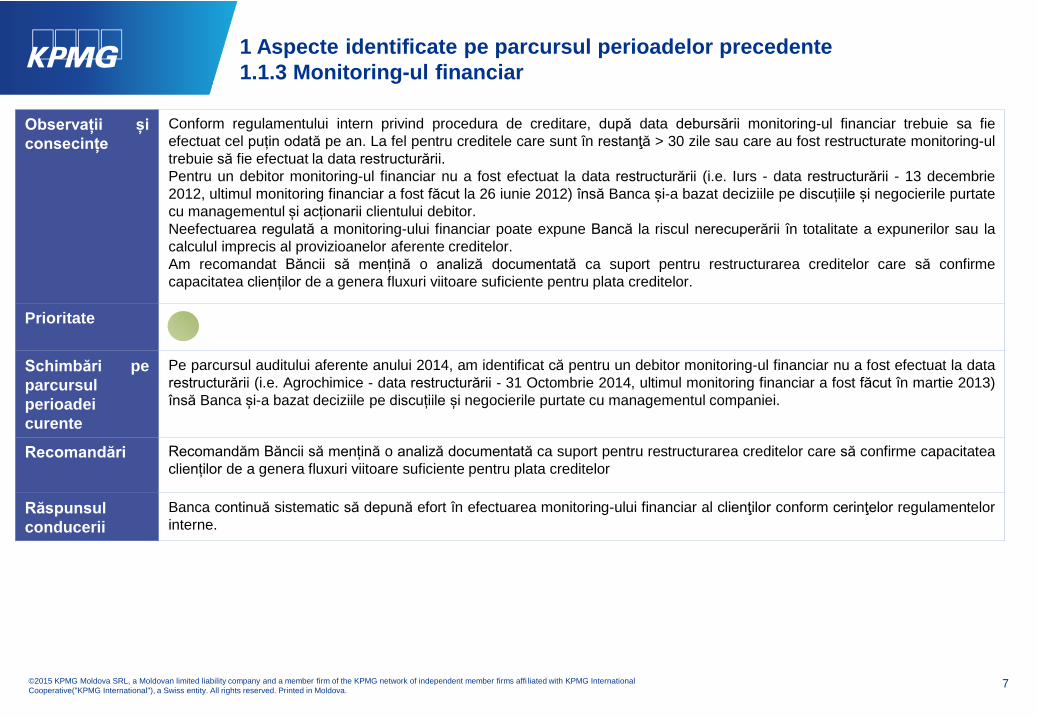

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.3 Monitoring-ul financiar

Observații și

consecințe

Conform regulamentului intern privind procedura de creditare, după data debursării monitoring-ul financiar trebuie sa fie

efectuat cel puțin odată pe an. La fel pentru creditele care sunt în restanţă > 30 zile sau care au fost restructurate monitoring-ul

trebuie să fie efectuat la data restructurării.

Pentru un debitor monitoring-ul financiar nu a fost efectuat la data restructurării (i.e. Iurs - data restructurării - 13 decembrie

2012, ultimul monitoring financiar a fost făcut la 26 iunie 2012) însă Banca și-a bazat deciziile pe discuțiile și negocierile purtate

cu managementul și acționarii clientului debitor.

Neefectuarea regulată a monitoring-ului financiar poate expune Bancă la riscul nerecuperării în totalitate a expunerilor sau la

calculul imprecis al provizioanelor aferente creditelor.

Am recomandat Băncii să mențină o analiză documentată ca suport pentru restructurarea creditelor care să confirme

capacitatea clienților de a genera fluxuri viitoare suficiente pentru plata creditelor.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul auditului aferente anului 2014, am identificat că pentru un debitor monitoring-ul financiar nu a fost efectuat la data

restructurării (i.e. Agrochimice - data restructurării - 31 Octombrie 2014, ultimul monitoring financiar a fost făcut în martie 2013)

însă Banca și-a bazat deciziile pe discuțiile și negocierile purtate cu managementul companiei.

Recomandări Recomandăm Băncii să mențină o analiză documentată ca suport pentru restructurarea creditelor care să confirme capacitatea

clienților de a genera fluxuri viitoare suficiente pentru plata creditelor

Răspunsul

conducerii

Banca continuă sistematic să depună efort în efectuarea monitoring-ului financiar al clienţilor conform cerinţelor regulamentelor

interne.

8©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.4 Insuficiența gajului existent pentru acoperirea expunerii totale, neactualizarea

valorii lui cât şi asigurării aferente

Observații și

consecințe

Pe parcursul auditului aferent anului 2013, am stabilit că Banca deținea credite acordate pentru care gajul aferent nu era

suficient pentru acoperirea sumei creditului acordat și a dobânzii calculate la creditul respectiv. De asemenea, am identificat că

la estimarea valorii actualizate, Banca nu a reevaluat toate fluxurile de numerar aşteptate, bazate pe noi pronosticuri.

La fel conform Legii cu privire la ipoteca (N 142-XVI din 26 iunie 2008), debitorii sunt obligați să asigure toate imobilele

garantate în beneficiul băncilor creditoare şi în cazul expirării ei, să înlătură aceste încălcări într-un termen rezonabil după

notificarea creditorului ipotecar. Am atestat ca asigurarea este expirată şi nu se mai face pentru imobilele gajate aferent unui

număr semnificativ de debitori chiar dacă nu au înregistrate restanţe la plată peste 30 zile.

Garantarea insuficientă şi lipsa asigurării bunurilor în folosul Băncii majorează riscul de pierdere a obiectelor gajate, fără

posibilitatea recuperării sumelor investite.

Neefectuarea sistematică a actualizării valorii gajului poate conduce la denaturarea provizionului pentru credite depreciate cât

şi cauza situații în care Banca, din cauza valorii neactualizate a gajului, să înfrunte dificultăți în recuperarea sumelor investite

prin comercializarea bunurilor gajate.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul auditului din 2014, am depistat că pentru unele credite acordate gajul aferent nu este suficient pentru a acoperi

suma creditului acordat și a dobânzii calculate la creditul respectiv (i.e II Boian Elena, Kesan AV, Iurs SRL). În timp ce pentru

ultimile două companii aceeași deficiență a fost depistată pe parcursul auditului pentru anul precedent, pentru debitorul II Boian

Elena, deficiența a apărut în urma radierii a unei componente a gajului pentru ca debitorul să-l poată vinde. Elementul rămas nu

acoperă expunerea creditului și a dobânzii aferente lui.

Recomandări Recomandăm Băncii să efectueze o analiză amplă a creditelor pentru care nu dispun de gaj suficient pentru acoperirea

creditelor acordate și să negocieze, după caz, obținerea unor gajuri adiționale de la clienții a căror expuneri nu sunt în totalitate

acoperite. Cât și să verifice anual valoarea bunurilor depuse în gaj pentru expunerile > 50,000 USD/EUR.

Răspunsul

conducerii

Banca efectuează o analiză anuala a valorii gajurilor si pentru creditele care nu dispun de acoperire suficienta si negociază,

după caz, obținerea gajurilor adiționale de la clienții a căror expuneri nu sunt în totalitate acoperite.

Cazurile mentionate - sunt in categoria clientilor problemetici, ceea ce ingreuneaza vadit obtinerea gajurilor aditionale.

9©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.5 Monitorizarea situației debitorilor restructurați şi cu perioadă de moratoriu

Observații și

consecințe

Pe parcursul auditului aferente anului 2013, am identificat că Banca nu efectuează un monitoring documentat privind situația

debitorilor cărora li s-a acordat perioadă moratoriu (e.g. Ciobanu Gheorghe Ilarion – agricultură, Î.I. Tulbure Ion – comerţ cu

materiale de construcţii). Monitorizarea curentă se face doar telefonic şi nu este documentată.

Lipsa unui monitoring documentat privind situației debitorilor cu moratoriu şi cu zile restanță poate expune Banca la riscul

nerecuperării în totalitate a expunerilor.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul anului 2014 au fost identificate cazuri cînd monitoringul financiar aferent debitorilor cu perioadă de moratoriu s-a

efectuat doar telefonic și nu a fost documentat (e.g. Tulbure Ion).

Recomandări Recomandăm Băncii să mențină evidențe privind discuțiile purtate cu clienții debitori și, unde este posibil, alte documente

suport privind sursele de rambursare.

Răspunsul

conducerii

Banca va documenta informatia obtinuta de la clienti in procesul de monitorizare si pe viitor se va conforma cerinţelor

regulamentelor interne.

Clientii mentionati nu mai sunt la moment in moratoriu si nu au careva intarzieri.

10©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.6 Încasarea comisionul la deschiderea unui cont - persoane fizice

Observații și

consecințe

Pe parcursul auditului aferent anlui 2013, în cadrul procedurii de documentarea a procesului de deschidere a conturilor pentru

persoane fizice si juridice s-a depistat faptul ca sistemul IT permite deschiderea unui cont, tipărirea contractului și înregistrarea

contului in sistem fără ca să fie perceput comisionul pentru deschidere.

Dat fiind faptul că pasul de solicitare a comisionului se efectuează doar la solicitarea Expertului Servicii Bancare, există riscul

ca acest comision să fie omis din cauza factorului uman.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul anului 2014 nu au fost operate modificări în sistemul IT, astfel ca plata comisionului sa fie inclusă ca parte

componentă a fluxului procedural, fie prin informarea Expertului Servicii Bancare referitor la necesitatea încasării comisionului

sau prin împiedicarea imprimării contractului de cont curent până la achitarea lui.

Recomandări Recomandăm Băncii să actualizeze sistemul, astfel încât plata comisionului să fie parte a procesului de deschidere a unui cont

in contextul fluxului procedural, fie prin informarea Expertului Servicii Bancare referitor la necesitatea încasării comisionului, fie

prin împiedicarea imprimării contractului până la achitarea lui.

Răspunsul

conducerii

Banca a luat decizia de a menţine procesul deschiderii conturilor persoanele fizice după cum este specificat în regulamentele

interne ale Băncii.

11©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.7 Deschiderea unui cont pentru persoane fizice în conformitate cu prevederile

produsului

Observații și

consecințe

În cadrul procedurii de documentarea a procesului de deschidere a conturilor de economii persoane fizice s-a depistat faptul că

sistemul permite deschiderea contului cu soldul inițial mai mic decât cel prevăzut în descrierea produsului.

Luând in considerare faptul ca procesul implică factorul uman, exista riscul ca conturile deschise să nu corespundă descrierii

produsului.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul anului 2014, nu au fost operate modificări în sistemul IT pentru soluționarea acestui aspect.

Recomandări Recomandăm Băncii să actualizeze sistemul, astfel încât Expertului Servicii Bancare să fie înștiințat cu privire la limita impusă

de descrierea produsului sau să nu permită deschiderea contului până ca aceasta limită să fie achitată de către client.

Răspunsul

conducerii

Banca a luat decizia de a menţine procesul deschiderii conturilor persoanele fizice după cum este specificat în regulamentele

interne ale Băncii.

12©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.8 Întocmirea Raportului de inventariere a numerarului și semnarea rezultatelor

inventarierii anuale

Observații și

consecințe

În cadrul procedurii de inventariere mijloacelor băneşti la filiala nr.2 Chişinău – Centru pentru anul încheiat la 31 decembrie

2013, s-a depistat faptul că numărul bancnotelor pe categorii de nominal a fost inclus eronat în raportul sumarizator privind

inventarierea mijloacelor băneşti, existând diferenţe dintre numărul de bancnote pe tipuri de nominal incluse raport faţă de

numărul de bancnote efectiv numărate.

La fel, în cadrul procedurii de inventariere a mijloacelor bănești la 31 decembrie 2013 s-a depistat faptul că nu toate rapoarte de

inventariere a mijloacelor băneşti la Filiala 1 si 2 au fost semnate de către membrii comisei de inventariere

Respectarea parțială a procedurii inventarierii numerarului poate conduce pe viitor la apariţia altor erori în procesul de

inventariere a mijloacelor băneşti.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul inventarierii mijloacelor bănești efectuate pentru auditul aferente exercițiului financiare 2014, nu au fost depistate

neregularități ce țin de procedura de întocmire a raportului privind inventarierea mijloacelor bănești, cât și de aprobarea

acestuia.

Recomandări n/a

Răspunsul

conducerii

n/a

13©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.9 Reflectarea in contabilitate a contului 2792

Observații și

consecințe

Conform planului de conturi al evidenţei contabile în băncile licenţiate din Republica Moldova, contul 2792 este destinat pentru

reflectarea încasărilor băneşti de la persoanele juridice (clienți ai băncii) prin intermediul încasatorilor. Banca folosește contul

dat pentru reflectarea soldurilor cu persoanele fizice aferente sistemelor rapide de plăţi.

Reflectarea eronată în contabilitate a soldurilor cu persoanele fizice aferente sistemelor rapide de plăţi poate conduce la

apariţia unor erori de evidenţă şi raportare.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul anului 2014, Banca a sistat operațiunile prin sistemele rapide de plăți, astfel că aspectul menționat mai sus nu

este valabil la 31 decembrie 2014.

Recomandări n/a

Răspunsul

conducerii

n/a

14©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

1 Aspecte identificate pe parcursul perioadelor precedente

1.1.10 Casarea creditelor

Observații și

consecințe

Conform principiilor IFRS, atunci când un credit este considerat necolectabil, el este casat contra rezervei aferente pentru

depreciere. Aceste credite sunt casate după ce toate procedurile necesare au fost finalizate şi valoarea pierderii a fost

determinată.

Pe parcursul auditului aferent anului 2013, am identificat că Banca casează expunerile de credit neperformante în conformitate

cu următoarele principii:

Împrumuturile neperformante şi nesecurizate sub 10,000 USD vor fi casate, după 180 zile de restanţă;

Împrumuturile neperformante şi nesecurizate de la 10,000 USD şi până la 30,000 USD vor fi casate după 360 zile de

restanţă;

Creditele neperformante de 30,000 USD si mai mult vor fi garantate şi vor fi casate după 360 zile de restanţă, cu excepţia

cazului în care Banca decide să păstreze creditul activ, de exemplu, pentru a permite finalizarea unui proces de recuperare a

garanţiei.

Prioritate

Schimbări pe

parcursul

perioadei

curente

Pe parcursul exercițiului financiar 2014, Banca a utilizat aceeași politică de casare a creditelor. În același timp, pe parcursul

anilor 2013 și 2014, Banca a înregistrat recuperări de credite casate anterior în sumă de aproximativ 8 milioane lei pentru

fiecare an, ceea ce reprezintă mai mult de 50% din sumele trecute la pierederi in acești ani, ceea ce poate fi un indicator că

Banca casează creditele înainte de a epuiza toate căile de recuperare.

Recomandări Recomandăm Băncii să își revizuiască continuu politica de casare a creditelor în coformitate cu IFRS, ținând cont de istoricul

real al pierderilor și al recuperărilor.

Răspunsul

conducerii

Politica de casare a Bancii corespunde Politicii de casare a grupului ProCredit (aprobata de BaFin), care trebuie sa fie acceasi

pentru intreg grupul in scopul consolidarii datelor. Respectiv, politica de casare nu poate fi revizuita individual de Banca.

15©2015 KPMG Moldova SRL, a Moldovan limited liability company and a member firm of the KPMG network of independent member firms affi liated with KPMG International

Cooperative("KPMG International"), a Swiss entity. All rights reserved. Printed in Moldova.

2 Aspecte identificate pe parcursul perioadei curente

2.1.1. Implementarea Acordului Basel II/ III în Republica Moldova

Observație și

consecință

În anul 2013, Banca Națională a Moldovei și-a anunțat intenția de a implementa prevederile Acordului Basel II/III în Republica Moldova.

Pe parcursul anului 2014 nu au fost emise, de către Banca Națională a Moldovei, regulamente sau instrucțiuni privind implementarea

prevederilor Acordului Basel II, însă BNM a reiterat intenția de a implementa aceste prevederi în perioadele următoare.

Acordul Basel II este bazat pe 3 Piloni: Pilonul 1 Cerințe minime de capital, Pilonul 2 Procesul de revizuire în contextul

supravegherii și Pilonul 3 Disciplina de piață, care au menirea de a asigura implementarea unor standarde minime privind adecvarea

capitalului băncilor la riscuri, privind administrarea riscurilor și transparența și disciplina bancară. Printre cel mai importante aspecte

tratate în cadrul acordului menționăm:

• Determinarea cerințelor minime de capital pentru riscul de credit, riscul operațional și riscul de piață

• Raportarea cerințelor de capital prin intermediul formularelor COREP

• Dezvoltarea procesului intern de evaluare a adecvării capitalului la riscuri – dizolvarea de metode și modele de determinare a

cerințelor interne de capital, dezvoltarea cadrului de efectuare a simulărilor de criză și a planificării capitalului

• Întocmirea și publicarea unor informații cantitative și calitative cu privire la cadrul de administrare a băncii.

Ca implicație imediată, băncile vor trebuie să își dezvolte metodologii de cuantificare a riscurilor și a cerințelor reglementate sau interne

de capital, să achiziționeze și să implementeze noi infrastructuri IT și să revizuiască procesele de afaceri în vederea integrării acestora

cu procesele de administrare a riscurilor.

Pe termen mediu și lung, impactul asupra activităților comerciale se va materializa prin necesitatea de a evalua activitatea curentă și

noile oportunități din perspectiva performanței ajustate la risc.

Menționăm că Banca are implementate și utilizează în prezent politici și proceduri bazate pe prevederile Basel II și parțial Basel III,

pentru scopuri interne de gestionare a riscurilor și de raportare către grup.

Prioritate

Recomandări Recomandăm Băncii să continue să efectueze o analiză a impactului implementării Acordului Basel II/III asupra proceselor-cheie de

afaceri și asupra strategiei viitoare și să își planifice din timp potențialele ajustări și schimbări în procesele și procedurile interne ce ar

putea fi necesare, în contextul intenției Băncii Naționale a Moldovei.

Răspunsul

conducerii

© 2015 KPMG Moldova SRL, a Moldovan limited liability company and a

member firm of the KPMG network of independent member firms affiliated

with KPMG International Cooperative ("KPMG International"), a Swiss entity.

All rights reserved. Printed in Moldova.

The KPMG name, logo and "cutting through complexity" are registered

trademarks or trademarks of KPMG International Cooperative ("KPMG

International").

Tudor Grecu – Partener

Vitalie Corniciuc – Senior Manager