CORPUL EXPERȚILOR CONTABILI ȘI AL CONTABILILOR AUTORIZAȚI DIN ROMÂNIA

SET DE EXERCIŢII, PROBLEME ŞI STUDII DE CAZ

Categoria: EC

stagiar în sistem colectiv, anul 2, semestrul 1

LAZĂR (ONEŢ )CAMELIA- MARIA

2012

1

Administrarea si lichidarea intreprinderilor

1 (3). Situaţia elementelor de activ şi de pasiv la societatea „X” conform bilanţului întocmit pe baza datelor din contabilitate, date care au fost puse de acord cu rezultatele inventarierii, se prezintă astfel: Programe informatice 4.000.000 lei Amortizarea programelor informatice 1.000.000 lei Clădiri 10.000.000 lei Amortizarea clădirilor 2.500.000 lei Titluri de participare 2.500.000 lei Mărfuri 5.000.000 lei Clienţi 2.000.000 lei Furnizori 4.500.000 lei Furnizori de imobilizări 2.000.000 lei Clienţi-creditori 1.500.000 lei Credite bancare pe termen lung 6.000.000 lei Capital subscris vărsat 5.000.000 lei Rezerve 1.000.000 lei (această sumă este formată din repartizarea profitului net în anii anteriori).

Operaţiunile efectuate de judecătorul sindic şi de lichidator pentru a asigura disponibilităţile băneşti în vederea achitării datoriilor: a) Programele informatice au fost vândute cu 2.500.000 lei, faţă de valoarea netă contabilă de 3.000.000; b) Clădirile au fost vândute cu 9.000.000 lei, faţă de valoarea netă contabilă de 7.500.000 lei; c) Mărfurile au fost vândute cu 6.000.000 lei faţă de valoarea contabilă netă de 5.000.000 lei; d) Titlurile de participare au fost vândute cu 3.000.000 lei faţă de 2.500.000 lei - costul de achizitie; e) S-a încasat de la clienţi suma de 1.800.000 lei, acordându-se un scont de 10%; f) S-a achitat împrumutul de 6.000.000 lei şi dobânda de 1.000.000 lei; g) S-au achitat furnizorii în sumă de 4.500.000 lei, primindu-se un scont de 5%; h) Au fost achitaţi furnizorii de imobilizări în sumă de 2.000.000 lei; i) Au fost restituite avansurile încasate de la clienţi în sumă de 1.500.000 lei; j) Cheltuielile efectuate cu lichidarea s-au ridicat la suma de 800.000 lei din care: -salarii 500.000 lei -cheltuieli cu licitaţiile 300.000 lei Se cere: a) Înregistrarile contabile privind operaţiunile de lichidare. b) Întocmirea bilanţului înainte de efectuarea partajului. c) Înregistrările contabile privind operaţiunile de partaj la acţionari.

2

Răspuns:

Bilanţul contabil la data începerii lichidării

Elemente de activ Valoare Elemente de pasiv ValoarePrograme informatice 4.000.000 Capital subscris vărsat 5.000.000Clădiri 10.000.000 Rezerve (alte rezerve) 1.000.000Titluri de participare 2.500.000 Furnizori 4.500.000Mărfuri 5.000.000 Furnizori de imobilizări 2.000.000Clienţi 2.000.000 Clienţi-creditori 1.500.000

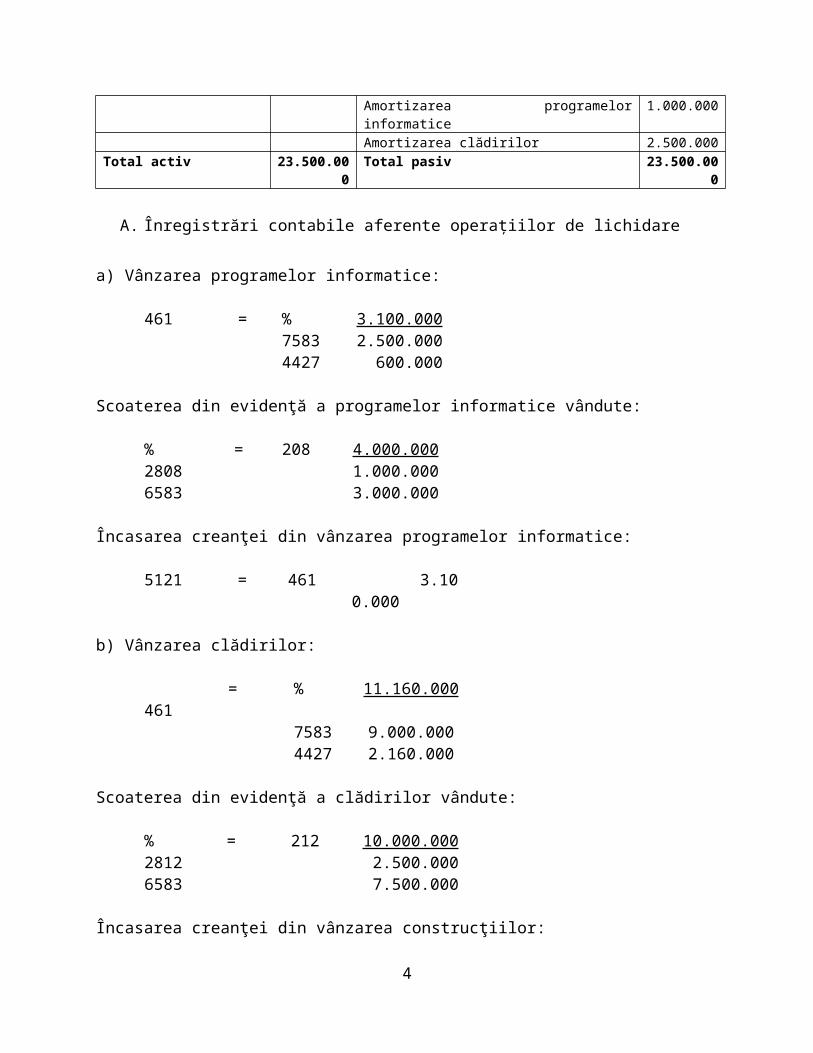

Credite bancare pe termen lung 6.000.000Amortizarea programelor informatice 1.000.000Amortizarea clădirilor 2.500.000

Total activ 23.500.000 Total pasiv 23.500.000

A. Înregistrări contabile aferente operațiilor de lichidare

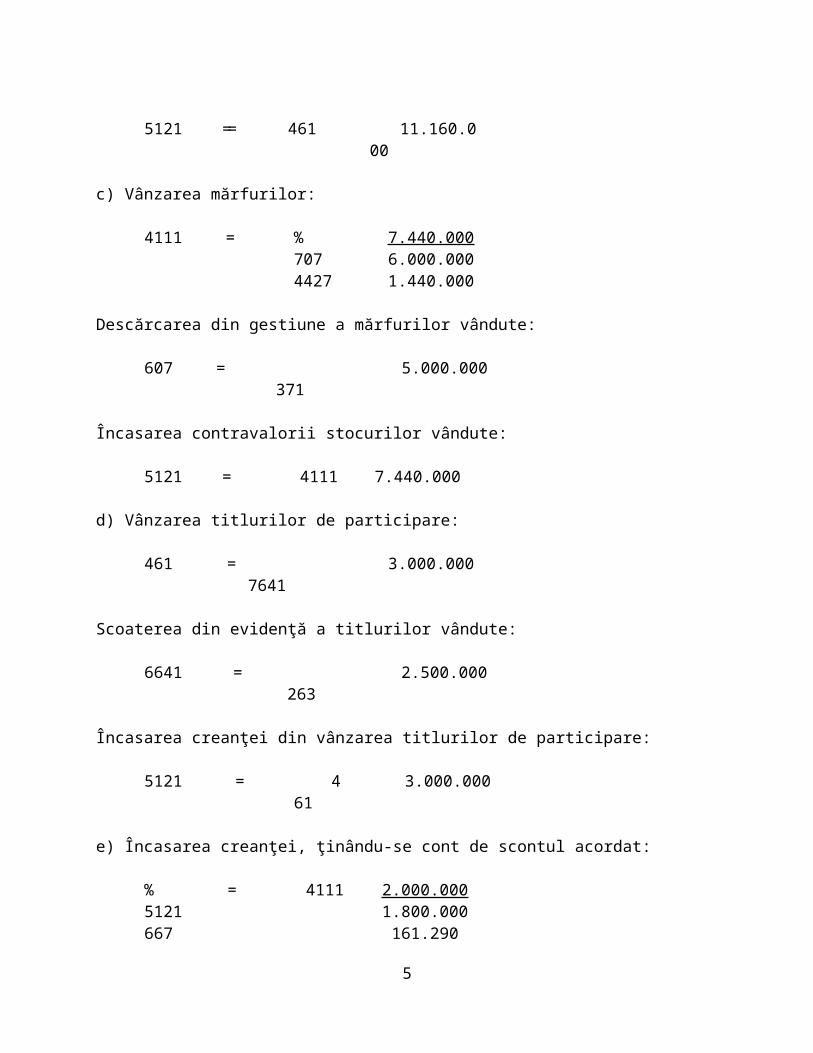

a) Vânzarea programelor informatice:

461 = % 3.100.0007583 2.500.0004427 600.000

Scoaterea din evidenţă a programelor informatice vândute:

% = 208 4.000.0002808 1.000.0006583 3.000.000

Încasarea creanţei din vânzarea programelor informatice:

5121 = 461 3.100.000

b) Vânzarea clădirilor:

461 = % 11.160.0007583 9.000.0004427 2.160.000

Scoaterea din evidenţă a clădirilor vândute:

% = 212 10.000.0002812 2.500.0006583 7.500.000

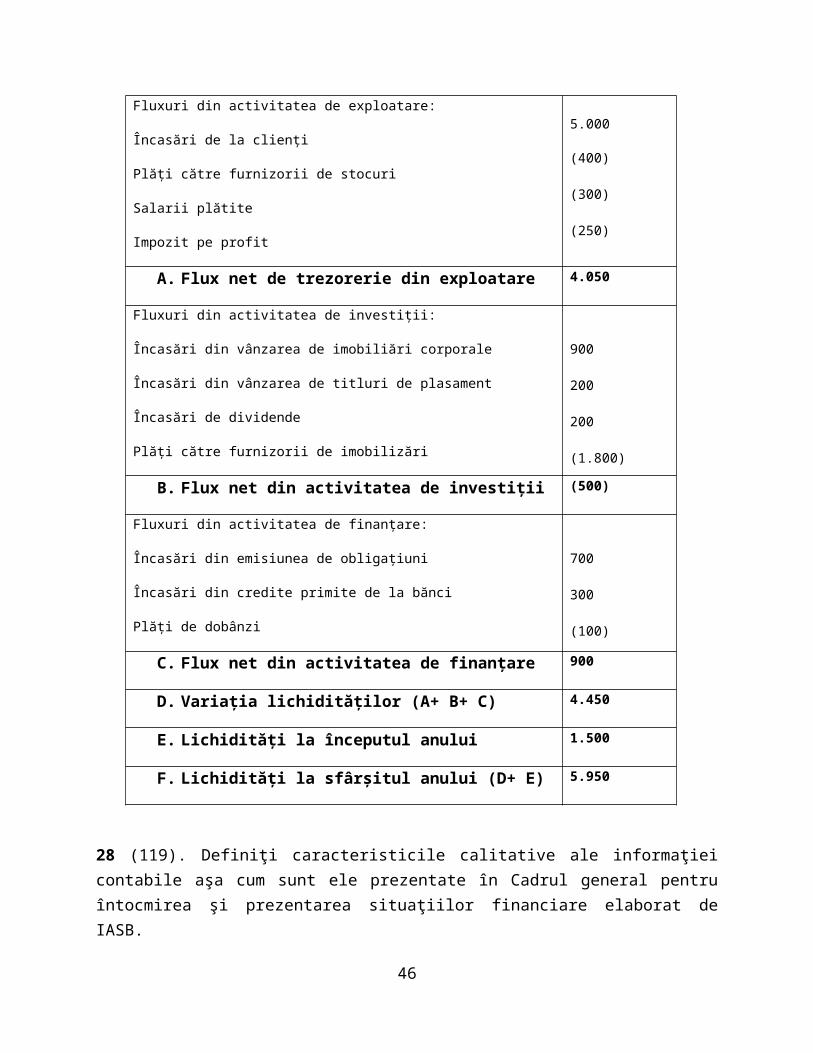

Încasarea creanţei din vânzarea construcţiilor:

5121 == 461 11.160.000

3

c) Vânzarea mărfurilor:

4111 = % 7.440.000707 6.000.0004427 1.440.000

Descărcarea din gestiune a mărfurilor vândute:

607 = 371 5.000.000

Încasarea contravalorii stocurilor vândute:

5121 = 4111 7.440.000

d) Vânzarea titlurilor de participare:

461 = 7641 3.000.000

Scoaterea din evidenţă a titlurilor vândute:

6641 = 263 2.500.000

Încasarea creanţei din vânzarea titlurilor de participare:

5121 = 461 3.000.000

e) Încasarea creanţei, ţinându-se cont de scontul acordat:

% = 4111 2.000.0005121 1.800.000667 161.2904426 38.710

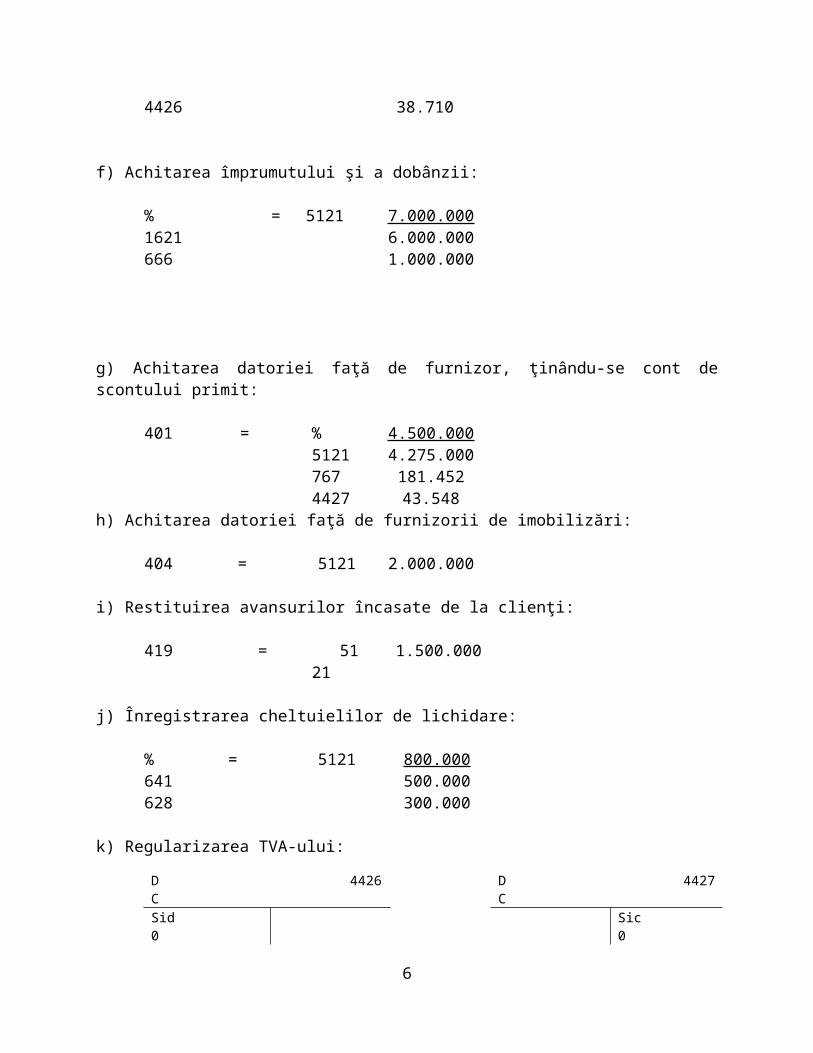

f) Achitarea împrumutului şi a dobânzii:

% = 5121 7.000.0001621 6.000.000666 1.000.000

g) Achitarea datoriei faţă de furnizor, ţinându-se cont de scontului primit:

4

401 = % 4.500.0005121 4.275.000767 181.4524427 43.548

h) Achitarea datoriei faţă de furnizorii de imobilizări:

404 = 5121 2.000.000

i) Restituirea avansurilor încasate de la clienţi:

419 = 5121 1.500.000

j) Înregistrarea cheltuielilor de lichidare:

% = 5121 800.000641 500.000628 300.000

k) Regularizarea TVA-ului:

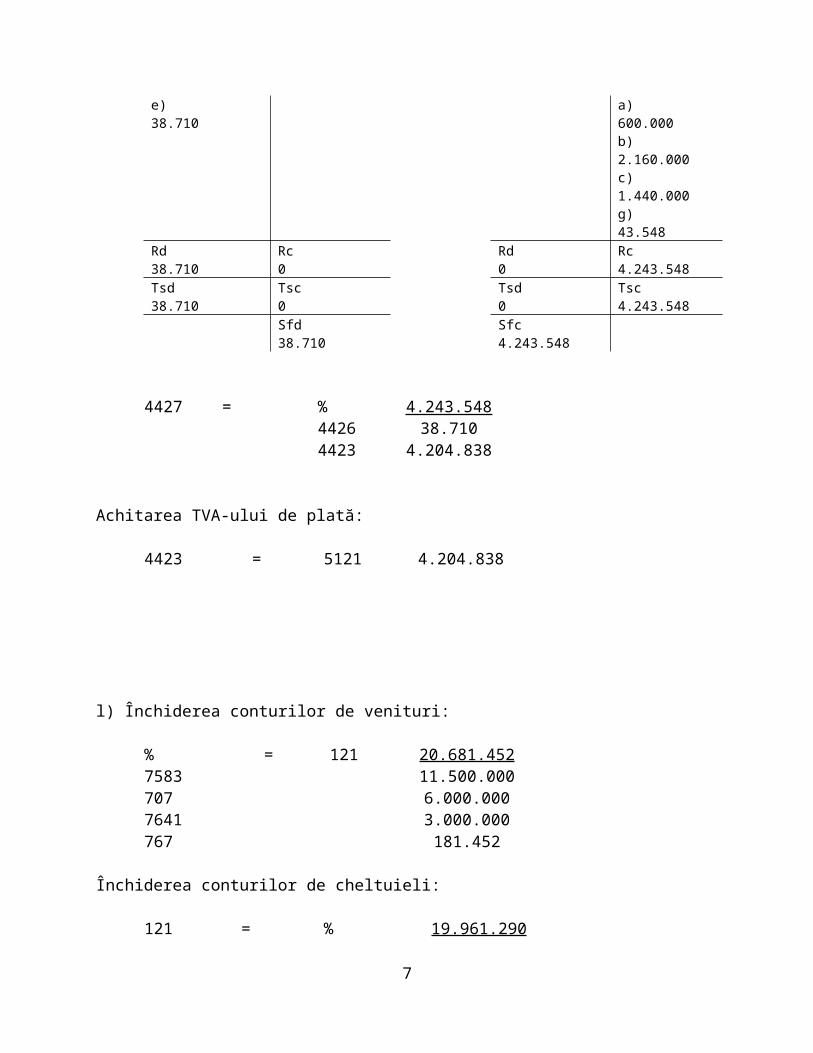

D 4426 C D 4427 CSid 0 Sic 0e) 38.710 a) 600.000

b) 2.160.000c) 1.440.000g) 43.548

Rd 38.710 Rc 0 Rd 0 Rc 4.243.548Tsd 38.710 Tsc 0 Tsd 0 Tsc 4.243.548

Sfd 38.710 Sfc 4.243.548

4427 = % 4.243.5484426 38.7104423 4.204.838

Achitarea TVA-ului de plată:

4423 = 5121 4.204.838

l) Închiderea conturilor de venituri:

% = 121 20.681.452

5

7583 11.500.000707 6.000.0007641 3.000.000767 181.452

Închiderea conturilor de cheltuieli:

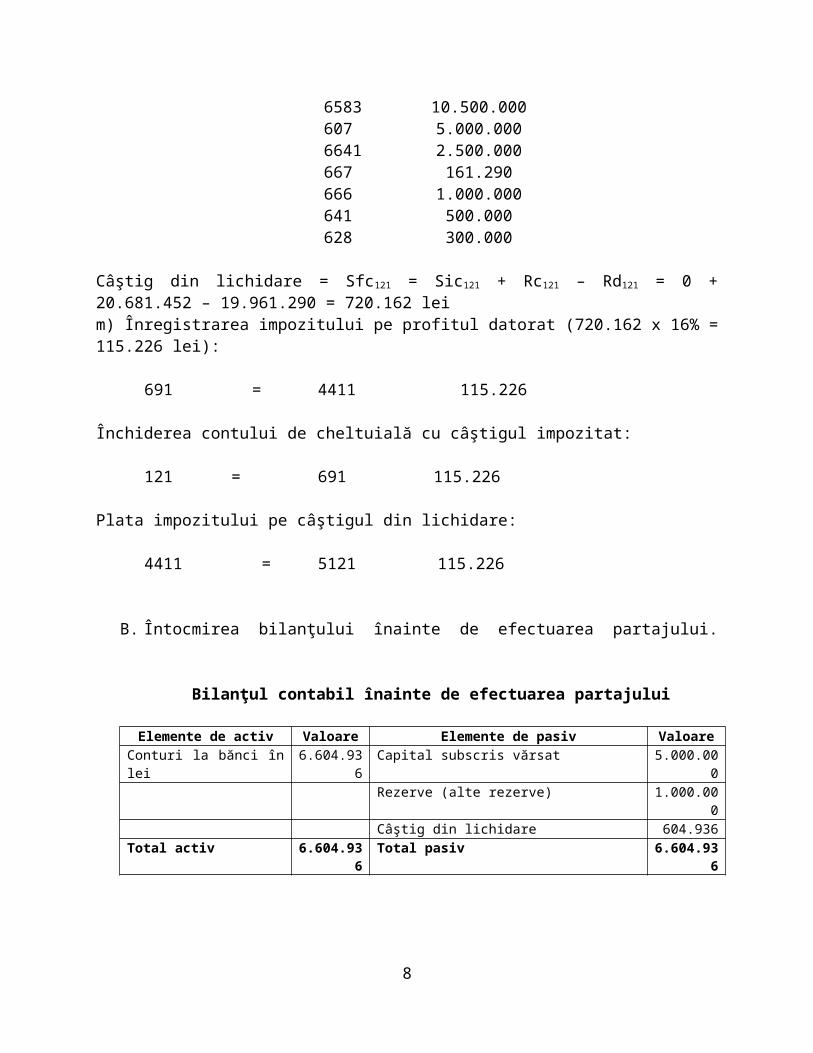

121 = % 19.961.2906583 10.500.000607 5.000.0006641 2.500.000667 161.290666 1.000.000641 500.000628 300.000

Câştig din lichidare = Sfc121 = Sic121 + Rc121 – Rd121 = 0 + 20.681.452 – 19.961.290 = 720.162 leim) Înregistrarea impozitului pe profitul datorat (720.162 x 16% = 115.226 lei):

691 = 4411 115.226

Închiderea contului de cheltuială cu câştigul impozitat:

121 = 691 115.226

Plata impozitului pe câştigul din lichidare:

4411 = 5121 115.226

B. Întocmirea bilanţului înainte de efectuarea partajului.

Bilanţul contabil înainte de efectuarea partajului

Elemente de activ Valoare Elemente de pasiv ValoareConturi la bănci în lei 6.604.936 Capital subscris vărsat 5.000.000

Rezerve (alte rezerve) 1.000.000Câştig din lichidare 604.936

Total activ 6.604.936 Total pasiv 6.604.936

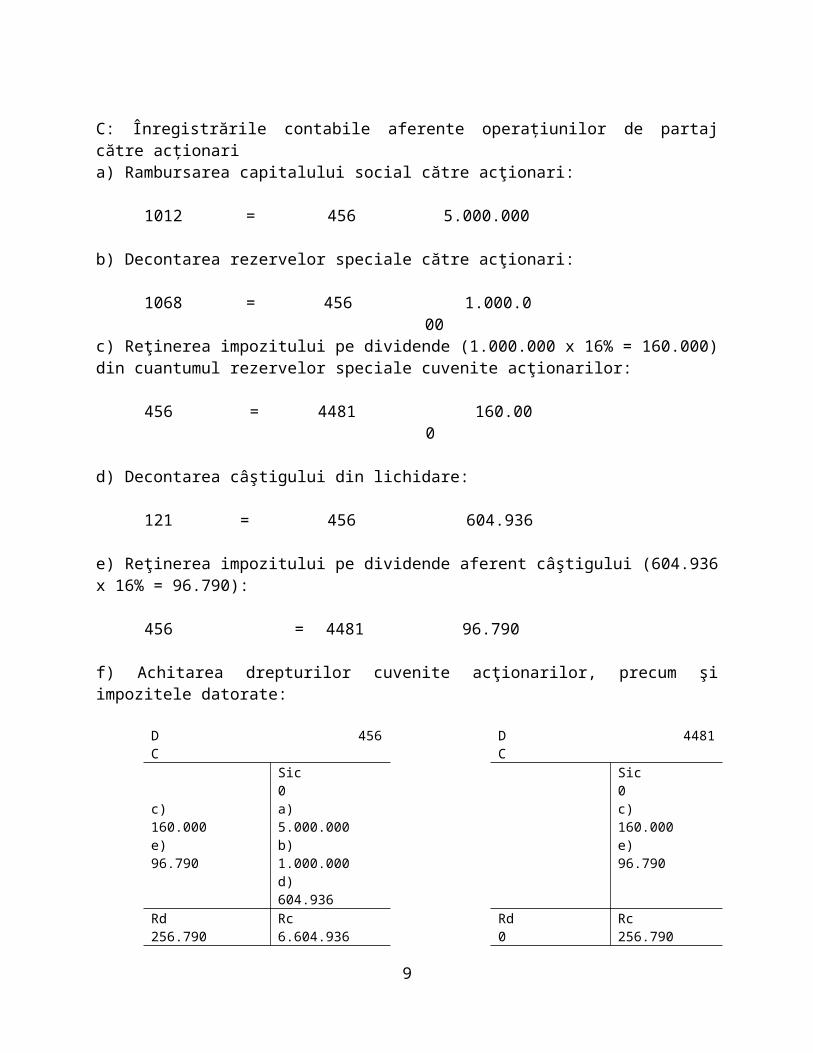

C: Înregistrările contabile aferente operațiunilor de partaj către acționaria) Rambursarea capitalului social către acţionari:

1012 = 456 5.000.000

6

b) Decontarea rezervelor speciale către acţionari:

1068 = 456 1.000.000c) Reţinerea impozitului pe dividende (1.000.000 x 16% = 160.000) din cuantumul rezervelor speciale cuvenite acţionarilor:

456 = 4481 160.000

d) Decontarea câştigului din lichidare:

121 = 456 604.936

e) Reţinerea impozitului pe dividende aferent câştigului (604.936 x 16% = 96.790):

456 = 4481 96.790

f) Achitarea drepturilor cuvenite acţionarilor, precum şi impozitele datorate:

D 456 C D 4481 CSic 0 Sic 0

c) 160.000 a) 5.000.000 c) 160.000e) 96.790 b) 1.000.000 e) 96.790

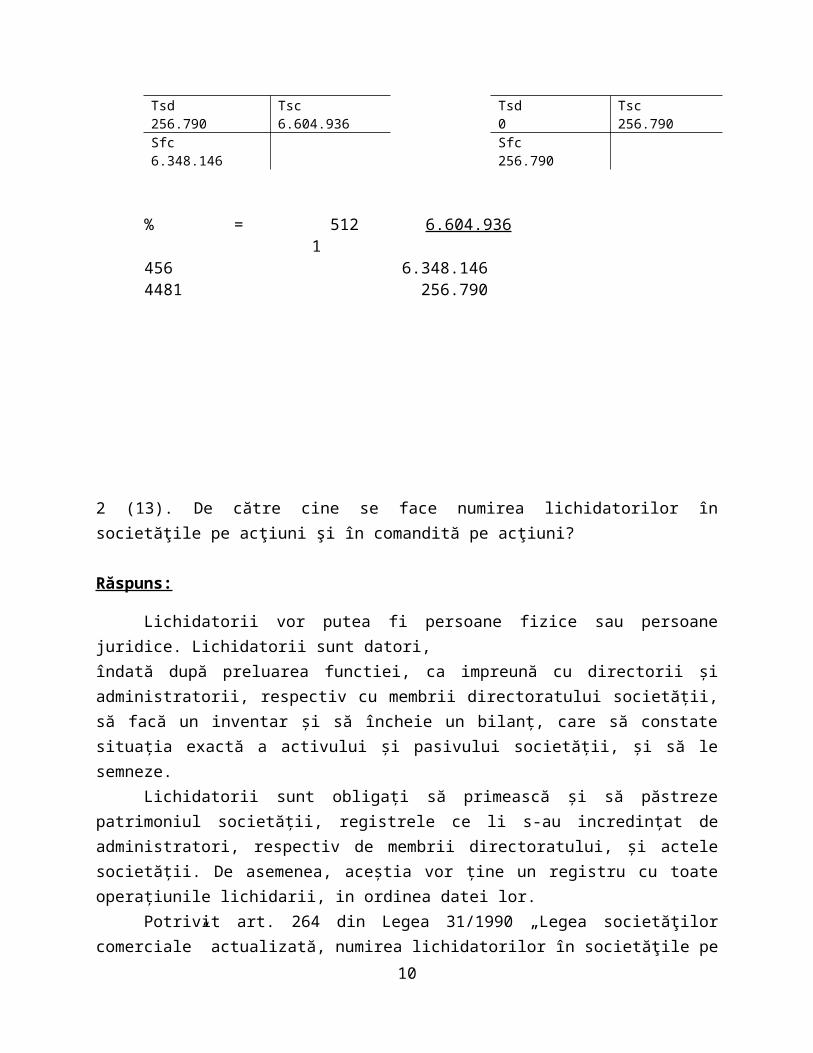

d) 604.936Rd 256.790 Rc 6.604.936 Rd 0 Rc 256.790Tsd 256.790 Tsc 6.604.936 Tsd 0 Tsc 256.790Sfc 6.348.146 Sfc 256.790

% = 5121 6.604.936456 6.348.1464481 256.790

2 (13). De către cine se face numirea lichidatorilor în societăţile pe acţiuni şi în comandită pe acţiuni?

Răspuns:

Lichidatorii vor putea fi persoane fizice sau persoane juridice. Lichidatorii sunt datori,

7

îndată după preluarea functiei, ca impreună cu directorii și administratorii, respectiv cu membrii directoratului societății, să facă un inventar și să încheie un bilanț, care să constate situația exactă a activului și pasivului societății, și să le semneze.

Lichidatorii sunt obligați să primească și să păstreze patrimoniul societății, registrele ce li s-au incredințat de administratori, respectiv de membrii directoratului, și actele societății. De asemenea, aceștia vor ține un registru cu toate operațiunile lichidarii, in ordinea datei lor.

Potrivit art. 264 din Legea 31/1990 „Legea societăţilor comerciale” actualizată, numirea lichidatorilor în societăţile pe acţiuni şi în comandită pe acţiuni se face de adunarea generală, care hotărăşte lichidarea, dacă, prin actul constitutiv, nu se prevede altfel.

Adunarea generală hotărăște cu majoritatea prevazută pentru modificarea actului constitutiv.

În cazul în care majoritatea nu a fost obținută, numirea se face de tribunal, la cererea oricăruia dintre administratori, respectiv dintre membrii directoratului, sau dintre asociați, cu citarea societății și a celor care au cerut-o. Impotriva sentinței tribunalului se poate declara numai recurs, în termen de 15 zile de la pronunțare.

Analiza diagnostic a intreprinderii

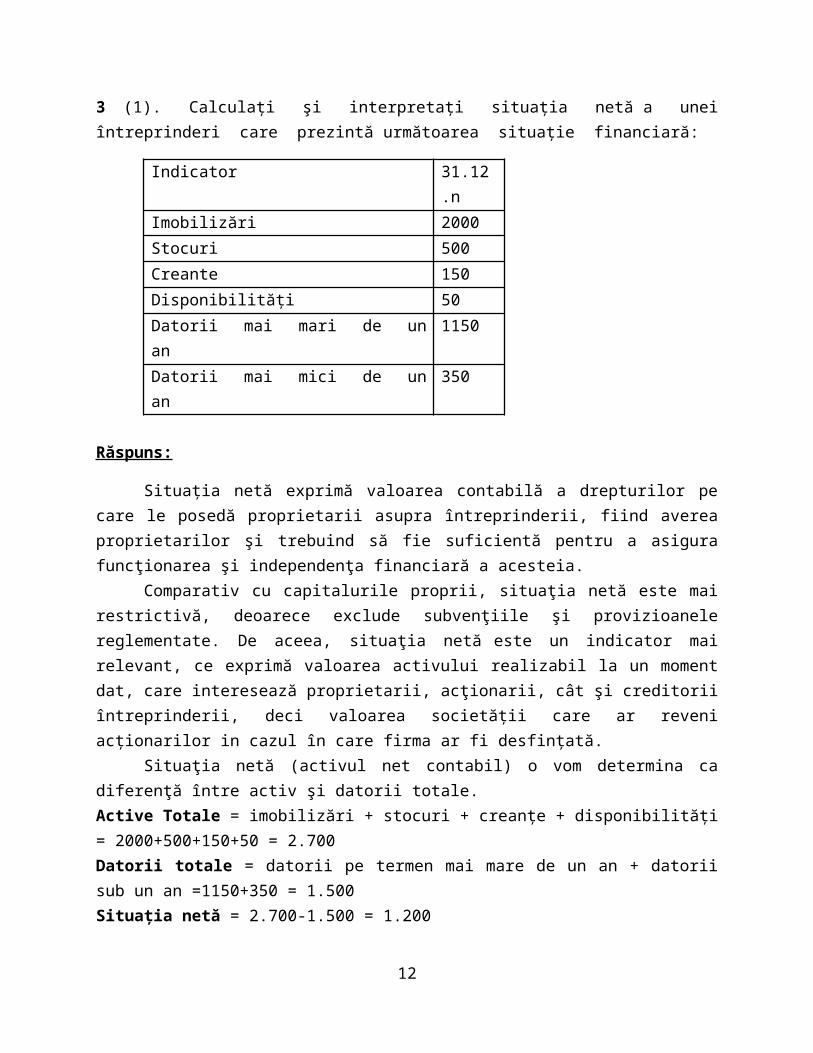

3 (1). Calculați şi interpretați situația netă a unei întreprinderi care prezintă următoarea situație financiară:

Indicator 31.12.n

8

Imobilizări 2000

Stocuri 500

Creante 150

Disponibilități 50

Datorii mai mari de un an 1150

Datorii mai mici de un an 350

Răspuns:

Situația netă exprimă valoarea contabilă a drepturilor pe care le posedă proprietarii asupra întreprinderii, fiind averea proprietarilor şi trebuind să fie suficientă pentru a asigura funcţionarea şi independenţa financiară a acesteia.

Comparativ cu capitalurile proprii, situaţia netă este mai restrictivă, deoarece exclude subvenţiile şi provizioanele reglementate. De aceea, situaţia netă este un indicator mai relevant, ce exprimă valoarea activului realizabil la un moment dat, care interesează proprietarii, acţionarii, cât şi creditorii întreprinderii, deci valoarea societății care ar reveni acționarilor in cazul în care firma ar fi desfințată.

Situaţia netă (activul net contabil) o vom determina ca diferenţă între activ şi datorii totale.Active Totale = imobilizări + stocuri + creanțe + disponibilități = 2000+500+150+50 = 2.700Datorii totale = datorii pe termen mai mare de un an + datorii sub un an =1150+350 = 1.500Situația netă = 2.700-1.500 = 1.200

Din analiza datelor tabelului se constată o situaţie netă pozitivă, care reflectă o gestiune economică sănătoasă, ce maximizează valoarea întreprinderii.

Audit

4 (12). Societatea Stirex SA, auditată de dumneavoastră, a achiziţionat la 1 iulie 2003 un ansamblu imobiliar spre renovare şi a efectuat următoarele cheltuieli:

• preţul de cumpărare al terenului ................................... 30.000 lei • preţul de cumpărare al construcţiei ............................. 125.000 lei

9

• taxe de înregistrare ....................................................... 12.000 lei • alte cheltuieli cu actele....................................................... 800 lei • onorarii notar .................................................................. 1.500 lei

(din care TVA 240 lei) •comisioane ..................................................................... 1.800 lei

(din care TVA 290 lei)

•cheltuieli arhitecţi ........................................................... 3.600 lei (din care TVA 575 lei)

•cheltuieli renovare ........................................................ 85.000 lei (din care TVA 13.500 lei)

Societatea a înregistrat în cheltuielile perioadei suma de 90.095 lei, la terenuri 30.000 lei şi la construcţii 125.000 lei. Care este suma corectă ce trebuia contabilizată în cheltuielile perioadei? a) 7.700 lei; b) 0 lei; c) 85.000 lei.

Răspuns: b) 0

Costul de achiziție include prețul de cumpărare, taxele nerecuperabile, cheltuieli de transport- aprovizionare și alte cheltuieli de punere în stare de utilitate (vor fi recuperate în decursul perioadei de amortizare).

Deoarece toate cheltuielile ocazionate de achizitia și punerea in functiune a imobilizărilor corporale se înregistrează în valoarea de intrare a imobilizărilor, suma ce trebuie contabilizată în cheltuielile perioadei este zero.

5 (13). Reluând datele din întrebarea 146, care este suma ce trebuie contabilizată în contul „Terenuri”? a) 33.013 lei; b) 37.800 lei; c) 42.000 lei.

Răspuns:

Terenul reprezintă din total 30.000/155.000=19%Construcția : 81%Cheltuielile pt teren :30.000+ 19%*( 12.000+800+1.260+1.510)= 32.958 lei

10

6 (18). Societatea Alfa a evaluată în decembrie anul N-4 un ansamblu imobiliar achiziţionat în anul N-11 cu 400.000 lei (din care 80.000 lei pentru teren), amortizabil în 20 ani; cu această ocazie a eliminat amortismentele din valoarea contabilă. Valoarea de utilitate a ansamblului imobiliar a fost stabilită cu această ocazie la 450.000 lei (din care 150.000 lei terenul); durata de viaţă nu a fost modificată. La 1 iulie anul N, ansamblul imobiliar a fost vândut cu 500.000 lei. Care este diferenţa din reevaluare ce trebuia înregistrată de societate: a) 178.000 lei; b) 162.000 lei; c) 170.000 lei.

Răspuns: a) 178.000 lei; Amortizarea anuală a clădirii = 320.000 / 20 ani = 16.000 lei /anAmortizare cumulată în anul N-4 = 16.000* 8 ani= 128.000 leiValoare contabilă netă a clădirii la sfârşitul anului N-4= 320.000 – 128.000 =192.000 leiValoare ansamblu imobiliar după evaluare = 300.000 lei clădire

150.000 lei terenTotal = 450.000 lei

Diferenţă din reevaluare la clădire = 300.000- 192.000= 108.000 leiDiferenţă din reevaluare la teren = 150.000- 80.000 = 70.000 leiTotal diferenţă din reevaluare ansamblu imobiliar = 178.000 lei212 = 105 108.000 lei211 = 105 70.000 lei

7 (19). Reluând datele din întrebarea 18, care este suma amortizării în anul N: a) 12.500 lei; b) 16.000 lei; c) 8.000 lei.

Răspuns: a) 12.500 leiÎn anul N-4 noile valori sunt 300.000 lei clădiri și 150.000 lei teren Mai rămân de amortizat 12 ani. 300.000/12=12500 lei/an

8 (61). Cum explicaţi necesitatea unui Cod etic în audit?

Răspuns:

11

IFAC crede că este esenţial să stabilească un Cod internaţional privind conduita etică pentru auditorii financiari, care să constituie baza pe care să fie fundamentate normele de etică (codul de etică, regulile detaliate, îndrumările, standardele de desfăşurare a activităţii etc.) pentru auditorii financiari în fiecare ţară.

Acest Cod internaţional se doreşte a servi ca un model pe care să se bazeze, la nivel naţional, reglementările din domeniul conduitei etice, stabilind standardele de conduită pentru auditorii financiari şi principiile fundamentale care trebuie respectate de către auditorii financiari, în scopul de a atinge obiective de natură general.

Profesia de auditor financiar, la nivel mondial, se desfăşoară într-un mediu caracterizat prin culturi şi reglementări diferite. Cu toate acestea, scopul de bază al Codului trebuie întotdeauna respectat.

Pe baza acestui cadru, este de datoria organismelor membre să elaboreze cerinţe etice pentru membrii lor în scopul de a asigura cel mai înalt nivel de calitate a activităţii şi să menţină încrederea publicului în profesia de auditor financiar.

Auditorii financiari au un rol important în societate: investitorii, creditorii, angajatorii şi alte segmente ale comunităţii de afaceri, guvernul precum şi publicul în sens larg se bazează pe acești profesioniști contabili în ceea ce priveşte contabilizarea şi raportarea financiară corectă, un management eficient şi consultanţă competentă pentru o varietate de aspecte aferente afacerii şi impozitării; prin urmare atitudinea şi comportamentul lor în procesul de furnizare a unor astfel de servicii au un impact asupra bunăstării economice a comunităţii şi ţării.

Aceștia îşi pot menţine această poziţie avantajoasă numai continuând să furnizeze publicului aceste servicii specifice la un nivel care să demonstreze că încrederea publicului este solid fundamentată. Este în interesul profesiei de auditor financiar la nivel mondial să facă cunoscut utilizatorilor de servicii furnizate de auditorii financiari faptul că aceste servicii sunt realizate la cel mai înalt nivel de performanţă şi în concordanţă cu cerinţele etice care încearcă să asigure o astfel de performanţă.

9 (62). Care sunt principiile fundamentale ale eticii în audit înscrise în Codul etic?

Răspuns:

În scopul atingerii obiectivelor profesiei de auditor financiar, auditorii financiari trebuie să respecte un număr de precondiţii sau principii fundamentale.

Principiile fundamentale sunt: Integritatea

Implică desfăşurarea corectă a activităţilor şi sinceritatea. Principiul onestităţii impune tuturor auditorilor financiari obligaţia de a fi corecţi, oneşti din punct de vedere intelectual şi neimplicaţi în conflicte de interese.

Obiectivitatea Auditorii financiari îşi desfăşoară activitatea în diferite ipostaze şi trebuie să-şi

demonstreze obiectivitatea în circumstanţe variate.

12

Indiferent de serviciile furnizate sau de calitatea în care acţionează, auditorii financiari trebuie să protejeze integritatea serviciilor lor profesionale şi să păstreze obiectivitatea în analiză şi decizie.

În procesul de selectare a situaţiilor şi practicilor care să fie în mod specific tratate în cadrul cerinţelor de etică legate de obiectivitate, o atenţie adecvată trebuie acordată următorilor factori:

a) Auditorii financiari sunt expuşi unor situaţii care implică posibilitatea exercitării de presiuni asupra lor. Aceste presiuni pot afecta obiectivitatea auditorilor financiari. b) Nu este posibilă definirea şi prezentarea tuturor acelor situaţii în care pot exista aceste presiuni. În elaborarea standardelor pentru identificarea relaţiilor care pot, sau par, a afecta obiectivitatea auditorilor financiari trebuie să prevaleze caracterul rezonabil.

c) Relaţiile care ar putea permite apariţia de prejudecăţi, confuzii sau influenţarea din partea altor persoane pentru a încălca principiile privind obiectivitatea, trebuie evitate.

d) Auditorii financiari au obligaţia de a se asigura că personalul implicat în serviciile profesionale aderă la principiul obiectivităţii.

e) Auditorii financiari nu trebuie să accepte sau să ofere cadouri de orice natură care în mod rezonabil pot fi considerate a avea o influenţă considerabilă şi necorespunzătoare asupra raţionamentului lor sau ale celor cu care intră în contact. Definirea unui cadou sau ofertă de orice natură, ca fiind excesiv variază de la ţară la ţară, dar auditorii financiari trebuie să evite situaţiile care ar discredita poziţia lor profesională.

Competența profesională şi atenţia cuvenită Un auditor financiar trebuie să desfăşoare serviciile profesionale cu atenţia cuvenită,

competenţă şi conştiinciozitate, şi are datoria permanentă de a menţine cunoştinţele şi aptitudinile profesionale la nivelul necesar pentru a se asigura că un client sau un angajator beneficiază de avantajele unui serviciu profesional competent, bazat pe cele mai noi aspecte de practică, legislaţie şi tehnici.

Confidențialitate Un auditor financiar trebuie să respecte confidenţialitatea informaţiilor dobândite pe

parcursul derulării serviciilor profesionale şi nu trebuie să folosească sau să dezvăluie nici o astfel de informaţie fără o autorizare corespunzătoare şi specifică, cu excepţia situaţiilor în care există un drept sau o obligaţie legală, sau profesională care impune dezvăluirea acelor informaţii.

Conduita profesională Un auditor financiar trebuie să acţioneze într-o manieră corespunzătoare reputaţiei

profesiei şi trebuie să evite orice comportament care ar putea discredita profesia. Obligaţia de a evita orice comportament care ar putea discredita profesia impune organismului membru să ia în considerare, în momentul în care elaborează cerinţe etice, responsabilităţile auditorilor financiari faţă de clienţi, terţe părţi, alţi membri ai profesiei de auditori financiari, personal, angajatori şi public în sens larg.

Standarde tehnice

13

Un auditor financiar trebuie să desfăşoare servicii profesionale în concordanţă cu standardele tehnice şi profesionale relevante. Auditorii financiari au datoria de a îndeplini cu grijă şi competenţă instrucţiunile clientului sau angajatorului, atâta vreme cât corespund cerinţelor de integritate, obiectivitate. În plus, aceştia trebuie să se conformeze standardelor tehnice şi profesionale promulgate de:

- IFAC (de exemplu, Standardele Internaţionale de Audit);

- Comitetul pentru Standarde Internaţionale de Contabilitate;

- Organismele profesionale membre sau alte organisme cu atribuţii de reglementare; şi

- Legislaţiei relevante.

Contabilitate

10 (1). În exerciţiul N, societatea X a obţinut produse finite la costul de producţie de 400.000 lei şi a vândut produse la preţul de vânzare de 380.000 lei, costul lor de producţie fiind de 300.000 lei. Încasarea produselor s-a fãcut cu un efect de comerţ, plătindu-se bãncii comerciale un comision de 10.000 lei.

Care indicatori bazaţi pe contul de profit şi pierdere sunt influenţaţi şi cu ce sumã?

14

Răspuns:

1 Obținerea produselor finite la cost de producție:

345 = 711 400.000 lei influențează producția stocată

2. Vânzarea produselor finite:

4111 = % 452.200 lei

701 380.000 lei influențează CA

4427 72.200 lei

3. Descărcarea gestiunii:

711 = 345 300.000 lei influențează producția stocată

4. Încasarea creanței printr-un efect comercial:

511 = 4111 452.200 lei nu influențează CPP

5121 = 511 452.200 lei

5. Plata comisionului către bancă:

627 = 5121 10.000 lei influențează chelt. de exploatare

Prin urmare:

Se constată o creștere a cifrei de afaceri cu 380.000 lei (Ct. 701) Se constată o creștere a variației stocurilor cu 400.000-300.00= 100.000 lei (Ct. 711) Cresc cheltuielile cu comosionul cu 10.000 lei (Ct. 627)

Venituri – Cheltuieli = 380.000 + 100.000 – 10.000 = 470.000 – Rezultă o creștere arezultatului din exploatare.

11 (32). Societatea Alfa deţine un utilaj achiziţionat la costul de 2.500 u.m. şi care la 01.01.N are o amortizare cumulatã de 1.500 u.m. Cota de amortizare anualã este de 15%, iar valoarea amortizabilã a utilajului este egalã cu costul. La 1 iulie N utilajul a fost avariat ca urmare a unui accident. Deoarece nu sunt disponibile piesele necesare pentru a-l repara acesta este utilizat, dar la o capacitate redusã. Ca urmare a accidentului durata de utilitate rãmasã se va reduce la 3 ani. În aceste condiţii, valoarea de utilitate a utilajului este de 300 u.m. Utilajul poate fi vândut la preţul de 100 u.m. Alfa dispune de o ofertã de a ceda utilajul pentru suma de 320 u.m. la schimb cu un utilaj nou al cãrui cost este de 3.000 u.m. Managementul societãţii Alfa nu doreşte sã schimbe utilajul cu unul nou deoarece nu crede cã pe termen lung va exista cerere pentru

15

produsele obţinute cu ajutorul acestuia. Care sunt înregistrãrile efectuate de societatea Alfa în anul N conform IAS 16 şi IAS 36?

Răspuns:

1. Amortizarea pentru perioada 01.01.N-01.07.N: 2.500* 15%* 1/2= 187,50 u.m

6811 = 2813 187,50 u.m.

2. Ca urmare a accidentului, utilajul ar putea fi depreciat, motiv pt care la 1 iulie N se efectuează testul de depreciere:Valoarea netă contabilă = 2.500-1.500-187,50=812.50 u.m.O estimare realistă a valorii juste este de 100 u.m. deoarece societatea nu dorește

realizarea schimbului.Valoarea recuperabilă a utilajului este de 300 u.m.Deprecierea constantă = 812,50-300 = 512,50 u.m.

6813 = 2913 512.50 u.m.

3. Amortizarea pentru perioada 01.07.N-31.12.N: 300/3* 1/2 = 50 u.m.

6811 = 2813 50 u.m

12 (33). Societatea ALFA SA are un contract cu societatea GAMA SA sã achiziţioneze 1.000 litri de benzinã cu preţul de 3 lei/l. Preţul pe piaţã la benzinã este de 2,5 lei/l. ALFA SA încheie un alt contract cu societatea BETA SA sã vândã benzina la preţul de 2,7 lei/l. Pentru a rezilia contractual încheiat cu GAMA SA, ALFA SA trebuie sã plãteascã o penalitate de 400 lei. Contractul încheiat cu GAMA SA este un contract oneros deoarece beneficiile economice din contract de 2.700 lei sunt mai mici decât costurile inevitabile ale contractului de 3.000 lei. Ce înregistrãri efectueazã societatea ALFA?

Răspuns:

1. Înregistrare provizion la minimul dintre costul îndeplinirii contractului (300 lei) și penalitate (400 lei):

6812 = 1518 300 lei

16

13 (34). Societatea ALFA SA semneazã pe 30 noiembrie N un contract cu societatea BETA, prin care se obligã sã-i furnizeze 5 utilaje la preţul de 10.000 lei/utilaj. Data livrãrii este 15 martie N+1. Procesul de producţie, care constã în asamblarea pieselor în utilaje cu ajutorul unui echipament special, dureazã 2 luni. Orice amânare sau anulare a contractului va determina plata unei penalitãţi de 5.000 lei. La sfârşitul anului, ca urmare a scumpirii pieselor, costul s-a dublat, determinând o pierdere de 3.500 lei pentru contract. Producţia nu a început încã şi nu au fost cumpãrate piesele necesare îndeplinirii contractului. Echipamentul necesar asamblãrii este testat pentru depreciere. Acesta are o valoare contabilã de 100.000 lei şi o valoare recuperabilã (determinate ţinând cont şi de contract) de 98.000 lei. Ce înregistrãri efectueazã societatea ALFA conform IAS 36?

Răspuns:

1. Recunoașterea provizionului pentru deprecierea echipamentului: valoarea contabilă - valoarea recuperabilă = 100.000 - 98.000 = 2.000 lei

6813 = 291 32.000 lei

2. Recunoașterea provizionului pentru contractual deficitar:

pierdere din contract- provizionul pentru deprecierea echipamentului = 3.500 lei-2.000 lei = 1.500 lei

6812 = 1518 1.500 lei

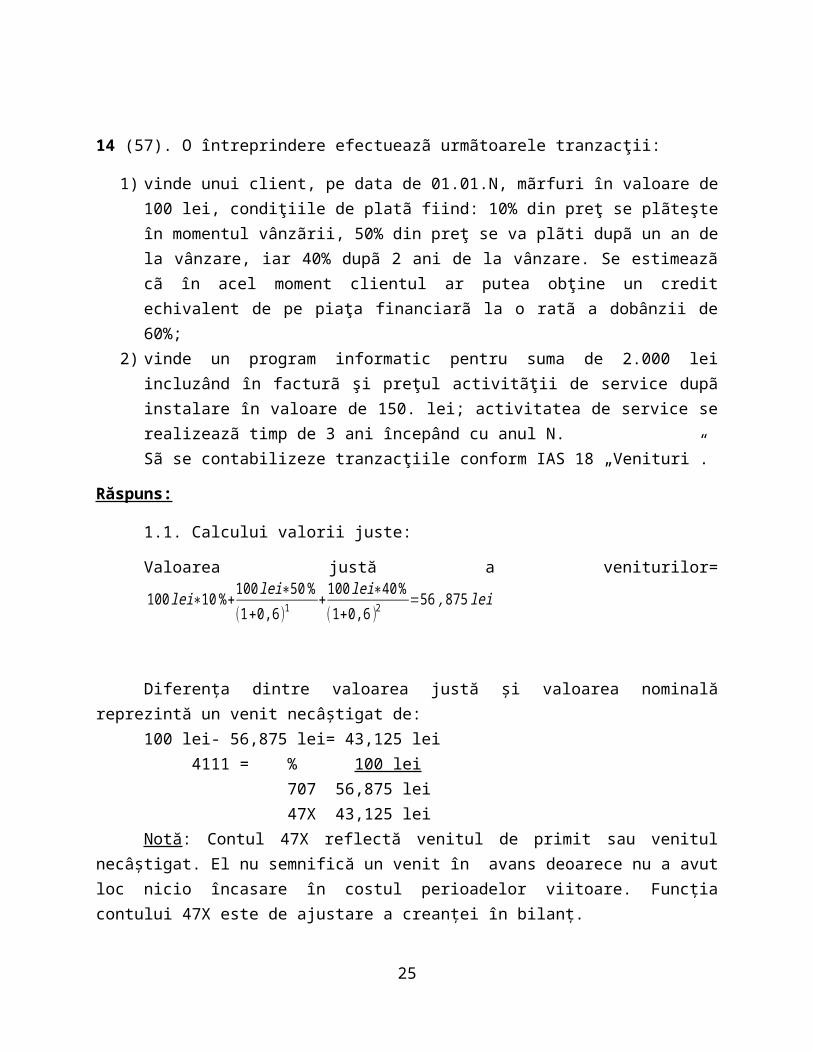

14 (57). O întreprindere efectueazã urmãtoarele tranzacţii:

1) vinde unui client, pe data de 01.01.N, mãrfuri în valoare de 100 lei, condiţiile de platã fiind: 10% din preţ se plãteşte în momentul vânzãrii, 50% din preţ se va plãti dupã un an de la vânzare, iar 40% dupã 2 ani de la vânzare. Se estimeazã cã în acel moment clientul ar putea obţine un credit echivalent de pe piaţa financiarã la o ratã a dobânzii de 60%;

2) vinde un program informatic pentru suma de 2.000 lei incluzând în facturã şi preţul activitãţii de service dupã instalare în valoare de 150. lei; activitatea de service se realizeazã timp de 3 ani începând cu anul N. Sã se contabilizeze tranzacţiile conform IAS 18 „Venituri”.

Răspuns:

1.1. Calcului valorii juste:

17

Valoarea justă a veniturilor=

100 lei∗10 %+100 lei∗50 %

(1+0,6 )1+

100lei∗40 %

(1+0,6 )2=56 , 875 lei

Diferența dintre valoarea justă și valoarea nominală reprezintă un venit necâștigat de: 100 lei- 56,875 lei= 43,125 lei

4111 = % 100 lei707 56,875 lei47X 43,125 lei

Notă: Contul 47X reflectă venitul de primit sau venitul necâștigat. El nu semnifică un venit în avans deoarece nu a avut loc nicio încasare în costul perioadelor viitoare. Funcția contului 47X este de ajustare a creanței în bilanț.

La sfârșitul exercițiului N, o parte din veniturile necâștigate sunt înregistrate ca venituri din dobânzi: (56,875 lei- 10 lei)* 60%= 28,125 lei

47x = 766 28,125 lei2.1 În momentul vânzării:

5121 = % 2.150 lei7583 2.000 lei4427 150 lei

2.2 Începând cu anul N, timp de 3 ani, se recunoaște venitul din lucrări executate șiservicii prestate:

472 = 704 50 lei

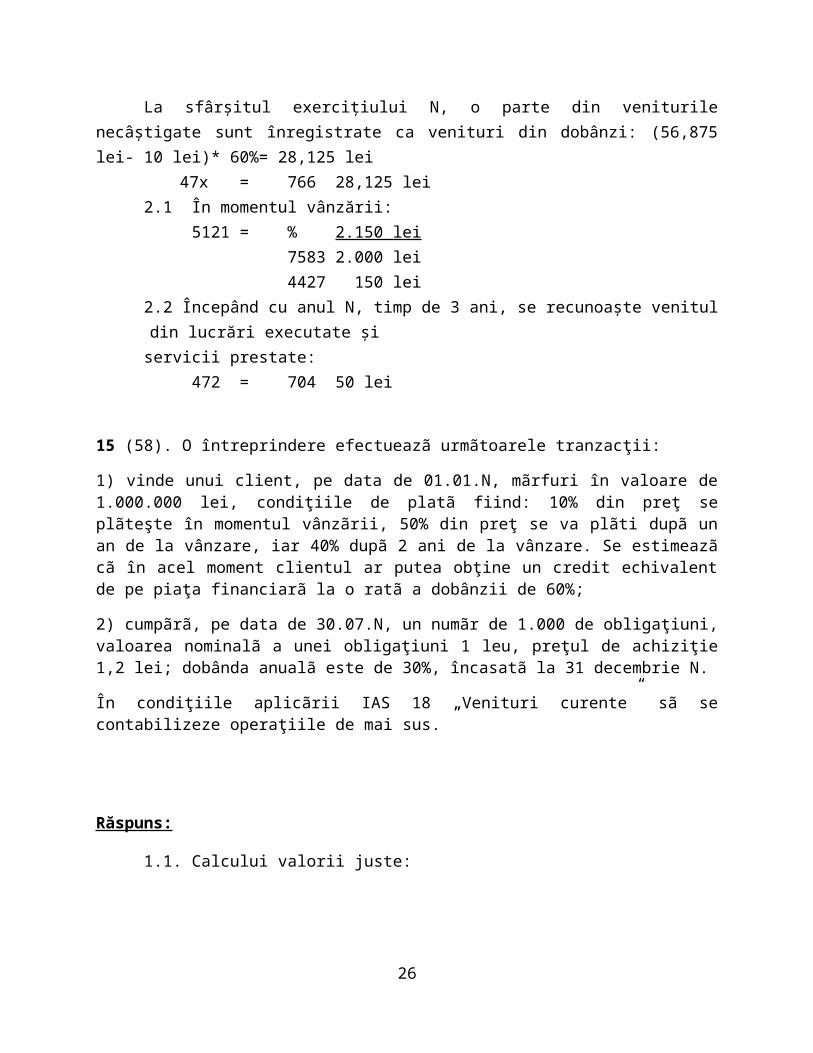

15 (58). O întreprindere efectueazã urmãtoarele tranzacţii:

1) vinde unui client, pe data de 01.01.N, mãrfuri în valoare de 1.000.000 lei, condiţiile de platã fiind: 10% din preţ se plãteşte în momentul vânzãrii, 50% din preţ se va plãti dupã un an de la vânzare, iar 40% dupã 2 ani de la vânzare. Se estimeazã cã în acel moment clientul ar putea obţine un credit echivalent de pe piaţa financiarã la o ratã a dobânzii de 60%;

2) cumpãrã, pe data de 30.07.N, un numãr de 1.000 de obligaţiuni, valoarea nominalã a unei obligaţiuni 1 leu, preţul de achiziţie 1,2 lei; dobânda anualã este de 30%, încasatã la 31 decembrie N.

În condiţiile aplicãrii IAS 18 „Venituri curente” sã se contabilizeze operaţiile de mai sus.

Răspuns:

1.1. Calcului valorii juste:

18

Valoarea justă a veniturilor=

1000000 ei∗10 %+1000000 lei∗50 %

(1+0,6)1+

1000000 lei∗40 %

(1+0,6 )2=568750 lei

Diferența dintre valoarea justă și valoarea nominală reprezintă un venit necâștigat de: 1.000.000 lei- 568.750 lei= 431.250 lei.4111 = % 1.000.000 lei

707 568.750 lei47X 431.250 lei

1.2 La sfârșitul exercițiului N o parte din veniturile necâștigate sunt înregistrate ca venituri din dobânzi: (568.750 lei- 100.000 lei)* 60%= 281.250 lei

47x = 766 281.250 lei

2. Veniturile din dobânzi pe perioada 1 august- 31 decembrie (5 luni):

1.000 obligațiuni* 1leu/ obligațiune valoarea nominală* 30%* 5 luni/ 12 luni= 125 luni.Dobanda aferentă perioadei 1 ianuarie- 30 iulie (7 luni): 1.000 obligațiuni* 1 leu/ obligațiune valoare nominală* 30%* 7 luni/12 luni= 175 lei.

5121 = % 300 lei766 125 lei506 175 lei

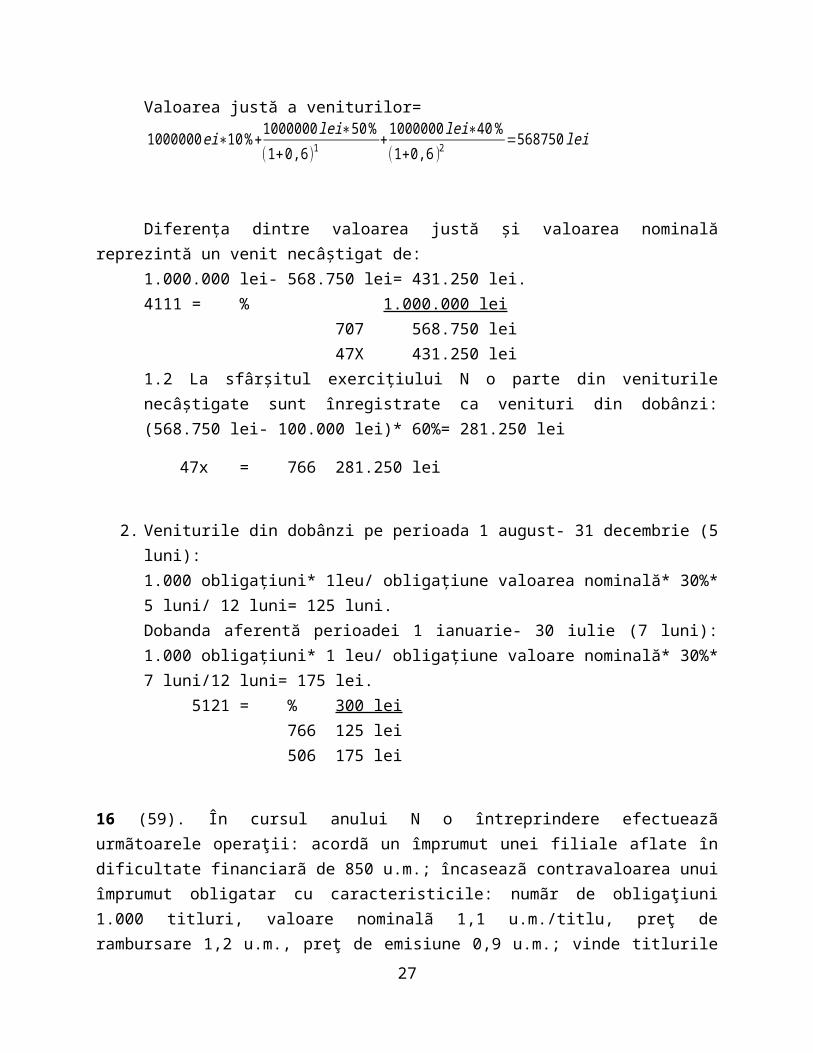

16 (59). În cursul anului N o întreprindere efectueazã urmãtoarele operaţii: acordã un împrumut unei filiale aflate în dificultate financiarã de 850 u.m.; încaseazã contravaloarea unui împrumut obligatar cu caracteristicile: numãr de obligaţiuni 1.000 titluri, valoare nominalã 1,1 u.m./titlu, preţ de rambursare 1,2 u.m., preţ de emisiune 0,9 u.m.; vinde titlurile de participare înainte de achitarea totalã, preţ de cesiune 900 u.m., partea neeliberatã 400 u.m. şi le încaseazã; majoreazã capitalul social prin noi aporturi în numerar încasate în contul curent în condiţiile: numãr de acţiuni 1.000 titluri, valoare nominalã 0,6 u.m./titlu, preţ de emisiune 0,8 u.m./titlu, valoare matematicã contabilã 0,9 u.m./titlu; vinde cu încasare directã 5 calculatoare în valoare de 2.000 u.m. acordând un scont de 10% (exclusiv TVA); plãteşte dobânzi şi dividende în valoare de 1.200 u.m. din care 100 u.m. legaţi de activitatea de exploatare. În condiţiile în care nu se ţine cont de TVA, calculaţi fluxurile de numerar provenite din activitatea de investiţii şi finanţare.

Răspuns:

Fluxurile de numerar sunt:

19

Flux de investiții Flux de finanțare

- acordarea unui împrumut filiale -850 u.m + încasarea împrumutului obligatar +900 u.m

+ încasări din vânzarea titlutilor de + încasări din majorarea capitalului social:

participare: 900-400 +500 u.m 1000*0,8 +800u.m

+ încasări din vânzarea calculatoarelor: - plăți de dobânzi și dividende:

2000*0,9 +1.800 u.m 1.200-100 -1.100 u.m

= flux de investiții + 1.450 u.m = flux de finanțare + 600 u.m

17 (60). În cursul anului N, o întreprindere efectueazã urmãtoarele operaţii: încaseazã o ratã scadentã de 700 u.m. şi dobânda aferentã de 300 u.m. unui împrumut acordat în anul precedent unei filiale aflate în dificultate financiarã; achiziţioneazã o filialã de 1.600 u.m. din care numerar dobândit 400 u.m.; achiziţioneazã 5 autoturisme în valoare totalã de 2.000 u.m. din care 600 u.m. preluate în leasing financiar, restul achitate pe loc, primind un scont de 5%; plãteşte dobânda anualã aferentã unui împrumut obligatar emis în exerciţiul anterior cu caracteristicile: numãr de obligaţiuni 1.000, valoare nominalã 1 u.m., preţ de rambursare 1,2 u.m., preţ de emisiune 1,1 u.m.; rata dobânzii 30%; ramburseazã o tranşã de 200 de obligaţiuni; plãteşte rata anualã de leasing financiar 50 u.m. şi contracteazã un credit bancar pe termen lung 1.400 u.m. În condiţiile în care nu se ţine cont de TVA, calculaţi fluxurile de numerar provenite din activitatea de investiţii şi finanţare.

Răspuns:

Fluxurile de numerar sunt:

20

Flux de investiții Flux de finanțare

+ încasarea împrumutului acordat - plăți de dobânzi aferente împrumutului

filialei + 700 u.m obligatar - 300 u.m

+ încasarea dobânzii aferente împrumtului - rambursări de împrumuturi obligatare -240 u.m

acordat filialei + 300 u.m

- plăți pentru achiziția filialei (exclusiv - plata anuală a ratei de leasing financiar -50 u.m

numerar -1.200 u.m

- plăți privind achiziția + contractarea unui credit bancar pe termen

autoturismelor - 1.330 u.m scurt + 1.400 u.m

= flux de investiții - 1.530 u.m = flux de finanțare + 810 u.m

18 (61). Se dau urmãtoarele informaţii în conturi (solduri finale) la sfârşitul anului N:

– vânzãri de produse finite 6.000 lei;

– vânzãri de mãrfuri 1.800 lei;

– costul mãrfurilor vândute 1.200 lei;

– variaţia stocurilor (sold debitor) 800 lei;

– venituri din subvenţii de exploatare aferente cifrei de afaceri nete 700 lei;

– producţie imobilizatã 5.000 lei.

Conform OMFP nr. 1.752/2005, calculaţi cifra de afaceri netã şi total venituri din exploatare.

Răspuns:

21

Cifra de afaceri netă = producția vândută + venituri din vânzarea mărfurilor + venituri din subvenții de exploatare = 6.000 + 1.800 + 700 = 8.500 lei

Venituri din exploatare = cifra de afaceri – variația stocurilor + producția imobilizată

= 8.500 – 800 + 5.000 = 12.700 lei.

19 (110). În exerciţiul N se efectueazã reparaţia capitalã a unui echipament tehnologic al întreprinderii. Costul reparaţiei este de 7.000 lei şi este format din:

– cheltuieli cu consumurile materiale 2.000 lei;

– cheltuieli cu salariile 3.000 lei;

– cheltuieli cu amortizarea 1.500 lei;

– cheltuieli cu serviciile prestate de terţi 500 lei.

Expertiza tehnicã atestã o creştere a duratei de utilitate a echipamentului cu 3 ani. Care este tratamentul contabil al cheltuielilor ocazionate de reparaţia capitalã, conform IAS 16 „Imobilizãri corporale”?

Răspuns:

Potrivit IAS 16, cheltuielile ulterioare aferente unui element de natura imobilizărilor corporale deja înregistrat în contabilitate trebuie să fie adăugate la valoarea contabilă a activului atunci când este probabil ca entitatea să beneficieze de avantaje econonomice viitoare mai mari decât nivelul de performanță prevăzut inițial. Toate celelalte cheltuieli ulterioare trebuie înscrise în cheltuielile exerciţiului în cursul căruia sunt angajate.

În practica întreprinderilor româneşti, cheltuielile sunt angajate după natură și nu după destinație. De aceea, o soluție mai adecvată ar fi cea indirectă, în care costul reparaţiei tranzitează contul de profit şi pierdere:

1. Înregistrarea cheltuielilor materiale: 602 = 302 2.000lei

2. Înregistrarea cheltuielilor de personal:641 = 421 3.000 lei

3. Înregistrarea cheltuielilor cu amortizarea:6811 = 281 1.500 lei

4. Înregistrarea cheltuielilor cu serviciile prestate de terţi:628 = 401 500 lei

5. Includerea costului reparaţiei în valoarea activului (capitalizarea costului reparaţiei):2131 = 722 7.000 lei

22

20 (111). Ce prevãd OMFP nr. 1.752/2005 şi OMFP nr. 2.001/2006 privind modificarea OMFP nr. 1.752/2005 cu privire la contractele de leasing financiar? Existã diferenţe faţã de prevederile IAS 17 „Contracte de leasing”?

Răspuns:

În forma sa iniţială, OMFP nr. 1.752/2005 nu prezenta nicio precizare cu privire la problema contractelor de leasing; întreprinderile trebuiau să aplice principiul prevalenței economicului asupra juridicului pentru a contabiliza contractele de leasing financiar.

Ordinul a fost modificat prin OMFP nr. 2.001/2006, iar printre modificările aduse se regăsesc şi aspecte referitoare la contractele de leasing financiar.

Astfel, la recunoaşterea în contabilitate a contractelor de leasing vor fi avute în vedere prevederile contractelor încheiate între părţi, precum şi legislaţia în vigoare. Entităţile care aplică principiul prevalentei economicului asupra juridicului vor ţine cont şi de cerinţele acestuia, înregistrarea în contabilitate a amortizării bunului care face obiectul contractului se efectuează în cazul leasingului financiar de către locatar/ utilizator, iar în cazul leasingului operaţional, de către locator/finanţator. Achiziţiile de bunuri imobile şi mobile, în cazul leasingului financiar, sunt tratate ca investiţii, fiind supuse amortizării pe o bază consecventă cu politica normală de amortizare pentru bunuri similare.

În înţelesul OMFP nr. 2.001/2006, termenii de mai jos au următoarele semnificaţii:a) Contractul de leasing este un acord prin care locatorul cedează locatarului, în schimbul

unei plăţi sau serii de plăţi, dreptul de a utiliza un bun pentru o perioadă stabilită.b) Leasingul financiar este operaţiunea de leasing care transferă cea mai mare parte din

riscurile şi avantajele aferente dreptului de proprietate asupra activului.c) Leasingul operaţional este operaţiunea de leasing care nu intră în categoria leasingului

financiar. Se observă că în ordin au fost preluate definiţiile din IAS 17.Un contract de leasing poate fi recunoscut ca leasing financiar dacă îndeplineşte cel puţin

una dintre următoarele condiţii:a) Leasingul transferă locatarului titlul de proprietate asupra bunului până la sfârşitul

duratei contractului de leasing. Această caracteristică este preluată ca atare din IAS 17.b) Locatarul are opţiunea de a cumpăra bunul la un preţ estimat a fi suficient de mic în

comparaţie cu valoarea justă la data la care opţiunea devine exercitabilă, astfel încât, la începutul contractului de leasing, există în mod rezonabil certitudinea că opţiunea va fi exercitată. Această caracteristică este preluată ca atare din IAS 17.

c) Durata contractului de leasing acoperă în cea mai mare parte durata de viaţă economică a bunului, chiar dacă titlul de proprietate nu este transferat. Această caracteristică este preluată ca atare din IAS 17.

d) Valoarea totală a ratelor de leasing, mai puţin cheltuielile accesorii, este mai mare sau egală cu valoarea de intrare a bunului, reprezentată de valoarea la care a fost achiziţionat bunul de către finanţator, respectiv costul de achiziţie. Această caracteristică este diferită de cea prevăzută de IAS 17 care precizează că valoarea actualizată a plăţilor minimale acoperă cea mai mare parte a valorii juste.

e) Bunurile care constituie obiectul contractului de leasing sunt de natură specială, astfel încât numai locatarul le poate utiliza fără modificări majore.

Conform OMFP nr. 1.752/2005, întreprinderile care întocmesc situaţii financiare simplificate pot face excepţie de la aplicarea principiului prevalentei economicului asupra

23

juridicului în situaţiile financiare individuale.

21 (112). Care sunt particularitãţile bilanţului contabil întocmit conform OMFP nr. 1.752/2005?

Răspuns:

Formatul este predefinit, întreprinderile neputând detalia sau restrânge posturile bilanţiere; sursa acestui model se găseşte în articolul 10 al Directivei a IV-a a CEE.

Cheltuielile de constituire sunt recunoscute în activul bilanţului chiar dacă nu răspund criteriilor de recunoaştere stabilite de IASB în cadrul conceptual (OMFP nr. 1.752/2005 a preluat definiţiile activelor, datoriilor şi capitalurilor proprii, dar nu si coerenţa reprezentării tranzacţiilor şi evenimentelor cu aceste concepte).

Fondul comercial negativ este considerat venit în avans şi nu este recunoscut ca venit, aşa cum solicită practica internaţională.

Activele pe termen lung destinate vânzării nu sunt prezentate separat, ci sunt cumulate cu cele deţinute pentru a fi utilizate.

Creanţele (altele decât cele financiare) cu scadenţa mai mare de un an sunt prezentate distinct în masa activelor circulante.

Cheltuielile în avans, veniturile în avans şi provizioanele pentru riscuri şi cheltuieli nu se împart în funcţie de scadenţe.

Primele de rambursare a împrumuturilor din emisiunea de obligaţiuni se deduc din împrumutul obligatar.

Acţiunile proprii se deduc din capitalurile proprii.Prezenţa la poziţiile E şi F a doi indicatori de analiză financiară relevanţi în aprecierea

modului în care întreprinderea îşi asigură continuitatea activităţii.Continuitatea activităţii se apreciază pe baza unui cumul de factori. Un criteriu relevant în

aprecierea continuităţii este modul în care întreprinderea îşi asigură echilibrul financiar. Se consideră că întreprinderea îşi asigură minimul de echilibru financiar dacă îşi finanţează activele pe termen lung din surse de finanţare pe termen lung şi respectiv activele pe termen scurt din surse pe termen scurt.

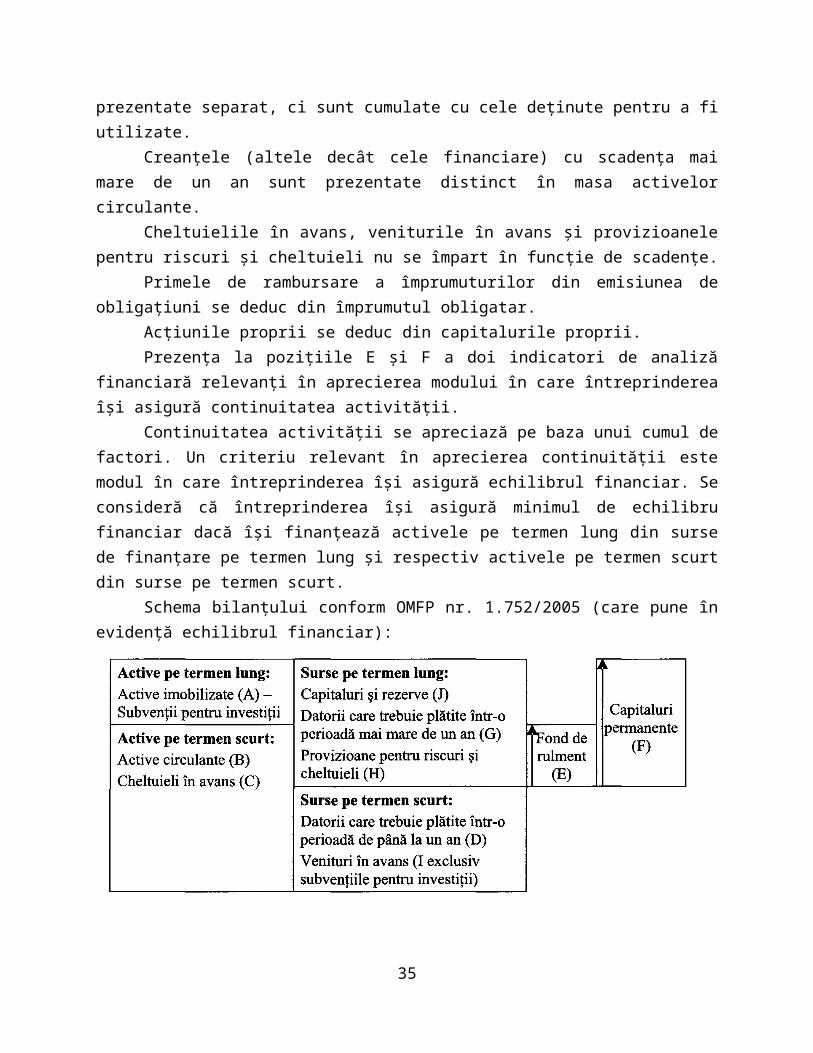

Schema bilanţului conform OMFP nr. 1.752/2005 (care pune în evidenţă echilibrul financiar):

24

La poziţia E „Active circulante nete / Datorii curente nete" se află fondul de rulment al întreprinderii. Pe baza acestui indicator se apreciază modul în care întreprinderea îşi asigură continuitatea activităţii pe termen scurt.

Fondul de rulment reprezintă excedentul de capitaluri permanente (surse de finanţare pe termen lung) rămas după finanţarea integrală a activelor pe termen lung si care poate fi utilizat pentru finanţarea activelor pe termen scurt (active circulante şi cheltuieli în avans). Din schema de mai sus, fondul de rulment se poate deduce astfel:

(1) Fond de rulment (E) = Surse pe termen lung (J + G + H) - Active pe termen lung (A - Subvenţiile pentru investiţii), sau

(2) Fond de rulment (E) = Active circulante (B) + Cheltuieli în avans (C) - Datorii care trebuie plătite într-o perioadă de până la un an (D) - Venituri în avans (I exclusiv subvenţiile pentru investiţii).

A doua relaţie de calcul a fost reţinută în modelul de bilanţ conform OMFP nr. 1.752/2005.

Această relaţie trebuie interpretată cu prudenţă deoarece are la bază ipoteza că întotdeauna cheltuielile în avans si veniturile în avans sunt elemente pe termen scurt, în mod normal, înainte de a calcula acest indicator se fac o serie de retratări şi reclasificări ale elementelor de bilanţ. Ar trebui luate în considerare doar cheltuielile si veniturile în avans pe termen scurt, dar şi datorii precum provizioanele pentru riscuri şi cheltuieli care au scadenţa foarte probabil într-o perioadă mai mică de un an.

Se consideră că dacă întreprinderea are fond de rulment aceasta îşi asigură continuitatea pe termen scurt fără a fi dependentă de finanţarea prin credite pe termen scurt.

La poziţia F „Total active minus datorii curente" se află sursele de finanţare pe termen lung ale întreprinderii, numite şi capitaluri permanente. Pe baza acestui indicator se apreciază în ce măsură întreprinderea îşi asigură continuitatea activităţii pe termen lung. Din schema de mai sus, capitalurile permanente se pot determina astfel:

25

(i) Capitaluri permanente (F) = Capitaluri şi rezerve (J) + Datorii care trebuie plătite într-o perioadă mai mare de un an (G) + Provizioane pentru riscuri şi cheltuieli (H), sau

(ii) Capitaluri permanente (F) = Total activ (A + B + C) - Surse pe termen scurt (D + 1 exclusiv subvenţiile pentru investiţii), sau

(iii) Capitaluri permanente (F) = Fond de rulment (E) + (Active imobilizate - Subvenţii pentru investiţii).

A treia relaţie de calcul a fost reţinută în modelul de bilanţ conform OMFP nr. 1.752/2005.

22 (113). Care sunt particularitãţile contului de profit şi pierdere întocmit conform OMFP nr. 1.752/2005?

Răspuns:

Acest model de cont de profit şi pierdere are ca sursă articolul 23 din Directiva a IV-a a CEE.

Cifra de afaceri netă include şi veniturile din subvenţii dacă au fost primite pentru cifra de afaceri, precum şi veniturile din dobânzi înregistrate de societăţile de leasing, deşi ele sunt contabilizate ca venituri financiare.

Variaţia stocurilor si producţia de imobilizări sunt asimilate veniturilor din exploatare și sunt considerate venituri latente sau nerealizate, şi nu transferuri de cheltuieli.

La postul, Alte venituri din exploatare" se găsesc o serie de venituri care pot fi semnificative, precum veniturile din vânzarea de imobilizări corporale şi necorporale, veniturile din subvenţii pentru investiţii, din despăgubiri etc.

Veniturile din subvenţii primite pentru acoperirea unor cheltuieli se deduc din cheltuielile pentru care s-au primit, iar cheltuielile se prezintă în mărime netă.

Existenţa posturilor de ajustare a valorii activelor şi provizioanelor pentru riscuri şi cheltuieli în vederea prezentării lor în bilanţ.

Pentru a fi prezentate în bilanţ, activele sunt ajustate cu amortizarea şi cu eventualele deprecieri constatate la data bilanţului. Aceste ajustări generează cheltuielile cu amortizarea şi cheltuielile cu provizioanele pentru deprecierea activelor. De asemenea, se poate întâmpla ca un activ depreciat în trecut să înregistreze o creştere de valoare, în acest caz se va recunoaşte în contabilitate un venit din provizionul pentru depreciere.

Provizioanele pentru riscuri şi cheltuieli sunt măsurate pe baza unor estimări. La fiecare dată de bilanţ trebuie refăcute estimările şi, după caz, majorate sau diminuate aceste datorii. Majorarea provizioanelor va determina o cheltuială cu ajustarea, iar diminuarea lor va genera un venit din ajustare.

La o simplă lectură a OMFP nr. 1.752/2005 în varianta sa iniţială se poate constata că normalizatorii au preluat definiţiile activelor, datoriilor şi capitalurilor proprii prevăzute în cadrul conceptual al IASB, dar nu si definiţiile cheltuielilor şi veniturilor. Ordinul a fost modificat prin asimilarea şi a acestor concepte (OMFP nr. 2.001/2006 privind modificarea şi completarea

26

Ordinului ministrului finanţelor publice nr. 1.752/2005 pentru aprobarea reglementărilor contabile conforme cu directivele europene). Deşi ordinul detaliază acum conceptele de venit, cheltuială, câştiguri, pierderi, cheltuieli de plătit, venituri de primit etc., soluţiile practice oferite prin planul de conturi nu sunt întotdeauna coerente cu aceste concepte. Ordinul prevede ca în contul de profit şi pierdere să fie recunoscute câştigurile şi pierderile din cesiunea de imobilizări.

Cu toate acestea, soluţia oferită de planul de conturi este de a recunoaşte venitul din vânzare la nivelul preţului de vânzare şi cheltuiala la nivelul costului diminuat cu amortizarea înregistrată.

De asemenea, vânzarea de active financiare pe termen lung are alt tratament contabil decât vânzarea celor pe termen scurt.

În acest model cheltuielile şi veniturile extraordinare sunt prezentate distinct.

23 (114). Pe 10.10.N s-a primit un avans de la un client în sumã de 10.000 lei (din care TVA 19%). Pe 15.10.N s-au vândut mãrfuri clientului. Factura cuprinde: preţ de vânzare 20.000 lei, TVA 19%. Costul de achiziţie a mãrfurilor vândute este de 18.000 lei. Soluţia gãsitã de contabil este:

4111 = % 11.900.000

707 10.000.000

4427 1.900.000

607 = 371 18.000.000

Ce principiu contabil a fost încãlcat? Argumentaţi rãspunsul. Care ar fi fost soluţia corectã?

Răspuns:

Contabilul a încălcat principiul necompensării. În cursul lunii octombrie N au avut loc două trazacţii distincte, iar contabilul nu a înregistrat decât una, pentru valoarea netă a celor două.

Conform principiului necompensării, orice compensare între elemente de active şi datorii sau între elemente de venituri şi cheltuieli este interzisă.

Eventualele compensări între creanţe şi datorii ale entităţii faţă de acelaşi agent economic pot fi efectuate, cu respectarea prevederilor legale, numai după înregistrarea în contabilitate a veniturilor şi cheltuielilor la valoarea integrală.

27

Soluţia contabilă corectă este:

1. La 10.10 N- înregistrarea încasării avansului de la client:5121 = % 10.000.000

419 8.403.0004427 1.597.000

2. La 15.10 N- vânzarea de mărfuri:4111 = % 23.800.000

707 20.000.0004427 3.800.000

607 = 371 18.000.000

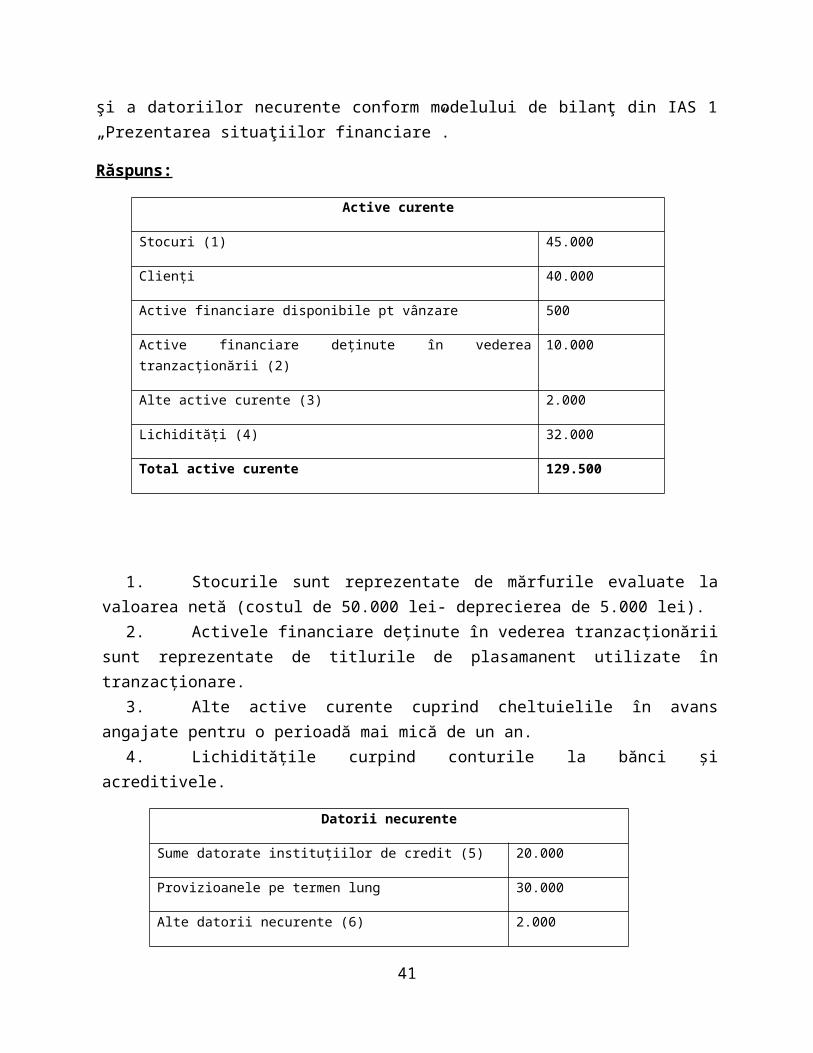

24 (115). Se cunosc urmãtoarele informaţii din bilanţul societãţii ALFA la 31.12.N (în lei): mãrfuri 50.000; rezerve 1.000; provizioane pentru deprecierea mãrfurilor 5.000; clienţi 40.000; titluri de participare 3.000 (din care disponibile pentru vânzare în anul urmãtor 500); titluri de plasament 20.000 (din care titluri în valoare de 10.000 sunt utilizate drept garanţie pentru un credit primit cu o scadenţã de 3 ani); acreditive 2.000; cheltuieli în avans 8.000 (din care angajate într-o perioadã mai mare de 1 an 6.000); licenţe 5.000; cifra de afaceri 200.000; venituri în avans 3.000 (din care angajate într-o perioadã mai mare de 1 an, 2.000); provizioane pentru riscuri şi cheltuieli 50.000 (din care cu scadenţa foarte probabil în anul urmãtor 20.000); credite primite de la bãnci pe termen lung 20.000 (din care cu scadenţa în anul urmãtor 3.000); furnizori 40.000 (din care cu scadenţa mai mare de un an 3.000); conturi la bãnci 30.000; credite primite pe termen scurt 9.000 (din care pentru un credit de 3.000 s-a amânat scadenţa cu 2 ani, iar decizia a fost luatã înaintea închiderii exerciţiului financiar); salarii datorate 70.000. Determinaţi valoarea activelor curente şi a datoriilor necurente conform modelului de bilanţ din IAS 1 „Prezentarea situaţiilor financiare”.

Răspuns:

Active curente

Stocuri (1) 45.000

Clienți 40.000

Active financiare disponibile pt vânzare 500

Active financiare deținute în vederea tranzacționării (2) 10.000

Alte active curente (3) 2.000

Lichidități (4) 32.000

Total active curente 129.500

28

1. Stocurile sunt reprezentate de mărfurile evaluate la valoarea netă (costul de 50.000 lei- deprecierea de 5.000 lei).

2. Activele financiare deținute în vederea tranzacționării sunt reprezentate de titlurile de plasamanent utilizate în tranzacționare.

3. Alte active curente cuprind cheltuielile în avans angajate pentru o perioadă mai mică de un an.

4. Lichiditățile curpind conturile la bănci și acreditivele.

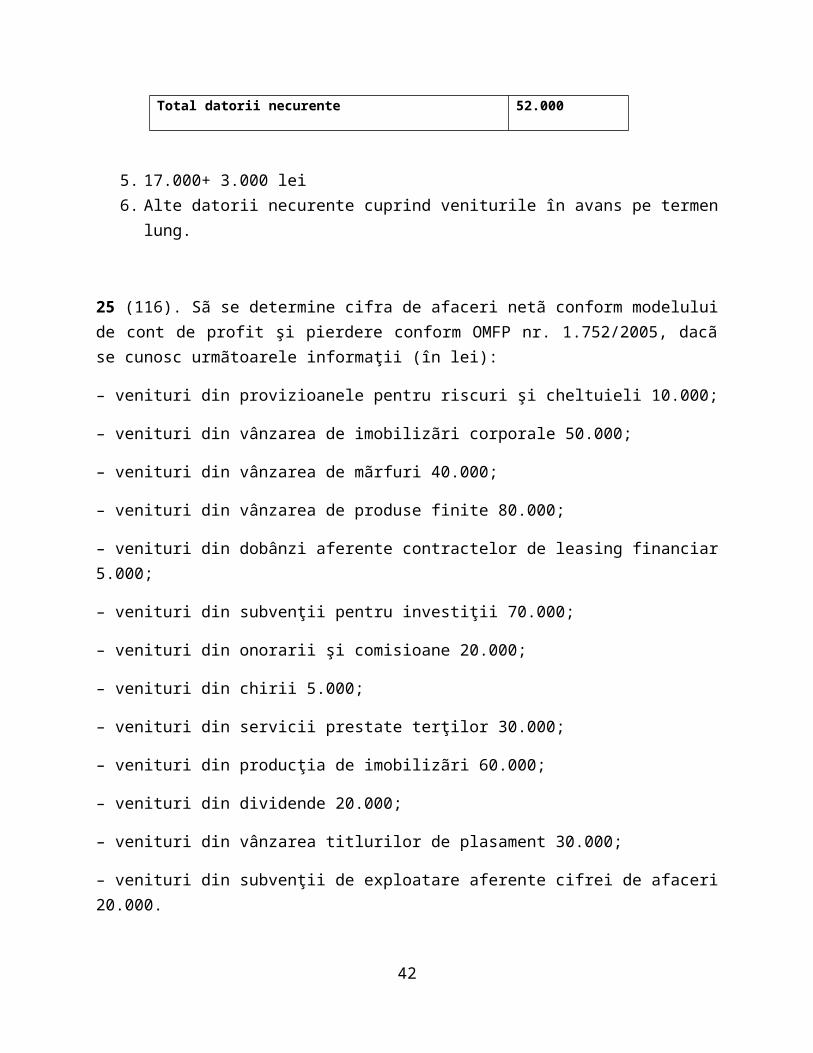

Datorii necurente

Sume datorate instituțiilor de credit (5) 20.000

Provizioanele pe termen lung 30.000

Alte datorii necurente (6) 2.000

Total datorii necurente 52.000

5. 17.000+ 3.000 lei6. Alte datorii necurente cuprind veniturile în avans pe termen lung.

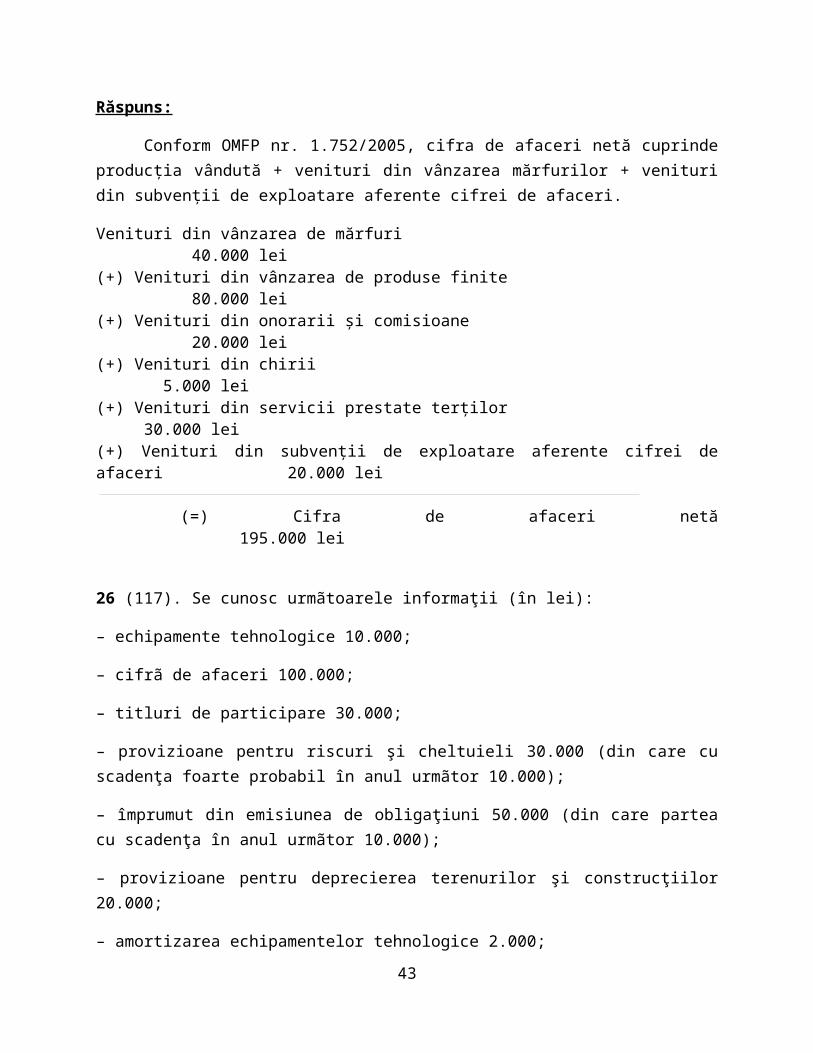

25 (116). Sã se determine cifra de afaceri netã conform modelului de cont de profit şi pierdere conform OMFP nr. 1.752/2005, dacã se cunosc urmãtoarele informaţii (în lei):

– venituri din provizioanele pentru riscuri şi cheltuieli 10.000;

– venituri din vânzarea de imobilizãri corporale 50.000;

– venituri din vânzarea de mãrfuri 40.000;

– venituri din vânzarea de produse finite 80.000;

– venituri din dobânzi aferente contractelor de leasing financiar 5.000;

– venituri din subvenţii pentru investiţii 70.000;

– venituri din onorarii şi comisioane 20.000;

– venituri din chirii 5.000;

– venituri din servicii prestate terţilor 30.000;

– venituri din producţia de imobilizãri 60.000;

29

– venituri din dividende 20.000;

– venituri din vânzarea titlurilor de plasament 30.000;

– venituri din subvenţii de exploatare aferente cifrei de afaceri 20.000.

Răspuns:

Conform OMFP nr. 1.752/2005, cifra de afaceri netă cuprinde producția vândută + venituri din vânzarea mărfurilor + venituri din subvenții de exploatare aferente cifrei de afaceri.

Venituri din vânzarea de mărfuri 40.000 lei(+) Venituri din vânzarea de produse finite 80.000 lei(+) Venituri din onorarii şi comisioane 20.000 lei(+) Venituri din chirii 5.000 lei(+) Venituri din servicii prestate terţilor 30.000 lei(+) Venituri din subvenţii de exploatare aferente cifrei de afaceri 20.000 lei

(=) Cifra de afaceri netă 195.000 lei

26 (117). Se cunosc urmãtoarele informaţii (în lei):

– echipamente tehnologice 10.000;

– cifrã de afaceri 100.000;

– titluri de participare 30.000;

– provizioane pentru riscuri şi cheltuieli 30.000 (din care cu scadenţa foarte probabil în anul urmãtor 10.000);

– împrumut din emisiunea de obligaţiuni 50.000 (din care partea cu scadenţa în anul urmãtor 10.000);

– provizioane pentru deprecierea terenurilor şi construcţiilor 20.000;

– amortizarea echipamentelor tehnologice 2.000;

– împrumuturi acordate pe termen scurt 35.000;

– subvenţii pentru investiţii 10.000 (din care 7.000 vor fi reluate la venituri într-o perioadã mai mare de 1 an);

– fond comercial achiziţionat 20.000;

30

– cheltuieli de dezvoltare 5.000 (este foarte puţin probabilã obţinerea de avantaje economice);

– terenuri şi construcţii 70.000;

– cheltuieli în avans 20.000 (din care angajate într-o perioadã mai mare de 1 an 5.000);

– furnizori 40.000 (din care cu scadenţa într-o perioadã mai mare de 1 an 18.000);

– TVA de platã 2.000.

Determinaţi valoarea activelor necurente şi a datoriilor curente conform modelului de bilanţ din IAS 1 „Prezentarea situaţiilor financiare”.

Răspuns:

Active necurente

echipamente tehnologice 8.000

terenuri şi construcţii 50.000

fond comercial achiziţionat 20.000

titluri de participare 30.000

Total active necurente 108.000

Datorii curente

Furnizori 40.000

Împrumuturi obligatare 10.000

Provizioane pe termen scurt 10.000

Venituri în avans 3.000

Alte datorii curente (TVA) 2.000

Total datorii curente 65.000

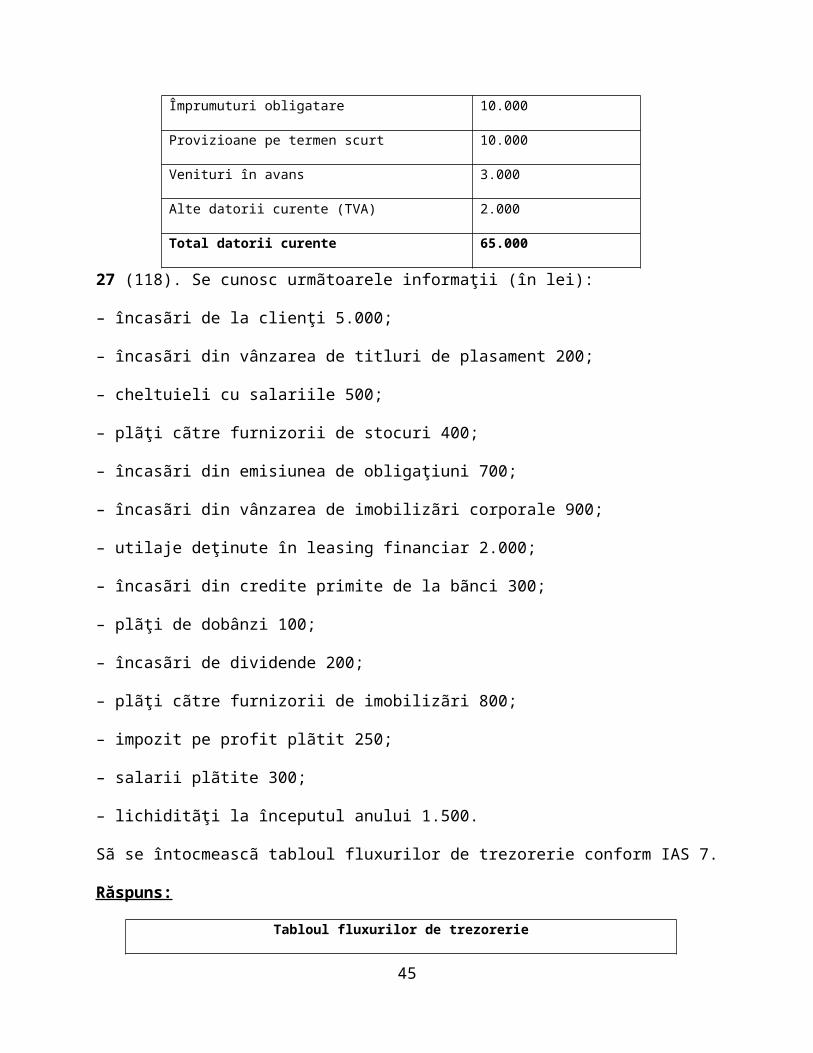

27 (118). Se cunosc urmãtoarele informaţii (în lei):

– încasãri de la clienţi 5.000;

– încasãri din vânzarea de titluri de plasament 200;

– cheltuieli cu salariile 500;

31

– plãţi cãtre furnizorii de stocuri 400;

– încasãri din emisiunea de obligaţiuni 700;

– încasãri din vânzarea de imobilizãri corporale 900;

– utilaje deţinute în leasing financiar 2.000;

– încasãri din credite primite de la bãnci 300;

– plãţi de dobânzi 100;

– încasãri de dividende 200;

– plãţi cãtre furnizorii de imobilizãri 800;

– impozit pe profit plãtit 250;

– salarii plãtite 300;

– lichiditãţi la începutul anului 1.500.

Sã se întocmeascã tabloul fluxurilor de trezorerie conform IAS 7.

Răspuns:

Tabloul fluxurilor de trezorerie

Fluxuri din activitatea de exploatare:

Încasări de la clienți

Plăți către furnizorii de stocuri

Salarii plătite

Impozit pe profit

5.000

(400)

(300)

(250)

A. Flux net de trezorerie din exploatare 4.050

Fluxuri din activitatea de investiții:

Încasări din vânzarea de imobiliări corporale

Încasări din vânzarea de titluri de plasament

Încasări de dividende

Plăți către furnizorii de imobilizări

900

200

200

(1.800)

B. Flux net din activitatea de investiții (500)

32

Fluxuri din activitatea de finanțare:

Încasări din emisiunea de obligațiuni

Încasări din credite primite de la bănci

Plăți de dobânzi

700

300

(100)

C. Flux net din activitatea de finanțare 900

D. Variația lichidităților (A+ B+ C) 4.450

E. Lichidități la începutul anului 1.500

F. Lichidități la sfârșitul anului (D+ E) 5.950

28 (119). Definiţi caracteristicile calitative ale informaţiei contabile aşa cum sunt ele prezentate în Cadrul general pentru întocmirea şi prezentarea situaţiilor financiare elaborat de IASB.

Răspuns:

Situaţiile financiare sunt utile dacă îndeplinesc o serie de patru caracteristici calitative: inteligibilitatea, relevanţa, credibilitatea şi comparabilitatea.1. Inteligibilitatea

O calitate esenţială a informaţiilor furnizate de situaţiile financiare este aceea că ele pot fi uşor înţelese de utilizatori, în acest scop, se presupune că utilizatorii dispun de cunoştinţe suficiente privind desfăşurarea afacerilor şi a activităţilor economice, de noţiuni de contabilitate şi au dorinţa de a studia informaţiile prezentate. Totuşi, informaţiile privind unele probleme complexe, care ar trebui incluse în situaţiile financiare datorită relevanţei lor în luarea deciziilor economice, nu ar trebui excluse doar pe motivul că ar putea fi prea dificil de înţeles pentru anumiţi utilizatori.2. Relevanţa

Informaţiile sunt relevante atunci când influenţează deciziile economice ale utilizatorilor, ajutându-i pe aceştia să evalueze evenimente trecute, prezente sau viitoare, confirmând sau corectând evaluările lor anterioare.

Relevanţa informaţiei este influenţată de natura sa şi de pragul de semnificaţie. Informaţiile sunt semnificative dacă omisiunea sau declararea lor eronată ar putea influenţa deciziile economice ale utilizatorilor luate pe baza situaţiilor financiare. Pragul de semnificaţie depinde de mărimea elementului sau a erorii, judecată în împrejurările specifice ale omisiunii sau declarării eronate.3. Credibilitatea (fiabilitatea)

Informaţia este credibilă atunci când nu conţine erori semnificative, nu este părtinitoare, iar utilizatorii pot avea încredere că reprezintă corect ceea ce şi-a propus să reprezinte sau ce se aşteaptă în mod rezonabil să reprezinte.

Informaţia poate fi relevantă, dar atât de puţin credibilă sub aspectul naturii sau

33

reprezentării încât recunoaşterea acesteia să poată induce în eroare.

a) Reprezentarea fidelăPentru a fi credibilă, informaţia trebuie să reprezinte cu fidelitate tranzacţiile şi alte

evenimente pe care aceasta fie şi-a propus să le reprezinte, fie pe care ar putea fi de aşteptat, în mod rezonabil, să le reprezinte. Cea mai mare parte a informaţiilor financiare este supusă unui anumit risc de a da o reprezentare mai putin credibilă decât ar trebui. Aceasta nu se datorează părtinirii, ci mai degrabă dificultăţilor inerente, fie în identificarea tranzacţiilor şi a altor evenimente care urmează a fi evaluate, fie în conceperea şi aplicarea tehnicilor de evaluare şi prezentare care pot transmite mesaje care corespund acestor tranzacţii şi evenimente.

În anumite cazuri, măsurarea efectelor financiare ale elementelor poate fi atât de incertă încât întreprinderile, în general, să nu le recunoască în situaţiile financiare (de exemplu, fondul comercial generat intern), în alte cazuri, totuşi, poate fi relevantă recunoaşterea elementelor respective si prezentarea, în acelaşi timp, a riscului de eroare care planează asupra recunoaşterii şi evaluării.

b) Prevalenta economicului asupra juridiculuiPentru ca informaţia să prezinte credibil evenimentele şi tranzacţiile pe care le reprezintă este

necesar ca acestea să fie contabilizate şi prezentate în concordanţă cu fondul lor si cu realitatea economică, si nu doar cu forma lor juridică.

Fondul tranzacţiilor sau al altor evenimente nu este întotdeauna în concordanţă cu ceea ce transpare din forma lor juridică. De exemplu, o întreprindere înstrăinează un activ altei părţi într-un astfel de mod încât documentele să susţină transmiterea dreptului de proprietate părţii respective şi cu toate acestea contractul încheiat să asigure întreprinderii dreptul de a se bucura în continuare de avantaje economice viitoare de pe urma activului respectiv, în astfel de circumstanţe, raportarea unei vânzări nu ar reprezenta, credibil, tranzacţia încheiată.

c) NeutralitateaPentru a fi credibilă, informaţia cuprinsă în situaţiile financiare trebuie să fie neutră, adică

lipsită de influenţe. Situaţiile financiare nu sunt neutre dacă, prin selectarea şi prezentarea informaţiei, influenţează luarea unei decizii sau formularea unui raţionament pentru a realiza un rezultat sau un obiectiv predeterminat.

d) PrudenţaCei care elaborează situaţii financiare se confruntă cu incertitudini care, inevitabil, planează

asupra multor evenimente şi circumstanţe, cum ar fi încasarea creanţelor îndoielnice, durata de utilitate probabilă a echipamentelor etc. Astfel de incertitudini sunt recunoscute prin prezentarea naturii si valorii lor, dar si prin exercitarea prudenţei în întocmirea situaţiilor financiare.

Prudenţa înseamnă includerea unui grad de precauţie în exercitarea raţionamentelor necesare pentru a face estimările cerute în condiţii de incertitudine, astfel încât activele şi veniturile să nu fie supraevaluate, iar datoriile si cheltuielile să nu fie subevaluate.

Totuşi, exercitarea prudenţei nu permite, de exemplu, constituirea de rezerve ascunse sau

34

provizioane excesive, subevaluarea deliberată a activelor sau a veniturilor, dar nici supraevaluarea deliberată a datoriilor sau a cheltuielilor, deoarece situaţiile financiare nu ar mai fi neutre şi astfel nu ar mai avea calitatea de a fi credibile.

e) IntegralitateaPentru a fi credibilă, informaţia din situaţiile financiare trebuie să fie completă, în limitele

rezonabile ale pragului de semnificaţie şi ale costului obţinerii acelei informaţii. O omisiune poate face ca informaţia să fie falsă sau să inducă în eroare şi astfel să nu mai aibă un caracter credibil şi să devină defectuoasă din punctul de vedere al relevanţei.

4. ComparabilitateaUtilizatorii trebuie să poată compara situaţiile financiare ale unei întreprinderi în timp

pentru a identifica tendinţele în poziţia financiară şi performanţele sale. Utilizatorii trebuie, totodată, să poată compara situaţiile financiare ale diverselor întreprinderi pentru a le evalua po-ziţia financiară, performanţa acestora şi modificările poziţiei financiare.

Astfel, măsurarea şi prezentarea efectului financiar al aceloraşi tranzacţii şi evenimente trebuie efectuate într-o manieră consecventă în cadrul unei întreprinderi si de-a lungul timpului pentru acea întreprindere şi într-o manieră consecventă pentru diferite întreprinderi. O implicaţie importantă a calităţii informaţiei de a fi comparabilă este ca utilizatorii să fie informaţi despre politicile contabile utilizate în elaborarea situaţiilor financiare şi despre orice schimbare a acestor politici, precum şi despre efectele unor astfel de schimbări. Utilizatorii trebuie să fie în măsură să identifice diferenţele între politicile contabile pentru tranzacţii şi alte evenimente asemănătoare utilizate de aceeaşi întreprindere de la o perioadă la alta, cât şi de diferite întreprinderi.

Nu este indicat pentru o întreprindere să continue să evidenţieze în contabilitate, în aceeaşi manieră, o tranzacţie sau alt eveniment dacă metoda adoptată nu menţine caracteristicile calitative de relevanţă şi credibilitate.

Nu este indicat pentru o întreprindere nici să lase politicile sale contabile neschimbate atunci când există alternative mai relevante şi mai credibile.

29 (120). Care sunt elementele care definesc performanţa financiarã a întreprinderii în viziunea Cadrului general pentru întocmirea şi prezentarea situaţiilor financiare elaborat de IASB? Definiţi aceste elemente şi explicitaţi definiţiile.

Răspuns:

Elementele care definesc performanţa financiară sunt veniturile şi cheltuielile.Veniturile sunt creşteri de avantaje economice viitoare în cursul perioadei contabile care

au ca rezultat o creştere a capitalurilor proprii, diferită de cea care provine din contribuţiile proprietarilor capitalului.

35

Cheltuielile sunt diminuări de avantaje economice în cursul perioadei contabile care au ca rezultat o diminuare a capitalurilor proprii, diferită de cea care provine din distribuirile în favoarea proprietarilor de capital.

Definiţiile propuse de cadrul conceptual sunt foarte cuprinzătoare, refe-rindu-se atât la veniturile/cheltuielile angajate în cursul normal al activităţilor, cât şi la câştigurile/pierderile, plusurile/minusurile de valoare survenite pe parcursul perioadei, indiferent dacă sunt latente sau reali-zate.

Există însă şi elemente care, deşi corespund definiţiilor veniturilor şi cheltuielilor deoarece generează creşteri sau diminuări de capitaluri proprii, nu sunt incluse în contul de profit şi pierdere, ci figurează printre elementele capitalurilor proprii (după cum aţi putut observa, rezervele din reevaluare răspund definiţiei veniturilor, dar nu sunt trecute în contul de profit şi pierdere pentru a nu fi distribuite, ci sunt recunoscute în masa capitalurilor proprii).

Aceste definiţii acoperă mai mult decât elementele recunoscute drept venituri şi cheltuieli în contul de profit şi pierdere. La definiţiile de mai sus răspund:

veniturile şi cheltuielile în mărime brută; câştigurile şi pierderile; plusurile şi minusurile de valoare.

Evaluarea întreprinderilor

30 (32). Goodwill-ul reprezintã: a) fondul comercial al întreprinderii; b) un plus de valoare recunoscutã întreprinderii cu ocazia unei transmiteri care are ca sursã elementele intangibile ale acesteia;

Răspuns:

36

b) un plus de valoare recunoscută întreprinderii cu ocazia unei transmiteri care are ca sursă elementele intangibile ale acesteia;c) un plus de valoare înregistratã în bilanț care corespunde fondului comercial al întreprinderii.

31 (41). Analiza structurii salariaților pe niveluri de pregãtire, sexe și vechime în întreprindere relevã anomalii în ceea ce privește: a) nivelul corespunzãtor de pregãtire a personalului; b) ocuparea funcțiilor de conducere de cãtre personalul feminin; c) nivelul corespunzãtor de pregãtire a șefilor de compartimente.

Răspuns:a) nivelul corespunzator de pregatire a personalului.

Expertize contabile

32 (19). Care este modul de comunicare a concluziilor expertizelor contabile?

Răspuns:Comunicarea concluziilor expertizelor contabile se face în capitolul III Concluzii al

Raportului de expertiză contabilă şi conţine câte un paragraf distinct cu concluzia (răspunsul) pentru fiecare obiectiv al expertizei contabile.

37

Modul de comunicare a conţinutului şi a concluziilor expertizelor contabile intră în zona confidenţialităţii:

a. În cazul expertizelor contabile judiciare, atât experţii contabili, numiţi din oficiu, cât şi la recomandarea parţilor sunt obligaţi să depună raportul de expertiză contabilă la organul judiciar care a dispus expertiza contabilă, unde toţi cei interesaţi, inclusiv părţile implicate în proces, pot să-l consulte. Expertul este dator să-şi depună lucrarea cu cel puţin 5 zile înainte de termenul stabilit pentru judecată. Pe cale implicită rezultă că expertiza contabila trebuie depusă la instanţa de judecată care a dispus-o, respectiv la dosarul cauzei. Prin această procedură se evită comunicarea (informarea) preferenţială a conţinutului şi concluziilor expertizelor contabile judiciare către unii utilizatori ai acestora.

b. În cazul expertizelor contabile extrajudiciare locul şi data depunerii lucrării trebuie să rezulte din contractul încheiat între solicitant şi expert. Dacă locul depunerii expertizei extrajudiciare nu rezultă cu claritate din contract, acesta trebuie să fie înregistrată la registratura generală de la sediul solicitantului.

Nerespectarea procedurilor de comunicare a conţinutului şi a concluziilor expertizelor contabile constituie o încălcare a obligaţiilor expertului contabil privind secretul şi confidenţialitatea în expertiza contabilă şi poate atrage răspunderea disciplinară, civilă şi/sau penală a expertului contabil, după caz.

33 (20). Cum se numesc experţii contabili în dosarele civile? Răspuns:

Art. 202 din Codul de procedură civilă prevede că: Experţii se vor numi de către instanţă, dacă părţile nu se învoiesc asupra numirii lor. Încheierea de numire va statornici şi plata experţilor. De regulă, părţile nu se învoiesc cu privire la numirea experţilor contabili. Atunci instanţele civile procedează la numirea experţilor contabili recomandaţi. Indiferent dacă părţile din procesele civile cad sau nu „la învoială” asupra numelui expertului, numirea acestuia se face prin încheiere de şedinţă care trebuie să cuprindă cel puţin 4 paragrafe:

1. un paragraf din care să rezulte numele expertului numit din oficiu şi/sau la cererea părţilor;

2. un paragraf cu obiectivele (întrebările) la care expertul trebuie să răspundă;3. un paragraf din care să rezulte termenul (data) la care trebuie depus raportul de expertiză

contabilă;4. onorariul (plata) statornicit(ă) expertului, după ce, de regulă, instanţa a consultat părţile

asupra acestui aspect.Dacă unul din paragrafele 2-4 lipseşte din Încheierea de şedinţă, expertul contabil este îndreptăţit, iar profesionalismul său îl obligă, să ceară instanţei introducerea, Încheierea de şedinţă, a paragrafelor lipsă.

34 (28). Relaţiile profesioniştilor contabili cu clienţii.

38

Răspuns:Relatiile profesionistilor contabili cu clientii lor se stabilesc prin contract scris de prestări servicii, semnat de ambele parți. Orice altă relație financiară cu un client este susceptibilă de a afecta obiectivitatea și de a determina terții să considere ca obiectivitatea este compromisă.

In cazul unui nou client sau ale unei lucrari noi ceruțe de un vechi client trebuie să se ia în considerarea înaintea semnării contractului : evaluarea riscurilor, verificarea privind respectarea principiului independenței profesiei și aprecierea eficienței executarii lucrarilor în funcție de componența și mijloacele societății comerciale.

Dacă se ia în vedere extinderea lucrarilor se va încheia un act adițional la contract. De asemenea pe parcursul derulării contractului se pot face avertismente în scris la adresa

clienților ce vor putea constituii probe exoneratoare de responsabilitate a profesiei contabile. Aceste descărcări de responsabilitate nu-l scutesc pe profesionistul contabil de raspundere atunci când a comis greșeli.

Dacă membrii Corpului se gasesc în situația imposibilității executării lucrărilor contractate datorită neprimirii datelor și informațiilor necesare, conform contractului sau a lipsei de cooperare a conducatorului unității,trebuie sa rezilieze, motivat, contractul cu acest client.

Fiscalitate

35 (2). Care este locul livrării de bunuri în cazul vânzărilor la distanţă, din punctul de vedere al TVA.

Răspuns:

Conform art ART. 125^1 din Codul Fiscal, vânzarea la distanţă reprezintă o livrare de bunuri care sunt expediate sau transportate dintr-un stat membru în alt stat membru de către

39

furnizor sau de altă persoană în numele acestuia către un cumpărător persoană impozabilă sau persoană juridică neimpozabilă, care beneficiază de derogarea prevăzută la art. 126 alin. (4), sau către orice altă persoană neimpozabilă,

Vânzarea la distanţă are loc într-un stat membru, altul decât România, conform art. 132 alin. (5) din Codul fiscal, dacă valoarea totală a vânzărilor la distanţă efectuate de furnizorul din România depășește plafonul vânzărilor la distanţă stabilit de statul membru de destinaţie, care poate să difere de cel stabilit la alin. (1), valabil pentru România, sau în cazul în care furnizorul și-a exercitat opţiunea prevăzută la alin. (6).

Plafonul pentru vânzări la distanţă se calculează pe fiecare an calendaristic. Locul livrării este întotdeauna în România, în cazul vânzărilor la distanţă de produse

accizabile, efectuate dintr-un stat membru către persoane neimpozabile din România, altele decât persoanele juridice neimpozabile, fără să se aplice plafonul prevăzut la alin. (2) lit. a).

Derogarea prevăzută la alin. (2) nu se aplică vânzărilor la distanţă efectuate din alt stat membru în România:

a) de mijloace de transport noi;b) de bunuri instalate sau asamblate de furnizor sau în numele acestuia;c) de bunuri taxate în statul membru de plecare, conform regimului special prevăzut la

art. 313, 326 sau 333 din Directiva 112, privind bunurile second-hand, operele de artă, obiectele de colecţie şi antichităţile, astfel cum sunt definite la art. 152^2 alin. (1);

d) de gaz printr-un sistem de gaze naturale situat pe teritoriul Comunităţii sau prin orice reţea conectată la un astfel de sistem, de energie electrică, de energie termică sau agent frigorific prin intermediul reţelelor de încălzire ori de răcire;

e) de produse accizabile, livrate către persoane impozabile şi persoane juridice neimpozabile.

Prin derogare de la prevederile alin. (1) lit. a), locul livrării pentru vânzările la distanţă efectuate din România către alt stat membru se consideră în acest alt stat membru, în cazul în care livrarea este efectuată către o persoană care nu îi comunică furnizorului un cod de înregistrare în scopuri de TVA, atribuit de statul membru în care se încheie transportul sau expedierea, dacă sunt îndeplinite următoarele condiţii:

a) valoarea totală a vânzărilor la distanţă, efectuate de furnizor şi care presupun transportul sau expedierea bunurilor din România către un anumit stat membru, în anul calendaristic în care are loc o anumită vânzare la distanţă, inclusiv valoarea respectivei vânzări la distanţă, sau în anul calendaristic precedent, depăşeşte plafonul pentru vânzări la distanţă, de 35.000 de euro.

b) furnizorul a optat în România pentru considerarea tuturor vânzărilor sale la distanţă, care presupun transportul bunurilor din România într-un anumit stat membru, ca având loc în respectivul stat membru. Opţiunea se exercită în condiţiile stabilite prin norme şi se aplică tuturor vânzărilor la distanţă, efectuate către respectivul stat membru, în anul calendaristic în care se exercită opţiunea şi în următorii doi ani calendaristici.

În aplicarea alin. (2) - (7), atunci când o vânzare la distanţă presupune expedierea sau transportul bunurilor vândute dintr-un teritoriu terţ şi importul de către furnizor într-un stat

40

membru, altul decât statul membru în care se expediază sau se transportă în vederea livrării acestora către client, se va considera că bunurile au fost expediate sau transportate din statul membru în care se efectuează importul.

În cazul în care furnizorul depășește plafonul pentru vânzări la distanţă stabilit de statul membru de destinaţie, se consideră că toate vânzările la distanţă efectuate de furnizorul din România în statul membru de destinaţie au loc în acel stat membru pentru perioada rămasă din anul calendaristic în care s-a depășit plafonul și pentru anul calendaristic următor. Dacă se depășește plafonul și în anul următor, se aplică aceleași reguli referitoare la locul acestor vânzări.

Furnizorii trebuie să comunice printr-o scrisoare recomandată transmisă către organul fiscal competent din România, în termen de 30 de zile de la data înregistrării în alt stat membru, pentru vânzări la distanţă ca urmare a depășirii plafonului pentru vânzări la distanţă din alt stat membru, locul acestor livrări nemaifiind în România, ci în statul membru în care s-a depășit plafonul.

La calculul plafonului de 35.000 euro pentru vânzări la distanţă realizate de furnizori din România în alt stat membru se iau în considerare:

a) valoarea tuturor vânzărilor la distanţă efectuate de un furnizor din România către un anumit stat membru, inclusiv valoarea vânzărilor de bunuri expediate dintr-un teritoriu terţ și importate în România, care se consideră că au fost expediate din România, în condiţiile art. 132 alin. (8) din Codul fiscal;

b) valoarea vânzării care conduce la depășirea plafonului în celălalt stat membru.La calculul plafonului pentru vânzări la distanţă realizate de furnizori din România în alt

stat membru nu se iau în considerare:a) valoarea vânzărilor la distanţă de bunuri accizabile;b) valoarea oricărei livrări intracomunitare de mijloace de transport noi;c) valoarea livrărilor de bunuri cu instalare, efectuate în alt stat membru de către furnizor

sau de altă persoană în numele acestuia;d) valoarea oricărei livrări efectuate de un furnizor din România în cadrul unei tranzacţii

supuse regimului special al marjei profitului pentru bunuri second-hand, opere de artă, obiecte de colecţie și antichităţi, conform art. 152^2 din Codul fiscal;

e) valoarea oricărei livrări de gaz printr-un sistem de gaze naturale situat pe teritoriul Comunităţii sau prin orice reţea conectată la un astfel de sistem, de energie electrică, de energie termică sau agent frigorific, prin intermediul reţelelor de încălzire ori de răcire.

Furnizorul poate opta să schimbe locul livrării într-un alt stat membru pentru toate vânzările sale la distanţă efectuate din România către acel stat membru. Opţiunea se comunică printr-o scrisoare recomandată transmisă către organul fiscal competent din România și se exercită de la data trimiterii scrisorii recomandate, rămânând valabilă până la data de 31 decembrie a celui de-al doilea an calendaristic următor celui în care furnizorul și-a exercitat opţiunea, cu excepţia situaţiei prevăzute la alin. (13).

Dacă plafonul pentru vânzări la distanţă realizate de furnizori din România în alt stat membru este depășit și în cel de-al doilea an calendaristic consecutiv prevăzut la alin. (12), se aplică prevederile alin. (9)—(11) pentru locul vânzărilor la distanţă în celălalt stat membru.

41

36 (17). Societatea comercială A livrează către societatea B produse în valoare de 6000 lei + TVA 19%, cu plata în 7 zile. Deoarece plata a fost realizată după 10 zile, societatea B datorează societăţii A dobânzi în valoare de 20 lei. De asemenea, societatea A livrează produse către sociatatea C în valoare de 1000 lei + TVA 19%. Deoarece societatea C este un client fidel al societăţii A, va beneficia de o reducere de preţ de 10%, aplicată la preţul de livrare (1000 lei). Să se determine valoarea taxei pe valoarea adăugată colectată de către societatea A.

Răspuns:TVA colectată= 19%* (1.000-1.000*10%)= 171 lei

37 (18). Un importator primeşte din străinătate (din afara UE) marfă în valoare de 1000 lei. Taxele vamale sunt de 25%, iar accizele sunt de 150 lei. Să se calculeze taxa pe valoarea adăugată în vamă aferentă mărfii (cota TVA = 19%). Răspuns:

Baza de impozitare a TVA= valoarea mărfurilor+ taxe vamale+ accize= 1.000+ 1.000*25%+ 150= 1.400 lei

TVA= 1.400* 19%= 266 lei

Organizarea auditului intern și controlul intern al întreprinderii

38 (1). Definiți și comentați activitatea de audit intern versus control intern.

Răspuns:

Conceptele de control intern și audit intern, deși diferite, au o serie de elemente care le apropie și altele care le diferențiează, ceea ce creează suficiente confuzii chiar printre specialisți. Auditul intern reprezintă acea componentă a auditului financiar care constă în examinarea profesională efecutată de un profesionist contabil competent şi independent în vederea exprimării unei opinii motivate în legatură cu validitatea şi corecta aplicare a

42

procedurilor interne stabilite de conducerea entităţii și în scopul furnizarii unei evaluări independente a managementului riscului, controlului și proceselor de conducere a acestuia.

Controlul intern este format din ansamblul formelor de control exercitate la nivelul entității publice, inclusiv auditul intern, stabilite de conducere în concordanță cu obiectivele acesteia și cu reglementările legale , în vederea administrării fondurilor în mod economic, eficient și eficace, care include structurile organizatorice , metodele și procedurile.

Sistemul de control intern reperezintă un ansamblu de politici şi proceduri puse în aplicare de conducerea unei entităţi în vederea asigurării, în măsura posibilului, a unei gestionări riguroase şi eficiente a activităţilor acesteia; implică respectarea politicilor de gestiune, protejarea activelor, prevenirea şi detectarea fraudelor şi erorilor, exactitatea şi exhaustivitatea înregistrărilor contabile şi stabilirea la timp a informaţiilor financiare.

Auditul intern are următorul rol : Verificarea conformității activităților din entitatea economică auditată cu politicile,

programele și managementul acestuia, în conformitate cu prevederile legale; Evaluarea gradului de adecvare și aplicare a controalelor financiare și nefinanciare

dispuse și efectuate de catre conducerea unității în scopul creșterii eficienței activității entității economice;