Download - Curs REI ID Contabilitate Portal ASE 2012

ACADEMIA DE STUDII ECONOMICE BUCUREȘTI

FACULTATEA DE RELAȚII ECONOMICE INTERNAȚIONALE

ANUL 1, ID

CONTABILITATE

SUPORT DE CURS

TITULAR DE CURS:

Lector.univ.dr.Ștefan Bunea

Departamentul Contabilitate, Audit

și Analiză Economică

București, 2012

Cuprinsul cursului:

Capitolul 1: Obiectivul raportării financiare cu scop general. Utilizatorii situațiilor

financiare și nevoile lor informaționale.

Capitolul 2: Cadrul legal al raportării financiare în România. Responsabilități privind

raportarea financiară.

Capitolul 3: Oferta de informație contabilă

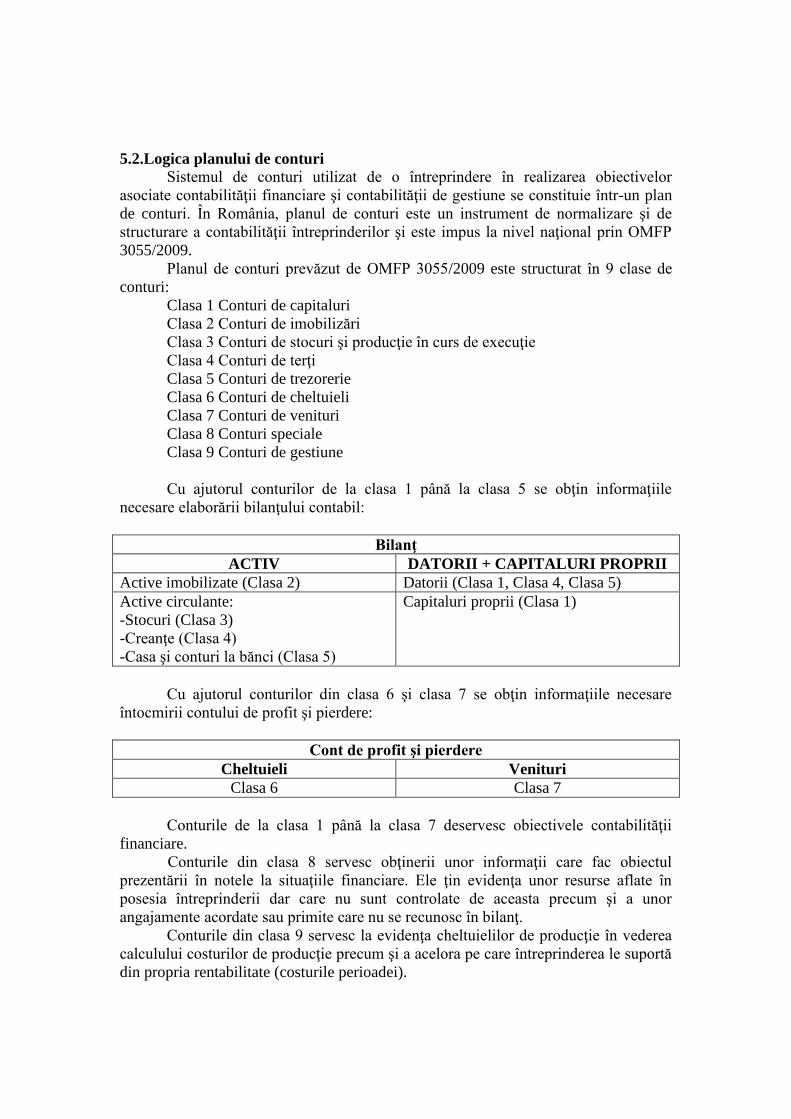

3.1.Bilanțul contabil și analiza poziției financiare a întreprinderii

3.2.Contul de profit și pierdere și analiza performanței financiare a întreprinderii

3.3.Situația fluxurilor de trezorerie și analiza lichidității întreprinderii

3.4.Scurte comentarii privind utilitatea situației variațiilor capitalurilor proprii și a

notelor la situațiile financiare.

Capitolul 4: Efectele tranzacţiilor şi evenimentelor asupra situaţiilor financiare.

Ecuaţia contabilă fundamentală.

Capitolul 5: Contul și ciclul contabil

Capitolul 6: Documentele justificative. Registrele contabile și formele de organizare a

contabilității.

Capitolul 7:Recunoașterea/derecunoașterea, evaluarea și prezentarea în situațiile

financiare a efectelor tranzacțiilor și evenimentelor din viața întreprinderii. Lucrare

practică monografică.

Capitolul 1: Obiectivul raportării financiare cu scop general. Utilizatorii

situațiilor financiare și nevoile lor informaționale.

Obiectivul raportării financiare cu scop general este acela de a oferi

informații financiare cu privire la entitatea raportoare care să fie utile pentru

investitorii existenți și potențiali, împrumutătorii și alți creditori în deciziile pe care

aceștia le iau cu privire la oferirea de resurse entității.

Lista utilizatorilor situațiilor financiare ale unei entități raportoare este destul

de largă. În ea se regăsesc toți cei care la un anumit moment au un interes care

privește entitatea în cauză. De exemplu, partenerii comerciali, băncile, societățile de

leasing, salariații etc. au se află în relații contractuale cu entitatea și manifestă, de

regulă, un interes pe termen lung în ceea ce privește poziția financiară și performanța

acesteia. Nu trebuie uitați investitorii. Ei sunt proprietarii entității și sunt, evident, cei

mai interesați de soarta acesteia. Dacă entitatea se finanțează prin apel la piața

bursieră, ea va fi obligată să facă publice situațiile financiare care să răspundă

exigențelor impuse de autoritatea care reglementează funcționarea pieței.

Un utilizator important este, mai ales în mediul românesc, autoritatea fiscală.

Instanțele de judecată pot solicita ca mijloc de probă pentru soluționarea unui

litigiu situațiile financiare ale unei entități sau un raport de expertiză contabilă

judiciară elaborat de un expert contabil. Colectivitățile locale, organizațiile ecologiste

pot manifesta și ele un interes. Și lista poate continua.

Se consideră că investitorii existenți și potențiali, împrumutătorii și alți

creditori sunt principalii vizați de raportarea financiară cu scop general. Acest lucru

se explică prin faptul că o mare parte a investitorilor și creditorilor nu pot solicita

entităților raportoare să le ofere informațiile direct lor și, prin urmare, trebuie să se

bazeze pe rapoartele financiare cu scop general pentru o mare parte din informațiile

care le sunt necesare.

Raportarea financiară cu scop general este menită să satisfacă, în principal,

nevoile comune de informare ale utilizatorilor. Totuși, unii utilizatori au nevoi și

dorințe informaționale diferite. Totuși, axarea pe nevoile informaționale comune nu

trebuie să împiedice entitatea raportoare să includă informații suplimentare care sunt

deosebit de utile pentru o anumită subcategorie a utilizatorilor principali.

Rapoartele financiare cu scop general nu sunt menite să indice valoarea unei

entități raportoare. În schimb, ele oferă informații care să ajute investitorii existenți și

potențiali, împrumutătorii și alți creditori să estimeze valoarea entității raportoare.

În realitate, unii utilizatori sunt mai informați decât alții. Vorbim în acest

context de asimetrie informațională.

Să identificăm în cele ce urmează, nevoile de informare ale utilizatorilor la

acre am făcut referire mai sus.

Finanţatorii întreprinderii:

a)Investitorii existenți şi potenţiali.

Aceştia sunt interesaţi de informaţii precum:

-capacitatea întreprinderii de a realiza câştiguri viitoare;

-dividendele distribuite de întreprindere;

-riscul asociat investiţiei;

-modul de remunerare al managerilor;

-rezultatul net pe acţiune;

-cotaţiile acţiunii pe diferite pieţe de capital, etc.

b)împrumutătorii de fonduri.

Împrumutătorii de fonduri sunt băncile, obligatarii, societățile de leasing,

statul etc.

În cazul unui împrumut obligatar, obligatarii sunt interesaţi să cunoască

informaţii precum:

-randamentul şi riscul asociat unei obligaţiuni;

-cotaţiile obligaţiunilor;

-gradul de îndatorare a întreprinderii;

-posibilitatea de conversie a obligațiunilor în acțiuni;

-lichiditatea întreprinderii, etc;

Băncile sunt interesaţi de obicei să cunoască informaţii despre:

-capacitatea de rambursare a împrumuturilor;

-lichiditatea întreprinderii;

-rentabilitatea întreprinderii;

-modul de finanţare a imobilizărilor;

-structura financiară a întreprinderii;

-garanţiile pe care le poate oferi întreprinderea, etc.

Societățile de leasing au, în mare, nevoi de informare asemănătoare băncilor.

Statul poate finanţa întreprinderea prin acordarea de subvenţii pentru investiţii

sau de subvenţii de exploatare. Necesarul acestor subvenţii este stabilit prin analize în

cadrul cărora informaţia contabilă ocupă un loc privilegiat.

c)alți creditori

De exemplu, cei mai reprezentativi sunt furnizorii. Aceştia sunt interesaţi să

cunoască în ce măsură societatea debitoare va fi capabilă să îşi îndeplinească

obligaţiile contractuale. Furnizorii finanţează întreprinderea prin creditul acordat pe

perioada cuprinsă între momentul achiziţiei de bunuri, primirii de lucrări şi servicii şi

momentul achitării acestora (creditul comercial).

d)alți utilizatori

(i)Clienţii

Aceştia sunt interesaţi să obţină informaţii privind continuitatea activităţii

întreprinderii ca o garanţie a continuării contractelor încheiate. Interesul lor vizează

deasemenea politica de preţuri şi şi de servicii (întreţinere şi reparaţii, de exemplu)

etc.

(ii)Partenerii sociali

Aceştia sunt reprezentaţi de salariaţi şi de sindicate. Salariaţii sunt interesaţi

să cunoască informaţii privind:

-mărimea şi modul de utilizare a profitului;

-informaţii privind performanţele sectoriale (extinderea sau restrângerea de activităţi);

-continuarea activităţii întreprinderii ca o garanţie a conservării locurilor de muncă;

-investiţiile pe care întreprinderea le face în pregătirea şi perfecţionarea profesională a

salariaţilor etc.

Sindicatele solicită informaţii privind:

-politica salarială;

-condiţiile de muncă;

-modul de remunerare al managerilor, etc.

(iii)Autoritatea fiscală

Acesta, prin administraţia fiscală, solicită informaţii necesare stabilirii bazelor

de calcul ale impozitelor şi taxelor. Puterea publică este reprezentată, deasemenea, de

contabilii naţionali, responsabili de sintezele macroeconomice şi previziunile la nivel

naţional, şi statisticieni, responsabili de satisfacerea nevoilor de informare detaliată,

dar de interes general.

Atenție!!!!!!!!!!

Toți utilizatorii la care am făcut referire până acum sunt externi entității raportoare.

Domeniul contabilității care are ca principal obiectiv elaborarea și

publicarea rapoartelor financiare cu scop general în beneficiul utilizatorilor

externi se numește contabilitate financiară.

Pe lângă utilizatorii externi mai există un utilizator intern, foarte important:

managementul entității.

Managerii apelează la informaţiile contabile care reflectă politicile de

exploatare, de investiţii şi de finanţare pentru fundamentarea deciziilor lor.

Ei valorifică în vederea luării deciziilor atât informațiile făcute publice cât și

informațiile din raportarea internă.

Unele informații nu se fac publice deoarece sunt puțin relevante pentru

utilizatori iar volumul lor mare ar face foarte densă și greoaie raportarea externă. Spre

exemplu, entitatea nu publică numărul de facturi emise în cursul anului în relațiile cu

clienții ci raportează cifra de afaceri (valoarea vânzărilor către clienți, fără TVA) în

contul de profit și pierderi și valoarea sumelor rămase de încasat de la clienți la data

de raportare (creanța clienți) în bilanț. Nu se publică registrele contabile, acestea fiind

extrem de voluminoase și neputând fi înțelese decât de specialiști.

Alte informații nu se fac publice datorită importanței lor strategice. Dintre

acestea, se detașează informațiile privind nivelul și structura costurilor de producție,

rentabilitățile aferente producției vândute și serviciilor prestate, etc.

Dacă entitățile concurente ar dispune de astfel de informații ar recurge la

strategii menite să izoleze sau să elimine societatea în cauză de pe piață. Ele ar putea

să aprecieze cât de scumpi sunt furnizorii, care sunt costurile salariale, cât este costul

capitalului fix, cum evoluează aceste elemente în timp ca urmare a deciziilor

manageriale, ce marjă de reducere a costurilor prin acțiunea asupra anumitor categorii

de cheltuieli mai are întreprinderea etc.

Domeniul contabilității care are ca obiectiv calculul costurilor și rentabilităților

aferente produselor și serviciilor oferite pe piață se numește contabilitate de

gestiune.

Capitolul 2: Cadrul legal al raportării financiare în România. Responsabilități

privind raportarea financiară.

Conform Legii contabilităţii nr.82 din 1991 republicată (art. 1.), sunt

obligate să organizeze şi să conducă contabilitate proprie următoarele entităţi:

- regiile autonome

- societăţile comerciale

- societăţile agricole

- organizaţiile cooperaţiei meşteşugăreşti

- organizaţiile cooperaţiei de consum şi de credit

- Banca Naţională a României şi societăţile bancare

- instituţiile publice

- unităţile de asigurări sociale, altele decât cele de stat

- asociaţiile, fundaţiile, sindicatele

- unităţile de cult şi alte organizaţii obşteşti

- persoanele fizice care au dobândit personalitate juridică

- persoanele fizice care desfăşoară activităţi producătoare de venituri,

subunităţile fără personalitate juridică, cu sediul în strainatate, care apartin

persoanelor cu sediul sau domiciliul în România, precum şi subunităţile

fără personalitate juridică din Romania care apartin unor persoane juridice

cu sediul sau domiciliul în strainatate.

Autoritățile cu atribuții de reglementare a contabilității în România sunt:

1)Ministerul Finanțelor Publice (numit în continuare MFP) prin Direcția de

legislație și reglementare contabilă

Acesta emite reglementări contabile pentru agenții economici care desfășoară

activități altele decât cele financiare precum și pentru instituțiile publice.

2)Banca Națională a României (numită în continuare BNR) emite reglementări

contabile pentru sistemul bancar dar și pentru instituțiile financiare nonbancare

(societățile de leasing);

3)Comisia de Supraveghere a Asigurărilor (numită în continuare CSA) emite

reglementări contabile pentru societățile de asigurări.

4)Comisia Națională a Valorilor Mobiliare (numită în continuare CNVM)

reglementează funcționarea bursei și emite reglementări privind obligațiile de

raportare pe bursă.

Autoritățile de la punctele 2-4 trebuie să primească girul autorității de la

punctul 1 pentru ca reglementările pe care ele le elaborează să capete forță de

lege.

În procesul de elaborare a reglementărilor contabile, sunt consultate

toate părțile interesate de raportarea financiară cu caracter general. Ele sunt

reprezentanții categoriilor de utilizatori identificați în capitolul anterior. Printre

părțile cosnultate se află și reprezentanții celor două organisme profesionale

(CECCAR=Corpul Experților Contabili și Contabililor Autorizați din România

și CAFR=Camera Auditorilor Financiari din România).

ATENȚIE!!!!!

În cadrul acestui curs, vom dezvolta elementele de baze ale contabilității

agenților economici care desfășoară alte activități decât cele financiare.

Prin urmare, ne vom raporta la o reglementare emisă de MPF. Este vorba

despre Ordinul Ministrului Finanțelor Publice (abreviat OMFP) 3055/2009

pentru aprobarea reglementărilor contabile conforme cu directivele europene.

Acest Ordin este transpunerea în legislația națională și adaptarea directivelor a

IV-a și a VII-a.

Directiva a IV-a, oferă statelor membre ale Uniunii Europene o serie de

opţiuni privind formatele situaţiilor financiare (cunoscute şi sub denumirea de

documente contabile de sinteză), regulile de evaluare şi cerinţele privind comunicarea

financiară pentru întreprinderile individuale.

Directiva a VII, adoptată în 1983, vizează regulile de întocmire a situaţiilor

financiare la nivelul grupurilor de societăţi (numite și conturi consolidate sau situații

financiare consolidate).

În România, există entități sau grupuri de entități care au obligația de a asigura

raportarea financiară cu caracter general pe baza Standardelor Internaționale de

Raportare Financiară (denumite în continuare IFRS).

Conform OMF nr. 1121/2006, în ţara noastră, începând cu 1 ianuarie 2007,

societăţile cotate pe o piaţă reglementată sunt obligate să aplice referenţialul IFRS

pentru întocmirea situaţiilor financiare consolidate. Socetăţile bancare vor continua să

aplice IFRS (pentru ele obligaţia există de la 1 ianuarie 2006). Celelalte societăţi de

interes public pot aplica acest referenţial opţional, neexistând o obligaţie legală în

acest sens.

Începând cu 1.01.2011 prin Ordinul Băncii Naționale a României („BNR”) nr.

27 pentru aprobarea Reglementărilor contabile conforme cu Standardele

Internaționale de Raportare Financiară („IFRS”) aplicabile instituţiilor de credit vor

aplica IFRS în scopul elaborării situațiilor financiare individuale toate instituțiile de

credit care își desfășoră activitatea în România, inclusiv sucursalele din România ale

instituțiilor de credit străine și sucursalele din străinătate ale instituțiilor de credit

persoane juridice române.

Începând cu 2012, toate entitățile cotate la BVB vor prezenta situații

financiare individuale conforme IFRS supuse auditului statutar, urmând ca de la

1.01.2013 IFRS să fie baza de ținere a contabilității. Această decizie este urmarea

Ordinului nr. 881 din 25 iunie 2012 privind aplicarea de către societățile

comerciale ale căror valori mobiliare sunt admise la tranzacționare pe o piață

reglementată a standardelor internaționale de raportare

financiară, publicat în Monitorul Oficial nr. 424 din 26 iunie 2012.

Ținerea contabilității pe baza IFRS se va realiza cu ajutorul

Reglementărilor contabile conforme cu Standardele Internaţionale de Raportare

Financiară, aplicabile societăţilor comerciale ale căror valori mobiliare sunt

admise la tranzacţionare pe o piaţă reglementată. Aceste reglementări au fost emise

prin Ordinul 1286/2012 pentru aprobarea Reglementărilor contabile conforme cu

Standardele Internaționale de raportare financiară, aplicabile societăților

comerciale ale căror valori mobiliare sunt admise la tranzacționare pe o piață

reglementată, și publicate în Monitorul Oficial, Partea I nr. 687 din 4 octombrie

2012 și conțin un plan de conturi adaptat la cerințele de informare ale IFRS.

Decizia de extindere a sferei de aplicare a IFRS în România este rezultatul

acordului încheiat de România cu Fondul Monetar Internațional.

Din fundamentarea prezentată în Ordinului nr. 881 din 25 iunie 2012 se

desprind următoarele:

-necesitatea alinierii la practica internațională pentru promovarea transparenței

şi comparabilității situațiilor financiare;

-unele dintre societățile ale căror acțiuni sunt tranzacționate pe o piață

reglementată aparțin unor grupuri multinaționale care aplică Standardele

Internaționale de Raportare Financiară fiind necesară asigurarea concordanței dintre

acestea, urmărind interesul statului de a se proteja de eventuale ieşiri de capital străin

prin exploatarea neconcordanțelor de tratament contabil între societăți care aparțin

unor grupuri multinaționale, având în vedere solicitarea Comisiei Naționale a

Valorilor Mobiliare de emitere a unei reglementări care să oblige societățile

comerciale ale căror valori mobiliare sunt admise la tranzacționare pe o piață

reglementată.

Ce este IFRS?

Referenţialul contabil internaţional este produsul organismului internaţional de

normalizare "Consiliul internaţional al standardelor contabile" (International

Accounting Standards Board: IASB). Înfiinţat în 1973, acest organism (numit initial

IASC - International Accounting Standards Committee) a avut ca obiective elaborarea

şi publicarea, în interesul publicului, de standarde contabile internaţionale ce trebuie

să fie respectate cu ocazia prezentării situaţiilor financiare, precum şi asigurarea

acceptării şi aplicării acestor norme la nivel mondial.

Standardele internaţionale sunt aplicate cu precădere de întreprinderile mari

(în special grupuri de societăţi), care au vocaţie internaţională şi care sunt influenţate

sau sunt chiar consecinţele fenomenelor de mondializare şi de globalizare.

Practic, în prezent, accesul la finanțare pe cele mai multe dintre piețele

bursiere ale lumii este condiționat de prezentarea unei raportări financiare cu scop

general conformă IFRS.

Referenţialul IFRS cuprinde:

a)un cadru general conceptual (care stabileşte obiectivele situaţiilor financiare,

defineşte elementele situaţiilor financiare, stabileşte criteriile de recunoaştere a

acestora, prezintă caracteristicile calitative ale situaţiilor financiare, convenţiile de

bază, bazele de evaluare, conceptele de menţinere a capitalului etc);

b)un pachet de standarde contabile internaţionale (IAS: International Accounting

Standard) şi de standarde internaţionale de raportare financiară (IFRS:

International Financial Reporting Standards);

c)un pachet de interpretări referitoare la unele dintre subiectele standardelor

contabile internaţionale (SIC şi IFRIC) .

Responsabilitarea asigurării raportării financiare cu scop general

Este esențial să rețineți că managerii (sau administratorii în cazul unor

entități) sunt cei care răspund de politicile contabile utilizate de entitate în scopul

elaborării și prezentării situațiilor financiare. Cei care aplică aceste politici sunt

specialiștii contabili.

În acest sens, în art.10 din OMFP 3055/2009 se precizează: "În aplicarea

reglementărilor contabile conforme cu directivele europene, entitățile trebuie să

dezvolte politici contabile proprii care se aprobă de administratori, potrivit legii. În

cazul entităților care nu au administratori, politicile contabile se aprobă de

persoanele care au obligația gestionării entității respective."

Politicile contabile reprezintă principiile, bazele, convențiile, regulile și practicile

specifice aplicate de o entitate la întocmirea și prezentarea situațiilor financiare

anuale (pct.267.-(1) din OMFP 3055/2009).

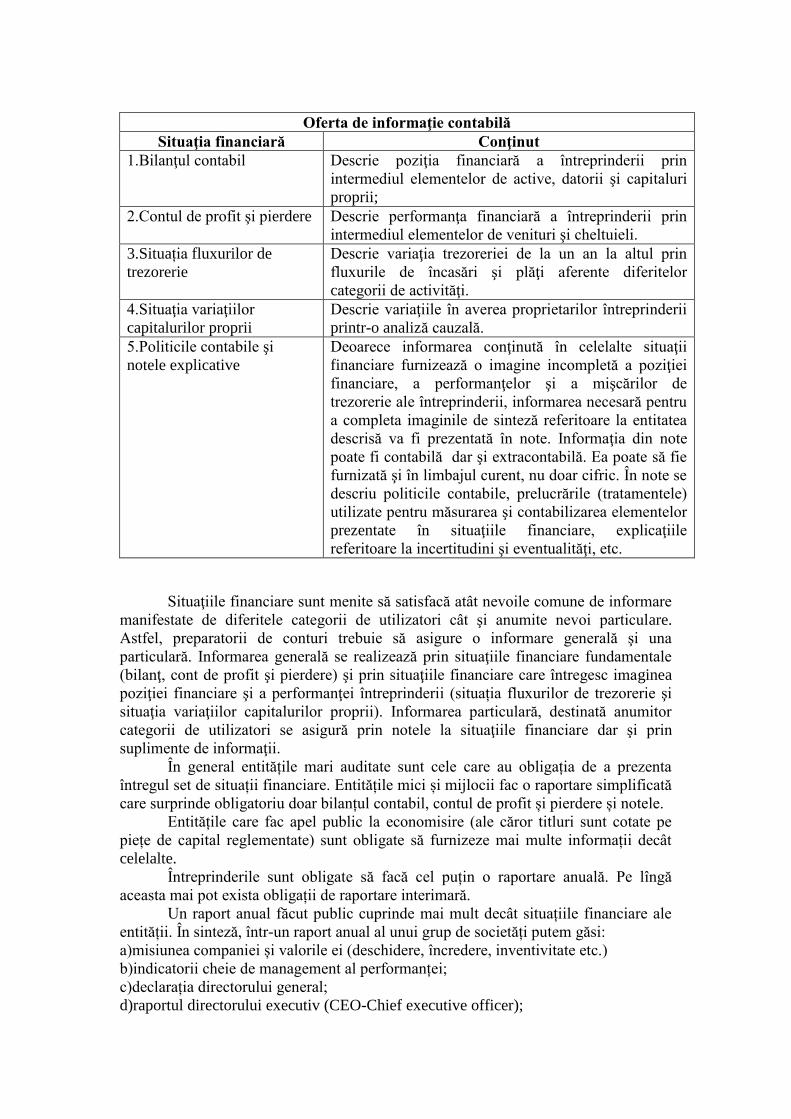

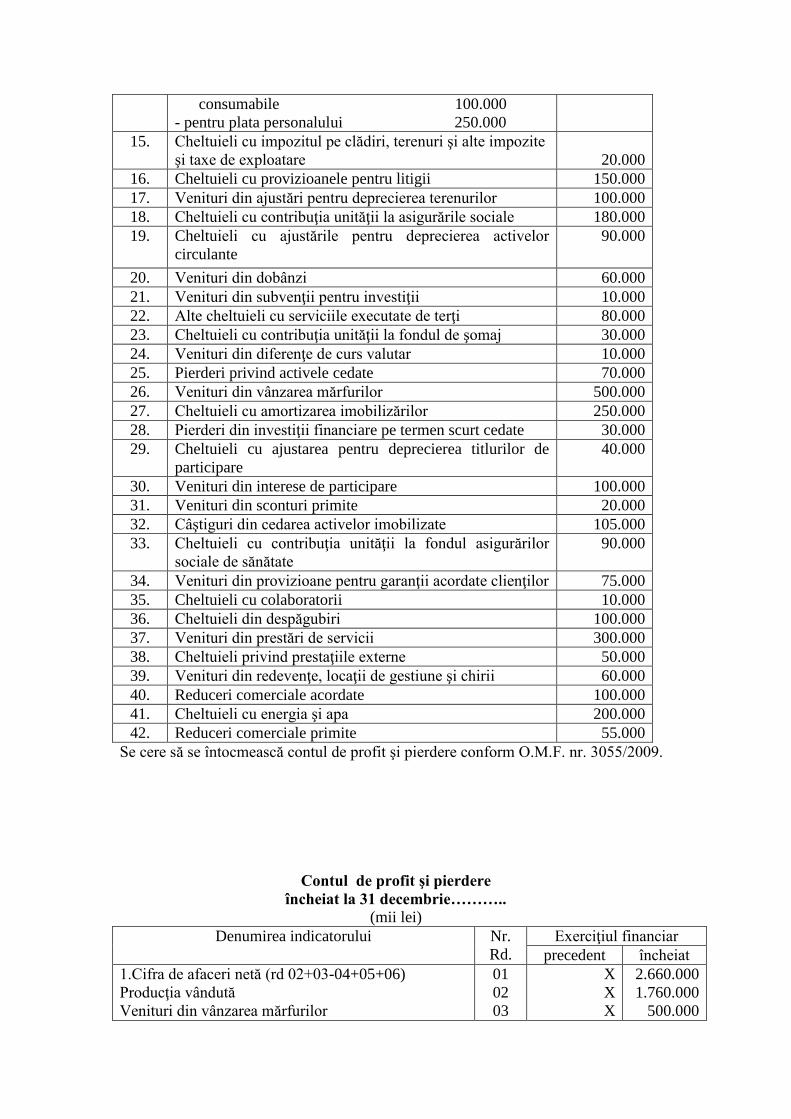

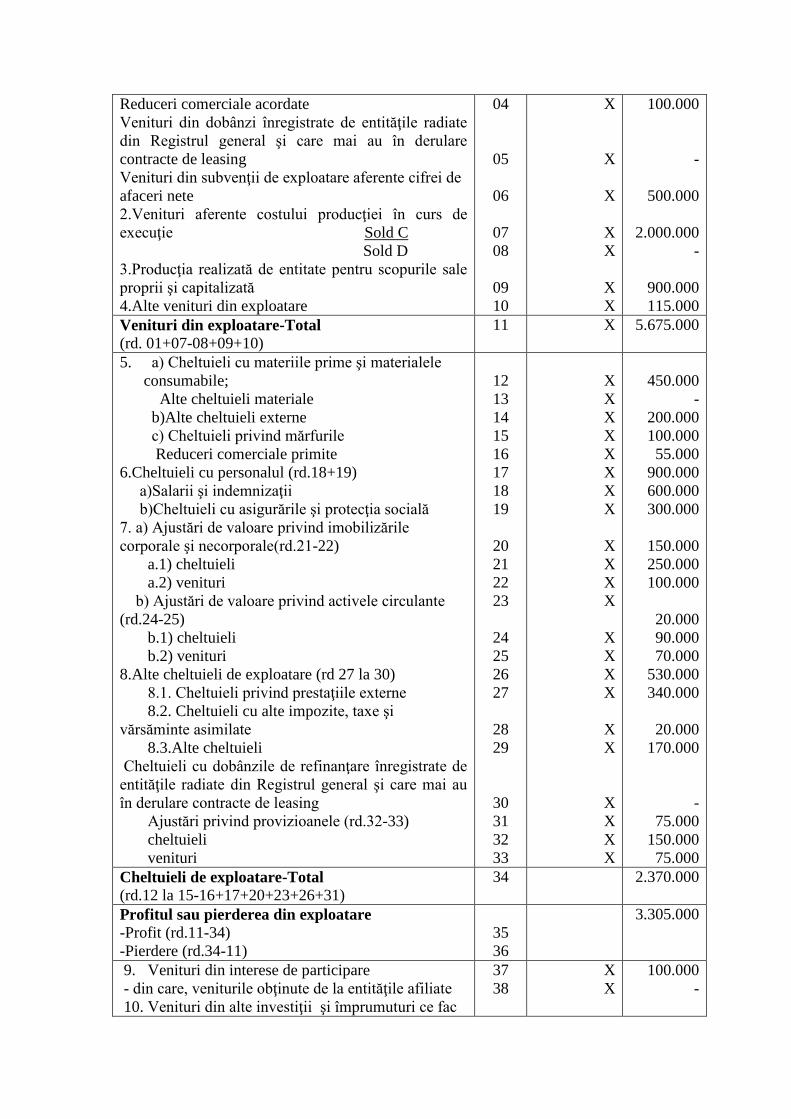

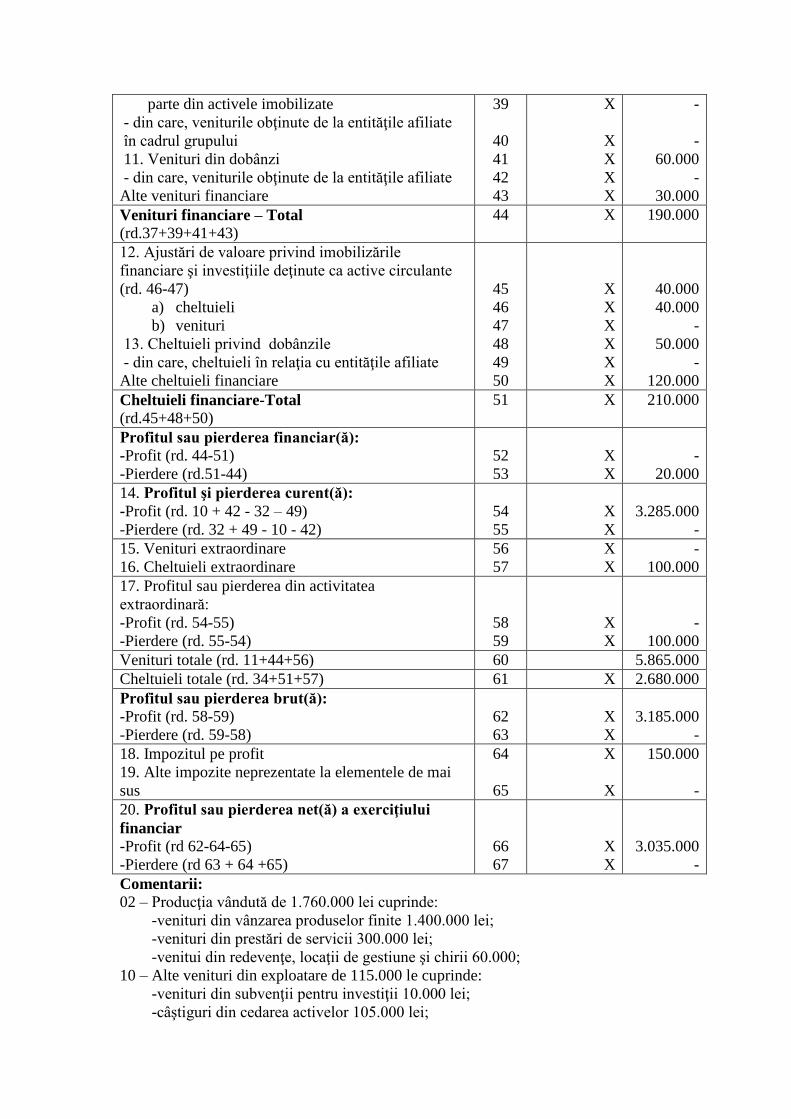

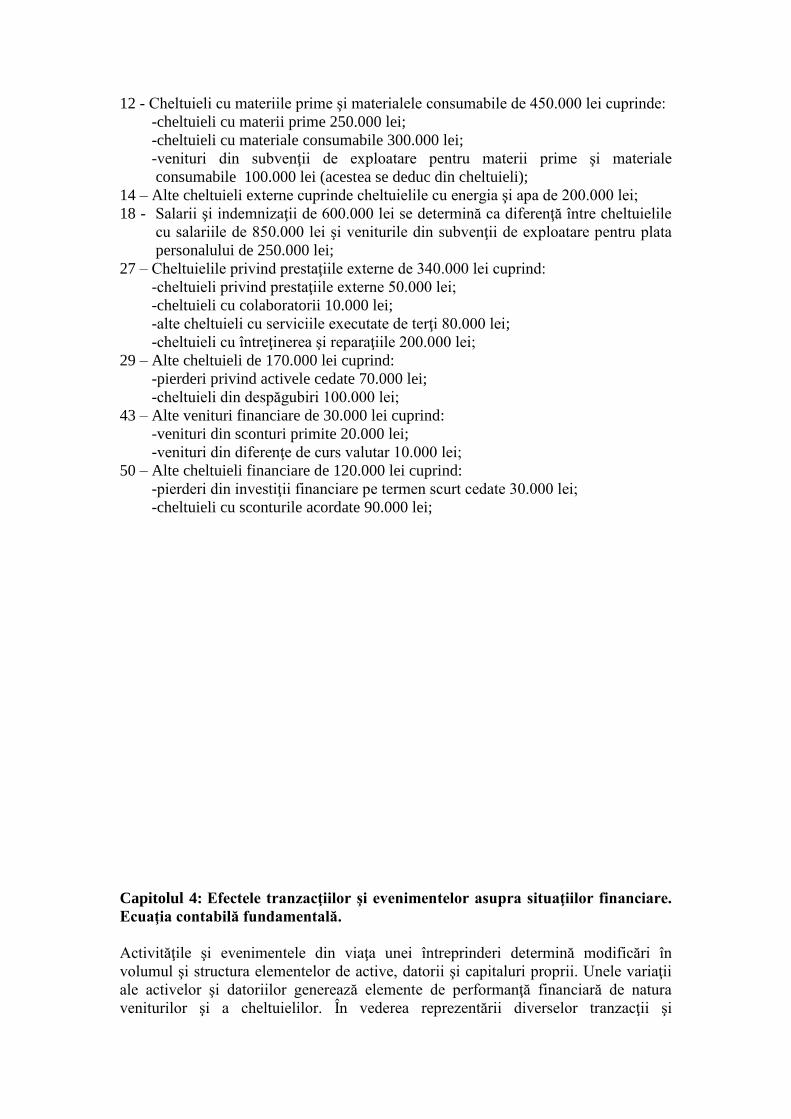

Capitolul 3: Oferta de informație contabilă

3.1.Bilanțul contabil și analiza poziției financiare a întreprinderii

3.1.1.Delimitări privind conținutul raportării financiare cu scop general

Oferta de informaţie contabilă este asigurată de specialiştii contabili (experţi contabili

şi contabili autorizaţi), şi constă în setul de situaţii financiare pe care întreprinderile

sunt obligate să le întocmească şi să le facă publice. Un set complet de situaţii

financiare cuprinde:

Oferta de informaţie contabilă

Situaţia financiară Conţinut

1.Bilanţul contabil Descrie poziţia financiară a întreprinderii prin

intermediul elementelor de active, datorii şi capitaluri

proprii;

2.Contul de profit şi pierdere Descrie performanţa financiară a întreprinderii prin

intermediul elementelor de venituri şi cheltuieli.

3.Situația fluxurilor de

trezorerie

Descrie variaţia trezoreriei de la un an la altul prin

fluxurile de încasări şi plăţi aferente diferitelor

categorii de activităţi.

4.Situaţia variaţiilor

capitalurilor proprii

Descrie variaţiile în averea proprietarilor întreprinderii

printr-o analiză cauzală.

5.Politicile contabile şi

notele explicative

Deoarece informarea conţinută în celelalte situaţii

financiare furnizează o imagine incompletă a poziţiei

financiare, a performanţelor şi a mişcărilor de

trezorerie ale întreprinderii, informarea necesară pentru

a completa imaginile de sinteză referitoare la entitatea

descrisă va fi prezentată în note. Informaţia din note

poate fi contabilă dar şi extracontabilă. Ea poate să fie

furnizată şi în limbajul curent, nu doar cifric. În note se

descriu politicile contabile, prelucrările (tratamentele)

utilizate pentru măsurarea şi contabilizarea elementelor

prezentate în situaţiile financiare, explicaţiile

referitoare la incertitudini şi eventualităţi, etc.

Situaţiile financiare sunt menite să satisfacă atât nevoile comune de informare

manifestate de diferitele categorii de utilizatori cât şi anumite nevoi particulare.

Astfel, preparatorii de conturi trebuie să asigure o informare generală şi una

particulară. Informarea generală se realizează prin situaţiile financiare fundamentale

(bilanţ, cont de profit şi pierdere) şi prin situaţiile financiare care întregesc imaginea

poziţiei financiare şi a performanţei întreprinderii (situația fluxurilor de trezorerie şi

situaţia variaţiilor capitalurilor proprii). Informarea particulară, destinată anumitor

categorii de utilizatori se asigură prin notele la situaţiile financiare dar şi prin

suplimente de informaţii.

În general entitățile mari auditate sunt cele care au obligația de a prezenta

întregul set de situații financiare. Entitățile mici și mijlocii fac o raportare simplificată

care surprinde obligatoriu doar bilanțul contabil, contul de profit și pierdere și notele.

Entitățile care fac apel public la economisire (ale căror titluri sunt cotate pe

piețe de capital reglementate) sunt obligate să furnizeze mai multe informații decât

celelalte.

Întreprinderile sunt obligate să facă cel puțin o raportare anuală. Pe lîngă

aceasta mai pot exista obligații de raportare interimară.

Un raport anual făcut public cuprinde mai mult decât situațiile financiare ale

entității. În sinteză, într-un raport anual al unui grup de societăți putem găsi:

a)misiunea companiei și valorile ei (deschidere, încredere, inventivitate etc.)

b)indicatorii cheie de management al performanței;

c)declarația directorului general;

d)raportul directorului executiv (CEO-Chief executive officer);

e)raportul directorului financiar

Sunt prezentați principalii indicatori financiari de performanță: marja brută, EBITDA,

costuri operaționale, rezultatul net, rezultatul pe acțiune, dividendul pe acțiune, fluxul

net de trezorerie din activitatea de exploatare, surse de riscuri și incertitudini etc.

f)raportul privind responsabilitatea consiliului director

Spre exemplu, acesta este responsabil de elaborarea situațiilor financiare conform

IFRS care trebuie să redea o imagine fidelă a afacerii; în acest scop directorii vor

răspunde pentru selectarea celor mai adecvate politici contabile, pentru aplicarea lor

cu consecvență, pentru prudența în estimări, evaluări și raționamente, pentru

asigurarea continuității activității etc.

g)informații privind responsabilitatea socială a companiei

Responsabilitatea socială vizează:

-respectarea legii, integritate în derularea afacerilor, respect pentru demnitatea umană

și pentru drepturile individului;

-crearea unui avantaj mutual în cadrul tuturor relațiilor companiei pentru asigurarea

unui climat de încredere propice afacerilor companiei și partenerilor ei;

-respect pentru mediul înconjurător astfel încât acțiunile companiei să nu provoace

nici un accident care să afecteze oamenii și mediul;

-managementul performanșei financiare astfel încât să se maximizele pe termen lung

valoarea pentru acționari etc.

h)informații privind sistemul de guvernanță corporativă

Sunt descrise principiile de guvernanță, relațiile cu acționarii, comitetul de audit,

riscurile de management, asigurarea continuității activității, sistemul de control intern

etc.

i)raportul privind remunerarea managerilor cu atribuții executive și nonexecutive

(salarii, bonusuri, planuri de pensii, plăți pe bază de acțiuni, alte beneficii);

j)raportul auditorului (în acesta este inclusă opinia auditorului conform căreia

situațiile financiare oferă o imagine fidelă a afacerilor grupului la data de raportare; se

menționează deasemenea că au fost aplicate adecvat normele IFRS și că a fost

respectată legea societăților comerciale);

k)situațiile financiare consolidate;

l)note la situațiile financiare consolidate;

m)situațiile financiare individuale ale liderului de grup;

n)note la situațiile financiare individuale ale liderului de grup;

o)informare privind Adunările Generale ale Acționarilor etc;

Pe piața de capital din România puține entități obișnuiesc să redacteze și să

publice un astfel de raport anual. Cele mai multe dintre ele publică situațiile financiare

însoțite de un raport al administratorilor. Transparența în comunicarea financiară

rămâne o problemă sensibilă în mediul de afaceri românesc.

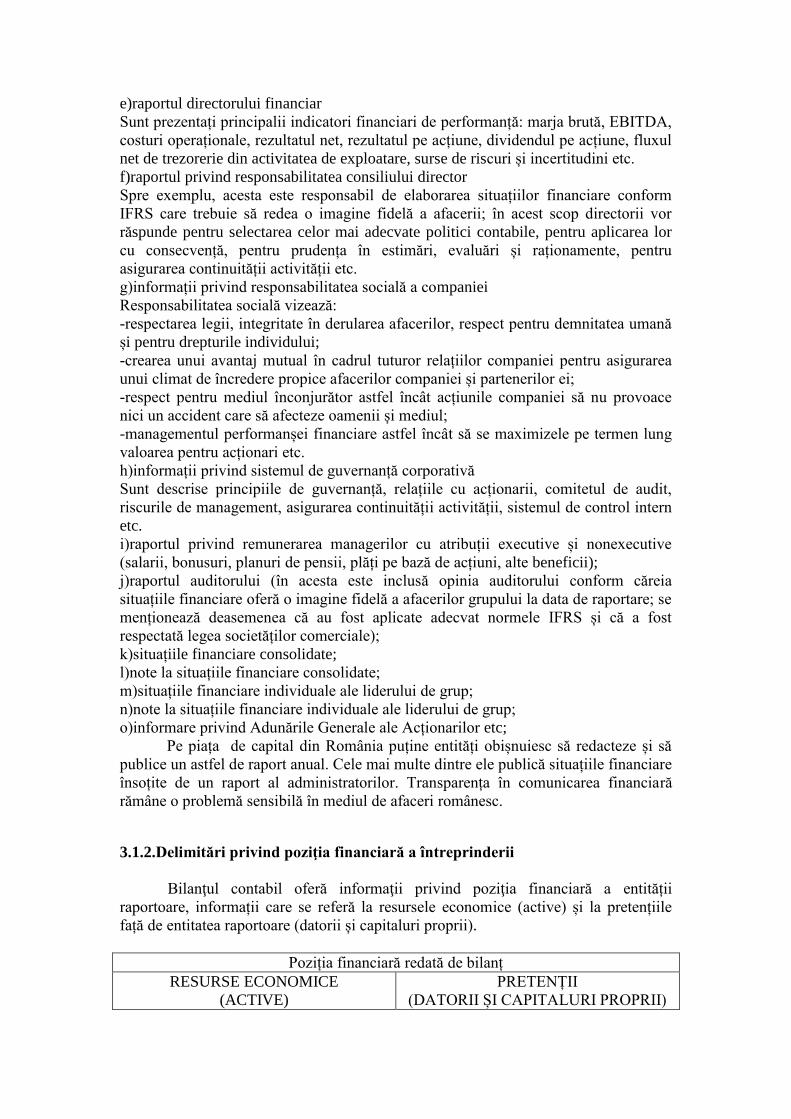

3.1.2.Delimitări privind poziţia financiară a întreprinderii

Bilanţul contabil oferă informaţii privind poziţia financiară a entității

raportoare, informații care se referă la resursele economice (active) și la pretențiile

față de entitatea raportoare (datorii și capitaluri proprii).

Poziția financiară redată de bilanț

RESURSE ECONOMICE

(ACTIVE)

PRETENȚII

(DATORII ȘI CAPITALURI PROPRII)

Informațiile privind natura și valorile resurselor economice și pretențiilor față

de entitatea raportoare pot ajuta utilizatorii să identifice punctele forte și

vulnerabilitățile financiare ale entității raportoare. Aceste informații pot ajuta

utilizatorii să evalueze lichiditatea și solvabilitatea entității raportoare, nevoia sa de

finanțare suplimentară și pribabilitatea ca entitatea să aibă succes în obținerea

finanțării. Informațiile privind pretențiile ajută utilizatorii să identifice prioritățile și

dispozițiile de plată și să prognozeze modul în care vor fi distribuite fluxurile viitoare

de trezorerie între cei care au pretenții față de entitatea raportoare.

Concret, bilanțul contabil oferă informații privind:

a)resursele economice pe care întreprinderea le controlează (volumul şi

structura activelor întreprinderii);

În funcţie de aceste resurse se poate anticipa capacitatea întreprinderii de a

genera lichidităţi băneşti şi echivalente de lichidităţi în viitor.

Exemplu

Întreprinderea achiziţionează un utilaj al cărui cost este de 100 lei. Managerii

decid să utilizeze acest utilaj pe o perioadă de 5 ani în vederea obţinerii de produse

finite destinate clienţilor. Managerii au decis să facă achiziţia deoarece au estimat că

din utilizarea acestei resurse pe o perioadă de 5 ani şi eventual din vânzarea ei la

sfârşitul duratei de utilitate vor obţine cel puţin 100 lei.

În bilanţul întreprinderii există un stoc de mărfuri în valoare de 20 lei. Această

informaţie sugerează că, în condiţii de eficienţă managerială, stocul are potenţialul de

a aduce întreprinderii în urma vânzării, lichidităţi băneşti de cel puţin 20 de lei.

Resursele pe termen lung au potenţialul de a aduce întreprinderii lichidităţi

băneşti pe termen lung iar resursele pe termen scurt oferă informaţii privind

potenţialul obţinerii de lichidităţi pe termen scurt.

Diferitele tipuri de resurse economice influențează diferit modul în care

utilizatorii evaluează perspectivele entității raportoare de a obține fluxuri de trezorerie

viitoare. Unele fluxuri viitoare rezultă direct din resursele economice existente, cum

ar fi conturile de creanțe. alte fluxuri rezultă din utilizarea în comun a unor resurse

pentru a produce și comercializa bunuri și servicii pentru clienți.

b)structura financiară (raportul dintre capitalurile proprii şi datoriile

întreprinderii);

În funcţie de aceasta se apreciază şansele întreprinderii de a primi finanţare în

viitor dar şi efectele pe care strategia de finanţare a întreprinderii le are asupra

fluxurilor viitoare de lichidităţi băneşti şi echivalente de lichidităţi.

Resursele întreprinderii pot proveni din diverse surse de finanţare. După cum

am văzut într-un capitol anterior, resursele puse la dispoziţia întreprinderii de

proprietarii ei au drept contrapartidă în structura financiară a întreprinderii capitalul

social. Finanţarea prin apelul la proprietari nu este gratuită. Ea este remunerată prin

dividende.

Managerii nu pot apela tot timpul la proprietari pentru a finanţa afacerea. Am

văzut că ei pot apela la bănci, la societăţi de leasing, se pot împrumuta prin emisiunea

de obligaţiuni, etc. Nici aceste finanţări externe nu sunt gratuite. Ele au un cost

reprezentat de dobândă dar şi de alte elemente care ar putea intra în costul finanţării.

Exemplu

O întreprindere în care capitalurile proprii sunt de 100 de lei iar datoriile sunt

de 500 de lei este o întreprindere riscantă din punct de vedere financiar atât pentru

proprietari cât şi pentru creditori. O primă concluzie pe care ar putea-o desprinde

cineva care lecturează bilanţul este că întreprinderea din exemplul nostru aparţine mai

degrabă creditorilor decât proprietarilor ei. În plus, este foarte probabil să îşi fi atins

pragul maxim de îndatorare. Managerii vor avea mari dificultăţi de a mai convinge

alţi creditori să finanţeze întreprinderea. Datoriile de 500 de lei vor trebui rambursate

în viitor. Aceasta înseamnă că managementul va trebui să facă faţă în viitor unor

eforturi mari de trezorerie. Vor trebui luate decizii care să genereze suficiente

lichidităţi băneşti în viitor pentru a stinge datoriile şi a plăti costul acestora.

c)lichiditatea întreprinderii (capacitatea întreprinderii de a face faţă

obligaţiilor în viitorul apropiat);

Lichiditate întreprinderii se apreciază având în vedere activele care se află sub

formă de lichidităţi băneşti precum şi pe cele care ar putea fi transformate în lichidităţi

băneşti într-un orizont scurt de timp (de regulă de sub un an) pentru a putea face faţă

datoriilor cu scadenţă mai mică de un an.

d)solvabilitatea întreprinderii (capacitatea întreprinderii de a face faţă

obligaţiilor pe termen lung);

O întreprindere este solvabilă dacă îşi poate asigura lichidităţile băneşti pe

termen lung pentru a putea asigura plata obligaţiilor pe termen lung şi continuitatea

activităţii.

e)capacitatea întreprinderii de a se adapta schimbărilor mediului în care îşi

desfăşoară activitatea;

Adaptabilitatea financiară a unei întreprinderi este abilitatea sa de a acţiona

efectiv pentru a modifica mărimea şi ritmul fluxurilor de trezorerie, astfel încât să

răspundă necesităţilor neaşteptate sau oportunităţilor ivite.

Măsura în care şi căile prin care o entitate doreşte să fie adaptabilă din punct

de vedere financiar vor depinde de riscurile cu care aceasta se confruntă dar şi de

apetitul pentru risc al investitorilor săi.

Întreprinderea poate fi riscantă. Riscul poate fi interpretat diferit de utilizatorii

situaţiilor financiare. El poate fi un risc economic, un risc comercial, un risc financiar,

un risc de continuitate a activităţii (risc de lichidare), etc.

3.1.3.Recunoașterea elementelor poziției financiare

Elementele care definesc poziţia financiară a întreprinderii sunt activele,

datoriile şi capitalurile proprii.

Pentru ca un element de activ sau de datorie să fie recunoscut în bilanț și să

afecteze astfel poziția financiară a întreprinderii este necesară îndeplinirea

următoarelor condiții:

(a)elementul să răspundă definiției activului sau datoriei, după caz

(probabilitatea intrărilor sau ieșirilor de beneficii economice viitoare), și

(b)evaluarea elementului să se poată realiza cu suficientă fiabilitate

(fiabilitatea evaluării).

(a)Definiția elementelor de active, datorii și capitaluri proprii având în vedere

probabilitatea intrărilor sau ieșirilor de beneficii economice viitoare

(1)Un activ reprezintă o resursă economică controlată de întreprindere ca urmare a

unui eveniment trecut şi de la care se aşteaptă să se obţină beneficii economice

viitoare pentru întreprindere.

Explicitarea definiţiei:

Resursă economică

Resursele economice sunt elementele pe care managementul le gestionează

pentru a crea valoare (pentru a obţine beneficii economice viitoare). În funcţie de

obiectul de activitate, la nivelul unei întreprinderi pot fi identificate resurse precum:

-bunuri şi drepturi utilizate pe termen lung (de exemplu terenuri, clădiri, utilaje,

licenţe, etc.);

-bunuri utilizate pe termen scurt (de exemplu, mărfuri, produse finite etc.);

-titluri de valoare (de exemplu, acţiuni, obligaţiuni şi alte titluri achiziţionate de la

alte întreprinderi);

-creanţe faţă de terţi (de exemplu, sumele de încasat de la clienţi în urma

vânzărilor de mărfuri sau prestărilor de servicii etc.);

-lichidităţi băneşti şi echivalente de lichidităţi (de exemplu, sume de bani aflate în

conturile de la bănci, în casierie etc.);

Controlul

Se consideră că o resursă este controlată dacă întreprinderea are posibilitatea

sau abilitatea de a extrage beneficiile economice încorporate dar şi capacitatea de a

restrânge accesul altor entităţi la potenţialul pe care aceasta îl oferă. Prin urmare,

controlul trebuie efectiv exercitat. De regulă, controlul este asigurat dacă

întreprinderea preia cea mai mare parte a beneficiilor şi riscurilor asociate resursei

respective. Acest lucru se poate face prin deţinerea dreptului de proprietate juridică

şi/sau prin deţinerea dreptului de utilizare (proprietate economică).

Există situaţii când întreprinderea, deşi nu deţine proprietatea juridică asupra

unei resurse, o controlează şi, prin urmare o va recunoaşte în activul bilanţier. Este

cazul, spre exemplu, al bunurilor dobândite printr-un contract de leasing financiar.

Exemplu

Întreprinderea ALFA are nevoie de un utilaj în vederea asigurării desfăşurării

ciclului de exploatare. Managementul a decis să apeleze la o societate de leasing

BETA, neavând suficiente lichidităţi băneşti disponibile pentru o achiziţie directă.

BETA achiziţionează de la un furnizor specializat utilajul la costul de 500 lei şi îl dă

cu chirie societăţii ALFA pentru o perioadă de 4 ani. Utilajul are o durată de viată

estimată la 5 ani iar chiria este stabilită la 150 lei pe an. ALFA estimează că va obţine

încasări de aproximativ 2.000 lei în cei 4 ani. În contract se precizează că ALFA este

cea care suportă riscurile de defecţiune şi costurile de exploatare şi întreţinere ale

utilajului şi că în cazul în care valoarea de piaţă a chiriilor va creşte se obligă să

achite diferenţa de chirie societăţii BETA.

Din analiza informaţiilor de mai sus se poate observa că BETA (locatorul)

deţine proprietatea juridică dar nu şi proprietatea economică asupra utilajului. Cel care

se comportă ca un veritabil proprietar este chiriaşul ALFA (locatarul). El utilizează

utilajul pe cea mai mare parte din durata lui de viaţă şi se bucură de beneficii

economice mai mari decât BETA (încasările lui ALFA sunt estimate la 2.000 lei în

timp ce BETA va încasa chirii totale de 600 lei). În plus ALFA îşi asumă toate

riscurile legate de exploatarea utilajului şi de evoluţia valorii acestuia.

În concluzie, deşi BETA este proprietarul juridic, proprietatea economică

asupra utilajului a fost transmisă lui ALFA deoarece aceasta din urmă deţine controlul

(îşi însuşeşete cea mai mare parte a beneficiilor şi riscurilor ataşate utilajului).

Eveniment trecut

Întreprinderea trebuie să poată justifica accesul la beneficiile încorporate în

activ ca urmare a unui eveniment trecut şi nu ca urmare a unui eveniment ce urmează

să aibă loc.

Exemplu

În exerciţiul N, societatea ALFA a înaintat acţiune în instanţă împotriva

societăţii BETA, ca urmare a încălcării drepturilor de autor şi a pretins despăgubiri de

2.000 lei. BETA a făcut recurs iar consilierii juridici au opinat că soluţia finală se va

da foarte probabil în exerciţiul N+1

Pe baza informaţiilor de care dispunem la sfârşitul exerciţiului N putem

constata că accesul la încasarea de 2.000 lei depinde de un eveniment care nu a avut

încă loc (va avea loc în exerciţiul N+1), şi anume soluţionarea recursului înaintat de

BETA.

Prin urmare, nu putem recunoaşte activul în bilanţ dar putem face o informare

în note cu privire la existenţa unui activ eventual.

Beneficii economice viitoare

Capacitatea de a genera beneficii economice viitoare este dimensiunea

esenţială a unui activ. Beneficiile economice legate de un activ corespund

potenţialului prin care acest activ contribuie, direct sau indirect, la un flux de

lichidităţi sau de echivalente de lichidităţi. Aprecierea beneficiilor economice viitoare

se face în contextul rarităţii resurselor, ţinând seama de consumul şi expirarea

acestora.

Consumul presupune extragerea voluntară a beneficiilor economice din

resurse. Felul în care un activ se consumă reflectă capacitatea întreprinderii de a

extrage beneficiile economice din resurse.

Expirarea reflectă modul în care potenţialul unei resurse se diminuează în

timp, datorită altor factori decât consumul deliberat de către întreprindere.

Beneficiile economice generate de un activ, pot să apară în diferite moduri. De

exemplu, un activ poate să fie:

-utilizat separat sau împreună cu alte active pentru prestarea de servicii sau

producția de bunuri destinate vânzării;

-schimbat cu alte active;

-utilizat pentru decontarea unei datorii;

-distribuit proprietarilor entității.

(2) O datorie reprezintă o obligaţie actuală a entității rezultată din evenimente

trecute şi pentru a cărei decontare se aşteaptă să aibă loc o ieşire de resurse ce

încorporează beneficii economice.

O datorie se poate deconta prin:

-o plată sub formă de lichidităţi;

-transferul altor active;

-prestarea de servicii;

-o înlocuire a respectivei obligaţii cu o altă obligaţie;

-prin conversia respectivei obligaţii în capitaluri proprii;

-o renunțare a creditorului la drepturile sale.

Cele mai multe dintre datoriile întreprinderii rezultă dintr-o bază legală,

statutară sau contractuală.

Exemplu

De exemplu datoriile fiscale au la bază o obligaţie legală (codul fiscal) în timp

ce datoriile faţă de furnizori au la bază contracte încheiate. Politica de dividend poate

fi stipulată în contractul sau în statutul de societate

În bilanţ sunt reflectate însă şi datorii implicite. O datorie implicită există

atunci când întreprinderea a creat în rândul celor interesaţi, prin politicile sale făcute

publice, o aşteptare cum că aceasta îşi va asuma anumite responsabilităţi, fără să

existe o obligaţie legală în acest sens.

Valoarea datoriilor rezultă, în cele mai multe situații, din contractele încheiate

cu terții, tranzacțiile efectuate și documentele justificative.

Totuși, există și situații în care ulele datorii nu pot fi evaluate decât recurgând

la tehnici de estimare (aceste datorii poartă denumirea de provizioane).

(3)Capitalul propriu reprezintă interesul rezidual al proprietarilor în activele

întreprinderii, după deducerea tuturor datoriilor.

Capitalul propriu se defineşte în ipoteza lichidării întreprinderii. Cu ocazia

lichidării întreprinderea va vinde toate bunurile, va încasa creanţele şi va achita

datoriile faţă de creditori. Practic, capitalurile proprii reprezintă partea pe care ar

revendica-o proprietarii din activul întreprinderii după realizarea operaţiilor de

lichidare.

Valoarea la care capitalurile proprii sunt înregistrate în bilanț depinde de

evaluarea activelor și datoriilor.

(b)Fiabilitatea evaluării

Pentru ca un element să fie recunoscut în bilanț este necesar ca acesta să aibă

un cost sau o valoare ce poate fi evaluat(ă) în mod fiabil. Informațiile au proprietatea

de a fi fiablile atunci când sunt complete, neutre și fără erori. Spre exemplu, un stoc

de marfă achiziționat se va evalua la costul de achiziție care cuprinde prețul

consemnat pe factura furnizorului la care se adaugă alte cheltuieli direct legate de

achiziție, consemnate și ele în documente justificative. Dacă toate aceste elemente de

cheltuieli ocazionate de achiziția elementului sunt identificate sau identificabile la

momentul achiziției atunci costul de achiziție este evaluat fiabil. În cazul unui stoc de

produse finite obținut din producție proprie, costul de producție este o măsură fiabilă.

În cazul datoriilor generate de procurarea de active, evaluarea acestora este fiabilă

deoarece valoarea lor este dată de costul sau valoarea resurselor procurate prin

îndatorare. Dacă activul are o valoare fiabilă atunci și datoria este evaluată la fel de

fiabil.

În multe cazuri însă, trebuie să se estimeze costul sau valoarea. Utilizarea estimărilor

rezonabile este o parte esențială a întocmirii situațiilor financiare și nu le subminează

fiabilitatea.

Dacă nu poate fi efectuată o estimare rezonabilă, elementul nu va fi recunoscut în

bilanț chiar dacă răspunde definiției.

Un element care răspunde definiției activului dar care nu poate fi evaluat fiabil poartă

denumirea de activ contingent (eventual). Un element care răspunde definiției

datoriei dar care nu poate fi evaluat fiabil poartă denumirea de datorie contingentă

(eventuală).

Activele și datoriile contingente nu se prezintă în bilanț și se menționează în notele la

situațiile financiare. Acestea pot deveni în viitor active sau datorii în bilanț dacă

condițiile de recunoaștere vor fi îndeplinite.

Un activ respectiv o datorie recunoscut(ă) inițial în bilanț poate să nu mai răspundă la

un moment dat criteriilor de recunoaștere. În acest caz, elementul în cauză va fi

derecunoscut (eliminat din bilanț).

Un element recunoscut în bilanț poate să devină ulterior un element contingent după

cum și un element contingent poate deveni element recunoscut în bilanț.

Un element care nu răspunde condițiilor de recunoaștere și care nu este recunoscut în

bilanț, poate fi recunoscut mai târziu, ca urmare a unor circumstanțe sau evenimente

ulterioare care determină îndeplinirea condițiilor.

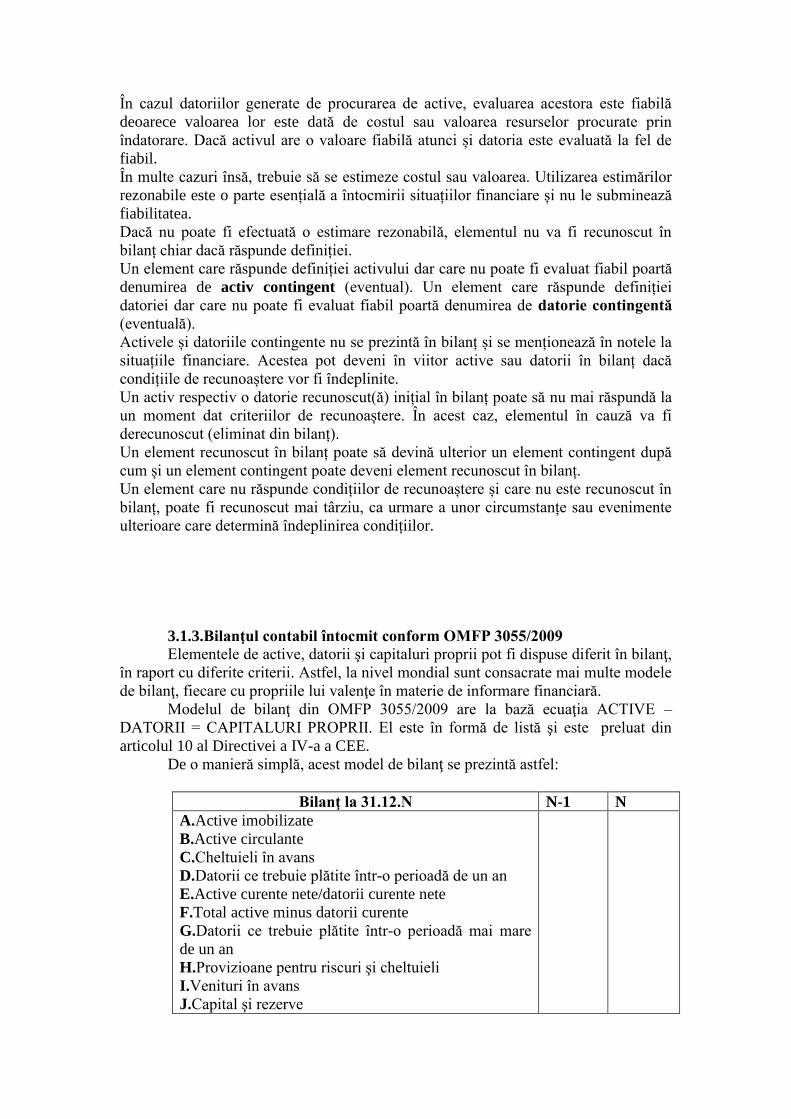

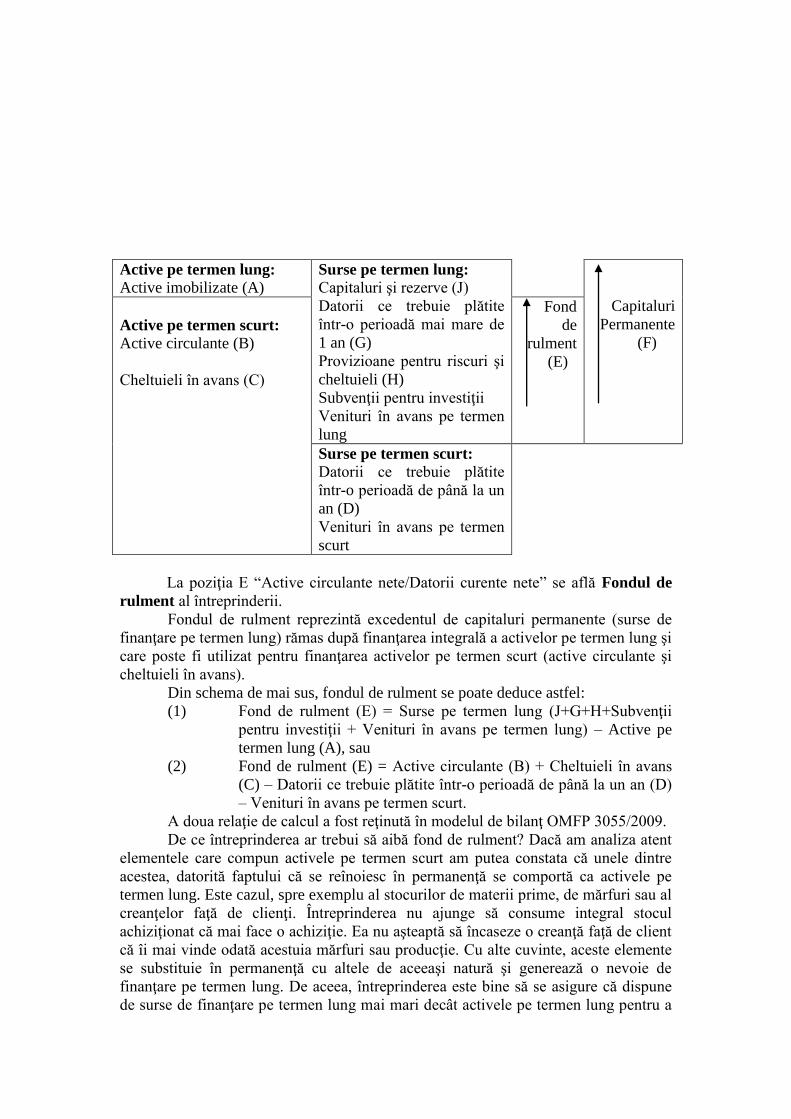

3.1.3.Bilanţul contabil întocmit conform OMFP 3055/2009

Elementele de active, datorii şi capitaluri proprii pot fi dispuse diferit în bilanţ,

în raport cu diferite criterii. Astfel, la nivel mondial sunt consacrate mai multe modele

de bilanţ, fiecare cu propriile lui valenţe în materie de informare financiară.

Modelul de bilanţ din OMFP 3055/2009 are la bază ecuaţia ACTIVE –

DATORII = CAPITALURI PROPRII. El este în formă de listă şi este preluat din

articolul 10 al Directivei a IV-a a CEE.

De o manieră simplă, acest model de bilanţ se prezintă astfel:

Bilanţ la 31.12.N N-1 N

A.Active imobilizate

B.Active circulante

C.Cheltuieli în avans

D.Datorii ce trebuie plătite într-o perioadă de un an

E.Active curente nete/datorii curente nete

F.Total active minus datorii curente

G.Datorii ce trebuie plătite într-o perioadă mai mare

de un an

H.Provizioane pentru riscuri şi cheltuieli

I.Venituri în avans

J.Capital şi rezerve

În bilanţ sunt dispuse mai întâi activele (posturile rubricilor A, B şi C), apoi

datoriile (posturile rubricilor D,G,H,I), iar pe ultimă poziţie se găsesc capitalurile

proprii (posturile rubricii J).

Acest model de bilanţ va fi aplicat în forma lui extinsă de către întreprinderile

mari, întreprinderile mici şi mijlocii întocmind un bilanţ simplificat.

Criteriile de mărime sunt preluate din Directiva a IV-a. Persoanele juridice

care la data bilanţului depăşesc limitele a două dintre următoarele 3 criterii, denumite

în continuare criterii de mărime:

- total active: 3.650.000 euro;

- cifra de afaceri netă: 7.300.000 euro;

-număr mediu de salariaţi în cursul exerciţiului financiar: 50, întocmesc situaţii

financiare anuale care cuprind:

- bilanţ;

- cont de profit şi pierdere;

- situaţia modificărilor capitalului propriu;

- situaţia fluxurilor de trezorerie;

- note explicative la situaţiile financiare anuale.

Persoanele juridice care la data bilanţului nu depăşesc limitele a două dintre

criteriile de mărime prevăzute mai sus întocmesc situaţii financiare anuale

simplificate care cuprind:

- bilanţ prescurtat;

- cont de profit şi pierdere;

-note explicative la situaţiile financiare anuale simplificate. Opţional, ele pot

întocmi situaţia modificărilor capitalului propriu şi/sau situaţia fluxurilor de

trezorerie.

Bilanţul contabil ce va fi întocmit de către întreprinderile mari se prezintă

astfel:

Detalii privind posturile de activ

A. Activele imobilizate

Acestea sunt resursele pe termen lung ale întreprinderii (active de investiţii) şi

cuprind:

I.Imobilizările necorporale

II.Imobilizările corporale

III.Imobilizările financiare

I.Imobilizările necorporale

Imobilizările necorporale sunt active nemonetare, identificabile, fără substanţă

fizică,deţinute pentru a fi utilizate în producţia de bunuri sau prestarea de servicii,

pentru a fi închiriate terţilor, sau pentru a fi folosite în scopuri administrative

1.Cheltuieli de constituire

Acestea sunt reprezentate de plăţi efectuate cu ocazia constituirii societăţii (de

exemplu cheltuieli cu emisiunea de acţiuni sau părţi sociale, cheltuieli de înscriere şi

înmatriculare, cheltuieli de publicare în Monitorul oficial, cheltuieli cu taxe notariale,

onorarii etc.)

Cheltuielile de constituire nu răspund definiţiei activului. Ele ar trebui trecute

pe cheltuieli în contul de profit şi pierdere şi nu recunoscute în bilanţ. Din articolul

76(1) al Ordinului 3055/2009 rezultă că managementul entităţii va trebui să decidă

dacă imobilizează cheltuielile de constituire, caz în care acestea vor trebui amortizate

într-o perioadă de maxim 5 ani sau dacă le impută contului de profit şi pierdere la

momentul efectuării lor. Un criteriu care va fi avut în vedere de management va fi

reprezentat de mărimea semnificativă a acestor cheltuieli.

2.Cheltuieli de dezvoltare

Cheltuielile de dezvoltare sunt ocazionate de realizarea unor proiecte de

dezvoltare ce au ca finalitate obţinerea de produse, dispozitive, tehnologii, servicii noi

sau substanţial ameliorate etc.

Ordinul 3055/2009 defineşte cheltuielile de dezvoltare astfel (art 78(1)):

"Imobilizările de natura cheltuielilor de dezvoltare sunt generate de aplicarea

rezultatelor cercetării sau a altor cunoştinţe într-un plan sau un proiect ce vizează

producţia de materiale, dispozitive, produse, procese, sisteme sau servicii noi sau

îmbunătăţite substanţial, înainte de începerea producţiei sau utilizării comerciale"

Cheltuielile de dezvoltare vor figura în bilanţ atâta timp cât există certitudinea că,

prin angajarea lor, întreprinderea va obţine în viitor beneficii economice şi că ele

pot fi evaluate în mod fiabil. Dacă această certitudine nu există, atunci cheltuielile

de dezvoltare vor fi trecute pe cheltuieli în contul de profit şi pierdere.

O imobilizare necorporală generată de dezvoltare (sau faza de dezvoltare a

unui proiect intern) se recunoaşte dacă şi numai dacă, o entitate poate demonstra toate

elementele următoare (art. 78 (2) din Ordinul 3055):

a)fezabilitatea tehnică pentru finalizarea imobilizării necorporale, astfel încât

aceasta să fie disponibilă pentru utilizare sau vânzare;

b)intenţia de a finaliza imobilizarea necorporală şi de a o utiliza sau vinde;

c)capacitatea sa de a utiliza sau vinde imobilizarea necorporală;

d)modul în care imobilizarea necorporală va genera beneficii economice

viitoare probabile. Printre altele, entitatea poate demonstra existenţa unei pieţe pentru

producţia generată de imobilizarea necorporală ori pentru imobilizarea necorporală în

sine sau, dacă se prevede folosirea ei în plan intern, utilitatea imobilizării necorporale;

e)disponibilitatea unor resurse tehnice, financiare şi de altă natură adecvate

pentru a completa dezvoltarea şi pentru a utiliza sau vinde imobilizarea necorporală;

f)capacitatea sa de a evalua credibil cheltuielile atribuibile imobilizării

necorporale pe perioada dezvoltării sale.

Cheltuielile de dezvoltare se amortizează pe perioada contractului sau pe

perioada de utilizare, după caz.

Cercetarea (fundamentală) este o investigaţie originală şi programată,

întreprinsă în vederea achiziţionării unui procedeu de înţelegere şi a unor cunoştinţe

ştiinţifice sau tehnice noi.

Cheltuielile de cercetare (fundamentală) nu trebuie recunoscute în activul

bilanţului. Ele vor fi recunoscute drept cheltuieli în contul de profit şi pierdere

deoarece nu pot fi identificate şi evaluate fiabil beneficiile economice viitoare

generate de acestea. De regulă un proiect de cercetare este urmat de unul de

dezvoltare iar beneficiile economice sunt atribuite fazei de dezvoltare.

3.Concesiuni, brevete, licenţe, mărci şi alte drepturi şi valori similare

(i)Concesiunea este contractul prin care o parte numită concedent, cedează

contra plată, unei alte părţi, numită concesionar pe o perioadă determinată dreptul de

exploatare a unor bunuri sau de exercitare a unei activităţi. Ea poate fi publică sau

privată.

Concesiunile primite se reflectă ca imobilizări necorporale atunci când

contractul de concesiune stabileşte o durată şi o valoare determinate pentru

concesiune. Amortizarea concesiunii urmează a fi înregistrată pe durata de folosire a

acesteia, stabilită conform contractului. În cazul în care contractul prevede plata unei

redevenţe/chirii, şi nu o valoare amortizabilă, în contabilitatea entităţii care primeşte

concesiunea, se reflectă cheltuiala reprezentând redevenţa/chiria, fără recunoaşterea

unei imobilizări necorporale (reguli prevăzute în art 81(2) din Ordinul 3055).

(ii)Brevetul reprezintă un drept exclusiv de a folosi, realiza sau vinde un

produs sau un serviciu.

(iii)Licenţa reprezintă dreptul de a exploata pe o perioadă determinată

rezultatul unui brevet.

(iv)Marca reprezintă cheltuielile pe care întreprinderea le angajează cu scopul

de a-şi delimita produsele şi serviciile de cele oferite de terţi.

4.Fondul comercial este determinat cu ocazia achiziţiei unei întreprinderi, poate fi

pozitiv (goodwill) sau negativ (badwill) şi se determină ca diferenţă între preţul plătit

de cumpărător şi valoarea de piaţă a activelor nete ale societăţii cumpărate.

Fondul comercial pozitiv este recunoascut ca imobilizare necorporală.

Exemplu

Întreprinderea ALFA achiziţionează 80% din societatea BETA. La momentul

achiziţiei se identifică valorile juste ale activelor şi datoriilor societăţii BETA.

Experţii în evaluare au estimat valoarea justă a activelor la 1.000 lei iar valoarea justă

a datoriilor la 600 lei. Preţul la care va avea loc achiziţia este de 500 lei.

Fondul comercial = 500 – (1.000 - 600)x80% = 180 lei.

Fondul comercial de 180 lei reprezintă un surplus de beneficii economice

viitoare ce se aşteaptă a fi obţinute peste valoarea justă de 320 lei şi care este pus pe

seama unor elemente care nu pot fi evaluate separat dar care sunt generatoare de

beneficii economice. Astfel de elemente sunt: clientela, canalele de distribuţie, nivelul

de pregătire al salariaţilor, calitatea furnizorilor, bunele relaţii cu băncile, salariaţii, cu

partenerii comerciali, renumele întreprinderi în mediul de afaceri etc.

Cheltuielile pe care întreprinderea le face pentru a-şi dezvolta fondul

comercial (cunoscute şi sub denumirea de fond comercial creat sau generat intern) nu

figurează în bilanţ ci afectează contul de profit şi pierdere deoarece nu îndeplinesc

criteriile de recunoaştere ca activ.

5.Avansuri acordate pentru imobilizări necorporale

6.Imobilizări necorporale în curs

7.Alte imobilizări necorporale (programe informatice, know-how, drepturi de

autor etc.).

Imobilizările necorporale se amortizează de regulă pe durata lor de utilitate şi

pot face obiectul constatării unor deprecieri la data bilanţului.

II.Imobilizările corporale

Imobilizările corporale sunt acele active corporale care:

(a)sunt deţinute de o întreprindere pentru a fi utilizate în producţia de bunuri sau

prestarea de servicii, pentru a fi închiriate terţilor, sau pentru a fi folosite în scopuri

administrative;

(b)au o durată de utilizare mai mare de 1 an;

Exemple: terenuri şi amenajări de terenuri, construcţii, instalaţii tehnice şi maşini,

mijloace de transport, aparate şi instalaţii de măsură, control şi reglare, animale şi

plantaţii, mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi

materiale, avansuri acordate pentru imobilizări corporale, imobilizări corporale în curs

de execuţie

Vor fi recunoscute în activul bilanţului şi acele imobilizări corporale dobândite

printr-un contract de leasing financiar deoarece întreprinderea deşi nu deţine

proprietatea juridică a acestora deţine proprietatea economică (adică îşi însuşeşte cea

mai mare parte a beneficiilor economice viitoare şi riscurile semnificative asociate

deţinerii şi utilizării bunurilor luate în leasing financiar).

Imobilizările corporale (cu excepţia terenurilor) se consumă treptat, consumul

fiind reflectat în contabilitate sub forma cheltuielilor cu amortizarea. Amortizarea

trebuie să reflecte ritmul de consum al activului în cauză. Deasemenea, imobilizările

corporale sunt supuse unor teste de depreciere înainte de a fi prezentate în situaţiile

financiare iar deprecierile constatate vor ajusta valoarea activelor în cauză în bilanţ şi

totodată vor fi imputate (de regulă) contului de profit şi pierdere.

Exemplu

Întreprinderea ALFA achiziţionează la începutul exerciţiului N un utilaj la

costul de 1.000 lei. Managerii estimează că acesta se va consuma uniform în timp într-

o perioadă de 5 ani. La sfârşitul exerciţiului N managerii estimează că valoarea pe

care o mai pot recupera din acest activ este de 650 lei. La ce valoare va fi prezentat

utilajul în bilanţul de la sfârşitul exerciţiului N?

La momentul achiziţiei, incidenţa în bilanţ este următoarea (pentru a simplifica

raţionamentul vom neglija impactul TVA şi vom considera că până la sfârşitul

exerciţiului nu se achită datoria faţă de furnizor):

Bilanţ la 1.01.N

Active Suma Datorii + Capitaluri

proprii

Suma

Utilaj 1.000 Furnizori de imobilizări 1.000

Total 1.000 Total 1.000

Ulterior achiziţiei, utilajul se consumă ca urmare a utilizării.

Consumul aferent primului an este 1.000 lei/5 ani = 200 lei. Acesta se numeşte

în termeni contabili amortizare şi se deduce în bilanţ din valoarea de 1.000 lei.

Utilajul a avut la momentul achiziţiei sale potenţialul de a genera beneficii economice

viitoare (fluxuri viitoare de lichidităţi băneşti) de cel puţin 1.000 lei. În urma utilizării,

aceste beneficii viitoare se epuizează şi vor genera recunoaşterea unei cheltuieli de

200 de lei în contul de profit şi pierdere. Ţinând cont de estimarea iniţială, la 31.12.N

întreprinderea ar mai fi avut de obţinut beneficii economice viitoare de 800 lei.

Realitatea la 31.12.N este alta, însă. Managerii estimează că mai pot recupera cel mult

650 lei şi nu 800 lei. Cu alte cuvinte, la sfârşitul anului N se constată că utilajul este

depreciat iar deprecierea este 800 lei – 650 lei = 150 lei. Suma de 150 lei reprezintă

suma pe care managerii nu o mai pot recupera din ceea ce au estimat iniţial, ţinând

cont de starea actuală a utilajului şi de condiţiile de piaţă existente la sfârşitul anului

N. Deprecierea constatată nu este definitivă deoarece în viitor valoarea de piaţă a

utilajului ar putea să crească iar managerii ar putea lua măsuri prin care să crească

beneficiile economice viitoare aşteptate din utilizarea acestuia Această depreciere va

genera diminuarea valorii utilajului în bilanţ şi recunoaşterea unei cheltuieli în contul

de profit şi pierdere. În termeni contabili, deprecierea unui activ se numeşte ajustare

pentru depreciere (sau provizion pentru depreciere).

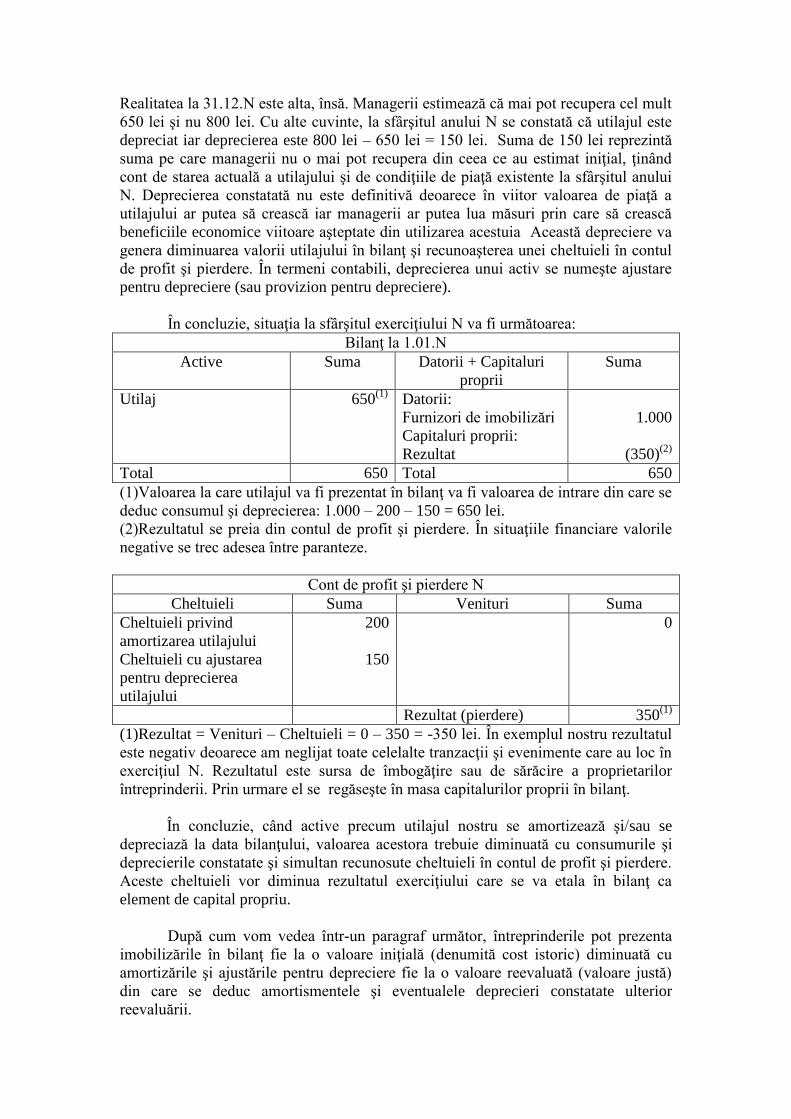

În concluzie, situaţia la sfârşitul exerciţiului N va fi următoarea:

Bilanţ la 1.01.N

Active Suma Datorii + Capitaluri

proprii

Suma

Utilaj

650(1)

Datorii:

Furnizori de imobilizări

Capitaluri proprii:

Rezultat

1.000

(350)(2)

Total 650 Total 650

(1)Valoarea la care utilajul va fi prezentat în bilanţ va fi valoarea de intrare din care se

deduc consumul şi deprecierea: 1.000 – 200 – 150 = 650 lei.

(2)Rezultatul se preia din contul de profit şi pierdere. În situaţiile financiare valorile

negative se trec adesea între paranteze.

Cont de profit şi pierdere N

Cheltuieli Suma Venituri Suma

Cheltuieli privind

amortizarea utilajului

Cheltuieli cu ajustarea

pentru deprecierea

utilajului

200

150

0

Rezultat (pierdere) 350(1)

(1)Rezultat = Venituri – Cheltuieli = 0 – 350 = -350 lei. În exemplul nostru rezultatul

este negativ deoarece am neglijat toate celelalte tranzacţii şi evenimente care au loc în

exerciţiul N. Rezultatul este sursa de îmbogăţire sau de sărăcire a proprietarilor

întreprinderii. Prin urmare el se regăseşte în masa capitalurilor proprii în bilanţ.

În concluzie, când active precum utilajul nostru se amortizează şi/sau se

depreciază la data bilanţului, valoarea acestora trebuie diminuată cu consumurile şi

deprecierile constatate şi simultan recunosute cheltuieli în contul de profit şi pierdere.

Aceste cheltuieli vor diminua rezultatul exerciţiului care se va etala în bilanţ ca

element de capital propriu.

După cum vom vedea într-un paragraf următor, întreprinderile pot prezenta

imobilizările în bilanţ fie la o valoare iniţială (denumită cost istoric) diminuată cu

amortizările şi ajustările pentru depreciere fie la o valoare reevaluată (valoare justă)

din care se deduc amortismentele şi eventualele deprecieri constatate ulterior

reevaluării.

III.Imobilizările financiare

Acestea sunt reprezentate de:

1)titlurile de valoare care vor fi realizate (vândute) într-o perioadă mai mare de 1 an;

2)creanţele financiare (împrumuturi acordate) a căror scadenţă este într-o perioadă

mai mare de 1 an.

1)Titlurile de valoare sunt reprezentate, în cea mai mare parte a lor, de titlurile

de participare.

Titlurile de participare sunt acţiuni achiziţionate cu scopul de a controla

exclusiv, concomitent sau de a influenţa notabil întreprinderea emitentă.

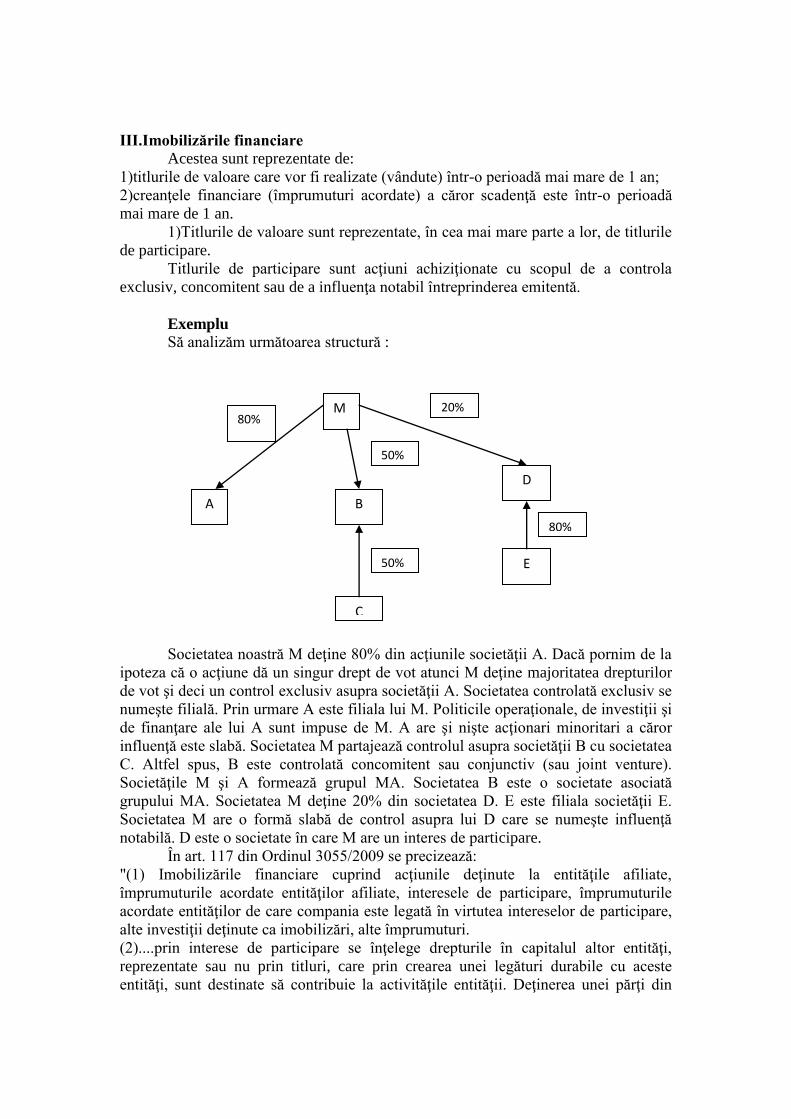

Exemplu

Să analizăm următoarea structură :

Societatea noastră M deţine 80% din acţiunile societăţii A. Dacă pornim de la

ipoteza că o acţiune dă un singur drept de vot atunci M deţine majoritatea drepturilor

de vot şi deci un control exclusiv asupra societăţii A. Societatea controlată exclusiv se

numeşte filială. Prin urmare A este filiala lui M. Politicile operaţionale, de investiţii şi

de finanţare ale lui A sunt impuse de M. A are şi nişte acţionari minoritari a căror

influenţă este slabă. Societatea M partajează controlul asupra societăţii B cu societatea

C. Altfel spus, B este controlată concomitent sau conjunctiv (sau joint venture).

Societăţile M şi A formează grupul MA. Societatea B este o societate asociată

grupului MA. Societatea M deţine 20% din societatea D. E este filiala societăţii E.

Societatea M are o formă slabă de control asupra lui D care se numeşte influenţă

notabilă. D este o societate în care M are un interes de participare.

În art. 117 din Ordinul 3055/2009 se precizează:

"(1) Imobilizările financiare cuprind acţiunile deţinute la entităţile afiliate,

împrumuturile acordate entităţilor afiliate, interesele de participare, împrumuturile

acordate entităţilor de care compania este legată în virtutea intereselor de participare,

alte investiţii deţinute ca imobilizări, alte împrumuturi.

(2)....prin interese de participare se înţelege drepturile în capitalul altor entităţi,

reprezentate sau nu prin titluri, care prin crearea unei legături durabile cu aceste

entităţi, sunt destinate să contribuie la activităţile entităţii. Deţinerea unei părţi din

M

A B

D

E

C

80%

50%

50%

20%

80%

capitalul unei alte entităţi se presupune că reprezintă un interes de participare, atunci

când depăşeşte un procentaj de 20%."

2)Creanţele financiare sunt reprezentate de împrumuturi acordate filialelor,

întreprinderilor unde există un interes de participare etc.

În art.118 din Ordinul 3055/2009 se precizează:

"(1)La alte creanţe imobilizate se cuprind garanţiile, depozitele şi cauţiunile depuse de

entitate la terţi.

(2)În conturile de creanţe imobilizate reprezentând împrumuturi acordate se

înregistrează sumele acordate terţilor în baza unor contracte pentru care entitatea

percepe dobânzi, potrivit legii.

(3)Entităţile care au evidenţiate în contul de creanţe imobilizate creanţe imobilizate cu

scadenţa mai mare de un an, vor prezenta în bilanţ, la imobilizări financiare, numai

partea cu scadenţa mai mare de 12 luni, diferenţa urmând a fi reflectată la creanţe."

B.Activele circulante

Acestea sunt resursele pe termen scurt ale întreprinderii. Ordinul 3055/2009 le

defineşte astfel (art 147):

"Un activ se clasifică ca activ circulant atunci când:

a)se aşteaptă să fie realizat sau este deţinut cu intenţia de a fi vândut sau consumat în

cursul normal al ciclului de exploatare al entităţii;

b)este deţinut, în principal, în scopul tranzacţionării;

c)se aşteaptă a fi realizat în termen de 12 luni de la data bilanţului; sau

d)este reprezentat de numerar sau echivalente de numerar a căror utilizare nu este

restricţionată.

Toate celelalte active reprezintă active imobilizate. "

Activele circulante cuprind:

I.Stocurile

II.Creanţele

III.Investiţiile financiare pe termen scurt

IV.Casa şi conturile la bănci

I.Stocurile

Stocurile sunt active :

a)deţinute pentru a fi vândute pe parcursul desfăşurării normale a activităţi;

b)în curs de producţie în vederea vânzării în aceleaşi condiţii ca mai sus ; sau

c)sub formă de materii prime, materiale şi alte consumabile ce urmează a fi folosite

în procesul de producţie sau pentru prestarea de servicii.

Exemple:

(i)materiile prime – acestea participă direct la fabricarea produselor şi se

regăsesc în produsul finit integral sau parţial, fie în starea lor iniţială, fie

transforrmată;

(ii)materialele consumabile – acestea participă sau ajută la procesul de

fabricaţie sau de exploatare fără a se regăsi, de regulă, în produsul finit (materiale

auxiliare, combustibili, materiale pentru ambalat, piese de schimb, seminţe şi

materiale de plantat, furaje etc.);

(iii)producţia în curs de execuţie – aceasta reprezintă producţia care nu a trecut

prin toate fazele (stadiile) de prelucrare, prevăzute în procesul tehnologic, precum şi

produsele nesupuse probelor şi recepţiei tehnice sau necompletate în întregime; tot

aici se includ şi serviciile şi studiile în curs de execuţie sau neterminate;

(iv) produsele – acestea sunt reprezentate de:

-semifabricate – produse al căror proces tehnologic a fost terminat într-o secţie

(fază de fabricaţie) şi care trec în continuare în procesul tehnologic al altei secţii (faze

de fabricaţie) sau se livrează terţilor;

-produse finite – produse care au parcurs în întregime fazele procesului de

fabricaţie şi nu mai au nevoie de prelucrări ulterioare în cadrul entităţii, putând fi

depozitate în vederea livrării sau expediate direct clienţilor;

-rebuturi, materiale recuperabile şi deşeuri;

(v)ambalajele, care includ ambalajele refolosibile, achiziţionate sau fabricate,

destinate produselor vândute şi care în mod temporar pot fi păstrate de terţi, cu

obligaţia restituirii în condiţiile prevăzute în contracte;

(vi)mărfurile – bunuri pe care entitatea le cumpără în vederea revânzării sau

produsele predate spre vânzare magazinelor proprii;

(vii)stocuri aflate la terţi;

(viii)animalele şi păsările – animalele născute şi cele tinere de orice fel

crescute şi folosite pentru reproducţie, animalele şi păsările la îngrăşat pentru a fi

valorificate, coloniile de albine, precum şi animalele pentru producţie (lână, lapte şi

blană);

(ix)sunt asimilate stocurilor şi avansuri plătite furnizorilor de stocuri.

În categoria stocurilor se includ şi activele cu ciclu lung de fabricaţie, destinate

vânzării (de exemplu, ansambluri sau complexuri de locuinţe etc, realizate de

entităţile ce au ca activitate principală obţinerea şi vânzarea de locuinţe). Dacă

construcţiile sunt realizate în scopul exploatării pe termen lung, de către entitatea care

le-a realizat, ele reprezintă imobilizări.

De asemenea, atunci când un teren este cumpărat în scopul construirii pe

acesta de construcţii destinate vânzării, acesta este înregistrat la stocuri.

Pe lângă cele prezentate mai sus, Ordinul 3055/2009 a introdus posibilitatea

reclasificării unei imobilizări corporale în categoria stocurilor în situaţia în care

managementul ia decizia de a-l îmbunătăţi în vederea vânzării. În plus, se precizează

că în cazul activelor de natura ansamblurilor sau complexurilor de locuinţe care iniţial

erau destinate vânzării şi care ulterior îşi schimbă destinaţia, urmând a fi folosite de

entitate pe o perioadă îndelungată sau să fie închiriate unor terţi, în contabilitate se

înregistrează un transfer de la stocuri la imobilizări corporale.

II.Creanţele

1.Creanţele comerciale sunt drepturi de primit de la clienţii şi furnizorii

întreprinderii:

(i)Clienţi – sume de încasat de la clienţi în contul bunurilor livrate, lucrărilor

executate şi serviciilor prestate acestora;

(ii)Avansuri plătite furnizorilor de lucrări şi servicii – sume achitate în avans

furnizorilor şi în contrapartida cărora întreprinderea urmează să primească o lucrare

sau un serviciu;

(iii)Efectele comerciale de primit – sunt generate în momentul în care

întreprinderea a acceptat o hârtie de valoare care poate fi preschimbată în bani la

scadenţă sau cu care poate stinge o datorie. Aceste efecte sunt reprezentate de cambii,

bilete la ordin, warant-uri, etc.

2.Creanţele financiare

Acestea sunt reprezentate de partea din împrumuturile acordate altor entităţi

care are scadenţa într-o perioadă mai mică de 1 an.

3.Creanţele salariale sunt reprezentate de avansurile plătite salariaţilor.

4.Creanţele faţă de asociaţi şi acţionari sunt reprezentate de contravaloarea

bunurilor şi a sumelor de bani promise cu titlu de aport la capitalul social dar care nu

au fost realizate (vărsate). Cu alte cuvinte, capitalul a fost subscris dar nu a fost vărsat,

societatea dobândind astfel un drept de creanţă asupra asociaţilor.

5.Creanţele fiscale reprezintă sume de recuperat de la autoritatea fiscală (de exemplu,

TVA de recuperat).

6.Alte creanţe, denumite generic debitori diverşi. Acestea apar din operaţii precum

vânzarea de imobilizări necorporale, corporale, titluri de valoare etc.

III.Investiţii financiare pe termen scurt

Acestea sunt reprezentate de titlurile de valoare deţinute pe termen scurt

numite şi titluri de plasament.

Titlurile de plasament şi alte titluri deţinute în vederea tranzacţionării sunt

achiziţionate în scop speculativ, întreprinderea urmărind să obţină un câştig financiar

în urma vânzării lor la un preţ superior valorii de achiziţie.

IV.Casa şi conturile la bănci

Acest post cuprinde sumele deţinute în casierie şi în conturile de la bănci

(conturi la vedere şi de depozit, acreditive). În casierie sunt deţinute şi o serie de

valori precum bilete şi tichete de călătorie, abonamente, timbre fiscale şi poştale,

cecuri, bonuri de masă, de benzină, etc. Acreditivele sunt conturi la bănci deschise de

client pe numele unui furnizor şi din care urmează a se efectua plăţi pe măsură ce

furnizorul face dovada că şi-a îndeplinit sarcinile contractuale.

C.Cheltuieli în avans

Acestea sunt plăţi efectuate în perioada curentă dar care vor fi imputate

cheltuielilor perioadei sau perioadelor următoare (chirii, abonamente plătite anticipat).

Exemplu

Întreprinderea ALFA a luat cu chirie un depozit în exerciţiul N. Ea plăteşte

suma de 300 lei reprezentând chiria aferentă exerciţiului N şi în avans chiria aferentă

următorilor doi ani (chiria anuală este de 100 lei).

Chiria aferentă perioadei curente va fi recunoscută drept cheltuială în contul

de profit şi pierdere. Chiria plătită în avans de 200 de lei reprezintă o creanţă a cărei

scadenţă se întinde pe parcursul a doi ani (N+1 şi N+2). Întreprinderea nu este

obligată să achite chiria anticipat. Făcând o plată în avans ea acordă un credit

proprietarului depozitului şi, prin urmare are o creanţă faţă de acesta.

Detalii privind datoriile

La postul D sunt prezentate datoriile cu scadenţa mai mică de 1 an iar la

postul G găsim datoriile cu scadenţa mai mare de 1 an.

În funcţie de natura lor, datoriile prezentate la posturile D şi G pot fi:

1.Datorii financiare

Acestea sunt reprezentate de:

a)sume datorate instituţiilor de credit (credite bancare şi dobânzile aferente acestora);

b)împrumuturi din emisiunea de obligaţiuni şi dobânzile aferente acestora;

c)datorii faţă de filiale, faţă de societăţi asociate sau faţă de societăţi în care există

interese de participare, etc.;

2.Datorii comerciale

Acestea sunt reprezentate de:

a)datoriile faţă de furnizori;

b)avansurile încasate de la clienţi (clienţi creditori);

c)efectele comerciale de plată.

3.Datorii salariale şi sociale

a)datoriile salariale sunt reprezentate de salarii;

b)datoriile sociale sunt reprezentate de contribuţiile cu caracter social suportate atât de

întreprindere cât şi de salariaţi (contribuţii la sigurările sociale, la fondul de şomaj, la

fondul asigurărilor sociale de sănătate), datorii privind pensiile (în cazul existenţei

fondurilor private de pensii).

4.Datorii fiscale

Acestea sunt reprezentate de impozitele şi taxele datorate autorităţii fiscale (de

exemplu TVA de plată, impozitul pe profit, pe dividende, pe clădiri etc.).

5.Datorii faţă de asociaţi şi acţionari

Acestea sunt reprezentate de dividendele de plată dar şi de sumele de rambursat în

cazul retragerii unor asociaţi.

6.Alte datorii (denumite generic creditori diverşi). Acestea sunt generate, spre

exemplu, cu ocazia achiziţiei unor titluri de valoare ce urmează a fi achitate ulterior.

La postul H întâlnim provizioanele pentru riscuri şi cheltuieli.

Provizioanele pentru riscuri şi cheltuieli sunt datorii a căror scadenţă şi/sau

mărime este nesigură . Ele pot avea scadenţa foarte probabil în anul următor sau într-o

perioadă mai mare de un an şi se stabilesc în urma unor estimări.

Ordinul 3055/2009 oferă în art 218(1) următoarea definiţie: "Provizioanele

sunt destinate să acopere datoriile a căror natură este clar definită şi care la data

bilanţului este probabil să existe, sau este cert că vor exista, dar care sunt incerte în

ceea ce priveşte valoarea sau data la care vor apărea".

Întreprinderea trebuie să constituie aceste provizioane dacă ele sunt justificate

economic indiferent că rezultatul acesteia va fi profit sau pierdere şi indiferent de

regimul lor fiscal (dacă sunt deductibile sau nu).

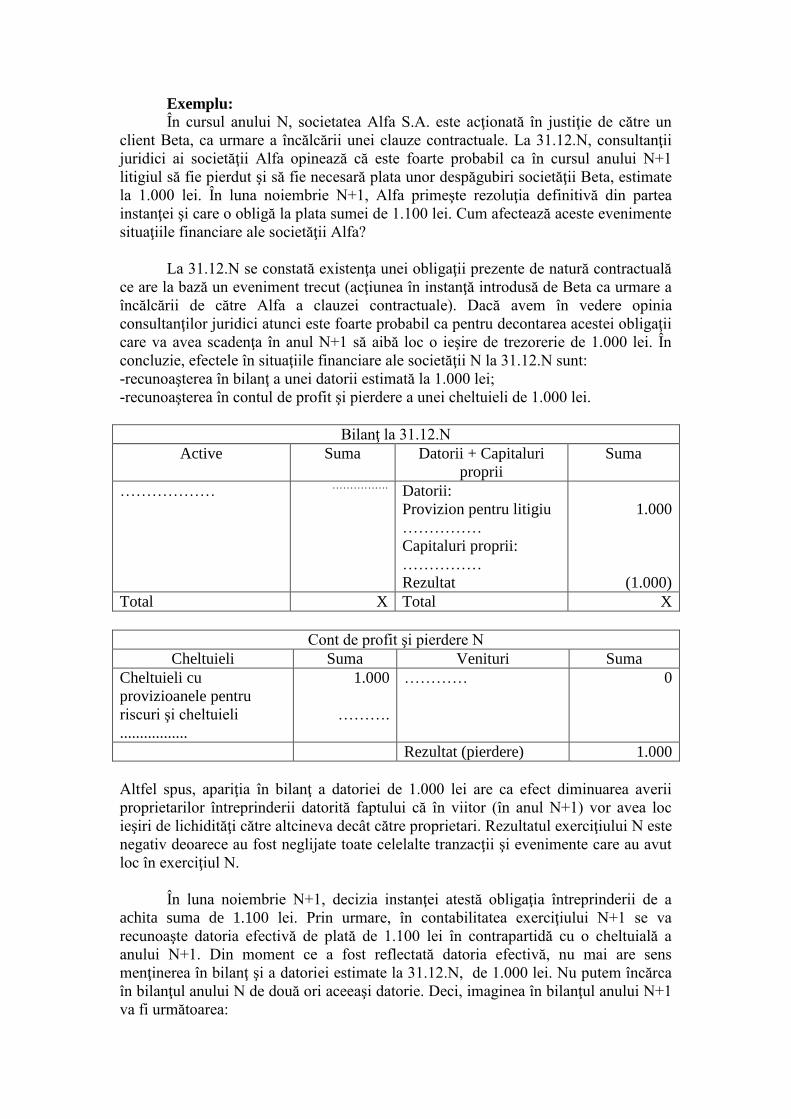

Exemplu:

În cursul anului N, societatea Alfa S.A. este acţionată în justiţie de către un

client Beta, ca urmare a încălcării unei clauze contractuale. La 31.12.N, consultanţii

juridici ai societăţii Alfa opinează că este foarte probabil ca în cursul anului N+1

litigiul să fie pierdut şi să fie necesară plata unor despăgubiri societăţii Beta, estimate

la 1.000 lei. În luna noiembrie N+1, Alfa primeşte rezoluţia definitivă din partea

instanţei şi care o obligă la plata sumei de 1.100 lei. Cum afectează aceste evenimente

situaţiile financiare ale societăţii Alfa?

La 31.12.N se constată existenţa unei obligaţii prezente de natură contractuală

ce are la bază un eveniment trecut (acţiunea în instanţă introdusă de Beta ca urmare a

încălcării de către Alfa a clauzei contractuale). Dacă avem în vedere opinia

consultanţilor juridici atunci este foarte probabil ca pentru decontarea acestei obligaţii

care va avea scadenţa în anul N+1 să aibă loc o ieşire de trezorerie de 1.000 lei. În

concluzie, efectele în situaţiile financiare ale societăţii N la 31.12.N sunt:

-recunoaşterea în bilanţ a unei datorii estimată la 1.000 lei;

-recunoaşterea în contul de profit şi pierdere a unei cheltuieli de 1.000 lei.

Bilanţ la 31.12.N

Active Suma Datorii + Capitaluri

proprii

Suma

……………… …………….

Datorii:

Provizion pentru litigiu

……………

Capitaluri proprii:

……………

Rezultat

1.000

(1.000)

Total X Total X

Cont de profit şi pierdere N

Cheltuieli Suma Venituri Suma

Cheltuieli cu

provizioanele pentru

riscuri şi cheltuieli

.................

1.000

……….

………… 0

Rezultat (pierdere) 1.000

Altfel spus, apariţia în bilanţ a datoriei de 1.000 lei are ca efect diminuarea averii

proprietarilor întreprinderii datorită faptului că în viitor (în anul N+1) vor avea loc

ieşiri de lichidităţi către altcineva decât către proprietari. Rezultatul exerciţiului N este

negativ deoarece au fost neglijate toate celelalte tranzacţii şi evenimente care au avut

loc în exerciţiul N.

În luna noiembrie N+1, decizia instanţei atestă obligaţia întreprinderii de a

achita suma de 1.100 lei. Prin urmare, în contabilitatea exerciţiului N+1 se va

recunoaşte datoria efectivă de plată de 1.100 lei în contrapartidă cu o cheltuială a

anului N+1. Din moment ce a fost reflectată datoria efectivă, nu mai are sens

menţinerea în bilanţ şi a datoriei estimate la 31.12.N, de 1.000 lei. Nu putem încărca

în bilanţul anului N de două ori aceeaşi datorie. Deci, imaginea în bilanţul anului N+1

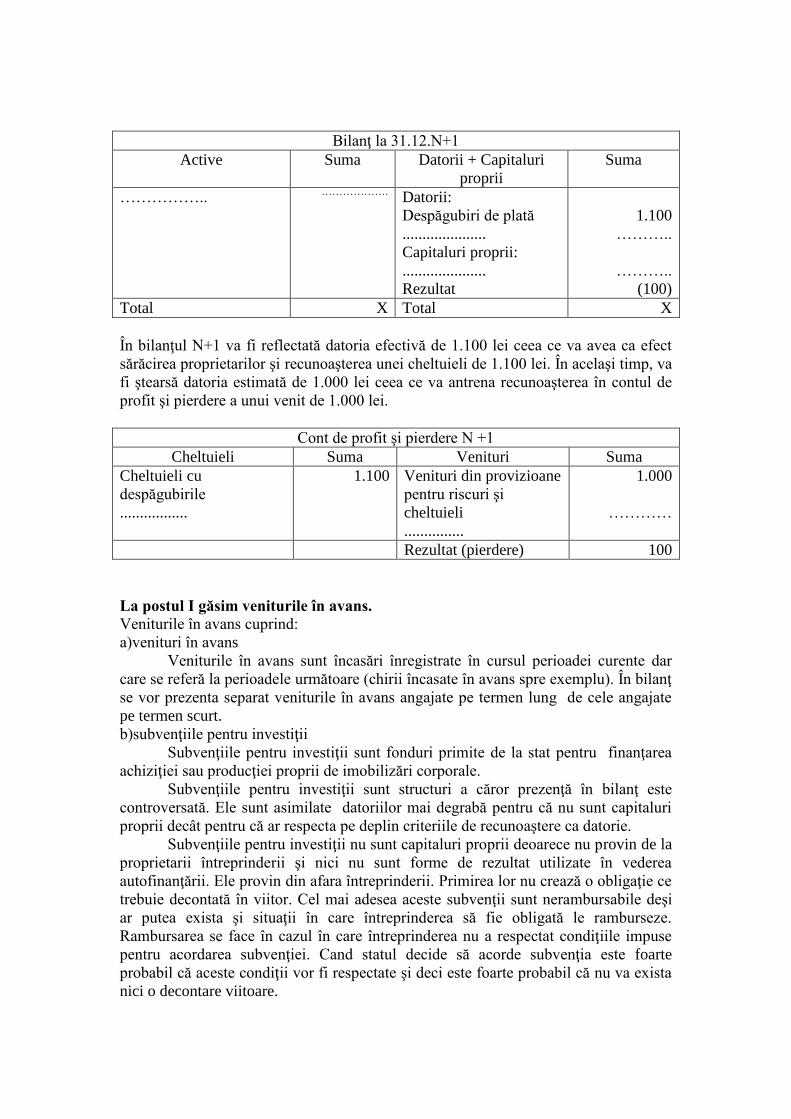

va fi următoarea:

Bilanţ la 31.12.N+1

Active Suma Datorii + Capitaluri

proprii

Suma

…………….. ……………….

Datorii:

Despăgubiri de plată

.....................

Capitaluri proprii:

.....................

Rezultat

1.100

………..

………..

(100)

Total X Total X

În bilanţul N+1 va fi reflectată datoria efectivă de 1.100 lei ceea ce va avea ca efect