depunere plan de reorganizare -...

TRANSCRIPT

TRIBUNALUL HUNEDOARA - Sectia Comerciala si de Contencios Administrativ si FiscalDOSAR NR. 9050/97/2008Debitoare: S.C. AGRO COMPANY S.R.L.(in insolventa, in insolvency, en procedure collective)Judecator-sindic: Dragan Ioan

Planul de Reorganizare

a activitatii debitoarei S.C. AGRO COMPANY S.R.L.

propus de S.P. EURO QUALITY INSOLVENCY S.P.R.L.

si creditorul SC AGRO COMPANY NOJAG SRL-in insolventa

1. S.P. EURO QUALITY INSOLVENCY S.P.R.L.Prin asociat coordonator

Muntean Viorel

2. S.C. AGRO COMPANY NOJAG S.R.L.-in insolventa

DEVAAUGUST 2011

1

PLAN DE REORGANIZARE A DEBITORULUI S.C. AGRO COMPANY SRL - Deva

C U P R I N S

1. Introducere ............................................................................................................................

1.1. Definitii....................................................................................................................

1.2. Informatii generale asupra procedurii de insolventa a debitorului SC AGRO

COMPANY SRL .......................................................................................................................

1.3. Temei juridic al planului de reorganizare ……………………………...............

1.4. Scopul planului de reorganizare ……………….…...........................................

1.5. Prezentarea planului de reorganizare..................................................................

1.6. Corelarea planului de reorganizare al debitoarei in insolventa cu planul de

reorganizare al SC Agro Company Nojag SRL – in insolventa............................................

2. Informatii generale despre debitorul S.C. Agro Company S.R.L – in insolventa ……...

2.1. Date de identificare a societătii debitoare…………………………………........

2.2. Structura actionariatului la momentul declararii procedurii de insolventa si

modificari ulterioare ……………………………………………………………………….....

2.3. Scurt istoric al activitatii societatii debitoare ………………………………….

2.4. Piete pe care actioneaza …………………………………………………………

2.5. Managementul societatii ………………………………………………………...

3. Analiza activitatii economico – financiare a debitoarei in intervalul 2006 – 30.06.2011

3.1. Prezentarea generala a activului societatii.................…………………………..

3.2. Prezentarea generala a pasivului societatii.................…………………………..

3.3. Calculul activului net, pe fiecare perioada a intervalului...……….……………

4. Analiza structurala comparativa a bilantului cu ajutorul ratelor.........…………………

4.1. Analiza ratelor de structura ale activului bilantier..........………………………

4.2. Analiza ratelor de structura ale pasivului bilantier..........………………………

4.3. Analiza indicatorilor de lichiditate...............................………………………….

4.4. Analiza indicatorilor de solvabilitate si indatorare.....................……………....

4.5. Analiza ratelor de gestiune............................................................………………

5. Analiza rezultatelor financiare ale societatii debitoare..…………………………………2

5.1. Analiza comparativa a contului de profit si pierderi..........................................

5.2. Analiza indicatorilor de rentabilitate....................................................................

5.3. Analiza pasivului debitoarei..................................................................................

6. Surse de finantare pe perioada reorganizarii ………………………………………………

6.1. Finantarea prin cesionarea partilor sociale detinute de SC AGRO COMPANY

SRL la SC AGRO COMPANY NOJAG SRL .....................................................................................

6.2. Finantare prin aportul in numerar al asociatului cesionar..……………………

6.3. Finantare in sistem de “credit furnizor”................................................................

6.4. Finantare prin recuperarea de creante .................................................................

6.5. Finantare prin vanzarea unora dintre active …………………………………….

6.5.1.Vanzarea activului “Ferma Turdas” (contract novatie).........................

6.5.2.Vanzarea altor active, dupa caz ...............................................................

6.6. Finantare prin aporturi ale altor investitori potentiali …………………………

6.6.1. Aport de capital din partea unor potentiali investitori (fonduri de

investitii) cu modificarea temporara a structurii actionariatului .....................................................

6.6.2. Aport de capital cu modificarea definitiva a actionariatului ..............

6.7. Finantare prin apelarea la credit bancar ……...…………………………………

7. Previzionarea situatiilor financiare ale societatii debitoare pe perioada reorganizarii …

7.1. Contul de profit si pierderi ………………………………………………………

7.2. Previzionarea recuperarii creantelor detinute......................................................

7.3. Situatia fluxurilor de numerar …………………………………………………..

7.4. Masuri alternative pentru sustinerea fluxurilor de numerar previzionate …..

8. Perspectivele de redresare în raport cu posibilitătile si specificul activitătii debitoarei, cu

mijloacele financiare disponibile si cu cererea pietei fată de oferta debitorului ………………....

8.1. Aspecte economico-sociale ........................................................................................

8.2. Necesitatea si avantajele reorganizarii judiciare fată de procedura falimentului

8.3. Avantajele reorganizării pentru de creditorii societatii in insolventa ....................

8.4. Situatia economică a debitoarei la data depunerii planului de reorganizare ......

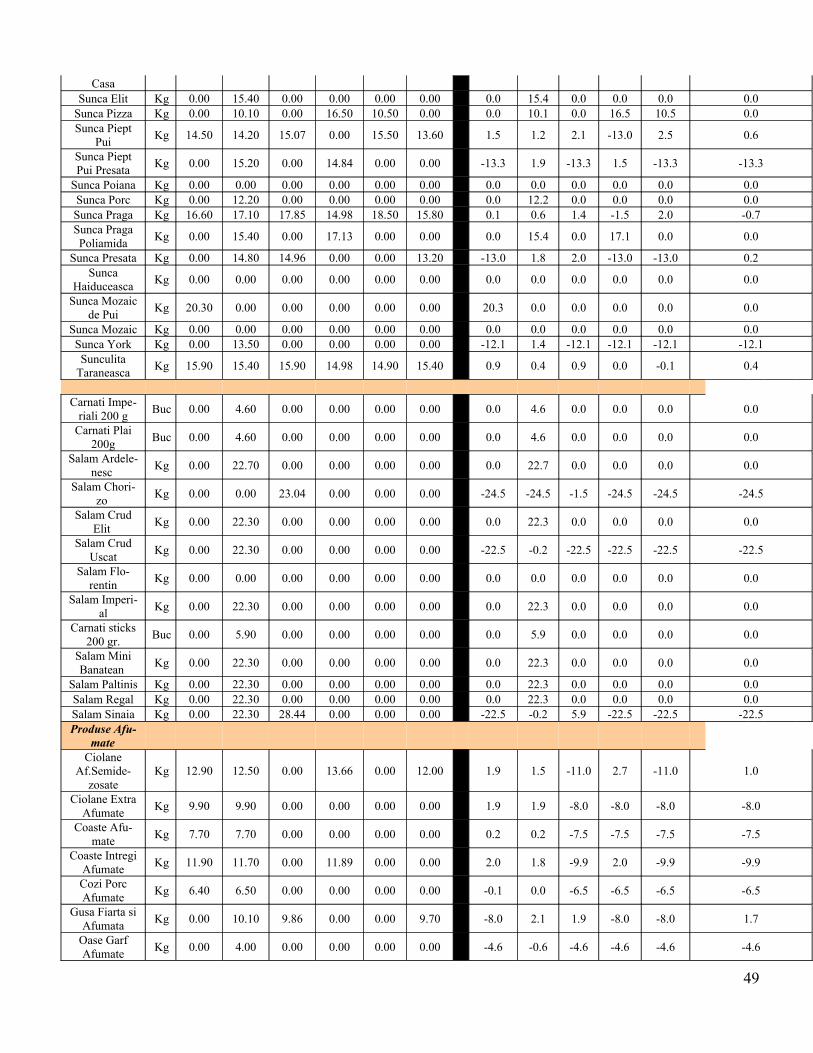

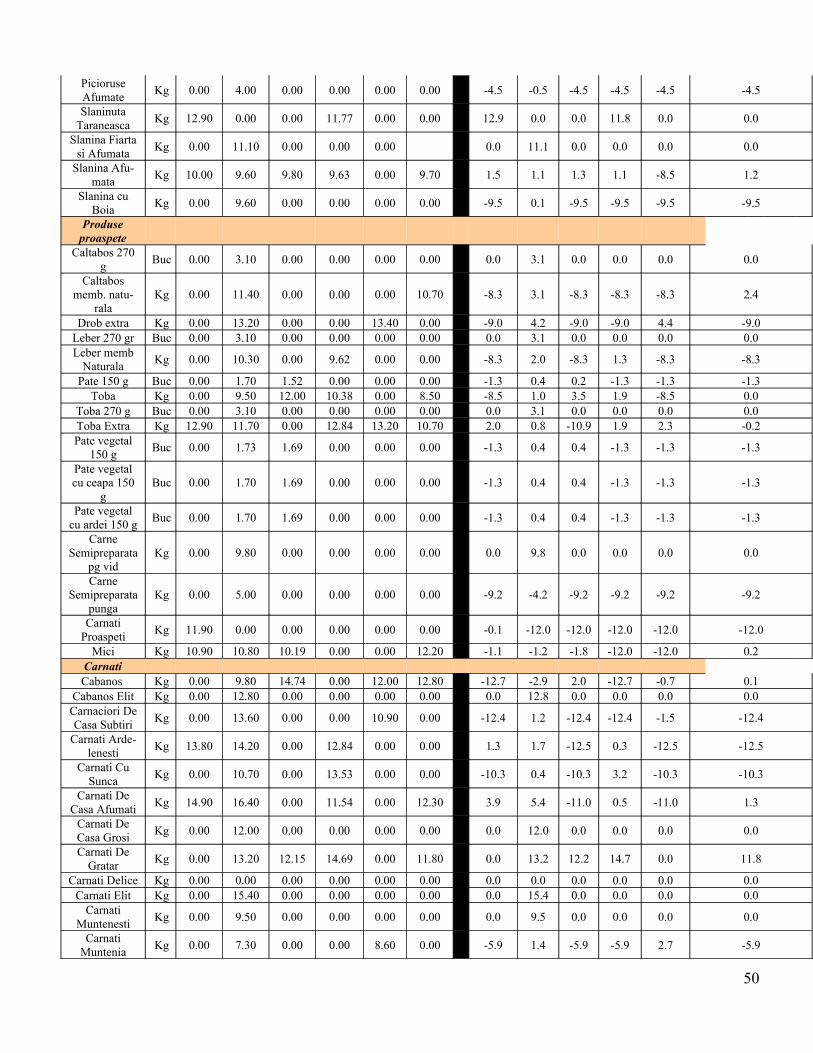

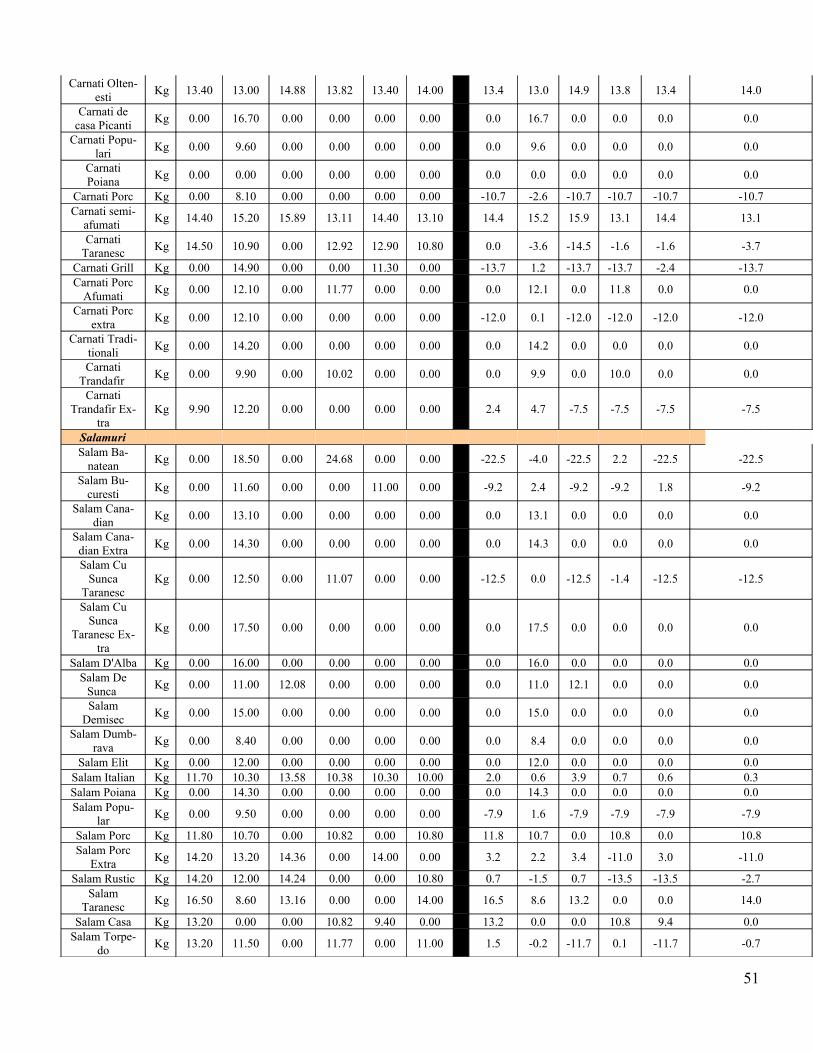

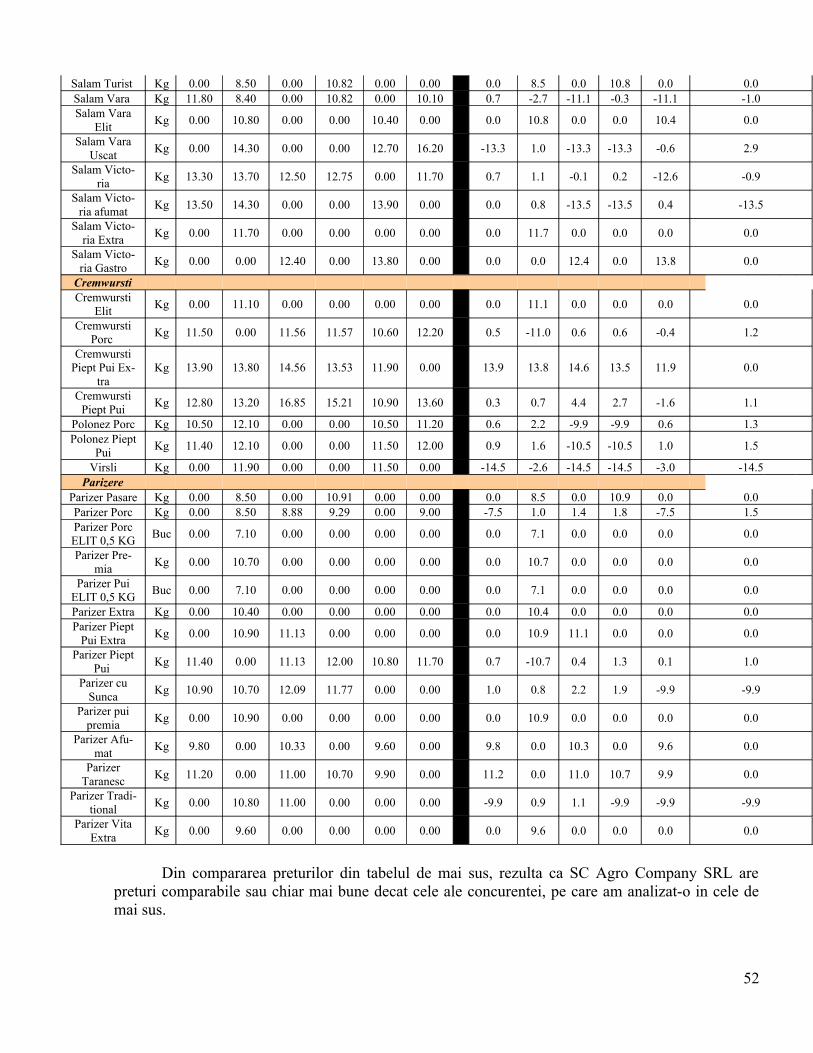

8.5. Studiu de piata, referitor la piata căreia se adresează debitoarea .........................8.5.1. Aria pietei produselor debitoarei..............................................................

8.5.2. Structura si capacitatea pietei ..................................................................

8.5.3. Cererea, oferta si preturile........................................................................

9. Măsuri concordante cu interesele creditorilor şi ale asociaţilor/acţionarilor, precum şi cu 3

ordinea publică, inclusiv în ceea ce priveşte modalitatea de selecţie, desemnare şi înlocuire a

administratorilor şi directorilor ................................................................................................................

9.1.Obtinerea de resurse financiare pentru relansarea activitatii debitoarei................

9.1.1.Cesionarea de parti sociale detinute de SC AGRO COMPANY SRL la

SC AGRO COMPANY NOJAG SRL catre asociatul SC AGRO COMPANY AGREGATE SRL......

9.1.2. Majorarea capitalului social al SC AGRO COMPANY NOJAG SRL......

9.2. Fuziunea societatiilor aflate in reorganizare. Modificarea formei juridice si a

structurii actionariatului...........................................................................................................................

9.3. Infuzie de capital aportat de catre asociatul cesionar.............................................

9.4. Recuperarea creantelor societatii in insolventa.......................................................

9.5. Vanzarea de active .....................................................................................................

9.5.1.Vanzarea cativului – Ferma Turdas. Contract de novatie...........................

9.5.2.Vanzarea altor active ale societatii................................................................

9.6. Repunerea in termen a contractelor de creditare pe termen lung .......................

9.7. Reducerea dobanzilor bancare.................................................................................

9.8. Majorarea capitalului social prin conversia creantelor in actiuni (cu acordul

creditorilor in cauza).................................................................................................................................

9.9. Modificarea structurii actionariatului in urma conversiei creantelor in

actiuni.........................................................................................................................................................

10. Măsuri adecvate pentru punerea planului de reorganizare judiciară in practica ...........

10.1. Păstrarea, în întregime sau în parte, de către debitor, a conducerii activităţii

sale, inclusiv dreptul de dispoziţie asupra bunurilor din averea sa, cu supravegherea activităţii

sale de către un administrator desemnat în condiţiile legii ...................................................................

10.2. Obţinerea de resurse financiare pentru susţinerea realizării planului şi sursele

de provenienţă ale acestora ..........................................................................................................

10.3. Modificarea actului constitutiv al debitorului......................................................

11. Masuri organizatorice si de management. Perspectivele fortei de munca ........................

12. Tratamentul categoriilor de creante inscrise la masa credala ...........................................

12.1. Tratamentul creantelor nedefavorizate ………………………….........................

12.2. Situatia creantelor defavorizate ..............................................................................

12.3. Tratamentul creantelor furnizorilor indispensabili .............................................

4

13. Programul de plata a creantelor ............................................................................................

13.1. Plata creantelor curente ..........................................................................................

13.2. Plata creantelor din tabelul definitiv .....................................................................

13.3. Categoriile de creanţe chirografare, care aparţin furnizorilor fără de care

activitatea debitorului nu se poate desfăşura şi care nu pot fi înlocuiţi ..............................................

13.4. Despăgubiri ce urmează a fi oferite, în comparatie cu valoarea estimativă, ce

ar putea fi primită, prin distribuire, în caz de faliment .......................................................................

13.5. Program alternativ de plata a creantelor in cazul aplicarii masurilor

concordante de la cap. 9.5. .......................................................................................................................

14. Plata onorariului administratorului judiciar .......................................................................

15. Termenul de executare a planului ........................................................................................

16. Descarcarea de raspundere a debitoarei .............................................................................

17. Controlul aplicarii planului ....................................................................................................

18. Modificarea planului ...............................................................................................................

19. Alte mentiuni ............................................................................................................................

5

1. INTRODUCERE

1.1. Definitii

Ori de cate ori vor fi folosite in prezentul plan de reorganizare, cu exceptia cazului in care sunt definite altfel decat in cadrul acestuia, sau cu exceptia cazului in care contextul necesita alta interpretare, termenii definiti in continuare vor avea aceleasi intelesuri, dupa cum urmeaza:

a) S.C. Agro Company S.R.L. (“Debitoarea”, “Debitorul”, “Societatea”, “Compania” ) – societatea aflata in procedura de insolventa, cu sediul in Deva, Str. Santuhalm, nr. 123, jud. Hunedoara, CUI RO 2116860, numar de ordine la Registrul Comertului J20/1584/1992.

b) Planul de reorganizare (“Planul de reorganizare” sau “planul”) – prezentul plan, care indica perspectivele de redresare in raport cu posibilitatile si specificul activitatii debitorului, cu mijloacele financiare disponibile si cu cererea pietei fata de oferta debitorului, incluzand si programul de plata a creantelor.

c) Programul de plata a creantelor (programul de plati sau graficul de plati) – cuprinde modalitatea prin care debitorul se obliga sa acopere creantele creditorilor in perioada de reorganizare judiciara, prin raportare la tabelul definitiv de creante si la fluxurile de numerar aferente perioadei de aplicare a planului de reorganizare. Modul de acoperire a creantelor inscrise in tabelul definitiv este detaliat in programul de plati din cadrul planului.

d) Categoria de creante defavorizate (creanta defavorizata) – este prezumata a fi categoria de creante pentru care planul de reorganizare prevede cel putin una dintre modificarile urmatoare pentru oricare dintre creantele categoriei respective (art. 3, pct. 21 din Legea 85/2006 privind procedura insolventei):

- o reducere a cuantumului creantei;- o reducere a garantiilor sau altor accesorii, cum ar fi reesalonarea platilor in defavoarea

creditorului;- valoarea actualizata cu dobanda de referinta a Bancii Nationale a Romaniei, daca nu este

stabilit altfel prin contractul privind creanta respectiva sau prin legi speciale, este mai mica decat valoarea la care a fost inscrisa in tabelul definitiv de creante.

e) creante nedefavorizate – creante ce se vor achita in termen de 30 de zile de la confirmarea planului ori in conformitate cu contractele de credit sau leasing din care rezulta.

1.2. Informatii generale asupra procedurii de insolventa a SC AGRO COMPANY SRL

Procedura insolventei impotriva debitoarei SC Agro Company SRL - in insolventa a fost deschisa prin sentinta 1008/F din data de 12.11.2009, pronuntata de judecatorul sindic, in dosar nr. 9050/97/2008, al Tribunalului Hunedoara, la cererea creditoarei SC SM Commercio Carni e Bestiame SRL.

Debitoarea in cauza nu a formulat contestatie impotriva cererii de deschidere a procedurii, astfel ca prin hotararea de deschidere nu i-au fost ridicate acesteia drepturile de administrare a societatii.

6

Prin aceeasi hotarare de deschidere a procedurii a fost numit ca administrator judiciar provizoriu SP Euro Quality Insolvency SPRL, numar de inscriere in registrul formelor de organizare 0300, care a fost confirmat de catre prima adunare a creditorilor din data de 19.02.2010 si de judecatorul sindic.

Prin Hotararea Adunarii Generale a Asociatilor nr. 122/07.01.2010 a fost numit in calitate de administrator special al debitoarei dl. Gergely Vilhelm.

De la data deschiderii procedurii si pana in prezent debitoarea se regaseste in perioada de observatie, din cadrul procedurii generale de insolventa, pe baza propunerii administratorului judiciar, de continuare a procedurii, conform art. 54 alin. 1 din lege.

Tabelul definitiv de creante a fost afisat la grefa Tribunalului Hunedoara la data de 18.07.2011, data de la care curge termenul de depunere a planului de reorganizare.

In tabelul definitiv de creante sunt inscrisi un numar de 139 de creditori, impartiti in patru categorii de creante (garantate, bugetare, salariale si chirografare), creanta totala de la masa credala fiind de 68.359.364,92 lei. La aceasta se adauga si creantele curente, reprezentand cheltuieli de functionare a societatii pe perioada de observatie si cheltuieli cu procedura de insolventa.

1.3. Temei juridic al planului de reorganizare

Cadrul legal al reorganizarii societatilor comerciale este prevazut de Sectiunile 5 si 6 din Legea nr. 85/2006, privind procedura insolventei. Administratorul judiciar al SC Agro Comapny SRL Deva, SP euro Quality Insolvency SPRL, propune prezentul plan potrivit prevederilor art. 94 alin. 1 lit. b din acelasi act normativ, care ii da administratorului judiciar aceasta posibilitate, cu conditia sa isi fi exprimat aceasta intentie pana la votarea raportului prevazut de art. 59 alin. 2 din lege.

Intentia SP Euro Quality Insolvency SPRL a fost exprimata prin adresa nr. 661/29.07.2011, inregistrata la Tribunalul Hunedoara la data de 29.07.2011 (anexa nr. 1), iar termenul in care trebuie sa fie propus planul de reorganizare de catre administratorul judiciar este prevazut tot de art. 94 alin. 1 lit.b. din lege, respectiv, in termen de 30 de zile de la data afisarii tabelului definitiv de creante, care a fost inregistrat la Tribunalul Hunedoara in data de 18.07.2011.

De asemenea, planul administratorului judiciar este sustinut si de creditorul, care, conform art. 94 alin. 1 lit. c din Legea nr. 85/2006, si-a exprimat intentia potrivit legii.

1.4. Scopul planului de reorganizare

Scopul principal al planului de reorganizare este acoperirea pasivului debitorului în insolvenţă, reintegrarea debitorului în activitatea economica si relansarea activitătii de productie a carnii si a produselor din carne în conditii de rentabilitate.

Procedura insolventei, instituită de Legea 85/2006, conferă prioritate reorganizării judiciare, fată de faliment, respectiv acordă prioritate salvării societăţii aflate în dificultate financiară, prin reorganizare, inclusiv restructurare economică şi, numai în subsidiar, în condiţiile eşecului planului de reorganizare, recurgerea la procedura falimentului, pentru satisfacerea intereselor creditorilor.

7

1.5. Prezentarea planului de reorganizare

Planul de reorganizare al SC Agro Company SRL este propus in temeiul art. 94 alin. 1 lit. b si c din Legea nr. 85/2006 de administratorul judiciar SP Euro Quality Insolvency SPRL si creditorul detinand mai mult de 20% din totalul creantelor SC Agro Company Nojag SRL – in insolventa.

Pe baza informatiilor furnizate de debitoare si de a caror corectitudine raspunde, potrivit legii, planul propus in cele ce urmeaza a fost intocmit de administratorul judiciar SP Euro Quality Insolvency SPRL, pe baza intentiei exprimate prin adresa nr. 661/29.07.2011.

Planul este sustinut si de creditorul SC Agro Company Nojag SRL – in insolventa, prin administratorul judiciar Cabinet Individual de Insolventa Holhos Grigore care, fiind, si el, in aceeasi situatie, a intocmit un plan de reorganizare corelat cu cel al SC Agro Company SRL Deva.

Corelarea celor doua planuri de reorganizare priveste, in primul rand, adoptarea simultana a masurii de reorganizare judiciara prin fuziunea celor doua societati in insolventa si modificarea formei juridice in societate pe actiuni, aceasta reprezentand masura principala a planului prin care se sting creantele reciproce dintre ele, precum si acele creante ale acelorasi creditori inscrisi in ambele tabele definitive, datorita garantiilor incrucisate de care au beneficiat (aici incadrandu-se creantele bancare).

Planul prevede deci, ca varianta principala fuziunea ambelor debitoare (sect. 9.2), celelalte masuri de restructurare si reorganizare fiind prezentate in sectiunile:

- 9.1.1. Cesionarea de parti sociale detinute de SC Agro Company SRL la SC Agro Company Nojag SRL catre asociatul SC Agro Company Agregate SRL;

- 9.3. Infuzie de capital aportat de catre asociatul cesionar;- 9.2. Modificarea formei de juridice in societate pe actiuni;- 9.4. Recuperarea creantelor societatii in insolventa;- 9.5.1. Vanzarea cativului – Ferma Turdas (Contract de novatie);- 9.5.2. Vanzarea altor active (dupa caz);- 9.6. Repunerea in termen a contractelor de creditare pe termen lung;- 9.7. Reducerea dobanzilor bancare;- 9.8. Majorarea capitalului social prin conversia creantelor in actiuni;- 9.9. Majorarea capitalului prin aportul unor potentiali investitori;- 10. Masuri adecvate pentru punerea planului de reorganizare in practica;- 11. Masuri organizatorice si de management;- 12.1. Tratamentul creantelor nedefavorizate;- 12.2. Situatia creantelor defavorizate;- 12.3. Tratamentul creantelor furnizorilor indispensabili;- 13.1. Programul de plata a creantelor curente;- 13.2. Programul de plati al creantelor din tabelul definitiv;- 13.5. Program alternativ de plata in cazul aplicarii masurilor concordante - sect. 9.5.- 15. Termenul de executie;- 16. Descarcarea de raspundere a debitoarei ;- 17. Controlul aplicarii planului;- 18. Modificarea planului;Perspectivele de reorganizare ale debitorului in raport cu scopul propus si posibilitatile

actuale si cele viitoare in ceea ce priveste piata specifica, sunt prezentate in cadrul prezentului plan de reorganizare.

8

Masurile pentru implementarea planului de reorganizare judiciara a S.C. Agro Company S.R.L. sunt cele prevazute de art. 95 alin. 6 lit. A, B, H din Legea nr. 85/2006.

Avand in vedere programul de plati propus de administratorul judiciar, patru categoriile de creante inscrise in tabelul definitiv vor fi platite prin plan, potrivit legii, integral:

- Categoria creantelor garantate;- Categoria creantelor salariale;- Categoria creantelor bugetare;- Categoria creantelor chirografare prioritare.Prin programul de plati prevazut in planul de reorganizare o singura categorie de creante este

defavorizata, nefiind platita integral, iar creanta detinuta de catre SC Agro Company Nojag SRL – in insolventa, are grad de acoperire zero, in urma aplicarii planului de reorganizare.

1.6. Corelarea planului de reorganizare al debitoarei in insolventa cu planul de reorganizare al SC Agro Company Nojag SRL – in insolventa

Planul propus este in stransa corelatie cu planul de reorganizare al SC Agro Company Nojag SRL – in insolventa, cu care debitoarea se afla in relatii de afiliere, fiind asociatul unic al acesteia si avand raporturi comerciale directe ce au generat creante si datorii reciproce, garantii reciproce, furnizori comuni, clienti comuni, dar si aceleasi interese ale asociatilor.

De aceea, reorganizarea independenta a fiecareia dintre cele doua debitoare este imposibila, ambele planuri prevazand ca masura principala de reorganizare fuziunea lor.

Pentru a se realiza masura capitala preconizata au fost corelate cele doua planuri de reorganizare, urmand a fi propuse si votate simultan si confirmate in acelasi timp, spre a se asigura punerea in aplicare a proiectului de fuziune, ca masura prioritara a ambelor planuri de reorganizare.

2. INFORMATII GENERALE DESPRE DEBITORUL S.C. AGRO COMPANY S.R.L – IN INSOLVENTA

2.1. Date de identificare a societăţii debitoare

S.C. Agro Company S.R.L. este persoana juridica romana, cu capital integral roman si are sediul în Deva, str. Santuhalm, nr. 123, jud. Hunedoara, Cod Unic de Înregistrare RO 2116860, fiind înmatriculată la Oficiul Registrului Comerţului de pe lângă Tribunalul Hunedoara sub nr. J20/1584/1992. In prezent se regaseste sub incidenta Legii nr. 85/2006, conform Sentintei comerciale nr. 1008/F/2009, pronunţată, la data de 12.11.2009, în dosarul nr. 9050/97/2008, aflat pe rolul Tribunalului Hunedoara.

Obiectul de activitatePrincipalul obiect de activitate al societatii conform clasificarii CAEN REV 2 sub care îsi

desfăsoară activitatea societatea este 1013 – Fabricarea produselor din carne (inclusiv din carne de pasare), iar activitatiile secundare desfasurate sunt: 1011 - prelucrarea si conservarea carnii, 1012 –

9

prelucrarea si conservarea carnii de pasare, 1085 – fabricarea de mancaruri preparate, 1089 – fabricarea altor produse alimentare, 4632 – comert cu ridicata al carnii si produselor din carne s.a.

Capitalul socialCapitalul social al SC Agro Company SRL este în valoare de 2.000.000 lei (RON), format

din 200.000 părti sociale, fiecare în valoare nominală de 10 lei (RON).

2.2. Structura actionariatului la momentul declararii procedurii de insolventa si modificari ulterioare

La data deschiderii procedurii, societatea avea doi asociaţi: GERGELY VILHEM, detinând 199.999 părti sociale, reprezentand 99,9995% din capitalul social, si TAKACS IOSIF, deţinând 1 parte socială, reprezentând 0,0005% din capitalul social.

Dupa deschiderea procedurii insolventei nu au fost inregistrate modificari ale structurii actionariatului prezentat.

2.3. Scurt istoric al activitatii societatii debitoare

S.C. Agro Company S.R.L. a fost înfiintată în 1992, ca societate cu răspundere limitată, persoana juridica romana, cu capital integral roman, cu sediul în Deva, str. Santuhalm, nr. 123, jud. Hunedoara, Cod Unic de Înregistrare RO 2116860, fiind înmatriculată la Oficiul Registrului Comerţului de pe lângă Tribunalul Hunedoara sub nr. J20/1584/1992, având asociati pe Gergely P. Vilhem, Gergely V. Vilhem Vilmos, Takacs Iosif, Tusa I. Ioan Csaba, Sebestyen P. Peter si Sarkozi A. Francisc, si a desfasurat, conform CAEN Rev.1, urmatoarele activitati principale: 1511 -Productia, prelucrarea si conservarea carnii (exclusiv carnea de pasare), 1513 -Produse pe baza de carne (inclusiv din carne de pasare), 5222 -comert cu amanuntul al carnii si al produselor din carne si 5132 Comert cu ridicata al carnii si mezelurilor.

În anul 2000, luna ianuarie, asociatul Sebestyen P. Peter s-a retras din societate, cesionand asociatului Gergely P. Vilhem partea sociala detinuta la SC Agro Company SRL, iar in luna februarie 2005, asociatul Gergely P. Vilhem, primeste partea sociala detinuta de catre Sarkozi A. Francisc. In urma cesiunilor ce au avut loc in luna noiembrie 2009 dl Gergely P. Vilhem devine asociat unic prin primirea partilor sociale detinute de Gergely V. Vilhem Vilmos si Takacs Iosif, pentru ca in luna decembrie 2009 asociatul Gergely P. Vilhem sa ii cesioneze, fostului asociat, Takacs Iosif o parte sociala, ramanand in aceasta formula pana la momentul deschiderii procedurii generale de insolventa.

Daca la infiintarea societatii, aceasta avea patru obiecte principale de activitate, in anul 2002, si-a modificat activitatea principala, ramanand doar 1511 - Productia, prelucrarea si conservarea carnii (exclusiv carnea de pasare), restul fiind trecute in randul activitatilor secundare de activitate.

2.4. Piete pe care actioneaza

Principalele produse comercializate de către S.C. Agro Company SRL sunt: preparatele din carne, atat crude, coapte cat si afumate, cremwursti, virsli, polonezi, parizere, salamuri, toba,

10

semipreparate, sunci, peste afumat, salata de icre, peste afumat, peste marinat, peste congelat, conserve de legume, carne, peste, mixte, pate, ciorbe si produse vegetale.

Societatea comerciala Agro Company SRL activeaza pe piata prin depozite proprii, situate in Patrauti, jud. Suceava, Istrita de Jos, jud. Buzau, Bucuresti, Brasov, Pitesti si prin reteaua de magazine Edy & Norbi Connenc SRL, prin lantul de supermarket-uri Real Hypermarket Romania si Metro Cash & Carry Romania, cat si prin intermediul distribuitorilor zonali care livreaza produsele companiei in judetele Hunedoara, Arad, Caras Severin, Timis, Alba, Cluj, Bistrita Nasaud, Constanta, Salaj, Buzau, Bacau, Vaslui, Dolj.Prin masurile manageriale vizand ridicarea volumului desfacerilor, se vor redeschide depozitele proprii ale societatii din: Salaj, Constanta, Bistrita Nasaud, Cluj, Hunedoara, Dolj, Vaslui, Bacau, Buzau.

2.5. Managementul societatii

De la infiintarea societatii, in anul 1992, si pana la deschiderea procedurii insolventei, la 12.11.2009, societatea debitoare a fost administrata de administratori numiti de adunarea generala a asociatilor, dupa cum urmeaza :

- Gergely P. Vilhem, Gergely V. Vilhem Vilmos, Takacs Iosif, Tusa I. Ioan Csaba, Sebestyen P. Peter si Sarkozi A. Francisc - de la infiintare si pana la 03.07.1998;- Gergely P. Vilhem, Tusa I. Ioan Csaba, Sebestyen P. Peter si Sarkozi A. Francisc - de la 03.07.1998 si pana in 11.02.2002;- Gergely P. Vilhem - de la 11.02.2002 si pana in 07.01.2010;- Gergely P. Vilhem - 07.01.2010 – si pana prezent - administrator special.

Cheltuielile efectuate in perioada de functionare au fost dispuse fara o analiza a necesitatii si rentabilitatii efectuarii lor si, mai ales, fara a se stabili o prioritate a cheltuielilor, astfel ca activitatea de gestiune a societatii a fost de-a dreptul haotica si fara o viziune de perspectiva.

Strategia gresita de dezvoltare brusca a firmei, prin pornirea mai multor investitii in acelasi timp si toate prin credite bancare si leasing, a dus la un grad de indatorare ridicat si a atras dupa sine imposibilitatea achitarii datoriilor curente, cresterea obligatiilor fata de furnizori si a obligatiilor bugetare, iar faptul ca nu s-au luat masuri de reducere a cheltuielilor si de redimensionare a personalului la volumul activitatii societatii, au sporit pierderile financiare de la o luna la alta si de la un an la celalalt. Astfel actul de management a disparut sau s-a rezumat la incercarea de a acoperi cheltuielile efectuate prin diverse masuri, de cele mai multe ori neeficiente si conjuncturale.

Dupa deschiderea procedurii insolventei, intrucat nu s-a dispus ridicarea dreptului de administrare, s-a solicitat de catre administratorul judiciar numirea unui administrator special, iar prin hotararea adunarii generale a asociatilor nr. 122/07.01.2010 a fost numit administratorul special in persoana domnului Gergely P. Vilhem, care a asigurat managementul debitoarei pe durata perioadei de observatie, sub supravegherea administratorului judiciar,

Pe durata de implementare a planului de reorganizare, managementul va fi asigurat de către administratorul special desemnat de asociati, sub supravegherea administratorului judiciar.

11

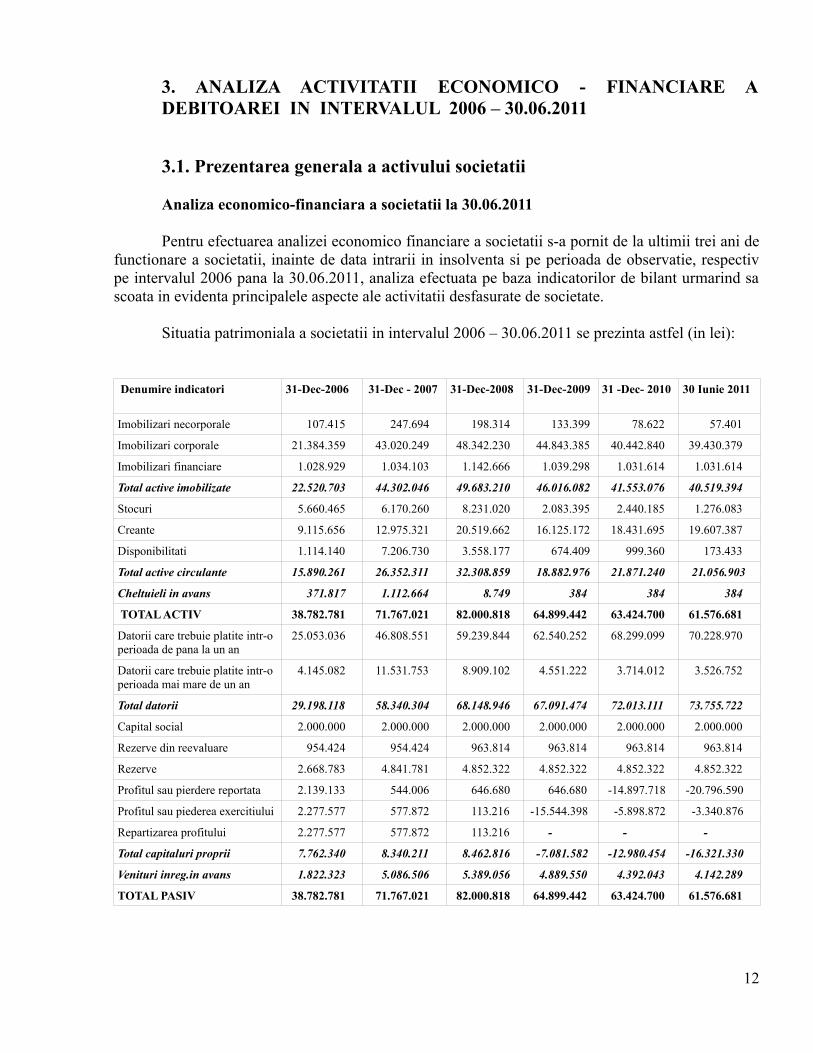

3. ANALIZA ACTIVITATII ECONOMICO - FINANCIARE A DEBITOAREI IN INTERVALUL 2006 – 30.06.2011

3.1. Prezentarea generala a activului societatii

Analiza economico-financiara a societatii la 30.06.2011

Pentru efectuarea analizei economico financiare a societatii s-a pornit de la ultimii trei ani de functionare a societatii, inainte de data intrarii in insolventa si pe perioada de observatie, respectiv pe intervalul 2006 pana la 30.06.2011, analiza efectuata pe baza indicatorilor de bilant urmarind sa scoata in evidenta principalele aspecte ale activitatii desfasurate de societate.

Situatia patrimoniala a societatii in intervalul 2006 – 30.06.2011 se prezinta astfel (in lei):

Denumire indicatori 31-Dec-2006 31-Dec - 2007 31-Dec-2008 31-Dec-2009 31 -Dec- 2010 30 Iunie 2011

Imobilizari necorporale 107.415 247.694 198.314 133.399 78.622 57.401

Imobilizari corporale 21.384.359 43.020.249 48.342.230 44.843.385 40.442.840 39.430.379

Imobilizari financiare 1.028.929 1.034.103 1.142.666 1.039.298 1.031.614 1.031.614

Total active imobilizate 22.520.703 44.302.046 49.683.210 46.016.082 41.553.076 40.519.394

Stocuri 5.660.465 6.170.260 8.231.020 2.083.395 2.440.185 1.276.083

Creante 9.115.656 12.975.321 20.519.662 16.125.172 18.431.695 19.607.387

Disponibilitati 1.114.140 7.206.730 3.558.177 674.409 999.360 173.433

Total active circulante 15.890.261 26.352.311 32.308.859 18.882.976 21.871.240 21.056.903

Cheltuieli in avans 371.817 1.112.664 8.749 384 384 384

TOTAL ACTIV 38.782.781 71.767.021 82.000.818 64.899.442 63.424.700 61.576.681

Datorii care trebuie platite intr-o perioada de pana la un an

25.053.036 46.808.551 59.239.844 62.540.252 68.299.099 70.228.970

Datorii care trebuie platite intr-o perioada mai mare de un an

4.145.082 11.531.753 8.909.102 4.551.222 3.714.012 3.526.752

Total datorii 29.198.118 58.340.304 68.148.946 67.091.474 72.013.111 73.755.722

Capital social 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000

Rezerve din reevaluare 954.424 954.424 963.814 963.814 963.814 963.814

Rezerve 2.668.783 4.841.781 4.852.322 4.852.322 4.852.322 4.852.322

Profitul sau pierdere reportata 2.139.133 544.006 646.680 646.680 -14.897.718 -20.796.590

Profitul sau piederea exercitiului 2.277.577 577.872 113.216 -15.544.398 -5.898.872 -3.340.876

Repartizarea profitului 2.277.577 577.872 113.216 - - -

Total capitaluri proprii 7.762.340 8.340.211 8.462.816 -7.081.582 -12.980.454 -16.321.330

Venituri inreg.in avans 1.822.323 5.086.506 5.389.056 4.889.550 4.392.043 4.142.289

TOTAL PASIV 38.782.781 71.767.021 82.000.818 64.899.442 63.424.700 61.576.681

12

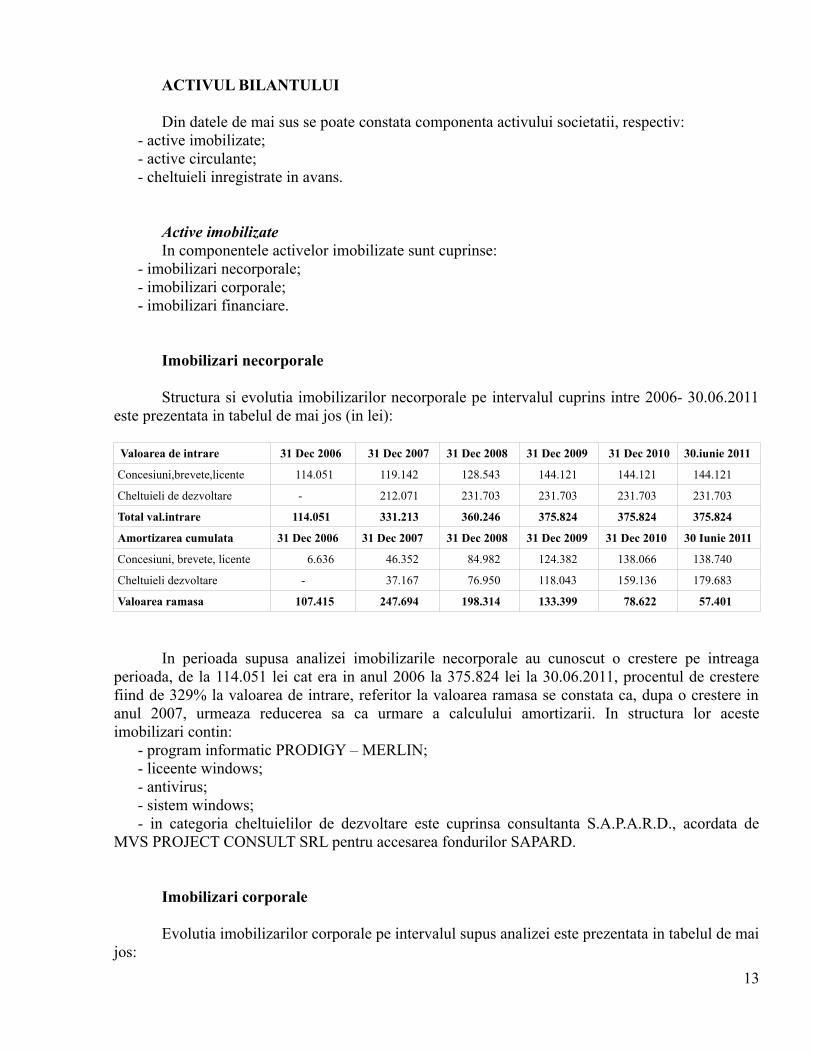

ACTIVUL BILANTULUI

Din datele de mai sus se poate constata componenta activului societatii, respectiv:- active imobilizate;- active circulante;- cheltuieli inregistrate in avans.

Active imobilizateIn componentele activelor imobilizate sunt cuprinse:

- imobilizari necorporale;- imobilizari corporale;- imobilizari financiare.

Imobilizari necorporale

Structura si evolutia imobilizarilor necorporale pe intervalul cuprins intre 2006- 30.06.2011 este prezentata in tabelul de mai jos (in lei):

Valoarea de intrare 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30.iunie 2011

Concesiuni,brevete,licente 114.051 119.142 128.543 144.121 144.121 144.121

Cheltuieli de dezvoltare - 212.071 231.703 231.703 231.703 231.703

Total val.intrare 114.051 331.213 360.246 375.824 375.824 375.824

Amortizarea cumulata 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Concesiuni, brevete, licente 6.636 46.352 84.982 124.382 138.066 138.740

Cheltuieli dezvoltare - 37.167 76.950 118.043 159.136 179.683

Valoarea ramasa 107.415 247.694 198.314 133.399 78.622 57.401

In perioada supusa analizei imobilizarile necorporale au cunoscut o crestere pe intreaga perioada, de la 114.051 lei cat era in anul 2006 la 375.824 lei la 30.06.2011, procentul de crestere fiind de 329% la valoarea de intrare, referitor la valoarea ramasa se constata ca, dupa o crestere in anul 2007, urmeaza reducerea sa ca urmare a calculului amortizarii. In structura lor aceste imobilizari contin:

- program informatic PRODIGY – MERLIN;- liceente windows;- antivirus;- sistem windows;- in categoria cheltuielilor de dezvoltare este cuprinsa consultanta S.A.P.A.R.D., acordata de

MVS PROJECT CONSULT SRL pentru accesarea fondurilor SAPARD.

Imobilizari corporale

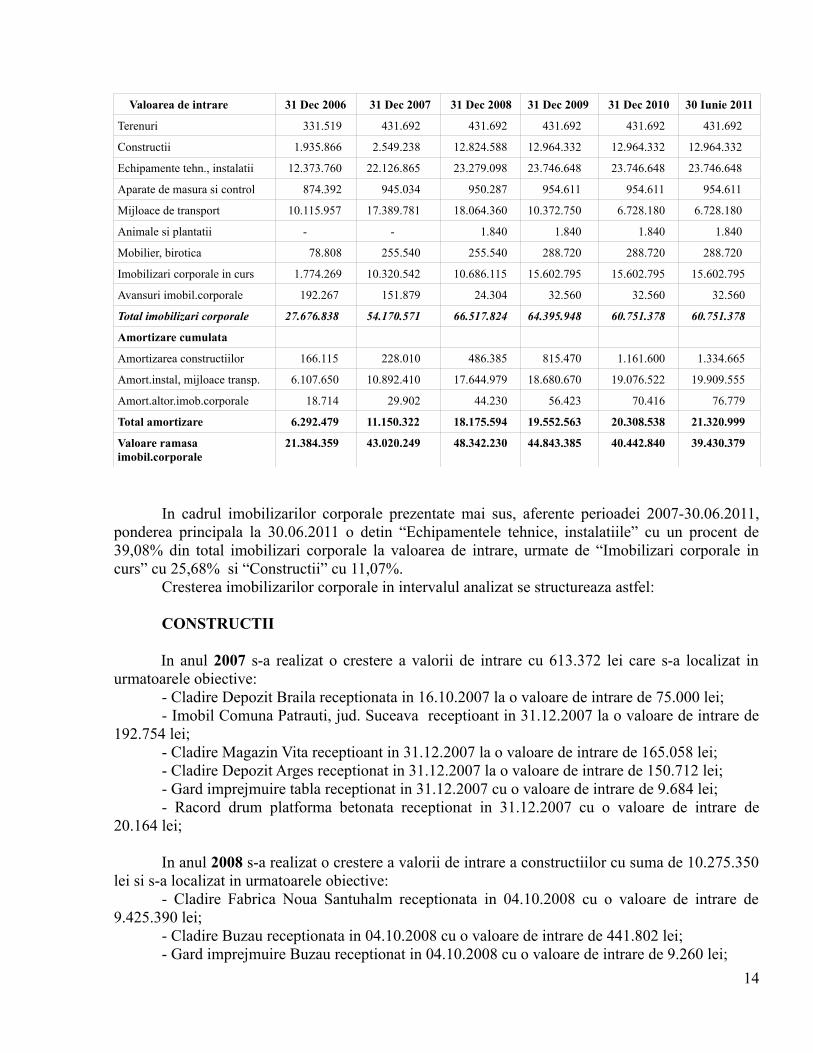

Evolutia imobilizarilor corporale pe intervalul supus analizei este prezentata in tabelul de mai jos:

13

Valoarea de intrare 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Terenuri 331.519 431.692 431.692 431.692 431.692 431.692

Constructii 1.935.866 2.549.238 12.824.588 12.964.332 12.964.332 12.964.332

Echipamente tehn., instalatii 12.373.760 22.126.865 23.279.098 23.746.648 23.746.648 23.746.648

Aparate de masura si control 874.392 945.034 950.287 954.611 954.611 954.611

Mijloace de transport 10.115.957 17.389.781 18.064.360 10.372.750 6.728.180 6.728.180

Animale si plantatii - - 1.840 1.840 1.840 1.840

Mobilier, birotica 78.808 255.540 255.540 288.720 288.720 288.720

Imobilizari corporale in curs 1.774.269 10.320.542 10.686.115 15.602.795 15.602.795 15.602.795

Avansuri imobil.corporale 192.267 151.879 24.304 32.560 32.560 32.560

Total imobilizari corporale 27.676.838 54.170.571 66.517.824 64.395.948 60.751.378 60.751.378

Amortizare cumulata

Amortizarea constructiilor 166.115 228.010 486.385 815.470 1.161.600 1.334.665

Amort.instal, mijloace transp. 6.107.650 10.892.410 17.644.979 18.680.670 19.076.522 19.909.555

Amort.altor.imob.corporale 18.714 29.902 44.230 56.423 70.416 76.779

Total amortizare 6.292.479 11.150.322 18.175.594 19.552.563 20.308.538 21.320.999

Valoare ramasa imobil.corporale

21.384.359 43.020.249 48.342.230 44.843.385 40.442.840 39.430.379

In cadrul imobilizarilor corporale prezentate mai sus, aferente perioadei 2007-30.06.2011, ponderea principala la 30.06.2011 o detin “Echipamentele tehnice, instalatiile” cu un procent de 39,08% din total imobilizari corporale la valoarea de intrare, urmate de “Imobilizari corporale in curs” cu 25,68% si “Constructii” cu 11,07%.

Cresterea imobilizarilor corporale in intervalul analizat se structureaza astfel:

CONSTRUCTII

In anul 2007 s-a realizat o crestere a valorii de intrare cu 613.372 lei care s-a localizat in urmatoarele obiective:

- Cladire Depozit Braila receptionata in 16.10.2007 la o valoare de intrare de 75.000 lei;- Imobil Comuna Patrauti, jud. Suceava receptioant in 31.12.2007 la o valoare de intrare de

192.754 lei;- Cladire Magazin Vita receptioant in 31.12.2007 la o valoare de intrare de 165.058 lei;- Cladire Depozit Arges receptionat in 31.12.2007 la o valoare de intrare de 150.712 lei;- Gard imprejmuire tabla receptionat in 31.12.2007 cu o valoare de intrare de 9.684 lei;- Racord drum platforma betonata receptionat in 31.12.2007 cu o valoare de intrare de

20.164 lei;

In anul 2008 s-a realizat o crestere a valorii de intrare a constructiilor cu suma de 10.275.350 lei si s-a localizat in urmatoarele obiective:

- Cladire Fabrica Noua Santuhalm receptionata in 04.10.2008 cu o valoare de intrare de 9.425.390 lei;

- Cladire Buzau receptionata in 04.10.2008 cu o valoare de intrare de 441.802 lei;- Gard imprejmuire Buzau receptionat in 04.10.2008 cu o valoare de intrare de 9.260 lei;

14

- Racord drum si platforma betonata receptionat in 04.10.2008 cu o valoare de intrare de 26.274 lei;

- Cladire Depozit Braila receptionat in 04.10.2008 cu o valoare de intrare de 279.950 lei;- Gard imprejmuire Braila receptionat in 04.10.2008 cu o valoare de intrare de 30.866 lei;- Platforma betonata Braila receptionat in 04.10.2008 cu o valoare de intrare de 50.955 lei;- Cladire Magazin Hateg receptionat in 31.12.2008 cu o valoare de intrare de 3.997 lei;- Cladire Magazin Hunedoara, receptionat in 31.12.2008 cu o valoare de intrare de 4.989 lei;- Hale ingrasare porci si filtru sanitar receptionat in 31.12.2008 cu o valoare de intrare de

1.868 lei;

In anul 2009 s-a realizat o crestere a valorii constructiilor cu suma de 139.744 lei, fiind determinata de urmatoarele:

INTRARI constructii in valoare de 350.000 lei localizate astfel:- Hala ingrasare porci receptionata in 14.08.2009 cu o valoare de intrare de 31.325 lei;- Cladire Birouri si vestiare Turdas receptionata in 14.08.2009 cu o valoare de intrare de

318.675 lei.IESIRI constructii la valoarea de inventar de 210.257 lei localizate astfel:- Cladire Magazin Vita la valoarea de inventar de 34.249 lei;- Imobil Valisoara nr.125 la valoarea de inventar de 10.950 lei;- Cladire Magazin Vita la valoarea de inventar de 165.058 lei.

In anul 2010 si semestrul I 2011 nu au fost intrari sau iesiri in categoria constructii.

ECHIPAMENTE TEHNOLOGICE- in anul 2007 s-a realizat o crestere a valorii de inventar a echiamentelor tehnologice cu

9.753.105 lei localizata in intrari de echipamente tehnologice la valoarea de inventar de 9.888.391 lei localizate pe : agregate frigorifice, celula de fierbere si afumare, cutere, dezumidificator, excavator, injector, linie de mare capacitate de tocat, masina de umplut sub vid,vitrine frigorifice etc., si iesiri in valoare de inventar de 135.286 lei reprezentand vitrine frigorifice;

- in anul 2008 cresterea valorii de inventar a echipamentelor tehnologice a fost de 1.152.233 lei si s-a localizat pe urmatoarele echipamente: malaxor Seydelman, celula de fierbere si afumare, masina de ambalat la caserole, instalatii de refrigerare, agregate frigorifice etc.;

- in anul 2009 s-a realizat o usoara crestere in suma de 139.744 lei, iar in anul 2010 si semestrul I 2011 nu s-au produs modificari in sensul intrarii sau iesirii de echipamente tehnologice.

APARATE DE MASURA SI CONTROL - in anul 2007 s-a realizat o usoara crestere la valoarea de inventar de 70.642 lei reprezentand

cantare aeriene de 600 kg;- in anul 2008 cresterea a fost de 5.253 lei si a reprezentat intrari de cantar animale mici,

sistem supraveghere video si retea calculatoare si iesiri in suma de 8.500 lei reprezentand cantar animale mici;

- in anul 2009 cresterea a fost de 4.324 lei si a reprezentat intrarea a doua balante precizie;- in anul 2010 si semestrul I 2011 nu au avut loc intrari de aparate de masura si control;

MIJLOACE DE TRANSPORT- in anul 2007 s-a realizat o crestere a valorii de intrare a mijloacelor de transport in suma de

7.273.824 lei, localizata pe mijloace de transport frigorifice pentru transport marfa;

15

- in anul 2008 cresterea a fost de 674.579 lei si reprezinta intrari de mijloace de transport in suma de 775.556 lei si iesiri in suma de 100.978 lei;

- in anul 2009 s-a redus valoarea de inventar a mijloacelor de transport cu suma de 7.691.610 lei, reprezentand iesiri de mijloace de transport, acelasi trend descrescator este si in anul 2010 in suma de 3.644.570 lei urmare a ridicarii masinilor cumparate in leasing.

IMOBILIZARI CORPORALE IN CURSImobilizarile corporale in curs reprezinta investitiile efectuate de societate care nu au fost

finalizate si receptionate, in acest sens valoarea imobilizarilor la data de 30.06.2011 in suma de 15.602.795 lei prezinta urmatoarea structura:

- amenajare fabrica noua 1.774.130 lei - investitii depozite Iasi si Craiova 11.891 lei; - investitii balastiera 6.759.587 lei; - laborator uzinal 44.547 lei; - amenajare cladire administrativa 1.736.861 lei; - incinerator 110.606 lei; - baza productie Turdas 4.939.404 lei; - instalatii frigorifice auto 89.712 lei; - alte investitii 113.326 lei.

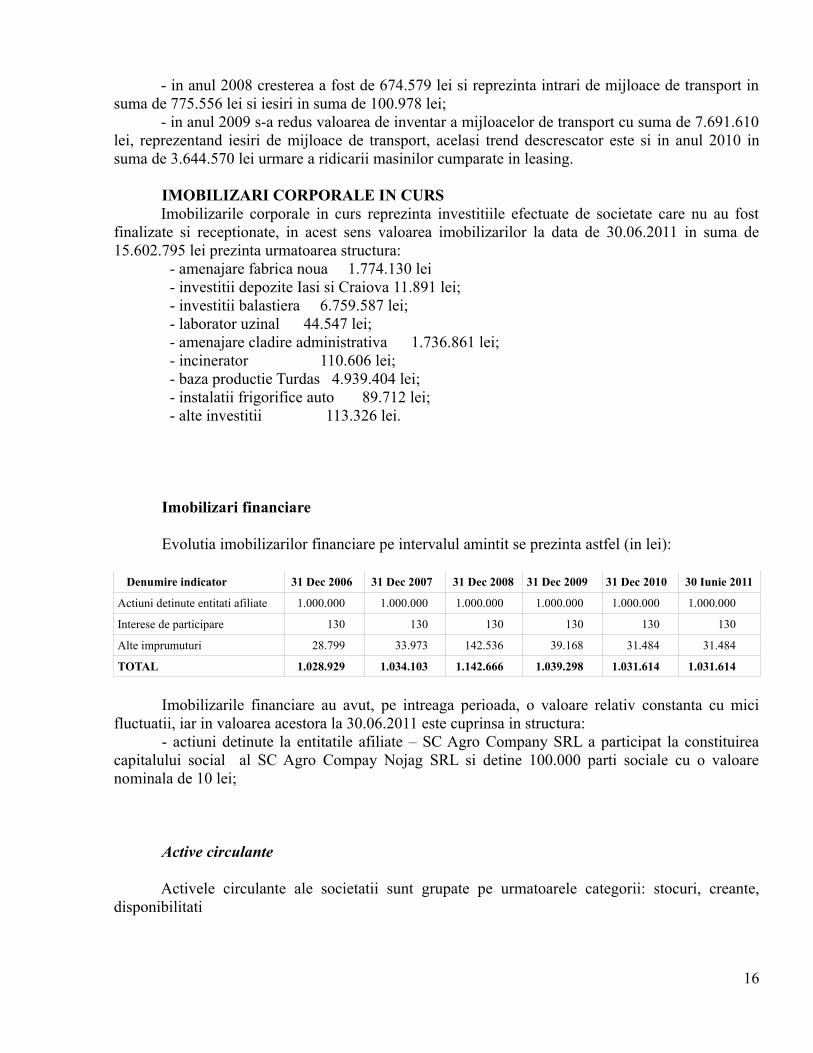

Imobilizari financiare

Evolutia imobilizarilor financiare pe intervalul amintit se prezinta astfel (in lei):

Denumire indicator 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Actiuni detinute entitati afiliate 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000

Interese de participare 130 130 130 130 130 130

Alte imprumuturi 28.799 33.973 142.536 39.168 31.484 31.484

TOTAL 1.028.929 1.034.103 1.142.666 1.039.298 1.031.614 1.031.614

Imobilizarile financiare au avut, pe intreaga perioada, o valoare relativ constanta cu mici fluctuatii, iar in valoarea acestora la 30.06.2011 este cuprinsa in structura:

- actiuni detinute la entitatile afiliate – SC Agro Company SRL a participat la constituirea capitalului social al SC Agro Compay Nojag SRL si detine 100.000 parti sociale cu o valoare nominala de 10 lei;

Active circulante

Activele circulante ale societatii sunt grupate pe urmatoarele categorii: stocuri, creante, disponibilitati

16

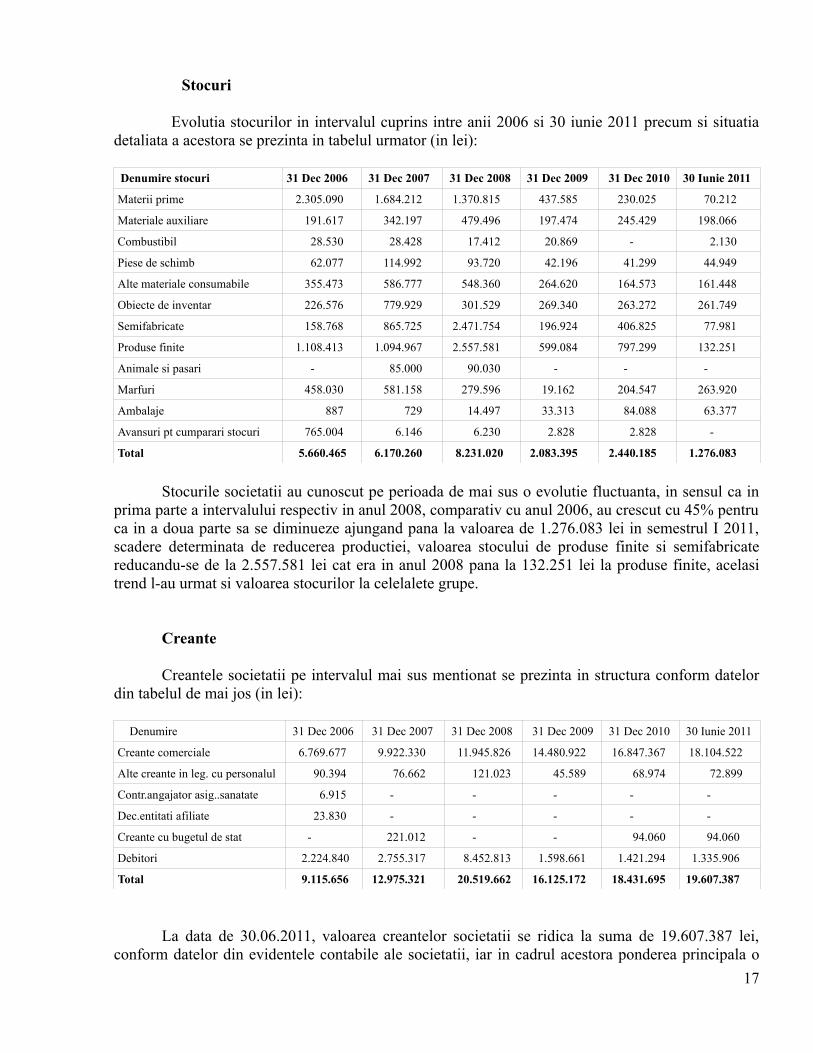

Stocuri

Evolutia stocurilor in intervalul cuprins intre anii 2006 si 30 iunie 2011 precum si situatia detaliata a acestora se prezinta in tabelul urmator (in lei):

Denumire stocuri 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Materii prime 2.305.090 1.684.212 1.370.815 437.585 230.025 70.212

Materiale auxiliare 191.617 342.197 479.496 197.474 245.429 198.066

Combustibil 28.530 28.428 17.412 20.869 - 2.130

Piese de schimb 62.077 114.992 93.720 42.196 41.299 44.949

Alte materiale consumabile 355.473 586.777 548.360 264.620 164.573 161.448

Obiecte de inventar 226.576 779.929 301.529 269.340 263.272 261.749

Semifabricate 158.768 865.725 2.471.754 196.924 406.825 77.981

Produse finite 1.108.413 1.094.967 2.557.581 599.084 797.299 132.251

Animale si pasari - 85.000 90.030 - - -

Marfuri 458.030 581.158 279.596 19.162 204.547 263.920

Ambalaje 887 729 14.497 33.313 84.088 63.377

Avansuri pt cumparari stocuri 765.004 6.146 6.230 2.828 2.828 -

Total 5.660.465 6.170.260 8.231.020 2.083.395 2.440.185 1.276.083

Stocurile societatii au cunoscut pe perioada de mai sus o evolutie fluctuanta, in sensul ca in prima parte a intervalului respectiv in anul 2008, comparativ cu anul 2006, au crescut cu 45% pentru ca in a doua parte sa se diminueze ajungand pana la valoarea de 1.276.083 lei in semestrul I 2011, scadere determinata de reducerea productiei, valoarea stocului de produse finite si semifabricate reducandu-se de la 2.557.581 lei cat era in anul 2008 pana la 132.251 lei la produse finite, acelasi trend l-au urmat si valoarea stocurilor la celelalete grupe.

Creante

Creantele societatii pe intervalul mai sus mentionat se prezinta in structura conform datelor din tabelul de mai jos (in lei):

Denumire 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Creante comerciale 6.769.677 9.922.330 11.945.826 14.480.922 16.847.367 18.104.522

Alte creante in leg. cu personalul 90.394 76.662 121.023 45.589 68.974 72.899

Contr.angajator asig..sanatate 6.915 - - - - -

Dec.entitati afiliate 23.830 - - - - -

Creante cu bugetul de stat - 221.012 - - 94.060 94.060

Debitori 2.224.840 2.755.317 8.452.813 1.598.661 1.421.294 1.335.906

Total 9.115.656 12.975.321 20.519.662 16.125.172 18.431.695 19.607.387

La data de 30.06.2011, valoarea creantelor societatii se ridica la suma de 19.607.387 lei, conform datelor din evidentele contabile ale societatii, iar in cadrul acestora ponderea principala o

17

reprezinta creantele comerciale cu un procent de 92,33% urmate de valoarea debitorilor cu 6,81%, urmate de creantele bugetare 0,48% si care reprezinta, conform evidentei contabile, impozit pe profit achitat in plus, precum si alte creante in legatura cu salariatii in procent de 0,37%.

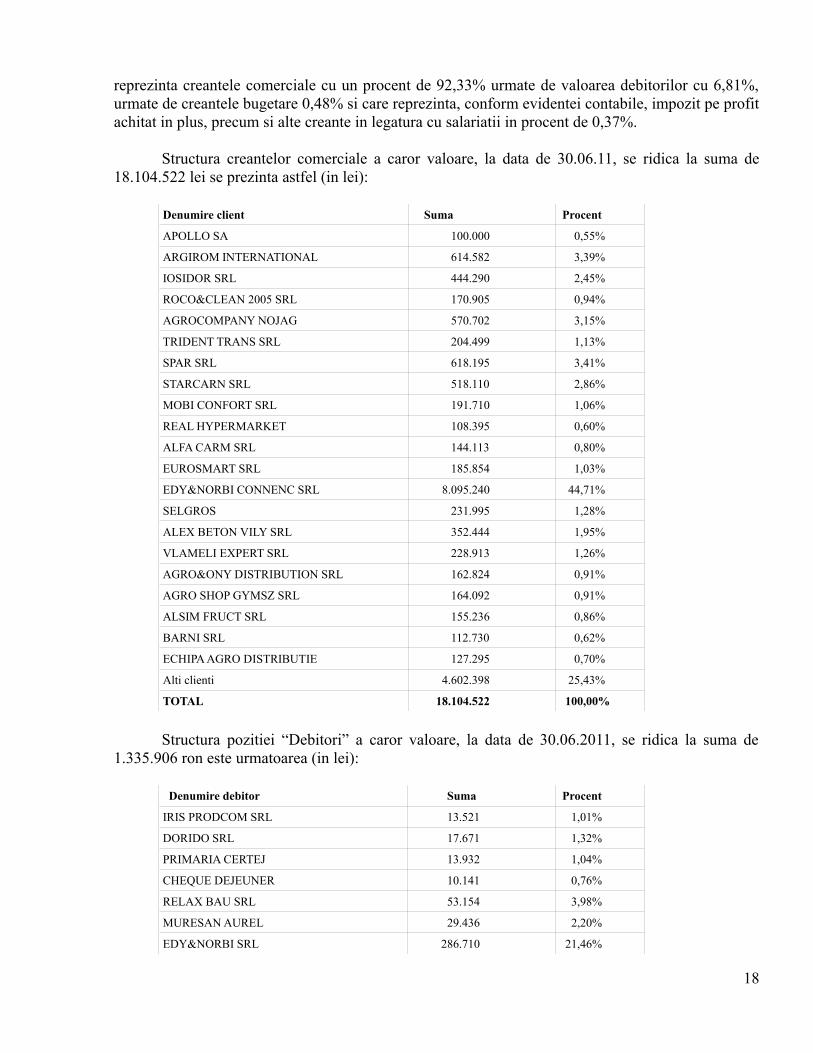

Structura creantelor comerciale a caror valoare, la data de 30.06.11, se ridica la suma de 18.104.522 lei se prezinta astfel (in lei):

Denumire client Suma Procent

APOLLO SA 100.000 0,55%

ARGIROM INTERNATIONAL 614.582 3,39%

IOSIDOR SRL 444.290 2,45%

ROCO&CLEAN 2005 SRL 170.905 0,94%

AGROCOMPANY NOJAG 570.702 3,15%

TRIDENT TRANS SRL 204.499 1,13%

SPAR SRL 618.195 3,41%

STARCARN SRL 518.110 2,86%

MOBI CONFORT SRL 191.710 1,06%

REAL HYPERMARKET 108.395 0,60%

ALFA CARM SRL 144.113 0,80%

EUROSMART SRL 185.854 1,03%

EDY&NORBI CONNENC SRL 8.095.240 44,71%

SELGROS 231.995 1,28%

ALEX BETON VILY SRL 352.444 1,95%

VLAMELI EXPERT SRL 228.913 1,26%

AGRO&ONY DISTRIBUTION SRL 162.824 0,91%

AGRO SHOP GYMSZ SRL 164.092 0,91%

ALSIM FRUCT SRL 155.236 0,86%

BARNI SRL 112.730 0,62%

ECHIPA AGRO DISTRIBUTIE 127.295 0,70%

Alti clienti 4.602.398 25,43%

TOTAL 18.104.522 100,00%

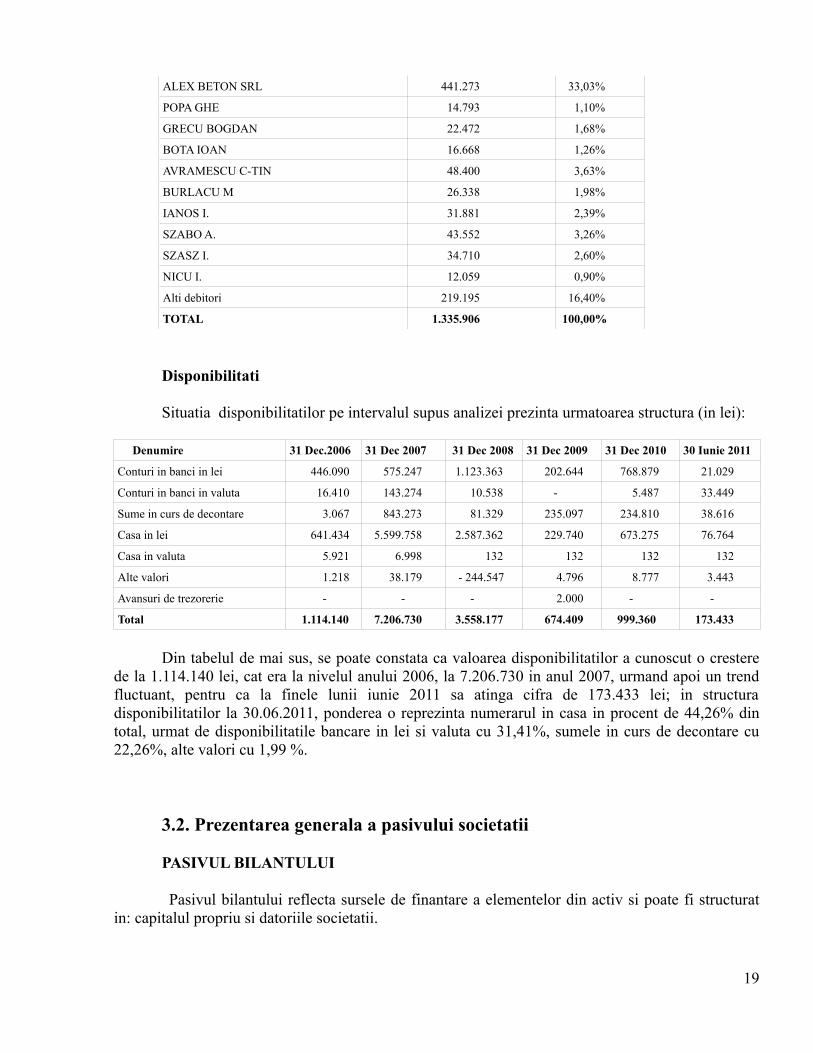

Structura pozitiei “Debitori” a caror valoare, la data de 30.06.2011, se ridica la suma de 1.335.906 ron este urmatoarea (in lei):

Denumire debitor Suma Procent

IRIS PRODCOM SRL 13.521 1,01%

DORIDO SRL 17.671 1,32%

PRIMARIA CERTEJ 13.932 1,04%

CHEQUE DEJEUNER 10.141 0,76%

RELAX BAU SRL 53.154 3,98%

MURESAN AUREL 29.436 2,20%

EDY&NORBI SRL 286.710 21,46%

18

ALEX BETON SRL 441.273 33,03%

POPA GHE 14.793 1,10%

GRECU BOGDAN 22.472 1,68%

BOTA IOAN 16.668 1,26%

AVRAMESCU C-TIN 48.400 3,63%

BURLACU M 26.338 1,98%

IANOS I. 31.881 2,39%

SZABO A. 43.552 3,26%

SZASZ I. 34.710 2,60%

NICU I. 12.059 0,90%

Alti debitori 219.195 16,40%

TOTAL 1.335.906 100,00%

Disponibilitati

Situatia disponibilitatilor pe intervalul supus analizei prezinta urmatoarea structura (in lei):

Denumire 31 Dec.2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Conturi in banci in lei 446.090 575.247 1.123.363 202.644 768.879 21.029

Conturi in banci in valuta 16.410 143.274 10.538 - 5.487 33.449

Sume in curs de decontare 3.067 843.273 81.329 235.097 234.810 38.616

Casa in lei 641.434 5.599.758 2.587.362 229.740 673.275 76.764

Casa in valuta 5.921 6.998 132 132 132 132

Alte valori 1.218 38.179 - 244.547 4.796 8.777 3.443

Avansuri de trezorerie - - - 2.000 - -

Total 1.114.140 7.206.730 3.558.177 674.409 999.360 173.433

Din tabelul de mai sus, se poate constata ca valoarea disponibilitatilor a cunoscut o crestere de la 1.114.140 lei, cat era la nivelul anului 2006, la 7.206.730 in anul 2007, urmand apoi un trend fluctuant, pentru ca la finele lunii iunie 2011 sa atinga cifra de 173.433 lei; in structura disponibilitatilor la 30.06.2011, ponderea o reprezinta numerarul in casa in procent de 44,26% din total, urmat de disponibilitatile bancare in lei si valuta cu 31,41%, sumele in curs de decontare cu 22,26%, alte valori cu 1,99 %.

3.2. Prezentarea generala a pasivului societatii

PASIVUL BILANTULUI

Pasivul bilantului reflecta sursele de finantare a elementelor din activ si poate fi structurat in: capitalul propriu si datoriile societatii.

19

CAPITALUL PROPRIU

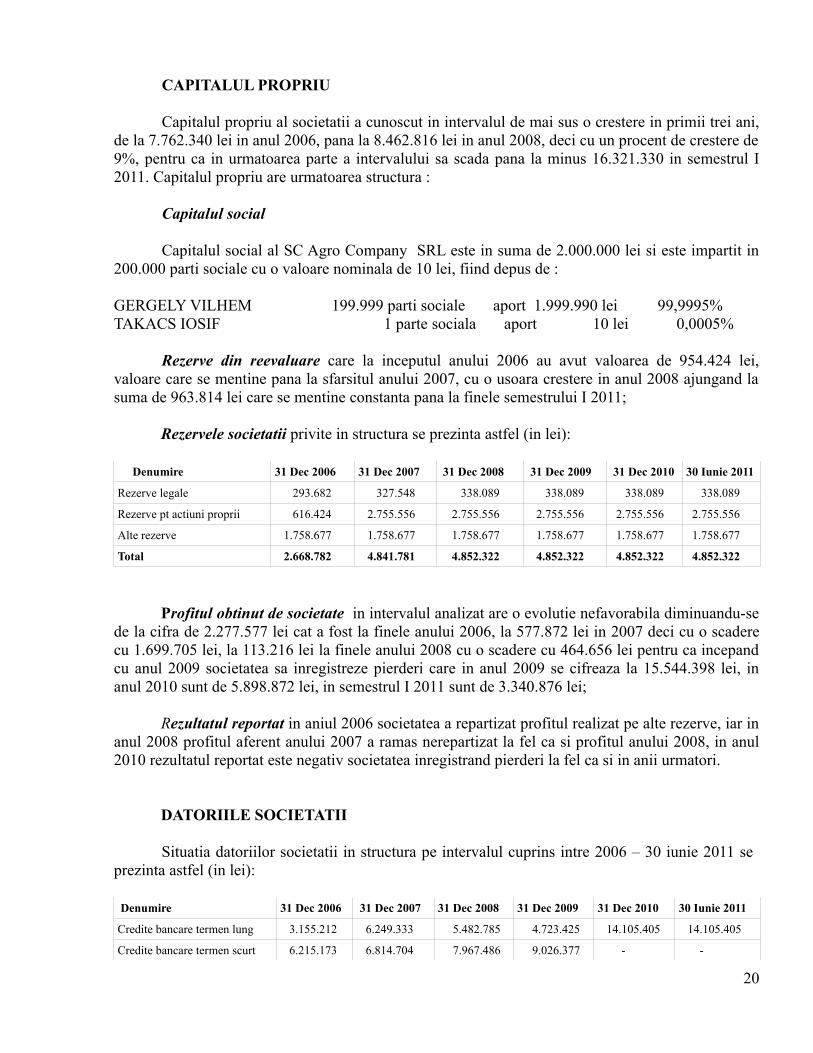

Capitalul propriu al societatii a cunoscut in intervalul de mai sus o crestere in primii trei ani, de la 7.762.340 lei in anul 2006, pana la 8.462.816 lei in anul 2008, deci cu un procent de crestere de 9%, pentru ca in urmatoarea parte a intervalului sa scada pana la minus 16.321.330 in semestrul I 2011. Capitalul propriu are urmatoarea structura :

Capitalul social

Capitalul social al SC Agro Company SRL este in suma de 2.000.000 lei si este impartit in 200.000 parti sociale cu o valoare nominala de 10 lei, fiind depus de :

GERGELY VILHEM 199.999 parti sociale aport 1.999.990 lei 99,9995%TAKACS IOSIF 1 parte sociala aport 10 lei 0,0005%

Rezerve din reevaluare care la inceputul anului 2006 au avut valoarea de 954.424 lei, valoare care se mentine pana la sfarsitul anului 2007, cu o usoara crestere in anul 2008 ajungand la suma de 963.814 lei care se mentine constanta pana la finele semestrului I 2011;

Rezervele societatii privite in structura se prezinta astfel (in lei):

Denumire 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Rezerve legale 293.682 327.548 338.089 338.089 338.089 338.089

Rezerve pt actiuni proprii 616.424 2.755.556 2.755.556 2.755.556 2.755.556 2.755.556

Alte rezerve 1.758.677 1.758.677 1.758.677 1.758.677 1.758.677 1.758.677

Total 2.668.782 4.841.781 4.852.322 4.852.322 4.852.322 4.852.322

Profitul obtinut de societate in intervalul analizat are o evolutie nefavorabila diminuandu-se de la cifra de 2.277.577 lei cat a fost la finele anului 2006, la 577.872 lei in 2007 deci cu o scadere cu 1.699.705 lei, la 113.216 lei la finele anului 2008 cu o scadere cu 464.656 lei pentru ca incepand cu anul 2009 societatea sa inregistreze pierderi care in anul 2009 se cifreaza la 15.544.398 lei, in anul 2010 sunt de 5.898.872 lei, in semestrul I 2011 sunt de 3.340.876 lei;

Rezultatul reportat in aniul 2006 societatea a repartizat profitul realizat pe alte rezerve, iar in anul 2008 profitul aferent anului 2007 a ramas nerepartizat la fel ca si profitul anului 2008, in anul 2010 rezultatul reportat este negativ societatea inregistrand pierderi la fel ca si in anii urmatori.

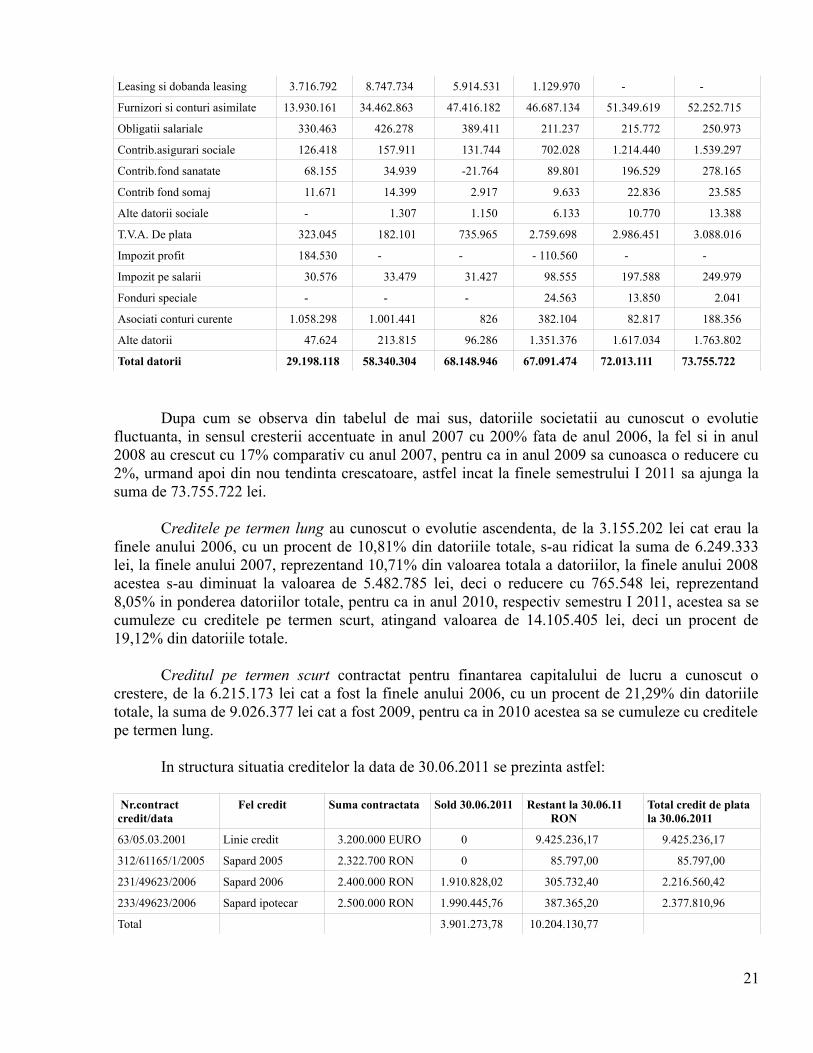

DATORIILE SOCIETATII

Situatia datoriilor societatii in structura pe intervalul cuprins intre 2006 – 30 iunie 2011 se prezinta astfel (in lei):

Denumire 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Credite bancare termen lung 3.155.212 6.249.333 5.482.785 4.723.425 14.105.405 14.105.405

Credite bancare termen scurt 6.215.173 6.814.704 7.967.486 9.026.377 - -

20

Leasing si dobanda leasing 3.716.792 8.747.734 5.914.531 1.129.970 - -

Furnizori si conturi asimilate 13.930.161 34.462.863 47.416.182 46.687.134 51.349.619 52.252.715

Obligatii salariale 330.463 426.278 389.411 211.237 215.772 250.973

Contrib.asigurari sociale 126.418 157.911 131.744 702.028 1.214.440 1.539.297

Contrib.fond sanatate 68.155 34.939 -21.764 89.801 196.529 278.165

Contrib fond somaj 11.671 14.399 2.917 9.633 22.836 23.585

Alte datorii sociale - 1.307 1.150 6.133 10.770 13.388

T.V.A. De plata 323.045 182.101 735.965 2.759.698 2.986.451 3.088.016

Impozit profit 184.530 - - - 110.560 - -

Impozit pe salarii 30.576 33.479 31.427 98.555 197.588 249.979

Fonduri speciale - - - 24.563 13.850 2.041

Asociati conturi curente 1.058.298 1.001.441 826 382.104 82.817 188.356

Alte datorii 47.624 213.815 96.286 1.351.376 1.617.034 1.763.802

Total datorii 29.198.118 58.340.304 68.148.946 67.091.474 72.013.111 73.755.722

Dupa cum se observa din tabelul de mai sus, datoriile societatii au cunoscut o evolutie fluctuanta, in sensul cresterii accentuate in anul 2007 cu 200% fata de anul 2006, la fel si in anul 2008 au crescut cu 17% comparativ cu anul 2007, pentru ca in anul 2009 sa cunoasca o reducere cu 2%, urmand apoi din nou tendinta crescatoare, astfel incat la finele semestrului I 2011 sa ajunga la suma de 73.755.722 lei.

Creditele pe termen lung au cunoscut o evolutie ascendenta, de la 3.155.202 lei cat erau la finele anului 2006, cu un procent de 10,81% din datoriile totale, s-au ridicat la suma de 6.249.333 lei, la finele anului 2007, reprezentand 10,71% din valoarea totala a datoriilor, la finele anului 2008 acestea s-au diminuat la valoarea de 5.482.785 lei, deci o reducere cu 765.548 lei, reprezentand 8,05% in ponderea datoriilor totale, pentru ca in anul 2010, respectiv semestru I 2011, acestea sa se cumuleze cu creditele pe termen scurt, atingand valoarea de 14.105.405 lei, deci un procent de 19,12% din datoriile totale.

Creditul pe termen scurt contractat pentru finantarea capitalului de lucru a cunoscut o crestere, de la 6.215.173 lei cat a fost la finele anului 2006, cu un procent de 21,29% din datoriile totale, la suma de 9.026.377 lei cat a fost 2009, pentru ca in 2010 acestea sa se cumuleze cu creditele pe termen lung.

In structura situatia creditelor la data de 30.06.2011 se prezinta astfel:

Nr.contract credit/data

Fel credit Suma contractata Sold 30.06.2011 Restant la 30.06.11 RON

Total credit de plata la 30.06.2011

63/05.03.2001 Linie credit 3.200.000 EURO 0 9.425.236,17 9.425.236,17

312/61165/1/2005 Sapard 2005 2.322.700 RON 0 85.797,00 85.797,00

231/49623/2006 Sapard 2006 2.400.000 RON 1.910.828,02 305.732,40 2.216.560,42

233/49623/2006 Sapard ipotecar 2.500.000 RON 1.990.445,76 387.365,20 2.377.810,96

Total 3.901.273,78 10.204.130,77

21

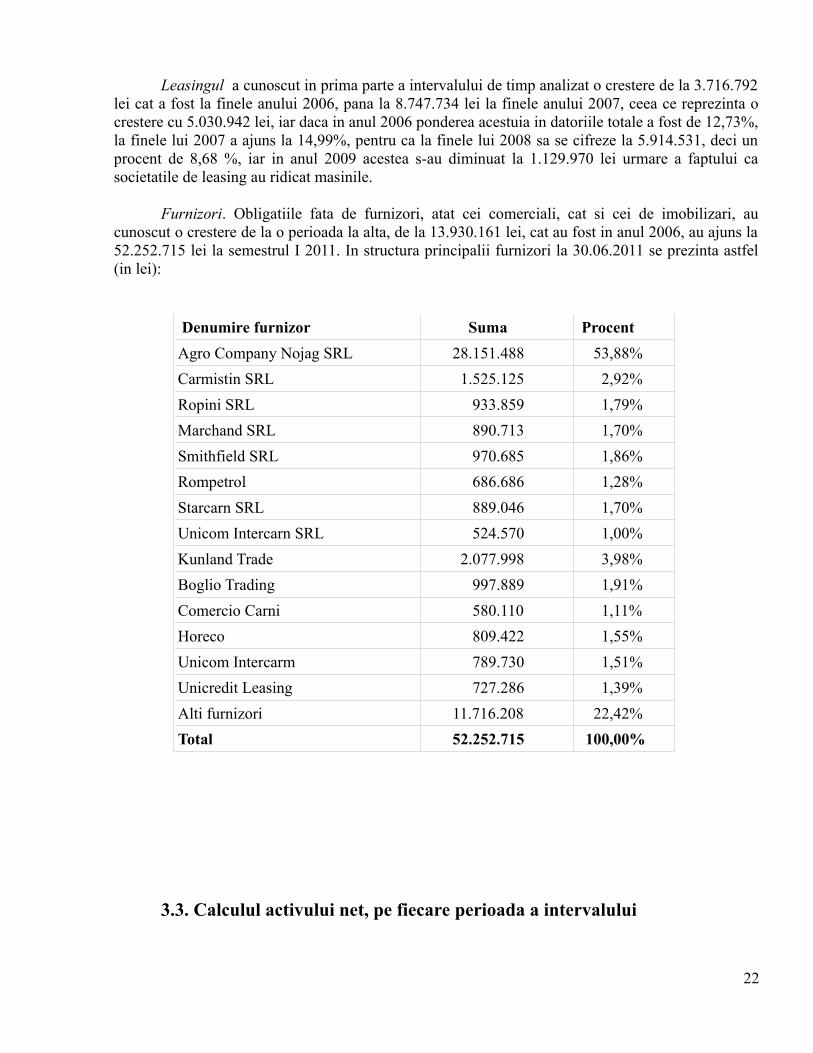

Leasingul a cunoscut in prima parte a intervalului de timp analizat o crestere de la 3.716.792 lei cat a fost la finele anului 2006, pana la 8.747.734 lei la finele anului 2007, ceea ce reprezinta o crestere cu 5.030.942 lei, iar daca in anul 2006 ponderea acestuia in datoriile totale a fost de 12,73%, la finele lui 2007 a ajuns la 14,99%, pentru ca la finele lui 2008 sa se cifreze la 5.914.531, deci un procent de 8,68 %, iar in anul 2009 acestea s-au diminuat la 1.129.970 lei urmare a faptului ca societatile de leasing au ridicat masinile.

Furnizori. Obligatiile fata de furnizori, atat cei comerciali, cat si cei de imobilizari, au cunoscut o crestere de la o perioada la alta, de la 13.930.161 lei, cat au fost in anul 2006, au ajuns la 52.252.715 lei la semestrul I 2011. In structura principalii furnizori la 30.06.2011 se prezinta astfel (in lei):

Denumire furnizor Suma ProcentAgro Company Nojag SRL 28.151.488 53,88%Carmistin SRL 1.525.125 2,92%Ropini SRL 933.859 1,79%Marchand SRL 890.713 1,70%Smithfield SRL 970.685 1,86%Rompetrol 686.686 1,28%Starcarn SRL 889.046 1,70%Unicom Intercarn SRL 524.570 1,00%Kunland Trade 2.077.998 3,98%Boglio Trading 997.889 1,91%Comercio Carni 580.110 1,11%Horeco 809.422 1,55%Unicom Intercarm 789.730 1,51%Unicredit Leasing 727.286 1,39%Alti furnizori 11.716.208 22,42%Total 52.252.715 100,00%

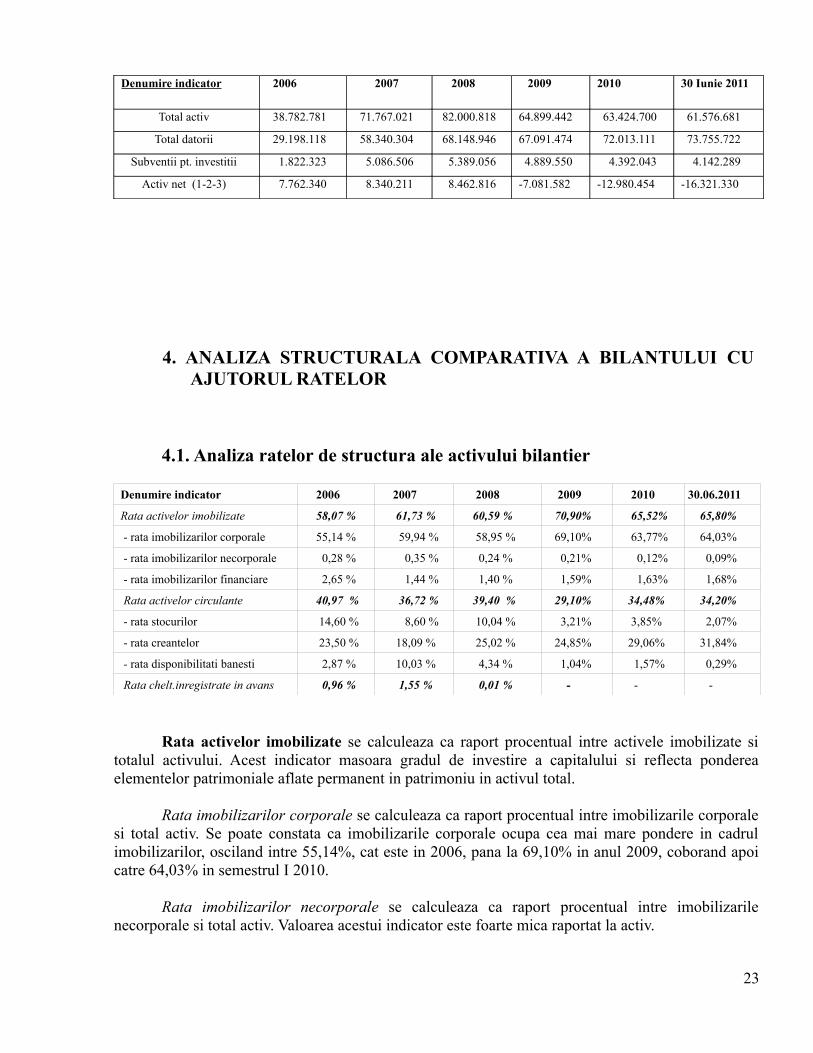

3.3. Calculul activului net, pe fiecare perioada a intervalului

22

Denumire indicator 2006 2007 2008 2009 2010 30 Iunie 2011

Total activ 38.782.781 71.767.021 82.000.818 64.899.442 63.424.700 61.576.681

Total datorii 29.198.118 58.340.304 68.148.946 67.091.474 72.013.111 73.755.722

Subventii pt. investitii 1.822.323 5.086.506 5.389.056 4.889.550 4.392.043 4.142.289

Activ net (1-2-3) 7.762.340 8.340.211 8.462.816 -7.081.582 -12.980.454 -16.321.330

4. ANALIZA STRUCTURALA COMPARATIVA A BILANTULUI CU AJUTORUL RATELOR

4.1. Analiza ratelor de structura ale activului bilantier

Denumire indicator 2006 2007 2008 2009 2010 30.06.2011

Rata activelor imobilizate 58,07 % 61,73 % 60,59 % 70,90% 65,52% 65,80%

- rata imobilizarilor corporale 55,14 % 59,94 % 58,95 % 69,10% 63,77% 64,03%

- rata imobilizarilor necorporale 0,28 % 0,35 % 0,24 % 0,21% 0,12% 0,09%

- rata imobilizarilor financiare 2,65 % 1,44 % 1,40 % 1,59% 1,63% 1,68%

Rata activelor circulante 40,97 % 36,72 % 39,40 % 29,10% 34,48% 34,20%

- rata stocurilor 14,60 % 8,60 % 10,04 % 3,21% 3,85% 2,07%

- rata creantelor 23,50 % 18,09 % 25,02 % 24,85% 29,06% 31,84%

- rata disponibilitati banesti 2,87 % 10,03 % 4,34 % 1,04% 1,57% 0,29%

Rata chelt.inregistrate in avans 0,96 % 1,55 % 0,01 % - - -

Rata activelor imobilizate se calculeaza ca raport procentual intre activele imobilizate si totalul activului. Acest indicator masoara gradul de investire a capitalului si reflecta ponderea elementelor patrimoniale aflate permanent in patrimoniu in activul total.

Rata imobilizarilor corporale se calculeaza ca raport procentual intre imobilizarile corporale si total activ. Se poate constata ca imobilizarile corporale ocupa cea mai mare pondere in cadrul imobilizarilor, osciland intre 55,14%, cat este in 2006, pana la 69,10% in anul 2009, coborand apoi catre 64,03% in semestrul I 2010.

Rata imobilizarilor necorporale se calculeaza ca raport procentual intre imobilizarile necorporale si total activ. Valoarea acestui indicator este foarte mica raportat la activ.

23

Rata imobilizarilor financiare se calculeaza ca raport intre imobilizarile financiare si total activ. Valoarea lui porneste de la 2,65% in anul 2006, urmand ca aceasta sa scada, ca urmare a cresterii valorii activului total pe seama imobilizarilor corporale.

Rata activelor circulante se calculeaza ca raport intre activele circulante si activul total. Valoarea indicatorului este oscilanta in interval analizat.

Rata stocurilor a avut o tendinta fluctuanta pe intreaga perioada, osciland intre 14,60% in anul 2006, pana la 2,07% in semestrul I 2011, ceea ce denota un volum redus al stocurilor datorat reducerii activitatii societatii.

Rata creantelor este calculata ca raport procentual intre valoarea creantelor si activul total. Se constata ca ponderea este ridicata, ceea ce reflecta neincasarea productiei facturate, lucru intarit si de valoarea ratei disponibilitatilor banesti, care ajunge la 0,29% la finele semestrului I 2011.

4.2. Analiza ratelor de structura ale pasivului

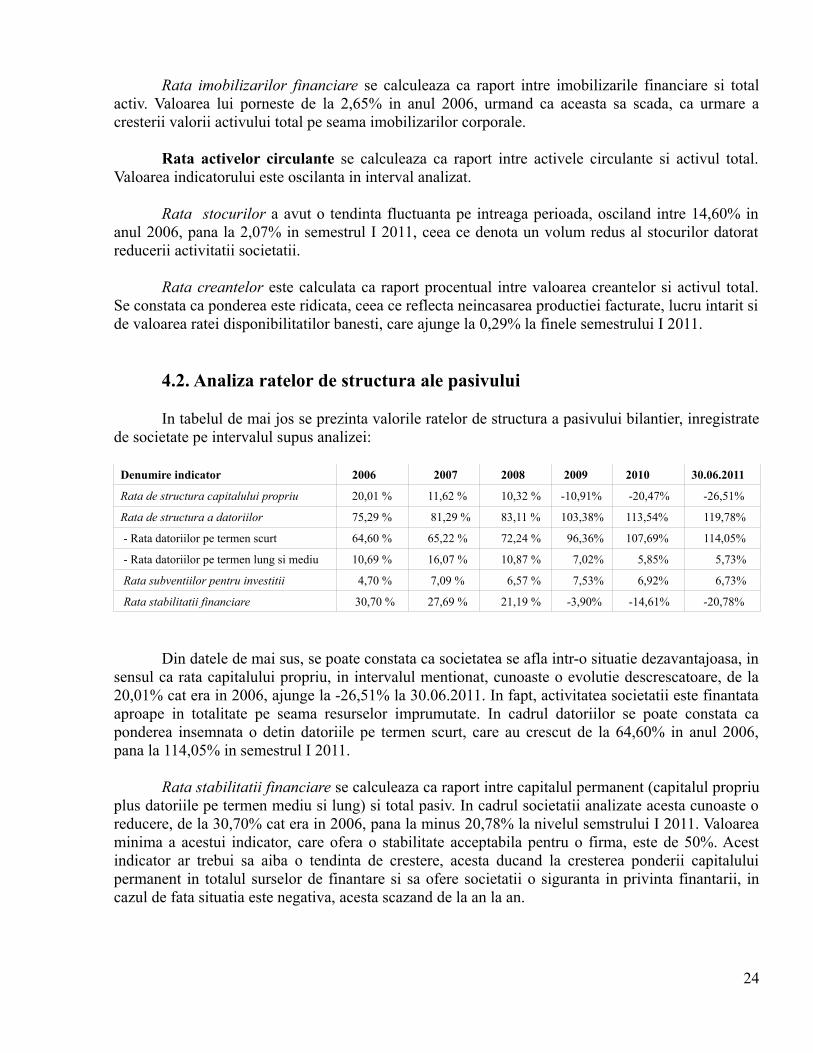

In tabelul de mai jos se prezinta valorile ratelor de structura a pasivului bilantier, inregistrate de societate pe intervalul supus analizei:

Denumire indicator 2006 2007 2008 2009 2010 30.06.2011

Rata de structura capitalului propriu 20,01 % 11,62 % 10,32 % -10,91% -20,47% -26,51%

Rata de structura a datoriilor 75,29 % 81,29 % 83,11 % 103,38% 113,54% 119,78%

- Rata datoriilor pe termen scurt 64,60 % 65,22 % 72,24 % 96,36% 107,69% 114,05%

- Rata datoriilor pe termen lung si mediu 10,69 % 16,07 % 10,87 % 7,02% 5,85% 5,73%

Rata subventiilor pentru investitii 4,70 % 7,09 % 6,57 % 7,53% 6,92% 6,73%

Rata stabilitatii financiare 30,70 % 27,69 % 21,19 % -3,90% -14,61% -20,78%

Din datele de mai sus, se poate constata ca societatea se afla intr-o situatie dezavantajoasa, in sensul ca rata capitalului propriu, in intervalul mentionat, cunoaste o evolutie descrescatoare, de la 20,01% cat era in 2006, ajunge la -26,51% la 30.06.2011. In fapt, activitatea societatii este finantata aproape in totalitate pe seama resurselor imprumutate. In cadrul datoriilor se poate constata ca ponderea insemnata o detin datoriile pe termen scurt, care au crescut de la 64,60% in anul 2006, pana la 114,05% in semestrul I 2011.

Rata stabilitatii financiare se calculeaza ca raport intre capitalul permanent (capitalul propriu plus datoriile pe termen mediu si lung) si total pasiv. In cadrul societatii analizate acesta cunoaste o reducere, de la 30,70% cat era in 2006, pana la minus 20,78% la nivelul semstrului I 2011. Valoarea minima a acestui indicator, care ofera o stabilitate acceptabila pentru o firma, este de 50%. Acest indicator ar trebui sa aiba o tendinta de crestere, acesta ducand la cresterea ponderii capitalului permanent in totalul surselor de finantare si sa ofere societatii o siguranta in privinta finantarii, in cazul de fata situatia este negativa, acesta scazand de la an la an.

24

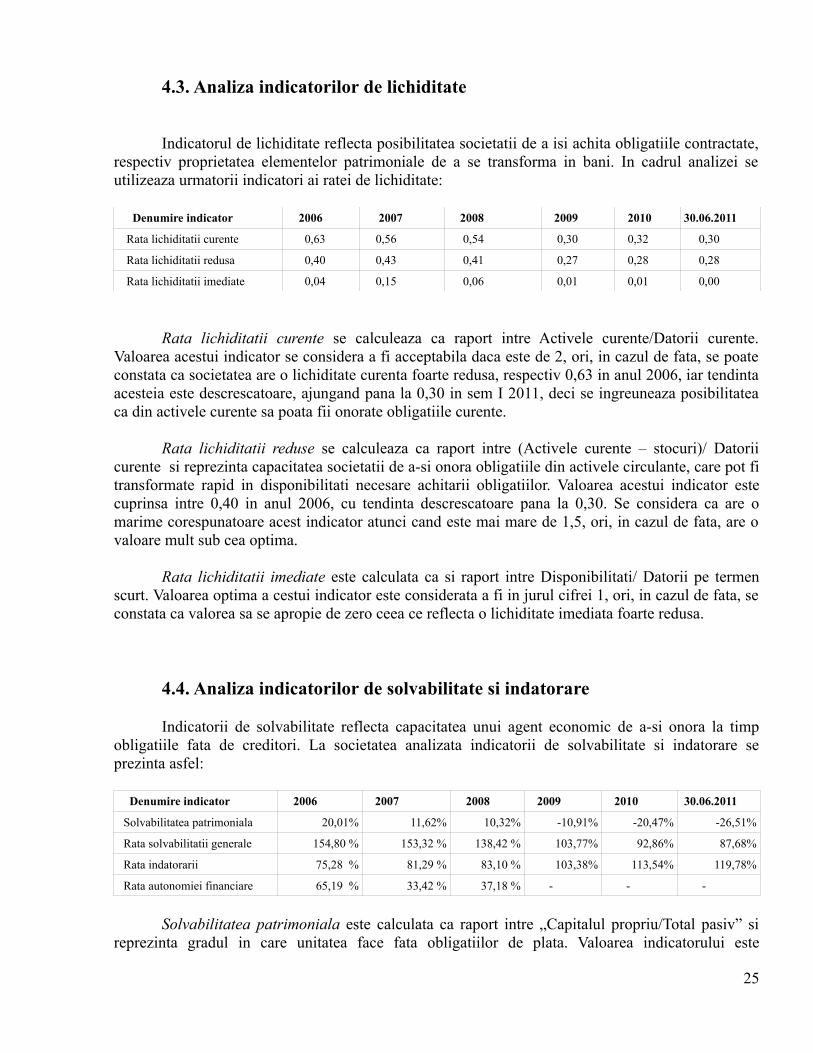

4.3. Analiza indicatorilor de lichiditate

Indicatorul de lichiditate reflecta posibilitatea societatii de a isi achita obligatiile contractate, respectiv proprietatea elementelor patrimoniale de a se transforma in bani. In cadrul analizei se utilizeaza urmatorii indicatori ai ratei de lichiditate:

Denumire indicator 2006 2007 2008 2009 2010 30.06.2011

Rata lichiditatii curente 0,63 0,56 0,54 0,30 0,32 0,30

Rata lichiditatii redusa 0,40 0,43 0,41 0,27 0,28 0,28

Rata lichiditatii imediate 0,04 0,15 0,06 0,01 0,01 0,00

Rata lichiditatii curente se calculeaza ca raport intre Activele curente/Datorii curente. Valoarea acestui indicator se considera a fi acceptabila daca este de 2, ori, in cazul de fata, se poate constata ca societatea are o lichiditate curenta foarte redusa, respectiv 0,63 in anul 2006, iar tendinta acesteia este descrescatoare, ajungand pana la 0,30 in sem I 2011, deci se ingreuneaza posibilitatea ca din activele curente sa poata fii onorate obligatiile curente.

Rata lichiditatii reduse se calculeaza ca raport intre (Activele curente – stocuri)/ Datorii curente si reprezinta capacitatea societatii de a-si onora obligatiile din activele circulante, care pot fi transformate rapid in disponibilitati necesare achitarii obligatiilor. Valoarea acestui indicator este cuprinsa intre 0,40 in anul 2006, cu tendinta descrescatoare pana la 0,30. Se considera ca are o marime corespunatoare acest indicator atunci cand este mai mare de 1,5, ori, in cazul de fata, are o valoare mult sub cea optima.

Rata lichiditatii imediate este calculata ca si raport intre Disponibilitati/ Datorii pe termen scurt. Valoarea optima a cestui indicator este considerata a fi in jurul cifrei 1, ori, in cazul de fata, se constata ca valorea sa se apropie de zero ceea ce reflecta o lichiditate imediata foarte redusa.

4.4. Analiza indicatorilor de solvabilitate si indatorare

Indicatorii de solvabilitate reflecta capacitatea unui agent economic de a-si onora la timp obligatiile fata de creditori. La societatea analizata indicatorii de solvabilitate si indatorare se prezinta asfel:

Denumire indicator 2006 2007 2008 2009 2010 30.06.2011

Solvabilitatea patrimoniala 20,01% 11,62% 10,32% -10,91% -20,47% -26,51%

Rata solvabilitatii generale 154,80 % 153,32 % 138,42 % 103,77% 92,86% 87,68%

Rata indatorarii 75,28 % 81,29 % 83,10 % 103,38% 113,54% 119,78%

Rata autonomiei financiare 65,19 % 33,42 % 37,18 % - - -

Solvabilitatea patrimoniala este calculata ca raport intre „Capitalul propriu/Total pasiv” si reprezinta gradul in care unitatea face fata obligatiilor de plata. Valoarea indicatorului este

25

considerata buna cand depaseste 30%. Valorile foarte mici ale acestui indicator reflecta o solvabilitate scazuta, care oscileaza intre 20,01% in anul 2006, scazand pana la o valoare negativa de 26,51% in semestrul I 2011 urmarea valorii negative a capitalurilor proprii.

Rata solvabilitatii generale se calculeaza in procente ca raport intre „Total active/Datorii curente” si reflecta modul in care activele totale reusesc sa acopere datoriile curente ale societatii. In cazul de fata, se constata ca activele totale reusesc sa acopere datoriile curente, dar in timp acest indicator se deterioreaza in sensul reducerii sale de la 154,80% in anul 2006, la 87,68% in semstrul I 2011, tendinta sa fiind de scadere in timp.

Rata de indatorare se calculeaza in procente ca raport intre „Datorii totale/Total active” si reflecta o crestere in timp a gradului de indatorare, de la 75,28 % cat era in 2006, la 119,78 % in iunie 2011.

Rata autonomiei financiare se calculeaza procentual ca raport intre „Capitalul propriu/ Capitaluri permanente”. O autonomie financiara este cu atat mai favorabila cu cat valoarea indicatorului se apropie de unitate, ori, in cazul de fata, se constata ca acest indicator are un trend descendent in 2007 reducandu-se de la 65,19% la 33,42 %, urmata apoi de o usoara crestere in 2008 la 37,18 %, urmand ca in 2009 sa ajunga negativ. Deci, societatea nu are nicio autonomie financiara.

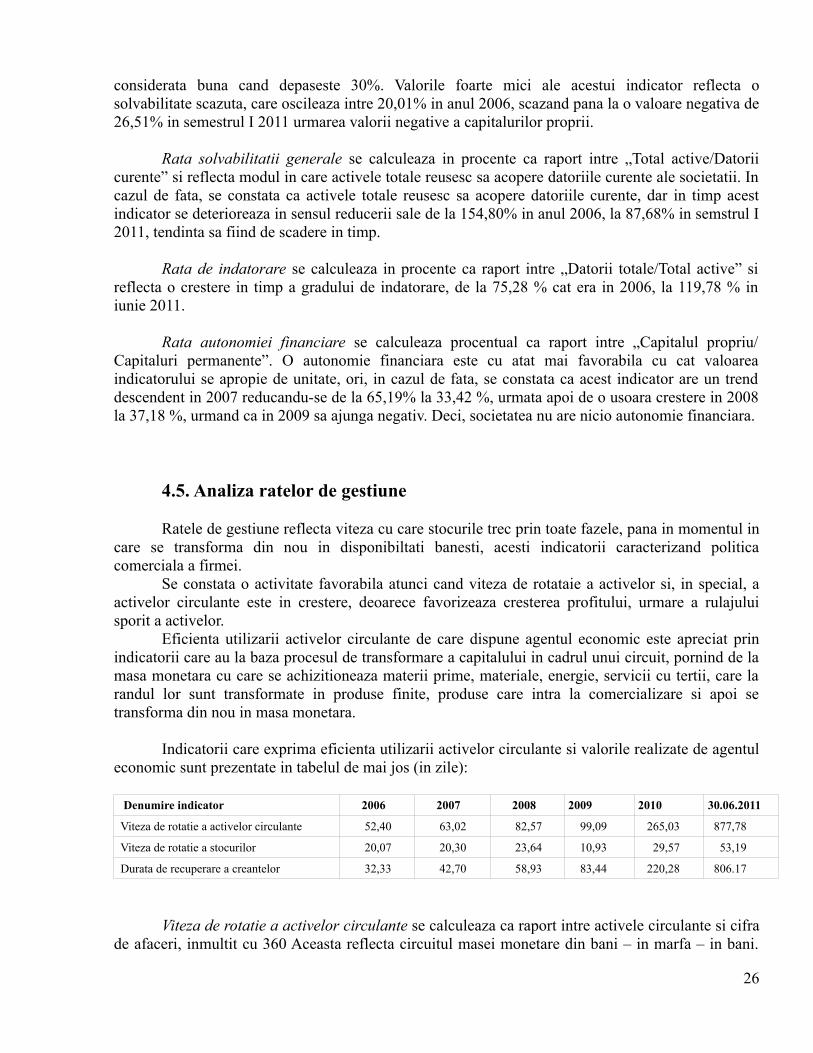

4.5. Analiza ratelor de gestiune

Ratele de gestiune reflecta viteza cu care stocurile trec prin toate fazele, pana in momentul in care se transforma din nou in disponibiltati banesti, acesti indicatorii caracterizand politica comerciala a firmei.

Se constata o activitate favorabila atunci cand viteza de rotataie a activelor si, in special, a activelor circulante este in crestere, deoarece favorizeaza cresterea profitului, urmare a rulajului sporit a activelor.

Eficienta utilizarii activelor circulante de care dispune agentul economic este apreciat prin indicatorii care au la baza procesul de transformare a capitalului in cadrul unui circuit, pornind de la masa monetara cu care se achizitioneaza materii prime, materiale, energie, servicii cu tertii, care la randul lor sunt transformate in produse finite, produse care intra la comercializare si apoi se transforma din nou in masa monetara.

Indicatorii care exprima eficienta utilizarii activelor circulante si valorile realizate de agentul economic sunt prezentate in tabelul de mai jos (in zile):

Denumire indicator 2006 2007 2008 2009 2010 30.06.2011

Viteza de rotatie a activelor circulante 52,40 63,02 82,57 99,09 265,03 877,78

Viteza de rotatie a stocurilor 20,07 20,30 23,64 10,93 29,57 53,19

Durata de recuperare a creantelor 32,33 42,70 58,93 83,44 220,28 806.17

Viteza de rotatie a activelor circulante se calculeaza ca raport intre activele circulante si cifra de afaceri, inmultit cu 360 Aceasta reflecta circuitul masei monetare din bani – in marfa – in bani.

26

Indicatorul cunoaste pe perioada analizata o crestere de la 52,40 zile in anul 2006, pana la 877,78 zile in sem I 2011, deci circuitul mai sus amintit s-a deteriorat pe perioada analizata.

Viteza de rotatie a stocurilor reflecta numarul de zile necesar ca stocurile sa se transforme in marfa si apoi in bani. Se calculeaza ca raport intre stocul mediu si cifra de afaceri, inmultit cu 360 zile. In cazul de fata se cunosate o evolutie constanta in primii trei ani a acestui indicator, respectiv reinoirea stocurilor se face in medie la 20 zile, deteriorandu-se in anul 2011 cand acesta creste la 53,19 zile.

Durata de recuperare a creantelor reflecta numar de zile de la livrarea marfii pana la incasarea banilor, indicator calculat ca raport intre soldul creantelor si cifra de afaceri multiplicat cu 360 zile. Aceasta durata, daca la inceputul intervalului se localiza la 32,33 zile, a cunoscut o evolutie negativa, in sensul ca la 30.06.2011 recuperarea creantelor se facea la 806,17 zile.

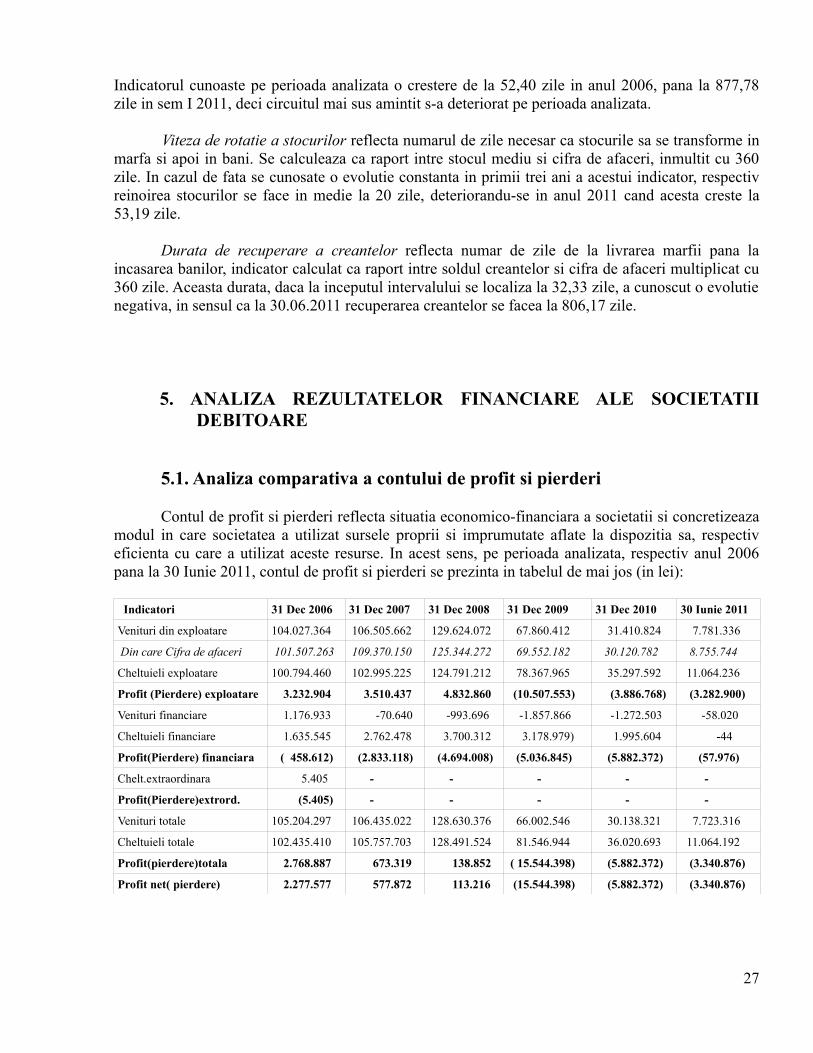

5. ANALIZA REZULTATELOR FINANCIARE ALE SOCIETATII DEBITOARE

5.1. Analiza comparativa a contului de profit si pierderi

Contul de profit si pierderi reflecta situatia economico-financiara a societatii si concretizeaza modul in care societatea a utilizat sursele proprii si imprumutate aflate la dispozitia sa, respectiv eficienta cu care a utilizat aceste resurse. In acest sens, pe perioada analizata, respectiv anul 2006 pana la 30 Iunie 2011, contul de profit si pierderi se prezinta in tabelul de mai jos (in lei):

Indicatori 31 Dec 2006 31 Dec 2007 31 Dec 2008 31 Dec 2009 31 Dec 2010 30 Iunie 2011

Venituri din exploatare 104.027.364 106.505.662 129.624.072 67.860.412 31.410.824 7.781.336

Din care Cifra de afaceri 101.507.263 109.370.150 125.344.272 69.552.182 30.120.782 8.755.744

Cheltuieli exploatare 100.794.460 102.995.225 124.791.212 78.367.965 35.297.592 11.064.236

Profit (Pierdere) exploatare 3.232.904 3.510.437 4.832.860 (10.507.553) (3.886.768) (3.282.900)

Venituri financiare 1.176.933 -70.640 -993.696 -1.857.866 -1.272.503 -58.020

Cheltuieli financiare 1.635.545 2.762.478 3.700.312 3.178.979) 1.995.604 -44

Profit(Pierdere) financiara ( 458.612) (2.833.118) (4.694.008) (5.036.845) (5.882.372) (57.976)

Chelt.extraordinara 5.405 - - - - -

Profit(Pierdere)extrord. (5.405) - - - - -

Venituri totale 105.204.297 106.435.022 128.630.376 66.002.546 30.138.321 7.723.316

Cheltuieli totale 102.435.410 105.757.703 128.491.524 81.546.944 36.020.693 11.064.192

Profit(pierdere)totala 2.768.887 673.319 138.852 ( 15.544.398) (5.882.372) (3.340.876)

Profit net( pierdere) 2.277.577 577.872 113.216 (15.544.398) (5.882.372) (3.340.876)

27

Din tabelul de mai sus, se constata ca societatea a realizat o activitate profitabila in primii trei ani din intervalul supus analizei, astfel realizand profit din exploatare, care a avut o tendinta crescatoare, de la 3.232.904 lei in anul 2006 a crescut pana la 4.832.860 lei in anul 2008 pe fondul cresterii veniturilor din exploatare, care in 2008 au crescut cu 25% comparativ cu anul 2006. In schimb in urmatorii trei ani activitatea din exploatare s-a incheiat cu pierderi, de la 10.507.553 lei in anul 2009, la 3.886.768 lei in anul 2010 si la 3.282.900 lei in semestrul I 2011.

Facand referire la profitul total, se poate constata ca valoarea acestuia este influentata de cheltuielile financiare, urmare a creditelor bancare contractate de societate pentru investitii si pentru sustinerea productiei.

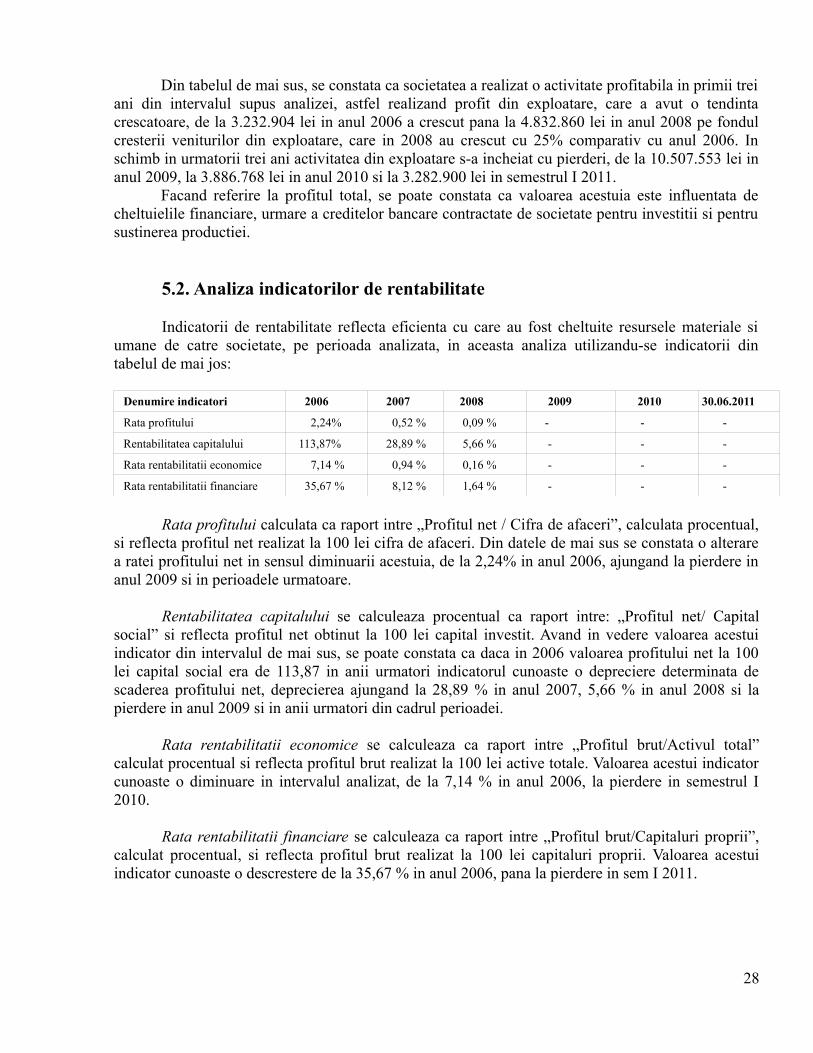

5.2. Analiza indicatorilor de rentabilitate

Indicatorii de rentabilitate reflecta eficienta cu care au fost cheltuite resursele materiale si umane de catre societate, pe perioada analizata, in aceasta analiza utilizandu-se indicatorii din tabelul de mai jos:

Denumire indicatori 2006 2007 2008 2009 2010 30.06.2011

Rata profitului 2,24% 0,52 % 0,09 % - - -

Rentabilitatea capitalului 113,87% 28,89 % 5,66 % - - -

Rata rentabilitatii economice 7,14 % 0,94 % 0,16 % - - -

Rata rentabilitatii financiare 35,67 % 8,12 % 1,64 % - - -

Rata profitului calculata ca raport intre „Profitul net / Cifra de afaceri”, calculata procentual, si reflecta profitul net realizat la 100 lei cifra de afaceri. Din datele de mai sus se constata o alterare a ratei profitului net in sensul diminuarii acestuia, de la 2,24% in anul 2006, ajungand la pierdere in anul 2009 si in perioadele urmatoare.

Rentabilitatea capitalului se calculeaza procentual ca raport intre: „Profitul net/ Capital social” si reflecta profitul net obtinut la 100 lei capital investit. Avand in vedere valoarea acestui indicator din intervalul de mai sus, se poate constata ca daca in 2006 valoarea profitului net la 100 lei capital social era de 113,87 in anii urmatori indicatorul cunoaste o depreciere determinata de scaderea profitului net, deprecierea ajungand la 28,89 % in anul 2007, 5,66 % in anul 2008 si la pierdere in anul 2009 si in anii urmatori din cadrul perioadei.

Rata rentabilitatii economice se calculeaza ca raport intre „Profitul brut/Activul total” calculat procentual si reflecta profitul brut realizat la 100 lei active totale. Valoarea acestui indicator cunoaste o diminuare in intervalul analizat, de la 7,14 % in anul 2006, la pierdere in semestrul I 2010.

Rata rentabilitatii financiare se calculeaza ca raport intre „Profitul brut/Capitaluri proprii”, calculat procentual, si reflecta profitul brut realizat la 100 lei capitaluri proprii. Valoarea acestui indicator cunoaste o descrestere de la 35,67 % in anul 2006, pana la pierdere in sem I 2011.

28

5.3. Analiza pasivului debitoarei

Pasivul societatii

La data de 30.06.2011 datoriile societatii erau in valoare de 73.755.722 lei din care :- datorii inscrise in tabelul definitiv in suma de 68.359.364,92 lei;- datorii nascute pe perioada de observatie si neachitate la data de 30.06.2011 in suma de 5.396.357,08 lei.

Tabelul definitiv al creditorilor

In urma solutionarii tuturor contestatiilor, administratorul judiciar a intocmit tabelul definitiv al creditorilor care a fost depus si afisat la sediul Tribunalului Hunedoara in data de 18.07.2011.

Tabelul definitiv al creditorilor a caror valoare se ridica la suma de 68.359.364,92 lei este structurat functie de categoriile de creante, astfel:

- creante garantate 7.109.854,81 lei 10,4007%- creante bugetare 2.504.432,41 lei 3,6636%- creante chirografare 58.740.827,70 lei 85,9295%- creante salariale 4.250,00 lei 0,0062%

Datorii nascute pe perioada de observatie si neachitate pana la data de 30.06.2011

In perioada de observatie societatea debitoare a desfasurat activitate normala, fapt ce a generat datorii care au fost inregistrate in evidenta contabila la data de 30.06.2011, valoarea acestor datorii se ridica la suma de 5.396.357,08 lei, compuse din:

- datorii catre banci, reprezentand rate si dobanzi bancare,- datorii catre furnizori,- datorii catre bugetul de stat si bugetul asigurarilor sociale,- datorii salariale,- si alte datorii.

6. SURSE DE FINANTARE PE PERIOADA REORGANIZARII

Analizand rezultatele economico-finanicare ale debitoarei si evaluarea patrimoniului acesteia si raportand analizele realizate la necesitatea finantarii imediate a activitatii curente a societatii cu capital de lucru, am apreciat ca nu pot fi identificate surse interne imediate care sa asigure relansarea productiei si implicit cresterea veniturilor societatii.

Eventuale variante de vanzare de active pe care le avem in vedere in executarea planului, presupun, pe langa anumite demersuri cu durata in timp, si o vanzare sub valoarea garantiilor de care sunt afectate mai toate activele societatii, asa incat planul presupune o abordare a finantarii prin identificarea unor surse externe si imediate care sa asigure cash-flowul necesar sustinerii activitatii.

29

De asemenea, au fost cautate de autorul planului surse de finantare si in alti potentiali investitori din membrii grupului de interes economic, avand in vedere ca societatea in insolventa este parte a unui grup economic organizat pe criterii de familie si care au multiple lagaturi si interdependente, dupa cum s-a cautat finantare prin intermediul creditului furnizor, prin incheierea unor contracte comerciale de furnizare materii prime si materiale, indispensabile productiei curente cu acei creditori inscrisi in tabelul de creanta, carora li se asigura un tratament mai favorabil, in schimbul sustinerii productiei, cu plata pretului la termene convenite cu administratorul judiciar.

6.1. Finantarea prin cesionarea partilor sociale detinute de SC AGRO COMPANY SRL la SC AGRO COMPANY NOJAG SRL

Este prima sursa de finantare avuta in vedere prin planul de reorganizare, respectiv finantarea prin cesionarea partilor sociale detinute de SC Agro Company SRL la SC Agro Company Nojag SRL, in calitate de asociat unic, 100.000 parti sociale cu o valoare nominala de 10 lei fiecare, in valoare totala de 1.000.000 lei.

Cesiunea partilor sociale se face la valoarea nominala inregistrata in evidentele contabile a societatii si la Oficiul Registrului Comertului, respectiv 1.000.000 lei, plata urmand a se face in 6 (sase) transe pe baza unui contract de cesiune creanta (anexa nr. 3), care prevede pe langa plata in rate a pretului partilor sociale si o conditie rezolutorie care desfiinteaza contractul de cesiune in cazul neplatii uneia sau mai multor rate la termenul convenit.

Administratorul judiciar a propus aceasta prima sursa de finantare avand in vedere acordul cesionarului SC Agro Company Agregate SRL ce are ca asociati persoane fizice din interiorul grupului de interes, printre care si Gergely Vilhem si Takacs Iosif. Totodata, cesionarul are potenta financiara de a sustine plata pretului partilor sociale cesionate, avand in exploatare un important zacamant de balast si pietris necesar realizarii lucrarilor la autostrada Deva-Orastie, si pentru care exista contract de livrare cu executantul lucrarilor.

Administratorul judiciar a propus prin plan aceasta masura de vanzare a unor bunuri de natura partilor sociale intrucat acestea nu au niciun rol in realizarea planului de reorganizare si nici in activitatea curenta, iar pe de alta parte, mentinerea dreptului de proprietate a societatii debitoare a partilor sociale detinute la o alta societate in insolventa, nu ar fi de natura sa atraga alti investitori care sa manifeste interes in conditiile in care se regasesc cele doua debitoare in insolventa.

In plus, valorificarea catre terti a partilor sociale in discutie nu s-ar putea realiza, in actualele conditii financiare ale celor doua societati afiliate, la valoarea nominala, asa ca, pe langa faptul constituirii primei surse de finantare a debitoarei in insolventa, masura propusa realizeaza si obiectul valorificarii superioare a partilor sociale detinute de SC Agro Company SRL, respectand si principiul maximizarii averii debitoarei.

Rezulta, de altfel, din capitolul privind studiul pietei faptul ca in tara se gasesc capacitati de productie peste nivelul cererilor, productia fiind supradimensionata, iar cererea este limitata in conditiile actuale de criza financiara.

De aceea administratorul judiciar a apreciat ca aceasta solutie este cea dintai si singura masura credibila in privinta finantarii, care sa asigure un scop necesar si imediat, adica relansarea productiei si cresterea veniturilor, masura propusa asigurand, in acelasi timp, si functionalitatea societatii in care debitoarea este asociat unic, avand in vedere ca ulterior cesiunii este prevazut si fuziunea dintre cele doua societati in insolventa si modificarea formei juridice.

30

6.2. Finantare prin aportul in numerar al asociatului cesionar

Avand in vedere ca SC Agro Company Agregate SRL devine asociat al debitoarei in insolventa, are interesul sa sustina financiar activitatea acesteia si dupa preluarea dreptului de proprietate asupra partilor sociale prin plata integrala a pretului acestora, fiind stabilita, ca si conditie de cesiune, acordarea de imprumuturi, fara dobanda, pe diverse perioade de timp, insa toate dincolo de durata planului de reorganizare.

Aceasta este cea de a doua masura de finantare avuta in vedere prin planul de reorganizare si care este credibila fata de urmatoarele imprejurari:

- asociatul cesionar preia partile sociale detinute de Agro Company SRL in capitalul social al SC Agro Company Nojag SRL, devenind asociat unic al societatii, in conditiile in care cunoste ca impotriva ambelor societati este deschisa procedura insolventei de peste un an;