curs managementul energiei

DESCRIPTION

Curs Managementul EnergieiTRANSCRIPT

1

Managementul energiei

Partea Termoenergetică

2

Cuprins.

1. NOTIUNI GENERALE PRIVIND CONSEVAREA SI MANAGEMENTUL ENERGIEI. .................................. 4

2. CRITERII ŞI INDICATORI DE APRECIERE A EFICIENŢEI MĂSURILOR DE CONSERVARE A

ENERGIEI............................................................................................................................................................................... 6

2.1. INTENSITATEA ENERGETICĂ A PROCESELOR. .................................................................................................... 6

2.2. CRITERII DE EFICIENŢĂ ENERGETICĂ ÎN VALORI ABSOLUTE ŞI RELATIVE. ......................................................... 8

2.2.1. Criteriul eficienţei energetice absolute sau criteriul consumului efectiv de combustibil ............................ 8

2.2.2. Criteriul consumului total de combustibil ................................................................................................... 9

2.2.3. Criteriul consumului cumulat de energie primară. ................................................................................... 10

2.2.4. Criteriul randamentului energetic. ............................................................................................................ 10

2.2.5. Criteriul consumului specific de energie. .................................................................................................. 11

2.3. CRITERII DE EFICIENŢĂ ECONOMICĂ. TEHNICA ACTUALIZĂRII BANILOR. CRITERII DE ANALIZĂ. .................... 12

2.3.1. Generalităţi. .............................................................................................................................................. 12

2.3.2. Fluxul de cheltuieli şi venituri ................................................................................................................... 13

2.3.3. Creşterea în timp a valorii banilor. Actualizarea. .................................................................................... 16

2.3.4. Criterii şi indicatori de analiză economică pentru evaluarea proiectelor de investiţii. ............................ 18

3. AUDITUL ŞI BILANŢUL ENERGETIC – CĂI DE IDENTIFICARE A MĂSURILOR DE CREŞTERE A

EFICIENŢEI ENERGETICE. ............................................................................................................................................. 34

3.1. AUDITUL ENERGETIC. ..................................................................................................................................... 34

3.2. BILANŢUL ENERGETIC..................................................................................................................................... 38

4. MANAGEMENTUL ENERGIEI IN CLĂDIRI. ANVELOPAREA OPTIMĂ A CLĂDIRILOR.

TEHNOLOGII ŞI ECHIPAMENTE EFICIENTE ENERGETIC UTILIZATE ÎN CLĂDIRI. ................................... 42

4.1. IMPORTANŢA INGINERIEI MICROCLIMATULUI INTERIOR. ................................................................................. 42

4.2. METODE DE REDUCERE A CONSUMULUI DE CĂLDURĂ PENTRU ÎNCĂLZIRE. ..................................................... 42

4.2.1. Analiza psibilităţilor de reducere a necesarului de căldură pentru încălzirea incintelor. ........................ 42

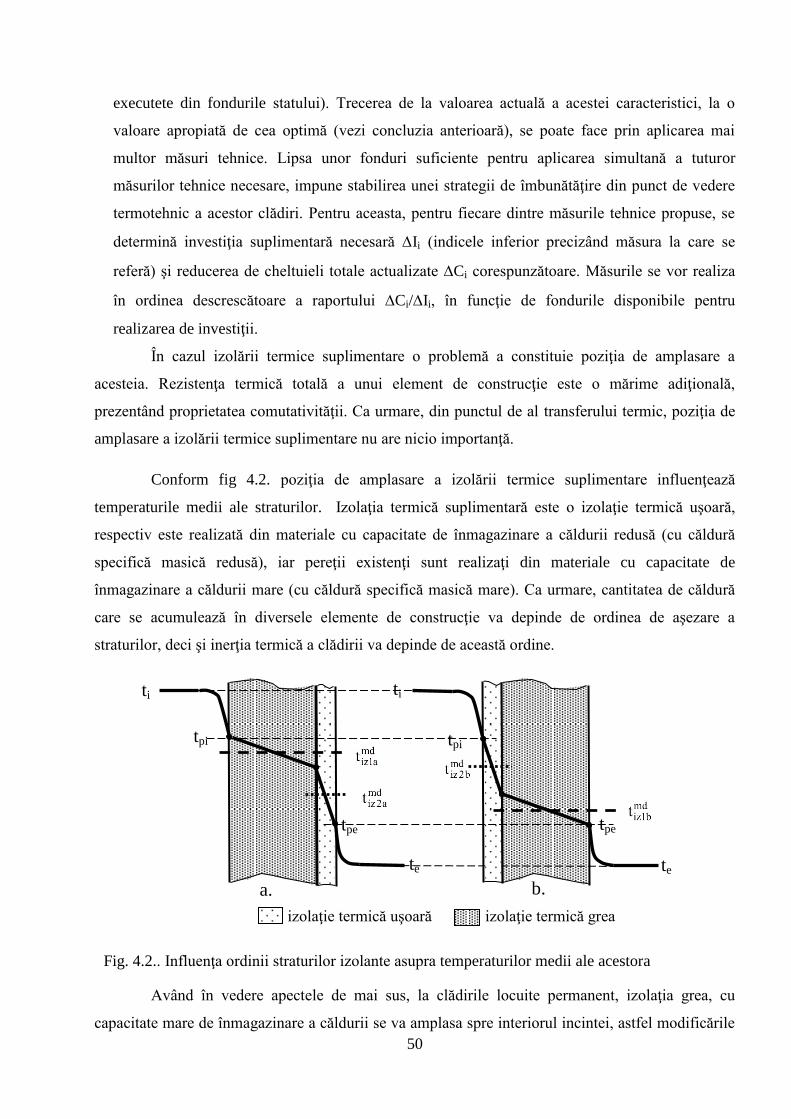

4.2.2. Strategia izolării termice suplimentare. .................................................................................................... 45

4.3. TEHNOLOGII ŞI ECHIPAMENTE EFICIENTE ENERGETIC UTILIZATE ÎN CLĂDIRI. ................................................. 51

5. MANAGEMENTUL ENERGIEI IN INDUSTRIE. ................................................................................................. 53

5.1. ALEGEREA FORMEI OPTIME DE ENERGIE CONSUMATE IN PROCESELE TEHNOLOGICE CONSUMATOARE DE

CALDURA SI DE LUCRU MECHANIC ................................................................................................................................ 53

5.1.1. Alegerea formei de energie pentru alimentarea consumatorilor de căldură. ........................................... 54

5.1.2. Alegerea formei de energie pentru alimentarea consumatorilor de lucru mecanic. ................................. 57

5.2. ALEGEREA NATURII SI PARAMETRILOR AGENTILOR TERMICI DE TRANSPORT. ................................................. 62

5.2.1. Generalităţi ............................................................................................................................................... 62

5.2.2. Comparaţie între apă şi abur ca agenţi termici. ....................................................................................... 63

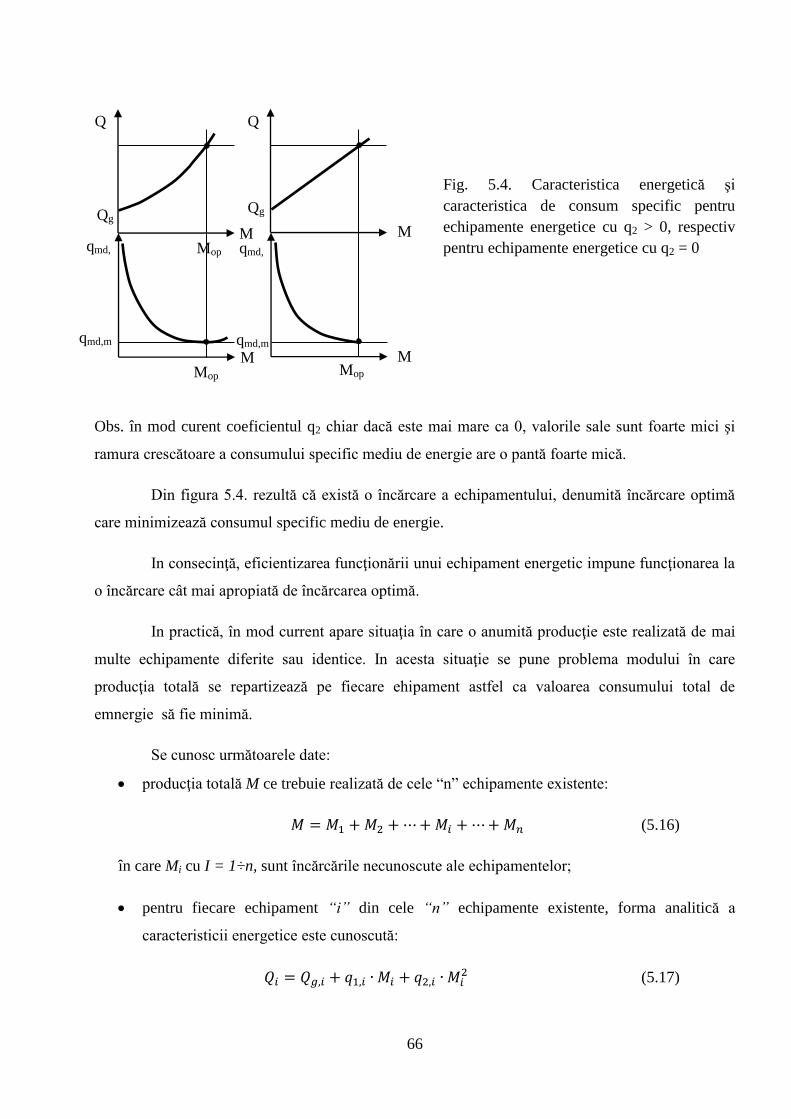

5.3. OPTIMIZAREA INCARCĂRII ECHIPAMENTELOR. ............................................................................................... 65

5.4. RECUPERAREA RESURSELOR ENERGETICE SECUNDARE. .................................................................................. 68

5.4.1. Definiţie, clasificare, limitări în recuperare, direcţii de recuperare......................................................... 68

3

5.4.2. Eficienţa utilizării resurselor energetice secundare industriale ............................................................... 72

4

1. Notiuni generale privind consevarea si managementul energiei.

O producţie eficientă presupune valorificarea cu maximă eficienţă a tuturor categoriilor de

resurse (materiale, umane, financiare, etc). Dintre categoriile de resurse enumerate anterior,

resursele materiale, în categoria cărora o parte importantă o constituie resursele energetice, sunt

epuizabile şi scumpe, argumente suplimentare în favoarea utilizării lor cu maximum de randament.

Utilizarea energiei are practic o istorie la fel de veche ca şi istoria umană. In decursul

timpului, sursele de energie folosite s-au modificat şi diversificat, cantităţile consumate crescând

continuu, mai ales odată cu revoluţia industrială (sfârşitul secolului XVIII, începutul secolului

XIX). Cu toate aceasta problema utilizării eficiente a energiei este relativ recentă.

În anii ’70, ţările cu o rată de dezvoltare economică ridicată au început să fie tot mai

dependente de sursele neregenerabile de energie, majoritatea acestora fiind aflată pe teritoriile altor

state.

Prima criză energetică (1973) a pus în evidenţă următoarele:

performanţele energetice ale tehnologiilor şi instalaţiilor în funcţiune la acea dată erau

reduse. Păstrarea acelor performanţe, în condiţiile dezvoltării economice prognozate ar fi

condus la o dublare a consumului de resurse energetice neregenerabile le fiecare 10 ani,

respectiv la o epuizare accelerată a rezervelor cunoscute la acea dată;

consumul ridicat de resurse emnergetice neregenerabile avea efecte negative asupra

mediului înconjurător (smogul din marile aglomerări urbane – anii ’70, ploile acide anii –

’90, schimbările climatice – în prezent). Limitarea acestor efecte negative impunea

reducerea apelului la sursele neregenerabile de energie.

Noţiunea de “eficienţă energetică” are două înţelesuri:

un sens restrâns, mai vechi, de natură termodinamică, desemnând performanţele energetice

ale echipamentelor şi instalaţiilor. De altfel, în unele limbi noţiunea de eficienţă energetică

este sinomimă noţiunii de randament energetic.

un sens larg, desemnând o serie de acţiuni având drept scop reducerea consumului de

energie, respectiv reducerea facturii energetice (a costurilor cu energia) pentru obţinerea

unui produs sau serviciu, fără a afecta caliatatea acestora.

Se observă că cele două sensuri nu se exclud, sensul larg incluzând sau implicând în

principiu şi sensul restâns.

Managementul energiei este un proces complex de elaborare a deciziilor în scopul final de

maximizarea eficienţei energetice, presupune aplicarea sistematică a unor tehnici şi a unor

proceduri dezvoltate şi perfecţionate pe parcursul ultimilor douăzeci de ani. Într-o primă etapă,

acţiunea este condusă de către auditorul extern. În etapa ulterioară, responsabilul cu energia sau

5

managerul energetic la nivelul perimetrului analizat preia iniţiativa şi dirijează acţiunile având ca

obiectiv economisirea energiei.

Managerul Energetic este persoana calificată care asigură managementul energetic în

cadrul unei ierarhii funcţionale din cadrul societăţilor comerciale consumatoare de energie, la

nivelul unui grup de consumatori de energie sau la nivelul unei entităţi administrativ-teritoriale

(comună, oraş etc.).

Pe lângă obiectivele principale ale aplicãrii unui program de management energetic

respectiv creşterea eficienţei energetice şi reducerea consumurilor de energie, în scopul reducerii

costurilor, acesta are şi o serie de obiective secundare ca:

• realizarea unei bune comunicãri între compartimente, pe problemele energetice specifice

şi responsabilizarea acestora asupra gospodãririi energiei;

• dezvoltarea şi utilizarea permanentã a unui sistem de monitorizare, de raportare a

consumurilor energetice şi dezvoltarea unor strategii specifice de optimizare a acestora;

• găsirea celor mai bune căi de a spori economiile băneşti rezultate din investiţiile în

eficientizarea energetică a proceselor specifice de producţie, prin aplicarea celor mai performante

soluţii cunoscute la nivel mondial;

• dezvoltarea interesului tuturor angajaţilor în utilizarea eficientã a energiei şi educarea lor

prin programe specifice de reducere a pierderilor de energie;

• asigurarea siguranţei în alimentare a instalaţiilor energetice.

Managerul energetic trebuie să cunoască:

• Energetică generală: politici energetice, resurse energetice, indicatorii energetici şi

economici specifici în energetică;

• Energetică practică: tehnologii de producere, consum şi recuperare a energiei;

• Management: identificare obiective, stabilire ţinte, planificare, organizare resurse,

comunicare, motivare, analize de eficienţă economică etc.

• Legislaţie în domeniu şi legislaţie conexă.

6

2. Criterii şi indicatori de apreciere a eficienţei măsurilor de

conservare a energiei.

2.1. Intensitatea energetică a proceselor.

În contextul energetic naţional, dezvoltarea durabilă înseamnă asigurarea necesarului de

energie, dar nu prin creşterea utilizării acesteia (cu excepţia energiei regenerabile), ci prin creşterea

eficienţei energetice, modernizarea tehnologiilor şi restructurarea economiei.

Intensitatea energetică este definită ca raportul între consumul de energie (exprimat în

unităţi fizice) şi produsul intern brut:

∑

(2.1.)

unde Wi reprezintă consumul de energie (primară, finală) de tip "i", iar PIB – produsul intern brut.

Pentru a fi posibilă însumarea consumurilor de energie indiferent de tip este necesară

exprimarea lor în aceleaşi unităţi de măsură, respectiv în unităţi de energie. Deoarece unitatea de

energie din SI – J (Joule) şi multipli săi au valori foatre mici, se obişnuieşte exprimarea

consumurilor de energie în tep (tone echivalent petrol, 1 tep = 41,85 GJ =11,63 MWh).

Numitorul exprimat valoric permite calculul acestui indicator la nivel macroeconomic

(naţional), cât şi la nivel microeconomic (sectoare şi ramuri economice, întreprinderi) cu o varietate

mare de produse.

Relaţia 2.1. mai poate fi scrisă şi sub forma:

∑ ∑

∑

(2.2.)

în care Wj,i reprezintă consumul de energie (primară, finală) de tip "i" al sectorului economic "j", iar

PIBj – produsul intern brut al aceluiaşi sector economic.

Înmulţind şi împărţind fiecare termen "j" cu PIBj corespunzător se obţine:

∑

∑

∑

∑

∑

(2.3.)

unde ∑

este intensitatea energetică a sectorului economic "j".

Rezultă deci că intensitatea energetică la nivelul economiei este o medie ponderată a

intensităţilor energetice la nivel de sectoare economice.

Pentru o comparaţie corectă a intensităţilor energetice din diferite ţări şi o analiză

deasemenea corectă a evoluţiei lor în timp trebuie îndeplinite următoarele condiţii:

7

- exprimarea PIB în aceleaşi unităţi, indiferent de ţară, respectiv în mii€, chiar dacă în mod

curent, pentru România, PIB se exprimă în miiRON;

- pentru a ţine cont de inflaţie, PIB – ul trebuie exprimat în monedă constantă (însoţit de anul

de referinţă);

- puterea de cumpărare a € este diferită de la ţară la ţară, ca urmare PIB trebuie corectat în

funcţie de acest aspect, respectiv trebuie exprimat în mii€ppc (mii€ la paritatea puterii de

cumpărare).

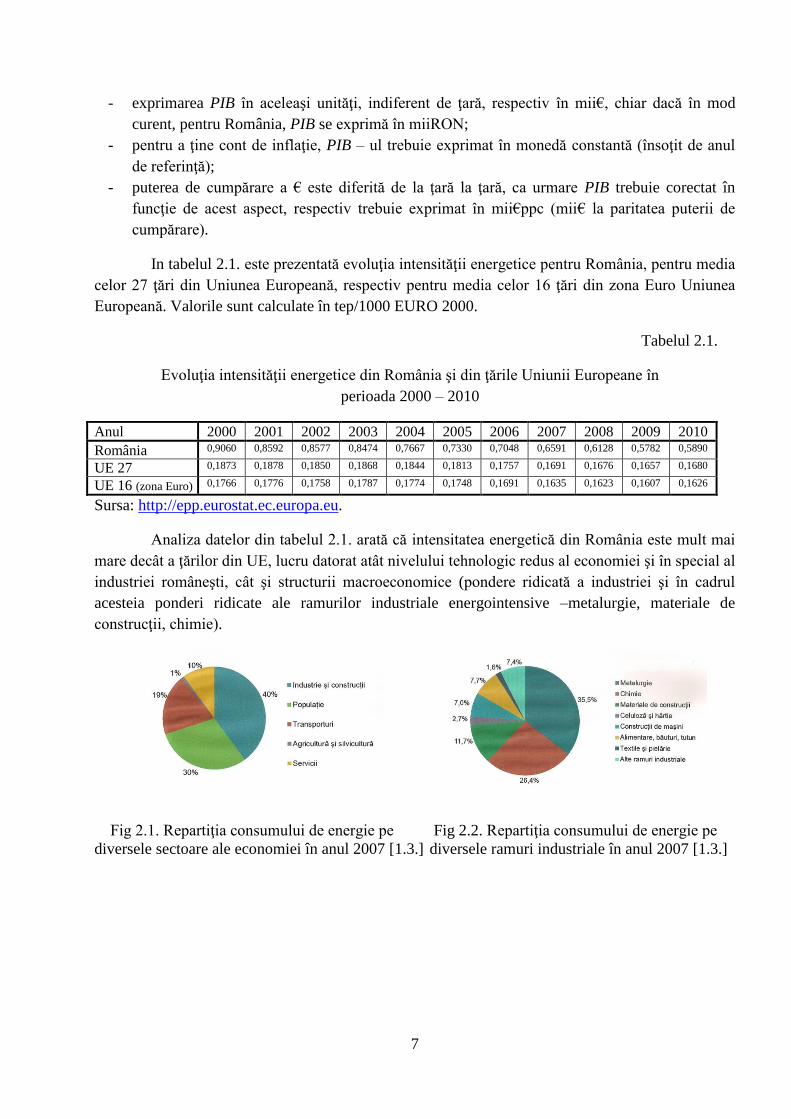

In tabelul 2.1. este prezentată evoluţia intensităţii energetice pentru România, pentru media

celor 27 ţări din Uniunea Europeană, respectiv pentru media celor 16 ţări din zona Euro Uniunea

Europeană. Valorile sunt calculate în tep/1000 EURO 2000.

Tabelul 2.1.

Evoluţia intensităţii energetice din România şi din ţările Uniunii Europeane în

perioada 2000 – 2010

Anul 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

România 0,9060 0,8592 0,8577 0,8474 0,7667 0,7330 0,7048 0,6591 0,6128 0,5782 0,5890

UE 27 0,1873 0,1878 0,1850 0,1868 0,1844 0,1813 0,1757 0,1691 0,1676 0,1657 0,1680

UE 16 (zona Euro) 0,1766 0,1776 0,1758 0,1787 0,1774 0,1748 0,1691 0,1635 0,1623 0,1607 0,1626

Sursa: http://epp.eurostat.ec.europa.eu.

Analiza datelor din tabelul 2.1. arată că intensitatea energetică din România este mult mai

mare decât a ţărilor din UE, lucru datorat atât nivelului tehnologic redus al economiei şi în special al

industriei româneşti, cât şi structurii macroeconomice (pondere ridicată a industriei şi în cadrul

acesteia ponderi ridicate ale ramurilor industriale energointensive –metalurgie, materiale de

construcţii, chimie).

Fig 2.1. Repartiţia consumului de energie pe Fig 2.2. Repartiţia consumului de energie pe

diversele sectoare ale economiei în anul 2007 [1.3.] diversele ramuri industriale în anul 2007 [1.3.]

8

2.2. Criterii de eficienţă energetică în valori absolute şi relative.

2.2.1. Criteriul eficienţei energetice absolute sau criteriul consumului efectiv de

combustibil

Indicatorul de performanţă fizic care caracterizează cel mai bine eficienţa energetică a unui

proces transformare sau de consum final de energie este consumul efectiv de energie absolut. Forma

analitică a acestui criteriu depinde de condiţiile de disponibilitate impuse resursei energetice care

alimentează procesul considerat. Apar două cazuri distincte şi anume: nu există limitări cantitative

ale resursei energetice şi respective există limitări.

Fie "n" soluţii tehnice posibile de realizare a procesului respectiv, caracterizate prin

consumurile de resursă energetică Wi (i=1….n) şi prin efectele utile, de acelaşi tip, Ui (i=1….n).

Efectele utile pot fi energii (cazul proceselor de transformare) sau producţii materiale (cazul

proceselor de consum final).

În cazul în care nu există limitări cantitative ale resursei energetice (practic cazul resurselor

energetice clasice), soluţia tehnică de realizare a procesului cea mai eficientă energetic este soluţia

care îndeplineşte simultan condiţiile:

* + (2.4.)

cu

(2.5.)

În cazul al doilea, în care există limitări cantitative ale resursei energetice (practic cazul

resurselor energetice secundare şi unor resurse regenerabile), soluţia tehnică de realizare a

procesului cea mai eficientă energetic este soluţia care îndeplineşte simultan condiţiile:

(2.6.)

cu

* + (2.7.)

Avantajul criteriului eficienţei energetice absolute îl constituie faptul că operează cu valori

care pot fi folosite ca atare atât în calculele de eficienţă energetică cât şi în estimarea efectelor

asupra mediului.

Utilizarea acestui criteriu are şi dezavantaje care îi limitează domeniul de aplicare şi

anume:

poate fi utilizat doar în cazul proceselor cu un singur tip de efect util;

conduce la concluzii corecte numai şi numai dacă procesele comparate sunt echivalente din

punctul de vedere al capacităţilor de producţie sau instalate.

9

2.2.2. Criteriul consumului total de combustibil

Este un criteriu de eficienţă derivat din criteriul anterior şi care poate fi utilizat şi în

compararea proceselor cu mai multe efecte utile.

Fie "n" soluţii tehnice posibile de realizare a procesului respectiv, caracterizate prin

consumurile efective de combustibil (de resursă energetică) Wi (i=1….n) şi prin efectele utile, de

"m" tipuri, Ui,j (i=1….n şi j=1….m). Efectele utile pot fi energii (cazul proceselor de transformare)

sau producţii materiale (cazul proceselor de consum final).

Se defineşte drept consum total de combustibil valoarea:

∑ (2.8.)

unde în afara notaţiilor deja definite s-a mai notat cu Wech,i,j consumul de combustibil de echivalare

a soluţiei "i" după efectul de tip "j".

Soluţia cea mai eficientă energetic este soluţia pentru care consum total de combustibil

are valoarea minimă.

Calculul consumului de combustibil de echivalare Wech,i,j presupune parcurgerea

următoarelor etape:

determinarea efectului util corespunzător soluţiei de realizare a procesului cosiderată ca

soluţie de referinţă pentru echivalarea după efectul util "j":

{ } (2.9.)

determinarea cantităţii de efect util "j" necesar echivalării soluţiei "i" de realizare a

procesului faţă de soluţia de referinţă stabilită anterior:

(2.10.)

determinarea consumului de combustibil de echivalare Wech,i,j:

(2.11.)

în care wech,j este consumul specific de combustibil de echivalare pentru producerea efectului util "j"

într-o sursă de producere fictivă, denumită sursă de echivalare sau de referinţă.

Problema aplicării acestui criteriu o constituie estimarea consumurilor specifice de

combustibil de echivalare wech,j. Există două situaţii practice şi anume:

cazul economiilor reglementate. În această situaţie valorile wech,j sunt stabilite prin acte

normative emise de organisme abilitate;

cazul economiilor dereglementate. În această situaţie valorile wech,j sunt alese arbitar de

specialistul care efectuează calculele (ca valoare medie pe economie, ca valoare marginală

etc.), lucru care introduce o doză de subiectivism care poate afecta corectitudinea analizelor

de eficienţă.

10

Criteriul consumului total de combustibil necesită un volum mare de calcule şi complică

substanţial folosirea calculatorului în analizele de eficienţă datorită etapelor de parcurs pentru

echivalare. Este posibilă o simplificare prin stabilirea drept soluţie de referinţă pentru echivalare a

unei variante alese arbitrar (nu a variantei cu efect util maxim). In această situaţie consumul de

combustibil de echivalare poate să nu aibă sens fizic (poate avea valori negative). Consumul total de

combustibil astfel calculat poate fi folosit doar pentru determinarea soluţiei eficiente energetic, dar

nu poate fi folosit ulterior în calculele de eficienţă economică sau de mediu.

2.2.3. Criteriul consumului cumulat de energie primară.

Consumul cumulat de energie primară, cunoscut şi sub denumirea de energie înglobată sau

de conţinut de energie al unui produs, caracterizează gradul de valorificare a resurselor energetice

pentru un întreg lanţ tehnologic sau pentru un ciclu complect de fabricaţie.

Mărimea sa poate include consumurile de energie primară aferente următoarelor

componente:

- obţinerea resurselor materiale consumate pe parcursul întregului lanţ tehnologic sau

numai pentru o anumită parte a acestuia;

- funcţionarea în condiţii normale a tuturor instalaţiilor şi agregatelor incluse în conturul

stabilit şi care participă la realizarea produsului respectiv ;

- transportul resurselor materiale şi produselor intermediare până la locul de consum;

- echivalentul în energie primară al uzurii mijloacelor fixe care contribuie, direct sau

indirect, la realizarea produsului respectiv.

Calculul consumului cumulat de energie înglobată în unitatea de produs este cu atât mai

complicat cu cât procesul sau lanţul tehnologic este mai extins şi include mai multe etape.

2.2.4. Criteriul randamentului energetic.

Prin definiţie, randamentul energetic este raportul adimensional dintre două mărimi scalare

conservative (putere, energie, lucru mechanic, căldură) şi care măsoară cât dintr-o anumită mărime

Wc a fost folosită util Wu:

(2.12.)

Principalul avantaj al randamentului energetic îl constituie faptul că utilizarea lui nu pune

condiţii cu privire la echivalenţa energetică a echipamentelor/instalaţiilor comparate, putând fi

folosit indiferent de mărimea acestora. Evident, echipamentul/instalaţia având randamentul

energetic cel mai mare este cea mai eficientă energetic.

Dezavantajele randamentului energetic la aprecierea eficienţei energetice sunt:

- în cazul proceselor de consum final, efectul consumat este un flux sau o cantitate de energie, în

timp ce efectul util este prin definiţie de altă natură. Din acest motiv, raportul dintre util şi

consumat nu mai este adimensional, deci nu mai corespunde definiţiei randamentului energetic,

11

respectiv nu are sens. Randamentul energetic este aplicabil numai proceselor de transformare a

formelor de energie;

- există procese în care nu poate fi cuantificat un efect util (cazul încălzirii clădirilor unde

căldura consumată contribuie integral la acoperirea pierderilor), situaţie în care randamentul

energetic nu are sens;

- există procese care au două sau mai multe efecte utile de natură energetică, dar de calităţi

diferite. Teoretic randamentul energetic are sens, dar informaţiile oferite sunt neconcludente. Exemplu: fie o instalaţie de turbine cu gaze care consumă 10 MWt energie primară, producând 3 MWe energie electrică şi 5 MWt căldură şi un

motor cu adere internă care consumă tot 10 MWt energie primară, producând 4 MWe energie electrică şi 4 MWt căldură. Folosind criteriu de

comparţie randamentul energetic, cele două echipamente de cogenerare sunt echivalente din punctual de vedere al eficienţei energetice:

Se observă însă că motorul cu adere internă produce mai multă energie electrică şi mai patina căldură decât instalaţia de turbine cu gaze. Cele

două forme de energie utile au valori energetice (şi economice) diferite, energia electrică fiind mai valoroasă, deci motorul cu adere internă este

superior din punctual de vedere al eficienţei energetice.

2.2.5. Criteriul consumului specific de energie.

Prin definiţie, consumului specific de energie este raportul dimensional dintre consumul de

energie Wc şi efectul obţinut U:

(2.13.)

Soluţia având consumului specific de energie mai mic este soluţia eficientă.

In cazul particular al proceselor de transformare cu un singur efect util, acesta din urmă

este tot o formă de energie Wu, ca urmare consumului specific de energie este inversul

randamentului energetic:

(2.14.)

Criteriul consumului consumului specific de energie prezintă următoarele aspecte

caracteristice:

- poate fi utilizat la aprecierea eficienţei energetice atât la procesele de transformare, cât şi la

procesele de consum final;

- prin definirea corespunzătoare a efectului obţinut, poate fi utilizat şi acolo unde nu există efecte

utile (de ex. în cazul încălzirii clădirilor efectul obţinut este confortul termic în tot volumul

acestora Ve, U devenind Ve);

- poate fi aplicat la aprecierea eficienţei energetice doar în procesele cu un singur effect util.

12

2.3. Criterii de eficienţă economică. Tehnica actualizării banilor. Criterii de

analiză.

2.3.1. Generalităţi.

Un proiect de investiţii poate fi definit ca un ansamblu de acţiuni, bazat pe o planificare

coerentă şi în urma căruia, o combinaţie de resurse financiare, materiale şi umane conduce la

realizarea unui obiectiv dat cu valoare economică şi/sau socială.

Proiectul de investiţii nu trebuie să fie confundat cu proiectul tehnic care este doar o etapă

a acestuia şi care se referă la aspectele tehnice de alegere şi dimensionare ale elementelor

obiectivului ce urmează a fi realizat. Noţiunea de proiect de investiţie nu este neapărat legată de

realizarea unor noi obiective industriale, unele proiecte de investiţii putându-se referi la

modernizarea şi/sau extinderea unor obiective industriale existente sau chiar restructurarea sau

reducerea activităţii acestora.

Un proiect de investiţiie necesitată un efort financiar denumit investiţie (fonduri proprii

şi/sau împrumutate), transformat în mijloace productive (fonduri fixe şi circulante) şi care

generează noi lichidităţi ca urmare a utilizării acestor mijloace.

O caracteristică generală a proiectelor de investiţii din domeniul energetic o constituie

valoarea ridicată a investiţiilor necesare, a costurilor de exploatare şi a noilor lichidităţi generate şi

faptul că efectele lor se manifestă pe o perioadă de timp lungă sau foarte lungă.

Mărimea unui proiect de investiţii se consideră nu după valoarea absolută a investiţiei

necesare, ci după efectul pe care îl are asupra pieţii punerea în funcţiune şi exploatarea acestuia.

Proiectele de investiţii, pot fi, după mărimea lor :

proiecte de investiţii mici – punerea în funcţiune şi exploatarea proiectului de investiţii nu

modifică semnificativ raportul ofertă – cerere de pe piaţa produselor realizate şi în

consecinţă preţul lor de vânzare rămâne la valoare dinnaintea punerii în funcţiune a

proiectului ;

proiecte de investiţii mari – punerea în funcţiune şi exploatarea proiectului de investiţii

modifică semnificativ raportul ofertă – cerere de pe piaţa produselor realizate şi în

consecinţă preţul lor de vânzare scade faţă de valoare anterioară. Efectuarea analizelor de

eficienţă economică în această situaţie presupune existenţa unor studii de piaţă care să

analizeze efectul exploatării proiectului de investiţii asupra pieţei produselor realizate.

Dezvoltarea unui proiect de investiţie de la stadiul ideii iniţiale până când instalaţia iese din

funcţiune, cuprinde trei faze distrincte :

pregătirea investiţiei (faza preinvestiţională);

realizarea investiţiei (faza investiţională);

exploatarea investiţiei (faza operaţională).

Comparativ cu celelalte faze ale proiectului de investiţie, faza preinvestiţională necesită

cheltuirea celor mai mici fonduri, dar ea este hotărâtoare pentru eficienţa economică a viitorului

13

obiectiv pe întreaga sa durată de viaţă. Succesul sau eşecul unei investiţii depinde de modul de

elaborare a analizelor previzionale privind aspectele de ordin tehnic, economic, financiar şi de

marketing.

Evaluarea finală a unui proiect de investiţii în vederea acceptării sau respingerii acestuia

presupune stabilirea, analizarea şi evaluarea resurselor financiare necesare realizării şi exploatării

proiectului, a producţiei rezultate şi a veniturilor exprimate în termeni financiari. Aceată evaluare se

realizează prin tehnicile şi instrumentele de analiză prezentate în lucrarea de faţă. Sunt prezentate

principalele criterii pentru estimarea performanţelor economice ale proiectelor de investiţii, cu

punerea în evidenţă a avantajelor şi dezavantajelor acestora. Lucrarea pune la dispoziţia celor care

întocmesc proiecte în domeniul energetic şi a celor care evaluează aceste proiecte un material care

sintetizează problemele de estimare a eficienţei economice a proiectelor de investiţii.

2.3.2. Fluxul de cheltuieli şi venituri

Într-un calcul determinist, un proiect de investiţii este caracterizat de o succesiune de

cheltuieli şi venituri datorate realizării acestuia şi exploatării lui. Principalele elemente ale fluxului

de cheltuieli şi venituri sunt:

investiţiile;

costurile reziduale;

cheltuielile de exploatare;

veniturile brute;

valori reziduale.

În cele ce urmează sunt prezentate câteva aspecte caracteristice acestor componente ale

fluxului de cheltuieli şi venituri.

2.3.2.1. Investiţiile.

Prin investiţie se înţeleg sumele cheltuite pentru realizarea proiectului de investiţie pînă la

darea lui în exploatare.

Una dintre cele mai utilizate metode de estimare a investiţiilor se bazează pe informaţii

privind obiective existente în funcţiune şi care sunt asemănătoare obiectivului studiat. Pentru a ţine

cont de efectul de scară a unor capacităţi unitare diferite, se utilizează relaţia de recurenţă:

(

)

(2.15)

unde 0I,I este investiţia în obiectivul analizat, respectiv în obiectivul existent similar celui analizat;

0C,C capacitatea caracteristică a obiectivului analizat, respectiv a celui similar celui analizat; iar k

o constantă în general inferioară lui 1 (datorată efectului economiei de scară) şi care depinde de

natura obiectivului analizat

Împărţind relaţia 2.15 termen cu termen prin C/C0 , ea mai poate fi scrisă şi sub forma :

14

(

)

(2.16)

în care spi , 0spi sunt investiţiile specifice în obiectivul analizat, respectiv în obiectivul existent

similar celui analizat

Metoda globală de estimare a investiţiilor poate fi aplicată atât pentru echipamente, cât şi

pentru instalaţii complexe.

Tabelul 2.2.

Valorile aproximative ale coeficientului k pentru echipamente energetice

Obiectivul Coeficientul k Capacitatea caracterisitică

Centrale termoel. cu abur

Centrale termoel. cu gaze

Centrale cu motoare Diesel

Conducte

Compresoare, ventilatoare

Pompe

Schimbătoare de căldură

Rezervoare

0,80 0,85

0,78 0,81

0,9

0,7 0,8

0,5 0,7

0,7

0,65 0,9

0,45 0,68

Putere electrică

Putere electrică

Putere electrică

Diametru

Debit

Debit

Suprafaţă

Volum

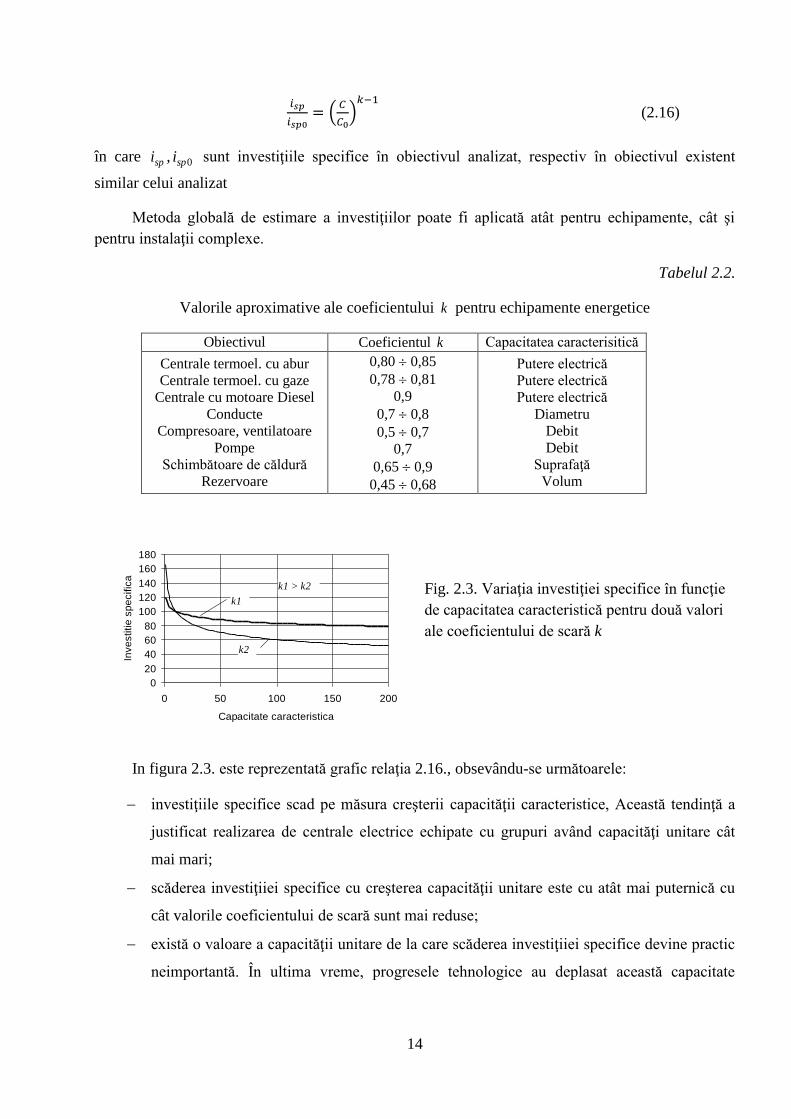

Fig. 2.3. Variaţia investiţiei specifice în funcţie

de capacitatea caracteristică pentru două valori

ale coeficientului de scară k

In figura 2.3. este reprezentată grafic relaţia 2.16., obsevându-se următoarele:

investiţiile specifice scad pe măsura creşterii capacităţii caracteristice, Această tendinţă a

justificat realizarea de centrale electrice echipate cu grupuri având capacităţi unitare cât

mai mari;

scăderea investiţiiei specifice cu creşterea capacităţii unitare este cu atât mai puternică cu

cât valorile coeficientului de scară sunt mai reduse;

există o valoare a capacităţii unitare de la care scăderea investiţiiei specifice devine practic

neimportantă. În ultima vreme, progresele tehnologice au deplasat această capacitate

0

20

40

60

80

100

120

140

160

180

0 50 100 150 200

Capacitate caracteristica

Inve

stitie

sp

ecific

a

k1

k2

k1 > k2

15

unitară spre valori mai mici, situaţie care constituie una dintre perincipalele justificări ale

tendinţei de descentalizare a producţiei de energie.

2.3.2.2. Costurile reziduale

În anumite cazuri, este necesar să se prevadă, pentru ieşirea din perioada de exploatare, a

unor cheltuieli similare investiţiilor, având valori comparabile cu acestea, necesare pentru refacerea

stării iniţiale a mediului ambiant (exploatări miniere, depozite de deşeuri, dezafectarea centralelor

nucleare etc). Aceste cheltuieli reprezintă costurile reziduale.

2.3.2.3. Cheltuieli de exploatare

Pentru estimarea cheltuielilor de exploatare este necesar să se prevadă condiţiile de

funcţionare a echipamentelor şi producţiile realizate în perioada de exploatare. Acesta permite

determinarea consumului de materiale şi de servicii necesare exploatării:

-materii prime, inclusiv combustibilul consumat ca materie primă;

-utilităţi (energie electrică, căldură, apă etc), furnituri diverse (lubrefianţi), piese de schimb

etc;

-personal de exploatare, întreţinere şi reparaţii;

-redevenţe;

-asigurări, impozite, taxe etc;

Odată determinate cantităţile consumabile (materii prime, utilităţi etc), care vor fi utilizate

în decursul exploatării, este necesară determinarea costurilor acestora şi stabilirea de ipoteze asupra

evoluţiei lor în timp. Asupra evoluţiei în timp a costurilor şi a faptului că ele se pot modifica în timp

în mod diferit se va reveni ulterior.

Cunoaşterea capacităţii de producţie a echipamentelor ce compun obiectivul analizat şi a

producţiilor dorite nu permite întotdeauna stabilirea simplă a cheltuielilor de exploatare (în special

dacă se folosesc echipamente având caracteristici tehnice diferite). În această situaţie este necesară

stabilirea, chiar aproximativă, a repartiţiei optime a producţiei totale pe diversele echipamente,

respectiv optimizarea funcţionării echipamentelor.

În unele analize financiare (studii de oportunitate şi prefezabilitate), determinarea

costurilor de exploatare se poate simplifica:

-se determină analitic costul de exploatare cel mai important (de ex: în cazul centralelor

electrice cel aferent combustibilului);

-restul de costuri se estimează pe baza unei structuri a costurilor de exploatare, structuri

presupuse asemănătoare cu cele întâlnite în exploatarea unor obiective similare în funcţiune (de ex:

în cazul centralelor electrice cu turbine cu abur costul combustibilului reprezintă cca 75 80% din

cheltuielile de exploatare).

2.3.2.4. Veniturile brute (încasările)

Estimarea veniturile brute necesită atât estimarea producţiilor anuale (care pot varia în

decursul timpului – rezultând necesitatea unui studiu de piaţă), cât şi a preţurilor de vânzare.

Estimarea preţurilor de vânzare este dificilă şi supusă unei incertitudini mai mari decât estimarea

16

producţiei (efectul concurenţei, a creşterii productivităţii etc.). Preţul de vînzare poate depinde chiar

de realizarea respectivului proiect de investiţii, acesta scăzând datorită creşterii ofertei. Acest lucru

nu este absolut obligatoriu. Din punctul de vedere al modului în care realizarea unui proiect de

2.3.2.5. Valoarea reziduală.

Analiza financiară trebuie făcută pe durata efectivă de funcţionare a obiectivului. În unele

cazuri aceasta poate să fie inferioară duratei de amortizare contabilă.

Durata de funcţionare poate fi redusă fie din raţiuni tehnice, ca urmare a uzurii, fie din

raţiuni economice, ca urmare a îmbătrânirii fizice sau morale. Dacă durata de funcţionare este

inferioară celei de amortizare contabile, echipamentele scoase din uz pot constitui obiectul unei

revânzări, căreia îi corespund încasări în ultimul an de funcţionare şi care reprezintă valoarea

reziduală a investiţiei. Aceasta nu este identică cu costul rezidual, deoarece acesta din urmă este o

cheltuială şi nu o încasare. Modul de stabilire al valorii reziduale este corelat cu modul de

amortizare al investiţiilor.

2.3.3. Creşterea în timp a valorii banilor. Actualizarea.

Compararea unor sume de bani disponibile la date diferite trebuie făcută atribuindu-se

valori subiective acestor sume ţinând cont de preferinţa pentru prezent a unui investitor, respectiv

de dorinţa acestuia de a obţine un anumit profit (profit sperat, profit psihologic).

Considerând timpul împarţit în perioade elementare de un an, fiecărei perioade i se asociază

un indice i (i = 0...n). Se poate defini un coeficient 1,0C , astfel încât un om de afaceri să considere

echivalent faptul că dispune în prezent de suma 0A sau în anul viitor suma 1V (evident mai mare, ea

înglobând şi profitul dorit). Similar, se pot defini coeficienţii nnCCCC ,14,33,22,1 ...;; astfel ca, pentru

omul de afaceri considerat, să fie echivalentă posesia în anul i a unei sume iV sau în anul precedent

posesia unei sume 1iV . Atunci, acestui om de afaceri îi va fi echivalentă posesia în anul „n” a sumei

nV , iar în anul „0” a sumei:

nn,0nn,1n2,11,00 VCVC...CCA (2.17.)

Relaţia (2.17.) este relaţia de bază a operaţiei de actualizare. Preferinţa pentru prezent

conduce la valori subunitare a coeficientului de actualizare, putându-se scrie relaţia:

i,1i

i,1ia1

1C

(2.18.)

unde nna ,1 este rata de actualizare din anul „n” faţă de anul „n-1”.

În marea majoritate a cazurilor, dacă sumele 0A şi nV se exprimă în monedă constantă se

poate considera:

aa....aaa n,1n3,22,11,0 (2.19.)

17

Obs.: ipoteza (2.19.) exprimă faptul că în timp, preferinţele omului de afaceri nu se

modifică.

Mărimea ratei de actualizare „a” este o valoare foarte importantă pentru efectuarea

calculelor economice. O rată de actualizare redusă favorizează proiectele cu investiţii mari sau/şi cu

cele mai ridicate beneficii, indiferent de momentul în care apar aceste investiţii, coeficienţii anuali

de actualizare având valori apropiate de 1. Valori ridicate ale ratei de actualizare conduc la valori

reduse ale coeficienţilor anuali de actualizare, ca urmare, influenţa beneficiilor care vor apărea în

viitor va fi redusă, astfel fiind avantajate soluţiile cu investiţii mici şi/sau cu beneficii mari în anii

mai apropiaţi de prezent.

Conform literaturii de specialitate, la baza determinării valorii ratei de actualizare „a” stă

„costul capitalului – „c”:

src1s1r1c1a1 (2.20.)

unde c este costul capitalului considerat; r - rata riscului în afacere; iar s - rata de siguranţă.

Rata riscului în afacere r este o mărime care cuantifică o mulţine de factori de risc (atât cei

care ţin cont de stabilitatea economiei în ansamblu cât şi cei asociaţi unui domeniu particular) şi

factori subiectivi (cu cât suma investită creşte, cu atât riscul acceptat este mai mic). In mod curent:

%5,21r , iar rata de siguranţă se poate considera. %15,0 s .

În funcţie de modul de determinare a costului capitalului considerat pot distinge două tipuri

de rate de actualizare :

rate de actualizare pe termen scurt sau pe domenii de activitate sau chiar pe întreprinderi

(societăţi). Ele sunt determinate pe baza unui cost mediu al capitalului calculat pentru

condiţiile concrete ale ratelor de profit foarte diferite de la domeniu la domeniu sau chiar de

la întreprindere la întreprindere ;

rate de actualizare pe termen lung sau medii pe ansamblul economiei, stabilite pe baza unui

cost al capitalului „c“ egal cu dobânda anuală procentuală „d“ la depunerile de capital la

băncile foarte sigure;

Valoarea acestei rate de actualizare poate fi stabilită prin politica sau prin acţiunea pieţei de

capital (în cazul economiilor de piaţă).

Obs. Chiar şi în cazul economiilor de piaţă, guvernul poate interveni stabilind rate de

actualizare reduse pentru a încuraja investiţiile în domenii strategice - proiecte cu efecte indirecte

pozitive (ca de ex. ocuparea mâinii de lucru), sănătate, mediu etc.

Valorile curente ale ratei de actualizare sunt:

pentru ţări dezvoltate : 8 – 10 %/an ;

18

pentru ţări în curs de dezvoltare : 10 – 15 %/an (în special datorită unor riscuri mai

rididicate specifice acestui tip de economii) ;

pentru proiectele din domeniul sănătăţii şi mediului 0 – 3 %/an.

Rata de actualizare poate fi rată aparentă de actualizare „ ia “ (când calculele se fac în

monedă curentă afectată de inflaţie) şi rată reală de actualizare „a“ (când calculele se fac în

monedă constantă), între ele existând relaţia:

i1a1a1 i (2.21.)

unde „i“ este inflaţia anuală.

Este de remarcat faptul că rata reală de actualizare nu are de regulă o valoare constantă în

timp mărimea ei fiind influenţată de situaţia economică internă şi internaţională. De aceea, valoarea

sa trebuie analizată periodic şi corectată. Calculele economice se fac de regulă pentru valori ale ratei

reale de actualizare într-un domeniu posibil de variaţie, analizând sensibilitatea deciziei la variaţia

ratei de actualizare în domeniul respectiv.

2.3.4. Criterii şi indicatori de analiză economică pentru evaluarea proiectelor de

investiţii.

Investitorul trebuie să stabilească dacă un proiect de investiţii este rentabil şi dacă beneficiul

acestuia este suficient de mare în raport cu alte soluţii de valorificare a capitalului. În plus, el

trebuie să aleagă dintre variantele tehnice de realizare a proiectului de investiţii aceea variantă care

are un efect economic maxim.

Principalele criterii de evaluare a eficienţie economice a unei variante de realizare a unui

proiect de investiţii sunt:

a. Criterii bazate pe valori actualizate.

criteriul venitului net actualizat VNA ;

criteriul termenului de recuperare în valori actualizate TRA;

criteriul cheltuielilor totale actualizate CTA;

criteriul ratei interne de rentabilitate RIR;

criteriul indicelui de profitabilitate IP.

b. Criterii bazate pe valori neactualizate:

criteriul termenului de recuperare brut (neactualizat) TRB;

criteriul randamentului contabil rc;

c. Criterii bazate pe analiza costurilor.

costul de revenire economic.

19

2.3.4.1. Criterii de analiză economică bazate pe valori actualizate.

Pentru ca rezultatele analizei economice să fie corecte, iar concluziile obţinute în urma

interpretării rezultatelor să fie pertinente, este necesară aplicarea metodelor de analiză economică în

următoarele ipoteze:

calculele se fac în monedă constantă. O consecinţă directă a acestei ipoteze o constituie

faptul că nu mai este necesară estimarea inflaţiei şi nici a efectelor ei asupra elementelor de

natură economică ce intervin în calcule - preţuri (inclusiv investiţii) rate de actualizare, dobânzi

etc., lucru care simplifică estenţial calculele. În cazul finanţării investiţiilor prin credite, la

calculul anuităţilor, trebuie considerate dobânzile reale şi nu cele aparente (dobânda reală este

cea obţinută în urma eliminării efectului inflaţiei);

este posibilă estimarea diferitelor durate de realizare şi de exploatare ale proiectului de

investiţii,

este posibilă estimarea diferitelor costuri de investiţii şi de exploatare corespunzătoare pe

toată durata de viaţă a echipamentelor;

bunurile sau serviciile produse în timpul exploatării proiectului de investiţii sunt perfect

cuantificabile atât ca mărime în unităţi fizice cât şi ca încasări, chiar şi atunci când acestea nu

sunt destinate să constituie obiectul unei tranzacţii comerciale;

valoarea ratei de actualizare este cunoscută, fiind fie estimată pe baza literaturii de

specialitate, fie impuse de normative în vigoare.

fiscalitatea trebuie luată în consideraţie influenţând esenţial eficienţa economică

proiectelor de investiţii;

sumele considerate în fluxul de numerar (cash flow) sunt încasările şi plăţile reale

efectuate şi nu beneficiile şi cheltuielile contabile. În caz particular, cheltuielile de investiţie sunt

considerate în momentul în care sunt făcute (în cazul utilizării fondurilor proprii) sau în

momentul plăţii anuităţilor corespunzătoare returnării creditelor şi plăţii dobânzilor aferente (în

cazul utilizării creditelor) şi nu prin intermediul amortismentelor. Amortismentele se au în

vedere la calculul costurilor specifice şi la determinarea beneficiilor impozabile;

în cazul în care este necesară cunoaşterea duratei pentru care se studiază eficienţa

economică (durata de studiu) şi a momentului actualizării (cazul criteriului venit net actualizat,

cheltuieli totale actualizate etc), acestea se pot alege arbitrar de cel care efectuează analiza, cu

condiţia ca în cazul analizei mai multor variante, valorile alese să fie acelaşi pentru toate

variantele. Se recomandă ca durata de studiu să fie egală cu durata de viaţă a echipamentelor, în

acest mod nu mai este necesară determinarea valorii remanente (neamortizate) a echipamentelor;

20

ca o consecinţă a ipotezelor anterioare, calculele efectuate sunt calcule deterministe. În

cazul în care există îndoieli asupra valorilor unor mărimi ce intervin în calcule, se face o analiză

de sensibilitate a criteriului economic respectiv la variaţia mărimilor cu valori posibil incerte.

Criteriul venitului net actualizat (VNA).

Se numeşte venit net actualizat suma algebrică a veniturilor nete anuale actualizate.

Forma analitică a criteriului depinde esenţial de momentul de referinţă considerat pentru

actualizare. Pot apare două cazuri distincte: momentul de referinţă considerat pentru actualizare este

momentul demarării proiectului de investiţii şi momentul de referinţă considerat pentru actualizare

este momentul începerii exploatării proiectului de investiţii.

În cazul considerării drept moment de referinţă a momentului demarării proiectului de

investiţii, venitul net actualizat se determină cu relaţia:

t

ii

iiii

a

IACINVNA

1 1 (2.22.)

cu

fr ttt (2.23.)

În cazul considerării drept moment de referinţă a momentului începerii exploatării proiectului

de investiţii, venitul net actualizat se determină cu relaţia:

irt

ii

ft

ii

iii aIa

ACINVNA

11 11

(2.24.)

În relaţiile de mai sus s-au folosit notaţiile iIN - încasările efetcuate în anul „i”; iC -

cheltuielile de exploatare din anul „i” - inclusiv taxele şi impozitele, dar exclusiv amortismentele;

iA - anuităţile plătite în anul „i” pentru returnarea creditelor luate; iI - investiţiile efectuate din

fonduri proprii în anul „i”; a - rata de actualizare considerată; t - durata de timp pe care se

calculează venitul net actualizat (durata de studiu) ; rt - durata de realizare a investiţiei (de montaj),

iar ft - durata de funcţionare considerată.

În relaţia (2.24.), la calculul celei de a doua sume trebuie avut grijă de sensul axei

timpului : axa timpului pentru exploatare are sensul invers cu axa timpului de montaj.

Indiferent de momentul considerat pentru actualizare, o soluţie este economică dacă

0VNA (2.25.)

iar în cazul comparării mai multor soluţii, soluţia optimă corespunde

MaxVNA . (2.26.)

Pentru obţinerea unor concluzii corecte în cazul comparării mai multor soluţii, trebuie

îndeplinite următoarele condiţii :

21

soluţiile comparate trebuie să fie echivalente din punctul de vedere al efectelor utile.

De regulă, proiectele de investiţii pornesc de la ipoteza satisfacerii unor cereri impuse, ca

urmare, în mod automat, variantele comparate sunt echivalente. În cazul în care variantele

analizate nu sunt echivalente, în unele situaţii este necesară aducerea lor la echivalenţă.

Necesitatea echivalării variantelor, precum şi metodologia efectivă de echivalare se

stabileşte de la caz la caz, în funcţie de condiţiile concrete. În cazul particular al unor

proiectele de investiţii cu mai multe efecte utile este necesară doar echivalarea după efectul

util considerat principal.

variantele trebuie comparate pe aceiaşi perioadă de studiu. O problemă apare în

cazul analizelor unor variante cu durate de viaţă diferite. Rezolvarea ei se poate realiza fie

considerând drept durată de studiu a celui mai mic multiplu comun al duratelor de viaţă ale

variantelor comparate, cu considerarea investiţiilor de înlocuire în anii dinnaintea expirării

duratelor de viaţă respective, fie considerând drept perioadă de studiu durata de viaţă cea

mai scurtă şi cu considerarea unor investiţii reziduale în celelalte variante.

În cazul unor variante având durate de viaţă diferite dar mai mari de cca. 20 de ani, nu mai

este necesară echivalarea acestora din punctul de vedere a duratei de studiu deoarece valoarea

actualizată a investiţiilor remanente (neamortizate) este foarte redusă, putând fi neglijată

(coeficientul de actualizare are valori foarte reduse pentru timpi mai mari de 20 de ani) fară a

introduce erori importante.

Criteriul cheltuielilor totale actualizate (CTA).

Criteriul cheltuielilor actualizate este o formă simplificată a criteriului venitului net

actualizat, corespunzătoare situaţiei din care toate variantele analizate fie sunt echivalente din punct

de vedere al efectelor, fie sunt aduse la echivalenţă prin calculele de echivalare. Astfel condiţia :

Maxa

IACINVNA

t

ii

iiii

1 1 (2.27.)

corespunde, în condiţia de echivalenţă a variantelor (

t

iiIN

1

=ct.), condiţiei :

Mina

IAC

a

CTCTA

t

ii

iiit

ii

i

11 11 (2.28.)

în care s-au folosit notaţiile definite anterior (v. rel. 2.22. – 2.24.)

Criteriul cheltuielilor totale actualizate CTA conduce la aceleaşi rezultate (la aceiaşi

ierarhizare a variantelor) cu criteriul venitului net actualizat VNA numai dacă este efectuată

echivalarea variantelor din punct de vedere al efectelor utile. Dacă în cazul criteriului VNA

22

echivalarea variantelor era opţională, în funcţie de situaţia concretă, în cazul criteriului CTA

echivalarea este obligatorie indiferent de cazul studiat.

Echivalarea variantelor se face atât din punctul de vedere al capacităţilor de producţie

nominale, cât şi al producţiilor anuale.

Echivalarea din punctul de vedere al capacităţilor de producţie nominale se face prin

considerarea unor investiţii de echivalare. În mod convenţional, investiţiile de echivalare se

consideră o singură dată, şi apar în anul anterior punerii în funcţiune a variantei respective.

Echivalarea din punctul de vedere al producţiilor anuale se face prin considerarea unor cheltuieli

anuale de echivalare care apar în fiecare an pe întreaga durată de studiu a proiectului de investiţii.

În cazul analizei proiectelor de investiţii unor obiective având mai multe tipuri de efecte

utile este necesară echivalarea variantelor pe fiecare tip de efect util.

Rata internă de rentabilitate (RIR).

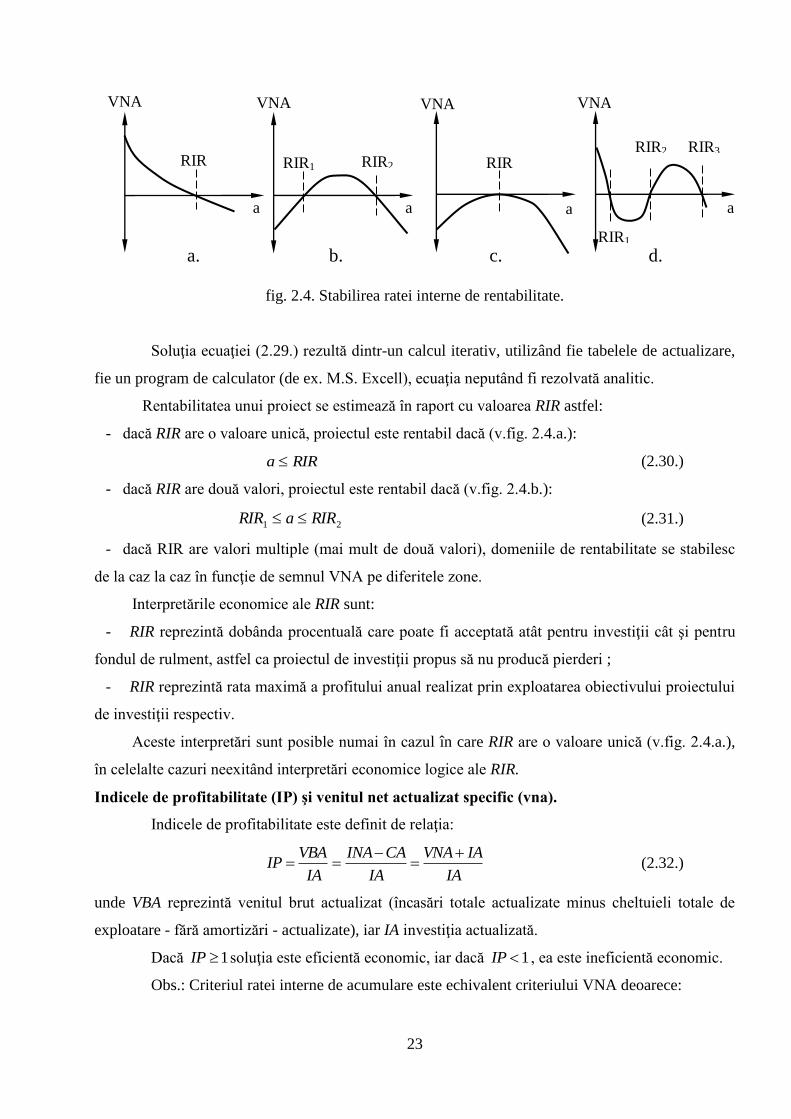

Rata internă de rentabilite a unei investiţii (RIR) reprezintă acea rată de actualizare pentru

care venitul net actualizat se anulează, respectiv:

011

t

ii

iii

RIR

ICIN (2.29.)

Acest indicator are valori concludente şi interpretabile economic doar dacă se consideră că

investiţiile sunt realizate integral din fonduri proprii, motiv pentru care, în relaţia 2.29., spre

deosebire de relaţiile 2.22. - 2.28., nu mai apare termenul Ai corespunzător returnării creditelor.

Determinarea ratei interne de rentabilitate RIR se reduce la determinarea rădăcinilor

ecuaţiei 21.29. Această ecuaţie este un polinom de gradul „t” în RIR şi ca urmare are „n” rădăcini

reale şi imaginare.

Numărul de soluţii reale depinde de semnele fluxurilor de capital de la numărător astfel:

- dacă primul flux (sau primele) este (sunt) negativ (e) iar restul fluxurilor sunt pozitive,

proiectul de investiţii este caracterizat de o singură rată internă de rentabilitate (v.fig.2.4..a.);

- dacă fluxurile primul flux (sau primele) şi ultimul flux sunt negative, restul fluxurilor fiind

pozitive, rata internă de rentabilitate poate avea două valori distincte (v.fig.2.4.b. şi c.). Este cazul

caracteristic al unor proiecte de investiţii cu valori importante şi negative ale costurilor remanente

(ex: dezafectarea unor obiective nucleare; refacerea mediului ambiant distrus etc);

- dacă pe parcursul timpului apar mai multe fluxuri de capital negative (cazul unor investiţii de

înlocuire), rata internă de rentabilitate poate avea valori multiple (mai multe de două). În general,

situaţia este foarte rar întâlnită (v.fig.2.4.d.).

23

fig. 2.4. Stabilirea ratei interne de rentabilitate.

Soluţia ecuaţiei (2.29.) rezultă dintr-un calcul iterativ, utilizând fie tabelele de actualizare,

fie un program de calculator (de ex. M.S. Excell), ecuaţia neputând fi rezolvată analitic.

Rentabilitatea unui proiect se estimează în raport cu valoarea RIR astfel:

- dacă RIR are o valoare unică, proiectul este rentabil dacă (v.fig. 2.4.a.):

RIRa (2.30.)

- dacă RIR are două valori, proiectul este rentabil dacă (v.fig. 2.4.b.):

21 RIRaRIR (2.31.)

- dacă RIR are valori multiple (mai mult de două valori), domeniile de rentabilitate se stabilesc

de la caz la caz în funcţie de semnul VNA pe diferitele zone.

Interpretările economice ale RIR sunt:

- RIR reprezintă dobânda procentuală care poate fi acceptată atât pentru investiţii cât şi pentru

fondul de rulment, astfel ca proiectul de investiţii propus să nu producă pierderi ;

- RIR reprezintă rata maximă a profitului anual realizat prin exploatarea obiectivului proiectului

de investiţii respectiv.

Aceste interpretări sunt posible numai în cazul în care RIR are o valoare unică (v.fig. 2.4.a.),

în celelalte cazuri neexitând interpretări economice logice ale RIR.

Indicele de profitabilitate (IP) şi venitul net actualizat specific (vna).

Indicele de profitabilitate este definit de relaţia:

IA

IAVNA

IA

CAINA

IA

VBAIP

(2.32.)

unde VBA reprezintă venitul brut actualizat (încasări totale actualizate minus cheltuieli totale de

exploatare - fără amortizări - actualizate), iar IA investiţia actualizată.

Dacă 1IP soluţia este eficientă economic, iar dacă 1IP , ea este ineficientă economic.

Obs.: Criteriul ratei interne de acumulare este echivalent criteriului VNA deoarece:

a a a a

VNA VNA VNA VNA

RIR RIR RIR1 RIR2

RIR2 RIR3

RIR1

a. b. c. d.

24

1

IA

VNAIA

IA

VBAIP (2.33.)

corespunde

0 VNAIAVBA (2.34.)

Acest criteriu elimină efectul de scară şi poate fi utilizat în compararea unor variante care

nu sunt echivalente din punct de vedere al efectelor utile.

Indicele de profitabilitate dă practic aceleaşi informaţii ca şi criteriul venitului net

actualizat relativ vna :

01

IPIA

IAVBA

IA

VNAvna (2.35.)

Termenul de recuperare a investiţiilor actualizat (TRA).

Se defineşte drept termen de recuperare a investiţiilor actualizat TRA , numărul de ani

pentru care se îndeplineşte relaţia:

011

TRA

ii

iii

a

ICINVNA (2.36.)

Termenul de recuperare a investiţiilor actualizat sens economic corect numai dacă se

consideră că investiţiile sunt realizate integral din fonduri proprii (similar cazului ratei interne de

rentabilitate RIR).

Definirea duratei de recuperare a investiţiilor necesită stabilirea unei origini a timpului. De

regulă, convenţia acceptată este de a calcula această durată începând cu momentul punerii în

funcţiune a obiectivului respectiv.

Durata de recuperare a investiţiilor (în valori actualizate) este durata de exploatare a

obiectivului, la sfârşitul căreia se poate acoperi investiţia iniţială şi realiza un venit suplimentar

corespunzător ratei de actualizare considerate.

Teoretic, decizia de acceptare sau de eliminare a unui proiect de investiţii ar trebui luată

prin compararea duratei de recuperare a capitalului TRA cu durata de viaţă a obiectivului vt . Dacă

vtTRA , proiectul de investiţii poate fi acceptat, el aducând venituri actualizate nete, iar dacă

vtTRA , proiectul trebuie respins, el neaducând venituri nete pe perioada de viaţă a

echipamentului.

Principalul dezavantaj al termenului de recuperare (respectiv a duratei de recuperare) îl

constitue neglijarea tuturor veniturilor posterioare datei de recuperare.

Pentru ca acest criteriu să conducă la concluzii care să nu fie afectate de veniturile

posterioare datei de recuperare, trebuie să fie îndeplinite una dintre condiţiile :

- variantele să aibă aceleaşi efecte utile totale pe perioada de viaţă;

25

- variantele să aibă veniturile totale diferite, dar repartizate uniform în fiecare an al perioadei

de viaţă.

Calculele de eficienţă economică şi fiscalitatea.

Realizarea unui proiect de investiţii antrenează beneficii şi investitorul va plăti impozite

fiscului. Ca urmare, în cadrul analizelor economice, la stabilirea fluxurilor de capital trebuie ţinut

cont şi de plăţile corespunzătoare impozitelor. Determinarea valorii impozitelor plătite fiscului se

face pornind de la valoarea beneficiului impozabil, calculat pe baza convenţiilor contabile stabilite

prin legile financiare valabile în ţara respectivă.

Impozitele plătite de către un investitor sunt de natură foarte variată: taxa pe valoarea

adăugată (TVA), impozite locale, impozite plătite fiscului, taxa pe cifra de afaceri etc.

În literatura de specialitate se face observaţia că taxa pe valoarea adăugată TVA este, în

general, un impozit neutru faţă de problemele de investiţii, calculele de rentabilitate putând fi făcute

fără considerarea TVA. Într-adevăr, întreprinderea decât colectează TVA-ul suplimentar care, de

fapt, este plătit de către clienţii care cumpără bunurile şi serviciile produse de întreprindere.

Impozitul total plătit de către o întreprindere este de regulă o fracţiune din beneficiul

impozabil (fracţiunea plătită este stabilită prin lege şi care micşorează beneficiile proiectului

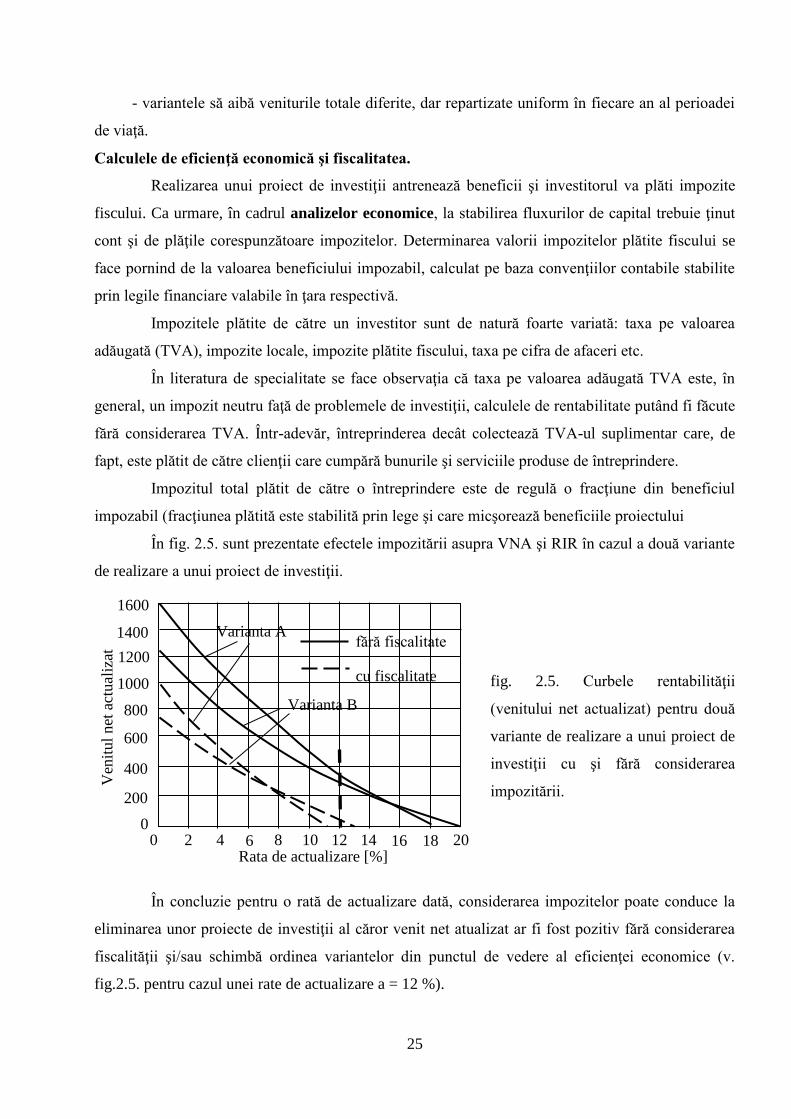

În fig. 2.5. sunt prezentate efectele impozitării asupra VNA şi RIR în cazul a două variante

de realizare a unui proiect de investiţii.

fig. 2.5. Curbele rentabilităţii

(venitului net actualizat) pentru două

variante de realizare a unui proiect de

investiţii cu şi fără considerarea

impozitării.

În concluzie pentru o rată de actualizare dată, considerarea impozitelor poate conduce la

eliminarea unor proiecte de investiţii al căror venit net atualizat ar fi fost pozitiv fără considerarea

fiscalităţii şi/sau schimbă ordinea variantelor din punctul de vedere al eficienţei economice (v.

fig.2.5. pentru cazul unei rate de actualizare a = 12 %).

0 2 4 6 8 10 12 14 16 18 20 0

200

400

600

800

1000

1200

1400

1600

Ven

itul

net

act

ual

izat

Rata de actualizare [%]

Varianta B

Varianta A fără fiscalitate

cu fiscalitate

26

2.3.4.2. Criterii de analiză economică bazate pe valori neactualizate.

În această categorie intră criteriile care nu fac apel la actualizare şi permit estimarea

grosieră, dar rapidă, a interesului economic pentru un proiect de investiţii.

Principalele criterii de analiză economică care nu fac apel la actualizare sunt criteriul

termenului de recuperare a investiţiei în valori neactualizate şi criteriul ratei randamentului contabil.

Criteriul termenului de recuperare în valori neactualizate (TRB).

Termenul de recuperare a investiţiilor unui proiect în valori neactualizate TRB este egal cu

durata de exploatare a acestuia care permite ca veniturile realizate să recupereze investiţia iniţială

(fără să aducă profit anual), adică:

01

TRB

iiii ICIN (2.37.)

Obs.: definiţia termenului de recuperare în valori neactualizate TRB este asemănătoare

definiţiei termenului de recuperare în valori actualizate TRA, singura diferenţă constând în faptul că

diversele sume nu mai sunt actualizate.

Dacă producţiile anuale pot fi considerate constante (sau puţin variabile) în timp, termenul

de recuperare este:

CIN

ITRB

(2.38.)

Termenul de TRB necesită definirea unei origini a timpului (similar cazului TRA). De

regulă, se consideră drept origine a timpului, momentul punerii în funcţiune a obiectivului respectiv.

Pentru utilizarea termenului de recuperare în valori neactualizate ca un criteriu pentru

admiterea sau eliminarea unei soluţii necesită stabilirea unui timp de referinţă rnT - termen normat

de recuperare a investiţiei.

Se poate demonstra matematic (din condiţiile de existenţă a TRA) că:

0

rnTa

1TRB (2.39.)

unde a

1T0

rn reprezintă reprezintă termenul normat de recuperare a investiţiei.

Evident, trebuie îndeplinită şi condiţia:

vtTRB (2.40.)

în care tv este durata de viaţă a proiectului de investiţii.

Pentru aprecierea eficienţei economice a unei investiţii numai cu ajutorul termenului de

recuperare în valori neactualizate nu este suficientă numai respectarea condiţiilor anterioare.

27

În fig. 2.6. este prezentată dependenţa dintre termenul de recuperare a investiţiei în valori

actualizate TRA şi termenul de recuperare a investiţiei în valori neactualizate TRB.

fig.2.6. Dependenţa dintre termenul de recuperare a investiţiei în valori

actualizate TRA şi termenul de recuperare a investiţiei în valori neactualizate TRB.

Se observă că pentru îndeplinirea condiţiei TRA tV este necesar ca TRB să se compare cu

valorile din tabelul 2.3., considerate a fi valorile reale ale termenului normat de recuperare Trn a

investiţiei.

Tabelul 2.3.

Valorile reale ale termenului normat de recuperare Trn

Valorile

ratei de actualizare

[]

Valorile reale ale termenului normat de recuperare

în ani, pentru o durată de viaţă de:

10 ani 15 ani 20 ani 25 ani 30 ani

0,15 5,02 5,85 6,25 6,47 6,57

0,10 6,18 7,62 8,52 9,06 9,43

0,05 7,75 10,38 12,48 14,10 15,37

Pentru o concordanţă cât mai exactă a acestui criteriu (TRB) cu criteriul termenului de

recuperare în valori actualizate TRA este necesar ca să se înlocuiască condiţia 2.39. cu condiţia:

rnTTRB (2.41.)

unde Trn este termenul normat de recuperare real şi are valorile din tabelul 2.3. Evident, relaţia

îndeplineşte automat condiţia 2.40.

0

5

10

15

20

25

30

0 5 10 15 20 25 30

Termenul de recuparare în valori

neactualizate TRB [ani]

Te

rme

nu

l d

e r

ecu

pa

rare

în

va

lori

actu

aliza

te T

RA

[a

ni]

a = 0 %

a = 0,05 %

a = 0,10 %

a = 0,15 %

28

Criteriul ratei randamentului contabil (rc).

Rata randamentului contabil este raportul dintre venitul anual mediu şi valoarea investiţiei

corespunzătoare:

I

CINr mediu

c

(2.42.)

Se poate demonstra mstematic că rata randamentului contabil şi rata internă de rentabilitate

sunt egale în cazul proiectelor de investiţii cu producţii constante pe o durată de viaţă infinită. Ca

urmare, rata randamentului contabil este folosit curent pentru o primă apreciere a zonei în care se

situează valoarea RIR asfel ca în cazul determinării ei prin calcul iterativ, intervalul de iteraţii să fie

restâns, reducânv volumul necesar de calcule.

2.3.4.3. Criterii de analiza economică bazate pe costurile de producţie.

Studiul costurilor este important nu numai pentru gestiunea întreprinderilor ci şi pentru

analiza proiectelor de investiţii.

În unele cazuri, în care obectivele în domeniul producţiei sunt fixate (cazul unor

întreprinderi mari, a unor sisteme de producţie etc.), trebuie răspuns cererilor consumatorilor cu cele

mai mici costuri de producţie, soluţia optimă alegându-se pe baza criteriului cheltuielilor totale

actualizate. Pentru un întreprinzător, costurile anuale şi în special costurile unitare sunt mult mai

edificatoare decât cele totale actualizate, motiv pentru care este necesară şi o analiză a costurilor

unitare.

Spre deosebire de analizele contabile care se referă la cheltuieli şi încasări trecute,

analizele economice se referă la cheltuieli şi încasări viitoare, care influenţează decizile privind

eficienţa economică a unui anumit proiect de investiţii. Analizele economice fac apel la datele

contabile numai în măsura în care acestea permit estimarea unor poziţii din lista cheltuielilor şi

încasărilor viitoare.

Noţiunea de cost de revenire contabil (cost mediu de producţie) este o noţiune larg folosită,

uşor de interpretat, în timp ce rezultatele analizelor de eficienţă economică (venit net actualizat, rată

internă de rentabilitate ect.) sunt mult mai puţin elocvente.

Noţiunea de cost de revenire economic permite o mai uşoară înţelegere a rezultatelor

analizelor de eficienţă economică, conducând la aceleaşi concluzii ca şi un calcul bazat pe valori

actualizate (venit net actualizat, rată internă de rentabilitate ect.).

Costul de revenire economic unitar sau costul mediu actualizat cE este raportul dintre suma

cheltuielilor de producţie actualizate (inclusiv amortismentele) şi suma cantităţilor actualizate de

produse.

29

S

S

t

t

2

210

E

a1

M

a1

M

a1

MM

CTAc

(2.43.)

Un proiect de investiţii este eficient economic dacă este îndeplinită condiţia:

PcE (2.44.)

în care P este preţul de pe piaţă al produsului respectiv.

Înlocuind în relaţia (2.44.) pe Ec cu relaţia (2.43.),. se poate demonstra cu uşurinţă că

aceasta este echivalentă relaţiei 0VNA .

Utilizând criteriul costului de revenire economic concluziile obţinute cu privire la eficienţa

economică a unui proiect de investiţii sunt aceleaşi cu cele care se obţin prin aplicarea criteriului

venitului net actualizat.

2.3.4.4. Analiza de sensibilitate.

Proiectele de investiţii, şi în special cele din domeniul energetic, se desfăşoară de regulă pe

intervale lungi de timp, intervale în care datele tehnice şi economice cu influenţă majoră asupra

efectelor economice ale aplicării proiectului se pot modifica foarte mult.

Metodele de analiză a eficienţei economice a proiectelor de investiţii prezentate anterior se

bazează pe calcule deterministe, ele fiind folosite pentru aprecierea eficienţei unor proiecte de

investiţii care se desfăşoară într-un viitor nesigur. Un calcul determinist se face considerând un set

de ipoteze. Pentru a ţine cont de incertitudinile şi riscurile aferente estimărilor legate de viitor, setul

de ipoteze este modificabil, măturând câmpul posibilităţilor şi implicând efectuarea calculelor

pentru noile seturi de ipoteze. Acest lucru se realizează prin intermediul analizei de sensibilitate.

Analiza de sensibilitate constă în studiul variaţiei eficienţei economice a unui proiect de

investiţii la modificarea ipotezelor avute în vedere la realizarea fluxului de numerar care a stat la

baza stabilirii acesteia.

Analiza de sensibilitate a eficienţei economice este obligatorie şi se poate realiza în două

moduri distincte, şi anume:

estimarea, pentru fiecare dată de intrare, a unui interval în care se pot situa cu cea mai

mare probabilitate valorile acestei date de intrare, şi stabilirea intervalului corespunzător în care

se vor situa principalii indicatori de eficienţă economică – VNA, TRB, TRA, RIR. Metoda este

simplă de aplicat (nu necesită calcule iterative), dar rezultatele obţinute nu oferă suficiente

elemente pentru o interpretare precisă, în special datorită posibilităţii estimării incorecte a

intervalelor în care pot varia datele de intrare;

30

stabilirea, pentru fiecare dată de intrare, a valorii limită (minime sau maxime – după caz)

pentru care soluţia devine ineficientă sau neinteresantă economic (pentru care VNA=0, RIR=a,

TRA=tV). Metoda este laborioasă, necesitând calcule iterative, în schimb permite obţinerea unor

concluzii corecte privind domeniile în care se pot situa datele de intrare fără ca.

2.3.4.5. Recomandări privind alegerea criteriilor de analiză a eficienţei economice.

Criteriul venitului net actualizat VNA:

- este criteriul de bază, celelalte criterii sunt criterii derivate din el, valabile în anumite ipoteze

simplificatoare ;

- poate fi folosit pentru estimarea eficienţei economice a unui proiect de investiţii, constituind

criteriul cel mai concludent;

- poate fi folosit pentru compararea mai multor variante de realizare a unui proiect de investiţie.

Pentru ca această comparare să fie concludentă, în anumite cazuri, este necesară echivalarea

variantelor din punct de vedere al efectelor utile şi a duratei de viaţă;

- necesită un volum relativ mare de calcule şi respectarea strictă a ipotezelor prezentate anterior;

- informaţiile oferite sunt în valori absolute, de natură cantitativă, motiv pentru care sunt mai

puţin elocvente (nu se pot diferenţia efectele de scară – de mărime a proiectului, de efectele datorate

performanţelor tehnice şi economice superioare ale acestuia). De aceea, în mod curent este

completat de alte criterii – termen de recuperare în valori actualizate, rată internă de rentabilitate,

indice de profitabilitate, cost de revenire economic – care oferă informaţiile de natură calitativă ;

Faţă de criteriul venitului net actualizat VNA, criteriul cheltuielilor totale actualizate CTA

prezintă următoarele aspecte caracteristice :

- este mai simplu, întrucât nu necesită determinarea încasărilor anuale, respectiv nu necesită

estimarea preţurilor de valorificare a efectelor utile;

- poate fi aplicat în analiza unor variante de realizare a unor proiecte de investiţii pentru care ar

fi dificilă definirea unor încasări (de exemplu: variante de dimensionare hidraulică a unor conducte,

variante de dimensionare a unor izolaţii termice etc);

- permite doar analiza comparativă a eficienţei unor varinate, fără ca să dea informaţii despre

eficienţa economică efectivă a variantelor. De aceea, după o triere a variantelor, cu criteriul CTA,

varianta sau variantele reţinute sunt analizate din punctul de vedere al eficienţie economice efective

printr-un alt criteriu (VNA, RIR, termen de recuperare etc);

- pentru ca să conducă la aceleaşi rezultate (la aceiaşi ierarhizare a variantelor) cu criteriul VNA

este necesară echivalarea a variantelor din punct de vedere al efectelor utile. Dacă în cazul

31

criteriului VNA echivalarea variantelor era necesară numai după efectul principal, în cazul

criteriului CTA echivalarea este obligatorie pentru toate efectele utile.

Rata internă de rentabilitate RIR :

- se utilizează pentru estimarea eficienţie economice a unei investiţii. Determinarea ratei interne

de rentabilitate nu necesită cunoaşterea ratei de actualizare, însă, aprecierea economicităţii unei

investiţii face apel la aceasta, deoarece ea trebuie comparată cu rata internă de rentabilitate (v.

rel.21.30.) ;

- nu poate fi utilizată pentru compararea mai multor variante întrucât poate conduce la concluzii

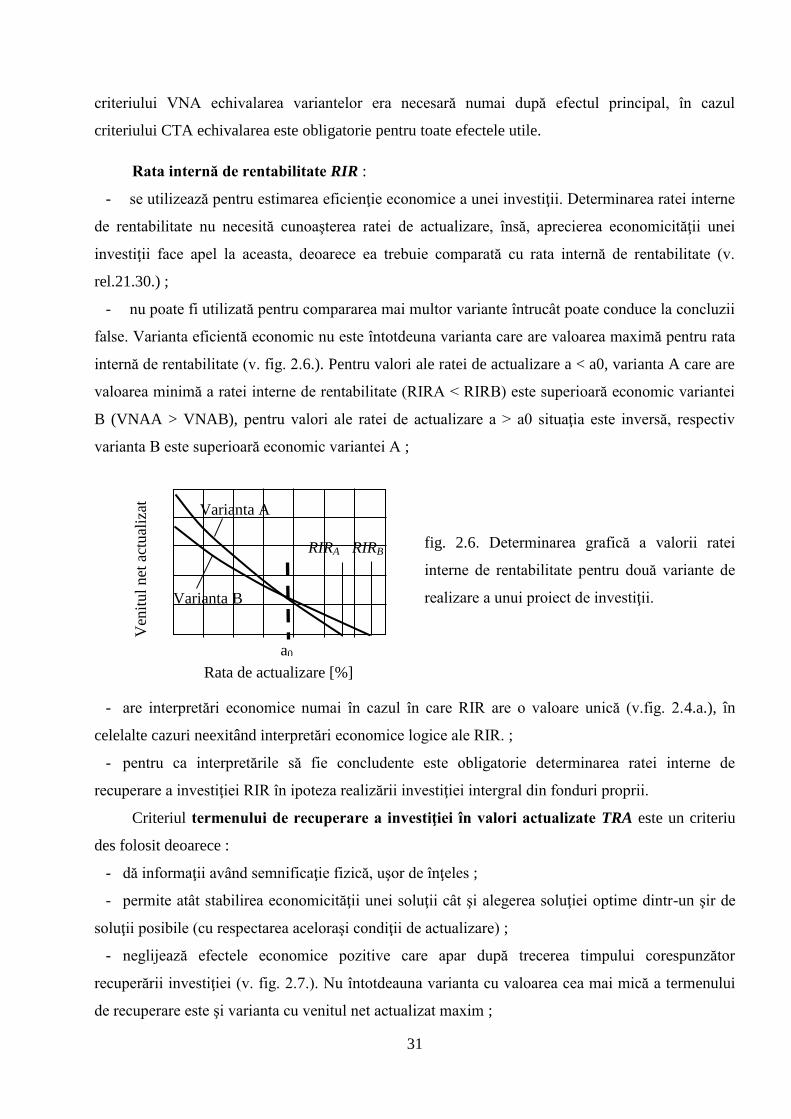

false. Varianta eficientă economic nu este întotdeuna varianta care are valoarea maximă pentru rata

internă de rentabilitate (v. fig. 2.6.). Pentru valori ale ratei de actualizare a < a0, varianta A care are

valoarea minimă a ratei interne de rentabilitate (RIRA < RIRB) este superioară economic variantei

B (VNAA > VNAB), pentru valori ale ratei de actualizare a > a0 situaţia este inversă, respectiv

varianta B este superioară economic variantei A ;

fig. 2.6. Determinarea grafică a valorii ratei

interne de rentabilitate pentru două variante de

realizare a unui proiect de investiţii.

- are interpretări economice numai în cazul în care RIR are o valoare unică (v.fig. 2.4.a.), în

celelalte cazuri neexitând interpretări economice logice ale RIR. ;

- pentru ca interpretările să fie concludente este obligatorie determinarea ratei interne de

recuperare a investiţiei RIR în ipoteza realizării investiţiei intergral din fonduri proprii.

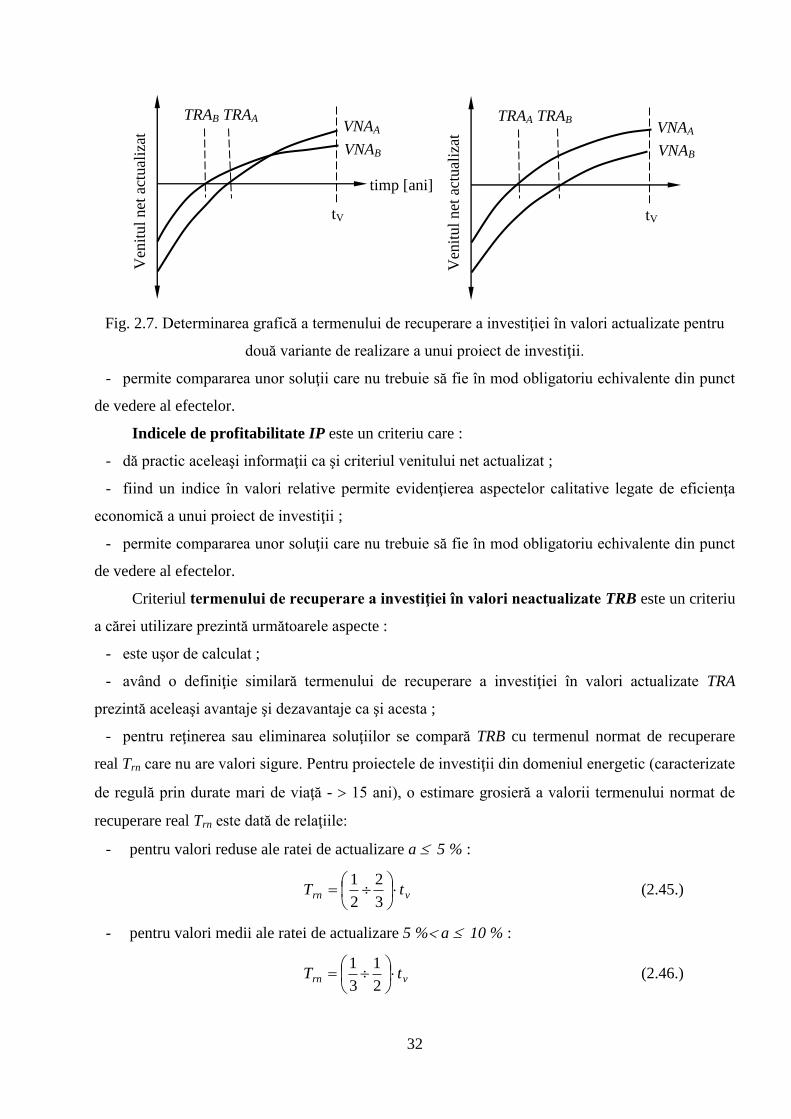

Criteriul termenului de recuperare a investiţiei în valori actualizate TRA este un criteriu

des folosit deoarece :

- dă informaţii având semnificaţie fizică, uşor de înţeles ;

- permite atât stabilirea economicităţii unei soluţii cât şi alegerea soluţiei optime dintr-un şir de

soluţii posibile (cu respectarea aceloraşi condiţii de actualizare) ;

- neglijează efectele economice pozitive care apar după trecerea timpului corespunzător

recuperării investiţiei (v. fig. 2.7.). Nu întotdeauna varianta cu valoarea cea mai mică a termenului

de recuperare este şi varianta cu venitul net actualizat maxim ;

Ven

itul

net

act

ual

izat

Rata de actualizare [%]

Varianta A

Varianta B

RIRA RIRB

a0

32

Fig. 2.7. Determinarea grafică a termenului de recuperare a investiţiei în valori actualizate pentru

două variante de realizare a unui proiect de investiţii.

- permite compararea unor soluţii care nu trebuie să fie în mod obligatoriu echivalente din punct

de vedere al efectelor.

Indicele de profitabilitate IP este un criteriu care :

- dă practic aceleaşi informaţii ca şi criteriul venitului net actualizat ;

- fiind un indice în valori relative permite evidenţierea aspectelor calitative legate de eficienţa

economică a unui proiect de investiţii ;

- permite compararea unor soluţii care nu trebuie să fie în mod obligatoriu echivalente din punct

de vedere al efectelor.

Criteriul termenului de recuperare a investiţiei în valori neactualizate TRB este un criteriu

a cărei utilizare prezintă următoarele aspecte :

- este uşor de calculat ;

- având o definiţie similară termenului de recuperare a investiţiei în valori actualizate TRA

prezintă aceleaşi avantaje şi dezavantaje ca şi acesta ;

- pentru reţinerea sau eliminarea soluţiilor se compară TRB cu termenul normat de recuperare

real Trn care nu are valori sigure. Pentru proiectele de investiţii din domeniul energetic (caracterizate

de regulă prin durate mari de viaţă - 15 ani), o estimare grosieră a valorii termenului normat de

recuperare real Trn este dată de relaţiile:

- pentru valori reduse ale ratei de actualizare a 5 % :

vrn tT

3

2

2

1 (2.45.)

- pentru valori medii ale ratei de actualizare 5 % a 10 % :

vrn tT

2

1

3

1 (2.46.)

timp [ani]

Ven

itul

net

act

ual

izat

tV

TRAB VNAA

TRAA

VNAB

Ven

itul

net

act

ual

izat

tV

TRAA VNAA

TRAB

VNAB

33

- pentru valori ridicate ale ratei de actualizare 10 % a 15 :

vrn tT

3

1

4

1 (2.47.)

Valorile minime din intervale se iau pentru durate de viaţă mari, iar cele maxime pentru

durate de viaţă mici ;

- utilizarea termenului de recuperare a investiţiei în valori neactualizate TRB este recomandată

pentru o primă triere a unor variante de realizare a unui proiect de investiţii şi pentru uşurarea

deciziei în cazul proiectelor de investiţii cu costuri de investiţie relativ reduse şi durate mici de

viaţă.

Rata randamentului contabil este un criteriu care :

- nu ţine cont de momentele de timp diferite la care apar diversele elemente ale fluxului de

capital (investiţii, măsurări, cheltuieli). Din acest motiv criteriul nu poate constitui un criteriu de

acceptare sau de eliminare a unui proiect de investiţii şi nici de comparare a variantelor ;

- se foloseşte pentru estimarea grosieră a valorii ratei interne de rentabilitate.

Criteriul cost de revenire economic permite

- o mai uşoară înţelegere a rezultatelor analizelor de eficienţă economică ;

- stabilirea condiţiilor de desfacere pe piaţă a efectelor utile a exploatării proiectului de investiţii

(costul de revenire economic este preţul minim de vânzare care asigură eficienţa economică) ;

- obţinerea aceloraşi concluzii ca şi un calcul bazat pe valori actualizate (venit net actualizat, rată

internă de rentabilitate ect.).

34

3. Auditul şi bilanţul energetic – căi de identificare a măsurilor de

creştere a eficienţei energetice.

3.1. Auditul energetic.

Auditul energetic reprezintă analiza critică a eficienţei utilizării energiei într-un contur dat

şi este una dintre componentele de bază ale oricărui program de acţiune având ca obiectiv

îmbunătăţirea eficienţei energetice. Auditul energetic reflectă nivelul eficienţei energetice atins în

interiorul conturului analizat într-o anumită perioadă de timp caracteristică. Scopul auditului

energetic îl constituie obţinerea informaţiilor necesare pentru stabilirea celor mai potrivite şi mai

convenabile soluţii de creştere a eficienţei energetice a activităţilor desfăşurate în organizaţia

analizată.

Termenul audit provine din limba engleză şi echivalează în limba română cu revizie

contabilă şi nu cu bilanţ contabil. Similar, termenul auditor are înţelesul de revizor contabil şi nu de

contabil. Revizia contabilă presupune verificarea înregistrărilor, a calculelor efectuate şi analiza