consiliul local/2016... · web view, întocmit în baza raportului nr. 26.254 din data de 12...

TRANSCRIPT

ROMÂNIAJUDEŢUL CLUJCONSILIUL LOCAL AL MUNICIPIULUI DEJStr. 1 Mai nr. 2, Tel.: 0264/211790*, Fax 0264/223260, E-mail: [email protected]

H O T Ă R Â R E A NR. 159din 21 decembrie 2016

aprobarea stabilirii impozitelor şi taxelor locale pentru anul 2017

Consiliul local al Municipiului Dej, întrunit în ședința ordinară din data de 21 decembrie 2016;

Având în vedere proiectul de hotărâre, prezentat din iniţiativa primarului Municipiului Dej, întocmit în baza Raportului Nr. 26.254 din data de 12 decembrie 2016, al Direcției economice din cadrul Primăriei Municipiului Dej, prin care se propune spre aprobare impozitele și taxele locale pentru anul 2017, proiect avizat favorabil în ședința de lucru a Comisiei economice din data de 21 decembrie 2016;

Ținând cont de prevederile Legii Nr. 273/2006 - privind finanţele publice locale; prevederile Legii Nr. 227/2015 privind Codul Fiscal;

Potrivit competentelor conferite de prevederile art. 36, alin. (2), lit. b), alin. (4), lit. c) şi art. 45, alin. (2) lit. c) din Legea Nr. 215/2001 privind administrația publică locală, republicată, cu modificările și completările ulterioare,

H O T Ă R Ă Ș T E :

Art. 1. Aprobă impozitele şi taxele locale pentru anul 2017, după cum urmează:

a) nivelurile stabilite în sume fixe sunt prevăzute în Tabloul cuprinzând impozitele şi taxele locale pentru anul 2017, constituind ANEXA Nr. 1;

b) Majorarea impozitelor la clădiri, teren şi mijloacele de transport in conformitate cu prevederile art. 489 din Codul Fiscal potrivit căreia nivelul impozitelor şi taxelor locale prevăzute în prezentul titlu poate fi majorat anual de consiliile locale cu până la 50%,pentru anul 2016 propunem :

- Majorarea cu 0% a impozitului /taxă pe clădiri la persoane fizice, calculat conform prevederilor Legii Nr. 227/2015 Cod fiscal;

- Majorarea cu 0 % a impozitului/taxă pe clădiri la persoanele juridice, calculat conform prevederilor Legii Nr. 227/2015 Cod fiscal;

- Majorarea cu 0 % impozitului/taxei pe teren la persoane fizice, calculat conform prevederilor Legii Nr. 227/2015 Cod fiscal;

- Majorarea cu 0 % impozitului/taxei pe teren la persoane juridice, calculat conform prevederilor Legii Nr. 227/2015 Cod fiscal;

- Majorarea cu 0 % impozitului asupra mijloacelor de transport la persoanele fizice, calculat conform prevederilor Legii Nr. 227/2015 Cod fiscal;

- Majorarea cu 0 % impozitului asupra mijloacelor de transport la persoane juridice, calculat conform prevederilor Legii 227/2015 Cod fiscal.

c) Pentru plata cu anticipaţie a impozitului pe clădiri, teren și mijloace de transport datorat pentru întregul an de către contribuabili, până la data de 31 martie a anului respectiv, se acordă o bonificaţie de până la 10% prevăzută la

art. 462 (2), la art.467 (2) şi la art. 472 (2) din Legea nr. 227/2015 privind Codul fiscal , se stabileşte astfel:

Legea 227/2015 Bonificația acordată în anul 2016

Bonificația propusă pentru anul 2017

Bonificația aprobată pentru anul 2017

a)în cazul impozitului pe clădiri datorat de contribuabili 0-10%

10% ; 10% 10%

b) în cazul impozitului pe teren datorat de contribuabili 0-10%

10% ; 10% 10%

c) în cazul impozitului pe mijloacelor de transport datorat de contribuabili,0-10%

10% ; 10% 10%

Consiliul local majorează impozitul pe clădiri şi impozitul pe teren cu până la 500% pentru clădirile şi terenurile neîngrijite, situate în intravilan.

Criteriile de încadrare în categoria clădirilor şi terenurilor prevăzute la aliniatul precedent se adoptă prin hotărâre a consiliului local, conform elementelor de identificare potrivit nomenclaturii stradale și au caracter individual.

d) Pentru determinarea impozitului pe clădiri în cazul persoanelor fizice, precum şi a impozitului pe teren, pentru anul 2017, se menţin criteriile de zonare și punctajul aferent pentru delimitarea zonelor de impozitare aprobate prin Hotărârea Consiliului Local al Municipiului Dej Nr. 102/2002.

Art. 2. (1) Se stabilesc valorile impozabile, impozitele și taxele locale, respectiv amenzile contravenţionale pentru anul 2017 astfel cum sunt ele prevăzute în Anexa Nr. 1, care face parte integrantă din prezenta hotărâre.

(2) Toate impozitele și taxele cuprinse în Anexa Nr. 1, vor fi influenţate, unde este cazul, cu coeficientul de corecţie corespunzător rangului localităţii.

Art. 3. În conformitate cu prevederile art. 462(1), 467(1) şi 472(1) din Codul fiscal, plata impozitul/taxa pe clădiri, impozitul/taxa pe teren și impozitul pe mijloacele de transport se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30 septembrie inclusiv.

Impozitul anual pe clădiri, impozitul/taxa pe teren și impozitul pe mijloacele de transport datorat buget local de către contribuabili, persoane fizice sau juridice, de până la 50 lei inclusiv, se plăteşte integral până la primul termen de plată.

Art. 4. Lista actelor normative prin care sunt instituite impozitele şi taxele locale, inclusiv Hotărârea Consiliului Local al Municipiului Dej, prin care s-au instituit/stabilit impozite şi taxe locale pe o perioadă de 5 ani anteriori anului fiscal curent, este prevăzută în Anexa Nr. 2.

Art. 5. Lista cuprinzând actele normative, inclusiv Hotărârea Consiliului Local al Municipiului Dej, în temeiul cărora s-au acordat facilităţi fiscale pe o perioadă de 5 ani anteriori anului fiscal, este prevăzută în Anexa Nr. 3.

Art. 6. Aprobă procedura de acordare a facilităţilor fiscale prevăzute la art. 456 alin.(2), 464 (2), 469(2), 476(2) și 485 din Legea Nr. 227/2015 Cod Fiscal, potrivit Anexei Nr. 4.

Art. 7 - Anexele Nr. 1 - 4 fac parte integrantă din prezenta Hotărâre.Art. 8. Cu ducerea la îndeplinirea a prevederilor prezentei hotărâri se

încredinţează Direcţia Economică din cadrul Primăriei Municipiului Dej.

Preşedinte de şedinţă,Kovrig Anamaria Magdalena

Nr. consilieri în funcţie - 19Nr. consilieri prezenţi - 17Nr. voturi pentru - 17Nr. voturi împotrivă - Abţineri - Contrasemnează, Secretar Jr. Pop Cristina

ROMÂNIAJUDEŢUL CLUJCONSILIUL LOCAL AL MUNICIPIULUI DEJStr. 1 Mai nr. 2, Tel.: 0264/211790*, Fax 0264/223260, E-mail: [email protected]

AVIZAT PRIMAR ing. Morar Costan

Consiliul local al municipiului ANEXA Nr. I

DEJ la Hotărârea nr. _____/ 2016

T A B L O U Lcuprinzând impozitele şi taxele locale

pentru anul 2017 I. CODUL FISCAL - TITLUL IX – Impozite şi taxe locale

VALORILE IMPOZABILE PREVĂZUTE LA ART. 457- 467, 470 - 472 , 477 – 478, 480 – 481, 483, 489-491, 493, IMPOZITELE ŞI TAXELE LOCALE CARE CONSTAU ÎNTR-O ANUMITĂ SUMĂ ÎN LEI ŞI CARE SE INDEXEAZĂ/AJUSTEAZĂ ANUAL, ÎN CONDIŢIILE ART.491.

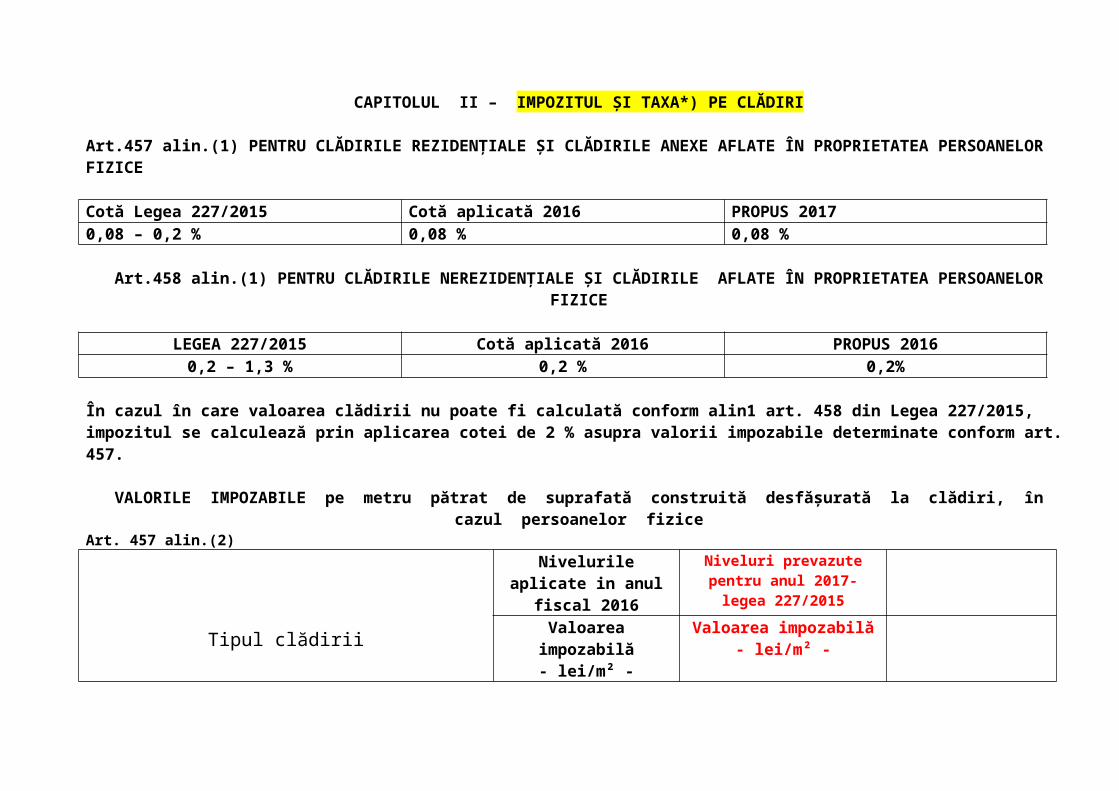

CAPITOLUL II – IMPOZITUL ŞI TAXA*) PE CLĂDIRI

Art.457 alin.(1) PENTRU CLĂDIRILE REZIDENȚIALE ȘI CLĂDIRILE ANEXE AFLATE ÎN PROPRIETATEA PERSOANELOR FIZICE

Cotă Legea 227/2015 Cotă aplicată 2016 PROPUS 20170,08 – 0,2 % 0,08 % 0,08 %

Art.458 alin.(1) PENTRU CLĂDIRILE NEREZIDENȚIALE ȘI CLĂDIRILE AFLATE ÎN PROPRIETATEA PERSOANELOR FIZICE

LEGEA 227/2015 Cotă aplicată 2016 PROPUS 20160,2 – 1,3 % 0,2 % 0,2%

În cazul în care valoarea clădirii nu poate fi calculată conform alin1 art. 458 din Legea 227/2015, impozitul se calculează prin aplicarea cotei de 2 % asupra valorii impozabile determinate conform art. 457.

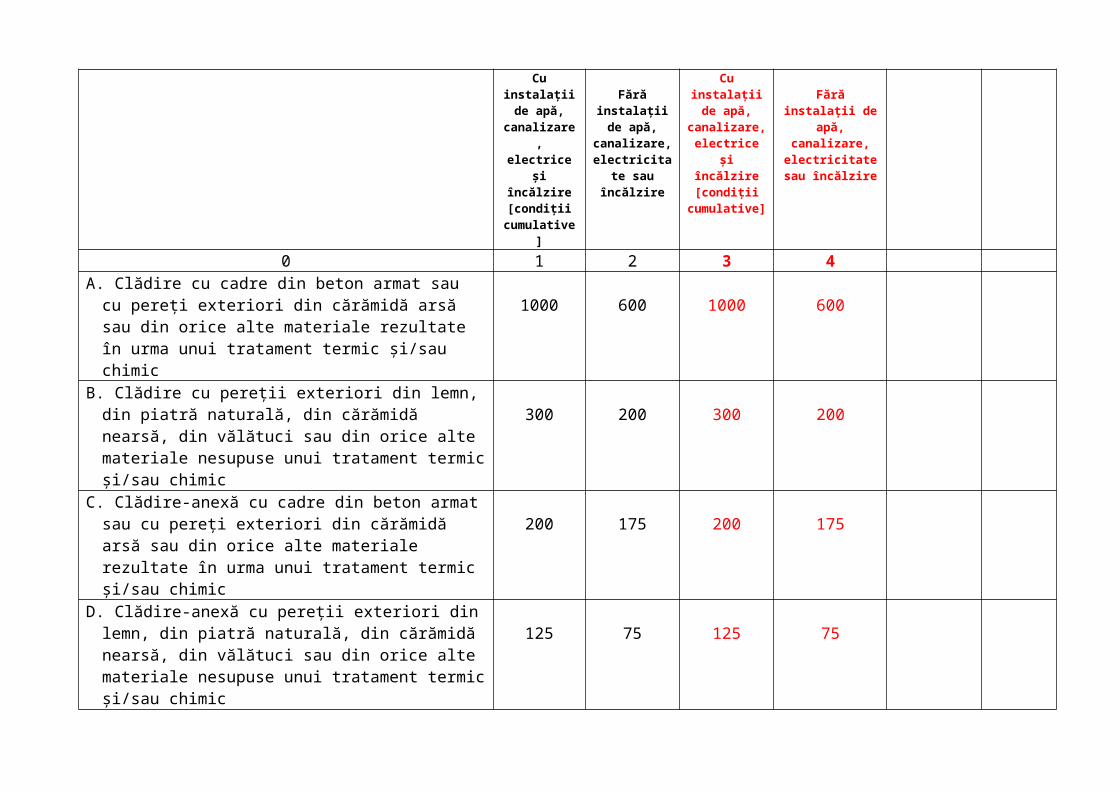

VALORILE IMPOZABILE pe metru pătrat de suprafată construită desfăşurată la clădiri, în cazul persoanelor fiziceArt. 457 alin.(2)

Tipul clădirii

Nivelurile aplicate in anul fiscal 2016

Niveluri prevazute pentru anul 2017-legea 227/2015

Valoarea impozabilă- lei/m² -

Valoarea impozabilă- lei/m² -

Cu instalaţii de apă,

canalizare, electrice şi

încălzire [condiţii

cumulative]

Fără instalaţii de apă,

canalizare, electricitate sau încălzire

Cu instalaţii de apă,

canalizare, electrice şi

încălzire [condiţii

cumulative]

Fără instalaţii de apă, canalizare, electricitate sau

încălzire

0 1 2 3 4A. Clădire cu cadre din beton armat sau cu pereţi

exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic

1000 600 1000 600

B. Clădire cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic

300 200 300 200

C. Clădire-anexă cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic

200 175 200 175

D. Clădire-anexă cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic

125 75 125 75

| E. În cazul contribuabilului care deţine la 75% din suma | 75% din suma |

| aceeaşi adresă încăperi amplasate la | care s-ar | care s-ar || subsol, demisol şi/sau la mansardă, | aplica clădirii| aplica clădirii|| utilizate ca locuinţă, în oricare dintre | || tipurile de clădiri prevăzute la lit. A - D| | ||____________________________________________|________________|______________|| F. În cazul contribuabilului care deţine la | 50% din suma | 50% din suma || aceeaşi adresă încăperi amplasate la | care s-ar | care s-ar || subsol, la demisol şi/sau la mansardă, aplica clădirii| aplica clădirii|| utilizate în alte scopuri decât cel de | | || locuinţă, în oricare dintre tipurile de | | || clădiri prevăzute la lit. A - D | | ||____________________________________________|________________|________________|

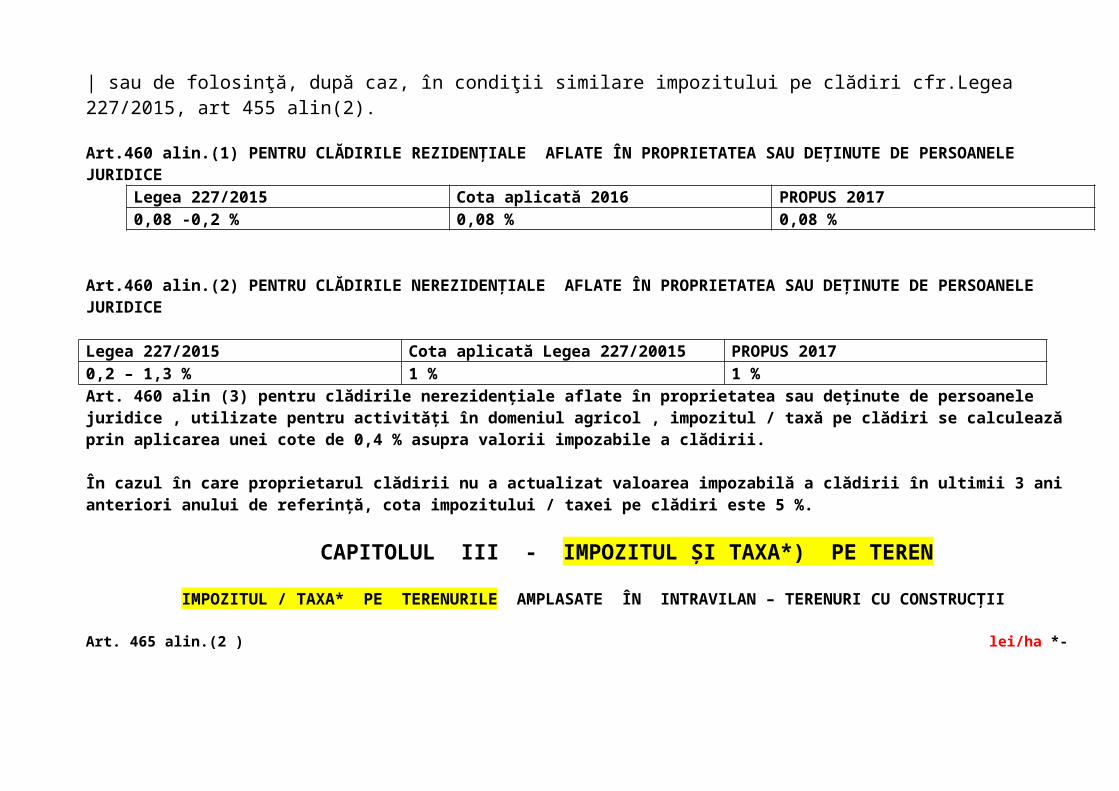

*) Începând cu data de 1 ianuarie 2007, pentru clădirile proprietate publică || sau privată a statului ori a unităţilor administrativ-teritoriale, || concesionate, închiriate, date în administrare ori în folosinţă, după caz, || persoanelor juridice, se stabileşte taxa pe clădiri, care reprezintă sarcina || fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare|| sau de folosinţă, după caz, în condiţii similare impozitului pe clădiri cfr.Legea 227/2015, art 455 alin(2).

Art.460 alin.(1) PENTRU CLĂDIRILE REZIDENȚIALE AFLATE ÎN PROPRIETATEA SAU DEȚINUTE DE PERSOANELE JURIDICE Legea 227/2015 Cota aplicată 2016 PROPUS 20170,08 -0,2 % 0,08 % 0,08 %

Art.460 alin.(2) PENTRU CLĂDIRILE NEREZIDENȚIALE AFLATE ÎN PROPRIETATEA SAU DEȚINUTE DE PERSOANELE JURIDICE

Legea 227/2015 Cota aplicată Legea 227/20015 PROPUS 20170,2 – 1,3 % 1 % 1 %Art. 460 alin (3) pentru clădirile nerezidențiale aflate în proprietatea sau deținute de persoanele juridice , utilizate pentru activități în domeniul agricol , impozitul / taxă pe clădiri se calculează prin aplicarea unei cote de 0,4 % asupra valorii impozabile a clădirii.

În cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă a clădirii în ultimii 3 ani anteriori anului de referință, cota impozitului / taxei pe clădiri este 5 %.

CAPITOLUL III - IMPOZITUL ŞI TAXA*) PE TEREN

IMPOZITUL / TAXA* PE TERENURILE AMPLASATE ÎN INTRAVILAN – TERENURI CU CONSTRUCŢIIArt. 465 alin.(2 ) lei/ha *-

Zona în

cadrul

locali-tăţii

NIVELURI PREVĂZUTEDE LEGEA 227/2015 COD FISCAL

NIVELURI APLICATE pentru anul 2016 LEGEA 227/2015 COD

FISCAL

APROBAT 2017

Nivelurile impozitului, pe ranguri de localităţi

Nivelurile impozitului, pe ranguri de localităţi

Legea 227/20150 I II III IV V 0 I II IV V II V V

A 6042 - 15106 569 - 1422

7553 711 7.553/7.553 711/711

B 4215 - 10538 427 - 1068

5269 534 5.269/5.269 534/534

C 2668 - 6670 284 - 710

3335 355 3.335/3.335 355/355

D 1410 - 3526 142 - 356

1763 178 1.763/1.763 178/178

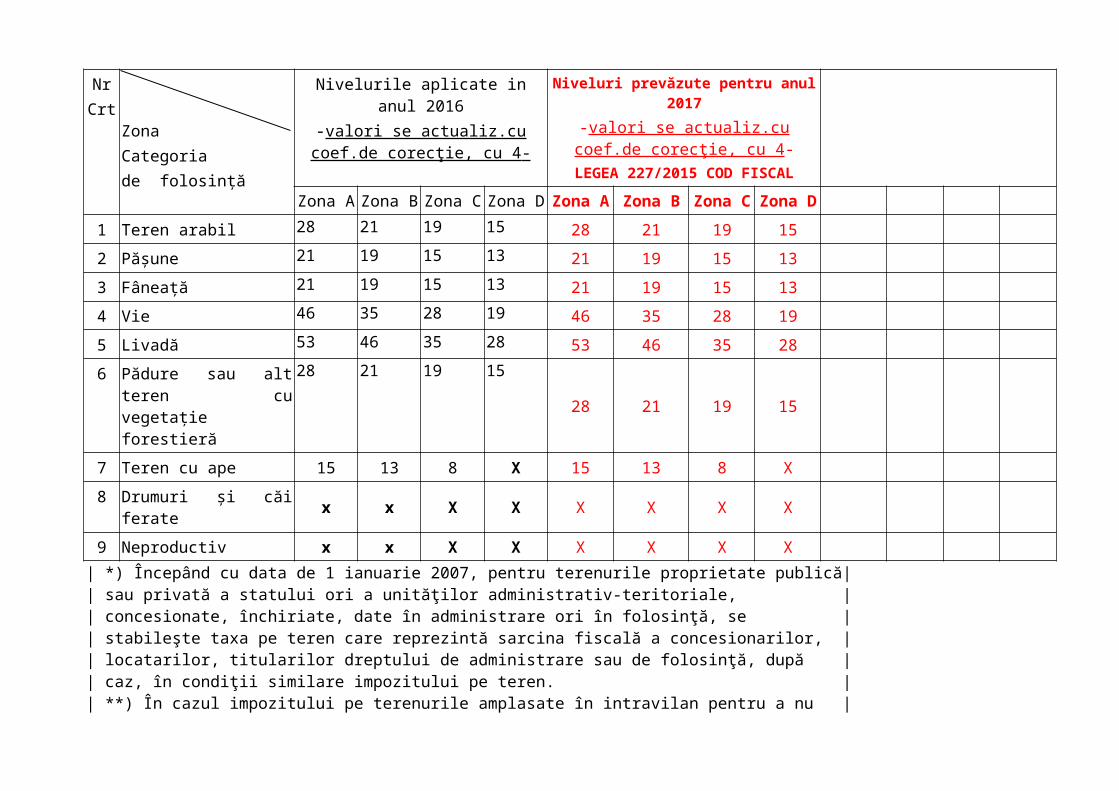

IMPOZITUL / TAXA*) PE TERENURILE AMPLASATE ÎN INTRAVILAN –ORICE ALTĂ CATEGORIE DE FOLOSINŢĂ DECÂT CEA DE TERENURI CU CONSTRUCŢII

Art. 465 alin.(4 ) - lei/ha* -NrCrt Z

onaCategoriade folosinţă

Nivelurile aplicate in anul 2016-valori se actualiz.cu coef.de

corecţie, cu 4 -

Niveluri prevăzute pentru anul 2017-valori se actualiz.cu coef.de corecţie,

cu 4-LEGEA 227/2015 COD FISCAL

Zona A Zona B Zona C Zona D Zona A Zona B Zona C Zona D

1 Teren arabil 28 21 19 15 28 21 19 152 Păşune 21 19 15 13 21 19 15 133 Fâneaţă 21 19 15 13 21 19 15 134 Vie 46 35 28 19 46 35 28 195 Livadă 53 46 35 28 53 46 35 286 Pădure sau alt teren cu

vegetaţie forestieră28 21 19 15

28 21 19 15

7 Teren cu ape 15 13 8 X 15 13 8 X8 Drumuri şi căi ferate x x X X X X X X9 Neproductiv x x X X X X X X

| *) Începând cu data de 1 ianuarie 2007, pentru terenurile proprietate publică|| sau privată a statului ori a unităţilor administrativ-teritoriale, || concesionate, închiriate, date în administrare ori în folosinţă, se || stabileşte taxa pe teren care reprezintă sarcina fiscală a concesionarilor, || locatarilor, titularilor dreptului de administrare sau de folosinţă, după || caz, în condiţii similare impozitului pe teren. || **) În cazul impozitului pe terenurile amplasate în intravilan pentru a nu || majora sau diminua, după caz, nivelurile respective, ca efect al rotunjirilor|| la a doua zecimală în urma conversiei generată de aplicarea Legii || nr. 348/2004 privind denominarea monedei naţionale, s-a procedat la || raportarea nivelurilor impozitului pe teren în lei/ha, ţinând seama de faptul ca 1 mp = 0,0001 ha.

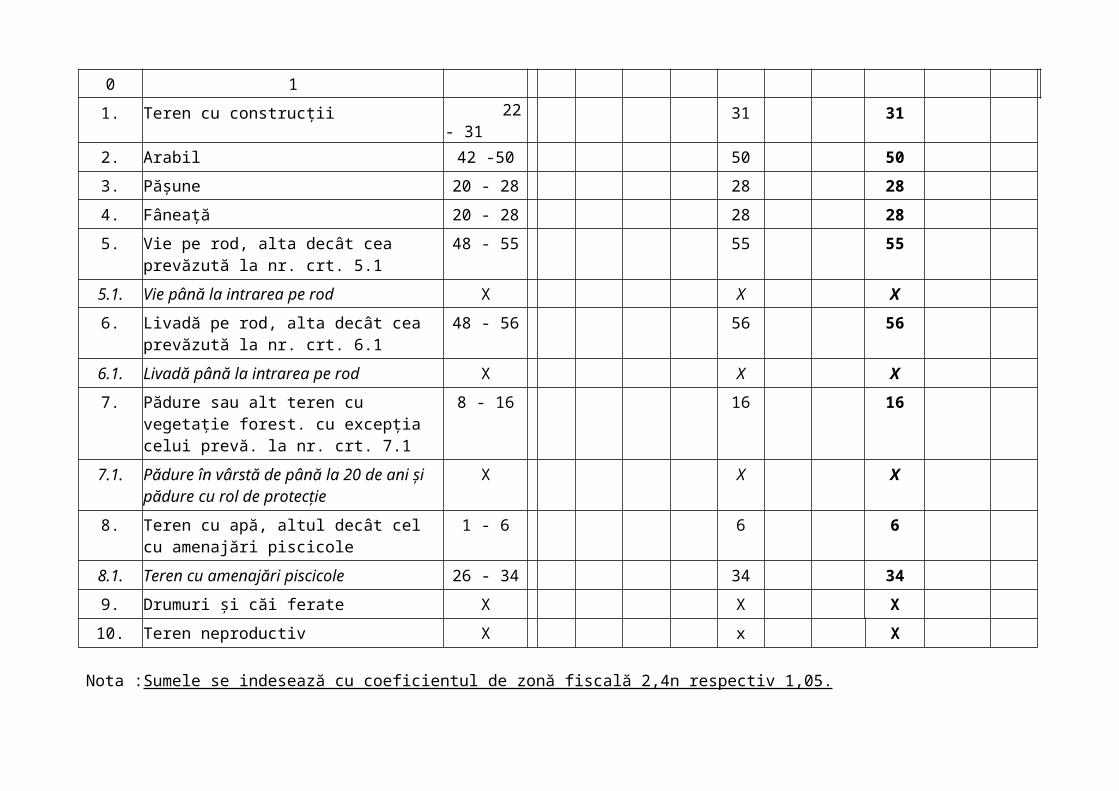

IMPOZITUL / TAXA*) PE TERENURILE AMPLASATE ÎN EXTRAVILANArt.465.alin. (7)Nr. crt. Categoria de folosinţă Zona [lei (RON)/ha]

Niveluri prevăzute de LEGEA 227/2015 COD FISCALSe indexează cu coeficientul de corecţie prevăzut la art.457 alin.(6) 2,4 urban și 1,05 sate aparținând municiupiului

Niveluri aplicate pentru anul 2016 LEGEA 227/2015

COD FISCALSe indexează cu

coeficientul de corecţie prevăzut la art.457 alin.(6)

2,4 urban și 1,05 sate aparținând municiupiului

PROPUS PENTRU 2017

0 11. Teren cu construcţii 22 - 31 31 312. Arabil 42 -50 50 503. Păşune 20 - 28 28 284. Fâneaţă 20 - 28 28 285. Vie pe rod, alta decât cea prevăzută la nr.

crt. 5.148 - 55 55 55

5.1. Vie până la intrarea pe rod X X X6. Livadă pe rod, alta decât cea prevăzută la

nr. crt. 6.148 - 56 56 56

6.1. Livadă până la intrarea pe rod X X X7. Pădure sau alt teren cu vegetaţie forest.

cu excepţia celui prevă. la nr. crt. 7.18 - 16 16 16

7.1. Pădure în vârstă de până la 20 de ani şi pădure cu rol de protecţie

X X X

8. Teren cu apă, altul decât cel cu amenajări piscicole

1 - 6 6 6

8.1. Teren cu amenajări piscicole 26 - 34 34 349. Drumuri şi căi ferate X X X10. Teren neproductiv X x X

Nota :Sumele se indesează cu coeficientul de zonă fiscală 2,4n respectiv 1,05.

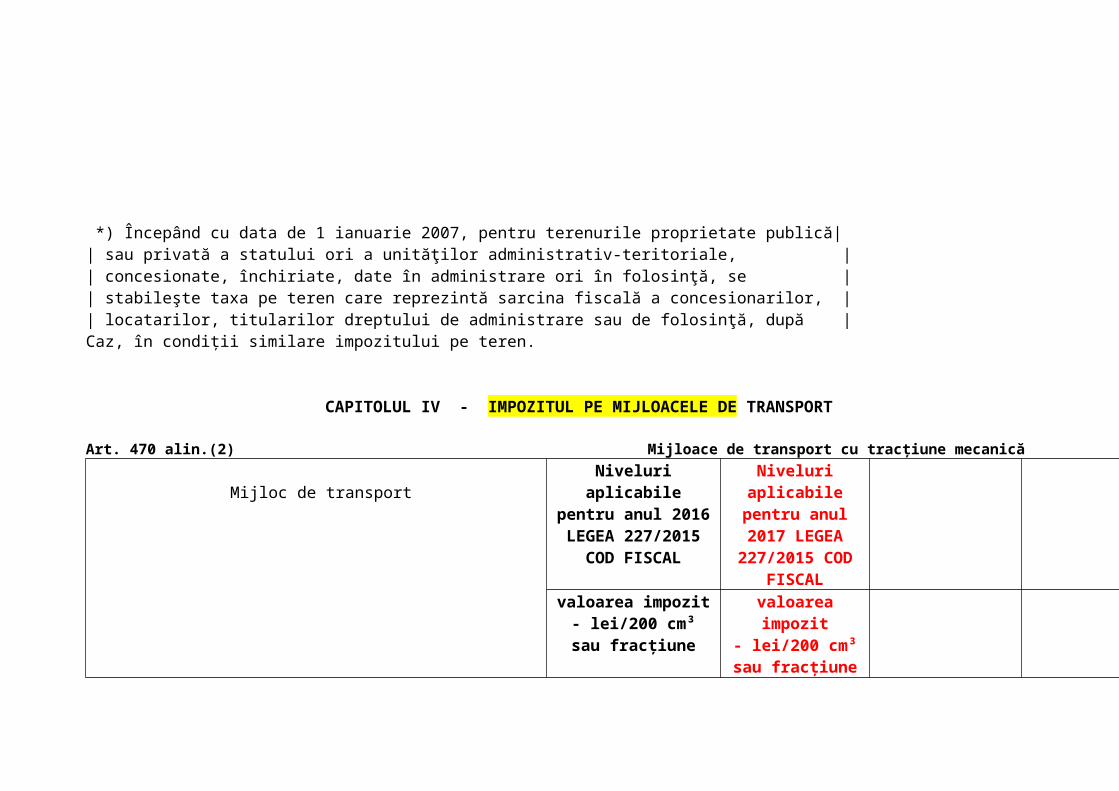

*) Începând cu data de 1 ianuarie 2007, pentru terenurile proprietate publică|| sau privată a statului ori a unităţilor administrativ-teritoriale, || concesionate, închiriate, date în administrare ori în folosinţă, se || stabileşte taxa pe teren care reprezintă sarcina fiscală a concesionarilor, || locatarilor, titularilor dreptului de administrare sau de folosinţă, după |Caz, în condiţii similare impozitului pe teren.

CAPITOLUL IV - IMPOZITUL PE MIJLOACELE DE TRANSPORT

Art. 470 alin.(2) Mijloace de transport cu tracţiune mecanică

Mijloc de transportNiveluri aplicabile pentru anul 2016 LEGEA 227/2015

COD FISCAL

Niveluri aplicabile pentru anul 2017 LEGEA

227/2015 COD FISCAL

valoarea impozit- lei/200 cm³ sau

fracţiune

valoarea impozit- lei/200 cm³ sau

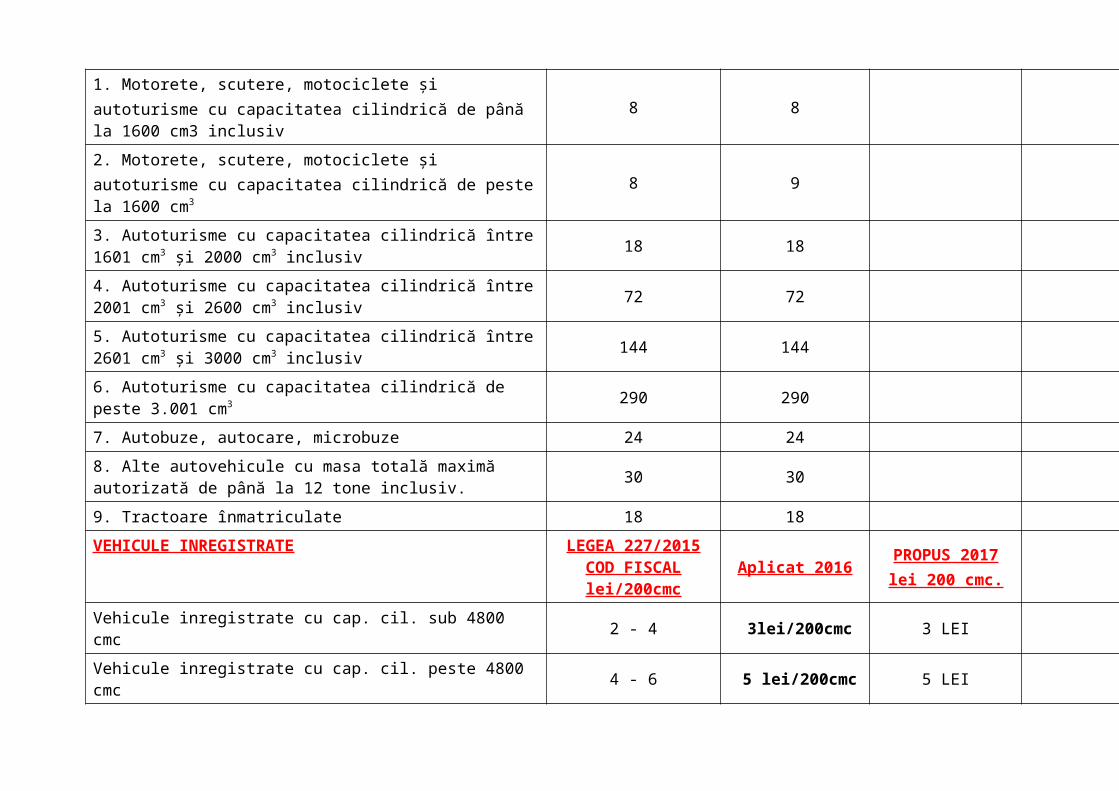

fracţiune1. Motorete, scutere, motociclete şiautoturisme cu capacitatea cilindrică de până la 1600 cm3 inclusiv

8 8

2. Motorete, scutere, motociclete şiautoturisme cu capacitatea cilindrică de peste la 1600 cm3 8 9

3. Autoturisme cu capacitatea cilindrică între 1601 cm3 şi 2000 cm3 inclusiv 18 18

4. Autoturisme cu capacitatea cilindrică între 2001 cm3 şi 2600 cm3 inclusiv 72 72

5. Autoturisme cu capacitatea cilindrică între 2601 cm3 şi 3000 cm3 inclusiv 144 144

6. Autoturisme cu capacitatea cilindrică de peste 3.001 cm3 290 2907. Autobuze, autocare, microbuze 24 248. Alte autovehicule cu masa totală maximă autorizată de până la 12 tone inclusiv. 30 30

9. Tractoare înmatriculate 18 18VEHICULE INREGISTRATE LEGEA 227/2015

COD FISCAL lei/200cmc

Aplicat 2016 PROPUS 2017lei 200 cmc.

Vehicule inregistrate cu cap. cil. sub 4800 cmc 2 - 4 3lei/200cmc 3 LEI

Vehicule inregistrate cu cap. cil. peste 4800 cmc 4 - 6 5 lei/200cmc 5 LEIVehicule fara cap. cilindrica inregistrata 50 - 150lei/an 150 lei/an 150 lei/an

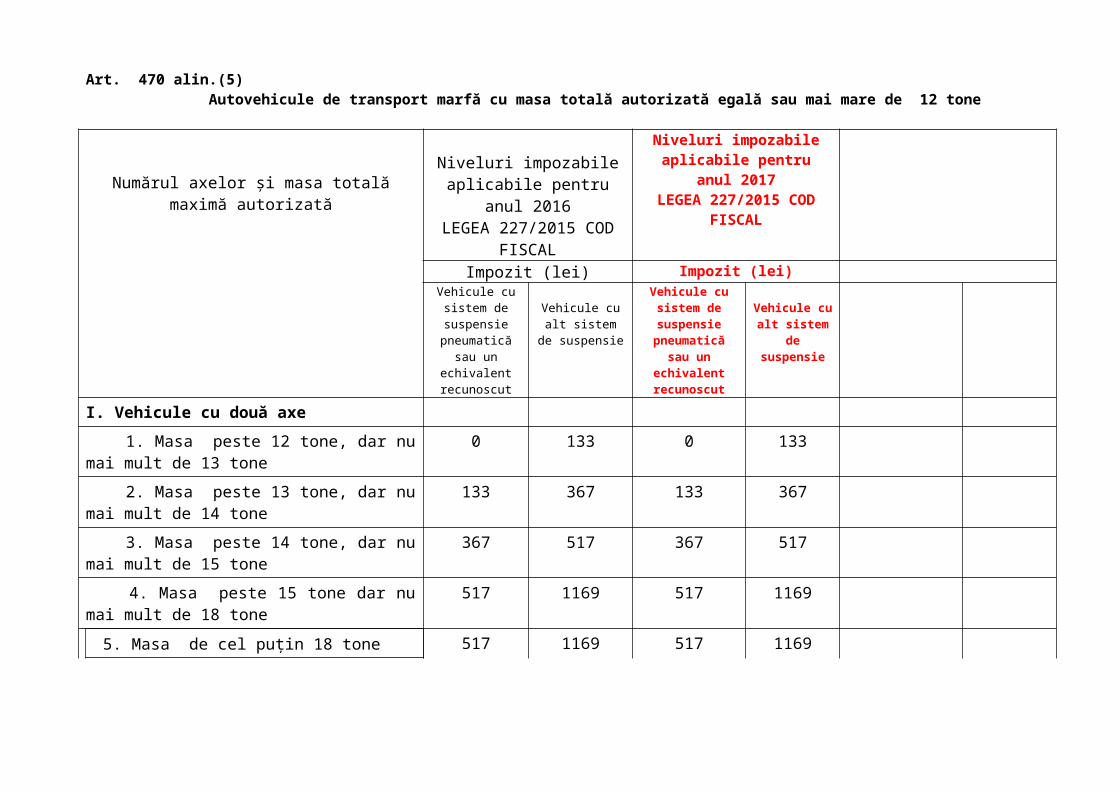

Art. 470 alin.(5) Autovehicule de transport marfă cu masa totală autorizată egală sau mai mare de 12 tone

Numărul axelor şi masa totală maximă autorizată

Niveluri impozabile aplicabile pentru anul 2016

LEGEA 227/2015 COD FISCAL

Niveluri impozabile aplicabile pentru anul 2017

LEGEA 227/2015 COD FISCAL

Impozit (lei) Impozit (lei)Vehicule cu sistem de suspensie

pneumatică sau un echivalent recunoscut

Vehicule cu alt sistem de suspensie

Vehicule cu sistem de suspensie

pneumatică sau un echivalent recunoscut

Vehicule cu alt sistem de

suspensie

I. Vehicule cu două axe 1. Masa peste 12 tone, dar nu mai mult de 13 tone

0 133 0 133

2. Masa peste 13 tone, dar nu mai mult de 14 tone

133 367 133 367

3. Masa peste 14 tone, dar nu mai mult de 15 tone

367 517 367 517

4. Masa peste 15 tone dar nu mai mult de 18 tone

517 1169 517 1169

5. Masa de cel puţin 18 tone 517 1169 517 1169

II.Vehicule cu 3 AXE 1. Masa peste 15 tone, dar nu mai mult de 17 tone

133 231 133 231

2. Masa peste 17 tone, dar nu mai mult de 19 tone

231 474 231 474

3. Masa peste 19 tone, dar nu mai mult de 21 tone

474 615 474 615

4. Masa peste 21 tone, dar nu mai mult de 23 tone

615 947 615 947

5. Masa peste 23 tone, dar nu mai mult de 25 tone

947 1472 947 1472

6. Masa peste 25 tone dar nu mai mult de 26 tone

947 1472 947 1472

7. Masa de cel puţin 26 tone 947 1472 947 1472III. Vehicule cu patru axe 1. Masa peste 23 tone, dar nu mai mult de 25 tone

615 623 615 623

2. Masa peste 25 tone, dar nu mai mult de 27 tone

623 973 623 973

3. Masa peste 27 tone, dar nu mai mult de 29 tone

973 1545 973 1545

4. Masa peste 29 tone, dar nu mai mult de 31 tone

1545 2291 1545 2291

5. Masa peste 31 tone dar nu mai mult de 32 tone

1545 2291 1545 2291

6. Masa de cel puţin 32 tone 1545 2291 1545 2291*

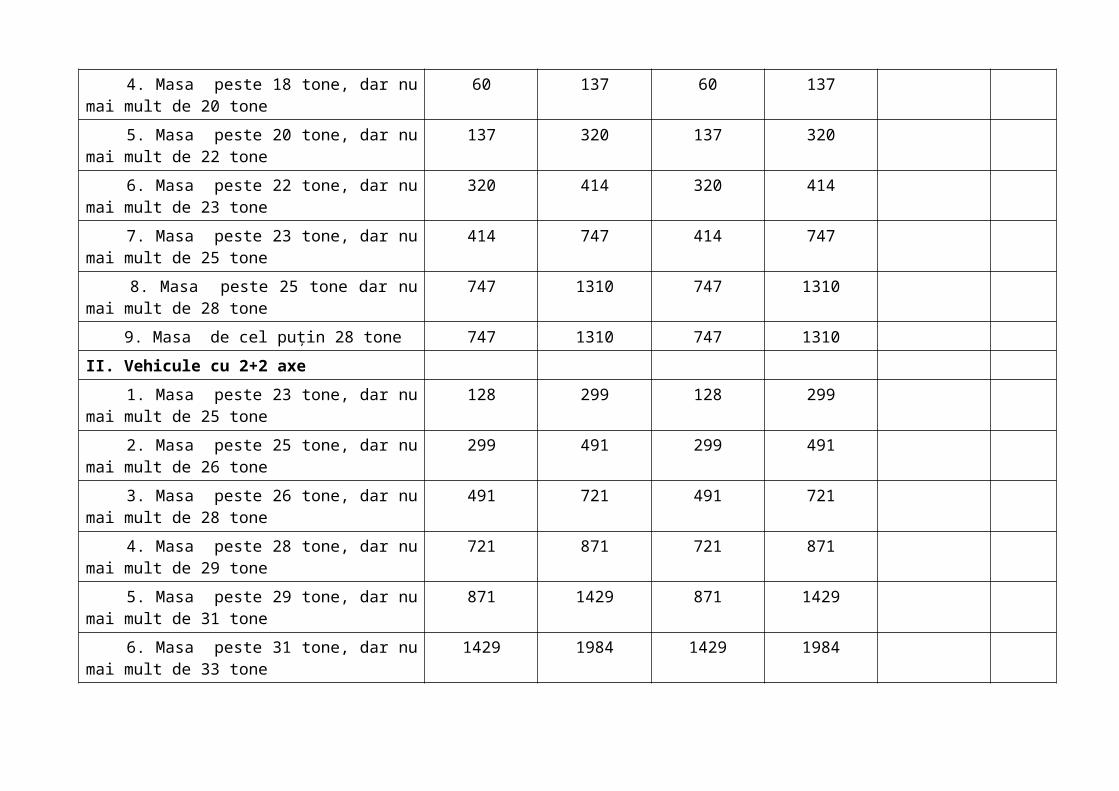

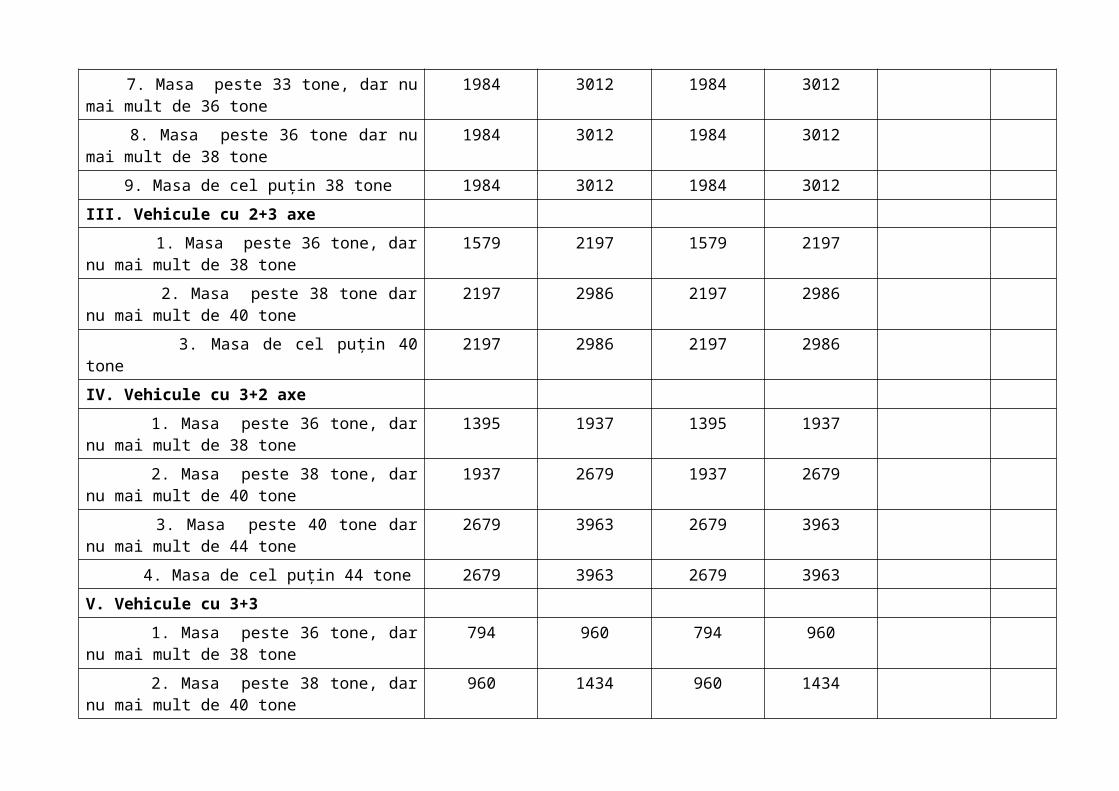

Art. 470 alin.(6) Combinaţi de autovehicule (autovehicule articulate sau trenuri rutiere) de transport marfă cu masă totală maximă autorizată egală sau mai mare de 12 tone

Numărul axelor şi masa totală maximă autorizată

Niveluri impozabile aplicate pentru anul 2016

LEGEA 227/2015 COD FISCAL

Niveluri impozabile aplicabile pentru anul 2017

LEGEA 227/2015 COD FISCAL

Impozit (lei) Impozit (lei)

Axă/axe motoare cu suspensie

pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

I. Vehicule cu 2+1 axe x x 1. Masa peste 12 tone, dar nu mai mult de 14 tone

0 0 0 0

2. Masa peste 14 tone, dar nu mai mult de 16 tone

0 0 0 0

3. Masa peste 16 tone, dar nu mai mult de 18 tone

0 60 0 60

4. Masa peste 18 tone, dar nu mai mult de 20 tone

60 137 60 137

5. Masa peste 20 tone, dar nu mai mult de 22 tone

137 320 137 320

6. Masa peste 22 tone, dar nu mai mult de 23 tone

320 414 320 414

7. Masa peste 23 tone, dar nu mai mult de 25 tone

414 747 414 747

8. Masa peste 25 tone dar nu mai mult de 28 tone

747 1310 747 1310

9. Masa de cel puţin 28 tone 747 1310 747 1310II. Vehicule cu 2+2 axe 1. Masa peste 23 tone, dar nu mai mult de 25 tone

128 299 128 299

2. Masa peste 25 tone, dar nu mai mult de 26 tone

299 491 299 491

3. Masa peste 26 tone, dar nu mai mult de 28 tone

491 721 491 721

4. Masa peste 28 tone, dar nu mai mult de 29 tone

721 871 721 871

5. Masa peste 29 tone, dar nu mai mult de 31 tone

871 1429 871 1429

6. Masa peste 31 tone, dar nu mai mult de 33 tone

1429 1984 1429 1984

7. Masa peste 33 tone, dar nu mai mult de 36 tone

1984 3012 1984 3012

8. Masa peste 36 tone dar nu mai mult de 38 tone

1984 3012 1984 3012

9. Masa de cel puţin 38 tone 1984 3012 1984 3012III. Vehicule cu 2+3 axe 1. Masa peste 36 tone, dar nu mai mult de 38 tone

1579 2197 1579 2197

2. Masa peste 38 tone dar nu mai mult de 40 tone

2197 2986 2197 2986

3. Masa de cel puţin 40 tone 2197 2986 2197 2986IV. Vehicule cu 3+2 axe 1. Masa peste 36 tone, dar nu mai mult de 38 tone

1395 1937 1395 1937

2. Masa peste 38 tone, dar nu mai mult de 40 tone

1937 2679 1937 2679

3. Masa peste 40 tone dar nu mai mult de 44 tone

2679 3963 2679 3963

4. Masa de cel puţin 44 tone 2679 3963 2679 3963V. Vehicule cu 3+3 1. Masa peste 36 tone, dar nu mai mult de 38 tone

794 960 794 960

2. Masa peste 38 tone, dar nu mai mult de 40 tone

960 1434 960 1434

3. Masa peste 40 tone dar nu mai mult de 44 tone

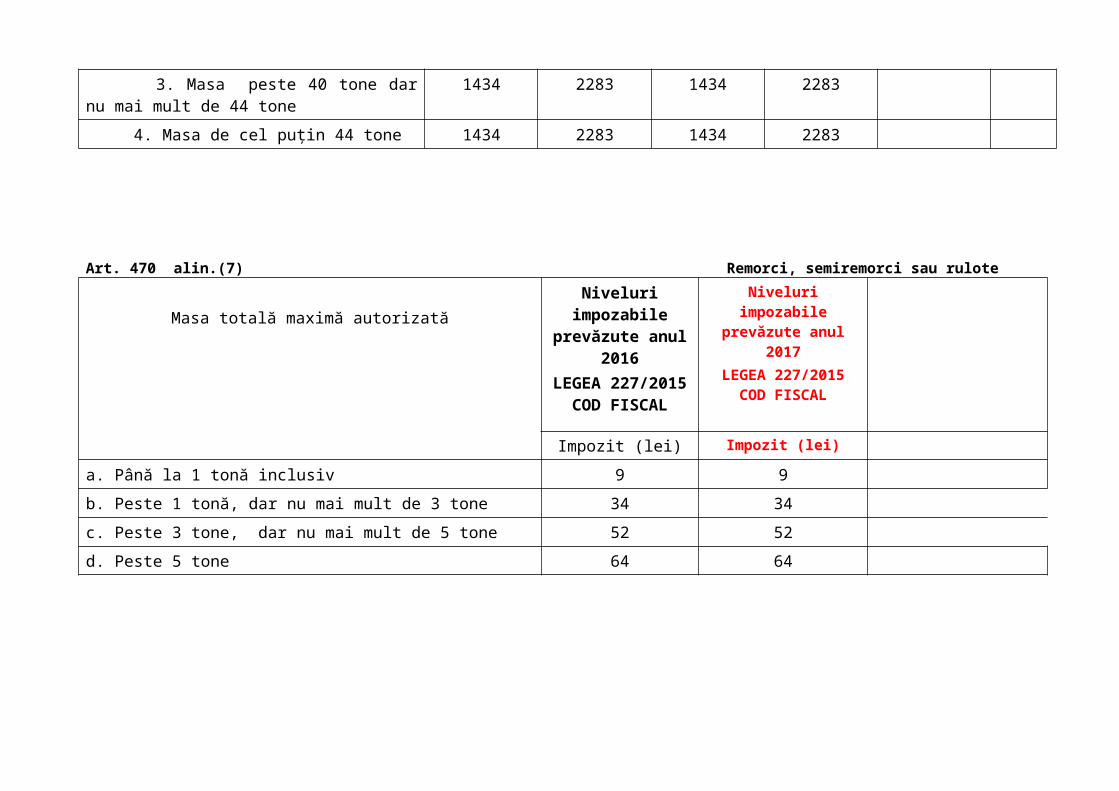

1434 2283 1434 2283

4. Masa de cel puţin 44 tone 1434 2283 1434 2283

Art. 470 alin.(7) Remorci, semiremorci sau rulote

Masa totală maximă autorizatăNiveluri

impozabile prevăzute anul

2016LEGEA 227/2015

COD FISCAL

Niveluri impozabile prevăzute anul 2017

LEGEA 227/2015 COD FISCAL

Impozit (lei) Impozit (lei)

a. Până la 1 tonă inclusiv 9 9b. Peste 1 tonă, dar nu mai mult de 3 tone 34 34c. Peste 3 tone, dar nu mai mult de 5 tone 52 52d. Peste 5 tone 64 64

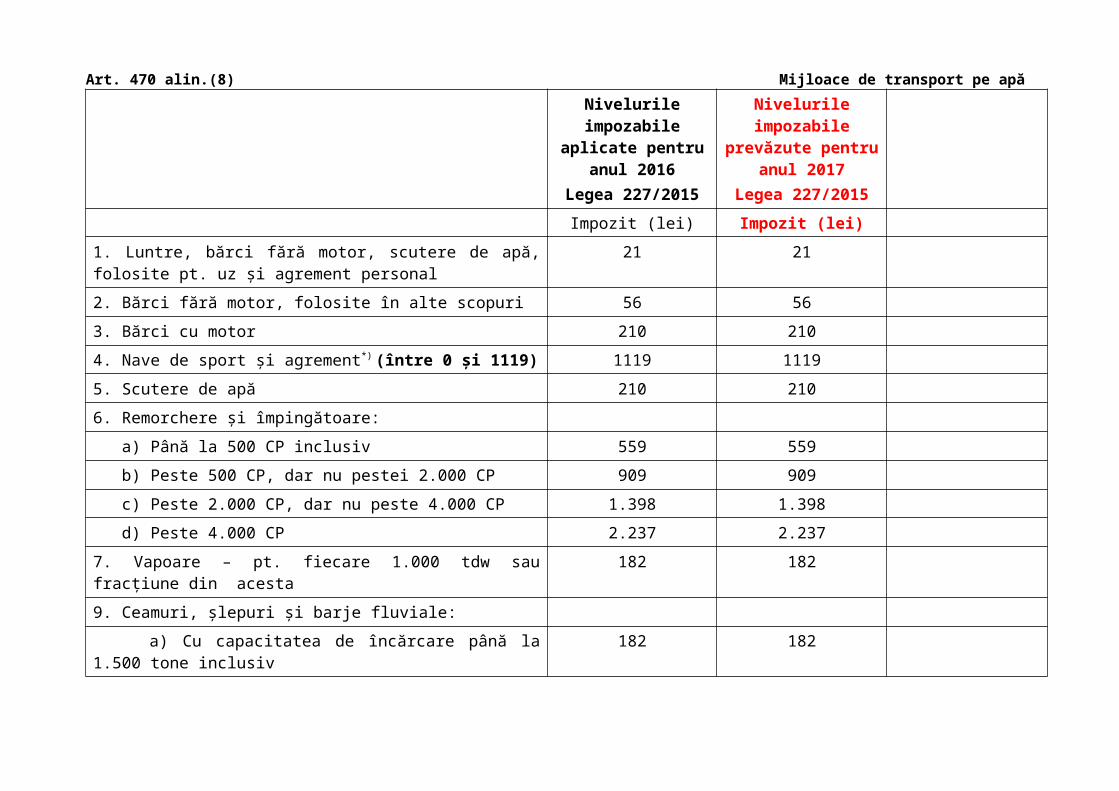

Art. 470 alin.(8) Mijloace de transport pe apăNivelurile impozabile aplicate pentru anul

2016Legea 227/2015

Nivelurile impozabile prevăzute pentru anul

2017Legea 227/2015

Impozit (lei) Impozit (lei)1. Luntre, bărci fără motor, scutere de apă, folosite pt. uz şi agrement personal

21 21

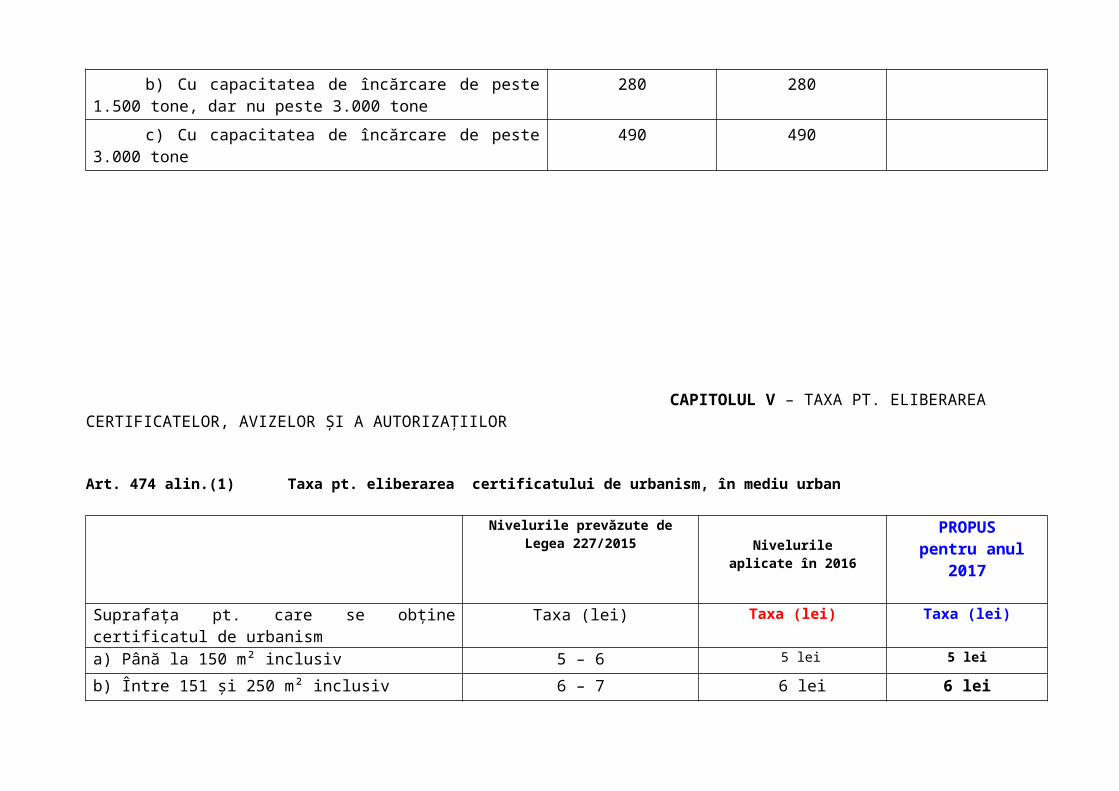

2. Bărci fără motor, folosite în alte scopuri 56 563. Bărci cu motor 210 2104. Nave de sport şi agrement*)(între 0 şi 1119) 1119 11195. Scutere de apă 210 2106. Remorchere şi împingătoare: a) Până la 500 CP inclusiv 559 559 b) Peste 500 CP, dar nu pestei 2.000 CP 909 909 c) Peste 2.000 CP, dar nu peste 4.000 CP 1.398 1.398 d) Peste 4.000 CP 2.237 2.2377. Vapoare – pt. fiecare 1.000 tdw sau fracţiune din acesta 182 1829. Ceamuri, şlepuri şi barje fluviale: a) Cu capacitatea de încărcare până la 1.500 tone inclusiv 182 182 b) Cu capacitatea de încărcare de peste 1.500 tone, dar nu peste 3.000 tone

280 280

c) Cu capacitatea de încărcare de peste 3.000 tone 490 490

CAPITOLUL V – TAXA PT. ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI A AUTORIZAŢIILOR

Art. 474 alin.(1) Taxa pt. eliberarea certificatului de urbanism, în mediu urban

Nivelurile prevăzute de Legea 227/2015 Nivelurile

aplicate în 2016

PROPUS pentru anul 2017

Suprafaţa pt. care se obţine certificatul de urbanism

Taxa (lei) Taxa (lei) Taxa (lei)

a) Până la 150 m² inclusiv 5 – 6 5 lei 5 lei

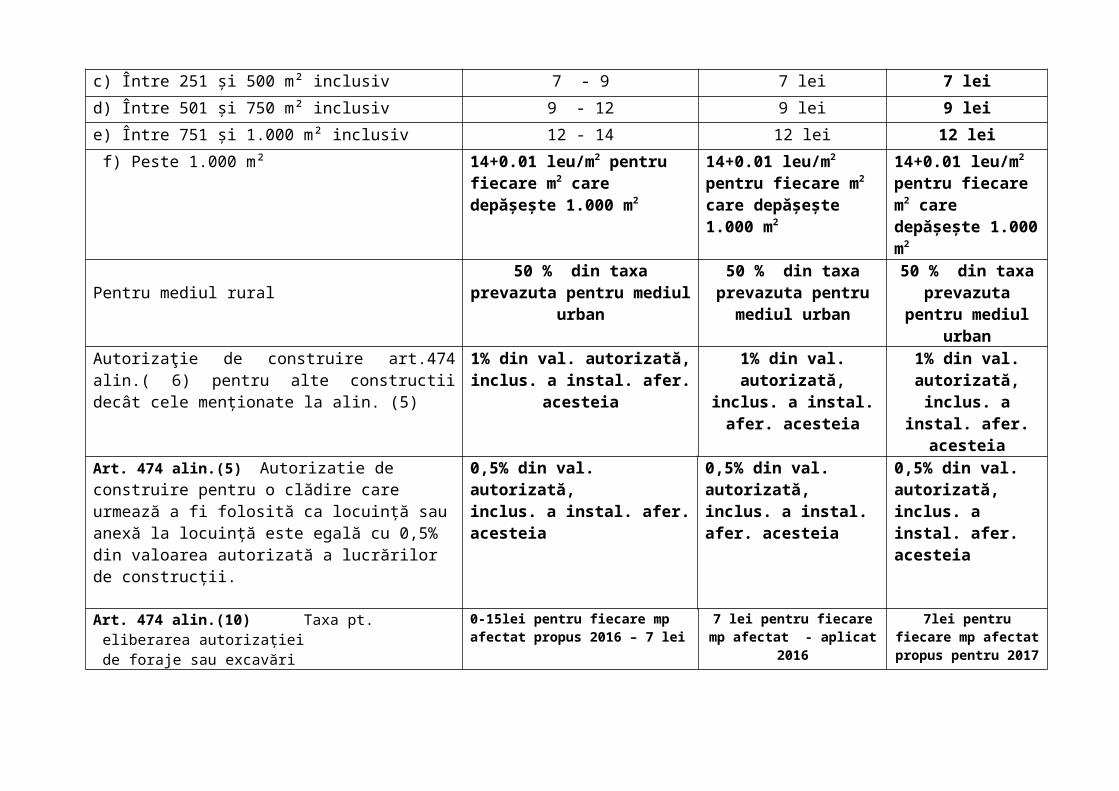

b) Între 151 şi 250 m² inclusiv 6 – 7 6 lei 6 leic) Între 251 şi 500 m² inclusiv 7 - 9 7 lei 7 leid) Între 501 şi 750 m² inclusiv 9 - 12 9 lei 9 leie) Între 751 şi 1.000 m² inclusiv 12 - 14 12 lei 12 lei f) Peste 1.000 m² 14+0.01 leu/m2 pentru

fiecare m2 care depăşeşte 1.000 m2

14+0.01 leu/m2 pentru fiecare m2 care depăşeşte 1.000 m2

14+0.01 leu/m2 pentru fiecare m2 care depăşeşte 1.000 m2

Pentru mediul rural50 % din taxa

prevazuta pentru mediul urban

50 % din taxa prevazuta pentru

mediul urban

50 % din taxa prevazuta

pentru mediul urban

Autorizaţie de construire art.474 alin.( 6) pentru alte constructii decât cele menționate la alin. (5)

1% din val. autorizată, inclus. a instal. afer. acesteia

1% din val. autorizată, inclus. a instal. afer.

acesteia

1% din val. autorizată, inclus. a instal. afer. acesteia

Art. 474 alin.(5) Autorizatie de construire pentru o clădire care urmează a fi folosită ca locuinţă sau anexă la locuinţă este egală cu 0,5% din valoarea autorizată a lucrărilor de construcţii.

0,5% din val. autorizată,inclus. a instal. afer. acesteia

0,5% din val. autorizată,inclus. a instal. afer. acesteia

0,5% din val. autorizată,inclus. a instal. afer. acesteia

Art. 474 alin.(10) Taxa pt. eliberarea autorizaţiei de foraje sau excavări

0-15lei pentru fiecare mp afectat propus 2016 – 7 lei

7 lei pentru fiecare mp afectat - aplicat 2016

7lei pentru fiecare mp afectat propus

pentru 2017Art.474 alin.(12) Taxa pentru eliberarea

autorizaţiei necesare pentru lucrările de organizare de şantier în vederea realizării unei construcţii, care nu sunt incluse în altă autorizaţie de construire,

3% din valoarea autorizată a lucrărilor de organizare de şantier.

3% din valoarea autorizată a lucrărilor de organizare de şantier.

3% din valoarea autorizată a lucrărilor de organizare de şantier.

Art.474 alin.(13) eliberarea autorizaţiei de amenajare de tabere de corturi, căsuţe sau rulote ori campinguri

2% din valoarea autorizată a lucrărilor de construcţie.

2% din valoarea autorizată a lucrărilor de

construcţie.

2% din valoarea autorizată a lucrărilor de construcţie.

Art.474 alin.(14) Taxa pt. eliberarea autorizaţiei de construire pt. chioşcuri, tonete, cabine, spaţii de expunere, situate pe căile şi în spaţiile publice, precum şi pt. Amplasarea corpurilor şi a panourilor de afişaj, a firmelor şi reclamelor

0-8 lei pentru fiecare m2 de suprafaţă

ocupată de construcţie

7 lei pentru fiecare m2 de

suprafaţă ocupată de construcţie

7 lei pentru fiecare m2 de

suprafaţă ocupată de construcţie

Art.474 alin.(9) Taxa pentru eliberarea autorizaţiei de desfiinţare, totală sau parţială, a unei construcţii

0,1% din valoarea impozabilă a construcţiei, stabilită pentru determinarea impozitului pe

clădiri.

0,1% din valoarea impozabilă a

construcţiei, stabilită pentru determinarea impozitului pe clădiri.

0,1% din valoarea impozabilă a

construcţiei, stabilită pentru determinarea

impozitului pe clădiri.

Art.474 alin.(3) Taxa pentru prelungirea unui certificat de urbanism sau a unei autorizaţii de construire

30% din cuantumul taxei pentru eliberarea certificatului

sau a autorizaţiei iniţiale.

30% din cuantumul taxei pentru eliberarea certificatului sau a autorizaţiei iniţiale.

30% din cuantumul taxei pentru eliberarea

certificatului sau a autorizaţiei iniţiale.

Art. 474 alin.(15) Taxa pt. eliberarea unei autorizaţii privind lucrările de racorduri şi branşamente la reţele publice de apă, canalizare, gaze, termice, energie electrică, telefonie şi televiziune prin cablu

0-13 lei pentru fiecare racord

10 lei pentru fiecare racord aplicat în 2016

10 lei pentru fiecare racord propus în 2017

Art.474 alin.(4) Taxa pt. avizarea certificatului de urbanism de către comisia de urbanism şi amenajarea teritoriului, de către primari sau de structurile de specialitate din cadrul consiliului judeţean

0 - 15 lei 11 leiaplicat în 2016

11 leipropus 2017

Art.474 alin.(16) Taxa pt. eliberarea certificatului de nomenclatură stradală şi adresă 0 -9 lei 7 lei aplicat 2016 7 lei propus

2017

Taxa pt. eliberarea unei autorizaţii pt. desfăşurarea unei activităţi economice şi viza anuală:Art .475 Nivelurile prevăzute Taxa aplicate pentru

anul 2016PROPUNERI

pentru anul 20171. Acord de funcţionare/ viza anuală 0 – 80 lei/an 60 lei 60 lei2. Modificări acord de funcţionare la solicitare 50% din cuantumul taxei 50% din cuantumul taxei 50% din cuantumul

taxei

3. Taxa pt. eliberarea autorizaţiilor sanitare de funcţionare ( Intre o si 20 lei, inclusiv) 0 – 20 LEI/AN 15 lei 15 lei

Art. 486 alin.(5) Taxa pt. eliberarea de copii heliografice format A3 de pe planuri cadastrale sau de pe alte asemenea planuri, deţinute de consiliile locale

(intre0 şi 32lei/mp. sau fracţiune)

0 – 32 lei pentru fiecare m2 sau fracţiune de m2

28 lei pentru fiecare m2

sau fracţiune de m2 28 lei

Art.475 alin.(2) Taxa pt. eliberarea certificatului de producător(între 0 şi 80 lei inclusiv) 0 – 80 lei 65 lei aplicat în

201665 lei

Art. 475 alin.(3) Taxa pentru eliberarea/vizarea anuala a autorizaţiei privind desfăşurarea activităţii de alimentaţie publică ( între 0 şi 8000 lei/an )

APROBAT PENTRU ANUL 2016 :1. structură de vânzare având suprafaţa de vânzare de până la 100 mp …………………………………..…… 100 lei.

2. structură de vânzare având suprafaţa de vânzare cuprinsă între 100 – 160 mp…………………………… 160 lei.

3. structură de vânzare având suprafaţa de vânzare cuprinsă între 160 – 400mp……………………………… 400 lei. 4. structură de vânzare având suprafaţa de vânzare cuprinsă între 400 – 500 mp………………………………500 lei.

5. structură de vânzare având suprafaţa de vânzare mai mare de 500 mp. …………………………… ………..4.000lei.

c). pentru unităţi de alimentaţie publică cu activitate sezonieră - terase şi grădini de vară ,1/2 din taxa de autorizare percepută la unităţile cu activitate permanentă,corespunzător suprafaţei de vânzare .

d).Pentru unităţile autorizate în cursul anului taxa se datorează proporţional cu perioada rămasă până la sfârşitul anului și /sau minim pentru o lună calendaristică.

PROPUS PENTRU ANUL 2017 :

1. structură de vânzare având suprafaţa de vânzare de până la 100 mp …………………………………..…… 100 lei.

2. structură de vânzare având suprafaţa de vânzare cuprinsă între 100 – 160 mp…………………………… 160 lei.

3. structură de vânzare având suprafaţa de vânzare cuprinsă între 160 – 400mp……………………………… 400 lei. 4. structură de vânzare având suprafaţa de vânzare cuprinsă între 400 – 500 mp……………………………… 500 lei.

5. structură de vânzare având suprafaţa de vânzare mai mare de 500 mp. …………………………… ……… 1.000lei.

c). pentru unităţi de alimentaţie publică cu activitate sezonieră - terase şi grădini de vară , 1/2 din taxa de autorizare percepută la unităţile cu activitate permanentă,corespunzător suprafaţei de vânzare .

d).Pentru unităţile autorizate în cursul anului taxa se datorează proporţional cu perioada rămasă până la sfârşitul anului și /sau minim pentru o lună calendaristică.

CAPITOLUL VI – TAXA PT. FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATEPersoanele care datorează taxa pt. afişaj în scop de reclamă şi publicitate vor depune o declaraţie anuală pt. stabilirea taxei la compartimentul de specialitate al autorităţii administraţiei publice locale până la data de 31 ianuarie inclusiv a anului calendaristic pt. care se datorează taxa.

Niveluri prevăzute de Legea 227/2015

Aplicat în anul 2016

Nivelurile de propuse pentru anul 2017

Art.477 alin.(5) Taxa pentru servicii de reclamă şi publicitate ( intre 1% - 3% )

1 – 3 %

din val. contractului 3% din val.contractului

3%din val.

contractului

Art.478 Taxa pt. afişaj în scop de reclamă şi publicitate

-lei/m2 sau fracţiune de m2 -lei/m2 sau fracţiune de m2 -

-lei/m2 sau fracţiune de m2 -

a) în cazul unui afişaj situat în locul în care persoana derulează o activitate economică (intre 0 şi 32 lei inclusiv)

0 – 32 lei 25 lei 25 lei

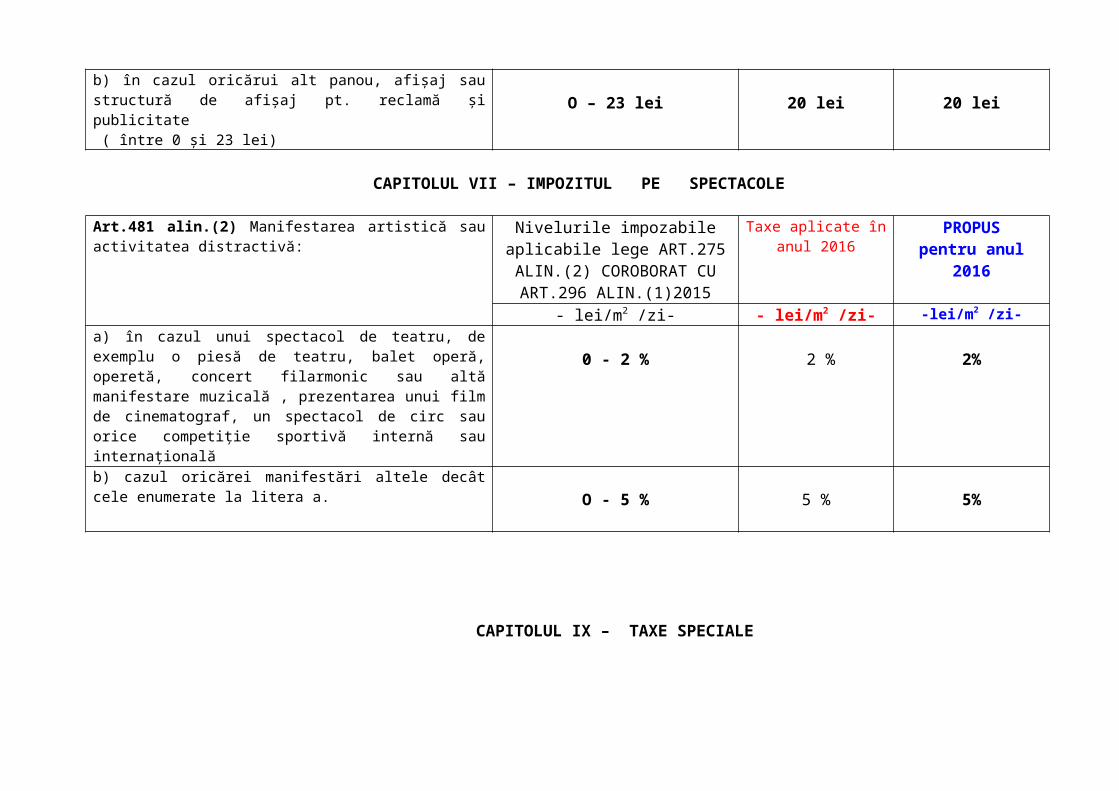

b) în cazul oricărui alt panou, afişaj sau structură de afişaj pt. reclamă şi publicitate ( între 0 şi 23 lei)

O – 23 lei 20 lei 20 lei

CAPITOLUL VII – IMPOZITUL PE SPECTACOLE

Art.481 alin.(2) Manifestarea artistică sau activitatea distractivă:

Nivelurile impozabile aplicabile lege ART.275 ALIN.(2)

COROBORAT CU ART.296 ALIN.(1)2015

Taxe aplicate în anul 2016

PROPUSpentru anul 2016

- lei/m2 /zi- - lei/m2 /zi- -lei/m2 /zi-a) în cazul unui spectacol de teatru, de exemplu o piesă de teatru, balet operă, operetă, concert filarmonic sau altă manifestare muzicală , prezentarea unui film de cinematograf, un spectacol de circ sau orice competiție sportivă internă sau internațională

0 - 2 % 2 % 2%

b) cazul oricărei manifestări altele decât cele enumerate la litera a. O - 5 % 5 % 5%

CAPITOLUL IX – TAXE SPECIALE

Taxe aplicate în anul 2016

Tarife propuse pentru anul 2017

Tarife aprobate pentru anul 2017

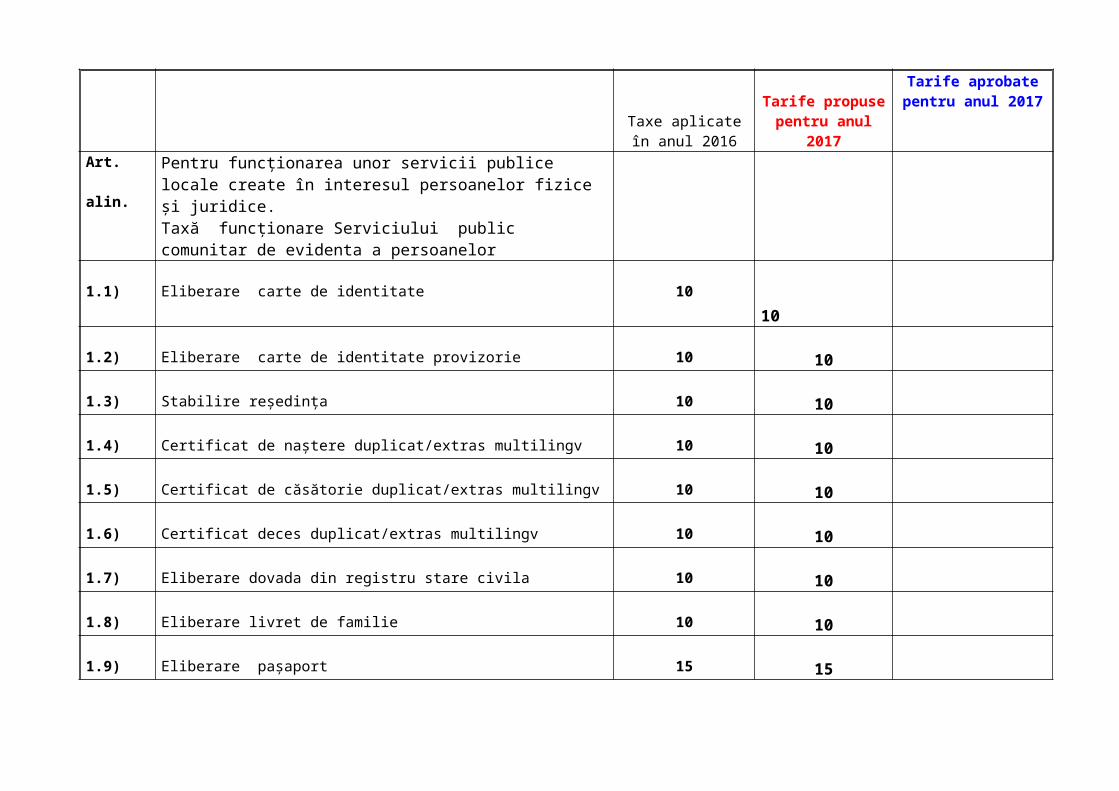

Art. 282alin.(1)

Pentru funcţionarea unor servicii publice locale create în interesul persoanelor fizice şi juridice.Taxă funcţionare Serviciului public comunitar de evidenta a persoanelor

1.1) Eliberare carte de identitate 10 10

1.2) Eliberare carte de identitate provizorie 10 10

1.3) Stabilire reşedinţa 10 10

1.4) Certificat de naştere duplicat/extras multilingv 10 10

1.5) Certificat de căsătorie duplicat/extras multilingv 10 10

1.6) Certificat deces duplicat/extras multilingv 10 10

1.7) Eliberare dovada din registru stare civila 10 10

1.8) Eliberare livret de familie 10 10

1.9) Eliberare paşaport 15 15

1.10) Eliberare permis de conducere auto 15 15

1.11) Certificat de înmatriculare 15 15

1.12) Adeverinţa reîntregire familie/ Formular E401 50 50

1.13)Transcriere certificat stare civila din străinătate/ Înscriere menţiuni din străinătate 50 50

1.14) Schimbare nume pe cale administrativa 50 50

CAPITOLUL X – ALTE TAXE LOCALE

Nivelurile impozabile aplicate in anul 2016

Propunere pentru anul 2017

Tarife aprobate pentru anul 2017

Art. 283alin.(1)

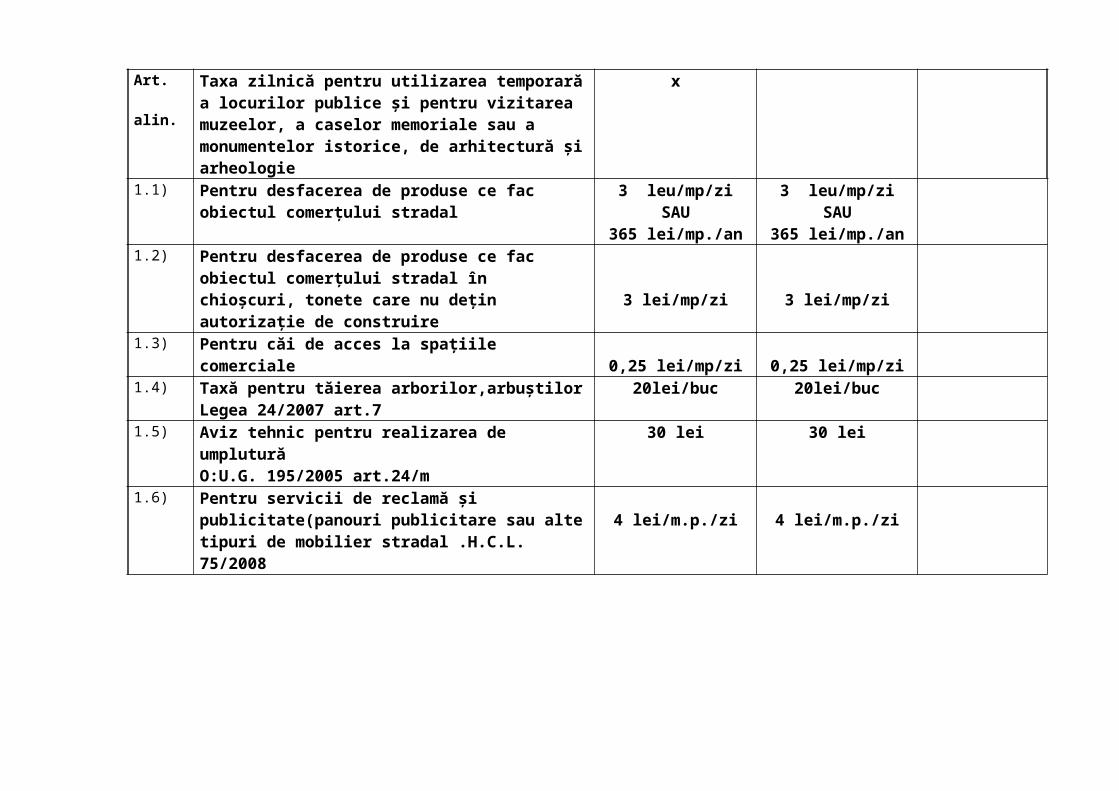

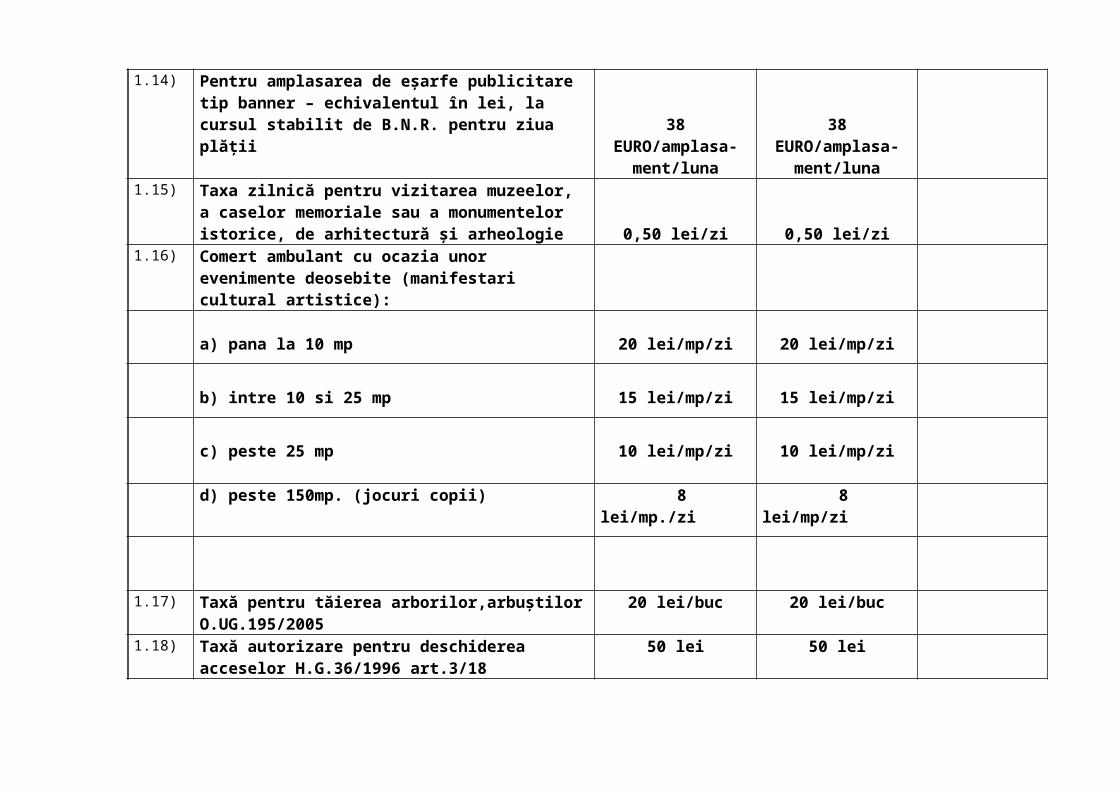

Taxa zilnică pentru utilizarea temporară a locurilor publice şi pentru vizitarea muzeelor, a caselor memoriale sau a monumentelor istorice, de arhitectură şi arheologie

x

1.1) Pentru desfacerea de produse ce fac obiectul comerţului stradal

3 leu/mp/zi SAU365 lei/mp./an

3 leu/mp/zi SAU365 lei/mp./an

1.2) Pentru desfacerea de produse ce fac obiectul comerţului stradal în chioşcuri, tonete care nu deţin autorizaţie de construire 3 lei/mp/zi 3 lei/mp/zi

1.3) Pentru căi de acces la spaţiile comerciale0,25 lei/mp/zi 0,25 lei/mp/zi

1.4) Taxă pentru tăierea arborilor,arbuştilor Legea 24/2007 art.7

20lei/buc 20lei/buc

1.5) Aviz tehnic pentru realizarea de umpluturăO:U.G. 195/2005 art.24/m

30 lei 30 lei

1.6) Pentru servicii de reclamă şi publicitate(panouri publicitare sau alte tipuri de mobilier stradal .H.C.L. 75/2008

4 lei/m.p./zi 4 lei/m.p./zi

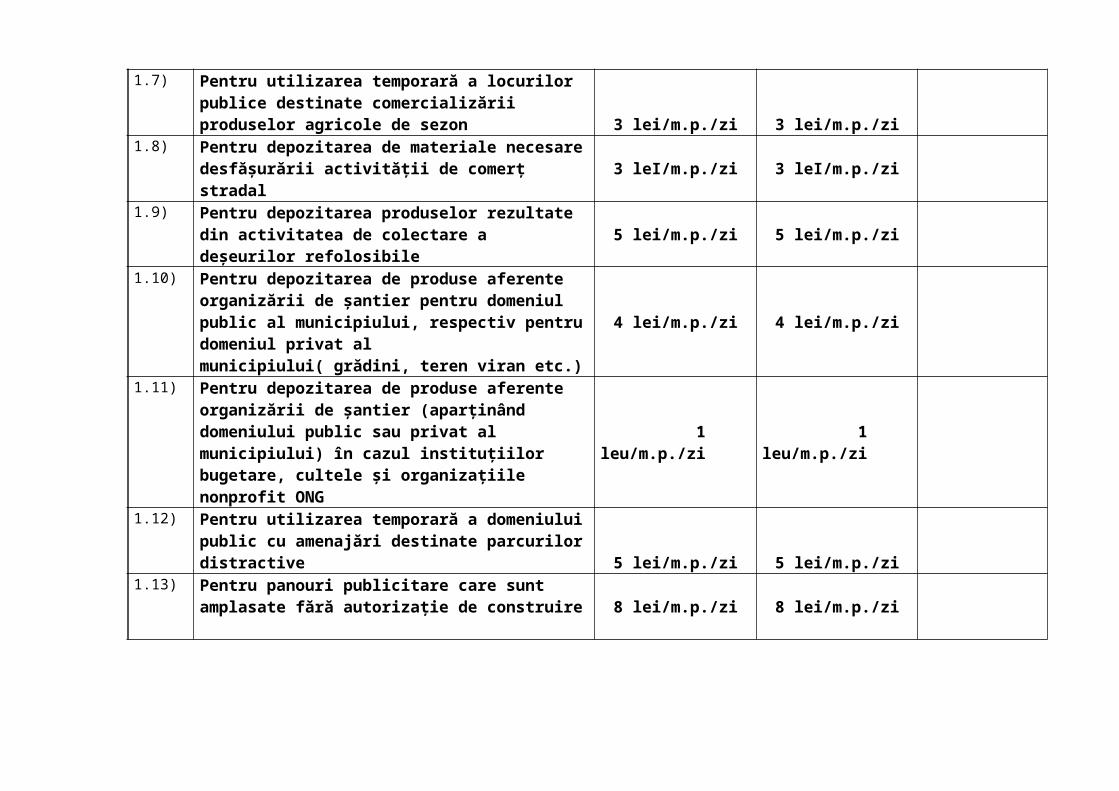

1.7) Pentru utilizarea temporară a locurilor publice destinate comercializării produselor agricole de sezon 3 lei/m.p./zi 3 lei/m.p./zi

1.8) Pentru depozitarea de materiale necesare desfăşurării activităţii de comerţ stradal 3 leI/m.p./zi 3 leI/m.p./zi

1.9) Pentru depozitarea produselor rezultate din activitatea de colectare a deşeurilor refolosibile 5 lei/m.p./zi 5 lei/m.p./zi

1.10) Pentru depozitarea de produse aferente organizării de şantier pentru domeniul public al municipiului, respectiv pentru domeniul privat al municipiului( grădini, teren viran etc.)

4 lei/m.p./zi 4 lei/m.p./zi

1.11) Pentru depozitarea de produse aferente organizării de şantier (aparţinând domeniului public sau privat al municipiului) în cazul instituţiilor bugetare, cultele şi organizaţiile nonprofit ONG

1 leu/m.p./zi 1 leu/m.p./zi

1.12) Pentru utilizarea temporară a domeniului public cu amenajări destinate parcurilor distractive

5 lei/m.p./zi 5 lei/m.p./zi1.13) Pentru panouri publicitare care sunt amplasate

fără autorizaţie de construire 8 lei/m.p./zi 8 lei/m.p./zi

1.14) Pentru amplasarea de eşarfe publicitare tip banner – echivalentul în lei, la cursul stabilit de B.N.R. pentru ziua plăţii 38 EURO/amplasa-

ment/luna38 EURO/amplasa-

ment/luna1.15) Taxa zilnică pentru vizitarea muzeelor, a caselor

memoriale sau a monumentelor istorice, de arhitectură şi arheologie 0,50 lei/zi 0,50 lei/zi

1.16) Comert ambulant cu ocazia unor evenimente deosebite (manifestari cultural artistice):

a) pana la 10 mp 20 lei/mp/zi 20 lei/mp/zi

b) intre 10 si 25 mp 15 lei/mp/zi 15 lei/mp/zi

c) peste 25 mp 10 lei/mp/zi 10 lei/mp/zi

d) peste 150mp. (jocuri copii) 8 lei/mp./zi 8 lei/mp/zi

1.17) Taxă pentru tăierea arborilor,arbuştilorO.UG.195/2005

20 lei/buc 20 lei/buc

1.18) Taxă autorizare pentru deschiderea acceselor H.G.36/1996 art.3/18

50 lei 50 lei

1.19) Taxă acord pentru executarea unor lucrări de sporire a capacităţii de trafic, modificări ale situaţiei existente H.G. 36/1996 art.3/25

50 lei 50 lei

1.20) Taxă aviz de principiu privind posibilităţile de transport rutier la proiectarea sau contractarea unor utilaje, agregate sau instalaţii cu mase sau gabarite care depăşesc limitele prevăzute de lege H.G. 36/1996 art.3/29

100 lei 100 lei

1.21) Taxă pentru amplasarea şi executarea în zona drumului, în paralel sau în traversarea lui, o oricăror construcţii sau căi de acces sau împrejmuiri precum şţi instalaţiile electrice, conducte , canale sau altele H.G.- 36/1996 art.3/32

50 lei 50 lei

1.22) Taxă acord pentru definitivarea şi aplicarea documentaţiei de urbanism şi amenajarea teritoriului care conţin drumurile publice H.G. 36/1996 art.3/33

30 lei 30 lei

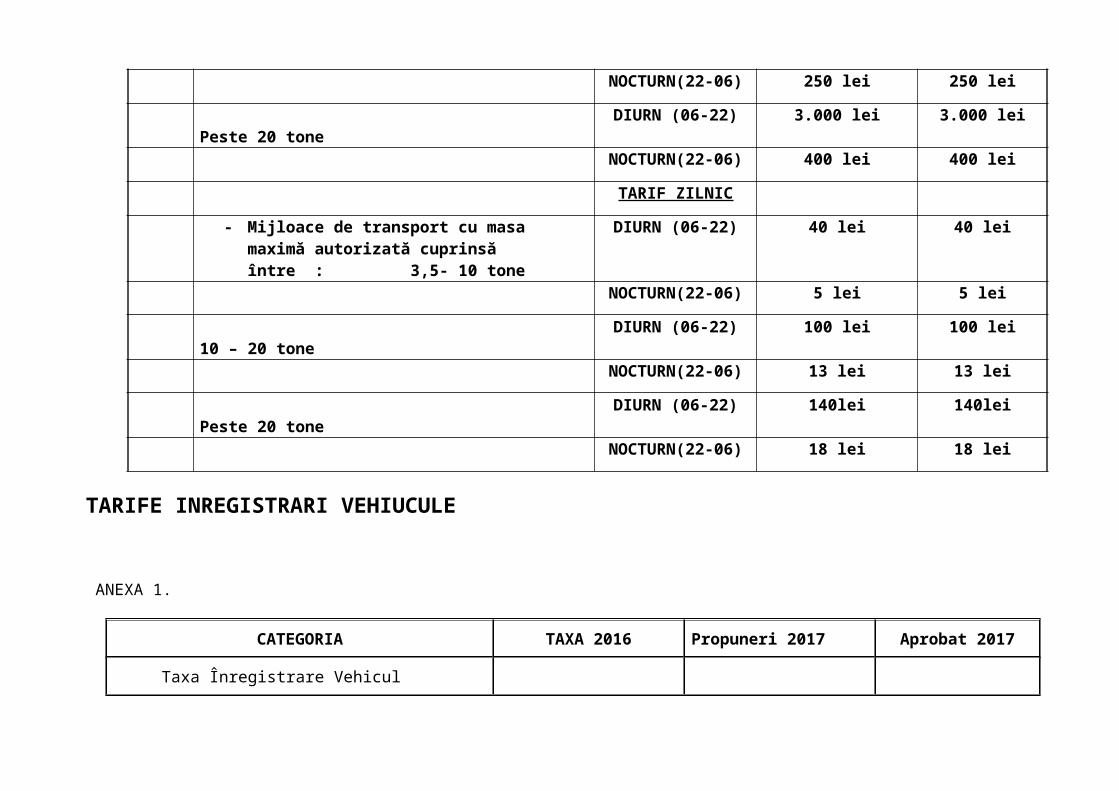

1.23) Taxă autorizare transport marfă în zonele cu restricţii de tonaj, pentru aprovizionarea unităţilor comerciale

TARIF LUNAR Taxe 2016 PROPUS2017

- Mijloace de transport cu masa maximă autorizată cuprinsă între : 3,5- 10 tone

DIURN (06-22) 800 lei 800 lei

NOCTURN(22-06) 100 LEI 100 LEI

10 – 20 tone DIURN (06-22) 2.000 lei 2.000 lei

NOCTURN(22-06) 250 lei 250 lei

Peste 20 tone DIURN (06-22) 3.000 lei 3.000 lei

NOCTURN(22-06) 400 lei 400 lei

TARIF ZILNIC

- Mijloace de transport cu masa maximă autorizată cuprinsă între : 3,5- 10 tone

DIURN (06-22) 40 lei 40 lei

NOCTURN(22-06) 5 lei 5 lei

10 – 20 tone DIURN (06-22) 100 lei 100 lei

NOCTURN(22-06) 13 lei 13 lei

Peste 20 tone DIURN (06-22) 140lei 140lei

NOCTURN(22-06) 18 lei 18 lei

TARIFE INREGISTRARI VEHIUCULE

ANEXA 1.

CATEGORIA TAXA 2016 Propuneri 2017 Aprobat 2017

Taxa Înregistrare Vehicul

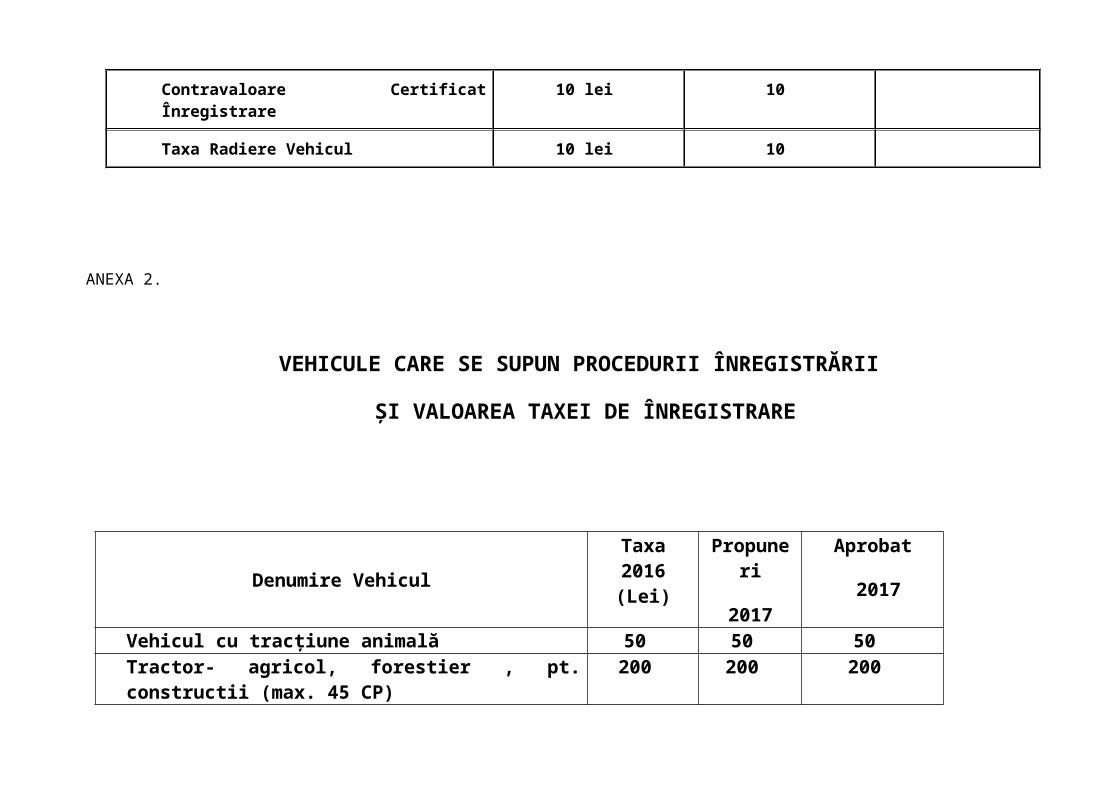

Contravaloare Certificat Înregistrare 10 lei 10

Taxa Radiere Vehicul 10 lei 10

ANEXA 2.

VEHICULE CARE SE SUPUN PROCEDURII ÎNREGISTRĂRII

ȘI VALOAREA TAXEI DE ÎNREGISTRARE

Denumire VehiculTaxa 2016

(Lei)Propuneri

2017

Aprobat

2017

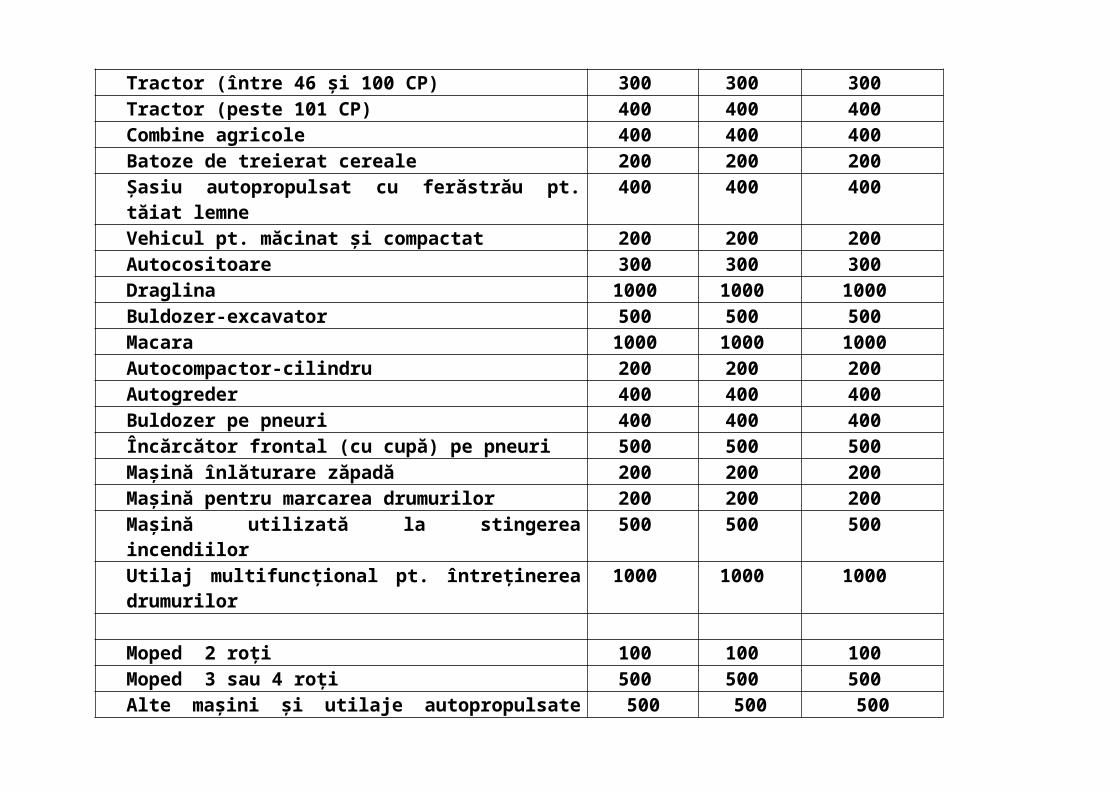

Vehicul cu tracțiune animală 50 50 50Tractor- agricol, forestier , pt. constructii (max. 45 CP) 200 200 200Tractor (între 46 şi 100 CP) 300 300 300Tractor (peste 101 CP) 400 400 400

Combine agricole 400 400 400Batoze de treierat cereale 200 200 200Şasiu autopropulsat cu ferăstrău pt. tăiat lemne 400 400 400Vehicul pt. măcinat şi compactat 200 200 200Autocositoare 300 300 300Draglina 1000 1000 1000Buldozer-excavator 500 500 500Macara 1000 1000 1000Autocompactor-cilindru 200 200 200Autogreder 400 400 400Buldozer pe pneuri 400 400 400Încărcător frontal (cu cupă) pe pneuri 500 500 500Mașină înlăturare zăpadă 200 200 200Mașină pentru marcarea drumurilor 200 200 200Mașină utilizată la stingerea incendiilor 500 500 500Utilaj multifuncţional pt. întreţinerea drumurilor 1000 1000 1000

Moped 2 roți 100 100 100Moped 3 sau 4 roți 500 500 500Alte mașini și utilaje autopropulsate utilizate în lucrări de construcții, agricole și forestiere.

500 500 500

TARIFE TAXIMETRIECATEGORIA TAXA

2016

- lei -

Propuneri

2017

- lei -

Aprobat

2017

- lei -

Autorizaţie de transport pentru executarea serviciului public de transport persoane/bunuri si mărfuri in regim de taxi sau în regim de închiriere

100 100

Viza Autorizaţie de transport pentru executarea serviciului public de transport persoane/bunuri si mărfuri in regim de taxi sau în regim de închiriere (se vizează la interval de 5 ani)

100100

Autorizaţie de taxi 100 100

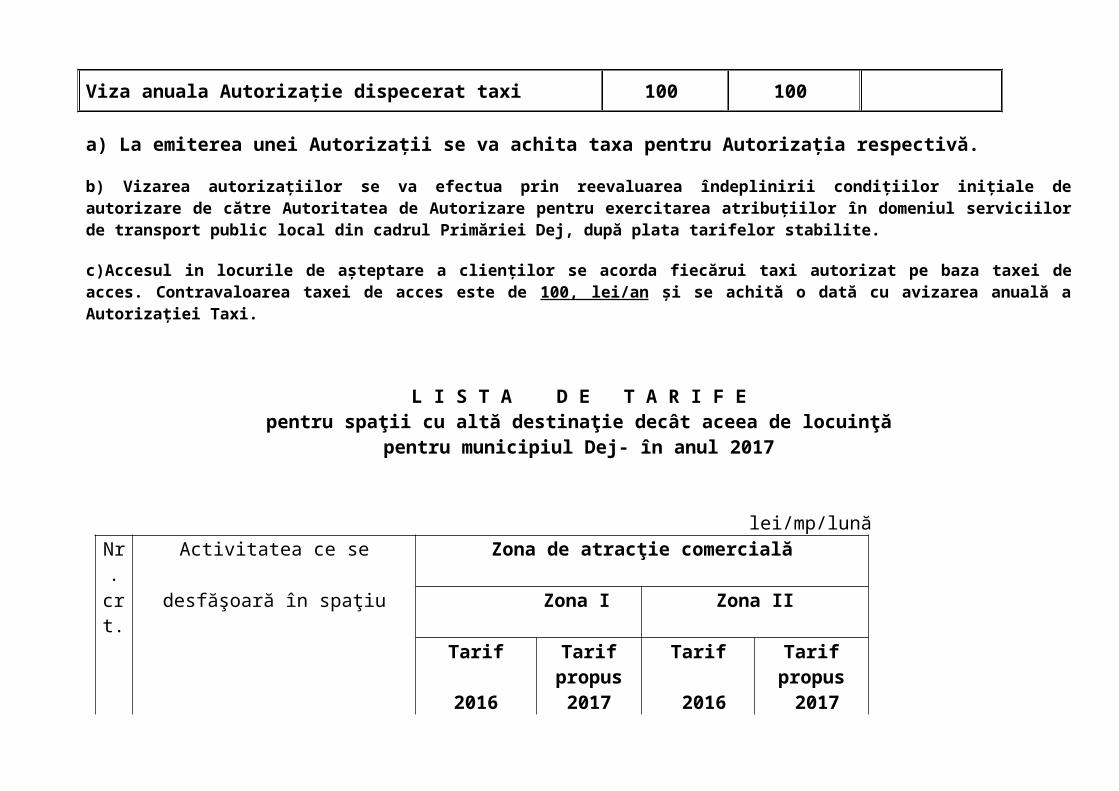

Viza anuala Autorizaţie de taxi 100 100

Autorizaţie dispecerat taxi 500 500

Viza anuala Autorizaţie dispecerat taxi 100 100

a) La emiterea unei Autorizaţii se va achita taxa pentru Autorizaţia respectivă.

b) Vizarea autorizaţiilor se va efectua prin reevaluarea îndeplinirii condiţiilor iniţiale de autorizare de către Autoritatea de Autorizare pentru exercitarea atribuțiilor în domeniul serviciilor de transport public local din cadrul Primăriei Dej, după plata tarifelor stabilite.

c)Accesul in locurile de aşteptare a clienţilor se acorda fiecărui taxi autorizat pe baza taxei de acces. Contravaloarea taxei de acces este de 100, lei/an și se achită o dată cu avizarea anuală a Autorizației Taxi.

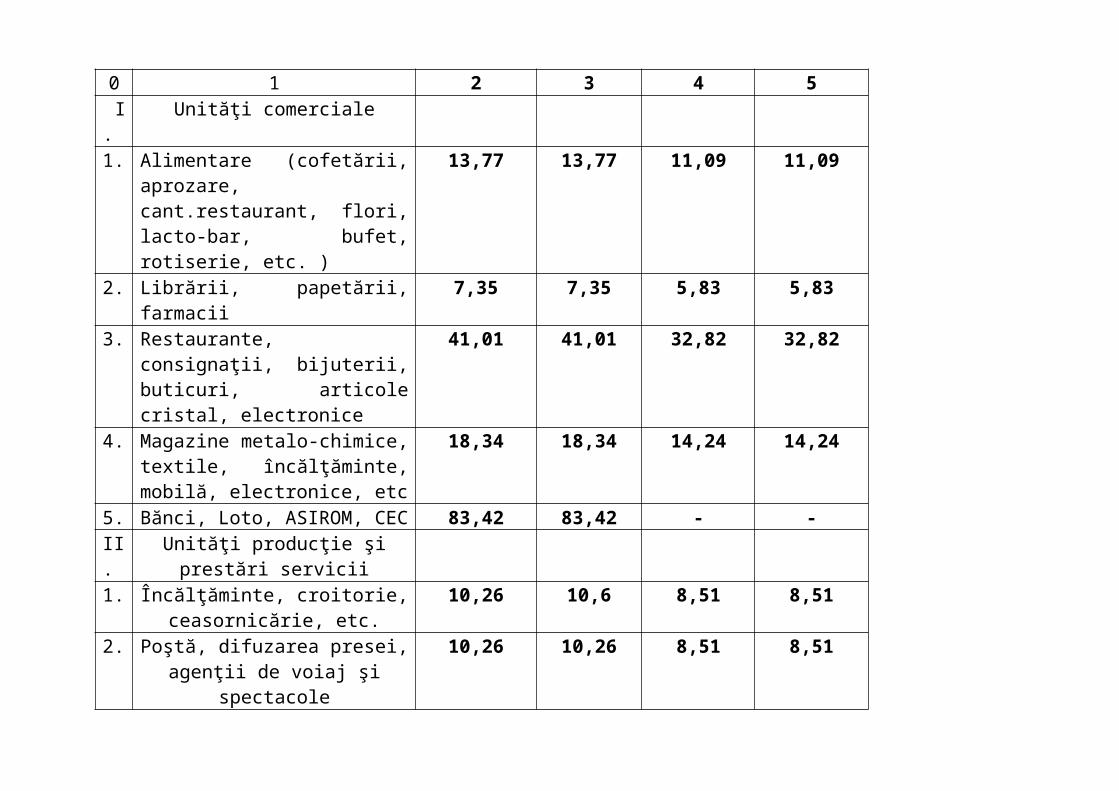

L I S T A D E T A R I F Epentru spaţii cu altă destinaţie decât aceea de locuinţă

pentru municipiul Dej- în anul 2017

lei/mp/lună

Nr.

Activitatea ce se Zona de atracţie comercială

crt.

desfăşoară în spaţiu Zona I Zona II

Tarif Tarifpropus

Tarif Tarifpropus

2016 2017 2016 20170 1 2 3 4 5

I. Unităţi comerciale1. Alimentare (cofetării, aprozare,

cant.restaurant, flori, lacto-bar, bufet, rotiserie, etc. )

13,77 13,77 11,09 11,09

2. Librării, papetării, farmacii 7,35 7,35 5,83 5,833. Restaurante, consignaţii, bijuterii,

buticuri, articole cristal, electronice41,01 41,01 32,82 32,82

4. Magazine metalo-chimice, textile, încălţăminte, mobilă, electronice, etc

18,34 18,34 14,24 14,24

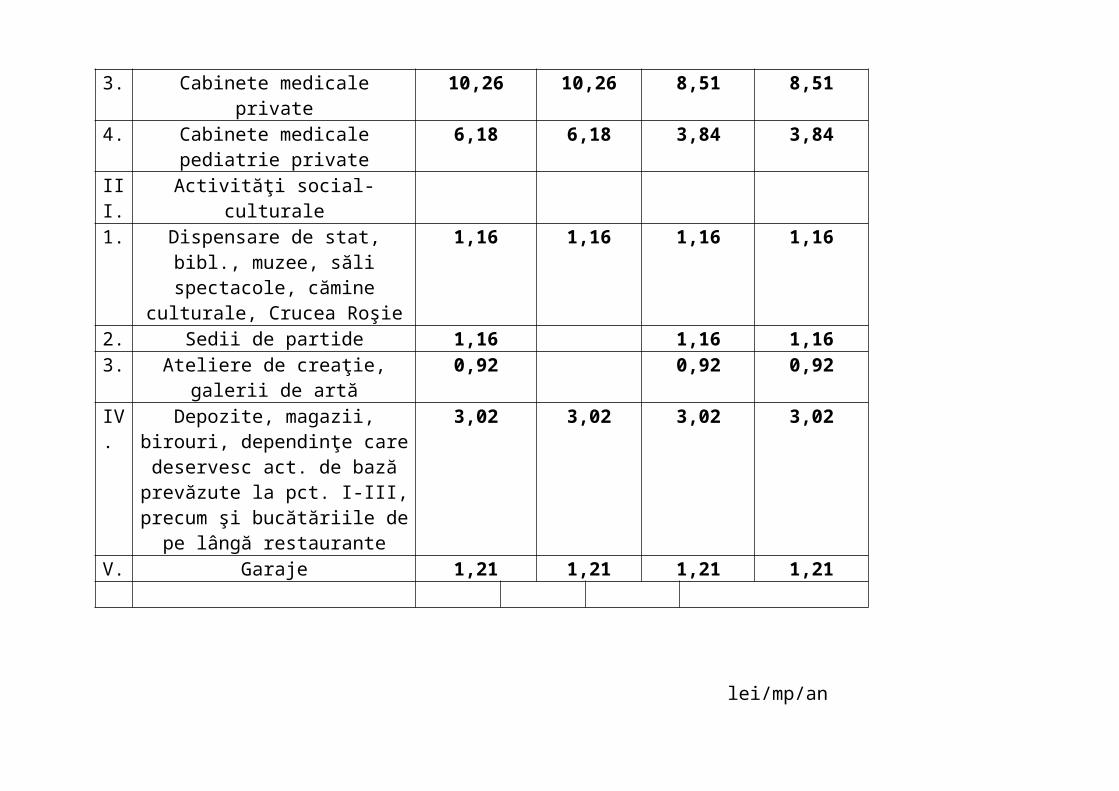

5. Bănci, Loto, ASIROM, CEC 83,42 83,42 - -II. Unităţi producţie şi prestări servicii1. Încălţăminte, croitorie,

ceasornicărie, etc.10,26 10,6 8,51 8,51

2. Poştă, difuzarea presei, agenţii de voiaj şi spectacole

10,26 10,26 8,51 8,51

3. Cabinete medicale private 10,26 10,26 8,51 8,514. Cabinete medicale pediatrie private 6,18 6,18 3,84 3,84III. Activităţi social-culturale1. Dispensare de stat, bibl., muzee,

săli spectacole, cămine culturale, Crucea Roşie

1,16 1,16 1,16 1,16

2. Sedii de partide 1,16 1,16 1,163. Ateliere de creaţie, galerii de artă 0,92 0,92 0,92IV.

Depozite, magazii, birouri, dependinţe care deservesc act. de

bază prevăzute la pct. I-III, precum şi bucătăriile de pe lângă

restaurante

3,02 3,02 3,02 3,02

V. Garaje 1,21 1,21 1,21 1,21

lei/mp/an

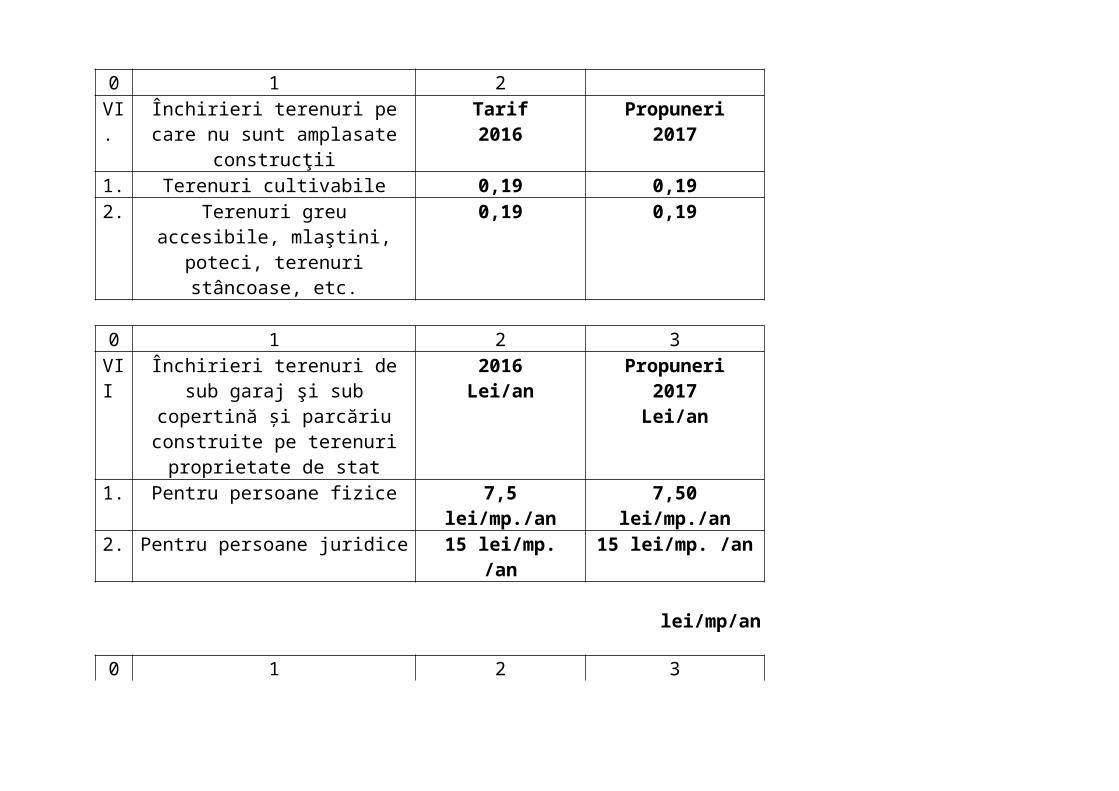

0 1 2VI.

Închirieri terenuri pe care nu sunt amplasate construcţii

Tarif2016

Propuneri2017

1. Terenuri cultivabile 0,19 0,192. Terenuri greu accesibile, mlaştini,

poteci, terenuri stâncoase, etc.0,19 0,19

0 1 2 3VII

Închirieri terenuri de sub garaj şi sub copertină şi parcăriu construite

pe terenuri proprietate de stat

2016Lei/an

Propuneri2017

Lei/an1. Pentru persoane fizice 7,5 lei/mp./an 7,50 lei/mp./an2. Pentru persoane juridice 15 lei/mp. /an 15 lei/mp. /an

lei/mp/an

0 1 2 3

VIII

Chirii terenuri

1. Folosinţă curţi, accese 0,19 0,192. Folosinţă grădini 0,25 0,253. Folosinţă teren sub construcţii 8,51 8,51

L I S T A D E T A R I F Ede proiectare pentru întocmire documentaţii de vânzare,

evaluare şi întabulare

Nr.

Denumirea serviciului UM Tarif Tarif propus

crt.

2016 2017

0 1 21. Parcelări teren lei/mp 4,41 4,412. Releveu pentru apartamentamentare lei/mp 0,12 0,123. Releveu pentru construcţii

- construcţii normale lei/mp 0,80 0,80- construcţii cu dificultăţi lei/mp 1,03 1,03

4. Releveu apartament mp 0,10 0,105. Taxa recalculare contracte prin achitare

integralăcontract 0,80 0,80

6. Identificare cote părţi indivize şi C.F. (la contractele neîntocmite de unitate)

contract 25,70 25,70

7. Identificare C.F. şi documentaţie întabulare la apartamente vândute conform Legii

112/1995

contract 5,48 5,48

8. Identificare C.F. şi documentaţie întabulare la apartamente vândute conform Legii nr.

61/1990

contract 41,09 41,09

9. Refacere contract de vânzare-cumpărare (reconstituire acte în caz de pierdere)

contract 17,05 17,05

10. Preluare rate de altă persoană pentru contract de vânzare-cumpărare apartament

contract 25,70 25,70

11. Taxă copie contracte 3,5 3,5

Art. 283 alin.(2)

Taxa pentru deţinerea sau utilizarea echipamentelor destinate obţinerii de venituri care folosesc infrastructura publică locală – Vehicule lente

Nivelurile impozabile aplicate in anul 2016

Propunere pentru anul 2017

APROBAT pentru anul 2017

Impozit (lei) Impozit (lei) Impozit (lei)

Autocositoare 150 150Autoexcavator 150 150Autogreder 150 150Autoscreper 150 150Autostivuitor 150 150Buldozer pe pneuri 150 150Combină agricolă pt.recoltat cereale sau furaje 150 150Compactor autopropulsat 150 150Electrocar cu echip.-sud., grup electrogen, pompă etc. 150 150Excavator cu racleţi pt.săpat şanţuri 150 150Excavator cu rotor pt.săpat şanţuri 150 150Excavator pe pneuri 150 150Frază autopropulsată pt.canale 150 150Freză autopropuldată pt.pământ stabilizat 150 150Freză rutieră 150 150Încărcător cu o cupă pe pneuri 150 150Instal.autopropulsată de sortare-casare 150 150Macara cu greifer 150 150Macara mobilă pe pneuri 150 150Macara turn autopropulsată 150 150Maşină autoprop. mulifuncţ.pt.lucrări de terasam. 150 150Maşină autoprop.pt.constr. şi întreţinerea drumurilor 150 150Maşină autoprop.pt.decopert.îmbrăcăm.asfaltice la drumuri 150 150Maşină autoprop.pt.finisarea drumurilor 150 150Maşină autoprop.pt.forat 150 150Maşină autoprop.pt.turnat asfalt 150 150Plug de zăpadă 150 150

Şasiu autoprop.cu ferăstrău pt.tăiat lemne 150 150Tractor pe pneuri 150 150Troliu autoprop. 150 150Utilaj multifuncţ.pt.întreţinerea drumurilor 150 150Vehicul de pompieri pt.derularea furtunurilor de apă 150 150Vehicul pt.măcinat şi compacta deşeuri 150 150Vehicul pt.marcarea drumurilor 150 150Vehicul pt.tăiat şi compactat deşeuri 150 150

CAPITOLUL XIII – SANCŢIUNI

LIMITLE MINIME SI MAZIMEALE AMENZILOR IN CAZUL PERSOANELOR FIZICE

Niveluri APLICATE2016 NIVELURI PREVAZUTE

PENTRU ANUL 2017Legea 227/2015

Art. 493Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu amendă de la 70 de lei la 279de lei, iar cele de la lit. b) cu amendă de la 279 lei la 696de lei.

70 - 279 70 - 279

279 - 696 279 - 696

Art. 493alin (4)Încălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea,| după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 325 lei la 1.578lei.

325 – 1.578 325 - 1.578

Art. 495 alin (4^1)Necomunicarea informațiilor și documentelor celor de natura prevăzute de art. 494 ali.(12) în cel mult 15 zile lucrătoare de la data primirii solicitării constituie contravenție și se sancționează cu amendă de la 500 la 2.500 lei.Art

LIMITELE MINIME SI MAXIMEALE AMENZILOR IN CAZUL PERSOANELOR JURIDICE SE MAJOREAZĂ CU 300%.Contravențiilor prevăzute mai sus li se aplică dispozițiile O.G. 2/2001, aprobată cu modificări și completări prin Legea nr. 180/2002.

IV.LEGEA NR. 117/1999 privind taxele extrajudiciare de timbru - ANEXA - LISTA CUPRINZÂND TAXELE EXTRAJUDICIARE DE TIMBRU

Extras din norma juridicăNivelurile

6plicate 2014

NIVELURILE prevăzute pentru

anul 2017

Taxa, in lei Taxa, in leiCAP. I. Taxe pentru eliberarea certificatelor de orice fel, altele decât cele eliberate de instanţe, Ministerul Justiţiei, Parchetul de pe lângă Curtea Supremă de Justiţie şi de notarii publici, precum şi pentru alte servicii prestate de unele instituţii publice

x x

1. Eliberarea de către organele administraţiei publice centrale şi locale, de alte autorităţi publice, precum şi de instituţii de stat, care, în exercitarea atribuţiilor lor, sunt în drept să certifice anumite situaţii de fapt, a

2 2

certificatelor, adeverinţelor şi a oricăror alte înscrisuri prin care se atestă un fapt sau o situaţie, cu excepţia acelor acte pentru care se plăteşte o altă taxă extrajudiciară de timbru mai mare2. Eliberarea certificatelor de proprietate asupra animalelor, pe cap de animal:

x x

- pentru animale sub 2 ani 2 2- pentru animale peste 2 ani 2 23. Certificarea (transcrierea) transmisiunii proprietăţii asupra animalelor, pe cap de animal, în bilete de proprietate:

x x

- pentru animale sub 2 ani 2 2- pentru animale peste 2 ani 5 54. Eliberarea, la cerere, a certificatelor medico-legale şi a altor certificate medicale folosite în justiţie

2 2

5. Eliberarea, la cerere, a certificatelor de cazier judiciar

2 2

6. Înregistrarea, la cerere, în actele de stare civilă a schimbării numelui şi a sexului

15 15

7. Înregistrarea, la cerere, în actele de stare civilă a desfacerii căsătoriei

2 2

8. Transcrierea, la cerere, în registrele de stare civilă române, a actelor de stare civilă întocmite de autorităţile străine

2 2

9. Reconstituirea şi întocmirea ulterioară, ia cerere, a actelor de stare civilă

2 2

10. Eliberarea altor certificate de stare civilă în locul celor pierdute, sustrase, distruse sau deteriorate

2 2

CAP.II. Taxe pentru eliberarea sau preschimbarea actelor de identitate şi înscrierea menţiunilor în acestea, precum şi pentru eliberarea permiselor de vânătoare şi de

x x

pescuit1. Acte de identitate: x xa) eliberarea sau preschimbarea cărţilor de identitate pentru cetăţenii români , eliberarea sau prelungirea valabilităţii actelor de identitate pentru cetăţenii străini şi pentru persoanele fără cetăţenie, precum şi înscrierea menţiunilor privind schimbarea domiciliului sau a reşedinţei cetăţenilor români.

5 5

b) viza anuală a carnetelor de identitate ale cetăţenilor străini şi ale persoanelor fără cetăţenie

6 6

2. Eliberarea sau viza anuală a permiselor de vânătoare

3 3

3. Eliberarea sau viza anuală a permiselor de pescuit

2 2

CAP.III. Taxe pentru examinarea conducătorilor de autovehicule în vederea obţinerii permiselor de conducere

x x

1. Taxe pentru examinarea candidaţilor care au absolvit o şcoală de conducători de autovehicule:

x x

a) obţinerea permisului de conducere pentru autovehicule din categoriile şi subcategoriile A, A1, B, B1 şi B+E

6 6

b) obţinerea permisului de conducere pentru autovehicule din categoriile şi subcate3goriileC, C1, Tr, D, D1, C+E, D+E,C1+E, D1+E, Tb şi TV

28 28

2. Taxe pentru examinarea persoanelor cărora le-a fost anulat permisul de conducere, pentru categoriile cuprinse în permisul anulat precum şi a persoanelor care au fost respinse de trei ori examenul pentru obţinerea aceleiaşi categorii a permisului de conducere, precum şi

84 84

pentru persoanele care nu au absolvit o şcoală de conducere4 de autovehicule, cu excepţia celor pentru categoriile B, B1, B+ECAP. IV. Taxe de înmatriculare permanentă sau temporară a autovehiculelor şi remorcilor:

x x

a) autovehicule şi remorci cu masa totală maximă autorizată de până la 3.500 kg inclusiv

60 60

b) autovehicule şi remorci cu masa totală maximă autorizată mai mare de 3.500 kg

145 145

2. Taxe de autorizare provizorie a circulaţiei autovehiculelor şi remorcilor neînmatriculate permanent sau temporar

9 9

3. Taxe de autorizare a circulaţiei pentru probe a autovehiculelor şi remorcilor

414 414

CAP. IV^1Taxă pentru furnizare date.Înregistrarea cererilor persoanelor fizice şi juridice privind furnizarea unor date din Registrul naţional de evidenţă a persoanelor, precum şi din Registrul naţional de evidenţă a permiselor de conducere şi certificatelor de înmatriculare şi din registrele judeţene şi al municipiului Bucureşti de evidenţă a permiselor de conducere şi certificatelor de înmatriculare

5 5

1.CAP.V. Taxe pentru eliberarea titlurilor de proprietate asupra terenurilor dobândite în baza Legii fondului funciar nr. 18/1991*)

15 15

SEF BIROU IMP.SI TAXE PF ŞEF SERV.INSPECTIE FISC.PJ ec. Alexandru Pop ec. Marius Bogdan

ROMÂNIAJUDEŢUL CLUJCONSILIUL LOCAL AL MUNICIPIULUI DEJStr. 1 Mai nr. 2, Tel.: 0264/211790*, Fax 0264/223260, E-mail: [email protected]

ANEXA 2

LISTA ACTELOR NORMATIVE PRIN CARE S-AU INSTITUIT IMPOZITELE SI TAXELE LOCALE

Legea 571/2003, privind Codul fiscal; Legea 343/2006 pentru modificarea şi completarea Legii 571/2003, privind Codul fiscal; Hotărârea Guvernului nr. 44/2004, privind normele de aplicarea a Legii 571/2003 actualizată; H.G. 1347/2010 privind nivelul impozitului pe mijloacele de transport prevăzute la art. 263 alin. 4

si 5 din Legea 571/2003; H.C.L. 80/2011 , privind impozitele şi taxele locale pe anul 2012; H.C.L. 1/2013, privind impozitele şi taxele locale pe anul 2013; H.C.L. 107/2013, privind impozitele şi taxele locale pe anul 2014; H.C.L. 93/2014, , privind impozitele şi taxele locale pe anul 2015; H.C.L. 114/2015, , privind impozitele şi taxele locale pe anul 2016; H.C.L. 106/2015, , privind aprobarea scutirii de la plata majorarilor de întârziere și penalităților

aferente obligațiilor bugetare constând în impozite și taxe locale , redevențe , chirii și alte venituri datorate bugetului local de către persoanele fizice de pe raza administrativ teritorială a municipiului Dej

H.C.L.108/2015 privind aprobarea procedurii schemei de ajutor de minimis reprezentând scutiri de plata majorărilor de întârziere și penalităților aferente impozitelor și taxelor locale , chiriilor , redevențelor și altor obligații la bugetul local, datorate de către societățile comerciale /cooperatiste care au calitatea de contribuabili ai bugetului local al muinicipiului Dej.

H.G. 1309/2012 privind nivelurile pentru valorile impozabile, impozitele şi taxele locale şi alte taxe asimilate acestora, precum şi amenzile aplicabile;

O.U.G. nr. 59/2010, O.U.G. 30/2011 privind modificarea Codului fiscal(impozite asupra mijloacelor de transport, impozit majorat pentru clădiri) ;

O.U.G. 125/2011,privind modificari la Codul fiscal; O.G. 1/2013 pentru reglementarea unor măsuri financiar fiscale în domeniul impozitelor şi taxelor

locale; LEGEA 227/2015, privind Codul fiscal; H.G. 1/2016 pentru aprobare a normelor metodologice de aplicarea Legii nr. 227/2015 privind

Codul fiscal ; LEGEA 207/2015, privind Codul de procedură fiscală;

Şef birou Şef serviciuec. Alexandru Pop ec. Marius Bogdan

ANEXA 3

ACTELE NORMATIVE ÎN TEMEIUL CĂRORASE ACORDA FACILITĂŢI FISCALE

- Decret-lege 118/1990 privind acordarea unor drepturi persoanelor persecutate din motive politice

- Legea nr. 44/1994 privind veteranii de război- Ordonanţa Guvernului nr. 105/1999 privind acordarea unor drepturi

persoanelor persecutate de către regimurile instaurate în România cu începere de la 8 septembrie 1940 până la 6 martie 1945, din motive etnice, aprobată şi modificată prin Legea nr. 189/2000, cu modificările şi completările ulterioare

- Legea nr. 571/2003, privind Codul fiscal,- Ordonanta nr. 92/2003, privind codul de procedura fiscala.

- H.C.L. 102/2010 , privind impozitele şi taxele locale pe anul 2011; - H.C.L. 80/2011 , privind impozitele şi taxele locale pe anul 2012;

- H.C.L. 1/2013, privind impozitele şi taxele locale pe anul 2013;- H.C.L. 107/2013, privind impozitele şi taxele locale pe anul 2014;- H.C.L. 93/2014, privind impozitele şi taxele locale pe anul 2015;- O.G. 1/2013, privind reglementarea unor măsuri financiar fiscale în domeniul

impozitelor şi taxelor locale;- H.C.L. 59/21013, 60/2013 ,61/2013 , privind scutirea de la plată a majorărilor

de întârziere şi penalităţile aferente obligaţiilor bugetare. - H.C.L. 106/2015, , privind aprobarea scutirii de la plata majorarilor de întârziere și penalităților aferente obligațiilor bugetare constând în impozite și taxe locale , redevențe , chirii și alte venituri datorate bugetului local de către persoanele fizice de pe raza administrativ teritorială a municipiului Dej

- H.C.L.108/2015 privind aprobarea procedurii schemei de ajutor de minimis reprezentând scutiri de plata majorărilor de întârziere și penalităților aferente impozitelor și taxelor locale , chiriilor , redevențelor și altor obligații la bugetul local, datorate de către societățile comerciale /cooperatiste care au calitatea de contribuabili ai bugetului local al muinicipiului Dej.

- LEGEA 227/2015 , privind Codul Fiscal.- O.U.G. 77/2014, privind procedurile naționale în domeniul ajutorului de stat,- REGULAMENTUL U.E. nr. 1407/2013 al COMISIEI, privind aplicarea

articolelor107 și 108 din Tratatul privind funcționarea U.E. ajutoarelor de minimis.

- LEGEA 227/2015, privind Codul fiscal;- H.G. 1/2016 pentru aprobare a normelor metodologice de aplicarea Legii nr. 227/2015 privind Codul fiscal ;- LEGEA 207/2015, privind Codul de procedură fiscală;

Şef birou Şef serviciu ec. Alexandru Pop ec. Marius Bogdan

ANEXA 4

PROCEDURA DE ACORDARE A FACILITĂŢILOR FISCALE ACORDATE DE CONSILIUL LOCAL LA

LEGEA 227/2015 COD FISCAL

Consiliul Local hotărăște să acorde scutirea sau reducerea impozitului/taxei pe clădiri datorate pentru :

Art.456:

a) clădirile care, potrivit legii, sunt clasate ca monumente istorice, de arhitectură sau arheologice, muzee ori case memoriale; b) clădiri pentru care s-a instituit un regim de protecţie, altele decât monumentele istorice, amplasate în zone de protecţie ale monumentelor istorice şi în zonele construite protejate; c) clădirile utilizate pentru furnizarea de servicii sociale de către organizaţii neguvernamentale şi întreprinderi sociale ca furnizori de servicii sociale; d) clădirile utilizate de organizaţii nonprofit folosite exclusiv pentru activităţile fără scop lucrativ; e) clădirile restituite potrivit art. 16 din Legea nr. 10/2001 privind regimul juridic al unor imobile preluate în mod abuziv în perioada 6 martie 1945 - 22 decembrie 1989, republicată, cu modificările şi completările ulterioare, pentru perioada pentru care proprietarul menţine afectaţiunea de interes public; f) clădirile retrocedate potrivit art. 1 alin. (10) din Ordonanţa de urgenţă a Guvernului nr. 94/2000 privind retrocedarea unor bunuri imobile care au aparţinut cultelor religioase din România, republicată, cu modificările şi completările ulterioare, pentru perioada pentru care proprietarul menţine afectaţiunea de interes public; g) clădirile restituite potrivit art. 1 alin. (5) din Ordonanţa de urgenţă a Guvernului nr. 83/1999 privind restituirea unor bunuri imobile care au aparţinut comunităţilor cetăţenilor aparţinând minorităţilor naţionale din România, republicată, pentru perioada pentru care proprietarul menţine afectaţiunea de interes public; i) clădirile afectate de calamităţi naturale, pentru o perioadă de până la 5 ani, începând cu 1 ianuarie a anului în care s-a produs evenimentul; k) clădirea folosită ca domiciliu, aflată în proprietatea sau coproprietatea persoanelor ale căror venituri lunare constau în exclusivitate din ajutor social; l) clădirile aflate în proprietatea operatorilor economici, în condiţiile elaborării unor scheme de ajutor de stat/de minimis având un obiectiv prevăzut de legislaţia în domeniul ajutorului de stat; Art. 464:

a) terenul aferent clădirilor restituite potrivit art. 16 din Legea nr. 10/2001, republicată, cu modificările şi completările ulterioare, pe durata pentru care proprietarul menţine afectaţiunea de interes public; b) terenul aferent clădirilor retrocedate potrivit art. 1 alin. (10) din Ordonanţa de urgenţă a Guvernului nr. 94/2000, republicată, cu modificările şi completările ulterioare, pe durata pentru care proprietarul menţine afectaţiunea de interes public; c) terenul aferent clădirilor restituite potrivit art. 1 alin. (5) din Ordonanţa de urgenţă a Guvernului nr. 83/1999, republicată, pe durata pentru care proprietarul menţine afectaţiunea de interes public; d) terenurile utilizate pentru furnizarea de servicii sociale de către organizaţii neguvernamentale şi întreprinderi sociale ca furnizori de servicii sociale; e) terenurile utilizate de organizaţii nonprofit folosite exclusiv pentru activităţile fără scop lucrativ; f) terenurile aparţinând asociaţiilor şi fundaţiilor folosite exclusiv pentru activităţile fără scop lucrativ; g) terenurile afectate de calamităţi naturale, pentru o perioadă de până la 5 ani; h) terenurile aferente clădirii de domiciliu şi/sau alte terenuri aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 3 alin. (1) lit. b) şi art. 4 alin. (1) din Legea nr. 341/2004, cu modificările şi completările ulterioare; i) suprafeţele neconstruite ale terenurilor cu regim de monument istoric; j) terenurile aflate în proprietatea persoanelor ale căror venituri lunare constau în exclusivitate din ajutor social; k) terenurile aflate în proprietatea operatorilor economici, în condiţiile elaborării unor scheme de ajutor de stat/de minimis având un obiectiv prevăzut de legislaţia în domeniul ajutorului de stat.

Facilitățile enumerate conform prezentei anexe, se acordă pe baza cererii persoanelor fizice sau juridice, însoțită de actul de proprietate și la care se anexează copii ale documentelor justificative care atestă situația respectivă (certificare de conformitate cu originalul potrivit prevederilor art. 64 alin 5 din Legea 207/2015) cum ar fi : copie aviz conform al Ministerului Culturii sau Direcții județene de cultură , actul de menținere al efectațiunii de interes public , polița de asigurare obligatorie insoțită actul de constatare al daunei întocmită de societatea de asigurare pentru calamitățile naturale,act constatare al Comisiei pentru situații de urgentă, adeverință beneficiar al legii 416/2001(ajutor social).

Pentru cazurile care se încadrează la art. 456 alin. 2 lit. a, b, c, d ,g , i , l ; art. 464 alin. 2 lit. d, e , f, g i și k , va fi emisă o Hotărâre nominală distinctă de către Consiliul Local.

Şef birou Șef serviciu ec. Alexandru Pop ec. Marius Bogdan