ceccar

TRANSCRIPT

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 1/14

Grupa ICategoria I

1. Cifra de afaceri a crescut cu 380.000, variatia stocurilor a crescut cu 100.000 lei,cheltuielile cu comisioanele au crescut cu 10.000 lei, iar rezultatul din exploatare a

crescut cu 470.000 lei.

2. La primirea facturii cumparatorul inregistreaza% = 401 1904408 1785301 1004426 19

4426 = 4428 285Vanzatorul inregistreaza:411 = % 1904

418 1785701 1004427 19

4428 = 4427 285

3. Societatea inregistreaza un venit din dobanzi in valoare de 20.000*6/12=10.000 pentru perioada 01.05.N-31.10.N, iar diferenta de 10.000 reprezinta recuperarea costului deachizitie al obligatiunilor.

4. Situatiile financiare ale anului 2004 nu sunt afectate deoarece utilajul este achizitionat

in 2007 si pus in functiune in 2008.5. La 31.12N valoarea justa diminuata cu cheltuielile de cesiune este de 30.000-2000/(1.008)15=28.225,31 (A)La 31.12N+1 se va determina valoarea justa diminuata cu cheltuielile de cesiune. (B)Diferenta dintre valorile de mai sus (A-B) la 31.12N+1 reprezinta o pierdere de valoare,ca urmare a trecerii timpului, care se va inregistra astfel:% = 2913 (A-B)6813 modificarea estimarilor referitoare la valoarea justa si cheltuielile de cesiune666 diferenta dintre cheltuielile de cesiune la 31.12N+1 si 31.12.N

6. Vanzari de produse finite 6.000= Productia vanduta 6.000+ Vanzari de marfuri 1.800+ Venituri din subventii de exploatare aferente cifrei de afaceri 700= Cifra de afaceri neta 8.500- Variatia stocurilor (sold debitor) -800

+ Productia imobilizata 5.000

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 2/14

= Total venituri din exploatare 12.700

7. La 31.12. N-2 se inregistreaza pierderea de 75000:Cheltuieli cu provizioane Provizioane pentru deprecierea 75000 pentru deprecierea = echipamentelor, mijloacelor de

imobilizarilor transport animalelor si plantatiilor

In urma acestei inregistrari, valoarea contabila a utilajului devine:300.000-75.000=225.000Analiza situatiei la 31.12.N:- amortizarea aferenta exercitiilor N-1 si N:2 ani*225.000/10ani=45.000- 0000008.valoarea neta a utilajului la31.12.N:225.000-45.000=180.000- amortizarea anuala a utilajului daca acesta nu ar fi fost anterior depreciat:

300.000/10 ani=30.000/an- valoarea contabila neta pe care ar fi avut-o utilajul daca nu ar fi fost anterior depreciat:300.000-2*30.000=240.000Daca societatea arv relua integral pierderea (75.000), valoarea contabila a utilajului ar deveni 255.000, ceea ce ar reprezenta o valoare contabila a utilajului de 255.00, ceea cear insemna o valoare mai mare decat cea pe care ar fi avut-o daca nu ar fi fost anterior depreciat (240.000). Ca urmare pierderea maxima care poate fi reluata este de 60.000:

Provizioane pentru deprecierea Venituri din provizioane 60.000echipamentelor, mijloacelor de = pentru deprecierea

transport animalelor si imibilizarilor plantatiilor

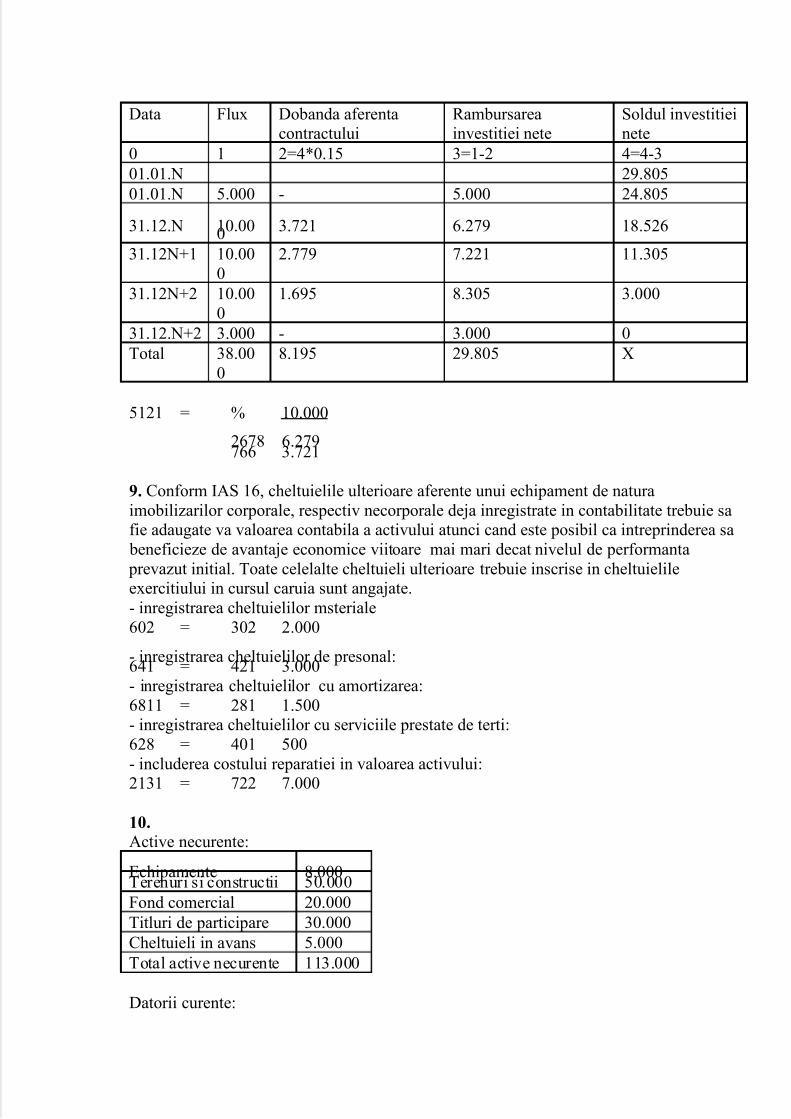

8. Inregistrari aferente exercitiului N:1. La 01.01.N:Darea bunului in leasing la valoare justa:2678 = 5121 29.805Incasarea avansului:5121 = 2678 5.0002. La 31.12.N incasarea primei chirii de 10.000 leiChiriile se descompun in partea de recuperare de investitie si partea de dobanda.

Rata implicita „i” utilizata in separarea chiriei in recuperarea de investitie si dobanda sedetermina pe baza urmatorului algoritm de calcul:29.805=5.000+10.000/(1+i)+10.000/(1+i)2+ 10.000/(1+i)3+3.000/(1+i)4

i=15%Investitia bruta=5.000+3*10.000+3.000=38.000Investitia neta=Valoarea justa=29.805Dobanda afereanta contractului=38.000-29.805=8.195Tabloul de recuperare a investitiei:

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 3/14

Data Flux Dobanda aferentacontractului

Rambursareainvestitiei nete

Soldul investitieinete

0 1 2=4*0.15 3=1-2 4=4-301.01.N 29.80501.01.N 5.000 - 5.000 24.805

31.12.N 10.000 3.721 6.279 18.526

31.12N+1 10.000

2.779 7.221 11.305

31.12N+2 10.000

1.695 8.305 3.000

31.12.N+2 3.000 - 3.000 0Total 38.00

08.195 29.805 X

5121 = % 10.000

2678 6.279766 3.721

9. Conform IAS 16, cheltuielile ulterioare aferente unui echipament de naturaimobilizarilor corporale, respectiv necorporale deja inregistrate in contabilitate trebuie safie adaugate va valoarea contabila a activului atunci cand este posibil ca intreprinderea sa beneficieze de avantaje economice viitoare mai mari decat nivelul de performanta prevazut initial. Toate celelalte cheltuieli ulterioare trebuie inscrise in cheltuielileexercitiului in cursul caruia sunt angajate.- inregistrarea cheltuielilor msteriale602 = 302 2.000

- inregistrarea cheltuielilor de presonal:641 = 421 3.000- inregistrarea cheltuielilor cu amortizarea:6811 = 281 1.500- inregistrarea cheltuielilor cu serviciile prestate de terti:628 = 401 500- includerea costului reparatiei in valoarea activului:2131 = 722 7.000

10.Active necurente:

Echipamente 8.000Terenuri si constructii 50.000Fond comercial 20.000Titluri de participare 30.000Cheltuieli in avans 5.000Total active necurente 113.000

Datorii curente:

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 4/14

Furnizori 40.000Imprumuturi obligatare 10.000Provizioane pe termen scurt 10.000Venituri in avans 3.000Alte datorii curente 20.000

Total datorii curente 83.000

11. Elementele care definesc performanta financiara sunt veniturile si cheltuielile.Veniturile sunt cresteri de avantaje economice viitoare in cursul perioadei contabile careau ca rezultat o crestere a capitalurilor proprii, diferita de cea care provine dincontributiile proprietarilor capitalului.

Cheltuielile sunt diminuari de avantaje economice viitoare in cursul perioadeicontabile care au ca rezultat o diminuare a capitalurilor proprii, diferita de cea care provine din distributia in favoarea proprietarilor capitalului.

Definitia veniturilor include atat venituri din activitati curente, cat si din castiguridin orice alta sursa. Veniturile din activitatile curente se pot regasi sub diferite denumiri

(vanzari, comisioane, dobanzi, dividente, redevente, chirii).Definitia cheltuielilor include pierderile.Pierderile reprezinta alte elemente care corespund definitiei cheltuielilor.

Pierderile reprezinta diminuari ale beneficiilor economice.

12.

- Materii prime şi materiale directe10.000 pânză*10 +9.500 suporturi *20-Cheltuieli directe de asamblare9.500 umbrele*15

290.000

142.500

= Cost producţie 432.500

Cost unitar/umbrelă = 432.500/9.500 umbrele=45,53Cost complet =Cost de producţie +Cheltuieli de desfacere=45,53+5=50,53Venituri din vânzări: 8500 umbrele * 60 = 510.000Obţinere produse finite 345=711 432.500vanzare produse finite 411=701 510.000descărcare gestiune 711=345 8500*45,53=387.005Rezultat = 510.000-8500*5 (comisioane vânzare)+45.495=512.995

Categoria XI-Tinerea contabilitatii unei entitati

13.- achiziţie instalaţie

90.000 u.m. 213 = 404 90.000 u.m.- primire subvenţie

50.000 u.m. 445 = 472 50.000 u.m.- încasare subvenţie

50.000 u.m. 512 = 445 50.000 u.m.

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 5/14

- înregistrare amortizare 90.000* =

12

6*2*

8

100

ani11.250 u.m.

rata amortizării lineare = %5,128

100=

ani

11.250 u.m. 681 = 281 11.250 u.m.

- transfer subvenţie la venituri6.250 u.m. 472 = 7584 6.250 u.m.

50.000 * 12,5%*2* 250.612

6= u.m.

14.- emitere obligaţiuni

6.600 lei % = 161 6.600 lei (6.000oblig*1,1)

5.700 lei.(6.000oblig*0,95)

461

900 lei 169- încasare împrumut5.700 lei 5121 = 461 5.700 lei

- dobândă N 6.000 oblig*1 leu*10% = 600 u.m.600 lei 666 = 1681 600 lei

- plată dobândă600 lei 1681 = 5121 600 lei

- rambursare rata 1,ani20

600.6=330 u.m.

330 lei 161 = 5121 330 lei

- amortizare prime,ani20

900= 45 lei

45 lei 6868 = 169 45 lei

Grupa IICategoria II- Auditul statutar al situatiilor financiare

15. O opinie fără rezerve trebuie să fie exprimată atunci când auditorul estimează căsituaţiile financiare dau o imagine fidelă (prezintă cu sinceritate, în toate aspectele lor semnificative) în conformitate cu un sistem de referinţă contabil identificat. O opinie fărărezerve înseamnă în acelaşi timp în mod implicit că toate schimbările de la nivelul

principiilor contabile sau aplicării lor şi consecinţele lor au fost corect evaluate şimenţionate în notele anexe la situaţiile financiare.Exemplu de raport de audit, care conţine elementele esenţiale prezentate şi

descrise anterior, cu o opinie fără rezerve:

RAPORT DE AUDITDESTINATAR SC ABC SA

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 6/14

Noi am exercitat auditul bilanţului contabil anexat al SC ABC SA la 31 decembrie2009, precum şi al rapoartelor corespunzătoare anexate privind rezultatele financiare,fluxul capitalului propriu şi fluxul mijloacelor băneşti pentru acest an. Responsabilitatea pentru aceste rapoarte financiare o poartă conducerea (denumirea agentului economic).Responsabilitatea noastră constă în exprimarea opiniei asupra rapoartelor financiare

respective în baza auditului exercitat”.Auditul a fost exercitat în conformitate cu Standardele Naţionale de Audit. Conformcerinţelor acestor standarde auditul a fost planificat şi exercitat în scopul obţineriiasigurării rezonabile că rapoartele financiare nu conţin denaturări semnificative. Un auditinclude examinarea, în baza testării, a dovezilor ce confirmă datele rapoartelor financiareşi dezvăluirea informaţiei. Un audit, de asemenea, include evaluarea principiilor contabilităţii utilizate şi analiza estimărilor contabile considerabile determinate deconducere, precum şi evaluarea rapoartelor financiare prezentate luate în ansamblu. Noiconsiderăm că auditul exercitat asigură o bază suficientă pentru exprimarea opinieinoastre”.

După opinia noastră, rapoartele financiare oferă o imagine veridică şi completă despre

(reflectă veridic în toate aspectele semnificative) situaţia financiară a SC ABC SA la 31decembrie 2009, rezultatele financiare, fluxul capitalului propriu şi fluxul mijloacelor băneşti ale acestuia pentru acest an în conformitate cu SNC.

16. Prin audit statutar (extern) se înţelege examinarea efectuată de un profesionistcontabil competent şi independent asupra situaţiilor financiare ale unei entităţi în vedereaexprimării unei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şisituaţiei financiare precum şi a rezultatelor (performanţelor) obţinute de acesta, prinraportare la standardele nationale sau internationale de audit.

Elementele de bază ale conceptului de audit statutar sunt:

• profesionistul competent şi independent care poate fi o persoană fizică sau persoană juridică;• obiectul examinării efectuată de profesionistul contabil îl constituie situaţiile

financiare ale entităţii, în totalitatea lor: bilanţ, cont de profit şi pierdere şicelelalte componente ale situaţiilor financiare,, în funcţie de referenţialul contabilaplicabil;

• scopul examinării: exprimarea unei opinii motivate cu privire la imaginea fidelă,clară şi completă a poziţiei financiare (patrimoniului), a situaţiei financiare şi arezultatelor obţinute de entitatea auditată;

• criteriul de calitate în funcţie de care se face examinarea şi se exprimă opinia îlconstituie standardele (normele) de audit şi standardele (normele) contabile.

17.

1. Conducerea entitatii face numirea unui auditor intern. . Auditorul statutar este numitde către diferite autorităţi. În primul rând sunt numiţi de către acţionari în cadrul adunăriigenerale anuale.

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 7/14

2. Calificările de auditor statutar sunt prevăzute diverse acte normative. În esenţă, o persoană trebuie să fie un expert contabil practică de a fi numit ca auditor statutar. Nusunt reglementari specifice pentru poziţia de un auditor intern.

3. Obiectul principal al auditului statutar este de a forma o opinie cu privire la situaţia

financiară, imagine fidelă şi corectă a afacerilor organizaţiei sau nu. Obiectul principal alauditului intern este de a detecta şi a preveni erorile şi fraudele.

4. Domeniul de aplicare al auditului statutar este stabilit de către companie. Aceasta nu poate fi schimbat de comun acord între auditor şi conducerea unităţii de afaceri auditate..Domeniul de aplicare al auditului intern este stabilit de comun acord de auditor şiconducerea unităţii în audit.

5. Auditorul statutar prezintă raportul său către actionarii societăţii în cadrul adunariisale generale. Auditorul intern prezintă raportul său la conducerea companiei, care este,de asemenea, autoritatea de numire.

18. Prudenţa presupune o apreciere rezo-nabilă a faptelor în scopul evitării riscului de atransfera în viitor incertitudini prezente susceptibile de a greva patrimoniul şi rezultatelefinanciare ale întreprinderii. Potrivit acestui principiu, nu este admisă supraevaluareaelementelor de activ şi a veniturilor, respectiv subevaluarea elementelor de pasiv şi acheltuielilor, ţinând cont de deprecierile, riscurile şi pierderile posibile generate de desfăşu-rarea activităţii exerciţiului curent sau anterior;

19. Normele (standardele) de audit reprezintă un ansamblu de reguli definite de o

autoritate profesională la care se referă auditorul pentru calificarea muncii sale. Acestea pot fi: Standardele Internaţionale de Audit (ISA), Practicile Internaţionale de Audit(IAPS), Standardele Internaţionale privind Angajamentele de Revizuire (ISRE),Standardele Internaţionale privind Angajamentele de Asigurare (ISAE), StandardeleInternaţionale pentru Misiuni Conexe (ISRS) emise de Consiliul pentru Standarde deAudit şi Asigurări (IAASB) din cadrul Federţiei Internaţionale a Contabililor (IFAC);normele naţionale emise de un organism profesional recunoscut ca fiind autoritate îndomeniu. Normele de audit permit terţilor să aibă asigurarea că opinia auditorului va fi emisă înfuncţie de criterii de calitate omogene; ele permit însă şi auditorului să defineascăscopurile pe care le are de atins prin punerea în lucru a celor mai potrivite tehnici.

Normele de audit se clasifică în trei categorii, acoperind întreaga activitate a auditorului:- norme profesionale de lucru: sunt un ansamblu de reguli definite de o autoritate profesională la care se referă auditorul, pentru calificarea muncii sale- norme de raportare: sunt comune la toţi cei care: stabilesc, controlează, utilizează- norme generale de comportament.

21.

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 8/14

Fond salarii=8.000+5.900+3.500=17.400

CAS suportat de angajati=10.5%*17.400=1.827

421 = 4312 1.827

Categoria IV –Evaluarea intreprinderilor

22. a

23. c

Categoria V-Fuziuni si divizari de intreprinderi

24. Părţi legate faţă de întreprinderea-raportor sînt considerate:a) întreprinderile care în mod direct sau indirect (prin intermediari) controlează

întreprinderea-raportor, sînt controlate de către aceasta sau se află cu ea sub controlulcomun al întreprinderii principale. Controlul semnifică împuternicirea investitoruluide a dirija politica financiară şi de producţie a întreprinderii investite şi prevededeţinerea a mai mult de 50% din cota de participaţie în capitalul statutar al acesteia.

b) întreprinderile asociate, în care investitorul are influenţă notabilă la luarea

deciziilor privind politica de producţie şi financiară. Influenţa notabilă presupunecota de participaţie a investitorului în mărime de la 20 pînă la 50% din capitalulstatutar al întreprinderii investite.

c) persoane fizice care deţin peste 20% din capitalul statutar al întreprinderii-raportor.

d) personalul de conducere, inclusiv directorii şi alţi conducători ai întreprinderilor, precum şi membrii apropiaţi ai familiilor lor, care are dreptul (poartă răspundere) să planifice, să gestioneze şi să controleze activitatea întreprinderii-raportor. Dreptul de agestiona şi controla activitatea întreprinderii-raportor poate fi realizat prin deţinerea a peste 50% din capitalul statutar al acesteia.

Prin urmare, partile legate sunt A, B, C si D.

25.

Categoria X- Organizarea auditului si controlului intern al intreprinderii

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 9/14

26. c

27. a

28. Unele informaţii şi documente primite sau analizate în cursul diferitelor etape ale

misiunii pot fi folosite pe toată durata mandatului. Ele nu au deci nevoie să fie cercetateîn fiecare an. Clasarea lor într-un dosar separat, dosarul permanent, permite utilizarea lor ulterioară după aducerea sa la zi.Dosarul permanent permite deci evitarea repetării în fiecare an a unor lucrări şitransmiterea de la un exerciţiu la altul a elementelor de recunoaştere a intreprinderii.

Grupa IIICategoria III-Expertize contabile

29. Expertizele contabile pot fi clasificate:I. Dupa scopul principal in care au fost solicitate, in:a) Expertize contabile judiciare, reglementate de: Codul de procedura civila; Codul de procedura penala; alte legi speciale. b) Expertize contabile extrajudiciare sunt cele efectuate in afara procedurilor reglementate privind rezolvarea unor cauze supuse verdictului justitiei. Sunt efectuate inafara unui proces justitiar. Nu au calitate de mijloc de proba in justitie, ci, cel mult, deargumente pentru solicitarea de catre parti a administrarii probei cu expertiza contabila judiciara sau pentru rezolvarea unor litigii pe cale amiabila.

II. Dupa natura principalului (lelor) obiectiv (e) la care se refera, in:a) Expertize contabile civile dispuse sau acceptate in rezolvarea litigiilor civile;

b) Expertize contabile penale dispuse sau acceptate in rezolvarea unor aspecte civileatasate litigiilor penale;c) Expertize contabile comerciale dispuse sau acceptate in rezolvarea litigiilor comerciale;d) Expertize contabile fiscale dispuse sau acceptate in rezolvarea litigiilor fiscale;e) Alte categorii de expertize contabile judiciare dispuse de organele in drept sauextrajudiciare solicitate de catre clienti.

30. Finalitatea expertizelor contabile consta in redactarea raportului de expertizacontabila , semnarea si depunerea lui.

Categoria VII. Studii de fezabilitate

31. Durata de viata a investitiei poate fi analizata din patru puncte de vedere:a) durata contabila: este durata stabilita prin catalogul normelor de amortizare învigoare;

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 10/14

b) durata tehnica: este durata asigurata de caracteristicile functionale ale echipamentuluirespectiv;c) durata comerciala: este identica cu durata de viata a produselor obtinute din investitiaîn cauza;d) durata juridica: corespunzatoare duratei protectiei juridice asupra unor drepturi legate

de investitie (de concesiune, brevete, licente, marci de fabrica etc.).

32. Principalii indicatori de fezabilitate ce trebuie prezentati sunt:a) rata de rentabilitate a proiectului de investitii

Este un raport clar între efect si efort. Ca efect se poate considera profitul (brutsau net) sau cash-flow-ul (brut sau net) iar efortul este dat de cheltuielile de investitie.

Aceasta rata de rentabilitate, daca este privita în termeni de profit net trebuie safie mai mare decat rata minima acceptata de piata si eventual, sa fie undeva peste mediasectorului de activitate in care s-a facut investitia. Este evident faptul ca incidentatimpului nu este luata în calcul iar referintele pentru încadrarea proiectului în categoria de bun sau prost sunt relative. Un alt dezavantaj al acestui indicator este dat de faptul ca nu

face legatura cu costul de oportunitate al bunurilor ce se achizitioneaza sau al investitiilor imobilizate. In literatura de specialitate se arata faptul ca rata de rentabilitate ainvestitiilor se poate utiliza pentru evaluarea eficientei economice a investitiilor la proiectele de amploare mica, cu durata de executie sub un an.

b) randamentul economic al investitiilorOrice investitie se executa intr-o perioada destul de redusa de timp in comparatie

cu durata de viata economica. Spre deosebire de indicatorul anterior aceasta presupuneclar raportarea profitului net la valoarea investitiei. Ca si formula de calcul finala avem:randamentul economic = (profit total/investitie) – 1

c) termenul de recuperareReprezinta perioada de timp (calculata de la momentul in care investitia se punein functiune) in care se recupereaza valoarea investita pe seama profiturilor anuale. Estede preferat un proiect care asigura o recuperare cat mai rapida a cheltuielilor investitionale.Acest indicator se poate calcula in mai multe situatii, data fiind diversitatea tipurilor deinvestitii. De exemplu, pentru o investitie noua vom avea raportul dintre:valoarea investitiei si profitul mediu anualDaca vorbim de o retehnologizare, raportul va deveni:valoarea investitiei/(profitul nou obtinut-profitul vechi obtinut)Practic, in acest al doilea caz vorbim despre plusul de profit obtinut dupa retehnologizare.

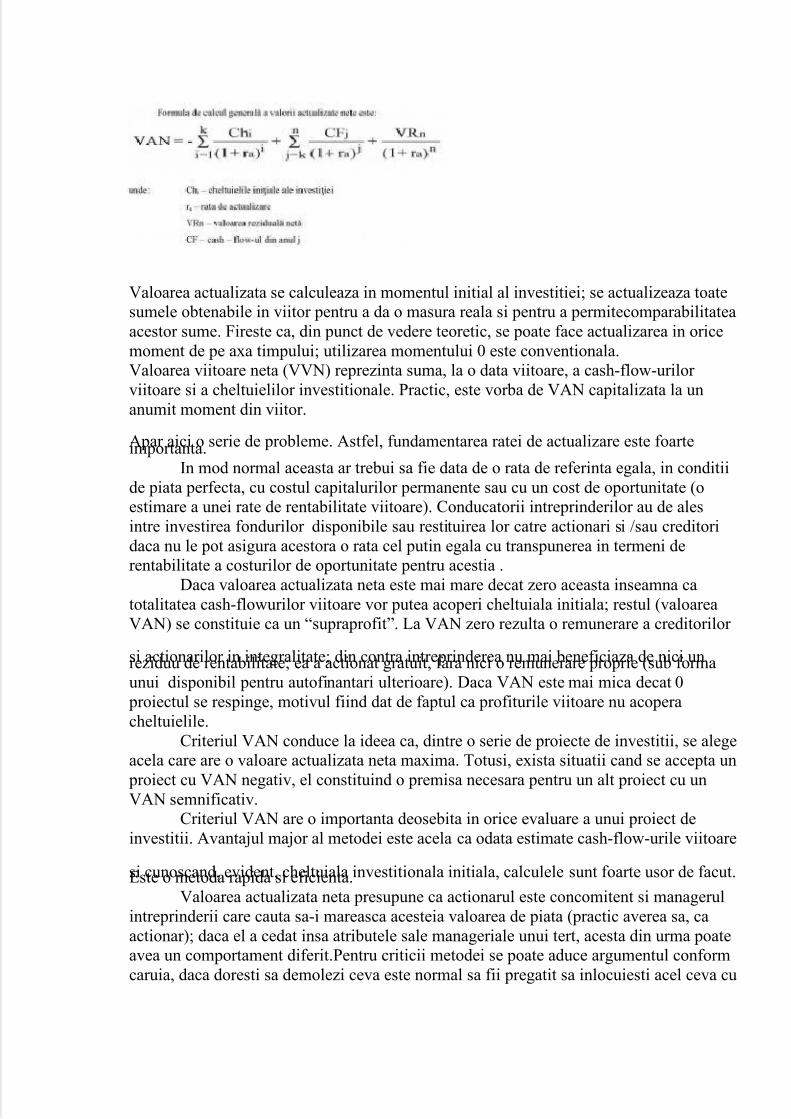

d) valoarea actualizata neta (VAN sau net present value NPV)reprezinta, din ce in ce mai mult, un criteriu esential in departajarea proiectelor deinvestitii. Astfel, daca prin procedee de actualizare se aduc in prezent toate cheltuielile,veniturile, profitul viitor si se compara intre ele, aceasta inseamna practic aplicarearegulii VAN.Formula de calcul a valorii actualizate nete este:

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 11/14

Valoarea actualizata se calculeaza in momentul initial al investitiei; se actualizeaza toatesumele obtenabile in viitor pentru a da o masura reala si pentru a permitecomparabilitateaacestor sume. Fireste ca, din punct de vedere teoretic, se poate face actualizarea in oricemoment de pe axa timpului; utilizarea momentului 0 este conventionala.Valoarea viitoare neta (VVN) reprezinta suma, la o data viitoare, a cash-flow-urilor viitoare si a cheltuielilor investitionale. Practic, este vorba de VAN capitalizata la unanumit moment din viitor.

Apar aici o serie de probleme. Astfel, fundamentarea ratei de actualizare este foarteimportanta.In mod normal aceasta ar trebui sa fie data de o rata de referinta egala, in conditii

de piata perfecta, cu costul capitalurilor permanente sau cu un cost de oportunitate (oestimare a unei rate de rentabilitate viitoare). Conducatorii intreprinderilor au de alesintre investirea fondurilor disponibile sau restituirea lor catre actionari si /sau creditoridaca nu le pot asigura acestora o rata cel putin egala cu transpunerea in termeni derentabilitate a costurilor de oportunitate pentru acestia .

Daca valoarea actualizata neta este mai mare decat zero aceasta inseamna catotalitatea cash-flowurilor viitoare vor putea acoperi cheltuiala initiala; restul (valoareaVAN) se constituie ca un “supraprofit”. La VAN zero rezulta o remunerare a creditorilor

si actionarilor in integralitate; din contra intreprinderea nu mai beneficiaza de nici unreziduu de rentabilitate; ea a actionat gratuit, fara nici o remunerare proprie (sub formaunui disponibil pentru autofinantari ulterioare). Daca VAN este mai mica decat 0 proiectul se respinge, motivul fiind dat de faptul ca profiturile viitoare nu acoperacheltuielile.

Criteriul VAN conduce la ideea ca, dintre o serie de proiecte de investitii, se alegeacela care are o valoare actualizata neta maxima. Totusi, exista situatii cand se accepta un proiect cu VAN negativ, el constituind o premisa necesara pentru un alt proiect cu unVAN semnificativ.

Criteriul VAN are o importanta deosebita in orice evaluare a unui proiect deinvestitii. Avantajul major al metodei este acela ca odata estimate cash-flow-urile viitoare

si cunoscand, evident, cheltuiala investitionala initiala, calculele sunt foarte usor de facut.Este o metoda rapida si eficienta.Valoarea actualizata neta presupune ca actionarul este concomitent si managerul

intreprinderii care cauta sa-i mareasca acesteia valoarea de piata (practic averea sa, caactionar); daca el a cedat insa atributele sale manageriale unui tert, acesta din urma poateavea un comportament diferit.Pentru criticii metodei se poate aduce argumentul conformcaruia, daca doresti sa demolezi ceva este normal sa fii pregatit sa inlocuiesti acel ceva cu

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 12/14

o entitate mai valoroasa, ori, se pare ca in lumea financiara de astazi nu s-a gasit uninstrument de analiza mai fiabil decat VAN.

e) rata interna de rentabilitateCa definitie, rata interna de rentabilitate (RIR) este acea valoare care, utilizata ca

rata de actualizare in calculul VAN, conduce la VAN = 0, respectiv la o valoare egala acheltuielilor investitionale si a sumei fluxurilor financiare actualizate generate de proiect.Astfel, RIR rezulta din ecuatia:

sau, daca proiectul nu incumba o valoare reziduala, iar cheltuielile investitionale se fac osingura data, la inceputul primului an:

Deci, rata interna de rentabilitate egalizeaza valoarea prezenta a intrarilor defonduri cu valoarea actuala a iesirilor de fonduri. Modalitatea de calcul este aceeasi cucea de la VAN; acolo se cunostea rata de actualizare si se determina VAN iar aici se presupune VAN = 0 si se incearca determinarea ratei de actualizare.

Rata interna de rentabilitate se calculeaza prin tatonari succesive, dand valori dince in ce mai apropiate de valoarea ratei de actualizare, pana cand VAN = 0.

Interpretarea ratei interne de rentabilitate este extrem de simpla. Daca ea estesuperioara costului capitalurilor permanente, atunci proiectul este acceptat; daca RIR estemai mica decat rata de rentabilitate ceruta de capitalurile permanente atunci proiectul esterespins.

Intre mai multe proiecte se selecteaza, in conditiile in care decizia se face doar dupa criteriul RIR, acel proiect ce asigura maxim RIR.

Daca fluxurile considerate la iesiri nu sunt constante in timp, atunci se fac tatonarisuccesive pana la determinarea unei RIR acceptabile.

Practic, atat calculul RIR cat si cel al VAN se fondeaza pe aceleasi date si peaceleasi ipoteze.

Ipoteza cea mai realista este aceea ca, odata generate fondurile de iesire ale unui proiect de investitii, acestea se reinvestesc la o rata a dobanzii egala cu costulcapitalurilor permanente. Astfel, daca aceste cash-flow-uri se utilizeaza pentrurambursarea datoriilor sau pentru plata dividendelor, la fel ca si pentru investitii in noi proiecte, ele vor fi remunerate la costul capitalului. O alta varianta ar fi plasarea lor la o

rata fara risc pe piata monetara sau financiara (certificate de tezaur, obligatiuni de stat,etc).

Categoria VIII- Administrarea si lichidarea intreprinderilor

36. Reducerea capitalului social se poate face prin: – micsorarea numarului de actiuni; – reducerea valorii nominale a actiunilor; – dobandirea propriilor actiuni urmata de anularea lor;

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 13/14

- restituirea catre actionari a unei cote-parti din aporturi;- acoperirea pierderilor contabile din anii precedenti;- alte operatiuni, potrivit legii.Principalele operatiuni care au loc si care se inregistreaza in contabilitate in legatura cumajorarea capitalului, sunt urmatoarele:

- subscrierea si emisiunea de actiuni noi;- incorporarea rezervelor;- incorporarea primelor de capital;- alte operatiuni, potrivit legii.

Grupa VCategoria IX-Consultanta fiscala acordata contribuabililor

37. Conform normelor metodologice de aplicare a Codului fiscal,a) elemente similare veniturilor cuprind:

- diferenţele favorabile de curs valutar, rezultate în urma evaluăriicreanţelor şi datoriilor în valută, înregistrate în evidenţa contabilă în

rezultatul reportat, ca urmare a retratării sau transpunerii;- rezervele din reevaluarea mijloacelor fixe, potrivit prevederilor art. 22alin. (5) din Codul fiscal.

b) elemente similare cheltuielilor cuoprind:- diferenţele nefavorabile de curs valutar, rezultate în urma evaluăriicreanţelor şi datoriilor în valută, înregistrate în evidenţa contabilă înrezultatul reportat, ca urmare a retratării sau transpunerii;- cheltuiala cu valoarea neamortizată a cheltuielilor de cercetare şidezvoltare şi a mijloacelor fixe de natura obiectelor de inventar care a fostînregistrată în rezultatul reportat. În acest caz, cheltuiala este deductibilăfiscal pe perioada rămasă de amortizat a acestor imobilizări, respectiv

durata iniţială stabilită conform legii, mai puţin perioada pentru care s-acalculat amortizarea. În mod similar se va proceda şi în cazul obiectelor deinventar, baracamentelor şi amenajărilor provizorii trecute în rezultatulreportat cu ocazia retratării situaţiilor financiare anuale.

Veniturile şi cheltuielile generate de evaluarea ulterioară şi executarea instrumentelor financiare derivate, înregistrate potrivit reglementărilor contabile, sunt luate în calcul lastabilirea profitului impozabil.

38. Daca transportul se realizeaza de catre Y, in Romania SC X face achizitieintracomunitara la care aplica taxarea inversa si o declara in Decont 300 si Declaratiarecapitulativa 390.

Daca bunurile sunt transportate de X, pentru ca SC Y sa factureze scutit cu drept dededucere catre SC X este necesar ca X sa comunice cod de TVA din Romania unde areloc achizitia intra comunitara

39. Conform reglementarilor legale, valoarea impozabilă a clădirii, determinată în urmaaplicării prevederilor prevederilor legale, se reduce în funcţie de anul terminării acesteia,după cum urmează:

5/10/2018 Ceccar - slidepdf.com

http://slidepdf.com/reader/full/ceccar-55a0bb69172b9 14/14

a) cu 20%, pentru clădirea care are o vechime de peste 50 de ani la data de 1 ianuarie aanului fiscal de referinţă; b) cu 10%, pentru clădirea care are o vechime cuprinsă între 30 de ani şi 50 de aniinclusiv, la data de 1 ianuarie a anului fiscal de referinţă.