capitolul evolutii leasing

DESCRIPTION

capitol evolutii leasingTRANSCRIPT

II. EVOLUȚII PE PIAȚA DE LEASING

II.1. Evoluții pe piața de leasing din Europa

Leaseurope ,creată in 1973 , este formată din aproximativ 1200 de companii de leasing de pe

întreg teritoriul Europei.

Țările reprezentate de aceasta asociație sunt: Austria , Belgia , Bulgaria , Cipru , Cehia ,

Danemarca , Estonia , Finlanda , Franța , Germania, Grecia, Ungaria, Irlanda, Italia,

Luxembourg, Maroc, Olanda , Norvegia, Polonia , Portugalia, România, Slovacia, Slovenia,

Spania, Elvetia , Switzerland si Marea Britanie.

Printre alte activități , Leaseurope reprezintă interesele membrilor săi în discuțiile cu Uniunea

Europeana si alte instituții internaționale.

În anul 2004 , companiile membre ale Leaseurope au investit aproximativ 230 mld euro în

echipamente si imobiliare deținând aproximativ 45% din piața de leasing la nivel global.

1.Piața de leasing în Europa în anul 2004

Producția în anul 2004 a crescut cu 7,2% comparativ cu anul 2003 atingand cifra de 230 mld

euro.La sfârșitul anului outstandings au înregistrat o crestere cu 10,2% față de anul precedent

atingând suma de 604 mld de euro.

Aceste cifre demonstrează creșterea importanței activității de leasing ca și modalitate de

finanțare în Europa.

Deși activitatea de leasing înregistrează o creștere puternică la nivelul Europei , există divergențe

importante între țările membre asociației.Spre exemplu , câteva dintre cele mai importante țări

vest – europene , cum ar fi Marea Britanie și Germania , au înregistrat progrese

nesemnificative. , ceea ce indică faptul că deși leasing-ul este utilizat pentru a finanța investițiile

în sectorul imobiliar și cel al echipamentelor , nivelul acestor investiții nu este ce ar fi trebuit să

fie.Italia reprezinta o excepție înregistrând o creștere de 18 % față de anul anterior în special

datorită sectorului imobiliar.

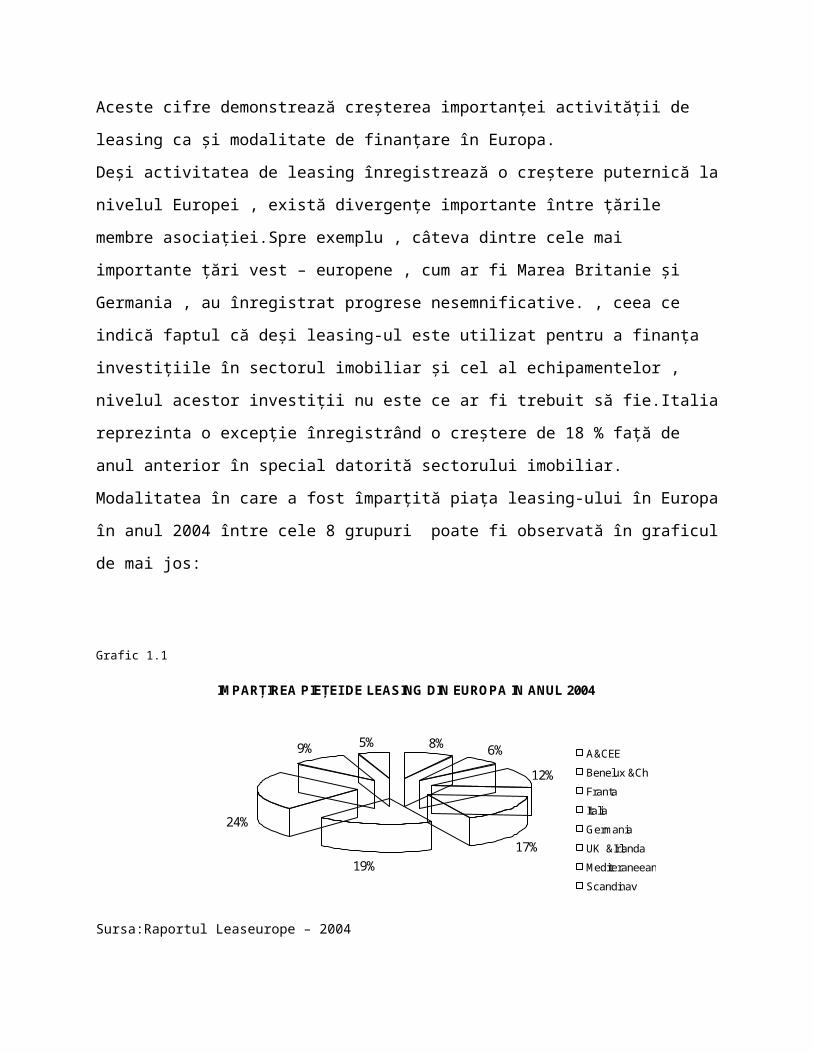

Modalitatea în care a fost împarțită piața leasing-ului în Europa în anul 2004 între cele 8 grupuri

poate fi observată în graficul de mai jos:

Grafic 1.1

IMPARȚIREA PIEȚEI DE LEASING DIN EUROPA IN ANUL 2004

8% 6%

12%

17%

19%

24%

9% 5%A&CEE

Benelux &Ch

Franta

Italia

Germania

UK &Irlanda

Mediteraneean

Scandinav

Sursa:Raportul Leaseurope – 2004

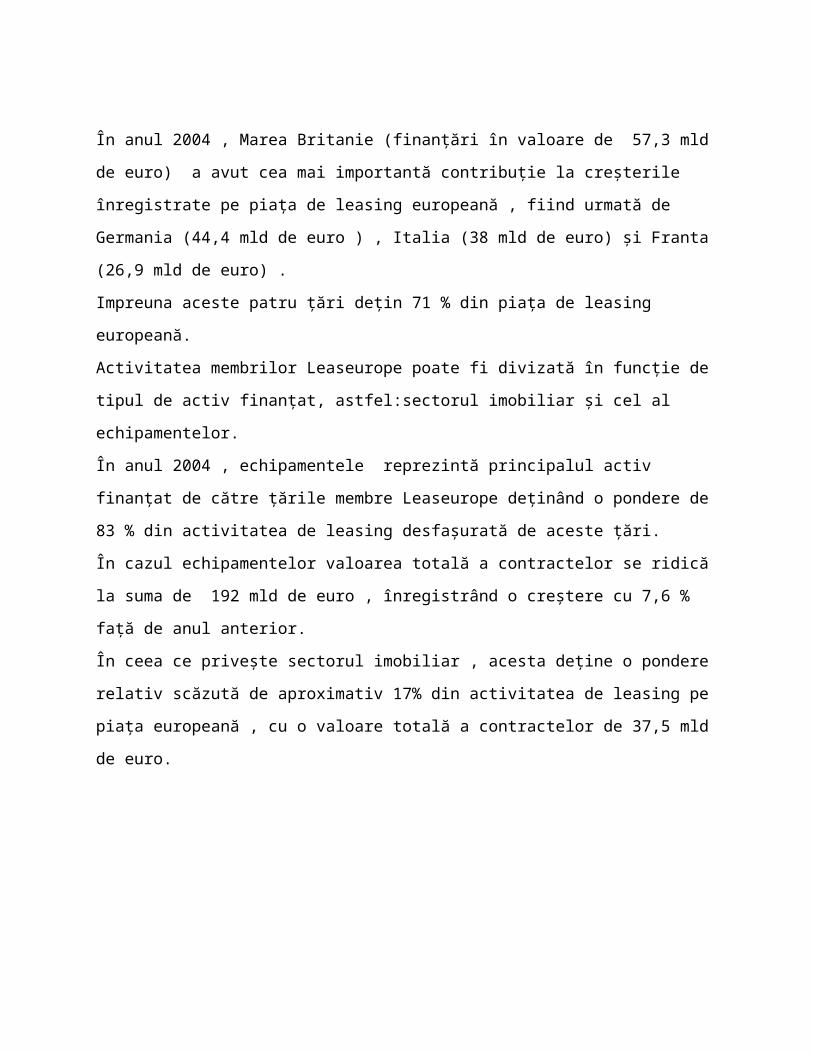

În anul 2004 , Marea Britanie (finanțări în valoare de 57,3 mld de euro) a avut cea mai

importantă contribuție la creșterile înregistrate pe piața de leasing europeană , fiind urmată de

Germania (44,4 mld de euro ) , Italia (38 mld de euro) și Franta (26,9 mld de euro) .

Impreuna aceste patru țări dețin 71 % din piața de leasing europeană.

Activitatea membrilor Leaseurope poate fi divizată în funcție de tipul de activ finanțat,

astfel:sectorul imobiliar și cel al echipamentelor.

În anul 2004 , echipamentele reprezintă principalul activ finanțat de către țările membre

Leaseurope deținând o pondere de 83 % din activitatea de leasing desfașurată de aceste țări.

În cazul echipamentelor valoarea totală a contractelor se ridică la suma de 192 mld de euro ,

înregistrând o creștere cu 7,6 % față de anul anterior.

În ceea ce privește sectorul imobiliar , acesta deține o pondere relativ scăzută de aproximativ

17% din activitatea de leasing pe piața europeană , cu o valoare totală a contractelor de 37,5 mld

de euro.

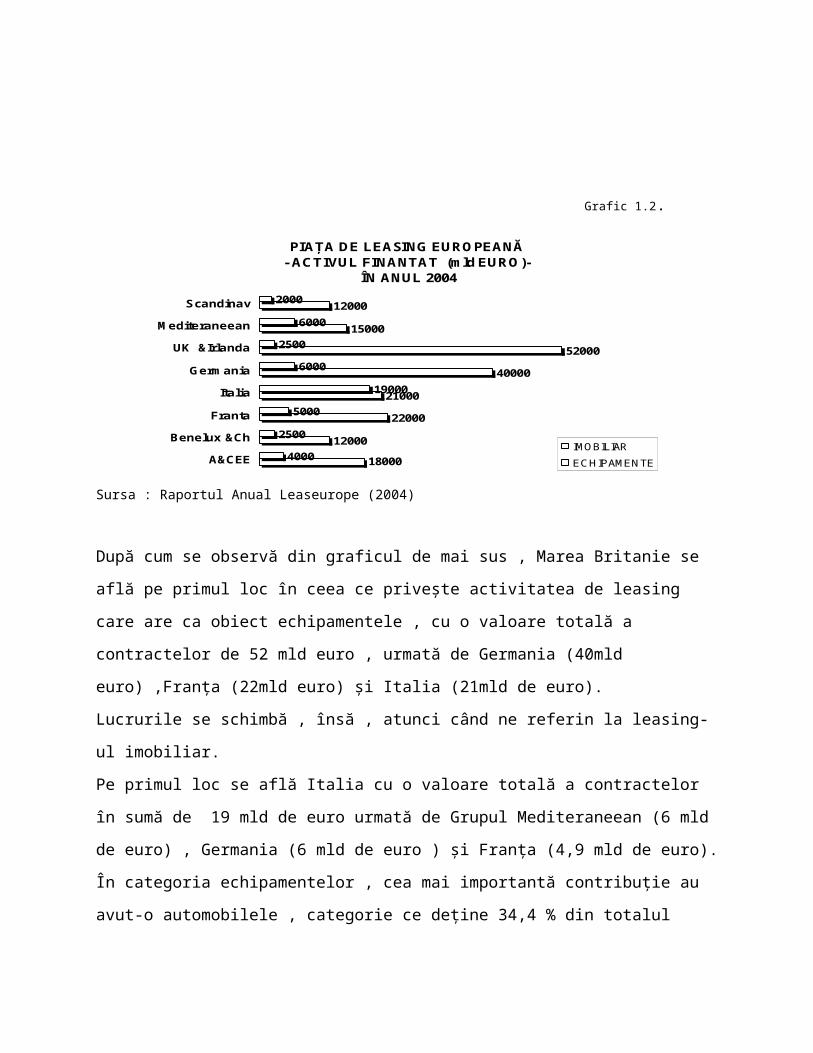

Grafic 1.2.

PIAȚA DE LEASING EUROPEANĂ- ACTIVUL FINANTAT (mld EURO)-

ÎN ANUL 2004

18000

12000

22000

21000

40000

52000

15000

4000

2500

5000

19000

6000

2500

12000

6000

2000

A&CEE

Benelux &Ch

Franta

Italia

Germania

UK &Irlanda

Mediteraneean

Scandinav

IMOBILIAR

ECHIPAMENTE

Sursa : Raportul Anual Leaseurope (2004)

După cum se observă din graficul de mai sus , Marea Britanie se află pe primul loc în ceea ce

privește activitatea de leasing care are ca obiect echipamentele , cu o valoare totală a contractelor

de 52 mld euro , urmată de Germania (40mld euro) ,Franța (22mld euro) și Italia (21mld de

euro).

Lucrurile se schimbă , însă , atunci când ne referin la leasing-ul imobiliar.

Pe primul loc se află Italia cu o valoare totală a contractelor în sumă de 19 mld de euro urmată

de Grupul Mediteraneean (6 mld de euro) , Germania (6 mld de euro ) și Franța (4,9 mld de

euro).

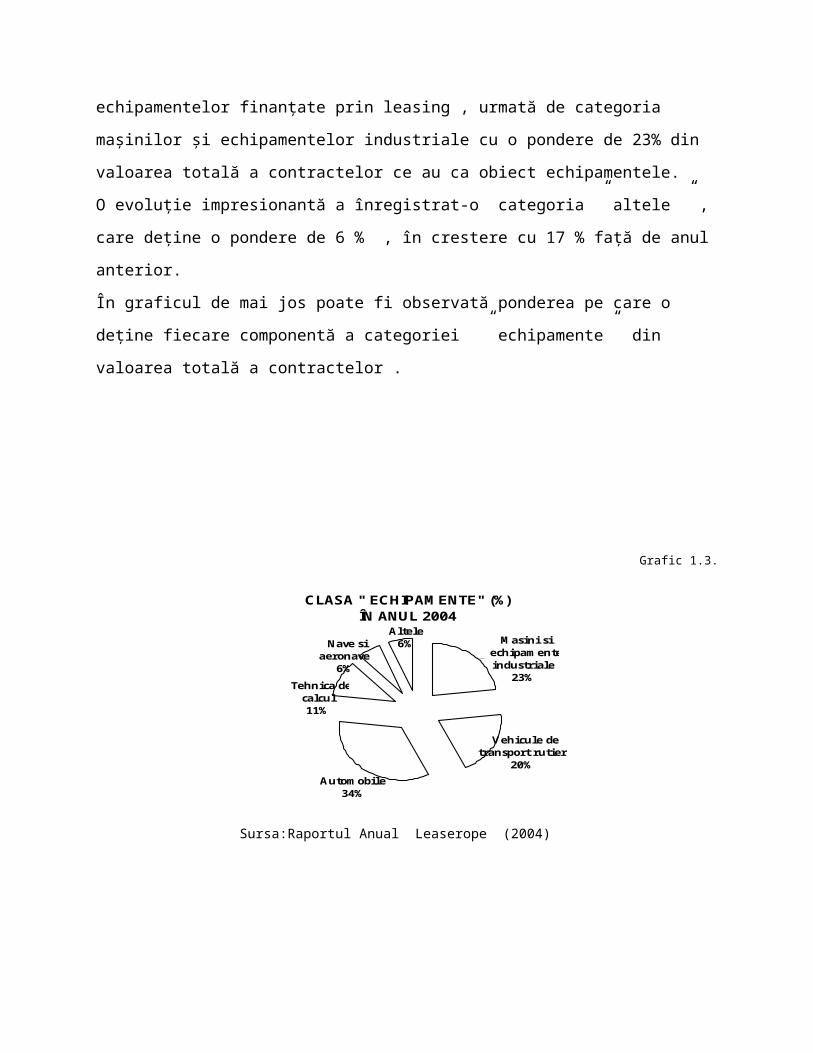

În categoria echipamentelor , cea mai importantă contribuție au avut-o automobilele , categorie

ce deține 34,4 % din totalul echipamentelor finanțate prin leasing , urmată de categoria mașinilor

și echipamentelor industriale cu o pondere de 23% din valoarea totală a contractelor ce au ca

obiect echipamentele.

O evoluție impresionantă a înregistrat-o categoria ” altele ” , care deține o pondere de 6 % , în

crestere cu 17 % față de anul anterior.

În graficul de mai jos poate fi observată ponderea pe care o deține fiecare componentă a

categoriei ” echipamente” din valoarea totală a contractelor .

Grafic 1.3.

CLASA " ECHIPAMENTE" (%)ÎN ANUL 2004

Vehicule detransport rutier

20%

Tehnica decalcul11%

Altele6% Masini si

echipamenteindustriale

23%

Nave siaeronave

6%

Automobile34%

Sursa:Raportul Anual Leaserope (2004)

În tabelul de mai jos poate fi observată evoluția fiecărei componente ale categoriei

”echipamente” în cele 8 mari grupuri de țări ,in anul 2004 față de anul anterior:

Tabel 1.1.

Echip.

industriale

Tehnica de

calcul

Transport

rutier

Automobile Nave si

aeronave

Altele

A&CEE 16% 3% 28% 44% 4% 5%

Benelux &Ch 19% 20% 18% 37% 2% 4%

Franta 30% 16% 29% 24% 0% 1%

Germania 11% 10% 12% 54% 5% 8%

Italia 47% 5% 18% 22% 8% 0%

Mediteraneean 36% 4% 31% 21% 0% 8%

Scandinav 19% 22% 21% 25% 6% 7%

UK&Irlanda 9% 17% 11% 29% 21% 12%

Sursa: Raportul Leaseurope - 2004

În tabelul de mai sus poate fi observată evoluția în cadrul fiecărui grup în funcție de tipul de

echipament finanțat.

După cum se observă în tabelul de mai sus , Italia este cea care a inregistrat cea mai importantă

evoluție în ceea ce priveste leasing-ul de mașini și echipamnte industriale , cu o creștere de

aproximativ 47% .

Dacă ne referim la tehnica de calcul , grupul Scandinav este cel care ocupă primul loc cu o

creștere de aproximativ 22 % față de anul anterior.

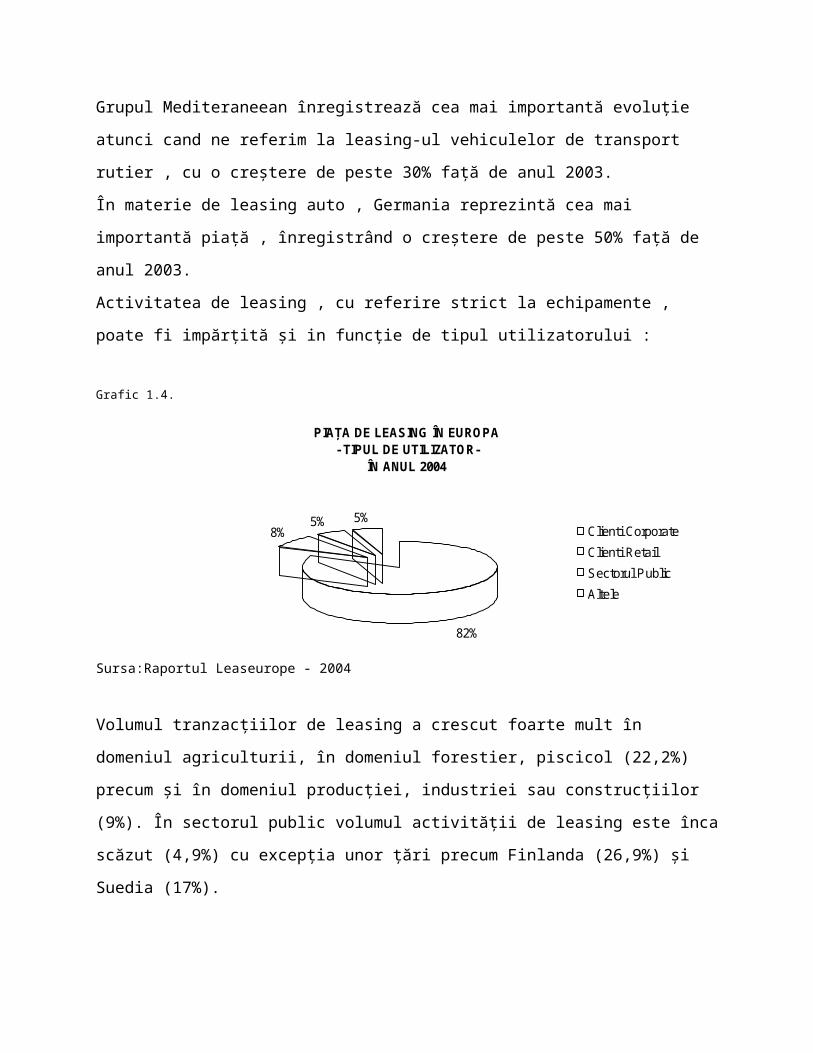

Grupul Mediteraneean înregistrează cea mai importantă evoluție atunci cand ne referim la

leasing-ul vehiculelor de transport rutier , cu o creștere de peste 30% față de anul 2003.

În materie de leasing auto , Germania reprezintă cea mai importantă piață , înregistrând o

creștere de peste 50% față de anul 2003.

Activitatea de leasing , cu referire strict la echipamente , poate fi impărțită și in funcție de tipul

utilizatorului :

Grafic 1.4.

PIAȚA DE LEASING ÎN EUROPA - TIPUL DE UTILIZATOR-

ÎN ANUL 2004

82%

8%5% 5%

Clienti Corporate

Clienti Retail

Sectorul Public

Altele

Sursa:Raportul Leaseurope - 2004

Volumul tranzacțiilor de leasing a crescut foarte mult în domeniul agriculturii, în domeniul

forestier, piscicol (22,2%) precum și în domeniul producției, industriei sau construcțiilor (9%). În

sectorul public volumul activității de leasing este înca scăzut (4,9%) cu excepția unor țări precum

Finlanda (26,9%) și Suedia (17%).

Majoritatea contractelor de leasing de echipamente ,peste 70 % din contracte , sunt încheiate pe o

perioadă cuprinsă între doi și cinci ani . Deși dețin o pondere relativ scăzută , contractele

încheiate pe o perioadă cuprinsă între cinci și zece ani au înregistrat o creștere semnificativă de

peste 15 % față de anul anterior

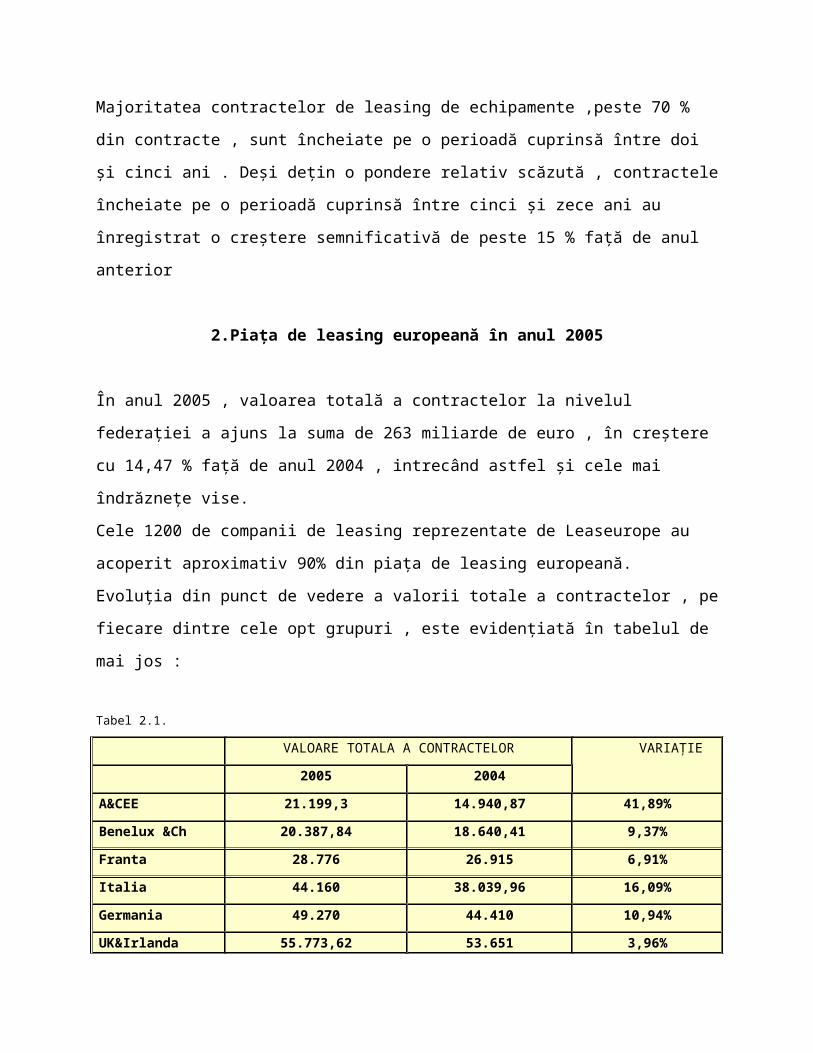

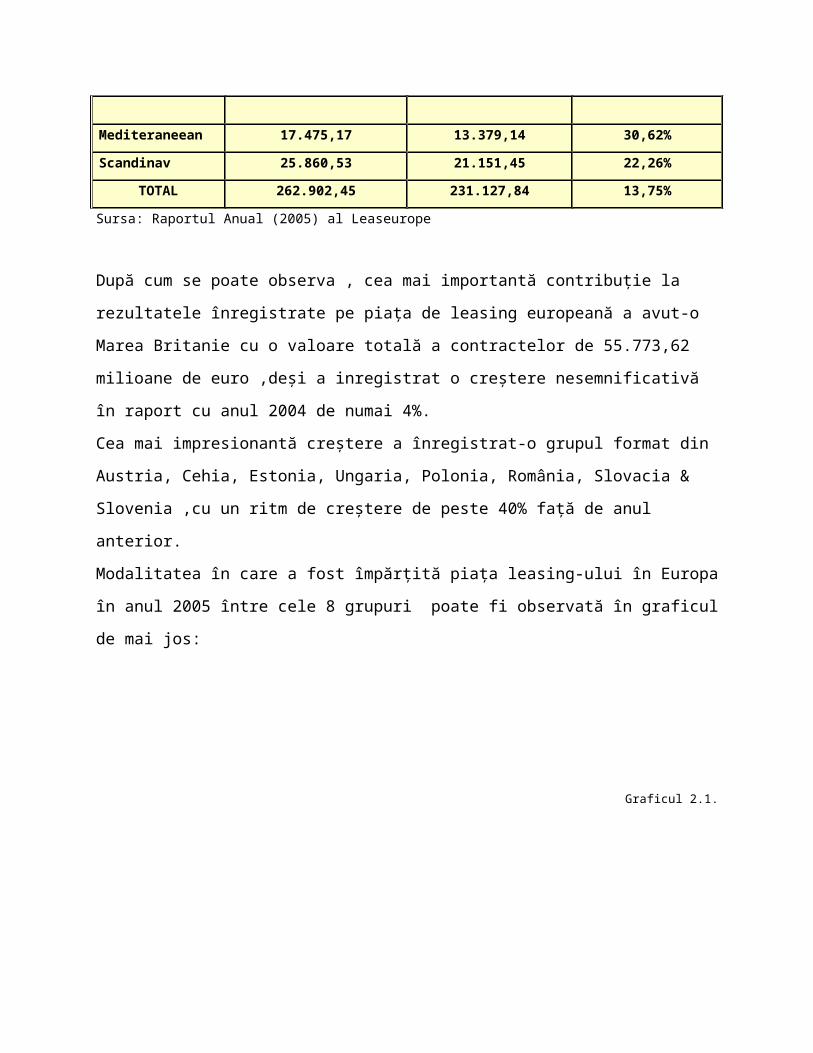

2.Piața de leasing europeană în anul 2005

În anul 2005 , valoarea totală a contractelor la nivelul federației a ajuns la suma de 263 miliarde

de euro , în creștere cu 14,47 % față de anul 2004 , intrecând astfel și cele mai îndrăznețe vise.

Cele 1200 de companii de leasing reprezentate de Leaseurope au acoperit aproximativ 90% din

piața de leasing europeană.

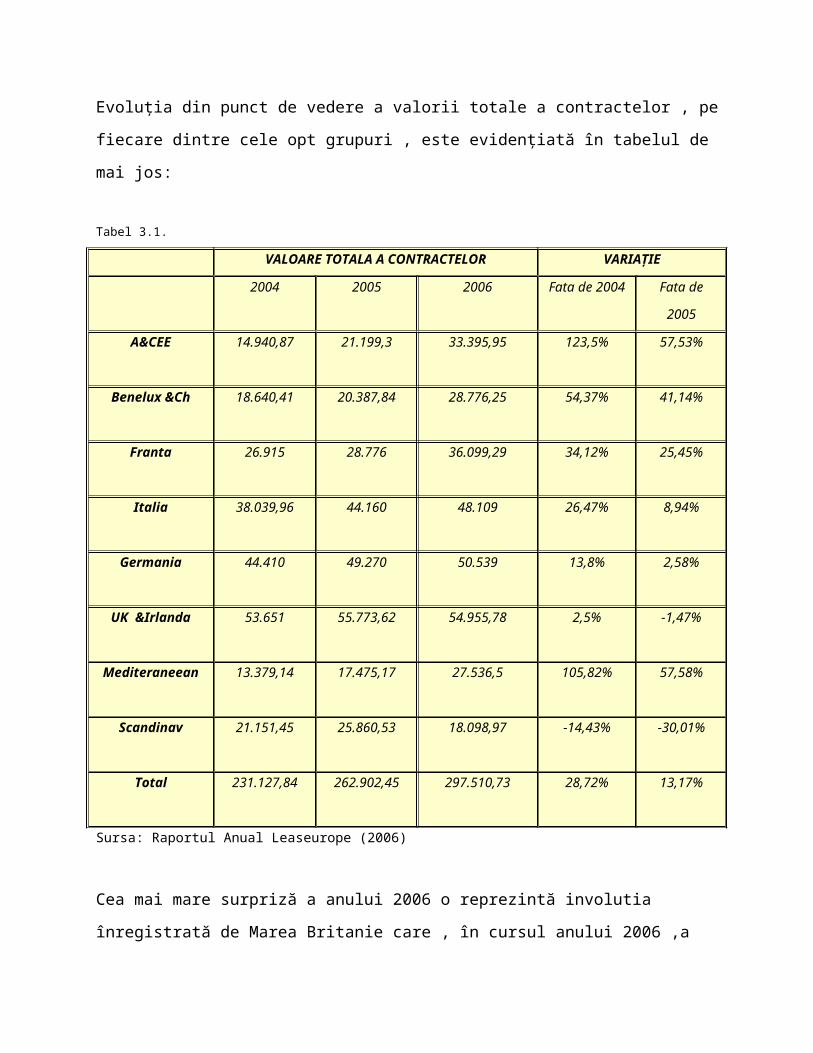

Evoluția din punct de vedere a valorii totale a contractelor , pe fiecare dintre cele opt grupuri ,

este evidențiată în tabelul de mai jos :

Tabel

2.1.

VALOARE TOTALA A CONTRACTELOR VARIAȚIE

2005 2004

A&CEE 21.199,3 14.940,87 41,89%

Benelux &Ch 20.387,84 18.640,41 9,37%

Franta 28.776 26.915 6,91%

Italia 44.160 38.039,96 16,09%

Germania 49.270 44.410 10,94%

UK&Irlanda 55.773,62 53.651 3,96%

Mediteraneean 17.475,17 13.379,14 30,62%

Scandinav 25.860,53 21.151,45 22,26%

TOTAL 262.902,45 231.127,84 13,75%

Sursa: Raportul Anual (2005) al Leaseurope

După cum se poate observa , cea mai importantă contribuție la rezultatele înregistrate pe piața de

leasing europeană a avut-o Marea Britanie cu o valoare totală a contractelor de 55.773,62

milioane de euro ,deși a inregistrat o creștere nesemnificativă în raport cu anul 2004 de numai

4%.

Cea mai impresionantă creștere a înregistrat-o grupul format din Austria, Cehia, Estonia,

Ungaria, Polonia, România, Slovacia & Slovenia ,cu un ritm de creștere de peste 40% față de

anul anterior.

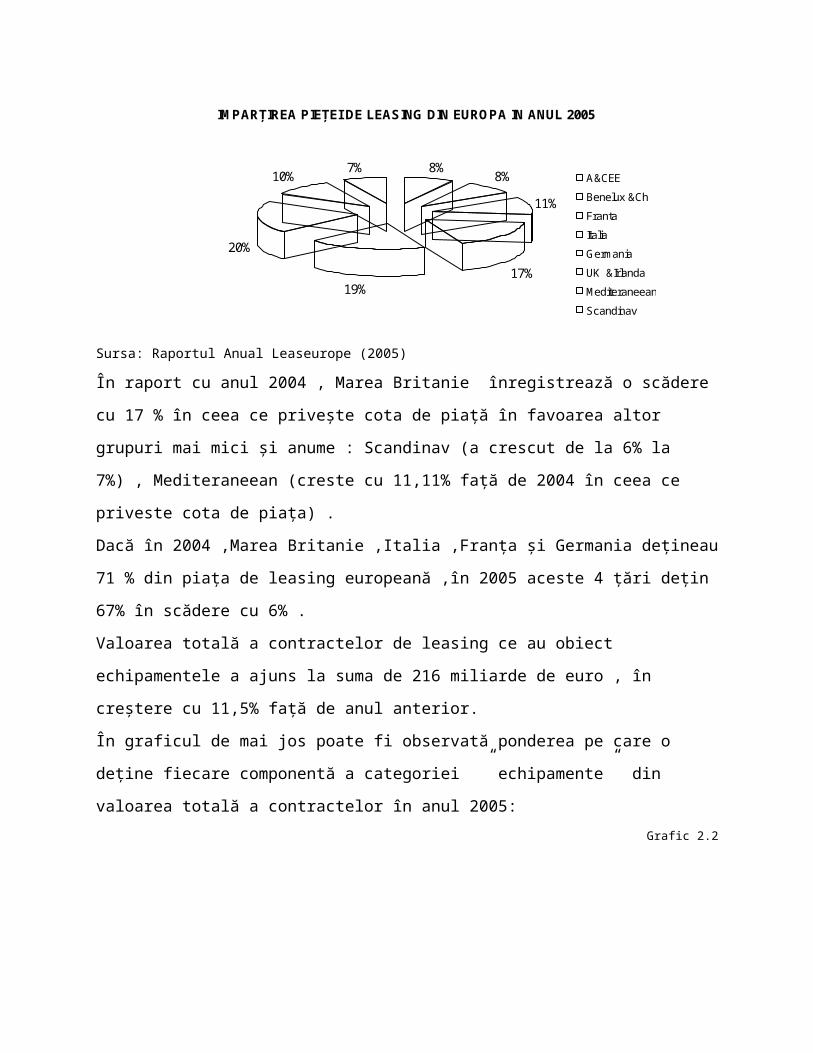

Modalitatea în care a fost împărțită piața leasing-ului în Europa în anul 2005 între cele 8 grupuri

poate fi observată în graficul de mai jos:

Graficul 2.1.

IMPARȚIREA PIEȚEI DE LEASING DIN EUROPA IN ANUL 2005

8%8%

11%

17%19%

20%

10%7%

A&CEE

Benelux &Ch

Franta

Italia

Germania

UK &Irlanda

Mediteraneean

Scandinav

Sursa: Raportul Anual Leaseurope (2005)

În raport cu anul 2004 , Marea Britanie înregistrează o scădere cu 17 % în ceea ce privește cota

de piață în favoarea altor grupuri mai mici și anume : Scandinav (a crescut de la 6% la 7%) ,

Mediteraneean (creste cu 11,11% față de 2004 în ceea ce priveste cota de piața) .

Dacă în 2004 ,Marea Britanie ,Italia ,Franța și Germania dețineau 71 % din piața de leasing

europeană ,în 2005 aceste 4 țări dețin 67% în scădere cu 6% .

Valoarea totală a contractelor de leasing ce au obiect echipamentele a ajuns la suma de 216

miliarde de euro , în creștere cu 11,5% față de anul anterior.

În graficul de mai jos poate fi observată ponderea pe care o deține fiecare componentă a

categoriei ” echipamente” din valoarea totală a contractelor în anul 2005:

Grafic 2.2

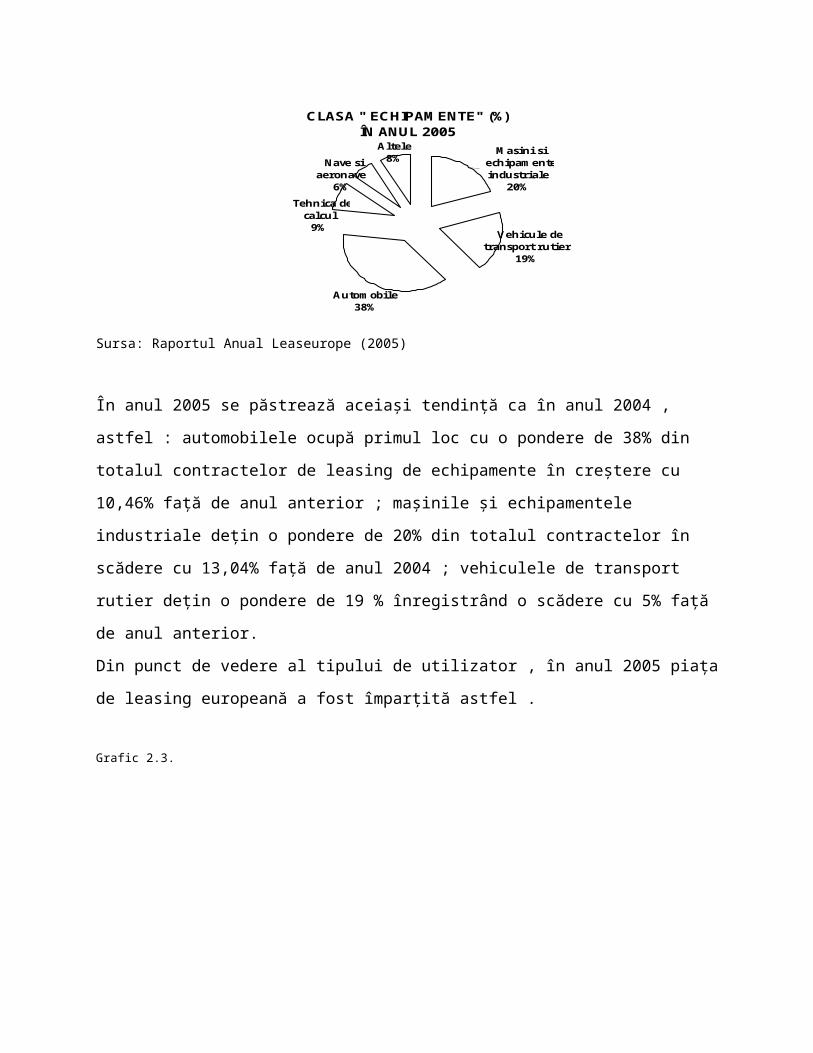

CLASA " ECHIPAMENTE" (%)ÎN ANUL 2005

Vehicule detransport rutier

19%

Tehnica decalcul

9%

Altele8%

Masini si echipamenteindustriale

20%

Nave siaeronave

6%

Automobile38%

Sursa: Raportul Anual Leaseurope (2005)

În anul 2005 se păstrează aceiași tendință ca în anul 2004 , astfel : automobilele ocupă primul loc

cu o pondere de 38% din totalul contractelor de leasing de echipamente în creștere cu 10,46%

față de anul anterior ; mașinile și echipamentele industriale dețin o pondere de 20% din totalul

contractelor în scădere cu 13,04% față de anul 2004 ; vehiculele de transport rutier dețin o

pondere de 19 % înregistrând o scădere cu 5% față de anul anterior.

Din punct de vedere al tipului de utilizator , în anul 2005 piața de leasing europeană a fost

împarțită astfel .

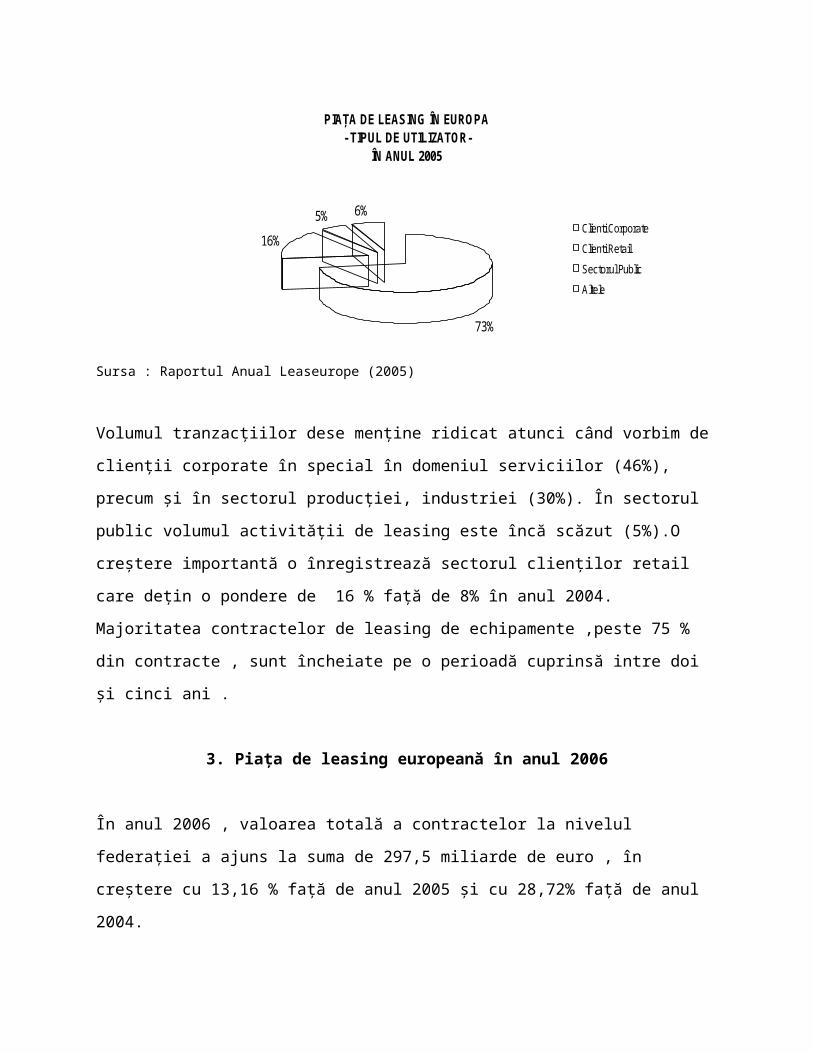

Grafic 2.3.

PIAȚA DE LEASING ÎN EUROPA - TIPUL DE UTILIZATOR-

ÎN ANUL 2005

73%

16%

5% 6%Clienti Corporate

Clienti Retail

Sectorul Public

Altele

Sursa : Raportul Anual Leaseurope (2005)

Volumul tranzacțiilor dese menține ridicat atunci când vorbim de clienții corporate în special în

domeniul serviciilor (46%), precum și în sectorul producției, industriei (30%). În sectorul public

volumul activității de leasing este încă scăzut (5%).O creștere importantă o înregistrează sectorul

clienților retail care dețin o pondere de 16 % față de 8% în anul 2004.

Majoritatea contractelor de leasing de echipamente ,peste 75 % din contracte , sunt încheiate pe o

perioadă cuprinsă intre doi și cinci ani .

3. Piața de leasing europeană în anul 2006

În anul 2006 , valoarea totală a contractelor la nivelul federației a ajuns la suma de 297,5

miliarde de euro , în creștere cu 13,16 % față de anul 2005 și cu 28,72% față de anul 2004.

Evoluția din punct de vedere a valorii totale a contractelor , pe fiecare dintre cele opt grupuri ,

este evidențiată în tabelul de mai jos:

Tabel 3.1.

VALOARE TOTALA A CONTRACTELOR VARIAȚIE

2004 2005 2006 Fata de 2004 Fata de 2005

A&CEE 14.940,87 21.199,3 33.395,95 123,5% 57,53%

Benelux &Ch 18.640,41 20.387,84 28.776,25 54,37% 41,14%

Franta 26.915 28.776 36.099,29 34,12% 25,45%

Italia 38.039,96 44.160 48.109 26,47% 8,94%

Germania 44.410 49.270 50.539 13,8% 2,58%

UK &Irlanda 53.651 55.773,62 54.955,78 2,5% -1,47%

Mediteraneean 13.379,14 17.475,17 27.536,5 105,82% 57,58%

Scandinav 21.151,45 25.860,53 18.098,97 -14,43% -30,01%

Total 231.127,84 262.902,45 297.510,73 28,72% 13,17%

Sursa: Raportul Anual Leaseurope (2006)

Cea mai mare surpriză a anului 2006 o reprezintă involutia înregistrată de Marea Britanie care ,

în cursul anului 2006 ,a înregistrat o valoare totală a tranzacțiilor de leasing în sumă de

54.955,62 milioane de euro în scădere față de anul 2005 cu 1,47 %.

O evoluție surprinzătoare a înregistrat-o grupul format din Austria, Cehia, Estonia, Ungaria,

Polonia, România, Slovacia & Slovenia a carui valoare totala a contractelor semnate în 2006 s-a

dublat comparativ cu 2004 iar în raport cu anul 2005 ,aceasta a crescut cu peste 50%.

O situație asemănătoare o întâlnim și in cazul grupului Mediteraneean format din: Spania,

Grecia, Moroc & Portugalia.

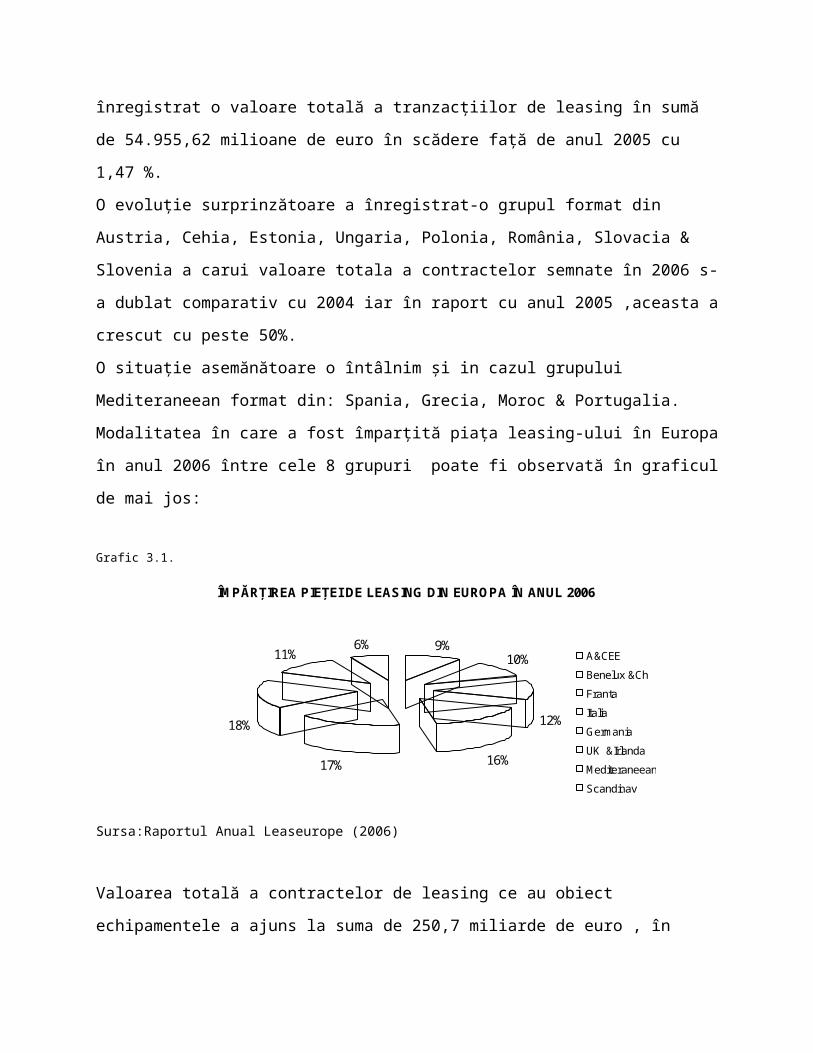

Modalitatea în care a fost împarțită piața leasing-ului în Europa în anul 2006 între cele 8 grupuri

poate fi observată în graficul de mai jos:

Grafic 3.1.

ÎMPĂRȚIREA PIEȚEI DE LEASING DIN EUROPA ÎN ANUL 2006

9%10%

12%

16%17%

18%

11%6%

A&CEE

Benelux &Ch

Franta

Italia

Germania

UK &Irlanda

Mediteraneean

Scandinav

Sursa:Raportul Anual Leaseurope (2006)

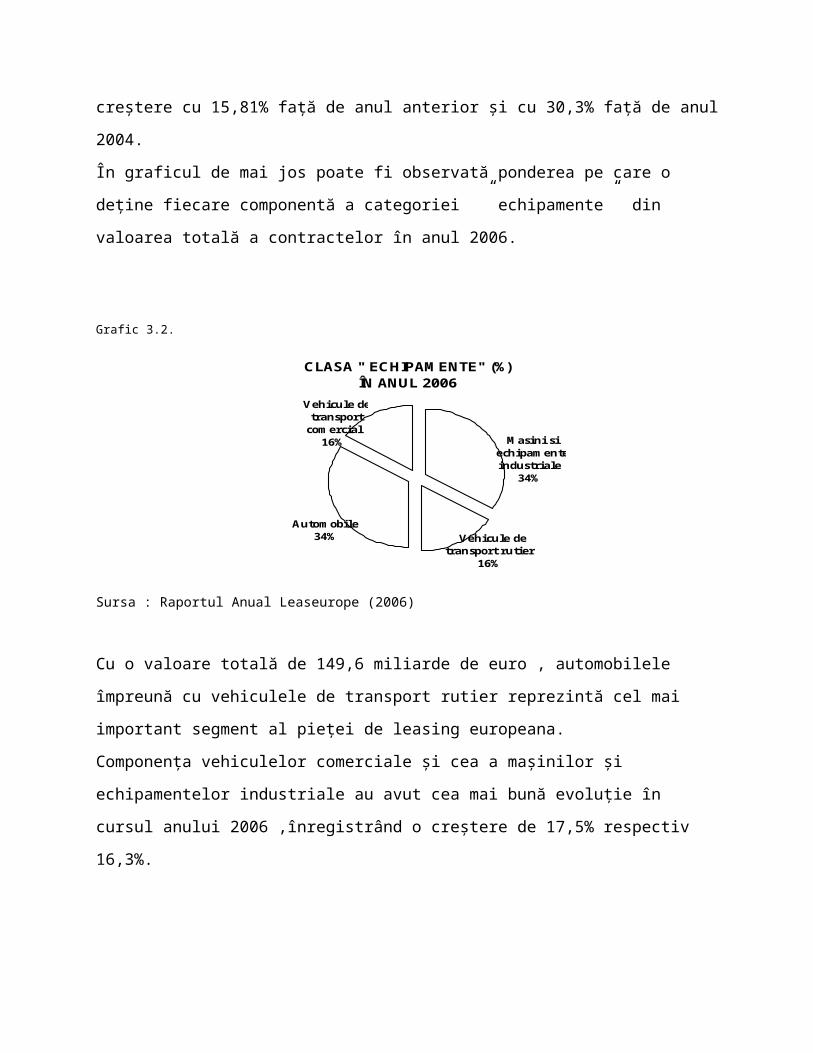

Valoarea totală a contractelor de leasing ce au obiect echipamentele a ajuns la suma de 250,7

miliarde de euro , în creștere cu 15,81% față de anul anterior și cu 30,3% față de anul 2004.

În graficul de mai jos poate fi observată ponderea pe care o deține fiecare componentă a

categoriei ” echipamente” din valoarea totală a contractelor în anul 2006.

Grafic 3.2.

CLASA " ECHIPAMENTE" (%)ÎN ANUL 2006

Vehicule detransport rutier

16%

Vehicule de transportcomercial

16% Masini si echipamenteindustriale

34%

Automobile34%

Sursa : Raportul Anual Leaseurope (2006)

Cu o valoare totală de 149,6 miliarde de euro , automobilele împreună cu vehiculele de transport

rutier reprezintă cel mai important segment al pieței de leasing europeana.

Componența vehiculelor comerciale și cea a mașinilor și echipamentelor industriale au avut cea

mai bună evoluție în cursul anului 2006 ,înregistrând o creștere de 17,5% respectiv 16,3%.

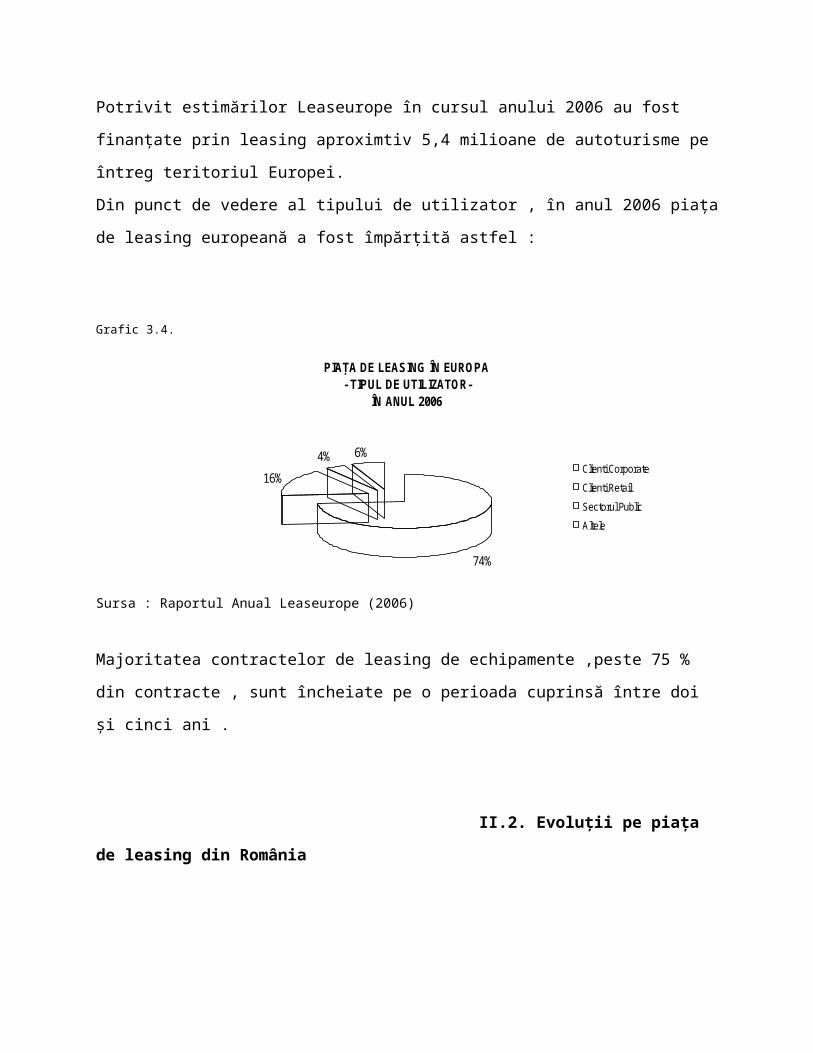

Potrivit estimărilor Leaseurope în cursul anului 2006 au fost finanțate prin leasing aproximtiv 5,4

milioane de autoturisme pe întreg teritoriul Europei.

Din punct de vedere al tipului de utilizator , în anul 2006 piața de leasing europeană a fost

împărțită astfel :

Grafic 3.4.

PIAȚA DE LEASING ÎN EUROPA - TIPUL DE UTILIZATOR-

ÎN ANUL 2006

74%

16%

4% 6%Clienti Corporate

Clienti Retail

Sectorul Public

Altele

Sursa : Raportul Anual Leaseurope (2006)

Majoritatea contractelor de leasing de echipamente ,peste 75 % din contracte , sunt încheiate pe o

perioada cuprinsă între doi și cinci ani .

II.2. Evoluții pe piața de leasing din România

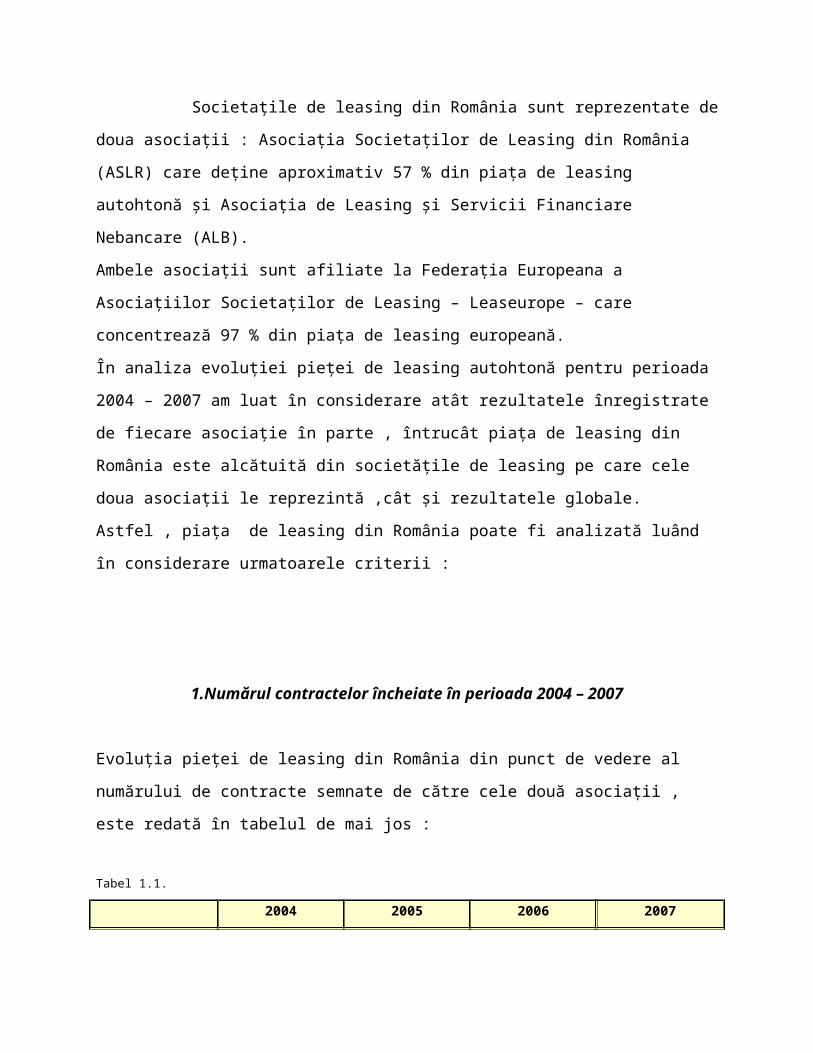

Societațile de leasing din România sunt reprezentate de doua asociații : Asociația

Societaților de Leasing din România (ASLR) care deține aproximativ 57 % din piața de leasing

autohtonă și Asociația de Leasing și Servicii Financiare Nebancare (ALB).

Ambele asociații sunt afiliate la Federația Europeana a Asociațiilor Societaților de Leasing –

Leaseurope – care concentrează 97 % din piața de leasing europeană.

În analiza evoluției pieței de leasing autohtonă pentru perioada 2004 – 2007 am luat în

considerare atât rezultatele înregistrate de fiecare asociație în parte , întrucât piața de leasing din

România este alcătuită din societățile de leasing pe care cele doua asociații le reprezintă ,cât și

rezultatele globale.

Astfel , piața de leasing din România poate fi analizată luând în considerare urmatoarele criterii :

1.Numărul contractelor încheiate în perioada 2004 – 2007

Evoluția pieței de leasing din România din punct de vedere al numărului de contracte semnate de

către cele două asociații , este redată în tabelul de mai jos :

Tabel

1.1.

2004 2005 2006 2007

ALB 49.997 54.320 82.353 87.705

ASLR 49.361 55.880 47.965 45.095

Sursa : Raportul Anual al Asociației Societaților de Leasing din România (2004-2006) și

Raportul Anual al Asociației de Leasing și Servicii Financiare Nebancare(2004-2006)

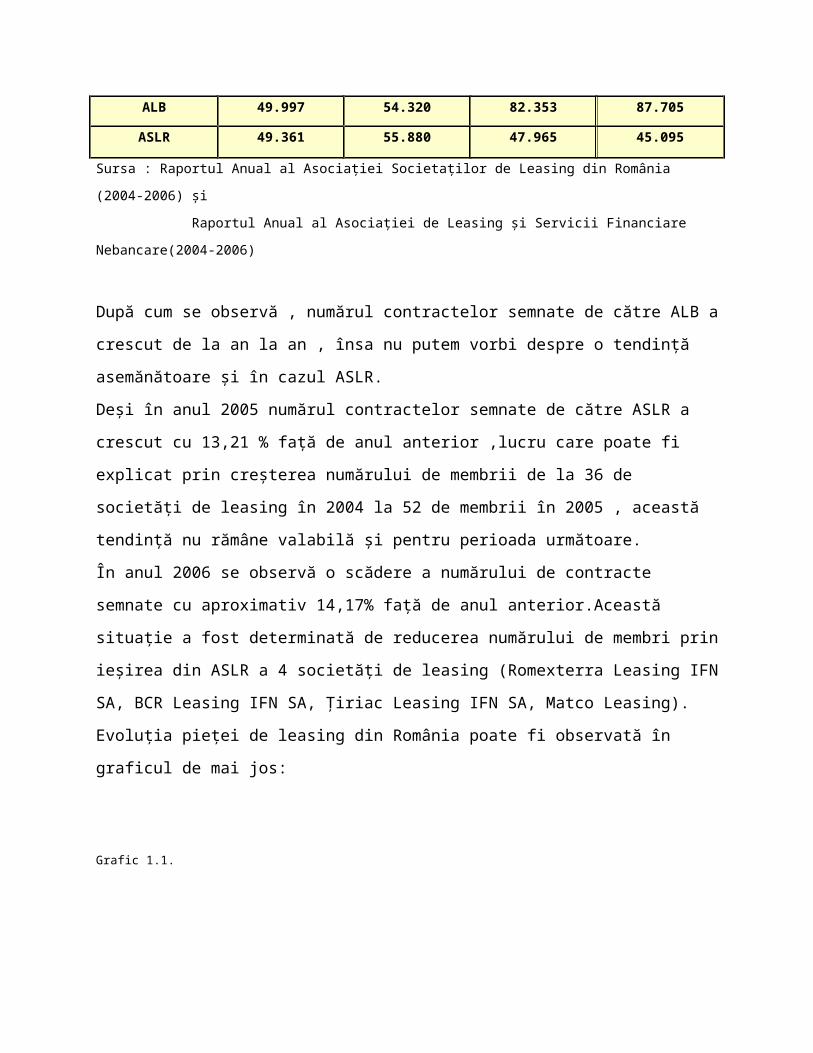

După cum se observă , numărul contractelor semnate de către ALB a crescut de la an la an , însa

nu putem vorbi despre o tendință asemănătoare și în cazul ASLR.

Deși în anul 2005 numărul contractelor semnate de către ASLR a crescut cu 13,21 % față de anul

anterior ,lucru care poate fi explicat prin creșterea numărului de membrii de la 36 de societăți de

leasing în 2004 la 52 de membrii în 2005 , această tendință nu rămâne valabilă și pentru perioada

următoare.

În anul 2006 se observă o scădere a numărului de contracte semnate cu aproximativ 14,17% față

de anul anterior.Această situație a fost determinată de reducerea numărului de membri prin

ieșirea din ASLR a 4 societăți de leasing (Romexterra Leasing IFN SA, BCR Leasing IFN SA,

Țiriac Leasing IFN SA, Matco Leasing).

Evoluția pieței de leasing din România poate fi observată în graficul de mai jos:

Grafic 1.1.

PIAȚA DE LEASING DIN ROMÂNIA - NUMAR DE CONTRACTE -

PERIOADA 2004 - 2007

99358

110200

130318

132800

12007

2006

2005

2004

Sursa : Raportul Anual al Asociației Societaților de Leasing din România (2004-2006) și

Raportul Anual al Asociației de Leasing și Servicii Financiare Nebancare(2004-2006)

Luând în considerare acest prim criteriu de evaluare a pieței de leasing , putem vorbi despre o

creștere a gradului de încredere în activitatea de leasing ca și modalitate de finanțare.

2. Valoarea totală a contractelor

Evoluția pieței de leasing din punct de vedere al valorii totale a contractelor semnate de cele

doua asociații ,poate fi urmarită în tabelul de mai jos:

Tabel

2.1.

2004 2005 2006 2007

ALB 786 1039 2284 2464

ASLR 1029 1115 842 725

Sursa: Raportul Anual al Asociatiei Societatilor de Leasing din Romania (2004-2006) si

Raportul Anual al Asociatiei de Leasing si Servicii Financiare Nebancare(2004-2006)

La nivelul Asociației de Leasing și Servicii Financiare Nebancare se observă o creștere de la an

la an din punct de vedere al valorii totale a contractelor astfel: în anul 2007 înregistrează o

creștere cu 7,89% față de anul 2006 și cu 313% față de anul 2004.

Nu putem vorbi despre o evolutie asemanatoare și în cazul ASLR.

Deși în anul 2005 înregistrează o creștere cu 8,36 % față de anul 2004 ,începând cu acest an

valoare totală a contractelor semnate , ca și în cazul numărului de contracte , scade de la an la

an.Această situație este oarecum explicată prin creșterea numărului de membrii de la 36 în 2004

la 52 în 2005 și ulterior prin scăderea lor în 2006 ajungând la 32 de societăți membre.

Pe piața de leasing autohtonă , se observă o creștere continuă din punct de vedere al valorii totale

a contractelor semnate , creștere susținută în principal de rezultatele obținute de Asociația de

Leasing și Servicii Financiare Nebancare.

Astfel în anul 2007 se observă o creștere cu 2,1% față de anul 2006 și cu 75,7 % față de anul

2004.

Modul în care piața de leasing autohtonă a evoluat în perioada 2004 -2007 , poate fi observată în

graficul de mai jos:

Grafic 2.1.

PIAȚA DE LEASING DIN ROMÂNIA - VALOARE TOTALA A CONTRACTELOR (mil EURO)-

PRIOADA 2004 -2007

1815

2154

3126

3189

1

2007

2006

2005

2004

Sursa: Raportul Anual al Asociatiei Societatilor de Leasing din Romania (2004-2006) si

Raportul Anual al Asociatiei de Leasing si Servicii Financiare Nebancare(2004-2006)

3.Clienti

Un alt criteriu care sta la baza analizei evolutiei activitatii de leasing din Romania il reprezinta

tipul de client .

Dupa cum se poate observa si din tabelele de mai jos,atat la nivelul Asociatiei Societatilor de

Leasing din Romania cat si la nivelul Asociatiei de Leasing si Servicii Financiare Nebancare ,

clientii de tip corporate au manifestat un grad de incredere in aceasta forma de finantare mult

mai ridicat decat clientii de tip retail.

Se poate observa , insa , ca in perioada 2004 -2007 ponderea clientilor corporate scade de la an la

an , in anul 2007 ajungand la 78,32 % fata de 96,3% in anul 2004 (scade cu 17,98 puncte

procentuale) in cazul ALB si cu 2,54 pucte procentuale in cazul ASLR.

Clienti Corporate

Tabel 3.1.

2004 2005 2006 2007

ALB 96,3% 87% 83% 78,32%

ASLR 74,9% 67% 70,9% 72,36%

Sursa: Raportul Anual al Asociatiei Societatilor de Leasing din Romania (2004-2006) si

Raportul Anual al Asociatiei de Leasing si Servicii Financiare Nebancare(2004-2006)

Concomitent cu scăderea clienților de tip corporate care apelează la acestă formă de finanțare , se

înregistrează o creștere mult mai importantă a clienților de tip retail.

Astfel în anul 2007 , la nivelul ALB , 18.55 % din clienți erau persoane fizice , în creștere cu

15.17 puncte procentuale față de anul 2004.

La nivelul ASLR , se inregistreaza o crestere cu 200,05 % in anul 2007 fata de anul 2004 a

ponderii clientilor retail in total clienti care au cosiderat leasing-ul o forma viabila de finantare.

Se observa o crestere a gradului de incredere al clientilor de tip retail in aceasta forma de

finantare.

Clienti retail

Tabel 3.2.

2004 2005 2006 2007

ALB 3,38% 12% 15,33% 18,55%

ASLR 7,7% 12% 21,24% 23,48%

Sursa: Raportul Anual al Asociatiei Societatilor de Leasing din Romania (2004-2006) si

Raportul Anual al Asociatiei de Leasing si Servicii Financiare Nebancare(2004-2006)

Sectorul public este cel care detine cea mai mica pondere in toalul clientilor , lucru intalnit in

toate tarile membre LEASEUROPE.

Astfel , la nivelul Asociatiei de de Leasing si Servicii Financiare Nebancare se observa o crestere

a ponderii clientilor din sectorul public in perioada 2004-2007 , o crestere neinsemnata insa

(creste cu 2.81 puncte procentuale).

Nu putem vorbi despre aceiasi tendinta si in cazul Asociatiei Societatilor de Leasing din

Romania , unde se observa o scadere destul de importanta a ponderii clientilor din sectorul public

(scade cu 1324 puncte procentuale).

Companiile din sectorul public manifesta o atitudine reticenta fata de aceasta sursa de finantare ,

preferand creditul bancar in defavoarea leasing-ului

Sectorul Public

Tabel 3.3.

2004 2005 2006 2007

ALB 0,32% 1% 1,66% 3,13%

ASLR 17,4% 21% 7,86% 4,16%

Sursa: Raportul Anual al Asociatiei Societatilor de Leasing din Romania (2004-2006) si

Raportul Anual al Asociatiei de Leasing si Servicii Financiare Nebancare(2004-2006)

Evolutia activitatii de leasing la nivel global poate fi urmarita in graficul de mai jos:

Grafic 3.1.

PIAȚA DE LEASING DIN ROMÂNIA - TIP DE UTILIZATOR - PERIOADA 2004-2007

5,54%

8,86%

77%

12%

11%

79,65%

18,29%

4,76%

75,34%

21,10%

3,65%

85,60%CORPORATE

RETAIL

SECTOR PUBLIC

2007

2006

2005

2004

Sursa: Raportul Anual al Asociatiei Societatilor de Leasing din Romania (2004-2006) si

Raportul Anual al Asociatiei de Leasing si Servicii Financiare Nebancare(2004-2006)

4. Obiectul contractului

Un element important al contractului de leasing il reprezinta obiectul finantat.

Care este produsul preferat de romani si nu numai , pentru achizitionarea caruia leasing-ul a

reprezentat o sursa viabila de finantare?

Evident , vehiculele.

La nivelul Asociatiei de Leasing si Servicii Financiare Nebancare , vehiculele au facut obiectul a

peste 59639 de contracte in anul 2007 ,in scadere cu 9,33 % fata de anul 2006.

Leasing-ul imobiliar a inregistrat o crestere semnificativa , inregistrandu-se un procent de 10% ,

dublu fata de anul 2006.

ALB Tabel 4.1.

2004 2005 2006 2007

Vehicule 69,02% 73% 75% 68%

Imobile 4,14% 4% 5% 10%

Echipamente 26,84% 23% 20% 22%

Sursa: Raportul Anual al Asociatiei Societatilor de Leasing din Romania (2004-2006) si

Raportul Anual al Asociatiei de Leasing si Servicii Financiare Nebancare(2004-2006)

Din analiza datelor furnizate de membrii ASLR rezulta ca cel mai important segment al pietei de

leasing continua sa il reprezinte cel al autovehiculelor. Ponderea acestuia a ajuns, in 2007 la un

nivel de 88 %, in scadere fata de anul 2006, cand pentru aceeasi perioada de raportare aceasta era

de 93,14%, deci o scadere cu 5,51%. In ceea ce priveste ponderea finantarilor in leasing

destinate echipamentelor industriale si agricole s-a inregistrat un procent de 5 % in anul 2007 , in

crestere fata de 2006 cu un procent de 25,62 %. Leasingul imobiliar se situeaza la un nivel mai

ridicat ca pondere in total finantari in anul 2007 fata de 2006, inregistrandu-se un procent de

4%, din care la leasingul imoibiliar- comercial s-a inregistrat un procent de 0,7%. Leasing-ul

imobiliar inregistreaza o crestere continua in perioada 2004 -2007 .

ASLR Tabel 4.2.

2004 2005 2006 2007

Vehicule 92,67% 91,2% 93,14% 88%

Imobile 0,26% 0,4% 1,44% 4%

Echipamente 7,07% 8,4% 3,98% 5%

Sursa: Raportul Anual al Asociatiei Societatilor de Leasing din Romania (2004-2006) si

Raportul Anual al Asociatiei de Leasing si Servicii Financiare Nebancare(2004-2006)

Evolutia activitatii pietei de leasing din Romania in perioada 2004 -2007 poate fi observata in

graficul de mai jos

Grafic 4.1.

EVOLUȚIA PIEȚEI DE LEASING DUPĂ OBIECTUL CONTRACTULUI (% TOTAL CONTRACTE)

80,845

2,2

16,955

82,1

2,2

15,7

84,07

3,22

12,71

78

7

15

Vehicule

Imobile

Echipamente2007

2006

2005

2004