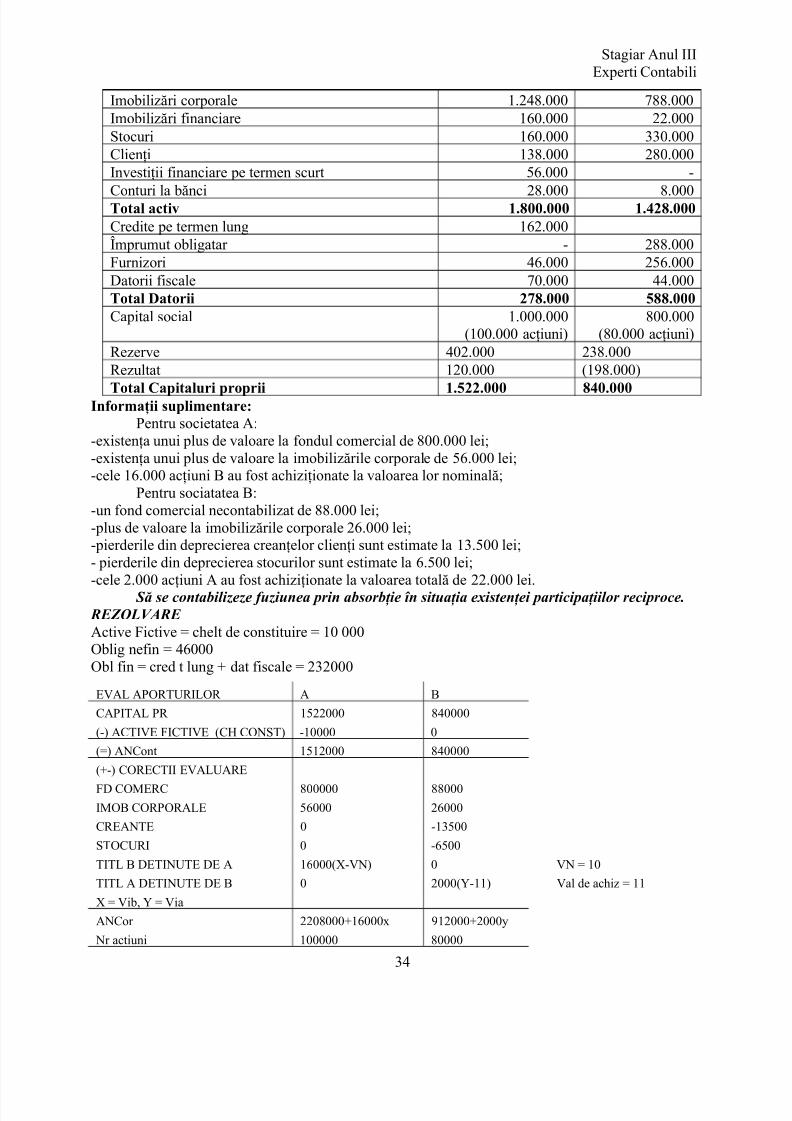

aplicatii an iii sem 2 ceccar 00

TRANSCRIPT

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 1/45

Stagiar Anul IIIExperti Contabili

Aplicatii – Stagiu An III – semestru II - 2012

1. Studiu de caz privind evaluarea intreprinderii: metoda practicienilor.

Valoarea patrimonialã a întreprinderii (ANC) este de 8.000 mii lei, capacitatea beneficiarã estede 1.000 mii lei, iar dobânda la certificatele de depozit ale trezoreriei statului este de 30%. Determinativaloarea întreprinderii prin metoda practicienilor.

Denumită şi metoda „indirectă" sau „germană", metoda practicienilor constă în ponderareavalorii patrimoniale şi valorii prin rentabilitate

Valoarea întreprinderii se determină ca medie simplă sau ponderată a unei valori patrimoniale

(ANC) şi una prin rentabilitatei

CB

2

i

CB ANC

Vg

+

=unde:

Vg - valoarea intreprinderiiANC - activ net corectatCB - capacitatea beneficiarai - rata dobanzii

Vg = (8000 + 1000/30%)/2 = 5666,67 lei

2. Studiu de caz privind evaluarea intreprinderii: metoda retail.Valoarea patrimonialã a întreprinderii (ANC) este de 10.000 mii lei, capacitatea beneficiarã

este de 2.500 mii lei, iar coeficientul PER este 2. Determinati valoarea întreprinderii prin metoda

Retail .Este o variantă a metodei practicienilor:

Vg = ANC + CB*y

Unde capacitatea beneficiară se exprimă prin dividende, iar multiplicatorul capitalistic y poate luavalorile coeficientului bursier PER, de regulă, sau o serie constantă de beneficii an. Aici valoarea elementelor necorporale se determină pe baza valorii actuale a profiturilor viitoare pe un număr de ani (y • CB) şi seîmparte în mod egal între vânzător si cumpărător.

Vg = [10.000+(2.500*2)]/2 = 7.500 lei

3. Studiu de caz privind evaluarea intreprinderii: metoda bazata pe goodwill – valoareasubstantial bruta.

Ex.1 Care este valoarea substantialã brutã a unei întreprinderi care, dupã reevaluarea bunurilor, prezintã urmãtoarea situatie patrimonialã: capital social 3.000; imobilizãri 8.000; stocuri 20.000;creante 15.000; rezerve 500; profit 1.000; diferente din reevaluare 14.000; disponibilitãti 500; obligatiinefinanciare 25.000; instalatii luate cu chirie 10.000

VALOAREA SUBSTANTIALA BRUTA (VSB) = Activ net contabil corectat ( ANCC+Datorii ) + Active obtinute prin inchiriere sau leasing - Active imprumutate/inchiriate/cedatetertilor - Costuri pentru reparatii si cheltuieli de punere in functiune

1

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 2/45

Stagiar Anul IIIExperti Contabili

VSB = 8000 + 20000+15000 + 500 + 10.000 = 53.500

Ea semnifica valoarea bunurilor, capacitatea reflectata in active, de care dispune si le poateutiliza întreprinderea la un moment dat, prezentând valoarea activului pe baza principiului prevalenteieconomicului asupra juridicului.

Ex.2 Activul net contabil este de 425.000 mii lei. Valoarea bunurilor închiriate este de105.000

mii lei, iar valoarea bunurilor întreprinderii închiriate la terti este de 75.000mii lei. Care este valoareasubstantialã brutã a întreprinderii ?

VSB = 425.000 + 105.000 – 75.000 = 455.000 mii lei

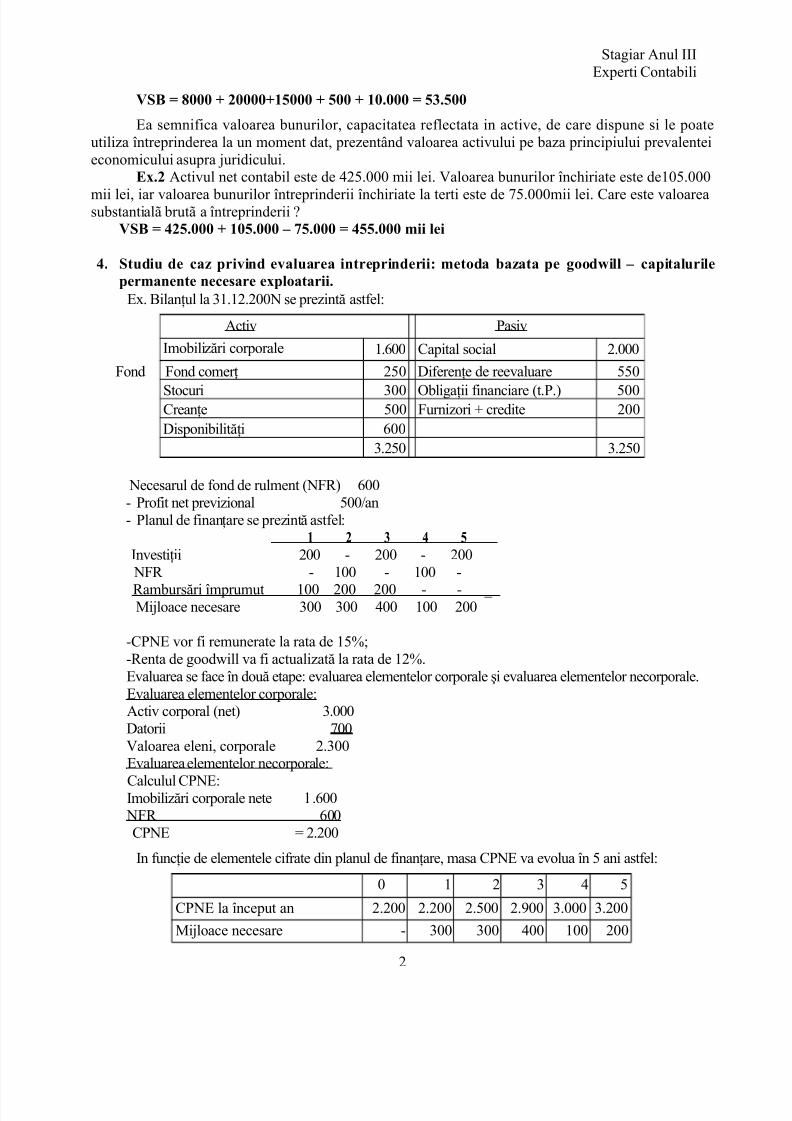

4. Studiu de caz privind evaluarea intreprinderii: metoda bazata pe goodwill – capitalurilepermanente necesare exploatarii.

Ex. Bilanţul la 31.12.200N se prezintă astfel:

Necesarul de fond de rulment (NFR) 600- Profit net previzional 500/an- Planul de finanţare se prezintă astfel:

1 2 3 4 5

Investiţii 200 - 200 - 200

NFR - 100 - 100 -Rambursări împrumut 100 200 200 - - _ Mijloace necesare 300 300 400 100 200

-CPNE vor fi remunerate la rata de 15%;-Renta de goodwill va fi actualizată la rata de 12%.Evaluarea se face în două etape: evaluarea elementelor corporale şi evaluarea elementelor necorporale.Evaluarea elementelor corporale:Activ corporal (net) 3.000Datorii 700Valoarea eleni, corporale 2.300

Evaluarea elementelor necorporale:Calculul CPNE:Imobilizări corporale nete l .600 NFR 600

CPNE = 2.200

In funcţie de elementele cifrate din planul de finanţare, masa CPNE va evolua în 5 ani astfel:

0 1 2 3 4 5

CPNE la început an 2.200 2.200 2.500 2.900 3.000 3.200

Mijloace necesare - 300 300 400 100 200

2

Activ Pasiv

Imobilizări corporale 1.600 Capital social 2.000

Fond Fond comerţ 250 Diferenţe de reevaluare 550

Stocuri 300 Obligaţii financiare (t.P.) 500Creanţe 500 Furnizori + credite 200Disponibilităţi 600

3.250 3.250

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 3/45

Stagiar Anul IIIExperti Contabili

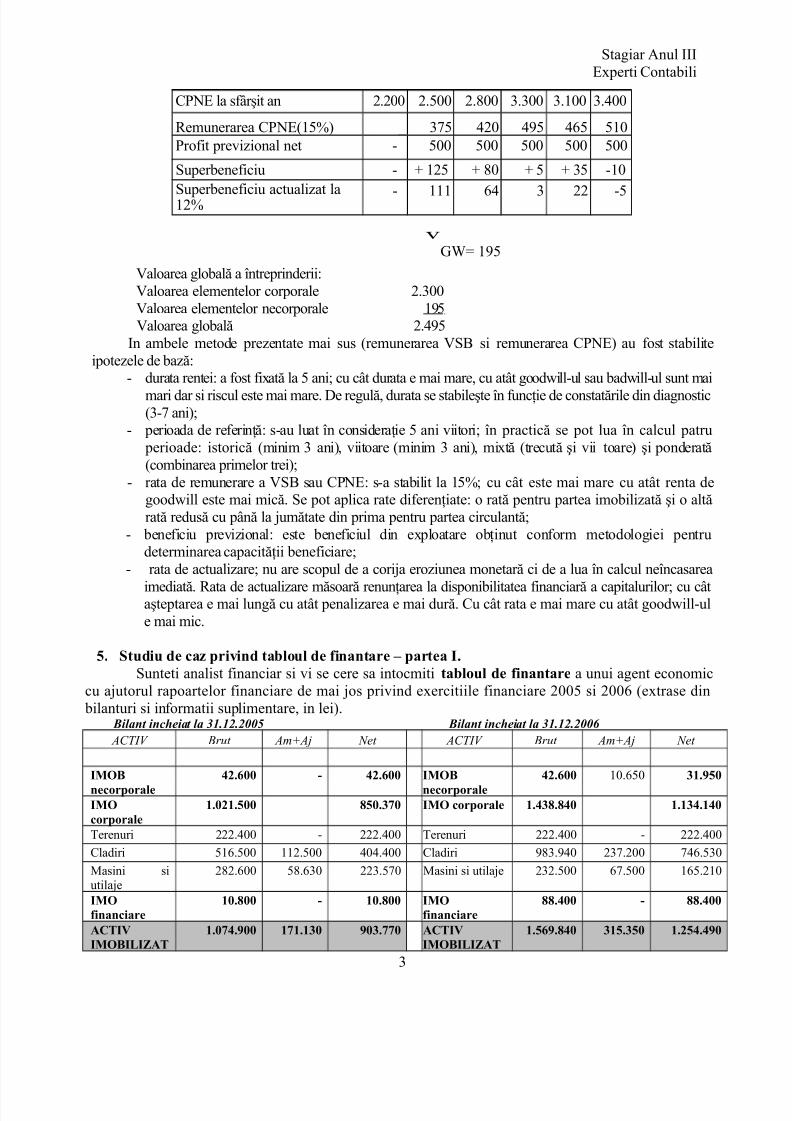

CPNE la sfârşit an 2.200 2.500 2.800 3.300 3.100 3.400

Remunerarea CPNE(15%) _ 375 420 495 465 510Profit previzional net - 500 500 500 500 500

Superbeneficiu - + 125 + 80 + 5 + 35 -10

Superbeneficiu actualizat la12% - 111 64 3 22 -5

v

GW= 195

Valoarea globală a întreprinderii:Valoarea elementelor corporale 2.300Valoarea elementelor necorporale 195Valoarea globală 2.495

In ambele metode prezentate mai sus (remunerarea VSB si remunerarea CPNE) au fost stabiliteipotezele de bază:

- durata rentei: a fost fixată la 5 ani; cu cât durata e mai mare, cu atât goodwill-ul sau badwill-ul sunt maimari dar si riscul este mai mare. De regulă, durata se stabileşte în funcţie de constatările din diagnostic(3-7 ani);

- perioada de referinţă: s-au luat în consideraţie 5 ani viitori; în practică se pot lua în calcul patru perioade: istorică (minim 3 ani), viitoare (minim 3 ani), mixtă (trecută şi vii toare) şi ponderată(combinarea primelor trei);

- rata de remunerare a VSB sau CPNE: s-a stabilit la 15%; cu cât este mai mare cu atât renta degoodwill este mai mică. Se pot aplica rate diferenţiate: o rată pentru partea imobilizată şi o altărată redusă cu până la jumătate din prima pentru partea circulantă;

- beneficiu previzional: este beneficiul din exploatare obţinut conform metodologiei pentrudeterminarea capacităţii beneficiare;

- rata de actualizare; nu are scopul de a corija eroziunea monetară ci de a lua în calcul neîncasareaimediată. Rata de actualizare măsoară renunţarea la disponibilitatea financiară a capitalurilor; cu cât

aşteptarea e mai lungă cu atât penalizarea e mai dură. Cu cât rata e mai mare cu atât goodwill-ule mai mic.

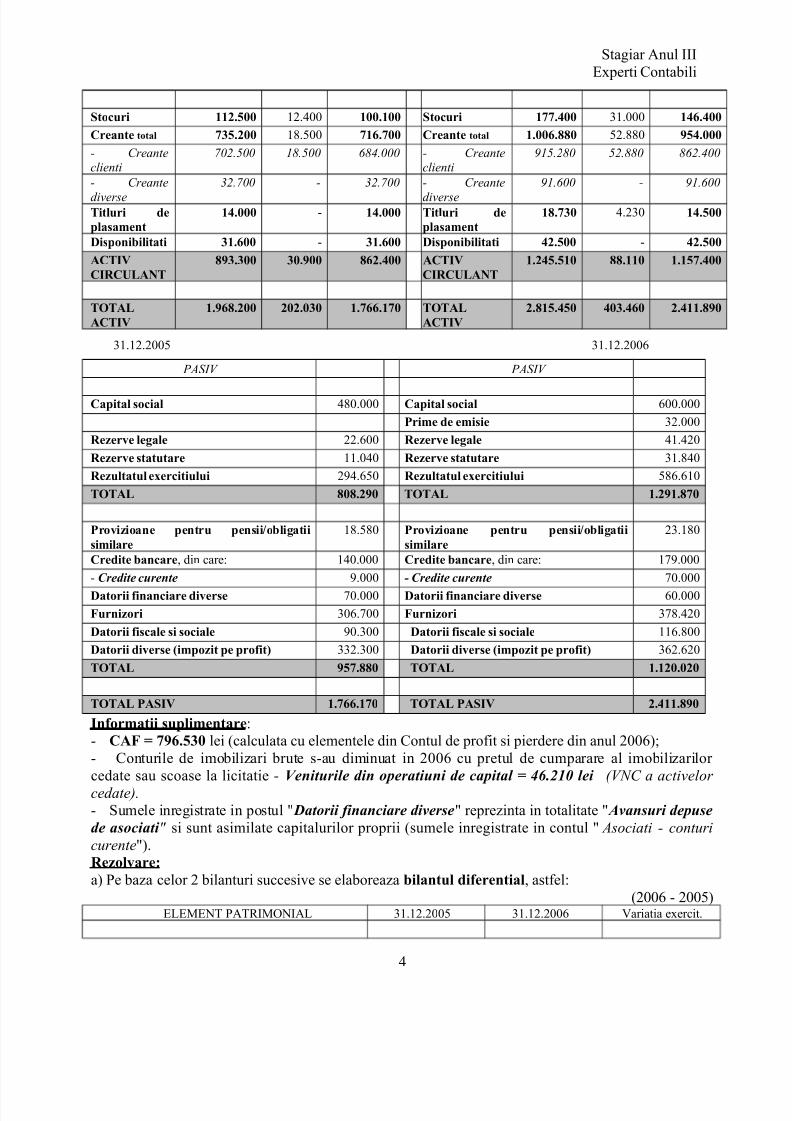

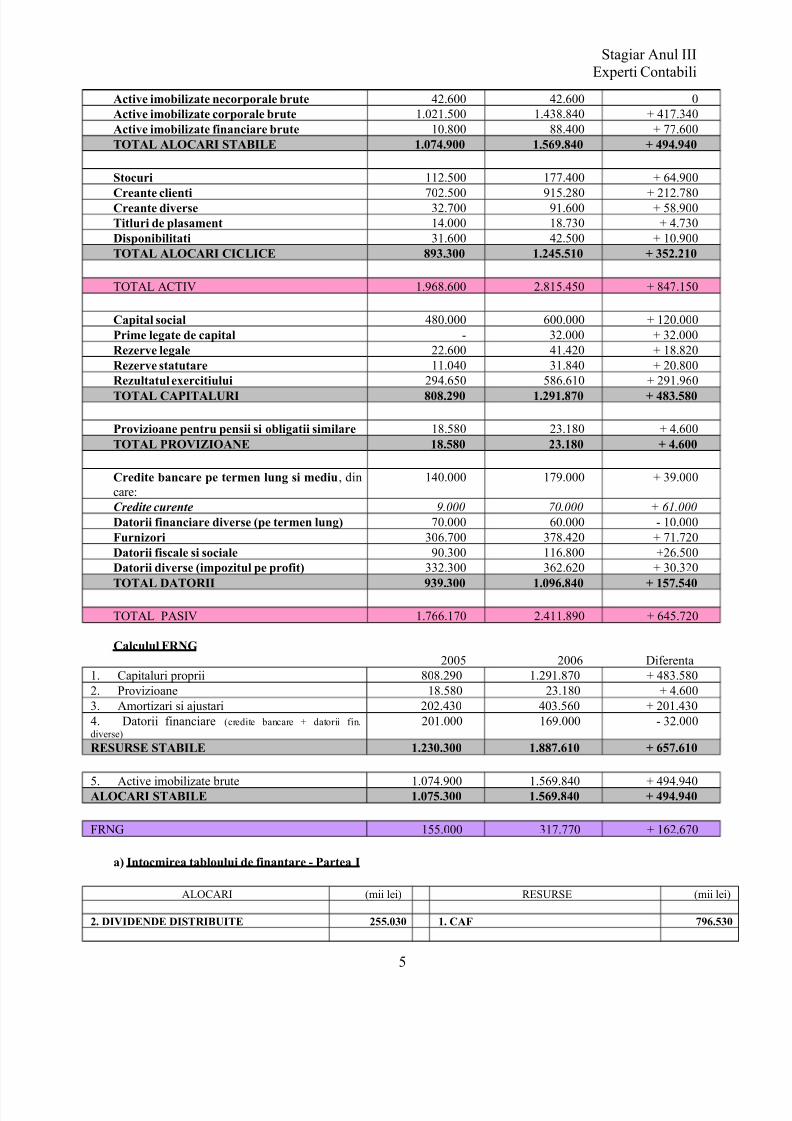

5. Studiu de caz privind tabloul de finantare – partea I.Sunteti analist financiar si vi se cere sa intocmiti tabloul de finantare a unui agent economic

cu ajutorul rapoartelor financiare de mai jos privind exercitiile financiare 2005 si 2006 (extrase din bilanturi si informatii suplimentare, in lei).

Bilant incheiat la 31.12.2005 Bilant incheiat la 31.12.2006 ACTIV Brut Am+Aj Net ACTIV Brut Am+Aj Net

IMOBnecorporale

42.600 - 42.600 IMOBnecorporale

42.600 10.650 31.950

IMOcorporale

1.021.500 850.370 IMO corporale 1.438.840 1.134.140

Terenuri 222.400 - 222.400 Terenuri 222.400 - 222.400

Cladiri 516.500 112.500 404.400 Cladiri 983.940 237.200 746.530

Masini siutilaje

282.600 58.630 223.570 Masini si utilaje 232.500 67.500 165.210

IMOfinanciare

10.800 - 10.800 IMOfinanciare

88.400 - 88.400

ACTIVIMOBILIZAT

1.074.900 171.130 903.770 ACTIVIMOBILIZAT

1.569.840 315.350 1.254.490

3

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 4/45

Stagiar Anul IIIExperti Contabili

Stocuri 112.500 12.400 100.100 Stocuri 177.400 31.000 146.400

Creante total 735.200 18.500 716.700 Creante total 1.006.880 52.880 954.000

- Creanteclienti

702.500 18.500 684.000 - Creanteclienti

915.280 52.880 862.400

- Creantediverse

32.700 - 32.700 - Creantediverse

91.600 - 91.600

Titluri deplasament

14.000 - 14.000 Titluri deplasament

18.730 4.230 14.500

Disponibilitati 31.600 - 31.600 Disponibilitati 42.500 - 42.500

ACTIVCIRCULANT

893.300 30.900 862.400 ACTIVCIRCULANT

1.245.510 88.110 1.157.400

TOTALACTIV

1.968.200 202.030 1.766.170 TOTALACTIV

2.815.450 403.460 2.411.890

31.12.2005 31.12.2006

PASIV PASIV

Capital social 480.000 Capital social 600.000

Prime de emisie 32.000

Rezerve legale 22.600 Rezerve legale 41.420

Rezerve statutare 11.040 Rezerve statutare 31.840

Rezultatul exercitiului 294.650 Rezultatul exercitiului 586.610

TOTAL 808.290 TOTAL 1.291.870

Provizioane pentru pensii/obligatiisimilare

18.580 Provizioane pentru pensii/obligatiisimilare

23.180

Credite bancare, din care: 140.000 Credite bancare, din care: 179.000

- Credite curente 9.000 - Credite curente 70.000Datorii financiare diverse 70.000 Datorii financiare diverse 60.000

Furnizori 306.700 Furnizori 378.420

Datorii fiscale si sociale 90.300 Datorii fiscale si sociale 116.800

Datorii diverse (impozit pe profit) 332.300 Datorii diverse (impozit pe profit) 362.620

TOTAL 957.880 TOTAL 1.120.020

TOTAL PASIV 1.766.170 TOTAL PASIV 2.411.890

Informatii suplimentare:- CAF = 796.530 lei (calculata cu elementele din Contul de profit si pierdere din anul 2006);- Conturile de imobilizari brute s-au diminuat in 2006 cu pretul de cumparare al imobilizarilor cedate sau scoase la licitatie - Veniturile din operatiuni de capital = 46.210 lei (VNC a activelor cedate).- Sumele inregistrate in postul " Datorii financiare diverse" reprezinta in totalitate " Avansuri depusede asociati " si sunt asimilate capitalurilor proprii (sumele inregistrate in contul " Asociati - conturicurente").Rezolvare:a) Pe baza celor 2 bilanturi succesive se elaboreaza bilantul diferential, astfel:

(2006 - 2005)ELEMENT PATRIMONIAL 31.12.2005 31.12.2006 Variatia exercit.

4

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 5/45

Stagiar Anul IIIExperti Contabili

Active imobilizate necorporale brute 42.600 42.600 0Active imobilizate corporale brute 1.021.500 1.438.840 + 417.340Active imobilizate financiare brute 10.800 88.400 + 77.600TOTAL ALOCARI STABILE 1.074.900 1.569.840 + 494.940

Stocuri 112.500 177.400 + 64.900

Creante clienti 702.500 915.280 + 212.780Creante diverse 32.700 91.600 + 58.900Titluri de plasament 14.000 18.730 + 4.730Disponibilitati 31.600 42.500 + 10.900TOTAL ALOCARI CICLICE 893.300 1.245.510 + 352.210

TOTAL ACTIV 1.968.600 2.815.450 + 847.150

Capital social 480.000 600.000 + 120.000Prime legate de capital - 32.000 + 32.000Rezerve legale 22.600 41.420 + 18.820Rezerve statutare 11.040 31.840 + 20.800

Rezultatul exercitiului 294.650 586.610 + 291.960TOTAL CAPITALURI 808.290 1.291.870 + 483.580

Provizioane pentru pensii si obligatii similare 18.580 23.180 + 4.600TOTAL PROVIZIOANE 18.580 23.180 + 4.600

Credite bancare pe termen lung si mediu, dincare:

140.000 179.000 + 39.000

Credite curente 9.000 70.000 + 61.000Datorii financiare diverse (pe termen lung) 70.000 60.000 - 10.000Furnizori 306.700 378.420 + 71.720Datorii fiscale si sociale 90.300 116.800 +26.500Datorii diverse (impozitul pe profit) 332.300 362.620 + 30.320TOTAL DATORII 939.300 1.096.840 + 157.540

TOTAL PASIV 1.766.170 2.411.890 + 645.720

Calculul FRNG2005 2006 Diferenta

1. Capitaluri proprii 808.290 1.291.870 + 483.5802. Provizioane 18.580 23.180 + 4.6003. Amortizari si ajustari 202.430 403.560 + 201.4304. Datorii financiare (credite bancare + datorii fin.diverse)

201.000 169.000 - 32.000

RESURSE STABILE 1.230.300 1.887.610 + 657.610

5. Active imobilizate brute 1.074.900 1.569.840 + 494.940ALOCARI STABILE 1.075.300 1.569.840 + 494.940

FRNG 155.000 317.770 + 162.670

a) Intocmirea tabloului de finantare - Partea I

ALOCARI (mii lei) RESURSE (mii lei)

2. DIVIDENDE DISTRIBUITE 255.030 1. CAF 796.530

5

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 6/45

Stagiar Anul IIIExperti Contabili

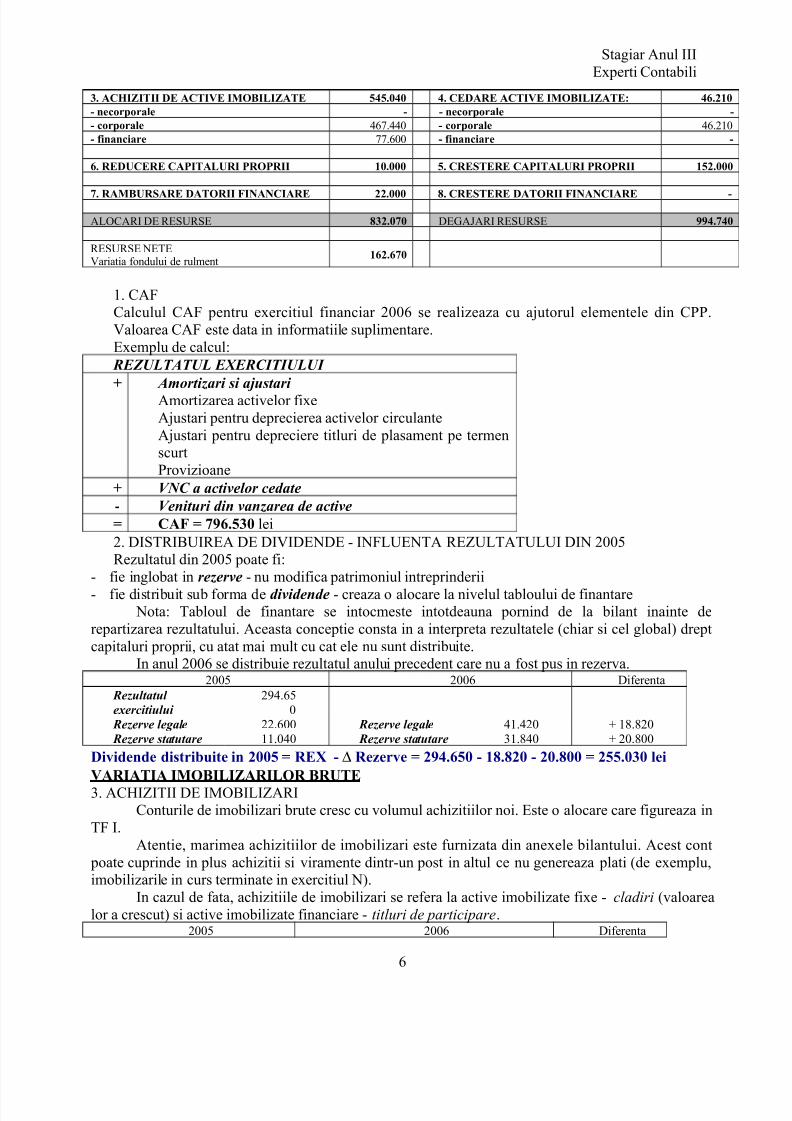

3. ACHIZITII DE ACTIVE IMOBILIZATE 545.040 4. CEDARE ACTIVE IMOBILIZATE: 46.210- necorporale - - necorporale -- corporale 467.440 - corporale 46.210- financiare 77.600 - financiare -

6. REDUCERE CAPITALURI PROPRII 10.000 5. CRESTERE CAPITALURI PROPRII 152.000

7. RAMBURSARE DATORII FINANCIARE 22.000 8. CRESTERE DATORII FINANCIARE -

ALOCARI DE RESURSE 832.070 DEGAJARI RESURSE 994.740

RESURSE NETEVariatia fondului de rulment

162.670

1. CAFCalculul CAF pentru exercitiul financiar 2006 se realizeaza cu ajutorul elementele din CPP.Valoarea CAF este data in informatiile suplimentare.Exemplu de calcul:

REZULTATUL EXERCITIULUI

+ Amortizari si ajustari Amortizarea activelor fixeAjustari pentru deprecierea activelor circulanteAjustari pentru depreciere titluri de plasament pe termenscurtProvizioane

+ VNC a activelor cedate- Venituri din vanzarea de active= CAF = 796.530 lei2. DISTRIBUIREA DE DIVIDENDE - INFLUENTA REZULTATULUI DIN 2005Rezultatul din 2005 poate fi:

- fie inglobat in rezerve - nu modifica patrimoniul intreprinderii- fie distribuit sub forma de dividende - creaza o alocare la nivelul tabloului de finantare

Nota: Tabloul de finantare se intocmeste intotdeauna pornind de la bilant inainte derepartizarea rezultatului. Aceasta conceptie consta in a interpreta rezultatele (chiar si cel global) dreptcapitaluri proprii, cu atat mai mult cu cat ele nu sunt distribuite.

In anul 2006 se distribuie rezultatul anului precedent care nu a fost pus in rezerva.2005 2006 Diferenta

Rezultatul exercitiului

294.650

Rezerve legale 22.600 Rezerve legale 41.420 + 18.820 Rezerve statutare 11.040 Rezerve statutare 31.840 + 20.800

Dividende distribuite in 2005 = REX - ∆ Rezerve = 294.650 - 18.820 - 20.800 = 255.030 lei

VARIATIA IMOBILIZARILOR BRUTE3. ACHIZITII DE IMOBILIZARI

Conturile de imobilizari brute cresc cu volumul achizitiilor noi. Este o alocare care figureaza inTF I.

Atentie, marimea achizitiilor de imobilizari este furnizata din anexele bilantului. Acest cont poate cuprinde in plus achizitii si viramente dintr-un post in altul ce nu genereaza plati (de exemplu,imobilizarile in curs terminate in exercitiul N).

In cazul de fata, achizitiile de imobilizari se refera la active imobilizate fixe - cladiri (valoarealor a crescut) si active imobilizate financiare - titluri de participare.

2005 2006 Diferenta

6

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 7/45

Stagiar Anul IIIExperti Contabili

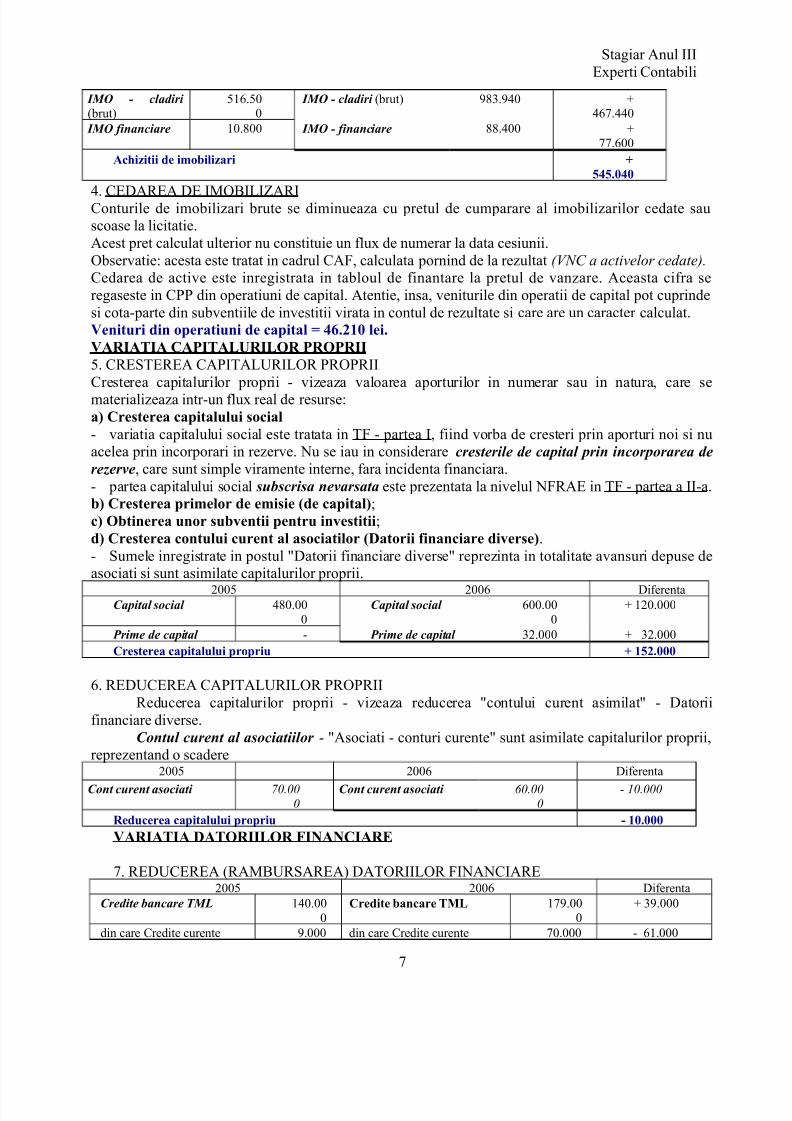

IMO - cladiri (brut)

516.500

IMO - cladiri (brut) 983.940 +467.440

IMO financiare 10.800 IMO - financiare 88.400 +77.600

Achizitii de imobilizari +545.040

4. CEDAREA DE IMOBILIZARIConturile de imobilizari brute se diminueaza cu pretul de cumparare al imobilizarilor cedate sauscoase la licitatie.Acest pret calculat ulterior nu constituie un flux de numerar la data cesiunii.Observatie: acesta este tratat in cadrul CAF, calculata pornind de la rezultat (VNC a activelor cedate).Cedarea de active este inregistrata in tabloul de finantare la pretul de vanzare. Aceasta cifra seregaseste in CPP din operatiuni de capital. Atentie, insa, veniturile din operatii de capital pot cuprindesi cota-parte din subventiile de investitii virata in contul de rezultate si care are un caracter calculat.Venituri din operatiuni de capital = 46.210 lei.VARIATIA CAPITALURILOR PROPRII5. CRESTEREA CAPITALURILOR PROPRII

Cresterea capitalurilor proprii - vizeaza valoarea aporturilor in numerar sau in natura, care sematerializeaza intr-un flux real de resurse:a) Cresterea capitalului social- variatia capitalului social este tratata in TF - partea I, fiind vorba de cresteri prin aporturi noi si nuacelea prin incorporari in rezerve. Nu se iau in considerare cresterile de capital prin incorporarea derezerve, care sunt simple viramente interne, fara incidenta financiara.- partea capitalului social subscrisa nevarsata este prezentata la nivelul NFRAE in TF - partea a II-a.b) Cresterea primelor de emisie (de capital);c) Obtinerea unor subventii pentru investitii;d) Cresterea contului curent al asociatilor (Datorii financiare diverse) .- Sumele inregistrate in postul "Datorii financiare diverse" reprezinta in totalitate avansuri depuse de

asociati si sunt asimilate capitalurilor proprii.2005 2006 DiferentaCapital social 480.00

0Capital social 600.00

0+ 120.000

Prime de capital - Prime de capital 32.000 + 32.000Cresterea capitalului propriu + 152.000

6. REDUCEREA CAPITALURILOR PROPRIIReducerea capitalurilor proprii - vizeaza reducerea "contului curent asimilat" - Datorii

financiare diverse.Contul curent al asociatiilor - "Asociati - conturi curente" sunt asimilate capitalurilor proprii,

reprezentand o scadere

2005 2006 DiferentaCont curent asociati 70.00

0Cont curent asociati 60.00

0- 10.000

Reducerea capitalului propriu - 10.000VARIATIA DATORIILOR FINANCIARE

7. REDUCEREA (RAMBURSAREA) DATORIILOR FINANCIARE2005 2006 Diferenta

Credite bancare TML 140.000

Credite bancare TML 179.000

+ 39.000

din care Credite curente 9.000 din care Credite curente 70.000 - 61.000

7

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 8/45

Stagiar Anul IIIExperti Contabili

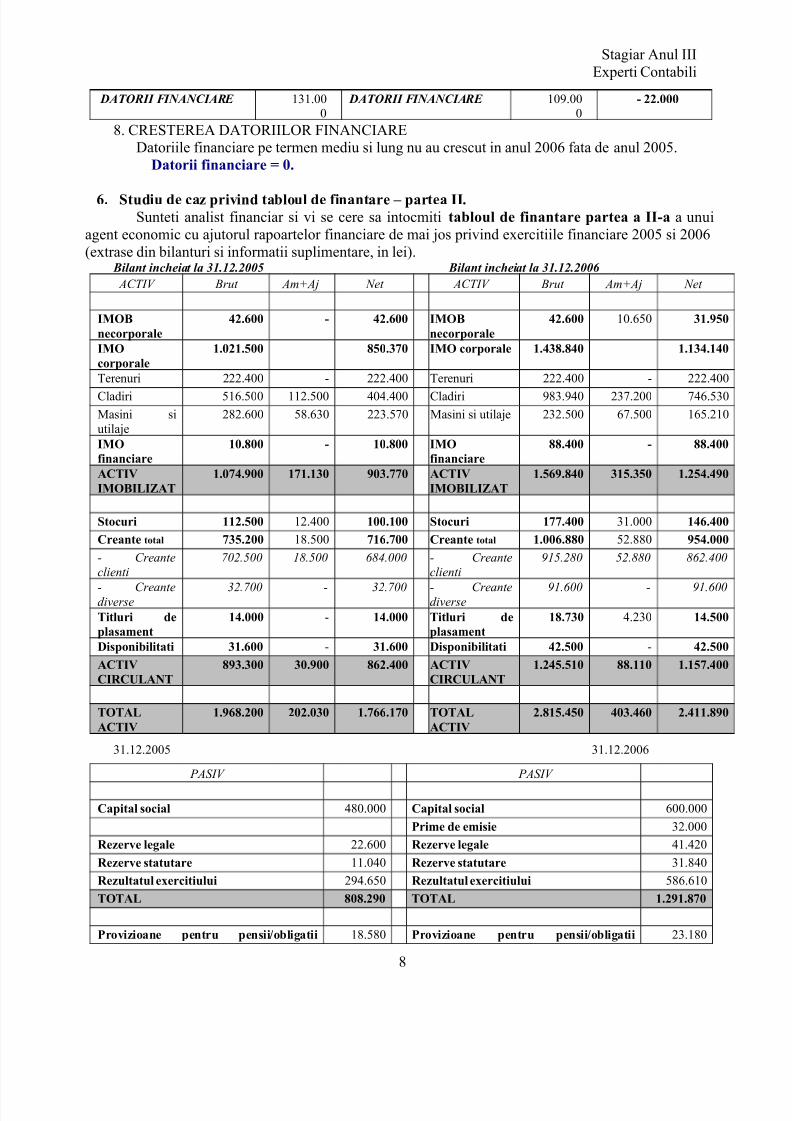

DATORII FINANCIARE 131.000

DATORII FINANCIARE 109.000

- 22.000

8. CRESTEREA DATORIILOR FINANCIAREDatoriile financiare pe termen mediu si lung nu au crescut in anul 2006 fata de anul 2005.

Datorii financiare = 0.

6. Studiu de caz privind tabloul de finantare – partea II.Sunteti analist financiar si vi se cere sa intocmiti tabloul de finantare partea a II-a a unui

agent economic cu ajutorul rapoartelor financiare de mai jos privind exercitiile financiare 2005 si 2006(extrase din bilanturi si informatii suplimentare, in lei).

Bilant incheiat la 31.12.2005 Bilant incheiat la 31.12.2006 ACTIV Brut Am+Aj Net ACTIV Brut Am+Aj Net

IMOBnecorporale

42.600 - 42.600 IMOBnecorporale

42.600 10.650 31.950

IMOcorporale

1.021.500 850.370 IMO corporale 1.438.840 1.134.140

Terenuri 222.400 - 222.400 Terenuri 222.400 - 222.400Cladiri 516.500 112.500 404.400 Cladiri 983.940 237.200 746.530

Masini siutilaje

282.600 58.630 223.570 Masini si utilaje 232.500 67.500 165.210

IMOfinanciare

10.800 - 10.800 IMOfinanciare

88.400 - 88.400

ACTIVIMOBILIZAT

1.074.900 171.130 903.770 ACTIVIMOBILIZAT

1.569.840 315.350 1.254.490

Stocuri 112.500 12.400 100.100 Stocuri 177.400 31.000 146.400

Creante total 735.200 18.500 716.700 Creante total 1.006.880 52.880 954.000

- Creante

clienti

702.500 18.500 684.000 - Creante

clienti

915.280 52.880 862.400

- Creantediverse

32.700 - 32.700 - Creantediverse

91.600 - 91.600

Titluri deplasament

14.000 - 14.000 Titluri deplasament

18.730 4.230 14.500

Disponibilitati 31.600 - 31.600 Disponibilitati 42.500 - 42.500

ACTIVCIRCULANT

893.300 30.900 862.400 ACTIVCIRCULANT

1.245.510 88.110 1.157.400

TOTALACTIV

1.968.200 202.030 1.766.170 TOTALACTIV

2.815.450 403.460 2.411.890

31.12.2005 31.12.2006

PASIV PASIV

Capital social 480.000 Capital social 600.000

Prime de emisie 32.000

Rezerve legale 22.600 Rezerve legale 41.420

Rezerve statutare 11.040 Rezerve statutare 31.840

Rezultatul exercitiului 294.650 Rezultatul exercitiului 586.610

TOTAL 808.290 TOTAL 1.291.870

Provizioane pentru pensii/obligatii 18.580 Provizioane pentru pensii/obligatii 23.180

8

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 9/45

Stagiar Anul IIIExperti Contabili

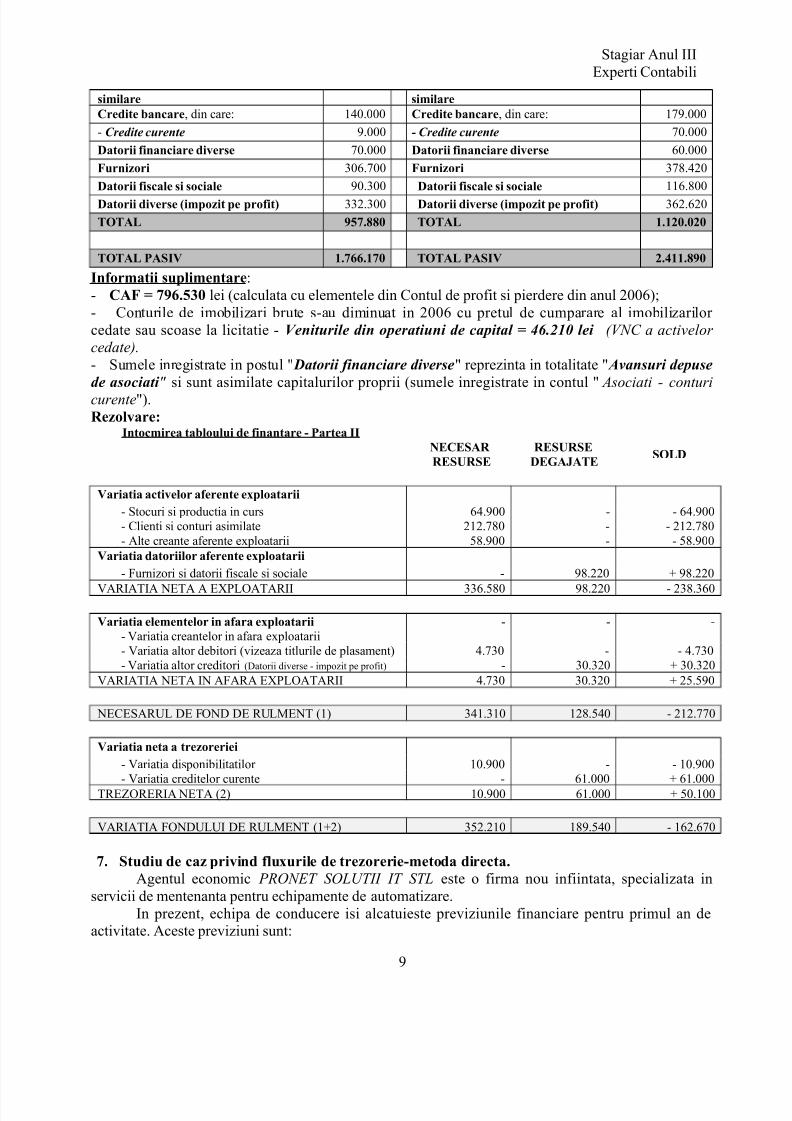

similare similareCredite bancare, din care: 140.000 Credite bancare, din care: 179.000

- Credite curente 9.000 - Credite curente 70.000

Datorii financiare diverse 70.000 Datorii financiare diverse 60.000

Furnizori 306.700 Furnizori 378.420

Datorii fiscale si sociale 90.300 Datorii fiscale si sociale 116.800Datorii diverse (impozit pe profit) 332.300 Datorii diverse (impozit pe profit) 362.620

TOTAL 957.880 TOTAL 1.120.020

TOTAL PASIV 1.766.170 TOTAL PASIV 2.411.890

Informatii suplimentare:- CAF = 796.530 lei (calculata cu elementele din Contul de profit si pierdere din anul 2006);- Conturile de imobilizari brute s-au diminuat in 2006 cu pretul de cumparare al imobilizarilor cedate sau scoase la licitatie - Veniturile din operatiuni de capital = 46.210 lei (VNC a activelor cedate).- Sumele inregistrate in postul " Datorii financiare diverse" reprezinta in totalitate " Avansuri depuse

de asociati " si sunt asimilate capitalurilor proprii (sumele inregistrate in contul " Asociati - conturicurente").Rezolvare:

Intocmirea tabloului de finantare - Partea IINECESAR RESURSE

RESURSEDEGAJATE

SOLD

Variatia activelor aferente exploatarii- Stocuri si productia in curs 64.900 - - 64.900- Clienti si conturi asimilate 212.780 - - 212.780- Alte creante aferente exploatarii 58.900 - - 58.900

Variatia datoriilor aferente exploatarii

- Furnizori si datorii fiscale si sociale - 98.220 + 98.220VARIATIA NETA A EXPLOATARII 336.580 98.220 - 238.360

Variatia elementelor in afara exploatarii- Variatia creantelor in afara exploatarii

- - -

- Variatia altor debitori (vizeaza titlurile de plasament) 4.730 - - 4.730- Variatia altor creditori (Datorii diverse - impozit pe profit) - 30.320 + 30.320

VARIATIA NETA IN AFARA EXPLOATARII 4.730 30.320 + 25.590

NECESARUL DE FOND DE RULMENT (1) 341.310 128.540 - 212.770

Variatia neta a trezoreriei

- Variatia disponibilitatilor 10.900 - - 10.900- Variatia creditelor curente - 61.000 + 61.000TREZORERIA NETA (2) 10.900 61.000 + 50.100

VARIATIA FONDULUI DE RULMENT (1+2) 352.210 189.540 - 162.670

7. Studiu de caz privind fluxurile de trezorerie-metoda directa.Agentul economic PRONET SOLUTII IT STL este o firma nou infiintata, specializata in

servicii de mentenanta pentru echipamente de automatizare.In prezent, echipa de conducere isi alcatuieste previziunile financiare pentru primul an de

activitate. Aceste previziuni sunt:

9

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 10/45

Stagiar Anul IIIExperti Contabili

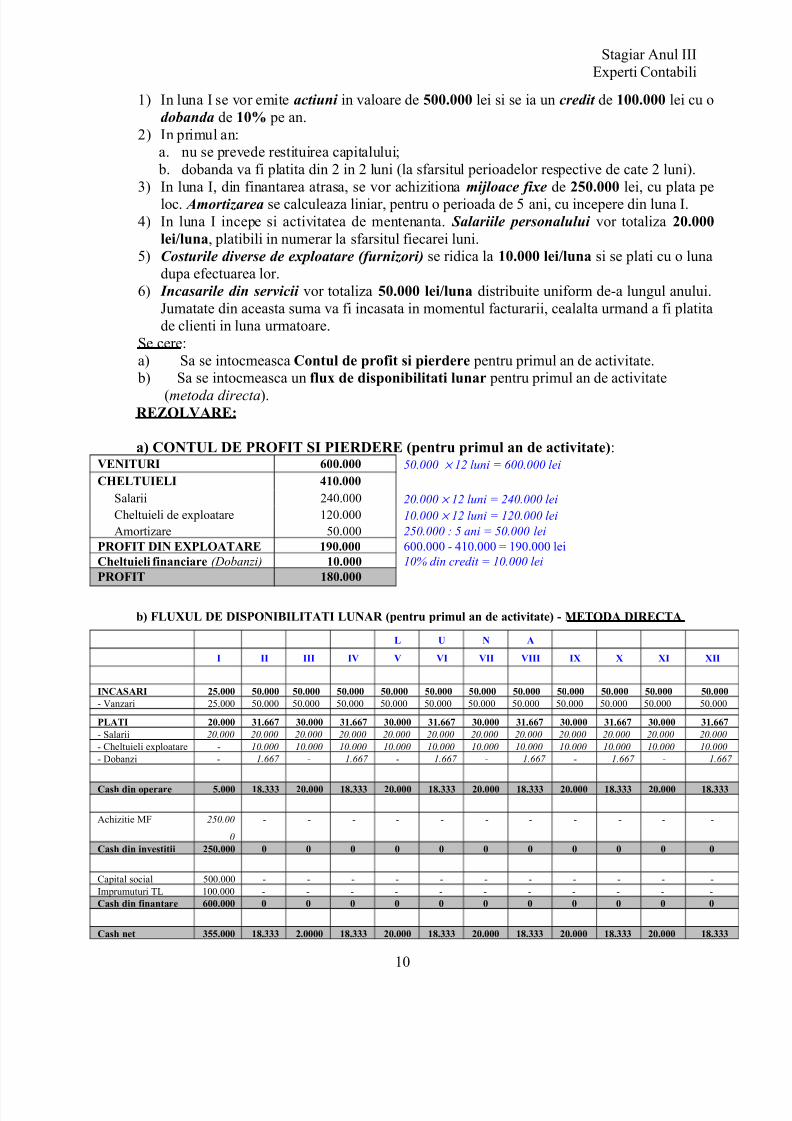

1) In luna I se vor emite actiuni in valoare de 500.000 lei si se ia un credit de 100.000 lei cu odobanda de 10% pe an.

2) In primul an:a. nu se prevede restituirea capitalului; b. dobanda va fi platita din 2 in 2 luni (la sfarsitul perioadelor respective de cate 2 luni).

3) In luna I, din finantarea atrasa, se vor achizitiona mijloace fixe de 250.000 lei, cu plata peloc. Amortizarea se calculeaza liniar, pentru o perioada de 5 ani, cu incepere din luna I.4) In luna I incepe si activitatea de mentenanta. Salariile personalului vor totaliza 20.000

lei/luna, platibili in numerar la sfarsitul fiecarei luni.5) Costurile diverse de exploatare (furnizori) se ridica la 10.000 lei/luna si se plati cu o luna

dupa efectuarea lor.6) Incasarile din servicii vor totaliza 50.000 lei/luna distribuite uniform de-a lungul anului.

Jumatate din aceasta suma va fi incasata in momentul facturarii, cealalta urmand a fi platitade clienti in luna urmatoare.

Se cere:a) Sa se intocmeasca Contul de profit si pierdere pentru primul an de activitate.

b) Sa se intocmeasca un flux de disponibilitati lunar pentru primul an de activitate(metoda directa).REZOLVARE:

a) CONTUL DE PROFIT SI PIERDERE (pentru primul an de activitate):VENITURI 600.000 50.000 × 12 luni = 600.000 leiCHELTUIELI 410.000

Salarii 240.000 20.000 × 12 luni = 240.000 leiCheltuieli de exploatare 120.000 10.000 × 12 luni = 120.000 leiAmortizare 50.000 250.000 : 5 ani = 50.000 lei

PROFIT DIN EXPLOATARE 190.000 600.000 - 410.000 = 190.000 leiCheltuieli financiare (Dobanzi) 10.000 10% din credit = 10.000 lei

PROFIT 180.000

b) FLUXUL DE DISPONIBILITATI LUNAR (pentru primul an de activitate) - METODA DIRECTA

L U N A

I II III IV V VI VII VIII IX X XI XII

INCASARI 25.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000- Vanzari 25.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000

PLATI 20.000 31.667 30.000 31.667 30.000 31.667 30.000 31.667 30.000 31.667 30.000 31.667- Salarii 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000- Cheltuieli exploatare - 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000- Dobanzi - 1.667 - 1.667 - 1.667 - 1.667 - 1.667 - 1.667

Cash din operare 5.000 18.333 20.000 18.333 20.000 18.333 20.000 18.333 20.000 18.333 20.000 18.333

Achizitie MF 250.00

0

- - - - - - - - - - -

Cash din investitii 250.000 0 0 0 0 0 0 0 0 0 0 0

Capital social 500.000 - - - - - - - - - - -Imprumuturi TL 100.000 - - - - - - - - - - -Cash din finantare 600.000 0 0 0 0 0 0 0 0 0 0 0

Cash net 355.000 18.333 2.0000 18.333 20.000 18.333 20.000 18.333 20.000 18.333 20.000 18.333

10

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 11/45

Stagiar Anul IIIExperti Contabili

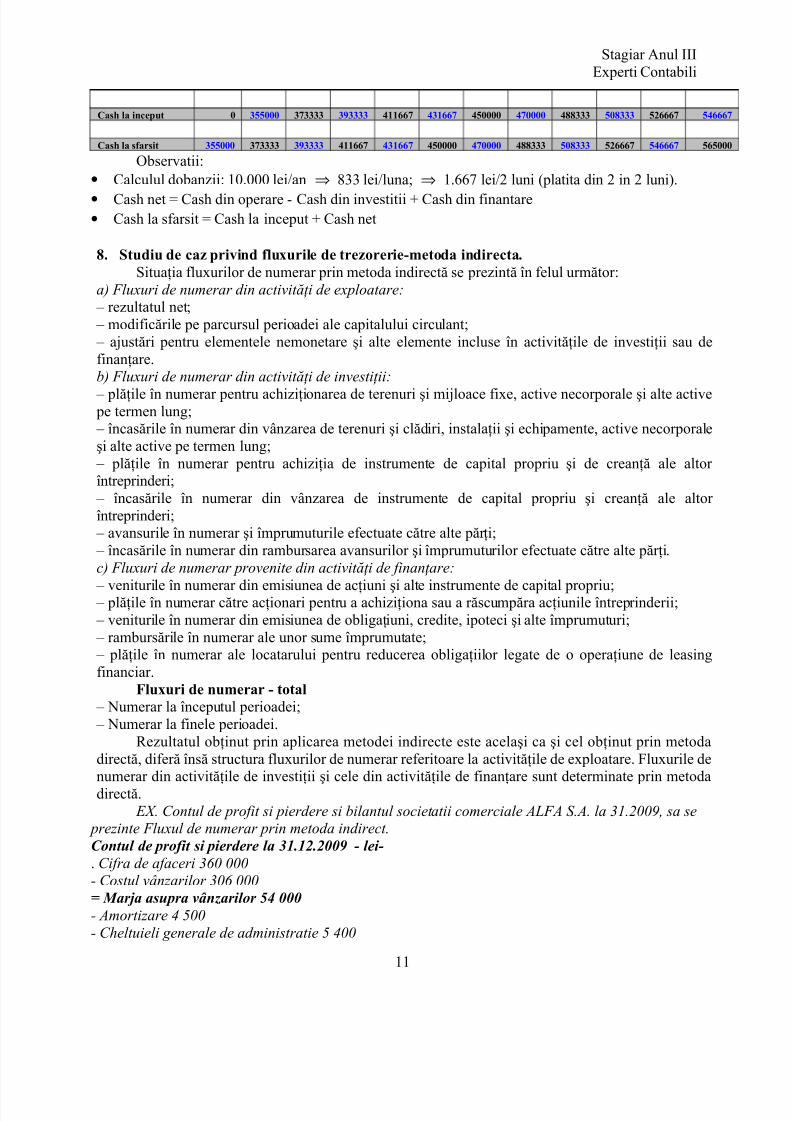

Cash la inceput 0 355000 373333 393333 411667 431667 450000 470000 488333 508333 526667 546667

Cash la sfarsit 355000 373333 393333 411667 431667 450000 470000 488333 508333 526667 546667 565000

Observatii:• Calculul dobanzii: 10.000 lei/an ⇒ 833 lei/luna; ⇒ 1.667 lei/2 luni (platita din 2 in 2 luni).• Cash net = Cash din operare - Cash din investitii + Cash din finantare• Cash la sfarsit = Cash la inceput + Cash net

8. Studiu de caz privind fluxurile de trezorerie-metoda indirecta.Situaţia fluxurilor de numerar prin metoda indirectă se prezintă în felul următor:

a) Fluxuri de numerar din activităţi de exploatare: – rezultatul net; – modificările pe parcursul perioadei ale capitalului circulant; – ajustări pentru elementele nemonetare şi alte elemente incluse în activităţile de investiţii sau definanţare.b) Fluxuri de numerar din activităţi de investiţii: – plăţile în numerar pentru achiziţionarea de terenuri şi mijloace fixe, active necorporale şi alte active pe termen lung; – încasările în numerar din vânzarea de terenuri şi clădiri, instalaţii şi echipamente, active necorporaleşi alte active pe termen lung; – plăţile în numerar pentru achiziţia de instrumente de capital propriu şi de creanţă ale altor întreprinderi; – încasările în numerar din vânzarea de instrumente de capital propriu şi creanţă ale altor întreprinderi; – avansurile în numerar şi împrumuturile efectuate către alte părţi; – încasările în numerar din rambursarea avansurilor şi împrumuturilor efectuate către alte părţi.c) Fluxuri de numerar provenite din activităţi de finanţare: – veniturile în numerar din emisiunea de acţiuni şi alte instrumente de capital propriu; – plăţile în numerar către acţionari pentru a achiziţiona sau a răscumpăra acţiunile întreprinderii; – veniturile în numerar din emisiunea de obligaţiuni, credite, ipoteci şi alte împrumuturi; – rambursările în numerar ale unor sume împrumutate; – plăţile în numerar ale locatarului pentru reducerea obligaţiilor legate de o operaţiune de leasingfinanciar.

Fluxuri de numerar - total – Numerar la începutul perioadei; – Numerar la finele perioadei.

Rezultatul obţinut prin aplicarea metodei indirecte este acelaşi ca şi cel obţinut prin metodadirectă, diferă însă structura fluxurilor de numerar referitoare la activităţile de exploatare. Fluxurile denumerar din activităţile de investiţii şi cele din activităţile de finanţare sunt determinate prin metodadirectă.

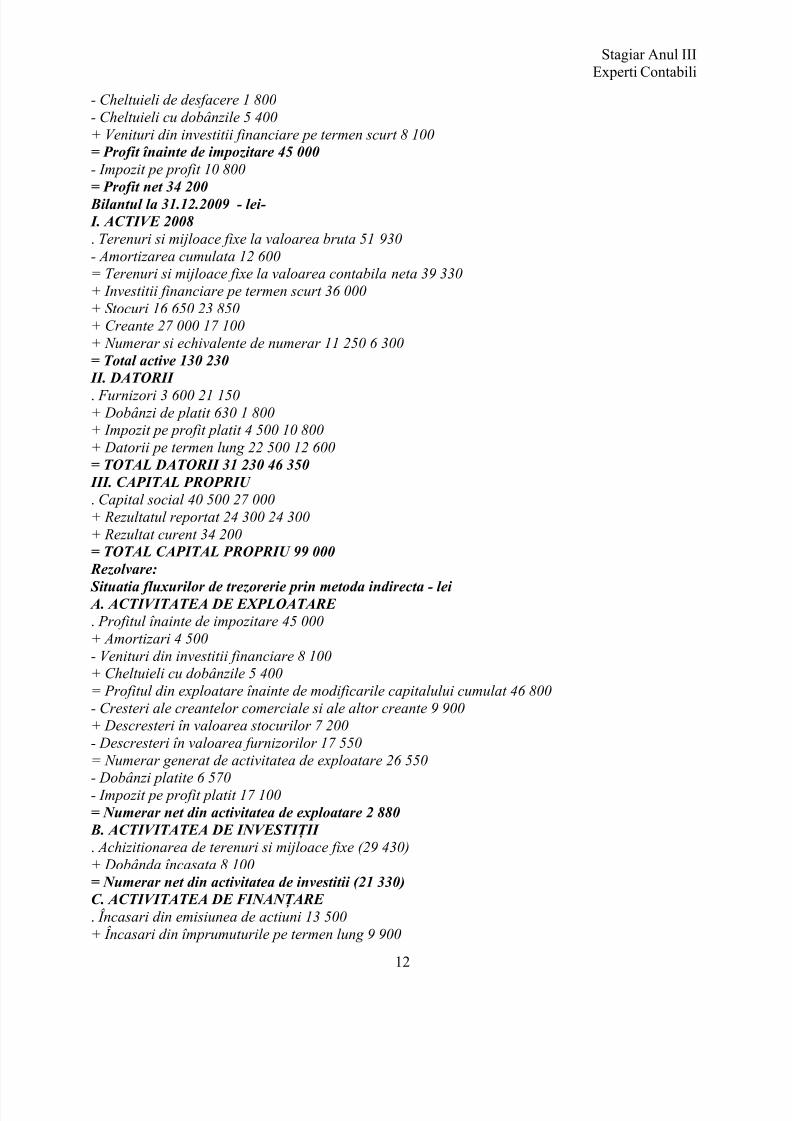

EX. Contul de profit si pierdere si bilantul societatii comerciale ALFA S.A. la 31.2009, sa se prezinte Fluxul de numerar prin metoda indirect.Contul de profit si pierdere la 31.12.2009 - lei-. Cifra de afaceri 360 000- Costul vânzarilor 306 000= Marja asupra vânzarilor 54 000- Amortizare 4 500- Cheltuieli generale de administratie 5 400

11

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 12/45

Stagiar Anul IIIExperti Contabili

- Cheltuieli de desfacere 1 800- Cheltuieli cu dobânzile 5 400+ Venituri din investitii financiare pe termen scurt 8 100= Profit înainte de impozitare 45 000- Impozit pe profit 10 800

= Profit net 34 200 Bilantul la 31.12.2009 - lei- I. ACTIVE 2008. Terenuri si mijloace fixe la valoarea bruta 51 930- Amortizarea cumulata 12 600= Terenuri si mijloace fixe la valoarea contabila neta 39 330+ Investitii financiare pe termen scurt 36 000+ Stocuri 16 650 23 850+ Creante 27 000 17 100+ Numerar si echivalente de numerar 11 250 6 300= Total active 130 230

II. DATORII . Furnizori 3 600 21 150+ Dobânzi de platit 630 1 800+ Impozit pe profit platit 4 500 10 800+ Datorii pe termen lung 22 500 12 600= TOTAL DATORII 31 230 46 350 III. CAPITAL PROPRIU . Capital social 40 500 27 000+ Rezultatul reportat 24 300 24 300+ Rezultat curent 34 200= TOTAL CAPITAL PROPRIU 99 000

Rezolvare: Situatia fluxurilor de trezorerie prin metoda indirecta - lei A. ACTIVITATEA DE EXPLOATARE . Profitul înainte de impozitare 45 000+ Amortizari 4 500- Venituri din investitii financiare 8 100+ Cheltuieli cu dobânzile 5 400= Profitul din exploatare înainte de modificarile capitalului cumulat 46 800- Cresteri ale creantelor comerciale si ale altor creante 9 900+ Descresteri în valoarea stocurilor 7 200- Descresteri în valoarea furnizorilor 17 550= Numerar generat de activitatea de exploatare 26 550- Dobânzi platite 6 570- Impozit pe profit platit 17 100= Numerar net din activitatea de exploatare 2 880 B. ACTIVITATEA DE INVESTIŢII . Achizitionarea de terenuri si mijloace fixe (29 430)+ Dobânda încasata 8 100= Numerar net din activitatea de investitii (21 330)C. ACTIVITATEA DE FINANŢARE . Încasari din emisiunea de actiuni 13 500+ Încasari din împrumuturile pe termen lung 9 900

12

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 13/45

Stagiar Anul IIIExperti Contabili

= Numerar net din activitatea de finantare 23 400 D. CRESTEREA NETĂ ÎN VALOAREA NUMERARULUI 4 950(2 880 - 21 330 + 23 400)

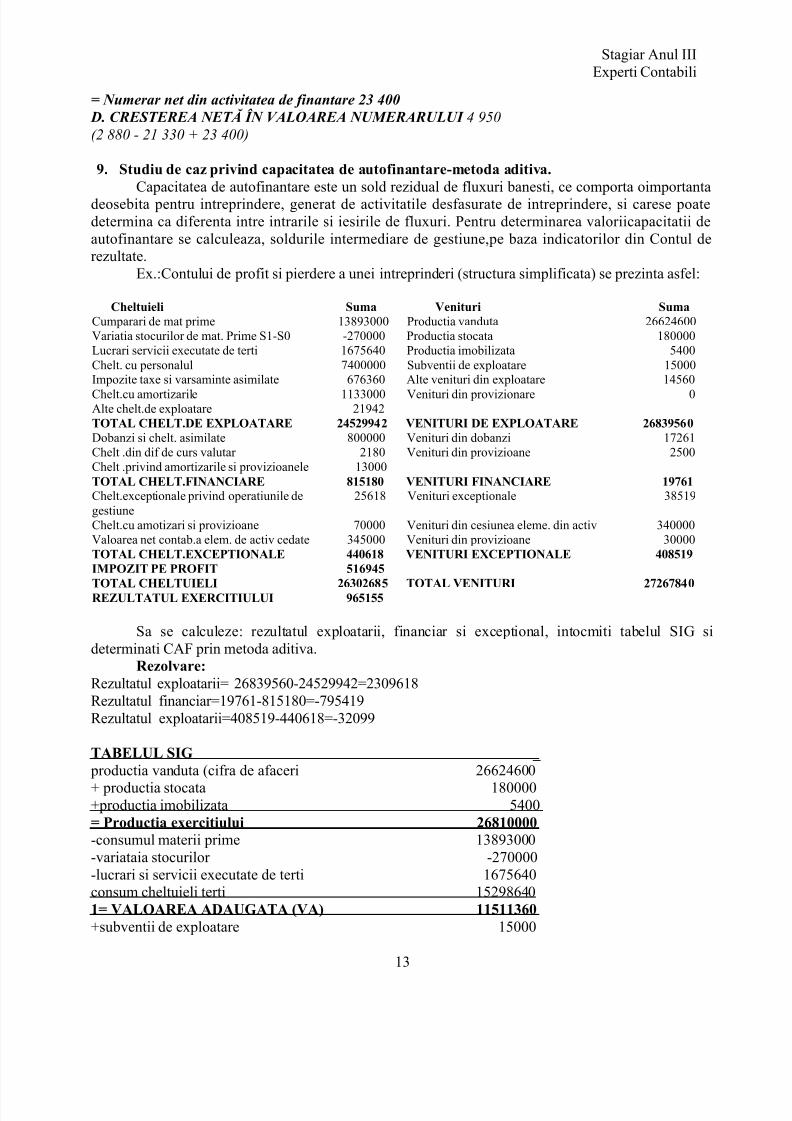

9. Studiu de caz privind capacitatea de autofinantare-metoda aditiva.

Capacitatea de autofinantare este un sold rezidual de fluxuri banesti, ce comporta oimportantadeosebita pentru intreprindere, generat de activitatile desfasurate de intreprindere, si carese poatedetermina ca diferenta intre intrarile si iesirile de fluxuri. Pentru determinarea valoriicapacitatii deautofinantare se calculeaza, soldurile intermediare de gestiune,pe baza indicatorilor din Contul derezultate.

Ex.:Contului de profit si pierdere a unei intreprinderi (structura simplificata) se prezinta asfel:

Cheltuieli Suma Venituri SumaCumparari de mat prime 13893000 Productia vanduta 26624600Variatia stocurilor de mat. Prime S1-S0 -270000 Productia stocata 180000Lucrari servicii executate de terti 1675640 Productia imobilizata 5400Chelt. cu personalul 7400000 Subventii de exploatare 15000

Impozite taxe si varsaminte asimilate 676360 Alte venituri din exploatare 14560Chelt.cu amortizarile 1133000 Venituri din provizionare 0Alte chelt.de exploatare 21942TOTAL CHELT.DE EXPLOATARE 24529942 VENITURI DE EXPLOATARE 26839560Dobanzi si chelt. asimilate 800000 Venituri din dobanzi 17261Chelt .din dif de curs valutar 2180 Venituri din provizioane 2500Chelt .privind amortizarile si provizioanele 13000TOTAL CHELT.FINANCIARE 815180 VENITURI FINANCIARE 19761Chelt.exceptionale privind operatiunile degestiune

25618 Venituri exceptionale 38519

Chelt.cu amotizari si provizioane 70000 Venituri din cesiunea eleme. din activ 340000Valoarea net contab.a elem. de activ cedate 345000 Venituri din provizioane 30000TOTAL CHELT.EXCEPTIONALE 440618 VENITURI EXCEPTIONALE 408519IMPOZIT PE PROFIT 516945TOTAL CHELTUIELI 26302685 TOTAL VENITURI 27267840REZULTATUL EXERCITIULUI 965155

Sa se calculeze: rezultatul exploatarii, financiar si exceptional, intocmiti tabelul SIG sideterminati CAF prin metoda aditiva.

Rezolvare:Rezultatul exploatarii= 26839560-24529942=2309618Rezultatul financiar=19761-815180=-795419Rezultatul exploatarii=408519-440618=-32099

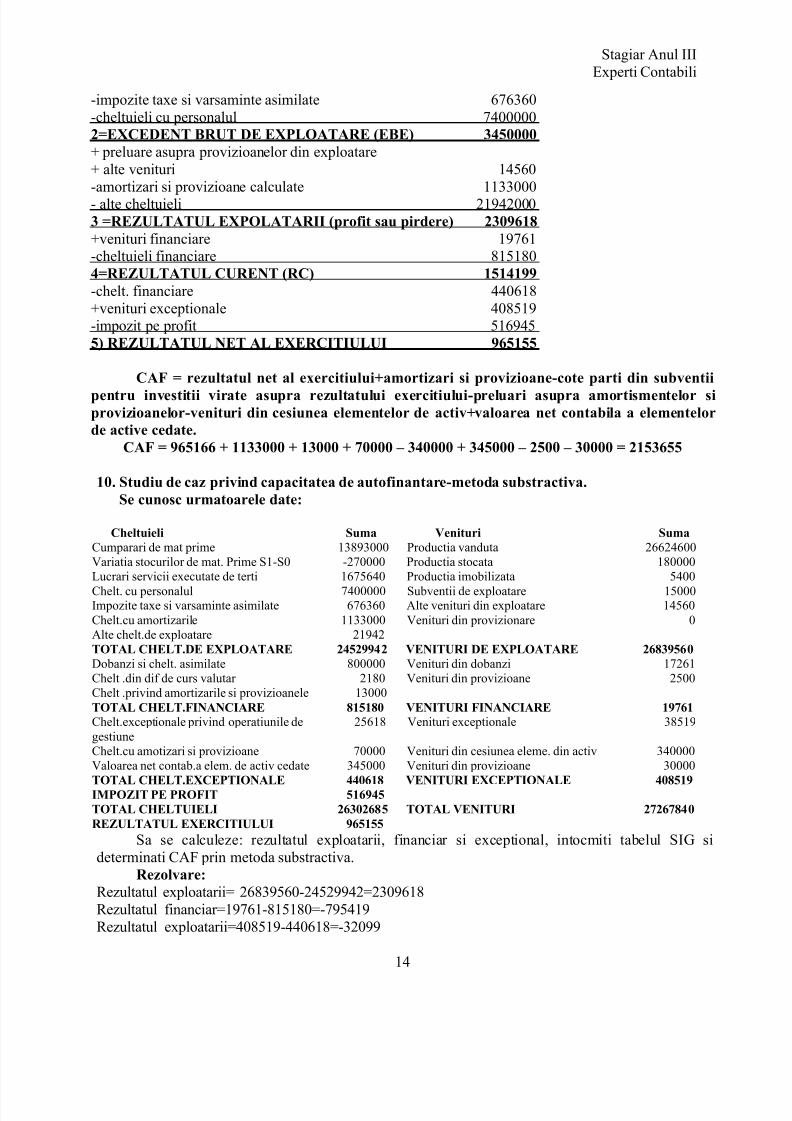

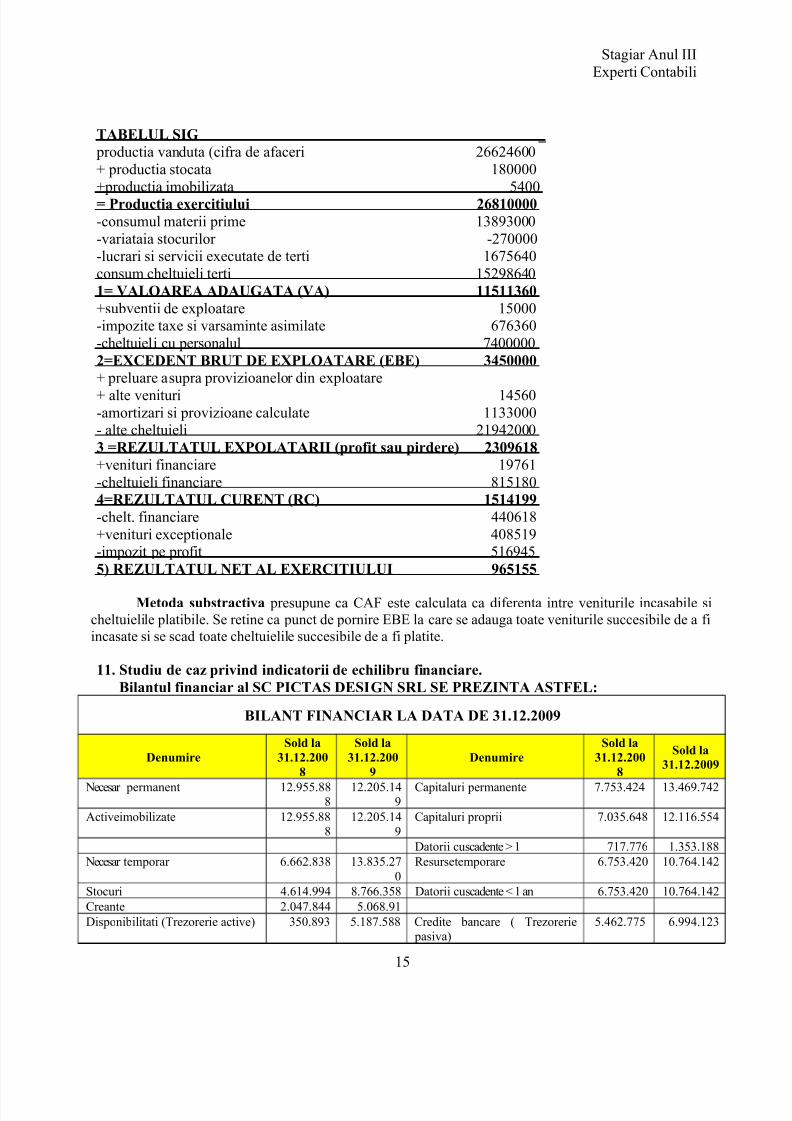

TABELUL SIG _

productia vanduta (cifra de afaceri 26624600+ productia stocata 180000+productia imobilizata 5400= Productia exercitiului 26810000-consumul materii prime 13893000-variataia stocurilor -270000-lucrari si servicii executate de terti 1675640consum cheltuieli terti 152986401= VALOAREA ADAUGATA (VA) 11511360+subventii de exploatare 15000

13

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 14/45

Stagiar Anul IIIExperti Contabili

-impozite taxe si varsaminte asimilate 676360-cheltuieli cu personalul 74000002=EXCEDENT BRUT DE EXPLOATARE (EBE) 3450000+ preluare asupra provizioanelor din exploatare+ alte venituri 14560

-amortizari si provizioane calculate 1133000- alte cheltuieli 219420003 =REZULTATUL EXPOLATARII (profit sau pirdere) 2309618+venituri financiare 19761-cheltuieli financiare 8151804=REZULTATUL CURENT (RC) 1514199-chelt. financiare 440618+venituri exceptionale 408519-impozit pe profit 5169455) REZULTATUL NET AL EXERCITIULUI 965155

CAF = rezultatul net al exercitiului+amortizari si provizioane-cote parti din subventiipentru investitii virate asupra rezultatului exercitiului-preluari asupra amortismentelor siprovizioanelor-venituri din cesiunea elementelor de activ+valoarea net contabila a elementelorde active cedate.

CAF = 965166 + 1133000 + 13000 + 70000 – 340000 + 345000 – 2500 – 30000 = 2153655

10. Studiu de caz privind capacitatea de autofinantare-metoda substractiva.Se cunosc urmatoarele date:

Cheltuieli Suma Venituri SumaCumparari de mat prime 13893000 Productia vanduta 26624600Variatia stocurilor de mat. Prime S1-S0 -270000 Productia stocata 180000

Lucrari servicii executate de terti 1675640 Productia imobilizata 5400Chelt. cu personalul 7400000 Subventii de exploatare 15000Impozite taxe si varsaminte asimilate 676360 Alte venituri din exploatare 14560Chelt.cu amortizarile 1133000 Venituri din provizionare 0Alte chelt.de exploatare 21942TOTAL CHELT.DE EXPLOATARE 24529942 VENITURI DE EXPLOATARE 26839560Dobanzi si chelt. asimilate 800000 Venituri din dobanzi 17261Chelt .din dif de curs valutar 2180 Venituri din provizioane 2500Chelt .privind amortizarile si provizioanele 13000TOTAL CHELT.FINANCIARE 815180 VENITURI FINANCIARE 19761Chelt.exceptionale privind operatiunile degestiune

25618 Venituri exceptionale 38519

Chelt.cu amotizari si provizioane 70000 Venituri din cesiunea eleme. din activ 340000

Valoarea net contab.a elem. de activ cedate 345000 Venituri din provizioane 30000TOTAL CHELT.EXCEPTIONALE 440618 VENITURI EXCEPTIONALE 408519IMPOZIT PE PROFIT 516945TOTAL CHELTUIELI 26302685 TOTAL VENITURI 27267840REZULTATUL EXERCITIULUI 965155

Sa se calculeze: rezultatul exploatarii, financiar si exceptional, intocmiti tabelul SIG sideterminati CAF prin metoda substractiva.

Rezolvare:Rezultatul exploatarii= 26839560-24529942=2309618Rezultatul financiar=19761-815180=-795419Rezultatul exploatarii=408519-440618=-32099

14

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 15/45

Stagiar Anul IIIExperti Contabili

TABELUL SIG _ productia vanduta (cifra de afaceri 26624600+ productia stocata 180000

+productia imobilizata 5400= Productia exercitiului 26810000-consumul materii prime 13893000-variataia stocurilor -270000-lucrari si servicii executate de terti 1675640consum cheltuieli terti 152986401= VALOAREA ADAUGATA (VA) 11511360+subventii de exploatare 15000-impozite taxe si varsaminte asimilate 676360-cheltuieli cu personalul 74000002=EXCEDENT BRUT DE EXPLOATARE (EBE) 3450000

+ preluare asupra provizioanelor din exploatare+ alte venituri 14560-amortizari si provizioane calculate 1133000- alte cheltuieli 219420003 =REZULTATUL EXPOLATARII (profit sau pirdere) 2309618+venituri financiare 19761-cheltuieli financiare 8151804=REZULTATUL CURENT (RC) 1514199-chelt. financiare 440618+venituri exceptionale 408519-impozit pe profit 516945

5) REZULTATUL NET AL EXERCITIULUI 965155Metoda substractiva presupune ca CAF este calculata ca diferenta intre veniturile incasabile si

cheltuielile platibile. Se retine ca punct de pornire EBE la care se adauga toate veniturile succesibile de a fiincasate si se scad toate cheltuielile succesibile de a fi platite.

11. Studiu de caz privind indicatorii de echilibru financiare.Bilantul financiar al SC PICTAS DESIGN SRL SE PREZINTA ASTFEL:

BILANT FINANCIAR LA DATA DE 31.12.2009

DenumireSold la

31.12.200

8

Sold la31.12.200

9

DenumireSold la

31.12.200

8

Sold la

31.12.2009 Necesar permanent 12.955.88

812.205.14

9Capitaluri permanente 7.753.424 13.469.742

Activeimobilizate 12.955.888

12.205.149

Capitaluri proprii 7.035.648 12.116.554

Datorii cuscadente > 1 717.776 1.353.188 Necesar temporar 6.662.838 13.835.27

0Resursetemporare 6.753.420 10.764.142

Stocuri 4.614.994 8.766.358 Datorii cuscadente < 1 an 6.753.420 10.764.142Creante 2.047.844 5.068.91Disponibilitati (Trezorerie active) 350.893 5.187.588 Credite bancare ( Trezorerie

pasiva)5.462.775 6.994.123

15

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 16/45

Stagiar Anul IIIExperti Contabili

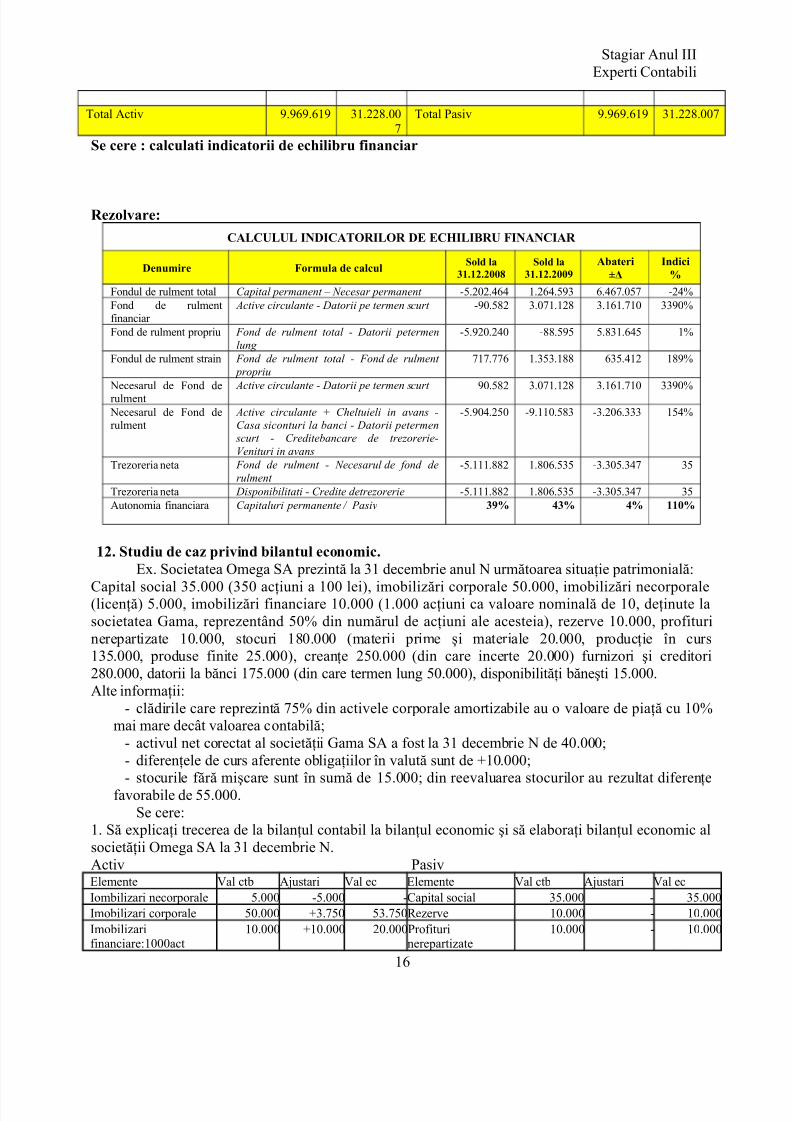

Total Activ 9.969.619 31.228.007

Total Pasiv 9.969.619 31.228.007

Se cere : calculati indicatorii de echilibru financiar

Rezolvare:

CALCULUL INDICATORILOR DE ECHILIBRU FINANCIAR

Denumire Formula de calcul Sold la31.12.2008

Sold la31.12.2009

Abateri±Δ

Indici%

Fondul de rulment total Capital permanent – Necesar permanent -5.202.464 1.264.593 6.467.057 -24%Fond de rulmentfinanciar

Active circulante - Datorii pe termen scurt -90.582 3.071.128 3.161.710 3390%

Fond de rulment propriu Fond de rulment total - Datorii petermenlung

-5.920.240 -88.595 5.831.645 1%

Fondul de rulment strain Fond de rulment total - Fond de rulment propriu

717.776 1.353.188 635.412 189%

Necesarul de Fond derulment

Active circulante - Datorii pe termen scurt 90.582 3.071.128 3.161.710 3390%

Necesarul de Fond derulment

Active circulante + Cheltuieli in avans -Casa siconturi la banci - Datorii petermen

scurt - Creditebancare de trezorerie-Venituri in avans

-5.904.250 -9.110.583 -3.206.333 154%

Trezoreria neta Fond de rulment - Necesarul de fond derulment

-5.111.882 1.806.535 -3.305.347 35

Trezoreria neta Disponibilitati - Credite detrezorerie -5.111.882 1.806.535 -3.305.347 35Autonomia financiara Capitaluri permanente / Pasiv 39% 43% 4% 110%

12. Studiu de caz privind bilantul economic.

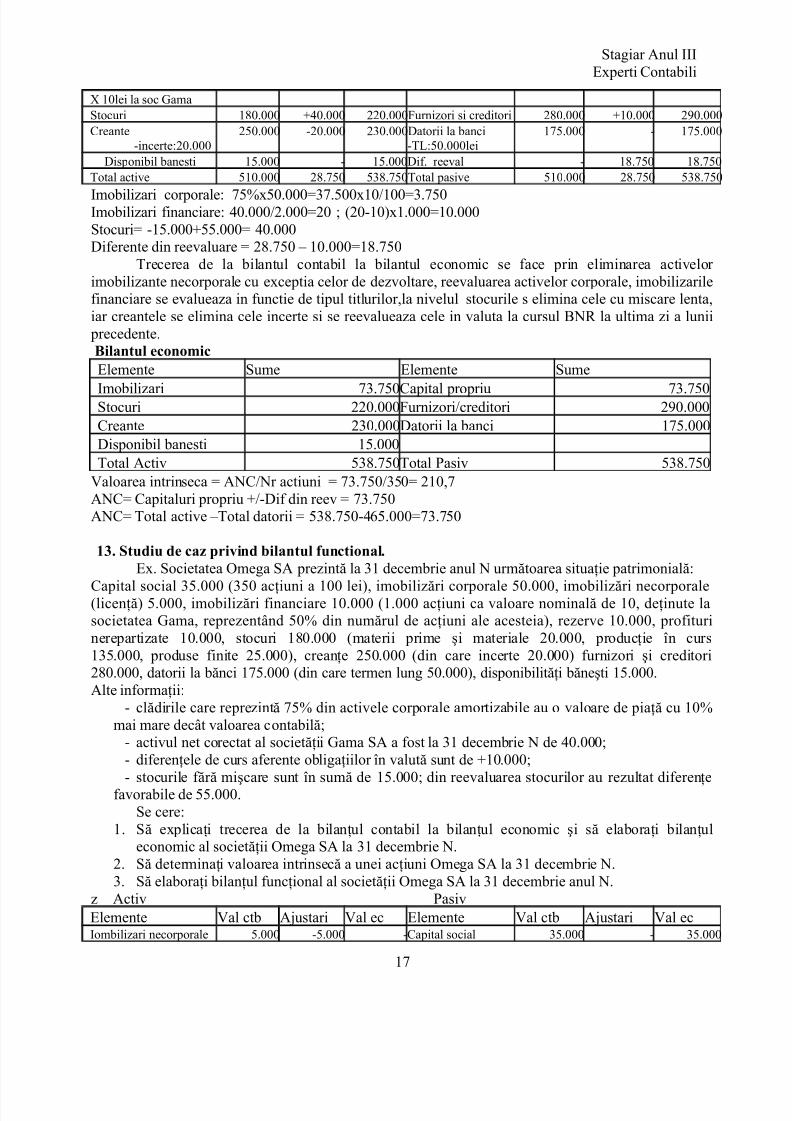

Ex. Societatea Omega SA prezintă la 31 decembrie anul N următoarea situaţie patrimonială:Capital social 35.000 (350 acţiuni a 100 lei), imobilizări corporale 50.000, imobilizări necorporale(licenţă) 5.000, imobilizări financiare 10.000 (1.000 acţiuni ca valoare nominală de 10, deţinute lasocietatea Gama, reprezentând 50% din numărul de acţiuni ale acesteia), rezerve 10.000, profiturinerepartizate 10.000, stocuri 180.000 (materii prime şi materiale 20.000, producţie în curs135.000, produse finite 25.000), creanţe 250.000 (din care incerte 20.000) furnizori şi creditori280.000, datorii la bănci 175.000 (din care termen lung 50.000), disponibilităţi băneşti 15.000.Alte informaţii:

- clădirile care reprezintă 75% din activele corporale amortizabile au o valoare de piaţă cu 10%mai mare decât valoarea contabilă;

- activul net corectat al societăţii Gama SA a fost la 31 decembrie N de 40.000;- diferenţele de curs aferente obligaţiilor în valută sunt de +10.000;- stocurile fără mişcare sunt în sumă de 15.000; din reevaluarea stocurilor au rezultat diferenţe

favorabile de 55.000.Se cere:

1. Să explicaţi trecerea de la bilanţul contabil la bilanţul economic şi să elaboraţi bilanţul economic alsocietăţii Omega SA la 31 decembrie N.Activ PasivElemente Val ctb Ajustari Val ec Elemente Val ctb Ajustari Val ecIombilizari necorporale 5.000 -5.000 -Capital social 35.000 - 35.000Imobilizari corporale 50.000 +3.750 53.750Rezerve 10.000 - 10.000Imobilizarifinanciare:1000act

10.000 +10.000 20.000Profiturinerepartizate

10.000 - 10.000

16

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 17/45

Stagiar Anul IIIExperti Contabili

X 10lei la soc GamaStocuri 180.000 +40.000 220.000Furnizori si creditori 280.000 +10.000 290.000Creante

-incerte:20.000250.000 -20.000 230.000Datorii la banci

-TL:50.000lei175.000 - 175.000

Disponibil banesti 15.000 - 15.000Dif. reeval - 18.750 18.750Total active 510.000 28.750 538.750Total pasive 510.000 28.750 538.750

Imobilizari corporale: 75%x50.000=37.500x10/100=3.750Imobilizari financiare: 40.000/2.000=20 ; (20-10)x1.000=10.000Stocuri= -15.000+55.000= 40.000Diferente din reevaluare = 28.750 – 10.000=18.750

Trecerea de la bilantul contabil la bilantul economic se face prin eliminarea activelor imobilizante necorporale cu exceptia celor de dezvoltare, reevaluarea activelor corporale, imobilizarilefinanciare se evalueaza in functie de tipul titlurilor,la nivelul stocurile s elimina cele cu miscare lenta,iar creantele se elimina cele incerte si se reevalueaza cele in valuta la cursul BNR la ultima zi a lunii precedente. Bilantul economicElemente Sume Elemente Sume

Imobilizari 73.750Capital propriu 73.750Stocuri 220.000Furnizori/creditori 290.000Creante 230.000Datorii la banci 175.000Disponibil banesti 15.000Total Activ 538.750Total Pasiv 538.750

Valoarea intrinseca = ANC/Nr actiuni = 73.750/350= 210,7ANC= Capitaluri propriu +/-Dif din reev = 73.750ANC= Total active –Total datorii = 538.750-465.000=73.750

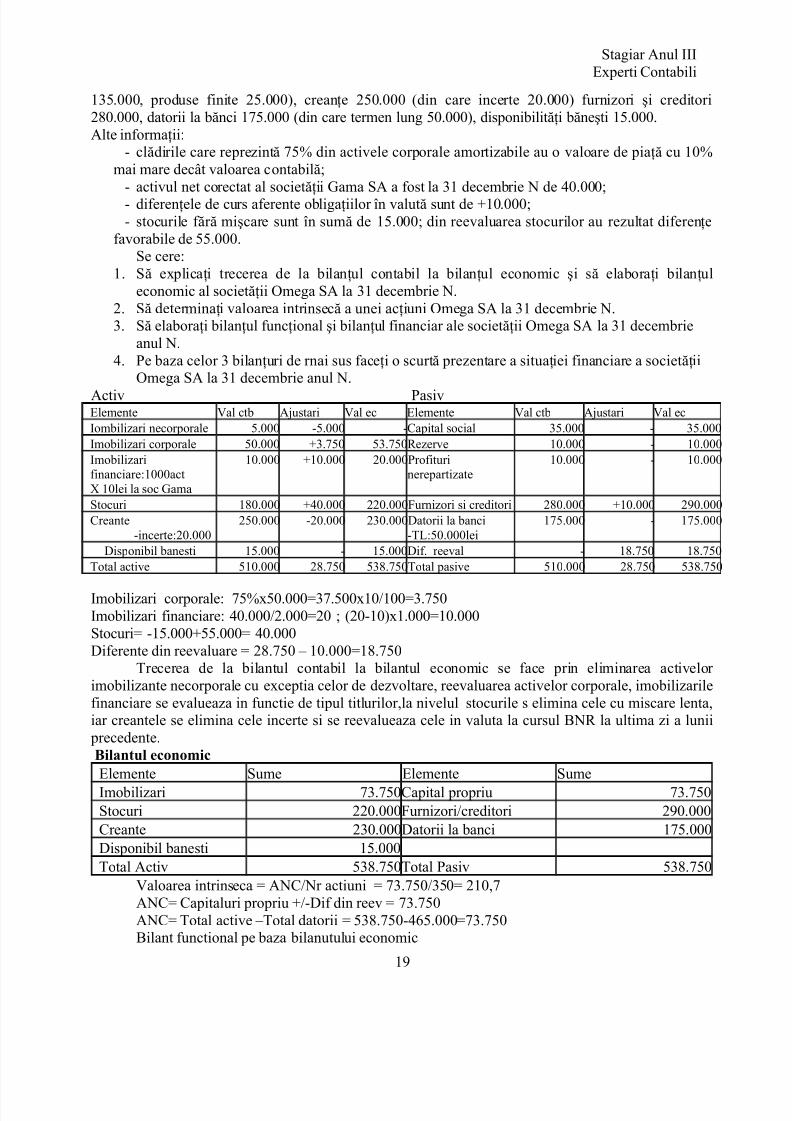

13. Studiu de caz privind bilantul functional.Ex. Societatea Omega SA prezintă la 31 decembrie anul N următoarea situaţie patrimonială:

Capital social 35.000 (350 acţiuni a 100 lei), imobilizări corporale 50.000, imobilizări necorporale(licenţă) 5.000, imobilizări financiare 10.000 (1.000 acţiuni ca valoare nominală de 10, deţinute lasocietatea Gama, reprezentând 50% din numărul de acţiuni ale acesteia), rezerve 10.000, profiturinerepartizate 10.000, stocuri 180.000 (materii prime şi materiale 20.000, producţie în curs135.000, produse finite 25.000), creanţe 250.000 (din care incerte 20.000) furnizori şi creditori280.000, datorii la bănci 175.000 (din care termen lung 50.000), disponibilităţi băneşti 15.000.Alte informaţii:

- clădirile care reprezintă 75% din activele corporale amortizabile au o valoare de piaţă cu 10%mai mare decât valoarea contabilă;

- activul net corectat al societăţii Gama SA a fost la 31 decembrie N de 40.000;- diferenţele de curs aferente obligaţiilor în valută sunt de +10.000;- stocurile fără mişcare sunt în sumă de 15.000; din reevaluarea stocurilor au rezultat diferenţe

favorabile de 55.000.Se cere:

1. Să explicaţi trecerea de la bilanţul contabil la bilanţul economic şi să elaboraţi bilanţuleconomic al societăţii Omega SA la 31 decembrie N.

2. Să determinaţi valoarea intrinsecă a unei acţiuni Omega SA la 31 decembrie N.3. Să elaboraţi bilanţul funcţional al societăţii Omega SA la 31 decembrie anul N.

z Activ PasivElemente Val ctb Ajustari Val ec Elemente Val ctb Ajustari Val ecIombilizari necorporale 5.000 -5.000 -Capital social 35.000 - 35.000

17

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 18/45

Stagiar Anul IIIExperti Contabili

Imobilizari corporale 50.000 +3.750 53.750Rezerve 10.000 - 10.000Imobilizarifinanciare:1000actX 10lei la soc Gama

10.000 +10.000 20.000Profiturinerepartizate

10.000 - 10.000

Stocuri 180.000 +40.000 220.000Furnizori si creditori 280.000 +10.000 290.000Creante

-incerte:20.000

250.000 -20.000 230.000Datorii la banci

-TL:50.000lei

175.000 - 175.000

Disponibil banesti 15.000 - 15.000Dif. reeval - 18.750 18.750Total active 510.000 28.750 538.750Total pasive 510.000 28.750 538.750 Imobilizari corporale: 75%x50.000=37.500x10/100=3.750Imobilizari financiare: 40.000/2.000=20 ; (20-10)x1.000=10.000Stocuri= -15.000+55.000= 40.000Diferente din reevaluare = 28.750 – 10.000=18.750

Trecerea de la bilantul contabil la bilantul economic se face prin eliminarea activelor imobilizante necorporale cu exceptia celor de dezvoltare, reevaluarea activelor corporale, imobilizarilefinanciare se evalueaza in functie de tipul titlurilor,la nivelul stocurile s elimina cele cu miscare lenta,iar creantele se elimina cele incerte si se reevalueaza cele in valuta la cursul BNR la ultima zi a lunii precedente. Bilantul economic

Elemente Sume Elemente SumeImobilizari 73.750Capital propriu 73.750Stocuri 220.000Furnizori/creditori 290.000Creante 230.000Datorii la banci 175.000Disponibil banesti 15.000Total Activ 538.750Total Pasiv 538.750

Valoarea intrinseca = ANC/Nr actiuni = 73.750/350= 210,7ANC= Capitaluri propriu +/-Dif din reev = 73.750

ANC= Total active –Total datorii = 538.750-465.000=73.750Bilant functional pe baza bilanutului economicElemente Sume Elemente Sume F.

FINANTAREF. INV : Imobilizari 73.750Capital propriu 73.750F.EXPL:Stocuri+Creante – Furnizori/Creditori

160.000Datorii la banci 175.000

F. TREZDisponibil banesti

15.000

Total Activ 248.750Total Pasiv 248.750

Functia de invetitie = Active imobilizate corporale+Active imobilizate financiareFunctia de exploatare = Stocuri+Creante-Obligatii nefinanciare

Functia de trezorerie = Disponibil banestiFunctia de finantare= Capital propriu +Obligatii financiare pe TS

14. Studiu de caz privind bilantul financiar.

Ex. Societatea Omega SA prezintă la 31 decembrie anul N următoarea situaţie patrimonială:Capital social 35.000 (350 acţiuni a 100 lei), imobilizări corporale 50.000, imobilizări necorporale(licenţă) 5.000, imobilizări financiare 10.000 (1.000 acţiuni ca valoare nominală de 10, deţinute lasocietatea Gama, reprezentând 50% din numărul de acţiuni ale acesteia), rezerve 10.000, profiturinerepartizate 10.000, stocuri 180.000 (materii prime şi materiale 20.000, producţie în curs

18

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 19/45

Stagiar Anul IIIExperti Contabili

135.000, produse finite 25.000), creanţe 250.000 (din care incerte 20.000) furnizori şi creditori280.000, datorii la bănci 175.000 (din care termen lung 50.000), disponibilităţi băneşti 15.000.Alte informaţii:

- clădirile care reprezintă 75% din activele corporale amortizabile au o valoare de piaţă cu 10%mai mare decât valoarea contabilă;

- activul net corectat al societăţii Gama SA a fost la 31 decembrie N de 40.000;- diferenţele de curs aferente obligaţiilor în valută sunt de +10.000;- stocurile fără mişcare sunt în sumă de 15.000; din reevaluarea stocurilor au rezultat diferenţe

favorabile de 55.000.Se cere:

1. Să explicaţi trecerea de la bilanţul contabil la bilanţul economic şi să elaboraţi bilanţuleconomic al societăţii Omega SA la 31 decembrie N.

2. Să determinaţi valoarea intrinsecă a unei acţiuni Omega SA la 31 decembrie N.3. Să elaboraţi bilanţul funcţional şi bilanţul financiar ale societăţii Omega SA la 31 decembrie

anul N. 4. Pe baza celor 3 bilanţuri de rnai sus faceţi o scurtă prezentare a situaţiei financiare a societăţii

Omega SA la 31 decembrie anul N.Activ PasivElemente Val ctb Ajustari Val ec Elemente Val ctb Ajustari Val ecIombilizari necorporale 5.000 -5.000 -Capital social 35.000 - 35.000Imobilizari corporale 50.000 +3.750 53.750Rezerve 10.000 - 10.000Imobilizarifinanciare:1000actX 10lei la soc Gama

10.000 +10.000 20.000Profiturinerepartizate

10.000 - 10.000

Stocuri 180.000 +40.000 220.000Furnizori si creditori 280.000 +10.000 290.000Creante

-incerte:20.000250.000 -20.000 230.000Datorii la banci

-TL:50.000lei175.000 - 175.000

Disponibil banesti 15.000 - 15.000Dif. reeval - 18.750 18.750Total active 510.000 28.750 538.750Total pasive 510.000 28.750 538.750

Imobilizari corporale: 75%x50.000=37.500x10/100=3.750Imobilizari financiare: 40.000/2.000=20 ; (20-10)x1.000=10.000Stocuri= -15.000+55.000= 40.000Diferente din reevaluare = 28.750 – 10.000=18.750

Trecerea de la bilantul contabil la bilantul economic se face prin eliminarea activelor imobilizante necorporale cu exceptia celor de dezvoltare, reevaluarea activelor corporale, imobilizarilefinanciare se evalueaza in functie de tipul titlurilor,la nivelul stocurile s elimina cele cu miscare lenta,iar creantele se elimina cele incerte si se reevalueaza cele in valuta la cursul BNR la ultima zi a lunii precedente. Bilantul economic

Elemente Sume Elemente SumeImobilizari 73.750Capital propriu 73.750Stocuri 220.000Furnizori/creditori 290.000Creante 230.000Datorii la banci 175.000Disponibil banesti 15.000Total Activ 538.750Total Pasiv 538.750

Valoarea intrinseca = ANC/Nr actiuni = 73.750/350= 210,7ANC= Capitaluri propriu +/-Dif din reev = 73.750ANC= Total active –Total datorii = 538.750-465.000=73.750Bilant functional pe baza bilanutului economic

19

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 20/45

Stagiar Anul IIIExperti Contabili

Elemente Sume Elemente Sume F.FINANTAREF. INV : Imobilizari 73.750Capital propriu 73.750

F.EXPL:Stocuri+Creante – Furnizori/Creditori

160.000Datorii la banci 175.000

F. TREZ

Disponibil banesti

15.000

Total Activ 248.750Total Pasiv 248.750

Functia de invetitie = Active imobilizate corporale+Active imobilizate financiareFunctia de exploatare = Stocuri+Creante-Obligatii nefinanciareFunctia de trezorerie = Disponibil banestiFunctia de finantare= Capital propriu +Obligatii financiare pe TS

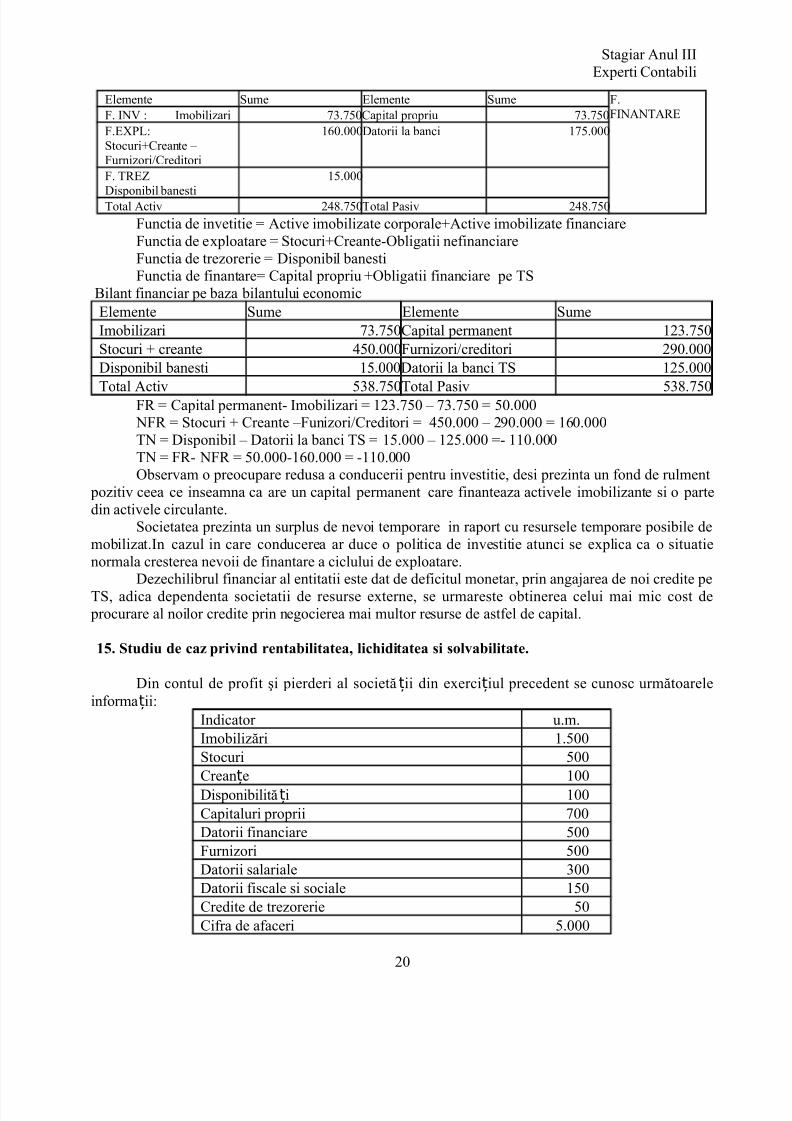

Bilant financiar pe baza bilantului economicElemente Sume Elemente SumeImobilizari 73.750Capital permanent 123.750Stocuri + creante 450.000Furnizori/creditori 290.000Disponibil banesti 15.000Datorii la banci TS 125.000

Total Activ 538.750Total Pasiv 538.750FR = Capital permanent- Imobilizari = 123.750 – 73.750 = 50.000 NFR = Stocuri + Creante –Funizori/Creditori = 450.000 – 290.000 = 160.000TN = Disponibil – Datorii la banci TS = 15.000 – 125.000 =- 110.000TN = FR- NFR = 50.000-160.000 = -110.000Observam o preocupare redusa a conducerii pentru investitie, desi prezinta un fond de rulment

pozitiv ceea ce inseamna ca are un capital permanent care finanteaza activele imobilizante si o partedin activele circulante.

Societatea prezinta un surplus de nevoi temporare in raport cu resursele temporare posibile demobilizat.In cazul in care conducerea ar duce o politica de investitie atunci se explica ca o situatienormala cresterea nevoii de finantare a ciclului de exploatare.

Dezechilibrul financiar al entitatii este dat de deficitul monetar, prin angajarea de noi credite peTS, adica dependenta societatii de resurse externe, se urmareste obtinerea celui mai mic cost de procurare al noilor credite prin negocierea mai multor resurse de astfel de capital.

15. Studiu de caz privind rentabilitatea, lichiditatea si solvabilitate.

Din contul de profit şi pierderi al societății din exercițiul precedent se cunosc următoareleinformații:

Indicator u.m.Imobilizări 1.500Stocuri 500

Creanțe 100Disponibilități 100Capitaluri proprii 700Datorii financiare 500Furnizori 500Datorii salariale 300Datorii fiscale si sociale 150Credite de trezorerie 50Cifra de afaceri 5.000

20

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 21/45

Stagiar Anul IIIExperti Contabili

Cheltuieli de exploatare platibile 2.800Amortizare 300Cheltuieli cu dobânzi 100Impozit pe profit 200

Să se calculeze şi să se interpreteze ratele de lichiditate, solvabilitate şi cele de rentabilitate pentru întreprindere.

Lichiditatea curenta = Active circulante/Datorii curente = (500 + 100 + 100)/ (500 + 500 +300 + 150 + 50) = 700/1.500 = 0.47

Lichiditatea imediata = Active circulante - Stocuri/Datorii curente = (700-500)/1500 = 0.13Lichiditatea la vedere = Active totale/datorii curente = ( 1.500 + 500 + 100 + 100) / (500 +

500 + 300 + 150 + 50) = 2200/1500 = 1.47Solvabilitatea financiară reflectă posibilitatea acoperirii datoriilor totale din sumele adunate din

vânzarea activelor Solcaviliatea Financiara = Total active/Total datorii = ( 1.500 + 500 + 100 + 100) / (500 +

500 + 300 + 150 + 50) = 2200/1500 = 1.47

Solvabilitatea financiară de 1.47, nu reflectă o solvabilitate bună a firmei.Solvabilitatea patrimonială reflectă în ce măsură capitalurile proprii pot să acopere datoriile

firmei.Solvabilitatea patrimoniala = Cap. propriu / (Cap. propriu + Datorii) = 700 / (700 +

500+500+300+150+50) = 700 / 2.200 = 0,318.Analiza rentabilitatii firmei se realizeaza pe baza ratelor de rentabilitate economica si

financiara, dar mai ales pe baza factorilor de influenta cantitativi si calitativi in care se descompunaceste rate.

Rata rentabilitatii economice = Rezultatul din exploatare/Activ total *100 = (5000-2800)/2200 = 2200/2200 *100 = 100%

Rata rentabilitatii economice = Rezultatul din exploatare/Capitaluri permanente *100 =

(5000-2800)/700 *100 = 314,29%

16. Studiu de caz privind vitezele de rotatie.Sa se calculeze vitezele de rotatie a stocurilor daca se stiu urmatorii indicate din Bilantul

contabil:Imobilizari necorporale 5.000Imobilizari corporale 20.000Creante 10.000Stocuri 15.000Disponibilitati 2.000Datorii 30.000

Sold Clienti 10.000Sold Furnizori 15.000Cifra de afaceri 50.000Rezolvare:

- Viteza de rotatie a stocurilor: NrSt= Cifra de afaceri / Stocuri = 50.000/15.000 = 3.33

– Viteza de rotatie a datoriilor: Nr.dat.= Cifra de afaceri / Datorii = 50.000/30.000 = 1.67 – Viteza de rotatie a imobilizarilor: NrAI = Cifra de afaceri / Active imobilizate = 50.000/25.000 = 2 – Viteza de rotatie a activelor totale:

21

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 22/45

Stagiar Anul IIIExperti Contabili

NrAI = Cifra de afaceri / Active totale = 50.000/(5.000+25.000+10.000+15.000+2.000) =50.000/57.000 = 0.88- Viteza de rotatie a disponibilitatilor banesti Nr.Disp = Cifra de afaceri / Disponibilitati = 50.000/2.000 = 25- Viteza de rotatie a creantelor

Nr.Cr = Cifra de afaceri /Creante = 50.000/10.000 = 517. Studiu de caz privind duratele de rotatie.

Sa se calculeze duratele de rotatie a stocurilor daca se stiu urmatorii indicate din Bilantul contabil:Imobilizari necorporale 5.000Imobilizari corporale 20.000Creante 10.000Stocuri 15.000Disponibilitati 2.000Datorii 30.000

Sold Clienti 10.000Sold Furnizori 15.000Cifra de afaceri 50.000Rezolvare:

- Durara de rotatie a stocurilor:DzSt = [Stocuri / Cifra de afaceri] X 365 = 15.000/50.000 * 365 = 109.5

- Durata de rotatie a debitelor-clienti:DzCl = [Clienti / Cifra de afaceri] X 365 = 10.000/50.000*365 = 73

- Durata de rotatie a furnizorilor:DzFz = [Furnizori / Cifra de afaceri] X 365 = 15.000/50.000 * 365 = 109.5

- Durata de rotatie a imobilizarilor:

DzAI = Active imobilizate/ Cifra de afaceri X365 = 25.000/50.000*365 = 182.5- Durata de rotatie a activelor totale:DzAT = Active totale/ Cifra de afaceri X365 = (5.000+25.000+10.000+15.000+2.000)/ 50.000/*365= 57.000/50.000*365 = 416.10

- Durata de rotatie a disponibilitatilor banestiDzDisp = Disponibilitati/cifra de afaceri*365 = 2000/50.000*365 = 14.60

18. Studiu de caz privind soldurile intermediare ale gestiunii.

SC CRIŞANA CONS SA prezinta urmatoarea situatie comerciala pe anii 2008, 2009 si 2010 inceea ce priveste veniturile si cheltuielile privind marfurile:

2008 2009 2010Venituri din vânzarea mărfurilor 7.776.173 25.072.515 1.202.961Cheltuieli privind mărfurile 7.105.441 24.001.945 1.108. 855Producţia vândută (Qv) 1 455 324 1 484 899 1 685 001Producţia stocată (Qs) 0 0 0Producţia imobilizată (Qi) 0 17 27 0

Sa se calculeze soldurile intermediare ale gestiunii.

Marja comercială = 707 „Venituri din vânzarea mărfurilor” – 607 „Cheltuieli privind mărfurile”Indicatori (rate) :Rata marjei comerciale = Marja comercială

22

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 23/45

Stagiar Anul IIIExperti Contabili

Vânzări de mărfuriRata comercială a cheltuielilor = Marja comercială

Cost cumpărare mărfuriRata rotirii stocurilor = Cost mărfuri vândute

Stoc mărfuri

Denumire indicator 2008 2009 2010Venituri din vânzarea mărfurilor 7 776 173 25 072 515 1 202 961Cheltuieli privind mărfurile 7 105 441 24 001 945 1 108 855MARJA COMERCIALĂ 670 732 1 070 570 94 106Rata marjei comerciale 8,63% 4,27% 7,82%Rata comercială a cheltuielilor 9,44% 4,46% 8,49%Rata rotirii stocurilor 3,38 7,14 -4,87Indice de creştere a veniturilor din vânzărilede mărfuri

100% 322,43% 84,53%

Indice de creştere a cheltuielilor 100% 337,80% 84,39%

Indice de creştere a marjei comerciale 100% 159,61% 85,97%În cazul S.C. „CRIŞANA CONS” S.A., marja comercială are o valoare semnificativă, ceea ce

denotă faptul că activitatea comercială a societăţii nu poate fi neglijată. În anul 2009 nivelul marjeicreşte faţă de 2008, datorită creşterii mai rapide a veniturilor din vânzarea mărfurilor, faţă de creştereacheltuielilor privind mărfurile.

Marja comercială a înregistrat o evoluţie ascendentă pe durata perioadei analizate, o creştere de59,61% în anul 2009 faţă de anul anterior. Ea reflectă un flux global al activităţii comerciale pozitiv,contribuind în mod favorabil la formarea rezultatului net al întreprinderii analizate.

Producţia exerciţiului reprezintă producţia vândută, stocată sau nu şi producţia imobilizată.Se calculează prin însumarea producţiilor realizate de întreprindere:Producţia exerciţiului = Producţia vândută + Variaţia stocurilor + Producţia imobilizată

Denumire indicator 2008 2009 2010

Producţia vândută (Qv) 7 428 258 18 092 895 19 857 089Producţia stocată (Qs) 210 369 336 382 -227 881Producţia imobilizată (Qi) 0 0 0PRODUCŢIA EXERCIŢIULUI (Qex) 7 638 626 18 429 277 19 629 208Indice de creştere a Qv 100% 243,57% 267,32%Indice de creştere a Qs 100% 159,90% 8,32%Indice de creştere a Qi 0% 0% 0%Indice de creştere a Qex 100% 241,26% 256,97%

Producţia exerciţiului prezintă fata de anul 2008 o creştere însemnată atat in anul 2009 cat si inanul 2010 cu toate ca in anul 2010 productia stocata are valoare negativa, dar nu putem să ştim dacă producţia a crescut şi în unităţi fizice. Nu se poate evalua ca pozitiv sau negativ acest fenomen pentrucă producţia vândută este exprimată în preţ de vânzare, iar producţia stocată – la cost de producţie.

19. Studiu de caz privind fuziunea prin reuniune.

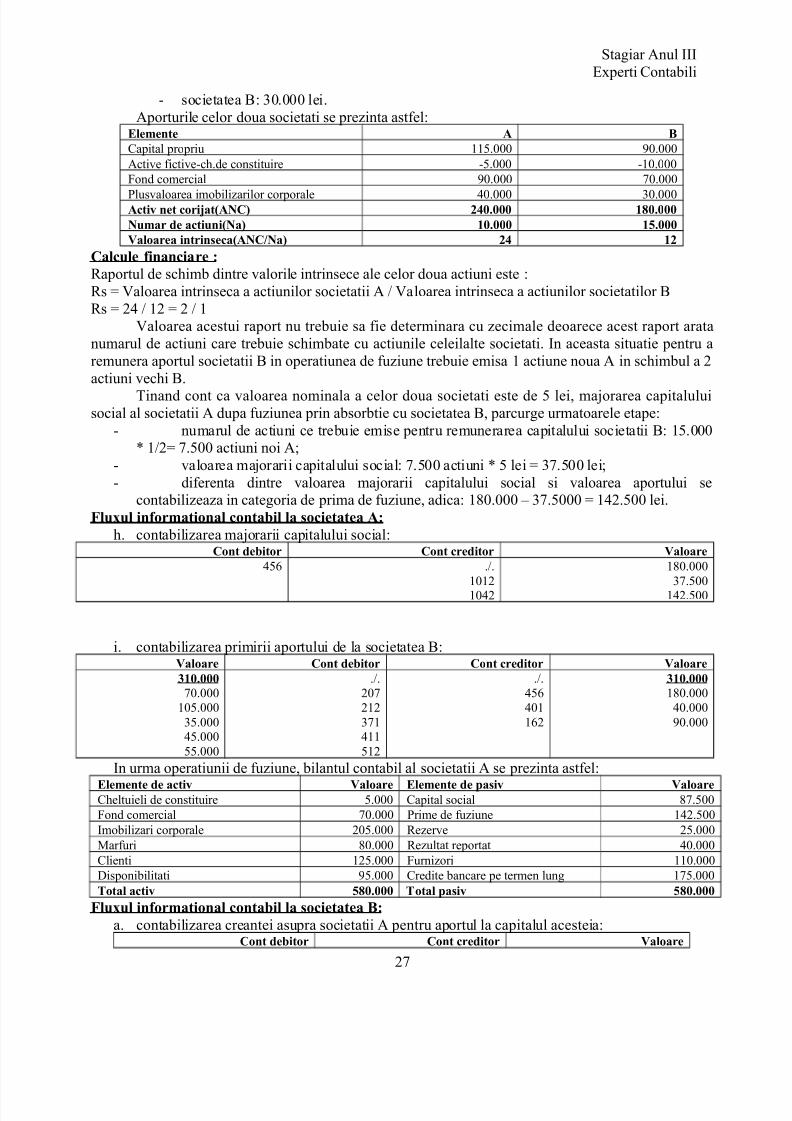

Societatea A fuzioneaza cu societatea B in conditiile in care cele doua societati participante laaceasta operatiune sunt independete din punct de vedere al participatiilor la capitalul social. In urmaoperatiunii de fuziune se creaza societatea C. Bilanturile contabile ale celor doua societati se prezintaastfel:

23

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 24/45

Stagiar Anul IIIExperti Contabili

Elemente de activ A B Elemente de pasiv A BCheltuieli de constituire 5.000 10.000 Capital social 50.000 75.000Imobilizari corporale 100.000 75.000 Rezerve 25.000 5.000Marfuri 45.000 35.000 Rezultat reportat 40.000 10.000Clienti 80.000 45.000 Furnizori 70.000 40.000

Disponibilitati 40.000 55.000 Credite bancare petermen lung 85.000 90.000

Total activ 270.000 220.000 Total pasiv 270.000

220.000

In procesul fuziunii celor doua societati, s-a tinut cont de urmatoarele plusuri de valoarerezultate din reevaluarea generala a patrimoniului si activitatii acestora, si anume plusvaloarearezultata din reevaluarea imobilizarilor corporale:

- societatea A: 40.000 lei;- societatea B: 70.000 lei.

Aporturile celor doua societati se prezinta astfel:Elemente A B

Capital propriu 115.000 90.000Active fictive-ch.de constituire -5.000 -10.000Plusvaloarea imobilizarilor corporale 40.000 70.000Activ net corijat(ANC) 150.000 150.000Numar de actiuni(Na) 10.000 15.000Valoarea intrinseca(ANC/Na) 15 10

Calcule financiare :Raportul de schimb dintre valorile intrinsece ale celor doua actiuni este :Rs = Valoarea intrinseca a actiunilor societatii A / Valoarea intrinseca a actiunilor societatilor BRs = 15 / 10 = 3 / 2

Valoarea acestui raport nu trebuie sa fie determinara cu zecimale deoarece acest raport aratanumarul de actiuni care trebuie schimbate cu actiunile celeilalte societati. In aceasta situatie pentru aremunera aportul societatii B in operatiunea de fuziune trebuie emisa 2 actiune noua A in schimbul a 3actiuni vechi B.

Capitalul social al societatii C este de 150.000 (aprotul A) + 150.000 (aportul B) = 300.000 lei; Numarul de actiuni care sunt emise pentru remunerarea aportului celor doua societati este de 60.000lei, valoarea nominala fiind aceeasi, adica de 5 lei/actiune.

Societatile vor primi un numar egal de actiuni deoarece valoarea aportului pe care au prezentat-o catre societatea C este egala. Ca atare si numarul de actiuni pe care il vor indemniza este si el egal,adica 30.000 actiuni pentru fiecare societate.

Fluxul informational contabil la societatea A:a. contabilizarea creantei societatii A catre societatea C:

Cont debitor Cont creditor Valoare461 7583* 150.000

*venituri din operatiuni din fuziune b. contabilizarea virarii aportului catre societatea C:

Valoare Cont debitor Cont creditor Valoare265.00070.00085.000

./.401162

./.212371

265.000100.00045.000

24

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 25/45

Stagiar Anul IIIExperti Contabili

110.000 6583* 411512

80.00040.000

*cheltuieli din operatiuni de fuziune-valoarea contabila a elementelor de activ cedate ca aport

c. primirea actiunilor de la societatea C:Cont debitor Cont creditor Valoare261 461 150.000

d. anularea cheltuielor de constituire:Cont debitor Cont creditor Valoare

6588 201 5.000e. contabilizarea inchiderii conturilor de venituri:

Cont debitor Cont creditor Valoare7583 121 150.000

f. contabilizarea inchiderii conturilor de cheltuieli:Cont debitor Cont creditor Valoare

121 ./.65836588

115.000110.000

5.000g. determinarea rezultatului fuziunii:Rezultatul fuziunii = venituri totale – cheltuieli totaleRezultatul fuziunii = 150.000 – 115.00 = 35.000 leiIn urma operatiunii de fuziune, bilantul contabil al societatii A se prezinta astfel:Elemente de activ Valoare Elemente de pasiv ValoareTitluri de particpare 150.000 Capital social 50.000

Rezerve 25.000Rezultat reportat 40.000

Rezultatul fuziunii 35.000Total activ 150.000 Total pasiv 150.000Fluxul informational contabil privind operatiunile de lichidare privind societatea A:a. contabilizararea evidentierii drepturilor actionarilor societatii B:

Cont debitor Cont creditor Valoare./.

1012106117121

456 150.00050.00025.00040.00035.000

b. contabilizarea distirbuirii titlurilor de participare primite de la societatea A catre actionariisocietatii B:

Cont debitor Cont creditor Valoare456 261 150.000

Dupa realizarea acestei inregistrari contabile toate conturilor societatii A sunt soldate.Actionarii societatii A sunt dupa aceasta operatiune de fuziune actionari ai societatii C.

Contabilizarea operatiunilor de fuziune pentru societatea B este identica cu contabilizareaoperatiunilor de fuziune ale societatii A, respectand aceleasi etape, cu deosebirea impusa de valoriledin situatiile financiare ale acestei societati.

Fluxul informational contabil la societatea C:

25

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 26/45

Stagiar Anul IIIExperti Contabili

a. contabilizarea constituirii capitalului social:Cont debitor Cont creditor Valoare

456 1012 300.000

b. contabilizarea primirii aportului de la societatea A:Valoare Cont debitor Cont creditor Valoare305.000140.00045.00080.00040.000

./.212371411512

./.456401162

305.000150.00070.00085.000

c. contabilizarea primirii aportului de la societatea B:Valoare Cont debitor Cont creditor Valoare280.000145.000

35.00045.00055.000

./.212

371411512

./.456

401162

280.000150.000

40.00090.000

Bilantul contabil al societatii C se prezinta astfel:Elemente de activ A Elemente de pasiv AImobilizari corporale 285.000 Capital social 300.000Marfuri 80.000 Furnizori 110.000Clienti 125.000 Credite bancare pe termen lung 175.000Disponibilitati 95.000Total activ 585.000 Total pasiv 585.000

In urma operatiunilor de fuziune, cele doua societati participante sunt lichidate si radiate de la

Registrul Comertului si concomitent se creaza o noua societate C care preia aporturile celor douasocietati si actionarii acestora devin actionarii societatii C.

20. Studiu de caz privind fuziunea prin absorbtie: societatea absorbanta este independent fatade societatea absorbita.

Societatea A absoarbe societatea B in conditiile in care cele doua societati participante laaceasta operatiune sunt independete din punct de vedere al participatiilor la capitalul social. Bilanturilecontabile ale celor doua societati se prezinta astfel:Elemente de activ A B Elemente de pasiv A BCheltuieli de constituire 5.000 10.000 Capital social 50.000 75.000Imobilizari corporale 100.000 75.000 Rezerve 25.000 5.000

Marfuri 45.000 35.000 Rezultat reportat 40.000 10.000Clienti 80.000 45.000 Furnizori 70.000 40.000Disponibilitati 40.000 55.000 Credite bancare pe termen lung 85.000 90.000Total activ 270.000 220.000 Total pasiv 270.000 220.000

In procesul fuziunii celor doua societati, s-a tinut cont de urmatoarele plusuri de valoarerezultate din reevaluarea generala a patrimoniului si activitatii acestora:

a. fond comercial creat de cele doua societati:- societatea A: 90.000 lei;- societatea B: 70.000 lei.

b. plusvaloarea rezultata din reevaluarea imobilizarilor corporale:- societatea A: 40.000 lei;

26

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 27/45

Stagiar Anul IIIExperti Contabili

- societatea B: 30.000 lei.Aporturile celor doua societati se prezinta astfel:

Elemente A BCapital propriu 115.000 90.000Active fictive-ch.de constituire -5.000 -10.000Fond comercial 90.000 70.000

Plusvaloarea imobilizarilor corporale 40.000 30.000Activ net corijat(ANC) 240.000 180.000Numar de actiuni(Na) 10.000 15.000Valoarea intrinseca(ANC/Na) 24 12

Calcule financiare :Raportul de schimb dintre valorile intrinsece ale celor doua actiuni este :Rs = Valoarea intrinseca a actiunilor societatii A / Valoarea intrinseca a actiunilor societatilor BRs = 24 / 12 = 2 / 1

Valoarea acestui raport nu trebuie sa fie determinara cu zecimale deoarece acest raport aratanumarul de actiuni care trebuie schimbate cu actiunile celeilalte societati. In aceasta situatie pentru aremunera aportul societatii B in operatiunea de fuziune trebuie emisa 1 actiune noua A in schimbul a 2

actiuni vechi B.Tinand cont ca valoarea nominala a celor doua societati este de 5 lei, majorarea capitaluluisocial al societatii A dupa fuziunea prin absorbtie cu societatea B, parcurge urmatoarele etape:

- numarul de actiuni ce trebuie emise pentru remunerarea capitalului societatii B: 15.000* 1/2= 7.500 actiuni noi A;

- valoarea majorarii capitalului social: 7.500 actiuni * 5 lei = 37.500 lei;- diferenta dintre valoarea majorarii capitalului social si valoarea aportului se

contabilizeaza in categoria de prima de fuziune, adica: 180.000 – 37.5000 = 142.500 lei.Fluxul informational contabil la societatea A:

h. contabilizarea majorarii capitalului social:Cont debitor Cont creditor Valoare

456 ./.

10121042

180.000

37.500142.500

i. contabilizarea primirii aportului de la societatea B:Valoare Cont debitor Cont creditor Valoare310.00070.000

105.00035.00045.00055.000

./.207212371411512

./.456401162

310.000180.00040.00090.000

In urma operatiunii de fuziune, bilantul contabil al societatii A se prezinta astfel:Elemente de activ Valoare Elemente de pasiv ValoareCheltuieli de constituire 5.000 Capital social 87.500Fond comercial 70.000 Prime de fuziune 142.500Imobilizari corporale 205.000 Rezerve 25.000Marfuri 80.000 Rezultat reportat 40.000Clienti 125.000 Furnizori 110.000Disponibilitati 95.000 Credite bancare pe termen lung 175.000Total activ 580.000 Total pasiv 580.000

Fluxul informational contabil la societatea B:a. contabilizarea creantei asupra societatii A pentru aportul la capitalul acesteia:

Cont debitor Cont creditor Valoare

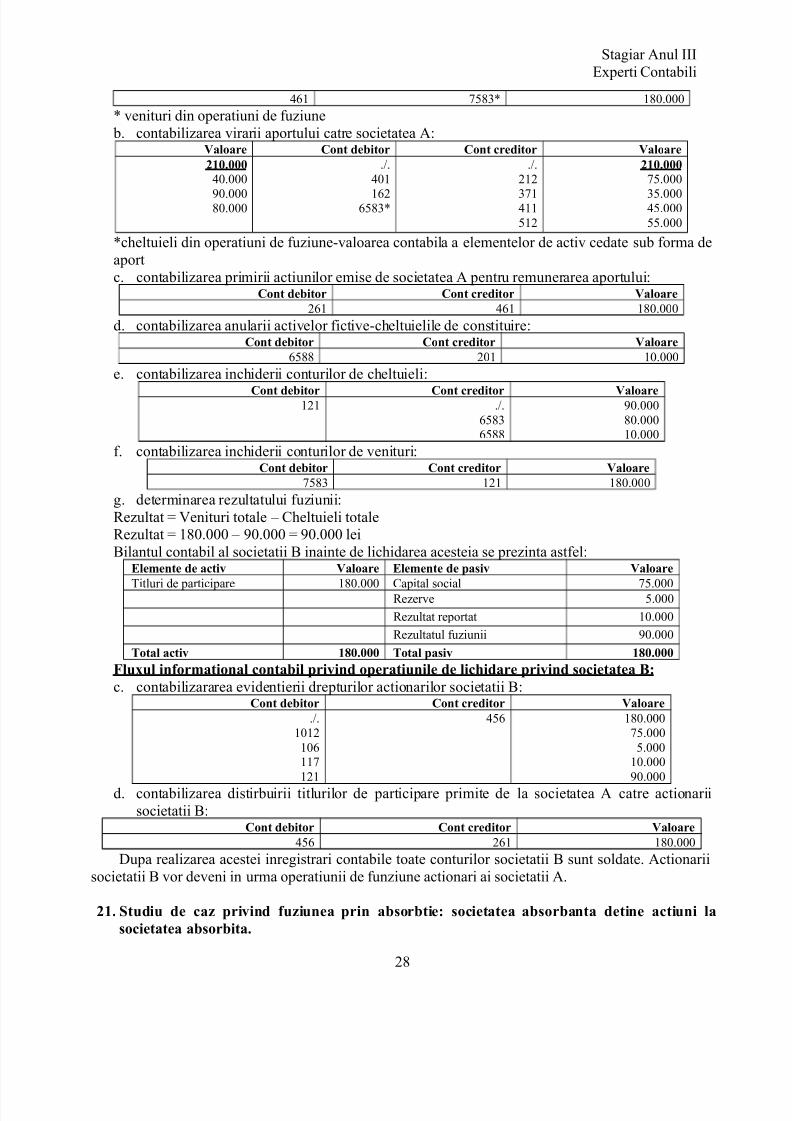

27

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 28/45

Stagiar Anul IIIExperti Contabili

461 7583* 180.000* venituri din operatiuni de fuziune b. contabilizarea virarii aportului catre societatea A:

Valoare Cont debitor Cont creditor Valoare210.00040.000

90.00080.000

./.401

1626583*

./.212

371411512

210.00075.000

35.00045.00055.000

*cheltuieli din operatiuni de fuziune-valoarea contabila a elementelor de activ cedate sub forma deaportc. contabilizarea primirii actiunilor emise de societatea A pentru remunerarea aportului:

Cont debitor Cont creditor Valoare261 461 180.000

d. contabilizarea anularii activelor fictive-cheltuielile de constituire:Cont debitor Cont creditor Valoare

6588 201 10.000

e. contabilizarea inchiderii conturilor de cheltuieli:Cont debitor Cont creditor Valoare

121 ./.65836588

90.00080.00010.000

f. contabilizarea inchiderii conturilor de venituri:Cont debitor Cont creditor Valoare

7583 121 180.000

g. determinarea rezultatului fuziunii:Rezultat = Venituri totale – Cheltuieli totaleRezultat = 180.000 – 90.000 = 90.000 leiBilantul contabil al societatii B inainte de lichidarea acesteia se prezinta astfel:

Elemente de activ Valoare Elemente de pasiv ValoareTitluri de participare 180.000 Capital social 75.000

Rezerve 5.000

Rezultat reportat 10.000

Rezultatul fuziunii 90.000

Total activ 180.000 Total pasiv 180.000Fluxul informational contabil privind operatiunile de lichidare privind societatea B:c. contabilizararea evidentierii drepturilor actionarilor societatii B:

Cont debitor Cont creditor Valoare./.

1012106117121

456 180.00075.0005.000

10.00090.000

d. contabilizarea distirbuirii titlurilor de participare primite de la societatea A catre actionariisocietatii B:

Cont debitor Cont creditor Valoare456 261 180.000

Dupa realizarea acestei inregistrari contabile toate conturilor societatii B sunt soldate. Actionariisocietatii B vor deveni in urma operatiunii de funziune actionari ai societatii A.

21. Studiu de caz privind fuziunea prin absorbtie: societatea absorbanta detine actiuni lasocietatea absorbita.

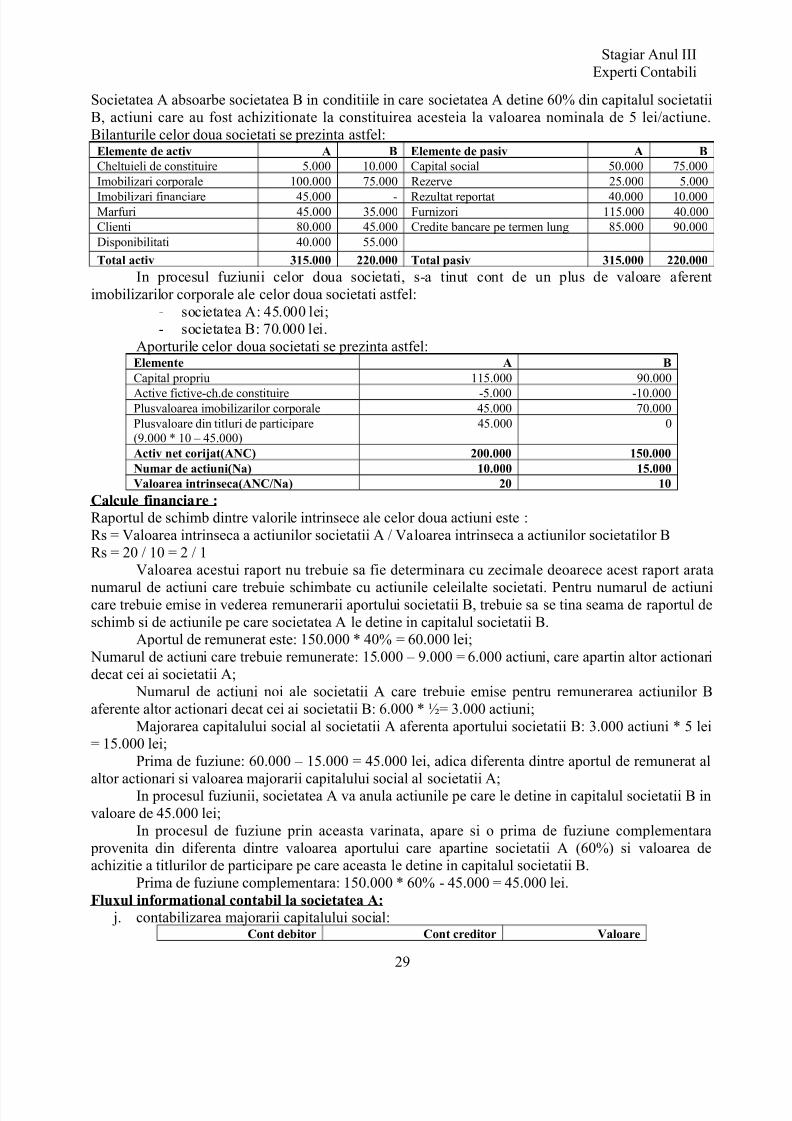

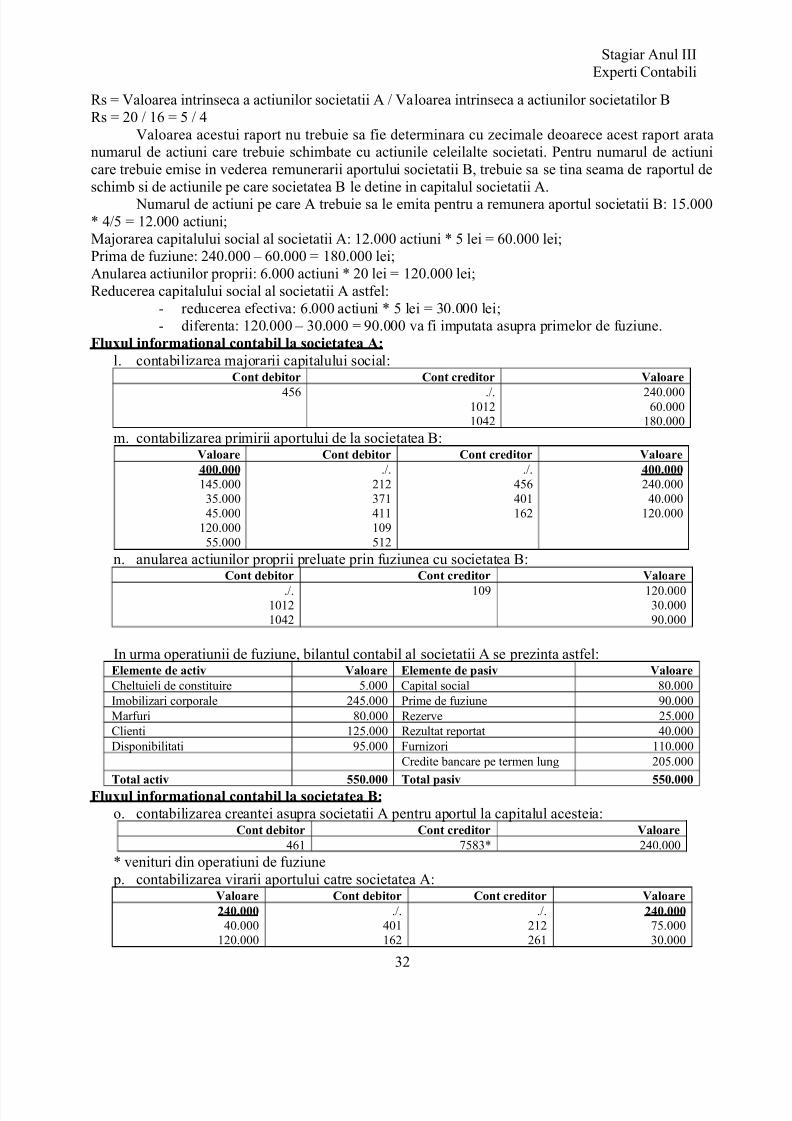

28

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 29/45

Stagiar Anul IIIExperti Contabili

Societatea A absoarbe societatea B in conditiile in care societatea A detine 60% din capitalul societatiiB, actiuni care au fost achizitionate la constituirea acesteia la valoarea nominala de 5 lei/actiune.Bilanturile celor doua societati se prezinta astfel:Elemente de activ A B Elemente de pasiv A BCheltuieli de constituire 5.000 10.000 Capital social 50.000 75.000Imobilizari corporale 100.000 75.000 Rezerve 25.000 5.000

Imobilizari financiare 45.000 - Rezultat reportat 40.000 10.000Marfuri 45.000 35.000 Furnizori 115.000 40.000Clienti 80.000 45.000 Credite bancare pe termen lung 85.000 90.000Disponibilitati 40.000 55.000

Total activ 315.000 220.000 Total pasiv 315.000 220.000In procesul fuziunii celor doua societati, s-a tinut cont de un plus de valoare aferent

imobilizarilor corporale ale celor doua societati astfel:- societatea A: 45.000 lei;- societatea B: 70.000 lei.

Aporturile celor doua societati se prezinta astfel:Elemente A B

Capital propriu 115.000 90.000Active fictive-ch.de constituire -5.000 -10.000Plusvaloarea imobilizarilor corporale 45.000 70.000Plusvaloare din titluri de participare(9.000 * 10 – 45.000)

45.000 0

Activ net corijat(ANC) 200.000 150.000Numar de actiuni(Na) 10.000 15.000Valoarea intrinseca(ANC/Na) 20 10

Calcule financiare :Raportul de schimb dintre valorile intrinsece ale celor doua actiuni este :Rs = Valoarea intrinseca a actiunilor societatii A / Valoarea intrinseca a actiunilor societatilor BRs = 20 / 10 = 2 / 1

Valoarea acestui raport nu trebuie sa fie determinara cu zecimale deoarece acest raport aratanumarul de actiuni care trebuie schimbate cu actiunile celeilalte societati. Pentru numarul de actiunicare trebuie emise in vederea remunerarii aportului societatii B, trebuie sa se tina seama de raportul deschimb si de actiunile pe care societatea A le detine in capitalul societatii B.

Aportul de remunerat este: 150.000 * 40% = 60.000 lei; Numarul de actiuni care trebuie remunerate: 15.000 – 9.000 = 6.000 actiuni, care apartin altor actionaridecat cei ai societatii A;

Numarul de actiuni noi ale societatii A care trebuie emise pentru remunerarea actiunilor Baferente altor actionari decat cei ai societatii B: 6.000 * ½= 3.000 actiuni;

Majorarea capitalului social al societatii A aferenta aportului societatii B: 3.000 actiuni * 5 lei= 15.000 lei;

Prima de fuziune: 60.000 – 15.000 = 45.000 lei, adica diferenta dintre aportul de remunerat alaltor actionari si valoarea majorarii capitalului social al societatii A;

In procesul fuziunii, societatea A va anula actiunile pe care le detine in capitalul societatii B invaloare de 45.000 lei;

In procesul de fuziune prin aceasta varinata, apare si o prima de fuziune complementara provenita din diferenta dintre valoarea aportului care apartine societatii A (60%) si valoarea deachizitie a titlurilor de participare pe care aceasta le detine in capitalul societatii B.

Prima de fuziune complementara: 150.000 * 60% - 45.000 = 45.000 lei.Fluxul informational contabil la societatea A:

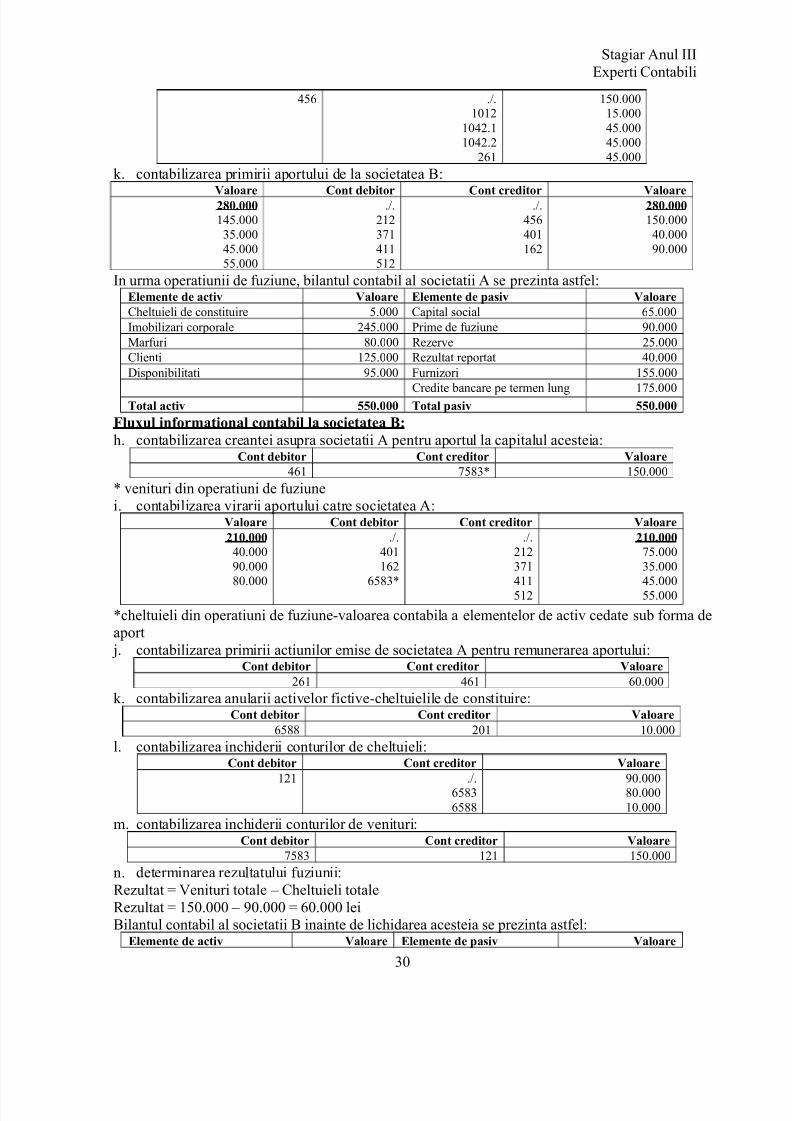

j. contabilizarea majorarii capitalului social:Cont debitor Cont creditor Valoare

29

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 30/45

Stagiar Anul IIIExperti Contabili

456 ./.1012

1042.11042.2

261

150.00015.00045.00045.00045.000

k. contabilizarea primirii aportului de la societatea B:

Valoare Cont debitor Cont creditor Valoare280.000145.00035.00045.00055.000

./.212371411512

./.456401162

280.000150.00040.00090.000

In urma operatiunii de fuziune, bilantul contabil al societatii A se prezinta astfel:Elemente de activ Valoare Elemente de pasiv ValoareCheltuieli de constituire 5.000 Capital social 65.000Imobilizari corporale 245.000 Prime de fuziune 90.000Marfuri 80.000 Rezerve 25.000Clienti 125.000 Rezultat reportat 40.000Disponibilitati 95.000 Furnizori 155.000

Credite bancare pe termen lung 175.000Total activ 550.000 Total pasiv 550.000

Fluxul informational contabil la societatea B:h. contabilizarea creantei asupra societatii A pentru aportul la capitalul acesteia:

Cont debitor Cont creditor Valoare461 7583* 150.000

* venituri din operatiuni de fuziunei. contabilizarea virarii aportului catre societatea A:

Valoare Cont debitor Cont creditor Valoare210.00040.00090.000

80.000

./.401162

6583*

./.212371

411512

210.00075.00035.000

45.00055.000

*cheltuieli din operatiuni de fuziune-valoarea contabila a elementelor de activ cedate sub forma deaport j. contabilizarea primirii actiunilor emise de societatea A pentru remunerarea aportului:

Cont debitor Cont creditor Valoare261 461 60.000

k. contabilizarea anularii activelor fictive-cheltuielile de constituire:Cont debitor Cont creditor Valoare

6588 201 10.000l. contabilizarea inchiderii conturilor de cheltuieli:

Cont debitor Cont creditor Valoare121 ./.65836588

90.00080.00010.000

m. contabilizarea inchiderii conturilor de venituri:Cont debitor Cont creditor Valoare

7583 121 150.000n. determinarea rezultatului fuziunii:Rezultat = Venituri totale – Cheltuieli totaleRezultat = 150.000 – 90.000 = 60.000 leiBilantul contabil al societatii B inainte de lichidarea acesteia se prezinta astfel:

Elemente de activ Valoare Elemente de pasiv Valoare

30

7/27/2019 Aplicatii an III Sem 2 Ceccar 00

http://slidepdf.com/reader/full/aplicatii-an-iii-sem-2-ceccar-00 31/45

Stagiar Anul IIIExperti Contabili

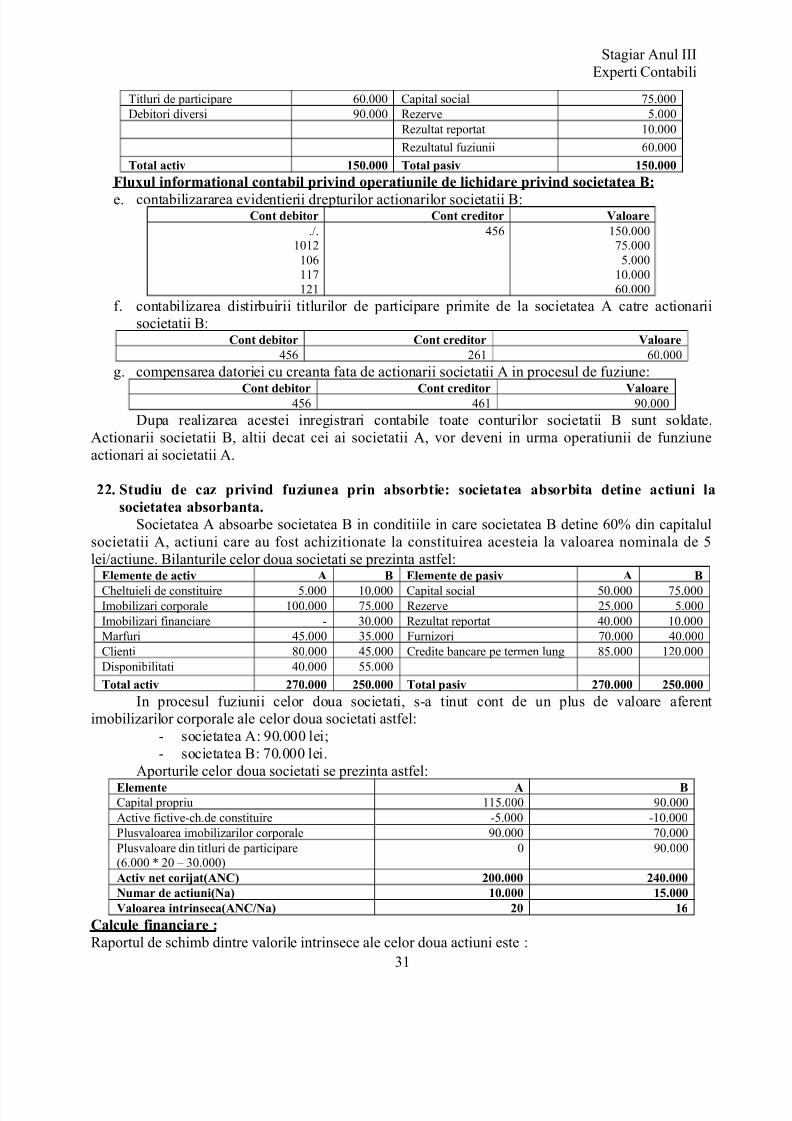

Titluri de participare 60.000 Capital social 75.000Debitori diversi 90.000 Rezerve 5.000

Rezultat reportat 10.000

Rezultatul fuziunii 60.000

Total activ 150.000 Total pasiv 150.000Fluxul informational contabil privind operatiunile de lichidare privind societatea B:e. contabilizararea evidentierii drepturilor actionarilor societatii B:

Cont debitor Cont creditor Valoare./.

1012106117121

456 150.00075.0005.000

10.00060.000

f. contabilizarea distirbuirii titlurilor de participare primite de la societatea A catre actionariisocietatii B:

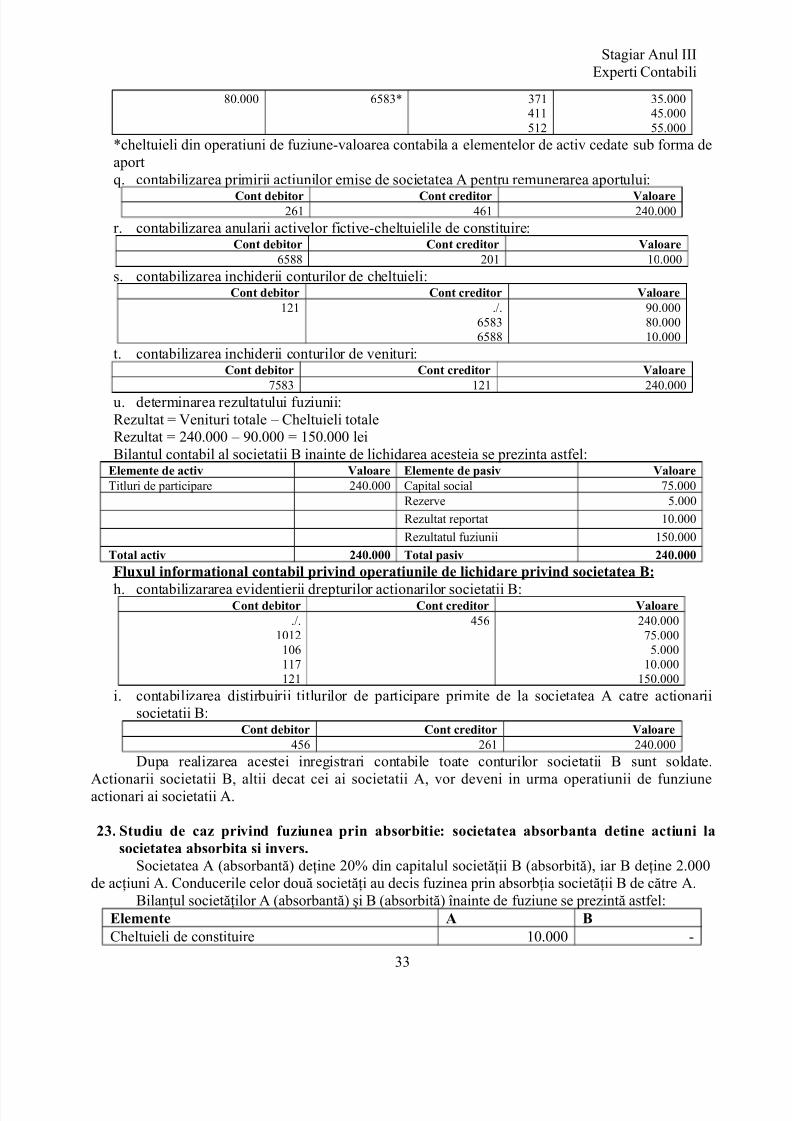

Cont debitor Cont creditor Valoare456 261 60.000