anularea actelor frauduloase in legea insolventei ... · g) cu sotul, rudele sau afinii pana la...

TRANSCRIPT

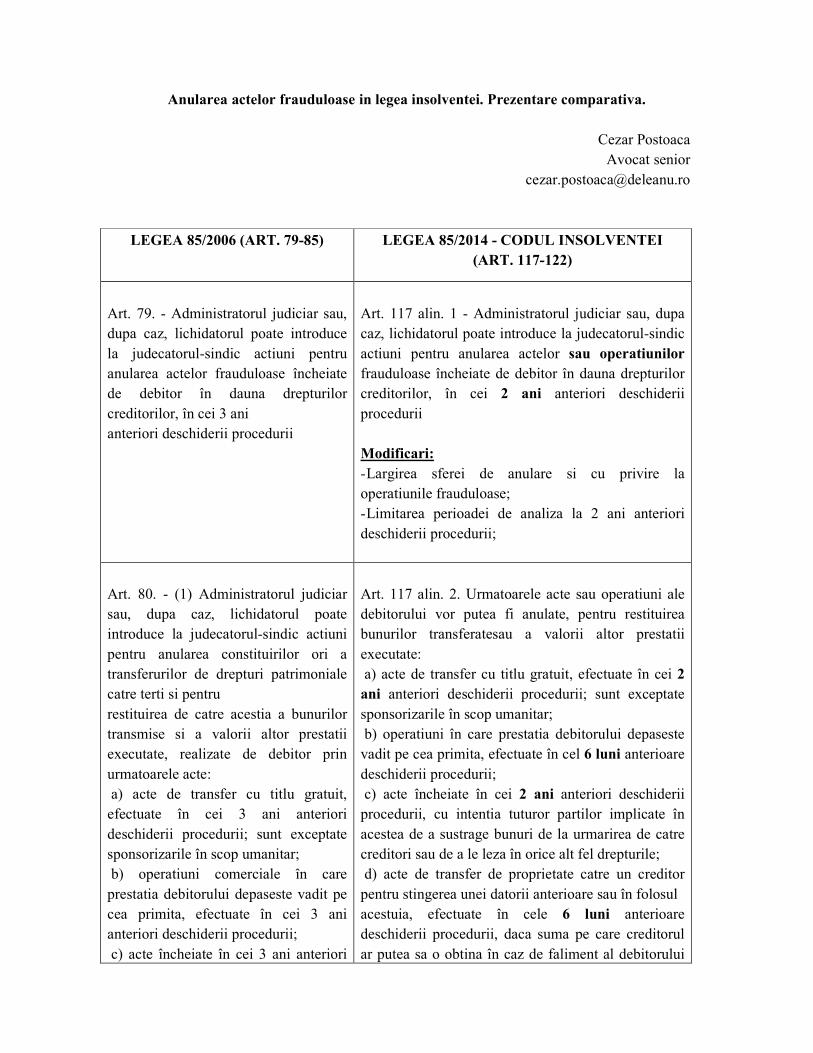

Anularea actelor frauduloase in legea insolventei. Prezentare comparativa.

Cezar Postoaca Avocat senior

LEGEA 85/2006 (ART. 79-85) LEGEA 85/2014 - CODUL INSOLVENTEI

(ART. 117-122)

Art. 79. - Administratorul judiciar sau, dupa caz, lichidatorul poate introduce la judecatorul-sindic actiuni pentru anularea actelor frauduloase încheiate de debitor în dauna drepturilor creditorilor, în cei 3 ani anteriori deschiderii procedurii

Art. 117 alin. 1 - Administratorul judiciar sau, dupa caz, lichidatorul poate introduce la judecatorul-sindic actiuni pentru anularea actelor sau operatiunilor frauduloase încheiate de debitor în dauna drepturilor creditorilor, în cei 2 ani anteriori deschiderii procedurii Modificari:

- Largirea sferei de anulare si cu privire la operatiunile frauduloase; - Limitarea perioadei de analiza la 2 ani anteriori deschiderii procedurii;

Art. 80. - (1) Administratorul judiciar sau, dupa caz, lichidatorul poate introduce la judecatorul-sindic actiuni pentru anularea constituirilor ori a transferurilor de drepturi patrimoniale catre terti si pentru restituirea de catre acestia a bunurilor transmise si a valorii altor prestatii executate, realizate de debitor prin urmatoarele acte: a) acte de transfer cu titlu gratuit, efectuate în cei 3 ani anteriori deschiderii procedurii; sunt exceptate sponsorizarile în scop umanitar; b) operatiuni comerciale în care prestatia debitorului depaseste vadit pe cea primita, efectuate în cei 3 ani anteriori deschiderii procedurii; c) acte încheiate în cei 3 ani anteriori

Art. 117 alin. 2. Urmatoarele acte sau operatiuni ale debitorului vor putea fi anulate, pentru restituirea bunurilor transferatesau a valorii altor prestatii executate: a) acte de transfer cu titlu gratuit, efectuate în cei 2

ani anteriori deschiderii procedurii; sunt exceptate sponsorizarile în scop umanitar; b) operatiuni în care prestatia debitorului depaseste vadit pe cea primita, efectuate în cel 6 luni anterioare deschiderii procedurii; c) acte încheiate în cei 2 ani anteriori deschiderii procedurii, cu intentia tuturor partilor implicate în acestea de a sustrage bunuri de la urmarirea de catre creditori sau de a le leza în orice alt fel drepturile; d) acte de transfer de proprietate catre un creditor pentru stingerea unei datorii anterioare sau în folosul acestuia, efectuate în cele 6 luni anterioare deschiderii procedurii, daca suma pe care creditorul ar putea sa o obtina în caz de faliment al debitorului

deschiderii procedurii, cu intentia tuturor partilor implicate în acestea de a sustrage bunuri de la urmarirea de catre creditori sau de a le leza în orice alt fel drepturile; d) acte de transfer de proprietate catre un creditor pentru stingerea unei datorii anterioare sau în folosul acestuia, efectuate în cele 120 de zile anterioare deschiderii procedurii, daca suma pe care creditorul ar putea sa o obtina în caz de faliment al debitorului este mai mica decât valoarea actului de transfer; e) constituirea ori perfectarea unei garantii reale pentru o creanta care era chirografara, în cele 120 de zile anterioare deschiderii procedurii; f) platile anticipate ale datoriilor, efectuate în cele 120 de zile anterioare deschiderii procedurii, daca scadenta lor fusese stabilita pentru o data ulterioara deschiderii procedurii; g) actele de transfer sau asumarea de obligatii efectuate de debitor într-o perioada de 2 ani anteriori datei deschiderii procedurii, cu intentia de a ascunde/întârzia starea de insolventa ori de a frauda o persoana fizica sau juridica fata de care era la data efectuarii transferului unor operatiuni cu instrumente financiare derivate, inclusiv ducerea la îndeplinire a unui acord de compensare bilaterala (netting), realizate în baza unui contract financiar calificat, ori a devenit ulterior debitor, în sensul prezentei legi.

este mai mica decât valoarea actului de transfer; e) constituirea unui drept de preferinta pentru o creanta care era chirografara, în cele 6 luni anterioare deschiderii procedurii; f) platile anticipate ale datoriilor, efectuate în cele 6

luni anterioare deschiderii procedurii, daca scadenta lor fusese stabilita pentru o data ulterioara deschiderii procedurii; g) actele de transfer sau asumarea de obligatii efectuate de debitor într-o perioada de 2 ani anteriori datei deschiderii procedurii, cu intentia de a ascunde/întârzia starea de insolventa ori de a frauda un creditor. Modificari:

- Limitarea perioadei de analiza la 2 ani anteriori deschiderii procedurii, in ceea ce priveste actele gratuite si cele effectuate cu intentia de a frauda creditorii; - Limitarea perioadei de analiza la 6 luni anterioare deschiderii procedurii in ceea ce priveste operatiunile in care prestatia debitorului depaseste pe cea primita; - Extinderea perioadei de 120 de zile la 6 luni pentru cazurile prevazute la lit. d-f.

Art. 80 alin. 2: Urmatoarele operatiuni, încheiate în cei 3 ani anteriori deschiderii procedurii cu persoanele aflate în raporturi juridice cu debitorul, vor

Art. 117 alin. 4: Urmatoarele operatiuni, încheiate în cei 2 ani anteriori deschiderii procedurii cu persoanele aflate în raporturi juridice cu debitorul, vor putea, de asemenea, sa fie anulate si prestatiile recuperate, daca sunt în dauna creditorilor:

putea, de asemenea, sa fie anulate si prestatiile recuperate, daca sunt în dauna creditorilor: …………………….. e) cu orice alta persoana fizica ori juridica, detinând o pozitie dominanta asupra debitorului sau a activitatii sale;

…………………….. e) cu orice alta persoana fizica ori juridica, detinând o pozitie de control asupra debitorului sau a activitatii sale; g) cu sotul, rudele sau afinii pana la gradul al patrulea inclusive ai persoanelor fizice mentionate la lit. a-f; Modificari:

- Inlocuirea termenului de pozitie dominant (utilizat improriu) cu sintagma pozitie de control. Aceasta limiteaza cazurile de anulare doar la acele situatii in care persoana fizica sau juridica detine efectiv un control asupra debitoarei iar nu doar o pozitie dominanta. Lit. e) se refera la personae fizice / juridice care nu sunt actionari, ci terti fata de debitoare. - Inserarea pct. g) – care nu exista pe vechea reglementare. Prin aceasta se extinde sfera de sanctionare a transferurilor patrimoniale.

Art. 118 alin. 3: Poate introduce actiune in anulare in acelasi conditii creditorul care detine mai mult de 50% din valoarea creantelor inscrise la msa credala. Este o reglementare noua, pentru situatiile in care in procedura exista un creditor detinator a peste 50% din valoarea creantelor. Presupune o simplificare a procedurii de intentare a unei actiuni in anulare, prin evitarea solicitarii unei aprobari din partea Comitetului Creditorilor.

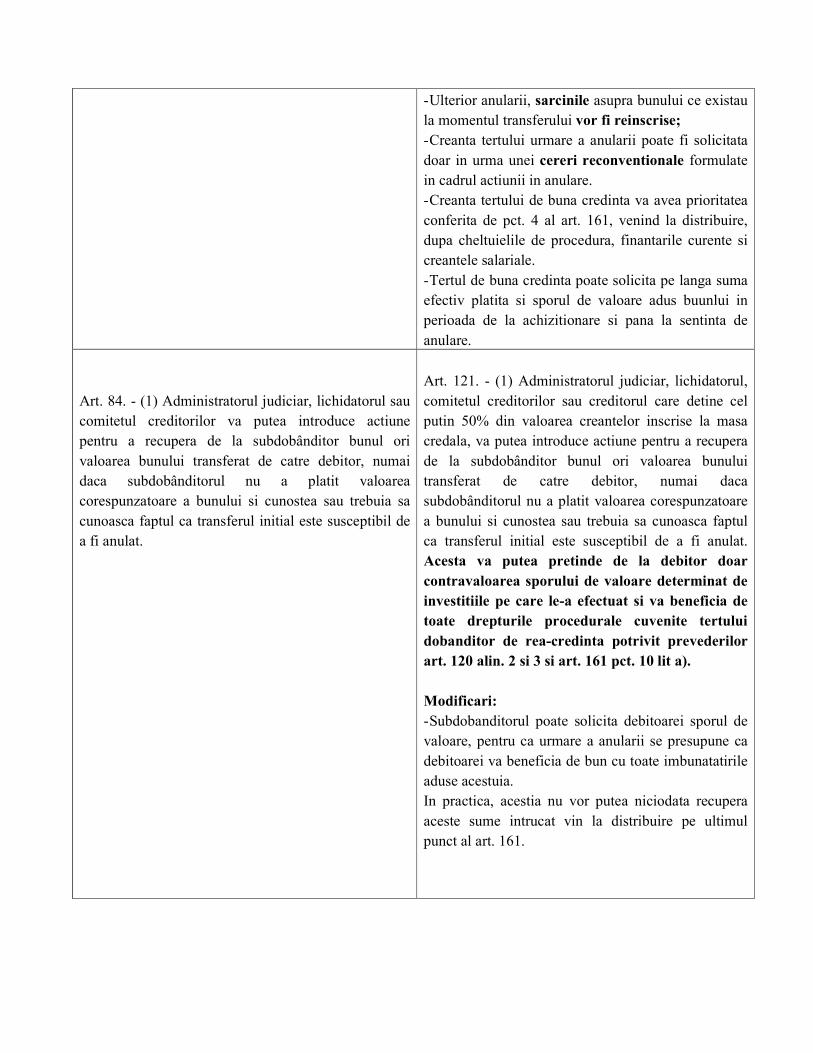

Art. 83. - (1) Tertul dobânditor în cadrul unui transfer patrimonial, anulat conform art. 80, va trebui sa restituie averii debitorului bunul transferat sau, daca bunul nu mai exista, valoarea acestuia de la data transferului efectuat de catre debitor, stabilita prin expertiza efectuata în conditiile legii.

Art. 120. - (1) Tertul dobânditor în cadrul unui transfer patrimonial, anulat conform art. 117, va trebui sa restituie averii debitorului bunul transferat sau, daca bunul nu mai exista ori exista

impedimente de orice natura pentru preluarea

acestuia de catre debitor, tertul va restitui valoarea

(2) Tertul dobânditor, care a restituit averii debitorului bunul sau valoarea bunului ce-i fusese transferat de catre debitor, va avea împotriva averii o creanta de aceeasi valoare, cu conditia ca tertul sa fi acceptat transferul cu buna-credinta si fara intentia de a-i împiedica, întârzia ori însela pe creditorii debitorului. În caz contrar, tertul dobânditor pierde creanta sau bunul rezultat din repunerea în situatia anterioara, în favoarea averii debitorului. Reaua-credinta a tertului dobânditor trebuie dovedita. (3) Tertul dobânditor cu titlu gratuit de buna-credinta va restitui bunurile în starea în care se gasesc, iar în lipsa acestora, va restitui diferenta de valoare cu care s-a îmbogatit. În caz de rea-credinta, tertul va restitui, în toate cazurile, întreaga valoare, precum si fructele percepute.

acestuia de la data transferului efectuat de catre debitor, stabilita prin expertiza efectuata în conditiile legii. In caz de restituire, partile vor fi repuse in

situatia anterioara astfel incat sarcinile existente

la data transferului vor fi reinscrise.

(2) Tertul dobânditor, care a restituit averii debitorului bunul sau valoarea bunului ce-i fusese transferat de catre debitor, va avea împotriva averii debitorului o creanta egala cu pretul platit, la care se

poate adauga cel mult sporul de valoare a bunului determinat de eventualele investitii efectuate de

acesta, cu conditia ca tertul sa fi acceptat transferul cu buna-credinta si fara intentia de a-i împiedica, întârzia ori însela pe creditorii debitorului. La

cererea sa, tertul dobanditor de buna credinta va

fi inscris in tabelele de creante cu creanta nascuta

in urma restituirii bunului sau valorii acestuia

catre averea debitorului potrivit prezentului

articol si va putea participa la distriburi potrivit

prevederilor art. 161 pct. 4. Tertul dobanditor de

rea-credinta va fi indreptatit sa primeasca doar

pretul platit si va putea participa la distribuiri de

sume potrivit prevederilor art. 161 pct. 10 lit. a). Reaua-credinta a tertului dobânditor trebuie dovedita. 3) Daca tertul dobanditor nu restituie bunul sau

valoarea acestuia de buna voie sau pe calea

tranzactiei, creanta acestuia, nascuta in temeiul

alin. 2 va putea fi pretinsa numai pe calea cererii

reconventionale formulate in cadrul actiunii

indreptate impotriva sa potrivit prevederilor art.

117. (3) Tertul dobânditor cu titlu gratuit de buna-credinta va restitui bunurile în starea în care se gasesc, iar în lipsa acestora, va restitui diferenta de valoare cu care s-a îmbogatit. În caz de rea-credinta, tertul va restitui, în toate cazurile, întreaga valoare, precum si fructele percepute.

Modificari:

- Se acorda posibilitatea de a intra in posesia valorii bunului supus anularii, si in ipoteza in care exista exista impedimente de orice natura la restituire, iar nu doar in cazul in care bunul nu ar mai exista.

- Ulterior anularii, sarcinile asupra bunului ce existau la momentul transferului vor fi reinscrise;

- Creanta tertului urmare a anularii poate fi solicitata doar in urma unei cereri reconventionale formulate in cadrul actiunii in anulare. - Creanta tertului de buna credinta va avea prioritatea conferita de pct. 4 al art. 161, venind la distribuire, dupa cheltuielile de procedura, finantarile curente si creantele salariale. - Tertul de buna credinta poate solicita pe langa suma efectiv platita si sporul de valoare adus buunlui in perioada de la achizitionare si pana la sentinta de anulare.

Art. 84. - (1) Administratorul judiciar, lichidatorul sau comitetul creditorilor va putea introduce actiune pentru a recupera de la subdobânditor bunul ori valoarea bunului transferat de catre debitor, numai daca subdobânditorul nu a platit valoarea corespunzatoare a bunului si cunostea sau trebuia sa cunoasca faptul ca transferul initial este susceptibil de a fi anulat.

Art. 121. - (1) Administratorul judiciar, lichidatorul, comitetul creditorilor sau creditorul care detine cel putin 50% din valoarea creantelor inscrise la masa credala, va putea introduce actiune pentru a recupera de la subdobânditor bunul ori valoarea bunului transferat de catre debitor, numai daca subdobânditorul nu a platit valoarea corespunzatoare a bunului si cunostea sau trebuia sa cunoasca faptul ca transferul initial este susceptibil de a fi anulat. Acesta va putea pretinde de la debitor doar

contravaloarea sporului de valoare determinat de

investitiile pe care le-a efectuat si va beneficia de

toate drepturile procedurale cuvenite tertului

dobanditor de rea-credinta potrivit prevederilor

art. 120 alin. 2 si 3 si art. 161 pct. 10 lit a).

Modificari:

- Subdobanditorul poate solicita debitoarei sporul de valoare, pentru ca urmare a anularii se presupune ca debitoarei va beneficia de bun cu toate imbunatatirile aduse acestuia. In practica, acestia nu vor putea niciodata recupera aceste sume intrucat vin la distribuire pe ultimul punct al art. 161.

BUNA CREDINTA

Modificari introduce prin Legea 85/2014

Buna credinta in cazul transferurilor frauduloase anulate, este reglementata la art. 120 din Legea 85/2014. - Este institutia o mai buna protectie a dobanditorului de buna cedinta, prin reglementarea

expresa a rangului creantei acestuia in ipoteza anularii transferului patrimonial. Daca pe vechea reglementare erau pareri impartite cu privire la creanta dobanditorului fiind considerata fie creanta istorica fie curenta, pe noua reglementare acesta are ordinea de prioritate reglementata de pct. 4 al art. 161, fiind la egalitate cu creantele rezultate din continuarea averii debitorului dupa deschiderea procedurii; - Se acorda o protectie si tertului de rea credinta, acesta venind la distribuire pe pct. 10 al art. 161, spre deosebire de vechea reglementare unde acesta in ipoteza anularii transferului, pierdea si bunul si creanta (suma platita) in favoarea averii debitorului;

Art. 122 pct. 7: De la data deschiderii procedurii de insolventa, anularea unor acte incheiate de debitor in cei 2 ani anterior deschiderii procedurii de insolventa, pentru motivul fraudei in dauna creditorilor, se poate face exclusiv prin intermediul actiunilor prevazute la art. 117

Modificari:

- Este o reglementare noua, care din modul in care este formulata duce la concluzia ca limiteaza posibilitatea de a anula transferurile frauduloase in dauna creditorilor, doar in limitele prevazute de Legea 85/2014. Ar fi astfel excluse actiunile in anulare pe drept

comun, prin care se invoca nulitatea absoluta

(imprescriptibila). Trebuie avute astfel in vedere termenele prevazute la art. 118 din Legea 85/2014. ATENTIE: Acestea sunt termene de decadere, iar nu de prescriptie, ceea ce inseamna ca nu sunt

susceptibile de intrerupere sau suspendare, nerespectarea lor ducand la decaderea din dreptul de a mai formula actiune in anulare.

- Daca bunul sau valoarea acestuia nu se restituie averii debitoarei de buna voie, buna

credinta a dobanditorului, nu este suficienta pentru inscrierea acestuia pe tabelul de

creante (astfel cum era pe vechea reglementare). Noua reglementare impune o noutate procedurala respectiv formularea de catre dobanditor a unei cereri reconventionale in conditiile Codului de procedura civila. Doar urmare a admiterii acesteia si a lipsei dovedirii relei credinte, creanta dobanditorului va fi inscrisa pe tabelul de creante. - Se pastreaza principiul “buna credinta se prezuma, iar reaua credinta trebuie sa fie

dovedita”;

- Conform art. 342 din Legea 85/2006, dispozitiile Legii Insolventei se completeaza cu prevederile Codului civil si Codului de procedura civila, unde este reglementata in mod expres buna credinta: Art. 14 Cod civil: Buna credinta: Orice persoana fizica sau juridica trebuie sa isi exercite

drepturile si sa isi execute obligatiile civile cu buna credinta in acord cu ordinea publica si

bunele moravuri. Buna credinta se prezuma pana la proba contrara.

Art. 15 Cod Civil: Abuzul de drept: Nici un drept nu poate fi exercitat in scopul de a vatama

sau pagubi pe altul ori intr-un mod excesiv si nerezonabil, contrar bunei credinte.

Art. 1170 Cod Civil: Buna credinta: Partile trebuie sa actioneze cu buna credinta atat la

negocierea si incheierea contractului, cat si pe tot timpul executarii sale. Ele nu pot inlatura

sau limita aceasta obligatie.

Despre rolul activ al judecatorului sindic in procedura insolventei reglementata de

Legea nr. 85/2014

Dragos Ramniceanu

Avocat senior [email protected]

1. Reglementarea in viziunea legii nr. 85/2006 si a jurisprudentei aferenta acesteia

Pana la intrarea in vigoare a Legii nr 85/2014, preocuparile doctrinare in privinta atributiilor judecatorului sindic si a rolului activ al acestuia in procedura insolventei, s-au concentrat in special pe dispozitiile limitative prevazute de art 11 alin 2 din legea nr. 85/2006, dispozitii care determina modul in care judecatorul sindic isi exercita controlul judecatoresc asupra activitatii administratorului judiciar sau a lichidatorului. Totusi vechea reglementare excludea din sfera atributiilor judecatorului sindic, controlul sub aspectul oportunitatii al activitatii manageriale a administratorului ori lichidatorului judiciar sau a debitorului în cazurile exceptionale cand nu i s-a ridicat dreptul de a-si administra activitatea. Din interpretarea acestui ultim text de lege s-au nascut doua pareri contradictorii. a) Intr-o opinie majoritară, dispozitiile legale sus-indicate se interpretau restrictiv in sensul ca atributiile judecatorului sindic erau limitate la controlul judecatoresc al practicianului in insolventa si la procesele si cererile de natura judiciara aferente procedurii insolventei. Conform acestei opinii, excedeau competentei judecatorului sindic alte cereri decat cele privind controlul judecatoresc al activitatii practicianului, precum si procese si cereri de natura judiciara aferente procedurii. b) In opinia minoritară, dispozitiile art. 11 alin. 2 din Legea 85 erau interpretate extensiv in sensul potrivit caruia cadeau in competenta judecatorului sindic atat procesele si cererile de natura judiciara aferente procedurii insolventei, precum si cererile a caror finalitate este reintregirea averii debitorului, avand ca fundament scopul procedurii, si anume maximizarea averii debitorului. In consecinta, judecatorul sindic ar fi fost competent sa judece si cererile prin care se urmareste realizarea unui drept de creanta, revendicarea unui bun care se pretinde ca ar face parte din patrimoniul debitoarei, clarificarea situatiei tabulare unor imobile din patrimoniul debitoarei etc. Asta deoarece era dificil de conceput o procedura in care activul si/sau pasivul debitoarei ar depinde de solutiile pronuntate in alte proceduri judiciare, in afara procedurii insolventei. Mai mult decat atat, judecatorul sindic ar fi cel care, prin intermediul participantilor la procedura, ar trebui sa cunoasca situatia concreta a debitorului precum si modul optim de valorificare a bunurilor din patrimoniul debitoarei. 2. Atributiile si rolul judecatorului sindic in lumina prevederilor Legii nr. 85/2014

In noua reglementare, rolul judecatorului sindic este in aparenta neschimbat. Principalul atribut al judecatorului ramane acela de a verifica modul in care practicianul in insolventa

intelege sa isi exercite mandatul, in caz contrar judecatorul avand posibilitatea de a interveni prin deblocarea situatiilor de pasivitate a practicianului si a celorlalti participanti la procedura. Totusi, putem remarca o clarificare a situatiilor in care judecatorul sindic poate si este asteptat sa intervina. Balanta pare acum sa incline spre cea de-a doua pozitie doctrinara fundamentata pe vechea reglementare, judecatorul sindic putandu-si exercita controlul de legalitate pe toata durata procedurii si cu privire la toate aspectele ce ar fi de natura sa incetineasca procedura. Astfel, prevederile art. 45 care delimiteaza atributiile judecatorului sindic prevad la alin 1 lit. o: Judecarea cererilor administratorului judiciar/lichidatorului judiciar in situatiile in care nu

se poate lua o hotarare in sedintele comitetului creditorilor sau ale adunarii creditorilor din

lipsa de cvorum cauzata de neprezentarea creditorilor legali convocati, la cel putin doua

sedinte ale acestora avand aceasi ordine de zi;

De asemenea punctul p al aceluiasi alineat prevede ca judecatorul sindic are atributii de: Dispunerea convocarii adunarii creditorilor cu o anumita ordine de zi.

Din prevederile acestor doua puncte putem trage concluzia ca legiuitorul a inteles sa tina cont de cea de-a doua opinie doctrinara, respectiv un rol activ al judecatorului sindic in procedura insolventei, nefiind limitat doar la monitorizarea activitatii practicianului in insolventa, dar si al interventia, acolo unde este necesar pentru deblocarea impasurilor ce se pot declansa pe parcursul procedurii. Aceste atributii sunt reitereate la art 57, unde la alin 14 putem observa ca judecatorul sindic va numi un administrator judiciar/lichidator judiciar provizoriu in termen de 5 zile de la sesizare, in cazul in care administratorul judiciar a renuntat la mandatul sau iar adunarea creditorilor nu reuseste sa desemneze un nou administrator judiciar. Rolul activ al judecatorului sindic iese totodata in evidenta si din reglementarea ce priveste raportul trimestrial al administratorului judiciar, asa cum se poate observa din art. 59 alin 3: La fiecare 120 de zile, judecatorul sindic va analiza si se va pronunta asupra stadiului

continuarii procedurii, printr-o rezolutie, prin care va putea pune in sarcina

administratorului judiciar anumite masuri si va acorda un termen administrativ de control

sau de judecata, dupa caz;

Prin urmare, spre deosebire de vechea reglementare, judecatorul sindic are la dipozitie instrumente legale de a verifica si interveni direct in activitatea administratorului judiciar, fara a se limita la o simpla constatare a activitatii administratorului judiciar si pe care acesta si-a inscris-o intr-un raport. Este posibil ca pe viitor sa se preconizeze o practica a judecatorilor-sindici de a verifica rapoartele si de a-i sanctiona pe administratorii judiciari care nu isi intocmesc aceste rapoarte intocmai cu dispozitiile stabilite de judecatori la termenele precedente. Aceste sanctiuni sunt chiar prevazute de art 60 (art 22 din vechea reglementare), continutul pastrandu-se neschimbat.

Sanctiunea nedepunerii documentelor justificative anexate cererii de inscriere la masa

credala. Prezentare comparativa.

Cristina Ion

Avocat senior [email protected]

Continut Art. 104 – Codul Insolventei Continut Art. LEGEA 85/2006

Art. 104

Cererea va cuprinde: numele/denumirea

creditorului, domiciliul/sediul, suma datorată,

temeiul creanŃei, precum şi menŃiuni cu privire

la eventualele cauze de preferinŃă.

(2)La cerere vor fi anexate documentele

justificative ale creanŃei şi ale actelor de

constituire de cauze de preferinŃă, cel mai

târziu în termenul stabilit pentru depunerea

cererii de admitere a creanŃei.

(3)Posesorii de titluri de valoare la ordin sau la

purtător pot solicita administratorului judiciar

restituirea titlurilor originale şi păstrarea la

dosar a unor copii certificate de acesta.

Administratorul judiciar va face menŃiunea pe

original despre prezentarea acestora.

Art.65 (1) Cererea va cuprinde:

numele/denumirea creditorului,

domiciliul/sediul, suma datorată,

temeiul creanŃei, precum şi menŃiuni cu

privire la eventualele drepturi de

preferinŃă sau garanŃii.

(2) La cerere vor fi anexate documentele

justificative ale creanŃei şi ale actelor de

constituire de garanŃii.

(3) Posesorii de titluri de valoare la

ordin sau la purtător pot solicita

administratorului judiciar restituirea

titlurilor originale şi păstrarea la dosar

a unor copii certificate de acesta.

Administratorul judiciar va face

menŃiunea pe original despre

prezentarea acestora. Originalele vor fi

prezentate din nou la orice repartiŃie de

sume între creditori, precum şi la

exercitarea votului în adunarea

generală a creditorilor.5 Art. 104 din Legea nr. 85/2014 privind procedurile de prevenire a insolvenŃei şi de insolvenŃă (Codul Insolventei) reia in mare parte mentiunuile prevazute in Art. 65 din Lega 85/2006, cu singura menŃiune că documentele justificative ale creanŃei şi ale actelor de constituire de cauze de preferinŃă se depun cel mai târziu în termenul stabilit pentru depunerea cererii

de admitere a creanŃei. Deşi textul nu prevede expres, în coroborare cu dispoziŃiile art. 254 NCPC, se opineaza in doctrina că sancŃiunea nedepunerii documentelor justificative ale

creanŃei şi ale actelor de constituire de cauze de preferinŃă este decăderea din dreptul de

a face dovada creanŃei.

Astfel, Art. 254 din NCCP prevede ca: (1)Probele se propun sub sanctiunea decaderii, de catre reclamant prin cererea de chemare

in judecata, iar de catre parat prin intampinare, daca legea nu dispune altfel.Ele pot fi

propuse si oral, in cazurile anume prevazute de lege.

(2)Dovezile care nu au fost propuse in conditiile alin (1) nu vor mai putea fi cerute si

incuviintate, in cursul procesului, in afara de cazurile in care:

1. Necesitatea probei rezulta din modificarea cererii;

2. Nevoia administrarii probei reiese din cercetarea judecatoreasc, iar partea nu o putea

prevedea;

3. Partea invedereaza instantei ca, din motive temeinic justificate, nu a putut propune

in termen probele cerute;

4. Administrarea probei nu duce la amanarea judecatii;

5. Exista acordul expres al tuturor partilor;

[...]

(5)Daca probele propuse nu sunt indestulatoare pentru lamurirea in intregime a procesului,

instant va dispune ca partile sa completeze probele. De asemenea, judecatorul poate, din

ofici, sa puna in discutia partilor necsitatea adminstrarii altor probe, pe care le poate ordona

chiar daca partile se impotrivesc.

***

Prezentare comparativa a problematicii Raportului asupra cauzelor intrarii in

insolventa.

Viorica Cucu

Economist [email protected]

Monica Nicolescu

Economist [email protected]

1. Modificare: In noua lege se prevede termenul de 40 zile ca si in legea veche dar si faptul ca “în cazuri de o complexitate ridicată, termenul poate fi prelungit de către

judecătorul-sindic cu o perioadă de maximum 40 de zile”

O alta diferenta de acceptiune este :

LEGE nr. 85 din 5 aprilie 2006

LEGE nr. 85 din 25 iunie 2014

Art 20 (b) “examinarea activităŃii debitorului şi întocmirea unui raport amănunŃit asupra cauzelor şi împrejurărilor care au dus la apariŃia stării de insolvenŃă, cu menŃionarea

persoanelor cărora le-ar fi imputabilă, şi

asupra existenŃei premiselor angajării

răspunderii acestora, în condiŃiile art. 138, precum şi asupra posibilităŃii reale de reorganizare efectivă a activităŃii debitorului ori a motivelor care nu permit reorganizarea şi supunerea acelui raport judecătorului-sindic, într-un termen stabilit de acesta, dar care nu va putea depăşi 40 de zile de la desemnarea administratorului judiciar”

Art.58 (b) ”examinarea activităŃii debitorului şi întocmirea unui raport amănunŃit asupra cauzelor şi împrejurărilor care au dus la apariŃia stării de insolvenŃă, cu menŃionarea

eventualelor indicii sau elemente

preliminare privind persoanele cărora le-

ar fi imputabilă şi cu privire la existenŃa

premiselor angajării răspunderii acestora,

în condiŃiile prevederilor art. 169-173, precum şi asupra posibilităŃii reale de reorganizare a activităŃii debitorului ori a motivelor care nu permit reorganizarea şi depunerea la dosarul cauzei, într-un termen stabilit de judecătorul-sindic, dar care nu va putea depăşi 40 de zile de la desemnarea administratorului judiciar;”

2. Modificare: In noua lege se observa ca formularea asupra cauzelor si persoanelor este mai slaba si mai imprecisa.

3. In corelatie cu Raportul asupra cauzelor se afla problema atragerea raspunderii pentru intrarea in insolventa (Art.169) si problematica prescriptiei acestei actiuni. “ART. 170 AcŃiunea prevăzută la art. 169 se prescrie în termen de 3 ani. PrescripŃia începe să curgă de la data la care a fost cunoscută sau trebuia cunoscută persoana care a contribuit la apariŃia stării de insolvenŃă, dar nu mai târziu de 2 ani de la data pronunŃării hotărârii judecătoreşti de deschidere a procedurii de insolvenŃă.”

COMPENSATIA LEGALA IN LEGEA 85/2014

Cristina Sandu Avocat senior

In noua lege a insolventei institutia compensarii legale a creantelor este prevazuta la art. 90, potrivit caruia: „(1) Deschiderea procedurii de insolvenŃă nu afectează dreptul niciunui creditor de a invoca

compensarea creanŃei sale cu cea a debitorului asupra sa, atunci când condiŃiile prevăzute de

lege în materie de compensare legală sunt îndeplinite la data deschiderii procedurii.

Compensarea poate fi constatată şi de administratorul judiciar sau lichidatorul judiciar.

(2) Prevederile alin. (1) se aplică în mod corespunzător şi creanŃelor reciproce născute după

data deschiderii procedurii insolvenŃei.” Din analiza textului legal ante-mentionat rezulta ca legiutorul a inteles sa reglementeze un nou continut al mecanismului compensarii legale in procedura insolventei, respectiv sa introduca doua elemente de noutate: constatarea compensatiei legale si de catre administratorul

judiciar/lichidatorulu judiciar si compensarea crentelor reciproce nascute ulterior

deschiderii procedurii insolventei.

Potrivit prevederilor mai sus aratate, ulterior momentului deschiderii procedurii insolventei, orice creditor poate solicita compensarea creantei sale cu cea a debitorului, nefiind stipulat vreun termen in care aceasta poate opera. Singura conditie impusa de legiuitor vizeaza indeplinirea, conform art. 90 alin 1 la data deschiderii procedurii si potrivit art. 90 alin 2 ulterior deschiderii procedurii, prevederilor imperative in materie de compensare legala. In acest sens dispozitiile art. 1617 noul Cod Civil prevad: “Compensatia opereaza de plin

drept de indata ce exista doua datorii certe, lichide si exigibile, oricare ar fi izvorul lor, si

care au ca obiect o suma de bani sau o anumita cantitate de bunuri fungibile de aceeasi

natura.”

Indeplinirea conditiilor prevazute de art. 1617 Cod Civil are ca efect juridic stingerea creantelor in puterea legii, fara a mai fi necesara interventia judecatoruui sindic, ea operand independent de acordul titularilor creantelor reciproce. Ca o consecinta directa si fireasca a efectului compensatiei legale, legiuitorul i-a conferit administritorului judiciar/licidatorului judiciar vocatia de a constata compensarea reciproca a creantelor. In ceea ce priveste cel de al doilea element de noutate, consider ca legiutorul s-a raportat la realitatile economice actuale, creantele creditorilor nascute in timpul procedurii insolventei,

cunoscute drept creante curente, in reglementarea anterioara prevazute de art 64 neavand un grad inalt de eficacitate. Privitor la creantele curente conform dispozitiilor art. 5 pct.21 legea 85/2014: „creditor cu

creanŃe curente sau creditorul curent este acel creditor ce deŃine creanŃe certe, lichide şi

exigibile, născute în timpul procedurii de insolvenŃă şi care are dreptul de a i se achita cu

prioritate creanŃa, conform documentelor din care rezultă”.

Or, atata vreme cat creantele unui creditor nascute ulterior procedurii insolventei se platesc cu prioritate, in cazul existentei unor datorii reciproce intre debitor si creditor nascute ambele ulterior deschiderii procedurii insolventei, operezeaza de drept compensatia. S-ar putea pune problema ca, prin compensatie s-ar aduce atingere ordinii de preferinta prevazuta de art. 161 din Legea insolventei 85/2014 (fost 123 Legea 85/2006), mai ales in cazul creditorilor chirografari. Avand in vedere ca institutia compensarii legale opereaza automat, in virtutea legii ca o modalitate de stingere a creantelor reciproce, ordinea de preferinta prevazuta la art. 161 Legea 85/2014 nu va fi afectata. Efectul imediat al compensatiei il reprezinta micsorarea masei credale si eliminarea concursului creditorului a caruia creanta a fost compensata cu cea a debitorului aflat in insolventa. Nu in ultimul rand este de observat faptul ca, institutia compensatiei prevazuta de art 90 Legea 85/2014 opereaza numai intre creante nascute anterior deschiderii procedurii sau creante nascute ulterior procedurii, neputand fi compensata o creanta nascuta anterior cu o alta nascuta ulterior deschiderii procedurii.

Depozitul de cash colateral in lumina dispozitiilor Legii nr. 85/2006, respectiv Legii nr.

85/2014

Viorel Mesca Avocat senior

Definitie

CASH COLATERAL reprezinta depozitul bancar constituit de catre debitor/garant la institutia bancara unde se contracteaza un credit. Acest depozit se face in vederea garantarii imprumutului si i se inapoiaza solicitantului numai dupa rambursarea integrala a creditului. Constituirea cash-ului colateral se face prin indisponibilizarea unor sume in lei sau valuta de catre garantul creditului, incepand cu data intrarii in vigoare a contractului de garantie pana la data platii tuturor obligatiilor clientului fata de banca. Incidenta in procedura insolventei

A. Reglementarea anterioara

Singura posibilitate prevazuta de Legea nr. 85/2006 avuta in vedere legiuitor la redactarea acesteia, de a se executa cu prioritate garantiile dupa data deschiderii procedurii si de a nu mai astepta implementarea unui plan de reorganizare sau valorificarea garantiei in procedura falimentului, il reprezenta formularea unei cereri de ridicare a suspendarii conform prevederilor art. 39 din lege. Doar in ipoteza in care cererea era admisa de către judecatorul sindic, garantia putea fi executata. In orice caz, chiar daca creditorul bancar era in imposibilitate de a-si executa garantiile, folosirea sumelor de bani ce constituie garantia bancii nu se putea face fara acordarea unei protectii corespunzatoare creantei garantate. Indiferent de cat de avansat era stadiul executarii silite individuale demarate anterior deschiderii procedurii insolventei, odata cu deschiderea procedurii, executorul judecatoresc1 se afla in imposibilitate de a distribui sumele indisponibilizate (chiar daca reprezentau garantia bancii), existand obligatia virarii acelor sume in contul unic de insolventa deschis pe numele debitorului. Cu titlu de exemplu. aceeasi era situatia si in cazul garantiilor financiare (i.e. cash colateral aferent unei scrisori de garantie bancara): banca nu putea executa pur si simplu acea garantie desi rezulta fara niciun dubiu faptul ca finalmente, acei bani se cuveneau bancii in calitatea sa de creditor garantat.

1 ce putea sa se afle chiar in faza finala a distribuiri de sume catre creditorul garantat cand a intervenit

deschiderea procedurii insolventei

Aceasta intrucat potrivit prevederilor OrdonanŃei nr. 9/20042 nu exista posibilatea executarii garanŃiilor financiare dupa data deschiderii procedurii insolventei atunci cand constituitorul acelei garantii era o societate comerciala. Cu toate ca aceasta ordonanta transpunea Directiva Consiliului Europei 2002/47/CE privind contractele de garantie financiara, ce permite executarea garanŃiilor financiare dupa data deschiderii procedurii insolventei, ramane de observat ca legislatia nationala de transpunere a directivei deroga de la această posibilitate. In ceea ce priveste garantiile reale mobiliare sau imobiliare, situaŃia nu era diferita, deschiderea procedurii blocand practic posibilitatea creditorului bancar de a executa aceste garantii. In urma deschiderii procedurii insolventei, se proceda la transferul sumelor aflate in depozitul de cash colateral in contul unic de insolventa, cu indisponibilizarea acesteia pana la distribuirea catre creditorul garantat. In practica, acest aspect ridica mai multe intrebari, dintre care amintim: 1. Daca transferul acestei sume in contul averii debitoarei poate fi calificat ca o recuperare a unei sume de bani in cadrul procedurii, in raport de care lichidatorul judiciar are dreptul la incasarea onorariului variabil. 2. Daca era posibila retinerea din suma respectiva a cheltuielilor de procedura, altele decat onorariul variabil al lichidatorului judiciar. In ceea ce priveste prima intrebare, intr-o decizie de referinta, Tribunalul Constanta a retinut ca onorariul variabil al lichidatorului judiciar este datorat pentru sumele de bani obtinute din recuperarea creantelor societatii in insolventa de la debitorii sai sau din fondurile obtinute din vanzarea bunurilor. Totodata, nu exista identitate de sens intre sumele de bani „incasate” de catre debitoare si sumele de bani rezultate din recuperarea unor creante. Raportul este de la intreg la parte, in cadrul sumelor de bani incasate de catre debitoare regasindu-se si cele incasate prin recuperarea creantelor, insa fara sa se confunde cu acestea. In aprecierea instantei, diferentierea este esentiala, intrucat debitoarea poate incasa sume din activitatea curenta in cadrul perioadei de observatie sau chiar din continuarea unor contracte in perioada de lichidare, fara ca lichidatorul judiciar sa aiba o contributie in acest sens. “Onorariul trebuie sa reprezinte plata eforturilor depuse de lichidatorul judiciar pentru

obtinerea fondurilor necesare acoperirii creantelor. In acest sens, se accepta ideea ca

onorariul variabil este datorat pentru creantele a caror recuperare prezinta dificultati si este

nevoie de demersuri judiciare pentru incasarea lor”.

2 Privind unele contracte de garantie financiara

In speta, cu privire la suma de bani in discutie, reprezentand o garantie in favoarea creditoarei contestatoare, transferul acesteia dintrun cont in altul echivaleaza cu predarea bunului adus garantie, simpla „predare” a bunului neputand fi considerata ca o obtinere de fonduri. In consecinta, Tribunalul Constanta a concluzionat ca onorariul variabil aferent acestei sume nu este datorat lichidatorului judiciar, nici macar in ceea ce priveste dobanda acumulata pana la data distributiei, aceasta fiind doar un accesoriu al sumei principale, datorata creditorului garantat, in temeiul art.121 alin.1 pct. 2 din Legea 85/2006. In ceea ce priveste a doua intrebare, pentru aceleasi considerente, cota de 2% retinuta a fi platita catre UNPIR nu este datorata, intrucat suma de bani distribuita nu intra in categoria fondurilor obtinute in cadrul procedurii. Considerentele au fost preluate si de Curtea de Apel Constanta, ce a retinut ca suma constituita de debitoare ca depozit colateral, cu titlu de garantie privind creditul contractat, desi transferata in contul unic de insolventa, deschis in temeiul art. 4 alin. 2 din Legea nr. 85/2006, la cererea administratorului judiciar, nu poate fi apreciata ca o incasare sau recuperare a sumei. Pe de alta parte, in practica uzuala a practicienilor in insolventa, transferul in contul unic de insolventa a sumelor din depozitul de cash colateral urma soarta distribuirii fondurilor obtinute din vanzarea bunurilor garantate, in temeiul prevederilor art. 121 din legea insolventei. Astfel, se proceda la retinerea onorariului fix de catre administratorul/lichidatorul judiciar, distribuirea cotei UNPIR si a altor cheltuieli de procedura prevazute la alin. 1 pct. 1 – daca existau), urmand ca in cazul in care onorariul variabil era stabilit drept cota din sumele atrase (si nu din valorificarea bunurilor) sa i se distribuie in mod proportional. B. Actuala reglementare

Potrivit prevederilor art. 75 din Legea nr. 85/2014: (7) Sumele de bani existente in contul debitorului la data deschiderii procedurii si asupra carora este constituita o ipoteca mobiliara, precum si garantiile in numerar (cash colateral) vor fi distribuite la simpla cerere a creditorului de catre administratorul

judiciar/lichidatorul judiciar creditorului titular al ipotecii mobiliare, pentru acoperirea

creantelor exigibile ale acestuia, in termen de 5 zile de la cererea creditorului. (9) Pentru asigurarea resurselor in vederea continuarii activitatii curente a debitorului in

perioada de observatie, sumele de bani care fac obiectul cauzelor de preferinta prevazute la acest articol vor putea fi folosite de catre administratorul judiciar cu acordul creditorului titular al garantiei. In cazul refuzului acestui acord, judecatorul-sindic poate autoriza

folosirea acestor sume de bani, cu acordarea in beneficiul creditorului titular al garantiei a protectiei corespunzatoare, conform prevederilor art. 87 alin. (3)3. Din prevederile mentionate anterior, reiese faptul ca legiuitorul a instituit regula ca garantiile in numerar, existente la data deschiderii procedurii, vor fi distribuite de catre administratorul/lichidatorul judiciar in urma receptionarii cererii creditorului titular al ipotecii mobiliare, in termenul de 5 zile prevazut. Exceptia de la aceasta regula o constituie situatia in care: (i) aceste sume sunt necesare, in tot sau in parte, pentru continuarea afacerii in perioada de observatie si (ii) creditorul beneficiar al garantiei respective refuza sa-si exprime acordul in acest sens. Numai in aceasta ipoteza se poate cere autorizarea judecatorului sindic pentru folosirea acestor sume de bani in procedura. Mai mult decat atat, o astfel de autorizare se poate acorda numai prin instituirea unei protecŃii corespunzatoare fata de creditorul beneficiar al respectivei cauze de preferinta, prin aplicarea in mod direct a dispozitiilor art. 87 alin. 3 din Legea nr. 85/2014. Astfel cum s-a sustinut in doctrina4, ratiunea instituirii acestor texte are in vedere faptul ca, indiscutabil, derularea activitatii operationale curente este imposibil fara asigurarea lichiditatilor necesare. Este evident faptul ca existenta unui creditor beneficiar al unei ipoteci mobiliare pe sumele de bani din conturile debitorului poate complica lucrurile, prin nasterea unui potenŃial conflict intre interesele debitorului (si, implicit, ale celorlalti creditori, care ar dori restructurarea) si interesele creditorului garantat. S-a incercat astfel crearea unui echilibru intre aceste interese, de natura a permite atat continuarea activitatii curente, prin evitarea unui blocaj generalizat si iremediabil, cat si protejarea intereselor acestui creditor, prin acordarea protectiei corespunzatoare.

3 Potrivit carora (3) in cazul propunerilor de instrainare a bunurilor din averea debitorului grevate de cauze de preferinta, creditorul titular are urmatoarele drepturi: a) dreptul de a beneficia de o protectie corespunzatoare a creantei sale, potrivit prevederilor art. 78; b) dreptul de a beneficia de distribuiri de sume in conditiile art. 159 alin. (1) pct. 3 si art. 161 pct. 1, in conditiile in care nu poate beneficia de o protectie corespunzatoare a creantei, beneficiind de o cauza de preferinta, conform prevederilor art. 78. 4 Av. Andreea Deli, Av. Simona Maria Milos Elemente de noutate in legislatia insolventei. De la

principii la implementarea lor, publicat in Revista Phoenix nr. 49/2014.

Optiunea creditorului de a-si recupera creanta direct de la garant

1. Definitia notiunii de garantie pentru buna executare

Convergenta asigurarilor cu celelalte piete financiare a condus, pe parcursul timpului, laschimbari dramatice in ceea ce priveste produsele de asigurare de credite si garantii. Astfel,explozia de noi forme de acoperire a riscurilor financiare din ultimul deceniu a avut la bazaspiritul competitiv al asiguratorilor in fata celorlalte institutii financiare si nu numai; maiimportante au fost creativitatea si capacitatea acestora de a adapta mereu practicile traditionale lanoi structuri de acoperire, la noi riscuri, aplicabile mediului economic actual, iar odata ceprodusele au devenit mai sofisticate, managementul de risc a trebuit sa se modeleze si el,adaptandu-se realitatilor concrete.

Necesitatea gasirii de solutii alternative de garantie financiara nu a fost niciodata maipronuntata ca in aceste vremuri incerte din punct de vedere economic, cand companiile seconfrunta cu o presiune severa asupra liniilor de credit si mai ales in fata unei nevoi atat destringente de continuare a investitiilor.

Pentru exemplificare, fie ca vorbim despre proprietarul unui proiect de constructie sau deun antreprenor, certitudinea privind finalizarea unui serviciu demonstreaza credibilitate. Si, cumriscul de neindeplinire a obligatiilor financiare este in crestere, atat contractorul, cat si clientii luiau nevoie de certitudinea ca proiectul va fi finalizat la timp si in conformitate cu termeniistipulati in contract.

Asigurarea de garantii este o alternativa la scrisoarea de garantie bancara, asigurarea fiinddin ce in ce mai solicitata de companiile care participa la diverse licitatii pentru achizitii debunuri si servicii. Prin Hotararea Guvernului nr. 834/2009, garantiile emise de asiguratori suntmentionate expres ca forme de garantie acceptate de organismele publice in cadrul licitatiilorpentru bunuri si servicii, alaturi de scrisorile de garantie bancara. Mai mult, toate contractelecadru ale CNADNR pentru reabilitarea tronsoanelor de drumuri nationale, prevad obligativitateadepunerii unei garantii de buna executie de 10% din valoarea proiectului sau depunerea unorpolite de asigurare pentru garantie de buna de executie.

In baza acestei asigurari, asiguratorul se angajeaza sa onoreze angajamentele pe careclientul sau, companie furnizoare de bunuri sau prestatoare de servicii, si le-a luat catre unbeneficiar. Emiterea politei se face pe baza contractului de lucrari sau de prestari servicii,asiguratorul urmarind obligatiile asumate de clientul sau si achitand in numele acestuiadespagubirea catre beneficiar, atunci cand firma asigurata nu executa sau executanecorespunzator obligatiile contractuale care ii revin.

Garantiile asumate de asiguratori sunt de mai multe feluri, principalele tipuri fiind:

garantii de participare la licitatie (Bid Bond);

garantii de returnare a avansului (Advance Payment Bond);

garantie de plata (Payment Bond);

garantie pentru buna executie a contractului (Performance Bond);

garantie de intretinere (Maintenance Bond);

garantie pentru rambursarea cheltuielilor achitate de turisti in cazul insolvabilitatii saufalimentului agentiei de turism.

2. Analiza naturii garantiei de buna executie si a formelor sub care aceasta se poateconstitui

Emiterea garantiilor se face numai in conditii de riscuri minime, dupa o analizaechivalenta cu analiza riscului de creditare, conditiile de emitere fiind bonitatea/solvabilitateasocietatii garantate, precum si capacitatea acesteia de buna executie a contractului pentru care sesolicita bond-ul. Vom reveni asupra acestui aspect, atunci cand vom pune in discutie o inovatierecent introdusa in Malta.

Garantia de buna executie sau performance bond, asa cum este numita in dreptul anglo-saxon, are o particularitate aparte prin natura duala pe care o poate avea. Astfel, garantia poate fistipulata ca fiind „la cerere”, caz in care garantul este obligat sa achite polita ori de cate oricreditorul garantiei solicita debitorului efectuarea platii. Garantul are dreptul sa refuzeefectuarea platii numai in cazul in care ii este solicitata o plata regulata sau exista motivecredibile de suspiciune asupra unei cereri facuta cu rea-credinta. Pe cale de consecinta, aceastaforma a garantiei poate fi extrem de periculoasa pentru garant si este mai putin uzitata.

Pe de alta parte, stipularea unei garantii „sub conditie” conduce la obligarea garantuluila plata, doar in cazul in care debitorul este in imposibilitate de a achita, iar culpa acestuiadin urma in neexecutarea obligatiei este dovedita. Aceasta forma a garantiei de buna executieeste cea mai uzitata, garantul fiind in general o societate de asigurare sau o banca.

3. Jurisprudenta in materie si concluziile pe care le putem trage

Problema juridica esentiala rezida in modul in care instantele sunt chemate sa interpretezeun contract prin care s-a prevazut o garantie de buna executie, fara insa a se stipula exact natura

garantiei. Intr-un asemenea caz, ar putea parea ca un creditor si-ar putea recupera creanta directde la asigurator, interpretand natura garantiei ca fiind una „la cerere”. Prevederile contractualesunt in acest caz extrem de importante.

Reprezentativ pentru aceasta problema o constituie un caz solutionat in 2010 din MareaBritanie, Vossloh vs Alpha Trains.

Premizele spetei sunt acelea ca Vossloh, un producator de locomotive a produs in urmaunui contract, pentru Alpha Trains un numar de locomotive, avand ca garant pentru bunaexecutie firma VAG (facand parte din acelasi grup de companii al Vossloh). In momentul in careun litigiu s-a declansat cauzat de neexecutarea culpabila a Vossloh a obligatiei de livrare alocomotivelor, Alpha Trains s-a indreptat direct impotriva VAG (ca firma principala a grupuluide companii) considerand ca garantia de buna executie este una „la cerere”, chiar daca lamomentul respectiv, instantele nu constatasera inca culpabilitatea Vossloh. Era prin urmare oincercare directa de recuperare a creantei, impotriva garantului, considerand ca garantia aveanatura unei stipulatii „la cerere”. Totusi, prevederile contractuale vizau si aspectul ca desigarantia se achita „la cerere”, culpabilitatea debitoarei trebuia dovedita. Pe cale de consecinta,instanta a considerat ca garantia era una „sub conditie”, chiar daca termenul „la cerere”era folosit, esentiala fiind nu definitia termenului, ci conditia preexistentei unei culpedovedite din partea debitorului.

Este de luat in considerare, prin urmare, stabilirea culpei debitorului ca o conditieinainte de a se pune in discutie posibilitatea unui creditor de a-si satisface creanta de lagarant.

In recentul litigiu dintre CNADNR si Romstrade, in care Astra Asigurari are calitatea degarant asigurator, CNADNR s-a indreptat pentru executarea garantiei impotriva asiguratorului.Aceasta insa, numai dupa ce CNADNR s-a inscris la masa credala a Romstrade, creanta fiindprin urmare de necontestat. Contractul de executie a modernizarii unui tronson din DN67Cfusese incheiat in 2008, Romstrade garantand buna executie a lucrarii cu o valoare de 10% dincosturi. Ulterior, insa, a avut posibilitatea de a incheia contracte de garantii de buna executie cuAstra Asigurari, pentru o suma totalizand 93 milioane de lei. Dupa intrarea in insolventa aRomstrade, CNADNR a solicitat achitarea acestei sume de catre Astra Asigurari. Aceasta s-aaparat invocand neachitarea de catre Romstrade a politelor de asigurare precum si neevaluareacorecta a daunelor. Tribunalul Bucuresti a dat insa castig de cauza CNADNR, obligand AstraAsigurari la achitarea daunelor.

De asemenea, in litigiul dintre Trenitalia Spa si Astra Vagoane SA, in care Trenitalia ainteles sa se indrepte impotriva asiguratorului Generali Itali Spa, obtinand obligarea acestuia laplata unei sume de 1.804.726,68 Euro pentru daunele cauzate de Astra Vagoane prinneexecutarea contractului. Este interesant de remarcat ca acest litigiu a fost pornit inainte cainscrierea Trenitalia la masa credala a Astra Vagoane sa fie finalizata. Neavand la dispozitie

politele de asigurare emise de Generali Itali SpA, putem doar sa presupunem ca acele garantii aufost stipulate ca fiind „la cerere”, asadar Tribunalul din Roma aproband somatia de plataformulata de Trenitalia impotriva asiguratorului.

4. Concluzii si preconizari

Ca o concluzie, analiza unor posibilitati ale unui creditor de a recupera creanta directimpotriva asiguratorului si astfel sa evite procedura destul de greoaie a recuperarii creantei incadrul procedurii insolventei, ne conduce la concluzia ca poate fi o masura viabila, conditia fiindinsa existenta unor clauze contractuale bine definite si neechivoce, dublate de stabilirea uneiculpe a debitorului in neexecutarea obligatiei pentru care a fost constituita acea garantie.Despre faptul ca prima conditie ceruta pentru a exista responsabilitate este aceea ca „faptultrebuie sa constituie o culpa sau o greseala“ vorbea si Dimitrie Alexandresco: „Asupra acestuipunct nu mai incape nici o indoiala, cuvantul greseala se gaseste chiar in art. 998. Consideranddupa art. 998 si 999, pentru ca un fapt sa intruneasca elementele unui delict sau quasi-delicttrebuie neaparat ca el sa constsituie o greseala din partea aceluia care l’a seversit“.

Pentru ca responsabilitatea prevazuta de art. 998, 999 sa existe, scria acelasi autor, secere, insa, ca „faptul comis sa fie ilicit sau nedrept, dupa cum se exprima art.1724 si 1725 dinCodul Calimach (1294 Codul austriac), adeca oprit de lege“. „Faptul ilicit consista in atingereanedreapta a dreptului altuia. Damnum injuria datum, quod non jure factum est, id est contrajus…“.

Este evident ca garantarea de buna executie in cadrul unei afaceri este o masura caredevine foarte populara in mediul de afaceri intra-comunitar. Riscurile la care se expunasiguratorii insa, mai ales in contextul unei aparent interminabile crize economice nu sunt deneglijat. Aceste riscuri ar putea cauza pe viitor o reducere a constituirii de garantii de bunaexecutie. Totodata, este laudabila in acest domeniu inovatia de care dau dovada din nou,institutiile financiare din Malta. Astfel, recent (August 2014) a fost incheiat un agreement intremai multe institutii financiare malteze si irlandeze, agreement numit Exchange TradedInstrument (ETI), prin care un investitor poate beneficia de o garantie de buna executie directprin acest program pilot. Premiza este infiintarea European Wholesale Securities Market, inesenta o bursa europeana a obligatiunilor, facilitand astfel obtinerea (intre altele) a unor garantii,inclusiv pentru buna executie, dar numai pentru companiile ce au actiuni emise la aceasta bursa.

In concluzie, garantiile de buna executie ii pot asigura unui investitor o mai maresiguranta in executarea contractelor de achizitii publice, dar in acelasi timp este necesara sio clara delimitare a limitelor raspunderii garantului, iar daca vorbim de perspectivarecuperarii creantei, este necesar sa avem in vedere in primul rand dovada culpeidebitorului.