analysis of quality management services industry in ... · marketing. amfiteatru economic, 17(40),...

TRANSCRIPT

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

662 Amfiteatru Economic

IMPACTUL STRATEGIILOR DE SUSTENABILITATE CORPORATIVĂ

ASUPRA PERFORMANȚELOR FINANCIARE ALE COMPANIILOR

DIN ROMÂNIA, ÎN CONTEXTUL MARKETINGULUI VERDE

Marian Siminică1*, Liviu Crăciun2 și Adina Dinu3

1) 2) 3)Universitatea din Craiova, România

Vă rugăm să citaţi acest articol astfel:

Siminică, M., Crăciun, L. and Dinu, A., 2015. The Impact of Corporate Sustainability

Strategies on the Financial Performance of Romanian Companies in the Context of Green

Marketing. Amfiteatru Economic, 17(40), pp. 994-1010

Rezumat

Prezenta lucrare își propune să realizeze o analiză comprehensivă a inițiativelor de

sustenabilitate corporativă implementate de companiile din România, să identifice factorii

determinanți care influențează abordarea acestora privind marketingul verde și să evalueze

impactul strategiilor de sustenabilitate corporativă asupra performanței financiare a

organizațiilor. Analiza celor 31 de companii de top din România este realizată prin

evaluarea inițiativelor privind marketingul “verde”, abilitatea companiilor de a comunica

online activitățile de Sustenabilitate Corporativă (SC) implementate și în curs de

implementare (acțiuni concrete) și angajamentele comunicate privind dezvoltarea

sustenabilă (acțiuni simbolice). Este de asemenea analizat impactul dimensiunii organizației

asupra “performanței verzi” a acesteia și asupra angajamentelor comunicate pentru viitor,

demonstrându-se faptul că dimensiunea acesteia reprezintă un factor de influență

determinant în acest sens. Analiza impactului acțiunilor concrete și simbolice privind

Sustenabilitatea Corporativă asupra performanței financiare a companiilor demonstrează că

nu există o corelație puternică între acești indicatori.

Cuvinte-cheie: Sustenabilitate Corporativă (SC), Marketing verde, Evidențierea acțiunilor

verzi (Green highlighting), Dezinformare ecologică (Green washing), Strategie de

sustenabilitate, Eco-comunicare

Clasificarea JEL: M30, M31

Introducere

Odată cu definirea sustenabilității de către Comisia Mondială pentru Mediu și

Dezvoltare (1987) drept ”dezvoltarea economică în stare să satisfacă nevoile generației

*Author de contact, Marian Siminică - [email protected]

Marketingul afacerilor sustenabile AE

Vol. 17 • Nr. 40 • August 2015 663

actuale fără a compromite șansele generațiilor viitoare de a și le satisface pe cele proprii”.

dezvoltarea sustenabilă a devenit o temă de interes pentru întreaga lume economică.

Ultimul deceniu şi jumătate şi mai pregnant anii care au urmat aderării României la

Uniunea Europeană au pus în faţa managerilor companiilor naţionale o provocare

suplimentară: necesitatea dezvoltării și punerii în practică a ”unei strategii care să realizeze

un echilibru între nevoile sociale, de mediu și economice, atât ale companiei cât și ale

societății” (Epstein și Roy, 2001) sau, mai precis, o strategie care să conducă la o

dezvoltare sustenabilă.

Dezvoltarea sustenabilă a fost şi se menţine un concept predominat

macroeconomic. La nivel microeconomic sau organizațional acesta ia forma

”sustenabilității corporative” și se bazează pe cele trei dimensiuni anterior amintite

(economică, ecologică și socială), aflate în deplină intercondiționare (Ebner și

Baumgartner, 2006).

Pentru construcția unei strategii de sustenabilitate corporative este necesară

reunirea atât a celor trei dimensiuni interne, abordate în interconexiunile lor, cât și a unei

serii de influențe externe, precum legislația, evoluțiile tehnologice, contextul specific pe o

anumită piață, condițiile socio-culturale, factorii de mediu (Baumgartner și Ebner, 2010).

Lucrarea de față își propune să facă o analiză a strategiilor de sustenabilitate ale

unor companii importante ce derulează activități în România. Punctul de pornire îl

constituie modul în care sunt prezentate aceste strategii pe site-ul fiecărei companii.

Ulterior, într-o a doua etapă a cercetării, se identifică factorii (economico-financiari) care

contribuie la diferențierea strategiilor corporative de sustenabilitate, cel puțin din punct de

vedere minimal al aspectelor comunicate benevol.

Datele privind strategia de sustenabilitate accesibile on-line pentru fiecare

companie sunt colectate prin intermediul unei grile cuprinzând cinci dimensiuni din sfera

ecologică și socială: a) conservarea mediului; b) reciclare; c) eco-comunicare; d) educație și

angajament e) stakeholderi, inițiative pentru dezvoltarea durabilă a comunității. Fiecare

dimensiune este urmărită din punct de vedere al acțiunilor concrete, implementate,

respectiv al acțiunilor simbolice (în proiect sau aflate în diverse stadii de proiectare).

Demersul articolului nu este nou în literatura de specialitate, metodologia de

cercetare a acestuia fiind adaptată după Walker și Wan (2012). Elementul de originalitate îl

constituie, mai ales, analiza problematicii descrise de contextul specific românesc, din

această perspectivă existând puține lucrări care abordează în profunzime aspectele relevate

anterior (Dumitru et al., 2011; Grundey și Zaharia, 2008).

Lucrarea este structurată succint astfel: a) secțiunea 1 rezumă aspectele principale

rezultate din analiza comparativă a unor studii anterioare privind dezvoltarea sustenabilă,

marketingul verde, „dezinformare ecologică” (green washing) etc.; b) secțiunea 2 descrie

arhitectura metodologiei de cercetare; c) secțiunea 3 prezintă rezultatele cercetărilor

empirice; d) în final sunt sintetizate concluziile, sunt identificate cu obiectivitate limitele

cercetării și sunt proiectate câteva direcții viitoare de cercetare.

1. Recenzia literaturii de specialitate

Conceptul de sustenabilitate a fost foarte multă vreme sinonim cu sustenabilitatea

de mediu. Relativ recent conceptul s-ab extins înglobând și elemente de ordin economic și

social (Crane și Matten, 2010). De la nivel macroeconomic termenul a fost asimilat și la

nivel microeconomic, unde, în consecință, parafrazând definiția Comisiei Mondiale pentru

Mediu și Dezvoltare, sustenabilitatea corporativă se defineşte ca ”satisfacerea nevoilor

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

664 Amfiteatru Economic

stakeholderilor direcți și indirecți ai firmei (acționari, angajați, clienți, grupuri de presiune,

comunitate etc.), fără a afecta capacitatea de satisfacere a nevoilor stakeholderilor viitori”

(Dyllick și Hockerts, 2002).

Lo și Sheu (2007) definesc sustenabilitatea corporativă drept o ”abordare a

afacerilor care creează valoare pe termen lung pentru acționari, fructificând oportunitățile și

manageriind riscurile economice, de mediu și sociale”. Analizând literatura pe această temă

cei doi autori concluzionează că sustenabilitatea corporativă este un scop final, în timp ce

responsabilitatea socială corporativă este un stadiu intermediar, în care compania încearcă

un echilibru între cei trei piloni: profit, oameni, planetă (Triple Bottom Line).

În acest context, managementul sustenabilității corporative presupune o paletă

largă de instrumente, dezvoltate în ultimele două decenii: contabilitatea de mediu,

evaluarea ciclului de viață, raportarea de mediu, designul de produs sustenabil, marketingul

verde, standarde de management social, auditul social, programele vizând salariații,

filantropia corporativă (Hahn și Scheemesser, 2006).

O parte dintre aceste instrumente au evoluat concomitent cu termenul de

”sustenabilitate corporativă”. Relevantă și corelată cu demersul de cercetare al acestui

articol se desprinde prin importanţa sa şi evoluția ”marketingului verde”. În cadrul evolutiv

descris, Peattie (2001) identifică trei stadii: i) marketingul ecologic – concentrat pe

reducerea dependențelor de produsele dăunătoare; ii) marketingul de mediu – care

presupune reducerea prejudiciilor produse mediului prin exploatarea cererii de consum

verde; iii) marketingul sustenabil – o abordare mai radicală a piețelor și marketingului care

încearcă să țină cont de toate costurile de mediu ale producției și consumului, cu scopul

creării unei economii sustenabile.

Pentru a răspunde exigențelor de sustenabilitate, firmele pot recurge la două

categorii de acțiuni (Berrone et al., 2009): simbolice (comunicarea publică cu privire la

anumite intenții, proiecte) și concrete (substantive). Trebuie menționat faptul că autorii

amintiți descriu cele două tipuri de acțiuni ca răspuns la cerințele de mediu ale

stakeholderilor, dar având în vedere clarificările anterioare se poate face această asociere și

cu reacțiile corporative la presiunile pentru sustenabilitate. Între cele două tipuri de acțiuni

trebuie să existe un echilibru. Uneori, însă, managementul companiilor este înclinat să

privilegieze acțiunile simbolice în dauna celor concrete, alunecându-se spre „dezinformarea

ecologică” fenomen care poate fi definit ca ”slabă performanță de mediu și comunicare

pozitivă despre performanța de mediu” (Delmas și Burbano, 2011). Între cauzele acestei

posibile stări de fapt sunt (Bansal și Kistruck, 2006): a) credința unor categorii de

stakeholderi că responsabilitatea ecologică și socială sunt incompatibile cu

responsabilitatea financiară; b) obținerea potenţială de beneficii (inclusiv financiare) doar în

urma unor acțiuni simbolice; c) rezolvarea unor probleme sociale, de mediu ale firmei odată

devenită costisitoare prin intermediul unor acțiuni concrete implică recurgerea la

managementul impresiilor, la final.

Problematica legăturii dintre performanțele sociale și de mediu și cele financiare

este studiată în literatura de specialitate a ultimilor ani, iar o sinteză a acestei literaturi este

realizată de către Salzmann, Ionescu-Somers şi Steger (2005). Cei trei autori identifică o

mare varietate de situații posibile cu privire la raporturile dintre performanța ecologică și

socială și performanța financiară relevate de cercetări teoretice și/sau empirice: a)

performanța economică și socială conduc la performanță financiară; b) performanța

financiară conduce la performanță ecologică și socială; c) performanța financiară și

performanța ecologică și socială sunt sinergice.

Marketingul afacerilor sustenabile AE

Vol. 17 • Nr. 40 • August 2015 665

În aceste condiții cu un grad ridicat de incertitudine, un studiu empiric realizat

asupra companiilor mari din România se transformă într-unul de mare interes practic.

Cadrul metodologic la care se recurge este o adaptare a metodelor lui Walker și Wan, 2012,

în spaţiul economic românesc. În urma unui studiu efectuat pe 100 de companii canadiene,

concluziile celor doi autori menţionaţi anterior au fost: i) acțiunile concrete privind mediul

au o influență neutră asupra performanțelor financiare; acțiunile simbolice sunt corelate

negativ cu performanța financiară; ii) „dezinformarea ecologică” (green washing-

discrepanța dintre acțiunile simbolice și cele concrete) are un efect negativ asupra

performanței financiare; iii) “evidențierea acțiunilor verzi” (green highlighting- concertarea

acțiunilor concrete cu cele simbolice) nu are nici un efect asupra performanțelor financiare.

2. Metodologia cercetării

Eșantionul cercetării a fost format din 31 de companii româneşti cu cele mai bune

performanțe, selectate din categoria A a companiilor listate pe site-ul www.bvb.ro al Bursei

de Valori București. La numărul total de 81 de companii listate în această categorie au fost

aplicate filtre suplimentare. Mai întâi, au fost selectate companiile profitabile din punct de

vedere financiar potrivit rapoartelor oficiale ale acestora pentru anul financiar 2013. Mai

mult decât atât, s-au selectat companiile care activează în industriile cu cel mai mare impact

potențial asupra mediului: a) industria energetică (de la industria petrolieră, la industria

gazului, industria energiei electrice, industria cărbunelui, industria energiei nucleare,

industria energiei regenerabile etc.); b) industria prelucrătoare (cu accent pe industria

automobilelor, industria telecomunicațiilor, industria farmaceutică etc.) şi c) comerţ cu

amănuntul (retail). Un număr total de 22 companii listate pe pagina www.bvb.ro au

îndeplinit criteriile de selecție ale cercetării. Pentru a avea o dimensiune reprezentativă a

eşantionului s-au analizat suplimentar cele mai profitabile 50 companii românești, aşa cum

apar acestea enumerate pe www.capital.ro. După ce s-au selectat companiile care nu erau

deja incluse în eșantionul iniţial, s-au aplicat criteriile de filtrare menționate şi s-au adăugat

ulterior alte opt companii care au îndeplinit cerințele necesare şi suficiente pentru a fi

incluse în cercetare.

Întrebările cercetării și dezvoltarea ipotezelor au fost tratate distinct metodologic.

Pentru atingerea obiectivelor cercetării, legate de dignosticul strategiilor de sustenabilitate

corporativă (cu accent pe inițiativele de marketing verde și pe modul de comunicare) și al

factorilor lor de influență, s-au clasificat obiectivele în două secțiuni.

Prima secţiune propune diagnosticarea situaţiei actuale cu privire la abordarea pe

termen scurt şi pe termen lung a eforturilor companiilor cu privire la sustenabilitatea

corporativă iar în acest scop s-au formulat trei întrebări majore:

Ce aspecte specifice de sustenabilitate corporativă abordează firmele de top din

România şi în ce mod aceste aspecte diferă între industrii (activităţi industriale) ?

Care este abordarea celor mai performante companii românești cu privire la

acțiunile concrete şi simbolice de sustenabilitate corporativă?

În ce mod diferă aceste aspecte între companiile românești şi filialele companiilor

multinaționale?

Cea de a doua secțiune oferă o imagine cu privire la relațiile de cauzalitate dintre

dimensiunea companiilor, performanța lor financiară și acțiunile concrete şi simbolice pe

care le comunică on-line. Au fost formulate următoarele ipoteze de cercetare, luând în

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

666 Amfiteatru Economic

considerare atât rezultatele studiilor științifice anterioare în domeniul sustenabilității

corporative (SC) cât şi literatura de specialitate privind marketing-ul verde.

Ipoteza 1: Acțiunile concrete de sustenabilitate corporativă vor avea un efect pozitiv

asupra performanței financiare.

Ipoteza 2: Acțiunile simbolice de sustenabilitate corporativă vor avea un efect

negativ asupra performanței financiare.

Ipoteza 3: Dezinformarea ecologică (green-washing) va avea un efect negativ

asupra performanței financiare.

Ipoteza 4: “Evidențierea acțiunilor verzi” (green-highlighting) va avea un efect

pozitiv asupra performanței financiare.

Aceste prime ipoteze au fost preluate de la Walker și Wen, 2012, în timp ce

următoarele patru ipoteze sunt introduse de autorii articolului, având în vedere analiza

contextului economic specific al României:

Ipoteza 5: Dimensiunea companiei are un efect pozitiv asupra acțiunilor concrete de

sustenabilitate corporativă.

Ipoteza 6: Dimensiunea companiei are un efect pozitiv asupra acțiunilor simbolice

de sustenabilitate corporativă.

Ipoteza 7: Dimensiunea companiei are un efect pozitiv asupra fenomenului de

evidențiere a acțiunilor verzi (green highlighting).

Ipoteza 8: Dimensiunea companiei are un efect negativ asupra fenomenului de

dezinformare ecologică (green washing).

Unitatea de analiză din cadrul prezentului studiu a fost site-ul web în integralitatea

sa, iar unitatea de codificare a fost materialul de sustenabilitate corporativă cu privire la

conservarea mediului natural, reciclare, comunicare ecologică, educație și angajamentul

părților interesate și inițiativele pentru dezvoltarea durabilă a companiilor.

În plus, au fost incluse şi alte rapoarte pertinente, cum ar fi rapoarte privind

sustenabilitatea sau responsabilitatea socială corporativă care au fost disponibile pe site-

urile web ale companiilor. De asemenea, s-au coroborat aceste informații cu informațiile

privind marketing-ul ecologic, disponibile pe site-urile web ale companiilor, care reflectă

angajamentul acestora față de proiectarea unei imagini corporative responsabile din punct

de vedere social. Obținerea și codificarea datelor de pe site-urile web s-a realizat în trei

etape, adaptate conform modelului de cercetare folosit de Walker și Wen (2012).

În primul rând, autorii au copiat şi inserat toate informațiile de pe site-ul web

referitoare la inițiativele de Sustenabilitate Corporativă (SC) într-un fișier word (124 pagini

în total, cu o medie de patru pagini pentru fiecare companie), în vederea obținerii unor

rezultate fiabile la nivel de eșantion. Autorii au efectuat o serie de întruniri și sesiuni de

formare pentru a asigura o codificare corectă și o abordare unitară în cadrul eșantionului şi

au selectat în mod aleatoriu cinci companii din eşantion, evaluând site-urile web în mod

independent. Rezultatele procesului de evaluare au fost discutate şi toate discrepanțele sau

problemele cu privire la codificare au fost identificate și rezolvate înainte ca procesul

efectiv de codificare să înceapă. Pentru a asigura fiabilitatea, 10 companii au fost suprapuse

între autori. Procentul de site-uri web codificate în mod transversal a fost peste 30% din

întregul eșantion iar în toate cazurile informațiile obținute de la site-urile web de diferiți

codificatori au fost aceleași.

Cea de a doua fază a procesului de cercetare empirică a constat într-o analiză

preliminară a datelor brute, realizată pentru a identifica aspectele Sustenabilității

Corporative (SC) abordate de companiile din eșantion. Scopul a fost acela de a crea un

Marketingul afacerilor sustenabile AE

Vol. 17 • Nr. 40 • August 2015 667

cadru de codificare corespunzător care să includă toate categoriile de mediu în care firmele

au fost angajate sau pe care doreau să le dezvolte în viitor precum și numărul aspectelor

specifice de sustenabilitate în cadrul fiecărei categorii. Acest lucru a permis începerea

cuantificării datelor.

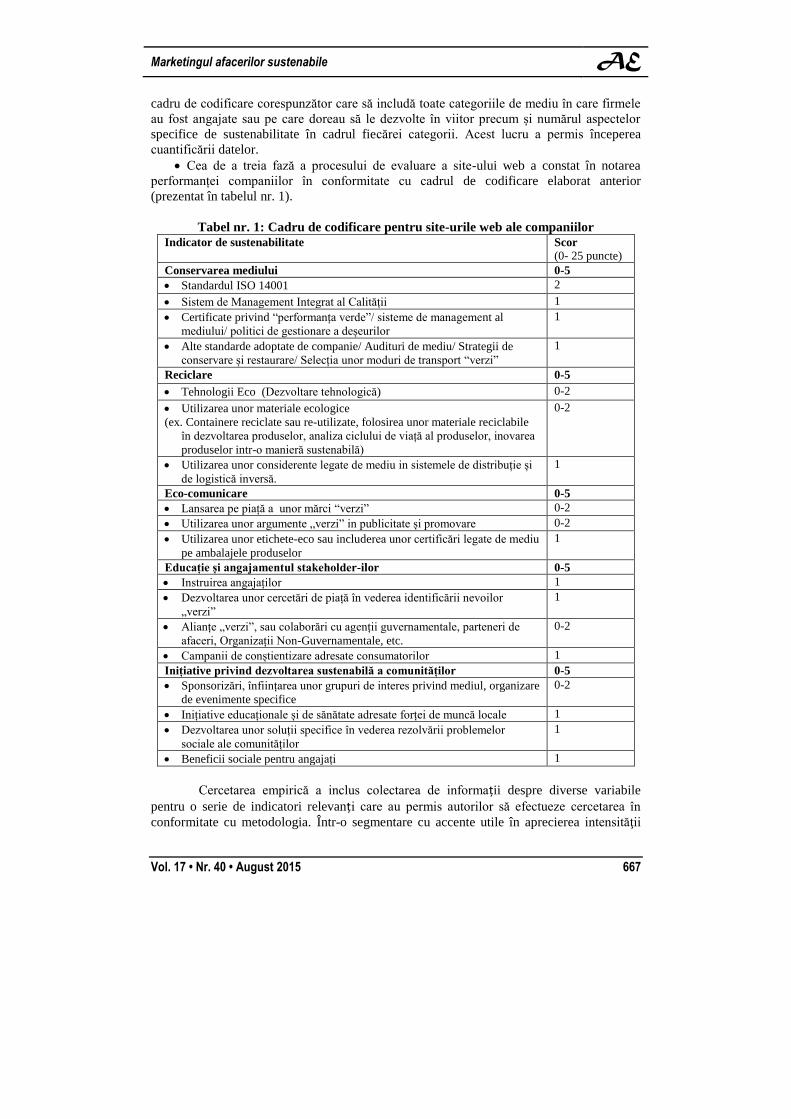

Cea de a treia fază a procesului de evaluare a site-ului web a constat în notarea

performanței companiilor în conformitate cu cadrul de codificare elaborat anterior

(prezentat în tabelul nr. 1).

Tabel nr. 1: Cadru de codificare pentru site-urile web ale companiilor

Indicator de sustenabilitate Scor

(0- 25 puncte)

Conservarea mediului 0-5

Standardul ISO 14001 2

Sistem de Management Integrat al Calității 1

Certificate privind “performanța verde”/ sisteme de management al

mediului/ politici de gestionare a deșeurilor

1

Alte standarde adoptate de companie/ Audituri de mediu/ Strategii de

conservare și restaurare/ Selecția unor moduri de transport “verzi”

1

Reciclare 0-5

Tehnologii Eco (Dezvoltare tehnologică) 0-2

Utilizarea unor materiale ecologice

(ex. Containere reciclate sau re-utilizate, folosirea unor materiale reciclabile

în dezvoltarea produselor, analiza ciclului de viață al produselor, inovarea

produselor intr-o manieră sustenabilă)

0-2

Utilizarea unor considerente legate de mediu in sistemele de distribuție și

de logistică inversă.

1

Eco-comunicare 0-5

Lansarea pe piață a unor mărci “verzi” 0-2

Utilizarea unor argumente „verzi” in publicitate și promovare 0-2

Utilizarea unor etichete-eco sau includerea unor certificări legate de mediu

pe ambalajele produselor

1

Educație și angajamentul stakeholder-ilor 0-5

Instruirea angajaților 1

Dezvoltarea unor cercetări de piață în vederea identificării nevoilor

„verzi”

1

Alianțe „verzi”, sau colaborări cu agenții guvernamentale, parteneri de

afaceri, Organizații Non-Guvernamentale, etc.

0-2

Campanii de conștientizare adresate consumatorilor 1

Inițiative privind dezvoltarea sustenabilă a comunităților 0-5

Sponsorizări, înființarea unor grupuri de interes privind mediul, organizare

de evenimente specifice

0-2

Inițiative educaționale și de sănătate adresate forței de muncă locale 1

Dezvoltarea unor soluții specifice în vederea rezolvării problemelor

sociale ale comunităților

1

Beneficii sociale pentru angajați 1

Cercetarea empirică a inclus colectarea de informații despre diverse variabile

pentru o serie de indicatori relevanți care au permis autorilor să efectueze cercetarea în

conformitate cu metodologia. Într-o segmentare cu accente utile în aprecierea intensităţii

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

668 Amfiteatru Economic

corelaţiilor (valorificând pachetul de programe EViews) şi a unor modelări ulterioare s-au

distins: variabile dependente, variabile independente și variabile de control.

Variabile dependente

Categorii de mediu - Procesul de revizuire a literaturii de specialitate și analiza a 5

site-uri web selectate aleatoriu din eșantionul de cercetare a permis realizarea unui cadru de

codificare pertinent care include cinci categorii de SC abordate de companiile românești:

conservarea mediului, reciclare, comunicare ecologică, educație și angajamentul părților

interesate, inițiative pentru dezvoltarea durabilă a comunităților. Pentru fiecare categorie s-a

luat în considerare un punctaj cumulativ care a variat între 0 şi 5 puncte. Pentru o analiză

mai precisă a site-ului web s-au detaliat ulterior activitățile specifice în cadrul fiecărei

categorii și au fost atribuite punctajele corespunzătoare, așa cum apar descrise în tabelul 1.

Performanță financiară - Performanța financiară a fost măsurată prin utilizarea

indicatorului Rentabilitatea Activelor (ROA), care a fost calculat ca raportul dintre Profitul

Net şi Activele Totale. Datele au fost colectate din rapoartele financiare oficiale listate de

Bursa de Valori București (www.bvb.ro) .

Dimensiunea - Artiach et al. (2010) identifică dimensiunea ca un important

determinant în ceea ce privește performanțele de sustenabilitate corporativă. În articolul

citat, dimensiunea este apreciată prin intermediul activelor totale. Galbreath (2011)

studiază, de asemenea, influența dimensiunii (apreciată prin capitalizarea de piață și totalul

activelor) asupra acțiunilor de mediu și sociale. Studiul relevă că doar totalul activelor este

corelat puternic, pozitiv cu performanțele ecologice și sociale. Autorii acestui articol au

optat pentru o analiză cât mai detaliată, pentru aprecierea dimensiunii companiilor prin

intermediul numărului de salariați, activelor totale și cifrei de afaceri nete (criterii regăsite

în Recomandarea 2003/361/EC privind definirea întreprinderilor mici și mijlocii).

Variabile independente

Acțiune concretă (de fond, materială) - Această variabilă corespunde măsurii în care

o firmă prevede acțiuni concrete, sau măsuri pe care le-a luat pentru implementarea

activităților specifice Sustenabilității Corporative (SC) descrise în cadrul de codificare.

Punctajul atribuit pentru acțiuni concrete variază între 0 şi 5 puncte pentru fiecare categorie

și punctajul cumulativ se plasează în intervalul 0-25 puncte pentru fiecare companie.

Acțiune simbolică - Această variabilă corespunde măsurii în care o firmă își

comunică on-line angajamentul său faţă de mediul natural și planurile sale de viitor.

Procesul de notare pentru acțiuni simbolice este același ca pentru acțiunile concrete (0-5

puncte pentru fiecare categorie SC), permițând astfel realizarea unei comparații pertinente

între angajamentul și planurile ulterioare ale companiilor și acțiunile concrete deja

implementate. Punctajul cumulativ pentru acțiunile simbolice este cuprins între 0 şi 25

puncte pentru fiecare companie.

Dezinformarea ecologică (green washing) - Este un indicator calculat prin scăderea

valorii acțiunii concrete din cea a acțiunii simbolice. Cu cât numărul este mai mare, cu atât

este mai mare fenomenul de „dezinformare ecologică”. „Dezinformarea ecologică” a variat

între -20 și 1, și a avut o valoare medie de -5,16 (Deviație standard = 5,85). Nivelul ridicat

al deviației standard arată că nu există o consecvență în cadrul eșantionului cu privire la

abordarea SC. Acest lucru subliniază şi faptul potrivit căruia companiile românești de top

nu reușesc să îmbunătățească planurile lor ulterioare cu privire la eforturile lor sustenabile

prin intermediul comunicării on-line.

Marketingul afacerilor sustenabile AE

Vol. 17 • Nr. 40 • August 2015 669

Evidențierea acțiunilor verzi (green highlighting) - Este un indicator calculat prin

adunarea acțiunilor simbolice și concrete. Fenomenul de evidențiere a acțiunilor verzi a

variat între 0 și 45 în rândul companiilor din eșantionul de cercetare, și a avut o valoare

medie de 14,7 (Deviație standard = 9,49). Nivelul ridicat al deviației standard arată de

asemenea că nu există o abordare unitară a companiilor românești cu privire la

implementarea și comunicarea inițiativelor lor de Sustenabilitate Corporativă prezente și

viitoare.

Variabile de control

Efectul de pârghie financiară - Studii precedente (Khan et al., 2015; Nakao et al.,

2007) identifică levierul financiar ca un posibil factor de influență asupra inițiativelor de

sustenabilitate corporativă. În articol levierul financiar este exprimat ca totalul datoriilor

împărțite la capitalul propriu.

Datorii curente – Aceste datorii au fost controlate, deoarece datoriile care urmează a

fi plătite în termen de un an sau în cadrul un ciclu de exploatare ar putea influența deciziile

companiilor de a investi în activități de SC sau ar putea reflecta investițiile actuale în

dezvoltarea lor durabilă.

Datorii totale - Aceste datorii au fost controlate, reprezentând valoarea curentă a

tuturor plăților viitoare în numerar care se așteaptă în mod rezonabil să fie lichidate la o

data care depășește un an sau un ciclu de exploatare, fiind susceptibile de a influența

strategia de SC a companiilor românești.

3. Rezultate şi discuţii

Rezultatele prezentei cercetări sunt structurate în două secțiuni, pe baza

întrebărilor și ipotezelor acesteia. Prima secțiune abordează întrebările privind cercetarea

iar cea de a doua secțiune, fiind bazată pe statistici descriptive și corelații, abordează

ipotezele de cercetare.

Principalele aspecte de mediu abordate de companiile românești au fost

detaliate succesiv:

Întrebarea 1: ”Ce aspecte specifice de sustenabilitate corporativă abordează

firmele de top din România și în ce mod aceste aspecte diferă între industrii ?”

Procesul de evaluare a site-urilor web ale companiilor a permis să înțelegem mai

bine percepția acestora cu privire la sustenabilitate, prin analizarea punctajelor atribuite

pentru fiecare categorie de Sustenabilitate Corporativă (SC). Rezultatele cercetării sunt

prezentate în tabelul nr. 2, luând în considerare punctajele cumulative obținute de companii

pentru acțiuni concrete și simbolice (evidențierea acțiunilor verzi/ green highlighting),

deoarece în acest stadiu al cercetării s-a dorit ca inițiativele lor de sustenabilitate

corporativă actuale și viitoare să fie înţelese.

Cele mai pertinente inițiative ca tendinţă medie, abordate de companiile românești

sunt cele cu privire la Conservarea Mediului, cu un punctaj mediu de 4,4194 dintr-un

maxim de 10 puncte. Ceea ce este interesant de observat, este faptul că pentru categoria

Comunicare ecologică deşi apare ca deţinând cel mai mic punctaj mediu obținut în cadrul

eșantionului de cercetare, respectiv de 1,5484 (cu o deviație standard de 2,1266), acesta se

referă la o amplitudine de numai cinci puncte. Dacă se armonizează rezultatele pentru o

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

670 Amfiteatru Economic

amplitudine sau un punctaj maxim de 10 puncte atunci eco-comunicarea poate trece pe un

nivel mediu în raport cu celelalte variabile. Nivelul relativ ridicat al valorilor deviației

standard arată că nu există o abordare consecventă în cadrul eșantionului cu privire la

categoriile de SC evaluate.

Tabel nr. 2: Elemente de statistici descriptive ale aspectelor de mediu implementate

de corporaţii şi planurile viitoare de dezvoltare sustenabilă

(“Evidențierea acțiunilor verzi”) Categorii de inițiative sustenabile Media Deviația

Standard (SD)

Interva-

lul

Conservarea mediului 4.4194 2.0780 10

Reciclare 2.9677 2.1982 10

Eco-comunicare 1.5484 2.1266 5

Educație și angajamentul stakeholder-ilor 2.6774 2.1508 10

Inițiative de dezvoltare sustenabilă a comunităților 3.0323 2.5362 10

Încercarea de a înţelege cum anume diferă între industrii abordările specifice ale

SC conduce la analiza rezultatelor prezentate în tabelul nr. 3.

Companiile care activează în industria energetică au punctajul mediu cel mai mare

în cadrul eşantionului, punându-se un mai mare accent pe problemele de conservare a

mediului (medie 6.1250, SD 1.7269). Totuşi, punctajul mediu privind comunicarea

ecologică este mic (1.625, SD = 2.1998 şi rămâne tot mic chiar şi armonizat, fapt care arată

un interes scăzut în lansarea brandurilor ecologice poziţionate pe piaţă, folosind argumente

ecologice în publicitate şi promovare sau utilizarea etichetelor ecologice pentru produsele

lor. Punctajele cele mai scăzute sunt obţinute de companiile care activează în sectorul de

producţie, care nu au aproape niciun interes prezent sau proiectat în comunicarea ecologică.

Tabel nr. 3: Diferenţe semnificative comparative între industrii privind aspectele

de sustenabilitate corporativă conform unor elemente de statistici descriptive Categorii de

inițiative

sustenabile

Energie

Media

(SD)

Producție

Media

(SD)

Farmaceutică

Media

(SD)

Automobile

Media

(SD)

Telecom

Media

(SD)

Retail

Media

(SD)

Conservarea

mediului

6.1250

(1.7269)

3.4167

(2.2747)

4.0000

1.0000

5.0000

(0)

4.5000

(0.7071)

3.6667

(2.3094)

Reciclare 3.7500

(2.8661)

1.9167

(1.5643)

2.0000

(2.6458)

4.0000

(1.0000)

5.0000

(0)

3.6667

(2.3094)

Eco-

comunicare

1.6250

(2.1998)

0.5000

(1.4460)

1.6667

(2.8868)

2.6667

(2.5166)

3.0000

(1.4142)

3.3333

(2.8868)

Educație și

angajamentul

stakeholderilor

4.1250

(2.7484)

1.4167

(1.6765)

3.0000

(1.0000)

3.0000

(2.0000)

4.0000

(0)

2.3333

(1.5275)

Inițiative de

dezvoltare

sustenabilă a

comunităților

4.7500

(3.0119)

1.3333

(1.6697)

2.6667

(2.5166)

4.6667

(0.5774)

4.5000

(0.7071)

3.0000

(2.6458)

Întrebarea 2: “Care este abordarea celor mai performante companii românești cu

privire la acțiunile concrete și simbolice privind sustenabilitatea corporativă? ”

Marketingul afacerilor sustenabile AE

Vol. 17 • Nr. 40 • August 2015 671

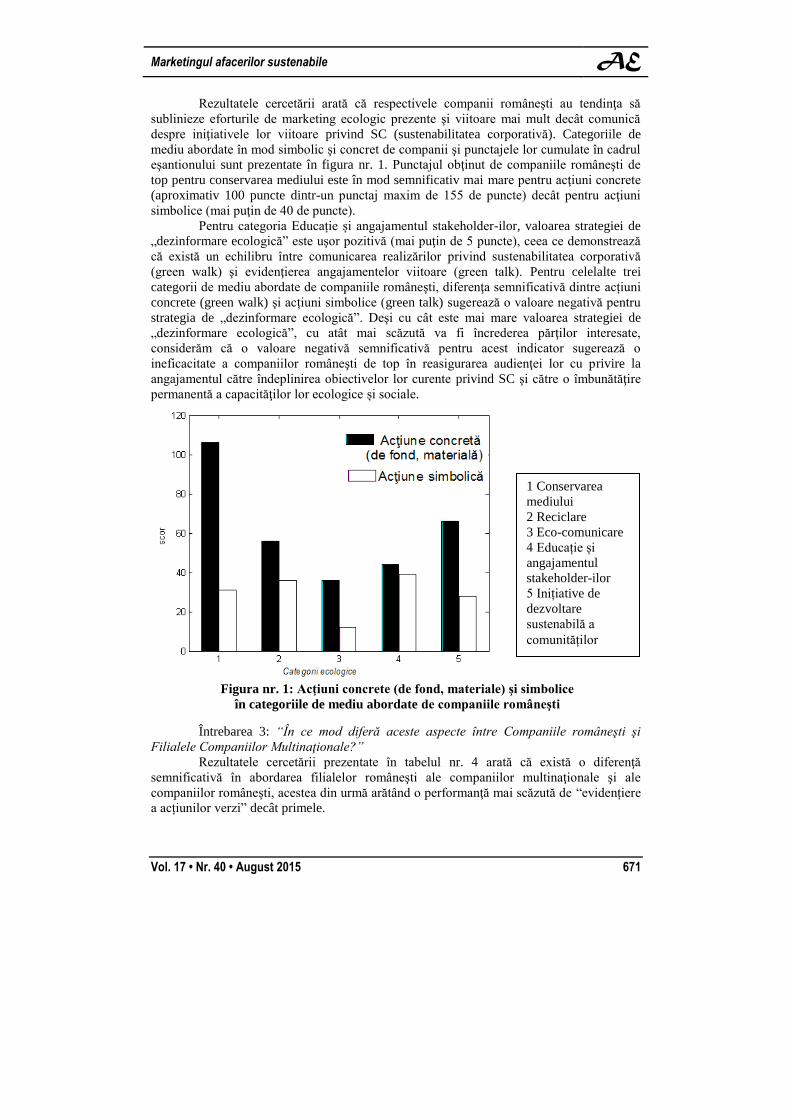

Rezultatele cercetării arată că respectivele companii româneşti au tendinţa să

sublinieze eforturile de marketing ecologic prezente şi viitoare mai mult decât comunică

despre iniţiativele lor viitoare privind SC (sustenabilitatea corporativă). Categoriile de

mediu abordate în mod simbolic şi concret de companii şi punctajele lor cumulate în cadrul

eşantionului sunt prezentate în figura nr. 1. Punctajul obţinut de companiile româneşti de

top pentru conservarea mediului este în mod semnificativ mai mare pentru acţiuni concrete

(aproximativ 100 puncte dintr-un punctaj maxim de 155 de puncte) decât pentru acţiuni

simbolice (mai puţin de 40 de puncte).

Pentru categoria Educație și angajamentul stakeholder-ilor, valoarea strategiei de

„dezinformare ecologică” este uşor pozitivă (mai puţin de 5 puncte), ceea ce demonstrează

că există un echilibru între comunicarea realizărilor privind sustenabilitatea corporativă

(green walk) şi evidenţierea angajamentelor viitoare (green talk). Pentru celelalte trei

categorii de mediu abordate de companiile româneşti, diferenţa semnificativă dintre acțiuni

concrete (green walk) şi acțiuni simbolice (green talk) sugerează o valoare negativă pentru

strategia de „dezinformare ecologică”. Deşi cu cât este mai mare valoarea strategiei de

„dezinformare ecologică”, cu atât mai scăzută va fi încrederea părţilor interesate,

considerăm că o valoare negativă semnificativă pentru acest indicator sugerează o

ineficacitate a companiilor româneşti de top în reasigurarea audienţei lor cu privire la

angajamentul către îndeplinirea obiectivelor lor curente privind SC şi către o îmbunătăţire

permanentă a capacităţilor lor ecologice și sociale.

Figura nr. 1: Acţiuni concrete (de fond, materiale) şi simbolice

în categoriile de mediu abordate de companiile româneşti

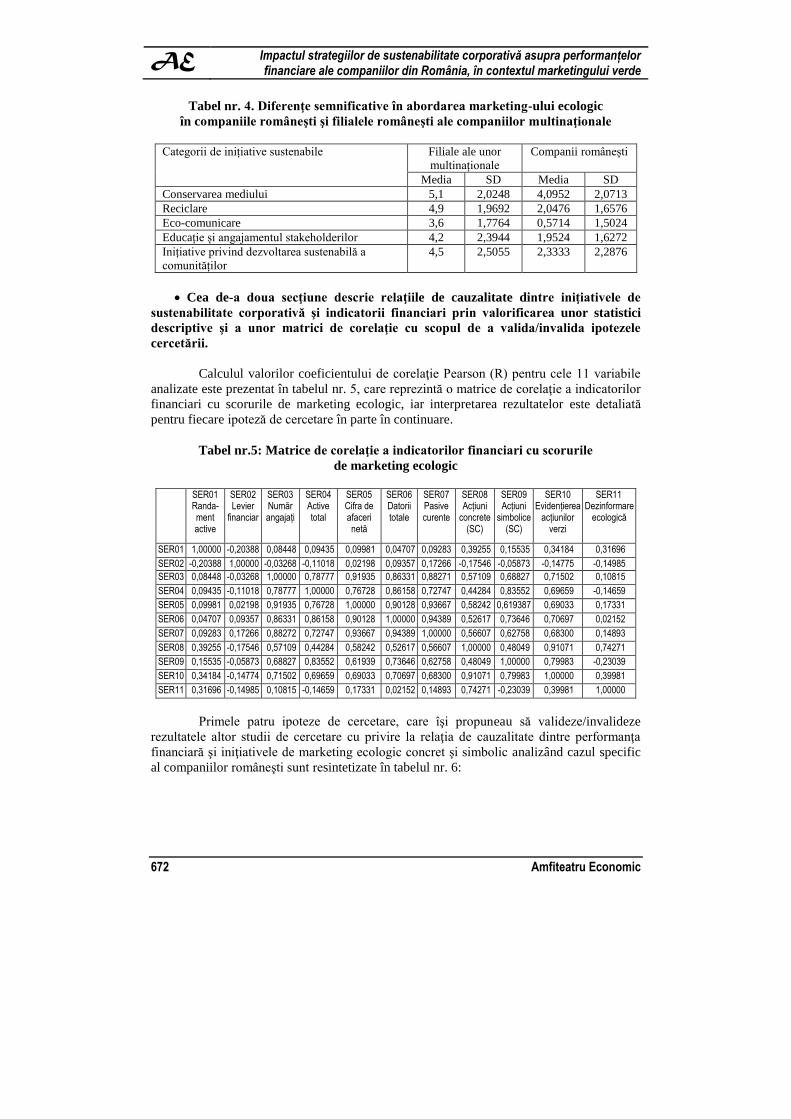

Întrebarea 3: “În ce mod diferă aceste aspecte între Companiile româneşti şi

Filialele Companiilor Multinaţionale?”

Rezultatele cercetării prezentate în tabelul nr. 4 arată că există o diferenţă

semnificativă în abordarea filialelor româneşti ale companiilor multinaţionale şi ale

companiilor româneşti, acestea din urmă arătând o performanţă mai scăzută de “evidențiere

a acțiunilor verzi” decât primele.

1 Conservarea

mediului

2 Reciclare 3 Eco-comunicare 4 Educație și

angajamentul

stakeholder-ilor 5 Inițiative de

dezvoltare

sustenabilă a

comunităților

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

672 Amfiteatru Economic

Tabel nr. 4. Diferenţe semnificative în abordarea marketing-ului ecologic

în companiile româneşti şi filialele româneşti ale companiilor multinaţionale

Categorii de inițiative sustenabile

Filiale ale unor

multinaționale

Companii românești

Media SD Media SD

Conservarea mediului 5,1 2,0248 4,0952 2,0713

Reciclare 4,9 1,9692 2,0476 1,6576

Eco-comunicare 3,6 1,7764 0,5714 1,5024

Educație și angajamentul stakeholderilor 4,2 2,3944 1,9524 1,6272

Inițiative privind dezvoltarea sustenabilă a

comunităților

4,5 2,5055 2,3333 2,2876

Cea de-a doua secţiune descrie relaţiile de cauzalitate dintre iniţiativele de

sustenabilitate corporativă şi indicatorii financiari prin valorificarea unor statistici

descriptive şi a unor matrici de corelaţie cu scopul de a valida/invalida ipotezele

cercetării.

Calculul valorilor coeficientului de corelaţie Pearson (R) pentru cele 11 variabile

analizate este prezentat în tabelul nr. 5, care reprezintă o matrice de corelaţie a indicatorilor

financiari cu scorurile de marketing ecologic, iar interpretarea rezultatelor este detaliată

pentru fiecare ipoteză de cercetare în parte în continuare.

Tabel nr.5: Matrice de corelaţie a indicatorilor financiari cu scorurile

de marketing ecologic

SER01

Randa-ment active

SER02 Levier

financiar

SER03 Număr angajați

SER04 Active total

SER05 Cifra de afaceri netă

SER06 Datorii totale

SER07 Pasive curente

SER08 Acțiuni

concrete (SC)

SER09 Acțiuni

simbolice (SC)

SER10 Evidențierea

acțiunilor verzi

SER11 Dezinformare

ecologică

SER01 1,00000 -0,20388 0,08448 0,09435 0,09981 0,04707 0,09283 0,39255 0,15535 0,34184 0,31696

SER02 -0,20388 1,00000 -0,03268 -0,11018 0,02198 0,09357 0,17266 -0,17546 -0,05873 -0,14775 -0,14985

SER03 0,08448 -0,03268 1,00000 0,78777 0,91935 0,86331 0,88271 0,57109 0,68827 0,71502 0,10815

SER04 0,09435 -0,11018 0,78777 1,00000 0,76728 0,86158 0,72747 0,44284 0,83552 0,69659 -0,14659

SER05 0,09981 0,02198 0,91935 0,76728 1,00000 0,90128 0,93667 0,58242 0,619387 0,69033 0,17331

SER06 0,04707 0,09357 0,86331 0,86158 0,90128 1,00000 0,94389 0,52617 0,73646 0,70697 0,02152

SER07 0,09283 0,17266 0,88272 0,72747 0,93667 0,94389 1,00000 0,56607 0,62758 0,68300 0,14893

SER08 0,39255 -0,17546 0,57109 0,44284 0,58242 0,52617 0,56607 1,00000 0,48049 0,91071 0,74271

SER09 0,15535 -0,05873 0,68827 0,83552 0,61939 0,73646 0,62758 0,48049 1,00000 0,79983 -0,23039

SER10 0,34184 -0,14774 0,71502 0,69659 0,69033 0,70697 0,68300 0,91071 0,79983 1,00000 0,39981

SER11 0,31696 -0,14985 0,10815 -0,14659 0,17331 0,02152 0,14893 0,74271 -0,23039 0,39981 1,00000

Primele patru ipoteze de cercetare, care îşi propuneau să valideze/invalideze

rezultatele altor studii de cercetare cu privire la relaţia de cauzalitate dintre performanţa

financiară şi iniţiativele de marketing ecologic concret şi simbolic analizând cazul specific

al companiilor româneşti sunt resintetizate în tabelul nr. 6:

Marketingul afacerilor sustenabile AE

Vol. 17 • Nr. 40 • August 2015 673

Tabel nr. 6: Validarea/invalidarea ipotezelor derivate

din studiile științifice referitoare la sustenabilitatea corporativă (Walker şi Wen, 2012)

şi din literatura despre marketingul verde Enunţul detaliat al ipotezei Variabile

corelate

Valoarea

R

Observatii

H1:Acţiunile concrete de sustenabilitate corporativă au

un efect pozitiv asupra performanţei financiare.

SER08

SER01

R=0,39255

corelaţie

invalidată

H2:Acţiunile simbolice de sustenabilitate corpo-rativă

au un efect negativ asupra performanţei financiare.

SER09

SER01

R= 0,15535

corelaţie

invalidată

H3:Strategia de „dezinformare ecologică” deţine un

efect negativ asupra performanţei financiare.

SER10

SER01

R= 0.34184

corelaţie

invalidată

H4:Strategia de “Evidențiere a acțiunilor verzi”deţine

un efect pozitiv asupra performanţei financiare.

SER11

SER01

R= 0,31696

corelaţie

invalidată

Notă: S-au validat corelaţiile pentru valori ale coeficientului de corelaţie Pearson (R) mai mari de

0,5 iar performanţa financiară a fost substituită de indicatorul Rentabilitatea Activelor (ROA sau

SER01).

Primele patru ipoteze de cercetare specifice literaturii din acest domeniu nu sunt

validate ca intensitate pentru companiile româneşti analizate (pe un eşantion reprezentativ).

Interesantă este însă corelarea acestor variabile (SER08-SER11) cu profitul (SER12) atât a

acţiunilor simbolice (SER09 cu R=0,819199) cât şi cu Evidențierea acțiunilor verzi (SER10

cu R= 0,8192). (Tabel nr. 7)

Tabel nr. 7: Matrice de corelaţie a profitului cu scorurile de marketing ecologic

SER08 Acțiuni

(SC) concrete

SER09 Acțiuni

(SC) simbolice

SER10

“Evidențierea

acțiunilor verzi”

SER11

Dezinformare ecologică

SER12

Profit

SER08 1,000000 0,480491 0,910713 0,742705 0,444708

SER09 0,480491 1,000000 0,799825 -0,230391 0,819200

SER10 0,910713 0,799825 1,000000 0,399813 0,690183

SER11 0,742705 -0,230391 0,399813 1,000000 -0,132047

SER12 0,444708 0,819199 0,690183 -0,132047 1,000000

Ultimele patru ipoteze au fost formulate de autori pentru a confirma ipoteza majoră şi

percepţia generală a cercetătorilor din domeniu, potrivit căreia, mărimea companiei

influenţează abordarea strategică a sustenabilității corporative. Pentru un rezultat valabil a

fost luată în considerare dimensiunea complexă a companiei dezmembrată din trei

perspective: numărul de angajaţi activele totale ale companiei (SER04) şi cifra de

afaceri netă (SER05). În sinteză, analiza acestor ipoteze apare detaliată în tabelul nr. 8:

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

674 Amfiteatru Economic

Tabel nr. 8: Validarea/invalidarea ipotezelor derivate din ipoteza generală

a amărimii companiei şi inluenţa acesteia asupra abordării strategice

a sustenabilităţii corporative

Enunţul detaliat al ipotezei şi variabila

endogenă

Variabile exogene corelate Observatii

(Valoarea R)

H5:Mărimea companiei are un efect

pozitiv asupra acţiunilor concrete.

(SER08)

SER03 SER04 SER05 corelaţie

majoritar

validată R=0,57109

R=0,44284

R= 0,58242

H6:Mărimea companiei are un efect

pozitiv asupra acţiunilor simbolice de

sustenabilitate corporativă. (SER09)

SER03 SER04 SER05 corelaţie

integral

validată R=0,68827

R=0,83552

R=0,619387

H7: Mărimea companiei are un efect

pozitiv asupra strategiei de “Evidențiere

a acțiunilor verzi”. (SER10)

SER03 SER04 SER05 corelaţie

integral

validată R=0,71502

R=0,69659

R= 0,69033

H8: Mărimea companiei are un efect

negativ asupra strategiei de

„dezinformare ecologică”. (SER11)

SER03 SER04 SER05 corelaţie

integral

invalidată R=0,10815

R=-0,1466

R=0,17331

Notă: S-au validat corelaţiile pentru valori ale coeficientului de corelaţie Pearson (R) mai mari de

0,5.

Într-o interpretare statistică corectă nu este validată integral ipoteza H5 şi integral

invalidată H8, conform cărora la final, devin valabile alternativele lor, respectiv mărimea

companiei nu are un efect pozitiv asupra acţiunilor concrete precum şi aceeaşi mărime a

companiei nu are niciun efect (nici negativ şi nici pozitiv) asupra strategiei de

„dezinformare ecologică” conform rezultatelor cercetării.

Sunt validate integral ipotezele H6 şi H7 conform cărora mărimea companiei are

un efect pozitiv asupra acţiunilor simbolice de sustenabilitate corporativă. şi asupra

strategiei de “evidențiere a acțiunilor verzi”, mai ales aici identificându-se trăsături

distinctive ale companiilor din cadrul economiei româneşti.

Din analiza complexă a matricei de corelaţie detaliate în tabelul 5, se poate

constata şi un alt aspect de evaluare comparativă a intensităţii corelative sau asociative a

acţiunilor simbolice în paralel cu acţiunile concrete, cu impact major în conturarea

specificităţii activităţii companiilor din economia naţionale. Astfel, intensitatea corelaţiilor

dintre acţiunile simbolice şi datoriile totale sau pasivele curente (R= 0,61939 şi R=

0,73646) este mult mai mare decât intensitatea corelaţiilor dintre acţiunile concrete şi

aceleaşi variabile (R= 0,58242 şi R= 0,52617) în arealul analizat.

De altfel din distribuţia datelor celor două variabile se constată că acţiunile

simbolice (figura nr. 3) deţin o alură uşor polarizată a distribuţiilor de frecvenţe de tip

Kernel, comparând-o cu distribuţia acţiunilor concrete (figura nr.2)

În final, se mai poate constata şi că valoarea activelor totale ale companiilor şi

venitul net au un efect pozitiv asupra implementării acţiunilor privind sustenabilitatea

corporativă de către companiile româneşti.

Rezultatele cercetării arată că iniţiativele cele mai relevante abordate de

companiile româneşti sunt către Conservarea Mediului, aşa cum majoritatea companiilor

din eşantionul de cercetate au implementat Standardul ISO 14001, au integrat Sistemul de

Management al Calităţii şi anumite companii au mers mai departe în îmbunătăţirea

Marketingul afacerilor sustenabile AE

Vol. 17 • Nr. 40 • August 2015 675

performanţei lor de mediu prin adoptarea standardelor adiţionale şi a reglementărilor

interne.

Categoria de “Comunicare ecologică” măsurată ca o comunicare atât simbolică cât

şi concretă (“Evidențierea acțiunilor verzi”/ green highlighting) are punctajul mediu cel mai

mic în cadrul eşantionului de cercetare, atingând numai 15% din potenţialul comunicaţional

maxim. Comunicarea ecologică concretă predomină, din perspectiva angajamentului

simbolic către lansarea brandurilor ecologice poziţionate pe piaţă, utilizând etichete

ecologice sau certificare de mediu, sau folosirea argumentelor ecologice în publicitate şi

promovări, 64% din companii au primit 0 puncte.

Figura nr. 2: Distribuţia densităţilor de repartiţie a acţiunilor concrete (SC)

Figura nr. 3: Distribuţia densităţilor de repartiţie acţiunilor simbolice (SC)

Analiza comparativă între industrii a arătat faptul că acele companii care activează

în industria energetică au punctajul cel mai mare în cadrul eşantionului, punându-se accept

pe aspectele de conservare a mediului. Aceasta poate fi o abordare reactivă la presiunile

părţilor interesate, care sunt considerabil mai mari în această industrie din cauza impactului

de mediu semnificativ negativ al activităţilor specifice în lanţul valorii. De asemenea,

companiile din industria energetică îşi amplifică rolul în creşterea conştientizării părţilor

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

676 Amfiteatru Economic

interesate cu privire la aspectele de mediu prin sprijinirea angajaţilor lor şi consumatorii să

îşi dezvolte “cunoştinţele ecologice” şi prin stabilirea unor alianţe ecologice sau acorduri de

colaborare cu agenţiile guvernamentale, partenerii de afaceri şi ONG-uri. Aceste axări

asupra comportamentului lor responsabil pot fi considerate o strategie proactivă pentru a

mări renumele părţilor interesate către companii şi să compenseze pentru percepţia publică

negativă. Totuşi, punctajul mediu privind comunicarea ecologică este foarte mic, puţin

peste media din cadrul eşantionului, care demonstrează faptul că ar trebui direcţionate mai

multe eforturi către proiectarea unei imagini corporative ecologice.

Punctajul cel mai mic din cadrul eşantionului pentru toate categoriile de mediu

evaluate a fost atribuit companiilor care activează în producţie, acestea neavând aproape

niciun interes în dezvoltarea strategiei de comunicare ecologică. Acest rezultat poate fi

explicat prin faptul că ele conduc în principal operaţiuni B2B şi analiza ciclului de viaţă al

impactului de mediu asupra partenerilor în lanţul valorilor încă nu este unul obişnuit în

mediul de afaceri românesc. Se aşteaptă totuşi o creştere în interes a companiilor cele mai

responsabile din punct de vedere social în colaborarea cu parteneri de afaceri care au în

comun principii ecologice, prin urmare forţarea companiilor de producţie de a-şi îmbunătăţi

strategiile lor de SC (sustenabilitate corporativă) şi eficienţa comunicării ecologice pentru a

obţine un avantaj competitiv.

Concluzii

Din perspectiva analizei comparative a acțiunilor concrete de Sustenabilitate

Corporativă (SC) și a acțiunilor simbolice comunicate online de către companiile din

România se poate concluziona că valoarea indicatorului „ dezinformare ecologică” (green

washing) este mică, ceea ce demonstrează faptul că organizațiile din România se axează pe

promovarea realizărilor sustenabile și pe imaginea actuală și mai puțin pe proiectarea unei

imagini verzi pe care intenționează să o construiască în viitor. Acest aspect poate fi pozitiv,

în măsura în care considerăm că această abordare este o dovadă de etică organizațională,

însă proiectarea mai eficientă a imaginii sustenabile dorite, însoțită de o comunicare

susținută a realizărilor concrete poate crește nivelul de încredere al consumatorilor și al

altor actori relevanți față de companii.

Un alt rezultat interesant al cercetării se referă la performanța verde a companiilor

românești în comparație cu filiale românești ale unor companii multinaționale. Rezultatele

cercetării demonstrează că înclinația către sustenabilitatea corporativă este mult mai

pronunțață în cazul companiilor multinaționale, iar transferul de experiență și know how

către filialele din România le oferă acestora un avantaj competitiv semnificativ față de

companiile românești. Cele mai mari diferențe între cele două categorii de companii sunt

vizibile în ceea ce privește eco-comunicarea și inițiativele privind educația și angajamentul

actorilor relevanți. Aceste rezultate sunt relevante pentru companiile românești, care trebuie

să își îmbunătățească performanțele SC pentru a-și putea menține competitivitatea pe

termen lung.

În ceea ce privește impactul sustenabilității corporative asupra performanței

financiare, rezultatele cercetării nu confirmă existența unei corelații semnificative între cei

doi indicatori în cazul companiilor din România.

Factorul de influență cu un impact determinant asupra strategiei de sustenabilitate

corporativă este dimensiunea organizației. Astfel, am demonstrat că cifra de afaceri netă,

numărul de angajați și activele totale au un efect pozitiv asupra acțiunilor concrete și

simbolice de sustenabilitate corporativă. Acest rezultat poate fi utilizat și interpretat în

Marketingul afacerilor sustenabile AE

Vol. 17 • Nr. 40 • August 2015 677

viitoare studii, în vederea construirii unui scenariu probabil de dezvoltare a sustenabilității

corporative la nivelul României în următoarea perioadă.

În ciuda relevanței din ce în ce mai mari la nivel global, conceptul de

sustenabilitate corporativă în România nu este suficient de abordat și de aprofundat de către

cercetători. Obiectivul articolului a fost acela de a oferi un cadru relevant de evaluare a

performanței strategiilor de SC abordate de companiile din România, de a aplica acest

model de analiză asupra unui eșantion reprezentativ de companii de top și de a oferi o nouă

perspectivă cercetătorilor și practicienilor asupra factorilor de influență și impactului

strategiilor de SC asupra performanței financiare a organizațiilor românești.

Prezenta cercetare oferă o perspectivă de ansamblu asupra contextului

sustenabilității corporative în România, prin analiza comparativă a problematicii abordate

de companii în funcție de industria din care fac parte, cât și a performanței verzi a

companiilor românești în comparație cu filialele unor companii multinaționale. Relevanța și

aportul semnificativ al acestei cercetări constă și în dezvoltarea unui cadru de evaluare a

sustenabilității corporative ce poate fi aplicat și de alți cercetători români în vederea

dezvoltării nivelului cunoașterii asupra sustenabilității corporative în România.

Rezultatele acestui articol vor fi în continuare verificate și aprofundate prin

extinderea cercetării asupra unui eșantion mai mare de companii. De asemenea, se are în

vederea dezvoltarea unui cadru de analiză specific pentru IMM-urile din România. O

limitare a studiului constă și în faptul că informațiile au fost colectate doar prin intermediul

site-urilor web ale companiilor, în viitoarele studii intenția autorilor este aceea de extindere

a surselor comunicaționale analizate.

Bibliografie

Artiach, T., Lee, D., Nelson, D. and Walker, J., 2010. The determinants of corporate

sustainability performance. Accounting & Finance, 50(1), pp. 31-51.

Bansal, P. and Kistruck, G., 2006. Seeing is (not) believing: Managing the impressions of

the firm’s commitment to the natural environment. Journal of Business Ethics, 67(2),

pp. 165-180.

Baumgartner, R. J. and Ebner, D., 2010. Corporate sustainability strategies: sustainability

profiles and maturity levels. Sustainable Development, 18(2), pp. 76-89.

Berrone, P., Gelabert, L. and Fosfuri, A., 2009. The impact of symbolic and substantive

actions on environmental legitimacy. Working paper 778, IESE Business School,

University of Navarra, [online] Available at: <http://ssrn.com/abstract=1349063>

[Accessed 22 March 2015].

Delmas, M. A. and Cuerel Burbano, V., 2011. The drivers of greenwashing. California

Management Review, [online] Available at: <http://ssrn.com/abstract=1966721>

[Accessed 22 March 2015].

Dumitru, V., Ionescu, I., Calu, A. and Oancea, M., 2011. An Investigation Regarding the

Disclosure of Corporate Social Responsibility Information for Listed Companies from

Romania. Amfiteatru Economic, 13(29), pp. 146-161.

Dyllick, T. and Hockerts, K., 2002. Beyond the business case for corporate sustainability.

Business strategy and the environment, 11(2), pp. 130-141.

Ebner, D. and Baumgartner, R. J., 2006. The Relationship Between Sustainable

Development and Corporate Social Responsibility. [online] Available at:

<www.crrconference.org> [Accessed 23 March 2015].

AE Impactul strategiilor de sustenabilitate corporativă asupra performanțelor financiare ale companiilor din România, în contextul marketingului verde

678 Amfiteatru Economic

Epstein, M. J. and Roy, M. J., 2001. Sustainability in action: Identifying and measuring the

key performance drivers. Long Range Planning, 34(5), pp. 585-604.

European Commission, 2003. Recommendation of the European Commission

2003/361/EC. Official Journal of the European Union, 124, p.36.

Galbreath, J., 2011. Are there gender-related influences on corporate sustainability? A

study of women on boards of directors. Journal of Management & Organization, 17(1),

pp. 17-38.

Grundey, D. and Zaharia, R. M., 2008. Sustainable incentives in marketing and strategic

greening: the cases of Lithuania and Romania. Technological and Economic

Development of Economy, 14(2), pp. 130-143.

Hahn, T. and Scheermesser, M., 2006. Approaches to corporate sustainability among

German companies. Corporate Social Responsibility and Environmental Management,

13(3), pp. 150-165.

Khan, M., Serafeim, G. and Yoon, A., 2015. Corporate Sustainability: First Evidence on

Materiality. Working Paper 15-073, Harvard Business School, [online] Available at:

<http://www.hbs.edu/faculty/Publication%20Files/15-073_8a7e13e5-68c5-4cc3-a9a0-

a132bbef3bc7.pdf> [Accessed 22 March 2015]

Lo, S. F. and Sheu, H. J., 2007. Is Corporate Sustainability a Value‐Increasing Strategy for

Business?. Corporate Governance: An International Review, 15(2), pp. 345-358.

Nakao, Y., Amano, A., Matsumura, K., Genba, K.. and Nakano, M., 2007. Relationship

between environmental performance and financial performance: an empirical analysis of

Japanese corporations. Business Strategy and the Environment, 16(2), pp. 106-118.

Peattie, K., 2001. Towards sustainability: the third age of green marketing. The Marketing

Review, 2(2), pp. 129-146.

Salzmann, O., Ionescu-Somers, A. and Steger, U., 2005. The business case for corporate

sustainability: literature review and research options. European Management Journal,

23(1), pp. 27-36.

Walker, K. and Wan, F., 2012. The harm of symbolic actions and green-washing:

Corporate actions and communications on environmental performance and their

financial implications. Journal of business ethics, 109(2), pp. 227-242.

World Commission on Environment and Development, 1987. Our Common Future.

Oxford: Oxford University Press.