analiza dezvoltării i consolidării sistemului bancar · denumirea de banca națională a...

TRANSCRIPT

Romanian Statistical Review - Supplement nr. 3 / 201898

Analiza dezvoltării şi consolidării sistemului bancar

Prof. univ. dr. Constantin ANGHELACHE ([email protected])

Academia de Studii Economice din București / Universitatea „Artifex” din București Conf. univ. dr. Mădălina-Gabriela ANGHEL ([email protected])

Universitatea „Artifex” din BucureștiDrd. Cristian OLTEANU ([email protected])

Academia de Studii Economice din BucureștiEc. Lucian ENE ([email protected])

Abstract Pe măsura evoluției economiei românești în pas cu dezvoltarea procesului de consolidare a statului național român prin actul din 24 ianuarie 1859, consfi nțit apoi prin Marea Unire de la 1 decembrie 1918 în sistemul economic românesc a apărut problema creditului. Desigur, cu ceva întârziere față de alte state acum membre ale Uniunii Europene, această categorie fi nanciară a apărut și s-a dezvoltat și în România sub formele cele mai diverse. În acest articol autorii își propun să scoată în evidență etapele și perioadele pe care România le-a parcurs în apariția și evoluția unui sistem bancar care în prima fază s-a numit Banca Centrală de Emisiune și Credit și s-a dezvoltat pas cu pas ajungând la denumirea de astăzi, Banca Națională a României, termen similar cu banca centrală a unei țări din Europa așa cum de regulă este numită această instituție. Băncile au apărut și s-au dezvoltat în mod diferențiat de la o perioadă istorică la alta, pe care a parcurs-o România. Astfel putem identifi ca perioada de dinaintea primului război mondial, perioada interbelică, perioada restricționistă a celui de-al doilea război mondial, apoi sistemul bancar specifi c economiei etatizate, pe care România a parcurs-o în perioada 1945-1989. După care în 1990 putem vorbi de sistemul bancar care s-a reorganizat și s-a dezvoltat în condițiile pieței libere. Desigur factorii care au determinat apariția și dezvoltarea sistemului bancar românesc sunt cunoscute și în cadrul acestui articol autorii caută să precizeze specifi citatea pe care a avut-o evoluția sistemului bancar românesc în toate aceste perioade. Întotdeauna, și în România, indiferent de perioada pe care a parcurs-o în evoluția sa social-economică în domeniul bancar s-a pus problema existenței unei bănci centrale indiferent de denumire care să aibă și atributul principal de control și supraveghere a sistemului bancar comercial așa încât să nu se înregistreze derapaje prea mari de la nevoia de evoluție a fi ecăruia dintre aceste activități economice urmărite în sistemul bancar. Autorii au pus accentul pe interpretarea

Revista Română de Statistică - Supliment nr. 3 / 2018 99

câtorva aspecte în legătură cu intervalul 1930-1939, apoi în sistemul etatizat comunist și mai apoi în sistemul de după 1989, când sistemul bancar a căpătat

o nouă confi gurație și o nouă structură și în acest context sunt prezentate o

serie de date care atestă evoluția, sincopele pe care le-a înregistrat sistemul

bancar mai ales în perioada 1999-2003, când unele bănci au părăsit sistemul

bancar dar și consolidarea printr-o legislație mai aproape de nevoile pieței, a

acestei economii.

Cuvinte cheie: instituție bancară, depozit bancar, garanție materială,

cont, capital bancar

Clasifi carea JEL: G21, G24

Introducere

În cadrul acestui articol autorii au pus accentul pe a evidenția rolul sistemului bancar, evoluția acestuia prezentând și unele date sintetizate pentru a arăta sistemul bancar românesc. Astfel, într-o serie de date din anul 1930 până în anul 1939 se relevă modul în care a crescut numărul băncilor anii în care 1929-1933 datorită crizei acest număr s-a diminuat, ș.a.m.d., ajungând la sistemul bancar românesc din perioada comunistă și al modului în care băncile s-au consolidat prin sporirea activelor, creșterea controlului asupra sistemului bancar de către banca centrală a țării, Banca Națională. După trecerea economiei României la economia de piață se întreprinde o analiză relevând modul în care au apărut o serie de bănci, atestându-se faptul că în mod continuu au crescut activele băncii cât și pasivele așa încât banca centrală s-a consolidat și a devenit un factor decisiv în ceea ce privește evoluția și implementarea principiilor și funcțiilor pe care le are piața bancară.

Literature review

Aizenman (2010) a abordat aspecte referitoare la supravegherea macroprudențială în economia deschisă și rolul băncilor centrale în piețele emergente. Anghel (2015) a elaborat un model de analiză a evoluției serviciilor de Internet Banking din România, din punctul de vedere al numărului de utilizatori, al numărului şi al valorii tranzacţiilor. Anghel (2014) a studiat impactul pe care sistemul bancar românesc îl are în întreaga economie, analizând valoarea şi evoluţia principalilor indicatori care caracterizează acest

sector de activitate. Anghelache (2017) realizat o analiză complexă a economiei

românești, studiind evoluția pieței fi nanciare, atât a celei bancare cât și a celei

nebancare. Anghelache, Sfetcu and Bodo (2017) au analizat evoluția cadrului de reglementare prevăzut de standardele elaborate de Comitetul de la Basel.

Anghelache, Marinescu and Mirea (2017) au studiat aspecte referitoare la

riscul de insolvabilitate manifestat în cadrul instituțiilor bancare. Anghelache,

Romanian Statistical Review - Supplement nr. 3 / 2018100

Anghelache and Sfetcu (2009) au studiat principalele riscuri bancare cu care se confruntă sistemul bancar românesc. Bianchi and Melosi (2018) au dezvoltat și au estimat un model de echilibru general în care politica monetară se poate abate de la stabilizarea activă a infl ației și agenții se confruntă cu incertitudini cu privire la natura acestor abateri. Eicher and Leukert (2009) au analizat eterogenitatea parametrilor în abordările instituțiilor și ale performanței economice, constatând că aceasta este atât de puternică încât necesită un set nou de instrumente pentru a controla endogenitatea. Levine, Lin, Wang and Xie (2018) au evaluat impactul condițiilor de creditare cu care se confruntă companiile asupra mediului înconjurător. Riboni and Ruge-Murcia (2008) au studiat aspecte legate de efi ciența dinamică a politicii monetare.

Metodologia cercetării, date, rezultate şi discuţii Problema creditului a apărut în România mult mai târziu decât în Europa de Vest și Centrală. Desigur, și consolidarea statului român s-a făcut în condiții particulare ținând seama de existența provinciilor care, deși erau populate de aceeași etnie daco-romană, aveau obiective, percepte și forme de organizare diferite. La formarea statului român pentru prima dată, la 24 ianuarie 1859, piața pe care am putea-o numi ”de credit” din România, era dominată de cămătari care foloseau dobânzi uluitoare, de 20-30%, pentru sumele pe care le împrumutau. Evoluția instituțiilor bancare în legislația occidentală a fost consolidată pentru prima dată de Alexandru Ioan Cuza care, în planul său de reforme, a introdus și necesitatea formării uni sistem bancar autohton care să deservească unitățile economice din Moldova și Țara Românească (Valahia). În acest mod, după 1859 apar bănci, centre economice importante la București, Brăila, Galați, numai că în modul lor fi rav, acestea au falimentat, iar cei care au fost așa-zișii bancheri inițiatori au dispărut cu sumele încasate pe profi t. Despre sistemul bancar cu valențe moderne putem vorbi în momentul în care statul, prin legislație, garanții și capital propriu, a putut să dea un fundament sistemului bancar ce se va crea și consolida. Prima instituție bancară de stat a fost întemeiată în 1864, care purta denumirea de Casa de Depunere și Consemnațiuni iar în 1898 aceasta a devenit Casa de Economii și Cecuri Poștale. Aceasta este, de fapt, temelia CEC-ului care s-a constituit prin unifi carea și consolidarea tuturor acestor case de economii și cecuri poștale. În domeniul privat proprietarii funciari, pentru a evita sistemul cămătăresc, au acționat și au instituit sisteme bancare de două tipuri. Prima societate a fost cea de credit funciar-rural, instituită în 1873, și apoi societățile de credit fi nanciar-urban care s-au realizat în 1874 în București

Revista Română de Statistică - Supliment nr. 3 / 2018 101

și în 1881 la Iași. În felul acesta, dar tot cu sprijinul statului, s-au mai creat o serie de instituții bancare, dintre care amintim: casele de credit agricol județene, creditul viticol, creditul județean și comunal care ajutau fi nanțarea lucrărilor de urbanizare, dezvoltarea cooperativelor de credit, a băncilor populare. Banca Centrală de Emisiune și Credit, cunoscută și astăzi sub denumirea de Banca Națională a României, s-a înfi ințat în 1880 și era constituită ca o bancă particulară cu participație de capital a statului și a asigurat circulația monetară a țării, creditul autohton care se baza pe rescontul hârtiilor de valoare de la principalele bănci. Economia României, pe măsură ce s-a consolidat, a determinat consolidarea monedei naționale solidă, convertibilă în aur (1 leu era egal cu 0,3226 gr. aur). Menționăm că valoarea leului românesc era atunci egală cu valoarea francului francez, a lirei italiene și a altor monede naționale europene. De la două bănci particulare în anul 1880, rețeaua bancară se dezvoltă și ajunge la 197 bănci în anul 1913, cu un capital de 216 milioane lei-aur. Băncile astfel înfi ințate, având resurse fi nanciare externe au putut oferi credite mai ieftine, cu 10-12% dobândă, față de scontul ofi cial al Banca Naționale care, la vremea respectivă, era de 6%. Apariția creditului a fost un factor determinant în stimularea dezvoltării economiei românești. În tot acest interval de timp a apărut și s-a dezvoltat sistemul banca românesc care, desigur a avut etape diferite. În anul 1914, sistemul bancar era structurat conform potențialului economic din acea perioadă. Exista o bancă centrală de emisiune și credit și doar două instituții de depozitare și economisire. Mai existau instituții de credit funciar, în număr de 4, care-i deserveau pe marii proprietari, latifundiari funciari. Ulterior, s-au dezvoltat două instituții specializate pentru credit în domeniul viticol și urbanizare. Concomitent, existau 32 de case de credit pentru agricultorii mijlocii, 2933 de bănci populare și de credit redus, care serveau mediul rural țărănesc. Au mai existat 215 bănci comerciale, mici, mijlocii și mari, care au apărut și s-au dezvoltat fără sprijinul statului. Astfel, s-a dezvoltat sistemul împrumuturilor de stat și al celor înscrise în obligațiuni. În anul 1914, acest sistem era de circa 2800 milioane lei iar conturile băncilor particulare aveau resurse de circa 282 milioane lei capital și 780 milioane lei depozite și reesconturi. Putem afi rma că în anul 1914, sistemul românesc era într-o perioadă de prosperitate, de înfl orire și dezvoltare. Sistemul bancar privat s-a dezvoltat în perioada 1889-1939, deoarece această perioadă a fost cuprinsă și de unele convulsii economice și de altă natură.

Romanian Statistical Review - Supplement nr. 3 / 2018102

Evoluția sistemului bancar în perioada 1889-1939Tabelul nr. 1

Anul Număr bănciCapital social

mil. leiCreditemil. lei

Activmil. lei

1889 9 26,1 - -1901 37 56,7 25,9 -1914 215 281,6 780,0 -1920 593 166,4 681,0 10321929 1097 270,5 1587,5 21111934 873 306,8 990,1 18341939 491 230,0 738,0 1258

Sursa: Date din Arhiva și anuarele statistice

Datele cuprinse în acest tabel relevă ce s-a întâmplat în circa o jumătate de secol, în care a avut loc dezvoltarea și maturizarea sistemului bancar. Sunt prezentați unii indicatori valorici, exprimați în lei-aur, comparabili. Precizăm că nu se făcea defl atare ci, prin exprimarea tuturor indicatorilor în lei-aur,

comparabilitatea era asigurată de la o perioadă la alta.

Până în anul 1914, când s-a declanșat primul război mondial, sistemul bancar românesc funcționat dar, după 1920 până în 1939, deși apar bănci specializate de credit industrial, economia României din acel timp a fost lovită de infl ația postbelică. În intervalul 1920-1929, se dublează numărul creditelor, numărul băncilor, activul bilanțier sporește foarte mult determinând și extinderea producției sociale. Un alt interval interesant este 1930-1939, perioadă în care, cu excepția unor instituții bancare de stat, cu susținere de stat, cum sunt Banca Națională a României, CEC-ul și altele, au loc restrângeri ale sistemului bancar, un număr de bănci neviabile au fost sortite falimentului. Astfel, de la 1097 de unități bancare numărul scade la 491 unități bancare într-un interval de doar 10 ani. Scade activul bancar cu circa 40%, iar operațiunile de credit se diminuează deoarece băncile, afl ate în imposibilitate de a spori și de a avea profi tabilitate ridicată, măresc dobânzile determinându-i pe cei interesați în sistemul de creditare să renunțe la această sursă. Urmează criza bancară, care s-a declanșat în 1929, pe fondul crizei economice generale. Aceasta a avut ca efect șubrezirea sistemului bancar, care a intrat în instabilitate, a determinat speculații monetare și în comerțul cu bunuri. A urmat o perioadă de încercare a însănătoșirii sistemului de credit, care s-a bazat pe intrarea în vigoare în anul 1934 a Legii pentru organizarea și reglementarea comerțului de bancă. În aprilie 1935 se promulgă noua lege, pentru înlesnirea și refacerea creditului. Aceste două legi au stat la baza reorganizării sistemului bancar, care a condus la etatizarea Băncii Naționale a României în anul 1946.

Revista Română de Statistică - Supliment nr. 3 / 2018 103

Legea din 1934 a fost și momentul în care s-a creat organul de aplicare a legislației în domeniu, prin constituirea Consiliului Superior Bancar. Acesta supraveghea aplicarea dispozițiilor bancare și controla această activitate. Orice bancă putea funcționa numai prin autorizare, de această dată asigurată de Consiliului Superior Bancar. Autoritatea acestui consiliu național era importantă deoarece avea și posibilitatea de a sancționa unele bănci pentru abaterile pe care le-ar fi putut comite în aplicarea regulilor bancare. Consiliul Superior Bancar avea capacitatea de a merge până la desfi ințarea băncilor respective. Consiliului Superior Bancar funcționa pe lângă Banca Națională a României și, în felul acesta, se realiza o coabitare bună între activitatea băncii centrale a României și sistemul băncilor românești care erau supuse controlului Consiliului Superior Bancar. Băncile trebuiau să aibă un capital, să aibă lichidități și să aibă tot ceea ce trebuie pentru a putea asigura garanția bunei. În baza legislației care fundamenta înfi ințarea Consiliului Superior Bancar s-a prevăzut înfi ințarea a trei grupe de bănci, după mărime, astfel: bănci mici, cu capital de până la 10 milioane lei-aur; bănci mijlocii cu capital de la 10 până la 100 milioane lei-aur; bănci mari cu capital de peste 100 milioane lei-aur. Consiliului Superior Bancar urmărea selectarea și reducerea numărului băncilor care erau mult mai numeroase decât necesarul de activitate de creditare pe care îl resimțea economia. Criza bancară a infl uențat capacitatea băncilor comerciale, determinând un raport de echilibru care să se creeze între nivelul producției realizat în România și oferta de credite și celelalte sisteme care au existat. În perioada celui de al 2-lea război mondial (1939-1945) și următorii 3 ani (1945-1948) s-a realizat o comprimare a creditului ca urmare a unei infl ații galopante, care a determinat diminuarea capacității sistemului bancar în contextul unei economii subdezvoltate și afectată de consecințele războiului. Putem preciza că sistemul bancar a avut o participare constant bună la formarea Produsului Național (indicator calculat în acea perioadă), dar, ulterior, s-a realizat o consolidare a acestuia. În perioada dintre 1948 și 1989, sistemul bancar românesc a fost etatizat, supus controlului Băncii Naționale a României și sintetizat la nivel național într-un număr redus de bănci (Banca de Investiții, Banca Agricolă, Banca Română de Comerț Exterior, CEC-ul), toate având însă structură teritorială diferită iar unele ajungând a fi reprezentate până în cele mai mici localități. Astfel, CEC-ul avea o multitudine de fi liale, mergând până la ultima unitate din cea mai mică localitate. În sistemul planifi cat, prin Banca de Investiții se acordau alocările de stat pentru investiții, prin Banca Agricolă se dispunea distribuirea sumelor

Romanian Statistical Review - Supplement nr. 3 / 2018104

din Produsul Social Total / Venit Național (alt indicator calculat în perioada economiei centralizate) în locurile și în localitățile unde se impunea. Exista posibilitatea conturilor individuale la Banca Română de Comerț Exterior și fi lialele acesteia din întreaga țară, iar economiile în lei la CEC, cea mai răspândită și cunoscută entitate bancară în această perioadă centralizată. În economia modernă asigurarea capitalurilor și a celorlalte instrumente fi nanciar-bancare a devenit o practică necesară. S-a dezvoltat sistemul de gajuri, ipotecă, bunuri și multe altele care au avut un rol însemnat în stabilirea sistemului respectiv. Prezentăm în continuare date, care evidențiază în timp principalele date referitoare la sistemul bancar românesc. Acestea sunt sintetizate în Tabelele 2, 3 și 4.

Indicatorii de bilanţ ai societăţilor autorizate de asigurare

Tabelul nr. 2– mil. lei 1913 –

Anul Număr Capital Rezerve tehnice Imobile

1921 9 5,6 13,6 0,8

1929 31 8,4 29,2 16,6

1939 19 10,1 62,6 40,1

Sursa: Anuare statistice

Principalii indicatori (producţie brută, consum intermediar şi valoare adăugată brută) în activităţile bancare şi de asigurări, în anii selectaţi ai

perioadei 1866-1947Tabelul nr. 3

- lei 1913 -

AnulProducția

brutămii lei

Consumul intermediarmii lei

Valoarea adăugată brută

mii leiPondere în valoarea

adăugată a serviciilor

1866 368 41 327 0,11882 2629 274 2355 0,51902 32521 6676 25845 3,51914 106914 25754 81160 7,21924 193246 39777 153469 6,91938 122129 29120 93009 3,21942 44235 12331 31904 1,51947 17510 7545 9965 0,8

Sursa: Anuare statistice

Revista Română de Statistică - Supliment nr. 3 / 2018 105

Structura valorii adăugate ale activităţii bancare brute şi de asigurări,

pe categorii, în anii selectaţi ai perioadei 1866-1947

Tabelul nr. 4- lei 1913-

Anul TotalBanca

Națională a României

Casa de Economii și

Consemnațiuni

Bănci și alte instituții bancare

Societăți de asigurări

mii lei % mii lei % mii lei % mii lei % mii lei %1866 327 100 - - 327 100 - - - -1882 2355 100 2131 90,5 224 9,50 - - - -1902 25845 100 6598 25,5 3765 14,6 15482 59,9 - -1914 81160 100 13381 16,5 4329 5,33 63450 78,2 - -1924 153469 100 9425 6,13 1911 1,25 129184 84,2 12959 8,441938 93009 100 12619 13,6 5102 5,49 51354 55,2 23934 25,71942 31904 100 7915 24,8 1206 3,78 15305 48,0 7478 23,41947 9965 100 1977 19,8 197 1,98 3150 31,6 4641 46,6Sursa: Anuare statistice

În perioada de după 1990 sistemul bancar a intrat într-un proces profund de consolidare. Astfel, s-a trecut la un sistem bancar în care Banca Națională și-a reluat toate responsabilitățile de bancă centrală și în acest sens, activitățile comerciale au fost transferate Băncii Comerciale Române nou-înfi ințată. În anul 2004 s-a promulgat Legea 312 privind statutul Băncii Naționale a României. În această lege se prevedea faptul că BNR asigură: elaborarea și aplicarea politicii monetare și a politicii de curs de schimb, autorizarea, reglementarea și supravegherea prudențială a instituțiilor de credit, promovarea și modernizarea bunei funcționări a sistemului de plăți, asigurarea stabilității fi nanciare, emiterea bancnotelor și monedelor ca mijloc legal de plată pe teritoriul României, stabilitatea regimului valutar și supravegherea respectării acestuia și administrarea rezervelor internaționale ale României. În felul acesta banca și-a consolidat un rol deosebit constituind astfel pilonul în baza căruia de la 4 bănci care existau în 1989 s-a ajuns la 45 de bănci în 1998 iar după evenimentele care au avut loc, cu falimentarea unor bănci insufi cient consolidate, sistemul bancar s-a așezat la un număr de 38 de bănci 2006. Sistemul bancar românesc din această perioadă a avut o mare problemă, în sensul că aparatul tehnic constând din funcționari bancari cu experiență deosebită în sistemul care exista, efectele au fost uneori nefaste deoarece nu exista posibilitatea consolidării unei activități bancare consistente. În perioada 1999-2003, 9 bănci au părăsit sistemul bancar. În 1999 se retrage autorizația Băncii Albina, iar BANCOREX a fost preluată de Banca Comercială și s-a declanșat procedura de faliment a Băncii Albina. În anul 2000 s-a retras autorizația băncilor Columna, BANCOOP și a Băncii Internaționale

Romanian Statistical Review - Supplement nr. 3 / 2018106

a Religiilor și s-a declanșat procedura de faliment pentru BANKOOP și Credit Bank. 2002 este anul în care s-a retras autorizația Băncii Române de Scont, a Băncii de Investiții și Dezvoltare, a Băncii Turco-Române și s-a declanșat procedura de faliment a Băncii Internaționale a Religiilor, a Băncii Române de Scont și a Băncii Turco-Române. În 2003 s-a declanșat procedura de faliment a Băncii Columna. A apărut o serie de reglementări care, toate, în special Legea 33 privind activitatea bancară, Legea 34 privind statutul Băncii Naționale a României, au constituit fundamentul pe care s-a constituit sistemul bancar românesc. Perioada de după 1989 a fost marcată de următoarele evenimente în sistemul bancar: pătrunderea masivă a capitalului străin, elementul cel mai relevant care a condus la consolidarea și dezvoltarea sistemului bancar; 4 bănci românești au intrat, rând pe rând în privatizare fi ind adjudecate de capitalul străin; Banca Română de Dezvoltare a fost preluată în decembrie 1998 de banca franceză Societe Generale; Bankpost a fost privatizată în primul trimestru din 1999, când General Electric Capital Corporation și Banco Portugues do Investimento au achiziționat 45% din capitalul băncii, au injectat

sufi cient de mult și apoi Eurobank Ergases din Grecia a cumpărat acțiuni mai multe și în mai multe etape, reușind să dețină majoritatea cu 62,74 % din capitalul băncii; Banca Agricolă a fost preluată de un consorțiu format din Fondul Româno-American de Investiții și Reiffeisen Zentral Bank din Austria pentru numai 52 de milioane de dolari; Banca Comercială Română, ultima tranzacție importantă pentru România, a fost câștigată de banca austriacă Erste Bank, care a oferit 3,76 miliarde de euro pentru pachetul de 62%. În anul 2006, structura băncilor din România era de 39 de instituții de credit, dintre care 38 bănci și o bancă de credit – Creditcoop.

Sistemul bancare din România după forma de proprietate

Tabelul nr. 5

Indicator NumărActive

mld. lei %

Instituții de credit 39 174742 100- Bănci 38 172202 99,7§ Capital majoritar de stat 2 9392 5,4§ Capital privat autohton 3 10225 5.9§ Capital privat străin, din care 33 152581 88,3o Sucursale bănci străine 6 10071 5,8

- CreditCoop 1 540 0,3Sursa: Raport BNR

Revista Română de Statistică - Supliment nr. 3 / 2018 107

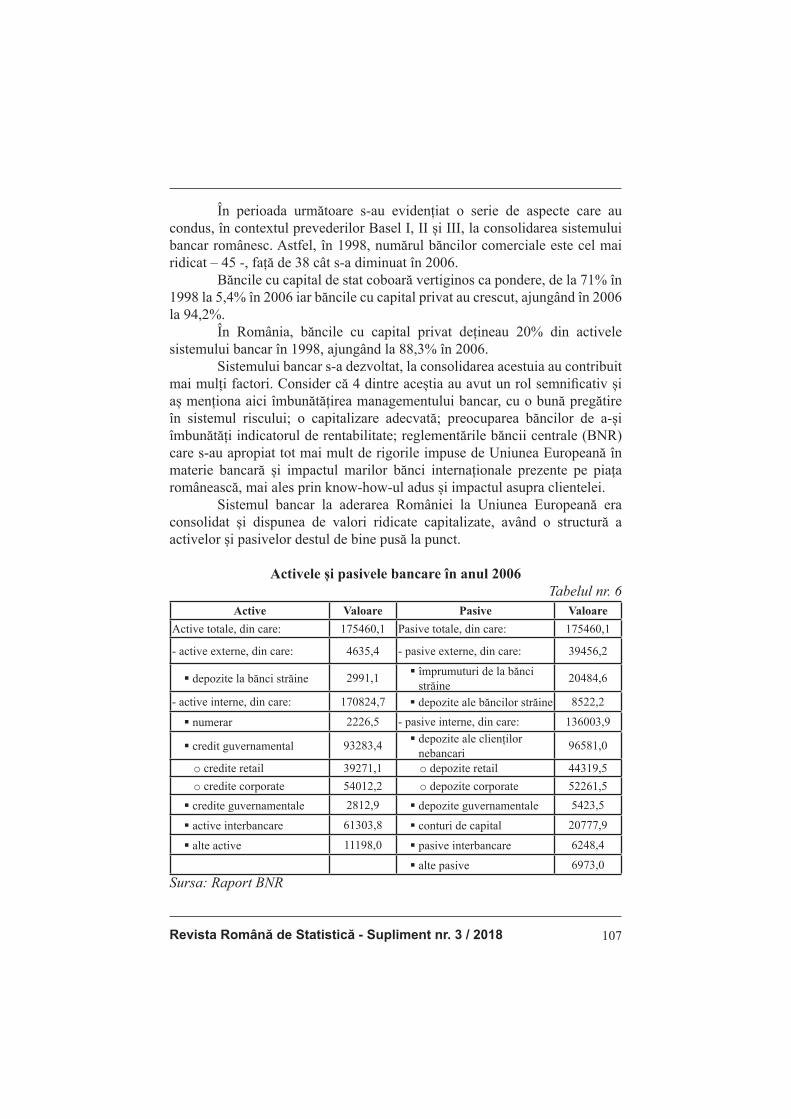

În perioada următoare s-au evidențiat o serie de aspecte care au condus, în contextul prevederilor Basel I, II și III, la consolidarea sistemului bancar românesc. Astfel, în 1998, numărul băncilor comerciale este cel mai ridicat – 45 -, față de 38 cât s-a diminuat în 2006. Băncile cu capital de stat coboară vertiginos ca pondere, de la 71% în 1998 la 5,4% în 2006 iar băncile cu capital privat au crescut, ajungând în 2006 la 94,2%. În România, băncile cu capital privat dețineau 20% din activele sistemului bancar în 1998, ajungând la 88,3% în 2006. Sistemului bancar s-a dezvoltat, la consolidarea acestuia au contribuit mai mulți factori. Consider că 4 dintre aceștia au avut un rol semnifi cativ și aș menționa aici îmbunătățirea managementului bancar, cu o bună pregătire în sistemul riscului; o capitalizare adecvată; preocuparea băncilor de a-și îmbunătăți indicatorul de rentabilitate; reglementările băncii centrale (BNR) care s-au apropiat tot mai mult de rigorile impuse de Uniunea Europeană în materie bancară și impactul marilor bănci internaționale prezente pe piața românească, mai ales prin know-how-ul adus și impactul asupra clientelei. Sistemul bancar la aderarea României la Uniunea Europeană era consolidat și dispunea de valori ridicate capitalizate, având o structură a activelor și pasivelor destul de bine pusă la punct.

Activele și pasivele bancare în anul 2006

Tabelul nr. 6Active Valoare Pasive Valoare

Active totale, din care: 175460,1 Pasive totale, din care: 175460,1

- active externe, din care: 4635,4 - pasive externe, din care: 39456,2

§ depozite la bănci străine 2991,1 § împrumuturi de la bănci

străine20484,6

- active interne, din care: 170824,7 § depozite ale băncilor străine 8522,2

§ numerar 2226,5 - pasive interne, din care: 136003,9

§ credit guvernamental 93283,4 § depozite ale clienților

nebancari96581,0

o credite retail 39271,1 o depozite retail 44319,5

o credite corporate 54012,2 o depozite corporate 52261,5

§ credite guvernamentale 2812,9 § depozite guvernamentale 5423,5

§ active interbancare 61303,8 § conturi de capital 20777,9

§ alte active 11198,0 § pasive interbancare 6248,4

§ alte pasive 6973,0

Sursa: Raport BNR

Romanian Statistical Review - Supplement nr. 3 / 2018108

În perioada de după 2006 până în prezent s-a dezvoltat emiterea de obligațiuni în lei pe piața internă, s-au majorat emisiunile, s-a trecut la participarea de emisiuni pe piața internațională de capital, BRD fi ind prima care a fost în această situație. Dobânzile practicate pe piață trebuie interpretate în trei direcții. Dobânda deponenților, care constituie credit – sursă atrasă; aceasta a avut o oscilație ajungându-se în ultimul timp la o situație care nu este tocmai grozavă. De asemenea, este vorba de dobânzile la credite și depunerile deponenților la băncile comerciale. Sistemul bancar este destul de defi citar în sensul că există o diferență între dobânzile la creditele luate în lei pe piața românească față de dobânda la creditele luate de pe piața externă. La fi nele anului 2006, băncile comerciale au ajuns să aibă un număr de 4401 unități teritoriale. CEC-ul continuă să aibă cea mai extinsă rețea bancară – 1391 unități. Ponderea CEC în rețeaua bancară națională în 2006 era de 31,6%. De asemenea, Banca Comercială Carpatica s-a consolidat, ca și Banca Transilvania și alte bănci care au apărut între timp.

Situația numărului unităților bancare ale principalilor operatori

bancari

Tabelul nr. 6Număr de unități

BRD 600BCR 473Banca Transilvania 341Raiffeisen Bank 265Banca Comercială Carpatica 215

Sursa: site-urile băncilor

Indicatorii de efi ciență ai sistemului bancar au crescut, ajungând ca primele 10 bănci dețineau 79,1% din activele întregului sistem să fi e BCR, BRD, Riffeisen, HVB Țiriac, Transilvania, Bankpost, ING Bank, Alpha Bank, ABN Amro și Volsbank. Activele și cota de piață ale acestora sunt redate în tabelul următor.

Revista Română de Statistică - Supliment nr. 3 / 2018 109

Primii zece operatori bancari pe piața românească

Tabelul nr. 6Activemld lei

Cota de piață(%)

BCR 13,33 26,2BRD 8,28 16,3Raiffeisen Bank 4,09 8,0HVB-Țiriac 2,60 5,1

Banca Transilvania 2,39 4,7

Bancpost 2,28 4,5

ING Bank 2,14 4,2

Alpha Bank 2,11 4,2

ABN Amro 1,56 3,1

Volksbank 1,38 2,7

Sursa: Raport BNR

Gradul de concentrare în sistemul bancar a continuat să crească,

menținându-se totuși în zona de jos a concentrării pe care o solicită evoluția

în această perioadă. Indicatorul ”Herfi ndal Hirschman (HH), utilizat pentru

aprecierea gradului de concentrare arăta că în România acesta continuă să

crească. Acest fapt se datorează îmbunătățirii poziției primelor 2 bănci din

sistemul național, respectiv BCR și BRD care și-au consolidat poziția de piață

la 26,2%, respectiv 16,3%.

Concluzii

Din studiul efectuat de autori, se desprinde concluzia că sistemul

bancar al unei țări este o necesitate fundamentală pentru asigurarea unei

evoluții a economiei țării respective în termeni care să nu afecteze stabilitatea

macroeconomică. Sistemul bancar românesc s-a dezvoltat încă din anii 1860

până în prezent, parcurgând toate etapele pe care le-a parcurs și societatea

românească. Pe acest fond fără a se nega în vreun moment necesitatea unui

sistem bancar au apărut unele evoluții contradictorii, cele mai multe referindu-

se la structura sistemului bancar, creșterea sau descreșterea numărului de

bănci, cele mai multe fi ind asimilate sau falimentate în funcție de capacitatea

și strategia utilizată. sistemul bancar al unei țări trebuie să se încadreze strict

în prevederile acordurilor Basel I, II și III, care nu au altceva de impus decât

consolidarea sistemului bancar. De asemenea, în termeni bancari europeni și

mai larg de internaționali se vorbește de apariția Basel IV care va fi adus în

realitatea pe care o parcurg și economiile țărilor despre care discutăm.

Romanian Statistical Review - Supplement nr. 3 / 2018110

Bibliografi e 1. Aizenman, J. (2010). Macro Prudential Supervision in the Open Economy, and the

Role of Central Banks in Emerging Markets, Open Economies Review, 21 (3), 465-482

2. Anghel, M.G. (2015). Model of Analysis of Electronical Instruments Services in Romania. Theoretical and Applied Economics, XXII (4) (605), Winter, 113-120

3. Anghel, M.G. (2014). Study on Romania’s Banking System during the period 2009 – 2013. ART ECO - Review of Economic Studies and Research, 5 (4), 69-78

4. Anghelache, C. (2017). România 2017. Starea economică la un deceniu de la aderare, Editura Economică, Bucureşti

5. Anghelache, C., Sfetcu, M. and Bodo, G. (2017). Analysis of Banking Risks in the Context of The Basel Agreements. Romanian Statistical Review, Supplement, 12, 83-89

6. Anghelache, C., Marinescu, I.A., Mirea, M. (2017). Models of Insolvency Risk Analysis in Financial and Banking Institutions. Romanian Statistical Review, Supplement, 11, 72-78

7. Anghelache, C., Anghelache, C.S. and Sfetcu, M. (2009). Analiza riscurilor în contextul pieţei bancare româneşti. Supliment al Revistei Române de Statistică, 6, iunie, 62-66

8. Bianchi, F. and Melosi, L. (2018). Constrained Discretion and Central Bank Transparency, Constrained Discretion and Central Bank Transparency. The Review of Economics and Statistics,100 (1), 187-202

9. Eicher, T. and Leukert, A. (2009). Institutions and Economic Performance: Endogeneity and Parameter Heterogeneity. Journal of Money, Credit and Banking, 41 (1), Blackwell Publishing, 197-219

10. Levine, R., Lin, C., Wang, Z. and Xie, W. (2018). Bank liquidity, credit supply, and the environment, NBER Working Paper no. 24375

11. Riboni, A., Ruge-Murcia, F. J. (2008). The dynamic (in)effi ciency of monetary policy by committee. Journal of Money, Credit and Banking 40(5), 1001–1032