actul de naştere al publicaţiei este datat în primul 4 2013 - electronic-f0f0.pdf · analiză...

TRANSCRIPT

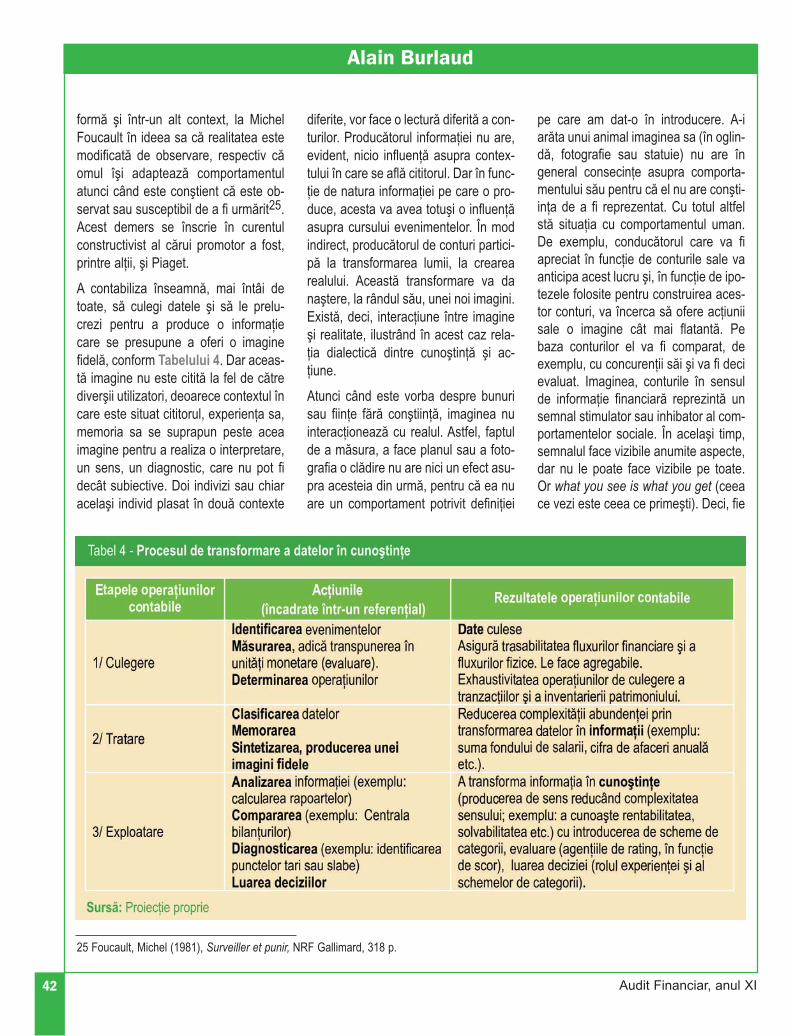

� Actul de naştere al publicaţiei este datat în primultrimestru al anului 2003, ideea realizării acestei revisteaparţinând preşedintelui din acea vreme al Camerei –prof. univ. dr. .

Obiectivul revistei este de a sprijini eforturileCamerei Auditorilor Financiari dinRomânia îndreptate spre asigurareaunei înalte calităţi a profesiei deauditor financiar, la nivelulstandardelor internaţionaleşi al normelor europeneîn domeniu, spre afir-marea prestigiuluiacestei profesii în ţarăşi pe plan internaţional.

În primii trei ani re-vista a apărut trimes-trial, iar din anul 2006se editează lunar atâtîn format tipărit, cât şielectronic, fiind pusă ladispoziţia auditorilor finan-ciari, stagiarilor, precum şipublicului interesat.

Începând din anul 2006 ConsiliulCamerei a imprimat revistei atât un caracterprofesional, cât şi unul de cercetare ştiinţifică, în principalîn domeniul auditului şi contabilităţii, dar şi în domeniiadiacente, de graniţă: guvernanţă corporativă, evaluare,analiză financiară, fiscalitate etc.

Revista este coordonată de un Colegiu Editorial Ştiinţificformat din 16 personalităţi ale profesiei din ţară şi dinstrăinătate, fiind inclusă în patru baze de date interna-ţionale, din care trei - Proquest, Ebsco şi Cabells.com –sunt recunoscute de Consiliul Naţional de Atestare aTitlurilor, Diplomelor şi Certificatelor Universitare, precumşi pe platforma editorială română SCIPIO.

De asemenea, revista „Audit Financiar” participă laschimbul de publicaţii de specialitate editate deorganizaţii profesionale sau instituţii şi universităţi dinţară şi din străinătate, cu care Camera AuditorilorFinanciari din România întreţine relaţii de colaboraresau parteneriat.

Girul calităţii fiecărui articol publicat este dat de membriai unui Consiliu Ştiinţific de Evaluare, constituit dinprofesionişti şi universitari cu experienţă îndomeniile abordate în revistă, care

asigură revizuirea atentă a materialelor propuseîn sistem duble-blind-review, contribuind

adesea cu observaţiile şisugestiile lor la îmbunătăţirea

articolelor şi la menţinereastandardului de calitate

necesar.

În cele 100 de ediţiiale revistei au fostpublicate circa 850 dearticole cu caracter

profesional sau decercetare ştiinţifică,

câteva zeci dintre acesteapurtând semnătura unor

specialişti din străinătate.De asemenea, în revistă

au fost cuprinse aproximativ1000 de informaţii şi reportaje,

care au marcat principalelemomente din viaţa organizaţiei

profesionale: activităţi şi evenimente organizate deCameră sau la care au participat reprezentanţi aiCamerei, desfăşurate în ţară sau în străinătate.

De-a lungul a 11 ani de viaţă editorială, răspunderearedacţională a revenit, succesiv, unor echipeprofesioniste. O persoană se cuvine menţionată aici –colaboratorul revistei – care a asiguratconcepţia grafică şi designul tuturor celor 100 de ediţiiale revistei.

Începând din anul 2012, revista „Audit Financiar”, are osoră – revista „Practici de Audit” editată tot de CameraAuditorilor Financiari din România – cu apariţietrimestrială - în care sunt publicate comentarii, studii decaz, consultanţă, exemple de bune practici din ţarăşi din străinătate, răspunsuri la probleme ridicate decititori şi soluţii propuse de Grupul de lucru, alteinformaţii utile.

Florin Georgescu

Nicolae Login

�

�

�

�

�

�

�

�

�

B.D.I.: http://www.ulrichsweb.com; http://www.proquest.com; www.ebscohost.com, www.cabells.comRevista este inclusă în platforma editorială română SCIPIO: www.scipio.ro

Revista este indexată în trei baze de date recunoscute de Consiliul Naţional de Atestare a Titlurilor, Diplomelor şi Certificatelor Universitare (CNATDCU)

Marcă înregistratã la OSIM, sub nr. M2010 07387

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48;

E-mail: [email protected]; http: revista.cafr.ro

ISSN 1844 - 8801

Tipar: Print Group S.R.L., Şoseaua Fundeni nr. 50B, Bucureşti, tel: 0744.638.772

Colegiul editorial ºtiinþific

Prof. univ. dr. Sorin BRICIU, Universitatea „1 Decembrie 1918”, Alba IuliaProf. univ. dr. Alain BURLAUD, Institut National des Techniques Economiques et Comptables, Paris Prof. univ. dr. Tatiana DĂNESCU, prorector, Universitatea „Petru Maior”, Târgu MureşProf. univ. dr. Robin JARVIS, director pentru IMM-ACCA, profesor de contabilitate Universitatea Brunel,

Marea BritanieProf. univ. dr. David HILLIER, decan, Leeds University Business School, Marea Britanie Prof. univ. dr. Allan HODGSON, The University of Queensland, AustraliaProf. univ. dr. Emil HOROMNEA, Universitatea „Alexandru Ioan Cuza”, IaşiProf. univ. dr. Dumitru MATIŞ, decan, Universitatea „Babeş-Bolyai”, Cluj-NapocaProf. univ. dr. Maria MANOLESCU, ASE, BucureştiProf. univ. dr. Ion MIHĂILESCU, Universitatea "Constantin Brâncoveanu", PiteştiProf. univ. dr. Ana MORARIU, ASE, BucureştiProf. univ. dr. Vasile RĂILEANU, Facultatea de Contabilitate şi Informatică de Gestiune - ASE BucureştiProf. univ. dr. Donna STREET, Universitatea Dayton, SUAProf. univ. dr. Ioan TALPOŞ, preşedintele Senatului, Universitatea de Vest din TimişoaraProf. univ. dr. Eugeniu ŢURLEA, directorul Departamentului de contabilitate, audit, analizã şi informaticã de gestiune,

ASE BucureştiAcademician Iulian VĂCĂREL, Academia Română

Director ştiinţific: Prof. univ. dr. Pavel NĂSTASE Director editorial: Dr. Corneliu CÂRLANRedactor şef: Cristiana RUS

Colectiv redacţional: Mihai DRAGNEA, Alice PETCU, Adriana SPIRIDON, Daniela ŞTEFĂNUŢ, Angela TUDORSecretar de redacţie: Cristina RADU

Prezentare grafică şi tehnoredactare: Nicolae LOGIN

Colegiul editorial ştiinţific şi colectivul redacţio nal nu îşi asumă responsabilitatea pentru conţinutul articolelor publicate în revistă.

Cercetare

IntroducereCriza economică globală, profundă şidurabilă, caracteristică ultimilor ani, agenerat, firesc, intense cercetări asu-pra cauzelor acesteia, a implicaţiilorfenomenelor pe care le-a declanşat,dar mai ales asupra găsirii remediilorcare pot fi eficient administrate. Cudeosebire provoacă îngrijorare ritmullent al relansării, în condiţiile în careacest fapt nu poate fi pus pe seamaunei penurii de resurse investiţionale.Iar una din concluziile spre care con-verg aprecierile analiştilor este aceeacă, în acest moment, criza economicăeste dublată şi potenţată de o veritabi-lă criză de încredere: în regulile şicomportamentul pieţei şi ale joculuiconcurenţial, în credibilitatea şi onesti-tatea partenerilor potenţiali, în stabilita-tea, transparenţa şi predictibilitateacomportamentului politic al statelor şiinstituţiilor suprastatale, îndeosebi îndomeniul fiscal şi în cel al reglementă-rii afacerilor.Implicit, lipsa de încredere s-a răsfrântasupra funcţionării unui mecanismesenţial al economiei de piaţă şi anu -me auditul financiar. În această privin-ţă nu este vorba de a imputa compor-tamentul auditorilor financiari pentrudeclanşarea crizei, cât mai ales de apune în valoare cât mai bine capacita-tea acestora de a contribui decisiv larestabilirea unui climat favorabil relan-sării, îndeosebi prin implicarea înpreîntâmpinarea unor fraude financia-re de tipul celor devenite notorii în ulti-mii ani. Cu alte cuvinte, aşteptărileîndreptăţite faţă de profesia de auditsunt legate organic de cerinţele satis-facerii interesului public şi, pe cale deconsecinţă, ale îndeplinirii rolului socialprin rapoarte de audit credibile, reali-zate la un nivel al calităţii corespunză-

34/2013

Naţional, europeanşi internaţional în supraveghereapublică a audituluifinanciar

* Prof. univ. dr., Academia de Studii Economice Bucureşti, preşedintele CAFR, e-mail: [email protected]

National, European and International inPublic Oversight of the Audit Activity The public oversight of the audit activity became a subject of interest with theSarbanes-Oxley Act emergence in 2002. One of the most important issues for whichthe Sarbanes-Oxley Act was created for was the Enron Scandal and consequently,the PCAOB (Public Company Accounting Oversight Board) was set up, as a meas-ure of triggering the public oversight of financial audit. The PCAOB’s mission is thesurveillance of companies’ public audit in order to protect the interests of theinvestors, as well as the public interest for establishing accurate and independentaudit reports. PCAOB acts for improving the audit quality, for reducing the risk ofaudit failure for U.S. listed companies and for increasing the public confidence in thefinancial reports and the audit profession. In May 17, 2006, the European Unionissued the 2006/43/EC Directive of the European Parliament and of the Council onstatutory audit of annual accounts and consolidated accounts. Several challengesfor the audit regulated profession have been triggered in some European States.Consequently, the audit profession changed from a self-regulated profession into aregulated one.

Key words: public oversight, audit, accounting, transparence, audit practices

JEL Classification: M42, M41, M40

Cuvinte cheie: supraveghere publică, audit, contabilitate, transparenţă, practici deaudit

Horia NEAMŢU*

Abstract

Horia Neamţu

4 Audit Financiar, anul XI

tor şi în condiţii ireproşabile de etică şiindependenţă.Date fiind circumstanţele la care ne-amreferit, de prestaţiile auditorilor finan-ciari se interesează nu numai comuni-tatea de afaceri, ci şi statele, precum şiorganizaţiile suprastatale şi organisme-le profesionale internaţionale. Acestea,realizând faptul că opinia de audit estede natură să influenţeze, adesea hotă-râtor, percepţia stakeholderi-lor asupraafacerilor, au decis să procedeze la omonitorizare mult mai atentă a activită-ţii de audit, ceea ce, pe plan practic, aînsemnat un proces tot mai evident detrecere a auditului financiar de la o pro-fesie autoreglementată către o profesiereglementată. Aşa s-a ajuns la creareaunor organisme de supraveghere a ac -tivităţii de audit şi a calităţii serviciilorim plicate de aceasta, ca un elementcheie pentru asigurarea respectării nor-melor contabile şi pentru crearea uneievaluări prompte din punct de vedereprofesional a situaţiilor financiare. Cum au receptat cercetătorii în materieo asemenea evoluţie? Humphreya, C.,Loftb, A., Woods, M (2009) considerăcă accentul trebuie pus pe nevoia decercetare, dezvoltare şi supravegherea auditului, în vederea asigurării uneilegături cu contextul macroeconomicactual în condiţiile în care practicile deaudit se realizează în diferite contexte,naţionale şi internaţionale. În acestsens, Legea Sarbanes-Oxley din 2002reglementează contextul supravegheriiactivităţii de audit din SUA prin permite-rea realizării de inspecţii de către orga-nismul de control PCAOB. Scopuldeclarat este acela de a asigura pro-movarea unui audit de înaltă calitate,precum şi îmbunătăţirea calităţii servi-ciilor acordate de către auditori. Studii din literatura de specialitate, pre-cum cele întreprinse de Blankley, A.,I., Kerr, D., S., Wiggins, C., E., (2012),

accentuează faptul că mai mult de 50 % din companiile de audit sugerea-ză că inspecţiile PCAOB vor îmbunătăţicalitatea serviciilor prestate, în timp ceCarcello, J.,V., Hollingsworth, C.,Mas trolia, S., A., (2011) punctează cămăsurile întreprinse de PCAOB, core-late cu inspecţiile realizate au determi-nat îmbunătăţirea auditului în compa-niile din Big 4, prin reducerea acumulă-rilor anormale şi prin diminuarea câşti-gurilor obţinute de către managementdatorită existenţei unei raport favorabilde audit. Aceeaşi idee este promovatăşi de că tre DeFond, M., L., (2010),care lan sea ză ideea că aceste inspec-ţii contri bu ie la consolidarea practicăriiauditului.La nivel european, reglementarea şisupravegherea activităţii de audit serealizează prin intermediul Directivei2006/43/EC a Parlamentului Europeanşi a Consiliului din 17 mai 2006 privindauditul legal al conturilor anuale şi alconturilor consolidate, care modificăDirectivele 78/660/CEE şi 83/349/CEEale Consiliului şi care vizează abroga-rea Directivei 84/253/CEE a Consiliului,ce reglementa aprobarea persoanelorresponsabile pentru realizarea auditu-lui statutar aferent documentelor conta-bile. Ne propunem, în cele ce urmează, săsupunem analizei măsurile adoptate înacest domeniu şi să relevăm câtevaas pecte – considerăm esenţiale – alefuncţionării unor instituţii care au primitresponsabilităţi în supravegherea pro-fesiei.

Consideraţii privindabordarea europeană

Obligativitatea transpunerii Directivei43/2006/CE în legislaţia naţională a de - terminat statele UE să înfiinţeze orga-nisme de supraveghere publică a audi-

tului statutar. Acestea, conform Di rec -tivei, au responsabilitatea finală pentrudomenii precum: educaţie, acces laprofesie, asigurarea calităţii, investigaţiişi disciplină. Cu precizarea însă căautorităţile competente pot delegaunele atribuţii de acest fel organismelorprofesionale.Directiva îşi propune să clarifice obliga-ţiile auditului statutar, independenţaacestora şi codul etic aplicat, prin intro-ducerea unei cerinţe de asigurareexternă a calităţii şi prin furnizarea unorinformaţii publice robuste aferente pro-fesiei de audit. Pe lângă acestea, direc-tiva stabileşte cerinţa implementăriiunor criterii minime privind practicile deaudit statutar în condiţiile în care scan-dalurile financiare recente impun fun-damentarea unor astfel de măsuri. Înacest sens, directiva este în concor -dan ţă cu recomandarea Comisiei2002/590/EC ce prevede că auditoriistatutari sau firmele de audit nu potpresta servicii ce au ca efect distorsio-narea independenţei acestora şi nu potfi implicaţi în decizii ale organelor deconducere.De asemenea, directiva face referire lamobilitatea factorilor de audit statutarîntre statele membre şi introduce ideeade supraveghere realizată de state dinafara Uniunii Europene. Ideea furnizatăse bazează pe enunţarea principiilor ne -cesare efectuării unui audit de calitate. Pe deasupra, nu sunt explictate servi-ciile care nu pot fi prestate de firmelede audit, însă este reglementat faptulcă auditul statutar sau firma de audittrebuie să furnizeze toate informaţiilelegate de elemente ce i-ar putea afectaindependenţa, scopul său fiind minimi-zarea factorilor de risc aferenţi. Nu înultimul rând, compania auditată trebuiesă menţioneze în notele explicitate alesituaţiilor financiare onorariul aferentserviciilor de audit şi de non-audit.

Supravegherea publică a auditului financiar

Directiva 2006/43/EC consideră că sta-tele membre ar trebui să-şi stabileascăorganisme care să se ocupe de supra-vegherea activităţii de audit din statulrespectiv. În acest sens, potrivit articolului 33 dinaceastă Directivă, statele membre asi-gură reglementarea normativă pentrusistemul de supraveghere publică aactivităţilor de audit statutar, aspect cepermite cooperarea eficientă la nivelcomunitar. Astfel, fiecare stat membruar trebui să precizeze care este autori-tatea competentă de a furniza informa-ţii legate de auditul statutar, aceastafiind membră a organismului de supra-veghere. Potrivit articolului 36, scopuleste acela de a asigura o funcţionareeficientă a schimbului de informaţiiîntre ţările membre despre calitateaauditului întreprins.În ceea ce priveşte tipul informaţiilor,acestea pot fi nu numai de natură publi-că, dar şi de natură confidenţială, încondiţiile în care aceste informaţii suntfolosite exclusiv pentru aplicarea direc-tivei europene. Astfel, pot fi furnizateinformaţii despre datele de identificarea firmelor de audit şi despre deciziileprivind auditul financiar luate la nivelnaţional. Alte elemente vizează infor-maţii despre asigurarea calităţii şi reali-zarea inspecţiilor privind corectitudineaşi calitatea practicilor de audit, precumşi informaţii despre eventualele investi-gaţii şi sancţiuni aplicate firmelor deaudit din statul membru. Furnizarea de informaţii legate de efec-tuarea unor inspecţii sau a unor inves-tigaţii aferente auditului statutar dintr-un stat membru necesită o justificare acererii respective, în condiţiile în careaceste informaţii nu pot fi obţinute dinsurse interne. De asemenea, acesteatrebuie să fie corelate cu principiile desupraveghere ale auditului statutar înstatul în care datele sunt transferate.

Potrivit articolului 36, aliniatul 4 din Di -rectivă, refuzul acordării informaţiilornecesare de către un stat membru arela bază aspecte legate de elementecare ar putea afecta fie suveranitatea,securitatea sau ordinea publică a statu-lui membru, fie ar viola normele desecuritate naţională. De asemenea, încondiţiile în care există deja procedurijudiciare intentate împotriva aceloraşitip de acţiuni sau aceleiaşi companii deaudit în alt stat membru sau o hotărâredefinitivă legată de acţiuni similare afost deja adoptată în statul membrusolicitant, acordarea de informaţii numai are caracter obligatoriu.În condiţiile în care transferul de infor-maţii solicitate nu se poate realiza ime-diat, trebuie expuse motivele prezenteiîntârzieri potrivit reglementărilor dinarticolul 36, aliniatul 4.Pe deasupra, directiva solicită autorită-ţilor competente să furnizeze informaţiiîn cazul în care o autoritate competen-tă consideră că activităţi ce denaturea-ză prerogativele directivei sunt sau aufost realizate într-un alt stat membru(articolul 36, aliniatul 5), precum şi însituaţia în care omologarea unui audi-tor statutar sau a unei firme de audit seretrage indiferent de motiv şi acesta /aceasta îşi desfăşoară activitatea peteritoriul unui alt stat membru. Totodată, potrivit articolului 36, alinia-tul 1, este obligatorie raportarea deinformaţii care pot să fie utile şi altorautorităţi competente, în condiţiile încare au fost iniţiate sancţiuni penalesau disciplinare sau au fost impusesancţiuni publice pentru un auditor sta-tutar sau o firmă de audit ce activeazăîntr-un alt stat membru.De asemenea, organele competente artrebui să furnizeze informaţii cu carac-ter relevant atunci când companiile lis-tate sunt luate în discuţie. Solicitareainformaţiilor presupune obţinerea aces-tora în termen de cel mult o lună, prin

furnizarea unei notificări prealabileatunci când datele sunt disponibile.Pe de altă parte, directiva europeanăvizează realizarea unor eforturi comu-ne ale autorităţilor competente în iden-tificarea unor elemente relevante încazul fuziunilor, cum ar fi structuri simi-lare cu KPMG-LLP Europa, Ernst&Young - EMEIA.Nu în ultimul rând, o autoritate compe-tentă poate solicita realizarea uneiinvestigaţii de către o altă autoritatecompetentă pe teritoriul acesteia.Personal din ambele state membrepoate participa la investigaţie pe pe ri -oada în care ancheta este supusă con-trolului general în statul în care se efec-tuează. Conform articolului 30, alinia-tul 1, scopul asistenţei solicitate are labază identificarea, corectarea şi preve-nirea realizării necorespunzătoare aauditului statutar din statul în care seefectuează transferul de informaţii.

Aspecte ale organizării şi

funcţionării supravegherii publicea auditului statutar în

Uniunea EuropeanăPotrivit Directivei 2005/909/EC din 14decembrie 2005, a fost înfiinţat GrupulEuropean al Organelor de Suprave -ghere a auditorilor (European Group ofAuditors’ Oversight Bodies - EGAOB) ,grup ce trebuie să asigure coordonareaeficientă a sistemelor publice de supra-veghere a auditului statutar, precum şia firmelor de audit din cadrul UniuniiEuropene.Scopul acestuia este să avizeze Co -misia Europeană despre problemele

54/2013

Horia Neamţu

6 Audit Financiar, anul XI

întâlnite la nivelul auditului statutar. Deasemenea, acest organism poate furni-za, alături de alte organisme acreditate,suport tehnic pentru implementareaunor măsuri privind aplicarea Directiveiaferente auditului statutar, impuse decătre Comisia Europeană. Aceste mă -suri vizează Standardele Internaţionalede Audit, precum şi evaluarea sisteme-lor de supraveghere publice ale ţărilorterţe. Crearea acestui organism se datorea-ză frecventelor schimbări în legislaţiecare au survenit în aspecte legate deprofesia de audit. Acest organism esteformat din autorităţi publice reprezenta-tive şi competente desemnate la nivelnaţional în fiecare dintre cele 27 destate membre. Din cadrul acestui con-siliu, nu pot face parte reprezentanţi aistatelor tripartite (SUA, Japonia, Ca -nada), ci doar cei ai statelor membre,precum şi reprezentanţi ai altor statecum sunt Norvegia, Liechtenstein, Is -landa.În cadrul acestui grup sunt de aseme-nea discutate documentele pe careComisia Europeană le avizează, deşiacestea nu sunt votate sau elaborateconcomitent. Cu toate acestea, contri-buţia grupului este semnificativă înceea ce priveşte deciziile şi documen-tele realizate la nivelul Comisiei Eu -ropene.Grupul European al Organelor de Su -praveghere a Auditorilor îşi axează ac -tivitatea pe elemente ce ţin de asigura-rea unei bune practici în procesul deaudit realizat la nivelul Uniunii Euro -pene. Acest aspect presupune facilita-rea cooperării între sistemele publicede supraveghere ale statelor membreşi realizarea unui schimb de bune prac-tici în domeniul cooperării dintre aces-tea. De asemenea, Grupul European alOrganelor de Supraveghere a Audi to -rilor contribuie la evaluarea tehnică a

sistemelor publice de supraveghere dinţările terţe şi asigură cooperarea lanivel internaţional între acestea şi sta-tele membre. Nu în ultimul rând, acestorganism contribuie la examinarea teh-nică a standardelor internaţionale deaudit, inclusiv la procesele de elabora-re a acestora, ţinând cont că se doreş-te adoptarea lor la nivel comunitar.În conformitate cu prevederile directiveiprivind auditul statutar, sistemele publi-ce naţionale vor fi responsabile pentrusupravegherea activităţilor de audit,precum şi pentru alte aspecte ca: apro-barea şi înregistrarea firmelor de auditşi a auditorilor statutari, adoptarea stan -dardelor de etică şi controlul intern al fir-melor de audit, precum şi pentru asigu-rarea calităţii proceselor de audit, per-fecţionarea continuă a acestora, im ple -mentarea sistemelor de investigaţie şide disciplină aferente auditului statutar.

Practicile de supraveghere publică

a profesiei în ţări aleUniunii Europene

După cum precizam anterior, potrivitarticolului 29, aliniatul 1 din Directivă,ţă rile Uniunii Europene sunt obligate săsupravegheze public activitatea de au -dit statutar şi să implementeze preve-derile Directivei în legislaţia naţională. În acest sens, se cuvine menţionat căstatele membre au implementat diferitesisteme de supraveghere, prin implica-rea unuia sau a mai multor organismede supraveghere. Totodată, la nivelulUniunii Europene statele membre coo -pe rează cu instituţiile de supraveghereşi analizează activitatea desfăşurată deacestea.Sistemul de organizare a asigurării cali-tăţii trebuie să fie stabilit în aşa fel încât

să se aplice tuturor auditorilor statutari.Dar dacă există modalităţi de imple-mentare diferită a acestora, directivaadoptată la nivelul Uniunii Europenepermite existenţa unor diferenţe înmodul de asigurare a calităţii şi a su -pravegherii publice pentru auditorii sta-tutari şi firmele de audit. Cu toate aces-tea, este necesar să se asigure coope-rarea efectivă între statele membrepentru a dezvolta aceste sisteme pebaza unor norme privind modul în careasigurarea calităţii şi sistemul de supra-veghere ar trebui să funcţioneze.

Astfel, din cele 27 de membre, se re -marcă faptul că unele organisme suntindependente, altele se află în coordo-narea unor ministere precum Ministerulde Justiţie, Ministerul de Economie sauMinisterul de Finanţe. Prin urmare, lanivelul statelor membre Austria, Belgia,Finlanda, Germania, Ungaria şi Italiaexistă organisme care funcţioneazăsub coordonarea Ministerului de Eco -nomie; Letonia, Lituania, Luxembourg,Malta, Olanda, Slovacia sunt ţări acăror supraveghere pe domeniul audi-tului se află în coordonarea Ministeruluide Finanţe. De asemenea, sunt ţăriprecum Suedia şi Finlanda în care acti-vităţile de supraveghere sunt adminis-trate de către Ministerul de Justiţie, întimp ce ţări precum Bulgaria, Cehia,Cipru, Danemarca, Portugalia, Ro mâ -nia, Ma rea Britanie, Spania şi Sloveniaau in stituţii cu caracter autonom, daraceste organisme sunt ataşate pe lân -gă Mi nisterul de Finanţe sau MinisterulEco nomiei.

De exemplu, în Polonia există un orga-nism independent, care este finanţatdirect din Bugetul de stat şi pentru careexpertiza tehnică şi sarcinile adminis-trative sunt efectuate de către departa-mentul de contabilitate din cadrulMinisterului de Finanţe.

Supravegherea publică a auditului financiar

În Letonia există un organism de su -pra veghere care acţionează pe douăniveluri. La nivel naţional este coordo-nat de către Ministerul Finanţelor, ceeace semnifică faptul că Ministerul deFinanţe poate revoca anumite deciziiluate de către acesta. Pe de altă parte,există un consiliu de supraveghere aauditului care preia orice informaţienecesară în vederea unei supravegherieficiente a serviciilor de audit.În Marea Britanie funcţionează un or -ganism independent de reglementare,responsabil cu promovarea guvernan-ţei corporative de înaltă calitate şi curaportarea pentru încurajarea investiţii-lor. De asemenea, acesta trebuie sămonitorizeze şi să aplice standardelede contabilitate şi de audit, să suprave-gheze activităţile de reglementare aleprofesiei de actuar şi organismele pro-fesionale contabile. În Spania, spre deosebire de alte orga-nisme de reglementare, membrii consi-liului de supraveghere nu au drepturi devot, deoarece acesta este alcătuit dinmembri care nu activează în practică.În concordanţă cu această reglementa-re, în Germania este obligatoriu camembrii comisiei de supraveghere aactivităţii de audit, aprobaţi de Minis -terul Economiei şi Tehnologiei, să nu fidesfăşurat activitate de contabili publiciîn ultimii 5 ani, cu toate că aceştia artrebui să fi profesat în domenii precumfinanţe, contabilitate, economie sau înmediul universitar.Cu toate acestea, în majoritatea ţărilormembre, membrii comisiei de suprave-ghere ar trebui să fie persoane ce acti-vează în practică în domeniile respecti-ve. Indiferent de sistemul de supravegherepublică adoptat la nivelul Uniunii Eu -ropene, este esenţial ca organizaţiileprofesionale care au contribuit la con-

strucţia şi consolidarea profesiei conta-bile să continue să aplice valorile şi dis-ciplina, în vederea asigurării unei cali-tăţi ridicate a sistemului de audit şi desupraveghere a activităţilor acestora. Dacă organizaţiile profesionale suntslăbite, atribuţiile sunt preluate de cătreautorităţile competente, profesia semodifică din temelii, iar profesioniştii îşipierd reperele la care să se raporteze.

Instituirea supravegherii

publice a profesiei în România

În România, legislaţia care guverneazăsupravegherea activităţii de audit esteOrdonanţa de Urgenţă a Guvernului nr.90/2008 privind auditul statutar al situa-ţiilor financiare anuale şi al situaţiilorfinanciare anuale consolidate, comple-tată prin Ordonanţa Guvernului nr.23/2012.Consiliul pentru Supravegherea Pu -blică a Activităţii de Audit Statutar(CSPAAS) a fost înfiinţat pe baza OUGnr. 90/2008, transformat ulterior în Con -siliul pentru Supravegherea în InteresPublic a Profesiei Contabile (CSIPPC)prin OUG nr. 23/2012. Acesta este unorganism autonom care funcţioneazăpe lângă Ministerul Finanţelor Publice. Ca şi alte instituţii similare din UniuneaEuropeană, CSIPPC răspunde deapro barea şi înregistrarea firmelor deaudit şi a auditorilor statutari, adopta-rea stan dardelor de etică şi controlulintern al firmelor de audit, precum şipentru asigurarea calităţii proceselorde audit, perfecţionarea continuă aacestora, implementarea sistemelor deinvestigaţie şi de disciplină aferenteauditului statutar. De asemenea, orga-nismul de supraveghere are în obiectul

său de activitate şi urmărirea adoptăriide către CAFR a unor politici, reguli,reglementări şi proceduri prin care inte-resul public să fie protejat în conformi-tate cu cerinţele Comisiei Europene.Între obiectivele sale, cele mai impor-tante sunt legate de supraveghereapublică a activităţii de audit statutar înconformitate cu directivele europene,îmbunătăţirea calităţii auditului statutarpentru creşterea încrederii atât în situa-ţiile financiare individuale, cât şi însituaţiile financiare consolidate, coope-rarea cu alte organisme în domeniulStandardelor Internaţionale de Audit(ISA), al auditului statutar şi al suprave-gherii publice, asigurarea monitorizăriişi aplicarea Standardelor Internaţionalede Audit, stabilirea planul strategic cuprivire la activitatea de supravegherepentru operaţiunile de audit statutar.Pe de altă parte, Consiliul pentru Su -pravegherea în Interes Public a Pro -fesiei Contabile elaborează norme cuprivire la regimul onorariilor perceputepentru activitatea de audit statutar, pre-cum şi norme legate de reglementareaaltor aspecte ale acestuia. Acesta seocupă de criteriile care stabilesc auditulde calitate conform prevederilor euro-pene, acordă şi retrage autorizaţii, sta-bileşte normele de desfăşurare a activi-tăţii de audit statutar şi a auditului efec-tuat de către o companie, identificăsituaţiile care ar putea afecta indepen-denţa şi obiectivitatea auditorilor statu-tari sau a firmelor de audit şi acordăsancţiuni disciplinare în condiţiile încare normele legale nu sunt respectate.În ceea ce priveşte procesul de monito-rizare, acesta supraveghează modul încare cadrul legislativ românesc cores-punde măsurilor adoptate la nivelulComisiei Europene atunci când esteanalizată independenţa auditorilor sta-tutari, asigurând o perfecţionare conti-nuă a acestuia.

74/2013

Horia Neamţu

8 Audit Financiar, anul XI

Consiliul pentru Su pravegherea în In te -res Public a Pro fesiei Contabile pu blicărapoarte despre elementele de inde-pendenţă ale auditorilor statutari şi alefirmelor de audit, precum şi rapoartelegate de even tualele încălcări ale cri-teriilor ce de finesc aplicarea profesio-nalismului în practicile de audit.Consiliul este condus de un ConsiliuSu perior, alcătuit din reprezentanţiidesemnaţi de principalele instituţii careau obligaţii de reglementare în dome-niul contabilităţii şi în domeniul auditu-lui sau de organismele profesionale dinaceste domenii, precum CAFR, CEC-CAR, Ministerul Finanţelor Publice,Banca Naţională a României, ComisiaNaţională a Valorilor Mobiliare, Comisiade Supraveghere a Asigurărilor, Co mi -sia de Supraveghere a Sistemului dePensii Private, Ministerul Justiţiei şi unmembru al CAFR, auditor al situaţiilorfinanciare întocmite de entităţile deinteres public, desemnat de ConsiliulCamerei.

O privire asupraimplicaţiilor aplicării

măsurilor adoptatesau în curs

de reglementareDemersul nostru porneşte de la ideeacă, deosebit de măsurile de suprave-ghere la nivel statal, pentru bunul săurenume, profesia însăşi este pe deplininteresată ca auditorii financiari să-şifacă datoria, să respecte regulile şi nor-mele de lucru statuate, să fie perma-nent competitivi şi eficienţi. Organizaţia noastră profesională, Ca -me ra Auditorilor Financiari din Româ -nia, a fost de la bun început - şi a dove-dit în permanenţă prin acţiunile sale -

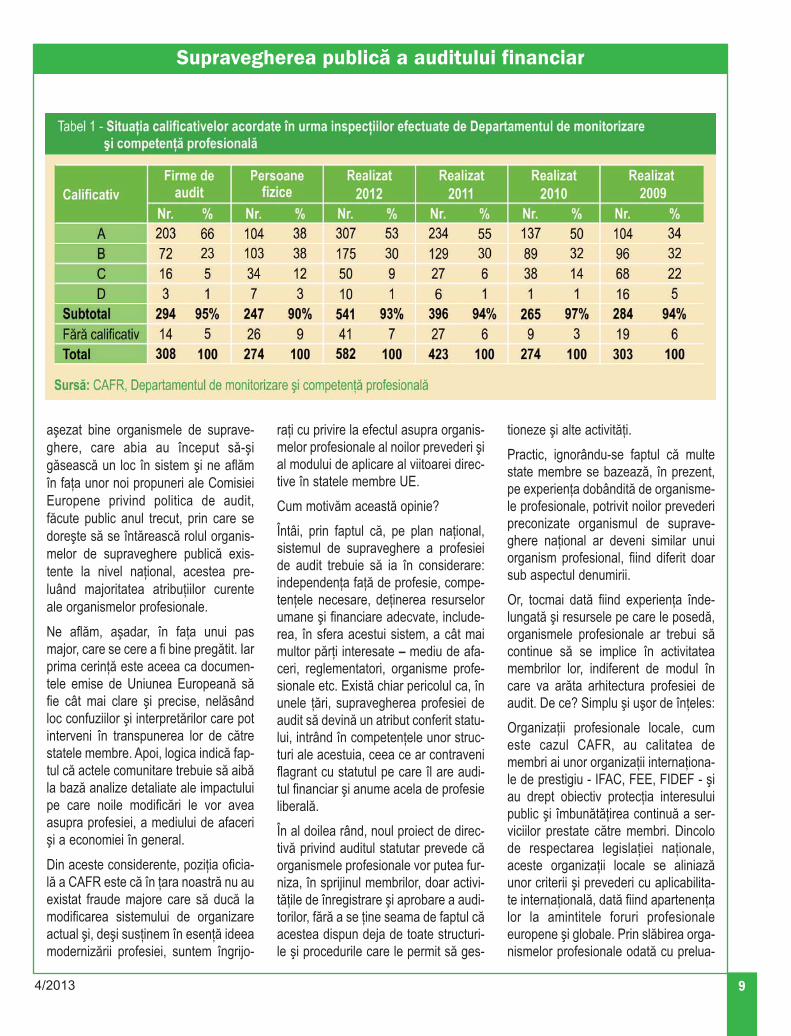

că este pe deplin conştientă de răspun-derile care îi revin în această privinţă.Dacă a organizat un sistem performantde formare profesională şi de acces lacalitatea de auditor, de pregătire conti-nuă, dacă s-a preocupat de asigurareaunor servicii în sprijinul activităţii aces-tora, precum şi în general dacă a între-prins acţiuni pe plan intern şi externpentru rezolvarea problemelor profesieişi pentru racordarea sa la viaţa interna-ţională de profil, toate acestea au avutşi vor avea în continuare drept obiectivcrearea cadrului optim de exercitare amisiunilor de audit de către fiecaremembru al Camerei.Dar cât de sigură putea fi Camera cătoţi membrii săi vor avea un comporta-ment etic, se vor dovedi în măsură săţină pasul cu cerinţele profesiei, pentrua nu-i ştirbi bunul renume? Şi atunci,pornind de la experienţa unor organiza-ţii profesionale din ţări cu mai vechistate de serviciu în profesie, pe lângăCameră a fost organizat un sistem decontrol şi monitorizare a activităţiimembrilor săi, sub forma unui departa-ment independent. După cum, în cadrulExecutivului funcţionează şi un Depar -ta ment de etică, conduită profesionalăşi investigaţii. Inspectorii din cadrul De -partamentului de monitorizare desfă-şoară activitatea de verificare a compe-tenţei profesionale a auditorilor şi a fir-melor de audit, acordând calificative şipropunând, după caz, măsurile sanc-ţionatorii prevăzute de regulamenteleCamerei.Este necesar să precizăm că, an de an,operaţiunile de inspecţie au crescut încalitate, observaţiile şi concluziile des-prinse din această activitate au servitnemijlocit la îmbunătăţirea de ansam-blu a serviciilor oferite membrilor, dar şila perfecţionarea cadrului normativ.Chiar recent Consiliul Camerei a apro-bat un nou sistem de apreciere, denotare a performanţelor demonstrate

de auditorii financiari în urma inspecţii-lor efectuate.Am putea pune, deci, într-o măsurăimportantă pe seama activităţilor demonitorizare din ce în ce mai eficientefaptul că performanţele auditorilorfinanciari români se menţin la un nivelridicat, în cadrul activităţii de inspecţieponderea deţinând-o calificativele A şiB acordate atât firmelor, cât şi persoa-nelor fizice (Tabelul 1).O bună dovadă a acestor performanţe oreprezintă imaginea de corectitudine şiprofesionalism pe care o prezintă audi-torii financiari în societatea româneas-că. Practic, în România nu s-au con -sem nat abateri grave sau măcar notabi-le din partea membrilor Camerei în în -deplinirea misiunilor lor. Ceea ce în -seamnă că, în mod semnificativ, conclu-ziile cuprinse în rapoartele de audit auasigurat informaţii corecte, utile mediu-lui cărora li s-au adresat. Din acesteconsiderente, ne întrebăm cu deplintemei în ce măsură se justifică procesulde trecere de la o profesie autoregle-mentată la o profesie reglementată?Ne exprimăm opinia că impunerea, decătre Comisia Europeană, a organizăriiunui sistem de supraveghere publică artrebui să ţină cont de specificităţile fie-cărui stat membru, mai ales în ceea cepriveşte tipul de economie şi dezvolta-rea sa. Logica arată că trebuie să li seacorde suficient timp auditorilor, firme-lor de audit, organismelor profesionale,autorităţilor naţionale şi oricăror altepărţi interesate să se alinieze unui sis-tem prescris. Modificarea, într-un ter-men prea scurt, a prevederilor legislati-ve – naţionale sau comunitare – estede natură să determine confuzii pepiaţă şi în rândul celor care trebuie săţină pasul cu noile schimbări, precum şipoveri inutile pentru furnizorii şi benefi-ciarii serviciilor de audit. Am afirmataceste lucruri pentru că, iată, nu s-au

Supravegherea publică a auditului financiar

aşezat bine organismele de suprave-ghere, care abia au început să-şigăsească un loc în sistem şi ne aflămîn faţa unor noi propuneri ale ComisieiEuropene privind politica de audit,făcute public anul trecut, prin care sedoreşte să se întărească rolul organis-melor de supraveghere publică exis-tente la nivel naţional, acestea pre-luând majoritatea atribuţiilor curenteale organismelor profesionale. Ne aflăm, aşadar, în faţa unui pasmajor, care se cere a fi bine pregătit. Iarprima cerinţă este aceea ca documen-tele emise de Uniunea Europeană săfie cât mai clare şi precise, nelăsândloc confuziilor şi interpretărilor care potinterveni în transpunerea lor de cătrestatele membre. Apoi, logica indică fap-tul că actele comunitare trebuie să aibăla bază analize detaliate ale impactuluipe care noile modificări le vor aveaasupra profesiei, a mediului de afacerişi a economiei în general.Din aceste considerente, poziţia oficia-lă a CAFR este că în ţara noastră nu auexistat fraude majore care să ducă lamodificarea sistemului de organizareactual şi, deşi susţinem în esenţă ideeamodernizării profesiei, suntem îngrijo-

raţi cu privire la efectul asupra organis-melor profesionale al noilor prevederi şial modului de aplicare al viitoarei direc-tive în statele membre UE.Cum motivăm această opinie?Întâi, prin faptul că, pe plan naţional,sistemul de supraveghere a profesieide audit trebuie să ia în considerare:independenţa faţă de profesie, compe-tenţele necesare, deţinerea resurselorumane şi financiare adecvate, include-rea, în sfera acestui sistem, a cât maimultor părţi interesate – mediu de afa-ceri, reglementatori, organisme profe-sionale etc. Există chiar pericolul ca, înunele ţări, supravegherea profesiei deaudit să devină un atribut conferit statu-lui, intrând în competenţele unor struc-turi ale acestuia, ceea ce ar contraveniflagrant cu statutul pe care îl are audi-tul financiar şi anume acela de profesieliberală. În al doilea rând, noul proiect de direc-tivă privind auditul statutar prevede căorganismele profesionale vor putea fur-niza, în sprijinul membrilor, doar activi-tăţile de înregistrare şi aprobare a audi-torilor, fără a se ţine seama de faptul căacestea dispun deja de toate structuri-le şi procedurile care le permit să ges -

tioneze şi alte activităţi.Practic, ignorându-se faptul că multestate membre se bazează, în prezent,pe experienţa dobândită de organisme-le profesionale, potrivit noilor prevederipreconizate organismul de suprave-ghere naţional ar deveni similar unuiorganism profesional, fiind diferit doarsub aspectul denumirii.Or, tocmai dată fiind experienţa înde-lungată şi resursele pe care le posedă,organismele profesionale ar trebui săcontinue să se implice în activitateamembrilor lor, indiferent de modul încare va arăta arhitectura profesiei deaudit. De ce? Simplu şi uşor de înţeles:Organizaţii profesionale locale, cumeste cazul CAFR, au calitatea demembri ai unor organizaţii internaţiona-le de prestigiu - IFAC, FEE, FIDEF - şiau drept obiectiv protecţia interesuluipublic şi îmbunătăţirea continuă a ser-viciilor prestate către membri. Dincolode respectarea legislaţiei naţionale,aceste organizaţii locale se aliniazăunor criterii şi prevederi cu aplicabilita-te internaţională, dată fiind apartenenţalor la amintitele foruri profesionaleeuropene şi globale. Prin slăbirea orga-nismelor profesionale odată cu prelua-

94/2013

Horia Neamţu

10 Audit Financiar, anul XI

rea atribuţiilor acestora de către alteautorităţi competente, profesia semodifică din temelii şi profesioniştii –auditorii şi firmele de audit – îşi pierdreperele. Or, lucrurile ar trebui privitedin altă perspectivă: indiferent de siste-mul de supraveghere publică adoptat lanivelul UE, este esenţial ca organisme-le profesionale, care au contribuit deatâta timp la construcţia şi consolidareaprofesiei, să se implice în profesie, înti-părind în rândul membrilor valorile şidisciplina.În al treilea rând, noile propuneri aleComisiei Europene privind reformaauditului sunt neclare în ceea ce pri-veşte atribuţiile pe care autorităţilecompetente le pot delega organizaţiilorprofesionale. Competenţele şi activita-tea auditorilor au la bază atât educaţiaadecvată, pregătirea, autorizarea – re -cunoaşterea calificării, precum şi învă-ţarea permanentă de-a lungul carierei.Aşadar, nu doar aprobarea şi înregis-trarea ar trebui delegate organismelorprofesionale, ci întregul proces de edu-caţie şi calificare. De altfel, deloc întâmplător, Comisiapentru Afaceri Juridice a ParlamentuluiEuropean a amendat propunerea Co -misiei, sugerând ca autorităţile compe-tente să poată delega altor autorităţisau organisme abilitate de lege, pelângă aprobarea şi înregistrarea audi-torilor statutari şi a firmelor de audit,educaţia şi calificarea auditorilor statu-tari, organizarea registrului public alauditorilor statutari şi al firmelor deaudit, precum şi revizuirile de asigurarea calităţii aferente misiunilor entităţilorcare nu sunt de interes public.Referitor la asigurarea calităţii, împăr-tăşim poziţia Federaţiei Europene aExperţilor Contabili - FEE: dacă CE îşipropune implicarea în acest domeniu aautorităţilor competente pentru entităţi-le de interes public, organizaţiile profe-sionale ar trebui să continue să desfă-

şoare inspecţii şi să gestioneze asigu-rarea calităţii, fireşte – acceptăm acestlucru – responsabilitatea finală revenin-du-i organismului de supravegherepublică.În al patrulea rând, în România, la 23august 2012, Guvernul a aprobat Ordo -nanţa pentru modificarea şi completa-rea OUG 90/2008, prin care Consiliulpentru Supravegherea Publică a Ac ti -vităţii de Audit Statutar devine Consiliulpentru Supravegherea în Interes Publica Profesiei Contabile. Mai exact, orga-nismul profesional de contabilitate –CECCAR va fi, de asemenea, supussupravegherii publice. Această regle-mentare prevede la Art. 77, punctul (1):„Finanţarea Consiliului trebuie să fiesigură şi în afara oricăror influenţeexercitate de auditorii statutari, firmelede audit, experţii contabili, contabiliiautorizaţi, societăţile de expertiză con-tabilă sau alte părţi interesate”; iar lapunctul (3) al aceluiaşi articol se preve-de ca finanţarea organismului de su -praveghere să fie asigurată în proporţiede 40% de bugetul de stat şi în propor-ţie de 60% de organismele profesiona-le supuse supravegherii - CECCAR şiCAFR. Or, acest model de finanţarecontravine Directivei 2006/43/CE careprevede clar:

„Sistemul de supraveghere publi-că trebuie să fie finanţat în modcorespunzător. Finanţarea siste-mului de supraveghere publicăeste sigură şi fără nici un fel deinfluenţe nedorite din partea audi-torilor legali sau a firmelor deaudit.”

Este evident faptul că procentul de60% asigurat de cele două organismeprofesionale provine din cotizaţiileîncasate de la membrii lor, intrând încontradicţie cu cerinţele formulate deArt. 77 aliniatul 1. Ne menţinem opinia

– afirmată şi cu alte prilejuri – că toatepărţile interesate în procesul de supra-veghere care au un reprezentant înCSIPPC ar trebui să contribuie echita-bil la cheltuielile de funcţionare a orga-nismului de supraveghere.Potrivit poziţiei CAFR pe marginea pro-punerilor emise de Comisia Europeană– poziţie care a avut la bază consultăripurtate în teritoriu cu membrii Camerei– în cazul României nu s-a dovedit,până în prezent, că acţiunile Camereiau adus prejudicii calităţii activităţiiauditorilor financiari. Dimpotrivă, amputea afirma că au determinat numaibeneficii – pentru membri, dar mai alespentru publicul interesat.Şi un ultim argument: pe plan intern,întreg sistemul de supraveghere publi-că din România este în curs de aşeza-re. Încă o modificare şi o realiniere aacestui sistem la prevederile ce vor fiadoptate de UE va produce dezechili-bre serioase pentru furnizorii şi benefi-ciarii serviciilor de audit, alături de cos-turi suplimentare.Camera Auditorilor Financiari dinRomânia susţine nevoia de reformă asistemului de supraveghere publică aprofesiei, precum şi necesitatea unuiorganism de supraveghere publicăfuncţional, la nivel naţional, în măsuraîn care aceasta ar aduce un plus devaloare profesiei de audit statutar. ÎnsăCamera şi membrii săi sunt de părerecă organismul de supraveghere nu artrebui să preia activităţile derulate deorganismul profesional deja existent,pentru a nu se transforma într-o struc-tură paralelă.Punctul de vedere transmis de Camerăcătre Comisia Europeană învedereazăfaptul că acţiunea de amendare aDirectivei 2006/43/CE este prematură,statele membre fiind în etapa de imple-mentare a acesteia, mai ales căDirectiva aflată în funcţiune se aplicădoar începând din iunie 2008.

Supravegherea publică a auditului financiar

Să mai amintim şi de faptul că s-a maiavansat ideea de a nu se mai permiteorganismelor profesionale să furnizezealte activităţi în sprijinul membrilor înafară de înregistrarea şi aprobareaauditorilor. O asemenea prevedere ar fide natură să genereze costuri inutile,implicate de crearea unei noi infrastruc-turi, de punerea bazelor necesare func-ţionării autorităţii competente.Şi încă o idee: conform propunerilor CEde reformă a auditului, o singură auto-ritate competentă va reglementa şi înacelaşi timp va supraveghea un anumitdomeniu al profesiei. Va garanta acestlucru independenţa auditului? Sau tre-cem la un tip de dirijism, de ale căruiefecte negative ne-am convins de-alungul unei perioade de timp destul deîndelungate?Oricum, rămâne de văzut cum se vorderula discuţiile dintre Comisie şi Par -lamentul European, ce compromisuri sevor face şi sub ce formă vor fi aprobatepropunerile de modificare a directiveicurente privind auditul statutar.

ConcluziiNecesitatea realizării unei suprave-gheri a activităţii de audit a fost argu-mentată şi instituţionalizată avându-seîn vedere importanţa pe care acesta oare în cadrul unei economii, prin influ-enţa pe care o generează asupra credi-bilităţii situaţiilor financiare ale uneicompanii. Menirea unor astfel de orga-nisme de supraveghere ar fi deci aceeade a asigura respectarea unor standar-de de calitate ridicate în efectuareamisiunilor de audit.Astfel, au fost create diferite organismela nivel mondial ce se ocupă cu asigu-rarea unui sistem de calitate a activită-ţilor de audit şi cu supravegherea aces-tora, în vederea creării unui cadru sti-mulativ şi competitiv. La nivelul StatelorUnite există PCAOB, care reglemen-

tează activitatea de supraveghere aauditului, în timp ce, la nivelul UniuniiEuropene avem EGAOB. Asemănărilesunt că fiecare dintre aceste organismevizează o îmbunătăţire a calităţii audi-tului. Spre deosebire de SUA, unde re -glementarea a fost impusă mai devre-me decât în UE din cauza diverselorscandaluri financiare, în Europa statelemembre au dreptul să-şi organizezesin gure organismele de reglementare şide supraveghere a activităţii de au dit. Astfel, se remarcă faptul că deşi aces-tea au atribuţii similare, unele suntsubordonate Ministerului Economiei,

Ministerului Finanţelor, în timp ce alteleţin de Ministerul Justiţiei, urmând caprac tica să valideze cele mai bunesoluţii. Cât priveşte măsurile preconizate a fiadoptate în continuare la nivelul Co -misiei Europene şi al ParlamentuluiEuropean, reiterăm opinia noastră căunele din acestea, deosebit de sensibi-le, ar trebui înainte de a fi adoptate săfie supuse unui temeinic studiu deimpact, date fiind implicaţiile atât asu-pra profesiei contabile şi de audit, câtmai ales asupra economiei de piaţă îngeneral.

114/2013

Blankley, A., I., Kerr, D., S., Wiggins, C., E.,(2012), A content analysis of CPAfirms’ correspondence followingPCAOB inspections: 2004–2010,Research in Accounting Regulation,Vol. 24, No. 2, Pp 74–89

Carcello, J.,V., Hollingsworth, C,,Mastrolia, S., A., (2011), The effect ofPCAOB inspections on Big 4 auditquality Research in AccountingRegulation, vol. 23, pp 85–96

DeFond, M., L., (2010), How should theauditors be audited? Comparing thePCAOB Inspections with the AICPAPeer Reviews, Journal of Accountingand Economics Vol. 49, No. 1–2, pp104–108

Humphreya, C., Loftb,, A., Woods, M.,(2009), The global audit professionand the international financial architec-ture: Understanding regulatory rela-tionships at a time of financial crisis,Accounting, Organizations andSociety, Vol. 34, No. 6–7, pp 810–825

Neamţu, H., Calitate, monitorizare, supra-veghere, Revista „Practici de Audit” nr.1/2013.

Ponomarjovs, A., Molchanova, O., Thepublic oversight and quality assurancesystems in audit: community of practi-ce, consultat la adresa http://www.au -ditadvice.lv/right-en/karjeras-iespejas

Directiva 2006/43/EC a Parlamentului

European şi a Consiliului din 17 mai2006 privind auditul legal al conturiloranuale şi al conturilor consolidate, cemodifică Directivele 78/660/CEE şi83/349/CEE ale Consiliului şi carevizează abrogarea Directivei84/253/CEE a Consiliului, OfficialJournal of the European Union 157/87

European Commision (2009), Report ofthe European Group of Auditors’Oversight Bodies (EGAOB) 2006 -2008, consultat la adresa

http://ec.europa.eu/internal_market/audi-ting/docs/relations/10122008_egaob_report_en.pdf

European Group of Auditors’ OversightBodies (2009), Guidance Paper on theCooperation Between CompetentAuthorities within the EU, consultat laadresa

http://ec.europa.eu/internal_market/audi-ting/docs/relations/08122009_egaob_report_en.pdf

CSPAAS, Regulamentul de organizare şifuncţionare a Consiliului pentruSupravegherea Publică a Activităţii deAudit Statutar, consultat la adresahttp://www.cspaas.ro/uploads/ROF%20CSPAAS.pdf

http://ec.europa.eu/internal_market/audi-ting/egaob/index_en.htm

Bibliografie

Cercetare

12 Audit Financiar, anul XI

* Prof. univ. dr., Academia de Studii Economice, Bucureşti, e-mail: [email protected]

From Deregulation to Reregulation in theAccounting and Auditing ProfessionsRecent history events, sometimes having undesirable and highly detrimental conse-quences, have shown that the accounting and auditing professions need to thor-oughly upgrade their standards. Far from making the economic processes more effi-cient, the deregulation process that until recently was in full swing proved itself asource for global disequilibria - these have the potential to evolve into fully-fledgedcrises which are hard to contain and overcome in the short run. A reregulationprocess is currently underway; as the lessons of the global financial crisis are inter-nalized, reregulation is achieved through the enactment of new regulations and theupdating of the existing stock. The accounting and auditing professionals are theones called to guarantee that the changes that have been operated or are ongoing(the standards of the two professions are, in essence, the result of a self-regulationprocess) be able to increase the transparency, the accuracy and the relevance offinancial information – as a prerequisite for the efficient functioning of the marketsand the economy as a whole. The two professional bodies should also ensure com-pliance with their specific regulations (in letter, but more importantly in spirit), in orderto increase the quality of their work and ultimately the general public’s trust in finan-cial information.

Key words: audit, accounting profession, financial crisis, regulations

JEL Classification: M41, M42, M48

Cuvinte cheie: audit, profesie contabilă, criză financiară, reglementări

Florin GEORGESCU*

AbstractIntroducere

Profesia contabilă şi de audit financiarse impune să parcurgă pe termenscurt o serie de transformări în scopulevitării gravelor perturbaţii provocatede criza economică. Elementul centraldeclanşator al actualei crize a fost ocreaţie monetară paralelă, neregle-mentată, care a introdus în bilanţurilebancare produse financiare ale cărorriscuri erau, pentru mulţi participanţi,necunoscute, iar în unele cazuri chiarreflectarea lor în situaţiile financiare afost îndoielnică şi netransparentă subaspectul respectării normelor legale şietice. Asumarea unor riscuri semnifica-tive în necunoştinţă de cauză, uneledintre ele fiind puternic corelate, deşiscopul iniţial era cel opus - al diversifi-cării portofoliului şi minimizării riscului,a expus sectorul financiar la consecin-ţe greu de anticipat cu doar câţiva aniîn urmă. Totuşi, asumarea acestor ris-curi a fost făcută posibilă, sub multeaspecte, de procesul de dereglemen-tare în economiile dezvoltate. Eficienţapieţelor, flexibilitatea alocărilor deter-minate de acestea, avantajele pe care

De la dereglementare din nou la reglementare în profesia contabilă şi de audit

ele le aduc economiilor dezvoltate aufost însă supraevaluate, iar deficienţelelor, care puteau fi corectate prin inter-mediul legislaţiei şi al reglementărilor,au fost ignorate. Dereglementarea sec-torului financiar, ignorând problemelede asimetrie de informaţie (definită cainexistenţa unor informaţii suficiente şirelevante în cazul unui operator finan-ciar implicat într-o tranzacţie în privinţapartenerului său de afaceri, ceea ceconduce, de multe ori, la decizii inco-recte şi ineficiente) implicate de acestaşi care pot fi reduse inclusiv de regle-mentările clare, generatoare de trans-parenţă şi finalmente de informaţie per-tinentă, constituie unul din factorii favo-rizatori importanţi ai situaţiei dificile încare se află, în prezent, sectoarelefinanciare ale multor ţări.În acest cadru, ce va fi probabil marcatde un proces de re-reglementare înmulte domenii ale economiei, profesiacontabilă şi cu atât mai mult cea deaudit financiar va avea un rol deosebitde important pentru impunerea unorstandarde înalte de transparenţă şi decorectitudine în domeniul reflectăriicorecte a situaţiei operatorilor econo-mici – şi în special a celor financiari –ceea ce trebuie să soluţioneze, măcarparţial, problemele de asimetrie de in -formaţie din multe sectoare economice.Încă din momentele iniţiale ale recenteicrize financiare, nu puţine au fost voci-le care au încadrat standardele conta-bile şi activitatea auditorilor financiari încategoria factorilor care au dus dacănu la declanşarea crizei, cel puţin laexacerbarea sa.

Standardele contabileşi criza financiară

Atât în perioada premergătoare crizei,cât şi în timpul acesteia au devenit totmai evidente, pe de o parte, necesita-tea aplicării unor standarde contabile

de un înalt nivel calitativ, dar şi, pe dealtă parte, nevoia ca standardele deraportare financiară să fie aplicate înmod consecvent, condiţie imperios ne -ce sară asigurării comparabilităţii in for -maţiilor financiare furnizate de diverse-le companii. Opinia generală, în special în rândulana liştilor şi investitorilor, convergespre a considera IFRS setul de stan-darde care poate îndeplini rolul dereguli global aplicabile, adecvate roluluipe care standardele de raportare finan-ciară trebuie să îl joace în asigurareaunor informaţii fidele, cuprinzătoare şiadecvate diverselor categorii de utiliza-tori. Totodată, numărul mare de compa-nii care prezintă situaţii financiare con-forme acestor standarde face ca asigu-rarea comparabilităţii informaţiilor fi -nan ciare pe plan internaţional să fie si -nonimă cu adoptarea IFRS în scopulpre zentării informaţiilor financiare cătrepublic.În acest context trebuie subliniat ac -cen tul pus de IFRS pe judecata profe-sională a conducerii companiei, justifi-cat prin faptul că managementul estecel mai în măsură să aprecieze rolul şiimpactul pe care operaţiunile desfăşu-rate sunt în măsură să afecteze situaţiasocietăţii şi rezultatele acesteia. Aceas -tă abordare duce inevitabil la o doză desubiectivism în evaluarea diverselorelemente ale situaţiilor financiare şi,implicit, la o diminuare a comparabilită-ţii informaţiilor furnizate de diverselecompanii. Poate părea paradoxal căIFRS – standardele chemate să asigu-re uniformizarea regulilor contabile peplan internaţional – induc o abordarespecifică fiecărei entităţi în evaluareaelementelor situaţiilor financiare. Înacest context, devine cu atât mai im -por tantă existenţa unor principii şireguli contabile solide, care să asigurefaptul că viziunea companiei asuprapropriei situaţii financiare se circum-

scrie obiectivului prezentării unei ima -gini fidele. Tot în acest sens, rolul jucatde auditorii financiari capătă o impor-tanţă deosebită, aceştia fiind chemaţisă asigure un nivel suplimentar de con-fort destinatarilor informaţiei financiareasupra faptului că aceasta reflectăsituaţia reală a companiei în cauză.În cazul instituţiilor financiare, se con-stată că tocmai ariile care impuneau uti-lizarea într-o măsură semnificativă ajudecăţii profesionale au fost cele încare s-au concentrat cele mai multe cri-tici la adresa modului de determinare ainformaţiilor contabile prezentate: eva-luările la valoarea justă (fair value) aelementelor netranzacţionate pe o piaţălichidă, transparentă sau calculul depre-cierii (provizionarea) activelor financia-re, în special a creditelor acordate.Subiectul prevederilor IFRS referitoarela determinarea deprecierii activelor fi -nanciare reprezintă o importanţă de -ose bită pentru sectorul bancar, expusîntr-o măsură semnificativă riscului decredit. Pe lângă caracterul inerentsubiectiv al evaluării deprecierii, abor-darea IFRS ce are în vedere luarea încalcul doar a pierderilor produse (incur-red-loss model) a făcut obiectul anumeroase critici în special din parteasupraveghetorilor instituţiilor financiare,în lumina faptului că deprecierea esteastfel subevaluată prin neluarea în cal-cul şi a pierderilor viitoare pe care ana-liza statistică le arată ca având o pro-babilitate ridicată în desfăşurarea nor-mală a activităţii (expected-losses). Înacest sens, probabilitatea extrem deridicată a apariţiei pierderilor aşteptatenu este avută în vedere la determina-rea informaţiilor contabile referitoare lasituaţia financiară şi la rezultatele enti-tăţilor, ceea ce conduce la distorsiona-rea imaginii instituţiei în cauză.În ceea ce priveşte valoarea justă, maiales în contextul crizei financiare, a fost

De la dereglementare din nou la reglementare

134/2013

Florin Georgescu

14 Audit Financiar, anul XI

pus în evidenţă efectul pronunţat pro-ciclic pe care l-a avut importanţa acor-dată de IFRS acestei metode de eva-luare. Mai ales în cazul companiilor fi -nanciare, în timpul perioadelor de creş-tere a pieţelor, evaluarea la valoareajustă (de piaţă) a activelor financiare –principalul tip de active al acestui gende companii - conduce la majorareavalorii economice a societăţii şi, impli-cit, la creşterea valorii propriilor acţiunisau a altor titluri emise. Aceasta contri-buie, mai departe, la creşterea preţuri-lor activelor financiare pe piaţă, într-uncerc vicios ce accentuează efectul ne -gativ al exuberanţei pieţelor în perioa-dele de creştere. Aceleaşi efecte semanifestă, în sens contrar însă, în pe -rioadele de declin ale pieţelor.Situaţia descrisă face ca, în perioadelede creştere a pieţelor, mai ales în celede creştere care nu se bazează pe fun-damentele economice, în lipsa unorprezentări relevante, obiective, privindcondiţiile în care au fost obţinute rezul-tatele deosebite, precum şi a riscurilorpe care le incumbă activităţile desfăşu-rate, situaţiile financiare ale instituţiilorce au ca principală activitate operaţiu-nile financiare au oferit imaginea unorprofituri stabile. Faptul că rezultatelefoarte favorabile depindeau în maremăsură de evoluţia conjuncturală a pie-ţelor financiare şi că acestea se puteaucu uşurinţă reversa într-o situaţie inver-să nu a fost evident pentru majoritateainvestitorilor. Astfel, ulterior declanşării crizei finan-ciare, una dintre observaţiile analişti-lor/investitorilor s-a referit la faptul căriscurile financiare aferente activităţiidesfăşurate nu au fost îndeajuns pre-zentate în rapoartele financiare, infor-maţiile existente în acest sens fiind fieextrem de generale, fie, cel mai ade-sea, dificil de înţeles. Rapoartele anua-le au cunoscut o dezvoltare semnifica-tivă în ultimii ani atât în ceea ce priveş-

te cantitatea, cât şi complexitatea infor-maţiilor financiare. Cu toate acestea,volumul şi complexitatea informaţiilor şia modului în care acestea sunt prezen-tate le-au făcut din ce în ce mai greuaccesibile celor fără o pregătire extremde specializată. În acest fel, observaţii-le destinatarilor informaţiei financiare(analişti, investitori, publicul în general)nu s-au referit neapărat la insuficienţainformaţiilor referitoare la riscuri, ci maiales la modul în care acestea sunt pre-zentate. Lipsa clarităţii prezentării ducela subminarea încrederii în respectivelerapoarte, fapt reliefat în perioada ime-diat următoare declanşării crizei.Cele de mai sus constituie tot atâteaargumente în evidenţierea faptului căprocesul de îmbunătăţire a IFRS (încăîn curs de desfăşurare) trebuie să aibăîn vedere, în principal, atât reflectareaîn cadrul situaţiilor financiare a efecte-lor riscurilor semnificative la care suntexpuse instituţiile financiare, inclusivprin creşterea gradului de prudenţă înprocesul evaluării diverselor instrumen-te financiare, cât şi asigurarea prezen-tării într-o mai mare măsură a riscuriloraferente activităţii desfăşurate de enti-tatea raportoare.

Învăţăminte ale crizeifinanciare pentru

activitatea de audit financiar

Este incontestabil rolul pe care auditulfinanciar îl are în asigurarea calităţii şicorectitudinii informaţiilor financiarepublicate. Procesul de audit este consi-derat extrem de important de investi-tori, bănci şi alte părţi interesate şi esteapreciat drept esenţial în asigurareaatât a corectitudinii managementuluicompaniilor în momentul prezentăriiinformaţiilor financiare, cât şi a contro-

lului întregului proces de elaborare asituaţiilor financiare.Auditorii sunt împuterniciţi prin lege săefectueze activitatea de audit financiar,având o importantă misiune socialăprin prezentarea opiniei asupra corecti-tudinii şi acurateţei situaţiilor financiareale companiilor auditate. Este evidentfaptul că independenţa auditorilor tre-buie să constituie, în acest context, pia-tra de temelie a întregului cadru de des -făşurare a activităţii de audit financiar.În cazul instituţiilor financiare, suprave-gheate de autorităţi publice, rolul audi-torilor financiari este unul sporit. Pelângă opinia faţă de situaţiile financiarepublicabile, auditorii sunt chemaţi săsemnaleze instituţiei de supraveghereorice situaţie de încălcare semnificativăa reglementărilor în vigoare sau a celorde natură a afecta capacitatea entităţiiauditate de a funcţiona în continuare.Mai mult, la iniţiativa autorităţii de su -praveghere, auditorii financiari pot des-făşura activităţi specifice de suprave-ghere prudenţială.Faţă de rolul pe care îl au auditoriifinanciari, observaţiile privind activita-tea acestora au avut în vedere, în prin-cipal, necesitatea unei implicări maiactive în zonele în care judecata profe-sională a managementului faţă de situ -aţia companiei poate influenţa în modsemnificativ imaginea furnizată deraportările financiare. Adaptarea profesiei auditorilor finan-ciari la noile provocări reprezentate, pede o parte, de un proces de armoniza-re a normelor contabile şi de audit lanivel mondial şi, pe de altă parte, de oadaptare a acestora la noile realităţideterminate de instrumentele financia-re tot mai sofisticate şi de metodele demanagement tot mai „inventive” subaspectul prezentării corecte a situaţiilorfinanciar-contabile reprezintă o provo-care importantă pentru profesia deauditor financiar.

De la dereglementare din nou la reglementare

Armonizarea standardelor

contabile şi de auditArmonizarea standardelor în dome-niul contabilităţii şi auditului, îndeo-sebi a celor ce privesc sectorul fi -nan ciar, şi nu numai, poate eliminauna din problemele importante ce aupermis actuala criză – arbitrajul întrediversele jurisdicţii. În plus, discre-panţele faţă de regulile relativ universalvalabile, precum şi opacitatea şi/saucomplexitatea unora dintre legislaţiilece guvernează aceste domenii în unelestate au făcut ca aprecierea rapidă şicorectă a situaţiei de fapt să fie în multecazuri imposibilă, permiţându-le celorcu practici îndoielnice să-şi mascheze,în mod repetat, operaţiunile şi adevăra-ta situaţie sub acest văl de complexita-te artificială. Standarde clare, simple,uşor de aplicat, universale – care facastfel comparaţia posibilă – sunt o con-diţie esenţială pentru o arhitectură sta-bilă a sistemului economic.Adaptarea standardelor contabile şi deaudit la o realitate a sistemelor şiinstrumentelor financiare tot mai com-plexe este şi ea o condiţie a stabilităţiişi eficienţei acestora. Evaluarea bilan-ţurilor şi a rezultatelor având ca suportmodele de determinare a valorii unorpărţi din portofoliu care au în structuralor componente extrem de subiective şineomogene creează riscuri pentru toţicei implicaţi în activitatea economică.Din acest punct de vedere, avansul mairapid al pieţelor în sensul complexităţiimetodelor şi instrumentelor în raport cucele legiferate şi folosite de evalua tori/contabili/auditori au creat un decalaj cea permis, în acest teritoriu al nimănui,dezvoltarea unor dezechilibre genera-toare de şocuri, acestea din urmă,după cum se vede, greu de absorbit de

către economia mondială într-un timpscurt. În fapt modernizarea cadrului re -glementărilor trebuie să permită ca aceiacare generează riscuri suplimentarepentru sistemul financiar şi economic săfie evaluaţi la justa valoare, în condiţiide transparenţă pentru public şi pieţe.Asimetria de informaţie, problemă cen-trală a sistemului financiar, fără de re -zolvarea căreia acesta nu poate func-ţiona eficient, în condiţiile unui cadru dereglementare defectuos se poate trans-forma într-o criză generalizată de încre-dere, iar o economie în care încredereaa dispărut este improprie pentru dez-voltarea economică. De aceea, multedintre elementele ce constituie obiecti-vul general al unui audit (exprimareaunei opinii - dacă situaţiile financiaresunt întocmite, în toate aspectele sem-nificative, în conformitate cu un anumitcadru financiar de raportare – uzitândde concepte precum pragul de semnifi-caţie, asigurare rezonabilă, limite ine-rente, judecată, scepticism profesional)vor trebui ajustate, adaptate atât lanoile norme impuse de armonizarea lanivel supranaţional, cât şi la noile reali-tăţi, mult mai complexe, ale sistemuluieconomic. Totodată, cerinţele asociaţii-lor profesionale, standardele şi norme-le juridice în vigoare ce guverneazăaria de cuprindere a unui audit, preve-derile obişnuite ale contractelor de au -dit vor trebui gândite pentru a întări ca -pacitatea acestora de a răspunde unorcerinţe din ce în ce mai elevate dinpunctul de vedere al complexităţii şi în -tinderii. O eficienţă mai mare a activită-ţii de audit, reducerea riscului de audit– de neidentificare a unor erori semnifi-cative în cadrul situaţiilor financiare – lanivele cât mai reduse trebuie să consti-tuie preocupări permanente ale asocia-ţiilor profesionale şi ale reglementatori-lor. Reglementări cu anumite deficienţe şistandarde profesionale insuficient de

elaborate au permis ca bănci ce pă -reau solide (cu active de ordinul sutelorde miliarde de dolari) şi profitabile dinpunct de vedere al auditorilor să dispa-ră, prin faliment sau lichidare, într-uninterval de timp foarte scurt (unele îndecursul unui sfârşit de săptămână).Evenimente de acest gen sunt atât uneşec al pieţelor (ce ar fi trebuit prinauto-reglare să nu permită acumulareaunor astfel de dezechilibre), dar şi uneşec al reglementatorilor şi al profesio-niştilor ce trebuiau să asigure o evalua-re corectă, obiectivă, independentă aacestor entităţi. Efectele negativedepăşesc influenţa directă a acestorevaluări greşite, deoarece prin neîncre-derea indusă în sistemul financiar facactivitatea acestuia foarte dificilă, chiarşi pentru băncile fără probleme, iarcreşterea PIB într-o economie moder-nă, fără aportul substanţial al sectoruluifinanciar, este cvasi-imposibilă.Necesitatea re-reglementării nu însea m -nă însă a aluneca în direcţia opusă de-reglementării – cea a supra-reglemen-tării. Lipsa regulilor în speranţa unei ilu-zorii autoreglări a pieţei este cel puţin lafel de nocivă ca existenţa unor reguliobtuze, stufoase, conflictuale şi uneoriimposibil de aplicat. Normele ce facposibilă reducerea asimetriei de in -formaţie şi deci o funcţionare corectă asistemului financiar trebuie să fie efi-ciente, simple – dar nu simpliste – şiclare.Procesul de îmbunătăţire a reglemen-tărilor în domeniu este în plină desfăşu-rare. Activitatea autorităţilor cu compe-tenţe în domeniu, în special a celorche mate să asigure armonizarea şicon vergenţa reglementărilor, cunoaşteo intensitate sporită. Procesul de armo-nizare nu se opreşte însă la standarde-le contabile sau de audit, ci are învedere întreaga arie de reguli aplicateîn diverse domenii, cu preponderenţăînsă în sistemul financiar.

154/2013

Florin Georgescu

16 Audit Financiar, anul XI

Ordonanţa de Urgenţă a Guvernului nr.99/2006 privind institu-ţiile de credit şi adecvarea capitalului, aprobată cu modifi-cări şi completări prin Legea nr.227/04.07.2007, cu modifi-cările şi completările ulterioare, Monitorul Oficial, Partea Inr. 1027 din 27/12/2006.

Standardele Internaţionale de Raportare Financiară - IFRS(adoptate la nivelul Uniunii Europene prin Regulamentul(CE) nr. 1126/2008 al Comisiei din 3 noiembrie 2008 deadoptare a anumitor standarde internaţionale de contabili-

tate în conformitate cu Regulamentul (CE) nr. 1606/2002 alParlamentului European şi al Consiliului, cu modificările şicompletările ulterioare, JO L 320, 29.11.2008).

European Commission, Proposal for a Directive of theEuropean Parliament and of the Council on the access tothe activity of credit institutions and the prudential supervi-sion of credit institutions and investment firms and amen-ding Directive 2002/87/EC of the European Parliament andof the Council on the supplementary supervision of credit

Bibliografie

Mai ales pe plan european sunt depu-se eforturi sporite în acest sens, caurmare a conştientizării mai pregnantea faptului că funcţionarea unei pieţefinanciare unice, a unei adevărate uni-uni monetare şi financiare nu este posi-bilă fără utilizarea unor reguli uniformeaplicabile sectorului financiar. Stabili -rea unui cadru comun de reglementarenu are în vedere numai existenţa unuiset unic de reglementări la nivelulUniunii Europene, ci şi aplicarea şi, maiales, supravegherea în mod uniform aaplicării acestora.Toate acestea au condus la proiectuluniunii bancare, compus din patrupiloni – set unic de reguli, mecanismunic de supraveghere, reguli unice derezoluţie (administrarea situaţiei institu-ţiilor aflate în dificultate) şi armonizareamecanismelor naţionale de garantare adepozitelor bancare. Ulterior, în cazulultimelor două componente – mecanis-mele de rezoluţie şi schemele degarantare a depozitelor – se are învedere unificarea acestora şi la nivelinstituţional prin apariţia unor autorităţicomunitare unice de rezoluţie, respec-tiv de garantare a depozitelor.Proiectul este unul ambiţios, nu atât dinperspectiva elaborării cadrului institu-ţional şi de reglementare, cât mai alesdin cea a implicaţiilor acestuia. Princi -palele dificultăţi sunt legate de calibra-rea noilor reguli şi a atribuţiilor noilor

instituţii comunitare în contextul în careacestea pot avea, în cele din urmă, unimpact deosebit asupra unor domeniiimportante, aflate în responsabilitateaautorităţilor naţionale, respectiv stabili-tatea financiară a fiecărui Stat Membruşi a fondurilor publice.Referitor la elaborarea reglementărilorunice, în contextul necesităţii armoni-zării standardelor contabile şi de audit,este surprinzător accentul pus în pre-zent pe asigurarea unui cadru uniformde reguli de funcţionare şi prudenţiale,în lipsa unui interes cel puţin la fel depregnant în ceea ce priveşte setul dereglementări contabile aplicate de sta-tele comunitare. Trebuie menţionat înacest sens că, în prezent, uniformiza-rea la nivel comunitar a regulilor conta-bile prin aplicarea IFRS este asiguratădoar în ceea ce priveşte societăţilecotate şi, în cazul acestora, doar lanivel consolidat. Nu există în prezentsemnale privind o intenţie de extinderea ariei obligatorii de aplicare a IFRS lanivel comunitar. În aceste condiţii, utili-zarea de instrumente prudenţiale uni-forme pentru „diagnosticarea” situaţieifiecărei instituţii supravegheate, în con-diţiile în care informaţiile contabile utili-zate (adevărate „analize” ale respecti-velor entităţi) sunt obţinute prin meto-dologii diferite, nu este în măsură săasigure o armonizare reală a cadruluide reglementare şi supraveghere asectorului financiar.

Evenimentele din istoria recentă au re -liefat, uneori cu consecinţe nedorite, deun impact semnificativ, faptul că stan-dardele contabile şi de audit au în con-tinuare nevoie de un proces cuprinză-tor de îmbunătăţire. Organismele îndri-tuite în acest sens se află în plină acti-vitate de adaptare a reglementărilor lanoile realităţi economice, inclusiv înurma învăţămintelor trase din turbulen-ţele ce au zguduit pieţele financiare şieconomia globală.

Profesioniştii în domeniu, contabili şiauditori, sunt chemaţi să asigure faptulcă modificările deja adoptate sau afla-te în curs de adoptare (nu trebuie uitatcă standardele aplicate în cele douăprofesii sunt, în esenţă, rezultate înurma unui proces de autoreglementa-re) sunt în măsură să ducă la o creşte-re a transparenţei, a corectitudinii şi arelevanţei informaţiei financiare, factoriimperios necesari pentru creşterea efi-cienţei în funcţionarea pieţelor şi a eco-nomiei în ansamblul său.

Totodată, este rolul lor – al profesioniş-tilor să se asigure de aplicarea corectă(atât în literă, cât, mai ales, în spirit) aregulilor specifice în vederea creşteriicalităţii activităţii lor şi în final a încre -derii publice asupra informaţiilor finan-ciare.

Concluzii

De la dereglementare din nou la reglementare

174/2013

institutions, insurance undertakings and investment firmsin a financial conglomerate, Brussels, 20.7.2011, consultatla adresa web: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2011:0453:FIN:EN:PDF .

European Commission, Proposal for a Regulation of theEuropean Parliament and of the Council on prudentialrequirements for credit institutions and investment firms,Brussels, 20.7.2011, consultat la adresa web: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2011:0452:FIN:en:PDF .

European Commission, Proposal for a Directive of theEuropean Parliament and of the Council establishing a fra-mework for the recovery and resolution of credit institutionsand investment firms and amending Council Directives77/91/EEC and 82/891/EC, Directives 2001/24/EC,2002/47/EC, 2004/25/EC, 2005/56/EC, 2007/36/EC and2011/35/EC and Regulation (EU) No 1093/2010, Brussels,6.6.2012, consultat la adresa web: http://eur-lex.eu -ropa.eu/LexUriServ/LexUriServ.do?uri=CELEX:52012PC0280:EN:NOT .

European Commission, Proposal for a Council Regulation con-ferring specific tasks on the European Central Bank con-cerning policies relating to the prudential supervision ofcredit institutions, Brussels, 12.9.2012, consultat la adresaweb: http://ec.europa.eu/internal_market/finances/docs/committees/reform/20120912-com-2012-511_en.pdf .

European Commission, Proposal for a Regulation of the Eu ro -pean Parliament and of the Council amending Regulation(EU) No 1093/2010 establishing a European SupervisoryAuthority (European Banking Authority) as regards its inte-raction with Council Regulation (EU) No…/… conferringspecific tasks on the European Central Bank concerningpolicies relating to the prudential supervision of credit insti-tutions, Brussels, 12.9.2012, consultat la adresa web:http://ec.europa.eu/internal_market/finances/docs/commit-tees/reform/20120912-com-2012-512_en.pdf .

European Commission, Communication from the Commissionto the European Parliament and the Council: A Roadmaptowards a Banking Union, Brussels, 12.9.2012, consultat laadresa web: http://ec.europa.eu/internal_market/finan-ces/docs/committees/reform/20120912-com-2012-510_en.pdf .

The Institute of Chartered Accountants in England and Wales– ICAEW, Financial Services Faculty, Audit of banks:Lessons from the crisis - Better information InspiringConfidence in Financial Services initiative, June 2010, con-sultat la adresa web: http://www.icaew.com/~/media/Files/Technical/Audit-and-assurance/audit-quality/audit-quality-forum/meeting-notes-2010/audit-of-banks-lessons-from-the-crisis-5-jul-2010.pdf .

European Commission, GREEN PAPER Audit Policy: Lessonsfrom the Crisis, Brussels, 13.10.2010, consultat la adresaweb: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2010:0561:FIN:EN:PDF.

European Commission, GREEN PAPER Corporate governan-ce in financial institutions and remuneration policies,Brussels, 2.6.2010, consultat la adresa web: http://ec.euro-pa.eu/internal_market/company/docs/modern/com2010_284_en.pdf (inclusiv: European Commission, DirectorateGeneral Internal Market and Services, Feedback state-ment summary of responses to commission green paperon corporate governance in financial institutions, Brussels,consultat la adresa web: http://ec.europa.eu/internal_mar-ket/consultations/docs/2010/governance/feedback_state-ment_en.pdf ).

EDHEC Financial Analysis and Accounting Research Centre,The Fair Value Controversy: Ignoring the Real Issue,November 2008, consultat la adresa web: http://faculty-research.edhec.com/servlet/com.univ.collaboratif.utils.LectureFichiergw?ID_FICHIER=1328885972360 .

EDHEC Financial Analysis and Accounting Research Centre,Never the Twain Shall Meet? Addressing the Disconnectbetween Banks’ Financial and Regulatory Reporting,January 2011, consultat la adresa web: http://faculty-research.edhec.com/servlet/com.univ.collaboratif.utils.LectureFichiergw?ID_FICHIER=1328885973300 .

International Auditing and Assurance Standards Board, AUDITConsiderations in Respect of Going Concern in the CurrentEconomic Environment, January 2009, consultat la adresaweb: http://www.ifac.org/sites/default/files/downloads/iaasb_staff_audit_practice_alerts_2009_01.pdf

KPMG, IFRS Briefing Sheet: Report of the Financial Crisis Ad -visory Group, August 2009, Issue 147, consultat la adresaweb: http://www.kpmg.com/CN/en/IssuesAndInsights/Ar -t i c l esPub l i ca t i ons /News le t t e r s / IFRS-B r i e f i ng -Sheet/Documents/IFRS-Briefing-Sheet-O-0908-147.pdf .

Munich Personal RePEc Archive, Marianne Ojo, The role ofthe IASB and auditing standards in the aftermath of the2008/2009 Financial Crisis, Center for European Law andPolitics, University of Bremen, Oxford Brookes University,September 2010, consultat la adresa web:http:/ /mpra.ub.uni-muenchen.de/26378/1/MPRA_paper_26378.pdf .

The Association of Chartered Certified Accountants, Auditunder fire: a review of the post-financial crisis inquiries,May 2011, consultat la adresa web: http://www.accaglo-bal.com/content/dam/acca/global/PDF-technical/audit-publications/pol-af-auf.pdf .

18 Audit Financiar, anul XI

Cercetare

1. IntroducereActivităţile de audit în ţara noastră suntexecutate de profesioniştii contabilianume specializaţi pentru a efectuaastfel de servicii, denumiţi conform re -glementărilor naţionale1 auditori finan-ciari. Calitatea de profesionist incumbăo responsabilitate sporită privind com-portamentul profesional al unui perso-naj oarecare din societate, responsabi-litate ce depăşeşte graniţele propriilorsale îndatoriri, cu atât mai mult faţă denormele, reglementările şi legile ceguvernează buna funcţionare a socie-tăţii româneşti.Acest lucru nu este întâmplător deoa-rece „o caracteristică distinctivă a pro-fesiei contabile o constituie asumarearesponsabilităţii de a acţiona în interespublic. Aşadar, responsabilitatea unuiprofesionist contabil (auditor financiarn.n.) nu constă exclusiv în satisfacereanevoilor unui client sau ale unui anga-jator individual.” 2

Este întâmplătoare nevoia de asumarea unei responsabilităţi la un nivel foar-te înalt? Credem că nu, pentru că unprofesionist în decursul timpului simtenevoia şi trebuie să obţină încredereapublicului (a utilizatorilor de informaţii)în calitatea serviciilor, prestarea misiu-nilor de audit executate, mod în careîşi aduce contribuţia personală la des-făşurarea profesiei de auditor financiarîntr-o economie în care această activi-tate încă nu şi-a creat o cultură proprieorganizaţională.Auditul financiar nu a fost şi nu estespecific economiilor centralizate, motivpentru care, în practica curentă, audi-tul ca activitate specifică domeniuluifinanciar contabil, a devenit important

Resursa umană,factor hotărâtorfactor hotărâtorprivind calitatea privind calitatea misiunilor misiunilor de auditde audit