acordarea premiilor in natura

TRANSCRIPT

1

Termenul de premiu provine din limba latin`, de la „praemium“. Con-form Dic]ionarului explicativ al limbii romåne, premiul reprezint` o recom-pens` material` sau o distinc]ie acordat` cuiva pentru meritele deosebiteob]inute, de exemplu, \ntr-un domeniu de activitate, la un concurs.

Reguli fiscale

La art. 42 [i art. 75 alin. (1) din Codul fiscal al Romåniei se stabile[te c`veniturile din premii cuprind venituri \n bani [i/sau natur` din concursuri,ca, de exemplu:

1) venituri sub form` de premii de orice fel, acordate oamenilor de cultur`,[tiin]` [i art` la gale, simpozioane, festivaluri, concursuri na]ionale sauinterna]ionale, concursuri pe meserii sau profesii;

2) venituri sub form` de premii \n bani [i/sau \n natur` acordate sporti-vilor, antrenorilor, tehnicienilor [i altor speciali[ti prev`zu]i \n legisla]ia\n materie, pentru rezultatele ob]inute la competi]ii sportive interne [i in-terna]ionale, altele decåt:

a) premiile ob]inute de sportivii medalia]i la campionatele mondiale, europene [i lajocurile olimpice. Nu sunt venituri impozabile premiile, primele [i indemniza]iilesportive acordate sportivilor, antrenorilor, tehnicienilor [i altor speciali[ti, prev`-zu]i \n legisla]ia \n materie, \n vederea realiz`rii obiectivelor de \nalt` performan]`:clasarea pe podiumul de premiere la campionatele europene, campionatele mondi-ale [i jocurile olimpice, precum [i calificarea [i participarea la turneele finale alecampionatelor mondiale [i europene, prima grup` valoric`, precum [i la jocurileolimpice, \n cazul jocurilor sportive. Nu sunt venituri impozabile primele [i indem-niza]iile sportive acordate sportivilor, antrenorilor, tehnicienilor [i altor speciali[ti,prev`zu]i de legisla]ia \n materie, \n vederea preg`tirii [i particip`rii la competi]iileinterna]ionale oficiale ale loturilor reprezentative ale Romåniei;

b) premiile [i alte drepturi sub form` de cazare, mas`, transport [i altele asemenea,ob]inute de elevi [i studen]i \n cadrul competi]iilor interne [i interna]ionale, inclu-siv elevi [i studen]i nereziden]i \n cadrul competi]iilor desf`[urate \n Romånia;

c) veniturile pl`tite de entitatea cu care ace[tia au rela]ii generatoare de venituri dinsalarii;

Cele mai c`utate 50 monografii contabile

Revista Romån` de Monografii Contabile ● www.monografii.ro; www.contabilul.ro

Acordarea premiilor \n natur`

Monografii

contabile

expert contabil Monica Toma

2

3) venituri sub form` de premii ob]inute ca urmare a practicilor comerciale privind promovarea produselor/serviciilorprin publicitate, potrivi legii.

La art. 77 alin. (1) din Codul fiscal se precizeaz` c` veniturile din premii se impoziteaz`, prin re]inere la surs`, cu cotade 16%, aplicat` asupra venitului net realizat din fiecare premiu. Nu sunt supuse impozit`rii veniturile ob]inute din pre-mii [i jocuri de noroc, \n bani [i/sau \n natur`, sub valoarea sumei neimpozabile stabilit` \n sum` de 600 lei pentru fiecarepremiu.

Termenul de plat` al impozitului este data de 25 (inclusiv) a lunii urm`toare celei \n care a fost calculat [i re]inut.

Particularit=]i ale reflect=rii \n contabilitate a premiilor \n natur=

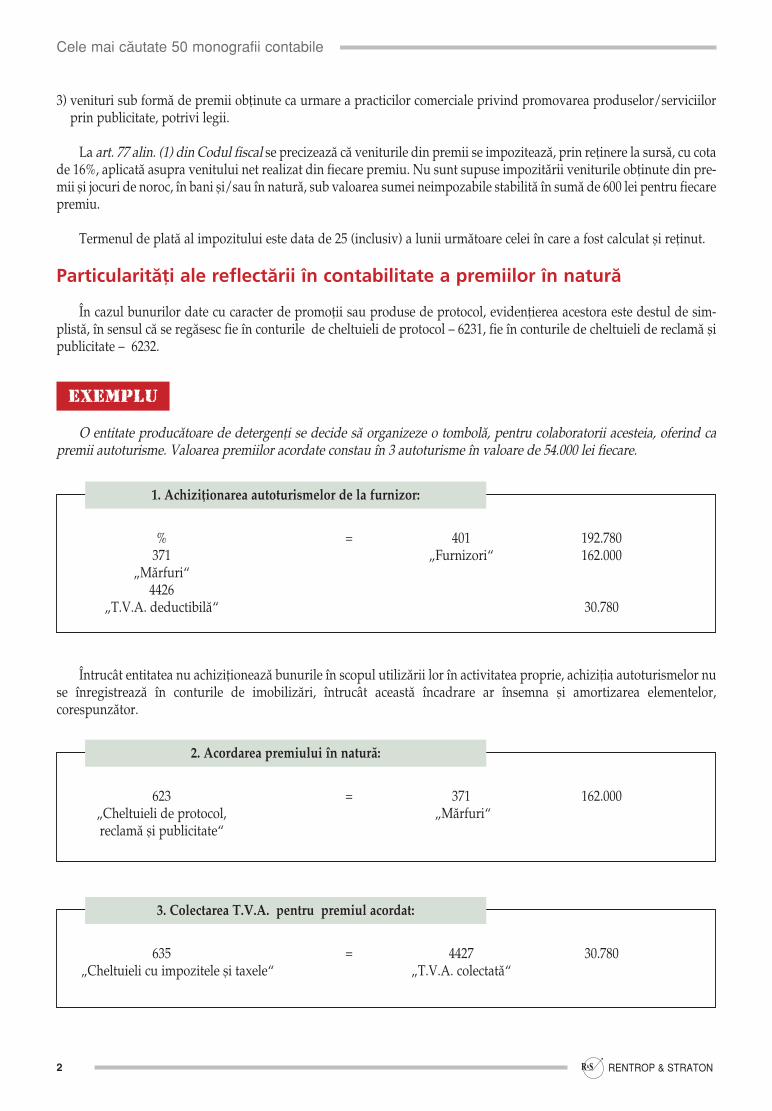

|n cazul bunurilor date cu caracter de promo]ii sau produse de protocol, eviden]ierea acestora este destul de sim-plist`, \n sensul c` se reg`sesc fie \n conturile de cheltuieli de protocol – 6231, fie \n conturile de cheltuieli de reclam` [ipublicitate – 6232.

O entitate produc`toare de detergen]i se decide s` organizeze o tombol`, pentru colaboratorii acesteia, oferind capremii autoturisme. Valoarea premiilor acordate constau \n 3 autoturisme \n valoare de 54.000 lei fiecare.

|ntrucåt entitatea nu achizi]ioneaz` bunurile \n scopul utiliz`rii lor \n activitatea proprie, achizi]ia autoturismelor nuse \nregistreaz` \n conturile de imobiliz`ri, \ntrucåt aceast` \ncadrare ar \nsemna [i amortizarea elementelor,corespunz`tor.

RENTROP & STRATONR&S

Cele mai c`utate 50 monografii contabile

Exemplu

% = 401 192.780371 „Furnizori“ 162.000

„M`rfuri“4426

„T.V.A. deductibil`“ 30.780

1. Achizi]ionarea autoturismelor de la furnizor:

623 = 371 162.000„Cheltuieli de protocol, „M`rfuri“reclam` [i publicitate“

2. Acordarea premiului \n natur`:

635 = 4427 30.780„Cheltuieli cu impozitele [i taxele“ „T.V.A. colectat`“

3. Colectarea T.V.A. pentru premiul acordat:

3

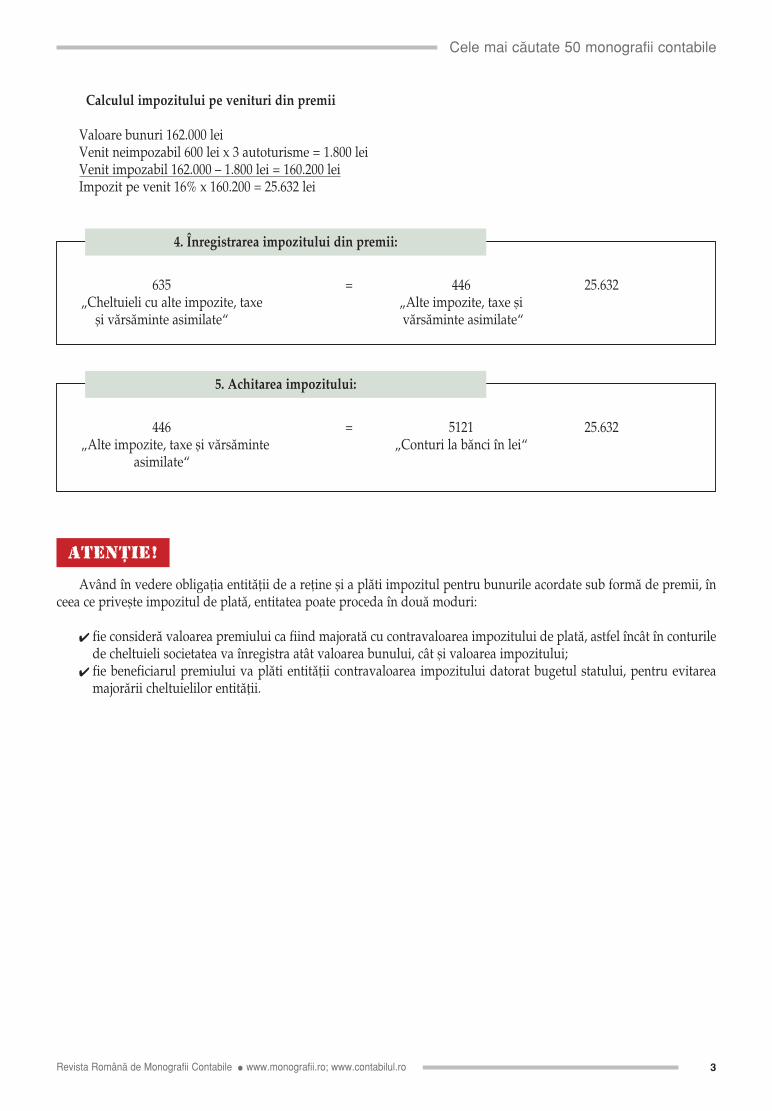

Calculul impozitului pe venituri din premii

Valoare bunuri 162.000 leiVenit neimpozabil 600 lei x 3 autoturisme = 1.800 leiVenit impozabil 162.000 – 1.800 lei = 160.200 leiImpozit pe venit 16% x 160.200 = 25.632 lei

Avånd \n vedere obliga]ia entit`]ii de a re]ine [i a pl`ti impozitul pentru bunurile acordate sub form` de premii, \nceea ce prive[te impozitul de plat`, entitatea poate proceda \n dou` moduri:

✔ fie consider` valoarea premiului ca fiind majorat` cu contravaloarea impozitului de plat`, astfel \ncåt \n conturilede cheltuieli societatea va \nregistra atåt valoarea bunului, cåt [i valoarea impozitului;

✔ fie beneficiarul premiului va pl`ti entit`]ii contravaloarea impozitului datorat bugetul statului, pentru evitareamajor`rii cheltuielilor entit`]ii.

Cele mai c`utate 50 monografii contabile

Revista Romån` de Monografii Contabile ● www.monografii.ro; www.contabilul.ro

635 = 446 25.632„Cheltuieli cu alte impozite, taxe „Alte impozite, taxe [i

[i v`rs`minte asimilate“ v`rs`minte asimilate“

4. |nregistrarea impozitului din premii:

446 = 5121 25.632„Alte impozite, taxe [i v`rs`minte „Conturi la b`nci \n lei“

asimilate“

5. Achitarea impozitului:

ATEN}IE!