2007 - prietenii · pdf filenotă: aceste grile au fost date la examenele de consultant fiscal...

TRANSCRIPT

Notă: Aceste grile au fost date la examenele de consultant fiscal în anii anteriori. Grilele au fost puse la dispoziția publicului prin afișarea de către organizatorul examenului pe siteul propriu. Vă rugăm să respectați dreptul de proprietate intelectuală al CCF asupra acestor materiale. Materialul de față reprezintă o simplă colecție cu subiectele date la examen iar drepturile de autor aparțin CCF !

2007

A1

MINISTERUL FINANŢELOR PUBLICE

EXAMEN CONSULTANT FISCAL

CHESTIONAR DE EXAMEN

Numărul legitimaţiei ____________________

Numele _______________________________

Prenumele tatălui _______________________

Prenumele _____________________________

VARIANTA A

1. Care este momentul plăţii obligaţiilor fiscale în cazul plaţilor în numerar:

a) data înscrisă pe extrasul de cont;b) după expirarea termenului de trei zile lucrătoare de la data debitării contului plătitorului;c) data înscrisă pe documentul de plată eliberat de organele sau persoanele abilitate de organul fiscal;d) data înscrisă pe procesul-verbal întocmit de organele competente prin care s-a stabilit amendacontravenţională; e) data înscrisă pe ordinul de plată întocmit de debitor;f) data înregistrării la organul fiscal competent a documentului sau actului eliberat de unităţile bancare.

2. Un operator economic comerciant en detail importă în luna ianuarie 2007 din Rusia o cantitate de 250 desticle de 0,75 litri de vodcă cu o concentraţie alcoolică de 40% în vol. Termenul de plată al accizeloraferente cantităţii respective este:

a) până la data de 25 a lunii următoare celei în care a avut loc expedierea produsului; b) prima zi lucrătoaredin luna următoare recepţiei produsului; c) la data înregistrării declaraţiei vamale de import; d) 10 zile de la data recepţiei; e) până la data de 25 a lunii următoare celei în care produsul a fost importat; f) până la data de 15 a lunii următoare celei în care a fost importat produsul.

3. Societăţile comerciale bancare, începând cu data de 1 ianuarie 2007, au obligaţia de a plăti impozit peprofit:

a) pe profitul estimat în anul curent;b) impozit pe profit anual cu plăţi anticipate efectuate trimestrial, actualizate cu indicele de inflaţie estimatcu ocazia elaborării bugetului iniţial al anului pentru care se efectuează plăţile anticipate; c) impozit pe veniturile realizate din orice sursă;d) efectuează plăţi la nivelul 1/12 din impozitul pe profit aferent anului precedent;e) nu efectuează plăţi fiind pe pierdere fiscală în anul în curs;f) impozit pe venitul mondial.

4. Ce cuprind considerentele, ca şi element al deciziei de soluţionare a contestaţiei ?

a) denumirea organului învestit cu soluţionarea, numele sau denumirea contestatorului, domiciliul fiscal alacestuia; b) motivele de fapt şi de drept care au format convingerea organului de soluţionare competent în emitereadeciziei; c) motivele de fapt şi de drept care au format convingerea organului de soluţionare competent în emitereadeciziei si calea de atac; d) motivele de fapt şi de drept care au format convingerea organului de soluţionare competent în emitereadeciziei si soluţia pronunţată; e) denumirea organului învestit cu soluţionarea, numele sau denumirea contestatorului, domiciliul fiscal alacestuia si motivele de fapt şi de drept care au format convingerea organului de soluţionare competent în emiterea deciziei; f) soluţia pronunţată, calea de atac, termenul în care aceasta poate fi exercitată şi instanţa competentă.

2007

A2

5. Cui revine obligaţia obţinerii cazierului fiscal în vederea eliberării certificatului de înregistrare în registrulcomerţului a persoanelor fizice care desfăşoară activităţi economice în mod independent?

a) nu este necesară prezentarea cazierului fiscal; b) organului fiscal în a cărui rază teritorială se aflădomiciliul persoanei fizice; c) reprezentantului fiscal al persoanei fizice; d) consiliului local; e) persoanei fizice; f) primăriei.

6. Începând cu data aderării României la Uniunea Europeană, “beneficiarii efectivi ai dobânzilor” pentruscopurile aplicării Directivei nr. 48/2003, sunt:

a) orice persoană fizică rezidentă într-un stat membru al Uniunii Europene care primeşte o plată de dobândădar nu în beneficiul său propriu; b) orice persoană juridică, care acţionează în numele altei persoane fizice care este beneficiarul efectiv aldobânzilor; c) orice persoană fizică, care acţionează în numele unei persoane juridice care este beneficiarul efectiv aldobânzii; d) orice persoană fizică rezidentă într-un stat membru al Uniunii Europene pentru care nu se garantează oplată de dobândă în beneficiul propriu; e) agentul plătitor care plăteşte sau garantează plata dobânzii;f) orice persoană fizică rezidentă într-un stat membru din Uniunea Europeană care primeşte o plată dedobândă sau pentru care este garantată o plată de dobândă pentru beneficiul său propriu.

7. În cazul unor neregularităţi constatate după înmatriculare, societatea este obligată să ia măsuri pentruînlăturarea lor, în cel mult:

a) 20 zile de la data constatării; b) 15 zile de la data constatării; c) 30 zile de la data constatării; d) 25 zile dela data constatării; e) 10 zile de la data constatării; f) 8 zile de la data constatării.

8. Durata inspecţiei fiscale nu poate fi mai mare de câte luni ?

a) 3 luni iar în cazul marilor contribuabili sau al celor care au sedii secundare, durata inspecţiei nu poate fimai mare de 6 luni; b) 2 luni iar în cazul marilor contribuabili sau al celor care au sedii secundare, durata inspecţiei nu poate fimai mare de 4 luni; c) 6 luni pentru toţi contribuabilii;d) 6 luni iar în cazul marilor contribuabili sau al celor care au sedii secundare, durata inspecţiei nu poate fimai mare de 9 luni; e) 6 luni iar în cazul marilor contribuabili sau al celor care au sedii secundare, durata inspecţiei nu poate fimai mare de 12 luni; f) 3 luni pentru toţi contribuabilii.

9. Ce tip de obligaţii fiscale accesorii se datorează pentru sumele reprezentând ajutoare de stat ilegale derecuperat?

a) penalităţi; b) dobânzi; c) dobânzi şi penalităţi de întârziere; d) majorări de întârziere şi penalităţi de oricefel; e) dobânzi şi penalităţi de orice fel; f) penalităţi de întârziere.

10. Entităţile pot proceda la reevaluarea imobilizărilor corporale existente la sfârşitul exerciţiului financiar, cureflectarea în contabilitate a rezultatelor acesteia, potrivit Reglementărilor contabile conforme cu Directivaa IV-a a Comunităţilor Economice Europene, aprobate prin Ordinul ministrului finanţelor publice nr.1.752/2005, cu modificările şi completările ulterioare. La ce valoare se înregistrează în contabilitateimobilizările corporale reevaluate?

a) cost minus ajustări; b) cost; c) valoarea recuperabilă din casare; d) valoarea rămasă; e) valoarea reziduală;f) valoarea justă de la data bilanţului.

A3

11. Un antrepozit fiscal autorizat pentru producţia de produse energetice livrează o cantitate de 1.000 tone deproduse energetice către rezerva de stat, 30.000 de tone către forţele armate NATO de pe teritoriulRomâniei, 10.000 de tone către Termoelectrica pentru producerea de energie electrică şi o cantitate de 1.000de tone este utilizată drept carburant auto în antrepozitul fiscal de producţie. Care este cantitatea de produseenergetice pentru care se datorează accize bugetului de stat?

a) 0 tone; b) 1.000 tone; c) 52.000 tone; d) 40.000 tone; e) 20.000 tone; f) 2.000 tone.

12. Impozitul pe teren situat în extravilanul localităţilor se calculează în funcţie de:

a) zona localităţii şi categoria de folosinţă; b) suprafaţa, categoria de folosinţă şi zona; c) suprafaţa şi zonalocalităţii; d) suprafaţa şi categoria de folosinţă; e) suprafaţa; f) suprafaţa, zona, categoria de folosinţă şi gradul de utilizare.

13. O persoană impozabilă stabilită şi înregistrată în scopuri de TVA în România conform art. 153 din Codulfiscal efectuează o livrare de bunuri către o persoană care îi comunică un cod valid de înregistrare în scopuride TVA din alt stat membru. Bunurile sunt transportate din România într-un alt stat membru. Aceastăoperaţiune reprezintă, din punct de vedere al TVA:

a) un nontransfer; b) un export de bunuri; c) o livrare intracomunitară de bunuri scutită de TVA;d) un transfer; e) o livrare intracomunitară pentru care se datorează TVA în România; f) o livrareneimpozabilă în România.

14. Unde se depune cererea de înregistrare a domiciliului fiscal, în cazul în care acesta este diferit de domiciliulsau sediul social?

a) la autoritatea administraţiei publice locale;

b) la organul fiscal în a cărui rază teritorială se află domiciliul fiscal actual;

c) la organul fiscal în a cărui rază teritorială urmează a se stabili domiciliul fiscal;

d) la organul fiscal în a cărui rază teritorială se află domiciliul anterior sau sediul social;

e) la autoritatea vamală;

f) la oficiul registrului comerţului de pe lângă tribunal.

15. Ce reprezintă documentul necesar pentru regularizarea situaţiei, în sensul Codului vamal?

a) o adeverinţă de reţinere a bunurilor; b) o notă contabilă; c) o notă de constatare; d) un ordin de plată;e) un proces verbal de constatare şi sancţionare a contravenţiei; f) un titlu de creanţă.

16. Începând cu data de 1 ianuarie 2010, pentru care din produsele supuse accizelor nearmonizate de mai joscota de acciză devine < 0 >:

a) confecţii din blănuri naturale, cu excepţia celor de iepure, oaie şi capră; b) produse de parfumerie;c) motoare destinate ambarcaţiunilor pentru agrement; d) bijuterii din aur şi/sau din platină, cu excepţiaverighetelor; e) arme şi arme de vânătoare, altele decât cele de uz militar; f) ambarcaţiuni pentru agrement.

17. Care este data până la care organizaţiile nonprofit au obligaţia de a plăti impozitul pe profit anual:

a) pană la termenul prevăzut pentru depunerea situaţiilor financiare anuale;

b) 15 aprilie inclusiv a anului următor celui pentru care se datorează impozitul;

c) 15 ianuarie inclusiv a anului următor celui pentru care se datorează impozitul;

d) 31 ianuarie inclusiv a anului următor celui pentru care se datorează impozitul;

e) nu au obligaţia de a plăti impozit pe profit;

f) 15 februarie inclusiv a anului următor celui pentru care se calculează impozitul.

A4

18. Termenul de depunere al declaraţiei informative privind impozitul reţinut şi plătit pentru veniturile curegim de reţinere la sursă/venituri scutite, pe beneficiari de venit nerezidenţi, la autoritatea fiscalăcompetentă, potrivit Titlului V din Legea 571/2003 privind Codul Fiscal cu modificările şi completărileulterioare:

a) 28/29 februarie a anului în care s-a plătit impozitul;

b) 31 decembrie a anului în care s-a plătit impozitul;

c) 31 decembrie a anului următor celui în care s-a plătit impozitul;

d) 15 martie a anului următor celui în care s-a plătit impozitul;

e) 1 ianuarie a anului următor în care s-a plătit impozitul;

f) 28/29 februarie a anului următor celui în care s-a plătit impozitul.

19. Care este organul fiscal competent pentru aprobarea rambursării de TVA, în condiţiile prevăzute deDirectiva a 13-a (86/560/EEC) către persoanele impozabile neînregistrate în România şi care nu suntobligate să se înregistreze în scopuri de TVA în România, stabilite în afara Comunităţii?

a) organul fiscal teritorial desemnat de persoana impozabilă stabilită în afara Comunităţii;

b) Agenţia Naţională de Administrare Fiscală, la nivel central;

c) organul fiscal teritorial în a cărui rază îşi are domiciliul fiscal sau în a cărui evidenţă fiscală esteînregistrat reprezentantul desemnat de persoana impozabilă stabilită în afara Comunităţii;

d) Direcţia de impozite şi taxe locale;

e) Ministerul Economiei şi Finanţelor, la nivel central;

f) persoanele impozabile stabilite în afara Comunităţii nu pot beneficia de rambursarea taxei pe valoareaadăugată achitate în România.

20. Care sunt debitorii în cazul sustragerii de sub supraveghere vamală a mărfurilor supuse drepturilor deimport?

a) titularul regimului de export temporar în situaţia când mărfurile au ajuns la destinaţie; b) autoritateavamală; c) lucrătorul vamal care a constatat sustragerea de la vămuire; d) administraţia zonei libere în care au fost depozitate mărfurile; e) persoana care a cumpărat marfa, dacă nu a avut cunoştinţă de acest fapt; f) persoana care a sustras mărfurile de sub supraveghere vamală.

21. La contribuabilii mari, perioada supusă inspecţiei fiscale începe de la sfârşitul perioadei controlate anterior.La celelalte categorii de contribuabili, inspecţia fiscală se efectuează asupra creanţelor născute în ultimii3 ani fiscali pentru care există obligaţia depunerii declaraţiilor fiscale. Inspecţia fiscală se poate extinde peperioada de prescripţie a dreptului de a stabili obligaţii fiscale, dacă este identificată cel puţin una dintreurmătoarele situaţii:

1. există indicii privind diminuarea impozitelor, taxelor, contribuţiilor şi a altor sume datorate bugetuluigeneral consolidat;

2. nu au fost depuse declaraţii fiscale în interiorul termenului de prescripţie;3. nu au fost îndeplinite obligaţiile de plată a impozitelor, taxelor, contribuţiilor şi altor sume datorate

bugetului general consolidat;4. există solicitări de la alte instituţii ale statului;5. nu au fost verificaţi fiscal în ultimii 5 ani.

Indicaţi varianta corectă:

a) 1, 2, 3, 4; b) 1, 2, 3, 5; c) 1, 3, 4; d) 1, 2, 5; e) 1, 2, 3; f) 1, 2, 3, 4, 5.

A5

22. Baza de impozitare a taxei pe valoarea adăugată pentru o livrare de bunuri cuprinde:

a) reducerea de preţ acordată de furnizor direct clientului la data exigibilităţii taxei;

b) cheltuielile accesorii reprezentând cheltuielile de ambalare şi transport, solicitate de către furnizorcumpărătorului care fac obiectul unui contract separat şi sunt legate de livrarea de bunuri efectuate pentru care se determină baza de impozitare;

c) sumele achitate de furnizor, în numele şi în contul clientului şi care apoi se decontează acestuia;

d) dobânzile, percepute după data livrării pentru plăţi cu întârziere;

e) reducerea de preţ acordată de furnizor direct clientului după livrarea bunurilor;

f) valoarea ambalajelor care circulă între furnizorii de marfă şi clienţi, prin schimb, fără facturare.

23. Între ce limite, poate fi cuprinsă cota taxei de reclamă şi publicitate, care se stabileşte prin hotărâre deconsiliul local?

a) 2 şi 4 %; b) 1 şi 5 %; c) 0,1 şi 3 %; d) 0,5% şi 1%; e) 0.25% şi 1.50%; f) 1% şi 3%.

24. La stabilirea preţului de piaţă al tranzacţiilor între persoane afiliate nu se va utiliza metoda:

a) metoda folosirii de informaţii din tranzacţii efectuate cu un contribuabil declarat inactiv prin ordin alAgenţiei Naţionale de Administrare Fiscală; b) metoda cost-plus; c) metoda comparării preţurilor; d) metoda preţului de revânzare; e) metoda marjei nete; f) metoda împărţirii profitului.

25. Ce reprezintă suma de referinţă în cazul garantării unei datorii vamale?

a) suma exactă a garanţiei pe care o poate constitui un principal obligat pentru a putea plasa mărfurile subun regim vamal;

b) cuantumul datoriei ce poate apărea pentru mărfurile plasate în regim vamal de perfecţionare pasivă;

c) cuantumul datoriei ce poate apărea atunci când se plasează mărfuri într-un regim vamal suspensiv pentruo durată de maximum 3 zile;

d) cuantumul datoriei ce poate apărea pentru mărfurile plasate de un principal obligat în regim vamal detranzit, pe o perioadă de cel puţin 7 zile;

e) cuantumul datoriei ce poate apărea pentru toate mărfurile plasate în regim vamal de admitere temporară;

f) cuantumul datoriei ce poate apărea atunci când se plasează mărfuri în regim vamal de antrepozitare.

26. În ce condiţii, în societăţile în nume colectiv, în comandită simplă şi în cele cu răspundere limitată, asociaţiipot hotărî, odată cu dizolvarea, şi asupra modului în care activele rămase după plata creditorilor vor fiîmpărţite între asociaţi:

a) cu votul a cel puţin o treime dintre asociaţi; b) nu pot fi împărţite prin votul asociaţilor; c) cu votul a celpuţin două treimi dintre asociaţi; d) cu votul a cel puţin 75% dintre asociaţi; e) cu votul a cel puţin 51% dintre asociaţi; f) cu vot unanim.

27. În ce condiţii, în cazul reparării unui produs plasat sub regim de perfecţionare pasivă, acesta este pus înliberă circulaţie cu exonerare totală de drepturi de import?

a) costul reparaţiei reprezintă maxim 50% din valoarea anterioară a produsului;

b) costul reparaţiei nu depăşeşte valoarea anterioară a produsului;

c) reparaţia se efectuează doar de furnizorul iniţial al produsului;

d) reparaţia s-a efectuat în cel mult trei ani de la data exportului temporar; e) a fost reparat cu titlu gratuit;

f) reparaţia s-a efectuat în cel mult un an de la data exportului temporar.

A6

28. O persoană impozabilă stabilită în România şi înregistrată în scopuri de taxă pe valoarea adăugată conformart. 153 din Codul fiscal efectuează o livrare de echipament sportiv către o persoană impozabilă stabilită înFranţa, neînregistrată în scopuri de TVA. Bunurile sunt transportate în Turcia de către furnizorul român, dindispoziţia cumpărătorului. Din punct de vedere al TVA, operaţiunea realizată de furnizorul român este:

a) o livrare de bunuri transportate în afara Comunităţii scutită de TVA cu drept de deducere; b) o livrareintracomunitară taxabilă în România cu cota standard de 19%; c) un nontransfer; d) un transfer; e) o vânzarela distanţă; f) o livrare intracomunitară scutită cu drept de deducere.

29. O mică întreprindere neînregistrată în scopuri de TVA este beneficiara unui transport de bunuri care începeîn Franţa şi se termină în România. Transportatorul este o persoană stabilită şi înregistrată în scopuri deTVA în Italia. Are locul prestării în România acest transport din punct de vedere al TVA?

a) nu, este un transport intracomunitar care are locul prestării în Franţa, statul membru din care începetransportul, pentru că beneficiarul nu a comunicat un cod de înregistrare în scopuri de TVA din alt stat membru şi transportatorul va factura cu TVA din Franţa;

b) nu, este un transport intracomunitar care este impozabil în Italia, statul membru în care este stabilitprestatorul;

c) da, pentru că beneficiarul este o persoană impozabilă stabilită în România;

d) nu, este un transport scutit de TVA în Franţa, fiind aferent unui export de bunuri;

e) nu, este impozabil în Franţa pentru distanţa parcursă în Franţa;

f) da, pentru că transportul se termină în România.

30. În ce situaţie se poate acorda autorizaţia pentru transformare sub control vamal?

a) când mărfurile de import pot fi identificate în produsele transformate;

b) când mărfurile beneficiază de un tratament tarifar nepreferenţial;

c) când mărfurile beneficiază de un tratament tarifar preferenţial;

d) când starea mărfurilor în momentul plasării sub regim poate fi reconstituită după transformare;

e) când ia naştere o datorie vamală;

f) când mărfurile aparţin persoanelor ce nu sunt stabilite în România.

31. O companie, A, persoană impozabilă stabilită şi înregistrată în scopuri de TVA în România conform art.153 din Codul fiscal, este angajată de o altă persoană impozabilă B stabilită în Franţa şi înregistrată înscopuri de TVA în Franţa şi în Italia, să-i găsească un prestator care să-i repare calculatoarele la sediul săudin Franţa. A găseşte un prestator stabilit şi înregistrat în scopuri de TVA în România. B îi comunică lui Acodul său de TVA din Italia. Pentru acest serviciu A îi facturează lui B un comision. Din punct de vedere alTVA este locul prestării acestui serviciu de intermediere în România?

a) da, compania A fiind stabilită în România;

b) nu, locul prestării este în Franţa, statul membru unde este stabilit beneficiarul;

c) da, întrucât atât prestatorul serviciilor de reparaţii cât şi prestatorul serviciului de intermediere suntstabiliţi în România;

d) nu, locul prestării este în Franţa pentru că serviciul de reparaţii intermediat de A a fost prestat efectiv înFranţa;

e) nu, locul prestării este în Italia, statul membru din care beneficiarul a comunicat un cod valabil de TVApentru acest serviciu;

f) da, compania A fiind înregistrată în scopuri de TVA în România.

A7

32. Care este termenul menţionat în procesul verbal de sechestru, în care se va trece la valorificarea bunurilorsechestrate în situaţia în care debitorul nu plăteşte obligaţiile fiscale

a) 10 zile; b) 15 zile; c) 5 zile; d) nu este prevăzut; e) 30 zile; f) 3 zile.

33. Începând cu data de 4 iunie 2005 conform prevederilor Titlului V din Legea nr.571/2003 privind Codulfiscal, cu modificările şi completările ulterioare, constituie venit impozabil obţinut din România denerezidenţi:

a) veniturile din serviciile desfăşurate printr-un sediu permanent în România;

b) importul de bunuri finanţate din împrumuturi nerambursabile acordate de guverne străine;

c) veniturile din serviciile prestate în România, exclusiv transportul internaţional şi prestările de serviciiaccesorii acestui transport;

d) venitul din transportul internaţional;

e) venituri atribuibile unui sediu permanent din România al unui nerezident;

f) importul de bunuri de către forţele armate ale statelor străine membre NATO pentru uzul acestora sau alpersonalului civil însoţitor.

34. În ce constă controlul electronic?

a) activitatea de verificare in mediu informatic a înregistrărilor contabile, a impozitelor si taxelor datoratebugetului general consolidat;

b) activitatea de evaluare şi testare asistate de instrumente informatice specializate;

c) activitatea de verificare electronică a sistemelor de gestiune contabilă;

d) activitatea de verificare a contabilităţii şi a surselor acesteia, prelucrate în mediu electronic, utilizândmetode de analiză, evaluare şi testare asistate de instrumente informatice specializate;

e) activitatea de verificare electronică a sistemelor de evidenţa financiar-contabilă;

f) activitatea de verificare electronică a activităţii contribuabilului utilizând programe specializate.

35. Societatea comercială Beta a constatat în anul 2007 că a omis înregistrarea în contabilitate în anul 2006, peseama cheltuielilor, a unei facturi privind consumurile de energie şi apă, în sumă de 10.000 lei. Cumînregistrează societatea comercială în anul 2007, în contabilitate factura de servicii, potrivit Reglementărilorcontabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene, aprobate prin Ordinulministrului finanţelor publice nr. 1.752/2005, cu modificările şi completările ulterioare?

a) la venituri; b) pe seama rezultatului reportat; c) la cheltuieli financiare; d) la rezerve; e) la cheltuieliextraordinare; f) la cheltuieli în avans.

36. Un antrepozit fiscal autorizat în România pentru producţia de alcool etilic pur ca materie primă, realizeazăîn luna mai 2007 o cantitate de 30.000 hl alcool etilic pur, din care:- 10.000 hl alcool etilic pur sunt livraţi în regim suspensiv către un antrepozit fiscal autorizat pentru

producţia de băuturi spirtoase din Ungaria; - 10.000 hl alcool etilic pur sunt utilizaţi de către producător la obţinerea de alcool sanitar;- 10.000 hl alcool etilic pur rămân în stoc.

Pentru ce cantitate de alcool etilic pur se datorează accize având în vedere faptul că pe exemplaruldocumentului administrativ de însoţire returnat din Ungaria antrepozitul fiscal primitor a înscris la rubricaaferentă cantităţii primite 7.000 hl alcool etilic pur?

a) 27.000 hl alcool etilic pur; b) 20.000 hl alcool etilic pur; c) 3.000 hl alcool etilic pur; d) 13.000 hl alcooletilic pur; e) 17.000 hl alcool etilic pur; f) 23.000 hl alcool etilic pur.

A8

37. O persoană impozabilă stabilită în România şi înregistrată în scopuri de taxă pe valoarea adăugată conformart. 153 din Codul fiscal execută în cursul anului 2007 lucrări de construcţii-montaj pentru o altă persoanăimpozabilă stabilită în România şi înregistrată în scopuri de taxă pe valoarea adăugată conform art. 153 dinCodul fiscal. Conform contractului încheiat între părţi, pentru lucrările executate se constituie garanţii debună execuţie. De asemenea, prestatorul se obligă să remedieze orice deficienţe apărute în cursul uneiperioade de 2 ani începând cu data recepţiei definitive a lucrărilor. La ce data intervine exigibilitatea taxeipe valoarea adăugată pentru garanţiile de bună execuţie constituite conform contractului?

a) la data încasării contravalorii lucrărilor de construcţii-montaj de la beneficiar;

b) la data încheierii procesului –verbal de recepţie definitivă, indiferent de data la care se încasează garanţia;

c) la data încasării garanţiei, chiar dacă aceasta este ulterioară datei încheierii procesului –verbal de recepţiedefinitivă;

d) la data încheierii procesului –verbal de recepţie definitivă sau la data încasării garanţiei dacă această datăeste anterioară datei încheierii procesului –verbal de recepţie definitivă;

e) la finele perioadei de 2 ani în care prestatorul are obligaţia remedierii eventualelor deficienţe;

f) la data prestării serviciilor de construcţii-montaj.

38. Ce venituri obţinute de o persoană fizică nerezidentă se impozitează conform Titlului III şi nu Titlului V dinLegea nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare?

a) comisioane primite de la un rezident;

b) venituri din premii acordate la concursuri organizate în România;

c) veniturile persoanei fizice nerezidente obţinute din închirierea sau altă formă de cedare a dreptului defolosinţă a unei proprietăţi imobiliare situată în România;

d) venituri de natura redevenţelor primite de la un rezident;

e) dividende primite de la o persoană juridică română;

f) dobânzi primite de la rezident.

39. După data de 1 ianuarie 2011, în situaţia în care o întreprindere dintr-un stat membru obţine un venit denatura redevenţelor din România, scutit de impozit în România, în conformitate cu Cap. IV - Titlul V dinLegea nr. 571/2003 privind Codul fiscal cu modificările şi completările ulterioare, redevenţe care totuşi suntimpuse în România, după această dată, care sunt posibilităţile acestei întreprinderi de a recupera impozitul?

a) se declanşează schimbul de informaţii între autorităţile competente;

b) se declanşează procedura amiabilă;

c) depune în România cerere de restituire a impozitului în orice perioadă de la data la care redevenţele suntplătite;

d) nu îşi mai poate recupera impozitul;

e) se adresează autorităţii competente din statul său de rezidenţă;

f) depune în România cerere de restituire a impozitului în termen de cel puţin 2 ani de la data la careredevenţele sunt plătite.

40. Începând cu 1 ianuarie 2007, în cazul produselor supuse accizelor armonizate pentru care acciza estestabilită în echivalent euro, cursul de schimb leu/euro pe baza căruia se determină acciza în lei este acelaşi:

a) pe o perioadă de 6 luni consecutive dintr-un an calendaristic; b) pe o perioadă de 3 luni consecutive dintr-un an calendaristic; c) pe durata unui an calendaristic; d) pe o perioadă de 4 luni consecutive dintr-un an calendaristic; e) pe durata unei luni; f) pe o perioadă de 2 luni consecutive dintr-un an calendaristic.

A9

Fin. A

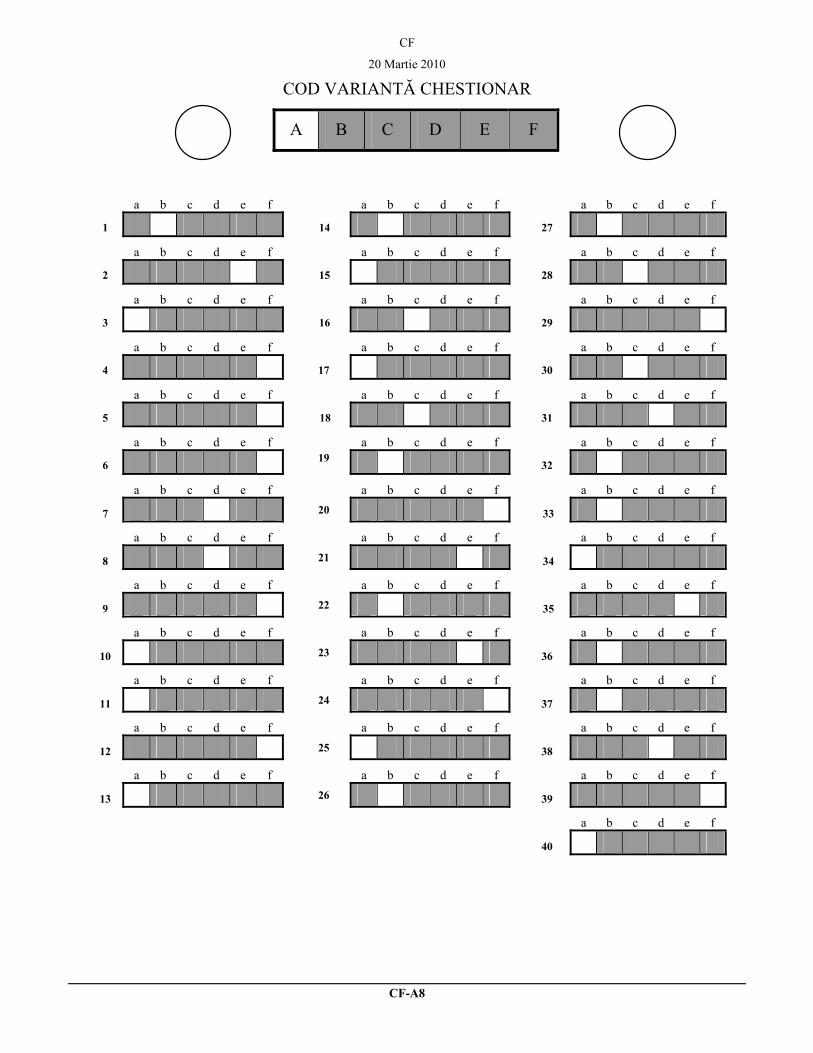

COD VARIANTĂ CHESTIONAR

A B C D E F

a b c d e f a b c d e f a b c d e f

1 14 27

a b c d e f a b c d e f a b c d e f

2 15 28

a b c d e f a b c d e f a b c d e f

3 16 29

a b c d e f a b c d e f a b c d e f

4 17 30

a b c d e f a b c d e f a b c d e f

5 18 31

a b c d e f a b c d e f a b c d e f

6 19 32

a b c d e f a b c d e f a b c d e f

7 20 33

a b c d e f a b c d e f a b c d e f

8 21 34

a b c d e f a b c d e f a b c d e f

9 22 35

a b c d e f a b c d e f a b c d e f

10 23 36

a b c d e f a b c d e f a b c d e f

11 24 37

a b c d e f a b c d e f a b c d e f

12 25 38

a b c d e f a b c d e f a b c d e f

13 26 39

a b c d e f

40

A-1

CAMERA CONSULTANȚILOR FISCALI

EXAMEN PENTRU ATRIBUIREA CALITĂȚII DE CONSULTANT FISCAL

CHESTIONAR DE EXAMEN

Numărul legitimaţiei ____________________

Numele _______________________________

Prenumele tatălui _______________________

Prenumele _____________________________

VARIANTA A

1. În situaţia în care nerezidentul beneficiar al veniturilor din România transmite un singur original alcertificatului de rezidenţă fiscală unui plătitor de venituri rezident român care are filiale, sucursale saupuncte de lucru în diferite localităţi din România şi care fac plăţi, la rândul lor, către beneficiarul de veniturinerezident, primitorul certificatului de rezidenţă fiscală în original, va transmite la fiecare subunitate:a) o copie a certificatului de rezidenţă fiscală al beneficiarului de venituri din România pe care primitorulcertificatului de rezidenţă fiscală, în original, va semna cu menţiunea că deţine originalul acestuia;b) o copie tradusă şi legalizată a certificatului de rezidenţă fiscală în original al beneficiarului de venituri dinRomânia, pe care primitorul certificatului de rezidenţă fiscală, în original, va semna cu menţiunea că deţineoriginalul acestuia; c) o copie tradusă a certificatului de rezidenţă fiscală în original al beneficiarului devenituri din România, pe care primitorul certificatului de rezidenţă fiscală, în original, va semna cumenţiunea că deţine originalul acestuia; d) o copie a certificatului de rezidenţă fiscală al beneficiarului devenituri din România; e) nu este necesar să îi transmită o copie a certificatului de rezidenţă fiscală;f) o copie tradusă şi legalizată a certificatului de rezidenţă fiscală în original al beneficiarului de venituri dinRomânia.

2. Societăţile comerciale bancare, începând cu data de 1 ianuarie 2007, au obligaţia de a plăti impozit peprofit:a) impozit pe profit anual cu plăţi anticipate efectuate trimestrial, actualizate cu indicele de inflaţie estimatcu ocazia elaborării bugetului iniţial al anului pentru care se efectuează plăţile anticipate; b) impozit pe veniturile realizate din orice sursă; c) impozit pe venitul mondial; d) nu efectuează plăţi fiind pe pierdere fiscală în anul în curs; e) impozit pe profitul estimat în anul curent; f) efectuează plăţi la nivelul 1/12 din impozitul pe profit aferent anului precedent.

3. Autorizaţia de perfecţionare activă poate fi acordată:a) numai persoanelor care desfăşoară în mod exclusiv activităţi de producţie; b) persoanelor stabilite înComunitate; c) persoanelor stabilite în afara Comunităţii pentru importurile de natură comercială; d) oricărui tip de persoană şi în orice condiţii; e) numai persoanelor care pot face dovada că bunurile suntprelucrate cu o rată de randament de peste 90%; f) doar cetăţenilor a căror rezidenţă fiscală este cea a spaţiului Comunitar.

4. După data de 1 ianuarie 2008, procedura aplicabilă pentru soluţionarea deconturilor cu sume negative deTVA cu opţiune de rambursare, depuse de contribuabilii mijlocii este:

a) rambursarea se acordă, în toate cazurile, în urma efectuării inspecţiei fiscale anticipate; b) rambursarea seacordă cu inspecţie fiscală anticipată pentru sumele negative mai mari de 100.000 euro şi cu inspecţie fiscală ulterioara pentru súmele mai mici de 100.000 euro; c) deconturile se soluţionează în urma încadrării într-o categorie de risc fiscal mic, mediu sau mare, în funcţie de comportamentul fiscal al contribuabilului; d) rambursare cu inspecţie fiscală ulterioară, cu excepţia cazurilor care prezintă risc fiscal mare, cândrambursarea se acordă în urma inspecţiei fiscale anticipate; e) rambursarea se acordă, în toate cazurile, cu inspecţie fiscală ulterioară; f) deconturile se înregistrează într-o evidenţă separată, sumele negative din deconturi fiind folosite pentru compensare.

2008

A-2

5. În ce condiţii sunt scutite de impozit în România, după 01 ianuarie 2007, dividendele plătite de o persoanăjuridică română unei persoane juridice rezidente într-un stat membru din Uniunea Europeană, considerată beneficiar efectiv?

a) beneficiarul efectiv al dividendelor deţine minim 10% din titlurile de participare la persoana juridicăromână pe o perioadă neîntreruptă de cel puţin 2 ani care se încheie la data plăţii dividendelor; b) beneficiarul efectiv al dividendelor deţine minim 15% din titlurile de participare la persoana juridicăromână pe o perioadă neîntreruptă de cel puţin 3 ani care se încheie la data plăţii dividendelor; c) beneficiarul efectiv al dividendelor deţine minim 10% din titlurile de participare la persoana juridicăromână pe o perioadă neîntreruptă de cel puţin 5 ani care se încheie la data plăţii dividendelor; d) beneficiarul efectiv al dividendelor deţine minim 15% din titlurile de participare la persoana juridicăromână pe o perioadă neîntreruptă de cel puţin 2 ani care se încheie la data plăţii dividendelor; e) beneficiarul efectiv al dividendelor deţine minim 25% din titlurile de participare la persoana juridicăromână pe o perioadă neîntreruptă de cel puţin 2 ani care se încheie la data plăţii dividendelor; f) beneficiarul efectiv al dividendelor deţine minim 15% din titlurile de participare la persoana juridicăromână pe o perioadă neîntreruptă de cel puţin 18 luni care se încheie la data plăţii dividendelor.

6. Administratorii nu sunt solidar răspunzători faţă de societate pentru:a) realitatea vărsămintelor efectuate de asociaţi; b) existenţa reală a dividendelor plătite; c) strictaîndeplinire a îndatoririlor pe care legea, actul constitutiv le impun; d) exacta îndeplinire a hotărârilor adunărilor generale; e) existenţa registrelor cerute de lege şi corecta lor ţinere; f) respectarea programului de lucru de către angajaţi.

7. O societate comercială înregistrează o sponsorizare în valoare de 5000 lei. Care este limita de deducere acheltuielilor de sponsorizare la calculul impozitului pe profit:a) 40‰ din cifra de afaceri, dar nu mai mult de 20% din impozitul pe profit datorat; b) 20‰ din cifra deafaceri, dar nu mai mult de 20% din impozitul pe profit datorat; c) 5‰ din cifra de afaceri, dar nu mai mult de 40% din impozitul pe profit datorat; d) 3‰ din cifra de afaceri, dar nu mai mult de 20% din impozitul pe profit datorat; e) 3‰ din cifra de afaceri, dar nu mai mult de 40% din impozitul pe profit datorat; f) 10‰ din cifra de afaceri, dar nu mai mult de 20% din impozitul pe profit datorat.

8. Pentru care din următoarele produse supuse accizelor armonizate nivelul accizei include şi contribuţiapentru finanţarea unor cheltuieli de sănătate:a) băuturi fermentate, altele decât bere şi vinuri; b) băuturi răcoritoare şi vinuri; c) produse intermediare;d) produse intermediare şi bere; e) vinuri şi produse intermediare; f) tutunuri prelucrate şi băuturi alcoolice,altele decât bere, vinuri, băuturi fermentate - altele decât bere şi vinuri - şi produse intermediare.

9. Un antrepozitar autorizat pentru producţia de alcool etilic din România produce 35.000 de litri alcool etilic,din care: 10.000 de litri sunt utilizaţi pentru producţia proprie de oţet alimentar, 5.000 de litri sunt utilizaţipentru producţia proprie de alcool sanitar, 3.000 de litri sunt livraţi către un producător de autoturisme înscopul utilizării ca degresant. Pentru ce cantitate de alcool etilic se datorează bugetului de stat accize decătre antrepozitarul autorizat pentru producţia de alcool etilic?a) 13.000 de litri; b) 18.000 de litri; c) 3.000 de litri; d) 35.000 de litri; e) 15.000 de litri; f) 8.000 de litri.

10. Dispoziţiile speciale referitoare la tranzitul comunitar extern prevăd că, exceptând situaţiile care urmează afi stabilite atunci când este cazul în conformitate cu procedura comitetului, nu este necesară constituireanici unei garanţii, pentru: a) trasee aeriene; b) transportul mărfurilor pe Rin şi pe căile navigabile renane;c) transportul prin conducte; d) operaţiuni efectuate de companiile de căi ferate din statele membre;e) transportul mărfurilor pe cale rutieră; f) transportul combinat al mărfurilor pe cale rutieră şi cale ferată.Răspuns:

a) a, d, e, f; b) a, c, d, f; c) a, b, e, f; d) a, b, d, e; e) b, c, d, e; f) a, b, c,d.

A-3

11. Dreptul la acţiunea de restituire a dividendelor, plătite contrar legii:

a) se prescrie în termen de 12 luni de la data distribuirii lor; b) se prescrie în termen de 3 ani de la datadistribuirii lor; c) este imprescriptibil; d) se prescrie în termen de 3 luni de la data distribuirii lor; e) se prescrie în termen de 5 ani de la data distribuirii lor; f) se prescrie în termen de 6 luni de la datadistribuirii lor.

12. La calculul profitului impozabil deducerea cheltuielilor cu dobânzile şi diferenţele de curs valutar estelimitată în funcţie de gradul de îndatorare. Care este gradul de îndatorare al contribuabililor care determinăcheltuieli cu dobânzile integral deductibile la calculul profitului impozabil:a) mai mic sau egal cu 5; b) mai mic sau egal cu 4; c) mai mic sau egal cu 10; d) mai mic sau egal cu 1;e) mai mic sau egal cu 2; f) mai mic sau egal cu 3.

13. În vederea stabilirii preţurilor de transfer:

a) contribuabilii mari trebuie sa întocmească dosarul preţurilor de transfer pentru toate tranzacţiile efectuatede către aceştia; b) contribuabilii care desfăşoară tranzacţii cu persoane afiliate au obligaţia ca, la solicitarea organului fiscal competent, să întocmească şi să prezinte, în termenele stabilite de acesta, dosarul preţurilor de transfer; c) contribuabilii care desfăşoara tranzacţii cu persoane afiliate au obligaţia să depună anual la organul fiscal competent, dosarul preţurilor de transfer; d) contribuabilii care desfăşoară tranzacţii cu persoane afiliate au obligaţia să deţină dosarul preţurilor de transfer; e) contribuabilii care desfăşoară tranzacţii cu persoane afiliate au obligaţia ca, la solicitarea organului fiscal competent, să întocmească şi să prezinte, anual, dosarul preţurilor de transfer; f) contribuabilii care desfăşoară tranzacţii cu persoane afiliate au obligaţia ca, trimestrial, să întocmească şi să prezinte, dosarul preţurilor de transfer.

14. Care este momentul în care o datorie este clasificată ca datorie pe termen scurt (datorie curentă), potrivitOMFP nr. 1.752/2005 pentru aprobarea reglementărilor contabile conforme cu directivele europene, cumodificările şi completările ulterioare?

a) când este o datorie contingentă; b) atunci când urmează a fi decontată în 36 de luni de la data bilanţului;c) atunci când urmează a fi decontată în 18 luni de la data bilanţului; d) atunci când nu se aşteaptă să fiedecontată în cursul normal al ciclului de exploatare al entităţii sau este exigibilă în termen de peste 12 luni de la data bilanţului; e) atunci când se aşteaptă să fie decontată în cursul normal al ciclului de exploatare al entităţii sau este exigibilă în termen de 12 luni de la data bilanţului; f) atunci când este exigibilă în termen de 24 de luni de la data bilanţului.

15. Pentru ce categorii de impozite, taxe şi contribuţii contribuabilii au posibilitatea corectării declaraţiei depuseiniţial, prin depunerea unei declaraţii rectificative:a) impozitele, taxele şi contribuţiile aferente unei perioade pentru care a fost efectuată inspecţia fiscală;b) obligaţiile fiscale stabilite prin hotărâri judecătoreşti; c) taxa pe valoarea adaugată; d) impozitul pe profit;e) impozitele taxele şi contribuţiile omise la declarare la termenul legal; f) accizele stabilite în urmainspecţiei fiscale.

16. Care din următoarele bunuri trebuie declarate în registrul non-transferurilor:

a) ambalaje care circulă fără facturare; b) bunurile necesare desfăşurării activităţii de presă; c) materii primeexpediate temporar în alte state membre în vederea prelucrării şi care ulterior se întorc în România sub formă de produse finite; d) computerele portabile şi alte materiale profesionale care sunt transportate în afara României în cadrul unei deplasări de afaceri; e) mijloace de transport înmatriculate în România; f) bunurile necesare desfăşurării activităţii de radiodifuziune şi televiziune.

17. Care este procentul de deţinere din capitalul social al unei persoane juridice dintr-un stat membru UE pentrucare, dividendele primite de o persoană juridică română, contribuabil plătitor de impozit pe profit, suntneimpozabile la determinarea profitului impozabil:

a) orice procent; b) minimum 5% din capitalul social; c) 100% din capitalul social; d) minimum 15% dincapitalul social; e) minimum 1% din capitalul social; f) peste 20% din capitalul social.

A-4

18. Compania A din România asamblează sisteme de calcul pe care ulterior le vinde pe piaţa din România.Compania A a dedus integral TVA aferentă achiziţiilor destinate asamblării acestor sisteme. Compania A oferă gratuit angajaţilor săi asemenea sisteme de calcul. Din punct de vedere al TVA, compania A:

a) trebuie să colecteze 19% TVA la preţul de cost al sistemelor de calcul oferite gratuit angajaţilor; b) nu arenici o obligaţie întrucât angajaţii care primesc gratuit sistemele de calcul nu sunt persoane impozabile din punct de vedere al TVA; c) nu are nici o obligaţie întrucât acordarea gratuită de bunuri nu este o activitate economică; d) nu are nici o obligaţie întrucât acordarea gratuită de bunuri este scutită de TVA cu drept de deducere; e) trebuie să colecteze 9% TVA la preţul de vânzare al sistemelor de calcul oferite gratuit angajaţilor; f) nu are nici o obligaţie întrucât acordarea gratuită de bunuri este o operaţiune scutită de TVA fără drept de deducere.

19. O societate comercială înregistrează pierderi patrimoniale ca urmare a unei calamităţi naturale.Care esteregimul fiscal al cheltuielilor reprezentând valoarea stocurilor şi valoarea rămasă neamortizată amijloacelor fixe amortizabile distruse:

a) cheltuieli deductibile numai în situaţia în care contribuabilii înregistrează profit în anul curent;b) cheltuieli nedeductibile; c) cheltuieli deductibile în proporţie de 30 %; d) cheltuieli deductibile integral;e) cheltuieli deductibile în proporţie de 50 %; f) cheltuieli deductibile limitat.

20. Din punct de vedere al TVA, locul livrării bunurilor mobile corporale care nu sunt expediate sautransportate este:a) locul unde se găsesc bunurile când începe transportul sau expedierea; b) locul unde se găsesc bunurileatunci când sunt puse la dispoziţia cumpărătorului; c) locul în care este stabilit furnizorul; d) locul în care este stabilit cumpărătorul; e) locul unde se încheie transportul bunurilor; f) locul consumului efectiv al bunurilor.

21. O persoana impozabilă din România transportă materii prime în Ungaria în vederea prelucrării. Dupăprelucrarea realizată de o persoană impozabilă din Ungaria, produsele obţinute sunt transportate în Austria,unde vor fi şi vândute. Ce operaţiune a realizat, din punct de vedere al TVA, persoana impozabilă dinRomânia când a transportat materiile prime în Ungaria?a) o livrare intracomunitară asimilată; b) o livrare intracomunitară; c) o livrare locală în Austria;d) un export de bunuri; e) o livrare locală în Ungaria; f) un non-transfer care devine ulterior un transfer.

22. Din punct de vedere al TVA, livrările intracomunitare, altele decât cele de mijloace noi de transport,efectuate de o companie din România care aplică regimul special de scutire de TVA pentru întreprinderilemici sunt:a) nu sunt în sfera de aplicare a TVA; b) neimpozabile în România; c) impozabile în statul membru în carese încheie transportul; d) scutite fără drept de deducere; e) taxabile cu cota de 19% TVA în România; f) scutite cu drept de deducere.

23. Un operator economic comerciant en detail din România achiziţionează de la un comerciant angro dinFranţa o cantitate de 500 de sticle de vin spumos. Deplasarea produselor de la comerciantul din Franţa cătrecomerciantul din România trebuie să fie însoţită obligatoriu de:a) documentul administrativ de însoţire; b) avizul de însoţire; c) declaraţia vamală de import; d) documentuladministrativ unic; e) documentul de însoţire simplificat; f) factură.

24. Un operator economic importă din Columbia 15.000 tone cafea prăjită din care: 2.000 tone sunt exportatecătre Rusia, 3.000 tone sunt livrate către Italia, 7.000 tone sunt livrate către reţeaua de alimentaţie publică,1.000 tone sunt returnate furnizorului din Columbia. Pentru ce cantitate de cafea poate beneficia derestituire a accizelor plătite la bugetul de stat operatorul economic importator?a) 8.000 tone; b) 5.000 tone; c) 6.000 tone; d) 4.000 tone; e) 2.000 tone; f) 3.000 tone.

A-5

25. În contul unic se efectueaza plata:

a) impozitelor, contribuţiilor şi altor sume datorate bugetului general consolidat, prevăzute prin Ordin alPreşedintelui Agenţiei Naţionale de Administrare Fiscală; b) tuturor impozitelor, contribuţiilor şi altor sume datorate bugetului general consolidat; c) accizelor; d) impozitelor şi taxelor locale; e) taxei pe valoarea adaugată; f) taxei pe valoarea adaugată şi accizelor.

26. O societate comercială cu activitate de prestări servicii financiar contabile plăteşte o taxă de înregistrare laorganizaţia pentru protecţia mediului SOS Natura în sumă de 12000 euro.La calculul profitului impozabilaceasta cheltuială este:a) cheltuială deductibilă întegral întrucât este o cheltuială cu protecţia mediului; b) cheltuială nedeductibilă,întrucât asociaţia respectivă nu are legatură cu activitatea desfăşurată de aceasta; c) cheltuială deductibilă limitat, în limita echivalentului în lei a 5000 de euro; d) cheltuială deductibilă în limita unei cote de 2% la profitul contabil; e) cheltuială deductibilă întrucât este platită unei organizaţii de utilitate publică; f) cheltuială deductibilă în limita de 2% din cifra de afaceri.

27. Care din următoarele venituri obţinute din România de nerezidenţi a devenit taxabil in România începândcu data de 1 ianuarie 2008, conform prevederilor Titlului V al Legii nr. 571/2003 privind Codul fiscal cumodificările şi completările ulterioare:a) veniturile unei persoane fizice nerezidente obţinute din închirierea unei proprietaţi imobiliare situate înRomânia; b) veniturile unei persoane fizice nerezidente obţinute dintr-o activitate dependentă desfaşurată în România; c) veniturile unui nerezident care sunt atribuibile unui sediu permanent al acestuia în România; d) veniturile din transferul dreptului de proprietate asupra bunurilor în urma executării silite; e) venitul dintransport internaţional; f) venitul realizat din lichidarea unei persoane juridice române.

28. O persoană impozabilă stabilită şi înregistrată în scopuri de TVA în Austria, facturează unei persoaneimpozabile stabilite şi înregistrate în scopuri de TVA în România, servicii de arhitectură pentru un bunimobil situat în România. Unde se consideră a fi locul prestării pentru respectivele operaţiuni şi cine estepersoana obligată la plata TVA?

a) locul prestării este în România, iar persoana obligată la plata TVA este prestatorul din Austria; b) loculprestării este în Austria, iar persoana obligată la plata TVA este prestatorul din Austria; c) locul prestării este în Austria, dar persoana obligată la plata TVA este beneficiarul din România, care trebuie să se înregistreze în scopuri de TVA în Austria; d) locul prestării este în Austria, dar operaţiunea este scutită de TVA; e) locul prestării este în România, iar persoana obligată la plata TVA este beneficiarul din România; f) locul prestării este în România, dar operaţiunea este scutită de TVA.

29. TVA aferentă importurilor taxabile de bunuri se plătește de către persoanele impozabile care au obţinut uncertificat de amânare de la plata TVA:a) prin transfer bancar la Direcţia Generală a Vămilor; b) prin evidenţierea în contabilitate a taxei aferenteimportului; c) prin transfer bancar la organul fiscal de care aparţine persoana în cauză; d) niciuna din variantele de răspuns nu este corectă; e) prin decontul de TVA, evidenţiind simultan TVA atât ca taxă colectată cât şi ca taxă deductibilă; f) în această situaţie nu se datorează TVA.

30. Dreptul de deducere al TVA ia naştere:

a) la data primirii facturii de la furnizor/prestator; b) la data de 15 a lunii următoare datei livrării/prestării;c) la data recepţiei bunurilor; d) la data înregistrării facturii în contabilitate; e) la data depunerii decontuluide TVA; f) la momentul exigibilităţii taxei.

31. Sunt consideraţi contribuabili, pentru veniturile obţinute din România, altfel decât printr-un sediupermanent:a) persoanele fizice şi juridice nerezidente; b) sediul permanent al unei persoane fizice nerezidente; c) sediulpermanent al unei persoane juridice nerezidente; d) reprezentanţele persoanelor juridice străine; e) persoanele juridice rezidente; f) persoanele fizice nerezidente.

A-6

32. În declaraţia fiscală, contribuabilii au obligaţia să calculeze:

a) accesoriile aferente obligaţiilor declarate şi neachitate la termen; b) diferenţele de impozite şi taxestabilite de organele de inspecţie fiscală; c) penalităţile pentru depunerea cu întârziere a declaraţiei fiscale; d) diferenţele de impozite şi taxe admise în contestaţii; e) amenda contravenţională pentru nedepunerea latermen a declaraţiei fiscale; f) cuantumul obligaţiei fiscale, dacă acest lucru este prevăzut de lege.

33. Care este termenul în care se pot rambursa drepturile vamale de import sau export, la depunerea unei cerericătre biroul vamal:

a) 5 ani de la data la care cuantumul acestor drepturi a fost comunicat debitorului; b) 1 an de la data la carecuantumul acestor drepturi a fost comunicat debitorului; c) 3 ani de la data la care cuantumul acestor drepturi a fost comunicat debitorului; d) 2 ani de la data la care cuantumul acestor drepturi a fost comunicat debitorului; e) 4 ani de la data la care cuantumul acestor drepturi a fost comunicat debitorului; f) 90 zile de la data la care cuantumul acestor drepturi a fost comunicat debitorului.

34. Cine are obligaţia calculării, reţinerii şi virării sumei reprezentând până la 2% din impozitul anual peveniturile din salarii pentru susţinerea entităţilor non-profit, unităţilor de cult, precum şi pentru acordarea deburse private, conform legii?

a) contribuabilul beneficiar al venitului din salarii; b) plătitorul de salarii şi de venituri asimilate acestora;c) organul fiscal de domiciliu al persoanei fizice beneficiare a bursei private; d) organul fiscal pe raza căruiaîşi are sediul organizaţia non-profit; e) organul fiscal competent; f) organul fiscal unde îşi are sediul unitatea de cult.

35. Actul administrativ fiscal produce efecte:a) de la data mentionată în actul administrativ fiscal, când aceasta este anterioară datei comunicării;b) în termen de 45 de zile de la data comunicării; c) în termen de 15 zile de la data comunicării;d) din momentul în care este emis de organul fiscal competent; e) din momentul în care este comunicatcontribuabilului sau la o dată ulterioară mentionată în actul administrativ comunicat; f) în termen de 30 de zile de la data comunicării.

36. Un operator economic importă o cantitate de 10 miliarde Mwh energie electrică din care: 1 miliard Mwhsunt livraţi unui operator economic producător de energie electrică, 3 miliarde Mwh sunt livraţi către uncombinat industrial în scopul reducerii chimice şi pentru procese electrolitice şi metalurgice, 6 miliardeMwh sunt livraţi către consumatorii finali. Pentru ce cantitate de energie electrică se datorează bugetului destat accize de către operatorul economic importator de energie electrică?

a) 3 miliarde Mwh; b) 9 miliarde Mwh; c) 7 miliarde Mwh; d) 10 miliarde Mwh; e) 6 miliarde Mwh;f) 4 miliarde Mwh.

37. Pentru care din următoarele activităţi, o instituţie publică nu este considerată o persoană impozabilă dinpunct de vedere al TVA:

a) pentru furnizarea de apă, gaze şi energie electrică; b) pentru acele activităţi desfăşurate în calitate deautoritate publică, chiar dacă pentru acestea se percepe o remuneraţie, cu excepţia acelor activităţi care ar produce distorsiuni concurenţiale; c) pentru transportul de bunuri şi persoane; d) pentru livrarea de bunuri noi, produse pentru vânzare; e) pentru servicii de telecomunicaţii; f) pentru operaţiunile posturilor publice de radio şi televiziune.

38. Care este cota de impozit aplicabilă în Austria, Luxemburg şi Belgia, stabilită asupra veniturilor din dobânziobţinute din aceste state de rezidenţii români persoane fizice, valabilă în perioada 1 iulie 2005 – 30 iunie2008?

a) 10%; b) 0%; c) 15%; d) 35%; e) 20%; f) 5%.

A-7

39. Când intervine exigibilitatea TVA pentru contractele de vânzare de bunuri cu plata în rate încheiate după 1ianuarie 2007 şi care prevăd că dreptul de proprietate asupra bunului se transferă cumpărătorului lamomentul plăţii ultimei rate ?

a) la data predării bunului; b) la data transferului dreptului de proprietate; c) până în a 15-a zi a luniiurmătoare lunii în care a avut loc transferul dreptului de proprietate; d) la data prevăzută în contract pentru plata ratelor; e) la data la care se emite factura pentru prima rată; f) la data emiterii facturii pentru fiecare rată.

40. În contextul OMFP nr. 1.752/2005 pentru aprobarea reglementărilor contabile conforme cu directiveleeuropene, cu modificările şi completările ulterioare, sunt auditate potrivit legii situaţiile financiare anualeîntocmite de persoanele juridice care la data bilanţului depăşesc limitele următoarelor criterii în douăexerciţii financiare consecutive:

a) cifra de afaceri netă: 7.650.000 euro şi număr mediu de salariaţi în cursul exerciţiului financiar: 250;b) total active: 7.300.000 euro şi cifra de afaceri netă: 3.650.000 euro; c) cifra de afaceri netă: 7.650.000euro şi total active: 3.300.000 euro; d) cifra de afaceri netă: 7.300.000 euro şi număr mediu de salariaţi în cursul exerciţiului financiar: 150; e) total active: 3.650.000 euro şi număr mediu de salariaţi în cursul exerciţiului financiar: 250; f) total active: 3.650.000 euro şi cifra de afaceri netă: 7.300.000 euro.

29.03.2008

COD VARIANTĂ CHESTIONAR

A B C D E F

a b c d e f a b c d e f a b c d e f

1 14 27

a b c d e f a b c d e f a b c d e f

2 15 28

a b c d e f a b c d e f a b c d e f

3 16 29

a b c d e f a b c d e f a b c d e f

4 17 30

a b c d e f a b c d e f a b c d e f

5 18 31

a b c d e f a b c d e f a b c d e f

6 19 32

a b c d e f a b c d e f a b c d e f

7 20 33

a b c d e f a b c d e f a b c d e f

8 21 34

a b c d e f a b c d e f a b c d e f

9 22 35

a b c d e f a b c d e f a b c d e f

10 23 36

a b c d e f a b c d e f a b c d e f

11 24 37

a b c d e f a b c d e f a b c d e f

12 25 38

a b c d e f a b c d e f a b c d e f

13 26 39

a b c d e f

40

CF-A-1

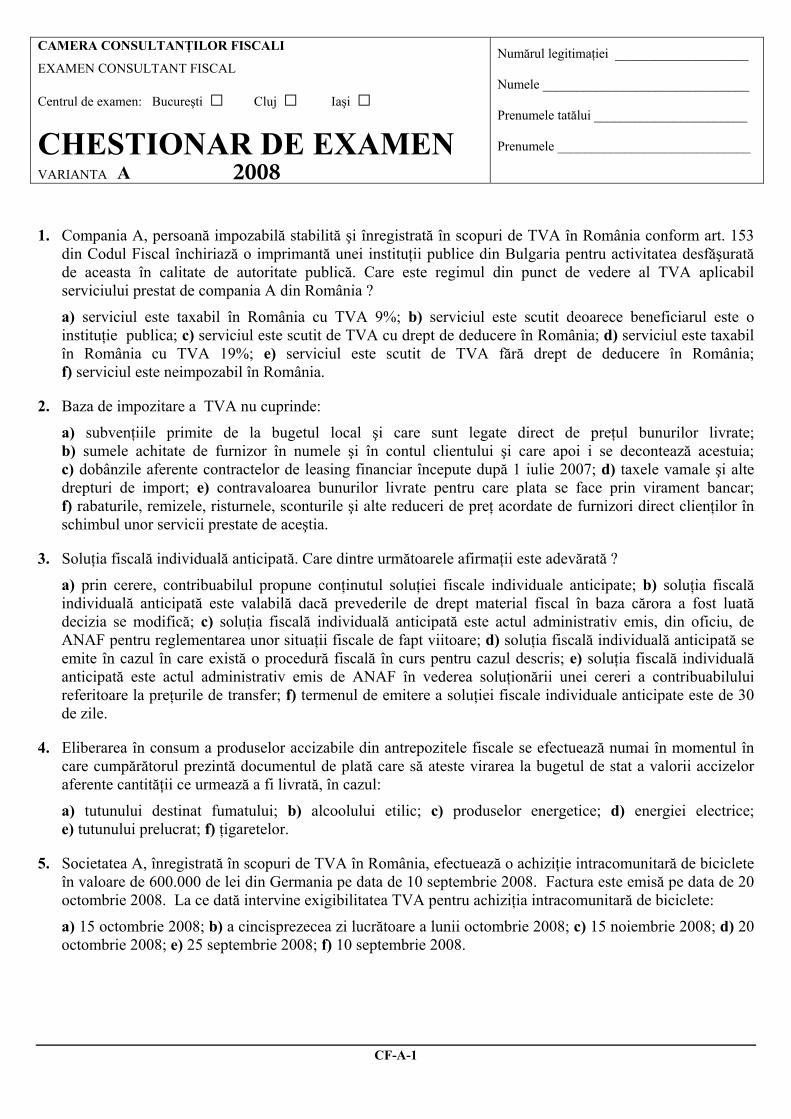

CAMERA CONSULTANŢILOR FISCALI

EXAMEN CONSULTANT FISCAL

Centrul de examen: Bucureşti □ Cluj □ Iaşi □

CHESTIONAR DE EXAMEN VARIANTA A

Numărul legitimaţiei ____________________

Numele _______________________________

Prenumele tatălui _______________________

Prenumele _____________________________

1. Compania A, persoană impozabilă stabilită şi înregistrată în scopuri de TVA în România conform art. 153din Codul Fiscal închiriază o imprimantă unei instituţii publice din Bulgaria pentru activitatea desfăşuratăde aceasta în calitate de autoritate publică. Care este regimul din punct de vedere al TVA aplicabilserviciului prestat de compania A din România ?

a) serviciul este taxabil în România cu TVA 9%; b) serviciul este scutit deoarece beneficiarul este oinstituţie publica; c) serviciul este scutit de TVA cu drept de deducere în România; d) serviciul este taxabil în România cu TVA 19%; e) serviciul este scutit de TVA fără drept de deducere în România; f) serviciul este neimpozabil în România.

2. Baza de impozitare a TVA nu cuprinde:

a) subvenţiile primite de la bugetul local şi care sunt legate direct de preţul bunurilor livrate;b) sumele achitate de furnizor în numele şi în contul clientului şi care apoi i se decontează acestuia;c) dobânzile aferente contractelor de leasing financiar începute după 1 iulie 2007; d) taxele vamale şi altedrepturi de import; e) contravaloarea bunurilor livrate pentru care plata se face prin virament bancar; f) rabaturile, remizele, risturnele, sconturile şi alte reduceri de preţ acordate de furnizori direct clienţilor înschimbul unor servicii prestate de aceştia.

3. Soluţia fiscală individuală anticipată. Care dintre următoarele afirmaţii este adevărată ?

a) prin cerere, contribuabilul propune conţinutul soluţiei fiscale individuale anticipate; b) soluţia fiscalăindividuală anticipată este valabilă dacă prevederile de drept material fiscal în baza cărora a fost luată decizia se modifică; c) soluţia fiscală individuală anticipată este actul administrativ emis, din oficiu, de ANAF pentru reglementarea unor situaţii fiscale de fapt viitoare; d) soluţia fiscală individuală anticipată se emite în cazul în care există o procedură fiscală în curs pentru cazul descris; e) soluţia fiscală individuală anticipată este actul administrativ emis de ANAF în vederea soluţionării unei cereri a contribuabilului referitoare la preţurile de transfer; f) termenul de emitere a soluţiei fiscale individuale anticipate este de 30 de zile.

4. Eliberarea în consum a produselor accizabile din antrepozitele fiscale se efectuează numai în momentul încare cumpărătorul prezintă documentul de plată care să ateste virarea la bugetul de stat a valorii accizeloraferente cantităţii ce urmează a fi livrată, în cazul:

a) tutunului destinat fumatului; b) alcoolului etilic; c) produselor energetice; d) energiei electrice;e) tutunului prelucrat; f) ţigaretelor.

5. Societatea A, înregistrată în scopuri de TVA în România, efectuează o achiziţie intracomunitară de bicicleteîn valoare de 600.000 de lei din Germania pe data de 10 septembrie 2008. Factura este emisă pe data de 20octombrie 2008. La ce dată intervine exigibilitatea TVA pentru achiziţia intracomunitară de biciclete:

a) 15 octombrie 2008; b) a cincisprezecea zi lucrătoare a lunii octombrie 2008; c) 15 noiembrie 2008; d) 20octombrie 2008; e) 25 septembrie 2008; f) 10 septembrie 2008.

2008

CF-A-2

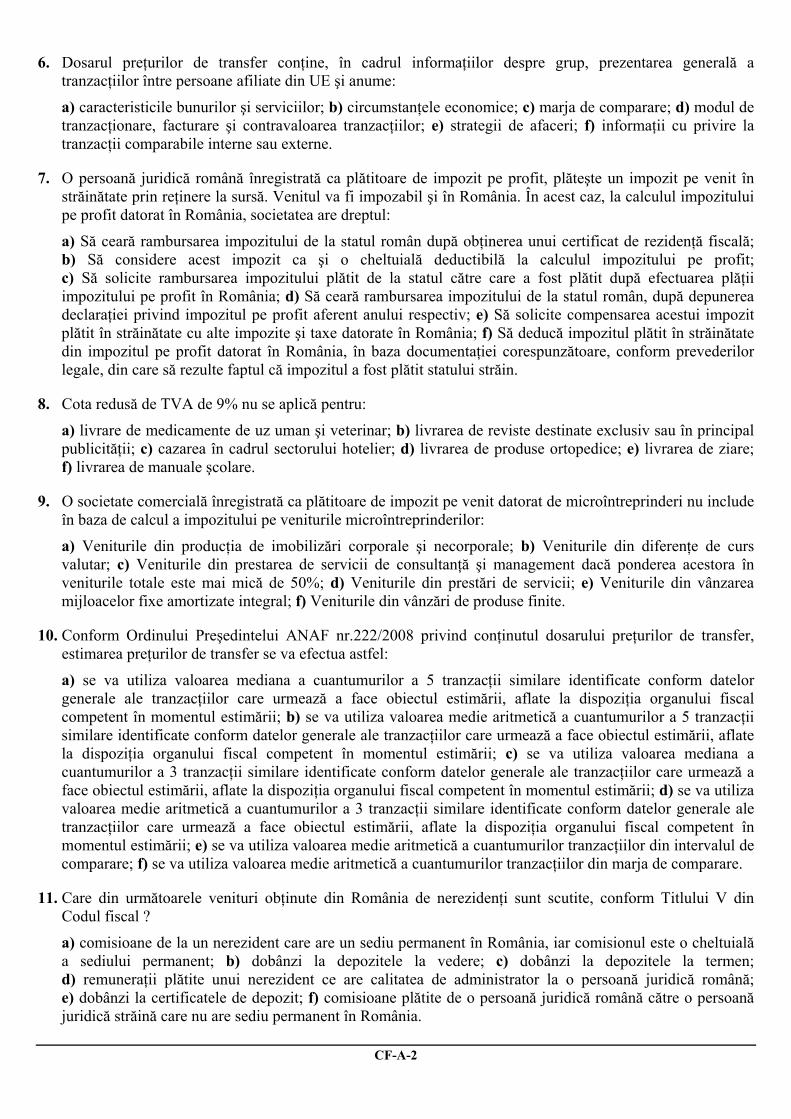

6. Dosarul preţurilor de transfer conţine, în cadrul informaţiilor despre grup, prezentarea generală atranzacţiilor între persoane afiliate din UE şi anume:

a) caracteristicile bunurilor şi serviciilor; b) circumstanţele economice; c) marja de comparare; d) modul detranzacţionare, facturare şi contravaloarea tranzacţiilor; e) strategii de afaceri; f) informaţii cu privire la tranzacţii comparabile interne sau externe.

7. O persoană juridică română înregistrată ca plătitoare de impozit pe profit, plăteşte un impozit pe venit înstrăinătate prin reţinere la sursă. Venitul va fi impozabil şi în România. În acest caz, la calculul impozituluipe profit datorat în România, societatea are dreptul:

a) Să ceară rambursarea impozitului de la statul român după obţinerea unui certificat de rezidenţă fiscală;b) Să considere acest impozit ca şi o cheltuială deductibilă la calculul impozitului pe profit;c) Să solicite rambursarea impozitului plătit de la statul către care a fost plătit după efectuarea plăţiiimpozitului pe profit în România; d) Să ceară rambursarea impozitului de la statul român, după depunerea declaraţiei privind impozitul pe profit aferent anului respectiv; e) Să solicite compensarea acestui impozit plătit în străinătate cu alte impozite şi taxe datorate în România; f) Să deducă impozitul plătit în străinătate din impozitul pe profit datorat în România, în baza documentaţiei corespunzătoare, conform prevederilor legale, din care să rezulte faptul că impozitul a fost plătit statului străin.

8. Cota redusă de TVA de 9% nu se aplică pentru:

a) livrare de medicamente de uz uman şi veterinar; b) livrarea de reviste destinate exclusiv sau în principalpublicităţii; c) cazarea în cadrul sectorului hotelier; d) livrarea de produse ortopedice; e) livrarea de ziare; f) livrarea de manuale şcolare.

9. O societate comercială înregistrată ca plătitoare de impozit pe venit datorat de microîntreprinderi nu includeîn baza de calcul a impozitului pe veniturile microîntreprinderilor:

a) Veniturile din producţia de imobilizări corporale şi necorporale; b) Veniturile din diferenţe de cursvalutar; c) Veniturile din prestarea de servicii de consultanţă şi management dacă ponderea acestora în veniturile totale este mai mică de 50%; d) Veniturile din prestări de servicii; e) Veniturile din vânzarea mijloacelor fixe amortizate integral; f) Veniturile din vânzări de produse finite.

10. Conform Ordinului Preşedintelui ANAF nr.222/2008 privind conţinutul dosarului preţurilor de transfer,estimarea preţurilor de transfer se va efectua astfel:

a) se va utiliza valoarea mediana a cuantumurilor a 5 tranzacţii similare identificate conform datelorgenerale ale tranzacţiilor care urmează a face obiectul estimării, aflate la dispoziţia organului fiscal competent în momentul estimării; b) se va utiliza valoarea medie aritmetică a cuantumurilor a 5 tranzacţii similare identificate conform datelor generale ale tranzacţiilor care urmează a face obiectul estimării, aflate la dispoziţia organului fiscal competent în momentul estimării; c) se va utiliza valoarea mediana a cuantumurilor a 3 tranzacţii similare identificate conform datelor generale ale tranzacţiilor care urmează a face obiectul estimării, aflate la dispoziţia organului fiscal competent în momentul estimării; d) se va utiliza valoarea medie aritmetică a cuantumurilor a 3 tranzacţii similare identificate conform datelor generale ale tranzacţiilor care urmează a face obiectul estimării, aflate la dispoziţia organului fiscal competent în momentul estimării; e) se va utiliza valoarea medie aritmetică a cuantumurilor tranzacţiilor din intervalul de comparare; f) se va utiliza valoarea medie aritmetică a cuantumurilor tranzacţiilor din marja de comparare.

11. Care din următoarele venituri obţinute din România de nerezidenţi sunt scutite, conform Titlului V dinCodul fiscal ?

a) comisioane de la un nerezident care are un sediu permanent în România, iar comisionul este o cheltuialăa sediului permanent; b) dobânzi la depozitele la vedere; c) dobânzi la depozitele la termen; d) remuneraţii plătite unui nerezident ce are calitatea de administrator la o persoană juridică română;e) dobânzi la certificatele de depozit; f) comisioane plătite de o persoană juridică română către o persoanăjuridică străină care nu are sediu permanent în România.

CF-A-3

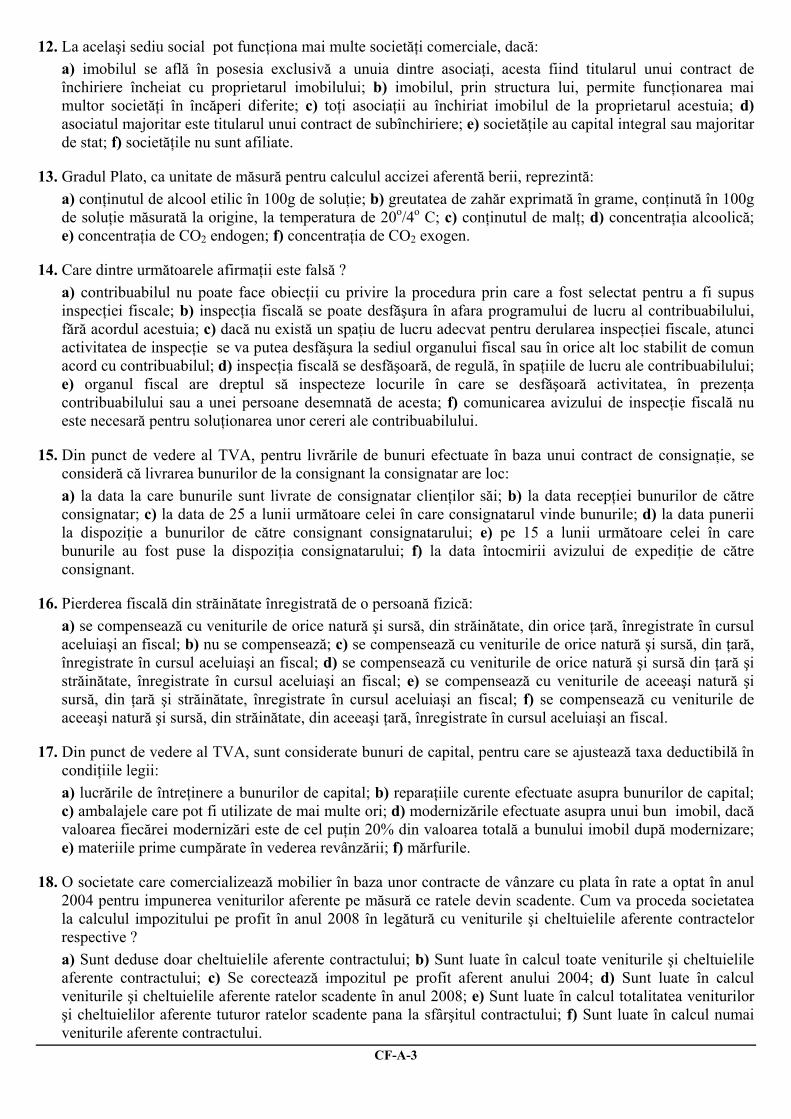

12. La acelaşi sediu social pot funcţiona mai multe societăţi comerciale, dacă:a) imobilul se află în posesia exclusivă a unuia dintre asociaţi, acesta fiind titularul unui contract deînchiriere încheiat cu proprietarul imobilului; b) imobilul, prin structura lui, permite funcţionarea mai multor societăţi în încăperi diferite; c) toţi asociaţii au închiriat imobilul de la proprietarul acestuia; d) asociatul majoritar este titularul unui contract de subînchiriere; e) societăţile au capital integral sau majoritar de stat; f) societăţile nu sunt afiliate.

13. Gradul Plato, ca unitate de măsură pentru calculul accizei aferentă berii, reprezintă:a) conţinutul de alcool etilic în 100g de soluţie; b) greutatea de zahăr exprimată în grame, conţinută în 100gde soluţie măsurată la origine, la temperatura de 20o/4o C; c) conţinutul de malţ; d) concentraţia alcoolică; e) concentraţia de CO2 endogen; f) concentraţia de CO2 exogen.

14. Care dintre următoarele afirmaţii este falsă ?a) contribuabilul nu poate face obiecţii cu privire la procedura prin care a fost selectat pentru a fi supusinspecţiei fiscale; b) inspecţia fiscală se poate desfăşura în afara programului de lucru al contribuabilului, fără acordul acestuia; c) dacă nu există un spaţiu de lucru adecvat pentru derularea inspecţiei fiscale, atunci activitatea de inspecţie se va putea desfăşura la sediul organului fiscal sau în orice alt loc stabilit de comun acord cu contribuabilul; d) inspecţia fiscală se desfăşoară, de regulă, în spaţiile de lucru ale contribuabilului; e) organul fiscal are dreptul să inspecteze locurile în care se desfăşoară activitatea, în prezenţacontribuabilului sau a unei persoane desemnată de acesta; f) comunicarea avizului de inspecţie fiscală nu este necesară pentru soluţionarea unor cereri ale contribuabilului.

15. Din punct de vedere al TVA, pentru livrările de bunuri efectuate în baza unui contract de consignaţie, seconsideră că livrarea bunurilor de la consignant la consignatar are loc:a) la data la care bunurile sunt livrate de consignatar clienţilor săi; b) la data recepţiei bunurilor de cătreconsignatar; c) la data de 25 a lunii următoare celei în care consignatarul vinde bunurile; d) la data punerii la dispoziţie a bunurilor de către consignant consignatarului; e) pe 15 a lunii următoare celei în care bunurile au fost puse la dispoziţia consignatarului; f) la data întocmirii avizului de expediţie de către consignant.

16. Pierderea fiscală din străinătate înregistrată de o persoană fizică:a) se compensează cu veniturile de orice natură şi sursă, din străinătate, din orice ţară, înregistrate în cursulaceluiaşi an fiscal; b) nu se compensează; c) se compensează cu veniturile de orice natură şi sursă, din ţară, înregistrate în cursul aceluiaşi an fiscal; d) se compensează cu veniturile de orice natură şi sursă din ţară şi străinătate, înregistrate în cursul aceluiaşi an fiscal; e) se compensează cu veniturile de aceeaşi natură şi sursă, din ţară şi străinătate, înregistrate în cursul aceluiaşi an fiscal; f) se compensează cu veniturile de aceeaşi natură şi sursă, din străinătate, din aceeaşi ţară, înregistrate în cursul aceluiaşi an fiscal.

17. Din punct de vedere al TVA, sunt considerate bunuri de capital, pentru care se ajustează taxa deductibilă încondiţiile legii:a) lucrările de întreţinere a bunurilor de capital; b) reparaţiile curente efectuate asupra bunurilor de capital;c) ambalajele care pot fi utilizate de mai multe ori; d) modernizările efectuate asupra unui bun imobil, dacăvaloarea fiecărei modernizări este de cel puţin 20% din valoarea totală a bunului imobil după modernizare; e) materiile prime cumpărate în vederea revânzării; f) mărfurile.

18. O societate care comercializează mobilier în baza unor contracte de vânzare cu plata în rate a optat în anul2004 pentru impunerea veniturilor aferente pe măsură ce ratele devin scadente. Cum va proceda societateala calculul impozitului pe profit în anul 2008 în legătură cu veniturile şi cheltuielile aferente contractelorrespective ?a) Sunt deduse doar cheltuielile aferente contractului; b) Sunt luate în calcul toate veniturile şi cheltuielileaferente contractului; c) Se corectează impozitul pe profit aferent anului 2004; d) Sunt luate în calcul veniturile şi cheltuielile aferente ratelor scadente în anul 2008; e) Sunt luate în calcul totalitatea veniturilor şi cheltuielilor aferente tuturor ratelor scadente pana la sfârşitul contractului; f) Sunt luate în calcul numai veniturile aferente contractului.

CF-A-4

19. În contextul Reglementărilor contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene,aprobate prin Ordinul ministrului finanţelor publice nr. 1.752/2005, cu modificările şi completărileulterioare, entităţile pot proceda la reevaluarea imobilizărilor corporale existente la sfârşitul exerciţiuluifinanciar, astfel încât acestea să fie prezentate în contabilitate la valoarea justă. Amortizarea calculată pentruimobilizările corporale astfel reevaluate se înregistrează în contabilitate:

a) la orice dată conform politicilor contabile; b) la data de 30 septembrie a anului următor celui pentru cares-a efectuat reevaluarea; c) începând cu luna ianuarie a anului următor celui pentru care s-a efectuat reevaluarea; d) începând cu data de 31 decembrie a anului următor celui pentru care s-a efectuat reevaluarea; e) potrivit deciziei consiliului de administraţie; f) începând cu data de 30 iunie a anului următor celui pentru care s-a efectuat reevaluarea.

20. Autoritatea vamală poate renunţa la solicitarea constituirii unei garanţii când cuantumul ce trebuie garantatnu depăşeşte:

a) 2.000 ECU; b) 150 ECU; c) 1.000 ECU; d) 2.500 ECU; e) 500 ECU; f) 1.500 ECU.

21. O societate comercială plătitoare de impozit pe profit a scos din gestiune un client neîncasat. În care dinurmătoarele situaţii pierderea poate fi considerată deductibilă ?

a) Când creanţa are o vechime mai mare de 270 zile; b) Când societatea comercială creditoare a încheiatasigurări pentru pierderi din calamităţi; c) Când debitorul înregistrează dificultăţi financiare majore ca urmare a unei calamităţi naturale care i-a afectat întreg patrimoniul; d) Când procedura de faliment asupra debitorului a fost deschisă de către mai mulţi creditori; e) Când debitorul a decedat şi creanţa poate fi recuperată de la moştenitori; f) Când creanţa a fost inclusă în cheltuielile deductibile de către debitor.

22. Conform Titlului V din Codul fiscal, veniturile obţinute de un nerezident din jocurile de noroc desfăşurateîn România sunt impozabile cu următoarea cotă de impozit:

a) 20%; b) 16%; c) 19%; d) 50%; e) 5%; f) 25%.

23. Conform Titlului V din Codul fiscal, care este cursul de schimb valutar utilizat pentru conversia în lei aimpozitului în valută aferent veniturilor obţinute în România de nerezidenţi:

a) cursul de schimb utilizat de banca prin care se efectuează decontarea, valabil la data de 25 a luniiurmătoare celei în care s-a plătit venitul; b) cursul de schimb utilizat de banca prin care se efectuează decontarea, valabil în ziua în care s-a plătit venitul către nerezident; c) cursul de schimb al pieţei valutare comunicat de Banca Naţională a României, valabil în prima zi a lunii octombrie a anului anterior plăţii venitului către persoana nerezidentă; d) cursul de schimb al pieţei valutare comunicat de Banca Naţională a României, valabil în ziua în care s-a plătit venitul către nerezident; e) cursul mediu de schimb al pieţei valutare comunicat de Banca Naţională a României, valabil pentru luna în care s-a plătit venitul; f) cursul de schimb al pieţei valutare comunicat de Banca Naţională a României, valabil la data de 25 a lunii următoare celei în care s-a plătit venitul.

24. O persoană impozabilă stabilită în România şi înregistrată în scopuri de TVA conform art. 153 din Codulfiscal, efectuează lucrări de reparaţii pentru un bun expediat din Slovenia în România. Beneficiarullucrărilor de reparaţii comunică prestatorului român codul de înregistrare în scopuri de TVA din Slovenia.După reparare bunurile sunt expediate de prestator, la solicitarea beneficiarului, în Cehia. Din punct devedere al TVA, prestarea de servicii constând în repararea bunurilor, este:

a) taxabilă în România, dar se aplică taxarea inversă; b) scutită cu drept de deducere pentru că bunurile suntexpediate în afara Comunităţii; c) neimpozabilă în România; d) taxabilă în România cu cota standard de 19%; e) scutită fără drept de deducere în România; f) scutită de taxă, bunurile fiind plasate în regim de perfecţionare activă.

CF-A-5

25. Termenul de depunere al contestaţiei împotriva deciziei de impunere fiscală este de 30 de zile calculate:

a) de la data emiterii avizului de inspecţie fiscală; b) de la data finalizării raportului de inspecţie fiscală;c) de la data comunicării avizului de inspecţie fiscală; d) de la data emiterii deciziei de impunere fiscală;e) de la data comunicării deciziei de impunere fiscală; f) de la data discuţiei finale cu contribuabilul.

26. Deţinătorul antrepozitului este persoana obligată să gestioneze antrepozitul vamal. Această persoanărăspunde de:1. păstrarea mărfurilor sub supravegherea vamală atât timp cât acestea se află în antrepozitul vamal;2. executarea obligaţiilor care decurg din depozitarea mărfurilor aflate sub regimul de antrepozit vamal;3. respectarea condiţiilor speciale precizate în autorizaţie;4. rambursarea sau remiterea drepturilor de import;5. plata cheltuielilor de transport;6. prelucrarea mărfurilor, inclusiv montajul, asamblarea şi adaptarea lor la alte mărfuri.

a) 4,5,6; b) 1,2,5; c) 2,3,4; d) 1,2,6; e) 1,2,4; f) 1,2,3.

27. Conform Titlului V din Codul fiscal, cererea de eliberare a certificatului de atestare a impozitului plătit denerezidenţi se depune:

a) la autoritatea vamală din România; b) la plătitorul de venit rezident român; c) la Registrul Comerţului dinRomânia; d) la organul fiscal teritorial în raza căruia plătitorul de venit este înregistrat ca plătitor de impozite şi taxe; e) la banca comercială prin intermediul căreia s-a efectuat plata impozitului; f) direct la organul fiscal teritorial din ţara de rezidenţă a persoanei nerezidente.

28. Care este documentul pe baza căruia se aplică prevederile convenţiilor de evitare a dublei impunerimenţionat la Titlul V din Codul fiscal ?

a) certificatul de atestare a impozitului plătit de nerezidenţi; b) în cazul unei persoane juridice nerezidente,documentul de înfiinţare a acesteia în ţara sa de rezidenţă; c) certificatul de rezidenţă fiscală emis de autoritatea competentă din statul de rezidenţă, conform legislaţiei interne a acelui stat; d) certificatul de plătitor de taxă pe valoarea adăugată; e) documentul prin care se atestă că persoana juridică nerezidentă este plătitoare de taxe vamale în ţara sa de rezidenţă; f) documentul prin care se atestă adresa poştală a persoanei juridice nerezidente.

29. Un antrepozit fiscal autorizat pentru producţia de produse energetice a produs în luna august 2008 ocantitate de 100.000 tone de păcură, din care:

• 9.000 tone au fost utilizate în antrepozitul fiscal respectiv pentru producerea de energie termică;• 60.000 tone au fost livrate către un antrepozit fiscal autorizat pentru depozitarea de produse energetice;• 30.000 tone au fost livrate către un operator economic în scopul utilizării pentru producţia combinată deenergie termică si energie electrică; • 1 tonă a fost înregistrată ca pierdere nejustificată în cadrul antrepozitului fiscal.Pentru ce cantitate de păcură se datorează bugetului de stat accize de către antrepozitul fiscal producător?

a) 30.000 tone; b) 9.001 tone; c) 9.000 tone; d) 1 tonă; e) 69.000 tone; f) 30.001 tone.

30. Din categoria produselor supuse accizelor nearmonizate fac parte şi:

a) băuturile nealcoolice; b) aparatele de aer condiţionat; c) produsele de parfumerie; d) cărbunele şi cocsul;e) bijuteriile din argint; f) energia electrică.

CF-A-6

31. O persoană impozabilă stabilită în România a fost înfiinţată la data de 1 aprilie a anului 2008. La înfiinţare adeclarat că va realiza o cifră de afaceri anuală inferioară echivalentului în lei a plafonului de 35.000 Euro şia solicitat aplicarea regimului special de scutire pentru întreprinderile mici. La data de 25 august 2008 cifrade afaceri obţinută de această persoană a atins echivalentul în lei al sumei de 26.250 Euro. Ce obligaţii dinpunct de vedere al TVA îi revin persoanei impozabile respective ?a) trebuia să solicite înregistrarea în scopuri de TVA până la finele lunii august a anului 2008; b) trebuie săsolicite înregistrarea în scopuri de TVA până pe 25 a lunii ianuarie 2009; c) nu are nici o obligaţie, deoarece nu a depăşit plafonul de 35.000 Euro; d) trebuia să solicite înregistrarea în scopuri de TVA, în termen de 10 zile, calculate începând cu 26 august 2008; e) trebuia să solicite înregistrarea în scopuri de TVA până la finele lunii septembrie a anului 2008; f) trebuia să solicite înregistrarea în scopuri de TVA în termen de 10 zile de la data de 1 a lunii septembrie 2008.

32. Deconturile cu sume negative de TVA cu opţiune de rambursare, depuse de contribuabilii mijlocii, sesoluţionează:a) cu analiză documentară; b) cu inspecţie fiscală anticipată, fiind încadrate la SIN = 1; c) începând cudeconturile aferente lunii ianuarie 2009, cu inspecţie fiscală anticipată; d) începând cu deconturile aferente lunii ianuarie 2008, cu inspecţie fiscală ulterioară, cu excepţia cazurilor care prezintă risc fiscal mare; e) începând cu deconturile aferente lunii ianuarie 2008, cu inspecţie fiscală anticipată; f) cu inspecţie fiscală ulterioară, în toate situaţiile.

33. O persoană impozabilă stabilită în România şi înregistrată în scopuri de TVA conform art. 153 din Codulfiscal, achiziţionează aparatură electronică din Italia. Bunurile sunt transportate în numele furnizorului dinItalia în România şi au fost taxate în Italia conform regimului special pentru bunuri second-hand. Din punctde vedere al TVA, în România această operaţiune reprezintă:a) o achiziţie intracomunitară scutită de TVA; b) o achiziţie intracomunitară impozabilă în România dacăbeneficiarul comunică furnizorului codul său de înregistrare în scopuri de TVA; c) un import pentru care seaplică taxarea inversă; d) o achiziţie intracomunitară neimpozabilă; e) o achiziţie intracomunitarăimpozabilă în România, chiar dacă beneficiarul nu comunică furnizorului codul său de înregistrare înscopuri de TVA; f) un import pentru care se plăteşte TVA la organele vamale.

34. O persoană fizică cu domiciliul în România, cumpără în data de 16 octombrie 2008 de la o persoană dinAustria un autoturism care a efectuat 3500 km şi care a fost fabricat în august 2008. Autoturismul estetransportat din Austria în România de către cumpărător. Care din obligaţiile de mai jos îi revine persoaneifizice, din punct de vedere al TVA, pentru achiziţia autoturismului respectiv ?a) să înscrie achiziţia intracomunitară în registrul bunurilor mobile corporale primite; b) să plătească TVAîn România pe baza decontului special de taxă; c) să facă dovada plăţii TVA la momentul înmatriculării autoturismului în România; d) nu are obligaţii din punct de vedere al TVA în România, persoana fizică nefiind persoană impozabilă din punct de vedere al TVA; e) să se înregistreze în scopuri de TVA în România pentru că persoana fizică devine persoană impozabilă ocazional pentru această achiziţie intracomunitară; f) nu are obligaţii din punct de vedere al TVA în România, dacă persoana fizică face dovada plăţii TVA în Austria.

35. Nu pot fi plasate sub regimul de perfecţionare pasivă mărfurile comunitare:1. al căror export implică rambursarea sau remiterea drepturilor de import;2. care, anterior exportului, au fost puse în liberă circulaţie cu exonerare totală de drepturi de import în

temeiul destinaţiei, atât timp cât condiţiile pentru acordarea unei astfel de scutiri continuă să se aplice;3. al căror export implică acordarea restituirilor la export sau pentru care se acordă un alt avantaj financiar