132015 (1)

DESCRIPTION

CECCARTRANSCRIPT

CONTABILITATE

1. O societate prezintă următoarele informaţii: profit înainte de impozitare 134.000 lei; cheltuielicu amortizarea 3.000 lei; sold iniţial clienţi 8.000 lei; sold final clienţi 2.400 lei; sold iniţial stocuri12.000 lei; sold final stocuri 15.600 lei; sold iniţial furnizori 2.400 lei; furnizori sold final 33.600 lei;impozit pe profit de plătit 1.200 lei. Cheltuielile cu dobânzile au fost de 4.000 lei, din care 1.700 lei au fost plătiţi în cursul perioadei. Tot în cursul perioadei s-au plătit 1.000 lei reprezentând cheltuieli cu dobânzile ale perioadei precedente. Au fost încasaţi din emisiunea de acţiuni 1.400 lei şi din împrumuturi pe termen lung 1.300 lei. De asemenea, au fost efectuate plăţi pentru achiziţia unui teren în valoare de 10.200 lei şi s-au încasat 9.200 lei din vânzarea unui utilaj. Care este mărimea fluxurilor de exploatare, investiţii şi finanţare?

Răspuns :

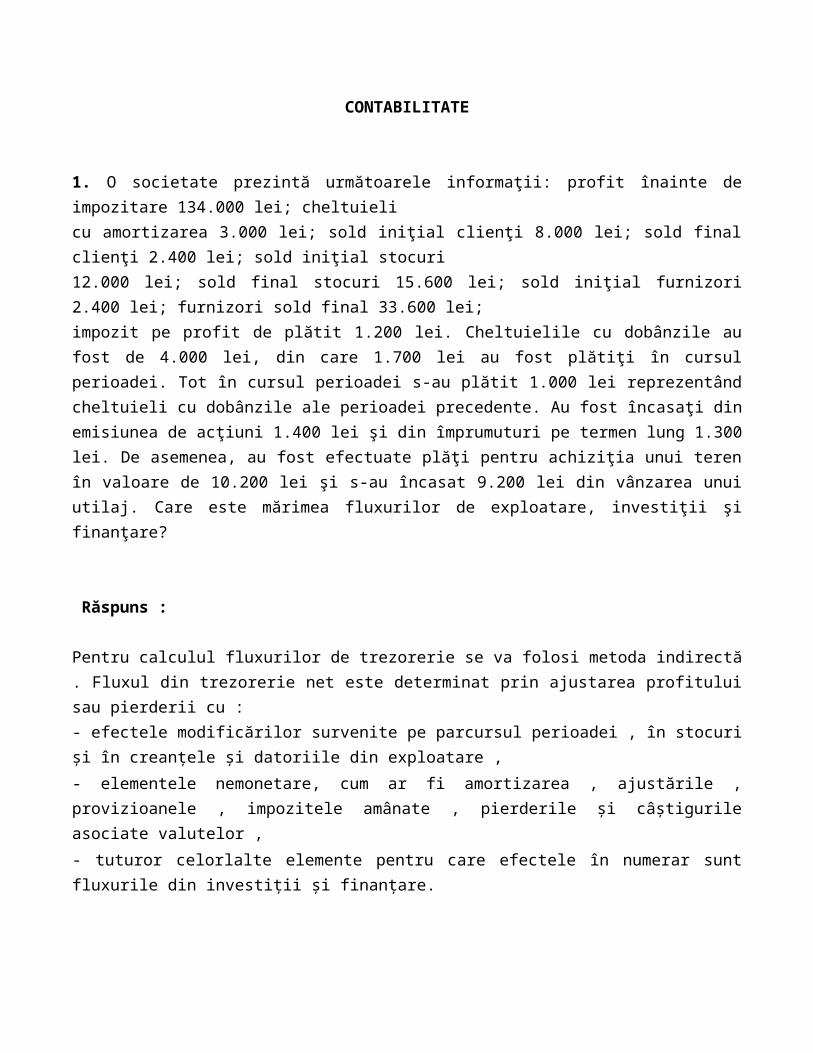

Pentru calculul fluxurilor de trezorerie se va folosi metoda indirectă . Fluxul din trezorerie net este determinat prin ajustarea profitului sau pierderii cu : - efectele modificărilor survenite pe parcursul perioadei , în stocuri și în creanțele și datoriile din exploatare ,

- elementele nemonetare, cum ar fi amortizarea , ajustările , provizioanele , impozitele amânate , pierderile și câștigurile asociate valutelor ,

- tuturor celorlalte elemente pentru care efectele în numerar sunt fluxurile din investiții și finanțare.

Dobânda plătită , dobânda și dividendele încasate , deși trebuie prezentate separat în situația fluxurilor de trezorerie ( conform IAS 7) , sunt clasificate de instituțiile financiare drept fluxuri de trezorerie din exploatare . În plus și dividendele plătite pot fi considerate drept compomentă a fluxurilor de trezorerie în activități de exploatare.

Dobânda plătită cât şi dobânda şi dividendele de încasate pot fi clasificate drept fluxuri de trezorerie din exploatare, deoarece intră în calculul rezultatului net.

Ca alternativă, dobânzile vărsate şi dobânzile şi dividendele primite pot fi clasificate drept luxuri de finanţare şi respectiv de investiţii, deoarece ele reprezintă costuri ale atragerii surselor de finanţare sau remunerarea investiţiilor.

Fluxurile din impozitul pe profit trebuie prezentate separat , dar vor fi clasificate drept fluxuri de trezorerie din activități de exploatare .

FLUX DIN EXPLOATARE VALOARE (U.M. )

Rezultat brut 134.000 + cheltuieli cu amortizarea 3.000 + clienți 5.600 - stocuri 3.600 + furnizori 31.200 dobănzi plătite 1.700 Total 168.500

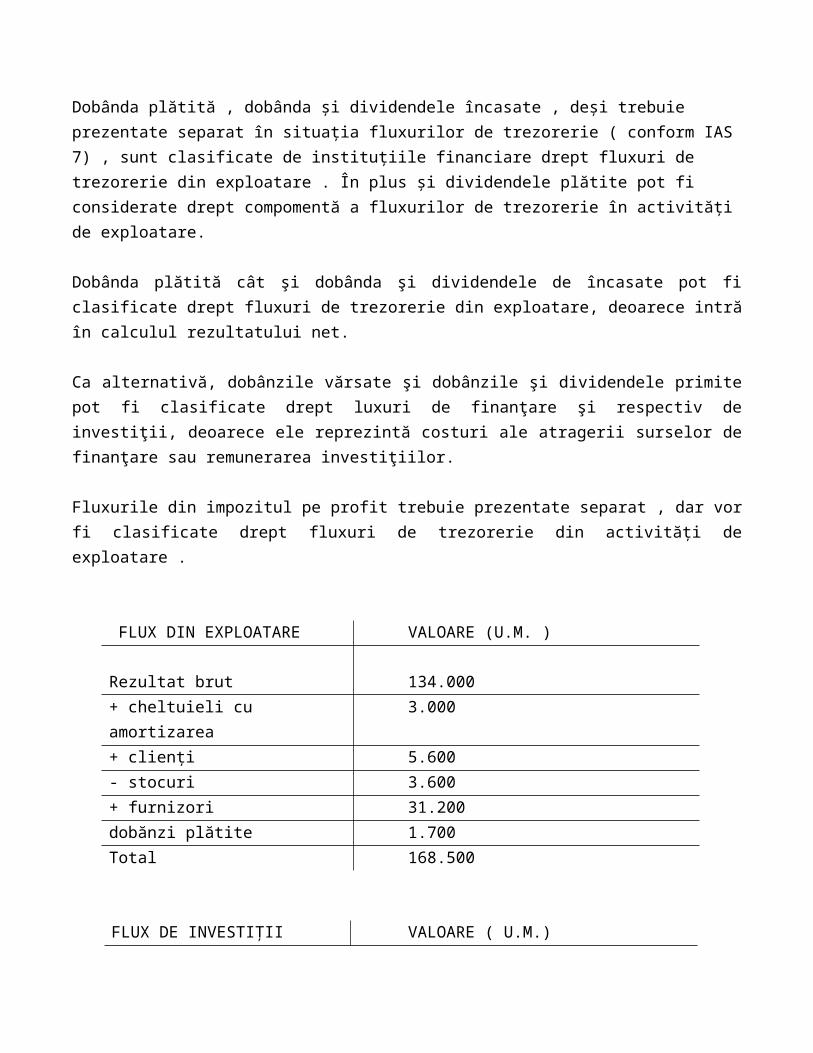

FLUX DE INVESTIȚII VALOARE ( U.M.) plata achiziție teren 10.200 + incasare vanzare utilaj 9.200 Total -1.000

FLUX DE FINANȚARE VALOARE (U.M. ) + încasare din emisiuni de acțiuni 1.400 + încasare imprumut pe termen lung 1.300

Total 2.700

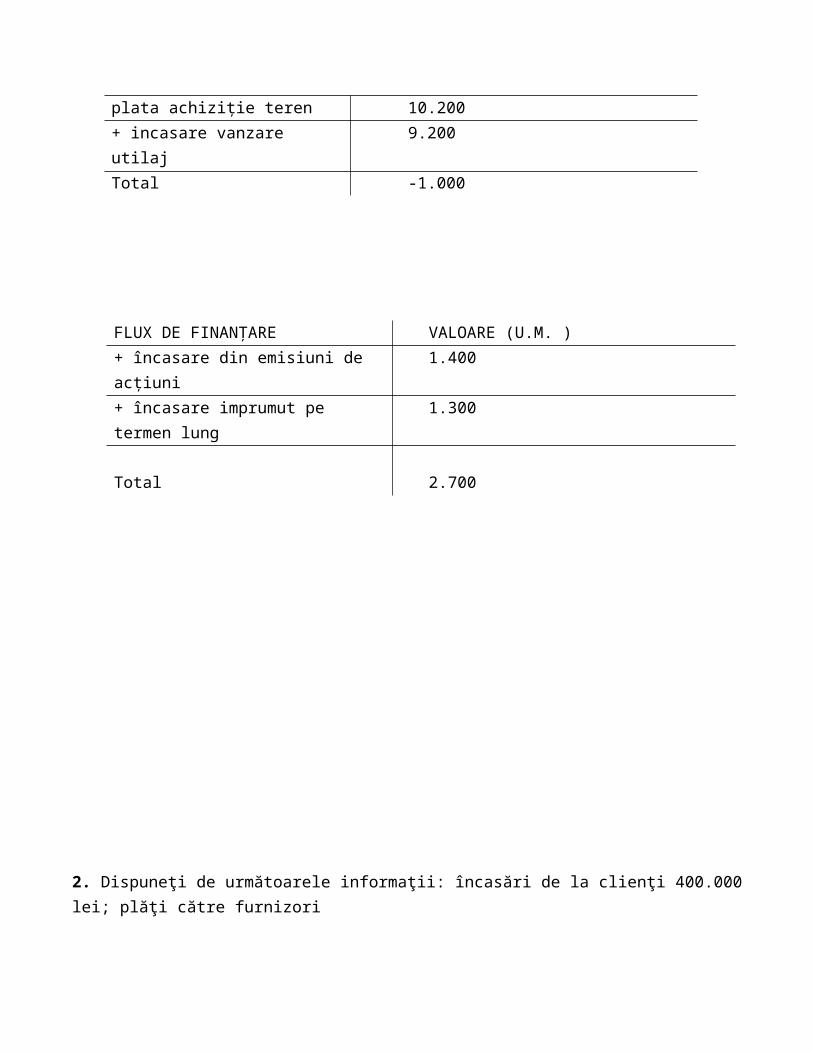

2. Dispuneţi de următoarele informaţii: încasări de la clienţi 400.000 lei; plăţi către furnizori30.000 lei; plăţi către angajaţi 5.000 lei; dobânzi plătite legate de activitatea de exploatare 200 lei;impozit pe profit plătit 12.000 lei; plăţi privind: achiziţii de terenuri 200.000 lei, achiziţii instalaţii800.000 lei; încasări din vânzarea echipamentelor 100.000 lei; dividende încasate 240.000 lei; încasări din creşteri de capital social 14.000 lei; încasări din împrumuturi pe termen lung 3.000 lei. Să se determine prin metoda directă fluxurile de numerar din activităţile de exploatare, investiţii şi finanţare.Ştiind că trezoreria la începutul exerciţiului era de 200.000 lei , să se determine trezoreria de lasfârşitul exerciţiului.

Răspuns :

Flux de exploatare = încasări de la clienţi 400.000 lei- plăţi către furnizori30.000 lei -plăţi către angajaţi 5.000 lei-dobânzi plătite legate de activitatea de exploatare 200 lei -impozit pe profit plătit 12.000 lei = 352.800 lei

Flux de investiții = plăţi privind achiziţii de terenuri- 200.000 lei -plăți achiziţii instalaţii 800.000 lei + încasări din vânzarea echipamentelor 100.000 lei + dividende încasate 240.000 lei = -660.000 lei

Flux de finanțare = încasări din creşteri de capital social +14.000 lei + încasări din împrumuturi pe termen lung 3.000 lei = 17.000 lei Trezoreria la sfârșitul anului = 200.000 +352.800 – 660.000 + 17.000 = -90.200 lei

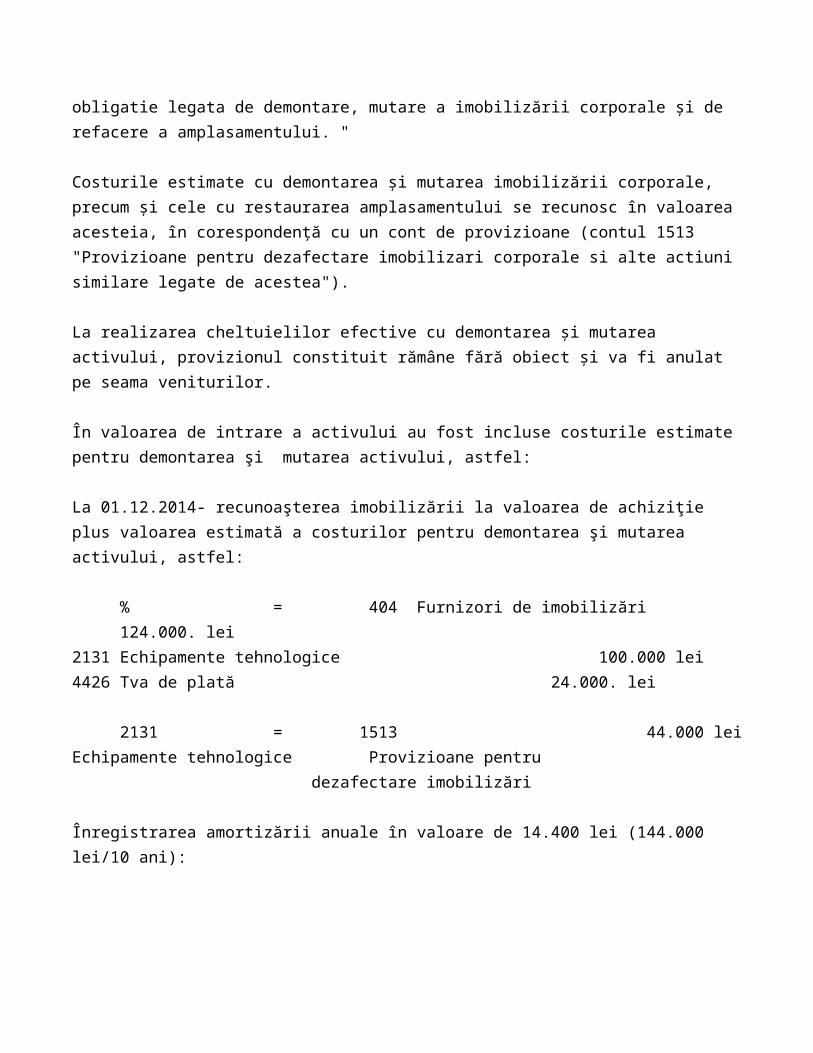

3. În decembrie 2014, o entitate a achiziţionat un utilaj, valoarea de intrare fiind de 100.000 lei,TVA 24%. Durata normală de utilizare a activului este de 10 ani. Costurile de demontare şi mutare a activului sunt estimate şi actualizate la nivelul sumei de 44.000 lei. Presupunem că la sfârşitul duratei de viaţă utilă a activului (ianuarie 2025), acesta trebuie demontat şi mutat în alt loc, valoarea cheltuielilor efective de demontare şi mutare a activului fiind facturată de o firmă specializată la nivelul sumei de 48.000 lei, TVA 24%. Prezentaţi înregistrările contabile efectuate de entitate în perioada 2014-2025 şi explicaţi care este regimul fiscal al cheltuielilor cu amortizarea în contextul dat.

Răspuns :

Cheltuielile cu demontarea și mutarea unui activ industrial, precum și cele cu restaurarea terenului pe care a fost acesta amplasat, reprezinta costuri viitoare, a caror valoare și exigibilitate este incertă la începutul perioadei de viața utila a unui mijloc fix. Astfel de cheltuieli sunt denumite generic "costul viitor al dezafectării activelor".

O.M.F.P. nr. 3.055/2009 prevede referitor la evaluarea inițială a imobilizărilor corporale, la punctul 105, că "în costul unei imobilizări corporale sunt incluse și costurile estimate inițial cu demontarea și mutarea acesteia la scoaterea din funcțiune, precum și cu restaurarea amplasamentului pe care este pozitionată imobilizarea, atunci cand aceste sume pot fi estimate credibil și entitatea are o obligatie legata de demontare, mutare a imobilizării corporale și de refacere a amplasamentului. "

Costurile estimate cu demontarea și mutarea imobilizării corporale, precum și cele cu restaurarea amplasamentului se recunosc în valoarea acesteia, în corespondență cu un cont de provizioane (contul 1513 "Provizioane pentru dezafectare imobilizari corporale si alte actiuni similare legate de acestea").

La realizarea cheltuielilor efective cu demontarea și mutarea activului, provizionul constituit rămâne fără obiect și va fi anulat pe seama veniturilor.

În valoarea de intrare a activului au fost incluse costurile estimate pentru demontarea şi mutarea activului, astfel:

La 01.12.2014- recunoaşterea imobilizării la valoarea de achiziţie plus valoarea estimată a costurilor pentru demontarea şi mutarea activului, astfel:

% = 404 Furnizori de imobilizări 124.000. lei 2131 Echipamente tehnologice 100.000 lei 4426 Tva de plată 24.000. lei

2131 = 1513 44.000 leiEchipamente tehnologice Provizioane pentru

dezafectare imobilizări

Înregistrarea amortizării anuale în valoare de 14.400 lei (144.000 lei/10 ani):

Lunar se va înregistra o amortizare de 14.400/12 luni = 1.200 lei

6811 = 2813 1.200 lei Cheltuieli privind Amortizarea instalaţiilor amortizarea imobilizărilor

La 01.01.2025 în bilanţ avem următoarele elemente: - provizionul constituit este de 44.000 lei; - utilajul este complet amortizat [144000 – (10 x 14.400)] = 0

Efectuarea în anul 2025 a cheltuielilor cu demontarea, mutarea activului şi cu restaurarea amplasamentului, în sumă efectivă de 48.000 lei.

% = 401 59.520 lei 628 48.000 lei 4426 11.520 lei

Anularea provizionului înregistrat în valoarea iniţială a activului

1513 = 7812 Venituri din provizioane 44.000 lei Provizioane pentru dezafectare

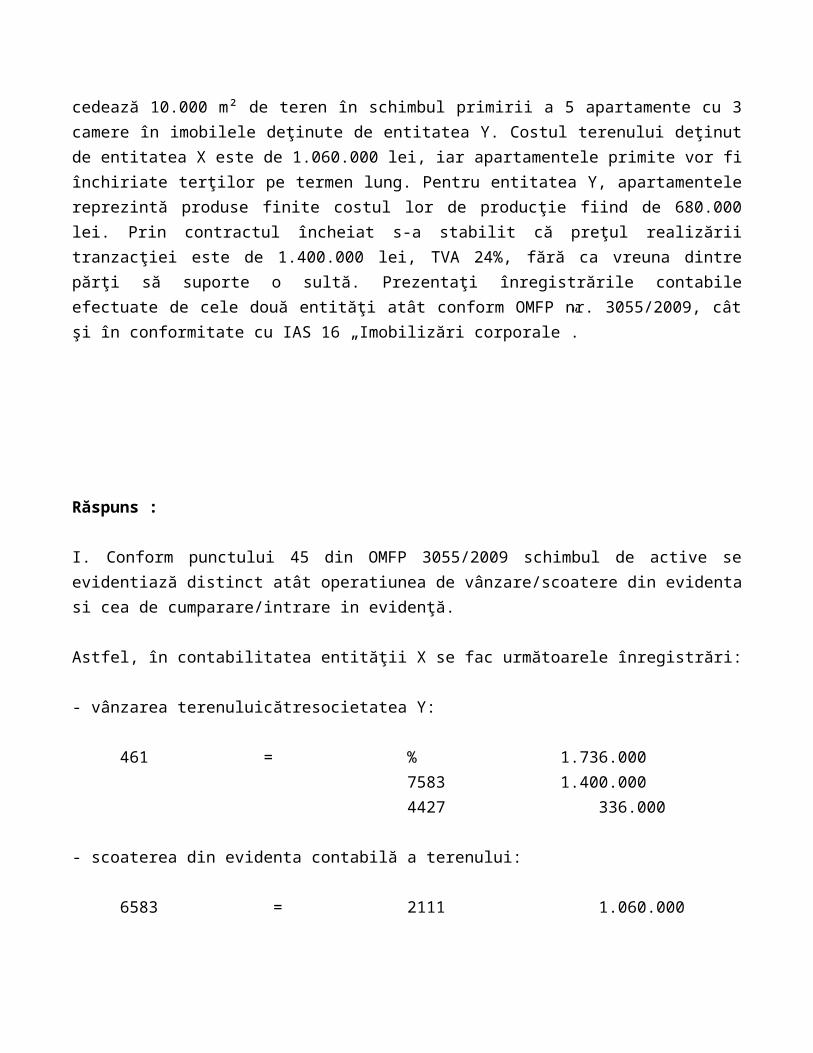

4. În luna mai N, entitatea X, deţinătoare a unui teren construibil, şi entitatea Y, deţinătoareaunor imobile, au încheiat un contract de schimb la un birou notarial public, prin care entitatea Xcedează 10.000 m² de teren în schimbul primirii a 5 apartamente cu 3 camere în imobilele deţinute de entitatea Y. Costul terenului deţinut de entitatea X este de 1.060.000 lei, iar apartamentele primite vor fi închiriate terţilor pe termen lung. Pentru entitatea Y, apartamentele reprezintă produse finite costul lor de producţie fiind de 680.000 lei. Prin contractul încheiat s-a stabilit că preţul realizării tranzacţiei este de 1.400.000 lei, TVA 24%, fără ca vreuna dintre părţi să suporte o sultă. Prezentaţi înregistrările contabile efectuate de cele două entităţi atât conform OMFP nr. 3055/2009, cât şi în conformitate cu IAS 16 „Imobilizări corporale”.

Răspuns :

I. Conform punctului 45 din OMFP 3055/2009 schimbul de active se evidentiază distinct atât operatiunea de vânzare/scoatere din evidenta si cea de cumparare/intrare in evidenţă.

Astfel, în contabilitatea entităţii X se fac următoarele înregistrări:

- vânzarea terenuluicătresocietatea Y:

461 = % 1.736.000 7583 1.400.000 4427 336.000

- scoaterea din evidenta contabilă a terenului:

6583 = 2111 1.060.000

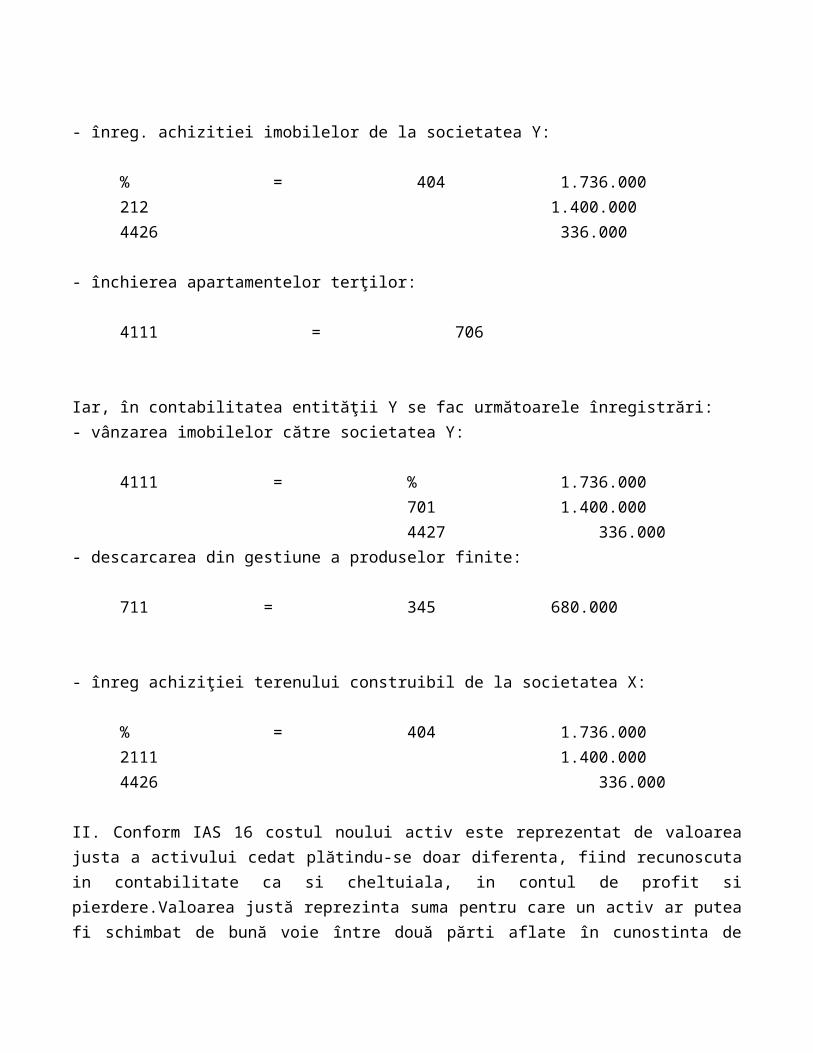

- înreg. achizitiei imobilelor de la societatea Y:

% = 404 1.736.000 212 1.400.000 4426 336.000

- închierea apartamentelor terţilor:

4111 = 706

Iar, în contabilitatea entităţii Y se fac următoarele înregistrări: - vânzarea imobilelor către societatea Y:

4111 = % 1.736.000 701 1.400.000 4427 336.000

- descarcarea din gestiune a produselor finite:

711 = 345 680.000

- înreg achiziţiei terenului construibil de la societatea X:

% = 404 1.736.000

2111 1.400.000 4426 336.000

II. Conform IAS 16 costul noului activ este reprezentat de valoarea justa a activului cedat plătindu-se doar diferenta, fiind recunoscuta in contabilitate ca si cheltuiala, in contul de profit si pierdere.Valoarea justă reprezinta suma pentru care un activ ar putea fi schimbat de bună voie între două părti aflate în cunostinta de cauza, în cadrul unei tranzactii în care pretul este determinat obiectiv.

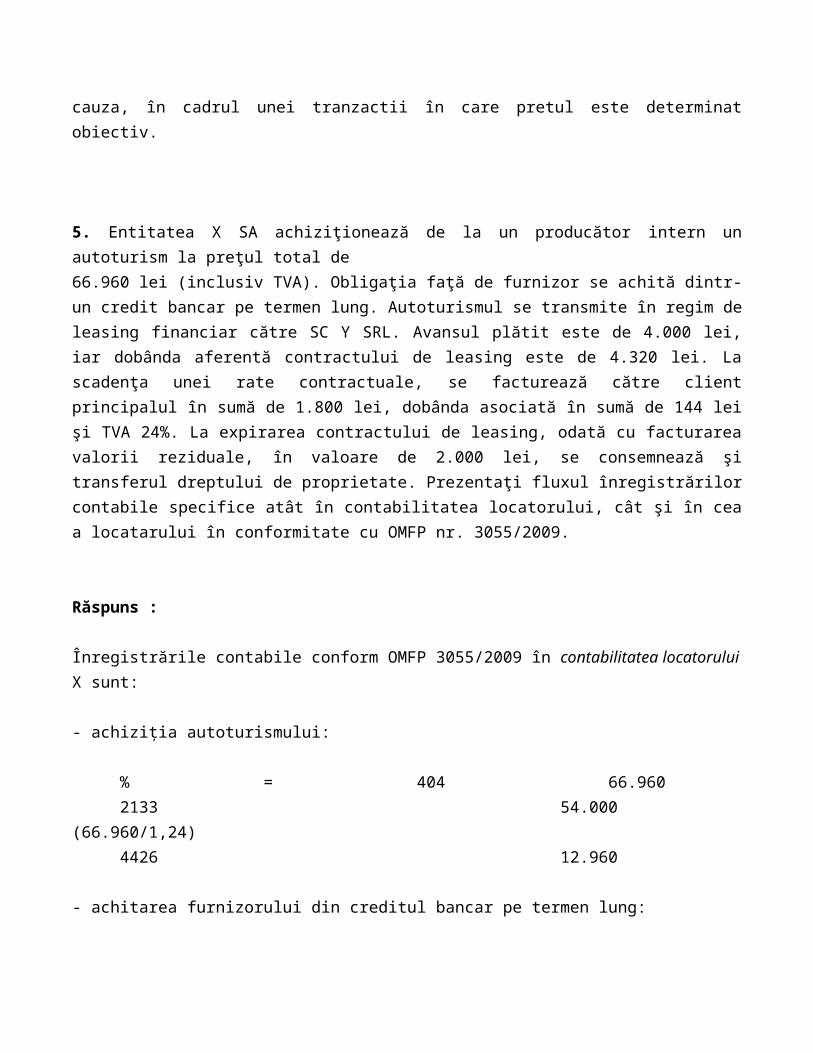

5. Entitatea X SA achiziţionează de la un producător intern un autoturism la preţul total de66.960 lei (inclusiv TVA). Obligaţia faţă de furnizor se achită dintr-un credit bancar pe termen lung. Autoturismul se transmite în regim de leasing financiar către SC Y SRL. Avansul plătit este de 4.000 lei, iar dobânda aferentă contractului de leasing este de 4.320 lei. La scadenţa unei rate contractuale, se facturează către client principalul în sumă de 1.800 lei, dobânda asociată în sumă de 144 lei şi TVA 24%. La expirarea contractului de leasing, odată cu facturarea valorii reziduale, în valoare de 2.000 lei, se consemnează şi transferul dreptului de proprietate. Prezentaţi fluxul înregistrărilor contabile specifice atât în contabilitatea locatorului, cât şi în cea a locatarului în conformitate cu OMFP nr. 3055/2009.

Răspuns :

Înregistrările contabile conform OMFP 3055/2009 în contabilitatea locatorului X sunt:

- achiziția autoturismului:

% = 404 66.960 2133 54.000 (66.960/1,24) 4426 12.960

- achitarea furnizorului din creditul bancar pe termen lung:

404 = 1621 66.960

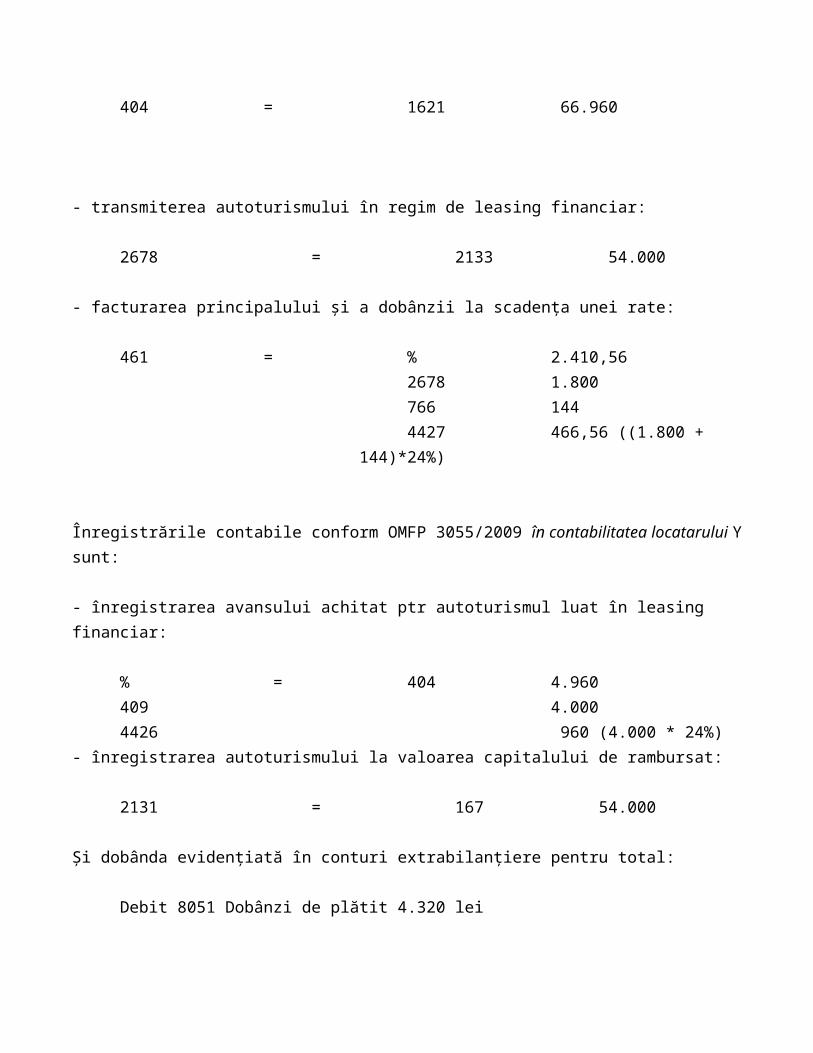

- transmiterea autoturismului în regim de leasing financiar:

2678 = 2133 54.000

- facturarea principalului și a dobânzii la scadența unei rate:

461 = % 2.410,56 2678 1.800 766 144 4427 466,56 ((1.800 + 144)*24%)

Înregistrările contabile conform OMFP 3055/2009 în contabilitatea locatarului Y sunt:

- înregistrarea avansului achitat ptr autoturismul luat în leasing financiar:

% = 404 4.960 409 4.000 4426 960 (4.000 * 24%)

- înregistrarea autoturismului la valoarea capitalului de rambursat:

2131 = 167 54.000

Și dobânda evidențiată în conturi extrabilanțiere pentru total:

Debit 8051 Dobânzi de plătit 4.320 lei

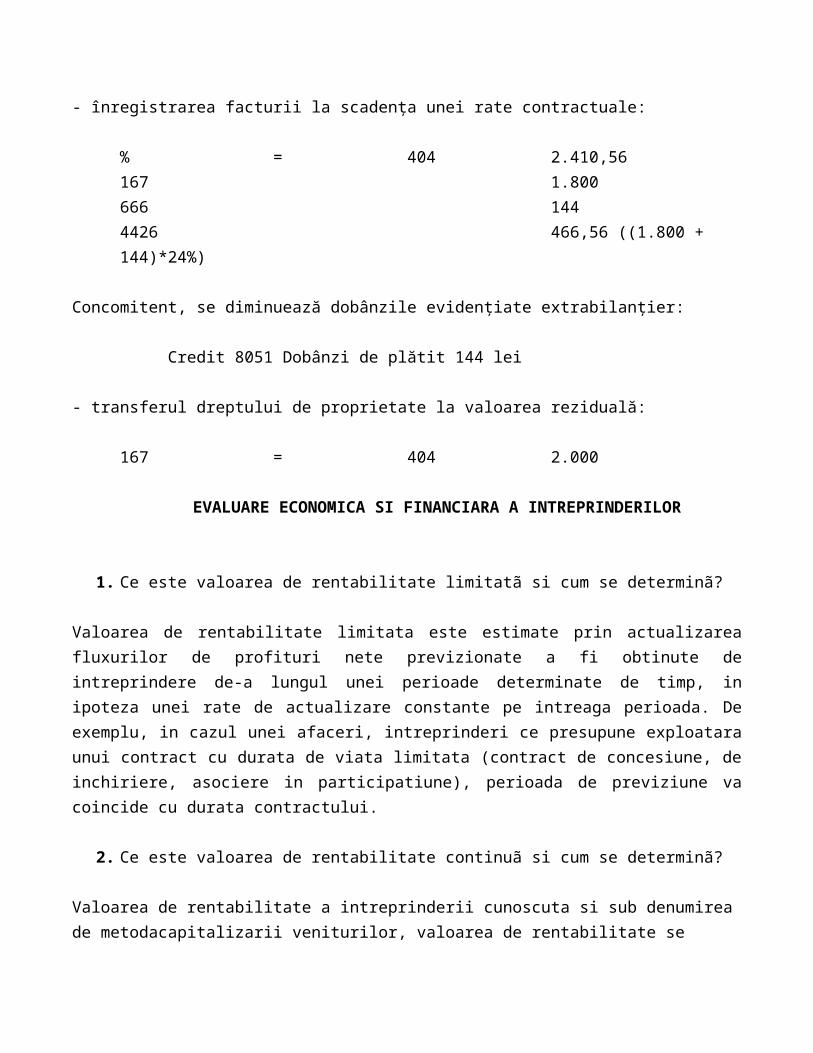

- înregistrarea facturii la scadența unei rate contractuale:

% = 404 2.410,56 167 1.800 666 144 4426 466,56 ((1.800 + 144)*24%)

Concomitent, se diminuează dobânzile evidențiate extrabilanțier:

Credit 8051 Dobânzi de plătit 144 lei

- transferul dreptului de proprietate la valoarea reziduală:

167 = 404 2.000

EVALUARE ECONOMICA SI FINANCIARA A INTREPRINDERILOR

1. Ce este valoarea de rentabilitate limitatã si cum se determinã?

Valoarea de rentabilitate limitata este estimate prin actualizarea fluxurilor de profituri nete previzionate a fi obtinute de intreprindere de-a lungul unei perioade determinate de timp, in ipoteza unei rate de actualizare constante pe intreaga perioada. De exemplu, in cazul unei afaceri, intreprinderi ce presupune exploatara unui contract cu durata de viata limitata (contract de concesiune, de inchiriere, asociere in participatiune), perioada de previziune va coincide cu durata contractului.

2. Ce este valoarea de rentabilitate continuã si cum se determinã?

Valoarea de rentabilitate a intreprinderii cunoscuta si sub denumirea de metodacapitalizarii veniturilor, valoarea de rentabilitate se determina prin aplicarea la cpacitatea beneficiara a intreprinderii (CB) exprimata prin profitul net, a unui multiplicator capitalistic y

Valoarea de rentabilitate continua: V= CB + CB/iUnde:

CB= exprima profitul net mediu anual previzionat;CB/i= valoarea de rentabilitate

3. Definiti capacitatea beneficiarã a unei întreprinderi si prezentati formele de exprimare a acesteia.

Capacitatea beneficiara inseamna atitudinea unei intreprinderi de a genera un beneficiu dat, in viitorul apropiat, in conditii de motivare si de gestiune considerate normale, identice cu cele din ultimii ani, daca nici-o schimbare semnificativa nu a avut loc = randamentul totalitatii capitalurilor care finanteaza intreprinderea

Capacitatea beneficiara se exprima de regula cifric, ptin profitul net evaluat, dividende si cash-flows.

4. Cum se determinã si ce semnificatie au fluxurile de trezorerie în evaluarea unei întreprinderi?

Fluxurile de trezorerie sunt acele profituroi ale intrepr. Care sunt disponibile tuturor furnizorilor de capital catre intreprindere dupa analizarea restrictiilor de distributie conform legii societatilor.Fluxul de trezorerie reprezinta profiturile intreprinderii dupa scaderea cjeltuielilor si impozitelor pe imobilizari, dar inaintea dobanzii.

5. În ce constã metoda fluxurilor de disponibilitãti actualizate?

Metoda DCF consta in insumarea fluxurilor de disponibilitati care raman in fiecare an in unitate, pana in anul ,,n”, cand se apreciaza ca proprietareul ar trebui sa-si reconsidere modul de abordare a afacerii sale; in acest an ,,n” se stabileste cvaloarea reziduala a activului sau a intreprinderii

FISCALITATE

1.Metodele de amortizare a mijloacelor fixe intrate in patrimoniul unei entitati sunt:a.=amortizarea liniara, amortizarea accelerata si amortizarea degresivab.~ amortizarea liniara, amortizarea accelerata si amortizarea degresiva + amortizareafiscala

2. Amortizarea liniara, presupune aplicarea cotei de amortizare la valoarea de intrare amijlocului fix si anume:a.=raportand numarul 100 la durata normala de utilizare a mijlocului fixb.~ aplicand coeficientul de 1,5, daca durata de utilizare a mijlocului fix este intre 2-5anic.~ambele variante sunt corecte

3. Operatiunile cuprinse in sfera de aplicare TVA sunt:a.~livrari de bunuri si prestari de serviciib.~ livrari de bunuri si prestari de servicii + import de bunuric.= livrari de bunuri si prestari de servicii, import de bunuri + achizitiiintracomunitare de bunuri

4. Evidenta TVA, se tine cu ajutorul urmatoarelor documente:a.~jurnal pentru cumparari si jurnal pentru vanzarib.~ jurnal pentru cumparari si jurnal pentru vanzari + registrul non-transferurilorc.= jurnal pentru cumparari si jurnal pentru vanzari, registrul nontransferurilor+ registrul bunurilor primite din alt stat membru

5.Declararea TVA, se face cu ajutorul urmatoarelor documente:a.~decont TVA (formular 300)b.~ decont TVA (formular 300), decont special de TVA ( formular 301) + declaratierecapitulativa (formular 390)c.= decont TVA (formular 300), decont special de TVA ( formular 301),declaratie recapitulativa (formular 390) + declaratie semestriala (formular 394)

FUZIUNI SI DIVIZARI DE INTREPRINDERI

1. O societate A cu un capital de 20.000 lei format din 5.000 de acţiuni absoarbe societatea B cu un capital de 40.000 lei format din 10.000 acţiuni. Societatea A a fost evaluată la 30.000 lei iar societatea B la 48.000 lei.Care este numărul de acţiuni ce trebuie emis pentru remunerarea aportului şi prima de fuziune.

Rezolvare:

A BActiv net contabil 30.000 lei Activ net contabil 48.000 lei Nr.actiuni 5.000 actiuni

VMCA = 6 lei/actiune 30.000 lei5.000 actiuni

Numarul de actiuni ce trebuie emise = 48.000 lei / 6 lei/actiune = 8.000 actiuni

Societatea A in urma fuziunii :

Capitalul popriu creste cu 48.000 lei- Capitalul social creste cu 8.000 actiuni emise 32.000 leiX 4 lei /actiune (valoarea nominala a unei actiuni A = 20.000 lei/5.000 actiuni)

= prima de fuziune 16.000 lei

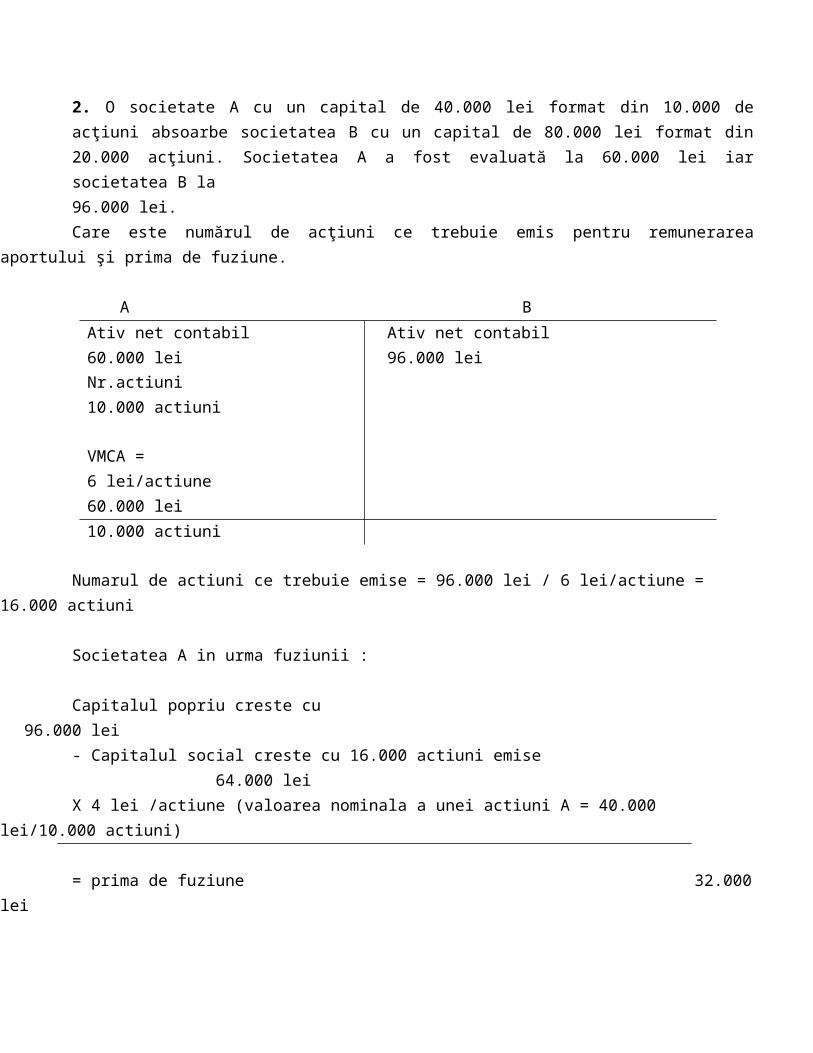

2. O societate A cu un capital de 40.000 lei format din 10.000 de acţiuni absoarbe societatea B cu un capital de 80.000 lei format din 20.000 acţiuni. Societatea A a fost evaluată la 60.000 lei iar societatea B la96.000 lei.Care este numărul de acţiuni ce trebuie emis pentru remunerarea aportului şi prima de fuziune.

A BAtiv net contabil 60.000 lei Ativ net contabil 96.000 lei

Nr.actiuni 10.000 actiuni

VMCA = 6 lei/actiune60.000 lei10.000 actiuni

Numarul de actiuni ce trebuie emise = 96.000 lei / 6 lei/actiune = 16.000 actiuni

Societatea A in urma fuziunii :

Capitalul popriu creste cu 96.000 lei- Capitalul social creste cu 16.000 actiuni emise 64.000 leiX 4 lei /actiune (valoarea nominala a unei actiuni A = 40.000 lei/10.000 actiuni)

= prima de fuziune 32.000 lei

ADMINISTRAREA SI LICHIDAREA INTREPRINDERILOR

1. Creditoarea DGFP Satu Mare a solicitat deschiderea procedurii insolvenţei prevăzute deLegea nr. 85/2006, împotriva debitoarei SC "A." SRL Satu Mare, invocând o creanţă certă, lichidă şiexigibilă în sumă de 86.228 lei reprezentând creanţe fiscale.Reprezentantul debitoarei a invocat excepţia necompetenţei Tribunalului Satu Mare - Secţiacomercială şi de contencios administrativ în soluţionarea cererii, avându-se în vedere schimbareasediului societăţii sale în Bucureşti, ulterior introducerii acţiunii la instanţă.Tribunalul Satu Mare - Secţia comercială şi de contencios administrativ, prin Sentinţa nr.510/F din 17 decembrie 2008, a admis excepţia necompetenţei Tribunalului Satu Mare şi a declinatcompetenţa soluţionării cauzei în favoarea Tribunalului Bucureşti în raport de sediul actual aldebitoarei SC "A.A." SRL (fostă SC "A." SRL Satu Mare).Întrebare:Analizaţi temeinicia soluţiei pronunţată de instanţă. Argumentaţi.

2. Prin cererea înregistrată la Tribunalul Suceava, creditoarea A.N.A.F. Bucureşti, prinD.R.V. Iaşi, a solicitat deschiderea procedurii insolvenţei faţă de debitoarea SC "A.C." SRLCâmpulung Moldovenesc pentru o creanţă de 62.886 lei, stabilită potrivit actelor constatatoare nr.504 şi 506/2001.Prin Sentinţa nr. 333 din 29.05.2007, Tribunalul Suceava a respins cererea, reţinând că cele două

Creanţe prezentate de creditor nu satisfac cerinţa de a fi exigibile faţă de prevederile OrdonanţeiGuvernului nr. 92/2003, republicată.Împotriva sentinţei a declarat recurs creditoarea, arătând că a comunicat debitoarei titlurileexecutorii la sediul declarat, acestea fiind primite şi semnate de patron la data de 13.10.2001, astfelîncât creanţa satisface condiţia de a fi exigibilă.Întrebare:Analizaţi temeinicia cererii de recurs formulată de reclamantă . Argumentaţi.

STUDII DE FEZABILITATE

1. De ce este nevoie de un plan de afaceri?

In general, un studiu de fezabilitate este o evaluare sau analiză a impactului potenţial al unui proiect propus.

Scopul unui studiu de fezabilitate principal este de a evalua viabilitatea economică a activităţii propuse. Studiul de fezabilitate trebuie să răspundă la întrebarea: "Ideea are sens economic?" Studiul ar trebui să ofere o analiză aprofundată a oportunitatii de afacere, inclusiv o privire catre toate posibilele obstacole care pot sta în calea succesului afecerii. Rezultatul studiului de fezabilitate va indica dacă sau nu să procedeze cu ideea de risc.

A doua parte a unui studiu de fezabilitate bun ar trebui să se concentreze pe planul de acţiune propus, şi să furnizeze o estimare detaliată a costurilor şi beneficiilor.

Un studiu de fezabilitate se uita la viabilitatea unei idei, cu un accent pe identificarea problemelor potenţiale şi încearcă să răspundă la o întrebare principal: Ideea va merge si o putem lua in considerare in proces?

Înainte de a începe scrierea planului de afaceri, aveţi nevoie sa identifica modul cum, unde si cui intenţionaţi să vândeti un serviciu sau produs sau furnizarea unui serviciu către comunităţile locale. De asemenea, trebuie să evaluati cât de multi bani este nevoie pentru a începe afacerea dumneavoastra sau

comunitate de risc şi păstraţi-l până la finalizare. Studii de fezabilitate se adreseaza lucrurilor, cum ar fi unde şi cum va funcţiona afacerea. Acestea oferă în profunzime detalii despre afacere pentru a determina dacă şi cum poate reuşi, şi va servi ca un instrument valoros pentru dezvoltarea unui plan de afaceri castigator.

Informaţiile pe care le aduni şi care exista în studiul de fezabilitate vă va ajuta in:

Listarea în detaliu a tuturor lucrurilor care ai nevoie pentru a face ideea sa mearga; Identificarea problemelor logistice şi de altă natură şi soluţii; Elaborarea unor strategii de marketing pentru a convinge un donator, bancă sau investitor că

ideea ta merita luata in considerare ca o investiţie; Servirea ca o bază solidă pentru dezvoltarea planului de afaceri.

Trei lucruri sunt esenţiale atunci când faci un studiu de fezabilitate:

1. Acesta trebuie să fie pe deplin cuprinzător, fără a lăsa ceva neluat in considerare.2. Pregatirea consultarii trebuie să aibă o înţelegere experta a ceea ce expert cerinţele de finanţare

sunt, pentru a asigura sinergia între raportul de fezabilitate, precum şi formularele de cerere de finanţare. Daca el / ea doesn't-ai irosit banii.

3. Acesta trebuie să fie completată de un plan de afaceri bun şi completă.

ANALIZA DIAGNOSTIC A INTREPRINDERII

1.O intreprindere produce anual un numar de 5.000 de produse la un pret de 40 u.m.Intreprinderea inregistreaza cheltuieli cu materii prime si materiale in valoare de 60.000u.m., cheltuieli de personal de 80.000 u.m. din care 90% reprezinta salariile personalului

direct productive, cheltuieli cu utilitati si chirii in cuantum de 5.000 u.m., cheltuieli cuamortizarea de 4.000 u.m. si cheltuieli cu dobanzi de 5.000 u.m.. Sa se calculeze si sa seinterpreteze pragul de rentabilitate financiar si operational exprimat in unitati fizice sivalorice si nivelul rezultatului de exploatare si curent la o crestere la 5.500 a numarului deproduse vandute.

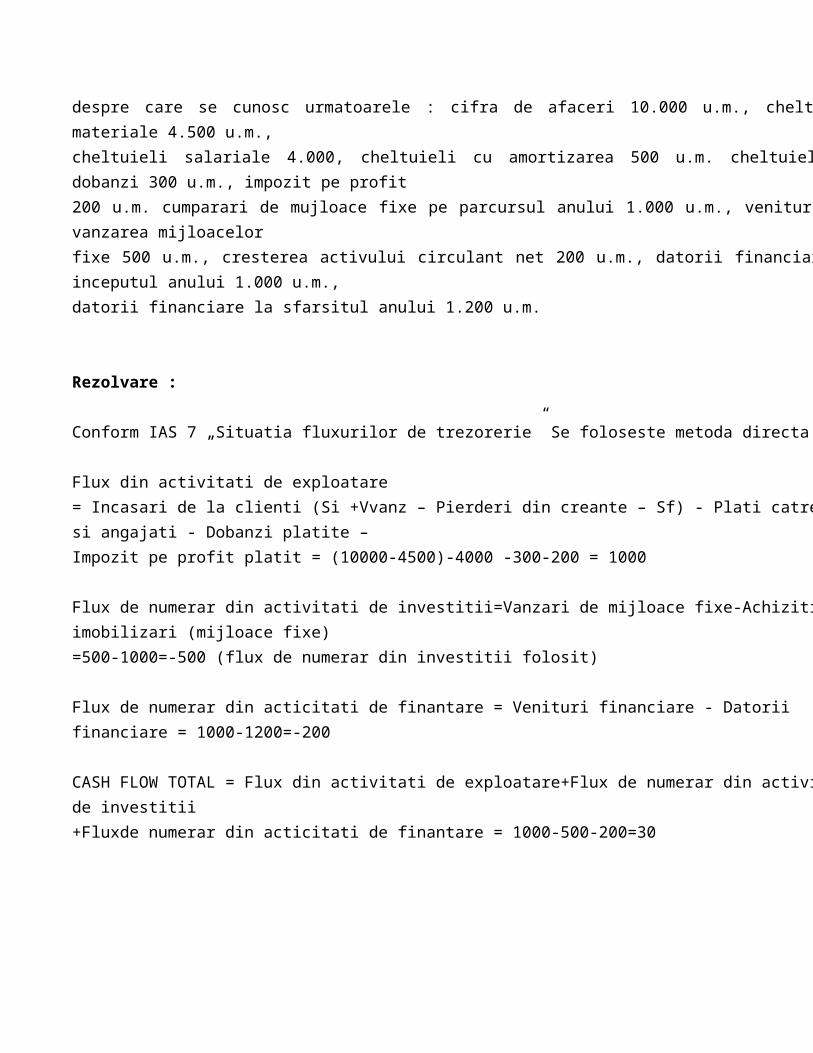

2. Sa se calculeze fiuxul de numerar disponibil pentru actionari in cazul unei intreprinderi despre care se cunosc urmatoarele : cifra de afaceri 10.000 u.m., cheltuieli materiale 4.500 u.m., cheltuieli salariale 4.000, cheltuieli cu amortizarea 500 u.m. cheltuieli cu dobanzi 300 u.m., impozit pe profit 200 u.m. cumparari de mujloace fixe pe parcursul anului 1.000 u.m., venituri din vanzarea mijloacelor fixe 500 u.m., cresterea activului circulant net 200 u.m., datorii financiare la inceputul anului 1.000 u.m., datorii financiare la sfarsitul anului 1.200 u.m.

Rezolvare :

Conform IAS 7 „Situatia fluxurilor de trezorerie” Se foloseste metoda directa:

Flux din activitati de exploatare = Incasari de la clienti (Si +Vvanz – Pierderi din creante – Sf) - Plati catre fr si angajati - Dobanzi platite – Impozit pe profit platit = (10000-4500)-4000 -300-200 = 1000

Flux de numerar din activitati de investitii=Vanzari de mijloace fixe-Achizitii imobilizari (mijloace fixe) =500-1000=-500 (flux de numerar din investitii folosit)

Flux de numerar din acticitati de finantare = Venituri financiare - Datorii financiare = 1000-1200=-200

CASH FLOW TOTAL = Flux din activitati de exploatare+Flux de numerar din activitati de investitii+Fluxde numerar din acticitati de finantare = 1000-500-200=30

Organizarea auditului intern şi controlul intern

1. Care sunt măsurile organizatorice ce preced inventarierea prorpiu-zisă pe care trebuie săle ia conducerea entităţii?

2. Care sunt măsurile organizatorice ce preced inventarierea prorpiu-zisă pe care trebuie săle ia comisia de inventariere?

înainte de începerea operatiunii de inventariere sa ia de la gestionarul raspunzator de gestiunea bunurilor o declaratie scrisa;

sa identifice toate locurile (încaperile) în care exista bunuri ce urmeaza a fi inventariate; sa asigure închiderea si sigilarea spatiilor de depozitare, în prezenta gestionarului, ori de câte ori

se întrerup operatiunile de inventariere si se paraseste gestiunea.Atunci când bunurile supuse inventarierii, gestionate de catre o singura persoana, sunt depozitate în locuri diferite sau gestiunea are mai multe cai de acces, membrii comisiei care efectueaza inventarierea trebuie sa sigileze toate aceste locuri si caile lor de acces, cu exceptia locului în care a început inventarierea, care se sigileaza numai în cazul când inventarierea nu se termina într-o singura zi. La reluarea lucrarilor se verifica daca sigiliul este intact; în caz contrar, acest fapt se va consemna într-un proces-verbal de constatare, care se semneaza de catre comisia de inventariere si de catre gestionar, luându-se masurile corespunzatoare.Documentele întocmite de comisia de inventariere ramân în cadrul gestiunii inventariate în locuri special amenajate (fisete, casete, dulapuri etc.), încuiate si sigilate. Presedintele comisiei de inventariere raspunde de operatiunea de sigilare;

sa bareze si sa semneze, la ultima operatiune, fisele de magazie, mentionând data la care s-au inventariat bunurile, sa vizeze documentele care privesc intrari sau iesiri de bunuri, existente în gestiune, dar neînregistrate, sa dispuna înregistrarea acestora în fisele de magazie si predarea lor la contabilitate, astfel încât situatia scriptica a gestiunii sa reflecte realitatea;

sa verifice numerarul din casa si sa stabileasca suma încasarilor din ziua curenta, solicitând depunerea numerarului la casieria entitatii (la gestiunile cu vânzare cu amanuntul);

sa controleze daca toate instrumentele si aparatele de masura sau de cântarire au fost verificate si daca sunt în buna stare de functionare;

3. Organizarea şi elaborarea procedurilor pentru controlul financiar preventive

Acesta aste un atribut al functiei financiar-contabile din cadrul unitatiilor patrimoniale si un instrument de baza al gestiunii previzionale a patrimoniului.Controlul este un proces de măsurare a performanţei, de iniţiere şi întreprindere a unor acţiuni care să asigure rezultatele dorite. Privit prin prisme diferite controlul este considerat:

– funcţie a managementului – prin el fiecare manager vrea să se asigure că activitatea decurge conform programului prestabilit, că resursele sunt utilizate conform destinaţiei stabilite şi că în final performanţa reală va atinge sau va depăşi obiectivele fixate iniţial . – atribut al conducerii – mijloc de perfecţionare a activităţii entităţilor publice şi private, exercitat sub forme diferite de structuri organizate piramidal, cu responsabilităţi şi obiective clar precizate de lege; – metodă de verificare a modului de gestionare a resurselor. Controlul se armonizează şi se întrepătrunde cu restul procesului de management. Între funcţiile de planificare ale managementului şi control există o legătură indisolubilă, acestea influenţându-se una pe alta, fapt ce face să fie denumite „fraţii siamezi ai managementului“. Formă a controlului intern, controlul financiar preventiv „se exercită asupra tuturor operaţiunilor care afectează fondurile şi/sau patrimoniul privat sau public“ Controlul financiar preventiv are drept scop identificarea proiectelor de operaţiuni care nu respectă condiţiile de legalitate şi regularitate şi/sau încadrarea în limitele creditelor bugetare sau creditelor de angajament, după caz, şi prin a căror efectuare s-ar prejudicia patrimoniul public şi/sau fondurile publice . Din simpla observare a scopului activităţii de control financiar preventiv se desprind câteva caracteristici ale acestuia: – este un control cu un pronunţat caracter patrimonial, fiind îndreptat spre verificarea operaţiunilor generatoare de drepturi şi obligaţii patrimoniale; – este un control anticipat – se desfăşoară asupra proiectelor de operaţiuni, înainte de a fi aprobate şi efectuate; – este un control de permanenţă – se exercită în fiecare zi, în funcţie de operaţiuni; – este un control documentar – întrucât proiectele de operaţiuni, supuse acestei forme de control, se verifică pe baza documentelor primare în care au fost consemnate. Dacă se are în vedere structura care execută controlul financiar preventiv, acesta poate fi considerat: – o formă a controlului intern – organizat şi exercitat în cadrul compartimentelor de specialitate financiar-contabilă a entităţilor de care aparţin acestea; – o formă a controlului extern – exercitat de Ministerul Finanţelor Publice prin controlori delegaţi, numiţi de ministrul finanţelor publice. Conţinutul controlului financiar preventiv derivă în cea mai mare parte, din dubla autorizare bugetară conform căreia orice cheltuială, pentru a fi efectuată, trebuie să îndeplinească următoarele condiţii: a. să existe bază legală (autorizare legală); b. să existe credit aprobat prin buget (autorizare bugetară); c. să respecte destinaţia creditului ce urmează a fi imputat, potrivit clasificaţiei bugetare şi alocării pe programe a resurselor (specializarea creditelor).

Controlul financiar preventiv nu ar avea finalitatea dorită dacă nu ar urmări aplicarea principiului bunei gestiuni financiare, al respectării normelor procedurale de iniţiere a unei operaţiuni. Pentru aceasta ordonatorilor de credite le-au fost stabilite responsabilităţi foarte clare, ei răspunzând de : – angajarea, lichidarea şi ordonanţarea cheltuielilor în limita creditelor bugetare repartizate şi aprobate; – realizarea veniturilor; – angajarea şi utilizarea creditelor bugetare pe baza bunei gestiuni financiare;

– integritatea bunurilor încredinţate instituţiei pe care o conduc etc.

Totodată, entităţile publice, prin conducătorii acestora, au obligaţia de a organiza controlul financiar preventiv propriu şi evidenţa angajamentelor în cadrul compartimentului contabil.

Regulamentul financiar al Comisiei Europene stipulează la art. 47 că: „Fiecare operaţiune face obiectul cel puţin al unei verificări ex-arte“, prin aceasta urmărindu-se să se constate „regularitatea şi conformitatea cheltuielii în raport cu dispoziţiile aplicabile, în special cele ale bugetului şi ale reglementărilor pertinente“

Baza legală reprezintă izvorul drepturilor şi obligaţiilor patrimoniale ale entităţii şi, totodată, baza autorizării legale. Cum baza legală a operaţiunilor patrimoniale este constituită din acte juridice (legi, ordonanţe, acorduri sau hotărâri ale Guvernului), controlul de legalitate se va concen-tra pe verificarea existenţei şi respectării prevederilor actelor juridice în cauză.

Regulamentul financiar al Consiliului European nr. 1605/2002 precizează la art. 78 obligativitatea ordonatorului competent de a se asigura de „exactitatea imputaţiei bugetare, disponibilitatea creditelor şi de conformitatea cheltuielii în raport cu dispoziţiile tratatelor, bugetului, prezentului regulament şi cu modalităţile de execuţie, precum şi cu celelalte reglementări ca şi de respectarea principiilor bunei gestiuni financiare“ .

La baza controlului financiar preventiv exercitat în ţara noastră, se află angajamentul juridic – rezultat al operaţiunilor iniţiate de compartimentele de specialitate, fapt ce implică asumarea şi din partea conducătorilor lor, a unor responsabilităţi privind implicaţiile operaţiunilor iniţiate.

Astfel ei „răspund pentru realitatea, regularitatea şi legalitatea operaţiunilor ale căror acte şi/sau documente justificative le-au certificat sau avizat“.În vederea exercitării unui control preventiv cât mai complet, legiuitorul a stabilit ca anumite operaţiuni să se avizeze şi de către compartimentul de specialitate juridică. Angajamentele juridice ale entităţilor publice sunt supuse deci unei duble avizări, atât din partea compartimentului juridic, cât şi a compartimentului financiar-contabil. Dubla responsabilitate privind efectuarea angajamentelor juridice nu exonerează de răspundere şefii compartimentelor de specialitate.

Din tot ce s-a arătat până acum se poate deduce că o dată cu creşterea cerinţelor de utilizare economică, eficientă şi eficace a fondurilor publice a crescut şi atenţia acordată acţiunilor de prevenire a abaterilor şi neregulilor în alocarea şi utilizarea lor. În cadrul acestora au fost incluse şi acţiunile de control desfăşurate de Ministerul Finanţelor Publice, respectiv controlul financiar preventiv delegat. Controlul financiar preventiv delegat exercitat de controlori delegaţi numiţi de ministrul finanţelor publice se referă la operaţiuni care pot afecta execuţia în condiţii de echilibru a bugetelor prin angajări patrimoniale ce afectează un volum mare de fonduri şi pentru care există riscuri semnificative de execuţie. De fapt acest control este o supraverificare a operaţiunilor, pentru care s-a dat deja viza de control

financiar preventiv, exercitat cu scopul de a se elimina orice risc asociat angajării unităţii în respectivele operaţiuni.

Îndeplinirea obiectivelor activităţii de control depinde de calitatea factorului uman ce execută controlul. Elaborarea unor Coduri prin care se stabilesc anumite reguli de conduită, drepturi şi obligaţii pentru toţi cei ce desfăşoară activităţi în domeniul public, demonstrează dacă mai era cazul, accentul pus astăzi pe creşterea calităţii factorului uman.

Auditul statutar si alte misiuni de audit si certificare

1.Care sunt principiile fundamentale ale eticii în audit înscrise în Codul etic?

Integritate, obiectivitate, competenţă profesională şi prudenţă, confidenţialitate, profesionalism, respect faţă de normele etice şi profesionale.

2 .Explicaţi principiul integrităţii şi obiectivităţii în audit.

Integritatea – presupune că profesionistul contabil trebuie să fie drept şi cinstit atunci efectuează servicii profesionale. Integritatea implica si tranzactii corecte si juste. Un auditor nu trebuie sa fie asociat cu rapoartele, evidentele, comunicatele sau alte informatii cand apreciaza ca acestea contin declaratii false sau omisiuni ce induc in eroare, informatii date cu iresponsabilitate

Obiectivitatea – presupune că profesionistul contabil trebuie să fie imparţial, fără prejudicati, să nu se afle în situaţii de incompatibilitate, de conflict de interese, care să pună la îndoială rationamentele profesionale ale acestuia.

3. Explicaţi principiul confidenţialităţii în audit.

Obligaţiile profesionistului contabil privind confidentialitatea sunt: abţinerea de a dezvălui informaţii confidenţiale în afara unităţii angajatoare, excepţia cazului când a fost autorizat sau când există o obligaţie legală sau profesională să publice acele informaţii; abtinerea de la folosirea informaţiilor confidenţiale dobândite în timpul executării sarcinilor de serviciu în avantajul personal sau în avantajul unei terţe persoane; respectarea confidenţialităţii in mediu social (asociaţi de afaceri, rude) , in relaţiile cu un potenţial client sau angajator; in cadrul entităţii angajatoare; Asigurarea că personalul angajat sau aflat sub controlul său respectă confidenţialitatea (pentru profesionistul contabil în calitate de administrator, director, contabil şef, etc.).

Obligaţia de confidenţialitate continuă şi după încetarea relaţiei dintre profesionistul contabil şi client sau angajator.

Posibilitatea divulgării informaţiilor, în situaţiile: autorizare de către client sau angajator; autorizare prevăzută prin lege (exemplu: furnizarea de probe în justiţie, autoritatea fiscală, prevenirea şi sancţionarea spălarii banilor); conformare auditului de calitate; investigaţii din partea unui organism normalizator (statistice);

Profesionistul contabil trebuie să se convingă că părţile cărora li se adresează comunicarea informaţiilor sunt destinatarii adecvaţi şi au responsabilitatea să reacţioneze ca atare (Exemplificare: solicitarea informaţiilor pentru Registrul Naţional al Experţilor RNE).

Confidentialitatea este stricta, in afara de cazul in care profesionistul contabil a primit o autorizatie speciala de a divulga informatiile sau in caz de obligatii legale sau profesionale.

Profesionistii contabili trebuie sa se asigure ca persoanele angajate sub orice forma-subalterni sau colaboratori-respecta aceleasi reguli de confidentialitate.

4. Independenta in audit

Independenţa este „piatra de încercare” a profesiei de auditor. De obicei situaţiile care implică adoptarea unor decizii etice sunt cele din zona „gri”, în care nu există un mod predefinit de a acţiona. În astfel de circumstanţe, auditorul trebuie să-şi exercite raţionamentul profesional pentru a adopta o decizie etică. Astfel, în lipsa unui reper clar de acţiune, independenţa profesională a auditorilor riscă să fie afectată ca urmare a unor presiuni externe.

Principiul independenţei presupune ca auditorii financiari precum şi activitatea lor deaudit să fie organizată şi exercitată, astfel încât să nu existe legături de natură materială, profesională, morală, sau de rudenie până la gradul al IV-lea cu cei care sunt auditaţi.

În conformitate cu ISA, atunci când asemenea legături există şi prin urmare independenţaauditului financiar este ameninţată, auditorul financiar trebuie să se abţină de la efectuareamisiunii. Principiul independenţei se referă la toţi profesioniştii contabili în liberă practică,neţinând cont de tipul serviciului prestat. În situaţia efectuarii unei misiuni de audit independenţaeste garanţia cea mai bună că contabilul profesionist şi-a efectuat treaba în condiţii de integritateşi obiectivitate. Elementele importante ale independenţei sunt următoarele: independenta de spirit (de drept sau raţionamentul profesional) şi independenţa în aparenţă (de fapt sau comportamentală).

Independenţa de spirit este acea stare de spirit ce dă voie formulării unei păreri fără săfie afectată de situaţii care pun în pericol raţionamentul profesional şi care dă voie contabilului sălucreze cu integritate, să-şi impună obiectivitatea şi scepticismul de natură profesională.

Independenţa în aparenţă reflectă acea situaţie caracteristică evitării faptelor şi situaţiilor care au o importanţă atât de mare încât o terţă persoană informată şi rezonabilă ar spune în modsigur că integritatea, obiectivitatea sau scepticismul profesional al companiei sau al membruluiechipei de certificare este ameninţat. Integritatea este de fapt unul dintre cele mai importante principii etice, asta deoarece impune ca obligaţie pentru auditorii profesionişti să fie corecţi şidrepţi în relaţiile profesionale şi de afaceri. De asemenea implică tranzacţii juste şi corecte. Deci,un auditor profesionist nu trebuie să se asocieze cu evidenţe, comunicate, rapoarte, sau cu oricealte informaţii atunci când consideră că respectivele evidenţe:- cuprind o declaraţie în proporţie importantă, falsă ori care induce în eroare;- cuprind declaraţii sau date afectate de erori;- ascund date importante, atunci când aceste omisiuni induc în eroare.

Independenţa reprezintă un concept-umbrelă, necesar a fi investigat la toate nivelurileidentificate şi care, din punct de vedere practic, se defineşte cel mai bine, ca lipsă a dependenţei.

5. Structura Codului etic naţional al profesioniştilor contabili din România

Codul etic este structurat in trei parti si 22 de sectiuni:Partea A – destinat tuturor profesionistilor contabili, indiferent de statut: liber-profesionisti sau

angajati- contine 6 sectiuniSectiunea 100- Introducere si principii fundamentaleSectiunea 110 – IntegritateaSectiunea 120 – ObiectivitateaSectiunea 130 – Competenta profesionala si prudentaSectiunea 140 - ConfidentialitateaSectiunea 150 – Comportamentul profesionalPartea B – destinat profesiionistilor contabili independenti – 10sectiuniSectiunea 200 – IntroducereSectiunea 210 – Acceptarea unui clientSectiunea 220 -Conflicte de interesSectiunea 230 – Opinii suplimentareSectiunea 240 – Onorarii si alte tipuri de remuneratiiSectiunea 250 – Marketingul serviciilor profesionaleSectiunea 260 - Cadouri si ospitalitateSectiunea 280 – Obiectivitate- toate serviciileSectiunea 290 – Independenta in misiuni de audit si certificarePartea C – destinata profesionistilor contabili nagajati – 6 sectiuniSectiunea 300 – IntroducereSectiunea 310 –Conflicte potentialeSectiunea 320 – Intocmirea si raportarea informatiilor

` Sectiunea 330 – Luarea de masuri in cunostinta de cauzaSectiunea 340 - Interese financiareSectiunea 350 – Stimulente. Acceptarea si emiterea de oferte