, in insolvency, eninsoladvisor.ro/wp-content/uploads/2019/05/2019.01...termen de judecată...

TRANSCRIPT

Str. Viorele, nr. 32, bl. 17, sc. 2, et.7, ap. 66,

Sector 4, București, Cod poștal 040428

Tel.: 0758050903, 0740082236

E-mail: [email protected]

Nr. 282/16.01.2019

Raport asupra Cauzelor și Împrejurărilor care au dus la

apariția Insolvenței societății debitoare

Auto Bat SRL

Nr. dosar 1537/112/2018

Instanță Tribunalul Bistrița-Năsăud - Secția a II-a civilă

Președinte Judecător- sindic Boțu Mugurel Arin

Complet C3 Fa. - MA

Temei juridic Art.97 alin. (1) și art. 58 alin (1) lt. b) din legea nr. 85/2014

Administrator judiciar Insol Advisor SPRL

Debitor Auto Bat SRL

Sediu Bistrița, cartierul Unirea, nr. 368, camera 1, județ Bistrița-Năsăud

CUI 18046132

Nr. înregistrare J6/886/2005

Termen de judecată 08.03.2019

Potrivit prevederilor art. 97 alin. (1) din legea nr. 85/2014, administratorul judiciar are obligația de a

întocmi și supune judecătorului-sindic, în termenul stabilit de către acesta, dar care nu va putea

depăși 40 de zile de la data desemnării, un raport asupra cauzelor și împrejurărilor care au dus la

apariția insolvenței debitorului, cu menționarea persoanelor cărora le-ar fi imputabilă.

Prin Sentința civilă nr. 612/2018 pronunțată în data de 07.12.2018 de către Tribunalului Bistrița-

Năsăud, Secția a II-a civilă, în dosarul nr. 1537/112/2018 judecătorul-sindic a dispus, în temeiul art. 71

alin. (1) rap. la art. 66 din legea nr. 85/2014, deschiderea procedurii generale a insolvenței împotriva

debitorului Auto Bat SRL și numirea subscrisei, Insol Advisor SPRL, cu sediu social în București, Str.

Viorele, nr. 32, bl. 17, sc. 2, et.7, ap. 66, sector 4, cod poștal 040428, tel: 0740082236, 0758050903,

email: [email protected] , având număr de înregistrare în Registrul formelor de organizare al

U.N.P.I.R.: RFO: II – 0992 din data de 24.08.2018 și număr matricol: 2A0992 din data de 24.08.2018,

Pagină 2 din 24

cod de înregistrare fiscală 39814764 din data de 30.11.2018, cont bancar

RO79BTRLRONCRT0459999201, moneda RON, deschis la Banca Transilvania S.A., reprezentată legal

prin asociați coordonatori Sorin Mitrescu, Ștefan Pavel și Cosmin Turcu.

Respectând dispozițiile legale și aspectele prezentate mai sus, subscrisa Insol Advisor SPRL, în calitate

de administrator judiciar al societății debitoare Auto Bat SRL (în insolvență, in insolvency, en

procedure collective) a întocmit, în temeiul art. 97 alin. (1) coroborat cu art. 58 alin (1) lt. b) din legea

nr. 85/2014, prezentul raport privind cauzele și împrejurările care au dus la apariția insolvenței

debitoarei Auto Bat SRL.

Precizare preliminară privind limitele și condițiile întocmirii raportului

Cu ocazia primei întâlniri avute cu reprezentanții societății debitoare la sediul acesteia din Bistrița,

cartierul Unirea, nr. 368, camera 1, județ Bistrița-Năsăud, în perioada 19-20.12.2018, administratorului

judiciar i-au fost predate următoarele documente:

1. Balanță 30.11.2018, 31.10.2018, 30.09.2018, 31.08.2018, 31.07.2018, 30.06.2018, 31.12.2017,

31.12.2016;

2. Situatii financiare 30.06.2018, 31.12.2017, 30.06.2017, 31.12.2015;

3. Situația plaților prin banca si casa 01.06.2018-30.11.2018;

4. Balanța conturilor la 30.11.2018 pentru 4111 si 401;

5. Fise de contului pentru: 7581, 7583, 6581, 6583, 403;

6. Registrul Mijloace de Fixe la 30.11.2018, 31.12.2017, 31.12.2016;

7. Situația stocului la 30.11.2016, 31.12.2017, 31.12.2016;

8. Registrul jurnal 2016, 2017, ian-nov. 2018;

9. Registrul de salariați la 17.12.2018;

Documentele au fost semnate de întocmire de dna Ec. Pastina P. Rodica, stampilate nefiind semnate

și de către administratorul statutar. Analiza care a stat la baza întocmirii prezentului raport asupra

cauzelor și împrejurărilor care au dus la apariția insolvenței societății debitoare Auto Bat SRL s-a

întemeiat pe datele furnizate de către reprezentanții societății debitoare. În acest sens:

➔ Societatea Auto Bat SRL și reprezentanții acesteia sunt exclusiv răspunzătoare pentru

corectitudinea, completa și reala întocmire a acestor documente financiare comunicate.

➔ Conform art. 14 alin. (2) Cod civil, administratorul judiciar a pornit de la prezumția de bună-

credință că aceste informații, precum și explicațiile și lămuririle solicitate și furnizate ulterior de

către reprezentanții societății debitoare, pe parcursul elaborării raportului sunt reale, corecte,

complete și actuale.

➔ Insol Advisor SPRL, în calitate de administrator judiciar nu își asumă răspunderea pentru

consecințele juridice generate ca urmare a utilizării unor date financiare, furnizate de către

societatea debitoare, care se dovedesc ulterior a fi eronate, necorelate, neactualizate sau care

nu prezintă în mod fidel, sub toate aspectele, poziția și performanțele financiare ale societății

debitoare Auto Bat SRL.

Pagină 3 din 24

Rezumatul Raportului

Aspecte introductive

Societatea debitoare: Auto Bat SRL este o persoană juridică română înființată în anul 2005, cu sediul în Bistrița,

cartierul Unirea, nr. 368, camera 1, județul Bistrița-Năsăud;

Obiect de activitate: Intermedieri în comerțul specializat în vânzarea produselor cu caracter specific (anvelope,

acumulatori si baterii auto-moto)

Data deschiderii procedurii de insolvență: 07.12.2018

Nr. dosar: 1537/112/2018

Administrator special: Sabău Beniamin Anghel Claudiu

Autorul raportului: administratorul judiciar numit provizoriu Insol Advisor SPRL

Obiectivul raportului: Identificarea cauzelor și împrejurărilor care au dus la apariția insolvenței debitorului, cu

menționarea persoanelor cărora le-ar fi imputabilă, analiza actelor de transfer efectuate anterior deschiderii

procedurii de insolvență și concluzii cu privire la posibilitatea ca activitatea debitorului să fi redresată pe baza

unui plan de reorganizare judiciară

Temeiul legal: Art. 97 coroborat cu art. 58 alin (1) lt. b) din legea nr. 85/2014

Analiza actelor efectuate anterior deschiderii procedurii de insolvență

Plățile efectuate cu 6 luni anterior datei deschiderii procedurii de insolvență:

Activitatea din ultimele 6 luni era direcționată în principal spre livrări cu plata in numerar generând rulaje

semnificative prin casieria societății (încasări marfă). În ce privește plățile, în cele 6 luni, societatea a înregistrat plăți

prin bancă în cuantum de 789 mii lei și prin casierie în cuantum de 547 mii lei.

În luna noiembrie 2018 nu se identifică tranzacții semnificative prin conturile și casieria societății pe fondul stopării

activității.

Următoarele plăți care vor fi analizate sub aspectul incidenței art. 117 - 118 din Legea nr. 85/2014:

Tip Plată Data Mod de achitare Valoare (lei)

Rambursări datorii asociați 18.10.2018 banca 9,100

Rambursări datorii asociați 19.10.2018 banca 42,000

Rambursări datorii asociați 25.10.2018 banca 6,000

Rambursări datorii asociați 26.10.2018 banca 28,500

Rambursări datorii asociați 11.09.2018 casierie 10,000

Rambursări datorii asociați 29.11.2018 casierie 9,000

Total plăti către asociatul unic 104,600

Pentru a avea o imagine de ansamblu asupra tranzacțiilor de creditare/rambursare creditare cu asociatul unic s-

au analiza următoarele:

Valoare (lei)

Sold la 01.06.2018 106,300

Creditări societate 01.06.2018 – 30.11.2018 18,100

Rambursări datorii asociați 104,600

Sold la 30.11.2018 16,400

In perioada de 6 luni anterioară deschiderii procedurii de insolvență asociatul unic și-a redus expunerea creditelor

acordate societății cu 89.900 lei (85% din expunere). Raportat la nivelul datoriilor înregistrate de societate, aceste

plăți nu sunt de natură să contribuie la starea de incapacitate de plată a societății, dar este de semnalat caracterul

neunitar aplicat în achitarea datoriilor.

Transferurile patrimoniale din cei doi ani anteriori deschiderii procedurii de insolvență:

Prin analiza evidențelor contabile se constată că în lunile septembrie-noiembrie 2018 s-au efectuat următoarele

transferuri patrimoniale:

➔ valorificarea bunurilor Schelete Metalice cu Prelata din categoria construcții speciale cu o valoarea

contabilă de intrare în cuantum de 9.032 lei și o valoarea neta contabilă (neamortizată) de 2.732 lei;

➔ valorificarea a 6 autovehicule reprezentând 2 Dacia Logan, 4 Peugeot Boxer cu o valoarea de intrare în

cuantum de 233.668 lei și o valoarea neta contabilă (neamortizată) de 30.425 lei;

➔ valorificare bunuri mobile (televizor si mobilier) cu o valoare de 14.579 lei, complet amortizate.

La acest moment, conform datelor contabile, prețul cumulat de valorificare a acestor bunuri este de 72.147 lei

fără TVA, ceea ce înseamnă ca s-au vândut peste valoarea rămasă neamortizată.

Pagină 4 din 24

La acest moment al analizei, ieșirile patrimoniale prezentate mai sus nu indică incidența dispozițiilor art. 117 - 118

din legea nr. 85/2014. Administratorul judiciar, cu concursul debitoarei, va efectua demersuri de identificare a

clienților si recuperarea creanțelor (dacă prețul nu a fost încasat).

Cauzele și împrejurările care au dus la apariția insolvenței debitorului

Prin analiza financiară efectuată în baza datelor contabile furnizate de către societatea debitoare, nu s-a identificat

un dezechilibru financiar al societății. Cu toate acestea, această concluzie este una preliminară pentru următoarele

motive:

➔ Stocurile societății debitoare, în cuantum de 4,7 mil. lei, reprezintă 85% din activ.

➔ Prin analiza financiară s-a identificat o scădere a rotației acestora aspect care denotă, fie un stoc învechit,

fie unul care nu poate fi valorificat.

➔ La data întocmirii prezentului raport, procedura de inventarie a patrimoniului societății nu este finalizată

întrucât la solicitarea expresă a administratorului special al societății debitoare, dl. Sabău Beniamin Anghel Claudiu,

ca inventarierea să fie efectuată după data de 15.01.2019, perioada stabilită pentru această operațiune a fost

21.01.2019 – 04.02.2019, perioadă care se încadrează în termenul limită de 60 de zile de la deschiderea procedurii,

stabilit de art. 101 alin. (1) din legea nr. 85/2014. Astfel, la acest moment, nu există informații cu privire la stocurile

faptice și gradul lor de vandabilitate (mențiuni cu privire la gradul de deteriorare daca este cazul);

➔ Faptul că a existat o stopare a activității în luna noiembrie 2018, în condițiile în care societatea și-a

exprimat intenția de reorganizare și deținea active circulante care puteau fi valorificate (stocuri și creanțe);

➔ Nu s-au identificat creanțe semnificative de la debitori în insolvență, principalii debitori ai societății fiind

societăți funcționale;

➔ Faptul că a existat o scădere a cifrei de afaceri și generarea de pierderi în cuantum de 99 mii lei în

primele 11 luni din 2018 care nu au adus la un dezechilibru financiar;

Având în vedere cele de mai sus, apreciem că, până nu se finalizează procesul de inventariere al stocurilor (85%

din activ) administratorul judiciar nu poate calcula deficitul de lichidități al societății și nu poate opina asupra

cauzelor și împrejurările care au dus societatea în incapacitate de plată.

În acest sens, imediat după finalizarea procesului de inventariere administratorul judiciar va analiza și va efectua

o completare a prezentului raport de cauze.

Concluzii privind persoanele culpabile de încetarea de plăți

Având în vedere aceleași considerente prezentate mai sus, apreciem faptul că, până nu se finalizează procesul de

inventariere a stocurilor (85% din activ) administratorul judiciar nu poate opina asupra incidenței art.169 din legea

85/2014. În cadrul completării raportului de cauze ce va întocmit, conform celor asumate anterior, vor fi prezentate

și concluziile referitoare la eventualele persoane culpabile de intrarea societății în insolvență.

Concluzii privind șansele de reorganizare

Prin cererea introductivă, societatea debitoare prin administrator statutar și-a manifestat intenția de a propune

un plan de reorganizare a activității și de redresare financiară în condițiile prevăzute de art 132 din legea 85/2014.

Având în vedere stoparea activității în luna noiembrie 2018, lipsa personalului angajat și procesul de inventariere

aflat în curs, administratorul judiciar nu poate opina la acest moment cu privire la șansele debitorului de a fi

redresat pe baza unui plan de reorganizare judiciară.

Subscrisa, Insol Advisor SPRL, administrator judiciar al Auto Bat SRL, va completa prezentul raport după finalizarea

procesului de inventariere demarat în procedură și după obținerea de la reprezentanții debitoarei a premiselor

pe care se bazează activitatea viitoare a societății.

Pagină 5 din 24

Cuprins

1. Aspecte introductive ------------------------------------------------------------------------ 6

2. Analiza actelor efectuate anterior deschiderii procedurii de insolvență ----------------------- 7

2.1. Plăți anterioare deschiderii procedurii de insolvență ------------------------------------- 7

2.2. Transferurile patrimoniale din cei doi ani anteriori deschiderii procedurii de insolvență -- 8

3. Analiză financiară-------------------------------------------------------------------------- 10

3.1. Analiza situației patrimoniale ----------------------------------------------------------- 10

3.2. Analiza evoluției contului de profit și pierderi ------------------------------------------- 16

3.3 Analiza indicatorilor economico-financiari-------------------------------------------------- 18

4. Cauzele și împrejurările care au dus la apariția insolvenței societății ------------------------ 22

5. Concluzii privind persoanele culpabile de încetarea de plăți -------------------------------- 23

6. Concluzii privind șansele de reorganizare -------------------------------------------------- 23

Anexe: ----------------------------------------------------------------------------------------- 24

Pagină 6 din 24

1. Aspecte introductive

Informații generale despre societatea analizată în prezentul raport, respectiv AUTO BAT SRL:

Conform datelor extrase din certificatul emis de Oficiul Național al Registrului Comerțului, obiectul

principal de activitate al societății este Intermedieri în comerțul specializat în vânzarea produselor cu

caracter specific (anvelope, acumulatori si baterii auto-moto) cod CAEN 4618.

Auto Bat SRL este organizată sub forma unei societăți cu răspundere limitată (SRL), cu un capital

social actual în valoare de 148.500 lei, din care aport în numerar 200 lei, divizat în 14.850 părți sociale

a cate 10 lei fiecare.

Societatea are următoarea structură de asociați:

Asociați Nr. părți sociale Valoare părți sociale % din total

SABAU BENIAMIN ANGHEL CLAUDIU 14.850 10 lei 100%

1.1. Scurtă descriere a societății

Societatea a fost înființată în anul 2005 având ca obiect de activitate distribuția de piese auto

(anvelope, baterii, ulei, antigel, soluții). Auto Bat a stat la dispoziția clienților săi cu o gama larga de

consumabile, accesorii si piese auto atât la nivel local cat si la nivel național.

Desfacerea produselor en-gros se face din depozitul situat in Bistriţa, cart. Unirea nr. 368, cat si prin

distribuția la nivel național aceasta efectuând-se cu flota auto proprie. Auto-Bat SRL a fost unul dintre

principalii distribuitori de baterii Rombat SA Bistrița.

Societatea a deschis două puncte de lucru, în anul 2008 în localitatea Reghin și în anul 2014 în

localitatea Pitești. Aceste puncte de lucru nu desfășurau activitate la momentul deschiderii procedurii

de insolvență.

Societatea este partener al platformei de retail EMag, produsele Auto Bat SRL fiind comercializate

pe platforma on-line a acestui retailer.

Complementar activității principale Auto Bat SRL a oferit și servicii de transport intern dispunând de

autoutilitarele proprii.

La data deschiderii procedurii de insolvență , societatea nu mai desfășura activitate și înregistra un

număr de 3 salariați (1 contabil, 1 specialist marketing și 1 reprezentant comercial). Conform

Denumire AUTO BAT

Tipul: Societate cu răspundere limitată (SRL)

Sediu social: cart. Unirea, nr. 368, camera 1

Țara: România

Localitate: Municipiul Bistriţa,

Județ/Sector: Bistriţa-Năsăud

Număr înregistrare ORC: J6/886/2005

Cod de identificare fiscală: 18046132

Pagină 7 din 24

evidențelor contabile din luna octombrie societatea a stopat activitatea, ulterior solicitând

deschiderea procedurii de insolvență.

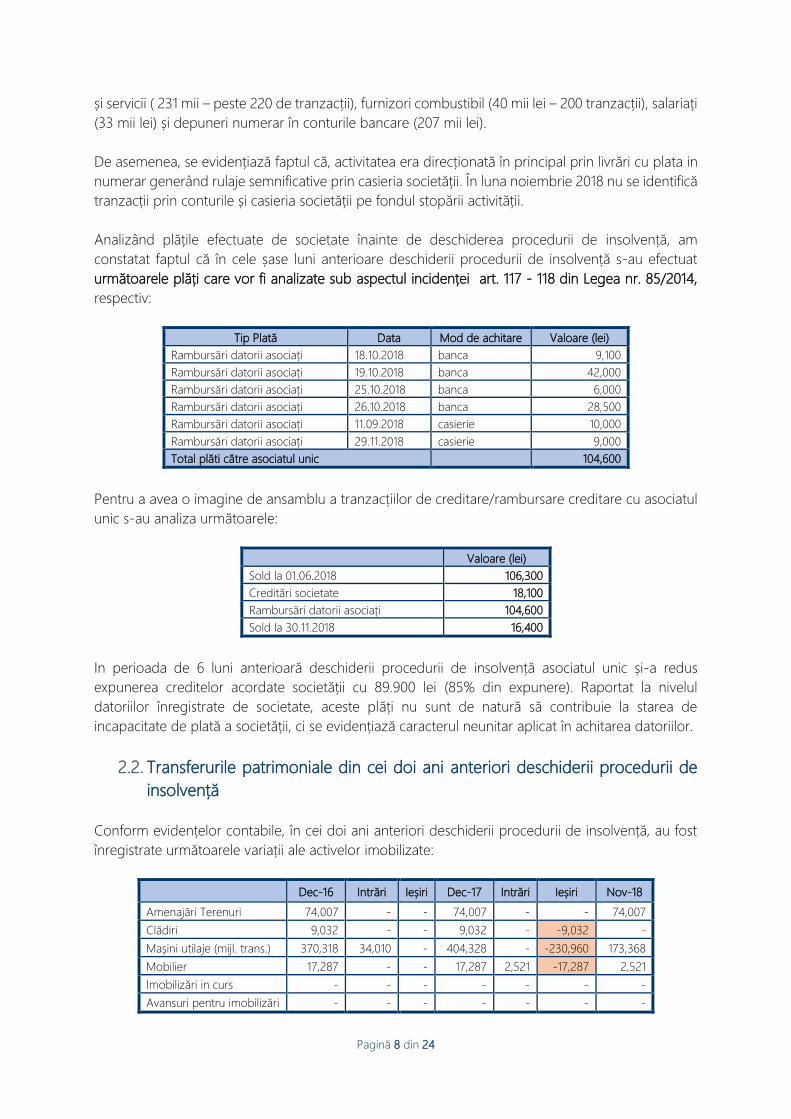

2. Analiza actelor efectuate anterior deschiderii procedurii de insolvență

2.1. Plăți anterioare deschiderii procedurii de insolvență

Situația centralizată plăților efectuate prin casierie și bancă în perioada analizată, 01.06.2018 –

30.11.2018 (include cele 180 de zile anterioare deschiderii procedurii de insolvență conform Art.82

din Leg. 85/2014), se prezintă astfel:

➔ Prin conturile bancare

01.06.2018-30.11.2018 Valoare (lei)

Tip plata/Bancă Banca

Transilvania UniCredit Libra Leumi TOTAL

Retragere numerar casierie/Transferuri intre conturi 18,500 - 195,991 - 214,491

Rambursări credite bancare TS 131,318 - - 24,562 155,880

Plăți furnizori bunuri si servicii 60,500 45 129,297 - 189,842

Rambursări datorii asociați 85,600 - - 85,600

Plați dobânzi bancare 17,451 13,394 26,538 19,311 76,694

Plați comisioane bancare 3,945 18,195 814 919 23,873

Plați bugetul de stat 4,616 - 15,265 - 19,881

Decontări CEC/BO 2,300 - 17,177 - 19,477

Plați furnizori imobilizări 1,000 - 1,250 - 2,250

Alte plăti 476 521 357 - 1,354

325,706 32,155 86,689 44,792 789,342

Societatea a înregistrat plăți în cuantum de 789 mii lei. Principalii beneficiari ai plăților efectuate au

fost furnizorii de servicii, utilități, materiale, salariații și bugetul de stat.

➔ Prin casierie:

Tip plata Valoare (lei)

Plăți furnizori bunuri si servicii 231,440

Depunere numerar banca 206,500

Plăți furnizori combustibil 40,444

Plăti salariați 33,556

Rambursări datorii asociați 19,000

Plați furnizori imobilizări 7,923

Plăți asigurări 2,760

Plați bugetul de stat 2,133

Plăți deconturi 1,785

Plați taxe locale 1,486

547,027

Analizând situația tranzacțiilor efectuate prin casieria societății constatăm peste 500 de tranzacții de

plată în numerar în cele 6 luni anterioare deschiderii procedurii, în principal către furnizori de bunuri

Pagină 8 din 24

și servicii ( 231 mii – peste 220 de tranzacții), furnizori combustibil (40 mii lei – 200 tranzacții), salariați

(33 mii lei) și depuneri numerar în conturile bancare (207 mii lei).

De asemenea, se evidențiază faptul că, activitatea era direcționată în principal prin livrări cu plata in

numerar generând rulaje semnificative prin casieria societății. În luna noiembrie 2018 nu se identifică

tranzacții prin conturile și casieria societății pe fondul stopării activității.

Analizând plățile efectuate de societate înainte de deschiderea procedurii de insolvență, am

constatat faptul că în cele șase luni anterioare deschiderii procedurii de insolvență s-au efectuat

următoarele plăți care vor fi analizate sub aspectul incidenței art. 117 - 118 din Legea nr. 85/2014,

respectiv:

Tip Plată Data Mod de achitare Valoare (lei)

Rambursări datorii asociați 18.10.2018 banca 9,100

Rambursări datorii asociați 19.10.2018 banca 42,000

Rambursări datorii asociați 25.10.2018 banca 6,000

Rambursări datorii asociați 26.10.2018 banca 28,500

Rambursări datorii asociați 11.09.2018 casierie 10,000

Rambursări datorii asociați 29.11.2018 casierie 9,000

Total plăti către asociatul unic 104,600

Pentru a avea o imagine de ansamblu a tranzacțiilor de creditare/rambursare creditare cu asociatul

unic s-au analiza următoarele:

Valoare (lei)

Sold la 01.06.2018 106,300

Creditări societate 18,100

Rambursări datorii asociați 104,600

Sold la 30.11.2018 16,400

In perioada de 6 luni anterioară deschiderii procedurii de insolvență asociatul unic și-a redus

expunerea creditelor acordate societății cu 89.900 lei (85% din expunere). Raportat la nivelul

datoriilor înregistrate de societate, aceste plăți nu sunt de natură să contribuie la starea de

incapacitate de plată a societății, ci se evidențiază caracterul neunitar aplicat în achitarea datoriilor.

2.2. Transferurile patrimoniale din cei doi ani anteriori deschiderii procedurii de

insolvență

Conform evidențelor contabile, în cei doi ani anteriori deschiderii procedurii de insolvență, au fost

înregistrate următoarele variații ale activelor imobilizate:

Dec-16 Intrări Ieșiri Dec-17 Intrări Ieșiri Nov-18

Amenajări Terenuri 74,007 - - 74,007 - - 74,007

Clădiri 9,032 - - 9,032 - -9,032 -

Mașini utilaje (mijl. trans.) 370,318 34,010 - 404,328 - -230,960 173,368

Mobilier 17,287 - - 17,287 2,521 -17,287 2,521

Imobilizări in curs - - - - - - -

Avansuri pentru imobilizări - - - - - - -

Pagină 9 din 24

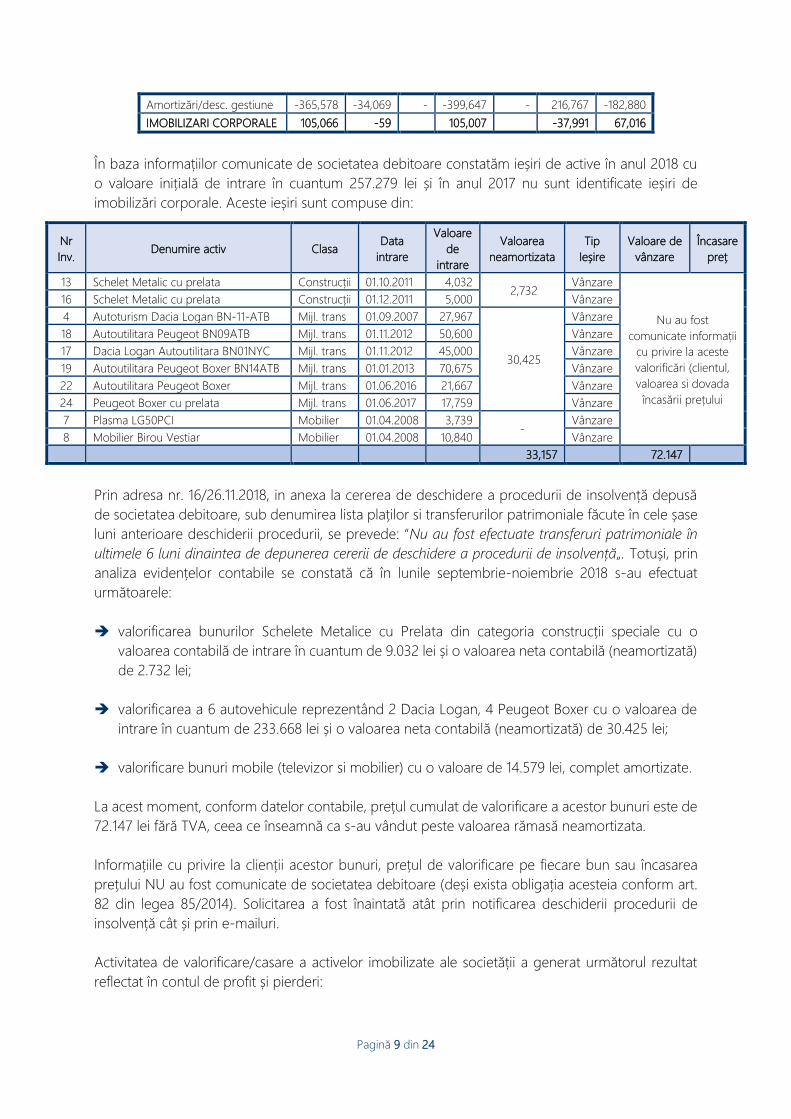

Amortizări/desc. gestiune -365,578 -34,069 - -399,647 - 216,767 -182,880

IMOBILIZARI CORPORALE 105,066 -59 105,007 -37,991 67,016

În baza informațiilor comunicate de societatea debitoare constatăm ieșiri de active în anul 2018 cu

o valoare inițială de intrare în cuantum 257.279 lei și în anul 2017 nu sunt identificate ieșiri de

imobilizări corporale. Aceste ieșiri sunt compuse din:

Prin adresa nr. 16/26.11.2018, in anexa la cererea de deschidere a procedurii de insolvență depusă

de societatea debitoare, sub denumirea lista plaților si transferurilor patrimoniale făcute în cele șase

luni anterioare deschiderii procedurii, se prevede: “Nu au fost efectuate transferuri patrimoniale în

ultimele 6 luni dinaintea de depunerea cererii de deschidere a procedurii de insolvență„. Totuși, prin

analiza evidențelor contabile se constată că în lunile septembrie-noiembrie 2018 s-au efectuat

următoarele:

➔ valorificarea bunurilor Schelete Metalice cu Prelata din categoria construcții speciale cu o

valoarea contabilă de intrare în cuantum de 9.032 lei și o valoarea neta contabilă (neamortizată)

de 2.732 lei;

➔ valorificarea a 6 autovehicule reprezentând 2 Dacia Logan, 4 Peugeot Boxer cu o valoarea de

intrare în cuantum de 233.668 lei și o valoarea neta contabilă (neamortizată) de 30.425 lei;

➔ valorificare bunuri mobile (televizor si mobilier) cu o valoare de 14.579 lei, complet amortizate.

La acest moment, conform datelor contabile, prețul cumulat de valorificare a acestor bunuri este de

72.147 lei fără TVA, ceea ce înseamnă ca s-au vândut peste valoarea rămasă neamortizata.

Informațiile cu privire la clienții acestor bunuri, prețul de valorificare pe fiecare bun sau încasarea

prețului NU au fost comunicate de societatea debitoare (deși exista obligația acesteia conform art.

82 din legea 85/2014). Solicitarea a fost înaintată atât prin notificarea deschiderii procedurii de

insolvență cât și prin e-mailuri.

Activitatea de valorificare/casare a activelor imobilizate ale societății a generat următorul rezultat

reflectat în contul de profit și pierderi:

Nr

Inv. Denumire activ Clasa

Data

intrare

Valoare

de

intrare

Valoarea

neamortizata

Tip

Ieșire

Valoare de

vânzare

Încasare

preț

13 Schelet Metalic cu prelata Construcții 01.10.2011 4,032 2,732

Vânzare

Nu au fost

comunicate informații

cu privire la aceste

valorificări (clientul,

valoarea si dovada

încasării prețului

16 Schelet Metalic cu prelata Construcții 01.12.2011 5,000 Vânzare

4 Autoturism Dacia Logan BN-11-ATB Mijl. trans 01.09.2007 27,967

30,425

Vânzare

18 Autoutilitara Peugeot BN09ATB Mijl. trans 01.11.2012 50,600 Vânzare

17 Dacia Logan Autoutilitara BN01NYC Mijl. trans 01.11.2012 45,000 Vânzare

19 Autoutilitara Peugeot Boxer BN14ATB Mijl. trans 01.01.2013 70,675 Vânzare

22 Autoutilitara Peugeot Boxer Mijl. trans 01.06.2016 21,667 Vânzare

24 Peugeot Boxer cu prelata Mijl. trans 01.06.2017 17,759 Vânzare

7 Plasma LG50PCI Mobilier 01.04.2008 3,739 -

Vânzare

8 Mobilier Birou Vestiar Mobilier 01.04.2008 10,840 Vânzare

33,157 72.147

Pagină 10 din 24

Element CPP 2016 2017 Ian-Nov

2018

Venituri din vânzare de active si alte op. de capital 0 0 72.147

Cheltuieli privind activele cedate (rest amortizare) 0 0 33.157

Rezultat din activitatea de valorificare/casare active 0 0 39.260

Conform evidențelor contabile activitatea de valorificare active a generat un profit în cuantum de

39.260 lei, ceea ce ne face să concluzionăm că activele cedate erau amortizate.

La acest moment, ieșirile analizate mai sus nu indică incidența dispozițiilor art. 117 - 118 din Legea

nr. 85/2014. Administratorul judiciar, cu concursul debitoarei, va efectua demersuri de identificare a

clienților si recuperarea creanțelor (dacă prețul nu a fost încasat).

De asemenea, în măsura în care în perioada imediat următoare și înainte de prescripția dreptului la

acțiune vor interveni informații și elemente noi care să ducă la schimbarea acestei concluzii,

administratorul judiciar va acționa în consecință completând analiza de față sau formulând acțiunile

în justiție care se impun.

3. Analiză financiară

Analiza situaţiei financiare a societăţii s-a realizat pe baza documentelor predate de beneficiarul

raportului. Pornind de la aceste documente s-au intocmit:

➔ analiza situaţiei patrimoniale;

➔ analiza evoluţiei contului de profit şi pierderi;

➔ analiza indicatorilor financiari relevanți în misiunea autorului raportului

3.1. Analiza situației patrimoniale

Analiza patrimonială are rolul de a evidenția principalele dezechilibre cu care se confruntă o

companie, precum și raportul dintre datoriile acesteia și capitalurile proprii de care dispune.

Bilanţul este documentul contabil principal care prezintă situaţia patrimoniala a unei întreprinderi la

un moment dat. In activul bilanţului sunt înregistrate toate drepturile de proprietate şi de creanţa ale

societăţii în ordinea inversa a lichidităţii, iar în pasiv toate obligaţiile, respectiv angajamentele

asumate, în ordinea crescătoare a exigibilităţii. Egalitatea bilanțieră este necesară deoarece activul şi

pasivul sunt două reprezentări ale aceleiaşi mărimi economice. Pasivul reflecta sursele fondurilor

societăţii, iar activul constituie utilizările carora le sunt afectate aceste fonduri, deci nicio sursa nu

poate ramane fara alocare, după cum nicio nevoie de finanţare nu poate exista fara surse de fonduri.

Astfel, situația patrimonială (bilanțieră) se prezintă astfel:

Bilant (RON)

ACTIV ( RON ) Dec-15 Dec-16 Dec-17 Nov-18

Cash 604,373 587,088 111,831 11,366

Depozite cash colateral 392,000 392,000 392,000 392,000

Debitori diversi 25,110 25,110 25,110 -

Pagină 11 din 24

Creante curente 1,421,409 1,941,949 2,376,392 312,739

CASH SI CREANTE / Cash & Accounts receivable 2,442,892 2,946,147 2,905,333 716,105

Marfuri 3,764,036 3,388,689 4,082,360 4,664,644

Materii prime, ambalaje si consumabile - - 6,354 965

STOCURI / Inventory 3,764,036 3,388,689 4,088,714 4,665,609

ACTIVE CIRCULANTE / Current Assets 6,206,928 6,334,836 6,994,047 5,381,714

IMOBILIZARI FINANCIARE 1,650 - - 50

IMOBILIZARI NECORPORALE - - - -

Terenuri 74,007 74,007 74,007 74,007

Cladiri 9,032 9,032 9,032 -

Masini utilaje (mijl. trans.) 348,651 370,318 404,328 173,368

Mobilier 14,579 17,287 17,287 2,521

Amortizări -325,553 -365,578 -399,647 -182,880

IMOBILIZARI CORPORALE 120,716 105,066 105,007 67,016

ACTIVE IMOBILIZATE / Non-Current Assets 122,366 105,066 105,007 67,066

Chelt inregistrate in avans 16,272 - - -

ACTIV TOTAL / TOTAL ASSETS 6,345,566 6,439,902 7,099,054 5,448,780

PASIV ( RON ) Dec-15 Dec-16 Dec-17 Nov-18

Furnizori 1,775,676 1,908,819 2,977,613 1,962,003

Furnizori de imobilizari - - 13,750 -

Salariati 6,460 7,397 9,718 1,578

Bugetari -185,247 -3,578 -32,099 -78,224

Credite bancare pe termen scurt LIBRA 1,619,976 1,450,679 1,197,520 1,276,764

Credite bancare pe termen scurt UNICREDIT 1,085,438 1,072,398 1,058,134 630,000

Credite bancare pe termen scurt LEUMI 750,000 700,380 551,520 502,914

Credite bancare pe termen scurt BT 557,507 561,587 564,132 478,053

DATORII PE TERMEN SCURT / Current Liabilities 5,609,810 5,697,682 6,340,288 4,773,088

Datorii către asociați - - - 16,400

CREDITE PE TERMEN LUNG - - - 16,400

VENITURI INREGISTRATE ÎN AVANS - - - -

DATORII PE TERMEN LUNG / Non-Current Liabilities - - - 16,400

TOTAL DATORII / TOTAL LIABILITIES 5,609,810 5,697,682 6,340,288 4,789,488

Capital social 148,500 148,500 148,500 148,500

Rezerve legale și alte rezerve 29,747 29,747 29,747 29,747

Rezultatul reportat 536,481 557,508 563,973 580,519

Profit/pierdere 21,028 6,465 16,546 -99,474

CAPITAL PROPRIU / EQUITY 735,756 742,220 758,766 659,292

PASIV TOTAL / TOTAL LIABILITIES AND EQUITY 6,345,566 6,439,902 7,099,054 5,448,780

Notă: balanță preliminară comunicată de către Societate. Datoriile catre asociați au fost încadrate datorii pe termen lung

În cele ce urmează vom analiza evoluția și componența fiecărei categorii bilanțiere.

a) Analiza activelor:

Structura activelor din perioada dec. 2015 – nov. 2018 se prezintă astfel:

ACTIV ( RON ) Dec-15 Dec-16 Dec-17 Nov-18 Evoluție vs.

2015 (val. abs.)

Evoluție vs.

2015 (%)

Cash 604,373 587,088 111,831 11,366 -593,007 -98%

Depozite cash colateral 392,000 392,000 392,000 392,000 - 0%

Debitori diversi 25,110 25,110 25,110 - -25,110 -100%

Pagină 12 din 24

Creante curente 1,421,409 1,941,949 2,376,392 312,739 -1,108,670 -78%

CASH SI CREANTE

2,442,892

2,946,147 2,905,333 716,105 -1,726,787 -71%

Marfuri 3,764,036 3,388,689 4,082,360 4,664,644 900,608 24%

Materii prime, ambalaje si consumabile - - 6,354 965 965 #DIV/0!

STOCURI 3,764,036 3,388,689 4,088,714 4,665,609 901,573 24%

ACTIVE CIRCULANTE 6,206,928 6,334,836 6,994,047 5,381,714 -825,214 -13%

IMOBILIZARI FINANCIARE 1,650 - - 50 -1,600 -97%

IMOBILIZARI NECORPORALE - - - - - -

Terenuri 74,007 74,007 74,007 74,007 - 0%

Cladiri 9,032 9,032 9,032 - -9,032 -100%

Masini utilaje (mijl. trans.) 348,651 370,318 404,328 173,368 -175,283 -50%

Mobilier 14,579 17,287 17,287 2,521 -12,058 -83%

Amortizări -325,553 -365,578 -399,647 -182,880 142,673 -44%

IMOBILIZARI CORPORALE 120,716 105,066 105,007 67,016 -53,700 -44%

ACTIVE IMOBILIZATE 122,366 105,066 105,007 67,066 -55,300 -45%

Chelt inregistrate in avans 16,272 - - - -16,272 -100%

ACTIV TOTAL 6,345,566 6,439,902 7,099,054 5,448,780 -896,786 -14%

Societatea înregistrează un activ la 30.11.2018 (ultima balanță contabilă înaintea deschiderii

procedurii de insolvență) în cuantum de 5,4 mil. lei. Principalele elemente de activ la data deschiderii

procedurii sunt stocurile 4,7 mil. lei (85%), creanțele 716 mii lei (13%) și imobilizări corporale 67 mii

lei (1,3%)

Evoluția acestora în perioada 2015-2018 se prezintă astfel:

Activele (valoare cumulată) au scăzut în perioada 2015-2018 pe fondul contractării activității

desfășurată de Societate. Trendul opus (creștere) a avut-o categoria de stocuri, cu o creștere de 1

mil. lei în perioada analizată.

În cele ce urmează vom analiza principalelor categorii de active:

Activele imobilizate

Activele imobilizate reprezintă 1% din total activ la valoare contabilă la 30.11.2018. Evoluția acestora

a fost una constată până in anul 2018, atunci când o parte din active au fost valorificate.

-

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

Dec-15 Dec-16 Dec-17 Nov-18

2,442,892

2,946,147 2,905,333

716,105

3,764,0363,388,689 4,088,714

4,665,609

120,716105,066

105,00767,016

Evolutia categoriilor de active CASH SI CREANTE STOCURI IMOBILIZARI CORPORALE

Pagină 13 din 24

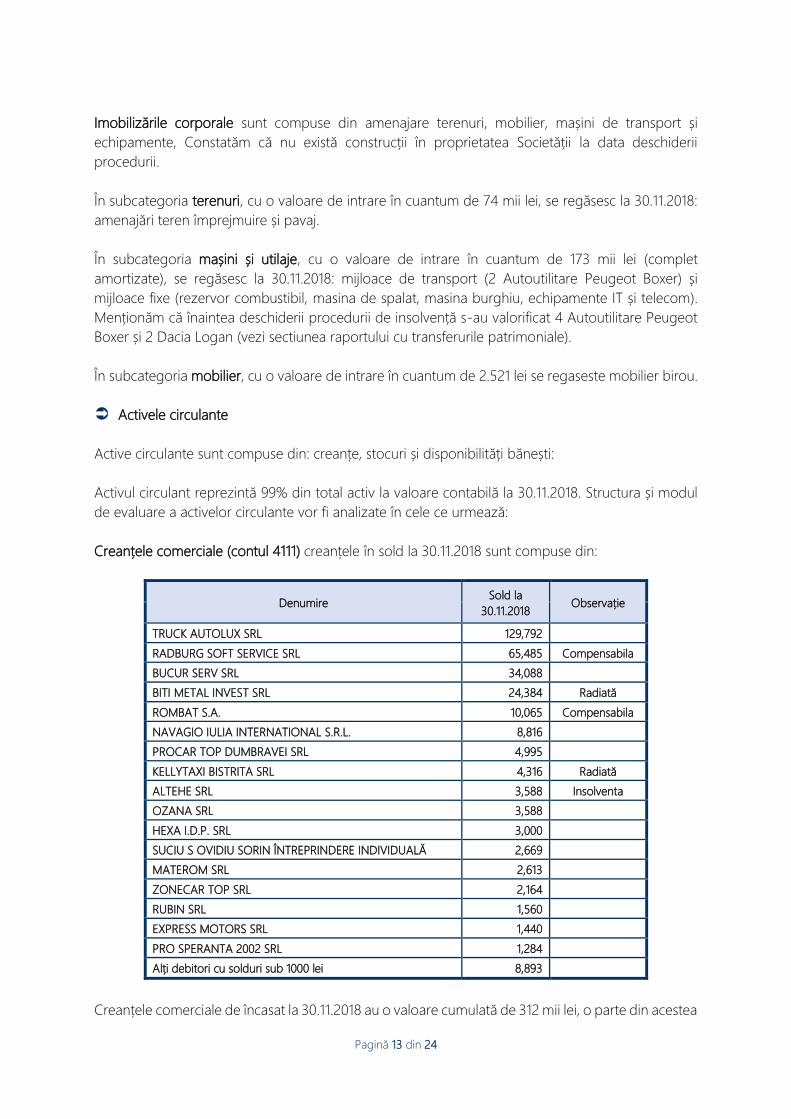

Imobilizările corporale sunt compuse din amenajare terenuri, mobilier, mașini de transport și

echipamente, Constatăm că nu există construcții în proprietatea Societății la data deschiderii

procedurii.

În subcategoria terenuri, cu o valoare de intrare în cuantum de 74 mii lei, se regăsesc la 30.11.2018:

amenajări teren împrejmuire și pavaj.

În subcategoria mașini și utilaje, cu o valoare de intrare în cuantum de 173 mii lei (complet

amortizate), se regăsesc la 30.11.2018: mijloace de transport (2 Autoutilitare Peugeot Boxer) și

mijloace fixe (rezervor combustibil, masina de spalat, masina burghiu, echipamente IT și telecom).

Menționăm că înaintea deschiderii procedurii de insolvență s-au valorificat 4 Autoutilitare Peugeot

Boxer și 2 Dacia Logan (vezi sectiunea raportului cu transferurile patrimoniale).

În subcategoria mobilier, cu o valoare de intrare în cuantum de 2.521 lei se regaseste mobilier birou.

Activele circulante

Active circulante sunt compuse din: creanțe, stocuri și disponibilități bănești:

Activul circulant reprezintă 99% din total activ la valoare contabilă la 30.11.2018. Structura și modul

de evaluare a activelor circulante vor fi analizate în cele ce urmează:

Creanțele comerciale (contul 4111) creanțele în sold la 30.11.2018 sunt compuse din:

Denumire Sold la

30.11.2018 Observație

TRUCK AUTOLUX SRL 129,792

RADBURG SOFT SERVICE SRL 65,485 Compensabila

BUCUR SERV SRL 34,088

BITI METAL INVEST SRL 24,384 Radiată

ROMBAT S.A. 10,065 Compensabila

NAVAGIO IULIA INTERNATIONAL S.R.L. 8,816

PROCAR TOP DUMBRAVEI SRL 4,995

KELLYTAXI BISTRITA SRL 4,316 Radiată

ALTEHE SRL 3,588 Insolventa

OZANA SRL 3,588

HEXA I.D.P. SRL 3,000

SUCIU S OVIDIU SORIN ÎNTREPRINDERE INDIVIDUALĂ 2,669

MATEROM SRL 2,613

ZONECAR TOP SRL 2,164

RUBIN SRL 1,560

EXPRESS MOTORS SRL 1,440

PRO SPERANTA 2002 SRL 1,284

Alți debitori cu solduri sub 1000 lei 8,893

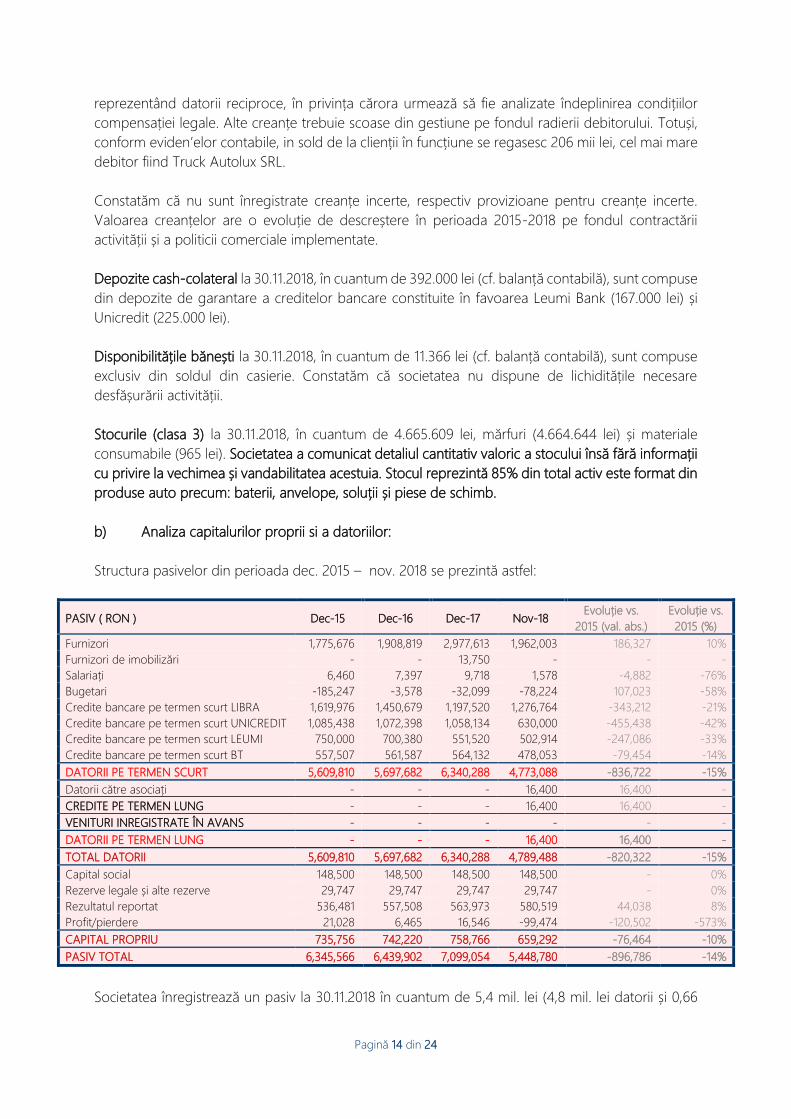

Creanțele comerciale de încasat la 30.11.2018 au o valoare cumulată de 312 mii lei, o parte din acestea

Pagină 14 din 24

reprezentând datorii reciproce, în privința cărora urmează să fie analizate îndeplinirea condițiilor

compensației legale. Alte creanțe trebuie scoase din gestiune pe fondul radierii debitorului. Totuși,

conform eviden’elor contabile, in sold de la clienții în funcțiune se regasesc 206 mii lei, cel mai mare

debitor fiind Truck Autolux SRL.

Constatăm că nu sunt înregistrate creanțe incerte, respectiv provizioane pentru creanțe incerte.

Valoarea creanțelor are o evoluție de descreștere în perioada 2015-2018 pe fondul contractării

activității și a politicii comerciale implementate.

Depozite cash-colateral la 30.11.2018, în cuantum de 392.000 lei (cf. balanță contabilă), sunt compuse

din depozite de garantare a creditelor bancare constituite în favoarea Leumi Bank (167.000 lei) și

Unicredit (225.000 lei).

Disponibilitățile bănești la 30.11.2018, în cuantum de 11.366 lei (cf. balanță contabilă), sunt compuse

exclusiv din soldul din casierie. Constatăm că societatea nu dispune de lichiditățile necesare

desfășurării activității.

Stocurile (clasa 3) la 30.11.2018, în cuantum de 4.665.609 lei, mărfuri (4.664.644 lei) și materiale

consumabile (965 lei). Societatea a comunicat detaliul cantitativ valoric a stocului însă fără informații

cu privire la vechimea și vandabilitatea acestuia. Stocul reprezintă 85% din total activ este format din

produse auto precum: baterii, anvelope, soluții și piese de schimb.

b) Analiza capitalurilor proprii si a datoriilor:

Structura pasivelor din perioada dec. 2015 – nov. 2018 se prezintă astfel:

PASIV ( RON ) Dec-15 Dec-16 Dec-17 Nov-18 Evoluție vs.

2015 (val. abs.)

Evoluție vs.

2015 (%)

Furnizori 1,775,676 1,908,819 2,977,613 1,962,003 186,327 10%

Furnizori de imobilizări - - 13,750 - - -

Salariați 6,460 7,397 9,718 1,578 -4,882 -76%

Bugetari -185,247 -3,578 -32,099 -78,224 107,023 -58%

Credite bancare pe termen scurt LIBRA 1,619,976 1,450,679 1,197,520 1,276,764 -343,212 -21%

Credite bancare pe termen scurt UNICREDIT 1,085,438 1,072,398 1,058,134 630,000 -455,438 -42%

Credite bancare pe termen scurt LEUMI 750,000 700,380 551,520 502,914 -247,086 -33%

Credite bancare pe termen scurt BT 557,507 561,587 564,132 478,053 -79,454 -14%

DATORII PE TERMEN SCURT 5,609,810 5,697,682 6,340,288 4,773,088 -836,722 -15%

Datorii către asociați - - - 16,400 16,400 -

CREDITE PE TERMEN LUNG - - - 16,400 16,400 -

VENITURI INREGISTRATE ÎN AVANS - - - - - -

DATORII PE TERMEN LUNG - - - 16,400 16,400 -

TOTAL DATORII 5,609,810 5,697,682 6,340,288 4,789,488 -820,322 -15%

Capital social 148,500 148,500 148,500 148,500 - 0%

Rezerve legale și alte rezerve 29,747 29,747 29,747 29,747 - 0%

Rezultatul reportat 536,481 557,508 563,973 580,519 44,038 8%

Profit/pierdere 21,028 6,465 16,546 -99,474 -120,502 -573%

CAPITAL PROPRIU 735,756 742,220 758,766 659,292 -76,464 -10%

PASIV TOTAL 6,345,566 6,439,902 7,099,054 5,448,780 -896,786 -14%

Societatea înregistrează un pasiv la 30.11.2018 în cuantum de 5,4 mil. lei (4,8 mil. lei datorii și 0,66

Pagină 15 din 24

mil. lei capitaluri proprii). Principalele datorii la data deschiderii procedurii sunt către instituțiile

bancare 2,9 mil. lei, furnizorii 2 mil. lei, Capitalurile proprii înregistrate sunt în cuantum de 0,66 mil.

lei pe fondul acumulării de profituri nerepartizate.

Evoluția categoriilor de pasiv în perioada dec 2015 – nov. 2018 se prezintă astfel:

După cum se poate observa și în graficul de mai sus în perioada 2017-2018 se constată scăderea a

datoriilor pe fondul contractării activității. Totuși, nivelul datoriilor ramane semnificativ raportat la

cifra de afaceri realizată.

Datorii

Datoriile înregistrate în contabilitate înainte de deschiderea procedurii de insolvență totalizau 4,8

mil. lei compuse în din datorii către instituțiile bancare și furnizori.

Către instituțiile bancare la 30.11.2018 se înregistrau datorii în cuantum de 2,9 mil lei aferente

creditelor acordate pentru capitalul de lucru.

Către furnizori la 30.11.2018 se înregistrau datorii în cuantum de 2 mil. lei. Principali furnizori cu solduri

sunt: Rombat SA, Conex Distribution SA, Marsorom, Acces Auto Trading.

Către bugetari se înregistrează în evidențele contabile la 30.11.2018 datorii de 10 mii lei și TVA de

rambursat în cuantum de 88 mii lei.

Capital propriu

Capitalul propriu se compune din capital social în cuantum de 148 mii lei, rezerve legale 29 mii lei,

rezultat reportat 580 mii lei (profit nerepartizat) și pierderea exercițiului 2018 în cuantum de -99 mii

lei. Se constată erodarea capitalului propriu ca urmare a pierderilor înregistrate în 2018.

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

Dec-15 Dec-16 Dec-17 Nov-18

1,775,6761,908,819

2,977,613

1,962,003

4,012,921

3,785,044

3,371,306

2,887,731

735,756

742,220

758,766659,292

Evolutia categoriilor de pasiveFurnizori Credite bancare pe TS CAPITAL PROPRIU / EQUITY

Pagină 16 din 24

Analizând situatia și evoluția patrimonială a societății (bilanțul) constatăm un trend negativ in

perioada 2016-2018 caracterizată prin scăderea activității, stocuri în creștere care nu s-au transpus

într-o creștere a cifrei de afaceri și implicit a rotației acestora și generarea de pierderi în ultimul an.

La o primă vedere nu se identifică o societate dezechilibrată financiar, principalul activ il reprezintă

stocurilor (85%) a caror valoare depășește cuantumul datoriilor.

3.2. Analiza evoluției contului de profit și pierderi

Contul de profit şi pierdere este documentul contabil care oferă o imagine fidelă asupra

performanţei financiare, sintetizând într-o manieră explicită veniturile şi cheltuielile dintr-o perioadă

de gestiune şi pe această bază prezintă modul de formare a rezultatelor economice. Aşadar, contul

de profit şi pierdere este un document de sinteză contabilă prin care se regrupează fluxurile de

exploatare, financiare şi investiționale ale unei întreprinderi. Cu ajutorul lui se explică modul de

constituire a rezultatului exerciţiului în diferite etape permiţând desprinderea unor concluzii legate

de nivelul performanţelor economice ale activităţii desfăşurate de o entitate într-o perioadă de

gestiune.

Prin urmare, analiza evoluţiei contului de profit şi pierdere este necesară pentru a contura o imagine

cât mai fidelă şi complexă a situaţiei debitoarei precum şi pentru a putea defini cât mai precis cauzele

şi împrejurările care au determinat instalarea insolvenţei acesteia.

Cont de profit si pierdere (RON) 2015 2016 2017 ian-nov 2018

Venituri din exploatare, din care: 9,525,516 3,767,705 4,887,183 3,046,007

Cifra de afaceri 9,525,516 3,767,705 4,887,183 3,045,892

Venituri din produse reziduale 15,046 - - 3,988

Venituri din prestari servicii 2,160 191,931 355,602 100,037

Venituri din vanzare de marfuri 9,688,511 3,593,769 4,531,584 2,941,867

Venituri din activitati diverse - 167 76 -

Reduceri comerciale acordate -180,201 -18,162 -79 -

Alte venituri din exploatare - - - 115

Cheltuieli de exploatare exclusiv amortizări, din care: 9,187,619 3,506,067 4,632,510 3,024,554

Cheltuieli cu marfuri 8,918,099 3,026,613 4,037,094 2,617,119

Cheltuieli cu combustibilul și materiale consumabile 68,674 165,219 217,038 166,402

Cheltuieli cu personalul 148,345 136,966 153,576 112,388

Cheltuieli cu comisioane bancare 79,643 114,284 102,148 77,885

Cheltuieli cu transportul si delegatii 8,519 19,695 21,025 12,395

Cheltuieli cu taxe 3,960 6,830 3,239 9,491

Cheltuielile cu intretinerea si reparatiile 15,045 18,225 55,684 7,753

Cheltuieli cu asigurari 10,282 15,532 15,144 7,118

Cheltuielile cu serviciile executate de terți 5,860 10,646 26,304 4,073

Cheltuieli poștale și taxe telecomunicații 1,353 1,093 1,437 1,143

Cheltuieli cu studii si cercetari - - - 550

Cheltuieli de protocol, reclama si publicitate 615 50 83 207

Cheltuieli cu energia si apa 304 - - -

Cheltuieli cu chirii 6,827 6,417 - -

Reduceri comerciale primite -82,960 -16,673 -265 -9,708

Alte cheltuieli de exploatare - - - -

Despagubiri,amenzi si penalitati, donatii 3,053 1,170 1 17,738

Ajustări de valoare privind activele circulante - - 2 -

EBITDA = Rezultat din exploatare inainte de amortizare 337,897 261,638 254,673 21,453

Cheltuieli cu amortizarea 45,786 40,025 34,069 11,492

EBIT = Rezultat din exploatare dupa amortizare 292,111 221,613 220,604 9,961

Pagină 17 din 24

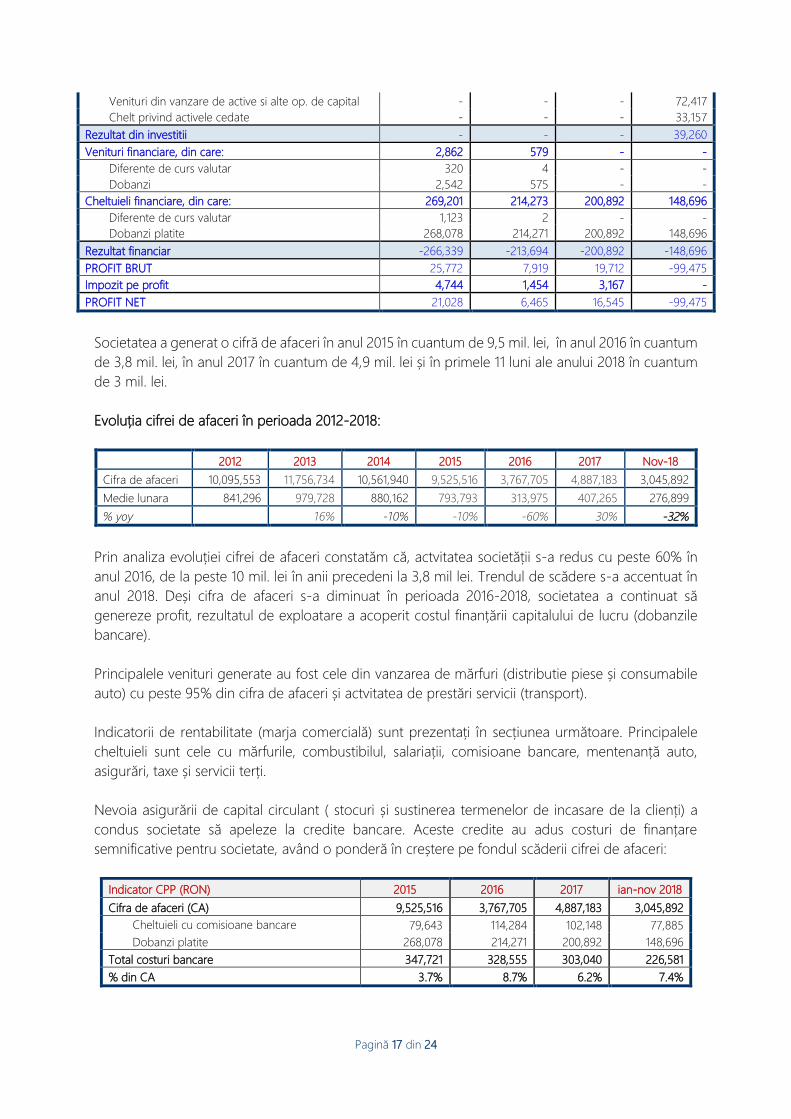

Venituri din vanzare de active si alte op. de capital - - - 72,417

Chelt privind activele cedate - - - 33,157

Rezultat din investitii - - - 39,260

Venituri financiare, din care: 2,862 579 - -

Diferente de curs valutar 320 4 - -

Dobanzi 2,542 575 - -

Cheltuieli financiare, din care: 269,201 214,273 200,892 148,696

Diferente de curs valutar 1,123 2 - -

Dobanzi platite 268,078 214,271 200,892 148,696

Rezultat financiar -266,339 -213,694 -200,892 -148,696

PROFIT BRUT 25,772 7,919 19,712 -99,475

Impozit pe profit 4,744 1,454 3,167 -

PROFIT NET 21,028 6,465 16,545 -99,475

Societatea a generat o cifră de afaceri în anul 2015 în cuantum de 9,5 mil. lei, în anul 2016 în cuantum

de 3,8 mil. lei, în anul 2017 în cuantum de 4,9 mil. lei și în primele 11 luni ale anului 2018 în cuantum

de 3 mil. lei.

Evoluția cifrei de afaceri în perioada 2012-2018:

2012 2013 2014 2015 2016 2017 Nov-18

Cifra de afaceri 10,095,553 11,756,734 10,561,940 9,525,516 3,767,705 4,887,183 3,045,892

Medie lunara 841,296 979,728 880,162 793,793 313,975 407,265 276,899

% yoy 16% -10% -10% -60% 30% -32%

Prin analiza evoluției cifrei de afaceri constatăm că, actvitatea societății s-a redus cu peste 60% în

anul 2016, de la peste 10 mil. lei în anii precedeni la 3,8 mil lei. Trendul de scădere s-a accentuat în

anul 2018. Deși cifra de afaceri s-a diminuat în perioada 2016-2018, societatea a continuat să

genereze profit, rezultatul de exploatare a acoperit costul finanțării capitalului de lucru (dobanzile

bancare).

Principalele venituri generate au fost cele din vanzarea de mărfuri (distributie piese și consumabile

auto) cu peste 95% din cifra de afaceri și actvitatea de prestări servicii (transport).

Indicatorii de rentabilitate (marja comercială) sunt prezentați în secțiunea următoare. Principalele

cheltuieli sunt cele cu mărfurile, combustibilul, salariații, comisioane bancare, mentenanță auto,

asigurări, taxe și servicii terți.

Nevoia asigurării de capital circulant ( stocuri și sustinerea termenelor de incasare de la clienți) a

condus societate să apeleze la credite bancare. Aceste credite au adus costuri de finanțare

semnificative pentru societate, având o ponderă în creștere pe fondul scăderii cifrei de afaceri:

Indicator CPP (RON) 2015 2016 2017 ian-nov 2018

Cifra de afaceri (CA) 9,525,516 3,767,705 4,887,183 3,045,892

Cheltuieli cu comisioane bancare 79,643 114,284 102,148 77,885

Dobanzi platite 268,078 214,271 200,892 148,696

Total costuri bancare 347,721 328,555 303,040 226,581

% din CA 3.7% 8.7% 6.2% 7.4%

Pagină 18 din 24

De asemenea, se evidențiează faptul că, costurile de personal nu au urmat trendul de scădere a

cifrei de afaceri:

Indicator CPP (RON) 2015 2016 2017 ian-nov 2018

Cifra de afaceri (CA) 9,525,516 3,767,705 4,887,183 3,045,892

Cheltuieli cu personalul 148,345 136,966 153,576 112,388

% din CA 1.6% 3.6% 3.1% 3.7%

Profitabilitatea societății se prezintă astfel:

Indicator CPP (RON) 2015 2016 2017 ian-nov 2018

EBITDA = Rezultat din exploatare inainte de amortizare 337,897 261,638 254,673 21,453

EBIT = Rezultat din exploatare dupa amortizare 292,111 221,613 220,604 9,961

Rezultat din investitii - - - 39,260

Rezultat financiar -266,339 -213,694 -200,892 -148,696

PROFIT NET 21,028 6,465 16,545 -99,475

Constatăm profit operațional in fiecare an (EBITDA pozitivă) care până în anul 2018 a acoperit

costurile de finanțare (dobânzi bancare) rezultând un profit net. În anul 2018, pe fondul continuării

scăderii cifrei de afaceri (-32% vs. 2017) și a stopării activității în noimebrie 2018, societate generează

profit operațional de 21 mii lei care nu acoperă dobânzile bancare datorate rezultând o pierdere de

99 mii lei.

În concluzie, constatăm scăderea activității incă din anul 2016, o activitate operațională în anul 2018

care nu acoperă costurile de finanțare pe fondul scăderii cifrei de afaceri si a stopării activității în

luna noiembrie 2018.

3.3 Analiza indicatorilor economico-financiari

Indicatorii finaciari se exprimă sub forma unor rapoarte semnificative între două mărimi, sau grupe

de mărimi din bilanţ sau contul de profit şi pierdere a firmei. Aceste rapoarte permit efectuarea de

aprecieri asupra situaţiei financiare şi luarea deciziilor pentru activitatea viitoare.

Indicatorii financiari sunt reglementați și clasificați în diferite grupe. Pe langă aceștia, fiecare manager,

poate să își calculeze indicatori pe care îi consideră relevanți activității care o desfășoară

Principalii indicatori economico-financiari relevanți pentru analiza prezentei societăți sunt:

a) Activul net contabil

Activul net contabil este un indicator de baza al analizei financiare si este utilizat la estimarea valorii

unei intreprinderi. Se calculeaza ca active minus datorii si in teorie, este suma pe care

actionarii/asociatii intreprinderii ar primi-o in caz de lichidare (adica ceea ce ramane din valorificarea

activului, dupa plata datoriilor).

Dec-15 Dec-16 Dec-17 Nov-18

Active totale (At) 6,345,566 6,439,902 7,099,054 5,448,780

Datorii totale (Dt) 5,609,810 5,697,682 6,340,288 4,789,488

Pagină 19 din 24

Activ net contabil (ANC) 735,756 742,220 758,766 659,292

Acest indicator depinde foarte mult de încadrarea bilanțieră corectă precum și de evaluarea corecta

a elementelor bilantiere. Conform calculației de mai sus constatăm faptul că, la data deschiderii

procedurii de insolvență, datoriile pot fi acoperite din valoarea activelor din patrimoniul societății.

Totuși, având în vedere faptul că stocurile reprezintă 4,7 mil. lei (85% din activ) coroborat cu faptul

că nu sunt inregistrate ajustări de depreciere si nu este finalizat inventarul în procedura de insolvență,

menționăm că acest indicator va fi recalculat la momentul completării raportului de cauze și

imprejurări după finalizarea inventarului.

b) Gradul de îndatorare

Pe toată perioada analizată, Societatea are un grad de îndatorare peste plafonul optim, ceea ce

înseamnă că a fost dependentă de resursele împrumutate (credite bancare ș credit furnizor.

Dec-15 Dec-16 Dec-17 Nov-18

Active totale (At) 6,345,566 6,439,902 7,099,054 5,448,780

Datorii totale (Dt) 5,609,810 5,697,682 6,340,288 4,789,488

Grad de îndatorare

(Datorii/Active) 88% 88% 89% 88%

Grad optim <50% <50% <50% <50%

În condiții normale de activitate, gradul de îndatorare trebuie să se situeze in jur de 50%. O limită

sub 30% indica o rezerva în apelarea la credite si împrumuturi iar peste 80% o dependență de

credite, situație alarmantă. Rata datoriilor totale raportate la activele totale este utilizata pentru a

descrie ponderea "banilor altora" in totalul pretențiilor legate de activele companiei, însă nu este o

măsură a capacității reale a companiei de a-și acoperii datoriile. Cu cât această rată este mai mare,

cu atât riscul asumat de către creditori este mai mare. Astfel, concluzionăm că activitatea societății

și rulajul capitalului circulant a fost susținut în principal din surse externe (bănci, furnizori) și nu din

profituri istorice și/sau capital social.

c) Indicatori de echilibru

Realizarea obiectivului major al unei întreprinderi (maximizarea valorii sale patrimoniale) poate avea

loc numai in condițiile unei activități profitabile si de menținere a echilibrului. Într-o determinare

financiara, echilibrul financiar reprezintă egalitatea dintre sursele financiare si mijloacele economice

necesare desfășurării activității de exploatare si comercializare pe termen lung si scurt. Analiza

financiara evidențiază modalitățile de realizare a echilibrului financiar având ca obiective:

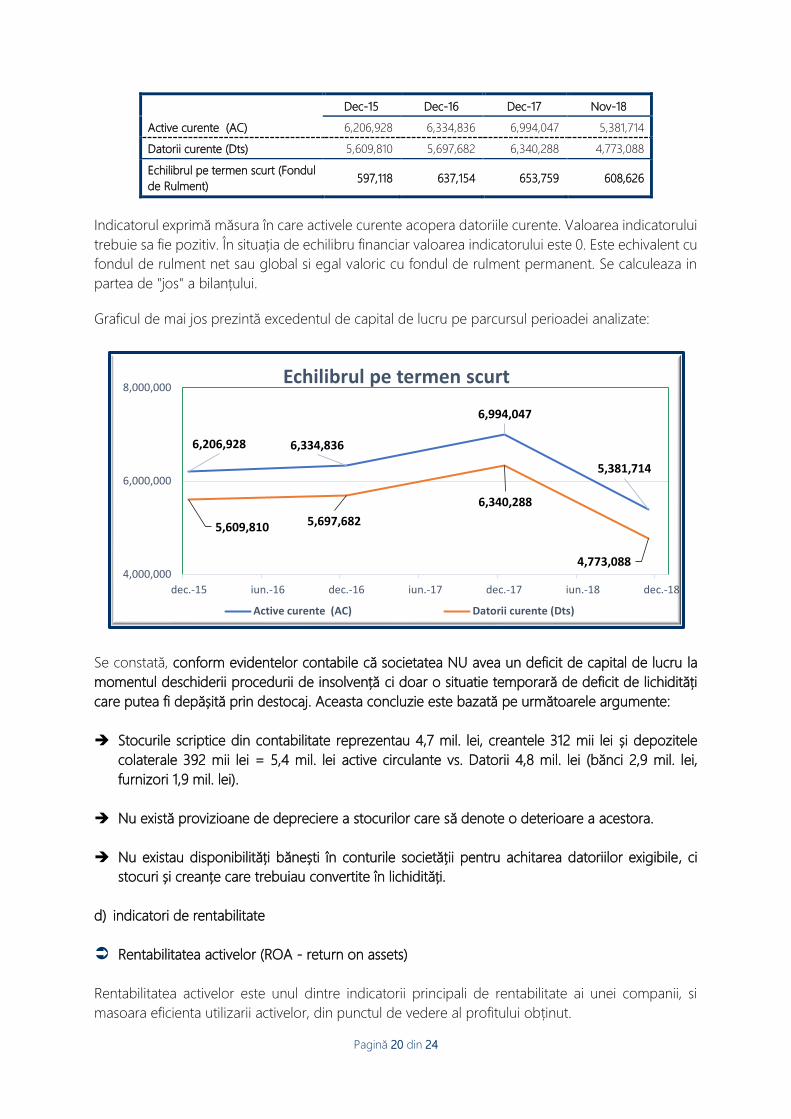

Echilibrul pe termen scurt

Principala problemă cu care se confruntă o societate în insolvență este imposibilitatea de a genera

capitalul de lucru necesar finanțării datoriilor curente, situație care nu reiese și din analiza situației

patrimoniale a Auto Bat SRL.

Pagină 20 din 24

Dec-15 Dec-16 Dec-17 Nov-18

Active curente (AC) 6,206,928 6,334,836 6,994,047 5,381,714

Datorii curente (Dts) 5,609,810 5,697,682 6,340,288 4,773,088

Echilibrul pe termen scurt (Fondul

de Rulment) 597,118 637,154 653,759 608,626

Indicatorul exprimă măsura în care activele curente acopera datoriile curente. Valoarea indicatorului

trebuie sa fie pozitiv. În situația de echilibru financiar valoarea indicatorului este 0. Este echivalent cu

fondul de rulment net sau global si egal valoric cu fondul de rulment permanent. Se calculeaza in

partea de "jos" a bilanțului.

Graficul de mai jos prezintă excedentul de capital de lucru pe parcursul perioadei analizate:

Se constată, conform evidentelor contabile că societatea NU avea un deficit de capital de lucru la

momentul deschiderii procedurii de insolvență ci doar o situatie temporară de deficit de lichidități

care putea fi depășită prin destocaj. Aceasta concluzie este bazată pe următoarele argumente:

➔ Stocurile scriptice din contabilitate reprezentau 4,7 mil. lei, creantele 312 mii lei și depozitele

colaterale 392 mii lei = 5,4 mil. lei active circulante vs. Datorii 4,8 mil. lei (bănci 2,9 mil. lei,

furnizori 1,9 mil. lei).

➔ Nu există provizioane de depreciere a stocurilor care să denote o deterioare a acestora.

➔ Nu existau disponibilități bănești în conturile societății pentru achitarea datoriilor exigibile, ci

stocuri și creanțe care trebuiau convertite în lichidități.

d) indicatori de rentabilitate

Rentabilitatea activelor (ROA - return on assets)

Rentabilitatea activelor este unul dintre indicatorii principali de rentabilitate ai unei companii, si

masoara eficienta utilizarii activelor, din punctul de vedere al profitului obținut.

6,206,928 6,334,836

6,994,047

5,381,714

5,609,810 5,697,682

6,340,288

4,773,0884,000,000

6,000,000

8,000,000

dec.-15 iun.-16 dec.-16 iun.-17 dec.-17 iun.-18 dec.-18

Echilibrul pe termen scurt

Active curente (AC) Datorii curente (Dts)

Pagină 21 din 24

Dec-15 Dec-16 Dec-17 Nov-18

Active totale (At) 6,345,566 6,439,902 7,099,054 5,448,780

PROFIT NET 21,028 6,465 16,545 -99,475

ROA - return on assets 0.33% 0.10% 0.23% -1.83%

Se constată o rentabilitate redusă în perioada 2015-2017, activitatea desfășurată este slab profitabilă.

Rentabilitatea Societății este în descreștere în perioada analizată.

e) indicatori de lichiditate

Lichiditatea unei firme reprezintă solvabilitatea ei pe termen scurt și arată puterea firmei de a face

față obligațiilor financiare pe termen scurt, ca urmare a transformării activelor circulante în

disponibilități bănești în aceeași perioadă de timp.

Lichiditatea generală

Dec-15 Dec-16 Dec-17 Nov-18

Active curente (AC) 6,206,928 6,334,836 6,994,047 5,381,714

Datorii curente (Dts) 5,609,810 5,697,682 6,340,288 4,773,088

Lichiditate generală (AC/Dts) 1.11 1.11 1.10 1.13

Prag recomandat ≥ 1 ≥ 1 ≥ 1 ≥ 1

Lichiditatea generală compară ansamblul activelor circulante cu ansamblul datoriilor pe termen

scurt. Acest indicator reflecta posibilitatea elementelor patrimoniale curente de a se transforma intr-

un timp scurt în lichidități pentru a achita datoriile curente. Datoriile curente ale societății nu sunt

excedentare activelor curente, fapt ce conduce concluzia la faptul ca societatea era in imposibilitatea

convertiri in lichidități a stocurilor și creanțelor pentru achitarea datoriilor.

f) indicatori de gestiune

Indicatorii din acestă categorie releva eficienta cu care o societate își utilizează activele:

Dec-15 Dec-16 Dec-17 Nov-18

Rotatia stocurilor = Costul vanzarilor / Stoc

mediu (nr. de ori) 2.37 0.85 1.08 0.60

Durata de rotatie a stocurilor (Days Inventory

Outstanding – DIO) = Stoc mediu / Costul

vanzarilor * 365 (nr. de zile)

154 431 338 610

Rotatia debitelor - clienti = Cifra de afaceri /

Sold mediu clienti (nr. de ori) 6.70 2.24 2.26 2.27

Durata de rotatie a debitelor - clienti (Days

Sales Outstanding – DSO) = Sold mediu

clienti / Cifra de afaceri * 365 (nr. de zile)

54 163 161 161

Prin analiza indicatorilor de mai sus se constată diminuarea rotației stocurilor și o creștere a

termenului mediu de recuperare creanțe. Evoluția indicatorilor de stocuri denotă un stoc învechit

sau care nu poate fi valorificat.

Pagină 22 din 24

Menționăm faptul că, analiza financiară a fost efectuată pe baza situațiilor financiare depuse de

societate la ANAF și a balanței contabile la 30.11.2018 comunicata de societate. Concluziile de mai

sus sunt exprimate în considerentele unui stoc scriptic în cuantum de 4,7 mil. lei (85% din total activ).

La data întocmirii prezentului raport, procedura de inventarie a patrimoniului societății nu este

finalizată întrucât, la solicitarea expresă a administratorului special al societății debitoare, dl. Sabău

Beniamin Anghel Claudiu, ca inventarierea să fie efectuată după data de 15.01.2019, perioada stabilită

pentru această operațiune a fost 21.01.2019 – 04.02.2019, perioadă care se încadrează în termenul

limită de 60 de zile de la deschiderea procedurii, stabilit de art. 101 alin. (1) din legea nr. 85/2014.

Astfel, la acest moment, nu există informații cu privire la stocurile faptice și gradul lor de vandabilitate

(mențiuni cu privire la gradul de deteriorare daca este cazul);

În acest sens, imediat după finalizarea procesului de inventariere administratorul judiciar va analiza

și va efectua o completare a prezentului raport de cauze

4. Cauzele și împrejurările care au dus la apariția insolvenței societății

Având în vedere următoarele aspecte:

➔ Faptul că prin analiza financiară efectuată în baza datelor contabile nu s-a identificat un

dezechilibru financiar al societății;

➔ Faptul că stocurile societății, în cuantum de 4,7 mil. lei, reprezintă 85% din activ, iar prin analiza

financiară s-a identificat o scădere a rotației acestora care denotă un stoc învechit sau care nu

poate fi valorificat;

➔ Faptul că procedura de inventarie a patrimoniului societății nu este finalizată, astfel încât nu

există informații cu privire la stocurile faptice și gradul lor de vandabilitate (mențiuni cu privire la

gradul de deteriorare daca este cazul);

➔ Faptul că a existat o stoparea activității în luna noiembrie 2018 în condițiile în care societatea și-

a exprimat opinia de reorganizare și deținea active circulante care puteau fi valorificate (stocuri

și creanțe);

➔ Faptul că nu s-au identificat creanțe semnificative de la debitori în insolvență, principalii debitori

ai societății sunt societăți funcționale;

➔ Faptul că scăderea cifrei de afaceri și generarea de pierderi în cuantum de 99 mii lei în primele

11 luni din 2018 nu au adus un dezechilibru financiar companiei;

apreciem faptul că, până nu se finalizează procesul de inventariere a stocurilor (85% din activ)

administratorul judiciar nu poate calcula deficitul de lichidități al societății și nu poate opina asupra

cauzelor și împrejurările care au dus societatea în incapacitate de plată. În acest sens, așa cum am

menționat anterior, imediat după finalizarea procesului de inventariere administratorul judiciar va

analiza și va efectua o completare a prezentului raport de cauze și sub acest aspect.

Pagină 23 din 24

5. Concluzii privind persoanele culpabile de încetarea de plăți

Conform art. 169 din Legea insolvenței 85/2014, în cazul în care sunt identificate persoane cărora le-

ar fi imputabilă apariția stării de insolvență a debitorului, la cererea administratorului judiciar sau a

lichidatorului judiciar, judecătorul sindic poate dispune ca o parte sau întregul pasiv al debitorului,

persoana juridică, ajuns în stare de insolvență, fără să depășească prejudiciul aflat în legătură de

cauzalitate cu fapta respectivă să fie suportată de membrii organelor de conducere și/ sau

.supraveghere din cadrul societății, precum și de orice altă persoană care au contribuit la starea de

insolvență a debitorului.

Având în vedere aceleași considerente prezentate mai sus, apreciem faptul că, până nu se finalizează

procesul de inventariere a stocurilor (85% din activ) administratorul judiciar nu poate opina asupra

incidenței art.169 din legea 85/2014. În acest sens, așa cum am menționat anterior, imediat după

finalizarea procesului de inventariere administratorul judiciar va analiza și va efectua o completare a

prezentului raport de cauze și sub acest aspect.

6. Concluzii privind șansele de reorganizare

Prin cererea introductivă, societatea debitoare prin administrator statutar și-a manifestat intenția de

a propune un plan de reorganizare a activității și de redresare financiară în condițiile prevăzute de

art 132 din legea 85/2014.

Având în vedere stoparea activității în luna noiembrie 2018, lipsa personalului angajat și procesul de

inventariere aflat în curs, administratorul judiciar nu poate opina la acest moment cu privire la șansele

de debitorului de a fi redresat pe baza unui plan de reorganizare judiciară.

Subscrisa, administrator judiciar al Auto Bat SRL, va completa prezentul raport după finalizarea

procesului de inventariere demarat în procedură și după obținerea de la reprezentanții debitoarei a

premiselor pe care se bazează activitatea viitoare a societății

Pagină 24 din 24

Anexe:

Anexa nr. 1. Balanța la 30.11.2018

Anexa nr. 2. Plățile prin bancă efectuate către administratorul statutar

Anexa nr. 3. Situația debitorilor de recuperat

Anexa nr. 4. Situații Financiare Semestriale 2017

Anexa nr. 5. Situatii Financiare 2017

Anexa nr. 6. Extrase de banca aferente celor 6 luni anterioare deschiderii procedurii de insolvență

(Banca Transilvania, Libra Bank, Leumi, Unicredit)

Anexa nr. 7. Notificarea de inventariere nr. 7/09.01.2019 și Decizia de inventariere nr. 8/09.01.2019

Insol Advisor SPRL

prin

Sorin Mitrescu

Analist Financiar/Practician în insolvență