tema 3: noțiuni generale despre impozite. sistemul fiscal ... 6_fp_2018.pdf · tema 3: noțiuni...

TRANSCRIPT

TEMA 3: Noțiuni generale despre

impozite. Sistemul fiscal al

RomânieiNoțiuni generale despre impozitul pe venitul

persoanelor fizice/juridicePROF.UNIV.DR. ANDREEA STOIAN | CURS 6

Conținutul temei

Noțiuni generale despre impzoitul pe venitul persoanelor fizice/juridice

Scopul impozitului pe veniturile persoanelor fizice

Impozitul pe venitul din salarii

Scopul impozitului pe venitul persoanelor juridice

Veniturile ce constituie baza de impozitare

Rezultatele așteptate ale cursului

Studenții vor fi capabili să:

• Cunoască caracteristicile impozitului pe venitul persoanelor fizice

• Cunoască categoriile de contribuabili, venitui impozabile/neimpozabile, deducerile

fiscale acordate conform Codului Fiscal al României

• Cunoască tehnica privind calculul impzoitului pe venitul din salarii

• Calculeze, cunoscând informații de bază, impozitul pe venitul din salarii

• Cunoască caracteristicile impozitului pe venitul persoanelor juridice

• Cunoască categoriile de contribuabili, venitui impozabile/meimpozabile, deducerile

fiscale acordate conform Codului Fiscal al României

• Cunoască tehnica privind calculul impzoitului pe profitul societăților comerciale

• Calculeze, cunoscând informații de bază, impozitul pe profitul societăților comerciale

Impozitul pe venitul persoanleor

fizice (IVPF)

este considerat cea mai importantă sursă de

venit în majoritatea ţărilor, din punctul de

vedere al echităţii impozitării şi al eficienţei

economice

fiind un impozit personal, permite diferenţierea

contribuabililor din punctul de vedere al situaţiei

lor economice şi sociale

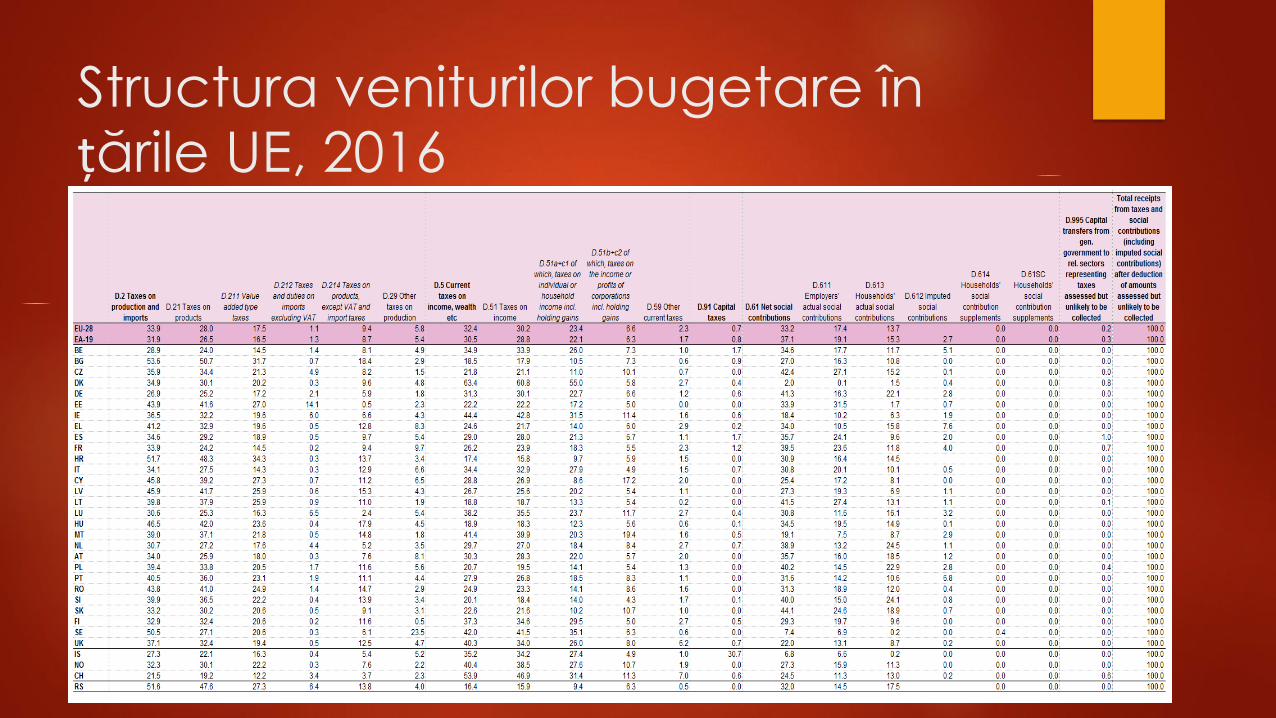

Structura veniturilor bugetare în țările UE, 2016

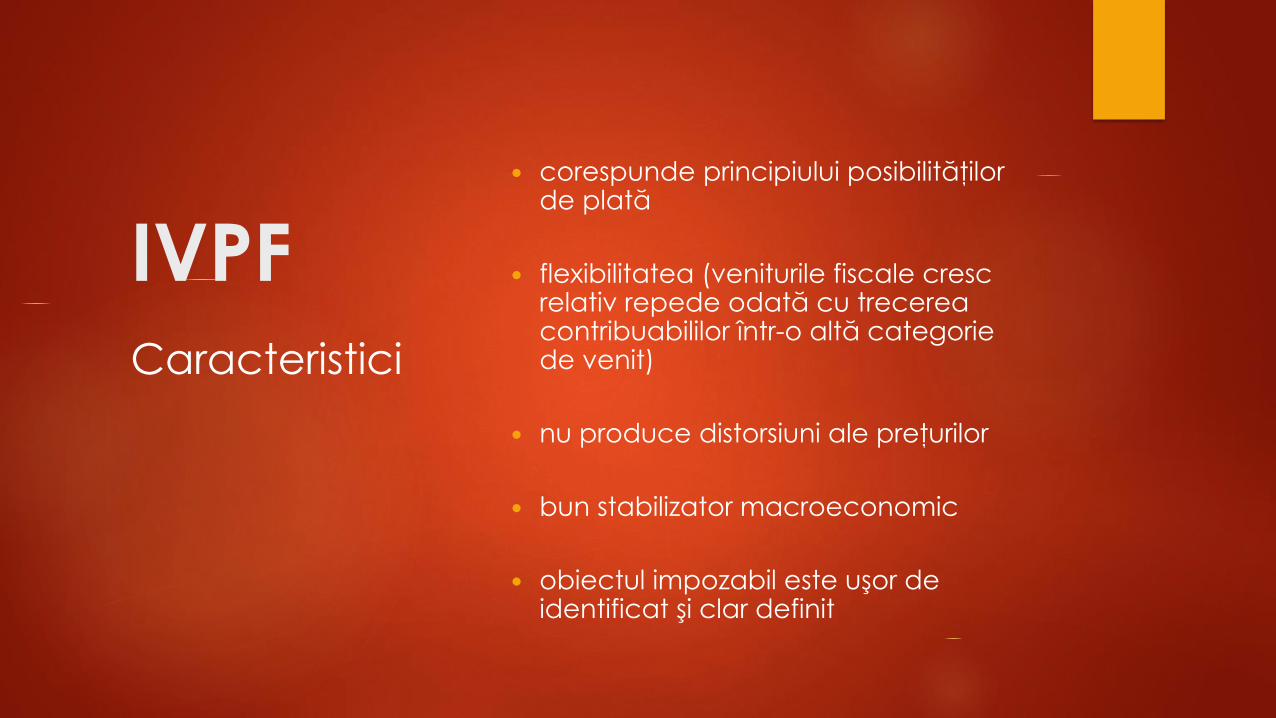

IVPF

corespunde principiului posibilităţilor de plată

flexibilitatea (veniturile fiscale cresc relativ repede odată cu trecerea contribuabililor într-o altă categorie de venit)

nu produce distorsiuni ale preţurilor

bun stabilizator macroeconomic

obiectul impozabil este uşor de identificat şi clar definit

Caracteristici

IVPF – categorii contribuabili

Codul fiscal al României (CFisc)

persoanele fizice rezidente;

persoanele fizice nerezidente care desfășoară o activitateindependentă prin intermediul unui sediu permanent în România;

persoanele fizice nerezidente care desfășoară activitățidependente în România

Scutiri:

persoanele fizice cu handicap grav sau accentuat

persoanele fizice, pentru veniturile realizate din salarii și asimilate salariilor, ca urmare a desfășurării activității de creare de programe pentru calculator

persoanele fizice, pentru veniturile realizate din salarii și asimilate salariilor ca urmare a desfășurării activității de cercetare-dezvoltare și inovare

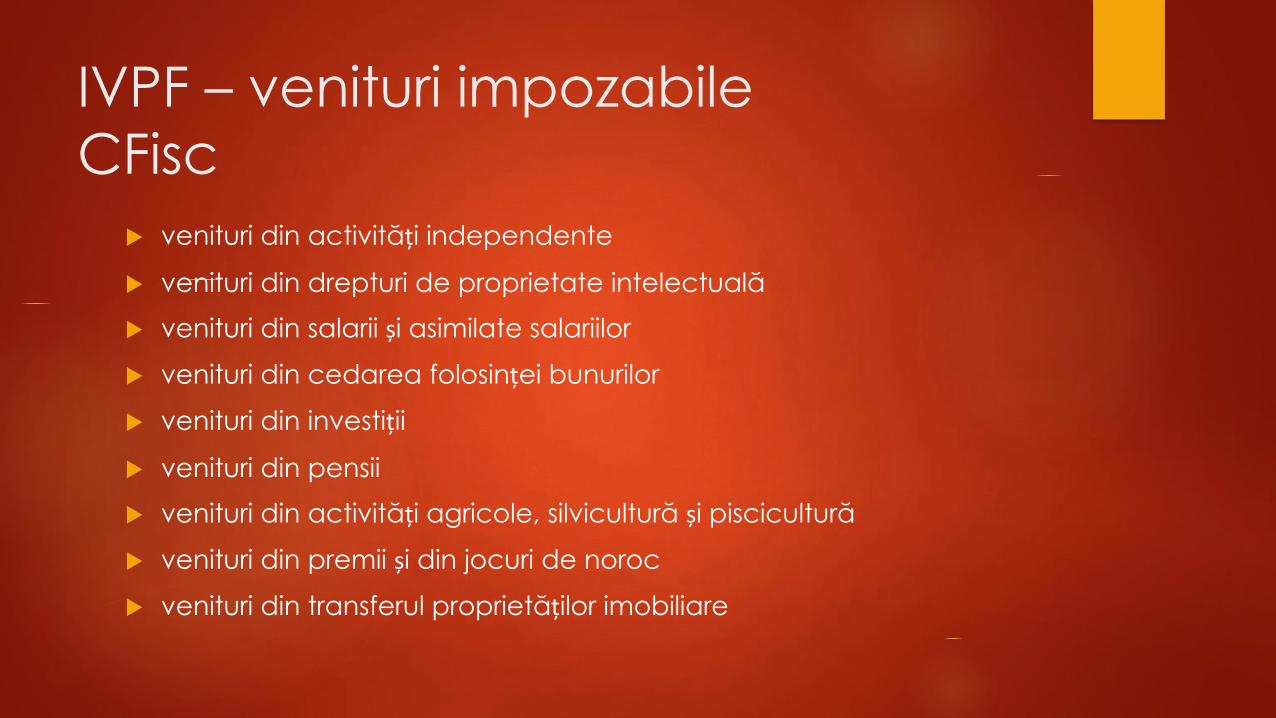

IVPF – venituri impozabile

CFisc

venituri din activități independente

venituri din drepturi de proprietate intelectuală

venituri din salarii și asimilate salariilor

venituri din cedarea folosinței bunurilor

venituri din investiții

venituri din pensii

venituri din activități agricole, silvicultură și piscicultură

venituri din premii și din jocuri de noroc

venituri din transferul proprietăților imobiliare

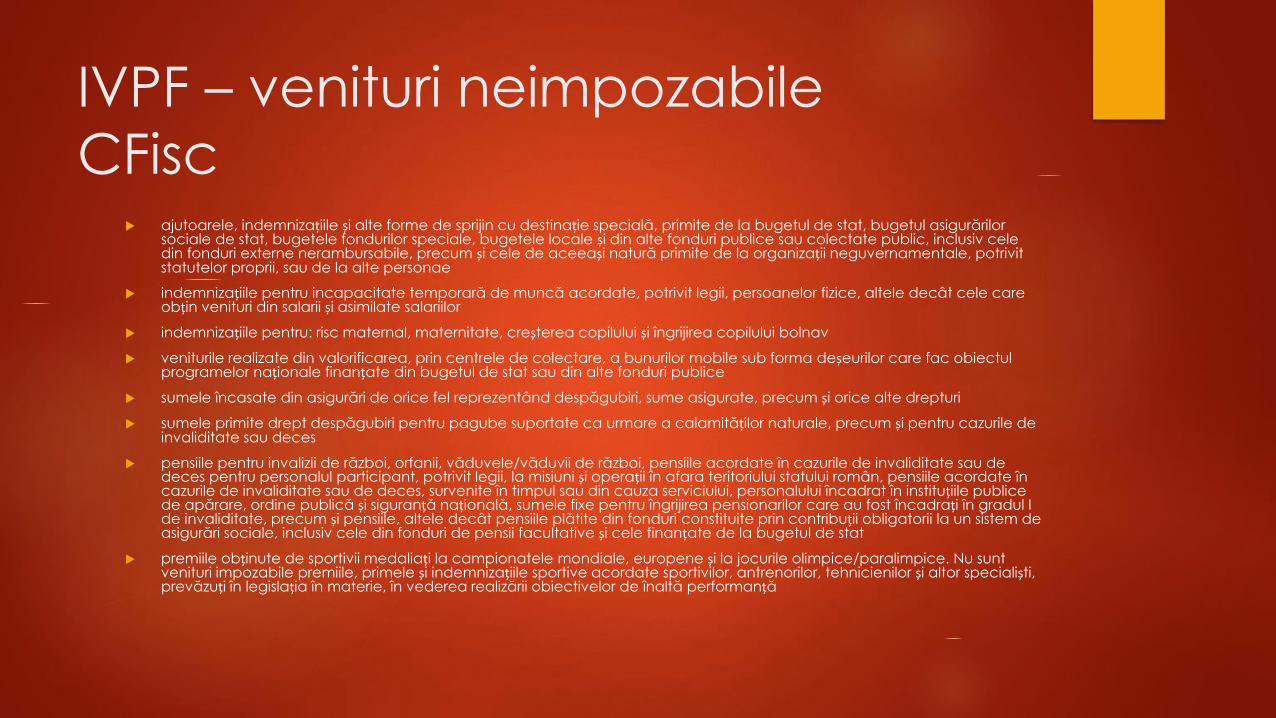

IVPF – venituri neimpozabile

CFisc ajutoarele, indemnizațiile și alte forme de sprijin cu destinație specială, primite de la bugetul de stat, bugetul asigurărilor

sociale de stat, bugetele fondurilor speciale, bugetele locale și din alte fonduri publice sau colectate public, inclusiv celedin fonduri externe nerambursabile, precum și cele de aceeași natură primite de la organizații neguvernamentale, potrivitstatutelor proprii, sau de la alte personae

indemnizațiile pentru incapacitate temporară de muncă acordate, potrivit legii, persoanelor fizice, altele decât cele care obțin venituri din salarii și asimilate salariilor

indemnizațiile pentru: risc maternal, maternitate, creșterea copilului și îngrijirea copilului bolnav

veniturile realizate din valorificarea, prin centrele de colectare, a bunurilor mobile sub forma deșeurilor care fac obiectulprogramelor naționale finanțate din bugetul de stat sau din alte fonduri publice

sumele încasate din asigurări de orice fel reprezentând despăgubiri, sume asigurate, precum și orice alte drepturi

sumele primite drept despăgubiri pentru pagube suportate ca urmare a calamităților naturale, precum și pentru cazurile de invaliditate sau deces

pensiile pentru invalizii de război, orfanii, văduvele/văduvii de război, pensiile acordate în cazurile de invaliditate sau de deces pentru personalul participant, potrivit legii, la misiuni și operații în afara teritoriului statului român, pensiile acordate încazurile de invaliditate sau de deces, survenite în timpul sau din cauza serviciului, personalului încadrat în instituțiile publicede apărare, ordine publică și siguranță națională, sumele fixe pentru îngrijirea pensionarilor care au fost încadrați în gradul I de invaliditate, precum și pensiile, altele decât pensiile plătite din fonduri constituite prin contribuții obligatorii la un sistem de asigurări sociale, inclusiv cele din fonduri de pensii facultative și cele finanțate de la bugetul de stat

premiile obținute de sportivii medaliați la campionatele mondiale, europene și la jocurile olimpice/paralimpice. Nu suntvenituri impozabile premiile, primele și indemnizațiile sportive acordate sportivilor, antrenorilor, tehnicienilor și altor specialiști, prevăzuți în legislația în materie, în vederea realizării obiectivelor de înaltă performanță

IVPF - cota de impozitare

10%

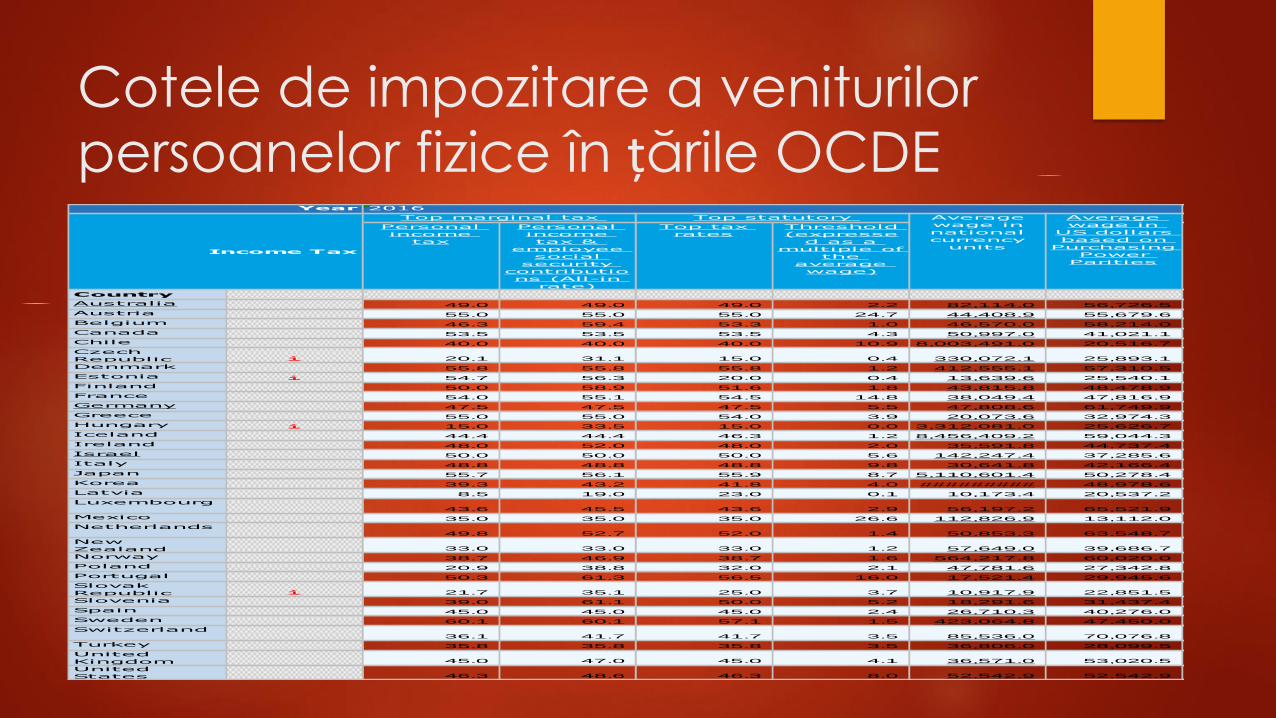

Cotele de impozitare a veniturilorpersoanelor fizice în țările OCDE

Personal

income

tax

Personal

income

tax &

employee

social

security

contributio

ns (All-in

rate)

Top tax

rates

Threshold

(expresse

d as a

multiple of

the

average

wage)

Country

Australia 49.0 49.0 49.0 2.2 82,114.0 56,726.5

Austria 55.0 55.0 55.0 24.7 44,408.9 55,679.6

Belgium 46.3 59.4 53.3 1.0 46,570.0 58,214.0

Canada 53.5 53.5 53.5 4.3 50,997.0 41,021.1

Chile 40.0 40.0 40.0 10.9 8,003,491.0 20,516.7

Czech

Republic i 20.1 31.1 15.0 0.4 330,072.1 25,893.1

Denmark 55.8 55.8 55.8 1.2 412,555.1 57,310.5

Estonia i 54.7 56.3 20.0 0.4 13,639.6 25,540.1

Finland 50.0 58.9 51.6 1.8 43,815.8 48,478.9

France 54.0 55.1 54.5 14.8 38,049.4 47,816.9

Germany 47.5 47.5 47.5 5.5 47,808.6 61,749.9

Greece 55.0 55.0 54.0 3.9 20,073.6 32,974.3

Hungary i 15.0 33.5 15.0 0.0 3,312,081.0 25,626.7

Iceland 44.4 44.4 46.3 1.2 8,456,409.2 59,044.3

Ireland 48.0 52.0 48.0 2.0 35,591.8 44,737.4

Israel 50.0 50.0 50.0 5.6 142,247.4 37,285.6

Italy 48.8 48.8 48.8 9.8 30,641.8 42,166.4

Japan 55.7 56.1 55.9 8.7 5,110,601.4 50,278.4

Korea 39.3 43.2 41.8 4.0 ######### 48,978.6

Latvia 8.5 19.0 23.0 0.1 10,173.4 20,537.2

Luxembourg43.6 45.5 43.6 2.9 56,197.2 65,521.9

Mexico 35.0 35.0 35.0 26.6 112,826.9 13,112.0

Netherlands49.8 52.7 52.0 1.4 50,853.3 63,548.7

New

Zealand 33.0 33.0 33.0 1.2 57,649.0 39,686.7

Norway 38.7 46.9 38.7 1.6 564,217.8 60,020.0

Poland 20.9 38.8 32.0 2.1 47,781.6 27,342.8

Portugal 50.3 61.3 56.5 16.0 17,521.4 29,945.6

Slovak

Republic i 21.7 35.1 25.0 3.7 10,917.9 22,851.5

Slovenia 39.0 61.1 50.0 5.2 18,291.6 31,437.4

Spain 45.0 45.0 45.0 2.4 26,710.3 40,276.0

Sweden 60.1 60.1 57.1 1.5 423,064.8 47,450.0

Switzerland36.1 41.7 41.7 3.5 85,536.0 70,076.8

Turkey 35.8 35.8 35.8 3.5 36,806.0 28,099.5

United

Kingdom 45.0 47.0 45.0 4.1 36,571.0 53,020.5

United

States 46.3 48.6 46.3 8.0 52,542.9 52,542.9

Year 2016

Income Tax

Top marginal tax

rates

Top statutory

personal income tax

Average

wage in

national

currency

units

Average

wage in

US dollars

based on

Purchasing

Power

Parities

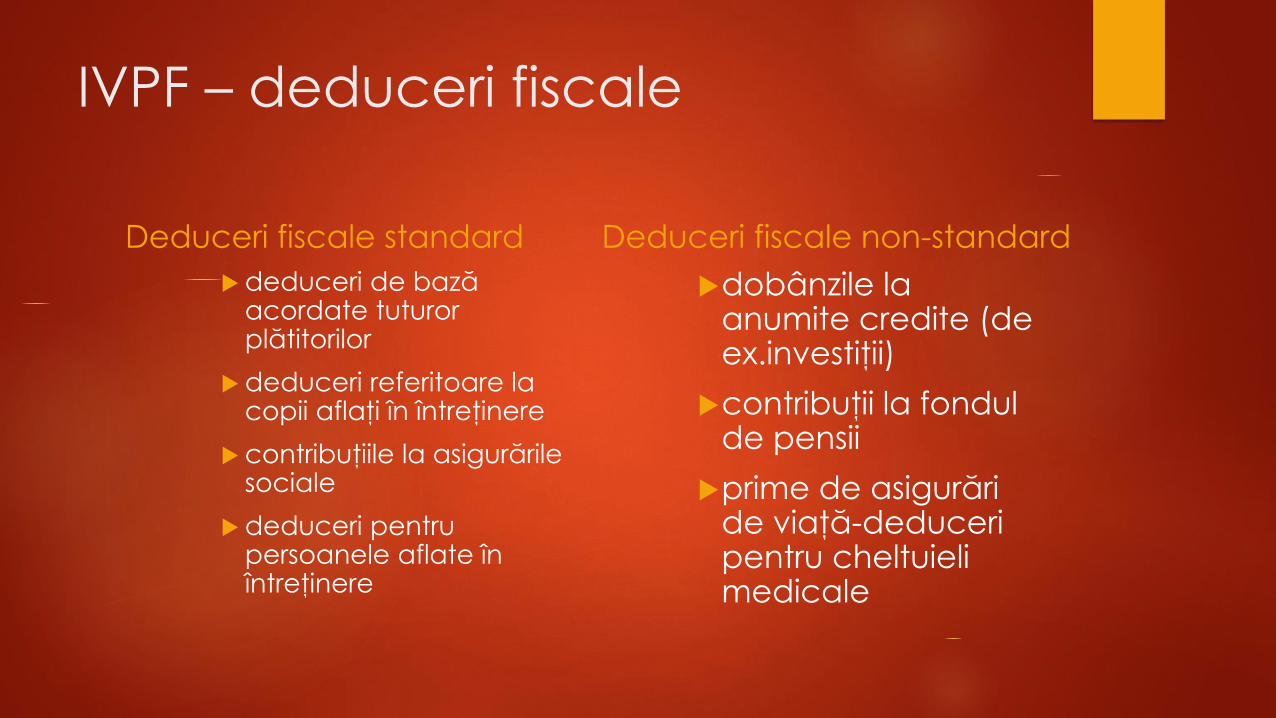

IVPF – deduceri fiscale

Deduceri fiscale standard

deduceri de bază acordate tuturor plătitorilor

deduceri referitoare la copii aflaţi în întreţinere

contribuţiile la asigurările sociale

deduceri pentru persoanele aflate în întreţinere

Deduceri fiscale non-standard

dobânzile la anumite credite (de ex.investiţii)

contribuţii la fondul de pensii

prime de asigurări de viaţă-deduceri pentru cheltuieli medicale

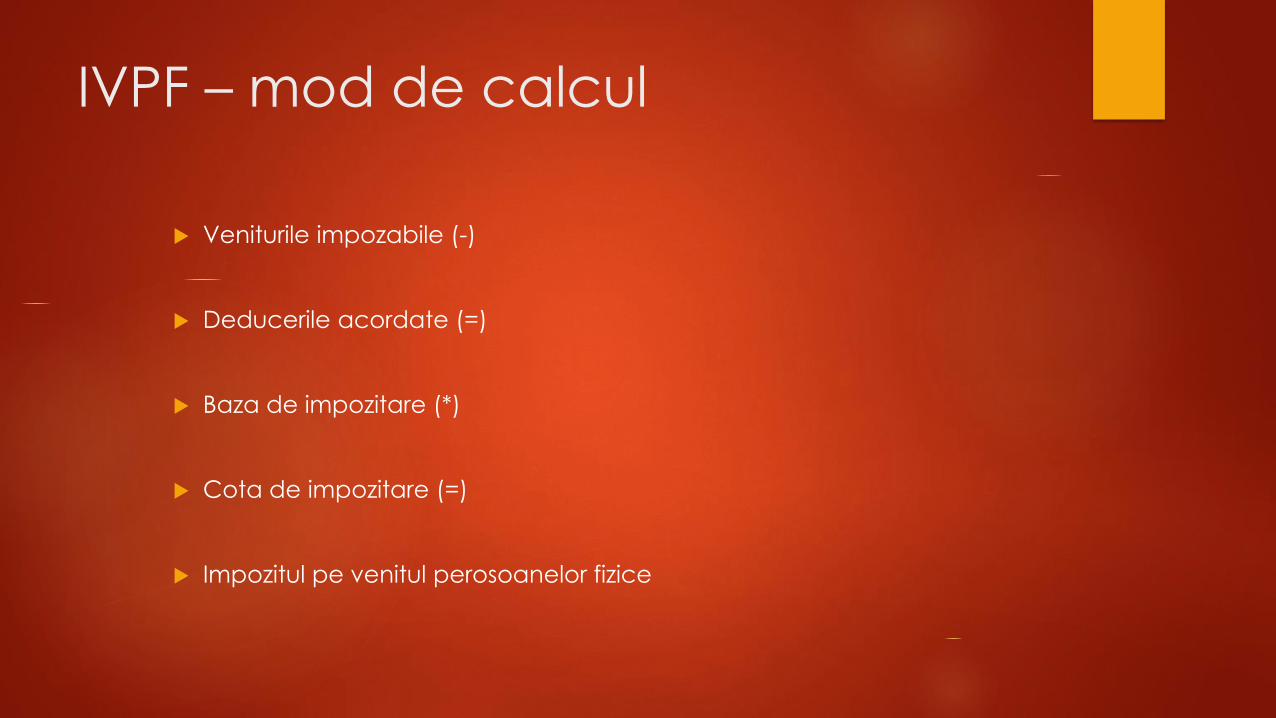

IVPF – mod de calcul

Veniturile impozabile (-)

Deducerile acordate (=)

Baza de impozitare (*)

Cota de impozitare (=)

Impozitul pe venitul perosoanelor fizice

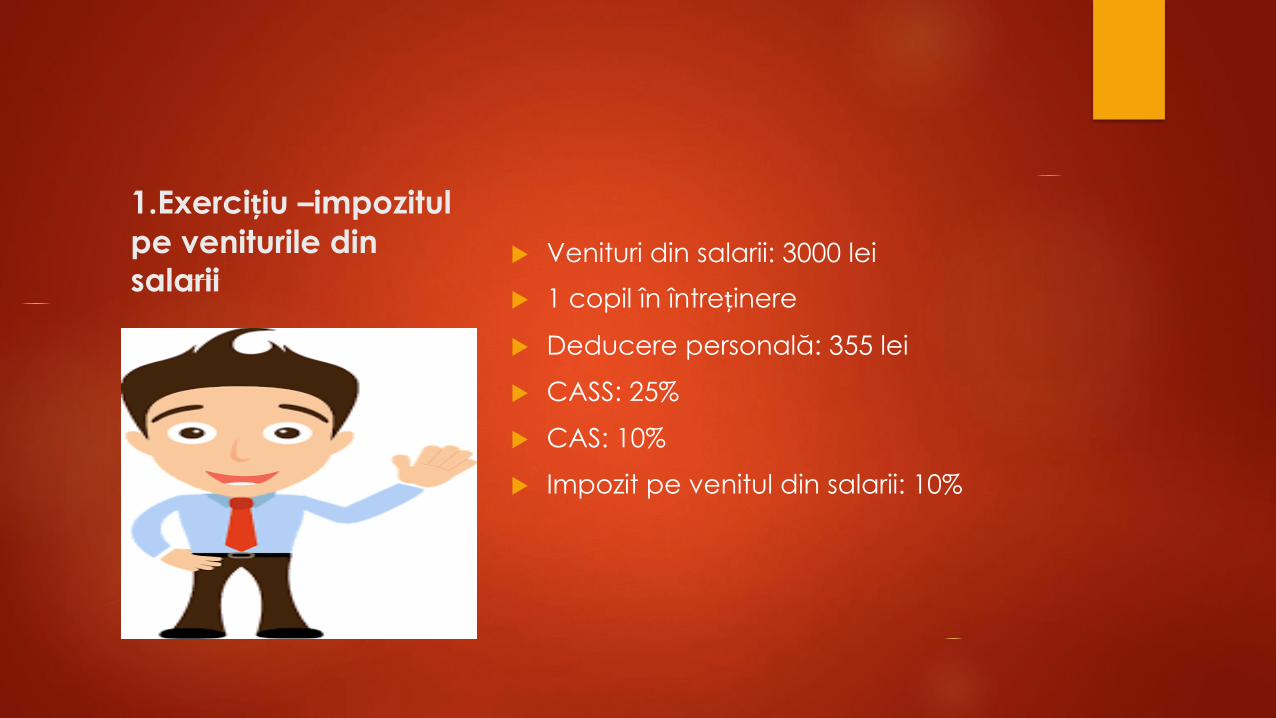

1.Exercițiu –impozitul

pe veniturile din

salarii Venituri din salarii: 3000 lei

1 copil în întreținere

Deducere personală: 355 lei

CASS: 25%

CAS: 10%

Impozit pe venitul din salarii: 10%

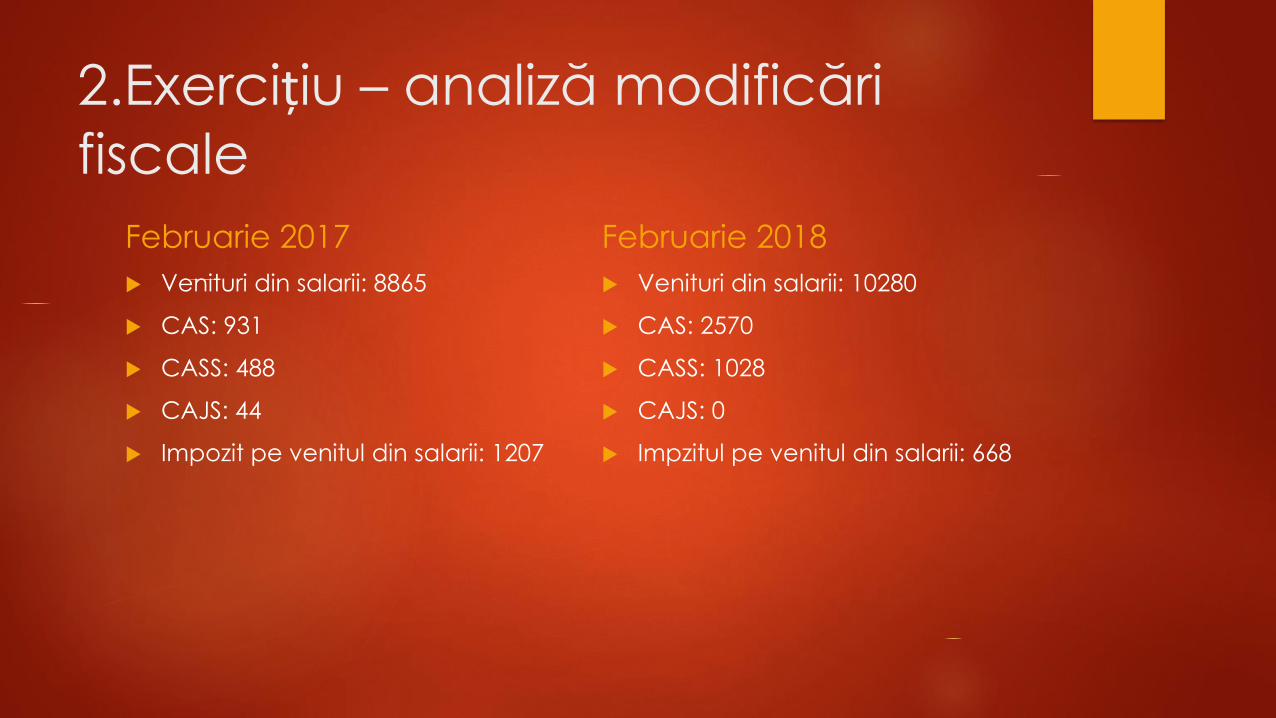

2.Exercițiu – analiză modificări

fiscale

Februarie 2017

Venituri din salarii: 8865

CAS: 931

CASS: 488

CAJS: 44

Impozit pe venitul din salarii: 1207

Februarie 2018

Venituri din salarii: 10280

CAS: 2570

CASS: 1028

CAJS: 0

Impzitul pe venitul din salarii: 668

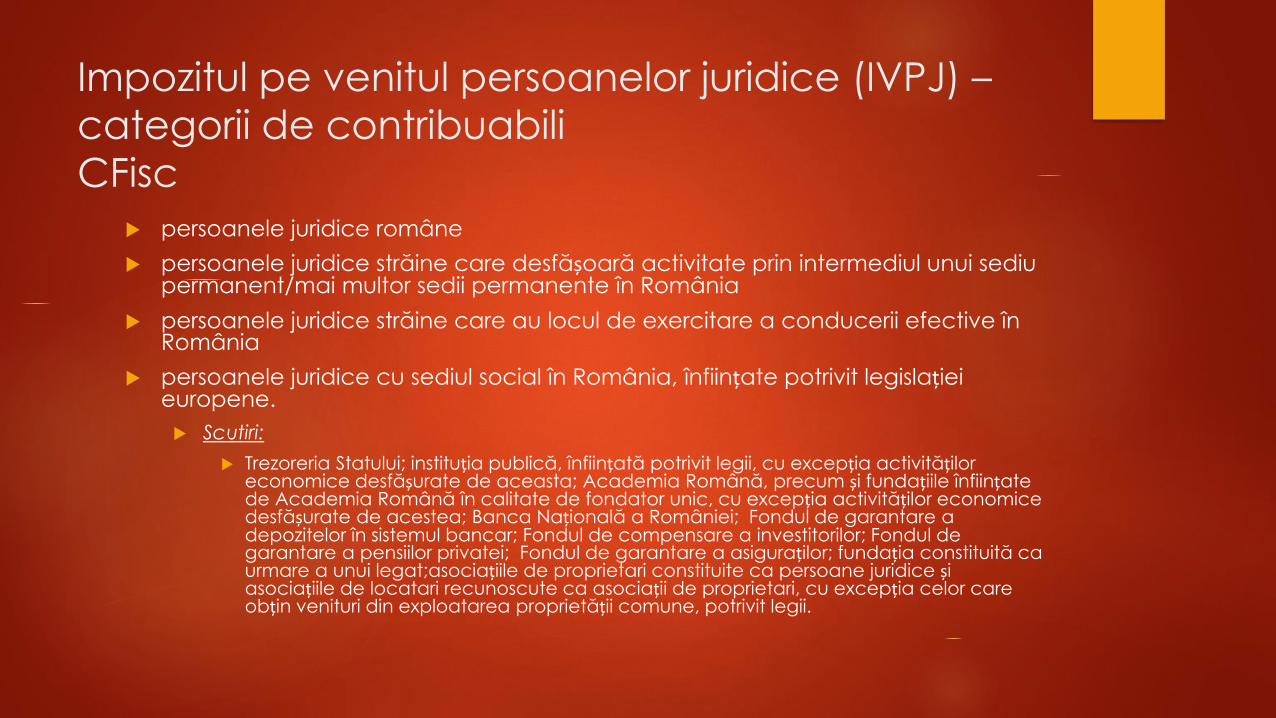

Impozitul pe venitul persoanelor juridice (IVPJ) –

categorii de contribuabili

CFisc

persoanele juridice române

persoanele juridice străine care desfășoară activitate prin intermediul unui sediupermanent/mai multor sedii permanente în România

persoanele juridice străine care au locul de exercitare a conducerii efective înRomânia

persoanele juridice cu sediul social în România, înființate potrivit legislațieieuropene.

Scutiri:

Trezoreria Statului; instituția publică, înființată potrivit legii, cu excepția activitățiloreconomice desfășurate de aceasta; Academia Română, precum și fundațiile înființatede Academia Română în calitate de fondator unic, cu excepția activităților economicedesfășurate de acestea; Banca Națională a României; Fondul de garantare a depozitelor în sistemul bancar; Fondul de compensare a investitorilor; Fondul de garantare a pensiilor privatei; Fondul de garantare a asiguraților; fundația constituită ca urmare a unui legat;asociațiile de proprietari constituite ca persoane juridice șiasociațiile de locatari recunoscute ca asociații de proprietari, cu excepția celor care obțin venituri din exploatarea proprietății comune, potrivit legii.

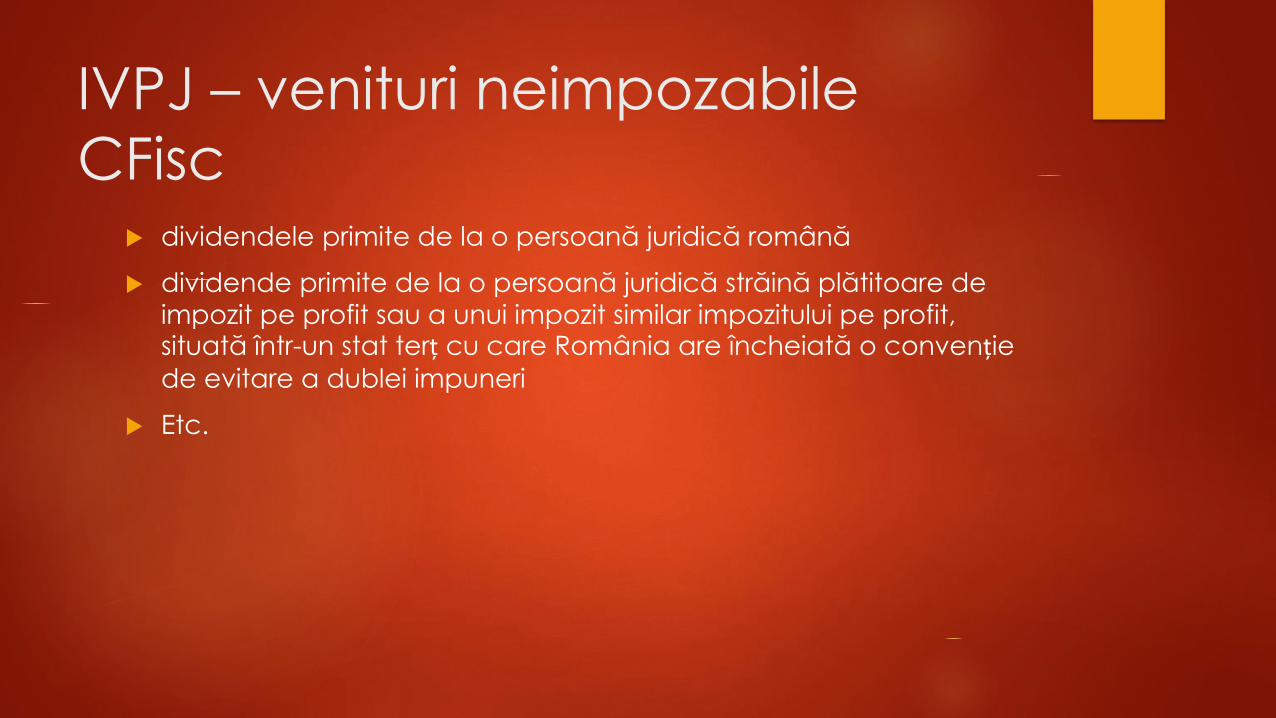

IVPJ – venituri neimpozabile

CFisc dividendele primite de la o persoană juridică română

dividende primite de la o persoană juridică străină plătitoare de

impozit pe profit sau a unui impozit similar impozitului pe profit, situată într-un stat terț cu care România are încheiată o convențiede evitare a dublei impuneri

Etc.

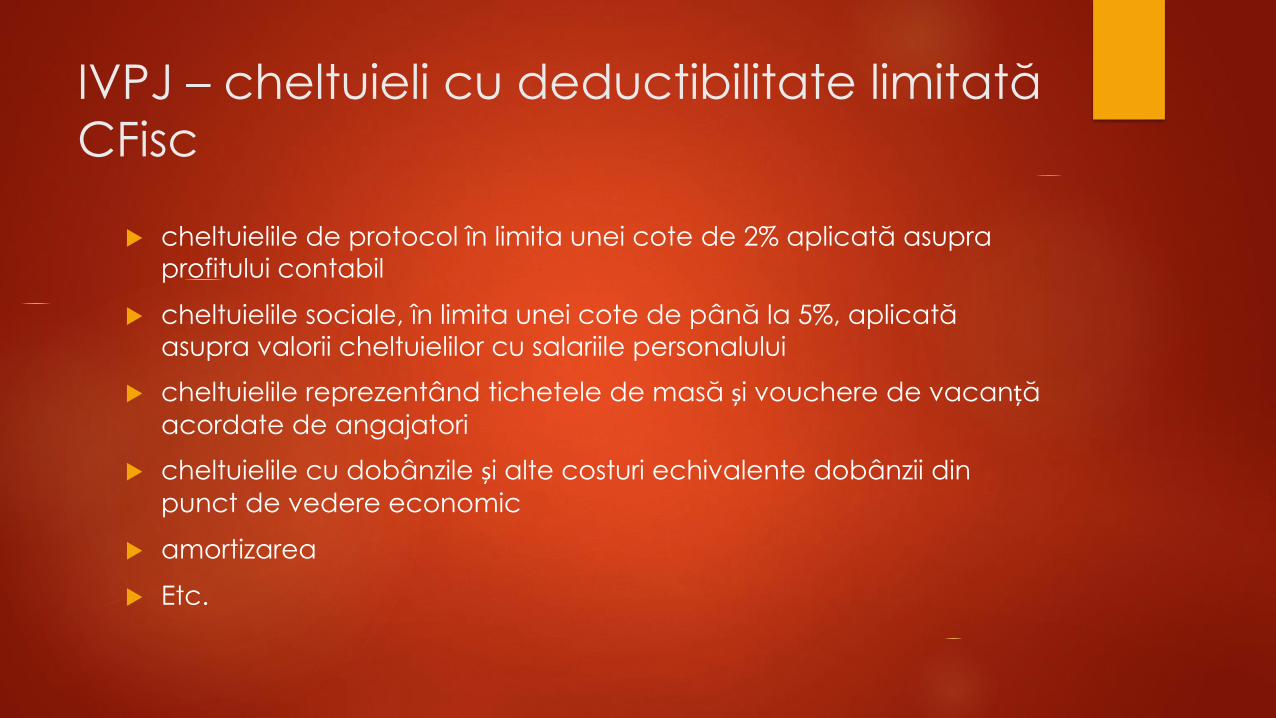

IVPJ – cheltuieli cu deductibilitate limitată

CFisc

cheltuielile de protocol în limita unei cote de 2% aplicată asupra

profitului contabil

cheltuielile sociale, în limita unei cote de până la 5%, aplicată

asupra valorii cheltuielilor cu salariile personalului

cheltuielile reprezentând tichetele de masă și vouchere de vacanțăacordate de angajatori

cheltuielile cu dobânzile și alte costuri echivalente dobânzii din

punct de vedere economic

amortizarea

Etc.

IVPJ – cheltuieli nedeductibile

CFisc cheltuielile proprii ale contribuabilului cu impozitul pe profit datorat,

inclusiv cele reprezentând diferențe din anii precedenți sau din anul

curent, precum și impozitele pe profit sau pe venit plătite în

străinătate

dobânzile/majorările de întârziere, amenzile, confiscările șipenalitățile, datorate către autoritățile române/străine

cheltuielile făcute în favoarea acționarilor sau asociaților

cheltuielile aferente veniturilor neimpozabile

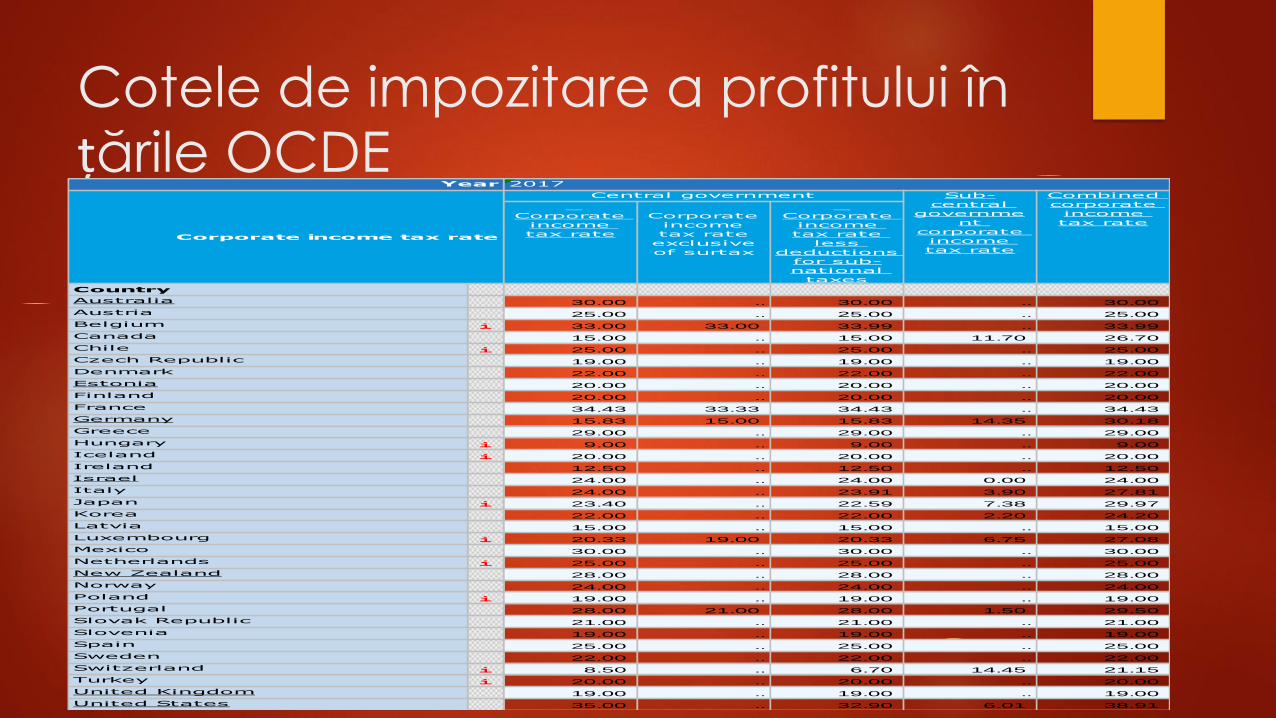

IVPJ – cota de impozitare

16%

Cotele de impozitare a profitului în țările OCDE

Corporate

income

tax rate

Corporate

income

tax rate

exclusive

of surtax

Corporate

income

tax rate

less

deductions

for sub-

national

taxes

Country

Australia 30.00 .. 30.00 .. 30.00

Austria 25.00 .. 25.00 .. 25.00

Belgium i 33.00 33.00 33.99 .. 33.99

Canada 15.00 .. 15.00 11.70 26.70

Chile i 25.00 .. 25.00 .. 25.00

Czech Republic 19.00 .. 19.00 .. 19.00

Denmark 22.00 .. 22.00 .. 22.00

Estonia 20.00 .. 20.00 .. 20.00

Finland 20.00 .. 20.00 .. 20.00

France 34.43 33.33 34.43 .. 34.43

Germany 15.83 15.00 15.83 14.35 30.18

Greece 29.00 .. 29.00 .. 29.00

Hungary i 9.00 .. 9.00 .. 9.00

Iceland i 20.00 .. 20.00 .. 20.00

Ireland 12.50 .. 12.50 .. 12.50

Israel 24.00 .. 24.00 0.00 24.00

Italy 24.00 .. 23.91 3.90 27.81

Japan i 23.40 .. 22.59 7.38 29.97

Korea 22.00 .. 22.00 2.20 24.20

Latvia 15.00 .. 15.00 .. 15.00

Luxembourg i 20.33 19.00 20.33 6.75 27.08

Mexico 30.00 .. 30.00 .. 30.00

Netherlands i 25.00 .. 25.00 .. 25.00

New Zealand 28.00 .. 28.00 .. 28.00

Norway 24.00 .. 24.00 .. 24.00

Poland i 19.00 .. 19.00 .. 19.00

Portugal 28.00 21.00 28.00 1.50 29.50

Slovak Republic 21.00 .. 21.00 .. 21.00

Slovenia 19.00 .. 19.00 .. 19.00

Spain 25.00 .. 25.00 .. 25.00

Sweden 22.00 .. 22.00 .. 22.00

Switzerland i 8.50 .. 6.70 14.45 21.15

Turkey i 20.00 .. 20.00 .. 20.00

United Kingdom 19.00 .. 19.00 .. 19.00

United States 35.00 .. 32.90 6.01 38.91

Year 2017

Corporate income tax rate

Central government Sub-

central

governme

nt

corporate

income

tax rate

Combined

corporate

income

tax rate

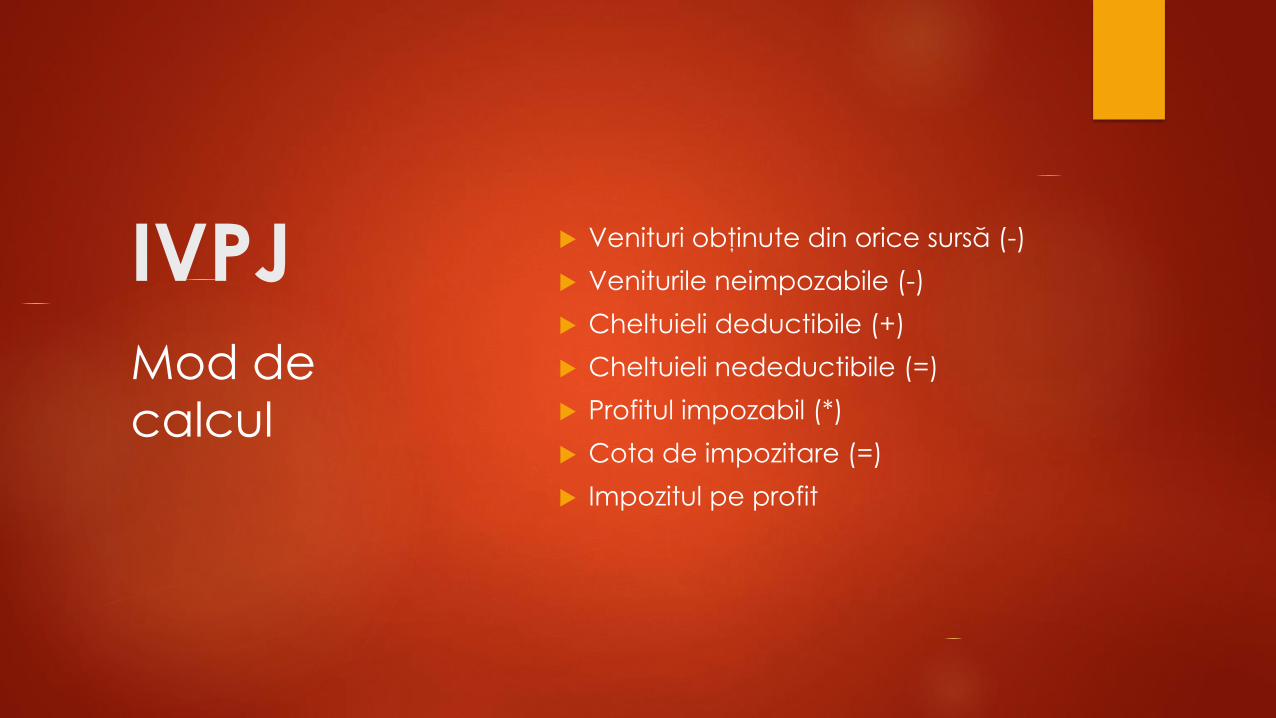

IVPJ Venituri obţinute din orice sursă (-)

Veniturile neimpozabile (-)

Cheltuieli deductibile (+)

Cheltuieli nedeductibile (=)

Profitul impozabil (*)

Cota de impozitare (=)

Impozitul pe profit

Mod de

calcul

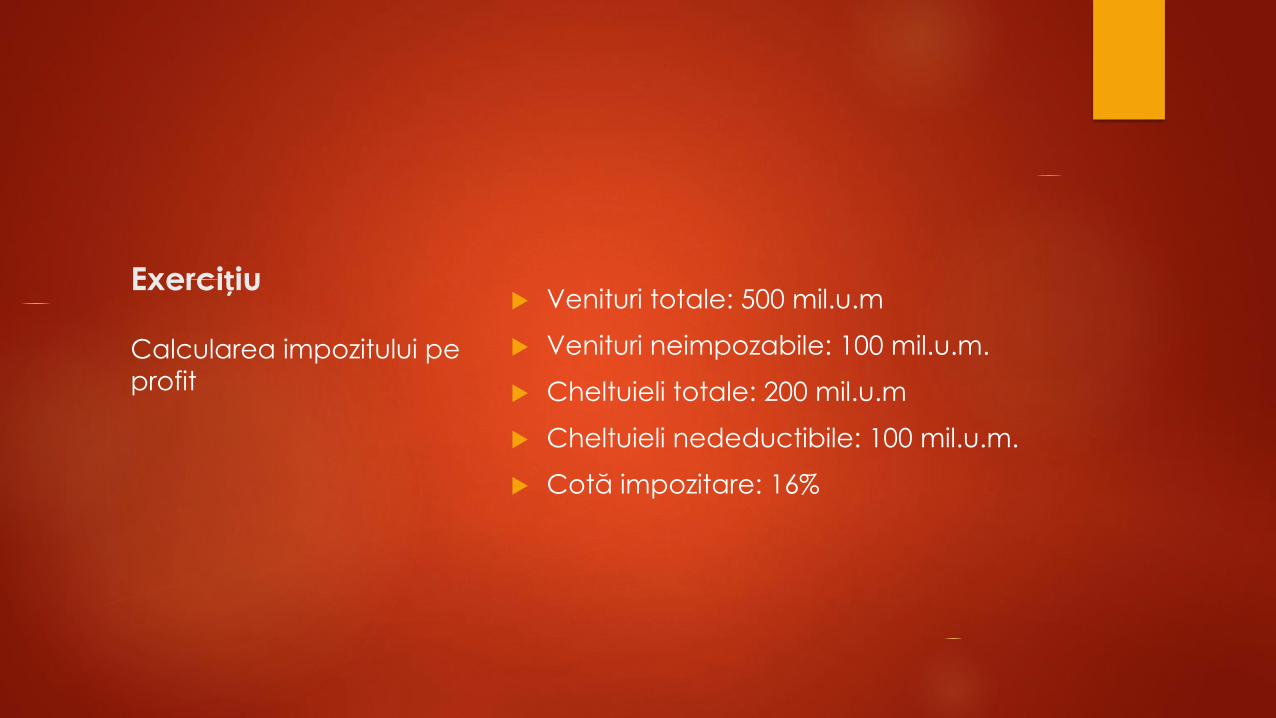

Exercițiu Venituri totale: 500 mil.u.m

Venituri neimpozabile: 100 mil.u.m.

Cheltuieli totale: 200 mil.u.m

Cheltuieli nedeductibile: 100 mil.u.m.

Cotă impozitare: 16%

Calcularea impozitului pe

profit

online.ase.ro ÎNTREBAREA PROFESORULUI