tema 3 modele de managementul riscului … 3 - model… · tema 3: modele de managementul riscului...

TRANSCRIPT

1

FACULTATEA DE FINANŢE, BĂNCI ŞI CONTABILITATE BRAŞOV

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A

PROCESELOR ECONOMICE

TEMA 3

MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

Conf. univ. dr. Nicolae BÂRSAN-PIPU

Facultatea de Finanţe, Bănci şi Contabilitate Braşov

Universitatea Creştină “Dimitrie Cantemir”

3.1 RISCUL ÎN OPERAŢIUNILE FINANCIARE

Operaţiunile financiare, prin natura diversităţii lor, implică aproape întotdeauna un

anumit grad de risc, generat de pierderea de natură materială (sau de altă natură) pe care o pot

înregistra una sau mai multe persoane juridice sau fizice implicate în operaţiunea financiară

respectivă.

În activităţile bancare, de exemplu, riscul poate să apară în operaţiunile de creditare,

fiind reprezentat de posibilitatea ca banca să nu îşi poată recupera creditele acordate la

termenele sau în condiţiile stipulate în contractele de creditare. De asemenea, pentru un

deponent al băncii, riscul poate fi asociat cu posibilitatea de a nu beneficia – când şi cum

doreşte – de resursele băneşti depuse la respectiva bancă. În acest caz, riscul poate fi o altă

rată a dobânzii faţă de cea prevăzută iniţial, o evoluţie defavorabilă a valutei în care este

contul de depozit sau chiar dificultăţi financiare ale băncii. Situaţii asemănătoare de risc de

natură financiară pot să apară şi în operaţiunile de asigurări, de leasing, de bursă ş.a.

Câteva din principalele categorii de risc financiar referitoare la mediul macro- economic

sunt următoarele:

Riscul de ţară;

Organizarea, funcţionarea şi controlul sistemului financiar-bancar;

Stabilitatea şi flexibilitatea legislaţiei şi a sistemului juridic;

Organizarea şi funcţionarea sistemului de asigurări;

Evoluţia economică generală şi evoluţia inflaţiei;

Dinamica dobânzilor pe piaţa internă sau externă.

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

2

La nivel micro-economic, riscurile financiare pot fi legate de:

Managementul activităţilor economice ale partenerilor de afaceri;

Imobilizări de fonduri sau lipsa de lichidităţi;

Pregătirea profesională şi abilitatea în afaceri a partenerilor;

Moralitatea şi comportamentul în afaceri al partenerilor.

Desigur, enumerarea de mai sus a categoriilor de riscuri financiare este departe de a fi

completă, riscurile fiind determinate direct de complexitatea fiecărei operaţiuni financiare în

parte, precum şi de mediul economic în care această operaţiune se desfăşoară.

Unul dintre cele mai cunoscute şi mediatizate riscuri din categoria riscurilor financiare

este aşa-numitul „risc de ţară”, mai ales într-o economie în tranziţie, aşa cum este economia

românească. Riscul de ţară este un mix care reflectă performanţele economice şi stabilitatea

politică într-o anumită ţară, fiind luat în considerate de potenţialii investitori străini în ţara

respectivă. Riscul de ţară este influenţat de o combinaţie de factori economici şi politici, de

băncile şi instituţiile financiare, de organizaţiile economice ale ţării respective. Există mai

multe metode de determinare a riscului de ţară, care se bazează pe sisteme de rating sau pe

sisteme de indicatori statistici. Există, de asemenea, mai multe metodologii de evaluare,

promovate de Banca Mondială sau alte organizaţii financiare internaţionale, dar şi de firme

specializate de renume mondial (cum sunt Lloyd’s, Moody’s, Standars&Poors, Daiwa

Securities, Merill Lynch şi alţii).

Riscul de ţară este determinat în primul rând de stabilitatea politică a ţării respective,

care se reflectă în stabilitatea politicii economice, rezultând starea generală a economiei.

Aceste ultime două elemente de politică economică se reflectă în riscul de obţinere a

profiturilor aşteptate, dar şi în riscul privind dificultăţile de repatriere a profiturilor şi în riscul

asupra proprietăţii. Aceste riscuri majore sunt avute în vedere atunci când sunt planificate

investiţiile în ţara respectivă.

Să mai menţionăm şi alte tipuri de risc financiar care apar în tranzacţiile de afaceri. De

exemplu, riscurile care apar în schimbul de mărfuri sunt riscurile de fluctuaţie a cursului

valutar sau riscurile bursiere. În tranzacţiile de afaceri ale companiilor de asigurări, riscurile

pot fi generate de: fluctuaţii de preţ, depreciere valutară, insolvabilitate, transport, depozitare,

accidente ş.a. Pe piaţa fizică bancară poate să se manifeste riscul de variaţie a dobânzii, iar în

comerţul cu acţiuni, dar şi în alte operaţiuni financiare similare, poate să apară riscul de

variaţie a cursului acestor hârtii de valoare.

În ceea ce priveşte managementul riscului financiar sunt cunoscute o multitudine de

metode de acoperire a acestui risc. Poate cea mai notabilă pentru epoca modernă, o reprezintă

apariţia, la sfârşitul secolului al XVIII-lea, a sistemului de asigurări navale introdus de

Lloyd’s. De asemenea, este bine cunoscută metoda hedging-ului pentru acoperirea riscului

tranzacţiilor bursiere. Problema care vrem să o analizăm aici o reprezintă determinare

modelelor matematice şi statistice pentru fenomenele de risc financiar, care să ofere

managementului informaţia necesară pentru adoptarea deciziilor de evitare, atenuare sau

eliminare a riscurilor financiare.

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

3

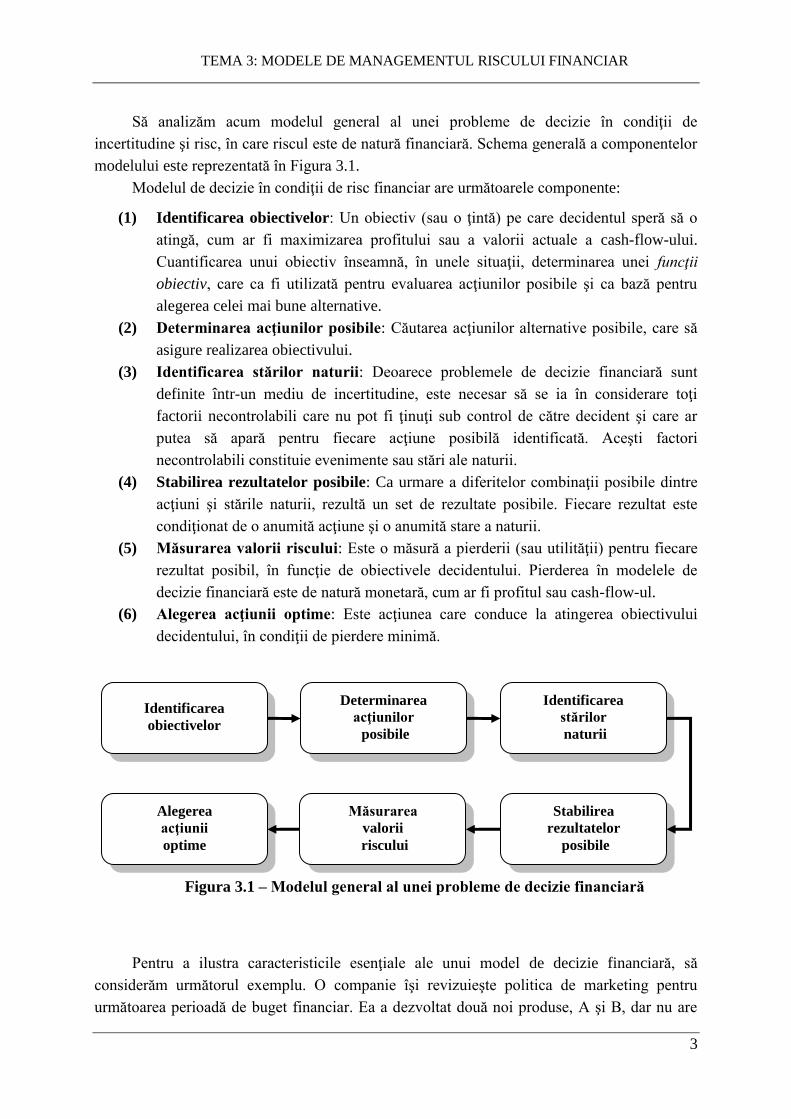

Să analizăm acum modelul general al unei probleme de decizie în condiţii de

incertitudine şi risc, în care riscul este de natură financiară. Schema generală a componentelor

modelului este reprezentată în Figura 3.1.

Modelul de decizie în condiţii de risc financiar are următoarele componente:

(1) Identificarea obiectivelor: Un obiectiv (sau o ţintă) pe care decidentul speră să o

atingă, cum ar fi maximizarea profitului sau a valorii actuale a cash-flow-ului.

Cuantificarea unui obiectiv înseamnă, în unele situaţii, determinarea unei funcţii

obiectiv, care ca fi utilizată pentru evaluarea acţiunilor posibile şi ca bază pentru

alegerea celei mai bune alternative.

(2) Determinarea acţiunilor posibile: Căutarea acţiunilor alternative posibile, care să

asigure realizarea obiectivului.

(3) Identificarea stărilor naturii: Deoarece problemele de decizie financiară sunt

definite într-un mediu de incertitudine, este necesar să se ia în considerare toţi

factorii necontrolabili care nu pot fi ţinuţi sub control de către decident şi care ar

putea să apară pentru fiecare acţiune posibilă identificată. Aceşti factori

necontrolabili constituie evenimente sau stări ale naturii.

(4) Stabilirea rezultatelor posibile: Ca urmare a diferitelor combinaţii posibile dintre

acţiuni şi stările naturii, rezultă un set de rezultate posibile. Fiecare rezultat este

condiţionat de o anumită acţiune şi o anumită stare a naturii.

(5) Măsurarea valorii riscului: Este o măsură a pierderii (sau utilităţii) pentru fiecare

rezultat posibil, în funcţie de obiectivele decidentului. Pierderea în modelele de

decizie financiară este de natură monetară, cum ar fi profitul sau cash-flow-ul.

(6) Alegerea acţiunii optime: Este acţiunea care conduce la atingerea obiectivului

decidentului, în condiţii de pierdere minimă.

Figura 3.1 – Modelul general al unei probleme de decizie financiară

Pentru a ilustra caracteristicile esenţiale ale unui model de decizie financiară, să

considerăm următorul exemplu. O companie îşi revizuieşte politica de marketing pentru

următoarea perioadă de buget financiar. Ea a dezvoltat două noi produse, A şi B, dar nu are

Identificarea

obiectivelor

Determinarea

acţiunilor

posibile

Identificarea

stărilor

naturii

Alegerea

acţiunii

optime

Măsurarea

valorii

riscului

Stabilirea

rezultatelor

posibile

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

4

resurse suficiente decât pentru lansarea în perioada următoare numai a unuia dintre cele două

produse. Ţinând cont de activităţile şi reacţiile competitorilor, stările naturii posibile sunt

următoarele:

Competitorii nu întreprind nimic;

Competitorii introduc pe piaţă un produs comparabil;

Competitorii introduc pe piaţă un produs superior.

Dacă competitorii nu întreprind nici o acţiune, atunci se aşteaptă ca profiturile companiei să

rămână staţionare în condiţiile lansării produsului A şi să aibă o tendinţă de creştere relativ

redusă în condiţiile lansării produsului B, pentru a cărui dezvoltare s-au cheltuit resurse

suplimentare. Corespunzătoare acestor cheltuieli de dezvoltare sunt şi diminuările de profit în

cazul în care competitorii lansează produse pe piaţă.

Din punct de vedere statistico-matematic, analiza riscului unei activităţi financiare

presupune evaluarea probabilităţii de a obţine anumite rezultate favorabile (câştig) sau

nefavorabile (pierdere), ţinând cont de evenimente viitoare incerte şi probabile. Printre

dificultăţile întâmpinate atunci când este evaluat riscul financiar se pot menţiona lipsa

informaţiilor sau gradul lor de disponibilitate pentru a determina distribuţia de probabilitate a

fenomenului economic analizat. De asemenea, identificarea şi cuantificarea riscului financiar

nu înseamnă şi eliminarea acestuia, dar furnizează elementele necesare managementului

riscului financiar.

Revenind la abordarea modelului riscului financiar care ne interesează aici, să

menţionăm faptul că, uneori, între risc şi incertitudine se face o anumită distincţie, legată de

cantitatea de informaţie disponibilă pentru fundamentarea deciziilor financiare. Riscul este

utilizat în situaţiile în care sunt posibile mai multe rezultate şi despre care există o experienţă

anterioară relevantă pentru a defini un model statistic, care să permită o predicţie asupra

rezultatelor posibile. Incertitudinea există în situaţiile în care sunt posibile mai multe

rezultate, dar nu se dispune de informaţie suficientă pentru modelul statistic de decizie. Până

la urmă, această distincţie între risc şi incertitudine nu este atât de relevantă, mai important

fiind faptul că, faţă de un model determinist, utilizăm un model probabilist, în care riscul şi

incertitudinea sunt modelate prin variabile aleatoare. Am văzut anterior că problemele de

teoria deciziei se reduc în final la evaluarea unei funcţii de pierdere, riscul având, în cele mai

multe situaţii, o exprimare de natură financiară.

Vom detalia în continuare două probleme de analiză şi decizie asupra riscului financiar,

respectiv o problemă de analiză cost-profit-volum şi o problemă de investiţie de capital în

condiţii de incertitudine şi risc.

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

5

3.2 ANALIZA COST-VOLUM-PROFIT ÎN CONDIŢII DE RISC

Vom analiza în continuare, prin intermediul unei aplicaţii, o problemă de cost-volum-

profit în care vom include elemente de risc şi incertitudine.

O firmă realizează o analiză cost-volum-profit pentru anul financiar următor, în care

preţul de vânzare al unui anumit produs este 100€, iar costurile variabile de 60€ pe unitatea de

produs. Costurile fixe bugetate sunt de 36.000 €. Vânzările estimate pentru perioada analizată

sunt de 1.000 unităţi şi s-a presupus pentru nivelul de vânzări modelul distribuţiei normale cu

media 000.1 unităţi şi abaterea standard 90 unităţi. În acest model, preţul de

vânzare, costurile variabile şi costurile fixe sunt presupuse ca fiind certe (determinate), adică

variabile controlabile de către managementul firmei. Singura variabilă aleatoare a modelului

este volumul de vânzări, pentru care vom asocia deci distribuţia normală.

Cu ajutorul acestui model probabilist, vom încerca să răspundem la următoarele întrebări:

(a) Care este probabilitatea ca profitul să fie mai mare ca 0, adică probabilitatea ca

firma să nu înregistreze pierdere ca urmare a realizării şi vânzării produsului

respectiv?

(b) Care este probabilitatea ca profitul să fie mai mare de 3.600€?

(c) Care este probabilitatea ca să se înregistreze o pierdere mai mare de -1.400€?

(d) Care este probabilitatea ca profitul să fie mai mare de 4.000€?

Considerând funcţia de venit:

xxV 100 , (3.1)

funcţia de cost:

000.3660 xxC , (3.2)

obţinem funcţia de profit:

000.3640 xxP , (3.3)

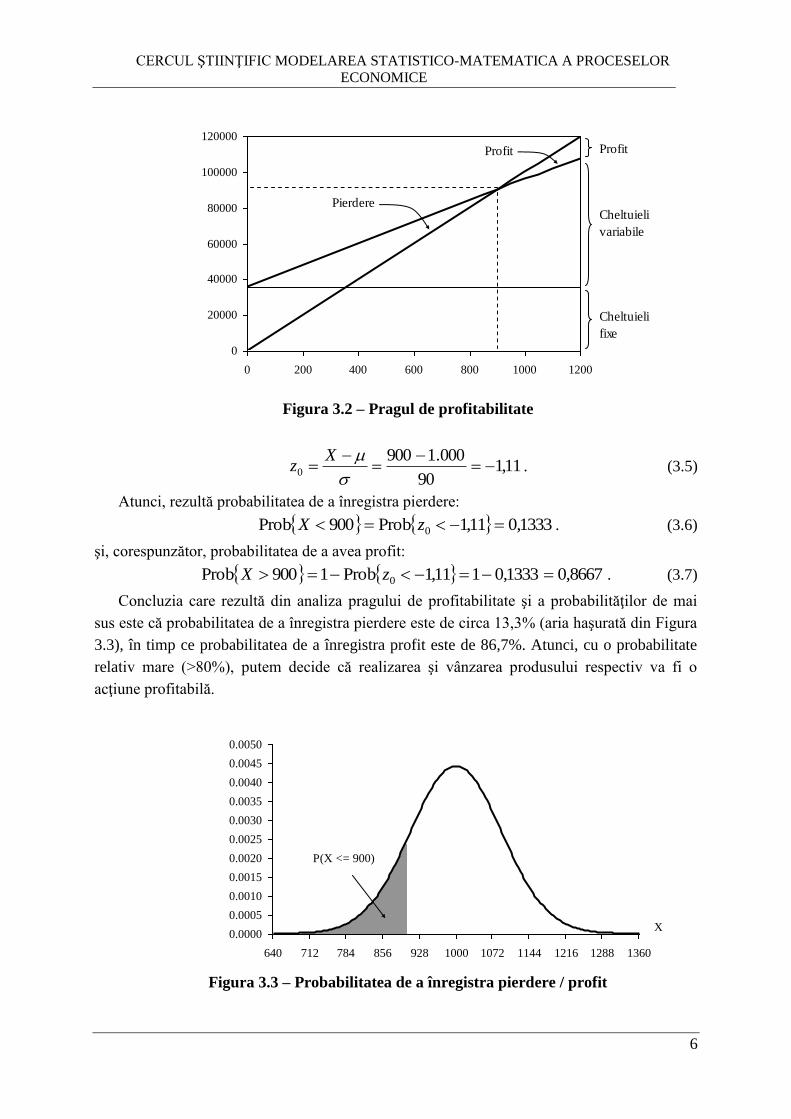

şi diagrama pragului de profitabilitate, reprezentată în Figura 3.2.

Înlocuind în relaţia (3.3) valorile de profit pentru care ne interesează să calculăm

probabilităţile, obţinem nivelele de vânzări: 900 pentru (a), 1.090 pentru (b), 840 pentru (c) şi

1.000 pentru (d).

Vom estima atunci probabilităţile de profit sau de pierdere prin intermediul variabilei

aleatoare X, care reprezintă nivelul estimat al vânzărilor de produse. Astfel, pentru

probabilitatea de a nu avea profit, putem să scriem:

900Prob0ProfitProb X . (3.4)

Vom estima această probabilitate cu ajutorul distribuţiei normale standardizate, făcând

schimbarea de variabilă:

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

6

0

20000

40000

60000

80000

100000

120000

0 200 400 600 800 1000 1200

Profit

Cheltuieli

variabile

Cheltuieli

fixe

Profit

Pierdere

Figura 3.2 – Pragul de profitabilitate

11,190

000.19000

Xz . (3.5)

Atunci, rezultă probabilitatea de a înregistra pierdere:

1333,011,1Prob900Prob 0 zX . (3.6)

şi, corespunzător, probabilitatea de a avea profit:

8667,01333,0111,1Prob1900Prob 0 zX . (3.7)

Concluzia care rezultă din analiza pragului de profitabilitate şi a probabilităţilor de mai

sus este că probabilitatea de a înregistra pierdere este de circa 13,3% (aria haşurată din Figura

3.3), în timp ce probabilitatea de a înregistra profit este de 86,7%. Atunci, cu o probabilitate

relativ mare (>80%), putem decide că realizarea şi vânzarea produsului respectiv va fi o

acţiune profitabilă.

0.0000

0.0005

0.0010

0.0015

0.0020

0.0025

0.0030

0.0035

0.0040

0.0045

0.0050

640 712 784 856 928 1000 1072 1144 1216 1288 1360

X

P(X <= 900)

Figura 3.3 – Probabilitatea de a înregistra pierdere / profit

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

7

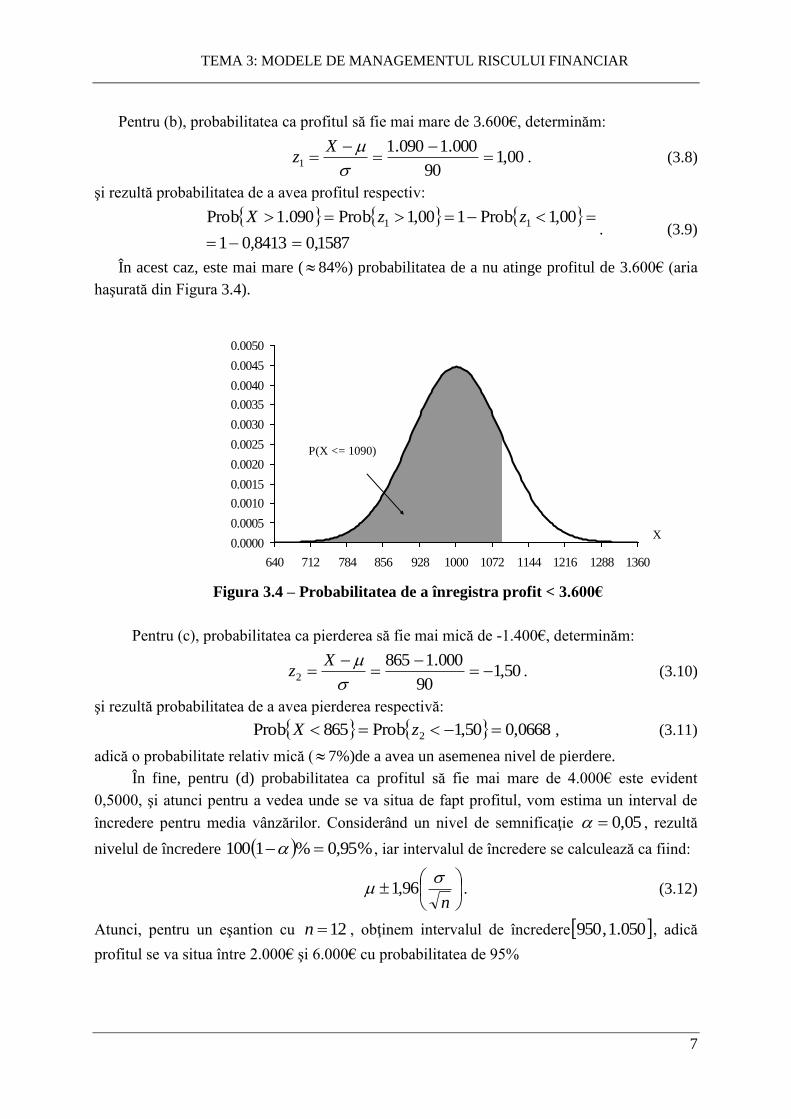

Pentru (b), probabilitatea ca profitul să fie mai mare de 3.600€, determinăm:

00,190

000.1090.11

Xz . (3.8)

şi rezultă probabilitatea de a avea profitul respectiv:

1587,08413,01

00,1Prob100,1Prob090.1Prob 11

zzX. (3.9)

În acest caz, este mai mare ( 84%) probabilitatea de a nu atinge profitul de 3.600€ (aria

haşurată din Figura 3.4).

0.0000

0.0005

0.0010

0.0015

0.0020

0.0025

0.0030

0.0035

0.0040

0.0045

0.0050

640 712 784 856 928 1000 1072 1144 1216 1288 1360

X

P(X <= 1090)

Figura 3.4 – Probabilitatea de a înregistra profit < 3.600€

Pentru (c), probabilitatea ca pierderea să fie mai mică de -1.400€, determinăm:

50,190

000.18652

Xz . (3.10)

şi rezultă probabilitatea de a avea pierderea respectivă:

0668,050,1Prob865Prob 2 zX , (3.11)

adică o probabilitate relativ mică ( 7%)de a avea un asemenea nivel de pierdere.

În fine, pentru (d) probabilitatea ca profitul să fie mai mare de 4.000€ este evident

0,5000, şi atunci pentru a vedea unde se va situa de fapt profitul, vom estima un interval de

încredere pentru media vânzărilor. Considerând un nivel de semnificaţie 05,0 , rezultă

nivelul de încredere %95,0%1100 , iar intervalul de încredere se calculează ca fiind:

n

96,1 . (3.12)

Atunci, pentru un eşantion cu 12n , obţinem intervalul de încredere 050.1 ,950 , adică

profitul se va situa între 2.000€ şi 6.000€ cu probabilitatea de 95%

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

8

3.3 INVESTIŢII DE CAPITAL ÎN CONDIŢII DE RISC

3.3.1 Modelul de decizie pentru investiţiile de capital

Deciziile de investiţii de capital sunt deciziile de management financiar care implică

plasarea sau investirea unui anumit capital, la un moment dat, şi obţinerea unui flux de

beneficii în viitor. Investiţiile de capital pot fi pe termen scurt (sub un an) sau pe termen lung,

cele pe mai mulţi ani.

Un aspect important al deciziilor asupra investiţiilor de capital îl constituie nivelul de

risc. Există investiţii de capital fără risc sau cu risc scăzut, dar care conduc la un beneficiu mai

redus, însă există şi investiţii de capital cu risc ridicat, de la care se aşteaptă beneficii mult mai

mari.

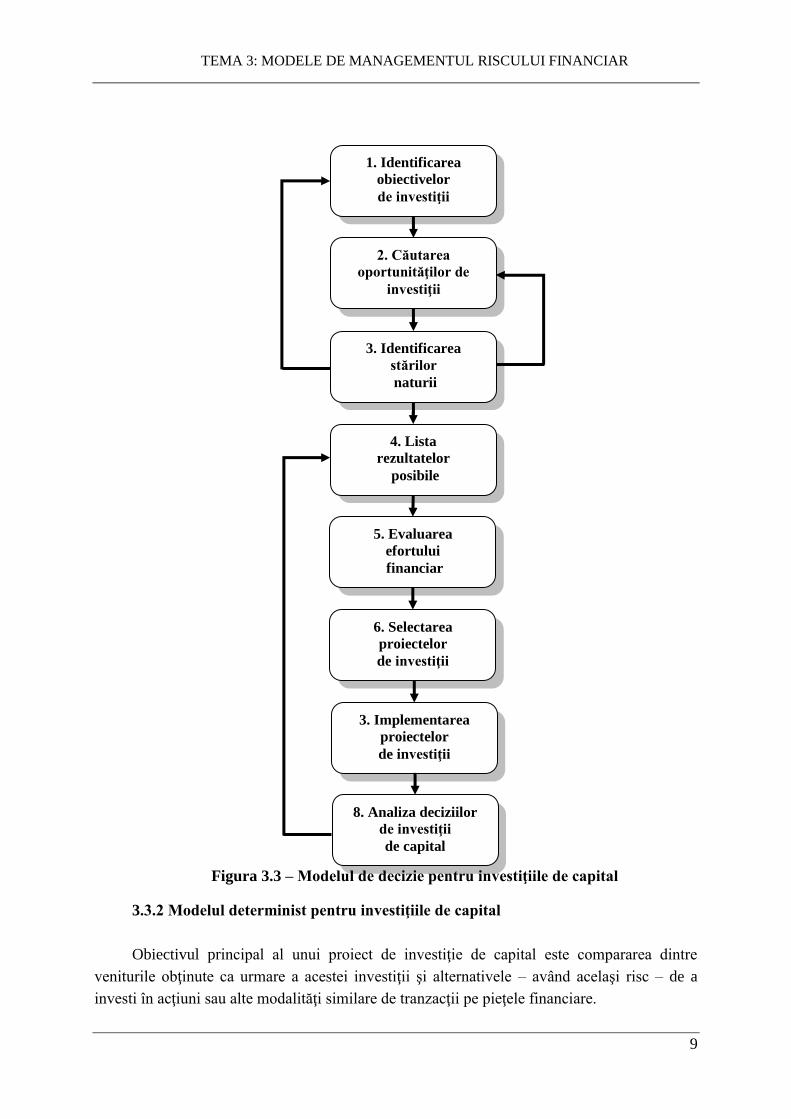

Pentru a înţelege mai bine deciziile de investiţii de capital în condiţii de risc, să

analizăm modul în care acestea pot fi integrate unei probleme generale de teoria deciziilor. În

Figura 3.3, modelul de decizie prezentat în secţiunea anterioară a fost adaptat pentru a

încorpora deciziile de investiţii de capital. Vom examina în continuare mai detaliat fiecare

din etapele acestui model de decizie.

Etapa 1 indică faptul că de la început trebuie stabilite obiectivele, adică ţintele pe care

investitorul doreşte să le atingă. Cuantificarea obiectivelor va duce la stabilirea unei funcţii

obiectiv, care de cele mai multe ori constă din maximizarea profitului ca urmare a investiţiei

de capital.

Etapa 2 constă din căutarea oportunităţilor de investiţii. Aceasta este o activitate

creativă pentru găsirea proiectelor de investiţii potenţiale, iar acestei etape trebuie să i se

acorde atenţia necesară.

Etapa 3 a procesului de decizie se referă la culegerea datelor privind posibilele stări ale

naturii care pot să afecteze rezultatele proiectelor de investiţii.

Etapa 4 începe după ce au fost identificate stările naturii în etapa anterioară şi constă din

analizarea şi listarea tuturor rezultatelor posibile, pentru fiecare stare a naturii.

Etapa 5 se referă la evaluarea efortului şi a pierderii (sau a câştigului) pentru fiecare

rezultat posibil.

Etapa 6 a procesului este destinată selectării proiectelor de investiţii, prin care să se

asigure profitul maxim.

Etapa 7 constă din planificarea implementării proiectelor de investiţii selectate în etapa

anterioară.

Etapa 8, care este ultima etapă a acestui proces, constă din analiza şi revizuirea

proiectelor de investiţii.

Iteraţiile principale ale modelului sunt reprezentate prin săgeţile direcţionale din Figura

3.3, care reprezintă şi cele mai importante bucle de feed-back. Pot avea loc însă şi alte iteraţii

secundare între etapele acestui model de decizie. Astfel, etapa de analiză şi revizuire a

proiectelor de investiţii are loc în mod constant, la intervale bine stabilite, pentru a evalua

rezultatele curente faţă de cele planificate.

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

9

1. Identificarea

obiectivelor

de investiţii

2. Căutarea

oportunităţilor de

investiţii

3. Identificarea

stărilor

naturii

6. Selectarea

proiectelor

de investiţii

5. Evaluarea

efortului

financiar

4. Lista

rezultatelor

posibile

3. Implementarea

proiectelor

de investiţii

8. Analiza deciziilor

de investiţii

de capital

Figura 3.3 – Modelul de decizie pentru investiţiile de capital

3.3.2 Modelul determinist pentru investiţiile de capital

Obiectivul principal al unui proiect de investiţie de capital este compararea dintre

veniturile obţinute ca urmare a acestei investiţii şi alternativele – având acelaşi risc – de a

investi în acţiuni sau alte modalităţi similare de tranzacţii pe pieţele financiare.

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

10

Această comparaţie se poate face printr-un model de analiză de cash-flow cu discount.

Să presupunem că sunt investiţi 100.000€ într-o operaţiune financiară cu o durată de patru ani,

fără riscuri, care returnează un procent de beneficiu, respectiv o rată a beneficiului de 10%,

care se plăteşte la sfârşitul fiecărui an. Dacă dobânda este reinvestită, la sfârşitul celui de-al

patrulea an suma acumulată va fi de 146.410€, calculele fiind prezentate în Tabelul 3.1.

Tabelul 3.1 – Calculul sumei acumulate

Sfârşitul

anului

Dobânda

obţinută Investiţia totală

0 100.000

000100100 ., 10.000

1 110.000

000110100 ., 11.000

2 121.000

000121100 ., 12.100

3 133.100

100133100 ., 13.310

4 146.410€

În tabelul de mai sus, sfârşitul anului 0 înseamnă momentul de început al investiţiei,

sfârşitul anului 1 înseamnă situaţia financiară după 1 an, şi aşa mai departe.

Valorile din tabelul de mai sus pot fi obţinute şi cu formula:

nn kVVF 10 , (3.1)

unde nVF reprezintă valoarea finală (sau valoare viitoare) a investiţiei după n ani. 0V este

valoarea investiţiei la începutul acesteia (anul 0), k reprezintă rata de beneficiu a investiţiei,

iar n este numărul de ani în care banii sunt investiţi. Astfel, pentru

0001000 .V şi 100,k (adică 10%),

valoarea finală după 2 ani va fi:

€0001211001000100 2

2 .,. VF .

Relaţia (3.1) ne permite să calculăm şi valoarea actuală (valoarea prezentă), atunci când

cunoaştem valoarea finală a investiţiei.

Avem:

n

n

k

VFV

10 , (3.2)

Astfel, dacă valoarea finală a unei investiţii cu un procent de beneficiu de 10% este de

121.000€, atunci valoarea iniţială a acestei investiţii a fost:

€000100

1001

00012120 .

.

.

V .

Metoda cea mai directă pentru a determina dacă un proiect de investiţii de capital

returnează un beneficiu mai mare decât o investiţie alternativă de portofoliu în acţiuni sau alte

forme similare – toate fiind considerate ca având acelaşi risc – este metoda de calcul a valorii

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

11

nete actuale (VNA).

Dacă rata de beneficiu a unui proiect de investiţii de capital este mai mare decât rata de

beneficiu a unei investiţii echivalente (cu acelaşi nivel de risc) pe piaţa financiară, atunci vom

avea VNA > 0. În caz contrar, pentru o rată a beneficiului mai mică în cazul investiţiei

echivalente de portofoliu, vom avea VNA < 0.

O valoare actuală netă pozitivă indică faptul că investiţia poate fi acceptată, în timp ce o

valoare negativă indică investitorului adoptarea deciziei de respingere a investiţiei. Valoarea 0

calculată pentru VNA indică o situaţie de indiferenţă asupra acceptării sau respingerii

investiţiei respective.

Valoarea actuală netă poate fi calculată cu relaţia:

n

ii

i Ik

VFVNA

1

01

, (3.3)

unde 0I reprezintă cheltuielile iniţiale aferente proiectului de investiţii.

Să considerăm un exemplu în care un investitor are posibilitatea de a investi 1.000€ într-

un proiect de investiţii cu o durată de 3 ani, cu rata anuală a beneficiului de 10%. Fluxurile de

numerar de intrare (cash-inflows) estimate sunt următoarele:

Anul 1 300€,

Anul 2 1.000€,

Anul 3 400€,

iar cheltuielile iniţiale estimate pentru acest proiect sunt de 1.000€.

Atunci, calculând valoarea netă actuală obţinem:

€703990001

1001

400

1001

0001

1001

30032

,.,.

.

,

VNA .

O metodă practică de calcul a valorii pentru VNA utilizează factorii de discount, care

sunt tabelaţi şi sunt calculaţi cu relaţia:

nnk

FD

1

1, (3.4)

unde nFD este factorul de discount în anul n.

Pentru exemplul anterior, aplicând metoda factorilor de discount obţinem rezultatele din

Tabelul 3.2.

Tabelul 3.2 – Calculul valorii actuale nete

Anul Flux de

intrare Factor de discount

Valoarea

actuală

1 300 0,909 272,73

2 1.000 0,826 826,45

3 400 0,751 300,53

Total 1399,70

Cheltuieli iniţiale 1000

Valoarea actuală netă 399,70

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

12

Pentru deciziile asupra proiectelor de investiţii, se poate utiliza şi metoda de calcul a

ratei interne de beneficiu (RIB), care reprezintă valoarea maximă a costului capitalului

investiţional care poate fi utilizată în proiectul financiar, fără a produce pierderi investitorului.

Rata internă de beneficiu rezultă prin determinarea valorii lui k din ecuaţia:

n

ii

i

k

VFI

1

01

, (3.5)

Rezolvarea ecuaţiei anterioare se poate face şi printr-o metodă de calcul relativ mai

simplă, care constă din atribuirea de valori pentru factorul de discount, iar apoi prin aplicarea

metodei celor mai mici pătrate şi determinarea unei funcţii liniare sau pătratice, pe care o

putem utiliza pentru determinarea valorii RIB.

Pentru aplicarea metodei menţionate, să considerăm exemplul anterior, în care rata

minimă a beneficiului acceptabilă este de 10%. Vom determina valorile VNA pentru valorile

ale lui k de 10%, 15%, 20%,..., 40%. Datele calculate sunt prezentate în Tabelul 3.3.

Tabelul 3.3 – Calculul VNA pentru diferiţi factori de discount

Anul Flux de

intrare

Valoarea actuală

10% 15% 20% 25% 30% 35% 40%

1 300 272,73 260,87 250,00 240,00 230,77 222,22 214,29

2 1.000 826,45 756,14 694,44 640,00 591,72 548,70 510,20

3 400 300,53 263,01 231,48 204,80 182,07 162,58 145,77

Total 1399,70 1280,02 1175,93 1084,80 1004,55 933,50 870,26

Cheltuieli iniţiale 1000,00 1000,00 1000,00 1000,00 1000,00 1000,00 1000,00

Valoarea actuală netă 399,70 280,02 175,93 84,80 4,55 -66,50 -129,74

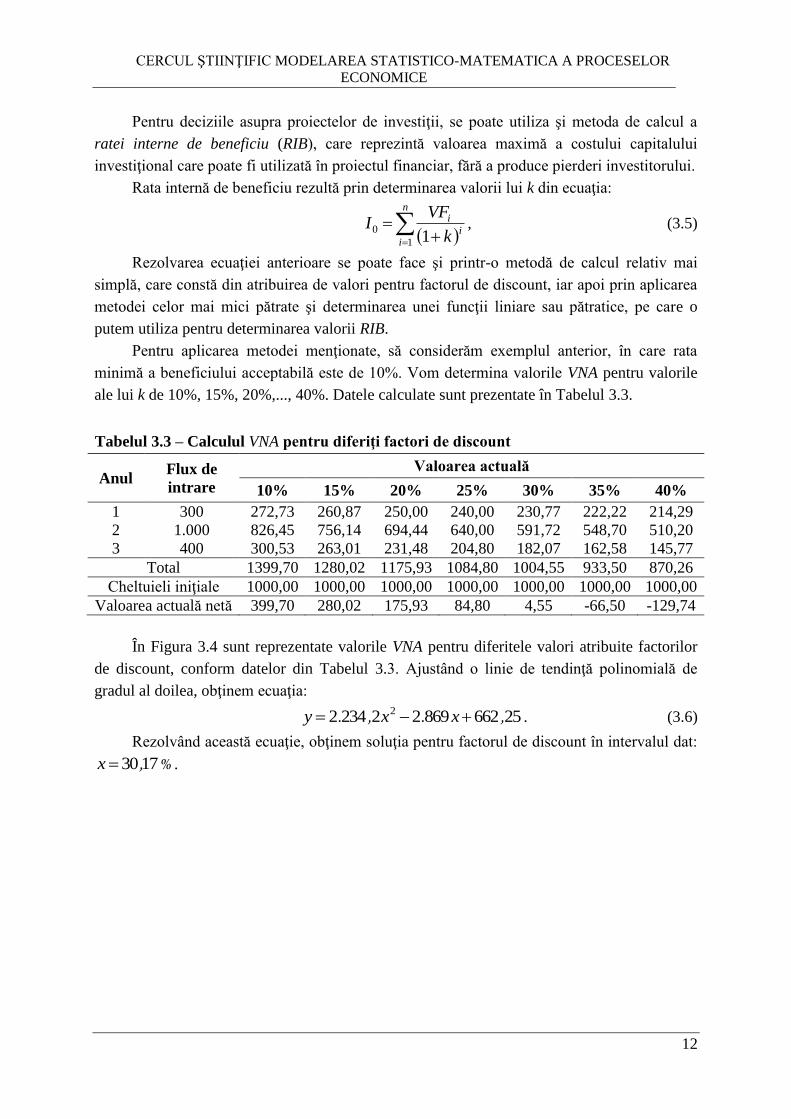

În Figura 3.4 sunt reprezentate valorile VNA pentru diferitele valori atribuite factorilor

de discount, conform datelor din Tabelul 3.3. Ajustând o linie de tendinţă polinomială de

gradul al doilea, obţinem ecuaţia:

25662869222342 2 ,.,. xxy . (3.6)

Rezolvând această ecuaţie, obţinem soluţia pentru factorul de discount în intervalul dat:

%,1730x .

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

13

399.70

280.02

175.93

84.80

4.55

-129.74-66.50

-200

-100

0

100

200

300

400

500

5% 10% 15% 20% 25% 30% 35% 40% 45%

Rata de discount

VN

A

Figura 3.4 – Interpretarea grafică a ratei interne de beneficiu (RIB)

Regula de decizie este următoarea: dacă rata internă de beneficiu este mai mare decât

costul capitalului de oportunitate, atunci investiţia este profitabilă şi se va obţine o valoare

netă actuală VNA > 0.

O situaţie aparte o reprezintă proiectele de investiţii care sunt reciproc exclusive,

respectiv situaţia în care acceptarea unui proiect implică excluderea celuilalt proiect, cum ar fi

de exemplu, decizia de alegere a unei locaţii pentru amplasarea unui nou obiectiv economic.

Să presupunem că un investitor trebuie să decidă între două proiecte exclusive de investiţii,

notate A şi B. Fluxurile de intrare pentru cele două proiecte, la o rată a beneficiului de 10%,

sunt date în Tabelul 3.5.

Tabelul 3.5

Anul

Flux de intrare Factor de

discount

10%

Valoarea actuală

Proiectul

A Proiectul B

Proiectul

A

Proiectul

B

1 3.430 5.520 0,909 3.118,18 5.018,18

2 3.430 5.520 0,826 2.834,71 4.561,98

3 3.430 5.520 0,751 2.577,01 4.147,26

Total 8.529,90 13.727,42

Cheltuieli initiale 3.000,00 12.000,00

Valoarea actuală netă 1.529,90 1.727,42

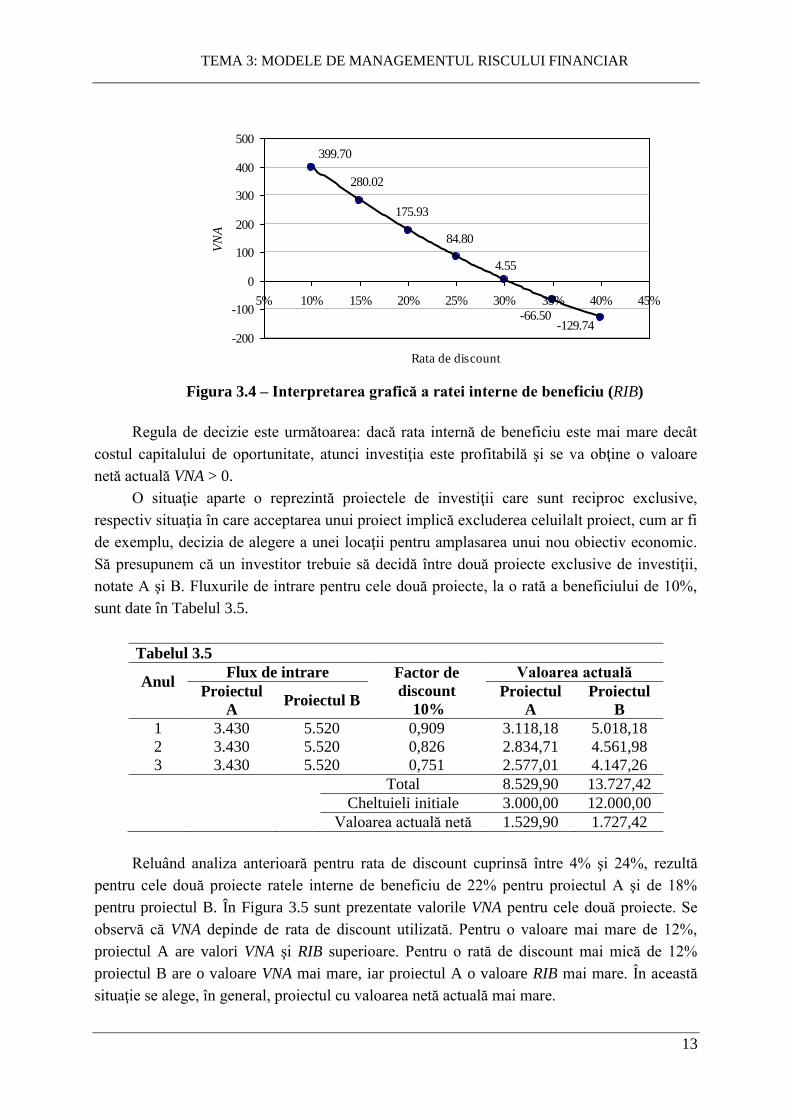

Reluând analiza anterioară pentru rata de discount cuprinsă între 4% şi 24%, rezultă

pentru cele două proiecte ratele interne de beneficiu de 22% pentru proiectul A şi de 18%

pentru proiectul B. În Figura 3.5 sunt prezentate valorile VNA pentru cele două proiecte. Se

observă că VNA depinde de rata de discount utilizată. Pentru o valoare mai mare de 12%,

proiectul A are valori VNA şi RIB superioare. Pentru o rată de discount mai mică de 12%

proiectul B are o valoare VNA mai mare, iar proiectul A o valoare RIB mai mare. În această

situaţie se alege, în general, proiectul cu valoarea netă actuală mai mare.

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

14

-2000

-1000

0

1000

2000

3000

4000

5000

0 2 4 6 8 10 12 14 16 18 20 22 24 26

Rata de discount

VN

A

Proiectul A Proiectul B

Figura 3.5 – Valoarea netă actuală pentru două proiecte de investiţii

În consideraţiile de până acum, am avut în vedere situaţia în care beneficiul se obţine

fără riscuri, cum sunt investiţiile cu o rată a beneficiului garantată, dar mai redusă. În practica

financiară sunt mai frecvente însă situaţiile în care numai o parte a ratei beneficiului este fără

riscuri. În general, se consideră o parte a investiţiei care are rata beneficiului fără riscuri şi o

parte care este supusă riscului. Diferenţa dintre cele două valori reprezintă aşa-numita primă

de risc.

În prima categorie, a investiţiilor fără riscuri, intră investiţiile garantate de stat sau de

anumite bănci. În a doua categorie intră investiţiile în acţiuni, care sunt tranzacţionate pe

pieţele financiare. Acestea sunt considerate investiţii de portofoliu de piaţă.

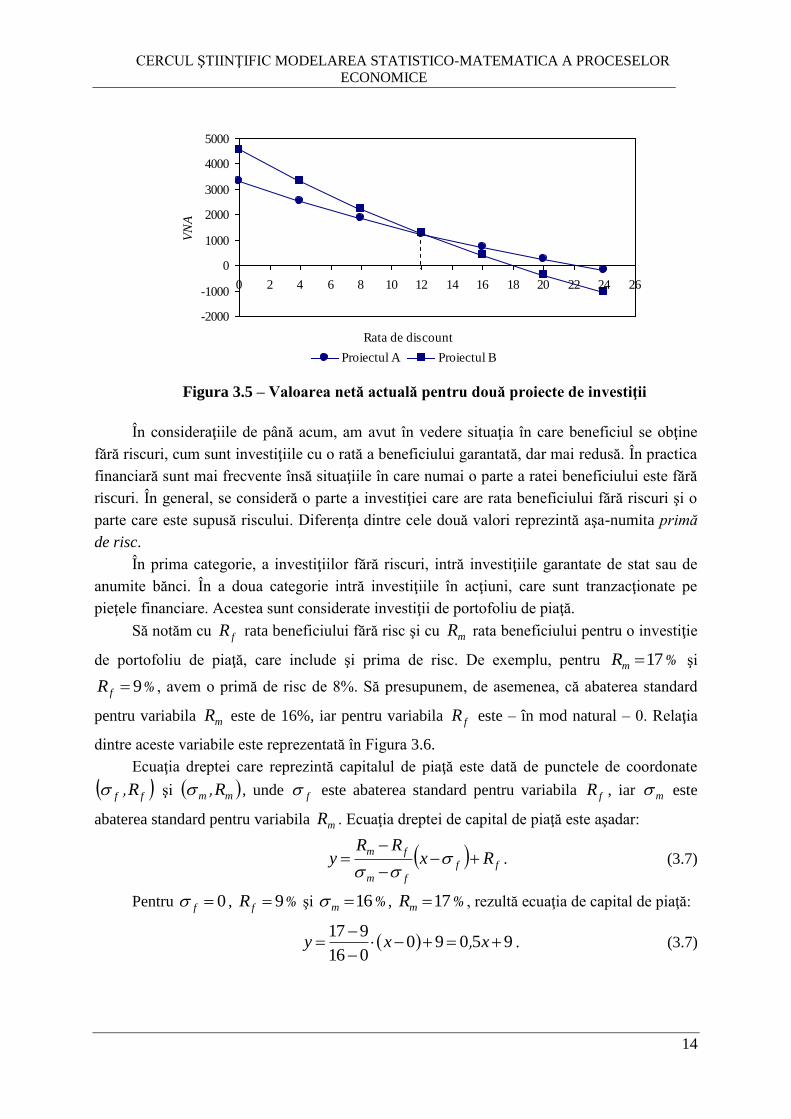

Să notăm cu fR rata beneficiului fără risc şi cu mR rata beneficiului pentru o investiţie

de portofoliu de piaţă, care include şi prima de risc. De exemplu, pentru %17mR şi

%9fR , avem o primă de risc de 8%. Să presupunem, de asemenea, că abaterea standard

pentru variabila mR este de 16%, iar pentru variabila fR este – în mod natural – 0. Relaţia

dintre aceste variabile este reprezentată în Figura 3.6.

Ecuaţia dreptei care reprezintă capitalul de piaţă este dată de punctele de coordonate

ff R, şi mm R, , unde f este abaterea standard pentru variabila fR , iar m este

abaterea standard pentru variabila mR . Ecuaţia dreptei de capital de piaţă este aşadar:

ff

fm

fmRx

RRy

. (3.7)

Pentru 0f , %9fR şi %16m , %17mR , rezultă ecuaţia de capital de piaţă:

95090016

917

xxy , . (3.7)

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

15

9

13

17

25

0

5

10

15

20

25

30

0 8 16 24 32

Riscul (abaterea standard)

Rata

med

ie a

ben

efi

ciu

lui

(%)

R m

R f

Portofoliul A

Portofoliul de piaţă

Portofoliul B

Figura 3.6 – Ecuaţia dreptei de capital de piaţă

Atunci un investitor poate investi în orice punct care se află între fR şi mR . De

exemplu, dacă se investeşte în portofoliul A o sumă constând din 500€ în portofoliul de piaţă

şi 500€ în portofoliul fără risc, atunci abaterea standard va fi:

%%% 8162

10

2

1 ,

iar rata beneficiului mediu va fi

%, 89850 y .

Aşadar, rata beneficiului mediu va fi o variabilă aleatoare cu media 13% şi cu abaterea

standard de 8%.

Cu ajutorul ecuaţie dreptei de capital să rezolvăm următoarea problemă de investiţie de

portofoliu B, care se situează deasupra punctului de portofoliu de piaţă mR . Să presupunem

că investim 1.000€ din fondurile proprii, împrumutăm 1.000€ fără riscuri, cu o rată a dobânzii

de 9% şi plasăm cele 2.000€ de care dispunem acum într-o investiţie de portofoliu la o rată a

beneficiului %17mR .

Atunci rata medie a beneficiului este €340170002 %. , din care scăzând dobânda pe

suma împrumutată de €9090001 %. , rezultă un beneficiu de 250€. În concluzie, investind

din surse proprii 1.000€ am obţinut un beneficiu de 250€, adică o rată a beneficiului de 25%.

Înlocuind această valoare în ecuaţia dreptei de capital, rezultă o abatere standard a riscului

investiţiei de

3295025 xx, ,

adică o abatere standard a riscului foarte mare, dublă faţă cea a portofoliului de piaţă.

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

16

3.3.3 Modele probabiliste pentru investiţiile de capital

Modelele prezentate până acum au fost totuşi modele deterministe, în care variabilele

sunt legate între ele prin expresii funcţionale determinate. În continuare vom discuta modele

probabiliste, în care vom considera riscurile proiectelor de investiţii ca fiind variabile

aleatoare. Cele mai utilizate modele probabiliste şi metode pentru cuantificarea riscurilor

proiectelor de investiţii sunt:

Aplicarea distribuţiilor de probabilitate;

Simularea;

Analiza de senzitivitate.

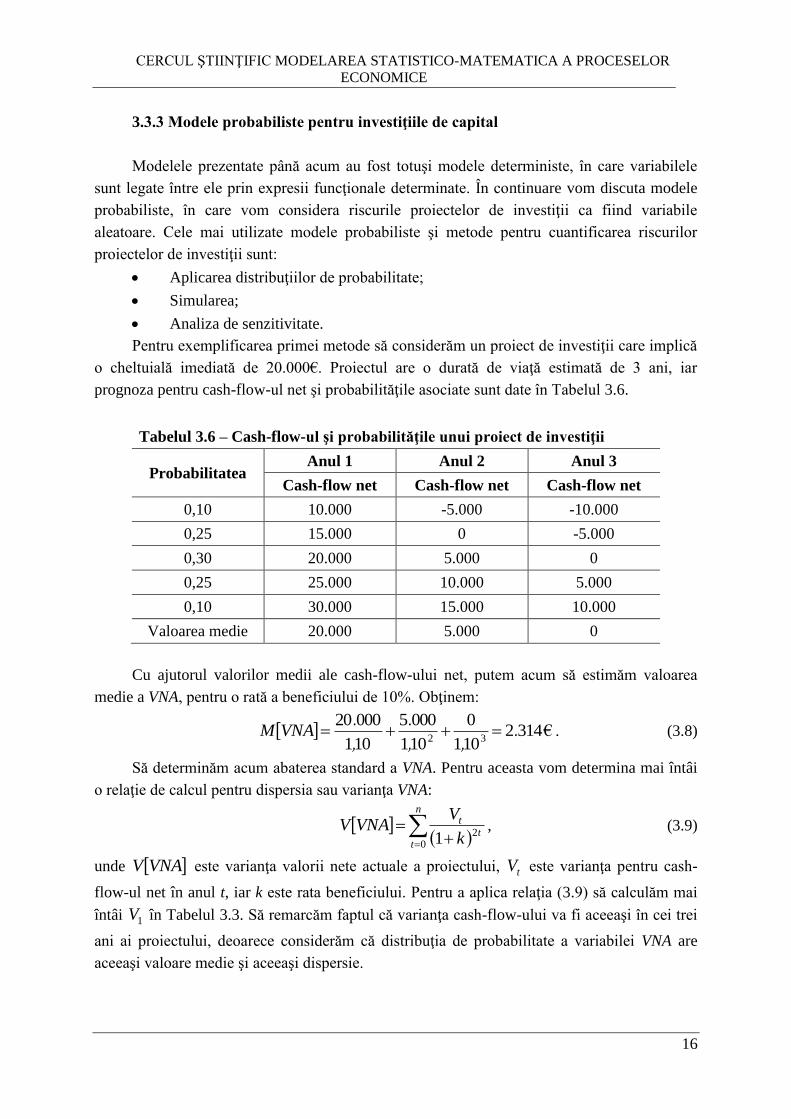

Pentru exemplificarea primei metode să considerăm un proiect de investiţii care implică

o cheltuială imediată de 20.000€. Proiectul are o durată de viaţă estimată de 3 ani, iar

prognoza pentru cash-flow-ul net şi probabilităţile asociate sunt date în Tabelul 3.6.

Tabelul 3.6 – Cash-flow-ul şi probabilităţile unui proiect de investiţii

Probabilitatea Anul 1 Anul 2 Anul 3

Cash-flow net Cash-flow net Cash-flow net

0,10 10.000 -5.000 -10.000

0,25 15.000 0 -5.000

0,30 20.000 5.000 0

0,25 25.000 10.000 5.000

0,10 30.000 15.000 10.000

Valoarea medie 20.000 5.000 0

Cu ajutorul valorilor medii ale cash-flow-ului net, putem acum să estimăm valoarea

medie a VNA, pentru o rată a beneficiului de 10%. Obţinem:

€3142101

0

101

0005

101

0002032

.,,

.

,

.VNAM . (3.8)

Să determinăm acum abaterea standard a VNA. Pentru aceasta vom determina mai întâi

o relaţie de calcul pentru dispersia sau varianţa VNA:

n

tt

t

k

VVNAV

021

, (3.9)

unde VNAV este varianţa valorii nete actuale a proiectului, tV este varianţa pentru cash-

flow-ul net în anul t, iar k este rata beneficiului. Pentru a aplica relaţia (3.9) să calculăm mai

întâi 1V în Tabelul 3.3. Să remarcăm faptul că varianţa cash-flow-ului va fi aceeaşi în cei trei

ani ai proiectului, deoarece considerăm că distribuţia de probabilitate a variabilei VNA are

aceeaşi valoare medie şi aceeaşi dispersie.

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

17

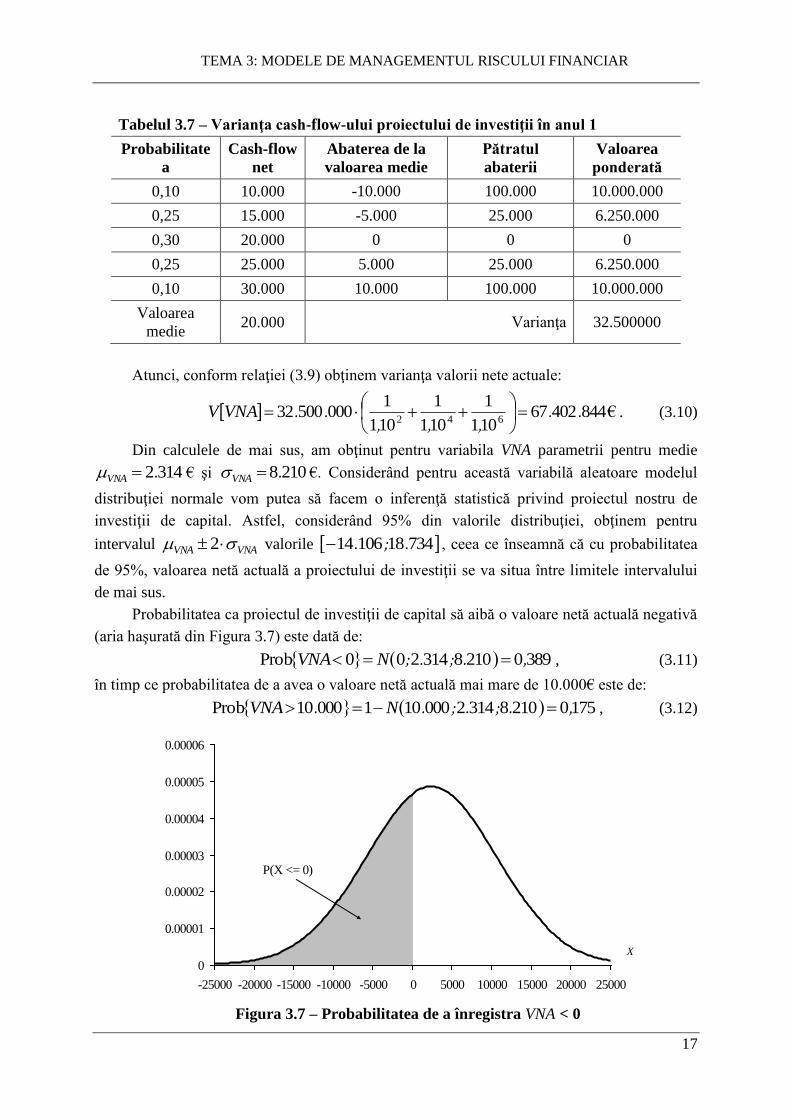

Tabelul 3.7 – Varianţa cash-flow-ului proiectului de investiţii în anul 1

Probabilitate

a

Cash-flow

net

Abaterea de la

valoarea medie

Pătratul

abaterii

Valoarea

ponderată

0,10 10.000 -10.000 100.000 10.000.000

0,25 15.000 -5.000 25.000 6.250.000

0,30 20.000 0 0 0

0,25 25.000 5.000 25.000 6.250.000

0,10 30.000 10.000 100.000 10.000.000

Valoarea

medie 20.000 Varianţa 32.500000

Atunci, conform relaţiei (3.9) obţinem varianţa valorii nete actuale:

€84440267101

1

101

1

101

100050032

642..

,,,..

VNAV . (3.10)

Din calculele de mai sus, am obţinut pentru variabila VNA parametrii pentru medie

3142.VNA € şi 2108.VNA €. Considerând pentru această variabilă aleatoare modelul

distribuţiei normale vom putea să facem o inferenţă statistică privind proiectul nostru de

investiţii de capital. Astfel, considerând 95% din valorile distribuţiei, obţinem pentru

intervalul VNAVNA 2 valorile 7341810614 .;. , ceea ce înseamnă că cu probabilitatea

de 95%, valoarea netă actuală a proiectului de investiţii se va situa între limitele intervalului

de mai sus.

Probabilitatea ca proiectul de investiţii de capital să aibă o valoare netă actuală negativă

(aria haşurată din Figura 3.7) este dată de:

38902108314200Prob ,.;.; NVNA , (3.11)

în timp ce probabilitatea de a avea o valoare netă actuală mai mare de 10.000€ este de:

17502108314200010100010Prob ,.;.;.. NVNA , (3.12)

0

0.00001

0.00002

0.00003

0.00004

0.00005

0.00006

-25000 -20000 -15000 -10000 -5000 0 5000 10000 15000 20000 25000

X

P(X <= 0)

Figura 3.7 – Probabilitatea de a înregistra VNA < 0

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

18

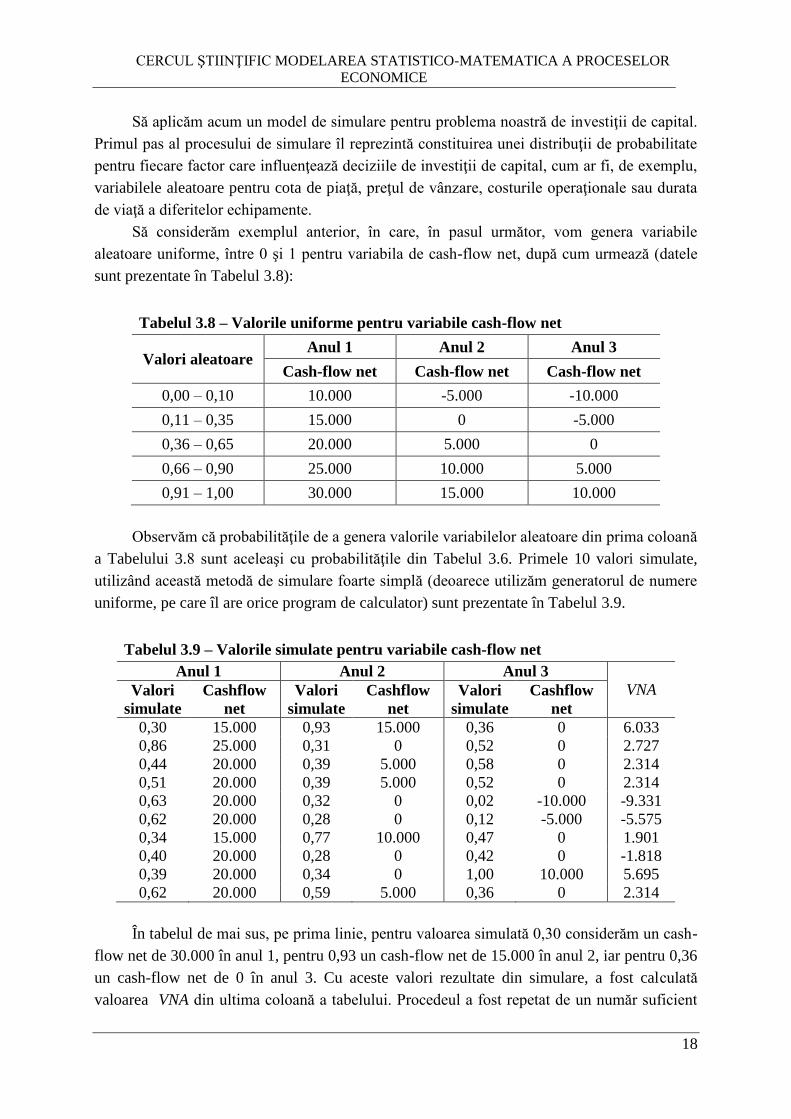

Să aplicăm acum un model de simulare pentru problema noastră de investiţii de capital.

Primul pas al procesului de simulare îl reprezintă constituirea unei distribuţii de probabilitate

pentru fiecare factor care influenţează deciziile de investiţii de capital, cum ar fi, de exemplu,

variabilele aleatoare pentru cota de piaţă, preţul de vânzare, costurile operaţionale sau durata

de viaţă a diferitelor echipamente.

Să considerăm exemplul anterior, în care, în pasul următor, vom genera variabile

aleatoare uniforme, între 0 şi 1 pentru variabila de cash-flow net, după cum urmează (datele

sunt prezentate în Tabelul 3.8):

Tabelul 3.8 – Valorile uniforme pentru variabile cash-flow net

Valori aleatoare Anul 1 Anul 2 Anul 3

Cash-flow net Cash-flow net Cash-flow net

0,00 – 0,10 10.000 -5.000 -10.000

0,11 – 0,35 15.000 0 -5.000

0,36 – 0,65 20.000 5.000 0

0,66 – 0,90 25.000 10.000 5.000

0,91 – 1,00 30.000 15.000 10.000

Observăm că probabilităţile de a genera valorile variabilelor aleatoare din prima coloană

a Tabelului 3.8 sunt aceleaşi cu probabilităţile din Tabelul 3.6. Primele 10 valori simulate,

utilizând această metodă de simulare foarte simplă (deoarece utilizăm generatorul de numere

uniforme, pe care îl are orice program de calculator) sunt prezentate în Tabelul 3.9.

Tabelul 3.9 – Valorile simulate pentru variabile cash-flow net

Anul 1 Anul 2 Anul 3

VNA Valori

simulate

Cashflow

net

Valori

simulate

Cashflow

net

Valori

simulate

Cashflow

net

0,30 15.000 0,93 15.000 0,36 0 6.033

0,86 25.000 0,31 0 0,52 0 2.727

0,44 20.000 0,39 5.000 0,58 0 2.314

0,51 20.000 0,39 5.000 0,52 0 2.314

0,63 20.000 0,32 0 0,02 -10.000 -9.331

0,62 20.000 0,28 0 0,12 -5.000 -5.575

0,34 15.000 0,77 10.000 0,47 0 1.901

0,40 20.000 0,28 0 0,42 0 -1.818

0,39 20.000 0,34 0 1,00 10.000 5.695

0,62 20.000 0,59 5.000 0,36 0 2.314

În tabelul de mai sus, pe prima linie, pentru valoarea simulată 0,30 considerăm un cash-

flow net de 30.000 în anul 1, pentru 0,93 un cash-flow net de 15.000 în anul 2, iar pentru 0,36

un cash-flow net de 0 în anul 3. Cu aceste valori rezultate din simulare, a fost calculată

valoarea VNA din ultima coloană a tabelului. Procedeul a fost repetat de un număr suficient

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

19

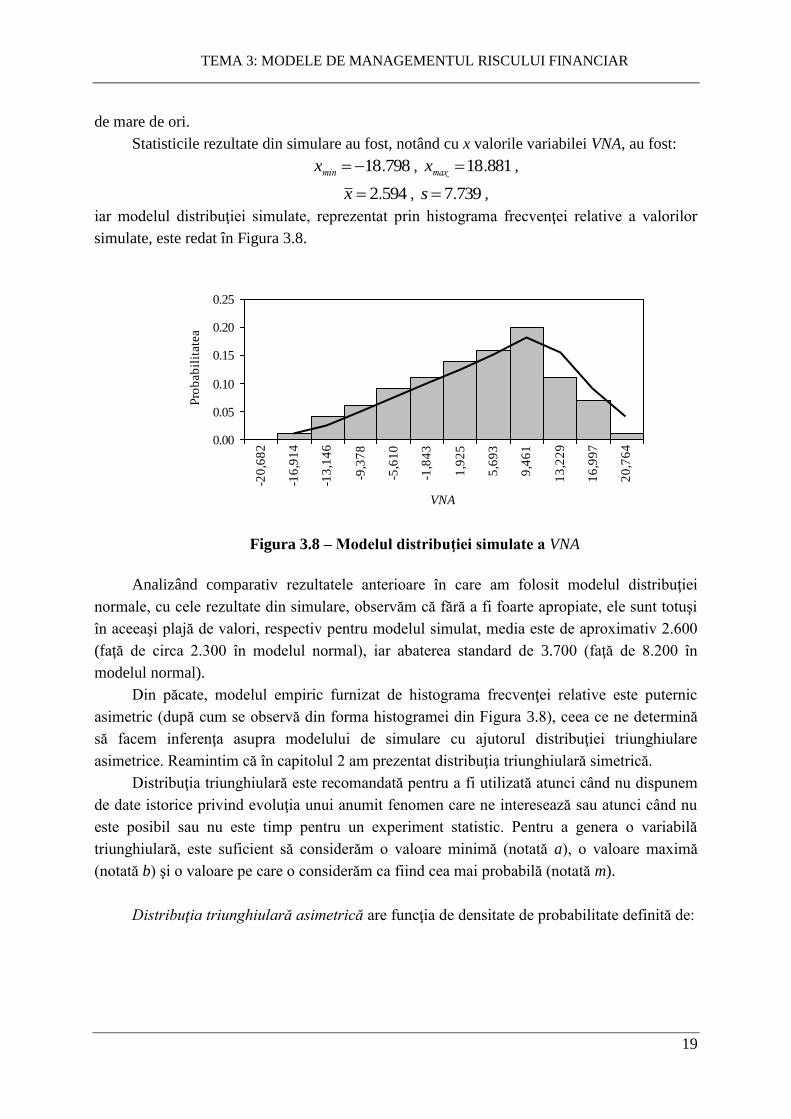

de mare de ori.

Statisticile rezultate din simulare au fost, notând cu x valorile variabilei VNA, au fost:

79818.min x , 88118.max x ,

5942.x , 7397.s ,

iar modelul distribuţiei simulate, reprezentat prin histograma frecvenţei relative a valorilor

simulate, este redat în Figura 3.8.

0.00

0.05

0.10

0.15

0.20

0.25

-20

,68

2

-16

,91

4

-13

,14

6

-9,3

78

-5,6

10

-1,8

43

1,9

25

5,6

93

9,4

61

13

,22

9

16

,99

7

20

,76

4

VNA

Pro

bab

ilit

ate

a

Figura 3.8 – Modelul distribuţiei simulate a VNA

Analizând comparativ rezultatele anterioare în care am folosit modelul distribuţiei

normale, cu cele rezultate din simulare, observăm că fără a fi foarte apropiate, ele sunt totuşi

în aceeaşi plajă de valori, respectiv pentru modelul simulat, media este de aproximativ 2.600

(faţă de circa 2.300 în modelul normal), iar abaterea standard de 3.700 (faţă de 8.200 în

modelul normal).

Din păcate, modelul empiric furnizat de histograma frecvenţei relative este puternic

asimetric (după cum se observă din forma histogramei din Figura 3.8), ceea ce ne determină

să facem inferenţa asupra modelului de simulare cu ajutorul distribuţiei triunghiulare

asimetrice. Reamintim că în capitolul 2 am prezentat distribuţia triunghiulară simetrică.

Distribuţia triunghiulară este recomandată pentru a fi utilizată atunci când nu dispunem

de date istorice privind evoluţia unui anumit fenomen care ne interesează sau atunci când nu

este posibil sau nu este timp pentru un experiment statistic. Pentru a genera o variabilă

triunghiulară, este suficient să considerăm o valoare minimă (notată a), o valoare maximă

(notată b) şi o valoare pe care o considerăm ca fiind cea mai probabilă (notată m).

Distribuţia triunghiulară asimetrică are funcţia de densitate de probabilitate definită de:

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

20

a bm

ab

2

bx

bxmmbab

xb

mxaamab

ax

ax

xf

0

2

2

0

,

,

,

,

, (3.13)

şi funcţia de distribuţie cumulativă dată de:

bx

bxmmbab

xb

mxaamab

ax

ax

xF

,1

,1

,

,0

2

2

, (3.14)

Parametrii distribuţiei triunghiulare asimetrice sunt:

18

32

2 bmamab

bma

,

. (3.15)

Avantajul utilizării distribuţiei triunghiulare este acela că pentru a estima probabilităţile

nu avem nevoie de tabele de valori ale distribuţiei, calculul de probabilitate reducându-se la

calculul unor arii de triunghiuri.

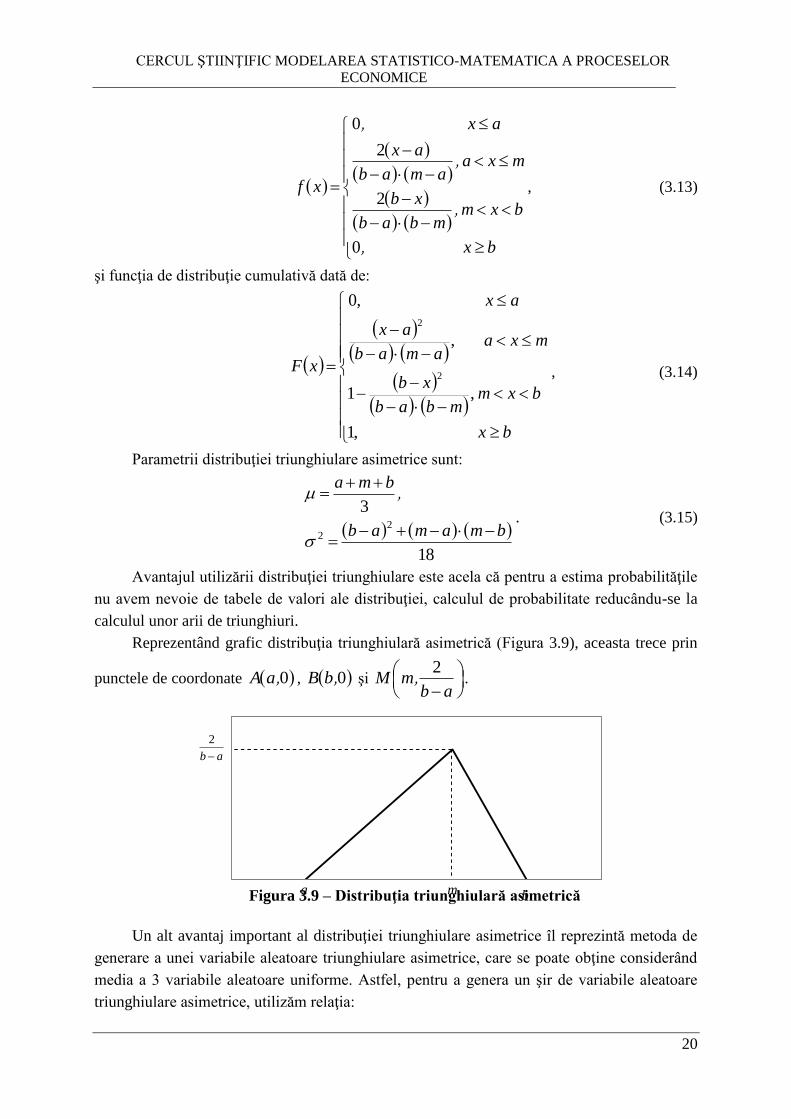

Reprezentând grafic distribuţia triunghiulară asimetrică (Figura 3.9), aceasta trece prin

punctele de coordonate 0,aA , 0,bB şi

abmM

2, .

Figura 3.9 – Distribuţia triunghiulară asimetrică

Un alt avantaj important al distribuţiei triunghiulare asimetrice îl reprezintă metoda de

generare a unei variabile aleatoare triunghiulare asimetrice, care se poate obţine considerând

media a 3 variabile aleatoare uniforme. Astfel, pentru a genera un şir de variabile aleatoare

triunghiulare asimetrice, utilizăm relaţia:

TEMA 3: MODELE DE MANAGEMENTUL RISCULUI FINANCIAR

21

3

321

)()()( iii

i

uuux

, (3.16)

unde 321 ,,,)( ku i

k sunt variabile aleatoare uniforme pe 1 0, .

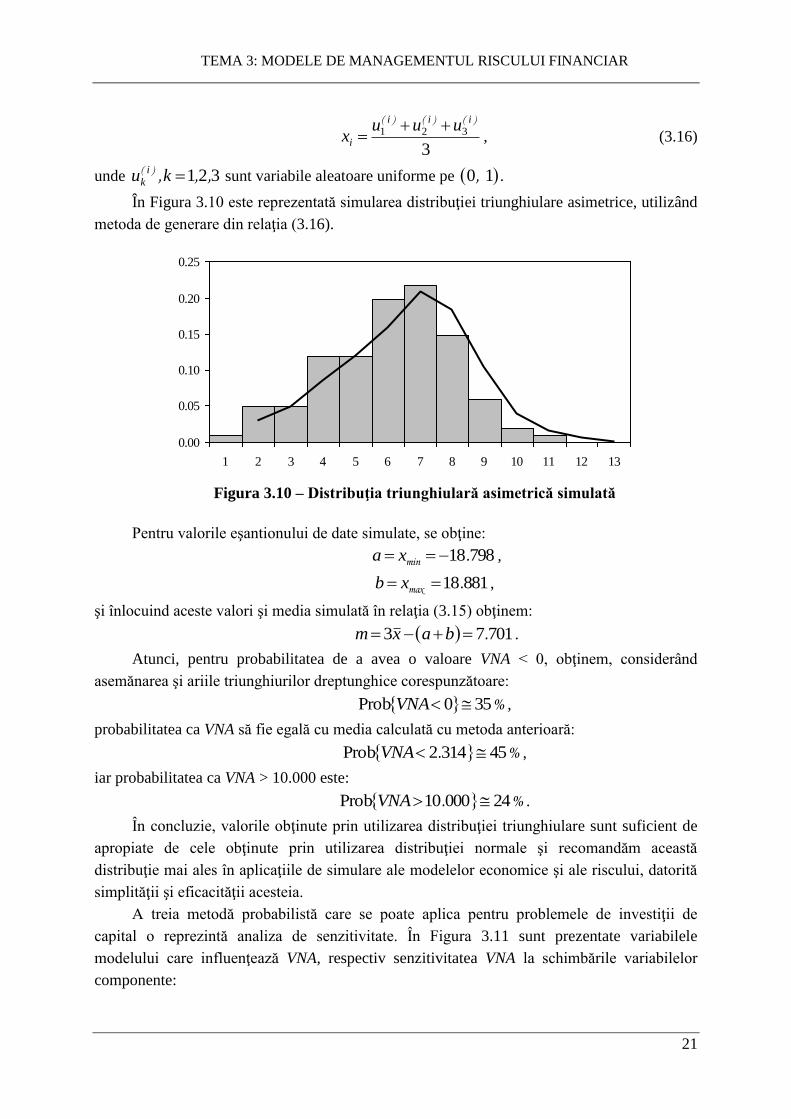

În Figura 3.10 este reprezentată simularea distribuţiei triunghiulare asimetrice, utilizând

metoda de generare din relaţia (3.16).

Figura 3.10 – Distribuţia triunghiulară asimetrică simulată

Pentru valorile eşantionului de date simulate, se obţine:

79818.min xa ,

88118.max xb ,

şi înlocuind aceste valori şi media simulată în relaţia (3.15) obţinem:

70173 . baxm .

Atunci, pentru probabilitatea de a avea o valoare VNA < 0, obţinem, considerând

asemănarea şi ariile triunghiurilor dreptunghice corespunzătoare:

%350Prob VNA ,

probabilitatea ca VNA să fie egală cu media calculată cu metoda anterioară:

%. 453142Prob VNA ,

iar probabilitatea ca VNA > 10.000 este:

%. 2400010Prob VNA .

În concluzie, valorile obţinute prin utilizarea distribuţiei triunghiulare sunt suficient de

apropiate de cele obţinute prin utilizarea distribuţiei normale şi recomandăm această

distribuţie mai ales în aplicaţiile de simulare ale modelelor economice şi ale riscului, datorită

simplităţii şi eficacităţii acesteia.

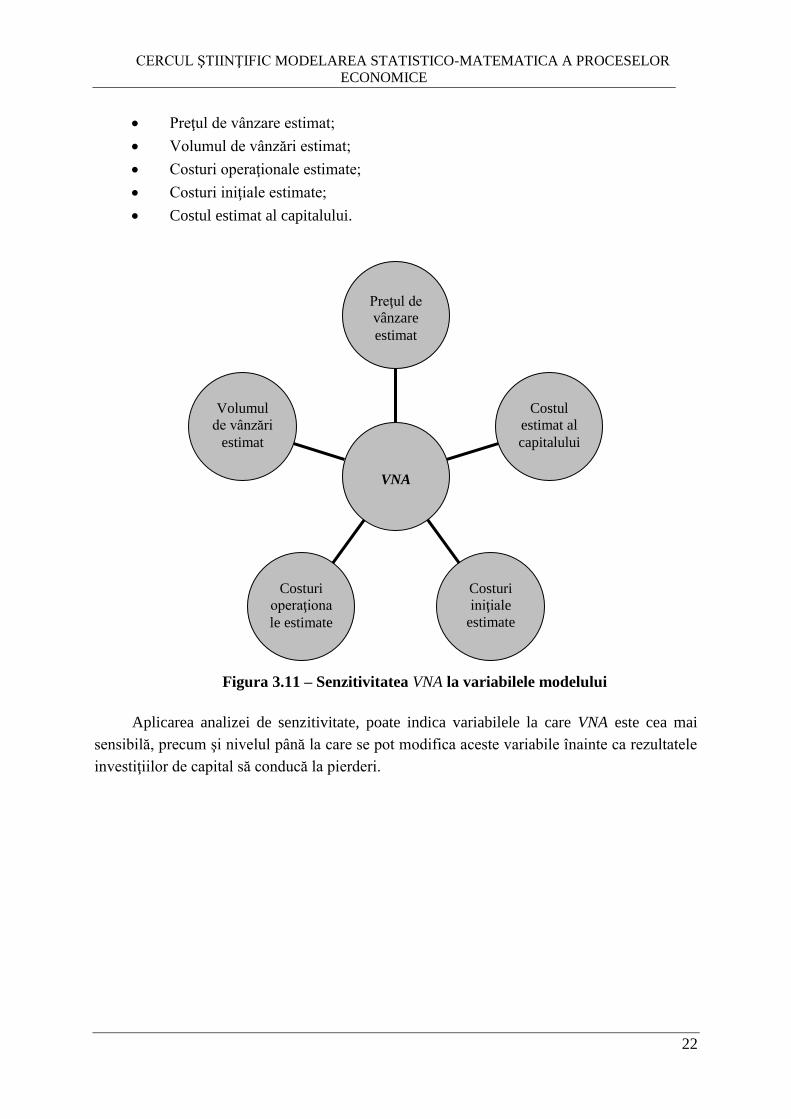

A treia metodă probabilistă care se poate aplica pentru problemele de investiţii de

capital o reprezintă analiza de senzitivitate. În Figura 3.11 sunt prezentate variabilele

modelului care influenţează VNA, respectiv senzitivitatea VNA la schimbările variabilelor

componente:

0.00

0.05

0.10

0.15

0.20

0.25

1 2 3 4 5 6 7 8 9 10 11 12 13

CERCUL ŞTIINŢIFIC MODELAREA STATISTICO-MATEMATICA A PROCESELOR

ECONOMICE

22

Volumul

de vânzări

estimat

Costuri

operaţiona

le estimate

Costuri

iniţiale

estimate

Costul

estimat al

capitalului

Preţul de

vânzare

estimat

VNA

Preţul de vânzare estimat;

Volumul de vânzări estimat;

Costuri operaţionale estimate;

Costuri iniţiale estimate;

Costul estimat al capitalului.

Figura 3.11 – Senzitivitatea VNA la variabilele modelului

Aplicarea analizei de senzitivitate, poate indica variabilele la care VNA este cea mai

sensibilă, precum şi nivelul până la care se pot modifica aceste variabile înainte ca rezultatele

investiţiilor de capital să conducă la pierderi.