situaţii financiare auditate pentru exerciţiul încheiat la ... · impozitul pe profit plătit...

TRANSCRIPT

AQUATIM S.A. Timişoara

Situaţii financiare auditate pentru exerciţiul încheiat la 31 Decembrie 2018

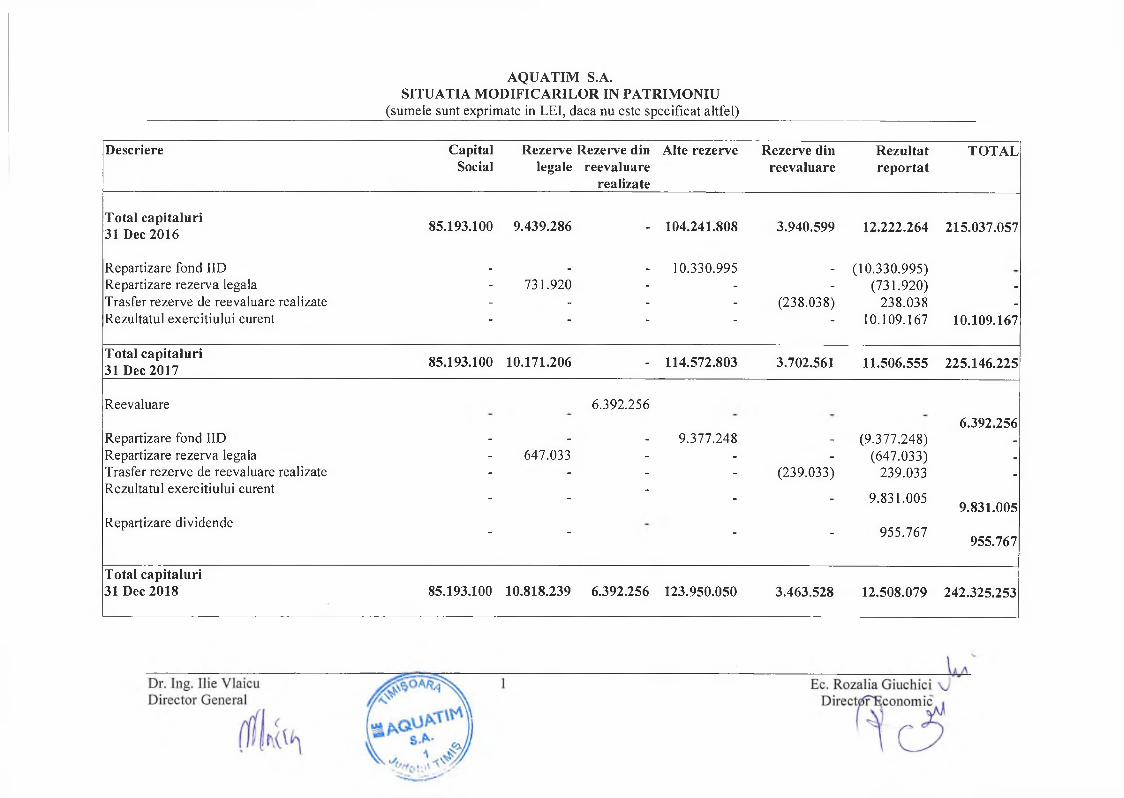

AQUATIM S.A.SITUATIA MODIFICĂRILOR IN PATRIMONIU

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

Descriere Capital Rezerve Rezerve din Alte rezerve Rezerve din Rezultat TOTALSocial legale reevaluare

realizatereevaluare reportat

Total capitaluri 31 Dec 2016 85.193.100 9.439.286 - 104.241.808 3.940.599 12.222.264 215.037.057

Repartizare fond IID - - _ 10.330.995 _ (10.330.995)Repartizare rezerva legala - 731.920 - - - (731.920) -

Trasfer rezerve de reevaluare realizate - - - - (238.038) 238.038 -Rezultatul exerciţiului curent “ “ - - - 10.109.167 10.109.167

Total capitaluri 31 Dec 2017 85.193.100 10.171.206 - 114.572.803 3.702.561 11.506.555 225.146.225

Reevaluare 6.392.2566.392.256

Repartizare fond IID - - - 9.377.248 - (9.377.248) -Repartizare rezerva legala - 647.033 - - - (647.033) -Trasfer rezerve de reevaluare realizate - - - - (239.033) 239.033 _

Rezultatul exerciţiului curent- - -

- - 9.831.005 9.831.005Repartizare dividende - - - - 955.767 955.767

Total capitaluri31 Dec 2018 85.193.100 10.818.239 6.392.256 123.950.050 3.463.528 12.508.079 242.325.253

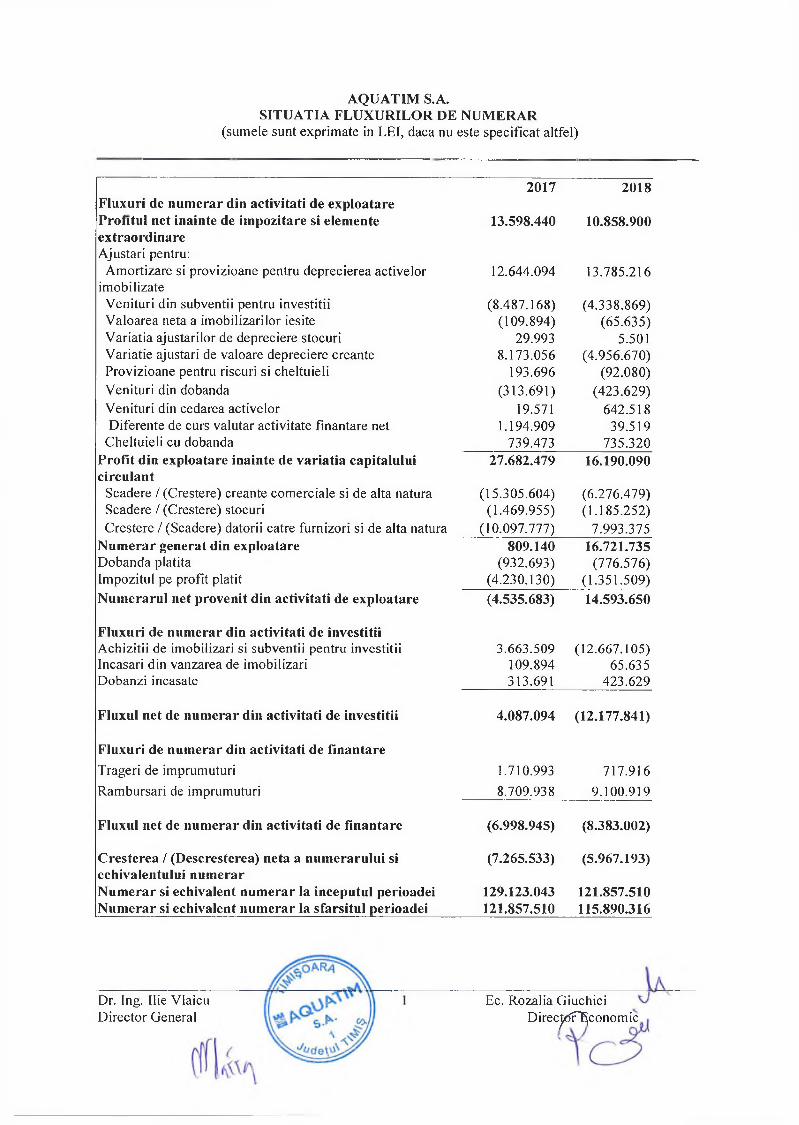

AQUATIM S.A.SITUATIA FLUXURILOR DE NUMERAR

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

2017 2018Fluxuri de numerar din activitati de exploatare Profitul net inainte de impozitare si elemente 13.598.440 10.858.900extraordinareAjustări pentru:

Amortizare si provizioane pentru deprecierea activelor 12.644.094 13.785.216imobilizate

Venituri din subvenţii pentru investitii (8.487.168) (4.338.869)Valoarea neta a imobilizărilor ieşite (109.894) (65.635)Variaţia ajustarilor de depreciere stocuri 29.993 5.501Variaţie ajustari de valoare depreciere creanţe 8.173.056 (4.956.670)Provizioane pentru riscuri si cheltuieli 193.696 (92.080)Venituri din dobanda (313.691) (423.629)Venituri din cedarea activelor 19.571 642.518Diferente de curs valutar activitate finanţare net 1.194.909 39.519

Cheltuieli cu dobanda 739.473 735.320Profit din exploatare inainte de variaţia capitalului 27.682.479 16.190.090circulant

Scădere / (Creştere) creanţe comerciale si de alta natura (15.305.604) (6.276.479)Scădere / (Creştere) stocuri (1.469.955) (1.185.252)Creştere / (Scădere) datorii către furnizori si de alta natura (10.097.777) 7.993.375

Numerar generat din exploatare 809.140 16.721.735Dobanda plătită (932.693) (776.576)Impozitul pe profit plătit (4.230.130) (1.351.509)Numerarul net provenit din activitati de exploatare (4.535.683) 14.593.650

Fluxuri de numerar din activitati de investitiiAchiziţii de imobilizări si subvenţii pentru investitii 3.663.509 (12.667.105)Incasari din vanzarea de imobilizări 109.894 65.635Dobânzi încasate 313.691 423.629

Fluxul net de numerar din activitati de investitii 4.087.094 (12.177.841)

Fluxuri de numerar din activitati de finanţareTrageri de imprumuturi 1.710.993 717.916Rambursari de imprumuturi 8.709.938 9.100.919

Fluxul net de numerar din activitati de finanţare (6.998.945) (8.383.002)

Creşterea / (Descreşterea) neta a numerarului si (7.265.533) (5.967.193)echivalentului numerarNumerar si echivalent numerar la începutul perioadei 129.123.043 121.857.510Numerar si echivalent numerar la sfarsitul perioadei 121.857.510 115.890.316

Dr. Ing. Ilie Vlaicu Director General

Ec. Rozalia GiuchiciDirec^fiH^conomic

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 1. INFORMAŢII GENERALE

R.A.A.C. AQUATIM Timişoara a fost infiintata in baza Legii 15/1990 si a Deciziei nr.l 18/05.11.1990 a Consiliului Local Timişoara. In conformitate cu aceasta AQUATIM Timişoara este compania locala de apa si canal pentru Timişoara. Principalele sale activitati constau in colectarea si epurarea apelor reziduale, captare, tratarea si distributia apelor potabile si industriale pentru agenţii economici si consumatorii casnici.R.A.A.C. AQUATIM Timişoara s-a înmatriculat Ia Registrul Comerţului sub nr. J35/4096/1992. deţinând certificatul de inregistrare fiscala - cod fiscal R03041480.

La data de 03 iulie 2007, Regia s-a transformat in societate comerciala, ingioband si reţelele de distributie din oraşele Deta si Jimbolia. In acest fel, Aquatim a devenit operator regional.Societatea a preluat incepand cu anul 2010 operarea reţelelor de apa si canalizare in oraşele Făget, Buzias si Sannicolau Mare cu comunele aferente precum si o zona periurbana oraşului Timişoara, ajungând sa opereze in 74 locaiitati.

Sediul social este in Timişoara, Str. Gheorghe Lazar nr.llA.

Obiectul de activitate consta in distribuirea apei potabile, industriale, canalizare, epurare de ape uzate. AQUATIM SA este operatorul serviciilor de apa canal, in oraşul Timişoara, localitatile din jur, oraşele : Deta, Jimbolia, Sannicolau Mare, Buzias si Făget ( care au statut de sucursale), localitatile ce aparţin de acestea, In total un număr de 55 de unităţi administrativ-teritoriale: 1 municipiu, 8 oraşe şi 46 de comune cu satele aparţinătoare ( in total 124 de locaiitati) au semnat contractul de delegare, si au delegat serviciile publice de alimentare cu apă şi de canalizare, precum şi exploatarea sistemelor publice de alimentare cu apă şi de canalizare, către Aquatim . Societatea are ca principale obiecte de activitate urmatoarele:• Captarea din sursele de suprafaţa si subterane a cantitatilor de apa necesare, tratarea, transportul,

acumularea si distribuirea apei potabile in sistemele zonale;• Canalizarea si epurarea apelor uzate;• Realizarea programelor de investitii;• Servicii de proiectare si alte prestatii de servicii specifice domeniului de activitate;• Achiziţionarea, comercializarea, repararea, verificarea si etalonarea aparatelor de masurat debite.

Societatea este una din beneficiarele Acordului de împrumut dintre Romania si Banca Europeana de Reconstrucţie si Dezvoltare din 09.05.1995 publicat in Monitorul Oficial nr. 287/11.12.1995, destinat realizarii programului investitional privind imbunatatirea activitatii de alimentare cu apa si canalizare. Individualizarea Acordului s-a realizat prin Acordul de împrumut Subsidiar si de Garanţie încheiat si semnat in data de 25 august 1995 intre Ministerul Finanţelor, Consiliul Local Timişoara si Regie. A fost finalizat in noiembrie 2009.

In Decembrie 2003, Societatea a primit aprobarea pentru un împrumut nerambursabil din Fondul ISPA "Reabilitarea tehnologiei de epurare a apelor uzate si modernizarea reţelei de canalizare in oraşul Timişoara. Romania” (a se vedea si Nota 5 „Situatia creanţelor si datoriilor”).

La 31 decembrie 2018, Societatea deţine participatii in suma de 60.000 Lei in patrimoniul Fundaţiei Aquademica si in suma de 190.000 Lei in patrimoniul fundaţiei Aquatim.

1 / 22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

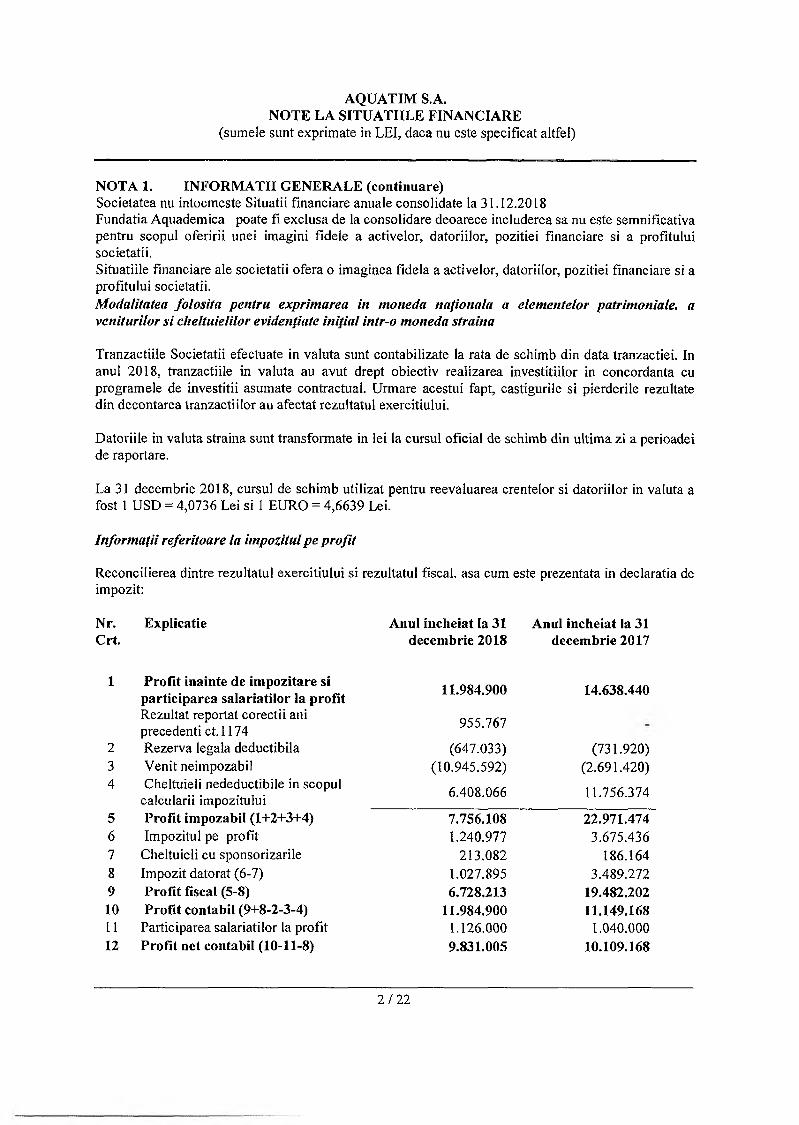

NOTA 1. INFORMAŢII GENERALE (continuare)Societatea nu întocmeşte Situatii financiare anuale consolidate la 31.12.2018Fundaţia Aquademica poate fi exclusa de la consolidare deoarece includerea sa nu este semnificativa pentru scopul oferirii unei imagini fidele a activelor, datoriilor, poziţiei financiare si a profitului societatii.Situatiile financiare ale societatii oferă o imaginea fidela a activelor, datoriilor, poziţiei financiare si a profitului societatii.Modalitatea folosita pentru exprimarea in moneda naţionala a elementelor patrimoniale. a veniturilor si cheltuielilor evidenţiate iniţial intr-o moneda străină

Tranzacţiile Societatii efectuate in valuta sunt contabilizate la rata de schimb din data tranzactiei. In anul 2018, tranzacţiile in valuta au avut drept obiectiv realizarea investiţiilor in concordanta cu programele de investitii asumate contractual. Urmare acestui fapt, câştigurile si pierderile rezultate din decontarea tranzacţiilor au afectat rezultatul exerciţiului.

Datoriile in valuta străină sunt transformate in lei la cursul oficial de schimb din ultima zi a perioadei de raportare.

La 31 decembrie 2018, cursul de schimb utilizat pentru reevaluarea createlor si datoriilor in valuta a fost 1 USD = 4,0736 Lei si 1 EURO = 4,6639 Lei.

Informaţii referitoare la impozitul pe profit

Reconcilierea dintre rezultatul exerciţiului si rezultatul fiscal, asa cum este prezentata in declaraţia de impozit:

Nr. Explicaţie Anul încheiat Ia 31 Anul incheiat Ia 31Crt. decembrie 2018 decembrie 2017

1 Profit inainte de impozitare si 11.984.900 14.638.440participarea salariaţilor la profitRezultat reportat corecţii ani 955.767precedenţi ct. 1174

2 Rezerva legala deductibila (647.033) (731.920)3 Venit neimpozabil (10.945.592) (2.691.420)4 Cheltuieli nedeductibile in scopul

calcularii impozitului 6.408.066 11.756.374

5 Profit impozabil (1+2+3+4) 7.756.108 22.971.4746 Impozitul pe profit 1.240.977 3.675.4367 Cheltuieli cu sponsorizările 213.082 186.1648 Impozit datorat (6-7) 1.027.895 3.489.2729 Profit fiscal (5-8) 6.728.213 19.482.20210 Profit contabil (9+8-2-3-4) 11.984.900 11.149.16811 Participarea salariaţilor la profit 1.126.000 1.040.00012 Profit net contabil (10-11-8) 9.831.005 10.109.168

2 / 2 2

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 1. INFORMAŢII GENERALE (continuare)

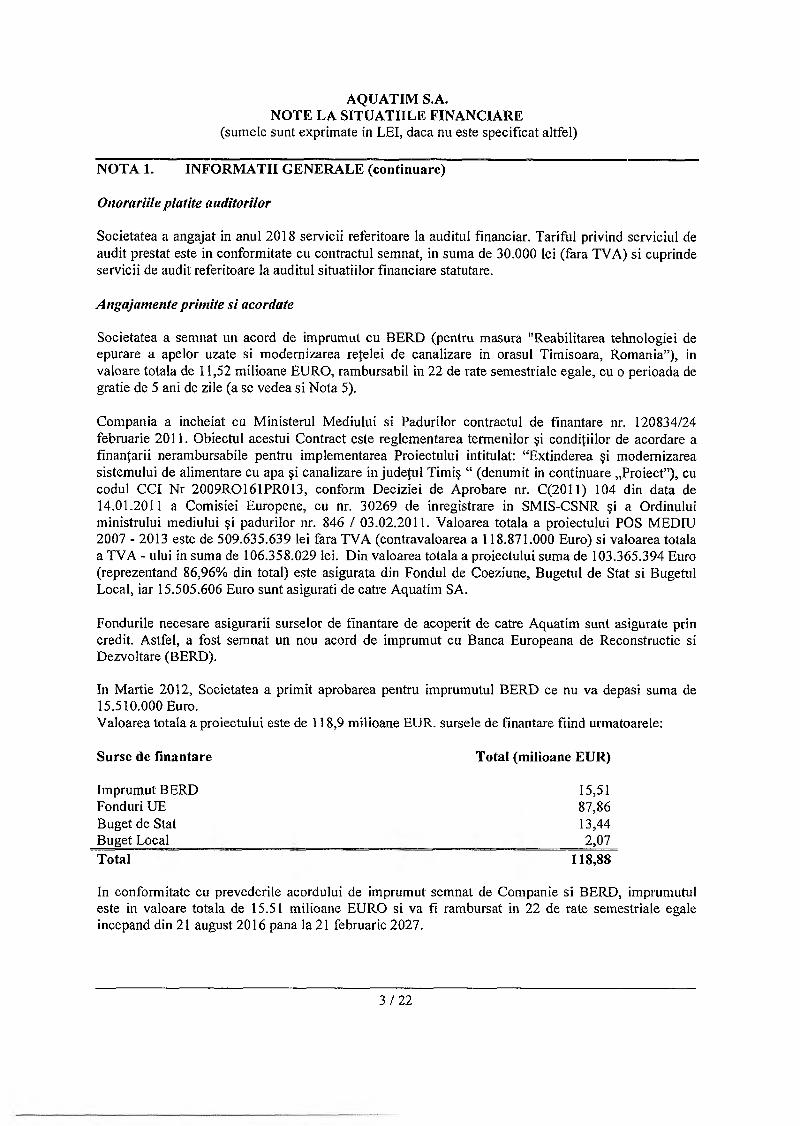

Onorariile plătite auditorilor

Societatea a angajat in anul 2018 servicii referitoare la auditul financiar. Tariful privind serviciul de audit prestat este in conformitate cu contractul semnat, in suma de 30.000 lei (fara TVA) si cuprinde servicii de audit referitoare la auditul situatiilor financiare statutare.

Angajamente primite si acordate

Societatea a semnat un acord de împrumut cu BERD (pentru masura "Reabilitarea tehnologiei de epurare a apelor uzate si modernizarea reţelei de canalizare in oraşul Timişoara, Roman ia”), in valoare totala de 11,52 milioane EURO, rambursabil in 22 de rate semestriale egale, cu o perioada de gratie de 5 ani de zile (a se vedea si Nota 5).

Compania a incheiat cu Ministerul Mediului si Pădurilor contractul de finanţare nr. 120834/24 februarie 2011. Obiectul acestui Contract este reglementarea termenilor şi condiţiilor de acordare a finanţarii nerambursabile pentru implementarea Proiectului intitulat: “Extinderea şi modernizarea sistemului de alimentare cu apa şi canalizare in judeţul Timiş “ (denumit in continuare „Proiect”), cu codul CCI Nr 2009R0161PR013, conform Deciziei de Aprobare nr. C(2011) 104 din data de14.01.2011 a Comisiei Europene, cu nr* 30269 de înregistrare in SMIS-CSNR şi a Ordinului ministrului mediului şi pădurilor nr. 846 / 03.02.2011. Valoarea totala a proiectului POS MEDIU 2007 - 2013 este de 509.635.639 lei fara TVA (contravaloarea a 118.871.000 Euro) si valoarea totala a TVA - ului in suma de 106.358.029 iei. Din valoarea totala a proiectului suma de 103.365.394 Euro (reprezentând 86,96% din total) este asigurata din Fondul de Coeziune, Bugetul de Stat si Bugetul Local, iar 15.505.606 Euro sunt asiguraţi de către Aquatim SA.

Fondurile necesare asigurarii surselor de finanţare de acoperit de către Aquatim sunt asigurate prin credit. Astfel, a fost semnat un nou acord de imprumut cu Banca Europeana de Reconstrucţie si Dezvoltare (BERD).

In Martie 2012, Societatea a primit aprobarea pentru împrumutul BERD ce nu va depasi suma de15.510.000 Euro.Valoarea totala a proiectului este de 118,9 milioane EUR. sursele de finanţare fiind urmatoarele:

Surse de finanţare Total (milioane EUR)

împrumut BERD 15,51

In conformitate cu prevederile acordului de imprumut semnat de Companie si BERD, împrumutul este in valoare totala de 15.51 milioane EURO si va fi rambursat in 22 de rate semestriale egale incepand din 21 august 2016 pana la 21 februarie 2027.

Fonduri UE Buget de Stat Buget Local

87,8613,442,07

Total 118,88

3/22

NOTA 1. INFORMAŢII GENERALE (continuare)

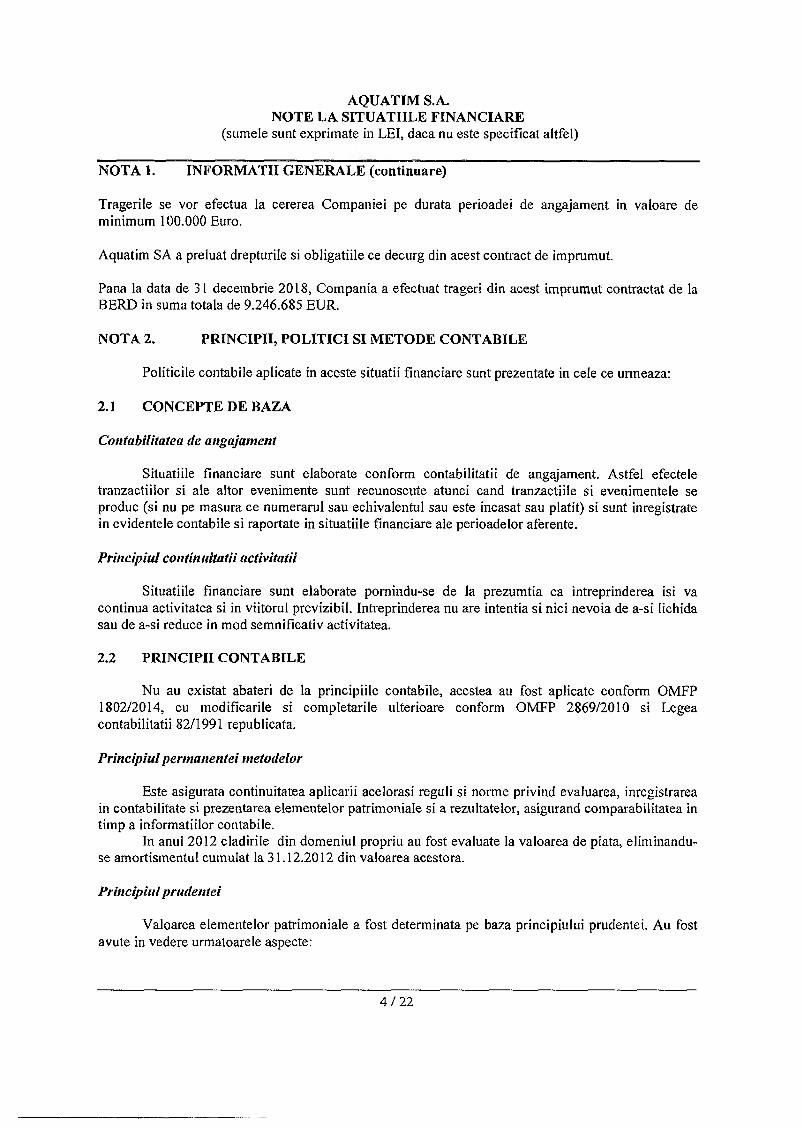

Tragerile se vor efectua Ia cererea Companiei pe durata perioadei de angajament in valoare de minimum 100.000 Euro.

Aquatim SA a preluat drepturile si obligaţiile ce decurg din acest contract de împrumut.

Pana la data de 31 decembrie 2018, Compania a efectuat trageri din acest imprumut contractat de la BERD in suma totala de 9.246.685 EUR.

NOTA 2. PRINCIPII, POLITICI SI METODE CONTABILE

Politicile contabile aplicate in aceste situatii financiare sunt prezentate in cele ce urmeaza:

2.1 CONCEPTE DE BAZA

Contabilitatea de angajament

Situatiile financiare sunt elaborate conform contabilitatii de angajament. Astfel efectele tranzacţiilor si ale altor evenimente sunt recunoscute atunci cand tranzacţiile si evenimentele se produc (si nu pe masura ce numerarul sau echivalentul sau este încasat sau plătit) si sunt înregistrate in evidentele contabile si raportate in situatiile financiare ale perioadelor aferente.

Principiul continuitatii activitatii

Situatiile financiare sunt elaborate pomindu-se de la prezumţia ca întreprinderea isi va continua activitatea si in viitorul previzibil. întreprinderea nu are intentia si nici nevoia de a-si lichida sau de a-si reduce in mod semnificativ activitatea.

2.2 PRINCIPII CONTABILE

Nu au existat abateri de la principiile contabile, acestea au fost aplicate conform OMFP 1802/2014, cu modificările si completările ulterioare conform OMFP 2869/2010 si Legea contabilitatii 82/1991 republicata.

Principiul permanentei metodelor

Este asigurata continuitatea ap licării aceloraşi reguli si norme privind evaluarea, înregistrarea in contabilitate si prezentarea elementelor patrimoniale si a rezultatelor, asigurand comparabilitatea in timp a informaţiilor contabile.

In anul 2012 clădirile din domeniul propriu au fost evaluate la valoarea de piaţa, eliminandu- se amortismentul cumulat la 31.12.2012 din valoarea acestora.

Principiul prudentei

Valoarea elementelor patrimoniale a fost determinata pe baza principiului prudentei. Au fost avute in vedere urmatoarele aspecte:

AQUATIM S.A.NOTE LA SITUATULE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

4 / 22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 2. PRINCIPII, POLITICI SI METODE CONTABILE (continuare)

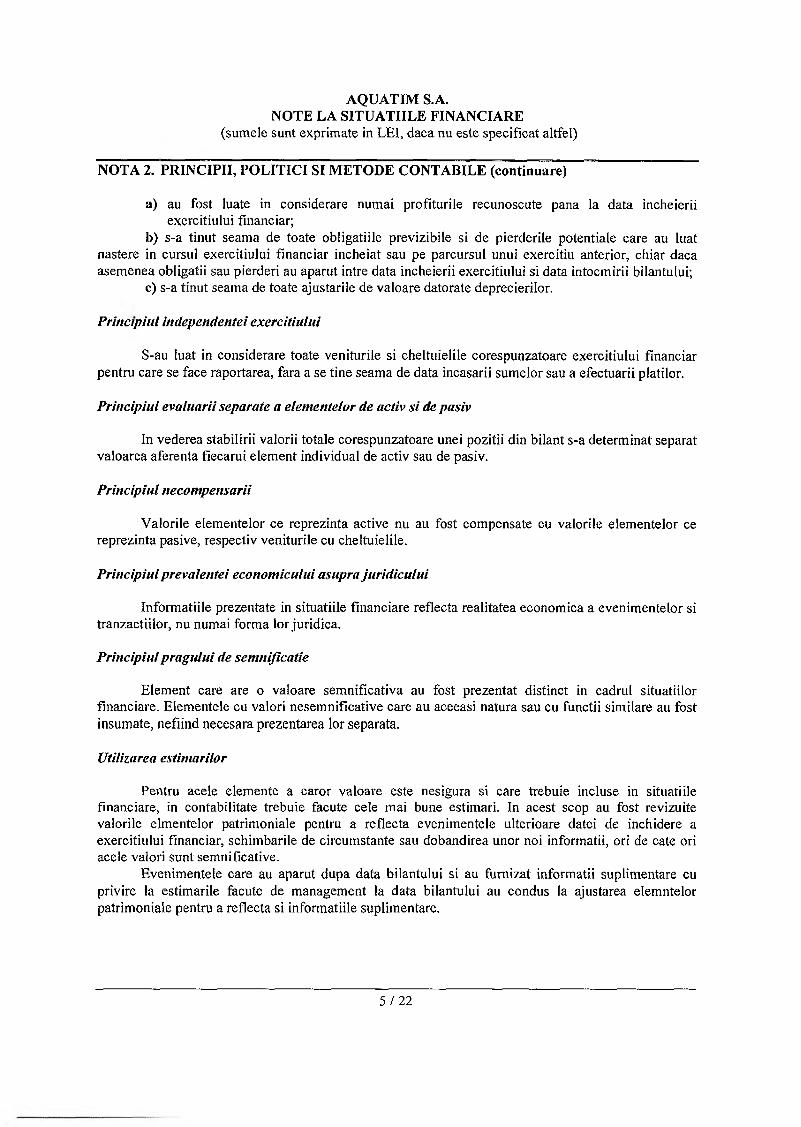

a) au fost luate in considerare numai profiturile recunoscute pana la data incheierii exerciţiului financiar;

b) s-a tinut seama de toate obligaţiile previzibile si de pierderile potentiale care au luat naştere in cursul exerciţiului financiar încheiat sau pe parcursul unui exerciţiu anterior, chiar daca asemenea obligaţii sau pierderi au aparut intre data incheierii exerciţiului si data intocmirii bilanţului;

c) s-a tinut seama de toate ajustarile de valoare datorate deprecierilor.

Principiul independentei exerciţiului

S-au luat in considerare toate veniturile si cheltuielile corespunzătoare exerciţiului financiar pentru care se face raportarea, fara a se tine seama de data incasarii sumelor sau a efectuării plaţilor.

Principiul evaluarii separate a elementelor de activ si de pasiv

In vederea stabilirii valorii totale corespunzătoare unei poziţii din bilanţ s-a determinat separat valoarea aferenta fiecărui element individual de activ sau de pasiv.

Principiul necompensarii

Valorile elementelor ce reprezintă active nu au fost compensate cu valorile elementelor ce reprezintă pasive, respectiv veniturile cu cheltuielile.

Principiul prevalentei economicului asupra juridicului

Informaţiile prezentate in situatiile financiare reflecta realitatea economica a evenimentelor si tranzacţiilor, nu numai forma lor juridica.

Principiul pragului de semnificaţie

Element care are o valoare semnificativa au fost prezentat distinct in cadrul situatiilor financiare. Elementele cu valori nesemnificative care au aceeaşi natura sau cu funcţii similare au fost însumate, nefiind necesara prezentarea lor separata.

Utilizarea estimărilor

Pentru acele elemente a căror valoare este nesigura si care trebuie incluse in situatiile financiare, in contabilitate trebuie făcute cele mai bune estimări. In acest scop au fost revizuite valorile elmentelor patrimoniale pentru a reflecta evenimentele ulterioare datei de închidere a exerciţiului financiar, schimbările de circumstanţe sau dobandirea unor noi informaţii, ori de cate ori acele valori sunt semnificative.

Evenimentele care au aparut dupa data bilanţului si au furnizat informaţii suplimentare cu privire la estimările făcute de management la data bilanţului au condus la ajustarea elemntelor patrimoniale pentru a reflecta si informaţiile suplimentare.

5 /22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 2. PRINCIPII, POLITICI SI METODE CONTABILE (continuare)

2.3 POLITICI SI METODE CONTABILE

Active imobilizate

Costurile indatorarii, respectiv cheltuielile financiare cu dobânzile si diferentele de curs aferente dobânzii privind împrumuturile, care sunt direct atribuibile achiziţiei, construcţiei sau producţiei activelor pe termen lung au fost fi capitalizate ca parte din costul acelui activ. Diferentele nefavorabile de curs valutar precum si comisioanele aferente împrumuturilor care au finantat activele pe termen lung nu au fost incluse in valoarea contabila a activelor aferente.

Costul de achiziţie istoric a fost reevaluat in conformitate cu Hotarariie de Guvern: HG 945/1990. HG 26 /1992. HG 500 /1994. HG 983 /1998 si HG 1553 /2003 in baza unor indici stabiliti prin respectivele acte normative pentru a retrata valoarea contabila neta a activelor la un nivel care sa reflecte mai bine valoarea lor de piaţa. Pentru înregistrarea rezultatelor reevaluaţii efectuate in baza HG 1553 /2003 s-au utilizat datele incluse intr-un raport întocmit de către un reevaluator autorizat independent.

De asemenea, Societatea a procedat la reevaluarea valorii imobilizărilor Ia 31 decembrie 2006. prin intermediul unui raport de evaluare întocmit de un evaluator autorizat ANEVAR.

La 31 decembrie 2009, imobilizările au fost reevaluate pe baza unui raport întocmit de o comisie tehnica interna. Metoda de reevaluare folosita de comisia interna a fost de a inflata cu indicii publicaţi de Institutul National de Statistica valoarea de inventar si amortizarea. Valorile astfel obtinute sunt corectate de comisie pentru a fi in concordanta cu realitatea din teren.

La 31 decembrie 2010, ca urmare a reevaluarii patrimoniului public de către Consiliul Local Timişoara. Societatea a reevaluat acele elemente de patrimoniu public din surse proprii aferente si aflate in exploatare in oraşul Timişoara. Mijloacele fixe de natura patrimoniului public din surse proprii din celelalte localitati nu au fost reevaluat.

La 31 decembrie 2012, imobilizările au fost reevaluate pe baza unui raport întocmit de o comisie tehnica interna. Metoda de reevaluare folosita de comisia interna a fost de a inflata cu indicii publicaţi de Institutul National de Statistica valoarea de inventar si amortizarea. Valorile astfel obtinute sunt corectate de comisie pentru a fi in concordanta cu realitatea din teren.

La 31.12.2013 societatea a procedat la reevaluarea valorii imobilizărilor din domenul public din toata aroa de operare, primite in concesiune precum si a celor din domeniul public realizate din surse proprii. Reevaluarea a fost realizata si cuprinsa intr-un raport de evaluare întocmit de un evaluator autorizat ANEVAR.

La 31.12.2018 societatea a procedat la reevaluarea valorii imobilizărilor din domenul privat. Reevaluarea a fost realizata si cuprinsa intr-un raport de evaluare întocmit de un evaluator autorizat ANEVAR.

Pentru calculul amortizarii se foloseste metoda de amortizare liniara, duratele de viata folosite fiind urmatoarele:

Clădiri si constructii 30-50 aniEchipamente 7-10 aniMijloace de transport 5 aniTehnica de calcul 3 aniMobilier si echipament de birou 5-15 aniSoftware 3 ani

6 /22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 2. PRINCIPII, POLITICI SI METODE CONTABILE (continuare)

Societatea (numita operator) a semnat in ianuarie 2010 cu Asociaţia de Dezvoltare Intercomunitara Apa Canal Timiş (care a fost mandatata de 43 de Localitati -numite autoritati delegante) un contract de delegarea a gestiunii serviciilor publice de alimentare cu apa si canalizare. Anexa la contract s-au semnat intre operator si 40 de autoritati delegante, procese verbale de predare primire a mijloacelor fixe de natura patrimoniului public existente, pentru a fi utilizate de operator in vederea realizarea serviciilor de apa canal in aceste localitati.

Societatea a ales sa reflecte redeventa anuala ca si cost al perioadei si nu prin constituirea unei imobilizări necorporale de natura licenţelor.

Investitia in curs se amortizeaza începând cu momentul punerii in funcţiune. Cheltuielile cu intretinerea si reparaţiile mijloacelor fixe sunt evidentiate in cheltuielile din exploatare in momentul efectuării lor. iar imbunatatirile care duc la marirea duratelor de viata sau a performantelor activelor sunt capitalizate.

In proprietatea societatii, au ramas doar acele mijloace fixe de natura domeniului public care au fost finantate din surse proprii, si care se amortizeaza in continuare.

Stocuri

Stocurile sunt înregistrate in contabilitate la o valoare egala cu costul de achiziţie sau cu costul de producţie.

Costul de achiziţie include, ca si in cazul activelor imobilizate, preţul de cumparare. taxele nerecuperabile, cheltuielile de transport-aprovizionare si alte cheltuieli accesorii necesare pentru punerea in stare de utilitate sau intrarea in gestiune a bunului respectiv.

Daca valoarea realizabila neta a stocurilor este mai mica decât costul de achiziţie sau costul de producţie, atunci acea valoare realizabila neta corespunzătoare activului circulant este cea care este prezentata in situatiile financiare, respectiv valoarea activului, mai puţin provizionul constituit.

Metoda utilizata pentru evidenta consumului de stocuri este FIFO.

Creante

Creanţele sunt prezentate in bilanţ la valoarea istorica mai puţin ajustarile pentru depreciere considerate la nivelul facturilor neincasate avand o vechime mai mare de 365 de zile de la data scadentei in cazurile in care s-a constatat ca valoarea realizabila este mai mica decât valoarea istorica.

De asemenea pentru firmele aflate in inso 1 venta reorganizare, lichidare sau faliment , s-au înregistrat ajustari la nivelul total al facturilor in sold la finele anului 2018.

7/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 2. PRINCIPII, POLITICI SI METODE CONTABILE (continuare)

Alocaţii bugetare

Alocaţiile bugetare primite pentru investitii in vederea achiziţionării de mijloace fixe de domeniul public sunt evidentiate incepand cu anul 2008 in conturi de subvenţii. La finalizarea lucrărilor, mijloacele fixe rezultate se predau la Consiliul Local in evidenta domeniului public si se preiau la societate in exploatare prin concesiune. Odata cu predarea mijloacelor fixe se diminueaza si subvenţiile unde au fost evidentiate valorile alocaţiilor bugetare.

Evaluarea creanţelor si datoriilor in valuta

La închiderea bilanţului, elementele nemonetare, de natura activelor imobilizate, stocurilor si capitalurilor proprii, trebuie raportate utilizandu-se cursul de schimb de la data efectuării tranzactiei iar elementele nemonetare înregistrate Ia valoarea justa si exprimate in valuta trebuie raportate utilizandu-se cursul de schimb existent in momentul determinării valorilor respective;

Elementele monetare exprimate in valuta sunt raportate utilizandu-se cursul de închidere comunicat de Banca Naţionala a României (BNR). Diferentele de curs valutar, favorabile sau nefavorabile, se inregistreaza la venituri sau cheltuieli, dupa caz. Cursurile de schimb comunicate de BNR pentru sfarsitul exerciţiului financiar au fost: 1 USD = 4,0736 Lei si 1 EURO = 4,6639 Lei.

Impozitul pe profit

In determinare impozitului pe profit curent s-au luat in considerare cheltuielile nedeductibile si respectiv veniturile neimpozabile.

Impozitul pe profit amanat se calculeaza folosind metoda obligaţiei bilantiere. pentru toate diferentele temporare care rezulta intre baza de impozitare a activelor si pasivelor si valorile lor nominale in scopul raportării financiare. Pentru a determina impozitul amanat s-a folosit rata actuala de impozitare si anume 16 %.

Principalele diferente temporare rezulta din ajustarile datorate retratarii activelor imobilizate. Economiile de impozit amanat sunt luate in considerare in masura in care este probabil sa existe un profit viitor impozabil care sa acopere reportul pierderilor neutilizate.

Recunoaşterea veniturilor

Veniturile se refera la bunurile vândute si la serviciile furnizate. Veniturile din vanzarile de bunuri sunt recunoscute in momentul in care Societatea a transferat cumpărătorului principalele riscuri şi beneficii asociate deţinerii bunurilor.

Societatea inregistreaza venituri pentru furnizarea serviciilor de furnizare de apa si canalizare. Aceste venituri sunt recunoscute in luna pentru care sunt facturate. Dividendele sunt recunoscute ca si venituri in momentul in care se stabiIeste dreptul legal de a primi aceste sume.

8 / 2 2

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 2. PRINCIPII, POLITICI SI METODE CONTABILE (continuare)

In aceste situatii financiare, veniturile si cheltuielile sunt prezentate la valoarea bruta. In bilanţul contabil, datoriile si creanţele de Ia aceiaşi parteneri sunt prezentate la valoarea neta in momentul in care exista un drept de compensare.

SalariiDrepturile salariaţilor pe termen scurt includ salariile si contribuţiile la asigurarile sociale.

Drepturile salariaţilor pe termen scurt sunt recunoscute ca si cheltuieli o data cu prestarea serviciilor de către aceştia. Angajaţii companiei din Romania sunt afiliaţi la planul de pensionare al Statului Roman. Toate contribuţiile la planul guvernamental de pensionare obligatoriu sunt recunoscute ca si cheltuieli in momentul realizarii lor, pe masura prestării serviciilor de către salariaţi.

Conform contractului colectiv de munca, salariaţii companiei primesc Ia pensionare un număr de salarii, daca sunt îndeplinite anumite condiţii de vechime. Datorita acestui fapt, precum si datorita faptului ca prevederile legislative ssunt neclare cu privire la aceste beneficii si recunoaşterea lor in situatiile financiare, politica adoptata de companie este de a recunoaşte aceste beneficii pe masura acordarii lor efective, fara a recunoaşte anterior provizioane pentru beneficii acordate salariaţilor.

Repartizarea profitului

Repartizările din profit către acţionari sau salariaţi propuse sau declarate dupa data bilanţului contabil, nu sunt recunoscute ca obligaţii la sfarsitul anului astfel incheiat.

9 / 2 2

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

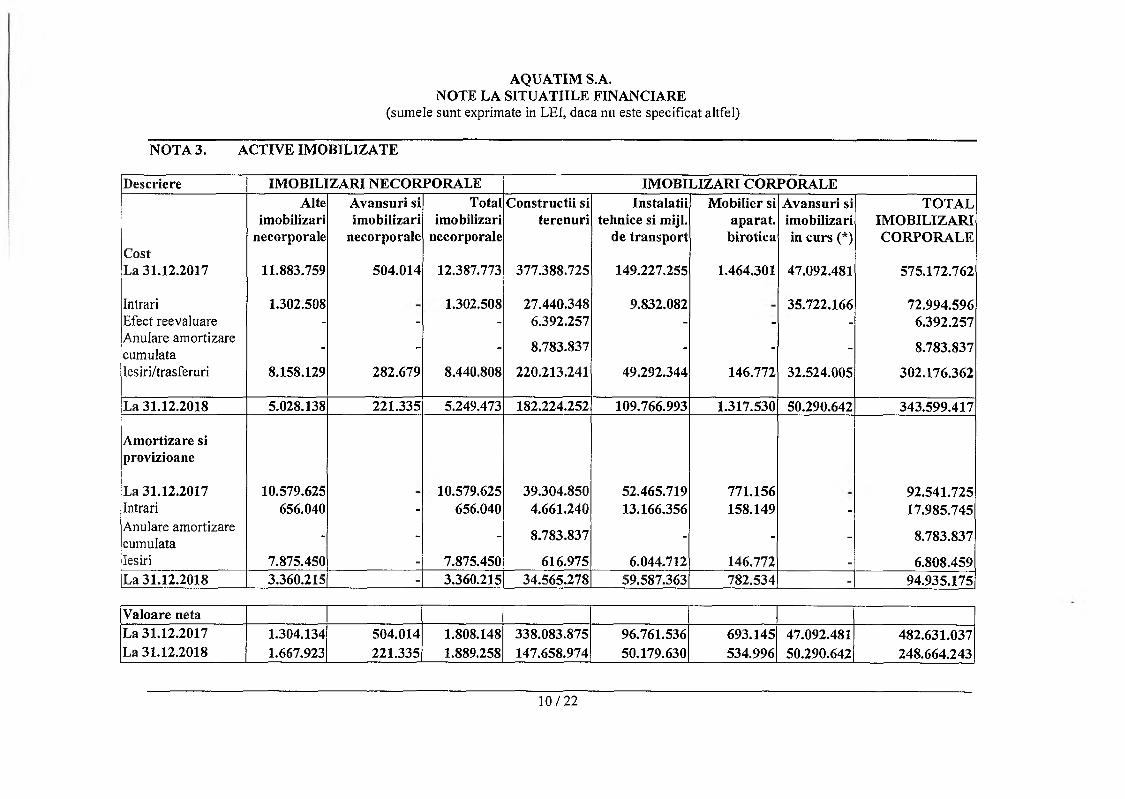

NOTA 3. ACTIVE IMOBILIZATE

Descriere IMOBILIZĂRI NECORPORALE IMOBILIZĂRI CORPORALEAlte Avansuri si Total Constructii si Instalatii Mobilier si Avansuri si TOTAL

imobilizări imobilizări imobilizări terenuri tehnice si miji. aparat. imobilizări IMOBILIZĂRI

CostLa 31.12.2017

necorporale

11.883.759

necorporale

504.014

necorporale

12.387.773 377.388.725

de transport

149.227.255

birotica

1.464.301

in curs (*)

47.092.481

CORPORALE

575.172.762

Intrări 1.302.508 1.302.508 27.440.348 9.832.082 35.722.166 72.994.596Efect reevaluare - - - 6.392.257 - - - 6.392.257Anulare amortizare cumulata - - - 8.783.837 - - - 8.783.837Iesiri/trasferuri 8.158.129 282.679 8.440.808 220.213.241 49.292.344 146.772 32.524.005 302.176.362

La 31.12.2018 5.028.138 221.335 5.249.473 182.224.252 109.766.993 1.317.530 50.290.642 343.599.417

Amortizare si provizioane

La 31.12.2017 10.579.625 10.579.625 39.304.850 52.465.719 771.156 92.541.725Intrări 656.040 - 656.040 4.661.240 13.166.356 158.149 - 17.985.745Anulare amortizare cumulata - - - 8.783.837 - - - 8.783.837Ieşiri 7.875.450 - 7.875.450 616.975 6.044.712 146.772 - 6.808.459La 31.12.2018 3.360.215 - 3.360.215 34.565.278 59.587.363 782.534 - 94.935.175

Valoare netaLa 31.12.2017 La 31.12.2018

1.304.1341.667.923

504.014221.335

1.808.1481.889.258

338.083.875147.658.974

96.761.53650.179.630

693.145534.996

47.092.48150.290.642

482.631.037248.664.243

10/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

(*) La 31.12. 2018 soldul imobilizărilor in curs de 50.290.642 conţine suma de 42,848,986 reprezentând lucrări in curs si avansuri pentru imobilizări aferente proiectului POS Mediu.La 31 decembrie 2018, Societatea raporteaza in cadrul activelor imobilizate suma de 19.522.777 Lei (respectiv 281.225.992 Lei Ia 31 decembrie 2017) imobilizări de natura patrimoniului public realizate din surse publice, dupa cum urmeaza: clădiri in valoare de 19.522.777 Lei (233.448.102 Lei la 31 decembrie 2017), respectiv maşini si echipamente in valoare de 0 Lei (47.777.889 la 31 decembrie 2017).La 31.12.2018 societatea a procedat la reevaluarea valorii imobilizărilor din domenul privat. Reevaluarea a fost realizata si cuprinsa intr-un raport de evaluare intocmit de un evaluator autorizat ANEVAR.

11/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

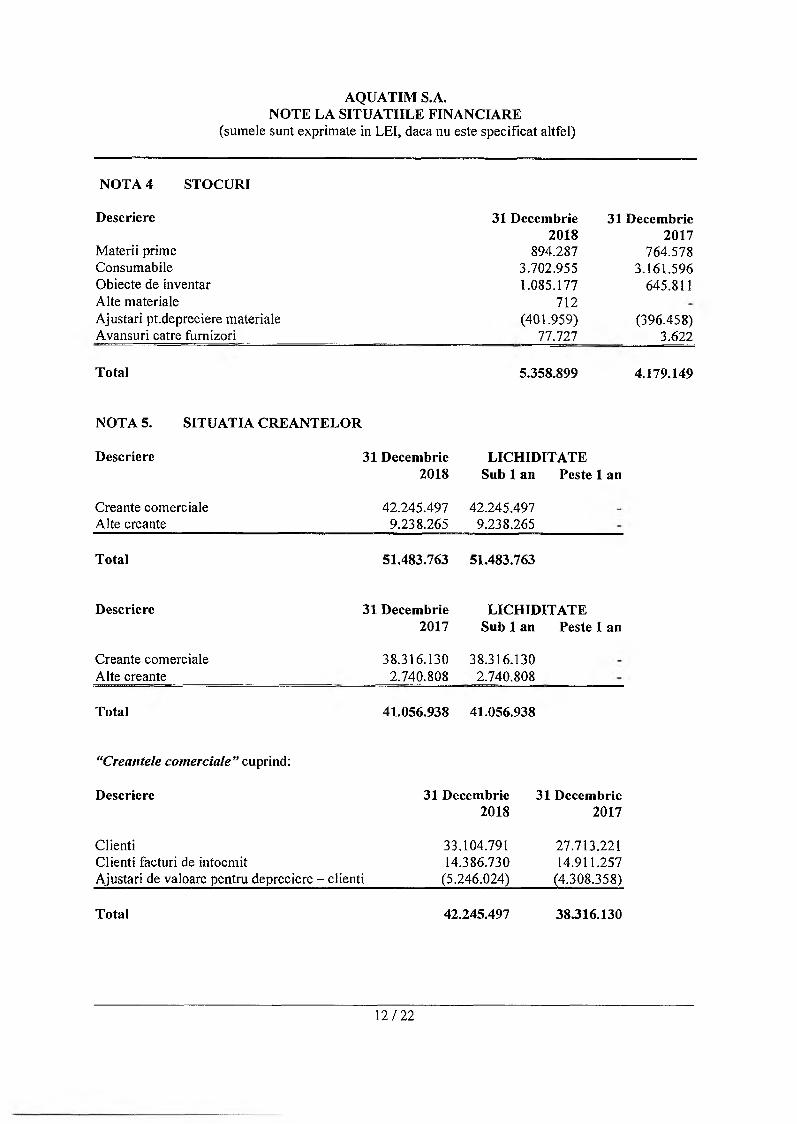

NOTA 4 STOCURI

Descriere

Materii prime Consumabile Obiecte de inventar Alte materialeAjustări pt.depreciere materiale Avansuri către furnizori

31 Decembrie 2018

894.2873.702.9551.085.177

712(401.959)

77.727

31 Decembrie 2017

764.5783.161.596

645.811

(396.458)3.622

Total 5.358.899 4.179.149

NOTA 5. SITUATIA CREANŢELOR

Descriere 31 Decembrie 2018

LICHIDITATE Sub 1 an Peste 1 an

Creanţe comerciale Alte creanţe

42.245.4979.238.265

42.245.4979.238.265

Total 51.483.763 51.483.763

Descriere 31 Decembrie 2017

LICHIDITATE Sub 1 an Peste 1 an

Creanţe comerciale Alte creanţe

38.316.1302.740.808

38.316.1302.740.808

Total 41.056.938 41.056.938

"Creanţele comerciale” cuprind:

Descriere 31 Decembrie 31 Decembrie 2018 2017

ClienţiClienţi facturi de intocmit Ajustări de valoare pentru depreciere

33.104.791 27.713.221 14.386.730 14.911.257

-clienţi (5.246.024) (4.308.358)

Total 42.245.497 38.316.130

12/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

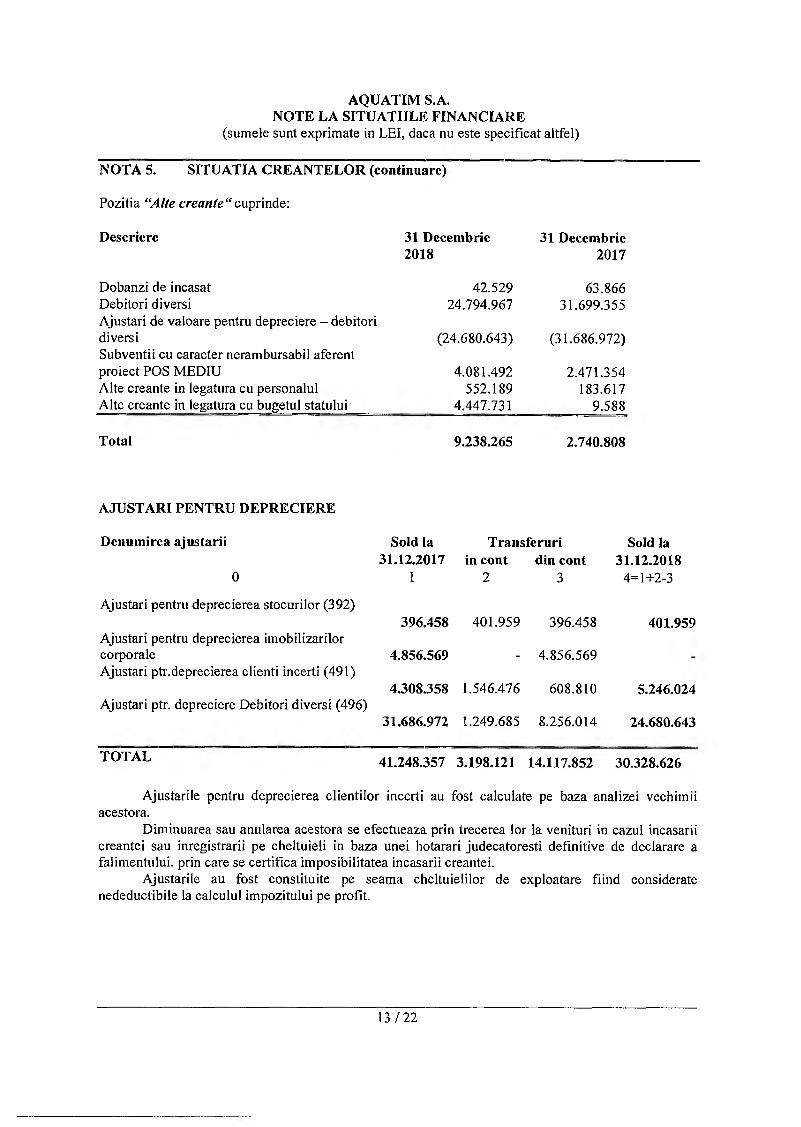

NOTA 5. SITUATIA CREANŢELOR (continuare)

Poziţia “Alte creante“ cuprinde:

Descriere 31 Decembrie 31 Decembrie2018 2017

Dobânzi de incasat 42.529 63.866Debitori diverşi 24.794.967 31.699.355Ajustări de valoare pentru depreciere - debitoridiverşi (24.680.643) (31.686.972)Subvenţii cu caracter nerambursabil aferentproiect POS MEDIU 4.081.492 2.471.354Alte creanţe in legătură cu personalul 552.189 183.617Alte creanţe in legătură cu bugetul statului 4.447.731 9.588

Total 9.238.265 2.740.808

AJUSTARI PENTRU DEPRECIERE

Denumirea ajustarii Sold la Transferuri Sold la31.12.2017 in cont din cont 31.12.2018

0 1 2 3 4= 1+2-3

Ajustări pentru deprecierea stocurilor (392)396.458 401.959 396.458 401.959

Ajustări pentru deprecierea imobilizărilorcorporale 4.856.569 - 4.856.569Ajustări ptr.deprecierea clienţi incerţi (491)

4.308.358 1.546.476 608.810 5.246.024Ajustări ptr. depreciere Debitori diverşi (496)

31.686.972 1.249.685 8.256.014 24.680.643

TOTAL 41.248.357 3.198.121 14.117.852 30.328.626

Ajustările pentru deprecierea clienţilor incerţi au fost calculate pe baza analizei vechimii acestora.

Diminuarea sau anularea acestora se efectueaza prin trecerea lor la venituri in cazul incasarii creanţei sau inregistrarii pe cheltuieli in baza unei ho tarar i judecătoreşti definitive de declarare a falimentului, prin care se certifica imposibilitatea incasarii creanţei.

Ajustările au fost constituite pe seama cheltuielilor de exploatare fiind considerate nedeductibile la calculul impozitului pe profit.

13/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

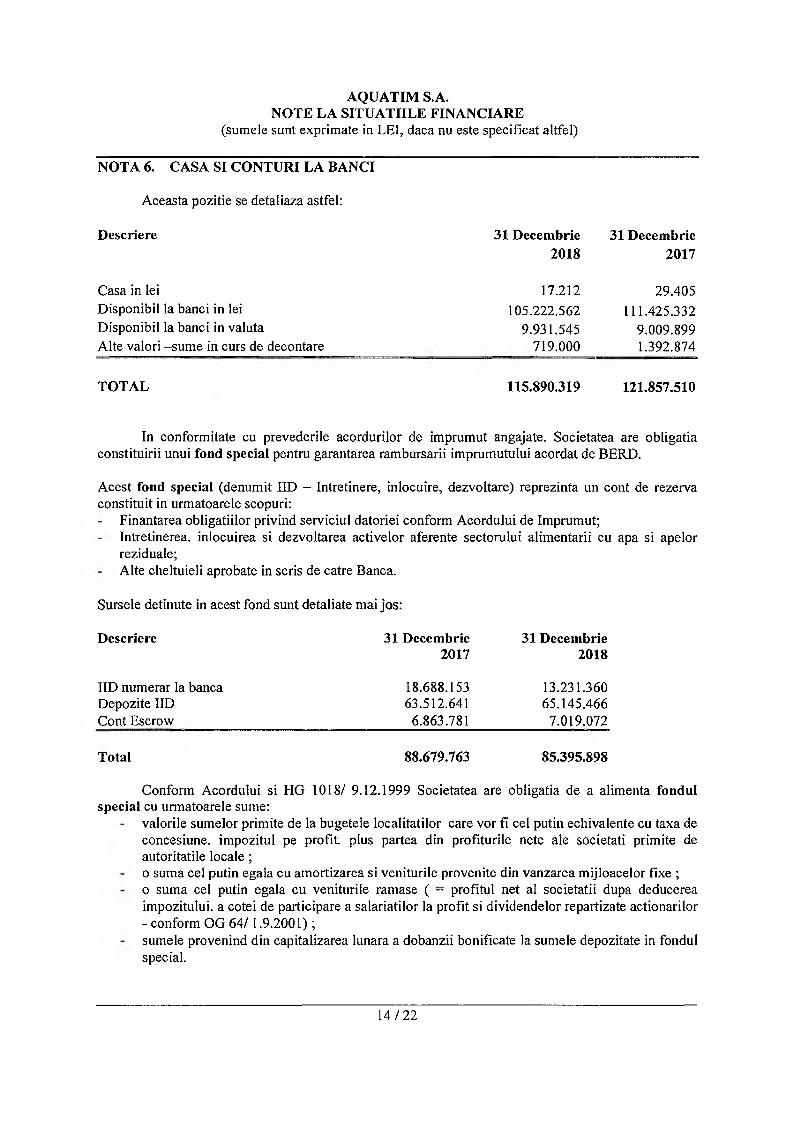

NOTA 6. CASA SI CONTURI LA BĂNCI

Aceasta poziţie se detaliaza astfel:

Descriere 31 Decembrie 2018

31 Decembrie 2017

Casa in IeiDisponibil la banei in IeiDisponibil Ia banei in valutaAlte valori -sume in curs de decontare

17.212105.222.562

9.931.545719.000

29.405111.425.332

9.009.8991.392.874

TOTAL 115.890.319 121.857.510

In conformitate cu prevederile acordurilor de împrumut angajate. Societatea are obligaţia constituirii unui fond special pentru garantarea rambursarii împrumutului acordat de BERD.

Acest fond special (denumit IID - Intretinere, înlocuire, dezvoltare) reprezintă un cont de rezerva constituit in urmatoarele scopuri:

Finanţarea obligaţiilor privind serviciul datoriei conform Acordului de împrumut;Intretinerea. înlocuirea si dezvoltarea activelor aferente sectorului alimentarii cu apa si apelor reziduale;Alte cheltuieli aprobate in scris de către Banca.

Sursele detinute in acest fond sunt detaliate mai jos:

Descriere 31 Decembrie 31 Decembrie2017 2018

IID numerar la banca 18.688.153 13.231.360 Depozite IID 63.512.641 65.145.466 Cont Escrow _________________________6.863.781___________7.019.072

Total 88.679.763 85.395.898

Conform Acordului si HG 1018/ 9.12.1999 Societatea are obligaţia de a alimenta fondul special cu urmatoarele sume:

valorile sumelor primite de la bugetele localitatilor care vor fi cel puţin echivalente cu taxa de concesiune, impozitul pe profit, plus partea din profiturile nete ale societati primite de autoritatile locale;o suma cel puţin egaia cu amortizarea si veniturile provenite din vanzarea mijloacelor fixe ; o suma cel puţin egala cu veniturile ramase ( - profitul net al societatii dupa deducerea impozitului, a cotei de participare a salariaţilor la profit si dividendelor repartizate acţionarilor- conform OG 64/1.9.2001);sumele provenind din capitalizarea lunara a dobânzii bonificate la sumele depozitate in fondul special.

14/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

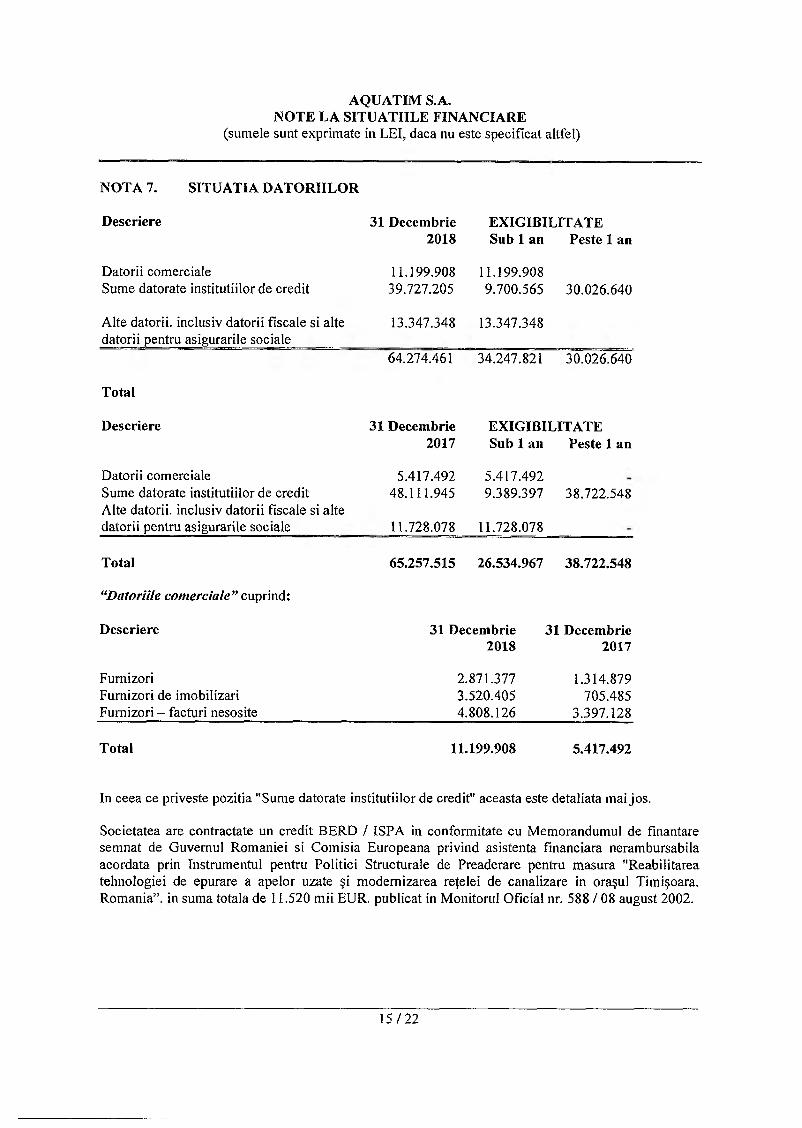

NOTA 7. SITUATIA DATORIILOR

Descriere

Datorii comercialeSume datorate institutiilor de credit

Alte datorii, inclusiv datorii fiscale si alte datorii pentru asigurarile sociale_______

Total

Descriere

Datorii comerciale Sume datorate institutiilor de credit Alte datorii, inclusiv datorii fiscale si alte datorii pentru asigurarile sociale

Total

“Datoriile comerciale” cuprind:

31 Decembrie 2018

11.199.90839.727.205

31 Decembrie 2017

5.417.49248.111.945

EXIGIBILITATE Sub 1 an Peste 1 an

11.199.9089.700.565 30.026.640

13.347.348 13.347.348

64.274.461 34.247.821 30.026.640

EXIGIBILITATE Sub 1 an Peste 1 an

5.417.4929.389.397 38.722.548

11.728.078 11.728.078

65.257.515 26.534.967 38.722.548

Descriere 31 Decembrie 31 Decembrie2018 2017

Furnizori 2.871.377 1.314.879Furnizori de imobilizări 3.520.405 705.485Furnizori - facturi nesosite____________ __________ 4.808.126 3.397.128

Total 11.199.908 5.417.492

In ceea ce priveşte poziţia ’’Sume datorate institutiilor de credit" aceasta este detaliata mai jos.

Societatea are contractate un credit BERD / ISPA in conformitate cu Memorandumul de finanţare semnat de Guvernul României si Comisia Europeana privind asistenta financiara nerambursabila acordata prin Instrumentul pentru Politici Structurale de Preaderare pentru masura "Reabilitarea tehnologiei de epurare a apelor uzate şi modernizarea reţelei de canalizare in oraşul Timişoara. Romania” in suma totala de 11.520 mii EUR. publicat in Monitorul Oficial nr. 588 / 08 august 2002.

15/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 7. SITUATIA DATORIILOR (continuare)

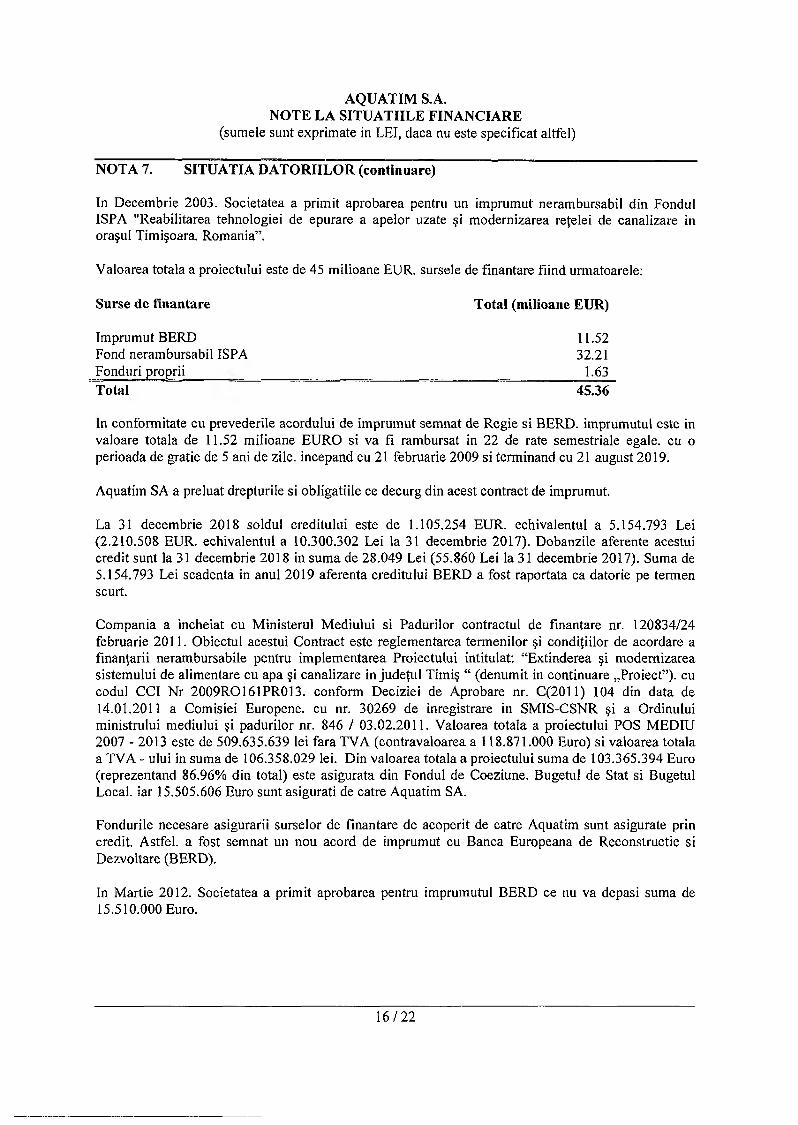

In Decembrie 2003. Societatea a primit aprobarea pentru un imprumut nerambursabil din Fondul ISPA "Reabilitarea tehnologiei de epurare a apelor uzate şi modernizarea reţelei de canalizare in oraşul Timişoara. Romania”.

Valoarea totala a proiectului este de 45 milioane EUR. sursele de finanţare fiind urmatoarele:

Surse de finanţare Total (milioane EUR)

împrumut BERD 11.52Fond nerambursabil ISPA 32.21Fonduri proprii 1.63Total 45.36

In conformitate cu prevederile acordului de imprumut semnat de Regie si BERD. împrumutul este in valoare totala de 11.52 milioane EURO si va fi rambursat in 22 de rate semestriale egale, cu o perioada de gratie de 5 ani de zile. incepand cu 21 februarie 2009 si terminând cu 21 august 2019.

Aquatim SA a preluat drepturile si obligaţiile ce decurg din acest contract de imprumut.

La 31 decembrie 2018 soldul creditului este de 1.105.254 EUR. echivalentul a 5.154.793 Lei (2.210.508 EUR. echivalentul a 10.300.302 Lei la 31 decembrie 2017). Dobânzile aferente acestui credit sunt la 31 decembrie 2018 in suma de 28.049 Lei (55.860 Lei la 31 decembrie 2017). Suma de 5.154.793 Lei scadenta in anul 2019 aferenta creditului BERD a fost raportata ca datorie pe termen scurt.

Compania a incheiat cu Ministerul Mediului si Pădurilor contractul de finanţare nr. 120834/24 februarie 2011. Obiectul acestui Contract este reglementarea termenilor şi condiţiilor de acordare a finanţarii nerambursabile pentru implementarea Proiectului intitulat: “Extinderea şi modernizarea sistemului de alimentare cu apa şi canalizare in judeţul Timiş “ (denumit in continuare „Proiect”), cu codul CCI Nr 2009R0161PR013. conform Deciziei de Aprobare nr. C(2011) 104 din data de14.01.2011 a Comisiei Europene, cu nr. 30269 de înregistrare in SMIS-CSNR şi a Ordinului ministrului mediului şi pădurilor nr. 846 / 03.02.2011. Valoarea totala a proiectului POS MEDIU 2007 - 2013 este de 509.635.639 lei fara TVA (contravaloarea a 118.871.000 Euro) si valoarea totala a TVA - ului in suma de 106.358.029 lei. Din valoarea totala a proiectului suma de 103.365.394 Euro (reprezentând 86,96% din total) este asigurata din Fondul de Coeziune. Bugetul de Stat si Bugetul Local, iar 15.505.606 Euro sunt asiguraţi de către Aquatim SA.

Fondurile necesare asigurarii surselor de finanţare de acoperit de către Aquatim sunt asigurate prin credit. Astfel, a fost semnat un nou acord de imprumut cu Banca Europeana de Reconstrucţie si Dezvoltare (BERD).

In Martie 2012. Societatea a primit aprobarea pentru împrumutul BERD ce nu va depasi suma de15.510.000 Euro.

16/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 7. SITUATIA DATORIILOR (continuare)

Valoarea totala a proiectului este de 118.9 milioane EUR. sursele de finanţare fiind urmatoarele:

Surse de finanţare Total (milioane EUR)

împrumut BERD 15.51Fonduri UE 87.86Buget de Stat 13.44Buget Local 2.07Total 118.88

In conformitate cu prevederile acordului de imprumut semnat de Companie si BERD. împrumutul este in valoare totala de 15.51 milioane EURO si va fi rambursat in 22 de rate semestriale egale începând din 21 august 2016 pana la 21 februarie 2027.

Tragerile se vor efectua la cererea Companiei pe durata perioadei de angajament in valoare de minimum 100.000 Euro.

Pana la data de 31 decembrie 2018. Compania a efectuat trageri din acest imprumut contractat de la BERD in suma totala de 9.246.685 EUR, dar si rambursari in valoare de 1.887.154 EUR. Din soldul de 7.359.531 EUR la 31.12.2018 (echivalentul a 34.324.116 Lei), suma de 921.434 EUR. echivalentul a 4.297.476 Iei. este scadenta intr-un an. Dobanda acumulata aferenta acestui credit este de 248.295 Lei.

La 31 decembrie 2018, constructorii parte din contractele de lucrări încheiate in cadrul acestui proiect au solicitat decontarea unor sume suplimentare. Consultanţii angajaţi pentru supervizarea lucrărilor au considerat ca aceste solicitări nu sunt întemeiate si din acest motiv decizia conducerii a fost de a nu recunoaşte aceste solicitări in situatîile financiare.

Poziţia “Alte datorii” include:

Descriere 31 Decembrie 31 Decembrie2018 2017

Datorii in legătură cu personalul - salarii 2.859.585 2.045.046Alte datorii in legătură cu personalul 532.273 477.713Impozitul pe salarii si fond solidaritate 606.235 799.395Contributii referitoare la salarii 2.840.366 1.891.800TVA de plata 197.262 106.990TVA neexigibila 502.734 1.385.728Impozit pe profit curent 252.500 576.114Decontări din operaţii in curs de clarificare 3.655 4.227Creditori diverşi 5.552.739 4.441.066

Total 13.347.348 11.728.078

17/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

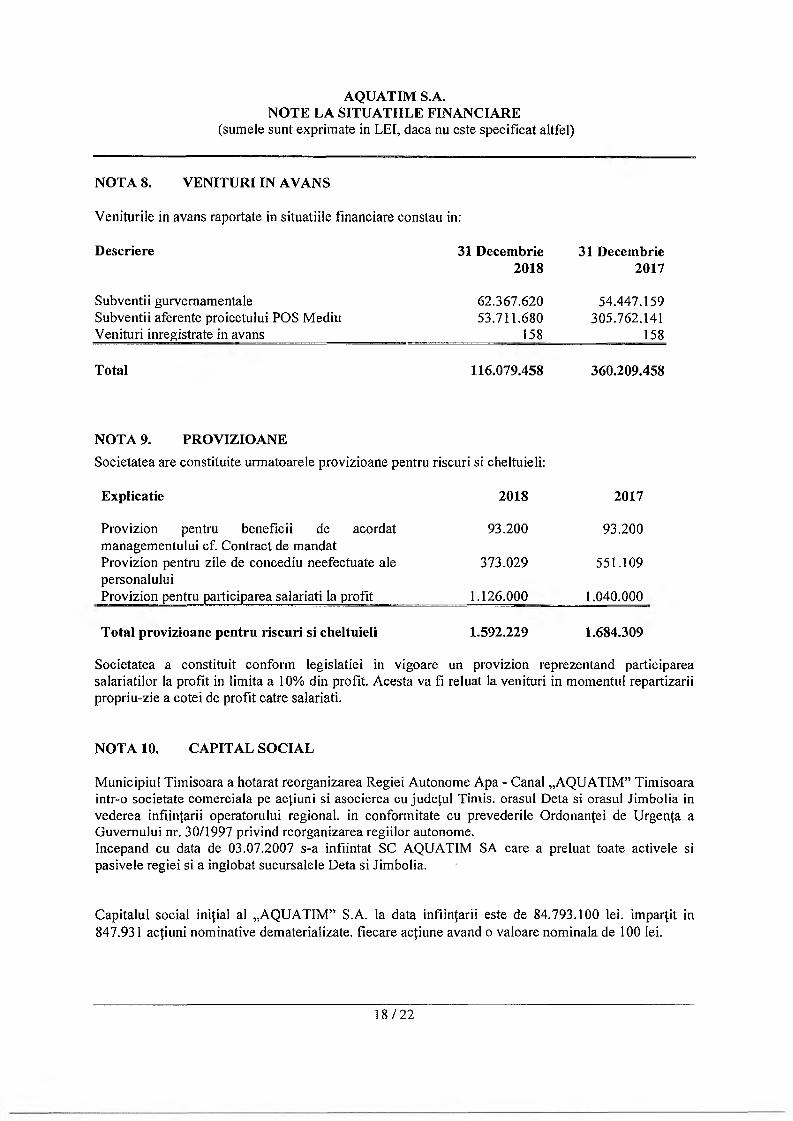

NOTA 8. VENITURI IN AVANS

Veniturile in avans raportate in situatiile financiare constau in:

Descriere 31 Decembrie 31 Decembrie2018 2017

Subvenţii gurvernamentale 62.367.620 54.447.159Subvenţii aferente proiectului POS Mediu 53.711.680 305.762.141Venituri înregistrate in avans __________ 158 _____158

Total 116.079.458 360.209.458

NOTA 9. PROVIZIOANESocietatea are constituite urmatoarele provizioane pentru riscuri si cheltuieli:

Explicaţie 2018 2017

Provizion pentru beneficii de acordat 93.200 93.200 managementului cf. Contract de mandatProvizion pentru zile de concediu neefectuate ale 373.029 551.109 personaluluiProvizion pentru participarea salariaţi la profit 1.126.000 1.040.000

Total provizioane pentru riscuri si cheltuieli 1.592.229 1.684.309

Societatea a constituit conform legislaţiei in vigoare un provizion reprezentând participarea salariaţilor la profit in limita a 10% din profit. Acesta va fi reluat la venituri in momentul repartizării propriu-zie a cotei de profit către salariaţi.

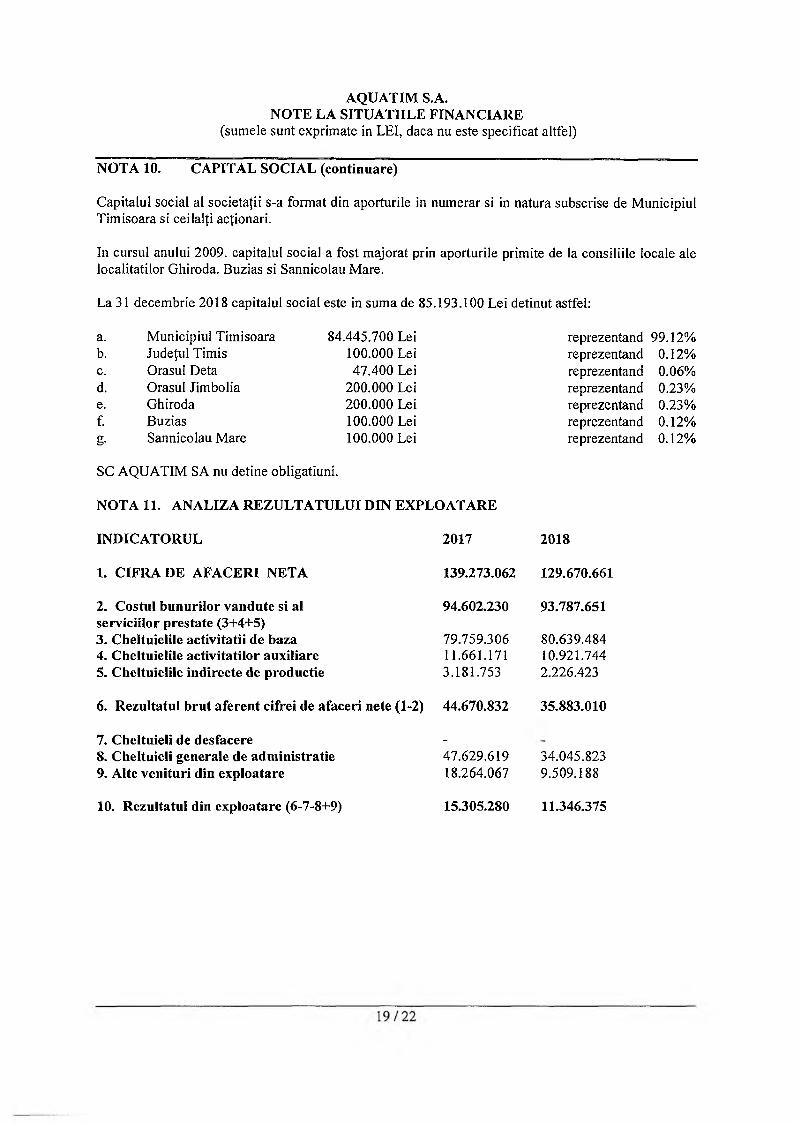

NOTA 10. CAPITAL SOCIAL

Municipiul Timişoara a hotarat reorganizarea Regiei Autonome Apa - Canal „AQUATIM” Timişoara intr-o societate comerciala pe acţiuni si asocierea cu judeţul Timiş, oraşul Deta si oraşul Jimbolia in vederea înfiinţării operatorului regional, in conformitate cu prevederile Ordonanţei de Urgenţa a Guvernului nr. 30/1997 privind reorganizarea regiilor autonome.începând cu data de 03.07.2007 s-a infiintat SC AQUATIM SA care a preluat toate activele si pasivele regiei si a înglobat sucursalele Deta si Jimbolia.

Capitalul social iniţial al „AQUATIM” S.A. la data înfiinţării este de 84.793.100 lei. împărţit in 847.931 acţiuni nominative dematerializate, fiecare acţiune avand o valoare nominala de 100 lei.

18/22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

NOTA 10. CAPITAL SOCIAL (continuare)

Capitalul social al societăţii s-a format din aporturile in numerar si in natura subscrise de Municipiul Timisoara si ceilalţi acţionari.

In cursul anului 2009. capitalul social a fost majorat prin aporturile primite de la consiliile locale ale localitatilor Ghiroda. Buzias si Sannicolau Mare.

La 31 decembrie 2018 capitalul social este in suma de 85.193.100 Lei detinut astfel:

a. Municipiul Timişoara 84.445.700 Lei reprezentând 99.12%b. Judeţul Timiş 100.000 Lei reprezentând 0.12%c. Oraşul Deta 47.400 Lei reprezentând 0.06%d. Oraşul Jimbolia 200.000 Lei reprezentând 0.23%e. Ghiroda 200.000 Lei reprezentând 0.23%f. Buzias 100.000 Lei reprezentând 0.12%g- Sannicolau Mare 100.000 Lei reprezentând 0.12%

SC AQUATIM SA nu deţine obligaţiuni.

NOTA 11. ANALIZA REZULTATULUI DIN EXPLOATARE

INDICATORUL 2017 2018

1. CIFRA DE AFACERI NETA 139.273.062 129.670.661

2. Costul bunurilor vândute si al 94.602.230 93.787.651serviciilor prestate (3+4+5)3. Cheltuielile activitatii de baza 79.759.306 80.639.4844. Cheltuielile activitatilor auxiliare 11.661.171 10.921.7445. Cheltuielile indirecte de producţie 3.181.753 2.226.423

6. Rezultatul brut aferent cifrei de afaceri nete (1-2) 44.670.832 35.883.010

7. Cheltuieli de desfacere _

8. Cheltuieli generale de administraţie 47.629.619 34.045.8239. Alte venituri din exploatare 18.264.067 9.509.188

10. Rezultatul din exploatare (6-7-8+9) 15.305.280 11.346.375

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

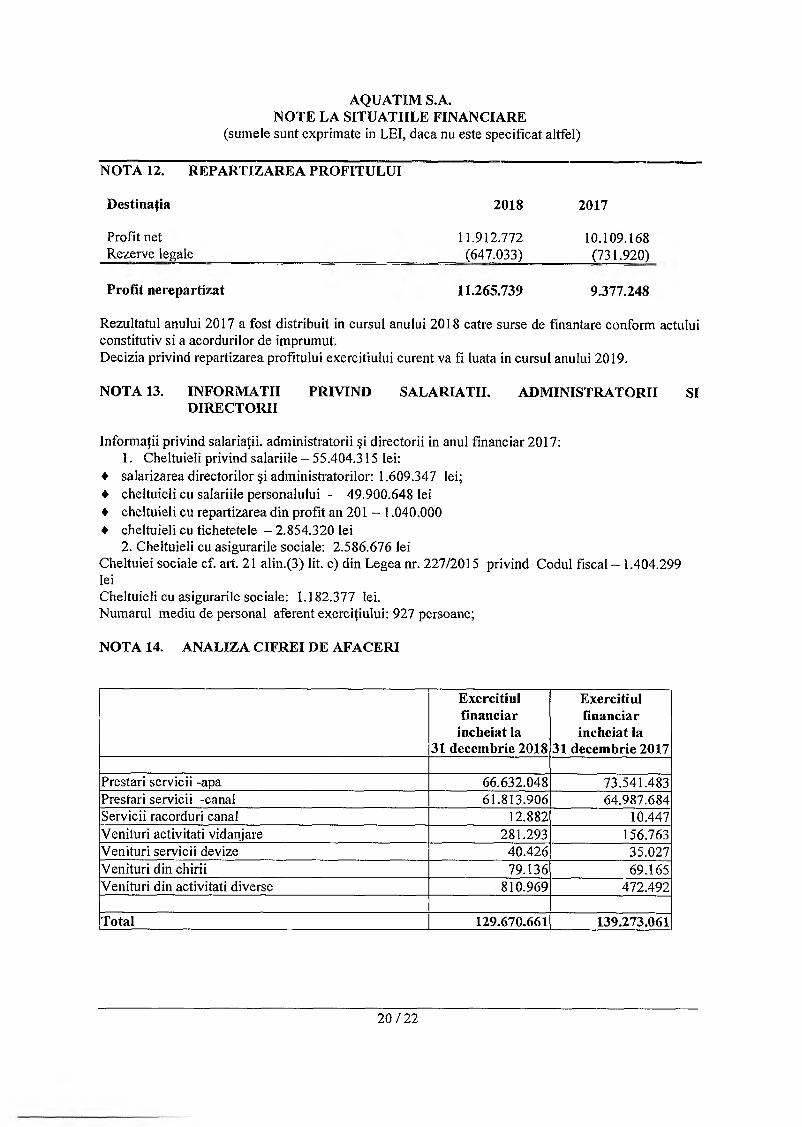

NOTA 12. REPARTIZAREA PROFITULUI

Destinaţia 2018 2017

Profit net 11.912.772 10.109.168Rezerve legale (647.033) (731.920)

Profit ne repartizat 11.265.739 9.377.248

Rezultatul anului 2017 a fost distribuit in cursul anului 2018 către surse de finanţare conform actului constitutiv si a acordurilor de împrumut.Decizia privind repartizarea profitului exerciţiului curent va fi luata in cursul anului 2019.

NOTA 13. INFORMAŢII PRIVIND SALARIAŢII. ADMINISTRATORII SI DIRECTORII

Informaţii privind salariaţii, administratorii şi directorii in anul financiar 2017:1. Cheltuieli privind salariile - 55.404.315 lei:

♦ salarizarea directorilor şi administratorilor: 1.609.347 lei;♦ cheltuieli cu salariile personalului - 49.900*648 lei♦ cheltuieli cu repartizarea din profit an 201 - 1.040.000♦ cheltuieli cu tichetetele -2.854.320 Iei

2. Cheltuieli cu asigurarile sociale: 2.586.676 leiCheltuiei sociale cf. art. 21 alin.(3) lit. c) din Legea nr. 227/2015 privind Codul fiscal ~ 1.404.299 IeiCheltuieli cu asigurarile sociale: 1.182.377 Iei.Numărul mediu de personal aferent exerciţiului: 927 persoane;

NOTA 14. ANALIZA CIFREI DE AFACERI

Exerciţiul financiar

încheiat la 31 decembrie 2018

Exerciţiul financiar

încheiat la 31 decembrie 2017

Prestări servicii -apa 66.632.048 73.541.483Prestări servicii -canal 61.813.906 64.987.684Servicii racorduri canal 12.882 10.447Venituri activitati vidanjare 281.293 156.763Venituri servicii devize 40.426 35.027Venituri din chirii 79.136 69.165Venituri din activitati diverse 810.969 472.492

Total 129.670.661 139.273.061

20/22

AQUATIM S.A.NOTE LA SITUATHLE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

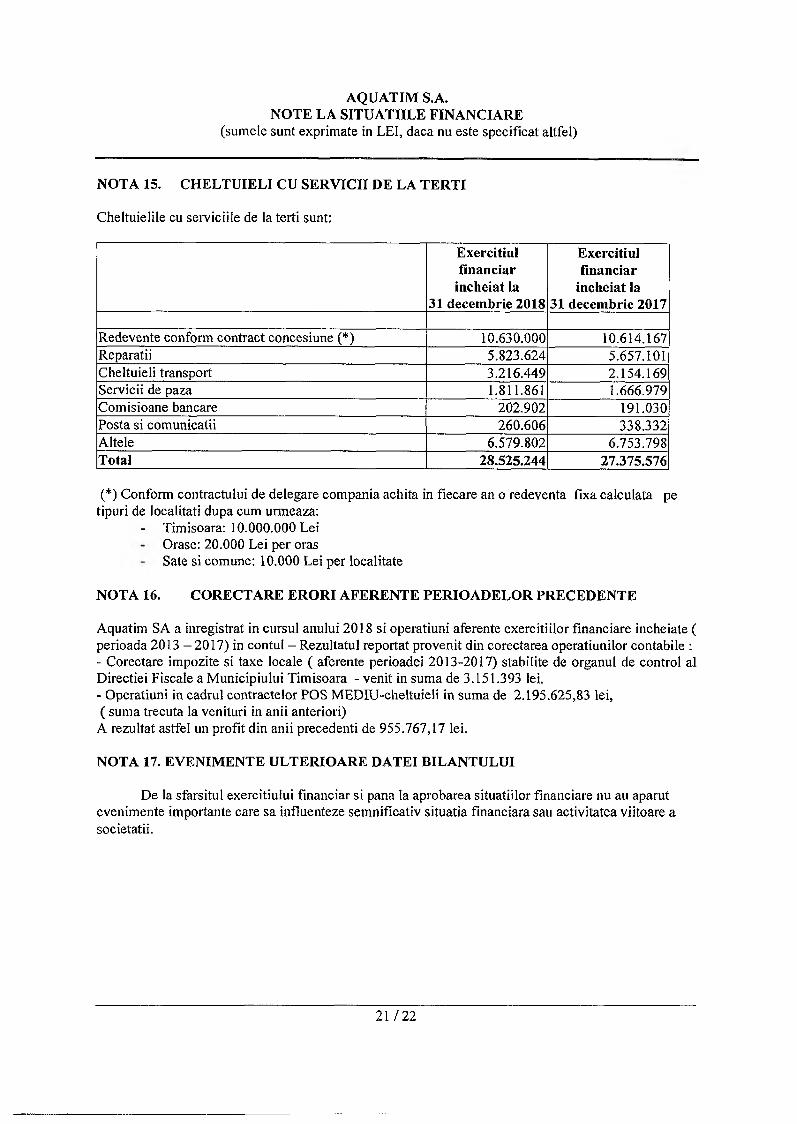

NOTA 15. CHELTUIELI CU SERVICII DE LA TERTI

Cheltuielile cu serviciile de la terti sunt:

Exerciţiul Exerciţiulfinanciar financiar

încheiat la încheiat la31 decembrie 2018 31 decembrie 2017

Redevente conform contract concesiune (*) 10.630.000 10.614.167Reparaţii 5.823.624 5.657.101Cheltuieli transport 3.216.449 2.154.169Servicii de paza 1.811.861 1.666.979Comisioane bancare 202.902 191.030Posta si comunicaţii 260.606 338.332Altele 6.579.802 6.753.798Total 28.525.244 27.375.576

(*) Conform contractului de delegare compania achita in fiecare an o redeventa fixa calculata pe tipuri de localitati dupa cum urmeaza:

- Timişoara: 10.000.000 Lei Oraşe: 20.000 Lei per oras Sate si comune: 10.000 Lei per localitate

NOTA 16. CORECTARE ERORI AFERENTE PERIOADELOR PRECEDENTE

Aquatim SA a înregistrat in cursul anului 2018 si operaţiuni aferente exercitiilor financiare încheiate ( perioada 2013 - 2017) in contul - Rezultatul reportat provenit din corectarea operaţiunilor contabile :- Corectare impozite si taxe locale ( aferente perioadei 2013-2017) stabilite de organul de control al Direcţiei Fiscale a Municipiului Timişoara - venit in suma de 3.151.393 lei.- Operaţiuni in cadrul contractelor POS MEDIU-cheltuieli in suma de 2.195.625,83 lei,( suma trecuta la venituri in anii anteriori)

A rezultat astfel un profit din anii precedenţi de 955.767,17 lei.

NOTA 17. EVENIMENTE ULTERIOARE DATEI BILANŢULUI

De la sfarsitul exerciţiului financiar si pana la aprobarea situatîilor financiare nu au aparut evenimente importante care sa influenţeze semnificativ situatia financiara sau activitatea viitoare a societatii.

21 / 22

AQUATIM S.A.NOTE LA SITUATIILE FINANCIARE

(sumele sunt exprimate in LEI, daca nu este specificat altfel)

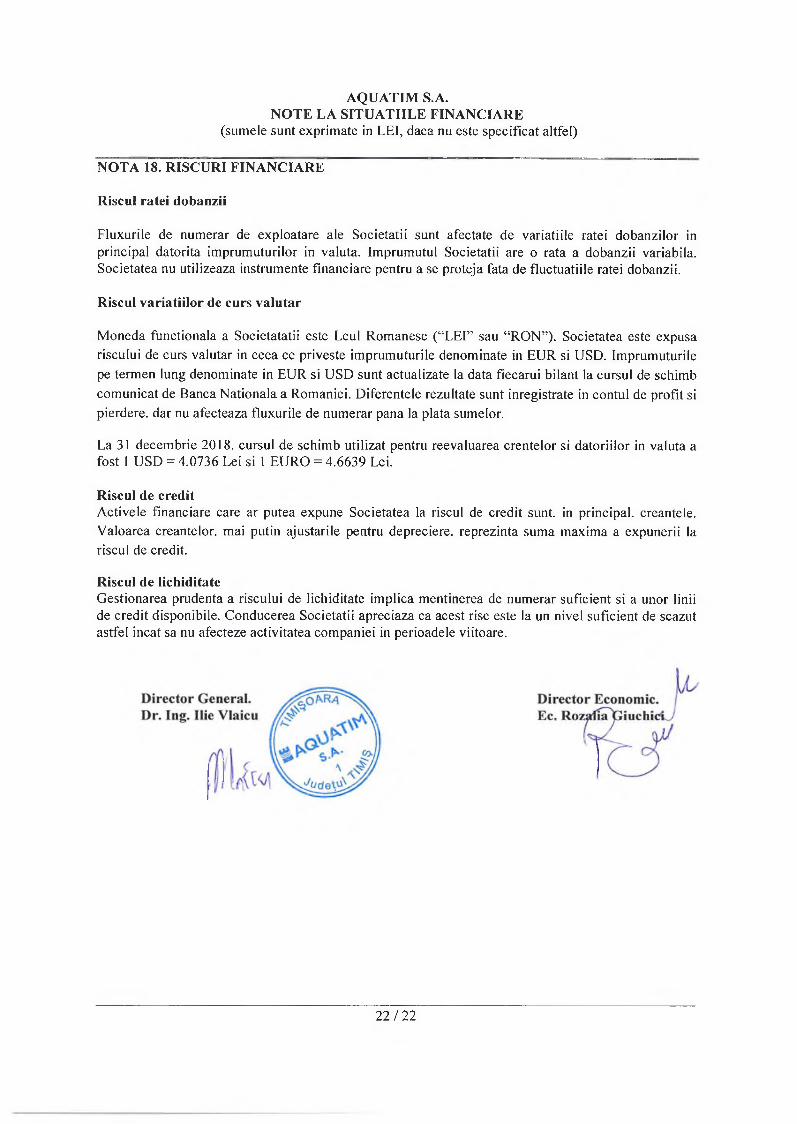

NOTA 18. RISCURI FINANCIARE

Riscul ratei dobânzii

Fluxurile de numerar de exploatare ale Societatii sunt afectate de variaţiile ratei dobânzilor in principal datorita împrumuturilor in valuta. împrumutul Societatii are o rata a dobânzii variabila. Societatea nu utilizeaza instrumente financiare pentru a se proteja fata de fluctuaţiile ratei dobânzii.

Riscul variaţiilor de curs valutar

M oneda funcţionala a Societatatii este Leul Romanesc (“LEI” sau “RON”). Societatea este expusa riscului de curs valutar in ceea ce priveşte împrumuturile denominate in EUR si USD. împrumuturile pe termen lung denominate in EUR si USD sunt actualizate la data fiecărui bilanţ la cursul de schimb com unicat de Banca Naţionala a României. Diferentele rezultate sunt înregistrate in contul de profit si pierdere, dar nu afecteaza fluxurile de num erar pana la plata sumelor.

La 31 decembrie 2018. cursul de schimb utilizat pentru reevaluarea crentelor si datoriilor in valuta a fost 1 USD = 4.0736 Lei si 1 EURO = 4.6639 Lei.

Riscul de creditActivele financiare care ar putea expune Societatea la riscul de credit sunt. in principal, creanţele. Valoarea creanţelor, mai puţin ajustarile pentru depreciere, reprezintă sum a maxima a expunerii la riscul de credit.

Riscul de lichiditateGestionarea prudenta a riscului de lichiditate implica menţinerea de numerar suficient si a unor linii de credit disponibile. Conducerea Societatii apreciaza ca acest risc este la un nivel suficient de scăzut astfel incat sa nu afecteze activitatea companiei in perioadele viitoare.

22/22