simpozionul internaŢional al tinerilor cercetĂtori...

TRANSCRIPT

Ministerul Educaţiei şi Tineretului al Republicii Moldova

ACADEMIA DE STUDII ECONOMICE DIN MOLDOVA

SS IIMMPPOOZZIIOONNUULL IINNTTEERRNNAAŢŢIIOONNAALLAALL TTIINNEERR TTĂĂTTOORRII IILLOORR CCEERRCCEE

VOLUMUL II Ediţia a IV-a

(14 – 15 aprilie 2006)

Editura ASEM Chişinău – 2006

CZU 082:001.891=135.1=111=161.1 S 58 COLEGIUL DE REDACŢIE Prof. univ. dr. hab. Vadim COJOCARU, prorector, preşedinte Prof. univ. dr. hab. Ala COTELNIC Prof. univ. dr. hab. Eugenia FEURAŞ Prof. univ. dr. hab. Constantin MATEI Prof. univ. dr. hab. Petru RUMLEANSCHI Prof. univ. dr. hab. Elena TURCOV Prof. univ. dr. hab. Rodica HÂNCU Prof. univ. dr. hab. Vasile BUCUR Prof. univ. dr. Vladimir BĂLĂNUŢĂ Prof. univ. dr. hab. Ion PÂRŢACHI Conf. univ. dr. Nadejda BOTNARI Conf. univ. dr. Aurelia TOMŞA Conf. univ. dr. Lidia MITNIŢCAIA Conf. univ. dr. Evlampie DONOS Conf. univ. dr. Lidia COJOCARU Conf. univ. dr. Natalia LOBANOV Conf. univ. dr. Ala DAROVANAIA Conf. univ. dr. Anatol GODONOAGĂ ISBN 978-9975-75-373-9 (vol.2)

© Editura ASEM

2

Descrierea CIP a Camerei Naţionale a Cărţii

„Simpozionul Internaţional al Tinerilor cercetători” (2006;Chişinău) Simpozionul Internaţional al Tinerilor cercetători (14 – 15apr. 2006): Ed. a 4-a / col. red.: Vadim Cojocaru. – Ch.: ASEM,2006. - ISBN 978-9975-75-371-2

Vol 2. – 2006 – 362p. - Bibliogr. la sfârşitul art. ISBN 978-9975-75-373-9:

50 ex. 082:001.891=135.1=111=161.1

C U P R I N S

1. TEHNOLOGII INFORMAŢIONALE Admiterea în instituţiile universitare asistată de calculator 10

Ungureanu Alexandru, an. V, CSIE Manea Iurie, an. IV, CSIE

Sistemul informatic de evidenţă a dosarelor de judecată, controlul şi analiza eficacităţii judiciare „Dosar”

11

Gasan Denis, an. V, CSIE

2. SISTEME DE INFORMATIZARE A SOCIETĂŢII SECOLULUI XXI Proiectul „Ţărăncuţa” 14

Corlăteanu Elena, Schin Carolina, an. I, BAA A real dream in Moldova 15

Mruţ Alina, an. I, BAA Atractions of Saharna 16

Poiată Iulia, an. I, BAA Aspecte ale informatizării instituţiilor de învăţământ superior 18

Sîrghi Iulia, an. I, FIN Securitatea comerţului în Internet 19

Gurău Aliona, an. I, BAA Reţele Wi – Fi 20

Efros Ştefan, an. I, BAA Rezolvarea problemelor de aproximare cu ajutorul metodelor MS Excel 21

Burlacu Elena, an. I, CSIE Impactul comerţului electronic asupra lumii de afaceri 22

Bodrug Tatiana, an. I, CON Автоматизация банковской деятельности 23

Jepan Cristina, Dolgopolaia Svetlana, an. I, FIN Metode şi modele de Site-uri dinamice 24

Dorogan Tatiana, an. I, BAA

3. TENDINŢE ÎN MANAGEMENTUL CONTEMPORAN Rolul femeilor în management 26

Ţîmbaliuc Natalia, an. I, BAA Бизнес-план как инструмент управления 27

Gulco Maria, an. IV, BAA Сетевое планирование в производстве 28

Paereli Margarita, an. IV, BAA Implicaţii ale revoluţiei manageriale globale în managementul firmei 29

Butuc Igor, an. III, Universitatea „Spiru Haret”, Braşov, România Managementul social în România: trecut, prezent şi perspectivă 31

Ene Vasile, an. III, Universitatea „Spiru Haret”, Braşov, România Stilurile şi trucurile folosite în procesul de negociere 34

Nacu Victoria, an. IV, FIN Managementul relaţiilor cu publicul în domeniul culturii 35

Creţu Arina, an. III, USM Impactul invenţiilor asupra businessului din Republica Moldova 36

Teodorescu Sergiu, an.I, EGD Conflictul în management 37

Malcoci Tatiana, an. I, BAA

4. NOI ABORDĂRI ŞI APLICAŢII ALE MARKETINGULUI Новые услуги как главное условие развития компаний телекоммуникационного сектора 40

Ermacicov Anatol, an. III, BAA

3

Inovarea produselor – factor-cheie de asigurare a competitivităţii întreprinderii 41Bogdănaş Constantin, an. III, BAA

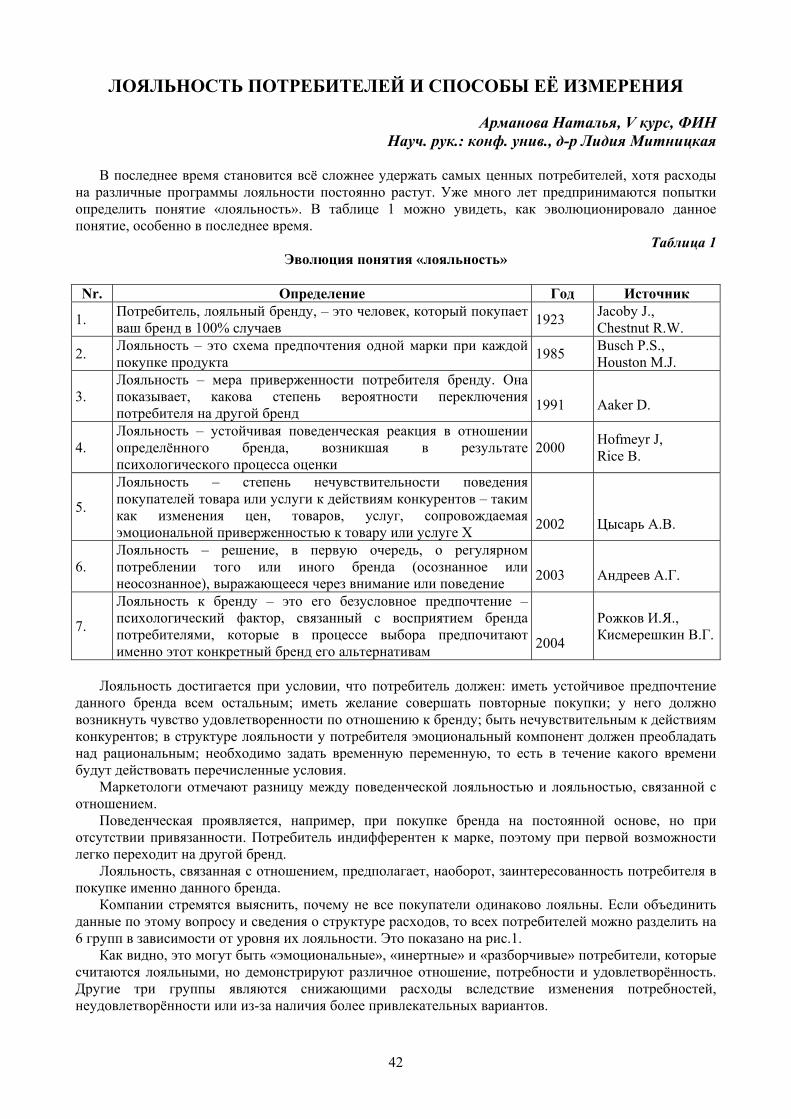

Лояльность потребителей и способы ее измерения 42Armanova Natalia, an. V, FIN

Макетинговая деятельность как вариант антикризисной политики учреждений культуры 44Sajina Iulia, an.III, EGD

Marca – element semiotic în promovarea produselor „Vitanta” 45Zavatin Viorica, an. III, BAA

Роль маркетинга в реализации некоммерческой идеи 48Gheneralova Elena, an. IV, BAA

Rolul merchandising-ului în gestiunea suprafeţei de vânzare 49Portas Victoria, Zacon Oxana, an. III, COM

5. COMERŢ, TURISM ŞI SERVICII HOTELIERE

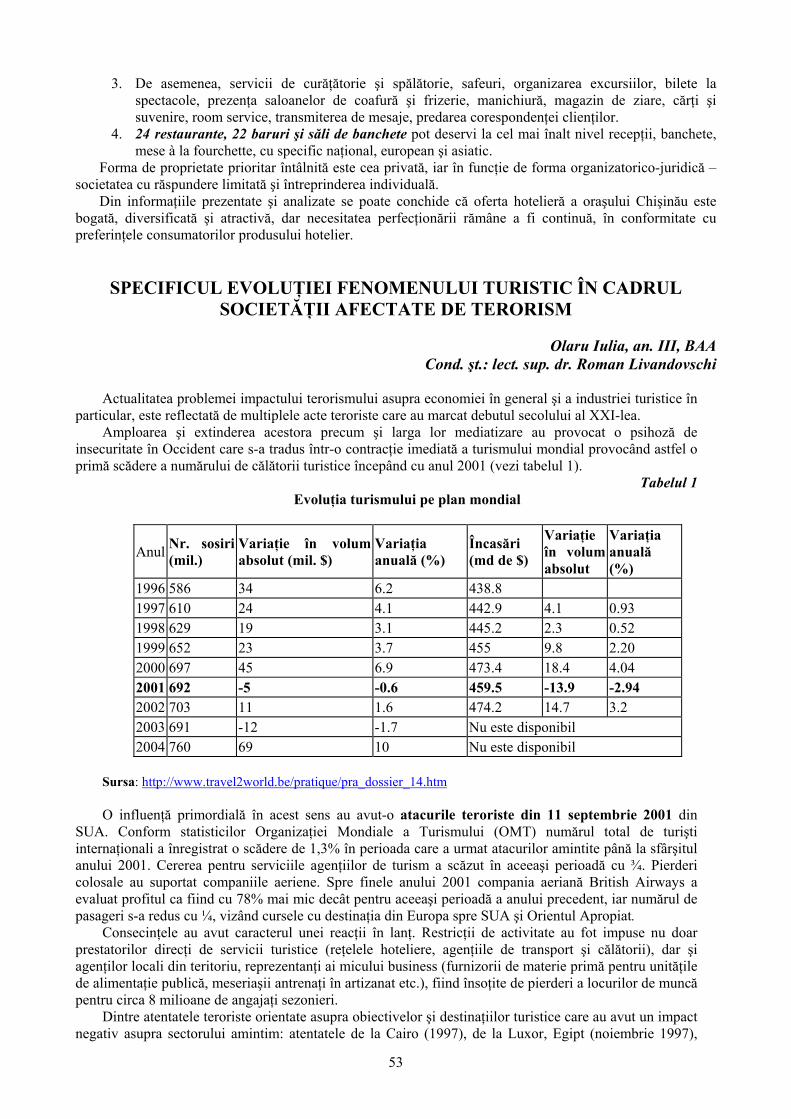

Evaluarea potenţialului de cazare a oraşului Chişinău 52

Dan Carmina, Balan Ludmila, an. IV, BAA Specificul evoluţiei fenomenului turistic în cadrul societăţii afectate de terorism 53

Olaru Iulia, an. III, BAA

6. MERCEOLOGIE ŞI TEHNOLOGIE Drumul vinului şi perspectivele de dezvoltare 56

Şiman Ana, an. I, BAA Экпертиза товаров – двигатель качества 57

Pahomii Olga, an. IV, BAA Aditivii alimentari 58

Negru Diana, an. II, CNC Corcinschi Dorin, an. I, CNC

Mierea de albine – potenţialul de producere şi asigurarea calităţii 60Chetraru Sorina, an. II, CNC

Gripa aviară în R.Moldova – metode de prevenire şi securitate 61Dicusari Oxana, Portas Victoria, Zacon Oxana, an. III, BAA

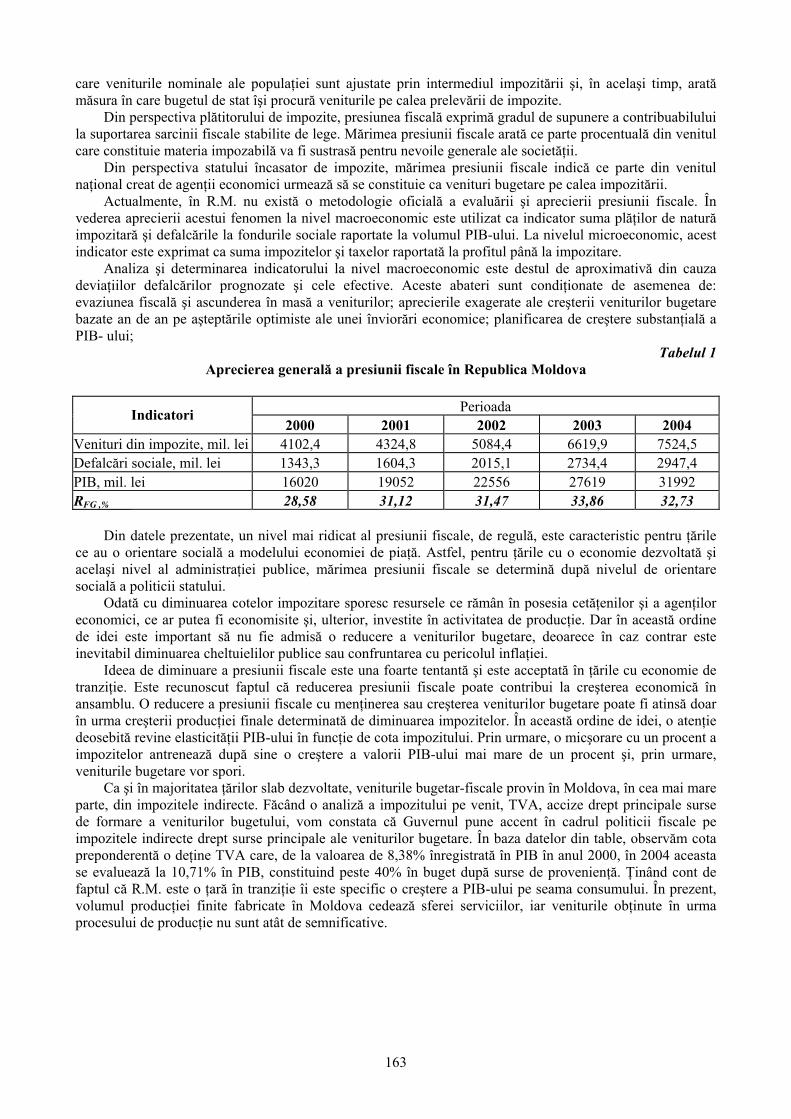

7. ANALIZE ŞI POLITICI ECONOMICE

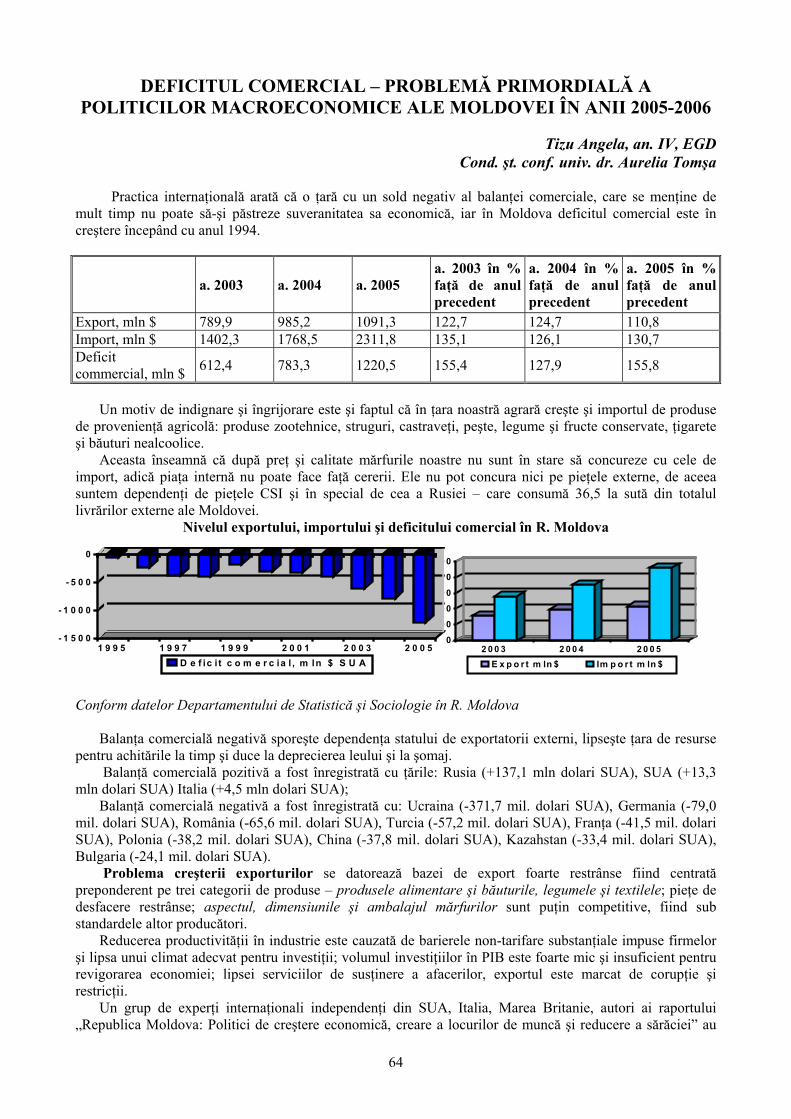

Deficitul comercial – problemă primordială a politicilor macroeconomice ale Moldovei în anii 2005-2006

64

Tizu Angela, an. IV, EGD The challenges the Monetary Policy poses on the National Bank of Moldova 65

Chicu Ina, an. III, FIN Hhe flat tax phenomenon 67

Ursu Ala, an. III, FIN Şomajul şi particularităţile lui în Republica Moldova 68

Bordeianu Diana, an. III, EGD Evoluţia inflaţiei în Republica Moldova. Politici antiinflaţioniste 70

Podlisnic Ina, an. II, Universitatea de Stat “Alecu Russo”, Bălţi

8. ECONOMIA DE PIAŢĂ: ASPECTE MICROECONOMICE Fiscalitatea excesivă şi economia subterană 72

Matcaş Irina, an. I, EGD Piaţa valorilor mobiliare din Republica Moldova 73

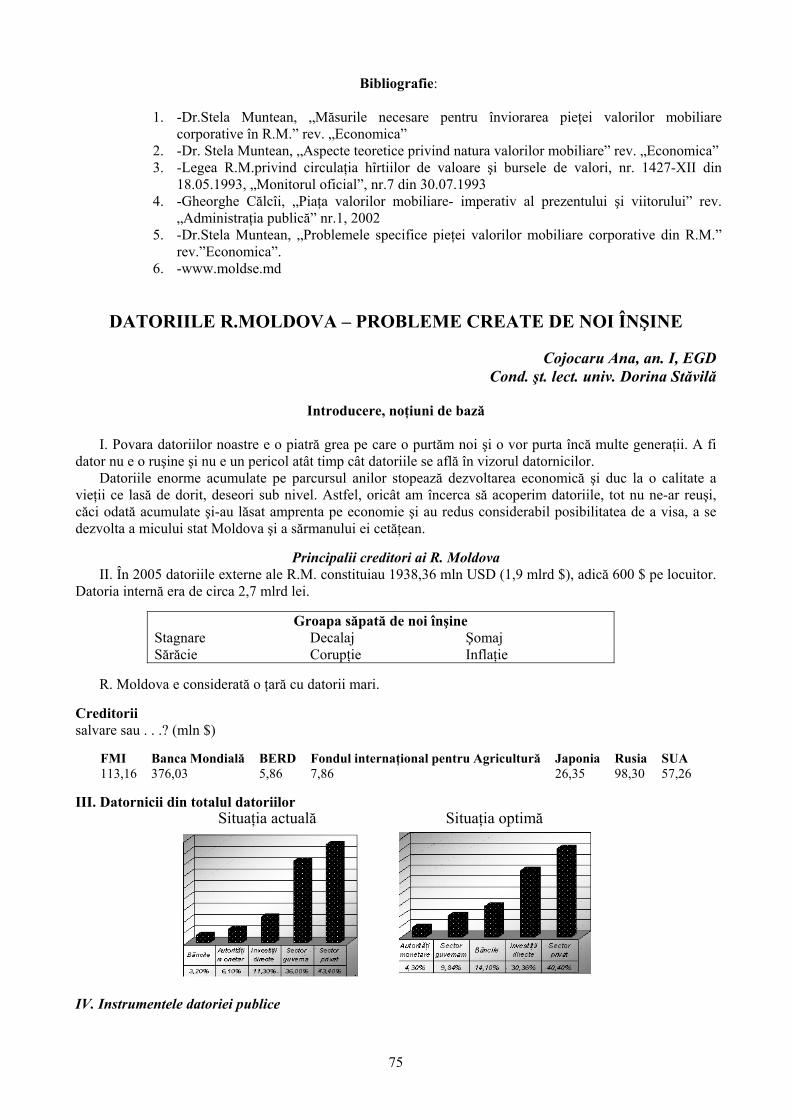

Şoclea Oxana, an. I, EGD Datoriile R. Moldova – probleme create de noi înşine 75

Cojocaru Ana , an. I, EGD Piaţa imobiliară – realităţi şi perspective 76

Savciuc Diana, an. I, EGD

4

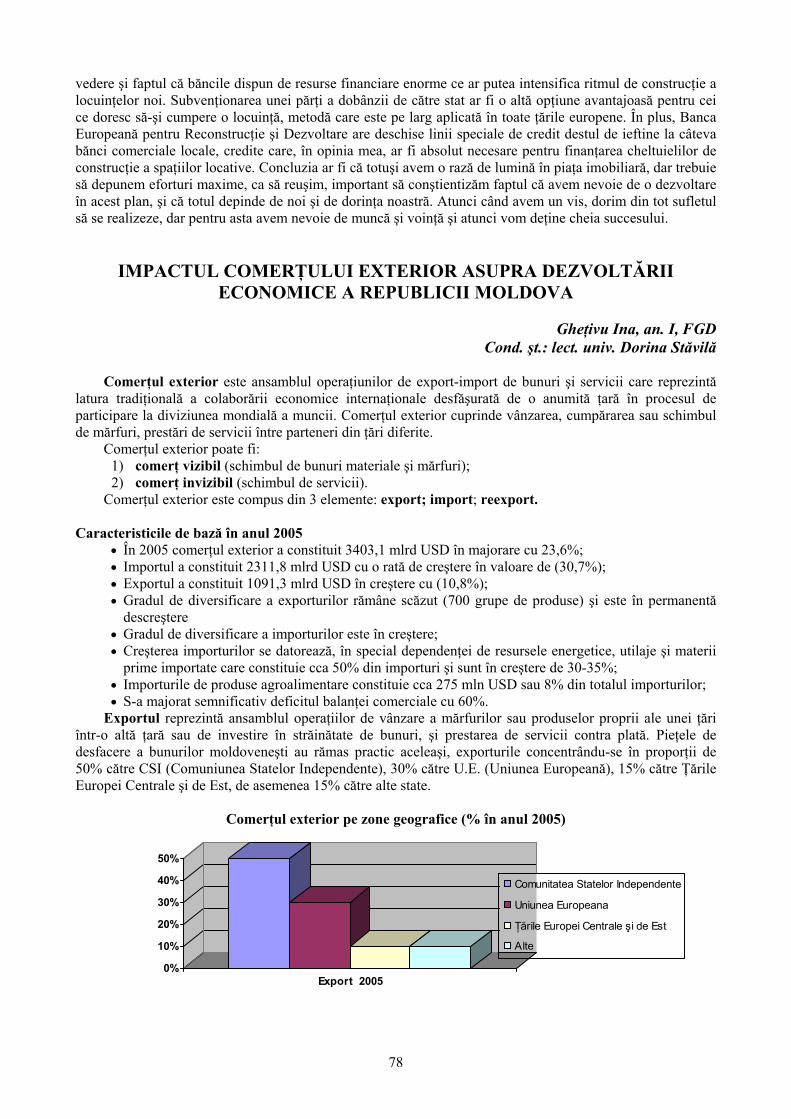

Impactul comerţului exterior asupra dezvoltării economice a Republicii Moldova 78Gheţivu Ina, an. I, EGD

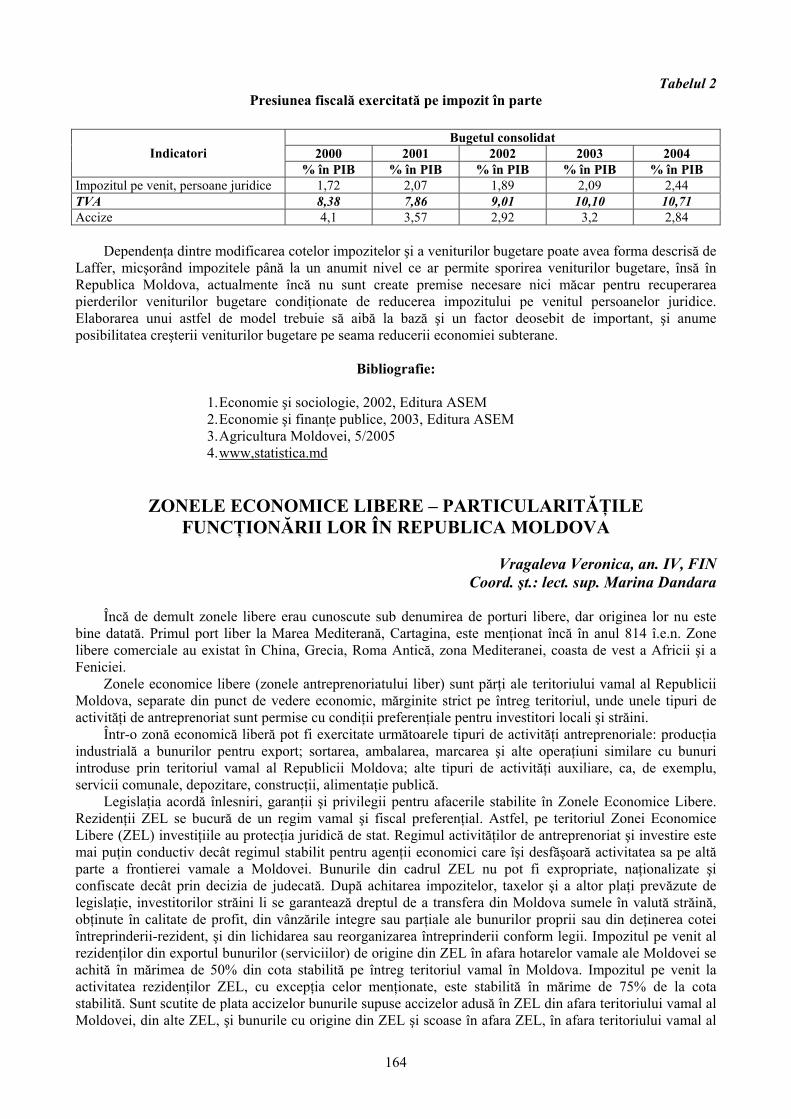

9. MANAGEMENT SOCIAL

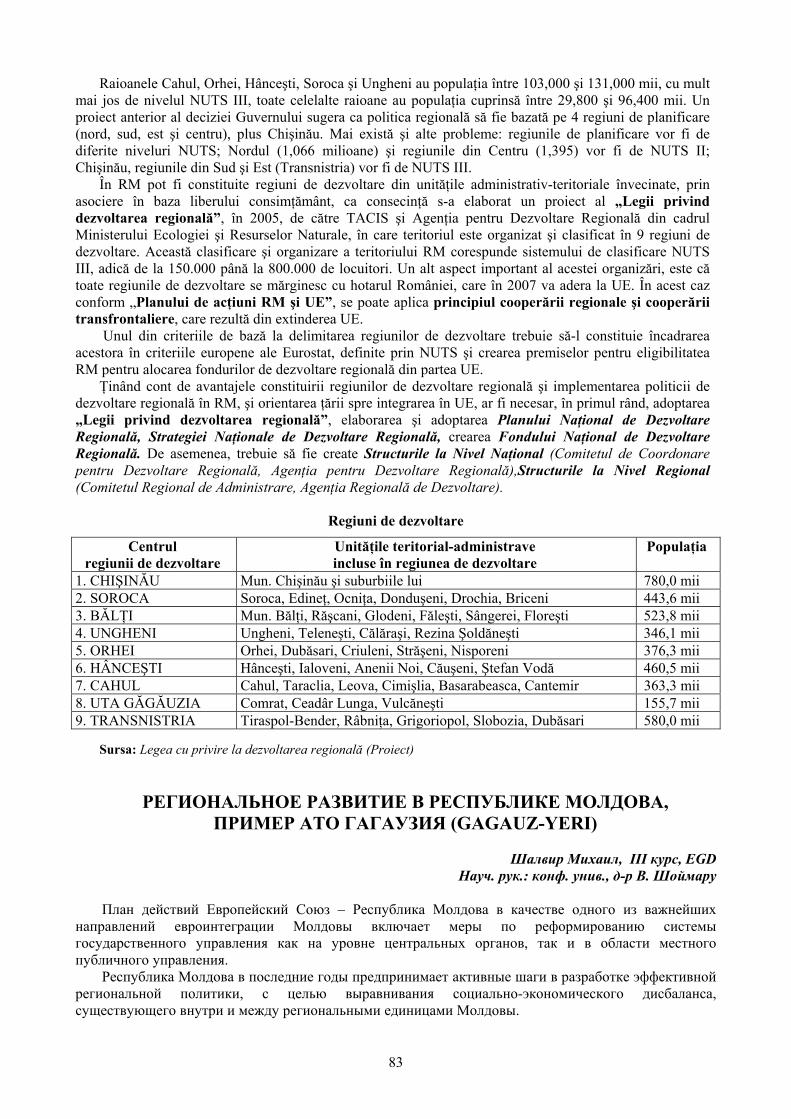

Dezvoltarea regională în Republica Moldova: trecut, prezent şi perspective 82

Tăbîrţă Viorel, an. V, EGD Региональное развитие в Республике Молдова, пример АТО Гагаузия (Gagauz-Yeri) 83

Şalvir Mihail, an. III, EGD Specificul resurselor umane în cadrul Băncii Mondiale 85

Liliana Popescu, an. V, EGD Motivele neîncrederii angajaţilor în activitatea sindicatelor 86

Burlacu Ruxanda, an. IV, EGD Indicele dezvoltării umane: evoluţie şi perspective 87

Vahnovan Olesea, an. II, Universitatea de Stat „Alecu Russo”, Bălţi Problematica recrutării personalului în administraţia publică 89

Victor Rusu, an. IV, EGD

10. DREPT PRIVAT Respectarea drepturilor consumatorilor în Republica Moldova 92

Andone Daniela, an. IV, EGD Проблемы в области правового регулирования промышленных моделей и рисунков 93

Nechit Ecaterina, an. IV, EGD Problemele insolvabilităţii în Republica Moldova 95

Sandulescu Stanislav, an. IV, EGD Информация как объект гражданских прав 96

Fişciuc Serghei, an. III, EGD Фондовый рынок Республики Молдова – проблемы и тенденции 97

Guţu Alexandru, an. IV, EGD Problemele cu care se confruntă acţionarii SA în Moldova la momentul actual 99

Balta Sergiu, an. IV, EGD

11. DREPT PUBLIC Методы уклонения от уплаты налогов в Республике Молдова 102

Vasiliev Maxim, an. I, EGD Separarea şi colaborarea puterilor în stat – condiţia primordială a guvernării democratice 103

Cibotaru Cristian, an. I, EGD Instituţia preşedintelui Republicii Moldova 104

Corgoja Marina, an. III, EGD Acţiunea normelor juridice asupra persoanelor 106

Lupaşco Larisa, an. I, EGD Conflictele de legi – o preocupare esenţială a dreptului internaţional privat 108

Borta Valentina, an. V, EGD Drepturile, libertăţile şi îndatoririle fundamentale ale cetăţenilor 109

Obrijanu Tatiana, an. I, EGD Экоцид – одно из самых опасных преступлений 111

Guţu Alexandru, an. IV, EGD

12. GEOECOLOGIE, GEODEMOGRAFIE Interacţiunea dintre mediul înconjurător şi activităţile miniere în Valea Prutului Inferior 114

Raboşapca Irina, an. IV, EGD Investiţiile în Republica Moldova: necesitate absolută sau relativă? 114

Mihailenco Alexandru, an. I, BAA Republica Moldova în procesul globalizării 115

Catâşev Elena, an. I, BAA Republica Moldova şi Uniunea Europeană: relaţii, strategii, realizări 116

5

Bobeico Marcel, an. I, BAA Impactul zonelor economice libere asupra dezvoltării Republicii Moldova 117

Sîrghi Iulia, an. I, FIN Politica demografică a Republicii Moldova 118

Leu Galina, an. II, EGD Fenomenele de risc în Republica Moldova şi managementul lor 119

Prepeliţa Natalia, an. IV, EGD

13. IMPACTUL INTEGRĂRII EUROPENE ASUPRA ECONOMIILOR NAŢIONALE Трансформация экономической роли государства и государственной экономической политики в странах с переходной экономикой

122

Павлова Юлия, V курс, Донецкий национальный университет, Украина Moldova trade liberalization – a way of national economy exteriozation 125

Casapu Diana, an. V, REI Aurul negru sau lupta dintre clanuri 126

Cranga Svetlana, an. IV, Rusnac Igor, an. IV, REI Avantajele şi dezavantajele comerţului electronic în dezvoltarea relaţiilor economice internaţionale 127

Zacon Corneliu, an. V, REI

14. PROBLEMELE RELANSĂRII ŞI EFICIENTIZĂRII ECONOMIEI NAŢIONALE Opportunity cost of Moldova’s energetic independence 130

Marian Snejana, Zacon Cristina, an. III, REI Modification of trade and customs’ regime of the Republic of Moldova in the Framework of the European Integration

131

Bălteanu Alexandru, an. III, REI Investments’, standardization and industrial policy of the R.Moldova – as a means to support the national producer

132

Lupuşor Adrian, an.II, REI

15. TEORIA ŞI PRACTICA PIEŢELOR FINANCIARE Efectele asupra echilibrului general create de cererea agregată 136

Şarban Irina, Timofti Marina, Negru Victor, an. I, REI „Sclavia contemporană”: analiză social–economică 138

Macovei Alina, an. I, REI Role of domestic private investments in re – launching Moldova ‘S economy 139

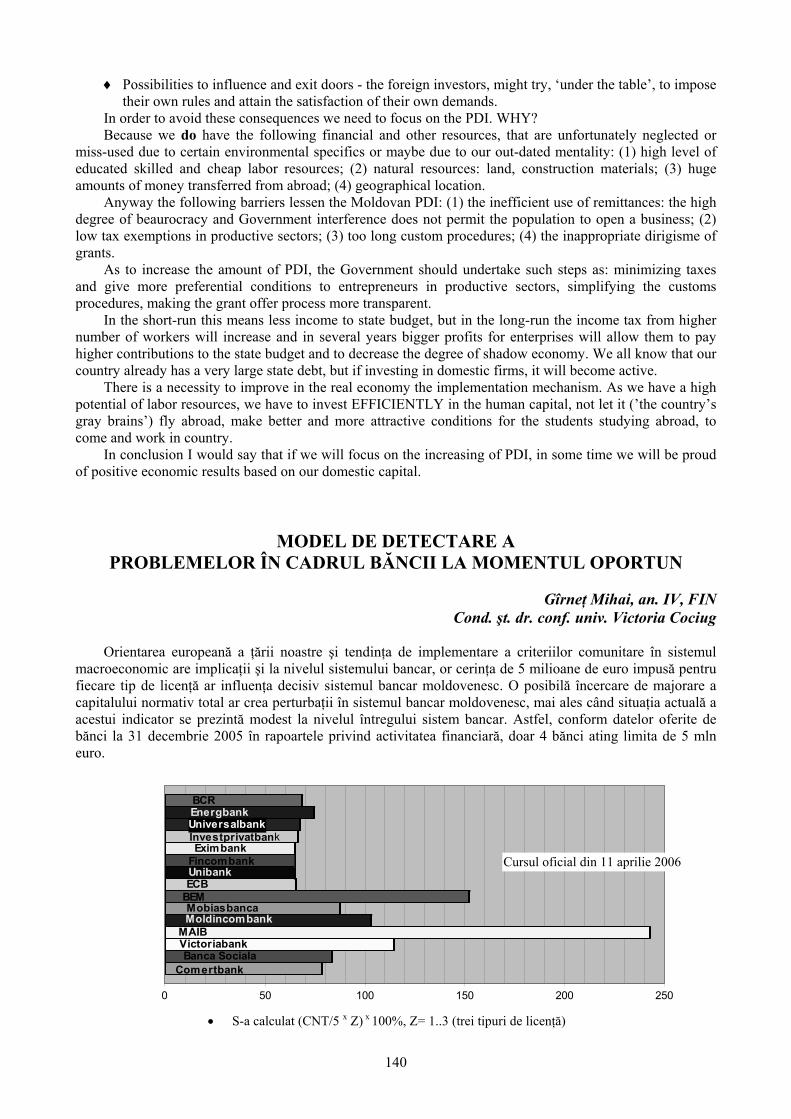

Cetuleanu Rodica, an. III, REI Model de detectare a problemelor în cadrul băncii la momentul oportun 140

Gîrneţ Mihai, an. IV, FIN Premisele implementării operaţiunilor de titlurizare în Republica Moldova 142

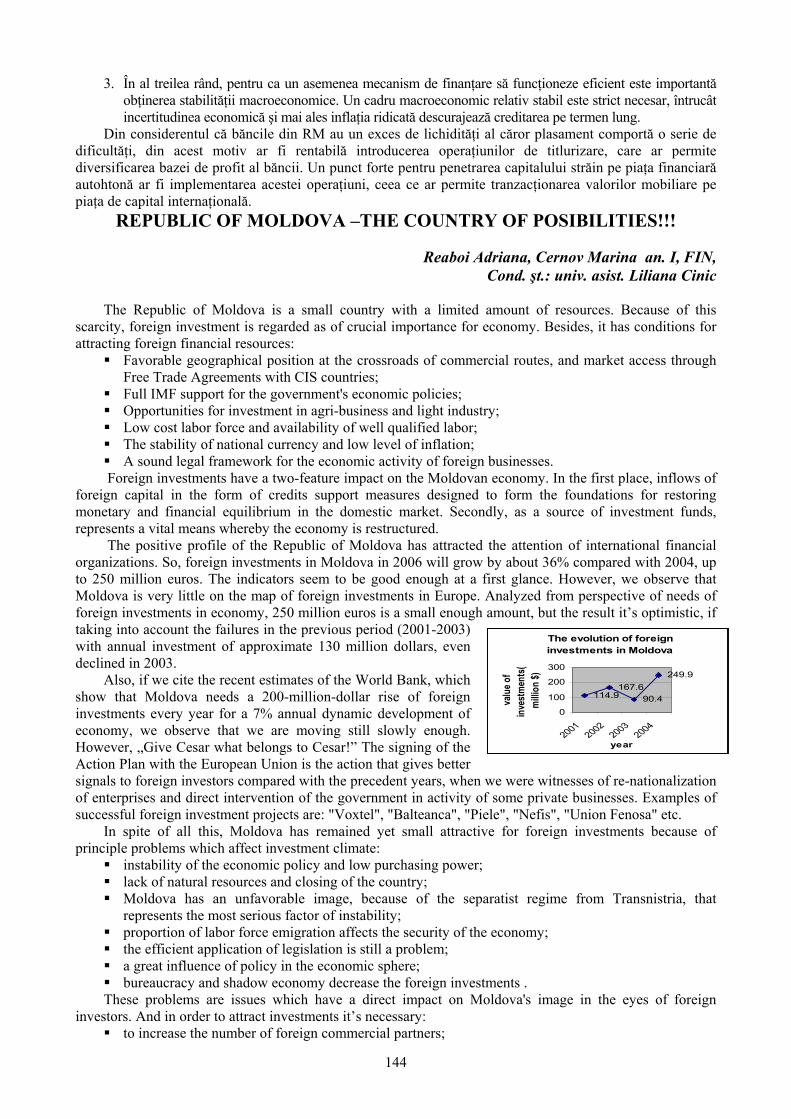

Garaz Elena, Caraman Doina, an. IV, FIN Republic of Moldova –the country of posibilities!!! 144

Reaboi Adriana, Cernov Marina an. I, FIN Cond. şt.: univ. assist. Cinic Liliana

Preluările ostile: impactul modificării structurii acţionarilor în băncile comerciale asupra sistemului bancar în R.Moldova

145

Rînja Stela, Roibu Mariana, an. IV, FIN

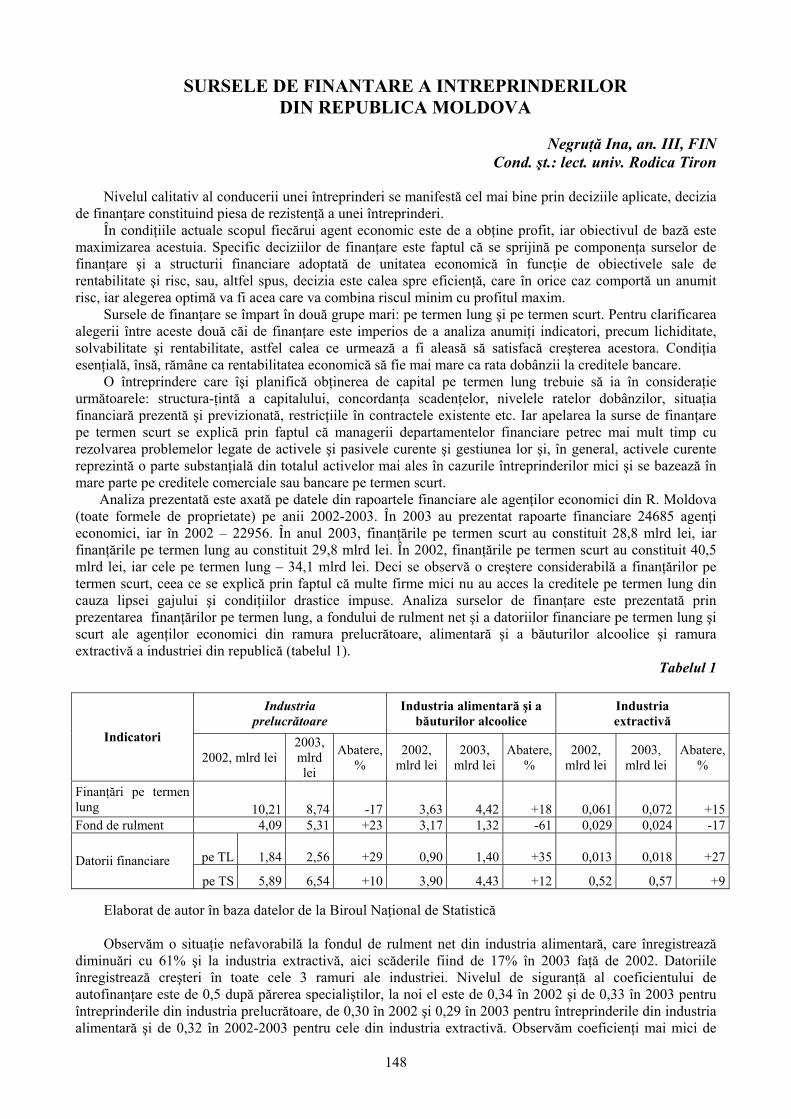

16. ÎNTREPRINDEREA ŞI MEDIUL FINANCIAR Sursele de finanţare a întreprinderilor din Republica Moldova 148

Negruţa Ina, an. III, FIN Echilibrul financiar – indicator al stabilităţii financiare a firmei 149

Voloşenco Oxana, an. III, FIN

Resursele financiare ale întreprinderii 150Borcoman Tatiana, an. III, FIN

6

Riscul ca factor de influenţă a gestiunii financiare 152Căldare Adrian, an. III, FIN

Factoring-ul – sursă de finanţare a agenţilor economici 154Corniciuc Vitalie , an. III, FIN

17. POLITICI FINANCIARE PUBLICE

Mobilitatea studenţilor în contextul aderării Republicii Moldova la procesul de la Bologna 156 Grajdian Elena, an. V, FIN

Mediul investiţional în Republica Moldova: actualităţi şi perspective 157Stog Irina, an. III, FIN

Premise financiare de creare a unei economii de piaţă funcţionale în Republica Moldova 159Ceban Sergiu, an. III, FIN

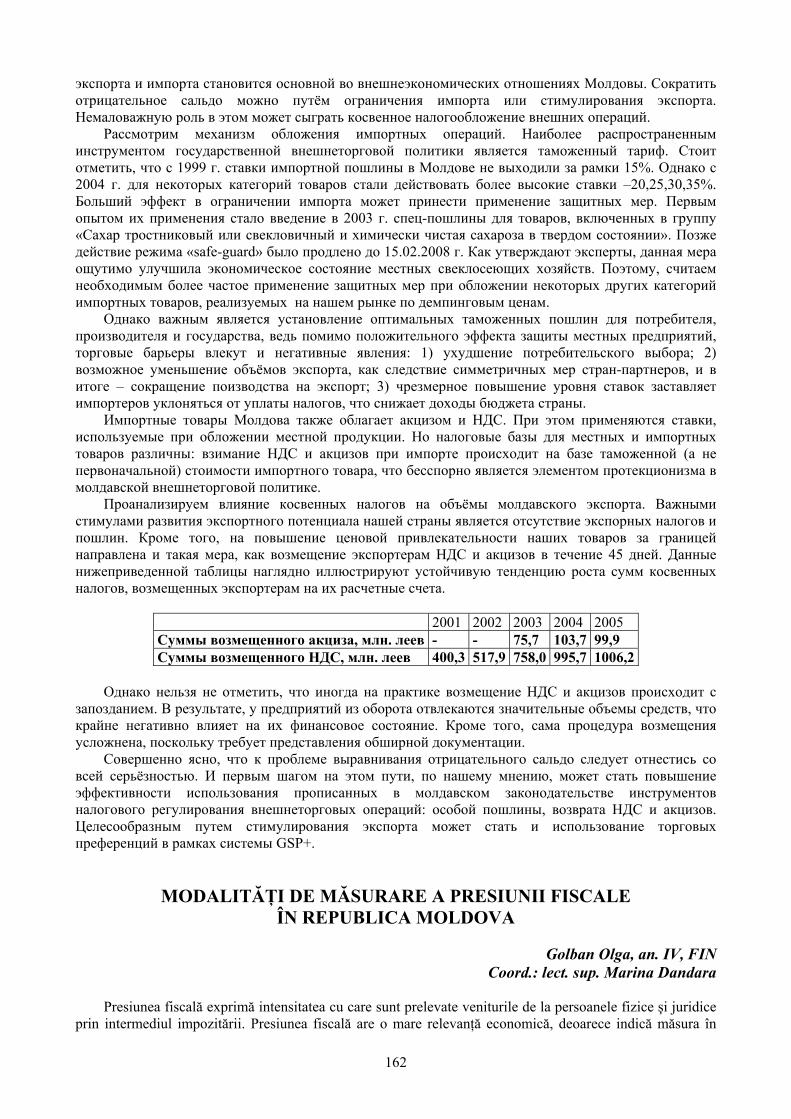

Влияние косвенных налогов на формирование доходов бюджета Республики Молдова 160Lungu Elena, an. IV, FIN

Косвенные налоги как инструмент государственного регулирования внешнеэкономической деятельности в Республике Молдова

161

Ciceli Irina, an. IV, FIN Modalităţi de măsurare a presiunii fiscale în Republica Moldova 162

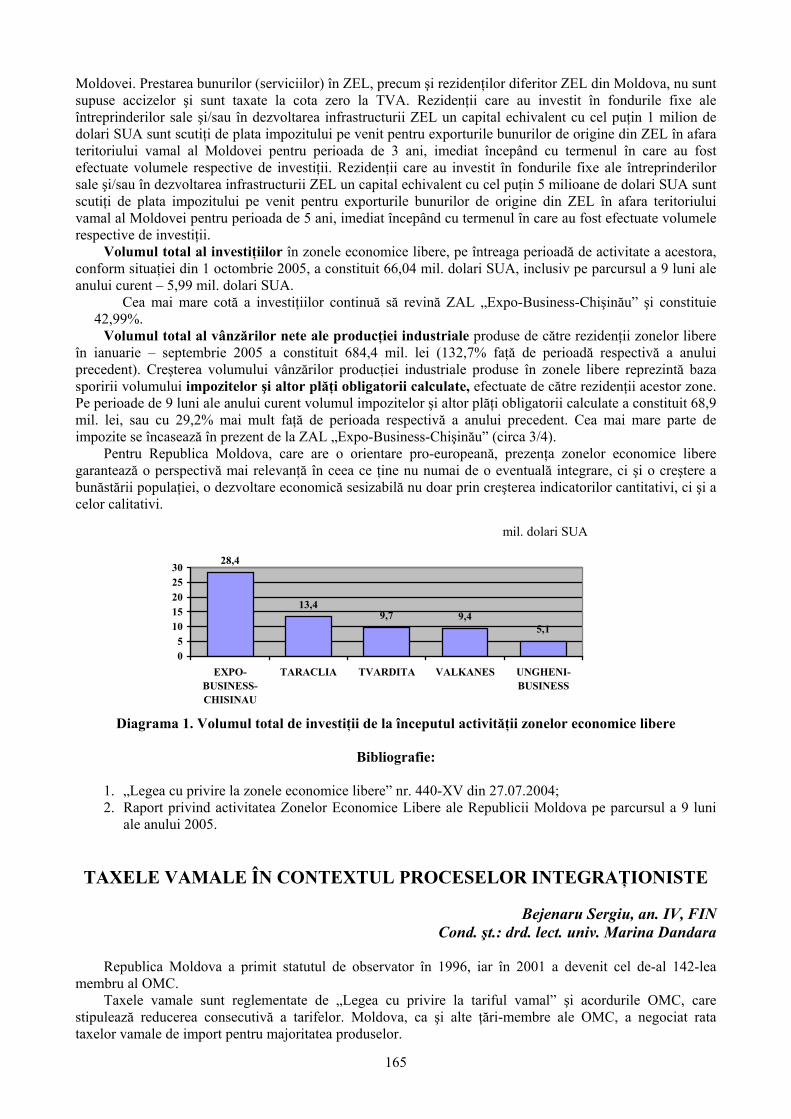

Golban Olga, an. IV, FIN Zonele economice libere – particularităţile funcţionării lor în Republica Moldova 164

Vragaleva Veronica, an. III, FIN Taxele vamale în contextul proceselor integraţioniste 165

Bejenaru Sergiu, an. IV, FIN

18. INVESTIŢII ŞI PIEŢE DE CAPITAL Teorii de funcţionare a pieţei de capital 168

Ciubotaru Pavel, an. III, FIN Posibilităţile şi oportunităţile de utilizare a contractelor cu titluri derivate pe piaţa bursieră din Republica Moldova

169

Cotorobai Daniela, an.III, FIN Gestiunea investiţiilor străine plasate în terminalul de la Giurgiuleşti 171

Garaz Elena, an. IV, FIN Caraman Doina, an. IV, FIN

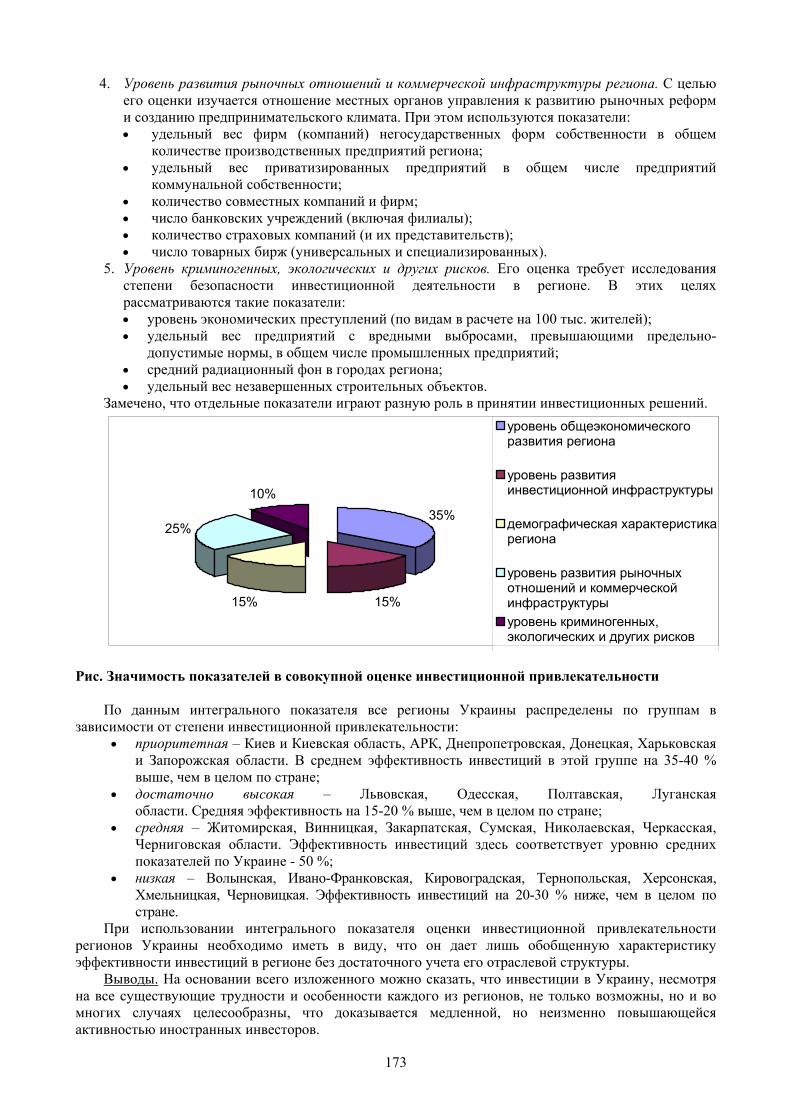

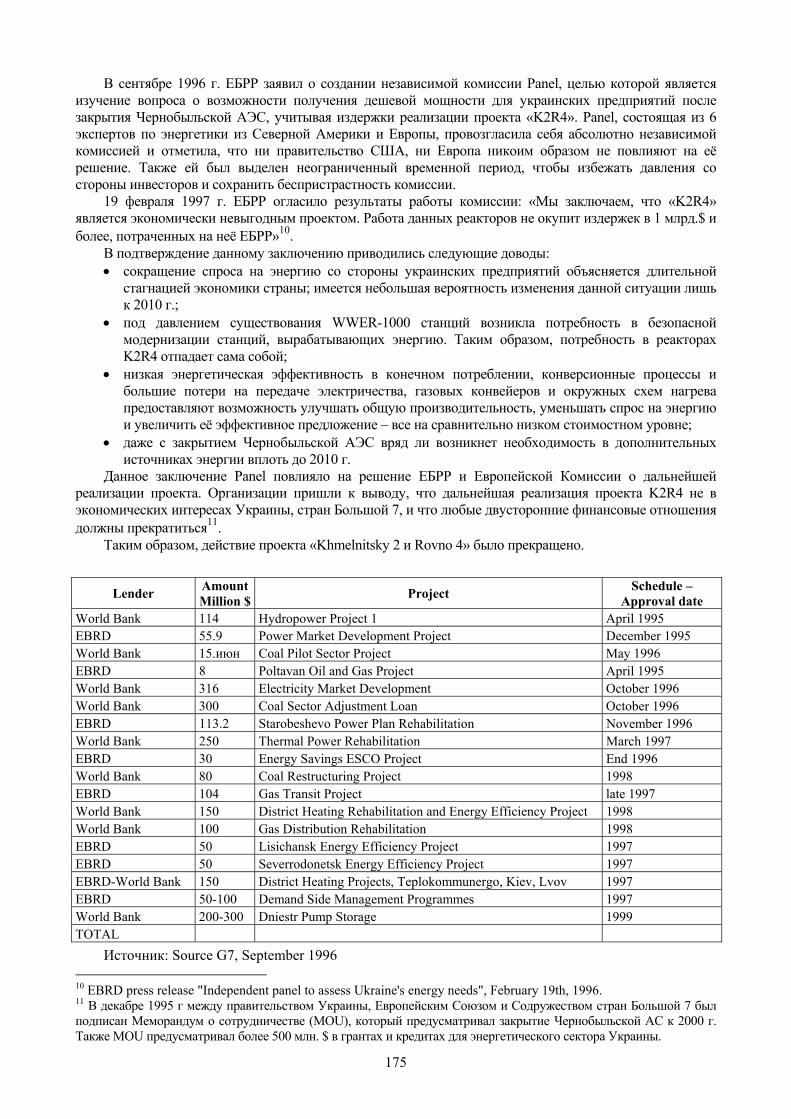

Оценка инвестиционной привлекательности регионов Украины 172Гергелижиу А.В., Гурова В. А., Донецкий национальный университет, Украина

Инвестирование Всемирным банком проектов промышленности Украины в 1995 – 2006 гг. 174Честякова Ольга, Донецкий национальный университет, Украина

Волновая теория Эллиота 177Melnic Pavel, Albul Archadii, an. III, FIN

Corelaţia dintre taxele vamale şi preţuri în contextul proceselor integraţioniste 179Vragaleva Veronica, an.IV, FIN

19. FILOSOFIE ŞI POLITOLOGIE

Filosofia businessului, esenţa şi etapele ei principale de dezvoltare 182Bătrânac Doina, an. I, BAA

Viitorul civilizaţiei umane în plan ecologic 183Suruceanu Adelina, an. I, BAA Otgon Stanislav, an. I, CON

Viaţa este făclia, pe care, dacă nu o aprinzi, nu luminează 184Belostecinic Ludmila, an. I, BAA

Modele de soluţionare a conflictului transnistrean 185Vrabie Adrian, an. III, CON

Управленческие паталогии в формировании идеологии организации 186Ermacicov Anatolie, an. I, BAA

Un timp intern 187Ciobanu Ion, an. I, BAA

7

20. CONTABILITATE ŞI AUDIT

Particularităţile contabilităţii operaţiunilor de prelucrare în lohn 190Banaga Maxim, an. IV, CON Cond. şt.: asist. univ. I. Ţugulschi

Filantropia şi sponsorizarea: contabilitate şi impozitare 192Mihailă Anastasia, an. III, CON

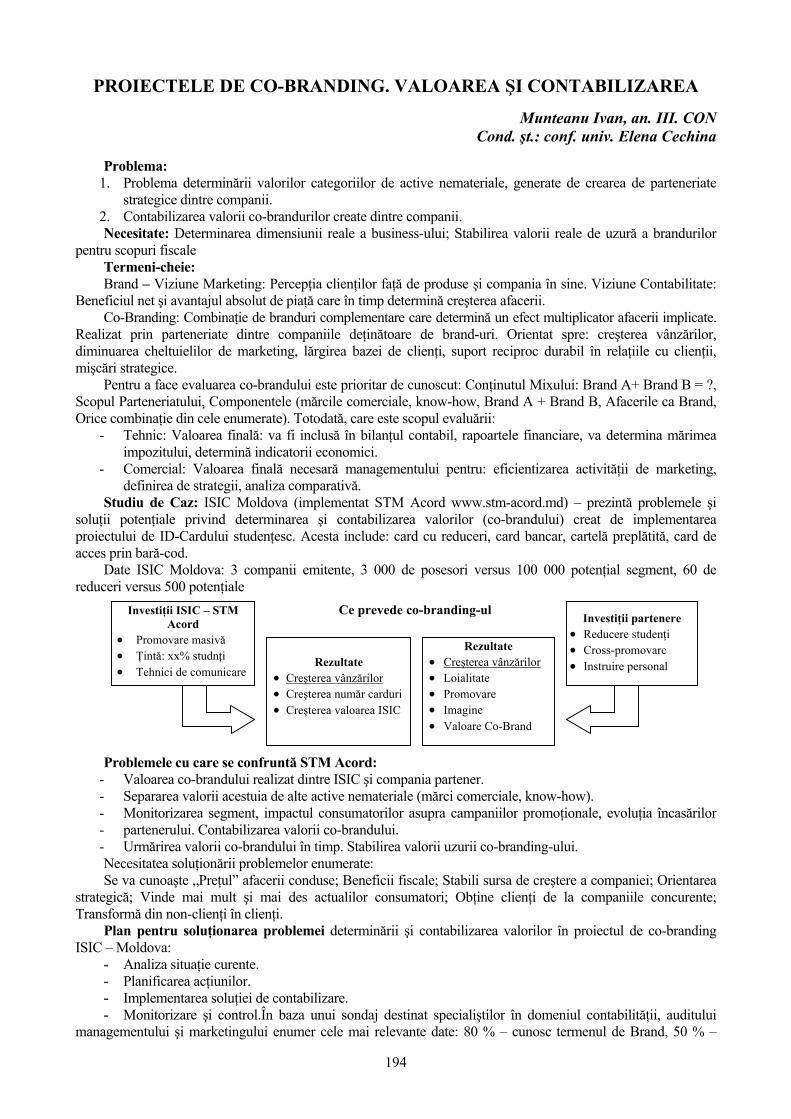

Proiectele de Co – Branding. Valoarea şi Contabilizarea 194Munteanu Ivan, an. III, CON

Проблемы учета НДС в строительных организациях 195Новицкая Н., IV курс доктор экономики, сертифицированный аудитор конференциар кафедры «Бухгалтерский учет и аудит», Л.Г. Лапицкая

21. CONTABILITATE Contabilitatea şi fiscalitatea reevaluării mijloacelor fixe 198

Şova Ion, an. V, CON Particularităţile contabilităţii mărfurilor în alimentaţia publică 199

Gherold Dina, an. III, FIN Problemele aferente particularităţilor contabilizării reţinerilor din salariul angajaţilor 200

Puiu Lorica, an. IV, FIN Aspecte în contabilizarea importurilor în Republica Moldova 202

Grădinaru Elena, an. III, FIN Problemele fiscale aferente reparaţiei mijloacelor fixe 203

Negru Eduard, an. V, CON Unele particularităţi în calculul uzurii mijloacelor fixe: aspecte fiscale şi financiare 204

Vasilciuc Elizaveta, an. III, FIN Curlencov Olga

22. ANALIZA ACTIVITĂŢII ECONOMICO–FINANCIARE

Analiza eficienţei utilizării forţei de muncă sub aspectul asigurării unei activităţi durabile 208

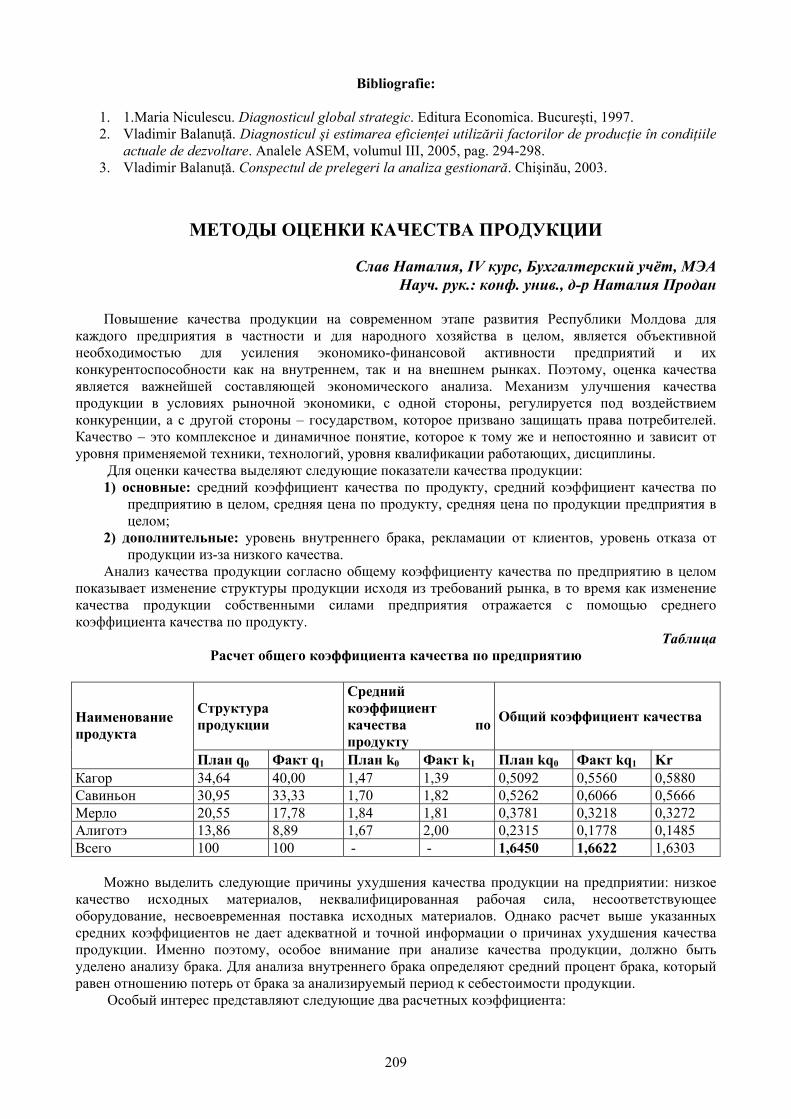

Erhan Lica, an.IV, CON Методы оценки качества продукции 209

Слав Наталия, IV курс, Бухгалтерский учёт, МЭА Науч. рук.: конф. унив., д-р Наталия Продан

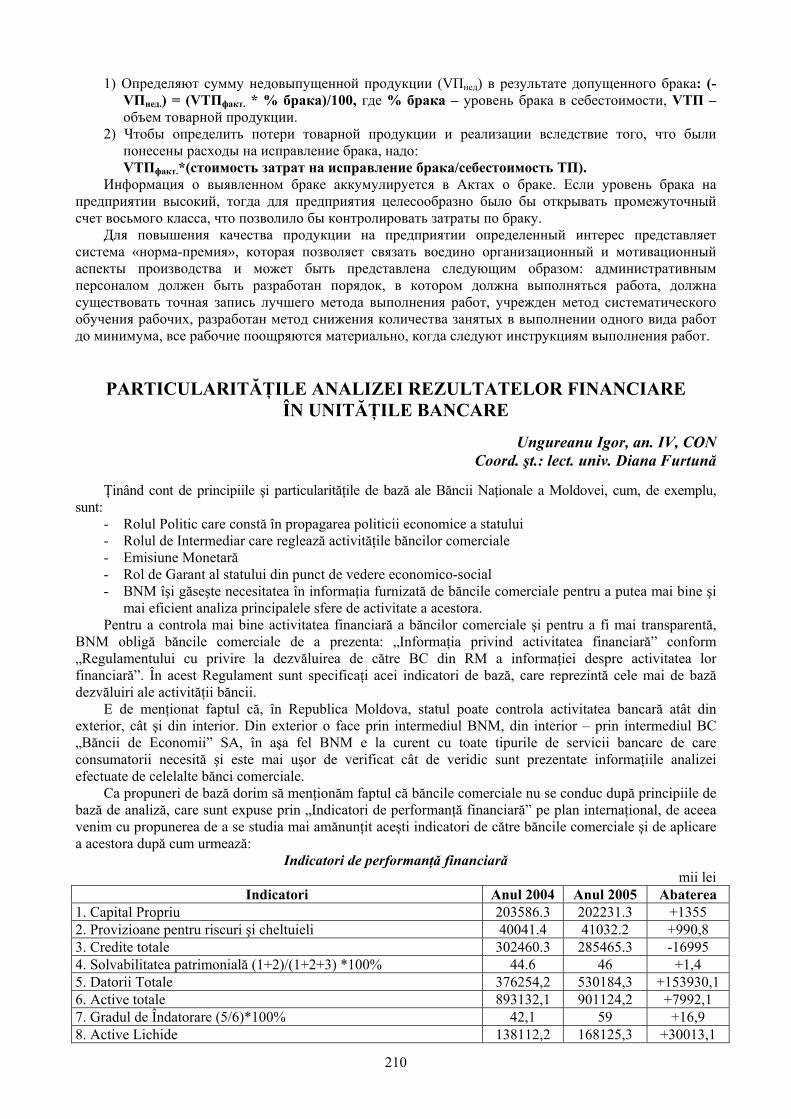

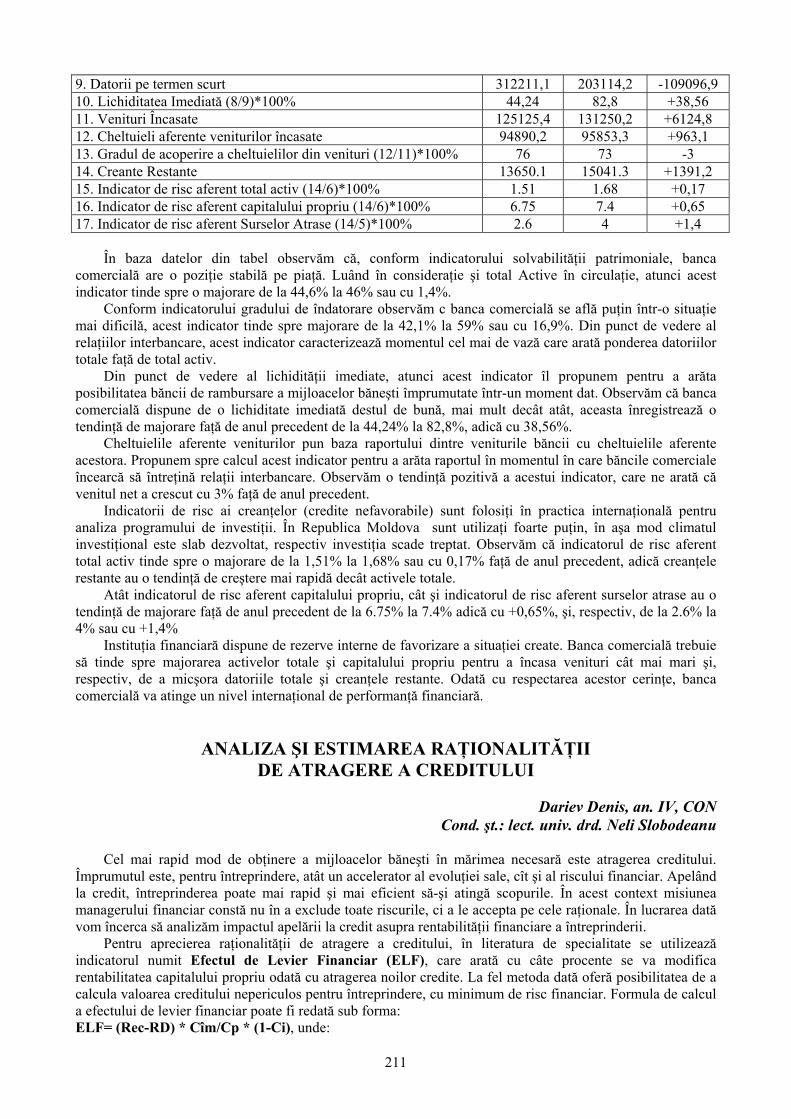

Particularităţile analizei rezultatelor financiare în unităţile bancare 210Ungureanu Igor, an IV, CON

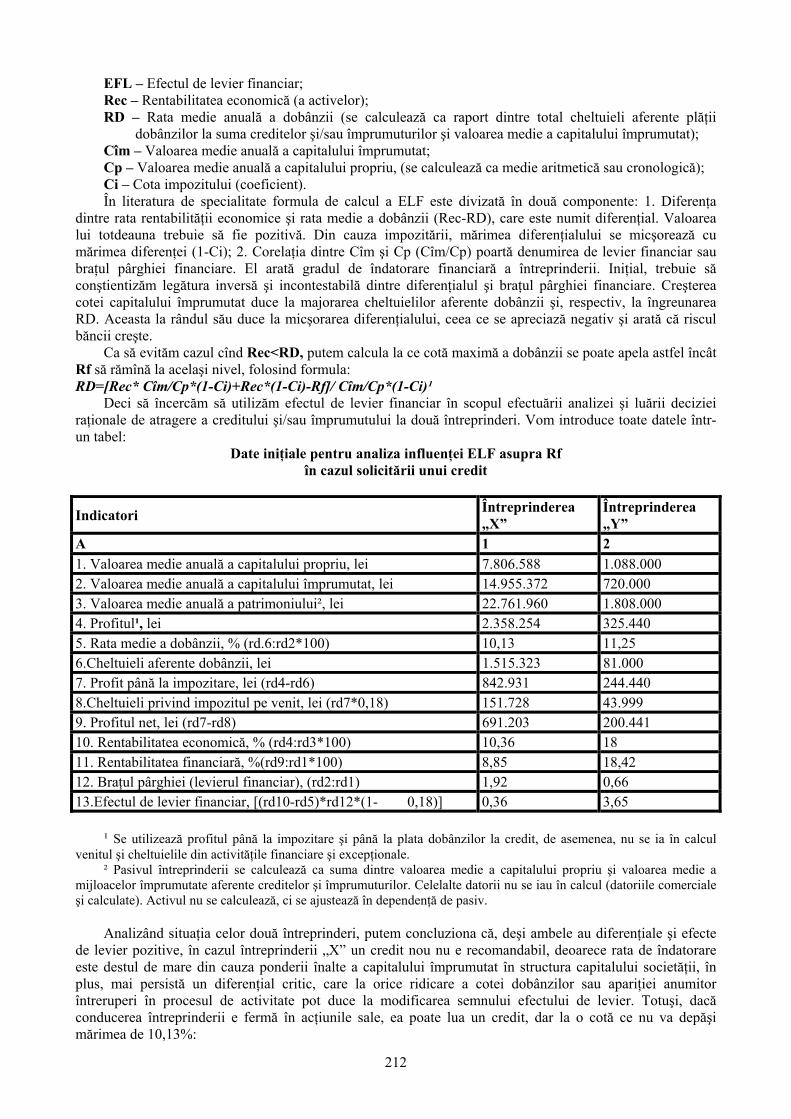

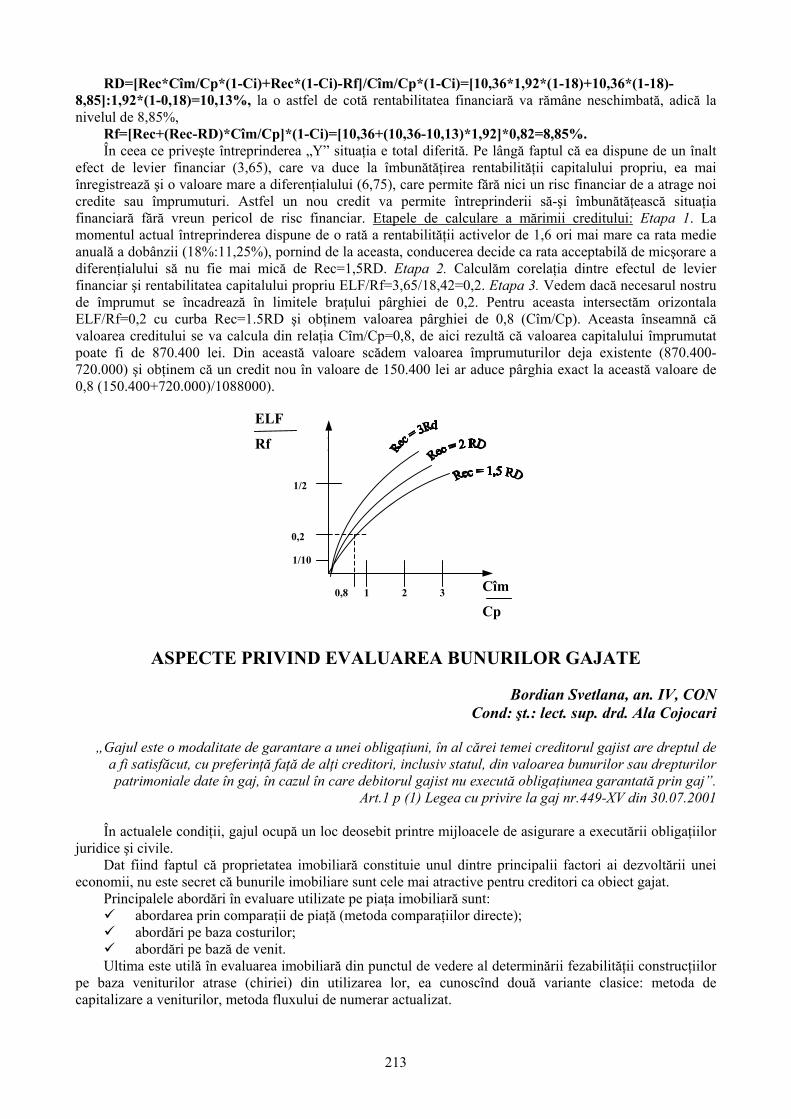

Analiza şi estimarea raţionalităţii de atragere a creditului 211Dariev Denis, an.IV, CON

Aspecte privind evaluarea bunurilor gajate 213Bordian Svetlana, an.IV, CON

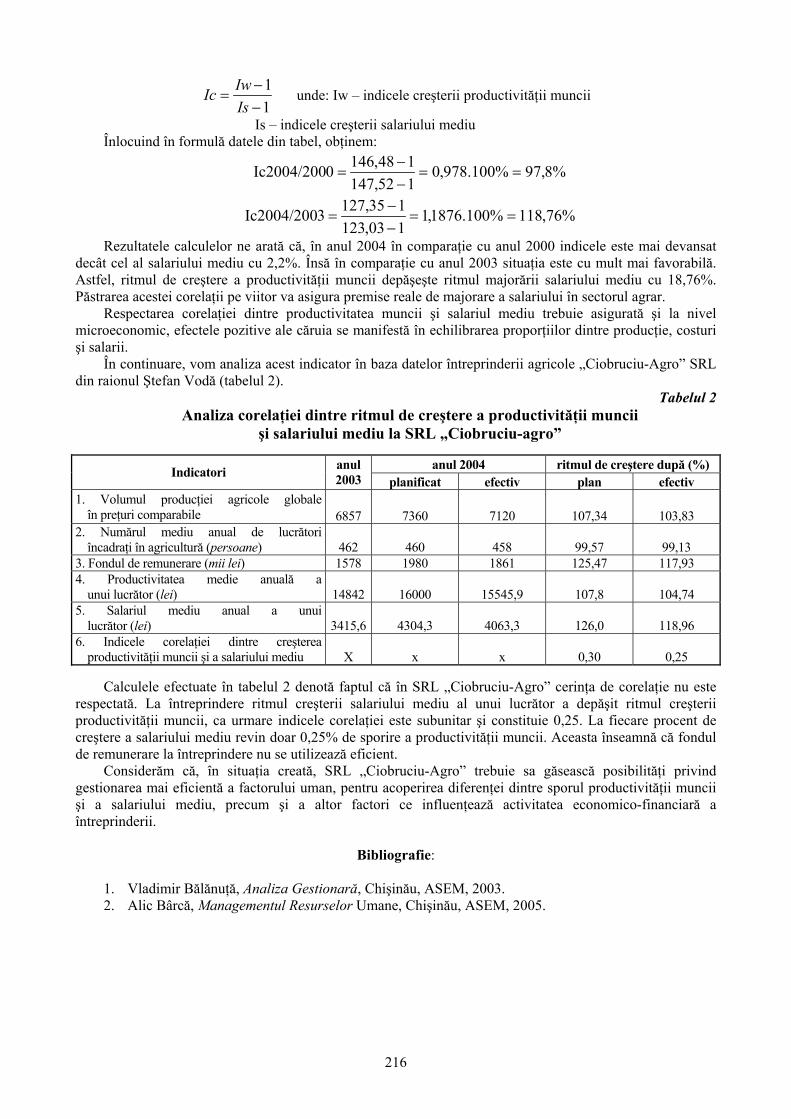

Analiza corelaţiei dintre ritmul de creştere a productivităţii muncii şi a salariului mediu 215Negură Gheorghe, an.IV, BAA

Aprecierea modificării calităţii produselor asupra performanţelor economico-financiare 217Stariş Victoria, an.IV, CON

23. STATISTICĂ ŞI PREVIZIUNE ECONOMICĂ

Les éléments statistiques des modèles d’analyse de chemin critique 220

Curmei Olga, an. V, CSIE Analiza statistică a prestării serviciilor de telecomunicaţii în Republica Moldova în perioada 2000-2005 221

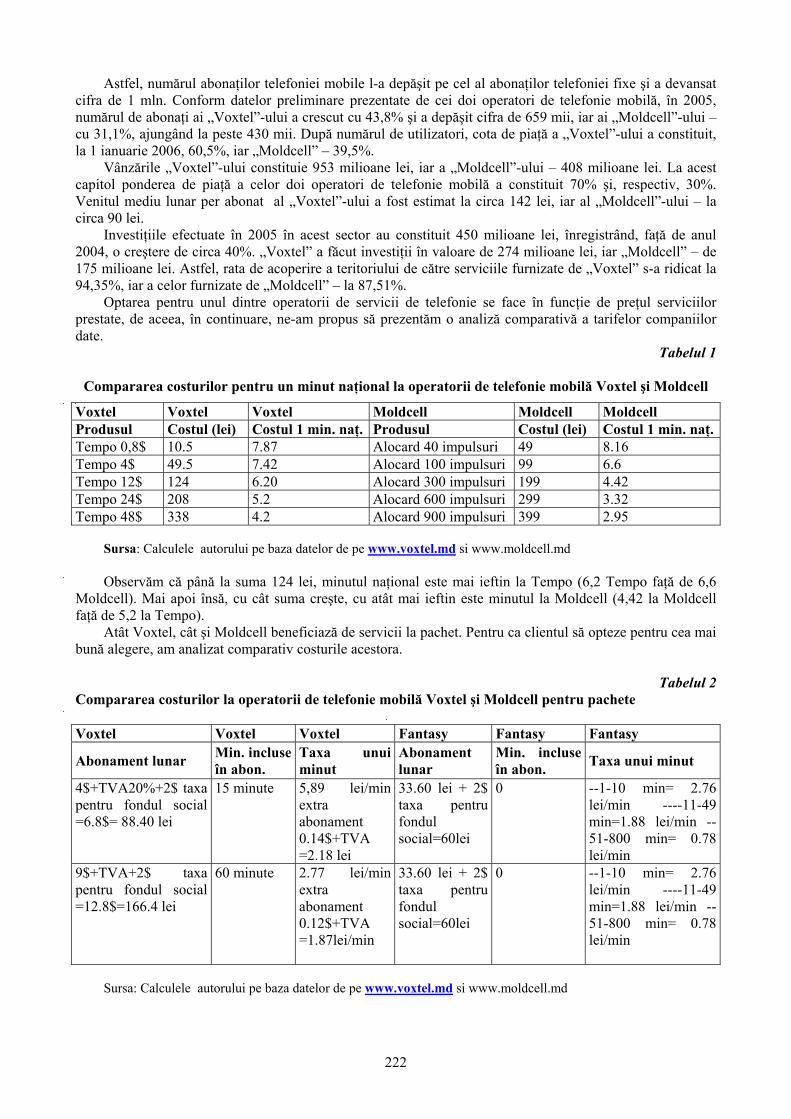

Talmaci Ana, Malic Ina, an. III, CSIE

8

1. TEHNOLOGII INFORMAŢIONALE

9

ADMITEREA ÎN INSTITUŢIILE UNIVERSITARE ASISTATĂ DE CALCULATOR

Ungureanu Alexandru, an. V, CSIE

Manea Iurie an. IV, CSIE Cond. şt.: conf. univ. dr. Tamara Zacon

În ultima perioadă de timp, tehnologiile informaţionale au suportat schimbări majore în ceea ce

priveşte administrarea bazelor de date, modalitatea de prelucrare a datelor, forma de transfer a acestora (utilizarea reţelelor de calculatoare). Ca rezultat, apar o serie de avantaje, care ar putea fi utilizate pentru a aduce sistemele informatice existente la standardele actuale.

Sistemul informatic „Admiterea” este un sistem format din patru subsisteme (module) care reflectă anumite activităţi legate de procesul de admitere:

Primul modul presupune coordonarea activităţii de bază privind înregistrarea candidaţilor la concursul de admitere. Se prezintă sub forma unei aplicaţii, accesul efectuându-se prin intermediul unei casete de dialog, în care se introduce numele utilizatorului şi parola. Această procedură asigură securitatea sistemului la introducerea nesancţionată a datelor. De asemenea, în funcţie de utilizator şi parola introdusă, aplicaţia oferă opţiuni strict necesare operatorului (secretarului tehnic). Spre exemplu, dacă secretarul tehnic se află în comisia facultăţii „Business şi Administrare”, atunci el va avea acces doar la specialităţile facultăţii respective.

Toate opţiunile aplicaţiei sunt accesibile şi pe înţelesul oricărui utilizator, indiferent de cunoştinţele sale în domeniul utilizării calculatorului. Avantajul principal îl constituie faptul că utilizatorul aplicaţiei este scutit de careva operaţii de calcul, sau de anumite prelucrări de date ce ţin direct sau indirect de activitatea de înscriere a candidaţilor, întrucât procesarea datelor se face automat, fără o intervenţie din partea acestuia.

De asemenea, subsistemul posedă opţiuni privind modificarea anchetelor candidaţilor în caz de necesitate. Această operaţiune are loc prin introducerea codului (cifrului) abiturientului respectiv într-o casetă de dialog, ca mai apoi să se efectueze procesul de căutare a candidatului respectiv, procedură ce durează mai puţin de o secundă.

Cel de-al doilea modul, este destinat generării rapoartelor operative. Aplicaţia se prezintă sub forma unei casete de dialog dotată cu butoane specifice fiecărui raport. Aceste rapoarte au fost anterior proiectate şi reflectă exact situaţia eşantionului de candidaţi la concursul de admitere pe specialităţi, forma de studii, categorii de admitere etc., la momentul imprimării acestora. Datele incluse în rapoarte sunt disponibile în forma cerută de utilizator şi sunt transmise operativ, constituind suportul informaţional în luarea deciziilor. Astfel, avantajul principal îl constituie accesul sporit la informaţia cu privire la modificările produse în baza de date. Totodată, în cazul în care, au loc erori de înregistrare, acestea pot fi depistate, prin intermediul rapoartelor.

Al treilea modul, destinat administratorului de sistem, presupune activitatea de modificare a înregistrărilor din baza de date. Administratorul, poate înregistra, modifica, exclude date cu privire la abiturienţi, specialităţi, categorii de admitere, tipuri de instituţii etc., prin intermediul unor aplicaţii executabile specifice. Întrucât forma de gestionare a datelor se realizează prin intermediul sistemului de gestionare a bazelor de datelor (SGBD) MySQL Server, se pot utiliza programe-soft specializate pentru efectuarea operaţiunilor menţionate. Astfel, procedurile de administrare a SGBD-ului, fie prin utilizarea aplicaţiilor elaborate, fie prin programele specializate, rămâne la discreţia administratorului.

Ultimul modul, cel de-al patrulea, este unul din cele mai importante în cadrul procesului de admitere şi presupune efectuarea propriu-zisă a înmatriculării şi operaţiunilor specifice legate de această etapă. Aplicaţia are forma unei ferestre de dialog, dotată cu butoane care efectuează anumite operaţiuni, cum ar fi: înmatricularea candidaţilor, generarea listelor de lucru utilizate în analiza rezultatelor procesului înmatriculării. Sunt posibile operaţiuni de generare a “Proceselor verbale” pentru fiecare categorie de admitere, „Ordinelor de înmatriculare”, „Extraselor din ordin”, precum şi a actelor de predare-primire necesare transferului dosarelor persoanelor admise către arhiva instituţiei.

Pentru elaborarea întregului sistem informatic “Admiterea”, a fost utilizat pachetul Borland – C++Builder Development Environment. Ca sistem de gestiune a bazelor de date s-a utilizat MySql Server 5.0, ceea ce permite efectuarea transferurilor de date de la utilizatori prin reţea în baza de date centralizată.

10

Sistemul de admitere este un proces complex, indiferent de instituţia de învăţământ în care se desfăşoară, şi presupune gestionarea, controlul şi evidenţa unui volum enorm de date. Acest proces rămâne în continuă dezvoltare şi perfecţionare, în condiţiile în care sistemul de învăţământ din republică se află sub o permanentă modificare.

Sistemul informatic „Admiterea” a fost implementat în Academia de Studii Economice din Moldova, în perioada admiterii 2005. De asemenea, datele despre candidaţii admişi la studii sunt utilizate în alte procese de evidenţă a studenţilor.

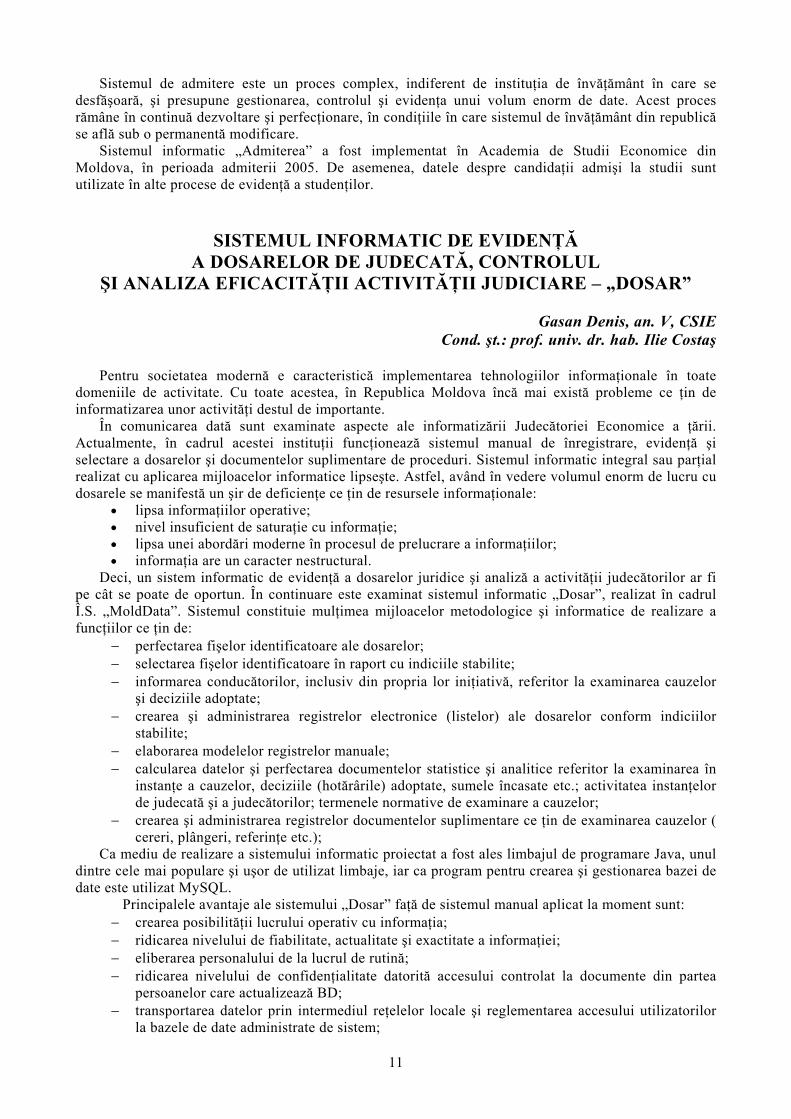

SISTEMUL INFORMATIC DE EVIDENŢĂ A DOSARELOR DE JUDECATĂ, CONTROLUL

ŞI ANALIZA EFICACITĂŢII ACTIVITĂŢII JUDICIARE – „DOSAR”

Gasan Denis, an. V, CSIE Cond. şt.: prof. univ. dr. hab. Ilie Costaş

Pentru societatea modernă e caracteristică implementarea tehnologiilor informaţionale în toate

domeniile de activitate. Cu toate acestea, în Republica Moldova încă mai există probleme ce ţin de informatizarea unor activităţi destul de importante.

În comunicarea dată sunt examinate aspecte ale informatizării Judecătoriei Economice a ţării. Actualmente, în cadrul acestei instituţii funcţionează sistemul manual de înregistrare, evidenţă şi selectare a dosarelor şi documentelor suplimentare de proceduri. Sistemul informatic integral sau parţial realizat cu aplicarea mijloacelor informatice lipseşte. Astfel, având în vedere volumul enorm de lucru cu dosarele se manifestă un şir de deficienţe ce ţin de resursele informaţionale:

• lipsa informaţiilor operative; • nivel insuficient de saturaţie cu informaţie; • lipsa unei abordări moderne în procesul de prelucrare a informaţiilor; • informaţia are un caracter nestructural.

Deci, un sistem informatic de evidenţă a dosarelor juridice şi analiză a activităţii judecătorilor ar fi pe cât se poate de oportun. În continuare este examinat sistemul informatic „Dosar”, realizat în cadrul Î.S. „MoldData”. Sistemul constituie mulţimea mijloacelor metodologice şi informatice de realizare a funcţiilor ce ţin de:

− perfectarea fişelor identificatoare ale dosarelor; − selectarea fişelor identificatoare în raport cu indiciile stabilite; − informarea conducătorilor, inclusiv din propria lor iniţiativă, referitor la examinarea cauzelor

şi deciziile adoptate; − crearea şi administrarea registrelor electronice (listelor) ale dosarelor conform indiciilor

stabilite; − elaborarea modelelor registrelor manuale; − calcularea datelor şi perfectarea documentelor statistice şi analitice referitor la examinarea în

instanţe a cauzelor, deciziile (hotărârile) adoptate, sumele încasate etc.; activitatea instanţelor de judecată şi a judecătorilor; termenele normative de examinare a cauzelor;

− crearea şi administrarea registrelor documentelor suplimentare ce ţin de examinarea cauzelor ( cereri, plângeri, referinţe etc.);

Ca mediu de realizare a sistemului informatic proiectat a fost ales limbajul de programare Java, unul dintre cele mai populare şi uşor de utilizat limbaje, iar ca program pentru crearea şi gestionarea bazei de date este utilizat MySQL.

Principalele avantaje ale sistemului „Dosar” faţă de sistemul manual aplicat la moment sunt: − crearea posibilităţii lucrului operativ cu informaţia; − ridicarea nivelului de fiabilitate, actualitate şi exactitate a informaţiei; − eliberarea personalului de la lucrul de rutină; − ridicarea nivelului de confidenţialitate datorită accesului controlat la documente din partea

persoanelor care actualizează BD; − transportarea datelor prin intermediul reţelelor locale şi reglementarea accesului utilizatorilor

la bazele de date administrate de sistem;

11

− posibilitatea de a accesa de la distanţă (WAN prin aplicarea IP-urilor speciale) Baza de Date cu aceleaşi drepturi ca şi pentru reţele locale;

− evidenţa eficienţei muncii judecătorilor (executorilor) în raport cu examinarea cauzelor. Introducerea unui sistem informatic necesită multe cheltuieli ce ţin de proiectarea, organizarea şi

funcţionarea lui, dar cu toate acestea, eficienţa economică a sistemului dat este foarte înaltă. Implementarea SSI poate asigura economii până la 52% din cheltuielile anuale pentru prelucrarea manuală, reducerea resurselor de muncă cu 88% şi, respectiv sporirea productivităţii muncii de 8 ori faţă de varianta de bază (manuală).

12

2. SISTEME DE INFORMATIZARE

A SOCIETĂŢII SECOLULUI XXI

13

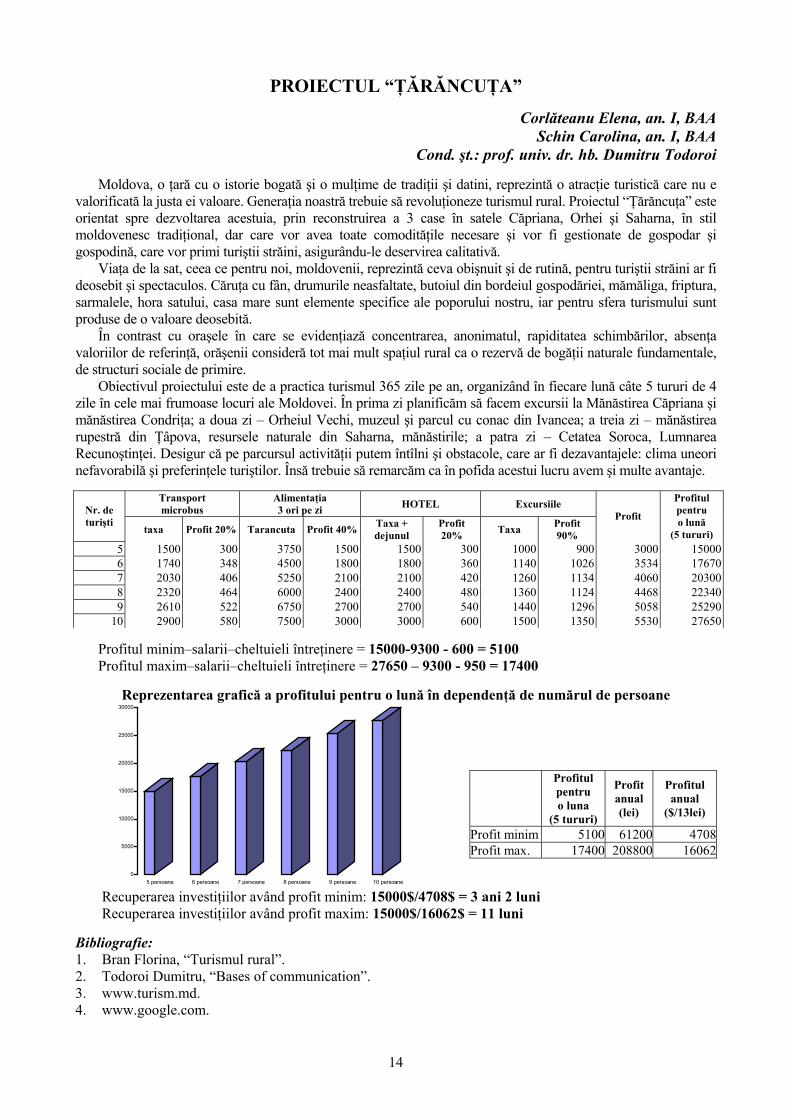

PROIECTUL “ŢĂRĂNCUŢA”

Corlăteanu Elena, an. I, BAA Schin Carolina, an. I, BAA

Cond. şt.: prof. univ. dr. hb. Dumitru Todoroi

Moldova, o ţară cu o istorie bogată şi o mulţime de tradiţii şi datini, reprezintă o atracţie turistică care nu e valorificată la justa ei valoare. Generaţia noastră trebuie să revoluţioneze turismul rural. Proiectul “Ţărăncuţa” este orientat spre dezvoltarea acestuia, prin reconstruirea a 3 case în satele Căpriana, Orhei şi Saharna, în stil moldovenesc tradiţional, dar care vor avea toate comodităţile necesare şi vor fi gestionate de gospodar şi gospodină, care vor primi turiştii străini, asigurându-le deservirea calitativă.

Viaţa de la sat, ceea ce pentru noi, moldovenii, reprezintă ceva obişnuit şi de rutină, pentru turiştii străini ar fi deosebit şi spectaculos. Căruţa cu fân, drumurile neasfaltate, butoiul din bordeiul gospodăriei, mămăliga, friptura, sarmalele, hora satului, casa mare sunt elemente specifice ale poporului nostru, iar pentru sfera turismului sunt produse de o valoare deosebită.

În contrast cu oraşele în care se evidenţiază concentrarea, anonimatul, rapiditatea schimbărilor, absenţa valoriilor de referinţă, orăşenii consideră tot mai mult spaţiul rural ca o rezervă de bogăţii naturale fundamentale, de structuri sociale de primire.

Obiectivul proiectului este de a practica turismul 365 zile pe an, organizând în fiecare lună câte 5 tururi de 4 zile în cele mai frumoase locuri ale Moldovei. În prima zi planificăm să facem excursii la Mănăstirea Căpriana şi mănăstirea Condriţa; a doua zi – Orheiul Vechi, muzeul şi parcul cu conac din Ivancea; a treia zi – mănăstirea rupestră din Ţâpova, resursele naturale din Saharna, mănăstirile; a patra zi – Cetatea Soroca, Lumnarea Recunoştinţei. Desigur că pe parcursul activităţii putem întîlni şi obstacole, care ar fi dezavantajele: clima uneori nefavorabilă şi preferinţele turiştilor. Însă trebuie să remarcăm ca în pofida acestui lucru avem şi multe avantaje.

Transport microbus

Alimentaţia 3 ori pe zi HOTEL Excursiile Nr. de

turişti taxa Profit 20% Tarancuta Profit 40% Taxa +

dejunul Profit 20% Taxa Profit

90%

Profit

Profitul pentru o lună

(5 tururi) 5 1500 300 3750 1500 1500 300 1000 900 3000 150006 1740 348 4500 1800 1800 360 1140 1026 3534 176707 2030 406 5250 2100 2100 420 1260 1134 4060 203008 2320 464 6000 2400 2400 480 1360 1124 4468 223409 2610 522 6750 2700 2700 540 1440 1296 5058 25290

10 2900 580 7500 3000 3000 600 1500 1350 5530 27650

Profitul minim–salarii–cheltuieli întreţinere = 15000-9300 - 600 = 5100 Profitul maxim–salarii–cheltuieli întreţinere = 27650 – 9300 - 950 = 17400

Reprezentarea grafică a profitului pentru o lună în dependenţă de numărul de persoane

0

5000

10000

15000

20000

25000

30000

5 persoane 6 persoane 7 persoane 8 persoane 9 persoane 10 persoane

Profitul pentru o luna

(5 tururi)

Profit anual (lei)

Profitul anual

($/13lei)

Profit minim 5100 61200 4708Profit max. 17400 208800 16062

Recuperarea investiţiilor având profit minim: 15000$/4708$ = 3 ani 2 luni Recuperarea investiţiilor având profit maxim: 15000$/16062$ = 11 luni

Bibliografie: 1. Bran Florina, “Turismul rural”. 2. Todoroi Dumitru, “Bases of communication”. 3. www.turism.md. 4. www.google.com.

14

A REAL DREAM IN MOLDOVA

Mruţ Alina, an.I, BAA Cond. şt.: prof. univ. hab. dr. Dumitru Todoroi

To realize such project, where I intend to attract the attention of the local and foreign tourists to visit this

small but very beautiful country, that has the form of the bunch of grapes, were are fantastic places of interest to have a real rest and to develop the knowledge, first of all I planed the objectives ,activities, advertising, financial part and activities day by day.

The objectives of the travel were to visit the most important places of interest, with the help of which the tourist will be able to admire the moldavian level of life; to find out about the culture of this country, that is very rich with a lot of traditions; to find out about the educational system of Moldova, a new one that was adopted in this year; to have meal in the best restaurants of Moldova, were the tourists will have possibilities to taste the national food.

There are a lot of activities that will give to the tourist the possibility to have fun, to admire the wonderful nature, and to realize the beauty of the life. These are entertainment, the activity day by day, financial part, guide services.

This project will be realized by the “Aly_company”, that is greeting you and is glad to inform you that you made the best choice! Do you want to live in a piece of paradise? This is the place where your dreams come true! We say you welcome and have a real fun with us! Our company will have never disappoint you! The best services you can get only with us!

The financial part will include the transport, the loading, the meal, the excursions, the clubs, sauna, excursions etc.

The activities day by day will include: the meal, the visit of the most famous places, the transportation and having fun.

“Aly_company” propose a real dream in Moldova! In 5 days you will have possibility to visit the places of interest, to find out about our culture and educational system. You will find out about the rural and urban life in Moldova. For this you need to be active and to want to visit this real piece of paradise! Only here all your dreams will come true!

5 days finding out about dreams: 1st day: arriving to Moldova, cathedral, “The Victory Arch”, National park, and tasting national food, entertainment 2nd day: Chisinau – visiting ASEM, state university, “Comsomolist“ lake, museum 3rd day: down the city – 4th day: Saharna monastry, Caves, waterfalls, village life, nature, picnic, supper in “Ecuator” restaurant 4th day: “Codrii” reservation, “Hanul lui Hanganu” 5th day: fishing, “Tipova” monastry, Soroca museum, “National” restaurant

The 1st day: 1:00p.m. – arriving to Dedeman grand hotel in Chisinau 2:00p.m. – dinner in Dedeman restaurant 4:00p.m. – a walk to National park, seeing the monuments, “The Victory Arch”, cathedral 7:00p.m. – supper in “Sanatatea” restaurant, national food 9:00p.m. – night entertainment, “New York” club, playing billiard, bowling, other games

The 2nd day: 9:00a.m. – breakfast in “Dedeman grand hotel” 10:00a.m. – visiting ASEM 11:30a.m. – National museum 2:00p.m. – dinner in “Ermak” restaurant 3:30p.m. – visiting the State University 4:30p.m. – A walk to “Comsomolist” lake 7:00p.m. – supper in “Pani Pit”

The 3rd day: 9:00a.m. – breakfast in “Dedeman grand hotel” 11:00a.m. – arriving to Saharna: visiting the monastery, walking in the forest, looking at the waterfalls, going to the caves 3:00p.m. – having lunch in form of picnic, in the forest 7:00p.m. – arriving to Chisinau

15

8:00p.m. – having supper in the restaurant “Ecuator” The Saharna Monastery is situated at120 km from Chisinau. Saint Trinity Monastery in Saharna is

situated in one of the most picturesque gorges on three succeeding alternating terraces, on the shore of Nistru river, near Saharna village. The Monastery is surrounded from all sides by the high rocky hills, which are partly covered with forests. According to the legend. Virgin Maria appeared to Bartolomeu and left in the rock her footstep. You can see for yourselves the Virgin’s footstep printed in the rock. The river Saharna forms 22 waterfalls along its way.

The 4th day: 9:00a.m. – breakfast in “Dedeman” restaurant 11:00a.m. – going to “Codrii” reservation 3:00p.m. – arriving to “Hanul lui Hanganu”, having dinner 4:00p.m. – tasting of honey (in the house of beekeeper) 5:30p.m. – Sauna with wood 8:00p.m. – having dinner

The oldest scientific nature reserve in Moldova is situated near Lozova, 50 km from Chisinau, and is called “Codrii”. Codri are unique in their incomparable beauty, rich flora and fauna, history and legends about people born here. . Within the reserve boundaries there is an area of meadow and a rich "Natural Museum".

The 5th day: 4:00a.m. – going fishing 8:00a.m. – breakfast in a national style 10:00a.m. – arriving to “Tipova” monastery (excursion with a cart), walking and having lunch 4:00p.m. – arriving to Soroca’s fortress 7:00p.m. – arriving to Chisinau 8:00p.m. – having supper in the “National” restaurant

Tourists can visit the splendid Tipova nature reserve. Wonderful landscape, rocky mountains, mirror surface of Nistru river, rumble of waterfalls: here you can rest from the world’s vanity, cheer up and find the peace of mind.

In the medieval period the fortress of Soroca was part of a huge Moldovan defensive system, which comprised four fortresses on the Nistru river, two on the Danube and another three in the northern part of the country. With this “stone belt of fortresses”, the country borders were well protected.

ATTRACTIONS OF SAHARNA

Poiată Iulia, an. I, BAA Cond. şt.: prof. univ. dr. hab. Dumitru Todoroi

From all impressive territories of Moldova, with its treasures, forests, landscapes, heights and valleys, I

choose to pay my attention to Saharna because it represents one of the biggest religion centers of Moldova. 1. Objectives At the beginning I have to choose a beautiful site of Saharna, in the middle of the nature, for a

successful sightseeing of the hotel. Also, the place must be a safety one, because I want security for my hotel and for tourists inside it. The hotel will have a local rural style. The recreation park will around the hotel and will have green scenery with splendid flower cultivation that will distinguish the site. The restaurant will be inside the hotel and it will have a food capacity for 200 persons. Every day there will be working on route a certain number of buses and taxes.

2. Activities For the establishment of the hotel there will be necessary to buy materials and technique, and to hire a

certain number of personnel. All of them will be tested, so those should be well informed and trained for their jobs. At this level, I think there will increase the benefit of the local people, because they will have jobs and the possibility to make a recovery for their standard of living.

Another main activity is to sign an agreement with a transport company, which will provide travelers necessary types of transportation that will be working regularly and will be at the convenience of tourists.

3. Publicity Making advertisements –is the most successful way of getting interested persons that want to travel. The

ad should be an interesting one, including main characteristics of the purpose that will differ depending on

16

where it will be delivered. Some main areas are: radio, TV, papers and loose leafs. The most important link for advertisement is an own website. This network has a lot of advantages: many types of data can be placed as references, maps, places to visit and things to do, prices and images, and other information in which a traveler may be interested. A website can be reached and used all over the world; it is the main area that can attract local and foreign tourist market.

5. Day by Day Tourism I day-Tourists will be guided to the ‘Holy Trinity Monastery’ from Saharna. There they will find a big

line of different legends. It has been said that one day a monk from the old monastery saw the footprint of Saint Maria. The other monks thought that it was a big sign and they must build a church (1777). Later, it was built a monastery based on Moldavian traditions, reach decorated and beautiful done, that in time it turned bigger.

You can’t find anywhere in the world more picturesque, generous, tempting lands as in Saharna. Here are harmoniously bound the vineyards, orchards and woods, the calm and restful water of Nistru river, the ranging and foamy waterfalls from narrow paths, the bald and abrupt rocks that are raising proudly to the sky. The village Saharna has its roots in the depth of the centuries.

II day-Tourists will be accompanied to the higher stones of Saharna. There they will see the natural reservation that has an area of 670 has are taken under the state protection. The rivulet on his course of near 10 km descends has 22 cascades, creating in this wonderful reign of trees and flowers a unique microclimate rich in oxygen. They can drink the cold and clear water, breathe the flavor of luxuriant vegetation and feel the invisible force that gives health and strength. Today the monastery has 160tithes of land, a fire mill and a beautiful farmstead, herd of sheep, caws, horses, and apiaries. Also, they can find an archeological station that has a big importance of iron placement and an old citadel, one of the most conserved territories of Moldova.

III day-Tourists will be visiting the village, to see people’s traditions and customs, folklore, the unspoiled life style, communities and village activities. The same or the next day tourists will leave the village.

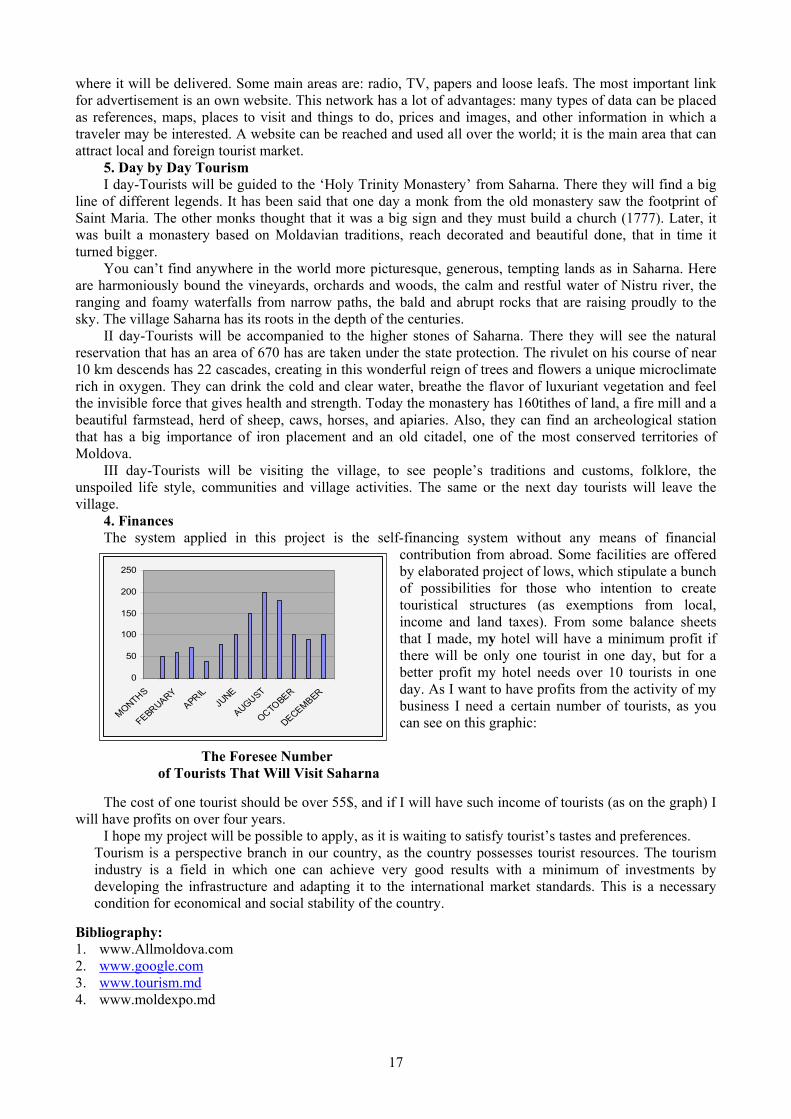

4. Finances

0

50

100

150

200

250

MONTHS

FEBRUARYAPRIL

JUNE

AUGUST

OCTOBER

DECEMBER

The system applied in this project is the self-financing system without any means of financial contribution from abroad. Some facilities are offered by elaborated project of lows, which stipulate a bunch of possibilities for those who intention to create touristical structures (as exemptions from local, income and land taxes). From some balance sheets that I made, my hotel will have a minimum profit if there will be only one tourist in one day, but for a better profit my hotel needs over 10 tourists in one day. As I want to have profits from the activity of my business I need a certain number of tourists, as you can see on this graphic:

The Foresee Number

of Tourists That Will Visit Saharna The cost of one tourist should be over 55$, and if I will have such income of tourists (as on the graph) I

will have profits on over four years. I hope my project will be possible to apply, as it is waiting to satisfy tourist’s tastes and preferences.

Tourism is a perspective branch in our country, as the country possesses tourist resources. The tourism industry is a field in which one can achieve very good results with a minimum of investments by developing the infrastructure and adapting it to the international market standards. This is a necessary condition for economical and social stability of the country.

Bibliography: 1. www.Allmoldova.com 2. www.google.com 3. www.tourism.md 4. www.moldexpo.md

17

ASPECTE ALE INFORMATIZĂRII INSTITUŢIILOR DE ÎNVĂŢĂMÂNT SUPERIOR

Sîrghi Iulia, an I, FIN

Cond. şt.: conf. univ. dr. Anatol Prisăcaru În viaţa de zi cu zi calculatoarele sunt mai mult decât ceva obişnuit. Se poate spune că trăim într-o

societate informatizată unde sistemele informaţionale performante înlocuiesc munca manuală care este mult mai costisitoare, iar uneori şi mult mai ineficientă decât un sistem informatic bine structurat. Pe de altă parte, sistemele automatizate au o viteză mult mai mare de prelucrare a informaţiei comparativ cu viteza de prelucrare a aceleiaşi informaţii pe suport de hârtie, ceea ce face indispensabilă prezenţa calculatoarelor şi nemijlocit a sistemelor informatice de prelucrare a acesteia atât în cadrul companiilor, cât şi în cadrul instituţiilor superioare de învăţământ. Un rol major al sistemelor informaţionale este de a prelucra şi eventual transmite informaţia între diferiţi utilizatori ai sistemului care pot fi diferite persoane atât din interiorul instituţiei, cât şi din afara ei.

Conform datelor jurnalului „Asap” şi cercetărilor „Delphi Consulting Group”, anual în lume apar aproximativ 6 miliarde de documente, costul sumar pentru prelucrarea acestora alcătuieşte la întreprinderi 15% din venitul total, iar lucrătorii de birou cheltuie aproximativ 60% din timp pentru prelucrarea documentelor pe suport de hârtie. Această statistică prezintă date care sunt valabile inclusiv şi pentru sistemul academic, care este bazat pe prelucrarea documentelor pe suport de hârtie care prezintă o serie de inconveniente legate de operativitatea redusă în procesarea acestora precum şi lipsa posibilităţii de a urmări „ciclul de viaţă” al documentului şi ca rezultat imposibilitatea de a primi volumul deplin al informaţiei pentru a lua decizii de conducere. Lipsa unei arhive electronice creează tirajarea exemplarelor de hârtie, precum şi incomoditatea organizării lucrului cu acest act.

Informatizarea dirijării procesului didactic al instutuţiilor superioare de învăţământ, în general şi al ASEM-ului în particular, este una dintre problemele primordiale care au fost abordate de-a lungul timpului. Astfel, folosirea efectivă a potenţialului ştiinţifico-pedagogic şi calitatea pregătirii specialiştilor în academie în mare măsură depinde de organizarea procesului de învăţământ care afectează inclusiv eficienţa lucrului cadrelor didactice.

Ca urmare a necesităţilor mereu crescânde în materie de operativitate în perfectarea actelor precum şi necesitatea de a îmbunătăţi calitativ sistemele de învăţământ prin automatizarea circulaţiei documentelor şi asigurarea susţinerii informaţionale a instituţiilor de învăţământ, apare inevitabil şi o cerere de un sistem informatic care ar oferi răspunsuri viabile la toate aceste întrebări de ordin general cu care se confruntă zilnic angajaţii ASEM.

Deşi crearea sistemelor informaţionale contemporane este o problemă complicată şi cere investiţii de resurse materiale şi intelectuale precum şi folosirea tehnologiilor informaţionale contemporane, acest lucru nu reprezintă în sine o problemă de neelucidat, ţinând cont de faptul că instituţiile superioare de învăţământ dispun în mare parte de cea mai performantă tehnică, de cadre bine antrenate în utilizarea acesteia care dispun de asemenea de un potenţial intelectual înalt. Pe de altă parte, în ultimii ani se dezvoltă intensiv resursele informaţionale, care includ infrastructuri metodice şi organizatorice, mijloace programabile de susţinere a lucrului subdiviziunilor şi a procesului de învăţământ ceea ce ar permite să se elaboreze şi implementeze programe ce ar susţine lucrul angajaţilor ASEM cu costuri minime.

Sistemul informaţional automatizat este unul dintre principalii factorii de sporire a eficacităţii activităţii instituţiilor pe contul folosirii tehnologiilor informaţionale contemporane pentru rezolvarea problemelor ce ţin de planurile de învăţământ, orarul, urmărirea gradului de achitare a taxelor pentru studii, accesul operativ la reuşita curentă a studenţilor, distribuirea şi calcularea orelor predate pentru fiecare catedră în parte.

Bibliografie:

1. Jurnalul ASAP, Ediţia 2005. 2. Baze de date, Ion Lungu, Bucureşti, 2005.

18

SECURITATEA COMERŢULUI ÎN INTERNET

Gurău Aliona, an. I, BAA Cond. şt.: conf. univ. dr. Valentina Capaţina

Marea "explozie" a Internet-ului a fost puternic alimentată de perspectiva realizării unor afaceri on-line,

ceea ce se cheamă azi comerţul Internet sau e-commerce, care reprezintă posibilitatea de a se efectua cumpărături prin reţea, relaţiile de afaceri derulate între furnizori şi clienţi şi autentificarea digitală.

Conform unui sondaj, se observă că 50% dintre firmele care au peste 1000 de lucrători, au în momentul de faţă cel puţin un site Web, în timp ce 80% dintre firmele ce posedă un astfel de site au sub 100 de angajaţi. Însă, cu toate acestea, sunt unele reţineri în exploatarea pe scară largă a comerţului Internet generate de noutatea şi insecuritatea domeniului, unele probleme de piaţă, ale guvernelor şi probleme de concepţie.

În contextul comerţului electronic, atacurile la securitate se manifestă cu preponderenţă prin următoarele căi: ascultarea comunicaţiilor, furtul parolelor, modificarea datelor, înregistrarea, care tind de a fi aplanate înaintând unele cerinţe ce vizează securitatea: confidenţialitatea, autentificarea originii tranzacţiilor, integritatea datelor etc.

În ultimele decenii s-au intensificat metodele de plată electronică, astfel se identifică cardurile, a căror standarde au fost consolidate în 1996 în sistemul SET (Secure Electronic Transactions) de către MasterCard şi Visa, cecurile electronice, banii electronici (plasaţi pe cartele sau smartcarduri) şi tehnologia Ecash (tranzacţiile se desfăşoară între cumpărător şi vânzător, care trebuie să aibă conturi la aceeaşi bancă. Astfel, cumpărătorii trebuie să înştiinţeze banca că doresc să transfere bani din conturile lor obişnuite în aşa numitul cont Ecash Mint; în orice moment, cumpărătorul poate interacţiona de la distanţă, prin calculatorul său şi folosind un client software, cu contul Mint şi poate retrage fonduri de aici pe hard-discul calculatorului său).

În prezent se apelează mai mult la sisteme electronice de plăţi (Electronic Payment System – EPS), a cărui model implică, în general, trei entităţi care interacţionează: o bancă B, un cumpărător C şi un vânzător V. Atât cumpărătorul cât şi vânzătorul au cont la banca B. Se pot identifica 3 faze comune: faza de extragere de bani electronici din cont – între bancă şi cumpărător, faza de plată – între cumpărător şi vânzător şi faza de depunere a banilor electronici – între vânzător şi banca sa.

Proiectul care poartă numele de CAFE (Conditional Access for Europe) a demarat sub finanţarea Comunităţii Europene. Scopul general al proiectului CAFE este de a dezvolta noi sisteme de acces condiţionat. Dispozitivul de bază pentru CAFE este aşa numitul portofel electronic (un mic calculator de buzunar, alimentat la baterii, cu tastatură, display şi comunicaţii prin infraroşu). Sistemul CAFE utilizează 2 moduri posibile de plată: prin bani electronici şi prin cecuri (se completează şi semnează de către portofelul electronic). Acest sistem este superior celorlalte, deoarece are standarde foarte ridicate de securitate.

Viteza cu care evoluează tehnologia Internet-ului este impresionantă. Dintr-un recent sondaj rezultă, dacă în 1999 70% din utilizatorii Internet-ului apreciau e-mail-ul ca principal beneficiu şi doar 30% Web-ul, în 2004 50% din persoane consideră pe primul loc e-mail-ul, 40% Web-ul şi deja 10% comerţul şi plăţile electronice.

În concluzie, menţionăm că viitorul securităţii tranzacţiilor comerciale în Internet depinde de viteza cu care se vor elabora standarde şi de puterea şi corectitudinea implementărilor făcute de firmele producătoare de software.

Bibliografie: 1. www.afaceri.net/articole/Comert_electronic/E-comertul_incotro.htm 2. http://www.twcbc.com

19

REŢELE Wi-Fi

Efros Ştefan, an. I, BAA Cond. şt.: conf. univ. dr. Valentina Capaţina

O reţea wireless (Wi-Fi) WLAN este o reţea fără fir, locală, extinsă pe arii limitate, în funcţie de

echipamentele folosite şi de puterea acestora, prin care se poate face transfer de date şi Internet folosind undele radio.

Eliminarea tuturor tipurilor de cabluri duce la o elasticitate mai mare a reţelei, care poate fi configurată de profesionişti, într-un mod optim, pentru a satisface fiecare utilizator final al reţelei Wi-Fi respective.

Se ştie că echipamentele nu au randament de la sine, fără a fi combinate cu profesionalismul echipelor de instalare şi configurare. Acesta este motivul pentru care foarte mulţi din clienţii care apelează la ele sunt decepţionaţi de randamentul scăzut al reţelelor lor terestre sau radio actuale, deşi au instalat echipamente de ultimă generaţie şi cu costuri semnificative.

Wi-Fi, abrevierea de la "Wireless Fidelity", reprezintă o categorie de produse compatibile cu standardele WLAN (Wireless Local Area Networks) bazate pe protocoale IEEE 802.11. Noile standarde care au precedat versiunile 802.11, cum ar fi 802.16 (WiMAX), fac parte din reţelele actuale şi oferă multe îmbunătăţiri, de la arii mari de acoperire până la viteze mari de transfer.

În general, reţelele Wi-Fi au pierderi datorită concepţiei greşite a reţelei, echipamentelor nepotrivite, distanţelor prea mari sau a fenomenelor naturale (ploaie, ninsoare, ceaţă etc.). Legile în vigoare limitează standardele şi puterile echipamentelor, totodată spectrele de frecvenţă aplicabile, motiv pentru care conceperea reţelei (cu respectarea parametrilor legali impuşi) şi câştigul maxim al acesteia, devin o provocare pentru specialişti.

Diferenţele între o reţea terestră şi o reţea wireless radio sunt multiple şi reprezintă beneficii în favoarea reţelelor wireless :

− Spre deosebire de alte sisteme radio, Wi-Fi foloseşte un spectru de frecvenţe care nu au nevoie de licenţă, deci nu necesită aprobare pentru utilizare.

− Se permite dezvoltarea variată a unei reţele locale WLAN fără utilizarea cablurilor, reducând costurile necesare dezvoltării reţelei şi evitând diferite obstacole în implementarea reţelei (locuri inaccesibile, care nu pot fi cablate).

− Multe reţele Wi-Fi suportă roaming, permiţând unui client să se mute dintr-un punct de acces în altul în aceeaşi clădire, sau zonă geografică.

− Wi-Fi este un standard global, clienţii Wi-Fi lucrând în diferite ţări de pe glob. − Posibilităţi variate de conectare a utilizatorului final, prin intermediul plăcilor Wi-Fi PCMCIA,

PCI, USB sau a variatelor sisteme Wi-Fi 802.11b sau 802.11g integrate în majoritatea notebook-urilor moderne.

− Posibilităţi alternative sau combinate de antene Wi-Fi unidirecţionale sau bidirecţionale, sectoriale, direcţionale, omnidirecţionale, punct la punct, punct la multipunct, sisteme de bridge (interconectarea a două reţele wireless), puncte de acces de diferite puteri, cu diferite câştiguri etc.

Concluzia este că o reţea wireless performantă se construieşte cu echipamente de calitate, implementate de către specialişti în transmisii radio.

Bibliografie:

1. http://esnet.ru/estelecom/resh.shtml?base=&news=9. 2. http://www.ultra-net.ru/dostup.html. 3. http://www.winzone.ru/articles/169/.

20

REZOLVAREA PROBLEMELOR DE APROXIMARE CU AJUTORUL METODELOR MS EXCEL

Burlacu Elena, an. I, CSIE

Cond. şt.: conf. univ. dr. Manuela Burlacu

Actualmente, la modelarea diferitelor procese, în special, economice, fizice, tehnice, sociale se aplică larg unele metode de calculare a valorilor aproximative ale funcţiilor, pe baza valorilor deja cunoscute din anumite puncte fixate.

Acest gen de probleme se întâlneşte des: la compunerea formulelor aproximative pentru calcularea valorilor mărimilor caracteristice a procesului studiat, cu ajutorul datelor tabelare, obţinute în rezultatul experimentului; la integrarea numerică, diferenţierea, rezolvarea ecuaţiilor diferenţiale; când avem nevoie de a calcula valorile funcţiei în punctele ce aparţin intervalului studiat; la determinarea valorilor mărimilor caracteristice ale procesului în afara intervalului, în special, pentru prognoză.

Pentru modelarea unui proces reflectat într-un tabel, vom elabora funcţia de aproximare (regresie), care va descrie aproximativ acest proces (pe baza metodei celor mai mici pătrate). În MS Excel pentru construirea regresiei sunt două posibilităţi:

1. Adăugarea regresiilor alese (trendului) în diagrama, construită pe baza datelor necesare pentru cercetarea caracteristicii procesului studiat.

2. Folosirea funcţiilor statistice incluse în pagina de lucru Excel, ce permit de a obţine trendul nemijlocit pe baza datelor iniţiale ale tabelului.

Adăugarea trendului la diagramă. În Excel există un instrument efectiv de analiză a regresiei pentru tabelul de date, ce descriu un anumit proces şi sunt ilustrate de diagramă şi el ne permite: de a construi pe baza metodei celor mai mici pătrate şi de a adăuga în diagramă cinci tipuri de regresie, care modelează cu un anumit nivel de exactitate procesul studiat; de a adăuga la diagramă ecuaţia regresiei evaluate; de a determina gradul de exactitate a regresiei alese.

Pe baza datelor diagramei putem construi regresii liniare, polinomiale, logaritmice, exponenţiale, care se determină din ecuaţia y=y(x), unde x – variabilă independentă.

1. Regresia liniară e potrivită pentru modelarea caracteristicilor, valoarea cărora creşte sau descreşte cu o viteză constantă;

2. Regresia polinomială e utilă la descrierea caracteristicilor, ce conţin extreme bine pronunţate (maximumuri şi minimumuri). Alegerea gradului polinomului se determină în funcţie de numărul de extreme a caracteristicii studiate;

3. Linia trendului logaritmică se foloseşte cu succes la modelarea caracteristicilor, valoarea cărora la început se schimbă rapid, iar mai apoi treptat se stabilizează;

4. Prin intermediul regresiei putere se pot obţine rezultate bune, dacă valoarea dependenţei studiate se caracterizează prin schimbarea permanentă a vitezei de creştere. Nu putem folosi acest tip de regresie dacă printre date se întâlnesc valori nule sau negative;

5. Linia trendului exponenţială se cuvine a fi folosită atunci când viteza de schimbare a datelor creşte necontenit.

La alegerea liniei trendului MS Excel automat calculează gradul de exactitate(R2), cu cât el este mai aproape de 1, cu atât mai sigur linia trendului aproximează procesul studiat.

Utilizarea funcţiilor standarde MS Excel. În MS Excel există un instrument de construire a trendului şi în afara diagramei. În acest scop putem folosi un şir de funcţii statistice şi anume: pentru construirea regresiei lineare – funcţii: Trend, Linest, Slope şi Intercept. Iar pentru construirea regresiei exponenţiale: Growth şi Logest. Trebuie să menţionăm că meritele acestui instrument a funcţiilor standarde sunt:

− Prezintă un instrument destul de simplu de formare a şirurilor de date ale caracteristicii studiate pentru toate funcţiile statistice incluse;

− Metode standard de construire a trendului pe baza datelor deja formate; − Posibilitatea de a prognoza comportamentul procesului studiat pentru numărul necesar de paşi. Un

neajuns este imposibilitatea de a construi alte tipuri de trenduri decât cel liniar şi exponenţial. Obiectivul principal al acestui articol este de a demonstra eficacitatea metodelor MS Excel în

prognozare şi construirea regresiei. Bibliografie:

1. Whigham D. Quantitative business methods using Excel. Oxford, 1998. 2. Макарова Н., Трофимец В. Статистика в Excel. М., Финансы и статистика, 2003.

21

IMPACTUL COMERŢULUI ELECTRONIC ASUPRA LUMII DE AFACERI

Bodrug Tatiana, an. I, CON

Cond. şt.: lect. sup. Anton Bologan

Epoca contemporană poate fi apreciată drept epocă a informaţiei şi tehnologiilor informaţionale. O societate bazată pe tehnologii şi produse informaţionale, servicii de telecomunicaţii, business electronic, piaţă electronică, burse electronice. Producerea şi utilizarea informaţiei, după părerea savantului japonez E.Massuda, devine un pilon al dezvoltării economice. Importanţa informaţiei ca produs economic devine tot mai relevantă decât fabricarea produselor, prestarea serviciilor, factorul strategic al dezvoltării economice fiind cunoştinţele.

Dezvoltarea sistemului informaţional modern multifuncţional pe baza Internetului creează posibilităţi pentru globalizarea economiei naţionale, contribuie la intensificarea creşterii economice.

Piaţa electronică şi avantajele ei. Crearea unei pieţe electronice interactive presupune renunţarea completă la hârtie şi imprimantă şi trecerea întregii activităţi pe suport electronic. O modalitate adecvată de realizare a acestui deziderat este utilizarea Web-ului ca suport electronic. Scopul este de a integra multiplele surse de informaţii despre produse, servicii, firme şi a. pentru a oferi un server unic, interactiv de resurse pentru EC (Electronic Commerce).

Strategiile pentru EC. Unul dintre principalele obiective ale strategiilor EC este de a identifica şi de a încuraja utilizatorii de informaţii prin Internet, oferindu-le suportul necesar. EC oferă posibilitatea de a conduce o afacere într-o maniera flexibilă. Forma de prezentare a informaţiei capătă o importanţă la fel de mare ca şi conţinutul ei.

Integrarea Moldovei în spaţiul informaţional internaţional poate fi asigurată în baza unei dezvoltări economice stabile a ţării. Trăsăturile caracteristice ale societăţii informaţionale includ şi:

− dezvoltarea în economie a noilor tehnologii, care se bazează pe utilizarea pe larg a tehnologiilor informaţionale şi care duc la apariţia noilor forme ale activităţii sociale şi economice (învăţământul la distanţă, telelucrul, telemedicina, comerţul electronic etc.);

− crearea şi dezvoltarea pieţei de informaţie şi cunoştinţe ca factori de producere, adică transformarea informaţiei în marfă.

Premisele de bază ale avansării Moldovei spre societatea informaţională sunt: − formarea infrastructurii informaţionale de telecomunicaţie moldave; − realizarea informatizării la nivel statal ca un proces de creare şi utilizare a resurselor

informaţionale naţionale în toate sferele de activitate ale ţării. Impactul tehnologiilor folosite:

− fluxul de informaţie clar şi eficient; − o bună coordonare a acţiunilor şi proiectelor; − reducerea activităţilor inutile; − rapiditatea în luarea de decizii corecte şi oportune; − asigurarea studiului, analizei şi sintezei pieţei informaţionale; − evitarea maximă a riscurilor (pierderilor) într-o afacere.

După părerea noastră, informatizarea joacă un rol important în dezvoltarea viitorului Moldovei. Republica noastră poate deveni un centru informaţional şi geopolitic, care va uni Europa cu Occidentul, şi totodată va accelera procesul de integrare a R.Moldova în Uniunea Europeană. Considerăm că acest fapt de asemenea va aduce un profit maxim pentru ţară. Noi trebuie să dezvoltăm tehnologiile informaţionale, să creăm centre informaţionale noi şi să influenţăm dezvoltarea unei civilizaţii progresiste.

22

АВТОМАТИЗАЦИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Жепан Кристина, Долгополая Светлана, I курс, ФИН Науч. рук.: конф. унив., д-р Валентин Бордеяну

Мы вступаем в этап, когда стоящие перед нами проблемы невозможно решить без применения ЭВМ. Я не испытываю страха перед ЭВМ. Меня страшит их отсутствие.

Айзек Азимов В последние годы банковская система нашей страны переживает бурное развитие. Несмотря

на существующие недостатки молдавского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему. Прошли времена, когда можно было легко зарабатывать на спекулятивных операциях с валютой и мошенничестве. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые технологии. Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность.

Внедрение электронных систем обработки и передачи информации приобретает универсальный и всеобщий характер, охватив все направления банковской деятельности. Современные информационные технологии позволяют координировать деятельность подразделений банков, расширить межбанковские связи, действовать однократно на финансовых рынках ряда стран. Новые возможности автоматизации банковских операций рабочих мест специалистов информационных технологий банковских услуг позволяют комплексно решать проблемы анализа банковской деятельности, разработки и создания региональных, межрегиональных и международных банковских систем.

Достижения электронной техники и технологии предложили принципиально новый вид услуг – систему автоматизированного управления наличностью денежной массы. Эта система дает операционную информацию о состоянии всех банковских счетов, позволяет регулировать и прогнозировать движение денежных средств, уменьшить трудоемкость работ с наличными деньгами, переходить на безбумажную технологию. Фактор «несовременности» является наиболее очевидной проблемой и чаще других сегодня характеризует предлагаемые на рынке АБС. Совершенствование банковской информации и создание универсальной банковской системы автоматизации окажут влияние на дальнейшее укрепление надежности банковской системы в целом. Перед отделом автоматизации банка встает трудный вопрос выбора оптимального решения. Банковская сфера определяет два основных требования к АБС: обеспечение надежности и безопасности передачи коммерческой информации. Повышается эффективность работы за счет детального анализа и слияния вложенных в систему накопленных технологических знаний, в компьютерной системе уменьшается зависимость банка от собственных сотрудников как носителей знаний. Судя по всему, в ближайшее время темпы развития АБС (особенно в нашей стране) будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют, в конечном счете, все – и банки и их клиенты.

Современную жизнь представить без современной техники просто невозможно. Ни одна фирма не обходится без помощи компьютеров. Хранение данных, написание документов, составление графиков, таблиц, расписаний, создание презентаций – во всем в этом нам помогает компьютер, и помогает успешно. Таким образом, необходимо стараться переводить все организации именно к учету хозяйственных операций с применением ЭВМ для быстрого обмена не только между работниками, но и между предприятиями, и странами. Но существуют и некоторые проблемы: меняются законы, некоторые стандарты и для этого нужно постоянно обновлять программное обеспечение.

Следует также помнить, что информационные системы и технологии находятся в постоянном изменении и совершенствовании. Все это моментально внедряется в экономический рынок, поэтому, чтобы не отстать от конкурентов и получать доходы, необходимо следить за этими изменениями. Таким образом, автоматизированные технологии, внедренные в банковскую деятельность, стимулируют и обеспечивают банку успешное развитие, процветание и блестящее будущее.

23

CREAREA SITE-ULUI CCE, FOLOSIND SISTEMUL AUTOMATIZAT DE GESTIONARE A CONTENTULUI

Dorogan Tatiana, anul II, BAA

Cond. şt.: prof. univ. dr. hab. Dumitru Todoroi

Sistemul categorii CMS (Content Management System – sistemul de gestionare a contentului) se

dezvoltă foarte rapid, însă la moment nu are anumite standarde, inclusiv terminologie. Particularitatea contentului constă în aceea că el este format din părţi aparte. Istoria contentului s-a început cu gestionarea documentelor, în sensul tradiţional al cuvântului, adică

cu gestionarea file-urilor textuale. Pe parcursul dezvoltării noţiunii de „document”, sistemele de gestionare a documentelor au început să

fie denumite sistemele de gestionare a contentului. De ce? Se consideră, că aceasta permite să accentueze posibilitatea unor astfel de sisteme să gestioneze cu informaţia independent de forma ei de prezentare şi, totodată, să divizeze informaţia-content de forma documentului.

Funcţiile sistemelor de gestionare a contentului pot fi divizate în câteva categorii principale: • Crearea – acordarea autorilor a mijloacelor obişnuite şi comode de creare a contentului; • Gestionarea – păstrarea contentului într-un singur depozitar. Altfel spus, gestionarea contentului

include în sine păstrarea, urmărirea versiunilor, controlul accesului, integrarea cu alte sisteme de informare şi gestionarea cu fluxul de documente;

• Publicarea – plasarea automatizată a contentului la nivel de utilizator. Instrumente corespunzătoare automat stabilesc aspectul exterior al paginii în conformitate cu design-ul întregului site.

• Prezentarea – funcţii suplimentare, ce permit îmbunătăţirea formei datelor prezentate. Deci, sistemele de gestionare a contentului sunt destinate pentru crearea, modificarea, publicarea şi

schimbul informaţiei. Înainte de a folosi oricare sistem de gestiune trebuie de clarificat cu ce tip de content dorim să lucrăm

– dacă vor fi pe site-ul creat articole, filme noutăţi, for-uri ş.a. În general, sistemele conţin în sine deja careva tipuri de categorii de content şi permit redactarea acestor tipuri de content sau crearea unora noi. Dar sunt şi sisteme în care toate tipurile de content sunt bine fixate.

Academia de Studii Economice a Moldovei, în ultima perioadă, tinde spre utilizarea sistemelor autorizate de dirijare a site-urilor gratuite. Licenţa de distribuţie, pe care o foloseşte ASEM, este GNU General Public License (include distribuirea şi modificarea gratuită).

Motorul site-ul CCE (Centrului de Cercetare Economică) a fost ales sistemul automatizat Sisteman 1.3 (versiunea rusă).

Acest sistem are următoarele caracteristici: − este realizat în limbajul PHP; − contentul este stocat în fişiere textuale; − necesită minimum cunoştinţe în tehnologii informaţionale; − comoditatea folosirii (include tehnologii interactive – noutăţi, articole, legătură inversă cu

propuneri şi sugestii); − conţine sistemul de autorizare şi delegare a drepturilor de folosire (4 niveluri de utilizatori).

Navigarea în site se efectuează după metoda „maxim 3 clicuri”. Design-ul site-ului CCE a fost atribuit la noul stil corporativ al ASEM.

Bibliografie:

1. http://www.cmslist.ru/articles/cms-review

24

3. TENDINŢE ÎN MANAGEMENTUL

CONTEMPORAN

25

ROLUL FEMEILOR ÎN MANAGEMENT

Ţîmbaliuc Natalia, an. I, BAA Cond. şt.: lect. univ. Mariana Şendrea

Începând cu a doua jumătate a secolului XX, când a avut loc mişcarea de eliberare feminină, rolul femeii

în viaţa socială, economică, politică, culturală este într-o constantă creştere. Totuşi, majoritatea societăţilor subliniază rolul femeii ca soţie, ca susţinătoare a unui cămin, diminuând considerabil necesitatea de a evolua pe plan profesional. Bărbaţii dimpotrivă sunt educaţi pentru a „câştiga pâinea familiei” şi a prospera în carieră. În Europa, 40% din forţa de muncă sunt femei şi doar 10% din manageri sunt doamne.

Conform unor sondaje făcute recent [1, pag. 102-108], ponderea cea mai mare a femeilor manageri este în Marea Britanie – 26%, urmată de Franţa cu 25%, Irlanda cu 17,4%. Totuşi, managerii femei sunt concentraţi la niveluri inferioare şi medii ale managementului, foarte puţine reuşind să spargă „plafonul de sticlă” pentru a ocupa poziţiile de la nivelul superior. Deşi femeile sunt la fel de calificate, uneori mai calificate, decât bărbaţii, ele acceptă 3/4 din munca necalificată ce se oferă, limitându-şi veniturile şi satisfacţia obţinute de la muncă. Femeile reprezintă 28% din managerii care lucrează cu normă redusă, pe când ponderea bărbaţilor constituie 4%. Acest fapt se explică prin problema echilibrării muncii cu creşterea copiilor şi responsabilităţile familiale.

Cercetările despre diferenţele între sexe la locul de muncă au tins să se concentreze pe identificarea diferenţelor fizice, cognitive şi motivaţionale între bărbaţi şi femei. Unele studii au examinat şi diferenţele dintre stilurile de conducere şi atitudinile faţă de muncă [2, pag. 37-65]. Deşi femeile au fost considerate dintotdeauna sexul slab, s-a demonstrat că ele sunt mult mai rezistente din punct de vedere fizic în faţa stresului, oboselii, şocului, foamei etc. Din punct de vedere cognitiv se menţionează că femeile posedă abilităţi verbale deosebite şi rezolvă mai repede problemele de comunicare. Bărbaţii, însă, au avantaj în abilităţile spaţio-vizuale, fiind mai capabili în domenii ca: arhitectura, ingineria, construcţia etc. Abilităţile matematice pot fi divizate pe vârste – până la 17 ani fetele se descurcă mai bine decât băieţii, care însă le întrec ulterior în matematica superioară, aprofundată.

Femeile sunt mult mai sociabile decât bărbaţii, manifestând aceasta în cele 3 moduri de comunicare: verbal, paraverbal şi nonverbal. Pe parcursul întregii vieţi femeile au calităţi verbale accentuate: ele sunt mai politicoase, folosesc în vorbire calificatori, neologisme etc. Vocile bărbaţilor tind a fi mai joase şi mai tari decât ale femeilor, insuflând încredere şi autoritate. În comunicarea nonverbală bărbaţii tind să-şi manifeste autoritatea şi superioritatea atât prin gesturi, cât şi prin utilizarea excesivă a spaţiului. Femeile dimpotrivă, afişând „comportamentul unei doamne”, denotă nesiguranţă. Stilul de conducere al bărbaţilor este văzut a fi mai competitiv, de autocontrol, nonemoţional, iar cel al femeilor este prezentat ca fiind democratic, de colaborare şi operativ.

În Republica Moldova situaţia femeilor nu este deloc mai îmbucurătoare, ba dimpotrivă. Femeile se confruntă cu aşa probleme ca: obţinerea dificilă a creditelor bancare (doar 20% din femei obţin creditul solicitat), acceptarea muncii necalificate, obţinerea unui salariu de până la 70-80% din cel al bărbaţilor. Problema esenţială a femeilor din Republica Moldova este „dubla ocupare” – necesitatea îmbinării rolurilor de angajat, soţie, mamă, casnică [4, pag. 56-59].

Argumentele menţionate mai sus relevă dominaţia masculină adânc înrădăcinată din mediile de lucru. Nu este vorba numai de prejudecăţile bărbaţilor împotriva femeilor din poziţiile manageriale, dar şi de pura lipsă de experienţă – de decenii dacă nu chiar de secole – a femeilor în rolurile de conducere de la locul de muncă. Aceasta este reflectarea culturii organizaţionale, în care cultura conducerii muncii a fost întemeiată de bărbaţi şi pentru bărbaţi. Ca această tradiţie să se schimbe, bărbaţii şi femeile trebuie să asculte şi să înveţe unii de la alţii.

Bibliografie:

1. Davidson „European Women in Business and Management” 1993. ed. McGill-Queens University

2. Kanter „Men and Women of the Corporation” 1997. ed. New York. 3. Lips „The Psyichologz of Sex Differences” 1978. ed. Prentice-Hall. 4. Raport naţional al dezvoltării umane.

26

БИЗНЕС-ПЛАН КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Гулко Мария, IV курс, ВАА

Науч. рук.: проф., д-р хаб. Ион Сырбу

Бизнес-план "Организация спортивно-развлекательного клуба" На сегодняшний день в РМ в связи с тем, что у людей на руках стали появляться наличные

суммы, достаточные для организации бизнеса, все чаще стал возникать вопрос: «Куда их вложить?». В своей работе я приведу пример одного из способов рентабельного вложения капитала. Проведенные мною исследования показали, что в дневное время все большее число успешно работающих людей стало уделять свое внимание спорту, поддержанию хорошей физической формы, посещая при этом теннисные корты, бассейны, тренажерные залы. Можно сказать, что ведение здорового образа жизни становится привычным.

В представленном Бизнес-плане рассмотрена идея создания такого места отдыха, где жители Кишинева могли бы приятно отдохнуть и провести свой досуг. Этим местом является клуб, соче-тающий предоставление спортивных и развлекательных услуг. При этом необходимо отметить, что на сегодняшний день ни один клуб или спортивный комплекс не предоставляет своим клиентам возможность играть в мини-гольф (даже гольф-клуб).

Таким образом, целями представленного инвестиционного проекта, о котором я хотела бы сказать, являются:

разработка и описание путей создания организации, предоставляющей спортивные и развлекательные услуги, определение ее организационно-правовой формы;

определение предполагаемого места положения создаваемой организации на рынке (рыночной ниши);

описание услуг, которые организация будет предоставлять потребителям, анализ целесообразности создания подобной организации с точки зрения рентабельности и

прибыльности; выбор оптимальных путей решения поставленных в Бизнес-плане задач; разработка конкретных мероприятий, связанных с реализацией Бизнес-плана.

Местом, сочетающим в себе атрибуты спортивно-развлекательного отдыха, может являться клуб, находящийся в удобном месте и предлагающий следующие виды услуг: мини-гольф (представляет собой сочетание нескольких специальных дорожек с лунками для мячиков длиной до 3 метров, которые необходимо пройти с минимальным количеством ударов клюшкой по мячу), бильярд, дартс, спортивные развлекательные автоматы, бар, ресторанную кухню, дансинг. В качестве потенциальных потребителей предоставляемых клубом услуг можно рассматривать все население г. Кишинева в возрасте от 18 до 45 лет, которые имеют доход свыше 200 $ в месяц.

Целями и задачами проекта являются: создание новой ниши на существующем сегменте рынка развлечений в г. Кишиневе, а также новых рабочих мест (50).

В комплекс мероприятий по маркетингу обычно входят следующие: − изучение потребителя услуги фирмы; − анализ рыночных возможностей фирмы; − оценка предлагаемой услуги и перспектив развития; − анализ формы сбыта услуги; − оценка используемых фирмой методов ценообразования; − исследование мероприятий по продвижению услуги на рынке; − изучение конкурентов; − выбор ниши (наиболее благоприятного сегмента рынка).

При анализе ценообразования необходимо учитывать: 1) себестоимость услуг, 2) цены конкурентов на аналогичные услуги или услуги заменители; 3) уникальность данной услуги; 4) цену, определяемую спросом на данную услугу.

В данный момент приведенный проект является оптимальным для привлечения инвестиций, поскольку ценовая ниша еще не занята и вложение капитала может гарантировать инвесторам 150% прибыль при реализации в полном объеме мк- концепций.

27

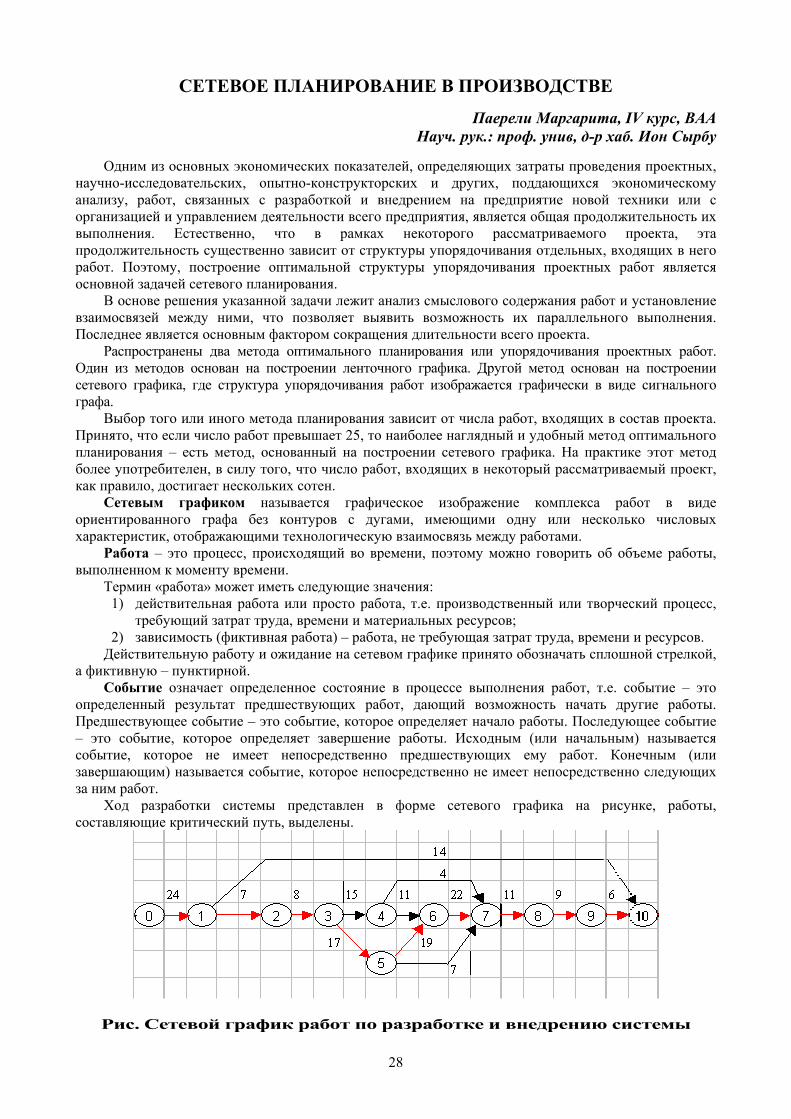

СЕТЕВОЕ ПЛАНИРОВАНИЕ В ПРОИЗВОДСТВЕ

Паерели Маргарита, IV курс, ВАА Науч. рук.: проф. унив, д-р хаб. Ион Сырбу

Одним из основных экономических показателей, определяющих затраты проведения проектных,

научно-исследовательских, опытно-конструкторских и других, поддающихся экономическому анализу, работ, связанных с разработкой и внедрением на предприятие новой техники или с организацией и управлением деятельности всего предприятия, является общая продолжительность их выполнения. Естественно, что в рамках некоторого рассматриваемого проекта, эта продолжительность существенно зависит от структуры упорядочивания отдельных, входящих в него работ. Поэтому, построение оптимальной структуры упорядочивания проектных работ является основной задачей сетевого планирования.

В основе решения указанной задачи лежит анализ смыслового содержания работ и установление взаимосвязей между ними, что позволяет выявить возможность их параллельного выполнения. Последнее является основным фактором сокращения длительности всего проекта.

Распространены два метода оптимального планирования или упорядочивания проектных работ. Один из методов основан на построении ленточного графика. Другой метод основан на построении сетевого графика, где структура упорядочивания работ изображается графически в виде сигнального графа.

Выбор того или иного метода планирования зависит от числа работ, входящих в состав проекта. Принято, что если число работ превышает 25, то наиболее наглядный и удобный метод оптимального планирования – есть метод, основанный на построении сетевого графика. На практике этот метод более употребителен, в силу того, что число работ, входящих в некоторый рассматриваемый проект, как правило, достигает нескольких сотен.

Сетевым графиком называется графическое изображение комплекса работ в виде ориентированного графа без контуров с дугами, имеющими одну или несколько числовых характеристик, отображающими технологическую взаимосвязь между работами.

Работа – это процесс, происходящий во времени, поэтому можно говорить об объеме работы, выполненном к моменту времени.

Термин «работа» может иметь следующие значения: 1) действительная работа или просто работа, т.е. производственный или творческий процесс,

требующий затрат труда, времени и материальных ресурсов; 2) зависимость (фиктивная работа) – работа, не требующая затрат труда, времени и ресурсов. Действительную работу и ожидание на сетевом графике принято обозначать сплошной стрелкой,

а фиктивную – пунктирной. Событие означает определенное состояние в процессе выполнения работ, т.е. событие – это

определенный результат предшествующих работ, дающий возможность начать другие работы. Предшествующее событие – это событие, которое определяет начало работы. Последующее событие – это событие, которое определяет завершение работы. Исходным (или начальным) называется событие, которое не имеет непосредственно предшествующих ему работ. Конечным (или завершающим) называется событие, которое непосредственно не имеет непосредственно следующих за ним работ.

Ход разработки системы представлен в форме сетевого графика на рисунке, работы, составляющие критический путь, выделены.

Рис. Сетевой график работ по разработке и внедрению системы

28

Ожидаемая продолжительность выполнения работ определена на основе пессимистической, оптимистической и вероятной оценок как:

tож = ( tмин + 4*tвер + tмакс) Дисп = (( tмин – tмакс)/6)^2.

Построение сетевого графика, как правило, является начальным моментом осуществления работ:

главная задача – это последующая оптимизация графика с целью повышения общей экономической эффективности всего цикла «проектирование – реализация – внедрение».

Методика расчета продолжительности выполнения разработки по сетевым графикам основана на оценке так называемого критического пути. Любая последовательность работ в сетевом графике, в которой конечное событие каждой работы совпадает с начальным событием следующей за ней работы, называется путем.

Путь сетевого графика, имеющий начало в исходном событии, а конец в завершающем, называется полным путем. Путь, обладающий максимальной длительностью из всех имеющихся полных путей, называется критическим. Критический путь показывает время необходимое для выполнения всего комплекса работ.