rezolvare ceccar set 3 - completare

DESCRIPTION

ceccarTRANSCRIPT

Contabilitate - Mates Dorel

1. Determinati valoarea costului de achizitie pentru un sortiment de mãrfuri dintr-o societate care practicã vânzarea la pret cu amãnuntul dacã are o cotã medie de adaos de 20% si valoarea încasatã din vânzare este de 35.700 u.m. (suma include TVA).

Rezolvare:TVA = 35700/1,24*24%=6910Cost de achiziţie + 20% x Cost de achiziţie = 28 790 u.m. Cost de achiziţie = 28790/1,2 = 23 992 u.m.

2. Se cumpãrã materii prime în valoare de 15.000 lei, transport inclus în facturã 1.000 lei, remizã 500 lei, cheltuieli salariale aferente gestionarului 4.000 lei. Determinati valoarea costului de achizitie.

Rezolvare:Costul de achiziţie = 15.000 + 1.000 - 500 = 15.500 lei

3. Societatea ABC detine un soft în valoare de 30.000 u.m. achizitionat în anul N. La sfârsitul anului N+1, valoarea recuperabilã este de 15.000 u.m., iar amortizarea cumulatã, de 12.000 u.m. La sfârsitul anului N+2, valoarea recuperabilã devine 12.000 u.m., stiind cã durata de viatã utilã nu se modificã si amortizarea anului N+2 a fost de 3.000 u.m. Dacã activul nu ar fi fost depreciat, amortizarea cumulate pânã la sfârsitul anului N+2 ar fi fost de 18.000 u.m. Analizati efectele variatiilor de valoare conform IAS 36 „Deprecierea activelor”.

Rezolvare:La sfârşitul anului N+1 valoarea netă contabilă a softului = 18.000 u.m.Valoarea recuperabilă = 15.000 u.m.Societatea înregistrează o depreciere de 3.000 u.m.Valoarea netă contabilă la sfârşitul anului N+2 = 15.000 - 3.000= 12.000 u.m.Valoarea recuperabilă = 12.000 u.m.Valoarea pe care ar fi avut-o activul dacă nu era depreciat = 12.000 u.m.Deprecierea nu este modificată în exerciţiul N+2.

4. Se cunosc urmãtoarele informatii despre o linie tehnologicã de extractie a petrolului: pret de cumpãrare 300.000 u.m., comision vamal 3%, costuri ale proiectului de amplasare 20.000 u.m., transport pe parcurs intern 10.000 u.m., scont de decontare 2%. Determinati valoarea costului de achizitie conform IAS 16 „Imobilizãri corporale”.

Rezolvare:Costul de achiziţie = 300.000 + (3% x 300.000) + 20.000 + 10.000 – (2% x 300.000)

=333.000 u.m.

5. Se cumpãrã un utilaj în anul 2007 la pretul de 238.000 lei, inclusiv TVA. Receptionarea si punerea în functiune are loc la începutul anului 2008. Cum vor fi afectate situatiile financiare ale anului 2004?

Rezolvare: In anul 2007 societatea înregistrează achiziţia astfel:

% = 404 Furnizori 238.000231 Imobilizări în curs de execuţie 200.0004426 TVA deductibilă 38.000

La receptionare si la punere in funcetiune:

2131 Echipamente tehnologice = 231 Imobilizări în curs de execuţie 200.000 masini, utilaje si instalatii de lucru

6. Se construieste o clãdire în regie proprie, lucrarea începând în martie anul N si finalizându-se în octombrie N+1. Din totalul de cheltuieli în sumã de 30.000 lei, 40% sunt aferente anului N. Care vor fi modificãrile în situatiile financiare ale celor doi ani?

Rezolvare:In anul N societatea înregistrează cheltuielile după natură în sumă de 12.000 lei şi

contabilizează imobilizări în curs de execuţie la costul de 12.000 lei. Rezultatulanului N nu este afectat (venitul din producţia de imobilizări compensează

cheltuielile după natură), în anul N+1 societatea înregistrează cheltuieli după natură în sumă de 18.000 lei şi recepţia clădirii la costul de 30.000 lei, înregistrând un venit din producţia de imobilizări de 18.000 lei. Nici rezultatul anului N+1 nu este afectat.

7. La 31.12.N societatea GAMA determinã valoarea recuperabilã pentru un utilaj pe care intentioneazã sã-l cedeze la 15.000 lei, costul acestuia fiind de 20.000 lei. Potrivit normei IAS 36, GAMA înregistreazã la aceastã datã un provizion pentru deprecierea utilajului în valoare de 5.000 lei. Pe 15 februarie N+1, GAMA vinde utilajul la 10.000 lei. GAMA trebuie sau nu sã ajusteze situatiile financiare ale exercitiului N? De ce?

Rezolvare: Preţul de vânzare obţinut pe utilaj confirmă valoarea recuperabilă a acestuia. Decizia de a

ceda utilajul fusese luată înainte de 31.12.N, iar scăderea preţului reflectă condiţii existente înainte de data bilanţului.

GAMA contabilizează ajustarea pentru deprecierea utilajului:

6813 Cheltuieli de exploatare privind = 2913 Ajusãtri pentru deprecierea instalatiilor, 5000 lei ajustãrile pentru deprecierea mijloacelor de transport, imobilizãrilor animalelor si plantatiilor

Audit intern – Furca Teodora

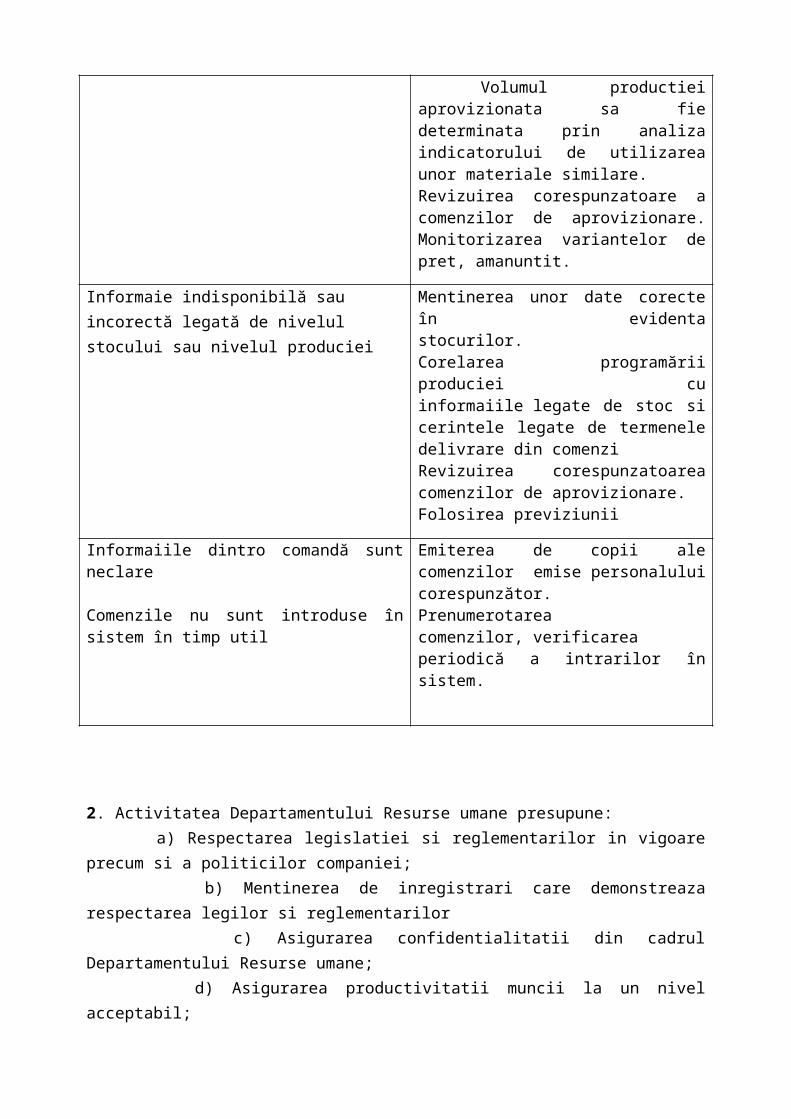

1. Aprovizionarea presupune: a) Comenzile sa contina produse care indeplinesc specificatiile corespunzatoare; b) Sa se plateasca preturi corespunzatoare; c) Comanda sa contina cantitatile de produse si termene de aprovizionare corespunzatoare; d) Actualizarea informatiilor legate de furnizor astfel incit comanda sa contina date reale; e) Produsele comandate sa se obtina in timp util; f) Inregistrarea comenzilor aprobate complet si corect; g) Prevenirea lansarii comenzilor neaprobate.Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective.

Raspuns:Riscuri posibile Proceduri de control intern

S p e c i f i c a t i i l e s a f i e n e c o r e s p u n z a t o a r e

Revizuirea specificaiilor existente de catre personalul tehnic. Monitorizarea problemelor de productie legate de specificatiile materialelor folosite. Specificatiile trebuie sa cuprinda date ale perioadei curente, comenzi rapide, stoc corespunzator, pretul materialului. Comunicarea specificatiilor de productie departamentului de aprovizionare. Revizuirea corespunzatoare si aprobarea contractelor si comenzilor

In fo rma t i i i ncomple t e l ega t e de p r e t Obtinerea de oferte competitive pentru fiecare aprovizionare periodica. Volumul productiei aprovizionata sa fie determinata prin analiza indicatorului de utilizarea unor materiale similare. Revizuirea corespunzatoare a comenzilor de aprovizionare. Monitorizarea variantelor de pret, amanuntit.

Informaie indisponibilă sau incorectă legată de nivelul stocului sau nivelul produciei

Mentinerea unor date corecte în evidenta stocurilor. Corelarea programării produciei cu informaiile legate de stoc si cerintele legate de termenele delivrare din comenzi Revizuirea corespunzatoarea comenzilor de aprovizionare. Folosirea previziunii

Informaiile dintro comandă sunt neclare

Comenzile nu sunt introduse în sistem în timp util

Emiterea de copii ale comenzilor emise personalului corespunzător. Prenumerotarea comenzilor, verificarea

periodică a intrarilor în sistem.

2. Activitatea Departamentului Resurse umane presupune: a) Respectarea legislatiei si reglementarilor in vigoare precum si a politicilor companiei; b) Mentinerea de inregistrari care demonstreaza respectarea legilor si reglementarilor c) Asigurarea confidentialitatii din cadrul Departamentului Resurse umane; d) Asigurarea productivitatii muncii la un nivel acceptabil; e) Angajarea unui numar sufficient si adcvat calificat de personal; f) Asigurarea ca personalul este pregatit adecvat in scopul indeplinirii responsabilitatilor corespunzatoare; g) Asigurarea ca personalul primeste informatii cu privire la performantele lor si la dezvoltarea carierei.Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective.

Raspuns:Riscurile posibile ce pot să apară :

• neconcordanţe între atribuţii şi competenţa profesională;• neconformitatea cu legile, regulamentele, regulile şi politicile specifice;• nerespectarea confidenţialităţii informaţiilor;• caracterul incomplet şi inexact al operaţiilor şi documentaţiilor;• modul profesional de abordare a informaţiilor financiare;• nerespectarea atribuţiilor din fisa postului• suprasolicitarea personalului• nerespectrarea normelor privind securitatea muncii

Proceduri de control intern care pot diminua apariţia riscurilor:- Atribuţiile entităţii pot fi realizate numai dacă sunt cunoscute de salariaţi şi aceştia acţionează concertat;- Fiecare salariat are un rol bine definit în entitatea publică, stabilit prin fişa postului;- Sarcinile sunt încredinţate şi rezultatele sunt comunicate numai în raportul manager – salariat – manager (şef – subaltern – şef);- Managerul trebuie să susţină salariatul în îndeplinirea sarcinilor sale.- Managementul entităţii publice va comunica tuturor angajaţilor care sunt sarcinile entităţii, rezultate din actul normativ de organizare şi funcţionare. Totodată, se va îngriji că aceste sarcini să se regăsească în Regulamentul de organizare şi funcţionare a entităţii publice, la care să aibă acces toţi salariaţii. Se vor întocmi şi se vor actualiza, ori de câte ori necesităţile o vor cere, fişele postului pentru toţi funcţionarii publici şi personalul contractual din entitatea publică. Aceasta este o obligaţie permanentă a fiecărui nivel de management.- Managerul asigură ocuparea posturilor de către persoane competente, cărora le încredinţează sarcini potrivit competenţelor şi asigură condiţii pentru dezvoltarea capacităţii profesionale a salariatului.

- Managerul şi salariaţii au acele cunoştinţe, abilităţi şi experienţa care fac posibilă îndeplinirea eficientă şi efectivă a sarcinilor;- Competenţa angajaţilor şi sarcinile încredinţate trebuie să se afle în echilibru permanent, stabil. Acţiuni pentru asigurarea acestuia:a) definirea cunoştinţelor şi deprinderilor necesare pentru fiecare loc de muncă;b) conducerea interviurilor de recrutare, pe baza unui document de evaluare definit;c) identificarea planului de pregătire de bază a noului angajat, încă din timpul procesului de recrutare;d) revederea necesităţilor de pregătire, în contextul evaluării anuale a angajaţilor şi urmărirea evoluţiei carierei;e) asigurarea faptului că necesităţile de pregătire identificate sunt satisfăcute;f) dezvoltarea capacităţii interne de pregătire, complementară formelor de pregătire externe entităţii publice;g) definirea politicii de pregătire / mobilitate;h) se verifică dacă se respectă programul de lucru, norma de lucru.- Performanţele angajaţilor se evaluează cel puţin o dată pe an şi sunt discutate cu aceştia de către realizatorul raportului;- Competenţa şi performanţa trebuiesc susţinute de instrumente adecvate, care includ tehnica de calcul, software-urile, brevetele, metodele de lucru etc.;- Se verifică listele de pontaj, întocmirea corectă a statelor de plată şi a celorlalte documente privind asigurările sociale.

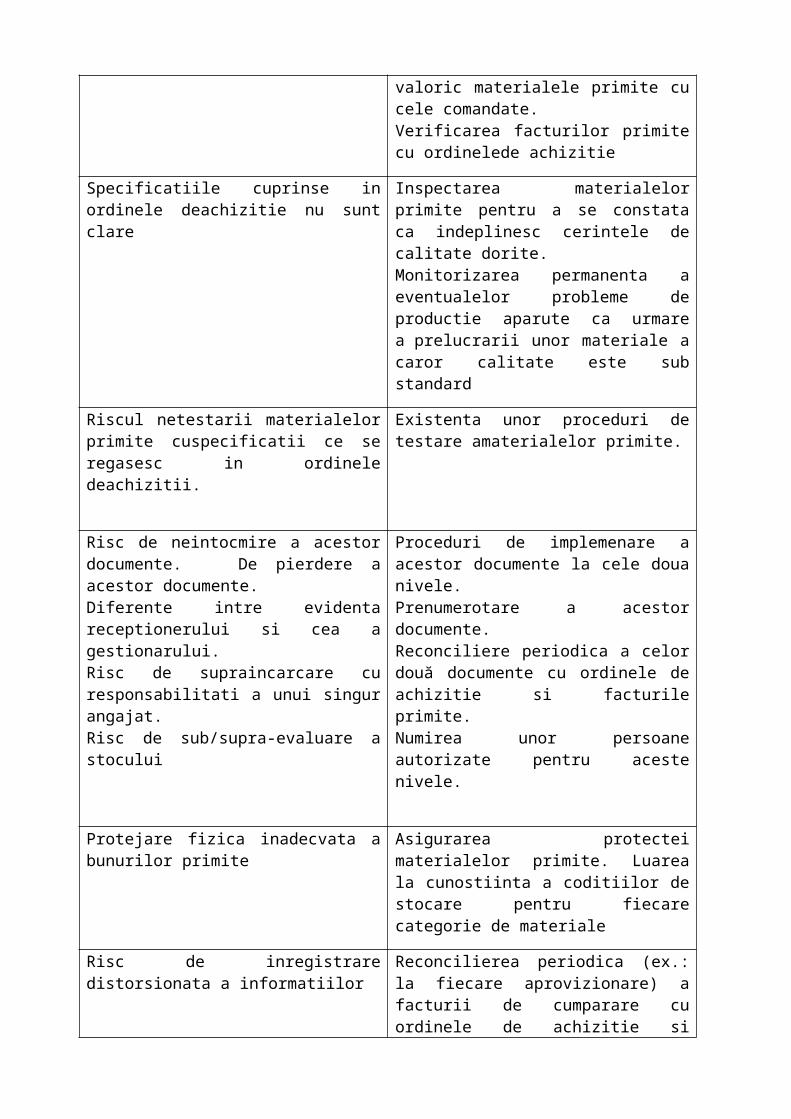

3. Receptia presupune: a) Asigurarea ca se primesc numai materiale comandate; b) Asigurarea ca se primesc numai materiale de calitatea specificata in ordinele de achizitii; c) Asigurarea ca toate materialele receptionate si transmise la alte departamente sunt correct inregistrate; d) Protejarea materialelor primate; e) Asigurarea ca informatiile privitoare la facturile de cumparare, stoc si dispozitiile de achizitie sunt consecvente; f) Returnarea prompte a materialelor necorespunzatoare; g) Documentarea completa si corecta a tuturor transferurilor catre deposit si de la deposit; h) Existenta cererilor de transfer in productie si onorarea acestora la timp; i) Conditii de munca sigure si depozitarea corespunzatoare a materialelor periculoase. Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective.

Raspuns:Riscurile posibile ce pot sa apara, sunt riscuri legate de natura operatiilor tratate.

Conturile anuale reflecta operatiile tratate de catre intreprindere. Datele punctuale prezentate din contabilitate sunt purtatoare de riscuri particulare.

Datele punctuale sunt complementare celor repetitive dar sunt puse in evidenta la intervale de timp mai multsau mai putin regulate, ca de exemplu la inventare fizice, evaluare la sfarsitul exercitiului.Aceste sunt purtatoare de riscuri semnificative atunci cand descoperirea

lor nu este facutala timp si deci este necesar ca auditorul sa le cunoasca din timp pentru a-si organiza controalele din timp.

Riscuri posibile Proceduri de control intern

Informatiile legate de ordinele decumparare sunt indisponibiledepartamentului de receptie.

Transmiterea ordinelor de achizitie depart.de receptie pentru a se putea compara din punct de vedere cantitativ si valoric materialele primite cu cele comandate.Verificarea facturilor primite cu ordinelede achizitie

Specificatiile cuprinse in ordinele deachizitie nu sunt clare

Inspectarea materialelor primite pentru a se constata ca indeplinesc cerintele de calitate dorite. Monitorizarea permanenta a eventualelor probleme de productie aparute ca urmare a prelucrarii unor materiale a caror calitate este sub standard

Riscul netestarii materialelor primite cuspecificatii ce se regasesc in ordinele deachizitii.

Existenta unor proceduri de testare amaterialelor primite.

Risc de neintocmire a acestor documente. De pierdere a acestor documente.Diferente intre evidenta receptionerului si cea a gestionarului.Risc de supraincarcare cu responsabilitati a unui singur angajat.Risc de sub/supra-evaluare a stocului

Proceduri de implemenare a acestor documente la cele doua nivele. Prenumerotare a acestor documente.Reconciliere periodica a celor două documente cu ordinele de achizitie si facturile primite. Numirea unor persoane autorizate pentru aceste nivele.

Protejare fizica inadecvata a bunurilor primite Asigurarea protectei materialelor primite. Luarea la cunostiinta a coditiilor de stocare pentru fiecare categorie de materiale

Risc de inregistrare distorsionata a informatiilor

Reconcilierea periodica (ex.: la fiecare aprovizionare) a facturii de cumparare cu ordinele de achizitie si stocul.

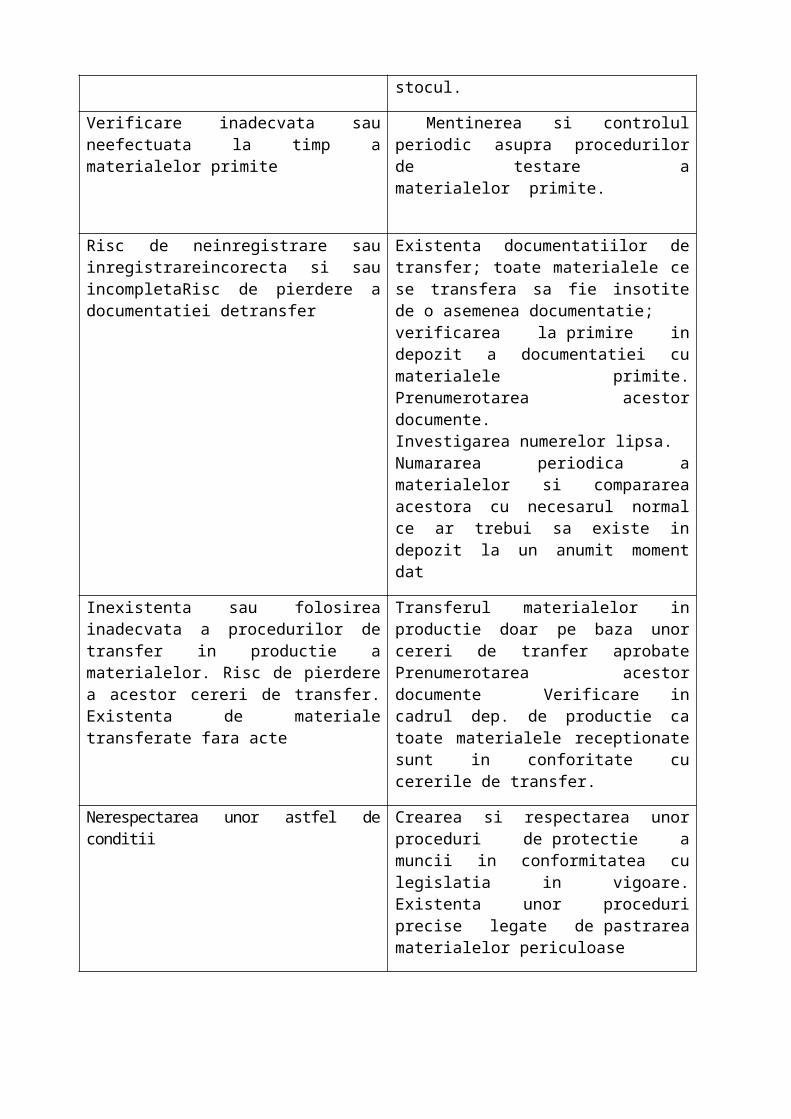

Verificare inadecvata sau neefectuata la timp a materialelor primite

Mentinerea si controlul periodic asupra procedurilor de testare a materialelor primite.

Risc de neinregistrare sau inregistrareincorecta si sau incompletaRisc de pierdere a documentatiei detransfer

Existenta documentatiilor de transfer; toate materialele ce se transfera sa fie insotite de o asemenea documentatie; verificarea la primire in depozit a documentatiei cu materialele primite. Prenumerotarea acestor documente.

Investigarea numerelor lipsa.Numararea periodica a materialelor si compararea acestora cu necesarul normal ce ar trebui sa existe in depozit la un anumit moment dat

Inexistenta sau folosirea inadecvata a procedurilor de transfer in productie a materialelor. Risc de pierdere a acestor cereri de transfer. Existenta de materiale transferate fara acte

Transferul materialelor in productie doar pe baza unor cereri de tranfer aprobate Prenumerotarea acestor documente Verificare in cadrul dep. de productie ca toate materialele receptionate sunt in conforitate cu cererile de transfer.

Nerespectarea unor astfel de conditii Crearea si respectarea unor proceduri de protectie a muncii in conformitatea cu legislatia in vigoare. Existenta unor proceduri precise legate de pastrarea materialelor periculoase

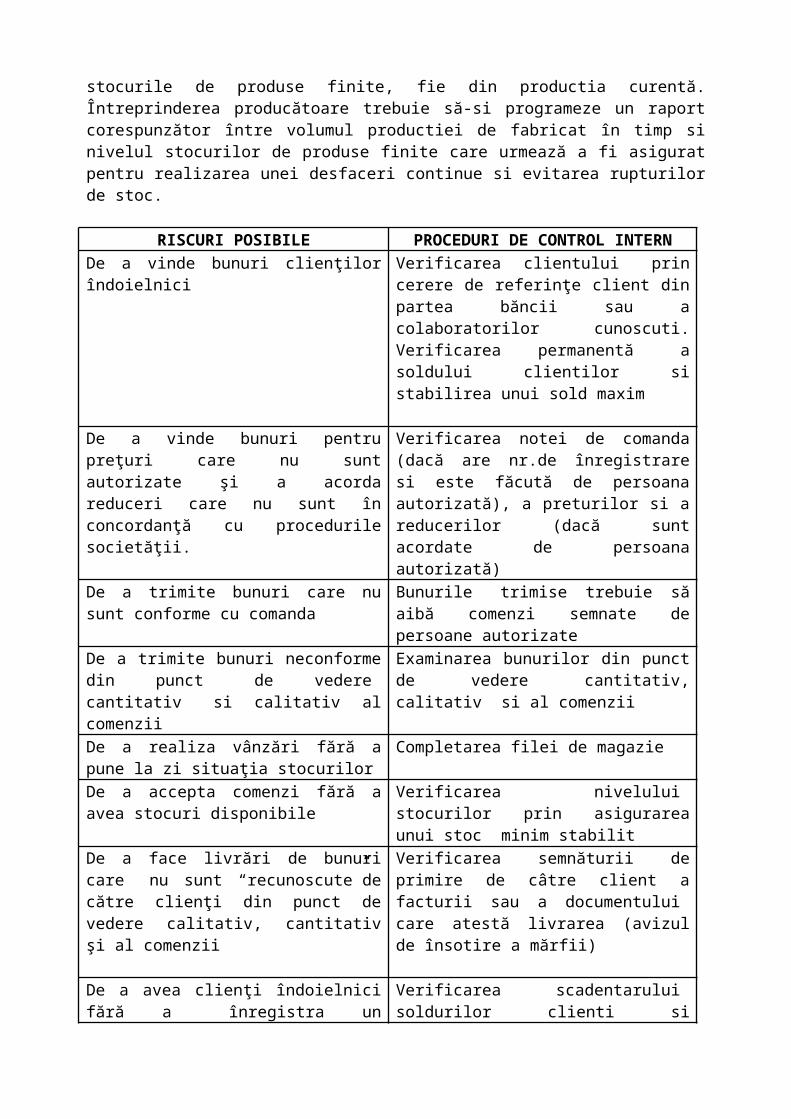

4. Activitatea de vinzare, la nivelul unei entitati, presupune: a) Implementarea strategiilor de marketing; b) Atingerea sau depasirea vinzarilor intr-o maniera eficienta; c) Predarea in timp util a comenzilor de la clienti departamentului care se ocupa cu prelucrarea lor.Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective.

Raspuns:

Vânzarea, ca activitate cu continut problematic complex prin intermediul tehnicilor si modalitătilor specifice, are drept scop fructificarea cu maximum de eficientă a rezultatelor productiei, trecerea acesteia în consumul final în cel mai scurt timp posibil, contribuind astfel la valorificarea întregului potential tehnico-productiv de care dispune firma în permanenta misiune de a oferi cumpărătorului marfă de e calitate, la termenele si în conditiile solicitate si nu în ultimul rînd asigură un cîstig real cel putin pe măsura eforturilor. Vânzarea produselor se poate face:- pe bază de contract comercial încheiat anticipat la cererea clientului- pe bază de comandă anticipată fermă, urmată sau nu de onorarea imediată a acesteia- la cecere neprogramată, dar previzibilă, din magazinele si depozitele proprii sau ale retelei comerciale publice. Calea prin care se vând produsele este în functie de natura produselor, sfera de utilitate, caracteristicile si potentialul de cumpărare al clientilor, căile de distributie utilizate, modalitătile practicate de producător-furnizor pentru desfacerea produselor sale. Indiferent de calea prin care se asigură vânzarea produselor, un rol definitoriu în extinderea vânzărilor în economia de piată revine actiunii de promovare, a celei de informare a viitorilor utilizatori despre caracteristicile produselor, a conditiilor de executie si de desfacere etc.

Livrările câtre diferiti clienti se pot face fie din stocurile de produse finite, fie din productia curentă. Întreprinderea producătoare trebuie să-si programeze un raport corespunzător între volumul productiei de fabricat în timp si nivelul stocurilor de produse finite care urmează a fi asigurat pentru realizarea unei desfaceri continue si evitarea rupturilor de stoc.

RISCURI POSIBILE PROCEDURI DE CONTROL INTERNDe a vinde bunuri clienţilor îndoielnici Verificarea clientului prin cerere de referinţe

client din partea băncii sau a colaboratorilor cunoscuti. Verificarea permanentă a soldului clientilor si stabilirea unui sold maxim

De a vinde bunuri pentru preţuri care nu sunt autorizate şi a acorda reduceri care nu sunt în concordanţă cu procedurile societăţii.

Verificarea notei de comanda (dacă are nr.de înregistrare si este făcută de persoana autorizată), a preturilor si a reducerilor (dacă sunt acordate de persoana autorizată)

De a trimite bunuri care nu sunt conforme cu comanda

Bunurile trimise trebuie să aibă comenzi semnate de persoane autorizate

De a trimite bunuri neconforme din punct de vedere cantitativ si calitativ al comenzii

Examinarea bunurilor din punct de vedere cantitativ, calitativ si al comenzii

De a realiza vânzări fără a pune la zi situaţia stocurilor

Completarea filei de magazie

De a accepta comenzi fără a avea stocuri disponibile

Verificarea nivelului stocurilor prin asigurarea unui stoc minim stabilit

De a face livrări de bunuri care nu sunt “recunoscute”de către clienţi din punct de vedere calitativ, cantitativ şi al comenzii

Verificarea semnăturii de primire de câtre client a facturii sau a documentului care atestă livrarea (avizul de însotire a mărfii)

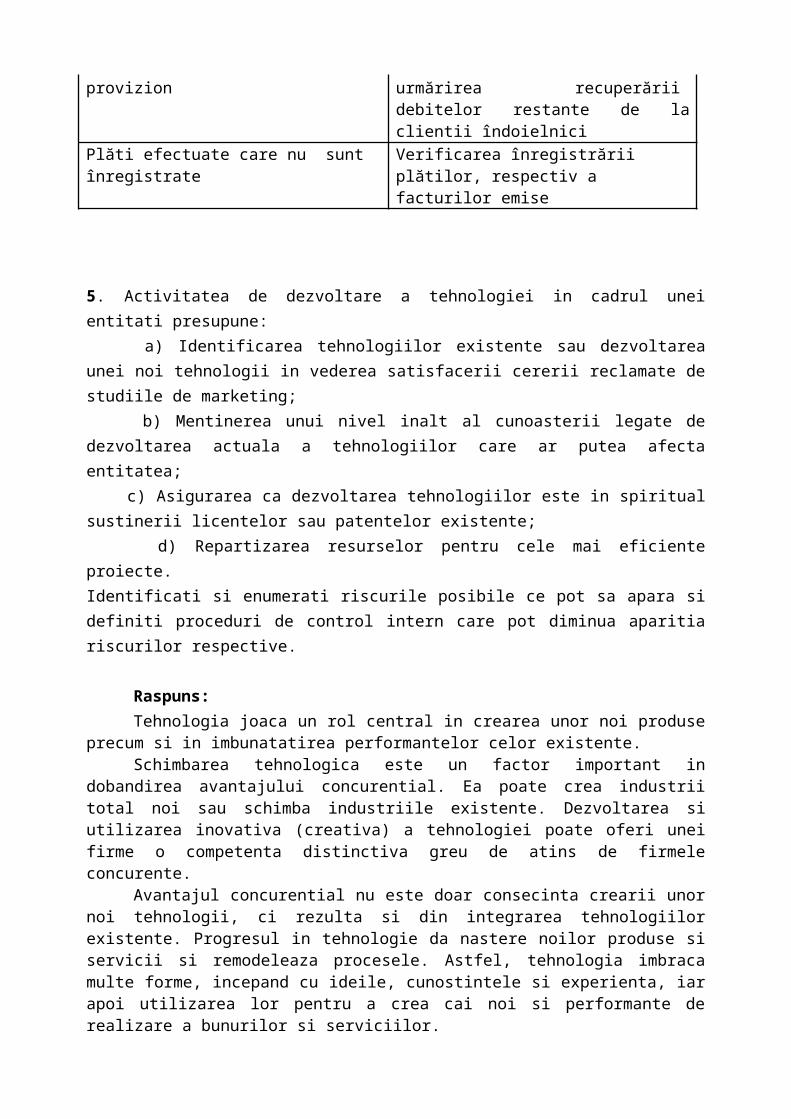

De a avea clienţi îndoielnici fără a înregistra un provizion

Verificarea scadentarului soldurilor clienti si urmărirea recuperării debitelor restante de la clientii îndoielnici

Plăti efectuate care nu sunt înregistrate Verificarea înregistrării plătilor, respectiv a facturilor emise

5. Activitatea de dezvoltare a tehnologiei in cadrul unei entitati presupune: a) Identificarea tehnologiilor existente sau dezvoltarea unei noi tehnologii in vederea satisfacerii cererii reclamate de studiile de marketing; b) Mentinerea unui nivel inalt al cunoasterii legate de dezvoltarea actuala a tehnologiilor care ar putea afecta entitatea; c) Asigurarea ca dezvoltarea tehnologiilor este in spiritual sustinerii licentelor sau patentelor existente; d) Repartizarea resurselor pentru cele mai eficiente proiecte.Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective.

Raspuns:

Tehnologia joaca un rol central in crearea unor noi produse precum si in imbunatatirea performantelor celor existente.

Schimbarea tehnologica este un factor important in dobandirea avantajului concurential. Ea poate crea industrii total noi sau schimba industriile existente. Dezvoltarea si utilizarea inovativa (creativa) a tehnologiei poate oferi unei firme o competenta distinctiva greu de atins de firmele concurente.

Avantajul concurential nu este doar consecinta crearii unor noi tehnologii, ci rezulta si din integrarea tehnologiilor existente. Progresul in tehnologie da nastere noilor produse si servicii si remodeleaza procesele. Astfel, tehnologia imbraca multe forme, incepand cu ideile, cunostintele si experienta, iar apoi utilizarea lor pentru a crea cai noi si performante de realizare a bunurilor si serviciilor.

In orice analiza de se porneste de la cracteristicile si interdependentele domeniului analizat, analizandu-se potentialele riscuri ale unei anumite stari de fapt sau evolutii viitoare previzionate. Prima categorie de riscuri sunt acele care afecteaza direct dezoltarea tehnologica:

- Deprecierea iremediabila a potentialului prin intrarea sub masa critica de obtinere a unor rezultate relevante

- Indirect, fenomenul mentionat mai sus poate produce prin efect cumulativ scaderea in continuare a comenzii sociale,

- In lipsa unei investitii semnificative orientate spre ariile sau nisele de potential succes, invechirea bazei materiale care in actualele conditii de evolutie tehnologica si tehnica este aproape exploziva constituie un risc major,

- Imposibilitatea participarii in parteneriate de colaborare tehnice si stiintifica datorita diferentei mari din punct de vedere tehnic si tehnologic.

A doua categorie de riscuri este constituita din fenomene care afecteaza prin interactiune celelalte domenii ale economiei si societatii inclusiv cele de ordin general, la nivel de competenta si si cultura a intregii natiuni. Din aceste categorie de riscuri potentiale pot fi mentionate :

- Insuficienta analiza si si evaluare a tehnicilor si tehnologiilor oferite pentru transfer prin import pentru sectoarele economice cu consecinta riscului de achizitionare a unei tehnolgii aflate in perioada de declin sau lichidare avand efecte negative asupra activitatii economice si sociale la nivel national.

- Imposibilitatea participarii pe picior de egalitate a nivelului de competenta stiintifica si tehnica la cooperarea internationala cu consecinte ale riscului dependentei tehnice si tehnologice avand efecte economice si sociale negative

- Diminuarea patrimoniului cu consecinte atat in scaderea prestigiului cat si in scaderea nivelului general de cunostiinte ale societatii proprii

- Orientarea dezvoltarii tehnice si tehnologice dupa alte criterii decat cele ale intereselor resurselor materiale si umane disponiobile precum si avantajele competitive nationale.

In general pentru a putea actiona eficient in rezolvarea unor probleme aceste trebuie clar identificate descrise asumate si apoi stabilite actiunile si masurile necesare. Departe de a fi o afirmatie generala si banala aceste principii au o mare importanta deoarece numai astfel se poate asigura coerenta actiunii si responsabilizarea factorilor implicati.

Proceduri de control intern care pot sa duca la diminuarea riscurilor sunt:- Asigurarea prioritatilor actuale ale dezvoltarii economice si sociale- Elaborarea strategiei de evolutie si dezvoltare corelate cu directiile strategice de dezvoltare

si modernizare a economiei si societatii - Prioritizarea directiilor corespunzator indicatorilor de avantaje/ costuri si perioada de recuperare a investitiei, precum si in concordanta cu politicile nationale de dezvoltare a capitaluilui uman propriu si cu strategia nationala de cooperare internationala.

Organizarea auditului intern si control intern al intreprinderi : Furca Teodora

1. Realizati o misiune de audit intern cu privire la ciclul Venituri-Cheltuieli inclusiv intocmirea matricei riscurilor si a raportului intermediar.

Raspuns:Procedurile folosite de obicei de auditori pentru a determina daca in situatiilefinanciare

conturile de venituri si cheltuieli sunt prezentate fidel, in confor mitate cu principiile contabile general acceptate.

Auditorul trebuie sa se convinga de faptul cafiecare total pe categorii de venituri si cheltuieli din contul de profit si pierdere si suma profitului net nu sunt semnificativ eronate.In cursul aplicarii testelor de audit asupra situatiilor financiare, auditorul trebuie sa tina in permanenta cont de importanta contului de profit si pierdere pentru utilizatorii acestor situatii. Este evident ca in procesul decisional numerosi sunt utilizatorii care se bazeazaintr-o mai mare masura pe contul de profit si pierdere decat pe bilantul contabil.

Investitorii de capital, creditorii pe termen lung, reprezentantii sindicali si, deseori, chiar si creditorii pe termen scurt sunt mult mai preocupati de capacitatea unei intreprinderi dea genera profit decat de costul istoric sau de valoarea contabila a elementelor individualede activ.

Prin prisma scopului intocmirii unui cont de profit si pierdere, urmatoarele douaconcepte sunt esentiale in auditul conturilor de venituri si cheltuieli:

1.Corelarea veniturilor si cheltuielilor apartinand unui exercitiu este necesara pentruo determinare corecta a rezultatelor activitatii.

2.Aplicarea consecventa a principiilor contabile in exercitii diferite este necesara pentru comparabilitate. Aceste concepte trebuie aplicate inregistrarii operatiunilor individuale si combinariiconturilor din cartea mare in scopul prezentarii lor in situatiilr fianciare.Auditul conturilor de venituri si cheltuieli nu poate fi tratat separate de procesul de audit pe ansamblu. O eroare dintr-un cont de rezultate va afecta aproape intotdeauna si un cont bilantier si viceversa.

Auditul conturilor de venituri si cheltuieli este atat de strans legatde celelalte portiuni ale auditului incat este necesara o corelare a diferitelor aspecte aletestarii acestor conturi cu diferite tipuri de teste.

Portiunile auditului care afecteaza acesteconturi sunt: a)proceduri analitice b)testele mecanismelor de control si testele substantiale ale operatiunilor c)testele detaliilor soldurilor conturilor.Procedurile analitice ar trebui considerate

ca facand parte din testarea prezenatrii fidele aconturilor bilantiere si a conturilor de rezultate. Atat testele mecanismelor de control, cat si testele substantiale ale operatiunilor au

dreptrezulatat verificarea concomitente a conturilor de rezulatate si a conturilor bilantiere.

2. Realizati o misiune de audit intern cu privire la ciclul Productie pina la nivelul intocmirii matricei riscurilor si a raportului intermediar.

3. Intocmiti un Plan de audit intern multianual (trei ani) la o societate comerciala de prestari servicii turistice.

Raspuns:La planificarea strategica multianuala a auditului intern la o societate de prestari servicii

turistice se determina strategia de auditare a entitatii pentru urmatorii 3 ani.Elaborarea strategiei tine de competenta entitatii sau compartimentului de audit intern.Planificarea strategica multianuala de audit intern se refera la urmatoarelecategorii de misiuni:1) misiuni de asigurare2) misiuni de consiliere;3) misiuni de evaluare.

Misiunile de asigurare ajuta entitatea sa-si indeplineasca obiectivele sale prinoferirea asistentei personalului entitatii in efectuarea controlului intern.Prin intermediul misiunii de consiliere se ofera recomandari de imbunatatire aeficacitatii managementului si controlului intern.Misiunea de evaluare are ca scop exprimarea opiniei independente si obiectivereferitor la eficacitatea managementului si controlului intern.

Planificarea strategica contine rezumatul principalelor decizii de planificare, seprezinta in forma succinta si conforn normei metodologice intruneste 12 elemenete debaza:•Obiectivele entitatii si instrumentele de realizare a lor (vanzarea a cat mai multor pachere turistice prin operatiunii de “early booking”, discount-uri acordate pentru“last minutes”, grupuri de turisti, toate acestea avand la baza contracte cu clauzede achitare in avans);•Riscurile majore legate de realizarea obiectivelor entitatii (riscuri determinate deaparitia unor calamitati naturale, riscuri de tara);•Modalitatea de determinare a obiectelor auditabile (va avea in vedere zonelegeografice, in care societatea are servicii turistice);•Factorii care pot influenta negativ activitatea entitatii in viitor (neprofitabilitateaanumitor zone turistice, deprecierea anumor valute);•Modalitatea evaluarii riscurilor (folosind matricea riscurilor, prin care seeva lueaza potentialele riscuri ce pot aparea prin evaluarea gradului de risc cuprobabilitatea aparitiei acestuia);•Frecventa auditarii sistemelor manageriale si de control intern (se face cel putin odata pe an cu ocazia auditarii situatiilor financiare, fara insa a fi limitat);•Resursele necesare si disponibile pentru realizarea planului strategic multianual de audit intern (resurse financiare, tehnice, umane);•Impactul insuficientei de resurse pentru realizarea planului strategic (nu se realizeaza in totalitate, drept urmare auditorul nu poate emite opinii pertinente);•Proiectul planului anual al activitatii de audit pentru primul an al planuluistrategic;•Necesitatea instruirii personalului implicat in auditul intern;•Modalitatea de respectare a cadrului normativ si a cerintelor de raportare stabilite de Ministerul Finantelor.

Pentru elaborarea planului de audit intern este necesar de a fi determinateactivitatile supuse auditului. Fiecarei activitati trebuie precizate operatiunile auditabile. In practica se aplica o metodologie unica de stabilire a activitatii operatiunilor auditabile, care presupune realizarea in 2 etape:

1) precizarea activitatii si operatiunilor auditabile;2) ierarhizarea activitatii si operatiunilor auditate. Activitatile de audit sunt

precizate sau identificate pe baza rezultatelor analizei riscurilor.sunt analizate riscurile legate de nereguli,deficiente,abateri si disfunctionalitatica urmare a nerespectarii cadrului normativ sau a prevederilor documentelor de finantare si a contractelor incheiate in baza lor. La etapa a II-a, activitatile identificate pentru a fi supuse auditului intern suntierarhizate in functie de nivelul riscului. In acest scop se precizeaza riscurile posibilefiecarei operatiuni in cazul activitatii financiar contabil. Planurile anuale ale activitatii de audit intern se elaboreaza in baza planuluistrategic multianual. De regula, planurile anuale contin 4-5 misiuni de audit intern, maifrecvent o misiune de asigurare, 2 misiuni de consiliere si 2 misiuni de evaluare.

La elaborarea planului anual se tine cont de urmatoarele informatii:1. Deficiente constatate in cadrul auditelor anterioare;2.Verificarile solicitate de unitatile de audit subordonate;3. Riscurile identificate aferente activitatilor,functiilor,operatiunilor sistructurilor entitatii; 4. Tipul misiunii de audit intern pentru fiecare structura a entitatii sau unitatii deaudit subordonate.Planul anual de audit contine 8 elemente de baza:1. scopul actiunilor de auditare;2. obiectele actiunilor de auditare;3. operatiunile supuse auditului intern;

4. structurile organizatorice la care se desfasoara actiunea de auditare;5. durata actiunii de auditare;6. perioada supusa auditarii;7. auditorii antrenati in actiunea de audit;8. precizarea cunostintelor de specialitate si a expertilor straini care necesita de a fiimplicati in audit.

4. Organizarea contabilitatii pe centre de profit. Studiu de caz.Raspuns:Organizarea modernă a contabilităţii întreprinderii se realizează potrivit cu modalităţile

uzitate în prezent în Uniunea Europeană.Deoarece principiul fundamental care stă la baza structurării organizatorice moderne a

firmei este segmentarea acesteia pe centre de responsabilitate, primul pas la implementarea noii organizări pentru întreprinderea beneficiară îl constituie stabilirea acestor centre. De fapt, esenţa modernităţii organizatorice constă în modul de constituire a lor.

Este vorba de: centrele de profit.Fiecare întreprindere prezentând la momentul declanşării acţiunii de modernizare

organizatorică propriile realităţi organizatorice, economice şi tehnice, echipa deconsultanţi a firmei noastre va realiza mai întâi o analiză diagnostic a firmei beneficiare. Întreaga lucrare se va derula pe baza unui management de proiect, oficializat sub formaunor decizii interne care stabilesc echipele de lucru şi principiile de procedură.

Centrul de profit reprezintă o entitate organizatorică de acţiune care este răspunzătoare pentru realizarea unui succes (profit) şi legat de aceasta pentru cauzalitateacosturilor. Pentru aceasta este nevoie de o aplicaţie de calcul proprie, de sine stătătoare.

Trebuie făcută clar diferenţa dintre centrul de profit şi centrul de cost. În timp ce centrelede cost sunt responsabile numai de încadrarea în costuri, centrele de profit au, după cums-a menţionat, responsabilitate asupra profitului.

Cele două forme se deosebesc în principal prin gradul autodeterminării organizatorice.Tot aşa cum gradul de autodeterminare diferă foarte mult la cele două forme decentre

(cost - profit) şi în cazul centrului de profit forma organizatorică îmbracă aspecte deo diversitate mare, ceea ce este legat în principal de criteriul gradului de orientare pe piaţă.

Centrul de profit "pur" este total orientat pe piaţă, în sensul că toate activităţile sale au carezultat produse şi respectiv servicii destinate exclusiv pieţei; altfel spus nu realizeazădeloc produse sau servicii cu finalitate internă. De multe ori centrul de profit are şimisiunea de a realiza produse şi servicii cu finalitate internă. De aici derivă cele două aspecte pe care le îmbracă centrul de profit: de entitate orientată pe piaţă şi respectiv deentitate cu rol funcţional.

Gradul de autodeterminare este maxim în cazul centrului de profit "pur", cu orientare totală pe piaţă (rol funcţional nul) şi scade pe măsură ce rolulfuncţional creşte. Evident că, dacă există centru de profit cu orientare 100% pe piaţă ("pur"), nu poate exista un centru de profit cu rol 100% funcţional, deoarece acesta ar avea responsabilităţi exclusiv în domeniul costurilor şi evident că în acest caz ar fi vorba pur şisimplu de un centru de cost.

De cele mai multe ori, centrele de profit se găsesc cu caracterul situat undeva între cele două extreme. Toate deciziile legate de activităţile pur orientate pe piaţă se iau de preferinţă exclusiv la nivelul centrului de profit şi ţin exclusiv de strategia, planul de afaceri, modul propriu de acţiune al entităţii. Deciziile legate de activităţile cu finalitate internă se iau la nivel ierarhic superior, centrul de profit având spaţiu de manevră numai în ceea ce priveşteemiterea de propuneri de îmbunătăţire, respectiv având responsabilităţi în ceea ce priveşte costul.

Cu tot caracterul de durabilitate cerut organizării, ea se concepe astfel încât să fie în acelaşi timp suficient de flexibilă, adică să fie capabilă de adaptare la modificările mediului exterior, să se caracterizeze prin economicitate, adică nivelul costurilor să nu depăşească utilul,

să aibă un caracter social, adică să fie acceptată de colaboratori şi deasemenea să fie clar şi sistematic modelată.

Organigrama întreprinderii structurate pe centre de profit îmbracă de cele mai multe ori forma organizării divizionale. Aceasta se caracterizează prin faptul că primele nivele ierarhice nu sunt modelate după aceleaşi activităţi (ca în cazul organizării clasice pe criteriul funcţional), ci după domenii de afaceri. Acestea sunt tocmai centrele de profit, respectiv centrele de cost.

Avantajele formei divizionale de organizare constă încapacitatea de adaptare la noi produse, noi clienţi sau noi pieţe de desfacere, despovărarea vârfului întreprinderii de şefii de compartimente, o bună perspectivă asupra pieţei prinexistenţa centrelor de profit orientate pe produs, ca şi prin buna posibilitate de dezvoltare a personalului de la generalisti experimentati, ca sefi divizionali pana la pozitia de conducator in comitetul de conducere al intregii intreprinderi. Organizarea compartimentului în cadrul formei divizionare de organizare ca centru de profit are puternice influenţe motivatoare asupra personalului.

Cea mai modernă şi eficientă soluţie organizatorică a firmei de succes structurată pe centre de profit este reprezentată de combinarea organizării divizionare cu organizareaîn team. În cadrul acestui model de organizare se renunţă la nivelele ierarhice clasice şi la clare împuterniciri cu instrucţiuni, în locul acestora fiind valabile decizia şiresposabilitatea colectivă în grup (grupa de lucru parţial autonomă). În absenţa unei rigidedescrieri a posturilor şi a structurilor ierarhice, motivarea colaboratorilor trebuie să fiemaximizată prin participarea la întregul proces de luare a deciziilor şi prin transparenţatotală asupra tuturor evenimentelor din întreprindere.

Pentru clarificarea problematicii sistemului organizatoric modern, structurat pecentre de profit şi clarificarea modului de adaptare a acestuia, în întreprinderea beneficiarăse organizează training specializat sub formă de seminarii interactive.Sistemul de calculaţie a costurilor se aplică după normele de utilizare în UniuneaEuropeană.Sistemul de calculaţie a costurilor se adaptează în întreprinderea beneficiară, cuprinzând calculaţiile pe centre de profit

Utilizările pentru managementul întreprinderii sunt:• relevarea costurilor produselor după standardele actuale ale economieiîntreprinderii din UE, făcând posibile interpretările pentru analize necesare luăriideciziilor pe termen scurt, mediu şi lung;• utilizare în cadrul politicii de preţ, atât pe baza calculaţiei costurilor totale, cât şia costurilor parţiale variabile, luarea în considerare a efectului de degresivitate acosturilor fixe, conform necesităţii adaptării la realitatea şi condiţiile pieţei;• calculându-se contribuţii de acoperire pentru fiecare loc îngust, pe baza ordinilor de prioritate diferite în funcţie de locul îngust analizat, programul informaticindică varianta optimă de producţie, cea care va induce rentabilitatea maximăobtenabilă în conjunctura concretă respectivă;• găsirea răspunsul la întrebarea "make or buy", în cadrul preocupării de a reducegradul de integrare a fabricaţiei;• ca urmare a descompunerii costurilor totale în costuri fixe şi costuri variabile,sistemul integrat corespunde unei împărţiri care asigură suportul luării deciziilor pe termen lung şi pe termen scurt;• prin segmentarea organizatorică pe centre de profit se vizualizează care estecantitatea minimă limită vândută aferentă unui tip sau mai multor tipuri de produse, de la care se asigură acoperirea costurilor şi realizarea de profit - aceastăanaliză a profitului, denumită analiza pragului de rentabilitate sau analiza break-even, localizează punctul de intersecţie dintre curba vânzărilor şi cea a costurilor totale;• coordonarea insulelor de fabricaţie din interiorul centrului de profit, ca şi adiferitelor entităţi din cadrul întreprinderii, prin utilizarea diferitelor ”preţuri”interne de calcul, valori interne de calcul denumite preţuri de dirijare;

• adoptarea deciziilor cu privire la investiţii de înlocuire, de raţionalizare sau deextindere, evaluarea deciziilor cu privire la scoaterea din funcţiune sau larepunerea în funcţiune a unor utilaje, instalaţii sau sectoare de producţie;• împărţirea întreprinderii, alături de cea pe criterii organizatorice, pe centre de profit, într-o ordonare calculatorică pe locuri generatoare de cost, premiză a unor fine vizualizări a costurilor directe, indirecte, variabile, fixe, pe purtători decosturi, produse, servicii şi lucrări;• reprezentări calculatorice de rentabilitate ale controllingului pe baza contribuţiilor de acoperire, analize ale abaterilor;• crearea unui tablou de ansamblu al întreprinderii şi pe subcomponente alderulărilor evenimentelor tehnico-organizatorico-economice.

5. Organizarea contabilitatii pe bugete. Studiu de caz: Societate de productie.

Raspuns:In contextul economic actual, companiile incep sa acorde o mai mare atentie

administrarii eficiente a resurselor si folosesc in acest scop, bugetele de venituri si cheltuieli – ca instrumente de management financiar, la nivel de firma si la nivelul principalelor tipuri de activitati ale firmei.

Bugetul de venituri reprezinta estimarea financiara a vanzarilor de produse ale firmei, iar bugetul de cheltuieli reprezinta estimarea financiara a consumului de resurse necesare realizarii obiectivelor firmei.

Pentru fundamentarea bugetului de venituri ale firmei trebuie sa se anticipeze si sa se ia in considerare volumul, structura si valoarea vanzarilor firmei din mai multe perspective:

- venituri pe tipuri de produse;- venituri pe zone si puncte de desfacere;- venituri pe categorii de clienti.Factorii care influenteaza dimensiunea generala a bugetului de venituri al unei companii

sunt:- obiectivele comerciale ale firmei si anume: - cifra de afaceri, piata tinta si cota de piata;- politicile comerciale ale firmei, cum ar fi politica de produse, de clienti, de preturi si de

discounturi;-conjunctura generala a mediului de afaceri.Pentru fundamentarea bugetului de cheltuieli ale firmei trebuie sa se anticipeze costul

resurselor necesare pentru desfasurarea activitatii companiei in scopul obtinerii de venituri siprofit.

Bugetul de cheltuieli poate fi elaborat din urmatoarele perspective:a) bugete de cheltuieli dupa natura resurselor consumate:

a1) cheltuieli generate de consumul de resurse materiale:- cheltuieli cu marfa si materiile prime;- cheltuieli cu alte resurse materiale:- combustibil, piese de schimb, obiecte de inventar,rechizite, alte materiale

consumabile;a2) cheltuieli generate de achizitia deserviciide la terti:

- cheltuieli cu utilitatile: chirie, energie electrica, apa si canalizare, telecomunicatii, paza,colectare deseuri;

- cheltuieli cu alte servicii furnizate de terti:- transport, cazare, intretinere si reparatii,asigurari, consultanta etc;- cheltuieli cu protocolul si publicitatea;

a3) cheltuieli cu resursele umane:

- cheltuieli cu salariile si asigurarile sociale;- cheltuieli cu tichetele de masa si alte beneficii de personal;- cheltuieli cu recrutarea;-cheltuieli cu pregatirea profesionala (training);

a4) cheltuieli specifice relatiei cu societatile bancare:- cheltuieli cu serviciile bancare curente;- cheltuieli cu dobanzile bancare si diferentele de curs valutar;

a5) cheltuieli specifice relatiei cu institutiile statului:- cheltuieli cu impozitele si taxele locale pentru bunurile aflate in proprietatea

firmei (terenuri,cladiri,mijloacede transport)- cheltuieli cu impozitul pe profit sau pe venit

b) bugete de cheltuieli dupa natura activitatii firmei:b1) cheltuieli pentru activitatea de exploatare:

- cheltuieli cu activitatea de productie;- cheltuieli cu activitatea de depozitare si distributie;- cheltuieli cu activitatea de promovare, vanzare si servicii postvanzare;- cheltuieli cu activitatile de suport general: contabilitate, informatica etc

b2) cheltuieli privind activitatea financiara a companiei:- cheltuieli cu comisioanele bancare curente si pentru acordarea de credite;- cheltuieli cu dobanzile pentru sursele de finantare bancare sau prin leasing;

c) bugete de cheltuieli dupa natura costurilor:c1) bugete de cheltuieli fixe;c2) bugete de cheltuieli variabile.Factorii care influenteaza dimensiunea generala a bugetului de cheltuieli al unei

companii sunt:- strategiile manageriale, comerciale, investitionale, de resurse umane si financiare – prin

carese urmareste realizarea obiectivelor strategice si anuale ale firmei;- politica de achizitii si calculatie a costurilor;- politica de personal si de salarizare;-

politica de investitii, finantare si amortizare;- politica de rentabilitate comerciala;- politica de costuri fixe;- conjunctura generala a mediului de afaceri.La elaborarea si controlul bugetelor de venituri si cheltuieli ale companiei contribuie

toataechipa manageriala si specialistii in finantele firmei, care trebuie sa aiba o viziune comuna asupra afacerii, sa dezvolte un sistem integrat de obiective, strategii si politici de firma, si sa administreze eficient resursele alocate.

Expertiza contabila – Furca Teodora

1. Cum se exercita profesia de expert contabil si de contabil autorizat?

Raspuns: Exercitare individuală sau în cadrul societăţilor.Societăţile de expertiză contabilă au:

- cel puţin 51% acţionari experţi contabili sau contabili autorizaţi;- cel puţin 51% din numărul membrilor Consiliului de Administraţie sunt experţi contabili sau contabili autorizaţi, membri ai Corpului.Societăţile de expertiză contabilă nu pot avea participări financiare în unităţi patrimoniale industriale, comerciale, agricole, bancare sau de asigurări şi nici în societăţi civile.Membri Corpului nu pot fi asociaţi sau acţionari la mai multe societăţi comerciale de expertiză contabilă.Societăţile de expertiză pot fi române, străine sau mixte.Societăţile de expertiză se bucură de aceleaşi drepturi şi au aceleaşi obligaţii impuse membrilor Corpului. Excepţie: dreptul de a alege sau de a fi ales în organele de conducere ale Corpului.

Angajarea răspunderii societăţilor comerciale de expertiză contabilă şi a membrilor care le alcătuiesc se realizează prin exercitarea drepturilor administrative şi a celor de natură tehnică de către:- conducătorul (administratorul) societăţii: drepturile administrative şi sociale (de exemplu: faţă de bancă, reprezentarea societăţii în faţa terţilor şi a administraţiei publice etc.), acesta dispunând de semnătură socială a societăţii;- experţii contabili, contabilii autorizaţi şi ceilalţi asociaţi sau acţionari ai societăţii, care asigură cerinţele de natură tehnică ale propriilor lor lucrări executate, prin semnarea acestora, alături de semnătura autorizată a conducerii societăţii.

2. Incompatibilitati în exercitarea profesiei.

Raspuns: Atât O.G. nr. 65/1994 actualizată, cât şi Regulamentul de Organizare şi Funcţionare şi

Codul privind conduita etică şi profesională a experţilor contabili şi contabililor autorizaţi din România, se referă la situaţiile de incompatibilitate. Profesionistul contabil se bazează, în conduita sa, pe mai multe principii:

a. integritate – să fie drept, cinstit şi sincer în executarea lucrărilor sale;b. obiectivitate – profesionistul contabil trebuie să nu cedeze unor prejudecăţi sau concepte

apriorice, care să-i împiedice obiectivitatea; să aibă o comportare imparţială atunci când întocmeşte un raport privind executarea lucrărilor sale;

c. independenţa – să se manifeste liber de orice interes care ar putea fi avut în vedere, ca incompatibil cu integritatea şi obiectivitate sa, cum ar fi: implicare financiară directă sau indirectă; implicarea în activităţile unui client (membru al executivului sau angajat sub

controlul direcţiunii); acte de comerţ sau slujbe asigurate în acelaţi timp cu exercitarea unei profesii

liberale, ce pot genera conflict de interese, în contradicţie cu exercitarea liberală a profesiei;

incidenţa relaţiilor familiale şi personale asupra independenţei; condiţiile în care onorariile, primite de la un client, constituie un procentaj

neacceptabil de ridicat; acceptarea executării de lucrări în baza unuor onorarii eventuale, neprecizate

anticipatd. secretul profesional – să fie respectat secretul, caracterul confidenţial al informaţiilor

obţinute cu ocazia executării lucrărilor sale;e. norme tehnice şi profesionale – să efectueze lucrările sale în conformitate cu normele

tehnice şi profesionale care-i sunt aplicate;f. competenţa profesională – să fie întreţinut nivelul de competenţă pe tot parcursul carierei

profesionale, să execute lucrări pe care le poate realiza cu competenţă profesională;g. comportare deontologică – să se comporte compatibil cu buna reputaţie a profesiunii.

Încălcarea principiilor înseamnă tot atâtea incompatibilităţi în exercitarea profesiei.Alte situaţii de incompatibilitate conform regulamentului:

a. experţilor contabili şi contabililor autorizaţi le este interzis să efectueze lucrări pentru egenţii economici sau pentru instituţiile la care sunt salariaţi şi pentru cei cu care angajatorii lor sunt în raporturi contractuale ori se află în concurenţă. De asemenea, le este interzis să efectueze lucrări pentru rude sau afini până la gradul al patrulea inclusiv, sau soţi ai administratorilor;

b. de asemenea, nu pot exercita lucrările prevăzute în situaţia în care există elemente care atestă starea de conflict de interese sau de incompatibilitate;

c. Experţii contabili şi contabilii autorizaţi nu pot să-şi exercite atribuţiile conferite de această calitate pe durata cât ocupă funcţii în cadrul Ministerului Finanţelor.

3. Ce fapte pot atrage raspunderea disciplinara a expertilor contabili?

Raspuns:Faptele care atrag raspunderea disciplinara a expertilor contabili sunt urmatoarele:

- abateri de comportament sanctionate cu mustrare;- absenta nemotivata de la întrunirea A.G. a filialei sau de la Conferinta Nationala, sanctionata cu avertisment;- absenta nemotivata de la doua sedinte consecutive ale A.G. ale filialei sau C.N.; - neplata cotizatiei anuale si/sau a celorlalte obligatii banesti, la termenele stabilite de Regulament, pe durata unui an calendristic; - nerespectarea normelor privind apararea si pastrarea secretului profesional sanctionate cu suspendarea dreptului de exercitare a profesiei pe o perioada de la 1 la 3 luni.Abateri disciplinare sanctionate cu interzicerea dreptului de exercitare a profesiei:- absenta nemotivata de la trei reuniuni consecutive ale A.G. ale Filialei sau ale C.N.;- publicitatea fara respectarea Codului privind conduita etica si profesionala a expertilor contabili si a contabililor autorizati din România;- neplata cotizatiei anuale si/sau a celorlalte obligatii banesti, la termenele stabilite de Regulament, pe durata unui an calendristic;- executarea unei pedepse private de libertate pentru savârsirea unei fapte care nu interzice dreptul de gestiune si de administrare a societatilor comenrciale de profil;- neplata la buget, în termenul si cuantumul prevazut de lege a impozitelor cuvenite statului asupra onorariilor încasate de catre persoanele fizice;- încalcarea normelor de lucru privind exercitarea profesiei;- refuzul de a pune la dispozitia organelor de control ale Corpului, documentele priind activitatea profesionala;- practicarea profesiei de expert contabil sau contabil autorizat fara viza anuala pentru exercitarea profesiei. SURSA: Ghid pentru aplicarea Normei profesionale nr. 35/2001 Ed. CECCAR, B, 2003, pg. 145-146.

Fiscalitate – Popa Ioan

1. Care sunt termenele de plată în cazul impozitului pe profit?

Raspuns:Avem obligatia de a plati impozitul pe profit trimestrial pana la data de 25 inclusiv a

primei luni urmatoare trimestrului pentru care se calculeaza impozitul.Pentru ultimul trimestru se procedeaza astfel:

fie se plateste impozitul pe profit aferent anului fiscal incheiat pana la data de 25 ianuarie a anului urmator in suma egala cu impozitul calculat si evidentiat pentru trimestrul III al aceluiasi an fiscal. In acest caz, plata finala a impozitului pe profit pentru anul fiscal se va face pana la data de 15 aprilie inclusiv a anului urmator;

fie se plateste impozitul pe profit aferent anului fiscal incheiat, pana la data de 15 februarie inclusiv a anului urmator in cazul in care se definitiveaza pana la data de 15 februarie inchiderea exercitiului financiar anterior.

Persoanele juridice care inceteaza sa existe in cursul anului fiscal au obligatia sa plateasca impozitul pe profit pana la data depunerii situatiilor financiare la registrul comertului.

2. Prezentaţi regimul fiscal al cheltuielilor cu dobânzile.

Raspuns:Cheltuielile cu dobanzile sunt integral deductibile in cazul in care gradul de indatorare a

capitalului este mai mic sau egal cu trei. Gradul de indatorare a capitalului se determina ca raport intre capitalul imprumutat cu termen de rambursare peste un an si capitalul propriu, ca medie a valorilor existente la inceputul anului si sfarsitul perioadei pentru care se determina impozitul pe profit. Prin capital imprumutat se intelege totalul creditelor si imprumuturilor cu termen de rambursare peste un an, potrivit clauzelor contractuale.

In cazul imprumuturilor obtinute de la alte entitati, cu exceptia celor prevazute in paragraful anterior, dobanzile deductibile sunt limitate la:

a) nivelul ratei dobanzii de referinta a Bancii Nationale a Romaniei, corespunzatoare ultimei luni din tri-mestru, pentru imprumuturile in lei;

b) nivelul ratei dobanzii anuale prin procentul de la momentul respectiv, pentru imprumuturile in valuta. Nivelul ratei dobanzii pentru imprumuturile in valuta se actualizeaza prin hotarare a guvernului. Limita prevazuta la paragraful anterior se aplica separat pentru fiecare imprumut. Aceasta limita nu se aplica societatilor comerciale bancare, persoanelor juridice romane, sucursalelor bancilor straine care isi desfasoara activitatea in Romania, societatilor de leasing pentru operatiunile de leasing, societatilor de credit ipotecar, institutiilor de credit, precum si institutiilor financiare nebancare. In cazul unei persoane juridice straine care isi desfasoara activita-tea printr-un sediu permanent in Romania, prevederile prezentului articol se aplica prin luarea in considerare a capitalului propriu.

Administrarea si lichidacrea intreprinderilor - Cernusca Lucian

1. Situaţia elementelor de activ şi pasiv la societatea „X” conform bilaţului întocmit pe baza datelor din contabilitate, date care au fost puse de acord cu rezultatele inventarierii, se prezintă astfel: Clădiri 20.000.000 lei Amortizarea clădirilor 12.000.000 lei Materii prime 2.000.000 lei Ajustări pentru deprecierea materiilor prime 400.000 lei Clienţi 2.500.000 lei Clienţi incerţi 500.000 lei Ajustări pentru deprecierea creanţelor clienţi 200.000 lei Conturi la bănci 600.000 lei Furnizori de imobilizări 6.000.000 lei Provizioane pentru riscuri şi cheltuieli 1.000.000 lei Capital subscris vărsat 5.000.000 lei Rezerve 1.000.000 lei Operaţiunile de lichidare efectuate de lichidator se prezintă dupa cum urmează: a) Clădirile au fost vândute cu 9.000.000 lei;

b) Materiile prime au fost vândute cu 1.440.000 lei; c) Clienţii incerţi sunt în sumă de 500.000 lei, din care se încasează 240.000 lei, iar pentru încasarea înainte de termen a clienţilor cerţi s-au acordat sconturi în sumă de 50.000 lei; d) Pentru plata înainte de termen a datoriilor către furnizori, aceştia au acordat sconturi în sumă de 200.000 lei; e) Cheltuielile efectuate cu lichidarea societăţii sunt în sumă de 520.000 lei; Sa se întocmească bilanţul înainte de efectuarea partajului.

Raspuns:

1 (4). Situaţia elementelor de activ şi pasiv la societatea „X” conform bilaţului întocmit pe baza datelor din contabilitate, date care au fost puse de acord curezultatele inventarierii, se prezintă astfel:1•Clădiri 20.000.000 leiAmortizarea clădirilor 12.000.000 leiMaterii prime 2.000.000 leiAjustări pentru deprecierea materiilor prime 400.000 leiClienţi 2.500.000 leiClienţi incerţi 500.000 leiAjustări pentru deprecierea creanţelor clienţi 200.000 leiConturi la bănci 600.000 leiFurnizori de imobilizări 6.000.000 leiProvizioane pentru riscuri şi cheltuieli 1.000.000 leiCapital subscris vărsat 5.000.000 leiRezerve 1.000.000 lei.. Nr.crtActivSumePasivSume1Clădiri(212-281)8.000.000Furnizori deimobilizări6.000.0002Materii prime (301-391)1.600.000Provizioane pt riscurişi cheltuieli1.000.0003Clienţi(411)2.500.000Capital socialsubscris şi vărsat5.000.0004Clienţi incerţi(4118-419)300.000Rezerve1.000.0005Conturi la bănci în lei 600.000Total 13.000.000Total13.000.000Operaţiunile de lichidare efectuate de lichidator se prezintă dupa cum urmează:a) Clădirile au fost vândute cu 9.000.000 lei; b) Materiile prime au fost vândute cu 1.440.000 lei;c) Clienţii incerţi sunt în sumă de 500.000 lei, din care se încasează 240.000 lei, iar pentru încasarea înainte de termen a clienţilor cerţi s-au acordatsconturi în sumă de 50.000 lei;d) Pentru plata înainte de termen a datoriilor către furnizori, aceştia au acordat sconturi în sumă de 200.000 lei;e) Cheltuielile efectuate cu lichidarea societăţii sunt în sumă de 520.000 lei;Sa se întocmească bilanţul înainte de efectuarea partajului.a) Vănzarea clădirilor:461 = % 11.160.0007583 9.000.0004427 2.160.000Se scot din gestiune activele văndute şi incomplete amortizate.% = 212 20.000.0006583 8.000.000281 12.000.000Se încasează contravaloarea clădirilor văndute.5121 = 461 11160000 b)Vănzarea materiilor prime:411 = % 1.785.6007583 1.440.0004427 345.600Se încasează contravaloarea mprfurilor văndute.5121 = 411 1.785.600Se scot din gestiune materiile prime văndute:371 = 301 2.000.000607 = 371 2.000.000Se anulează ajustarea pt materii prime:391 = 7814 400.000c)Încasarea clienţilor incerţi:5121 = 4118 240000Trecerea pe cheltuieli a clienţilor incerţi neîncasaţi:654 = 4118 260.000Anularea ajustării pt clienţi incerţi: 491 = 7814 200.000Încasarea clienţilor cerţi:% = 4111 2.500.0005121 2.450.000667 50.000d)Plata furnizorilor:404 = % 6.000.0005121 5.800.000767 200.000e)Înregistrarea cheltuielilor cu lichidarea:628 = 5121 520.000f) Regularizarea TVA:4427 = 4423 2.505.600Plata TVA:4423 = 5121 2.505.600g)Anularea provizioanelor pt riscuri şi cheltuieli_ 151 = 7812 1.000.000h)Închiderea conturilor de cheltuieli:121 = % 10.830.0006583 8.000.000607 2.000.000654 260.000667 50.000628 520.000i)Închiderea conturilor de venituri:% = 121 12.240.00075839.000.0007071.440.0007814600.000767200.00078121.000.000 j)Se stabileşte impozitul pe profit de plată:1.410.000*16%= 370000691 = 441 370.000Se plăteşte impozitul pe profit:441 = 5121 370.000Se închide contul de cheltuieli:121 = 691 370.000

Nr.crtActivSumePasivSume1Disponibil bancar in lei6440000Profit lll pierdere104000023Total64400001040000

ACTIV PASIV

Cladiri (212-281) 8.000.000 Furnizori de imobilizari 6.000.000

Materii prime (301-391) 1.600.000 Peovozioane ptr. riscuri si ch. 1.000.000

Clienti (4111) 2.300.000 Capital subscris si varsat 5.000.000

Clienti incerti (4118-419) 500.000 Rezerve 1.000.000

Conturi la banci 600.000

TOTAL 5.620.000 TOTAL 13.000.000

a) Vanzarea cladirii461 = % 11.160.00

7583 9.000.0004427 2.160.000

5121 = 461 11.160.000

Scoaterea cladiriilor din evidenta:% = 212 20.000.000281 12.000.0006583 8.000.000

b) Vanzerea materiilor prime:371 = 301 2.000.0004111 = % 1.785.600

707 1.440.0004427 345.600

Descarcarea din gestiune a marfurilor vandute:607 = 371 2.000.000

5121 = 4111 1.785.600

Anulare proviozion:391 = 781 400.000

c) Incasarea partiala a clientilor incerti4111 = 4118 240.0005121 = 4111 240.000

Trecerea pe cheltuieli a clientilor incerti654 = 4118 260.000

Incasare clienti certi:5121 = 4111 2.450.000

Anularea provizionului pentru deprezierea creantelor:491 = 781 200.000

d) Acordarea scontului:

667 = 411 50.000Plata furnizorului de imobilizari:404 = 5121 5.800.000Inregistrarea scontului primit:401 = 467 200.000Cheltuieli ocazionate de lichidarea societatii:628 = 5121 520.000Anularea provizionului pentru cheltuieli:151 = 7812 1.000.000Inregistrare TVA:4427 = 4423 2.505.600 Plata TVA:4423 = 5121 2.505.600Inregistrarea platii profitului din lichidare:12.040.000 – 10.830.000 = 1.210.0001.210.000 * 16% = 193.600441 = 5121 193.600

Bilant de lichidare:Disponibilitati banesti 7.056.400 Capital social 5.000.000

Rezerve 1.000.000

Profit din lichidare 1.210.000

2. Cine pot fi lichidatorii?

Raspuns:Lichidatorii pot fi persoane fizice sau persoane juridice. Lichidatorii persoane fizice sau reprezentantii permanenti persoane fizice ale societatii

lichidatoare - trebuie sa fie lichidatori autorizati, in conditiile legii. Lichidatorii au aceeasi raspundere ca si administratorii. Lichidatorii sunt datori, indata dupa preluarea functiei, ca impreuna cu administratorii societatii sa faca un inventar si sa incheie un bilant care sa constate situatia exacta a activului si pasivului societatii si sa le semneze.

Lichidatorii sunt obligati sa primeasca si sa pastreze patrimoniul societatii, registrele ce li s-au incredintat de administratori si actele societatii. Acestia vor tine evidenta intr-un registru care va cuprinde toate operatiunile lichidarii, in ordinea datei lor. Lichidatorii isi indeplinesc mandatul lor sub controlul cenzorilor.

Contabilitate-Horga Petru

1. Societatea BETA detine un echipament care la 31.12.N este clasificat ca disponibil pentru vânzare si evaluat la valoarea justã mai putin cheltuielile de cesiune. Vânzarea este estimatã a avea loc peste un an si 3 luni. Valoarea justã la 31.12.N este de 30.000 lei, iar cheltuielile, de cesiune sunt de 2.000 lei. Rata dobânzii lunarã este de 0,8%. Ce înregistrare efectueazã societatea BETA la 31.12.N+1 conform IFRS 5 stiind cã efectul trecerii timpului este semnificativ?

Raspuns:

La 31.12.N valoarea justa diminuata cu cheltuielile de cesiune este de30.000 – 2.000/(1,008)15= 28.225,31 leiLa 31.12.N+1 valoarea justa este de 29.500 lei, iar cheltuielile de cesiunesunt estimate la 2.100 lei.Valoarea justa minus cheltuielile de cesiune = 29.5000 – 2.100/(1,008)3=27.449,60 lei.Diminuarea valorii juste minus cheltuielile de cesiune se datoreaza:-cresterii valorii actualizate a cheltuielilor de cesiune cu 178,0699 lei ( de la1.774,688 lei la 1.952,75979 lei), ca urmare a trecerii timpului, si-modificarii estimarilor referitoare la

valoarea justa si cheltuielile de cesiune.La 31.12. N+ 1 societatea BETA va inregistra pierderea de valoare astfel:

% = 2913 775,716813 597,6401666 178,0699

2. La sfârsitul exercitiului N-1, societatea ALFA a clasificat un utilaj ca detinut în vederea vânzãrii. La data clasificãrii, utilajul avea o valoare brutã de 102.000 lei, amortizare cumulatã de 20.000 lei, duratã de viatã utilã rãmasã de 8 ani si o valoare rezidualã de 2.000 lei. Valoarea justã mai putin cheltuielile de cesiune este la sfârsitul exercitiului N-1 de 78.000 lei. La 1 septembrie N utilajul înceteazã a mai fi clasificat ca detinut în vederea vânzãrii si are o valoare recuperabilã de 70.000 lei. Ce înregistrare se efectueazã la 1 septembrie N, conform IFRS 5? La ce valoare va fi evaluat utilajul?

Raspuns:La sfarsitul exercitiului N-1 se inregistreaza o pierdere de valoare pen¬tru utilaj de 4.000

lei. Utilajul inceteaza sa mai fie amortizat. La l septembrie utilajul este evaluat la minimul dintre:- 82.000 - (82.000 - 2.000) / 8 x 8/12 = 75.333 lei si- 70.000 lei.Societatea ALFA inregistreaza pierderea de valoare astfel:6813 = 2913 8.000Cheltuieli de exploatare Ajustariprivind provizioanele pentru depreciereapentru deprecierea echipamentelor tehnologiceimobilizarilor

3. . Pe baza urmãtoarelor informatii, determinati valoarea bilantierã a activelor imobilizate, a activelor circulante si a capitalurilor proprii, conform OMFP nr. 1.752/2005: – împrumuturi acordate pe termen lung: 653.000 u.m.; – constructii: 954.000 u.m.; – provizioane pentru deprecierea împrumuturilor acordate pe termen lung: 15.750 u.m.; – investitii financiare pe termen scurt: 68.350 u.m.; – materiale consumabile: 268.000 u.m.; – furnizori-debitori: 64.125 u.m.; – provizioane pentru riscuri si cheltuieli: 65.850 u.m.; – amortizarea constructiilor: 354.000 u.m.; – rezerve: 280.500 u.m.; – subventii pentru investitii: 65.000 u.m.; – capital social: 800.000 u.m.; – interese de participare detinute pe termen lung: 90.000 u.m.; – mãrfuri: 65.000 u.m.; – terenuri: 255.000 u.m.

– rezultat reportat: 56.000 u.m.

Raspuns:Sunt active imobilizate: împrumuturile acordate pe termen lung (la valoare netă) 637.250

u.m.; construcţiile (la valoare netă) 600.000 u.m.; interesele de participare 90.000 u.m. şi terenurile 255.000 u.m. Valoarea bilanţieră totală este de 1.582.250 u.m.

Sunt active circulante: investiţiile financiare pe termen scurt 68.350 u.m.; materialele consumabile 268.000 u.m.; furnizorii debitori 64.125 u.m. şi mărfurile 65.000 u.m. Valoarea bilanţieră totală este de 465.475 u.m.

Sunt capitaluri proprii: rezervele 280.500 u.m.; capitalul social 800.000 u.m. şi rezultatul reportat 56.000 u.m. Valoarea bilanţieră totală este de 1.136.500 u.m.

4. Societatea detine o categorie de imobilizãri necorporale achizitionate la închiderea exercitiului N-2 cu 50.000 u.m. Imobilizãrile se amortizeazã linear începând cu 1 ianuarie N-1, pe o duratã de 5 ani. La 31 decembrie N, conducerea întreprinderii decide reevaluarea imobilizãrilor necorporale. Valoarea justã a acestora este estimatã la 15.000 u.m. La 31 decembrie N+1, tinând cont de schimbãrile intervenite pe piatã, imobilizãrile sunt din nou reevaluate. Valoarea justã este estimatã la 60.000 u.m. Sã se contabilizeze diferentele constatate la 31.12.N si la 31.12.N+1, stiind cã societatea foloseste ca procedeu de reevaluare anularea amortizãrii cumulate si reevaluarea valorii nete.

Raspuns:

I. La31.12.N:a) Cost la 01.01.N-1 50.000 u.m.Amortizare cumulată pe 2 ani (N-1 şi N) = 2 ani x 50.000 u.m. / 5 ani 20.000 u.m. = Valoare rămasă la 31.12.N 30.000 u.m.Anularea amortizării cumulate:Amortizări privind = Imobilizări 20.000 u.m.

imobilizările necorporalenecorporale

b) Diferenţă negativă din reevaluare = Valoare justă la 31.12.N 15.000 u.m.- Valoare rămasă la 31.12.N 30.000 u.m.

-15.000 u.m., recunoscută ca o cheltuială:

Cheltuieli cu deprecierea = Imobilizări 15.000 u.m.imobilizărilor necorporale necorporaleII. La31.12.N+l:Valoare justă la 31.12.N 15.000 u.m.- Amortizare aferentă anului N+l = 15.000 u.m. / 3 ani 5.000 u.m. = Valoare rămasă la 31.12.N+1 10.000 u.m.a) Anularea amortizării cumulate:Amortizări privind = Imobilizări 5.000 u.m.

imobilizările necorporalenecorporale

b) Diferenţă pozitivă din reevaluare = Valoare justă la 31.12.N+1 60.000 u.m.- Valoare rămasă la 31.12.N+1 10.000 u.m.

50.000 u.m., recunoscută astfel:

- 15.000 u.m. ca venit care să compenseze cheltuiala anterioară; - restul de 50.000 u.m. - 15.000 u.m. = 35.000 u.m. în capitalurile proprii, la rezerve din

reevaluare:

Imobilizări necorporale = % 50.000 u.m. Venituri din ajustări pentru deprecierea imobilizărilor

15.000 u.m.

Rezerve din reevaluare 35.000 u.m.

5. Societatea detine o categorie de imobilizãri necorporale achizitionate la închiderea exercitiului N-2 cu 50.000 u.m. Imobilizãrile se amortizeazã linear începând cu 1 ianuarie N-1, pe o duratã de 5 ani. La 31 decembrie N, conducerea întreprinderii decide reevaluarea imobilizãrilor necorporale. Valoarea justã a acestora este estimatã la 15.000 u.m. La 31 decembrie N+1, tinând cont de schimbãrile intervenite pe piatã, imobilizãrile sunt din nou reevaluate. Valoarea justã este estimatã la 60.000 u.m. Sã se contabilizeze diferentele constatate la 31.12.N si la 31.12.N+1, stiind cã societatea foloseste ca procedeu de reevaluare reevaluarea valorii brute.

Raspuns:

I. La31.12.N:• Cost la 01.01.N-1 50.000 u.m.• Amortizare cumulată pe 2 ani = 2 ani x 50.000 u.m. / 5 ani 20.000 u.m.

= Valoare rămasă la 31.12.N 30.000 u.m.• Coeficient de reevaluare = Valoare justă la 31.12.N / Valoare rămasă la 31.12.N = 15.000 u.m. / 30.000 u.m. = 0,5• Valoare brută actualizată = 50.000 u.m. x 0,5 25.000 u.m.• Valoare brută iniţială ________________________________ 50.000 u.m. = Diferenţă negativă din reevaluare aferentă valorii brute -25.000 u.m.• Amortizare cumulată actualizată = 20.000 u.m. x 0,5 10.000 u.m.• Amortizare cumulată iniţial 20.000 u.m.= Diferenţă negativă din reevaluare aferentă amortizării cumulate -10.000 u.m.

% = Imobilizări necorporale 25.000 u.m. Cheltuieli cu deprecierea imobilizărilor necorporale 15.000 u.m.

Amortizarea imobilizărilor necorporale 10.000 u.m.La sfârşitul anului N, imobilizările necorporale figurează în bilanţ cu 25.000 u.m. valoare brută actualizată - 10.000 u.m. amortizare cumulată actualizată = 15.000 u.m., adică valoarea justă la 31.12.N.II. La 31.12.N+1:• Valoare brută actualizată la 31.12.N 25.000 u.m.• Amortizare cumulată (10.000 u.m. amortizare cumulată actualizată, respectiv soldul

contului Amortizarea imobilizărilor necorporale la 31.12.N + amortizarea anului N+l = valoarea rămasă / numărul de ani rămaşi

= (25.000 u.m. - 10.000 u.m.) / 3 ani = 5.000 u.m.) 15.000 u.m. = Valoare rămasă la 31.12.N+1 10.000 u.m.• Coeficient de reevaluare = Valoare justă la 31.12.N+1 / Valoare rămasă la 31.12.N+1

= 60.000 u.m. / 10.000 u.m. = 6• Valoare brută actualizată = 25.000 u.m. x 6 150.000 u.m.• Valoare brută iniţială 25.000 u.m.= Diferenţă pozitivă din reevaluare aferentă valorii brute +125.000 u.m.• Amortizare cumulată actualizată = 15.000 u.m. x 6 90.000 u.m.• Amortizare cumulată iniţial 15.000 u.m.= Diferenţă pozitivă din reevaluare aferentă amortizării cumulate = +75.000 u.m.Creşterea valorii imobilizărilor necorporale cu 125.000 u.m. este recunoscută astfel:- 15.000 u.m. ca venit care să compenseze cheltuiala anterioară;- 75.000 u.m. drept creştere a amortizării;- restul de 125.000 u.m. - 15.000 u.m. - 75.000 u.m. = 35.000 u.m.- în capitalurile proprii, respectiv la rezerve din reevaluare:

Imobilizări necorporale = % 125.000 u.m. Venituri din ajustări pentru deprecierea imobilizărilor 15.000 u.m. Rezerve din reevaluare 35.000 u.m.Amortizarea imobilizărilor necorporal 75.000 u.m.

6. Care sunt prevederile OMFP nr. 1.752/2005 privind contabilitatea contractelor de leasing financiar la întreprinderile care întocmesc situatii financiare simplificate?

Raspuns:Intreprinderile care întocmesc situaţii financiare simplificate pot face excepţie de la

aplicarea principiului prevalentei economiculuiasupra juridicului în vederea întocmirii situaţiilor financiare individuale.