referat finante internationale

DESCRIPTION

paradisurile fiscaleTRANSCRIPT

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

PARADISURILE FISCALE ŞI

CENTRELE FINANCIARE OFF-

SHORE

Student : Turuş Daniel-Vasile

Profesor : As. univ. dr. Cioca Ionela

Disciplina : Finanţe internaţionale

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

Definirea paradisurilor fiscale şi centrelor financiare

off-shore

În limba engleză, termenul off-shore semnifică un teritoriu situat dincolo de

ţărm. Sub aspect economic, acest cuvânt are o altă semnificaţie , apropiată dar nu

aceeaşi şi reprezintă întreprinderile care îşi desfăşoară activitatea în afara graniţelor

statului în care acestea sunt rezidente, adică unde s-au înfiinţat. Prin urmare ca o

întreprindere să fie inclusă în această categorie trebuie ca aceasta să nu desfăşoare

activităţi economice în statul unde a avut loc înregistrarea.

Paradisurile fiscale , în schimb , sunt acele state care " pun la dispoziţie o

legislaţie favorizantă iar centrele financiare off-shore sunt constituite din acei agenţi

economici care profită de această legislaţie"1 dar care, dacă legislaţia nu mai

prezintă interes din punct de vedere fiscal, nu ezită să părăsească statul - paradis

fiscal.

O altă definiţie a paradisurilor fiscale2 este aceea de "jurisdicţii state (teritorii

care au posibilitatea de a edicta şi a impune o legislaţie de sine stătătoare) având o

legislaţie menită să faciliteze persoanelor (fizice/juridice) evitarea reglementărilor

obligatorii existente în teritoriul unde ele îşi desfăşoară activitatea economică de

substanţă ( efectivă)."

Denumirea de paradis fiscal, folosită într-un domeniu larg în ultimii douăzeci

de ani, tinde din ce în ce mai mult să fie înlocuită prin aceea de paradis financiar sau,

mai bine zis, de centru financiar internaţional. În epoca noastră de măsuri

1 Bistriceanu D. Gheorghe, "Lexicon de finanţe – bănci, asigurări", vol. III, Editura

Economică, 2001 pp. 131.

2 Vezi raportul TJN, "Tax Havens Creating Turmoil", supus Comitetului financiar al Camerei

Comunelor din Marea Britanie, iunie 2008.

1

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

antiparadis, aceşti termeni apar într-adevăr mai puţin provocatori şi mult mai

discreţi.

Trăsăturile paradisurilor fiscale şi clasificarea

acestora

Paradisurile se împart în cinci tipuri: se poate alege aici domiciliul fiscal,

locul de instalare a bazei de lucru, se poate trăi aici, se pot câştiga bani sau se poate

obţine cetăţenia. Aceste ţări se adresează fie persoanelor fizice, fie persoanelor

juridice, fie ambelor în acelaşi timp. Statele considerate ca fiind paradisuri fiscale

constituie un refugiu pentru toate tipurile de societăţi cu scopul de a permite

beneficiarilor să reducă şi respectiv chiar să suprime în totalitate taxele la care sunt

supuşi, în deplină legalitate şi de-o manieră practic imposibil de controlat de către

serviciile fiscale din ţara de origine.3

Acestea au următoarele trăsături:

fiscalitate foarte favorabilă

orientarea către fluxurile financiare internaţionale

legislaţie foarte flexibilă4 în sensul reducerii semnificative a

supravegherii de către instituţiile statale.

3 Dauphin, C. „Ghidul cu adevărat practic al paradisurilor fiscale”, Edit. Tribuna, Bucureşti,

1999

4 chiar permisivă

2

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

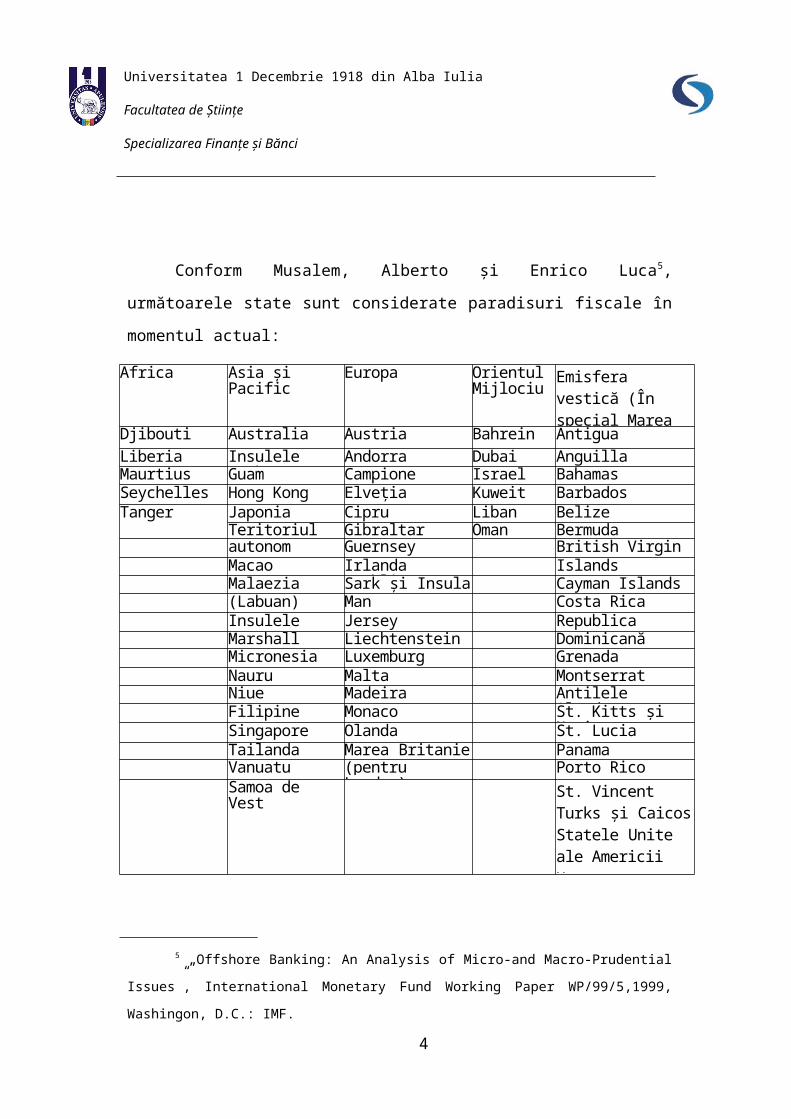

Conform Musalem, Alberto şi Enrico Luca5, următoarele state sunt

considerate paradisuri fiscale în momentul actual:

Africa Asia şi Pacific Europa OrientulMijlociu

Emisfera vestică (În special MareaCaraibelor)

Djibouti Australia Austria Bahrein Antigua

Liberia Insulele Cook Andorra Dubai AnguillaMaurtius Guam Campione Israel BahamasSeychelles Hong Kong Elveţia Kuweit BarbadosTanger Japonia Cipru Liban Belize

Teritoriul Gibraltar Oman Bermudaautonom Guernsey British VirginMacao Irlanda (Dublin) IslandsMalaezia Sark şi Insula Cayman Islands(Labuan) Man Costa RicaInsulele Jersey RepublicaMarshall Liechtenstein DominicanăMicronesia Luxemburg GrenadaNauru Malta MontserratNiue Madeira Antilele OlandezeFilipine Monaco St. Kitts şi NevisSingapore Olanda St. LuciaTailanda Marea Britanie PanamaVanuatu (pentru Londra) Porto RicoSamoa de Vest St. Vincent Turks şi

Caicos Statele Unite ale Americii Uruguay

Sursa: Musalem, Alberto, Errico Luca,, „Offshore Banking: An Analysis of Micro - and Macro-Prudential Issues", International Monetary Fund Working Paper WP/99/5. Washingon, D.C., 1999

5 „Offshore Banking: An Analysis of Micro-and Macro-Prudential Issues”, International

Monetary Fund Working Paper WP/99/5,1999, Washingon, D.C.: IMF.

3

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

Din punct de vedere fiscal şi contabil, paradisurile fiscale enumerate mai sus

pot fi împărţite în mai multe categorii:6

1. zone unde scutirea de taxe este totală. Mai mult, în ţări ca Bahamas, Ber-

mude sau Vanuatu, nu se percep taxe şi impozite de niciun fel, nici chiar de la

firmele care sunt rezidente (în sensul că desfăşoară activităţi economice pe teritoriul

statului respectiv). Nu se plătesc decât taxe de înmatriculare şi de reînnoire a licenţei

de operare (de obicei anuale).

2. zone în care numai populaţia şi firmele rezidente („onshore” - adică cele

care desfăşoară activităţi economice pe teritoriul ţării respective) sunt supuse

impozitului. De exemplu, în Liberia, Panama, Hong Kong, Costa Rica sau Filipine,

societăţile offshore sunt scutite total de plata impozitului pe profit în ceea ce priveşte

veniturile realizate prin activităţi economice desfăşurate în afara graniţelor statului

respectiv.

3. zone unde nivelul fiscalităţii este scăzut (Lichtenstein, Oman, Insulele

Virgine Britanice, Elveţia, Guernsey, Jersey, Irlanda). Unii autori numesc aceste

state „prădători fiscali",

4. zone unde anumite forme juridice de societăţi comerciale sau anumite

operaţiuni sunt supuse unei fiscalităţi privilegiate (Luxemburg, Liechtenstein,

Monaco, Olanda, Antilele Olandeze).

Din punct de vedere al mărimii acestora, paradisurile fiscale se pot împărţi în:

principale şi secundare. În cadrul celor principale se pot identifica şapte tipuri de

ţări.7 Această împărţire are la bază principalele dispoziţii legale, căci în realitate

multe ţări aparţin mai multor categorii.

6 Idem.

7 W. Diamond, D. Diamond, - " Tax Havens of the world", Matthew Bender&Co, Lexis

Nexis, 2003.

4

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

1) Ţări care nu aplică nici un fel de impuneri asupra veniturilor şi

creşterilor de capital (numite „zero heavens" sau „pure heavens"): Anguilla, Aruba,

Bahamas, Bahrein, Bermude, Insulele Cayman,Insulele Cook, Djibouti, Dominica,

Grenada, Madeira, Insulele Marshall, Mauritius, Nevis, Niue, Nauru, Saint-Vincent,

Turks şi Caicos, St. Kitts, St Vincent şi Samoa.

2) Ţări în care impozitul pe venit sau beneficiu este redus (rate fixe

stabilite de autorităţi sau în combinaţie cu scutiri sau reduceri provenite din tratatele

de evitare a dublei impuneri: Cipru, Labuan, Liechtenstein, Malta, Oman, Elveţia,

Jersey, Guernsey şi BVI

3) Ţări în care impozitul este stabilit pe o bază teritorială: Costa Rica,

Hong Kong, Liberia, Malaezia, Panama, Filipine, Venezuela, Marea Britanie (pentru

societăţile nerezidente). în aceste ţări, contribuabilii beneficiază de o exonerare a

beneficiilor obţinute prin operaţiuni realizate în afara teritoriului.

4) Ţări care oferă tratamente speciale companiilor offshore şi companiilor

holding: Austria, Ungaria, Luxemburg, Olanda, Antilele Olandeze, Singapore,

Thailanda

5) Ţâri în care sunt scutite de taxe companiile ce produc pentru export:

Irlanda şi Madeira.

6) Ţări în care sunt oferite avantaje fiscale companiilor de afaceri

internaţionale (IBC) - companii orientate sau nu spre investiţii, dar care se califică

drept companii financiare offshore privilegiate: Antigua, Bahamas, Barbados,

Bermude, BVI, Dominica, Grenada, Isle of Man, Montserrat, Nevis, St. Kitts, St.

Vincent şi St. Lucia.

7) Ţări care oferă avantaje fiscale specifice societăţilor bancare sau altor

instituţii financiare cu activităţi off-shore: Hong-Kong, Madeira, Malaezia (inclusiv

Labuan), Filipine, Singapore, Thailanda şi Vanuatu.

5

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

Apariţia paradisurilor fiscale8

Ideea scutirii fiscale nu este deloc nouă. Istoricii amintesc de înţeleptul

Platon, care folosea o campanie non-profit pentru a-şi finanţa celebra-i Universitate,

în Grecia antică.

Tot în această perioadă, micile insule vecine cu Atena, stocau mărfurile aduse

pe mare sau care plecau pe mare pentru a evita impozitul de 2 % asupra importurilor

respectiv exporturilor, perceput de cetate.

În perioada de înflorire a Imperiului Roman insula grecească Delos era

folosită de romanii înstăriţi pentru a evita în mod legal plata de dări impozite şi alte

taxe prevăzute de legislaţia latină.

Britania romană folosea la începutul mileniului societăţi pe care astăzi le-am

numi offshore.

În timpul Evului Mediu, proprietarii de pământ impuneau taxe abuzive sau

nenumărate restricţii şi limitări fiscale. Se găseau însă destule modalităţi de a eluda

fiscalitatea ridicată prin aşa numitele trusturi. Scopul acestora erau şi de a păstra

intactă proprietatea familială sau de a proteja tranzacţiile comerciale, însă aceste

înlesniri erau doar apanajul celor cât de cât înstăriţi.

Între secolele al XVI-lea şi XVIII-lea, Flandra9 a fost primul paradis fiscal.

După cel de-al doilea război mondial, numărul şi importanţa paradisurilor

fiscale creşte datorită avantajelor pe care le oferă: impozite mici (sau chiar zero) pe

venit, secretul operaţiunilor bancare şi rapiditatea acestora, evitarea dublei impuneri .

8 Kiss L. György, Váradi Laszló, David Jonathan Cooper, “Planificare fiscală 2000”, Editura

Napoca Star, Cluj-Napoca, 2000.

9 Flandra este o regiune din nordul-vestul Europei, una dintre componentele statului federal

Belgia.

6

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

Un fenomen interesant s-a putut observa într-un anumit colţ al lumii.

Imperiul Britanic era pe cale să se prăbuşească (creşterea sarcinilor fiscale a adus

prejudiciu atât persoanelor fizice cât şi companiilor). Din ce în ce mai multe colonii

şi teritorii independente de imperiu îşi revendicau autonomia şi independenţa.

Acestea, odată cu dobândirea independenţei de Londra pierd imensele sume cu care

imperiul a susţinut aceste zone. Autonomia acestor teritorii a implicat şi organe

legislative şi executive proprii şi politică fiscală proprie. Cu alte cuvinte autonomia

înseamnă legi proprii şi regim propriu de impozitare. Aceste noi state independente

trebuiau să găsească metode prin care să atragă capital, suplinind finanţarea britanică

pierdută o dată cu dobândirea autonomiei. Aşa s-au format zonele cu fiscalitate

redusă cunoscute sub denumirea de paradisuri fiscale.

Dintre factorii care au contribuit la apariţia şi dezvoltarea paradisurilor fiscale

se numără: scăderea încrederii în instituţiile financiare locale, neîncrederea în

agenţiile guvernamentale şi nevoia de intimitate.

Caracteristicile generale şi particulare ale

paradisurilor fiscale

Caracteristici generale:

o aşezarea geografică;

o buna infrastructură (inclusiv financiar-bancară şi de telecomunicaţii);

o stabilitate socială, politică şi financiară;

o fiscalitate redusă;

o bună guvernare, incluzând politici flexibile şi adaptabile la schimbări.

Caracteristici particulare:

7

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

o Posibilitatea de a implementa strategii fiscale avantajoase ţinând сад к

primul rând, de principiul rezidenţei fiscale şi regimul acesteia;

o Anonimitatea - secretul financiar bancar (corelat cu caracteristica

generaj a existenţei unei bune infrastructuri financiar-bancare);

o Posibilitatea repatrierii şi transferurilor de capitaluri investite;

o Existenţa unei reţele de tratate de evitare a dublei impuneri;

o Accesibilitatea (inclusiv financiară, dar şi fizică) la serviciile şi

oportunităţile oferite de respectivul stat.

Utilizarea paradisurilor fiscale şi centrelor financiare

off-shore de către agenţii economici

Datorită avantajelor pe care le prezintă paradisurile fiscale, agenţii economici

şi în special societăţile transnaţionale10 manifestă din ce în ce mai mare atracţie

pentru utilizarea acestora. Această tendinţă este strâns legată de de dorinţa de a

minimiza mărimea impozitelor şi taxelor pe veniturile acestora. Sarcina fiscală este o

10 Cea mai cunoscută definiţie dată societăţii transnaţionale este cea dată de John Dunning,

considerat de către mulţi specialişti drept „părintele transnaţionalelor” şi care considera transnaţionala

„o firmă care se angajează în investiţii străine directe şi care deţine şi controlează activităţi creatoare

de valoare în mai mult de o ţară”. Această definiţie este preluată, de altfel, şi de organisme ca OCDE

(Organizaţia pentru Cooperare şi Dezvoltare Economică) sau UNCTAD (Conferința Națiunilor Unite

pentru Comerț și Dezvoltare). Naţiunile Unite consideră societatea transnaţională drept acea

întreprindere ce deţine şi controlează producţia în afara ţării în care operează, într-o manieră care îi

permite să valorifice oportunităţile globale pe care le oferă piaţa mondială. Din punct de vedere

tehnic, o companie transnaţională este o întreprindere ce are ca obiect fundamental obţinerea de profit

şi care acţionează pornind de la două caracteristici fundamentale, şi anume: este implicată în suficient

de multe activităţi în afara ţării de origine, astfel încât să depindă din punct de vedere financiar de

activitatea din străinătate, iar deciziile manageriale se bazează pe elemente ce ţin de contextul global

sau regional în care acţionează.

8

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

preocupare majoră, iar încercarea de a face ca această sarcină să fie cât mai mică se

înscrie ca un obiectiv numit planificare fiscală.

Planificarea operaţională poate fi definită ca acea componentă a strategiei

agentului economic , ce îşi propune să folosească cele mai bune oportunităţi aduse de

legislaţia statului unde îşi desfăşoară activităţile economice, astfel încât rezultatul

fiscal înregistrat să fie unul optim. Cu alte cuvinte, agentul economic care operează

în mai multe state doreşte ca rezultatul lui fiscal să fie cât mai mic pentru a nu avea

impozite şi taxe ridicate.

În cazul STN-urilor se poate constata incidenţa mai multor reglementări

fiscale diferite şi uneori chiar reguli fiscale supranaţionale ( de ex. legislaţia UE).

Ţinând cont de anumite caracteristici de anonimitate şi confidenţialitate pe

care le oferă paradisurile fiscale, unele persoane ( fizice şi/sau juridice) în special

cele cu venituri ridicate se folosesc de aceste atribute pentru a-şi "proteja"

patrimoniul.

Pentru a explica modul în care aceste persoane îşi protejează patrimoniul

utilizând paradisurile fiscale şi centrele financiare off-shore trebuie să explicăm patru

elemente esenţiale:

1. diferenţa între sistemul de impunere fiscală teritorială şi cea universală

2. conceptul de rezidenţă

3. conceptul de sursă a veniturilor

4. dubla impunere şi metodele de evitare a acesteia.

Diferenţa între sistemul de impunere fiscală teritorială şi cea universală

Un sistem de impunere fiscală teritorială, taxează rezidenţii şi nerezidenţii

numai pe veniturile derivate din surse (activităţi) de pe teritoriul statului respectiv.

9

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

Toate veniturile provenite din surse externe statului respectiv sunt desconsiderate la

calculul impozitului. Un astfel de sistem este aplicat, de exemplu, de Hong-Kong de

Franţa sau Danemarca pentru profiturile întreprinderilor. Era aplicat pe o scară largă

în ţările Americii Latine până de curând.

Un sistem de impozitare universal impozitează: (i) rezidenţii săi fiscali pe

veniturile lor, indiferent de sursă (dinăuntrul sau dinafara teritoriului naţional) şi (ii)

nerezidenţii numai pe veniturile obţinute din teritoriul său. Acest sistem este cel mai

folosit pe mapamond (SUA, Marea Britanie, Italia şi, nu în ultimul rând, România).

10

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

Rezidenţa şi nerezidenţa fiscală

Conceptul de rezidenţă fiscală este crucial în planificarea fiscală

internaţională. În conformitate cu principiul rezidenţei fiscale, ţara de rezidenţă a

persoanei care primeşte venitul respectiv are dreptul să stabilească şi să colecteze

impozitul pe venitul respectiv, indiferent de unde provine acest venit. Acest

principiu, fiind legat de persoana agentului economic face posibilă stabilirea

impozitării globale a tuturor veniturilor rezidentului respectiv. În contrast,

nerezidenţii nu sunt supuşi impozitelor în ţara care aplică principiul rezidenţei

fiscale. În acest fel, principiul rezidenţei presupune că cheltuielile publice finanţate

prin impozite, nu contribuie la mărirea rentabilităţii investiţiilor făcute de către

rezidenţi întrucât nerezidenţii nu sunt impozitaţi.

Principiul sursei veniturilor

Principiul sursei veniturilor stipulează că venitul este impozitat în ţara unde a

fost obţinut şi nu în ţara de unde a provenit investiţia, ignorând dacă beneficiarul

veniturilor este rezident (fiscal) sau nu în ţara respectivă.

Principiul sursei veniturilor rupe legătura dintre impozitarea câştigurilor de

capital şi impozitarea veniturilor globale, mai ales când agentul economic este

nerezident. Astfel, accentul se pune pe tipurile de venit (obiect al impunerii fiscale)

şi nu pe agentul economic. Impozitul este depersonalizat . După cum se poate lesne

observa, conflictul apare când investitorul are rezidenţa într-o ţară care adoptă

principiul rezidenţei, astfel încât ambele ţări au pretenţia de a impozita venitul

respectiv (dublă impunere). În aceste situaţii una din ţări va prevedea o formă de

facilitate fiscală (printr-o deducere a impozitului plătit în cealaltă ţară sau excludere

a venitului care deja a fost impozitat în cealaltă ţară). Aceste facilităţi sunt, de regulă,

prevăzute în instrumente bilaterale, numite tratate de evitare a dublei impuneri.

Existenţa acestor tratate este foarte importantă pentru buna funcţionare a unui

11

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

paradis fiscal, în absenţa lor, cum am văzut, riscându-se dublă impunere

internaţională.

Dubla impunere şi metodele de evitare a acesteia

Coexistenta unor sisteme de impunere fiscală diferită pot duce la dubla

impunere fiscală internaţională. Aşa cum am menţionat anterior, interpretarea

diferită a conceptului de rezidenţă fiscală sau a sursei de venit impozabil poate duce

la o dublă taxare internaţională.

în mod tradiţional dubla impunere se împarte în:

• dubla impunere economică: doi agenţi economici diferiţi sunt

impozitaţi pentru acelaşi venit. Exemplul clasic este cel al impozitării profiturilor la

nivelul societăţii comerciale şi apoi la nivelul acţionarului atunci când acest profit

este distribuit sub formă de dividende. Alt exemplu este cel în care autoritatea fiscală

reconsideră profitul unei societăţi comerciale făcut într-o tranzacţie cu un partener

străin, considerând acest profit prea mic. Dacă această reconsiderare nu îşi găseşte un

corespondent în scăderea bazei impozabile a partenerului străin, atunci acelaşi venit

este impozitat de două ori la doi contribuabili diferiţi;

• dubla impunere juridică: apare atunci când acelaşi venit este impozitat

la nivelul aceluiaşi agent economic de două sau mai multe state (cu consecinţa

evidentă a măririi impozitului total plătit). Apare atunci când două sau mai multe

state fie (i) revendică concomitent rezidenţa aceluiaşi agent economic, fie (ii)

revendică simultan sursa aceluiaşi venit, fie (iii) revendică impozitarea aceluiaşi

venit în virtutea aplicării simultane a principiului rezidenţei şi teritorialităţii/sursei

veniturilor.

Metodele de evitare a dublei impuneri sunt la rândul lor divizibile în două

mari categorii:

12

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

• unilaterale: acordate de către un singur stat contribuabililor săi în

virtutea legislaţiei sale interne. în cadrul acestui tip se evidenţiază:

o metoda exceptării. Metoda exceptării presupune fie (i) excluderea

veniturilor din surse străine de la venitul impozabil în statul respectiv - aplicabilă, de

exemplu, în Luxemburg fie (ii) mai întâi calculează impozitul pe venitul mondial şi

apoi exclude din acesta impozitul care ar fi fost datorat pe partea de venituri din

străinătate - aplicabilă, de exemplu, în Austria, Belgia şi Luxemburg;

o metoda creditului fiscal extern. Aceasta presupune fie (i) acordarea unei

deduceri integrale a impozitului plătit în străinătate din total impozit de plătit în ţara

respectivă (credit fiscal integral), fie (ii) acordarea unui deduceri a impozitului plătit

în străinătate, dar numai până la concurenţa impozitului de plătit în statul respectiv

(credit fiscal standard). Această este cea mai folosită metodă cu menţiunea că uneori

partea de impozite plătite în străinătate care depăşeşte impozitul de plătit în ţară

poate fi reportată ca şi pierdere fiscală.

• multilaterale: aceste metode sunt convenite de către state prin

intermediul unor instrumente juridice, ca de exemplu, tratatele de evitare a dublei

impuneri sau, în cadrul unor organizaţii supranaţionale ca Uniunea Europeană, prin

actele normative specifice acesteia (Directive, de exemplu). Tratatele de evitare a

dublei impuneri sunt acorduri prin care statele îşi coordonează dreptul de exercitare a

impunerii fiscale. Tratatele sunt de regulă bilaterale, dar sunt şi de tip multilateral

(tratatul Andin sau tratatul Nordic). Tratatele de evitare a dublei impuneri se referă la

impozitele directe principale, fiind redactate şi încheiate, în general, pe baza unui

model, fie că este al OCDE sau al ONU. Cel mai utilizat este cel al OCDE care

beneficiază şi de Comentarii explicative, revizuite periodic.

13

Universitatea 1 Decembrie 1918 din Alba Iulia

Facultatea de Ştiinţe

Specializarea Finanţe şi Bănci

Bibliografie

Bistriceanu D. Gheorghe, "Lexicon de finanţe – bănci, asigurări", vol. III,

Editura Economică, 2001 pp. 131

Buzan, Cristian George, Paradisurile fiscale şi centrele financiare offshore în

contextul economiei mondiale, Ed. a 2-a revizuită , Ed. C.H. Beck, Bucureşti, 2012.

Dauphin, C. „Ghidul cu adevărat practic al paradisurilor fiscale”, Ed.

Tribuna, Bucureşti, 1999

W. Diamond, D. Diamond, "Tax Havens of the world", Matthew Bender&Co,

Lexis Nexis, 2003.

Kiss L. György, Váradi Laszló, David Jonathan Cooper, “Planificare fiscală

2000”, Editura Napoca Star, Cluj-Napoca, 2000.

„Offshore Banking: An Analysis of Micro-and Macro-Prudential Issues”,

International Monetary Fund Working Paper WP/99/5,1999, Washingon, D.C.: IMF.

disponibil la http://www.imf.org/external/pubs/ft/wp/1999/wp9905.pdf.

"Tax Havens Creating Turmoil", supus Comitetului financiar al Camerei

Comunelor din Marea Britanie, iunie 2008, disponibil la www.taxjustice.org.co.uk.

14