raportul anual al bc energbank...

TRANSCRIPT

RAPORTUL ANUAL AL BC ENERGBANK SA

ANUL 2016

Analiza indicatorilor sistemului bancar; analiza indicatorilor băncii

CUPRINS

Cuprins

Î n atent ia Act ionarilor Ba ncii ____________________________________________________________________________________ 2

Situat ia macroeconomica s i tendint ele din mediul bancar ____________________________________________________ 3

Înformat ii generale despre banca _______________________________________________________________________________ 8

Îndicatorii financiari de baza ____________________________________________________________________________________ 9

Analiza bilant ului ba ncii _______________________________________________________________________________________ 10

Analiza raportului cu privire la profit s i pierderi ____________________________________________________________ 15

Businessul corporativ __________________________________________________________________________________________ 20

Businessul retail _______________________________________________________________________________________________ 24

Managementul corporativ _____________________________________________________________________________________ 28

Responsabilitatea sociala corporativa _________________________________________________________________________ 33

Personalul _______________________________________________________________________________________________________ 34

Managementul riscurilor _______________________________________________________________________________________ 36

ACȚIONARILOR BĂNCII

2

Act ionarilor Ba ncii

STIMAȚI ACȚIONARI, CLIENȚI ȘI PARTENERI!

Anul 2016 nu a fost unul simplu pentru sectorul bancar s i pentru î ntreaga economie a Republicii Moldova.

Înstabilitatea macroeconomica s i cea de piat a , situat ia dificila la o serie de institut ii financiare – aces ti s i alt i

factori au pus la grea î ncercare companiile s i institut iile financiare. Dar indicatorii î nregistrat i de ca tre

ENERGBANK denota eficient a strategiei alese s i rezistent a acesteia la cele mai serioase impacturi economice.

Î n pofida reducerii marginalita t ii sectorului bancar, potrivit rezultatelor anului 2016, ENERGBANK a majorat

profitul pa na la 68,6 mil. lei. Î n mod special, ar fi de ment ionat ca acest rezultat se datoreaza activita t ii pe

toate direct iile cheie de activitate, ceea ce atesta caracterul echilibrat al modelului de business. Activele

ENERGBANK au crescut cu 9% s i au constituit 2,4 mlrd. lei. Aceasta i-a consolidat s i mai mult pozit iile î n

clasamentul institut iilor financiare moldovenes ti.

Î nra uta t irea situat iei macroeconomice a condus la mics orarea numa rului de beneficiari de î mprumuturi

calitativi. Î n aceste condit ii, strategia de cres tere a cedat locul strategiei de eficientizare. Î n anul 2017,

ENERGBANK va continua programul de restructurare interna care urma res te, inclusiv, cres terea sigurant ei

s i a î ncrederii din partea client ilor, partenerilor.

Rezultatele î nregistrate denota faptul ca anul 2016 a devenit pentru ENERGBANK î nca o perioada de succes

de dezvoltare activa , ca nd avantajele concurent iale, dezvoltate pe parcursul unui timp î ndelungat, au fa cut

posibila obt inerea unor rezultate î nalte ata t î n activitatea cu companiile, ca t s i cu persoanele particulare. Î n

ochii client ilor potent iali s i actuali, ENERGBANK este un partener sigur, care avanseaza mereu, dezvolta ndu-

se pentru ca serviciile sale sa fie comode s i solicitate, service-urile – moderne, iar colaboratorii –

profesionis ti.

Pres edintele Comitetului de Conducere,

Îu.Vasilachi

4 aprilie 2017

SITUAȚIA MACROECONOMICĂ ȘI TENDINȚELE DIN SISTEMUL BANCAR

3

Situat ia macroeconomica s i tendint ele din sistemul bancar

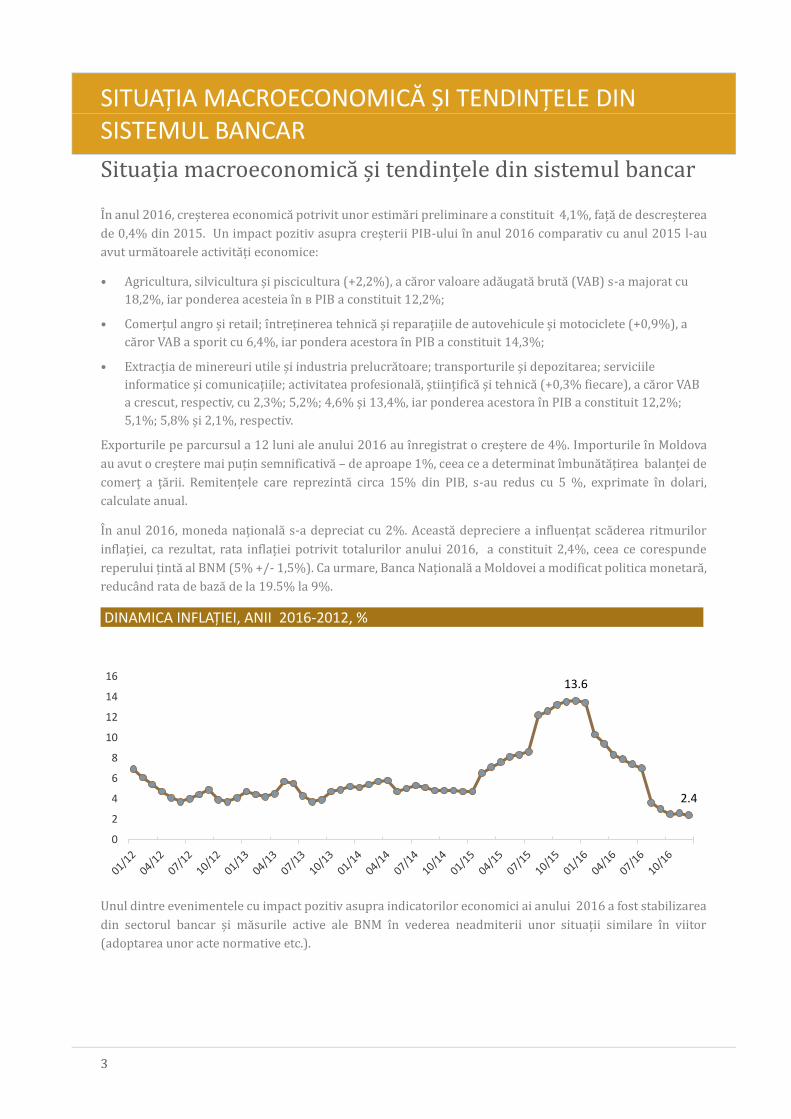

Î n anul 2016, cres terea economica potrivit unor estima ri preliminare a constituit 4,1%, fat a de descres terea

de 0,4% din 2015. Un impact pozitiv asupra cres terii PÎB-ului î n anul 2016 comparativ cu anul 2015 l-au

avut urma toarele activita t i economice:

• Agricultura, silvicultura s i piscicultura (+2,2%), a ca ror valoare ada ugata bruta (VAB) s-a majorat cu

18,2%, iar ponderea acesteia î n в PÎB a constituit 12,2%;

• Comert ul angro s i retail; î ntret inerea tehnica s i reparat iile de autovehicule s i motociclete (+0,9%), a

ca ror VAB a sporit cu 6,4%, iar pondera acestora î n PÎB a constituit 14,3%;

• Extract ia de minereuri utile s i industria prelucra toare; transporturile s i depozitarea; serviciile

informatice s i comunicat iile; activitatea profesionala , s tiint ifica s i tehnica (+0,3% fiecare), a ca ror VAB

a crescut, respectiv, cu 2,3%; 5,2%; 4,6% s i 13,4%, iar ponderea acestora î n PÎB a constituit 12,2%;

5,1%; 5,8% s i 2,1%, respectiv.

Exporturile pe parcursul a 12 luni ale anului 2016 au î nregistrat o cres tere de 4%. Împorturile î n Moldova

au avut o cres tere mai put in semnificativa – de aproape 1%, ceea ce a determinat î mbuna ta t irea balant ei de

comert a t a rii. Remitent ele care reprezinta circa 15% din PÎB, s-au redus cu 5 %, exprimate î n dolari,

calculate anual.

Î n anul 2016, moneda nat ionala s-a depreciat cu 2%. Aceasta depreciere a influent at sca derea ritmurilor

inflat iei, ca rezultat, rata inflat iei potrivit totalurilor anului 2016, a constituit 2,4%, ceea ce corespunde

reperului t inta al BNM (5% +/- 1,5%). Ca urmare, Banca Nat ionala a Moldovei a modificat politica monetara ,

reduca nd rata de baza de la 19.5% la 9%.

DINAMICA INFLAȚIEI, ANII 2016-2012, % I

Unul dintre evenimentele cu impact pozitiv asupra indicatorilor economici ai anului 2016 a fost stabilizarea

din sectorul bancar s i ma surile active ale BNM î n vederea neadmiterii unor situat ii similare î n viitor

(adoptarea unor acte normative etc.).

13.6

2.4

0

2

4

6

8

10

12

14

16

SITUAȚIA MACROECONOMICĂ ȘI TENDINȚELE DIN SISTEMUL BANCAR

4

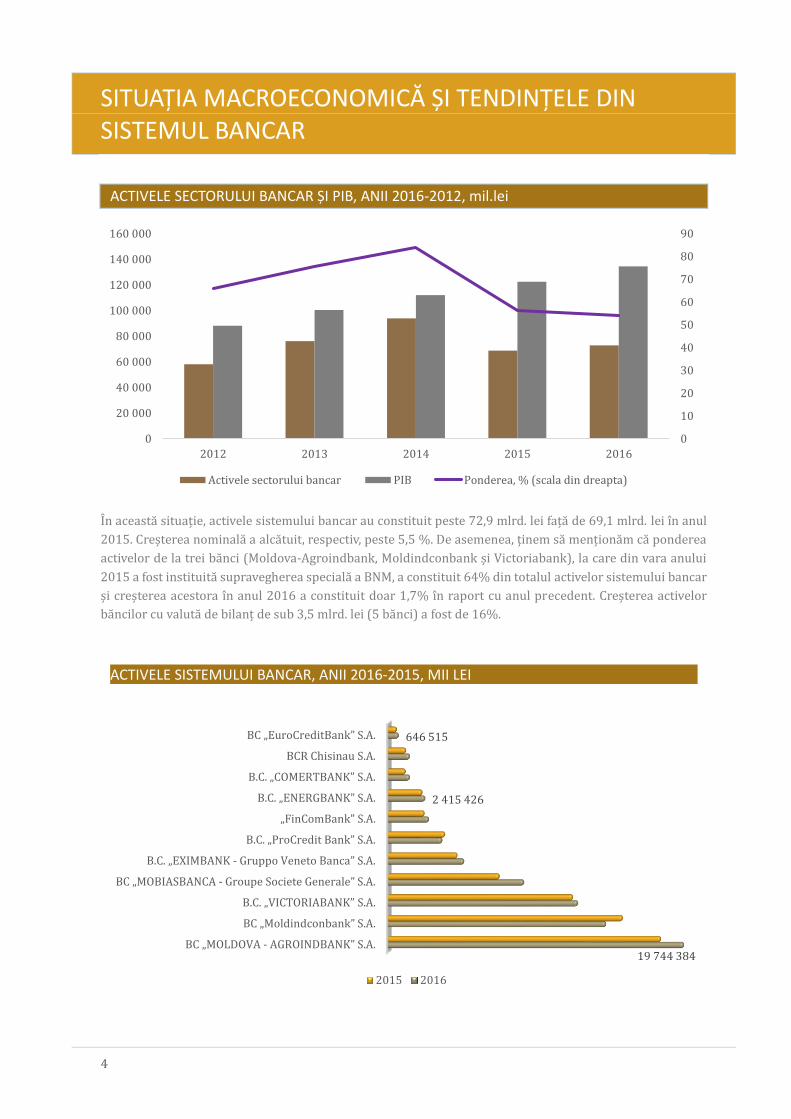

ACTIVELE SECTORULUI BANCAR ȘI PIB, ANII 2016-2012, mil.lei

Î n aceasta situat ie, activele sistemului bancar au constituit peste 72,9 mlrd. lei fat a de 69,1 mlrd. lei î n anul

2015. Cres terea nominala a alca tuit, respectiv, peste 5,5 %. De asemenea, t inem sa ment iona m ca ponderea

activelor de la trei ba nci (Moldova-Agroindbank, Moldindconbank s i Victoriabank), la care din vara anului

2015 a fost instituita supravegherea speciala a BNM, a constituit 64% din totalul activelor sistemului bancar

s i cres terea acestora î n anul 2016 a constituit doar 1,7% î n raport cu anul precedent. Cres terea activelor

ba ncilor cu valuta de bilant de sub 3,5 mlrd. lei (5 ba nci) a fost de 16%.

ACTIVELE SISTEMULUI BANCAR, ANII 2016-2015, MII LEI

0

10

20

30

40

50

60

70

80

90

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

2012 2013 2014 2015 2016

Activele sectorului bancar PIB Ponderea, % (scala din dreapta)

BC „MOLDOVA - AGROÎNDBANK” S.A.

BC „Moldindconbank” S.A.

B.C. „VÎCTORÎABANK” S.A.

BC „MOBÎASBANCA - Groupe Societe Generale” S.A.

B.C. „EXÎMBANK - Gruppo Veneto Banca” S.A.

B.C. „ProCredit Bank” S.A.

„FinComBank” S.A.

B.C. „ENERGBANK” S.A.

B.C. „COMERTBANK” S.A.

BCR Chisinau S.A.

BC „EuroCreditBank” S.A.

19 744 384

2 415 426

646 515

2015 2016

SITUAȚIA MACROECONOMICĂ ȘI TENDINȚELE DIN SISTEMUL BANCAR

5

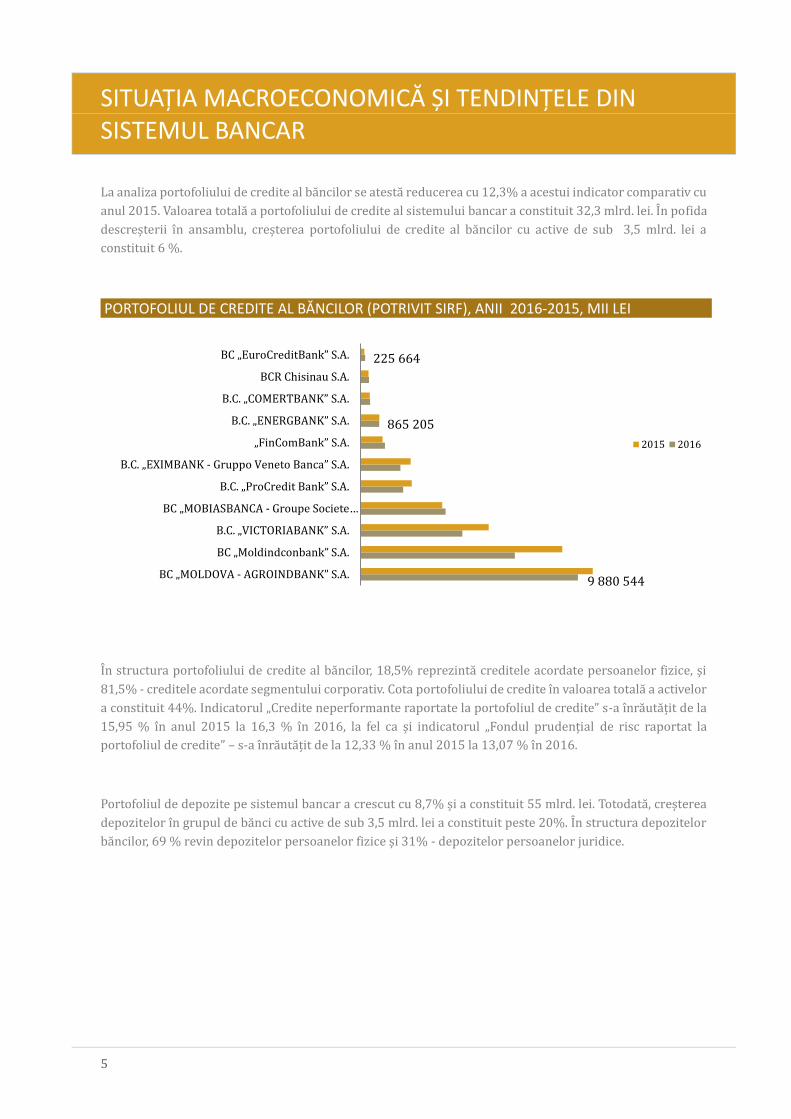

La analiza portofoliului de credite al ba ncilor se atesta reducerea cu 12,3% a acestui indicator comparativ cu

anul 2015. Valoarea totala a portofoliului de credite al sistemului bancar a constituit 32,3 mlrd. lei. Î n pofida

descres terii î n ansamblu, cres terea portofoliului de credite al ba ncilor cu active de sub 3,5 mlrd. lei a

constituit 6 %.

PORTOFOLIUL DE CREDITE AL BĂNCILOR (POTRIVIT SIRF), ANII 2016-2015, MII LEI I

Î n structura portofoliului de credite al ba ncilor, 18,5% reprezinta creditele acordate persoanelor fizice, s i

81,5% - creditele acordate segmentului corporativ. Cota portofoliului de credite î n valoarea totala a activelor

a constituit 44%. Îndicatorul „Credite neperformante raportate la portofoliul de credite” s-a î nra uta t it de la

15,95 % î n anul 2015 la 16,3 % î n 2016, la fel ca s i indicatorul „Fondul prudent ial de risc raportat la

portofoliul de credite” – s-a î nra uta t it de la 12,33 % î n anul 2015 la 13,07 % î n 2016.

Portofoliul de depozite pe sistemul bancar a crescut cu 8,7% s i a constituit 55 mlrd. lei. Totodata , cres terea

depozitelor î n grupul de ba nci cu active de sub 3,5 mlrd. lei a constituit peste 20%. Î n structura depozitelor

ba ncilor, 69 % revin depozitelor persoanelor fizice s i 31% - depozitelor persoanelor juridice.

9 880 544

865 205

225 664

BC „MOLDOVA - AGROÎNDBANK” S.A.

BC „Moldindconbank” S.A.

B.C. „VÎCTORÎABANK” S.A.

BC „MOBÎASBANCA - Groupe Societe …

B.C. „ProCredit Bank” S.A.

B.C. „EXÎMBANK - Gruppo Veneto Banca” S.A.

„FinComBank” S.A.

B.C. „ENERGBANK” S.A.

B.C. „COMERTBANK” S.A.

BCR Chisinau S.A.

BC „EuroCreditBank” S.A.

2015 2016

SITUAȚIA MACROECONOMICĂ ȘI TENDINȚELE DIN SISTEMUL BANCAR

6

DEPOZITELE BĂNCILOR (POTRIVIT SIRF), ANII 2016-2015, MII LEI I

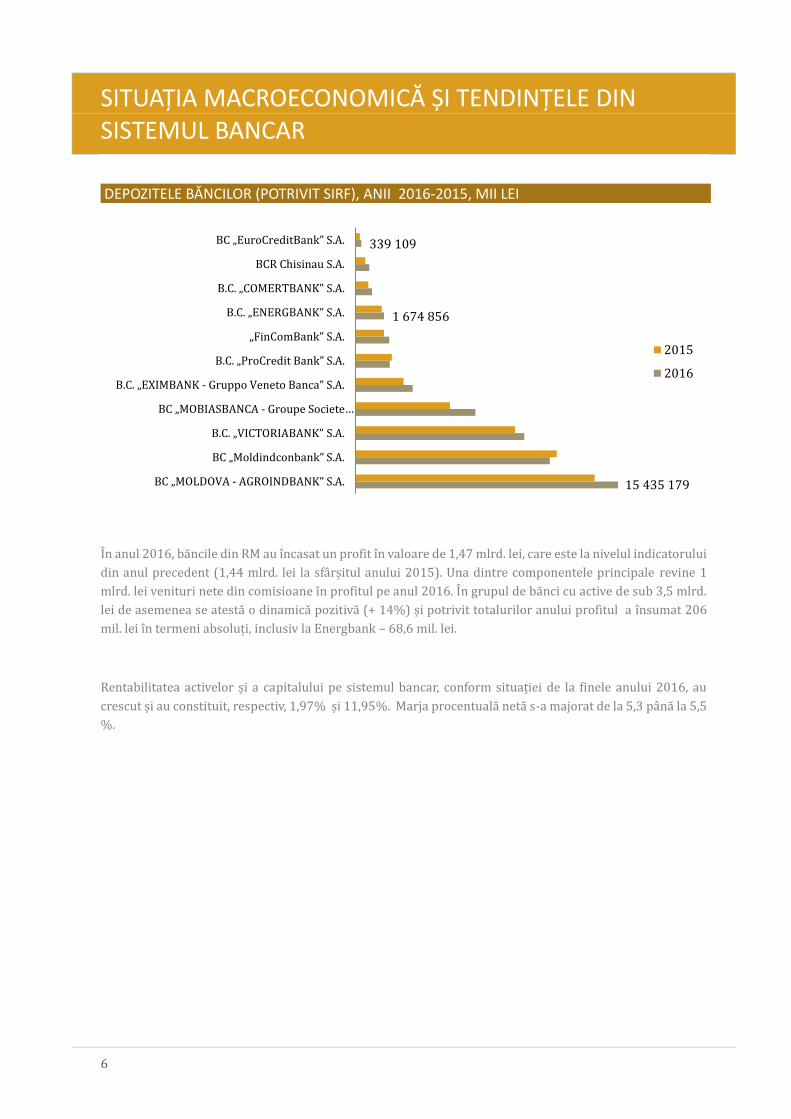

Î n anul 2016, ba ncile din RM au î ncasat un profit î n valoare de 1,47 mlrd. lei, care este la nivelul indicatorului

din anul precedent (1,44 mlrd. lei la sfa rs itul anului 2015). Una dintre componentele principale revine 1

mlrd. lei venituri nete din comisioane î n profitul pe anul 2016. Î n grupul de ba nci cu active de sub 3,5 mlrd.

lei de asemenea se atesta o dinamica pozitiva (+ 14%) s i potrivit totalurilor anului profitul a î nsumat 206

mil. lei î n termeni absolut i, inclusiv la Energbank – 68,6 mil. lei.

Rentabilitatea activelor s i a capitalului pe sistemul bancar, conform situat iei de la finele anului 2016, au

crescut s i au constituit, respectiv, 1,97% s i 11,95%. Marja procentuala neta s-a majorat de la 5,3 pa na la 5,5

%.

15 435 179

1 674 856

339 109

BC „MOLDOVA - AGROÎNDBANK” S.A.

BC „Moldindconbank” S.A.

B.C. „VÎCTORÎABANK” S.A.

BC „MOBÎASBANCA - Groupe Societe …

B.C. „EXÎMBANK - Gruppo Veneto Banca” S.A.

B.C. „ProCredit Bank” S.A.

„FinComBank” S.A.

B.C. „ENERGBANK” S.A.

B.C. „COMERTBANK” S.A.

BCR Chisinau S.A.

BC „EuroCreditBank” S.A.

2015

2016

SITUAȚIA MACROECONOMICĂ ȘI TENDINȚELE DIN SISTEMUL BANCAR

7

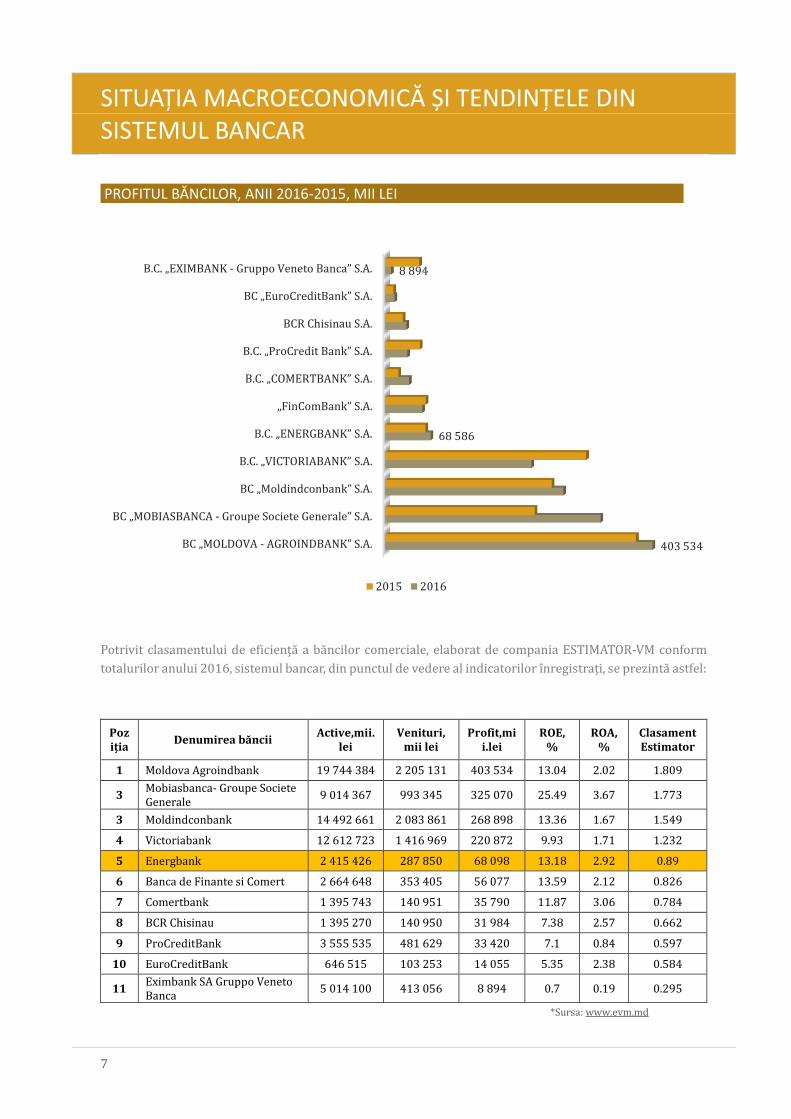

PROFITUL BĂNCILOR, ANII 2016-2015, MII LEI I

Potrivit clasamentului de eficient a a ba ncilor comerciale, elaborat de compania ESTÎMATOR-VM conform

totalurilor anului 2016, sistemul bancar, din punctul de vedere al indicatorilor î nregistrat i, se prezinta astfel:

Poziția

Denumirea băncii Active,mii.

lei Venituri,

mii lei Profit,mi

i.lei ROE,

% ROA,

% Clasament Estimator

1 Moldova Agroindbank 19 744 384 2 205 131 403 534 13.04 2.02 1.809

3 Mobiasbanca- Groupe Societe Generale

9 014 367 993 345 325 070 25.49 3.67 1.773

3 Moldindconbank 14 492 661 2 083 861 268 898 13.36 1.67 1.549

4 Victoriabank 12 612 723 1 416 969 220 872 9.93 1.71 1.232

5 Energbank 2 415 426 287 850 68 098 13.18 2.92 0.89

6 Banca de Finante si Comert 2 664 648 353 405 56 077 13.59 2.12 0.826

7 Comertbank 1 395 743 140 951 35 790 11.87 3.06 0.784

8 BCR Chisinau 1 395 270 140 950 31 984 7.38 2.57 0.662

9 ProCreditBank 3 555 535 481 629 33 420 7.1 0.84 0.597

10 EuroCreditBank 646 515 103 253 14 055 5.35 2.38 0.584

11 Eximbank SA Gruppo Veneto Banca

5 014 100 413 056 8 894 0.7 0.19 0.295

*Sursa: www.evm.md

BC „MOLDOVA - AGROÎNDBANK” S.A.

BC „MOBÎASBANCA - Groupe Societe Generale” S.A.

BC „Moldindconbank” S.A.

B.C. „VÎCTORÎABANK” S.A.

B.C. „ENERGBANK” S.A.

„FinComBank” S.A.

B.C. „COMERTBANK” S.A.

B.C. „ProCredit Bank” S.A.

BCR Chisinau S.A.

BC „EuroCreditBank” S.A.

B.C. „EXÎMBANK - Gruppo Veneto Banca” S.A.

403 534

68 586

8 894

2015 2016

SITUAȚIA MACROECONOMICĂ ȘI TENDINȚELE DIN SISTEMUL BANCAR

8

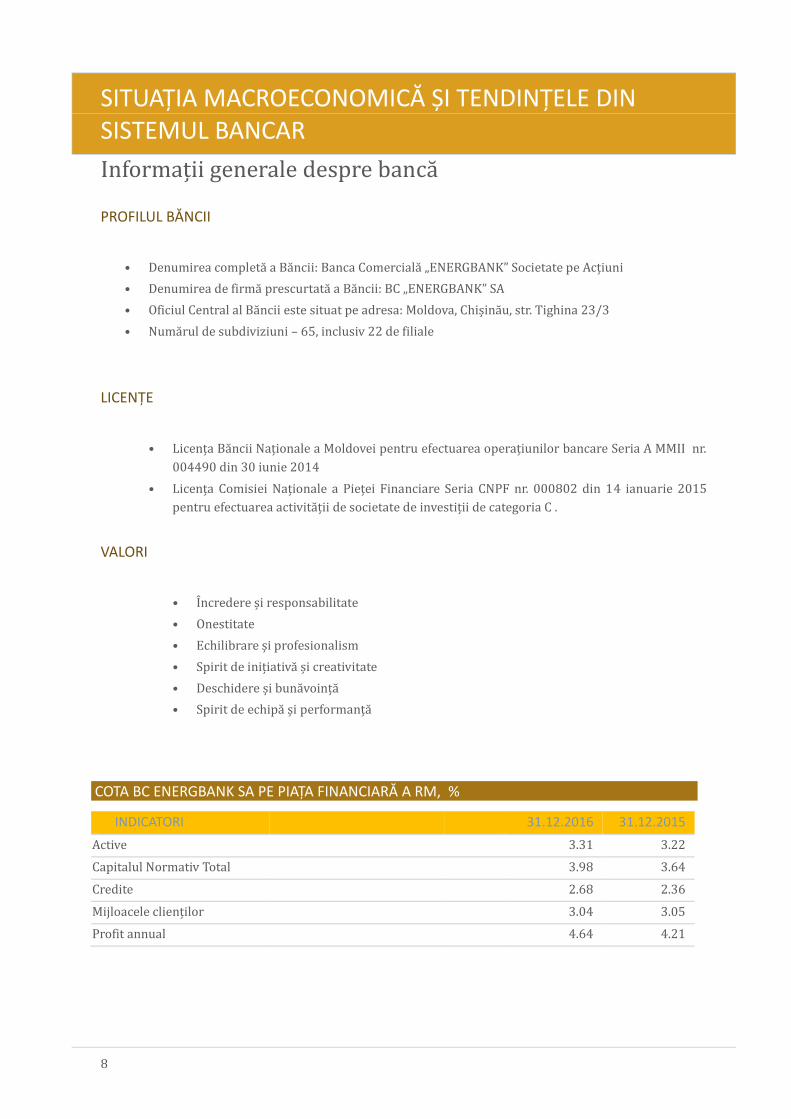

Înformat ii generale despre banca

PROFILUL BĂNCII

• Denumirea completa a Ba ncii: Banca Comerciala „ENERGBANK” Societate pe Act iuni

• Denumirea de firma prescurtata a Ba ncii: BC „ENERGBANK” SA

• Oficiul Central al Ba ncii este situat pe adresa: Moldova, Chis ina u, str. Tighina 23/3

• Numa rul de subdiviziuni – 65, inclusiv 22 de filiale

LICENȚE

• Licent a Ba ncii Nat ionale a Moldovei pentru efectuarea operat iunilor bancare Seria A MMÎÎ nr.

004490 din 30 iunie 2014

• Licent a Comisiei Nat ionale a Piet ei Financiare Seria CNPF nr. 000802 din 14 ianuarie 2015

pentru efectuarea activita t ii de societate de investit ii de categoria C .

VALORI

• Î ncredere s i responsabilitate

• Onestitate

• Echilibrare s i profesionalism

• Spirit de init iativa s i creativitate

• Deschidere s i buna voint a

• Spirit de echipa s i performant a

COTA BC ENERGBANK SA PE PIAȚA FINANCIARĂ A RM, %

INDICATORI 31.12.2016 31.12.2015

Active 3.31 3.22

Capitalul Normativ Total 3.98 3.64

Credite 2.68 2.36

Mijloacele client ilor 3.04 3.05

Profit annual 4.64 4.21

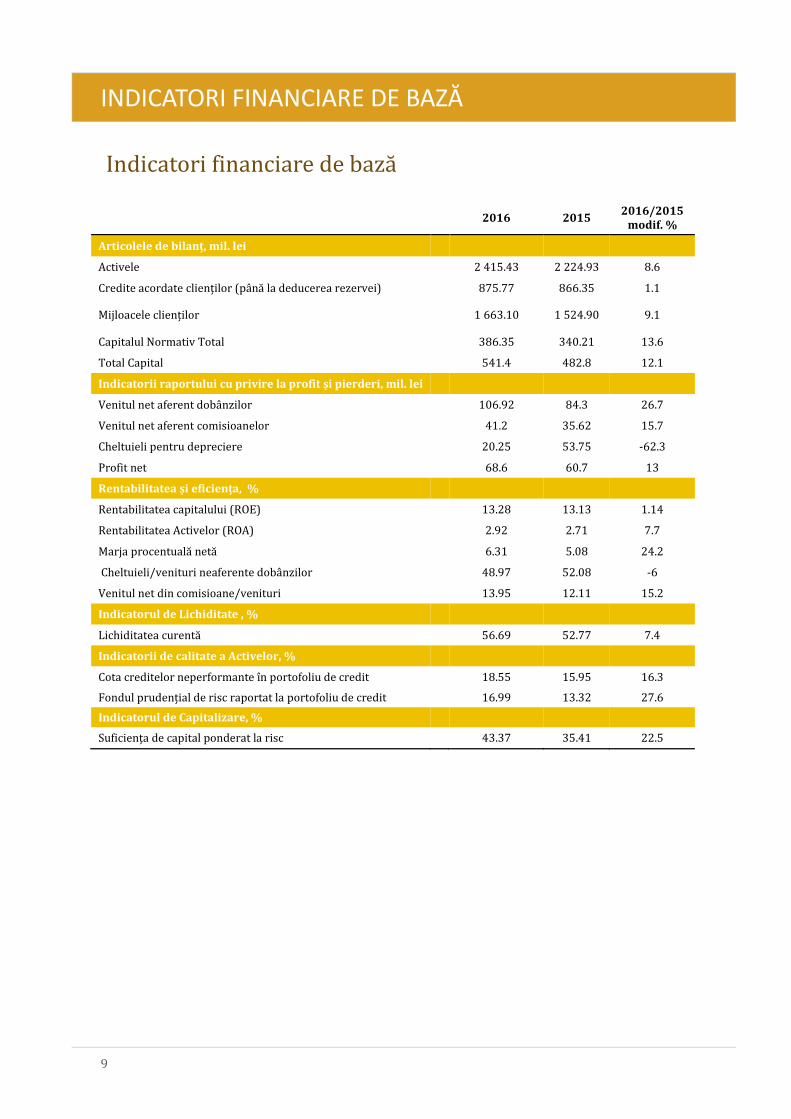

INDICATORI FINANCIARE DE BAZĂ

9

Îndicatori financiare de baza

2016 2015 2016/2015

modif. %

Articolele de bilanț, mil. lei

Activele 2 415.43 2 224.93 8.6

Credite acordate clienților (până la deducerea rezervei) 875.77 866.35 1.1

Mijloacele clienților 1 663.10 1 524.90 9.1

Capitalul Normativ Total 386.35 340.21 13.6

Total Capital 541.4 482.8 12.1

Indicatorii raportului cu privire la profit și pierderi, mil. lei

Venitul net aferent dobânzilor 106.92 84.3 26.7

Venitul net aferent comisioanelor 41.2 35.62 15.7

Cheltuieli pentru depreciere 20.25 53.75 -62.3

Profit net 68.6 60.7 13

Rentabilitatea și eficiența, %

Rentabilitatea capitalului (ROE) 13.28 13.13 1.14

Rentabilitatea Activelor (ROA) 2.92 2.71 7.7

Marja procentuală netă 6.31 5.08 24.2

Cheltuieli/venituri neaferente dobânzilor 48.97 52.08 -6

Venitul net din comisioane/venituri 13.95 12.11 15.2

Indicatorul de Lichiditate , %

Lichiditatea curentă 56.69 52.77 7.4

Indicatorii de calitate a Activelor, %

Cota creditelor neperformante în portofoliu de credit 18.55 15.95 16.3

Fondul prudențial de risc raportat la portofoliu de credit 16.99 13.32 27.6

Indicatorul de Capitalizare, %

Suficiența de capital ponderat la risc 43.37 35.41 22.5

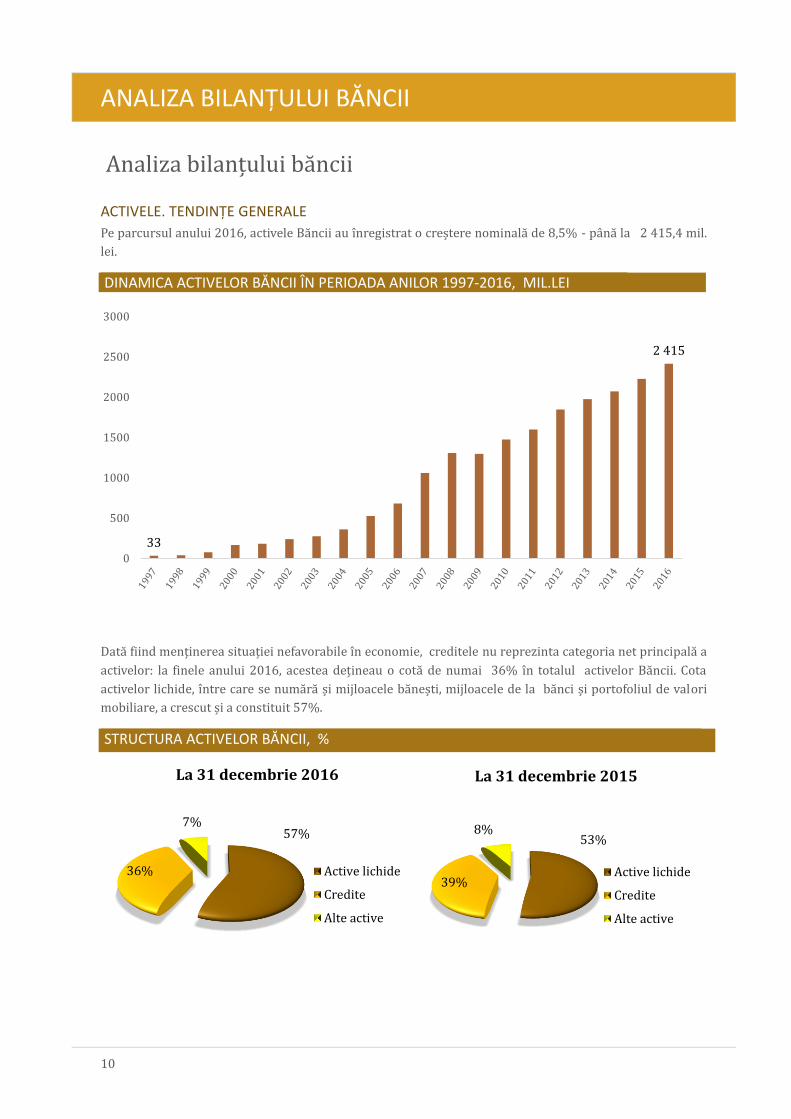

ANALIZA BILANȚULUI BĂNCII

10

Analiza bilant ului ba ncii

ACTIVELE. TENDINȚE GENERALE

Pe parcursul anului 2016, activele Ba ncii au î nregistrat o cres tere nominala de 8,5% - pa na la 2 415,4 mil.

lei.

DINAMICA ACTIVELOR BĂNCII ÎN PERIOADA ANILOR 1997-2016, MIL.LEI

Data fiind ment inerea situat iei nefavorabile î n economie, creditele nu reprezinta categoria net principala a

activelor: la finele anului 2016, acestea det ineau o cota de numai 36% î n totalul activelor Ba ncii. Cota

activelor lichide, î ntre care se numa ra s i mijloacele ba nes ti, mijloacele de la ba nci s i portofoliul de valori

mobiliare, a crescut s i a constituit 57%.

STRUCTURA ACTIVELOR BĂNCII, % I

33

2 415

0

500

1000

1500

2000

2500

3000

57%

36%

7%

La 31 decembrie 2016

Active lichide

Credite

Alte active

53%

39%

8%

La 31 decembrie 2015

Active lichide

Credite

Alte active

ANALIZA BILANȚULUI BĂNCII

11

CREDITE

Î n anul 2016, banca activ a creditat sectorul retail, dar pentru sectorul corporativ a avut o abordare mai

conservativa . Drept urmare, portofoliul de credite a crescut î n medie cu 1% s i a constituit 875,77 mil. lei

VALOAREA ȘI STRUCTURA PORTOFOLIULUI DE CREDITE, MIL.LEI I

Pe fundalul schimbarii ritmurilor de cres tere economica de la 0,4 % î n anul 2015 pa na la 4,1% î n 2016, s i al

ma surilor î ntreprinse de BNM î n cadrul politicii monetar-creditare, precum s i al politicii Ba ncii de

diversificare a portofoliului, portofoliul creditelor retail s-a majorat cu 44%, iar volumul creditelor

corporative a sca zut cu 6,8%. Potrivit totalurilor anului 2016, cota creditelor acordate persoanelor fizice a

crescut considerabil î n portofoliul de credite total, datorita reducerii cotei de credite acordate segmentului

corporativ.

Situat ia nefavorabila care se ment ine î n economie s i-a ga sit reflectare î n cres terea creditelor expirate, fapt

care a contribuit, la ra ndul sa u, la cres terea defalca rilor Ba ncii spre rezervele de depreciere a portofoliului

de credite. Î n anul 2016, raportul dintre rezervele calculate conform standardelor prudentiale s i portofoliul

total a crescut de la 13,32% î n anul 2015 pa na la 16,99%, î n principal, datorita segmentului corporativ al

portofoliului. Astfel, fondul prudent ial de risc raportat la portofoliul de credite al segmentului retail s-a redus

cu 7,15%, pa na la 6,95%. Totodata , comporativ cu portofoliul persoanelor juridice, acesta este la un nivel

acceptabil. Calitatea portofoliului corporativ de î mprumuturi acordate s-a î nra uta t it de la 14,4% î n anul

2015 pa na la 19,82% î n 2016.

2015

2016

733 ( 85%)

684 (78%)

43

71

56

84

34

38

Credite clienților din sectorul corporativ Credite de consum Alte credite Credite Ipotecare

876 mil.lei

866 mil.lei

ANALIZA BILANȚULUI BĂNCII

12

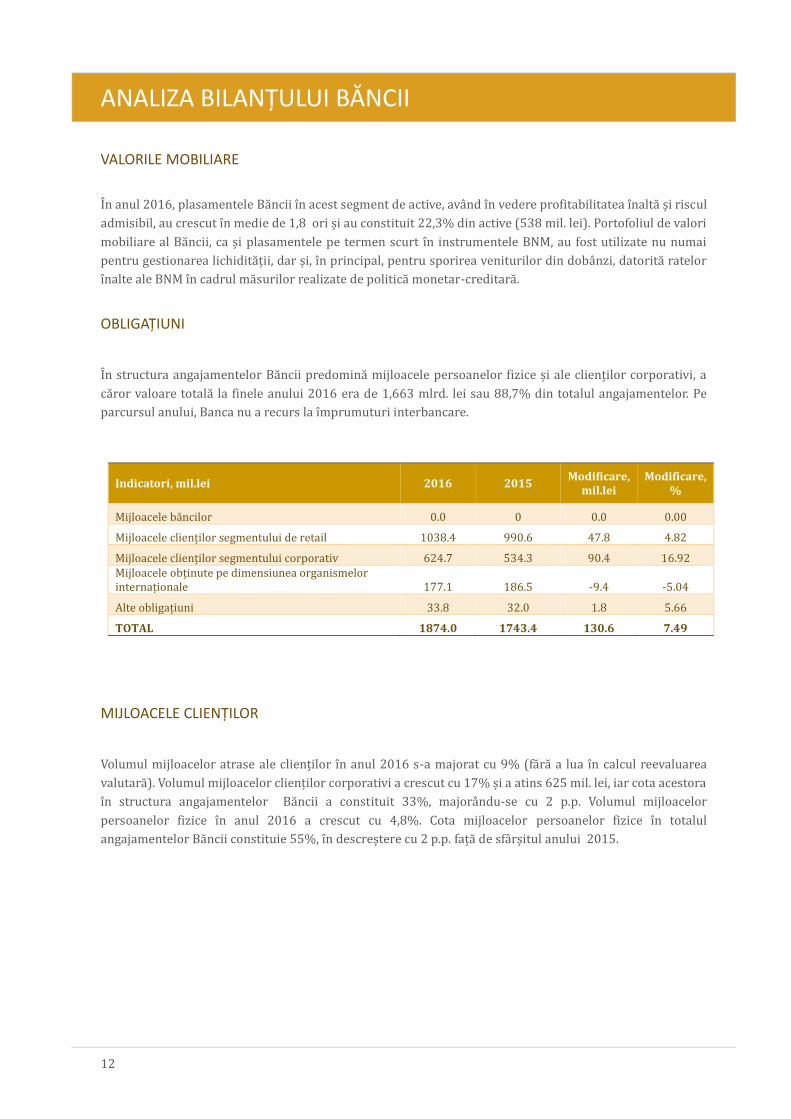

VALORILE MOBILIARE

Î n anul 2016, plasamentele Ba ncii î n acest segment de active, ava nd î n vedere profitabilitatea î nalta s i riscul

admisibil, au crescut î n medie de 1,8 ori s i au constituit 22,3% din active (538 mil. lei). Portofoliul de valori

mobiliare al Ba ncii, ca s i plasamentele pe termen scurt î n instrumentele BNM, au fost utilizate nu numai

pentru gestionarea lichidita t ii, dar s i, î n principal, pentru sporirea veniturilor din doba nzi, datorita ratelor

î nalte ale BNM î n cadrul ma surilor realizate de politica monetar-creditara .

OBLIGAȚIUNI

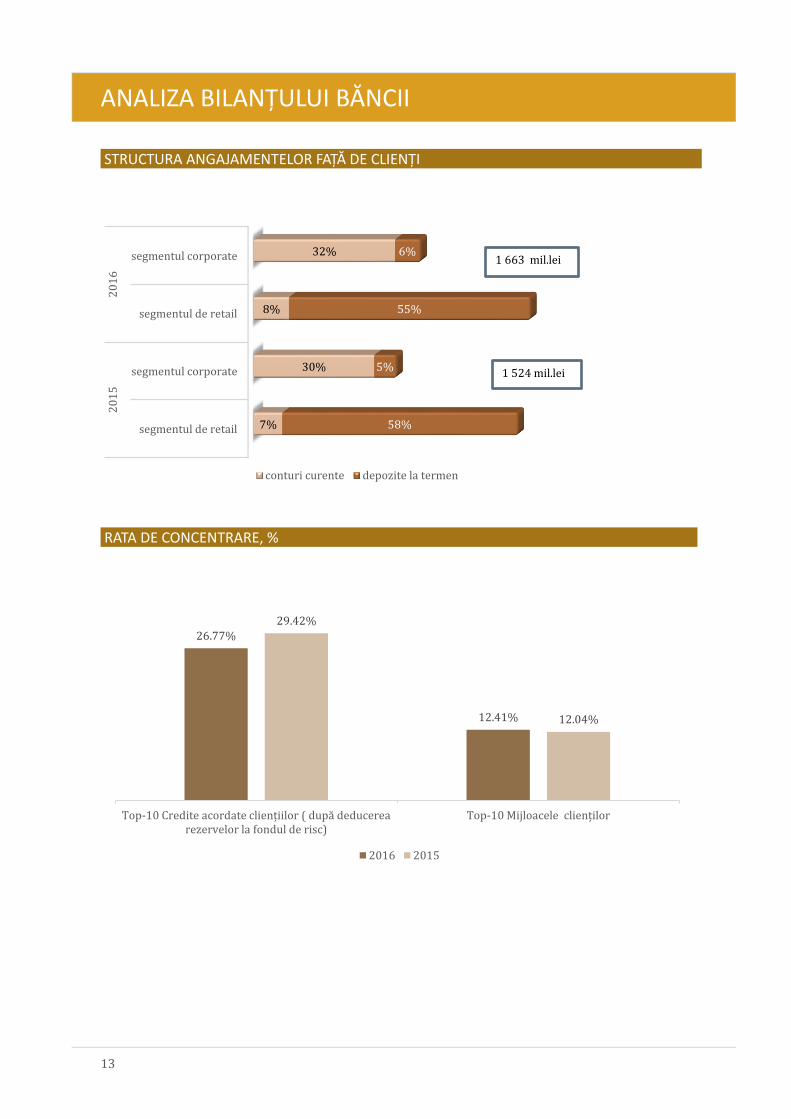

Î n structura angajamentelor Ba ncii predomina mijloacele persoanelor fizice s i ale client ilor corporativi, a

ca ror valoare totala la finele anului 2016 era de 1,663 mlrd. lei sau 88,7% din totalul angajamentelor. Pe

parcursul anului, Banca nu a recurs la î mprumuturi interbancare.

Indicatori, mil.lei 2016 2015 Modificare,

mil.lei Modificare,

%

Mijloacele băncilor 0.0 0 0.0 0.00

Mijloacele clienților segmentului de retail 1038.4 990.6 47.8 4.82

Mijloacele clienților segmentului corporativ 624.7 534.3 90.4 16.92 Mijloacele obținute pe dimensiunea organismelor internaționale 177.1 186.5 -9.4 -5.04

Alte obligațiuni 33.8 32.0 1.8 5.66

TOTAL 1874.0 1743.4 130.6 7.49

MIJLOACELE CLIENȚILOR

Volumul mijloacelor atrase ale client ilor î n anul 2016 s-a majorat cu 9% (fa ra a lua î n calcul reevaluarea

valutara ). Volumul mijloacelor client ilor corporativi a crescut cu 17% s i a atins 625 mil. lei, iar cota acestora

î n structura angajamentelor Ba ncii a constituit 33%, majora ndu-se cu 2 p.p. Volumul mijloacelor

persoanelor fizice î n anul 2016 a crescut cu 4,8%. Cota mijloacelor persoanelor fizice î n totalul

angajamentelor Ba ncii constituie 55%, î n descres tere cu 2 p.p. fat a de sfa rs itul anului 2015.

ANALIZA BILANȚULUI BĂNCII

13

STRUCTURA ANGAJAMENTELOR FAȚĂ DE CLIENȚI I

RATA DE CONCENTRARE, % I

segmentul de retail

segmentul corporate

segmentul de retail

segmentul corporate

20

15

20

16

7%

30%

8%

32%

58%

5%

55%

6%

conturi curente depozite la termen

1 663 mil.lei

1 524 mil.lei

26.77%

12.41%

29.42%

12.04%

Top-10 Credite acordate cliențiilor ( după deducerea rezervelor la fondul de risc)

Top-10 Mijloacele clienților

2016 2015

ANALIZA BILANȚULUI BĂNCII

14

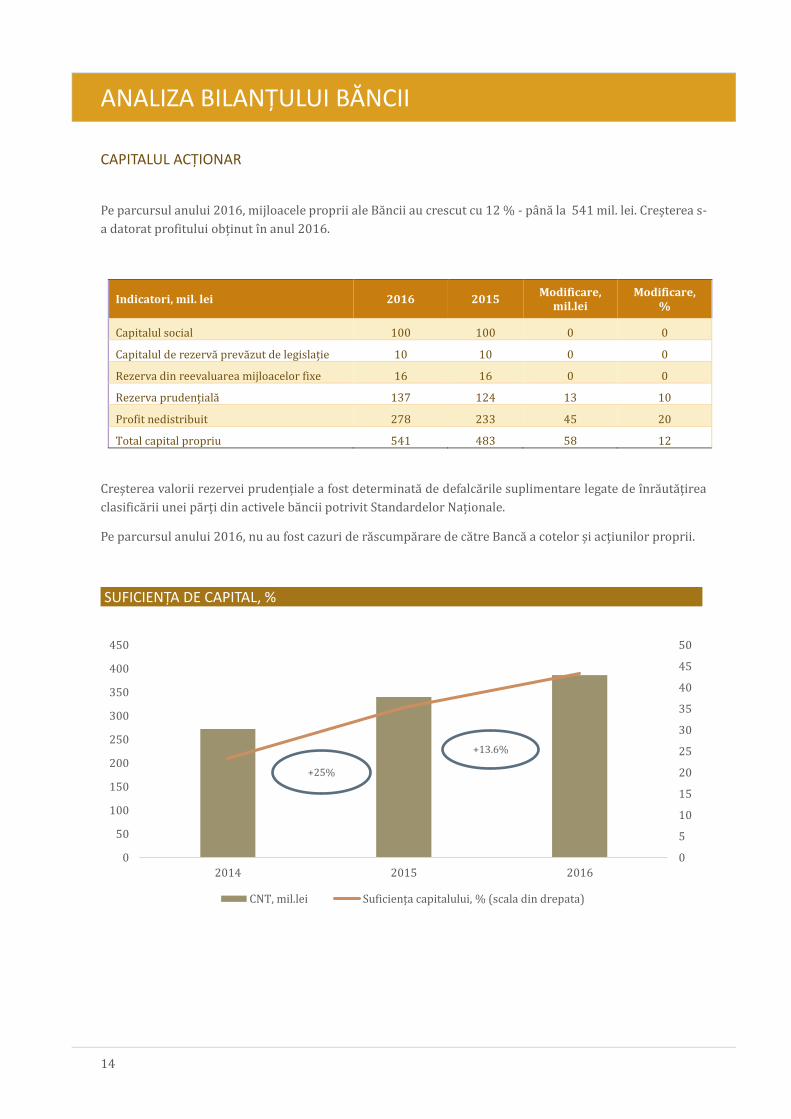

CAPITALUL ACȚIONAR

Pe parcursul anului 2016, mijloacele proprii ale Ba ncii au crescut cu 12 % - pa na la 541 mil. lei. Cres terea s-

a datorat profitului obt inut î n anul 2016.

Indicatori, mil. lei 2016 2015 Modificare,

mil.lei Modificare,

%

Capitalul social 100 100 0 0

Capitalul de rezervă prevăzut de legislație 10 10 0 0

Rezerva din reevaluarea mijloacelor fixe 16 16 0 0

Rezerva prudențială 137 124 13 10

Profit nedistribuit 278 233 45 20

Total capital propriu 541 483 58 12

Cres terea valorii rezervei prudent iale a fost determinata de defalca rile suplimentare legate de î nra uta t irea

clasifica rii unei pa rt i din activele ba ncii potrivit Standardelor Nat ionale.

Pe parcursul anului 2016, nu au fost cazuri de ra scumpa rare de ca tre Banca a cotelor s i act iunilor proprii.

SUFICIENȚA DE CAPITAL, % I

0

5

10

15

20

25

30

35

40

45

50

0

50

100

150

200

250

300

350

400

450

2014 2015 2016

CNT, mil.lei Suficiența capitalului, % (scala din drepata)

+13.6%

+25%

ANALIZA RAPORTULUI CU PRIVIRE LA PROFIT ȘI PIERDERI

15

Analiza raportului cu privire la profit s i pierderi

TENDINȚE GENERALE

Profitul net al Ba ncii a constituit 68,6 mil. lei, î n cres tere cu 13% fat a de profitul net pentru 12 luni ale anului

2015 (60,7 mil. lei).

Veniturile brute ale Ba ncii î n anul 2016 au crescut cu 1,3 mil.lei – pa na la 295,4 mil. lei, care s-au constituit

prin majorarea veniturilor din doba nzi cu 16% sau cu 25,5 mil. lei (datorita cres terii veniturilor din

plasamentele î n certificatele BNM s i î n VMS), s i reducerea veniturilor neaferente doba nzilor cu 18% sau cu

24 mil. lei, î n principal, datorita diminua rii veniturilor aferente operat iunilor valutare (schimbarea

conjuncturii piet ei).

Cheltuielile brute au crescut, î n anul 2016, cu 10 mil.lei s i au constituit 200,2 mil. lei. Toate componentele au

crescut. Astfel, cres terea cheltuielilor aferente doba nzilor a fost de 4% sau 3 mil. lei s i a cheltuielilor

neaferente doba nzilor (cu except ia cheltuielilor cu deprecierea activelor s i a cheltuielilor cu impozitul pe

beneficiu) cu 6,4% sau cu 7,3 mil. lei.

Cheltuielile cu deprecierea activelor au constituit 20,2 mil. lei, mai put in cu 62% fat a de anul 2015.

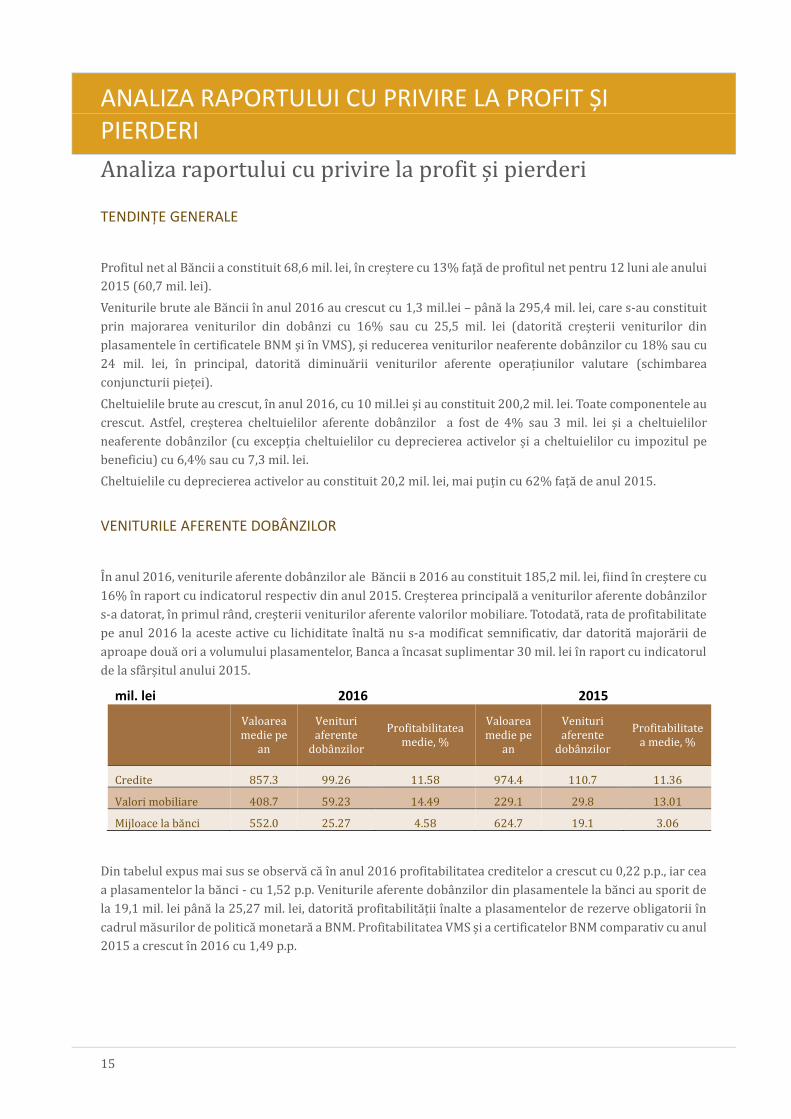

VENITURILE AFERENTE DOBÂNZILOR

Î n anul 2016, veniturile aferente doba nzilor ale Ba ncii в 2016 au constituit 185,2 mil. lei, fiind î n cres tere cu

16% î n raport cu indicatorul respectiv din anul 2015. Cres terea principala a veniturilor aferente doba nzilor

s-a datorat, î n primul ra nd, cres terii veniturilor aferente valorilor mobiliare. Totodata , rata de profitabilitate

pe anul 2016 la aceste active cu lichiditate î nalta nu s-a modificat semnificativ, dar datorita majora rii de

aproape doua ori a volumului plasamentelor, Banca a î ncasat suplimentar 30 mil. lei î n raport cu indicatorul

de la sfa rs itul anului 2015.

mil. lei 2016 2015

Valoarea medie pe

an

Venituri aferente

dobânzilor

Profitabilitatea medie, %

Valoarea medie pe

an

Venituri aferente

dobânzilor

Profitabilitatea medie, %

Credite 857.3 99.26 11.58 974.4 110.7 11.36

Valori mobiliare 408.7 59.23 14.49 229.1 29.8 13.01

Mijloace la bănci 552.0 25.27 4.58 624.7 19.1 3.06

Din tabelul expus mai sus se observa ca î n anul 2016 profitabilitatea creditelor a crescut cu 0,22 p.p., iar cea

a plasamentelor la ba nci - cu 1,52 p.p. Veniturile aferente doba nzilor din plasamentele la ba nci au sporit de

la 19,1 mil. lei pa na la 25,27 mil. lei, datorita profitabilita t ii î nalte a plasamentelor de rezerve obligatorii î n

cadrul ma surilor de politica monetara a BNM. Profitabilitatea VMS s i a certificatelor BNM comparativ cu anul

2015 a crescut î n 2016 cu 1,49 p.p.

ANALIZA RAPORTULUI CU PRIVIRE LA PROFIT ȘI PIERDERI

16

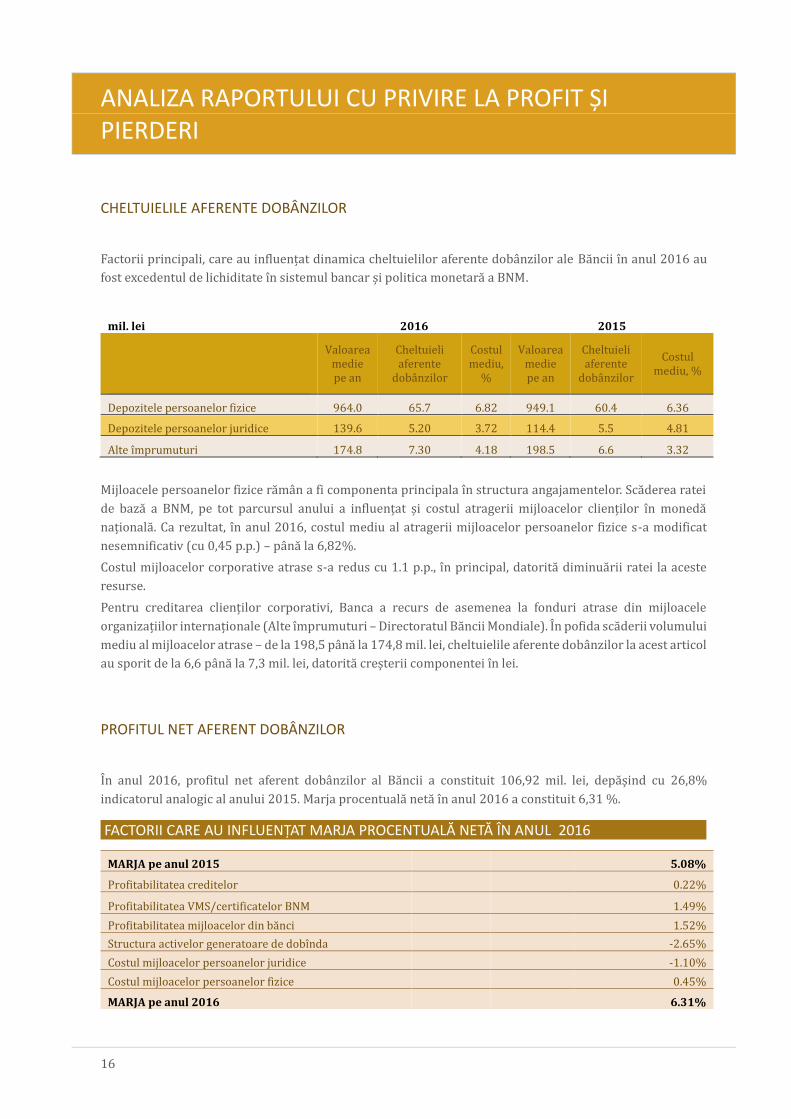

CHELTUIELILE AFERENTE DOBÂNZILOR

Factorii principali, care au influent at dinamica cheltuielilor aferente doba nzilor ale Ba ncii î n anul 2016 au

fost excedentul de lichiditate î n sistemul bancar s i politica monetara a BNM.

mil. lei 2016 2015

Valoarea medie pe an

Cheltuieli aferente

dobânzilor

Costul mediu,

%

Valoarea medie pe an

Cheltuieli aferente

dobânzilor

Costul mediu, %

Depozitele persoanelor fizice 964.0 65.7 6.82 949.1 60.4 6.36

Depozitele persoanelor juridice 139.6 5.20 3.72 114.4 5.5 4.81

Alte împrumuturi 174.8 7.30 4.18 198.5 6.6 3.32

Mijloacele persoanelor fizice ra ma n a fi componenta principala î n structura angajamentelor. Sca derea ratei

de baza a BNM, pe tot parcursul anului a influent at s i costul atragerii mijloacelor client ilor î n moneda

nat ionala . Ca rezultat, î n anul 2016, costul mediu al atragerii mijloacelor persoanelor fizice s-a modificat

nesemnificativ (cu 0,45 p.p.) – pa na la 6,82%.

Costul mijloacelor corporative atrase s-a redus cu 1.1 p.p., î n principal, datorita diminua rii ratei la aceste

resurse.

Pentru creditarea client ilor corporativi, Banca a recurs de asemenea la fonduri atrase din mijloacele

organizat iilor internat ionale (Alte î mprumuturi – Directoratul Ba ncii Mondiale). Î n pofida sca derii volumului

mediu al mijloacelor atrase – de la 198,5 pa na la 174,8 mil. lei, cheltuielile aferente doba nzilor la acest articol

au sporit de la 6,6 pa na la 7,3 mil. lei, datorita cres terii componentei î n lei.

PROFITUL NET AFERENT DOBÂNZILOR

Î n anul 2016, profitul net aferent doba nzilor al Ba ncii a constituit 106,92 mil. lei, depa s ind cu 26,8%

indicatorul analogic al anului 2015. Marja procentuala neta î n anul 2016 a constituit 6,31 %.

FACTORII CARE AU INFLUENȚAT MARJA PROCENTUALĂ NETĂ ÎN ANUL 2016 I

MARJA pe anul 2015 5.08%

Profitabilitatea creditelor 0.22%

Profitabilitatea VMS/certificatelor BNM 1.49%

Profitabilitatea mijloacelor din bănci 1.52%

Structura activelor generatoare de dobînda -2.65%

Costul mijloacelor persoanelor juridice -1.10%

Costul mijloacelor persoanelor fizice 0.45%

MARJA pe anul 2016 6.31%

ANALIZA RAPORTULUI CU PRIVIRE LA PROFIT ȘI PIERDERI

17

MARJA PROCENTUALĂ NETĂ ÎN PERIOADA ANILOR 2013-2016, % I

VENITURI ȘI CHELTUIELI AFERENTE COMISIOANELOR

lei 2016 2015 Modif., % Modif., lei

Garanții bancare 1 054.76 1 461.74 -27.84 -406.98

Servicii de decontări și de casă 27 925.73 25 595.13 9.11 2 330.60

Operațiuni cu carduri bancare 5 047.52 3 607.86 39.90 1 439.66

Sisteme de transferuri banesti 12 456.48 10 097.40 23.36 2 359.08

Altele 3 617.77 1 909.09 89.50 1 708.68

Cheltuieli aferente comisioanelor 8 893.00 7 052.70 26.09 1 840.30

Venituri nete aferente comisioanelor 41 209.26 35 618.52 15.70 5 590.74

Î n anul 2016, venitul net aferent comisioanelor al Ba ncii a crescut cu 15,70% - pa na la 41,2 mil. lei,

datora ndu-se, î n principal, sporirii veniturilor î ncasate din sistemele de transferuri de bani, din serviciile de

deconta ri s i de casa , din operat iunile cu carduri, precum s i veniturilor aferente altor contracte. Î n acelas i

timp, s-au majorat s i cheltuielile suportate pentru deservirea conturilor corespondente din ba ncile

corespondente (fapt legat de tendint a politicii monetare privind rata de refinant are negativa î n t a rile Uniunii

Europene), precum s i pentru deservirea tranzact iilor cu carduri. Pe parcursul anului, veniturile aferente

transferurilor persoanelor fizice au crescut cu 2,3 mil. lei sau cu 23%. Motivele principale sunt majorarea

transferurilor de bani de peste hotare, î n echivalent î n lei, î n favoarea persoanelor fizice. Î n pofida

concurent ei cresca nde î n acest segment al piet ei din partea altor institut ii financiare, banca a reus it sa

revada î nt elegerile contractuale î n favoarea majora rii tarifelor î n cadrul unor sisteme, precum s i sa -s i

ment ina cota de piat a la nivelul de la sfa rs itul anului 2015. Veniturile la alte contracte s-au majorat datorita

cres terii veniturilor din î ncasare, celor aferente serviciilor bankassurance, la contractele cu CNAS.

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

I.2013 III.2013 I.2014 III.2014 I.2015 III.2015 I.2016 III.2016

Profitabilitatea creditelor costul depozitelor Marja operațională

ANALIZA RAPORTULUI CU PRIVIRE LA PROFIT ȘI PIERDERI

18

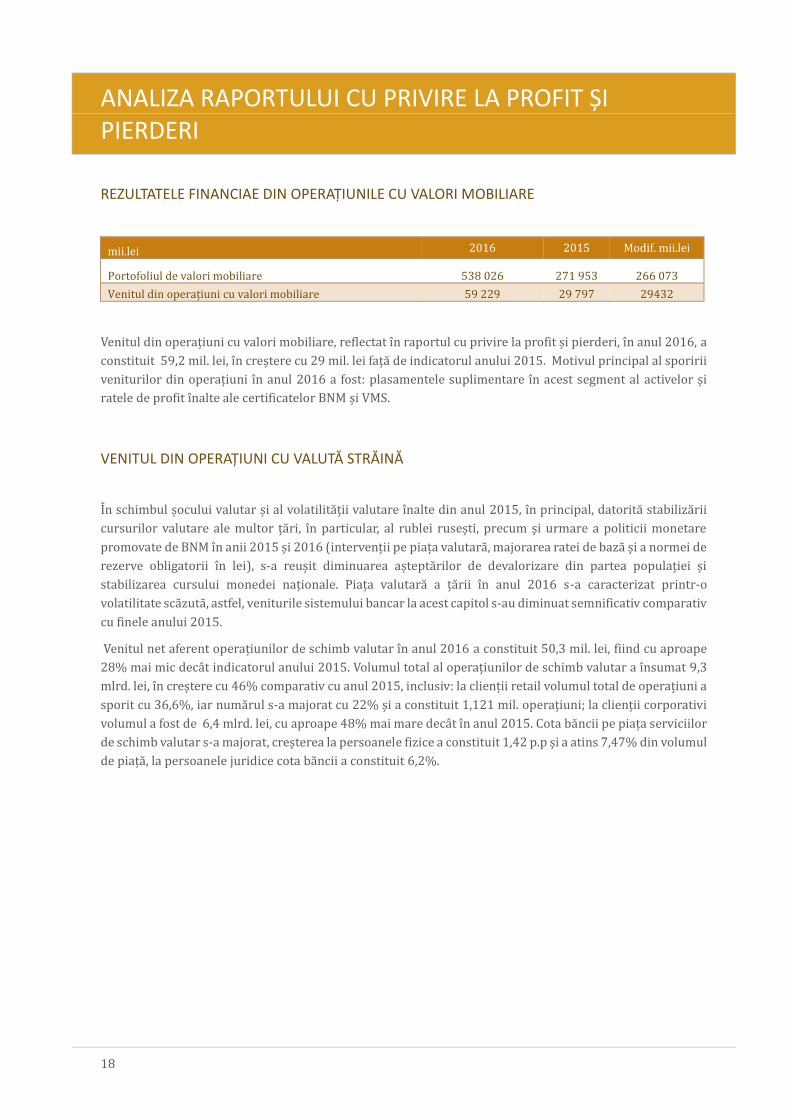

REZULTATELE FINANCIAE DIN OPERAȚIUNILE CU VALORI MOBILIARE

mii.lei 2016 2015 Modif. mii.lei

Portofoliul de valori mobiliare 538 026 271 953 266 073

Venitul din operațiuni cu valori mobiliare 59 229 29 797 29432

Venitul din operat iuni cu valori mobiliare, reflectat î n raportul cu privire la profit s i pierderi, î n anul 2016, a

constituit 59,2 mil. lei, î n cres tere cu 29 mil. lei fat a de indicatorul anului 2015. Motivul principal al sporirii

veniturilor din operat iuni î n anul 2016 a fost: plasamentele suplimentare î n acest segment al activelor s i

ratele de profit î nalte ale certificatelor BNM s i VMS.

VENITUL DIN OPERAȚIUNI CU VALUTĂ STRĂINĂ

Î n schimbul s ocului valutar s i al volatilita t ii valutare î nalte din anul 2015, î n principal, datorita stabiliza rii

cursurilor valutare ale multor t a ri, î n particular, al rublei ruses ti, precum s i urmare a politicii monetare

promovate de BNM î n anii 2015 s i 2016 (intervent ii pe piat a valutara , majorarea ratei de baza s i a normei de

rezerve obligatorii î n lei), s-a reus it diminuarea as tepta rilor de devalorizare din partea populat iei s i

stabilizarea cursului monedei nat ionale. Piat a valutara a t a rii î n anul 2016 s-a caracterizat printr-o

volatilitate sca zuta , astfel, veniturile sistemului bancar la acest capitol s-au diminuat semnificativ comparativ

cu finele anului 2015.

Venitul net aferent operat iunilor de schimb valutar î n anul 2016 a constituit 50,3 mil. lei, fiind cu aproape

28% mai mic deca t indicatorul anului 2015. Volumul total al operat iunilor de schimb valutar a î nsumat 9,3

mlrd. lei, î n cres tere cu 46% comparativ cu anul 2015, inclusiv: la client ii retail volumul total de operat iuni a

sporit cu 36,6%, iar numa rul s-a majorat cu 22% s i a constituit 1,121 mil. operat iuni; la client ii corporativi

volumul a fost de 6,4 mlrd. lei, cu aproape 48% mai mare deca t î n anul 2015. Cota ba ncii pe piat a serviciilor

de schimb valutar s-a majorat, cres terea la persoanele fizice a constituit 1,42 p.p s i a atins 7,47% din volumul

de piat a , la persoanele juridice cota ba ncii a constituit 6,2%.

ANALIZA RAPORTULUI CU PRIVIRE LA PROFIT ȘI PIERDERI

19

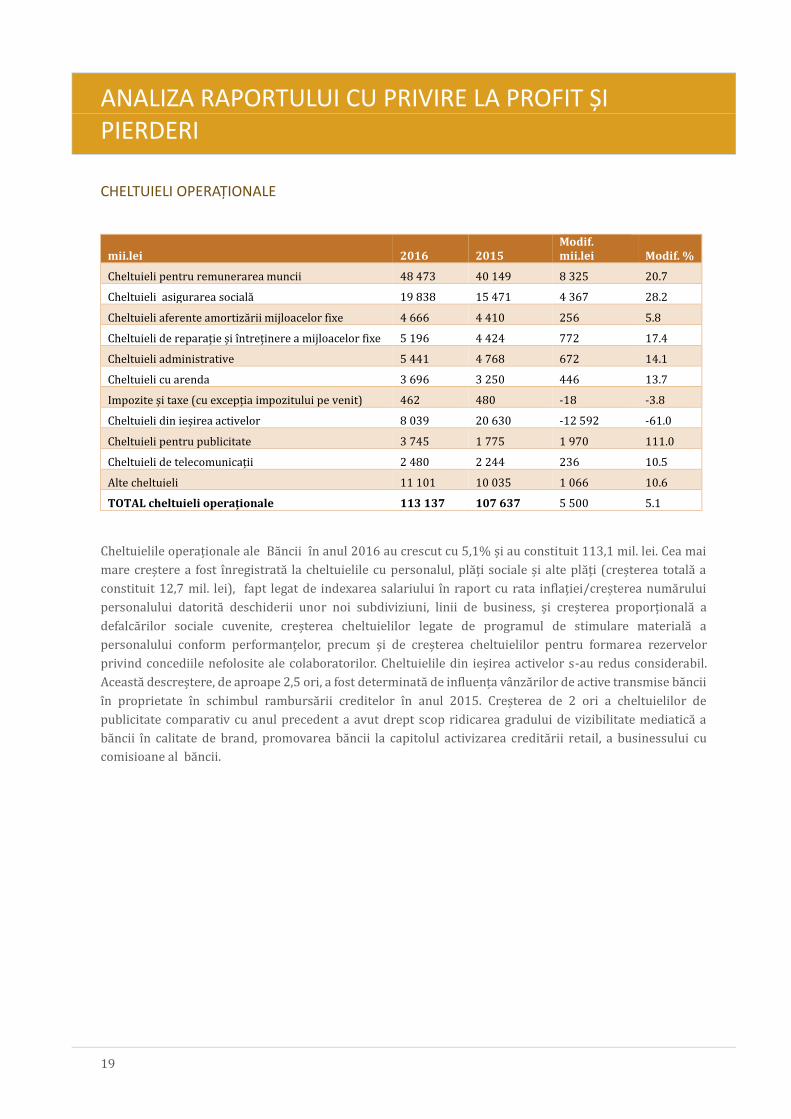

CHELTUIELI OPERAȚIONALE

mii.lei 2016 2015 Modif. mii.lei Modif. %

Cheltuieli pentru remunerarea muncii 48 473 40 149 8 325 20.7

Cheltuieli asigurarea socială 19 838 15 471 4 367 28.2

Cheltuieli aferente amortizării mijloacelor fixe 4 666 4 410 256 5.8

Cheltuieli de reparație și întreținere a mijloacelor fixe 5 196 4 424 772 17.4

Cheltuieli administrative 5 441 4 768 672 14.1

Cheltuieli cu arenda 3 696 3 250 446 13.7

Împozite și taxe (cu excepția impozitului pe venit) 462 480 -18 -3.8

Cheltuieli din ieșirea activelor 8 039 20 630 -12 592 -61.0

Cheltuieli pentru publicitate 3 745 1 775 1 970 111.0

Cheltuieli de telecomunicații 2 480 2 244 236 10.5

Alte cheltuieli 11 101 10 035 1 066 10.6

TOTAL cheltuieli operaționale 113 137 107 637 5 500 5.1

Cheltuielile operat ionale ale Ba ncii î n anul 2016 au crescut cu 5,1% s i au constituit 113,1 mil. lei. Cea mai

mare cres tere a fost î nregistrata la cheltuielile cu personalul, pla t i sociale s i alte pla t i (cres terea totala a

constituit 12,7 mil. lei), fapt legat de indexarea salariului î n raport cu rata inflat iei/cres terea numa rului

personalului datorita deschiderii unor noi subdiviziuni, linii de business, s i cres terea proport ionala a

defalca rilor sociale cuvenite, cres terea cheltuielilor legate de programul de stimulare materiala a

personalului conform performant elor, precum s i de cres terea cheltuielilor pentru formarea rezervelor

privind concediile nefolosite ale colaboratorilor. Cheltuielile din ies irea activelor s-au redus considerabil.

Aceasta descres tere, de aproape 2,5 ori, a fost determinata de influent a va nza rilor de active transmise ba ncii

î n proprietate î n schimbul rambursa rii creditelor î n anul 2015. Cres terea de 2 ori a cheltuielilor de

publicitate comparativ cu anul precedent a avut drept scop ridicarea gradului de vizibilitate mediatica a

ba ncii î n calitate de brand, promovarea ba ncii la capitolul activizarea credita rii retail, a businessului cu

comisioane al ba ncii.

BUSINESSUL CORPORATIV

20

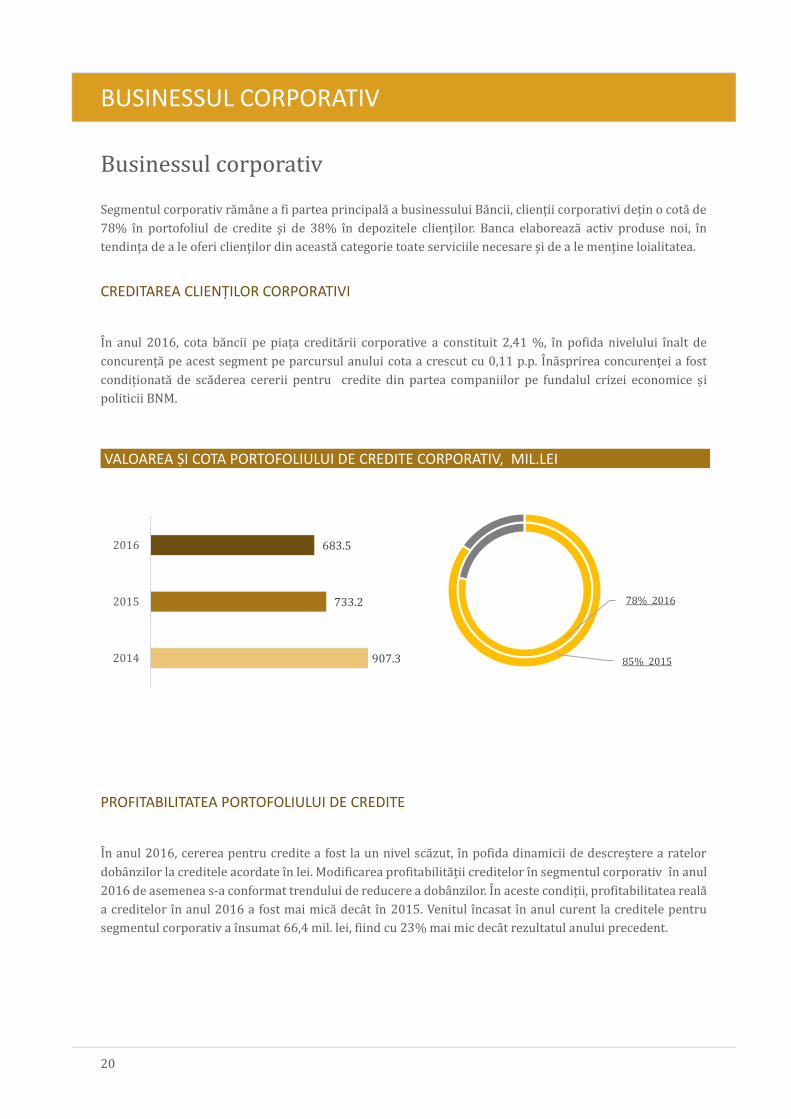

Businessul corporativ

Segmentul corporativ ra ma ne a fi partea principala a businessului Ba ncii, client ii corporativi det in o cota de

78% î n portofoliul de credite s i de 38% î n depozitele client ilor. Banca elaboreaza activ produse noi, î n

tendint a de a le oferi client ilor din aceasta categorie toate serviciile necesare s i de a le ment ine loialitatea.

CREDITAREA CLIENȚILOR CORPORATIVI

Î n anul 2016, cota ba ncii pe piat a credita rii corporative a constituit 2,41 %, î n pofida nivelului î nalt de

concurent a pe acest segment pe parcursul anului cota a crescut cu 0,11 p.p. Î na sprirea concurent ei a fost

condit ionata de sca derea cererii pentru credite din partea companiilor pe fundalul crizei economice s i

politicii BNM.

VALOAREA ȘI COTA PORTOFOLIULUI DE CREDITE CORPORATIV, MIL.LEI I

PROFITABILITATEA PORTOFOLIULUI DE CREDITE

Î n anul 2016, cererea pentru credite a fost la un nivel sca zut, î n pofida dinamicii de descres tere a ratelor

doba nzilor la creditele acordate î n lei. Modificarea profitabilita t ii creditelor î n segmentul corporativ î n anul

2016 de asemenea s-a conformat trendului de reducere a doba nzilor. Î n aceste condit ii, profitabilitatea reala

a creditelor î n anul 2016 a fost mai mica deca t î n 2015. Venitul î ncasat î n anul curent la creditele pentru

segmentul corporativ a î nsumat 66,4 mil. lei, fiind cu 23% mai mic deca t rezultatul anului precedent.

907.3

733.2

683.5

2014

2015

2016

78% 2016

85% 2015

BUSINESSUL CORPORATIV

21

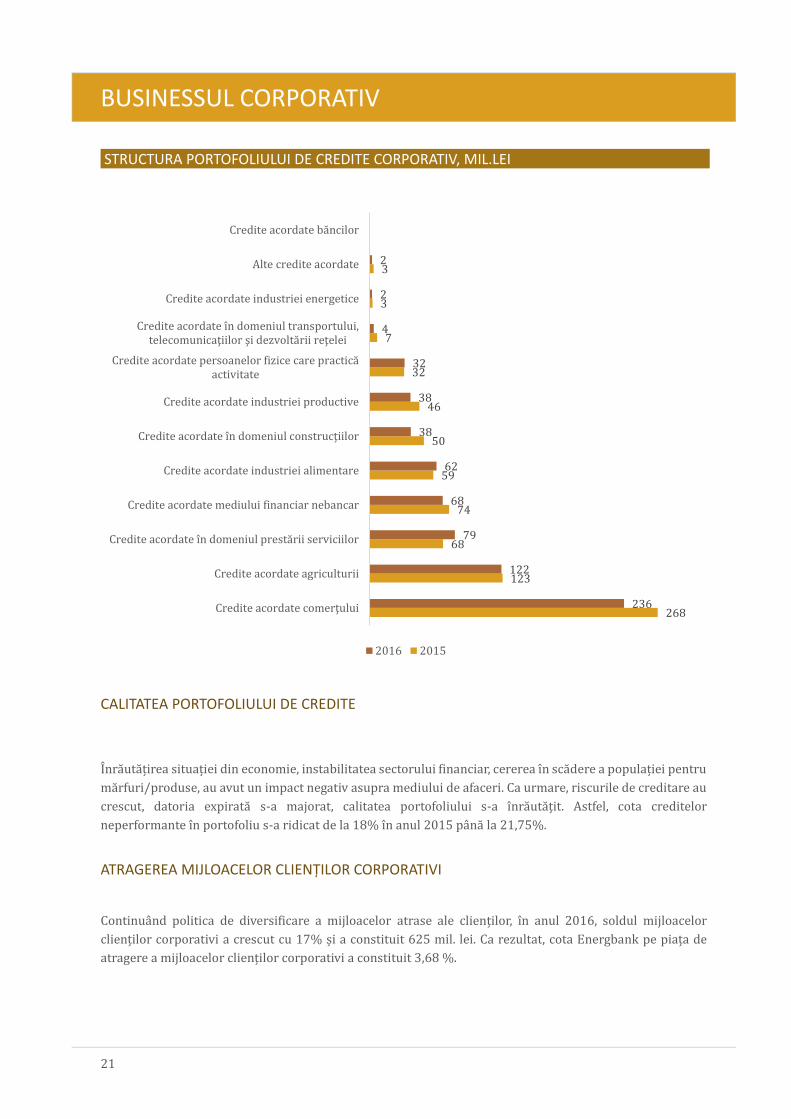

STRUCTURA PORTOFOLIULUI DE CREDITE CORPORATIV, MIL.LEI I

CALITATEA PORTOFOLIULUI DE CREDITE

Î nra uta t irea situat iei din economie, instabilitatea sectorului financiar, cererea î n sca dere a populat iei pentru

ma rfuri/produse, au avut un impact negativ asupra mediului de afaceri. Ca urmare, riscurile de creditare au

crescut, datoria expirata s-a majorat, calitatea portofoliului s-a î nra uta t it. Astfel, cota creditelor

neperformante î n portofoliu s-a ridicat de la 18% î n anul 2015 pa na la 21,75%.

ATRAGEREA MIJLOACELOR CLIENȚILOR CORPORATIVI

Continua nd politica de diversificare a mijloacelor atrase ale client ilor, î n anul 2016, soldul mijloacelor

client ilor corporativi a crescut cu 17% s i a constituit 625 mil. lei. Ca rezultat, cota Energbank pe piat a de

atragere a mijloacelor client ilor corporativi a constituit 3,68 %.

268

123

68

74

59

50

46

32

7

3

3

236

122

79

68

62

38

38

32

4

2

2

Credite acordate comerţului

Credite acordate agriculturii

Credite acordate în domeniul prestării serviciilor

Credite acordate mediului financiar nebancar

Credite acordate industriei alimentare

Credite acordate în domeniul construcţiilor

Credite acordate industriei productive

Credite acordate persoanelor fizice care practicăactivitate

Credite acordate în domeniul transportului,telecomunicaţiilor şi dezvoltării reţelei

Credite acordate industriei energetice

Alte credite acordate

Credite acordate băncilor

2016 2015

BUSINESSUL CORPORATIV

22

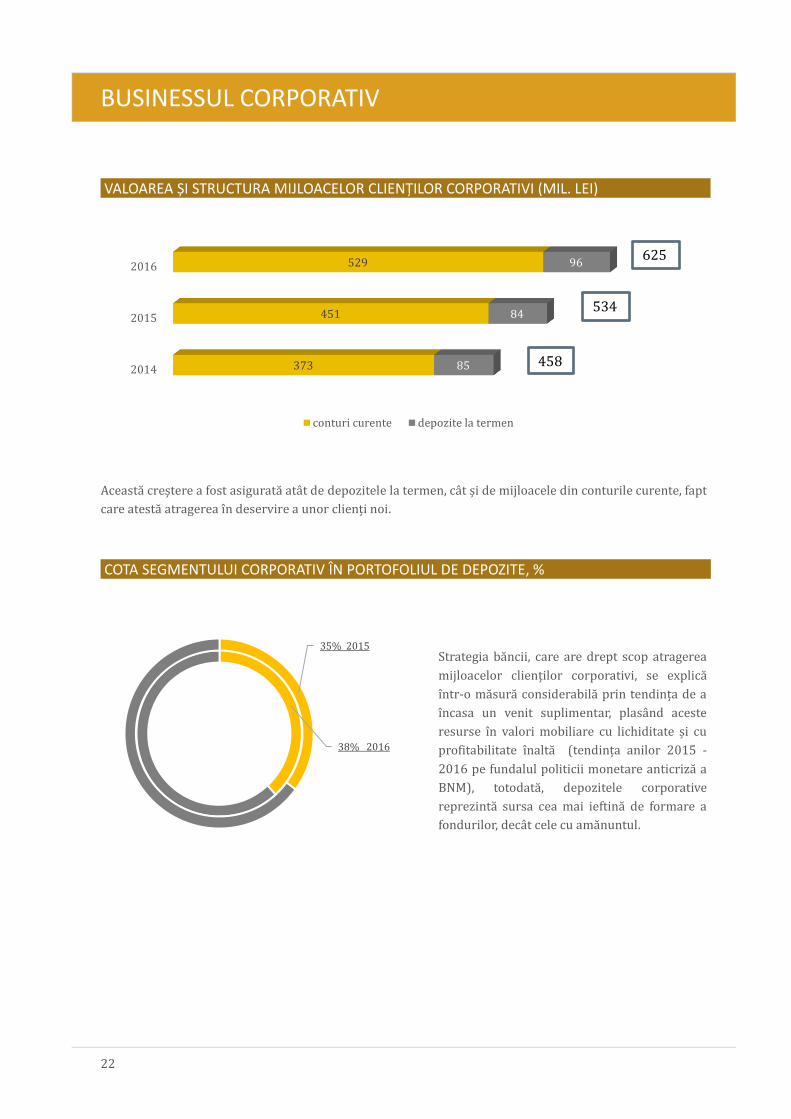

VALOAREA ȘI STRUCTURA MIJLOACELOR CLIENȚILOR CORPORATIVI (MIL. LEI) I

Aceasta cres tere a fost asigurata ata t de depozitele la termen, ca t s i de mijloacele din conturile curente, fapt

care atesta atragerea î n deservire a unor client i noi.

COTA SEGMENTULUI CORPORATIV ÎN PORTOFOLIUL DE DEPOZITE, % I

Strategia ba ncii, care are drept scop atragerea

mijloacelor client ilor corporativi, se explica

î ntr-o ma sura considerabila prin tendint a de a

î ncasa un venit suplimentar, plasa nd aceste

resurse î n valori mobiliare cu lichiditate s i cu

profitabilitate î nalta (tendint a anilor 2015 -

2016 pe fundalul politicii monetare anticriza a

BNM), totodata , depozitele corporative

reprezinta sursa cea mai ieftina de formare a

fondurilor, deca t cele cu ama nuntul.

2014

2015

2016

373

451

529

85

84

96

conturi curente depozite la termen

458

534

625

38% 2016

35% 2015

BUSINESSUL CORPORATIV

23

DESERVIREA LA DISTANȚĂ

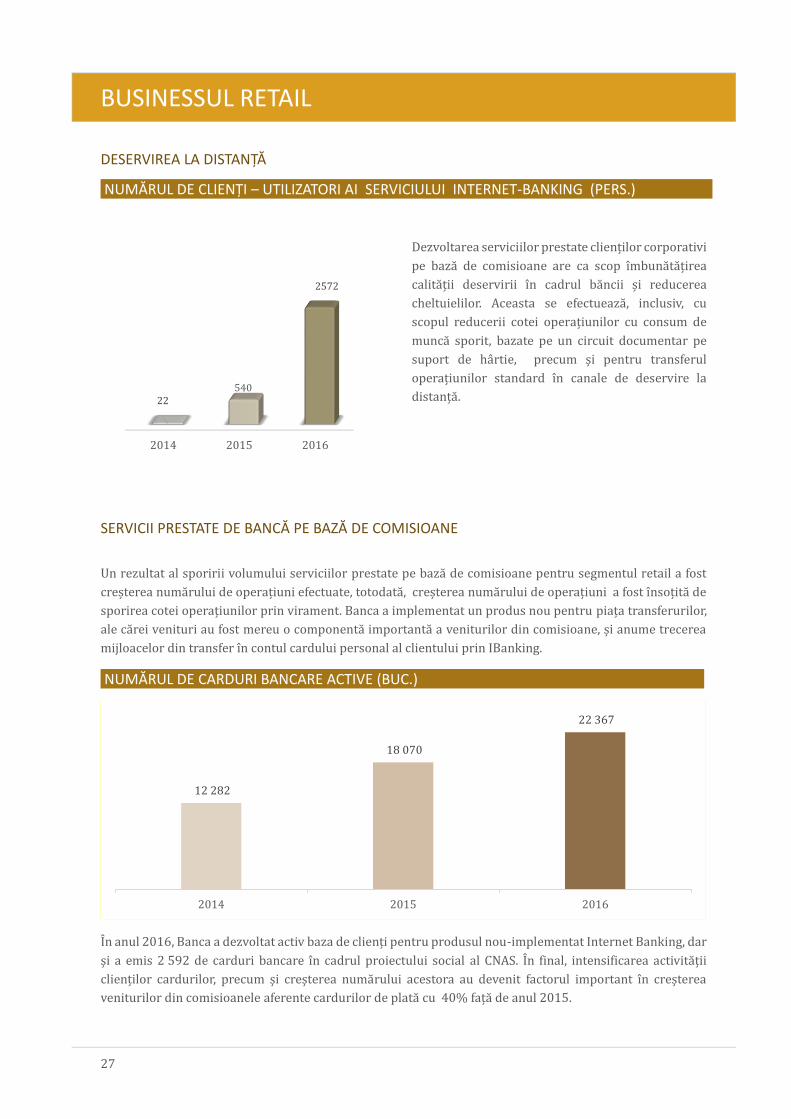

NUMĂRUL DE CLIENȚI – UTILIZATORI DE INTERNET-BANKING (PERS.) I

Dezvoltarea serviciilor prestate client ilor corporativi

pe baza de comisioane are drept scop î mbuna ta t irea

calita t ii deservirii î n cadrul ba ncii s i reducerea

cheltuielilor. Aceasta se efectueaza , inclusiv, cu scopul

reducerii cotei operat iunilor cu consum de munca

sporit, bazate pe un circuit documentar pe suport de

ha rtie, precum s i pentru transferul operat iunilor

standard î n canale de deservire la distant a .

STRUCTURA TRANZACȚIILOR PE CANALE (%) I

Datorita acestor eforturi, î n anul 2016 s-a atestat o cres tere a numa rului de utilizatori ai serviciului Înternet-

banking, cu 25 %. Cota tranzact iilor pe suport de ha rtie s-a diminuat de la 61,1% la 58,2%.

2014 2015 2016

62.8 61.1 58.2

37.2 38.9 41.8

tranzacții efectuate prin intermediul canalelor electronice de deservire la distanța

tranzacții prin suport de hîrtie

1186

1329

1771

2014 2015 2016

BUSINESSUL RETAIL

24

BUSÎNESSUL RETAÎL

Î n pofida situat iei economice tot mai nefavorabile, realiza nd strategia de dezvoltare a componentei retail,

portofoliul de credite retail al ba ncii a crescut pa na la 192,3 mil. lei. Pe de alta parte, anul 2016 a fost marcat

de ieftinirea bazei de resurse a ba ncii, inclusiv datorita micsoarii costurilor depozitelor î n lei ale persoanelor

fizice, î n timp ce î n 2015 costul depozitelor s-a majorat odata cu rata de baza î n cres tere (politica monetara

a BNM).

Acest an a devenit pentru Banca o perioada de cres tere a volumelor s i de î mbuna ta t ire a calita t ii serviciilor

de deconta ri s i de casa pentru client ii retail. O serie de ma suri au fost direct ionate spre elaborarea canalelor

noi de deservire la distant a / produse noi; s-au consolidat pozit iile Ba ncii pe piat a cardurilor de plata ,

inclusiv, datorita participa rii active la proiectul de emitere a cardurilor sociale.

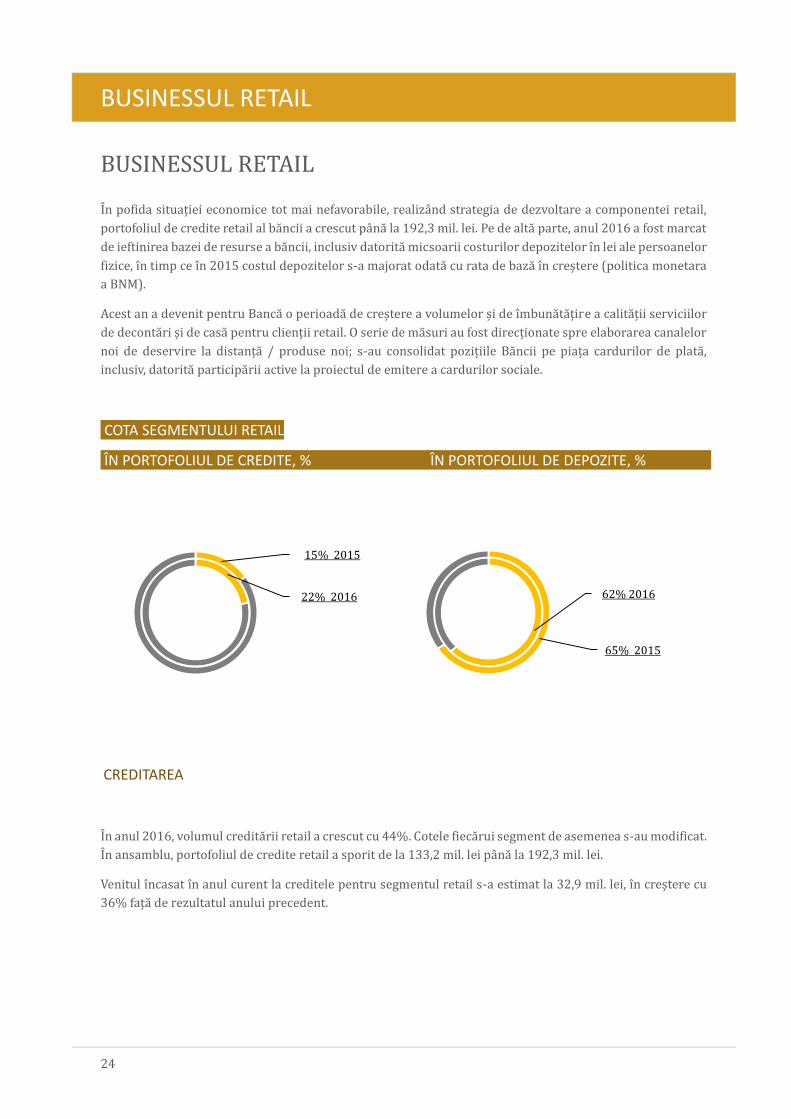

COTA SEGMENTULUI RETAIL

ÎN PORTOFOLIUL DE CREDITE, % ÎN PORTOFOLIUL DE DEPOZITE, % I

CREDITAREA

Î n anul 2016, volumul credita rii retail a crescut cu 44%. Cotele fieca rui segment de asemenea s-au modificat.

Î n ansamblu, portofoliul de credite retail a sporit de la 133,2 mil. lei pa na la 192,3 mil. lei.

Venitul î ncasat î n anul curent la creditele pentru segmentul retail s-a estimat la 32,9 mil. lei, î n cres tere cu

36% fat a de rezultatul anului precedent.

22% 2016

15% 2015

62% 2016

65% 2015

BUSINESSUL RETAIL

25

VALOAREA ȘI STRUCTURA PORTOFOLIULUI DE CREDITE CU AMĂNUNTUL (MIL.LEI) I

CREDITELE DE CONSUM Î n anul 2016, articolul principal al cres terii portofoliului de credite retail l-au constituit creditele de consum,

al ca ror total la finele anului a fost de 71 mil. lei, mai mult cu 65% deca t indicatorul anului precedent.

CARDURILE DE CREDIT, IPOTECA Volumul datoriei de î mprumut la alte credite, î ntre care s i cardurile de credit, a crescut cu 50%. Volumul

creditelor ipotecare a sporit cu peste 11% comparativ cu anul precedent, aceasta cres tere a fost una reala ,

ava nd î n vedere faptul ca segmentul de ipoteca este exprimat î n lei î n portofoliul retail.

CALITATEA PORTOFOLIULUI DE CREDITE Una dintre priorita t ile majore ale Ba ncii, pe la nga accelerarea cres terii portofoliului de credite retail s i

sporirea cotei pe piat a creditara , este ment inerea calita t ii portofoliului persoanelor fizice, care î n anul 2016

a fost de 6,95%. Totodata , sca derea acestui indicator î n perioada anilor 2015-2016 a constituit numai 0,2

p.p. Banca continua sa acorde o atent ie sporita calita t ii portofoliului de credite î n cadrul managementului de

riscuri.

Din momentul activiza rii credita rii persoanelor fizice, Banca a î mbuna ta t it continuu mecanismele de

evaluare a capacita t ii de credit a beneficiarilor de î mprumuturi s i aproba rii solicita rilor de credite.

Împlementarea s i realizarea tehnologiei noi s-a efectuat pe 2 direct ii:

2014

2015

2016

64

43

71

15

34

38

37

56

84

credite de consum credite ipotecare alte credite

192.3

133.2

+44%

115.4

BUSINESSUL RETAIL

26

• Elaborarea unor modele noi de evaluare a capacita t ii de credit s i realizarea practica a acestora,

crearea micului comitet de credite pentru accelerarea procesului de analiza a solicita rilor de credite

• Automatizarea procesului de schimb de informat ii î ntre filiale s i oficiul central.

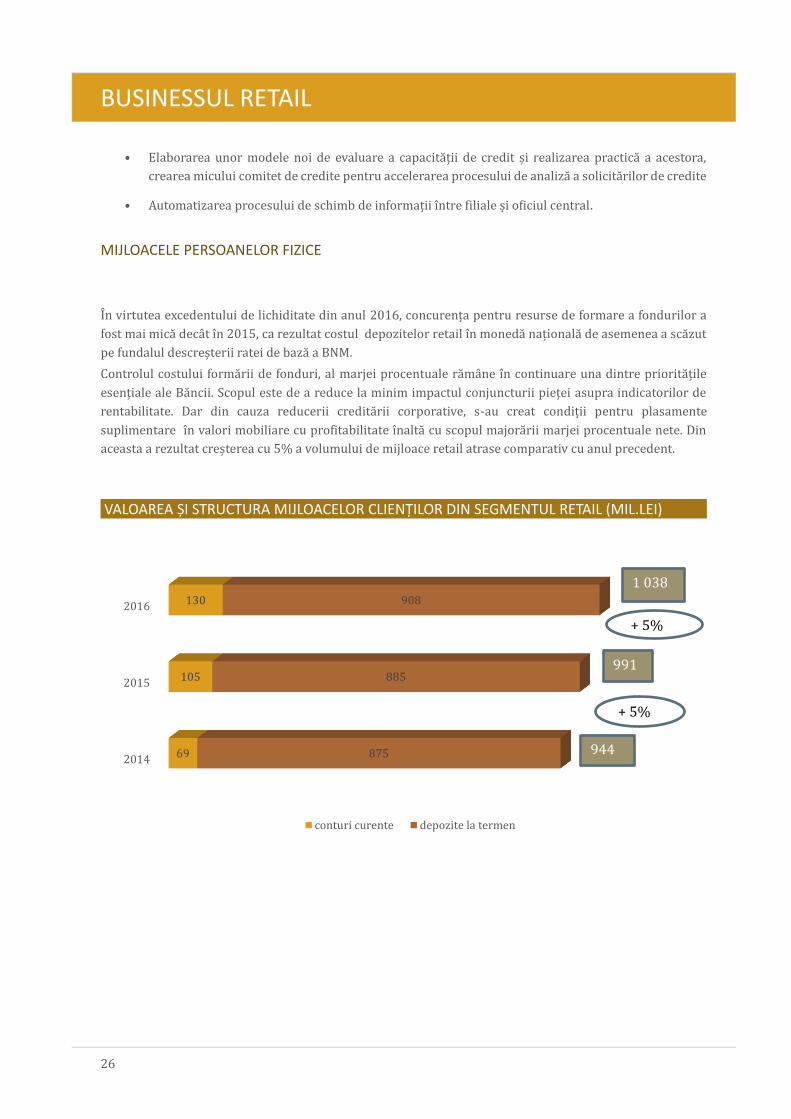

MIJLOACELE PERSOANELOR FIZICE

Î n virtutea excedentului de lichiditate din anul 2016, concurent a pentru resurse de formare a fondurilor a

fost mai mica deca t î n 2015, ca rezultat costul depozitelor retail î n moneda nat ionala de asemenea a sca zut

pe fundalul descres terii ratei de baza a BNM.

Controlul costului forma rii de fonduri, al marjei procentuale ra ma ne î n continuare una dintre priorita t ile

esent iale ale Ba ncii. Scopul este de a reduce la minim impactul conjuncturii piet ei asupra indicatorilor de

rentabilitate. Dar din cauza reducerii credita rii corporative, s-au creat condit ii pentru plasamente

suplimentare î n valori mobiliare cu profitabilitate î nalta cu scopul majora rii marjei procentuale nete. Din

aceasta a rezultat cres terea cu 5% a volumului de mijloace retail atrase comparativ cu anul precedent.

VALOAREA ȘI STRUCTURA MIJLOACELOR CLIENȚILOR DIN SEGMENTUL RETAIL (MIL.LEI) )

2014

2015

2016

69

105

130

875

885

908

conturi curente depozite la termen

1 038

991

+ 5%

944

+ 5%

BUSINESSUL RETAIL

27

DESERVIREA LA DISTANȚĂ

NUMĂRUL DE CLIENȚI – UTILIZATORI AI SERVICIULUI INTERNET-BANKING (PERS.) )

Dezvoltarea serviciilor prestate client ilor corporativi

pe baza de comisioane are ca scop î mbuna ta t irea

calita t ii deservirii î n cadrul ba ncii s i reducerea

cheltuielilor. Aceasta se efectueaza , inclusiv, cu

scopul reducerii cotei operat iunilor cu consum de

munca sporit, bazate pe un circuit documentar pe

suport de ha rtie, precum s i pentru transferul

operat iunilor standard î n canale de deservire la

distant a .

SERVICII PRESTATE DE BANCĂ PE BAZĂ DE COMISIOANE

Un rezultat al sporirii volumului serviciilor prestate pe baza de comisioane pentru segmentul retail a fost

cres terea numa rului de operat iuni efectuate, totodata , cres terea numa rului de operat iuni a fost î nsot ita de

sporirea cotei operat iunilor prin virament. Banca a implementat un produs nou pentru piat a transferurilor,

ale ca rei venituri au fost mereu o componenta importanta a veniturilor din comisioane, s i anume trecerea

mijloacelor din transfer î n contul cardului personal al clientului prin ÎBanking.

NUMĂRUL DE CARDURI BANCARE ACTIVE (BUC.) )

Î n anul 2016, Banca a dezvoltat activ baza de client i pentru produsul nou-implementat Înternet Banking, dar

s i a emis 2 592 de carduri bancare î n cadrul proiectului social al CNAS. Î n final, intensificarea activita t ii

client ilor cardurilor, precum s i cres terea numa rului acestora au devenit factorul important î n cres terea

veniturilor din comisioanele aferente cardurilor de plata cu 40% fat a de anul 2015.

12 282

18 070

22 367

2014 2015 2016

2014 2015 2016

22540

2572

MANAGEMENT CORPORATIV

28

MANAGEMENT CORPORATÎV

Sistemul de management al riscurilor al Ba ncii este bazat pe politica aprobata de Consiliul Ba ncii. Totodata ,

procesul de management include mai multe etape:

• Îdentificarea riscului s i evaluarea important ei acestuia, î n vederea depista rii riscurilor cu impact

asupra activita t ii Ba ncii

• Formarea sistemului de management al riscurilor cu scopul distribuirii funct iilor factorilor

responsabili, ale subdiviziunilor s i organelor colegiale ale Ba ncii

• Planificarea nivelului de expunere la riscuri

• Stabilirea limitelor pentru riscuri

• Managementul de risc.

Ma surile efectuate î n cadrul realiza rii sistemului de management al riscurilor:

• Au fost identificate s i atribuite clasele de riscuri: riscul de credit, riscul de t ara , riscul de lichiditate,

riscul operat ional etc.

• S-a efectuat testarea la stres, inclusiv pentru prognozarea indicatorilor ba ncii

• Au fost aprobate limitele la anumite riscuri.

GUVERNANTA CORPORATIVA

Banca î n activitatea sa se conduce de Codul de guvernanta corporativa, aprobat de act ionari. Codul declara

respectarea necondit ionata a prevederilor legislat iei s i aplicarea normelor de conduita î n afaceri comune

pentru tot i actorii comunita t ii de afaceri. O prioritate a guvernantei corporative a Ba ncii este respectarea

drepturilor s i intereselor legitime ale act ionarilor s i client ilor, transparent a informat iilor, asigurarea unei

activita t i eficiente, ment inerea stabilita t ii financiare s i a profitabilita t ii. Codul poate fi accesat pe site-ul

Ba ncii din ret eaua Înternet pe adresa www.energbank.md

Î n cadrul Ba ncii exista trei organe principale de guvernanta corporativa: Adunarea generala a act ionarilor,

Consiliul Ba ncii s i Comitetul de Conducere.

• Adunarea generala a act ionarilor este organul de conducere suprem. Aceasta adopta decizii î n

chestiunile fundamentale, aferente activita t ii Ba ncii, precum modificarea Statutului Ba ncii,

emiterea de act iuni noi, renovarea component ei Consiliului, aprobarea auditorilor externi,

repartizarea profitului etc. Comisia de cenzori, subordonata Aduna rii generale, supravegheaza

activitatea economico-financiara a Ba ncii.

• Consiliul Ba ncii exercita funct ii de supraveghere s i defines te strategia Ba ncii. Sect ia de audit acorda

sprijin Consiliului î n exercitarea supravegherii activita t ii de elaborare a rapoartelor financiare,

asigurare a calita t ii î nalte a managementului corporativ s i a eficient ei controlului corporativ.

Comitetul de Administrare a Activelor s i Pasivelor, Comitetul de Credite s i sect ia de gaj contribuie la

MANAGEMENT CORPORATIV

29

ment inerea eficient ei diferitelor direct ii ale activita t ii operative a ba ncii. Consiliul are ca sarcini

prioritare determinarea strategiei de dezvoltare a Ba ncii s i a direct iilor de activitate a acesteia,

asigurarea realiza rii s i protect iei drepturilor act ionarilor, examinarea s i aprobarea planurilor de

afaceri, controlul asupra activita t ii Comitetului de Conducere al Ba ncii.

• Comitetul de Conducere este responsabil pentru controlul operativ al activita t ii ba ncii, este organul

executiv colegial al Ba ncii, care administreaza activitatea curenta a Ba ncii. Comitetul de Conducere

asigura respectarea principilor de baza ale managementului corporativ s i promovarea politicilor

aprobate de Adunarea generala a act ionarilor s i de Consiliul Ba ncii î n conformitate cu prevederile

actelor normative interne.

Drepturile, obligat iunile, domeniile de responsabilitate s i regulamentul de activitate a Aduna rii generale a

act ionarilor, a Consiliului Ba ncii s i Comitetului de Conducere, precum s i a Comitetelor constituite pe la nga

Consiliu, sunt reglementate prin actele normative interne corespunza toare. Component a numerica ,

structura, obligat iunile s i modul de funct ionare a organelor de conducere sunt determinate de Statutul

Ba ncii, Regulamentul Consiliului, al Comitetului de Conducere, Codul de Guvernanta Corporativa.

Component a Comitetului de Conducere al Ba ncii este plasata pe pagina oficiala www.energbank.md s i

include:

Vasilachi Îu.V. – Pres edintele Consiliului de Administrat ie

Cus nir P.S. – Vicepres edintele Consiliului de Administrat ie

Slobodean S.V. – Contabil-s ef

S aghin P.B. – s eful Departamentului Tehnologii Înformat ionale

Teslev V.V. – s eful Departamentului Trezorerie

Component a Consiliului Ba ncii include:

Tonciuc V. – Pres edintele Consiliului Ba ncii

Usatî i V. – membru al Consiliului Ba ncii

Pop M. – membru al Consiliului Ba ncii

Cecetova N. – membru al Consiliului Ba ncii

Maximenco G. – membru al Consiliului Ba ncii

Covanji N. – membru al Consiliului Ba ncii

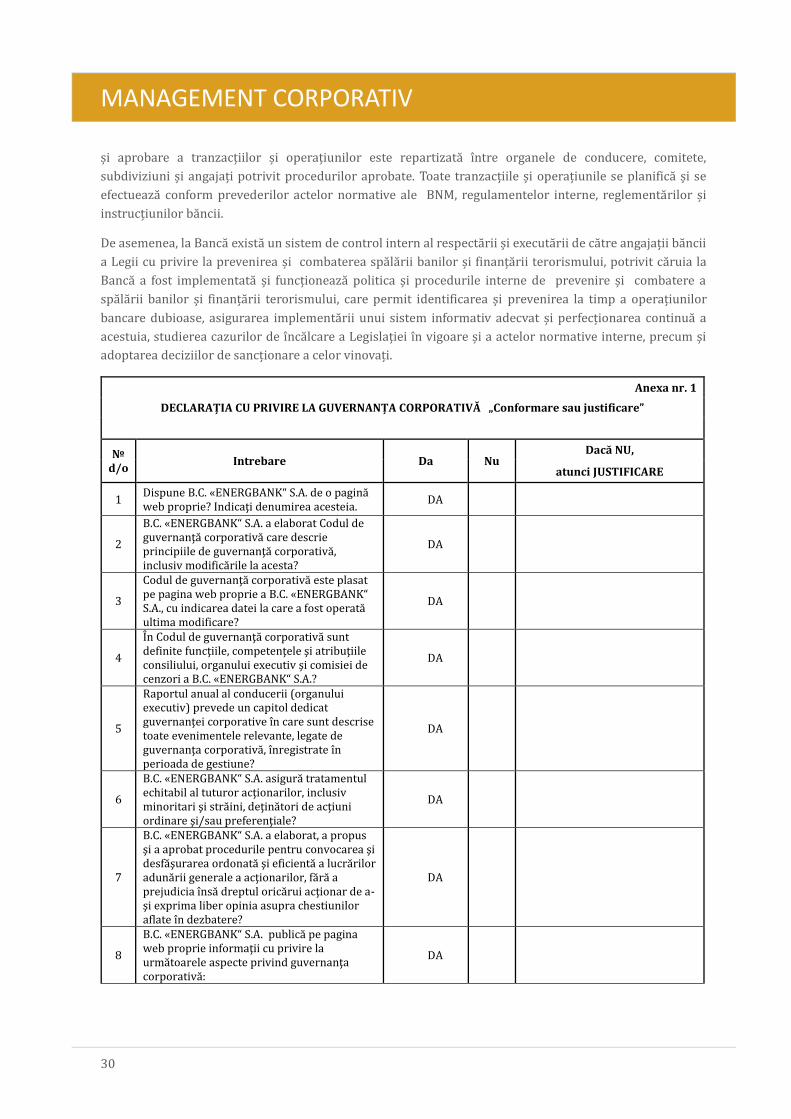

CONTROLUL INTERN

Sistemul de control intern al Ba ncii reprezinta un complex de ma suri, regulamente, proceduri s i instruct iuni

care au ca scop controlul sistematic s i continuu al administra rii corecte s i eficiente a Ba ncii î n conformitate

cu legislat ia î n vigoare, cu interesele client ilor s i ale act ionarilor, pe baza unor informat ii veridice, complete

s i operative. La banca a fost elaborat un sistem de prerogative, potrivit ca rora responsabilitatea de autorizare

MANAGEMENT CORPORATIV

30

s i aprobare a tranzact iilor s i operat iunilor este repartizata î ntre organele de conducere, comitete,

subdiviziuni s i angajat i potrivit procedurilor aprobate. Toate tranzact iile s i operat iunile se planifica s i se

efectueaza conform prevederilor actelor normative ale BNM, regulamentelor interne, reglementa rilor s i

instruct iunilor ba ncii.

De asemenea, la Banca exista un sistem de control intern al respecta rii s i executa rii de ca tre angajat ii ba ncii

a Legii cu privire la prevenirea s i combaterea spa la rii banilor s i finant a rii terorismului, potrivit ca ruia la

Banca a fost implementata s i funct ioneaza politica s i procedurile interne de prevenire s i combatere a

spa la rii banilor s i finant a rii terorismului, care permit identificarea s i prevenirea la timp a operat iunilor

bancare dubioase, asigurarea implementa rii unui sistem informativ adecvat s i perfect ionarea continua a

acestuia, studierea cazurilor de î nca lcare a Legislat iei î n vigoare s i a actelor normative interne, precum s i

adoptarea deciziilor de sanct ionare a celor vinovat i.

Anexa nr. 1

DECLARAȚIA CU PRIVIRE LA GUVERNANȚA CORPORATIVĂ „Conformare sau justificare”

№ d/o

Intrebare Da Nu Dacă NU,

atunci JUSTIFICARE

1 Dispune B.C. «ENERGBANK“ S.A. de o pagină web proprie? Îndicaţi denumirea acesteia.

DA

2

B.C. «ENERGBANK“ S.A. a elaborat Codul de guvernanţă corporativă care descrie principiile de guvernanţă corporativă, inclusiv modificările la acesta?

DA

3

Codul de guvernanţă corporativă este plasat pe pagina web proprie a B.C. «ENERGBANK“ S.A., cu indicarea datei la care a fost operată ultima modificare?

DA

4

În Codul de guvernanţă corporativă sunt definite funcţiile, competenţele şi atribuţiile consiliului, organului executiv şi comisiei de cenzori a B.C. «ENERGBANK“ S.A.?

DA

5

Raportul anual al conducerii (organului executiv) prevede un capitol dedicat guvernanţei corporative în care sunt descrise toate evenimentele relevante, legate de guvernanţa corporativă, înregistrate în perioada de gestiune?

DA

6

B.C. «ENERGBANK“ S.A. asigură tratamentul echitabil al tuturor acţionarilor, inclusiv minoritari şi străini, deţinători de acţiuni ordinare şi/sau preferenţiale?

DA

7

B.C. «ENERGBANK“ S.A. a elaborat, a propus şi a aprobat procedurile pentru convocarea şi desfăşurarea ordonată şi eficientă a lucrărilor adunării generale a acţionarilor, fără a prejudicia însă dreptul oricărui acţionar de a-şi exprima liber opinia asupra chestiunilor aflate în dezbatere?

DA

8

B.C. «ENERGBANK“ S.A. publică pe pagina web proprie informaţii cu privire la următoarele aspecte privind guvernanţa corporativă:

DA

MANAGEMENT CORPORATIV

31

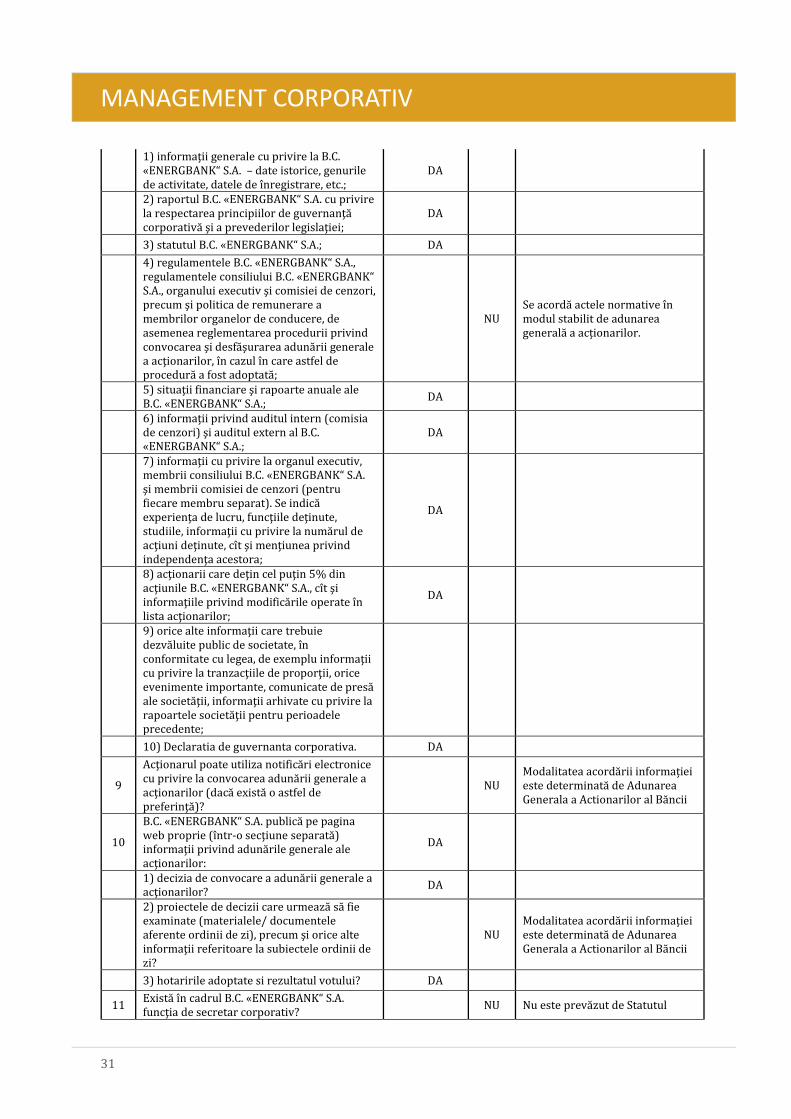

1) informaţii generale cu privire la B.C. «ENERGBANK“ S.A. – date istorice, genurile de activitate, datele de înregistrare, etc.;

DA

2) raportul B.C. «ENERGBANK“ S.A. cu privire la respectarea principiilor de guvernanţă corporativă şi a prevederilor legislaţiei;

DA

3) statutul B.C. «ENERGBANK“ S.A.; DA

4) regulamentele B.C. «ENERGBANK“ S.A., regulamentele consiliului B.C. «ENERGBANK“ S.A., organului executiv şi comisiei de cenzori, precum şi politica de remunerare a membrilor organelor de conducere, de asemenea reglementarea procedurii privind convocarea şi desfăşurarea adunării generale a acţionarilor, în cazul în care astfel de procedură a fost adoptată;

NU Se acordă actele normative în modul stabilit de adunarea generală a acționarilor.

5) situaţii financiare şi rapoarte anuale ale B.C. «ENERGBANK“ S.A.;

DA

6) informaţii privind auditul intern (comisia de cenzori) şi auditul extern al B.C. «ENERGBANK“ S.A.;

DA

7) informaţii cu privire la organul executiv, membrii consiliului B.C. «ENERGBANK“ S.A. şi membrii comisiei de cenzori (pentru fiecare membru separat). Se indică experienţa de lucru, funcţiile deţinute, studiile, informaţii cu privire la numărul de acţiuni deţinute, cît şi menţiunea privind independenţa acestora;

DA

8) acţionarii care deţin cel puţin 5% din acţiunile B.C. «ENERGBANK“ S.A., cît şi informaţiile privind modificările operate în lista acţionarilor;

DA

9) orice alte informaţii care trebuie dezvăluite public de societate, în conformitate cu legea, de exemplu informaţii cu privire la tranzacţiile de proporţii, orice evenimente importante, comunicate de presă ale societăţii, informaţii arhivate cu privire la rapoartele societăţii pentru perioadele precedente;

10) Declaratia de guvernanta corporativa. DA

9

Acţionarul poate utiliza notificări electronice cu privire la convocarea adunării generale a acţionarilor (dacă există o astfel de preferinţă)?

NU Modalitatea acordării informației este determinată de Adunarea Generala a Actionarilor al Băncii

10

B.C. «ENERGBANK“ S.A. publică pe pagina web proprie (într-o secţiune separată) informaţii privind adunările generale ale acţionarilor:

DA

1) decizia de convocare a adunării generale a acţionarilor?

DA

2) proiectele de decizii care urmează să fie examinate (materialele/ documentele aferente ordinii de zi), precum şi orice alte informaţii referitoare la subiectele ordinii de zi?

NU Modalitatea acordării informației este determinată de Adunarea Generala a Actionarilor al Băncii

3) hotaririle adoptate si rezultatul votului? DA

11 Există în cadrul B.C. «ENERGBANK“ S.A. funcţia de secretar corporativ?

NU Nu este prevăzut de Statutul

MANAGEMENT CORPORATIV

32

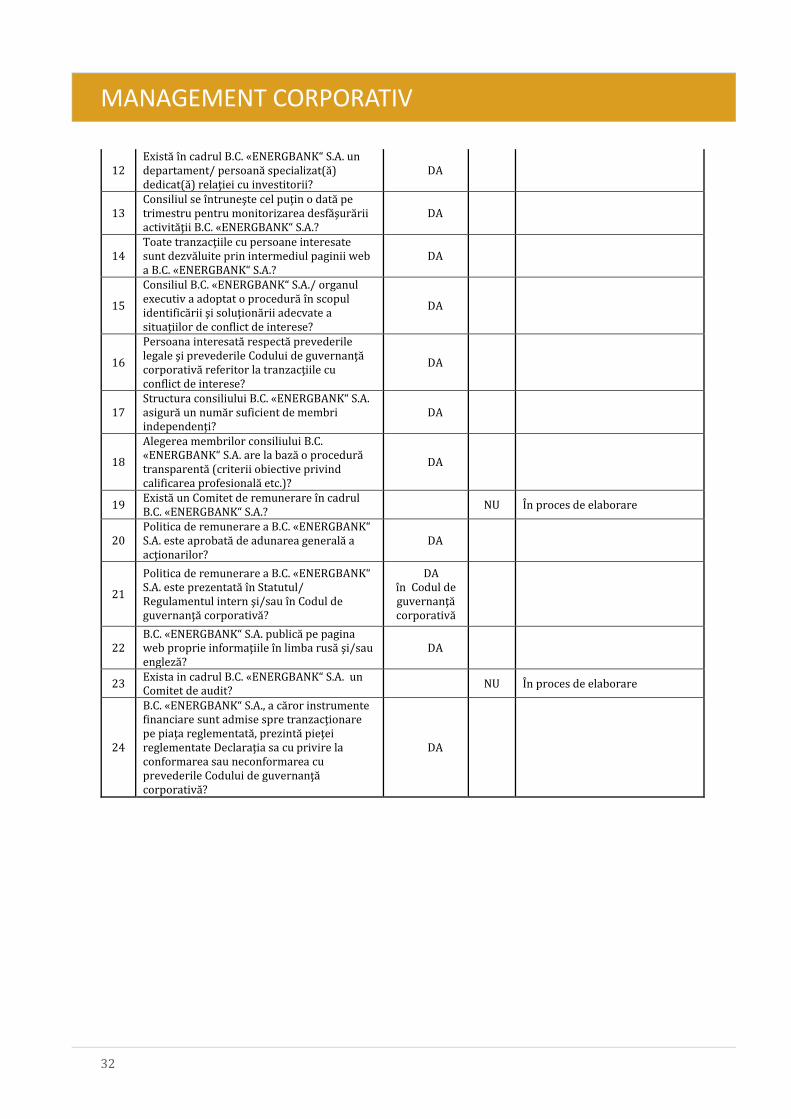

12 Există în cadrul B.C. «ENERGBANK“ S.A. un departament/ persoană specializat(ă) dedicat(ă) relaţiei cu investitorii?

DA

13 Consiliul se întruneşte cel puţin o dată pe trimestru pentru monitorizarea desfăşurării activităţii B.C. «ENERGBANK“ S.A.?

DA

14 Toate tranzacţiile cu persoane interesate sunt dezvăluite prin intermediul paginii web a B.C. «ENERGBANK“ S.A.?

DA

15

Consiliul B.C. «ENERGBANK“ S.A./ organul executiv a adoptat o procedură în scopul identificării şi soluţionării adecvate a situaţiilor de conflict de interese?

DA

16

Persoana interesată respectă prevederile legale şi prevederile Codului de guvernanţă corporativă referitor la tranzacţiile cu conflict de interese?

DA

17 Structura consiliului B.C. «ENERGBANK“ S.A. asigură un număr suficient de membri independenţi?

DA

18

Alegerea membrilor consiliului B.C. «ENERGBANK“ S.A. are la bază o procedură transparentă (criterii obiective privind calificarea profesională etc.)?

DA

19 Există un Comitet de remunerare în cadrul B.C. «ENERGBANK“ S.A.?

NU În proces de elaborare

20 Politica de remunerare a B.C. «ENERGBANK“ S.A. este aprobată de adunarea generală a acţionarilor?

DA

21

Politica de remunerare a B.C. «ENERGBANK“ S.A. este prezentată în Statutul/ Regulamentul intern şi/sau în Codul de guvernanţă corporativă?

DA în Codul de guvernanţă corporativă

22 B.C. «ENERGBANK“ S.A. publică pe pagina web proprie informaţiile în limba rusă şi/sau engleză?

DA

23 Exista in cadrul B.C. «ENERGBANK“ S.A. un Comitet de audit?

NU În proces de elaborare

24

B.C. «ENERGBANK“ S.A., a căror instrumente financiare sunt admise spre tranzacţionare pe piaţa reglementată, prezintă pieţei reglementate Declaraţia sa cu privire la conformarea sau neconformarea cu prevederile Codului de guvernanţă corporativă?

DA

RESPONSABILITATE SOCIALĂ CORPORATIVĂ

33

RESPONSABÎLÎTATE SOCÎALA CORPORATÎVA

BC „ENERGBANK” SA realizeaza un numa r important de programe sociale î n domeniul responsabilita t ii

sociale corporative. Printre acestea se numa ra s i programe care au drept scop popularizarea tradit iilor

nat ionale s i dezvoltarea artei, precum s i activita t i de educat ie pentru copii s i tineret.

TRADIȚIILE ȘI ARTA NAȚIONALĂ

Fiind sponsorul general al unui eveniment marcant — Noaptea Muzeelor 2016 - BC „ENERGBANK” SA le-a

oferit ceta t enilor posibilitatea de a vizita gratuit Muzeul Nat ional de Arte Plastice.

Fiind adeptul dezvolta rii tradit iilor nat ionale, Banca a participat activ la expozit ii ale mes terilor populari, la

care au fost prezentate unele dintre cele mai frumoase obiecte din patrimoniul nat ional. BC „ENERGBANK”

SA a sponsorizat cu premii financiare mult i maes tri ai mes tes ugurilor populare.

EDUCAȚIA

BC „ENERGBANK” SA a participat timp î ndelungat la ridicarea nivelului de studii al populat iei t a rii, î n special,

î n ra ndul tinerilor s i al copiilor. Astfel, pe parcursul mai multor ani, colaboratorii Ba ncii î n cadrul campaniei

de Educat ie Financiare t in seminare la institut iile de î nva t a ma nt general s i invita grupuri de elevi pentru a

efectua excursii î n filialele sale. Totodata , Banca sust ine financiar publicarea unor lucra ri de î nva t a ma nt

general ale unor academicieni moldoveni (Vronschih M.).

COPIII

Realizarea programelor sociale a devenit o parte indispensabila din activitatea cotidiana a Ba ncii, î n cadrul

ca reia î n fiecare an se acorda ajutor Casei de copii cu dizabilita t i din Ha nces ti, care este o institut ie de interes

nat ional.

Î n fiecare an, la 1 iunie, de Ziua Înternat ionala a Copiilor, la fiecare filiala a BC „ENERGBANK” SA se

organizeaza ca te un mic spectacol pentru copiii din t ara s i sunt bucurat i cu surprize s i cadouri dulci.

SPORTUL

Timp de aproape zece ani, Banca sust ine tradit ia de organizare anuala a Spartachiadelor pentru

colaboratorii ba ncii, dedicate Zilei Lucra torului Bancar. Pe î ntinderile forestiere din preajma malurilor

Nistrului, angajat ii ba ncii î s i fortifica spiritul de echipa s i sa na tatea fizica .

Banca î ncurajeaza activ init iativele sportive ale colaboratorilor sa i. Echipele sportive ale colaboratorilor

Ba ncii „FC ENERGBANK” la fotbal ocupa cu regularitate locuri de frunte la competit iile inter-corporative s i

turneele interbancare.

Banca considera ca businessul trebuie sa -s i asume benevol angajamente suplimentare de î mbuna ta t ire a

calita t ii viet ii colaboratorilor s i a membrii familiilor lor, sa acorde ajutorul maxim posibil celor nevoias i, fiind

un membru cu drepturi depline al societa t ii s i î mpa rta s ind principiile de responsabilitate sociala .

PERSONALUL

34

PERSONALUL

Î n anul 2016, atent ia principala a directiei Resurse Umane a Ba ncii a fost orientata spre organizarea unei

sust ineri eficiente al proceselor de business existente.

Structura personalului Ba ncii se prezinta astfel: 69.5% femei s i 30,5% ba rbat i.

65,4 % au studii superioare, 14,4% - studii medii de specialitate, 20,2% - studii medii

Î n anul 2016, obiectivele principale ale blocului Resurse Umane î n cadrul organiza rii businessului au fost:

• ment inerea personalului principal;

• coordonarea activita t ilor de administrare a personalului s i eficientizare a procesului decizional;

• î nsot irea eficienta cu personal a proceselor de business curente.

Î n anul 2016, Banca a continuat activitatea de perfect ionare a procesului de administrare a personalului, de

motivare materiala a personalului î n conformitate cu prevederile legislat iei.

Î n cadrul ba ncii au fost actualizate aborda rile pentru organizarea sistemului de retribuire a muncii, î n

vederea asigura rii conformita t ii acestuia cu caracterul s i proport iile operat iunilor realizate, rezultatul

activita t ii, nivelul s i combinarea riscurilor asumate.

Formarea culturii de administrare s i dezvoltarea competent elor managerilor reprezinta una dintre direct iile

cheie î n activitatea blocului Resurse Umane al Ba ncii. Toate programele de dezvoltare a personalului,

aprobate la banca , au ca obiective majore extinderea s i aprofundarea cunos tint elor managementului despre

aborda rile s i principiile de administrare a personalului î n cadrul Ba ncii; instruirea î n domeniul abilita t ilor s i

cunos tint elor cheie, necesare pentru un management eficient s i pentru formarea „temeliei” dezvolta rii

manageriale ulterioare. Dezvoltarea abilita t ilor de afaceri ale colaboratorilor reprezinta , î n mod tradit ional,

o prioritate î n activitatea cu angajat ii. Î n anul 2016, a cunoscut o dezvoltare continua programul de

perfect ionare profesionala a colaboratorilor, la care au participat, pe parcursul perioadei de referint a , peste

20 de manageri/conduca tori ai Ba ncii.

Î n cadrul proceselor de instruire, î n anul 2016, la Banca a continuat activitatea de instruire a colaboratorilor

ret elei de filiale cu tema „Înteract iune eficienta ” cu scopul sporirii eficient ei personale s i a tendint ei de

colaborare, î mbuna ta t irii abilita t ilor de comunicare. Pe parcursul anului, î n Banca au fost organizate15

training-uri privind interact iunea eficienta , la instruire au participat peste 200 de colaboratori din diferite

blocuri funct ionale.

Cu scopul dezvolta rii abilita t ilor colaboratorilor Ba ncii, au fost desfa s urate opt training-uri cu prezent a . O

direct ie prioritara î n anul 2016 pentru blocul Resurse Umane a fost activitatea de dezvoltare a abilita t ilor

de va nzare. Î n cadrul acestei activita t i au avut loc training-uri pe segmentele: „Service pentru client i”, „Cross-

va nza ri”, „Va nza ri active”, „Va nza ri de produse de card”.

Î n situat ia de piat a curenta , una dintre direct iile prioritare ale activita t ii blocului Resurse Umane este

instruirea la distant a a personalului, care permite reducerea considerabila a cheltuielilor de instruire s i

asigurarea accesului larg al colaboratorilor la resursele educat ionale.

PERSONALUL

35

Î n prezent, î n cadrul ba ncii funct ioneaza un program de atragere a student ilor s i absolvent ilor institut iilor

de î nva t a ma nt superior pentru efectuarea practicii s i a stagiilor, se efectueaza selectarea student ilor pentru

subdiviziunile Ba ncii conform rezultatelor interviului.

Obiectivele principale î n activitatea cu personalul pentru anul 2017 sunt:

• eficientizarea echipei manageriale, capabile sa atinga scopurile strategice;

• actualizarea sistemului de motivare a personalului, t ina nd cont de scopurile s i strategia ba ncii.

MANAGEMENTUL RISCURILOR

36

MANAGEMENTUL RÎSCURÎLOR

Managementul riscurilor î n cadrul ba ncii este integrat totalmente cu procesul de adoptare a deciziilor

administrative s i se realizeaza î n mod centralizat. Sect ia managementul riscurilor exercita funct ia

metodologica , analitica , de control s i de rapoarte î n domeniul managementului riscurilor, agrega

informat iile despre fiecare tip de risc financiar s i det ine date actuale privind profilul de risc al ba ncii.

Periodic, dar nu mai rar deca t o data î n luna , Sect ia informeaza Comitetul de Administrare a Activelor s i

Pasivelor / Consiliul de Administrat ie al Ba ncii despre expunerea la principalele tipuri de risc î n adoptarea

deciziilor operative. Periodic, dar nu mai rar deca t de trei ori pe luna , procesele-verbale ale s edint elor

Comitetului de Administrare a Activelor s i Pasivelor ajung pe agenda Consiliului Ba ncii pentru a fi examinate.

Consiliul Ba ncii stabiles te strategia de management al riscurilor, exercita supravegherea asupra executa rii

acestei strategii s i aproba regulamente, politici s i planuri de management al riscurilor.

Scopul principal al managementului riscurilor î n cadrul ba ncii consta î n executarea cerint elor de prudent a

ale Ba ncii Nat ionale a Moldovei, precum s i luarea î n calcul echilibrata a intereselor tuturor actorilor

interesat i (stakeholder-ilor) (client ilor, contragent ilor, act ionarilor, regulatorului), ata t la moment, ca t s i î n

perspectiva de termen lung.

Responsabilitatea pentru managementul riscurilor stabiles te un model de protect ie cu trei nivele. Primul

nivel de protect ie cuprinde subdiviziunile ale ca ror activitate este legata direct de aparit ia riscului. Al doilea

nivel de protect ie efectueaza evaluarea independenta a riscului, supravegherea s i analiza critica a primului

nivel de protect ie (Sect ia managementul riscurilor). Al treilea nivel de protect ie reprezinta subdiviziunea de

audit intern care analizeaza eficient a s i corectitudinea proceselor principale de management al riscurilor.

Baza normativa a managementului riscurilor este legislat ia î n vigoare a Republicii Moldova, regulamentele

s i recomanda rile Ba ncii Nat ionale a Moldovei, precum s i actele normative interne. Î n afara de aceasta, la

determinarea metodologiei de management al riscurilor, banca se conduce de cele mai bune practici

mondiale, aplica nd preponderent prescript iile actuale ale Ba ncii Centrale Europene s i ale Comitetului de

Supraveghere Bancara Basel (Basel ÎÎÎ).

Prescript iile Basel ÎÎÎ au fost puse la baza noii legislat ii bancare a Republicii Moldova, care se as teapta sa

intre î n vigoare de la î nceputul anului 2018. Tocmai aceasta s i determina vectorul principal de dezvoltare a

managementului riscurilor î n cadrul ba ncii. Deja pe parcursul anului 2016, banca a realizat mai muls i pas i

important i pentru a-s i adapta procesele interne la prescript iile Basel ÎÎÎ. Aces ti pas i au constat, î n primul

ra nd, î n instruirea personalului, studierea legislat iei noi s i identificarea necesita t ilor (umane, tehnice s i

financiare) pentru tranzit ia la legislat ia noua .

RISCUL DE CREDIT

Riscul de credit este cel mai semnificativ pentru î ntregul sistem bancar. Banca î nt elege riscul de credit ca pe

o probabilitate potent iala ca beneficiarii de î mprumuturi / contragent ii sa nu î s i onoreze la timp sau nu î n

totalitate angajamentele fat a de banca . Organul principal care administreaza riscul de credit este Comitetul

de Credite al ba ncii. Pentru a adopta decizii, urma toarele subdiviziuni structurale furnizeaza informat ii

Comitetului de Credite: Departamentul Creditare, Departamentul Juridic, Direct ia Gajuri, sect ia credite

MANAGEMENTUL RISCURILOR

37

neperformante. Î n caz de necesitate (de exemplu, gradul de expunere) la procesul de management al riscului

de credit participa Consiliul de Administrat ie al Ba ncii s i Consiliul Ba ncii.

Purta torii principali ai riscului de credit al ba ncii sunt persoanele juridice mari, segmentul retail, Guvernul

Republicii Moldova, ba ncile de peste hotare, la care sunt deschise conturi corespondente.

Metodele principale de reducere a riscului de credit sunt:

• analiza minut ioasa a activita t ii client ilor / contragent ilor (ata t la momentul adopta rii decizii de

expunere la risc, ca t s i pe toata durata ciclului de viat a al expunerii );

• acceptarea garant ilor pentru asigurarea expunerii (mandat, gajul de bunuri mobiliare s i imobiliare,

amanetarea mijloacelor ba nes ti etc.);

• lucrul activ cu creditele neperformante cu aplicarea diferitelor metode de reducere a riscului de

credit;

• diversificarea portofoliului de credite s i identificarea segmentelor cele mai favorabile pentru

creditare (pe baza informat iilor interne s i a statisticii, s i ava nd î n calitate de ca la uza situat ia din

sectorul bancar î n ansamblu s i tendint ele indicatorilor macroeconomici).

RISCUL DE PIAȚĂ

Înfluent a potent iala negativa a riscului de piat a consta î n impactul modifica rilor conjuncturii piet ei s i a

condit iilor macroeconomice. Principalele riscuri de piat a pentru banca sunt riscul valutar s i riscul de

doba nda . Riscul valutar este legat de modificarea cursurilor monedelor stra ine la pozit iile valutare deschise.

Departamentul Trezorerie este responsabil pentru managementul operativ al riscului valutar. Banca este

expusa riscului doba nzilor î n virtutea unei eventuale modifica ri nefavorabile a ratelor doba nzilor la active,

pasive s i instrumentele extrabilant iere. Managementul riscului de doba nda este efectuat de Comitetul de

Administrare a Activelor s i Pasivelor pe baza informat iilor furnizate de Departamentul Marketing s i Învestit ii

s i Departamentul Trezorerie.

RISCUL OPERAȚIONAL

Banca î nt elege sub riscul operat ional eventualitatea unor pierderi ca urmare a caracterului inadecvat sau al

perturba rilor î n procesele interne, impactului factorului uman, a perturba rilor s i erorilor î n sisteme, precum

s i al influent ei mediului exterior. Sect ia managementul riscurilor agrega informat iile disponibile despre

incidentele de risc operat ional s i prezinta , cu periodicitatea stabilita , un raport Comitetului de Administrare

a Activelor s i Pasivelor. Pe baza unei analize, Comitetul aproba planul de activita t i pentru minimizarea

probabilita t ii / impactului riscurilor operat ionale.

MANAGEMENTUL RISCURILOR

38

RISCUL DE LICHIDITATE

Riscul de lichiditate este definit de banca ca imposibilitatea de achitare la timp a pla t ilor aferente

obligat iunilor sale. Un astfel de risc poate sa apara î n urna unor active s i angajament financiare neechilibrate,

dar s i î n cazul î n care se impune onorarea imediata s i simultana a tuturor angajamentelor sale. Comitetul de

Administrare a Activelor s i Pasivelor este informat lunar despre starea lichidita t ii pe termen scurt s i pe

termen lung, despre echilibrarea activelor s i angajamentelor din punctul de vedere al termenelor.

Departamentul Trezorerie este responsabil pentru monitorizarea zilnica a pozit iilor de lichiditate.

RISCUL DE ȚARĂ

Banca î nt elege sub riscul de t ara riscul de aparit ie a pierderilor ca rezultat al neonora rii (neonora rii la timp)

a obligat iunilor de ca tre contragent i aflat i peste hotare, din cauza unor condit ii economice sau politice. Cota

principala a activelor s i angajamentelor ba ncii t ine de client ii s i contragent ii locali. Riscul de t ara apare î n

lega tura cu necesitatea economica de a achita pla t i client ilor de peste hotare s i de a colabora cu sistemele de

transferuri de bani. Principalele surse de informat ii pentru managementul riscului de t ara sunt datele

agent iilor de rating mondiale mari s i publicat iile din sursele mass-media. Aceste informat ii sunt

monitorizate de ca tre Sect ia managementul riscurilor nu mai rar deca t o data î n luna .

RISCUL JURIDIC

Î n desfa s urarea activita t ii sale, banca se conduce î n stricta conformitate cu cerint ele legislat iei î n vigoare s i

cu actele normative supuse legii, precum s i respecta prevederile contractelor î ncheiate. Respectarea

prevederilor actelor normative s i ale contractelor î ncheiate este asigurata prin funct ionarea sistemului

organelor de control intern, din care face parte Sect ia securitate economica , Serviciul conformitate juridica ,

Direct ia Monitorizarea Tranzact iilor, Sect ia managementul riscurilor.