raport de evaluare - consultant...

TRANSCRIPT

Popescu George – Cabinet Individual de Evaluari

Nr. Inregistrare evaluator 242/20.05.2013

Raport de Evaluare

AL PROPRIETĂŢILOR IMOBILIARE: SPATIU INDUSTRIAL

Adresa : Vânju Mare ,strada Merilor , nr.2B , jud. Mehedinţi Proprietar : S.C. DRUMURI SI LUCRARI PUBLICE SA Solicitant : S.C. DRUMURI SI LUCRARI PUBLICE SA Destinatar : CONSULTANT INSOLVENTA SPRL ŞI YNA CONSULTING SPRL

Datele, informaţiile si conţinutul prezentului raport fiind confidenţiale, nu vor putea fi copiate in parte sau in totalitate si nu vor fi transmise unor terţi fără acordul scris si prealabil al POPESCU GEORGE EXPERT EVALUATOR si al clientului SC DRUMURI SI LUCRARI PUBLICE SA si al destinatarului CONSULTANT INSOLVENTA SPRL ŞI YNA CONSULTING SPRL .

- MAI 2013 -

Popescu George – Cabinet Individual de Evaluari

Pagina 2

DATE CU CARACTER GENERAL • SOLICITANT SC DRUMURI SI LUCRARI PUBLICE SA • DESTINATAR CONSULTANT INSOLVENTA SPRL ŞI YNA CONSULTING SPRL

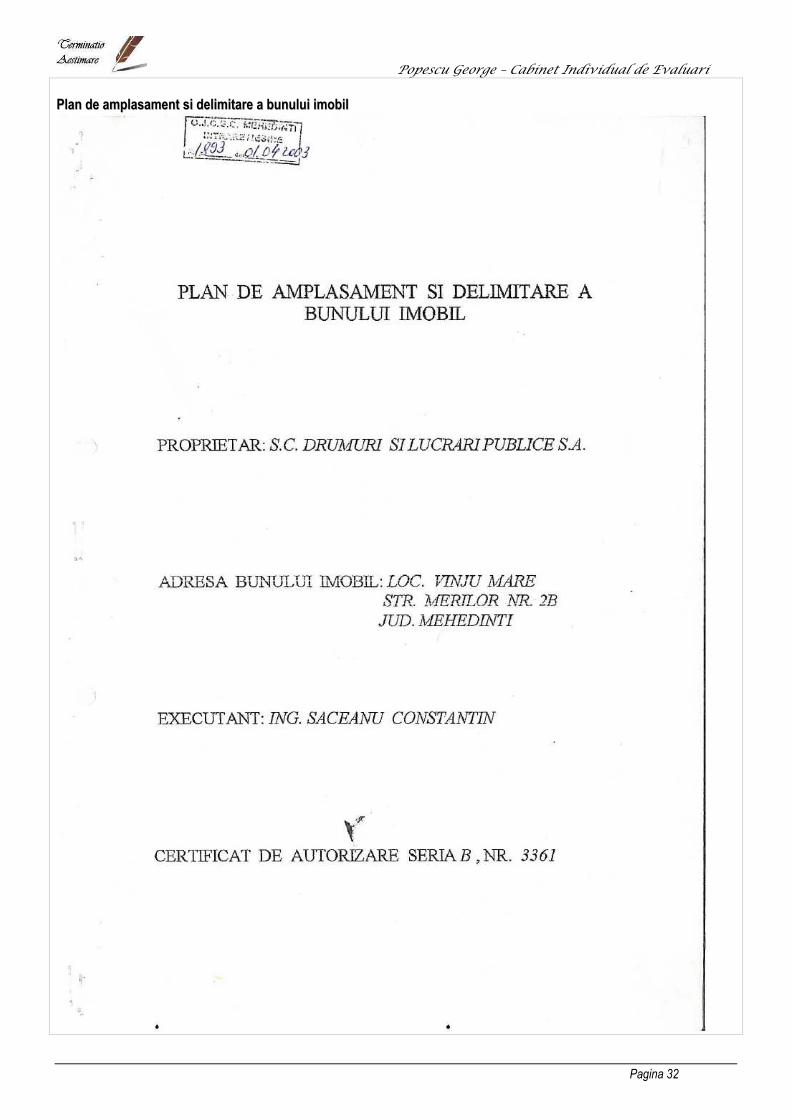

• OBIECTIV : Obiectul evaluarii este reprezentat de un spatiu industrial situat in Vânju Mare ,strada Merilor , nr.2B , jud. Mehedinţi :

– „birouri” - cu Sutila = 118,65 mp ; Sconstruita = 153,49 mp ; Scd = 153,49 mp. – „magazie filer” - cu Sutila = 229,33 mp ; Sconstruita = 254,38 mp ; Scd = 254,38 mp. Celelalate constructii descrise in extrasul CF 50204 Vânju Mare , respectiv wc si camera comanda nu au fost evaluate fiind demolate si/sau intr-o stare avansata de degradare si considerate demolabile. Suprafaţă de teren totala aferenta amplasamentului este de 11.625 mp aparţinând SC DRUMURI SI LUCRARI PUBLICE SA. • PROPRIETAR S.C. DRUMURI SI LUCRARI PUBLICE SA ( cota 1/1) • DESTINATAR CONSULTANT INSOLVENTA SPRL ŞI YNA CONSULTING SPRL • SCOP Estimarea valorii de piaţă

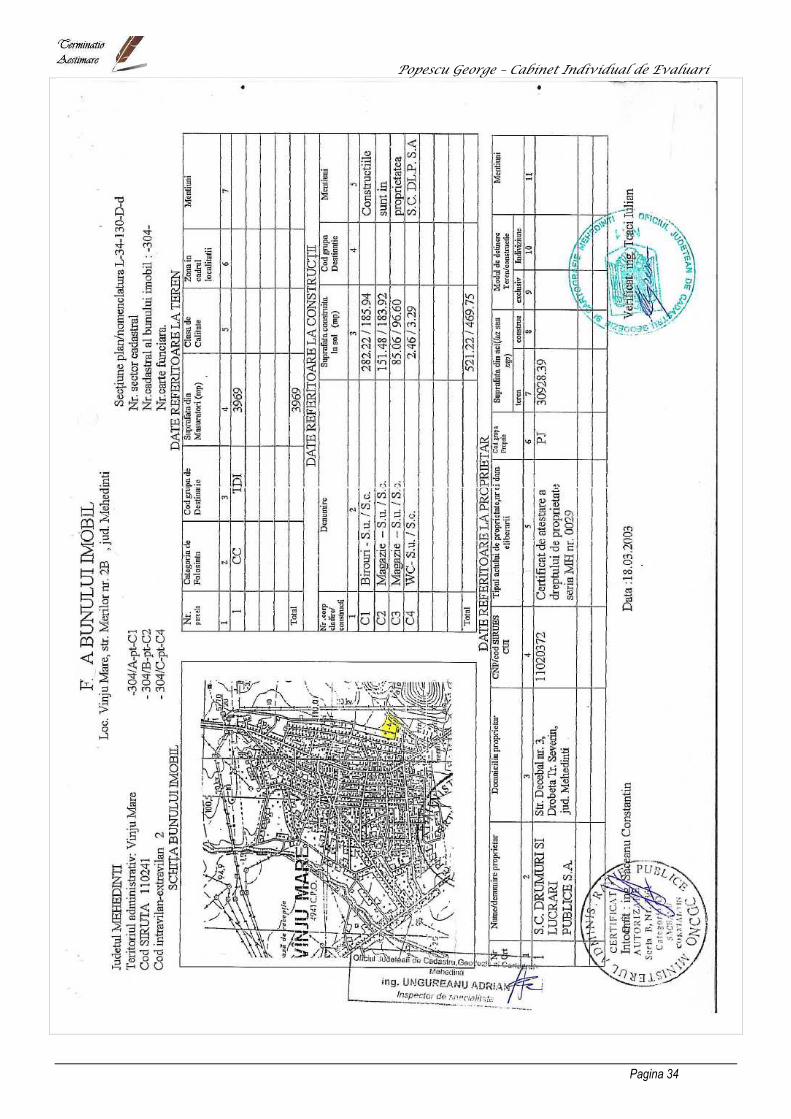

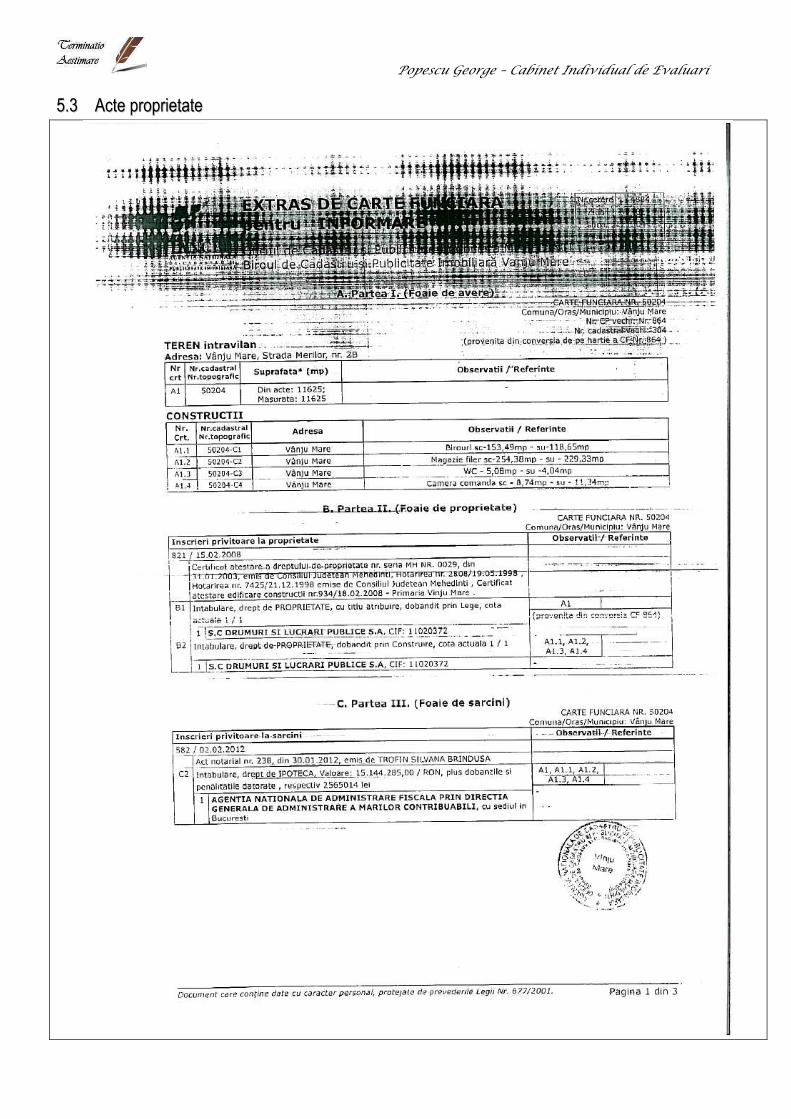

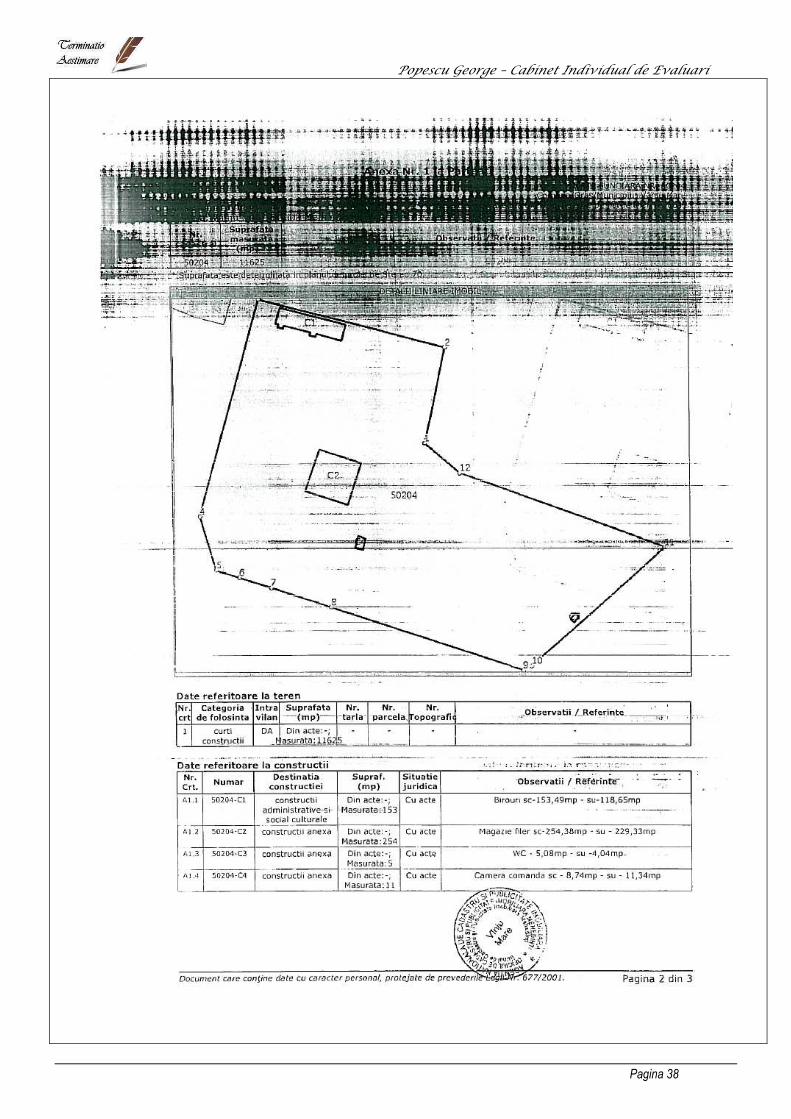

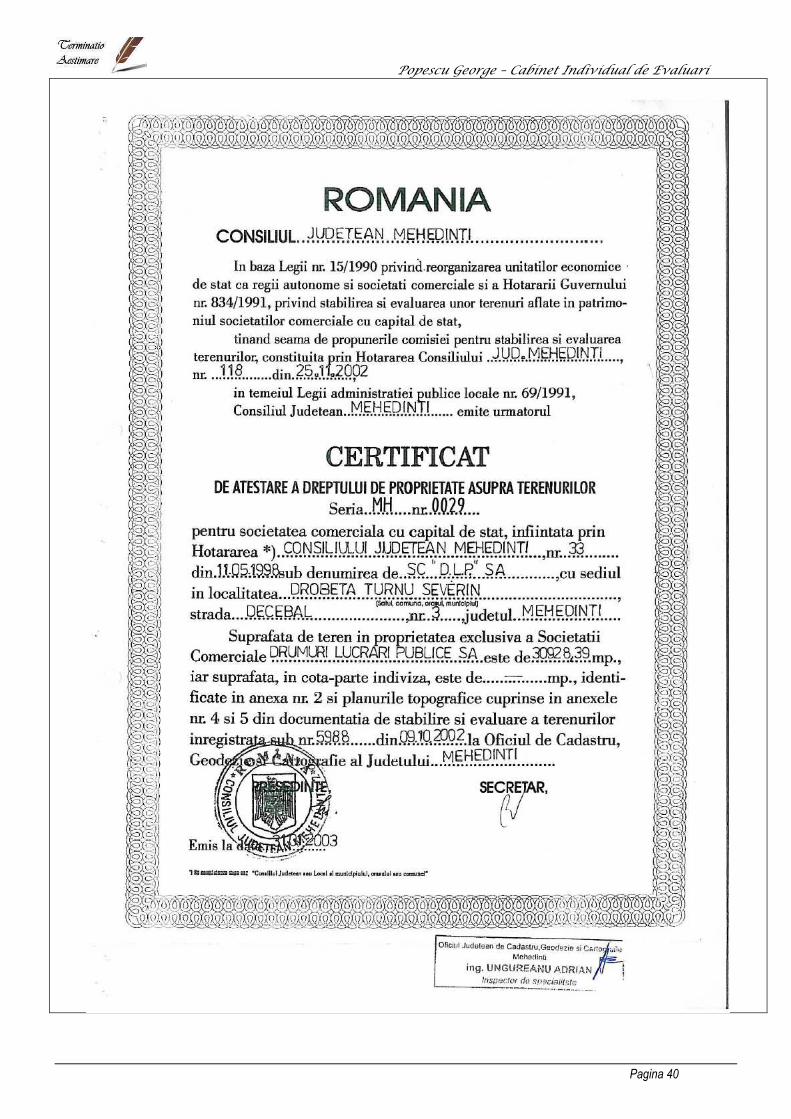

DATE REFERITOARE LA INSCRIEREA PROPRIETATII IN DOCUMENTELE DE PUBLICITATE IMOBILIARĂ Proprietar S.C. DRUMURI SI LUCRARI PUBLICE SA Carte Funciară nr. 50204 Vânju Mare Număr topografic / cadastral : 50204 Suprafaţa de teren înscrisă în CF: 11.625 mp Total suprafata teren : 11.625 mp Descrierea proprietatii in CF : „constructii administrative si social culturale plus anexe” ; Părţile indivize comune: nu e cazul Intabulare drept de PROPRIETATE, cu titlu de atribuire, dobandit prin Lege, cota actuala 1/1 şi intabulare, drept de PROPRIETATE , dobândit prin Construire, cota actuală 1/1 în fav. S.C. DRUMURI ŞI LUCRĂRI PUBLICE S.A. CIF:11020372, certificat atestare a dreptului de proprietate nr. seria MH NR. 0029, din 31.01.2003, emis de Consiliul Judeţean Mehedinţi, Hotărârea nr. 7425/21.12.1998 emise de Consiliul Judeţean Mehedinţi, certificat atestare edificare construcţii nr. 934/18.02.2008- Primăria Vânju Mare. Sarcini - Intabulare, drept de IPOTECA in val. de 15.144.285,00 LEI, plus dobanzile si penalităţile datorate pe perioada eşalonării, respectiv 2.565.014 lei, in vederea garantarii sumei in fav. AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ CU SEDIUL ÎN BUCUREŞTI, PRIN DIRECŢIA GENERALĂ DE ADMINISTRARE A MARILOR CONTRIBUABILI, act notarial nr. 238 din 30.01.2012, încheierea nr. 582/02.02.2012 Raportul a fost solicitat a se efectua în ipoteza „liber de sarcini”. Orice diferenţă între un noile acte de proprietate şi cele anexate (pe care se bazează prezentul raport) va trebui adusă la cunoştinţa evaluatorului pentru a se exprima o opinie cu privire la concordanţa valorilor în noua situaţie.

DATE REFERITOARE LA IDENTIFICAREA FAPTICĂ PROPRIETĂŢII. Întinderea totală teren, conform documentatie : 11.625 mp. Evaluarea a fost realizată exclusiv pe baza inspecţiei facute în teren şi a planurilor . Orice neconcordanţă între situaţia faptică şi schiţă cade în responsabilitatea solicitantului şi a proprietarului proprietăţii evaluate.

Popescu George – Cabinet Individual de Evaluari

Pagina 3

DATE REFERITOARE LA AMPLASAMENT Amplasamentul este localizat în Vânju Mare, in zona periferica ,pe strada Merilor nr.2B . Accesul se realizează din str. Merilor Artere principale in zona – str Republicii. Vecinatati – proprietati rezidentiale , etc. Front stradal – cca 82 ml ; adancime aprox 141 ml . Raportul laturilor este 1: 7 Amplasare in zona periferica localitatea Vânju Mare , zona fiind una mixta industriala – rezidentiala. Terenul este racordat la apa ,canalizare – fosa septica , si curent precum si curent de forta necesare funcţionării industriale fiind contorizat separat/individual. Terenul este plan, condiţiile de fundare fiind normale. Zona este una industriala-rezidentiala, în ultima vreme constatându-se conversii ale terenului din industrial productiv în depozite, sau administrativ.

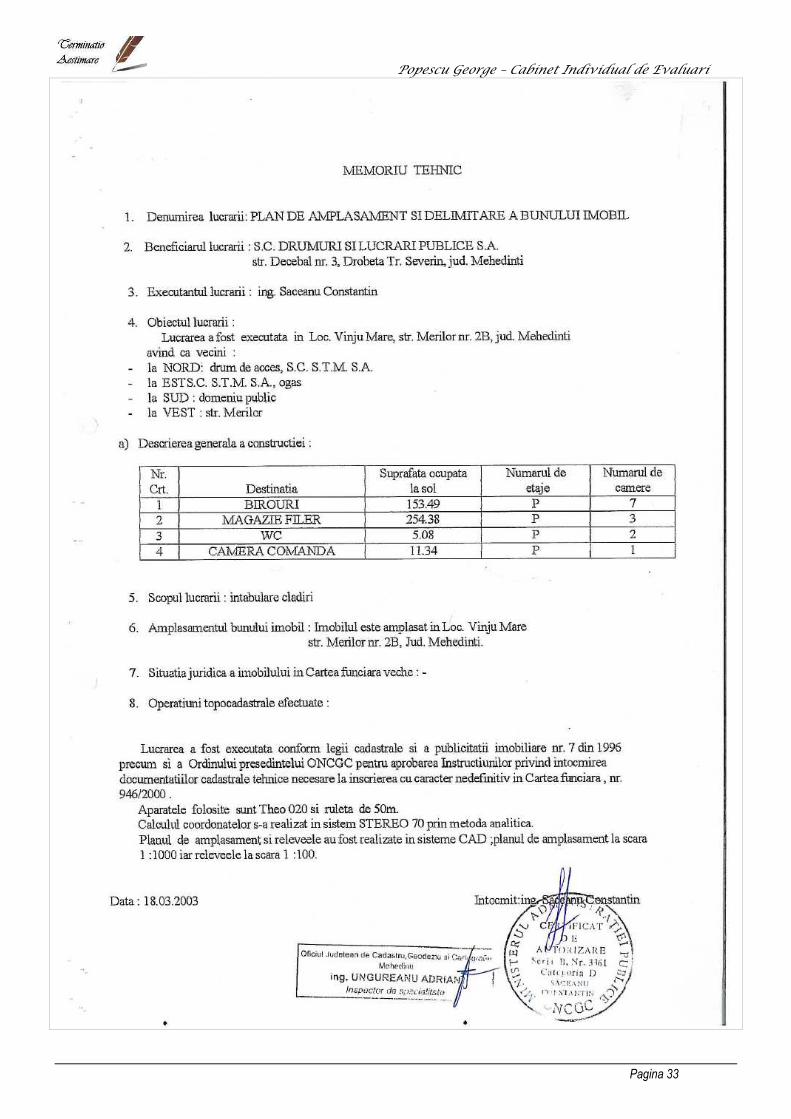

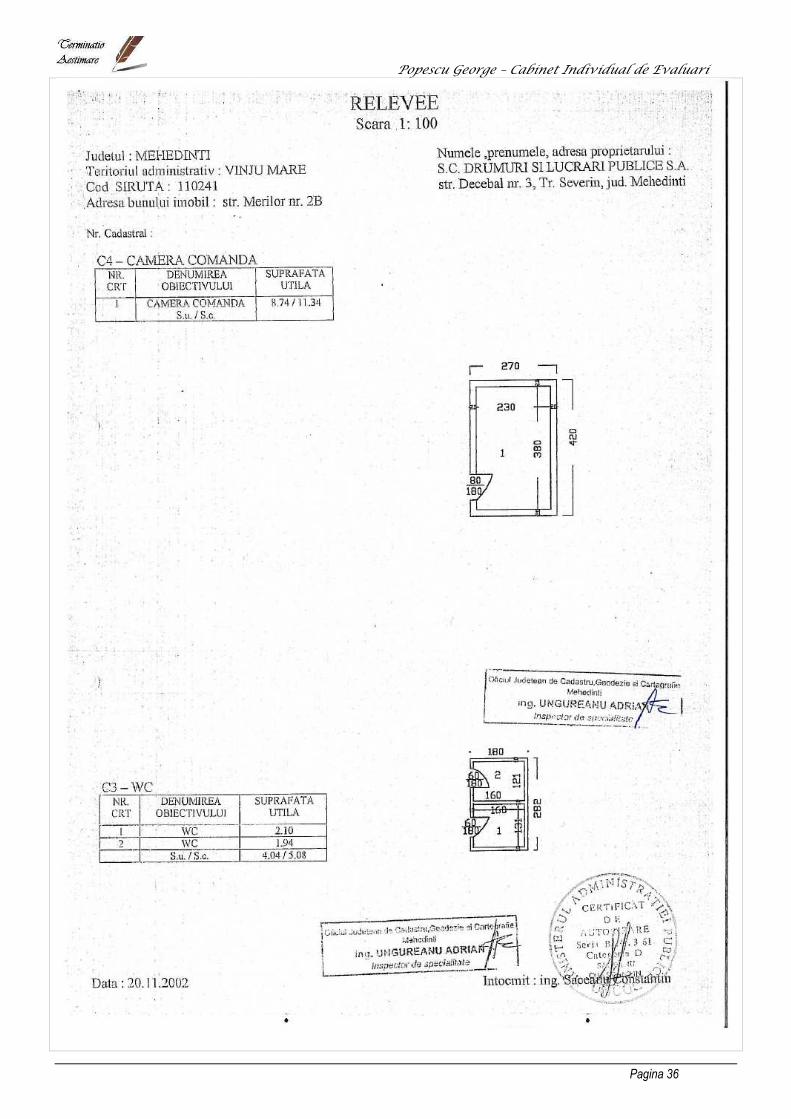

DATE REFERITOARE LA CONSTRUCŢII. C1 – Birouri - Clădirea evaluată este cu structuri constructive tradiţionale, pe fundaţii continue de beton, cu suprastructură din cadre de beton şi stâlpi de susţinere din beton armat. Inchideri perimetrale din zidarie portanta din caramida. Acoperişul este tip sarpanta metalica cu invelitoare din tigla. Starea clădirii este proastă . Tâmplăria este de de lemn cu geamuri simple .Pardoseala din ciment sclivisit si dusumea. Pif: aprox. 1965. Suprafata construita 153,49 mp. Suprafata construita totala 153,49 mp ( conform CF) Prezinta degradari ale finisajelor. C2 – Magazie filer - Clădirea evaluată este cu structuri constructive tradiţionale, pe fundaţii continue de beton, cu suprastructură din cadre de beton şi stâlpi de susţinere din beton armat. Inchideri perimetrale din zidarie portanta din boltari. Acoperişul este tip terasa din beton armat. Starea clădirii este acceptabilă . Fara finisaje. Pardoseala din ciment. Pif: aprox. 1965. Suprafata construita 254,38 mp. Suprafata construita totala 254,38 mp ( conform CF) C3- WC avand Sc=5,08 mp si Su= 4,04 mp ( demolat ) C4- camera comanda avand Sc=8,74 mp si Su= 11,34 mpire ( demolat)

DREPT DE PROPRIETATE EVALUAT Dreptul de proprietate evaluat. � Integral, aşa cum rezultă din documentele de proprietate anexate � Evaluarea a fost realizată exclusiv pe baza inspecţiei facute în teren. Orice neconcordanţă între situaţia faptică şi schiţă cade în responsabilitatea solicitantului şi a proprietarului proprietăţii evaluate.

IPOTEZE şi CONDIŢII LIMITATIVE EXCEPŢIONALE Proprietatea a fost evaluată în baza cf-urilor puse la dispoziţia noastră de către client. Proprietatea a fost evaluată în baza schiţelor puse la dispoziţia noastră de către client. Orice diferenţă între situaţia prezentată de către solicitant la momentul evaluării şi cea post dezmembrare cade in sarcina şi responsabilitatea proprietarului şi a solicitantului. Suprafeţele luate în calcul în evaluare sunt cele puse la dispoziţia evaluatorului de către solicitantul de credit.

Popescu George – Cabinet Individual de Evaluari

Pagina 4

⇒ Evaluatorul a avut la dispoziţie documentaţia cadastrală aferenta proprietatii evaluate. Identificarea proprietăţii, localizarea acesteia, limitele sale au fost indicate de către proprietar/reprezentantul proprietarului. Evaluatorul nu este topograf/topometrist/geodez şi nu are calificarea necesară pentru a măsura şi garanta locaţia, suprafeţele şi limitele proprietăţii aşa cum au fost ele indicate de proprietar şi descrise in raport. Acest raport are menirea de a estima o valoare a proprietăţii identificate şi descrise în raport în baza inspecţiei efectuate de evaluator şi a măsurătorilor proprii efectuate asupra construcţiilor. Măsurătorile efectuate sunt doar pentru scopul evaluării şi nu ţin loc de documentaţie cadastrală. Dacă eventuale lucrări topografice cu referire la proprietatea evaluată vor invalida aceste masuratori, evaluarea va trebui reconsiderată.

OPINIA ASUPRA VALORII

În urma aplicării metodologiei de evaluare, opinia evaluatorului referitoare la valoarea de piaţă a proprietăţii imobiliare evaluate, ţinând seama exclusiv de prevederile prezentului raport, este cea obtinuta prin abordarea prin venit , si anume:

O SUTA ŞAPTE ZECI ŞI UNU DE MII NOUĂ SUTE LEI 171.900 RON echivalent 39.300 EUR

Argumentele care au stat la baza elaborării acestei opinii precum şi considerente privind valoarea sunt: o valoarea a fost exprimată ţinând seama exclusiv de ipotezele, condiţiile limitative şi aprecierile exprimate în

prezentul raport şi este valabilă în condiţiile generale şi specifice aferente perioadei mai 2013; o valoarea nu ţine seama de responsabilităţile de mediu şi de costurile implicate de conformarea la cerinţele

legale; o valoarea este o predicţie; valoarea este subiectivă; evaluarea este o opinie asupra unei valori; o cursul mediu valutar luat în considerare pentru calcule a fost de 44,,33778833 RROONN == 11 EURO; o Prezentul rezumat trebuie utilizat împreună cu raportul din care face parte. o VALOAREA este una globala. Valoarea nu este afectata de TVA, aceasta taxa fiind un element de fiscalitate

care apare sau nu in momentul realizarii unei tranzactii, in conditiile si la valorile specificate de lege si in functie de calitatea persoanelor implicate in tranzactie (juridice sau fizice), iar in cazul persoanelor juridice in functie de inregistrarea fiscala a acestora, (ca platitoare sau nu de TVA).

Cu stimă, POPESCU GEORGE NICUSOR EXPERT EVALUATOR

Popescu George – Cabinet Individual de Evaluari

Pagina 5

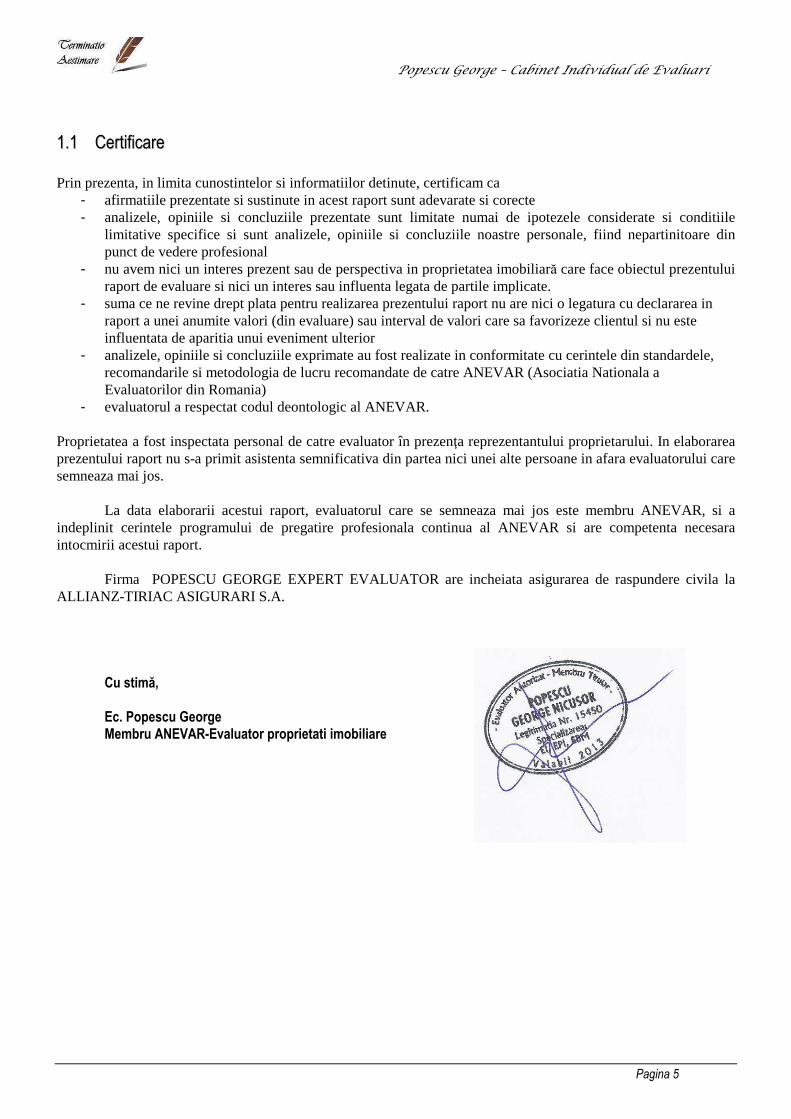

11..11 CCeerrttiiffiiccaarree Prin prezenta, in limita cunostintelor si informatiilor detinute, certificam ca

- afirmatiile prezentate si sustinute in acest raport sunt adevarate si corecte - analizele, opiniile si concluziile prezentate sunt limitate numai de ipotezele considerate si conditiile

limitative specifice si sunt analizele, opiniile si concluziile noastre personale, fiind nepartinitoare din punct de vedere profesional

- nu avem nici un interes prezent sau de perspectiva in proprietatea imobiliară care face obiectul prezentului raport de evaluare si nici un interes sau influenta legata de partile implicate.

- suma ce ne revine drept plata pentru realizarea prezentului raport nu are nici o legatura cu declararea in raport a unei anumite valori (din evaluare) sau interval de valori care sa favorizeze clientul si nu este influentata de aparitia unui eveniment ulterior

- analizele, opiniile si concluziile exprimate au fost realizate in conformitate cu cerintele din standardele, recomandarile si metodologia de lucru recomandate de catre ANEVAR (Asociatia Nationala a Evaluatorilor din Romania)

- evaluatorul a respectat codul deontologic al ANEVAR. Proprietatea a fost inspectata personal de catre evaluator în prezenţa reprezentantului proprietarului. In elaborarea prezentului raport nu s-a primit asistenta semnificativa din partea nici unei alte persoane in afara evaluatorului care semneaza mai jos.

La data elaborarii acestui raport, evaluatorul care se semneaza mai jos este membru ANEVAR, si a

indeplinit cerintele programului de pregatire profesionala continua al ANEVAR si are competenta necesara intocmirii acestui raport.

Firma POPESCU GEORGE EXPERT EVALUATOR are incheiata asigurarea de raspundere civila la

ALLIANZ-TIRIAC ASIGURARI S.A. Cu stimă, Ec. Popescu George Membru ANEVAR-Evaluator proprietati imobiliare

Popescu George – Cabinet Individual de Evaluari

Pagina 6

CUPRINS

1.1 CERTIFICARE ........................................................................................................................................................................... 5

2 PREMIZELE EVALUĂRII ............................................................................................................................ 7

2.1 OBIECTUL EVALUĂRII. SCOPUL EVALUĂRII. INSTRUCŢIUNILE EVALUĂRII ........................................................................................ 8

2.2 DREPTURI DE PROPRIETATE EVALUATE ...................................................................................................................................... 9

2.3 BAZELE EVALUĂRII. TIPUL VALORII ESTIMATE .............................................................................................................................. 9

2.4 DATA ESTIMĂRII VALORII ........................................................................................................................................................... 9

2.5 MONEDA RAPORTULUI .............................................................................................................................................................. 9

2.6 MODALITĂŢI DE PLATĂ ............................................................................................................................................................ 10

2.7 INSPECŢIA PROPRIETĂŢII. DATA INSPECŢIEI .............................................................................................................................. 10

2.8 INFORMAŢIILE UTILIZATE ŞI SURSE DE INFORMAŢII ..................................................................................................................... 10

2.9 CLAUZA DE NEPUBLICARE ....................................................................................................................................................... 10

3 . PREZENTAREA DATELOR .................................................................................................................. 11

3.1 PREZENTARE GENERALĂ A PROPRIETĂŢII IMOBILIARE ............................................................................................... 11

3.1.1 Situaţia juridică ....................................................................................................................................................................................... 11

3.1.2 Amplasamentul ...................................................................................................................................................................................... 11

3.1.3 Topografie .............................................................................................................................................................................................. 11

3.1.4 Acces ..................................................................................................................................................................................................... 11

3.1.5 Utilităţi .................................................................................................................................................................................................... 11

3.1.6 Descrierea amenajărilor şi construcţiilor ................................................................................................................................................ 12

3.1.6.1 Fotografii ale proprietatii ............................................................................................................................................................... 12

3.1.6.2 Fotografii ale proprietatii ............................................................................................................................................................... 13

3.1.6.3 Delimitare suprafeţe de calcul ...................................................................................................................................................... 14

3.1.7 Investiţii efectuate de terţi ...................................................................................................................................................................... 14

3.2 STUDIU DE VANDABILITATE (ANALIZA PIEŢEI IMOBILIARE)........................................................................................................... 14

4 . ANALIZA DATELOR ŞI CONCLUZII .................................................................................................... 14

4.1 CEA MAI BUNĂ UTILIZARE ........................................................................................................................................................ 14

4.2 EVALUAREA TERENULUI .......................................................................................................................................................... 15

4.3 ABORDAREA PRIN COST ....................................................................................................................................................... 17

4.3.1 Evaluarea construcţiilor .......................................................................................................................................................................... 17

4.4 ABORDAREA PRIN VENIT ......................................................................................................................................................... 20

4.4.1 Metoda Capitalizării veniturilor ............................................................................................................................................................... 20

4.5 ABORDAREA PRIN PIAŢĂ (ORIENTATIV) ................................................................................................................................... 21

4.5.1 Generalităţi ............................................................................................................................................................................................. 21

4.5.2 Metodologie ........................................................................................................................................................................................... 21

4.5.3 Rezultate ................................................................................................................................................................................................ 22

4.5.4 Surse de INFORMAŢII ........................................................................................................................................................................... 23

4.6 RECONCILIEREA REZULTATELOR. OPINIA EVALUATORULUI ........................................................................................................ 23

4.7 DEFALCĂRI SCRIPTICE ............................................................................................................................................................ 23

5 . ANEXE................................................................................................................................................... 23

5.1 ANALIZA PIEŢEI IMOBILIARE ..................................................................................................................................................... 23

5.1.1 Analiza cererii ....................................................................................................................................................................................... 24

5.1.2 Analiza ofertei competitive ..................................................................................................................................................................... 24

5.1.3 Echilibrul pieţei ....................................................................................................................................................................................... 25

Extras din Oferta competitivă ............................................................................................................................................................................... 26

5.2 AMPLASARE SI RELEVEURI ..................................................................................................................................................... 31

5.3 ACTE PROPRIETATE ................................................................................................................................................................ 37

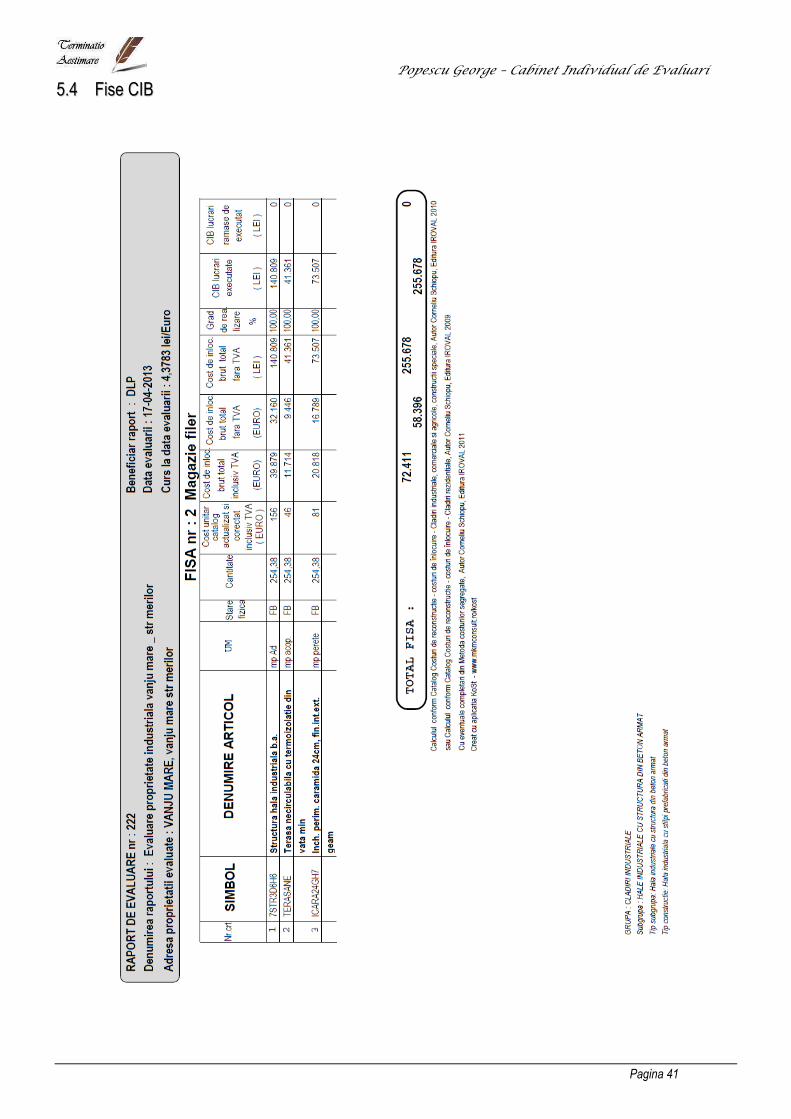

5.4 FISE CIB ................................................................................................................................................................................ 41

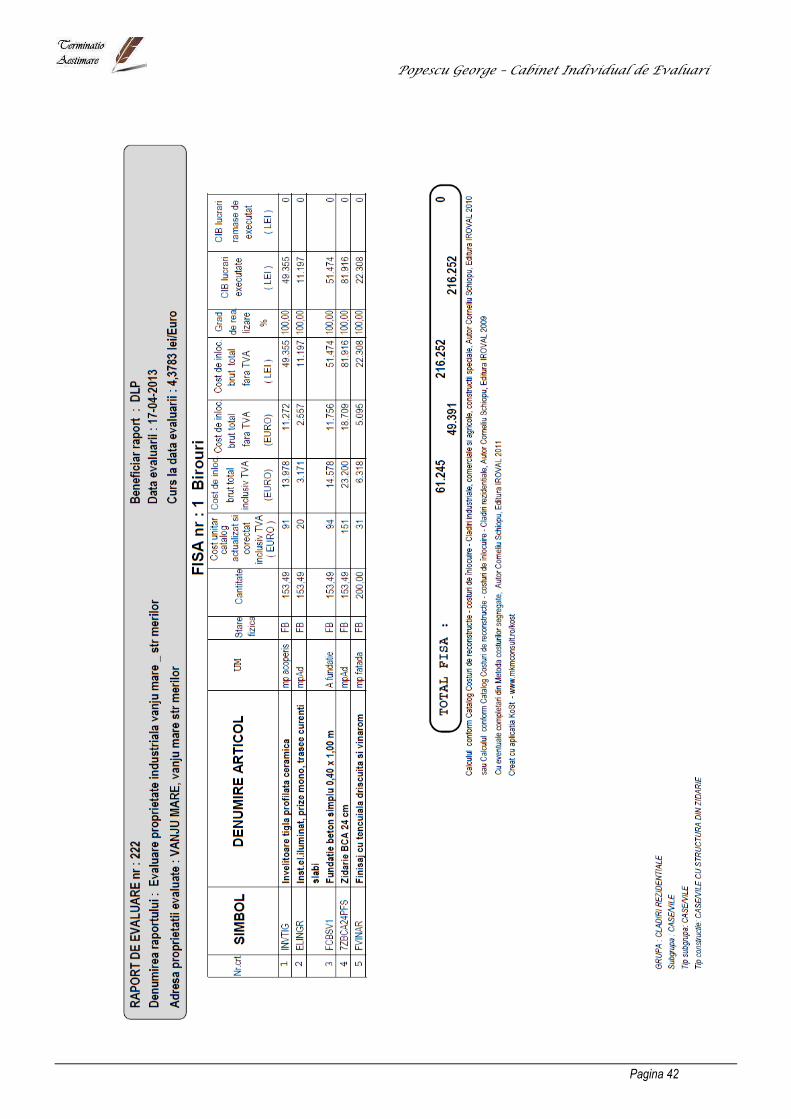

.......................................................................................................................................................................................................... 42

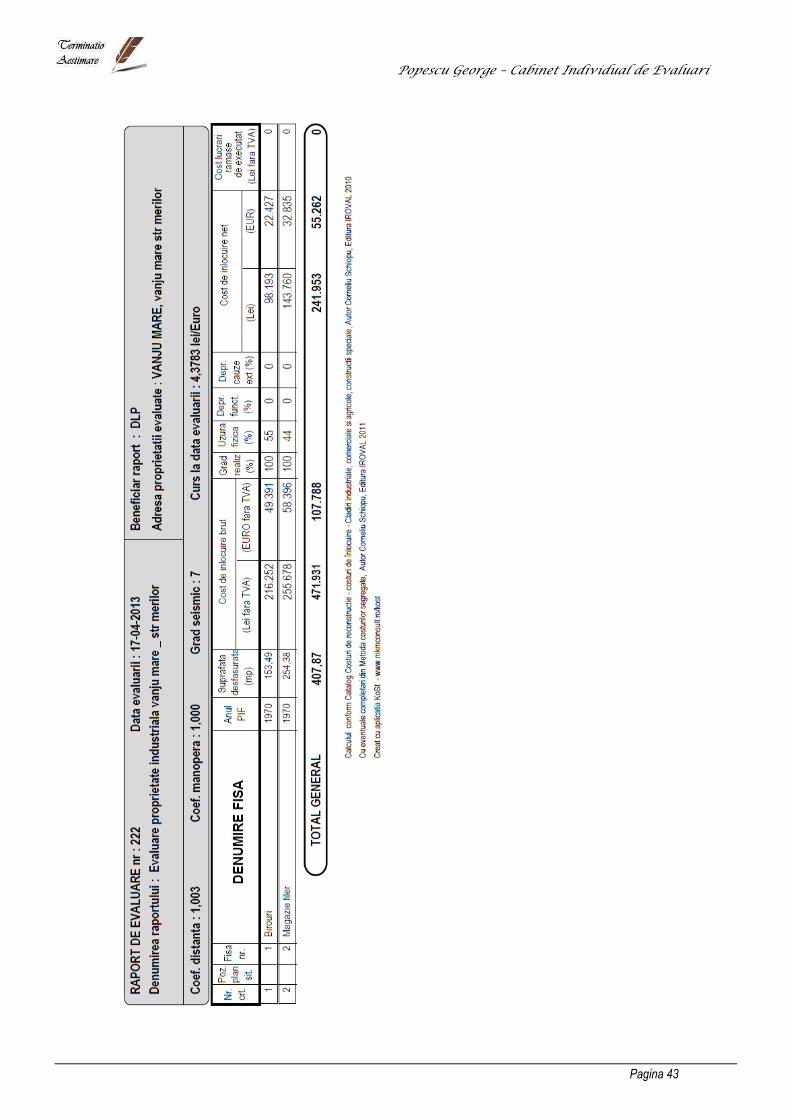

.......................................................................................................................................................................................................... 43

Popescu George – Cabinet Individual de Evaluari

Pagina 7

2 PREMIZELE EVALUĂRII Ipoteze:

o Valoarea opinata in raportul de evaluare este estimata in conditiile realizării ipotezelor care urmează şi in mod special în ipoteza în care situaţiile la care se face referire mai jos nu generează nici un fel de restricţii in afara celor aratate expres pe parcursul raportului şi a căror impact este expres scris că a fost luat în considerare. Dacă se va demonstra că cel puţin una din ipotezele sub care este realizat raportul şi care sunt detaliate în cele ce urmează nu este valabilă, valoarea estimată este invalidată;

o Aspectele juridice (descrierea legală şi aspecte privind dreptul de proprietate) se bazează exclusiv pe informaţiile şi documentele furnizate de către proprietar/destinatar şi au fost prezentate fără a se întreprinde verificări sau investigaţii suplimentare. Dreptul de proprietate este considerat valabil şi transferabil (in circuitul civil). Afirmaţiile făcute de evaluator privitoare la descrierea legală a proprietăţii nu se substituie avizelor juridice exprimate de specialişti; evaluatorul nu are competenţă în acest domeniu;

o Se presupune o deţinere responsabilă şi un management competent al proprietăţii. o Se presupune că toate studiile inginereşti puse de proprietar / destinatar la dispoziţia evaluatorului sunt

corecte. Planurile de situaţie şi materialele ilustrative din acest raport au fost incluse doar pentru a ajuta cititorul raportului în vizualizarea proprietăţii.

o Evaluatorul nu are nicio informaţie privitoare la faptul că proprietatea ar fi traversată de reţele magistrale de utilităţi sau zone de restricţionare care ar limita dezvoltarea acesteia altele decât cele descrise în raport; în urma inspecţiei pe teren nu au fost descoperite indicii care să arate o astfel de restricţie; evaluatorul nu a facut nicio investigaţie suplimentară pentru a descoperi aceste restricţii şi nici nu are abilitatea de a întocmi eventuale studii care să certifice dacă proprietatea este afectată de o astfel de restricţie sau nu.

o Evaluatorul a estimat valoarea terenului în abordarea pe cost la cea mai buna utilizare a sa iar imbunătăţirile sale ca şi contribuţie la valoare. Aceste evaluări separate ale terenului şi imbunătăţirilor acestuia nu trebuie utilizate în legătură cu alte evaluări şi sunt invalide dacă sunt astfel utilizate. Orice alocare de valori pe componente este valabilă numai în cazul utilizării prezentate în raport. Valori separate alocate nu trebuie folosite în legătură cu o altă evaluare şi sunt invalide dacă sunt astfel utilizate

o Se presupune că proprietatea se conformează tuturor reglementărilor şi restricţiilor de zonare, urbanism, mediu şi utilizare, în afara cazului în care a fost identificată o ne-conformitate, descrisă şi luată în considerare în prezentul raport.

o Nu am realizat o analiză structurală a clădirilor sau construcţiilor speciale, nici nu am inspectat acele părţi care sunt acoperite, neexpuse sau inaccesibile, acestea fiind considerate în starea tehnică precizată, conform informaţiilor primite de la proprietar/utilizator. Nu ne putem exprima opinia asupra stării tehnice a părţilor neinspectate şi acest raport nu trebuie înţeles ca ar valida integritatea structurii sau sistemului clădirilor/construcţiilor;

o Ca parte a procesului de evaluare evaluatorul a efectuat o inspecţie neinvazivă a proprietăţii şi nu s-a intenţionat a se scoate în evidenţă defecte sau deteriorări ale construcţiilor sau instalaţiilor altele decât cele care sunt prin execuţie aparente. Prezenţa unor astfel de deteriorări care nu au fost puse în evidenţă ar putea afecta în mod negativ opinia evaluatorului asupra valorii. Evaluatorul recomandă clienţilor preocupaţi de un asemenea potenţial negativ să angajeze experţi tehnici care să investigheze astfel de aspecte.

o Nu am realizat nici un fel de investigaţie pentru stabilirea existenţei contaminanţilor. Se presupune că nu există condiţii ascunse sau ne-aparente ale proprietăţii, solului, sau structurii care să influenţeze valoarea. Evaluatorul nu îşi asumă nici o responsabilitate pentru asemenea condiţii sau pentru obţinerea studiilor necesare pentru a le descoperi; Cu ocazia inspecţiei nu am fost informaţi despre existenţa pe amplasament a unor contaminanţi; Nu am realizat nici un fel de investigaţie suplimentară pentru stabilirea existenţei altor contaminanţi;

o Se presupune că toate licenţele, autorizaţiile şi acordurile de funcţionare precum şi orice alte cerinţe legale necesare funcţionării au fost sau pot fi obţinute şi reînnoite pentru orice utilizare considerată pentru evaluare în acest raport;

o Se presupune utilizarea terenului şi a îmbunătaţirilor terenului în interiorul limitelor şi graniţelor proprietăţii aşa cum sunt descrise în acest raport.

o Situaţia actuală a proprietăţii imobiliare, scopul prezentei evaluări au stat la baza selectării metodelor de evaluare utilizate şi a modalităţilor de aplicare a acestora, pentru ca valorile rezultate să conducă la estimarea

Popescu George – Cabinet Individual de Evaluari

Pagina 8

cea mai probabilă a valorii proprietăţii în condiţiile tipului valorii selectate;

o Evaluatorul consideră că presupunerile efectuate la aplicarea metodelor de evaluare au fost rezonabile considerân datele care sunt disponibile la data evaluării;

o Evaluatorul a utilizat în estimarea valorii numai informaţiile si documentele pe care le-a avut la dispoziţie, existând posibilitatea existenţei şi a altor informaţii sau documente de care evaluatorul nu avea cunoştinţă.

o Orice referinţă în acest raport de evaluare la rasă, etnie, credinţă, vârstă sau sex sau orice alt grup individual a fost făcută în scop informativ. Aceste date prezentate s-a considerat că nu au niciun efect asupra valorii de piaţă a proprietăţii evaluate sau a oricărei proprietăţi în zona studiată.

o Se consideră că proprietatea evaluată se conformează tuturor cerinţelor de acces pentru persoane cu dizabilităţi. Nu au fost efectuate investigaţii în aces sens şi evaluatorul nu are calificarea necesară pentru a face acest demers.

Condiţii limitative:

o Prezenta evaluare a fost întocmită pentru scopul declarat în cadrul raportului şi asumat prin contractul de prestări servicii întocmit între evaluator şi beneficiar/destinatar. Acest raport de evaluare nu va putea fi utilizat pentru niciun alt scop decât cel declarat.

o Evaluatorul nu a facut nicio măsurătoare a proprietăţii. Dimensiunile proprietăţii au fost preluate din descrierea legală a proprietăţii ( contractul de vânzare cumpărare, extras de carte funciară, documentaţie topografică); evaluatorul nu are calificarea de a valida aceste documentaţii. Toate planurile construcţiilor, schiţele, planurile de situaţie puse la dispoziţia evaluatorului se consideră a fi corecte dar nu se asumă nicio responsabilitate în această privinţă.

o Evaluatorul a obţinut informaţii, opinii, estimări din surse considerate a fi corecte şi de încredere dar nu se asumă nicio responsabilitate în cazul în care acestea s-ar dovedi a fi incorecte;

o Evaluatorul nu are cunoştinţă de posibilele litigii generate de elemente ascunse sau vecinătăţi care să afecteze proprietatea evaluată;

o Opinia evaluatorului este cu referire la proprietate asa cum reiese din documentele şi titlurile de proprietate puse la dispoziţie de proprietar/utilizator, fiind limitată exclusiv la acestea;

o Raportul de evaluare este valabil în condiţiile economice, fiscale, juridice şi politice de la data întocmirii sale. Dacă aceste condiţii se vor modifica concluziile acestui raport îşi pot pierde valabilitatea.

o Intrarea în posesia unei copii a acestui raport nu implică dreptul de publicare a acestuia; o Evaluatorul, prin natura muncii sale, nu este obligat să ofere în continuare consultanţă sau să depună mărturie

în instanţă relativ la proprietatea în chestiune; o Nici prezentul raport, nici părţi ale sale (în special concluzii referitor la valori, identitatea evaluatorului) nu

trebuie publicate sau mediatizate fără acordul scris prealabil al evaluatorului; o Orice valori estimate în raport se aplică întregii proprietăţi şi orice divizare sau distribuire a valorii pe interese

fracţionate va invalida valoarea estimată, în afara cazului în care o astfel de distribuire a fost prevăzută în raport.

22..11 OObbiieeccttuull eevvaalluuăărriiii.. SSccooppuull eevvaalluuăărriiii.. IInnssttrruuccţţiiuunniillee eevvaalluuăărriiii Obiectul evaluării îl constituie un amplasament industrial format dintr- un spatiu industrial – „birouri” - cu Sutila = 118,65 mp ; Sconstruita = 153,49 mp ; Scd = 153,49 mp. – „magazie filer” - cu Sutila = 229,33 mp ; Sconstruita = 254,38 mp ; Scd = 254,38 mp situate in localitatea Vânju Mare ,strada Merilor nr.2B , jud Mehedinţi. Suprafaţă de teren totala aferenta amplasamentului este de 11.625 mp aparţinând SC DRUMURI SI LUCRARI PUBLICE SA. Prezenta lucrare se adresează S.C DRUMURI SI LUCRARI PUBLICE SA în calitate de client şi CONSULTANT INSOLVENTA SPRL ŞI YNA CONSULTING SPRL în calitate de destinatar.

Popescu George – Cabinet Individual de Evaluari

Pagina 9

22..22 DDrreeppttuurrii ddee pprroopprriieettaattee eevvaalluuaattee A fost supus evaluării dreptul de proprietate al SC DRUMURI SI LUCRARI PUBLICE SA asupra terenului , construcţiilor si dotărilor care compun proprietatea imobiliară.

22..33 BBaazzeellee eevvaalluuăărriiii.. TTiippuull vvaalloorriiii eessttiimmaattee IVS – Cadrul general

IVS 101 – Sfera misiunii de evaluare

IVS 102 – Implementare

IVS 103 – Rapoartarea evaluarii

IVS 230 – Drepturi asupra proprietatii imobiliare

În această ipostază, s-a putut apela la estimarea unei „valori de piaţă” aşa cum este ea definită în standardul internaţional de evaluare IVS – Cadrul General. Valoarea de piaţă este suma estimată pentru care un activ ar putea fi schimbat, la data evaluării, între un cumpărător hotărât şi un vânzător hotărât, într-o tranzacţie nepartinitoare, după un marketing adecvat şi în care părţile au acţionat fiecare în cunoştinţă de cauză, prudent şi fără constrângere. Având în vedere că metodologia aplicată a ţinut seama de respectarea tuturor prevederilor existente referitoare la dezvoltarea viitoare a proprietăţii şi factorii de prudenţă asumaţi in aplicarea metodei, s-a putut proceda la estimarea unei „valori de piaţă” utilizabile pentru scopul exprimat.

22..44 DDaattaa eessttiimmăărriiii vvaalloorriiii La baza efectuării evaluării au stat informaţiile privind nivelul preţurilor corespunzătoare lunii mai 2013, data la care se consideră valabile ipotezele luate în considerare şi valorile estimate de către evaluator. Evaluarea a fost realizată în cursul lunii mmaaii 22001133,, care este şi data raportului.

22..55 MMoonneeddaa rraappoorrttuulluuii Conform solicitării clientului opinia finală a evaluării va fi prezentată în lei şi EURO. Având în vedere ca metodele utilizate conduc la exprimarea valorii finale în lei, cursul de schimb utilizat pentru transpunerea în valută este 44,,33778833 RROONN== EURO. Exprimarea în valută a opiniei finale o considerăm adecvată doar atâta vreme cât principalele premize care au stat la baza evaluării nu suferă modificări semnificative (nivelul riscurilor asociate unei investiţii similare, cursul de schimb şi evoluţia acestuia comparativ cu puterea de cumpărare şi cu nivelul tranzacţiilor pe piaţa imobiliară specifică etc.)

Popescu George – Cabinet Individual de Evaluari

Pagina 10

22..66 MMooddaalliittăăţţii ddee ppllaattăă Valoarea exprimată ca opinie în prezentul raport reprezintă suma care urmează a fi plătită integral în ipoteza unei tranzacţii normale, fără a lua în calcul condiţii de plată deosebite (rate, leasing etc.)

22..77 IInnssppeeccţţiiaa pprroopprriieettăăţţiiii.. DDaattaa iinnssppeeccţţiieeii Proprietatea a fost inspectată personal de către evaluator la data de 17.04.2013. Au fost preluate informaţii referitoare la proprietatea evaluata, au fost analizate schiţele existente, etc. Nu au fost realizate studii privind contaminarea amplasamentului sau a amplasamentelor vecine.

22..88 IInnffoorrmmaaţţiiiillee uuttiilliizzaattee şşii ssuurrssee ddee iinnffoorrmmaaţţiiii Informaţiile utilizate au fost:

o Situaţia juridică a proprietăţii imobiliare (extras CF ), Plan amplasament; o Informaţii privind piaţa imobiliară specifică (preţuri, nivel de chirii etc.); o Istoricul utilizării proprietăţii imobiliare şi a echipamentelor ataşate; o Alte informaţii necesare existente în bibliografia de specialitate;

Sursele de informaţii au fost: o Reprezentanţii SC DRUMURI SI LUCRARI PUBLICE SA pentru informaţiile legate de proprietatea

imobiliară evaluată (situaţie juridică, suprafeţe, istoric, şamd.) care sunt responsabili exclusivi pentru veridicitatea informaţiilor furnizate;

o presa de specialitate; o baza de date a evaluatorului o informaţii furnizate de către agenţii imobiliare ( Alfa Imobiliare, Trinidad GMA, Premier , Georgia

Imobiliare ,etc.) privind tranzacţii similare; o informaţii existente pe site-urile, www.imobiliare.ro, www.publi24.ro, www.romimo.ro , etc.; o revistele de profil: Publitim;Vand si Cumpar o Piaţa imobiliară referitoare la oferte si cereri de proprietăţi imobiliare similare din judetul Mehedinti si

Vânju Mare şi din zona în care se situează imobilul supus evaluării.

22..99 CCllaauuzzaa ddee nneeppuubblliiccaarree Prezentul raport de evaluare a fost realizat pe baza informaţiilor furnizate de către reprezentanţii SC DRUMURI SI LUCRARI PUBLICE SA, corectitudinea şi precizia datelor furnizate fiind responsabilitatea acestora. În conformitate cu uzanţele din România valorile estimate de către evaluator sunt valabile la data prezentată în raport şi încă un interval de timp limitat după această dată, în care condiţiile specifice nu suferă modificări semnificative care pot afecta opiniile estimate. Opinia evaluatorului trebuie analizată în contextul economic general (mai 2013) când are loc operaţiunea de evaluare, stadiul de dezvoltare al pieţei specifice şi scopul prezentului raport. Dacă acestea se modifică semnificativ în viitor, evaluatorul nu este responsabil decât în limita informaţiilor valabile şi cunoscute de acesta la data evaluării. Acest raport de evaluare este confidenţial, destinat numai scopului precizat şi numai pentru uzul clientului şi destinatarului menţionaţi la pct. anterioare. Nu acceptăm nici o responsabilitate dacă raportul este transmis unei alte persoane (fie pentru scopul declarat, fie pentru alt scop) în nici o circumstanţă.

Popescu George – Cabinet Individual de Evaluari

Pagina 11

3 . PREZENTAREA DATELOR

33..11 PPRREEZZEENNTTAARREE GGEENNEERRAALLĂĂ AA PPRROOPPRRIIEETTĂĂŢŢIIII IIMMOOBBIILLIIAARREE

33..11..11 SSiittuuaaţţiiaa jjuurriiddiiccăă

Conform celor prezentate anterior în „Rezumat” Proprietatea se consideră � ca fiind liberă de sarcini. Dreptul de proprietate evaluat: � Integral, aşa cum rezultă din documentele de proprietate anexate

33..11..22 AAmmppllaassaammeennttuull Amplasamentul este localizat în Vânju Mare, in zona periferica ,pe strada Merilor nr.2B . Accesul se realizează din str. Merilor Artere principale in zona – str Republicii. Vecinatati – proprietati rezidentiale , terenuri libere , etc. Amplasare in zona periferica localitatea Vânju Mare , zona fiind una mixta industriala – rezidentiala. Terenul este racordat la apa ,canalizare – fosa septica , si curent precum si curent de forta necesare funcţionării industriale fiind contorizat separat/individual. Terenul este plan, condiţiile de fundare fiind normale. Zona este una industriala-rezidentiala, în ultima vreme constatându-se conversii ale terenului din industrial productiv în depozite, sau administrativ.

33..11..33 TTooppooggrraaffiiee

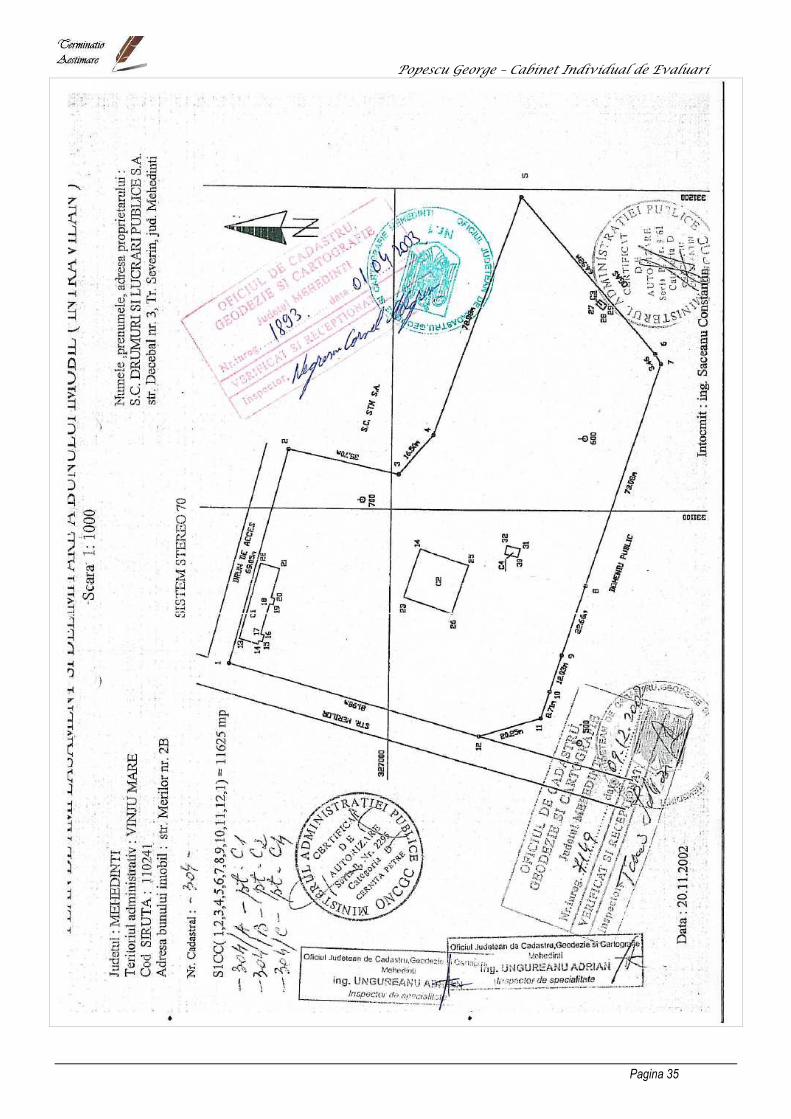

Întinderea totală teren : 11.625 mp. Terenul este unul plan. Forma terenului este regulata . Frontul stradal este de aproximativ 82 ml . Adancimea este de aproximativ 141 ml. Raportul laturilor este 1:7. Amplasamentul este imprejmuit.

33..11..44 AAcccceess

Accesul se poate realiza direct din strada Merilor - drum pietruit . Accesul se realizează din strada Merilor pe un drum de servitute in cadrul incintei . Nu se cunoaste regimul juridic al drumului. Artere principale in zona – str. Republicii. Vecinatati – proprietati rezidentiale, terenuri libere , depozite materiale constructii , etc. Amplasare in zona periferica localitatea Vânju Mare , zona fiind una mixta industriala – rezidentiala . Fotografiile evidenţiază vecinătăţile imediate şi limitele proprietăţii.

33..11..55 UUttiilliittăăţţii

Amplasamentul este racordat la apa ,canalizare – fosa septica , curent si curent industrial, utilităţile necesare funcţionării industriale.

Popescu George – Cabinet Individual de Evaluari

Pagina 12

33..11..66 DDeessccrriieerreeaa aammeennaajjăărriilloorr şşii ccoonnssttrruuccţţiiiilloorr

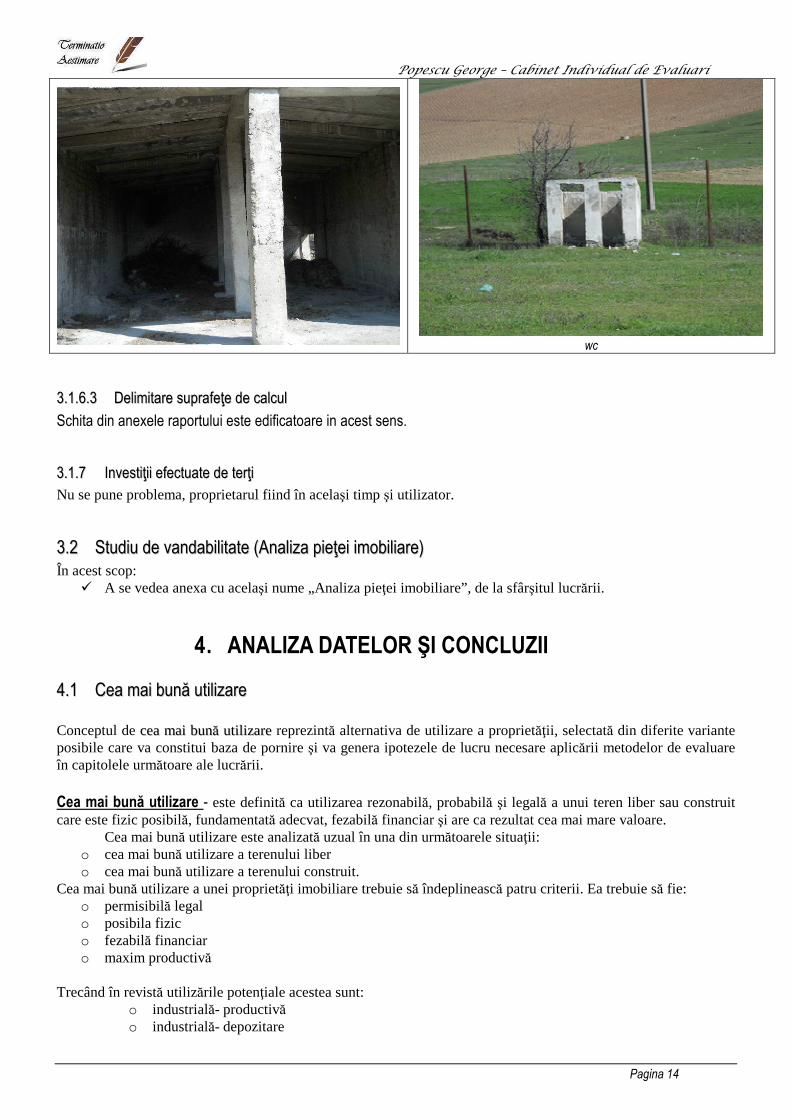

C1 – Birouri - Clădirea evaluată este cu structuri constructive tradiţionale, pe fundaţii continue de beton, cu suprastructură din cadre de beton şi stâlpi de susţinere din beton armat. Inchideri perimetrale din zidarie portanta din caramida. Acoperişul este tip sarpanta metalica cu invelitoare din tigla. Starea clădirii este proastă . Tâmplăria este de de lemn cu geamuri simple .Pardoseala din ciment sclivisit si dusumea. Pif: aprox. 1965. Suprafata construita 153,49 mp. Suprafata construita totala 153,49 mp ( conform CF) Prezinta degradari ale finisajelor. C2 – Magazie filer - Clădirea evaluată este cu structuri constructive tradiţionale, pe fundaţii continue de beton, cu suprastructură din cadre de beton şi stâlpi de susţinere din beton armat. Inchideri perimetrale din zidarie portanta din boltari. Acoperişul este tip terasa din beton armat. Starea clădirii este acceptabilă . Fara finisaje. Pardoseala din ciment. Pif: aprox. 1965. Suprafata construita 254,38 mp. Suprafata construita totala 254,38 mp ( conform CF) C3- WC avand Sc=5,08 mp si Su= 4,04 mp ( demolat ) C4- camera comanda avand Sc=8,74 mp si Su= 11,34 mpire ( demolat)

33..11..66..11 FFoottooggrraaffiiii aallee pprroopprriieettaattiiii

VEDERI GENERALE ALE PROPRIETĂŢII EVALUATE

ACCES – str Merilor

Popescu George – Cabinet Individual de Evaluari

Pagina 13

33..11..66..22 FFoottooggrraaffiiii aallee pprroopprriieettaattiiii

C1 – Birouri

C2 – Magazie filer

Popescu George – Cabinet Individual de Evaluari

Pagina 14

wc

33..11..66..33 DDeelliimmiittaarree ssuupprraaffeeţţee ddee ccaallccuull

Schita din anexele raportului este edificatoare in acest sens.

33..11..77 IInnvveessttiiţţiiii eeffeeccttuuaattee ddee tteerrţţii Nu se pune problema, proprietarul fiind în acelaşi timp şi utilizator.

33..22 SSttuuddiiuu ddee vvaannddaabbiilliittaattee ((AAnnaalliizzaa ppiieeţţeeii iimmoobbiilliiaarree)) În acest scop:

� A se vedea anexa cu acelaşi nume „Analiza pieţei imobiliare”, de la sfârşitul lucrării.

4 . ANALIZA DATELOR ŞI CONCLUZII

44..11 CCeeaa mmaaii bbuunnăă uuttiilliizzaarree Conceptul de cceeaa mmaaii bbuunnăă uuttii ll iizzaarree reprezintă alternativa de utilizare a proprietăţii, selectată din diferite variante posibile care va constitui baza de pornire şi va genera ipotezele de lucru necesare aplicării metodelor de evaluare în capitolele următoare ale lucrării. Cea mai bună utilizare - este definită ca utilizarea rezonabilă, probabilă şi legală a unui teren liber sau construit care este fizic posibilă, fundamentată adecvat, fezabilă financiar şi are ca rezultat cea mai mare valoare. Cea mai bună utilizare este analizată uzual în una din următoarele situaţii:

o cea mai bună utilizare a terenului liber o cea mai bună utilizare a terenului construit.

Cea mai bună utilizare a unei proprietăţi imobiliare trebuie să îndeplinească patru criterii. Ea trebuie să fie: o permisibilă legal o posibila fizic o fezabilă financiar o maxim productivă

Trecând în revistă utilizările potenţiale acestea sunt:

o industrială- productivă o industrială- depozitare

Popescu George – Cabinet Individual de Evaluari

Pagina 15

Structura ponderii suprafeţelor industrial/administrativ este în concordanţă cu cel existent pe piaţă (neexistând o supraadecvare provenită dintr-un exces de spaţii de birouri (exclusiv anexe activităţii productive) Utilizarea pentru comercial este restricţionată pentru imobilele din interior de acces şi prezintă concurenţa unor zone mult mai bine cotate (cu front la căile principale de acces). Ţinând seama de aceste considerente cea mai bună utilizare va fi determinată în situaţia terenului construit. Având în vedere dotările şi amplasarea, cea mai bună utilizare este cea: � industrială productiva - depozitare.

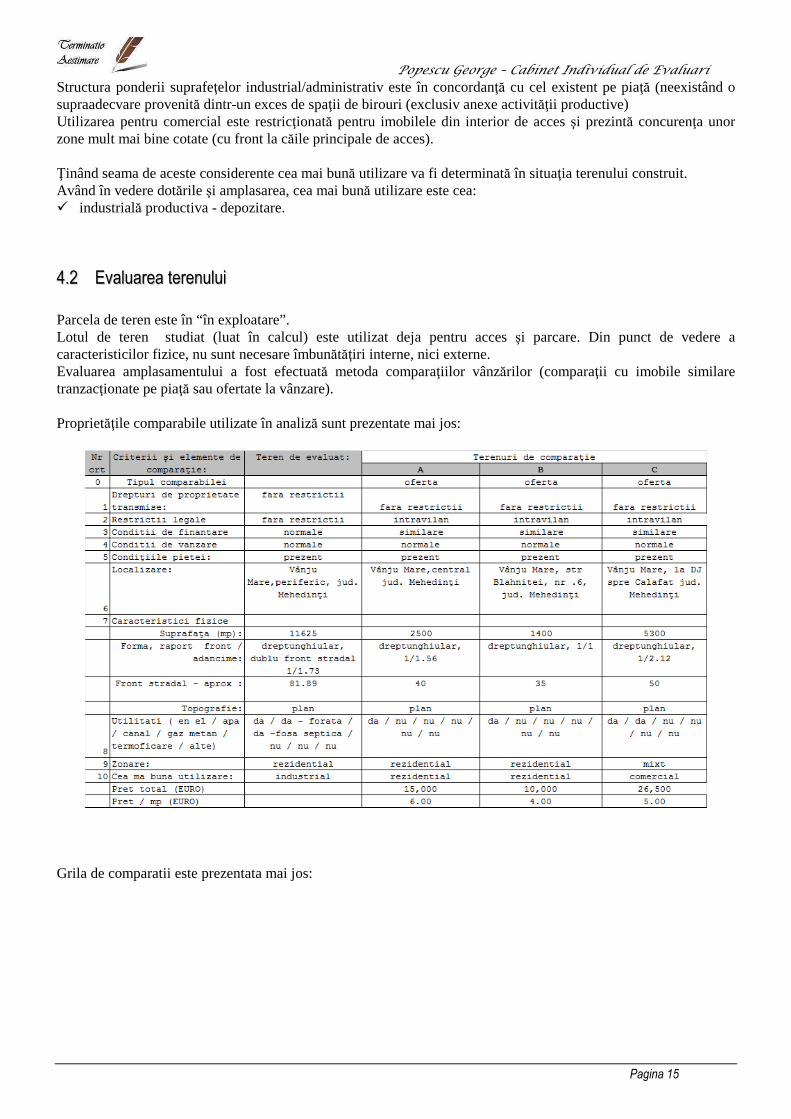

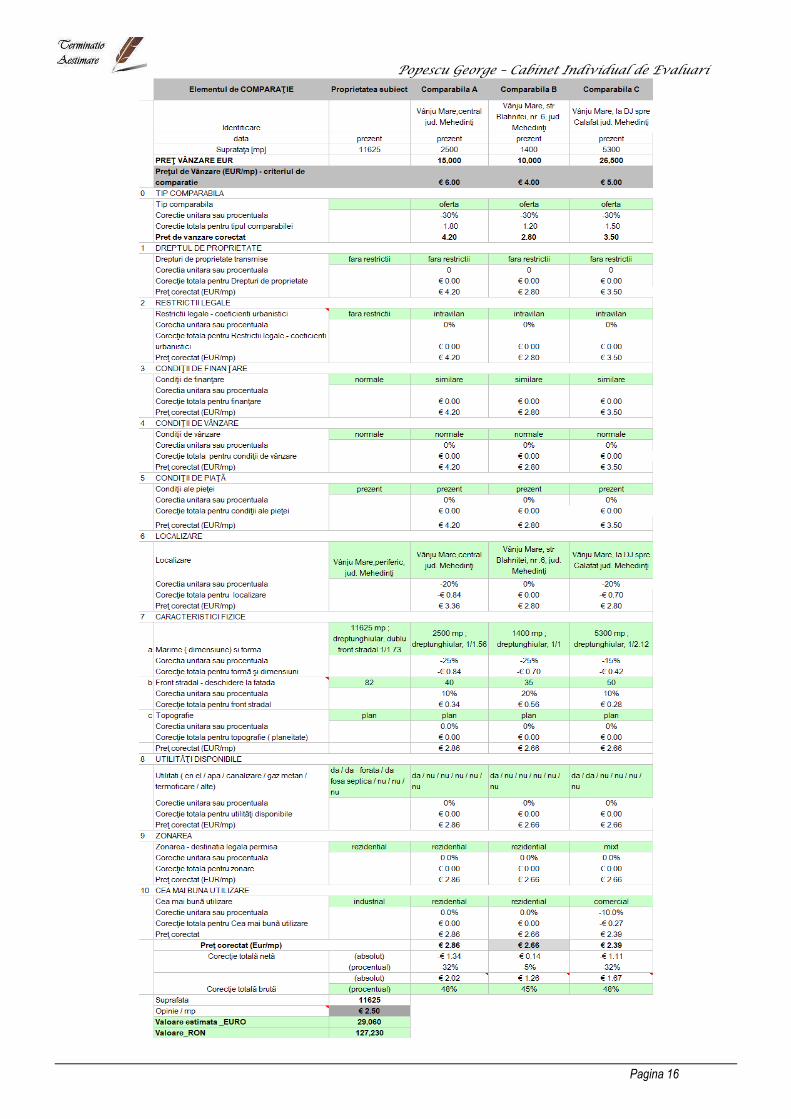

44..22 EEvvaalluuaarreeaa tteerreennuulluuii Parcela de teren este în “în exploatare”. Lotul de teren studiat (luat în calcul) este utilizat deja pentru acces şi parcare. Din punct de vedere a caracteristicilor fizice, nu sunt necesare îmbunătăţiri interne, nici externe. Evaluarea amplasamentului a fost efectuată metoda comparaţiilor vânzărilor (comparaţii cu imobile similare tranzacţionate pe piaţă sau ofertate la vânzare). Proprietăţile comparabile utilizate în analiză sunt prezentate mai jos:

Grila de comparatii este prezentata mai jos:

Popescu George – Cabinet Individual de Evaluari

Pagina 16

Popescu George – Cabinet Individual de Evaluari

Pagina 17

Corecţiile cantitative s-au luat în considerare astfel: � S-au corectat comparabilele A, B , C pentru oferta cu -30% , acesta fiind un interval mediu de negociere pentru

acest tip de proprietate; � Drept de proprietate :

o nu au fost necesare corectii; � Restrictii legale :

o nu au fost necesare corectii; � Conditii de finantare:

o nu au fost necesare corectii; � Conditii de vanzare:

o nu au fost necesare corectii; � Conditii de piata:

o nu au fost necesare corectii; � Localizare:

o Comparabila A si C a fost corectata negativ pentru o localizare superioara proprietatii subiect; � Carasteristici fizice :

o Toate comparabilele au fost corectate negativ avand o suprafata mai mica decat proprietatea analizata , aceste proprietati se vand mai scump necesitand o putere mai mica de cumparare.

o Comparabilei A,B si C li s-a aplicat o corectie pozitiva avand un raport al laturilor si un front stradal, inferior proprietatii subiect;

o Corectiile a fost extrasa de pe piata; � Utilitati disponibile

o nu au fost necesare corectii; � Zonarea

o nu au fost necesare corectii; � Cea mai buna utilizare :

o S-au aplicat corectii negative comparabilei A , aceasta avand CMBU rezidential;

Valoarea asimilata pentru terenul supus evaluarii a fost estimata ca fiind asimiliabila valorii corectate a terenului comparabilei B deoarece terenului B i-au fost aduse cele mai putine corectii (corectia bruta procentuala cea mai mica) avand in vedere caracteristicile analizate. In acest context valoarea rezultata pentru teren prin abordarea prin piaţă, analiza pe perechi de date este de 29.060 EURO ( 127.230 RON ). Valoarea unitară medie de teren liber, (determinata prin comparatii cu terenuri similare in zona) � 2,5 euro/mp � Total: 29.060 euro.

44..33 AAbboorrddaarreeaa pprriinn CCOOSSTT Abordarea prin cost presupune evaluarea terenului (la valoare de piaţă) şi a construcţiilor (amenajărilor) şi dotărilor, rezultatul însumării acestor valori fiind valoarea obţinută prin metoda costurilor. Evaluarea terenului a fost efectuată la capitolul anterior.

44..33..11 EEvvaalluuaarreeaa ccoonnssttrruuccţţiiiilloorr

Având în vedere caracteristicile clădirii examinate, evaluarea s-a realizat utilizând metoda comparaţiilor unitare. Metoda utilizează costurile cunoscute ale unor structuri similare (cu cea a construcţiei evaluate), ajustate pentru condiţiile pieţei sau deficienţe fizice. Pe baza acestei metodologii, evaluarea cuprinde următoarele etape: � Stabilirea costului de înlocuire prim multiplicarea costului unitar ajustat cu suprafaţa de referinţă ; � Estimarea deprecierii acumulate � Determinarea valorii ramase la acelaşi nivel de preturi, prin estimarea deprecierii acumulate.

Popescu George – Cabinet Individual de Evaluari

Pagina 18

Conform definiţiilor: � CCoossttuull ddee rreeccoonnssttrruuccţţiiee == ccoossttuull eessttiimmaatt ppeennttrruu aa construi, la preţurile curente de la data evaluării ,, oo ccooppiiee,, oo

rreeppll iiccăă eexxaaccttăă aa ccllăăddii rrii ii eevvaalluuaattee, folosind aceleaşi materiale, normative de construcţie, arhitectură şi planuri şi calitate de manoperă şi înglobând toate deficienţele, supradimensionările şi deprecierea clădirii evaluate.

� CCoossttuull ddee îînnllooccuuii rree = costul estimat pentru a construi, la preţurile curente de la data evaluării, o clădire cu uuttii ll ii ttaattee eecchhiivvaalleennttăă cu cea a clădirii evaluate, folosind materiale moderne, normative, arhitectură şi planuri actualizate.

În cazul de faţă s-a utilizat un cost de edificare de nou de : � Diferenţiat pe fiecare tip de structură (refăcută sau nu) � Având în vedere că în extrasul CF unele poziţii cuprind construcţii cu diferite dimensiuni, forme şi structuri, în evaluare s-au utilizat delimitări ale acestora (având şi cotaţii specifice diferite)

Acest cost a fost obţinut din cotaţiile unor firme specializate în domeniul construcţiilor industriale. Scopul evaluarii patrimoniale este stabilirea valorii de inlocuire si a valorii ramase (in functie de gradul de deprecierea acumulata) corespunzatoare lunii mai 2013. Avand in vedere caracteristicile cladirii analizate, evaluarea s-a realizat pe baza metodei comparatiei unitare. Pe baza acestei metodologii, evaluarea cuprinde urmatoarele etape: 1. Stabilirea valorii de inlocuire prin utilizarea unor costuri cunoscute ale unor constructii similare corectate in

functie de conditiile pietei si de diferentele fizice. 2. Determinarea valorii ramase la acelasi nivel de preturi, prin estimarea deprecierii acumulate. Metoda comparatiei unitare se foloseste pentru obtinerea unui cost estimat, exprimat in euro pe unitatea de suprafata. Metoda utilizeaza costurile cunoscute ale constructiilor similare corectate in functie de conditiile pietei si de diferentele fizice. Costurile unitare difera in functie de dimensiunea constructiei; toate celelalte fiind egale, costurile unitare descresc o data cu cresterea suprafetei cladirii. Totalul costurilor se estimeaza prin compararea cladirii evaluate cu altele similare construite recent, pentru care sunt disponibile preturile de contractare. Costurile de constructie cunoscute se situeaza in urmatoarele intervale: - Hale depozitare si productie: 150 – 250 euro/mpSd - Spatii administrative : 300 – 400 euro/mpSd Se cunosc trei metode tradiţionale de estimare a costului: metoda comparaţiilor unitare, metoda costurilor segregate şi metoda devizelor. In ceea ce urmeaza am apelat la o estimare a costului de inlocuire de nou (brut) pe o metoda se segregare a costului, respectiv • in baza “Indreptarului tehnic pentru evaluarea imediata, la pretul zilei, a costurilor elementelor si constructiilor de locuinte” – procentual si valoric si a “Buletinului tehnic de preturi in mica constructie si reparatii in constructii” editate de catre Editura MATRIX ROM Bucuresti. În această metodă se utilizează costuri unitare pentru diferite componente ale clădirii şi exprimate în de unităţi de măsură adecvate. Utilizând această metodă, evaluatorul calculează un cost unitar bazat pe cantitatea reală de materiale utilizate în construcţie plus manopera, utilaje şi transporturi legat de tehnologia lucrărilor de construcţii, pentru fiecare metru pătrat de suprafaţă. In anexele raportului de evaluare se gaseste fisa de calul in abordarea prin cost in care este detaliata estimarea costului de inlocuire brut. • in baza “Volumului I – Clădiri industriale” – din cartea COSTURI DE RECONSTRUCŢIE – COSTURI DE ÎNLOCUIRE” editate de catre Editura IROVAL in 2009, autor Corneliu Şchiopu. Valorile luate în considerare au fost determinate prin metoda devizelor analitice. Paşii aplicării metodei sunt : - stabilirea principalelor tipuri de suprafeţe (suprafaţa construită la sol, suprafaţa nivelelor, suprafaţa desfăşurată) - încadrarea localităţii în funcţie de gradul seismic şi stabilirea coeficientului de manoperă, stabilirea

Popescu George – Cabinet Individual de Evaluari

Pagina 19

distanţei medii de transport pentru calculul coeficienţilor - Alegerea tipului de infrastructură, suprastructură a clădirii – raportarea preţurilor unitare la suprafeţele aferente rezultând costul global - Alegerea calităţii finisajelor, învelitorii şi instalaţiior funcţionale– raportarea preţurilor unitare la suprafeţele aferente rezultând costul global - Insumarea costurilor totale. � DDeepprreecciieerreeaa - reprezintă o pierdere de valoare fata de costul de reconstrucţie ce poate apare din cauze ff iizziiccee,,

ffuunnccţţiioonnaallee sau eexxtteerrnnee.. Estimarea deprecierii s-a efectuat prin mmeettooddaa sseeggrreeggăărrii ii. Prin aceasta metoda se analizează separat fiecare cauza a deprecierii, se cuantifica şi apoi se totalizează o suma globală. Principalele tipuri de depreciere care pot afecta o clădire şi cu care operează aceasta metoda sunt: � uuzzuurraa ff iizziiccaa -- este evidenţiată de rosături, căzături, fisuri, infestări, defecte de structura etc. Aceasta poate avea

două componente - recuperabilă (se cuantifica prin costul de readucere a elementului la condiţia de nou sau ca şi nou, se ia în considerare numai daca costul de corectare a stării tehnice e mai mare decât creşterea de valoare rezultata) şi nerecuperabilă (se refera la elementele deteriorate fizic care nu pot fi corectate în prezent din motive practice sau economice)

� nneeaaddeeccvvaarree ffuunnccţţiioonnaallăă -- este dată de demodarea, neadecvarea sau supradimensionarea clădirii din punct de vedere a dimensiunilor, stilului sau instalaţiilor şi echipamentelor ataşate. Se poate manifesta sub doua aspecte - recuperabilă (se cuantifica prin costul de înlocuire pentru deficiente care necesita adăugiri, deficiente care necesita înlocuire sau modernizare sau supradimensionări) şi nerecuperabilă (poate fi cauzată de deficiente date de un element neinclus în costul de nou dar ar trebui inclus sau un element inclus în costul de nou dar nu ar trebui inclus)

� ddeepprreecciieerree eeccoonnoommiiccaa ((ddiinn ccaauuzzee eexxtteerrnnee)) -- se datorează unor factori externi proprietăţii imobiliare cum ar fi modificarea cererii, utilizarea proprietăţii, amplasarea în zonă, urbanismul, finanţarea etc. In cazul proprietatii evaluate deprecierea externa s-a estimat prin capitalizarea pierderii de chirie.

� Stabilirea deprecierii externe s-a realizat pe baza pierderii de castig cauzat de localizarea amplasamentului (care implicit determina un grad scazut de atractivitate), procent care reprezinta depreciere externa a proprietatii si care s-a alocat costului de inlocuire brut, depreciat fizic

� In tabelul de mai jos este prezentat modul prin care se stabileste procentul de decotare ca urmare a depreciereii

externe. Astfel,chiria obtenabila in amplasamentul evaluat se compara cu chiria obtenabila in zonele urbane (care sunt cele mai atractive) si prin raporul dintre chirii se obtine deprecierea externa.

� Stabilirea deprecierii externe s-a realizat pe baza pierderii de castig cauzat de localizarea amplasamentului (care implicit determina un grad scazut de atractivitate), procent care reprezinta depreciere externa a proprietatii si care s-a alocat costului de inlocuire brut, depreciat fizic; astfel,chiria obtenabila in amplasamentul evaluat se compara cu chiria obtenabila in zonele care sunt cele mai atractive, iar diferenta de chirie capitalizata reprezinta deprecierea externa. Modalitatea de estimare a deprecierii externe este prezentata in tabelul de mai jos:

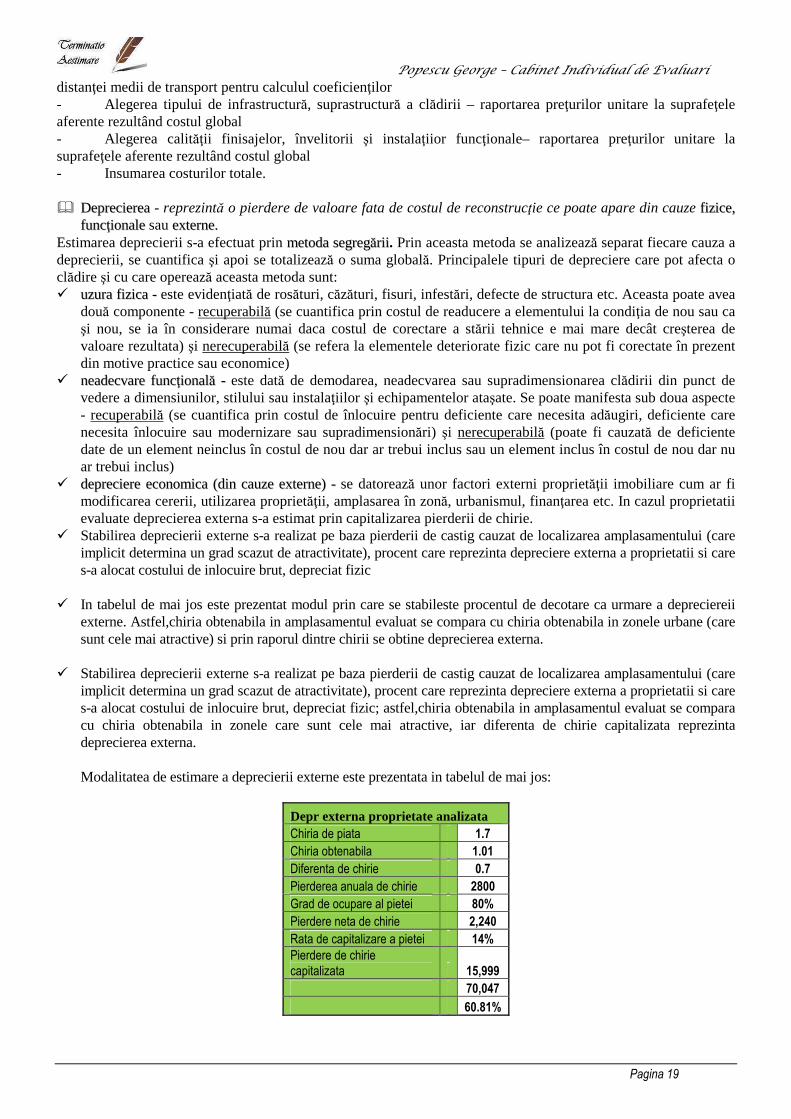

Depr externa proprietate analizata Chiria de piata 1.7 Chiria obtenabila 1.01 Diferenta de chirie 0.7 Pierderea anuala de chirie 2800 Grad de ocupare al pietei 80% Pierdere neta de chirie 2,240 Rata de capitalizare a pietei 14% Pierdere de chirie capitalizata 15,999 70,047

60.81%

Popescu George – Cabinet Individual de Evaluari

Pagina 20

Chiria obtenabila in conditii normale de piata reprezinta chiria obtenabila pentru proprietati similare amplasate in zona periferica a localitatii Vânju Mare. Deducand deprecierea totala din valoarea de reconstructie, rezulta valoarea ramasa actuala – cost de inlocuire net.

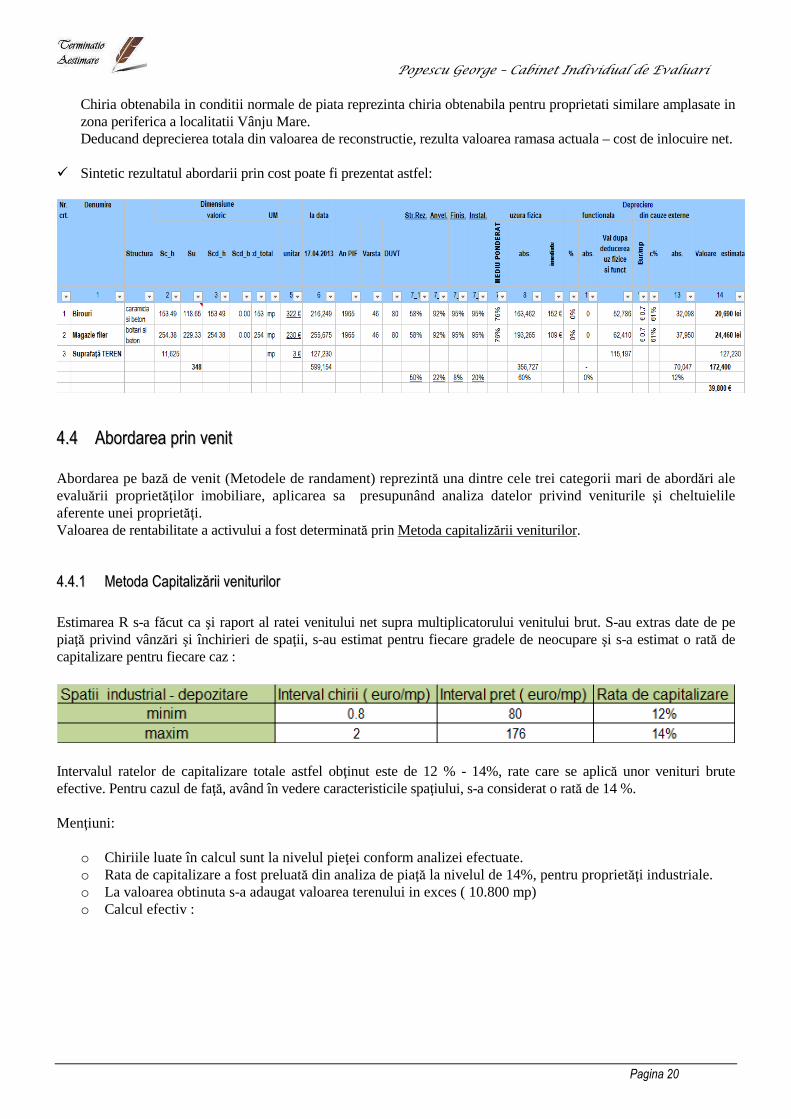

� Sintetic rezultatul abordarii prin cost poate fi prezentat astfel:

44..44 AAbboorrddaarreeaa pprriinn vveenniitt Abordarea pe bază de venit (Metodele de randament) reprezintă una dintre cele trei categorii mari de abordări ale evaluării proprietăţilor imobiliare, aplicarea sa presupunând analiza datelor privind veniturile şi cheltuielile aferente unei proprietăţi. Valoarea de rentabilitate a activului a fost determinată prin Metoda capitalizării veniturilor.

44..44..11 MMeettooddaa CCaappiittaalliizzăărriiii vveenniittuurriilloorr

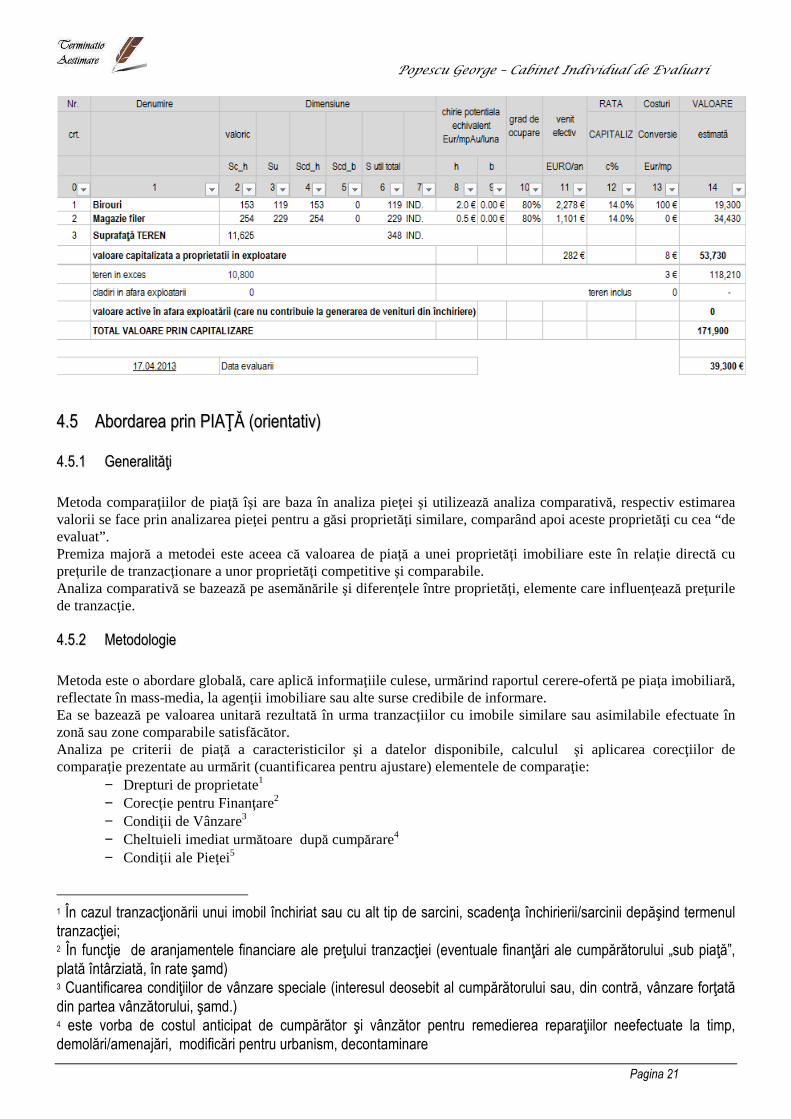

Estimarea R s-a făcut ca şi raport al ratei venitului net supra multiplicatorului venitului brut. S-au extras date de pe piaţă privind vânzări şi închirieri de spaţii, s-au estimat pentru fiecare gradele de neocupare şi s-a estimat o rată de capitalizare pentru fiecare caz :

Intervalul ratelor de capitalizare totale astfel obţinut este de 12 % - 14%, rate care se aplică unor venituri brute efective. Pentru cazul de faţă, având în vedere caracteristicile spaţiului, s-a considerat o rată de 14 %. Menţiuni:

o Chiriile luate în calcul sunt la nivelul pieţei conform analizei efectuate. o Rata de capitalizare a fost preluată din analiza de piaţă la nivelul de 14%, pentru proprietăţi industriale. o La valoarea obtinuta s-a adaugat valoarea terenului in exces ( 10.800 mp) o Calcul efectiv :

Popescu George – Cabinet Individual de Evaluari

Pagina 21

44..55 AAbboorrddaarreeaa pprriinn PPIIAAŢŢĂĂ ((oorriieennttaattiivv))

44..55..11 GGeenneerraalliittăăţţii

Metoda comparaţiilor de piaţă îşi are baza în analiza pieţei şi utilizează analiza comparativă, respectiv estimarea valorii se face prin analizarea pieţei pentru a găsi proprietăţi similare, comparând apoi aceste proprietăţi cu cea “de evaluat”. Premiza majoră a metodei este aceea că valoarea de piaţă a unei proprietăţi imobiliare este în relaţie directă cu preţurile de tranzacţionare a unor proprietăţi competitive şi comparabile. Analiza comparativă se bazează pe asemănările şi diferenţele între proprietăţi, elemente care influenţează preţurile de tranzacţie.

44..55..22 MMeettooddoollooggiiee

Metoda este o abordare globală, care aplică informaţiile culese, urmărind raportul cerere-ofertă pe piaţa imobiliară, reflectate în mass-media, la agenţii imobiliare sau alte surse credibile de informare. Ea se bazează pe valoarea unitară rezultată în urma tranzacţiilor cu imobile similare sau asimilabile efectuate în zonă sau zone comparabile satisfăcător. Analiza pe criterii de piaţă a caracteristicilor şi a datelor disponibile, calculul şi aplicarea corecţiilor de comparaţie prezentate au urmărit (cuantificarea pentru ajustare) elementele de comparaţie:

− Drepturi de proprietate1 − Corecţie pentru Finanţare2 − Condiţii de Vânzare3 − Cheltuieli imediat următoare după cumpărare4 − Condiţii ale Pieţei5

1 În cazul tranzacţionării unui imobil închiriat sau cu alt tip de sarcini, scadenţa închirierii/sarcinii depăşind termenul tranzacţiei; 2 În funcţie de aranjamentele financiare ale preţului tranzacţiei (eventuale finanţări ale cumpărătorului „sub piaţă”, plată întârziată, în rate şamd) 3 Cuantificarea condiţiilor de vânzare speciale (interesul deosebit al cumpărătorului sau, din contră, vânzare forţată din partea vânzătorului, şamd.) 4 este vorba de costul anticipat de cumpărător şi vânzător pentru remedierea reparaţiilor neefectuate la timp, demolări/amenajări, modificări pentru urbanism, decontaminare

Popescu George – Cabinet Individual de Evaluari

Pagina 22

− Localizare6 − Caracteristici fizice7 − Caracteristici economice8 − Utilizarea9 − Componente non-imobiliare ale valorii10

Este de menţionat că datorită faptul că imobilul este nou edificate/refăcut, numărului de tranzacţii în condiţii normale de piaţă a fost redus. În general tranzacţii există la societăţi cu mari probleme financiare, vânzările lor făcându-se în condiţii atipice (din punct de vedere al tranzacţiilor normale care se încadrează în definiţia valorii de piaţă, acestea au fost foarte reduse). Patrimoniul acestora nu este însă într-o stare tehnică bună. Astfel, metoda comparaţiei directe nu a putut fi aplicată corespunzător/satisfăcător. Totuşi, evaluatorul a trecut în revistă metoda (ajustările necesare impunând corecţii brute relativ mari) considerând informaţiile de piaţă ca fiind utilizabile şi posibil de prelucrat sub forma unei plaje valorice. De menţionat este faptul că trăsătura principală a tranzacţiilor (directe sau indirecte) este cea că ele au fost determinate în principal de amplasament şi funcţionalitate (utilitatea propriu-zisă şi posibilitatea de delimitare pentru a fi utilizat de către mai mulţi ocupanţi) şi doar după aceea (ca factor de corecţie) de calitatea construcţiei şi finisajele existente.

44..55..33 RReezzuullttaattee

Astfel, conform informaţiilor de piaţa deţinute şi prelucrate de către evaluator, plaja preţurilor de tranzacţionare corectate pentru proprietăţi similare: � industriale de dimensiuni medii sau mici, � edificate/ recondiţionate la standarde moderne � utilizabile de către unul sau doi/trei ocupanţi, � amplasate într-o zonă periferică a localitatea, în interiorul unei platformei industriale „funcţionale” � în apropierea imediată a mijloacelor de transport în comun � cu acces asigurat , � cu teren atribuit într-o proporţie echilibrată � racordat la toate utilităţile necesare a fi contorizate individual, � având o stare tehnică bună este între: − 80 Euro/mpAcdp � 200 Euro/mpAcdp (pentru zona studiată) − Evaluatorul menţionează că din studiul efectuat se observă că, pentru imobilele asimilabile din punct de vedere

constructiv şi funcţional: o valorile apropiate deVCOMPinferior sunt regăsite la imobilele cu o suprafaţă mai mare, în timp ce o valorile apropiate deVCOMPsuperior se regăsesc la imobilele cu suprafaţa mai mică.

5 Actualizare/Ajustare conform evoluţiei pieţei între cele două momente, impuse de inflaţie şi percepţia investitorilor privind schimbarea (condiţiilor) pieţei de-a lungul timpului scurs de la momentul încheierii contractului/tranzacţiei şi cel al evaluării. 6 Cuantificarea micilor diferenţe recunoscute de piaţă pentru diferite locaţii (ale accesului, orientării, panoramei, şamd) 7 Diferenţele între caracteristicile fizice ale proprietăţilor comparate (dimensiune, calitatea construcţie, stilul arhitectural, materialele de construcţie, vârsta, utilitatea funcţională, dimensiunea terenului, condiţiile de mediu şamd.) 8 Atributele proprietăţii care influenţează venitul net (în cazul proprietăţilor aducătoare de profit (cheltuieli de exploatare, calitatea managementului, structura chiriaşilor, nivelul chiriilor, clauze contractuale de închiriere, şamd.) 9 diferenţa între actualizarea existentă şi cea mai bună utilizare a proprietăţii imobiliare comparabile şi utilizarea proprietăţii evaluate. 10 Elemente de definire a personalităţii clădirii, afacerea ce are loc în clădire, alte elemente ce nu fac parte din proprietatea imobiliară, dar contribuie la preţ.

Popescu George – Cabinet Individual de Evaluari

Pagina 23

Această observaţie va contribui şi la formarea opiniei finale a evaluatorului. În plus trebuie menţionat că:

� Valorile mai sus exprimate sunt întărite şi de oferta (prelucrată în anexă)

44..55..44 SSuurrssee ddee IINNFFOORRMMAAŢŢIIII

Sursele de informaţii pentru imobilele de comparaţie au fost din baza proprie de date, de la agenţiile imobiliare colaboratoare şi parţial de la instituţiile şi persoanele direct implicate în tranzacţii.

44..66 RReeccoonncciilliieerreeaa rreezzuullttaatteelloorr.. OOppiinniiaa eevvaalluuaattoorruulluuii Vezi adresă înaintare:

o „rezumat” Menţiuni suplimentare ce stau la baza argumentării:

o Clădirile existente deşi nu sunt nou edificate/modernizate, doar parţial, ele sunt corespunzătoare utilizării actuale, urmărind cea mai bună utilizare a terenului;

o Se observă că investiţiile efectuate rezultă a fi recunoscute de piaţă. o Observând că, în general , proprietariii din zonă nu preferă vânzarea, ci doar închirierea de astfel de spaţii,

în contextul unor chirii de piaţă şi a unor rate de capitalizare corespunzătoare, valoarea prin capitalizare este cea mai pertinentă ca formare a opiniei evaluatorului.

Argumentele care au stat la baza elaborării acestei opinii precum şi considerente privind valoarea sunt:

o Expuse în adresa de înaintare

44..77 DDeeffaallccăărrii ssccrriippttiiccee

În vederea identificării bunurilor asigurabile pot fi relevante cifrele de la abordarea prin venit, prezenta lucrare neconstituind însă o evaluare pentru asigurare.

5 . ANEXE

55..11 AAnnaalliizzaa ppiieeţţeeii iimmoobbiilliiaarree Piata imobiliara se defineste ca un grup de persoane sau firme care intra in contact in scopul de a efectua tranzactii imobiliare. Participantii la aceasta piata schimba drepturi de proprietate contra unor bunuri, cum sunt banii. Spre deosebire de pietele eficiente, piata imobiliara nu se autoregleaza ci este deseori influentata de reglementarile guvernamentale si locale. Cererea si oferta de proprietati imobiliare pot tinde catre un punct de echilibru, dar acest punct este teoretic si rareori atins, existand intotdeauna un decalaj intre cerere si oferta. Oferta pentru un anumit tip de cerere se dezvolta greu iar cererea poate sa se modifice brusc, fiind posibil astfel ca de multe ori sa existe supraoferta sau exces de cerere si nu echilibru. Cumparatorii si vanzatorii nu sunt intotdeauna bine informati iar actele de vanzare-cumparare nu au loc in mod frecvent. De multe ori, informatiile despre preturi de tranzactionare sau nivelul ofertei nu sunt imediat disponibile. Proprietatile imobiliare sunt durabile si pot fi privite ca investitii. Sunt putin lichide si de obicei procesul de vanzare este lung. In cazul proprietatii evaluate, pentru identificarea pietei sale imobiliare specifice, s-au investigat o serie de factori, incepand cu tipul proprietatii. Aceasta este o proprietate imobiliară comercială situată in împrejurimile orasului Vânju Mare.

Popescu George – Cabinet Individual de Evaluari

Pagina 24

Judetul Mehedinti este situat înpartea de sud-vest a României, pe malul stâng al Dunarii la iesirea acesteia din defileu.Are o suprafata de 493289 hectare (2,1% din suprafata tarii) si se învecineaza cu judetele: Caras- Severin la vest, Gorj la nord si Dolj la sud-est.La sud se învecinează cu Bulgaria şi Serbia.Din punct de vedere al organizarii administrative în componenta judetului intra 2 municipii (Drobeta-Turnu Severin si Orsova), 3 orase (Baia de Arama, Strehaia si Vânju Mare), 61 comune si 344 sate.Populatia stabila a judetului Mehedinti la 1 ianuarie 2004 era de 307.384locuitori, din care în mediul urban 149.161 locuitori (48,5%), iar în mediul rural 158.223 locuitori (51,5%).Judetul este strabatut de soseaua europeana E70, iar darea în folosinta Canalului Rin - Main - Dunare a pus resedinta judetului, municipiul Drobeta-Turnu Severin, în contact direct cu toate orasele riverane de la Marea Neagra si pâna la Marea Nordului.Podul de la sistemul Hidroenergetic si de Navigatie Portile de Fier a scurtat distantele rutiere dintre Drobeta-Turnu Severin si diferite orase europene.

Istoric evoluţie Piaţa imobiliară industrială a ultimilor 2 ani era caracterizată de cererea ridicată de spaţii industriale de închiriat (în special de dimensiuni mici, de maxim 1.000 mp, cu utilităţi mai mult sau mai puţin complete, marea majoritate având doar finisaje de bază), date fiind cerinţele specifice anumitor tipuri de activităţi (de tipul depozitelor farmaceutice sau al firmelor de curierat) de a fi amplasate în zone în afara oraşului, cu acces direct din drumurile naţionale. Nivelul chiriilor în 2008 pentru asemenea spaţii ajunsese la 3-5 euro/mp (în funcţie de mărime şi de dotări), ultima perioadă însă a fost caracterizată de renegocieri ale chiriilor (în sensul scăderii lor) şi de o migrare a chiriaşilor către chirii mai mici, de o scădere a cererii, o parte din activităţi fiind restrânse sau închise, dat fiind situaţia dificilă prin care trece economia Romaniei. Situaţia actuală Din punct de vedere al zonelor industriale, la nivelul orasului Vânju Mare nu s-au dezvoltat zone industriale noi. Piaţa imobiliară a spaţiilor industriale se împarte în două segmente: 1. spaţiile industriale existente (marea majoritate folosite de proprietari, caz în care aceste spaţii au suferit

îmbunătăţiri, prin aducerea lor la standardele necesare desfăşurării unei activităţi economice). 2. piaţa spaţiilor industriale noi, referindu-ne aici la construcţiile industriale noi realizate în zonele industriale

existente; la nivelul oraşului Vânju Mare, construcţiile industriale noi sunt într-un număr extrem de mic. Avand in vedere cele prezentate anterior, piata imobiliara specifica poate fi considerata piaţa proprietăţilor industriale, piata a carei arie geografica se intinde la nivelul localităţii Vânju Mare şi a localităţilor învecinate. In analiza acestei piete am investigat aspecte legate de situatia economica a zonei, populatia sa, tendinte ale ultimilor ani, cererea specifica si oferta competitiva pentru tipul de proprietate delimitat.

55..11..11 AAnnaalliizzaa cceerreerriiii

Pe pietele imobiliare, cererea reprezinta cantitatea dintr-un anumit tip de proprietate pentru care se manifesta dorinta pentru cumparare sau inchiriere, la diferite preturi, pe o anumita piata, intr-un anumit interval de timp. Pentru ca pe o piata imobiliara oferta se ajusteaza incet la nivelul si tipul cererii, valoarea proprietatilor tinde sa varieze direct cu schimbarile de cerere, fiind astfel influentata de cererea curenta. Cererea poate fi analizata sub cele doua dimensiuni ale sale: calitativ si cantitativ. În condiţiile actuale de piaţă cererea este redusă pentru proprietăţile de acest gen. Ea poate veni din partea investitorilor care doresc să dezvolte activitate de comerţ şi depozitare în zonă şi dispun de o putere de cumpărare ridicată sau acces la surse de finanţare. Caracterul redus al cererii pentru acest gen de proprietăţi se datorează şi unei lipse de lichidităţi cauzate de introducerea noilor condiţii de creditare bancare.

55..11..22 AAnnaalliizzaa ooffeerrtteeii ccoommppeettiittiivvee

Pe piata imobiliara, oferta reprezinta numarul dintr-un tip de proprietate care este disponibil pentru vanzare sau inchiriere la diferite preturi, pe o piata data, intr-o anumita perioada de timp. Existenta ofertei pentru o anumita proprietate la un anumit moment, anumit pret şi un anumit loc indica gradul de raritate a acestui tip de proprietate.

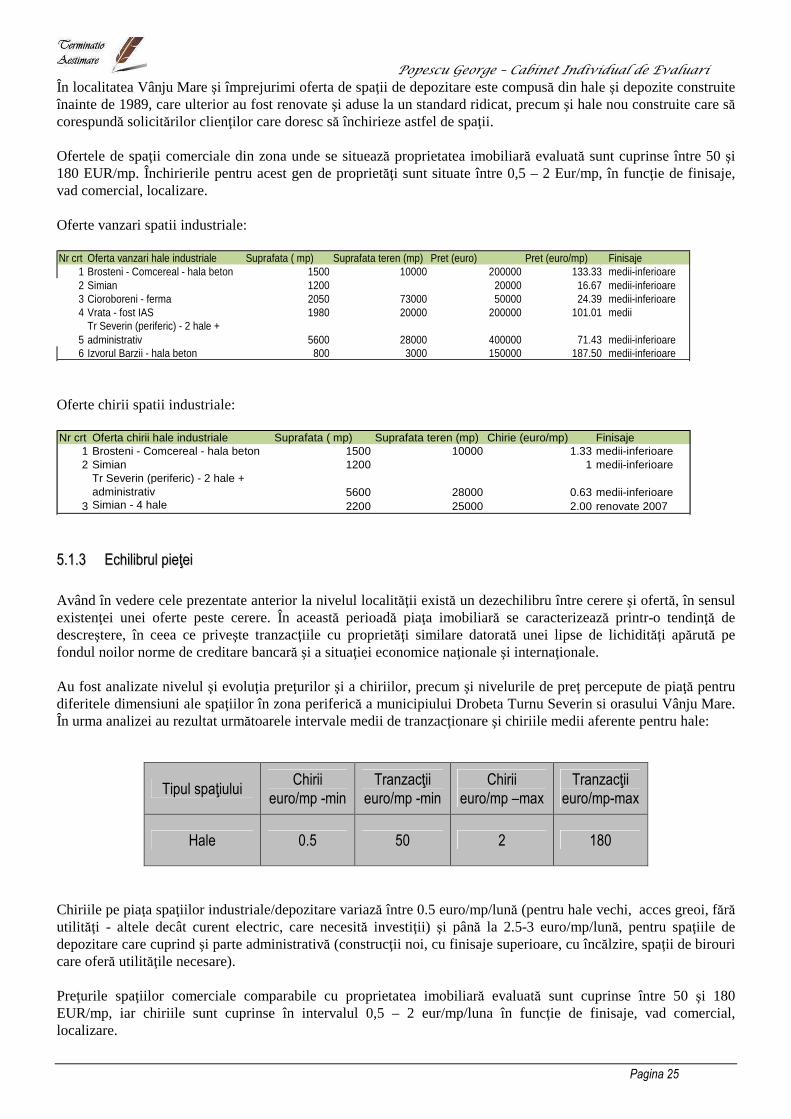

Popescu George – Cabinet Individual de Evaluari

Pagina 25

În localitatea Vânju Mare şi împrejurimi oferta de spaţii de depozitare este compusă din hale şi depozite construite înainte de 1989, care ulterior au fost renovate şi aduse la un standard ridicat, precum şi hale nou construite care să corespundă solicitărilor clienţilor care doresc să închirieze astfel de spaţii. Ofertele de spaţii comerciale din zona unde se situează proprietatea imobiliară evaluată sunt cuprinse între 50 şi 180 EUR/mp. Închirierile pentru acest gen de proprietăţi sunt situate între 0,5 – 2 Eur/mp, în funcţie de finisaje, vad comercial, localizare. Oferte vanzari spatii industriale: Nr crt Oferta vanzari hale industriale Suprafata ( mp) Suprafata teren (mp) Pret (euro) Pret (euro/mp) Finisaje

1 Brosteni - Comcereal - hala beton 1500 10000 200000 133.33 medii-inferioare2 Simian 1200 20000 16.67 medii-inferioare3 Cioroboreni - ferma 2050 73000 50000 24.39 medii-inferioare4 Vrata - fost IAS 1980 20000 200000 101.01 medii

5Tr Severin (periferic) - 2 hale + administrativ 5600 28000 400000 71.43 medii-inferioare

6 Izvorul Barzii - hala beton 800 3000 150000 187.50 medii-inferioare Oferte chirii spatii industriale: Nr crt Oferta chirii hale industriale Suprafata ( mp) Suprafata teren (mp) Chirie (euro/mp) Finisaje

1 Brosteni - Comcereal - hala beton 1500 10000 1.33 medii-inferioare2 Simian 1200 1 medii-inferioare

Tr Severin (periferic) - 2 hale + administrativ 5600 28000 0.63 medii-inferioare

3 Simian - 4 hale 2200 25000 2.00 renovate 2007

55..11..33 EEcchhiilliibbrruull ppiieeţţeeii

Având în vedere cele prezentate anterior la nivelul localităţii există un dezechilibru între cerere şi ofertă, în sensul existenţei unei oferte peste cerere. În această perioadă piaţa imobiliară se caracterizează printr-o tendinţă de descreştere, în ceea ce priveşte tranzacţiile cu proprietăţi similare datorată unei lipse de lichidităţi apărută pe fondul noilor norme de creditare bancară şi a situaţiei economice naţionale şi internaţionale. Au fost analizate nivelul şi evoluţia preţurilor şi a chiriilor, precum şi nivelurile de preţ percepute de piaţă pentru diferitele dimensiuni ale spaţiilor în zona periferică a municipiului Drobeta Turnu Severin si orasului Vânju Mare. În urma analizei au rezultat următoarele intervale medii de tranzacţionare şi chiriile medii aferente pentru hale:

Tipul spaţiului Chirii

euro/mp -min Tranzacţii

euro/mp -min Chirii

euro/mp –max Tranzacţii

euro/mp-max

Hale 0.5 50 2 180

Chiriile pe piaţa spaţiilor industriale/depozitare variază între 0.5 euro/mp/lună (pentru hale vechi, acces greoi, fără utilităţi - altele decât curent electric, care necesită investiţii) şi până la 2.5-3 euro/mp/lună, pentru spaţiile de depozitare care cuprind şi parte administrativă (construcţii noi, cu finisaje superioare, cu încălzire, spaţii de birouri care oferă utilităţile necesare). Preţurile spaţiilor comerciale comparabile cu proprietatea imobiliară evaluată sunt cuprinse între 50 şi 180 EUR/mp, iar chiriile sunt cuprinse în intervalul 0,5 – 2 eur/mp/luna în funcţie de finisaje, vad comercial, localizare.

Popescu George – Cabinet Individual de Evaluari

Pagina 26

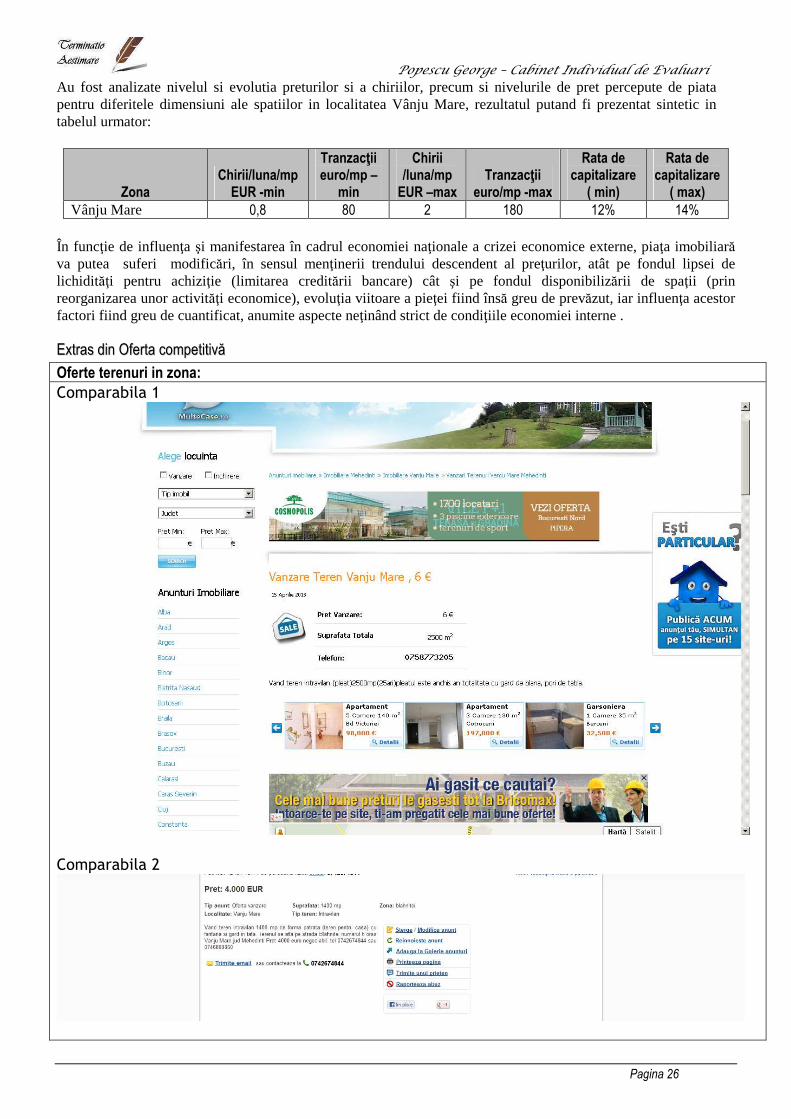

Au fost analizate nivelul si evolutia preturilor si a chiriilor, precum si nivelurile de pret percepute de piata pentru diferitele dimensiuni ale spatiilor in localitatea Vânju Mare, rezultatul putand fi prezentat sintetic in tabelul urmator:

Zona Chirii/luna/mp

EUR -min

Tranzacţii euro/mp –

min

Chirii /luna/mp

EUR –max Tranzacţii

euro/mp -max

Rata de capitalizare

( min)

Rata de capitalizare

( max) Vânju Mare 0,8 80 2 180 12% 14%

În funcţie de influenţa şi manifestarea în cadrul economiei naţionale a crizei economice externe, piaţa imobiliară va putea suferi modificări, în sensul menţinerii trendului descendent al preţurilor, atât pe fondul lipsei de lichidităţi pentru achiziţie (limitarea creditării bancare) cât şi pe fondul disponibilizării de spaţii (prin reorganizarea unor activităţi economice), evoluţia viitoare a pieţei fiind însă greu de prevăzut, iar influenţa acestor factori fiind greu de cuantificat, anumite aspecte neţinând strict de condiţiile economiei interne .

EExxttrraass ddiinn OOffeerrttaa ccoommppeettiittiivvăă

Oferte terenuri in zona: Comparabila 1

Comparabila 2

Popescu George – Cabinet Individual de Evaluari

Pagina 27

Comparabila 3

Confirmat telefonic 12.05.2013 ş 50 ml front stradal , curent , pretabil comercial Oferte proprietati comparabile si chirii in zona: OFERTE HALE DEPOZITARE

4hale X 800 mp/buc – Pret : 240.000 euro

Popescu George – Cabinet Individual de Evaluari

Pagina 28

Vrata – 3 corpuri cladire 1 hala – 720 mp 1 hala reparatii - 800 mp 1 administrativ – 460 mp Teren – 2 ha ; Deschidere de 420 ml ; Canal ; trifazic ; put forat ; Pret – 200.000 euro

1 HALA – 1500 MP ; ACOPERIS AZBOCIMENT ; 1 HA TEREN PRET: 150.000 EUR 2000 EUR/LUNA

Popescu George – Cabinet Individual de Evaluari

Pagina 29

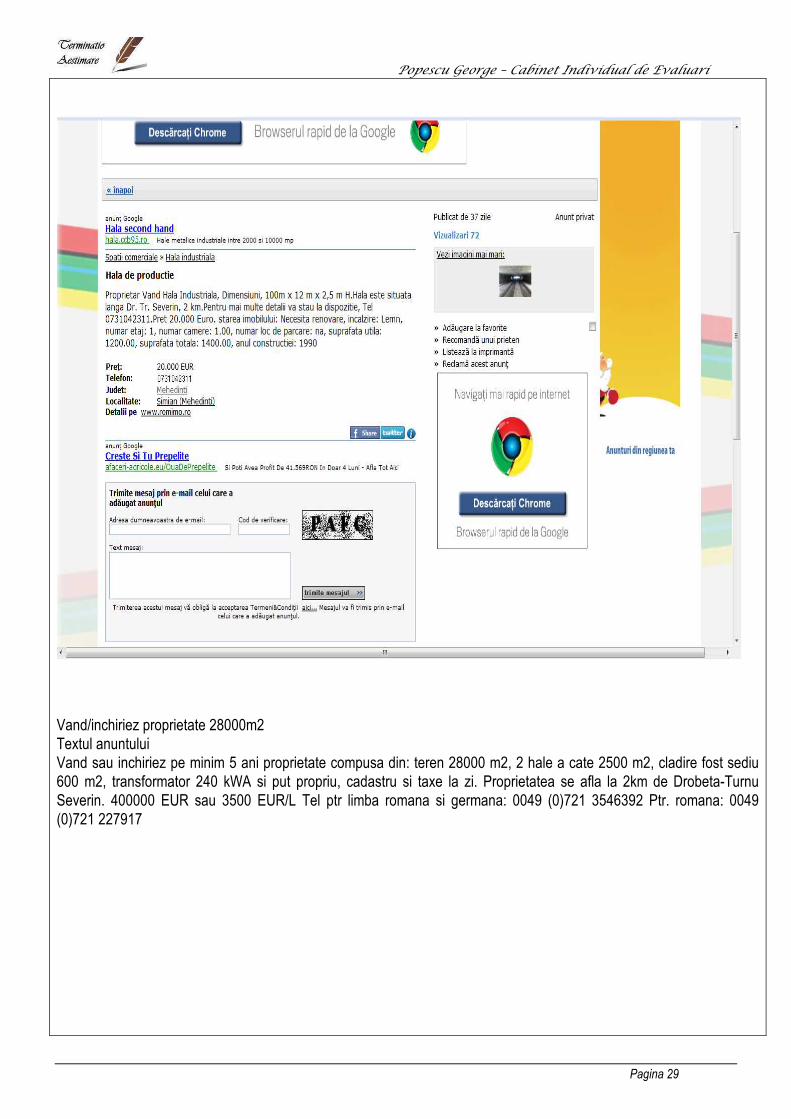

Vand/inchiriez proprietate 28000m2 Textul anuntului Vand sau inchiriez pe minim 5 ani proprietate compusa din: teren 28000 m2, 2 hale a cate 2500 m2, cladire fost sediu 600 m2, transformator 240 kWA si put propriu, cadastru si taxe la zi. Proprietatea se afla la 2km de Drobeta-Turnu Severin. 400000 EUR sau 3500 EUR/L Tel ptr limba romana si germana: 0049 (0)721 3546392 Ptr. romana: 0049 (0)721 227917

Popescu George – Cabinet Individual de Evaluari

Pagina 30

OFERTE CHIRII HALE

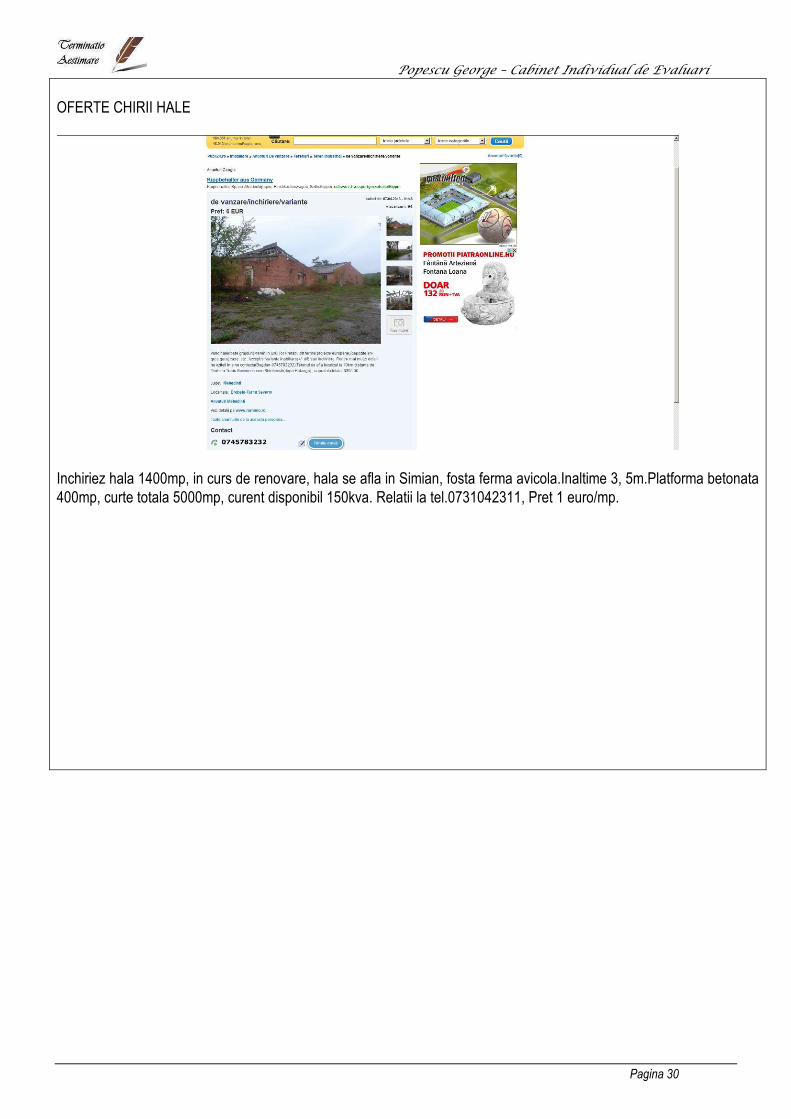

Inchiriez hala 1400mp, in curs de renovare, hala se afla in Simian, fosta ferma avicola.Inaltime 3, 5m.Platforma betonata 400mp, curte totala 5000mp, curent disponibil 150kva. Relatii la tel.0731042311, Pret 1 euro/mp.

Popescu George – Cabinet Individual de Evaluari

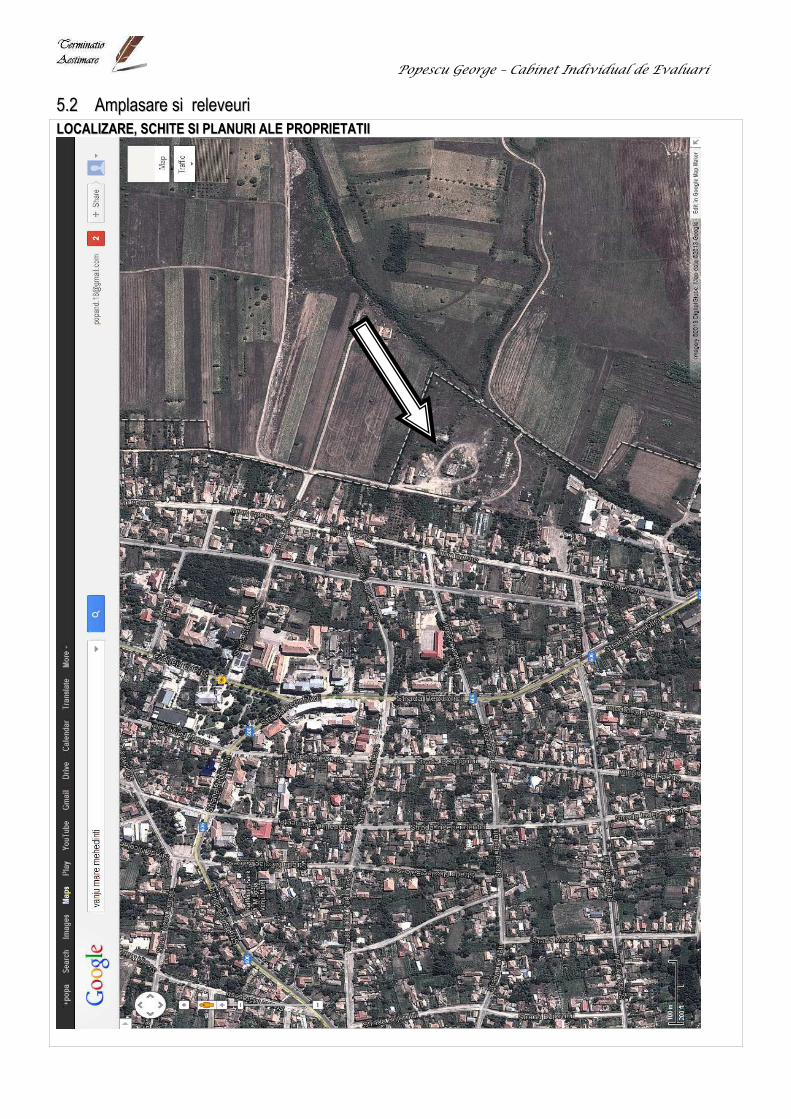

55..22 AAmmppllaassaarree ssii rreelleevveeuurrii LLOOCCAALLIIZZAARREE,, SSCCHHIITTEE SSII PPLLAANNUURRII AALLEE PPRROOPPRRIIEETTAATTIIII

Popescu George – Cabinet Individual de Evaluari

Pagina 32

PPllaann ddee aammppllaassaammeenntt ssii ddeelliimmiittaarree aa bbuunnuulluuii iimmoobbiill

Popescu George – Cabinet Individual de Evaluari

Pagina 33

Popescu George – Cabinet Individual de Evaluari

Pagina 34

Popescu George – Cabinet Individual de Evaluari

Pagina 35

Popescu George – Cabinet Individual de Evaluari

Pagina 36

Popescu George – Cabinet Individual de Evaluari

55..33 AAccttee pprroopprriieettaattee

Popescu George – Cabinet Individual de Evaluari

Pagina 38

Popescu George – Cabinet Individual de Evaluari

Pagina 39

Popescu George – Cabinet Individual de Evaluari

Pagina 40

Popescu George – Cabinet Individual de Evaluari

Pagina 41

55..44 FFiissee CCIIBB

Popescu George – Cabinet Individual de Evaluari

Pagina 42

Popescu George – Cabinet Individual de Evaluari

Pagina 43