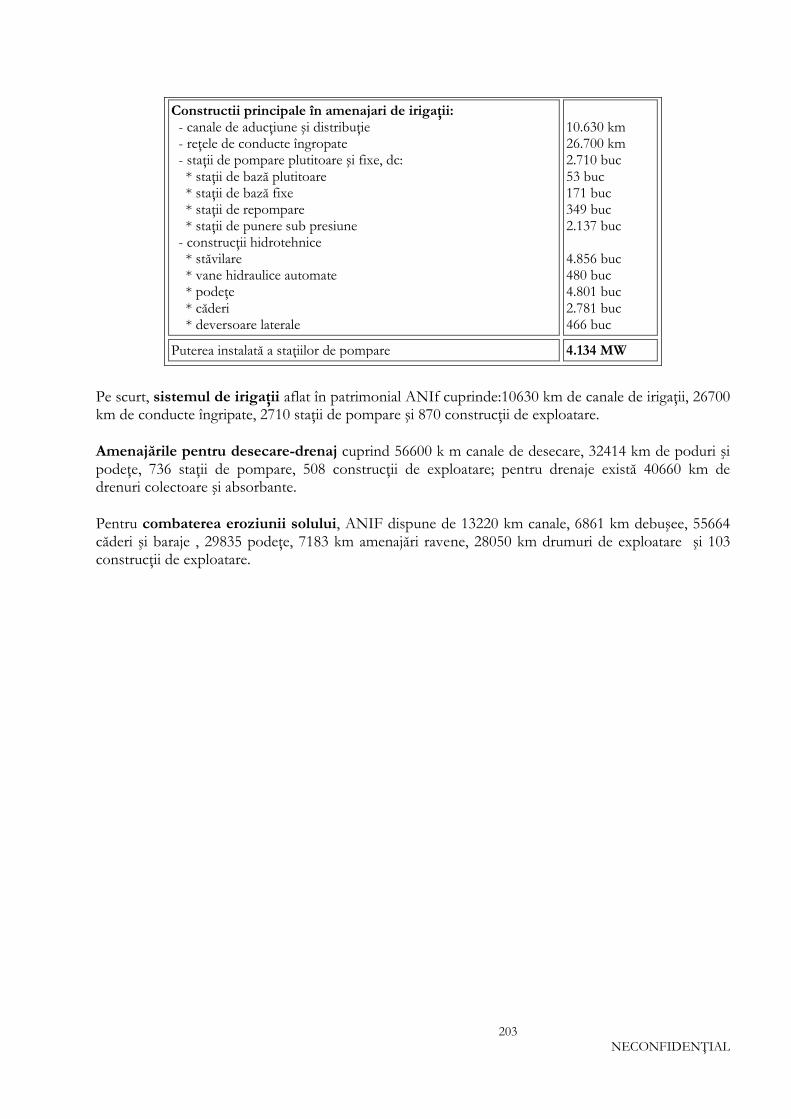

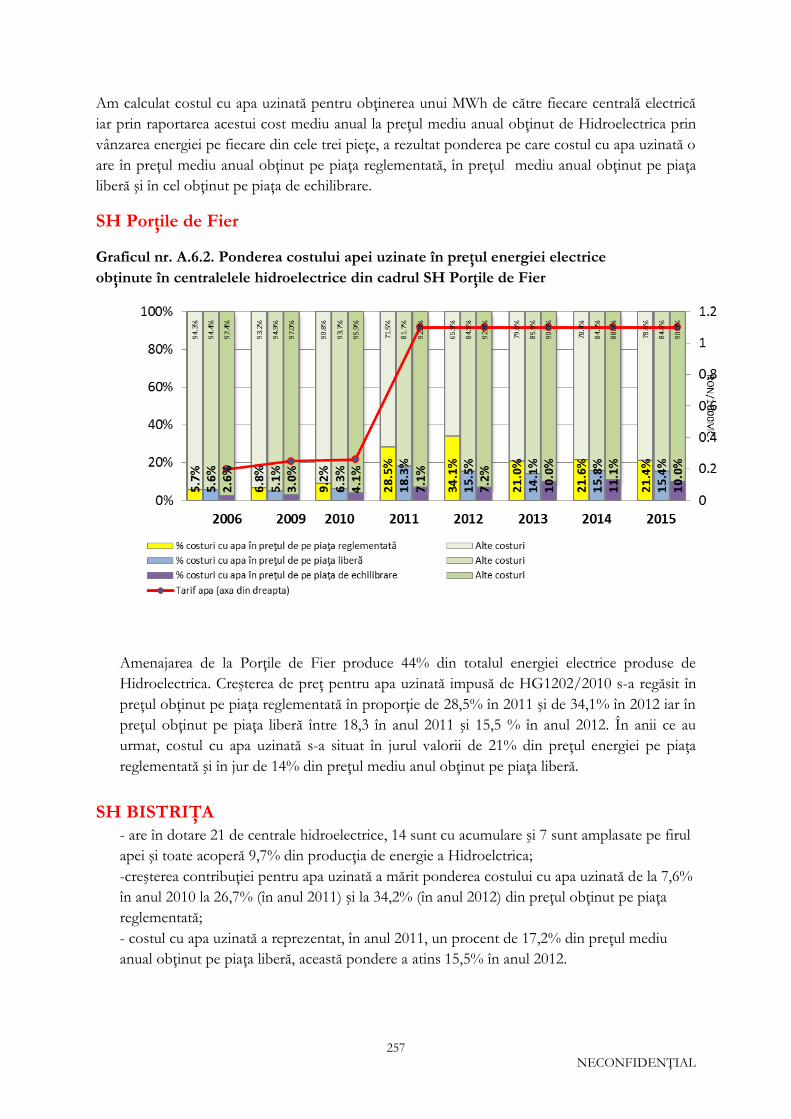

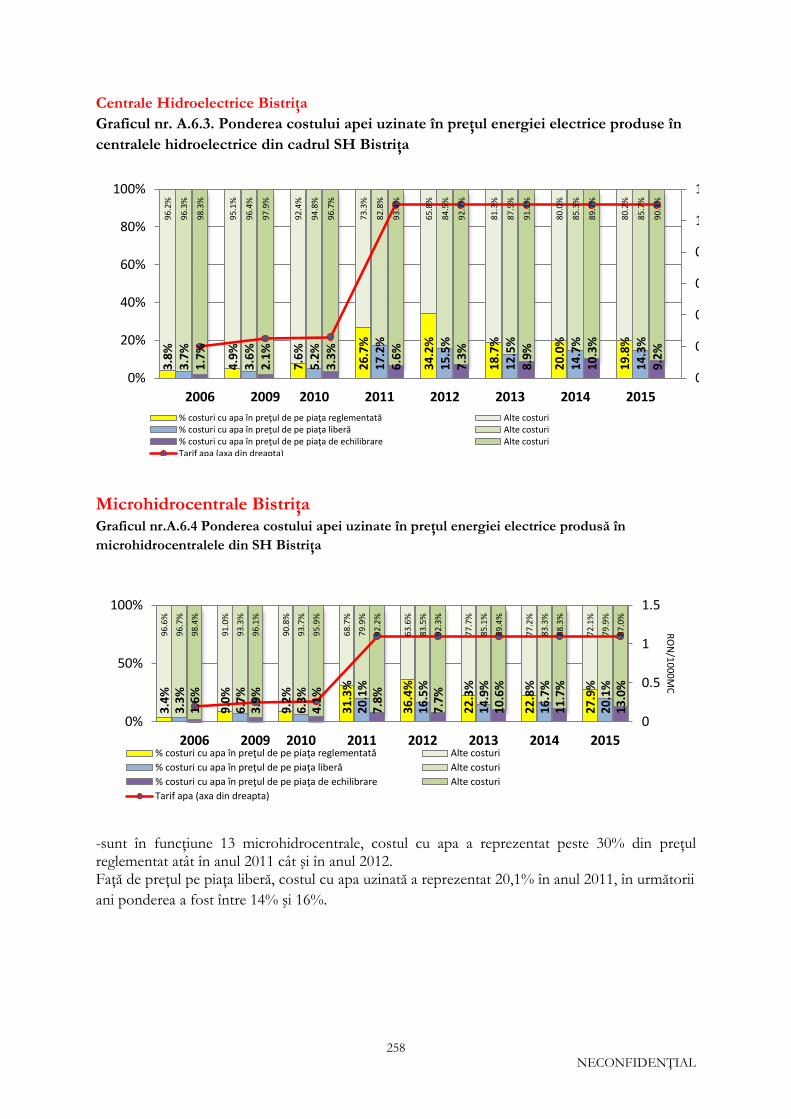

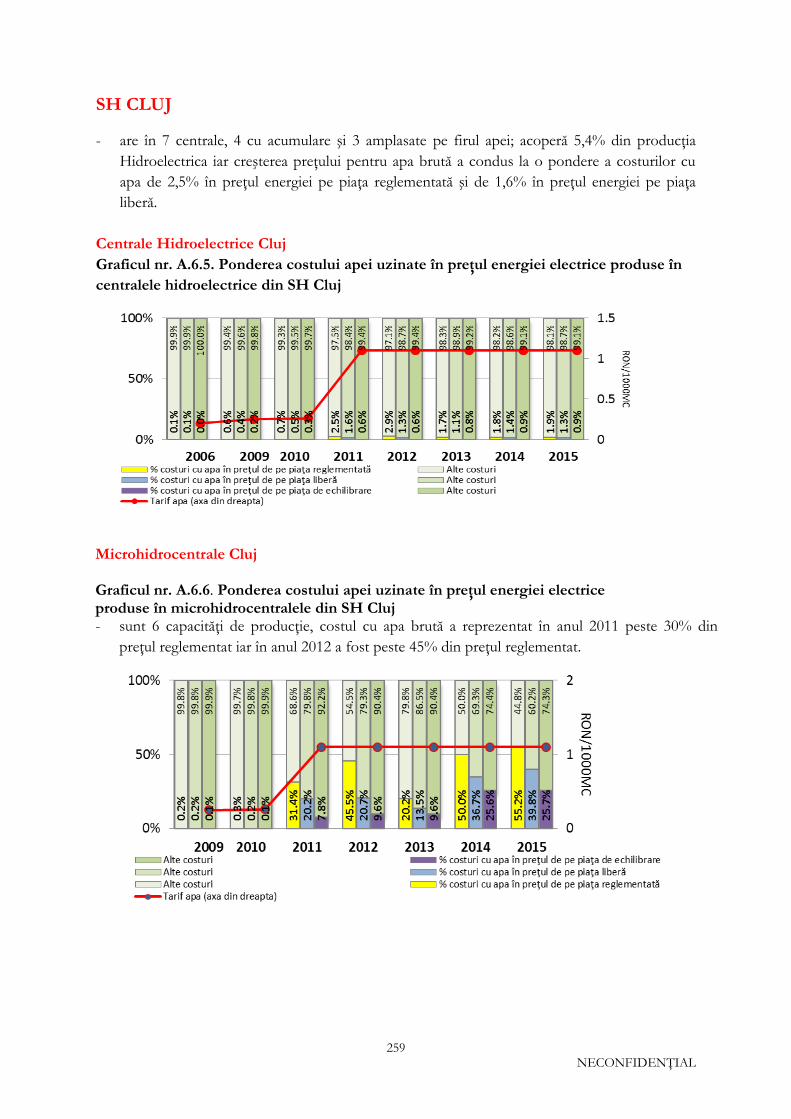

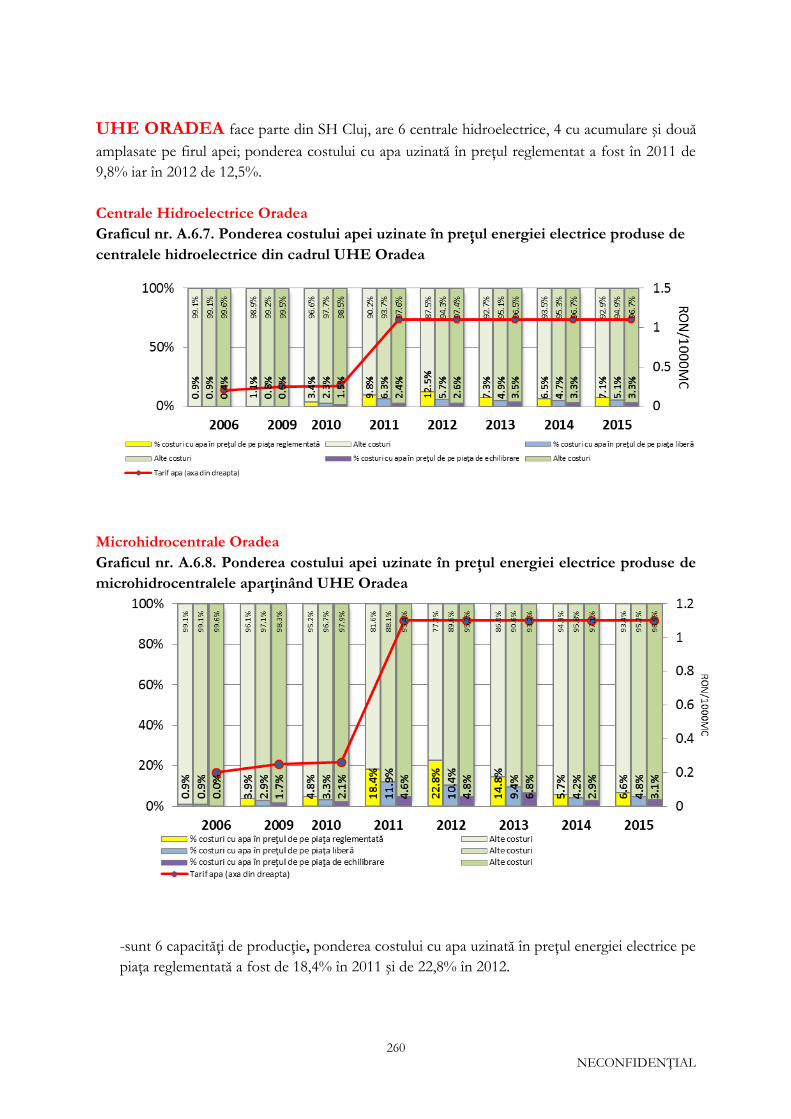

raport - consiliul concurenţei · 4 neconfidenŢial tabelul nr. 6.9. consumul de apă utilizată...

TRANSCRIPT

1 NECONFIDENŢIAL

CONSILIUL CONCURENŢEI

DIRECŢIA CERCETARE

Raport privind

Investigaţia sectorială referitoare la gestionarea resurselor de apă de suprafaţă

şi efectele produse asupra pieţelor situate în aval (energie electrică şi irigaţii)

18 august 2017

VERSIUNEA NECONFIDENŢIALĂ

2 NECONFIDENŢIAL

CUPRINS Introducere 5 Capitolul 1. Resursele de apă 7 1.2. Resursele de apă de pe continentul european 9 1.3. Utilizarea apei în Europa în diferite sectoare de activitate 11 1.4. Resursele de apă ale României

16

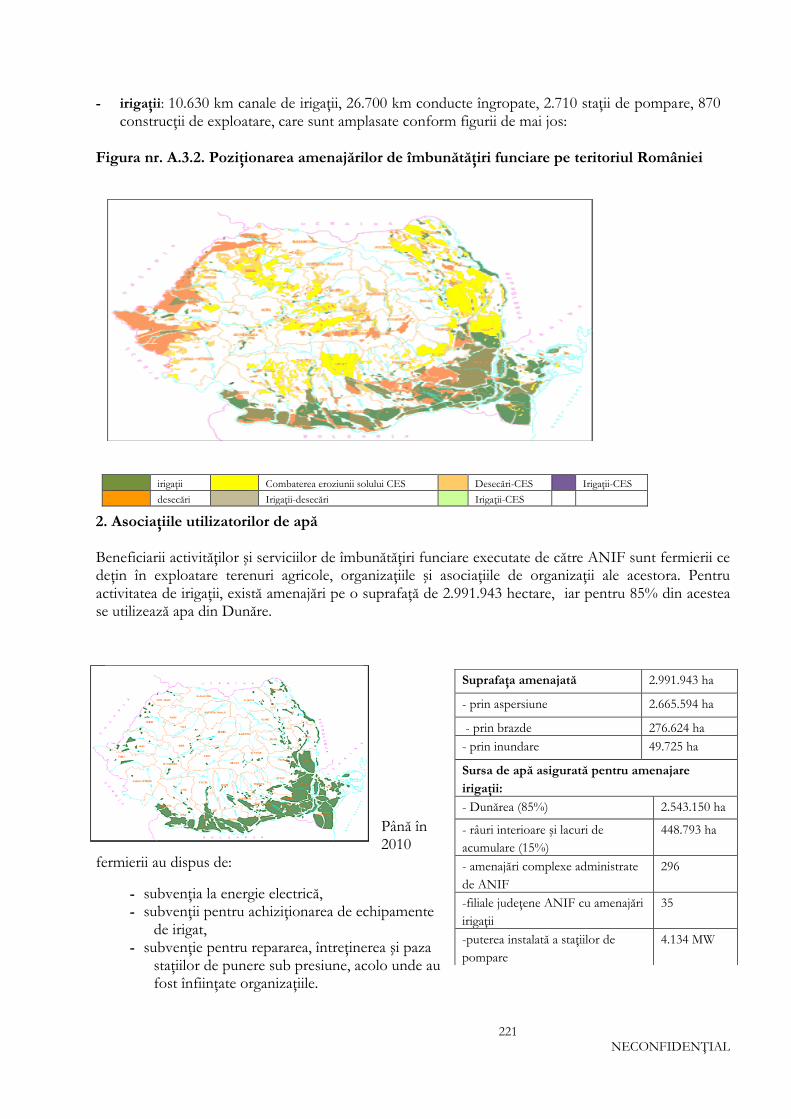

Capitolul 2. Sectoarele economice ce utilizează apa 20 2.1. Sectorul energetic 20 2.1.1. Energia electrică obţinută în centrale nucleare 21 2.1.2. Energia electrică obţinută în hidrocentrale 22 2.1.3. Energia electrică obţinută în termocentrale 23 2.2. Sectorul irigaţiilor pentru agricultură

26

Capitolul 3. Grupurile-ţintă implicate în analiză şi problemele semnalate de acestea 30 3.1. Utilizatorii de apă pentru energia electrică 30 3.1.1. Hidroelectrica 30 3.1.2. Nuclearelectrica 37 3.1.3. Centralele termoelectrice 38 3.1.4. Microhidrocentralele exploatate în regim privat 41 3.2. Utilizatorii de apă pentru irigaţii 46 3.2.1. Agenţia Naţională pentru Îmbunătăţiri Funciare 46 3.2.2. Asociaţiile utilizatorilor de apă 48 3.3. Administraţia Naţională „Apele Române”

50

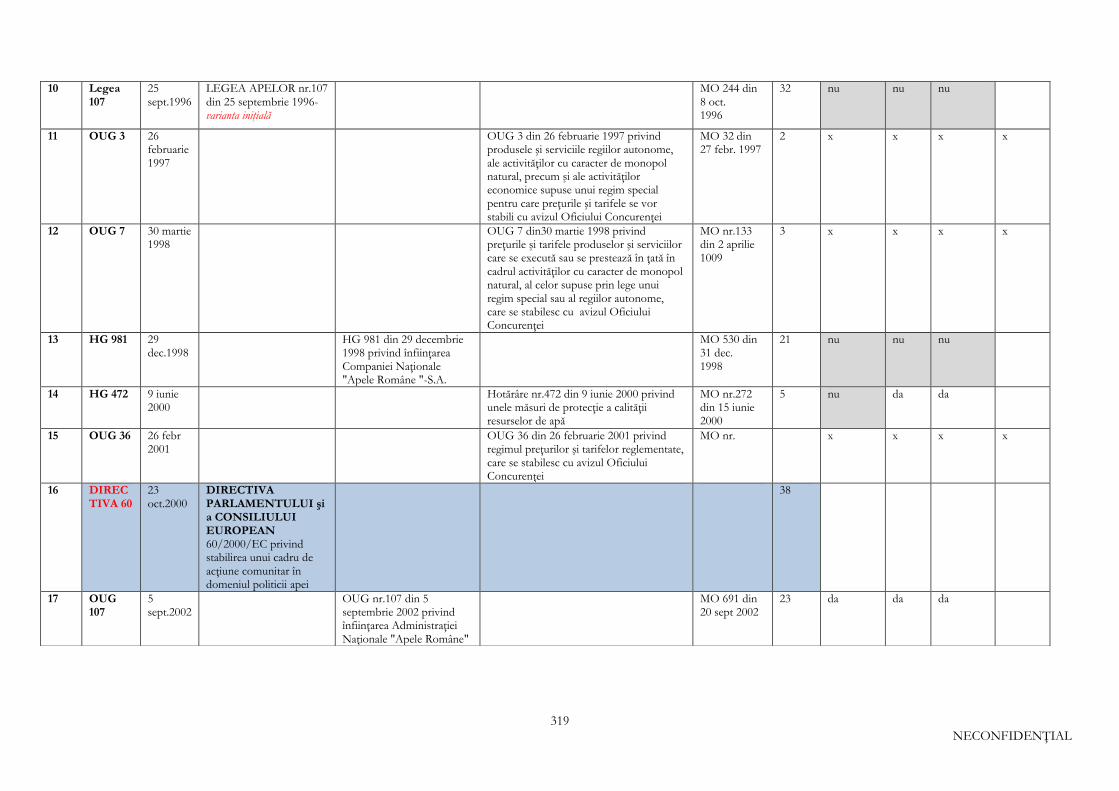

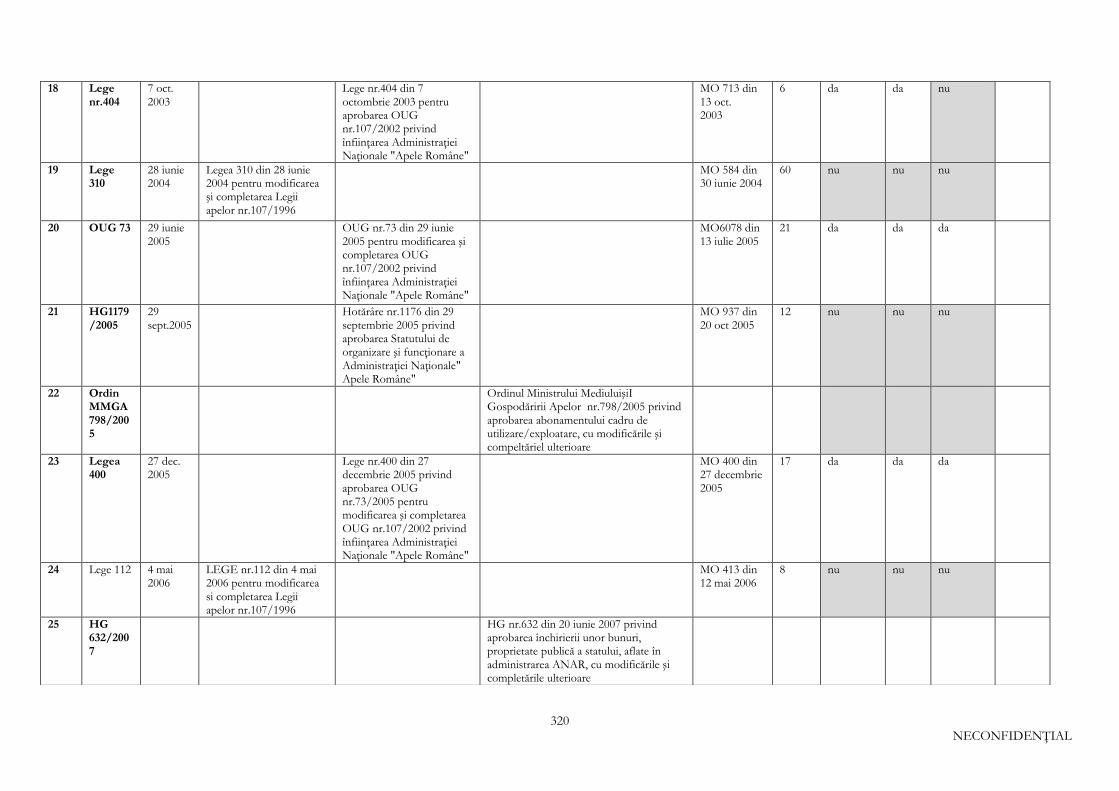

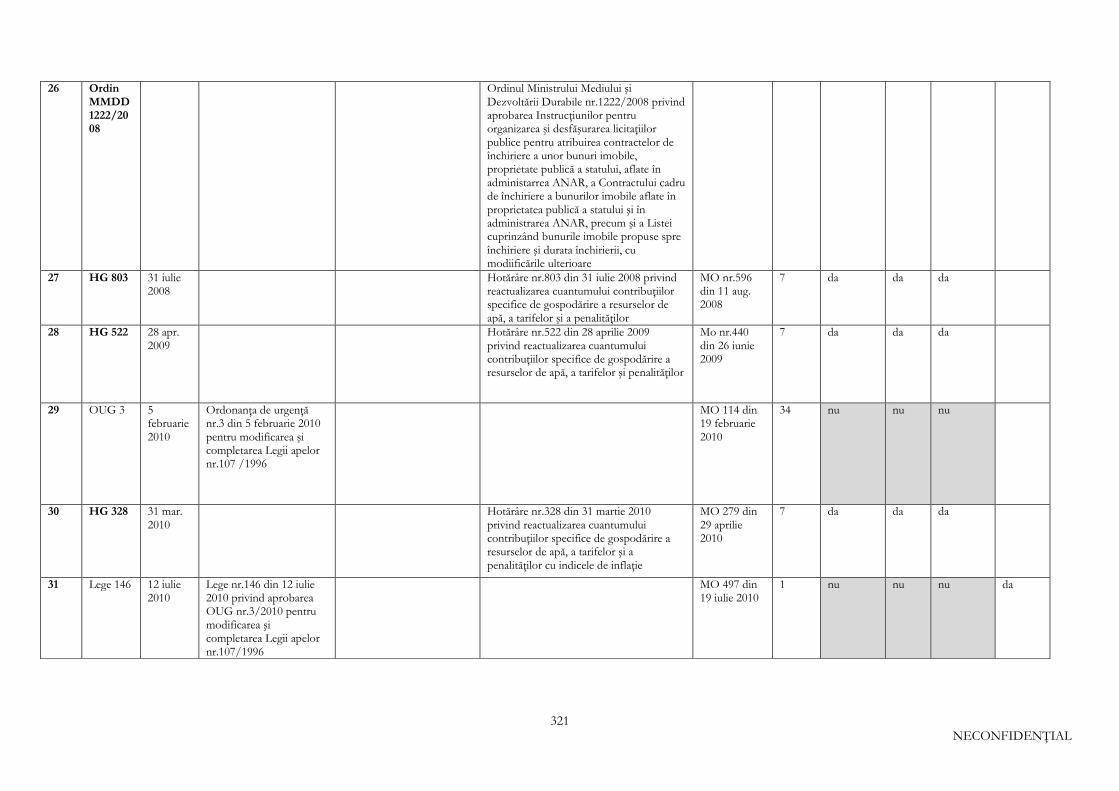

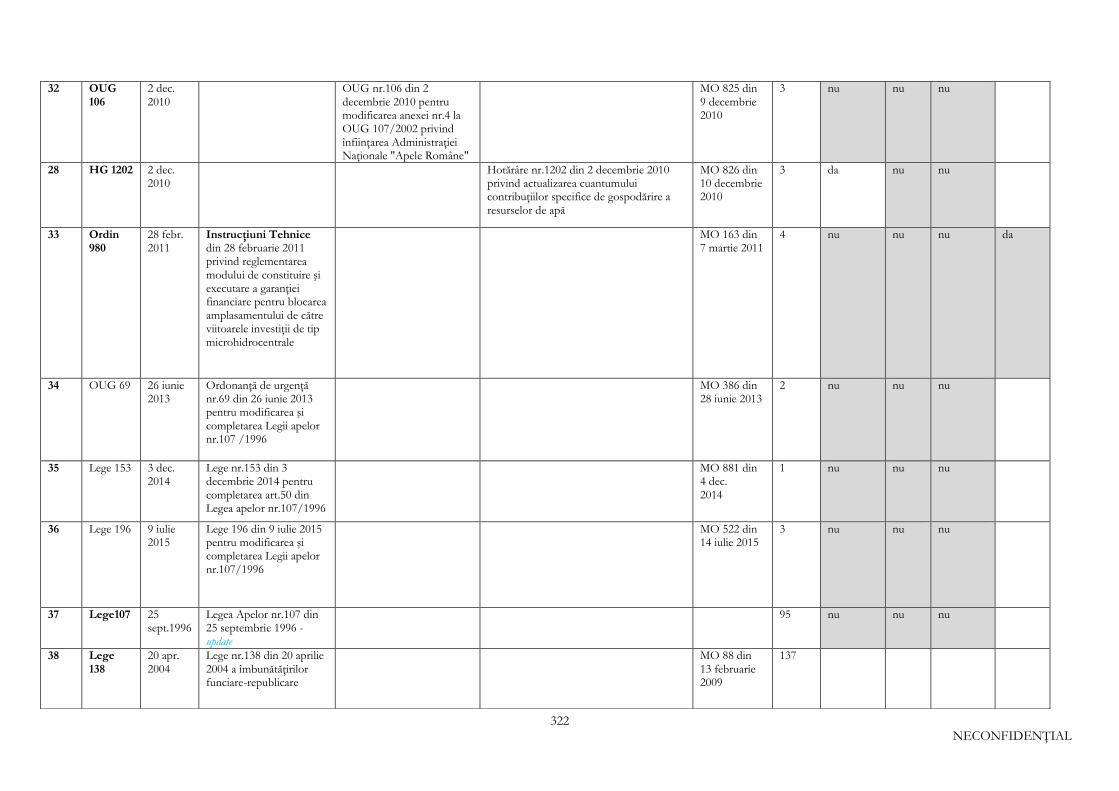

Capitolul 4. Mecanismul legislativ în domeniul apelor 56 4.1. Legislaţia primară aplicabilă în domeniul apelor 56 4.1.1. Dreptul constituţional 56 4.1.2. Directiva nr. 60/CE/2000 56 4.1.3. Evoluţia legislaţiei interne privind managementul apelor 58 4.1.4. Legislaţia română în domeniul apelor 58 4.2. Legislaţia secundară aplicabilă A.N.A.R. 67 4.3. Legislaţia secundară privind preţurile şi tarifele în domeniul apelor

70

Capitolul 5. Sistemul de contribuţii pentru utilizarea resursei de apă 76 5.1. Titlul cu care sunt percepute contribuţiile privind gestionarea resurselor de apă 76 5.2. Formarea contribuţiei privind gestionarea resursei de apă 78 5.3. Contractele - abonament de utilizare a apei 81 5.4. Analiza economică necesară pentru fundamentarea contribuţiei 81 5.5. Efectele H.G. nr. 1.202/2010 în plan juridic şi economic 86 5.5.1. Aspecte de ordin juridic referitoare la aplicarea H.G. nr. 1.202/2010 88 5.5.2. Efecte în plan economic ale aplicării prevederilor H.G. nr. 1.202/2010 90 5.6. Jurisprudenţa relevantă 92 5.6.1. Hotărârea din 11 septembrie 2014 a Curţii Europene de Justiţie 92 5.6.2. Dosarul nr. 1103/59/25.7.2014 al Curţii de Apel Timişoara 93 5.6.3. Decizia I.C.C.J. nr. 7.394 din 21 noiembrie 2013

95

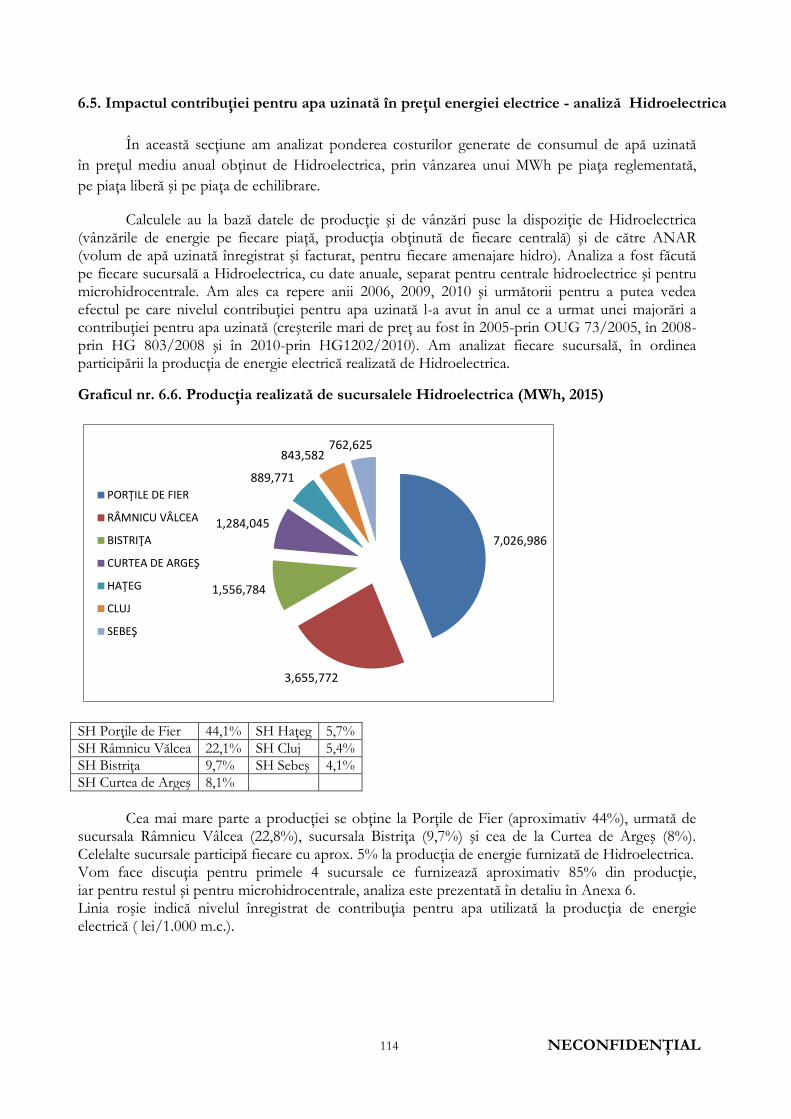

Capitolul 6. Impactul contribuţiei pentru apă asupra sectoarelor economice analizate 97 6.1. Efectele aplicării H.G. nr. 1.202/2010 asupra costurilor de producţie ale Hidroelectrica 97 6.2. Efectele aplicării H.G. nr. 1.202/2010 asupra costurilor de producţie ale Nuclearelectrica 109 6.3. Efectele aplicării H.G. nr. 1.202/2010 asupra costurilor de producţie ale termocentralelor 112 6.4. Efectele aplicării H.G. nr. 1.202/2010 asupra costurilor de producţie ale microhidrocentralelor 113 6.5. Impactul contribuţiei pentru apă asupra preţului energiei electrice - analiză Hidroelectrica 114 6.6 Impactul contribuţiei pentru utilizarea resursei de apă în irigaţiile pentru agricultură

122

3 NECONFIDENŢIAL

Capitolul 7. O perspectivă economică şi juridică asupra tarifării apei în România 124 7.1. Apa, din mai multe perspective 124 7.2. Elemente specifice de analiză economică aplicate în domeniul tarifării apei 134 7.3. Tarifarea apei

136

Capitolul 8. Tarifarea în alte ţări a apei utilizate în producţia de energie electrică şi irigaţii 141 8.1. Tarifarea apei utilizate la producţia de energie electrică şi irigaţii în Uniunea Europeană 141 8.2. Tarifarea apei utilizate la producţia de energie electrică şi pentru irigaţii în ţări din afara Uniunii Europene 146 8.3. Interpretarea datelor referitoare la tarifarea apei uzinate pentru irigaţii

149

Capitolul 9. Constatări, concluzii şi recomandări 150

Lista anexelor Anexa 1. Resursele de apă 166 Anexa 2. Sectoare economice 183 Anexa 3. Grupurile ţintă 204 Anexa 4. Mecanismul legislativ 225 Anexa 5. Sistemul de contribuţii specifice de gospodărire a resurselor de apă 234 Anexa 6. Impactul în costuri 254 Anexa 7. Modelul economic.

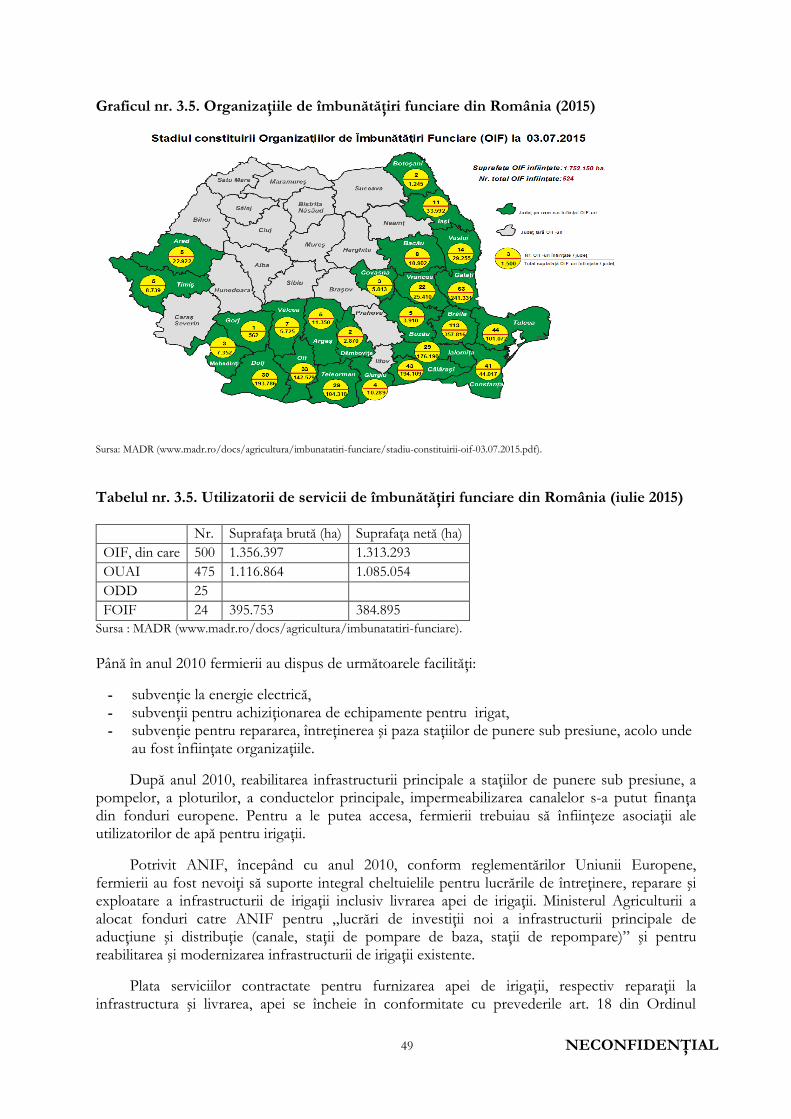

274 Anexa 8. Tarifarea apei utilizate în producţia de energie electrică şi irigaţii (alte ţări) 303 Anexa 9. Acte normative 316 Anexa 10. Lista documentelor depuse la Consiliul Concurenţei 323 Lista tabelelor Tabelul nr. 1.1. Resursa de apă dulce şi utilizarea acesteia pe sectoare de activitate în Europa (2014) 7 Tabelul nr. 1.2. Structura corpurilor de apă pe categorii de surse de apă (Europa 2012) 9 Tabelul nr. 2.1. Capacitatea energetică instalată la nivelul Sistemului Energetic 20 Tabelul nr. 2.2. Tipuri de centrale hidroelectrice 23 Tabelul nr. 3.1. Producţia de energie şi consumul de apă pe sucursale şi pe tipuri de centrale 32 Tabelul nr. 3.2. Date privind apa uzinată şi producţia de energie electrică a Hidroelectrica în perioada 2006-2015 33 Tabelul nr. 3.3. Consumul de apă uzinată realizat în microhidrocentrale aparţinând Hidroelectrica (2015) 33 Tabelul nr. 3.4. Costul cu apa uzinată înregistrat de microhidrocentrale în perioada 2006-2015 34 Tabelul nr. 3.5. Utilizatorii de servicii de îmbunătăţiri funciare din România (2015) Tabelul nr. 3.6. Structura cheltuielilor şi gradul de acoperire a nevoilor de finanţare ale ANAR în anul 2008

49 54

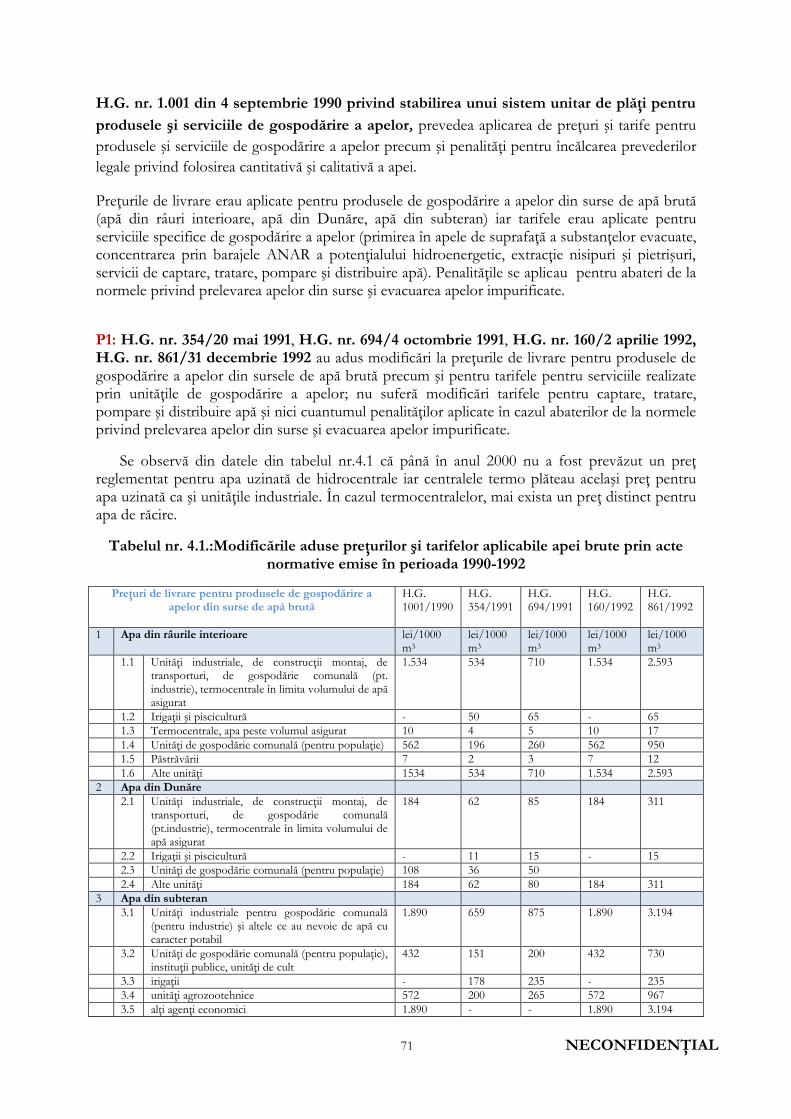

Tabelul nr. 4.1. Modificările aduse preţurilor şi tarifelor aplicabile apei brute prin acte normative emise în perioada 1990-1992

71

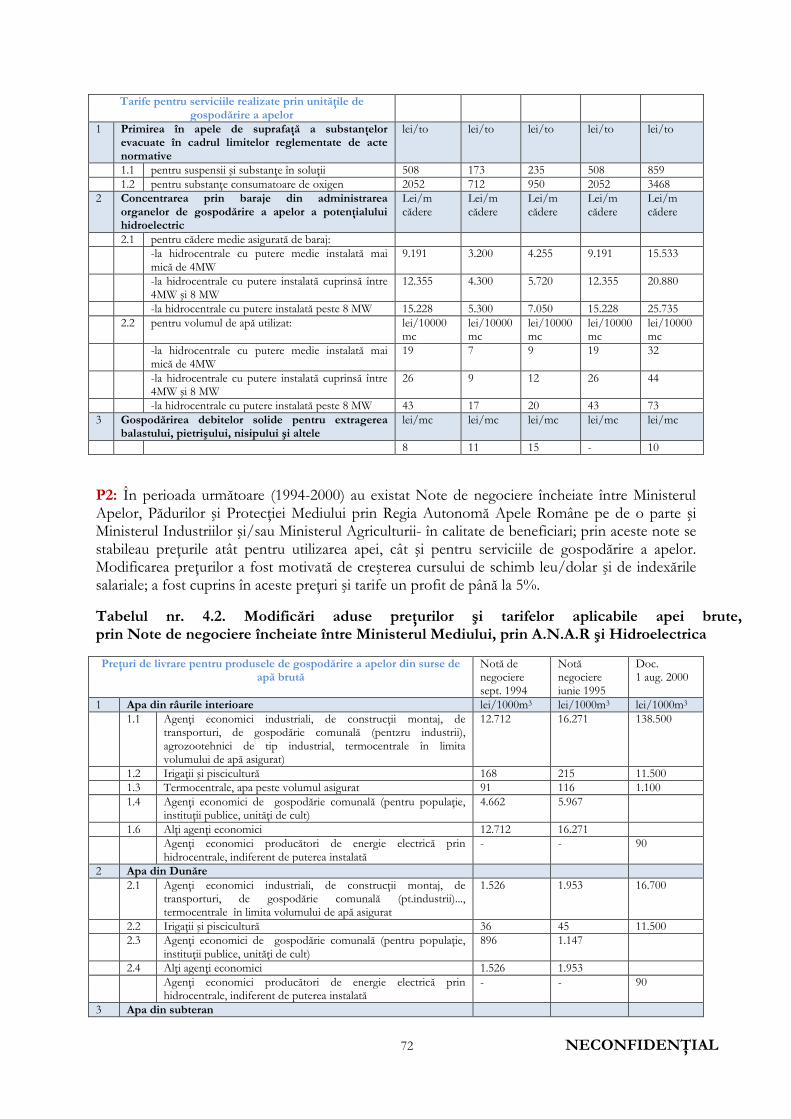

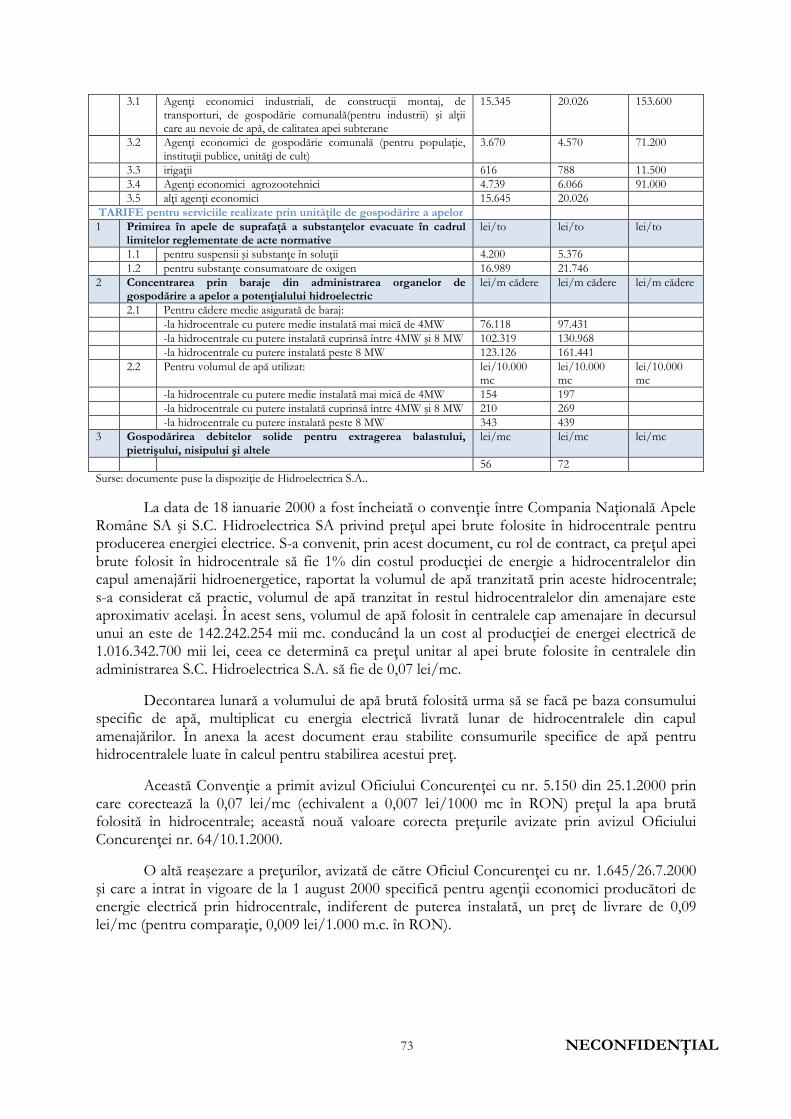

Tabelul nr. 4.2. Modificări aduse preţurilor şi tarifelor aplicabile apei brute prin Note de negociere încheiate între Ministerul Mediului, ANAR şi Hidroelectrica

72

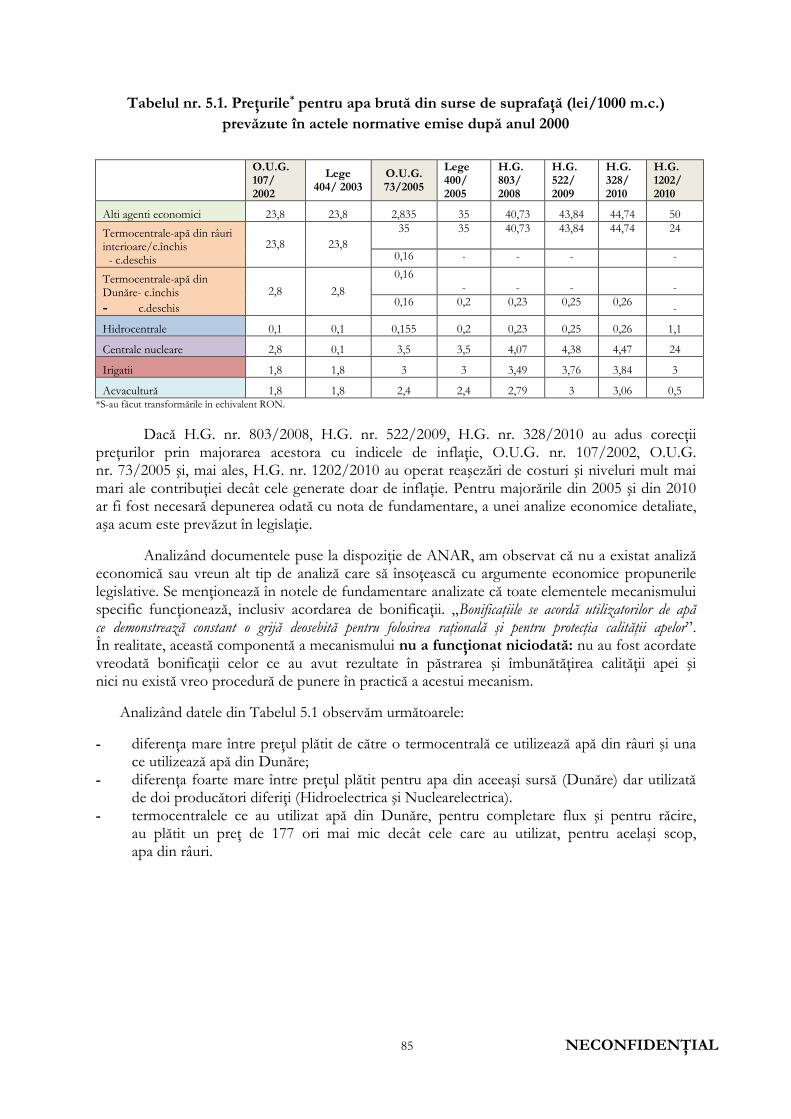

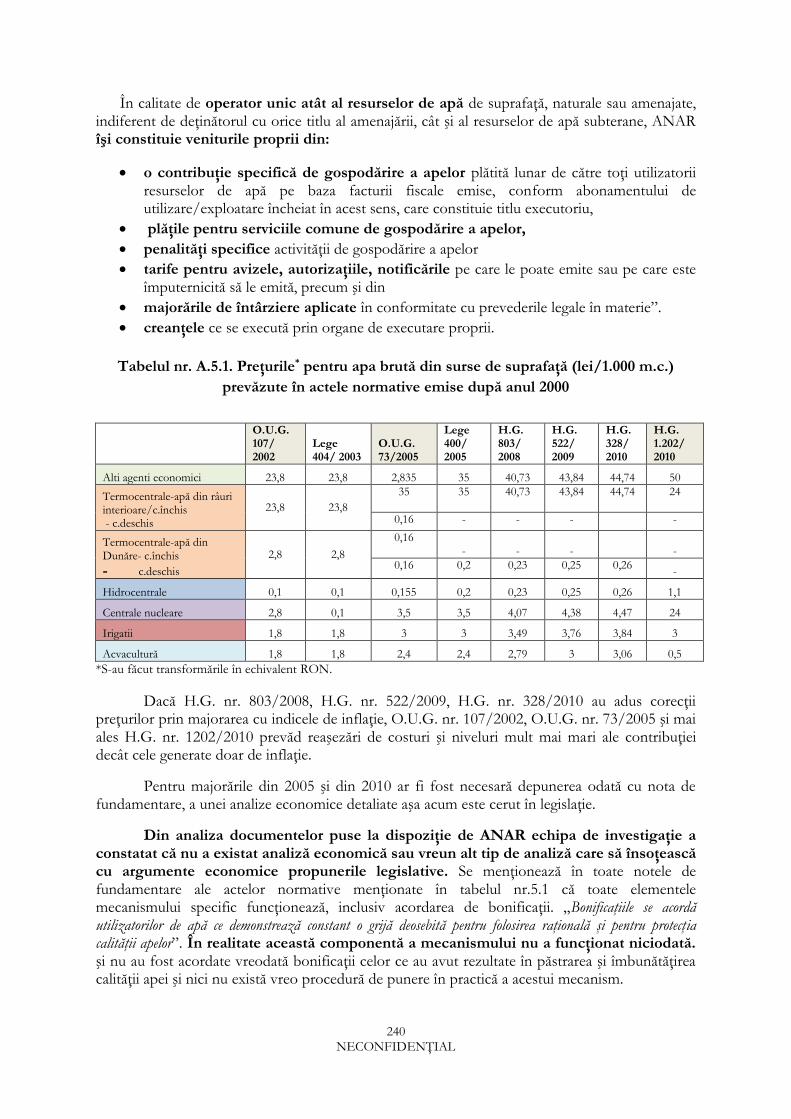

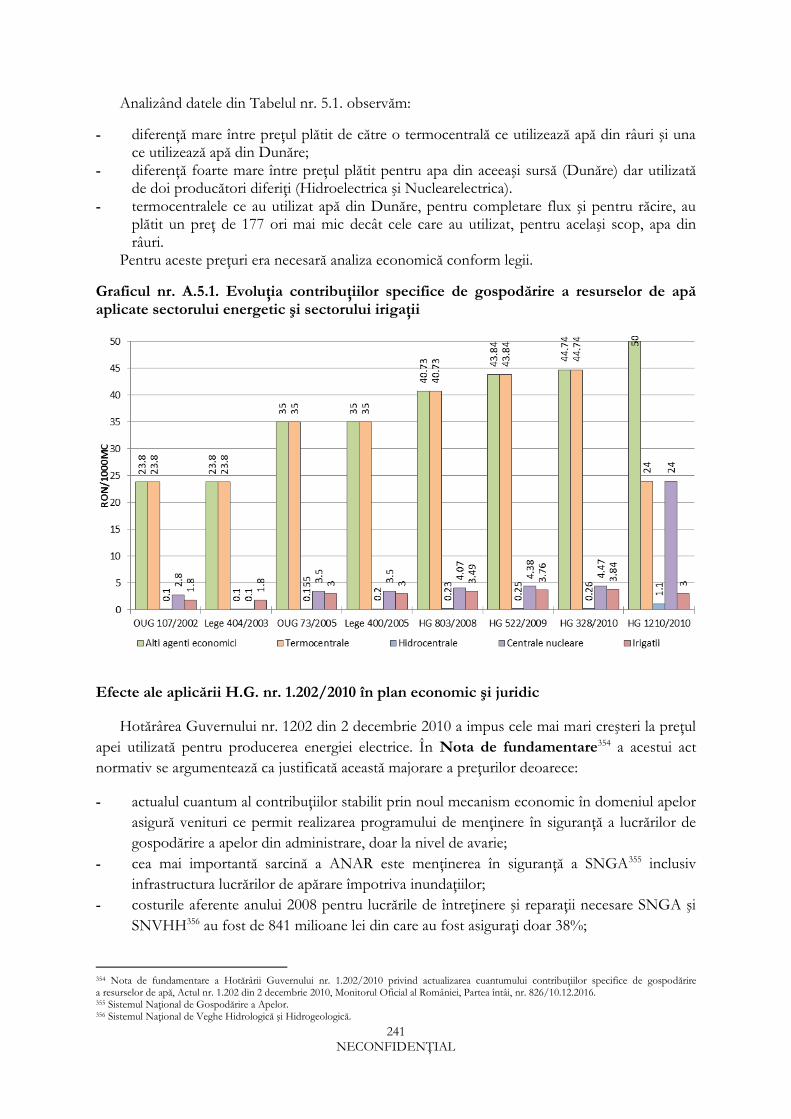

Tabelul nr. 5.1. Preţurile pentru apa brută din surse de suprafaţă prevăzute în actele normative emise după anul 2000

85

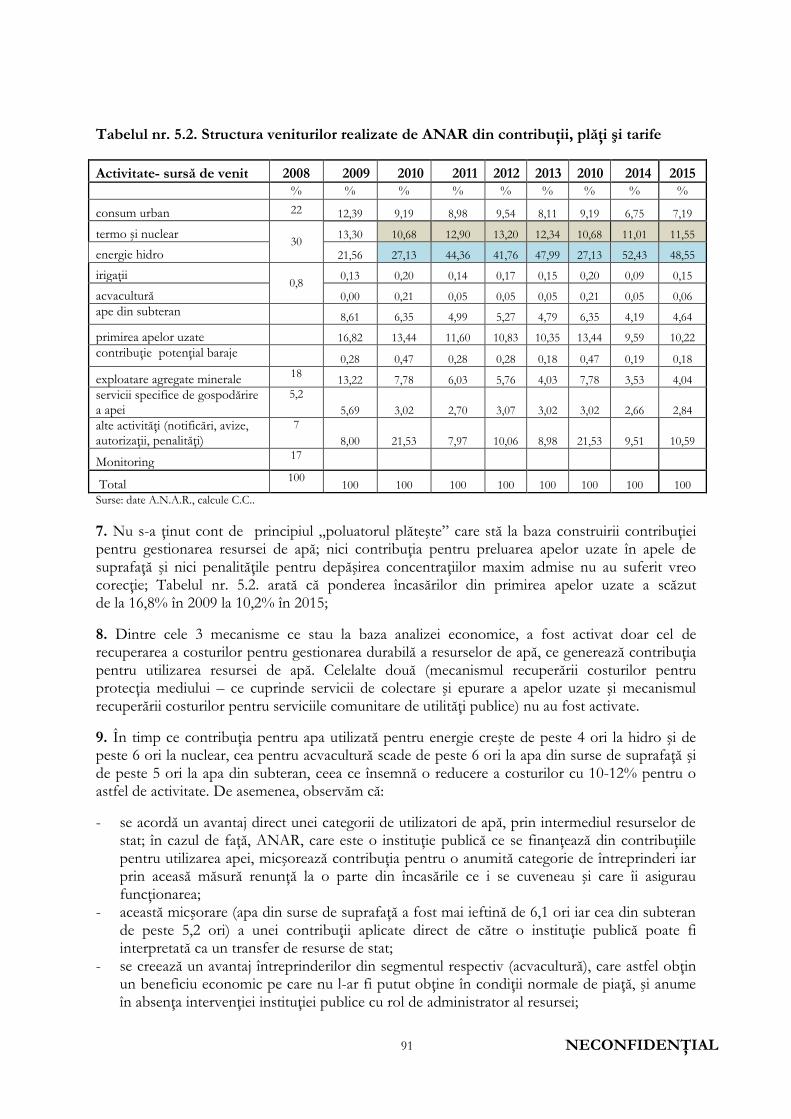

Tabelul nr. 5.2. Structura veniturilor realizate de ANAR din contribuţii, plăţi şi tarife 91 Tabelul nr. 6.1. Costul apei uzinate pentru fiecare sucursală a Hidroelectrica (2015) 97 Tabelul nr. 6.2. Producţia de energie electrică realizată în centralele cu putere mai mare de 4 MW, volumul de apă uzinată şi sumele plătite în perioada 2005-2015

98

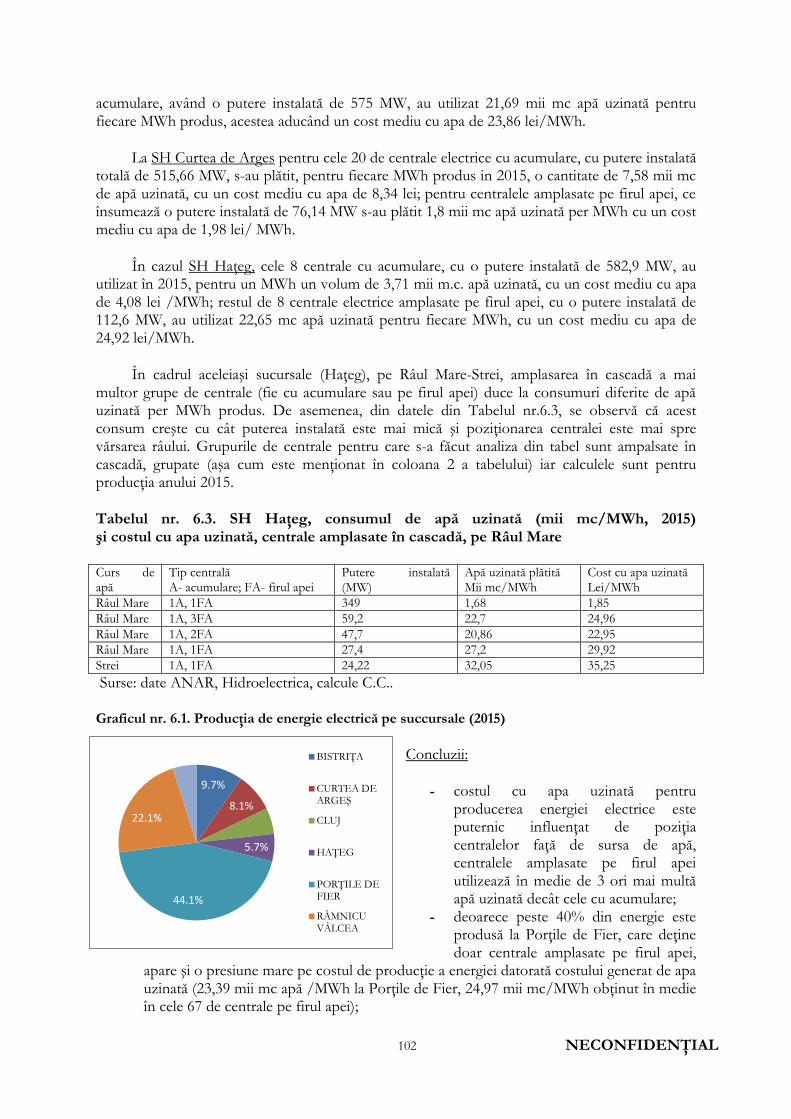

Tabelul nr. 6.3. SH Haţeg, consumul de apă uzinată (2015) şi costul cu apa, la centralele amplasate în cascadă pe Râul Mare

102

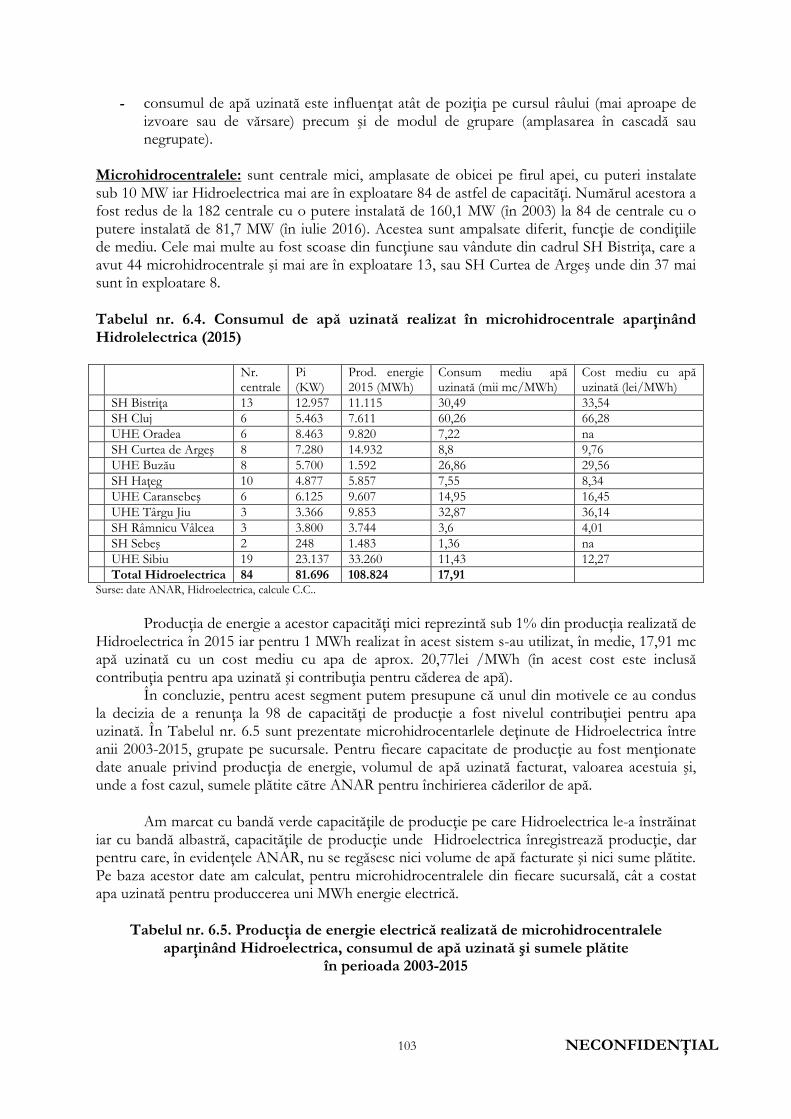

Tabelul nr. 6.4. Consumul de apă uzinată realizat în microhidrocentrale aparţinând Hidroelectrica (2015) 103 Tabelul nr. 6.5. Producţia de energie electrică realizată de microhidrocentrale aparţinând Hidroelectrica, consumul de apă uzinată şi sumele plătite în perioada 2003-2005

103

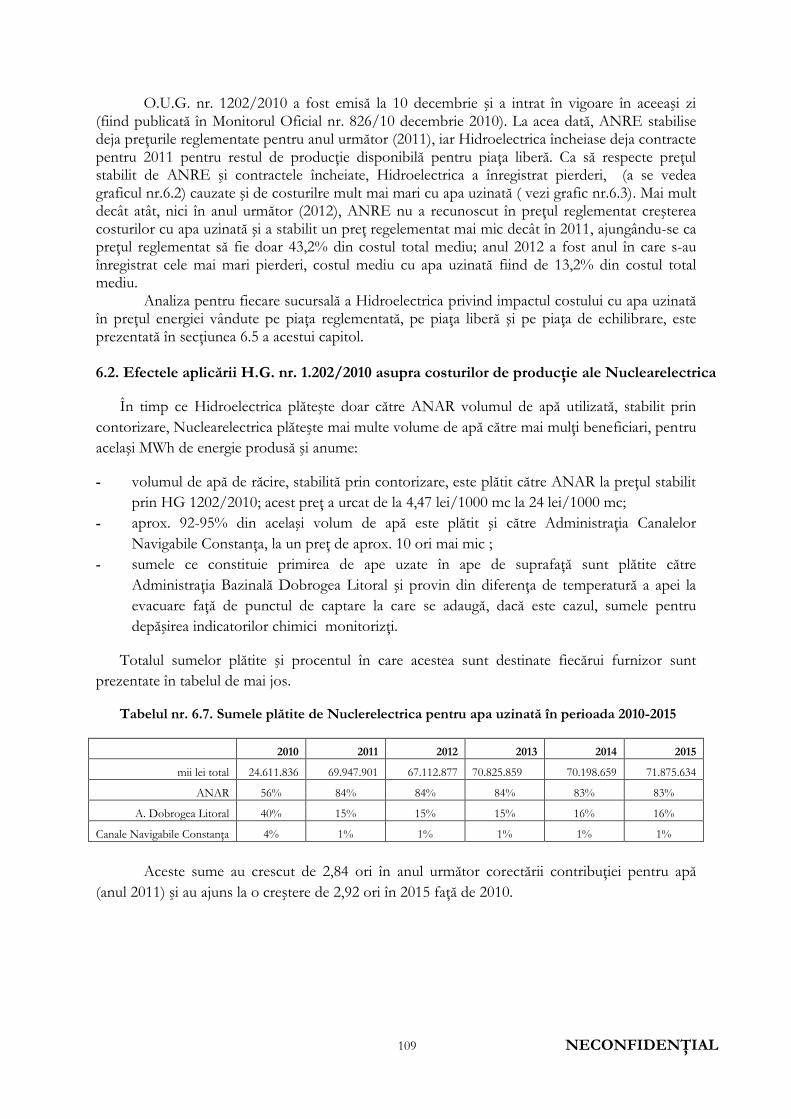

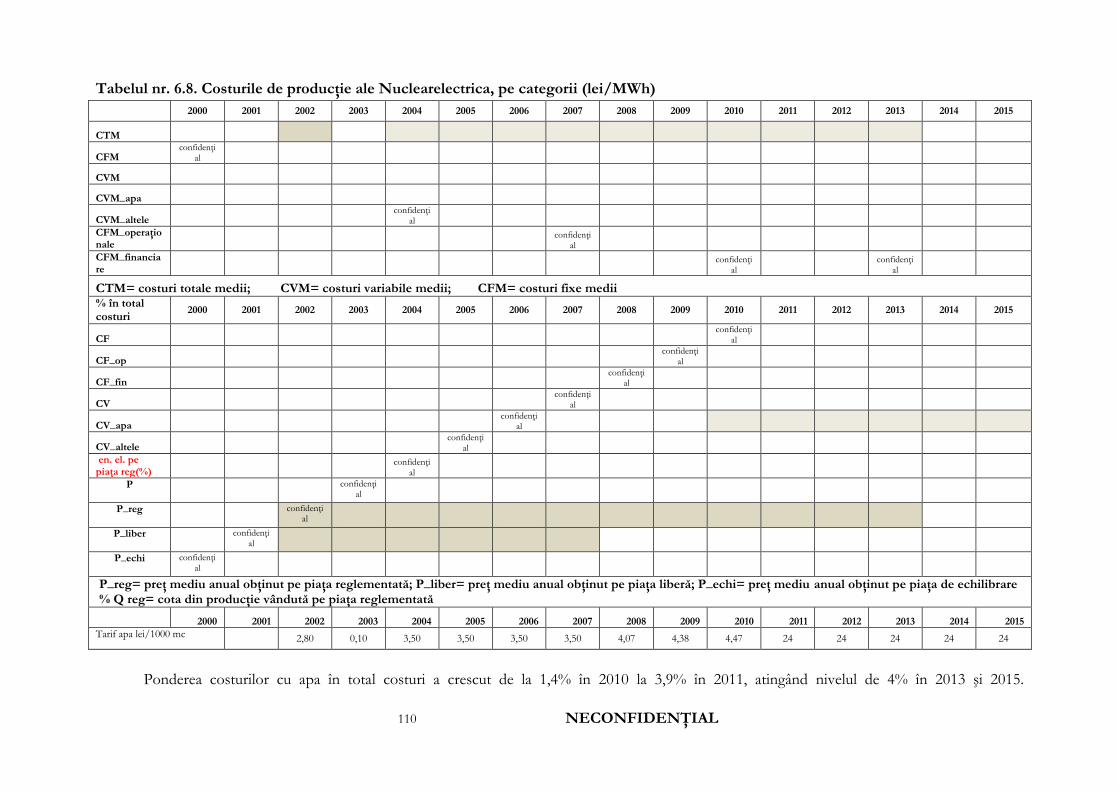

Tabelul nr. 6.6. Costurile de producţie ale Hidroelectrica în perioada 2004-2015 107 Tabelul nr. 6.7. Sumele plătite de Nuclearelectrica pt.apa uzinată în perioada 2000-2015 109 Tabelul nr. 6.8. Costurile de producţie ale Nuclearelectrica, pe categorii, în perioada 2000-2015 110

4 NECONFIDENŢIAL

Tabelul nr. 6.9. Consumul de apă utilizată pentru producerea de energie electrică în termocentrale amplasate pe Jiu

112

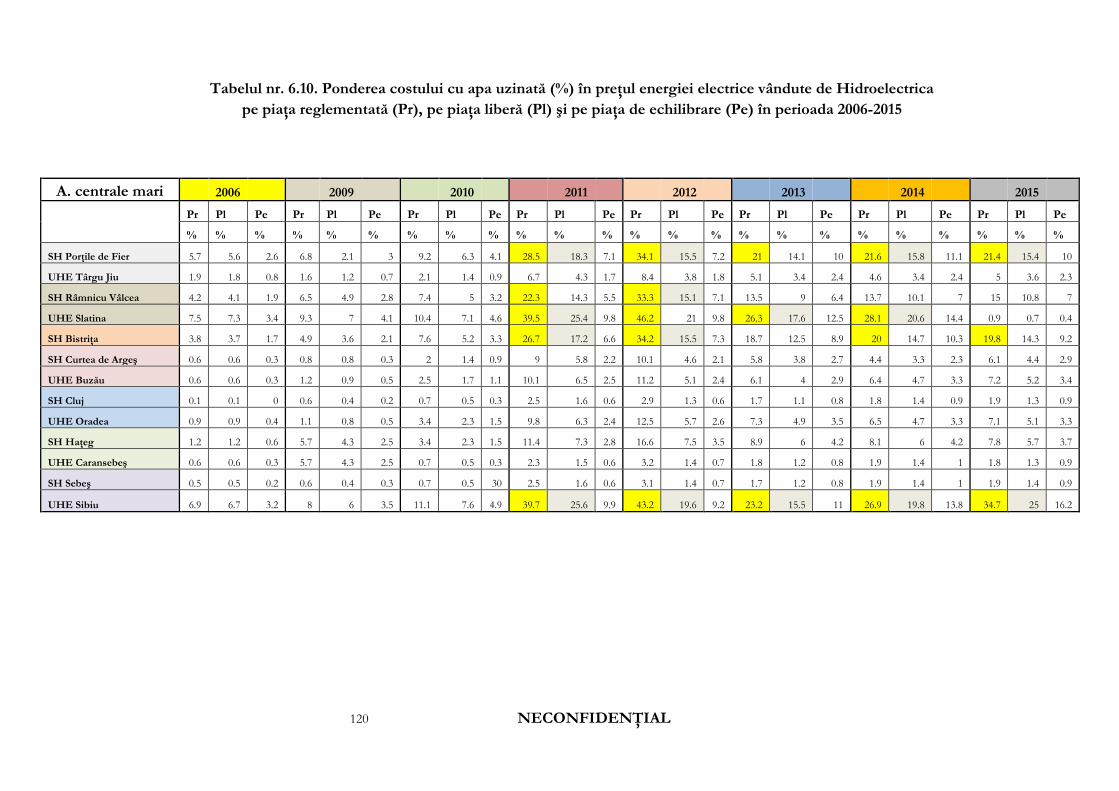

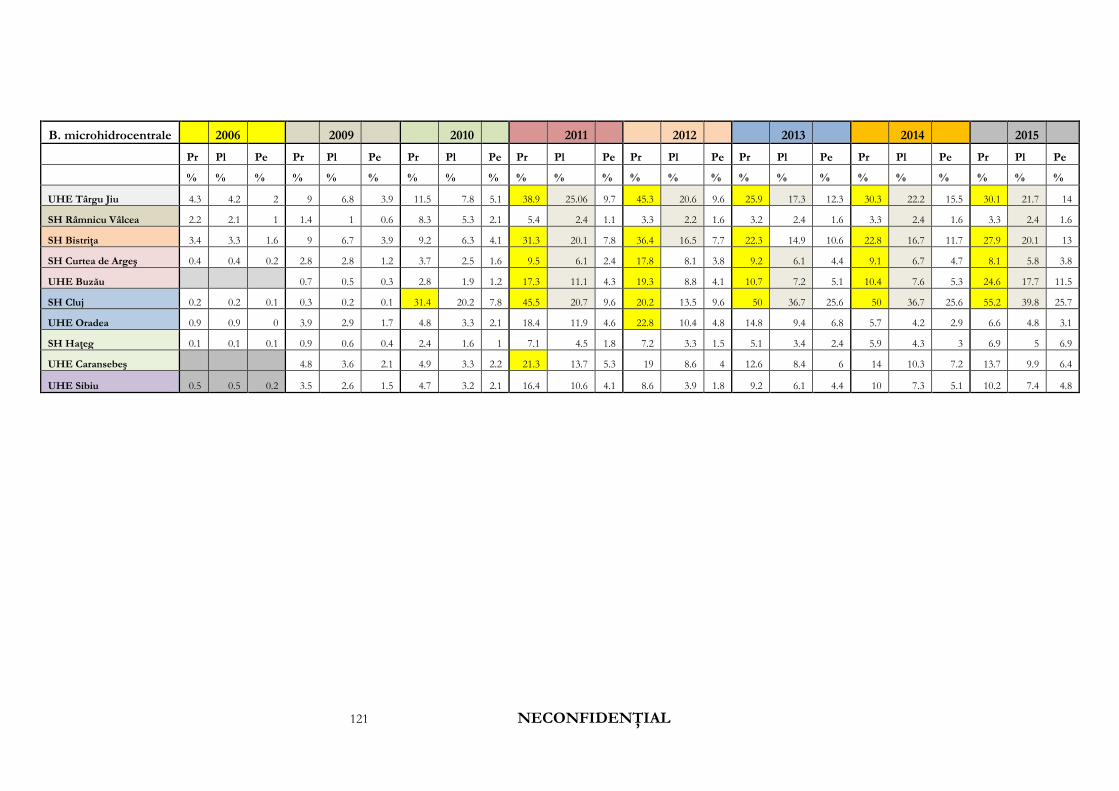

Tabelul nr. 6.10. Ponderea costului cu apa uzinată în preţul energiei electrice vândute de Hidroelectrica pe piaţa reglementată, pe piaţa liberă şi pe piaţa de echilibrare în perioada 2006-2015

120

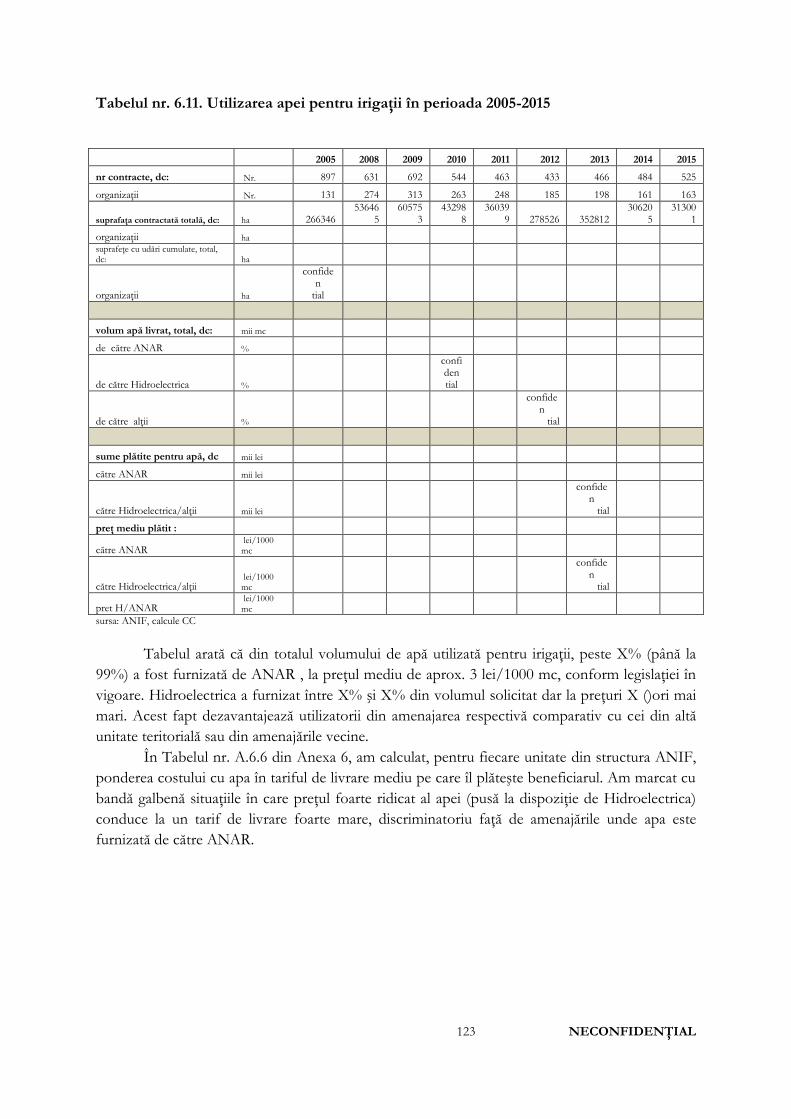

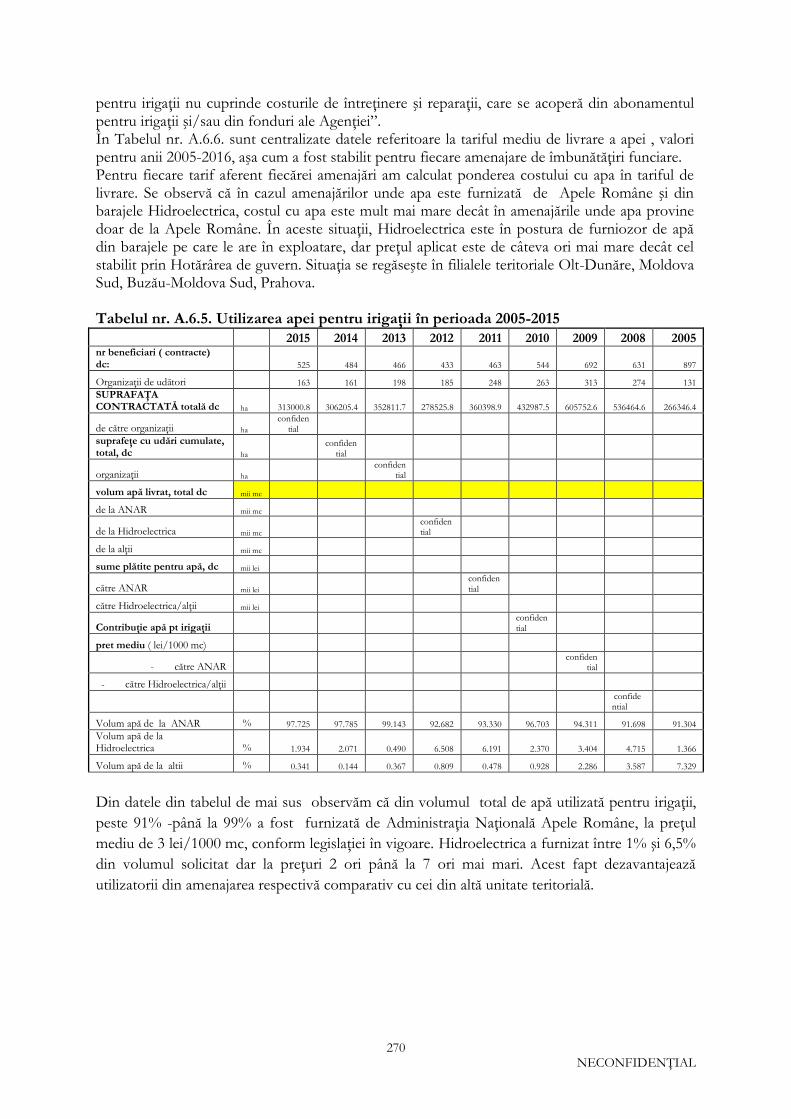

Tabelul nr. 6.11. Utilizarea apei pentru irigaţii în perioada 2005-2015 123

Lista graficelor

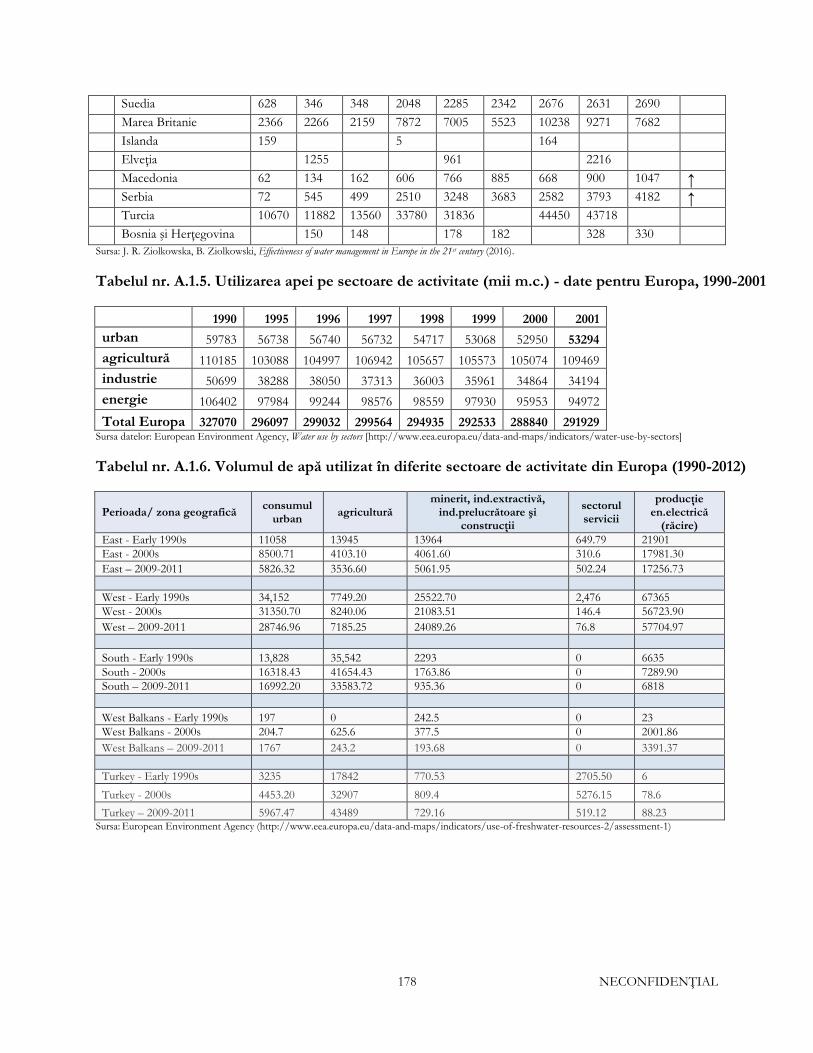

Graficul nr. 1.1. Resursa de apă în Europa 9 Graficul nr. 1.2. Captarea totală de apă în perioada 2001-2011-Româniaşi ţările vecine 10 Graficul nr. 1.3. Captarea totală de apă în perioada 2001-2011 în ţări din Vestul, Centrul şi Nordul Europei 10 Graficul nr. 1.4. Utilizarea apei în Europa, pe sectoare economice 11 Graficul nr. 1.5. Evoluţia consumului de apă, pe sectoare de activitate, în diferite regiuni ale Europei (1990-2012)

13

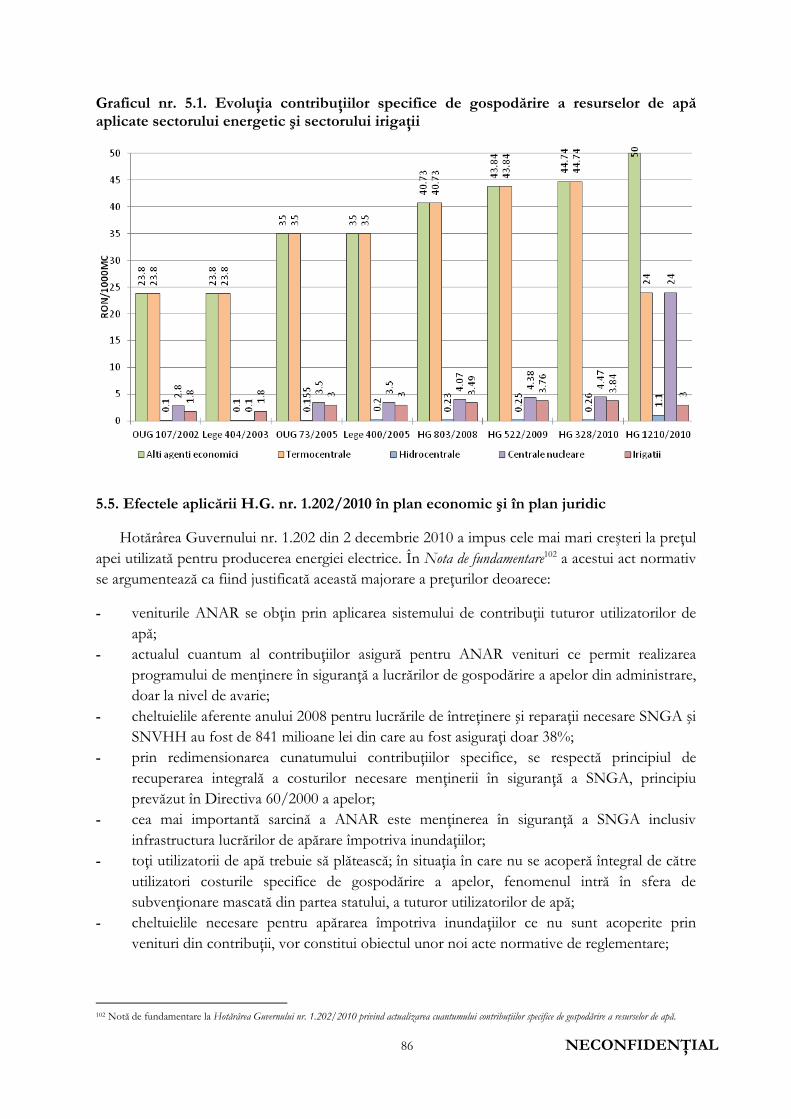

Graficul nr. 1.6. Utilizarea resursei interne de apă dulce pe sectoare de activitate, în ţări din Europa (2014) 14 Graficul nr. 1.7. Volumul de apă prelevat în România (1972-2014) 17 Graficul nr. 1.8. Volumul de apă prelevată în România, pe surse, în perioada 2010-2015 18 Graficul nr. 1.9. Utilizarea pe sectoare de activitate (%) a apei prelevate în România (2010-2015) 18 Graficul nr. 2.1. Starea termocentralelor pe cărbune în 2016 23 Graficul nr. 2.2. Suprafaţa agricolă şi suprafaţa irigată a României 26 Graficul nr. 3.1. Producţia de energie electrică a Hidroelectrica şi ponderea acesteia în producţia naţională 31 Graficul nr. 3.2. Participarea sucursalelor Hidroelectrica la producţia de energie în 2015 32 Graficul nr. 3.3. Principalele zone de irigaţii din România 47 Graficul nr. 3.4. Poziţionarea amenajărilor de îmbunătăţiri funciare pe teritoriul României 48 Graficul nr. 3.5. Organizaţiile de îmbunătăţiri funciare din România 49 Graficul nr. 4.1. Acte normative incidente asupra preţului apei brute 59 Graficul nr. 5.1. Evoluţia contribuţiilor specifice de gospodărire a resurselor de apă aplicate sectorului energetic şi sectorului irigaţii

86

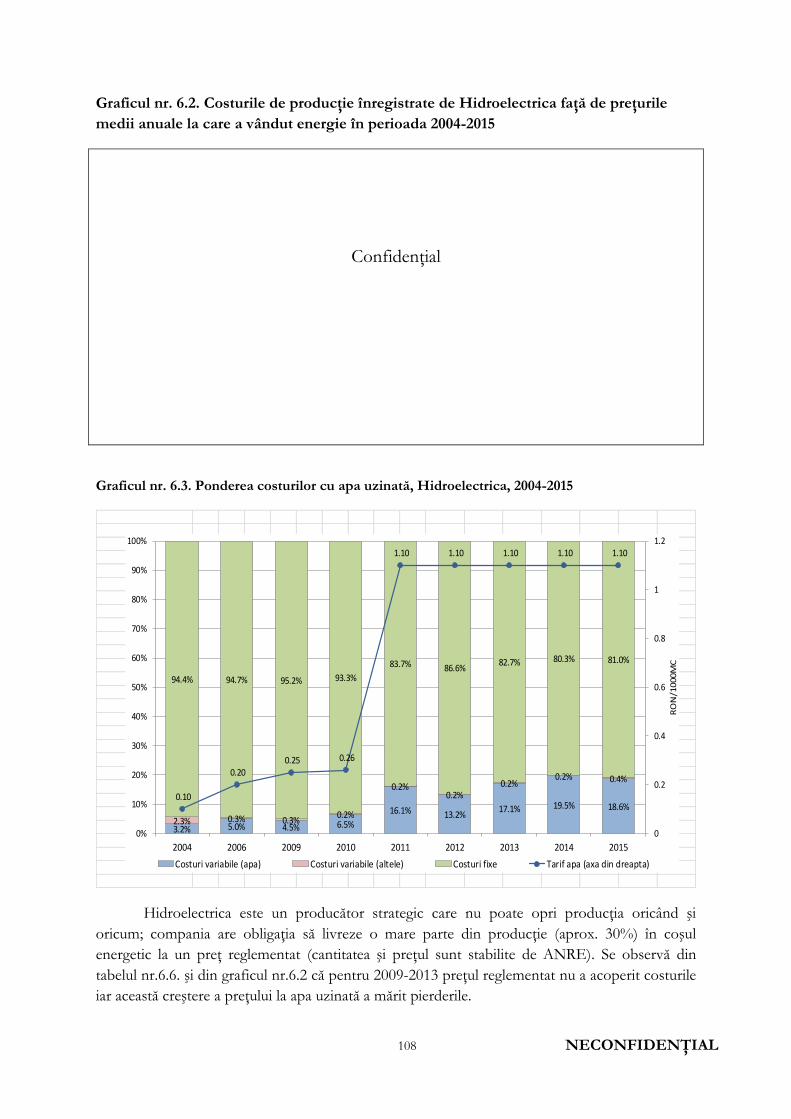

Graficul nr. 6.1. Producţia de energie electrică pe sucursale ale Hidroelectrica, 2015 102 Graficul nr. 6.2. Costurile de producţie înregistrate de Hidroelectrica faţă de preţurile medii anuale la care a vândut energie în perioada 2004-2015

108

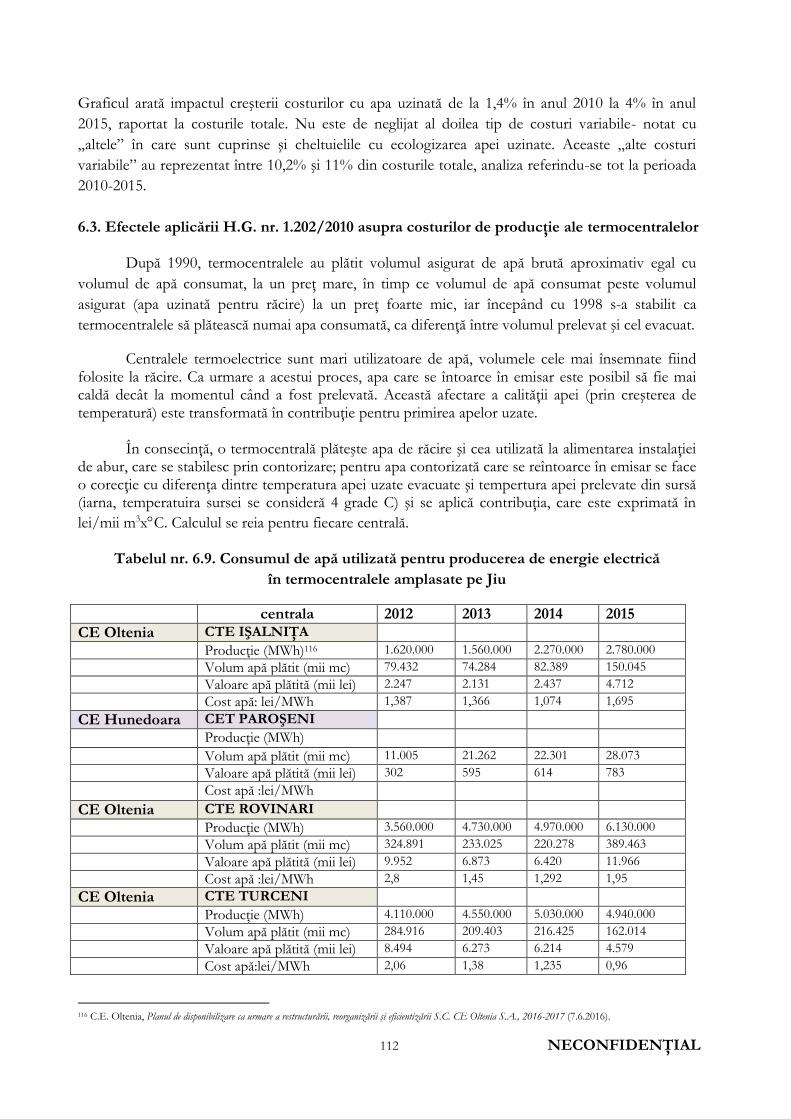

Graficul nr. 6.3. Ponderea costurilor cu apa uzinată, Hidroelectrica, 2004-2015 108 Graficul nr. 6.4. Costurile de producţie înregistrate de Nuclearelectrica şi preţurile medii anuale la care a vândut energia electrică în perioada 2000-2015

111

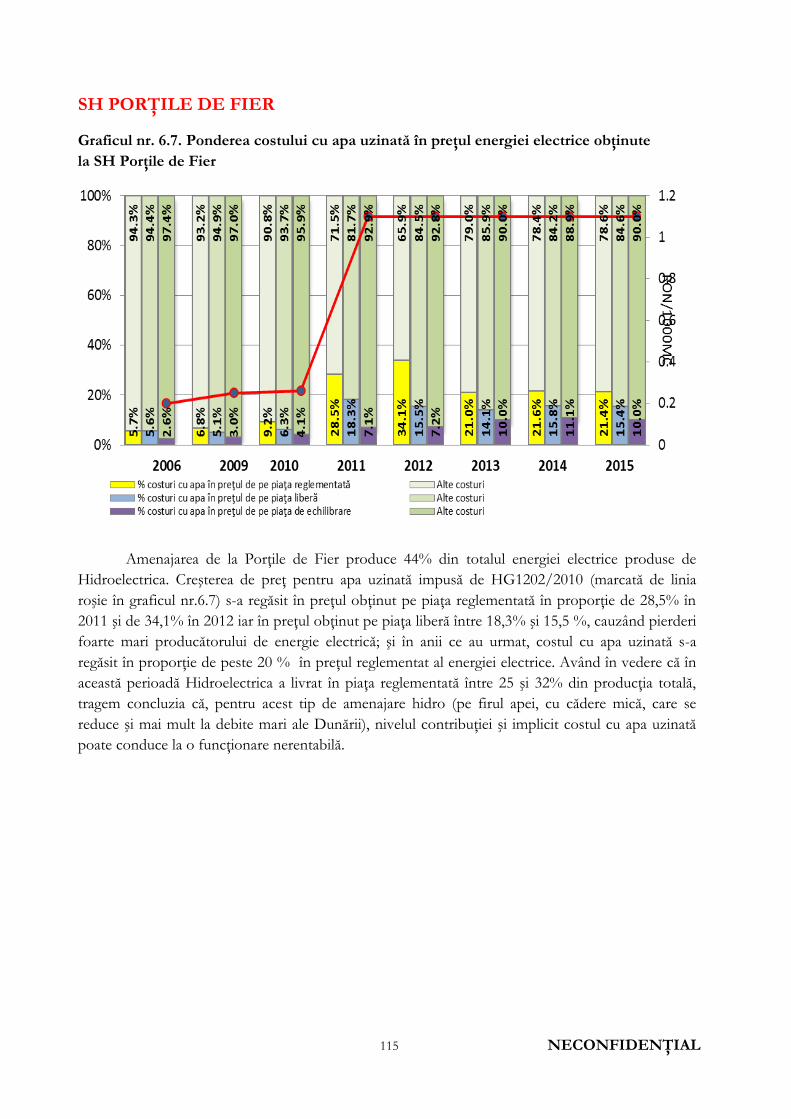

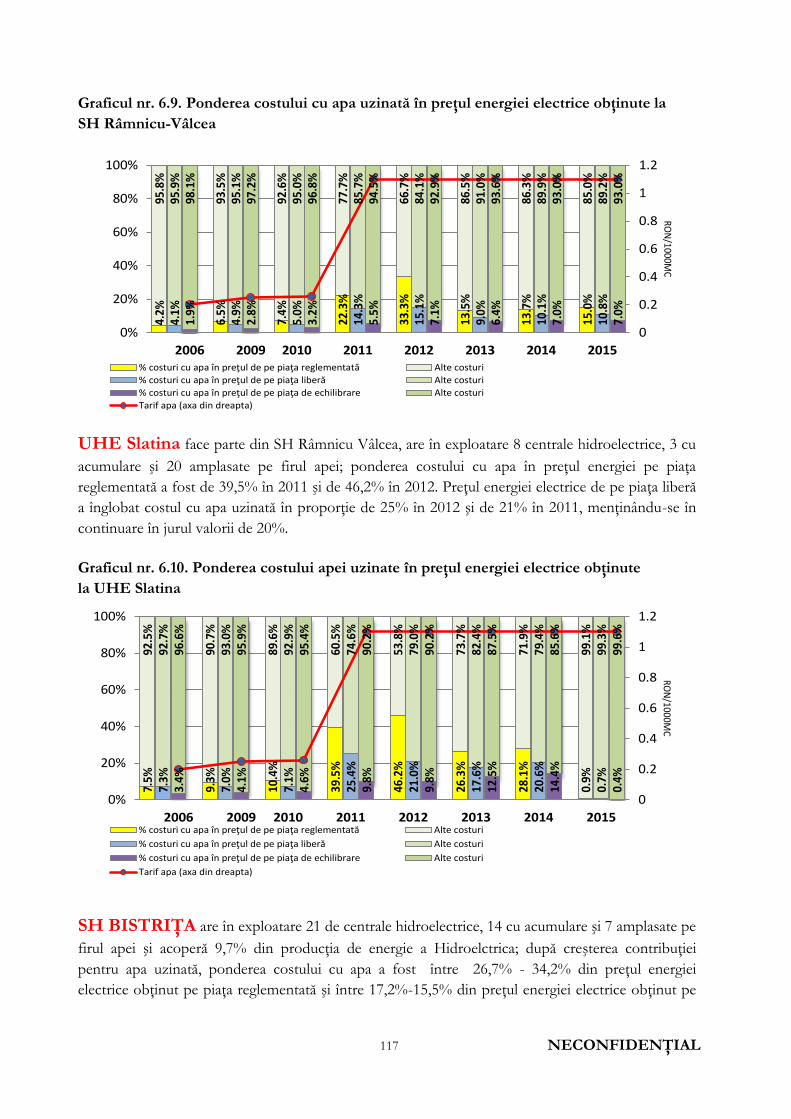

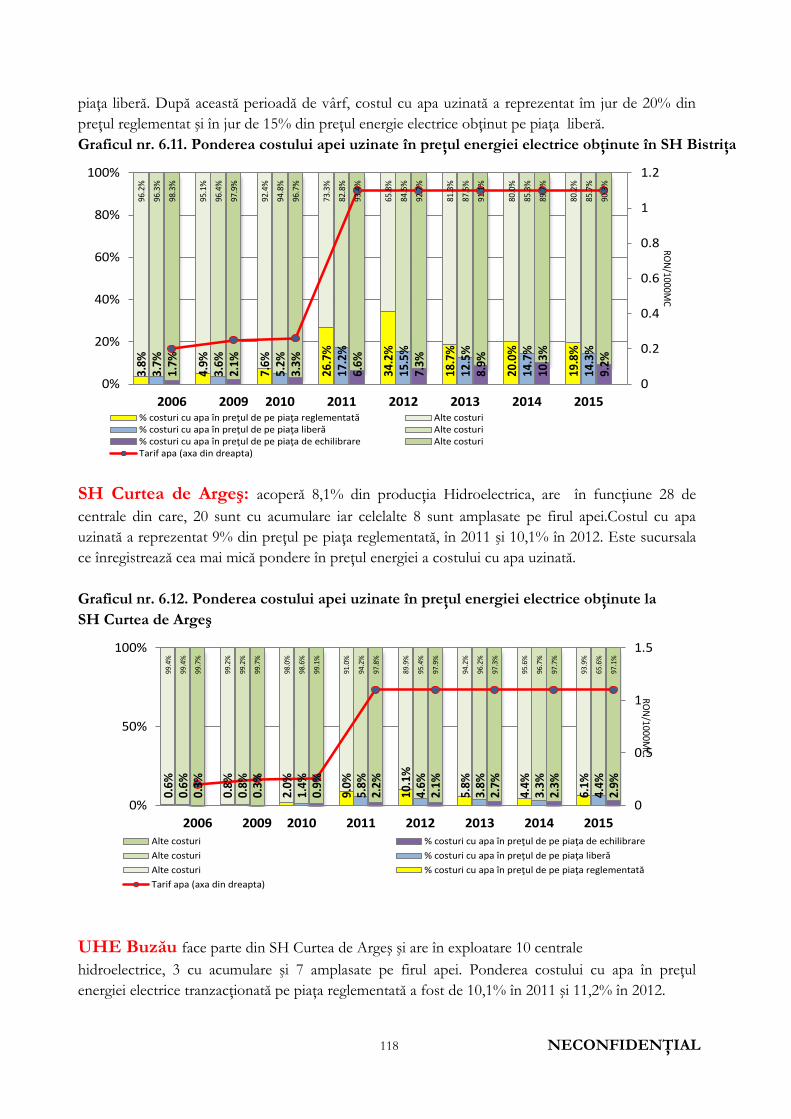

Graficul nr. 6.5. Ponderea costului apei uzinate în totalul costurilor de producţie ale Nuclearelectrica 111 Graficul nr. 6.6. Producţia realizată de sucursalele Hidroelectrica, 2015 114 Graficul nr. 6.7. Ponderea costului cu apa uzinată în preţul energiei electrice obţinute la SH Porţile de Fier 115 Graficul nr. 6.8. Ponderea costului cu apa uzinată în preţul energiei obţinute la UHE Târgu-Jiu 115 Graficul nr. 6.9. Ponderea costului cu apa uzinată în preţul energiei electrice obţinute la SH Râmnicu-Vâlcea 116 Graficul nr. 6.10. Ponderea costului cu apa uzinată în preţul energiei electrice obţinute la UHE Slatina 117 Graficul nr. 6.11. Ponderea costului cu apa uzinată în preţul energiei electrice obţinute în SH Bistriţa 118 Graficul nr. 6.12. Ponderea costului cu apa uzinată în preţul energiei electrice obţinute în SH Curtea de Argeş

118

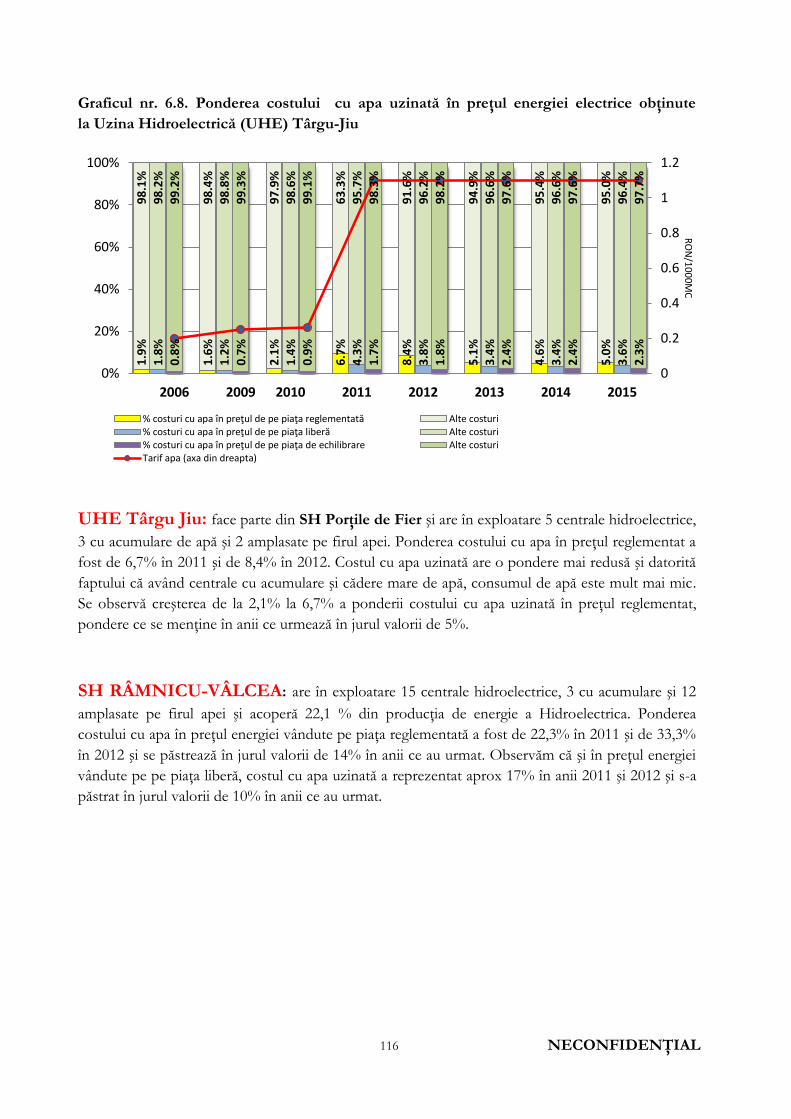

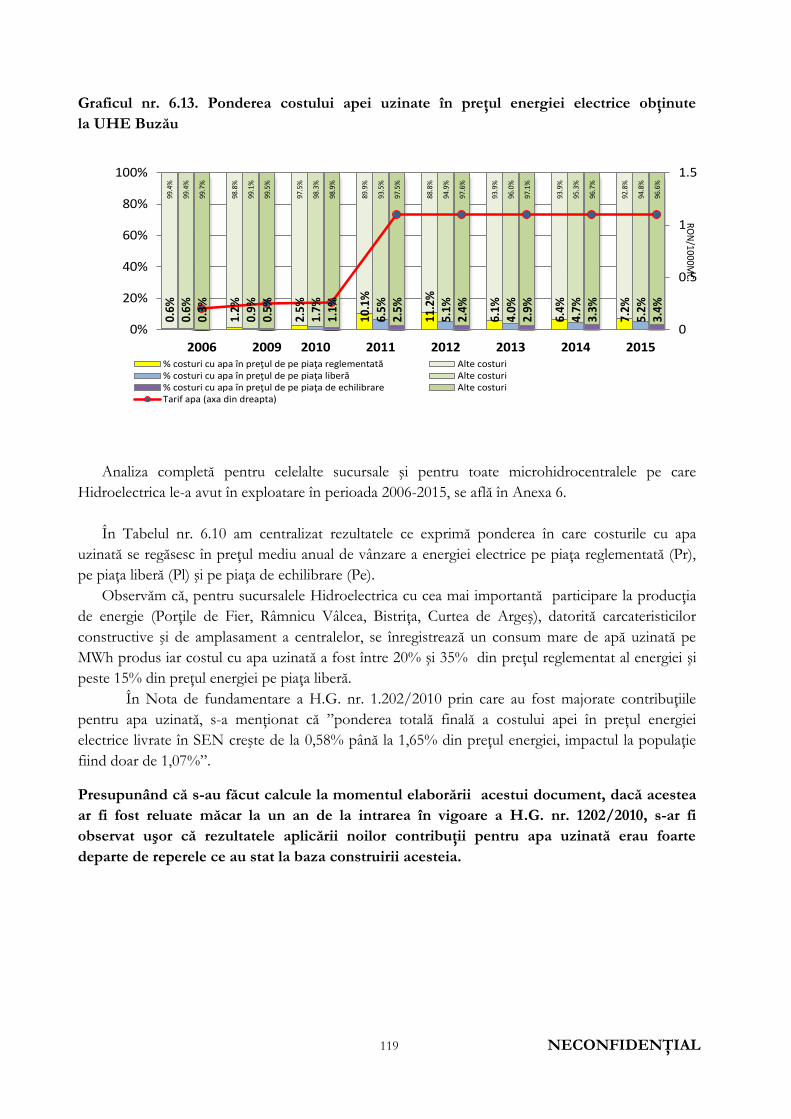

Graficul nr. 6.13. Ponderea costului cu apa uzinată în preţul energiei electrice obţinute în UHE Buzău 118

Bibliografia citată 324

5 NECONFIDENŢIAL

Introducere

Investigaţia sectorială privind gestionarea resurselor de apă de suprafaţă şi efectele produse asupra pieţelor situate în aval (energie electrică şi irigaţii) a fost declanşată prin Ordinul Preşedintelui Consiliului Concurenţei nr. 44 din 22 ianuarie 2014.

Obiectivele investigaţiei sunt:

a) cunoaşterea mecanismului de formare a contribuţiilor specifice de gestionare a resurselor de apă şi a efectelor produse de nivelul acestora asupra altor activităţi economice din aval, pentru care apa reprezintă un factor important de producţie (energia electrică, irigaţiile pentru agricultură) şi b) identificarea, din perspectivă teoretică, a modelului economic de funcţionare a acestei pieţe şi a posibilelor probleme de natură concurenţială.

Deschiderea acestei investigaţii a fost motivată de faptul că, producătorii de energie electrică şi operatorii ce desfăşoară activităţi de irigaţii pentru agricultură au transmis, pe diferite căi (articole în presă sau prin documente depuse la Consiliul Concurenţei) că au probleme în activitatea curentă din cauza contribuţiei pentru utilizarea apei. Această contribuţie reprezintă suma pe care producătorii de energie electrică o plătesc Administraţie Române Apele Române pentru utilizarea la producere energiei electrice a apei din râuri sau lacuri (ape de suprafaţă).

Ca urmare a semnalelor primite din partea acestora s-a presupus că nivelul acestor contribuţii reprezintă pentru operatorii din cele două sectoare menţionate mai sus un factor care le afectează profitabilitatea şi , în final, afectează în mod negativ cetăţeanul.

Investigaţia sectorială şi-a propus să analizeze mecanismul de formare a contribuţiilor specifice de gestionare a resurselor de apă şi ce efecte sunt transmise sectoarelor din aval atât din cauza mecanismului, cât şi a nivelului acestor contribuţii.

Au fost investigate următoarele aspecte: A. titlul cu care sunt percepute „contribuţiile” privind gestionarea resurselor de apă, nivelul

şi dinamica acestuia (Capitolul 5); B. costul generat de activităţile de administrare şi gestionare a resurselor de apă şi modul în

care acesta este repartizat pe categorii de utilizatori (Capitolul 5, Capitolul 6); C. impactul acestor „contribuţii” asupra costurilor înregistrate de producătorii de energie şi

de operatorii din sectorul irigaţii (Capitolul 6); D. identificarea din perspectivă teoretică a modelului economic de funcţionare a acestei pieţe

şi a posibilelor probleme de natură concurenţială (Capitolul 7).

Temeiurile aflate la originea deschiderii prezentei investigaţii sectoriale

S.C. Fondul Proprietatea S.A., în calitatea sa de acţionar minoritar la unele dintre

companiile din sectorul energetic, a depus la Consiliul Concurenţei o plângere prin care

a semnalat autorităţii de concurenţă unele posibile încălcări ale dispoziţiilor art. 9 (actualul art. 8)

din Legea concurenţei1.

Plângerea a fost îndreptată împotriva Guvernului României, S.C. Fondul Proprietatea

S.A. apreciind că, prin emiterea de către Guvernul României a H.G. nr. 1.202/2010 privind

actualizarea cuantumului contribuţiilor specifice de gospodărire a resurselor de apă, s-a impus o creştere

bruscă a nivelului contribuţiilor specifice de gospodărire a resurselor de apă cu procente ce

1 Anexa 10. Lista documentelor referitoare la investigaţie depuse la Consiliul Concurenţei.

6 NECONFIDENŢIAL

depăşesc în unele cazuri 400% faţă de valoarea contribuţiilor percepute anterior adoptării măsurii

instituite prin H.G. nr. 1202/2010.

De asemenea, S.C. Fondul Proprietatea S.A. a semnalat Consiliului Concurenţei faptul că

există o lipsă de transparenţă şi de predictibilitate în stabilirea nivelului acestor contribuţii,

aspecte de natură a crea dificultăţi în desfăşurarea activităţii economice a societăţilor active

pe pieţele situate în aval.

În opinia Fondului Proprietatea s-au încălcat prevederile art. 8 alin. (1) din Legea

concurenţei, potrivit cărora: „sunt interzise orice acţiuni sau inacţiuni ale autorităţilor şi instituţiilor

administraţiei publice centrale ori locale şi ale entităţilor către care acestea îşi deleagă atribuţiile, care restrâng,

împiedică sau denaturează concurenţa, precum:

a) limitarea libertăţii comerţului sau autonomiei întreprinderilor, exercitate cu respectarea reglementărilor

legale;

b) stabilirea de condiţii discriminatorii pentru activitatea întreprinderilor”.

În urma analizării documentelor depuse, Consiliul Conucurenţei a dispus efectuarea unei analize

aprofundate a sectorului apei, în cadrul unei investigaţii sectoriale declanşate în baza art. 26

alin. (1) lit. g) din Legea concurenţei.

Prezentul raport analizează următoarele aspecte:

- mecanismul legislativ prin care Administraţia Naţională Apele Române, în baza atribuţiilor conferite de lege, stabileşte cuantumul taxelor (contribuţiei) aplicate volumului de apă utilizat de fiecare sector economic (Capitolul 4);

- care sunt componentele acestei taxe, ponderea acestora, evoluţia în perioada 2000-2015 (Capitolul 5);

- efectele produse de actul normativ (H.G. nr. 1202/2010) prin care s-a a stabilit majorarea contribuţiei pentru gestionarea resursei de apă asupra sectorului energetic şi a irigaţiilor (Capitolul 5);

- impactul contribuţiei specifice de gospodărire a resurselor de apă aşa cum a fost stabilită prin H.G. nr. 1202/2010 asupra costurilor de producţie a energiei înregistrate de Hidroelectrica, Nuclearelectrica şi de microhidrocentrale (Capitolul 6);

- tarifarea apei utilizate în energie şi irigaţii în alte ţări (Capitolul 8).

7 NECONFIDENŢIAL

Capitolul 1. Resursele de apă

De-a lungul secolelor, apa a fost un element esenţial pentru supravieţuirea omului şi

pentru dezvoltarea societăţii. Avem impresia că resursele de apă sunt nelimitate, ceea ce nu este

chiar adevărat2. Resursele de apă şi gama de servicii asociate acesteia susţin creşterea economică,

reducerea sărăciei şi durabilitatea mediului. De la securitatea alimentară şi energetică până la

sănătatea umană şi a mediului, apa contribuie la creşterea bunăstării sociale. Apa este cea mai

importantă resursă pentru oameni şi mediu, iar circuitul apei este esenţial pentru realizarea

gestionării durabile a apei; de resursele de apă depinde funcţionarea ecosistemelor.

Preţul la care se vinde acum apa este cu mult sub valoarea sa economică, pentru că încă există iluzia abundenţei; în momentul în care deficitul de apă devine constant, regula economică ar impune ca ca preţul să crească accelerat, chiar şi de ordinul zecilor de procente în fiecare an.

Presiunile tot mai multe şi mai diverse exercitate asupra resurselor limitate de ape

curgătoare vor conduce, până în anul 2030, la o reducere a capacităţii de furnizare a apei la nivel

global cu până la 40% faţă de nivelul existent, fapt ce reprezintă un pericol major şi o provocare

pentru rezistenţa şi durabilitatea comunităţilor.

Obiectivele principale ale politicii referitoare la componenta cantitativă a apei ( volumul) sunt de a asigura şi promova prelevarea şi utilizarea durabilă a apelor de suprafaţă şi subterane. Toate sectoarele economice au nevoie de apă: agricultura, industria şi aproape toate formele de producere a energiei nu sunt posibile fără utilizarea apei, navigaţia şi o mare parte a activităţilor recreative sunt de asemenea dependente de apă.

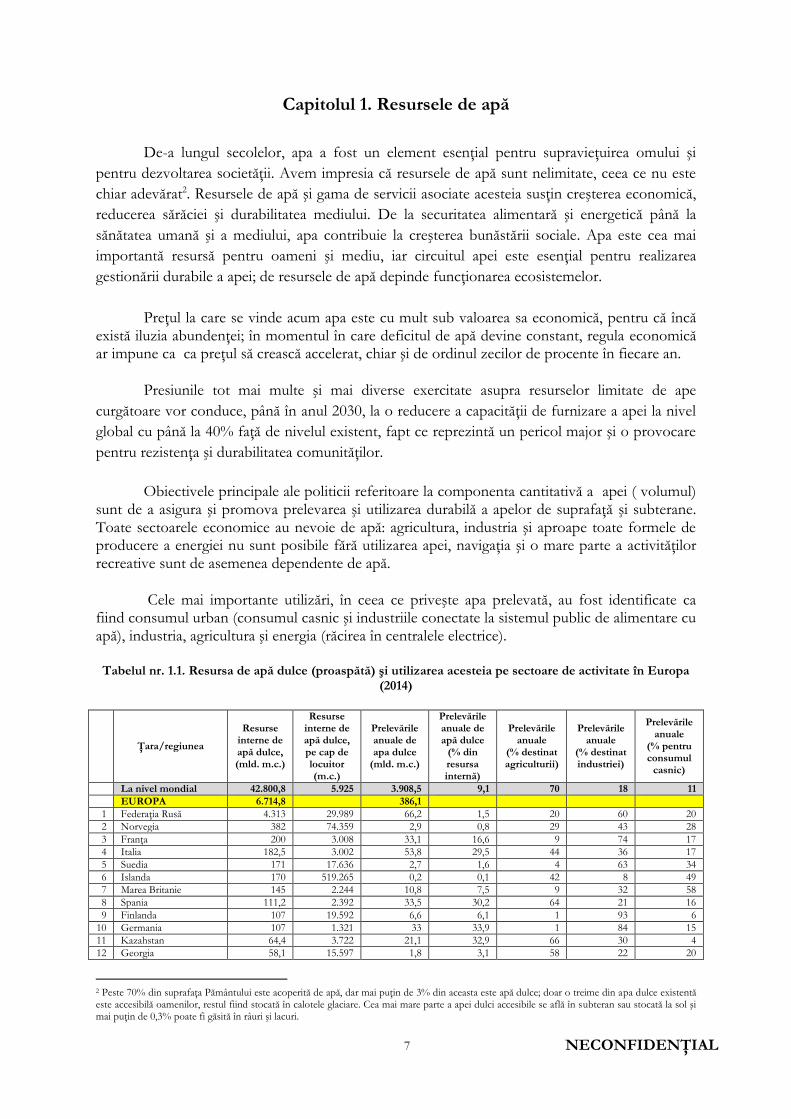

Cele mai importante utilizări, în ceea ce priveşte apa prelevată, au fost identificate ca fiind consumul urban (consumul casnic şi industriile conectate la sistemul public de alimentare cu apă), industria, agricultura şi energia (răcirea în centralele electrice).

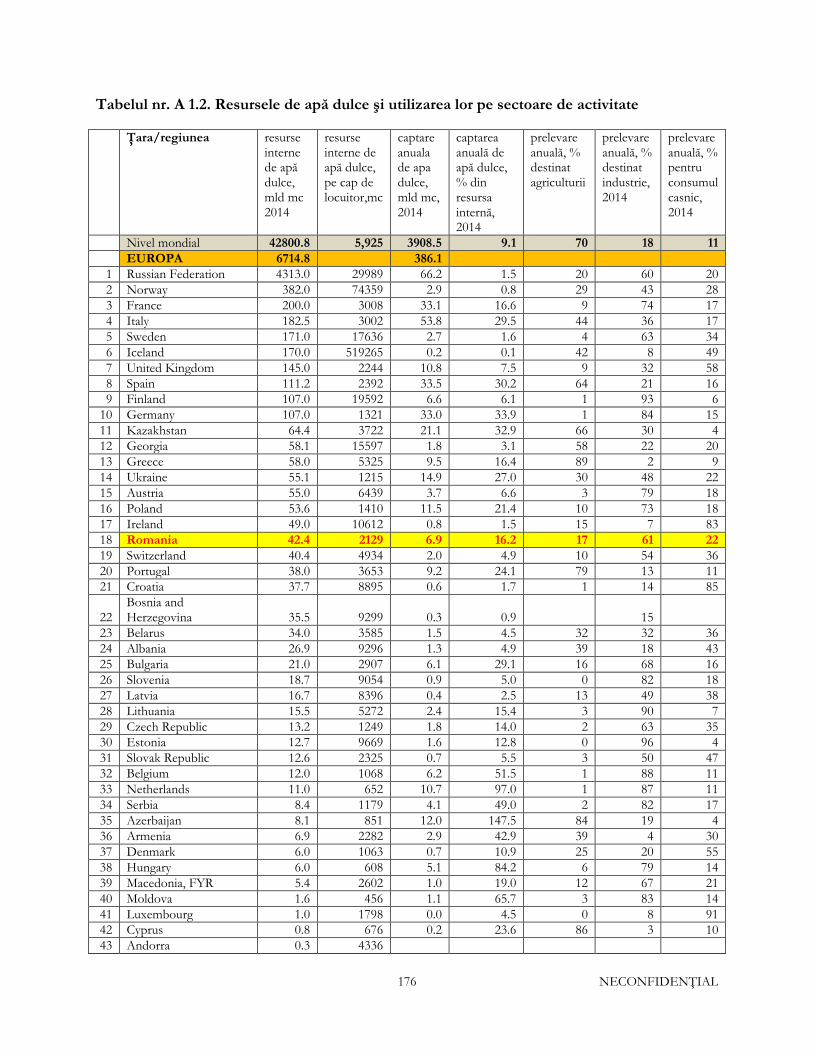

Tabelul nr. 1.1. Resursa de apă dulce (proaspătă) şi utilizarea acesteia pe sectoare de activitate în Europa (2014)

Ţara/regiunea

Resurse interne de apă dulce, (mld. m.c.)

Resurse interne de apă dulce, pe cap de locuitor (m.c.)

Prelevările anuale de apa dulce

(mld. m.c.)

Prelevările anuale de apă dulce

(% din resursa internă)

Prelevările anuale

(% destinat agriculturii)

Prelevările anuale

(% destinat industriei)

Prelevările anuale

(% pentru consumul

casnic)

La nivel mondial 42.800,8 5.925 3.908,5 9,1 70 18 11

EUROPA 6.714,8 386,1

1 Federaţia Rusă 4.313 29.989 66,2 1,5 20 60 20

2 Norvegia 382 74.359 2,9 0,8 29 43 28

3 Franţa 200 3.008 33,1 16,6 9 74 17

4 Italia 182,5 3.002 53,8 29,5 44 36 17

5 Suedia 171 17.636 2,7 1,6 4 63 34

6 Islanda 170 519.265 0,2 0,1 42 8 49

7 Marea Britanie 145 2.244 10,8 7,5 9 32 58

8 Spania 111,2 2.392 33,5 30,2 64 21 16

9 Finlanda 107 19.592 6,6 6,1 1 93 6

10 Germania 107 1.321 33 33,9 1 84 15

11 Kazahstan 64,4 3.722 21,1 32,9 66 30 4

12 Georgia 58,1 15.597 1,8 3,1 58 22 20

2 Peste 70% din suprafaţa Pământului este acoperită de apă, dar mai puţin de 3% din aceasta este apă dulce; doar o treime din apa dulce existentă este accesibilă oamenilor, restul fiind stocată în calotele glaciare. Cea mai mare parte a apei dulci accesibile se află în subteran sau stocată la sol şi mai puţin de 0,3% poate fi găsită în râuri şi lacuri.

8 NECONFIDENŢIAL

13 Grecia 58 5.325 9,5 16,4 89 2 9

14 Ucraina 55,1 1.215 14,9 27 30 48 22

15 Austria 55 6.439 3,7 6,6 3 79 18

16 Polonia 53,6 1.410 11,5 21,4 10 73 18

17 Irlanda 49 10.612 0,8 1,5 15 7 83

18 România 42,4 2.129 6,9 16,2 17 61 22

Prelucrări C.C.; sursa datelor: The World Bank (http://wdi.worldbank.org/table/3.5#); datele complete pentru Europa se găsesc

în Tabelul 1, Anexa 1.

resursa internă de apă dulce a ţării se referă la apa din râuri şi la apa subterană constituită din precipitaţii.

resursa internă de apă dulce pe cap de locuitor (metri cubi) se referă la resursa regenerabilă internă (debitele râurilor interne şi apa de subteran din precipitaţii); indicatorul este calculat folosind datele Băncii mondiale referitor la populaţia estimată.

prelevările de apă dulce (miliarde de metri cubi) se referă la apa captată fără a lua în calcul pierderile prin evaporare sau apa din bazinele de stocare. Captările includ, de asemenea, apa din instalaţiile de desalinizare în ţările unde aceasta este o sursă semnificativă. Captările de apă pot depăşi 100% faţă de resursa internă în cazul în care extracţia de apă din surse neregenerabile sau apa obţinută din instalaţii de desalinizare sunt semnificative. Captările pentru agricultură şi industrie sunt cele necesare pentru irigaţii şi pentru creşterea animalelor cât şi pentru utilizare industrială directă (inclusiv apa pentru răcirea termocentralelor); captările pentru consumul casnic includ apa potabilă, apa pentru aprovizionarea şi pentru consumul comunităţilor şi utilizată pentru serviciile publice, sedii comerciale şi locuinţe.

prelevarea anuală destinată agriculturii (%) reprezintă procentul din apa prelevată anual utilizată pentru irigaţii şi pentru creşterea animalelor;

prelevarea anuală destinată industriei (%) reprezintă procentul din apa captată anual şi utilizată direct în industrie incluzând în aceasta apa pentru răcirea termocentralelor şi centralelor nucleare;

prelevarea anuală destinată consumului casnic/populaţiei (%) reprezintă procentul din apa captată anual şi utilizată pentru băut, gospodărie comunală sau pentru servicii publice, unităţi comerciale şi locuinţe.

Sub aspect tehnic, prin prelevarea apei se înţelege scoaterea, fie temporară sau permanentă, a unui volum de apă dintr-o anumită sursă, astfel încât apa extrasă încetează să mai facă parte din resursa din care a fost luată3. În literatura de specialitate este menţionat că un serviciu de apă constă în conducta care leagă o proprietate de conducta principală de apă4; furnizarea de apă este procesul de autoprocurare sau de livrare de către o instituţie din domeniul apelor (un Consiliu sau o Autoritate a Apelor) de resurse de apă având diverse calităţi pentru utilizatori diferiţi5.

România dispune de o rezervă de apă dulce de 42,4 miliarde m.c., ceea ce o poziţionează

pe locul 88 în lume; rezerva de apă dulce a României este mai mică decât cea a Africii de Sud sau a Afganistanului, dar este mai mare decât cea de care dispun ţări ca Elveţia, Portugalia, Croaţia, Bosnia-Herţegovina sau Cuba. În România prelevările anuale medii sunt de 16,2% din resursa internă şi, din acest punct de vedere, ţara noastră se situează pe locul 73 în lume, după Franţa, Grecia, Kârgâstan şi înaintea Kenyei, Lituaniei şi Republicii Cehe; la nivel mondial, gradul mediu de prelevare este de 9,1%6.

3 Prof. Alireza BAHADORI, Prof. Scott T. SMITH, Dictionary of environmental engineering and wastewater treatment [(Springer, Heidelberg, 2016, IX+507p.), p. 2]. 4 A. BAHADORI, S. T. SMITH, op. cit., p. 490. 5 A. BAHADORI, S. T. SMITH, op. cit., p. 490. 6 The World Bank (http://wdi.worldbank.org/table/3.5#).

9 NECONFIDENŢIAL

lacuri2% bazine

artificiale16%

subteran3 6%

râuri46%

resursa de apa în Europa

1.2. Resursele de apă de pe continentul european

În contextul prevederilor Directivei-cadru pentru apă nr. 60/2000,7 „mediul acvatic”

include râuri, lacuri, estuare, apa de adâncime şi apele de coastă; acestea sunt clasificate în unităţi

denumite corpuri de apă. Precipitaţiile se află la baza tuturor resurselor de apă proaspătă; totuşi,

acestea sunt distribuite inegal în Europa, fiind mai bogate în partea vestică şi în regiunile

montane; media anuală a cantităţii de apă provenite din ploi variază de la peste 3000 mm în

vestul Norvegiei la mai puţin de 25 mm în sudul şi centrul Spaniei şi este de aproape 100 mm în

multe zone din Europa de est8.

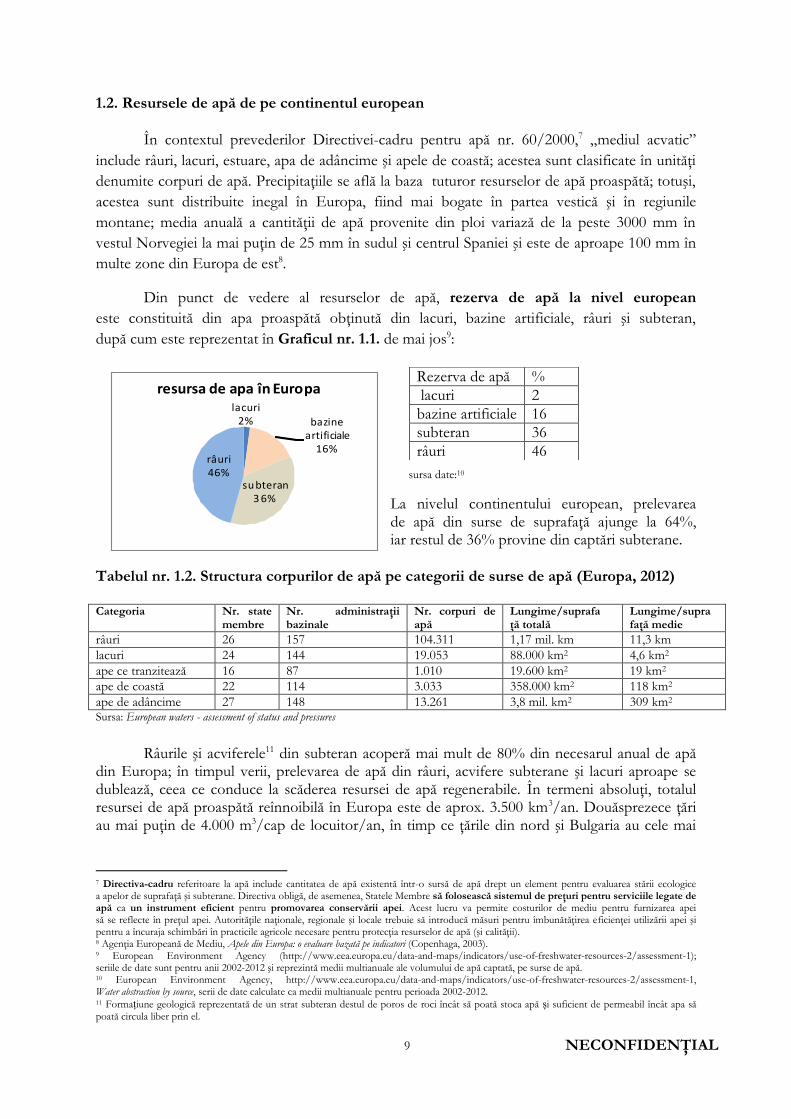

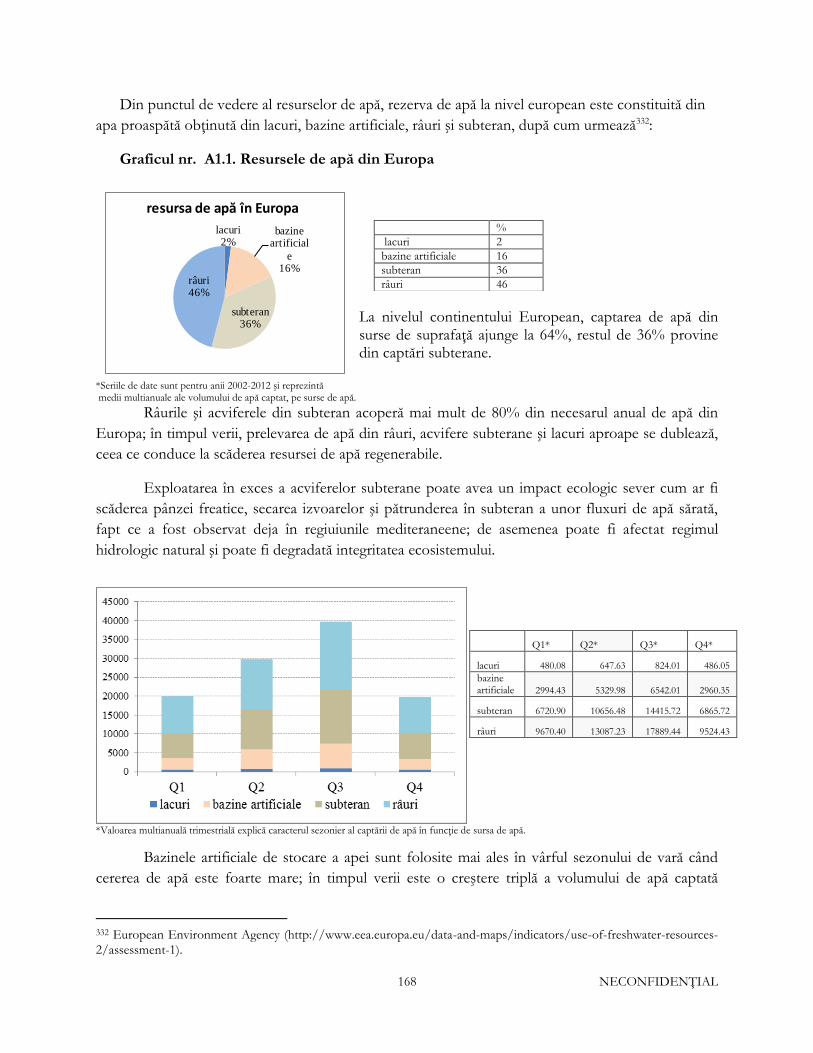

Din punct de vedere al resurselor de apă, rezerva de apă la nivel european

este constituită din apa proaspătă obţinută din lacuri, bazine artificiale, râuri şi subteran,

după cum este reprezentat în Graficul nr. 1.1. de mai jos9:

sursa date:10

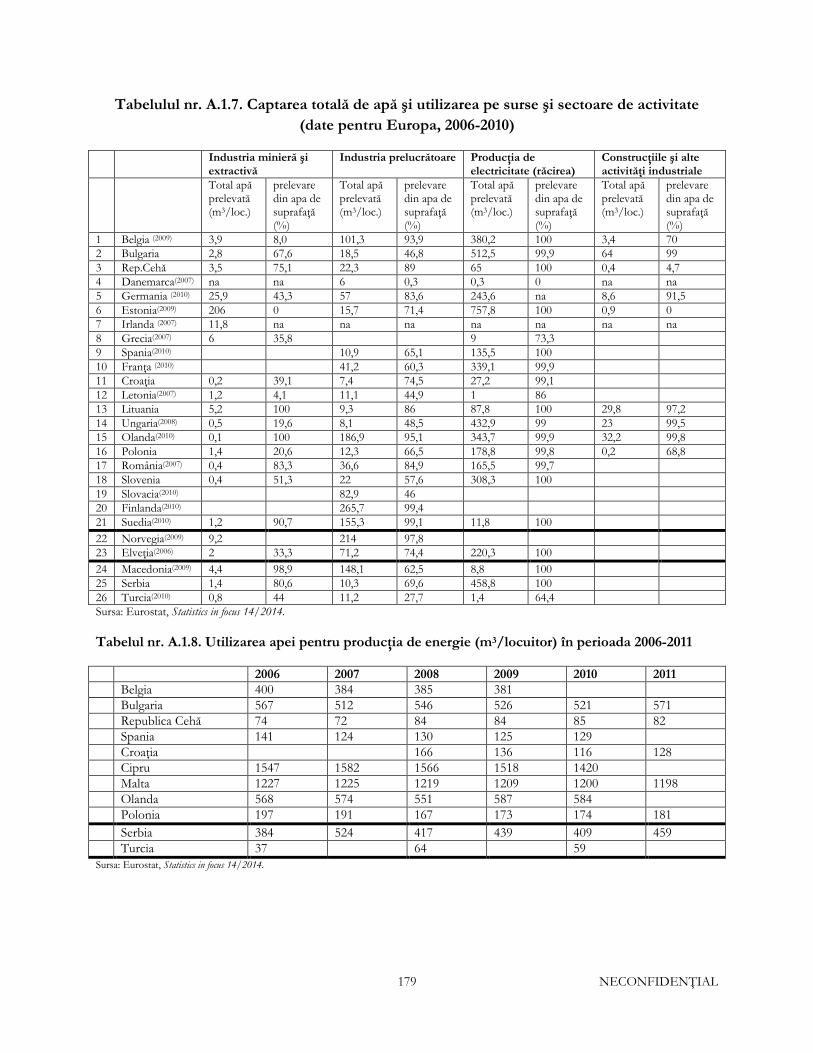

La nivelul continentului european, prelevarea de apă din surse de suprafaţă ajunge la 64%, iar restul de 36% provine din captări subterane.

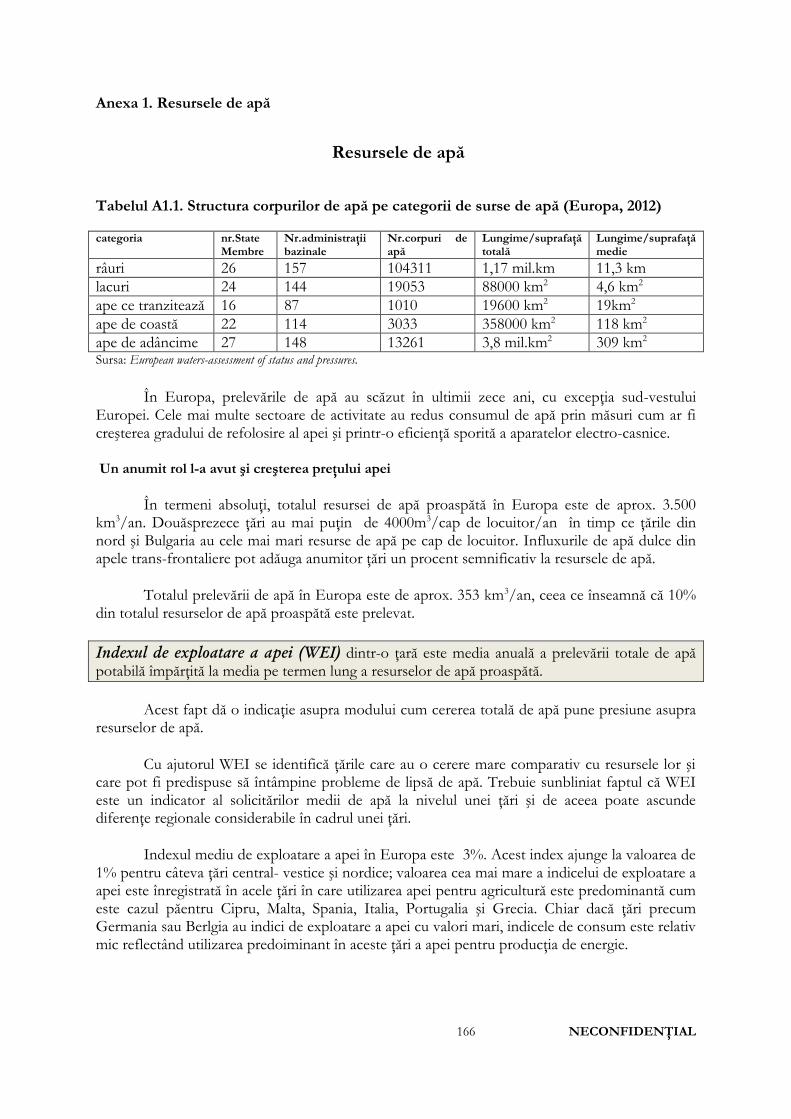

Tabelul nr. 1.2. Structura corpurilor de apă pe categorii de surse de apă (Europa, 2012)

Categoria Nr. state membre

Nr. administraţii bazinale

Nr. corpuri de apă

Lungime/suprafa ţă totală

Lungime/supra faţă medie

râuri 26 157 104.311 1,17 mil. km 11,3 km

lacuri 24 144 19.053 88.000 km2 4,6 km2

ape ce tranzitează 16 87 1.010 19.600 km2 19 km2

ape de coastă 22 114 3.033 358.000 km2 118 km2

ape de adâncime 27 148 13.261 3,8 mil. km2 309 km2

Sursa: European waters - assessment of status and pressures

Râurile şi acviferele11 din subteran acoperă mai mult de 80% din necesarul anual de apă din Europa; în timpul verii, prelevarea de apă din râuri, acvifere subterane şi lacuri aproape se dublează, ceea ce conduce la scăderea resursei de apă regenerabile. În termeni absoluţi, totalul resursei de apă proaspătă reînnoibilă în Europa este de aprox. 3.500 km3/an. Douăsprezece ţări au mai puţin de 4.000 m3/cap de locuitor/an, în timp ce ţările din nord şi Bulgaria au cele mai

7 Directiva-cadru referitoare la apă include cantitatea de apă existentă într-o sursă de apă drept un element pentru evaluarea stării ecologice a apelor de suprafaţă şi subterane. Directiva obligă, de asemenea, Statele Membre să folosească sistemul de preţuri pentru serviciile legate de apă ca un instrument eficient pentru promovarea conservării apei. Acest lucru va permite costurilor de mediu pentru furnizarea apei să se reflecte în preţul apei. Autorităţile naţionale, regionale şi locale trebuie să introducă măsuri pentru îmbunătăţirea eficienţei utilizării apei şi pentru a încuraja schimbări în practicile agricole necesare pentru protecţia resurselor de apă (şi calităţii). 8 Agenţia Europeană de Mediu, Apele din Europa: o evaluare bazată pe indicatori (Copenhaga, 2003). 9 European Environment Agency (http://www.eea.europa.eu/data-and-maps/indicators/use-of-freshwater-resources-2/assessment-1); seriile de date sunt pentru anii 2002-2012 şi reprezintă medii multianuale ale volumului de apă captată, pe surse de apă. 10 European Environment Agency, http://www.eea.europa.eu/data-and-maps/indicators/use-of-freshwater-resources-2/assessment-1, Water abstraction by source, serii de date calculate ca medii multianuale pentru perioada 2002-2012. 11 Formațiune geologică reprezentată de un strat subteran destul de poros de roci încât să poată stoca apă și suficient de permeabil încât apa să poată circula liber prin el.

Rezerva de apă %

lacuri 2

bazine artificiale 16

subteran 36

râuri 46

10 NECONFIDENŢIAL

mari resurse de apă pe cap de locuitor. Totalul prelevării de apă în Europa este de aprox. 353 km3/an, ceea ce înseamnă că 10% din totalul resurselor de apă proaspătă este extras.

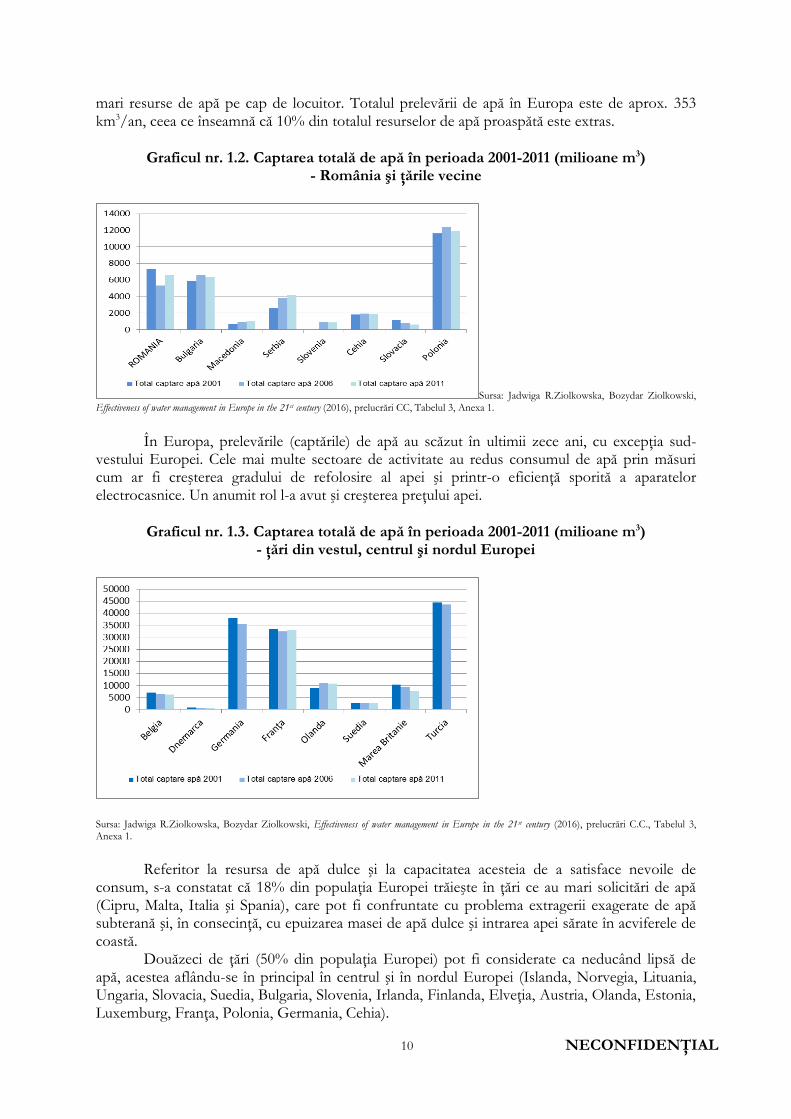

Graficul nr. 1.2. Captarea totală de apă în perioada 2001-2011 (milioane m3) - România şi ţările vecine

Sursa: Jadwiga R.Ziolkowska, Bozydar Ziolkowski, Effectiveness of water management in Europe in the 21st century (2016), prelucrări CC, Tabelul 3, Anexa 1.

În Europa, prelevările (captările) de apă au scăzut în ultimii zece ani, cu excepţia sud-vestului Europei. Cele mai multe sectoare de activitate au redus consumul de apă prin măsuri cum ar fi creşterea gradului de refolosire al apei şi printr-o eficienţă sporită a aparatelor electrocasnice. Un anumit rol l-a avut şi creşterea preţului apei.

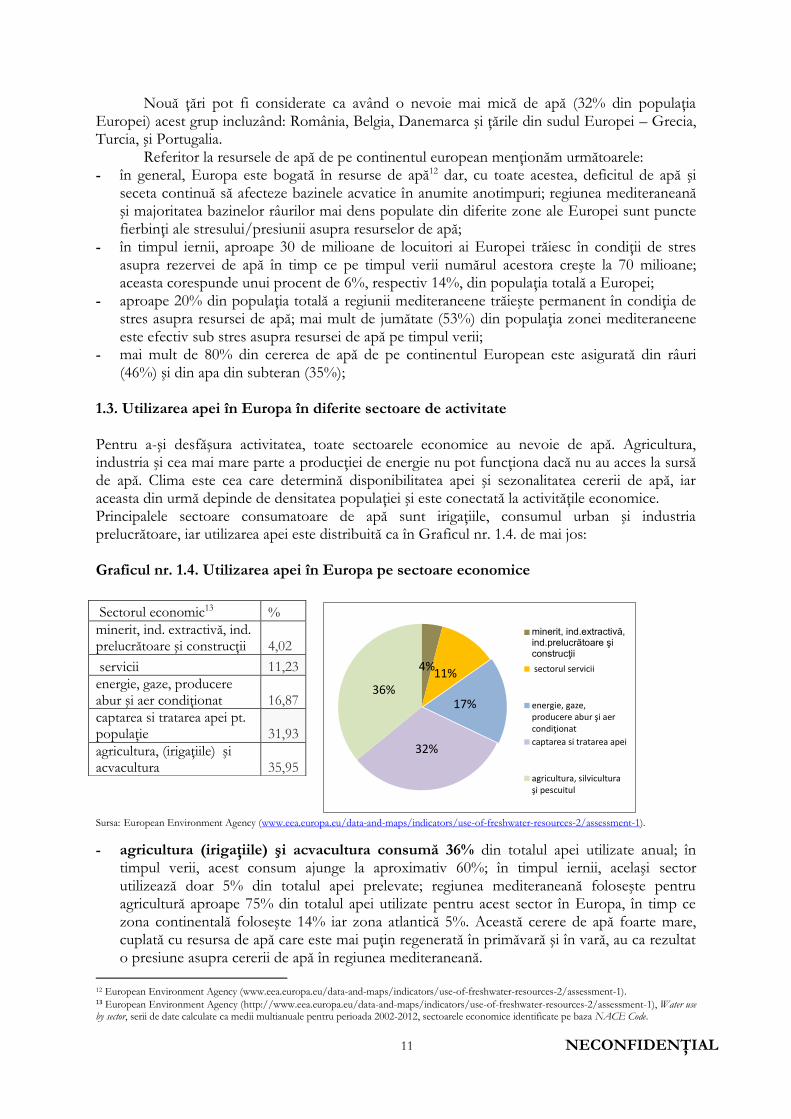

Graficul nr. 1.3. Captarea totală de apă în perioada 2001-2011 (milioane m3) - ţări din vestul, centrul şi nordul Europei

Sursa: Jadwiga R.Ziolkowska, Bozydar Ziolkowski, Effectiveness of water management in Europe in the 21st century (2016), prelucrări C.C., Tabelul 3, Anexa 1.

Referitor la resursa de apă dulce şi la capacitatea acesteia de a satisface nevoile de

consum, s-a constatat că 18% din populaţia Europei trăieşte în ţări ce au mari solicitări de apă (Cipru, Malta, Italia şi Spania), care pot fi confruntate cu problema extragerii exagerate de apă subterană şi, în consecinţă, cu epuizarea masei de apă dulce şi intrarea apei sărate în acviferele de coastă.

Douăzeci de ţări (50% din populaţia Europei) pot fi considerate ca neducând lipsă de apă, acestea aflându-se în principal în centrul şi în nordul Europei (Islanda, Norvegia, Lituania, Ungaria, Slovacia, Suedia, Bulgaria, Slovenia, Irlanda, Finlanda, Elveţia, Austria, Olanda, Estonia, Luxemburg, Franţa, Polonia, Germania, Cehia).

11 NECONFIDENŢIAL

Nouă ţări pot fi considerate ca având o nevoie mai mică de apă (32% din populaţia Europei) acest grup incluzând: România, Belgia, Danemarca şi ţările din sudul Europei – Grecia, Turcia, şi Portugalia.

Referitor la resursele de apă de pe continentul european menţionăm următoarele: - în general, Europa este bogată în resurse de apă12 dar, cu toate acestea, deficitul de apă şi

seceta continuă să afecteze bazinele acvatice în anumite anotimpuri; regiunea mediteraneană şi majoritatea bazinelor râurilor mai dens populate din diferite zone ale Europei sunt puncte fierbinţi ale stresului/presiunii asupra resurselor de apă;

- în timpul iernii, aproape 30 de milioane de locuitori ai Europei trăiesc în condiţii de stres asupra rezervei de apă în timp ce pe timpul verii numărul acestora creşte la 70 milioane; aceasta corespunde unui procent de 6%, respectiv 14%, din populaţia totală a Europei;

- aproape 20% din populaţia totală a regiunii mediteraneene trăieşte permanent în condiţia de stres asupra resursei de apă; mai mult de jumătate (53%) din populaţia zonei mediteraneene este efectiv sub stres asupra resursei de apă pe timpul verii;

- mai mult de 80% din cererea de apă de pe continentul European este asigurată din râuri (46%) şi din apa din subteran (35%);

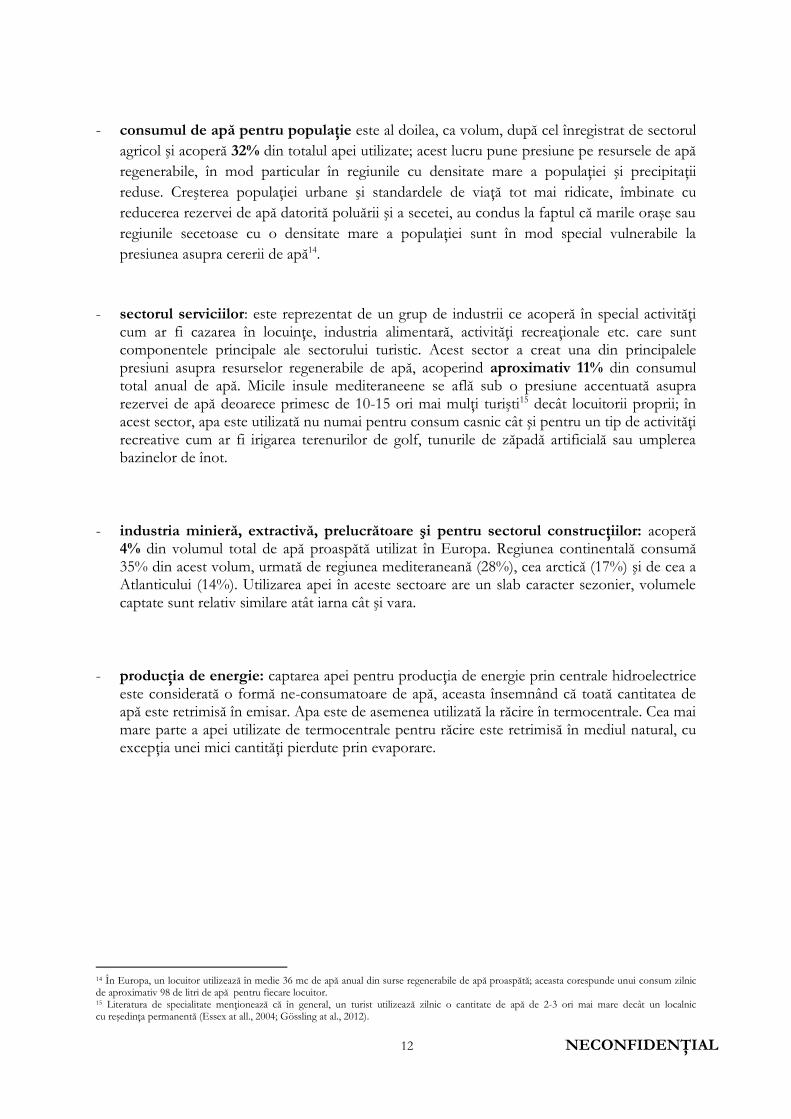

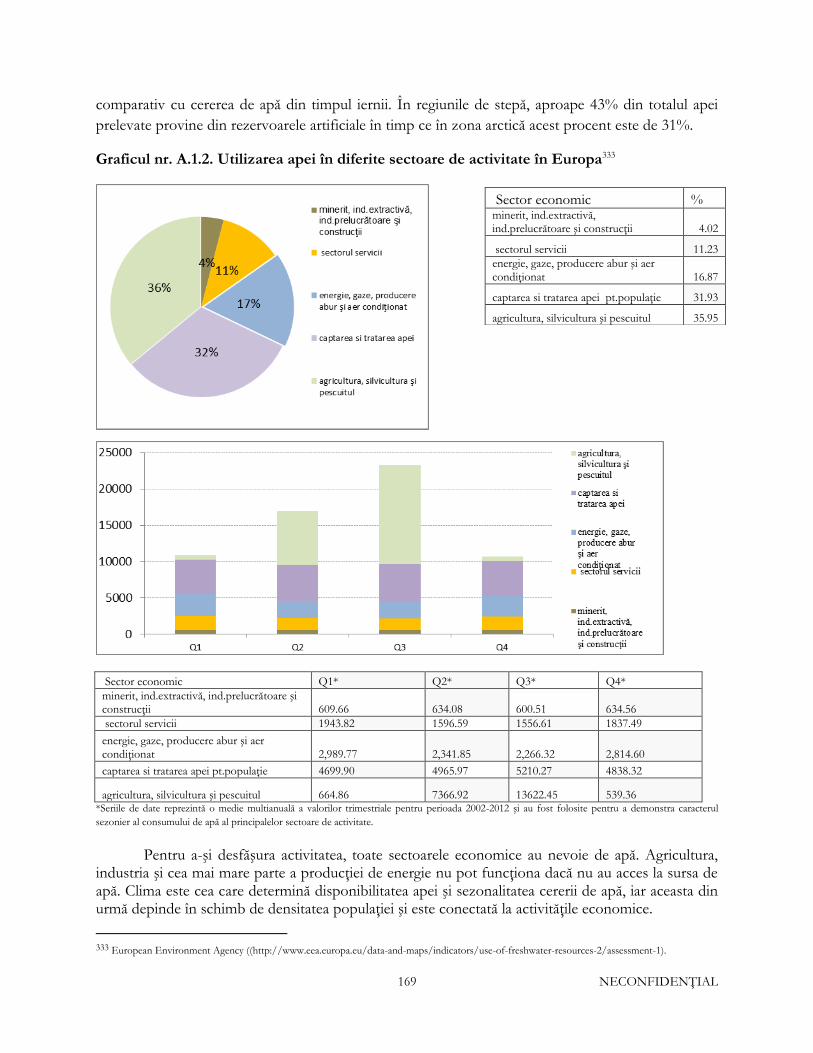

1.3. Utilizarea apei în Europa în diferite sectoare de activitate Pentru a-şi desfăşura activitatea, toate sectoarele economice au nevoie de apă. Agricultura, industria şi cea mai mare parte a producţiei de energie nu pot funcţiona dacă nu au acces la sursă de apă. Clima este cea care determină disponibilitatea apei şi sezonalitatea cererii de apă, iar aceasta din urmă depinde de densitatea populaţiei şi este conectată la activităţile economice. Principalele sectoare consumatoare de apă sunt irigaţiile, consumul urban şi industria prelucrătoare, iar utilizarea apei este distribuită ca în Graficul nr. 1.4. de mai jos: Graficul nr. 1.4. Utilizarea apei în Europa pe sectoare economice

4%11%

17%

32%

36%

minerit, ind.extractivă,ind.prelucrătoare şiconstrucţii

sectorul servicii

energie, gaze,producere abur şi aercondiţionat

captarea si tratarea apei

agricultura, silviculturaşi pescuitul

Sursa: European Environment Agency (www.eea.europa.eu/data-and-maps/indicators/use-of-freshwater-resources-2/assessment-1).

- agricultura (irigaţiile) şi acvacultura consumă 36% din totalul apei utilizate anual; în timpul verii, acest consum ajunge la aproximativ 60%; în timpul iernii, acelaşi sector utilizează doar 5% din totalul apei prelevate; regiunea mediteraneană foloseşte pentru agricultură aproape 75% din totalul apei utilizate pentru acest sector în Europa, în timp ce zona continentală foloseşte 14% iar zona atlantică 5%. Această cerere de apă foarte mare, cuplată cu resursa de apă care este mai puţin regenerată în primăvară şi în vară, au ca rezultat o presiune asupra cererii de apă în regiunea mediteraneană.

12 European Environment Agency (www.eea.europa.eu/data-and-maps/indicators/use-of-freshwater-resources-2/assessment-1). 13 European Environment Agency (http://www.eea.europa.eu/data-and-maps/indicators/use-of-freshwater-resources-2/assessment-1), Water use by sector, serii de date calculate ca medii multianuale pentru perioada 2002-2012, sectoarele economice identificate pe baza NACE Code.

Sectorul economic13 %

minerit, ind. extractivă, ind. prelucrătoare şi construcţii 4,02

servicii 11,23

energie, gaze, producere abur şi aer condiţionat 16,87

captarea si tratarea apei pt. populaţie 31,93

agricultura, (irigaţiile) şi acvacultura 35,95

12 NECONFIDENŢIAL

- consumul de apă pentru populaţie este al doilea, ca volum, după cel înregistrat de sectorul

agricol şi acoperă 32% din totalul apei utilizate; acest lucru pune presiune pe resursele de apă

regenerabile, în mod particular în regiunile cu densitate mare a populaţiei şi precipitaţii

reduse. Creşterea populaţiei urbane şi standardele de viaţă tot mai ridicate, îmbinate cu

reducerea rezervei de apă datorită poluării şi a secetei, au condus la faptul că marile oraşe sau

regiunile secetoase cu o densitate mare a populaţiei sunt în mod special vulnerabile la

presiunea asupra cererii de apă14.

- sectorul serviciilor: este reprezentat de un grup de industrii ce acoperă în special activităţi cum ar fi cazarea în locuinţe, industria alimentară, activităţi recreaţionale etc. care sunt componentele principale ale sectorului turistic. Acest sector a creat una din principalele presiuni asupra resurselor regenerabile de apă, acoperind aproximativ 11% din consumul total anual de apă. Micile insule mediteraneene se află sub o presiune accentuată asupra rezervei de apă deoarece primesc de 10-15 ori mai mulţi turişti15 decât locuitorii proprii; în acest sector, apa este utilizată nu numai pentru consum casnic cât şi pentru un tip de activităţi recreative cum ar fi irigarea terenurilor de golf, tunurile de zăpadă artificială sau umplerea bazinelor de înot.

- industria minieră, extractivă, prelucrătoare şi pentru sectorul construcţiilor: acoperă 4% din volumul total de apă proaspătă utilizat în Europa. Regiunea continentală consumă 35% din acest volum, urmată de regiunea mediteraneană (28%), cea arctică (17%) şi de cea a Atlanticului (14%). Utilizarea apei în aceste sectoare are un slab caracter sezonier, volumele captate sunt relativ similare atât iarna cât şi vara.

- producţia de energie: captarea apei pentru producţia de energie prin centrale hidroelectrice este considerată o formă ne-consumatoare de apă, aceasta însemnând că toată cantitatea de apă este retrimisă în emisar. Apa este de asemenea utilizată la răcire în termocentrale. Cea mai mare parte a apei utilizate de termocentrale pentru răcire este retrimisă în mediul natural, cu excepţia unei mici cantităţi pierdute prin evaporare.

14 În Europa, un locuitor utilizează în medie 36 mc de apă anual din surse regenerabile de apă proaspătă; aceasta corespunde unui consum zilnic de aproximativ 98 de litri de apă pentru fiecare locuitor. 15 Literatura de specialitate menţionează că în general, un turist utilizează zilnic o cantitate de apă de 2-3 ori mai mare decât un localnic cu reşedinţa permanentă (Essex at all., 2004; Gössling at al., 2012).

13 NECONFIDENŢIAL

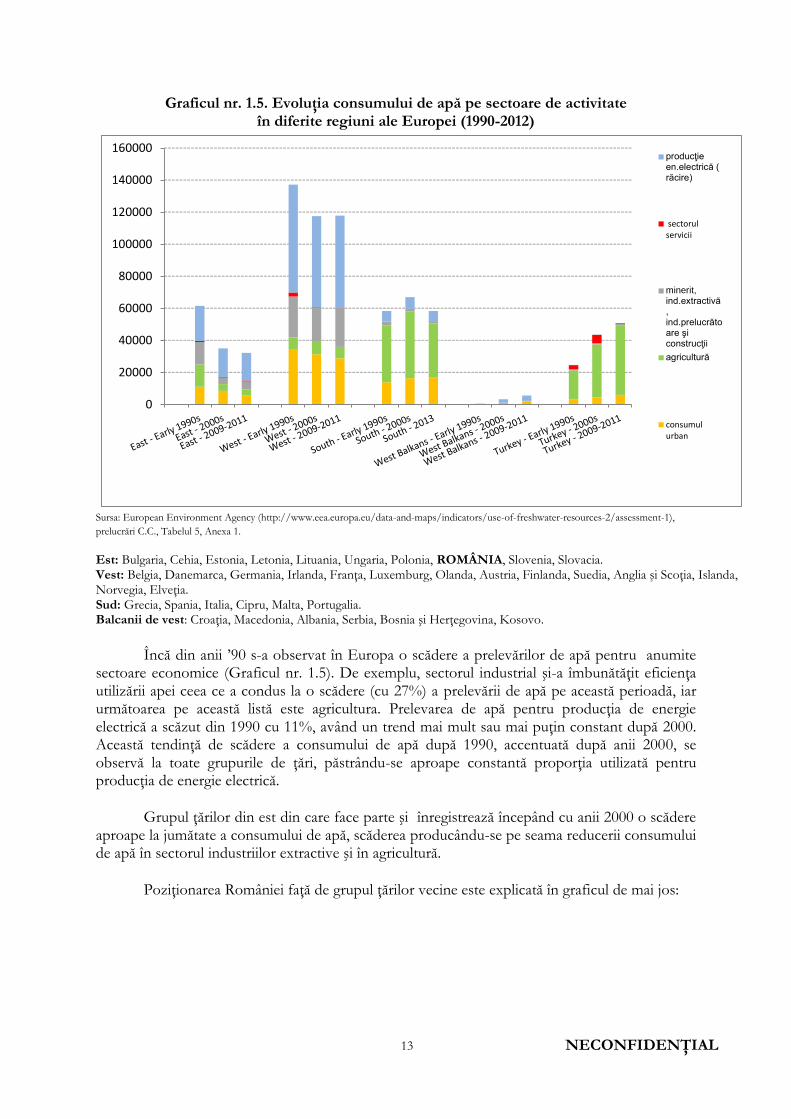

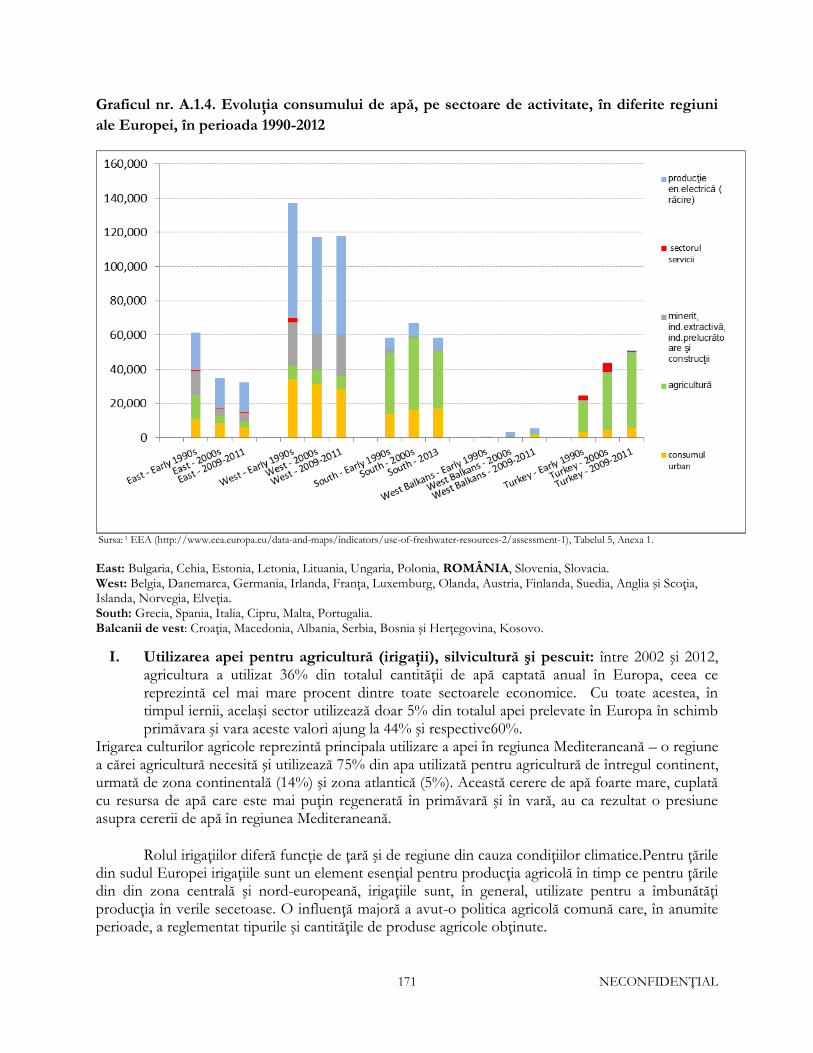

Graficul nr. 1.5. Evoluţia consumului de apă pe sectoare de activitate în diferite regiuni ale Europei (1990-2012)

0

20000

40000

60000

80000

100000

120000

140000

160000producţieen.electrică (răcire)

sectorulservicii

minerit,ind.extractivă,ind.prelucrătoare şiconstrucţii

agricultură

consumulurban

Sursa: European Environment Agency (http://www.eea.europa.eu/data-and-maps/indicators/use-of-freshwater-resources-2/assessment-1),

prelucrări C.C., Tabelul 5, Anexa 1.

Est: Bulgaria, Cehia, Estonia, Letonia, Lituania, Ungaria, Polonia, ROMÂNIA, Slovenia, Slovacia. Vest: Belgia, Danemarca, Germania, Irlanda, Franţa, Luxemburg, Olanda, Austria, Finlanda, Suedia, Anglia şi Scoţia, Islanda, Norvegia, Elveţia. Sud: Grecia, Spania, Italia, Cipru, Malta, Portugalia. Balcanii de vest: Croaţia, Macedonia, Albania, Serbia, Bosnia şi Herţegovina, Kosovo.

Încă din anii ’90 s-a observat în Europa o scădere a prelevărilor de apă pentru anumite sectoare economice (Graficul nr. 1.5). De exemplu, sectorul industrial şi-a îmbunătăţit eficienţa utilizării apei ceea ce a condus la o scădere (cu 27%) a prelevării de apă pe această perioadă, iar următoarea pe această listă este agricultura. Prelevarea de apă pentru producţia de energie electrică a scăzut din 1990 cu 11%, având un trend mai mult sau mai puţin constant după 2000. Această tendinţă de scădere a consumului de apă după 1990, accentuată după anii 2000, se observă la toate grupurile de ţări, păstrându-se aproape constantă proporţia utilizată pentru producţia de energie electrică.

Grupul ţărilor din est din care face parte şi înregistrează începând cu anii 2000 o scădere aproape la jumătate a consumului de apă, scăderea producându-se pe seama reducerii consumului de apă în sectorul industriilor extractive şi în agricultură.

Poziţionarea României faţă de grupul ţărilor vecine este explicată în graficul de mai jos:

14 NECONFIDENŢIAL

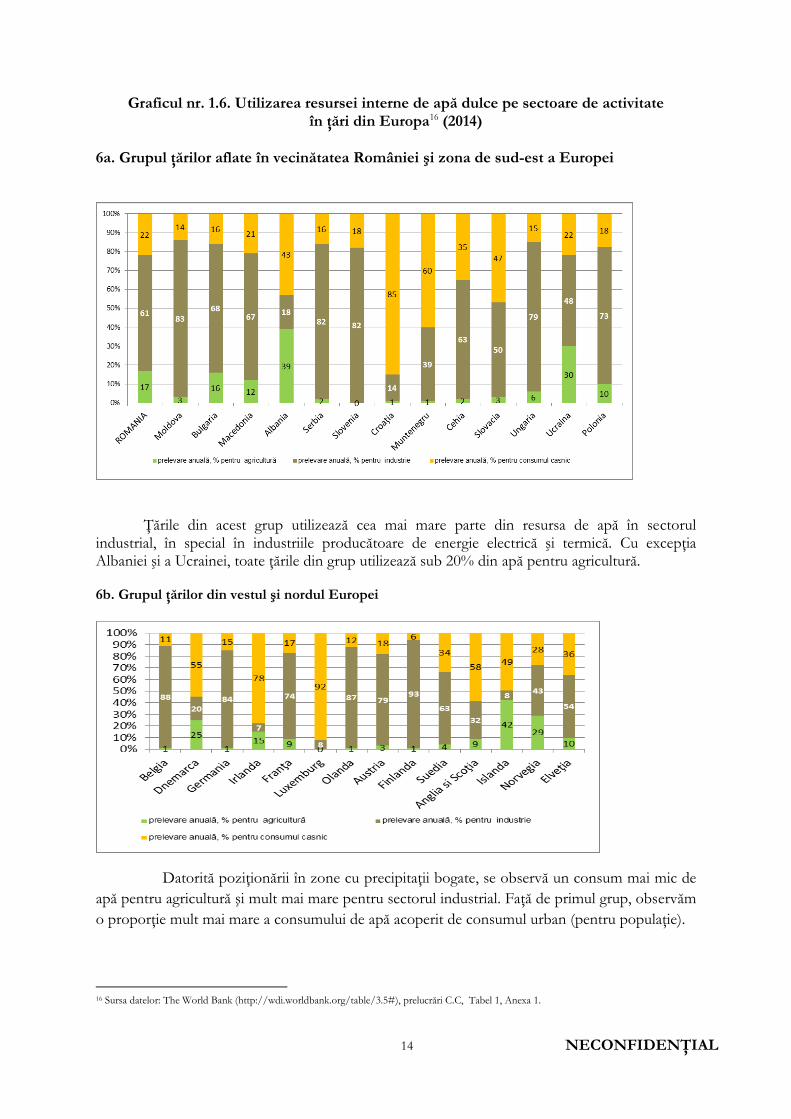

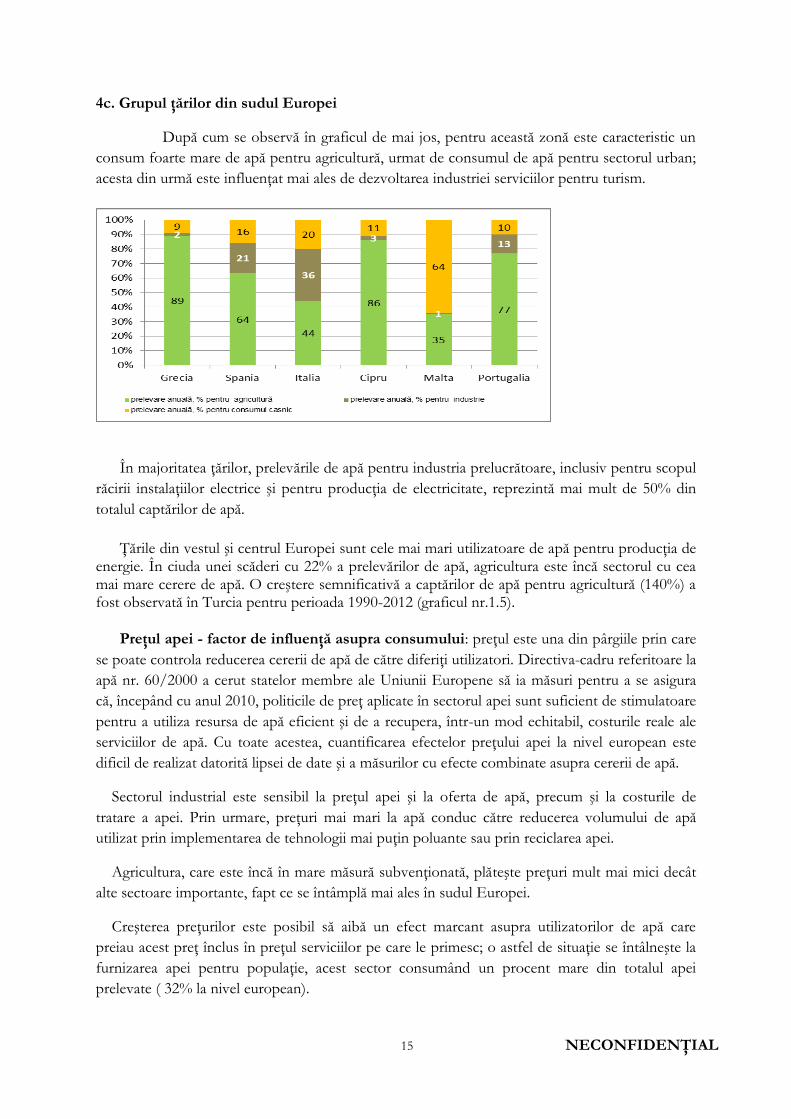

Graficul nr. 1.6. Utilizarea resursei interne de apă dulce pe sectoare de activitate în ţări din Europa16 (2014)

6a. Grupul ţărilor aflate în vecinătatea României şi zona de sud-est a Europei

Ţările din acest grup utilizează cea mai mare parte din resursa de apă în sectorul industrial, în special în industriile producătoare de energie electrică şi termică. Cu excepţia Albaniei şi a Ucrainei, toate ţările din grup utilizează sub 20% din apă pentru agricultură. 6b. Grupul ţărilor din vestul şi nordul Europei

Datorită poziţionării în zone cu precipitaţii bogate, se observă un consum mai mic de

apă pentru agricultură şi mult mai mare pentru sectorul industrial. Faţă de primul grup, observăm

o proporţie mult mai mare a consumului de apă acoperit de consumul urban (pentru populaţie).

16 Sursa datelor: The World Bank (http://wdi.worldbank.org/table/3.5#), prelucrări C.C, Tabel 1, Anexa 1.

15 NECONFIDENŢIAL

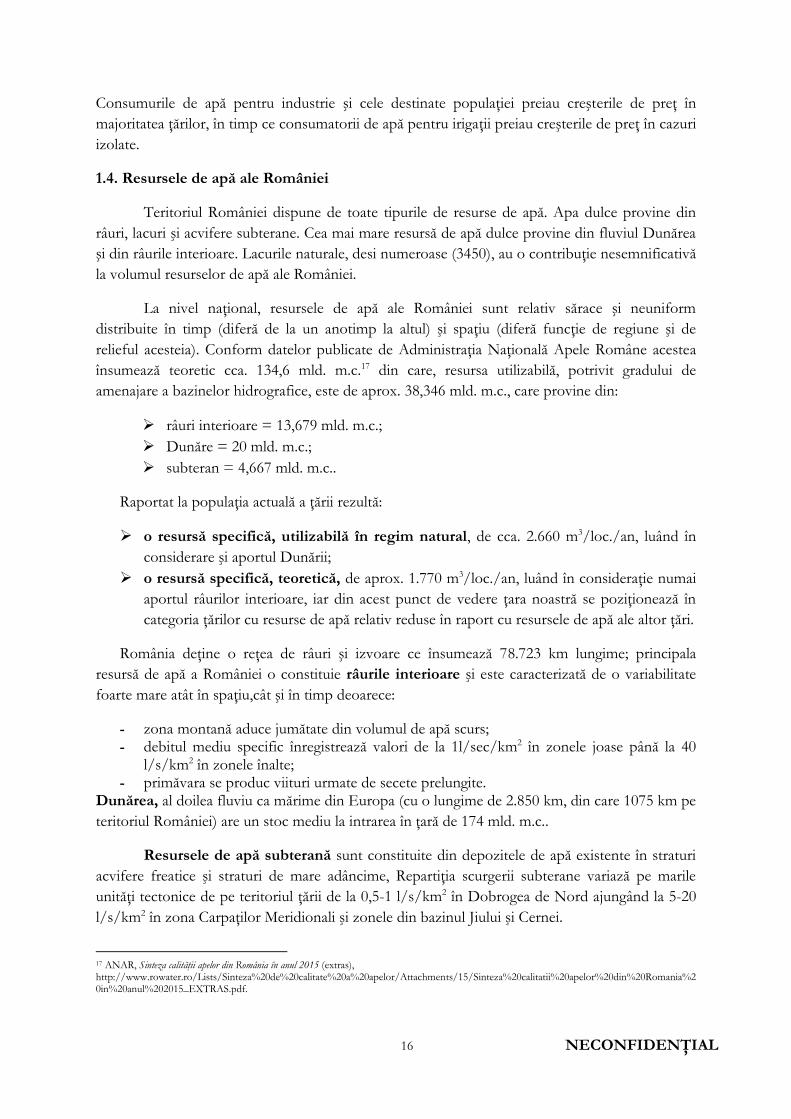

4c. Grupul ţărilor din sudul Europei

După cum se observă în graficul de mai jos, pentru această zonă este caracteristic un

consum foarte mare de apă pentru agricultură, urmat de consumul de apă pentru sectorul urban;

acesta din urmă este influenţat mai ales de dezvoltarea industriei serviciilor pentru turism.

În majoritatea ţărilor, prelevările de apă pentru industria prelucrătoare, inclusiv pentru scopul

răcirii instalaţiilor electrice şi pentru producţia de electricitate, reprezintă mai mult de 50% din

totalul captărilor de apă.

Ţările din vestul şi centrul Europei sunt cele mai mari utilizatoare de apă pentru producţia de energie. În ciuda unei scăderi cu 22% a prelevărilor de apă, agricultura este încă sectorul cu cea mai mare cerere de apă. O creştere semnificativă a captărilor de apă pentru agricultură (140%) a fost observată în Turcia pentru perioada 1990-2012 (graficul nr.1.5).

Preţul apei - factor de influenţă asupra consumului: preţul este una din pârgiile prin care

se poate controla reducerea cererii de apă de către diferiţi utilizatori. Directiva-cadru referitoare la

apă nr. 60/2000 a cerut statelor membre ale Uniunii Europene să ia măsuri pentru a se asigura

că, începând cu anul 2010, politicile de preţ aplicate în sectorul apei sunt suficient de stimulatoare

pentru a utiliza resursa de apă eficient şi de a recupera, într-un mod echitabil, costurile reale ale

serviciilor de apă. Cu toate acestea, cuantificarea efectelor preţului apei la nivel european este

dificil de realizat datorită lipsei de date şi a măsurilor cu efecte combinate asupra cererii de apă.

Sectorul industrial este sensibil la preţul apei şi la oferta de apă, precum şi la costurile de

tratare a apei. Prin urmare, preţuri mai mari la apă conduc către reducerea volumului de apă

utilizat prin implementarea de tehnologii mai puţin poluante sau prin reciclarea apei.

Agricultura, care este încă în mare măsură subvenţionată, plăteşte preţuri mult mai mici decât

alte sectoare importante, fapt ce se întâmplă mai ales în sudul Europei.

Creşterea preţurilor este posibil să aibă un efect marcant asupra utilizatorilor de apă care

preiau acest preţ înclus în preţul serviciilor pe care le primesc; o astfel de situaţie se întâlneşte la

furnizarea apei pentru populaţie, acest sector consumând un procent mare din totalul apei

prelevate ( 32% la nivel european).

16 NECONFIDENŢIAL

Consumurile de apă pentru industrie şi cele destinate populaţiei preiau creşterile de preţ în

majoritatea ţărilor, în timp ce consumatorii de apă pentru irigaţii preiau creşterile de preţ în cazuri

izolate.

1.4. Resursele de apă ale României

Teritoriul României dispune de toate tipurile de resurse de apă. Apa dulce provine din

râuri, lacuri şi acvifere subterane. Cea mai mare resursă de apă dulce provine din fluviul Dunărea

şi din râurile interioare. Lacurile naturale, desi numeroase (3450), au o contribuţie nesemnificativă

la volumul resurselor de apă ale României.

La nivel naţional, resursele de apă ale României sunt relativ sărace şi neuniform

distribuite în timp (diferă de la un anotimp la altul) şi spaţiu (diferă funcţie de regiune şi de

relieful acesteia). Conform datelor publicate de Administraţia Naţională Apele Române acestea

însumează teoretic cca. 134,6 mld. m.c.17 din care, resursa utilizabilă, potrivit gradului de

amenajare a bazinelor hidrografice, este de aprox. 38,346 mld. m.c., care provine din:

râuri interioare = 13,679 mld. m.c.;

Dunăre = 20 mld. m.c.;

subteran = 4,667 mld. m.c..

Raportat la populaţia actuală a ţării rezultă:

o resursă specifică, utilizabilă în regim natural, de cca. 2.660 m3/loc./an, luând în

considerare şi aportul Dunării;

o resursă specifică, teoretică, de aprox. 1.770 m3/loc./an, luând în consideraţie numai

aportul râurilor interioare, iar din acest punct de vedere ţara noastră se poziţionează în

categoria ţărilor cu resurse de apă relativ reduse în raport cu resursele de apă ale altor ţări.

România deţine o reţea de râuri şi izvoare ce însumează 78.723 km lungime; principala

resursă de apă a României o constituie râurile interioare şi este caracterizată de o variabilitate

foarte mare atât în spaţiu,cât şi în timp deoarece:

- zona montană aduce jumătate din volumul de apă scurs; - debitul mediu specific înregistrează valori de la 1l/sec/km2 în zonele joase până la 40

l/s/km2 în zonele înalte; - primăvara se produc viituri urmate de secete prelungite.

Dunărea, al doilea fluviu ca mărime din Europa (cu o lungime de 2.850 km, din care 1075 km pe

teritoriul României) are un stoc mediu la intrarea în ţară de 174 mld. m.c..

Resursele de apă subterană sunt constituite din depozitele de apă existente în straturi

acvifere freatice şi straturi de mare adâncime, Repartiţia scurgerii subterane variază pe marile

unităţi tectonice de pe teritoriul ţării de la 0,5-1 l/s/km2 în Dobrogea de Nord ajungând la 5-20

l/s/km2 în zona Carpaţilor Meridionali şi zonele din bazinul Jiului şi Cernei.

17 ANAR, Sinteza calităţii apelor din România în anul 2015 (extras), http://www.rowater.ro/Lists/Sinteza%20de%20calitate%20a%20apelor/Attachments/15/Sinteza%20calitatii%20apelor%20din%20Romania%20in%20anul%202015_EXTRAS.pdf.

17 NECONFIDENŢIAL

Prelevările de apă au scăzut de la 10,3 mld. m3 în anul 1995, la 6,46 mld. m3 în anul 2015,

în principal datorită:

diminuării activităţii industriale;

reducerii consumurilor de apă în procesele tehnologice;

reducerii pierderilor;

aplicării mecanismului economic în gospodărirea apelor.

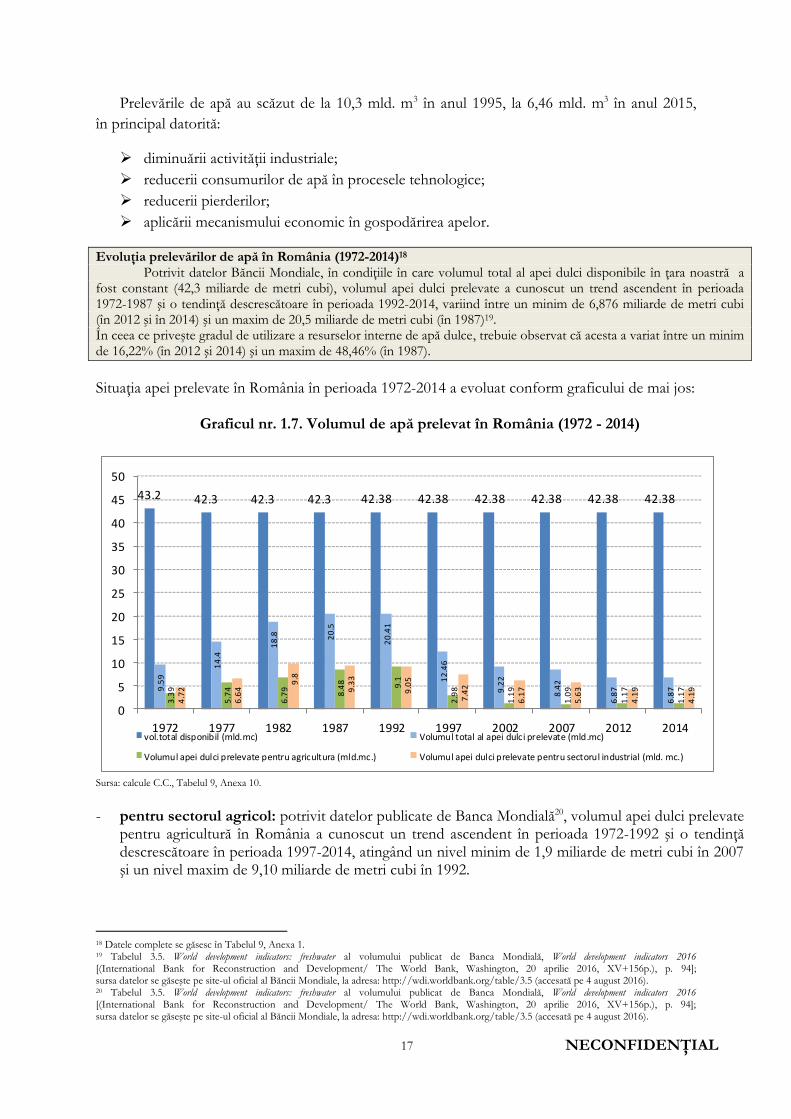

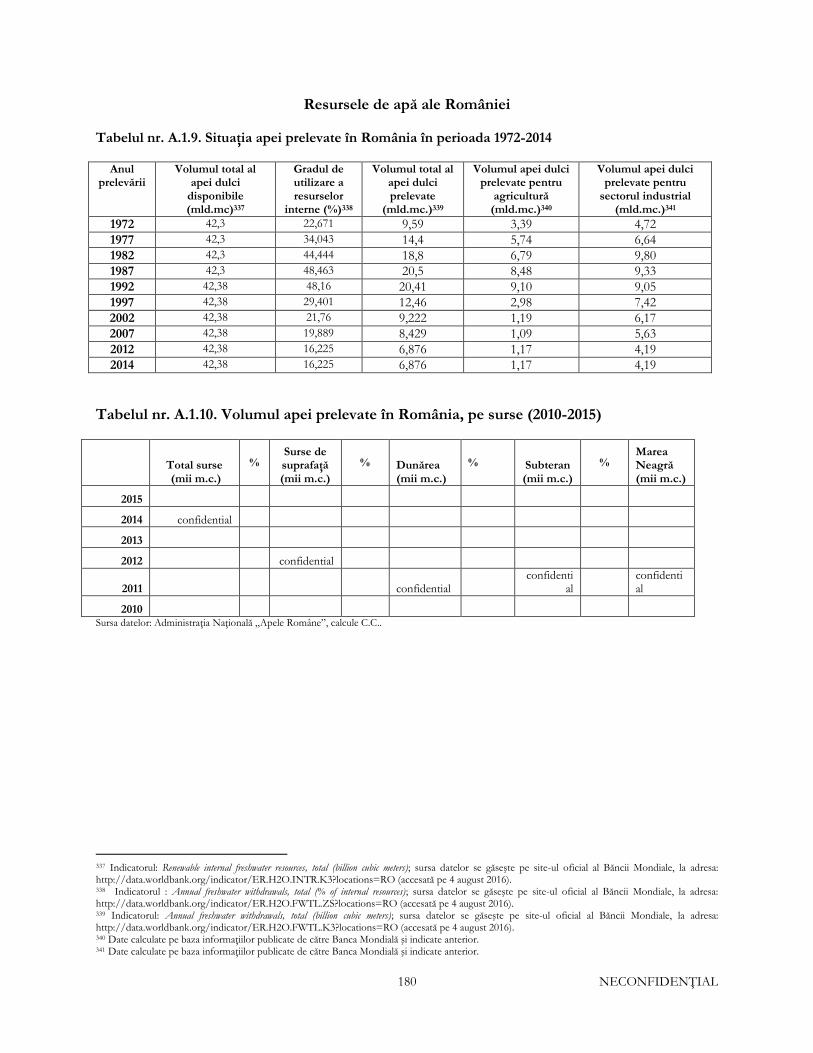

Evoluţia prelevărilor de apă în România (1972-2014)18 Potrivit datelor Băncii Mondiale, în condiţiile în care volumul total al apei dulci disponibile în ţara noastră a

fost constant (42,3 miliarde de metri cubi), volumul apei dulci prelevate a cunoscut un trend ascendent în perioada 1972-1987 şi o tendinţă descrescătoare în perioada 1992-2014, variind între un minim de 6,876 miliarde de metri cubi (în 2012 şi în 2014) şi un maxim de 20,5 miliarde de metri cubi (în 1987)19. În ceea ce priveşte gradul de utilizare a resurselor interne de apă dulce, trebuie observat că acesta a variat între un minim de 16,22% (în 2012 şi 2014) şi un maxim de 48,46% (în 1987).

Situaţia apei prelevate în România în perioada 1972-2014 a evoluat conform graficului de mai jos:

Graficul nr. 1.7. Volumul de apă prelevat în România (1972 - 2014)

43.2 42.3 42.3 42.3 42.38 42.38 42.38 42.38 42.38 42.38

9.5

9

14

.4

18

.8 20

.5

20

.41

12

.46

9.2

2

8.4

2

6.8

7

6.8

7

3.3

9

5.7

4

6.7

9

8.4

8 9.1

2.9

8

1.1

9

1.0

9

1.1

7

1.1

7

4.7

2

6.6

4

9.8

9.3

3

9.0

5

7.4

2

6.1

7

5.6

3

4.1

9

4.1

9

0

5

10

15

20

25

30

35

40

45

50

1972 1977 1982 1987 1992 1997 2002 2007 2012 2014vol.total disponibil (mld.mc) Volumul total al apei dulci prelevate (mld.mc)

Volumul apei dulci prelevate pentru agricultura (mld.mc.) Volumul apei dulci prelevate pentru sectorul industrial (mld. mc.)

Sursa: calcule C.C., Tabelul 9, Anexa 10.

- pentru sectorul agricol: potrivit datelor publicate de Banca Mondială20, volumul apei dulci prelevate

pentru agricultură în România a cunoscut un trend ascendent în perioada 1972-1992 şi o tendinţă descrescătoare în perioada 1997-2014, atingând un nivel minim de 1,9 miliarde de metri cubi în 2007 şi un nivel maxim de 9,10 miliarde de metri cubi în 1992.

18 Datele complete se găsesc în Tabelul 9, Anexa 1. 19 Tabelul 3.5. World development indicators: freshwater al volumului publicat de Banca Mondială, World development indicators 2016 [(International Bank for Reconstruction and Development/ The World Bank, Washington, 20 aprilie 2016, XV+156p.), p. 94]; sursa datelor se găseşte pe site-ul oficial al Băncii Mondiale, la adresa: http://wdi.worldbank.org/table/3.5 (accesată pe 4 august 2016). 20 Tabelul 3.5. World development indicators: freshwater al volumului publicat de Banca Mondială, World development indicators 2016 [(International Bank for Reconstruction and Development/ The World Bank, Washington, 20 aprilie 2016, XV+156p.), p. 94]; sursa datelor se găseşte pe site-ul oficial al Băncii Mondiale, la adresa: http://wdi.worldbank.org/table/3.5 (accesată pe 4 august 2016).

18 NECONFIDENŢIAL

- pentru sectorul industrial: consumul de apă a avut un trend ascendent în perioada 1972-1982 şi o tendinţă descrescătoare în perioada 1987-2014, atingând un nivel minim în 2012 şi în 2014 (4,19 miliarde m.c.) şi un nivel maxim în 1982 (9,8 miliarde m.c.);

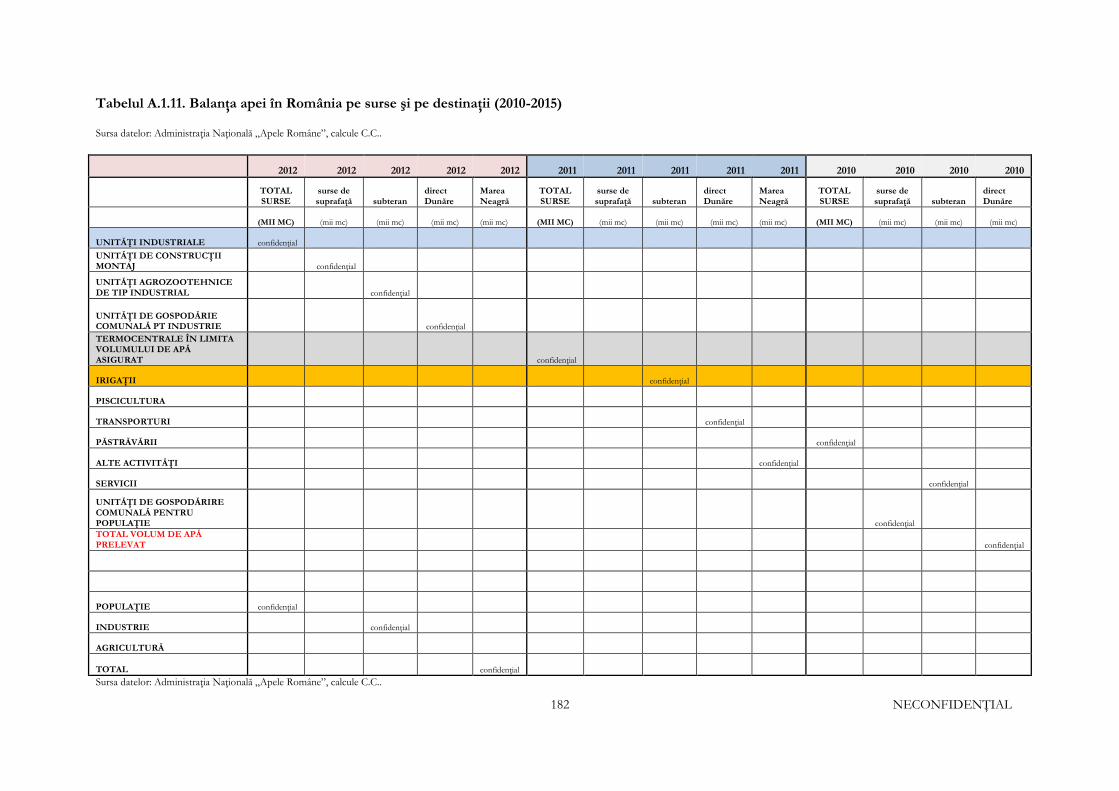

Graficul nr. 1.8. Volumul de apă prelevată în România, pe surse, în perioada 2010-2015

confidenţial Sursa: date de la Administraţia Naţională „Apele Române”, calcule C.C., Tabelul 10, Tabelul 11, Anexa 1.

TS= (); SS= (); D= (); s= ()

Din analiza datelor de volum de apă captată pe întreg teritoriul ţării în perioada (2010-2015) rezultă următoarele:

- volumul de apă prelevat anual este în jurul valorii de 6,5 miliarde mc. (cu un minim de 6,22

miliarde mc prelevaţi în 2010 şi un maxim de 6,6 miliarde în 2011) iar în anii următori, cantităţile au crescut cu 3 până la 4%;

- acest volum de apă este captat în jur de 40% din surse de suprafaţă (râuri), aprox. 50%

provine din Dunăre iar în jur de 10% provine din surse subterane.

19 NECONFIDENŢIAL

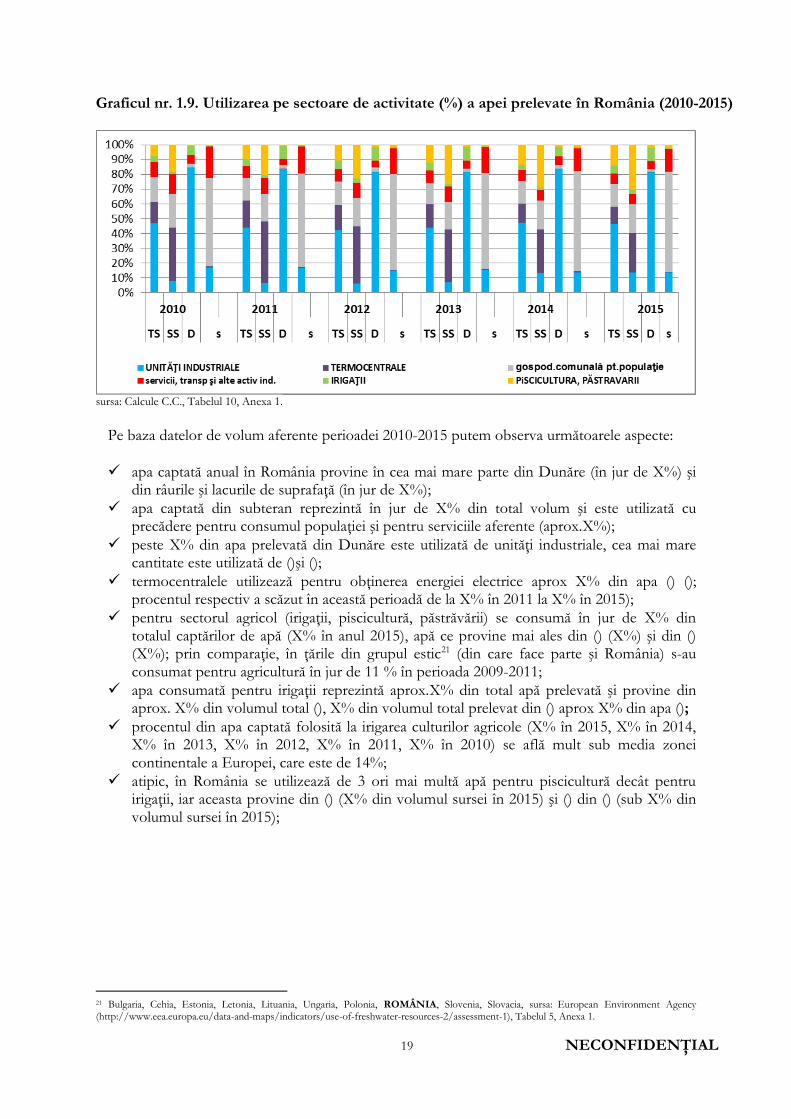

Graficul nr. 1.9. Utilizarea pe sectoare de activitate (%) a apei prelevate în România (2010-2015)

sursa: Calcule C.C., Tabelul 10, Anexa 1.

Pe baza datelor de volum aferente perioadei 2010-2015 putem observa următoarele aspecte:

apa captată anual în România provine în cea mai mare parte din Dunăre (în jur de X%) şi din râurile şi lacurile de suprafaţă (în jur de X%);

apa captată din subteran reprezintă în jur de X% din total volum şi este utilizată cu precădere pentru consumul populaţiei şi pentru serviciile aferente (aprox.X%);

peste X% din apa prelevată din Dunăre este utilizată de unităţi industriale, cea mai mare cantitate este utilizată de ()şi ();

termocentralele utilizează pentru obţinerea energiei electrice aprox X% din apa () (); procentul respectiv a scăzut în această perioadă de la X% în 2011 la X% în 2015);

pentru sectorul agricol (irigaţii, piscicultură, păstrăvării) se consumă în jur de X% din totalul captărilor de apă (X% în anul 2015), apă ce provine mai ales din () (X%) şi din () (X%); prin comparaţie, în ţările din grupul estic21 (din care face parte şi România) s-au consumat pentru agricultură în jur de 11 % în perioada 2009-2011;

apa consumată pentru irigaţii reprezintă aprox.X% din total apă prelevată şi provine din aprox. X% din volumul total (), X% din volumul total prelevat din () aprox X% din apa ();

procentul din apa captată folosită la irigarea culturilor agricole (X% în 2015, X% în 2014, X% în 2013, X% în 2012, X% în 2011, X% în 2010) se află mult sub media zonei continentale a Europei, care este de 14%;

atipic, în România se utilizează de 3 ori mai multă apă pentru piscicultură decât pentru irigaţii, iar aceasta provine din () (X% din volumul sursei în 2015) şi () din () (sub X% din volumul sursei în 2015);

21 Bulgaria, Cehia, Estonia, Letonia, Lituania, Ungaria, Polonia, ROMÂNIA, Slovenia, Slovacia, sursa: European Environment Agency (http://www.eea.europa.eu/data-and-maps/indicators/use-of-freshwater-resources-2/assessment-1), Tabelul 5, Anexa 1.

20 NECONFIDENŢIAL

Capitolul 2. Sectoarele economice ce utilizează apa

2.1. Sectorul energetic

Sistemul energetic naţional este format din totalitatea producătorilor şi consumatorilor

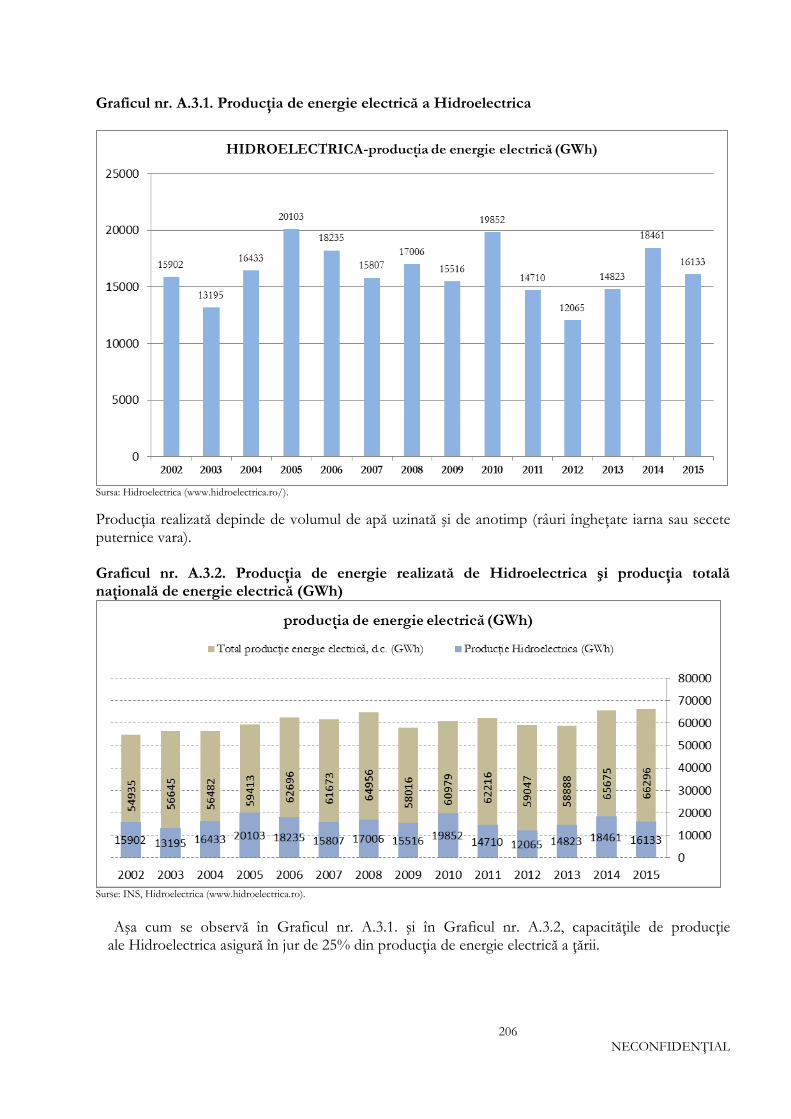

de energie electrică interconectaţi între ei. Datele publicate de Transelectrica în anul 2015 indică o producţie de energie electrică de 65.598 milioane MWh, în condiţiile în care România are în funcţiune o capacitate de 24.686,58 MW putere instalată22.

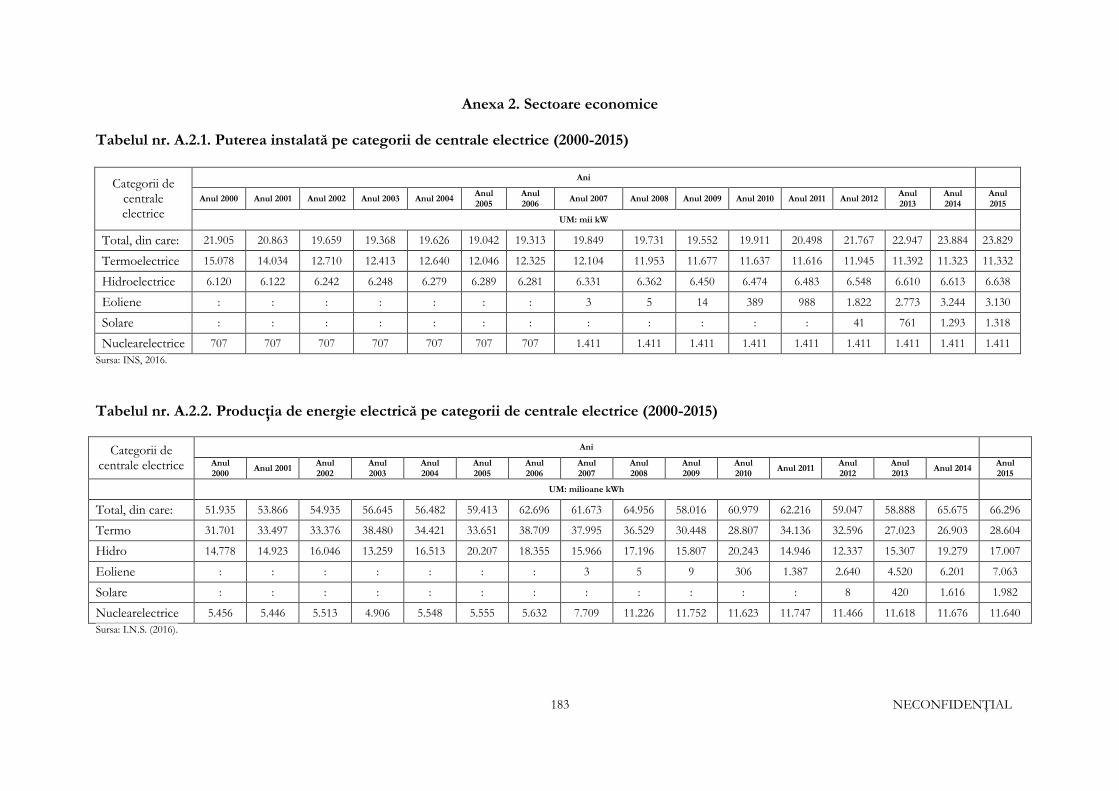

Tabelul nr.2.1.: Capacitatea energetică instalată la nivelul Sistemului Energetic Naţional23

Combustibil Grupuri

electrogene (nr.) Putere instalată (MW) Producţie realizată în 201524

MW % (mil. KWh) %

cărbune 42 6.385,2 25,86 1.8345 28

hidrocarburi 276 5.656,68 22,92 9.399 14

ape 966 6.741,52 27,31 16.622 25

nuclear 2 1.413 5,72 11.638 18

eolian 113 3.022,60 12,24 7.062 11

biomasa/biogaz 41 127,23 0,52 529 1

solară 572 1.340,30 5,43 2.003 3

geotermală 1 0,05 - - -

Total 2013 24.686,58 100 65.598 100 Sursa: Transelectrica (http://www.transelectrica.ro/web/tel/productie).

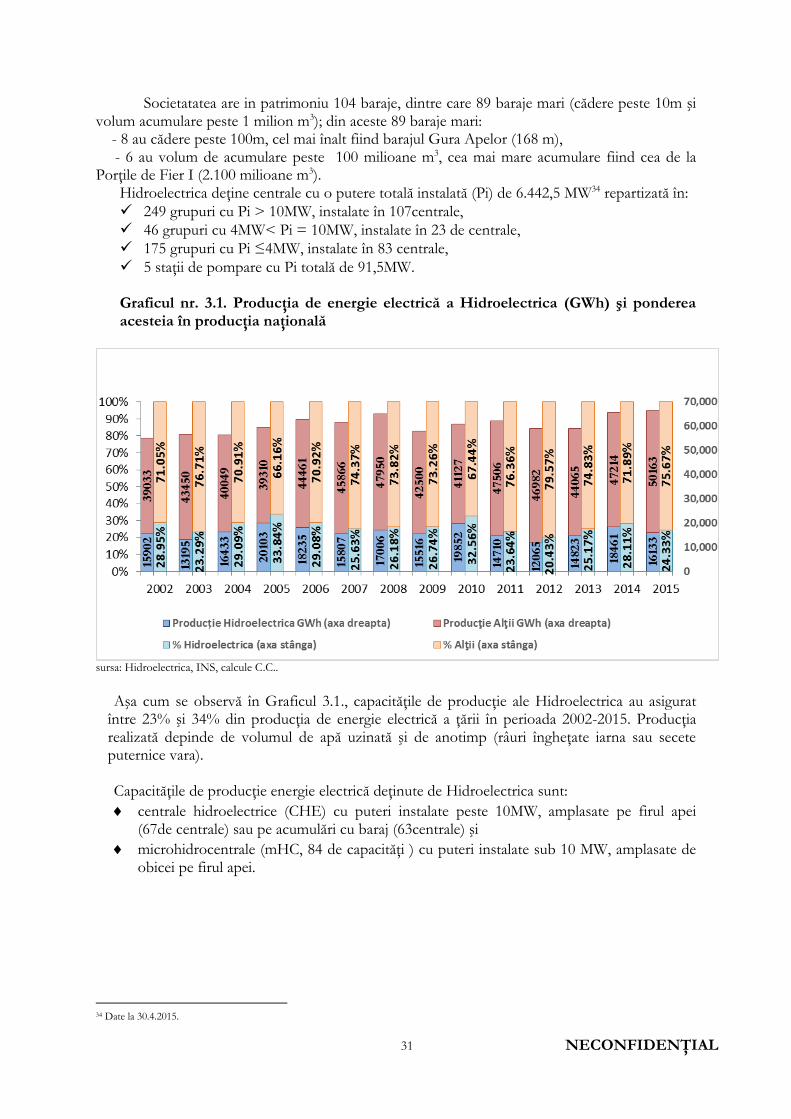

Din datele de mai sus se observă că 85% din producţia de energie se realizează cu

tehnologie nucleară (fisiune nucleară), tehnologie termo. (ardere cărbune sau hidrocarburi) sau tehnologie hidro (utilizarea lucrului mecanic al apei). Toate aceste tehnologii utilizează şi depind de sursele de apă, care trebuie să asigure debite mari, continue, fără variaţii însemnate.

22 Transelectrica, Starea sistemului energetic (martie 2016). 23 Date publicate pe 1 octombrie 2016. 24 Transelectrica, Starea sistemului energetic (martie 2016).

21 NECONFIDENŢIAL

Restul de 15% din producţia de energie este realizat cu tehnologii regenerabile ce nu depind de apă, în schimb pot depinde de vânt sau de intensitatea luminii soalare. Puterea instalată a producătorilor de energie din surse regenerabile totaliza 4.806 MW la 1 octombrie 2016, reprezentând astfel 19,46% din totalul capacităţilor energetice instalate în România.

Producţia trebuie să urmărească şi să acopere consumul şi din acest motiv există mai

multe categorii de producători de energie:

operatori care funcţionează continuu, oprirea şi pornirea fiind de durată şi foarte

costisitoare,

operatori care funcţionează intermitent, în strânsă legătură cu condiţiile de mediu, respectiv

vânt şi soare, şi

centralele hidroelectrice cu acumulări importante de apă, ce funcţionează când este nevoie,

pornirea şi oprirea având loc în câteva minute; în plus, acestea sunt singurele care pot

asigura şi servicii privind siguranţa în funcţionare a sistemului energetic şi calitatea energiei

furnizate.

Capacitatea de producţie energie electrică a crescut cu 9,07% în perioada 2000-2015. Pe surse de energie, în aceeaşi perioadă, capacitatea de producţie pe termo a scăzut cu aprox.25%, capacitatea de producţie pe nuclear s-a dublat iar cea din surse regenerabile (eolian şi fotovoltaic) a ajuns la 18,6% din total putere instalată (Anexa 2, Tabel A.2.1). Capacitatea de producţie hidro a crescut cu 8,47%.

La nivelul anului 2015, energia electrică a fost generată în proporţie de 43,1% de centralele termo, 25,6% de centralele hidro, 17,6% de centrala nucleară iar 13,7% a provenit din surse regenerabile (eolian şi fotovoltaic) - (Anexa 2, Tabel A.2.2).

2.1.1. Energia electrică obţinută în centrale nucleare Pe fondul resurselor primare convenţionale limitate, opţiunea nucleară reprezintă o

pondere de 20% din producţia mondială de energie electrică. Producerea energiei electrice în centralele nucleare se bazează pe o tehnologie neagresivă faţă de mediul ambiant şi constituie o parte importantă a soluţiei pentru reducerea emisiilor nocive, evitând eliberarea a aproximativ 2 miliarde tone de dioxid de carbon din centralele electrice care funcţionează cu cărbune.

Unul dintre factorii cei mai importanţi care au influenţat în mod favorabil dezvoltarea energeticii nucleare a fost cel economic, cheltuielile cu combustibilul nuclear fiind mult mai mici (aproximativ 10%) faţă de cheltuielile echivalente cu combustibilii fosili.

O centrală nucleară este o instalaţie complexă de producere a energiei electrice din energie termică, obţinută prin întreţinerea unei reacţii nucleare de fisiune controlată, proces realizat de reactorul nuclear. Într-un reactor, căldura produsă prin scindarea atomilor de uraniu din combustibilul nuclear este preluată de apa grea (agent de răcire) şi transferată apei uşoare (apa normală), care se transformă în abur în generatorii de abur. Aburul astfel obţinut roteşte paletele unei turbine ce pune în mişcare generatorul producător de electricitate.

Nuclearelectrica, prin cele 2 reactoare, fiecare cu o putere instalată de 700 MW, generează între 17 şi 20% din producţia de energie la nivel naţional25, iar în ceea ce priveşte costurile, este al doilea cel mai ieftin producător de energie. Ca tip de producător, Nuclearelectrica produce în bandă, cu o flexibilitate redusă în redimensionarea/corectarea

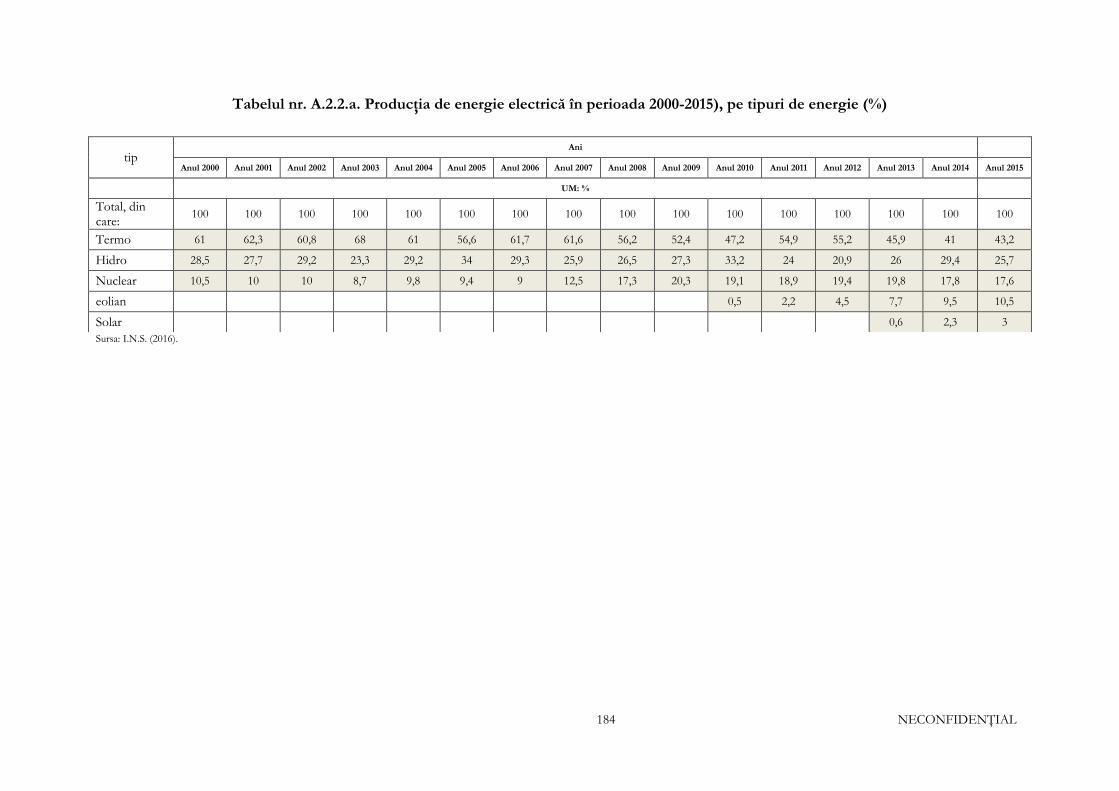

25 Tabelul A.2.2.a. Producţia de energie electrică în perioada 2000-2015, pe tipuri de energie (%), Anexa 2 la prezentul Raport de investigaţie.

22 NECONFIDENŢIAL

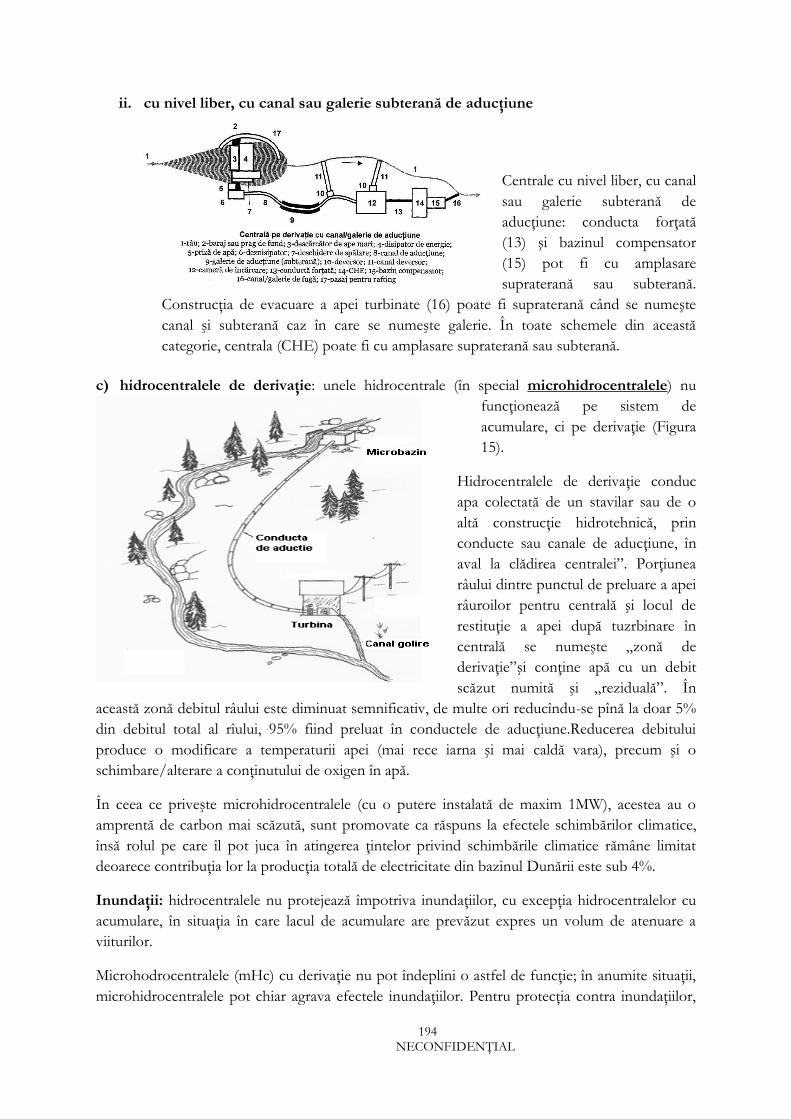

producţiei dacă la celălat capăt al fluxului tehnologic nu se află consumatori fideli şi cu o funcţionare constantă. 2.1.2. Energia electrică obţinută în hidrocentrale

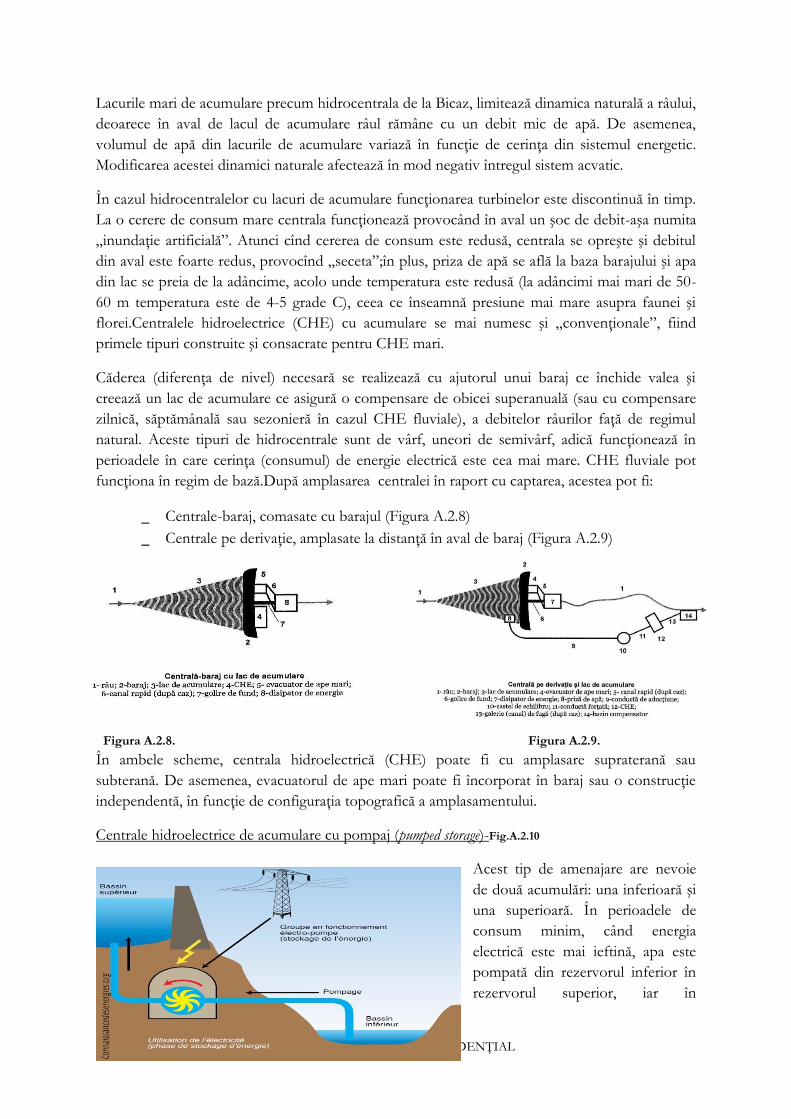

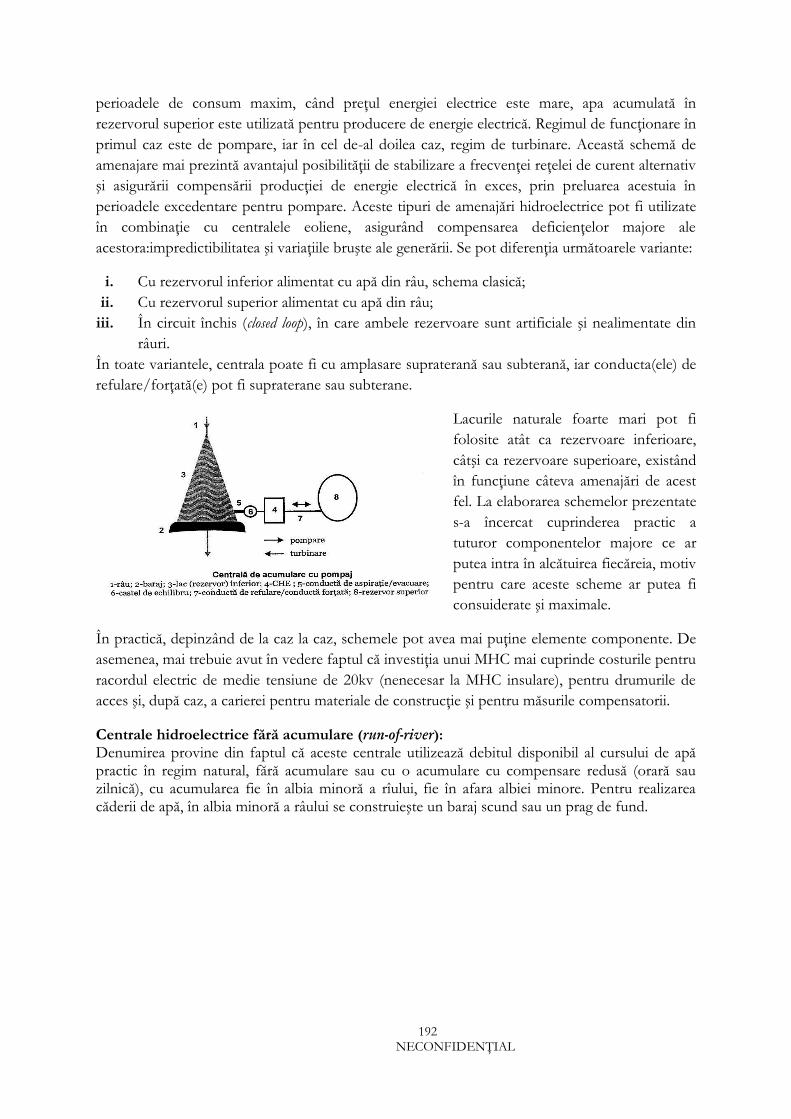

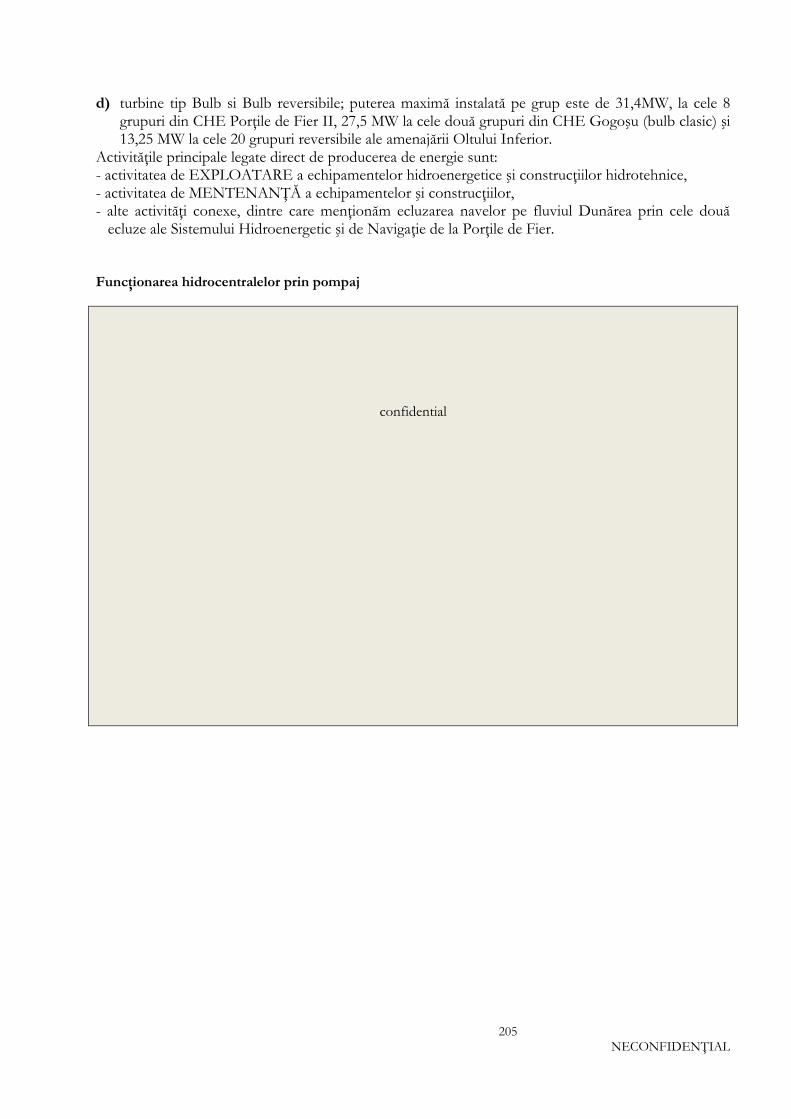

Există diverse categorii de instalaţii de producere a energiei hidroelectrice: - “de apă curgătoare“: poziţionate pe cursul apei; - “de bazin”: apa este captată prin intermediul unui baraj sau al unui dig; - “de acumulare”: apa este purtată sus prin intermediul pompelor.

Puterea unei hidrocentrale este determinată de debitul de apă, de diferenţa de nivel şi de

randamentul hidraulic şi cel al echipamentului. Prin intermediul turbinelor şi generatoarelor, hidrocentralele moderne au un randament de până la 90 %.

Puterea unei instalaţii ce utilizează o cădere de apă depinde de doi factori: - debit: trecerea unei cantităţi de apă printr-un punct, într-o unitate de timp; - cădere: diferenţa de nivel între altitudinea unde este prezentă resursa hidrică extinsă şi locul

unde aceasta este restituită ambientului prin intermediul unei turbine. Puterea unei instalaţii ce utilizează un curent de apă, depinde de:

- rapiditatea curentului ( viteza fluxului de apă) şi de - suprafaţa activă a turbinei, asemănător modului în care se generează energia electrică cu o instalaţie eoliană, însă în comparaţie cu viteza curentului şi a suprafeţei turbinei, un sistem hidraulic dezvoltă o putere de 10 ori mai mare faţă de un sistem eolian.

Lunga perioadă de exploatare a acestei resurse preţioase a permis crearea de hidrocentrale mari care, deşi nu emit substanţe poluante în timpul funcţionării lor, cer construirea de ansambluri cu mare impact asupra mediului. Alternativa este reprezentată de mini-centralele hidro (microhidrocentrale) care, cu o putere de până la 10 MW şi cerinţe minime de întreţinere, pot avea performanţe înalte de energie hidroelectrică şi un impact scăzut asupra mediului. Tipurile de hidrocentrale Funcţie de căderea de apă, hidrocentralele sunt:

cu o cădere mică < 15 m, ce necesită debit mare de apă, cu o cădere mijlocie: 15–50 m, ce necesită un debit mijlociu de apă, cu o cădere mare: 50–200 m, ce necesită un debit mic de apă.

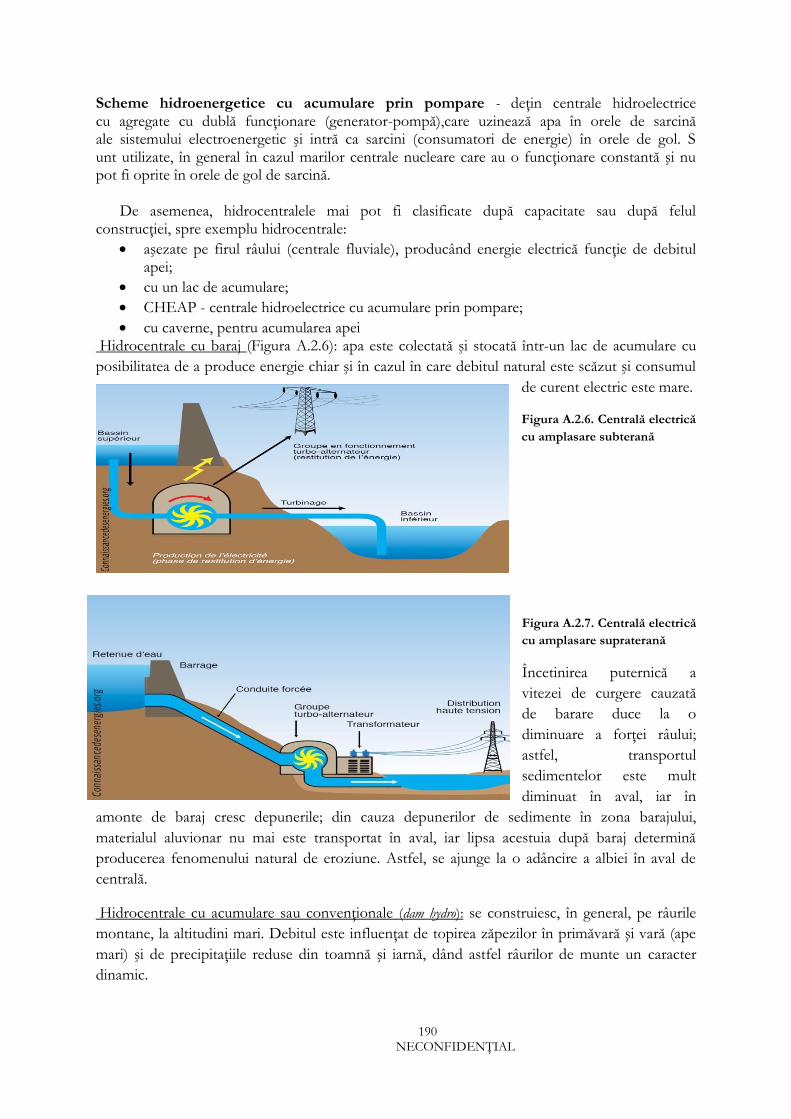

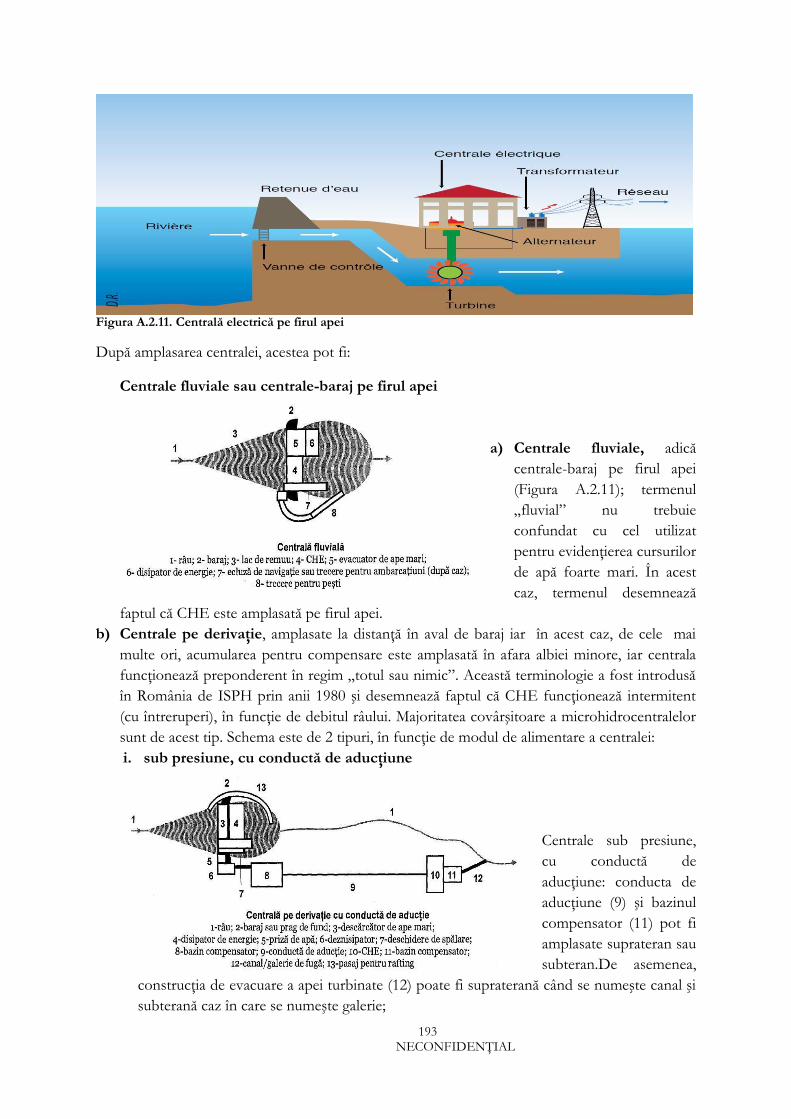

De asemenea, hidrocentralele mai pot fi clasificate după capacitate sau după felul

construcţiei, spre exemplu hidrocentrale: aşezate pe firul râului (centrale fluviale), producând energie electrică în funcţie de

debitul apei (FA); cu lac de acumulare (A); CHEAP - centrale hidroelectrice cu acumulare prin pompare; cu caverne, pentru acumularea apei.

Prin urmare, tipul de centrală (tipul de turbină), căderea de apă şi amplasarea centralei faţă de sursa de apă sunt factori de impact asupra volumului de apă uzinată şi, prin urmare, şi asupra

23 NECONFIDENŢIAL

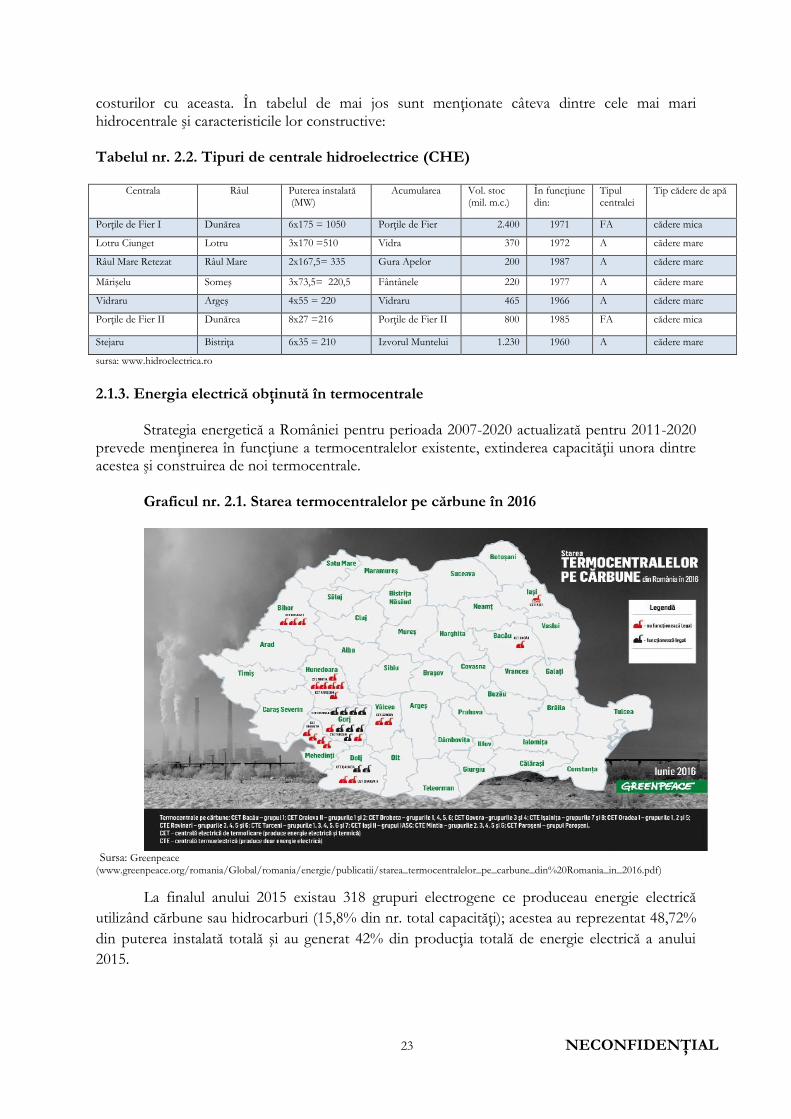

costurilor cu aceasta. În tabelul de mai jos sunt menţionate câteva dintre cele mai mari hidrocentrale şi caracteristicile lor constructive: Tabelul nr. 2.2. Tipuri de centrale hidroelectrice (CHE)

Centrala Râul Puterea instalată (MW)

Acumularea Vol. stoc (mil. m.c.)

În funcţiune din:

Tipul centralei

Tip cădere de apă

Porţile de Fier I Dunărea 6x175 = 1050 Porţile de Fier 2.400 1971 FA cădere mica

Lotru Ciunget Lotru 3x170 =510 Vidra 370 1972 A cădere mare

Râul Mare Retezat Râul Mare 2x167,5= 335 Gura Apelor 200 1987 A cădere mare

Mărişelu Someş 3x73,5= 220,5 Fântânele 220 1977 A cădere mare

Vidraru Argeş 4x55 = 220 Vidraru 465 1966 A cădere mare

Porţile de Fier II Dunărea 8x27 =216 Porţile de Fier II 800 1985 FA cădere mica

Stejaru Bistriţa 6x35 = 210 Izvorul Muntelui 1.230 1960 A cădere mare

sursa: www.hidroelectrica.ro

2.1.3. Energia electrică obţinută în termocentrale

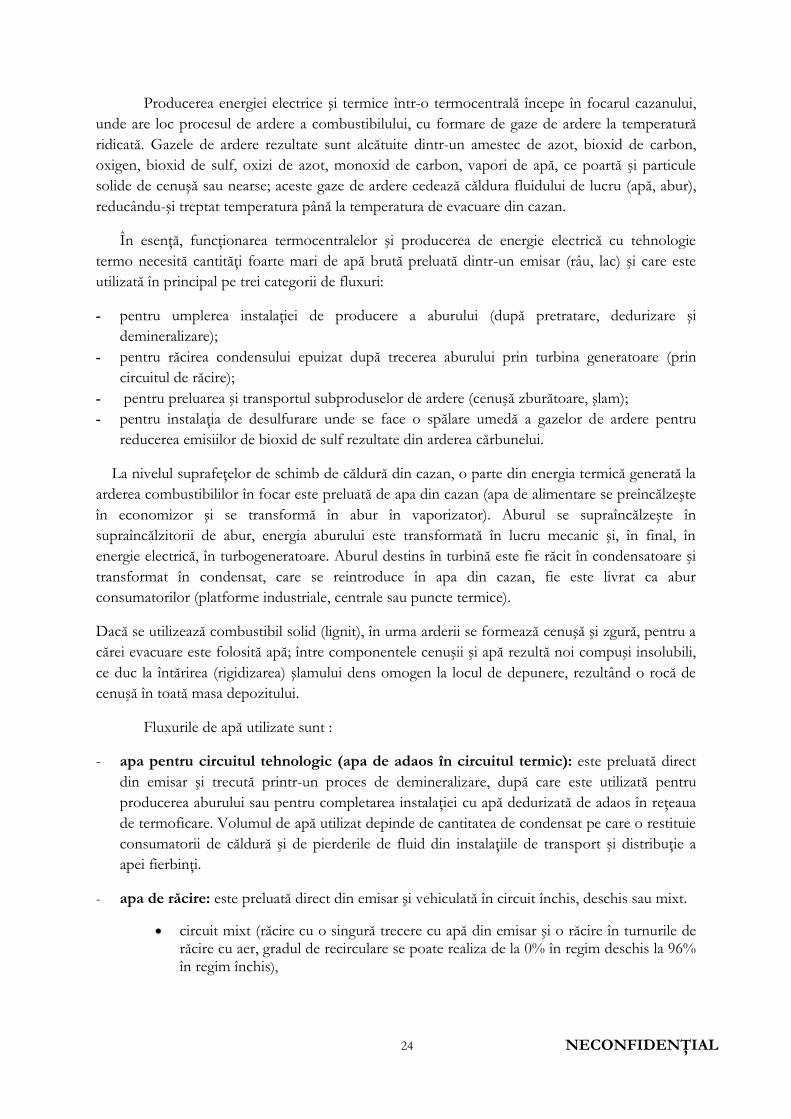

Strategia energetică a României pentru perioada 2007-2020 actualizată pentru 2011-2020 prevede menţinerea în funcţiune a termocentralelor existente, extinderea capacităţii unora dintre acestea şi construirea de noi termocentrale.

Graficul nr. 2.1. Starea termocentralelor pe cărbune în 2016

Sursa: Greenpeace

(www.greenpeace.org/romania/Global/romania/energie/publicatii/starea_termocentralelor_pe_carbune_din%20Romania_in_2016.pdf)

La finalul anului 2015 existau 318 grupuri electrogene ce produceau energie electrică

utilizând cărbune sau hidrocarburi (15,8% din nr. total capacităţi); acestea au reprezentat 48,72%

din puterea instalată totală şi au generat 42% din producţia totală de energie electrică a anului

2015.

24 NECONFIDENŢIAL

Producerea energiei electrice şi termice într-o termocentrală începe în focarul cazanului,

unde are loc procesul de ardere a combustibilului, cu formare de gaze de ardere la temperatură

ridicată. Gazele de ardere rezultate sunt alcătuite dintr-un amestec de azot, bioxid de carbon,

oxigen, bioxid de sulf, oxizi de azot, monoxid de carbon, vapori de apă, ce poartă şi particule

solide de cenuşă sau nearse; aceste gaze de ardere cedează căldura fluidului de lucru (apă, abur),

reducându-şi treptat temperatura până la temperatura de evacuare din cazan.

În esenţă, funcţionarea termocentralelor şi producerea de energie electrică cu tehnologie

termo necesită cantităţi foarte mari de apă brută preluată dintr-un emisar (râu, lac) şi care este

utilizată în principal pe trei categorii de fluxuri:

- pentru umplerea instalaţiei de producere a aburului (după pretratare, dedurizare şi

demineralizare);

- pentru răcirea condensului epuizat după trecerea aburului prin turbina generatoare (prin

circuitul de răcire);

- pentru preluarea şi transportul subproduselor de ardere (cenuşă zburătoare, şlam);

- pentru instalaţia de desulfurare unde se face o spălare umedă a gazelor de ardere pentru

reducerea emisiilor de bioxid de sulf rezultate din arderea cărbunelui.

La nivelul suprafeţelor de schimb de căldură din cazan, o parte din energia termică generată la

arderea combustibililor în focar este preluată de apa din cazan (apa de alimentare se preîncălzeşte

în economizor şi se transformă în abur în vaporizator). Aburul se supraîncălzeşte în

supraîncălzitorii de abur, energia aburului este transformată în lucru mecanic şi, în final, în

energie electrică, în turbogeneratoare. Aburul destins în turbină este fie răcit în condensatoare şi

transformat în condensat, care se reintroduce în apa din cazan, fie este livrat ca abur

consumatorilor (platforme industriale, centrale sau puncte termice).

Dacă se utilizează combustibil solid (lignit), în urma arderii se formează cenuşă şi zgură, pentru a

cărei evacuare este folosită apă; între componentele cenuşii şi apă rezultă noi compuşi insolubili,

ce duc la întărirea (rigidizarea) şlamului dens omogen la locul de depunere, rezultând o rocă de

cenuşă în toată masa depozitului.

Fluxurile de apă utilizate sunt :

- apa pentru circuitul tehnologic (apa de adaos în circuitul termic): este preluată direct

din emisar şi trecută printr-un proces de demineralizare, după care este utilizată pentru

producerea aburului sau pentru completarea instalaţiei cu apă dedurizată de adaos în reţeaua

de termoficare. Volumul de apă utilizat depinde de cantitatea de condensat pe care o restituie

consumatorii de căldură şi de pierderile de fluid din instalaţiile de transport şi distribuţie a

apei fierbinţi.

- apa de răcire: este preluată direct din emisar şi vehiculată în circuit închis, deschis sau mixt.

circuit mixt (răcire cu o singură trecere cu apă din emisar şi o răcire în turnurile de răcire cu aer, gradul de recirculare se poate realiza de la 0% în regim deschis la 96% în regim închis),

25 NECONFIDENŢIAL

circuit închis [cu recircularea apei, -gradul de recirculare maxim teoretic realizabil

este de 96%, (cu funcţionarea turnurilor de răcire)] sau

circuit deschis.

Când debitul emisarului (râului) este insuficient pentru răcire în circuit deschis, intră în

funcţiune unul sau mai multe turnuri de răcire cu tiraj forţat. La funcţionarea în circuit deschis,

apa de răcire este evacuată în aval de centrală, printr-un canal de evacuare; purjele de la turnurile

de răcire sunt evacuate prin circuitul de hidrotransport la depozitul de cenuşă.

Apa de răcire este deversată în emisar iar în cazul în care sunt ampalsate în cascadă mai

multe unităţi energetice, pe acelaşi râu, (de exemplu: CTE Işalniţa, CET Paroşeni, CTE Rovinari,

CTE Turceni, toate pe Jiu), este posibil ca, datorită deversărilor de apă de răcire de la centralele

amplasate în aval de Işalniţa (Paroşeni, Rovinari şi Turceni) să se înregistreze o creştere a

temperaturii apei râului Jiu în perioada de vară, cu 5C faţă de temperatura naturală a apei. Pentru

apa evacuată în emisar după ce a fost folosită de termocentrală, se monitorizează emisiile în apa

uzată evacuată (pH, temperatură şi un pachet de indicatori chimici)26.

Apa de răcire deversată poate constitui o sursă de poluare deoarece temperatura influenţează

temperatura receptorului natural. Pentru diminuarea impactului asupra emisarului natural este

necesar ca temperatura apelor uzate evacuate să nu depăşească 35C.

Concluzii:

- pentru aproximativ 85% din energia produsă în România se utilizează în procesul de

producţie apa; aceasta este folosită şi nu consumată şi după utilizare este redată în circuitul

natural;

- centralele nucleare acoperă între 18 şi 20% din producţia naţională de energie electrică şi

utilizează apa pentru obţinerea aburului şi pentru răcirea condensului obţinut după trecerea

aburului prin turbină;

- centralele termoelectrice (CTE) sau cele electrotermice (CET),27 ce acoperă 42% din

producţia de energie electrică a ţării, utilizează cantităţi foarte mari de apă mai ales pentru

răcirea condensului şi pentru transportul subproduselor de ardere; totodată se utilizează apă

pentru preluarea energiei termice degajată la ardere şi transformarea acesteia în energie

electrică (cu ajutorul aburului);

- centralele hidroelectrice, fie cele de capacitate mică, fie cele de capacităţi mai mari, depind de

sursa de apă dar, folosesc pentru producţia de energie doar mişcarea apei;

- toate unităţile de producţie menţionate mai sus sunt amplasate lângă emisar (curs de apă) cu

debit mare ,pentru a asigura o priză de apă suficientă desfăşurării procesului tehnologic28;

- amplasarea centralelor electrice poată fi făcută în cascadă pe acelaşi emisar sau pe râuri

diferite iar din punct de vedere al poziţiei faţă de cursul apei acestea pot fi cu baraj (cu

acumulare sau prin pompaj) sau pe firul apei (run of river);

26 Apele uzate tehnologic se vor încadra în „Normativul privind stabilirea limitelor de încărcare cu poluanţi a apelor uzate industriale şi orăşeneşti la evacuarea în receptorii naturali”, iar apele uzate menajere se vor încadra în limitele impuse de către deţinătorul staţiei de epurare. 27 CTE (centrală termoelectrică) produce doar curent electric; CET (centrală electrică şi termică) produce curent electric şi agent termic. 28 Pentru asigurarea necesarului de apă al centralei Işalniţa s-a construit un baraj de retenţie pe râul Jiu, în amonte de centrală, formând un lac cu o suprafaţă de 1km2; prin priza barajului se poate capta un debit de maxim 38m3/s (debitul mediu multianual al Jiului este la izvoare de 1,14 m3/s, iar la vărsare de 91,9 m3/s); pentru aducţiunea apei există două canale: unul deschis ce poate transporta max. 24m3/apă/s şi unul închis, cu două căi, ce pot transporta max. 14m3/apă/s.

26 NECONFIDENŢIAL

- la centralele hidroelectrice, căderea/înălţimea de la care cade apa ce pune în mişcare axul

turbinei generatorului de curent este determinantă asupra randamentului;

- tehnologiile ce transformă energia termică în energie electrică pot afecta calitatea apei, astfel

că apa returnată în emisar poate avea o temperatură mai mare decât la momentul când a fost

extrasă- iar pentru aceasta se plăteşte către administratorul resursei de apă o sumă corelată cu

volumul de apă şi cu diferenţa de temperatură a apei peste maximul admis;

- în afara temperaturii şi a PH-ului, se monitorizează anumiţi indicatori chimici ai apei iar

abaterea faţă de limitele prevăzute în autorizaţia emisă de administratorul sursei de apă aduce

după sine penalizări sub forma unor sume de plată.

2.2. Sectorul irigaţiilor pentru agricultură

O treime din apa utilizată în Europa este folosită în sectorul agricol. Agricultura afectează atât cantitatea, cât şi calitatea apei disponibile pentru alte utilizări. Cu toate acestea, irigaţiile nu trebuie să fie atât de mari consumatoare de apă; în Europa se obţin deja reduceri ale consumului

de apă pentru agricultură atât prin eficientizarea transportului apei, cât şi prin eficiența aplicării

irigațiilor pe terenul agricol.

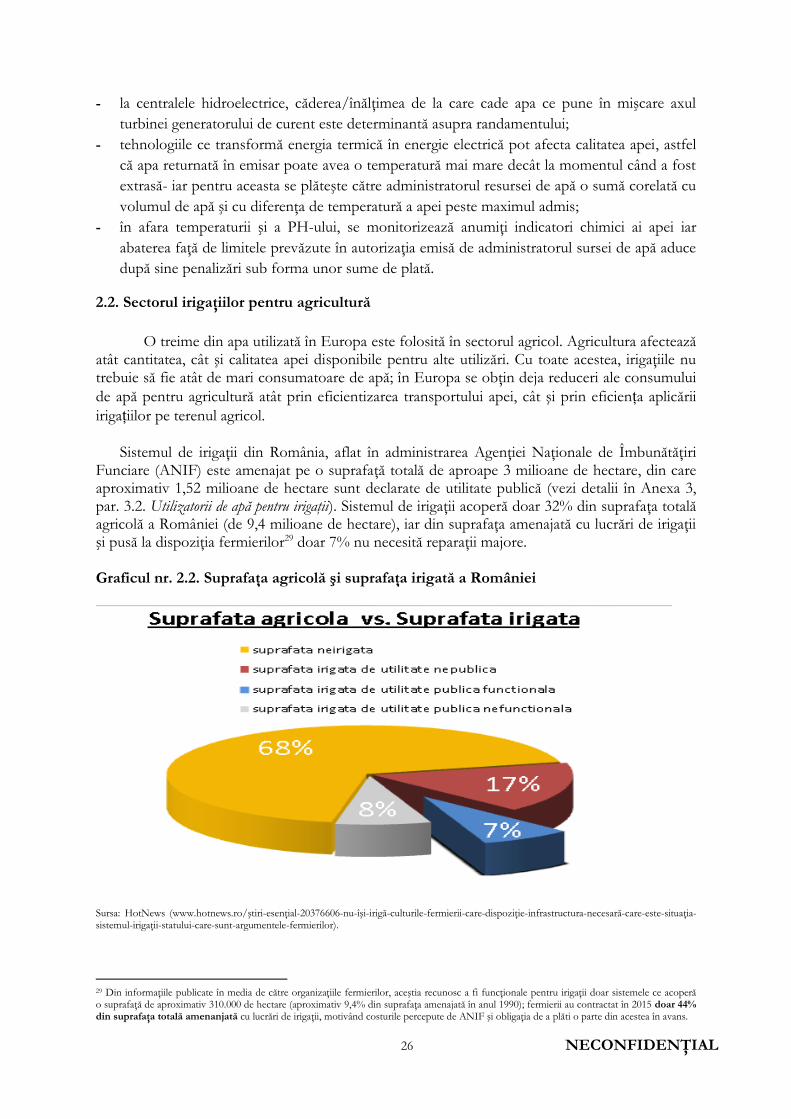

Sistemul de irigaţii din România, aflat în administrarea Agenţiei Naţionale de Îmbunătăţiri Funciare (ANIF) este amenajat pe o suprafaţă totală de aproape 3 milioane de hectare, din care aproximativ 1,52 milioane de hectare sunt declarate de utilitate publică (vezi detalii în Anexa 3, par. 3.2. Utilizatorii de apă pentru irigaţii). Sistemul de irigaţii acoperă doar 32% din suprafaţa totală agricolă a României (de 9,4 milioane de hectare), iar din suprafaţa amenajată cu lucrări de irigaţii şi pusă la dispoziţia fermierilor29 doar 7% nu necesită reparaţii majore.

Graficul nr. 2.2. Suprafaţa agricolă şi suprafaţa irigată a României

Sursa: HotNews (www.hotnews.ro/ştiri-esenţial-20376606-nu-îşi-irigă-culturile-fermierii-care-dispoziţie-infrastructura-necesară-care-este-situaţia-sistemul-irigaţii-statului-care-sunt-argumentele-fermierilor).

29 Din informaţiile publicate în media de către organizaţiile fermierilor, aceştia recunosc a fi funcţionale pentru irigaţii doar sistemele ce acoperă o suprafaţă de aproximativ 310.000 de hectare (aproximativ 9,4% din suprafaţa amenajată în anul 1990); fermierii au contractat în 2015 doar 44% din suprafaţa totală amenanjată cu lucrări de irigaţii, motivând costurile percepute de ANIF şi obligaţia de a plăti o parte din acestea în avans.

27 NECONFIDENŢIAL

Specifice pentru acest sector sunt: - activităţile de îmbunătăţiri funciare: reprezintă exploatarea, întreţinerea, reparaţiile, proiectarea şi construcţia sistemelor şi amenajărilor de irigaţii sau desecare şi drenaj, a lucrărilor de apărare împotriva inundaţiilor, de combatere a eroziunii solului, precum şi de reabilitare şi consolidare a acestora; - amenajările de îmbunătăţiri funciare: reprezintă o reţea de sisteme de irigaţii, sisteme de desecare şi drenaj şi lucrări de apărare împotriva inundaţiilor sau de combatere a eroziunii solului, ce deservesc o suprafaţă de teren definită; acestea includ terenul, clădirile, echipamentul, drumurile de acces şi infrastructura aferente, necesare pentru a exploata, întreţine şi repara amenajarea şi sistemele componente. Amenajările de îmbunătăţiri funciare sunt lucrări hidrotehnice complexe şi agropedoameliorative ce se realizează cu scopul prevenirii şi înlăturării acţiunii factorilor de risc-secetă, exces de apă, eroziunea solului şi inundaţii, precum şi poluare-pe terenurile cu orice destinaţie, indiferent de proprietar. Aceste lucrări contribuie la valorificarea capacităţii de producţie a terenurilor şi a plantelor, precum şi la introducerea în circuitul economic a terenurilor neproductive.

Amenajările de îmbunătăţiri funciare cuprind mai multe categorii de lucrări30 printre care şi

irigaţiile. Acestea din urmă reprezintă lucrări prin care se asigură aprovizionarea controlată a

solului şi a plantelor cu cantităţile de apă necesare dezvoltării culturilor şi cuprind lucrări de

captare, pompare, transport, distribuţie şi evacuare a apei şi, după caz, lucrări de nivelare a

terenului;

Activitatea de irigaţii presupune: - amenajarea de irigaţii (infrastructura)- o reţea la scară mare de structuri, pompe, canale şi conducte care poate fi folosită pentru a preleva apa din resursele autorizate de apă şi a distribui apa pentru irigaţii unuia sau mai multor sisteme de irigaţii şi care cuprinde terenul, clădirile, echipamentul, drumurile de acces şi infrastructura aferente, necesare pentru a exploata, întreţine şi repara amenajarea. - livrarea apei pentru irigaţii – face parte din serviciile de îmbunătăţiri funciare

Serviciile de îmbunătăţiri funciare sunt efectuate de ANIF în următoarele condiţii:

a) pe bază de contracte de prestări de servicii cu executare succesivă încheiate pe termen lung, denumite în continuare contracte multianuale; b) pe bază de contracte de prestări de servicii pentru un sezon de irigaţii, denumite în continuare contracte sezoniere; c) pe bază de contracte de prestări de servicii în amenajările de irigaţii sau părţi de amenajări de irigaţii a căror infrastructură nu s-a transferat organizaţiilor, conform legii.

Contractul multianual se încheie de furnizorul de apă cu organizaţii, federaţii şi alţi beneficiari pentru o perioadă de minimum 5 ani, iar contractual sezonier se încheie cu alţi beneficiari pentru un sezon de irigaţii31.

Până în anul 2015, pentru serviciul de irigare a terenurilor, beneficiarii au plătit către ANIF: a) un tarif anual, ce include cheltuielile estimate pentru un sezon de irigaţii şi care acoperă: - paza şi protecţia infrastructurii de irigaţii; - consumul de energie electrică tehnologică; - efectuarea epuismentelor (golirea instalaţiei), pe bază de deviz;

30 A se vedea Anexa 2, Sectorul irigaţii pentru agricultură. 31 Art. 57 din Legea nr. 138/2004 (modificată).

28 NECONFIDENŢIAL

- întreţinerea şi reparaţiile infrastructurii principale de irigaţii, aflată în administrarea ANIF, începând de la sursă sau priză şi până la punctele de livrare a apei pentru irigaţii. În cazul în care livrarea apei pentru irigaţii se face până la hidrant sau până la un alt punct din cadrul amenajării interioare de irigaţii, la tariful anual se adaugă şi costul serviciului de întreţinere şi reparaţii ale infrastructurii din amenajarea interioară de irigaţii; b) un tarif de livrare a apei pentru irigaţii ce include, după caz, cheltuielile cu probele tehnologice, costul serviciului de prelevare a apei din sursă, care include şi costul apei şi costurile de transport al apei pentru irigaţii de la sursă/priză până la punctul de livrare a apei pentru irigaţii sau, după caz, până la hidrant, prin intermediul infrastructurii de irigaţii, aflată în administrarea ANIF. c) un tarif sezonier ce include cheltuielile prevăzute la lit. b), cheltuielile de întreţinere şi reparaţii similare celor prevăzute la lit. a), precum şi cele administrative şi orice alte cheltuieli suplimentare necesare livrării apei prin punctul de livrare a apei pentru irigaţii prevăzute în contractul sezonier. Structura tarifului anual, a tarifului de livrare a apei pentru irigaţii (aplicate în contractele multianuale) şi a tarifului sezonier (aplicat în contractele sezoniere) se regăseşte în Ordinul MADR nr. 120/2011 pentru aprobarea Normelor metodologice privind calculul şi plata tarifelor pentru serviciile de îmbunătăţiri funciare modificat ulterior prin:

Ordinul MADR nr. 72/2012 prin care se abrogă calculul profitului în structura tarifelor;

Ordinul MADR nr. 30/2013 prin care se stabileşte cota cheltuielilor indirecte ca fiind 8% din cota cheltuilelilor directe.

Tarifele pentru serviciile de irigaţii includ următoarele grupe de cheltuieli:

a) cheltuielile directe ale ANIF; b) cheltuielile indirecte, compuse din cheltuieli de regie ale unităţilor de administrare ale filialelor judeţene şi ale sediului central al ANIF; c) cheltuielile de executare a lucrărilor de exploatare a infrastructurii din amenajarea interioară de irigaţii, precum şi a lucrărilor de întreţinere şi reparaţii contractate cu terţii furnizori. Începând cu anul 2016, conform prevederilor:

Legii nr. 269 din 6 noiembrie 2015 privind aprobarea O.U.G. nr. 4/2015 pentru modificarea şi completarea O.U.G. nr. 82/2011 privind unele măsuri de organizare a activităţii de îmbunătăţiri funciare, precum şi pentru modificarea şi completarea Legii îmbunătăţirilor funciare nr. 138/2004 şi ale

Legii nr. 158 din 19 iulie 2016 pentru aprobarea O.U.G. nr. 79/2013 privind modificarea şi completarea Legii nr. 138/2004, pentru completarea OUG 82/2011 privind unele măsuri de organizare a activităţii de îmbunătăţiri funciare precum şi pentru modificarea art. 3 alin. (6) lit. e) din Legea nr. 220/2008 pentru stabilirea sistemului de promovare a producerii energiei din surse regenerabile,

se plăteşte doar un tarif de livrare a apei pentru irigaţii, conform contractului anual; Tariful de livrare a apei pentru irigaţii se calculează pe unitatea de volum de apă livrată de furnizor la punctul de livrare şi se aprobă prin ordin al ministrului agriculturii şi dezvoltării rurale. Tariful de livrare a apei pentru irigaţii va acoperi costul apei, costul de transport al apei de la sursă sau de la priză la punctul de livrare a apei pentru irigaţii, prin intermediul infrastructurii de irigaţii din domeniul public şi domeniul privat al statului, aflată în administrarea ANIF. Costurile de transport includ cheltuielile cu energia electrică şi termică pentru pomparea apei. Tariful de livrare a apei pentru irigaţii nu cuprinde costurile de întreţinere şi reparaţii, care se acoperă din bugetul propriu al ANIF.

29 NECONFIDENŢIAL

Conform prevederilor în vigoare, beneficiarii plătesc avansul la tariful anual aferent fiecărui punct de livrare a apei pentru irigaţii prevăzut în contractul multianual, în cuantum de 20%, iar diferenţa în tranşe lunare. Prin tranşe lunare se înţelege contravaloarea prestaţiei efectuate în luna anterioară, în cazul în care beneficiarul nu plăteşte avansul la tariful anual sau tranşa lunară contractul se suspendă până la achitarea restanţelor32.

32 Prevăzut la art. 18 din Ordinul nr. 120 din 25 mai 2011 pentru aprobarea Normelor metodologice privind calculul şi plata tarifelor pentru serviciile de îmbunătăţiri funciare.

30 NECONFIDENŢIAL

Capitolul 3. Grupurile-ţintă implicate în analiză şi problemele semnalate de

acestea

Pentru această analiză am identificat drept grupuri-ţintă, care au acelaşi tip de probleme generate de preţul plătit pentru apa brută şi de la care am preluat date şi informaţii, următorii operatori economici: 3.1. Utilizatorii de apă pentru energie electrică: 3.1.1. Hidroelectrica S.A. 3.1.2. Nuclearelectrica S.A. 3.1.3. Centralele termoelectrice 3.1.4. Microhidrocentralele exploatate în regim privat

3.2. Utilizatorii de apă pentru irigaţii: 3.2.1. Agenţia Naţională pentru Îmbunătăţiri Funciare 3.2.2. Asociaţiile utilizatorilor de apă 3.3. Administraţia Naţională „Apele Române”, instituţie publică cu personalitate juridică, aflată în coordonarea Ministerului Mediului, Apelor şi Pădurilor.