r.246 din 28 noiembrie 2014 - consiliul judeţean bihor · 2014-12-15 · r o m  n i a consiliul...

TRANSCRIPT

R O M Â N I A

CONSILIUL JUDEŢEAN BIHOR

BIHAR MEGYEI TANÁCS

BIHOR COUNTY COUNCIL

HOTĂRÂREA NR.246

din 28 noiembrie 2014

privind aprobarea taxelor locale, taxelor speciale şi tarifelor, pentru anul fiscal 2015

Având în vedere Expunerea de motive nr.13.968 din 10.10.2014 a Președintelui Consiliului

Județean Bihor, Raportul de specialitate al Direcţiei Generale Economice nr.13.969 din 10.10.2014,

luând în considerare Raportul de avizare al Comisiei de Studii, Prognoze Economico-Sociale Buget

Finanţe şi Administrarea Domeniului Public şi Privat al judeţului nr.16.245 din 28.11.2014, Raportul

de avizare al Comisiei Pentru Protecţia Mediului, Turism şi Agricultură nr.16.184 din 28.11.2014 și

Raportul de avizare al Comisiei Juridice, dezvoltare regională și cooperare transfrontalieră nr.16.189

din 28.11.2014, Raportul de avizare al Comisiei de organizare și dezvoltare urbanistică, realizarea

lucrărilor publice, conservarea monumentelor istorice și de arhitectură nr.16.204 din 28.11.2014 și

Raportul de avizare al Comisiei pentru cultură, culte, învățământ, tineret și sport nr.16.236 din

28.11.2014;

Văzând adresele: nr.12.022/12.09.2014 a Instituţiei Arhitectului Şef, nr.12.579/16.09.2014 a

Compartimentului Administrare Drumuri Judeţene, nr.12.022/16.09.2014 a Direcţiei Generale

Administraţiei Publice Locale, nr.12022/02.10.2014 a Compartimentului Autoritatea Judeţeană de

Transport, nr.3712/19.09.2014 a Teatrului „Regina Maria”, nr.684/22.09.2014 a Bibliotecii Judeţene

„Gh.Şincai” Oradea, nr.2793/15.09.2014 a Filarmonicii de Stat Oradea, nr.1584/25.09.2014 a

Teatrului „Szigligeti Szinhaz”, nr.1238/29.09.2014 a Muzeului Țării Crişurilor , nr.8280/22.09.2014

a R.A. Aeroportul Oradea, nr.769/15.09.2014 a Direcţiei de Evidenţă a Persoanelor a Judeţului Bihor

şi nr.468/22.09.2014 Camerei Agricole Judeţene Bihor;

Ţinând cont de prevederile:

- Titlului IX „ Impozite şi taxe locale” al Legii nr.571/2003 privind Codul Fiscal, cu

modificările şi completările ulterioare şi de Hotărârea Guvernului nr.44/2004 pentru aprobarea

Normelor metodologice de aplicare a Legii nr.571/2003 privind Codul fiscal;

- Legii nr.273/2006 privind finanţele publice locale, cu modificările şi completările

ulterioare;

- Legii nr.50 Legii nr. 50/1991 – Republicată – privind autorizarea executării lucrărilor de

construcţii;

- Ordinului nr. 839/2009 pentru aprobarea Normelor metodologice de aplicare a Legii nr.

50/1991 privind autorizarea executării lucrărilor de construcţii;

- Ordonanţei Guvernului nr.43/1997 privind regimul juridic al drumurilor, cu modificările şi

completările ulterioare;

- Ordinului Ministerului Transporturilor nr.571/1997, modificat şi completat, pentru aprobarea

normelor tehnice privind proiectarea şi amplasarea construcţiilor, instalaţiilor şi panourilor

publicitare în zona drumurilor, pe poduri, pasaje, viaducte şi tuneluri rutiere, cu modficările şi

completările ulterioare;

- Legii nr.92/2007 Legea serviciilor de transport public local, cu modificările şi completările

ulterioare;

- Ordinului Ministrului Internelor şi Reformei Administrative nr.353/2007 pentru aprobarea

normelor de aplicare a Legii serviciilor de transport public nr.92/2007;

- art.9 din Ordonanţa de Urgenţă nr.61/29.06.2011 pentru reglementarea unor măsuri privind

finanţarea regiilor autonome aeroportuare cu specific deosebit, de interes local;

- Ordonanţei Guvernului nr.84/2001 actualizată, privind înfiinţarea, organizarea şi funcţionarea

serviciilor publice comunitare de evidenţă a persoanelor;

- Hotărârii Guvernului nr.1609/2009 privind înfiinţarea Camerelor Agricole Judeţene, prin

organizarea Oficiilor/Centrelor de Consultanţă Agricolă Judeţene, aflate în subordinea Agenţiei

Naţionale de Consultanţă Agricolă;

- Hotărârii Guvernului nr.1309/2012 privind nivelurile pentru valorile impozabile, impozitele

şi taxele locale şi alte taxe asimilate acestora, precum şi amenzile;

- art.7, alin 2 din Legea nr.52/2003 privind transparenţa decizionlă în administraţia publică

locală cu modificările şi completările ulterioare;

- art.91 lit(b), al.3, lit.(c) din Legea.215/2001 privind administraţia publică locală, republicată,

cu modificările şi completările ulterioare;

În temeiul art. 97 şi 98, din Legea nr. 215/2001 privind administraţia publică locală,

republicată, cu modificările şi completările ulterioare;

CONSILIULUI JUDEŢEAN BIHOR

HOTĂRĂŞTE: (unanimitate)

Art.1. Se aprobă taxele locale pentru anul fiscal 2015, conform anexelor nr. 1 şi 10, parte

integrantă din prezenta hotărâre;

Art.2. Se aprobă taxele speciale şi tarifele pentru anul fiscal 2015 conform anexelor nr.2, 3,

4, 5, 6, 7, 8, 9, 10, 11,12, 13 şi 14, parte integrantă din prezenta hotărâre;

Art.3. Încasarea taxelor locale, speciale şi tarifelor conform anexelor nr.1 şi 3 se va face în

contul RO28TREZ07621160203XXXXX deschis la Trezoreria Municipiului Oradea şi constituie

venituri la bugetul propriu al Consiliului Judeţean Bihor;

Art.4. Încasarea taxelor speciale conform anexelor nr. 2, 4 şi 5 se va face în contul

RO44TREZ07621330250XXXXX deschis la Trezoreria Municipiului Oradea şi constituie venituri la

bugetul propriu al Consiliului Judeţean Bihor;

Art.5. Încasarea taxelor şi tarifelor prevăzute în anexele nr.,6,7,8, 9,10 ,11, 12, 13 şi 14 se va

face în conturi deschise potrivit legislaţiei în vigoare de către instituţiile care le percep;

Art. 6. Scutirile se acordă potrivit legislaţiei în vigoare;

Art. 7. De la data intrării în vigoare a prezentei hotărâri se abrogă Hotărârea Consiliului

Judeţean nr. 342/20.12.2013.

Art. 8. Cu ducerea la îndeplinire se încredinţează:

- Direcţia Generală Economică,

- Instituţia Arhitectului Şef,

- Compartimentul Administrare Drumuri Judeţene;

- Compartimentul Autoritatea Judeţeană de Transport;

- Direcţia Generală Administraţiei Publice Locale,

- Biblioteca Judeţeană „Gh. Şincai”,

- Filarmonica de Stat Oradea,

- Muzeul Ţării Crişurilor,

- Teatrul „Regina Maria”,

- Teatrul „Szigligeti” Szinhaz ,

- R.A.Aeroportul Oradea,

- Direcţia de Evidenţă a Persoanelor a Judeţului Bihor,

- Camera Agricolă Județeană Bihor,

Art. 10. Prezenta hotărâre se comunică cu:

-Instituţia Prefectului -Judeţul Bihor;

-Cabinetul Preşedintelui Consiliului Judeţean Bihor;

- Direcţia Generală Economică;

- Instituţia Arhitectului Şef;

- Compartimentul Administrare Drumuri Judeţene;

- Compartimentul Autoritatea Judeţeană de Transport;

- Direcţia Generală Administraţiei Publice Locale;

- Compartimentul Relaţii cu Consilierii;

- Biblioteca Judeţeană „Gh. Şincai”;

- Filarmonica de Stat Oradea;

- Muzeul Ţării Crişurilor;

- Teatrul „ Regina Maria”;

- Teatrul „ Szigligeti” Szinhaz;

- R.A. Aeroportul Oradea;

- Direcţia de Evidenţă a Persoanelor a Judeţului Bihor;

- Camera Agricolă Județeană Bihor.

Art. 10. Aducerea la cunoştinţă publică a prevederilor prezentei hotărâri va fi asigurată de

Monitorul Oficial al judeţului Bihor.

PREȘEDINTE, Contrasemnează:

Cornel Popa SECRETAR AL JUDEȚULUI,

Carmen Soltănel

16 ex.

1

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

ANEXA NR. 1

la H.C.J. Bihor nr.246 din 28.11.2014 privind menţinerea taxelor locale pentru anul 2015 la

nivelul celor aprobate pentru anul 2014, taxe specifice Instituţiei Arhitectului Şef

(1) Pentru serviciile prestate de către Consiliul Judeţean Bihor, prin Instituţia Arhitectului

Şef, se instituie taxele prevăzute în anexa care face parte integrantă din prezenta Hotărâre.

(2) Taxele prevăzute la alin.(1) constituie venituri la bugetul Consiliului Judeţean Bihor şi se

achită la unităţile Trezoreriei Statului sau casieria unitaţii, în condiţiile legii, solicitantul având

obligaţia de a achita anticipat taxa înainte de a i se elibera certificatul, avizul sau autorizaţia necesară

şi de a prezenta copia documentului de plată.

(3) Neplata taxelor reglementate prin prezenta hotărare atrage după sine calcularea de

majorări de întârziere și sancțiuni în cuantumurile prevăzute în actele normative în vigoare.

(4) Impozitele şi taxele locale, precum şi amenzile şi penalităţile aferente acestora constituie

integral venituri la bugetele locale ale unităţilor administrativ-teritoriale.

(5) Pentru eliberarea certificatelor de urbanism şi a autorizaţiilor de construire de către

preşedinţii consiliilor judeţene, cu avizul primarilor comunelor, taxele datorate constituie venit în

proporţie de 50% la bugetul local al comunelor şi de 50% la bugetul local al consiliului judeţean.

(6) Contravenţiile prevăzute la art. 26 alin. (1), cu excepţia celor de la lit. h) - l), se constată şi

se sancţionează de către compartimentele de specialitate cu atribuţii de control, potrivit

competenţelor de emitere a autorizaţiilor de construire/desfiinţare, veniturile din acestea constituind

venituri ale administrației publice locale care a emis sancțiunea, conform competențelor.

(7) Taxa pentru eliberarea certificatului de urbanism pentru o zonă rurală este egală cu 50%

din taxa stabilită conform tabel nr.1. Mediul urban corespunde localităţilor de rangul 0 - III, iar

mediul rural corespunde localităţilor de rangul IV şi V, (LEGEA Nr. 351/2001)

(8) Taxa pentru prelungirea unui certificat de urbanism sau a unei autorizaţii de construire

este egală cu 30% din cuantumul taxei pentru eliberarea certificatului sau a autorizaţiei iniţiale.

(9) IMPOZITUL ŞI TAXA PE CLĂDIRI se calculează conform Pct.9.1; TAXA PENTRU

ELIBERAREA CERTIFICATELOR ŞI A AUTORIZAŢIILOR DE CONSTRUIRE se calculează

conform Pct.9.2, şi Pct.9.3, iar scutirile acordate, se calculează conform Pct.9.4 Scutiri, de mai jos.

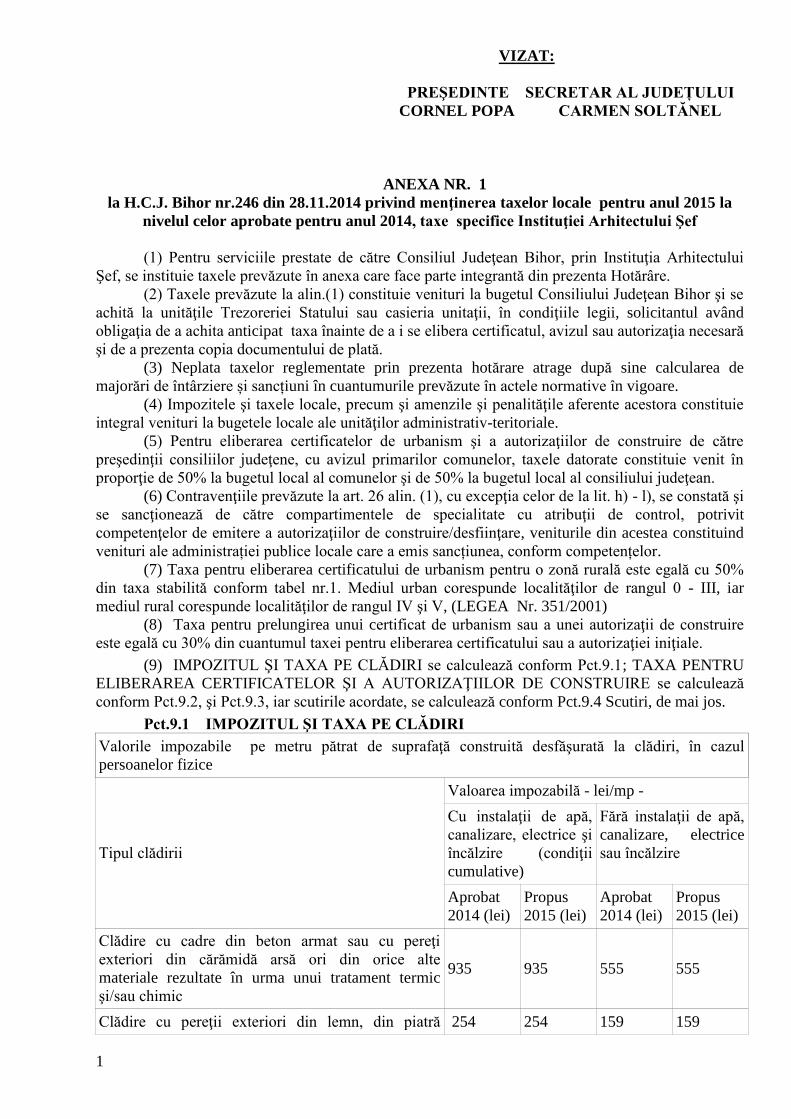

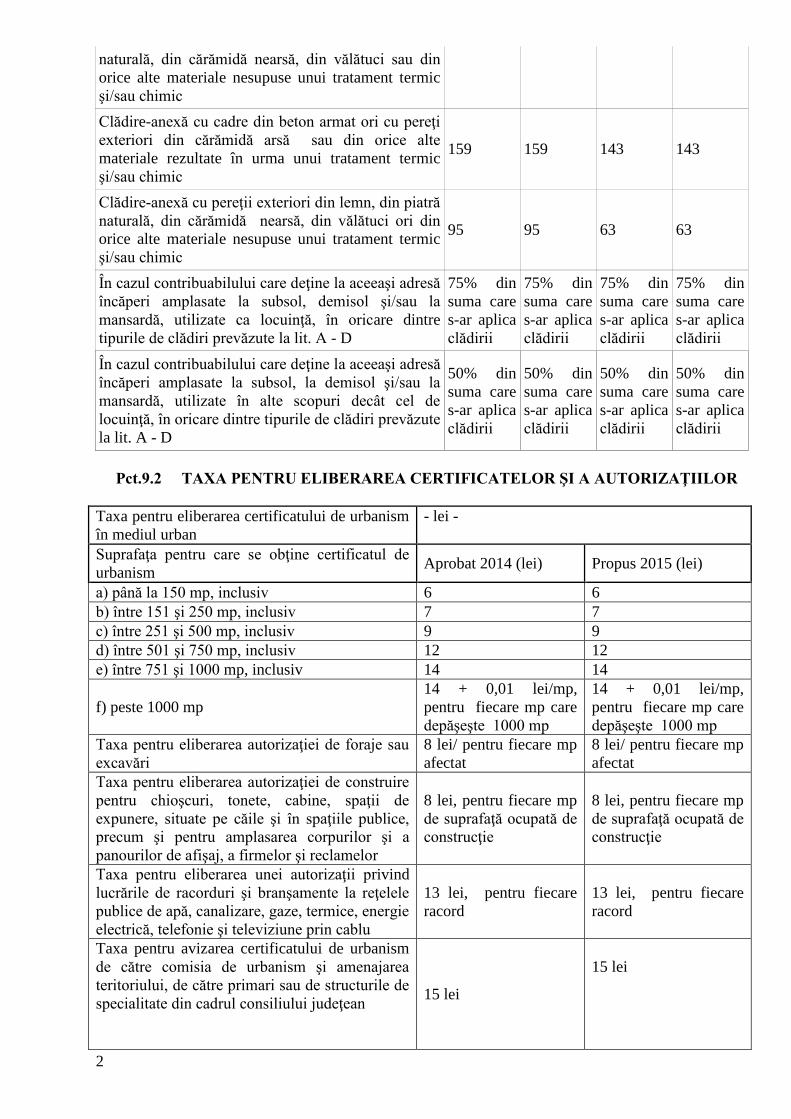

Pct.9.1 IMPOZITUL ŞI TAXA PE CLĂDIRI

Valorile impozabile pe metru pătrat de suprafaţă construită desfăşurată la clădiri, în cazul

persoanelor fizice

Tipul clădirii

Valoarea impozabilă - lei/mp -

Cu instalaţii de apă,

canalizare, electrice şi

încălzire (condiţii

cumulative)

Fără instalaţii de apă,

canalizare, electrice

sau încălzire

Aprobat

2014 (lei)

Propus

2015 (lei)

Aprobat

2014 (lei)

Propus

2015 (lei)

Clădire cu cadre din beton armat sau cu pereţi

exteriori din cărămidă arsă ori din orice alte

materiale rezultate în urma unui tratament termic

şi/sau chimic

935 935 555 555

Clădire cu pereţii exteriori din lemn, din piatră 254 254 159 159

2

naturală, din cărămidă nearsă, din vălătuci sau din

orice alte materiale nesupuse unui tratament termic

şi/sau chimic

Clădire-anexă cu cadre din beton armat ori cu pereţi

exteriori din cărămidă arsă sau din orice alte

materiale rezultate în urma unui tratament termic

şi/sau chimic

159 159 143 143

Clădire-anexă cu pereţii exteriori din lemn, din piatră

naturală, din cărămidă nearsă, din vălătuci ori din

orice alte materiale nesupuse unui tratament termic

şi/sau chimic

95 95 63 63

În cazul contribuabilului care deţine la aceeaşi adresă

încăperi amplasate la subsol, demisol şi/sau la

mansardă, utilizate ca locuinţă, în oricare dintre

tipurile de clădiri prevăzute la lit. A - D

75% din

suma care

s-ar aplica

clădirii

75% din

suma care

s-ar aplica

clădirii

75% din

suma care

s-ar aplica

clădirii

75% din

suma care

s-ar aplica

clădirii

În cazul contribuabilului care deţine la aceeaşi adresă

încăperi amplasate la subsol, la demisol şi/sau la

mansardă, utilizate în alte scopuri decât cel de

locuinţă, în oricare dintre tipurile de clădiri prevăzute

la lit. A - D

50% din

suma care

s-ar aplica

clădirii

50% din

suma care

s-ar aplica

clădirii

50% din

suma care

s-ar aplica

clădirii

50% din

suma care

s-ar aplica

clădirii

Pct.9.2 TAXA PENTRU ELIBERAREA CERTIFICATELOR ŞI A AUTORIZAŢIILOR

Taxa pentru eliberarea certificatului de urbanism

în mediul urban

- lei -

Suprafaţa pentru care se obţine certificatul de

urbanism Aprobat 2014 (lei) Propus 2015 (lei)

a) până la 150 mp, inclusiv 6 6

b) între 151 şi 250 mp, inclusiv 7 7

c) între 251 şi 500 mp, inclusiv 9 9

d) între 501 şi 750 mp, inclusiv 12 12

e) între 751 şi 1000 mp, inclusiv 14 14

f) peste 1000 mp

14 + 0,01 lei/mp,

pentru fiecare mp care

depăşeşte 1000 mp

14 + 0,01 lei/mp,

pentru fiecare mp care

depăşeşte 1000 mp

Taxa pentru eliberarea autorizaţiei de foraje sau

excavări

8 lei/ pentru fiecare mp

afectat

8 lei/ pentru fiecare mp

afectat

Taxa pentru eliberarea autorizaţiei de construire

pentru chioşcuri, tonete, cabine, spaţii de

expunere, situate pe căile şi în spaţiile publice,

precum şi pentru amplasarea corpurilor şi a

panourilor de afişaj, a firmelor şi reclamelor

8 lei, pentru fiecare mp

de suprafaţă ocupată de

construcţie

8 lei, pentru fiecare mp

de suprafaţă ocupată de

construcţie

Taxa pentru eliberarea unei autorizaţii privind

lucrările de racorduri şi branşamente la reţelele

publice de apă, canalizare, gaze, termice, energie

electrică, telefonie şi televiziune prin cablu

13 lei, pentru fiecare

racord

13 lei, pentru fiecare

racord

Taxa pentru avizarea certificatului de urbanism

de către comisia de urbanism şi amenajarea

teritoriului, de către primari sau de structurile de

specialitate din cadrul consiliului judeţean

15 lei

15 lei

3

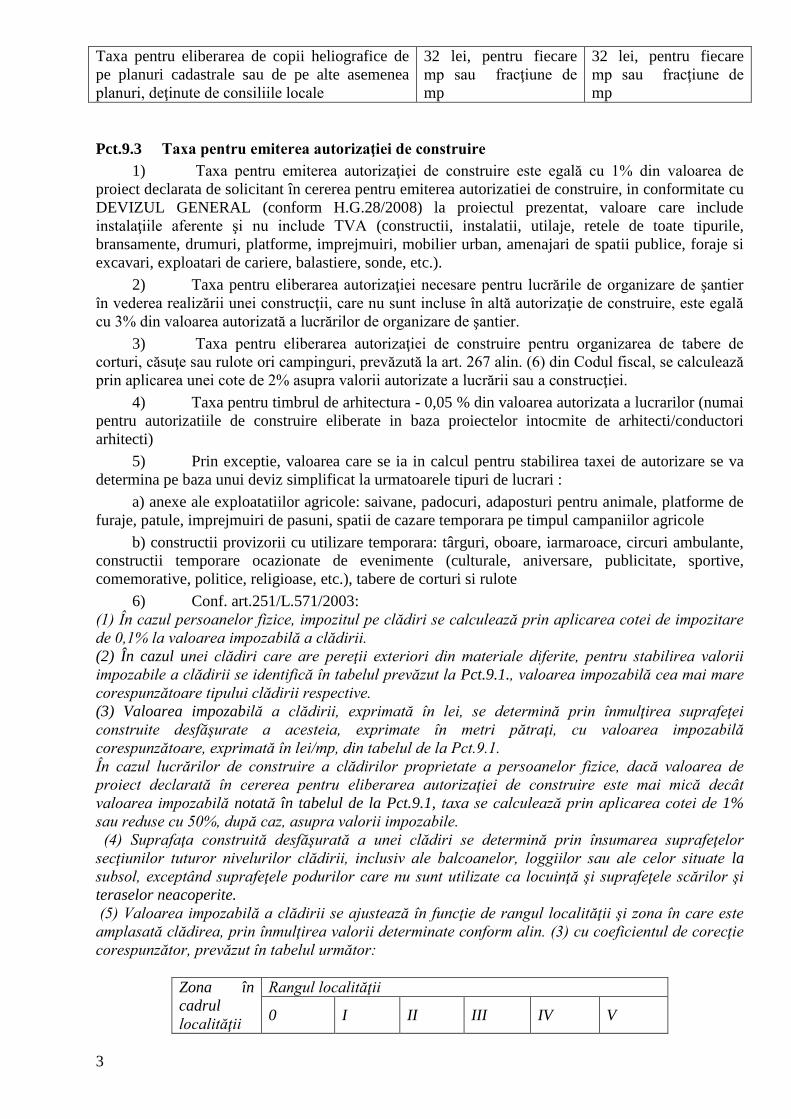

Taxa pentru eliberarea de copii heliografice de

pe planuri cadastrale sau de pe alte asemenea

planuri, deţinute de consiliile locale

32 lei, pentru fiecare

mp sau fracţiune de

mp

32 lei, pentru fiecare

mp sau fracţiune de

mp

Pct.9.3 Taxa pentru emiterea autorizaţiei de construire

1) Taxa pentru emiterea autorizaţiei de construire este egală cu 1% din valoarea de

proiect declarata de solicitant în cererea pentru emiterea autorizatiei de construire, in conformitate cu

DEVIZUL GENERAL (conform H.G.28/2008) la proiectul prezentat, valoare care include

instalaţiile aferente şi nu include TVA (constructii, instalatii, utilaje, retele de toate tipurile,

bransamente, drumuri, platforme, imprejmuiri, mobilier urban, amenajari de spatii publice, foraje si

excavari, exploatari de cariere, balastiere, sonde, etc.).

2) Taxa pentru eliberarea autorizaţiei necesare pentru lucrările de organizare de şantier

în vederea realizării unei construcţii, care nu sunt incluse în altă autorizaţie de construire, este egală

cu 3% din valoarea autorizată a lucrărilor de organizare de şantier.

3) Taxa pentru eliberarea autorizaţiei de construire pentru organizarea de tabere de

corturi, căsuţe sau rulote ori campinguri, prevăzută la art. 267 alin. (6) din Codul fiscal, se calculează

prin aplicarea unei cote de 2% asupra valorii autorizate a lucrării sau a construcţiei.

4) Taxa pentru timbrul de arhitectura - 0,05 % din valoarea autorizata a lucrarilor (numai

pentru autorizatiile de construire eliberate in baza proiectelor intocmite de arhitecti/conductori

arhitecti)

5) Prin exceptie, valoarea care se ia in calcul pentru stabilirea taxei de autorizare se va

determina pe baza unui deviz simplificat la urmatoarele tipuri de lucrari :

a) anexe ale exploatatiilor agricole: saivane, padocuri, adaposturi pentru animale, platforme de

furaje, patule, imprejmuiri de pasuni, spatii de cazare temporara pe timpul campaniilor agricole

b) constructii provizorii cu utilizare temporara: târguri, oboare, iarmaroace, circuri ambulante,

constructii temporare ocazionate de evenimente (culturale, aniversare, publicitate, sportive,

comemorative, politice, religioase, etc.), tabere de corturi si rulote

6) Conf. art.251/L.571/2003:

(1) În cazul persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea cotei de impozitare

de 0,1% la valoarea impozabilă a clădirii.

(2) În cazul unei clădiri care are pereţii exteriori din materiale diferite, pentru stabilirea valorii

impozabile a clădirii se identifică în tabelul prevăzut la Pct.9.1., valoarea impozabilă cea mai mare

corespunzătoare tipului clădirii respective.

(3) Valoarea impozabilă a clădirii, exprimată în lei, se determină prin înmulţirea suprafeţei

construite desfăşurate a acesteia, exprimate în metri pătraţi, cu valoarea impozabilă

corespunzătoare, exprimată în lei/mp, din tabelul de la Pct.9.1.

În cazul lucrărilor de construire a clădirilor proprietate a persoanelor fizice, dacă valoarea de

proiect declarată în cererea pentru eliberarea autorizaţiei de construire este mai mică decât

valoarea impozabilă notată în tabelul de la Pct.9.1, taxa se calculează prin aplicarea cotei de 1%

sau reduse cu 50%, după caz, asupra valorii impozabile.

(4) Suprafaţa construită desfăşurată a unei clădiri se determină prin însumarea suprafeţelor

secţiunilor tuturor nivelurilor clădirii, inclusiv ale balcoanelor, loggiilor sau ale celor situate la

subsol, exceptând suprafeţele podurilor care nu sunt utilizate ca locuinţă şi suprafeţele scărilor şi

teraselor neacoperite.

(5) Valoarea impozabilă a clădirii se ajustează în funcţie de rangul localităţii şi zona în care este

amplasată clădirea, prin înmulţirea valorii determinate conform alin. (3) cu coeficientul de corecţie

corespunzător, prevăzut în tabelul următor:

Zona în

cadrul

localităţii

Rangul localităţii

0 I II III IV V

4

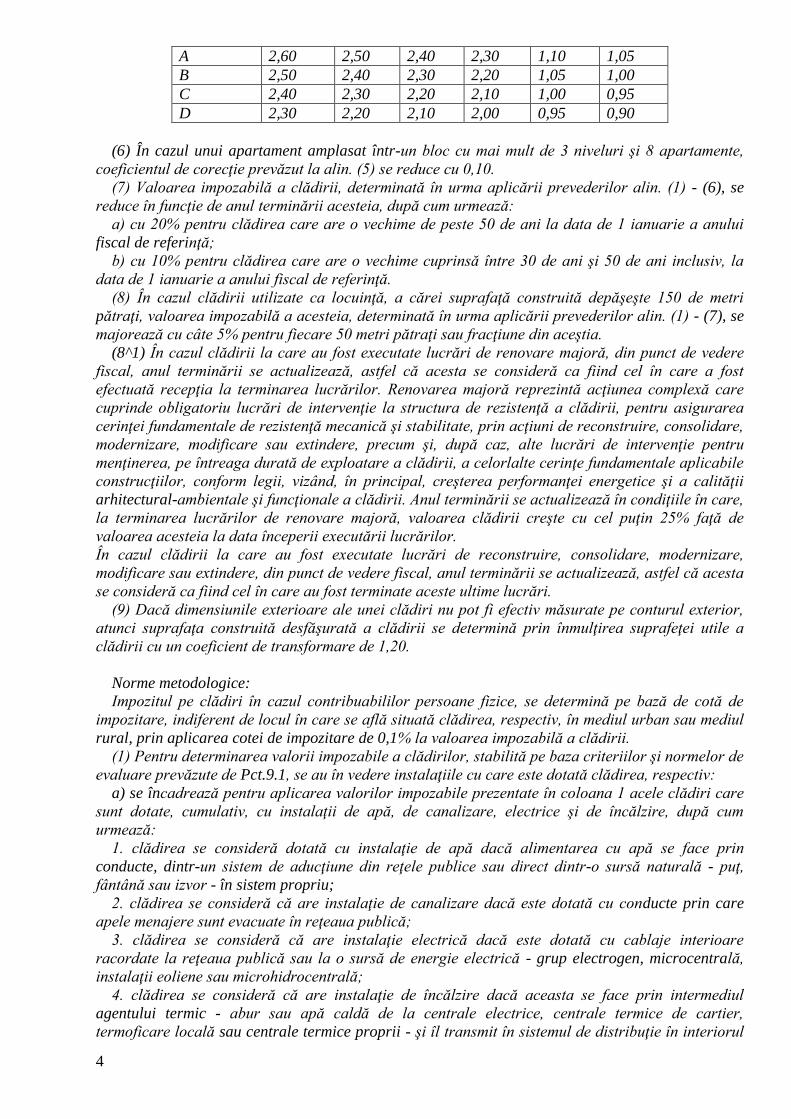

A 2,60 2,50 2,40 2,30 1,10 1,05

B 2,50 2,40 2,30 2,20 1,05 1,00

C 2,40 2,30 2,20 2,10 1,00 0,95

D 2,30 2,20 2,10 2,00 0,95 0,90

(6) În cazul unui apartament amplasat într-un bloc cu mai mult de 3 niveluri şi 8 apartamente,

coeficientul de corecţie prevăzut la alin. (5) se reduce cu 0,10.

(7) Valoarea impozabilă a clădirii, determinată în urma aplicării prevederilor alin. (1) - (6), se

reduce în funcţie de anul terminării acesteia, după cum urmează:

a) cu 20% pentru clădirea care are o vechime de peste 50 de ani la data de 1 ianuarie a anului

fiscal de referinţă;

b) cu 10% pentru clădirea care are o vechime cuprinsă între 30 de ani şi 50 de ani inclusiv, la

data de 1 ianuarie a anului fiscal de referinţă.

(8) În cazul clădirii utilizate ca locuinţă, a cărei suprafaţă construită depăşeşte 150 de metri

pătraţi, valoarea impozabilă a acesteia, determinată în urma aplicării prevederilor alin. (1) - (7), se

majorează cu câte 5% pentru fiecare 50 metri pătraţi sau fracţiune din aceştia.

(8^1) În cazul clădirii la care au fost executate lucrări de renovare majoră, din punct de vedere

fiscal, anul terminării se actualizează, astfel că acesta se consideră ca fiind cel în care a fost

efectuată recepţia la terminarea lucrărilor. Renovarea majoră reprezintă acţiunea complexă care

cuprinde obligatoriu lucrări de intervenţie la structura de rezistenţă a clădirii, pentru asigurarea

cerinţei fundamentale de rezistenţă mecanică şi stabilitate, prin acţiuni de reconstruire, consolidare,

modernizare, modificare sau extindere, precum şi, după caz, alte lucrări de intervenţie pentru

menţinerea, pe întreaga durată de exploatare a clădirii, a celorlalte cerinţe fundamentale aplicabile

construcţiilor, conform legii, vizând, în principal, creşterea performanţei energetice şi a calităţii

arhitectural-ambientale şi funcţionale a clădirii. Anul terminării se actualizează în condiţiile în care,

la terminarea lucrărilor de renovare majoră, valoarea clădirii creşte cu cel puţin 25% faţă de

valoarea acesteia la data începerii executării lucrărilor.

În cazul clădirii la care au fost executate lucrări de reconstruire, consolidare, modernizare,

modificare sau extindere, din punct de vedere fiscal, anul terminării se actualizează, astfel că acesta

se consideră ca fiind cel în care au fost terminate aceste ultime lucrări.

(9) Dacă dimensiunile exterioare ale unei clădiri nu pot fi efectiv măsurate pe conturul exterior,

atunci suprafaţa construită desfăşurată a clădirii se determină prin înmulţirea suprafeţei utile a

clădirii cu un coeficient de transformare de 1,20.

Norme metodologice:

Impozitul pe clădiri în cazul contribuabililor persoane fizice, se determină pe bază de cotă de

impozitare, indiferent de locul în care se află situată clădirea, respectiv, în mediul urban sau mediul

rural, prin aplicarea cotei de impozitare de 0,1% la valoarea impozabilă a clădirii.

(1) Pentru determinarea valorii impozabile a clădirilor, stabilită pe baza criteriilor şi normelor de

evaluare prevăzute de Pct.9.1, se au în vedere instalaţiile cu care este dotată clădirea, respectiv:

a) se încadrează pentru aplicarea valorilor impozabile prezentate în coloana 1 acele clădiri care

sunt dotate, cumulativ, cu instalaţii de apă, de canalizare, electrice şi de încălzire, după cum

urmează:

1. clădirea se consideră dotată cu instalaţie de apă dacă alimentarea cu apă se face prin

conducte, dintr-un sistem de aducţiune din reţele publice sau direct dintr-o sursă naturală - puţ,

fântână sau izvor - în sistem propriu;

2. clădirea se consideră că are instalaţie de canalizare dacă este dotată cu conducte prin care

apele menajere sunt evacuate în reţeaua publică;

3. clădirea se consideră că are instalaţie electrică dacă este dotată cu cablaje interioare

racordate la reţeaua publică sau la o sursă de energie electrică - grup electrogen, microcentrală,

instalaţii eoliene sau microhidrocentrală;

4. clădirea se consideră că are instalaţie de încălzire dacă aceasta se face prin intermediul

agentului termic - abur sau apă caldă de la centrale electrice, centrale termice de cartier,

termoficare locală sau centrale termice proprii - şi îl transmit în sistemul de distribuţie în interiorul

5

clădirii, constituit din conducte şi radiatoare - calorifere, indiferent de combustibilul folosit - gaze,

combustibil lichid, combustibil solid, precum şi prin intermediul sobelor încălzite cu

gaze/convectoarelor;

b) se încadrează pentru aplicarea valorilor impozabile prevăzute în coloana a doua, acele clădiri

care nu se regăsesc în contextul menţionat la lit. a), respectiv cele care nu au nici una dintre aceste

instalaţii sau au una, două ori trei astfel de instalaţii.

(2) Menţiunea cu privire la existenţa/inexistenţa instalaţiilor se face prin declaraţia fiscală, model

stabilit potrivit pct. 256.

(3) În situaţia în care, pe parcursul anului fiscal, clădirea încadrată pentru aplicarea valorilor

impozabile prevăzute în coloana "Clădire fără instalaţii de apă, canalizare, electricitate sau

încălzire (lei/mp)" din tabelul prevăzut la Pct.9.1, face obiectul aplicării valorilor impozabile

prevăzute în coloana 1-a, ca efect al dotării cu toate cele patru instalaţii, modificarea impozitului pe

clădiri se face începând cu data de întâi a lunii următoare celei în care a apărut această situaţie,

necesitând depunerea unei noi declaraţii fiscale. În mod similar se procedează şi în situaţia în care

la clădirea dotată cu toate cele patru instalaţii, pe parcursul anului fiscal, se elimină din sistemul

constructiv oricare dintre aceste instalaţii, prevăzute la alin. (1) lit. a), pe bază de autorizaţie de

desfiinţare eliberată în condiţiile legii.

Pentru determinarea valorilor impozabile, pe ranguri de localităţi şi zone în cadrul acestora, atât

pentru intravilan, cât şi pentru extravilan, încadrarea clădirilor urmează încadrarea terenurilor

efectuată de către consiliile locale, avându-se în vedere precizările de la pct. 1 - 9.

Nota:

(1) Suprafaţa construită desfăşurată a unei clădiri, ce stă la baza calculului impozitului pe clădiri

datorat de persoanele fizice, rezultă din actul de proprietate sau din planul cadastral, iar în lipsa

acestora, din schiţa/fişa clădirii sau din alte documente asemănătoare.

(2) Suprafaţa construită desfăşurată a unei clădiri se determină prin însumarea suprafeţelor

secţiunilor tuturor nivelurilor sale, inclusiv suprafeţele balcoanelor, ale loggiilor şi ale celor situate

la subsol. În calcul nu se cuprind suprafeţele podurilor care nu sunt utilizate ca locuinţă, precum şi

cele ale scărilor şi teraselor neacoperite.

(3) Pentru calculul impozitului pe clădiri datorat de persoanele fizice, în cazul în care

dimensiunile exterioare ale clădirii nu pot fi efectiv măsurate pe conturul exterior, suprafaţa

construită desfăşurată se determină prin înmulţirea suprafeţei utile a clădirii cu coeficientul de

transformare de 1,20 prevăzut la art. 251 alin. (9) din Codul fiscal. Coeficientul de transformare

serveşte la stabilirea relaţiei dintre suprafaţa utilă, potrivit dimensiunilor interioare dintre pereţi, şi

suprafaţa construită desfăşurată determinată pe baza măsurătorilor pe conturul exterior al clădirii.

(4) La stabilirea coeficientului de transformare menţionat la alin. (3) s-a avut în vedere potenţială

diferenţă dintre suprafaţa construită desfăşurată şi suprafaţa utilă a clădirii; prin potenţiala

diferenţă se cuantifică suprafaţa secţiunii pereţilor, a balcoanelor, a loggiilor, precum şi a cotei-

părţi din eventualele incinte de deservire comună, acolo unde este cazul.

(5) Dacă în documente este înscrisă suprafaţa construită desfăşurată a clădirii, determinată pe

baza măsurătorilor pe conturul exterior al acesteia, pentru determinarea impozitului pe clădiri nu se

ia în calcul suprafaţa utilă şi, implicit, nu se aplică coeficientul de transformare.

(6) În sensul prezentelor norme metodologice, termenii şi noţiunile de mai sus au următoarele

înţelesuri:

a) acoperiş - partea de deasupra care acoperă şi protejează o clădire de intemperii, indiferent de

materialul din care este realizat; planşeul este asimilat acoperişului în cazul în care deasupra

acestuia nu mai sunt alte încăperi/incinte;

b) balcon - platformă cu balustradă pe peretele exterior al unei clădiri, comunicând cu interiorul

prin una sau mai multe uşi;

c) clădire finalizată - construcţie care îndeplineşte, cumulativ, următoarele condiţii:

1. serveşte la adăpostirea de oameni, de animale, de obiecte, de produse, de materiale, de

instalaţii şi de altele asemenea;

2. are elementele structurale de bază ale unei clădiri, respectiv: pereţi şi acoperiş;

3. are expirat termenul de valabilitate prevăzut în autorizaţia de construire şi nu s-a solicitat

prelungirea valabilităţii acesteia ori clădirea a fost realizată fără autorizaţie de construire; pentru

6

stabilirea impozitului pe clădiri, se ia în calcul numai suprafaţa construită desfăşurată care are

elementele de la pct. 2.

d) incintă de deservire comună - spaţiu închis în interiorul unei clădiri, proprietatea comună a

celor care deţin apartamente în aceasta, afectat scărilor, lifturilor, uscătoriilor sau oricăror alte

utilităţi asemănătoare;

e) loggie - galerie exterioară încorporată unei clădiri, acoperită şi deschisă către exterior printr-

un şir de arcade sprijinite pe coloane sau pe stâlpi;

f) nivel - fiecare dintre părţile unei clădiri cuprinzând încăperile/incintele situate pe acelaşi plan

orizontal, indiferent că acestea sunt la subsol, la nivelul solului sau la orice înălţime deasupra

solului;

g) perete - element de construcţie aşezat vertical sau puţin înclinat, făcut din beton armat, din

cărămidă arsă sau nearsă, din piatră, din lemn, din vălătuci, din sticlă, din mase plastice sau din

orice alte materiale, care limitează, separă sau izolează încăperile/incintele unei clădiri între ele sau

de exterior şi care susţine planşeele, etajele şi acoperişul;

h) suprafaţa secţiunii unui nivel - suprafaţa unui nivel, rezultată pe baza măsurătorilor pe

conturul exterior al pereţilor, inclusiv suprafaţa balcoanelor şi a loggiilor; în cazul clădirilor care

nu pot fi efectiv măsurate pe conturul exterior al pereţilor, suprafaţa secţiunii unui nivel reprezintă

suma suprafeţelor utile ale tuturor încăperilor/incintelor, inclusiv a suprafeţelor balcoanelor şi a

loggiilor şi a suprafeţelor secţiunilor pereţilor, toate aceste suprafeţe fiind situate la acelaşi nivel, la

suprafeţele utile ale încăperilor/incintelor adunând şi suprafeţele incintelor de deservire comună.

În categoria clădirilor supuse impozitului pe clădiri datorat de persoanele fizice se cuprind:

a) construcţiile utilizate ca locuinţă, respectiv unităţile construite formate din una sau mai multe

camere de locuit, indiferent unde sunt situate, la acelaşi nivel sau la niveluri diferite, inclusiv la

subsol sau la mezanin, prevăzute, după caz, cu dependinţe şi/sau alte spaţii de deservire;

b) construcţiile menţionate la lit. a), dezafectate şi utilizate pentru desfăşurarea de profesii libere;

c) construcţiile-anexe situate în afara corpului principal de clădire, cum sunt: bucătăriile,

cămările, pivniţele, grajdurile, magaziile, garajele şi altele asemenea;

d) construcţiile gospodăreşti, cum sunt: pătulele, hambarele pentru cereale, şurele, fânăriile,

remizele, şoproanele şi altele asemenea;

e) orice alte construcţii proprietatea contribuabililor, neprevăzute la lit. a) - d), care au

elementele constitutive ale clădirii.

Pentru calculul impozitului pe clădiri, în cazul persoanelor fizice, sunt necesare următoarele date:

a) rangul localităţii unde se află situată clădirea;

b) teritoriul unde se află:

1. în intravilan; sau

2. în extravilan;

c) zona în cadrul localităţii, potrivit încadrării de la lit. b);

d) suprafaţa construită desfăşurată a clădirii, respectiv:

1. cea determinată pe baza dimensiunilor măsurate pe conturul exterior al acesteia; sau

2. în cazul în care clădirea nu poate fi efectiv măsurată pe conturul exterior, suprafaţa utilă a

clădirii se înmulţeşte cu coeficientul de transformare de 1,20;

e) tipul clădirii şi instalaţiile cu care este dotată aceasta;

f) în cazul apartamentului, dacă acesta se află amplasat într-un bloc cu mai mult de 3 niveluri şi 8

apartamente;

g) data finalizării clădirii, respectiv, pentru:

1) clădirea care are o vechime de peste 50 de ani la data de 1 ianuarie a anului fiscal de

referinţă;

2) clădirea care are o vechime cuprinsă între 30 de ani şi 50 de ani inclusiv, la data de 1 ianuarie

a anului fiscal de referinţă.

h) în cazul celor care au în proprietate două sau mai multe clădiri utilizate ca locuinţă, ordinea în

care a fost dobândită clădirea, precum şi care dintre aceste clădiri sunt închiriate, în vederea

majorării impozitului datorat de contribuabilii care intră sub incidenţa art. 252 din Codul fiscal;

(h^1) majorarea stabilită în condiţiile art. 251 alin. (8) din Codul fiscal;

i) majorarea stabilită în condiţiile art. 287 din Codul fiscal pentru impozitul pe clădiri.

7

33^1. Pentru aplicarea prevederilor art. 251 alin. (7), în cazul clădirii la care au fost executate

lucrări de reconstruire, consolidare, modernizare, modificare sau extindere, din punct de vedere

fiscal, anul terminării se actualizează, astfel că acesta se consideră ca fiind cel în care au fost

terminate aceste ultime lucrări.

7) Pentru clădirile utilizate ca locuinţă, atât în cazul persoanelor fizice, cât şi în cel al

persoanelor juridice, precum şi pentru anexele la locuinţă taxele pentru eliberarea autorizaţiei de

construire se reduc cu 50% (din valoarea autorizată a lucrărilor de construcţii). Calculul acestei taxe

se face de către structurile de specialitate. Prin expresia anexe la locuinţă se înţelege: grajdurile,

pătulele, magaziile, hambarele pentru cereale, şurele, fânăriile, remizele, şoproanele, garajele,

precum şi altele asemenea.

8) Taxa pentru eliberarea autorizaţiei de construire pentru orice altă construcţie decât

cele prevăzute în alt alineat al prezentului articol este egală cu 1% din valoarea autorizată a lucrărilor

de construcţie, inclusiv instalaţiile aferente.

9) Taxa pentru eliberarea autorizaţiei de desfiinţare, parţială sau totală, a clădirilor se

calculează prin aplicarea unei cote de 0,1%, în cazul persoanelor fizice, asupra valorii impozabile a

clădirii, iar în cazul persoanelor juridice, asupra valorii de inventar a clădirii.

10) Atât în cazul persoanelor fizice, cât şi al persoanelor juridice, taxa pentru eliberarea

autorizaţiei de desfiinţare, parţială sau totală, a oricăror construcţii şi amenajări care nu sunt de

natura clădirilor se calculează prin aplicarea unei cote de 0,1% asupra valorii reale a construcţiilor

sau amenajării supuse desfiinţării, declarată de beneficiarul autorizaţiei.

11) În cazul desfiinţării parţiale cuantumul taxei se calculează proporţional cu suprafaţa

construită desfăşurată a clădirii supuse desfiinţării, iar pentru celelalte construcţii şi amenajări care

nu sunt de natura clădirilor, taxa se calculează proporţional cu valoarea reală a construcţiilor sau

amenajărilor supuse desfiinţării. Prin grija structurilor de specialitate, în termen de cel mult 15 zile

de la data terminării lucrărilor de desfiinţare, se întocmeşte procesul-verbal de recepţie, model

stabilit potrivit pct. 256, în care se menţionează, pe lângă elementele de identificare a

contribuabilului şi a autorizaţiei de desfiinţare, data de la care intervin modificări asupra impozitului

pe clădiri şi/sau asupra impozitului pe terenul aferent construcţiilor/ amenajărilor supuse desfiinţării,

precum şi elementele care determină modificările respective, cum ar fi: suprafaţa construită la sol a

clădirilor, suprafaţa construită desfăşurată a clădirilor, suprafaţa terenului, valoarea impozabilă a

clădirilor şi altele care se apreciază ca fiind necesare pentru fundamentarea modificărilor. Prin

termenul desfiinţare se înţelege demolarea, dezafectarea ori dezmembrarea parţială sau totală a

construcţiei şi a instalaţiilor aferente, precum şi a oricăror altor amenajări. Prin termenul dezafectare

se înţelege schimbarea destinaţiei unui imobil.

12) Cu cel puţin 15 zile înainte de expirarea termenului de valabilitate a certificatului de

urbanism sau autorizaţiei de construire se recomandă ca structura specializată să înştiinţeze

beneficiarul acestora despre necesitatea prelungirii valabilităţii în cazul în care lucrările de construire

nu se finalizează până la termen. În cazul în care lucrările de construire nu au fost executate integral

până la data expirării termenului de valabilitate a autorizaţiei de construire şi nu s-a solicitat

prelungirea valabilităţii acesteia, la data regularizării taxei se stabileşte separat şi taxa prevăzută la

art. 267 alin. (10) din Codul fiscal.

13) Beneficiarii autorizatiilor de construire emise de Consiliul Judetean Bihor au

obligatia ca în termen de 15 zile de la terminarea lucrarilor - sa inainteze declaratia (formular tip)

privind valoarea reala a constructiilor executate, in vederea regularizarii taxei pentru autorizatia de

construire. Valoarea reala a lucrarilor corespunde valorii finale a investitiei si este cuprinsa intr-o

documentatie care se anexeaza la declaratia respectiva (proces verbal de receptie, evidente

contabile).

Pentru persoanele fizice beneficiare a autorizatiei de construire pentru cladiri, în cazul in care

valoarea reala a lucrarilor declarata este mai mica decat valoarea impozabila determinata potrivit

Anexei la Normele metodologice de aplicare a Legii nr. 571/2003 privind Codului Fiscal (HGR nr.

44/2004), regularizarea taxei se face prin aplicarea cotei de 1% asupra valorii impozabile stabilite

pentru anul in care se face regularizarea.

8

In cazul persoanelor juridice - valoarea reala a lucrarilor este cea care corespunde

inregistrarilor din evidenta contabila.

In situatia in care se apreciaza ca valoarea reala a lucrarilor declarata de beneficiar este

subevaluata in raport cu alte lucrari similare, Consiliul Judetean Bihor va sesiza compartimentul

fiscal din localitatea unde s-au executat lucrarile, in vederea efectuarii controlului asupra

inregistrarilor din evidenta contabila.

Termenul de plata a diferentei rezultate in urma regularizarii taxei pentru eliberarea

autorizatiei de construire este de 15 zile de la data intocmirii procesului verbal de receptie, dar nu

mai tarziu de 15 zile de la data expirarii valabilitatii autorizatiei de construire.

In cazul in care, in urma regularizarii taxei de autorizare beneficiarului i se cuvine restituirea

unei sume, iar acesta are obligatii bugetare restante - regularizarea taxei se face potrivit Legii

79/2003 privind colectarea creanțelor bugetare.

Pct.9.4 Scutiri

Taxele pentru eliberarea atât a certificatului de urbanism, cât şi a autorizaţiei de construire,

prevăzute la art. 269 din Codul fiscal, nu se datorează în următoarele cazuri:

a) pentru oricare categorie de lucrări referitoare la locaşuri de cult, inclusiv pentru construcţiile -

anexe ale acestora, cu condiţia ca acel cult religios să fie recunoscut oficial în România;

b) pentru lucrările de dezvoltare, modernizare sau reabilitare a infrastructurilor din transporturi

care aparţin domeniului public al statului, indiferent de solicitant;

c) pentru lucrările de interes public judeţean sau local;

d) pentru lucrările privind construcţiile ai căror beneficiari sunt instituţiile publice, indiferent de

solicitantul autorizaţiei;

e) pentru lucrările privind autostrăzile şi căile ferate atribuite prin concesionare în conformitate

cu Ordonanţa de urgenţă a Guvernului nr. 34/2006 privind atribuirea contractelor de achiziţie

publică, a contractelor de concesiune de lucrări publice şi a contractelor de concesiune de servicii,

aprobată cu modificări şi completări prin Legea nr. 337/2006, cu modificările şi completările

ulterioare.

f) Potrivit prevederilor art. 17 din Ordonanţa de urgenţă a Guvernului nr. 12/1998 privind

transportul pe căile ferate române şi reorganizarea Societăţii Naţionale a Căilor Ferate Române,

republicată în Monitorul Oficial al României, Partea I, nr. 834 din 9 septembrie 2004, coroborate cu

cele ale art. 285^1 din Codul fiscal, elementele infrastructurii feroviare publice, inclusiv terenurile pe

care sunt amplasate şi terenurile destinate acestui scop, sunt scutite de la plata impozitului pe clădiri,

a impozitului pe teren şi a taxei pentru eliberarea autorizaţiei de construire.

g) Avizarea documentaţiilor de interes general - toate categoriile din domeniul amenajării

teritoriului, precum şi din domeniul urbanismului (cu excepţia Planului urbanistic de detaliu) - se

face fără perceperea unor taxe (conform art.56(3) /LEGEA Nr. 350/2001 privind amenajarea

teritoriului şi urbanismul). Documentatii de amenajare a teritoriului: Planul de amenajare a

teritoriului national; Planul de amenajare a teritoriului zonal; Planul de amenajare a teritoriului

judetean. Documentatii de urbanism: Planul urbanistic general si regulamentul local aferent acestuia

(PUG); Planul urbanistic zonal si regulamentul local aferent acestuia ( PUZ);

h) Persoanele fizice şi/sau juridice române care reabilitează sau modernizează termic clădirile

de locuit pe care le deţin în proprietate, în condiţiile Ordonanţei Guvernului nr. 29/2000*) privind

reabilitarea termică a fondului construit existent şi stimularea economisirii energiei termice, aprobată

cu modificări prin Legea nr. 325/2002, sunt scutite de impozitul pentru aceste clădiri pe perioada de

rambursare a creditului obţinut pentru reabilitarea termică, precum şi de taxele pentru eliberarea

autorizaţiei de construire pentru lucrările de reabilitare termică.

i) emiterea autorizaţiei de construire/ desfiinţare în vederea executării lucrărilor de intervenţie

în primă urgenţă pentru punerea în siguranţă a construcţiilor existente, inclusiv a instalaţiilor

aferente, care prezintă pericol public, indiferent de destinaţie, precum şi a lucrărilor la lăcaşuri de

cult ori la monumente istorice clasate ori aflate în curs de clasare, indiferent de proprietar, este

scutită de la plata taxelor de autorizare. Dacă în clădirile cu statut de monument se desfăşoară

activităţi comerciale, scutirea de la plata taxei de autorizare nu se aplică, potrivit dispoziţiilor art. 42

9

alin. (2) din Legea 50/1991. Prin lucrări de interes public se înţelege orice lucrări de construcţii şi

reparaţii finanţate din fonduri publice prevăzute în componentele bugetului general consolidat.

j) certificatul de urbanism şi autorizaţia de construire pentru executarea lucrărilor de

intervenţie se eliberează, în regim de urgenţă, în cel mult 15 zile de la data înregistrării solicitării, cu

scutire de taxă (art. 34 alin. (1) din Legea nr. 153/2011)

k) facilităţi la plata obligaţiilor faţă de bugetul local în cazul unei calamităţi naturale

(art.286/Cod fiscal). Procedura şi condiţiile de acordare a acestora:

În situaţia producerii unor calamităţi naturale (cutremure, inundaţii sau incendii provocate de

fenomene naturale, alunecări sau prăbuşiri de teren etc.) se acordă scutire la plata:

-impozitului pe clădiri;

-impozitului pe teren;

-taxei pentru eliberarea certificatului de urbanism;

-taxei pentru eliberarea autorizaţiei de construire.

De aceste scutiri beneficiază persoanele fizice sau juridice, titulare ale obligaţiilor de

plată aferente clădirilor şi/sau terenurilor care au fost afectate în urma calamităţii naturale.

Producerea calamităţii naturale se constată prin hotărâre a Inspectoratului pentru Situaţii de Urgenţă,

emisă pe baza raportului de evenimente.

Înlesnirile la plată se acordă la cererea titularului impozitului pe clădiri/ teren, cerere ce

trebuie vizată de către şeful Centrului Operativ pentru Situaţii de Urgenţă.

Cererea de înlesnire la plată este însoţită de un extras de Carte Funciară nu mai vechi de 90

de zile şi se depune la organul fiscal în maxim 30 de zile de la data producerii calamităţii.

Cererile privind acordarea de înlesniri se aprobă nominal, pentru fiecare contribuabil, prin

hotărâre a consiliului local.

Scutirea de la plata impozitului pe clădiri şi teren se aplică persoanelor în cauză cu începere

de la data de întâi a lunii următoare celei în care persoana depune documentele justificative în

vederea scutirii.

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

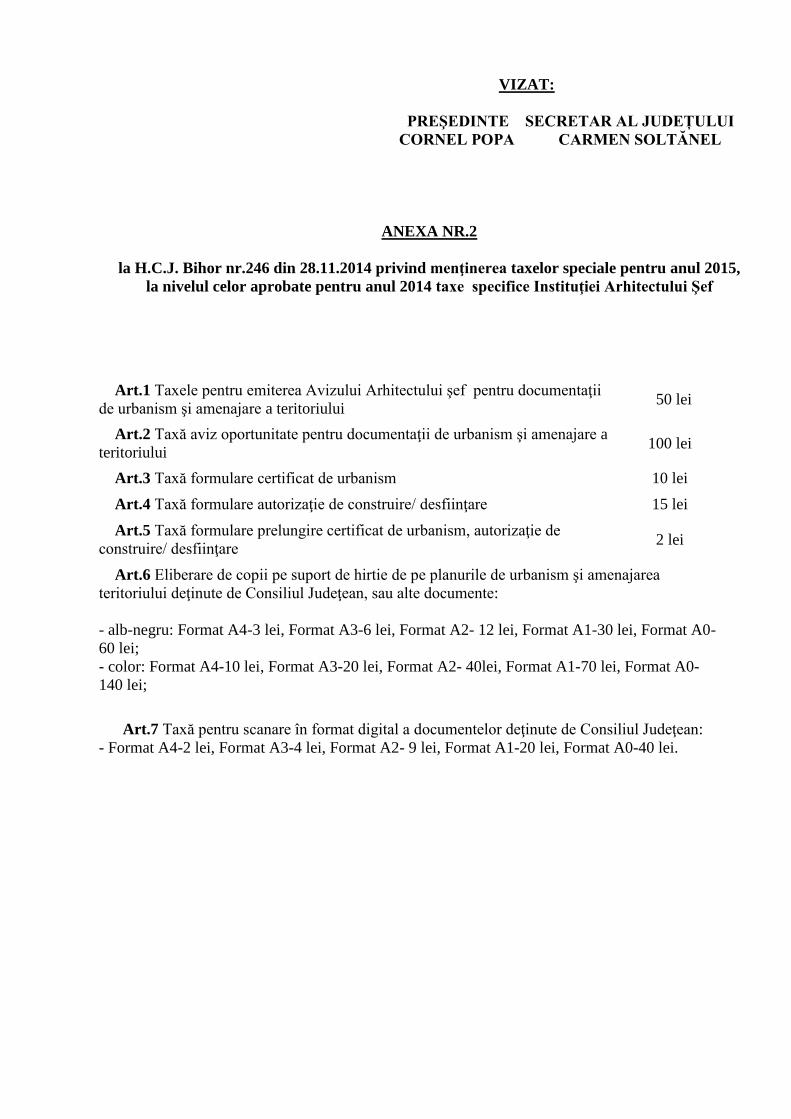

ANEXA NR.2

la H.C.J. Bihor nr.246 din 28.11.2014 privind menţinerea taxelor speciale pentru anul 2015,

la nivelul celor aprobate pentru anul 2014 taxe specifice Instituţiei Arhitectului Şef

Art.1 Taxele pentru emiterea Avizului Arhitectului şef pentru documentaţii

de urbanism şi amenajare a teritoriului 50 lei

Art.2 Taxă aviz oportunitate pentru documentaţii de urbanism şi amenajare a

teritoriului 100 lei

Art.3 Taxă formulare certificat de urbanism 10 lei

Art.4 Taxă formulare autorizaţie de construire/ desfiinţare 15 lei

Art.5 Taxă formulare prelungire certificat de urbanism, autorizaţie de

construire/ desfiinţare 2 lei

Art.6 Eliberare de copii pe suport de hirtie de pe planurile de urbanism şi amenajarea

teritoriului deţinute de Consiliul Judeţean, sau alte documente:

- alb-negru: Format A4-3 lei, Format A3-6 lei, Format A2- 12 lei, Format A1-30 lei, Format A0-

60 lei;

- color: Format A4-10 lei, Format A3-20 lei, Format A2- 40lei, Format A1-70 lei, Format A0-

140 lei;

Art.7 Taxă pentru scanare în format digital a documentelor deţinute de Consiliul Judeţean:

- Format A4-2 lei, Format A3-4 lei, Format A2- 9 lei, Format A1-20 lei, Format A0-40 lei.

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

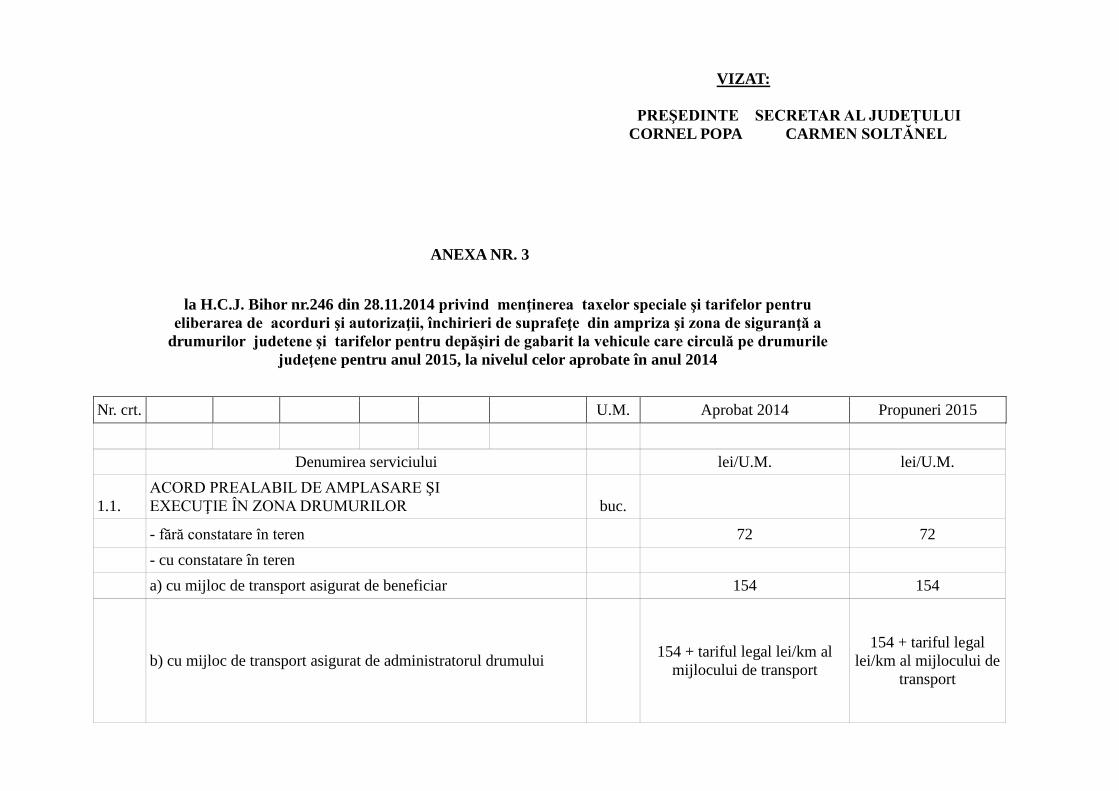

ANEXA NR. 3

la H.C.J. Bihor nr.246 din 28.11.2014 privind menţinerea taxelor speciale şi tarifelor pentru

eliberarea de acorduri şi autorizaţii, închirieri de suprafeţe din ampriza şi zona de siguranţă a

drumurilor judetene şi tarifelor pentru depăşiri de gabarit la vehicule care circulă pe drumurile

judeţene pentru anul 2015, la nivelul celor aprobate în anul 2014

Nr. crt. U.M. Aprobat 2014 Propuneri 2015

Denumirea serviciului lei/U.M. lei/U.M.

1.1.

ACORD PREALABIL DE AMPLASARE ŞI

EXECUŢIE ÎN ZONA DRUMURILOR buc.

- fără constatare în teren 72 72

- cu constatare în teren

a) cu mijloc de transport asigurat de beneficiar 154 154

b) cu mijloc de transport asigurat de administratorul drumului

154 + tariful legal lei/km al

mijlocului de transport

154 + tariful legal

lei/km al mijlocului de

transport

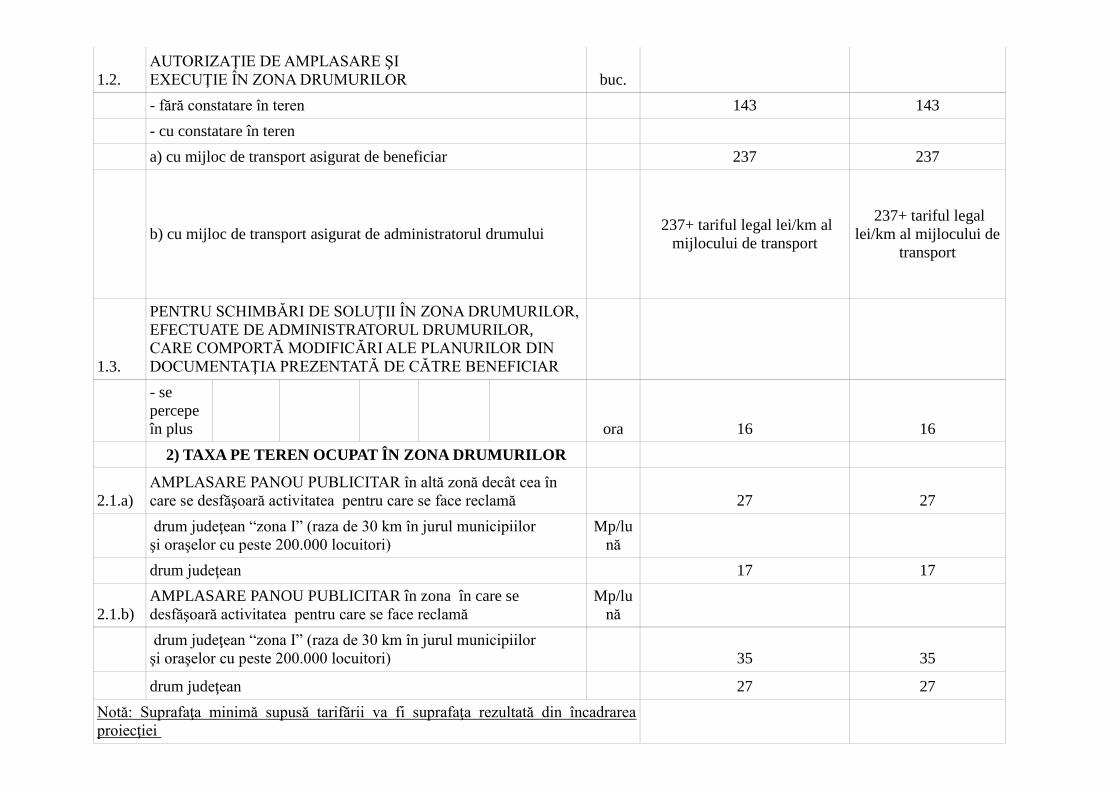

1.2.

AUTORIZAŢIE DE AMPLASARE ŞI

EXECUŢIE ÎN ZONA DRUMURILOR buc.

- fără constatare în teren 143 143

- cu constatare în teren

a) cu mijloc de transport asigurat de beneficiar 237 237

b) cu mijloc de transport asigurat de administratorul drumului

237+ tariful legal lei/km al

mijlocului de transport

237+ tariful legal

lei/km al mijlocului de

transport

1.3.

PENTRU SCHIMBĂRI DE SOLUŢII ÎN ZONA DRUMURILOR,

EFECTUATE DE ADMINISTRATORUL DRUMURILOR,

CARE COMPORTĂ MODIFICĂRI ALE PLANURILOR DIN

DOCUMENTAŢIA PREZENTATĂ DE CĂTRE BENEFICIAR

- se

percepe

în plus ora 16 16

2) TAXA PE TEREN OCUPAT ÎN ZONA DRUMURILOR

2.1.a)

AMPLASARE PANOU PUBLICITAR în altă zonă decât cea în

care se desfăşoară activitatea pentru care se face reclamă 27 27

drum judeţean “zona I” (raza de 30 km în jurul municipiilor

şi oraşelor cu peste 200.000 locuitori)

Mp/lu

nă

drum judeţean 17 17

2.1.b)

AMPLASARE PANOU PUBLICITAR în zona în care se

desfăşoară activitatea pentru care se face reclamă

Mp/lu

nă

drum judeţean “zona I” (raza de 30 km în jurul municipiilor

şi oraşelor cu peste 200.000 locuitori) 35 35

drum judeţean 27 27

Notă: Suprafaţa minimă supusă tarifării va fi suprafaţa rezultată din încadrarea

proiecţiei

orizontale a panoului la care se adaugă 1 m jur împrejur.

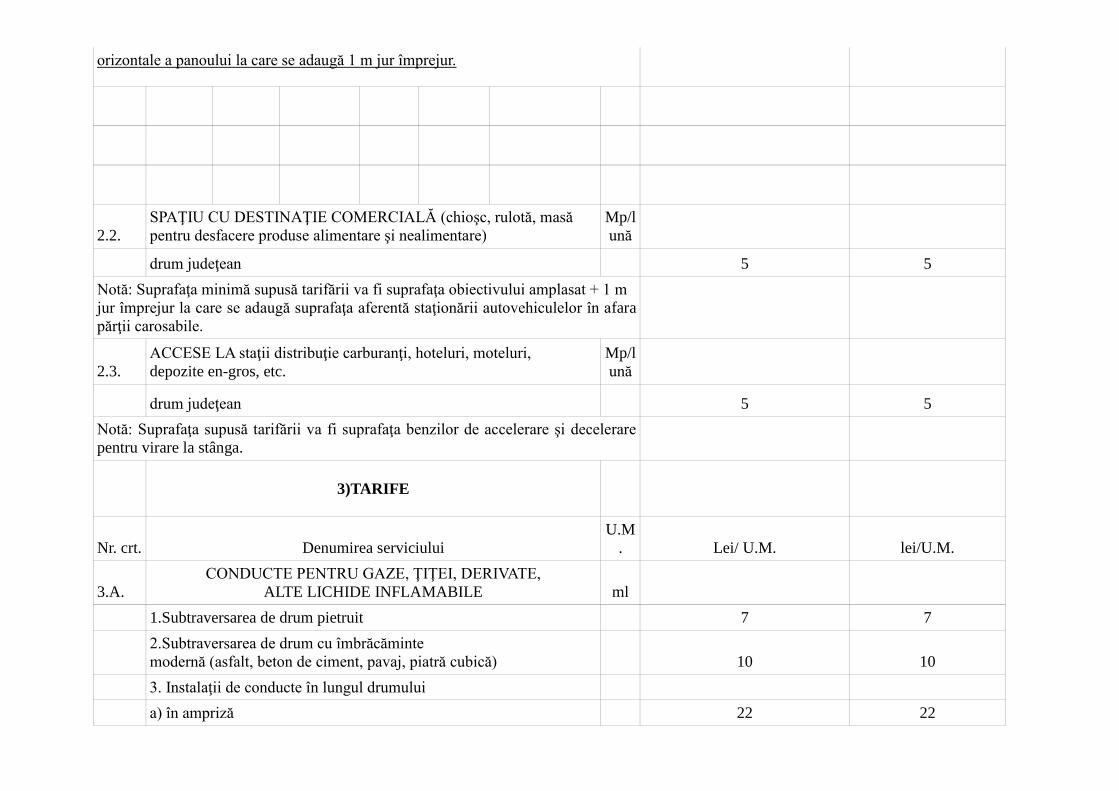

2.2.

SPAŢIU CU DESTINAŢIE COMERCIALĂ (chioşc, rulotă, masă

pentru desfacere produse alimentare şi nealimentare)

Mp/l

ună

drum judeţean 5 5

Notă: Suprafaţa minimă supusă tarifării va fi suprafaţa obiectivului amplasat + 1 m

jur împrejur la care se adaugă suprafaţa aferentă staţionării autovehiculelor în afara

părţii carosabile.

2.3.

ACCESE LA staţii distribuţie carburanţi, hoteluri, moteluri,

depozite en-gros, etc.

Mp/l

ună

drum judeţean 5 5

Notă: Suprafaţa supusă tarifării va fi suprafaţa benzilor de accelerare şi decelerare

pentru virare la stânga.

3)TARIFE

Nr. crt. Denumirea serviciului

U.M

. Lei/ U.M. lei/U.M.

3.A.

CONDUCTE PENTRU GAZE, ŢIŢEI, DERIVATE,

ALTE LICHIDE INFLAMABILE ml

1.Subtraversarea de drum pietruit 7 7

2.Subtraversarea de drum cu îmbrăcăminte

modernă (asfalt, beton de ciment, pavaj, piatră cubică) 10 10

3. Instalaţii de conducte în lungul drumului

a) în ampriză 22 22

b) în spaţiul de siguranţă

aerian 10 10

subteran 7 7

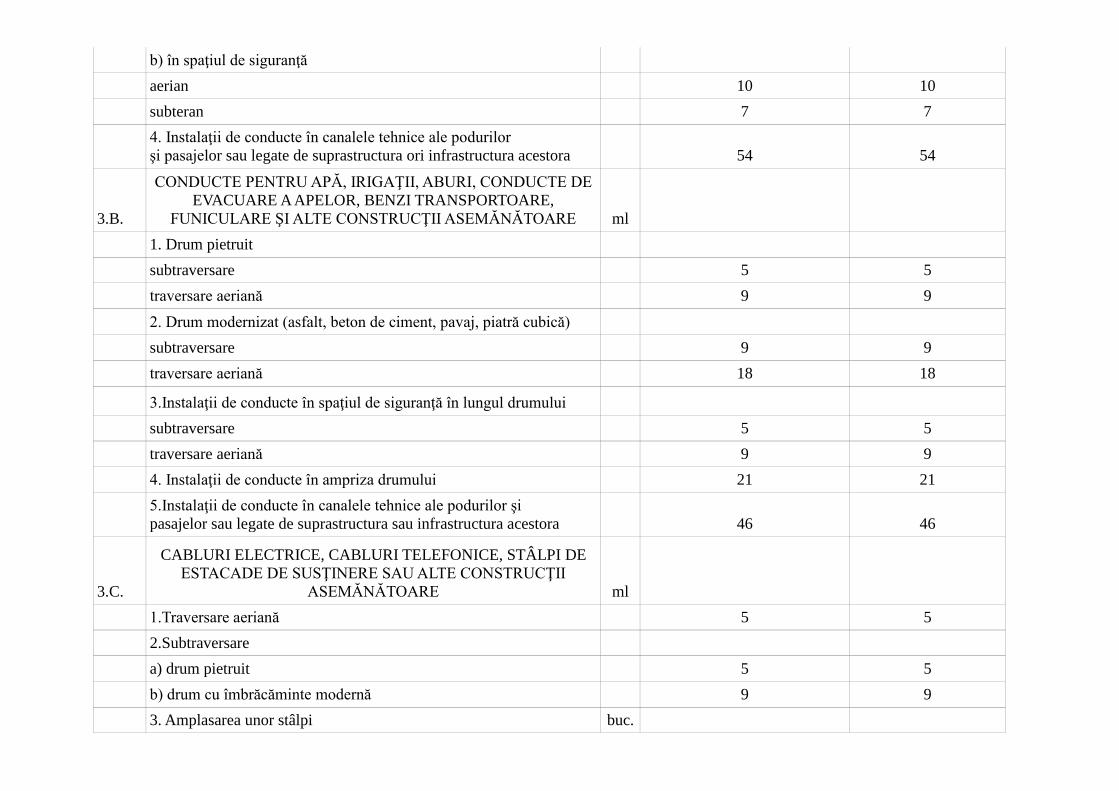

4. Instalaţii de conducte în canalele tehnice ale podurilor

şi pasajelor sau legate de suprastructura ori infrastructura acestora 54 54

3.B.

CONDUCTE PENTRU APĂ, IRIGAŢII, ABURI, CONDUCTE DE

EVACUARE A APELOR, BENZI TRANSPORTOARE,

FUNICULARE ŞI ALTE CONSTRUCŢII ASEMĂNĂTOARE ml

1. Drum pietruit

subtraversare 5 5

traversare aeriană 9 9

2. Drum modernizat (asfalt, beton de ciment, pavaj, piatră cubică)

subtraversare 9 9

traversare aeriană 18 18

3.Instalaţii de conducte în spaţiul de siguranţă în lungul drumului

subtraversare 5 5

traversare aeriană 9 9

4. Instalaţii de conducte în ampriza drumului 21 21

5.Instalaţii de conducte în canalele tehnice ale podurilor şi

pasajelor sau legate de suprastructura sau infrastructura acestora 46 46

3.C.

CABLURI ELECTRICE, CABLURI TELEFONICE, STÂLPI DE

ESTACADE DE SUSŢINERE SAU ALTE CONSTRUCŢII

ASEMĂNĂTOARE ml

1.Traversare aeriană 5 5

2.Subtraversare

a) drum pietruit 5 5

b) drum cu îmbrăcăminte modernă 9 9

3. Amplasarea unor stâlpi buc.

a) în ampriza drumului 275 275

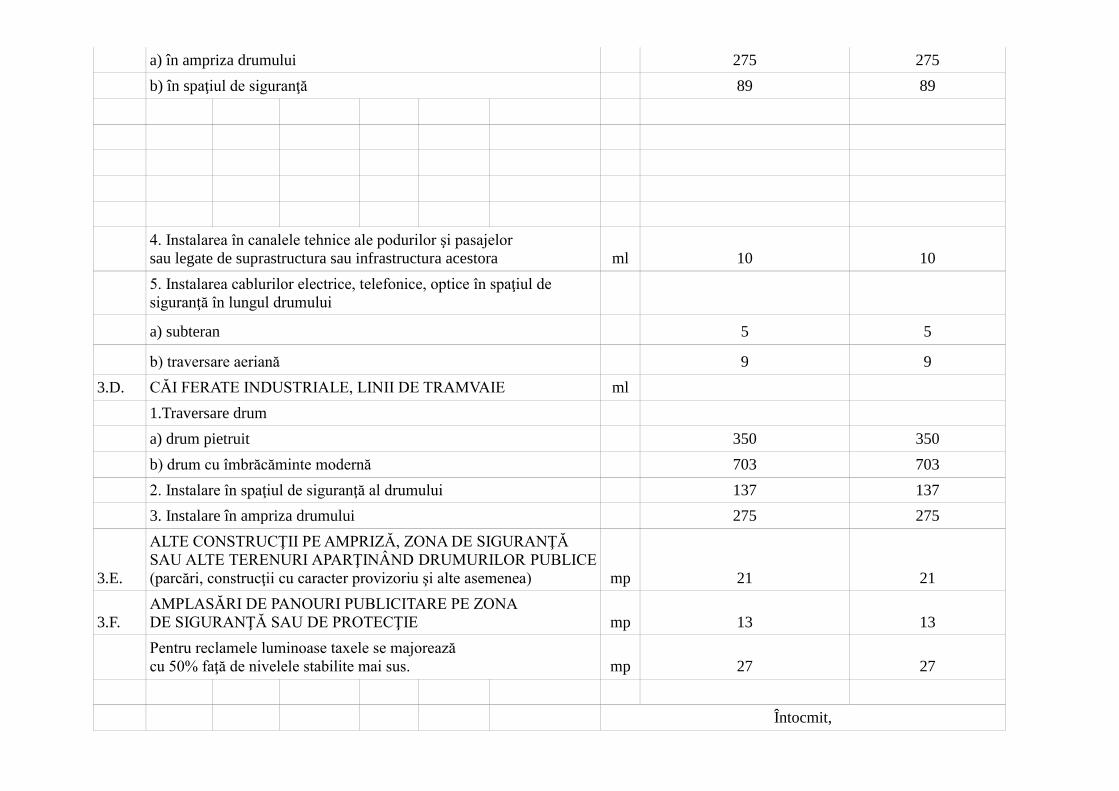

b) în spaţiul de siguranţă 89 89

4. Instalarea în canalele tehnice ale podurilor şi pasajelor

sau legate de suprastructura sau infrastructura acestora ml 10 10

5. Instalarea cablurilor electrice, telefonice, optice în spaţiul de

siguranţă în lungul drumului

a) subteran 5 5

b) traversare aeriană 9 9

3.D. CĂI FERATE INDUSTRIALE, LINII DE TRAMVAIE ml

1.Traversare drum

a) drum pietruit 350 350

b) drum cu îmbrăcăminte modernă 703 703

2. Instalare în spaţiul de siguranţă al drumului 137 137

3. Instalare în ampriza drumului 275 275

3.E.

ALTE CONSTRUCŢII PE AMPRIZĂ, ZONA DE SIGURANŢĂ

SAU ALTE TERENURI APARŢINÂND DRUMURILOR PUBLICE

(parcări, construcţii cu caracter provizoriu şi alte asemenea) mp 21 21

3.F.

AMPLASĂRI DE PANOURI PUBLICITARE PE ZONA

DE SIGURANŢĂ SAU DE PROTECŢIE mp 13 13

Pentru reclamele luminoase taxele se majorează

cu 50% faţă de nivelele stabilite mai sus. mp 27 27

Întocmit,

Platona Denisa

Notă: ORDONANŢĂ Nr. 43 din 28 august 1997 *** Republicată

privind regimul drumurilor

ORDIN

Nr. 571

din 19

decembri

e 1997

pentru aprobarea Normelor tehnice privind proiectarea şi amplasarea

construcţiilor, instalaţiilor şi panourilor publicitare în zona

drumurilor, pe poduri, pasaje, viaducte şi tuneluri rutiere

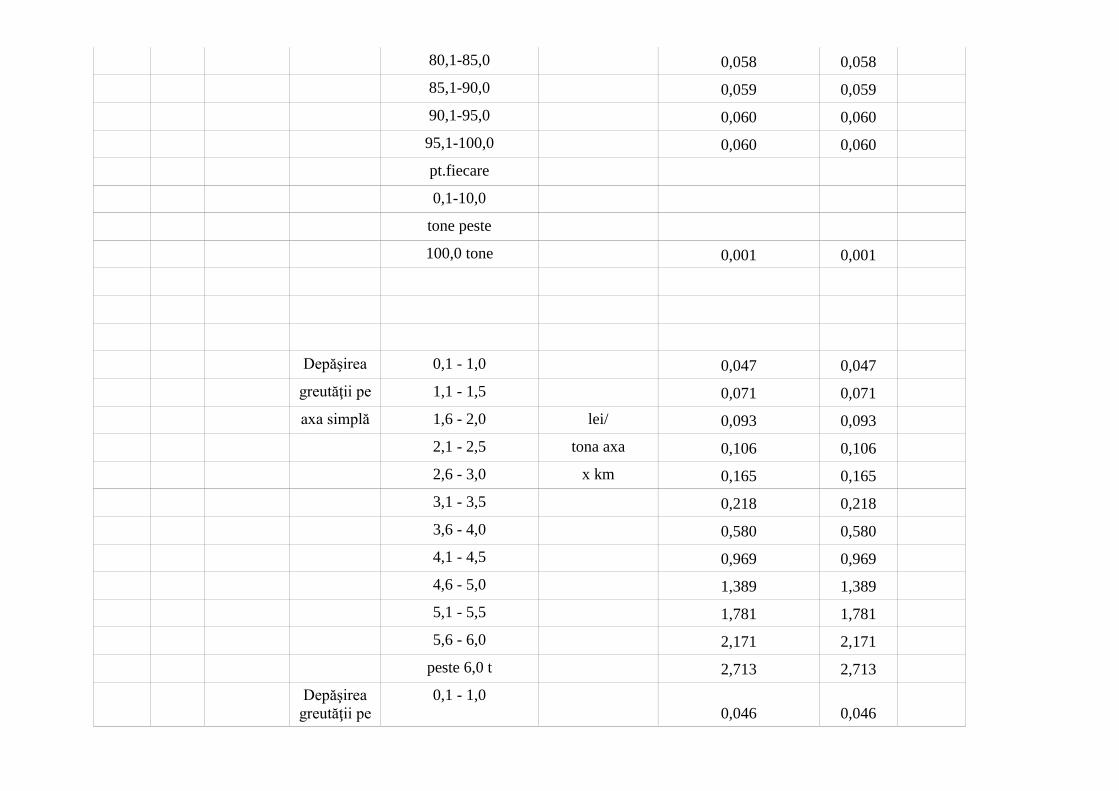

TARIFELE PENTRU DEPĂŞIRI DE GABARIT LA VEHICULELE CARE CIRCULĂ PE DRUMURILE JUDEŢENE

Nr. Denumirea tarifului Unitate de calcul Aprobat 2014 Propuneri

2015

crt.

1. Eliberare aviz prealabil şi/sau autorizaţie specială

de transport

a. la cerere lei/

-·în regim normal operaţie 233 233

·-în regim de urgenţă 310 310

b. la constatarea lipsei autorizaţiei speciale pe

traseu

- la depăşirea limitelor de greutate sau de gabarit

621 621

- la depăşirea limitelor de greutate şi de gabarit

931 931

c. la constatarea lipsei autorizaţiei speciale la

ieşirea din ţară

310 310

- la greutate totală până la 45 tone cu/fără

depăşirea limitelor de gabarit

-la greutate totală peste 45 tone cu/fără depăşirea

limitelor de gabarit

621 621

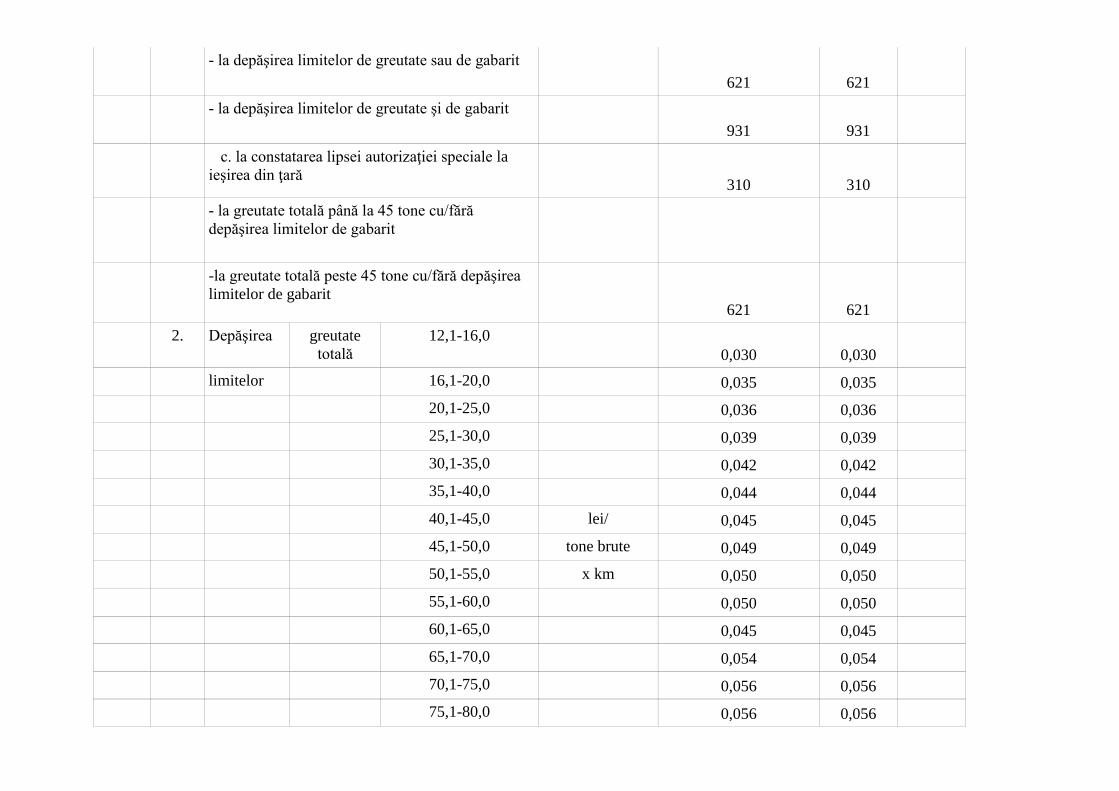

2. Depăşirea greutate

totală

12,1-16,0

0,030 0,030

limitelor 16,1-20,0 0,035 0,035

20,1-25,0 0,036 0,036

25,1-30,0 0,039 0,039

30,1-35,0 0,042 0,042

35,1-40,0 0,044 0,044

40,1-45,0 lei/ 0,045 0,045

45,1-50,0 tone brute 0,049 0,049

50,1-55,0 x km 0,050 0,050

55,1-60,0 0,050 0,050

60,1-65,0 0,045 0,045

65,1-70,0 0,054 0,054

70,1-75,0 0,056 0,056

75,1-80,0 0,056 0,056

80,1-85,0 0,058 0,058

85,1-90,0 0,059 0,059

90,1-95,0 0,060 0,060

95,1-100,0 0,060 0,060

pt.fiecare

0,1-10,0

tone peste

100,0 tone 0,001 0,001

Depăşirea 0,1 - 1,0 0,047 0,047

greutăţii pe 1,1 - 1,5 0,071 0,071

axa simplă 1,6 - 2,0 lei/ 0,093 0,093

2,1 - 2,5 tona axa 0,106 0,106

2,6 - 3,0 x km 0,165 0,165

3,1 - 3,5 0,218 0,218

3,6 - 4,0 0,580 0,580

4,1 - 4,5 0,969 0,969

4,6 - 5,0 1,389 1,389

5,1 - 5,5 1,781 1,781

5,6 - 6,0 2,171 2,171

peste 6,0 t 2,713 2,713

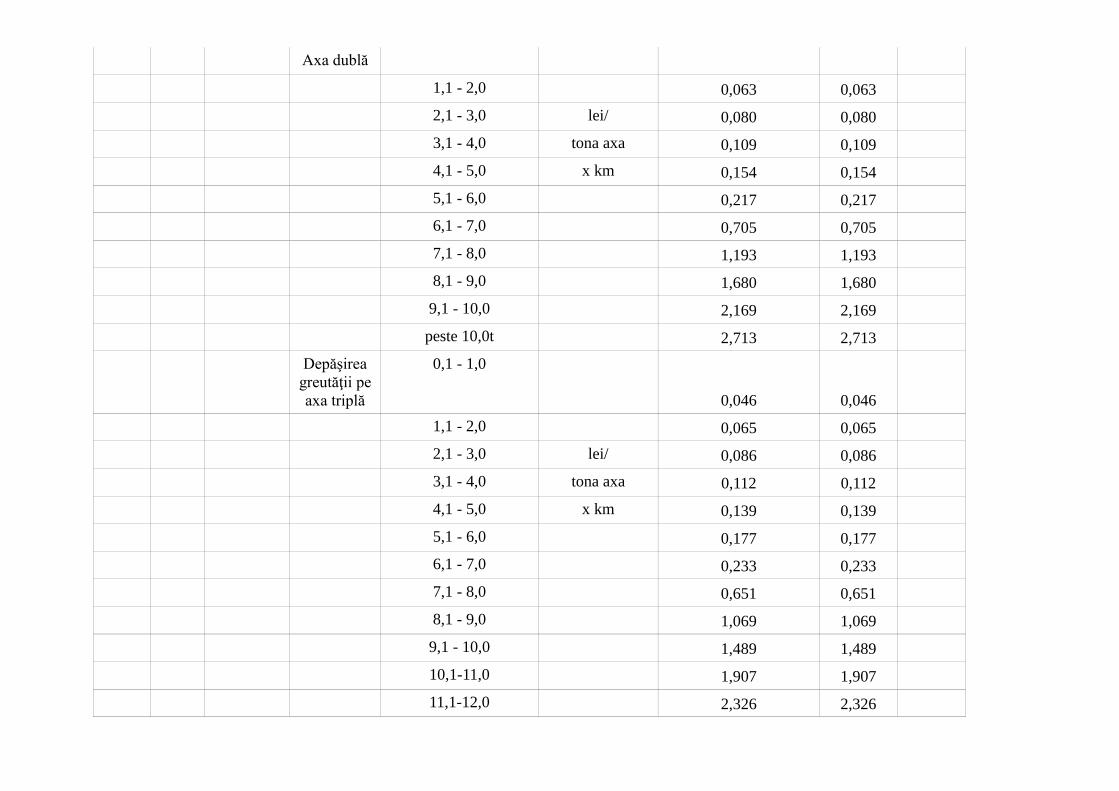

Depăşirea

greutăţii pe

0,1 - 1,0

0,046 0,046

Axa dublă

1,1 - 2,0 0,063 0,063

2,1 - 3,0 lei/ 0,080 0,080

3,1 - 4,0 tona axa 0,109 0,109

4,1 - 5,0 x km 0,154 0,154

5,1 - 6,0 0,217 0,217

6,1 - 7,0 0,705 0,705

7,1 - 8,0 1,193 1,193

8,1 - 9,0 1,680 1,680

9,1 - 10,0 2,169 2,169

peste 10,0t 2,713 2,713

Depăşirea

greutăţii pe

axa triplă

0,1 - 1,0

0,046 0,046

1,1 - 2,0 0,065 0,065

2,1 - 3,0 lei/ 0,086 0,086

3,1 - 4,0 tona axa 0,112 0,112

4,1 - 5,0 x km 0,139 0,139

5,1 - 6,0 0,177 0,177

6,1 - 7,0 0,233 0,233

7,1 - 8,0 0,651 0,651

8,1 - 9,0 1,069 1,069

9,1 - 10,0 1,489 1,489

10,1-11,0 1,907 1,907

11,1-12,0 2,326 2,326

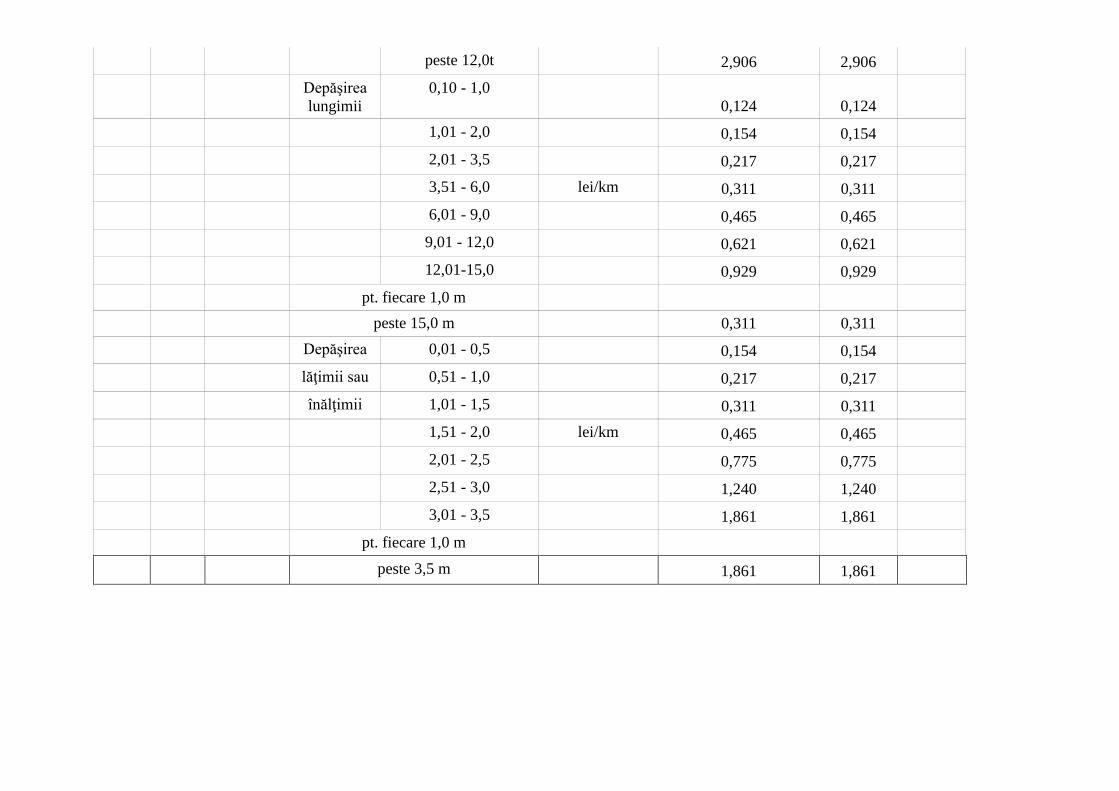

peste 12,0t 2,906 2,906

Depăşirea

lungimii

0,10 - 1,0

0,124 0,124

1,01 - 2,0 0,154 0,154

2,01 - 3,5 0,217 0,217

3,51 - 6,0 lei/km 0,311 0,311

6,01 - 9,0 0,465 0,465

9,01 - 12,0 0,621 0,621

12,01-15,0 0,929 0,929

pt. fiecare 1,0 m

peste 15,0 m 0,311 0,311

Depăşirea 0,01 - 0,5 0,154 0,154

lăţimii sau 0,51 - 1,0 0,217 0,217

înălţimii 1,01 - 1,5 0,311 0,311

1,51 - 2,0 lei/km 0,465 0,465

2,01 - 2,5 0,775 0,775

2,51 - 3,0 1,240 1,240

3,01 - 3,5 1,861 1,861

pt. fiecare 1,0 m

peste 3,5 m 1,861 1,861

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

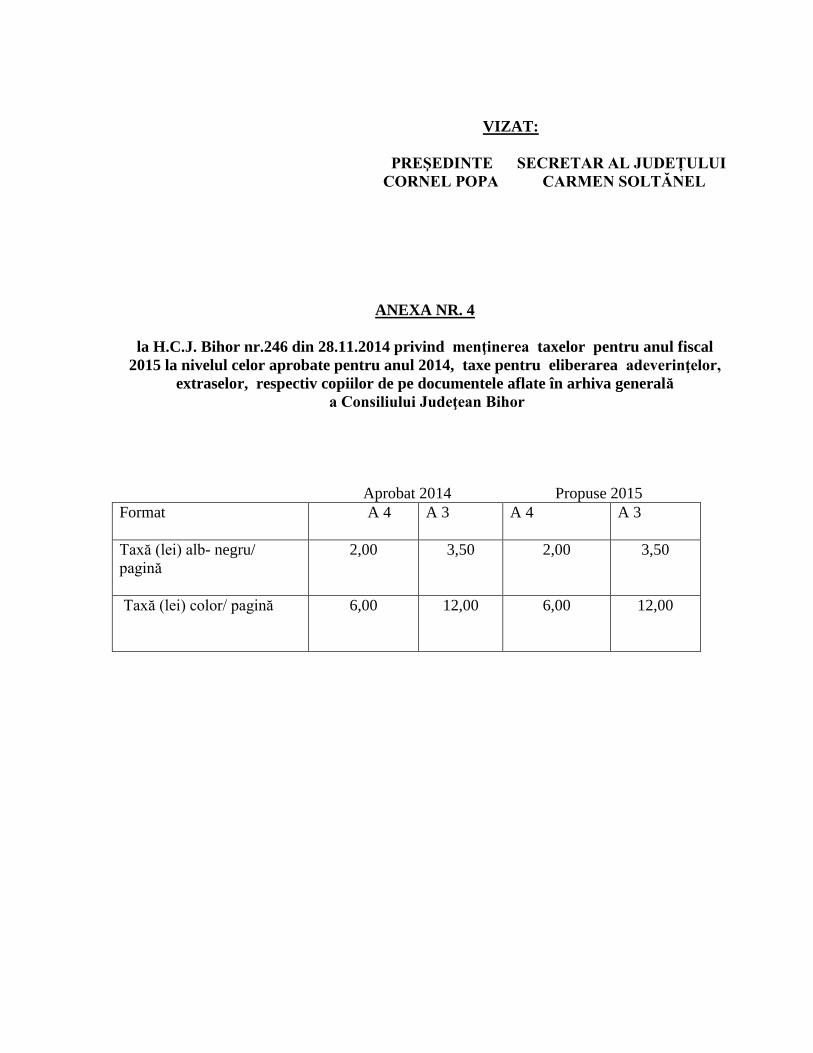

ANEXA NR. 4

la H.C.J. Bihor nr.246 din 28.11.2014 privind menţinerea taxelor pentru anul fiscal

2015 la nivelul celor aprobate pentru anul 2014, taxe pentru eliberarea adeverinţelor,

extraselor, respectiv copiilor de pe documentele aflate în arhiva generală

a Consiliului Judeţean Bihor

Aprobat 2014 Propuse 2015

Format A 4 A 3 A 4 A 3

Taxă (lei) alb- negru/

pagină

2,00 3,50 2,00 3,50

Taxă (lei) color/ pagină

6,00 12,00 6,00 12,00

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

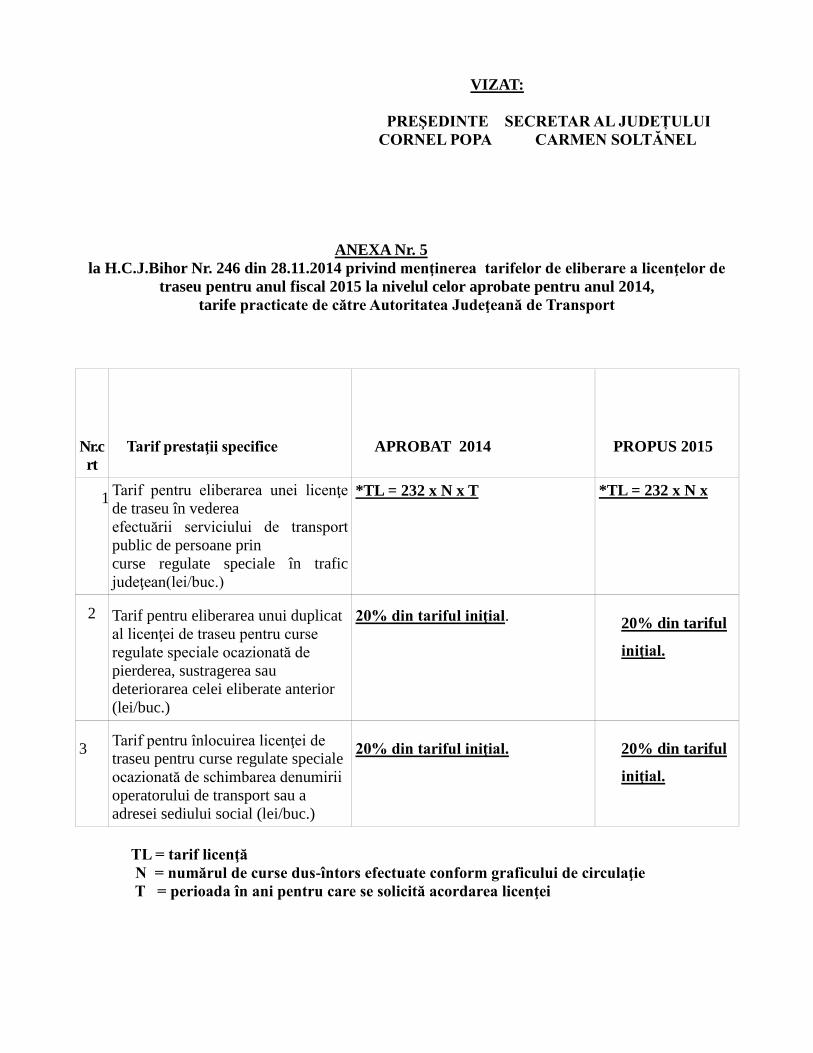

ANEXA Nr. 5

la H.C.J.Bihor Nr. 246 din 28.11.2014 privind menţinerea tarifelor de eliberare a licenţelor de

traseu pentru anul fiscal 2015 la nivelul celor aprobate pentru anul 2014,

tarife practicate de către Autoritatea Judeţeană de Transport

Nr.c

rt

Tarif prestaţii specifice APROBAT 2014 PROPUS 2015

1 Tarif pentru eliberarea unei licenţe

de traseu în vederea

efectuării serviciului de transport

public de persoane prin

curse regulate speciale în trafic

judeţean(lei/buc.)

*TL = 232 x N x T *TL = 232 x N x

2 Tarif pentru eliberarea unui duplicat

al licenţei de traseu pentru curse

regulate speciale ocazionată de

pierderea, sustragerea sau

deteriorarea celei eliberate anterior

(lei/buc.)

20% din tariful iniţial. 20% din tariful

iniţial.

3 Tarif pentru înlocuirea licenţei de

traseu pentru curse regulate speciale

ocazionată de schimbarea denumirii

operatorului de transport sau a

adresei sediului social (lei/buc.)

20% din tariful iniţial. 20% din tariful

iniţial.

TL = tarif licenţă

N = numărul de curse dus-întors efectuate conform graficului de circulaţie

T = perioada în ani pentru care se solicită acordarea licenţei

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

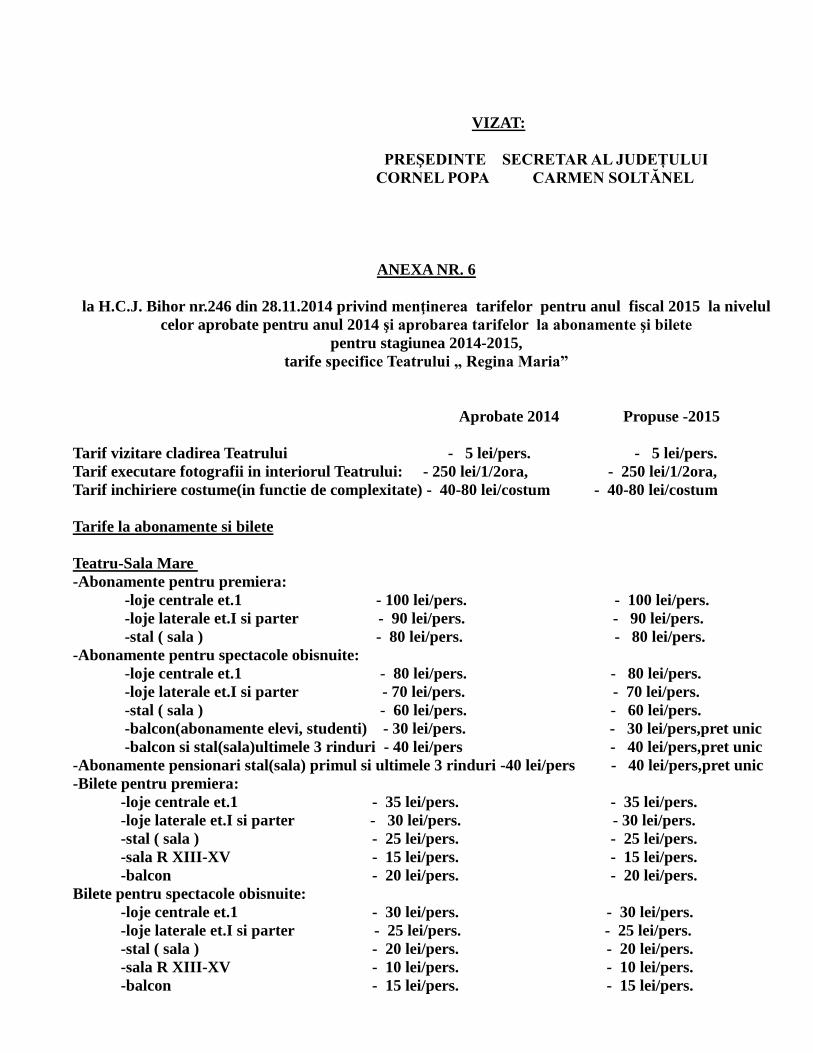

ANEXA NR. 6

la H.C.J. Bihor nr.246 din 28.11.2014 privind menţinerea tarifelor pentru anul fiscal 2015 la nivelul

celor aprobate pentru anul 2014 şi aprobarea tarifelor la abonamente şi bilete

pentru stagiunea 2014-2015,

tarife specifice Teatrului „ Regina Maria”

Aprobate 2014 Propuse -2015

Tarif vizitare cladirea Teatrului - 5 lei/pers. - 5 lei/pers.

Tarif executare fotografii in interiorul Teatrului: - 250 lei/1/2ora, - 250 lei/1/2ora,

Tarif inchiriere costume(in functie de complexitate) - 40-80 lei/costum - 40-80 lei/costum

Tarife la abonamente si bilete

Teatru-Sala Mare

-Abonamente pentru premiera:

-loje centrale et.1 - 100 lei/pers. - 100 lei/pers.

-loje laterale et.I si parter - 90 lei/pers. - 90 lei/pers.

-stal ( sala ) - 80 lei/pers. - 80 lei/pers.

-Abonamente pentru spectacole obisnuite:

-loje centrale et.1 - 80 lei/pers. - 80 lei/pers.

-loje laterale et.I si parter - 70 lei/pers. - 70 lei/pers.

-stal ( sala ) - 60 lei/pers. - 60 lei/pers.

-balcon(abonamente elevi, studenti) - 30 lei/pers. - 30 lei/pers,pret unic

-balcon si stal(sala)ultimele 3 rinduri - 40 lei/pers - 40 lei/pers,pret unic

-Abonamente pensionari stal(sala) primul si ultimele 3 rinduri -40 lei/pers - 40 lei/pers,pret unic

-Bilete pentru premiera:

-loje centrale et.1 - 35 lei/pers. - 35 lei/pers.

-loje laterale et.I si parter - 30 lei/pers. - 30 lei/pers.

-stal ( sala ) - 25 lei/pers. - 25 lei/pers.

-sala R XIII-XV - 15 lei/pers. - 15 lei/pers.

-balcon - 20 lei/pers. - 20 lei/pers.

Bilete pentru spectacole obisnuite:

-loje centrale et.1 - 30 lei/pers. - 30 lei/pers.

-loje laterale et.I si parter - 25 lei/pers. - 25 lei/pers.

-stal ( sala ) - 20 lei/pers. - 20 lei/pers.

-sala R XIII-XV - 10 lei/pers. - 10 lei/pers.

-balcon - 15 lei/pers. - 15 lei/pers.

Pentru spectacolele cu publicul pe scena, -20 lei/pers

in functie de specificul spectacolului intre 10 si 30 lei/pers. – 15 lei/elev,studenţi,pensi

Pentru actiuni promotionale,

la diferite evenimente, in toate salile - 10 lei/pers,pret unic - 10 lei/pers,pret unic

Pentru spectacolele de copii, insotitorilor - 8 lei/pers.si 5lei/copil - 10 lei/pers.si 7lei/copil

Sala de spectacole Arcadia

-Bilete pentru premiera:-spectacole adulti:-15 lei/pers.Adulti -20 lei/pers.Adulti

-10 lei/pers.Studenti si elevi -15 lei/pers.Studenti si elevi

-spectacole copii: -10 lei/pers.Adulti -10 lei/pers.Adulti

-8lei/copil - 8lei/copil,pret unic

-Bilete pentru spectacole obisnuite: -8 lei/pers.Adulti - 15 lei/pers.Adulti

- 10 lei/elevi,studenti,pens

-5 lei/copil -5 lei/copil, pret unic

Au fost ajustate prin crestere cu procente cuprinse intre 25% si 50% tarifele aferente Salii Arcadia.

Aceasta a fost modernizata prin urmatoarele modificari: s-a marit suprafata scenei, s-a recopertat podiumul

salii, s-au schimbat scaunele si mocheta. Prin aceste lucrari a crescut confortul si calitatea serviciilor oferite

de institutie, astfel au fost efectuate cheltuieli financiare care trebuiesc recuperate prin aceste masuri.

Tarifele care au crescut sunt urmatoarele:

-Bilete pentru spectacole obisnuite Sala Arcadia de la 15 lei/pers.adulti -la 20 lei/pers.adulti cu un procent de

25% şi la spectacole obişnuite de la 10 leila 15 lei, cu un procent de 33%.

Avand in vedere specificul activitatii institutiei, teatrul isi desfasoara activitatea in stagiuni care se

intind pe parcursul a 2 ani calendaristici(ex:septembrie 2014-iunie 2015),iar tarifele la abonamente si bilete se

stabilesc si se vand pe stagiuni.

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

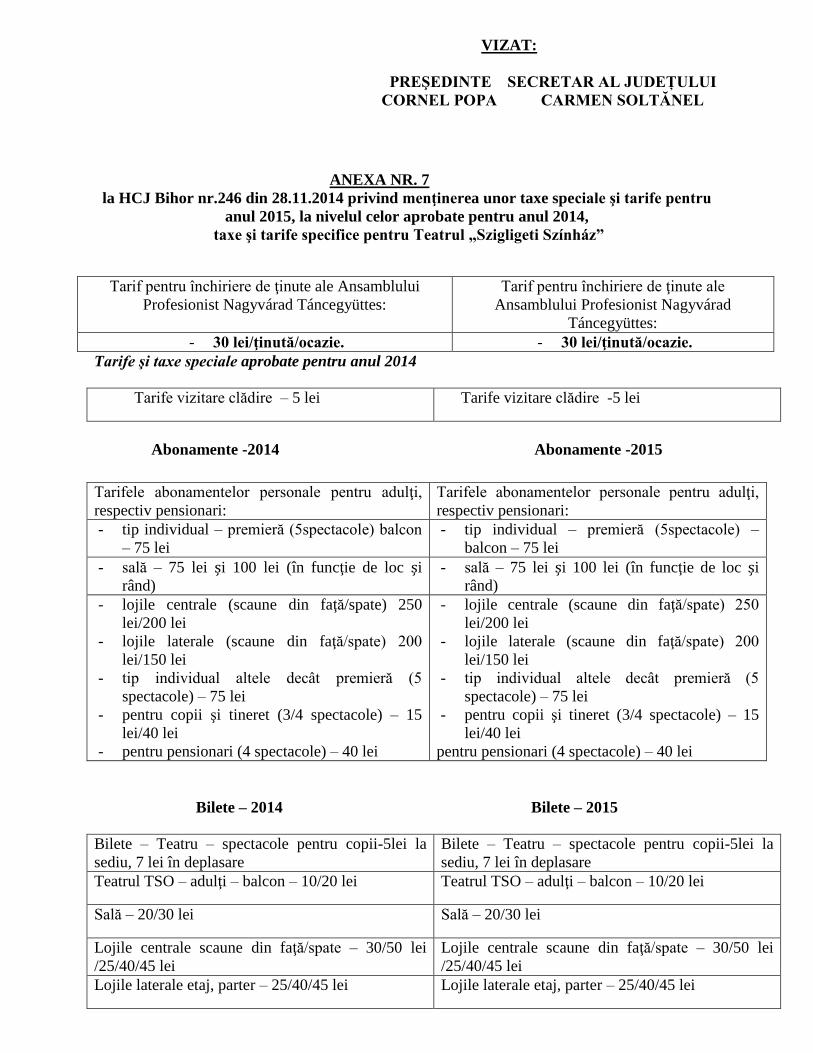

ANEXA NR. 7

la HCJ Bihor nr.246 din 28.11.2014 privind menţinerea unor taxe speciale şi tarife pentru

anul 2015, la nivelul celor aprobate pentru anul 2014,

taxe şi tarife specifice pentru Teatrul „Szigligeti Színház”

Tarife şi taxe speciale aprobate pentru anul 2014

Abonamente -2014 Abonamente -2015

Bilete – 2014 Bilete – 2015

Tarif pentru închiriere de ţinute ale Ansamblului

Profesionist Nagyvárad Táncegyüttes:

Tarif pentru închiriere de ţinute ale

Ansamblului Profesionist Nagyvárad

Táncegyüttes:

- 30 lei/ţinută/ocazie. - 30 lei/ţinută/ocazie.

Tarife vizitare clădire – 5 lei Tarife vizitare clădire -5 lei

Tarifele abonamentelor personale pentru adulţi,

respectiv pensionari:

Tarifele abonamentelor personale pentru adulţi,

respectiv pensionari:

- tip individual – premieră (5spectacole) balcon

– 75 lei

- tip individual – premieră (5spectacole) –

balcon – 75 lei

- sală – 75 lei și 100 lei (în funcţie de loc și rând)

- sală – 75 lei și 100 lei (în funcţie de loc și rând)

- lojile centrale (scaune din faţă/spate) 250

lei/200 lei

- lojile laterale (scaune din faţă/spate) 200

lei/150 lei

- tip individual altele decât premieră (5

spectacole) – 75 lei

- pentru copii şi tineret (3/4 spectacole) – 15

lei/40 lei

- pentru pensionari (4 spectacole) – 40 lei

- lojile centrale (scaune din faţă/spate) 250

lei/200 lei

- lojile laterale (scaune din faţă/spate) 200

lei/150 lei

- tip individual altele decât premieră (5

spectacole) – 75 lei

- pentru copii şi tineret (3/4 spectacole) – 15

lei/40 lei

pentru pensionari (4 spectacole) – 40 lei

Bilete – Teatru – spectacole pentru copii-5lei la

sediu, 7 lei în deplasare

Bilete – Teatru – spectacole pentru copii-5lei la

sediu, 7 lei în deplasare

Teatrul TSO – adulţi – balcon – 10/20 lei Teatrul TSO – adulţi – balcon – 10/20 lei

Sală – 20/30 lei Sală – 20/30 lei

Lojile centrale scaune din faţă/spate – 30/50 lei

/25/40/45 lei

Lojile centrale scaune din faţă/spate – 30/50 lei

/25/40/45 lei

Lojile laterale etaj, parter – 25/40/45 lei Lojile laterale etaj, parter – 25/40/45 lei

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

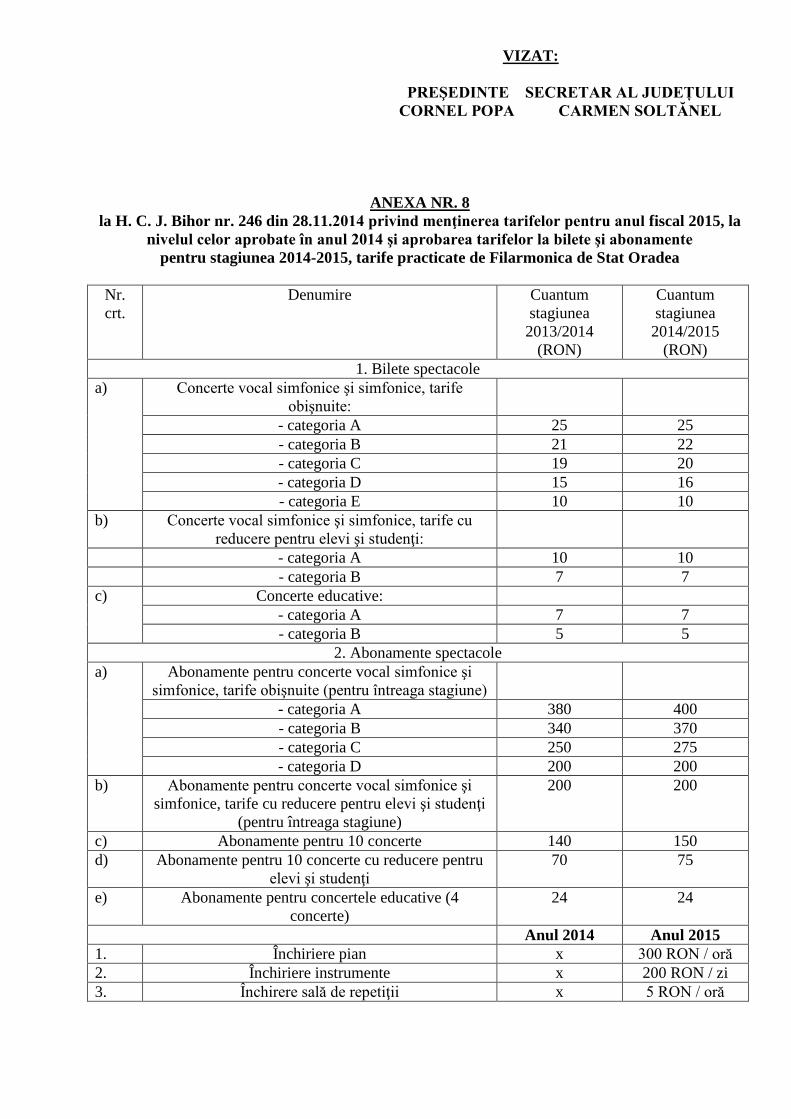

ANEXA NR. 8

la H. C. J. Bihor nr. 246 din 28.11.2014 privind menţinerea tarifelor pentru anul fiscal 2015, la

nivelul celor aprobate în anul 2014 şi aprobarea tarifelor la bilete şi abonamente

pentru stagiunea 2014-2015, tarife practicate de Filarmonica de Stat Oradea

Nr.

crt.

Denumire Cuantum

stagiunea

2013/2014

(RON)

Cuantum

stagiunea

2014/2015

(RON)

1. Bilete spectacole

a) Concerte vocal simfonice şi simfonice, tarife

obişnuite:

- categoria A 25 25

- categoria B 21 22

- categoria C 19 20

- categoria D 15 16

- categoria E 10 10

b) Concerte vocal simfonice şi simfonice, tarife cu

reducere pentru elevi şi studenţi:

- categoria A 10 10

- categoria B 7 7

c) Concerte educative:

- categoria A 7 7

- categoria B 5 5

2. Abonamente spectacole

a) Abonamente pentru concerte vocal simfonice şi

simfonice, tarife obişnuite (pentru întreaga stagiune)

- categoria A 380 400

- categoria B 340 370

- categoria C 250 275

- categoria D 200 200

b) Abonamente pentru concerte vocal simfonice şi

simfonice, tarife cu reducere pentru elevi şi studenţi

(pentru întreaga stagiune)

200 200

c) Abonamente pentru 10 concerte 140 150

d) Abonamente pentru 10 concerte cu reducere pentru

elevi şi studenţi

70 75

e) Abonamente pentru concertele educative (4

concerte)

24 24

Anul 2014 Anul 2015

1. Închiriere pian x 300 RON / oră

2. Închiriere instrumente x 200 RON / zi

3. Închirere sală de repetiţii x 5 RON / oră

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

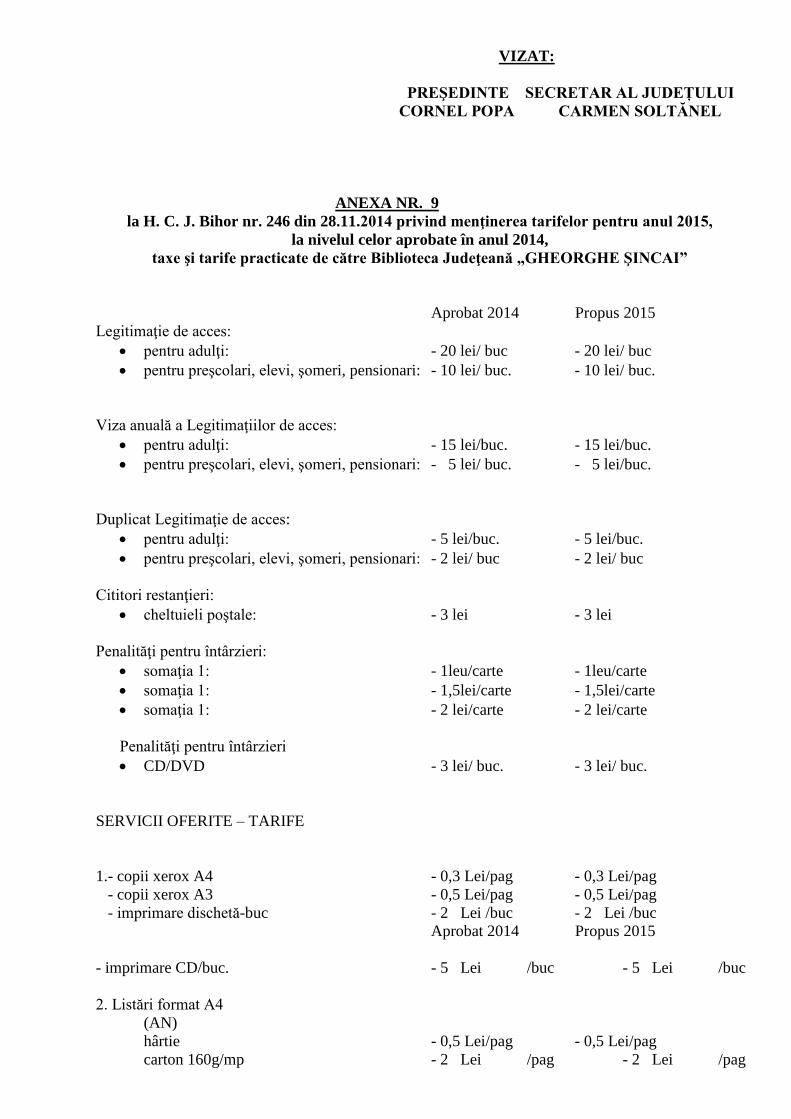

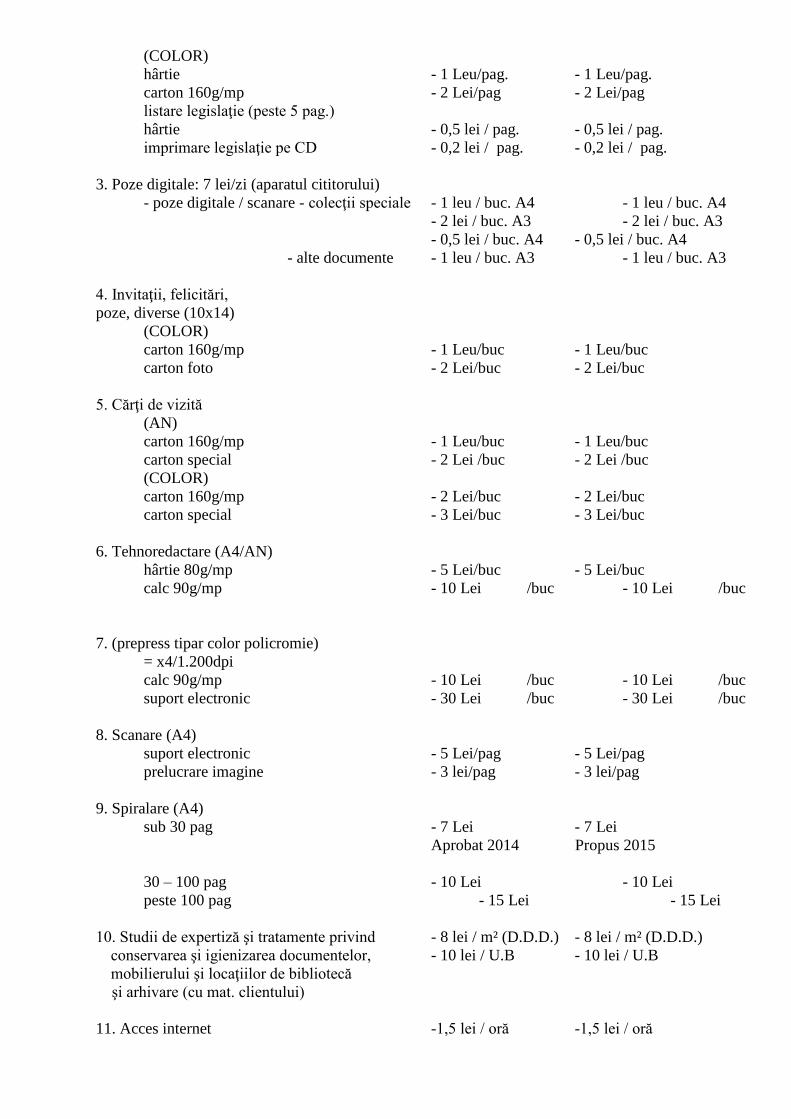

ANEXA NR. 9

la H. C. J. Bihor nr. 246 din 28.11.2014 privind menţinerea tarifelor pentru anul 2015,

la nivelul celor aprobate în anul 2014,

taxe şi tarife practicate de către Biblioteca Judeţeană „GHEORGHE ŞINCAI”

Aprobat 2014 Propus 2015

Legitimaţie de acces:

pentru adulţi: - 20 lei/ buc - 20 lei/ buc

pentru preşcolari, elevi, şomeri, pensionari: - 10 lei/ buc. - 10 lei/ buc.

Viza anuală a Legitimaţiilor de acces:

pentru adulţi: - 15 lei/buc. - 15 lei/buc.

pentru preşcolari, elevi, şomeri, pensionari: - 5 lei/ buc. - 5 lei/buc.

Duplicat Legitimaţie de acces:

pentru adulţi: - 5 lei/buc. - 5 lei/buc.

pentru preşcolari, elevi, şomeri, pensionari: - 2 lei/ buc - 2 lei/ buc

Cititori restanţieri:

cheltuieli poştale: - 3 lei - 3 lei

Penalităţi pentru întârzieri:

somaţia 1: - 1leu/carte - 1leu/carte

somaţia 1: - 1,5lei/carte - 1,5lei/carte

somaţia 1: - 2 lei/carte - 2 lei/carte

Penalităţi pentru întârzieri

CD/DVD - 3 lei/ buc. - 3 lei/ buc.

SERVICII OFERITE – TARIFE

1.- copii xerox A4 - 0,3 Lei/pag - 0,3 Lei/pag

- copii xerox A3 - 0,5 Lei/pag - 0,5 Lei/pag

- imprimare dischetă-buc - 2 Lei /buc - 2 Lei /buc

Aprobat 2014 Propus 2015

- imprimare CD/buc. - 5 Lei /buc - 5 Lei /buc

2. Listări format A4

(AN)

hârtie - 0,5 Lei/pag - 0,5 Lei/pag

carton 160g/mp - 2 Lei /pag - 2 Lei /pag

(COLOR)

hârtie - 1 Leu/pag. - 1 Leu/pag.

carton 160g/mp - 2 Lei/pag - 2 Lei/pag

listare legislaţie (peste 5 pag.)

hârtie - 0,5 lei / pag. - 0,5 lei / pag.

imprimare legislaţie pe CD - 0,2 lei / pag. - 0,2 lei / pag.

3. Poze digitale: 7 lei/zi (aparatul cititorului)

- poze digitale / scanare - colecţii speciale - 1 leu / buc. A4 - 1 leu / buc. A4

- 2 lei / buc. A3 - 2 lei / buc. A3

- 0,5 lei / buc. A4 - 0,5 lei / buc. A4

- alte documente - 1 leu / buc. A3 - 1 leu / buc. A3

4. Invitaţii, felicitări,

poze, diverse (10x14)

(COLOR)

carton 160g/mp - 1 Leu/buc - 1 Leu/buc

carton foto - 2 Lei/buc - 2 Lei/buc

5. Cărţi de vizită

(AN)

carton 160g/mp - 1 Leu/buc - 1 Leu/buc

carton special - 2 Lei /buc - 2 Lei /buc

(COLOR)

carton 160g/mp - 2 Lei/buc - 2 Lei/buc

carton special - 3 Lei/buc - 3 Lei/buc

6. Tehnoredactare (A4/AN)

hârtie 80g/mp - 5 Lei/buc - 5 Lei/buc

calc 90g/mp - 10 Lei /buc - 10 Lei /buc

7. (prepress tipar color policromie)

= x4/1.200dpi

calc 90g/mp - 10 Lei /buc - 10 Lei /buc

suport electronic - 30 Lei /buc - 30 Lei /buc

8. Scanare (A4)

suport electronic - 5 Lei/pag - 5 Lei/pag

prelucrare imagine - 3 lei/pag - 3 lei/pag

9. Spiralare (A4)

sub 30 pag - 7 Lei - 7 Lei

Aprobat 2014 Propus 2015

30 – 100 pag - 10 Lei - 10 Lei

peste 100 pag - 15 Lei - 15 Lei

10. Studii de expertiză şi tratamente privind - 8 lei / m² (D.D.D.) - 8 lei / m² (D.D.D.)

conservarea şi igienizarea documentelor, - 10 lei / U.B - 10 lei / U.B

mobilierului şi locaţiilor de bibliotecă

şi arhivare (cu mat. clientului)

11. Acces internet -1,5 lei / oră -1,5 lei / oră

12. Închirieri spaţii (manifestări culturale etc.) - 50 lei/oră -sala mare - 50 lei/oră -sala mare

- 30 lei/oră -sala mică - 30 lei/oră -sala mică

13. Cercetări bibliografice (inclusiv legislaţie) - 1 leu/ referinţă - 1 leu/ referinţă

14. Împrumutul interbibliotecar taxe de împrumut şi taxe de împrumut şi

naţional şi internaţional taxe poştale taxe poştale

taxă ramburs taxă ramburs

+ servicii conform + servicii conform

cu listele de preţuri cu listele de preţuri

15. Legat ziare, carte:

CARTE BROŞATĂ

Format I-II - de la 15 lei / 100 pag - de la 15 lei / 100 pag

Format III-IV - de la 17 lei / 100 pag - de la 17 lei / 100 pag

Format V - de la 25 lei / 100 pag - de la 25 lei / 100 pag

CARTE LEGATĂ

Format I-II - de la 25 lei / 100 pag - de la 25 lei / 100 pag

Format III-IV-V - de la 35 lei / 100 pag - de la 35 lei / 100 pag

Periodice - de la 35 lei / 100 pag - de la 35 lei / 100 pag

Preţul se măreşte în funcţie de numărul de pagini şi starea de deteriorare a cărţii.

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

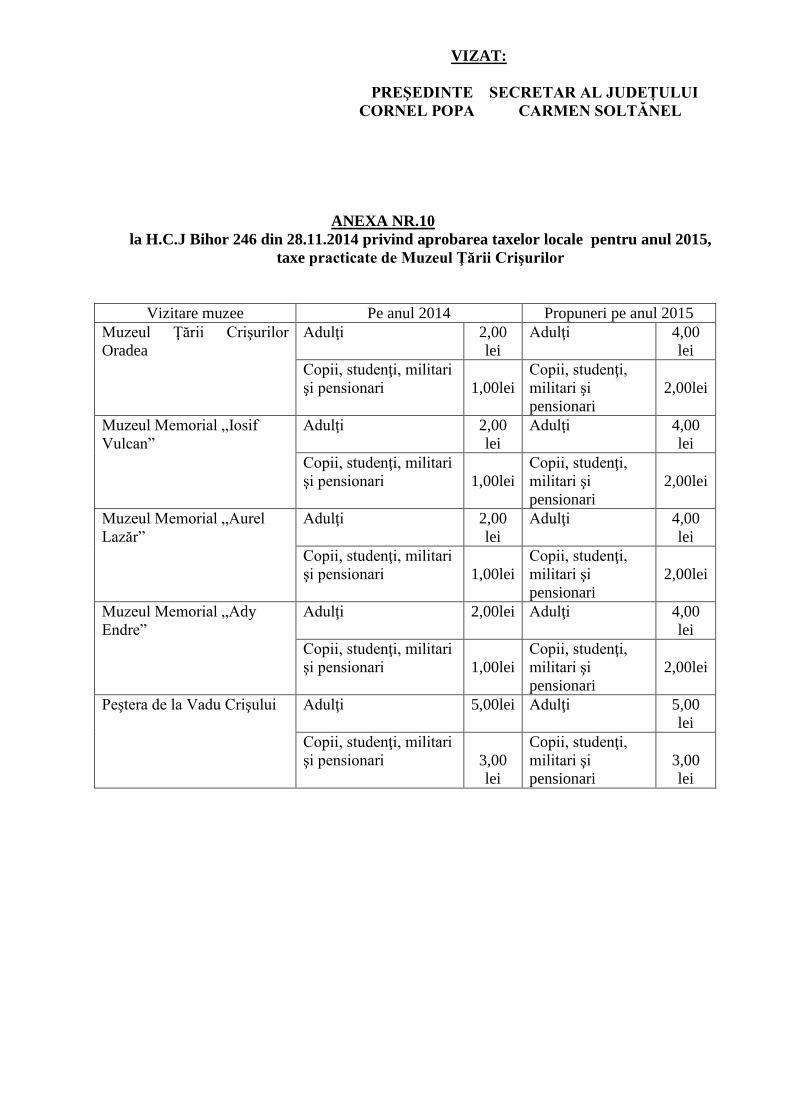

ANEXA NR.10

la H.C.J Bihor 246 din 28.11.2014 privind aprobarea taxelor locale pentru anul 2015,

taxe practicate de Muzeul Ţării Crişurilor

Vizitare muzee Pe anul 2014 Propuneri pe anul 2015

Muzeul Ţării Crişurilor

Oradea

Adulţi 2,00

lei

Adulţi 4,00

lei

Copii, studenţi, militari

şi pensionari

1,00lei

Copii, studenţi,

militari şi

pensionari

2,00lei

Muzeul Memorial „Iosif

Vulcan”

Adulţi 2,00

lei

Adulţi 4,00

lei

Copii, studenţi, militari

şi pensionari

1,00lei

Copii, studenţi,

militari şi

pensionari

2,00lei

Muzeul Memorial „Aurel

Lazăr”

Adulţi 2,00

lei

Adulţi 4,00

lei

Copii, studenţi, militari

şi pensionari

1,00lei

Copii, studenţi,

militari şi

pensionari

2,00lei

Muzeul Memorial „Ady

Endre”

Adulţi 2,00lei Adulţi 4,00

lei

Copii, studenţi, militari

şi pensionari

1,00lei

Copii, studenţi,

militari şi

pensionari

2,00lei

Peştera de la Vadu Crişului

Adulţi 5,00lei Adulţi 5,00

lei

Copii, studenţi, militari

şi pensionari

3,00

lei

Copii, studenţi,

militari şi

pensionari

3,00

lei

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

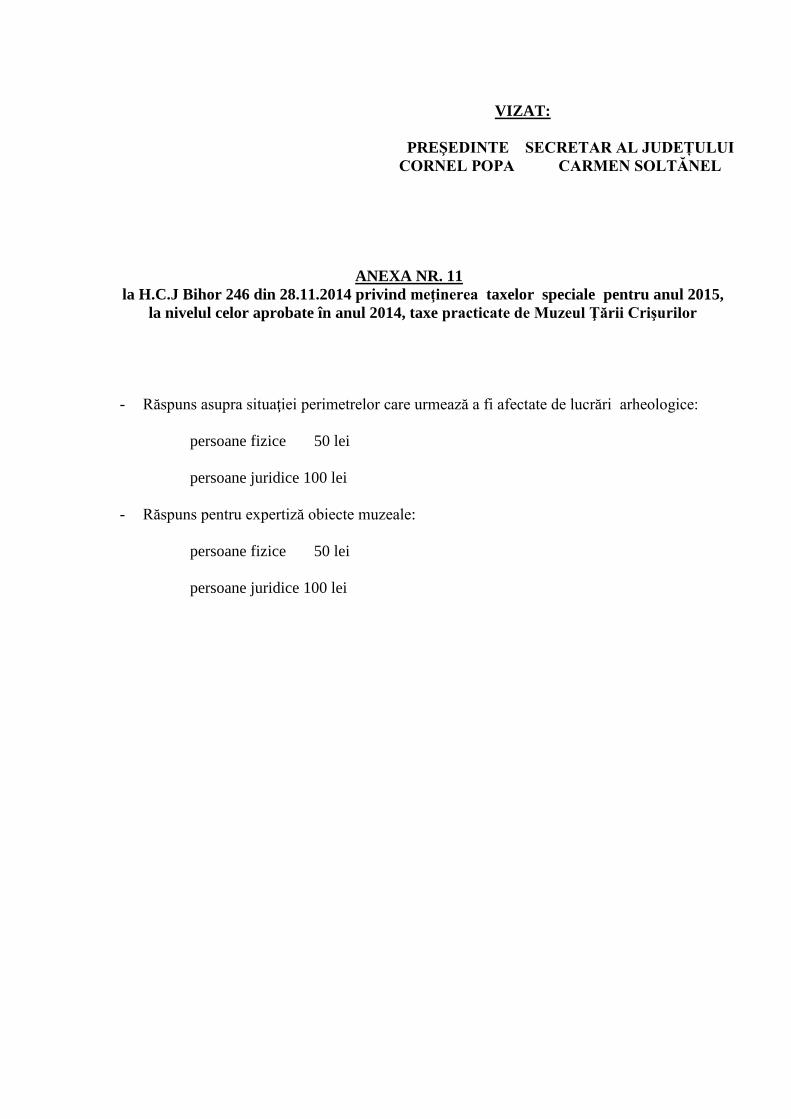

ANEXA NR. 11

la H.C.J Bihor 246 din 28.11.2014 privind meţinerea taxelor speciale pentru anul 2015,

la nivelul celor aprobate în anul 2014, taxe practicate de Muzeul Ţării Crişurilor

- Răspuns asupra situaţiei perimetrelor care urmează a fi afectate de lucrări arheologice:

persoane fizice 50 lei

persoane juridice 100 lei

- Răspuns pentru expertiză obiecte muzeale:

persoane fizice 50 lei

persoane juridice 100 lei

1

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

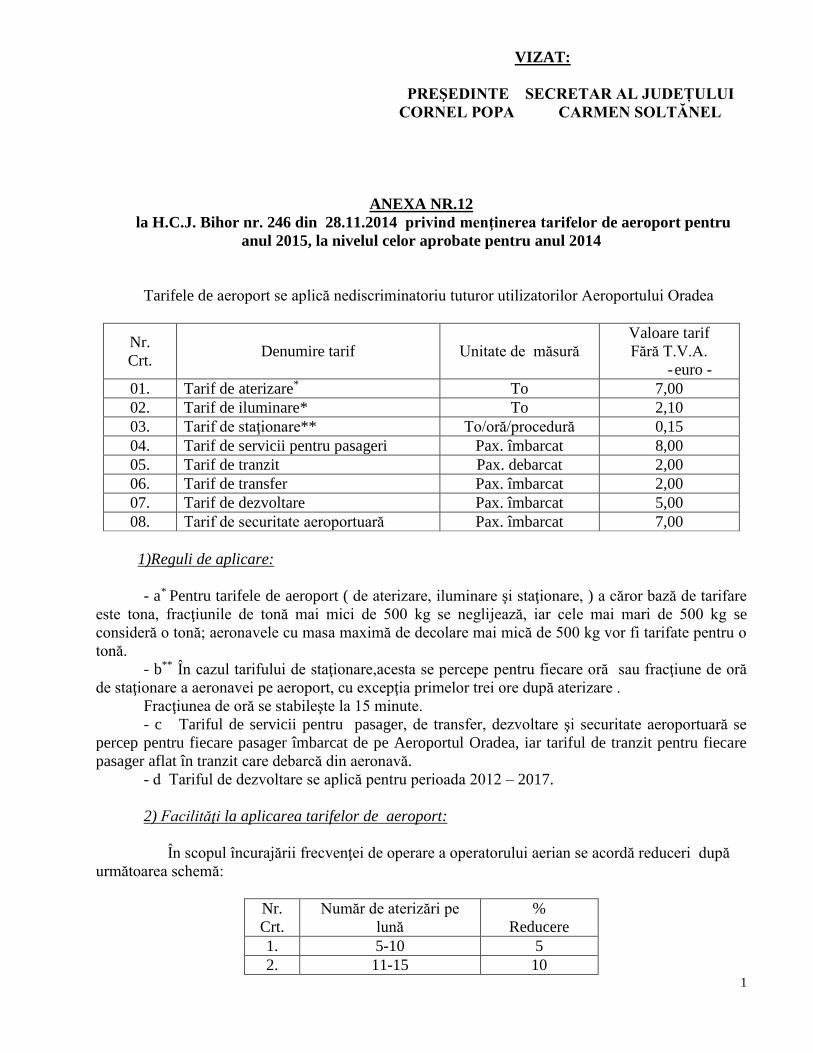

ANEXA NR.12

la H.C.J. Bihor nr. 246 din 28.11.2014 privind menţinerea tarifelor de aeroport pentru

anul 2015, la nivelul celor aprobate pentru anul 2014

Tarifele de aeroport se aplică nediscriminatoriu tuturor utilizatorilor Aeroportului Oradea

Nr.

Crt. Denumire tarif Unitate de măsură

Valoare tarif

Fără T.V.A.

- euro -

01. Tarif de aterizare* To 7,00

02. Tarif de iluminare* To 2,10

03. Tarif de staţionare** To/oră/procedură 0,15

04. Tarif de servicii pentru pasageri Pax. îmbarcat 8,00

05. Tarif de tranzit Pax. debarcat 2,00

06. Tarif de transfer Pax. îmbarcat 2,00

07. Tarif de dezvoltare Pax. îmbarcat 5,00

08. Tarif de securitate aeroportuară Pax. îmbarcat 7,00

1)Reguli de aplicare:

- a* Pentru tarifele de aeroport ( de aterizare, iluminare şi staţionare, ) a căror bază de tarifare

este tona, fracţiunile de tonă mai mici de 500 kg se neglijează, iar cele mai mari de 500 kg se

consideră o tonă; aeronavele cu masa maximă de decolare mai mică de 500 kg vor fi tarifate pentru o

tonă.

- b** În cazul tarifului de staţionare,acesta se percepe pentru fiecare oră sau fracţiune de oră

de staţionare a aeronavei pe aeroport, cu excepţia primelor trei ore după aterizare .

Fracţiunea de oră se stabileşte la 15 minute.

- c Tariful de servicii pentru pasager, de transfer, dezvoltare şi securitate aeroportuară se

percep pentru fiecare pasager îmbarcat de pe Aeroportul Oradea, iar tariful de tranzit pentru fiecare

pasager aflat în tranzit care debarcă din aeronavă.

- d Tariful de dezvoltare se aplică pentru perioada 2012 – 2017.

2) Facilităţi la aplicarea tarifelor de aeroport:

În scopul încurajării frecvenţei de operare a operatorului aerian se acordă reduceri după

următoarea schemă:

Nr.

Crt.

Număr de aterizări pe

lună

%

Reducere

1. 5-10 5

2. 11-15 10

2

3. 16-20 15

4. 21-25 20

5. 26-30 25

6. 31-35 30

7. 36-40 35

8. 41-45 40

9. 46-50 45

10. Peste 50 50

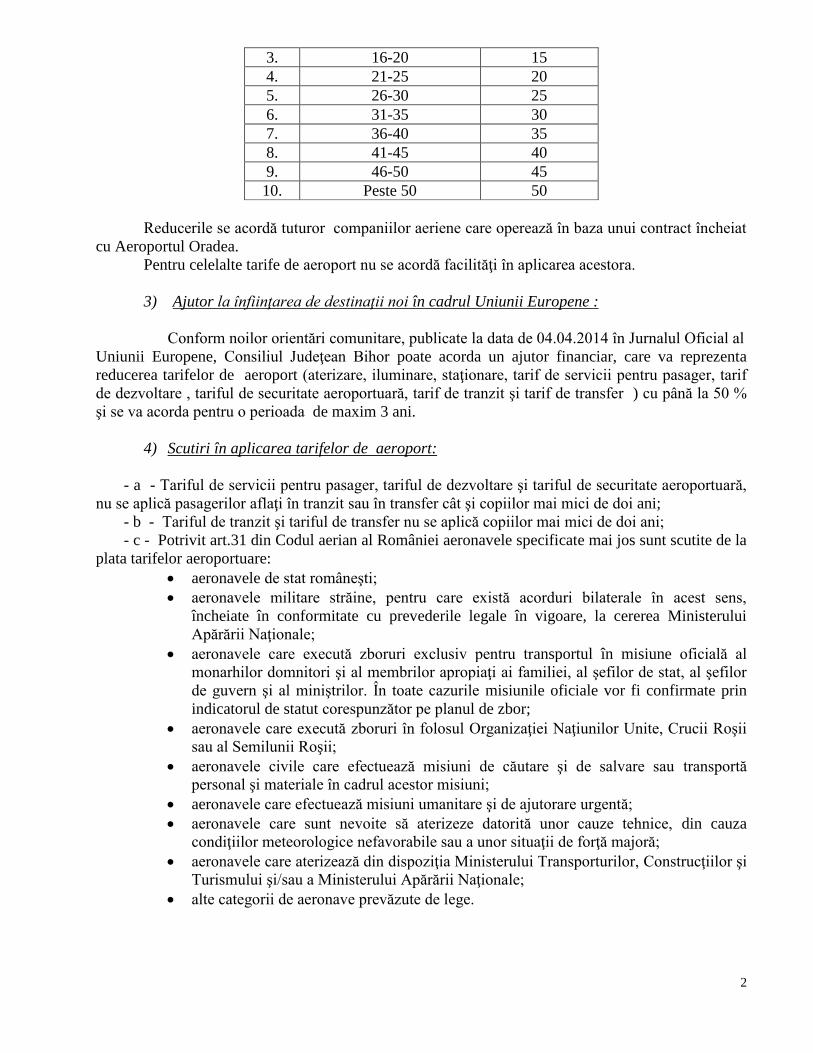

Reducerile se acordă tuturor companiilor aeriene care operează în baza unui contract încheiat

cu Aeroportul Oradea.

Pentru celelalte tarife de aeroport nu se acordă facilităţi în aplicarea acestora.

3) Ajutor la înfiinţarea de destinaţii noi în cadrul Uniunii Europene :

Conform noilor orientări comunitare, publicate la data de 04.04.2014 în Jurnalul Oficial al

Uniunii Europene, Consiliul Judeţean Bihor poate acorda un ajutor financiar, care va reprezenta

reducerea tarifelor de aeroport (aterizare, iluminare, staţionare, tarif de servicii pentru pasager, tarif

de dezvoltare , tariful de securitate aeroportuară, tarif de tranzit şi tarif de transfer ) cu până la 50 %

şi se va acorda pentru o perioada de maxim 3 ani.

4) Scutiri în aplicarea tarifelor de aeroport:

- a - Tariful de servicii pentru pasager, tariful de dezvoltare şi tariful de securitate aeroportuară,

nu se aplică pasagerilor aflaţi în tranzit sau în transfer cât şi copiilor mai mici de doi ani;

- b - Tariful de tranzit şi tariful de transfer nu se aplică copiilor mai mici de doi ani;

- c - Potrivit art.31 din Codul aerian al României aeronavele specificate mai jos sunt scutite de la

plata tarifelor aeroportuare:

aeronavele de stat româneşti;

aeronavele militare străine, pentru care există acorduri bilaterale în acest sens,

încheiate în conformitate cu prevederile legale în vigoare, la cererea Ministerului

Apărării Naţionale;

aeronavele care execută zboruri exclusiv pentru transportul în misiune oficială al

monarhilor domnitori şi al membrilor apropiaţi ai familiei, al şefilor de stat, al şefilor

de guvern şi al miniştrilor. În toate cazurile misiunile oficiale vor fi confirmate prin

indicatorul de statut corespunzător pe planul de zbor;

aeronavele care execută zboruri în folosul Organizaţiei Naţiunilor Unite, Crucii Roşii

sau al Semilunii Roşii;

aeronavele civile care efectuează misiuni de căutare şi de salvare sau transportă

personal şi materiale în cadrul acestor misiuni;

aeronavele care efectuează misiuni umanitare şi de ajutorare urgentă;

aeronavele care sunt nevoite să aterizeze datorită unor cauze tehnice, din cauza

condiţiilor meteorologice nefavorabile sau a unor situaţii de forţă majoră;

aeronavele care aterizează din dispoziţia Ministerului Transporturilor, Construcţiilor şi

Turismului şi/sau a Ministerului Apărării Naţionale;

alte categorii de aeronave prevăzute de lege.

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

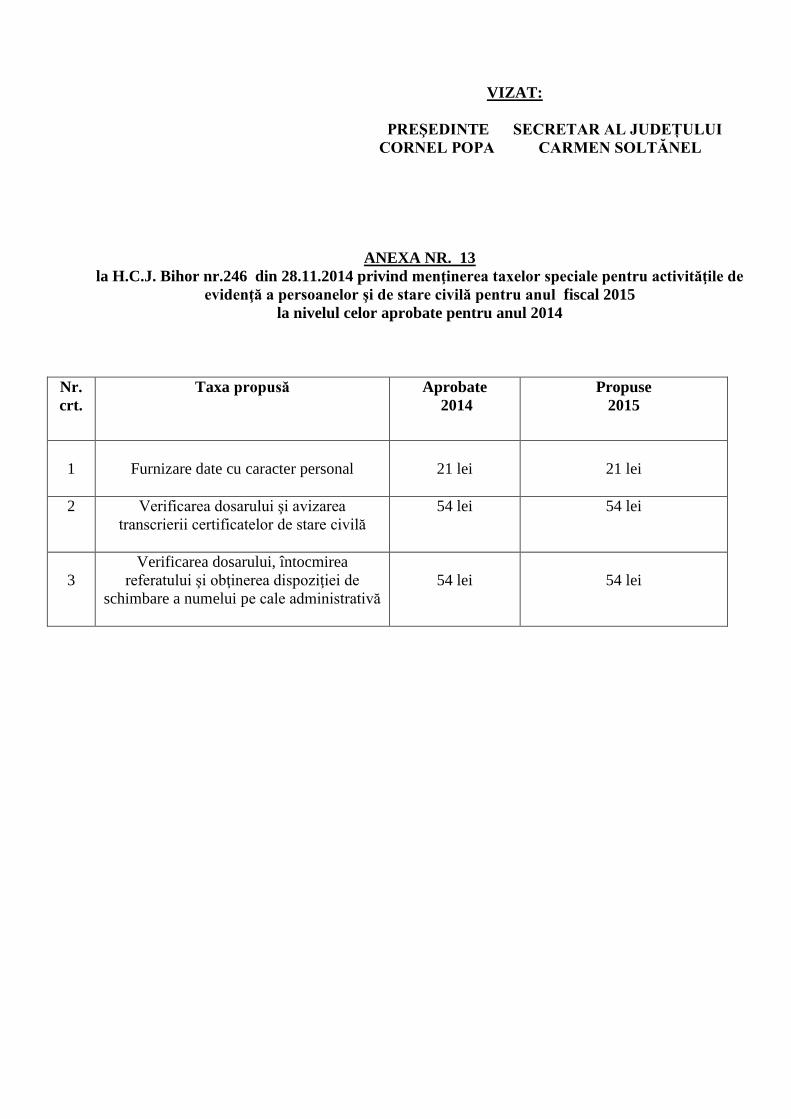

ANEXA NR. 13

la H.C.J. Bihor nr.246 din 28.11.2014 privind menţinerea taxelor speciale pentru activităţile de

evidenţă a persoanelor şi de stare civilă pentru anul fiscal 2015

la nivelul celor aprobate pentru anul 2014

Nr.

crt.

Taxa propusă Aprobate

2014

Propuse

2015

1

Furnizare date cu caracter personal

21 lei

21 lei

2 Verificarea dosarului şi avizarea

transcrierii certificatelor de stare civilă

54 lei 54 lei

3

Verificarea dosarului, întocmirea

referatului şi obţinerea dispoziţiei de

schimbare a numelui pe cale administrativă

54 lei

54 lei

VIZAT:

PREŞEDINTE SECRETAR AL JUDEȚULUI

CORNEL POPA CARMEN SOLTĂNEL

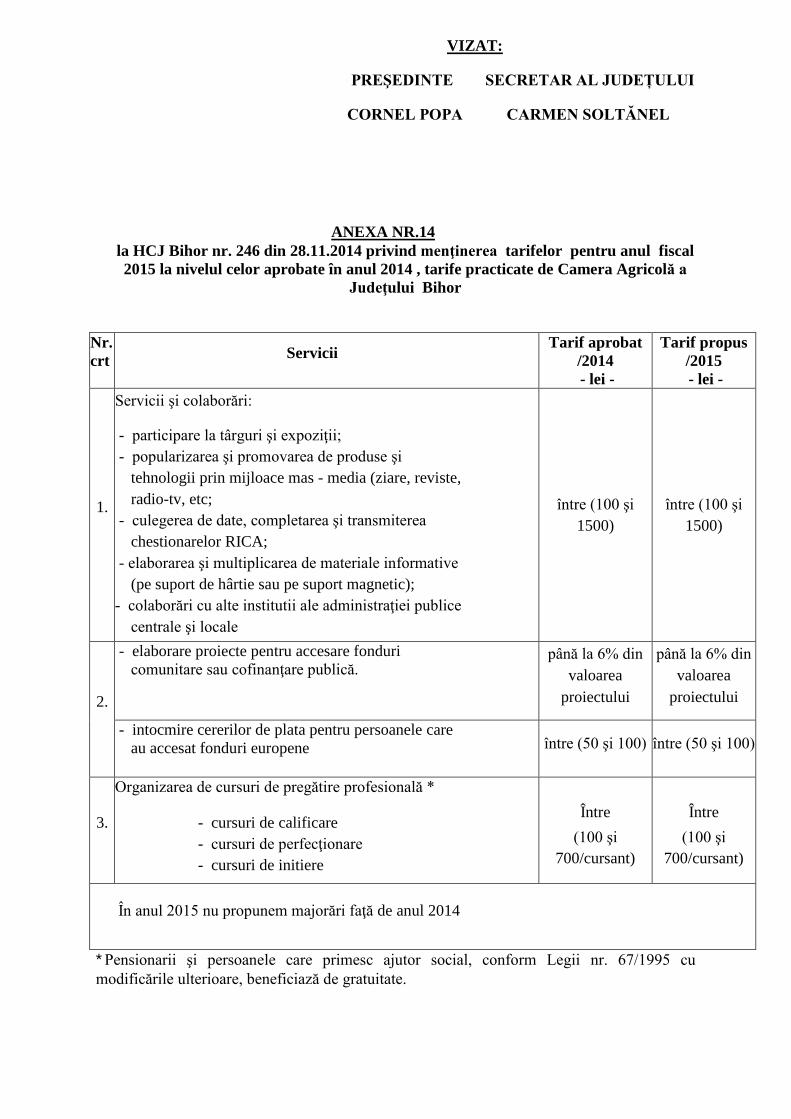

ANEXA NR.14

la HCJ Bihor nr. 246 din 28.11.2014 privind menţinerea tarifelor pentru anul fiscal

2015 la nivelul celor aprobate în anul 2014 , tarife practicate de Camera Agricolă a

Judeţului Bihor

Nr.

crt Servicii

Tarif aprobat

/2014

- lei -

Tarif propus

/2015

- lei -

1.

Servicii şi colaborări:

- participare la târguri şi expoziţii;

- popularizarea şi promovarea de produse şi

tehnologii prin mijloace mas - media (ziare, reviste,

radio-tv, etc;

- culegerea de date, completarea şi transmiterea

chestionarelor RICA;

- elaborarea şi multiplicarea de materiale informative

(pe suport de hârtie sau pe suport magnetic);

- colaborări cu alte institutii ale administraţiei publice

centrale şi locale

între (100 şi

1500)

între (100 şi

1500)

2.

- elaborare proiecte pentru accesare fonduri

comunitare sau cofinanţare publică. până la 6% din

valoarea

proiectului

până la 6% din

valoarea

proiectului

- intocmire cererilor de plata pentru persoanele care

au accesat fonduri europene între (50 şi 100) între (50 şi 100)

3.

Organizarea de cursuri de pregătire profesională *

- - cursuri de calificare

- - cursuri de perfecţionare

- - cursuri de initiere

Între

(100 şi

700/cursant)

Între

(100 şi

700/cursant)

În anul 2015 nu propunem majorări faţă de anul 2014

* Pensionarii şi persoanele care primesc ajutor social, conform Legii nr. 67/1995 cu