proiect audit

TRANSCRIPT

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 1/56

MISIUNE DE AUDITINTERN

1

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 2/56

PREZENTAREA INSTITUŢIEI

Primăria oraşului Tg. Neamt are sediul în strada Stefan Cel Mare, Nr.15, tel. 0263-361026,0263-361027, fax. 0263361029, Cod fiscal 4347887Administraţia publică în unităţile administrativ teritoriale se organizează şi funcţionează în

temeiul principiilor descentralizării, autonomiei locale, deconcentrării serviciilor publice,eligibilităţii autorităţilor administraţiei publice locale, legalităţii şi al consultării cetăţenilor însoluţionarea problemelor de interes deosebit.

Autonomia locală conferă dreptul autorităţilor publice locale de a soluţiona şi de a gestionatreburile publice, în condiţiile legii şi în numele si in interesul colectivităţii locale pe care oreprezintă.

Autonomia locală este numai administrativă şi financiară, fiind exercitată numai pe baza şi în limitele prevăzute de lege.

Autorităţile administraţiei publice locale sunt consiliile locale şi primarii. Primarul esteşeful administraţiei publice locale şi al aparatului propriu, de specialitate, al autorităţiloradministraţiei publice locale, reprezentând oraşul in relaţiile cu alte autorităţi publice, cu persoanefizice sau juridice, române sau străine, precum şi in justiţie.

Primăria oraşului Tg. Neamt funcţionează potrivit prevederilor Legii administraţiei publicelocale nr.215/2001, republicată, apărută în Monitorul Oficial nr.123 din 20 februarie 2007.Total funcţii publice: 63Aparat propriu: 37Serviciul asistenta sociala: 9Serviciul Public Comunitar de Evidenta a Persoanelor:17Personal contractual: 156

Primăria Oraşului este membru fondator al Asociaţiei "ProSomes", asociaţie pentruprotecţia mediului şi prezervarea resurselor de apă.Asociaţia este persoană juridică română, non-profit, de interes comunitar, funcţionând în

temeiul O.G.R. nr.26/2000. Obiectivul general al asociaţiei este obţinerea unei dezvoltări durabile în Bazinul Superior al Someşului Mare. Pentru îndeplinirea acestui deziderat s-a începutcolaborarea încă din anul 2002 cu sindicatul „SICALA" al comunităţilor din bazinul superior alLoarei şi afluenţilor săi din regiunea Auvergne - Franţa. În momentul de faţă asociaţia esteimplicată într-un proiect internaţional pe perioada 2005-2007 cu alţi trei parteneri europeni:Sindicatul Intercomunitar de Amenajare a Loarei şi al afluenţilor săi (SICALA), Oficiul Naţionalal Pădurilor Agenţia Cantal Haute-Loire (ONF) - Franţa şi Asociaţia Intercomunitară pentruprotecţia mediului şi amenajarea râului Lamone (PasLamone) - Italia.

2

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 3/56

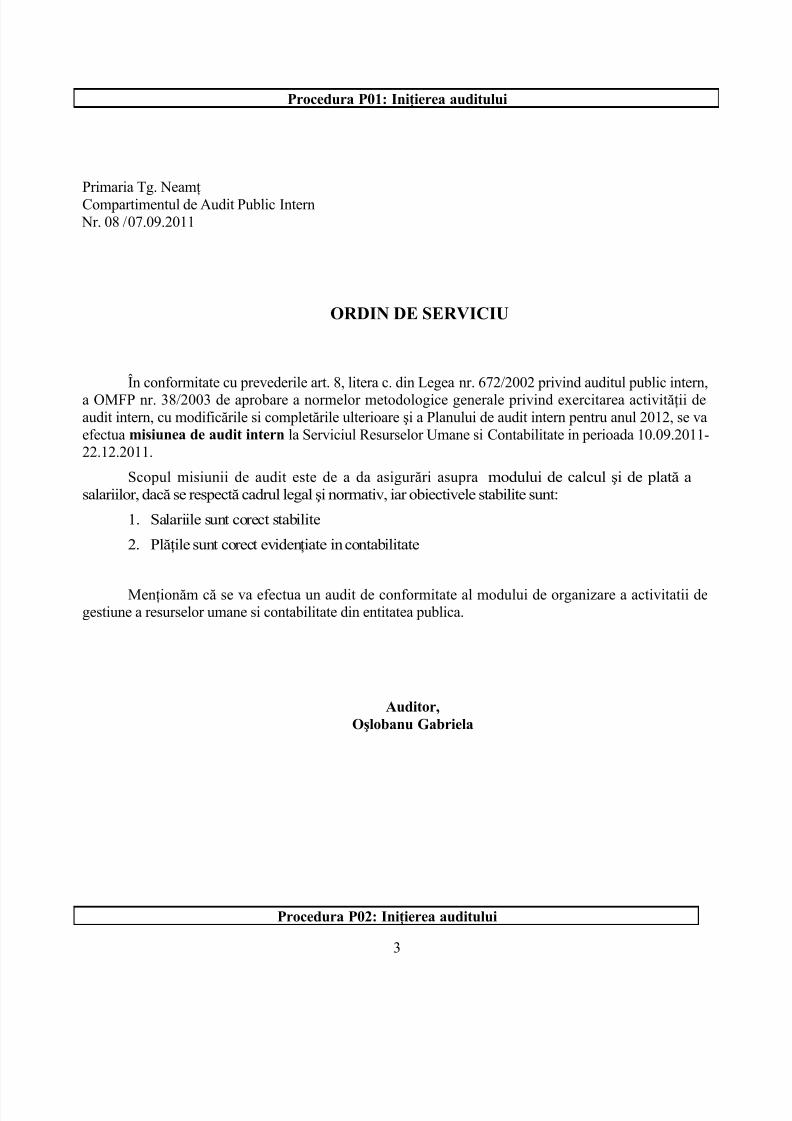

Procedura P01: Iniţierea auditului

Primaria Tg. NeamţCompartimentul de Audit Public Intern Nr. 08 /07.09.2011

ORDIN DE SERVICIU

În conformitate cu prevederile art. 8, litera c. din Legea nr. 672/2002 privind auditul public intern,a OMFP nr. 38/2003 de aprobare a normelor metodologice generale privind exercitarea activităţii deaudit intern, cu modificările si completările ulterioare şi a Planului de audit intern pentru anul 2012, se vaefectua misiunea de audit intern la Serviciul Resurselor Umane si Contabilitate in perioada 10.09.2011-22.12.2011.

Scopul misiunii de audit este de a da asigurări asupra modului de calcul şi de plată asalariilor, dacă se respectă cadrul legal şi normativ, iar obiectivele stabilite sunt:

1. Salariile sunt corect stabilite

2. Plăţile sunt corect evidenţiate in contabilitate

Menţionăm că se va efectua un audit de conformitate al modului de organizare a activitatii degestiune a resurselor umane si contabilitate din entitatea publica.

Auditor,Oşlobanu Gabriela

Procedura P02: Iniţierea auditului

3

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 4/56

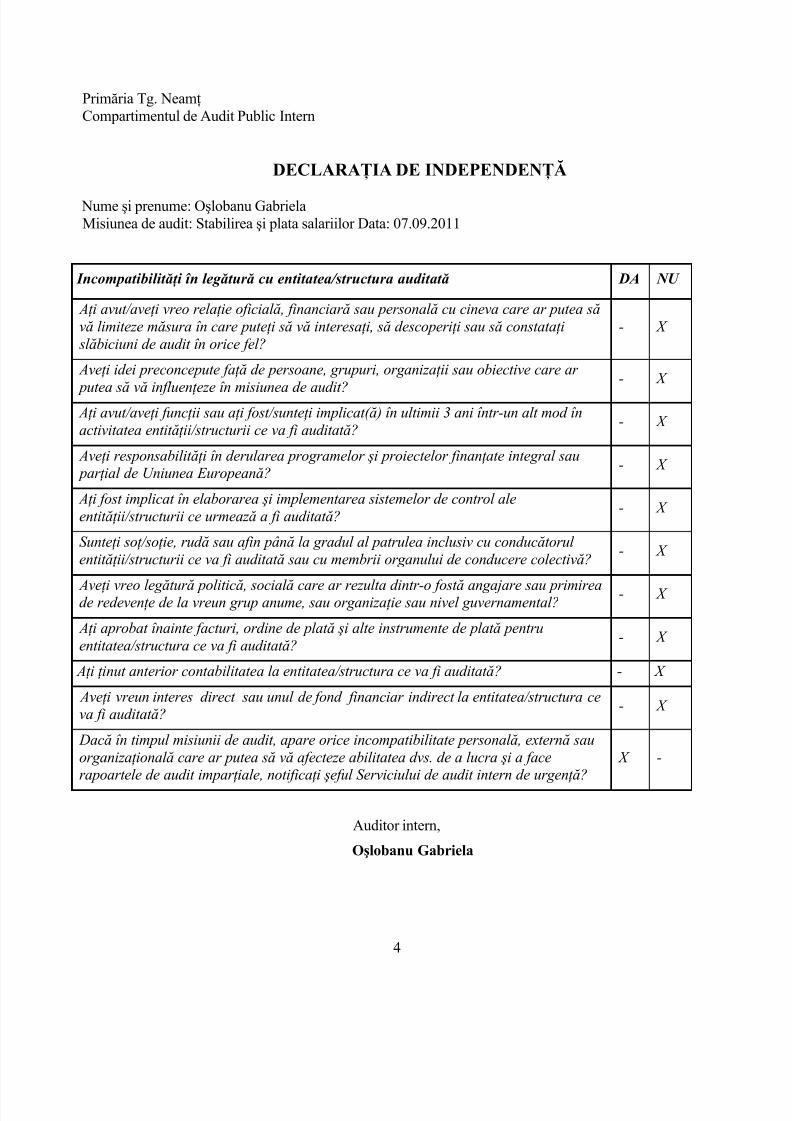

Primăria Tg. NeamţCompartimentul de Audit Public Intern

DECLARAŢIA DE INDEPENDENŢĂ

Nume şi prenume: Oşlobanu GabrielaMisiunea de audit: Stabilirea şi plata salariilor Data: 07.09.2011

Incompatibilităţi în legătură cu entitatea/structura auditată DA NU

Aţi avut/aveţi vreo relaţie oficială, financiară sau personală cu cineva care ar putea săvă limiteze măsura în care puteţi să vă interesaţi, să descoperiţi sau să constataţi slăbiciuni de audit în orice fel?

- X

Aveţi idei preconcepute faţă de persoane, grupuri, organizaţii sau obiective care ar

putea să vă influenţeze în misiunea de audit? - X Aţi avut/aveţi funcţii sau aţi fost/sunteţi implicat(ă) în ultimii 3 ani într-un alt mod înactivitatea entităţii/structurii ce va fi auditată?

- X

Aveţi responsabilităţi în derularea programelor şi proiectelor finanţate integral sau parţial de Uniunea Europeană?

- X

Aţi fost implicat în elaborarea şi implementarea sistemelor de control aleentităţii/structurii ce urmează a fi auditată?

- X

Sunteţi soţ/soţie, rudă sau afin până la gradul al patrulea inclusiv cu conducătorul entităţii/structurii ce va fi auditată sau cu membrii organului de conducere colectivă?

- X

Aveţi vreo legătură politică, socială care ar rezulta dintr-o fostă angajare sau primireade redevenţe de la vreun grup anume, sau organizaţie sau nivel guvernamental?

- X

Aţi aprobat înainte facturi, ordine de plată şi alte instrumente de plată pentruentitatea/structura ce va fi auditată?

- X

Aţi ţinut anterior contabilitatea la entitatea/structura ce va fi auditată? - X

Aveţi vreun interes direct sau unul de fond financiar indirect la entitatea/structura ceva fi auditată?

- X

Dacă în timpul misiunii de audit, apare orice incompatibilitate personală, externă sauorganizaţională care ar putea să vă afecteze abilitatea dvs. de a lucra şi a face

rapoartele de audit imparţiale, notificaţi şeful Serviciului de audit intern de urgenţă?

X -

Auditor intern,

Oşlobanu Gabriela

4

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 5/56

Procedura P03: Iniţierea auditului

Primăria Tg. NeamţCompartimentul de Audit Public Intern Nr. 12/07.09.2011

NOTIFICAREAPRIVIND DECLANŞAREA MISIUNII DE AUDIT INTERN

Către: Primăria Tg. Neamţ

De la: Compartimentul de Audit Public Intern

Referitor: Misiunea de audit intern Stabilirea şi plata salariilor

Stimate: domnule Sechelaru Ion

În conformitate cu Planul de audit intern pe anul 2011, urmează ca în perioada 10.09.2011-

22.12.2011 să efectuăm o misiune de audit intern Stabilirea şi plata salariilor.

Scopul misiunii de audit intern este acela de a furniza o asigurare independentă conducerii în ceeace priveşte funcţionalitatea sistemului de control intern ataşat activităţii auditate şi formularea de

recomandări pentru îmbunătăţirea acestuia.

Perioada supusă evaluării este 01.01.2011-31.12.2011

Va vom contacta ulterior pentru a stabili de comun acord sedinta de deschidere în vedereadiscutarii diverselor aspecte ale misiunii de audit, cuprinzând:

- prezentarea auditorilor;

- scopul misiunii de audit intern;

- prezentarea principalelor obiective ale misiunii de audit intern;

- programul interventiei la fata locului;

- alte aspecte.

Pentru o mai buna întelegere a activitatii dumneavoastra, va rugam sa ne puneti la dispozitieurmatoarea documentatie necesara privind activitatea de gestiune a resurselor umane: legile si

5

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 6/56

reglementarile ce se aplica activitatilor dumneavoastra, organigrama serviciului dumneavoastra,Regulamentul de organizare si functionare, fisele posturilor, procedurile scrise care descriu sarcinilece trebuie realizate pe linia organizarii activitatii, un exemplar al rapoartelor de activitate, notelor,misiunilor de audit anterioare care se refera la aceasta tema.

Pentru eventualele întrebări privind aceasta acţiune, vă rugăm să contactaţi pe doamna,Oşlobanu Gabriela, auditor intern, coordonatorul misiunii .

Cu deosebită consideraţie,

Auditor,Oşlobanu Gabriela

Procedura P04: Colectarea şi prelucrarea informaţiilor

6

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 7/56

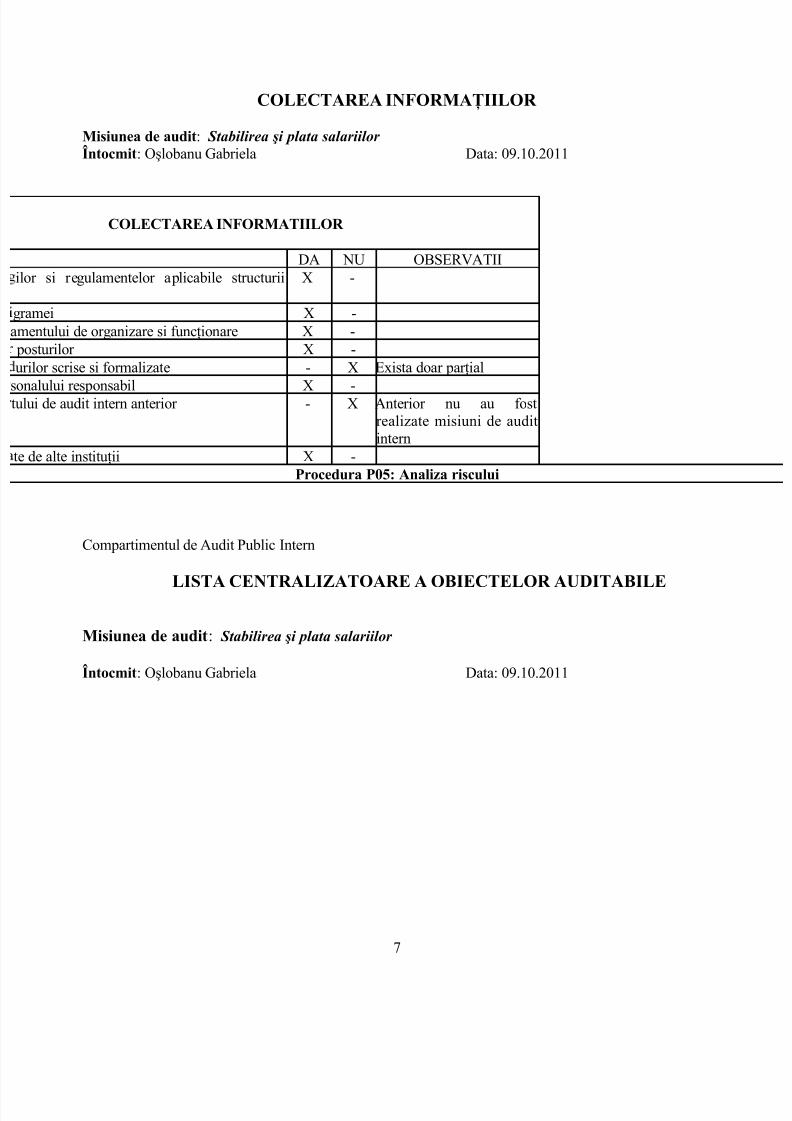

COLECTAREA INFORMAŢIILOR

Misiunea de audit: Stabilirea şi plata salariilor Întocmit: Oşlobanu Gabriela Data: 09.10.2011

COLECTAREA INFORMATIILOR

DA NU OBSERVATIIilor si regulamentelor aplicabile structurii X -

gramei X -amentului de organizare si funcţionare X -posturilor X -urilor scrise si formalizate - X Exista doar parţial

sonalului responsabil X -tului de audit intern anterior - X Anterior nu au fost

realizate misiuni de auditintern

te de alte instituţii X -Procedura P05: Analiza riscului

Compartimentul de Audit Public Intern

LISTA CENTRALIZATOARE A OBIECTELOR AUDITABILE

Misiunea de audit: Stabilirea şi plata salariilor

Întocmit: Oşlobanu Gabriela Data: 09.10.2011

7

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 8/56

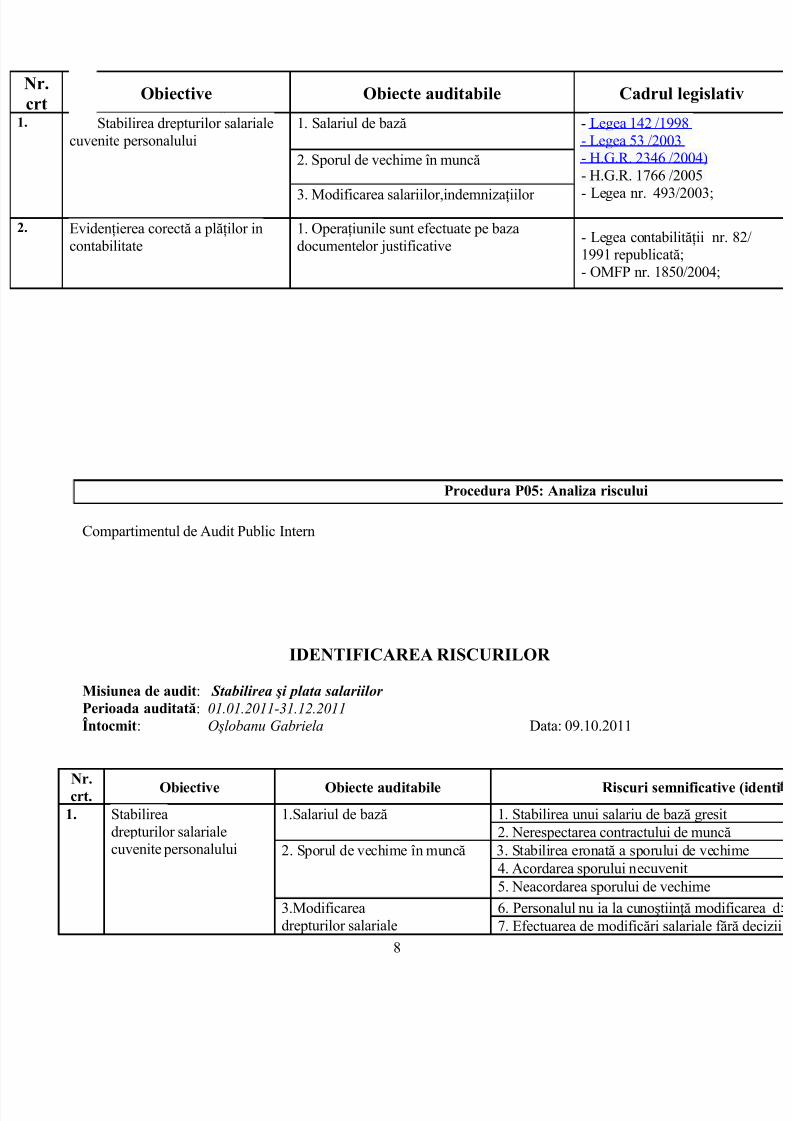

Procedura P05: Analiza riscului

Compartimentul de Audit Public Intern

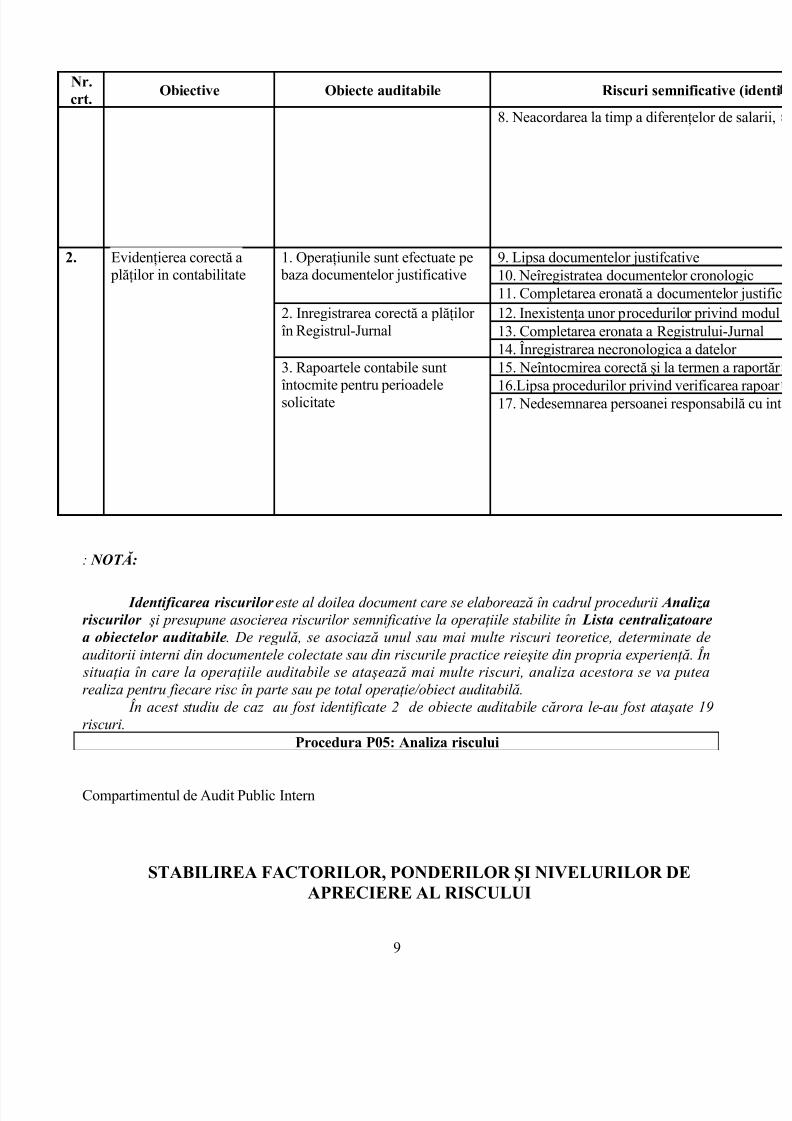

IDENTIFICAREA RISCURILOR

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela Data: 09.10.2011

Nr.crt.

Obiective Obiecte auditabile Riscuri semnificative (identi

1. Stabilireadrepturilor salarialecuvenite personalului

1.Salariul de bază 1. Stabilirea unui salariu de bază gresit2. Nerespectarea contractului de muncă

2. Sporul de vechime în muncă 3. Stabilirea eronată a sporului de vechime4. Acordarea sporului necuvenit5. Neacordarea sporului de vechime

3.Modificareadrepturilor salariale

6. Personalul nu ia la cunoştiinţă modificarea d7. Efectuarea de modificări salariale fără decizii

8

Nr.crt

Obiective Obiecte auditabile Cadrul legislativ

1. Stabilirea drepturilor salarialecuvenite personalului

1. Salariul de bază - Legea 142 /1998- Legea 53 /2003- H.G.R. 2346 /2004)- H.G.R. 1766 /2005

- Legea nr. 493/2003;

2. Sporul de vechime în muncă

3. Modificarea salariilor,indemnizaţiilor

2. Evidenţierea corectă a plăţilor incontabilitate

1. Operaţiunile sunt efectuate pe bazadocumentelor justificative

- Legea contabilităţii nr. 82/1991 republicată;- OMFP nr. 1850/2004;

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 9/56

Nr.crt.

Obiective Obiecte auditabile Riscuri semnificative (identi

8. Neacordarea la timp a diferenţelor de salarii,

2. Evidenţierea corectă a plăţilor in contabilitate

1. Operaţiunile sunt efectuate pe baza documentelor justificative

9. Lipsa documentelor justifcative10. Neîregistratea documentelor cronologic11. Completarea eronată a documentelor justific

2. Inregistrarea corectă a plăţilor în Registrul-Jurnal

12. Inexistenţa unor procedurilor privind modul13. Completarea eronata a Registrului-Jurnal14. Înregistrarea necronologica a datelor

3. Rapoartele contabile sunt

întocmite pentru perioadelesolicitate

15. Neîntocmirea corectă şi la termen a raportăr

16.Lipsa procedurilor privind verificarea rapoar 17. Nedesemnarea persoanei responsabilă cu int

: NOTĂ:

Identificarea riscurilor este al doilea document care se elaborează în cadrul procedurii Analizariscurilor şi presupune asocierea riscurilor semnificative la operaţiile stabilite în Lista centralizatoarea obiectelor auditabile. De regulă, se asociază unul sau mai multe riscuri teoretice, determinate deauditorii interni din documentele colectate sau din riscurile practice reieşite din propria experienţă. În situaţia în care la operaţiile auditabile se ataşează mai multe riscuri, analiza acestora se va putearealiza pentru fiecare risc în parte sau pe total operaţie/obiect auditabilă.

În acest studiu de caz au fost identificate 2 de obiecte auditabile cărora le-au fost ataşate 19riscuri.

Procedura P05: Analiza riscului

Compartimentul de Audit Public Intern

STABILIREA FACTORILOR, PONDERILOR ŞI NIVELURILOR DEAPRECIERE AL RISCULUI

9

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 10/56

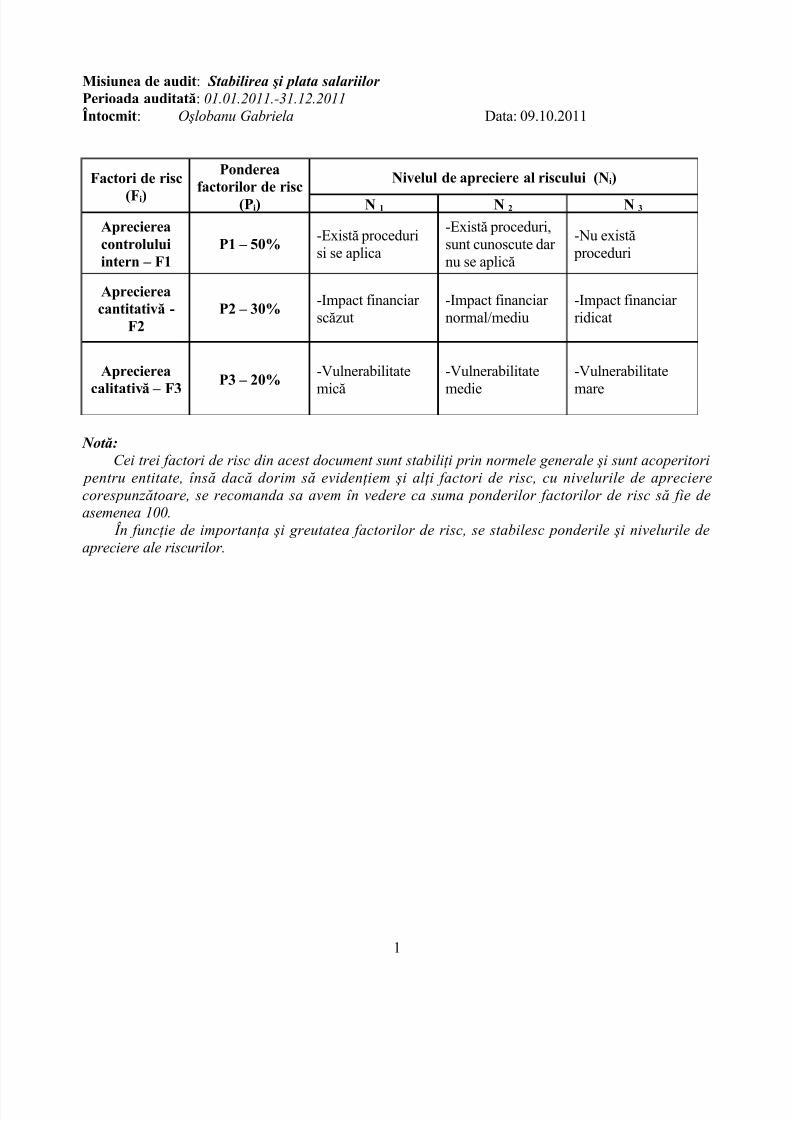

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011.-31.12.2011Întocmit: Oşlobanu Gabriela Data: 09.10.2011

Factori de risc

(Fi)

Ponderea

factorilor de risc(Pi)

Nivelul de apreciere al riscului (Ni)

N 1 N 2 N 3

Apreciereacontroluluiintern – F1

P1 – 50%-Există procedurisi se aplica

-Există proceduri,sunt cunoscute dar nu se aplică

-Nu există proceduri

Apreciereacantitativă -

F2P2 – 30%

-Impact financiar scăzut

-Impact financiar normal/mediu

-Impact financiar ridicat

Aprecierea

calitativă – F3 P3 – 20%

-Vulnerabilitate

mică

-Vulnerabilitate

medie

-Vulnerabilitate

mare

Notă:Cei trei factori de risc din acest document sunt stabiliţi prin normele generale şi sunt acoperitori

pentru entitate, însă dacă dorim să evidenţiem şi alţi factori de risc, cu nivelurile de aprecierecorespunzătoare, se recomanda sa avem în vedere ca suma ponderilor factorilor de risc să fie deasemenea 100.

În funcţie de importanţa şi greutatea factorilor de risc, se stabilesc ponderile şi nivelurile deapreciere ale riscurilor.

1

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 11/56

Compartimentul de Audit Public Intern

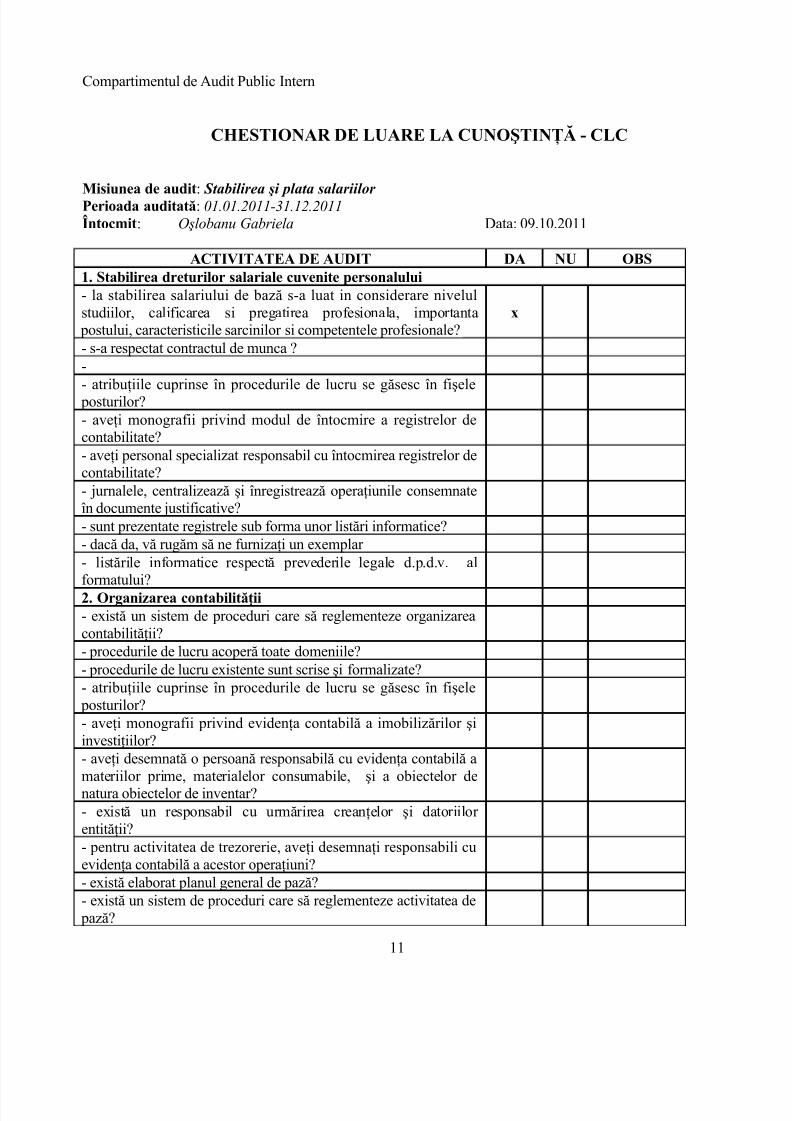

CHESTIONAR DE LUARE LA CUNOŞTINŢĂ - CLC

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela Data: 09.10.2011

ACTIVITATEA DE AUDIT DA NU OBS1. Stabilirea dreturilor salariale cuvenite personalului- la stabilirea salariului de bază s-a luat in considerare nivelulstudiilor, calificarea si pregatirea profesionala, importanta postului, caracteristicile sarcinilor si competentele profesionale?

x

- s-a respectat contractul de munca ?-

- atribuţiile cuprinse în procedurile de lucru se găsesc în fişele posturilor?- aveţi monografii privind modul de întocmire a registrelor decontabilitate?- aveţi personal specializat responsabil cu întocmirea registrelor decontabilitate?- jurnalele, centralizează şi înregistrează operaţiunile consemnateîn documente justificative?- sunt prezentate registrele sub forma unor listări informatice?- dacă da, vă rugăm să ne furnizaţi un exemplar - listările informatice respectă prevederile legale d.p.d.v. al

formatului?2. Organizarea contabilităţii- există un sistem de proceduri care să reglementeze organizareacontabilităţii?- procedurile de lucru acoperă toate domeniile?- procedurile de lucru existente sunt scrise şi formalizate?- atribuţiile cuprinse în procedurile de lucru se găsesc în fişele posturilor?- aveţi monografii privind evidenţa contabilă a imobilizărilor şiinvestiţiilor?- aveţi desemnată o persoană responsabilă cu evidenţa contabilă amateriilor prime, materialelor consumabile, şi a obiectelor denatura obiectelor de inventar?- există un responsabil cu urmărirea creanţelor şi datoriilor entităţii?- pentru activitatea de trezorerie, aveţi desemnaţi responsabili cuevidenţa contabilă a acestor operaţiuni?- există elaborat planul general de pază?- există un sistem de proceduri care să reglementeze activitatea de pază?

11

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 12/56

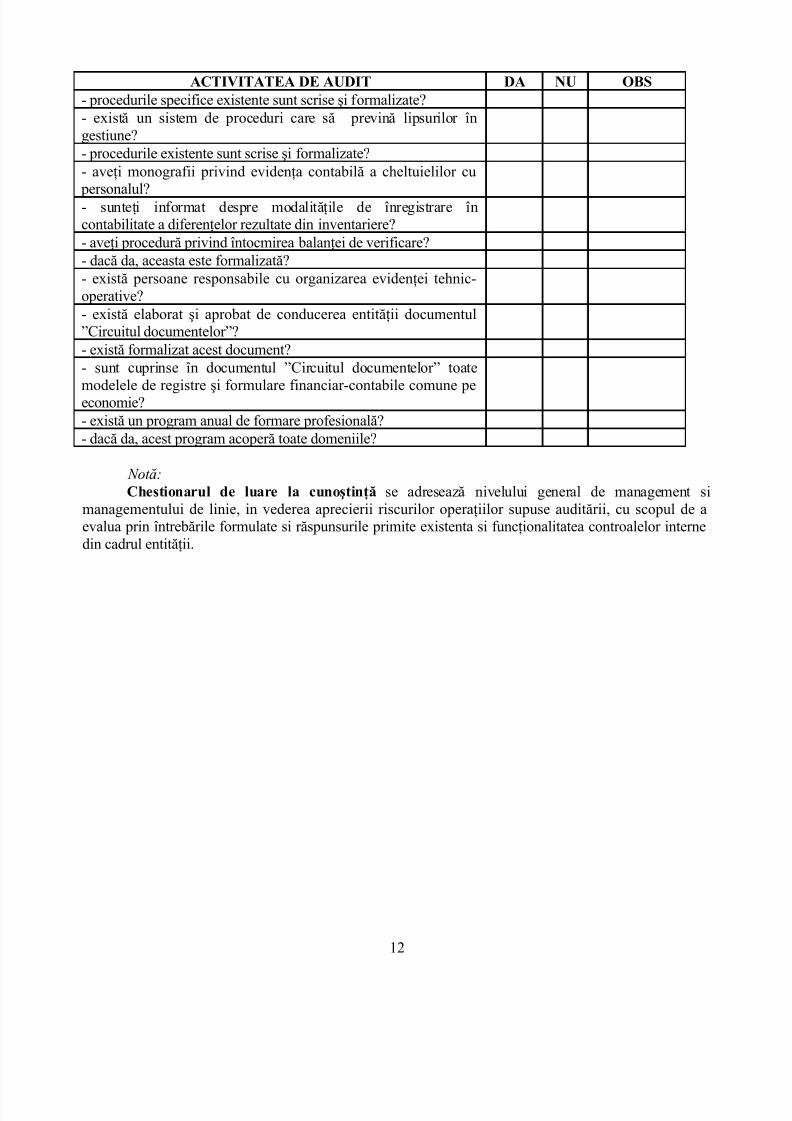

ACTIVITATEA DE AUDIT DA NU OBS- procedurile specifice existente sunt scrise şi formalizate?- există un sistem de proceduri care să prevină lipsurilor îngestiune?- procedurile existente sunt scrise şi formalizate?- aveţi monografii privind evidenţa contabilă a cheltuielilor cu

personalul?- sunteţi informat despre modalităţile de înregistrare încontabilitate a diferenţelor rezultate din inventariere?- aveţi procedură privind întocmirea balanţei de verificare?- dacă da, aceasta este formalizată?- există persoane responsabile cu organizarea evidenţei tehnic-operative?- există elaborat şi aprobat de conducerea entităţii documentul”Circuitul documentelor”?- există formalizat acest document?- sunt cuprinse în documentul ”Circuitul documentelor” toate

modelele de registre şi formulare financiar-contabile comune peeconomie?- există un program anual de formare profesională?- dacă da, acest program acoperă toate domeniile?

Notă:Chestionarul de luare la cunoştinţă se adresează nivelului general de management si

managementului de linie, in vederea aprecierii riscurilor operaţiilor supuse auditării, cu scopul de aevalua prin întrebările formulate si răspunsurile primite existenta si funcţionalitatea controalelor internedin cadrul entităţii.

12

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 13/56

Procedura P05: Analiza risculuiCompartimentul de Audit Public Intern

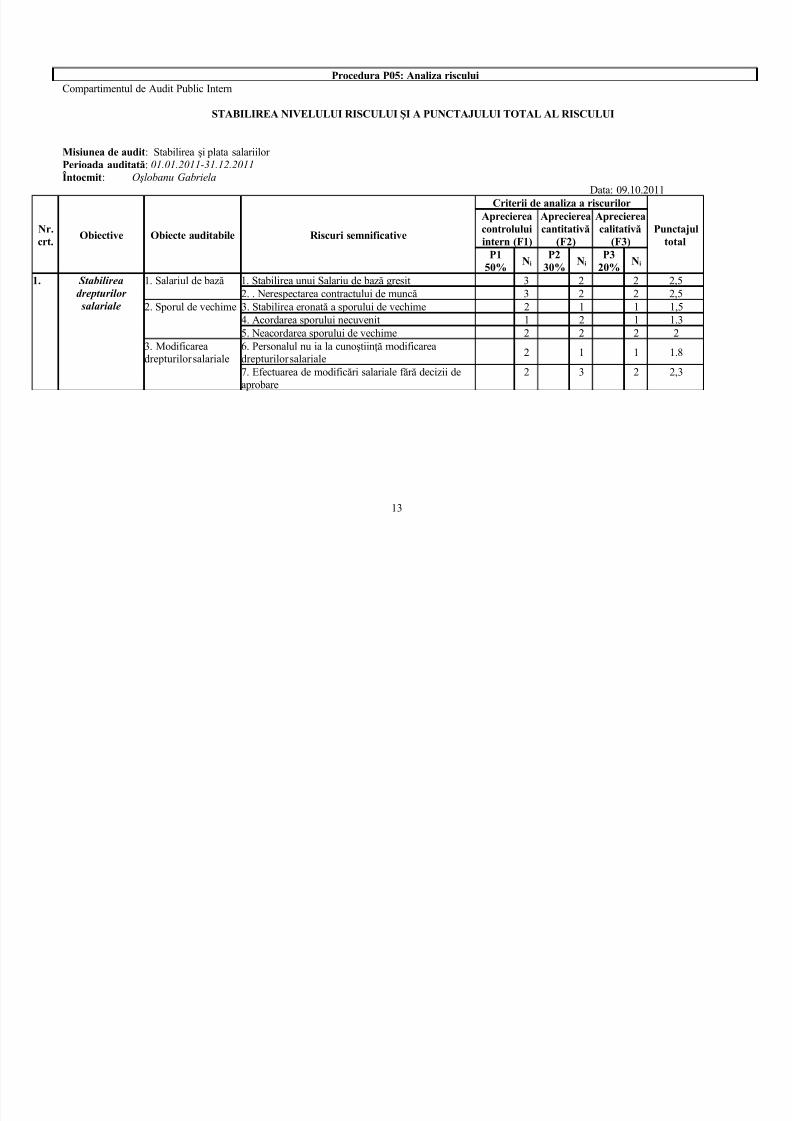

STABILIREA NIVELULUI RISCULUI ŞI A PUNCTAJULUI TOTAL AL RISCULUI

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela

Data: 09.10.2011

Nr.crt.

Obiective Obiecte auditabile Riscuri semnificative

Criterii de analiza a riscurilor

Punctajultotal

Apreciereacontroluluiintern (F1)

Apreciereacantitativă

(F2)

Apreciereacalitativă

(F3)P1

50%Ni

P230%

NiP3

20%Ni

1. Stabilireadrepturilor salariale

1. Salariul de bază 1. Stabilirea unui Salariu de bază gresit 3 2 2 2,52. . Nerespectarea contractului de muncă 3 2 2 2,5

2. Sporul de vechime 3. Stabilirea eronată a sporului de vechime 2 1 1 1,54. Acordarea sporului necuvenit 1 2 1 1.35. Neacordarea sporului de vechime 2 2 2 2

3. Modificareadrepturilor salariale

6. Personalul nu ia la cunoştiinţă modificareadrepturilor salariale

2 1 1 1.8

7. Efectuarea de modificări salariale fără decizii de

aprobare

2 3 2 2,3

13

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 14/56

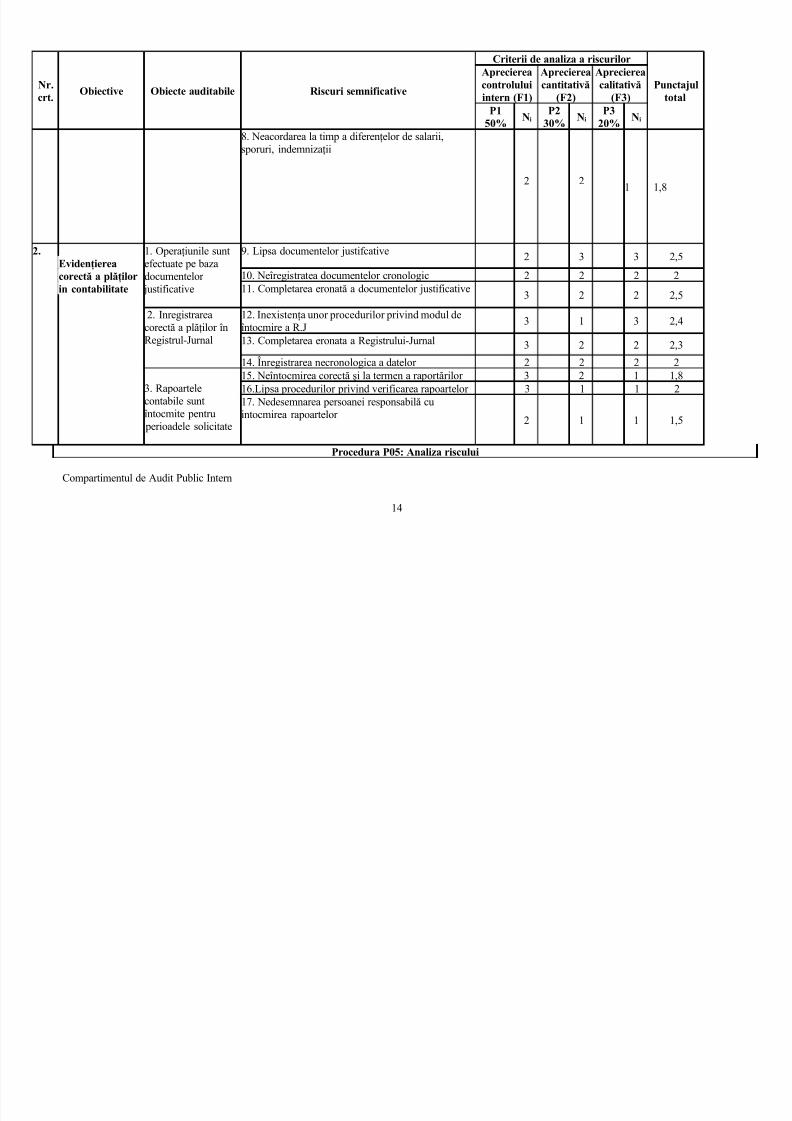

Nr.crt.

Obiective Obiecte auditabile Riscuri semnificative

Criterii de analiza a riscurilor

Punctajultotal

Apreciereacontroluluiintern (F1)

Apreciereacantitativă

(F2)

Apreciereacalitativă

(F3)P1

50%Ni

P230%

NiP3

20%Ni

8. Neacordarea la timp a diferenţelor de salarii,sporuri, indemnizaţii

2 21 1,8

2.Evidenţiereacorectă a plăţilorin contabilitate

1. Operaţiunile suntefectuate pe bazadocumentelor justificative

9. Lipsa documentelor justifcative 2 3 3 2,5

10. Neîregistratea documentelor cronologic 2 2 2 211. Completarea eronată a documentelor justificative

3 2 2 2,5

2. Inregistrareacorectă a plăţilor înRegistrul-Jurnal

12. Inexistenţa unor procedurilor privind modul deîntocmire a R.J

3 1 3 2,4

13. Completarea eronata a Registrului-Jurnal 3 2 2 2,3

14. Înregistrarea necronologica a datelor 2 2 2 2 3. Rapoartelecontabile suntîntocmite pentru perioadele solicitate

15. Neîntocmirea corectă şi la termen a raportărilor 3 2 1 1,816.Lipsa procedurilor privind verificarea rapoartelor 3 1 1 217. Nedesemnarea persoanei responsabilă cuintocmirea rapoartelor 2 1 1 1,5

Procedura P05: Analiza riscului

Compartimentul de Audit Public Intern

14

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 15/56

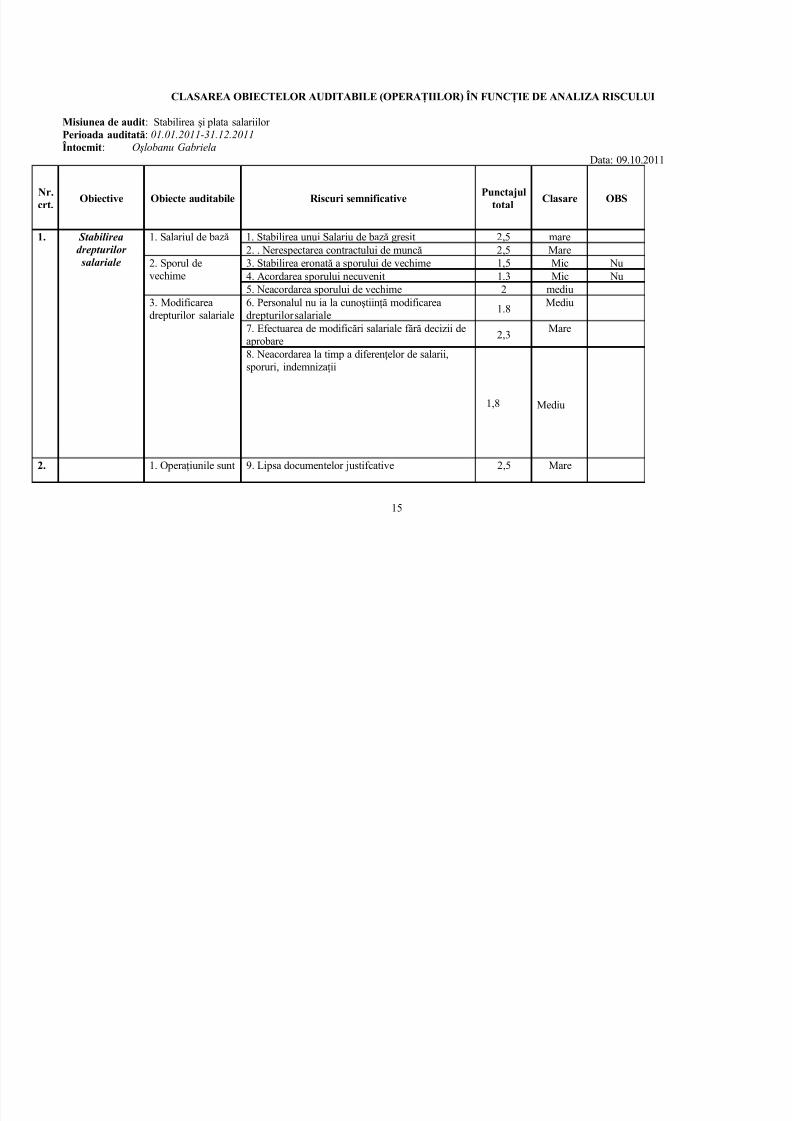

CLASAREA OBIECTELOR AUDITABILE (OPERAŢIILOR) ÎN FUNCŢIE DE ANALIZA RISCULUI

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela

Data: 09.10.2011

Nr.crt.

Obiective Obiecte auditabile Riscuri semnificative Punctajultotal

Clasare OBS

1. Stabilireadrepturilor salariale

1. Salariul de bază 1. Stabilirea unui Salariu de bază gresit 2,5 mare2. . Nerespectarea contractului de muncă 2,5 Mare

2. Sporul devechime

3. Stabilirea eronată a sporului de vechime 1,5 Mic Nu4. Acordarea sporului necuvenit 1.3 Mic Nu5. Neacordarea sporului de vechime 2 mediu

3. Modificareadrepturilor salariale

6. Personalul nu ia la cunoştiinţă modificareadrepturilor salariale

1.8Mediu

7. Efectuarea de modificări salariale fără decizii deaprobare

2,3Mare

8. Neacordarea la timp a diferenţelor de salarii,sporuri, indemnizaţii

1,8 Mediu

2. 1. Operaţiunile sunt 9. Lipsa documentelor justifcative 2,5 Mare

15

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 16/56

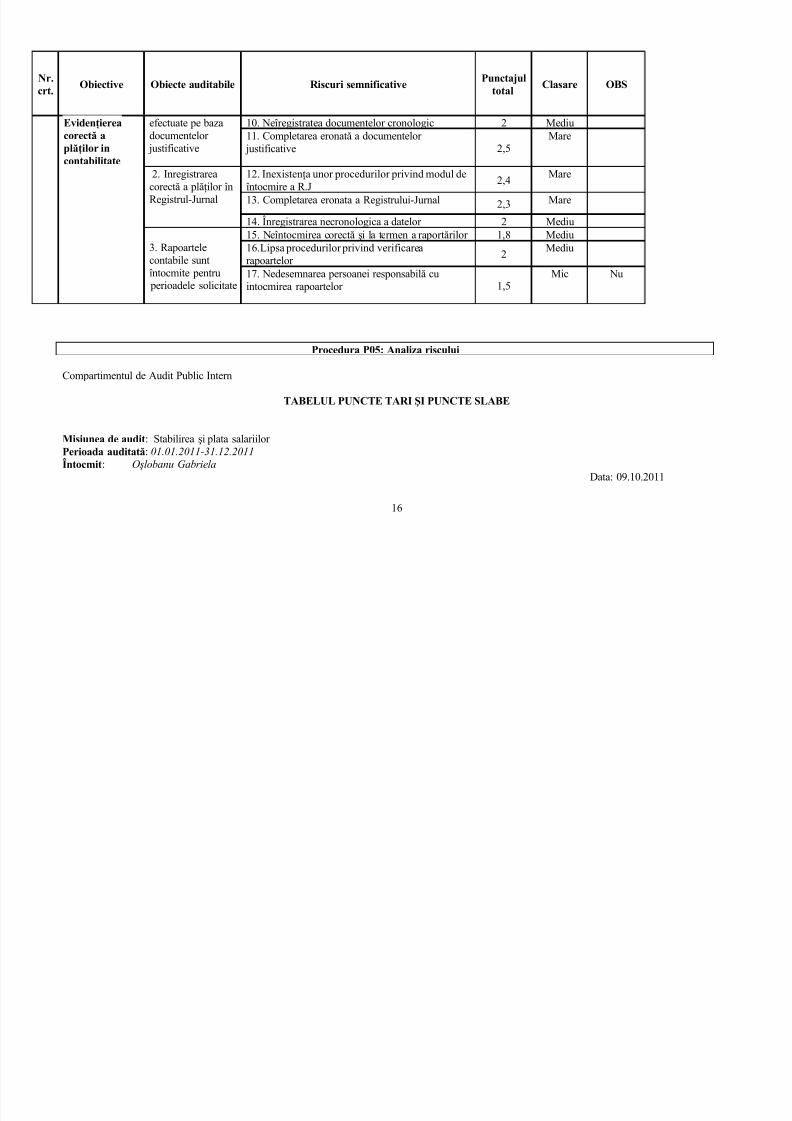

Nr.crt.

Obiective Obiecte auditabile Riscuri semnificativePunctajul

totalClasare OBS

Evidenţiereacorectă aplăţilor incontabilitate

efectuate pe bazadocumentelor justificative

10. Neîregistratea documentelor cronologic 2 Mediu11. Completarea eronată a documentelor justificative 2,5

Mare

2. Inregistrarea

corectă a plăţilor înRegistrul-Jurnal

12. Inexistenţa unor procedurilor privind modul de

întocmire a R.J2,4

Mare

13. Completarea eronata a Registrului-Jurnal 2,3 Mare

14. Înregistrarea necronologica a datelor 2 Mediu 3. Rapoartelecontabile suntîntocmite pentru perioadele solicitate

15. Neîntocmirea corectă şi la termen a raportărilor 1,8 Mediu16.Lipsa procedurilor privind verificarearapoartelor

2Mediu

17. Nedesemnarea persoanei responsabilă cuintocmirea rapoartelor 1,5

Mic Nu

Procedura P05: Analiza riscului

Compartimentul de Audit Public Intern

TABELUL PUNCTE TARI ŞI PUNCTE SLABE

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela

Data: 09.10.2011

16

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 17/56

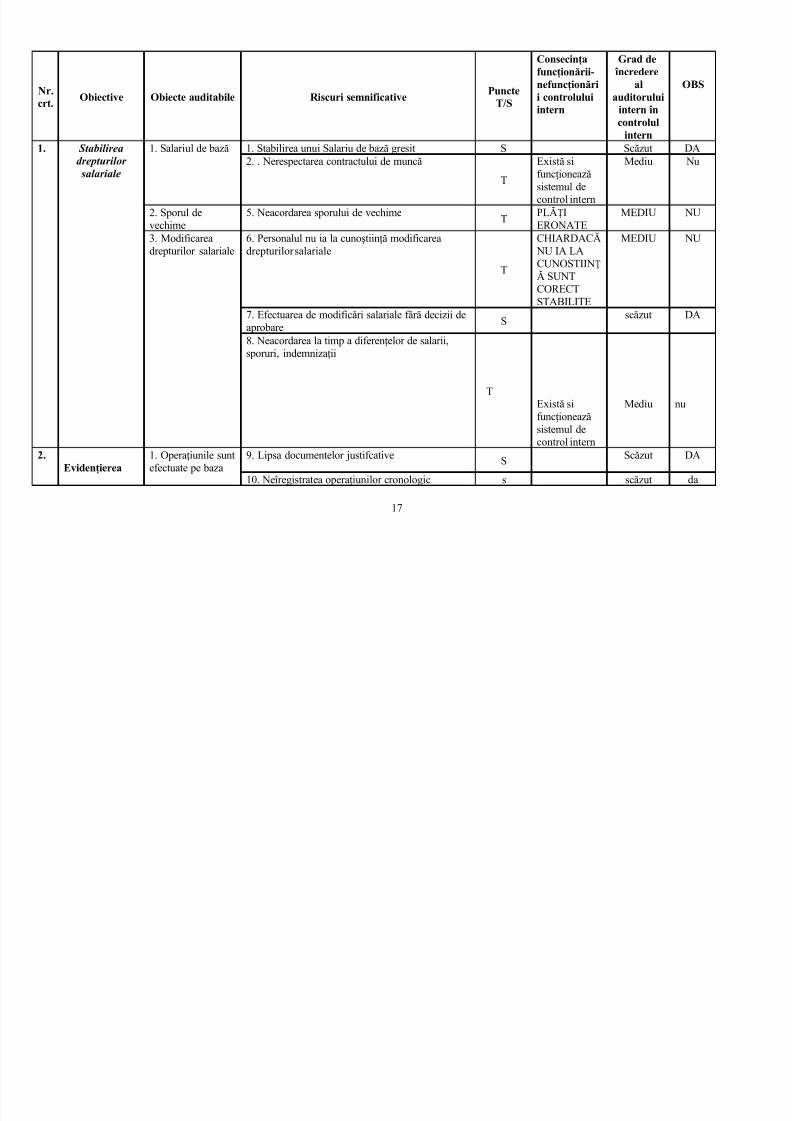

Nr.crt. Obiective Obiecte auditabile Riscuri semnificative

PuncteT/S

Consecinţafuncţionării-nefuncţionării controluluiintern

Grad de încredere

alauditorului

intern încontrolul

intern

OBS

1. Stabilireadrepturilor salariale

1. Salariul de bază 1. Stabilirea unui Salariu de bază gresit S Scăzut DA2. . Nerespectarea contractului de muncă

T

Există sifuncţionează

sistemul decontrol intern

Mediu Nu

2. Sporul devechime

5. Neacordarea sporului de vechimeT

PLĂ IȚ ERONATE

MEDIU NU

3. Modificareadrepturilor salariale

6. Personalul nu ia la cunoştiinţă modificareadrepturilor salariale

T

CHIARDACĂ NU IA LACUNOSTIINȚ

Ă SUNTCORECTSTABILITE

MEDIU NU

7. Efectuarea de modificări salariale fără decizii deaprobare

Sscăzut DA

8. Neacordarea la timp a diferenţelor de salarii,sporuri, indemnizaţii

TExistă sifuncţioneazăsistemul decontrol intern

Mediu nu

2.Evidenţierea

1. Operaţiunile suntefectuate pe baza

9. Lipsa documentelor justifcative S Scăzut DA

10. Neîregistratea operaţiunilor cronologic s scăzut da

17

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 18/56

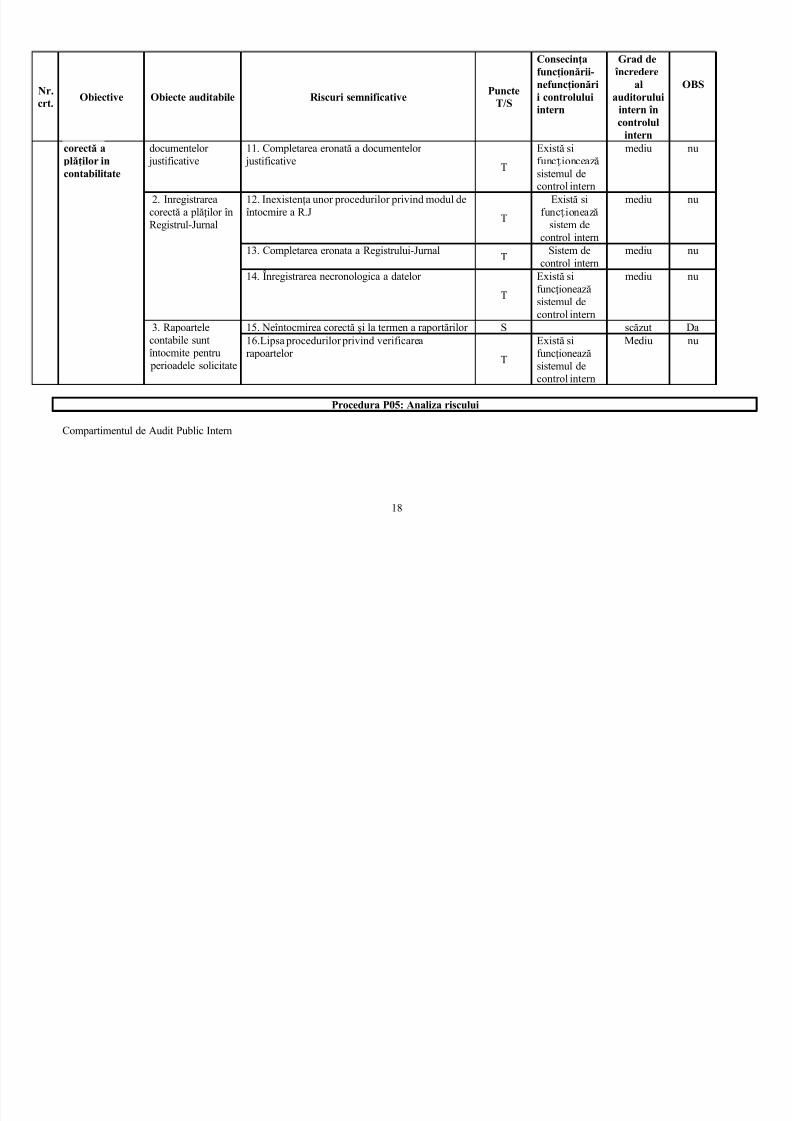

Nr.crt. Obiective Obiecte auditabile Riscuri semnificative

PuncteT/S

Consecinţafuncţionării-nefuncţionării controluluiintern

Grad de încredere

alauditorului

intern încontrolul

intern

OBS

corectă aplăţilor incontabilitate

documentelor justificative

11. Completarea eronată a documentelor justificative

T

Există sifunc ionceazăț sistemul de

control intern

mediu nu

2. Inregistrareacorectă a plăţilor înRegistrul-Jurnal

12. Inexistenţa unor procedurilor privind modul deîntocmire a R.J

T

Există sifunc ioneazăț

sistem decontrol intern

mediu nu

13. Completarea eronata a Registrului-JurnalT

Sistem decontrol intern

mediu nu

14. Înregistrarea necronologica a datelor

T

Există sifuncţioneazăsistemul decontrol intern

mediu nu

3. Rapoartelecontabile suntîntocmite pentru perioadele solicitate

15. Neîntocmirea corectă şi la termen a raportărilor S scăzut Da16.Lipsa procedurilor privind verificarearapoartelor

T

Există sifuncţioneazăsistemul de

control intern

Mediu nu

Procedura P05: Analiza riscului

Compartimentul de Audit Public Intern

18

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 19/56

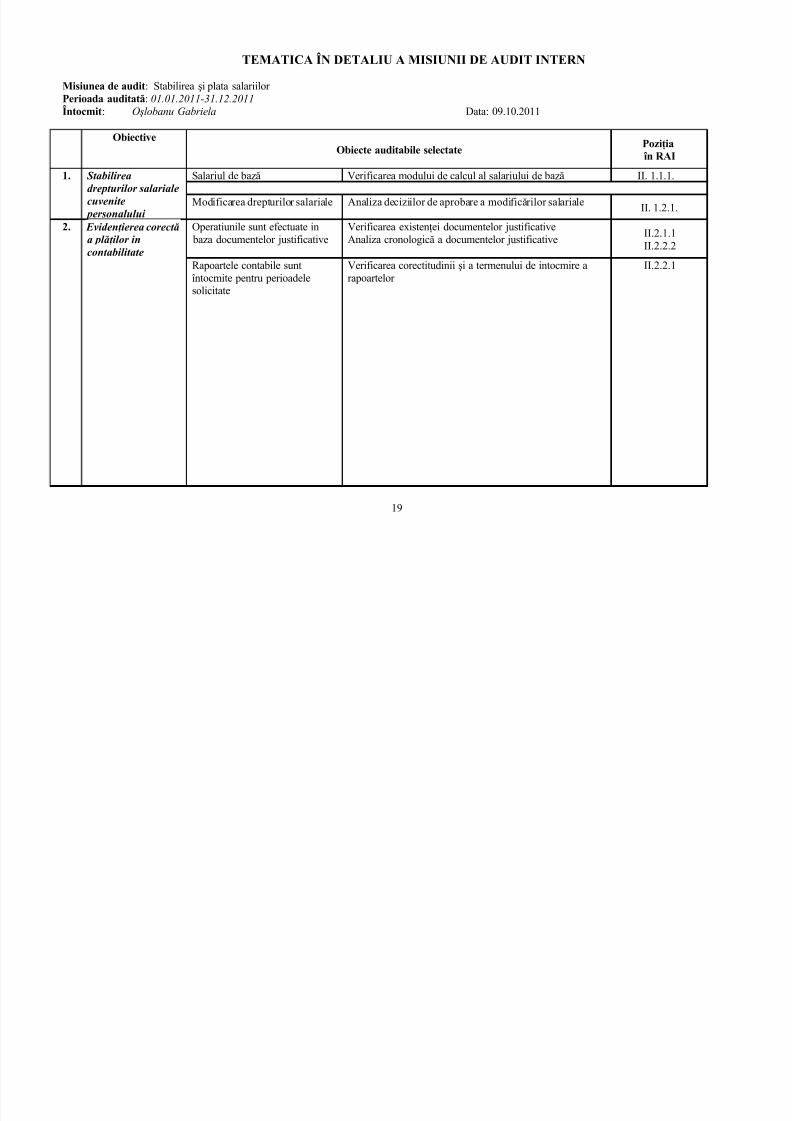

TEMATICA ÎN DETALIU A MISIUNII DE AUDIT INTERN

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela Data: 09.10.2011

ObiectiveObiecte auditabile selectate

Poziţia în RAI

1. Stabilirea

drepturilor salarialecuvenite personalului

Salariul de bază Verificarea modului de calcul al salariului de bază II. 1.1.1.

Modificarea drepturilor salariale Analiza deciziilor de aprobare a modificărilor salariale II. 1.2.1.

2. Evidenţierea corectăa plăţilor incontabilitate

Operatiunile sunt efectuate in baza documentelor justificative

Verificarea existenţei documentelor justificativeAnaliza cronologică a documentelor justificative

II.2.1.1II.2.2.2

Rapoartele contabile suntîntocmite pentru perioadelesolicitate

Verificarea corectitudinii şi a termenului de intocmire arapoartelor

II.2.2.1

19

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 20/56

ObiectiveObiecte auditabile selectate

Poziţia în RAI

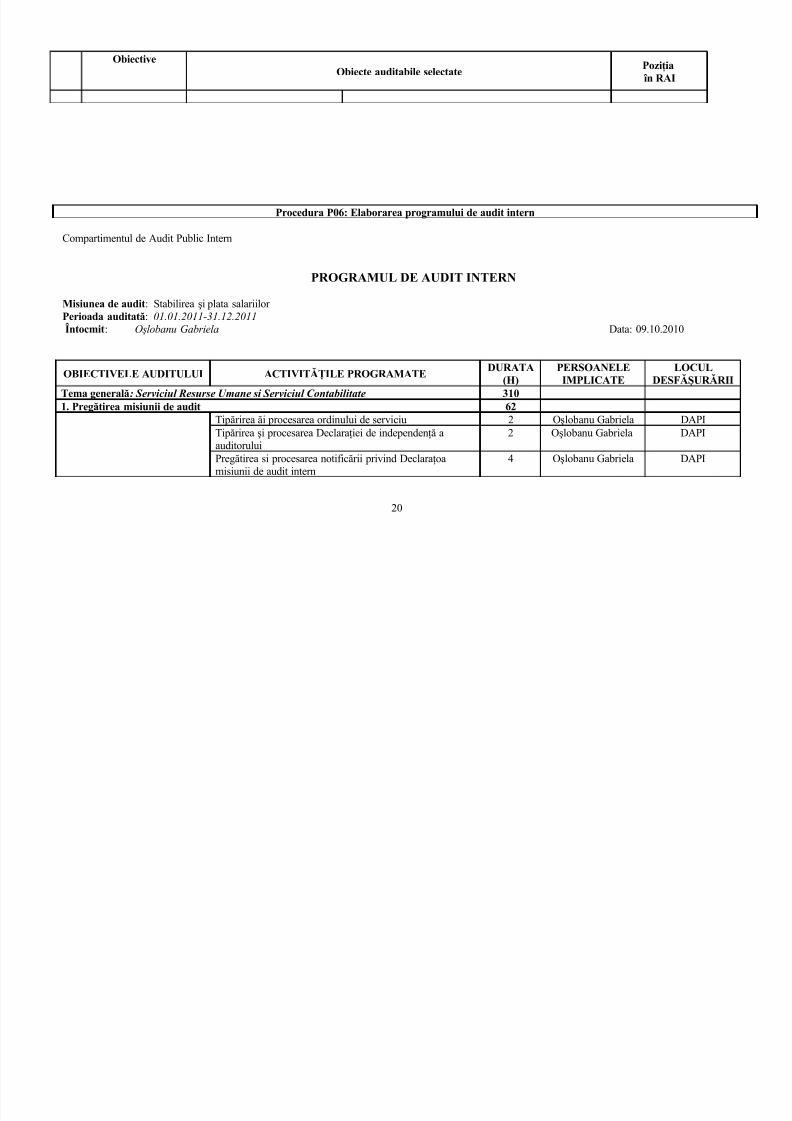

Procedura P06: Elaborarea programului de audit intern

Compartimentul de Audit Public Intern

PROGRAMUL DE AUDIT INTERN

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela Data: 09.10.2010

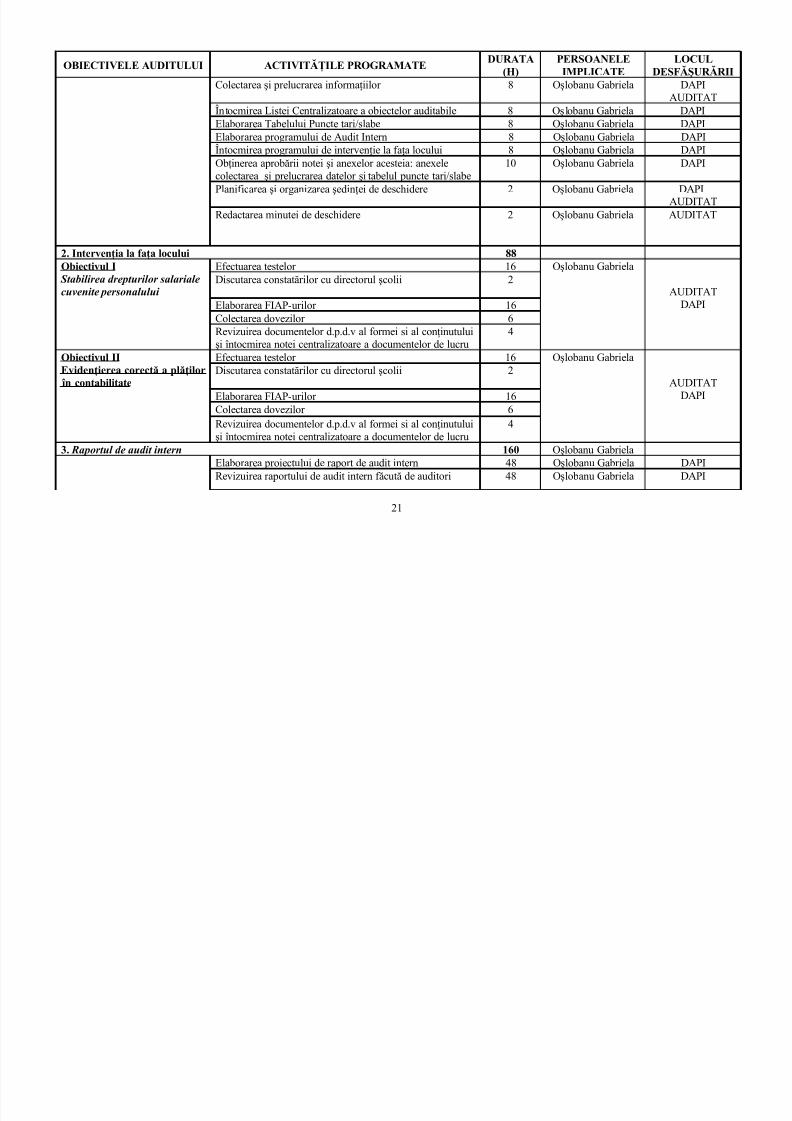

OBIECTIVELE AUDITULUI ACTIVITĂŢILE PROGRAMATEDURATA

(H)

PERSOANELE

IMPLICATE

LOCUL

DESFĂŞURĂRIITema generală: Serviciul Resurse Umane si Serviciul Contabilitate 3101. Pregătirea misiunii de audit 62

Tipărirea ăi procesarea ordinului de serviciu 2 Oşlobanu Gabriela DAPITipărirea şi procesarea Declaraţiei de independenţă aauditorului

2 Oşlobanu Gabriela DAPI

Pregătirea si procesarea notificării privind Declaraţoamisiunii de audit intern

4 Oşlobanu Gabriela DAPI

20

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 21/56

OBIECTIVELE AUDITULUI ACTIVITĂŢILE PROGRAMATEDURATA

(H)PERSOANELEIMPLICATE

LOCULDESFĂŞURĂRII

Colectarea şi prelucrarea informaţiilor 8 Oşlobanu Gabriela DAPIAUDITAT

Întocmirea Listei Centralizatoare a obiectelor auditabile 8 Oşlobanu Gabriela DAPIElaborarea Tabelului Puncte tari/slabe 8 Oşlobanu Gabriela DAPIElaborarea programului de Audit Intern 8 Oşlobanu Gabriela DAPIÎntocmirea programului de intervenţie la faţa locului 8 Oşlobanu Gabriela DAPIObţinerea aprobării notei şi anexelor acesteia: anexelecolectarea şi prelucrarea datelor şi tabelul puncte tari/slabe

10 Oşlobanu Gabriela DAPI

Planificarea şi organizarea şedinţei de deschidere 2 Oşlobanu Gabriela DAPIAUDITAT

Redactarea minutei de deschidere 2 Oşlobanu Gabriela AUDITAT

2. Intervenţia la faţa locului 88Obiectivul I Stabilirea drepturilor salarialecuvenite personalului

Efectuarea testelor 16 Oşlobanu Gabriela

AUDITATDAPI

Discutarea constatărilor cu directorul şcolii 2

Elaborarea FIAP-urilor 16Colectarea dovezilor 6Revizuirea documentelor d.p.d.v al formei si al conţinutuluişi întocmirea notei centralizatoare a documentelor de lucru

4

Obiectivul IIEvidenţierea corectă a plăţilor

în contabilitate

Efectuarea testelor 16 Oşlobanu Gabriela

AUDITATDAPI

Discutarea constatărilor cu directorul şcolii 2

Elaborarea FIAP-urilor 16Colectarea dovezilor 6Revizuirea documentelor d.p.d.v al formei si al conţinutuluişi întocmirea notei centralizatoare a documentelor de lucru

4

3. Raportul de audit intern 160 Oşlobanu GabrielaElaborarea proiectului de raport de audit intern 48 Oşlobanu Gabriela DAPIRevizuirea raportului de audit intern făcută de auditori 48 Oşlobanu Gabriela DAPI

21

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 22/56

OBIECTIVELE AUDITULUI ACTIVITĂŢILE PROGRAMATEDURATA

(H)PERSOANELEIMPLICATE

LOCULDESFĂŞURĂRII

Obţinerea aprobării proiectului de raport de audit interndecătre conducere

8 Oşlobanu Gabriela DAPI

Transmiterea proiectului de raport de audit intern cătreconducere şi solicitarea unui răspuns in termen de 15 zile

8 Oşlobanu Gabriela DAPI

Planificarea şi organizarea reuniunii de conciliere 8 Oşlobanu Gabriela AUDITATIncluderea in raportul de audit intern a aspectelor retinutedin punct de vedere al auditorului

8 Oşlobanu Gabriela DAPI

Obţinerea aprobării raportului de audit intern 16 Oşlobanu Gabriela DAPI

Finalizarea raportului de audit intern 8 Oşlobanu Gabriela DAPIDifuzarea şi transmiterea raportului de audit internconducerii entităţii auditate

8 Oşlobanu Gabriela DAPI

4. Urmărirea recomandărilor Întocmirea fişei de urmărire a recomandărilor 16 DAPI

22

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 23/56

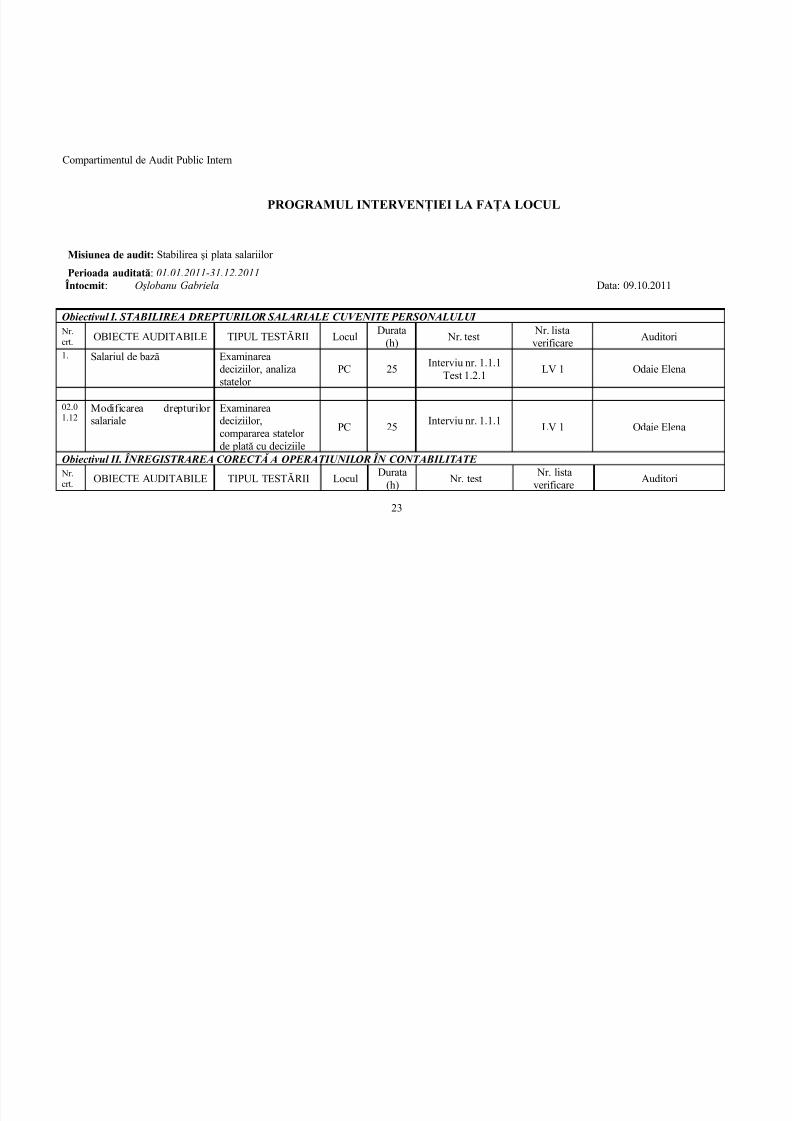

Compartimentul de Audit Public Intern

PROGRAMUL INTERVENŢIEI LA FAŢA LOCUL

Misiunea de audit: Stabilirea şi plata salariilor

Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela Data: 09.10.2011

Obiectivul I. STABILIREA DREPTURILOR SALARIALE CUVENITE PERSONALULUI Nr.crt. OBIECTE AUDITABILE TIPUL TESTĂRII Locul

Durata(h)

Nr. test Nr. listaverificare

Auditori

1. Salariul de bază Examinareadeciziilor, analiza

statelor

PC 25Interviu nr. 1.1.1

Test 1.2.1

LV 1 Odaie Elena

02.01.12

Modificarea drepturilor salariale

Examinareadeciziilor,compararea statelor de plată cu deciziile

PC 25Interviu nr. 1.1.1

LV 1 Odaie Elena

Obiectivul II. ÎNREGISTRAREA CORECTĂ A OPERAŢIUNILOR ÎN CONTABILITATE Nr.crt. OBIECTE AUDITABILE TIPUL TESTĂRII Locul

Durata(h)

Nr. test Nr. listaverificare

Auditori

23

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 24/56

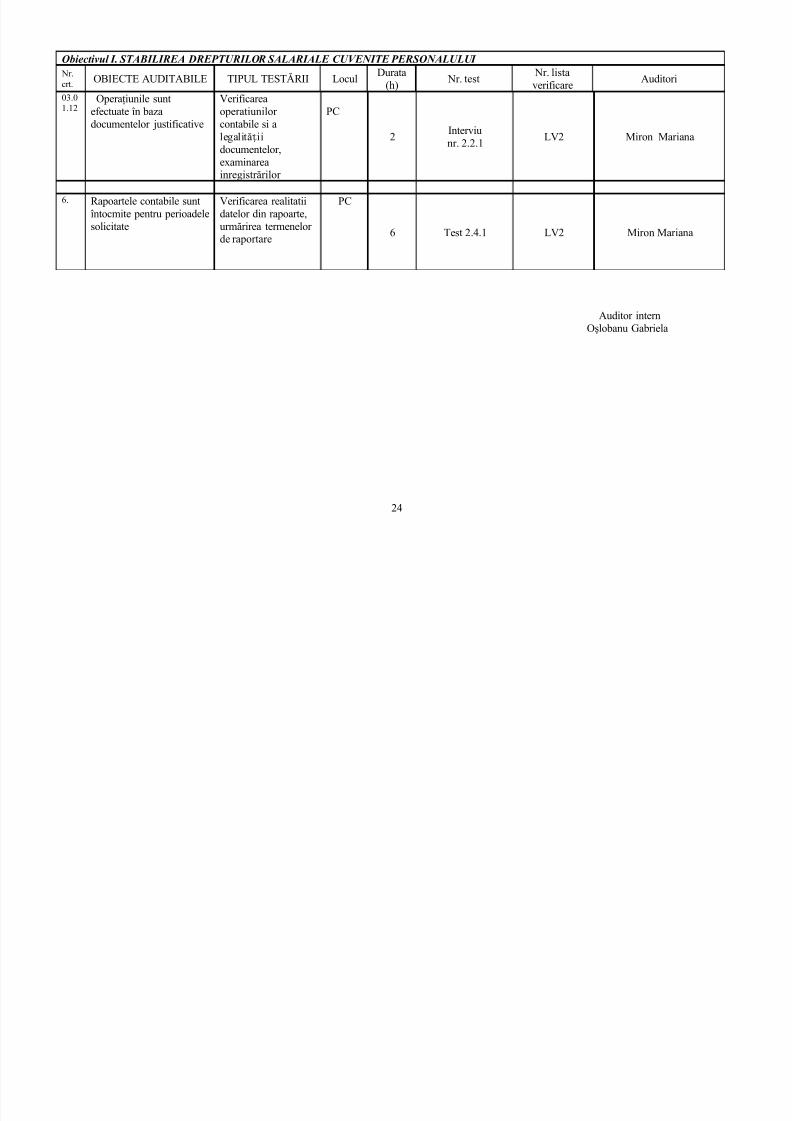

Obiectivul I. STABILIREA DREPTURILOR SALARIALE CUVENITE PERSONALULUI Nr.crt. OBIECTE AUDITABILE TIPUL TESTĂRII Locul

Durata(h)

Nr. test Nr. listaverificare

Auditori

03.01.12

Operaţiunile suntefectuate în bazadocumentelor justificative

Verificareaoperatiunilor contabile si alegalită iiț documentelor,examinareainregistrărilor

PC

2Interviunr. 2.2.1

LV2 Miron Mariana

6. Rapoartele contabile suntîntocmite pentru perioadelesolicitate

Verificarea realitatiidatelor din rapoarte,urmărirea termenelor de raportare

PC

6 Test 2.4.1 LV2 Miron Mariana

Auditor internOşlobanu Gabriela

24

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 25/56

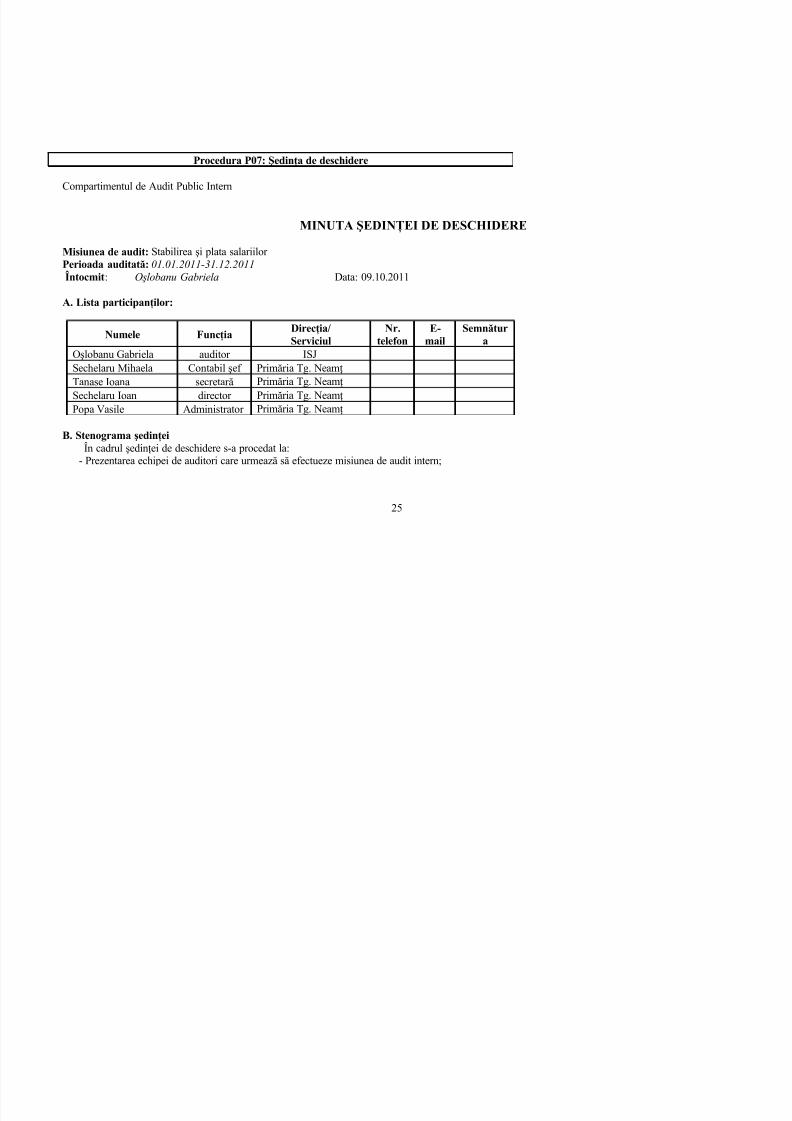

Procedura P07: Şedinţa de deschidere

Compartimentul de Audit Public Intern

MINUTA ŞEDINŢEI DE DESCHIDERE

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela Data: 09.10.2011

A. Lista participanţilor:

Numele FuncţiaDirecţia/Serviciul

Nr.telefon

Semnătura

Oşlobanu Gabriela auditor ISJSechelaru Mihaela Contabil şef Primăria Tg. Neamţ

Tanase Ioana secretară Primăria Tg. NeamţSechelaru Ioan director Primăria Tg. NeamţPopa Vasile Administrator Primăria Tg. Neamţ

B. Stenograma şedinţeiÎn cadrul şedinţei de deschidere s-a procedat la:

- Prezentarea echipei de auditori care urmează să efectueze misiunea de audit intern;

25

5/13/2018 Proiect Audit - slidepdf.com

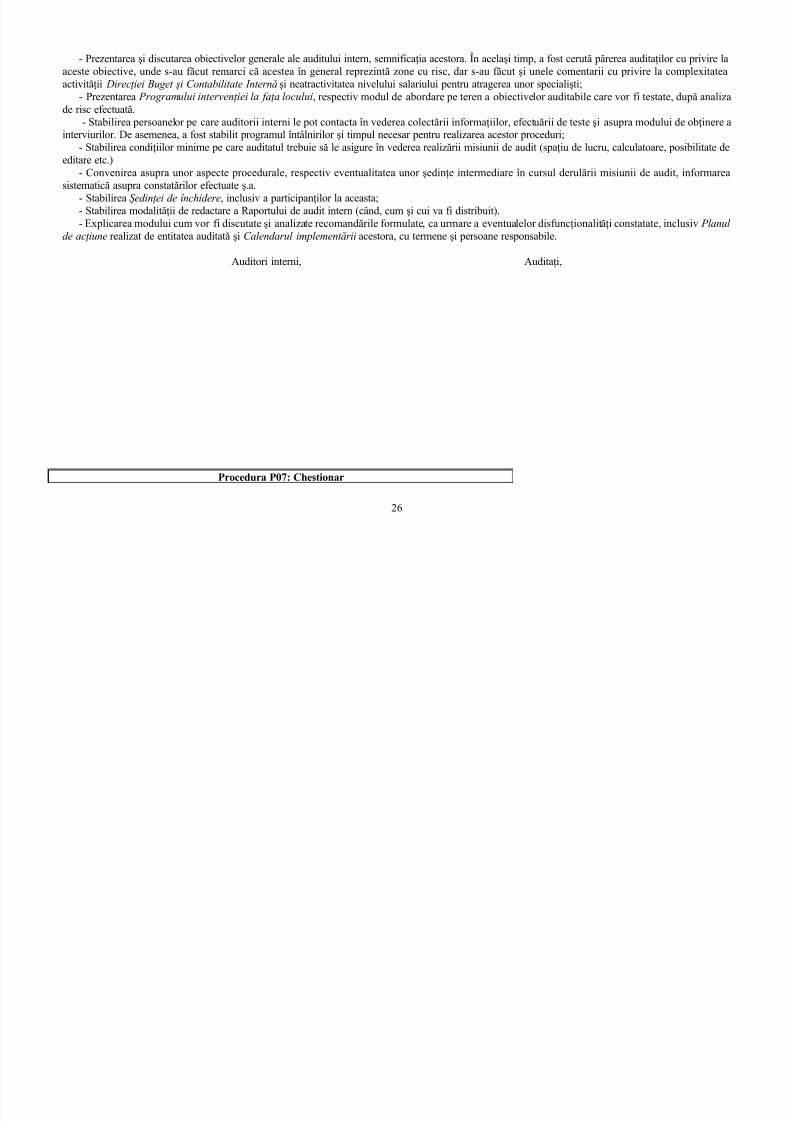

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 26/56

- Prezentarea şi discutarea obiectivelor generale ale auditului intern, semnificaţia acestora. În acelaşi timp, a fost cerută părerea auditaţilor cu privire laaceste obiective, unde s-au făcut remarci că acestea în general reprezintă zone cu risc, dar s-au făcut şi unele comentarii cu privire la complexitateaactivităţii Direcţiei Buget şi Contabilitate Internă şi neatractivitatea nivelului salariului pentru atragerea unor specialişti;

- Prezentarea Programului intervenţiei la faţa locului, respectiv modul de abordare pe teren a obiectivelor auditabile care vor fi testate, după analizade risc efectuată.

- Stabilirea persoanelor pe care auditorii interni le pot contacta în vederea colectării informaţiilor, efectuării de teste şi asupra modului de obţinere ainterviurilor. De asemenea, a fost stabilit programul întâlnirilor şi timpul necesar pentru realizarea acestor proceduri;

- Stabilirea condiţiilor minime pe care auditatul trebuie să le asigure în vederea realizării misiunii de audit (spaţiu de lucru, calculatoare, posibilitate deeditare etc.)

- Convenirea asupra unor aspecte procedurale, respectiv eventualitatea unor şedinţe intermediare în cursul derulării misiunii de audit, informarea

sistematică asupra constatărilor efectuate ş.a.- Stabilirea Şedinţei de închidere, inclusiv a participanţilor la aceasta;- Stabilirea modalităţii de redactare a Raportului de audit intern (când, cum şi cui va fi distribuit).- Explicarea modului cum vor fi discutate şi analizate recomandările formulate, ca urmare a eventualelor disfuncţionalităţi constatate, inclusiv Planul

de acţiune realizat de entitatea auditată şi Calendarul implementării acestora, cu termene şi persoane responsabile.

Auditori interni, Auditaţi,

Procedura P07: Chestionar

26

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 27/56

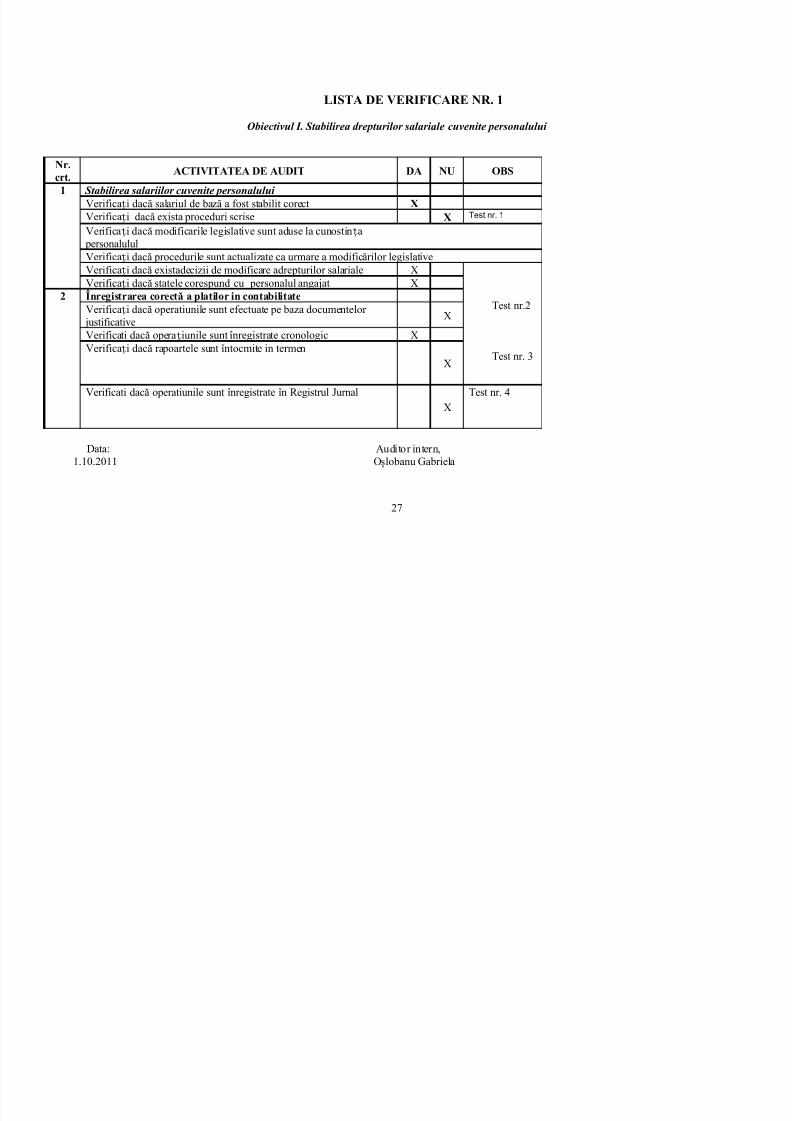

LISTA DE VERIFICARE NR. 1

Obiectivul I. Stabilirea drepturilor salariale cuvenite personalului

Nr.crt.

ACTIVITATEA DE AUDIT DA NU OBS

1 Stabilirea salariilor cuvenite personalului Verifica i dacă salariul de bază a fost stabilit corectț XVerifica i dacă exista proceduri scriseț X Test nr. 1

Verifica i dacă modificarile legislative sunt aduse la cunostin aț ț

personalululVerifica i dacă procedurile sunt actualizate ca urmare a modificărilor legislativeț

Verifica i dacă existadecizii de modificare adrepturilor salarialeț X

Test nr.2

Test nr. 3

Verifica i dacă statele corespund cu personalul angajatț X2 Înregistrarea corectă a platilor in contabilitate

Verifica i dacă operatiunile sunt efectuate pe baza documentelor ț justificative

X

Verificati dacă opera iunile sunt înregistrate cronologicț XVerifica i dacă rapoartele sunt întocmite in termenț

X

Verificati dacă operatiunile sunt înregistrate în Registrul Jurnal

X

Test nr. 4

Data: Auditor intern,1.10.2011 O lobanu Gabrielaș

27

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 28/56

Procedura P08: Colectarea dovezilor

Compartimentul de Audit Public Intern

TESTUL NR. 1

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011OBIECTUL TESTULUI : Existen a procedurilor scriseț

OBIECTIVUL TESTULUI : Men ionareaț principalelor opera iuni contabile privind salariile prin proceduriț

28

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 29/56

DESCRIEREA TESTULUI :• dacă in proceduri sunt men ionate principalele opera iuni care se executa in contabilitatea entită ii cu privire lacalculul i plata salariilor.;ț ț ț ș

• dacă prin proceduri au fost stabilite responsabilită ile persoanelor care au autoritatea să revadă i să aprobe statele de plată;ț ș

CONSTATĂRI :Prin proceduri au fost stabilite principalele opera iuni contabile privind calculul i plata salariilor, inclusiv persoanele care au ca sarcini deț ș

serviciu analiza si aprobarea statelor de salarii.CONCLUZII :

Procedurile scrise există i sunt întocmite corect.ș

Data: Auditor intern,05.10.2011 O lobanu Gabrielaș

Compartimentul de Audit Public Intern

29

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 30/56

Procedura P08: Colectarea dovezilor

Compartimentul de Audit Public Intern

TESTUL NR. 2

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011OBIECTUL TESTULUI : Documentele care sunt supuse controlului financiar preventivOBIECTIVUL TESTULUI : Analiza formalizării documentelor supuse controlului financiar preventiv iș modul decompletare a registrului special de inregistrare a operatiunilor supuse controlului DESCRIEREA TESTULUI :

• dacă documentele supuse controlului au fost verificate i analizate din punct de vedere alș legalitatii decatre persoana responsabilă, dacă le-a semnat i amentionat data verificăriiș

• dacă registrul special a fost completat cu operatia respectivăCONSTATĂRI :

Documentele supuse controlului financiar preventiv sunt semnate i datate de persoanaș responsabilă. Registrul special nu este completatCONCLUZII :

Se va intocmi si conduce registrul special de inregistrare pentru anul 2011

Data: Auditor intern,05.10.2011 O lobanu Gabrielaș

30

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 31/56

Procedura P08: Colectarea dovezilor

Compartimentul de Audit Public Intern

TESTUL NR. 3Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011OBIECTUL TESTULUI : Raportarile contabile din bilan , cont de executie, raportări semestriale i alteț ș raportăriOBIECTIVUL TESTULUI : Verificarea modului de întocmire a raportărilor contabile din bilan , cont deț execu ie, raportări semestriale, alte raportăriț

DESCRIEREA TESTULUI :• dacă aceste raportări au fost întocmite în termen• pentru realitatea datelor se urmăre te dacă soldurile din balan a de verificare au fost preluateș ț

corect• se urmaresc corela iile care trebuie să existe la întocmirea acestor raportariț

• dacă au fost respectate i instruc iunile de închidere in bază cărora au fost întocmite acesteș ț raportări

CONSTATĂRI :Toate datele men ionate în raportările periodice ale institu iei sunt corecteț ț

CONCLUZII :Preluarea datelor din eviden ele contabile în raportări s-a facut în mod real i cu respectarea deț ș

fiecare dată a instruc iunilor ț

Data: Auditor intern,05.10.2011 O lobanu Gabrielaș

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 32/56

Procedura P08: Colectarea dovezilor

Compartimentul de Audit Public Intern

TESTUL NR. 4

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011OBIECTUL TESTULUI : Registrul jurnal OBIECTIVUL TESTULUI : Modul de completare a registrului jurnal DESCRIEREA TESTULUI :

• dacă opera iile contabile privind plata salariilor sunt inregistrare în registrul jurnalț

CONSTATĂRI :Calculul i plata salariilor i toate operatiunile contabile sunt aferente înregistrarii in registrulș ș

jurnalCONCLUZII :

Opera iunile sunt corecteț Data: Auditor intern,

05.10.2011 O lobanu Gabrielaș

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 33/56

Compartimentul de Audit Public Intern

FIŞA DE IDENTIFICARE ŞI ANALIZĂ A PROBLEMEI NR. 1

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011 – 31.12.2011

PROBLEMA: Notele contabile, documentele intocmite pentru inregistrarea operatiunilor economice

financiare în contabilitate trebuie verificate de seful de serviciu, verificare în urma căreia acestatrebuie sa semneze pe document la rubrica „Verificat”.

CONSTATARE:Din verificarea notelor contabile întocmite în lunile mai i septembrie 2011 s-a constatat caș

acestea nu au fost desemnate la rubrica verificat de seful Serviciul Contabilitate.

CAUZE: Notele contabile au fost operate fară a purta semnatura de control intern din cauza faptului că

s-a considerat suficientă verificarea efectuata de seful de serviciu asupra balantei de verificare,documentul prin care au fost operate notele contabile.

CONSECINŢE:

Prin neverificarea notelor contabile se pot strecura o serie de erori de contare care pot fi saunu depistate ulterior prin verificarea balantei de verificare

RECOMANDĂRI:Toate notele contabile vor fi verificate i semnate de catre seful Serviciului Contabilitate.ș

Data: Auditor intern,05.10.2011 Oşlobanu Gabriela

33

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 34/56

Compartimentul de Audit Public Intern

FIŞA DE IDENTIFICARE ŞI ANALIZĂ A PROBLEMEI NR. 2

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011 – 31.12.2011

PROBLEMA:Potrivit Legii nr. 82/1991, republicată, operarea in contabilitate a documentelor se face in

ordine cronologica în perioada la care se referăCONSTATARE:Din auditarea efectuată asupra modului de operare astatelor de salarii în lunile mai iș

septembrie 2011 a rezultat ca acestea au fost înregistrate in contabilitate in mod sistematic sicronologic. Astfel statele de plata intocmite pentru luna septembrie 2011 au fost înregistrate în lunanoiembrie 2011

CAUZE:În aceasta perioadă seful Serviciului Contabilitate a fost în concediu medical, iar persoana

înlocuitoare nu a urmarit înregistrarea tuturor documentelor în mod sistematic în perioada la care sereferă

CONSECINŢE:Eviden a contabilă lunară nu reflectă realitarea.ț

RECOMANDĂRI:Respectarea prevederilor Legii contabilită ii nr. 82/1991 prin contabilizarea salariilor înț perioada la care se referă.

Data: Auditor intern,05.10.2011 Oşlobanu Gabriela

34

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 35/56

Compartimentul de Audit Public Intern

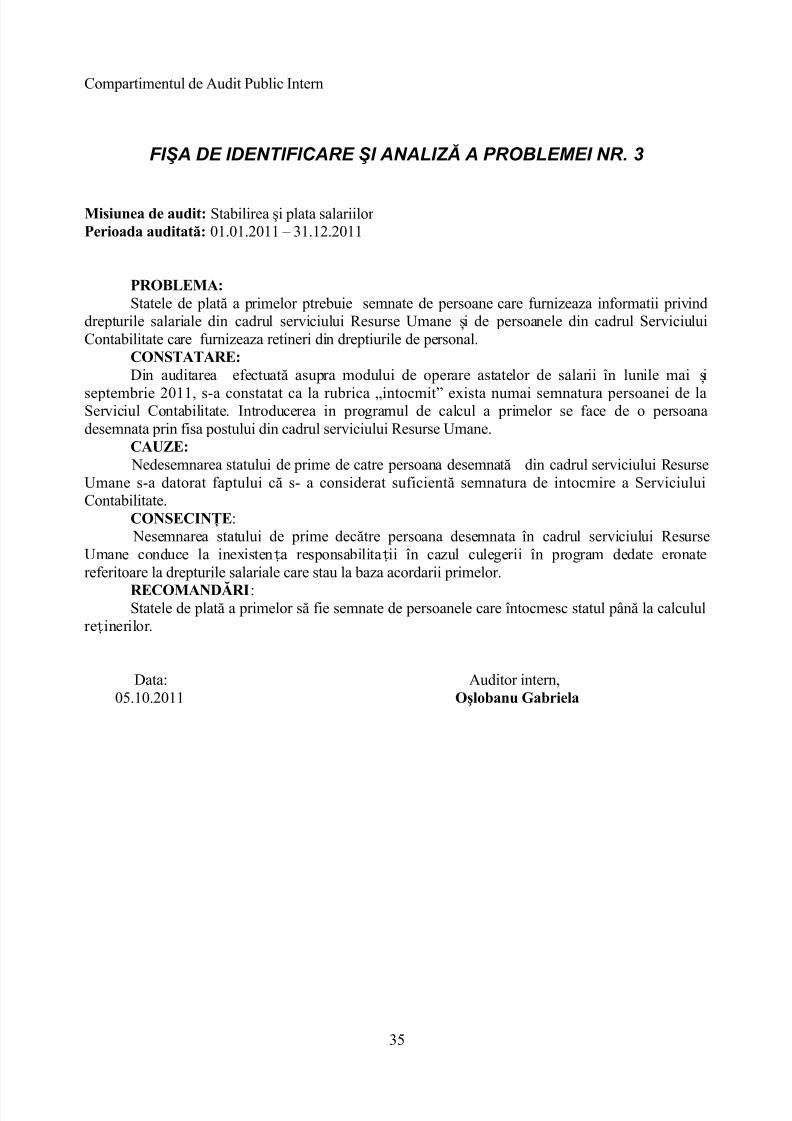

FIŞA DE IDENTIFICARE ŞI ANALIZĂ A PROBLEMEI NR. 3

Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011 – 31.12.2011

PROBLEMA:Statele de plată a primelor ptrebuie semnate de persoane care furnizeaza informatii privind

drepturile salariale din cadrul serviciului Resurse Umane i de persoanele din cadrul Serviciuluiș Contabilitate care furnizeaza retineri din dreptiurile de personal.

CONSTATARE:Din auditarea efectuată asupra modului de operare astatelor de salarii în lunile mai iș

septembrie 2011, s-a constatat ca la rubrica „intocmit” exista numai semnatura persoanei de laServiciul Contabilitate. Introducerea in programul de calcul a primelor se face de o persoanadesemnata prin fisa postului din cadrul serviciului Resurse Umane.

CAUZE: Nedesemnarea statului de prime de catre persoana desemnată din cadrul serviciului Resurse

Umane s-a datorat faptului că s- a considerat suficientă semnatura de intocmire a ServiciuluiContabilitate.

CONSECINŢE: Nesemnarea statului de prime decătre persoana desemnata în cadrul serviciului Resurse

Umane conduce la inexisten a responsabilita ii în cazul culegerii în program dedate eronateț ț

referitoare la drepturile salariale care stau la baza acordarii primelor.RECOMANDĂRI:Statele de plată a primelor să fie semnate de persoanele care întocmesc statul până la calculul

re inerilor.ț

Data: Auditor intern,05.10.2011 Oşlobanu Gabriela

35

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 36/56

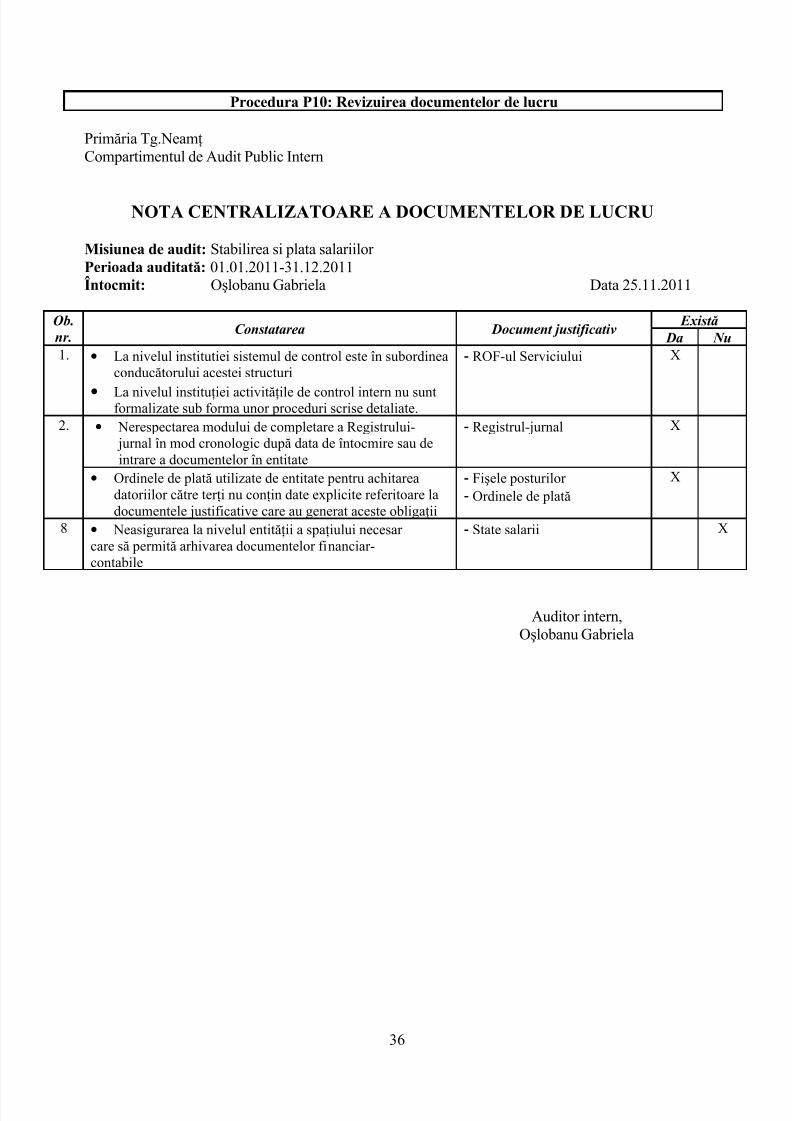

Procedura P10: Revizuirea documentelor de lucru

Primăria Tg.NeamţCompartimentul de Audit Public Intern

NOTA CENTRALIZATOARE A DOCUMENTELOR DE LUCRU

Misiunea de audit: Stabilirea si plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela Data 25.11.2011

Ob.nr. Constatarea Document justificativ

Există Da Nu

1. • La nivelul institutiei sistemul de control este în subordineaconducătorului acestei structuri

• La nivelul instituţiei activităţile de control intern nu suntformalizate sub forma unor proceduri scrise detaliate.

- ROF-ul Serviciului X

2. • Nerespectarea modului de completare a Registrului- jurnal în mod cronologic după data de întocmire sau deintrare a documentelor în entitate

- Registrul-jurnal X

• Ordinele de plată utilizate de entitate pentru achitareadatoriilor către terţi nu conţin date explicite referitoare ladocumentele justificative care au generat aceste obligaţii

- Fişele posturilor - Ordinele de plată

X

8 • Neasigurarea la nivelul entităţii a spaţiului necesar care să permită arhivarea documentelor financiar-contabile

- State salarii X

Auditor intern,Oşlobanu Gabriela

36

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 37/56

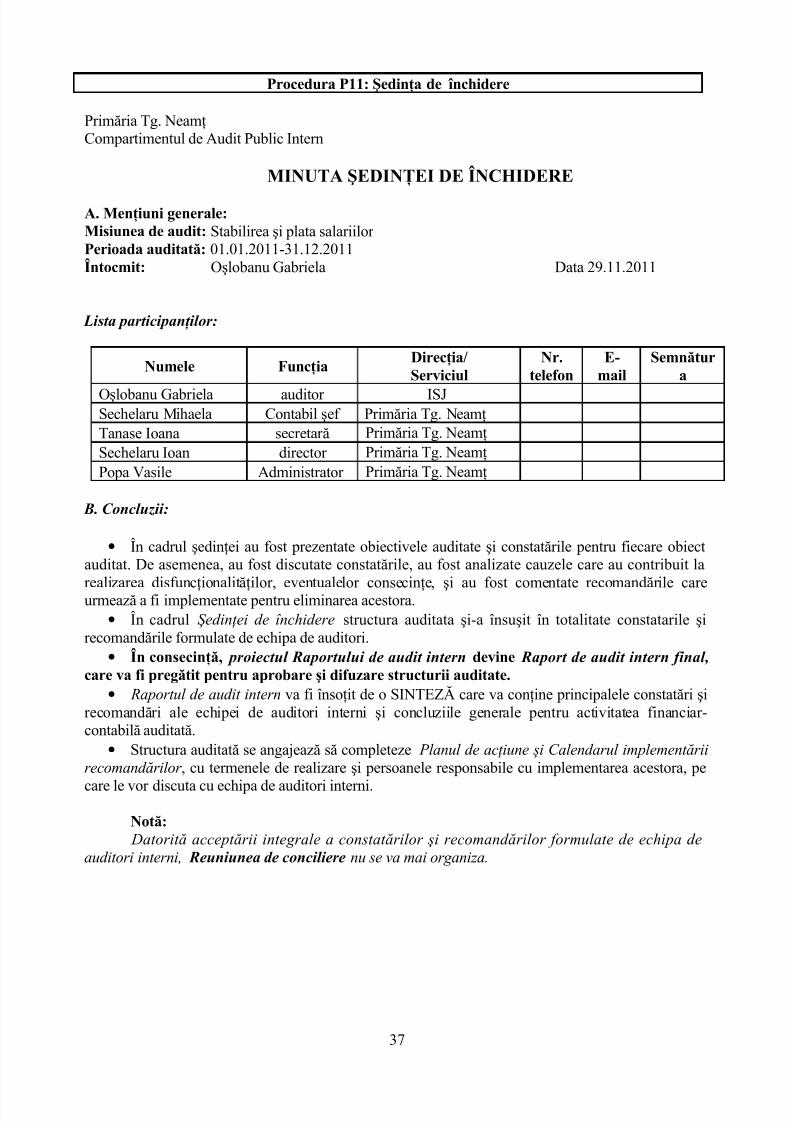

Procedura P11: Şedinţa de închidere

Primăria Tg. NeamţCompartimentul de Audit Public Intern

MINUTA ŞEDINŢEI DE ÎNCHIDERE

A. Menţiuni generale:Misiunea de audit: Stabilirea şi plata salariilor Perioada auditată: 01.01.2011-31.12.2011Întocmit: Oşlobanu Gabriela Data 29.11.2011

Lista participanţilor:

Numele FuncţiaDirecţia/Serviciul

Nr.telefon

Semnătura

Oşlobanu Gabriela auditor ISJSechelaru Mihaela Contabil şef Primăria Tg. NeamţTanase Ioana secretară Primăria Tg. NeamţSechelaru Ioan director Primăria Tg. NeamţPopa Vasile Administrator Primăria Tg. Neamţ

B. Concluzii:

• În cadrul şedinţei au fost prezentate obiectivele auditate şi constatările pentru fiecare obiectauditat. De asemenea, au fost discutate constatările, au fost analizate cauzele care au contribuit larealizarea disfuncţionalităţilor, eventualelor consecinţe, şi au fost comentate recomandările careurmează a fi implementate pentru eliminarea acestora.

• În cadrul Şedinţei de închidere structura auditata şi-a însuşit în totalitate constatarile şirecomandările formulate de echipa de auditori.

• În consecinţă, proiectul Raportului de audit intern devine Raport de audit intern final,care va fi pregătit pentru aprobare şi difuzare structurii auditate.

• Raportul de audit intern va fi însoţit de o SINTEZĂ care va conţine principalele constatări şirecomandări ale echipei de auditori interni şi concluziile generale pentru activitatea financiar-contabilă auditată.

• Structura auditată se angajează să completeze Planul de acţiune şi Calendarul implementării

recomandărilor , cu termenele de realizare şi persoanele responsabile cu implementarea acestora, pecare le vor discuta cu echipa de auditori interni.

Notă: Datorită acceptării integrale a constatărilor şi recomandărilor formulate de echipa de

auditori interni, Reuniunea de conciliere nu se va mai organiza.

37

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 38/56

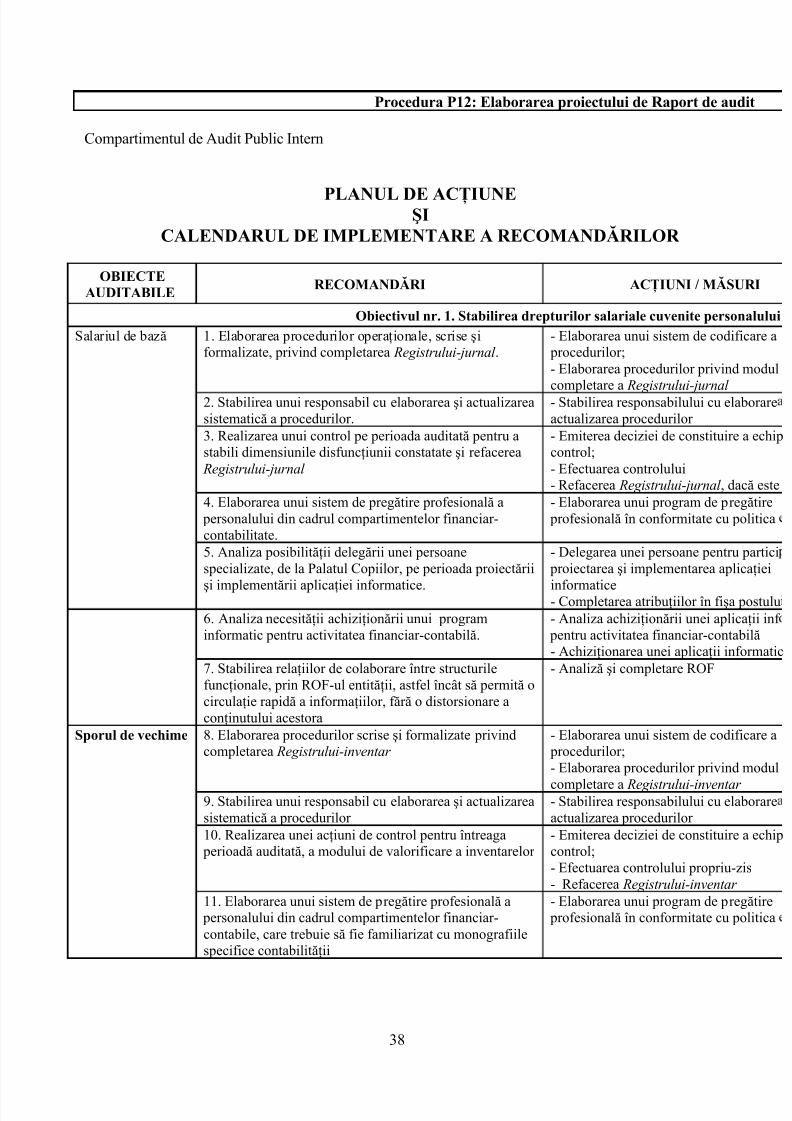

Procedura P12: Elaborarea proiectului de Raport de audit

Compartimentul de Audit Public Intern

PLANUL DE ACŢIUNEŞI

CALENDARUL DE IMPLEMENTARE A RECOMANDĂRILOR

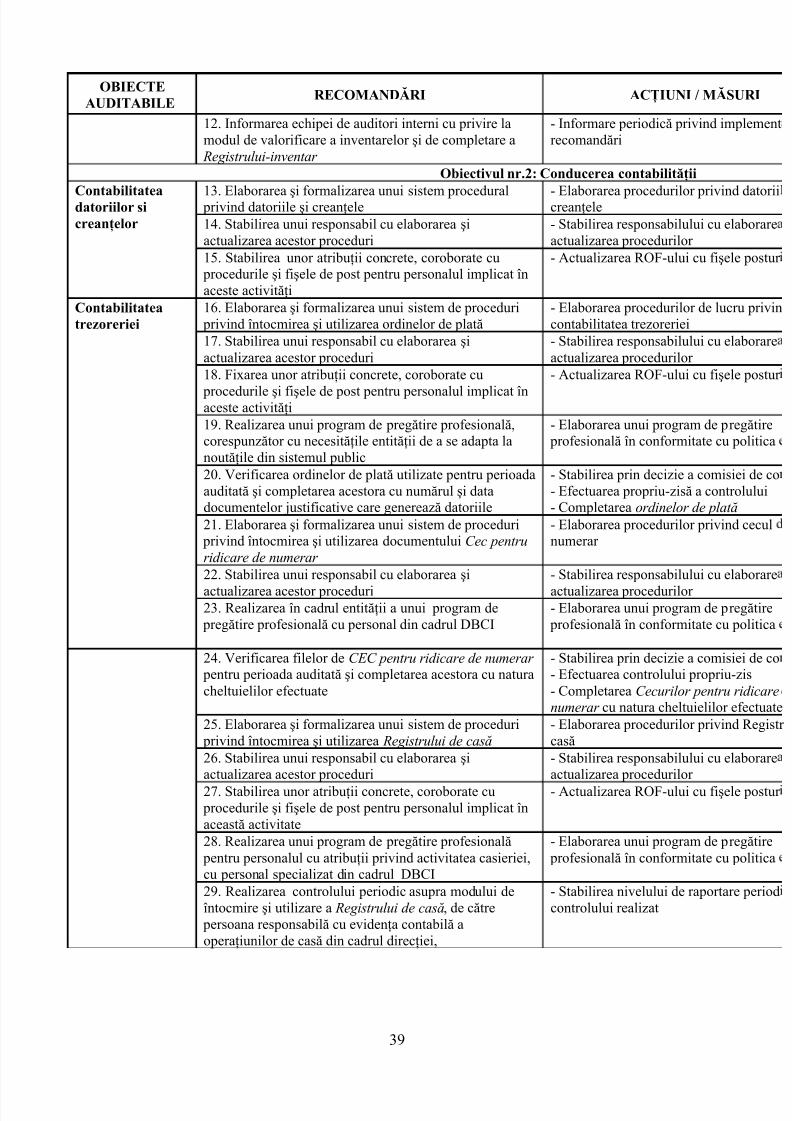

OBIECTEAUDITABILE RECOMANDĂRI ACŢIUNI / MĂSURI

Obiectivul nr. 1. Stabilirea drepturilor salariale cuvenite personaluluiSalariul de bază 1. Elaborarea procedurilor operaţionale, scrise şi

formalizate, privind completarea Registrului-jurnal .- Elaborarea unui sistem de codificare a

procedurilor;- Elaborarea procedurilor privind modul

completare a Registrului-jurnal 2. Stabilirea unui responsabil cu elaborarea şi actualizareasistematică a procedurilor.

- Stabilirea responsabilului cu elaborareactualizarea procedurilor

3. Realizarea unui control pe perioada auditată pentru astabili dimensiunile disfuncţiunii constatate şi refacerea

Registrului-jurnal

- Emiterea deciziei de constituire a echipcontrol;- Efectuarea controlului- Refacerea Registrului-jurnal , dacă este

4. Elaborarea unui sistem de pregătire profesională a personalului din cadrul compartimentelor financiar-contabilitate.

- Elaborarea unui program de pregătire profesională în conformitate cu politica

5. Analiza posibilităţii delegării unei persoanespecializate, de la Palatul Copiilor, pe perioada proiectăriişi implementării aplicaţiei informatice.

- Delegarea unei persoane pentru partici proiectarea şi implementarea aplicaţieiinformatice- Completarea atribuţiilor în fişa postulu

6. Analiza necesităţii achiziţionării unui programinformatic pentru activitatea financiar-contabilă.

- Analiza achiziţionării unei aplicaţii inf pentru activitatea financiar-contabilă- Achiziţionarea unei aplicaţii informatic

7. Stabilirea relaţiilor de colaborare între structurilefuncţionale, prin ROF-ul entităţii, astfel încât să permită ocirculaţie rapidă a informaţiilor, fără o distorsionare aconţinutului acestora

- Analiză şi completare ROF

Sporul de vechime 8. Elaborarea procedurilor scrise şi formalizate privindcompletarea Registrului-inventar

- Elaborarea unui sistem de codificare a procedurilor;

- Elaborarea procedurilor privind modulcompletare a Registrului-inventar 9. Stabilirea unui responsabil cu elaborarea şi actualizareasistematică a procedurilor

- Stabilirea responsabilului cu elaborareactualizarea procedurilor

10. Realizarea unei acţiuni de control pentru întreaga perioadă auditată, a modului de valorificare a inventarelor

- Emiterea deciziei de constituire a echipcontrol;- Efectuarea controlului propriu-zis- Refacerea Registrului-inventar

11. Elaborarea unui sistem de pregătire profesională a personalului din cadrul compartimentelor financiar-contabile, care trebuie să fie familiarizat cu monografiilespecifice contabilităţii

- Elaborarea unui program de pregătire profesională în conformitate cu politica

38

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 39/56

OBIECTEAUDITABILE

RECOMANDĂRI ACŢIUNI / MĂSURI

12. Informarea echipei de auditori interni cu privire lamodul de valorificare a inventarelor şi de completare a

Registrului-inventar

- Informare periodică privind implementrecomandări

Obiectivul nr.2: Conducerea contabilităţii

Contabilitateadatoriilor sicreanţelor

13. Elaborarea şi formalizarea unui sistem procedural privind datoriile şi creanţele - Elaborarea procedurilor privind datoriicreanţele14. Stabilirea unui responsabil cu elaborarea şiactualizarea acestor proceduri

- Stabilirea responsabilului cu elaborareactualizarea procedurilor

15. Stabilirea unor atribuţii concrete, coroborate cu procedurile şi fişele de post pentru personalul implicat înaceste activităţi

- Actualizarea ROF-ului cu fişele postur

Contabilitateatrezoreriei

16. Elaborarea şi formalizarea unui sistem de proceduri privind întocmirea şi utilizarea ordinelor de plată

- Elaborarea procedurilor de lucru privincontabilitatea trezoreriei

17. Stabilirea unui responsabil cu elaborarea şiactualizarea acestor proceduri

- Stabilirea responsabilului cu elaborareactualizarea procedurilor

18. Fixarea unor atribuţii concrete, coroborate cu procedurile şi fişele de post pentru personalul implicat înaceste activităţi

- Actualizarea ROF-ului cu fişele postur

19. Realizarea unui program de pregătire profesională,corespunzător cu necesităţile entităţii de a se adapta lanoutăţile din sistemul public

- Elaborarea unui program de pregătire profesională în conformitate cu politica

20. Verificarea ordinelor de plată utilizate pentru perioadaauditată şi completarea acestora cu numărul şi datadocumentelor justificative care generează datoriile

- Stabilirea prin decizie a comisiei de co- Efectuarea propriu-zisă a controlului- Completarea ordinelor de plată

21. Elaborarea şi formalizarea unui sistem de proceduri privind întocmirea şi utilizarea documentului Cec pentruridicare de numerar

- Elaborarea procedurilor privind ceculnumerar

22. Stabilirea unui responsabil cu elaborarea şiactualizarea acestor proceduri - Stabilirea responsabilului cu elaborareactualizarea procedurilor 23. Realizarea în cadrul entităţii a unui program de

pregătire profesională cu personal din cadrul DBCI- Elaborarea unui program de pregătire

profesională în conformitate cu politica

24. Verificarea filelor de CEC pentru ridicare de numerar pentru perioada auditată şi completarea acestora cu naturacheltuielilor efectuate

- Stabilirea prin decizie a comisiei de co- Efectuarea controlului propriu-zis- Completarea Cecurilor pentru ridicarenumerar cu natura cheltuielilor efectuate

25. Elaborarea şi formalizarea unui sistem de proceduri privind întocmirea şi utilizarea Registrului de casă

- Elaborarea procedurilor privind Registrcasă

26. Stabilirea unui responsabil cu elaborarea şiactualizarea acestor proceduri

- Stabilirea responsabilului cu elaborareactualizarea procedurilor

27. Stabilirea unor atribuţii concrete, coroborate cu procedurile şi fişele de post pentru personalul implicat înaceastă activitate

- Actualizarea ROF-ului cu fişele postur

28. Realizarea unui program de pregătire profesională pentru personalul cu atribuţii privind activitatea casieriei,cu personal specializat din cadrul DBCI

- Elaborarea unui program de pregătire profesională în conformitate cu politica

29. Realizarea controlului periodic asupra modului deîntocmire şi utilizare a Registrului de casă, de către

persoana responsabilă cu evidenţa contabilă aoperaţiunilor de casă din cadrul direcţiei,

- Stabilirea nivelului de raportare periodcontrolului realizat

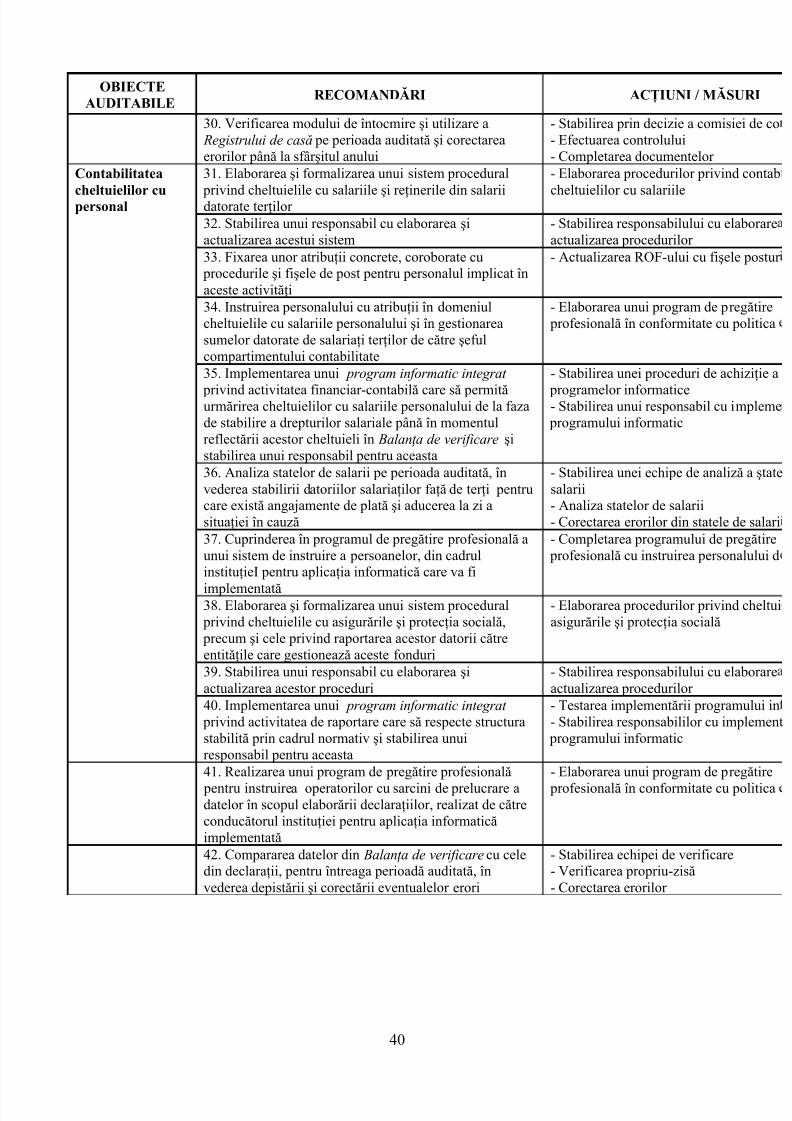

39

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 40/56

OBIECTEAUDITABILE

RECOMANDĂRI ACŢIUNI / MĂSURI

30. Verificarea modului de întocmire şi utilizare a Registrului de casă pe perioada auditată şi corectareaerorilor până la sfârşitul anului

- Stabilirea prin decizie a comisiei de co- Efectuarea controlului- Completarea documentelor

Contabilitatea

cheltuielilor cupersonal

31. Elaborarea şi formalizarea unui sistem procedural

privind cheltuielile cu salariile şi reţinerile din salariidatorate terţilor

- Elaborarea procedurilor privind contab

cheltuielilor cu salariile

32. Stabilirea unui responsabil cu elaborarea şiactualizarea acestui sistem

- Stabilirea responsabilului cu elaborareactualizarea procedurilor

33. Fixarea unor atribuţii concrete, coroborate cu procedurile şi fişele de post pentru personalul implicat înaceste activităţi

- Actualizarea ROF-ului cu fişele postur

34. Instruirea personalului cu atribuţii în domeniulcheltuielile cu salariile personalului şi în gestionareasumelor datorate de salariaţi terţilor de către şefulcompartimentului contabilitate

- Elaborarea unui program de pregătire profesională în conformitate cu politica

35. Implementarea unui program informatic integrat privind activitatea financiar-contabilă care să permităurmărirea cheltuielilor cu salariile personalului de la fazade stabilire a drepturilor salariale până în momentulreflectării acestor cheltuieli în Balanţa de verificare şistabilirea unui responsabil pentru aceasta

- Stabilirea unei proceduri de achiziţie a programelor informatice- Stabilirea unui responsabil cu impleme

programului informatic

36. Analiza statelor de salarii pe perioada auditată, învederea stabilirii datoriilor salariaţilor faţă de terţi pentrucare există angajamente de plată şi aducerea la zi asituaţiei în cauză

- Stabilirea unei echipe de analiză a ştatesalarii- Analiza statelor de salarii- Corectarea erorilor din statele de salari

37. Cuprinderea în programul de pregătire profesională aunui sistem de instruire a persoanelor, din cadrul

instituţieI pentru aplicaţia informatică care va fiimplementată

- Completarea programului de pregătire profesională cu instruirea personalului d

38. Elaborarea şi formalizarea unui sistem procedural privind cheltuielile cu asigurările şi protecţia socială, precum şi cele privind raportarea acestor datorii cătreentităţile care gestionează aceste fonduri

- Elaborarea procedurilor privind cheltuiasigurările şi protecţia socială

39. Stabilirea unui responsabil cu elaborarea şiactualizarea acestor proceduri

- Stabilirea responsabilului cu elaborareactualizarea procedurilor

40. Implementarea unui program informatic integrat privind activitatea de raportare care să respecte structurastabilită prin cadrul normativ şi stabilirea unuiresponsabil pentru aceasta

- Testarea implementării programului in- Stabilirea responsabililor cu implement

programului informatic

41. Realizarea unui program de pregătire profesională pentru instruirea operatorilor cu sarcini de prelucrare adatelor în scopul elaborării declaraţiilor, realizat de cătreconducătorul instituţiei pentru aplicaţia informaticăimplementată

- Elaborarea unui program de pregătire profesională în conformitate cu politica

42. Compararea datelor din Balanţa de verificare cu celedin declaraţii, pentru întreaga perioadă auditată, învederea depistării şi corectării eventualelor erori

- Stabilirea echipei de verificare- Verificarea propriu-zisă- Corectarea erorilor

40

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 41/56

Procedura P15: Raport de audit

Compartimentul de Audit Public Intern

RAPORT DE AUDIT INTERN

I. INTRODUCERE

Echipa de auditare a fost constituită din: O lobanu Gabriela– auditor ș

Misiunea s-a efectuat în baza Ordinului de serviciu nr. 208 din 15.09.2011.

Cadrul legal al acţiunii de auditare l-a reprezentat:− Planul de audit intern pe anul 2011, aprobat de conducerea ISJ;- Legea nr. 672/2002 privind auditul public intern;- OMFP nr. 38/15.01.2003 pentru aprobarea Normelor metodologice generale deaplicare a Legii nr. 672/2002.

Durata misiunii de audit: 20.09.2011-30.11.2011

Perioada auditată: 01.01.2011 – 31.12.2011

Scopul acţiunii de auditare constă în:- asigurarea corectitudinii pla ilor salariale efectuate i contabilitzateț ș

- asigurarea existen ei controalelor pentru fiecare activitate/opera iune si că acestea suntț ț func ioanale.ț

Obiectivele acţiunii de auditare au urmărit:1. Stabilirea drepturilor salariale cuvenite personalului

2. Înregistrarea corectă a plă ilor în contabilitateț

Tipul de auditare - audit de conformitate/regularitate.

Tehnicile de audit intern utilizate:• verificarea se realizează în vederea asigurării validităţii, realităţii şi acurateţeiînregistrărilor în contabilitate a documentelor şi a concordanţei cu legile şi regulamenteleîn vigoare, precum şi a eficacităţii controlului intern prin următoarele tehnici deverificare:- comparaţia: pentru sumele aprobate la plată i sumele efectiv platite;ș

- examinarea: pentru detectarea erorilor în complrtarea documentelor de plată;- recalcularea: verificarea algoritmilor de calcul şi a calculelor matematice;- punerea de acord : pentru realizarea procesului de potrivire a doua categoriidiferite de înregistrări;

- confirmarea: pentru solicitarea informaţiilor din mai multe surseindependente cu scopul validării acestora;

41

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 42/56

- garantarea: pentru verificarea realităţii tranzacţiilor înregistrate pornind dela examinarea înregistrărilor spre documentele justificative;

- urmărirea: pentru verificarea procedurilor de la documentele justificativespre articolul înregistrat în vederea stabilirii realităţii înregistrării întotalitate a tranzacţiilor.

Instrumentele de audit intern care s-au utilizat:• Chestionarul de luare la cunoştinţă - CLC: pentru obţinerea unor informaţiireferitoare la contextul socio-economic, organizare internă, funcţionarea entităţii/structuriiauditate;• Chestionarul de control intern - CCI: orientează auditorii interni în activitatea deidentificare obiectivă a disfuncţiunilor şi cauzelor reale ale acestora;• Listă de verificare - LV: utilizată pentru stabilirea condiţiilor de regularitate pe caretrebuie să le îndeplinească fiecare domeniu auditabil. Cuprinde un set de operaţii cetrebuie parcurse de auditor pentru a analiza activităţile de control intern încorporate în

proceduri, existenţa responsabilităţilor pentru efectuarea acestora şi permite stabilireatestelor de conformitate atunci când sunt semnalate diferite disfuncţionalităţi.

Documentele examinate în cadrul Primariei TG. Neamț au vizat documentaţia aferentă

perioadei auditate, respectiv:- verificarea la fa a locului;ț

- documentele justificative care stau la baza înregistrărilor operaţiilor în contabilitate;- ordine de plată;- note contabile, jurnalele de contabilitate- balanţele de verificare întocmite periodic;- angajamentele bugetare legale;- registre de eviden ă speciale prevazute de legisla ie;ț ț

- car ile de muncă, deciziile de modificare a drepturilor salariale;ț

- registrul de eviden ă a salaria ilor.ț ț

Documentele elaborate pe timpul auditării activităţii, în principal sunt:- analiza riscurilor;- tabelele punctelor tari şi slabe;- tematica în detaliu a misiunii de audit;- programul de audit intern;- programul intervenţiei la faţa locului;- liste de verificare structurate pe obiective;

- foi de lucru pentru stabilirea eşantioanelor;- chestionare de control intern;- teste;- liste de control;- fişe de identificare şi analiză a principalelor probleme constatate - FIAP-uri;- formulare de constatare şi raportare a iregularităţilor - FCRI-uri;- raportul preliminar de audit intern;- minutele şedinţelor de deschidere, de închidere şi de conciliere;- raportul final de audit intern;- planul de acţiune şi calendarul de implementare a recomandărilor;

- fişa de urmărire a implementărilor recomandărilor.

42

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 43/56

Organizarea Serviciului Resurse Umane i Serviciul Contabilitate-ș au func ionat înț perioada supusă auditării cu numar de 8 salaria i, respectiv 10 salaria i- din care un post deț ț conducere- sef de serviciu în conformitate cu atribu iile de serviciu organigrama i Regulamentuluiț ș de organizare i functionare.ș

Pentru to i salaria ii au fost intocmite fi e ale postului prin care s-au stabilit rela ii ierarhice iț ț ș ț ș

sarcini de serviciu.Pricipalele activita i desfa urate în cadrul institu iei:ț ș ț

− organizarea i exercitarea controlului financiar preventiv;ș

− organizarea i conducerea eviden ei contabile;ș ț

− întocmirea raportărilor lunare;− calcularea i plata salariilor;ș

− răspunderea privind aplicarea corectă a reglementarilor legale în domeniul salarizarii personalului (sporul de vechime, salariul de baza);

− fundamentarea capitolelor din buget privind cheltuielile cu salariile;

II. CONSTATĂRI SI RECOMANDARIÎn acest capitol, prezentam principalele constatări ale echipei de auditori interni, cauzele,

consecinţele şi recomandările formulate, obţinute în urma testărilor efectuate şi concretizate în FIAP-urile şi FCRI-urile întocmite în Etapa Intervenţiei la faţa locului, în vederea corectăriidisfuncţionalităţilor semnalate sau ale celor care pot să apară în perioada imediat următoare, urmare aacestor constatări. De asemenea, vom prezenta şi comenta posibila evoluţie a riscurilor existente şi anecesităţilor de dezvoltare a sistemelor de management şi control intern al activităţilor auditate, cuscopul facilitării atingerii obiectivelor prestabilite de managementul general.

II.1. Stabilirea drepturilor salariale cuvenite personalului

II. 1.1. Salariul de bază

II.1.1.1 Analiza stabilirii salariului de bază

Problema nr. 1. (FIAP-ul nr. 3 )

Statele de plată a salariilor trebuie semnate de persoane care furnizeaza înforma iile privindț drepturile salariale în cadrul serviciului Resurse Umane si Serviciul Contabilitate, care furnizeazaretineri din drepturile de personal.

CONSTATARE:Din auditarea efectuată asupra modului de operare astatelor de salarii în lunile mai iș

septembrie 2011, s-a constatat ca la rubrica „intocmit” exista numai semnatura persoanei de laServiciul Contabilitate. Introducerea in programul de calcul a primelor se face de o persoanadesemnata prin fisa postului din cadrul serviciului Resurse Umane.

CAUZE: Nedesemnarea statului de salarii de catre persoana desemnată din cadrul serviciului Resurse

Umane s-a datorat faptului că s- a considerat suficientă semnatura de intocmire a ServiciuluiContabilitate.

CONSECINŢE: Nesemnarea statului de salarii de către persoana desemnata în cadrul serviciului Resurse

43

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 44/56

Umane conduce la inexisten a responsabilita ii în cazul culegerii în program dedate eronateț ț referitoare la drepturile salariale care stau la baza acordarii primelor.

RECOMANDĂRI:Statele de plată a salariilor vor fi semnate de persoane care furnizeaza înforma iile privindț

drepturile salariale în cadrul serviciului Resurse Umane si Serviciul Contabilitate, care furnizeazaretineri din drepturile de personal.

Problema nr. 2 (FIAP-ul nr.2)Potrivit Legii nr. 82/1991, republicată, operarea in contabilitate a documentelor se face inordine cronologica în perioada la care se referă

CONSTATARE:Din auditarea efectuată asupra modului de operare astatelor de salarii în lunile mai iș

septembrie 2011 a rezultat ca acestea au fost înregistrate in contabilitate in mod sistematic sicronologic. Astfel statele de plata intocmite pentru luna septembrie 2011 au fost înregistrate în lunanoiembrie 2011

CAUZE:În aceasta perioadă seful Serviciului Contabilitate a fost în concediu medical, iar persoana

înlocuitoare nu a urmarit înregistrarea tuturor documentelor în mod sistematic în perioada la care se

referăCONSECINŢE:Eviden a contabilă lunară nu reflectă realitarea.ț

RECOMANDĂRI:Respectarea prevederilor Legii contabilită ii nr. 82/1991 prin contabilizarea salariilor înț

perioada la care se referă.2.7.2 Opera iunile sunt înregistrate cronologicț

Plata obliga iilor către salaria i s-a făcut in general prin firarea restului de platăț ț pe carduri. Au fost efectuate si unele plati prin casierie privind drepturile salariale.

Ordinele de plata au fost inregistrate cronologic intr-un registru special si au fostsemnate pentru „intocmire” de contabil si pentru ”verificat” de catre seful Serviciului Contabilitate.

III. CONCLUZII

Prezentul proiect de Raport de audit intern a fost întocmit în baza Tematicii in detaliu amisiunii de audit şi a Programului intervenţiei la faţa locului , a constatărilor efectuate în etapa decolectării şi prelucrării informaţiilor şi în timpul intervenţiei la fata locului . Toate constatărileefectuate au la bază probe de audit realizate prin teste, foi de lucru, interviuri, liste de control, note

de relaţii si in urma analizei si interpretării acestora s-au elaborat FIAP-uri si FCRI-uri care aucondus la recomandările şi concluziile cuprinse in Raportul de audit intern.Structura auditată are obligaţia să întocmească Programul de acţiune si Calendarul

implementării recomandărilor şi să raporteze periodic echipei de auditori stadiul implementăriiacestora.

Echipa de auditori interni, pe baza analizelor şi evaluărilor efectuate apreciază Activitateafinanciar-contabilă, conform grilei prezentate în continuare.Nr.crt.

OBIECTIVULAPRECIERE

FUNCŢIONAL DE ÎMBUNĂTĂŢIT CRITIC1. Organizarea registrelor de

contabilitate.X

2. Conducerea contabilităţii X3. Conducerea activităţii X

44

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 45/56

financiare

Evaluarea are la bază discuţiile care au avut loc, cu privire la recomandările auditorilor interni,în şedinţele de închidere şi conciliere al misiunii de audit intern, apreciate de către participanţi, cafiind realiste şi posibil de implementat în practică.

De asemenea, considerăm că rezultatele evaluării auditorilor interni privind Activitatea

financiar-contabilă se înscriu în parametrii normali pentru această perioadă de implementare afuncţiei de audit intern în entităţile publice.

Structura auditată are obligaţia să respecte Programul de acţiune şi Calendarul deimplementare a recomandărilor , cu scopul implementării recomandărilor la termenele stabilite şi săraporteze echipei de auditori interni, periodic, stadiul implementării acestora.

Data: 30.11.2010 Auditor Ivanovici Gheorghe

Notă:Precizăm că în practica, Raportul de audit intern este semnat pe fiecare pagina de echipa de

auditori interni, iar pe ultima pagină, atât de auditorii interni, cât şi de supervizorul misiunii.

SINTEZA

RAPORTULUI DE AUDIT INTERN

I. INTRODUCERE

Misiunea de audit intern privind Activitatea financiar-contabilă s-a desfăşurat în conformitate

cu prevederile Legii nr. 672/2002 privind auditul intern, Normelor generale privind exercitareaactivităţii de audit public intern, aprobate prin OMFP nr. 38/2003 şi a normelor specifice aprobatede conducerea entităţii.

Misiunea de audit intern s-a realizat în baza Planului de audit intern pe anul 2010, aprobat deconducerea entităţii, perioada auditată fiind 01.01.2010 – 31.12.2010 şi a fost efectuată, în perioada20.09.2010 – 31.10.2010 de către auditorul intern Ivanovici Gheorghe

Echipa de auditori interni în baza analizei privind riscurile, a testărilor pe teren, şi a evaluărilor realizate privind Activitatea financiar-contabilă, structurată pe cele 3 obiective stabilite pentruderularea misiunii, apreciază funcţionalitatea sistemului de control intern, după cum urmează:

Nr.crt. OBIECTIVUL

APRECIERE

FUNCŢIONAL DEÎMBUNĂTĂŢIT

CRITIC

45

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 46/56

1. Organizarea registrelor decontabilitate.

2. Conducerea contabilităţii3. Conducerea activităţii financiare

II. CONSTATĂRI ŞI RECOMANDĂRI

Principalele constatări şi recomandări rezultate din evaluarea auditorilor interni sunt cele prezentate în continuare:

- Constatare 1: Completarea Registrului inventar s-a realizat fără a fi completate coloanelereferitoare la diferenţele de evaluare de înregistrat.

Recomandare 1:Echipa de auditori consideră necesară implementarea unui sistem de pregătire profesională a

personalului din cadrul compartimentelor financiar-contabile, astfel încât Registrul-inventar să fieutilizat în concordanţă cu destinaţia acestuia, respectiv să permită în orice moment, identificarea şicontrolul tuturor elementelor patrimoniale inventariate în entitate.

- Constatare 2: Sumele plătite prin casierie şi care se refereau la două sau mai multe categoriide obligaţii nu au fost completate distinct în Registrul de casă.

Recomandare 2:Echipa de auditori interni propune pentru personalul implicat în această activitate, stabilirea

unor atribuţii concrete, coroborate cu procedurile şi fişele de post.De asemenea, auditorii interni consideră necesară implementarea unui sistem de pregătire

profesională a personalului implicat în întocmirea, utilizarea şi controlul Registrului de casă.- Constatare 3: Sumele înregistrate în contabilitate reprezentând cheltuieli cu salariile

personalului sunt diferite faţă de totalul acestor cheltuieli reflectate în Statul de salarii.

Recomandare 3:Implementarea unui program informatic care să permită urmărirea şi controlul cheltuielilor cu

salariile personalului din momentul stabilirii cheltuielilor cu personalul şi până în momentulînregistrării acestora în contabilitate. Concomitent, elaborarea unui program de pregătire profesională

pentru instruirea utilizatorilor acestei aplicaţii informatice, din cadrul Direcţiei de Buget şiContabilitate Internă.

- Constatare 4: Din analiza contractelor economice încheiate de entitate s-a constatatinexistenţa unor evidenţe a plăţilor pe scadenţele prevăzute în contracte. De asemenea, auditoriiinterni au stabilit şi inexistenţa în contractele încheiate a clauzelor referitoare la penalităţile deîntârziere datorate de părţi.

Recomandare 4: Efectuarea unei analize pe perioada auditată a plăţilor aferente contractelor de achiziţie publică în scopul verificării plăţilor scadente din contracte şi a penalităţilor de întârziereaferente acestora.

De asemenea, echipa de auditori consideră necesară realizarea unui program de pregătire profesională a personalului implicat, precum şi stabilirea unor atribuţii concrete, coroborate cu

procedurile operaţionale şi cu fişa postului.

46

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 47/56

- Constatare 5: La nivelul entităţii nu există elaborate şi aprobate Norme metodologice specifice privind exercitarea controlului financiar preventiv.

Recomandare 5: Echipa de auditori consideră necesară efectuarea unui inventarieri a tuturor operaţiilor supuse controlului financiar preventiv din cadrul entităţii şi elaborarea unor proceduri delucru pentru activităţile specifice entităţii.

Echipa de auditori interni consideră necesară constituirea de urgenţă a grupului de lucru pentru implementarea noului sistem de control intern, în conformitate cu OMFP nr. 946/2005 privind Codul controlului intern.

III. CONCLUZII

Evaluarea ACTIVITĂŢII FINANCIAR-CONTABILE din cadrul Direcţiei Buget şiContabilitate Internă, în baza testelor şi analizelor efectuate, permit auditorilor interni să emităo asigurare rezonabilă managementului general privind calitatea sistemului de control intern alactivităţii auditate, nefiind identificate obstacole în funcţionarea acesteia.

Echipa de auditori interni prin analiza activităţilor auditabile şi evaluările realizate în etapa de

intervenţie la faţa locului, a elaborat un număr de 65 de recomandări, aferente celor 3 obiective alemisiunii de audit intern.

Considerăm că prioritatea în activitatea de implementare a recomandărilor o reprezintăelaborarea şi actualizarea sistematică a procedurilor operaţionale, scrise şi formalizate, pentruîntreaga activitate a direcţiei, concomitent cu dezvoltarea sistemelor de conducere bazate pe

gestiunea riscurilor, prin elaborarea şi utilizarea în conducerea curentă a Registrului riscurilor – care reprezintă setul de recomandări majore.

Data Auditor intern,30.11.2010 Ivanovici Gheorghe

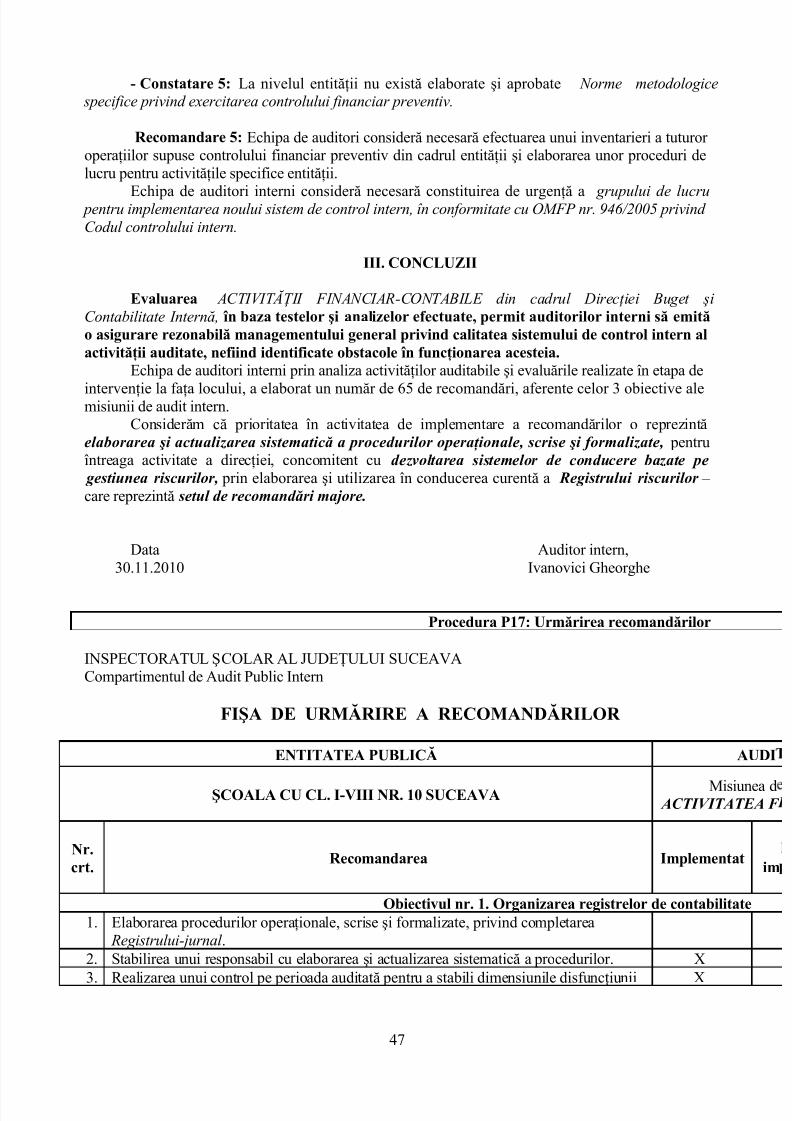

Procedura P17: Urmărirea recomandărilor

INSPECTORATUL ŞCOLAR AL JUDEŢULUI SUCEAVACompartimentul de Audit Public Intern

FIŞA DE URMĂRIRE A RECOMANDĂRILOR

ENTITATEA PUBLICĂ AUDI

ŞCOALA CU CL. I-VIII NR. 10 SUCEAVAMisiunea d

ACTIVITATEA F

Nr.crt.

Recomandarea Implementatim

Obiectivul nr. 1. Organizarea registrelor de contabilitate1. Elaborarea procedurilor operaţionale, scrise şi formalizate, privind completarea

Registrului-jurnal .

2. Stabilirea unui responsabil cu elaborarea şi actualizarea sistematică a procedurilor. X3. Realizarea unui control pe perioada auditată pentru a stabili dimensiunile disfuncţiunii X

47

5/13/2018 Proiect Audit - slidepdf.com

http://slidepdf.com/reader/full/proiect-audit-55a756571673e 48/56

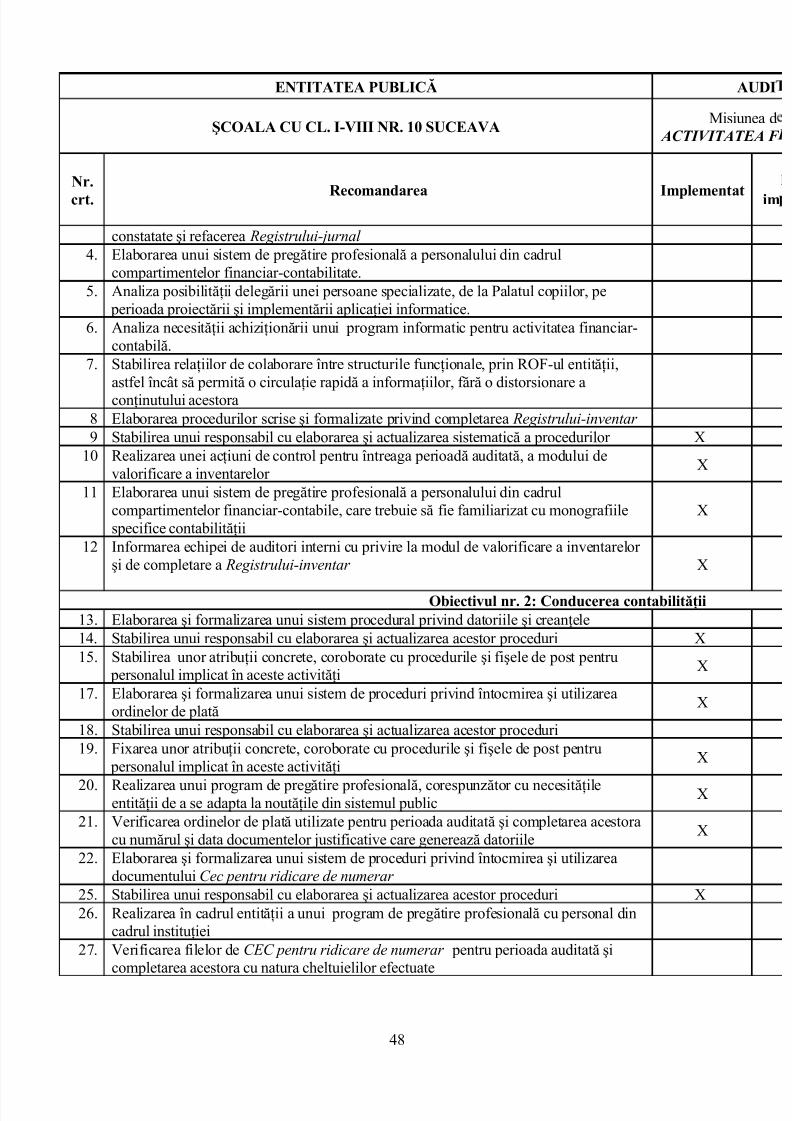

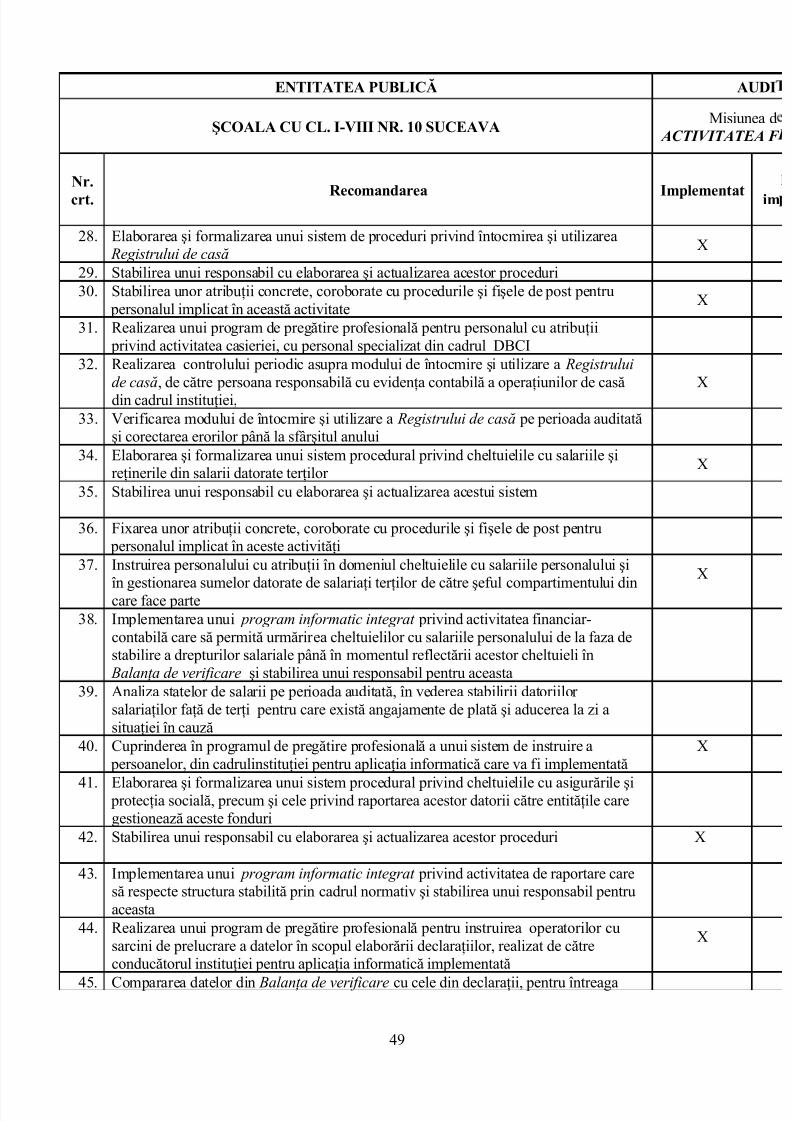

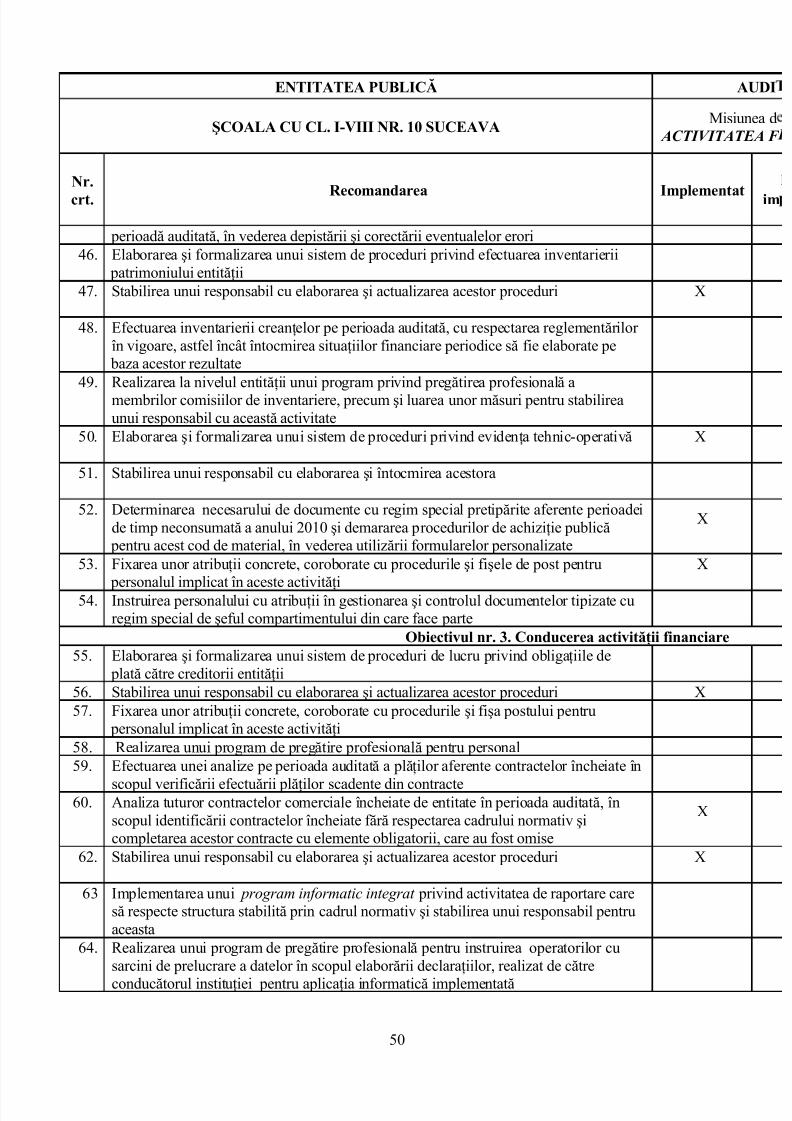

ENTITATEA PUBLICĂ AUDI

ŞCOALA CU CL. I-VIII NR. 10 SUCEAVAMisiunea d

ACTIVITATEA F

Nr.crt. Recomandarea Implementat im

constatate şi refacerea Registrului-jurnal 4. Elaborarea unui sistem de pregătire profesională a personalului din cadrul

compartimentelor financiar-contabilitate.5. Analiza posibilităţii delegării unei persoane specializate, de la Palatul copiilor, pe

perioada proiectării şi implementării aplicaţiei informatice.6. Analiza necesităţii achiziţionării unui program informatic pentru activitatea financiar-

contabilă.7. Stabilirea relaţiilor de colaborare între structurile funcţionale, prin ROF-ul entităţii,

astfel încât să permită o circulaţie rapidă a informaţiilor, fără o distorsionare aconţinutului acestora8 Elaborarea procedurilor scrise şi formalizate privind completarea Registrului-inventar 9 Stabilirea unui responsabil cu elaborarea şi actualizarea sistematică a procedurilor X

10 Realizarea unei acţiuni de control pentru întreaga perioadă auditată, a modului devalorificare a inventarelor

X

11 Elaborarea unui sistem de pregătire profesională a personalului din cadrulcompartimentelor financiar-contabile, care trebuie să fie familiarizat cu monografiilespecifice contabilităţii

X

12 Informarea echipei de auditori interni cu privire la modul de valorificare a inventarelor şi de completare a Registrului-inventar X

Obiectivul nr. 2: Conducerea contabilităţii13. Elaborarea şi formalizarea unui sistem procedural privind datoriile şi creanţele14. Stabilirea unui responsabil cu elaborarea şi actualizarea acestor proceduri X15. Stabilirea unor atribuţii concrete, coroborate cu procedurile şi fişele de post pentru

personalul implicat în aceste activităţiX

17. Elaborarea şi formalizarea unui sistem de proceduri privind întocmirea şi utilizareaordinelor de plată

X

18. Stabilirea unui responsabil cu elaborarea şi actualizarea acestor proceduri19. Fixarea unor atribuţii concrete, coroborate cu procedurile şi fişele de post pentru

personalul implicat în aceste activităţiX