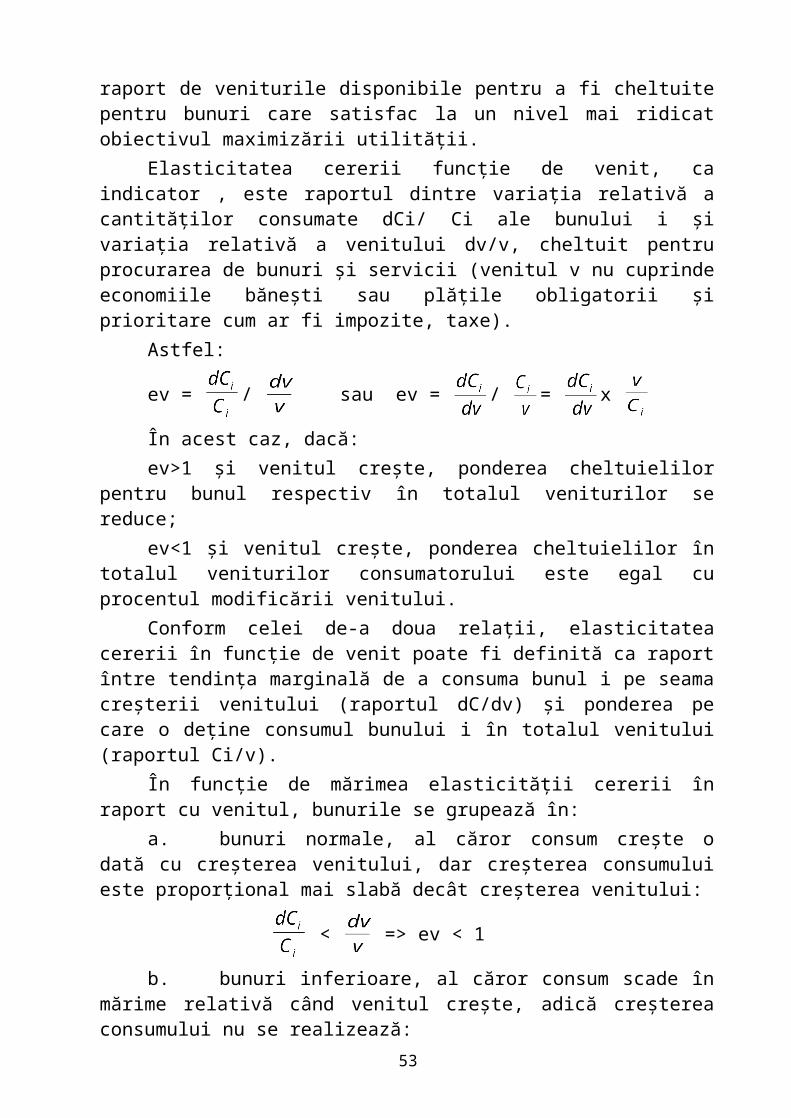

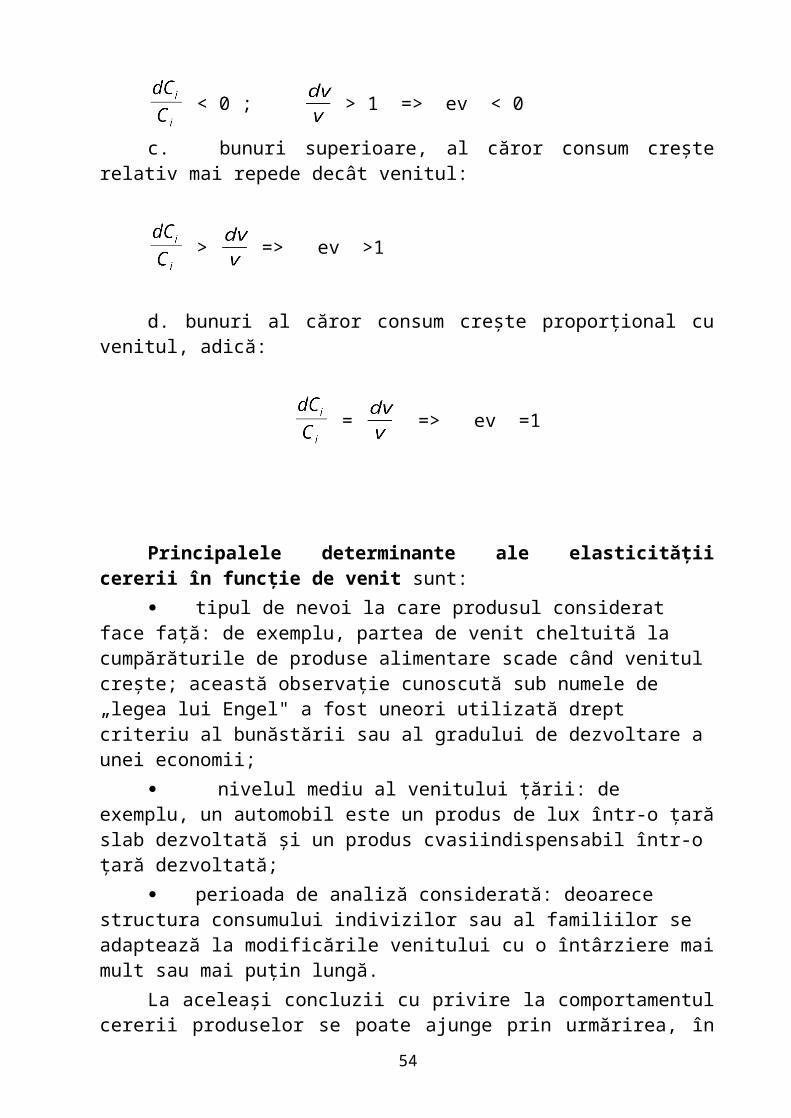

preturi si concurenta

DESCRIPTION

carteTRANSCRIPT

Elena Violeta DRĂGOI

PREŢURI

ŞI

CONCURENŢĂ

Note de curs

1

CUPRINS

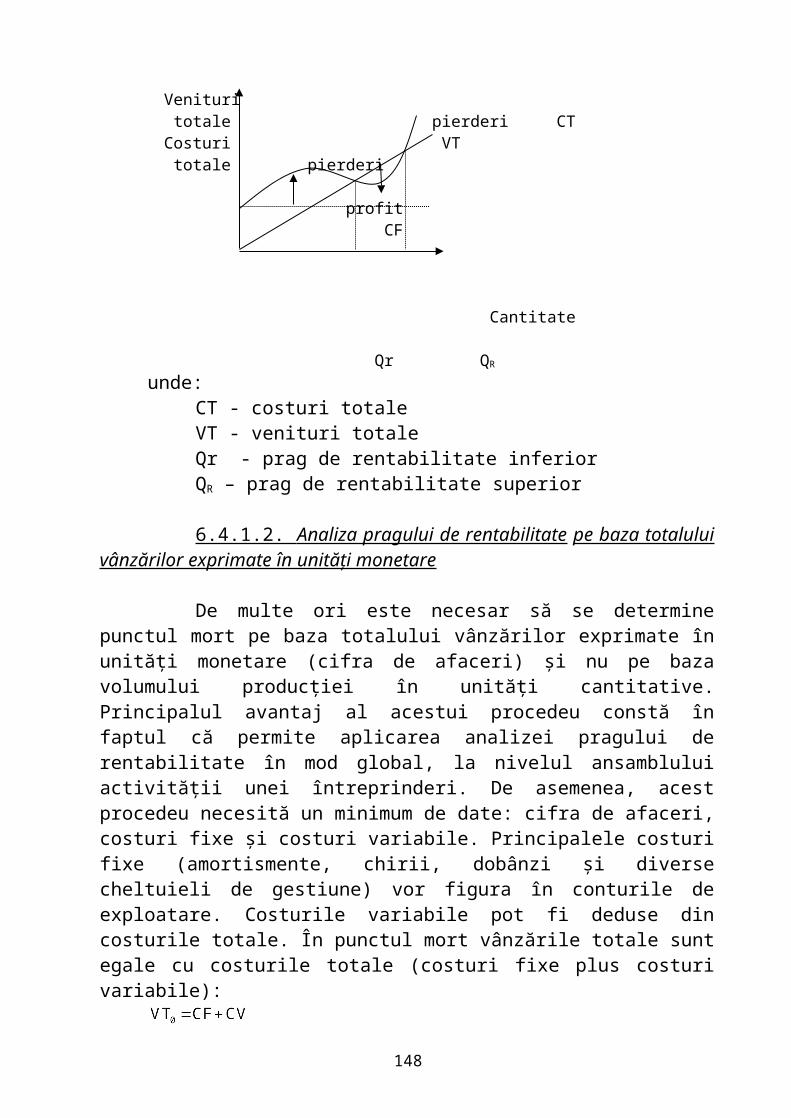

Capitolul 1. PREŢUL ŞI FUNCŢIILE SALE

1.1. Conceptul de preţ 1.2. Teoriile preţului 1.2.1. Teoria obiectivă a preţului

1.2.2. Teoria subiectivă a pretului1.2.3. Teoria mixtă sau teoria contemporană

1.3. Funcţiile preţului în economia concurenţială 1.4. Categorii şi forme de preţuri 1.5. Relaţiile dintre preţuri

Capitolul 2. MECANISMUL PREŢURILOR

2.1. Factori de influenţă2.2. Mecanismul preţurilor

2.2.1.Abordarea sistemică a preţurilor 2.2.2. Interdependenţa piaţă-preţ

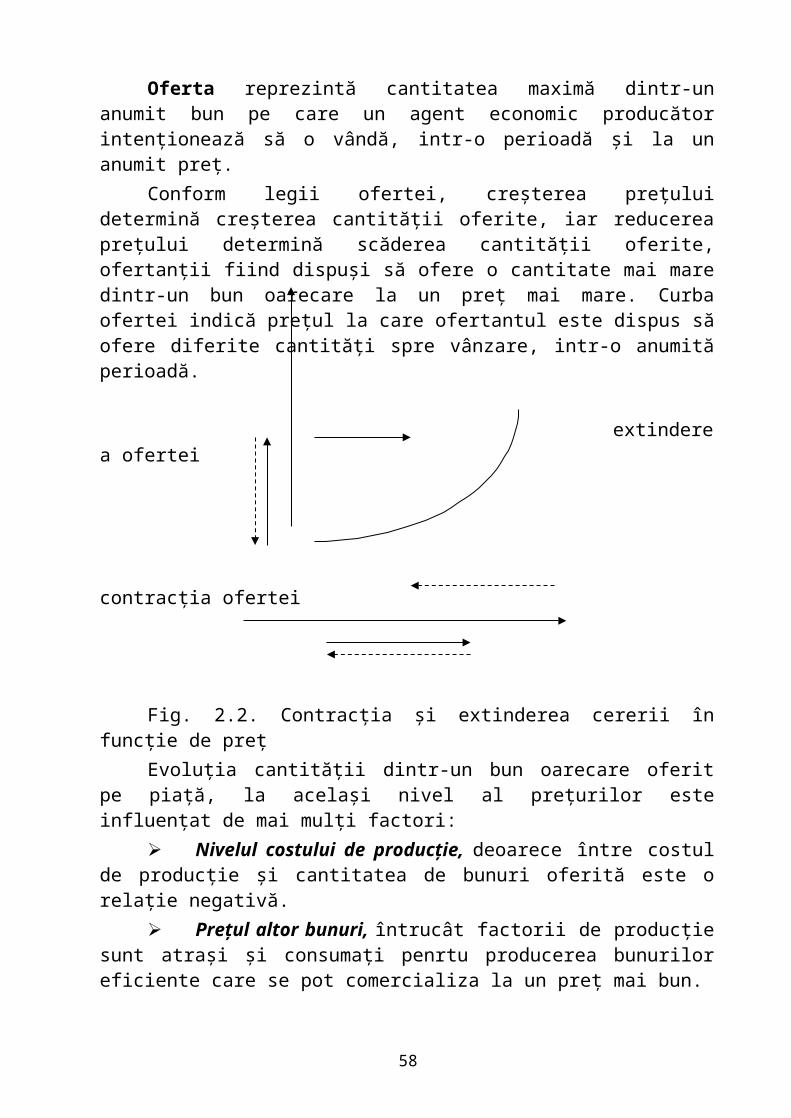

2.2.2.1. Piaţa2.2.2.2. Cererea2.2.2.3. Oferta2.2.2.4. Interacţiunea cererii cu oferta şi formarea echilibrului pieţei2.2.2.5. Preţul liber – preţ de echilibru al pieţei

Capitolul 3. STRATEGIILE DE PREŢ ALE OFERTANŢILOR

3 .1 . Strategii de preţ funcţie de tipul pieţei 3.1.1 . Formarea preţului în condiţii de monopol

3.1.2. Formarea preţurilor în situaţia monopsonulu3.1.3. Formarea preţului în situaţia concurenţei monopolistice3.1.4. Formarea preţului în situaţia oligopolului3.1.5. Formarea preţului în situaţia concurenţei perfecte3.1.6. Limitele schemelor teoretice ale strategiilor de preţ3.1.7. Formarea preţului în economiile cu concurenţă puternică

3.2. Strategii de preţ funcţie de gradul de noutate al produselor3.3. Strategia fixării preţurilor de către stat3.4. Strategii de preţ diferenţiate după elasticitatea cererii funcţie de preţ

Capitolul 4. PROTEJAREA CONCURENŢEI ECONOMICE

1.1. Necesitatea concurenţei1.2 Reglementarea concurenţei

2

3.3 Practicile anticoncurenţiale3.3.1. Întelegerile cu caracter anticoncurenţial3.3.2. Folosirea în mod abuziv a poziţiei dominante3.3.3. Concentrările economice

Capitolul 5. PRACTICI ANTICONCURENŢIALE BAZATE PE PREŢ

4.1 Fixarea concertată a preţurilor4.2 Preţurile de revânzare4.3 Preţurile de ruinare4.4 Preţurile de discriminare4.5 Preţurile de dumping

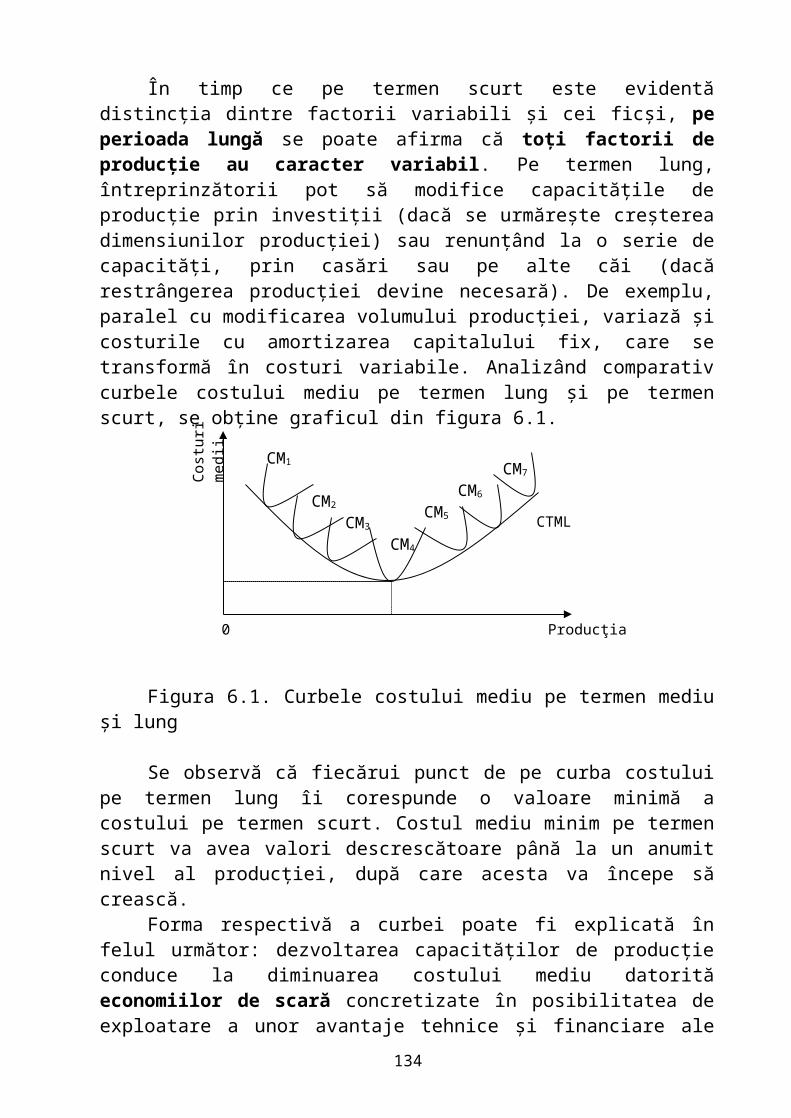

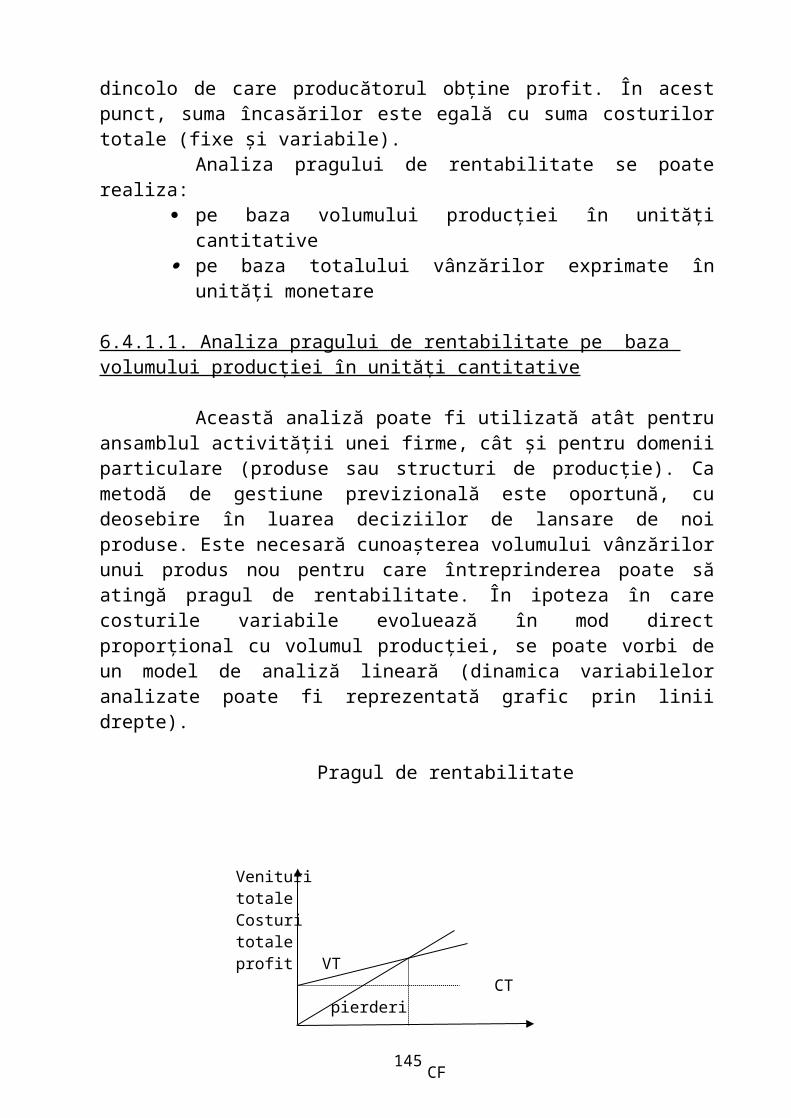

CAPITOLUL 6. FORMAREA PREŢURILOR ÎN ÎNTREPRINDERE. METODE BAZATE PE COSTURI

6.1. Fixarea preţului – obiectiv al politicii întreprinderii.6.2. Rolul costurilor în fundamentarea preţurilor 6.2.1. Relaţia dintre cost şi preţ în economia de piaţă 6.2.2. Conceptul şi tipurile de costuri 6.2.2.1.Tipuri de costuri folosite în fundamentarea preţurilor6.3. Metode de fixare a preţurilor pe baza costurilor6.4. Instrumente specifice metodelor de fundamentare a preţurilor pe baza costurilor 6.4.1. Pragul de rentabilitate 6.4.1.1. Analiza pragului de rentabilitate pe baza volumului producţiei în unităţi cantitative 6.4.1.2. Analiza pragului de rentabilitate pe baza totalului vânzărilor exprimate în unităţi monetare 6.4.2.Tipuri de marje utilizate în fundamentarea preţurilor

CAPITOLUL 7. SISTEMUL PREŢURILOR ÎN ROMÂNIA7.1. Direcţiile principale ale reformei în domeniul preţurilor

7.2. Mecanismul de formare a preţurilor în cadrul economiei de piaţă

CAPITOLUL 8. FORMAREA SI FUNDAMENTAREA PRETURILOR EXTERNE

8.1. Defnitia si continutul preturilor internationale8.2. Interactiunea preturilor externe cu preturile interne8.3. Factorii de formare si modificare a preturilor externe8.4. Formele preturilor externe8.5. Fundamentarea preturilor externe8.6. Metode de deteminare ale preturilor externe:

3

Capitolul 9. PARTICULARITĂŢI ALE FORMĂRII PREŢURILOR IN UNELE SECTOARE ECONOMICE

9.1. Preţurile producătorilor pentru oferta internă9.2. Preţurile comercianţilor pentru oferta internă9.3. Preţurile din comerţul exterior9.4. Preţurile de pe piaţa bursieră9.5. Preţurile din domeniul construcţiilor9.6. Particularităţile formării preţurilor produselor agricole9.7. Preturile in alimentaţia publică9.8. Preţurile serviciilor

Capitolul 10 FUNDAMENTAREA ŞI ACTUALIZAREA PREŢURILOR DE OFERTĂ

10.1 Fundamentarea şi actualizarea preţurilor de ofertă pe baza costurilor de producţie10.2 Fundamentarea şi actualizarea preţurilor de ofertă pe baza valorii de intrebuinţare10.3 Fundamentarea tarifelor

Capitolul 11 METODE DE CORELARE A PREŢURILOR

11.1 Alegerea produsului etalon 11.2. Metode de corelare a preţurilor 11.2.1. Corelarea preţurilor prin compararea parametrilor valorii de întrebuinţare 11.2.2. Corelarea preţurilor prin compararea costurilor 11.2.3. Corelarea preţurilor în cadrul grupelor omogene de produse 11.2.4. Corelarea preţurilor prin metoda agregării

CAPITOLUL 12 SISTEMUL INFORMAŢIONAL AL NIVELULUI ŞI EVOLUŢIEI PREŢURILOR

12.1. Definiţia şi conţinutul sistemului informaţional12.2. Modalităţi de exprimare şi calcul a indicilor12.3. Tipurile fundamentale de indici ai preţurilor12.4. Structura sistemului informaţional al preţurilor şi tarifelor 12.4.1 Subsistemul informaţional al preţurilor cu ridicata ale produselor

industriale 12.4.2. Subsistemul informaţional al preţurilor de consum şi tarifelor

populaţiei

4

12.4.3. Subsistemul informaţional al preţurilor produselor agricole 12.4.4. Subsistemul informaţional al preţurilor externe

Capitolul 13 PREŢURILE ŞI TARIFELE REGLEMENTATE

13.1. Reglementarea preţurilor în domeniul energiei electrice 13.2. Reglementarea preţurilor în sectorul comunicaţiilor

13.3.Modul de reglementare şi de control al tarifelor pe piaţa serviciilor poştale

Capitolul 14 REGLEMENTAREA ACHIZIŢIILOR DE STAT

14.1 Principiile pe baza cărora se atribuie contractul de achiziţie publică14.2 Excepţii de la regula organizării achiziţiilor publice14.3 Proceduri de atribuire a contractului de achiziţie publică

Capitolul 15 REGLEMENTAREA VÂNZĂRILOR PROMOŢIONALE

Capitolul 16 REGLEMENTAREA AJUTORULUI DE STAT

5

Cap.1. PREŢUL ŞI FUNCŢIILE SALE

1.1. Conceptul de preţ

Definit în termenii cei mai generali, preţul reprezintă o sumă de bani primită sau plătită pentru cedarea, respectiv obţinerea unui bun sau serviciu. Sub aspect economic, preţul este expresia bănească a valorii bunurilor sau serviciilor care fac obiectul schimbului şi constituie o categorie economică.

Preţul exprimă relaţiile băneşti care apar şi se derulează între agenţii economici, între aceştia şi populaţie, între cetăţeni, între diferite firme şi state etc., cu privire la exprimarea în bani a valorii mărfurilor care fac obiectul schimbului.

În condiţiile contemporane preţul este un instrument al pieţei reprezentând cantitatea de monedă pe care cumpărătorul este dispus şi poate să o ofere producătorului în schimbul bunului pe care acesta poate sa i-l ofere pe piaţă şi exprimă, în cea mai mare măsură sub aspect calitativ şi structural, un ansamblu de informaţii furnizate reciproc de către participanţii la schimb, în funcţie de raportul dintre cerere şi oferta, pe de o parte, şi în cadru legislativ, pe de alta parte, având caracter dinamic, divers şi reglementat.

O definiţie a preţului, unanim acceptată este cea formulată încă din antichitate de către Aristotel şi Xenofon care reprezintă preţul ca o cantitate de monedă pe care cumpărătorul este dispus şi o poate oferii producătorului (vânzătorului) în schimbul bunului pe care acesta i-l prezintă pe piaţă. Acesta este preţul absolut. De obicei preţul este exprimat în termeni băneşti (preţ absolut), dar poate fi exprimat în termenii cantităţii din alt bun la care trebuie să renunţe pentru procurarea produsului necesar (preţul relativ).

Indiferent de optica sub care este privit, preţul măsoară ceva. La întrebarea “ce măsoară preţul” principalele şcoli economice au dat explicaţii diferite cunoscute ca teorii ale preţului.

1.2. Teoriile preţului

Teoria obiectivă a preţului

În teoria economică clasică, preţul exprimă valoarea economică a bunurilor supuse tranzacţiilor, valoare determinată de consumul de factori de producţie şi de remuneraţiile revendicate de către posesorii acestora.

Teoria obiectivă a valorii are la bază munca încorporată în marfă pe de o parte, iar pe de altă parte utilitatea mărfii.

Această teorie a fost elaborată şi susţinută de reprezentanţii de seamă ai economiei politice clasice: William Petty, Adam Smith şi David Ricardo.

Munca este considerată, în opinia economiştilor clasici, ca fiind singura măsură reală ce poate servi la aprecierea şi compararea valorii tuturor mărfurilor. Ea constituie preţul real (natural) al unei mărfi, în timp ce cantitatea de bani care o măsoară defineşte preţul nominal. Dar în preţ intervin elemente de acumulare a

6

capitalului (renta, profit) şi de fiscalitate, care modifică raportul dintre preţul natural ale mărfurilor şi conţinutul său exprimat în costul muncii.

În ceea ce priveşte utilitatea mărfii, aceasta este dependentă de carecteristicile intrinseci ale produsului dar şi de suficienţa cantitativă a acestuia.

Teoria subiectivă a preţului

Şcoala neoclasică a fundamentat teoria subiectivă a preţului după care acesta este determinat de utilitatea marginală şi raritatea bunului, de cantitatea în care bunul se afla comparativ cu trebuinţele şi cererea solvabilă. Valoarea economică şi preţul unui bun sunt cu atât mai mari cu cât el are o utilitate marginală mai mare şi este mai rar.

Conform teoriei utilităţii marginale valoarea unei mărfi este determinată de utilitatea pe care consumatorii o atribuie bunurilor dorite, mărimea ei fiind o funcţie şi a rarităţii mărfii respective. Altfel spus, bunurile nu au valoare pentru că ele costă, ci oamenii le atribuie o valoare pentru că au nevoie de ele. Utilitatea nu mai este intrinsecă, aşa cum era la clasici, ci este exogenă, apare numai în relaţia dintre bunuri şi nevoile oamenilor, iar oamenii se conduc după morala utilitaristă: comportamentul lor este un calcul între plăceri şi pierderi, ceea ce face ca utilitatea să apară ca proprietatea unui bun de a satisface o plăcere sau de a evita o pierdere.

Bunurile economice nu sunt utile în acelaşi grad şi ca atare valoarea este dată nu numai de intensitatea dorinţelor omului ci şi de raritatea lor. Valoarea apare ca întruchipare a două elemente: unul subiectiv - dorinţă, şi altul obiectiv - raritatea. Omul nu doreşte deopotrivă şi cu aceeaşi intensitate mulţimea bunurilor economice, deoarece pe măsura satisfacerii trebuinţelor se reduce intensitatea lor şi, implicit, utilitatea şi valoarea acestora.

Prin urmare, conform teoriei subiective a valorii se apelează la valoarea estimativă, valoare apreciată (aproximativă) pe care omul o ataşează diferitelor bunuri dorite în funcţie de gradul de satisfacere al nevoilor de consum, calitatea şi raritatea lor precum şi dificultăţile de procurare de către consumator. Valoarea estimativă medie se exprimă în preţul pieţei .

Preţurile în teoria subiectivă se formează la fel ca şi valoarea, crescând sau micşorându-se în funcţie de prioritatea trebuinţelor şi de raritatea sau abundenţa lor.

Ca măsură a preţului serveşte acel ultim grad de satisfacere a nevoii, reflectat de utilitatea marginală care îi dă valoare.

Dacă teoria obiectivă a valorii vizează criteriile raţionalităţii producţiei, teoria subiectivă fundamentează deciziile agenţilor economici, în special în calitatea lor de consumatori ori beneficiari.

La adepţii acestei teorii accentul cade aşadar pe valoarea estimativă pe care indivizii o atribuie bunurilor dorite, în funcţie de anumite criterii cum sunt aptitudinea de a satisface o anumită nevoie şi dificultăţile de procurare.

În procesul schimbului are loc confruntarea valorilor estimative atribuite bunului de participanţii la tranzacţie, realizându-se egalizarea valorilor estimative

7

pentru o unitate din bunul schimbat. Valoarea estimativă medie se transformă în valoare de schimb ca mărime estimată, dar exprimată în preţul pieţei.

Analiza celor două teorii a determinat pe numeroşi economişti la concluzia că susţinătorii teoriei obiective se situează pe poziţia producătorilor, care doresc să-şi recupereze cheltuielile efectuate şi să-şi asigure un anumit profit, având ca pretext recuperarea muncii încorporate, iar susţinătorii teoriei subiective se situează pe poziţia consumatorilor, care apreciază valoarea de schimb prin utilitatea ce le-o conferă bunul şi prin solvabilitatea cererii lor.

Referitor la rolul pe care costul de producţie şi utilitatea îl au în formarea preţului, practica arată însă că, dacă pe timp scurt, datorită dinamismului lor, rolul determinant revine utilităţii şi rarităţii, pe termen lung, rolul hotărâtor îl are costul de producţie.

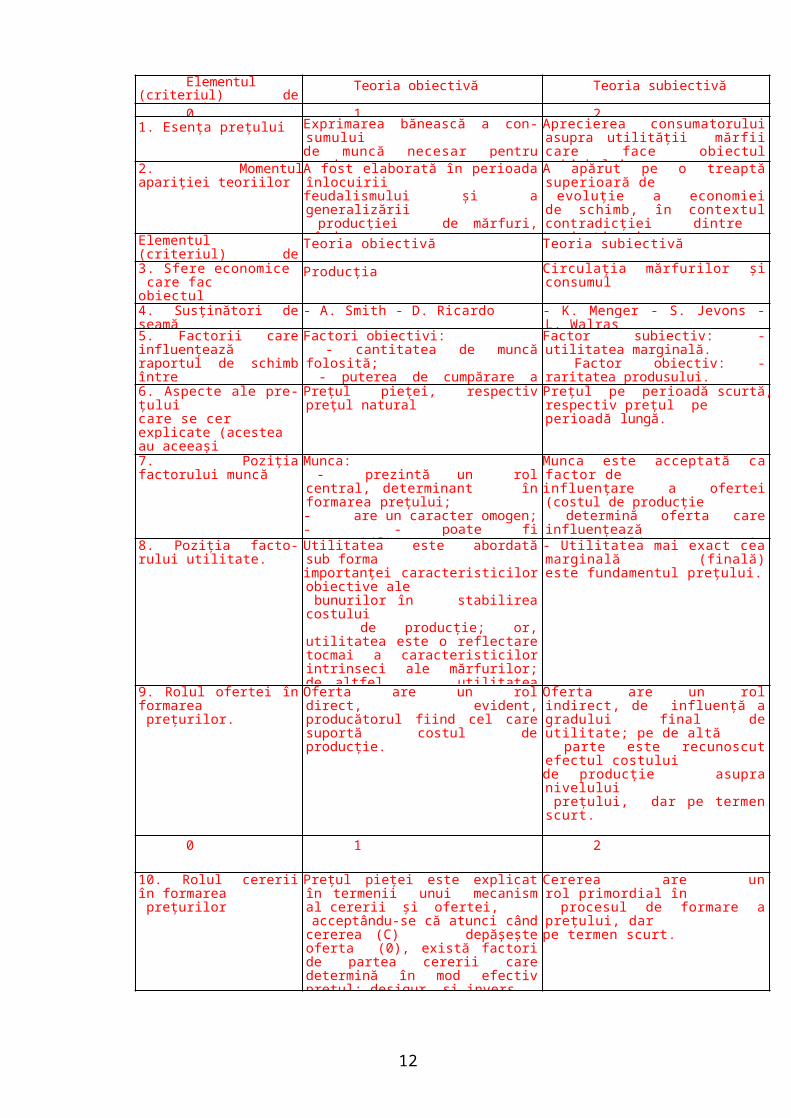

O analiză comparativă între teoria obiectivă şi cea subiectivă este în măsură să reflecte deosebirile dintre acestea şi necesitatea de considerare a tuturor influenţelor asupra pieţei pentru înţelegerea preţurilor reale.

Tabelul 1.1. Analiză comparativă între teoria obiectivă şi cea subiectivă

Elementul (criteriul) de comparaţie

Teoria obiectivă Teoria subiectivă

0 1 21. Esenţa preţului Exprimarea bănească a consumului

de muncă necesar pentru producerea unui bun.

Aprecierea consumatorului asupra utilităţii mărfii care face obiectul schimbului.

2. Momentul apariţiei teoriilor A fost elaborată în perioada înlocuirii feudalismului şi a generalizării producţiei de mărfuri, când au circulat banii de aur.

A apărut pe o treaptă superioară de evoluţie a economiei de schimb, în contextul contradicţiei dintre producţie şi consum.

Elementul (criteriul) de comparaţie

Teoria obiectivă Teoria subiectivă

3. Sfere economice care fac obiectul preocupărilor

Producţia Circulaţia mărfurilor şi consumul

4. Susţinători de seamă - A. Smith - D. Ricardo - K. Menger - S. Jevons - L. Walras

5. Factorii care influenţează raportul de schimb între două bunuri economice.

Factori obiectivi: - cantitatea de muncă folosită; - puterea de cumpărare a banilor

Factor subiectiv: - utilitatea marginală. Factor obiectiv: - raritatea produsului.

6. Aspecte ale preţului care se cer explicate (acestea au aceeaşi interpretare, dar formulări diferite)

Preţul pieţei, respectiv preţul natural Preţul pe perioadă scurtă, respectiv preţul pe perioadă lungă.

7. Poziţia factorului muncă Munca: - prezintă un rol central, determinant în formarea preţului;- are un caracter omogen;- - poate fi consumabilă.

Munca este acceptată ca factor de influenţare a ofertei (costul de producţie determină oferta care influenţează apoi utilitatea marginală), dar rolul hotărâtor este al utilităţii.

8

8. Poziţia factorului utilitate. Utilitatea este abordată sub forma importanţei caracteristicilor obiective ale bunurilor în stabilirea costului de producţie; or, utilitatea este o reflectare tocmai a caracteristicilor intrinseci ale mărfurilor; de altfel, utilitatea este recunoscută ca element al oricărui bun, sub denumirea de valoare de întrebuinţare.

- Utilitatea mai exact cea marginală (finală) este fundamentul preţului.

9. Rolul ofertei în formarea preţurilor.

Oferta are un rol direct, evident, producătorul fiind cel care suportă costul de producţie.

Oferta are un rol indirect, de influenţă a gradului final de utilitate; pe de altă parte este recunoscut efectul costului de producţie asupra nivelului preţului, dar pe termen scurt.

0 1 2

10. Rolul cererii în formarea preţurilor

Preţul pieţei este explicat în termenii unui mecanism al cererii şi ofertei, acceptându-se că atunci când cererea (C) depăşeşte oferta (0), există factori de partea cererii care determină în mod efectiv preţul; desigur, şi invers. Deci este recunoscută influenţa cererii numai în situaţia C>0.

Cererea are un rol primordial în procesul de formare a preţului, dar pe termen scurt.

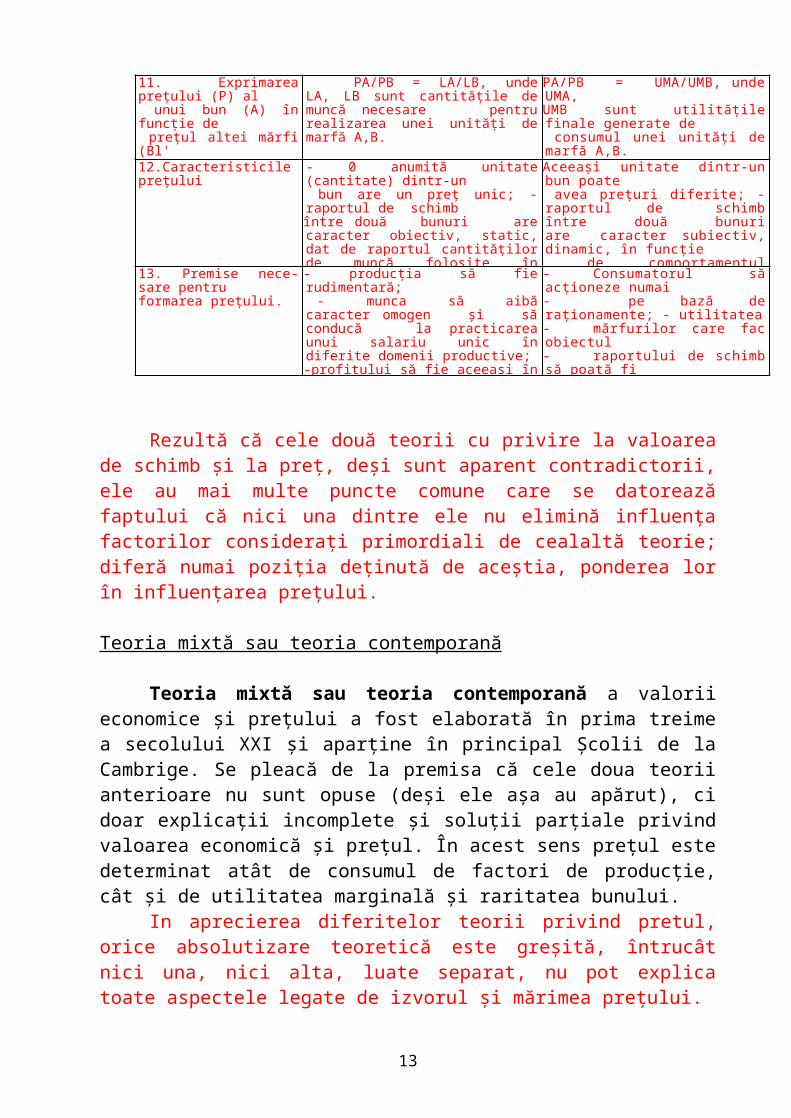

11. Exprimarea preţului (P) al unui bun (A) în funcţie de preţul altei mărfi (Bl'

PA/PB = LA/LB, unde LA, LB sunt cantităţile de muncă necesare pentru realizarea unei unităţi de marfă A,B.

PA/PB = UMA/UMB, unde UMA, UMB sunt utilităţile finale generate de consumul unei unităţi de marfă A,B.

12.Caracteristicile preţului - 0 anumită unitate (cantitate) dintr-un bun are un preţ unic; - raportul de schimb între două bunuri are caracter obiectiv, static, dat de raportul cantităţilor de muncă folosite în producerea mărfurilor.

Aceeaşi unitate dintr-un bun poate avea preţuri diferite; - raportul de schimb între două bunuri are caracter subiectiv, dinamic, în funcţie de comportamentul cumpărătorului şi de celelalte mărfuri pe care le mai achiziţionează.

13. Premise necesare pentru formarea preţului.

- producţia să fie rudimentară; - munca să aibă caracter omogen şi să conducă la practicarea unui salariu unic în diferite domenii productive;-profitului să fie aceeaşi în diferite producţii.

- Consumatorul să acţioneze numai- pe bază de raţionamente; - utilitatea - mărfurilor care fac obiectul - raportului de schimb să poată fi - estimată de consumator.

Rezultă că cele două teorii cu privire la valoarea de schimb şi la preţ, deşi sunt aparent contradictorii, ele au mai multe puncte comune care se datorează faptului că nici una dintre ele nu elimină influenţa factorilor consideraţi primordiali de cealaltă teorie; diferă numai poziţia deţinută de aceştia, ponderea lor în influenţarea preţului.

Teoria mixtă sau teoria contemporană

9

Teoria mixtă sau teoria contemporană a valorii economice şi preţului a fost elaborată în prima treime a secolului XXI şi aparţine în principal Şcolii de la Cambrige. Se pleacă de la premisa că cele doua teorii anterioare nu sunt opuse (deşi ele aşa au apărut), ci doar explicaţii incomplete şi soluţii parţiale privind valoarea economică şi preţul. În acest sens preţul este determinat atât de consumul de factori de producţie, cât şi de utilitatea marginală şi raritatea bunului.

In aprecierea diferitelor teorii privind pretul, orice absolutizare teoretică este greşită, întrucât nici una, nici alta, luate separat, nu pot explica toate aspectele legate de izvorul şi mărimea preţului.

Este, de asemenea, evident că trebuie abandonată şi ideea abordării exclusiviste a valorii, fie numai de pe poziţia producătorilor, fie numai de pe aceea a consumatorilor, însăşi interdependenţa, producţie - repartiţie - schimb - consum, impunând abordarea globală a activităţii economice.

Cunoaşterea diferitelor teorii privitoare la pret permite însă să se înţeleagă că aceasta nu este dată numai de consumul de factori primari, în condiţiile unei activităţi economice socialmente posibilă şi necesară, valoarea având, pe lângă componenta materială şi o dimensiune subiectivă, raritatea, preferinţele şi dorinţele consumatorilor fiind şi ele implicate în procesul de formare a valorii. În acest context, devine evident că, pe de o parte, oricât de mare ar fi consumul de factori primari, dacă bunul nu este util, el nu dobândeşte nici valoare, iar, pe de altă parte, oricât de mare ar fi utilitatea unui bun, valoarea nu poate fi apreciată separat de cantitatea şi calitatea factorilor de producţie consumaţi pentru deţinerea bunului respectiv.

În aceste sens, este relevantă opinia lui Alfred Marshall, după care: „întrebări de genul: cine determină valoarea, utilitatea sau costul? sunt greşit puse, deoarece ridică o falsă problemă, valoarea fiind o mărime aflată permanent şi sub incidenţa consumului de factori de producţie şi sub aceea a utilităţii şi rarităţii". Mai departe, afirmă el „ar fi la fel de rezonabil de a discuta asupra chestiunii de a şti care din cele două lame ale foarfecelui taie foia de hârtie ca şi a chestiunii de a şti dacă valoarea este guvernată de utilitate sau de costul de producţie... putem spune, ca regulă generală, că cu cât perioada analizată este mai scurtă, cu atât cererea influenţează mai mult valoare; şi că, dimpotrivă, cu cât această perioadă este mai lungă, cu atât valoarea va fi influenţată mai mult de costul de producţie".

Prin urmare, se poate concluziona că în formarea valorii şi preţurilor au importanţă, atât utilitatea care determină, în ultimă instanţă, cererea şi preţul de cerere, cât şi costul de producţie prin care se manifestă caracterul limitat, raritatea factorilor de producţie şi care determină oferta şi preţul de ofertă.

Într-o economie de piaţă, ca ceea actuală, preţurile se formează ca rezultat al comportamentului specific al agenţilor economici, al modului în care aceştia reuşesc să cunoască mai bine piaţa şi să-şi adapteze activitatea sau consumul la cerinţele şi situaţia pieţei. În funcţie de condiţiile economico-sociale prin care trece o ţară, într-o anumită perioadă, importanţă mai mare are unul sau altul din cei doi factori (cererea sau oferta) în formarea preţurilor. În ţara noastră, în perioada de tranziţie, preţurile au fost, în general, impuse de către ofertanţi şi se bazează pe costuri ridicate, rezultat al unei productivităţi scăzute a muncii, a unor

10

salarii care joacă şi rol de protecţie socială (nu doar de remunerare a muncii), a unor dificultăţi economice şi financiare prin care trec mulţi agenţi economici.

1.3. Funcţiile preţului în economia concurenţială

În general, viaţa oamenilor este puternic influenţată de către preţuri, prin funcţiile sale, ele contribuind hotărâtor la realizarea a numeroase obiective economice, politice şi sociale. Privit din acest unghi, preţul este deci, nu numai o categorie economică, ci şi un important şi eficient instrument economic.Principalele funcţii ale preţului sunt: funcţia de calcul şi măsurare a cheltuielilor şi rezultatelor activităţilor economice. Exprimând în bani valoarea producţiei, a mărfurilor, preţul, prin intermediul indicatorilor economici permite evaluarea şi cunoaşterea atât a cheltuielilor efectuate, cât şi a rezultatelor obţinute la zi şi în dinamica lor.

Redând aspectele cantitative şi calitative ale tuturor laturilor activităţii economice, preţul reprezintă un important instrument de informare, un semnal care pune în evidenţă atât performanţele cât şi nerealizările care se regăsesc atât la nivele macroeconomic, cât şi la nivelul fiecărei unităţi în parte.

La nivel microeconomic, mărimea preţului din perioada de bază şi curentă, precum şi nivelul anticipat orientează producătorii cu privire la alegerea celor mai eficiente investiţii, a celor mai profitabile variante de combinare a factorilor de producţie. Orice decizie vizând introducerea progresului tehnic, lărgirea şi diversificarea producţiei, repartizarea şi folosirea resurselor, participarea pe piaţa externă sunt fundamentate pe calcule şi analize de eficienţă bazate pe folosirea preţurilor, care se constituie într-un reper obiectiv al proiectării şi desfăşurării proceselor economice. funcţia de stimulare a producătorilor. Faptul că prin nivelul lor, preţurile influenţează direct mărimea veniturilor, a profitului, scopul oricărui agent economic motivează întreprinzătorii în alocarea şi folosirea eficientă a resurselor precum şi în menţinerea şi lărgirea pieţei prin preţuri atractive, care să înlesnească vânzarea mărfurilor funcţia de recuperare a cheltuielilor de producţie. În acest context e de reţinut că, prin nivelul său, preţul de vânzare trebuie să asigure recuperarea de către producători a cheltuielilor efectuate şi obţinerea unui anumit profit, condiţie obligatorie pentru reluarea continuă a procesului de producţie.Dacă preţurile se situează sub nivelul costurilor, producătorii nu pot relua activitatea la acelaşi nivel, preţurile de vânzare fiind mai mari decât cheltuielile cu factorii de producţie utilizaţi, în acest fel încasându-se un profit care transformat în capital reinvestit asigură creşterea şi diversificarea producţiei faţă de perioada anterioară. funcţia de redistribuire a veniturilor. În legătură cu această problemă se cunosc două situaţii:

a) atunci când nivelul preţurilor creşte mult peste cel normal în condiţiile existenţei monopolului producătorului şi a unor stări

11

monopoliste “necontrolate”, o parte din veniturile cumpărătorilor se redistribuite în favoarea producătorilor şi vânzătorilor de mărfuri;

b) atunci când preţurile scad sub nivelul normal fie datorită jocului pieţei, fie datorită unor măsuri guvernamentale, redistribuirea se face în favoarea consumatorilor. funcţia de informare. Prin nivelul lor, preţurile oferă semnale, pe de o parte producătorilor, cu privire la eforturile financiare pe care le presupune aprovizionarea cu factori de producţie, pe de altă parte consumatorilor privind procurarea bunurilor de care au nevoie.

În cazul produselor noi, un rol deosebit în realizarea acestei funcţii revine activităţilor de promovare şi reclamă care pe lângă date tehnice, funcţionale cuprind şi informaţii referitoare la preţuri. funcţia de pârghie financiară. Rolul preţurilor de pârghie economico-financiară nu trebuie tratat unilateral, strict, doar din punctul de vedere al unităţii respective, ci şi din punct de vedere al relaţiilor financiare generale.

În acest cadru, preţul apare şi ca o pârghie de recuperare a costurilor, dar şi ca izvor de formare a veniturilor statului, prin impozitele aplicate asupra preţurilor. funcţia de armonizare a intereselor particulare cu cele sociale. La realizarea acestui deziderat către care tinde societatea modernă, alături de alte componente ale pieţei concurenţiale, un rol deosebit revine sistemului de preţuriSesizând acest lucru, A. Smith, referindu-se la mecanismul „mâinii invizibile”, arăta că preţurile sunt reglate de suma totală a reacţiilor individuale. El este primul gânditor care vorbeşte despre alocarea optimă a resurselor existente, pe baza preţurilor, în condiţiile unei concurenţe perfecte, mecanismul preţurilor contribuind decisiv la realizarea acumulării capitaliste şi creşterea venitului naţional.Preocupat de problema dezvoltării economice, Smith arată că libera concurenţă tinde să regleze preţurile, iar pe această bază să optimizeze alocarea resurselor în cadrul ramurilor economiei, ceea ce asigură şi armonizarea interesului individual, particular cu interesul colectiv. El atrage însă atenţia că propriul interes poate sluji interesului colectiv numai în condiţiile existenţei unui anumit cadru instituţional, preţurile „libere” neînsemnând anarhia preţurilor.Acest deziderat este cu atât mai stringent astăzi, când în condiţiile adâncirii diviziunii muncii şi, implicit a strângerii legăturilor dintre producători, orice creştere de preţ, se transmite în întreaga economie, preţurile unora fiind costurile altora. funcţia de perfecţionare a activităţii economice. Condiţiile de producţie, incontestabil diferite de la o unitate la alta fac ca şi costul pentru aceeaşi marfă, să difere. Pe piaţă, în lupta pentru concurenţă se formează însă un preţ unic, ceea ce face ca agenţii economice, la care costul şi preţul individual sunt mai mari decât cele generale, să piardă şi să dea faliment, în timp ce firmele care produc cu cheltuieli mici şi care în mod normal au şi un preţ mediu mai mic să câştige şi să se impună pe piaţă.

12

Pentru a diminua la minim riscul eşecului şi a spori la maxim şansa de câştig, firmele vor urmări să reducă costurile, fapt pentru care promovează tehnologii avansate, metode de conducere şi gestiune moderne, în măsură să asigure folosirea cât mai eficientă a factorilor de producţie.

1.4. Categorii şi forme de preţuri

În timp, problematica preţurilor a cunoscut un amplu proces de adaptare şi perfecţionare, cu schimbări multiple şi semnificative în întregul mecanism de formare a preţului, precum şi în modalităţile de exprimare a acestuia.

Cele mai importante modificări privesc lărgirea gamei de preţuri cu care operează astăzi piaţa; apariţia noilor forme de preţuri nu a fost însă întâmplătoare, ci s-a datorat acţiunii unei multitudini de factori: diversificarea nomenclatorului de mărfuri; implicarea diverselor organisme interne şi internaţionale în formarea

preţurilor,care a dus la apariţia preţurilor de licitaţie, a cotaţiilor de bursă, a preţurilor afişate,a preţurilor indexate, a preţurilor de acord etc.;

accentuarea unor dezechilibre economice; alţi factori (cuprinderea sau nu în preţ a ambalajului, suportarea sau nu a

cheltuielilor de asigurare, modul de negociere etc.)Diferitele preţuri ce alcătuiesc sistemul de preţuri pot fi clasificate după mai multe criterii: după stadiile şi verigile pe care le parcurg mărfurile în mişcarea lor de la

producător la consumator, după particularităţile circulaţiei mărfurilor (unele circulă numai între agenţii economici, altele ajung la consumatorul final), după elementele structurale ale preţurilor şi după deosebirile dintre sfera producţiei şi cea a serviciilor, în practica economică se folosesc mai multe categorii de preţuri şi anume:

- preţuri cu ridicata;- preţuri cu amănuntul;- tarife.a) Preţurile cu ridicata sunt preţurile care se negociază şi la care circulă produsele, în general, între agenţii economici. Ele cuprind costurile şi profitul, ca regulă generală, iar unele produse, precizate prin acte normative, preţurile cu ridicata cuprind şi accizele datorate bugetului de stat.Având în vedere particularităţile circulaţiei mărfurilor, preţurile cu ridicata pot fi de două feluri şi cu două niveluri: preţuri cu ridicata ce revin unităţilor producătoare şi care marchează sfârşitul

procesului de producţie. Ele trebuie să asigure acestora acoperirea costurilor de producţie şi obţinerea unei rate de profit, în funcţie de concurenţa de pe piaţă, precum şi realizarea accizelor datorate statului, după caz. Aceste preţuri sunt întâlnite în raporturile de vânzare-cumpărare dintre unităţile din ramurile producţiei materiale, dintre aceste unităţi şi unităţile comerciale cu ridicata, precum şi dintre unităţile producătoare şi magazinele proprii;

13

preţurile cu ridicata ce revin unităţilor comerţului cu ridicata, practicate la livrarea produselor de către aceste unităţi comerciale către unităţile comerciale cu amănuntul sau de alimentaţie publică (sau de către alte unităţi comerciale cu ridicata). Ele cuprind, în plus, faţă de preţurile cu ridicata ce revin producătorilor, adaosul comercial (comisionul) aferent unităţii comerciale cu ridicata.

Preţurile cu ridicata nu conţin taxa pe valoare adăugată, dar ele constituie baza de impozitare, baza de calcul pentru această taxă.

La preţurile cu ridicata se aplică cota de 19 %, în cazul produselor livrate la intern ori cota zero pentru livrările de produse la export. Sunt şi unele produse scutite, pentru care nu se calculează taxa pe valoarea adăugată.

Unităţile comerţului cu ridicata pot vinde produse şi direct populaţiei. În acest caz, preţul cuprinde şi taxa pe valoare adăugată. b) Preţurile cu amănuntul sunt preţurile la care se desfac sau se revând populaţiei diferite produse de către unităţile comerciale specializate sau de către magazinele proprii ale unităţilor producătoare. Preţurile cu amănuntul se aplică şi la vânzările prin reţeaua comerţului cu amănuntul către unităţile de stat, cooperatiste sau private şi organizaţii obşteşti. Aceste preţuri se practică mai ales pentru produsele destinate consumului neproductiv.

Din punct de vedere al structurii, ele sunt cele mai complexe, cuprinzând pe lângă costuri, profit, accize (după caz), adaos comercial (comision) aferent unităţii comerciale cu ridicata (după caz) şi adaosul comercial (comisionul) cuvenit unităţii comerciale cu amănuntul, precum şi taxa pe valoare adăugată, calculată şi colectată din toate stadiile anterioare.

Preţul cu amănuntul marchează sfârşitul circuitului mărfurilor care intră în consumul final. Similare preţurilor cu amănuntul, sub aspectul domeniului de aplicare şi al structurii, sunt preţurile de alimentaţie publică. Şi ele se practică pentru mărfurile destinate consumului final, consum ce se realizează însă pe loc, în cadrul unităţilor de alimentaţie publică. Aceste unităţi se pot aproviziona, după caz, direct de la producători, din reţeaua comerţului cu ridicata sau chiar din reţeaua comerţului cu amănuntul. Adaosul de alimentaţie publică cuprins în aceste preţuri se deosebeşte de adaosul comercial din preţurile cu amănuntul, nu numai din punct de vedere al mărimii, ci şi prin diferenţierea sa de la local la local în funcţie de categoria de confort şi în raport cu gradul de preparare a produselor ce se desfac prin unităţile de alimentaţie publică. De asemenea, unităţile din categoriile superioare adaugă la preţurile de alimentaţie publică remiza şi, după caz, taxa de serviciu potrivit dispoziţiilor legale.c) Tarifele reprezintă categoria de preţuri care se practică într-un anumit domeniu specific de activitate, în domeniul prestărilor de servicii. În funcţie de categoria beneficiarului, tarifele au caracterul de preţuri cu ridicata (când serviciile se prestează, de regulă, agenţilor economici) sau de preţuri cu amănuntul.

În ceea ce priveşte preţurile cu ridicata ale produselor provenite din import (PPI), acestea sunt formate din: valoarea în vamă (rezultată prin transformarea în lei, la cursul de schimb în vigoare, a preţului extern, în condiţiile de livrare franco-frontieră română), taxa vamală, alte taxe şi accize datorate, după

14

caz. La aceste preţuri se calculează, de regulă, un comision cuvenit unităţii importatoare. Formarea celorlalte preţuri (cu ridicata, cu amănuntul sau de alimentaţie publică) pentru produsele importate este similară formării preţurilor interne în funcţie de natura bunurilor şi circuitului lor. Pentru a înlesni înţelegerea modului de formare a preţurilor, se prezintă structura preţurilor produselor interne şi a preţurilor produselor din import (figura 1.1 şi 1.2).

Preţurile cu ridicata ce revin producătorilor şi unităţilor comerciale cu ridicata nu conţin TVA. Ele constituie doar baza pentru calculul TVA, care se va cuprinde numai în preţul final. Dar fiecare furnizor (unitate producătoare sau comercială cu ridicata) consemnează în factură, separat de preţul cu ridicata, TVA aferentă pe care o încasează de la beneficiari şi pe care o datorează bugetului de stat. Deci beneficiarii achită furnizorilor preţul cu ridicata plus TVA. La fiecare unitate plătitoare de TVA, suma de plată se stabileşte însă ca diferenţă între TVA aferentă vânzărilor, TVA (colectată) şi TVA (deductibilă) aferentă cumpărărilor, care s-a achitat pe bază de factură furnizorilor. În funcţie de cerinţele politicii economice şi sociale de importanţa produselor, de locul de realizare a mărfurilor, precum şi în raport cu condiţiile de producţie şi desfacere, diferitele categorii de preţuri pot îmbraca următoarele forme:- fixe sau inflexibile

- limita (plafon) .- libere sau flexibile Preţurile şi tarifele fixe au fost şi sunt preţuri ce se practică la un anumit

nivel stabilit; o perioadă în general determinată şi, în special, pentru produse şi servicii de importanţa deosebită pentru economia naţională şi nivelul de trai al populaţiei sau pentru resursele de bază ale economiei.

Preţurile limită s-au stabilit, mai ales, ca limita maximă care nu putea fi depăşită. În prezent; putem vorbi doar de o anumită limitare a nivelului preţurilor de către organele de stat şi, în special, la produsele importante (precizate expres) la care negocierea preţurilor de către agenţii economiei se face sub supravegherea Ministerului Finanţelor şi a altor organe de stat Preţurile libere au cea mai largă sfera de aplicare, oscilând în funcţie de raportul cerere-oferta.

La rândul lor, preţurile si tarifele fixe sau limita, în funcţie de importanţa produselor pentru economia naţională şi populatIe pot fi: unice diferenţiate

Preţurile unice se aplica la acelaşi nivel de câtre toate organele, agenţii economiei sau populate pe întreg teritoriul ţării, la principalele produse şi servicii de mare importanţă pentru economic si nivelul de trai, dar al căror număr a fost redus treptat în ultimii ani. De exemplu în cazul bunurilor de consum şi a serviciilor, pentru populaţie, existenţa unor preţuri cu amănuntul şi tarife unice pentru produse şi servicii cu pondere mare în consumul populaţiei a avut şi mai are o importanţă deosebită, pentru că asigură o putere de cumpărare egală la venituri egale. Majoritatea salariaţilor au venituri apropiate între ele, iar cei care lucrează în domeniul bugetar au salarii apropiate şi de "pragul existentei".

15

Preţurile diferenţiate se aplică mai ales, la produsele agricole, diferenţierea realizându-se pe zone, pe judeţe, pe bazine, pe sezoane, pe forme de proprietate, etc. În prezent preţurile diferenţiate sunt foarte frecvent întâlnite. din punct de vedere al gradului de concurenţă în care preţurile se formează pe piaţă, acestea se clasifică în:

- preţuri formate în condiţii de liberă concurenţă;- preţuri care se stabilesc în regim de monopol sau alte forme

de concurenţă imperfectă; din punct de vedere al modului de negociere preţurile se împart în:

- preţuri de tranzacţie; acestea se negociază, de regulă, prin participarea directă la tratative a partenerilor de afaceri;- preţuri prestabilite; aici se includ preţurile de catalog, preţurile de listă, preţurile afişate, etc.;- preţuri prin negocieri publice programate, cum ar fi preţul de licitaţie şi cotaţiile de bursă.

din punct de vedere al momentului de calcul se disting următoarele forme de preţuri

- preţuri postcalculate- se folosesc în sectoarele productive şi se determină în funcţie de cheltuielile efectiv realizate pentru un anumit produs sau întreaga producţie pe un anumit interval de timp;- preţuri antecalculate- sunt folosite de cele mai multe ori pentru fundamentarea asimilării de produse noi sau modernizarea celor existente;- preţurile prognozate- se referă la perioade mai mari şi se determină pe baza unor calcule complexe.

din punct de vedere al unităţii de măsură sub care se comercializeazăbunurile şi serviciile, preţurile pot fi:

- preţuri pe unitate fizică de măsură (tonă, kg, litru, vagon etc.);- preţuri "la cheie", sau preţuri pe lucrare;- preţuri pe cantitate şi conţinut, care se folosesc pentru combustibili,

metale preţioase. în funcţie de locul realizării produselor, de condiţiile de livrare (condiţii de

franco si ambalaj) preţurile pot avea următoarele forme:- preţuri franco depozitul furnizorului, situaţie în care cheltuielile de transport cad în sarcina cumpărătorului.- preţuri franco-staţia de expediţie, forma care presupune ca cheltuielile de transport până la cea mai apropiată staţie de încărcare să fie suportate de către producător şi, în continuare, până la locul de consum, de către cumpărător.- preţuri franco destinaţie, caz în care toace cheltuielile până la cumpărătorul mărfii sunt suportate de furnizor.

În ţară noastră, cea mai frecvent folosită a fost prima formă. Aceasta cu scopul de a asigura delimitarea mai exacta a sferei producţiei de sfera circulaţiei mărfurilor si pencru a determina beneficiarii sa se aprovizioneze de la cei mai apropiaţi

16

furnizori, pentru a reduce cheltuielile de transport aprovizionare. Aceasta cerinţă economica este valabila şi în prezent. ţinând seama de momentul în care se folosesc sau pentru care se folosesc,

preţurile pot fi:- preţuri curente, sunt preţuri practicate efectiv pe piaţă în activitatea

cotidiană de vânzare- cumpărare;- preţuri la termen, sunt preţuri afişate pentru livrarea la o dată

ulterioară a mărfurilor;- preţuri constante, sunt preţurile unui anumit an anterior cu ajutorul

cărora se recalculează indicatorii valorici privind dezvoltarea dintr-o anumită perioadă (5- 10 ani) pentru a se putea compara în timp;

- preţuri comparabile, sunt preţuri folosite la stabilirea dinamicii indicatorilor valorici pe o perioadă şi mai mare de timp, în care s-au practicat mai multe preţuri constante.

alte forme ale preţurilor, în funcţie de diferite situaţii concrete, scopuri sau domenii in care se folosesc şi anume: - preţuri de deviz, folosite în cazul lucrărilor de construcţii montaj şi a celor

pentru reparaţiile în construcţii;- preţuri de contractare şi de achiziţie la care se cumpără produsele agricole la

fondul de stat, de la producătorii agricoli;- preţuri de licitaţie, la care se adjudecă bunurile mobiliare sau imobiliare

supuse vânzării sau închirierii prin licitaţie publică; •- preţuri de rezervare, sunt preţuri sub care nu se vând o parte din bunurile

aflate în stoc, vânzătorii aşteptând o oarecare creştere a preţurilor pieţei. Preţurile de rezervare depind de nivelul preţurilor pieţei şi al cheltuielilor de stocare;

- preţuri de transfer sau de cesiune internă, reprezintă preţurile practicate în schimbul de bunuri sau servicii între subdiviziunile (fabrici, filiale, exploatari) ale aceleiaşi întreprinderi integrate vertical;

- preţuri sociale, sunt preţuri ce au fost stabilite la un nivel mai scăzut din considerente de ordin social, ca de exemplu: preţuri pentru bunurile destinate copiilor si elevilor, pentru echipamentul de protecţie, preţurile practicate prin cantinele şi bufetele de incinta etc.

În raporturile de comerţ exterior preţurile pot îmbrăca alte forme, ca de pildă:

- preţuri interne, şi în cadrul lor preţ intern complet de export, care cuprinde preţul cu ridicata, plus cheltuieli de reclamă, ambalaj, transport, comisioane etc.; si preţ intern de vânzare a produselor importate, care poate cuprinde valoarea în vamă, taxa vamală, accize şi alte taxe, după caz, T.VA., comision şi adaos comercial, în funcţie de circuitul bunurilor şi natura consumului;

- preţuri externe, în valuta, de import şi de export şi aici operează condiţiile de livrare, în funcţie de care preţurile externe pot fi:

- preţuri franco- frontiera română, când cheltuielile de transport până la graniţa română cad în sarcina producătorului - (importatorului) din ţară.

17

- preţuri C.I.F.(iniţialele de la engl. cost- insurance, freight – cost, asigurare, navlu), când preţul cuprinde cheltuielile de transport, asigurare şi navlu pâna la portul de destinaţie;

- preţuri F.O.B ( iniţialele de la engl. free on board- liber la bord), când în preţurile mărfurilor sunt incluse cheltuielile ocazionate de încărcarea mărfurilor în vapor, beneficiarul urmând să suporte toate cheltuielile din momentul în care mărfurile au trecut bordul vasului în portul de încărcare.

Pe piaţa mondială, preţurile îmbracă alte forme specifice, şi anume: cotaţii la bursă, preţuri de monopol preţuri de tranzacţie, preţuri de licitaţie, preţuri de acord etc1.

Tarifele serviciilorÎn cadrul sistemului de preţuri o categorie distinctă o formează tarifele, ca preţuri ale serviciilor prestate de către unităţi specializate diferiţilor beneficiari.Preţurile şi tarifele au aceeaşi natură economică. Astfel, preţul exprimă valoarea de schimb a unei mărfi în calitate de obiect, de bun material cu existenţă de sine stătătoare, pe când tariful se stabileşte pentru o activitate prestată. Producţia serviciilor nu are însă aspect de sine stătător, nu se poate stoca sau înmagazina. De asemenea, consumul de servicii nu poate fi separat de producţia lor, serviciul neputând circula ca atare între producător şi consumator; el se consumă prin fiecare prestaţie.Deseori, în limbajul practic se produce o substituire reciprocă a noţiunilor de tarif şi taxă. Aceasta datorită unor tradiţii, precum şi ca urmare a faptului că şi taxele au la bază ideea unei contraprestaţii.Delimitarea între tarif şi taxă se face din mai multe puncte de vedere: după destinaţia lor : taxele se datorează bugetului de stat şi sunt menite

acoperirii cheltuielilor publice, pe când tarifele se încasează de unităţile prestatoare deservicii ca echivalent al valorii prestaţiilor, şi au menirea de a asigura recuperareacheltuielilor şi obţinerea de profit.

după modul de calcul: în cazul tarifelor se determină, se planifică, evidenţiază şi urmăresc costurile producţiilor, pe când taxele se stabilesc pe alte criterii decât costurile serviciilor prestate în favoarea contribuabililor;

după organele care le stabilesc : stabilirea tarifelor este de competenţaunităţilor prestatoare, iar stabilirea taxelor intră în competenţa autorităţilor publice,centrale sau locale, prin acte normative .

Formarea tarifelor se află sub influenţa aceloraşi legităţi ca şi preţurile, respectiv raportul cerere-ofertă şi concurenţă.Sistemul tarifelor din ţara noastră cuprinde: tarifele pentru servicii personale tradiţionale (reparaţii, servicii de uşurare a

muncilor gospodăreşti etc.);

1 Vezi capitolul 8.

18

tarifele pentru serviciile cu caracter de masă (transporturi, telecomunicaţii,activităţi de gospodărire comunală şi locativă);

tarifele pentru serviciile cu caracter de creaţie-inovaţie (cercetare, proiectare,management, programare, informatică, marketing etc.);

tarifele în turism şi alimentaţie publică; tarifele pentru prestări efectuate în activitatea din agricultură.

1.5. Relaţiile dintre preţuri

Între diferitele preţuri care alcătuiesc sistemul de preţuri există o diversitate de raporturi, relaţii care pot fi grupate în: legături, corelaţii şi interdependenţe.

Legăturile dintre preţuri sunt relaţiile dintre diferitele categorii de preţuri din punctul de vedere al elementelor de structură. Existenţa unui sistem de preţuri impune asigurarea unor legături precise între diferitele categorii de preţ ale aceluiaşi produs, în funcţie de fazele circuitului economic pe care-l parcurge un produs. De exemplu, legătura dintre preţul cu ridicata al unui produs preluat de la producători şi preţul cu amănuntul se realizează prin adaosul comercial cuvenit unităţilor comerciale cu ridicata şi cu amănuntul şi TVA datorată bugetului de stat. Datorită acestor legături, modificarea preţurilor dintr-o categorie antrenează modificări ale elementelor de legătură sau poate determina modificarea preţurilor din celelalte categorii. Legătura reciprocă a diferitelor categorii de preţuri nu trebuie înţeleasă ca o dependenţă automată între ele. Având în vedere funcţiile concrete şi rolul relativ diferit al categoriilor de preţuri, există posibilitatea modificării nivelului unei categorii de preţuri fără ca aceasta să antreneze neapărat sau concomitent, şi în aceeaşi măsură, modificarea nivelului de preţuri din celelalte categorii. Astfel, modificarea preţurilor cu ridicata la unele produse nu implică neapărat şi modificarea nivelului preţurilor cu amănuntul sau, dacă o implică, aceasta se poate efectua mai târziu, corelat cu alte măsuri privind protecţia populaţiei. Se deosebesc şi consecinţele economice ale modificării diferitelor categorii de preţuri.

De exemplu, creşterea sau reducerea preţurilor cu ridicata pentru produse care circulă între unităţi economice, nu afectează în mod direct nivelul de trai, în timp ce modificarea preţurilor cu amănuntul sau a preţurilor produselor agricole cumpărate de la producători influenţează în mod direct veniturile reale ale populaţiei şi, după caz, veniturile sau cheltuielile bugetului de stat.

Corelaţiile dintre preţuri sunt raporturile dintre preţurile din aceeaşi categorie (între preţurile cu ridicata ale diferitelor produse, sau între preţurile cu amănuntul). Acestea pot fi:

- cu caracter general, ca de exemplu: între preţurile (cu ridicata sau cu amănuntul) mărfurilor alimentare şi preţurile mărfurilor industriale; între aceleaşi preţuri ale diferitelor mărfuri nealimentare (industriale); între preţurile produselor agricole şi preţurile produselor industriale etc.;

- cu caracter special: între preţurile mărfurilor ce se pot înlocui reciproc (cu însuşiri diferite, dar pentru aceleaşi utilizări); între preţurile mărfurilor ce nu se pot înlocui reciproc (cu însuşiri diferite), dar care în anumite condiţii pot fi

19

folosite unele la fabricarea celorlalte; între preţurile mărfurilor ce pot fi folosite ca atare şi cele care necesită o prelucrare suplimentară. Dacă corelaţiile cu caracter special nu sunt asigurate, poate avea loc un proces de substituire a bunurilor.

Interdependenţele dintre preţuri exprimă raporturile complexe dintre nivelul diferitelor categorii de preţuri ale unor produse, pe de o parte, şi nivelul costurilor sau al preţurilor produselor care se obţin din primele produse, pe de altă parte. Este vorba deci de raporturile dintre diferite categorii de preţuri ale diferitelor produse care se folosesc unul la fabricarea celuilalt. Modificarea preţului dintr-o categorie la un anumit produs atrage după sine modificări nu numai în ce priveşte nivelul şi structura acestui preţ, ci propagă influenţe asupra costurilor şi preţurilor la alte produse.

Interdependenţele dintre preţuri se manifestă sub forma unor influenţe care pot fi de două feluri:

- în lanţ, sau într-un singur sens, sau de succesiune, de la preţul materiilor prime la costurile produsului finit şi mai departe, asupra preţului acestuia. De exemplu: lapte-brânzeturi; carne-preparate din carne; minereu – fontă – fier – oţel – laminate – piese – subansamble – produse finite; lemn – celuloză – hârtie; sfeclă de zahăr – zahăr – produse zaharoase; lână – fire – ţesături – confecţii, etc.

- reciproce (flux – reflux), sunt atât influenţe ale preţurilor materiilor prime asupra preţurilor produselor unei ramuri şi, mai departe, asupra altor ramuri, cât şi influenţe ce se întorc asupra primei ramuri. De exemplu: creşterea preţurilor cu ridicata ale combustibililor influenţează costurile în transporturi şi mai departe, tarifele de transport. Acestea, la rândul lor, influenţează preţurile combustibililor. Cele mai frecvente influenţe de reciprocitate apar la produsele din ramura combustibililor, energiei electrice şi transporturilor, datorită legăturilor strânse dintre aceste ramuri: producţia de combustibil nu poate fi realizată fără energie electrică şi mijloace de transport; producţia de energie electrică, prin folosirea resurselor termice, nu poate avea loc fără combustibili transportaţi la locul de consum: transportul nu se poate realiza fără combustibili sau energie electrică.

Nici interdependenţele dintre preţuri nu trebuie înţelese în mod rigid, ca nişte raporturi care se schimbă în mod automat şi în aceeaşi măsură. Agenţii economici au posibilitatea să compenseze o parte din influenţele propagate din creşterea preţurilor prin măsuri proprii suplimentare de reducere a consumurilor materiale. Ei ar trebui, în primul rând, să caute soluţii pentru compensarea influenţelor negative din creşterea acestor preţuri (prin reducerea consumurilor specifice, a altor cheltuieli, sau prin reproiectarea produselor, etc.) şi numai pe urmă să ia în considerare o eventuală majorare a preţurilor propriilor produse.

1.6. Incidenţa impozitelor asupra structurii preţurilor

1.6.1. Scurta prezentare a sistemului impozitelor indirecte

Impozitele indirecte sunt percepute de stat la vânzarea diferitelor mărfuri si la prestări de servicii, cotele de impozitare fiind nediferenţiate în funcţie de venitul,

20

averea sau de situaţia personala a celor care cumpăra mărfuri sau utilizează serviciile ce fac obiectul impozitelor indirecte.

Impozitele indirecte se percep cu precădere la vânzarea bunurilor de larg consum, afectând în acest fel întreaga masa de consumatori.

Sistemul impozitelor indirecte cuprinde: Taxele de consumaţie; Taxele vamale Alte taxe.

Dintre acestea, cele mai importante prin aportul lor la formarea veniturilor bugetului statului sunt taxele de consumaţie. Deci taxele de consumaţie sunt impozite indirecte care se include în preţul de vânzare al mărfurilor fabricate si realizate in interesul tarii care percepe impozitul.

Taxele de consumaţie sunt specifice economiei contemporane şi pot să apară sub forma taxelor de consum pe produs, cunoscute sub denumirea de accize, care se aşează numai anumitor produse, si sub forma de taxe generale care se aşează asupra tuturor mărfurilor, atât ca bunuri de larg consum, cat si ca mijloace de producţie.

1.6.2. TVA

Taxa pe valoarea adăugată este un impozit indirect care cuprinde toate fazele circuitului economic, respectiv producţia, serviciile şi distribuţia până la vânzările către consumatorii finali (inclusiv).

Din punct de vedere al bugetului de stat este un impozit indirect, care se stabileşte asupra operaţiilor privind transferul bunurilor şi asupra prestărilor de servicii. Este o taxă unică ce se percepe însă în mod fracţionat, corespunzător valorii adăugate la fiecare stadiu al circuitului economic. Operaţiile supuse TVA se împart în două mari categorii:

a) operaţii care au ca efect transferul proprietăţii bunurilor indiferent de forma juridică prin care se realizează acest transfer de proprietate;

b) operaţii constând în prestarea de servicii.Ţinând cont de provenienţa bunurilor, operaţiile supuse TVA se împart potrivit legii în:

a) livrări de bunuri mobile;b) transferul proprietăţii bunurilor imobiliare între agenţii economici

precum şi între aceştia şi instituţii sau persoane fizice;c) prestări de servicii;d) importul de bunuri şi servicii.

Principalele reguli în funcţie de care se stabileşte dacă o operaţie este supusă sau nu TVA se referă la destinaţia produselor livrate şi serviciilor prestate. Potrivit acestui principiu, bunurile şi serviciile se supun TVA în ţara în care se consumă şi nu în cea în care se produc, astfel că:

a) bunurile şi serviciile din ţară sau din import sunt supuse TVA, dacă sunt destinate beneficiarilor din România;

21

b) bunurile şi serviciile exportate nu suportă TVA.TVA nu se include în preţurile şi tarifele negociate între agenţii economici şi deci nu este inclusă în baza de impozitare, fiind evidenţiată distinct în factură.În aceste condiţii reţinem faptul că agenţii economici negociază preţurile şi tarifele serviciilor, fără a influenţa cu TVA, care se percepe separat. Prin excepţie de la regula de mai sus, pentru livrările de mărfuri şi prestările de servicii către populaţie efectuate prin comerţul cu amănuntul şi prin consignaţii, prin unităţile de alimentaţie publică, preţurile cu amănuntul şi tarifele practicate cuprind TVA.În acest caz TVA se determină prin aplicarea unei cote recalculate după formula:cota TVA x 100/(cota TVA + 100)

Există mai multe noţiuni cu privire la TVA:- TVA colectată cuprinsă în documentele de vânzare a mărfurilor şi

serviciilor;TVA colectată = Preţ de vânzare x cota TVA

- TVA deductibilă cuprinsă în documentele de cumpărare a materiilor prime, materialelor, energiei electrice, termice, chirii, locaţii, mărfuri şi servicii;

TVA deductibilă = Preţ de cumpărare x cota TVA- TVA de plată sau datorată dacă TVA colectată este mai mare decât

TVA deductibilă;TVA datorată = Valoarea adăugată x cota TVA

- TVA de rambursat dacă TVA deductibilă este mai mare decât TVA colectată;

TVA datorată = TVA colectată – TVA deductibilă- TVA în aşteptare sau neexigibilă care se regăseşte în anumite situaţii:

vânzări în rate, vânzări cu amănuntul, vânzări fără documente fiscale;TVA datorată = (Preţ de vânzare cu TVA – Preţ de cumpărare cu TVA) x cota TVA x 100 / (100 + cota TVA)

Privind incidenţa TVA asupra structurii preţurilor se desprind următoarele aspecte:

- TVA nu este element al preţului negociat;- TVA este element al preţului de factură;- TVA este element al preţului de comercializare.

TVA este un impozit al consumului şi este încorporat în preţul la care se pun în consum produsele sau serviciile. Dacă se are în vedere un anumit produs şi fazele pe care acesta le parcurge de-a lungul procesului de producţie şi comercializare până la consumatorul final, impozitul se plăteşte de fiecare dată în aceeaşi proporţie, calculat la valoarea adăugată şi fracţionat la toţi agenţii economici care sunt implicaţi în acest proces. Fiecare plătitor calculează TVA şi nu o suportă decât în măsura în care el adaugă valoare produsului.Taxa pe valoarea adăugată se calculează prin aplicarea cotelor legale asupra bazei de impozitare.În România se aplică două cote de impozitare pentru TVA:

22

1. Cota de 19%2. Cota zeroCota de 19% se aplică pentru următoarele categorii de operaţiuni:

- livrările de bunuri mobile şi transferurile proprietăţii bunurilor imobile efectuate în ţară de către agenţii economici înregistraţi ca plătitori de taxă pe valoarea adăugată către beneficiari cu sediul sau domiciliul în România;

- vânzările de bunuri către persoanele nerezidente în România;- prestările de servicii pentru care locul impozitării se află în România;- importul de bunuri mobile.

Cota zero se aplică pentru următoarele operaţiuni delimitate strict prin lege:- exportul de bunuri, transportul şi prestările de servicii legate direct de

exportul bunurilor, efectuate de contribuabili cu sediul în România cu condiţia încasării în valută a contravalorii acestora în conturi bancare deschise la bănci autorizate de Banca Naţională a României;

- transportul internaţional de persoane în şi din străinătate efectuat de contribuabili autorizaţi prin curse regulate, precum şi prestările de servicii legate direct de acesta.

În acest context se delimitează două categorii de preţuri:- preţuri cu TVA;- preţuri fără TVA.

Preţurile fără TVA sunt utilizate pentru a determina cifra de afaceri a întreprinzătorilor – ele sunt preţuri libere, se negociază sau se stabilesc pe piaţă şi care prezintă baza de impunere pentru TVA. Mărimea TVA, calculată în funcţie de preţul de vânzare cumulează de fiecare dată toate taxele pe valoarea adăugată plătite de agenţii economici din amonte, fiecare reprezentând un stadiu pe care îl parcurge produsul de la producător la consumatorul final.

1.6.2. Accizele

Pentru produsele prevăzute în Legea 42/1993, agenţii economici, persoane juridice, asociaţii familiale şi persoane fizice autorizate – care produc, importă, comercializează astfel de produse, au obligaţia să plătească bugetului de stat taxe speciale de consumaţie denumite accize.Accizele sunt cuprinse în preţurile la care se livrează produsele de către producătorii interni sau din import la anumite categorii de produse: băuturi alcoolice, tutun, cafea, confecţii de blănărie, mobilier sculptat etc.Accizele sunt cuprinse în preţurile cu ridicata sau la preţurile de comercializare, obligaţia de plată a lor la buget fiind calculată prin aplicarea unei cote procentuale astfel:

- pentru produsele din producţia internă – la contravaloarea bunurilor livrate exclusiv accizele;

- pentru produsele care se importă – la valoarea în vamă stabilită potrivit legii, la care se adaugă taxele vamale şi alte taxe speciale stabilite, potrivit legii pe categorii de produse. Valoarea în vamă se determină

23

pornind de la preţul extern franco-frontieră transformat în lei la cursul în vigoare;

- pentru bunurile introduse în ţară de persoane fizice neînregistrate ca agenţi economici dar comercializate prin agenţi economici (produse vândute în regim de consignaţie) – la contravaloarea ce se cuvine deponentului pentru bunurile vândute.

Determinarea accizelor în mărime absolută se face prin aplicarea formulei:A = Preţ x cota A / (100 + cota A).

Sunt exonerate de la plata accizelor produsele care se livrează la rezerva de stat şi produsele care sunt exportate direct sau prin agenţii economici care îşi desfăşoară activitatea pe bază de comision precum şi produsele importate în regim de tranzit sau import temporar. De asemenea agenţii economici care exportă produse fabricate cu materii prime de la producătorii interni pot solicita, în cursul lunii următoare, pe baza documentelor justificative, restituirea accizelor plătite pentru aprovizionări.

Accizele fac parte din structura preţului cu ridicata sau a preţului de comercializare; pentru produsele provenite din import accizele se adaugă la preţul extern franco-frontieră transformat în lei la cursul în vigoare.

1.6.3. TAXELE VAMALE Taxele vamale, ca forma a impozitelor indirecte, se percep de câtre stat asupra

importului, exportului şi tranzitului de marfa. Taxele vamale care se percep cel mai frecvent sunt cele asupra importului de mărfuri.

Taxele vamale de import se percep asupra valorii mărfurilor importante, in momentul in care acestea trec frontiera naţionala a ţarii importatoare.

Importatorul, o data cu depunerea prin care ia in posesiunea sa marfa importata, achita organelor cu atribuţii fiscale taxa vamala la import.

Rolul taxei vamale de import este cel al unui impozit de egalizare, deoarece conduce la apropierea nivelului preţului mărfurilor indigene, înlăturând concurenta neloiala a importurilor. In astfel de situaţii, pentru ca importul sa se poată realiza, este necesar ca exportatorul sa reducă nivelul de export, asigurând mărfii sale o competitivitate egala cu cea a mărfurilor indigene.

Natura economica a taxei vamale de import este similara cu cea a taxelor de consumaţie percepute asupra mărfurilor din producţia naţionala.

Perceperea taxelor vamale de import duce la majorarea preţului produsului importat, care ajunge astfel la un nivel ce depăşeşte frecvent preţul acestuia în tara exportatoare.

Nivelul taxelor vamale de import este determinat de raportul cerere-oferta din tara importatoare si de coordonatele politicii economice pe care aceasta o promovează

Forma de exprimare a taxelor vamale poate fi:

24

ad valorem (ca procent din valoarea mărfurilor importate); specifice (ca suma fixa pe unitate fizica de marfa importata); compuse (o combinaţie a celor doua).

Taxele vamale în condiţiile clauzei naţiunii celei mai favorizate se aplica in importul de marfa pe care o tara (membra GATT) îl efectuează in tarile membre ale aceluiaşi organism sau din alte tari cu care acestea au acorduri bilaterale, pe baza cărora îşi acorda reciproc clauza naţiunii celei mai favorizate.

Conform acestei clauze, orice reducere a taxei vamale acordata de o tara unei alte tari, trebuie sa fie acordata tuturor tarilor care beneficiază de clauza naţiunii celei mai favorizate din partea sa.

Taxele vamale autonome se aplica la importul pe care o tara îl efectuează din tari cu care nu întreţine relaţii pe clauza naţiunii celei mai favorizate. Aceste taxe au, in general, un nivel mai ridicat decât taxele vamale in condiţia clauzei naţiunii celei mai favorizate.

Taxele vamale preferenţiale se practica în relaţiile comerciale dintre tarile care fac parte din diferite uniuni vamale închise. Aceste taxe sunt mai utilizate în relaţiile dintre ţări cu niveluri diferite de dezvoltare. Taxele vamale preferenţiale au un nivel mai redus decât cele aplicate în regimul clauzei naţiunii celei mai favorizate.

INTREBĂRI DE AUTOVERIFICARE

1. Care sunt definiţiile preţului şi interpretările acestuia ?2. Care sunt teoriile preţurilor ?3. Care sunt deosebirile dintre teoria obiectiva şi cea subiectiva ?4. Care sunt funcţiile preţului în economia concurenţială?5. Prezentaţi categoriile şi formele de preţuri?6. Ce exprima interdependentele dintre preturi?7. Care sunt impozitele indirecte cu influenta asupra preturilor?

Capitolul 3. MECANISMUL PREŢURILOR

25

3.1. Conţinutul pretului

Noţiunea de preţ se leagă nemijlocit de procesul schimbului de bunuri şi servicii. Deşi preţul defineşte comensurarea unor valori care pot intra într-un proces de schimb între deţinătorii acestora, chiar în cadrul unor relaţii ce nu beneficiază de intermediere bănească (efectivă sau doar simbolică), utilizarea preţurilor capătă amploare odată cu dezvoltarea pieţelor şi utilizarea banilor în actele de vânzare-cumpărare.

Conţinutul preţului a evoluat în timp, funcţie de tipul de economie, de saturaţia pieţei, de tipul concurenţei şi rolul statului în societate.

1. Funcţie de tipul de economie, putem vorbi de:a) formarea preţurilor în condiţiile pieţei, în funcţie de cerere, ofertă,

concurenţă şi strategiile adoptate de firme. Acestea sunt preţurile de piaţă, denumite şi preţuri libere, specifice economiilor de piaţă.

b) formarea preţurilor de către stat, fie în contextul economiilor centralizate (pe scară foarte largă), fie în contextul economiilor în tranziţie sau de piaţă (pe scară mai restrânsă). Se generează aşa numitele preţuri reglementate, de regulă printr-o combinaţie de preţuri administrate (fixe) şi preţuri dirijate (limită).

2. Funcţie de saturaţia pieţei, conţinutul preţurilor diferă, în urmatoarele situaţii:a) într-o piaţă nesaturată, în care oferta este inferioară cererii, producătorul are

o poziţie de forţă în faţa consumatorului şi pe această bază îşi poate impune cu uşurinţă propriul preţ. Preţul corect ar fi cel prin care se acoperă cheltuielile de producţie şi se asigură un profit rezonabil, pronind de la “cerinţa” recuperării muncii încorporate în produs.Se regăseşte aici teoria obiectivă a valorii, conform căreia valoarea este dată de munca încorporată în marfă, în condiţiile utilităţii acesteia pentru consumator, cu precizarea că utilitatea nu se constituie aici ca o masură a valorii. În economia politică clasică, munca este singura masură reală a valorii mărfurilor, şi deci a preţurilor acestora, denumite preţuri reale, naturale sau nominale atunci când se raportează exclusiv la valoarea muncii încorporate în produs. Aceste preţuri reprezintă însă, chiar în condiţiile unei pieţe dominate de producător, doar preţuri teoretice. În practică, lor li se mai adaugă marja subiectivă de profit a producătorului şi componentele politicii statutlui (fiscalitate, etc.). În lumea contemporană pieţele nesaturate sunt tot mai puţine şi pe cale de consecinţă relevantă generării preţurilor pe baza teoriei obiective a valorii a devenit marginală. Costurile

26

de producţie sunt în continuarea luate în calcul, dar nu pentru a fixa un preţ de ofertă, ci doar pentru a-l raporta la preţul sau preţurile existente sau obtenabile pe piaţă.

b) pe pieţele saturate, caracteristice economiilor contemporane, în care oferta devansează cererea, consumatorul are un rol privilegiat şi se impune mult mai puternic în formarea preţurilor de piaţă. Teoria subiectivă a valorii este aplicabilă procesului de generare a preţurilor prin valoarea estimativă pe care consumatorul o ataşează diverselor bunuri, funcţie de satisfacerea nevoilor sale de consum, de calitatea şi raritatea acestora. Valoarea estimativă medie a unui număr apreciabil de consumatori se transformă în valoare de schimb exprimată prin preţul pieţei. Preocuparea ofertanţilor se concentrează acum pe adaptarea costului la preţul pieţei, preţ generat în mare măsură de cerere şi concurenţă. Acest preţ denumit şi preţ competitiv, este un preţ recunoscut de piaţa şi care, în condiţii normale, trebuie să aducă beneficii tuturor părţilor implicate (producători, distribuitori, consumatori, stat).

Această preocupare de ajustare la piaţă a ofertanţilor producători capătă o mai mare greutate în cazul bunurilor de consum, având o importanţă mai mică în cazul bunurilor industriale, la care preţul face în general obiectul negocierii directe cu, cumpărătorul.La oferta de bunuri de consum pe o piaţă concurenţială, producatorul trebuie, într-o primă etapă, să aducă preţul pieţei la poarta întreprinderii sale, luând în consideraţie fiscalitatea şi lanţul de distribuţie. Dacă obligaţiile faţă de stat sunt cunoscute, componentele din preţ ale distribuţiei sunt variabile, chiar dacă producatorul poate opta pentru variante precum:

- fixarea preţului către angrosist, acesta urmând să aplice propria sa politică de preţ faţă de detailişti,

- să fixeze o marjă a revânzătorului, dar aceasta este o funcţie de cantităţile vândute sau de alte prestaţii,

- să recomande detailiştilor un preţ final, dar care are doar un caracter maximal.

După operarea acestor ajustări, producătorul ofertant poate compara preţul ajustat al pieţei cu costul de producţie pentru a stabili marja profitului sau a ajusta costurile. Interacţiunea cu piaţa este, într-o economie concurenţială, nu numai complexă, dar şi dinamică, ceea ce obligă pe ofertant la practicarea unei politici de preţ flexibile şi active.

3. Funcţie de tipul de concurenţăStrategia de preţ a unui ofertant ce activează într-o economie de piaţă funcţională şi saturată este totodată modelată şi de tipul de concurenţă prevalent.

Astfel, pot fi sintetizate următoarele situaţii:

27

Tipul de concurenţă

Concurenţă imperfectă Concurenţa perfectă

Monopol Oligopol Concurenţă monopolistică

Strategie Un singur vânzător

Câţiva vânzători

Mulţi vânzători de

produse diferenţiate

Mulţi vânzători de

produse identice

Concurenţa prin preţ

InexistenţaVânzătorul stabileşte

preţul

RedusăVânzătorii caută să se apropie de

preţul concurenţilor

sau al liderului de preţ

ExtinsăVânzătorii diferenţiază

preţurile funcţie de gama de produse

Foarte redusăPiaţa stabileşte

preţul

Utilizarea reclamei

RedusăScop:

creşterea vânzărilor

RedusăScop:

informarea şi eliminarea concurenţei preţurilor

ExtinsăScop:

diferenţierea produselor faţă

de cele ale concurenţilor

RedusăScop:

informarea asupra

disponibilităţii produselor

Conţinutul preţului pe aceste tipuri de pieţe este adaptat strategiei specifice a firmei în mediul concurenţial respectiv. Vom dezvolta acest aspect în capitolul următor.

4. Funcţie de rolul statului în societate . Politica statului îşi pune amprenta asupra conţinutului preţurilor prin intervenţia autorităţilor asupra următoarelor componente:

- preţuri,- concurenţa,- fiscalitate,- subvenţii (ajutoare de stat),- alocarea de resurse şi eficienţa utilizării lor,- echilibrul macroeconomic,- bunăstarea consumatorilor.

Măsurile luate de stat pot avea un efect direct sau indirect asupra preţurilor. Din prima categorie se pot enumera:

28

- stabilirea de preţuri fixe la anumite produse sau de tarife fixe la anumite servicii sau utilităţi.

- fixarea de preţuri limită: maximale pentru protejarea consumatorilor sau minimale pentru protecţia sau stimularea producătorilor.

- reglementarea generală a preţurilor.Există totodată numeroase măsuri sau politici cu efect indirect asupra nivelului preţurilor din economie, precum:

- reglementarea concurenţei şi practicilor comerciale,- redefinirea politicii fiscale prin modificarea TVA, accizelor,

taxelor vamale şi impozitelor,- politica ajutoarelor de stat,- rolul sectorului de stat din economie şi a comenzilor de stat,- măsuri privind comerţul exterior şi politica valutară,- măsuri privind piaţa creditului sau raţionalizarea consumului.

3.2. Abordarea sistemică a preţurilor

Teoria şi practica economiei de piaţă recunosc unanim că rolul fundamental în mecanismul economiei funcţionale de piaţă şi al liberei iniţiative îl joacă preţurile.

Preţurile nu se formează şi ca atare nu pot fi analizate izolat. Ele se intercondiţionează în cadrul unui sistem de preţuri. Aceasta înseamnă că între diferite ramuri, în interiorul fiecăreia dintre ele, producţia trebuie organizată sub influenţa sistemului de preţuri, format din interacţiunea a două serii de preţuri: preţurile produselor şi preţurile resurselor sau ale factorilor de producţie. Primele, raportate la costurile de producţie, determină repartiţia resurselor între ramurile producătoare. Preţurile resurselor, la rândul lor, determină combinarea factorilor de producţie în interiorul fiecărei ramuri.Raportul dintre cele două componente ale pieţei, oferta şi cererea, manifestate sub incidenţa concurenţei, evoluează după cum preţurile, prin mecanismul lor autonom, reuşesc să concure la repartizarea resurselor în economie, astfel încât să fie posibilă echilibrarea pieţei. Preţurile reglează în timp restabilirea echilibrului pieţei.

Reprezentând semnalele gradului de solicitare a resurselor în economie, preţurile incită operatorii din economie să le urmărească. Ei folosesc, astfel, preţurile factorilor de producţie în deciziile privind organizarea producţiei bunurilor, pe baza combinării acestor factori. Această legătură este esenţială şi reflectă interdependenţa preţurilor în cadrul sistemului.Sistemul de preţuri este observat ca o interacţiune continuă a diferitelor categorii de preţuri, definite în cadrul unor faze ale circuitului economic: preţuri ale producătorilor, preţuri ale distribuitorilor, preţuri de consum. Astfel, abordarea sistemică permite ca, prin fluxurile permanente de legătură între stadiile circuitului economic al produselor, să se identifice influenţele pe care preţurile din amonte le propagă asupra preţurilor din aval. Această interacţiune este mijlocită

29

prin costuri, reflectate în preţuri. De aceea, se poate ca preţul unui bun să se reflecte în preţul celorlalte bunuri, interdependenţa regăsindu-se la nivelul general al preţurilor. Este suficient să se modifice preţul unui produs, pentru ca el să provoace o mişcare a celorlalte preţuri, prin reţeaua complexă a legăturilor şi interdependenţelor, generalizându-se în tot sistemul de preţuri.Sistemul de preţuri este totodată interconectat şi supus influenţelor altor componente macroeconomice: producţia, consumul productiv şi neproductiv, exportul şi importul, sistemul financiar, de credit şi valutar, absorbţia informaţionala a datelor de conjunctură. Numai o astfel de abordare generază în final ceea ce numim analiză sistemică a preţurilor.Într-o economie de piaţă preţurile se formează liber, prin negociere şi consens, tinzând către un preţ de echilibru determinat de evoluţia raportului dintre cerere şi ofertă, în condiţiile concurenţei. Acest postulat trebuie încadrat de două amendamente.Primul este acela că preţurile rezultate din numeroasele acte izolate de negociere sunt integrate, conştient sau inconştient, în intregul sistem al preţurilor naţionale şi chiar internaţionale şi de aceea “abaterile” negociate sunt relativ minore, situându-se în jurul nivelurilor “sistemice”. Cu alte cuvinte, “piaţa” determină preţul.Al doilea amendament implică funcţia de “regulator” al pieţei pe care o îndeplineşte preţul. Formarea preţurilor de echilibru contribuie la echilibrarea tuturor componentelor pieţei şi armonizarea aspectelor sociale.

3.2.2. Interdependenţa piaţă-preţ

3.2.2.1.Piaţa

Piaţa a apărut cu multe secole în urmă, o dată cu schimbul de mărfuri, ca punct de legătură între agenţii economici, producători şi consumatori, mecanism de reglare şi autoreglare a proceselor economice.

Piaţa reprezintă ansamblul mijloacelor şi operaţiunilor de comunicare şi de confruntare a vânzătorilor cu cumpărătorii, prin aceasta, fiecare dintre ei, se informează mutual de ceea ce pot produce pentru vânzare, de ceea ce au nevoie să cumpere şi preţul pe care urmează să-1 ceară sau să-1 propună în vederea încheierii tranzacţiilor.

O altă definiţie a pieţei poate fi următoarea: “ reprezintă ansamblul deciziilor adoptate de către cumpărători privind ce şi cât să consume, de către producători şi prestatori privind ce şi cât să consume, de către posesorii de capital cât şi unde să investească şi de purtătorii forţei de muncă în ce ramură sau domeniu şi pentru cine să muncească.

Toate aceste decizii sunt armonizate prin mecanismul preţurilor.

Piaţa este definită prin următoarele elemente:

30

spaţiul economic în care se întâlnesc şi acţionează cumpărătorii şi vânzătorii, iar, în unele cazuri, diverse categorii de intermediari;

locul de întâlnire la un moment dat a dorinţelor cumpărătorilor cu dorinţele vânzătorilor;

un ansamblu de mijloace de comunicaţie prin care vânzătorii şi cumpărătorii se informează reciproc asupra a ceea ce dispun, de ce au nevoie şi a preţurilor cerute şi propuse înainte de a încheia şi efectua tranzacţiile;

totalitatea relaţiilor de vânzare în legătură cu spaţiul economic în care au loc : cerere, ofertă, concurenţă, preţ;

locul de manifestare a concurenţei, a competiţiei dintre agenţii economici cu interese identice sau apropiate.

Formarea preţului nu depinde numai de punctele de vedere ale vânzărilor manifestate prin ofertă, ci şi de cele ale cumpărătorilor manifestate prin cerere. În aceste condiţii, preţul se formează prin negociere şi consens, tinzând către un preţ de echilibru al celor două mărimi complexe care se confruntă permanent pe piaţă: oferta şi cererea.

În gândirea economică contemporană preţul este considerat ca o definiţie rezultată din interacţiunea mai multor factori: utilitate, raritate, cost, raportul dintre ofertă şi cerere, volumul masei monetare şi stabilitatea acesteia, dobânda, preţul celorlalte bunuri, conjunctura economică.

3.2.2. 2. Cererea

Cererea reprezintă cantitatea totală dintr-un anumit bun care poate fi cumpărată pe piaţă, într-o perioadă determinată de timp, la un anumit preţ dat.

Cererea poate fi:a. individuală;b. de piaţă;c. totală.a. Cererea individuală rezultă din opţiunea consumatorului şi din reacţiile

lui faţă de variaţiile venitului pe care-1 poate aloca pentru achiziţionarea unui bun, ca şi faţă de modificările preţului acelui bun.

b. Cererea de piaţă este suma cantităţilor solicitate dintr-un anume bun, la fiecare nivel de preţ, cu condiţia ca cei care solicită bunul să ia decizii independent unii de alţii.

c. Cererea totală depinde, în principal, de nivelul preţului propus la bunul cerut şi de cuantumul venitului cumpărătorului , respectiv al părţii de venit ce poate fi alocată pentru achiziţionarea bunului respectiv.

În funcţie de natura bunurilor care se comercializează pe piaţă, cererea poate fi:

a) cerere directă (ulei, zahăr, oţet etc.);

31

b) cerere pentru bunuri substituibile (oţel prin aluminiu, ulei de masline prin ulei de floarea soarelui);

c) cerere pentru bunuri complementare (dulciuri, zahăr şi/sau melasă);d) cerere derivată (cererea de făină determinată de cererea pentru pâine,

produse de patiserie etc.)Raportul dintre evoluţia preţului unui bun şi nivelul cererii pe piaţă al

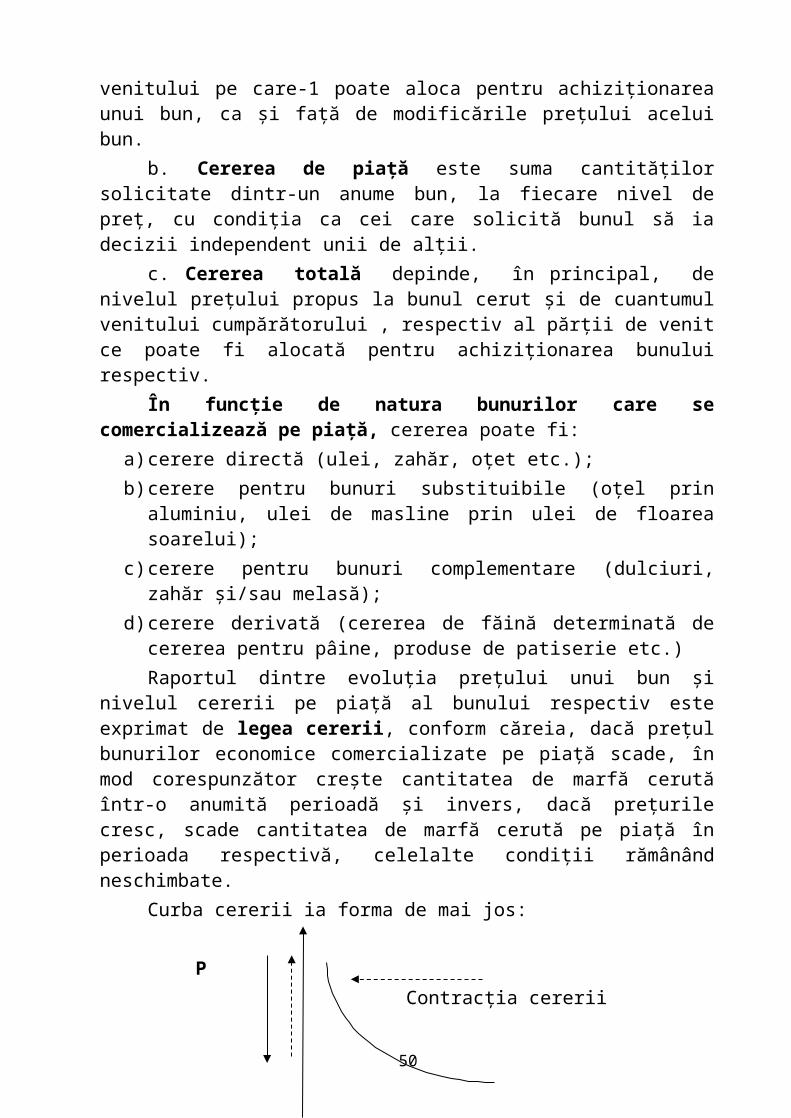

bunului respectiv este exprimat de legea cererii, conform căreia, dacă preţul bunurilor economice comercializate pe piaţă scade, în mod corespunzător creşte cantitatea de marfă cerută într-o anumită perioadă şi invers, dacă preţurile cresc, scade cantitatea de marfă cerută pe piaţă în perioada respectivă, celelalte condiţii rămânând neschimbate.

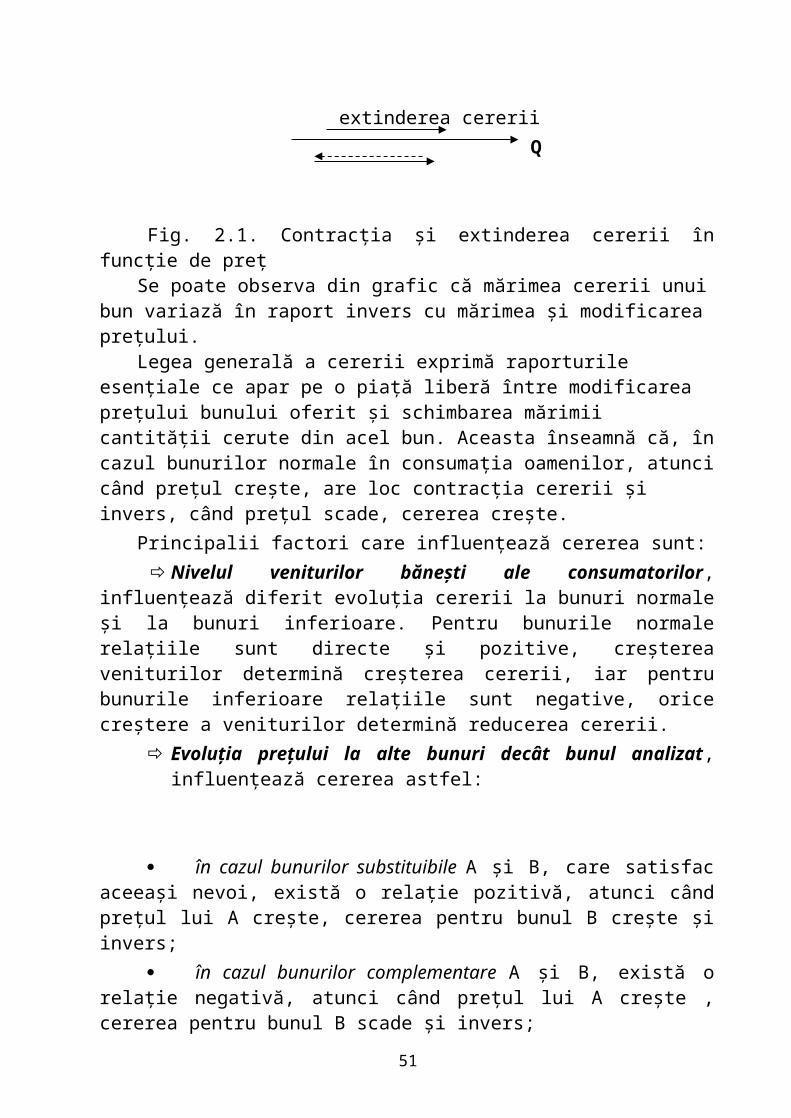

Curba cererii ia forma de mai jos:

P Contracţia cererii

extinderea cereriiQ

Fig. 2.1. Contracţia şi extinderea cererii în funcţie de preţSe poate observa din grafic că mărimea cererii unui bun variază în raport

invers cu mărimea şi modificarea preţului.Legea generală a cererii exprimă raporturile esenţiale ce apar pe o piaţă liberă

între modificarea preţului bunului oferit şi schimbarea mărimii cantităţii cerute din acel bun. Aceasta înseamnă că, în cazul bunurilor normale în consumaţia oamenilor, atunci când preţul creşte, are loc contracţia cererii şi invers, când preţul scade, cererea creşte.

Principalii factori care influenţează cererea sunt:Nivelul veniturilor băneşti ale consumatorilor, influenţează diferit