plan de reorganizare romano-tub mk3- tabelul definitiv de creante impotriva sc romano-tub sa - in...

TRANSCRIPT

Sediu social : Bucuresti, b-dul Corneliu Coposu nr. 5 bloc 103, sc. A, etaj 4 apt. 12, 030602 sector 3, cod acces * 8697

Tel./Fax: +40 (31) 620 86 00/+40 (31) 620 86 01E-mail: [email protected]

www.crisconsult.ro

Sediu social: Str. Doamnei, nr.17-19,Etj 4, cam. 412 ,sector 3,Bucuresti

Tel./Fax: +40 (21) 312 59 19 / +40 (21) 312 59 20Email: [email protected]

www.avocatchirila.ro

TRIBUNALUL BUCURESTISECTIA A VII-A CIVILADOSAR NR. 47349/3/2011DEBITOR : S.C. ROMANO - TUB SA - in insolventa

PLANUL DE REORGANIZAREAL ACTIVITATII DEBITOAREI

SC ROMANO-TUB SA - in insolventa

INTOCMIT DE ADMINISTRATORII JUDICIARI CRIS CONSULT SPRL SI C.N. INSOLVENCY IPURL IN BAZA DOCUMENTELOR SI

INFORMATIILOR FURNIZATE SI INSUSITE DE CATRE ADMINISTRATORUL SPECIAL

! Administratori judiciari,! ! ! ! ! Administrator special, ! CRIS CONSULT SPRL ! ! ! ! ! ARSINEL CRISTIAN

! C.N. INSOLVENCY IPURL

Pagina 1 din 38

Cuprins

PREAMBUL! 2

CAPITOLUL 1 - PREZENTAREA SOCIETATII SC ROMANO-TUB SA - in insolventa! 4

1.1 Informatii generale! 41.2 Informatii privind actionarii ! 41.3. Informatii despre administratori ! 51.4. Informatii privind obiectul de activitate! 51.5. Analiza principalilor indicatori de bilant ! 5

1.6. Analiza principalilor indicatori de lichiditate! 91.7. Analiza principalilor indicatori de solvabilitate! 111.8. Analiza principalilor indicatori de gestiune ! 12

1.9. Analiza principalilor indicatori de profitabilitate! 131.10. Analiza SWOT! 14

1.11. Prezentare avantajelor tehnologiilor de productie apartinand debitoarei! 15

CAPITOLUL 2 - PREZENTAREA PASIVULUI SC ROMANO-TUB SA, ASA CUM REZULTA DIN TABELUL DEFINITIV RECTIFICAT! 21

CAPITOLUL 3 - PREZENTAREA SURSELOR DE FINANTARE! 23

3.1. Activitatea curenta! 23

3.2. Lichidari partiale de active ! 23

3.3. Reconversia debitelor in actiuni! 24

3.4. Surse externe ! 24

CAPITOLUL 4 - EXECUTAREA PLANULUI DE REORGANIZARE! 25

4.1. Categoriile de creante care nu sunt defavorizate in sensul legii! 25

4.2. Categoriile de creante care sunt defavorizate in sensul legii! 25

4.3. Tratamentul creditorilor defavorizati! 26

4.4. Creantele curente ! 27

4.5. Analiza comparativa reorganizare-faliment privind achitatea creantelor! 27

4.6. Efecte ale implementarii planului de reorganizare ! 29

4.7. Reprezentarea asociatilor! 30

4.8. Conducerea activitatii societatii in perioada de reorganizare! 30

4.9. Modul de achitare al creantelor conform planului de reorganizare ! 30

4.10. Masuri speciale ! 36

CAPITOLUL 5 - CONCLUZII! 37

ANEXE! 38

PREAMBUL

Pagina 2 din 38

! Prezentul Plan de reorganizare se bazeaza pe datele si informatiile furnizate de catre debitoare prin

administrator statutar si special ARSINEL CRISTIAN, informatii care au fost prezentate ca fiind corecte si

complete.

! In temeiul art. 94 alin. 1 lit. b) din Legea nr. 85/2006 privind procedura insolventei, prezentul Plan de

reorganizare este propus de CRIS CONSULT SPRL si C.N. INSOLVENCY IPURL in calitate de

administratori judiciari al SC ROMANO-TUB SA - in insolventa.

! Conditiile preliminare pentru depunerea Planului de reorganizare a activitatii ROMANO-TUB SA - in

insolventa, conform art. 94 alin. 1 lit. b) din Legea 85/2006 privind procedura insolventei au fost indeplinite,

dupa cum urmeaza:

- Posibilitatea reorganizarii a fost analizata si formulata de catre administratorii judiciari in Raportul privind

cauzele si imprejurarile care au dus la aparitia insolventei, depus la dosarul cauzei la data de 21.07.2011;

- Tabelul definitiv de creante impotriva SC ROMANO-TUB SA - in insolventa, a fost depus la dosar si afisat la

data de 01.10.2012;

- Prezentul Plan de reorganizare se inregistreaza la dosarul cauzei in termenul legal de 30 de zile prevazut

de art. 94, alin. 1, litera b din Legea 85/2006;

- SC ROMANO-TUB SA - in insolventa nu a mai fost subiect al procedurii instituite in baza Legii 85/2006

privind procedura insolventei. Nici debitoarea si niciun membru al organelor de conducere al acesteia nu a

fost condamnat definitiv pentru nici una dintre infractiunile prevazute de art. 94 alin. 4 din Legea nr. 85/2006

privind procedura insolventei.

! Planul de reorganizare prevede ca metoda de reorganizare: activitatea curenta, valorificarea partiala

de active, si reconversia debitelor in actiuni, in vederea preluarii de catre un investitor si finantarea de catre

acesta a capitalului circulant necesar sustinerii activitatii si aplicarea politicilor de redresare care sa conduca

la finalizarea cu succes a Planului de reorganizare propus, cu consecinta iesirii debitoarei din procedura

insolventei.

! Modalitatile de acoperire a pasivului, sursele de finantare precum si programul de plata a creantelor

sunt prezentate in Capitolul nr. 4. Termenul de executare a Planului de reorganizare SC ROMANO-TUB SA -

in insolventa este de 36 de luni de la data confirmarii acestuia, cu posibilitatea de prelungire in conditiile legii.

Pagina 3 din 38

CAPITOLUL 1 - PREZENTAREA SOCIETATII SC ROMANO-TUB SA - in insolventa

1.1 Informatii generale

Societatea Comerciala ROMANO - TUB SA a fost inregistrata la Registrul Comertului de pe langa

Tribunalul Ilfov sub nr. J23/2221/2007 din 17.08.2007, CUI 17474122, cu sediul in str. Aviatiei nr. 15, oras

Buftea, jud. Ilfov.

1.2 Informatii privind actionarii

La data deschiderii procedurii de insolventa impotriva debitoarei, structura actionarilor este

urmatoarea:

Persoane juridice:

- SC ROMANOEXPORT SA Bucuresti – detinand un numar de 680.520 actiuni reprezentand un

procent de 90,2961% din numarul total de actiuni;

- SC FINAS CONSULTING SRL Bucuresti – detinand un numar de 52.134 actiuni reprezentand un

procent de 6,9175% din numarul total de actiuni;

- SC PORUTIU CONSULTING SRL Baia Mare – detinand un numar de 3500 actiuni reprezentand un

procent de 0,4644% din numarul total de actiuni.

Persoane fizice

- VACLA LUCIAN PAUL din Baia Mare – detinand un numar de 17500 actiuni reprezentand un procent

de 2,3220% din numarul total de actiuni.

In prezent structita actionariatului este urmatoarea:

- SC ROMANOEXPORT SA Bucuresti – detinand un numar de 732.654 actiuni reprezentand un

procent de 97,2136% din numarul total de actiuni;

- SC PORUTIU CONSULTING SRL Baia Mare – detinand un numar de 3500 actiuni reprezentand un

procent de 0,4644% din numarul total de actiuni.

Persoane fizice

- VACLA LUCIAN PAUL din Baia Mare – detinand un numar de 17500 actiuni reprezentand un procent

de 2,3220% din numarul total de actiuni.

Pagina 4 din 38

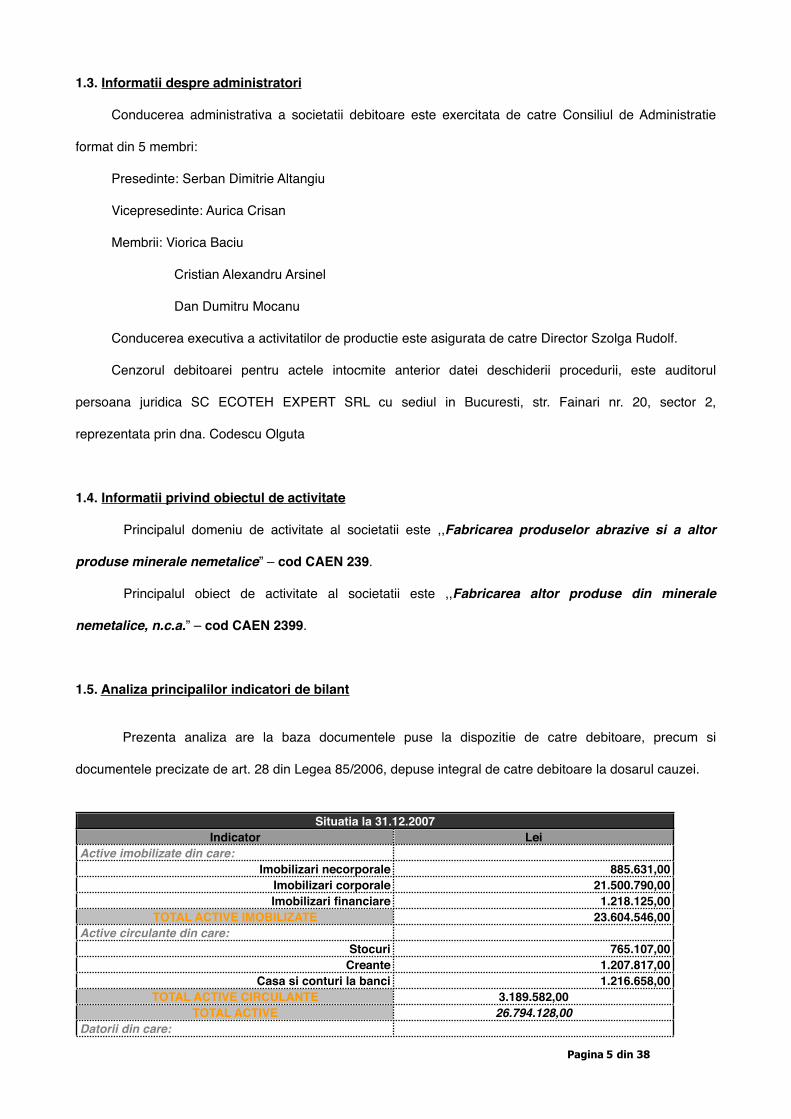

1.3. Informatii despre administratori

Conducerea administrativa a societatii debitoare este exercitata de catre Consiliul de Administratie

format din 5 membri:

Presedinte: Serban Dimitrie Altangiu

Vicepresedinte: Aurica Crisan

Membrii: Viorica Baciu

Cristian Alexandru Arsinel

Dan Dumitru Mocanu

Conducerea executiva a activitatilor de productie este asigurata de catre Director Szolga Rudolf.

Cenzorul debitoarei pentru actele intocmite anterior datei deschiderii procedurii, este auditorul

persoana juridica SC ECOTEH EXPERT SRL cu sediul in Bucuresti, str. Fainari nr. 20, sector 2,

reprezentata prin dna. Codescu Olguta

1.4. Informatii privind obiectul de activitate

! Principalul domeniu de activitate al societatii este ,,Fabricarea produselor abrazive si a altor

produse minerale nemetalice” – cod CAEN 239.

! Principalul obiect de activitate al societatii este ,,Fabricarea altor produse din minerale

nemetalice, n.c.a.” – cod CAEN 2399.

1.5. Analiza principalilor indicatori de bilant

! Prezenta analiza are la baza documentele puse la dispozitie de catre debitoare, precum si

documentele precizate de art. 28 din Legea 85/2006, depuse integral de catre debitoare la dosarul cauzei.

Situatia la 31.12.2007Situatia la 31.12.2007Indicator Lei

Active imobilizate din care:Imobilizari necorporale 885.631,00

Imobilizari corporale 21.500.790,00Imobilizari financiare 1.218.125,00

TOTAL ACTIVE IMOBILIZATE 23.604.546,00Active circulante din care:

Stocuri 765.107,00Creante 1.207.817,00

Casa si conturi la banci 1.216.658,00TOTAL ACTIVE CIRCULANTE 3.189.582,00

TOTAL ACTIVE 26.794.128,00Datorii din care:

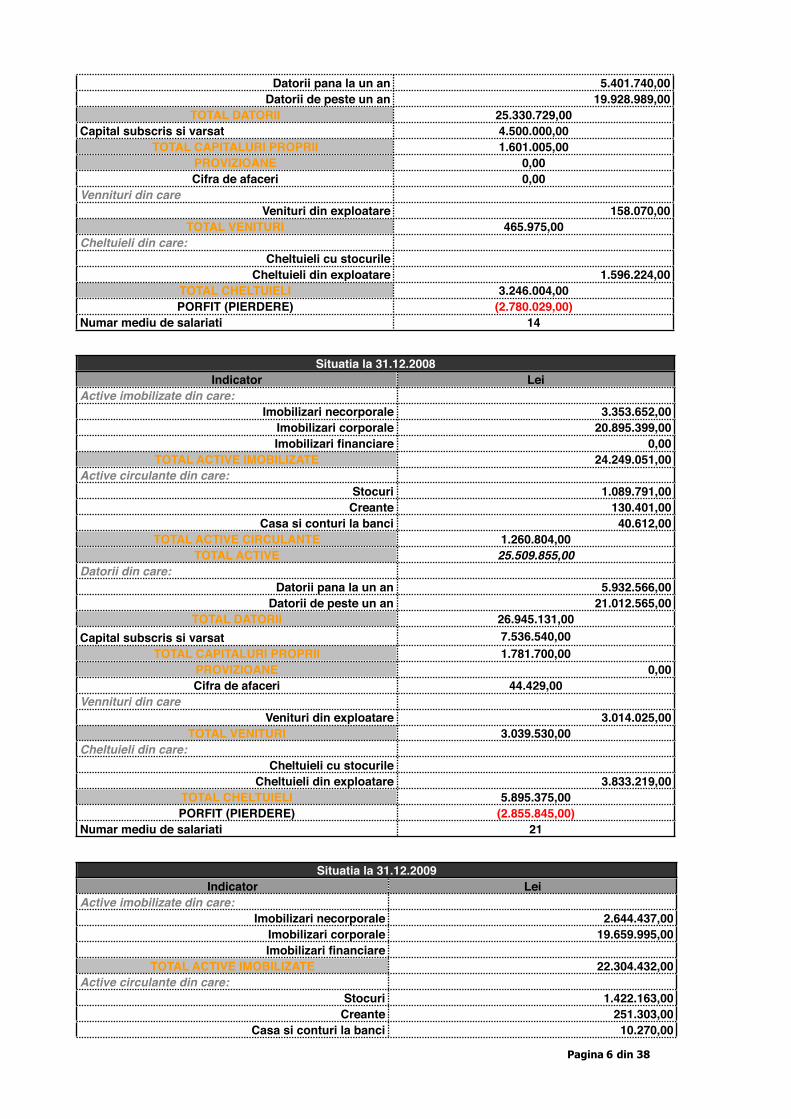

Pagina 5 din 38

Datorii pana la un an 5.401.740,00Datorii de peste un an 19.928.989,00

TOTAL DATORII 25.330.729,00Capital subscris si varsat 4.500.000,00

TOTAL CAPITALURI PROPRII 1.601.005,00PROVIZIOANE 0,00Cifra de afaceri 0,00

Vennituri din careVenituri din exploatare 158.070,00

TOTAL VENITURI 465.975,00Cheltuieli din care:

Cheltuieli cu stocurileCheltuieli din exploatare 1.596.224,00

TOTAL CHELTUIELI 3.246.004,00PORFIT (PIERDERE) (2.780.029,00)

Numar mediu de salariati 14

Situatia la 31.12.2008Situatia la 31.12.2008Indicator Lei

Active imobilizate din care:Imobilizari necorporale 3.353.652,00

Imobilizari corporale 20.895.399,00Imobilizari financiare 0,00

TOTAL ACTIVE IMOBILIZATE 24.249.051,00Active circulante din care:

Stocuri 1.089.791,00Creante 130.401,00

Casa si conturi la banci 40.612,00TOTAL ACTIVE CIRCULANTE 1.260.804,00

TOTAL ACTIVE 25.509.855,00Datorii din care:

Datorii pana la un an 5.932.566,00Datorii de peste un an 21.012.565,00

TOTAL DATORII 26.945.131,00Capital subscris si varsat 7.536.540,00

TOTAL CAPITALURI PROPRII 1.781.700,00PROVIZIOANE 0,00Cifra de afaceri 44.429,00

Vennituri din careVenituri din exploatare 3.014.025,00

TOTAL VENITURI 3.039.530,00Cheltuieli din care:

Cheltuieli cu stocurileCheltuieli din exploatare 3.833.219,00

TOTAL CHELTUIELI 5.895.375,00PORFIT (PIERDERE) (2.855.845,00)

Numar mediu de salariati 21

Situatia la 31.12.2009Situatia la 31.12.2009Indicator Lei

Active imobilizate din care:Imobilizari necorporale 2.644.437,00

Imobilizari corporale 19.659.995,00Imobilizari financiare

TOTAL ACTIVE IMOBILIZATE 22.304.432,00Active circulante din care:

Stocuri 1.422.163,00Creante 251.303,00

Casa si conturi la banci 10.270,00

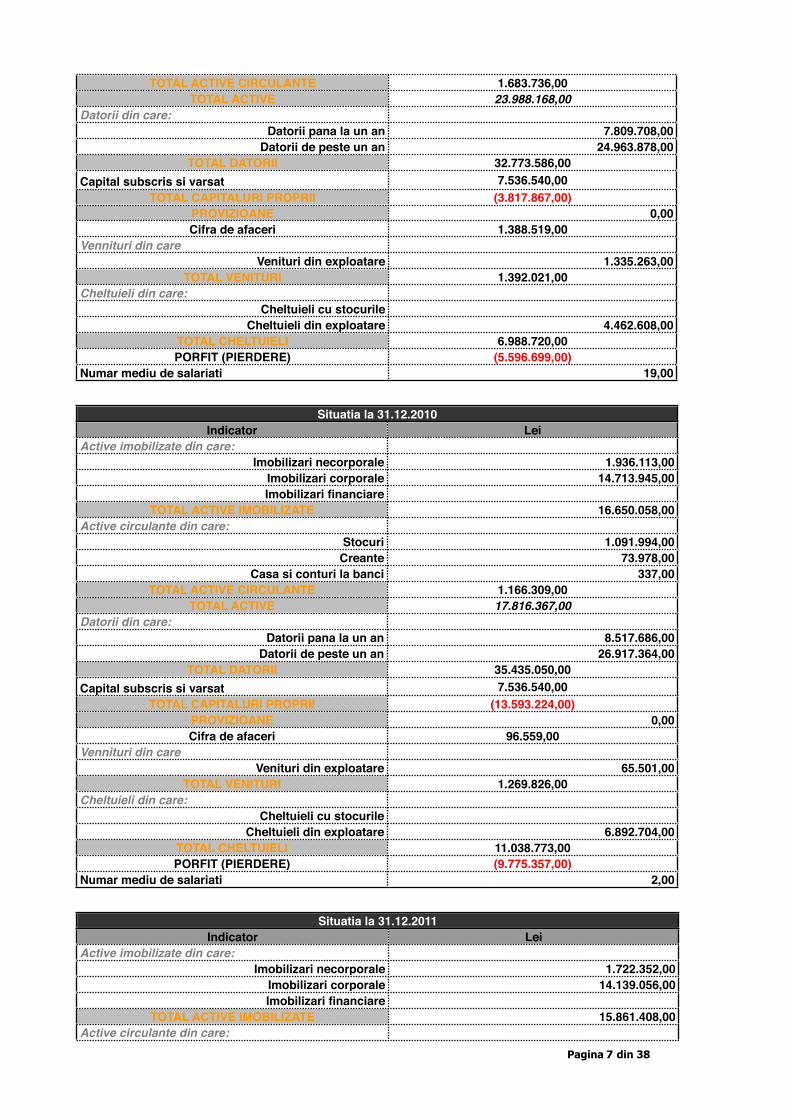

Pagina 6 din 38

TOTAL ACTIVE CIRCULANTE 1.683.736,00TOTAL ACTIVE 23.988.168,00

Datorii din care:Datorii pana la un an 7.809.708,00

Datorii de peste un an 24.963.878,00TOTAL DATORII 32.773.586,00

Capital subscris si varsat 7.536.540,00TOTAL CAPITALURI PROPRII (3.817.867,00)

PROVIZIOANE 0,00Cifra de afaceri 1.388.519,00

Vennituri din careVenituri din exploatare 1.335.263,00

TOTAL VENITURI 1.392.021,00Cheltuieli din care:

Cheltuieli cu stocurileCheltuieli din exploatare 4.462.608,00

TOTAL CHELTUIELI 6.988.720,00PORFIT (PIERDERE) (5.596.699,00)

Numar mediu de salariati 19,00

Situatia la 31.12.2010Situatia la 31.12.2010Indicator Lei

Active imobilizate din care:Imobilizari necorporale 1.936.113,00

Imobilizari corporale 14.713.945,00Imobilizari financiare

TOTAL ACTIVE IMOBILIZATE 16.650.058,00Active circulante din care:

Stocuri 1.091.994,00Creante 73.978,00

Casa si conturi la banci 337,00TOTAL ACTIVE CIRCULANTE 1.166.309,00

TOTAL ACTIVE 17.816.367,00Datorii din care:

Datorii pana la un an 8.517.686,00Datorii de peste un an 26.917.364,00

TOTAL DATORII 35.435.050,00Capital subscris si varsat 7.536.540,00

TOTAL CAPITALURI PROPRII (13.593.224,00)PROVIZIOANE 0,00Cifra de afaceri 96.559,00

Vennituri din careVenituri din exploatare 65.501,00

TOTAL VENITURI 1.269.826,00Cheltuieli din care:

Cheltuieli cu stocurileCheltuieli din exploatare 6.892.704,00

TOTAL CHELTUIELI 11.038.773,00PORFIT (PIERDERE) (9.775.357,00)

Numar mediu de salariati 2,00

Situatia la 31.12.2011Situatia la 31.12.2011Indicator Lei

Active imobilizate din care:Imobilizari necorporale 1.722.352,00

Imobilizari corporale 14.139.056,00Imobilizari financiare

TOTAL ACTIVE IMOBILIZATE 15.861.408,00Active circulante din care:

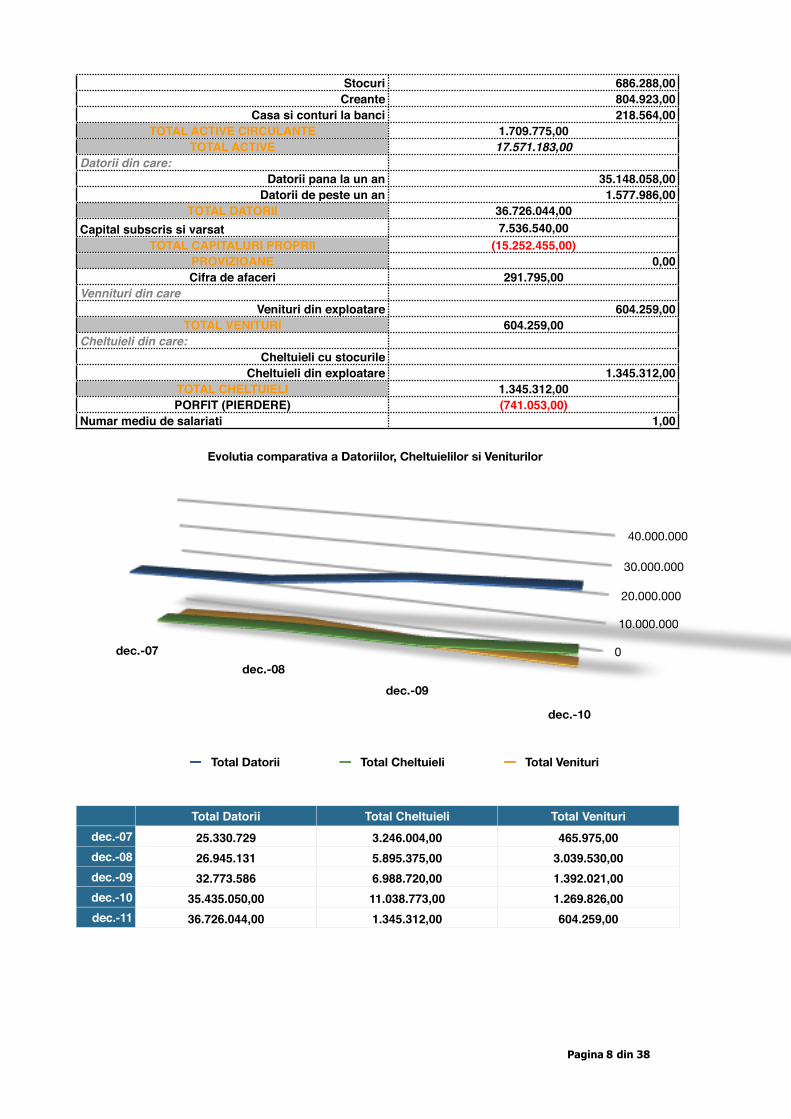

Pagina 7 din 38

Stocuri 686.288,00Creante 804.923,00

Casa si conturi la banci 218.564,00TOTAL ACTIVE CIRCULANTE 1.709.775,00

TOTAL ACTIVE 17.571.183,00Datorii din care:

Datorii pana la un an 35.148.058,00Datorii de peste un an 1.577.986,00

TOTAL DATORII 36.726.044,00Capital subscris si varsat 7.536.540,00

TOTAL CAPITALURI PROPRII (15.252.455,00)PROVIZIOANE 0,00Cifra de afaceri 291.795,00

Vennituri din careVenituri din exploatare 604.259,00

TOTAL VENITURI 604.259,00Cheltuieli din care:

Cheltuieli cu stocurileCheltuieli din exploatare 1.345.312,00

TOTAL CHELTUIELI 1.345.312,00PORFIT (PIERDERE) (741.053,00)

Numar mediu de salariati 1,00

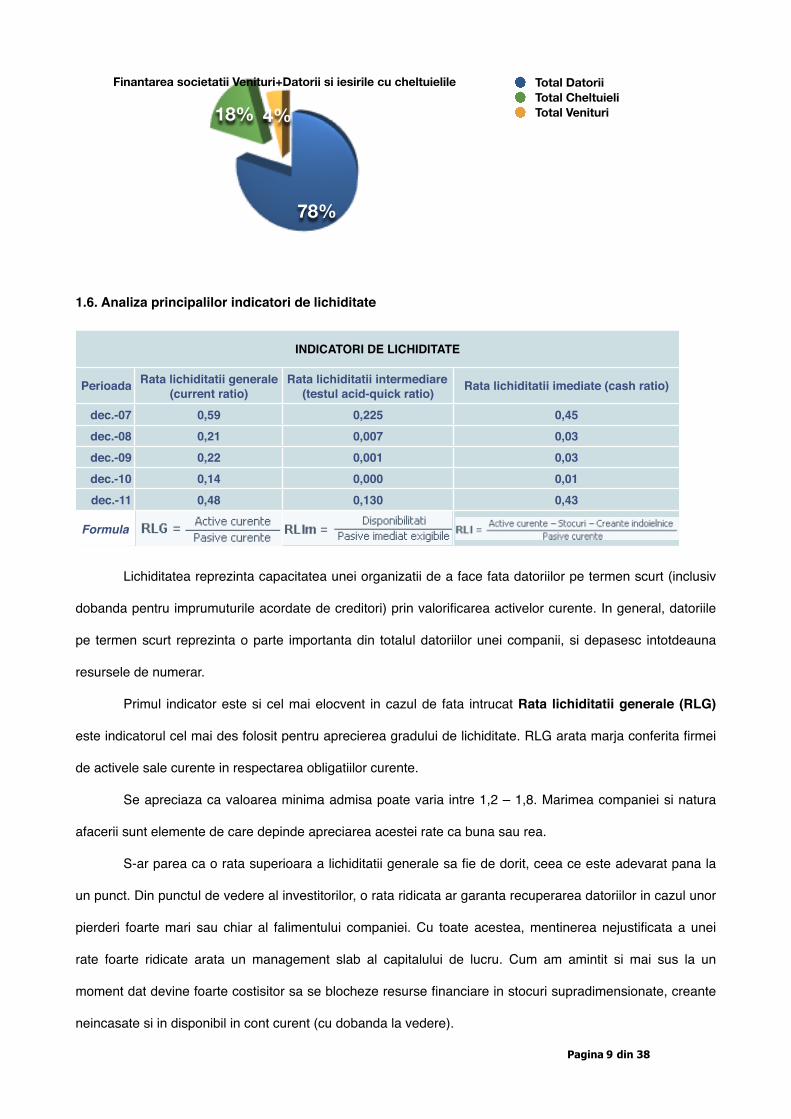

Total Datorii Total Cheltuieli Total Venituridec.-07dec.-08dec.-09dec.-10dec.-11

25.330.729 3.246.004,00 465.975,0026.945.131 5.895.375,00 3.039.530,0032.773.586 6.988.720,00 1.392.021,00

35.435.050,00 11.038.773,00 1.269.826,0036.726.044,00 1.345.312,00 604.259,00

0

10.000.000

20.000.000

30.000.000

40.000.000

dec.-07dec.-08

dec.-09

dec.-10

Evolutia comparativa a Datoriilor, Cheltuielilor si Veniturilor

Total Datorii Total Cheltuieli Total Venituri

Pagina 8 din 38

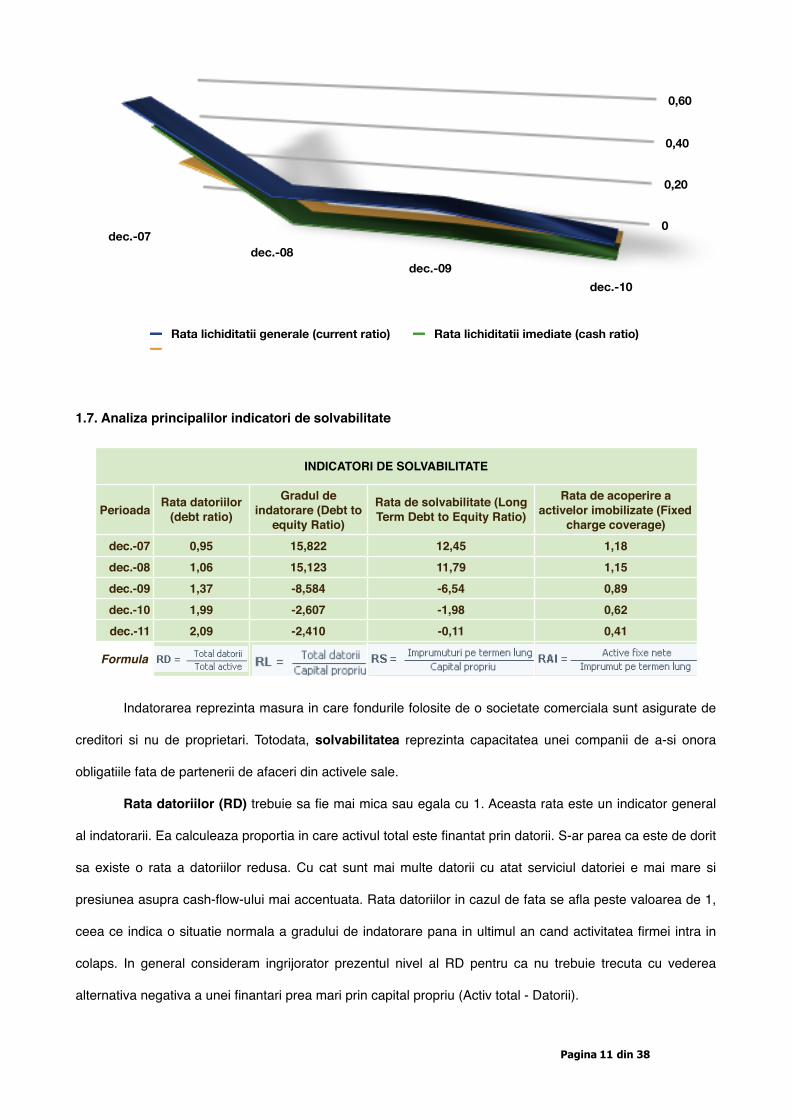

1.6. Analiza principalilor indicatori de lichiditate

INDICATORI DE LICHIDITATEINDICATORI DE LICHIDITATEINDICATORI DE LICHIDITATEINDICATORI DE LICHIDITATE

Perioada Rata lichiditatii generale (current ratio)

Rata lichiditatii intermediare (testul acid-quick ratio) Rata lichiditatii imediate (cash ratio)

dec.-07 0,59 0,225 0,45dec.-08 0,21 0,007 0,03dec.-09 0,22 0,001 0,03dec.-10 0,14 0,000 0,01dec.-11 0,48 0,130 0,43

Formula

! Lichiditatea reprezinta capacitatea unei organizatii de a face fata datoriilor pe termen scurt (inclusiv

dobanda pentru imprumuturile acordate de creditori) prin valorificarea activelor curente. In general, datoriile

pe termen scurt reprezinta o parte importanta din totalul datoriilor unei companii, si depasesc intotdeauna

resursele de numerar.

! Primul indicator este si cel mai elocvent in cazul de fata intrucat Rata lichiditatii generale (RLG)

este indicatorul cel mai des folosit pentru aprecierea gradului de lichiditate. RLG arata marja conferita firmei

de activele sale curente in respectarea obligatiilor curente.

! Se apreciaza ca valoarea minima admisa poate varia intre 1,2 – 1,8. Marimea companiei si natura

afacerii sunt elemente de care depinde apreciarea acestei rate ca buna sau rea.

! S-ar parea ca o rata superioara a lichiditatii generale sa fie de dorit, ceea ce este adevarat pana la

un punct. Din punctul de vedere al investitorilor, o rata ridicata ar garanta recuperarea datoriilor in cazul unor

pierderi foarte mari sau chiar al falimentului companiei. Cu toate acestea, mentinerea nejustificata a unei

rate foarte ridicate arata un management slab al capitalului de lucru. Cum am amintit si mai sus la un

moment dat devine foarte costisitor sa se blocheze resurse financiare in stocuri supradimensionate, creante

neincasate si in disponibil in cont curent (cu dobanda la vedere).

78%

18% 4%

Finantarea societatii Venituri+Datorii si iesirile cu cheltuielile Total DatoriiTotal CheltuieliTotal Venituri

Pagina 9 din 38

! Pe de alta parte o RLG redusa (apropiata de limita inferioara) nu trebuie privita neaparat ca o

caracteristica negativa. Sunt multe companii care abia reusesc sa-si acopere nivelul obligatiilor curente cu

activele curente. Ele reusesc sa se descurce in asemenea conditii deorece activele lor circulante sunt foarte

lichide si pot fi convertite in numerar imediat ce datoriile devin exigibile.

Nota: RLG analizata separat, fara a tine cont de viteza de rotatie a activelor curente, poate conduce la erori,

provenind din faptul ca este un indicator static, care masoara gradul de lichiditate al companiei ca si cum

aceasta ar fi in pragul falimentului. Daca se va consulta sectiunea dedicata indicatorilor de gestiune se va

putea contura o imagine mult mai buna.

! Rata lichiditatii imediate (RLI) arata posibilitatea de acoperire imediata a obligatiilor pe termen

scurt. In unele lucrari numaratorul formulei este reprezentat de “ Disponibil + Creante ”, indiferent daca

aceste creante sunt certe sau mai putin certe. Ca si la ceilalti indicatori, ceea ce inseamna bine sau rau

variaza de la afacere la afacere. Literatura de specialitate apreciza ca buna o RLI mai mare sau egala cu 1.

! Aceasta rata indica posibilitatea de acoperire imediata, cu activele cele mai lichide, a obligatiilor pe

termen scurt, adica situatia in care socitatea s-ar afla daca ar fi obligata sa-si inceteze activitatea imediat si

sa-si plateasca datoriile cu scadenta sub 1 an. Ea reprezinta un test mult mai dur al lichiditatii firmei, de

aceea mai este denumit si “testul acid ”.

! Stocurile si creantele indoielnice se scad deoarece ele presupun trecerea unui anumit interval de

timp pana la transformarea acestora in numerar. In cazul societatii debitoare SC ROMANO - TUB SA - in

insolventa valorile din RLI indica un semn de avertisment, aceste valori fiind foarte apropiate de zero.

! Rata lichiditatii imediate (RLIm sau Cash ratio) este un indicator mai putin elocvent pentru

societatile care nu obisnuiesc sa pastreze disponibilitati in casa sau in conturi bancare. Pentru societatile

care permanent ruleaza resursele financiare este normal ca RLIm sa se situeze sub valoarea de 0,1.

! Mai jos se poate observa evolutia celor mai importanti indicatori de lichiditate si trendul descendent

al societatii debitoare.

Pagina 10 din 38

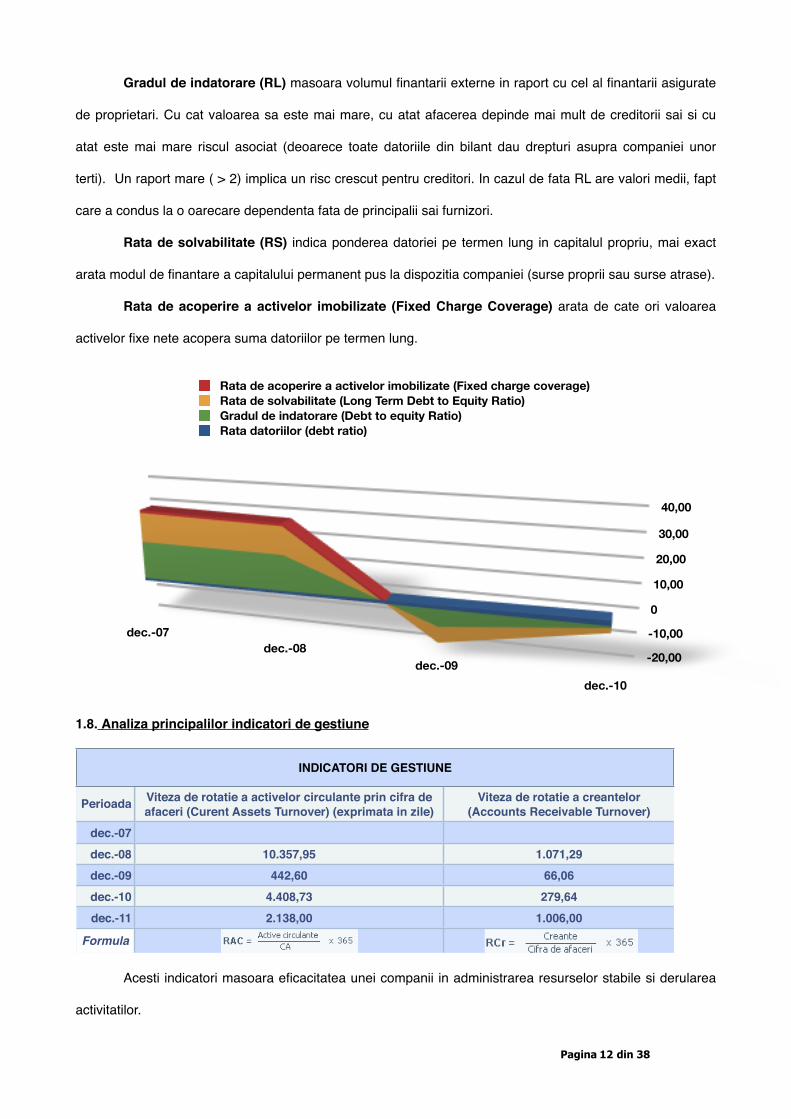

1.7. Analiza principalilor indicatori de solvabilitate

INDICATORI DE SOLVABILITATEINDICATORI DE SOLVABILITATEINDICATORI DE SOLVABILITATEINDICATORI DE SOLVABILITATEINDICATORI DE SOLVABILITATE

Perioada Rata datoriilor (debt ratio)

Gradul de indatorare (Debt to

equity Ratio)

Rata de solvabilitate (Long Term Debt to Equity Ratio)

Rata de acoperire a activelor imobilizate (Fixed

charge coverage)dec.-07 0,95 15,822 12,45 1,18dec.-08 1,06 15,123 11,79 1,15dec.-09 1,37 -8,584 -6,54 0,89dec.-10 1,99 -2,607 -1,98 0,62dec.-11 2,09 -2,410 -0,11 0,41

Formula

! Indatorarea reprezinta masura in care fondurile folosite de o societate comerciala sunt asigurate de

creditori si nu de proprietari. Totodata, solvabilitatea reprezinta capacitatea unei companii de a-si onora

obligatiile fata de partenerii de afaceri din activele sale.

! Rata datoriilor (RD) trebuie sa fie mai mica sau egala cu 1. Aceasta rata este un indicator general

al indatorarii. Ea calculeaza proportia in care activul total este finantat prin datorii. S-ar parea ca este de dorit

sa existe o rata a datoriilor redusa. Cu cat sunt mai multe datorii cu atat serviciul datoriei e mai mare si

presiunea asupra cash-flow-ului mai accentuata. Rata datoriilor in cazul de fata se afla peste valoarea de 1,

ceea ce indica o situatie normala a gradului de indatorare pana in ultimul an cand activitatea firmei intra in

colaps. In general consideram ingrijorator prezentul nivel al RD pentru ca nu trebuie trecuta cu vederea

alternativa negativa a unei finantari prea mari prin capital propriu (Activ total - Datorii).

0

0,20

0,40

0,60

dec.-07dec.-08

dec.-09dec.-10

Rata lichiditatii generale (current ratio) Rata lichiditatii imediate (cash ratio)

Pagina 11 din 38

! Gradul de indatorare (RL) masoara volumul finantarii externe in raport cu cel al finantarii asigurate

de proprietari. Cu cat valoarea sa este mai mare, cu atat afacerea depinde mai mult de creditorii sai si cu

atat este mai mare riscul asociat (deoarece toate datoriile din bilant dau drepturi asupra companiei unor

terti). Un raport mare ( > 2) implica un risc crescut pentru creditori. In cazul de fata RL are valori medii, fapt

care a condus la o oarecare dependenta fata de principalii sai furnizori.

! Rata de solvabilitate (RS) indica ponderea datoriei pe termen lung in capitalul propriu, mai exact

arata modul de finantare a capitalului permanent pus la dispozitia companiei (surse proprii sau surse atrase).

! Rata de acoperire a activelor imobilizate (Fixed Charge Coverage) arata de cate ori valoarea

activelor fixe nete acopera suma datoriilor pe termen lung.

1.8. Analiza principalilor indicatori de gestiune

INDICATORI DE GESTIUNEINDICATORI DE GESTIUNEINDICATORI DE GESTIUNE

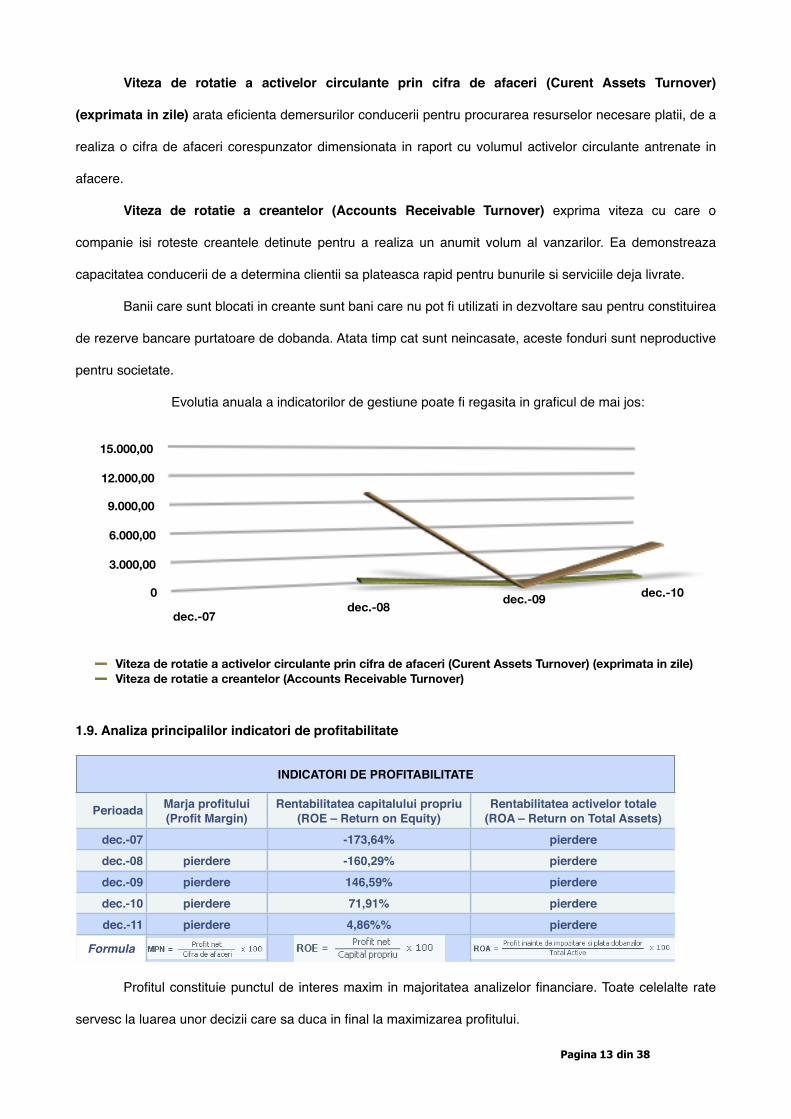

Perioada Viteza de rotatie a activelor circulante prin cifra de afaceri (Curent Assets Turnover) (exprimata in zile)

Viteza de rotatie a creantelor (Accounts Receivable Turnover)

dec.-07dec.-08 10.357,95 1.071,29dec.-09 442,60 66,06dec.-10 4.408,73 279,64dec.-11 2.138,00 1.006,00

Formula

! Acesti indicatori masoara eficacitatea unei companii in administrarea resurselor stabile si derularea

activitatilor.

Rata datoriilor (debt ratio)Gradul de indatorare (Debt to equity Ratio)Rata de solvabilitate (Long Term Debt to Equity Ratio)Rata de acoperire a activelor imobilizate (Fixed charge coverage)

-20,00

-10,00

0

10,00

20,00

30,00

40,00

dec.-07dec.-08

dec.-09dec.-10

Pagina 12 din 38

! Viteza de rotatie a activelor circulante prin cifra de afaceri (Curent Assets Turnover)

(exprimata in zile) arata eficienta demersurilor conducerii pentru procurarea resurselor necesare platii, de a

realiza o cifra de afaceri corespunzator dimensionata in raport cu volumul activelor circulante antrenate in

afacere. !

! Viteza de rotatie a creantelor (Accounts Receivable Turnover) exprima viteza cu care o

companie isi roteste creantele detinute pentru a realiza un anumit volum al vanzarilor. Ea demonstreaza

capacitatea conducerii de a determina clientii sa plateasca rapid pentru bunurile si serviciile deja livrate.

! Banii care sunt blocati in creante sunt bani care nu pot fi utilizati in dezvoltare sau pentru constituirea

de rezerve bancare purtatoare de dobanda. Atata timp cat sunt neincasate, aceste fonduri sunt neproductive

pentru societate.

! ! Evolutia anuala a indicatorilor de gestiune poate fi regasita in graficul de mai jos:

1.9. Analiza principalilor indicatori de profitabilitate

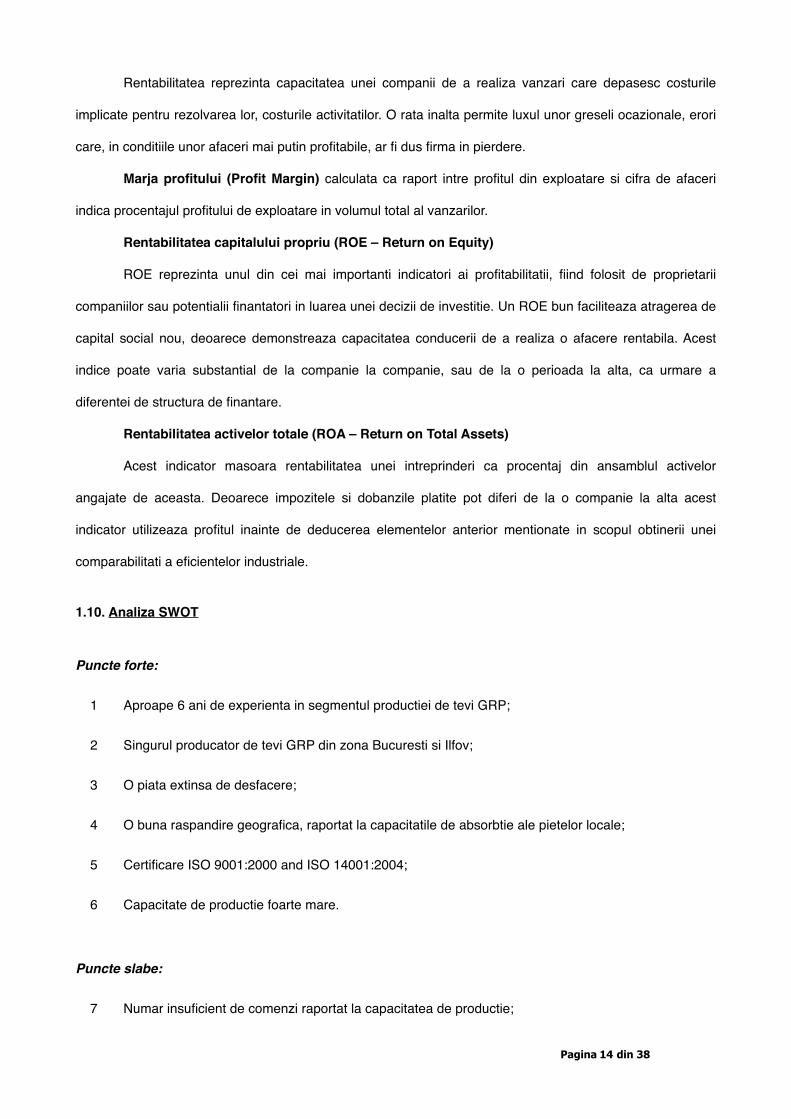

INDICATORI DE PROFITABILITATEINDICATORI DE PROFITABILITATEINDICATORI DE PROFITABILITATEINDICATORI DE PROFITABILITATE

Perioada Marja profitului (Profit Margin)

Rentabilitatea capitalului propriu (ROE – Return on Equity)

Rentabilitatea activelor totale (ROA – Return on Total Assets)

dec.-07 -173,64% pierderedec.-08 pierdere -160,29% pierderedec.-09 pierdere 146,59% pierderedec.-10 pierdere 71,91% pierderedec.-11 pierdere 4,86%% pierdere

Formula

! Profitul constituie punctul de interes maxim in majoritatea analizelor financiare. Toate celelalte rate

servesc la luarea unor decizii care sa duca in final la maximizarea profitului.

0

3.000,00

6.000,00

9.000,00

12.000,00

15.000,00

dec.-07dec.-08 dec.-09 dec.-10

Viteza de rotatie a activelor circulante prin cifra de afaceri (Curent Assets Turnover) (exprimata in zile)Viteza de rotatie a creantelor (Accounts Receivable Turnover)

Pagina 13 din 38

! Rentabilitatea reprezinta capacitatea unei companii de a realiza vanzari care depasesc costurile

implicate pentru rezolvarea lor, costurile activitatilor. O rata inalta permite luxul unor greseli ocazionale, erori

care, in conditiile unor afaceri mai putin profitabile, ar fi dus firma in pierdere.

! Marja profitului (Profit Margin) calculata ca raport intre profitul din exploatare si cifra de afaceri

indica procentajul profitului de exploatare in volumul total al vanzarilor.

! Rentabilitatea capitalului propriu (ROE – Return on Equity)

! ROE reprezinta unul din cei mai importanti indicatori ai profitabilitatii, fiind folosit de proprietarii

companiilor sau potentialii finantatori in luarea unei decizii de investitie. Un ROE bun faciliteaza atragerea de

capital social nou, deoarece demonstreaza capacitatea conducerii de a realiza o afacere rentabila. Acest

indice poate varia substantial de la companie la companie, sau de la o perioada la alta, ca urmare a

diferentei de structura de finantare.

! Rentabilitatea activelor totale (ROA – Return on Total Assets)

! Acest indicator masoara rentabilitatea unei intreprinderi ca procentaj din ansamblul activelor

angajate de aceasta. Deoarece impozitele si dobanzile platite pot diferi de la o companie la alta acest

indicator utilizeaza profitul inainte de deducerea elementelor anterior mentionate in scopul obtinerii unei

comparabilitati a eficientelor industriale.

1.10. Analiza SWOT

Puncte forte:

1 Aproape 6 ani de experienta in segmentul productiei de tevi GRP;

2 Singurul producator de tevi GRP din zona Bucuresti si Ilfov;

3 O piata extinsa de desfacere;

4 O buna raspandire geografica, raportat la capacitatile de absorbtie ale pietelor locale;

5 Certificare ISO 9001:2000 and ISO 14001:2004;

6 Capacitate de productie foarte mare.

Puncte slabe:

7 Numar insuficient de comenzi raportat la capacitatea de productie;

Pagina 14 din 38

8 Costuri mari de productie pentru comenzi mici;

9 Promovare moderata a brand-ului;

Oportunitati:

10 O piata emergenta, cu bune oportunitati de penetrare;

11 Sectorul tevilor si fitingurilor GRP nu este suficient acoperit;

12 Tehnologii noi “verzi”;

Amenintari:

13 Dependenta mare fata de furnizori;

1.11. Prezentare avantajelor tehnologiilor de productie apartinand debitoarei

Gospodarirea apei, producerea energiei „verzi” si reducerea poluarii solului, sunt probleme vitale ale

omenirii contemporane care au adus in actualitate preocupari pentru gasirea de solutii noi, moderne si

economice pentru transportul apei potabile, colectarea si reciclarea apelor reziduale din infrastructura civila

si industriala.

O atentie deosebita s-a acordat fabricatiei tevilor destinte utilizarii la presiuni si temperaturi ridicate,

cu durata si siguranta mare in exploatare, a tevilor rezistente la foc, destinate proceselor industriale (chimie,

petrochimie, rafinarii), productiei energiei electrice si termice prin metode conventionale (termocentrale si

hidrocentrale) si productiei energiei electrice si termice prin metode neconventionale – „energie verde”.

Pentru toate aceste domenii de utilizare cercetarile s-au orientat catre folosirea materialelor durabile

in timp, usor de manipulat, transportat si intretinut, sigure si adaptabile utilizarii in domeniul edilitar si

industrial deopotriva, fapt ce a contribuit hotaritor la decizia de a dezvolta si utiliza pe scara larga tevile de

GRP (Glassfiber reinforced plastics) denumite, in Romania, PAFS (Poliester armat cu fibra de sticla),

material care satisface perfect aceste cerinte.

La nivel mondial, tevile GRP sunt utilizate pe scara larga pentru a inlocui tevile de fier. Structura

comsumului de materiale compozite arata ca 54% din consum se face in domeniul constructiilor civile

(infrastructura), in domeniul aplicatiilor industriale ce necesitata rezistenta chimica mare, in domeniul

Pagina 15 din 38

constructiilor navale si sistemelor de tevilor submarine si in domeniul energetic (10% pondere din totalul

consumului de materiale compozite).

Motivatia folosirii materialelor compozite

La baza dezvoltarii industriei materialelor compozite (sau la baza dezvoltarii oricarei altei industrii)

stau:• Randamentul in utilizare – este dat de caracteristicile materialelor compozite;

! Caracteristici superioare raportate la greutatea specifica;

! Rezistenta la coroziune;

! Din punct de vedere constructiv reperele realizate din materiale compozite:

" combina mai multe parti intr-una singura;

" au forme complexe;

" au aspect estetic.

! Proprietatile specifice electrice, magnetice si termice;

! Pot fii folosite independent sau in combinatie cu alte materiale.

• Oportunitatea = raportul Calitate / Pret.

Din punct de vedere al costurilor de achizitie, se poate spune ca materialele compozite costa mult

daca se tine cont de:

" Costurile ridicate ale materiilor prime;

" Costurile ridicate de fabricatie;

" Costurile ridicate de design;

" Costurile ridicate pentru resursa umana calificata;

" Costurile ridicate necesare procedurilor de certificare.

Dar in acelasi timp se poate spune ca materialele compozite sunt ieftine daca se tine cont de:

" Cheltuielile mici pe durata de utilizare:

o cheltuieli de mentenanta minime;

o timp lung de utilizare.

" Cheltuieli scazute cu instalarea;

" Avantajele majore ce rezulta din greutatea specifica redusa, din performantele produsului,

etc.

Rasinile utilizate la tevile si fitingurile GRP sunt:

1. Poliester nesaturat:

Pagina 16 din 38

- Ortoftalic;

- Isoftalic.

2. Vinil-ester:

- bisfenol A;

- novolac;

3. Rasini speciale - pentru temperaturi mari ale fluidului transportat, pentru tevi rezistente la

foc, etc.

Tipurile de fibra de sticla utilizate in compozite si la tevile si fitingurile GRP sunt:

1. fibra continua pentru infasurarea elicoidala duala – intra in componenta tevilor;

2. fibra tocata pentru stratul interior (bariera chimica) al tevilor;

3. Voal de fibra de sticla tocata utilizat atat pentru stratul interior al tevilor cat si pentru stratul

exterior de protectie UV– intra in componenta tevilor;

4. Covoras fibra de sticla tocata – intra in componenta fitingurilor;

5. Covoras fibra de sticla tesuta – intra in componenta fitingurilor;

Laminatele obtinute prin utilizarea rasinilor armate cu fibra de sticla au proprietati speciale ce rezulta

din combinatia caracteristicilor materialelor de baza utilizate dintre care definitorii sunt:

• caracteristici mecanice deosebite;

• rezistenta la temperaturi pina la 110°C;

• rezistenta chimica mare;

• rezistenta totala la coroziune;

• greutate specifica mica;

• conductibilitate termica mica

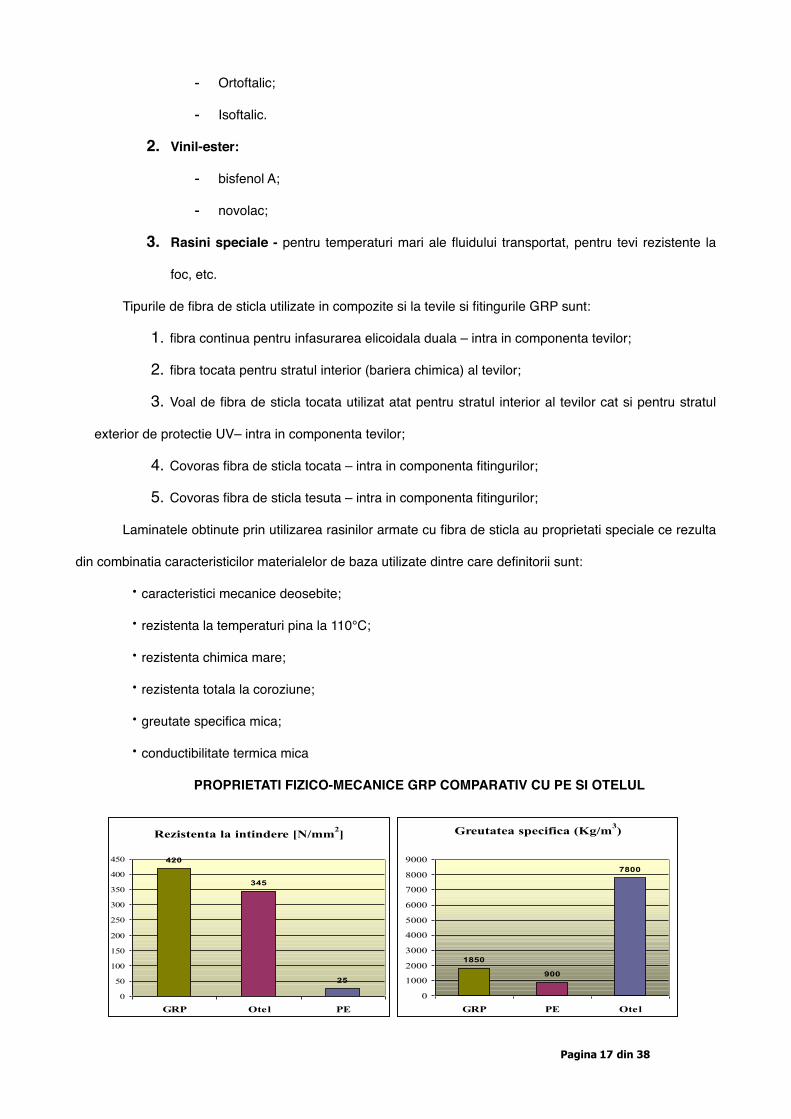

PROPRIETATI FIZICO-MECANICE GRP COMPARATIV CU PE SI OTELUL

Pagina 17 din 38

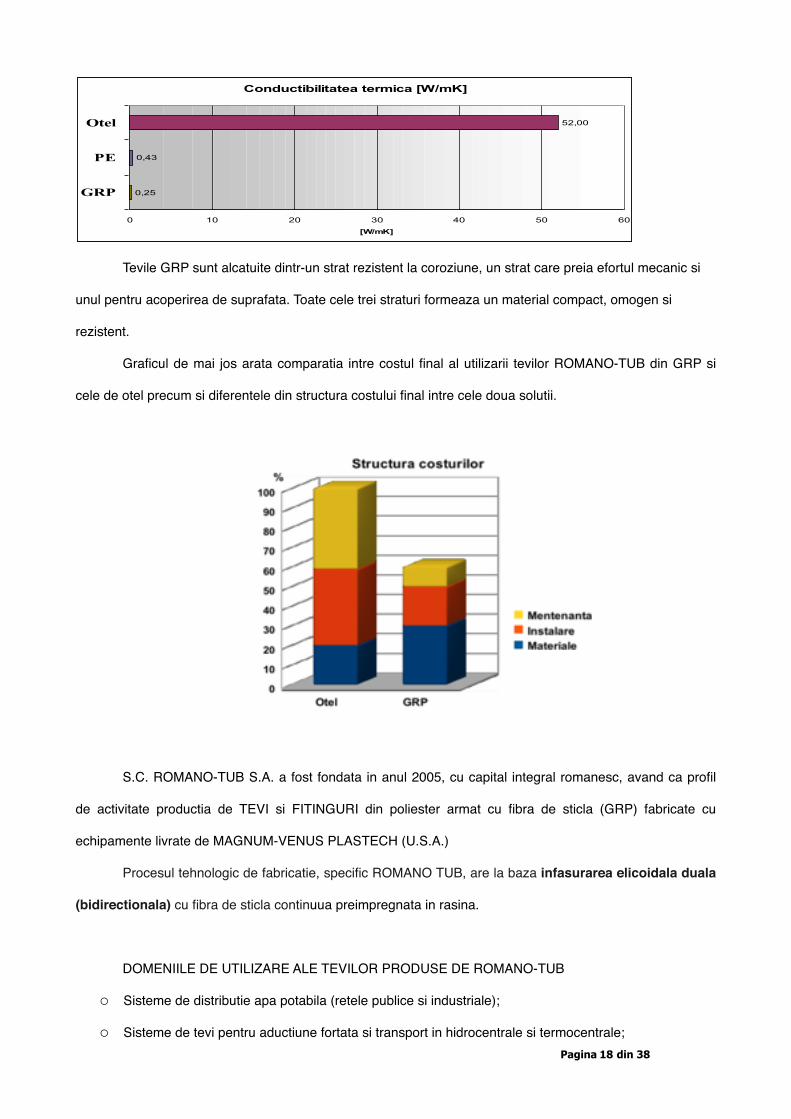

Tevile GRP sunt alcatuite dintr-un strat rezistent la coroziune, un strat care preia efortul mecanic si

unul pentru acoperirea de suprafata. Toate cele trei straturi formeaza un material compact, omogen si

rezistent.

Graficul de mai jos arata comparatia intre costul final al utilizarii tevilor ROMANO-TUB din GRP si

cele de otel precum si diferentele din structura costului final intre cele doua solutii.

S.C. ROMANO-TUB S.A. a fost fondata in anul 2005, cu capital integral romanesc, avand ca profil

de activitate productia de TEVI si FITINGURI din poliester armat cu fibra de sticla (GRP) fabricate cu

echipamente livrate de MAGNUM-VENUS PLASTECH (U.S.A.)

Procesul tehnologic de fabricatie, specific ROMANO TUB, are la baza infasurarea elicoidala duala

(bidirectionala) cu fibra de sticla continuua preimpregnata in rasina.

DOMENIILE DE UTILIZARE ALE TEVILOR PRODUSE DE ROMANO-TUB

o Sisteme de distributie apa potabila (retele publice si industriale);

o Sisteme de tevi pentru aductiune fortata si transport in hidrocentrale si termocentrale; Pagina 18 din 38

o Sisteme de termoficare, temperatura de lucru +120 0C;

o Sisteme de transport si racire industriale;

o Statii de epurare si sisteme de transport ape uzate (urbane si industriale);

o Sisteme de tevi pentru industria petrochimica, rafinarii;

o Sisteme de irigatii;

o Sisteme de tevi rezistente la foc.

o Sisteme de ventilatie;

o Sisteme de refrigerare;

o Sisteme de transport ape marine pentru instalatii de desalinizare;

o Sisteme de tevi balast in constructiile navale.

o Sisteme de tevi subacvatice, submarine;

In domeniul energetic datorita capacitatii de rezistenta foarte mare la coroziune (rezistenta sub

actiunea agentilor chimici) tevile si fitingurile produse de ROMANO-TUB sunt utilizate la construirea

sistemelor de transport la presiune medie si temperaturi mari, fiind solutia eficace si eficienta pentru:

• Tevi pentru lichide si gaze corozive;

• Tevi de evacuare si cosuri;

• Tevi pentru ape reziduale;

• Conducte de ventilatie;

• Canale;

• Rezervoare mari pentru depozitarea produselor petroliere;

• Rezervoare mari pentru depozitarea lichidelor foarte corozive;

• Cosuri de evacuare gaze;

• Grilaje;

• Panouri.

Pagina 19 din 38

AVANTAJELE SI ASPECTELE POZITIVE conferite de tehnologia de fabricatie si materiile prime

folosite in productie de catre ROMANO-TUB:

Tevile sunt confectionate din material non metalic si rezistent la coroziune chimica

- Viata lunga de exploatare min. 50 ani;- Nu necesita protectie catodica cum necesita tevile

din otel;- Nu necesita captusire la interior sau la exterior;- Costuri de intretinere mici;- Proprietatile hidraulice raman constante in timp.

Greutate mica (1/4 din greutatea fontei ductile si 1/10 din greutatea betonului)

- Costuri reduse de transport;- Nu este necesar echipament scump pentru

manipularea tevilor;- Costuri reduse la montaj.

Individualizarea lungimii tevilor la solicitarea clientilor de maxim 12 m

- Pentru orice cerere se asigura o solutie individualizata pe masura.

Lungimea mare a tronsonului de teava (12 m)

- Termen scurt de instalare;- Numar mai mic de imbinari;- Numar mai mare de tevi la transport (reduce

costul transportului).

Suprafata interioara neteda – coeficient foarte mic de frecare, ceea ce ii asigura proprietati hidraulice excelente, constante in timp.

- Economie semnificativa de energie de pompare in cazul tevilor sub presiune; de aceea costurile de exploatare sunt mai mici.

- Nu exista neregularitati ale suprafetei care sa permita aglomerarea (acumularea) particulelor mici – in cazul tevilor de canalizare fara presiune.

Mufe de precizie cu garnituri elastomerice si posibilitatea utilizarii unui numar redus de imbinari

- Termen redus de instalare;- Nu polueaza solul subteran;- Permite etansari pe portiuni pentru teste;- Abaterea unghiulara permisa de mufa duce la

posibilitatea schimbarii directiei treptat fara a utiliza coturi suplimentare.

Design de ultima generatie pentru tevi si fitinguri

- Asigura unda de soc minima in curgerea sub presiune a fluidului prin teava GRP – nici un alt material utilizat la fabricarea tevii nu poate furniza o unda de soc inferioara.

Proces tehnologic de productie computerizat - Asigura calitate superioara si constanta in timp.

Pagina 20 din 38

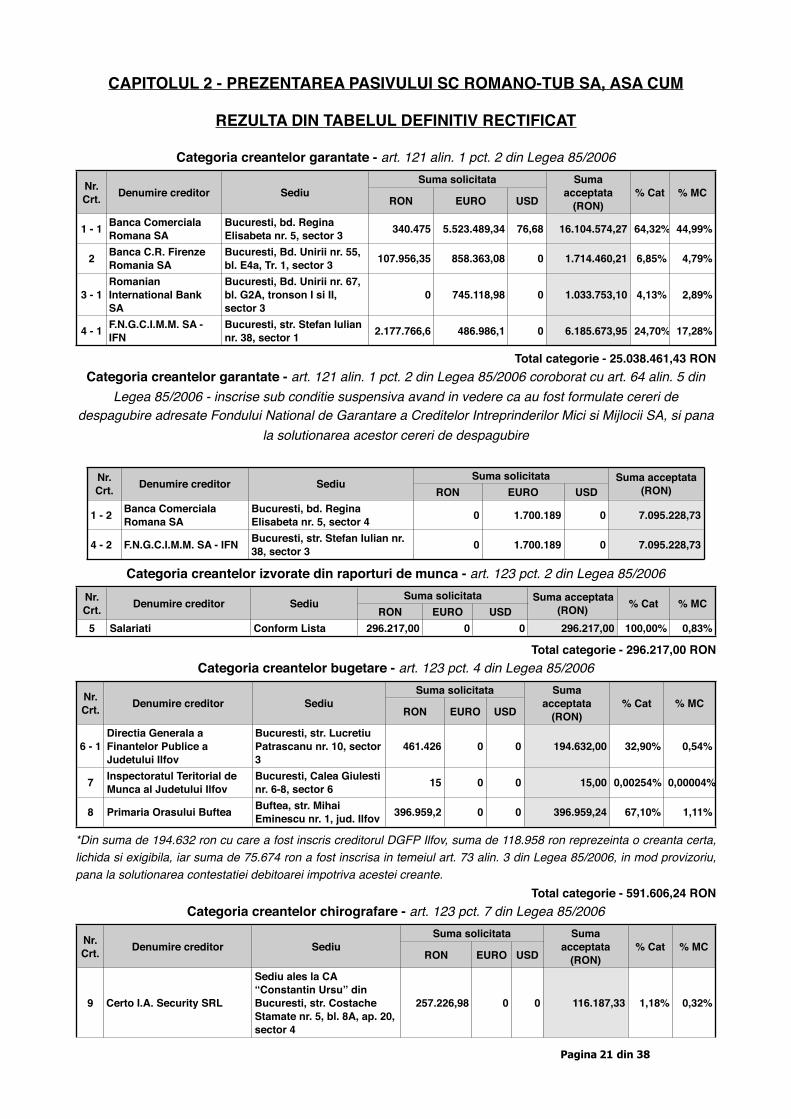

CAPITOLUL 2 - PREZENTAREA PASIVULUI SC ROMANO-TUB SA, ASA CUM

REZULTA DIN TABELUL DEFINITIV RECTIFICAT

Categoria creantelor garantate - art. 121 alin. 1 pct. 2 din Legea 85/2006

Nr. Crt.Nr. Crt.

1 - 1

2

3 - 1

4 - 1

Denumire creditor SediuSuma solicitataSuma solicitataSuma solicitata Suma

acceptata (RON)

% Cat % MCDenumire creditor SediuRON EURO USD

Suma acceptata

(RON)% Cat % MC

Banca Comerciala Romana SA

Bucuresti, bd. Regina Elisabeta nr. 5, sector 3 340.475 5.523.489,34 76,68 16.104.574,27 64,32% 44,99%

Banca C.R. Firenze Romania SA

Bucuresti, Bd. Unirii nr. 55, bl. E4a, Tr. 1, sector 3 107.956,35 858.363,08 0 1.714.460,21 6,85% 4,79%

Romanian International Bank SA

Bucuresti, Bd. Unirii nr. 67, bl. G2A, tronson I si II, sector 3

0 745.118,98 0 1.033.753,10 4,13% 2,89%

F.N.G.C.I.M.M. SA - IFN

Bucuresti, str. Stefan Iulian nr. 38, sector 1 2.177.766,6 486.986,1 0 6.185.673,95 24,70% 17,28%

Total categorie - 25.038.461,43 RONCategoria creantelor garantate - art. 121 alin. 1 pct. 2 din Legea 85/2006 coroborat cu art. 64 alin. 5 din

Legea 85/2006 - inscrise sub conditie suspensiva avand in vedere ca au fost formulate cereri de despagubire adresate Fondului National de Garantare a Creditelor Intreprinderilor Mici si Mijlocii SA, si pana

la solutionarea acestor cereri de despagubire

Nr. Crt. Denumire creditor Sediu

Suma solicitataSuma solicitataSuma solicitata Suma acceptata (RON)

Nr. Crt. Denumire creditor Sediu

RON EURO USDSuma acceptata

(RON)

1 - 2 Banca Comerciala Romana SA

Bucuresti, bd. Regina Elisabeta nr. 5, sector 4 0 1.700.189 0 7.095.228,73

4 - 2 F.N.G.C.I.M.M. SA - IFN Bucuresti, str. Stefan Iulian nr. 38, sector 3 0 1.700.189 0 7.095.228,73

Categoria creantelor izvorate din raporturi de munca - art. 123 pct. 2 din Legea 85/2006 Nr. Crt. Denumire creditor Sediu

Suma solicitataSuma solicitataSuma solicitata Suma acceptata (RON) % Cat % MCNr.

Crt. Denumire creditor SediuRON EURO USD

Suma acceptata (RON) % Cat % MC

5 Salariati Conform Lista 296.217,00 0 0 296.217,00 100,00% 0,83%

Total categorie - 296.217,00 RONCategoria creantelor bugetare - art. 123 pct. 4 din Legea 85/2006

Nr. Crt. Denumire creditor Sediu

Suma solicitataSuma solicitataSuma solicitata Suma acceptata

(RON)% Cat % MCNr.

Crt. Denumire creditor SediuRON EURO USD

Suma acceptata

(RON)% Cat % MC

6 - 1Directia Generala a Finantelor Publice a Judetului Ilfov

Bucuresti, str. Lucretiu Patrascanu nr. 10, sector 3

461.426 0 0 194.632,00 32,90% 0,54%

7 Inspectoratul Teritorial de Munca al Judetului Ilfov

Bucuresti, Calea Giulesti nr. 6-8, sector 6 15 0 0 15,00 0,00254% 0,00004%

8 Primaria Orasului Buftea Buftea, str. Mihai Eminescu nr. 1, jud. Ilfov 396.959,2 0 0 396.959,24 67,10% 1,11%

*Din suma de 194.632 ron cu care a fost inscris creditorul DGFP Ilfov, suma de 118.958 ron reprezeinta o creanta certa, lichida si exigibila, iar suma de 75.674 ron a fost inscrisa in temeiul art. 73 alin. 3 din Legea 85/2006, in mod provizoriu, pana la solutionarea contestatiei debitoarei impotriva acestei creante.

Total categorie - 591.606,24 RONCategoria creantelor chirografare - art. 123 pct. 7 din Legea 85/2006

Nr. Crt. Denumire creditor Sediu

Suma solicitataSuma solicitataSuma solicitata Suma acceptata

(RON)% Cat % MCNr.

Crt. Denumire creditor SediuRON EURO USD

Suma acceptata

(RON)% Cat % MC

9 Certo I.A. Security SRL

Sediu ales la CA “Constantin Ursu” din Bucuresti, str. Costache Stamate nr. 5, bl. 8A, ap. 20, sector 4

257.226,98 0 0 116.187,33 1,18% 0,32%

Pagina 21 din 38

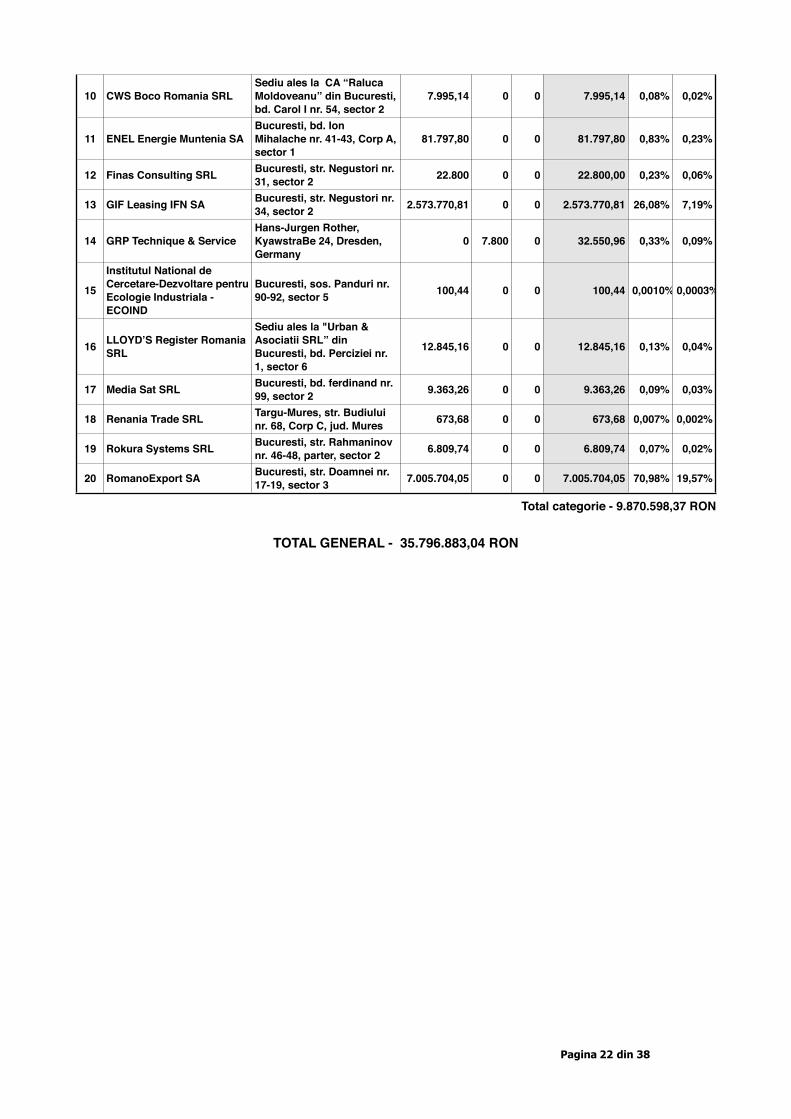

10 CWS Boco Romania SRLSediu ales la CA “Raluca Moldoveanu” din Bucuresti, bd. Carol I nr. 54, sector 2

7.995,14 0 0 7.995,14 0,08% 0,02%

11 ENEL Energie Muntenia SABucuresti, bd. Ion Mihalache nr. 41-43, Corp A, sector 1

81.797,80 0 0 81.797,80 0,83% 0,23%

12 Finas Consulting SRL Bucuresti, str. Negustori nr. 31, sector 2 22.800 0 0 22.800,00 0,23% 0,06%

13 GIF Leasing IFN SA Bucuresti, str. Negustori nr. 34, sector 2 2.573.770,81 0 0 2.573.770,81 26,08% 7,19%

14 GRP Technique & Service Hans-Jurgen Rother, KyawstraBe 24, Dresden, Germany

0 7.800 0 32.550,96 0,33% 0,09%

15

Institutul National de Cercetare-Dezvoltare pentru Ecologie Industriala - ECOIND

Bucuresti, sos. Panduri nr. 90-92, sector 5 100,44 0 0 100,44 0,0010% 0,0003%

16 LLOYD’S Register Romania SRL

Sediu ales la "Urban & Asociatii SRL” din Bucuresti, bd. Perciziei nr. 1, sector 6

12.845,16 0 0 12.845,16 0,13% 0,04%

17 Media Sat SRL Bucuresti, bd. ferdinand nr. 99, sector 2 9.363,26 0 0 9.363,26 0,09% 0,03%

18 Renania Trade SRL Targu-Mures, str. Budiului nr. 68, Corp C, jud. Mures 673,68 0 0 673,68 0,007% 0,002%

19 Rokura Systems SRL Bucuresti, str. Rahmaninov nr. 46-48, parter, sector 2 6.809,74 0 0 6.809,74 0,07% 0,02%

20 RomanoExport SA Bucuresti, str. Doamnei nr. 17-19, sector 3 7.005.704,05 0 0 7.005.704,05 70,98% 19,57%

Total categorie - 9.870.598,37 RON

TOTAL GENERAL - 35.796.883,04 RON

Pagina 22 din 38

CAPITOLUL 3 - PREZENTAREA SURSELOR DE FINANTARE

3.1. Activitatea curenta

Planul de reorganizare are la baza numar de 3 categorii de surse de finantare, din care cea mai

importanta este activitatea curenta de productie. Asa cum am precizat mai sus, piata tevilor GRP este o

piata emergenta avand in vedere infrastructura veche a zonei, infrastructura care trebuie modernizata, iar

tevile GRP reprezinta o alternativa cel putin viabila.

Pana la momentul intocmirii prezentului plan de reorganizare, debitoarea SC ROMANO-TUB SA - in

insolventa a procedat la incheierea urmatoarelor contracte pentru livrarea de tevi GRP:

1. Contract de vanzare-cumparare nr. 2/12.09.2012 incheiat cu SC CONSOLA GRUP

CONSTRUCT SRL avand ca obiect productia si livrarea in perioada aprilie-septembrie 2013 de tevi si

fitinguri GRP in valoarea de 588.636 euro exclusiv TVA;

2. Contract de vanzare-cumparare nr. 3/27.09.2012 incheiat cu SC CLAMAR SRL avand ca obiect

productia si livrarea in perioada februarie - iulie 2013 de tevi si fitinguri GRP in valoarea de 664.400 euro

exclusiv TVA;

3. Contract de vanzare-cumparare nr. 4/05.10.2012 incheiat cu SC CONSTRCUTII ERBASU SA

avand ca obiect lproductia si livrarea in perioada iulie-noiembrie 2013 de tevi si fitinguri GRP in valoare de

457.365 euro, exclusiv TVA;

4. Contract de vanzare-cumparare nr. 5/16.10.2012 incheiat cu SC K1 SRL avand ca obiect

productia si livrarea in perioada mai-decembrie 2013 de tevi si fitinguri GRP in valoarea de 1.327.200

euro exclusiv TVA;

5. Contract de vanzare-cumparare nr. 10/27.10.2012 incheiat cu SC COBADI IMPEX SRL avand ca

obiect productia si livrarea de tevi si fitinguri GRP, in functie de comenzile cumparatorului.

Toate contractele de mai sus, vor fi anexate la planul de reorganizare.

3.2. Lichidari partiale de active

Cu toate ca incasarile din activitatea curenta de productie a debitoarei este in continua crestere, in

vederea achitarii unui procent cat mai mare din pasiv, in prima parte a perioadei de executare a planului de

Pagina 23 din 38

reorganizare, si avand in vedere ca principalii creditori ai SC ROMANO-TUB SA - in insolventa au si calitatea

de creditori ai actionarul majoritar ROMANOEXPORT SA, actionarul majoritar ROMANOEXPORT SA pune

la dispozitia debitoarei in vederea valorificarii, urmatoarele bunuri imobile:

1. “Sediu Romanoexport” situat in Bucuresti, str. Doamnei nr. 17-19, sector 3, aflat in garantia

creditorului BCR SA, evaluat la suma de 18.685.000 ron, exclusiv TVA;

2. “Magazin Bucuria Copiilor” situat in Ramnicu Sarat, str. Victoriei nr. 2, jud. Buzau, aflat in garantia

CR Firenze , evaluat la suma de 2.100.000 ron, exclusiv TVA;

3. “Depozit Giurgiu” situat in Giurgiu, str. Aleea Portului nr. 2, jud. Giurgiu, aflat in garantia CR

Firenze, evaluat la suma de 1.200.000 ron, exclusiv TVA.

Rapoartele de evaluare prin care au fost estimate valorile de piata ale imobilelor sunt anexate

planului de reorganizare.

3.3. Reconversia debitelor in actiuni

! Intrucat actionariatul debitoarei a dorit achitarea intregului pasiv intr-un termen de maxim 36 luni, si

avand in vedere ca Fabrica de tevi GRP se afla abia la inceputul ciclului sau de productie, precum si cererea

viitoare imediata de tevi din GRP estimata 4-5 milioane de euro, doi creditori, respectia SC

ROMANOEXPORT SA si FNGCIMM SA si-au declarat disponibilitatea de a deveni actionari ai debitoarei,

prin conversia creantei pe care o detin impotriva acestuia. Modul de realizare al conversiei este detaliat in

Capitolul 4 - executarea planului de reorganizare.

3.4. Surse externe

! Avand in vedere ca in tabelul de creante exista si creante aflate sub conditie si la momentul intocmirii

planului de reorganizare nu se poate preciza probabilitatea de indeplinire a conditiilor, pentru planul de

reorganizare s-a luat in considerare o sursa externa reprezentata de sume ce vor fi puse la dispozitie de

catre actionariat sau sume rezultate din contractele care urmeaza a fi incheiate pe parcursul executarii

planului de reorganizare.

Pagina 24 din 38

CAPITOLUL 4 - EXECUTAREA PLANULUI DE REORGANIZARE

4.1. Categoriile de creante care nu sunt defavorizate in sensul legii

In conformitate cu art. 3 pct. 21 din Legea 85/2006, se prezuma ca o categorie de creante este

defavorizata de plan daca, pentru oricare dintre creantele categoriei respective, planul prevede o modificare

fie a cuantumului creantei, fie a conditiilor de realizare a acesteia.

Pe de alta parte art. 101 alin 1 lit D din legea nr. 85/2006 prevede ca sunt considerate creanțe

nedefavorizate numai acele creanțe pentru care planul de reorganizare prevede ca vor fi achitate in termen

de 30 zile de la confirmarea sa.

Având in vedere ca prin prezentul plan nu se prevede achitarea niciunei creanțe in termen de 30 zile

de la confirmarea sa, toate categoriile de creante sunt defavorizate.

4.2. Categoriile de creante care sunt defavorizate in sensul legii

! Potrivit art. 3 alin. 1 pct. 21 din Legea nr. 85/2006, categoria de creante defavorizate este prezumata

a fi categoria de creante pentru care Planul de reorganizare prevede cel putin una dintre modificarile

urmatoare pentru oricare dintre creantele categoriei respective:

a) o reducere a cuantumului creantei;

b) o reducere a garantiilor sau a altor accesorii, cum ar fi reesalonarea platilor in defavoarea

creditorului;

c) valoarea actualizata cu dobanda de referinta a Bancii Nationale a Romaniei, daca nu este

stabilit altfel prin contractul privind creanta respectiva sau prin legi speciale, este mai mica decat valoarea la

care a fost inscrisa in tabelul definitiv de creante.

! Fiecare creanta defavorizata va fi supusa unui tratament corect si echitabil. In conformitate cu art.

101 alin. 2 din Legea nr. 85/2006, tratament corect si echitabil exista atunci cand sunt indeplinite cumulativ

urmatoarele conditii:

a) nici una dintre categoriile care resping planul si nici o creanta care respinge planul nu primesc mai putin

decat ar fi primit in cazul falimentului; Pagina 25 din 38

b) nici o categorie sau nici o creanta apartinand unei categorii nu primeste mai mult decat valoarea totala a

creantei sale;

c) in cazul in care o categorie defavorizata respinge planul, nici o categorie de creante cu rang inferior

categoriei defavorizate neacceptate, astfel cum rezulta din ierarhia prevazuta la art. 100 alin. (3) din Legea

nr. 85/2006, nu primeste mai mult decat ar primi in cazul falimentului.

! De asemenea, in conformitate cu art. 96 alin. 2 din Legea nr. 85/2006, Planul stabileste acelasi

tratament pentru fiecare creanta din cadrul unei categorii distincte, cu exceptia cazului in care detinatorul

unei creante din categoria respectiva consimte un tratament mai putin favorabil pentru creanta sa.

In temeiul art. 95 alin. 5 lit. b) din Legea 85/2006, categoriile defavorizate de creditori sunt

urmatoarele:

- Creantele creditorilor garantati - art. 121 alin. 1 pct. 2 din Legea 85/2006;

- Creantele salariale - art. 123 pct. 2 din Legea 85/2006;

- Creantele bugetare - art. 123 pct. 4 din Legea 85/2006;

- Categoria creditorilor chirografari - art. 123 pct. 7, 8 si 9 din Legea 85/2006;

4.3. Tratamentul creditorilor defavorizati

Avand in vedere situatia rezultata in urma estimarii valorii patrimoniului debitoarei la data de

01.10.2012, conform evaluarii intocmite in acest sent si analizei comparative reorganizare - faliment privind

achitarea creantelor au rezultat urmatoarele:

- Creantele creditorilor garantati urmeaza a fi achitate in caz de reorganizare in procent de 100%

iar in caz de faliment in procent de 39% din creantele neaflate sub conditie;

- Creantele creditorilor salariati urmeaza a fi achitate in caz de reorganizare in procent de 100%

iar in caz de faliment in procent de 0%;

- Creantele creditorilor bugetari urmeaza a fi achitate in caz de reorganizare in procent de 100%

iar in caz de faliment in procent de 0%;

- Creantele creditorilor chirografari urmeaza a fi achitate in caz de reorganizare in procent de

100% iar in caz de faliment in procent de 0%;

Pagina 26 din 38

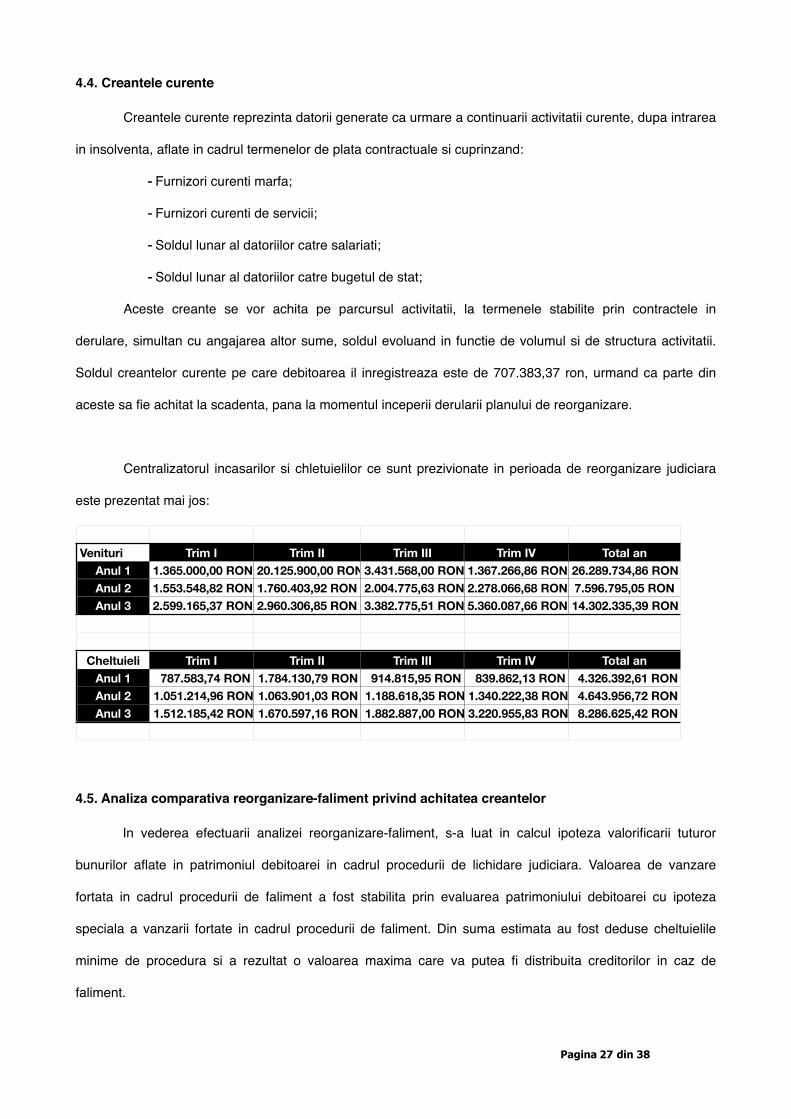

4.4. Creantele curente

Creantele curente reprezinta datorii generate ca urmare a continuarii activitatii curente, dupa intrarea

in insolventa, aflate in cadrul termenelor de plata contractuale si cuprinzand:

- Furnizori curenti marfa;

- Furnizori curenti de servicii;

- Soldul lunar al datoriilor catre salariati;

- Soldul lunar al datoriilor catre bugetul de stat;

Aceste creante se vor achita pe parcursul activitatii, la termenele stabilite prin contractele in

derulare, simultan cu angajarea altor sume, soldul evoluand in functie de volumul si de structura activitatii.

Soldul creantelor curente pe care debitoarea il inregistreaza este de 707.383,37 ron, urmand ca parte din

aceste sa fie achitat la scadenta, pana la momentul inceperii derularii planului de reorganizare.

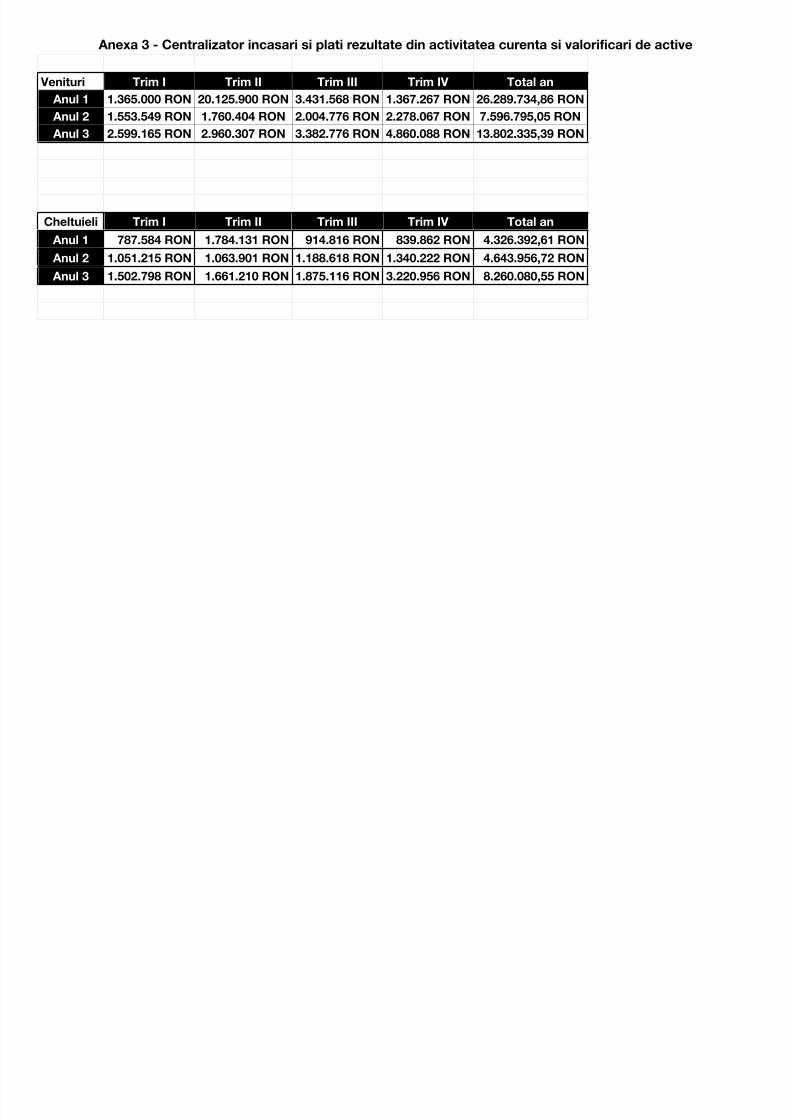

Centralizatorul incasarilor si chletuielilor ce sunt prezivionate in perioada de reorganizare judiciara

este prezentat mai jos:

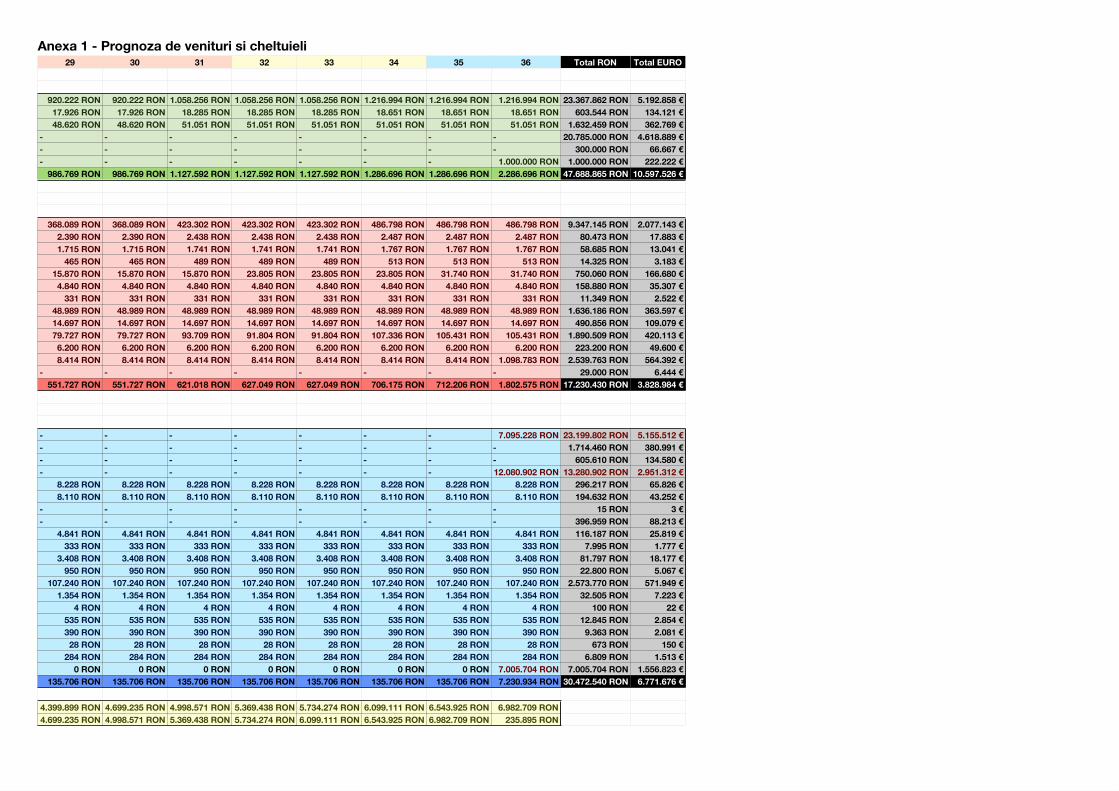

Venituri Trim I Trim II Trim III Trim IV Total anAnul 1 1.365.000,00 RON 20.125.900,00 RON3.431.568,00 RON 1.367.266,86 RON 26.289.734,86 RONAnul 2 1.553.548,82 RON 1.760.403,92 RON 2.004.775,63 RON 2.278.066,68 RON 7.596.795,05 RONAnul 3 2.599.165,37 RON 2.960.306,85 RON 3.382.775,51 RON 5.360.087,66 RON 14.302.335,39 RON

Cheltuieli Trim I Trim II Trim III Trim IV Total anAnul 1 787.583,74 RON 1.784.130,79 RON 914.815,95 RON 839.862,13 RON 4.326.392,61 RONAnul 2 1.051.214,96 RON 1.063.901,03 RON 1.188.618,35 RON 1.340.222,38 RON 4.643.956,72 RONAnul 3 1.512.185,42 RON 1.670.597,16 RON 1.882.887,00 RON 3.220.955,83 RON 8.286.625,42 RON

4.5. Analiza comparativa reorganizare-faliment privind achitatea creantelor

! In vederea efectuarii analizei reorganizare-faliment, s-a luat in calcul ipoteza valorificarii tuturor

bunurilor aflate in patrimoniul debitoarei in cadrul procedurii de lichidare judiciara. Valoarea de vanzare

fortata in cadrul procedurii de faliment a fost stabilita prin evaluarea patrimoniului debitoarei cu ipoteza

speciala a vanzarii fortate in cadrul procedurii de faliment. Din suma estimata au fost deduse cheltuielile

minime de procedura si a rezultat o valoarea maxima care va putea fi distribuita creditorilor in caz de

faliment.

Pagina 27 din 38

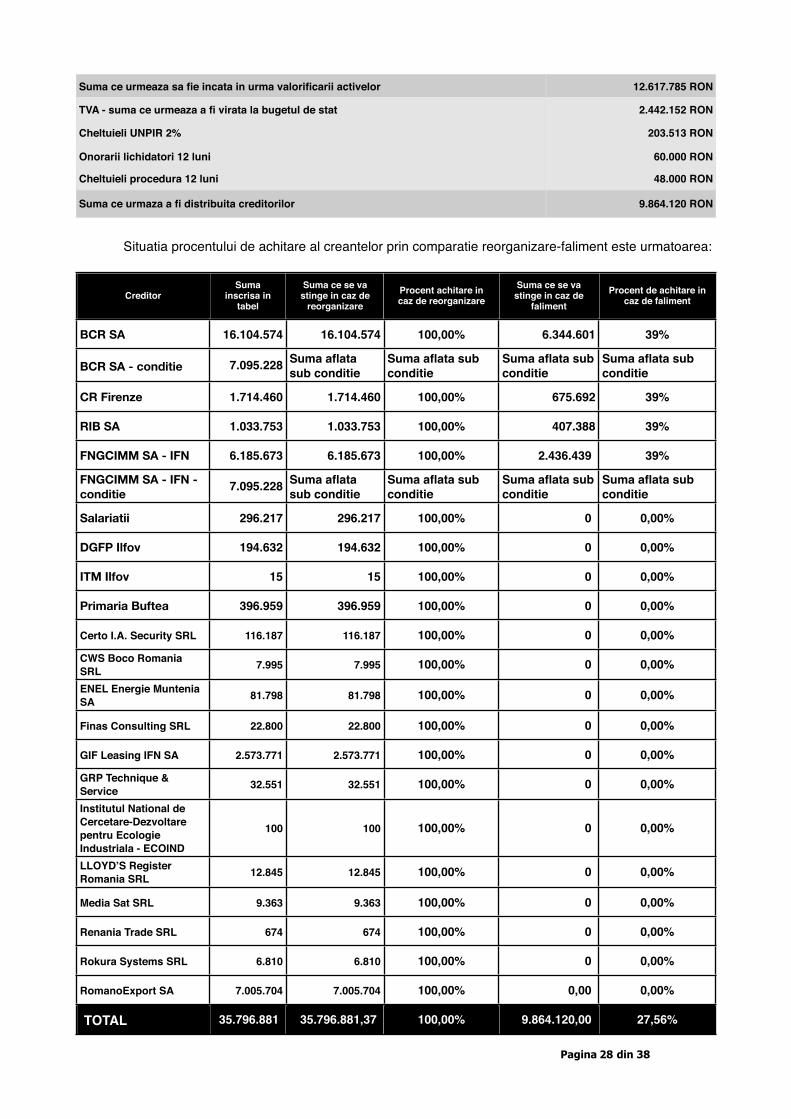

Suma ce urmeaza sa fie incata in urma valorificarii activelor 12.617.785 RON

TVA - suma ce urmeaza a fi virata la bugetul de stat 2.442.152 RON

Cheltuieli UNPIR 2% 203.513 RON

Onorarii lichidatori 12 luni 60.000 RON

Cheltuieli procedura 12 luni 48.000 RON

Suma ce urmaza a fi distribuita creditorilor 9.864.120 RON

Situatia procentului de achitare al creantelor prin comparatie reorganizare-faliment este urmatoarea:

CreditorSuma

inscrisa in tabel

Suma ce se va stinge in caz de

reorganizareProcent achitare in caz de reorganizare

Suma ce se va stinge in caz de

falimentProcent de achitare in

caz de faliment

BCR SA 16.104.574 16.104.574 100,00% 6.344.601 39%

BCR SA - conditie 7.095.228 Suma aflata sub conditie

Suma aflata sub conditie

Suma aflata sub conditie

Suma aflata sub conditie

CR Firenze 1.714.460 1.714.460 100,00% 675.692 39%

RIB SA 1.033.753 1.033.753 100,00% 407.388 39%

FNGCIMM SA - IFN 6.185.673 6.185.673 100,00% 2.436.439 39%

FNGCIMM SA - IFN - conditie 7.095.228 Suma aflata

sub conditieSuma aflata sub conditie

Suma aflata sub conditie

Suma aflata sub conditie

Salariatii 296.217 296.217 100,00% 0 0,00%

DGFP Ilfov 194.632 194.632 100,00% 0 0,00%

ITM Ilfov 15 15 100,00% 0 0,00%

Primaria Buftea 396.959 396.959 100,00% 0 0,00%

Certo I.A. Security SRL 116.187 116.187 100,00% 0 0,00%

CWS Boco Romania SRL 7.995 7.995 100,00% 0 0,00%

ENEL Energie Muntenia SA 81.798 81.798 100,00% 0 0,00%

Finas Consulting SRL 22.800 22.800 100,00% 0 0,00%

GIF Leasing IFN SA 2.573.771 2.573.771 100,00% 0 0,00%

GRP Technique & Service 32.551 32.551 100,00% 0 0,00%

Institutul National de Cercetare-Dezvoltare pentru Ecologie Industriala - ECOIND

100 100 100,00% 0 0,00%

LLOYD’S Register Romania SRL 12.845 12.845 100,00% 0 0,00%

Media Sat SRL 9.363 9.363 100,00% 0 0,00%

Renania Trade SRL 674 674 100,00% 0 0,00%

Rokura Systems SRL 6.810 6.810 100,00% 0 0,00%

RomanoExport SA 7.005.704 7.005.704 100,00% 0,00 0,00%

TOTAL 35.796.881 35.796.881,37 100,00% 9.864.120,00 27,56%

Pagina 28 din 38

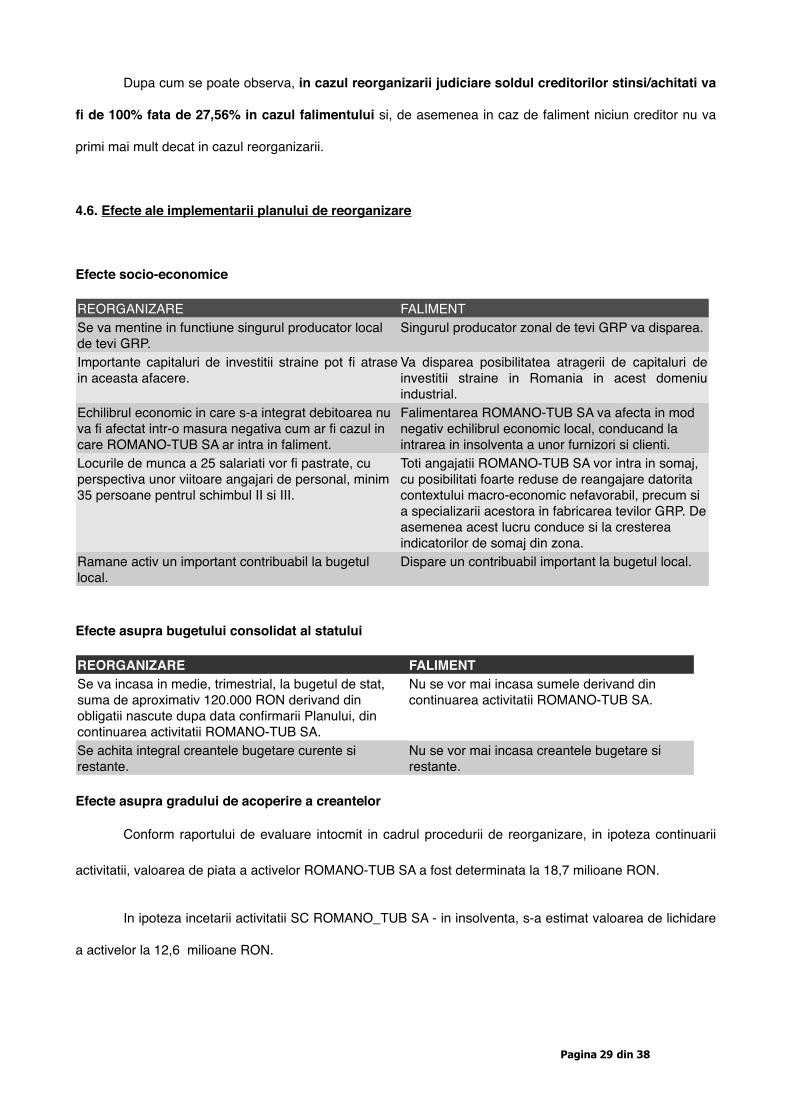

Dupa cum se poate observa, in cazul reorganizarii judiciare soldul creditorilor stinsi/achitati va

fi de 100% fata de 27,56% in cazul falimentului si, de asemenea in caz de faliment niciun creditor nu va

primi mai mult decat in cazul reorganizarii.

4.6. Efecte ale implementarii planului de reorganizare

Efecte socio-economice

REORGANIZARE FALIMENTSe va mentine in functiune singurul producator local de tevi GRP.

Singurul producator zonal de tevi GRP va disparea.

Importante capitaluri de investitii straine pot fi atrase in aceasta afacere.

Va disparea posibilitatea atragerii de capitaluri de investitii straine in Romania in acest domeniu industrial.

Echilibrul economic in care s-a integrat debitoarea nu va fi afectat intr-o masura negativa cum ar fi cazul in care ROMANO-TUB SA ar intra in faliment.

Falimentarea ROMANO-TUB SA va afecta in mod negativ echilibrul economic local, conducand la intrarea in insolventa a unor furnizori si clienti.

Locurile de munca a 25 salariati vor fi pastrate, cu perspectiva unor viitoare angajari de personal, minim 35 persoane pentrul schimbul II si III.

Toti angajatii ROMANO-TUB SA vor intra in somaj, cu posibilitati foarte reduse de reangajare datorita contextului macro-economic nefavorabil, precum si a specializarii acestora in fabricarea tevilor GRP. De asemenea acest lucru conduce si la cresterea indicatorilor de somaj din zona.

Ramane activ un important contribuabil la bugetul local.

Dispare un contribuabil important la bugetul local.

Efecte asupra bugetului consolidat al statului

REORGANIZARE FALIMENTSe va incasa in medie, trimestrial, la bugetul de stat, suma de aproximativ 120.000 RON derivand din obligatii nascute dupa data confirmarii Planului, din continuarea activitatii ROMANO-TUB SA.

Nu se vor mai incasa sumele derivand din continuarea activitatii ROMANO-TUB SA.

Se achita integral creantele bugetare curente si restante.

Nu se vor mai incasa creantele bugetare si restante.

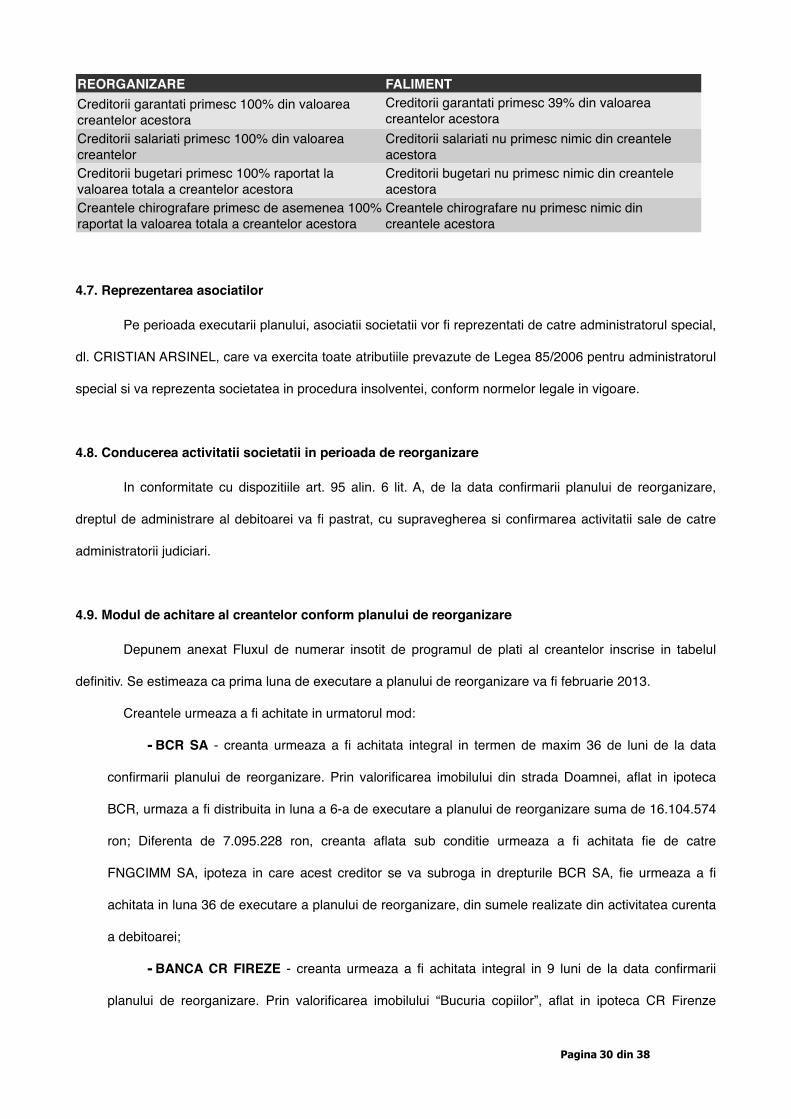

Efecte asupra gradului de acoperire a creantelor

! Conform raportului de evaluare intocmit in cadrul procedurii de reorganizare, in ipoteza continuarii

activitatii, valoarea de piata a activelor ROMANO-TUB SA a fost determinata la 18,7 milioane RON.

! In ipoteza incetarii activitatii SC ROMANO_TUB SA - in insolventa, s-a estimat valoarea de lichidare

a activelor la 12,6 milioane RON.

Pagina 29 din 38

REORGANIZARE FALIMENT Creditorii garantati primesc 100% din valoarea creantelor acestora

Creditorii garantati primesc 39% din valoarea creantelor acestora

Creditorii salariati primesc 100% din valoarea creantelor

Creditorii salariati nu primesc nimic din creantele acestora

Creditorii bugetari primesc 100% raportat la valoarea totala a creantelor acestora

Creditorii bugetari nu primesc nimic din creantele acestora

Creantele chirografare primesc de asemenea 100% raportat la valoarea totala a creantelor acestora

Creantele chirografare nu primesc nimic din creantele acestora

4.7. Reprezentarea asociatilor

! Pe perioada executarii planului, asociatii societatii vor fi reprezentati de catre administratorul special,

dl. CRISTIAN ARSINEL, care va exercita toate atributiile prevazute de Legea 85/2006 pentru administratorul

special si va reprezenta societatea in procedura insolventei, conform normelor legale in vigoare.

4.8. Conducerea activitatii societatii in perioada de reorganizare

! In conformitate cu dispozitiile art. 95 alin. 6 lit. A, de la data confirmarii planului de reorganizare,

dreptul de administrare al debitoarei va fi pastrat, cu supravegherea si confirmarea activitatii sale de catre

administratorii judiciari.

4.9. Modul de achitare al creantelor conform planului de reorganizare

Depunem anexat Fluxul de numerar insotit de programul de plati al creantelor inscrise in tabelul

definitiv. Se estimeaza ca prima luna de executare a planului de reorganizare va fi februarie 2013.

Creantele urmeaza a fi achitate in urmatorul mod:

- BCR SA - creanta urmeaza a fi achitata integral in termen de maxim 36 de luni de la data

confirmarii planului de reorganizare. Prin valorificarea imobilului din strada Doamnei, aflat in ipoteca

BCR, urmaza a fi distribuita in luna a 6-a de executare a planului de reorganizare suma de 16.104.574

ron; Diferenta de 7.095.228 ron, creanta aflata sub conditie urmeaza a fi achitata fie de catre

FNGCIMM SA, ipoteza in care acest creditor se va subroga in drepturile BCR SA, fie urmeaza a fi

achitata in luna 36 de executare a planului de reorganizare, din sumele realizate din activitatea curenta

a debitoarei;

- BANCA CR FIREZE - creanta urmeaza a fi achitata integral in 9 luni de la data confirmarii

planului de reorganizare. Prin valorificarea imobilului “Bucuria copiilor”, aflat in ipoteca CR Firenze

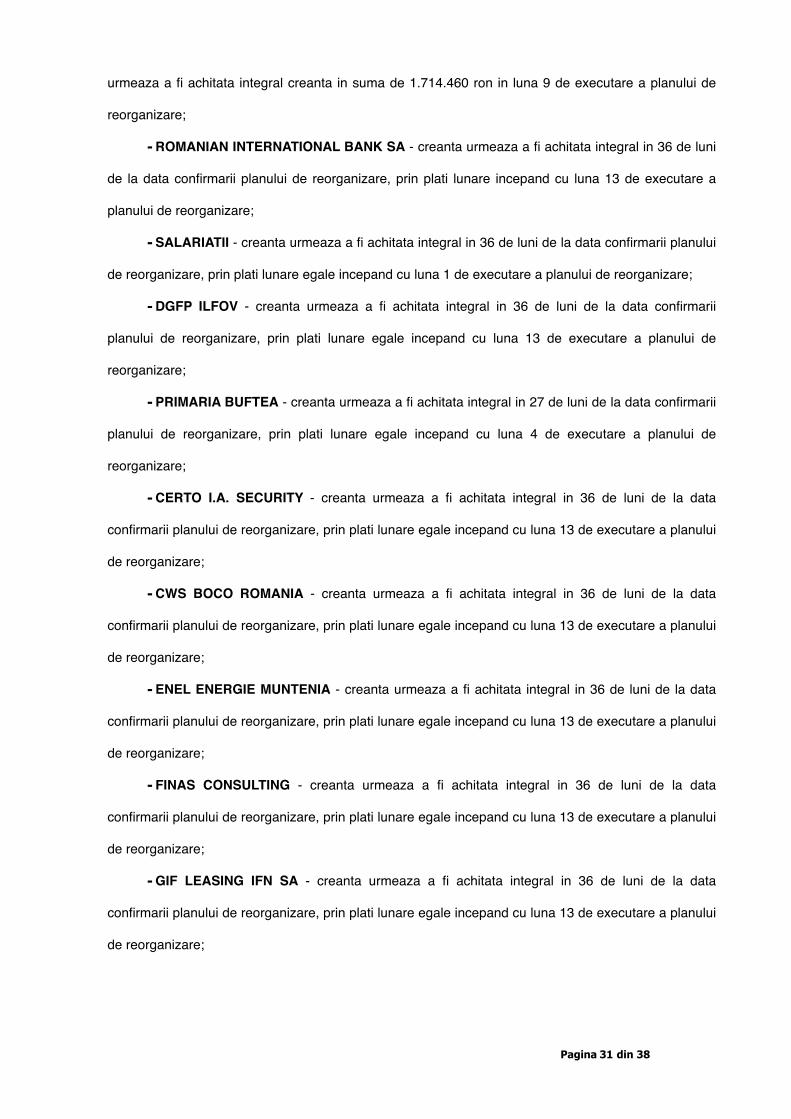

Pagina 30 din 38

urmeaza a fi achitata integral creanta in suma de 1.714.460 ron in luna 9 de executare a planului de

reorganizare;

- ROMANIAN INTERNATIONAL BANK SA - creanta urmeaza a fi achitata integral in 36 de luni

de la data confirmarii planului de reorganizare, prin plati lunare incepand cu luna 13 de executare a

planului de reorganizare;

- SALARIATII - creanta urmeaza a fi achitata integral in 36 de luni de la data confirmarii planului

de reorganizare, prin plati lunare egale incepand cu luna 1 de executare a planului de reorganizare;

- DGFP ILFOV - creanta urmeaza a fi achitata integral in 36 de luni de la data confirmarii

planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului de

reorganizare;

- PRIMARIA BUFTEA - creanta urmeaza a fi achitata integral in 27 de luni de la data confirmarii

planului de reorganizare, prin plati lunare egale incepand cu luna 4 de executare a planului de

reorganizare;

- CERTO I.A. SECURITY - creanta urmeaza a fi achitata integral in 36 de luni de la data

confirmarii planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului

de reorganizare;

- CWS BOCO ROMANIA - creanta urmeaza a fi achitata integral in 36 de luni de la data

confirmarii planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului

de reorganizare;

- ENEL ENERGIE MUNTENIA - creanta urmeaza a fi achitata integral in 36 de luni de la data

confirmarii planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului

de reorganizare;

- FINAS CONSULTING - creanta urmeaza a fi achitata integral in 36 de luni de la data

confirmarii planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului

de reorganizare;

- GIF LEASING IFN SA - creanta urmeaza a fi achitata integral in 36 de luni de la data

confirmarii planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului

de reorganizare;

Pagina 31 din 38

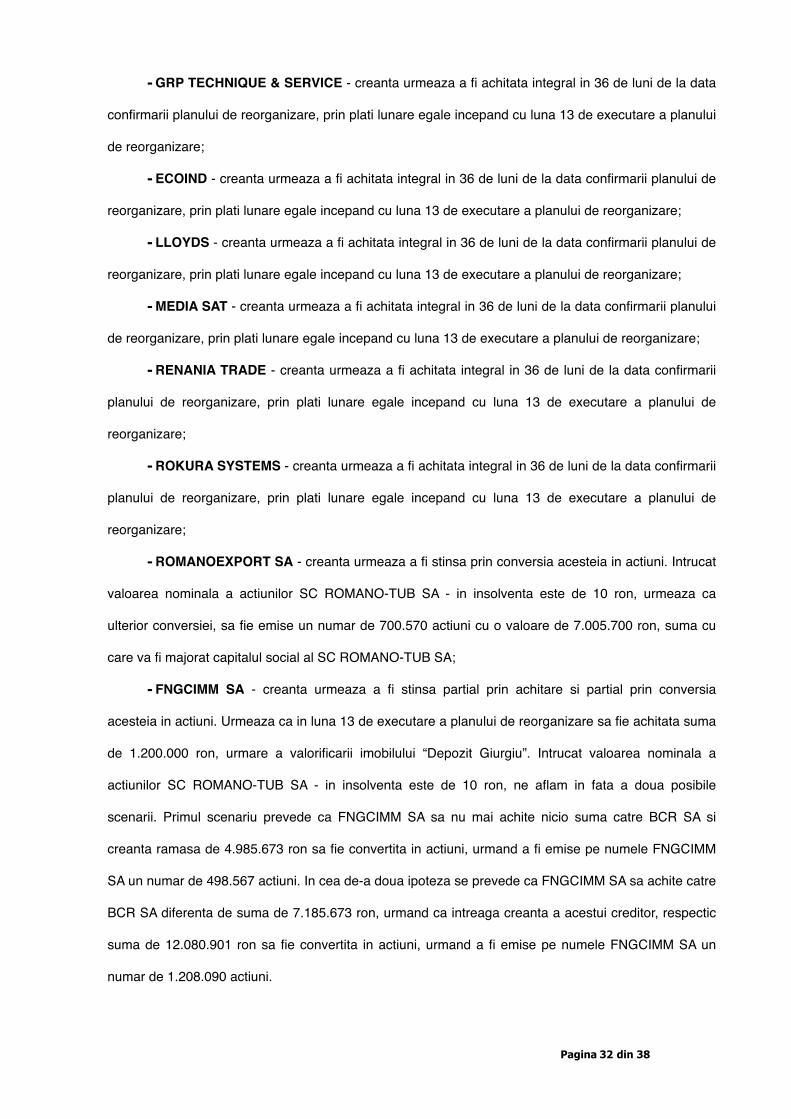

- GRP TECHNIQUE & SERVICE - creanta urmeaza a fi achitata integral in 36 de luni de la data

confirmarii planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului

de reorganizare;

- ECOIND - creanta urmeaza a fi achitata integral in 36 de luni de la data confirmarii planului de

reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului de reorganizare;

- LLOYDS - creanta urmeaza a fi achitata integral in 36 de luni de la data confirmarii planului de

reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului de reorganizare;

- MEDIA SAT - creanta urmeaza a fi achitata integral in 36 de luni de la data confirmarii planului

de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului de reorganizare;

- RENANIA TRADE - creanta urmeaza a fi achitata integral in 36 de luni de la data confirmarii

planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului de

reorganizare;

- ROKURA SYSTEMS - creanta urmeaza a fi achitata integral in 36 de luni de la data confirmarii

planului de reorganizare, prin plati lunare egale incepand cu luna 13 de executare a planului de

reorganizare;

- ROMANOEXPORT SA - creanta urmeaza a fi stinsa prin conversia acesteia in actiuni. Intrucat

valoarea nominala a actiunilor SC ROMANO-TUB SA - in insolventa este de 10 ron, urmeaza ca

ulterior conversiei, sa fie emise un numar de 700.570 actiuni cu o valoare de 7.005.700 ron, suma cu

care va fi majorat capitalul social al SC ROMANO-TUB SA;

- FNGCIMM SA - creanta urmeaza a fi stinsa partial prin achitare si partial prin conversia

acesteia in actiuni. Urmeaza ca in luna 13 de executare a planului de reorganizare sa fie achitata suma

de 1.200.000 ron, urmare a valorificarii imobilului “Depozit Giurgiu”. Intrucat valoarea nominala a

actiunilor SC ROMANO-TUB SA - in insolventa este de 10 ron, ne aflam in fata a doua posibile

scenarii. Primul scenariu prevede ca FNGCIMM SA sa nu mai achite nicio suma catre BCR SA si

creanta ramasa de 4.985.673 ron sa fie convertita in actiuni, urmand a fi emise pe numele FNGCIMM

SA un numar de 498.567 actiuni. In cea de-a doua ipoteza se prevede ca FNGCIMM SA sa achite catre

BCR SA diferenta de suma de 7.185.673 ron, urmand ca intreaga creanta a acestui creditor, respectic

suma de 12.080.901 ron sa fie convertita in actiuni, urmand a fi emise pe numele FNGCIMM SA un

numar de 1.208.090 actiuni.

Pagina 32 din 38

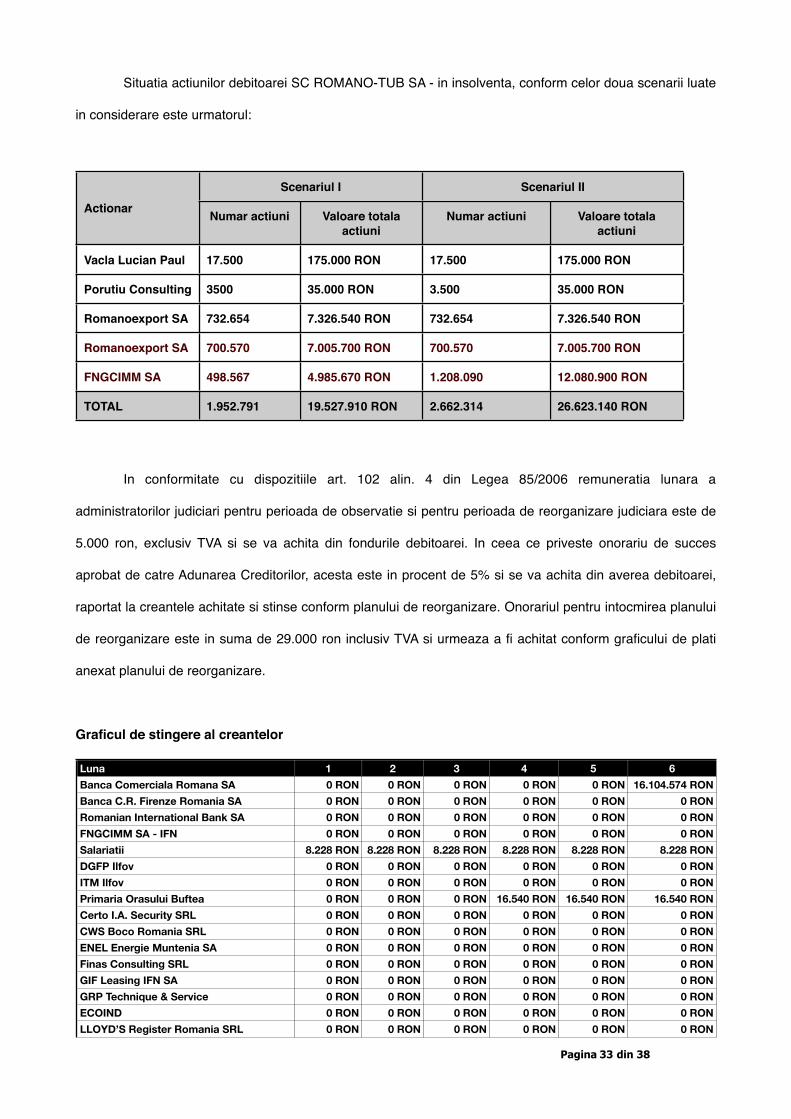

Situatia actiunilor debitoarei SC ROMANO-TUB SA - in insolventa, conform celor doua scenarii luate

in considerare este urmatorul:

ActionarScenariul IScenariul I Scenariul IIScenariul II

Actionar Numar actiuni Valoare totala actiuni

Numar actiuni Valoare totala actiuni

Vacla Lucian Paul 17.500 175.000 RON 17.500 175.000 RON

Porutiu Consulting 3500 35.000 RON 3.500 35.000 RON

Romanoexport SA 732.654 7.326.540 RON 732.654 7.326.540 RON

Romanoexport SA 700.570 7.005.700 RON 700.570 7.005.700 RON

FNGCIMM SA 498.567 4.985.670 RON 1.208.090 12.080.900 RON

TOTAL 1.952.791 19.527.910 RON 2.662.314 26.623.140 RON

! In conformitate cu dispozitiile art. 102 alin. 4 din Legea 85/2006 remuneratia lunara a

administratorilor judiciari pentru perioada de observatie si pentru perioada de reorganizare judiciara este de

5.000 ron, exclusiv TVA si se va achita din fondurile debitoarei. In ceea ce priveste onorariu de succes

aprobat de catre Adunarea Creditorilor, acesta este in procent de 5% si se va achita din averea debitoarei,

raportat la creantele achitate si stinse conform planului de reorganizare. Onorariul pentru intocmirea planului

de reorganizare este in suma de 29.000 ron inclusiv TVA si urmeaza a fi achitat conform graficului de plati

anexat planului de reorganizare.

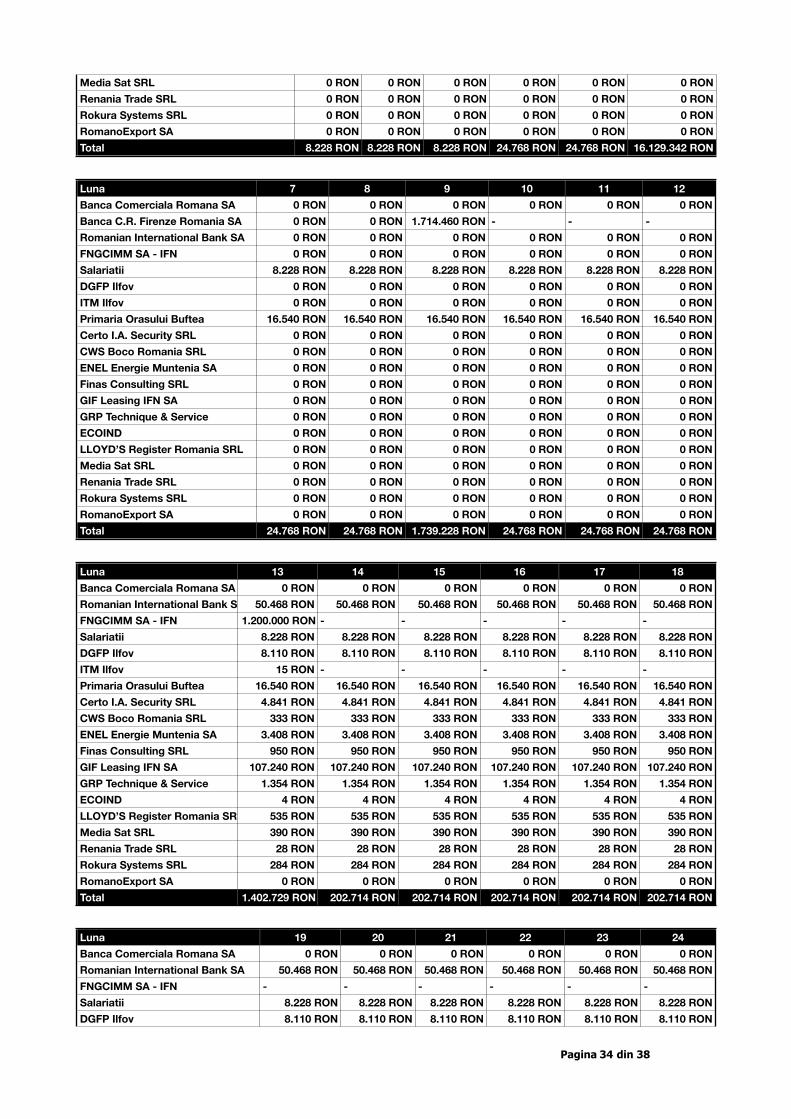

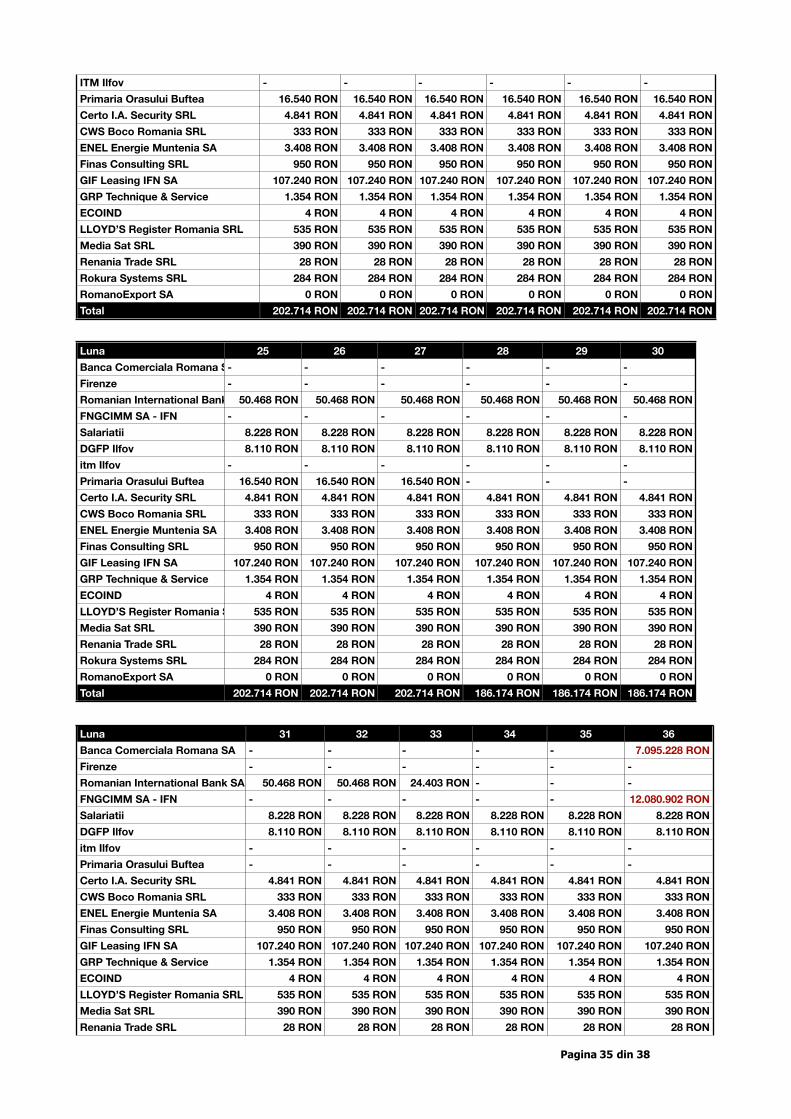

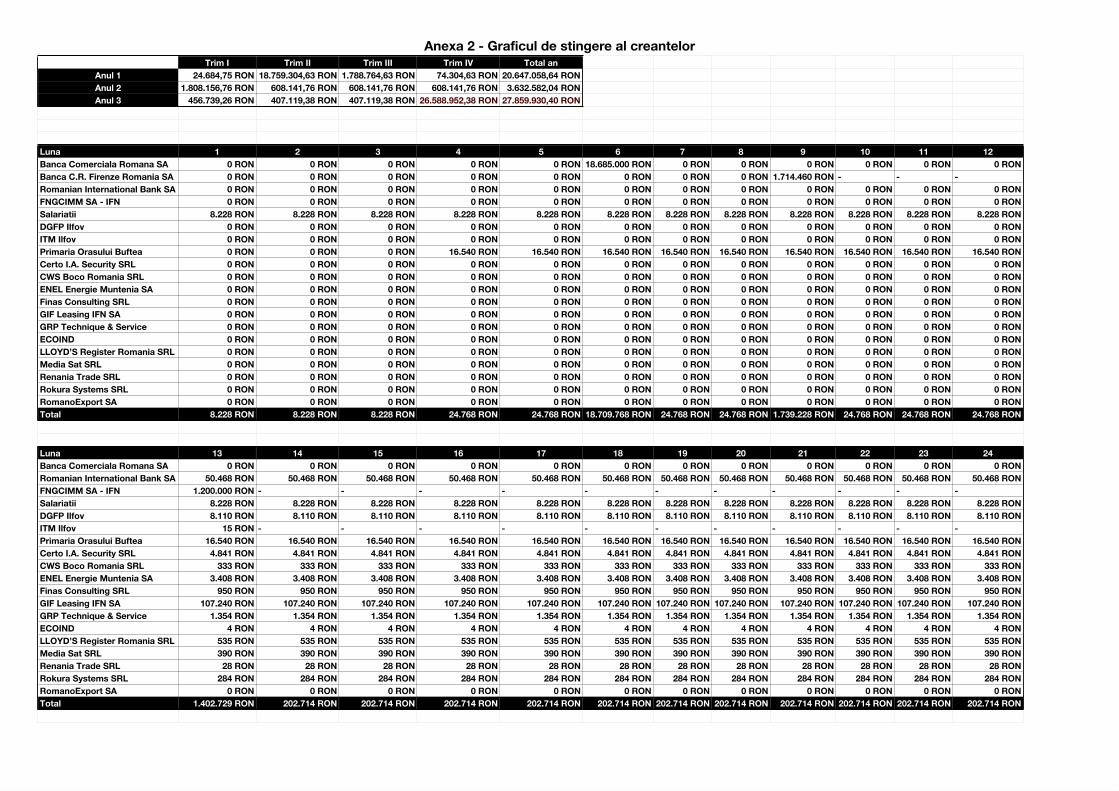

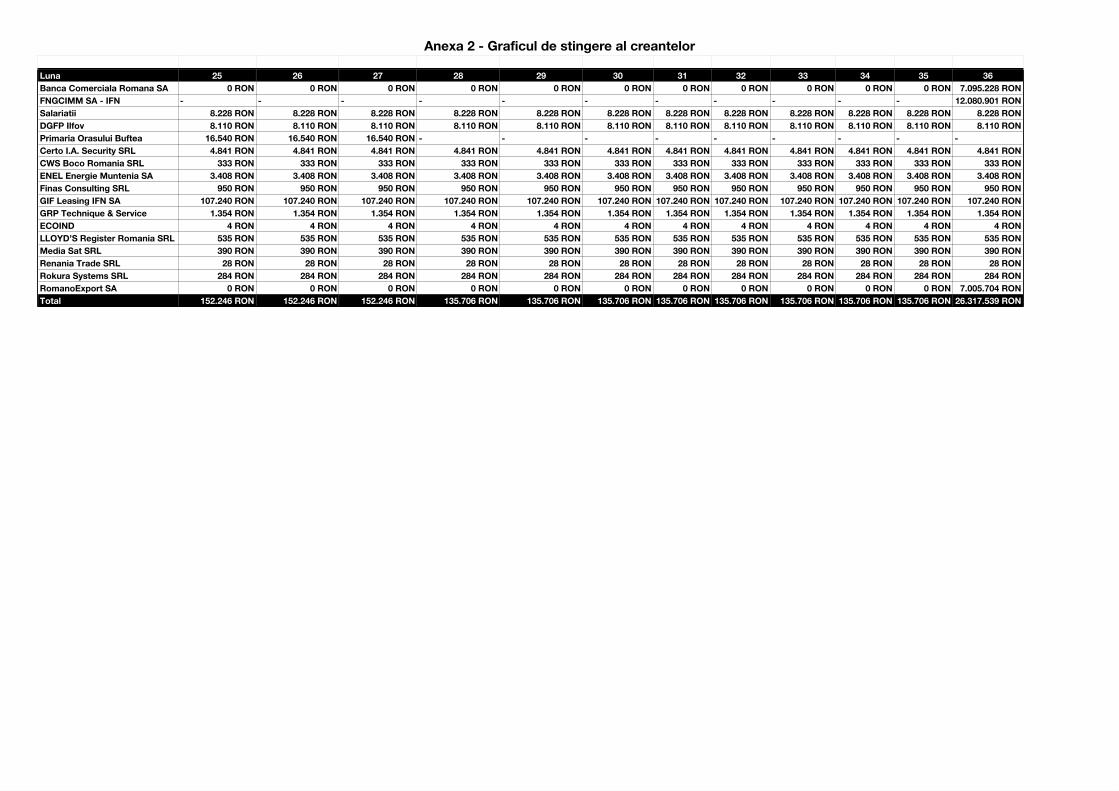

Graficul de stingere al creantelor

Luna 1 2 3 4 5 6Banca Comerciala Romana SA 0 RON 0 RON 0 RON 0 RON 0 RON 16.104.574 RONBanca C.R. Firenze Romania SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRomanian International Bank SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONFNGCIMM SA - IFN 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONSalariatii 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RONDGFP Ilfov 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONITM Ilfov 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONPrimaria Orasului Buftea 0 RON 0 RON 0 RON 16.540 RON 16.540 RON 16.540 RONCerto I.A. Security SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONCWS Boco Romania SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONENEL Energie Muntenia SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONFinas Consulting SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONGIF Leasing IFN SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONGRP Technique & Service 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONECOIND 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONLLOYD’S Register Romania SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RON

Pagina 33 din 38

Media Sat SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRenania Trade SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRokura Systems SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRomanoExport SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONTotal 8.228 RON 8.228 RON 8.228 RON 24.768 RON 24.768 RON 16.129.342 RON

Luna 7 8 9 10 11 12Banca Comerciala Romana SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONBanca C.R. Firenze Romania SA 0 RON 0 RON 1.714.460 RON - - -Romanian International Bank SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONFNGCIMM SA - IFN 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONSalariatii 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RONDGFP Ilfov 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONITM Ilfov 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONPrimaria Orasului Buftea 16.540 RON 16.540 RON 16.540 RON 16.540 RON 16.540 RON 16.540 RONCerto I.A. Security SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONCWS Boco Romania SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONENEL Energie Muntenia SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONFinas Consulting SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONGIF Leasing IFN SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONGRP Technique & Service 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONECOIND 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONLLOYD’S Register Romania SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONMedia Sat SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRenania Trade SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRokura Systems SRL 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRomanoExport SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONTotal 24.768 RON 24.768 RON 1.739.228 RON 24.768 RON 24.768 RON 24.768 RON

Luna 13 14 15 16 17 18Banca Comerciala Romana SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRomanian International Bank SA 50.468 RON 50.468 RON 50.468 RON 50.468 RON 50.468 RON 50.468 RONFNGCIMM SA - IFN 1.200.000 RON - - - - -Salariatii 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RONDGFP Ilfov 8.110 RON 8.110 RON 8.110 RON 8.110 RON 8.110 RON 8.110 RONITM Ilfov 15 RON - - - - -Primaria Orasului Buftea 16.540 RON 16.540 RON 16.540 RON 16.540 RON 16.540 RON 16.540 RONCerto I.A. Security SRL 4.841 RON 4.841 RON 4.841 RON 4.841 RON 4.841 RON 4.841 RONCWS Boco Romania SRL 333 RON 333 RON 333 RON 333 RON 333 RON 333 RONENEL Energie Muntenia SA 3.408 RON 3.408 RON 3.408 RON 3.408 RON 3.408 RON 3.408 RONFinas Consulting SRL 950 RON 950 RON 950 RON 950 RON 950 RON 950 RONGIF Leasing IFN SA 107.240 RON 107.240 RON 107.240 RON 107.240 RON 107.240 RON 107.240 RONGRP Technique & Service 1.354 RON 1.354 RON 1.354 RON 1.354 RON 1.354 RON 1.354 RONECOIND 4 RON 4 RON 4 RON 4 RON 4 RON 4 RONLLOYD’S Register Romania SRL 535 RON 535 RON 535 RON 535 RON 535 RON 535 RONMedia Sat SRL 390 RON 390 RON 390 RON 390 RON 390 RON 390 RONRenania Trade SRL 28 RON 28 RON 28 RON 28 RON 28 RON 28 RONRokura Systems SRL 284 RON 284 RON 284 RON 284 RON 284 RON 284 RONRomanoExport SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONTotal 1.402.729 RON 202.714 RON 202.714 RON 202.714 RON 202.714 RON 202.714 RON

Luna 19 20 21 22 23 24Banca Comerciala Romana SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONRomanian International Bank SA 50.468 RON 50.468 RON 50.468 RON 50.468 RON 50.468 RON 50.468 RONFNGCIMM SA - IFN - - - - - -Salariatii 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RONDGFP Ilfov 8.110 RON 8.110 RON 8.110 RON 8.110 RON 8.110 RON 8.110 RON

Pagina 34 din 38

ITM Ilfov - - - - - -Primaria Orasului Buftea 16.540 RON 16.540 RON 16.540 RON 16.540 RON 16.540 RON 16.540 RONCerto I.A. Security SRL 4.841 RON 4.841 RON 4.841 RON 4.841 RON 4.841 RON 4.841 RONCWS Boco Romania SRL 333 RON 333 RON 333 RON 333 RON 333 RON 333 RONENEL Energie Muntenia SA 3.408 RON 3.408 RON 3.408 RON 3.408 RON 3.408 RON 3.408 RONFinas Consulting SRL 950 RON 950 RON 950 RON 950 RON 950 RON 950 RONGIF Leasing IFN SA 107.240 RON 107.240 RON 107.240 RON 107.240 RON 107.240 RON 107.240 RONGRP Technique & Service 1.354 RON 1.354 RON 1.354 RON 1.354 RON 1.354 RON 1.354 RONECOIND 4 RON 4 RON 4 RON 4 RON 4 RON 4 RONLLOYD’S Register Romania SRL 535 RON 535 RON 535 RON 535 RON 535 RON 535 RONMedia Sat SRL 390 RON 390 RON 390 RON 390 RON 390 RON 390 RONRenania Trade SRL 28 RON 28 RON 28 RON 28 RON 28 RON 28 RONRokura Systems SRL 284 RON 284 RON 284 RON 284 RON 284 RON 284 RONRomanoExport SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONTotal 202.714 RON 202.714 RON 202.714 RON 202.714 RON 202.714 RON 202.714 RON

Luna 25 26 27 28 29 30Banca Comerciala Romana SA- - - - - -Firenze - - - - - -Romanian International Bank SA50.468 RON 50.468 RON 50.468 RON 50.468 RON 50.468 RON 50.468 RONFNGCIMM SA - IFN - - - - - -Salariatii 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RONDGFP Ilfov 8.110 RON 8.110 RON 8.110 RON 8.110 RON 8.110 RON 8.110 RONitm Ilfov - - - - - -Primaria Orasului Buftea 16.540 RON 16.540 RON 16.540 RON - - -Certo I.A. Security SRL 4.841 RON 4.841 RON 4.841 RON 4.841 RON 4.841 RON 4.841 RONCWS Boco Romania SRL 333 RON 333 RON 333 RON 333 RON 333 RON 333 RONENEL Energie Muntenia SA 3.408 RON 3.408 RON 3.408 RON 3.408 RON 3.408 RON 3.408 RONFinas Consulting SRL 950 RON 950 RON 950 RON 950 RON 950 RON 950 RONGIF Leasing IFN SA 107.240 RON 107.240 RON 107.240 RON 107.240 RON 107.240 RON 107.240 RONGRP Technique & Service 1.354 RON 1.354 RON 1.354 RON 1.354 RON 1.354 RON 1.354 RONECOIND 4 RON 4 RON 4 RON 4 RON 4 RON 4 RONLLOYD’S Register Romania SRL 535 RON 535 RON 535 RON 535 RON 535 RON 535 RONMedia Sat SRL 390 RON 390 RON 390 RON 390 RON 390 RON 390 RONRenania Trade SRL 28 RON 28 RON 28 RON 28 RON 28 RON 28 RONRokura Systems SRL 284 RON 284 RON 284 RON 284 RON 284 RON 284 RONRomanoExport SA 0 RON 0 RON 0 RON 0 RON 0 RON 0 RONTotal 202.714 RON 202.714 RON 202.714 RON 186.174 RON 186.174 RON 186.174 RON

Luna 31 32 33 34 35 36Banca Comerciala Romana SA - - - - - 7.095.228 RONFirenze - - - - - -Romanian International Bank SA 50.468 RON 50.468 RON 24.403 RON - - -FNGCIMM SA - IFN - - - - - 12.080.902 RONSalariatii 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RON 8.228 RONDGFP Ilfov 8.110 RON 8.110 RON 8.110 RON 8.110 RON 8.110 RON 8.110 RONitm Ilfov - - - - - -Primaria Orasului Buftea - - - - - -Certo I.A. Security SRL 4.841 RON 4.841 RON 4.841 RON 4.841 RON 4.841 RON 4.841 RONCWS Boco Romania SRL 333 RON 333 RON 333 RON 333 RON 333 RON 333 RONENEL Energie Muntenia SA 3.408 RON 3.408 RON 3.408 RON 3.408 RON 3.408 RON 3.408 RONFinas Consulting SRL 950 RON 950 RON 950 RON 950 RON 950 RON 950 RONGIF Leasing IFN SA 107.240 RON 107.240 RON 107.240 RON 107.240 RON 107.240 RON 107.240 RONGRP Technique & Service 1.354 RON 1.354 RON 1.354 RON 1.354 RON 1.354 RON 1.354 RONECOIND 4 RON 4 RON 4 RON 4 RON 4 RON 4 RONLLOYD’S Register Romania SRL 535 RON 535 RON 535 RON 535 RON 535 RON 535 RONMedia Sat SRL 390 RON 390 RON 390 RON 390 RON 390 RON 390 RONRenania Trade SRL 28 RON 28 RON 28 RON 28 RON 28 RON 28 RON

Pagina 35 din 38

Rokura Systems SRL 284 RON 284 RON 284 RON 284 RON 284 RON 284 RONRomanoExport SA 0 RON 0 RON 0 RON 0 RON 0 RON 7.005.704 RONTotal 186.174 RON 186.174 RON 160.109 RON 135.706 RON 135.706 RON

4.10. Masuri speciale

In vederea punerii in aplicare a planului de reorganizare, au fost identificate de catre administratorii

judiciar doua situatii diferite, cauzate de conditia ce afecteaza parte din creantele BCR SA si FNGCIMM SA.

In prima ipoteza se considera ca parte din creanta BCR, respectiv suma de 7.095.228 ron, va fi

achitata de catre FNGCIMM SA, urmand ca intreaga creanta certa, lichida si exigibila acestui creditor,

respectiv suma de 12.080.901 ron sa fie convertitat in actiuni la debitoare si suma de 1.200.000 ron achitata.

In cea de-a doua ipoteza, parte din creanta BCR SA, respectiv suma de 7.095.228 ron va fi achitata

din sumele rezultate din activitatea curenta, precum si din eventualele sume ce vor fi achitate de catre

FNGCIMM SA, urmand ca suma certa, lichida si exigibila a FNGCIMM SA, respectiv suma de 4.985.673 ron

sa fie stinsa prin convertirea acesteia in actiuni la debitoarei, iar suma de 1.200.000 ron sa fie achitata.

Pagina 36 din 38

CAPITOLUL 5 - CONCLUZII

Administratorul judiciar propune spre aprobarea Adunarii Creditorilor prezentul Plan de Reorganizare,

asa cum a fost el intocmit de catre acesta in baza informatiilor, a documentelor puse la dispozitie si insusite

de catre administratorul special dl. ARSINEL CRISTIAN, precum si a strategiei de reorganizare propusa si

asumata de catre administratorul special si ale carui masuri au fost prezentate actionariatului societatii

debitoare prin administrator special. Toate previziunile privitoare la buget, precum si sumele previzionate au

fost analizate si propuse de catre administratorul special, persoana care va si pune in executare prezentul

plan.

Avand in vedere ca prezentul plan de reorganizare a fost dat publicitatii prin toate mijloacele legale

impuse de Legea 85/2006 si a fost comunicat tuturor celor interesati prin afisare pe site-ul administratorului

judiciar (www.crisconsult.ro) si luand in considerare faptul ca toti creditorii interesati si-ar fi putut valorifica

creantele nascute anterior deschiderii procedurii prin inscrierea creantei lor la dosarul cauzei pana la data

limita precizata de judecatorul sindic prin sentinta de deschidere a procedurii, solicitam instantei ca: prin

sentinta de confirmare a planului de reorganizare sa constate in temeiul art. 76 din legea 85/2006 ca orice

persoana titulara a unei creante nascute anterior deschiderii procedurii care nu si-a depus cererea de

creanta pana la expirarea termenului este decazuta din dreptul de a-si realiza creanta impotriva debitorului

ulterior confirmarii planului.

De asemenea avand in vedere dispozitiile art. 102 din legea 85/2006 solicitam instantei in mod

expres ca prin hotararea de confirmare a Planului de Reorganizare sa constate ca activitatea debitorului SC

ROMANO-TUB SA este reorganizata in mod corespunzator in sensul „creantele si drepturile creditorilor si

ale celorlalte parti interesate sunt modificate asa cum este prevazut in Planul de reorganizare.”

Administratori Judiciari,CRIS CONSULT SPRL

__________________________

Administrator special,ARSINEL CRISTIAN,

________________________

C.N. INSOLVENCY IPURL

__________________________

Pagina 37 din 38

ANEXE

Anexa 1 - Prognoza de venituri si cheltuieli

Anexa 2 - Graficul de stingere al creantelor

Anexa 3 - Centralizator incasari si plati rezultate din activitatea curenta si valorificarile de active

Anexa 4 - Contractul de vanzare cumparare nr. 2/12.09.2012

Anexa 5 - Contractul de vanzare cumparare nr. 3/27.09.2012

Anexa 6 - Contractul de vanzare cumparare nr. 4/05.10.2012

Anexa 7 - Contractul de vanzare cumparare nr. 5/16.10.2012

Anexa 8 - Contractul de vanzare cumparare nr. 10/27.10.2012

Anexa 9 - Raportul de evaluare al activelor din patrimoniul SC ROMANO-TUB SA

Anexa 10 - Raportul de evaluare al imobilului “Sediu Romanoexport”

Anexa 11 - Raport de evaluare al imobilului “Magazin Bucuria Copiilor”

Anexa 12 - Raport de evaluare al imobilului “Depozit Giurgiu”

Pagina 38 din 38

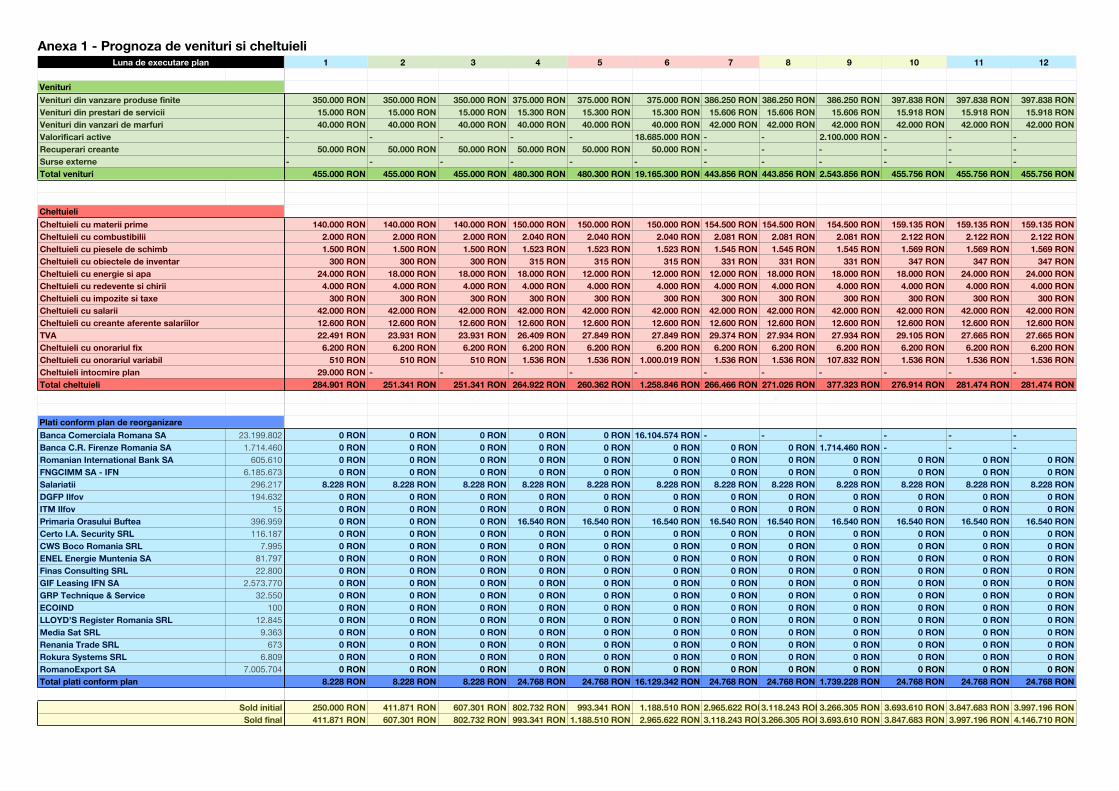

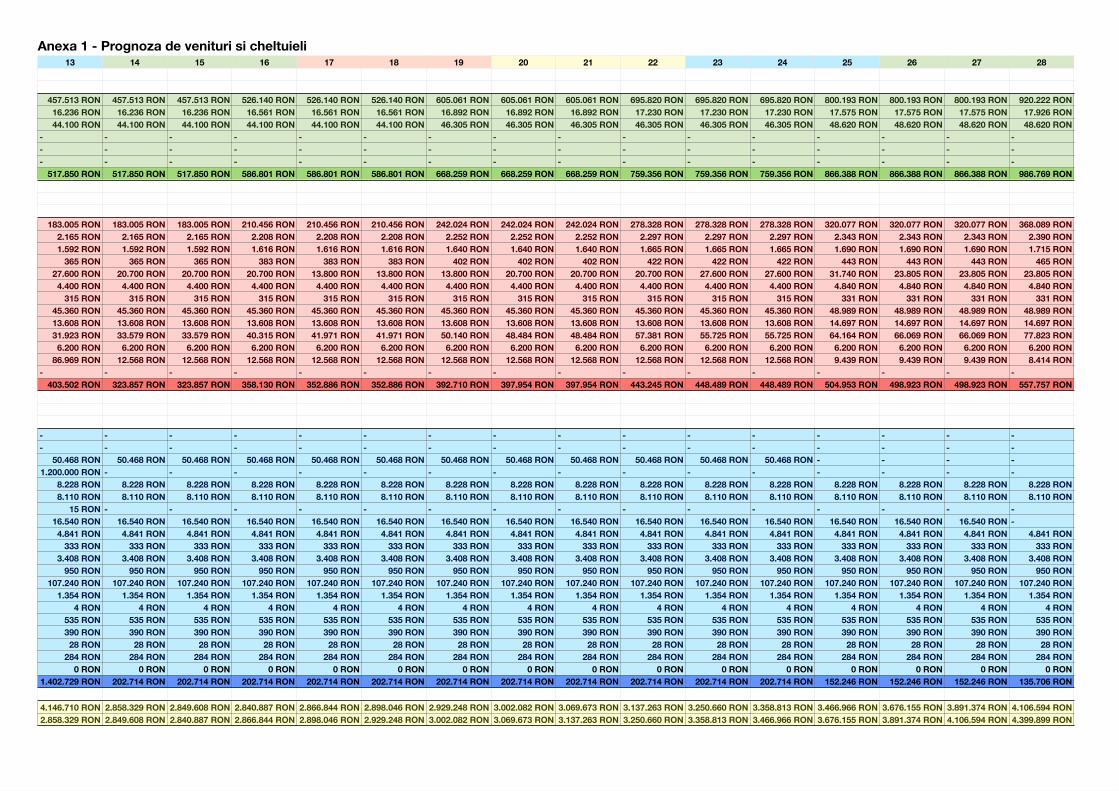

Anexa 1 - Prognoza de venituri si cheltuieliLuna de executare planLuna de executare plan 1 2 3 4 5 6 7 8 9 10 11 12

VenituriVenituriVenituri din vanzare produse finiteVenituri din vanzare produse finite 350.000 RON 350.000 RON 350.000 RON 375.000 RON 375.000 RON 375.000 RON 386.250 RON 386.250 RON 386.250 RON 397.838 RON 397.838 RON 397.838 RONVenituri din prestari de serviciiVenituri din prestari de servicii 15.000 RON 15.000 RON 15.000 RON 15.300 RON 15.300 RON 15.300 RON 15.606 RON 15.606 RON 15.606 RON 15.918 RON 15.918 RON 15.918 RONVenituri din vanzari de marfuriVenituri din vanzari de marfuri 40.000 RON 40.000 RON 40.000 RON 40.000 RON 40.000 RON 40.000 RON 42.000 RON 42.000 RON 42.000 RON 42.000 RON 42.000 RON 42.000 RONValorificari activeValorificari active - - - - - 18.685.000 RON - - 2.100.000 RON - - -Recuperari creanteRecuperari creante 50.000 RON 50.000 RON 50.000 RON 50.000 RON 50.000 RON 50.000 RON - - - - - -Surse externeSurse externe - - - - - - - - - - - -Total venituriTotal venituri 455.000 RON 455.000 RON 455.000 RON 480.300 RON 480.300 RON 19.165.300 RON 443.856 RON 443.856 RON 2.543.856 RON 455.756 RON 455.756 RON 455.756 RON