plan de-afaceri-antreprenoriat-calcul

TRANSCRIPT

Universitatea „ tefan cel Mare” SuceavaȘFacultatea de tiin e Economice i Administr ie PublicăȘ ț ș ț

PLAN DE AFACERI:

ÎNFIIN AREA UNEI FIRME DE ORGANIZĂRIȚ

EVENIMENTE

S.C. SPECIAL MOMENTS S.R.L.

Coordonator: Prof.univ.dr. Carmen Năstase Studente: Curelariu Diana-Silvia

Grăniceanu MarianaGrigoriu Alexandra

Hunea MihaelaSpecializarea : MAAF AN II

2015

Cuprins

1. Descriera firmei2. Descriera afacerii- în ce constă activitatea antreprenorială3. Opotunită ile econimice i caracteristicile pie ei ca element determinant al ini ierii ț ș ț ț i derulării afacerii: Analiza SWOTș4. Modul de func ionare i managementul firmeiț ș5. Planul de afaceri6. Etica i responsabilitatea în afaceriș7. Riscul i reu ita în afaceriș ș8. Bibliografie

1. Descrierea firmei

Firma S.C. SPECIAL MOMENTS S.R.L. î i desfă oară activitatea în scopul deveniriiș ș uneia dintre cele mai importante societă i care activează în domeniul organizării de evenimenteț speciale - în domeniul divertismentului, anima iei i al evenimentelor sociale - în ară, dar iț ș ț ș perspectiva extinderii pe plan intera ional, cu o ofertă adresată atât persoanelor fizice, cât iț ș

persoanleor juridice.Firma noastră dore te să ofere clien ilor săi confortul de a participa la diferite activită iș ț ț

distractive, feri i de stresul i oboseala specifică organizării pe cont propriu a unui astfel deț ș eveniment.

Ca o evolu ie firească în dezvoltarea afacerii, se dore te o diversificare a activită ii, i astfelț ș ț ș satisfacerea cre terii cererii înregistrate în cadrul pie ei de consum. În spatele tuturor realizărilor stăș ț o echipă de oameni foarte bine pregatită din punct de vedere profesional, care acordă o importan ăț deosebită atât perfec ionării profesionale continuue, cât i men inerii unui contact permanent cuț ș ț clien ii pentru a cunoa te cerin ele acestora i pentru a veni în întampinarea lor cu solu ii originale.ț ș ț ș ț

2. Descriera afacerii - în ce constă activitatea antreprenorială

Firma noastră va fi una specială în Suceava deoarece se va ocupa de evenimete precum organizarea unei aniversări, botez, petrecerea unor firme, chiar si organizarea unui protocol si de asemenea dorim să oferim distrac ie si celor mici, organizând separat diverse jocuri, concursuri,ț filmule e astfel ajutându-i pe părin i să se distreze i să aibă grijă i de copii lor, pre urileț ț ș ș ț practicate de firma noastră sunt atractive.

Sediul acestei firme este localizat în ora ul Suceava, Strada Mihai , nr 84 , loc în care putemș găsi birourile persoanelor de contact pentru a stabili toate detaliile necesare organizării evenimentului dorit. De asemenea, aici se prepară mâncarea, se realizează i se depoziteazăș aranjamentele florale i decora iunile. Tot aici putem vedea i alege din catalogul firmei accesorileș ț ș pentru evenimente i putem afla pre urile i discount-urile oferite de firmă. ș ț ș

Apelând la firma noastră, clien ii se pot bucura lini ti i de petrecere fără a trece anteriorț ș ț prin stresul caracteristic organizării unui eveniment, i, de asemenea, ne remarcăm prin asigurareaș unor produse “de efect” la un eveniment, precum făntăni de ciocolată (culoarea ciocolatei este la alegere i poate fi albă sau clasică), artificii, cuburi de ghea ă luminoase, animatori pentruș ț petreceriile de copii, echipament special pentru o seară de karaoke, aparatură foto-video de ultimă tehnologie, cea mai bună muzică (selectată în func ie de preferin ele clien ilor), i, posibilitatea deț ț ț ș a te plimba cu trăsura.

Firma S.C. SPECIAL MOMENTS S.R.L. are ca obiect de activitate organizarea de evenimente sociale precum: botezuri, petreceri private, aniversari, petreceri cu tematică, cocktail-uri, etc.

Firma este organizată i condusă de 4 asocia i, Hunea Mihaela, Grigoriu Alexandra,ș ț Curelariu Diana i Grăniceanu Mariana i are un numar de ș ș 16 angaja i printre care amintim: un DJ,ț doi bucătari, patru chelneri, doi fotografi, doi cameramani, doi animatori, două persoane care se ocupă cu realizarea decora iunilor i aranjamentelor florale, o persoană care se ocupă deț ș organizarea evenimentelor, un administrator.

3. Opotunită ile econimice i caracteristicile pie ei ca elementț ș ț determinant al ini ierii i derulării afacerii : Analiza SWOTț ș

Analiza SWOT constituie cea mai importanta tehnică manageriala utilizată pentru în elegerea pozi iei strategice a unei întreprinderi/organiza ii. Analizaț ț ț SWOT începe cu scrierea unei liste cu puncte curente: puncte de for ă dar i puncte de slăbiciune,ț ș privind starea unei întreprinderi/organiza ii.ț

SWOT reprezintă acronimul pentru cuvintele engleze tiș "Strengthts" (Forte, Puncte forte), "Weaknesses" (Slăbiciuni, Puncte slabe), "Opportunities" (Oportunită i, anse)ț Ș

iș "Threats" (Amenin ări). Primele două privesc firma i reflectă situa ia acesteia, iar următoareleț ș ț două privesc mediul i oglindesc impactul acestuia asupra activită ii firmei.ș ț

Punctele forte ale firmei sunt caracteristici sau competen e distinctive pe careț aceasta le posedă la un nivel superior în compara ie cu alte firme, îndeosebi concurente, ceea ce îiț asigură un anumit avantaj în fa a lor. Altfel prezentat,ț punctele forte, reprezintă activită i pe careț firma le realizează mai bine decât firmele concurente, sau resurse pe care le posedă i care leș depa esc pe cele ale altor firme.ș

Punctele slabe ale firmei sunt caracteristici ale acesteia, ariile sale de vulnerabilitate, zonele de resurse sărace, iș alte "valori negative" sau "condi ionări negative" care îi determină unț nivel de performan e inferior celor ale firmelor concurente. ț Punctele slabe reprezintă activită i peț care firma nu le realizează la nivelul propriu celorlalte firme concurente sau resurse de care are nevoie dar nu le posedă.

"Oportunită ile"ț reprezintă factori de mediu externi pozitivi pentru firmă, altfel spus anse oferite de mediu, firmei, pentru a- i stabili o noua strategie sau a- i reconsidera strategiaș ș ș

existentă în scopul exploatării profitabile a oportunită ilor apărute.ț "Oportunită i"ț există pentru fiecare firmă i trebuie identificate pentru a se stabili la timp strategia necesară fructificării lor sauș pot fi create, îndeosebi pe baza unor rezultate spectaculoase ale activită ilor de cercetare-dezvoltare,ț adică a unor inovări de anvergură care pot genera chiar noi industrii sau domenii adi ionale pentruț produc ia i comercializarea de bunuri i servicii.ț ș ș

"Amenin ările"ț sunt factori de mediu externi negativi pentru firmă, cu alte cuvinte situa iiț sau evenimente care pot afecta nefavorabil, în măsură semnificativă, capacitatea firmei de a- iș realiza integral obiectivele stabilite, determinând reducerea performan elor ei economico-țfinanciare. Ca i în cazul oportunită ilor, "ș ț amenin ări"ț de diverse naturi i cauze pândescș permanent firma, anticiparea sau sesizarea lor la timp permi ând firmei să- i reconsidere planurileț ș strategice astfel încat să le evite sau sa le minimalizeze impactul. Mai mult, atunci când o amenin are iminentă este sesizată la timp, prin măsuri adecvate ea poate fi transformată înț oportunitate.

Aplicarea analizei SWOT este facilitată dacă se folose teș o listă de probleme care trebuie urmărite în cadrul analizei i ale căror răspunsuri sunt relevante pentru evaluarea situa iei de fapt aș ț mediului i a firmei. Este recomandabil ca problemele urmărite în ceea ce prive te punctele forte,ș ș punctele slabe, oportunită ile i amenin ările să aibă o anvergură necesară pentru a fi cu adevăratț ș ț probleme strategice, să aibă legătură cu planurile strategice iș să ofere indicii semnificative pentru evaluarea judiciozită ii acestora i, la nevoie, pentru reconsiderarea lor.ț ș

ANALIZA SWOT LA S.C. SPECIAL MOMENTS S.R.L.

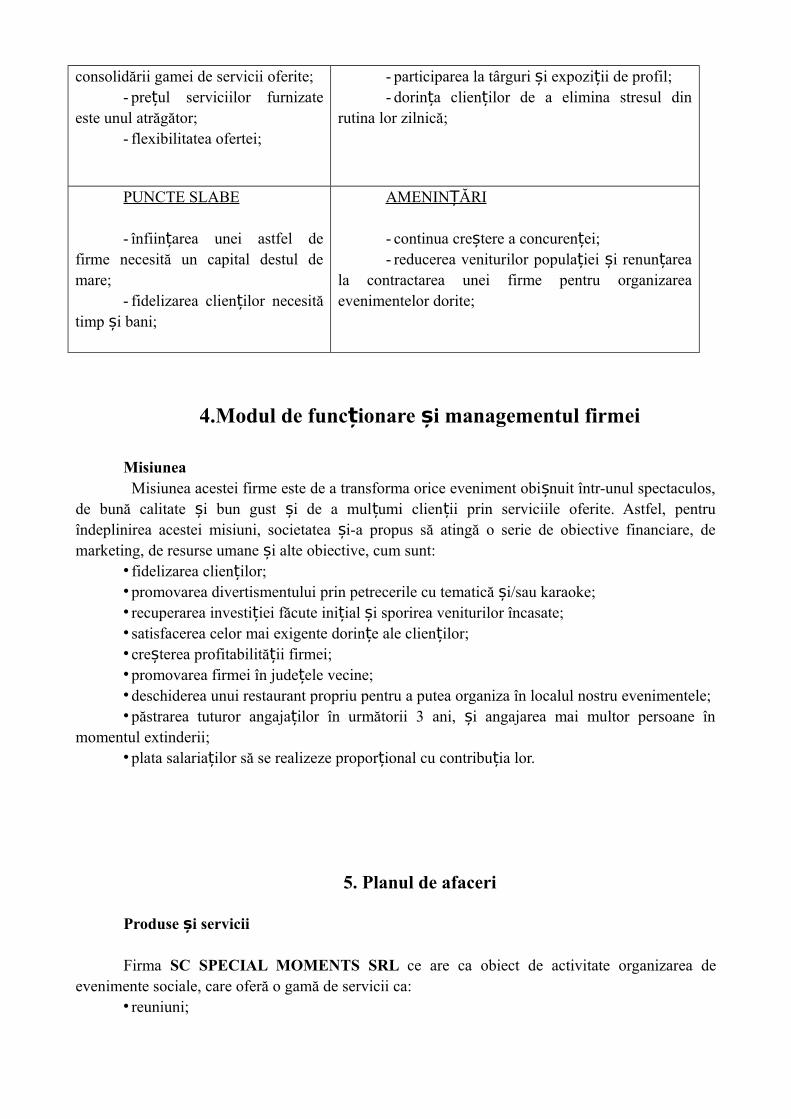

PUNCTE TARI

- echipă tânără, motivată, cu studii superioare în domeniu;

- posibilitatea diversificarii iș

OPORTUNITĂ IȚ

- piata este deschisă la noi servicii;- avantajul personalizării pachetelor de servicii

furnizate clien ilor;ț

consolidării gamei de servicii oferite;- pre ul serviciilor furnizateț

este unul atrăgător;- flexibilitatea ofertei;

- participarea la târguri i expozi ii de profil;ș ț- dorin a clien ilor de a elimina stresul dinț ț

rutina lor zilnică;

PUNCTE SLABE

- înfiin area unei astfel deț firme necesită un capital destul de mare;

- fidelizarea clien ilor necesităț timp i bani;ș

AMENIN ĂRIȚ

- continua cre tere a concuren ei;ș ț- reducerea veniturilor popula iei i renun areaț ș ț

la contractarea unei firme pentru organizarea evenimentelor dorite;

4.Modul de func ionare i managementul firmeiț ș

MisiuneaMisiunea acestei firme este de a transforma orice eveniment obi nuit într-unul spectaculos,ș

de bună calitate i bun gust i de a mul umi clien ii prin serviciile oferite. Astfel, pentruș ș ț ț îndeplinirea acestei misiuni, societatea i-a propus să atingă o serie de obiective financiare, deș marketing, de resurse umane i alte obiective, cum sunt:ș

• fidelizarea clien ilor;ț•promovarea divertismentului prin petrecerile cu tematică i/sau karaoke;ș• recuperarea investi iei făcute ini ial i sporirea veniturilor încasate;ț ț ș• satisfacerea celor mai exigente dorin e ale clien ilor;ț ț• cre terea profitabilită ii firmei;ș ț•promovarea firmei în jude ele vecine;ț•deschiderea unui restaurant propriu pentru a putea organiza în localul nostru evenimentele;•păstrarea tuturor angaja ilor în următorii 3 ani, i angajarea mai multor persoane înț ș

momentul extinderii;•plata salaria ilor să se realizeze propor ional cu contribu ia lor.ț ț ț

5. Planul de afaceri

Produse i serviciiș

Firma SC SPECIAL MOMENTS SRL ce are ca obiect de activitate organizarea de evenimente sociale, care oferă o gamă de servicii ca:

• reuniuni;

• cocktail-uri;• training-uri;•workshop-uri;• aniversări;•petreceri pentru copii;•petreceri surpriză;•petreceri pentru burlaci;• revelion;•petrecere de Crăciun;•petrecere de Pa te;ș•petrecere de 8 martie;•Valentine‘s Day;•Haloween;Gama de servicii oferită de SC SPECIAL MOMENTS SRL este foarte diversificată iș

poate fi adaptată cerin elor fiecărui client în parte, iar calitatea serviciilor este asigurată deț pregătirea i experien a personalului în acest domeniu, dotarea cu echipamente i materii prime deș ț ș bună calitate, precum i de contractele încheiate cu parteneri capabili să le respecte.ș

Serviciile acestei firme se adresează persoanelor cu venituri lunare peste medie, precum iș firmelor, strategia de pia ă urmând a fi adaptată acestor segmente de clientelă. Deci, calitateaț serviciilor trebuie să fie corespunzătoare unor exigen e înalte, calitate garantată, profesionalismulț personalului, precum i de parteneriatele încheiate cu parteneri capabiliș să ofere produse i serviciiș de înaltă calitate.

Ca i exemple pentru afacerea noastră ne-am decis să alegem serviciile pe care le oferim înș cadrul unei petreceri destinate copiilor, unde contribu ia noastră înseamnă:ț

• închirierea sălii i decorarea acesteia;ș• anima ie;ț•pictura pe fa ă;ț•baloane modelate;• jocuri pe categorii de vârstă i concursuri interactive.ș

Plan de Marketing

Analiza pie ei:țDin punct de vedere al analizei pie ei, am efectuat o analiză primară, în cadrul căreia amț

făcut investiga ii privind pre urile practicate de concuren i pentru organizarea diverselorț ț ț evenimente, pentru a ne putea stabili ofertele proprii.

Pia a noastră de desfacere este reprezentată de ora ul Suceava, în mărimi absolute, aceastaț ș are o popula ie conform recensământului din 2002 de aproximativ 105855 locuitori. Să presupunemț că pia a noastră intă este de 20% din marimea pie ei totale, adică aproximativ 21171 poten ialiț ț ț ț clien i.ț

Clien ii:ț

SC SPECIAL MOMENTS SRL inten ionează să î i atragă clien ii prin oferirea unorț ș ț servicii de calitate, cu promptitudine i pre uri accesibile. Clien ii no tri sunt atât persoane fiziceș ț ț ș cu venituri peste medie, cât i persoane juridice. Suntem siguri că impactul activită ii firmei va fiș ț maxim, deoarece în cadrul clientelei noastre se află un segment care este format din persoane foarte ocupate i care nu doresc să se implice în activită i care le-ar consuma timp i energie i care le-arș ț ș ș încărca i mai mult programul.ș

Acest segment de clientelă este în general exigent i poate fi convins prin prezentarea uneiș oferte clare, bine structurate, atractive, cu mostre, cataloage, moderându-se după exigen eleț financiare, calitative i cantitative ale fiecărui client.ș

Firma noastră va crea oferte distincte pentru fiecare categorie de clien i, dar i pentruț ș fiecare client în parte, pe baza discu iilor purtate cu ace tia în prealabil.ț ș

Clien ii vor fi contacta i la sediul lor, în cazul persoanelor juridice, i se va fixa, pe câtț ț ș posibil, o intrevedere pentru a li se explica oferta firmei i pentru a li se pune la dispozi ie materialeș ț informative.

În cazul în care un client se arată interesat de oferta noastră generală, va fi inut la curent cuț calendarul evenimentelor sau i se va crea, la cerere, un eveniment personalizat sau orice altă ac iuneț pe care acesta o dore te i pe care firma noastră este sigură ca o poate realiza.ș ș

În ceea ce prive te oferta pentru persoane fizice aceasta va fi concepută în func ie deș ț cerin ele clientului căruia i se va acorda consultan a necesară, în func ie de solicitarea sa. Discu iileț ț ț ț cu acest segment de clientelă se vor purta la sediul firmei, după un orar de programări realizat de secretariat. Clien ii au foarte multe motive pentru a apela la această firmă, dintre care putem aminti:ț multitudinea serviciilor oferite de firmă i abilită ile personalului de a satisface până i cele maiș ț ș exigente sau extravagante cerin e.ț

Segmentarea pie ei:țSocietatea va fi amplasată într-o zonă populată, pentru ca aceasta să fie u or observabilă,ș

se adresează în principal unei pie e intă reprezentată de majoritatea categoriilor de vârstă.ț ț Poten ialii clien i ai firmei pot fi considera i toate persoanele cu vârsta cuprinsă între 20–55 ani cuț ț ț venituri medii iș peste medie.

Pentru evenimentele corporatiste gen trainning-uri, cocktail-uri, segmentul de pia ă cuprindeț persoanele cu vârsta între 27 i 55 de ani, iar pentru restul petrecerilor segmentul intă privindș ț vârsta este nelimitat, putând apela la serviciile noastre orice persoană.

Concuren aț :În oraşul Suceava există mai multe firme de acest gen, cum ar fi: SC Moments in Style

SRL, SC Art Events SRL, SC Nuntă de vis SRL, SC Just Married SRL. Aceste firme se ocupă în special de organizarea nun ilor, punând accentul mai ales pe decor.ț

De aceea, firma nostră se departajează de firmele concurente prin faptul că noi vom pune accentul pe fiecare detaliu în parte din organizarea unui eveniment şi ne oferim serviciile pentru realizarea oricărui tip de eveniment.

Promovarea serviciilor:Activitatea de marketing are ca obiectiv informarea poten ialilor clien i de ofertele iț ț ș

avantajele pe care le poate oferi firma noastră. În acest scop am elaborat materiale promo ionale,ț constând în flutura i promo ionali i mape de prezentare a activită ii firmei.ș ț ș ț

Flutura ii promo ionali au fost distribui i prin intermediul colaboratorilor. De asemenea auș ț ț fost angaja i doi promoteri care timp de o săptămână, contra sumei de 100 ronț fiecare, au distribuit flutura ii în cutiile po tale ale ora ului.ș ș ș

Suntem convin i că cea mai bună reclamă va fi totu i calitatea serviciilor noastre, iar celș ș mai eficient mijloc de promovare vor fi chiar clien ii no tri care vor recomanda serviciile iț ș ș produsele noastre. Vom urmări, de asemenea, promovarea numelui i serviciilor prin încheierea deș parteneriate cu posturile de radio i televiziune, precum i cu presa scrisă locală, pentru ob inereaș ș ț de spa ii publicitare cu costuri minime.ț

Bugetul pentru promovare:Am estimat suma de 300 lei /lună, timp de un an, ca fiind necesară i suficientă pentruș

promovarea serviciilor noastre.

PersonalPe lângă cei patru angaja i ai păr ii administrative, societatea mai are în structuraț ț

personalului încă 16 persoane care ajută la crearea evenimentelor pentru a asigura originalitatea acestora:– un DJ;– doi bucătari;– 4 chelneri;– doi fotografi;– doi cameramani;– doi animatori;– două persoane care se ocupă cu realizarea decora iunilor i aranjamentelor florale;ț ș– o persoană care se ocupă de buna desfă urare a evenimentelor.ș

Loca iaț

La sediul firmei se realizează i se depoziteaza aranjamentele florale i decora iunile. Totș ș ț aici pot fi consultate cataloagele firmei, i, aflate pre urile / discount-urile oferite de firmă.ș ț

Sediul societa ii poate fi schimbat in orice alt loc din tara prin decizia asociatilor, cuț respectarea procedurii formale juridice consacrate prin lege. Societatea poate deschide filiale, reprezentatii, sucursale, sau alte unitati in tara sau in strainatate, in conditiile respectarii formalitatilor prevazute de lege. Firma este platitoare de TVA. Motivul pentru care am ales sa dezvoltam o afacere de genul acesteia este acela ca suntem constienti de faptul ca a organiza un eveniment, de exemplu, o nunta este o responsabilitate foarte mare, care presupune realizarea multor lucruri care ocupa mult timp, timp care, nu pentru toata lumea este disponibil.

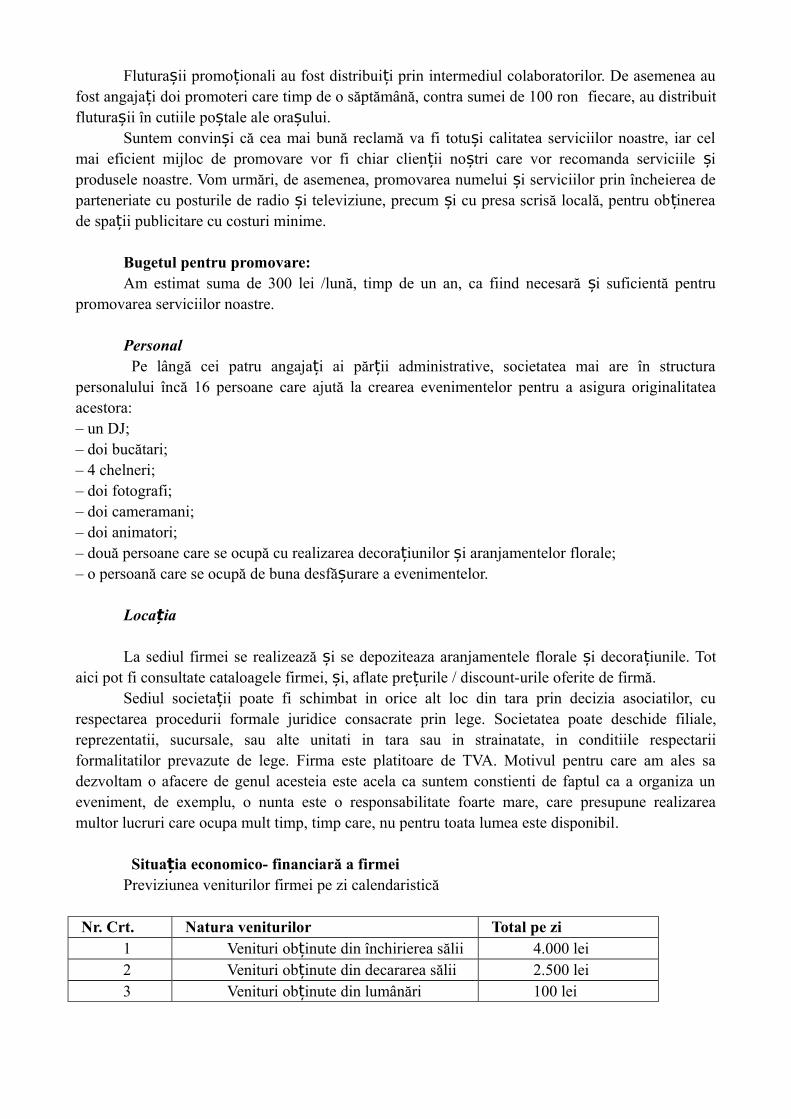

Situa ia economico- financiară a firmeițPreviziunea veniturilor firmei pe zi calendaristică

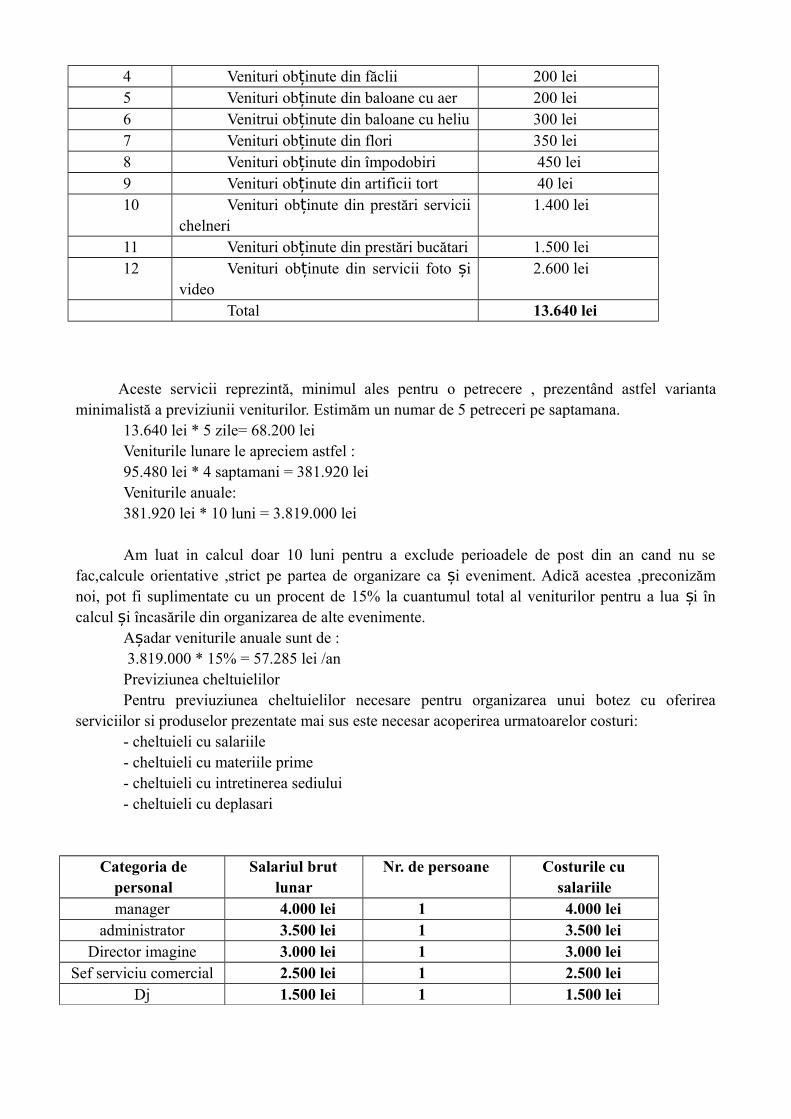

Nr. Crt. Natura veniturilor Total pe zi1 Venituri ob inute din închirierea săliiț 4.000 lei2 Venituri ob inute din decararea săliiț 2.500 lei3 Venituri ob inute din lumânăriț 100 lei

4 Venituri ob inute din făcliiț 200 lei5 Venituri ob inute din baloane cu aerț 200 lei6 Venitrui ob inute din baloane cu heliuț 300 lei7 Venituri ob inute din floriț 350 lei8 Venituri ob inute din împodobiriț 450 lei9 Venituri ob inute din artificii tortț 40 lei10 Venituri ob inute din prestări serviciiț

chelneri1.400 lei

11 Venituri ob inute din prestări bucătariț 1.500 lei12 Venituri ob inute din servicii foto iț ș

video2.600 lei

Total 13.640 lei

Aceste servicii reprezintă, minimul ales pentru o petrecere , prezentând astfel varianta minimalistă a previziunii veniturilor. Estimăm un numar de 5 petreceri pe saptamana.

13.640 lei * 5 zile= 68.200 leiVeniturile lunare le apreciem astfel :95.480 lei * 4 saptamani = 381.920 leiVeniturile anuale:381.920 lei * 10 luni = 3.819.000 lei

Am luat in calcul doar 10 luni pentru a exclude perioadele de post din an cand nu se fac,calcule orientative ,strict pe partea de organizare ca i eveniment. Adică acestea ,preconizămș noi, pot fi suplimentate cu un procent de 15% la cuantumul total al veniturilor pentru a lua i înș calcul i încasările din organizarea de alte evenimente.ș

A adar veniturile anuale sunt de :ș 3.819.000 * 15% = 57.285 lei /an Previziunea cheltuielilor Pentru previuziunea cheltuielilor necesare pentru organizarea unui botez cu oferirea

serviciilor si produselor prezentate mai sus este necesar acoperirea urmatoarelor costuri:- cheltuieli cu salariile- cheltuieli cu materiile prime- cheltuieli cu intretinerea sediului- cheltuieli cu deplasari

Categoria de personal

Salariul brut lunar

Nr. de persoane Costurile cu salariile

manager 4.000 lei 1 4.000 leiadministrator 3.500 lei 1 3.500 lei

Director imagine 3.000 lei 1 3.000 leiSef serviciu comercial 2.500 lei 1 2.500 lei

Dj 1.500 lei 1 1.500 lei

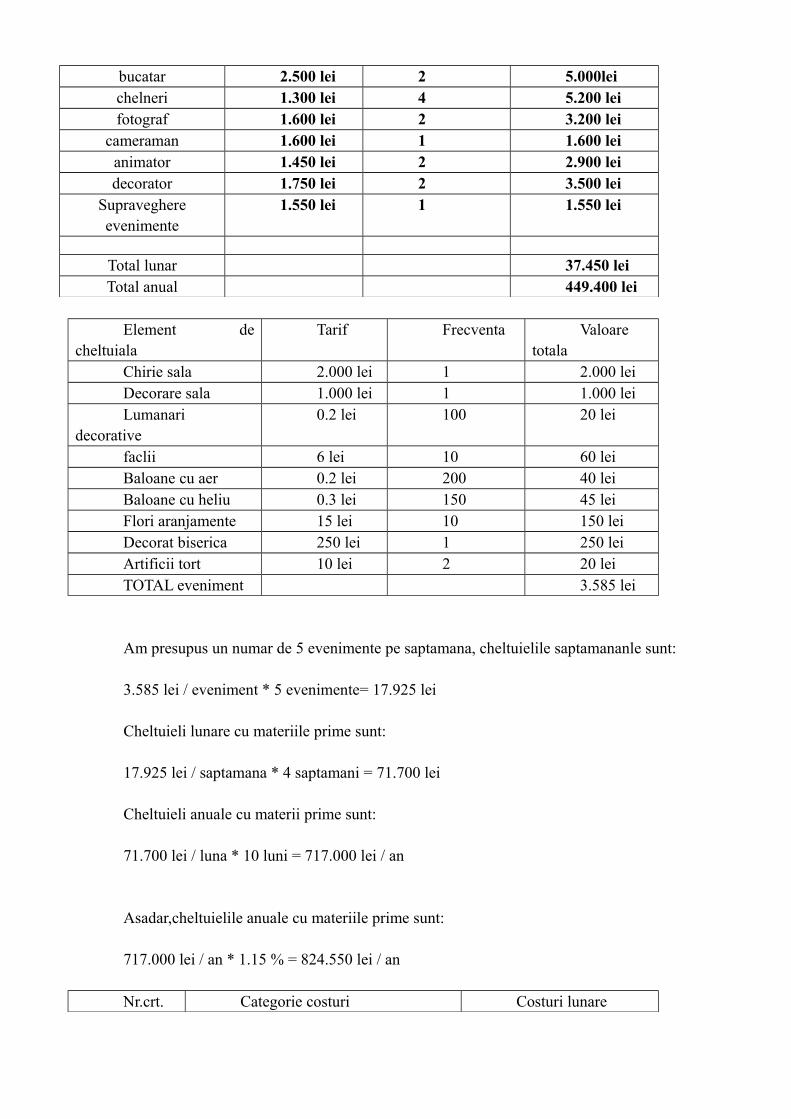

bucatar 2.500 lei 2 5.000leichelneri 1.300 lei 4 5.200 leifotograf 1.600 lei 2 3.200 lei

cameraman 1.600 lei 1 1.600 leianimator 1.450 lei 2 2.900 leidecorator 1.750 lei 2 3.500 lei

Supraveghere evenimente

1.550 lei 1 1.550 lei

Total lunar 37.450 leiTotal anual 449.400 lei

Element de cheltuiala

Tarif Frecventa Valoare totala

Chirie sala 2.000 lei 1 2.000 leiDecorare sala 1.000 lei 1 1.000 leiLumanari

decorative0.2 lei 100 20 lei

faclii 6 lei 10 60 leiBaloane cu aer 0.2 lei 200 40 leiBaloane cu heliu 0.3 lei 150 45 leiFlori aranjamente 15 lei 10 150 leiDecorat biserica 250 lei 1 250 leiArtificii tort 10 lei 2 20 leiTOTAL eveniment 3.585 lei

Am presupus un numar de 5 evenimente pe saptamana, cheltuielile saptamananle sunt: 3.585 lei / eveniment * 5 evenimente= 17.925 lei

Cheltuieli lunare cu materiile prime sunt:

17.925 lei / saptamana * 4 saptamani = 71.700 lei

Cheltuieli anuale cu materii prime sunt:

71.700 lei / luna * 10 luni = 717.000 lei / an

Asadar,cheltuielile anuale cu materiile prime sunt:

717.000 lei / an * 1.15 % = 824.550 lei / an

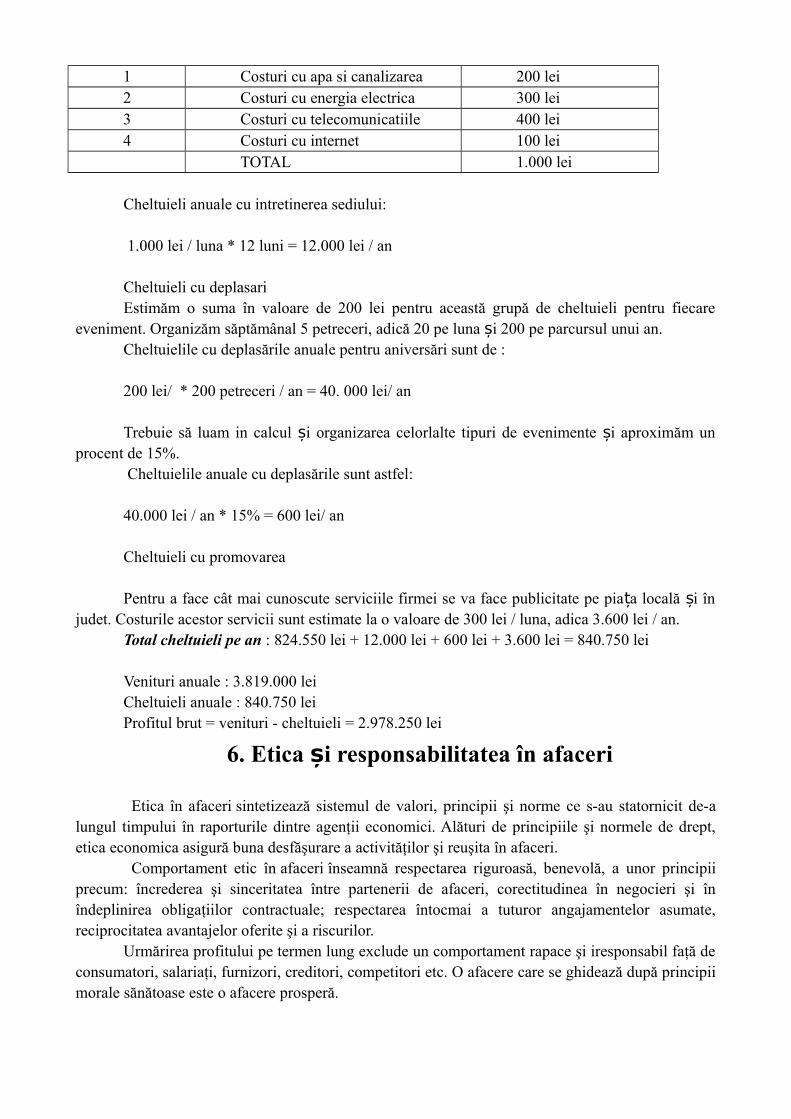

Nr.crt. Categorie costuri Costuri lunare

1 Costuri cu apa si canalizarea 200 lei2 Costuri cu energia electrica 300 lei3 Costuri cu telecomunicatiile 400 lei4 Costuri cu internet 100 lei

TOTAL 1.000 lei

Cheltuieli anuale cu intretinerea sediului:

1.000 lei / luna * 12 luni = 12.000 lei / an

Cheltuieli cu deplasariEstimăm o suma în valoare de 200 lei pentru această grupă de cheltuieli pentru fiecare

eveniment. Organizăm săptămânal 5 petreceri, adică 20 pe luna i 200 pe parcursul unui an. șCheltuielile cu deplasările anuale pentru aniversări sunt de :

200 lei/ * 200 petreceri / an = 40. 000 lei/ an

Trebuie să luam in calcul i organizarea celorlalte tipuri de evenimente i aproximăm unș ș procent de 15%.

Cheltuielile anuale cu deplasările sunt astfel:

40.000 lei / an * 15% = 600 lei/ an

Cheltuieli cu promovarea

Pentru a face cât mai cunoscute serviciile firmei se va face publicitate pe pia a locală i înț ș judet. Costurile acestor servicii sunt estimate la o valoare de 300 lei / luna, adica 3.600 lei / an.

Total cheltuieli pe an : 824.550 lei + 12.000 lei + 600 lei + 3.600 lei = 840.750 lei

Venituri anuale : 3.819.000 leiCheltuieli anuale : 840.750 leiProfitul brut = venituri - cheltuieli = 2.978.250 lei

6. Etica i responsabilitatea în afaceriș

Etica în afaceri sintetizează sistemul de valori, principii şi norme ce s-au statornicit de-a lungul timpului în raporturile dintre agenţii economici. Alături de principiile şi normele de drept, etica economica asigură buna desfăşurare a activităţilor şi reuşita în afaceri.

Comportament etic în afaceri înseamnă respectarea riguroasă, benevolă, a unor principii precum: încrederea şi sinceritatea între partenerii de afaceri, corectitudinea în negocieri şi în îndeplinirea obligaţiilor contractuale; respectarea întocmai a tuturor angajamentelor asumate, reciprocitatea avantajelor oferite şi a riscurilor.

Urmărirea profitului pe termen lung exclude un comportament rapace şi iresponsabil faţă de consumatori, salariaţi, furnizori, creditori, competitori etc. O afacere care se ghidează după principii morale sănătoase este o afacere prosperă.

Etica în afaceri şi forma ei cea mai vizibilă - implicarea socială a companiilor (corporate social responsibility, CSR) - sunt opţiuni nedeterminate de lege.

Câteva exemple concrete de responsabilităţi sociale pe care companiile şi le asumă tot mai des sunt:

- îmbunătăţirea condiţiilor de viaţa şi de munca pentru angajaţi (referitoare la sănătate, educaţie, recrutare şi condiţii de munca, pregătire profesionala, pensionare, şanse egale şi nediscriminatorii de angajare, promovare şi concediere);

- implicarea în activităţi legate de protejarea mediului înconjurător;- protecţia consumatorilor;- sponsorizări pentru educaţie, arte şi sporturi;- acte filantropice.Etica într-o afacere presupune etica regulilor care porne te de la premiza ca un individ sau oș

societate trebuie să se conformeze principiilo etice acceptate.Orice angajat trebuie să respecte regulile impuse pentru fiecare, să încerce să amelioreze

orice problema care apare pe parcurs,să nu apară conflicte între colegi.Etica responsabilitătii presupune asumarea con tientă cu privire la actele proprii iș ș

prevederea consecin elor actelor individuale. Aceasta presupune ca fiecare angajat să fieț responsabil cu angajamentele la care este supus să se facă, să fie sincer cu cei din jur i să fieș corect, loial, tolerant, respect pentru ceilal i i pentru munca lui.ț ș

Valori pozitive ce trebuie să aibă ca etică la locul de muncă : satisfacerea clientelei, respectarea colegilor, a regulilor i a secretelor firmei, cooperare, transparen ă , spirit de echipă.ș ț

7. Riscul i reu ita în afaceriș ș

Elementele procesului de analiză a risculuiElementele procesului de analiză a riscului sunt elemente tehnice şi analitice ale

programului de management al riscului necesare pentru evaluarea riscurilor, identificarea căilor posibile de a le controla, de a aloca resursele de control al riscurilor, de a monitoriza performanţele şi de a utiliza informaţiile pentru a îmbunătăţi procesul.

Dintre acestea se menţionează:1. Evaluarea riscului Pentru evaluarea riscului trebuie să se răspundă la următoarele întrebări:- Care sunt tipurile de risc la care se referă?- Care sunt evenimentele adverse ce pot apare?- Cât este de probabil ca aceste evenimente să apară?- Cât de severe sunt consecinţele dacă aceste evenimente apar?Evaluările de risc sunt efectuate de cele mai multe ori într-un mod iterativ, începându-se cu

o evaluare sumară, preliminară, care permite să se evidenţieze complexitatea programului şi să se identifice acele zone care necesită efectuarea unor analize mai detaliate.

7.1. Controlul riscului şi suportul deciziilor

În acest segment al programului de analiză a riscului se examinează opţiunile de control al riscurilor identificate la paşii anteriori şi iau decizii privind activităţile precise de control al riscului necesar a fi desfăşurate şi termenele la care să le desfăşoare.

O activitate de control al riscului poate fi o practică curentă sau o schimbare în modul de proiectare, construcţie, testare, exploatare sau întreţinere şi mentenanţă în scopul îmbunătăţirii profilului de risc al proiectului.

Rezultatul acestui pas este identificarea unui ansamblu de activităţi de control al riscului care împreună contribuie la atingerea obiectivelor de management al riscului organizaţiei şi produce un nivel de siguranţă egal sau mai mare decât cel anterior.

Trebuie să se răspundă la următoarele întrebări:1. Cum se poate controla riscul?2. Care sunt meritele relative ale diverselor opţiuni de control al riscului?3. Care set de activităţi ating cel mai bine scopurile managementului de risc?

7.2. Monitorizarea performanţelor

În acest segment al programului de analiză a riscului organizaţia stabileşte niveluri de performanţă şi căi de dezvoltare ce trebuie parcurse pentru a asigura realizarea efectelor intenţionate prin acţiunile sale.

Trebuie să se răspundă la următoarele întrebări:1. Ce îmbunătăţiri se aşteaptă de la deciziile de control al riscului?2. Care sunt măsurile care conduc cel mai bine la rezultatele scontate?3. Activităţile de control al riscului au efectele intenţionate?4. Cum poate fi îmbunătăţit procesul de management al riscului?Pentru a se răspunde la aceste întrebări, în procesul de luare a deciziilor trebuie să se parcurg

următoarele etape :- identificarea riscurilor şi analiza expunerii la pierderi; - dezvoltarea strategiilor de management al riscului;- dezvoltarea şi implementarea tehnicii (lor) de management al riscului;- măsurarea şi monitorizarea performanţei;- îmbunătăţirea procesului de management al riscului.

7.3. Tipologia investiţiilor

Economiştii delimitează riguros investiţiile financiare şi investiţiile materiale sau reale. Termenul de investiţii capătă în practică două conotaţii: cea a actului de a investi – sensul

atribuit deciziilor de cheltuire a fondurilor de către un investitor individual sau instituţional – şi cea a obiectului însăşi al actului investiţional, care poate fi un bun material durabil sau un bun imaterial, precum: procedee de fabricaţie, formula unui mijloc tehnic nou etc.

În aceste condiţii, o tipologie globală a investiţiilor este următoarea: - investiţii imobiliare, privesc cumpărarea sau realizarea de bunuri imobiliare: terenuri,

imobile de locuit, imobile administrative şi publice etc.; - investiţii financiare, constau în cumpărarea de valori mobiliare şi de participanţii la alte

societăţi. Nivelul acestora se poate identifica în activul bilanţului unei întreprinderi, însumând plasamentele şi titlurile de participaţie;

- investiţii industriale şi/sau comerciale care vizează realizarea de active fixe corporale şi necorporale, indispensabile la activităţile de fabricaţie sau comercializare de bunuri şi servicii.

De fapt, oricare ar fi obiectul actului de investiţii, derularea lui are la bază un proces decizional. Or, decizia de a investi pleacă de la un program tehnic şi financiar pe care cea mai mare parte a specialiştilor îl denumesc proiect de investiţii.

Proiectul de investiţii constituie un program complet şi autonom de acţiune, implicând cumpărarea şi exploatarea de imobilizări corporale şi necorporale.

Se pare că, acest concept este mai operativ decât cel de investiţii şi din această perspectivă distingem următoarele tipuri de proiecte investiţionale:

a) Proiecte de inovare, vizând lansarea de noi activităţi de producţie şi/sau comercializare în scopul creşterii cifrei de afaceri a întreprinderii;

b) Proiecte de expansiune se referă la creşterea dimensiunii capacităţii de producţie, fără a modifica natura produselor existente;

c) Proiecte de raţionalizare sau de sporire a productivităţii, care nu au ca scop creşterea cifrei de afaceri, ci reducerea costurilor de producţie şi/sau de comercializare comportând atât idei de modernizare, cât şi idei de înlocuire sau reînnoire a maşinilor, utilajelor şi instalaţilor existente;

d) Proiecte strategice, care se divid, de regulă, în două categorii: - proiecte „economice inevitabile” se referă la investiţiile de protecţie sau asigurare a

surselor de aprovizionare cu materii prime şi materiale (prin integrarea pe verticală), pe de o parte şi la asigurarea pieţelor de desfacere a produselor şi serviciilor (prin integrare orizontală), pe de altă parte. De asemenea, aceste programe guvernamentale de protecţie socială şi protecţie a meiului, politica fiscală etc., pot înregistra traiecte imprevizibile în momentul luării deciziei.

Iată, deci, un complex de factori care obligă managementul firmei să ţină seama de risc şi incertitudine.

Riscul este definit ca: „posibilitatea de pierdere sau stricăciune, hazard, pericol, primejdie”. O accepţiune similară este atribuită riscului în Dicţionarul Explicativ al Limbii Române:

„posibilitate de a ajunge într-o primejdie, de a avea de înfruntat un necaz sau de suportat o pagubă; pericol posibil”. Din punct de vedere economic, riscul este şansa ori posibilitatea de apariţie a unui eveniment nefavorabil legat de variabilele deciziei. În literatura de specialitate se consideră că , spre deosebire de risc care implică cunoaşterea probabilităţilor de apariţie a evenimentelor, incertitudinea semnifică cunoaşterea aproximativă a evenimentelor posibile, dar nu şi a probabilităţilor de apariţie.

Dacă ne referim strict la decizia de investiţii, riscul acesteia poate fi definit ca „orice situaţie în care nu se cunosc cu certitudine caracteristicile unui eveniment viitor, dar în care se cunosc cel puţin: numărul de alternative posibile ale valorilor respective şi probabilitatea de apariţie a fiecăruia dintre ele.

7.4 . Metode intuitive sau empirice de analiza a riscului Metodele empirice sunt destul de simple, dar şi puţin riguroase din punct de vedere

teoretic. Ele se referă la una din următoarele alternative: - aprecierea subiectivă globală asupra riscului unuia sau mai multor proiecte; - luarea în considerare a estimărilor mai pesimiste; - ajutarea fluxurilor de lichidităţi în funcţie de riscul specific fiecăruia şi actualizarea lor

cu o rată fără „risc”;

- ajustarea obiectivelor de rentabilitate minimală.Riscul total (Rt ) al unui program este dat de produsul Rt = ∏ Ri în care Ri reprezintă unul

dintre următoarele riscuri:R1 - riscul tehnic, la rândul său, stabilit ca un produs de factori, corespunzător

probabilităţilor de funcţionarea componentelor, subansamblurilor, reperelor produsului complex - problemă de fiabilitate – sau , echivalent, pentru sistemul tehnologic;

R2 – riscul economic comercial, generat de apariţia unor cerinţe noi, de fenomene conjuncturale, de evoluţii ale cursului de schimb, consecinţe ale unor reglementări noi, concepte noi, acorduri interne şi internaţionale;

R3 – riscul financiar, expresie a capacităţii financiare de susţinere a proiectului sau programului respectiv;

R4 – criteriul social: expresie matematică a consecinţelor în plan social ale unor programe (şomaj, greve, insatisfacţii, confruntări de interese diferite);

R5 – riscul cultural: schimbări în cultura întreprinderii şi în impactul pe care îl generează în sistemul economic (afectarea unor raporturi economice datorită unor mentalităţi , tradiţii diferite).

Problema este amplă şi, în condiţiile unei economii de piaţă, nu se poate face abstracţie de cuantificarea probabilităţii de a se ajunge într-o situaţie nedorită, respectiv a riscului în funcţionarea produselor sau a sistemului.

Mai jos vom descrie trei moduri de management strategic al riscurilor şi incertitudinii la care ar trebui să se apeleze pentru a dirija destinul companiei şi a reduce vulnerabilitatea acesteia:

1. Modul tehnocratic, care constă în folosirea celor mai bune tehnici previzionale în scopul de a anticipa contextele viitoare şi de a elabora planuri de contingenţă;

2. Modul politic, conform căruia managerii creează sau controlează viitorul firmei prin dominarea sau eliminarea surselor de incertitudine;

3. Modul structural, care constă în imunizarea întreprinderii împotriva incertitudinilor, dotând-o cu o structură care să fie flexibilă şi să se adapteze uşor contingenţelor imprevizibile din mediul său.

Managerii văd riscul în mod diferit fa ă de felul în care el apare în teoria deciziei.țCa în orice firmă există rsicul unei pierderi ,printre care apare concuren a care face totț

posibilul să fie cel mai bun pe pia ă.țRiscul de a nu mai avea profit ,cheltuielile sunt tot mai mari iar veniturile scad. Posibilitatea

ca un angajat să trădeze firma ,să nu- i mai respecte principiile i datoriile fa ă de cei din jur. Oș ș ț strategie de marketing rău realizată i pusă în aplocare duce la p pierdere majoră pe pia ă.ș ț

Incendiile reprezintă o situa ie de risc care se produc frecvent. Protec ia presupune atâtț ț măsuri complexe de prevenire cât i asigurare. Realizarea unui management al riscului oferăș posibilitatea de optimizare a deciziilor de diminuare a riscului i incertitudinii în activitateaș economică.

Managementul riscului constă în derularea unei serii de procese de identificare, estimare a consecin elor, evaluare, gestionare i monitorizare a riscurilor unei întreprinderi.ț ș

Bibliografie

1. Burciu A.(coord) – Introducere în management, Editura

Economică, Bucure ti, 2008 ș

2. Nastase C., Ghid de formare antreprenoriala, Editura Didactică iș

Pedagogică, Bucure ti, 2006ș

3. Zorleţan T, Burduş E, Căprărescu Gh, Managementul organizaţiei,

Editura Economică, Bucureşti, 1998