organizatia sustenabila in societatea bazata pe cunostinte

DESCRIPTION

Prezentare Organizatia Sustenabila in societatea bazata pe cunostinteEMAMMTRANSCRIPT

Organizaţia sustenabilă în societatea bazată pe cunoştinţe

Membrii echipei: Cristescu Dilara

Dumitrescu Anca

Grupa 103

În mediul economic actual, maximizarea valorii unei afaceri în timp rămâne principalul obiectiv al oricărui antreprenor.

Entităţile economice (întreprinderea, firma, compania etc.) încearcă să combine eficient resursele avute la dispoziţie – tangibile şi intangibile – pentru a produce şi comercializa bunurile (sau serviciile), principala ţintă fiind câştigarea unei importanţe părţi a pieţei, concomitent cu sporirea profitabilităţii.* [ 14.]

I. CONSIDERAŢII INTRODUCTIVE

Cunoaşterea constituie o resursă strategică pentru orice activitate economică, iar progresul actual din domeniul ştiinţei şi tehnologiei demonstrează, cu certitudine, rolul cunoaşterii în economia globală actuală.

Entitatea economică este, astăzi, gândită ca o instituţie ce integrează cunoaştere, această noţiune incluzând crearea, exploatarea, utilizarea,transferul de informaţie.

În anumite industrii, precum cele de înaltă tehnologie, cunoaşterea poate fi mai valoroasă decât resursele naturale sau proprietăţile imobiliare deţinute.

Succesul sau eficienţa unei entităţi economice

este cu atât mai mare cu cât deţine cele mai multe sau, mai degrabă, cea mai bună informaţie şi cu cât îşi utilizează activele intangibile la maximum.

În aceasta rezidă locul actual al cunoaşterii /activelor intangibile.

Organizaţiile bazate pe cunoaştere sunt actorii colectivi inteligenţi ai societăţii informaţionale şi au un rol determinant în afirmarea acesteia ca societate a cunoaşterii ; aparţinând realităţii contemporane, ele marchează convergenţa între două fenomene definitorii - cel al cunoaşterii şi cel al organizării - într-o construcţie socială emblematică pentru ideile de competenţă colectivă, acţiune inteligentă şi performanţă durabilă.

O definiţie cuprinzătoare este una care integrează patru dimensiuni, având în vedere că, potrivit autorului ei, “gradul în care cunoaşterea este parte integrantă a unei companii este definit nu de ceea ce vinde compania, ci de ceea ce face şi cum e organizată”. [ 2]

Definiţie

1. Procesul include activităţile din interiorul organizaţiei, unele dintre acestea direct legate de producţia sau vânzarea unui produs ori serviciu, altele auxiliare, însă la fel de importante.

O organizaţie bazată pe cunoaştere se centrează pe douăprocese interconectate, care susţin activităţile de bază, respectiv:valorificarea/utilizarea eficientă a cunoaşterii existente şi crearea de

cunoaştere nouă, prin aceasta urmărindu-se:- transferul de cunoaştere la nivel orizontal sau vertical;- transferul de cunoaştere în timp, pentru ca respectiva companie să

beneficieze de experienţele anterioare;- colaborarea între angajaţi;- oferirea de oportunităţi şi stimulente pentru experimentare şi

învăţare.

Dimensiunile organizaţiei bazate pe cunoaştere

2. Locul se referă la graniţele unei organizaţii, care, pentru a împărtăşi sau a crea cunoaştere, pot depăşi graniţele tradiţionale legale.

În societatea actuală, crearea şi transferul de cunoaştere nu mai sunt circumscrise limitelor tradiţionale, legale şi fizice, ale unei organizaţii.

Dimpotrivă, cunoaşterea este adesea produsă şi transmisă ca rezultat sau în procesul interacţiunii cu o serie de entităţi, de la clienţi la furnizori, de laparteneri la competitori.

Din această perspectivă, organizaţia bazată pecunoaştere este un ansamblu de indivizi şi “resurse suport”

care creează şi pun în aplicare cunoaşterea printr-un proces continuu de interacţiune.

3. Scopul – “strategia de cunoaştere” – se circumscrie misiunii şi strategiei unei organizaţii, modului în care aceasta intenţionează să-şi servească, profitabil pentru ambele părţi, clienţii.

Organizaţia bazată pe cunoaştere pleacă de la premisa că una dintre resursele sale strategice, dacă nu chiar singura, este cunoaşterea. O astfel de viziune trebuie să fie însoţită sau sprijinită de un proces de management bazat pe cunoaştere.

În acest sens, managementul bazat pe cunoaştere sereferă la procesul prin care organizaţiile generează

valoare prin exploatarea sau valorificarea activelor intelectuale.

4. Perspectiva se referă la viziunea globală şicultura care influenţează şi constrâng deciziile şi

acţiunile unei organizaţii. O organizaţie bazată pe cunoaştere aplică această

resursă – cunoaşterea – în orice aspect al activităţii sale: modul de organizare, acţiunea producţiei, localizarea, resursele umane, relaţiile cu clienţii, imaginea proiectată etc., printr-un continuu proces de învăţare, adaptare, readaptare.

Din acest punct de vedere, organizaţia bazată pe cunoaştere nu este orientată exclusiv spre vânzarea de produse sau servicii, ci spre exploatarea cunoaşterii.

1. Diminuarea firmei în ceea ce priveşte activele fizice,

concomitent cu dezvoltarea bazei interne de cunoştinţe şi extinderea legăturilor cu clienţii şi resursele umane externe.

2. Externalizarea activităţilor care nu sunt esenţiale pentru firmă, în paralel cu internalizarea celor care sunt complementare cunoştinţelor esenţiale ale organizaţiei.

3. Dezvoltarea strategică a firmei se va baza pe creşterea în profunzime a cunoştinţelor firmei;

4. Modelul de organizare internă a firmei bazată pe cunoştinţe este analog modelului cognitiv uman.[3]

Caracteristici

Ca urmare a tuturor acestor

elemente, firma bazată pe cunoştinţe va fi simplă, cu mai puţine nivele

ierarhice, mai flexibilă şi inteligentă. [ 3].

În prezent, imaginea unei companii, identitatea sa corporativă au devenit de o importanţă fundamentală.

O organizaţie trebuie să manifeste transparenţă şi corectitudine; să fabrici un produs de calitate nu mai este suficient. Mai mult, organizaţia trebuie să se dovedească un bun “cetăţean” corporativ.

5.Conceptul de Responsabilitate Socială Corporativă

Responsabilitatea socială a corporațiilor este un concept care se referă la o prezumtivă datorie pe care companiile (ca actori sociali) ar avea-o față de toate părțile implicate în desfășurarea acțiunilor presupuse de activitatea lor economică. Conceptul se referă la toate categoriile de companii, de la microîntreprinderi până la multinaționale.[6]

Astfel, implicarea in comunitate a devenit necesară pentru o companie care doreşte să-şi asigure nu doar succesul comercial, ci şi respectul societăţii în cadrul căreia operează.

Întreprinderea sustenabilă este un tip nou de

întreprindere, caracterizată prin funcţionalitate şi creativitate ridicată, prin capacitatea de a se perfecţiona continuu, realizând in permanenţă noi produse şi servicii, generând informaţii şi cunoştinţe competitive, care - toate la un loc - îi asigura o dezvoltare susţinută pe termen lung, benefică la un nivel ridicat pentru întreprinzatori şi salariaţi. Întreprinderea sustenabilă posedă aceste calităţi cu toate că predominant este o întreprindere de mici dimensiuni, este un IMM.

Organizaţia Sustenabilă

Întreprinderea sustenabilă nu poate exista fără un mediu sustenabil, adică fără un context favorizant înfiinţării şi funcţionarii sale din punct de vedere fiscal, comercial, financiar, managerial, tehnologic, administrativ, educaţional, juridic, ştiinţific, ecologic, cultural şi - fără nicio îndoială - politic.

Mediul sustenabil nu poate fi reprezentat decât de o nouă economie, economia bazată pe cunoştinţe.

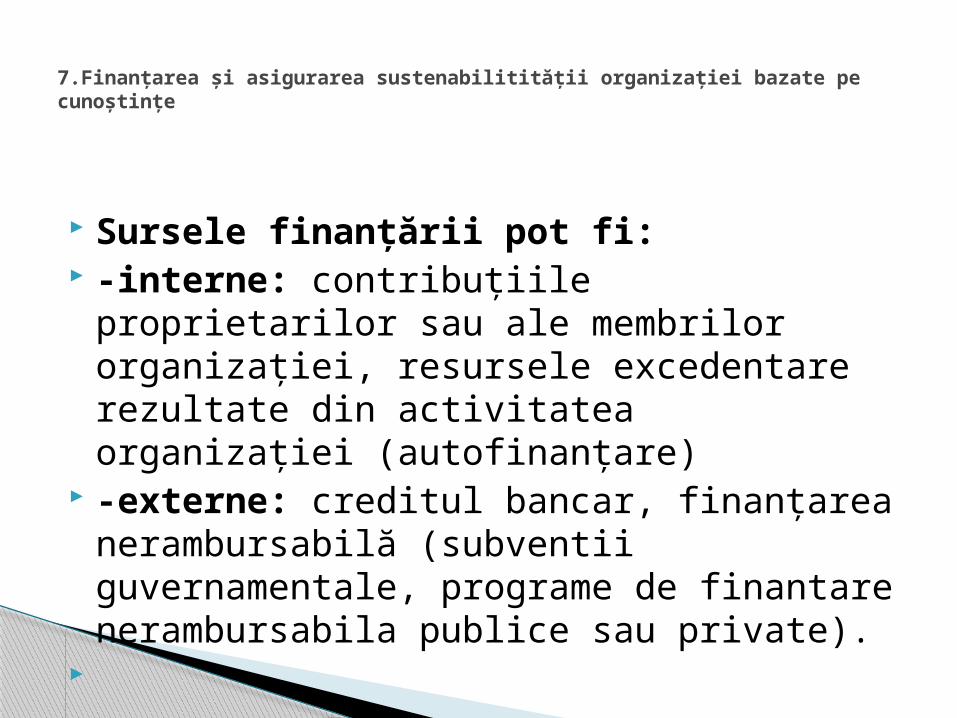

Sursele finanțării pot fi: -interne: contribuțiile proprietarilor sau ale membrilor

organizației, resursele excedentare rezultate din activitatea organizației (autofinanțare)

-externe: creditul bancar, finanțarea nerambursabilă (subventii guvernamentale, programe de finantare nerambursabila publice sau private).

7.Finanțarea și asigurarea sustenabilitității organizației bazate pe cunoștințe

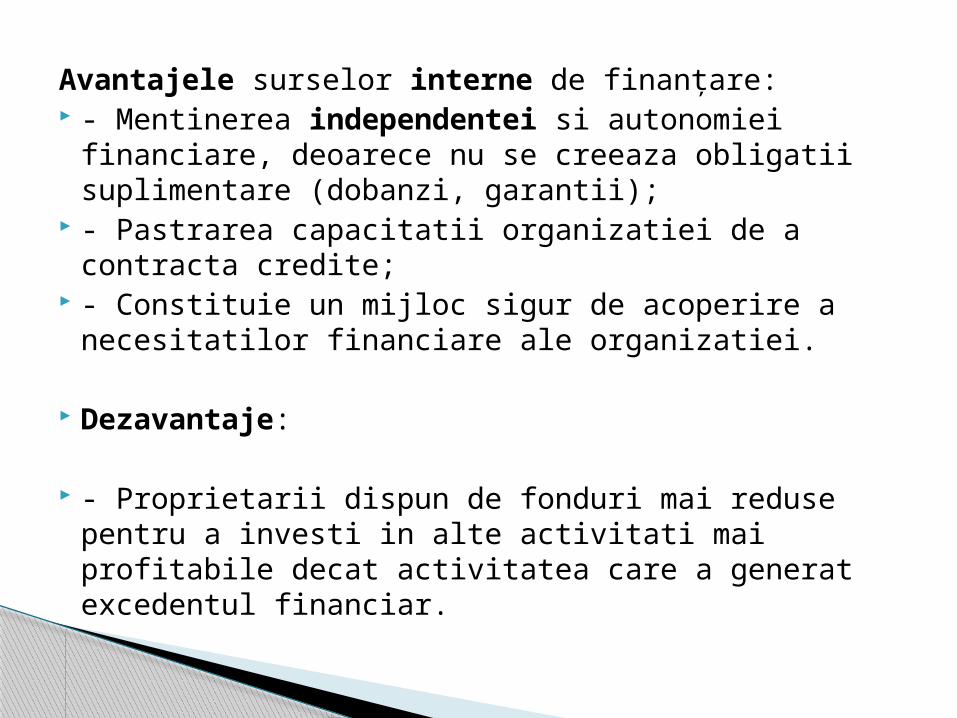

Avantajele surselor interne de finanțare: - Mentinerea independentei si autonomiei financiare,

deoarece nu se creeaza obligatii suplimentare (dobanzi, garantii);

- Pastrarea capacitatii organizatiei de a contracta credite; - Constituie un mijloc sigur de acoperire a necesitatilor

financiare ale organizatiei.

Dezavantaje:

- Proprietarii dispun de fonduri mai reduse pentru a investi in alte activitati mai profitabile decat activitatea care a generat excedentul financiar.

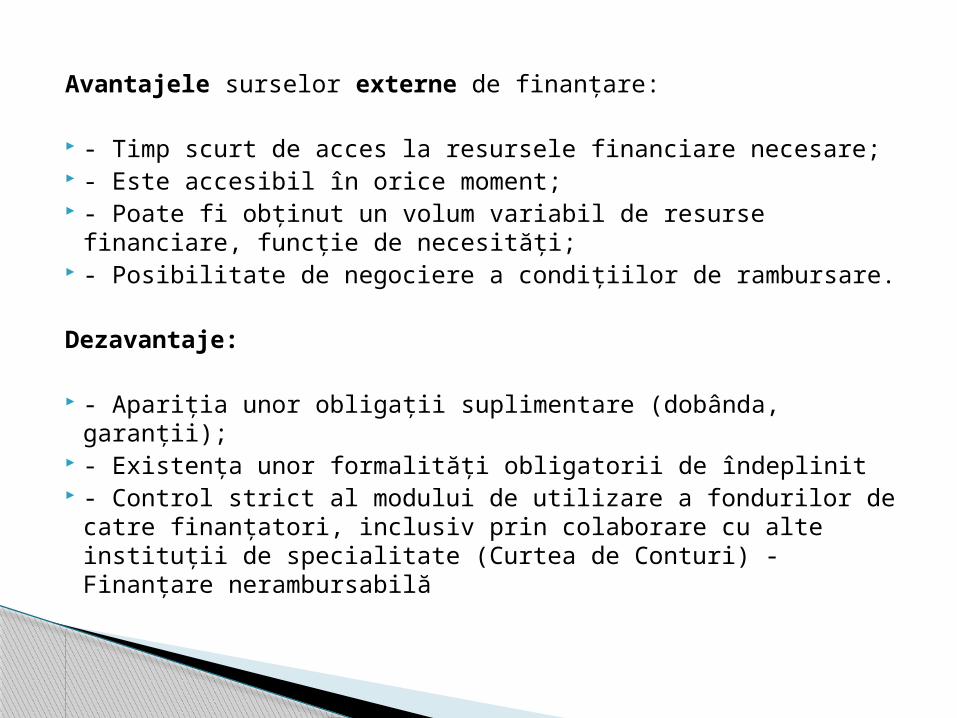

Avantajele surselor externe de finanțare:

- Timp scurt de acces la resursele financiare necesare; - Este accesibil în orice moment; - Poate fi obținut un volum variabil de resurse financiare, funcție de

necesități; - Posibilitate de negociere a condițiilor de rambursare. Dezavantaje: - Apariția unor obligații suplimentare (dobânda, garanții); - Existența unor formalități obligatorii de îndeplinit - Control strict al modului de utilizare a fondurilor de catre

finanțatori, inclusiv prin colaborare cu alte instituții de specialitate (Curtea de Conturi) - Finanțare nerambursabilă

Schimbarea strategică şi inovarea- esenţa dezvoltăriiorganizaţiilor bazate pe cunoştinţe „Schimbările cu care se confruntă în prezent managerii sunt maisemnificative, mai cuprinzătoare şi mai presante decât au fost în

perioada precedentă”. [10] Potrivit reputatului specialist nord-american Richard Pascale, o

parte dintre schimbările manageriale devin transformări. În opinia sa, schimbarea este o îmbunătăţire treptată, pas cu pas, pe când transformarea înseamnă o schimbare, de regulă o îmbunătăţire, ce implică discontinuităţi în capabilităţile organizaţiei.

Transformările necesită o energie intelectuală net superioară comparativ cu schimbările obişnuite. Indiferent dacă acceptăm sau nu diferenţa dintre schimbare şi transformare, cert este că în sens larg, transformarea este şi ea o schimbare, fireşte ce încorporează elemente calitative superioare şi cu efecte substanţiale.

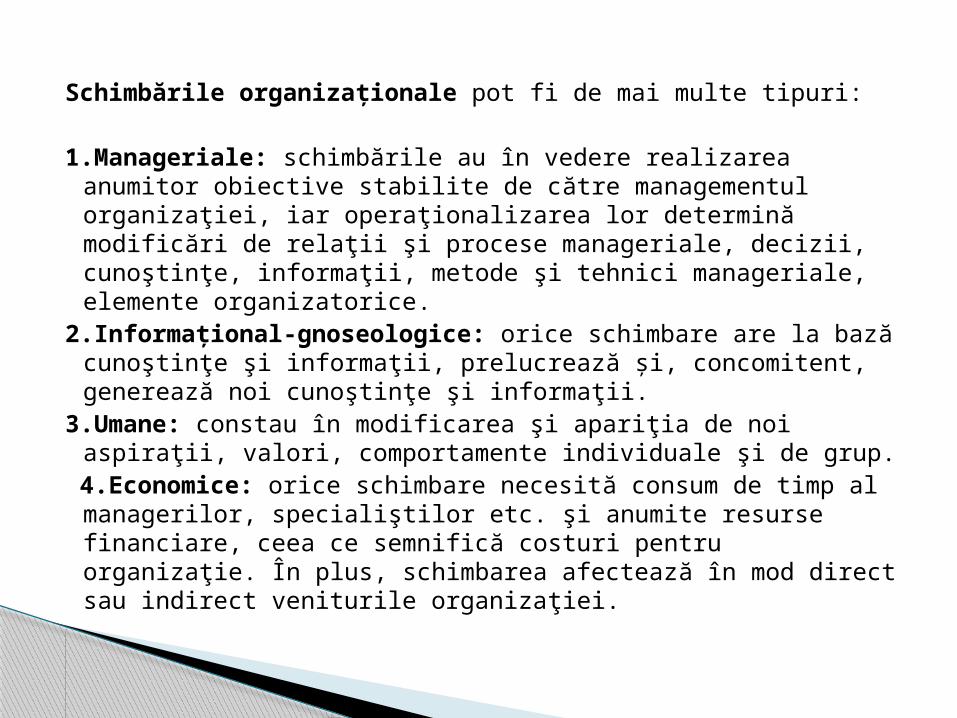

Schimbările organizaționale pot fi de mai multe tipuri: 1.Manageriale: schimbările au în vedere realizarea anumitor obiective

stabilite de către managementul organizaţiei, iar operaţionalizarea lor determină modificări de relaţii şi procese manageriale, decizii, cunoştinţe, informaţii, metode şi tehnici manageriale, elemente organizatorice.

2.Informațional-gnoseologice: orice schimbare are la bază cunoştinţe şi informaţii, prelucrează şi, concomitent, generează noi cunoştinţe şi informaţii.

3.Umane: constau în modificarea şi apariţia de noi aspiraţii, valori, comportamente individuale şi de grup.

4.Economice: orice schimbare necesită consum de timp al managerilor, specialiştilor etc. şi anumite resurse financiare, ceea ce semnifică costuri pentru organizaţie. În plus, schimbarea afectează în mod direct sau indirect veniturile organizaţiei.

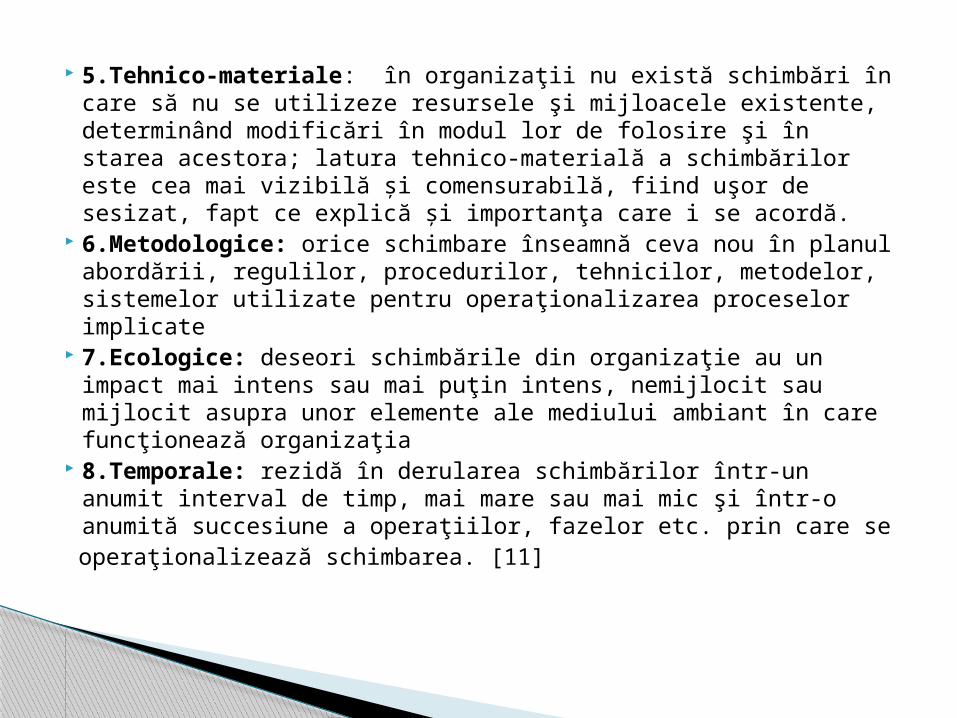

5.Tehnico-materiale: în organizaţii nu există schimbări în care să nu se utilizeze resursele şi mijloacele existente, determinând modificări în modul lor de folosire şi în starea acestora; latura tehnico-materială a schimbărilor este cea mai vizibilă şi comensurabilă, fiind uşor de sesizat, fapt ce explică şi importanţa care i se acordă.

6.Metodologice: orice schimbare înseamnă ceva nou în planul abordării, regulilor, procedurilor, tehnicilor, metodelor, sistemelor utilizate pentru operaţionalizarea proceselor implicate

7.Ecologice: deseori schimbările din organizaţie au un impact mai intens sau mai puţin intens, nemijlocit sau mijlocit asupra unor elemente ale mediului ambiant în care funcţionează organizaţia

8.Temporale: rezidă în derularea schimbărilor într-un anumit interval de timp, mai mare sau mai mic şi într-o anumită succesiune a operaţiilor, fazelor etc. prin care se

operaţionalizează schimbarea. [11]

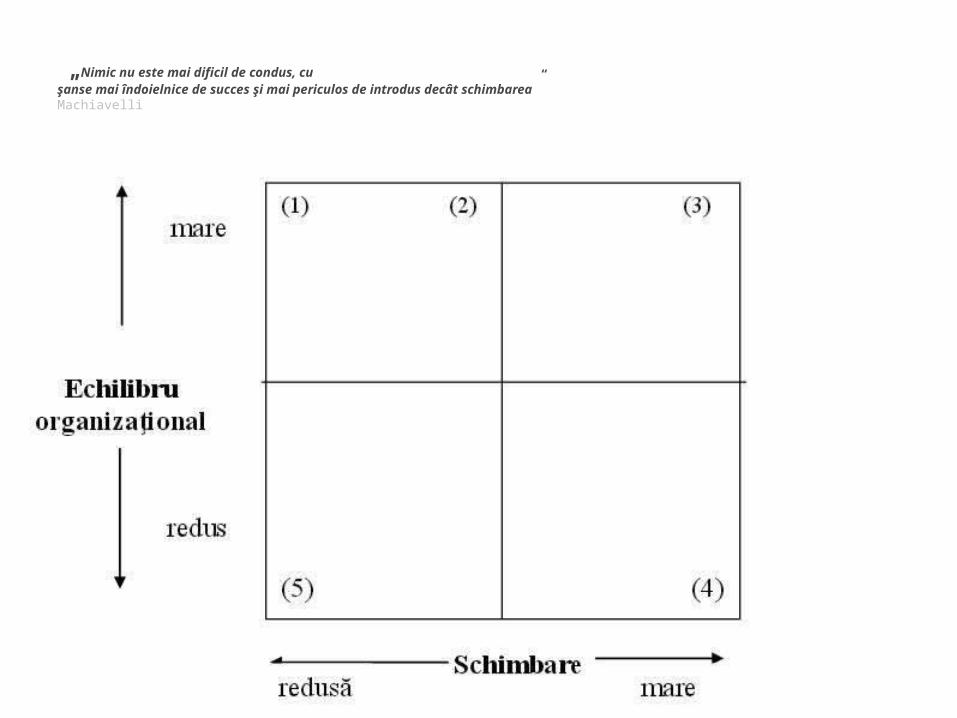

„Nimic nu este mai dificil de condus, cuşanse mai îndoielnice de succes şi mai periculos de introdus decât schimbarea”Machiavelli

Explicarea matricii Hellrigel-Slocum: (1): Posibilitate ridicată de faliment al organizației din pricina

absenței schimbării si implicit a progresului (firmă încremenită) (2): Probabilitate apreciabilă de supravieţuire în condiţiile în care

se produc unele schimbări în organizaţie, fără o amploare şi eficacitate deosebite.

(3): Probabilitate ridicata de supravieţuire şi dezvoltare economică.

(4): Risc accentuat de faliment, datorită realizării de ample schimbări strategice şi de altă natură, fără însă a reuşi să se menţină echilibrele manageriale, economice, tehnologice, umane etc. în cadrul organizaţiei.

(5): Falimentul cert al firmei, urmare atât a schimbărilor manageriale reduse din organizaţie, insuficiente pentru a ţine pasul cu schimbările contextuale din cadrul resurselor folosite, cât şi a manifestării unor dezechilibre puternice în cadrul organizaţiei, ce nu permit utilizarea raţională şi eficace a resurselor disponibile.

Inovarea strategică este forma specifică a schimbării organizaţionale. De la început este necesară următoarea precizare: inovarea este o schimbare care prezintă ca trăsătură distinctivă esenţială încorporarea unuia sau mai multor elemente de noutate.

Caracteristicile inovării strategice:1.Se manifestă într-un sector esenţial de activitate, care reprezintă o

componentă a lanţului valorii din organizaţie, sau o componentă a lanţului valorii din care face parte respectiva organizaţie

2.Condiţionează în mod direct şi substanţial obţinerea şi menţinerea avantajului competitiv de către organizaţie

3.Este dificil de copiat, datorită volumului şi/sau structurii resurselor implicate, parametrilor săi constructivi şi funcţionali, complexităţii şi sistemului de afaceri în care este integrată .

8.Inovarea strategică

1.Analizarea surselor inovării şi sincronizarea cu noile oportunităţi

2.Manifestarea de scrutare, întrebare, ascultare, intuiţie şi simţ al esenţei în abordarea activităţilor în cadrul organizaţiei

3.Modul de abordare trebuie bazat pe simplitate şi concentrare a eforturilor în organizaţie

4.Realizarea de paşi mici conduce treptat la un progres mare, la inovaţii semnificative

5.Inovarea se obţine prin 10% inspiraţie, 90% transpiraţie 6.Prin inovare se creeaza avantajul competitiv 7.Direcţionarea inovării spre crearea de valoare adăugată

pentru clienţi 8. Finalitatea inovarii se realizează prin obținerea de profit

crescut [11]

Principiile inovării:

Prin sustenabilitatea organizaţiei, desemnăm capacitatea acesteia de a funcţiona eficace şi eficient pe termen lung: economic, social şi ecologic, menţinându-şi şi amplificându-şi dimensiunile şi performanţele, ca urmare a practicării sistematice de procese de adaptare şi schimbare inovaţională, corespunzătoare evoluţiilor endogene şi contextuale. [11] Întreprinderea sustenabilă este acea întreprindere care, pe baza unei abordări echilibrate din punct de vedere ECONOMIC, ECOLOGIC si SOCIAL, valorifică la un nivel superior cunoștințele și celelalte resurse de care dispune și pe care le atrage, generând eficiență și performanțe multidimensionale validate de piață și recunoscute de societate, pe termen lung și foarte lung. [8]

9.Sustenabilitatea schimbărilor organizaţionale

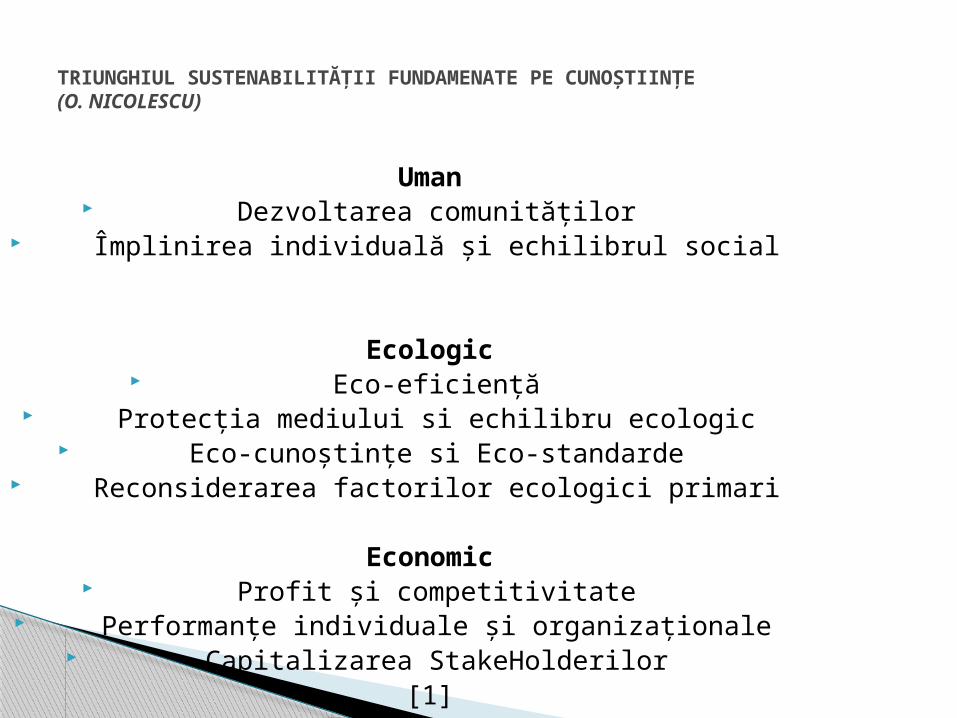

Uman Dezvoltarea comunităților

Împlinirea individuală și echilibrul social

Ecologic Eco-eficiență

Protecția mediului si echilibru ecologic Eco-cunoștințe si Eco-standarde

Reconsiderarea factorilor ecologici primari

Economic Profit și competitivitate

Performanțe individuale și organizaționale Capitalizarea StakeHolderilor

[1]

TRIUNGHIUL SUSTENABILITĂŢII FUNDAMENATE PE CUNOŞTIINŢE (O. NICOLESCU)

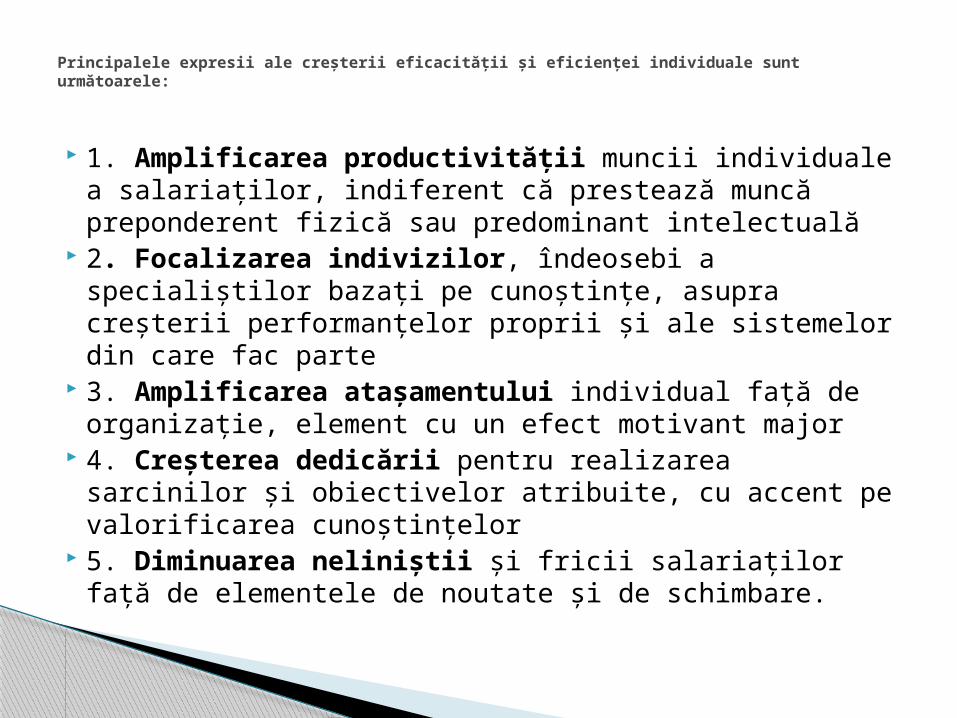

1. Amplificarea productivităţii muncii individuale a salariaţilor, indiferent că prestează muncă preponderent fizică sau predominant intelectuală

2. Focalizarea indivizilor, îndeosebi a specialiştilor bazaţi pe cunoştinţe, asupra creşterii performanţelor proprii şi ale sistemelor din care fac parte

3. Amplificarea ataşamentului individual faţă de organizaţie, element cu un efect motivant major

4. Creşterea dedicării pentru realizarea sarcinilor şi obiectivelor atribuite, cu accent pe valorificarea cunoştinţelor

5. Diminuarea neliniştii şi fricii salariaţilor faţă de elementele de noutate şi de schimbare.

Principalele expresii ale creşterii eficacităţii şi eficienţei individuale sunt următoarele:

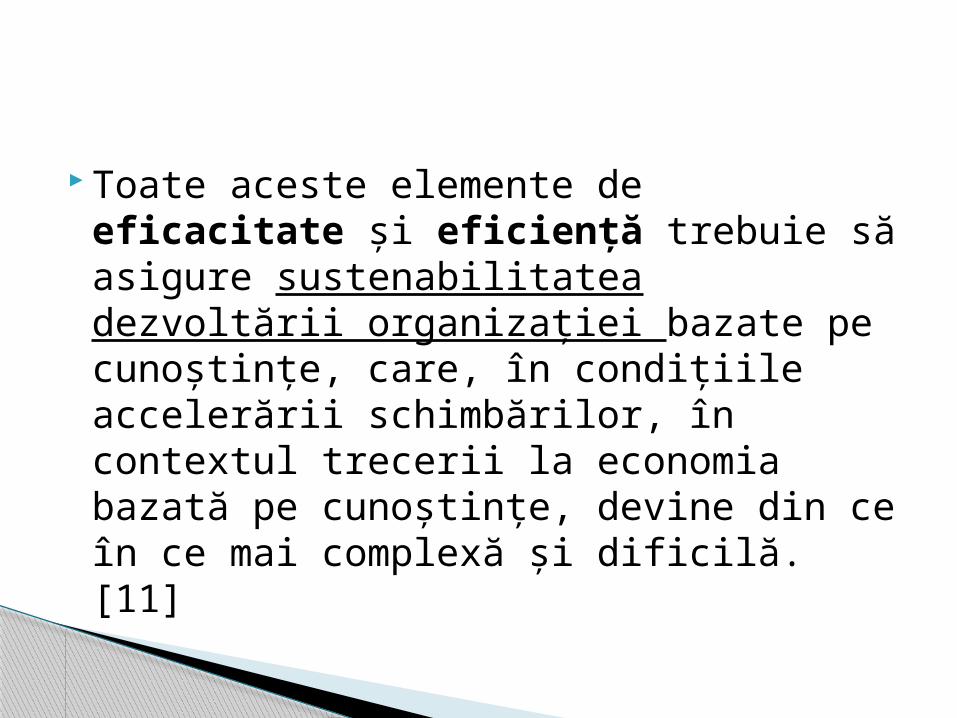

Toate aceste elemente de eficacitate şi eficienţă trebuie să asigure sustenabilitatea dezvoltării organizaţiei bazate pe cunoştinţe, care, în condiţiile accelerării schimbărilor, în contextul trecerii la economia bazată pe cunoştinţe, devine din ce în ce mai complexă şi dificilă. [11]

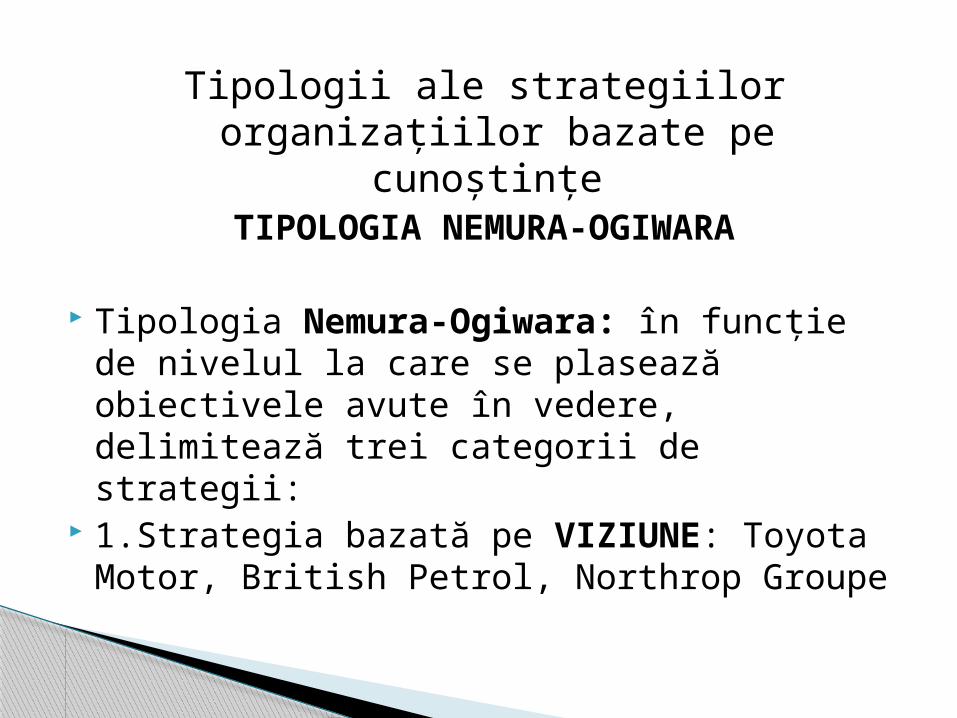

Tipologii ale strategiilor organizațiilor bazate pe cunoștințe

TIPOLOGIA NEMURA-OGIWARA Tipologia Nemura-Ogiwara: în funcţie de nivelul la

care se plasează obiectivele avute în vedere, delimitează trei categorii de strategii:

1.Strategia bazată pe VIZIUNE: Toyota Motor, British Petrol, Northrop Groupe

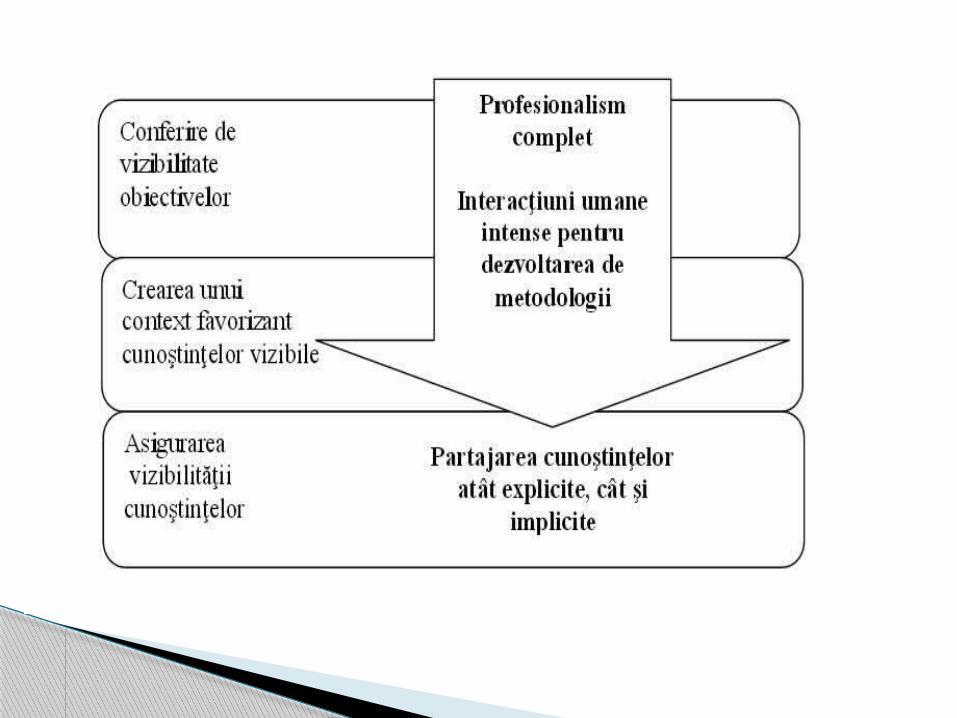

2.Strategia bazată pe PROFESIONIȘTI: are drept conţinut principal dezvoltarea capacităţilor specialiştilor, pe baza lor amplificându-se competitivitatea firmei. Spre deosebire de precedentul tip de strategie, aceasta se bazează pe cunoştinţe tacite mai aprofundate, pe care le valorifică prin elaborarea de metodologii, tehnologii şi/sau consultanţă. Elementul specific al acestui tip de strategie este reprezentat de: brokerii de cunoştinţe.

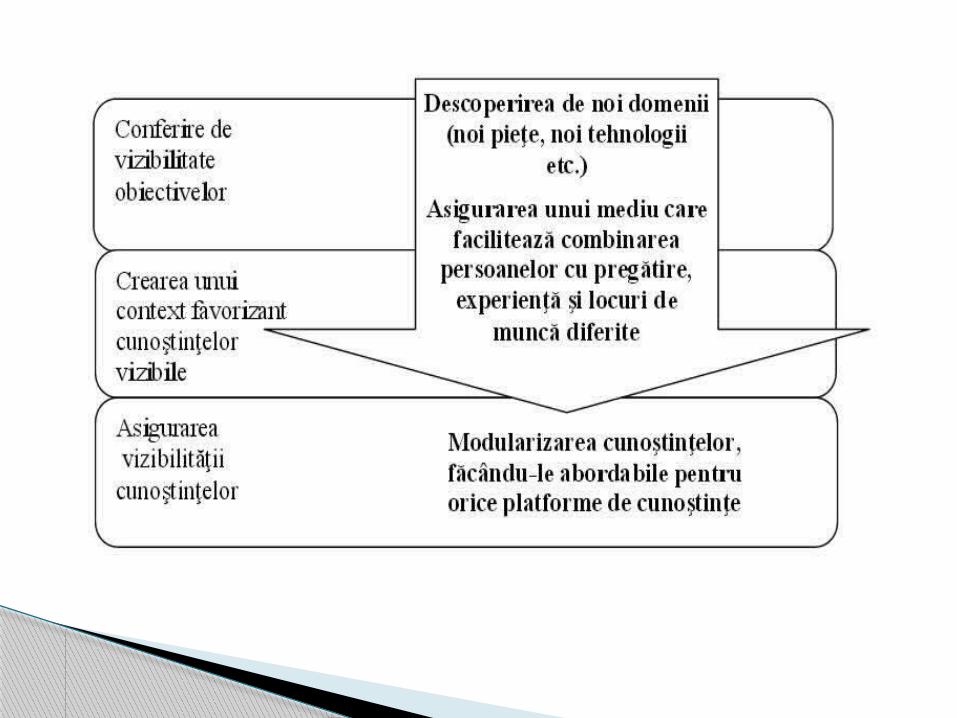

3.Strategii pentru SITUAȚII EMERGENTE: focalizarea asupra inovării, utilizând intens cunoştinţele clienţilor şi salariaţilor. Premisa pe care se bazează această strategie rezidă în înţelegerea că sursele majore ale inovaţiilor sunt reprezentate de combinaţiile persoanelor ce lucrează în domenii diferite. Multinaționale care funcționeaza pe baza acestor strategii: 3M şi Kao.

10.TOYOTA- O companie bazată pe cunoștințe

În industria modernă, eficiența se refera la reducerea costurilor. La Toyota Motor Company profitul poate fi obtinut numai prin reducerea costurilor-nu exisă o metodă magică, ci, mai degrabă, este vorba de implementarea unui sistem de management total care dezvoltă în cel mai înalt grad abilitățile angajaților/angajatorilor, creativitatea lor, utilizează bine mașinile și elimină toate formele de risipă. Începând cu anul 2007, Toyota Motor a devenit cea mai puternică firmă din industria auto la scara planetară. Compania Toyota este renumită pentru eforturile sale de a îmbunătăți in mod continuu procesele sale de producție. De aceea, TMC caută în permanență metode inovative pentru a reduce mărimea si costurile uzinelor sale. [8]

O firmă bazată pe cunoaştere are printre principalele caracteristici: Componenta dominantă de profesionişti; Numărul redus al nivelurilor de conducere ierarhică Asigurarea coordonării prin mijloace de factură non-autoritară. Sustenabilitatea unei organizaţii presupune schimbare, inovare si

integrarea acestora in procesele deja existente. Conceptul de “responsabilitate socială” este vital unei companii

de succes, care trebuie sa manifeste grijă faţă de societate si natură (impactul activităţilor firmei asupra naturii trebuie diminuat permanent)

Informaţia este cea mai puternică resursă; eforturile tuturor angajaţilor trebuie concentrate asupra acumulării de informaţii, procesarea acestora pentru a genera valori şi performanţe crescute

Concluzii

1. O. Nicolescu, C. Nicolescu, Organizaţia şi managementul bazate pe cunoştinţe,

Editura Pro Universitaria, Bucureşti, 2011 2. Zack Michael H., (2003), Rethinking the Knowledge-Based Organization, „MIT Sloan Management Review”, Vol. 44, No. 4. 3. A. B. Jones, Knowledge Capitalism Business. Work and Learning in the

New Economy, Oxford University Press, Oxford, 1999, p. 6 4.. F. Coincross, The Company of the Future, Profite Books, Londra, 2003 5. Drucker F. Peter, (2009), Managing in a Time of Great Change, Harvard Business School Publishing Corporation: Boston, Massachusetts. 6. Friedman, Milton - „The social responsibility of business is to increase its

profits” în Velasquez "Business ethics: concepts and cases" Prenitence Hall, 2nd Edition

Bibliografie

7. .Prof.univ.dr. Ovidiu Nicolescu - Presedinte CNIPMMR 8."Economia Intreprinderii", Sorin-George Toma, Editura Universitatii

Bucuresti 2013.

9.www.finantare.ro/ghid-privind-finantarile 10.www.scoala-antreman.eu/, Lector univ. dr.Ciprian Nicolescu Prof univ. dr. Ovidiu Nicolescu "STRATEGII BAZATE PE CUNOSTINTE" 11.Stuart Crainer 12.Richard Pacale 13.ACADEMIA DE STUDII ECONOMICE "ORGANIZATIA SI

MANAGEMENTUL BAZATE PE CUNOSTINTE " Surse foto:

http://2business.dk/onewebmedia/COLOURBOX4013926%20(2).jpg http://www.indiaeducation.net/management/img/knowldege-management.gif http://www.knowledgevaluechain.com/wp-content/uploads/

2007/12/350pxkvc_triangle.png