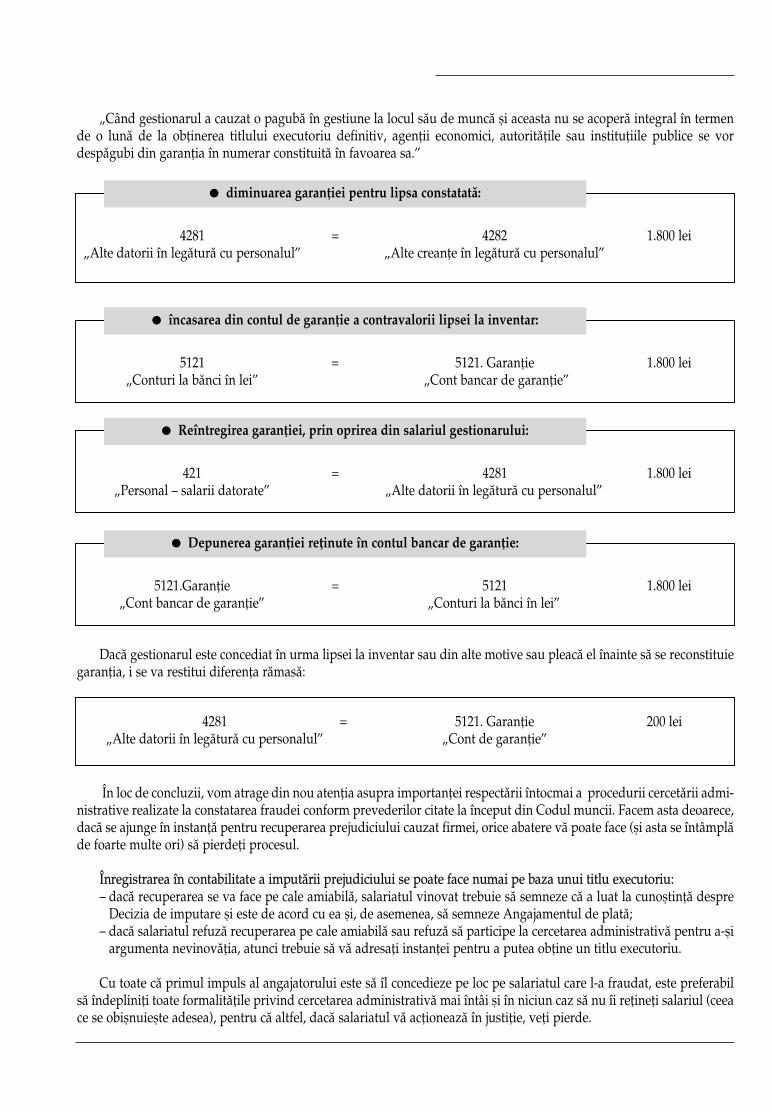

monografii contabile · 2016-07-04 · acesta nu este un raport special gratuit! prețul de...

TRANSCRIPT

RAPORT SPECIAL

Informaţii specializate www.rs.ro

MONOGRAFII CONTABILEindispensabile activităţii dvs.

Conform

Codului fiscal

2016

20

Acesta nu este un Raport special GRATUIT!Prețul de vânzare este de 49 lei.

Dvs. beneficiați GRATUIT de acest raportdeoarece faceți parte din comunitatea RENTROP & STRATON.

Raport special. 20 de monografii contabile indispensabile activității dvs.

© RENTROP & STRATON(recunoscut CNCSIS conform Deciziei nr. 284/2007)

Preşedinte: George StratonDirector General: Octavian Breban

.

Puteţi consulta şi celelalte lucrări editate de RENTROP & STRATON la: www.rs.ro

__________________________________________________________________________________________________________________

Toate drepturile rezervate. Nicio parte din acest material nu poate fi reprodusă, arhivată sau transmisă sub nicio formă şi prin niciun fel de mijloace, mecanicesau electronice, fotocopiere, înregistrare audio sau video, fără permisiunea în scris din partea editorului. Autorii sau editorii nu sunt responsabili pentru niciopierdere provocată vreunei persoane fizice sau juridice care acţionează sau se abţine de la acţiuni ca urmare a citirii materialelor publicate în această lucrare.

Informaţii specializate

Bdul Națiunile Unite nr. 4, bloc 107A, etajul 1,sector 5, București

Telefon Serviciul Clienți: 021.209.45.45

Recunoașterea în contabilitate a stimulentelor acordate în cadrul contractelor de leasing operațional, inclusiv în

cadrul contractelor de închiriere

Potrivit prevederilor ordinului ministrului finanţelor publice nr. 1.802/2014 pentru aprobarea Reglementărilorcontabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate1, contractele deleasing sunt definite astfel:

a) contract de leasing este un acord prin care locatorul cedează locatarului, în schimbul unei plăţi sau serii de plăţi,dreptul de a utiliza un bun pentru o perioadă stabilită;

b) leasing financiar este operaţiunea de leasing care transferă cea mai mare parte din riscurile şi avantajele aferentedreptului de proprietate asupra activului;

c) leasing operaţional este operaţiunea de leasing ce nu intră în categoria leasingului financiar.

Din punct de vedere fiscal, conform prevederilor art. 7 pct. 8 din Legea nr. 227/20152 privind Codul fiscal, cumodificările şi completările ul te rioare, contractul de leasing operaţional este definit ca fiind: orice contract de leasingîncheiat între locator şi locatar, care transferă locatarului riscurile şi beneficiile dreptului de proprietate, mai puţin risculde valorificare a bu nului la valoarea reziduală, şi care nu îndeplineşte niciuna dintre următoarele condiţii:

– contractul de leasing prevede expres transferul dreptului de proprietate asupra bunului ce face obiectulleasingului către utilizator la momentul expirării contractului;

– utilizatorul are opţiunea de a cumpăra bunul la momentul expirării contractului, iar valoarea reziduală exprimatăîn procente este mai mică sau egală cu diferenţa dintre durata normală de funcţionare maximă şi duratacontractului de leasing, raportată la durata normală de funcţionare maximă, exprimată în procente;

– perioada de leasing depăşeşte 80% din durata normală de funcţionare ma xi mă a bunului care face obiectulleasingului. În înţelesul acestei definiţii, perioada de leasing include orice perioadă pentru care contractul deleasing poate fi prelungit;

– valoarea totală a ratelor de leasing, mai puţin cheltuielile accesorii, este mai mare sau egală cu valoarea de intrarea bunului.

Totodată, în cazul unui contract de leasing operaţional, riscul de valorificare a bunului la valoarea reziduală existăatunci când opţiunea de cumpărare nu este exercitată la începutul contractului sau când contractul de leasing prevedeexpres restituirea bunului la momentul expirării contractului.

Codul fiscal prevede la art. 29 că, în cazul leasingului operaţional, locatorul este tratat din punct de vedere fiscal capro prietar.

amortizarea bunului care face obiectul unui contract de leasing se face de către locator, în cazul leasinguluioperaţional, cheltuielile fiind deductibile, potrivit art. 28 din noul Cod fiscal. În cazul leasingului operaţional, locataruldeduce chiria (rata de leasing).

În contabilitate, potrivit prevederilor o.M.F.P. nr. 1.802/2014, imobilizările corporale deţinute în baza unui contractde leasing se evidenţiază în contabilitate în funcţie de prevederile contractelor încheiate între părţi, precum şi de legis -laţia în vigoare. Clasificarea contractelor de leasing în leasing financiar sau leasing operaţional se efectuează la începutulcontractului.

Contabilizarea contractelor de leasing se efectuează ţinând cont de fondul economic al tranzacţiei sau alangajamentului în cauză, şi nu numai de forma juridică a contractelor.

Înregistrarea în contabilitate a amortizării bunului ce face obiectul contractului se efectuează, în cazul leasinguluioperaţional, de către locator/finanţator.

În cazul leasingului operaţional, bunurile sunt supuse amortizării de către locator, pe o bază consecventă cu politicanormală de amortizare pentru bunuri similare ale acestuia.

1 Care se aplică începând cu data de 1 ianuarie 2015 şi prin care se abrogă ordinul ministrului finanţelor publice nr. 3.055/2009 pentruaprobarea Reglementărilor contabile conforme cu directivele europene, cu modificările şi completările ulterioare.

2 Denumită în continuare Codul fiscal.

La contabilizarea operaţiunilor de leasing operaţional, locatorul trebuie să prezinte bunurile date în regim de leasingoperaţional în conturile de imobilizări necorporale şi imobilizări corporale, în conformitate cu natura acestora.

l În contabilitatea locatorului, sumele încasate sau de încasat se înregistrează ca un venit în contul de profit şipierdere, conform contabilităţii de angajamente.

l În contabilitatea locatarului, bunurile luate în leasing operaţional sunt evidenţiate în conturi de evidenţă din afarabilanţului. Sumele plătite sau de plătit se înregistrează în contabilitatea locatarului ca o cheltuială în contul deprofit şi pierdere, conform contabilităţii de angajamente.

Un element de noutate adus de o.M.F.P. nr. 1.802/2014 este acela privind stimulentele acordate la încheierea saurenegocierea unor contracte.

Vom analiza şi exemplifica în cele ce urmează tratamentul contabil al stimulentelor acordate în cadrul contractelorde leasing operaţional şi al celor de închiriere.

Prevederile referitoare la stimulentele acordate la încheierea sau renegocierea unor contracte nu se aplică pentrucontractele în derulare la data trecerii la aplicarea o.M.F.P. nr. 1.802/2014, respectiv la data de 1 ianuarie 2015.

a. CoNTRaCTE DE LEaSING oPERaŢIoNaL

Potrivit o.M.F.P. nr. 1.802/2014, la negocierea sau renegocierea unui leasing operaţional, locatorul îi poate oferilocatarului anumite stimulente pentru a încheia contractul. Exemple de astfel de stimulente sunt plata unui avans înnumerar către locatar sau rambursarea ori asumarea de către locator a costurilor locatarului (cum ar fi costuri dereamplasare, modernizări ale activului în regim de leasing şi costuri aferente unui angajament anterior de contract deleasing al locatarului). alternativ, se poate conveni ca, în perioadele iniţiale ale duratei contractului de leasing, locatarulsă plătească o chirie mai mică sau să nu plătească deloc.

Toate stimulentele acordate pentru încheierea unui contract de leasing operaţional nou sau reînnoit trebuierecunoscute drept parte integrantă din valoarea netă a contraprestaţiei convenite pentru utilizarea activului în regim deleasing, indiferent de natura stimulentului, de forma sau de momentul în care se face plata.

Stimulentele dintr-un leasing operaţional se referă la contraprestaţia pentru utilizarea bunului în sistem de leasing.Costurile suportate de locator drept stimulente pentru încheierea unui nou contract de leasing sau pentru reînnoireaunuia existent nu se consideră ca făcând parte din costurile iniţiale care sunt adăugate la valoarea contabilă a activuluiîn sistem de leasing.

De exemplu, în cazul încheierii unui nou contract de leasing pentru care, drept stimulent acordat locatarului pentruparticiparea la noul contract de leasing, locatorul este de acord să plătească costurile de reamplasare ale locatarului, săcontribuie la plata unor cheltuieli de amenajare/modernizare efectuate de locatar sau este de acord ca pentru o perioadăsă nu încaseze nicio chirie de la locatar (acordare perioadă de graţie), atât locatorul, cât şi locatarul vor recunoaştevaloarea netă a contraprestaţiei, de-a lungul duratei contractului de leasing, utilizând o singură metodă de amortizare.

Locatorul trebuie să recunoască valoarea agregată a costului stimulentelor drept o diminuare a venitului din leasingpe durata contractului de leasing, pe o bază liniară, cu excepţia cazului în care o altă bază sistematică este reprezentativăpentru eşalonarea în timp a beneficiului activului în sistem de leasing.

Locatarul trebuie să recunoască beneficiul agregat al stimulentelor drept o reducere a cheltuielilor cu chiria pe toatădurata contractului de leasing, pe o bază liniară, cu excepţia cazului în care o altă bază sistematică este reprezentativăpentru eşalonarea în timp a beneficiului locatarului rezultat din utilizarea activului în sistem de leasing.

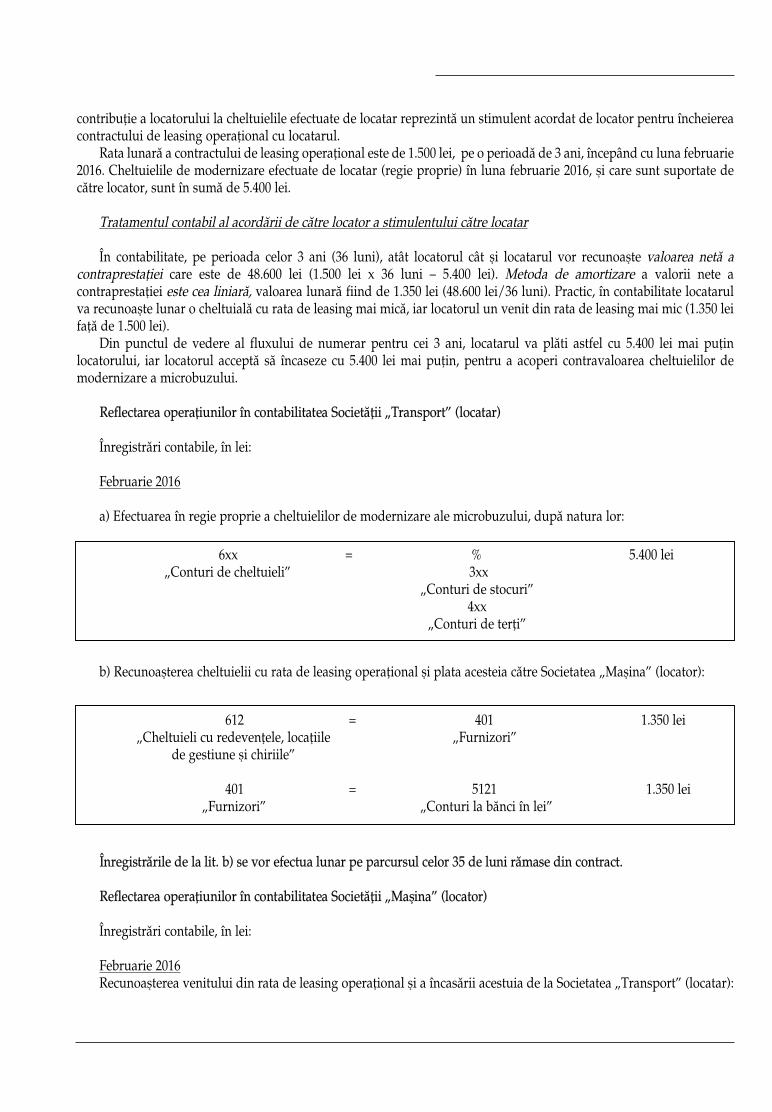

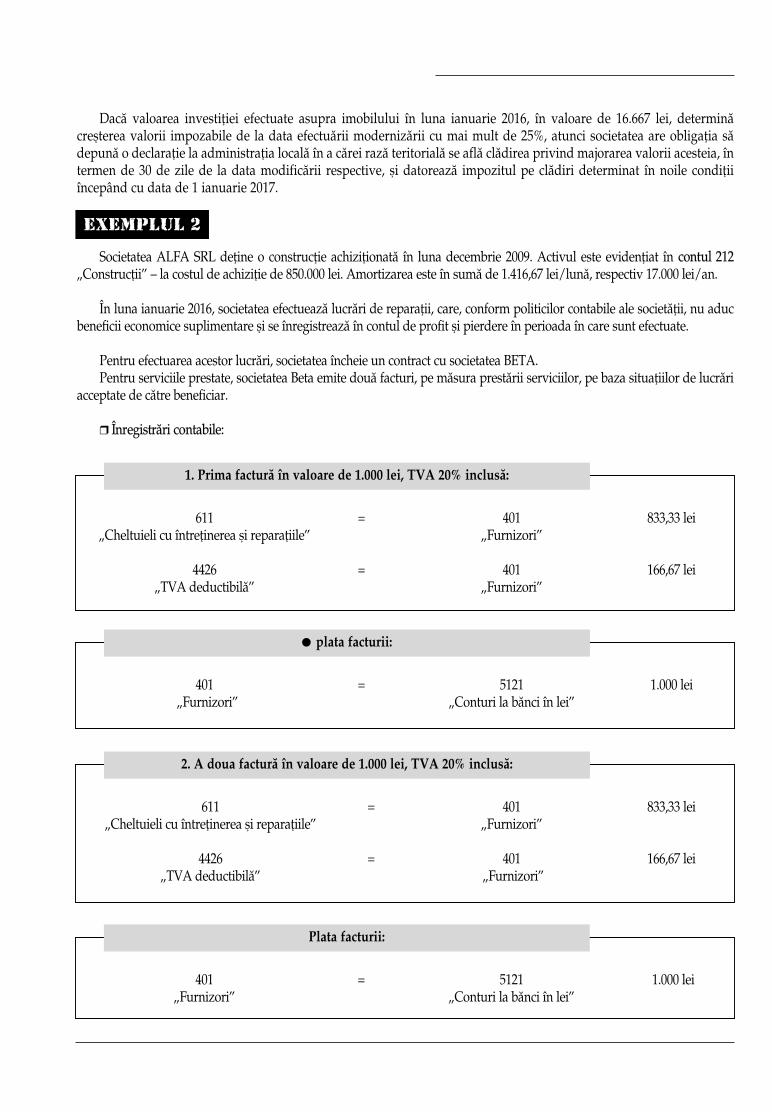

Societatea „Maşina” încheie cu Societatea „Transport” un contract de leasing operaţional. activul dat în leasingoperaţional este un microbuz destinat transportului copiilor de la domiciliu la grădiniţă. Locatorul (Societatea „Maşina”)este de acord să contribuie la plata unor cheltuieli de modernizare ale microbuzului efectuate de locatar (Societatea„Transport”), în vederea respectării tuturor condiţiilor de siguranţă pe timpul transportului de persoane. această

ExempluL 1

ATENȚIE!

contribuţie a locatorului la cheltuielile efectuate de locatar reprezintă un stimulent acordat de locator pentru încheiereacontractului de leasing operaţional cu locatarul.

Rata lunară a contractului de leasing operaţional este de 1.500 lei, pe o perioadă de 3 ani, începând cu luna februarie2016. Cheltuielile de modernizare efectuate de locatar (regie proprie) în luna februarie 2016, şi care sunt suportate decătre locator, sunt în sumă de 5.400 lei.

Tratamentul contabil al acordării de către locator a stimulentului către locatar

În contabilitate, pe perioada celor 3 ani (36 luni), atât locatorul cât şi locatarul vor recunoaşte valoarea netă acontraprestaţiei care este de 48.600 lei (1.500 lei x 36 luni – 5.400 lei). Metoda de amortizare a valorii nete acontraprestaţiei este cea liniară, valoarea lunară fiind de 1.350 lei (48.600 lei/36 luni). Practic, în contabilitate locatarulva recunoaşte lunar o cheltuială cu rata de leasing mai mică, iar locatorul un venit din rata de leasing mai mic (1.350 leifaţă de 1.500 lei).

Din punctul de vedere al fluxului de numerar pentru cei 3 ani, locatarul va plăti astfel cu 5.400 lei mai puţinlocatorului, iar locatorul acceptă să încaseze cu 5.400 lei mai puţin, pentru a acoperi contravaloarea cheltuielilor demodernizare a microbuzului.

Reflectarea operaţiunilor în contabilitatea Societăţii „Transport” (locatar)

Înregistrări contabile, în lei:

Februarie 2016

a) Efectuarea în regie proprie a cheltuielilor de modernizare ale microbuzului, după natura lor:

b) Recunoaşterea cheltuielii cu rata de leasing operaţional şi plata acesteia către Societatea „Maşina” (locator):

Înregistrările de la lit. b) se vor efectua lunar pe parcursul celor 35 de luni rămase din contract.

Reflectarea operaţiunilor în contabilitatea Societăţii „Maşina” (locator)

Înregistrări contabile, în lei:

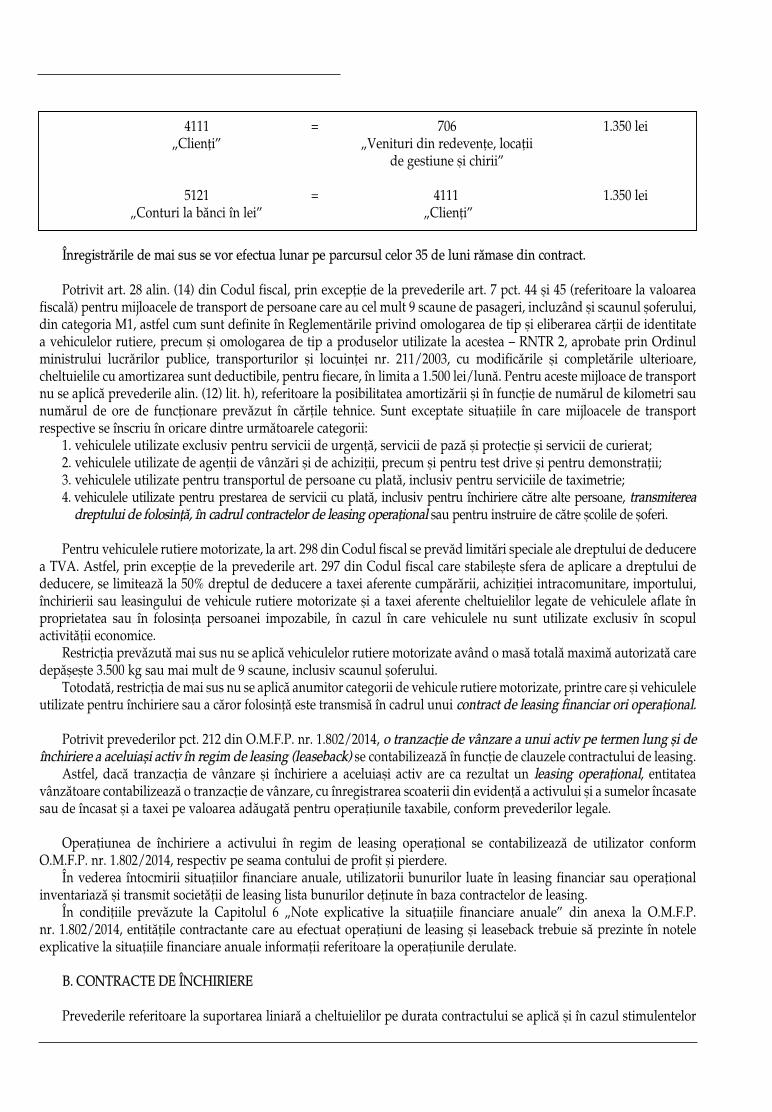

Februarie 2016Recunoaşterea venitului din rata de leasing operaţional şi a încasării acestuia de la Societatea „Transport” (locatar):

6xx = % 5.400 lei„Conturi de cheltuieli” 3xx

„Conturi de stocuri”4xx

„Conturi de terţi”

612 = 401 1.350 lei„Cheltuieli cu redevenţele, locaţiile „Furnizori”

de gestiune şi chiriile”

401 = 5121 1.350 lei„Furnizori” „Conturi la bănci în lei”

Înregistrările de mai sus se vor efectua lunar pe parcursul celor 35 de luni rămase din contract.

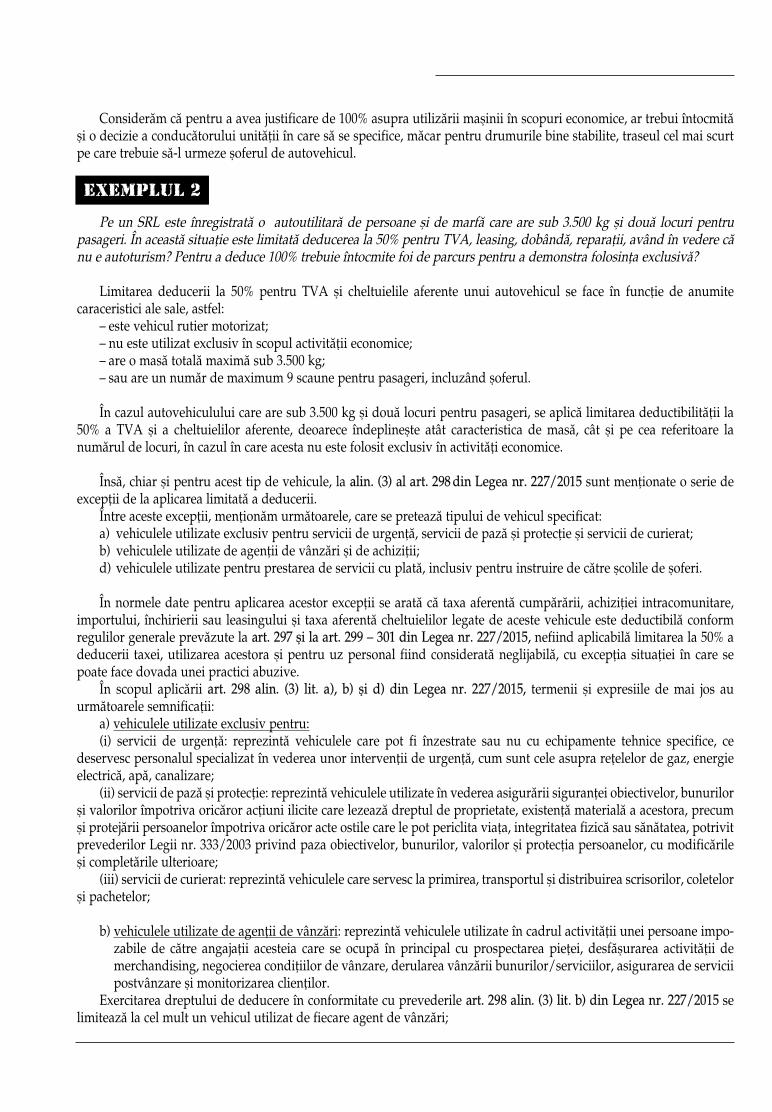

Potrivit art. 28 alin. (14) din Codul fiscal, prin excepţie de la prevederile art. 7 pct. 44 şi 45 (referitoare la valoareafiscală) pentru mijloacele de transport de persoane care au cel mult 9 scaune de pasageri, incluzând şi scaunul şoferului,din categoria M1, astfel cum sunt definite în Reglementările privind omologarea de tip şi eliberarea cărţii de identitatea vehiculelor rutiere, precum şi omologarea de tip a produselor utilizate la acestea – RNTR 2, aprobate prin ordinulministrului lucrărilor publice, transporturilor şi locuinţei nr. 211/2003, cu modificările şi completările ulterioare,cheltuielile cu amortizarea sunt deductibile, pentru fiecare, în limita a 1.500 lei/lună. Pentru aceste mijloace de transportnu se aplică prevederile alin. (12) lit. h), referitoare la posibilitatea amortizării şi în funcţie de numărul de kilometri saunumărul de ore de funcţionare prevăzut în cărţile tehnice. Sunt exceptate situațiile în care mijloacele de transportrespective se înscriu în oricare dintre următoarele categorii:

1. vehiculele utilizate exclusiv pentru servicii de urgenţă, servicii de pază şi protecţie şi servicii de curierat;2. vehiculele utilizate de agenţii de vânzări şi de achiziţii, precum şi pentru test drive şi pentru demonstraţii;3. vehiculele utilizate pentru transportul de persoane cu plată, inclusiv pentru serviciile de taximetrie;4. vehiculele utilizate pentru prestarea de servicii cu plată, inclusiv pentru închiriere către alte persoane, trans mi te rea

dreptului de folosinţă, în cadrul contractelor de leasing operaţional sau pentru instruire de către şcolile de şoferi.

Pentru vehiculele rutiere motorizate, la art. 298 din Codul fiscal se prevăd limitări speciale ale dreptului de deducerea TVa. astfel, prin excepţie de la prevederile art. 297 din Codul fiscal care stabilește sfera de aplicare a dreptului dededucere, se limitează la 50% dreptul de deducere a taxei aferente cumpărării, achiziţiei intracomunitare, importului,închirierii sau leasingului de vehicule rutiere motorizate şi a taxei aferente cheltuielilor legate de vehiculele aflate înproprietatea sau în folosinţa persoanei impozabile, în cazul în care vehiculele nu sunt utilizate exclusiv în scopulactivităţii economice.

Restricţia prevăzută mai sus nu se aplică vehiculelor rutiere motorizate având o masă totală maximă autorizată caredepăşeşte 3.500 kg sau mai mult de 9 scaune, inclusiv scaunul şoferului.

Totodată, restricţia de mai sus nu se aplică anumitor categorii de vehicule rutiere motorizate, printre care şi vehiculeleutilizate pentru închiriere sau a căror folosinţă este transmisă în cadrul unui contract de leasing financiar ori operaţional.

Potrivit prevederilor pct. 212 din o.M.F.P. nr. 1.802/2014, o tranzacţie de vânzare a unui activ pe termen lung şi deînchiriere a aceluiaşi activ în regim de leasing (leaseback) se contabilizează în funcţie de clauzele contractului de leasing.

astfel, dacă tranzacţia de vânzare şi închiriere a aceluiaşi activ are ca rezultat un leasing operaţional, entitateavânzătoare contabilizează o tranzacţie de vânzare, cu înregistrarea scoaterii din evidenţă a activului şi a sumelor încasatesau de încasat şi a taxei pe valoarea adăugată pentru operaţiunile taxabile, conform prevederilor legale.

operaţiunea de închiriere a activului în regim de leasing operaţional se contabilizează de utilizator conformo.M.F.P. nr. 1.802/2014, respectiv pe seama contului de profit şi pierdere.

În vederea întocmirii situaţiilor financiare anuale, utilizatorii bunurilor luate în leasing financiar sau operaţionalinventariază şi transmit societăţii de leasing lista bunurilor deţinute în baza contractelor de leasing.

În condiţiile prevăzute la Capitolul 6 „Note explicative la situaţiile financiare anuale” din anexa la o.M.F.P.nr. 1.802/2014, entităţile contractante care au efectuat operaţiuni de leasing şi leaseback trebuie să prezinte în noteleexplicative la situaţiile financiare anuale informaţii referitoare la operaţiunile derulate.

B. CoNTRaCTE DE ÎNCHIRIERE

Prevederile referitoare la suportarea liniară a cheltuielilor pe durata contractului se aplică şi în cazul stimulentelor

4111 = 706 1.350 lei„Clienţi” „Venituri din redevenţe, locaţii

de gestiune şi chirii”

5121 = 4111 1.350 lei„Conturi la bănci în lei” „Clienţi”

acordate cu ocazia încheierii de contracte de închiriere sau alte contracte care presupun acordarea de stimulente pentruatragerea chiriaşilor.

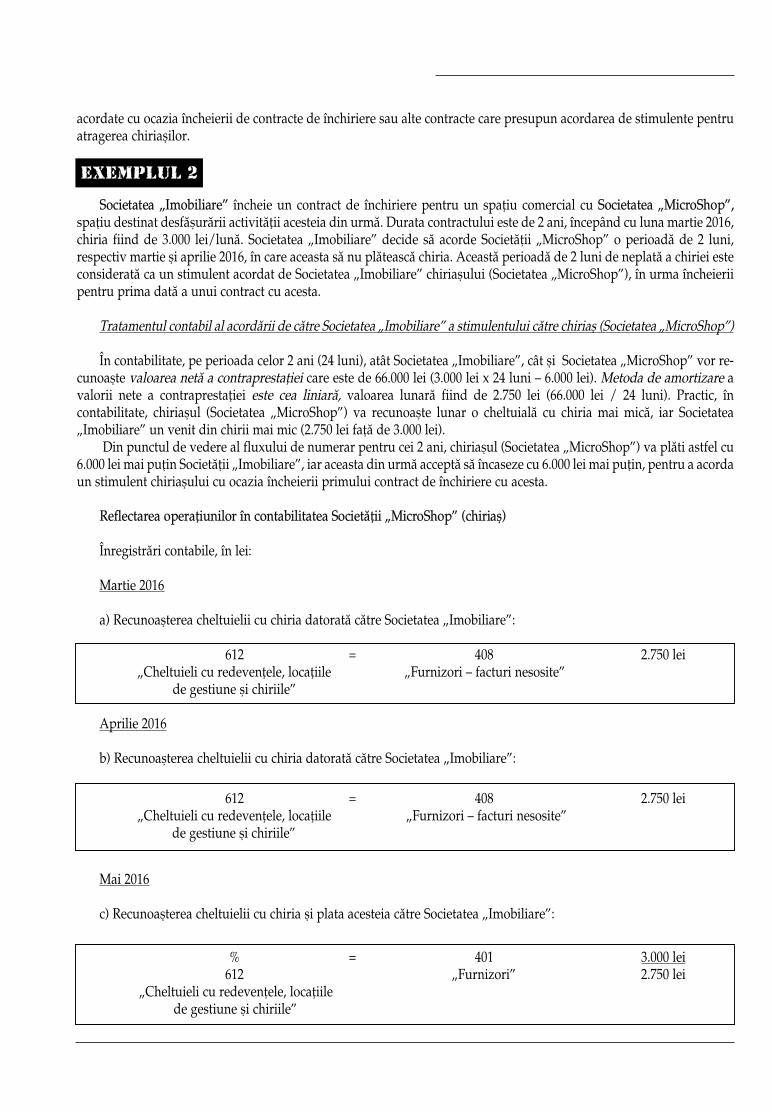

Societatea „Imobiliare” încheie un contract de închiriere pentru un spaţiu comercial cu Societatea „MicroShop”,spaţiu destinat desfăşurării activităţii acesteia din urmă. Durata contractului este de 2 ani, începând cu luna martie 2016,chiria fiind de 3.000 lei/lună. Societatea „Imobiliare” decide să acorde Societăţii „MicroShop” o perioadă de 2 luni,respectiv martie şi aprilie 2016, în care aceasta să nu plătească chiria. această perioadă de 2 luni de neplată a chiriei esteconsiderată ca un stimulent acordat de Societatea „Imobiliare” chiriaşului (Societatea „MicroShop”), în urma încheieriipentru prima dată a unui contract cu acesta.

Tratamentul contabil al acordării de către Societatea „Imobiliare” a stimulentului către chiriaş (Societatea „MicroShop”)

În contabilitate, pe perioada celor 2 ani (24 luni), atât Societatea „Imobiliare”, cât şi Societatea „MicroShop” vor re -cu noaş te valoarea netă a contraprestaţiei care este de 66.000 lei (3.000 lei x 24 luni – 6.000 lei). Metoda de amortizare avalorii nete a contraprestaţiei este cea liniară, valoarea lunară fiind de 2.750 lei (66.000 lei / 24 luni). Practic, încontabilitate, chiriaşul (Societatea „MicroShop”) va recunoaşte lunar o cheltuială cu chiria mai mică, iar Societatea„Imobiliare” un venit din chirii mai mic (2.750 lei faţă de 3.000 lei).

Din punctul de vedere al fluxului de numerar pentru cei 2 ani, chiriaşul (Societatea „MicroShop”) va plăti astfel cu6.000 lei mai puţin Societăţii „Imobiliare”, iar aceasta din urmă acceptă să încaseze cu 6.000 lei mai puţin, pentru a acordaun stimulent chiriaşului cu ocazia încheierii primului contract de închiriere cu acesta.

Reflectarea operaţiunilor în contabilitatea Societăţii „MicroShop” (chiriaş)

Înregistrări contabile, în lei:

Martie 2016

a) Recunoaşterea cheltuielii cu chiria datorată către Societatea „Imobiliare”:

aprilie 2016

b) Recunoaşterea cheltuielii cu chiria datorată către Societatea „Imobiliare”:

Mai 2016

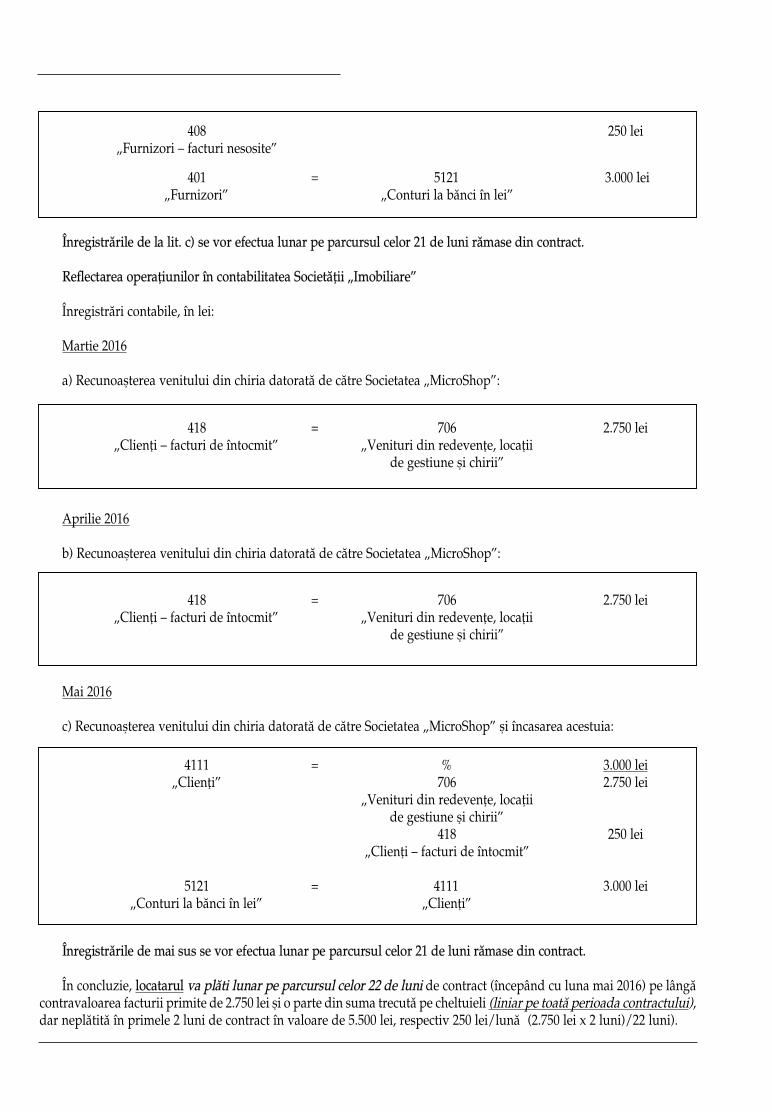

c) Recunoaşterea cheltuielii cu chiria şi plata acesteia către Societatea „Imobiliare”:

ExempluL 2

612 = 408 2.750 lei„Cheltuieli cu redevenţele, locaţiile „Furnizori – facturi nesosite”

de gestiune şi chiriile”

612 = 408 2.750 lei„Cheltuieli cu redevenţele, locaţiile „Furnizori – facturi nesosite”

de gestiune şi chiriile”

% = 401 3.000 lei612 „Furnizori” 2.750 lei

„Cheltuieli cu redevenţele, locaţiile de gestiune şi chiriile”

Înregistrările de la lit. c) se vor efectua lunar pe parcursul celor 21 de luni rămase din contract.

Reflectarea operaţiunilor în contabilitatea Societăţii „Imobiliare”

Înregistrări contabile, în lei:

Martie 2016

a) Recunoaşterea venitului din chiria datorată de către Societatea „MicroShop”:

aprilie 2016

b) Recunoaşterea venitului din chiria datorată de către Societatea „MicroShop”:

Mai 2016

c) Recunoaşterea venitului din chiria datorată de către Societatea „MicroShop” şi încasarea acestuia:

Înregistrările de mai sus se vor efectua lunar pe parcursul celor 21 de luni rămase din contract.

În concluzie, locatarul va plăti lunar pe parcursul celor 22 de luni de contract (începând cu luna mai 2016) pe lângăcontravaloarea facturii primite de 2.750 lei şi o parte din suma trecută pe cheltuieli (liniar pe toată perioada contractului),dar neplătită în primele 2 luni de contract în valoare de 5.500 lei, respectiv 250 lei/lună �(2.750 lei x 2 luni)/22 luni).

408 250 lei„Furnizori – facturi nesosite”

401 = 5121 3.000 lei„Furnizori” „Conturi la bănci în lei”

418 = 706 2.750 lei„Clienţi – facturi de întocmit” „Venituri din redevenţe, locaţii

de gestiune şi chirii”

418 = 706 2.750 lei„Clienţi – facturi de întocmit” „Venituri din redevenţe, locaţii

de gestiune şi chirii”

4111 = % 3.000 lei„Clienţi” 706 2.750 lei

„Venituri din redevenţe, locaţiide gestiune şi chirii”

418 250 lei„Clienţi – facturi de întocmit”

5121 = 4111 3.000 lei„Conturi la bănci în lei” „Clienţi”

Pe de altă parte, locatorul va încasa lunar pe parcursul celor 22 de luni de contract (începând cu luna mai 2016) pelângă contravaloarea facturii emise de 2.750 lei şi o parte din suma trecută pe venituri (liniar pe toată perioadacontractului), dar neîncasată în primele 2 luni de contract în valoare de 5.500 lei, respectiv 250 lei/lună �(2.750 lei x 2 luni)/22 luni)�.

TVa deductibilă aferentă bunurilor de capital reprezintă, potrivit prevederilor Codului fiscal (art. 305 alin. (1) lit. d)), taxa achitată sau datorată, aferentă oricărei operaţiuni legate de achiziţia, fabricarea, construcţia, transformareasau modernizarea a căror valoare este de cel puţin 20% din valoarea bunului imobil/părţii de bun imobil dupătransformare/modernizare, exclusiv taxa achitată sau datorată, aferentă reparării ori întreţinerii acestor bunuri sau ceaaferentă achiziţiei pieselor de schimb destinate reparării ori întreţinerii bunurilor de capital.

Potrivit aceluiaşi articol care reglementează ajustarea taxei deductibile în cazul bunurilor de capital, sunt consideratebunuri de capital şi operaţiunile de transformare sau modernizare a bunurilor imobile/părţilor de bunuri imobile,exclusiv reparaţiile ori lucrările de întreţinere a acestora, chiar în condiţiile în care astfel de operaţiuni sunt realizate debeneficiarul unui contract de închiriere, leasing sau al oricărui altui tip de contract prin care bunurile imobile/părţile debunuri imobile se pun la dispoziţia unei alte persoane cu condiţia ca valoarea fiecărei transformări sau modernizări săfie de cel puţin 20% din valoarea bunului imobil/părţii de bun imobil după transformare/modernizare. Bunurileimobile sunt considerate bunuri de capital indiferent dacă în contabilitatea persoanelor impozabile sunt înregistrate castocuri sau ca imobilizări corporale.

Bunurile care fac obiectul unui contract de închiriere, de leasing, de concesionare sau al oricărui altui tip de contractprin care bunurile se pun la dispoziţia unei persoane sunt considerate bunuri de capital aparţinând persoanei care leînchiriază, le dă în leasing sau le pune la dispoziţia altei persoane. operaţiunile de transformare sau modernizare abunurilor imobile/părţilor de bunuri imobile care sunt considerate bunuri de capital în condiţiile prevăzute mai sus,efectuate de beneficiarul unui astfel de contract, aparţin beneficiarului până la sfârşitul contractului respectiv.

Potrivit prevederilor art. 496 din Codul fiscal, sunt obligate la plata impozitului pe construcţii următoarele persoane,denumite în continuare contribuabili:

a) persoanele juridice române, cu excepţia instituţiilor publice, institutelor naţionale de cercetare-dezvoltare,asociaţiilor, fundaţiilor şi a celorlalte persoane juridice fără scop patrimonial, potrivit legilor de organizare şifuncţionare;

b) persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România;c) persoanele juridice cu sediul social în România înfiinţate potrivit legislaţiei europene.

În cadrul operațiunilor de leasing operațional, calitatea de contribuabil o are locatorul.

În ceea ce priveşte determinarea venitului net anual din activităţi independente, determinat în sistem real, pe bazadatelor din contabilitatea în partidă simplă, potrivit art. 68 din Codul fiscal, acesta se stabileşte ca diferenţă între venitulbrut şi cheltuielile deductibile efectuate în scopul realizării de venituri cu excepţia situaţiilor în care sunt aplicabileprevederile art. 69 şi 70 din Codul fiscal. Dintre cheltuielile deductibile, sunt deductibile limitat cheltuielile efectuate deutilizator, reprezentând chiria – rata de leasing – în cazul contractelor de leasing operaţional, respectiv cheltuielile cuamortizarea şi dobânzile pentru contractele de leasing financiar, stabilite în conformitate cu prevederile privindoperaţiunile de leasing şi societăţile de leasing.

Reducerile comerciale. Noul tratament contabil

Ca urmare a abrogării Directivelor a IV-a şi a VII-a a Comunităţilor Economice Europene (78/660/CEE din 25 iulie1978 şi 83/349/CEE din 13 iunie 1983) – care erau transpuse în legislaţia română de o.M.F.P. nr. 3.055/2009 – de cătreDirectiva 2013/34/UE a Parlamentului European, a fost elaborat o.M.F.P. nr. 1.802/2014 pentru aprobareaReglementărilor contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, care:

– abrogă o.M.F.P. nr. 3.055/2009 pentru aprobarea Reglementărilor conta bile conforme cu directivele europene şio.M.F.P. nr. 2.239/2011 pentru apro barea Sistemului simplificat de contabilitate;

– transpune parţial Directiva 2013/34/UE – Noua Directivă Contabilă Europeană;– se aplică începând cu 1 ianuarie 2015 de entităţile pentru care exerciţiul financiar şi anul calendaristic coincid.

Entităţile care au ales un exerciţiu financiar diferit de anul calendaristic aplică prevederile prezentului ordin de laînceputul primului exerciţiu financiar astfel ales, care începe ulterior datei de 1 ianuarie 2015.

Noile reglementări modifică, printre altele, regulile generale de evaluare impunând un tratament diferit pentrureducerile comerciale decât cel aplicat până la 31 decembrie 2014.

4 Reducerile comerciale se definesc la fel:

a) rabaturile – se primesc pentru defecte de calitate şi se practică asupra preţului de vânzare;b) remizele – se primesc în cazul vânzărilor superioare volumului convenit sau în cazul în care cumpărătorul are un

statut preferenţial; c) risturnele – sunt reduceri de preţ calculate asupra ansamblului tranzacţiilor efectuate cu acelaşi terţ, în decursul

unei perioade determinate.

(Exemplele de reduceri comerciale se regăseau în o.M.F.P. nr. 3.055/2009 la punctul 51 alin. (5) şi figurează îno.M.F.P. nr. 1.802/2014 la punctul 76 alin. (7)).

Începând cu data de 12 ianuarie 2016, Reglementările contabile aprobate prin o.M.F.P. nr. 1.802/2014 au fostmodificate şi completate de ordinul nr. 4.160/2015.

acest ordin aduce completări importante în ceea ce priveşte tratamentul contabil aplicabil reducerilor comerciale.

4 Noul tratament al reducerilor comerciale primite sau acordate începând cu 1 ianuarie 2015 (cu modificările şicompletările survenite începând cu data de 12 ianuarie 2016 sau la data la care începe exerciţiul financiar ulteriordatei de 1 ianuarie 2015) este prezentat la Capitolul 3 „Reguli generale de evaluare”, Secţiunea 3.1 „Evaluarea ladata intrării în entitate”, punctul 76, pe care îl vom reda într-un tabel comparativ:

Reglementarea reducerilor comerciale conformo.M.F.P. nr. 3.055/2009 – abrogat de la 31.12.2014

Reglementarea reducerilorcomerciale conformo.M.F.P. nr. 1.802/2014 – în vigoare de la 01.01.2015

Punctul 51

(3) Reducerile comerciale acordate de furnizor şi înscrise pe factura de achiziţieajustează în sensul reducerii costul de achiziţie al bunurilor.(4) Reducerile comerciale primite ulterior facturării, respectiv acordate ulterior facturării, indiferent de perioada la care se referă, se evidenţiază distinct înContabilitate (contul 609 „Reduceri comerciale primate”, respectiv contul 709„Reduceri comerciale acordate”), pe seama conturilor de terţi.

Punctul 76(1) Reducerile comerciale acordate de furnizor şi înscrise pe factura de achiziţieajustează în sensul reducerii costul de achiziție al bunurilor. atunci când achiziția deproduse şi primirea reducerii comerciale sunt tratate împreună, reducerile comercialeprimite ulterior facturării ajustează, de asemenea, costul de achiziție al bunurilor.

„(1) Reducerile comerciale acordate de furnizor şi înscrise pe factura de achiziţie ajustează în sensul reduceriicostul de achiziţie al bunurilor.”

S.C. aBC S.R.L. achiziţionează ţevi metalice pentru construcţii de la producătorul S.C. XYZ S.R.L în vederearevânzării lor către diverşi clienţi.

Pe factura de vânzare primită sunt înscrise următoarele:Ţeavă metalică, 2 metri: 100 bucăţi x 10 lei/bucată = 1.000 lei– Discount 2%: 1.000 lei x 2% = 20 lei – Total factură: 980 lei.

Reglementarea reducerilorcomerciale conformo.M.F.P. nr. 1.802/2014 – în vigoare de la 01.01.2015

(11) Dacă reducerile comerciale înscrise pe factura de achiziţie acoperă în totalitatecontravaloarea bunurilor achiziţionate, acestea se înregistrează în contabilitate lavaloarea justă, pe seama veniturilor curente (contul 758 «alte venituri dinexploatare») în cazul stocurilor, respectiv a veniturilor în avans (contul 475«Subvenţii pentru investiţii»), în cazul imobilizărilor corporale şi necorporale.Veniturile în avans aferente acestor imobilizări se reiau în contul de profit şipierdere pe durata de viaţă a imobilizărilor respective.(2) Reducerile comerciale primite ulterior facturării corectează costul stocurilor lacare se referă, dacă acestea mai sunt în gestiune. Dacă stocurile pentru care au fostprimite reducerile ulterioare nu mai sunt în gestiune, acestea se evidenţiază distinctîn contabilitate (contul 609 „Reduceri comerciale primite”), pe seama conturilor deterţi.(21) În cazul în care informaţiile deţinute nu permit corectarea valorii stocurilor,potrivit alin. (2), reducerile menţionate la acel alineat se reflectă, de asemenea, peseama contului 609 „Reduceri comerciale primite”.(22) Reducerile comerciale primite ulterior facturării unor imobilizări corporale şinecorporale identificabile reprezintă venituri în avans (contul 475 «Subvenţii pentruinvestiţii»), fiind reluate în contul de profit şi pierdere pe durata de viaţă rămasă aimobilizărilor respective.(23) Reducerile comerciale primite ulterior facturării unor imobilizări corporale şinecorporale care nu pot fi identificabile reprezintă venituri ale perioadei (contul758 «alte venituri din exploatare»).(3) atunci când vânzarea de produse şi acordarea reducerii comerciale sunt tratateîmpreună, reducerile comerciale acordate ulterior facturării ajustează veniturile dinvânzare.(4) Reducerile comerciale acordate ulterior facturării, indiferent de perioada la carese referă, se evidenţiază distinct în contabilitate (contul 709 „Reduceri comercialeacordate”), pe seama conturilor de terţi.(5) Reducerile comerciale legate de prestările de servicii, primite ulterior facturării,respectiv acordate ulterior facturării, indiferent de perioada la care se referă, seevidenţiază distinct în contabilitate (contul 609 „Reduceri comerciale primite”,respectiv contul 709 „Reduceri comerciale acordate”), pe seama conturilor de terţi.(6) În cazul în care reducerile comerciale reprezintă evenimente ulterioare dateibilanţului care conduc la ajustarea situaţiilor financiare anuale, acestea seînregistrează la data bilanţului în contul 408 „Furnizori – facturi nesosite”, respectivcontul 418 „Clienţi – facturi de întocmit”, şi se reflectă în situaţiile financiare aleexerciţiului pentru care se face raportarea, pe baza documentelor justificative.Reducerile care urmează a fi primite, înregistrate la data bilanţului în contul 408„Furnizori – facturi nesosite”, corectează costul stocurilor la care se referă, dacăacestea mai sunt în gestiune.

EXEMPLUL 1

S.C. aBC S.R.L. va contabiliza recepţia mărfurilor:

S.C. XZY S.R.L. va contabiliza vânzarea produselor finite:

Prin ordinul nr. 4.160/2015 a fost introdusă o prevedere care clarifică şi reglementează modul de evaluare şiînregistrare în contabilitate a bunurilor, în cazul în care reducerile comerciale înscrise pe aceeaşi factură de achiziţieacoperă în totalitate contravaloarea bunurilor achiziţionate.

astfel, conform alin. (11), bunurile se înregistrează în contabilitate la valoarea justă, pe seama veniturilor curente(contul 758 «alte venituri din exploatare») în cazul stocurilor, respectiv a veniturilor în avans (contul 475 «Subvențiipentru investiții»), în cazul imobilizărilor corporale şi necorporale. Veniturile în avans aferente acestor imobilizări sereiau în contul de profit şi pierdere pe durata de viaţă a imobilizărilor respective.

I) S.C. aBC S.R.L. achiziţionează săpunuri de la producătorul S.C. XYZ S.R.L în vederea revânzării lor către diverşiclienţi.

Pe factura de achiziţie primită sunt înscrise următoarele:Săpunuri „Flori de levănţică”: 100 bucăţi x 10 lei/bucată = 1.000 lei– Discount 100%: 1.000 lei x 100% = -1.000 lei– Total factură: 0 lei.

S.C. aBC S.R.L. va efectua recepţia mărfurilor pe baza Notei de recepţie şi va efectua următoarea înregistrarecontabilă:

II) S.C. aBC S.R.L. achiziţionează un utilaj (strung) de la producătorul S.C. XYZ S.R.L în vederea utilizării înprocesul de producţie.

Pe factura de achiziţie primită sunt înscrise următoarele:– Strung: 1 buc. x 3.000 lei = 3.000 lei– Discount 100%: 3.000 lei x 100% = -3.000 lei– Total factură: 0 lei.

S.C. aBC S.R.L. va efectua recepţia utilajului pe baza Procesului-verbal de recepţie şi va efectua următoarea în re gis -tra re contabilă:

371 = 401 100 buc. x 9,8 lei/buc. = 980 lei„Mărfuri” „Furnizori”

2131 = 475 3.000 lei„Echipamente tehnologice „Subvenții pentru investiții”

(mașini, utilaje și instalații de lucru)”

371 = 7588 100 buc. x 10 lei/buc. = 1.000 lei„Mărfuri” „alte venituri din exploatare”

4111 = 7015 980 lei„Clienţi” „Venituri din vânzarea produselor finite”

EXEMPLUL 2

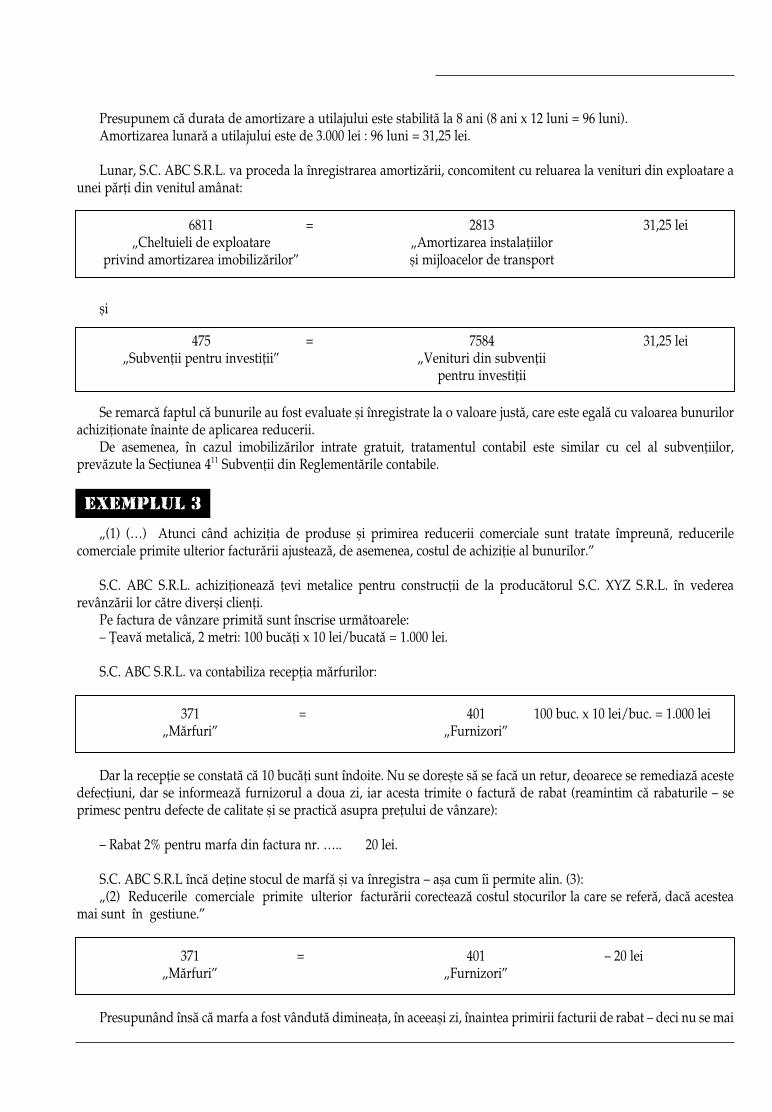

Presupunem că durata de amortizare a utilajului este stabilită la 8 ani (8 ani x 12 luni = 96 luni).amortizarea lunară a utilajului este de 3.000 lei : 96 luni = 31,25 lei.

Lunar, S.C. aBC S.R.L. va proceda la înregistrarea amortizării, concomitent cu reluarea la venituri din exploatare aunei părţi din venitul amânat:

şi

Se remarcă faptul că bunurile au fost evaluate şi înregistrate la o valoare justă, care este egală cu valoarea bunurilorachiziţionate înainte de aplicarea reducerii.

De asemenea, în cazul imobilizărilor intrate gratuit, tratamentul contabil este similar cu cel al subvenţiilor,prevăzute la Secţiunea 411 Subvenţii din Reglementările contabile.

„(1) (…) atunci când achiziţia de produse şi primirea reducerii comerciale sunt tratate împreună, reducerilecomerciale primite ulterior facturării ajustează, de asemenea, costul de achiziţie al bunurilor.”

S.C. aBC S.R.L. achiziţionează ţevi metalice pentru construcţii de la producătorul S.C. XYZ S.R.L. în vederearevânzării lor către diverşi clienţi.

Pe factura de vânzare primită sunt înscrise următoarele:– Ţeavă metalică, 2 metri: 100 bucăţi x 10 lei/bucată = 1.000 lei.

S.C. aBC S.R.L. va contabiliza recepţia mărfurilor:

Dar la recepţie se constată că 10 bucăţi sunt îndoite. Nu se doreşte să se facă un retur, deoarece se remediază acestedefecţiuni, dar se informează furnizorul a doua zi, iar acesta trimite o factură de rabat (reamintim că rabaturile – seprimesc pentru defecte de calitate şi se practică asupra preţului de vânzare):

– Rabat 2% pentru marfa din factura nr. ….. 20 lei.

S.C. aBC S.R.L încă deţine stocul de marfă şi va înregistra – aşa cum îi permite alin. (3):„(2) Reducerile comerciale primite ulterior facturării corectează costul stocurilor la care se referă, dacă acestea

mai sunt în gestiune.”

Presupunând însă că marfa a fost vândută dimineaţa, în aceeaşi zi, înaintea primirii facturii de rabat – deci nu se mai

6811 = 2813 31,25 lei„Cheltuieli de exploatare „amortizarea instalaţiilor

privind amortizarea imobilizărilor” şi mijloacelor de transport

475 = 7584 31,25 lei„Subvenții pentru investiţii” „Venituri din subvenţii

pentru investiţii

EXEMPLUL 3

371 = 401 100 buc. x 10 lei/buc. = 1.000 lei„Mărfuri” „Furnizori”

371 = 401 – 20 lei„Mărfuri” „Furnizori”

află în stoc – situaţia se poate încadra în sintagma „achiziţia de produse şi primirea reducerii comerciale sunt tratateîmpreună”?

Pe de altă parte, alin. (2) reglementează foarte clar:„(2) Reducerile comerciale primite ulterior facturării corectează costul stocurilor la care se referă, dacă acestea mai sunt

în gestiune. Dacă stocurile pentru care au fost primite reducerile ulterioare nu mai sunt în gestiune, acestea seevidenţiază distinct în contabilitate (contul 609 „Reduceri comerciale primite”), pe seama conturilor de terţi.”

Deci, dacă stocul nu se mai află în gestiune, iar cele 2 facturi nu „sunt tratate împreună” – cum s-ar întâmpla dacăfactura de rabat ar fi una de risturn de exemplu, adică o reducere de preţ pentru ansamblul tranzacţiilor din ultima lună,factura primită se înregistrează:

Sintagma „sunt tratate împreună” este importantă – şi sperăm să apară clarificări cât mai curând din partealegiuitorului – din cauza influenţei asupra impozitului pe venitul microîntreprinderii.

Dacă cele două facturi „sunt tratate împreună”, atunci microîntreprinderea S.C. aBC S.R.L. va plăti impozit pevenitul microîntreprinderii: 3% x valoarea din contul 707 (presupunând că acesta este singurul venit).

Dacă cele două facturi nu „sunt tratate împreună”, impozitul pe venitul microîntreprinderii se va calcula – conformart. 1127 alin. (11) din Codul fiscal – ca: 3% x (valoarea din contul 707 + valoarea din contul 609).

Se mai pune problema dovedirii – la un control ulterior – a existenţei mărfurilor în stoc la momentul primiriireducerii. o societate care foloseşte pentru gestionarea stocurilor metoda inventarului intermitent (punctul 291 „(1)Inventarul intermitent constă în stabilirea ieşirilor şi înregistrarea lor în contabilitate pe baza inventarierii stocurilor lasfârşitul perioadei”) cum va putea dovedi existenţa în stoc a mărfurilor pentru care se primeşte reducerea la momentulprimirii acesteia?

La această întrebare şi, mai mult, pentru rezolvarea multor neajunsuri care ar decurge din corectarea costuluistocurilor la care se referă reducerile primite, în ordinul nr. 4.160/2015 s-a introdus următorul paragraf:

„(21) În cazul în care informaţiile deţinute nu permit corectarea valorii stocurilor, potrivit alin. (2), reducerilemenţionate la acel alineat se reflectă, de asemenea, pe seama contului 609 «Reduceri comerciale primite»”.

această menţiune oferă o „scăpare” profesioniştilor contabili, dar şi personalului societăţii respective, în sensul că,dacă nu se poate corecta valoarea stocurilor cu reducerile primite, din motive independente (nu se pot identificabunurile la care se referă discountul primit), reducerea se poate înregistra direct în contul 609 „Reduceri comercialeprimite”, fapt ce facilitează modul de gestionare şi înregistrare a reducerilor respective.

La înregistrarea operaţiunii de acordare a rabatului de către S.C. XYZ S.R.L. se va ţine cont de alin. (3) şi (4) alepunctului 76:

„(3) atunci când vânzarea de produse şi acordarea reducerii comerciale sunt tratate împreună, reducerile co mer cia -le acordate ulterior facturării ajustează veniturile din vânzare.

(4) Reducerile comerciale acordate ulterior facturării, indiferent de perioada la care se referă, se evidenţiazădistinct în contabilitate (contul 709 „Reduceri comerciale acordate”), pe seama conturilor de terţi.”

În opinia noastră, dat fiind că se identifică fără echivoc (se specifică în factură) marfa vândută, iar furnizorul nu aveacum să ştie despre defecţiuni, astfel încât să adauge rabatul pe factura iniţială, considerăm că în situaţia descrisă facturade vânzare şi cea de rabat „sunt tratate împreună”, astfel încât vânzătorul va diminua venitul din vânzarea mărfurilor.

Dacă opinia aceasta este corectă, şi cele două facturi – cea de vânzare şi cea de rabat – „sunt tratate împreună”, S.C. XYZ S.R.L. va înregistra:

401 = 609 20 lei„Furnizori” „Reduceri comerciale primite”

l Vânzarea produselor finite:

l Factura de rabat:

Dacă cele două facturi nu „sunt tratate împreună” sau factura de reducere ulterioară se referă la un risturn, ea se vacontabiliza:

Dacă vânzătorul S.C. XYZ S.R.L. este microîntreprindere, fie că diminuează veniturile din vânzare, fie căînregistrează reduceri comerciale acordate, baza impozabilă este aceeaşi deoarece, conform art. 1127 alin. (1) lit. j) dinCodul fiscal, la stabilirea acesteia, valoarea reducerilor comerciale acordate ulterior facturării se scade din valoareaveniturilor înregistrate.

„(5) Reducerile comerciale legate de prestările de servicii, primite ulterior facturării, respectiv acordate ulteriorfacturării, indiferent de perioada la care se referă, se evidenţiază distinct în contabilitate (contul 609 „Reducericomerciale primite”, respectiv contul 709 „Reduceri comerciale acordate”), pe seama conturilor de terţi.”

Deci, în cazul prestărilor de servicii, reducerile comerciale acordate/primite se vor trata la fel ca până la 31.12.2014.

S.C. aBC S.R.L. prestează servicii de mentenanţă a reţelei informatice a firmei S.C. XYZ S.R.L.Pe factura pentru luna ianuarie, pe lângă serviciile conform contractului în valoare de 2.000 de lei, oferă o reducere

comercială de 10%, înregistrând conform regulii generale de la alin. (1):

S.C. XZY S.R.L. va înregistra factura ce conţine şi serviciile prestate şi reducerea comercială:

Deoarece primeşte de la clientul său reclamaţii privind reparaţia unei imprimante care s-a stricat a doua zi, remediazădefectul şi îi trimite acestuia o factură de rabat de încă 10% din valoarea contractată pentru o lună (2.000 lei x 10% = 200 lei):

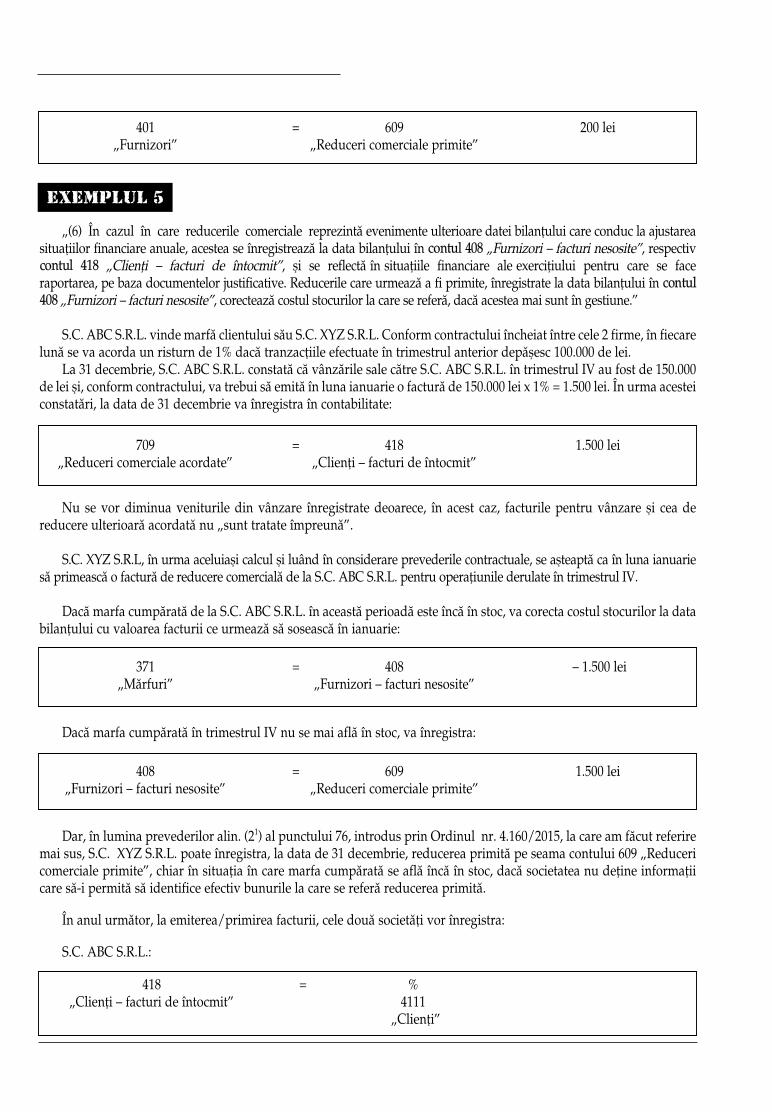

S.C. XYZ S.R.L. înregistrează factura de reducere primită:

4111 = 7015 1.000 lei„Clienţi” „Venituri din vânzarea produselor finite”

4111 = 7015 – 20 lei„Clienţi” „Venituri din vânzarea produselor finite”

709 = 4111 20 lei„Reduceri comerciale acordate” „Clienţi”

EXEMPLUL 4

4111 = 704 2.000 lei – (2.000 x 10%) = 1.800 lei„Clienţi” „Venituri din servicii prestate”

628 = 401 1.800 lei„alte cheltuieli cu serviciile executate de terţi” „Furnizori”

709 = 4111 200 lei„Reduceri comerciale acordate” „Clienţi”

„(6) În cazul în care reducerile comerciale reprezintă evenimente ulterioare datei bilanţului care conduc la ajustareasituaţiilor financiare anuale, acestea se înregistrează la data bilanţului în contul 408 „Furnizori – facturi nesosite”, respectivcontul 418 „Clienţi – facturi de întocmit”, şi se reflectă în situaţiile financiare ale exerciţiului pentru care se faceraportarea, pe baza documentelor justificative. Reducerile care urmează a fi primite, înregistrate la data bilanţului în contul408 „Furnizori – facturi nesosite”, corectează costul stocurilor la care se referă, dacă acestea mai sunt în gestiune.”

S.C. aBC S.R.L. vinde marfă clientului său S.C. XYZ S.R.L. Conform contractului încheiat între cele 2 firme, în fiecarelună se va acorda un risturn de 1% dacă tranzacţiile efectuate în trimestrul anterior depăşesc 100.000 de lei.

La 31 decembrie, S.C. aBC S.R.L. constată că vânzările sale către S.C. aBC S.R.L. în trimestrul IV au fost de 150.000de lei şi, conform contractului, va trebui să emită în luna ianuarie o factură de 150.000 lei x 1% = 1.500 lei. În urma acesteiconstatări, la data de 31 decembrie va înregistra în contabilitate:

Nu se vor diminua veniturile din vânzare înregistrate deoarece, în acest caz, facturile pentru vânzare şi cea dereducere ulterioară acordată nu „sunt tratate împreună”.

S.C. XYZ S.R.L, în urma aceluiaşi calcul şi luând în considerare prevederile contractuale, se aşteaptă ca în luna ianuariesă primească o factură de reducere comercială de la S.C. aBC S.R.L. pentru operaţiunile derulate în trimestrul IV.

Dacă marfa cumpărată de la S.C. aBC S.R.L. în această perioadă este încă în stoc, va corecta costul stocurilor la databilanţului cu valoarea facturii ce urmează să sosească în ianuarie:

Dacă marfa cumpărată în trimestrul IV nu se mai află în stoc, va înregistra:

Dar, în lumina prevederilor alin. (21) al punctului 76, introdus prin ordinul nr. 4.160/2015, la care am făcut referiremai sus, S.C. XYZ S.R.L. poate înregistra, la data de 31 decembrie, reducerea primită pe seama contului 609 „Reducericomerciale primite”, chiar în situaţia în care marfa cumpărată se află încă în stoc, dacă societatea nu deţine informaţiicare să-i permită să identifice efectiv bunurile la care se referă reducerea primită.

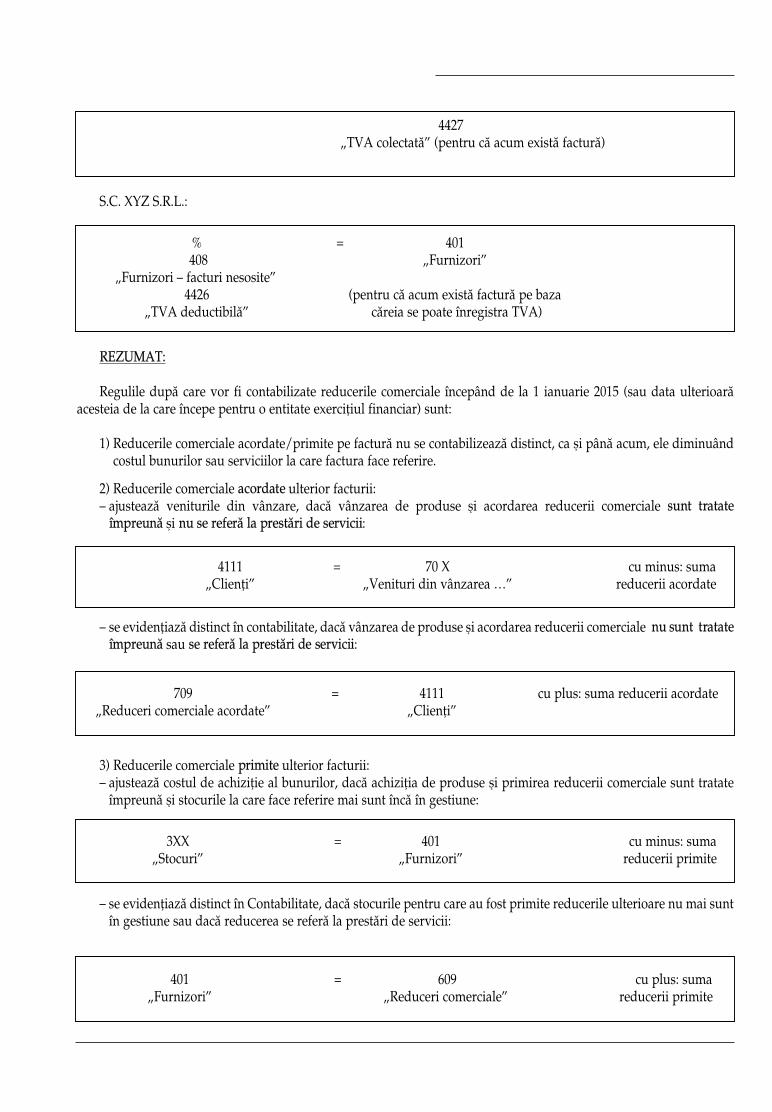

În anul următor, la emiterea/primirea facturii, cele două societăţi vor înregistra:

S.C. aBC S.R.L.:

EXEMPLUL 5

709 = 418 1.500 lei„Reduceri comerciale acordate” „Clienţi – facturi de întocmit”

371 = 408 – 1.500 lei„Mărfuri” „Furnizori – facturi nesosite”

408 = 609 1.500 lei„Furnizori – facturi nesosite” „Reduceri comerciale primite”

418 = %„Clienţi – facturi de întocmit” 4111

„Clienţi”

401 = 609 200 lei„Furnizori” „Reduceri comerciale primite”

S.C. XYZ S.R.L.:

REZUMaT:

Regulile după care vor fi contabilizate reducerile comerciale începând de la 1 ianuarie 2015 (sau data ulterioarăacesteia de la care începe pentru o entitate exerciţiul financiar) sunt:

1) Reducerile comerciale acordate/primite pe factură nu se contabilizează distinct, ca şi până acum, ele diminuândcostul bunurilor sau serviciilor la care factura face referire.

2) Reducerile comerciale acordate ulterior facturii:– ajustează veniturile din vânzare, dacă vânzarea de produse şi acordarea reducerii comerciale sunt tratate

împreună şi nu se referă la prestări de servicii:

– se evidenţiază distinct în contabilitate, dacă vânzarea de produse şi acordarea reducerii comerciale nu sunt tratateîmpreună sau se referă la prestări de servicii:

3) Reducerile comerciale primite ulterior facturii:– ajustează costul de achiziţie al bunurilor, dacă achiziţia de produse şi primirea reducerii comerciale sunt tratate

împreună şi stocurile la care face referire mai sunt încă în gestiune:

– se evidenţiază distinct în Contabilitate, dacă stocurile pentru care au fost primite reducerile ulterioare nu mai suntîn gestiune sau dacă reducerea se referă la prestări de servicii:

4427„TVa colectată” (pentru că acum există factură)

% = 401408 „Furnizori”

„Furnizori – facturi nesosite” 4426 (pentru că acum există factură pe baza

„TVa deductibilă” căreia se poate înregistra TVa)

4111 = 70 X cu minus: suma „Clienţi” „Venituri din vânzarea …” reducerii acordate

709 = 4111 cu plus: suma reducerii acordate„Reduceri comerciale acordate” „Clienţi”

3XX = 401 cu minus: suma „Stocuri” „Furnizori” reducerii primite

401 = 609 cu plus: suma „Furnizori” „Reduceri comerciale” reducerii primite

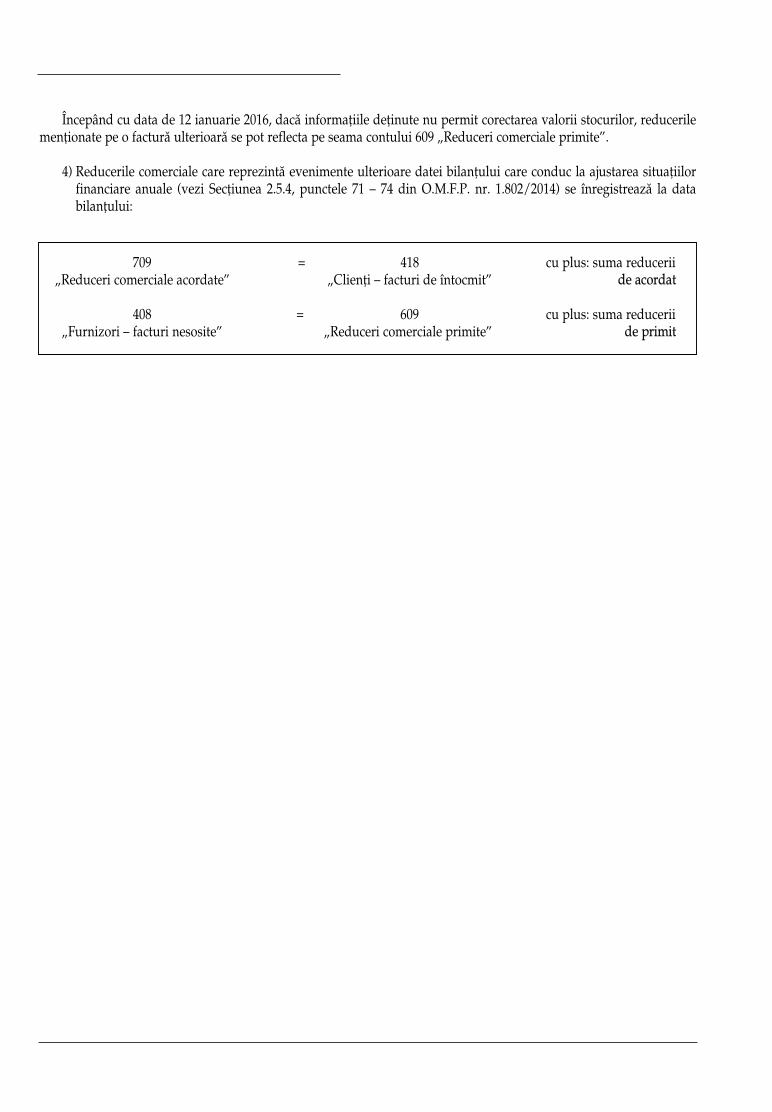

Începând cu data de 12 ianuarie 2016, dacă informațiile deţinute nu permit corectarea valorii stocurilor, reducerilemenţionate pe o factură ulterioară se pot reflecta pe seama contului 609 „Reduceri comerciale primite”.

4) Reducerile comerciale care reprezintă evenimente ulterioare datei bilanţului care conduc la ajustarea situaţiilorfinanciare anuale (vezi Secţiunea 2.5.4, punctele 71 – 74 din o.M.F.P. nr. 1.802/2014) se înregistrează la databilanţului:

709 = 418 cu plus: suma reducerii „Reduceri comerciale acordate” „Clienţi – facturi de întocmit” de acordat

408 = 609 cu plus: suma reducerii „Furnizori – facturi nesosite” „Reduceri comerciale primite” de primit

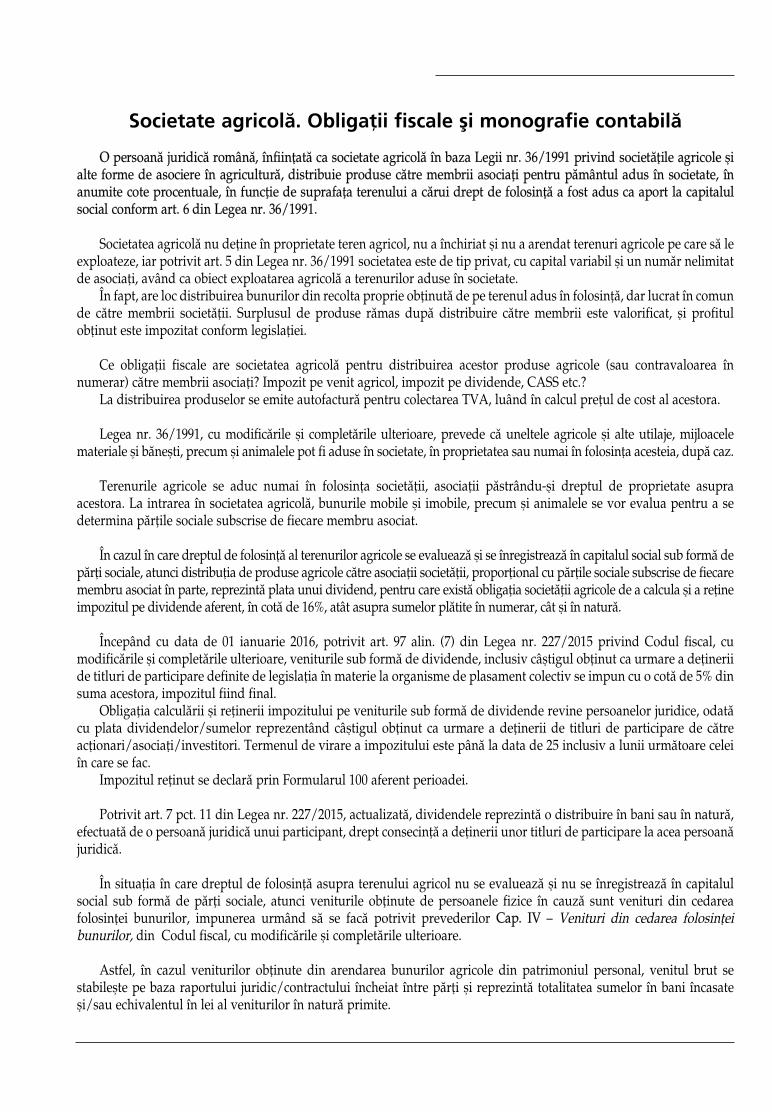

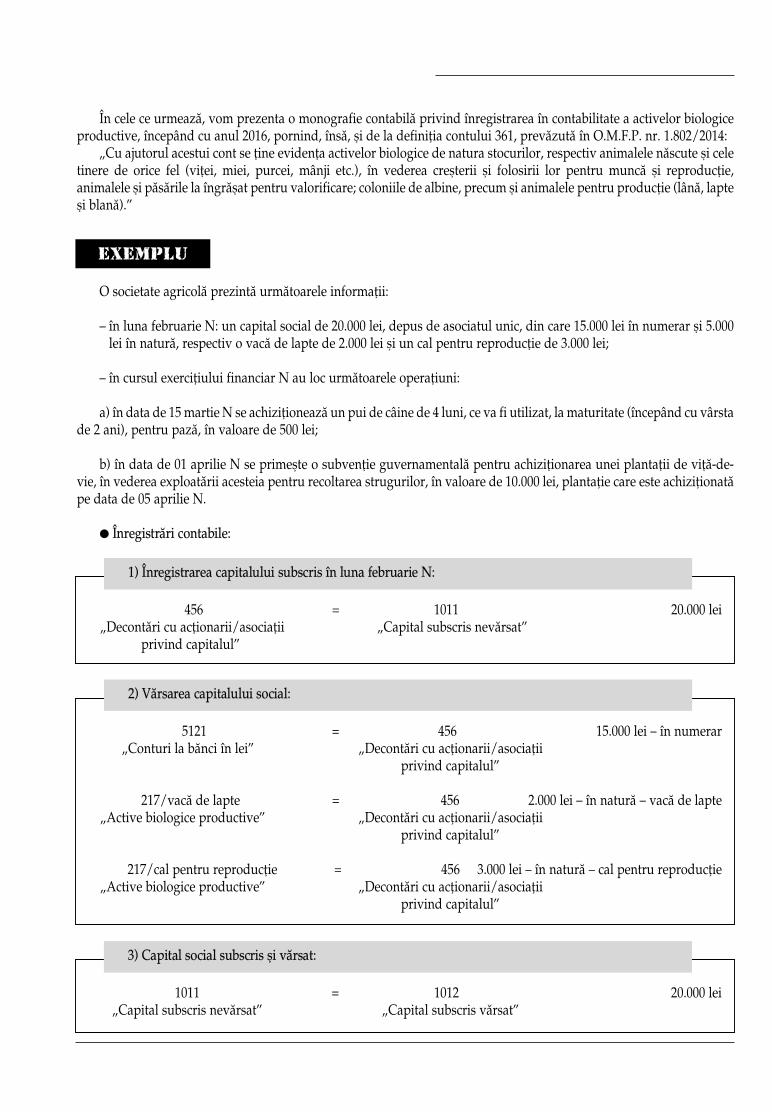

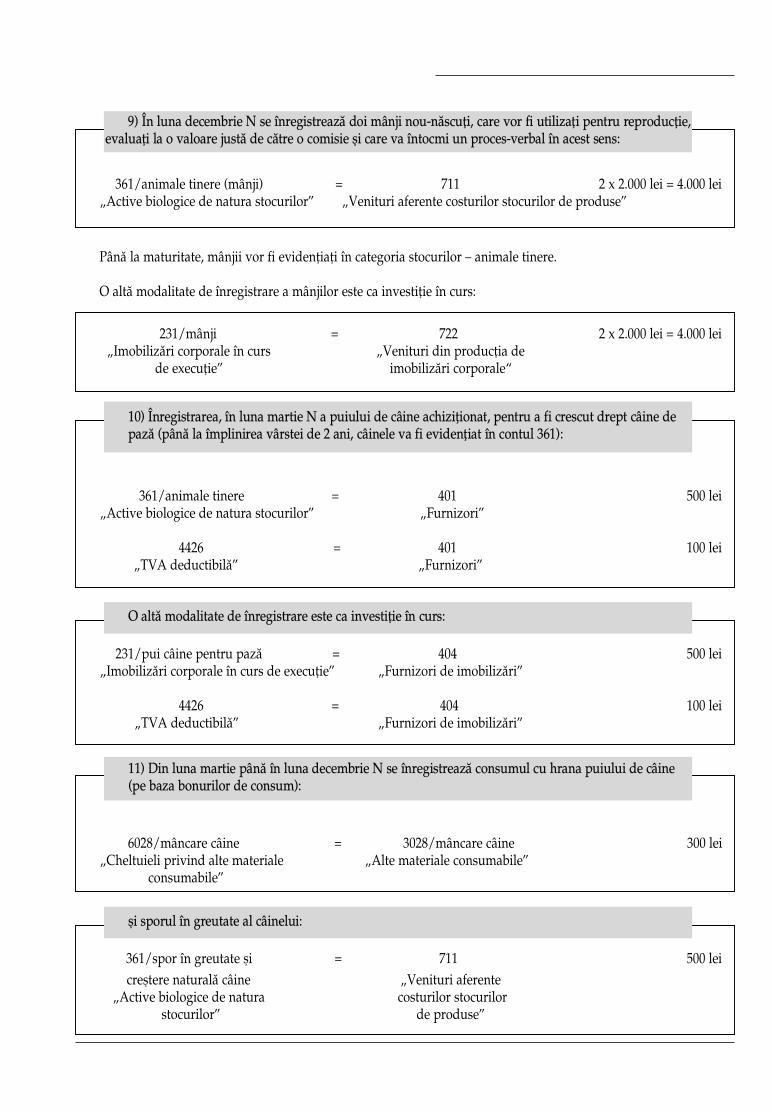

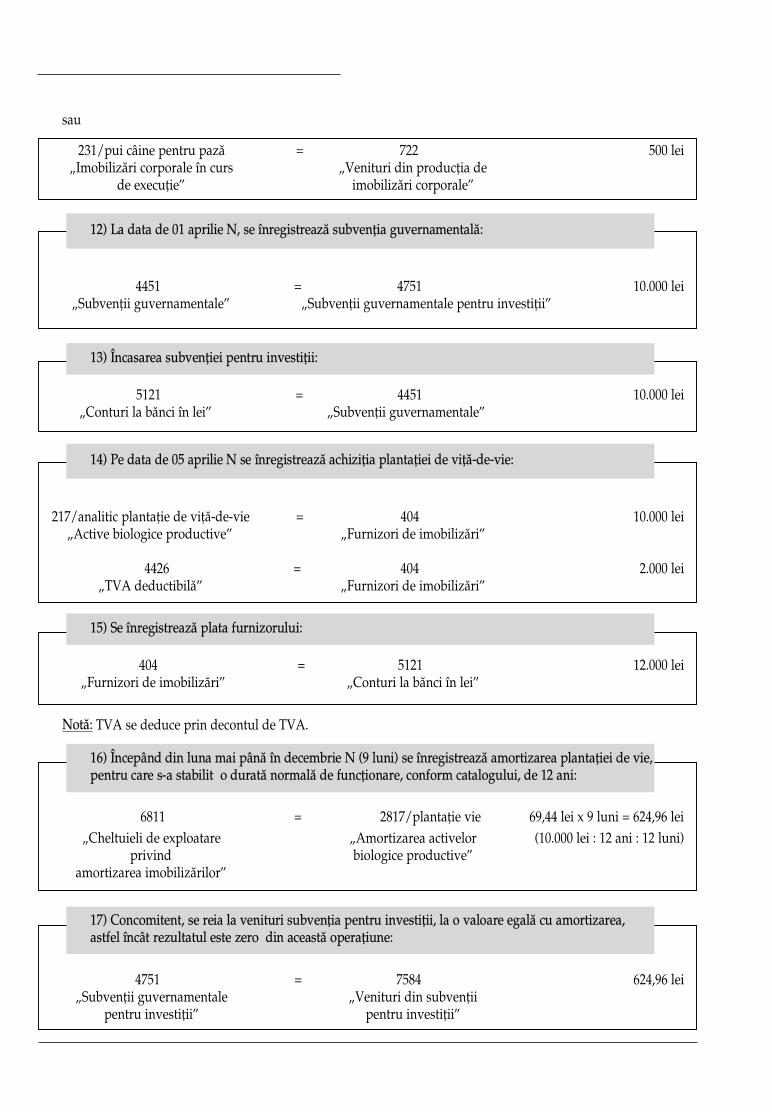

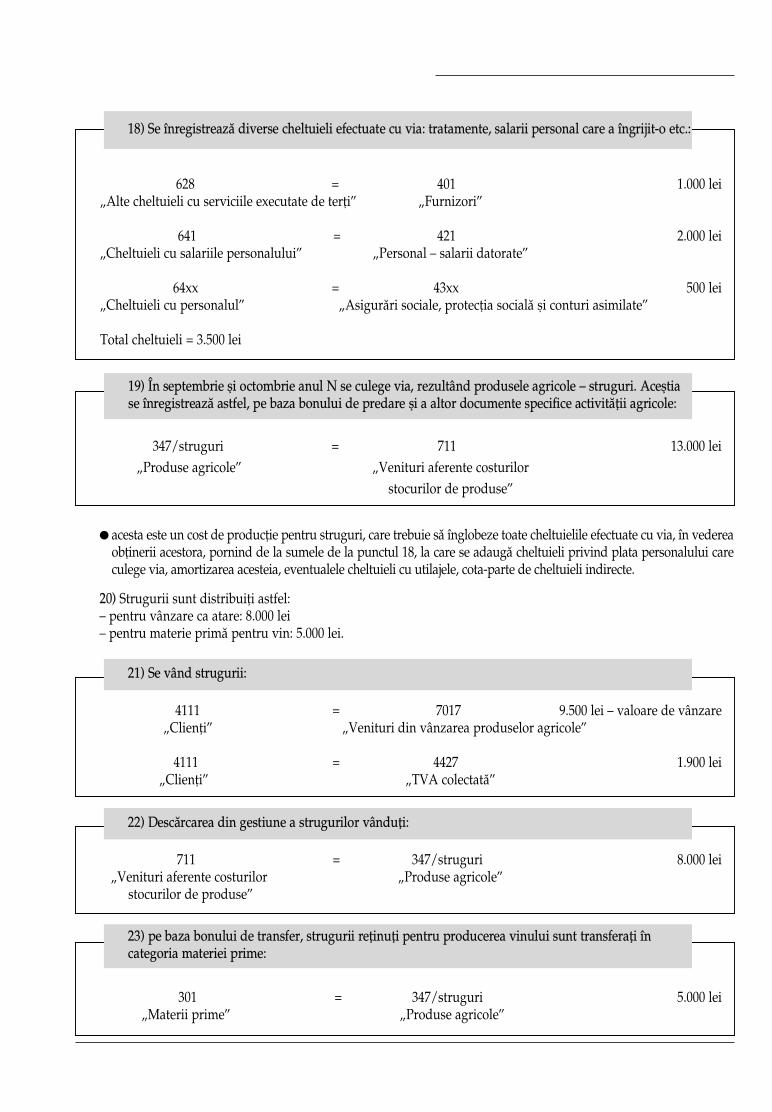

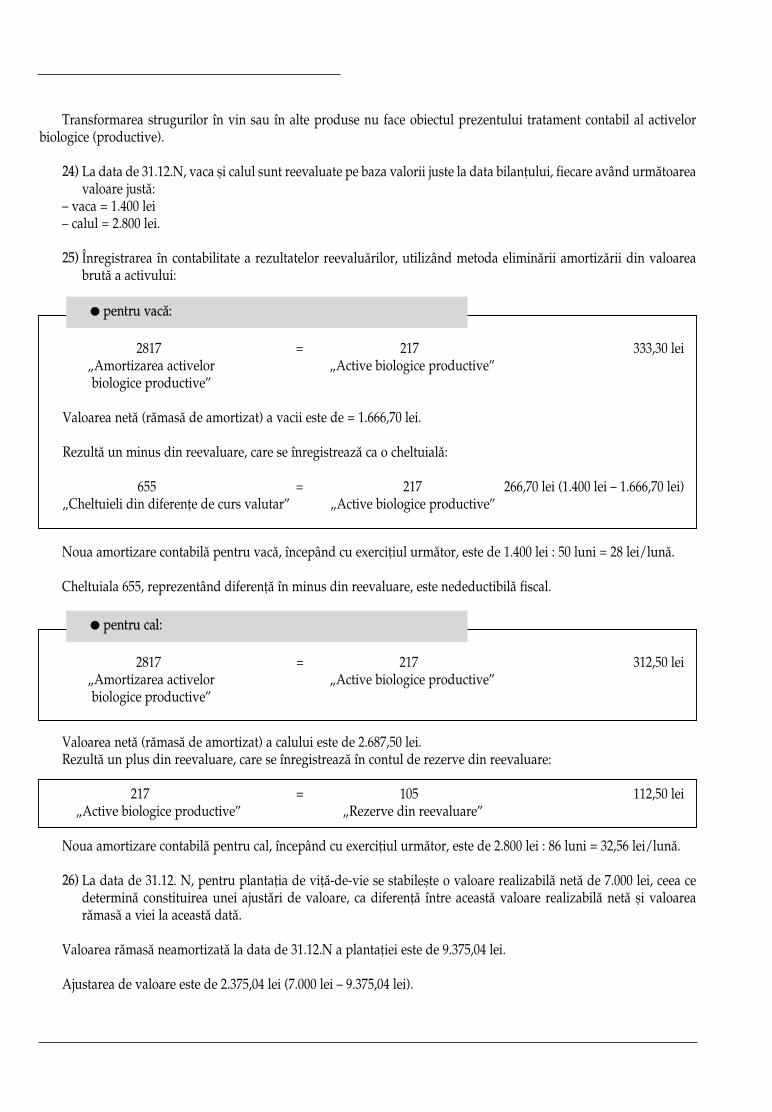

Societate agricolă. Obligații fiscale și monografie contabilă

o persoană juridică română, înfiinţată ca societate agricolă în baza Legii nr. 36/1991 privind societăţile agricole şialte forme de asociere în agricultură, distribuie produse către membrii asociaţi pentru pământul adus în societate, înanumite cote procentuale, în funcţie de suprafaţa terenului a cărui drept de folosinţă a fost adus ca aport la capitalulsocial conform art. 6 din Legea nr. 36/1991.

Societatea agricolă nu deţine în proprietate teren agricol, nu a închiriat şi nu a arendat terenuri agricole pe care să leexploateze, iar potrivit art. 5 din Legea nr. 36/1991 societatea este de tip privat, cu capital variabil şi un număr nelimitatde asociaţi, având ca obiect exploatarea agricolă a terenurilor aduse în societate.

În fapt, are loc distribuirea bunurilor din recolta proprie obţinută de pe terenul adus în folosinţă, dar lucrat în comunde către membrii societăţii. Surplusul de produse rămas după distribuire către membrii este valorificat, și profitulobţinut este impozitat conform legislaţiei.

Ce obligaţii fiscale are societatea agricolă pentru distribuirea acestor produse agricole (sau contravaloarea înnumerar) către membrii asociaţi? Impozit pe venit agricol, impozit pe dividende, CaSS etc.?

La distribuirea produselor se emite autofactură pentru colectarea TVa, luând în calcul preţul de cost al acestora.

Legea nr. 36/1991, cu modificările şi completările ulterioare, prevede că uneltele agricole şi alte utilaje, mijloacelemateriale şi băneşti, precum şi animalele pot fi aduse în societate, în proprietatea sau numai în folosinţa acesteia, după caz.

Terenurile agricole se aduc numai în folosinţa societăţii, asociaţii păstrându-şi dreptul de proprietate asupraacestora. La intrarea în societatea agricolă, bunurile mobile şi imobile, precum şi animalele se vor evalua pentru a sedetermina părţile sociale subscrise de fiecare membru asociat.

În cazul în care dreptul de folosinţă al terenurilor agricole se evaluează şi se înregistrează în capitalul social sub formă depărţi sociale, atunci distribuţia de produse agricole către asociaţii societăţii, proporţional cu părţile sociale subscrise de fiecaremembru asociat în parte, reprezintă plata unui dividend, pentru care există obligaţia societăţii agricole de a calcula şi a reţineimpozitul pe dividende aferent, în cotă de 16%, atât asupra sumelor plătite în numerar, cât şi în natură.

Începând cu data de 01 ianuarie 2016, potrivit art. 97 alin. (7) din Legea nr. 227/2015 privind Codul fiscal, cumodificările şi completările ulterioare, veniturile sub formă de dividende, inclusiv câştigul obţinut ca urmare a deţineriide titluri de participare definite de legislaţia în materie la organisme de plasament colectiv se impun cu o cotă de 5% dinsuma acestora, impozitul fiind final.

obligaţia calculării şi reţinerii impozitului pe veniturile sub formă de dividende revine persoanelor juridice, odatăcu plata dividendelor/sumelor reprezentând câştigul obţinut ca urmare a deţinerii de titluri de participare de cătreacţionari/asociaţi/investitori. Termenul de virare a impozitului este până la data de 25 inclusiv a lunii următoare celeiîn care se fac.

Impozitul reținut se declară prin Formularul 100 aferent perioadei.

Potrivit art. 7 pct. 11 din Legea nr. 227/2015, actualizată, dividendele reprezintă o distribuire în bani sau în natură,efectuată de o persoană juridică unui participant, drept consecinţă a deţinerii unor titluri de participare la acea persoanăjuridică.

În situaţia în care dreptul de folosinţă asupra terenului agricol nu se evaluează şi nu se înregistrează în capitalulsocial sub formă de părţi sociale, atunci veniturile obţinute de persoanele fizice în cauză sunt venituri din cedareafolosinţei bunurilor, impunerea urmând să se facă potrivit prevederilor Cap. IV – Venituri din cedarea folosinţeibunurilor, din Codul fiscal, cu modificările şi completările ulterioare.

astfel, în cazul veniturilor obţinute din arendarea bunurilor agricole din patrimoniul personal, venitul brut sestabileşte pe baza raportului juridic/contractului încheiat între părţi şi reprezintă totalitatea sumelor în bani încasateşi/sau echivalentul în lei al veniturilor în natură primite.

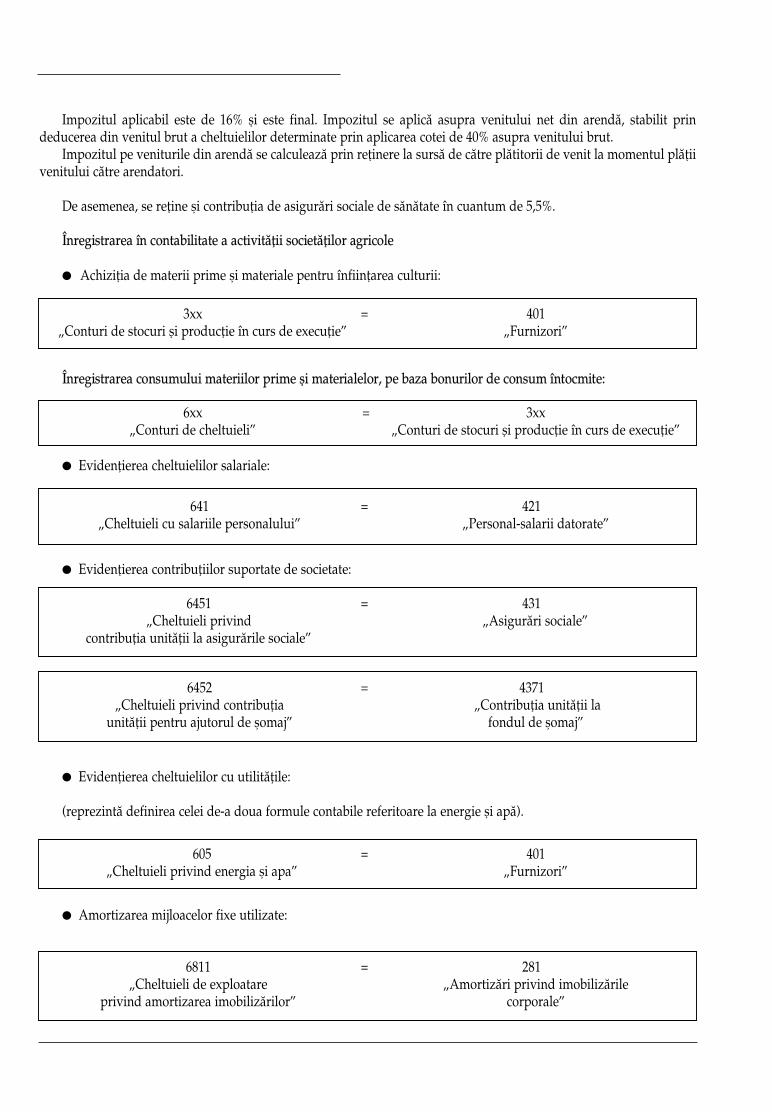

Impozitul aplicabil este de 16% şi este final. Impozitul se aplică asupra venitului net din arendă, stabilit prindeducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 40% asupra venitului brut.

Impozitul pe veniturile din arendă se calculează prin reţinere la sursă de către plătitorii de venit la momentul plăţiivenitului către arendatori.

De asemenea, se reţine şi contribuţia de asigurări sociale de sănătate în cuantum de 5,5%.

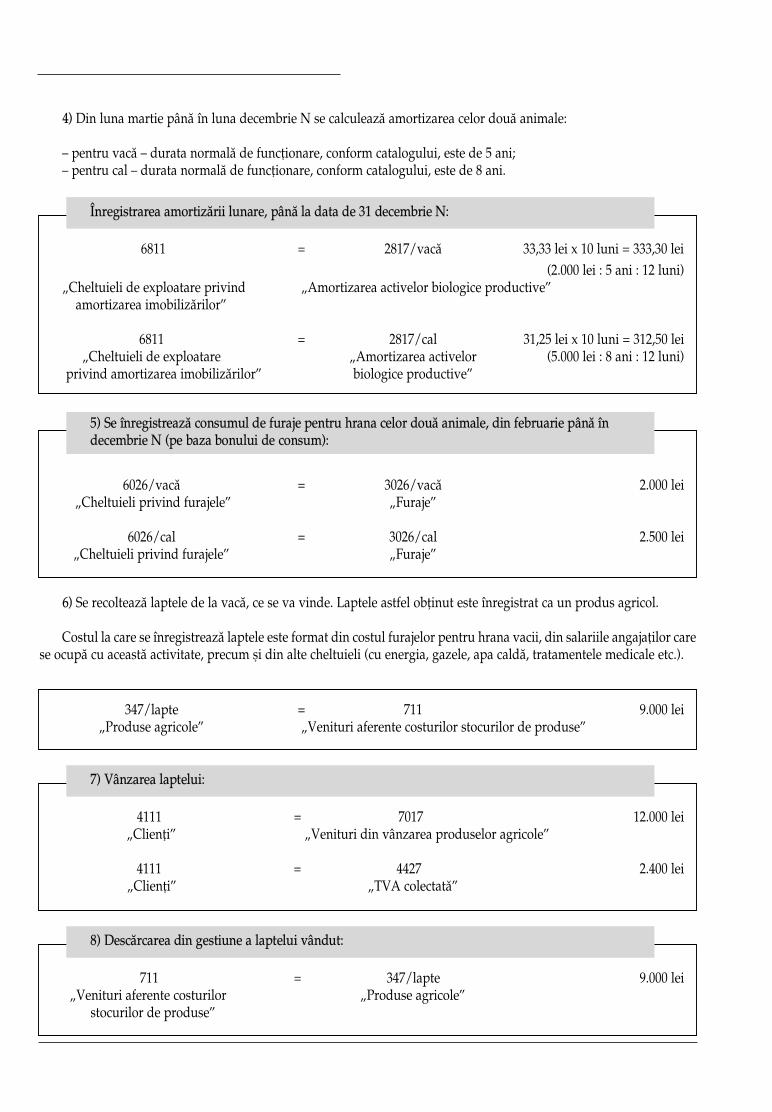

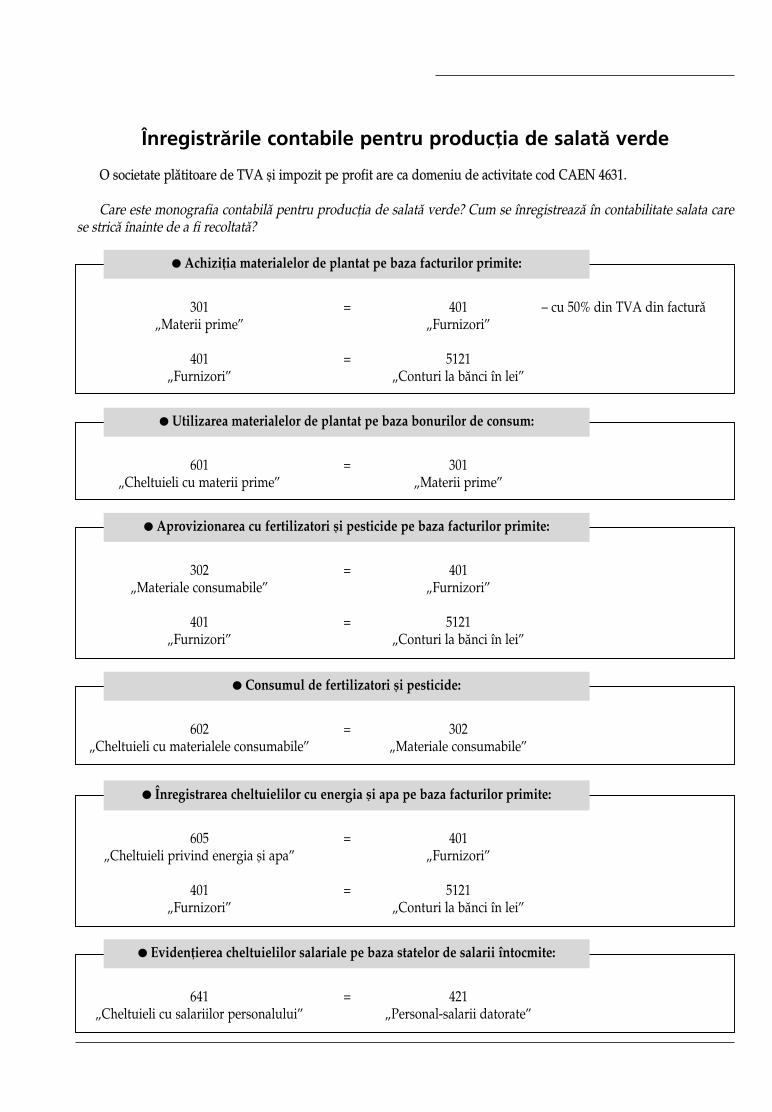

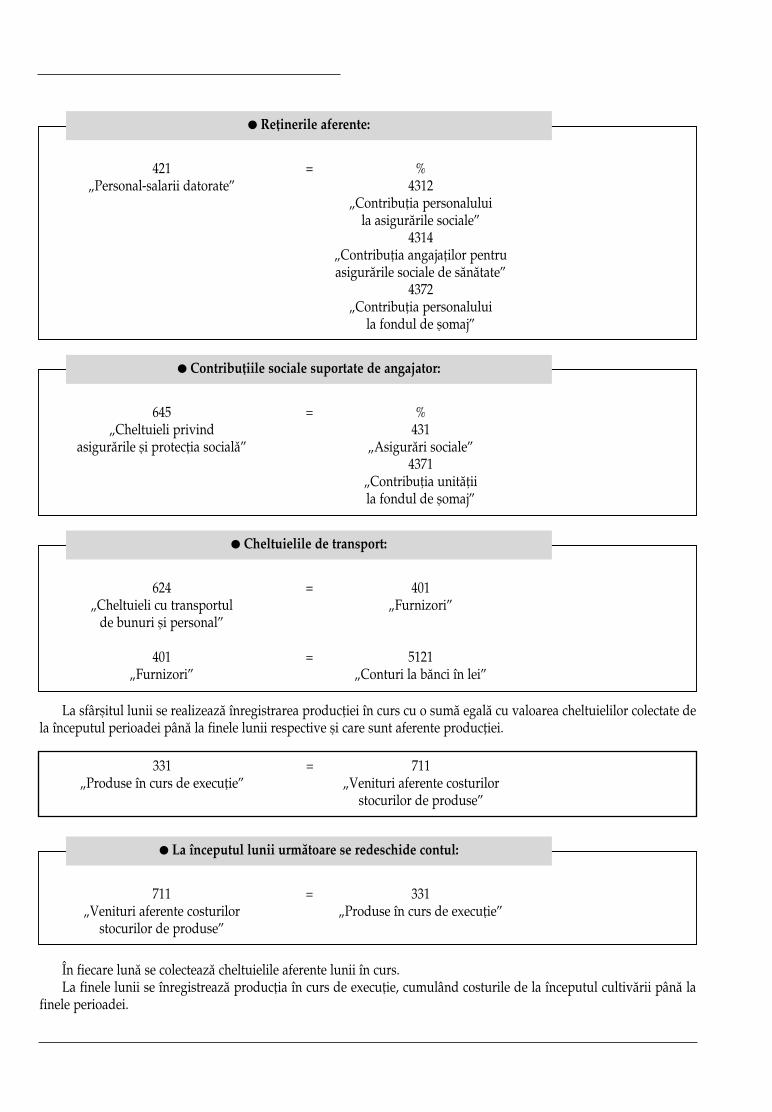

Înregistrarea în contabilitate a activităţii societăţilor agricole

l achiziţia de materii prime şi materiale pentru înfiinţarea culturii:

Înregistrarea consumului materiilor prime şi materialelor, pe baza bonurilor de consum întocmite:

l Evidenţierea cheltuielilor salariale:

l Evidenţierea contribuţiilor suportate de societate:

l Evidenţierea cheltuielilor cu utilităţile:

(reprezintă definirea celei de-a doua formule contabile referitoare la energie și apă).

l amortizarea mijloacelor fixe utilizate:

3xx = 401„Conturi de stocuri și producție în curs de execuție” „Furnizori”

6xx = 3xx„Conturi de cheltuieli” „Conturi de stocuri și producție în curs de execuție”

641 = 421 „Cheltuieli cu salariile personalului” „Personal-salarii datorate”

6451 = 431 „Cheltuieli privind „asigurări sociale”

contribuţia unităţii la asigurările sociale”

6452 = 4371 „Cheltuieli privind contribuţia „Contribuţia unităţii la

unităţii pentru ajutorul de şomaj” fondul de şomaj”

605 = 401„Cheltuieli privind energia şi apa” „Furnizori”

6811 = 281 „Cheltuieli de exploatare „amortizări privind imobilizările

privind amortizarea imobilizărilor” corporale”

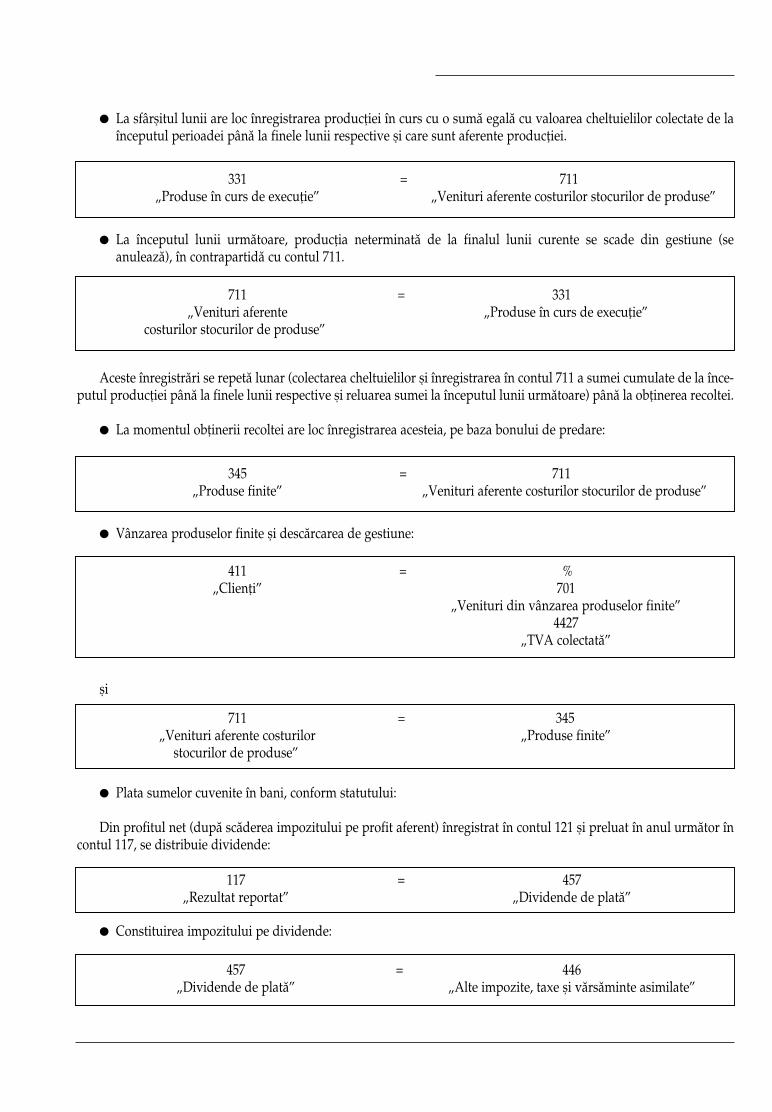

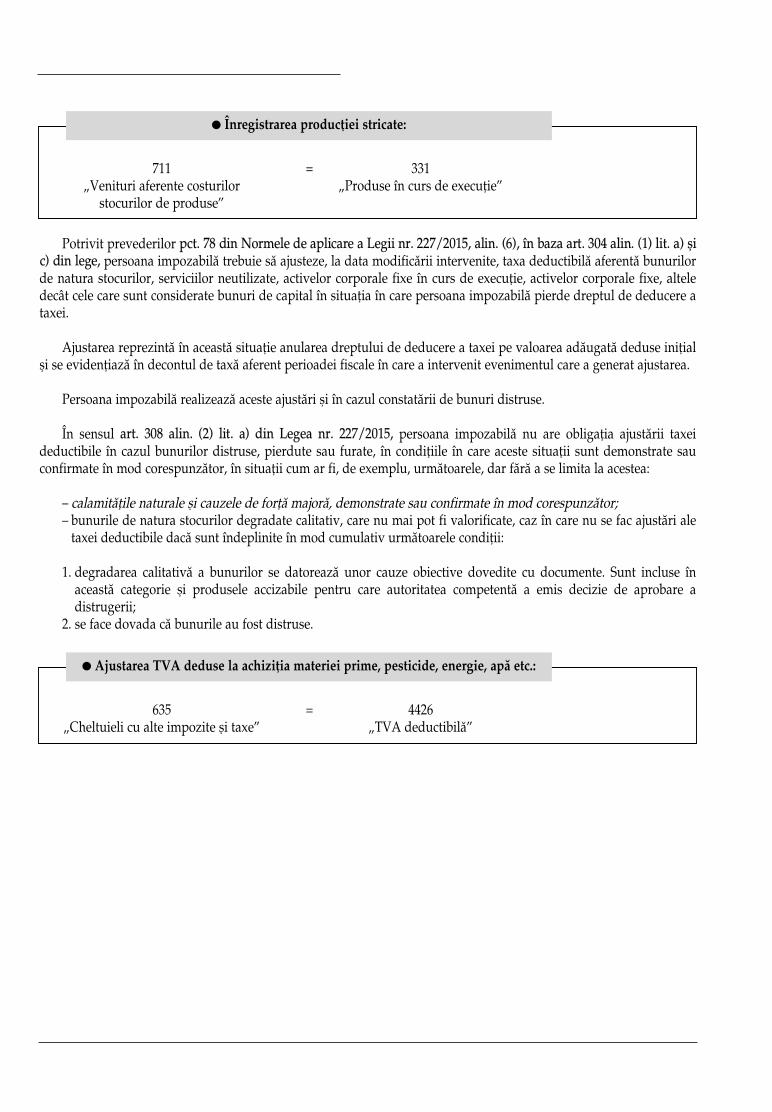

l La sfârşitul lunii are loc înregistrarea producţiei în curs cu o sumă egală cu valoarea cheltuielilor colectate de laînceputul perioadei până la finele lunii respective şi care sunt aferente producţiei.

l La începutul lunii următoare, producția neterminată de la finalul lunii curente se scade din gestiune (seanulează), în contrapartidă cu contul 711.

aceste înregistrări se repetă lunar (colectarea cheltuielilor şi înregistrarea în contul 711 a sumei cumulate de la în ce -pu tul producţiei până la finele lunii respective şi reluarea sumei la începutul lunii următoare) până la obţinerea recoltei.

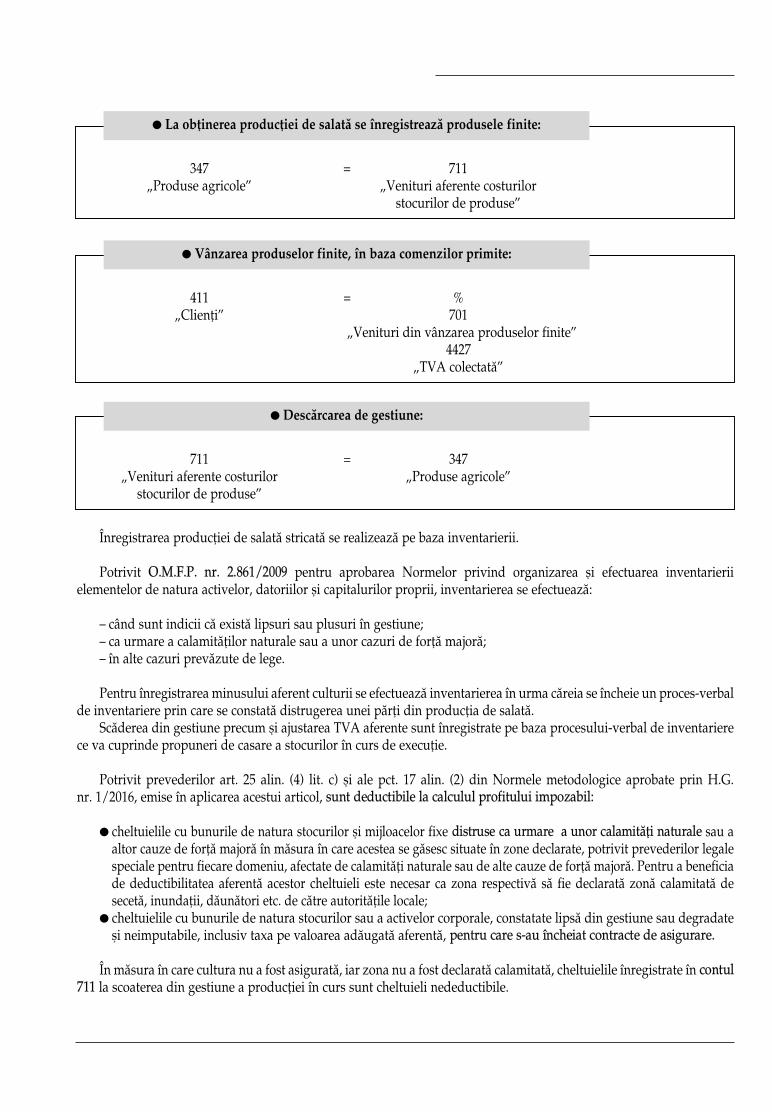

l La momentul obţinerii recoltei are loc înregistrarea acesteia, pe baza bonului de predare:

l Vânzarea produselor finite şi descărcarea de gestiune:

şi

l Plata sumelor cuvenite în bani, conform statutului:

Din profitul net (după scăderea impozitului pe profit aferent) înregistrat în contul 121 şi preluat în anul următor încontul 117, se distribuie dividende:

l Constituirea impozitului pe dividende:

331 = 711 „Produse în curs de execuţie” „Venituri aferente costurilor stocurilor de produse”

711 = 331 „Venituri aferente „Produse în curs de execuţie”

costurilor stocurilor de produse”

345 = 711 „Produse finite” „Venituri aferente costurilor stocurilor de produse”

411 = %„Clienţi” 701

„Venituri din vânzarea produselor finite”4427

„TVa colectată”

711 = 345 „Venituri aferente costurilor „Produse finite”

stocurilor de produse”

117 = 457„Rezultat reportat” „Dividende de plată”

457 = 446 „Dividende de plată” „alte impozite, taxe şi vărsăminte asimilate”

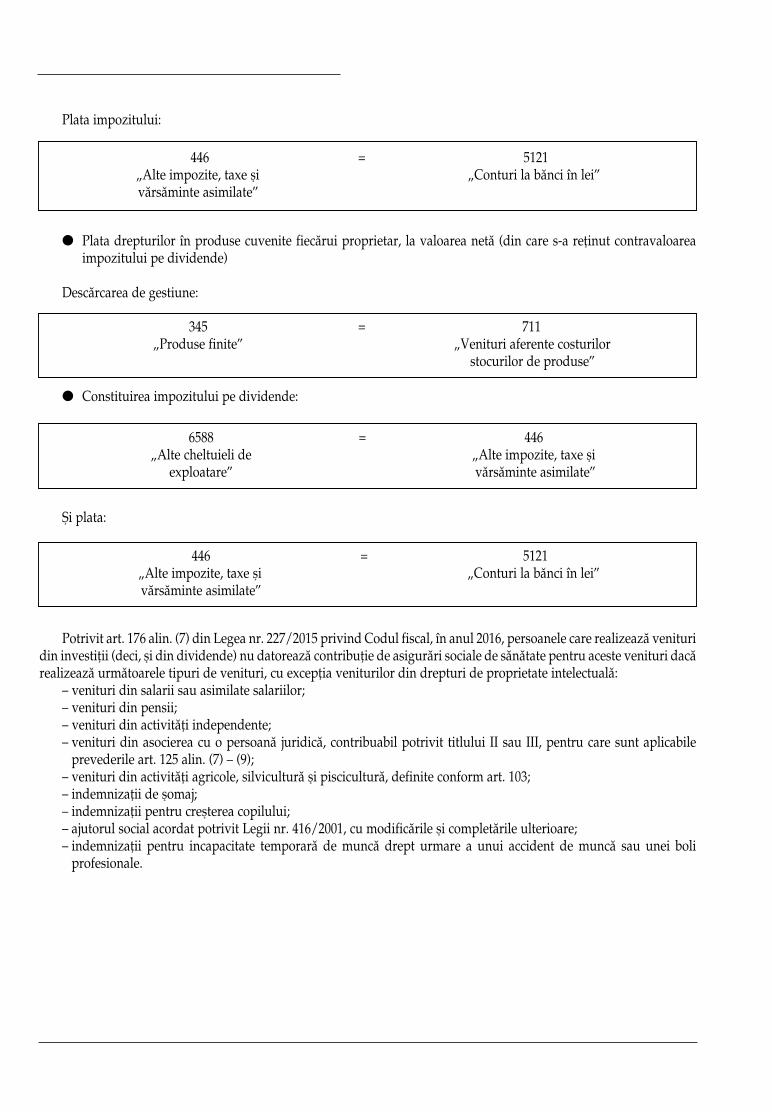

Plata impozitului:

l Plata drepturilor în produse cuvenite fiecărui proprietar, la valoarea netă (din care s-a reţinut contravaloareaimpo zitului pe dividende)

Descărcarea de gestiune:

l Constituirea impozitului pe dividende:

Şi plata:

Potrivit art. 176 alin. (7) din Legea nr. 227/2015 privind Codul fiscal, în anul 2016, persoanele care realizează venituridin investiţii (deci, şi din dividende) nu datorează contribuţie de asigurări sociale de sănătate pentru aceste venituri dacărealizează următoarele tipuri de venituri, cu excepţia veniturilor din drepturi de proprietate intelectuală:

– venituri din salarii sau asimilate salariilor;– venituri din pensii;– venituri din activităţi independente;– venituri din asocierea cu o persoană juridică, contribuabil potrivit titlului II sau III, pentru care sunt aplicabile

prevederile art. 125 alin. (7) – (9);– venituri din activităţi agricole, silvicultură şi piscicultură, definite conform art. 103;– indemnizaţii de şomaj;– indemnizaţii pentru creşterea copilului;– ajutorul social acordat potrivit Legii nr. 416/2001, cu modificările şi completările ulterioare;– indemnizaţii pentru incapacitate temporară de muncă drept urmare a unui accident de muncă sau unei boli

profesionale.

446 = 5121„alte impozite, taxe şi „Conturi la bănci în lei”vărsăminte asimilate”

345 = 711 „Produse finite” „Venituri aferente costurilor

stocurilor de produse”

6588 = 446„alte cheltuieli de „alte impozite, taxe şi

exploatare” vărsăminte asimilate”

446 = 5121„alte impozite, taxe şi „Conturi la bănci în lei”vărsăminte asimilate”

Cheltuieli efectuate cu un utilaj utilizat în baza unui contract de comodat. Tratament fiscal și contabil

o societate repară un utilaj de forare folosit pe baza unui contract de comodat, cu componente aduse din Spania, cu valorice trec de pragul de 2.500 lei: bloc motor, electromotor etc.

Cum sunt considerate aceste componente? Mijloace fixe? Deşi utilajele sunt luate şi folosite conform contractului decomodat. Care este monografia înre gistrării contabile a facturii respective?

I. Cadrul juridic:

Noul Cod civil – aprobat prin Legea nr. 287/2009:

l contract de comodat: „CaPIToLUL XIII: Contractul de împrumutSECŢIUNEa 1: Dispoziţii generale

art. 2.144: Felurile împrumutuluiÎmprumutul este de două feluri: împrumutul de folosinţă, numit şi comodat, şi împrumutul de consumaţie.art. 2.146: NoţiuneÎmprumutul de folosinţă este contractul cu titlu gratuit prin care o parte, numită comodant, remite un bun mobil sau

imobil celeilalte părţi, numite comodatar, pentru a se folosi de acest bun, cu obligaţia de a-l restitui după un anumit timp.art. 2.148: obligaţia comodatarului(1) Comodatarul este ţinut să păzească şi să conserve bunul împrumutat cu prudenţă şi diligența unui bun proprietar.(2) Comodatarul nu poate folosi bunul împrumutat decât în conformitate cu destinaţia acestuia determinată prin contract

ori, în lipsă, după natura bunului. El nu poate permite unui terţ să îl folosească decât cu aprobarea prealabilă a comodantului.art. 2.151: Cheltuielile făcute cu bunul(1) Comodatarul suportă cheltuielile pe care le-a făcut pentru a folosi bunul.(2) Cu toate acestea, comodatarul are dreptul să îi fie rambursate cheltuielile pentru lucrările necesare asupra bunului care

nu puteau fi prevăzute la încheierea contractului, atunci când comodantul, înştiinţat în prealabil, nu s-a opus efectuării lor oricând, din cauza urgenţei lucrărilor, acesta nu a putut fi înştiinţat în timp util.”

l versus contract de închiriere (de locaţiune): „CaPIToLUL V: Contractul de locaţiune

art. 1.777: NoţiuneLocaţiunea este contractul prin care o parte, numită locator, se obligă să asi gu re celeilalte părţi, numite locatar, folosinţa

unui bun pentru o anumită pe ri oa dă, în schimbul unui preţ, denumit chirie.art. 1.788: Sarcina reparaţiilor(1) Locatorul este obligat să efectueze toate reparaţiile care sunt necesare pentru a menţine bunul în stare corespunzătoare

de întrebuinţare pe toată durata locaţiunii, conform destinaţiei stabilite potrivit art. 1.799.(2) Sunt în sarcina locatarului reparaţiile locative, a căror necesitate rezultă din folosinţă obişnuită a bunului.(3) Dacă, după încheierea contractului, se iveşte nevoia unor reparaţii care sunt în sarcina locatorului, iar acesta din urmă,

deşi încunoştinţat, nu începe să ia de îndată măsurile necesare, reparaţiile pot fi făcute de locatar. În acest caz, locatorul estedator să plătească, în afara sumelor avansate de locatar, dobânzi socotite de la data efectuării cheltuielilor.

(4) În caz de urgenţă, locatarul îl poate înştiinţa pe locator şi după începerea reparaţiilor, dobânzile la sumele avansateneputând curge decât de la data înştiinţării.

SUBSECŢIUNEa 3: obligaţiile locatarului

art. 1.796: obligaţiile principale

Locatarul are următoarele obligaţii principale:a) să ia în primire bunul dat în locaţiune;b) să plătească chiria în cuantumul şi la termenul stabilite prin contract;c) să folosească bunul cu prudenţă şi diligență;d) să restituie bunul la încetarea, din orice cauză, a contractului de locaţiune.”

II. Cadrul contabil:

Reglementările contabile aprobate prin o.M.F.P. nr. 1.802/2014 – aplicabile până la data de 01.01.2015:

Subsecțiunea 31 Recunoaşterea imobilizărilor corporale191(3) În vederea recunoaşterii imobilizărilor corporale se impune utilizarea raţionamentului profesional la aplicarea

criteriilor de recunoaştere pentru circumstanţele specifice entităţii.�...�(4) Piesele de schimb şi echipamentul de service sunt, în general, contabilizate ca stocuri şi recunoscute în profit sau pier -

dere atunci când sunt consumate. Totuşi, piesele de schimb importante şi echipamentele de securitate sunt conside ra teimobilizări corporale atunci când o entitate preconizează că le va utiliza pe parcursul unei perioade mai mari de un an.

Subsecțiunea 39 Cheltuieli ulterioare227. (1) Cheltuielile ulterioare efectuate în legătură cu o imobilizare corporală sunt cheltuieli ale perioadei în care sunt

efectuate sau majorează valoarea imobilizării respective, în funcție de beneficiile economice aferente acestor cheltuieli(de exemplu, influenţa asupra duratei de viață rămase a imobilizărilor), potrivit criteriilor generale de recunoaştere.

(2) Entitatea stabileşte prin politicile contabile criteriile în funcţie de care cheltuielile ulterioare efectuate în legăturăcu imobilizările corporale majorează valoarea acestora sau se evidenţiază în contul de profit şi pierdere.

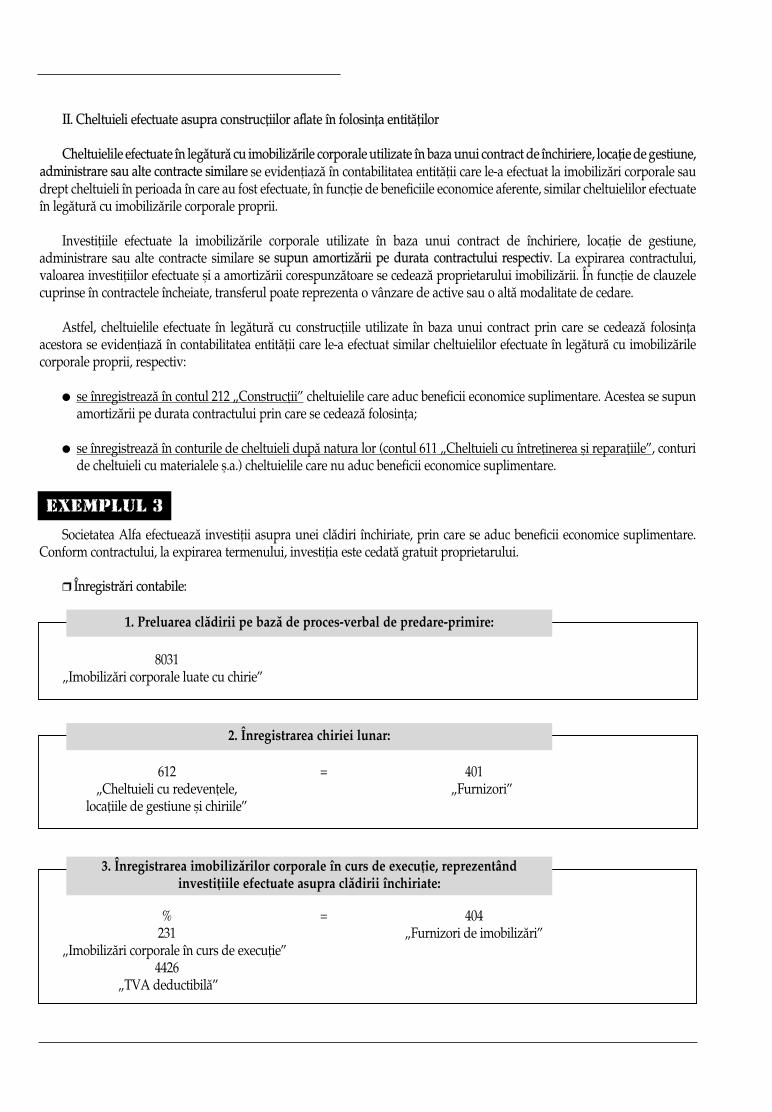

228. Cheltuielile efectuate în legătură cu imobilizările corporale utilizate în baza unui contract de închiriere, locaţie de

gestiune, administrare sau alte contracte similare se evidenţiază în contabilitatea entităţii care le-a efectuat, la imobilizăricorporale sau drept cheltuieli în perioada în care au fost efectuate, în funcţie de beneficiile economice aferente, similarcheltuielilor efectuate în legătură cu imobilizările corporale proprii.

229. (1) Componentele unor elemente de imobilizări corporale pot necesita înlocuirea la intervale regulate de timp.(2) Entitatea recunoaşte în valoarea contabilă a unui element de imobilizări corporale costul părţii înlocuite a unui

astfel de element când acel cost este suportat de entitate, dacă sunt îndeplinite criteriile de recunoaştere pentruimobilizările corporale. Cu această ocazie sunt avute în vedere prevederile pct. 242 alin. (2).

Subsecțiunea 312 amortizarea(2) Investiţiile efectuate la imobilizările corporale utilizate în baza unui contract de închiriere, locaţie de gestiune,

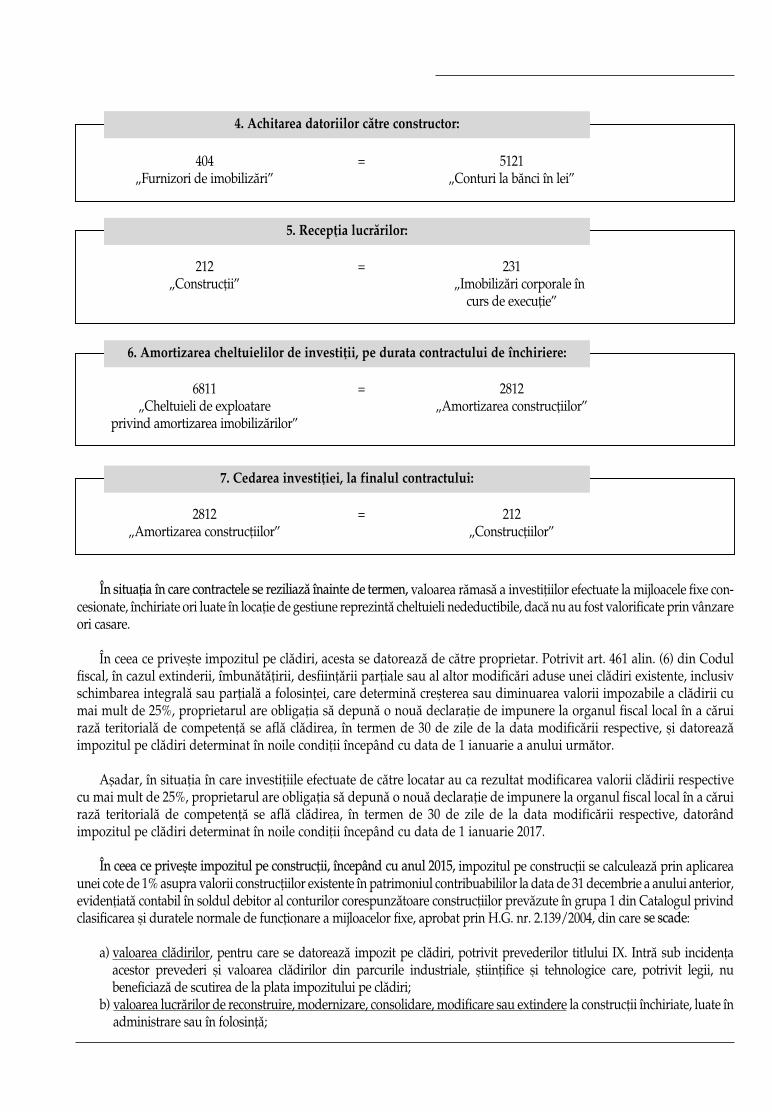

administrare sau alte contracte similare se supun amortizării pe durata contractului respectiv. La expirarea contractului,valoarea investiţiilor efectuate şi a amortizării corespunzătoare se cedează proprietarului imobilizării. În funcţie de clauzelecuprinse în contractele încheiate, transferul poate reprezenta o vânzare de active sau o altă modalitate de cedare. Înregistrareaîn contabi litate a operaţiunilor se efectuează conform prezentelor reglementări.

III. Cadrul fiscal:

l impozit pe profit:

CoDUL fiscal: „aRT. 19 Reguli generale(1) Rezultatul fiscal se calculează ca diferenţă între veniturile şi cheltuielile înregistrate conform reglementărilor

contabile aplicabile, din care se scad veniturile neimpozabile şi deducerile fiscale şi la care se adaugă cheltuielilenedeductibile. La stabilirea rezultatului fiscal se iau în calcul şi elemente similare veniturilor şi cheltuielilor, potrivitnormelor metodologice, precum şi pierderile fiscale care se recuperează în conformitate cu prevederile art. 31. Rezultatulfiscal pozitiv este profit impozabil, iar rezultatul fiscal negativ este pierdere fiscală.

NoRME metodologice:„5. (1) În aplicarea art. 19 alin. (1) din Codul fiscal, pentru calculul rezultatului fiscal, veniturile şi cheltuielile sunt

cele înregistrate în contabilitate potrivit reglementărilor contabile date în baza Legii contabilităţii nr. 82/1991,republicată, cu modificările şi completările ulterioare, ...”

CoDUL fiscal:„aRT. 25 – Cheltuieli(1) Pentru determinarea rezultatului fiscal sunt considerate cheltuieli deductibile cheltuielile efectuate în scopul

desfăşurării activităţii economice, inclusiv cele reglementate prin acte normative în vigoare ...aRT. 28 – amortizarea fiscală(3) Sunt, de asemenea, considerate mijloace fixe amortizabile:a) investiţiile efectuate la mijloacele fixe care fac obiectul unor contracte de închiriere, concesiune, locaţie de

gestiune, asociere în participaţiune şi altele asemenea;”

anexa la H.G. nr. 2.139/2004 privind Catalogul privind clasificarea şi duratele normale de funcţionare a mijloacelor fixe:

„III. alte precizări2.Investiţiile efectuate la mijloacele fixe sub forma cheltuielilor ulterioare trebuie să aibă ca efect îmbunătăţirea

parametrilor tehnici iniţiali ai acestora şi să conducă la obţinerea de beneficii economice viitoare.obţinerea de beneficii se poate realiza fie direct prin creşterea veniturilor, fie indirect prin reducerea cheltuielilor de

întreţinere şi funcţionare.[...]��Cheltuielile care se fac la mijloacele fixe ce au ca scop restabilirea stării iniţiale sunt considerate cheltuieli de reparaţii.”

l TVa:CoDUL fiscal:aRT. 297 – Sfera de aplicare a dreptului de deducere (4) orice persoană impozabilă are dreptul să deducă taxa aferentă achiziţiilor, dacă acestea sunt destinate utilizării

în folosul următoarelor operaţiuni:a) operaţiuni taxabile;b) operaţiuni rezultate din activităţi economice pentru care locul livrării/prestării se consideră ca fiind în străinătate,

dacă taxa ar fi deductibilă, în cazul în care aceste operaţiuni ar fi fost realizate în România;c) operaţiuni scutite de taxă, conform art. 294, 295 și 296;d) operaţiuni scutite de taxă, conform art. 292 alin. (2) lit. a) pct. 1 – 5 şi lit. b), în cazul în care cumpărătorul ori clientul

este stabilit în afara Uniunii Europene sau în cazul în care aceste operaţiuni sunt în legătură directă cu bunuri care vorfi exportate într-un stat din afara Uniunii Europene, precum şi în cazul operaţiunilor efectuate de intermediari careacţionează în numele şi în contul altei persoane, atunci când aceştia intervin în derularea unor astfel de operaţiuni;

e) operaţiunile prevăzute la art. 270 alin. (7) şi la art. 271 alin. (6), dacă taxa s-ar fi aplicat transferului respectiv.

În conformitate cu temeiurile legale citate, putem face următoarea analiză:Conform dispoziţiilor noului Cod civil, contractul de comodat este un contract de împrumut de folosinţă gratuită, în

cadrul căruia comodatarului (utilizatorului) îi revine doar obligaţia privind conservarea bunului, nu şi dreptul de a efectuainvestiţii la bunul utilizat.

Conservarea bunului utilizat presupune, evident, efectuarea unor cheltuieli de întreţinere şi reparaţii, astfel încât, lafinalul duratei contractului, acesta să fie restituit proprietarului în starea iniţială.

acum trebuie analizat dacă defectarea componentelor a fost cauzată de folosirea bunului de către comodatar, în condiţiileîn care bunul a fost primit în stare corespunzătoare de utilizare de la proprietar, sau bunul a fost defect încă de la primirea sade către utilizator, la începutul contractului de comodat, comodatarul efectuând înlocuirea componentelor în locul proprie -tarului.

Totuşi, din cazul de față se înţelege faptul că defectarea acelor componente este cauzată de utilizarea bunului în acti vitateaeconomică a comodatarului.

În această situaţie, înlocuirea componentelor, din punct de vedere fiscal, nu reprezintă o investiţie (nu are ca scopîmbunătăţirea parametrilor iniţiali, creşterea preformanţelor), ci are ca scop restabilirea stării iniţiale a utilajului (practic, suntcheltuieli privind conservarea acestuia, sunt cheltuieli făcute pentru a folosi bunul).

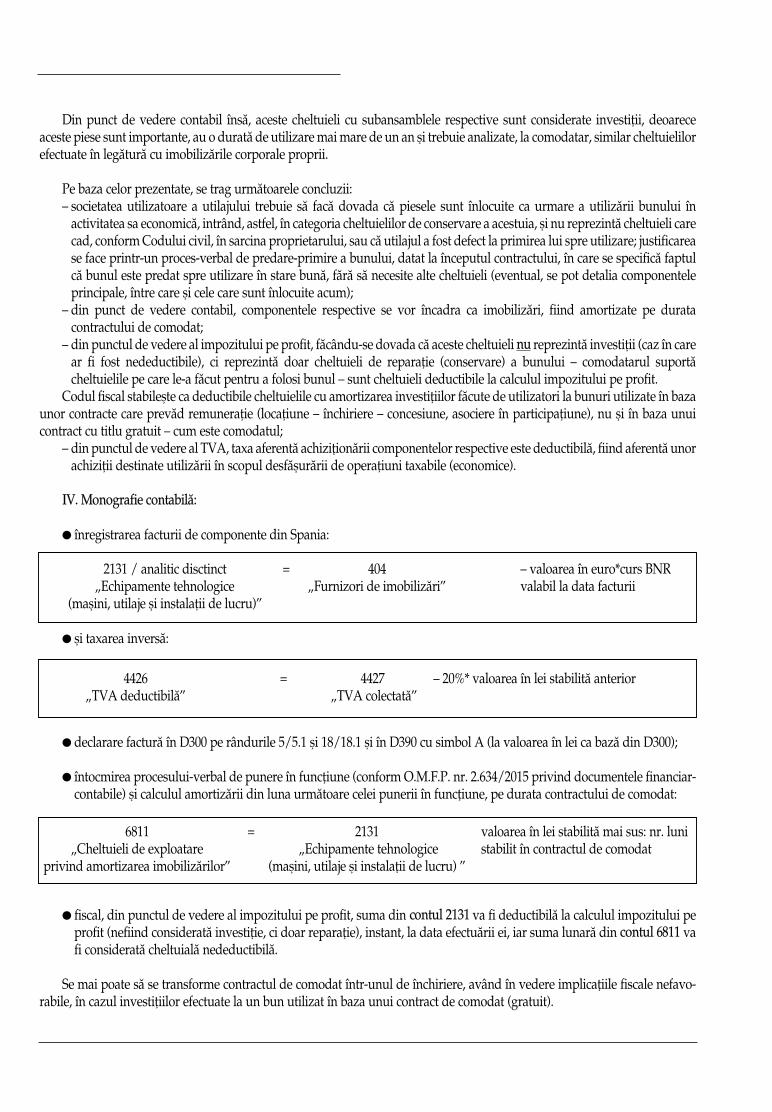

Din punct de vedere contabil însă, aceste cheltuieli cu subansamblele respective sunt considerate investiţii, deoareceaceste piese sunt importante, au o durată de utilizare mai mare de un an şi trebuie analizate, la comodatar, similar cheltuielilorefectuate în legătură cu imobilizările corporale proprii.

Pe baza celor prezentate, se trag următoarele concluzii:– societatea utilizatoare a utilajului trebuie să facă dovada că piesele sunt înlocuite ca urmare a utilizării bunului în

activitatea sa economică, intrând, astfel, în categoria cheltuielilor de conservare a acestuia, şi nu reprezintă cheltuieli carecad, conform Codului civil, în sarcina proprietarului, sau că utilajul a fost defect la primirea lui spre utilizare; justificarease face printr-un proces-verbal de predare-primire a bunului, datat la începutul contractului, în care se specifică faptulcă bunul este predat spre utilizare în stare bună, fără să necesite alte cheltuieli (eventual, se pot detalia componenteleprincipale, între care şi cele care sunt înlocuite acum);

– din punct de vedere contabil, componentele respective se vor încadra ca imobilizări, fiind amortizate pe duratacontractului de comodat;

– din punctul de vedere al impozitului pe profit, făcându-se dovada că aceste cheltuieli nu reprezintă investiţii (caz în carear fi fost nedeductibile), ci reprezintă doar cheltuieli de reparaţie (conservare) a bunului – comodatarul suportăcheltuielile pe care le-a făcut pentru a folosi bunul – sunt cheltuieli deductibile la calculul impozitului pe profit.

Codul fiscal stabileşte ca deductibile cheltuielile cu amortizarea investiţiilor făcute de utilizatori la bunuri utilizate în bazaunor contracte care prevăd remuneraţie (locaţiune – închiriere – concesiune, asociere în participaţiune), nu şi în baza unuicontract cu titlu gratuit – cum este comodatul;

– din punctul de vedere al TVa, taxa aferentă achiziţionării componentelor respective este deductibilă, fiind aferentă unorachiziţii destinate utilizării în scopul desfăşurării de operaţiuni taxabile (economice).

IV. Monografie contabilă:

l înregistrarea facturii de componente din Spania:

l şi taxarea inversă:

l declarare factură în D300 pe rândurile 5/5.1 şi 18/18.1 şi în D390 cu simbol a (la valoarea în lei ca bază din D300);

l întocmirea procesului-verbal de punere în funcţiune (conform o.M.F.P. nr. 2.634/2015 privind documentele financiar-contabile) şi calculul amortizării din luna următoare celei punerii în funcţiune, pe durata contractului de comodat:

l fiscal, din punctul de vedere al impozitului pe profit, suma din contul 2131 va fi deductibilă la calculul impozitului pepro fit (nefiind considerată investiţie, ci doar reparaţie), instant, la data efectuării ei, iar suma lunară din contul 6811 vafi considerată cheltuială nedeductibilă.

Se mai poate să se transforme contractul de comodat într-unul de închiriere, având în vedere implicaţiile fiscale ne fa vo -ra bile, în cazul investiţiilor efectuate la un bun utilizat în baza unui contract de comodat (gratuit).

2131 / analitic disctinct = 404 – valoarea în euro*curs BNR „Echipamente tehnologice „Furnizori de imobilizări” valabil la data facturii

(maşini, utilaje şi instalaţii de lucru)”

4426 = 4427 – 20%* valoarea în lei stabilită anterior„TVa deductibilă” „TVa colectată”

6811 = 2131 valoarea în lei stabilită mai sus: nr. luni„Cheltuieli de exploatare „Echipamente tehnologice stabilit în contractul de comodat

privind amortizarea imobilizărilor” (maşini, utilaje şi instalaţii de lucru) ”

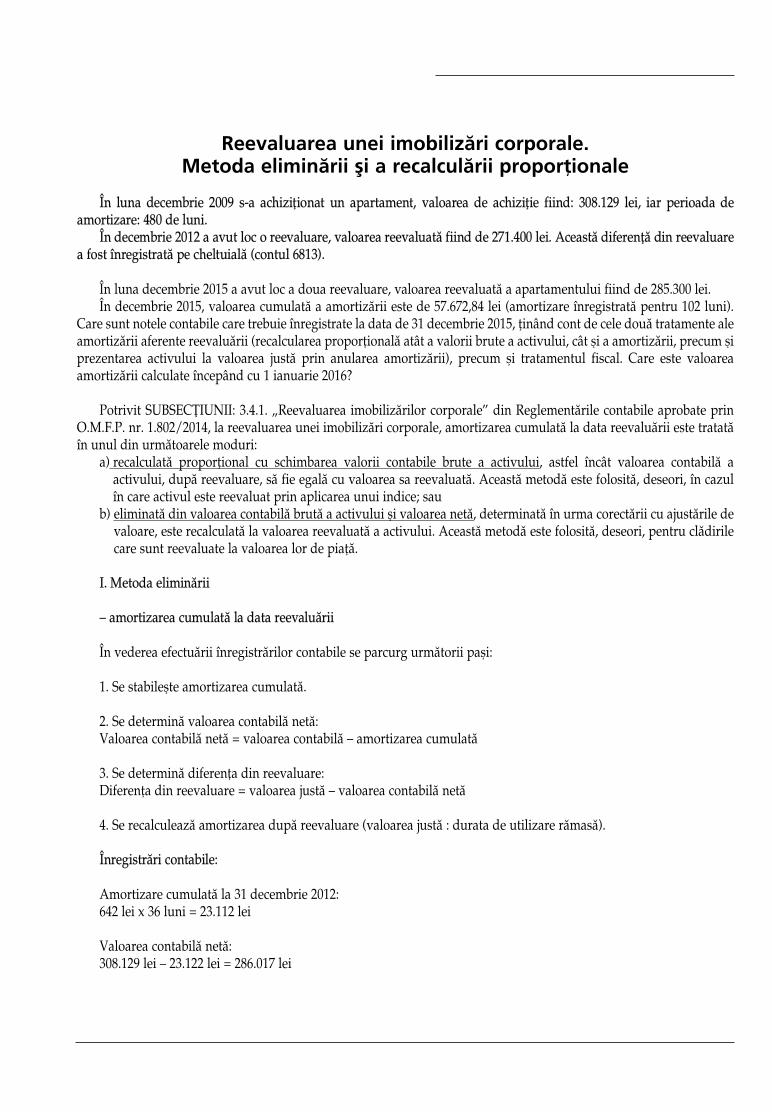

Reevaluarea unei imobilizări corporale. Metoda eliminării și a recalculării proporționale

În luna decembrie 2009 s-a achiziţionat un apartament, valoarea de achiziţie fiind: 308.129 lei, iar perioada deamortizare: 480 de luni.

În decembrie 2012 a avut loc o reevaluare, valoarea reevaluată fiind de 271.400 lei. această diferenţă din reevaluarea fost înregistrată pe cheltuială (contul 6813).

În luna decembrie 2015 a avut loc a doua reevaluare, valoarea reevaluată a apartamentului fiind de 285.300 lei.În decembrie 2015, valoarea cumulată a amortizării este de 57.672,84 lei (amortizare înregistrată pentru 102 luni).

Care sunt notele contabile care trebuie înregistrate la data de 31 decembrie 2015, ţinând cont de cele două tratamente aleamortizării aferente reevaluării (recalcularea proporţională atât a valorii brute a activului, cât şi a amortizării, precum şiprezentarea activului la valoarea justă prin anularea amortizării), precum şi tratamentul fiscal. Care este valoareaamortizării calculate începând cu 1 ianuarie 2016?

Potrivit SUBSECȚIUNII: 3.4.1. „Reevaluarea imobilizărilor corporale” din Reglementările contabile aprobate prino.M.F.P. nr. 1.802/2014, la reevaluarea unei imobilizări corporale, amortizarea cumulată la data reevaluării este tratatăîn unul din următoarele moduri:

a) recalculată proporţional cu schimbarea valorii contabile brute a activului, astfel încât valoarea contabilă aactivului, după reevaluare, să fie egală cu valoarea sa reevaluată. această metodă este folosită, deseori, în cazulîn care activul este reevaluat prin aplicarea unui indice; sau

b) eliminată din valoarea contabilă brută a activului şi valoarea netă, determinată în urma corectării cu ajustările devaloare, este recalculată la valoarea reevaluată a activului. această metodă este folosită, deseori, pentru clădirilecare sunt reevaluate la valoarea lor de piaţă.

I. Metoda eliminării

– amortizarea cumulată la data reevaluării

În vederea efectuării înregistrărilor contabile se parcurg următorii paşi:

1. Se stabileşte amortizarea cumulată.

2. Se determină valoarea contabilă netă:Valoarea contabilă netă = valoarea contabilă – amortizarea cumulată

3. Se determină diferenţa din reevaluare:Diferenţa din reevaluare = valoarea justă – valoarea contabilă netă

4. Se recalculează amortizarea după reevaluare (valoarea justă : durata de utilizare rămasă).

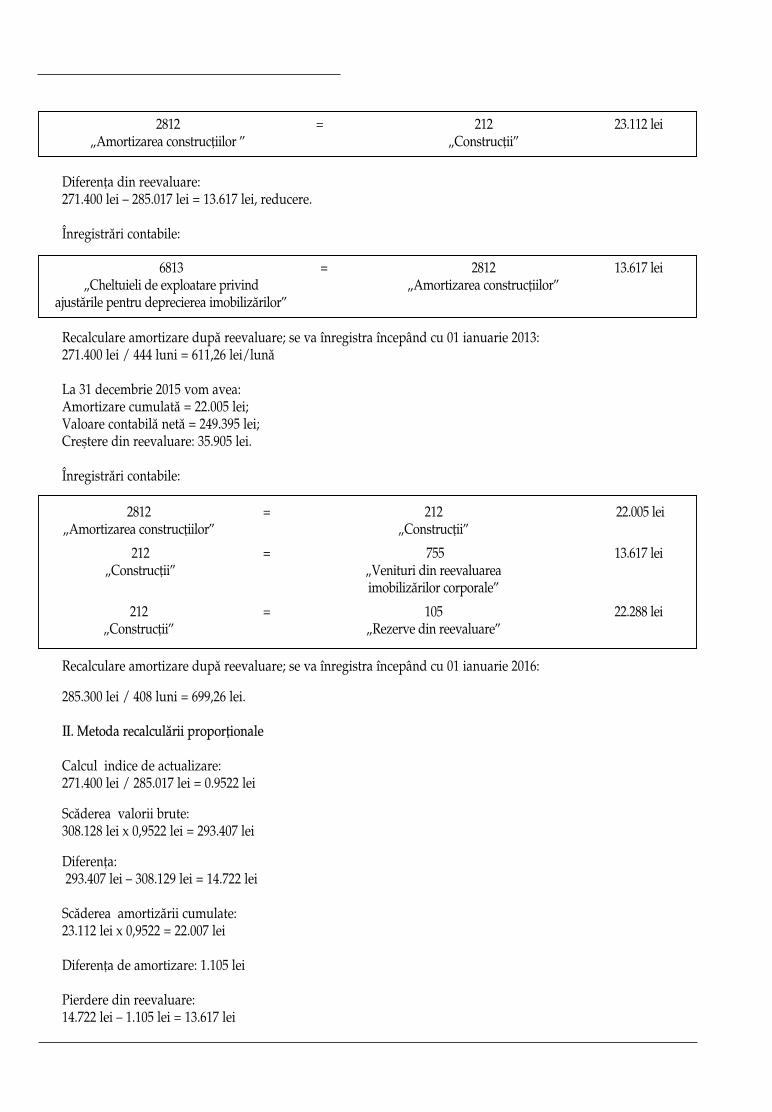

Înregistrări contabile:

amortizare cumulată la 31 decembrie 2012:642 lei x 36 luni = 23.112 lei

Valoarea contabilă netă:308.129 lei – 23.122 lei = 286.017 lei

Diferenţa din reevaluare:271.400 lei – 285.017 lei = 13.617 lei, reducere.

Înregistrări contabile:

Recalculare amortizare după reevaluare; se va înregistra începând cu 01 ianuarie 2013:271.400 lei / 444 luni = 611,26 lei/lună

La 31 decembrie 2015 vom avea:amortizare cumulată = 22.005 lei;Valoare contabilă netă = 249.395 lei;Creştere din reevaluare: 35.905 lei.

Înregistrări contabile:

Recalculare amortizare după reevaluare; se va înregistra începând cu 01 ianuarie 2016:

285.300 lei / 408 luni = 699,26 lei.

II. Metoda recalculării proporţionale

Calcul indice de actualizare:271.400 lei / 285.017 lei = 0.9522 lei

Scăderea valorii brute:308.128 lei x 0,9522 lei = 293.407 lei

Diferenţa:293.407 lei – 308.129 lei = 14.722 lei

Scăderea amortizării cumulate:23.112 lei x 0,9522 = 22.007 lei

Diferenţa de amortizare: 1.105 lei

Pierdere din reevaluare:14.722 lei – 1.105 lei = 13.617 lei

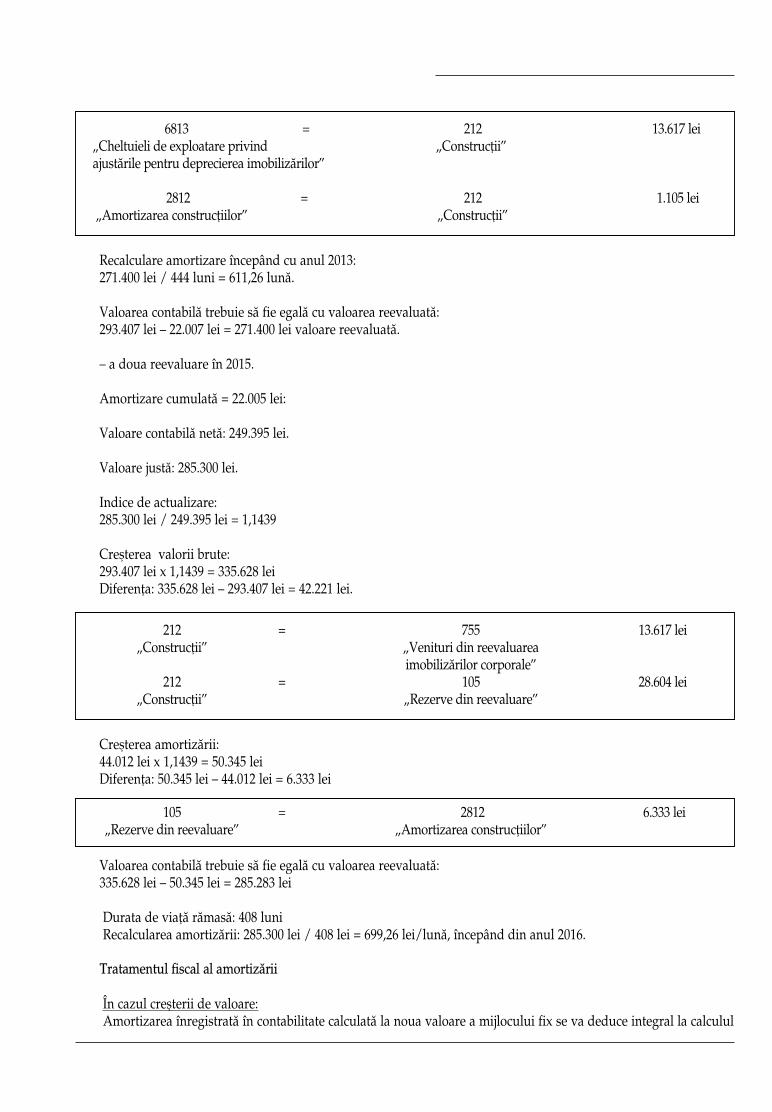

6813 = 2812 13.617 lei„Cheltuieli de exploatare privind „amortizarea construcţiilor”

ajustările pentru deprecierea imobilizărilor”

2812 = 212 22.005 lei„amortizarea construcţiilor” „Construcţii”

212 = 755 13.617 lei„Construcţii” „Venituri din reevaluarea

imobilizărilor corporale”

212 = 105 22.288 lei„Construcţii” „Rezerve din reevaluare”

2812 = 212 23.112 lei„amortizarea construcţiilor ” „Construcţii”

Recalculare amortizare începând cu anul 2013:271.400 lei / 444 luni = 611,26 lună.

Valoarea contabilă trebuie să fie egală cu valoarea reevaluată: 293.407 lei – 22.007 lei = 271.400 lei valoare reevaluată.

– a doua reevaluare în 2015.

amortizare cumulată = 22.005 lei:

Valoare contabilă netă: 249.395 lei.

Valoare justă: 285.300 lei.

Indice de actualizare:285.300 lei / 249.395 lei = 1,1439

Creşterea valorii brute:293.407 lei x 1,1439 = 335.628 leiDiferenţa: 335.628 lei – 293.407 lei = 42.221 lei.

Creşterea amortizării:44.012 lei x 1,1439 = 50.345 leiDiferenţa: 50.345 lei – 44.012 lei = 6.333 lei

Valoarea contabilă trebuie să fie egală cu valoarea reevaluată:335.628 lei – 50.345 lei = 285.283 lei

Durata de viaţă rămasă: 408 luniRecalcularea amortizării: 285.300 lei / 408 lei = 699,26 lei/lună, începând din anul 2016.

Tratamentul fiscal al amortizării

În cazul creşterii de valoare:amortizarea înregistrată în contabilitate calculată la noua valoare a mijlocului fix se va deduce integral la calculul

6813 = 212 13.617 lei„Cheltuieli de exploatare privind „Construcţii”ajustările pentru deprecierea imobilizărilor”

2812 = 212 1.105 lei„amortizarea construcţiilor” „Construcţii”

212 = 755 13.617 lei„Construcţii” „Venituri din reevaluarea

imobilizărilor corporale”212 = 105 28.604 lei

„Construcţii” „Rezerve din reevaluare”

105 = 2812 6.333 lei„Rezerve din reevaluare” „amortizarea construcţiilor”

impozitului pe profit, însă se va considera impozabilă, ca element similar venitului, amortizarea aferentă diferenţei dinreevaluare, conform art. 26 alin. (6) din Codul fiscal.

În cazul descreşterii de valoare:Potrivit art. 7 pct. 44 lit. c) din Codul fiscal, valoarea fiscală pentru mijloace fixe amortizabile şi terenuri reprezintă

costul de achiziţie, de producţie sau valoarea de piaţă a mijloacelor fixe dobândite cu titlu gratuit ori constituite ca aport,la data intrării în patrimoniul contribuabilului, utilizată pentru calculul amortizării fiscale, după caz.

În cazul în care se efectuează reevaluări ale mijloacelor fixe amortizabile care determină o descreştere a valorii acestorasub costul de achiziţie, de producţie sau al valorii de piaţă a mijloacelor fixe dobândite cu titlu gratuit ori constituite caaport, după caz, valoarea fiscală rămasă neamortizată a mijloacelor fixe amortizabile se recalculează până la nivelul celeistabilite pe baza costului de achiziţie, de producţie sau a valorii de piaţă a mijloacelor fixe dobândite cu titlu gratuit oriconstituite ca aport, după caz.

Potrivit art. 28 alin. (17) din Codul fiscal, pentru mijloacele fixe amortizabile, deducerile de amortizare se determinăfără a lua în calcul amortizarea contabilă.