monografie royal bank of canda final

TRANSCRIPT

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 1/25

1

Analiza indicatorilor economici a RoyalBank Of Canada

Studenți:

Aostăcioae Claudiu; Grupa 21

Tiron Alexandru; Grupa 23

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 2/25

2

Capitolul I

Descrierea sistemului bancar canadian

Fiind vorba de prezentarea sistemului bancar de pe un alt continent decat cel

european, am ales introducerea unui capitol care să ne prezinte sumar sistemul bancar

canadian, soliditatea acestuia, obţinută prin acceptarea depozitelor de bani atât de la firme

cât şi de la menaje, rezultatul fiind aflarea printre primele mari zece instituţii de credit din

continentul nord-american a patru bănci canadiene, şi anume : Royal Bank of Canada,

Bank of Nova Scotia, Bank of Montreal si Toronto Dominion.

1. Prezentare istoric

Sistemul bancar al unei ţări este definit prin reţeaua instituţiilor de credit rezidente în ţara

respectivă şi a relaţiilor economice în care componentele acesteia fac parte. Reţeaua instituţiilor

de credit este exprimată de tipurile de bănci care funcţionează într -o ţară, iar relaţiile economice

în care acestea fac parte sunt exprimate prin funcţiile pe care le îndeplinesc în economie.

Constituirea sistemului bancar este rezultatul unui lung proces istoric de dezvoltare a economiei şi

a relaţiilor în care intră agenţii economici. Apariţia băncilor în lumea modernă este considerată afi rezultatul dezvoltării comerţului în Evul Mediu, în special prin contribuţia oraşelor autonome.

Sistemul financiar al Canadei este format din instituţii financiare, cum ar fi băncile şi

uniunile de credit; pieţele financiare, precum şi a sistemelor de plăţi.

Conform Constituţiei canadiene, banii şi sistemul bancar sunt considerate responsabilităţi

federale. În baza Legii Bancare (Bank Act) fiecare bancă comercială este înfiinţată printr -o

lege specială a Parlamentului prin acordarea unui privilegiu (charter). De aceea băncile

comerciale sunt denumite bănci privilegiate (chartered banks). Sistemul bancar canadian este

compus dintr-o bancă centrală numită Banca Canadei (Bank of Canada) şi băncile comerciale,

din care 8 bănci private canadiene şi 58 bănci străine. În anul 1867 existau douăzeci şi opt

de bănci privilegiate, în următorii ani numărul acestora a crescut ajungând la patruzeci şi

unu, iar în perioada 1960-1979 s-au format noi bănci, pentru ca spre sfârşitul anului 1991, prin

fuziuni şi falimente, numărul băncilor cu acţionari canadieni să ajungă la opt.

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 3/25

3

În prezent în Canada există 7 mari bănci : Banque Royale du Canada, Toronto Dominion

Bank, Canadian Imperial Bank of Commerce, Banque de Montréal, Banque Scotia, Banque

Nationale du Canada, Banque Laurentienne du Canada. În afară de aceste 7 bănci importante,

există încă 15 de mai mică importanță, minore, la care se adaugă 12 bănci străine care operează

în Canada. Băncile Canadiene îşi deşfasoară activitatea prin intermediul unei reţele care

cuprinde 8000 de breşe si aproximativ 18000 de bancomate în toată ţara. Canada dispune de un

număr mare de bancomate şi beneficiază de cel mai ridicat nivel de penetrare a sistemelor

electronice cum ar fi cardurile de debit, Internet banking si telephone banking. În perioada 1997-

2000 numărul utilizatorilor de Internet Banking înregistraţi la principalele 6 bănci ale sistemului

ajungeau la peste 5.8 milioane. Telephone Banking este un serviciu care permite clienţilor să

efectueze modificări asupra conturilor prin telefon înregistrând peste 9.7 milioane de utilizatori.

Dovadă a solidităţii băncilor canadiene este şi faptul că patru din cele mai mari 10 instituţii

de credit nord-americane sunt din Canada: Royal Bank of Canada, Bank of Nova Scotia, Bank of

Montreal si Toronto Dominion.

Ca urmare a revizuirii Legii bancare din 1980 a devenit posibilă deschiderea de filiale

canadiene ale băncilor străine, în prezent funcţionând cincizeci şi opt de asemenea filiale ale

băncilor străine. Astfel, împrumuturile oferite de băncile străine, per total, prin lege nu pot

depăşi 16% din activele băncilor canadiene. Aşadar, băncile străine au un impact redus

asupra competiţiei. Băncile canadiene acceptă depozite de bani atât de la firme cât şi de lamenaje şi, de asemenea, ele acordă împrumuturi către public cu scopul de a realiza profituri.

Dimensiunea băncilor canadiene este foarte variabilă, începând cu Royal Bank of Canada,

cea mai mare bancă, până la una relativ mică, Canadian Western Bank. Cea mai mare dintre

băncile privilegiate controlează „partea leului” din activitatea bancară. Aproximativ 90%

din totalul activelor şi depunerilor bancare şi peste 75% din volumul plăţilor aparţin primelor

şase bănci mari. De aceea sistemul bancar canadian este un sistem bancar concentrat, prea puţin

comparabil cu sistemul bancar al Statelor Unite unde o asemenea acoperire corespunde la

peste 3000 de instituţii.

Este im portant de menţionat că sistemul băncilor privilegiate este suplimentat şi de

alţi intermediari financiari, instituţii bancare şi financiare specializate subsidiare băncilor

privilegiate cum ar fi trusturile, instituţiile de credit, cooperativele de credit, băncile

populare, casele de economii . Acestea atrag economii de la populaţie sub formă de

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 4/25

4

depozite la termen şi le reinvestesc adesea prin extinderi de credit ipotecar sau cumpărând

diferite instrumente financiare.

În prezent, sistemul financiar canadian încurajează şi favorizează competiţia dintre

bănci, societăţi de asigurări, trusturi şi industria instrumentelor financiare.

2. Tendinţe

Canada a devenit una dintre cele mai invidiate ţări, sistemul său bancar fiind considerat

cel mai sigur din lume, având în vedere că statul nu a fost nevoit să intervină pentru salvarea unei

astfel de instituţii. Analiştii sunt de părere că ţara va fi, la rândul ei, afectată de criză, dar cu

intârziere. Însă analiştii susţin că nu ar trebui să existe o “invidie” la adresa Canadei, aceasta

aflându-se într-o situaţie la fel de proastă ca şi Statele Unite. Rata şomajului a crescut la 7,7%,

mai mult de jumătate dintre şomeri fiind în regiunea Ontario, unde se află centrul producţiei din

ţară. În aceste condiţii, spun analiştii, nu este de mirare că guvernatorul băncii centrale canadiene

a renunţat la discursul despre o revenire economică până în 2010. Canada era singura ţară care

nu pusese în aplicare un plan de relansare economică, plan destul de controversat, întrucât multe

voci din guvernul canadian susţin că are mai multe dezavantaje decât avantaje. Planul prevede

revenirea la excedent în anul 2013 si crearea deliberată a unui deficit substanţial pe termen scurt.

Nici faptul că ţara este dependentă de schimburile comerciale cu vecinul din sud nu este

un avantaj. Aproximativ 80 de procente din exporturile Canadei se îndreaptă spre Statele Uniteiar, din iulie 2008, importurile americanilor din Canada au scăzut cu 36 de procente. Deşi au fost

făcute modificări planului “Buy American” (Cumpăraţi produse americane) al preşedintelui

Obama, după ce ministrul Comerţului canadian a avertizat că va lua măsuri legale împotriva

SUA dacă sunt interzise tranzacţiile, analiştii sunt de părere că ţara va suferi suficient doar din

cauza stării precare a economiei vecinilor din sud, chiar daca nu vor exista alte restricţii.Cu toate

că economia canadiană va fi lovită, la rândul său, de criză, analiştii cred că instituţiile de

reglementare financiară, care au impus reguli mult mai dure în Canada, ar trebui să fie o

inspiraţie pentru giganţii de pe Wall Street şi din Londra.

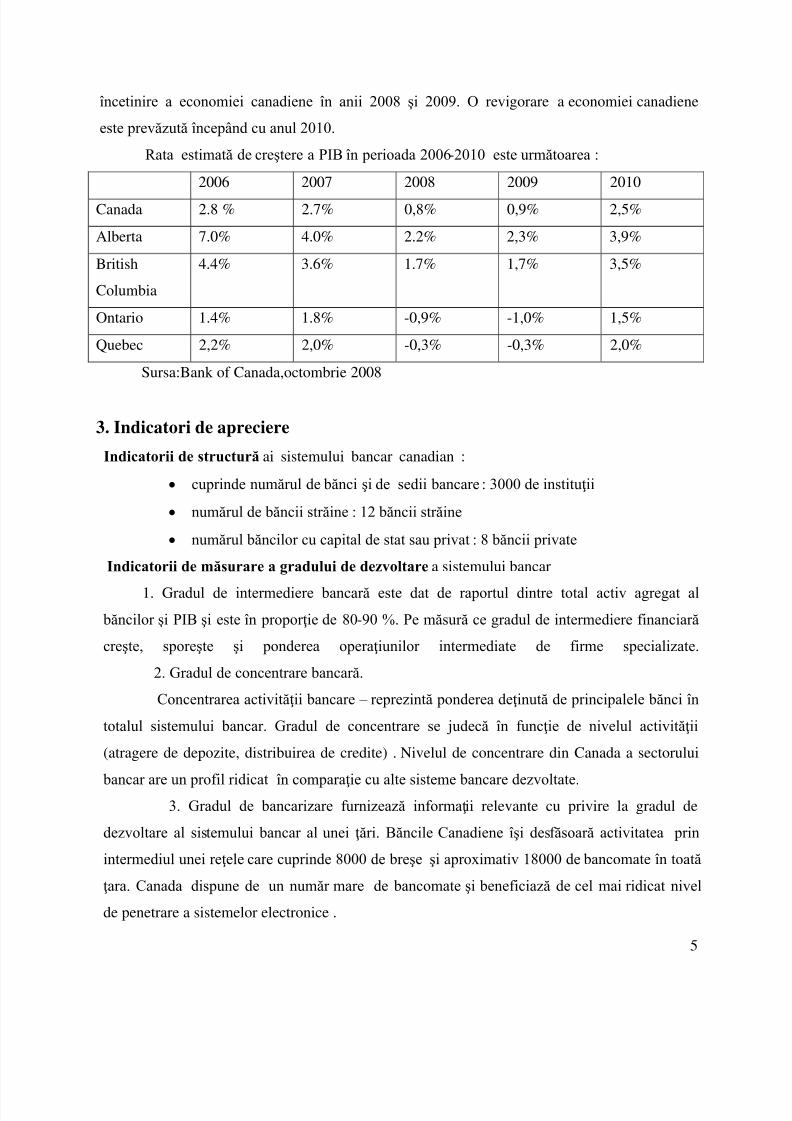

În perioada 2002 – 2007, Canada a avut o creştere economică stabilă, cu o rată

medie anuală de creştere de 2,7%, cu excepţia anilor 2004 şi 2005 când a înregistrat o creştere

record de 3,1%. Criza economică mondială şi recesiunea din SUA au adus la o semnificativă

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 5/25

5

încetinire a economiei canadiene în anii 2008 şi 2009. O revigorare a economiei canadiene

este prevăzută începând cu anul 2010.

Rata estimată de creştere a PIB în perioada 2006-2010 este următoarea :

2006 2007 2008 2009 2010

Canada 2.8 % 2.7% 0,8% 0,9% 2,5%

Alberta 7.0% 4.0% 2.2% 2,3% 3,9%

British

Columbia

4.4% 3.6% 1.7% 1,7% 3,5%

Ontario 1.4% 1.8% -0,9% -1,0% 1,5%

Quebec 2,2% 2,0% -0,3% -0,3% 2,0%

Sursa:Bank of Canada,octombrie 2008

3. Indicatori de apreciere

Indicatorii de structură ai sistemului bancar canadian :

cuprinde numărul de bănci şi de sedii bancare : 3000 de instituţii

numărul de băncii străine : 12 băncii străine

numărul băncilor cu capital de stat sau privat : 8 băncii private

Indicatorii de măsurare a gradului de dezvoltare a sistemului bancar

1. Gradul de intermediere bancară este dat de raportul dintre total activ agregat al

băncilor şi PIB şi este în proporţie de 80-90 %. Pe măsură ce gradul de intermediere financiară

creşte, sporeşte şi ponderea operaţiunilor intermediate de firme specializate.

2. Gradul de concentrare bancară.

Concentrarea activităţii bancare – reprezintă ponderea deţinută de principalele bănci în

totalul sistemului bancar. Gradul de concentrare se judecă în funcţie de nivelul activităţii

(atragere de depozite, distribuirea de credite) . Nivelul de concentrare din Canada a sectorului

bancar are un profil ridicat în comparaţie cu alte sisteme bancare dezvoltate.3. Gradul de bancarizare furnizează informaţii relevante cu privire la gradul de

dezvoltare al sistemului bancar al unei ţări. Băncile Canadiene îşi desfăsoară activitatea prin

intermediul unei reţele care cuprinde 8000 de breşe şi aproximativ 18000 de bancomate în toată

ţara. Canada dispune de un număr mare de bancomate şi beneficiază de cel mai ridicat nivel

de penetrare a sistemelor electronice .

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 6/25

6

4. Tipuri de instituţii

Sistemul canadian bancar era organizat î n cinci tipuri de instituţii : bănci concesionare,

instituţii de împrumut, cooperative de credit, companii de asigurări. Primele patru instituţii eraucaracterizate după principalele activităţi desfăşurate, după jurisdicţia sub care erau încorporate:

federală, provincială sau mixtă. De exemplu băncile se află sub jurisdicţie federală, în timp ce

instituţiile de împrumut şi companiile de asigurări de viaţă pot fi incluse atât în cadrul federal cât

şi provincial.

5. Factori de influenţă.

În Canada, influenţa britanică a fost reflectată de preferinţa pentru existenţa unui număr

limitat de bănci, organizate teritorial sub forma sediilor. În anii premergători Confederaţiei,

aşezările rurale de mici dimensiuni împrăştiate pe zone întinse, au favorizat constituirea sediilor

bancare. În condiţiile unei economii parţial nedezvoltate, sediile bancare au putut fi constituite cu

mai puţin capital şi cu mai puţin personal bancar decât ar fi fost necesar pentru construirea de

bănci independente în fiecare regiune.

Reţeaua de sedii bancare existentă s-a dovedit suficientă pentru a satisface nevoile populaţiei

timp de aproape un secol. Băncile furnizau cantitatea de bancnote din circulaţie şi puteausatisface oricând cererile sezoniere şi neaşteptate de monedă. Totodată, acestea operau cu

problemele statului fără a depune un efort semnificativ, iar, pe parcurs, reţeaua bancară a

dezvoltat un sistem de transferuri între bănci bazat pe emiterea şi circulaţia cecurilor

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 7/25

7

Capitolul II

ROYAL BANK OF CANADA

În acest capitol II, am ales să prezint una dintre băncile

fruntaşe ale Canadei, fiind catalogată chiar cea mai mare banca

a Canadei si totodată, furnizorul cel mai mare de servicii

financiare şi aparţinând unui sistem bancar care încurajează şi

favorizează competiţia dintre bănci.

1.Scurt istoric al activităţii băncii

Royal Bank a fost înfiinţată ca o Bancă Comercială, în Halifax, în anul 1864. În 1869,

banca a primit titlul de bancă priveligiată şi a fost încorporată, sub numele de "Banca

Comercială Halifax”.

Royal Bank se găseşte chiar pe Front Street şi este cea mai impresionantă dat fiind că s-

au folosit foiţe de aur în glazura geamurilor. Banca a avut primul sediu în Halifax şi a fost o bancă a comercianţilor la 1864. Activitatea sa

era legată de pescuit, vânzare de lemn si comerţ cu Anglia şi Caraibe. La început se numea

Merchands Bank of Halifax. Banca se extinde mai întâi în provinciile maritime şi apoi deschide

un sediu în Bermuda. Povestea deschiderii sediului în această insulă este foarte nostimã.

Contabilul băncii Dl Duncan a fost atacat de un puseu de reumatism. Doctorul i -a recomandat sã

meargă să se trateze în Caraibe de aceea banca i-a dat însărcinarea să deschidă un sediu astfel

îmbinând utilul cu plăcutul. Filiala nu a avut mare succes de aceea fost vândută în final. Duncan

era de fapt un fel de manager şi avea o mare calificare obţinutã în Scoţia. Aceastã bancă ca şi

celelalte începe sã deschidă filiere în Montreal, British Columbia, Alberta. Pe măsură ce se

cucerea “wild west” se mai deschidea câte un sediu.

Abia în 1901 banca capătă numele de Royal Bank of Canada. Sediul central va fi mutat la

Montreal care era atunci centrul activităţii canadiene. Începînd cu 1899 când se deschide un

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 8/25

8

sediu în Havana, banca începe să tot adune filiale până ajunge la 121 (în 1925) în toate insulele

Caraibe până la Honduras şi Rio de Janeiro. Banca capitalizează pe nevoia de zahăr, cacao si

tutun. De asemeni au sedii în Paris, Londra si New York. S-a încercat chiar şi în Rusia deşi era

comunistă.

Banca achiziţionează alte 5 bănci de-a lungul timpului. Colapsul economic din 1930 a

lovit în credibilitatea în bănci de acea noii preşedinţi ai băncii au trebuit să lupte mult până a

readuce banca la ceea ce a fost altădată.

Urmează aceeaşi poveste ca şi la celalate bănci. După război se intră în domeniul

împrumuturilor pentru ferme şi construcţia de case. Banca se laudă că era preferată pentru

împrumuturi şi apare cartea de credit Visa iar femeile sunt promovate ca manageri şi astfel sunt

înfiinţate automatele bancare (1972).

Deşi băncile canadiene erau printre primele în anul 1986 a venit acea zguduire când băncile autrebuit să se adapteze la noua lume financiară globală. Dobânzile foarte mari şi recesiunea au

provocat mari datorii în ţările în curs de dezvoltare.

Sunt create alianţe tehnologice cu AOL Canada Inc şi sunt din nou achizitionate diferite

corporaţii, companii de asigurări.

În 1990, şi-a scurtat numele juridic la Royal Bank of Canada. Numele său principal este acum

Royal Bank of Canada şi este utilizat în toate unităţile sale de afaceri, care sunt cunoscute sub

numele colectiv RBC grup financiar. De exemplu, RBC de operaţiuni bancare de investiţii cefac parte din numele RBC Capital Markets.

2.Acţionariat

Banca a fost înfiinţată, în 1864, de către un mic grup de întreprinzători comercianţi

Halifax. Aceşti negustori au fost: JW Merkel, Edward Kennz, TC Kinnear, John Duffua,

William Cunard, John Tobin, Geotge P. Mitchell,Ieremia Northup.

3.Tip de instituţie

Banca Royal din Canada este o bancă comercială. Activitatea sa era legată de pescuit,

vânzare de lemn şi comerţ cu Anglia si Caraibe şi nu numai. În 1971 a fost pe al 18-lea loc

printre cele mai importante bănci capitaliste din lume. Ea are peste 1300 sucursale în toată

Canada şi are birouri în peste 30 de ţări. The Royal Bank of Canada este strâns legată de

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 9/25

9

grupuri monopoliste din diferite ramuri ale economiei. Până la sfârşitul anului 1972, Banca a

avut 1.289 de filiale în Canada şi 121 ramuri reprezentative în străinătate, în special în America

Latină. După ceva timp banca intră în domeniul împrumuturilor pentru ferme şi construcţia de

case.

4. Oferta de produse şi servicii bancare

Royal Bank din Canada oferă o gamă de servicii financiare din întreaga lume. Ea prevede

activiţăţi bancare şi comerciale, servicii de administrare a averii, asigurări, corporate, şi de

prelucrare a tranzacţiei serviciilor la nivel mondial. Compania operează prin patru segmente:

Wealth Management, International Banking, Capital Markets şi segmentul de asigurări.

Segmentul The Wealth Management prevede gestionarea activelor, de servicii

imobiliare şi de încredere. Include servicii complete de brokeraj în Canada, cu peste 1400 de

consilieri de investiţii, oferind sfaturi clientilor pe bază de soluţii financiare. În plus, compania

oferă investiţii imobiliare şi de încredere la serviciile sale interne clienţilor prin mai mult de 60

de consilieri de investiţii, şi de încredere mai mult de 125 de profesionişti din întreaga ţară. SUA

& International Wealth Management este format din retail a companiei de brokeraj de afaceri,

care este o firma de servicii complete în Statele Unite ale Americii, cu peste 2000 de consultanţifinanciari.

Segmentul International Banking deţine 50% din RBC Dexia, care oferă diverse

servicii, cum ar fi Fondul de Custodie şi de Administrare a Instituţiilor. În plus, acest segment

bancar oferă o gamă largă de produse şi servicii financiare şi consultanţă pentru persoane fizice,

clienţi de afaceri şi instituţiile publice în pieţele lor respective. Compania bancară din Statele

Unite are o reţea de centre bancare în număr de 439 full-service şi peste 500 de ATM-uri.

Afacerile sale bancare din Caraibe au 127 de filiale în 17 ţări din regiune. RBC Dexia oferă o

gamă largă de servicii pentru instituţiile de investitor la nivel mondial, inlusiv custodie la nivel

global, fondul de pensii şi de administrare, sprijin de distribuţie, de creditare şi de împrumut,

servicii de reconsiliere, de monitorizare, de raportare şi de servicii de trezorerie.

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 10/25

10

Segmentul RBC Capital Markets asigură servicii financiare pentru clienţi corporativi,

cum ar fi de investiţii bancare, de capital şi de finanţare a datoriilor, precum şi servicii de

administrare a trezoreriei. Acesta face parte din două întreprinderi principale: Global Markets

and Global Investment Banking şi Capital Markets. RBC are un set de capabilităţi globale, care

include venituri fixe, de capital, de schimb valutar, produse structurate, la nivel de finanţare a

infrastructurii, precum şi de energie şi minerit. De asemenea, conduce propriile sale operaţiuni de

tranzacţionare, alternative de activ şi de capital privat.

Segmentul de asigurări oferă o gamă largă de asigurări de viaţă, sănătate, servicii de

călătorie şi de produse de asigurare auto şi servicii de asigurări individuale şi de afaceri pentru

clienţii din Canada şi Statele Unite. Acest segment are patru linii de afaceri: Reasigurare si Alte;

viaţa si sănătatea Canadiană; de proprietate şi de accident, şi viaţa şi sănătatea SUA. RBC oferă

reasigurare pentru clienţii din întreaga lume. Aceste produse şi servicii sunt oferite printr -o

varietate de canale de distribuţie, inclusiv numărul de telefon, agenţii de turism, şi Internet.

Compania distribuie produsele prin intermediul a 17.000 de brokeri independenţi şi de aproape

600 de consilieri de vânzări în America de Nord. Afacerile de asigurare canadiene oferă

produse de asigurare de călătorie şi are o prezenţă în beneficiile individuale de viaţă şi de

asigurare auto. În Statele Unite asigură protecţie, acumularea de active, de pensii şi soluţii de

asigurare de călătorie.

Când a devenit Royal Bank Canada cel mai mare furnizor de servicii financiare?

Royal Bank este cea mai mare bancă din Canada, pe baza bilanţului de active, in 1920.

Între 1921 şi 1940, Royal Bank întreţine relaţii de tranzacţionare în mod regulat cu Bank of

Montreal până în 1941 când a apărut în Canada ca fiind cea mai mare bancă. Mai recent, băncile

şi-au extins gama de servicii financiare oferite către clienţi. Ca urmare, analiza comparativă a

dimensiunii bancare acum încorporează alte măsuri financiare, precum capitalizarea de piaţă şi

venitul net. Indiferent de măsurare, Royal Bank rămâne prima companie de servicii financiare

din Canada.

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 11/25

11

5. Indicatorii de apreciere

Indicele condiţiilor monetare al Băncii Royal din Canada:

Indicele condiţiilor monetare furnizează o informaţie cantitativă despre politica monetară

pe baza modificărilor care au loc în nivelele ratelor dobânzii pe termen scurt şi ale ratei de

schimb.

Se poate spune că politica monetară influenţează inflaţia pe două canale: rata de schimb

şi rata dobânzii. Atât ratele de schimb valutar cât si ratele dobânzii se pot schimba fără notificare

prealabilă în orice moment. În tremen de mai puţin de 1 an, dobânda este plătită la scadenţă, iar

daca este de un an sau mai mult, dobânda se plăteşte anual.

Indicele condiţiilor monetare este un indicator care înregistrează modificările în ratele

dobânzii pe termen scurt şi modificările în rata de schimb.

Indicatorii de structură ai Băncii Royal din Canada cuprinde:

Numărul de băncii în străinătate : 121 bănci reprezentative în străinătate

Numărul de sucursale: 1300 în toată Canada

Numărul de sucursale cu care operează banca Royal din Canada este de 4964

Numărul de ţări în care functionează RBC: aproximativ 25 de ţări

6. Evoluţii

Royal Bank de o lungă durătă de timp susţine o serie de cauze ce pune accent pe educaţie,

sănătate, servicii sociale, prin intermediul Fundaţiei RBC. În 2003, fundaţia a contribuit cu mai

mult de 37 milioane dolari.

Angajaţii canadieni au ridicat 7.2 milioane dolari pentru United Way, iar din anul 1999,

Royal Bank a contribuit cu mai mult de 2.6 milioane dolari în numele angajaţilor care au oferit

caritate înregistrându-se un minim de 40 de ore pe an.Din anul 1947, RBC a fost o bancă activă (şi cea mai lungă) care a susţinut echipele

olimpice ale Canadei. Eforturile olimpice şi ale amatorilor de sport sunt susţinute prin

sponsorizări, de campanii de sensibilizare, campanii de colectare de fonduri şi turnee.

În anul 2003 rezultatele sale, sunt raportate astfel la 60 812 de angajaţi obţinând 403

miliarde dolari, şi unele generatoare de 24.8 miliarde dolari în venituri pentru anul respectiv. În

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 12/25

12

ultimii ani, banca a crescut cota de venituri provenind din Statele Unite ale Americii de la 7% în

2000, la 27% în 2003.

În faţa unei schimbări şi provocări dramatice, Royal Bank şi-a menţinut spiritul

antreprenorial al fondatorilor săi Halifax. În arena socială, angajaţii continuă să participe în

comunităţile lor şi vorbesc cu responsabilitate cu privire la chestiunile care au impact asupra

americaniilor şi reflectă în industria serviciilor financiare de îngrijorare pentru furnizarea

clienţilor cu cele mai bune servicii.

Numerele cheie înregistrate pentru anul fiscal 2008 s-au încheiat în octombrie a acestui

an şi sunt clasificate în felul următor:

- Vânzări: $ 31,013.5

- La un an de creştere: 28,3%)

-Venitul net: $ 3,372.5-Venituri de creştere: 41,9%

Royal Bank a întrerupt cumpărarea şi vânzarea de schiţe, cecuri de călătorie şi a alto r

instrumente de plată în moneda naţională .Ea va continua să accepte instrumentele de plată în

moneda naţională pentru schimbul de dolari canadieni până la noi ordine de către Băncile

Centrale a monedei Euro. Bancnotele şi monedele Euro au fost introduse ca mijloace legale de

plată la 1 ianuarie 2002.

În august 2008, compania a finalizat achiziţia de Richardson Barr & Co, o energie deconsiliere specializată în firma a achiziţiilor şi înstrăinărilor în sectorul de explorare şi producţie.

În mai 2008, compania a finalizat achiziţia de Phillips, Hager Nord & Investment Management

Ltd. În februarie 2008, RBC BanCorporatin, o filială în totalitate de RBC, a finalizat achiziţia de

Alabama National BanCorporation.

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 13/25

13

Capitolul III

3.1 Particularităţi ale contului de “Profit şi pierdere“ canadian

Spre deosebire de concepţia multor ţări din Europa continentală contul de "Profit şi

pierdere" canadian nu relevă "valoarea adaugată" şi nici "producţia exerciţiului". Noţiunea

fundamentală este cea de cost al bunurilor vândute fără a se face distincţia între mărfurile

vândute şi producţia vândută. În mod corespondent postul "Vânzări nete" nu precizează dacă este

vorba de venituri din vanzarea mărfurilor sau din producţia vândută. Spre deosebire de viziunea

european-continantală în Canada numai producţia vândută este considerată ca o masură a

produsului creat de o întreprindere producătoare. Este şi motivul pentru care valoarea adaugată

lipseşte din structura contului. Din punct de vedere procedural în timp ce contabilii francezi fac

apel la infirmaţiile contabilităţii financiare pentru a întocmi un cont de "Profit şi pierdere" cei

canadieni se servesc de informaţiile generate de contabilitatea analitică, adică de modul de

identificare şi calcul al cheltuielilor directe şi indirecte care permit calculul (în întreprinderile

producătoare) "costului bunurilor vândute". Deşi cheltuielile de exploatare sunt clasificate în

mod analitic după funcţiile întreprinderii, contabilitatea canadiană permite identificarea celor 3

categorii de cheltuieli si venituri:

Cele de exploatare;

Veniturile şi cheltuielile financiare;

Veniturile şi cheltuielile extraordinare.

Vânzarile nete sunt obţinute prin deducerea elementelor de reduceri comerciale din vânzările

brute.

Pentru calculul şi înregistrarea amortizărilor contabilitatea apelează la 2 termeni: "amortizare" corespunzator constatării contabile a unei diminuări de valoare în cazul unei

imobilizari corporale;

"amortizare" corespunzator constatării pierderilor de valoare în cazul unor active

necorporale.

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 14/25

14

3.2 Contul de Profit si pierdere canadian consolidat

În acest ultim capitol, am dorit să prezint Contul de Profit şi Pierdere al băncii

canadiene Royal Bank of Canada, din ultimii 5 ani. Prin intermediul acestui cont, putem

observa schimbarile care au loc in fiecare an cu privire la aceasta bancă.

Dezvoltarea standerelor contabile canadiene se face prin referinţă la principiile contabile

general acceptate.

În contabilitatea canadiană contul de "profit şi pierdere" se prezintă în format vertical (în

listă). În structura sa de bază sunt cuprinse veniturile şi cheltuielile. Dacă veniturile sunt mai

mari decât cheltuielile exerciţiul se soldează printr -un beneficiu. În caz contrar activitatea se

termină în pierdere. Clasificarea cheltuielilor se face după destinaţia acestora sau funcţiile

întreprinderii. Posibilitatea de alegere a datei de închidere a anului fiscal este tipică unor state ce

practică sistemul contabil anglo-saxon, posibilitate ce nu o întâlnim în practica românească unde

exerciţiul financiar este strict reglementat prin Legea contabilităţii.

În cazul societăţilor pe acţiuni, în contabilitatea canadiană, în partea de jos a contului se

menţioneaza beneficiul pe acţiune. Într -o structură detaliată contul de "Profit şi pierdere" se

prezintă astfel:

-- Vanzările nete sau cifra de afaceri netă;

-- Costul bunurilor vândute;

-- Marja comercială sau marja;

-- Cheltuieli de exploatare;

-- Cheltuieli de vanzare;

-- Cheltuieli generale şi administrative;

-- Amortizări;

-- Beneficiu din exploatare;

-- Alte profituri sau cheltuieli;

-- Dividende şi dobanzi primite;

-- Cheltuieli financiare cu dobânzile;

-- Beneficiul curent înaintea impozitării;

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 15/25

15

-- Provizioane pentru impozit;

-- Beneficiu (pierderea) net curent;

-- Elemente extraordinare;

-- Minus incidenţa impozitului;

-- Profitul (pierderea) netă;

-- Numărul de acţiuni;

-- Profitul pe acţiune.

Contul de "Profit şi pierderi" canadian distinge urmatoarele functii:

-- Funcţia de producţie, prin costul bunurilor vândute;

-- Funcţia de vânzare, prin cheltuielile de vânzare;

-- Funcţia administrativă, prin cheltuielile generale şi administrative;-- Funcţia financiară în special cu cheltuieli cu dobanzile.

Elementele extraordinare apar distinct în structura documentului. Mărimea impozitarii de plătit

este divizată în două rubrici:

- Impozitul asupra beneficiului curent;

- Impozitul asupra elementelor excepţionale.

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 16/25

16

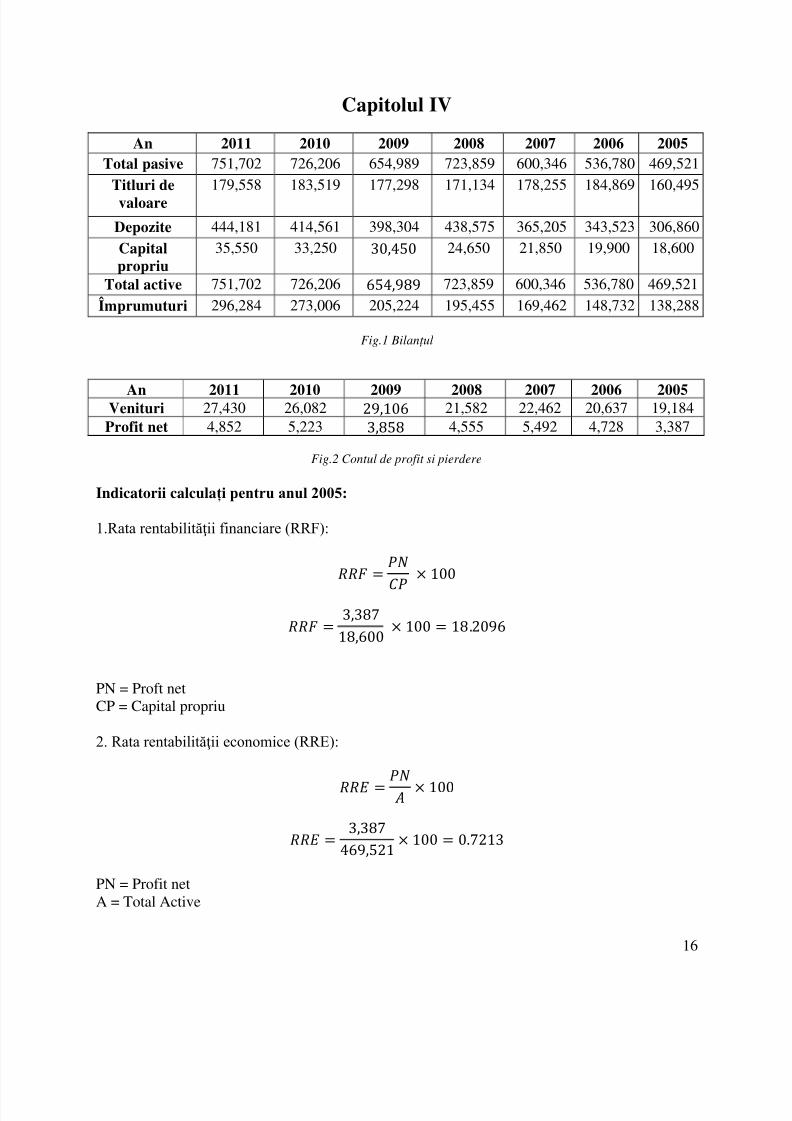

Capitolul IV

An 2011 2010 2009 2008 2007 2006 2005Total pasive 751,702 726,206 654,989 723,859 600,346 536,780 469,521

Titluri devaloare

179,558 183,519 177,298 171,134 178,255 184,869 160,495

Depozite 444,181 414,561 398,304 438,575 365,205 343,523 306,860

Capitalpropriu

35,550 33,250 24,650 21,850 19,900 18,600

Total active 751,702 726,206 723,859 600,346 536,780 469,521

Împrumuturi 296,284 273,006 205,224 195,455 169,462 148,732 138,288

Fig.1 Bilan țul

An 2011 2010 2009 2008 2007 2006 2005Venituri 27,430 26,082 21,582 22,462 20,637 19,184Profit net 4,852 5,223 4,555 5,492 4,728 3,387

Fig.2 Contul de profit si pierdere

Indicatorii calculați pentru anul 2005:

1.Rata rentabilităţii financiare (RRF):

PN = Proft netCP = Capital propriu

2. Rata rentabilităţii economice (RRE):

PN = Profit netA = Total Active

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 17/25

17

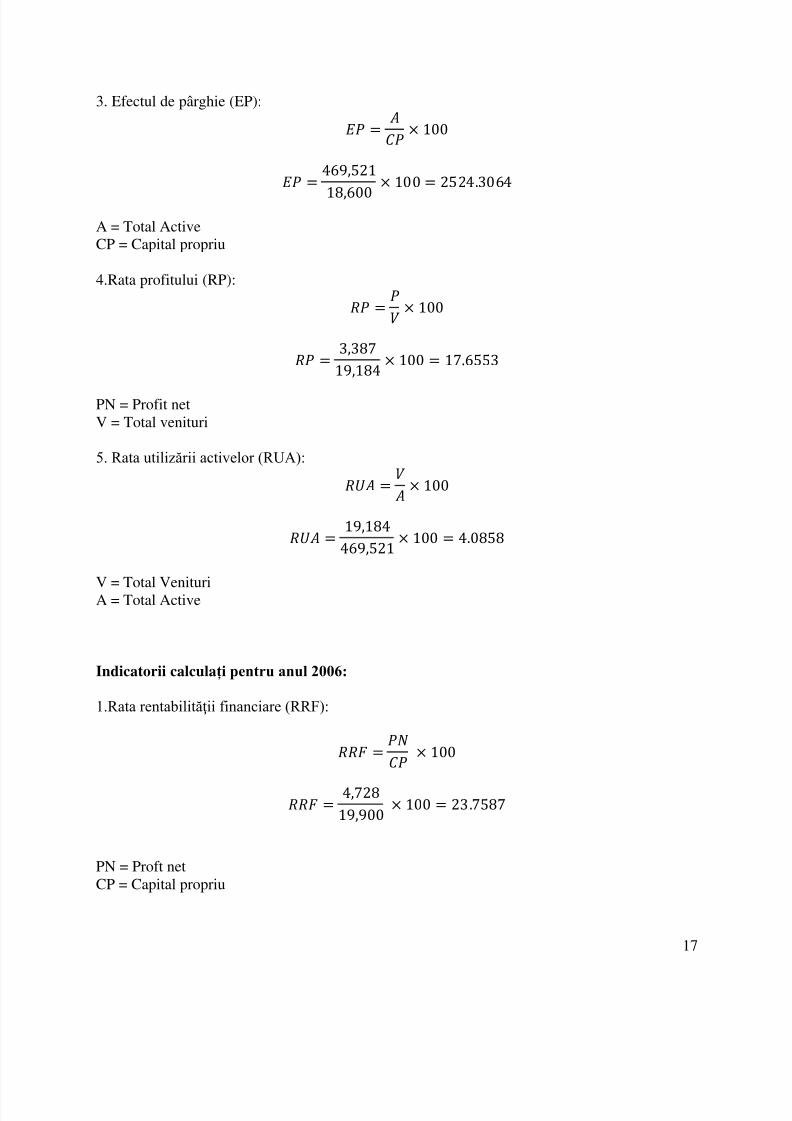

3. Efectul de pârghie (EP):

A = Total ActiveCP = Capital propriu

4.Rata profitului (RP):

PN = Profit netV = Total venituri

5. Rata utilizării activelor (RUA):

V = Total VenituriA = Total Active

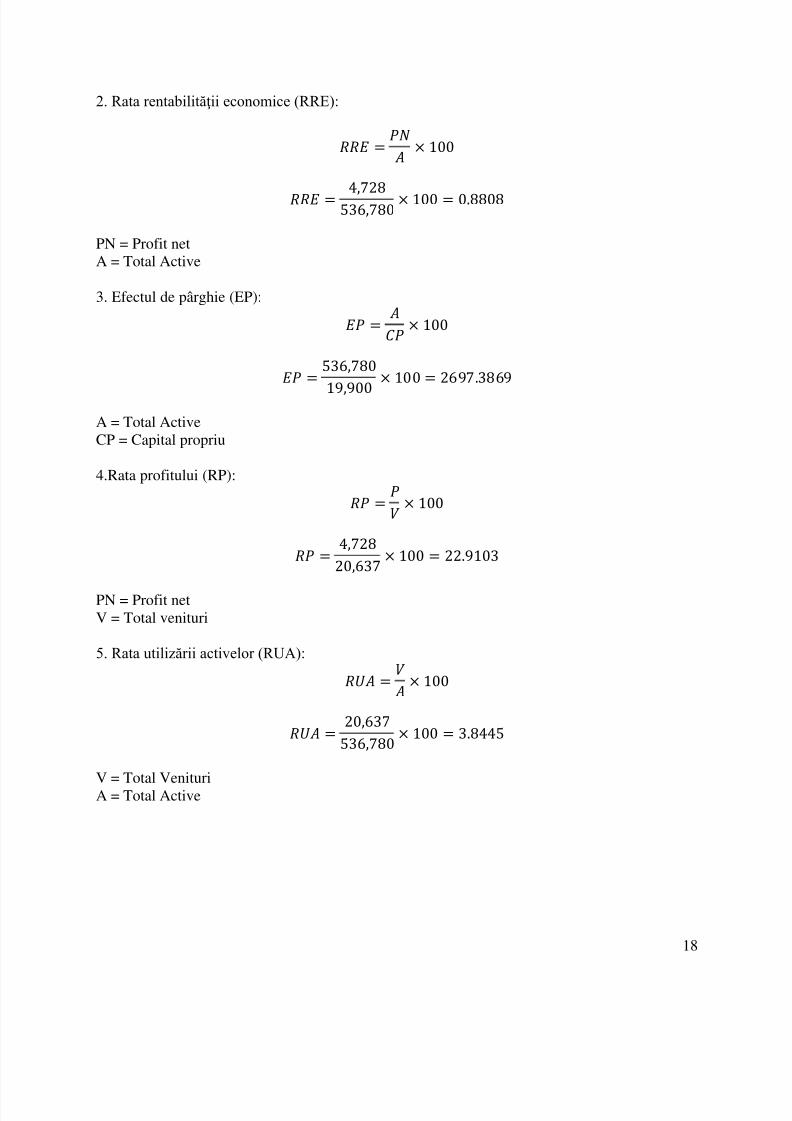

Indicatorii calculați pentru anul 2006:

1.Rata rentabilităţii financiare (RRF):

PN = Proft netCP = Capital propriu

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 18/25

18

2. Rata rentabilităţii economice (RRE):

PN = Profit netA = Total Active

3. Efectul de pârghie (EP):

A = Total ActiveCP = Capital propriu

4.Rata profitului (RP):

PN = Profit netV = Total venituri

5. Rata utilizării activelor (RUA):

V = Total VenituriA = Total Active

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 19/25

19

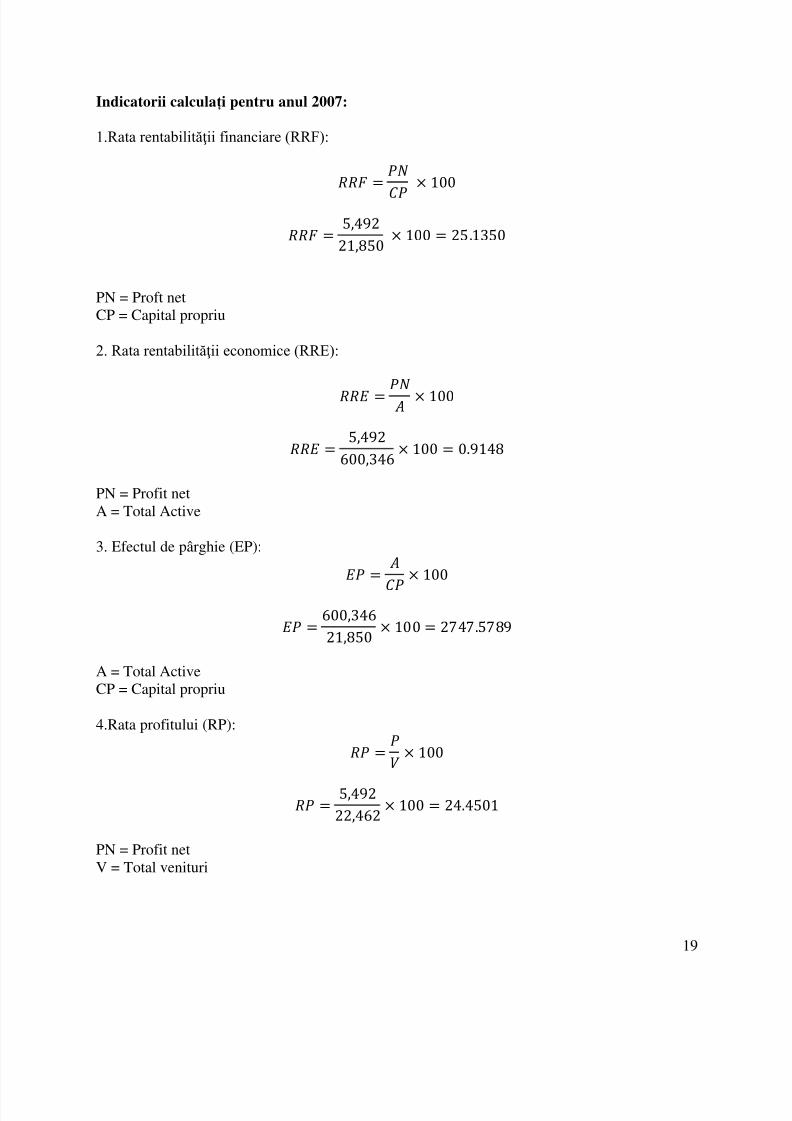

Indicatorii calculați pentru anul 2007:

1.Rata rentabilităţii financiare (RRF):

PN = Proft netCP = Capital propriu

2. Rata rentabilităţii economice (RRE):

PN = Profit netA = Total Active

3. Efectul de pârghie (EP):

A = Total ActiveCP = Capital propriu

4.Rata profitului (RP):

PN = Profit netV = Total venituri

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 20/25

20

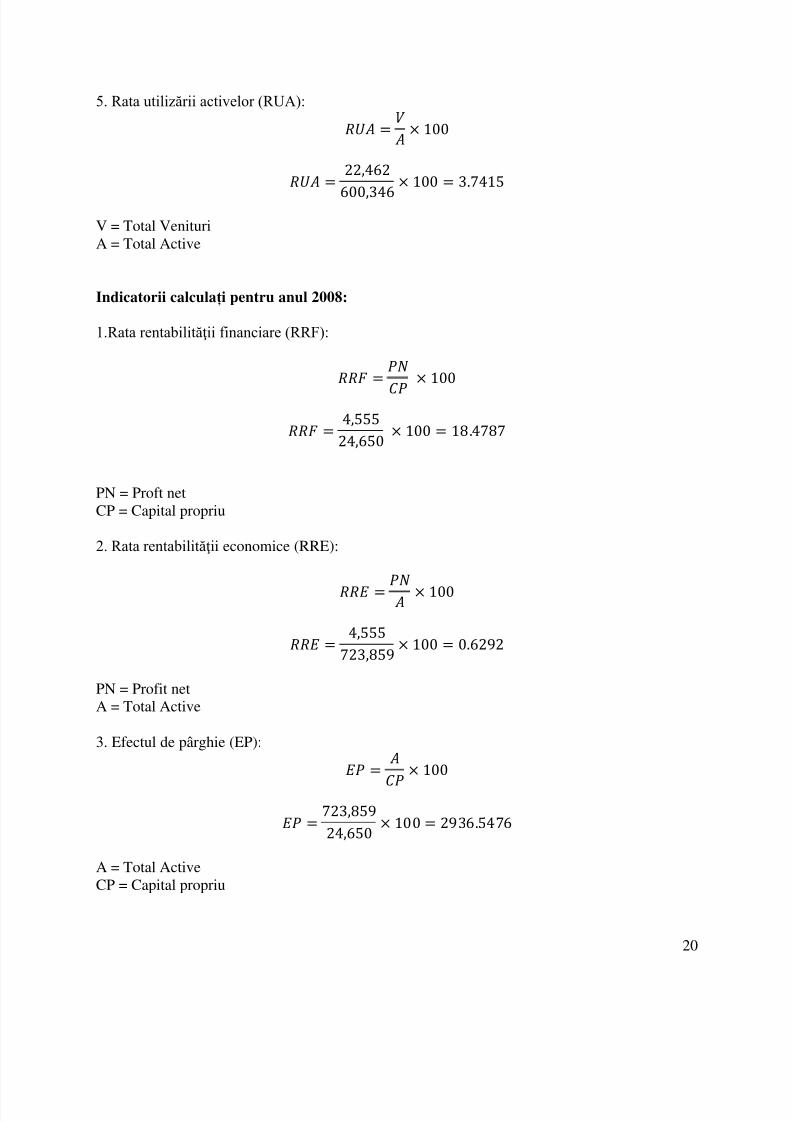

5. Rata utilizării activelor (RUA):

V = Total VenituriA = Total Active

Indicatorii calculați pentru anul 2008:

1.Rata rentabilităţii financiare (RRF):

PN = Proft netCP = Capital propriu

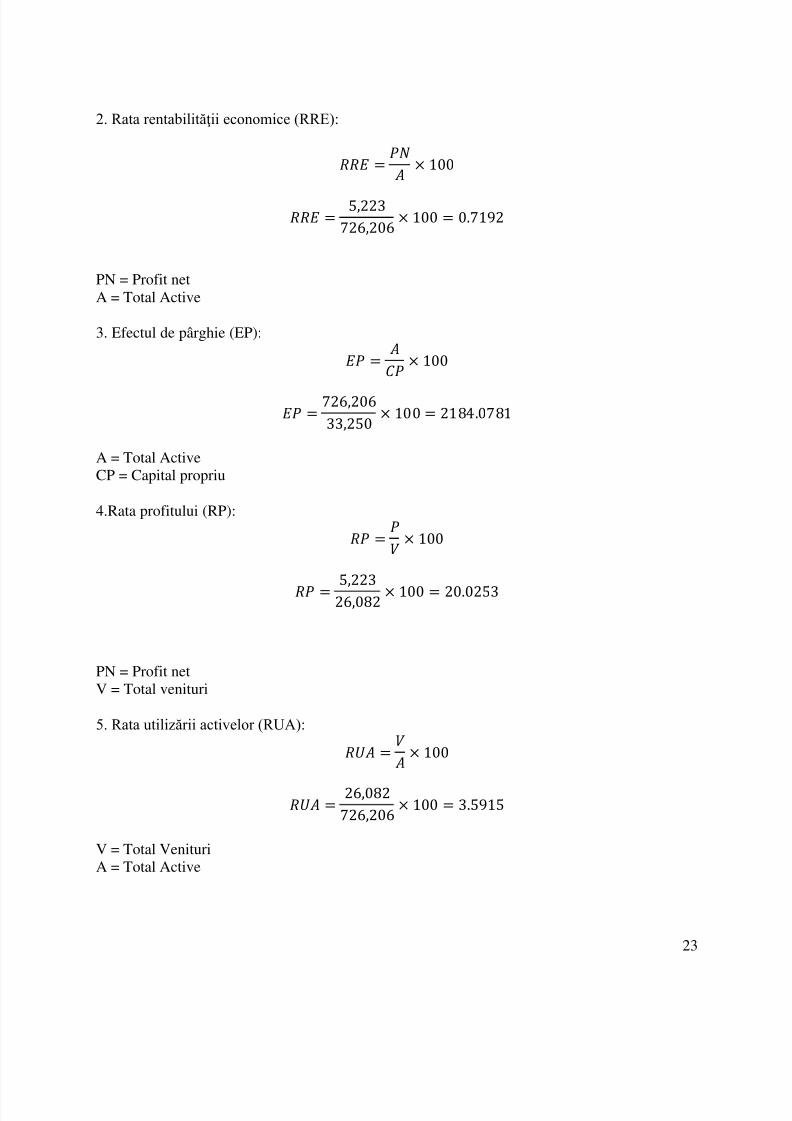

2. Rata rentabilităţii economice (RRE):

PN = Profit netA = Total Active

3. Efectul de pârghie (EP):

A = Total ActiveCP = Capital propriu

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 21/25

21

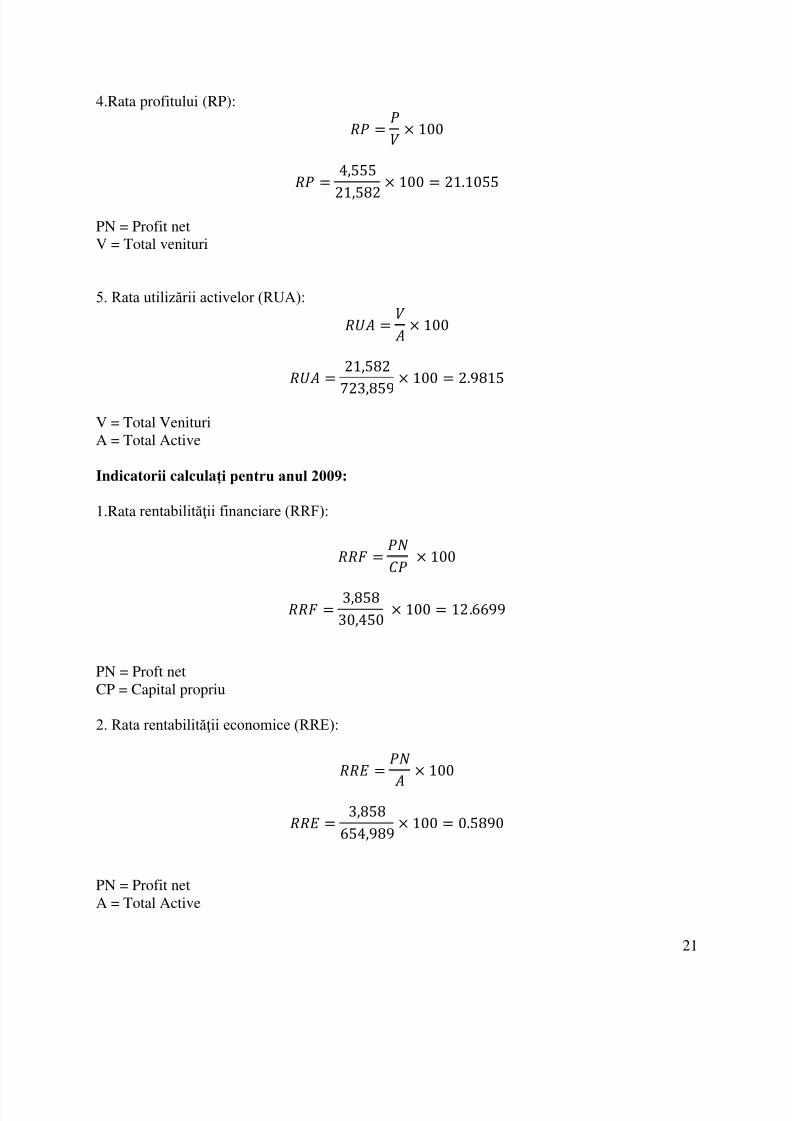

4.Rata profitului (RP):

PN = Profit netV = Total venituri

5. Rata utilizării activelor (RUA):

V = Total VenituriA = Total Active

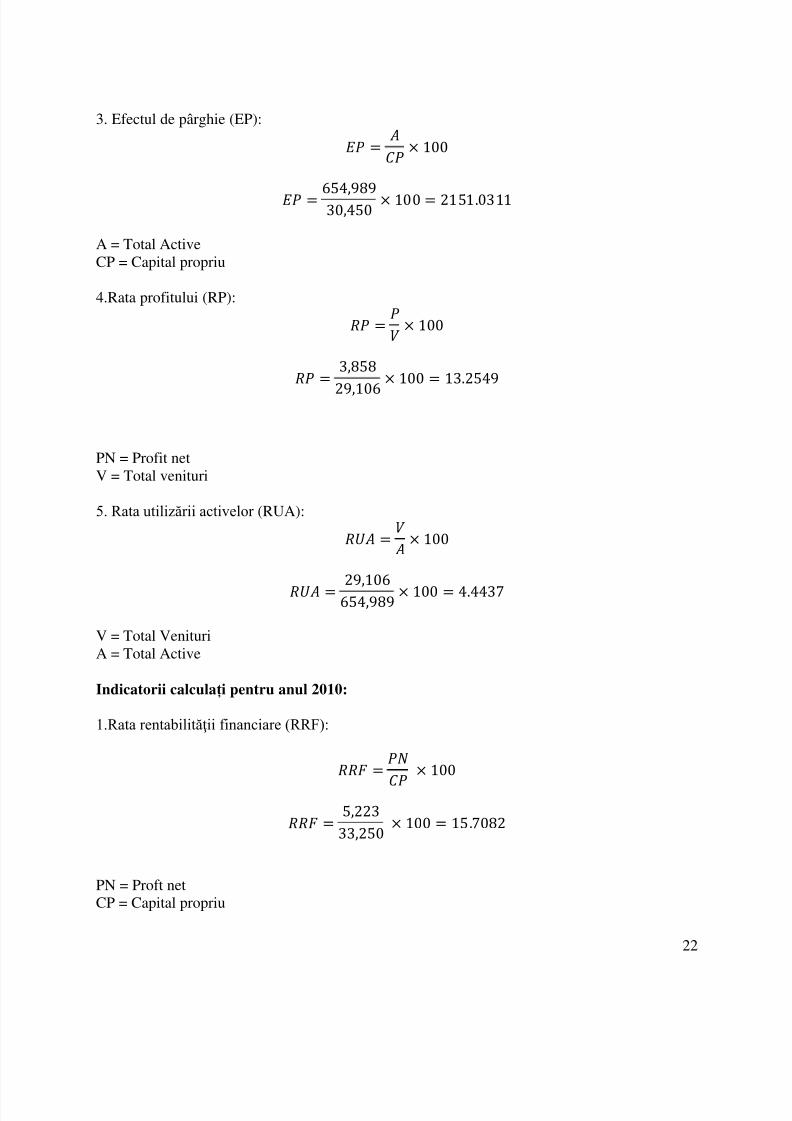

Indicatorii calculați pentru anul 2009:

1.Rata rentabilităţii financiare (RRF):

PN = Proft netCP = Capital propriu

2. Rata rentabilităţii economice (RRE):

PN = Profit netA = Total Active

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 22/25

22

3. Efectul de pârghie (EP):

A = Total ActiveCP = Capital propriu

4.Rata profitului (RP):

PN = Profit netV = Total venituri

5. Rata utilizării activelor (RUA):

V = Total VenituriA = Total Active

Indicatorii calculați pentru anul 2010:

1.Rata rentabilităţii financiare (RRF):

PN = Proft netCP = Capital propriu

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 23/25

23

2. Rata rentabilităţii economice (RRE):

PN = Profit netA = Total Active

3. Efectul de pârghie (EP):

A = Total ActiveCP = Capital propriu

4.Rata profitului (RP):

PN = Profit netV = Total venituri

5. Rata utilizării activelor (RUA):

V = Total VenituriA = Total Active

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 24/25

24

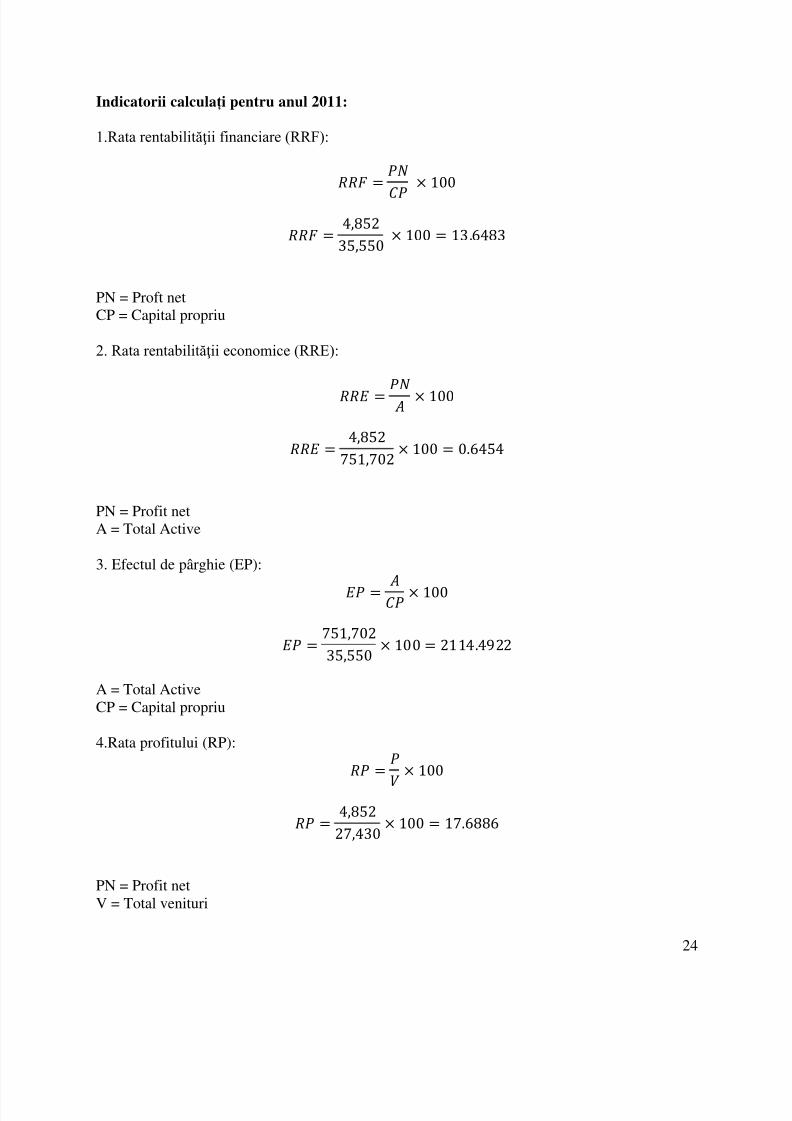

Indicatorii calculați pentru anul 2011:

1.Rata rentabilităţii financiare (RRF):

PN = Proft netCP = Capital propriu

2. Rata rentabilităţii economice (RRE):

PN = Profit netA = Total Active

3. Efectul de pârghie (EP):

A = Total ActiveCP = Capital propriu

4.Rata profitului (RP):

PN = Profit netV = Total venituri

5/17/2018 Monografie Royal Bank of Canda Final - slidepdf.com

http://slidepdf.com/reader/full/monografie-royal-bank-of-canda-final 25/25

25

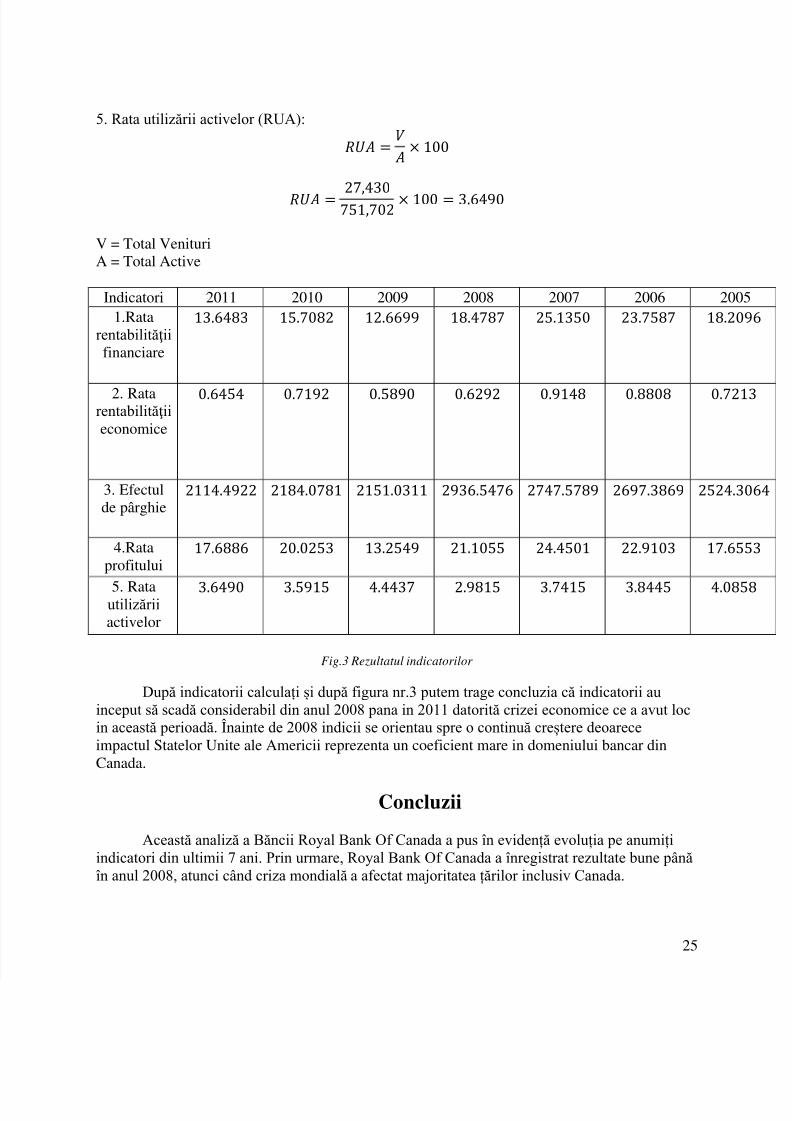

5. Rata utilizării activelor (RUA):

V = Total VenituriA = Total Active

Indicatori 2011 2010 2009 2008 2007 2006 21.Rata

rentabilităţiifinanciare

2. Ratarentabilităţiieconomice

3. Efectulde pârghie

4.Rataprofitului

5. Ratautilizăriiactivelor

Fig.3 Rezultatul indicatorilor

După indicatorii calculați și după figura nr.3 putem trage concluzia că indicatorii auinceput să scadă considerabil din anul 2008 pana in 2011 datorită crizei economice ce a avut locin această perioadă. Înainte de 2008 indicii se orientau spre o continuă creștere deoareceimpactul Statelor Unite ale Americii reprezenta un coeficient mare in domeniului bancar dinCanada.

Concluzii

Această analiză a Băncii Royal Bank Of Canada a pus în evidență evoluția pe anumițiindicatori din ultimii 7 ani. Prin urmare, Royal Bank Of Canada a înregistrat rezultate bune pânăîn anul 2008, atunci când criza mondială a afectat majoritatea țărilor inclusiv Canada.