mihai iulian căruntu · 9/30/2018 · albz albalact 90.9 sursa: bvb top 20 lichiditate bvb in...

TRANSCRIPT

Mijloace simple de detectare a oportunităților de investiții la bursă

Mihai Iulian Căruntu

1

Disclaimer

Autorul este analist senior în cadrul Departamentului Corporate Finance al BRD-GSG. Opiniileexprimate in prezentul material sunt strict personale, nu reflectă poziția oficială a BRD-GSG și nu implică sau angajează în niciun fel această instituție.

Acest document este strict informativ și NU constituie o recomandare pentru produse financiare sauinvestiții în instrumente financiare sau respectiv o ofertă pentru a achiziționa produse financiare de orice natură sau a realiza investiții în instrumente financiare la care acest raport face referință.

Investițiile în instrumente financiare sunt subiectul unor riscuri variate, precum, risc de piață, riscurireferitoare la emitentul de valori mobiliare, ce decurg din poziția sa financiară sau rezultateleoperationale, riscul legat de fluctuația prețurilor în piață care poate induce situatii precum deviațiaprețului unor instrumente structurate raportat la prețul activului suport, riscuri referitoare la niveluldividendelor, incertitudini referitoare la cuatumul randamentelor, profiturilor, precum și riscuriasociate variației cursului de schimb.

Performanta anterioară a instrumentelor financiare prezentate nu reprezintă nicio garanție în ceea ceprivește performanța lor viitoare.

Informațiile incluse în materialul prezentat, inclusiv opiniile exprimate, au fost obținute si respectivfundamentate, pe baza unor surse considerate de încredere, dar autorul nu poate garanta în ceea ceprivește acuratețea si completitudinea acestora. Autorul nu este responsabil pentru pierderi saudaune ce ar putea rezulta din utilizarea acestui document sau a informațiilor din conținutul acestuia.

2

Cuprins

Elemente utile pentru fundamentarea așteptărilor pe termen lungI

Dividendele, componentă majoră a rentabilității totale a investiției în acțiuni2

Multiplii de piață, aspecte de interpretare3

4 Statistici utile piețe internaționale

5 ANEXA

6 3

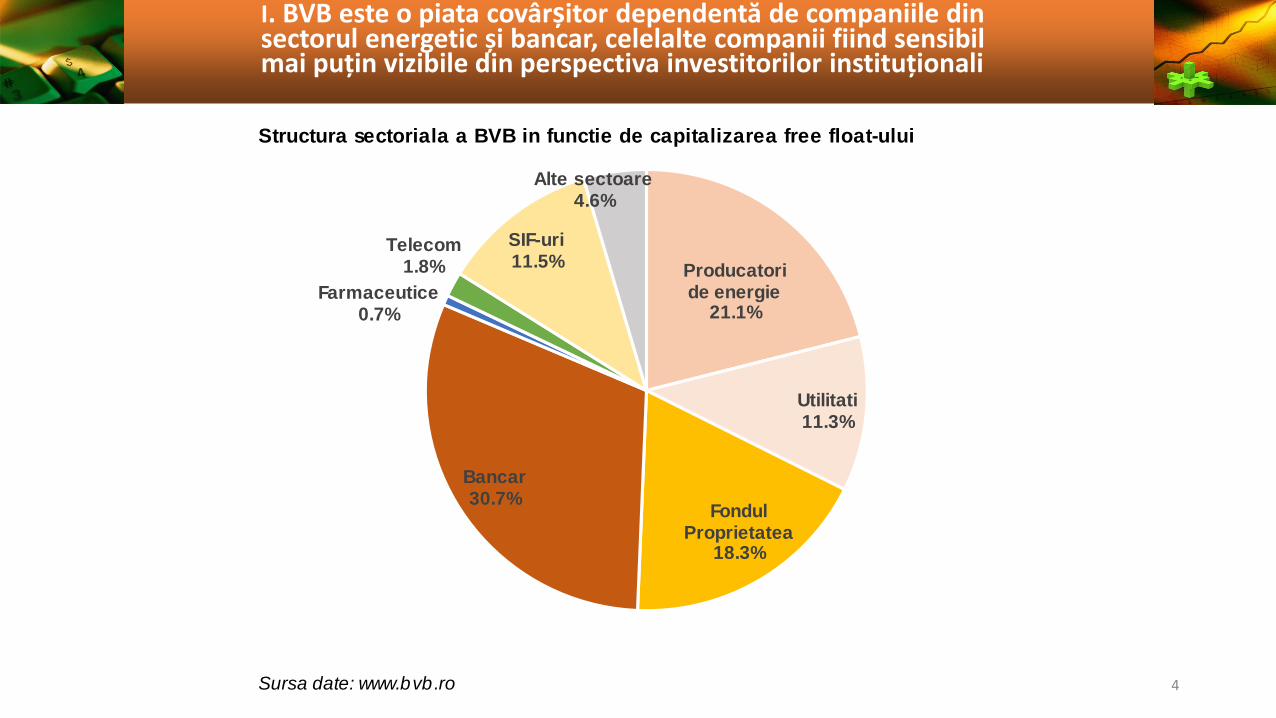

I. BVB este o piata covârșitor dependentă de companiile din sectorul energetic și bancar, celelalte companii fiind sensibilmai puțin vizibile din perspectiva investitorilor instituționali

4

Structura sectoriala a BVB in functie de capitalizarea free float-ului

Sursa date: www.bvb.ro

Producatori de energie

21.1%

Utilitati11.3%

Fondul Proprietatea

18.3%

Bancar30.7%

Farmaceutice0.7%

Telecom1.8%

SIF-uri11.5%

Alte sectoare4.6%

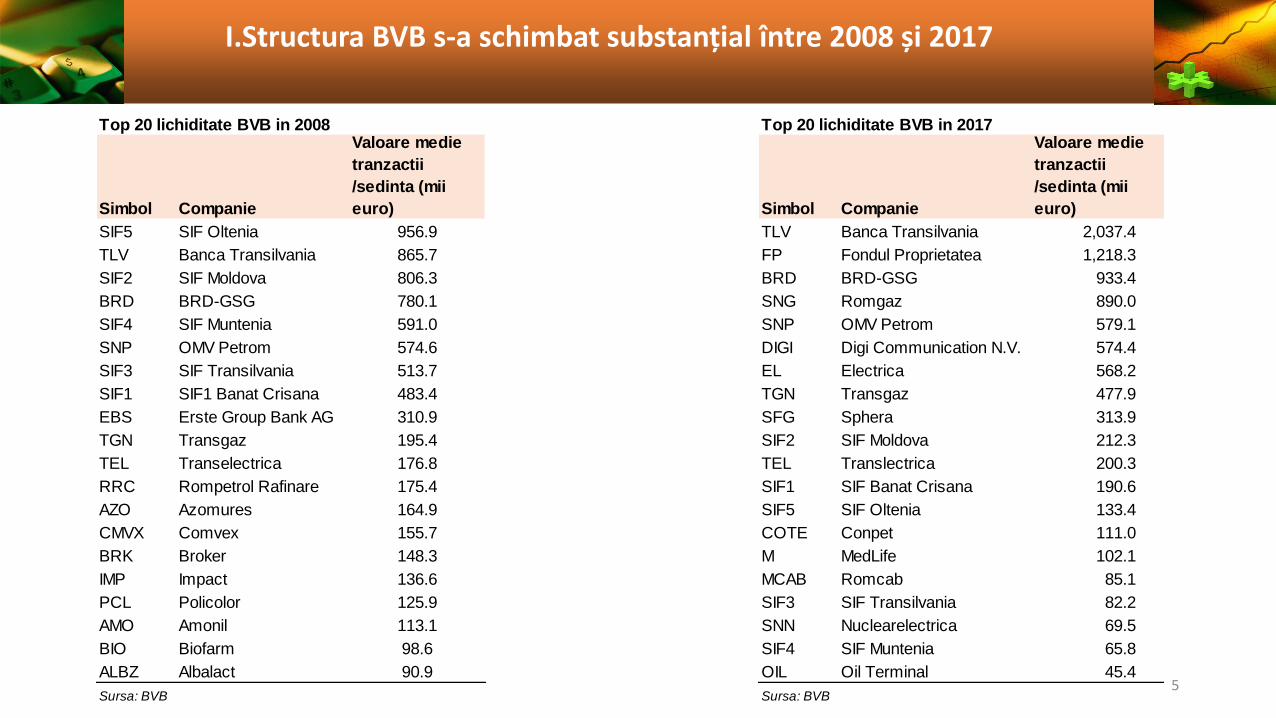

I.Structura BVB s-a schimbat substanțial între 2008 și 2017

Simbol Companie

Valoare medie

tranzactii

/sedinta (mii

euro)

SIF5 SIF Oltenia 956.9

TLV Banca Transilvania 865.7

SIF2 SIF Moldova 806.3

BRD BRD-GSG 780.1

SIF4 SIF Muntenia 591.0

SNP OMV Petrom 574.6

SIF3 SIF Transilvania 513.7

SIF1 SIF1 Banat Crisana 483.4

EBS Erste Group Bank AG 310.9

TGN Transgaz 195.4

TEL Transelectrica 176.8

RRC Rompetrol Rafinare 175.4

AZO Azomures 164.9

CMVX Comvex 155.7

BRK Broker 148.3

IMP Impact 136.6

PCL Policolor 125.9

AMO Amonil 113.1

BIO Biofarm 98.6

ALBZ Albalact 90.9

Sursa: BVB

Top 20 lichiditate BVB in 2008 Top 20 lichiditate BVB in 2017

Simbol Companie

Valoare medie

tranzactii

/sedinta (mii

euro)

TLV Banca Transilvania 2,037.4

FP Fondul Proprietatea 1,218.3

BRD BRD-GSG 933.4

SNG Romgaz 890.0

SNP OMV Petrom 579.1

DIGI Digi Communication N.V. 574.4

EL Electrica 568.2

TGN Transgaz 477.9

SFG Sphera 313.9

SIF2 SIF Moldova 212.3

TEL Translectrica 200.3

SIF1 SIF Banat Crisana 190.6

SIF5 SIF Oltenia 133.4

COTE Conpet 111.0

M MedLife 102.1

MCAB Romcab 85.1

SIF3 SIF Transilvania 82.2

SNN Nuclearelectrica 69.5

SIF4 SIF Muntenia 65.8

OIL Oil Terminal 45.4

Sursa: BVB5

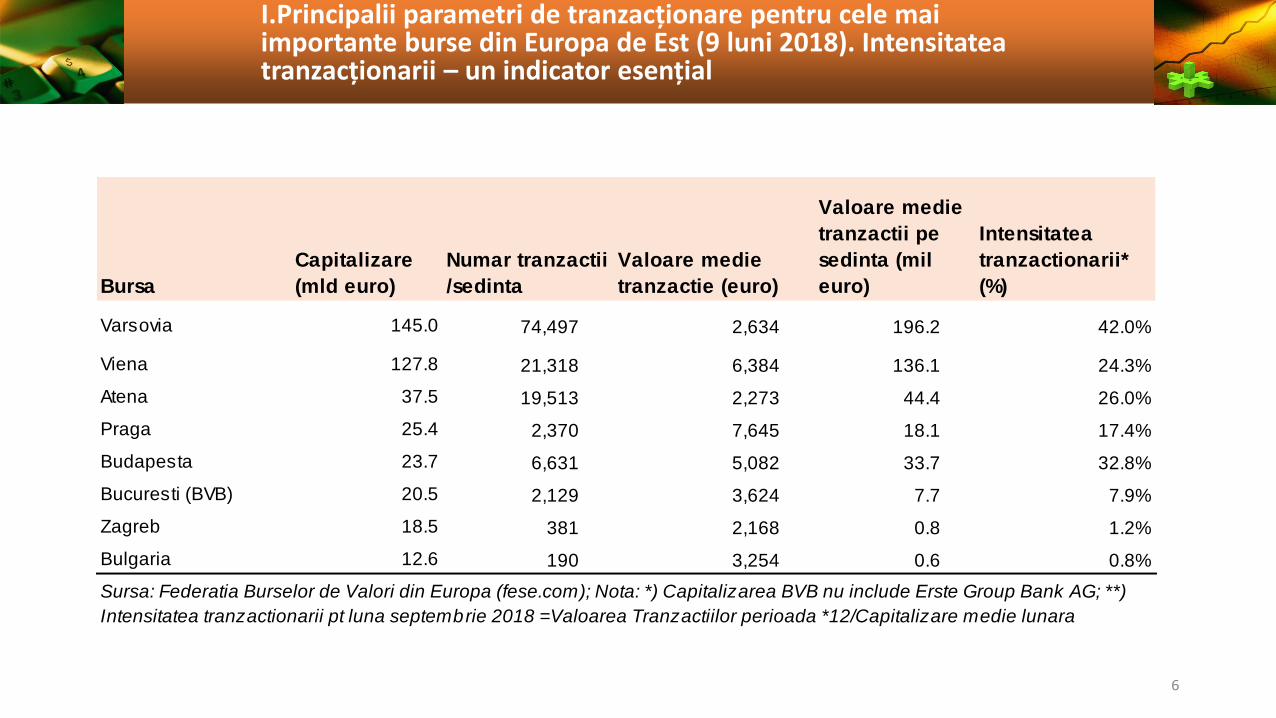

I.Principalii parametri de tranzacționare pentru cele maiimportante burse din Europa de Est (9 luni 2018). Intensitateatranzacționarii – un indicator esențial

6

Bursa

Capitalizare

(mld euro)

Numar tranzactii

/sedinta

Valoare medie

tranzactie (euro)

Valoare medie

tranzactii pe

sedinta (mil

euro)

Intensitatea

tranzactionarii*

(%)

Varsovia 145.0 74,497 2,634 196.2 42.0%

Viena 127.8 21,318 6,384 136.1 24.3%

Atena 37.5 19,513 2,273 44.4 26.0%

Praga 25.4 2,370 7,645 18.1 17.4%

Budapesta 23.7 6,631 5,082 33.7 32.8%

Bucuresti (BVB) 20.5 2,129 3,624 7.7 7.9%

Zagreb 18.5 381 2,168 0.8 1.2%

Bulgaria 12.6 190 3,254 0.6 0.8%

Sursa: Federatia Burselor de Valori din Europa (fese.com); Nota: *) Capitalizarea BVB nu include Erste Group Bank AG; **)

Intensitatea tranzactionarii pt luna septembrie 2018 =Valoarea Tranzactiilor perioada *12/Capitalizare medie lunara

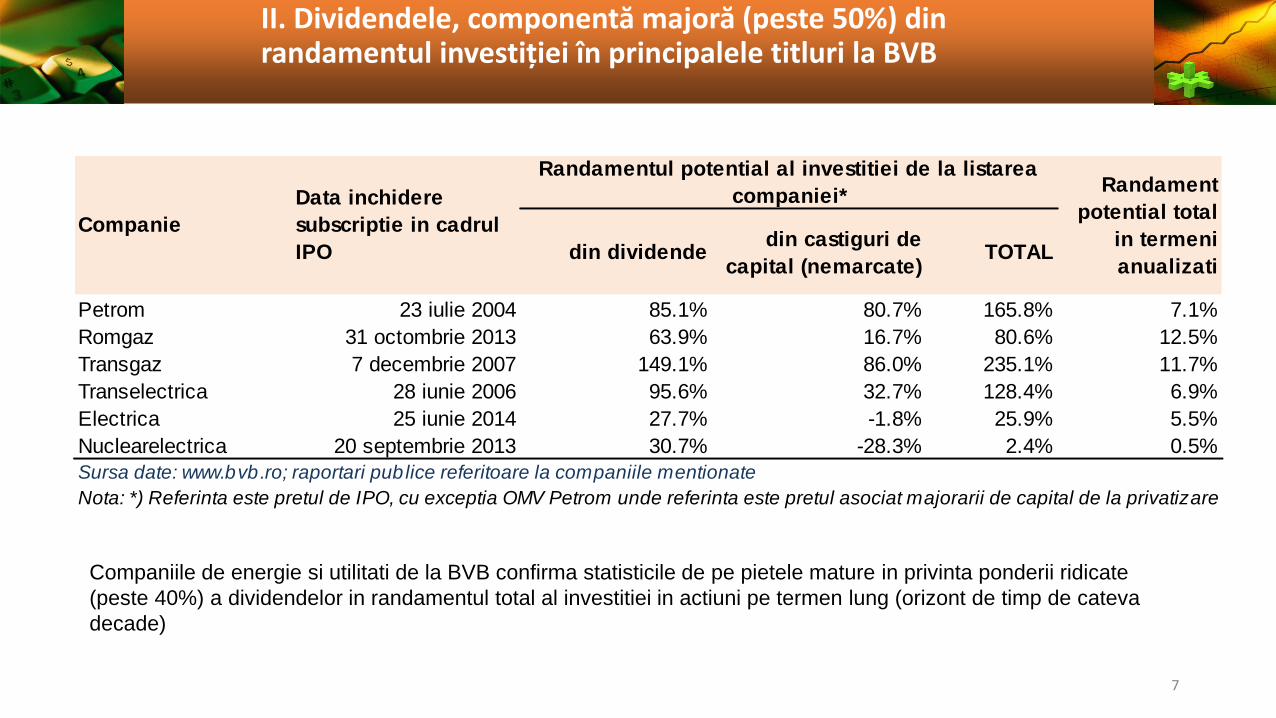

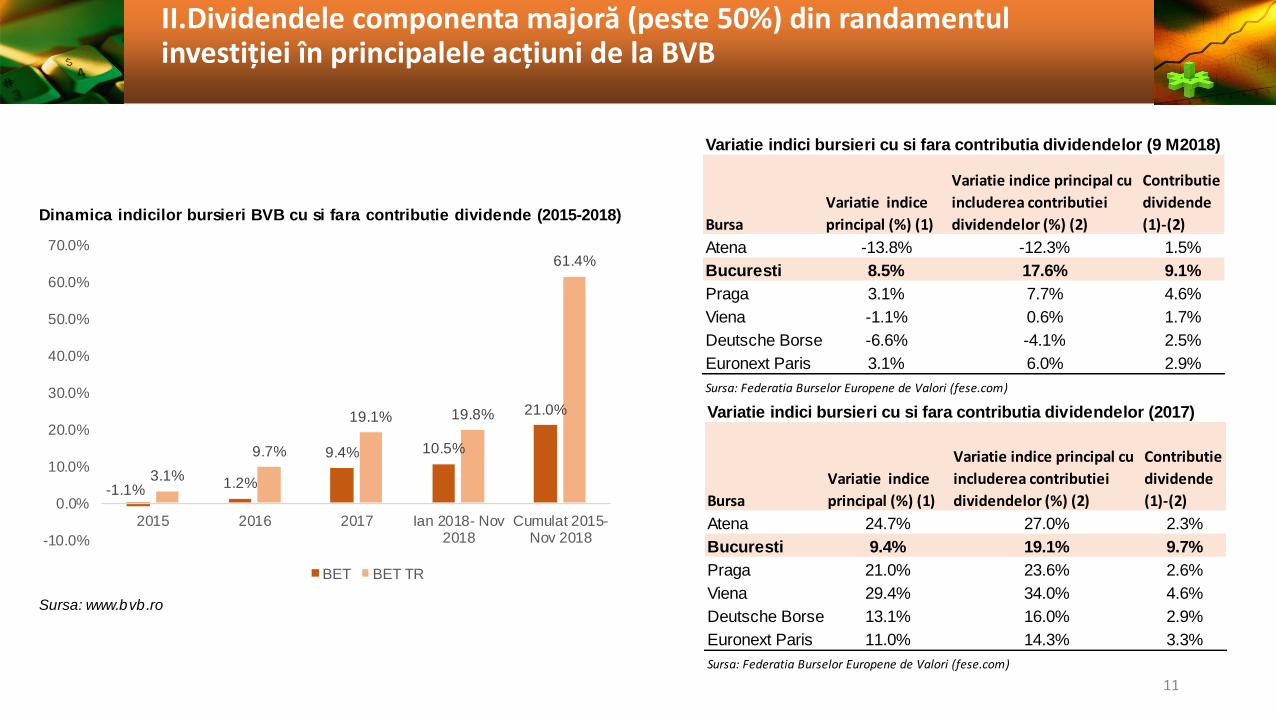

II. Dividendele, componentă majoră (peste 50%) din randamentul investiției în principalele titluri la BVB

Companiile de energie si utilitati de la BVB confirma statisticile de pe pietele mature in privinta ponderii ridicate

(peste 40%) a dividendelor in randamentul total al investitiei in actiuni pe termen lung (orizont de timp de cateva

decade)

7

din dividendedin castiguri de

capital (nemarcate)TOTAL

Petrom 23 iulie 2004 85.1% 80.7% 165.8% 7.1%

Romgaz 31 octombrie 2013 63.9% 16.7% 80.6% 12.5%

Transgaz 7 decembrie 2007 149.1% 86.0% 235.1% 11.7%

Transelectrica 28 iunie 2006 95.6% 32.7% 128.4% 6.9%

Electrica 25 iunie 2014 27.7% -1.8% 25.9% 5.5%

Nuclearelectrica 20 septembrie 2013 30.7% -28.3% 2.4% 0.5%

Sursa date: www.bvb.ro; raportari publice referitoare la companiile mentionate

Nota: *) Referinta este pretul de IPO, cu exceptia OMV Petrom unde referinta este pretul asociat majorarii de capital de la privatizare

Companie

Data inchidere

subscriptie in cadrul

IPO

Randamentul potential al investitiei de la listarea

companiei*Randament

potential total

in termeni

anualizati

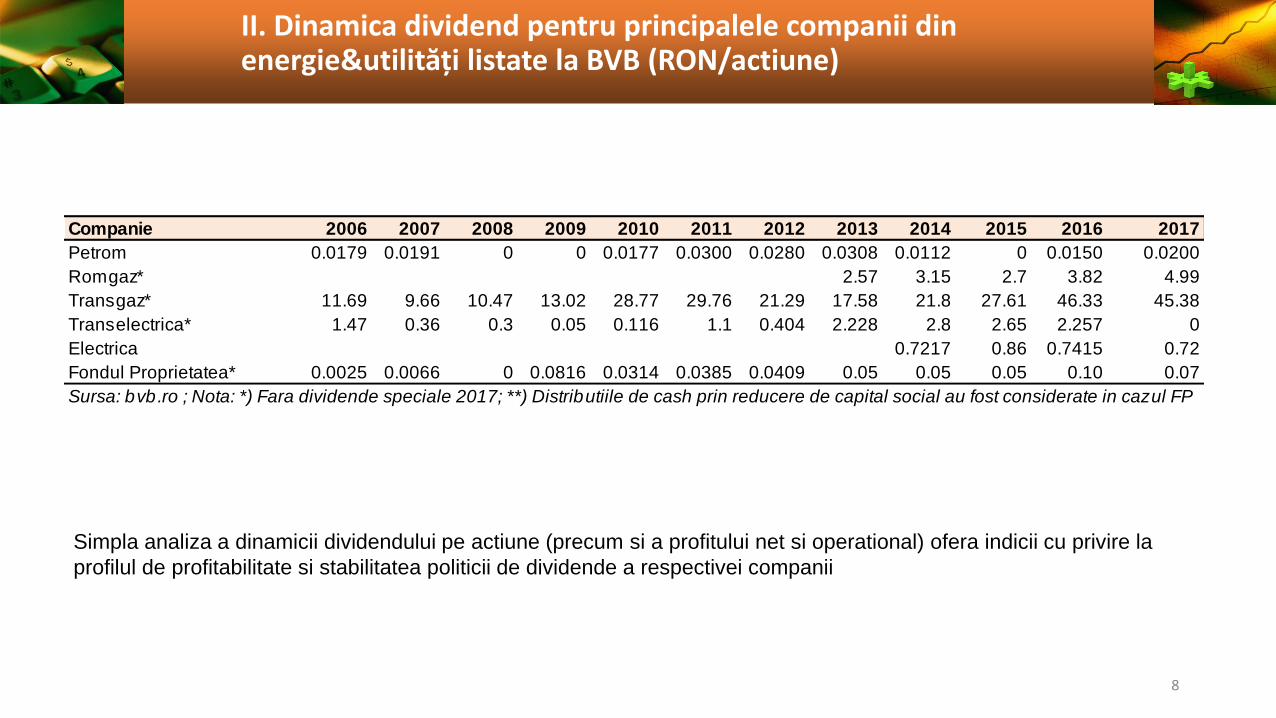

II. Dinamica dividend pentru principalele companii din energie&utilități listate la BVB (RON/actiune)

Simpla analiza a dinamicii dividendului pe actiune (precum si a profitului net si operational) ofera indicii cu privire la

profilul de profitabilitate si stabilitatea politicii de dividende a respectivei companii

8

Companie 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Petrom 0.0179 0.0191 0 0 0.0177 0.0300 0.0280 0.0308 0.0112 0 0.0150 0.0200

Romgaz* 2.57 3.15 2.7 3.82 4.99

Transgaz* 11.69 9.66 10.47 13.02 28.77 29.76 21.29 17.58 21.8 27.61 46.33 45.38

Transelectrica* 1.47 0.36 0.3 0.05 0.116 1.1 0.404 2.228 2.8 2.65 2.257 0

Electrica 0.7217 0.86 0.7415 0.72

Fondul Proprietatea* 0.0025 0.0066 0 0.0816 0.0314 0.0385 0.0409 0.05 0.05 0.05 0.10 0.07

Sursa: bvb.ro ; Nota: *) Fara dividende speciale 2017; **) Distributiile de cash prin reducere de capital social au fost considerate in cazul FP

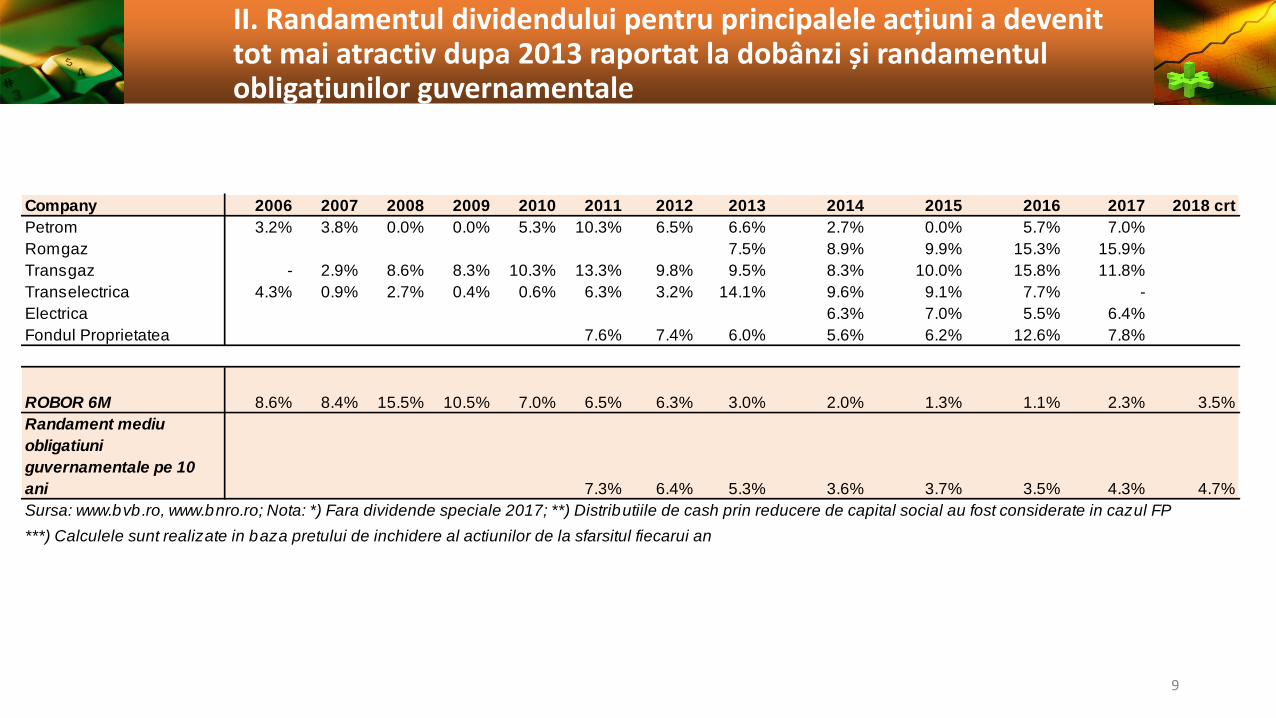

II. Randamentul dividendului pentru principalele acțiuni a devenittot mai atractiv dupa 2013 raportat la dobânzi și randamentulobligațiunilor guvernamentale

9

Company 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 crt

Petrom 3.2% 3.8% 0.0% 0.0% 5.3% 10.3% 6.5% 6.6% 2.7% 0.0% 5.7% 7.0%

Romgaz 7.5% 8.9% 9.9% 15.3% 15.9%

Transgaz - 2.9% 8.6% 8.3% 10.3% 13.3% 9.8% 9.5% 8.3% 10.0% 15.8% 11.8%

Transelectrica 4.3% 0.9% 2.7% 0.4% 0.6% 6.3% 3.2% 14.1% 9.6% 9.1% 7.7% -

Electrica 6.3% 7.0% 5.5% 6.4%

Fondul Proprietatea 7.6% 7.4% 6.0% 5.6% 6.2% 12.6% 7.8%

ROBOR 6M 8.6% 8.4% 15.5% 10.5% 7.0% 6.5% 6.3% 3.0% 2.0% 1.3% 1.1% 2.3% 3.5%

Randament mediu

obligatiuni

guvernamentale pe 10

ani 7.3% 6.4% 5.3% 3.6% 3.7% 3.5% 4.3% 4.7%

Sursa: www.bvb.ro, www.bnro.ro; Nota: *) Fara dividende speciale 2017; **) Distributiile de cash prin reducere de capital social au fost considerate in cazul FP

***) Calculele sunt realizate in baza pretului de inchidere al actiunilor de la sfarsitul fiecarui an

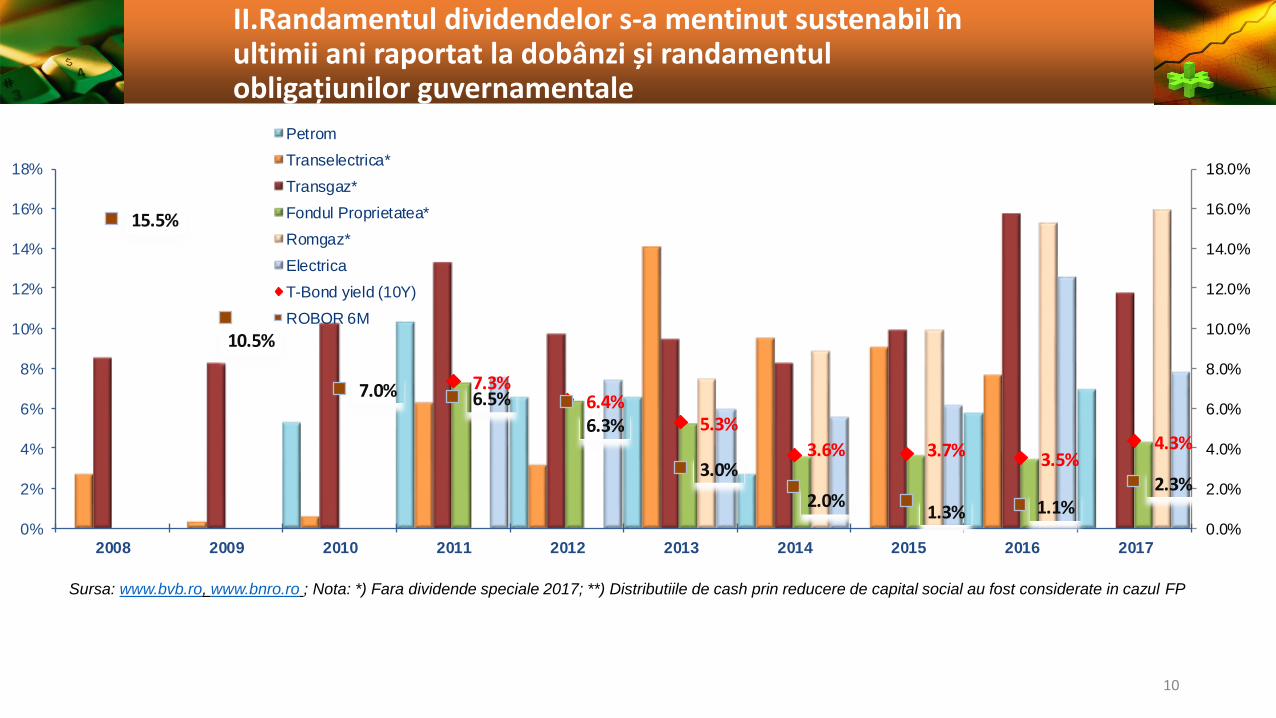

II.Randamentul dividendelor s-a mentinut sustenabil în ultimii ani raportat la dobânzi și randamentulobligațiunilor guvernamentale

Sursa: www.bvb.ro, www.bnro.ro ; Nota: *) Fara dividende speciale 2017; **) Distributiile de cash prin reducere de capital social au fost considerate in cazul FP

10

7.3%6.4%

5.3%

3.6% 3.7% 3.5%4.3%

15.5%

10.5%

7.0% 6.5%

6.3%

3.0%

2.0%1.3% 1.1%

2.3%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Petrom

Transelectrica*

Transgaz*

Fondul Proprietatea*

Romgaz*

Electrica

T-Bond yield (10Y)

ROBOR 6M

II.Dividendele componenta majoră (peste 50%) din randamentulinvestiției în principalele acțiuni de la BVB

Bursa

Variatie indice

principal (%) (1)

Variatie indice principal cu

includerea contributiei

dividendelor (%) (2)

Contributie

dividende

(1)-(2)

Atena -13.8% -12.3% 1.5%

Bucuresti 8.5% 17.6% 9.1%

Praga 3.1% 7.7% 4.6%

Viena -1.1% 0.6% 1.7%

Deutsche Borse -6.6% -4.1% 2.5%

Euronext Paris 3.1% 6.0% 2.9%

Sursa: Federatia Burselor Europene de Valori (fese.com)

Variatie indici bursieri cu si fara contributia dividendelor (9 M2018)

Bursa

Variatie indice

principal (%) (1)

Variatie indice principal cu

includerea contributiei

dividendelor (%) (2)

Contributie

dividende

(1)-(2)

Atena 24.7% 27.0% 2.3%

Bucuresti 9.4% 19.1% 9.7%

Praga 21.0% 23.6% 2.6%

Viena 29.4% 34.0% 4.6%

Deutsche Borse 13.1% 16.0% 2.9%

Euronext Paris 11.0% 14.3% 3.3%

Sursa: Federatia Burselor Europene de Valori (fese.com)

Variatie indici bursieri cu si fara contributia dividendelor (2017)

11

Dinamica indicilor bursieri BVB cu si fara contributie dividende (2015-2018)

Sursa: www.bvb.ro

-1.1% 1.2%

9.4% 10.5%

21.0%

3.1%

9.7%

19.1% 19.8%

61.4%

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

2015 2016 2017 Ian 2018- Nov2018

Cumulat 2015-Nov 2018

BET BET TR

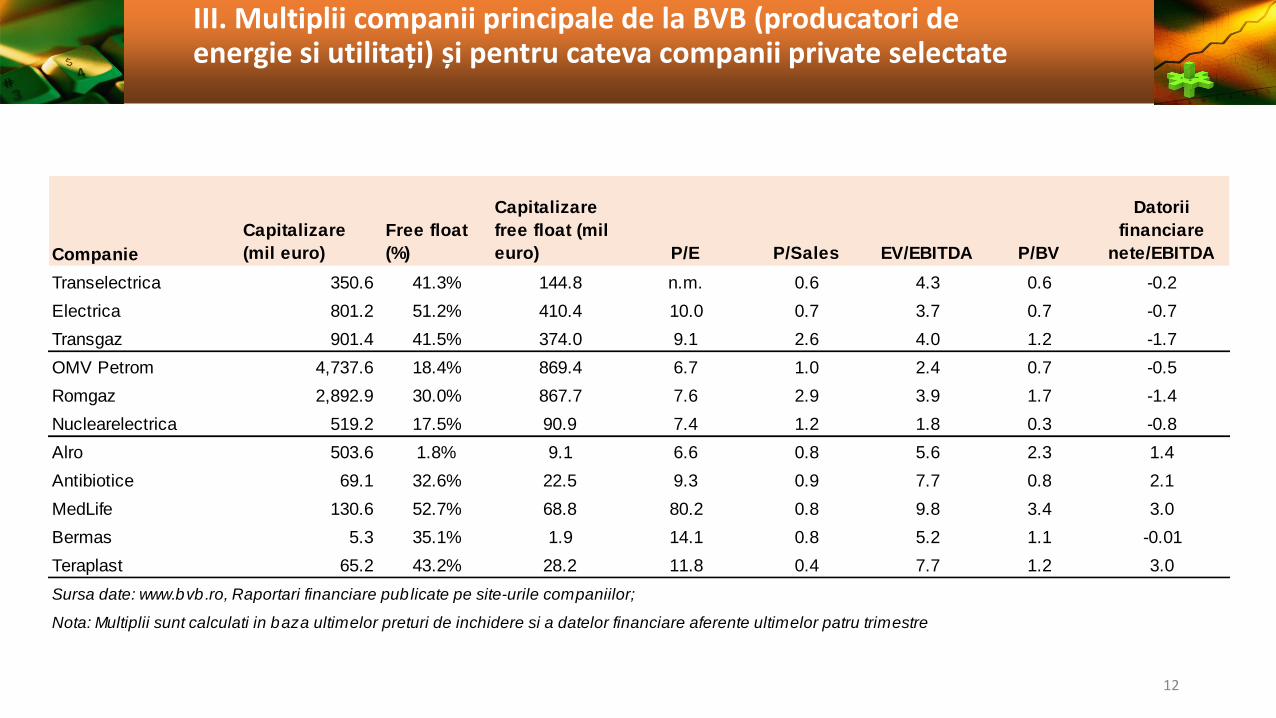

III. Multiplii companii principale de la BVB (producatori de energie si utilitați) și pentru cateva companii private selectate

12

Companie

Capitalizare

(mil euro)

Free float

(%)

Capitalizare

free float (mil

euro) P/E P/Sales EV/EBITDA P/BV

Datorii

financiare

nete/EBITDA

Transelectrica 350.6 41.3% 144.8 n.m. 0.6 4.3 0.6 -0.2

Electrica 801.2 51.2% 410.4 10.0 0.7 3.7 0.7 -0.7

Transgaz 901.4 41.5% 374.0 9.1 2.6 4.0 1.2 -1.7

OMV Petrom 4,737.6 18.4% 869.4 6.7 1.0 2.4 0.7 -0.5

Romgaz 2,892.9 30.0% 867.7 7.6 2.9 3.9 1.7 -1.4

Nuclearelectrica 519.2 17.5% 90.9 7.4 1.2 1.8 0.3 -0.8

Alro 503.6 1.8% 9.1 6.6 0.8 5.6 2.3 1.4

Antibiotice 69.1 32.6% 22.5 9.3 0.9 7.7 0.8 2.1

MedLife 130.6 52.7% 68.8 80.2 0.8 9.8 3.4 3.0

Bermas 5.3 35.1% 1.9 14.1 0.8 5.2 1.1 -0.01

Teraplast 65.2 43.2% 28.2 11.8 0.4 7.7 1.2 3.0

Sursa date: www.bvb.ro, Raportari financiare publicate pe site-urile companiilor;

Nota: Multiplii sunt calculati in baza ultimelor preturi de inchidere si a datelor financiare aferente ultimelor patru trimestre

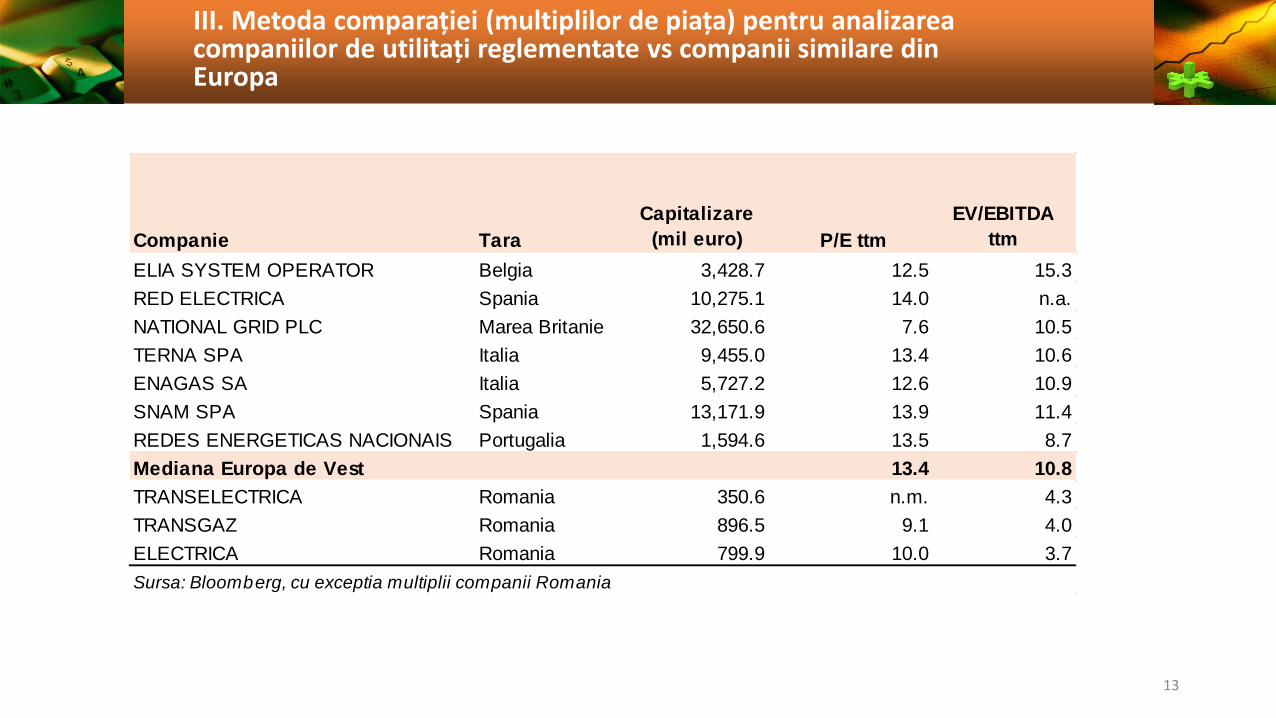

III. Metoda comparației (multiplilor de piața) pentru analizareacompaniilor de utilitați reglementate vs companii similare din Europa

Companie Tara

Capitalizare

(mil euro) P/E ttm

EV/EBITDA

ttm

ELIA SYSTEM OPERATOR Belgia 3,428.7 12.5 15.3

RED ELECTRICA Spania 10,275.1 14.0 n.a.

NATIONAL GRID PLC Marea Britanie 32,650.6 7.6 10.5

TERNA SPA Italia 9,455.0 13.4 10.6

ENAGAS SA Italia 5,727.2 12.6 10.9

SNAM SPA Spania 13,171.9 13.9 11.4

REDES ENERGETICAS NACIONAIS Portugalia 1,594.6 13.5 8.7

Mediana Europa de Vest 13.4 10.8

TRANSELECTRICA Romania 350.6 n.m. 4.3

TRANSGAZ Romania 896.5 9.1 4.0

ELECTRICA Romania 799.9 10.0 3.7

Sursa: Bloomberg, cu exceptia multiplii companii Romania

13

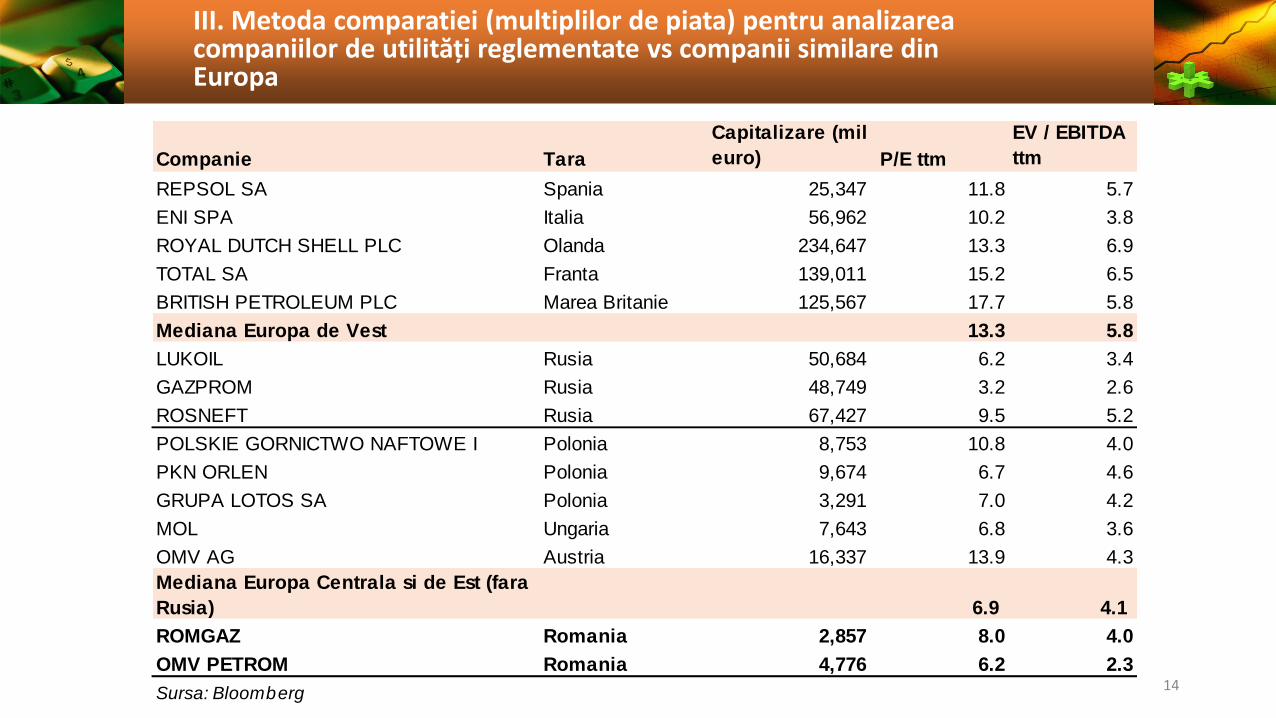

III. Metoda comparatiei (multiplilor de piata) pentru analizareacompaniilor de utilități reglementate vs companii similare din Europa

Companie Tara

Capitalizare (mil

euro) P/E ttm

EV / EBITDA

ttm

REPSOL SA Spania 25,347 11.8 5.7

ENI SPA Italia 56,962 10.2 3.8

ROYAL DUTCH SHELL PLC Olanda 234,647 13.3 6.9

TOTAL SA Franta 139,011 15.2 6.5

BRITISH PETROLEUM PLC Marea Britanie 125,567 17.7 5.8

Mediana Europa de Vest 13.3 5.8

LUKOIL Rusia 50,684 6.2 3.4

GAZPROM Rusia 48,749 3.2 2.6

ROSNEFT Rusia 67,427 9.5 5.2

POLSKIE GORNICTWO NAFTOWE I Polonia 8,753 10.8 4.0

PKN ORLEN Polonia 9,674 6.7 4.6

GRUPA LOTOS SA Polonia 3,291 7.0 4.2

MOL Ungaria 7,643 6.8 3.6

OMV AG Austria 16,337 13.9 4.3

Mediana Europa Centrala si de Est (fara

Rusia) 6.9 4.1

ROMGAZ Romania 2,857 8.0 4.0

OMV PETROM Romania 4,776 6.2 2.3

Sursa: Bloomberg14

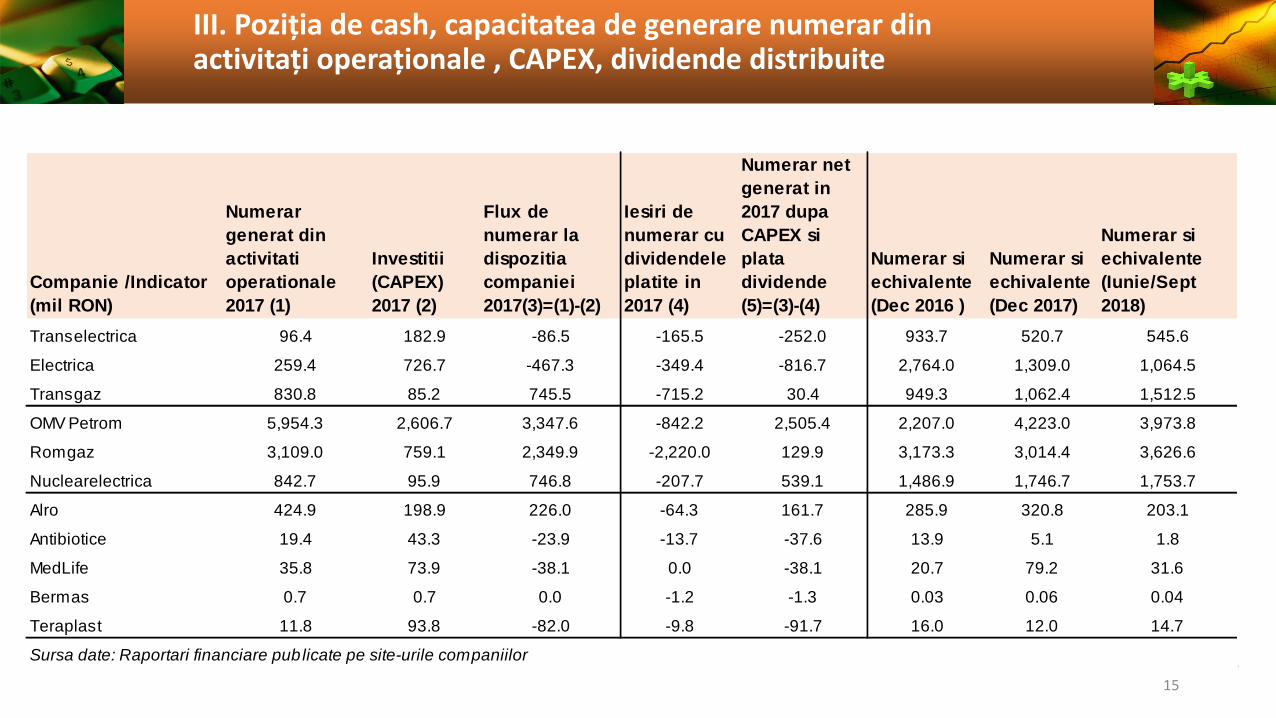

III. Poziția de cash, capacitatea de generare numerar din activitați operaționale , CAPEX, dividende distribuite

15

Companie /Indicator

(mil RON)

Numerar

generat din

activitati

operationale

2017 (1)

Investitii

(CAPEX)

2017 (2)

Flux de

numerar la

dispozitia

companiei

2017(3)=(1)-(2)

Iesiri de

numerar cu

dividendele

platite in

2017 (4)

Numerar net

generat in

2017 dupa

CAPEX si

plata

dividende

(5)=(3)-(4)

Numerar si

echivalente

(Dec 2016 )

Numerar si

echivalente

(Dec 2017)

Numerar si

echivalente

(Iunie/Sept

2018)

Transelectrica 96.4 182.9 -86.5 -165.5 -252.0 933.7 520.7 545.6

Electrica 259.4 726.7 -467.3 -349.4 -816.7 2,764.0 1,309.0 1,064.5

Transgaz 830.8 85.2 745.5 -715.2 30.4 949.3 1,062.4 1,512.5

OMV Petrom 5,954.3 2,606.7 3,347.6 -842.2 2,505.4 2,207.0 4,223.0 3,973.8

Romgaz 3,109.0 759.1 2,349.9 -2,220.0 129.9 3,173.3 3,014.4 3,626.6

Nuclearelectrica 842.7 95.9 746.8 -207.7 539.1 1,486.9 1,746.7 1,753.7

Alro 424.9 198.9 226.0 -64.3 161.7 285.9 320.8 203.1

Antibiotice 19.4 43.3 -23.9 -13.7 -37.6 13.9 5.1 1.8

MedLife 35.8 73.9 -38.1 0.0 -38.1 20.7 79.2 31.6

Bermas 0.7 0.7 0.0 -1.2 -1.3 0.03 0.06 0.04

Teraplast 11.8 93.8 -82.0 -9.8 -91.7 16.0 12.0 14.7

Sursa date: Raportari financiare publicate pe site-urile companiilor

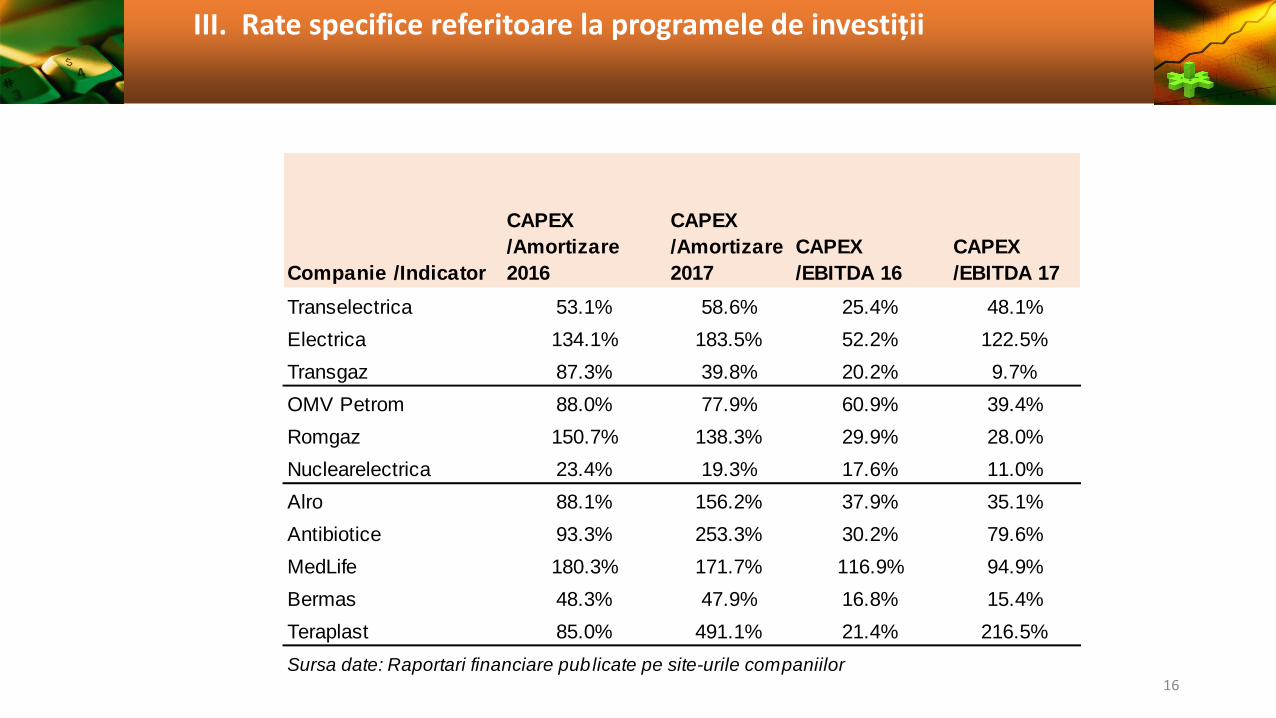

III. Rate specifice referitoare la programele de investiții

16

Companie /Indicator

CAPEX

/Amortizare

2016

CAPEX

/Amortizare

2017

CAPEX

/EBITDA 16

CAPEX

/EBITDA 17

Transelectrica 53.1% 58.6% 25.4% 48.1%

Electrica 134.1% 183.5% 52.2% 122.5%

Transgaz 87.3% 39.8% 20.2% 9.7%

OMV Petrom 88.0% 77.9% 60.9% 39.4%

Romgaz 150.7% 138.3% 29.9% 28.0%

Nuclearelectrica 23.4% 19.3% 17.6% 11.0%

Alro 88.1% 156.2% 37.9% 35.1%

Antibiotice 93.3% 253.3% 30.2% 79.6%

MedLife 180.3% 171.7% 116.9% 94.9%

Bermas 48.3% 47.9% 16.8% 15.4%

Teraplast 85.0% 491.1% 21.4% 216.5%

Sursa date: Raportari financiare publicate pe site-urile companiilor

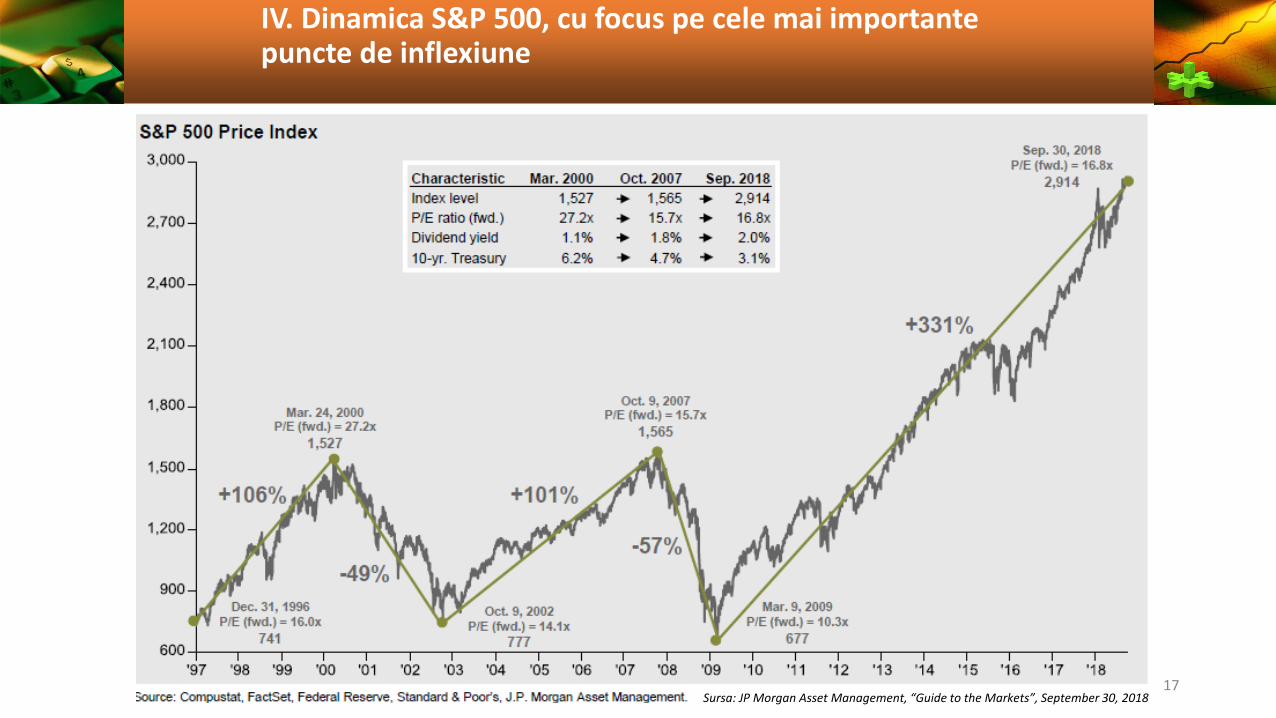

IV. Dinamica S&P 500, cu focus pe cele mai importantepuncte de inflexiune

17Sursa: JP Morgan Asset Management, “Guide to the Markets”, September 30, 2018

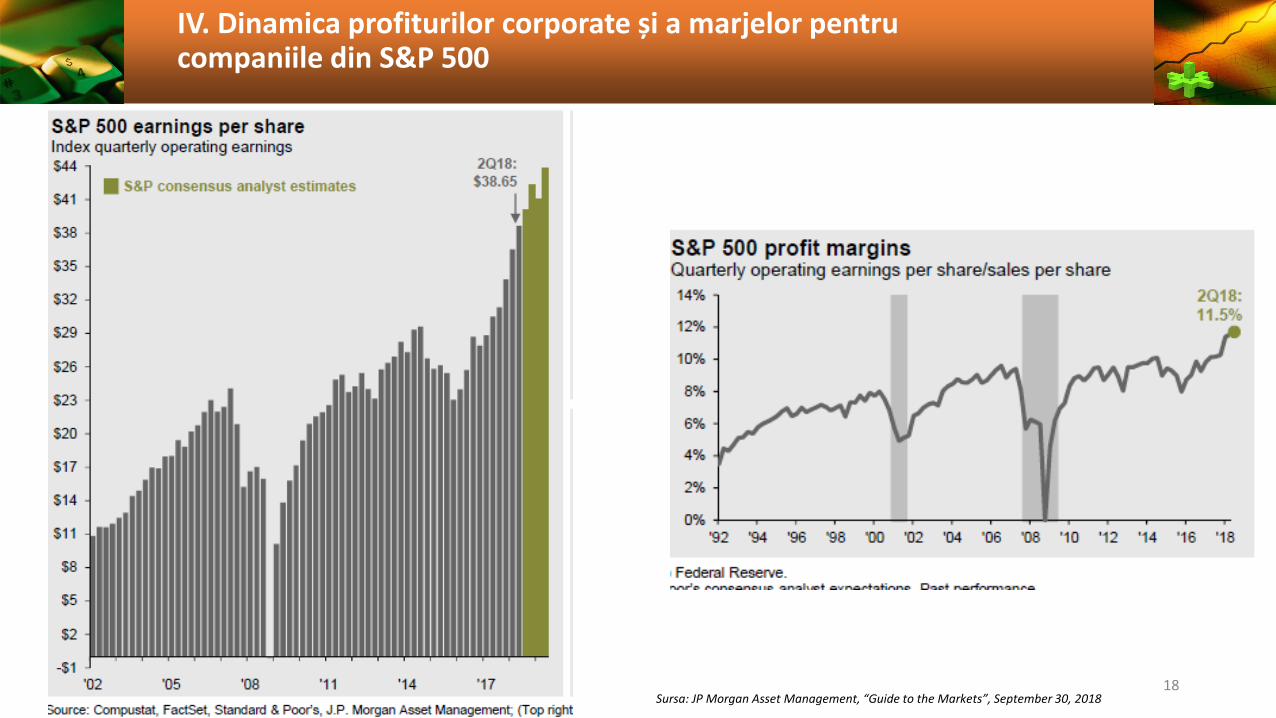

IV. Dinamica profiturilor corporate și a marjelor pentrucompaniile din S&P 500

18Sursa: JP Morgan Asset Management, “Guide to the Markets”, September 30, 2018

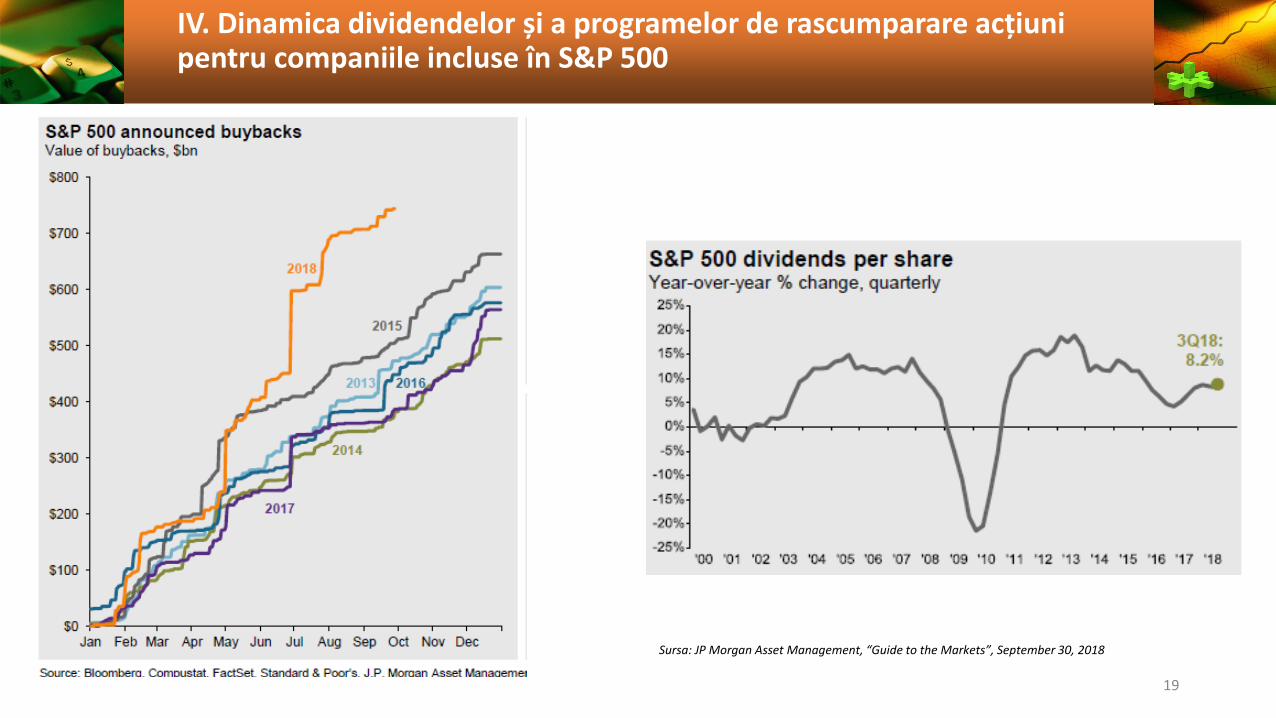

IV. Dinamica dividendelor și a programelor de rascumparare acțiunipentru companiile incluse în S&P 500

19

Sursa: JP Morgan Asset Management, “Guide to the Markets”, September 30, 2018

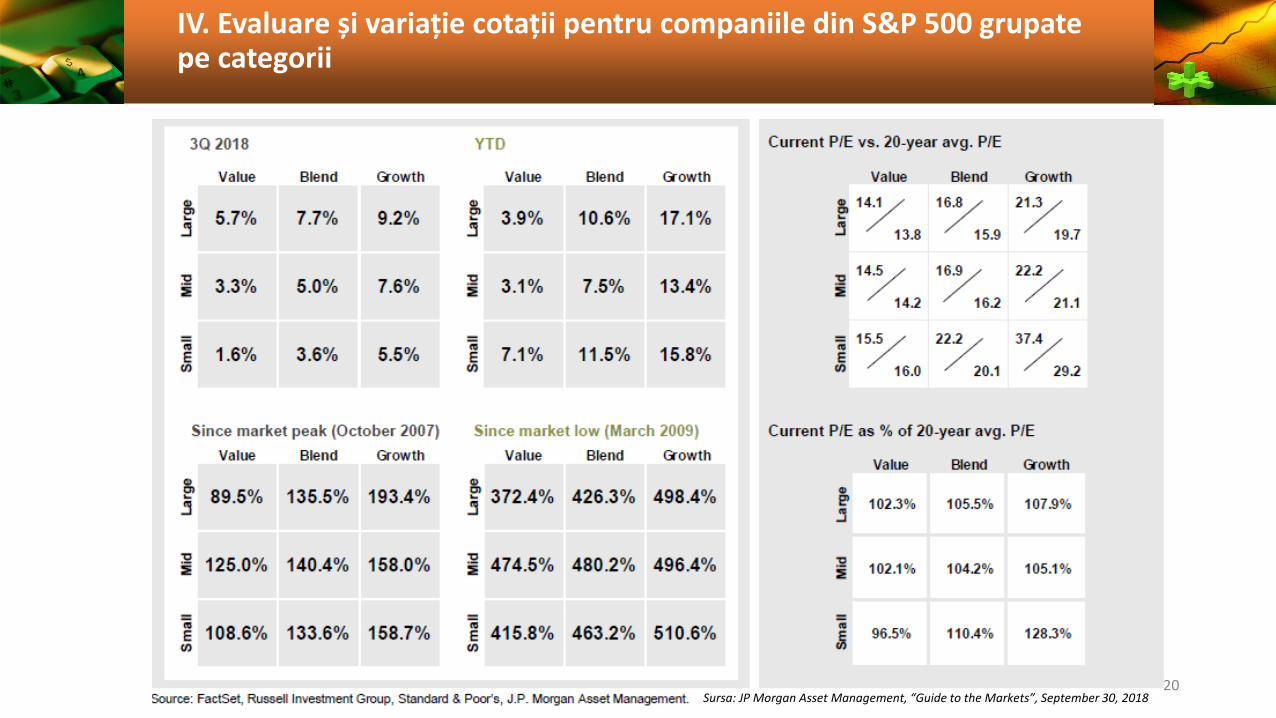

IV. Evaluare și variație cotații pentru companiile din S&P 500 grupatepe categorii

20Sursa: JP Morgan Asset Management, “Guide to the Markets”, September 30, 2018

ANEXA

Multiplii de tranzacționare

21

Multiplii de tranzacționare

• P/E (Price-Earnings ratio)

• PEG (Price Earnings to Growth)

• Enterprise Value (EV)/EBITDA

• P/Sales (Price to Sales ratio)

• P/BV (Price to book value ratio)

• Dividend Yield (Randamentul Dividendului)

22

P/E (Price-to-earnings ratio)

Mod de calcul:

Echivalent cu Capitalizare bursieră / Profit net

Se calculează cu profitul pe acțiune (EPS) corespunzător profitului net dinultimul exercițiu financiar sau ultimele patru trimestre sau cu profitul netestimat

Utilizarea profitului estimat are relevanță mai ridicată pentru investitori

Cel mai popular indicator utilizat în evaluarea acțiunilor cotate

P/E = Preț acțiune / Profit net pe acțiune (EPS)

EPS=Profit net/Număr total de acțiuni

23

P/E (Price-to-earnings ratio)

Interpretare: Ușor de calculat, dar ridică probleme de interpretare

Interpretarea P/E trebuie să țină seama de cât de repede au crescut profiturile societății întrecut și ce ritm de creștere ar putea să aibă în viitor

P/E – poate exprima o viziune a investitorilor în legătură cu potențialul de creștere alunei afaceri; P/E ridicat poate fi interpretat ca o indicație ca investitorii cred înpotențialul afacerii

P/E ridicat și afacerile stagnează sau nu au șanse de creștere rezonabile acțiunesupraevaluată

Recomandări Deciziile de investiții nu trebuie să se bazeze doar pe P/E, ci și pe alți multiplii și

indicatori de analiză fundamentală

Analiza valorilor P/E este indicat să se facă prin comparație cu companii ce opereazăîn același sector de activitate

Urmărirea valorilor P/E în timp pentru o companie poate oferi informații utile

Indicatorul este considerat vulnerabil ca semnificație de unii investitori deoarece seconsideră că profitul poate fi manipulat prin modul de aplicare a anumitor principiiși metode contabile 24

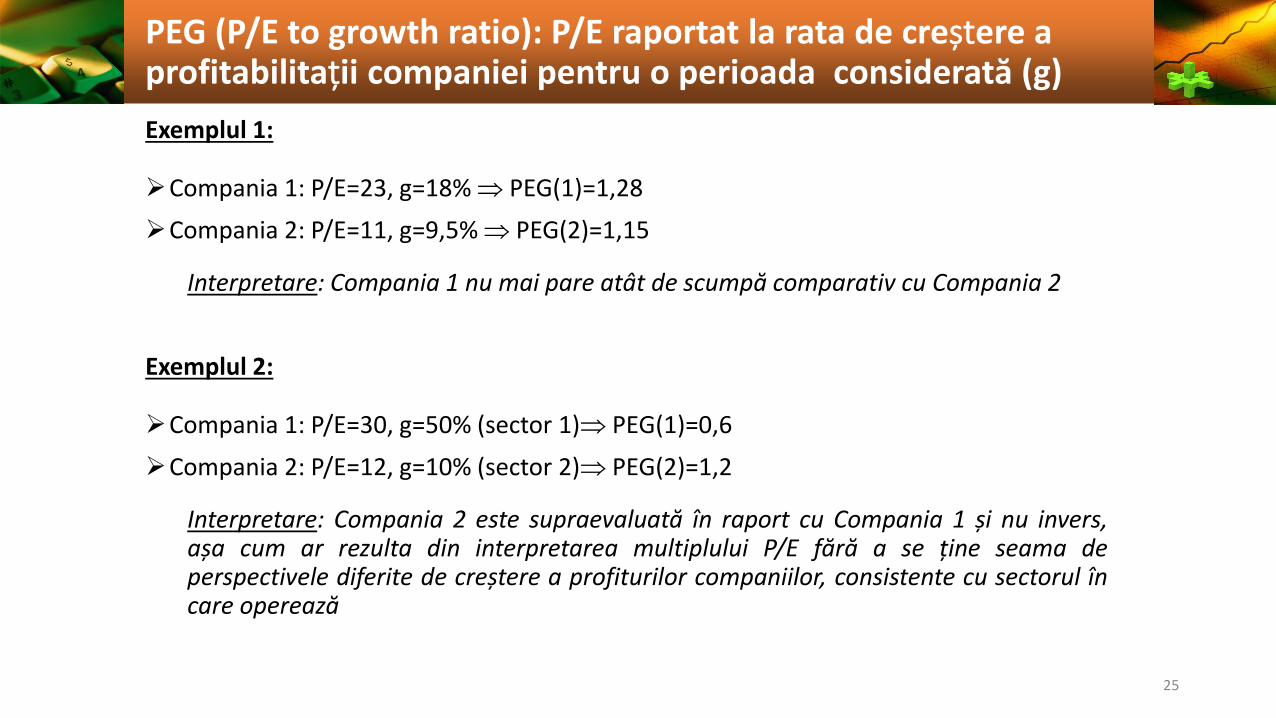

PEG (P/E to growth ratio): P/E raportat la rata de creștere a profitabilitații companiei pentru o perioada considerată (g)

Exemplul 1:

Compania 1: P/E=23, g=18% PEG(1)=1,28

Compania 2: P/E=11, g=9,5% PEG(2)=1,15

Interpretare: Compania 1 nu mai pare atât de scumpă comparativ cu Compania 2

Exemplul 2:

Compania 1: P/E=30, g=50% (sector 1) PEG(1)=0,6

Compania 2: P/E=12, g=10% (sector 2) PEG(2)=1,2

Interpretare: Compania 2 este supraevaluată în raport cu Compania 1 și nu invers,așa cum ar rezulta din interpretarea multiplului P/E fără a se ține seama deperspectivele diferite de creștere a profiturilor companiilor, consistente cu sectorul încare operează

25

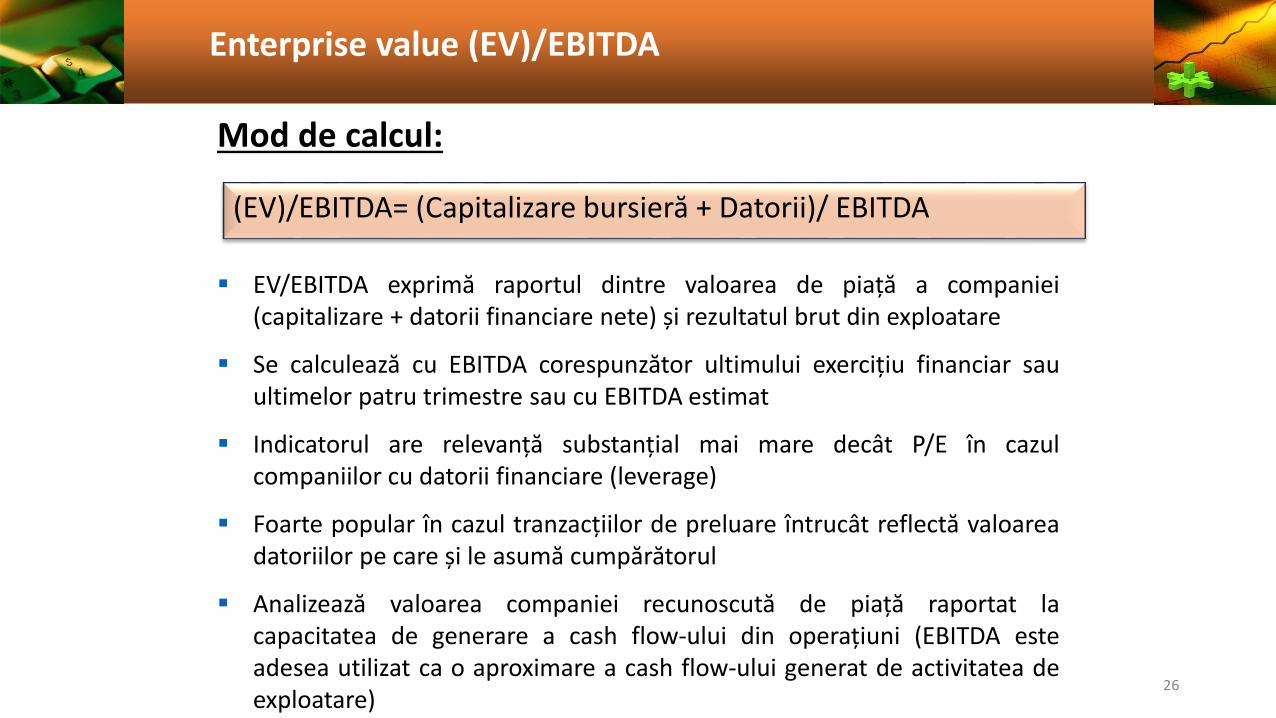

Enterprise value (EV)/EBITDA

Mod de calcul:

EV/EBITDA exprimă raportul dintre valoarea de piață a companiei(capitalizare + datorii financiare nete) și rezultatul brut din exploatare

Se calculează cu EBITDA corespunzător ultimului exercițiu financiar sauultimelor patru trimestre sau cu EBITDA estimat

Indicatorul are relevanță substanțial mai mare decât P/E în cazulcompaniilor cu datorii financiare (leverage)

Foarte popular în cazul tranzacțiilor de preluare întrucât reflectă valoareadatoriilor pe care și le asumă cumpărătorul

Analizează valoarea companiei recunoscută de piață raportat lacapacitatea de generare a cash flow-ului din operațiuni (EBITDA esteadesea utilizat ca o aproximare a cash flow-ului generat de activitatea deexploatare)

(EV)/EBITDA= (Capitalizare bursieră + Datorii)/ EBITDA

26

Enterprise Value (EV)/EBITDA

EV/EBITDA ridicat și afacerile stagnează sau nu au șanse de creștererezonabile acțiune supraevaluată

Analiza valorii EV/EBITDA este indicat să se facă prin comparație cucompanii ce operează în același sector de activitate

Indicatorul este util în realizarea comparațiilor transnaționale întrucâtelimină distorsiunile induse de diferențele de taxare a profiturilorcompaniilor

Urmărirea valorilor EV/EBITDA în timp pentru o companie

27

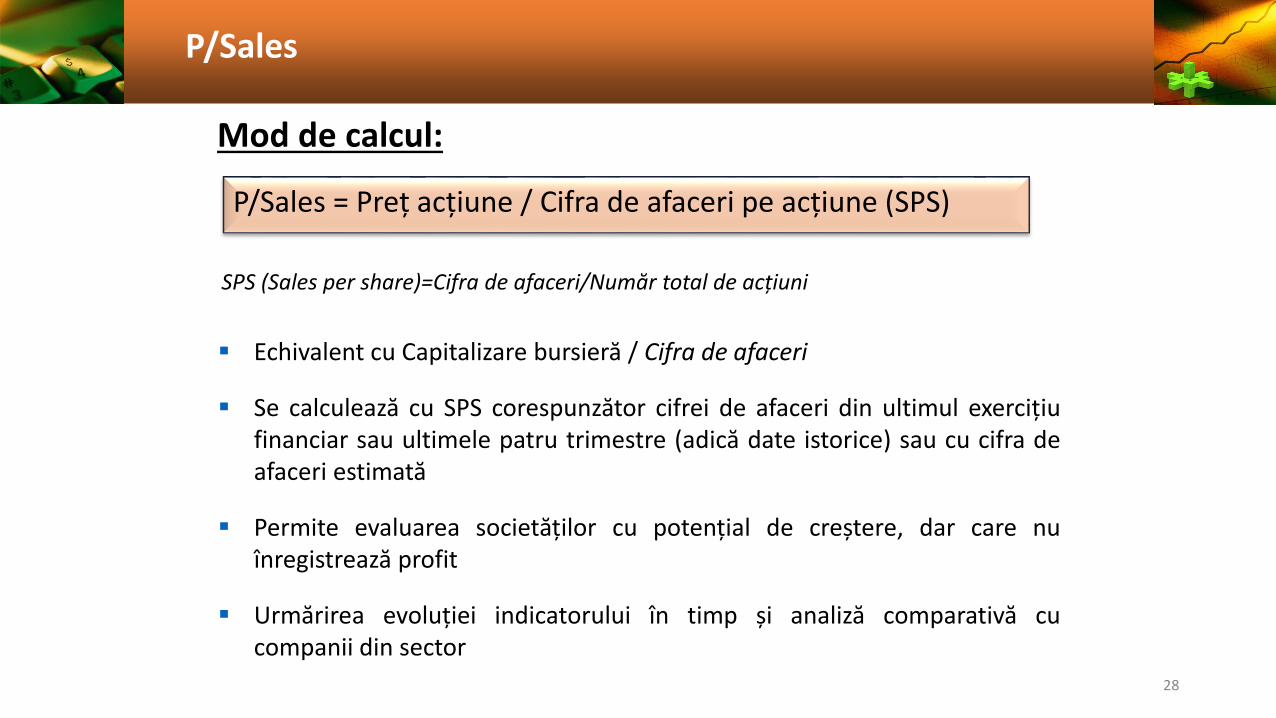

P/Sales

Mod de calcul:

Echivalent cu Capitalizare bursieră / Cifra de afaceri

Se calculează cu SPS corespunzător cifrei de afaceri din ultimul exercițiufinanciar sau ultimele patru trimestre (adică date istorice) sau cu cifra deafaceri estimată

Permite evaluarea societăților cu potențial de creștere, dar care nuînregistrează profit

Urmărirea evoluției indicatorului în timp și analiză comparativă cucompanii din sector

P/Sales = Preț acțiune / Cifra de afaceri pe acțiune (SPS)

SPS (Sales per share)=Cifra de afaceri/Număr total de acțiuni

28

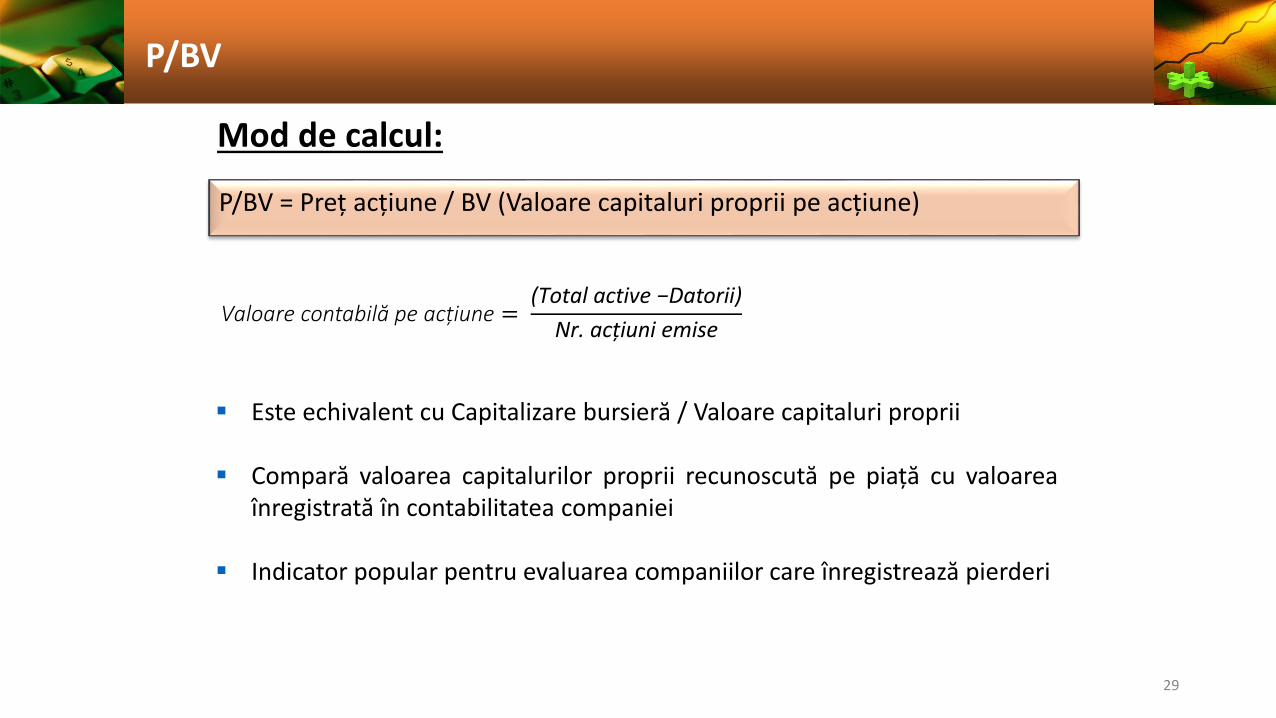

P/BV

Mod de calcul:

Este echivalent cu Capitalizare bursieră / Valoare capitaluri proprii

Compară valoarea capitalurilor proprii recunoscută pe piață cu valoareaînregistrată în contabilitatea companiei

Indicator popular pentru evaluarea companiilor care înregistrează pierderi

P/BV = Preț acțiune / BV (Valoare capitaluri proprii pe acțiune)

Valoare contabilă pe acțiune =(Total active −Datorii)

Nr. acțiuni emise

29

P/BV

Este relevant pentru societăți din sectoare care presupun utilizarea multoractive corporale (metalurgie, siderurgie, construcții mașini)

Indicator important mai ales în analiza societăților din domeniul financiar(bănci, societăți de asigurări)

Valoare sensibil mai mică decât 1 poate reprezenta un indiciu privindsubevaluarea companiei

Indicator stabil întrucât valoarea contabilă nu înregistrează variații amplede la o raportare la alta

30

Randament dividend (Dividend yield)

Mod de calcul:

Instrument foarte util pentru analizarea atractivității unei acțiuni, mai ales în cazul unor companiicu poziție importantă pe piețele de profil, politică de dividende stabilă și o profitabilitate relativpredictibilă

Interpretarea indicatorului trebuie sa aibă în vedere trendul istoric și perspectivele în ceea cepriveste dinamica viitoare a profitabilitătii companiei, precum și rata de distribuție a profiturilorcu titlu de dividende ce ar putea fi asumată in viitor (și care poate să fie diferită de deciziile dintrecut); un randament atractiv al dividendului este specific companiilor mature, stabile, cu unmodel de business clar și confirmat in timp (acțiuni de venit)

Foarte utilă este raportarea nivelului normalizat al randamentului dividendului la randamentulobligatiunilor guvernamentale pe termen lung (5/10 ani). Cu cat randamentul sustenabil aldividendului (se referă la un nivel al dividendului replicabil de către companie și de preferat întrend ascendent în urmatorii ani) este mai mare raportat la randamentul obligațiunilorguvernamentale, cu atat acțiunea respectivă este mai atractivă pe termen lung pentru investitori

Randament dividend = Div. net pe actiune/ Preț acțiune

31